提出済み ルール424 (b) (3) に従って

登録 番号 333-275235

目論見書

ARB IOTグループリミテッド

アップ 20,124,963株の普通株式へ

この目論見書は流通に関するものです ケイマン諸島の有限会社であるARB IOTグループ・リミテッドの最大20,124,963株の普通株式、額面価格は1株あたり0.0001ドルです マレーシア人の親会社であるARB Berhadによる賠償責任(「私たち」、「私たち」、「当社」) 会社。ARB Berhadは、これらの株式のうち最大20,124,963株を株主に分配します。

私たち ARB Berhadの株主に当社の普通株式を分配することによる収益は一切受け取りません。

私たちの 普通株はナスダック株式市場で「ARBB」のシンボルで取引されています。 2024年1月22日、最後に報告された当社の普通株式の売却価格は1株あたり1.16ドルでした。

私たちの 同社は現在、ARB Berhadの 94.56% 出資の子会社です。ARB Berhadはブルサのメインマーケットに上場している公開会社です マレーシア証券会社。そのような取引所でのその株式名は「ARBB」です。

これ 目論見書は、ARB Berhadによる当社の普通株式の株主への分配に関連して提出されています。 この目論見書の一部である登録届出書が有効と宣言された後、できるだけ早く発生します 証券取引委員会(「SEC」)。分配後、当社は過半数所有ではなくなります ARB Berhadの子会社。

ARB Berhadは、2023年10月17日に取締役会で採択された決議の条件に従って分配を実施しています。 この目論見書の日付の時点で、26,437,500株の普通株式が発行済みで、そのうち25,000,000株はARB Berhadが保有していました。 ARB Berhadは、償還不可能な転換優先権として、これらの株式のうち最大20,124,963株を株主に分配する予定です 株式(ICPS)は、基準日時点で普通株式に転換されています。ARB Berhadの取締役会は記録を樹立しました このディストリビューションの日付は2024年1月22日です。基準日現在、ARB Berhadは1,249,801,166株の普通株式を発行し、発行しています。 営業終了時のARB Berhadの株主 基準日に、比例配分された株式を受け取る権利があります。したがって、ARB Berhadの株主は 彼らが保有するARB Berhadの普通株式1,000株ごとに、当社の普通株式の14%の割合で当社の普通株式を受け取ります 基準日に。ARB Berhadの株主に分配される当社の普通株式は、帳簿入力フォームに登録され、 それらの株式を表す株券は、ARB Berhadのどの株主にも渡されません。

私たち は、分配により当社の普通株式を受け取るARB Berhadの株主に情報を提供するために、この目論見書を提供しています。 これは、当社またはARB Berhadの証券の売買を勧誘または奨励するものではなく、またそのように解釈されるべきでもありません。

いいえ 配布には当社の株主の承認が必要で、何も求められていません。また、私たちの会社が尋ねているわけでもありません あなたは代理人です。

私たち は「新興成長企業」です。その用語は、2012年のJumpstart Our Business Startups法で使用されているため、 この目論見書および将来の提出書類について、特定の縮小公開企業の報告要件に従うことを選択しました。

投資しています 私たちの普通株式は投機性が高く、かなりのリスクを伴います。リスクを慎重に検討するように促されます この目論見書の8ページ目、添付の目論見書補足、および参考資料として組み込まれた文書に記載されている要因 証券への投資を決定する前に、この目論見書に記入してください。

どちらでもない 証券取引委員会も州の証券委員会もこれらの証券を承認または不承認にした、または決定しました この目論見書が真実か完全か。反対の表現は刑事犯罪です。

ザ・ この目論見書の日付は2024年1月25日です

テーブル 目次の

| ページ | |

| 目論見書 まとめ | 1 |

| リスク 要因 | 8 |

| 注意深い 将来の見通しに関する記述に関する声明 | 31 |

| 使用します 収益の | 32 |

| プリンシパル 株主 | 33 |

| 説明 証券の | 34 |

| 株式 将来の売却の対象 | 42 |

| の ディストリビューション | 43 |

| 計画 ディストリビューションの | 45 |

| 材料 分配による米国連邦税への影響 | 46 |

| 合法 事項 | 50 |

| 専門家 | 50 |

| 法人化 参考までに特定の情報の | 50 |

| どこ あなたはより多くの情報を見つけることができます | 51 |

私たち この目論見書に含まれている、または参照によって組み込まれている情報とは異なる情報をあなたに提供することを誰にも許可していません また、他者が提供する可能性のあるその他の情報については責任を負いません。この目論見書に含まれる情報は正確です この目論見書の送付時期や当社の通常の売却時期に関係なく、この目論見書の表紙に記載されている日付の時点でのみ 株式。

私は

目論見書 まとめ

これ 要約は、この目論見書の他の場所に含まれている、または参照により組み込まれている特定の情報を強調しています。この要約は完全ではありません には、当社の普通株式に投資するかどうかを決める前に考慮すべき情報がすべて含まれているわけではありません。すべきですよ この目論見書の「リスク要因」という見出しのセクションに記載されている事項を含め、目論見書全体を注意深く読んでください およびここに参照して組み込む財務諸表、関連メモ、およびその他の情報(これらを含みますが、これらに限定されません) へ、フォーム20-Fの2023年次報告書、およびその他のSECレポート。

私たちの 会社

概要

私たち は、モノのインターネット(「IoT」)システムとデバイスの統合に関する完全なソリューションをお客様に提供しています 設計からプロジェクトの展開まで。私たちは幅広いIoTシステムだけでなく、システムなどの幅広いサービスを提供しています 統合とシステムサポートサービス。私たちは、設計、設置、テストに至るまで、完全なターンキー導入による総合的なソリューションを提供します。 さまざまなIoTシステムやデバイスの事前試運転、試運転、および自動化システムの統合(設置を含む) 有線、ワイヤレス、メカトロニクスの作品。

最近 人工知能(「AI」)、クラウドコンピューティング、5G、ロボティック・プロセス・オートメーション、IoT、ハイパーコネクティビティなどの新しい技術動向 ビジネスを変革し続け、進化する顧客の要求に応えるために企業がデジタル変革を求めるよう促します。私たちは築き上げました 新しいデジタルテクノロジーによってもたらされる課題と機会にお客様が対処できるよう支援するIoT開発エコシステム、サービス さまざまなデジタルソリューションを提供するための一連の設計および開発システムソフトウェア、アプリケーションソフトウェア、およびその他のソフトウェア プロセス、サブプロセス、トランザクション、アクティビティ。

現在、 私たちは事業を4つの事業部門に編成しました:

| ● | IoT スマートホームとスマートビルディング。さまざまな電気機器を統合できるスマートホーム&ビルディングソリューションの設計と実装 アプライアンス、集中制御、リモート監視、モバイルデバイスとWindowsオペレーティングシステムからアクセスできます。 |

| ● | IoT スマート農業。スマート水耕栽培と農業の供給、設置、試運転、試験のサービスを実施します 既存のシステムにIoTの概念と機能を含むシステム。 |

| ● | IoT システム開発。建設プロジェクトに工業用建物管理システムを提供して、効率を向上させ、 建設プロジェクトの正確さ。また、ドローンだけでなく、倉庫管理システム、POSシステムにも拡大しています 農場やプランテーション向けのサービス。 |

| ● | IoT ガジェット配布。再販業者、流通業者、小売業者によるモバイルガジェットアクセサリーのマーケティングと販売をサポートします。 マレーシアのエンドユーザーへの配布を担当しているのは誰ですか。 |

私たち ARB BerhadのIT業界における経験、評判、ネットワークから恩恵を受けています。イニシャルの完成前に 2023年4月10日に株式公開を行い、私たちはARB Berhadの事業セグメントとして運営されました。経験豊富な公開会社の事業部門としては、 私たちは確立されたビジネスプロセスとベテランのリーダーシップチームから学んできたので、成長と発展に注力することができます 私たちのIoTビジネス。ARB Berhadでの私たちの歴史は、私たちに一定の競争上の優位性を提供してきましたが、私たちは、この分離を信じています そして私たちの新規株式公開とナスダックへの上場は、事業責任と業務のより明確な分離を促進するのに役立ちます IoTセグメント用。これにより、リソースの効率的な配分が可能になり、IoTビジネスの成長が加速し、次のことが可能になります。 世界的に認められた証券取引所に直接アクセスできるため、拡大と成長を検討するための財務上の柔軟性が高まる可能性があります 将来を見据え、企業の評判と認知度を高めます。

フォローしています この分布では、単一の個人、団体、またはグループが取締役の選挙で当社の議決権の50%以上を占めることはありません。として そのため、私たちはナスダック規則の下ではもはや支配下企業とは見なされません。さらに、この配布に続いて、 マレーシアの所得税、会計、または公開会社の報告目的で、ARB Berhadの連結グループには含まれなくなりました。

1

私たちの 収益は、2021年6月30日までの会計年度の約1,080万ドルから、当会計年度の約9,490万ドルに増加しました 2022年6月30日に終了した年度は、8,410万ドル、つまり780.7%の増加でした。収益は、会計年度の約9,490万ドルから減少しました 2022年6月30日までの会計年度は、2023年6月30日に終了した会計年度で約5,190万ドルになり、4,300万ドル、つまり 45.3% 減少しました。 当社の利益は、2021年6月30日までの会計年度の約400万ドルから、当会計年度の約1,570万ドルに増加しました 2022年6月30日に終了した年度は、1,170万ドル、つまり288.4%の増加でした。利益は、会計年度の約1,570万ドルから減少しました 2022年6月30日に終了した会計年度は、2023年6月30日に終了した会計年度で約590万ドルになり、980万ドル、つまり 62.4% 減少しました。

私たちの 会社の歴史と構造

に 1997年10月、当社の支配株主であるARB Berhadがマレーシアに設立されました。2004年2月以来、メインに掲載されています ブルサ・マレーシア証券会社の市場。ARB Berhadは、スマートホームとスマートビルの提供から始まり、2019年にIoTビジネスを開始しました 解決策。

オン 2022年3月1日、ARB IOTグループリミテッドは、ケイマン諸島の法律に基づき、ARBの間接完全子会社として設立されました バーハッド。2022年3月にリストラが完了した後、ARB IOT Group Limitedは当社事業の間接持株会社になりました IoTスマートホーム&ビルディング、IoTスマート農業、IoTシステム開発、IoTガジェット配布事業を行う子会社 マレーシアで。

オン 2022年6月9日、額面価格がそれぞれ1.00ドルの承認済み株式5万株すべてを、額面1株あたり0.0001ドルの5億株に細分しました。 その結果、当時の直接株主であるARB IOT Limitedは、額面金額0.0001ドルの普通株式を10,000株保有していました。2022年6月9日に、追加で 9,990,000株の普通株式が、1株あたり0.0001ドルの購入価格でARB IOTリミテッドに発行されました。2022年9月19日、アービー・アイオーティー・リミテッドは 1株あたり0.0001ドルの購入価格で、さらに1500万株の普通株式を購読しました。

オン 2023年4月10日、普通株式125万株の新規株式公開を、普通株式1株あたり4.00ドルの募集価格で終了しました。 総収入が約500万ドルです。当社の普通株式は、2023年4月5日にナスダック・キャピタル・マーケットで取引を開始しました シンボル「ARBB」2023年4月25日、公募によりさらに187,500株の普通株式の売却を完了しました 引受人によるオーバーアロットメントオプションに関連して付与されたオーバーアロットメントオプションの全額行使に基づく、1株あたり4.00ドルの価格です 私たちの新規株式公開で。

オン 2023年9月29日、当時当社の普通株式2,500万株を直接保有していたARB IOT Limitedは、次のような種類の配当を宣言しました これらの2500万株はARBホールディングスSdnに支払われます。Bhd. は、ARB IOTリミテッドの唯一の株主です。2023年10月2日、ARBホールディングス sdn。Bhd。ARBホールディングスSDNの唯一の株主であるARB Berhadに支払われる25,000,000株のうちの種類の配当を宣言しました。 Bhd。その結果、ARB Berhadは、この日付の時点で、当社の発行済みおよび発行済み普通株式の2,500万株、つまり94.56%を直接保有しています。 目論見書。

2

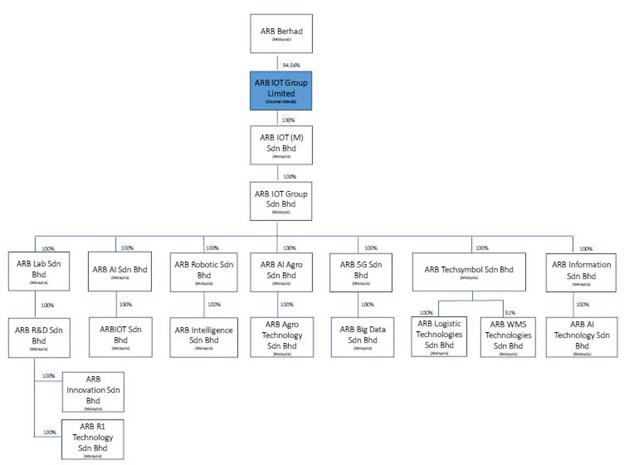

私たちは間接事業を通じて事業を運営しています マレーシアの子会社。次の図は、この目論見書の日付現在の当社の企業構造を示しています。

私たちの リスクと課題

アン 当社の普通株式への投資には高いリスクが伴います。以下に要約されているリスクを慎重に検討する必要があります。これらのリスク 」で詳しく説明されていますリスク要因この目論見書要約の直後のセクション。これらのリスク 以下が含まれますが、これらに限定されません。

| ● | 私たち マレーシアのIoT業界での営業履歴と経験が限られているため、当社の事業を評価するのが難しいかもしれません と見通し、将来の成長や業績を示すものではないかもしれません。 |

| ● | 私たち 大量の売掛金に関連する信用リスクにさらされており、口座を回収できない場合 お客様からの売掛金、経営成績、キャッシュフローは重大な悪影響を受ける可能性があります。 |

| ● | 私たち は持株会社なので、負債の返済と配当金の支払いは子会社からの分配金に依存しています。 もしあれば、税金やその他の経費。 |

| ● | もし お客様が契約条件に従って当社への支払いを怠ると、支払いを強制する措置を講じなければならない場合があります。 |

| ● | すべて のプロジェクトで、マイルストーンが合意され、完了日が決まっています。これらの契約上の約束を果たせなければ、 金銭的罰則や損害賠償請求の対象となり、当社の事業や経営成績に悪影響を及ぼす可能性があります。 財政状態と見通し。 |

| ● | A 私たちの事業に関連する重大な安全上の事故は、潜在的な負債や評判の低下という点で費用がかかる可能性があります。 |

| ● | 私たち 経営陣の注意をそらす可能性のある追加の戦略的取引を行っており、実施する予定です。結果 株主へのさらなる希薄化は、当社の事業を混乱させ、当社の業績に悪影響を及ぼします。できないかもしれません 買収した事業やテクノロジーをうまく統合したり、買収によって期待される利益を達成したりすること。 |

| ● | 私たちの マレーシア以外やASEAN地域で計画されている事業拡大は、国際事業に内在するリスクにさらされ、害を及ぼす可能性があります 私たちの事業、経営成績、および財政状態。 |

3

| ● | として IoTソリューションサービスプロバイダー。私たちの成功は、従業員の採用、配置、管理の能力にかかっています。 |

| ● | A サイバー攻撃によるセキュリティシステムまたはインフラストラクチャの障害または侵害は、当社の事業を混乱させ、その結果 機密情報や専有情報の開示や悪用は、当社の評判を傷つけ、コストを増大させ、損失を引き起こします。 |

| ● | 私たち 上級管理職やその他の主要従業員の継続的なサービスと業績に依存しており、そのいずれかが失われる 当社の事業、経営成績、財政状態に悪影響を及ぼす可能性があります。 |

| ● | ザブ 私たちが競争する市場は競争が激しいです。 |

| ● | もし 私たちは、進化する顧客のニーズや新しい業界標準に対応するために新しいテクノロジーを採用することに失敗しています。私たちのビジネスは重大なものになる可能性があります そして悪影響を受けます。 |

| ● | 私たち は、一般的なビジネス規制や法律、特にインターネットを規制する規制や法律の対象となります と電子商取引小売、デジタルコンテンツ、ウェブサービス、電子機器、広告、および私たちが提供するその他の製品とサービス または売る。不利な変更は、私たちのビジネスに害を及ぼす可能性があります。 |

| ● | 私たちの 事業はマレーシアのさまざまな法律や規制の対象となります。 |

| ● | 変動 の為替レートは、当社の事業と有価証券の価値に悪影響を及ぼす可能性があります。 |

| ● | なぜなら 私たちの主な資産は米国外にあり、すべての取締役と役員は米国外に居住しています 州では、米国連邦証券法に基づくお客様の権利を、当社または当社の役員および取締役に対して行使することは難しいかもしれません または、米国裁判所の判決を、当社またはマレーシアの当社の役員および取締役に対して執行することです。 |

| ● | いくつか の当社の取締役および執行役員は、ARB Berhadの株式またはその他の有価証券またはARB Berhadの株式を取得する権利を所有しています そして、ARB Berhadの役職に就いていると、利益相反が発生したり、利益相反が発生したりする可能性があります。 |

| ● | 私たち は、継続的な公開報告要件の対象になりますが、そうでない企業については、取引法の規則ほど厳格ではありません 新興成長企業や株主は、成熟した企業から予想されるよりも少ない情報しか受け取れない可能性があります 公開企業。 |

| ● | として 外国の民間発行体である私たちは、以下に適用される特定のナスダックのコーポレートガバナンス基準の免除に頼ることが許可されています 米国国内の発行体。これにより、当社の株式保有者の保護が弱まる可能性があります。 |

含意 新興成長企業であることについて

私たち 前会計年度の年間総収入は12億3500万ドル未満でした。その結果、私たちは「新興成長」とみなされます 2012年のJumpstart Our Business Startups法(「JOBS法」)で定義されている「会社」で、割引を利用できる場合があります 公開報告の要件。これらの規定には以下が含まれますが、これらに限定されません。

| ● | です 2年間の監査済み財務諸表のみを提示することが許可され、関連する経営陣の議論は2年間のみです 財政状態と経営成績の分析。 |

| ● | ではありません 財務報告に関する内部統制の評価において、監査人の証明要件を遵守する必要があります。 |

| ● | 減らしました 定期報告書、委任勧誘状、登録届出書における役員報酬に関する開示。そして |

| ● | 免除 役員報酬とゴールデンパラシュートの株主承認に関する拘束力のない諮問投票の要件から 支払いは以前に承認されていません。 |

私たち 最初の日から5周年の次の会計年度の最終日まで、これらの規定を利用することができます 新規株式公開の売却。ただし、そのような5年間の期間の終了前に特定の出来事が起こった場合、私たちが 当社の年間総収益が12億3500万ドルを超える場合、または発行額が10億ドルを超える場合は、「大型加速申告者」 任意の3年間の非転換社債は、その5年間が終わる前に新興成長企業ではなくなります。

4

セクション JOBS法の第10.7条では、新興成長企業はセクションに記載されている延長された移行期間を利用できると規定しています 改正された1933年の証券法(「証券法」)の7(a)(2)(B)。新規または改訂された会計処理に準拠するためのものです 基準。

含意 外国の民間発行体であることについて

私たち 改正された1934年の証券取引法(「取引法」)に基づく、「外国」の米国以外の企業としての報告 個人発行者」のステータス。新興成長企業としての資格がなくなった後でも、外国民間企業としての資格がある限り 証券取引法に基づく発行者の場合、当社は取引法の特定の規定およびそれに基づいて適用される規則から免除されます 以下を含む米国国内の公開企業に:

| ● | の 米国国内の公開会社に米国会計基準に基づいて作成された財務諸表の発行を義務付ける証券取引法上の規則 |

| ● | セクション 登録された証券に関する代理人、同意、または承認の勧誘を規定する取引法の 取引法の下で。 |

| ● | セクション 内部関係者に株式の所有権と取引活動に関する公開報告を提出することを義務付けている証券取引法の 短期間に行われた取引から利益を得るインサイダーに対する責任。そして |

| ● | の 未監査を含むForm 10-Qの四半期報告書をSECに提出することを義務付ける証券取引法に基づく規則 財務情報やその他の特定の情報、および特定の重要な情報が発生した場合のフォーム8-Kの最新報告書 イベント。 |

私たち 各会計年度終了後、4か月以内にSECに提出する必要があります(またはSECが要求するその他の報告書)。 独立した登録公認会計士事務所によって監査された財務諸表を含むフォーム20-Fの年次報告書。

私たち 私たちが外国の民間発行体でなくなるまで、これらの免除を利用することができます。私たちは外国の民間人ではなくなります 発行済みの議決権有価証券の50%以上が米国居住者、および次の3つのいずれかが保有されている場合の発行者 状況によります:(i) 当社の執行役員または取締役の過半数が米国市民または米国居住者であり、(ii) それ以上 当社の資産の 50% は米国にあります。または (iii) 当社の事業は主に米国で管理されています。

両方 外国の民間発行体や新興成長企業も、SECのより広範な役員報酬開示の一部から免除されています ルール。したがって、新興成長企業としての資格がなくなり、外国の民間発行体であり続ける場合は、引き続き免除されます そのような規則に基づいており、そのような事項の開示に関しては引き続き母国の慣行に従うことが許可されます。

コーポレート 情報

私たちの 主な執行機関は、バンダルプチョンジャヤ47100番地のペルシャランプチョンジャヤ第1番地の2F-09、III貿易センターにあります。 プチョン、セランゴール、マレーシア。当社のエグゼクティブオフィスの電話番号は+6010-947 5998です。

ARB IOTグループの登録事務所は現在、コニャーズ・トラスト・カンパニー(ケイマン)リミテッド、クリケット・スクエア、ハッチンズの事務所にあります ドライブ、私書箱2681、グランドケイマン、KY1-1111、ケイマン諸島。取締役の裁量により随時変更される場合があります。

ARB IOTグループの米国におけるプロセスサービスの代理店は、東42番地122番地にあるコジェンシー・グローバル社です。nd ストリート、 18番目の フロア、ニューヨーク、ニューヨーク10168。

私たちの ウェブサイトはwww.arbiotgroup.comにあります。当社のウェブサイトに含まれる情報は、この目論見書の一部ではなく、そのような内容でもありません 本書には参照により組み込まれており、当社の普通株式に投資するかどうかの決定を信頼すべきではありません。

5

の オファリング

| 株式 優れた:(1) | 26,437,500 株式。 | |

| 株式 配布予定: | アップ 20,124,963株まで。 | |

| 使用 収益の: | 私たち ARB Berhadによる当社の株式の分配による収益は一切受け取りません。 | |

| ザ・ ディストリビューション: | ARB Berhadは、当社の普通株式の最大20,124,963株を株主に分配します。 発行済みおよび発行済み普通株式の76.12%。ARB Berhadは4,875,037、つまり18.44パーセントを所有します。 分配直後の当社の普通株式の数(普通株式の20,124,963株の場合) 株式は分配されます。

最大20,124,963株の普通株式のうち 分配すると、合計7,142,360株、つまり発行済み普通株式および発行済み普通株式の27.02%が受益者になると推定されています 当社の会長兼最高経営責任者であるダト・スリ・リュー・コック・レオンは、直接的および間接的に所有しているため、所有しています ARB Berhadの株式。見る」主要株主」追加情報については。

| |

| 記録 日付: | レコード 配布日は2024年1月22日です。 | |

| ディストリビューション 日付: | 私たち 現在、配布は登録届出書の提出日以降、可能な限り早く行われると予想しています この目論見書の一部は、SECによって発効が宣言されています。 | |

| ディストリビューション 比率: | もし 基準日には、あなたはARB Berhadの株主でした。ARBの1,000株ごとに当社の普通株式14株を受け取ることになります あなたが記録日に持っていたもの。 | |

| ディストリビューション エージェント: | 株式 当社の普通株式の譲渡代理人を務めるTransfer, LLCは、株式の分配を行う分配代理人としての役割を果たします。 | |

| ディストリビューション 株式の: | オン 分配日、販売代理店は、最大20,124,963株の普通株式をARBの株主に分配します 基準日にはバーハッドです。ARB Berhadの株主は、受け取るために支払いやその他の措置を講じる必要はありません 私たちの普通株式。 | |

| ロックアップ 契約: | 私たちの ARB Berhadの株主に分配される普通株式は、ARB Berhadに登録されます 記帳フォームで、それらの株式を表す株券は送付されません ARB Berhadのすべての株主。

ザ・ 分配金で受け取った株式は、当社の関連会社でない限り、自由に取引できるようになります。

| |

| 確か 米国連邦所得税の影響: | その 他の配当と同様に、分配金は受取人に課税される場合があります。 | |

| 鑑定 権利: | その 当社の株主には、分配に関する鑑定権はありません。 | |

| ナスダック 取引シンボル: | アーブ |

| (1) | ザ・ 発行済普通株式数は、1月現在の発行済株式26,437,500株に基づいています 22、2024と除外されます: |

| ● | 71,875 発行済新株予約権の行使時に発行可能な普通株式、行使価格4.40ドル 一株当たり。 |

6

質問 そして、配布に関する答え

意志 ARB Berhadのすべての株主は、ARB Berhadの保有株式に比例していますか?

はい、 ARB Berhadの各株主は、1,000株ごとに当社の普通株式14株の割合で当社の普通株式を受け取ります 彼らが記録日に保有したARB Berhadの。端数株は無視され、ARB Berhadのような方法で取り扱われます 取締役会は、その裁量により、公正かつARB Berhadの最善の利益になると見なすものとします。

ザ・ ARB Berhadの株主が受け取る当社の普通株式の実際の数は、次のとおりです。

| 基準日に保有されていたARB Berhadの株式数 | 私たちの番号 分配金で受け取る普通株式 | |||

| 100 | 1 | |||

| 300 | 4 | |||

| 1,000 | 14 | |||

何 ARB Berhadと当社の関係は?

私たち 現在、ARB Berhadの 94.56% 出資の子会社です。ARB Berhadは、ブルサ・マレーシア証券の主要市場に上場している公開会社です バーハッド。そのような取引所でのその株式名は「ARBB」です。

配布後、私たちはもうやめます ARB Berhadの過半数出資子会社であり、ARB Berhadは当社の発行済み普通株式および発行済み普通株式の約18.44%を所有することになります 配布の直後に。

なぜ 私たちは流通に従事していますか?

私たち が流通に従事している主な理由は、当社とARB Berhadの両方の経営陣が、流通は 当社の普通株式を分配することでARB Berhadの株主を増やすことができるので、ARB Berhadの株主に利益をもたらします または、ARB Berhadとは別に当社への投資レベルを変えて、当社のビジネスへの参加レベルを下げてください。 普通株式の保有者を増やすことで株主に利益をもたらします。経営陣は、それが株主の皆さんの利益を増やすことができると考えています 私たちの株式の流動性。

ザ・ 流通により、各企業の経営陣はその事業の事業のみに集中することができます。ARB Berhadは規定に焦点を当てています エンタープライズ・リソース・プランニング(ERP)ソリューションの当社はIoT関連のソリューションとシステムの提供に取り組んでいます。ディストリビューション これにより、私たちは独立して事業計画を立てることができます。また、ARB BerhadはERP事業やその他の潜在的な事業に集中することができます。 この分配により、投資家は投資判断においてより多くの選択肢と柔軟性を得ることができます。また、アクセスを強化するかもしれません 金融界が各企業に個別に注目できるようにすることによる資金調達へ。

できます 株を売るんですか?

私たちの ARB Berhadの株主に分配される普通株式は帳簿入力フォームに登録され、株券は登録されません それらの株式は、ARB Berhadのすべての株主に引き渡されます。

アポン 分配、ARB Berhadの株主に分配される当社の普通株式は、制限なく自由に譲渡できます。 証券法に基づくさらなる登録。ただし、当社の「関連会社」と見なされる個人が受け取った株式は除きます。 そのような用語は証券法で定義されています。配布後に当社の関連会社と見なされる可能性のある人物には個人が含まれます または当社を支配する、当社によって管理されている、または当社と共通の支配下にある団体には、当社の取締役や執行役員が含まれます。 また、当社の発行済みおよび発行済み普通株式の10%以上を所有しているすべての株主も同様です。関連会社が保有する当社の普通株式 証券法に基づいて登録されていない限り、または以下を含む登録免除に従って売却されない限り、販売することはできません 証券法に基づく規則144に含まれる免除。見る」将来の売却の対象となる株式」追加の 情報。

どこ 私たちの普通株は取引されますか?

私たちの 普通株はナスダック株式市場で「ARBB」のシンボルで取引されています。

何 私たちの会社の株式の価値は?

その 当社の株式の価値は、分配が行われた後の取引価格で決定されます。取引価格がいくらなのかわかりません になるでしょうし、そのような株式の価値について保証することはできません。

何 分配の税制上の影響はありますか?

ARB Berhadは、内国歳入庁からの判決または税理士の意見を要求したことはありませんし、要求するつもりもありません 分配による連邦所得税の影響。しかし、提案された取引の事実に基づくと、次のような意見になります ARB Berhadの経営陣は、当社の普通株式の分配は、資産の課税対象配当分配として扱われるということです 株主に。改正された1986年の内国歳入法第301条に基づく分配金額( 「コード」)は、分配日の当社株式の公正市場価格と等しくなります。しかし、各株主の 個々の状況が、そのような株主への分配の税務上の影響に影響を与える可能性があります。私たちは、すべての株主に強くお勧めします ARB Berhadは、これらの問題を経験した自社の税務、財務、投資顧問、または法律顧問に相談する必要があります。見る」材料 分配による米国連邦税の影響詳細については、」を参照してください。

7

リスク 要因

アン 当社の普通株式への投資には高いリスクが伴います。次のリスク要因を一緒に慎重に検討する必要があります 普通株式を購入する前に、この目論見書に含まれている、または参照により組み込まれている他の情報と一緒に。私たちは 以下に記載されています(重要度や発生確率の順ではありません)最も重大なリスク要因と思われるもの 私たちにも当てはまりますが、それらは私たちに適用される可能性のあるすべてのリスクを構成するわけではありません。次の要因のいずれかが私たちに害を及ぼす可能性があります 事業、財政状態、経営成績または見通し、投資の一部または全部が失われる可能性があります。 以下のリスク要因に関する記述を含め、この目論見書の一部の記述は、将来の見通しに関する記述を構成します。お願いします 「将来の見通しに関する記述に関する注意事項」というタイトルのセクションを参照してください。

リスク 私たちのビジネスに関連する

私たち マレーシアのIoT業界での営業履歴と経験が限られているため、当社の事業を評価するのが難しいかもしれません 見通しであり、将来の成長や財務結果を示すものではない場合があります。

私たち 2019年に事業を開始し、スマートホームとスマートビルディングソリューションの提供から始まり、それ以来、製品とサービスを拡大してきました 農業、建設、家電、小売、その他の業界にIoTソリューションを提供するサービス。ビジネスをフォローする 拡大により、当社の収益は2021年6月30日までの会計年度の約5,030万リンギット(1,080万ドル)から約に増加しました 2022年6月30日までの会計年度は、4億4,300万リンギット(9,490万ドル)で、3億9,270万リンギット(8,410万ドル)、つまり780.7%増加しました。私たちの 利益は、2021年6月30日までの会計年度の約1,890万リンギット(400万ドル)から約7,340万リンギットに増加しました 2022年6月30日に終了した会計年度の(1,570万ドル)は、287.8%の増加です。2023年6月30日に終了した会計年度では、次のことに重点を置きました POSシステム、在庫管理システム、その他のIoTマシンなどのIoTソリューションを小売業界に順番に提供します 建設業や不動産開発業のシステム開発による収益の減少を相殺するためです。私たちのビジネスを方向転換しながら 戦略上、当社の収益は2022年6月30日までの会計年度の約4億4,300万リンギット(9,490万ドル)から約3億4,300万リンギット(9,490万ドル)に減少しました 2023年6月30日に終了した会計年度は2億4,210万リンギット(5,190万ドル)で、2億900万リンギット(4,300万ドル)、つまり 45.3% 減少しました。利益 2022年6月30日までの会計年度の約7,340万リンギット(1,570万ドル)から約2750万リンギット(590万ドル)に減少しました 2023年6月30日に終了した会計年度では、4,580万リンギット(980万ドル)、つまり 62.4% 減少しました。私たちの営業履歴は限られています マレーシアのIoT業界では、私たちのビジネスと見通しを評価するのが難しいです。私たちの成長見通しを考慮する必要があります 私たちの業界での営業履歴と経験が限られている企業が直面する可能性のあるリスクと不確実性を踏まえて、 とりわけ、当社の能力に関するリスクと不確実性を含みます:

| ● | 紹介する 新製品とサービス。 |

| ● | 改善します 当社の既存の製品とサービス。 |

| ● | 保持します 既存の顧客と新規顧客の誘致。 |

| ● | 識別します ビジネスの相乗効果とお客様とのつながりの強化。 |

| ● | 調整します そして私たちのビジネスモデルを最適化してください。 |

| ● | 成功しました 現在、私たちの業界または同様の業界にいる、または将来参入する可能性のある他の企業と競争します。そして |

| ● | 観察します そして、最新の市場動向に基づいて戦略を立てます。 |

すべて これらの取り組みにはリスクが伴い、経営陣と従業員のリソースを大幅に配分する必要があります。それを保証することはできません 成長を効果的に管理したり、ビジネス戦略を効果的に実施したりすることができます。私たちのサービスの市場がそうなら 期待どおりに発展しなかったり、このダイナミックな市場、事業、経営成績、財務のニーズに対応できなかったりした場合 状態は重大かつ悪影響を受けます。

8

私たちの 新製品、サービス、技術、市場セグメント、地域への拡大は、当社にさらなるリスクをもたらします。

に 2021年、私たちはIoT、スマート農業、工業用ビル管理など、多くの新しい市場セグメント、製品、サービスに参入しました。 ドローンサービスと倉庫管理。私たちの新しい市場セグメントでの経験は限られているか、まったくなく、お客様は採用しないかもしれません 当社の製品またはサービス。これらの製品は、新しくて困難な技術的課題を提示する可能性があり、請求の対象となる可能性があります これらのサービスの顧客にサービスの中断や障害、またはその他の品質上の問題が発生した場合。さらに、収益性があれば、 私たちの新しい活動は私たちの期待に応えられないかもしれませんし、これらの新しい活動では投資を回収するほど成功していないかもしれません それらの中で。新しい規制要件や業界標準への対応、または新製品の導入に関連して、私たちは より厳格なリスク管理システムやポリシーを課す必要があるかもしれません。それは私たちの事業の成長に悪影響を及ぼす可能性があります。重要なものならどれでも 私たちのビジネスモデルの変更は、期待した結果を達成しない可能性があり、私たちの財政状態と業績に重大かつ悪影響を及ぼす可能性があります オペレーションの。新しいテクノロジー、製品、またはサービスに投資した金額のメリットに気づかないと、次のような結果になることもあります 減価償却または償却される投資の価値。

私たち 大量の売掛金に関連する信用リスクにさらされており、売掛金を回収できない場合 お客様からすると、当社の経営成績とキャッシュフローに重大な悪影響が及ぶ可能性があります。

私たちの 通常の取引信用条件の範囲は30日から210日です。2023年6月30日、2022年、2021年の時点で、私たちは約3,840万リンギット(8.2ドル)を持っていました。 売掛金は1億120万人民元(2,170万ドル)、2370万人民元(510万ドル)です。からの長期クレジット期間を設けています 契約を確保するために、一部の大口顧客には210日から365日かかります。しかし、私たちの顧客はまだ追加のものを必要とする場合があります 支払いの時期は、キャッシュフローによります。徴収時期が不明なため、貸倒引当金を設定しています 個々のアカウント分析と過去の収集傾向に基づいています。疑わしい売掛金がある場合の引当金を設けています 未払額を回収できない可能性があるという客観的な証拠。手当は、経営陣の最善の具体的見積もりに基づいています 個人の露出による損失と、過去のコレクションの傾向による損失。顧客の信用と継続的な関係を考慮して、 経営陣は、期末に未払いの残高が個人にとって回収不能と見なされるかどうかを結論付けます と経年変化分析に基づいています。引当金は売掛金残高に対して計上され、対応する請求額が記録されます 連結損益計算書およびその他の包括利益に記載されています。滞納した口座残高は償却されます 経営陣が回収の可能性はないと判断した後の貸倒引当金。私たちは何も持っていませんでした 2023年6月30日、2022年、および2021年に終了した年度における不良債権の償却。

でも 私たちは、信用力を定期的に評価し、その他の信用リスクを適用することで、顧客に関連する信用リスクを管理しています 監視手順、悪化など、お客様の支払い能力に影響する状況が発生した場合の監視手順 顧客またはその業界全体の経営状況、破産、または財政難により、当社の営業キャッシュフローは 途方もないプレッシャーにさらされており、サプライヤーや他の債権者への支払いが遅れたり、支払いが滞ったりする可能性があります。 当社の事業、経営成績、財政状態に重大かつ悪影響を及ぼす可能性があります。

私たち は持株会社なので、負債の返済と配当金の支払いは子会社からの分配金に依存しています。 もしあれば、税金やその他の経費。

私たち はケイマン諸島の持株会社であり、子会社の持分の所有権以外の重要な資産はありません。私たちは 収入を生み出す独立した手段はありません。私たちは、子会社に株主に一定額の分配を行わせるつもりです 適用されるすべての税金と、当社が申告した配当(ある場合)をカバーするのに十分です。借金を返済する能力は、もしあれば、それに依存します 子会社の経営成績および当該子会社が当社に現金を提供する能力について(形式を問わず) 配当金、貸付金、その他の分配金を、当社の債務の支払いに充てます。将来の資金調達契約にはマイナスが含まれる可能性があります 子会社の配当の申告、支払い、または分配を行う能力を制限する契約。私たちの子会社は独立しています と個別の法人。資金が必要で、子会社がそのような配当の申告や支払いを制限されている場合に限ります または適用法や規制に基づいてそのような分配を行ったり、その他の理由でそのような資金を提供できない(たとえば、制限により) 事業子会社の資金配分能力を制限する将来の資金調達の取り決めでは、当社の流動性と財務 状態が著しく損なわれる可能性があります。

9

私たち 関連当事者と取引をしていて、そのような取引には利益相反が発生する可能性があり、不利益をもたらす可能性があります 当社の事業と経営成績への影響。

私たち 当社の支配株主であるARB Berhadおよびその関連会社と多くの取引を行っています。私たちは信じています これらの取引に関連して取得した条件、または該当する場合、当社が支払った、または受け取った対価は、条件と同等でした 利用可能な金額、または該当する場合、個別取引で支払われる金額または受領される金額。

私たち 将来、ARB Berhadが管理する事業体、または当社の取締役、役員が管理する事業体と追加の取引を行う可能性があります または主要株主(ARB Berhadを含む)、またはその近親者には、直接的または間接的に重要な利害関係があります。 これらの事業体とその株主の利益が一致しない可能性があるため、このような取引は利益相反の可能性があります 交渉、およびその他の関連事項に関して、当社および当社の非関連株主の利益のために へ、そのような団体からの購入やその他の取引。この運動に関連して利益相反が発生する可能性もあります 債務不履行時など、これらの取引に基づく契約上の救済措置についてです。

私たちの 監査委員会はすべての重要な関係者の取引を審査し承認する責任があります。私たちはケイマンの法律に頼っています 島々。取締役には当社に対する注意義務と忠誠義務が課せられています。ケイマン諸島の法律では、当社の取締役は には、誠実に、誠実に行動し、私たちの最善の利益を考慮する義務があります。私たちの取締役には、細心の注意を払い、勤勉にする義務もあります。 そして、それなりに慎重な人が同等の状況で行使するであろうスキル。それでも、私たちはもっと有利な結果を達成したかもしれません 関係者とそのような取引が締結されていない場合の条件。これらの取引は、個別に、またはまとめて、次のような場合があります 当社の事業や経営成績に悪影響を及ぼしたり、SECや他の機関による訴訟や執行措置につながる可能性があります。

そこに 私たちのIoT農業プロジェクトが意図したとおりに運営される保証はありません。

2023年6月30日に終了した年度中に、私たちは終了しました テレンガヌのカンプントックドールの約35エーカーの土地に、新しく開発されたIoTスマート農業システムを建設して展開しています。 マレーシア。2022年6月30日に終了した年度に、私たちは最初の水耕栽培IoTプロジェクトの建設と展開をほぼ完了しました マレーシア、パハン州のキャメロンハイランドにある30エーカーの土地。しかし、これらのプロジェクトは最近完了し、まだ運用されていないので 長い間、彼らは意図した利益を達成または維持できない場合など、次のような特定のリスクにさらされています。 高い生産収量、作物損失の減少、運用コストの削減。

もし お客様が契約条件に従って当社への支払いを怠ると、支払いを強制する措置を講じなければならない場合があります。

私たち 通常、お客様と複数年の契約を結びます。お客様が当社の契約条件に基づいて当社への支払いを怠った場合、私たちは 未払い金額を徴収できないことと、契約条件を執行するための費用の両方から悪影響を受ける可能性があります。 訴訟。このような悪影響のリスクは、お客様との取り決めの期間が長くなるにつれて増加します。さらに、一部のお客様 破産保護またはその他の同様の救済を求めることがあります。これには、それ以降の出来事によって引き起こされた影響や混乱の結果も含まれます 新型コロナウイルスのパンデミックなど、彼らがコントロールし、当社に支払うべき金額を支払わなかったり、その金額の支払いが遅くなったり、どちらかの可能性があります 当社の事業、経営成績、財政状態に悪影響を及ぼします。

私たちの 製品供給契約とサービス契約では、通常、お客様は通知することで理由なく契約を柔軟に終了できます 事前に、そのため、当社の収益はある程度不確実になります。

私たちの ドローン契約などの製品供給およびサービス契約により、通常、お客様は基本契約を終了することができます。 と理由の有無にかかわらず作業指示書と、理由なく終了した場合は、30日前に通知する必要があります。

私たちの クライアントは、当社のサービスに満足していないなど、さまざまな理由で当社のサービスの利用を終了または削減することがあります またはお客様のニーズと期待に応える私たちの能力。たとえ私たちが契約サービスの提供に成功し、緊密な関係を維持したとしても クライアントの場合、私たちの制御が及ばない要因により、既存のクライアントのビジネスや収益が失われたり、減少したりする可能性があります。これら 要因には以下が含まれますが、これらに限定されません。

| ● | の そのクライアントのビジネスや財政状態、または経済全般。 |

| ● | a クライアントによる戦略的優先事項の変化により、テクノロジーサービスへの支出が減少しました。 |

| ● | 変更します お客様の情報技術、サービスの調達を担当する、または私たちが主に協力している人員です インタラクトします; |

| ● | a お客様からの値下げの要求。そして |

| ● | a そのクライアントが、仕事を社内に、または1つまたは複数の競合他社に移すという決定。 |

10

その クライアントが当社との契約を自由に終了できるため、当社の将来の売上高は不透明です。できないかもしれません 当社の収益に重大な悪影響を及ぼす可能性のある、当社との契約を終了するか更新しないかを選択したクライアントを代行します したがって、当社の経営成績。さらに、契約が終了すると、プロジェクトのリソース要件を計画するのが難しくなる可能性があります。

もし かなりの数のクライアントが私たちのサービスの使用をやめたり、使用を減らしたりすると、私たちは大幅に多くの費用を費やす必要があるかもしれません 顧客からの収益を維持または増加させたり、ITプロフェッショナルを解雇したりするために、現在計画している販売とマーケティングです。 このような変化は、当社の事業、経営成績、および財政状態に悪影響を及ぼす可能性があります。

私たち 収益の大部分を限られた数の顧客に依存しています。

私たち 各期間の主要な顧客は、その期間の総収益の10%以上を占める顧客だと考えてください。 2023年6月30日までの年度において、当社の主要顧客はPSSBJAYAホールディングスSdnでした。Bhd.、全体の 31% を占めています 収益、および年次産業協会。Bhdは、総収益の 15% を占めています。どちらの顧客も無関係の第三者でした。にとって 2022年6月30日に終了した年度、1つの主要顧客はエイジソン・インダストリアル・スドンです。Bhd。(以前はAB5 Sdnとして知られていました。Bhd.)、の 59.5% を占めました IoTシステム開発事業からの収益と総収益の 34.8%。エイジソン・インダストリアル・センドBhd. は関連当事者です。 2022年6月30日までの年度では、関係のない第三者である別の主要顧客が、同社からの収益の 30.9% を占めました。 IoTシステム開発事業部門と総収益の 18.1%。2021年6月30日に終了した年度について、1人の主要顧客、 とは無関係の第三者で、IoTスマートホーム&ビルディング事業部門からの収益の95.1%、56.2%を占めています 総収入。2021年6月30日に終了した年度については、もう1つの主要顧客であるARB Cloud Sdnです。Bhd.、収益の 100% を占めました IoTシステム開発事業部門からのもので、総収益の 11.9% を占めています。ARB クラウドセンター。Bhd. は関連当事者です。の喪失、 または、上位のお客様の収益量が大幅に減少すると、当社の収益と収益性が損なわれる可能性があります。さらに、 当社の重要な企業との取引条件、または当社の重要な企業の金銭的手段または存続可能性における不利な変更 顧客は、当社の事業、財政状態、経営成績に害を及ぼす可能性があります。

私たち 収益のかなりの部分が引き続き少数の顧客からのものであり、その割合は これらの顧客に代表される収益は増加する可能性があります。その結果、当社の主要顧客またはその顧客の戦略が変化しました 顧客が販売、価格設定、または支出慣行を変更した結果、運用環境によって当社の収益が減少する可能性があります。損失 そのような売却のうち、当社の事業、財政状態、経営成績に悪影響を及ぼす可能性があります。

すべて のプロジェクトで、マイルストーンが合意され、完了日が決まっています。これらの契約上の約束を果たせなかった場合、対象となる可能性があります 当社の事業、経営成績、財政状態に悪影響を及ぼす可能性のある金銭的罰則または損害賠償請求に と展望。

すべて のプロジェクトで、マイルストーンが合意され、完了日が決まっています。完了が遅れるリスクがあります プロジェクトまたは合意されたマイルストーンの達成。プロジェクトを予定通りに完了できなかったり、合意されたマイルストーンを達成できなかったりすると、財務上の問題が生じる可能性があります お客様による損害賠償請求に対して生じる罰則と請求。サービスの遅延が長引くと、当社の評判に悪影響を及ぼす可能性があります。 新規顧客を引き付け、既存の顧客、収益、業績を維持する能力。

私たち 当社のIoT、スマート農業、スマートホームとスマートビル、産業用ビルのコンポーネントは、サードパーティのプロバイダーやサプライヤーに依存しています。 管理システムとプロジェクト、当社の製品とサービスのサードパーティソフトウェアライセンス、および信号を送信するためのサードパーティプロバイダー 私たちの監視施設に、そしてお客様に他のサービスを提供します。提供される製品やサービスの障害や中断 これらの第三者によって、当社の事業運営能力が損なわれる可能性があります。

私たち IoT、スマート農業、スマートホームと建築、工業用のさまざまなハードウェアとソフトウェアをサードパーティのサプライヤーから調達しています ビル管理システムとプロジェクト。その結果、お客様にIoTソリューションを実装する当社の能力は、第三者にかかっています タイムリーで信頼性の高い製品とサービスを、納得できる価格で提供してください。プロジェクトの開発と運営において、私たちは頼りにしています 当社の設計やその他の仕様を満たす第三者から供給された製品、および第三者から製造および納入されたコンポーネントに関する製品 当事者、および第三者が提供する特定のサービスについて。また、実質的にすべての建設を請負業者に任せています と私たちのプロジェクトに関連する設置作業、そして経験のない下請け業者を雇う必要があるかもしれません。どんな遅れでも、 これらの製品やサービスの誤動作、非効率、中断は、当社の品質と業績に悪影響を及ぼす可能性があります プロジェクトであり、プロジェクトの維持と修復にかなりの費用を必要とし、ブランド、評判、または成長を損なう可能性があります。さらに、 製品やサービスの提供者との保証やその他の契約上の保護を利用できない場合、次のような損害が発生する可能性があります 当社の事業、経営成績、または財務に悪影響を及ぼす可能性のある、影響を受ける製品およびサービスに関連する追加費用 状態。

11

私たち 特定の製品の主要な自動化機能や、そのソフトウェアとの相互運用については、サードパーティのソフトウェアに依存しています モバイルアプリケーションや関連プラットフォームなど、私たち自身のもの。お客様の利用パターンによっては、サービスが中断する可能性があります そのような製品は、システムおよび当社または第三者プロバイダーの設計パラメータおよび能力を超えているか、それ以外の点では範囲外です 訂正します。このようなサービスの提供の中断は、当社が顧客の需要に応えられなくなり、当社に損害を与える可能性があります 評判と顧客関係、そして私たちのビジネスに重大なそして悪影響を及ぼします。また、特定のソフトウェア技術にも依存しています 主要な機能を実行し、重要な機能を提供するために、第三者からライセンスを取得し、当社の製品やサービスで使用しています。 たとえば、私たちは監視業務用のソフトウェアプラットフォームを第三者からライセンスしています。なぜなら、私たちの製品の多くと サービスには第三者が開発・維持している技術が組み込まれていますが、私たちはある程度、そのような第三者に依存しています。 現在の製品やサービスを更新、維持、または強化し、製品に欠陥やセキュリティがないことを確認する能力 脆弱性、新しい製品やサービスをタイムリーかつ費用対効果の高い方法で開発すること、そして新しい業界標準に対応すること、 顧客の好み、およびその他の技術的変化。さらに、これらのサードパーティのテクノロジーライセンスは、常に利用できるとは限りません。 商業的に合理的な条件で私たちを、あるいはまったく。サードパーティベンダーとの契約が更新されない場合、またはサードパーティのソフトウェアが更新されない場合 時代遅れになったり、当社の製品やサービスの将来のバージョンと互換性がなくなったり、その他の理由で私たちのニーズに対応できなくなったりします。 サードパーティのソフトウェアが提供する機能を代替のテクノロジーに置き換えることができるという保証を提供してください プロバイダー。さらに、必要な機能を提供する代替ソフトウェア製品やサービスのライセンスを取得しても、 セキュリティシステムを含め、監視センターやお客様のサイトに設置されているハードウェアの交換が必要になる場合があります 代替ソフトウェア製品の統合または移行を実行するためのコントロールパネルと周辺機器。これらの要因のいずれか 当社の事業、財政状態、経営成績、およびキャッシュフローに重大な悪影響を及ぼす可能性があります。

私たち 送信と通信をさまざまな第三者の電気通信プロバイダー(ある場合)と信号処理センター(もしあれば)に頼ります 適時かつ一貫した方法で監視施設に信号を送ります。これらの電気通信事業者と信号処理センター 障害を含むさまざまな理由で、これらの信号の優先順位を下げたり、監視施設に送信または伝達できなかったりする可能性があります 火災、自然災害、パンデミック、天候、気候変動の影響(洪水、山火事、暴風雨の増加など)から 重大度)、送信の中断、悪意のある行為、プロバイダー優先、政府の行動、またはテロ。1つ以上の障害 の監視施設に信号を送信および通信するこれらの電気通信プロバイダーまたは信号処理センター タイムリーな対応は、アラーム監視、自動化、インタラクティブサービスをお客様に提供する能力に影響を与える可能性があります。私たちも 自動化とインタラクティブなサービスをお客様に提供するには、サードパーティのテクノロジー企業に頼っています。これらのテクノロジー企業 これらのサービスを一貫して提供できないか、まったく提供できない可能性があります。その結果、お客様の需要に応えられず、損害が発生する可能性があります 私たちの評判。第三者の電気通信事業者、信号処理センター、その他の技術について保証することはできません 企業は引き続き監視施設に信号を送受信したり、自動化やインタラクティブサービスを提供したりします 中断することなくお客様に。このような障害や中断、特に長期にわたる障害や中断は、重大な悪影響をもたらす可能性があります 当社の事業、財政状態、経営成績、およびキャッシュフローへの影響。

私たち さまざまな地元のサプライヤーからソフトウェアやハードウェアを調達したり、グローバルサプライチェーンに混乱が生じたりすると、当社の事業、運営に影響が及ぶ可能性があります 結果、および財政状態。

私たち 地元のサプライヤーからハードウェアとソフトウェアを調達します。私たちは単一のサプライヤーに依存していませんが、深刻で長期にわたるグローバルなサプライヤーには依存しています プロジェクトの実施に必要なハードウェアとソフトウェアが不足すると、お客様への納品が遅れ、当社に影響が出る可能性があります 評判、お客様とのビジネス関係、または配達遅延ペナルティの対象。これが今度は結果になる可能性があります 当社の収益性と成長に悪影響を及ぼす可能性のあるビジネスチャンスの喪失または収益の損失です。

私たちの IoTガジェット流通事業で成功するかどうかは、サードパーティのガジェットサプライヤーとの関係とその継続的な業績にかかっています。

私たち 主にサードパーティのサプライヤーから注文ごとにIoTガジェットを調達し、多数の再販業者を通じて販売します。 ディストリビューターと小売業者。私たちはこれらの再販業者、流通業者、小売業者に、それらの流通をサポートするための販売サービスを提供します エンドユーザー。第三者サプライヤーの製品に、品質や安全性に実際の、または問題があると思われる場合、悪影響が出る可能性があります 彼らから製品を調達した結果としての私たちの評判に。さらに、そのようなサプライヤーは私たちと関係を築くかもしれません 競合他社やそのような関係により、彼らは私たちとの協力を終了する可能性があります。関係を効果的に管理できなければ そのようなサプライヤーと一緒に、または失うと、適切な代替ビジネスパートナーにタイムリーに代替できない場合があります 当社の収益、財政状態、業務、見通しに悪影響を及ぼす可能性のある、商業的に受け入れられる条件、またはまったく受け入れられない条件。

12

補償 さまざまな契約の規定により、知的財産権の侵害やその他の損失に対する重大な責任に当社がさらされる可能性があります。

私たちの 顧客やその他の第三者との契約には通常、補償条項が含まれており、その条項に基づいて顧客を補償することに同意します 知的財産権侵害の請求、またはそれに関連または生じたその他の責任の結果として被った、または被った損失については 当社のソフトウェア、サービス、またはその他の契約上の義務から。多額の補償金を支払うと、当社の事業、経営成績が損なわれる可能性があります。 と財政状態。私たちは通常、そのような補償義務に関する責任を契約上制限していますが、それらの制限は すべての状況で完全に法的強制力があるわけではなく、それらの契約に基づいて当社が依然として多額の責任を負う可能性があります。との論争は 顧客がそのような義務を負うと、その顧客や他の既存の顧客と当社との関係に悪影響を及ぼす可能性があります と新規顧客、そして当社の事業と経営成績に悪影響を及ぼします。

私たちの IoTガジェットを配布する約1,100の再販業者、流通業者、小売業者を管理できるかどうかは、数字によります リスクの。

私たちは合計で モバイルガジェットアクセサリーの販売を行う約1,100の再販業者、販売業者、小売業者。この事業分野は主に これらの再販業者、流通業者、小売業者からの個別の発注書に基づいています。彼らがマーケティングと販売に成功しなかったら エンドユーザーへのガジェット製品、または十分な資本を得られなかったり、事業運営や消費者関係を効果的に管理できなかったり、 労使関係や信用リスクがあると、ガジェット製品の売上が減少した結果、当社の収益に悪影響を及ぼす可能性があります。

A 私たちの事業に関連する重大な安全上の事故は、潜在的な負債や評判の低下という点で費用がかかる可能性があります。

建設 敷地は本質的に危険であり、建設、住宅建設、土地開発業界へのサービスの提供には一定の条件があります 健康と安全に関する固有のリスク。健康と安全の規制要件と私たちが取り組んでいるプロジェクトにより、健康と安全のパフォーマンスが低下しています は、これらの分野での当社のソリューションの成功に不可欠です。

任意です 健康と安全のパフォーマンスが損なわれると、関連する規制要件や訴訟に従わなかった場合、罰則が科せられる可能性があります。 また、重大または重大な健康・安全上の問題につながる故障は、潜在的な負債の観点から見て高額になる可能性があります 結果として被りました。このような失敗は、大きな否定的な評判を生み、それに応じて私たちの評判に影響を与える可能性があります そして、関連する規制機関、政府当局、地域社会との関係、そしてそれが今度は重要になる可能性があります 当社の事業、見通し、流動性、財政状態、経営成績への悪影響。

私たち 経営陣の注意をそらす可能性のある追加の戦略的取引を行っており、実施する予定であり、その結果 株主へのさらなる希薄化は、事業を混乱させ、業績に悪影響を及ぼします。私たちは成功できないかもしれません 買収した事業や技術を統合したり、買収によって期待される利益を達成したりします。

に 事業戦略を追求する中で、私たちは過去に事業、製品、技術を買収し、買収または投資する予定です。 または、当社のビジネスを補完または拡大し、サービスやソリューションの提供を強化し、技術を強化できると当社が考える人材 能力やその他の方法で成長機会を提供します。私たちは同じ機会を求めて他の人と競争するかもしれません。これらのいずれかを追求すること 戦略的取引によって経営陣の注意がそらされ、特定、調査、およびさまざまな費用が発生する可能性があります 完了したかどうかにかかわらず、適切な取引を追求します。

任意です 戦略的取引は、予期せぬ運営上の困難や支出につながる可能性があります。追加の事業を買収するか、参入した場合 他の戦略的取引では、買収した人材、業務、技術をうまく統合できない場合があります。 または戦略的取引の後、合併後の事業を効果的に管理します。さらに、私たちは完結の経験が限られています 戦略的取引。また、いくつかの要因により、戦略的取引から期待される利益が得られない可能性があります。 含む:

| ● | 失敗 買収した技術やサービスの評価、統合、活用、恩恵を受けること、または採用率を正確に予測すること。 |

| ● | 製品 相乗効果、コスト削減、収益の増加、規模の経済は期待どおりに実現しない可能性があります。 |

13

| ● | 難易度 買収した事業の主要経営陣やその他の従業員の維持、動機付け、統合を図ります。 |

| ● | の 買収した企業のビジネス文化は、私たちの文化とうまく一致しない可能性があります。 |

| ● | 予期せぬものでした 私たちがいる地域の業務、プロセス、システムを統合すると、遅延、予期しないコスト、負債が発生する可能性があります 事業を行っていません。 |

| ● | 予期せぬものでした 戦略的取引に関連する費用または負債。 |

| ● | 発生 取引関連費用の |

| ● | 仮定 買収した企業の既存の義務または予期せぬ負債のうち、デューデリジェンスでは軽減できなかったもの または他の手段; |

| ● | 難易度 買収した事業の会計システム、セキュリティインフラ、業務、人材を統合します。 |

| ● | 困難 そして、買収した事業のレガシー製品とホスティングインフラストラクチャのサポートに関連する追加費用。 |

| ● | 難易度 買収した事業の現在および見込み客を、以下を含む当社のプラットフォームと契約条件に転換する 買収した会社の収益、ライセンス、サポート、または専門サービスモデルの格差。 |

| ● | 転用 他のビジネス上の問題から経営陣が注目していること。 |

| ● | 不利 戦略的取引の結果としての、ビジネスパートナーや顧客との既存のビジネス関係への影響 |

| ● | 予想外です 新しい管轄区域における税金、給与、年金、労働、貿易、環境、安全に関する方針の予期せぬ変更により、費用が発生する可能性があります 買収した事業体が事業を行う場所 |

| ● | 使用します 私たちのビジネスの他の部分で必要なリソースの。そして |

| ● | 使用します 戦略的取引を完了するために利用可能な現金のかなりの部分を占めています。 |

に さらに、買収した企業の購入価格のかなりの部分が、取得したのれんやその他の無形資産に割り当てられる可能性があります 資産。少なくとも年に一度、減損評価を受ける必要があります。将来、買収によって期待した利益が得られない場合、私たちは は、この減損評価プロセスに基づいて当社の業績に責任を負わなければならない場合があり、それが当社に悪影響を及ぼす可能性があります 業務の結果。

戦略的 また、取引の結果、株式の希薄化による発行や負債の発生につながり、当社に悪影響を及ぼす可能性があります。 経営成績、財務リスクの増大、特定の行動を取る能力の制限、そして通常の市場価格の上昇につながります 株は下落します。さらに、戦略的取引が私たちの期待、業績、事業、財務を満たせなかった場合 ポジションが損なわれる可能性があります。

私たち 将来、当社ののれんやその他の無形資産の帳簿価額に対する減損費用を記録する必要があるかもしれません。

として 2023年6月30日、2022年、2021年に、純帳簿価が1億1,660万リンギット(2,500万ドル)ののれんおよび無形資産を記録しました。 それぞれ1億3,910万リンギット(2,980万ドル)と6,870万リンギット(1470万ドル)です。5ドルを超える無形資産を償却する以外に 10年の間、少なくとも年に1回、そして障害の証拠があるときはいつでも、障害の検査を受ける必要があります。終了した年度中に 2023年6月30日、2022年、2021年、無形資産の償却額は約2,240万リンギット(480万ドル)、1,540万リンギット(3.3ドル) 損益計算書には、それぞれ100万リンギット)と150万リンギット(30万ドル)が記録されています。それ以外は、私たちはしていません 過去に当社ののれんおよび無形資産の帳簿価額に対する減損費用をすべて記録しました。私たちの帳簿価額 のれんと無形資産の価値は、比較対象企業の価値、株式全体など、さまざまな要因を使用して測定されます 市場と経済のデータと、将来の財務実績に関する私たち自身の予測。将来、減損の記録を求められる可能性があります 報告された結果に重大な悪影響を及ぼす可能性のある料金。

14

私たち 組織の規模と能力を拡大する必要があり、成長を管理するのが難しい場合があります。

に 事業計画を実行するためには、従業員数と事業範囲を増やす必要があると予想しています。 私たちの将来の財務実績と、顧客の期待に応え、競争力のあるソリューションとサービスを提供する能力 効果は、将来の成長を効果的に管理できるかどうかに一部依存します。予想される将来の成長を管理するために、私たちは 管理、運営、財務システムの導入と改善を続け、施設を拡張し、継続する必要があります 追加の有能な人材を採用して訓練します。さらに、私たちのシステムとインフラの拡大には、私たちがコミットしなければならないかもしれません 収益が増加する前の財務、運営、管理上のリソース、および収益が増加する保証はありません。 さらに、成長が続くと、お客様への信頼できるサービスレベルを維持する能力が損なわれる可能性があります。私たちが達成できなかったら 必要なレベルの効率性は、私たちが成長するにつれて、成長率が低下し、投資家の私たちの事業や見通しに対する認識が低下する可能性があります 悪影響を受ける可能性があり、当社の有価証券の市場価格が下落する可能性があります。

私たちの ビジネス保険に加入していないと、多額の費用や事業の中断にさらされる可能性があります。

その マレーシアのIoT産業は新興セクターです。現在、当社の事業をカバーする製造物責任保険や障害保険は加入していません マレーシアでは、マレーシアを拠点とするIoT企業に関して入手可能な公開情報に基づくと、慣習と一致しています マレーシアでの業界慣行。これらのリスクに対する保険の費用と、買収に伴う難しさを判断しました 商業的に合理的な条件でのそのような保険は、私たちがそのような保険に加入することを現実的にしません。私たちが何らかの損失、損害を被った場合、または 事業運営における負債。そのような損失をカバーするための資金を提供する保険は適用されません。 損害賠償または製品請求責任。したがって、当社が損失、損害、および負債を被る場合があります。 保険が適用されないため、ひいては当社の財政状態と経営成績に重大かつ悪影響を及ぼす可能性があります。

私たちの マレーシア国外およびASEAN地域での計画的な拡大は、国際事業に内在するリスクにさらされ、それが当社に害を及ぼす可能性があります 業績、経営成績、財務状況。

A 私たちの戦略の重要な要素は、私たちのソリューションを運営し、ASEAN地域の顧客に販売することです。国際的に事業を展開するには 重要なリソースと管理上の注意力。運営に必要な投資や追加リソースについては確信が持てません 国際的には、望ましいレベルの収益または収益性を生み出します。さらに、国際的に事業を展開すると、さまざまなリスクにさらされます。 含む:

| ● | 増えました 持っていることに伴う管理、旅行、インフラ、および法令遵守の費用 多くの国での事業展開。 |

| ● | 増えました 財務会計と報告の負担と複雑さ。 |

| ● | バリエーション さまざまな国での当社のソリューションとサービスの採用と受け入れ、要件 または国内製品の好み、およびより多くの製品が提供されている製品の交換の難しさ 確立された、または知られている地域の競合企業。 |

| ● | 新しい そして、さまざまな競争の源。 |

| ● | 法律 と地元の競合他社に有利な商慣行。 |

| ● | 違います 技術基準、既存または将来の規制および認証要件、および必須 特徴と機能; |

| ● | コミュニケーション そして、異なる言語での新しい市場への参入とサービス提供に関連する統合上の問題、 文化、政治制度。 |

15

| ● | コンプライアンス データプライバシー法を含む、外国のプライバシーとセキュリティに関する法律や規制とともに 顧客データを指定の地域で保存して処理することを要求することと、そのリスク とコンプライアンス違反の費用。 |

| ● | 顧客 データを特定の地域、場所、または地域ごとに保存したいという好み 適用されるプライバシーやセキュリティに関する法律や規制で義務付けられていない場合でも、顧客の要件。 |

| ● | コンプライアンス 贈収賄防止法を含む、海外事業に関する法律や規制(例えば 米国海外腐敗行為防止法)、輸出入管理法、税法、関税、貿易 障壁、経済的制裁、および私たちの能力に対するその他の規制上または契約上の制限 特定の海外市場で当社の製品やサービスを販売すること、そしてそのリスクとコスト コンプライアンス違反; |

| ● | コンプライアンス 現在進行中のものを含め、健康と安全に関連する外国の法律、規制、命令と一緒に 新型コロナウイルスパンデミック; |

| ● | 高めました 特定の地域における不公正または腐敗した商慣行が当社の業績に影響を与え、再表示につながる可能性のある 当社の連結財務諸表の |

| ● | 変動 為替相場とそれに関連する当社の業績への影響 |

| ● | 困難 特定の国の本国送金、送金、または特定の国の通貨の両替で |

| ● | 違います 価格環境、より長い販売サイクル、そしてより長い売掛金の支払いサイクル とコレクションの問題。 |

| ● | 政治的 そして、私たちが事業を展開している国または地域の経済状況と不確実性、 世界中で; |

| ● | 困難 コンサルティングや導入を含む、現地パートナーの募集、管理、維持 当社の事業と販売を支援する企業。 |

| ● | 違います 解雇に関連する制限や増加する費用を含む労働基準 一部の国の従業員。 |

| ● | 困難 特定の国での従業員の採用、雇用、維持に役立ちます。 |

| ● | 困難 国際的な労働力を管理し、企業文化を国際的に維持すること。 |

| ● | の ローカライズされたソフトウェアとライセンスプログラムの好み。 |

| ● | の ローカライズ言語サポートの好み。 |

| ● | 弱い 一部の法域では、知的財産およびその他の法的権利が、米国以外の地域で保護されています マレーシア、そして知的財産やその他の権利を国外で行使する際の実際的な難しさ マレーシアの、もしあれば。 |

| ● | コンプライアンス 源泉徴収義務を含む、多くの外国の課税管轄区域の法律に従い、 そして、異なる税制の重複。 |

| ● | コンプライアンス 相反し、変化する複数の政府法の複雑さに関連する課題 と規制(雇用、税金、プライバシー、データ保護に関する法律や規制を含む) と |

| ● | グローバル COVID-19パンデミックなどのパンデミック、旅行制限、およびそれに対応して政府が講じたその他の措置 パンデミック。 |

任意です 上記のリスクのうち、顧客からの収益の減少など、将来計画されている国際事業に悪影響を及ぼす可能性があります マレーシア国外または運用コストの上昇。いずれも当社の事業、経営成績、財務に悪影響を及ぼす可能性があります 状態、および成長の見通し。一部のビジネスパートナーは国際事業も行っており、記載されているリスクの対象となっています。 上記。国際事業のリスクをうまく管理できたとしても、もしあれば、私たちの事業に悪影響が及ぶ可能性があります ビジネスパートナーはこれらのリスクをうまく管理することができません。

16

として IoTソリューションサービスプロバイダー。私たちの成功は、従業員の採用、配置、管理の能力にかかっています。

私たちの 収益性とサービスコストは、従業員の稼働率の影響を受けます。適切な利用を維持できない場合 当社のサービスを提供する従業員の料金と生産性レベルでは、利益率が低下する可能性があります。当社の従業員稼働率 は、次のようなさまざまな要因の影響を受けます。

| ● | 私たちの 当社のサービスに対する需要を予測し、適切な従業員数を維持する能力。 |

| ● | 私たちの 新入社員を雇用して統合する能力。 |

| ● | 私たちの 適切なスキルと年功序列を持つ従業員をプロジェクトに配置する能力。 |

| ● | 私たちの 従業員の離職を管理する能力。そして |

| ● | 私たちの トレーニング、専門能力開発、その他に適切な時間とリソースを費やす必要があります お客様に請求できない活動。 |

私たちの 需要パターンを誤って判断し、将来の需要を満たすのに十分な人材を採用しないと、収益が損なわれる可能性もあります。従業員 不足していると、契約上の約束を適時に完了できなくなり、契約や顧客を失う可能性があります。 さらに、年功序列が低く、日給または時給の低い人材が不足している場合は、私たちが必要となる場合があります そのような高い料金を顧客に転嫁することができないのに、より高い料金の上級従業員をプロジェクトにもっと多く配置すること、 当社の収益性に悪影響を及ぼす可能性があります。

もし 当社のサービスとソリューションに対する需要が期待どおりに発展せず、予測される収益と利益が実現しない可能性があります。

私たちの 将来の利益は、経済、技術の進歩、世界の出来事、顧客の好みの変化など、多くの要因の影響を受けます。 私たちは、ターゲット市場は今後も成長し続け、これらの市場におけるサービスとソリューションのマーケティングが成功すると信じています 市場。これらの市場の規模や、そのような市場での製品やサービスの販売能力に関する私たちの期待がそうではない場合 そうです、私たちの収益は実現しないかもしれませんし、私たちのビジネスは悪影響を受けるでしょう。

A サイバー攻撃による当社のセキュリティシステムまたはインフラストラクチャの障害または侵害は、当社の事業を混乱させ、情報開示につながる可能性があります または機密情報や専有情報を悪用すると、当社の評判が損なわれ、コストが増加し、損失が発生します。

情報 私たちのようなテクノロジー企業のセキュリティリスクは、その急増もあって、近年大幅に増加しています 新技術、金融取引を行うためのインターネットおよび電気通信技術の使用、そして増加している 組織犯罪、ハッカー、テロリスト、その他の外部関係者の巧妙化と活動。これらの脅威は詐欺から生じる可能性があります または当社の従業員または第三者の悪意、または人為的ミスや偶発的な技術的障害に起因する可能性があります。これらの脅威 コンピューターウイルス、悪意のあるコード、フィッシング攻撃、情報セキュリティ違反などのサイバー攻撃が含まれます。

私たちの 業務の一部は、機密の専有情報やその他の情報の安全な処理、送信、保管に依存しています 私たちのコンピューターシステムとネットワーク。私たちの顧客は、私たちのデジタル技術、コンピューター、メールとメッセージングシステム、ソフトウェアに頼ります とネットワークを運営したり、当社の製品やサービスを利用したりするためのネットワーク。また、当社の製品やサービスにアクセスするには、 お客様は、個人のスマートフォン、タブレットコンピューター、および当社の制御が及ばないその他のモバイルデバイスを使用する場合があります。

もし サイバー攻撃やその他の情報セキュリティ侵害が発生すると、ネットワーク、システム、またはデバイスのセキュリティ侵害につながる可能性があります 当社の顧客は当社の製品やサービスにアクセスするために使用し、その結果、不正開示、公開、収集、監視が行われる可能性があります。 機密情報、専有情報、その他の情報(アカウントデータ情報を含む)またはデータセキュリティの悪用、紛失、破壊 妥協。このような出来事は、物理的なインフラや運用にサービスの中断、誤動作、その他の障害を引き起こす可能性もあります 当社の事業や顧客、およびお客様やその他の第三者の業務をサポートするシステム。実際のものならどれでも 攻撃は、お客様、他の関係者、市場に対する当社の評判を傷つけ、会社に追加費用が発生する可能性があります(など システムの修理、新しい人員または保護技術の追加、またはコンプライアンスコスト、規制上の罰則、経済的損失など 私たち、私たちの顧客、パートナーの両方、そして顧客とビジネスチャンスの喪失。そのような攻撃がすぐに検出されない場合は、 それらの効果はさらに悪化する可能性があります。私たちはこれらのリスクを軽減するよう努めますが、免れるという保証はありません これらのリスクを冒して、将来損失を被ることはありません。

17

もし 知的財産を適切に開発または保護しないと、ビジネスが損なわれる可能性があります。

その 会社は自社で特定の知的財産を開発しようと試みたことがあり、試みる可能性もありますが、それが可能になるかどうかは保証できません 企業秘密、特許、商標登録、著作権登録における独占権を開発および/または取得します。2つは別として マレーシアの商標出願。現在、私たちはどの法域でも特許や著作権を所有していません。開発、申請の費用 そして、そのような強制力のある権利を取得することは高価です。そのような強制力のある権利を取得した後でも、多額の費用がかかります それらを維持し、実施します。会社には、独占的な保護と執行の取り組みを実施するためのリソースが不足している可能性があります。また、 当社の製品またはサービスの中には、当初は市場で公開されている技術を利用したものもあります。その 企業が何らかの理由で知的財産権の適切な保護を取得または維持できなかったことは、重大な原因となる可能性があります 事業、財政状態、経営成績への悪影響。

もし 会社は知的財産を開発することになっていました、会社は自社の知的財産権を他者に行使しようとする可能性があります 訴訟。会社の主張は、たとえ価値があるとしても、権利を侵害していると当社が考える当事者には無効または適用されない場合があります または知的財産権を不正に流用しています。さらに、訴訟では次のことが可能になります。

| ● | です 起訴や弁護には費用と時間がかかります。 |

| ● | 結果 会社が特定の知的財産権を持っていないという結果や そのような権利には十分な範囲や効力がありません。 |

| ● | 迂回します 経営陣の注意と資源。または |

| ● | 要求します 会社にその知的財産のライセンスを供与します。 |

その 会社は、自社の製品やサービスのマーケットアイデンティティを確立するために、商標やサービスマークに頼ることがあります。の価値を維持するために 会社の商標またはサービスマーク。会社は第三者が使用できないようにするために訴訟を起こさなければならない場合があります 会社の登録または未登録の商標またはサービスマークと紛らわしいほど類似している、または希薄化されている商標。会社も 保留中または将来の商標またはサービスマーク出願の登録を取得しない可能性があり、登録された商標またはサービスマークを保護しなければならない可能性があります 商標またはサービスマーク、および第三者による異議申し立ての出願中。会社の登録簿を強制または防御します また、未登録の商標やサービスマークは、続行できないなど、多額の訴訟費用や損害賠償につながる可能性があります 特定のマークを使っています。

その 当社が将来事業を行うことを検討する可能性のある外国の法律は、知的財産権を認めていない可能性があります またはマレーシアの法律と同じ程度に保護してください。司法または行政手続における不利な決定は 会社が自社の製品やサービスを提供することを妨げたり、会社が他者の提供を止めたりするのを防いだり、 競合製品を提供し、それによって会社の事業、財政状態、および業績に重大な悪影響を及ぼす オペレーションの。

私たちの 製品、サービス、またはプロセスは、他者の知的財産の侵害の申し立ての対象となる可能性があります。

クレーム 製品、サービス、ビジネス方法、またはプロセスが他者の所有権を侵害しているということは、多くの場合、その後まで主張されません 商業販売の開始。第三者は、会社の利用に関連して会社に対して侵害の申し立てをすることがあります テクノロジー。どんな主張も、メリットがないものも含めて、次の可能性があります。

| ● | です 防御には費用と時間がかかります。 |

| ● | 原因 会社は、障害者を組み込んだ製品の製造、ライセンス、使用を中止する 知的財産; |

| ● | 迂回します 経営陣の注意と資源。または |

| ● | 要求します 当社は、以下の権利を取得するためにロイヤルティまたはライセンス契約を締結する必要があります 必要なソフトウェア製品またはシステムを使用してください。 |

その 会社はいかなる訴訟の結果についても確信が持てません。ロイヤリティ契約やライセンス契約は、必要に応じて利用できない場合があります 許容できる条件で会社を、あるいはまったく。必要なライセンスやその他の権利を会社が取得していないと、妨げられる可能性があります 会社の製品やサービスの開発または流通、したがって重大な悪影響を及ぼす可能性があります 会社の業務。

18

私たち 上級管理職やその他の主要従業員の継続的なサービスと業績に依存していますが、そのいずれかが失われる可能性があります 当社の事業、経営成績、財政状態に悪影響を及ぼします。

私たちのビジネスはスキル、評判にかかっています。 そして私たちの上級管理職と主要従業員の職業経験、彼らがその間に生み出すリソースと関係のネットワーク 彼らの通常の活動経路、そして私たちの上級専門家が持つ多様な専門知識と知識の分野間の相乗効果。 したがって、私たちのビジネスの成功は、これらの個人の継続的なサービスにかかっています。サービスを失うと、できなくなる可能性があります 既存の事業戦略を効果的に実行することができ、現在の事業の方向性を変える必要があるかもしれません。これらの混乱 当社の事業は、当社の多大なエネルギーと資源を消費し、将来の見通しに重大かつ悪影響を及ぼす可能性があります。 具体的には、当社の将来の業績は、最高経営責任者のダトーの継続的なサービスと貢献にかかっています。 テクノロジー業界で深い知識と経験を持つスリ・リュー・コック・レオンと当社の最高財務責任者であるン・コック・ワー そして私たちの運営を管理しています。これらの主要な役員や従業員がいなければ、私たちは事業計画を実行することができないかもしれません そして、新しい機会と革新を見極め、追求すること。上級管理職や他の主要従業員のサービスが失われる可能性があります 開発目標と戦略目標の達成を大幅に遅らせたり、妨げたりします。上級管理職のサービスの喪失 または他の主要な従業員は、何らかの理由で当社の事業、財政状態、および経営成績に悪影響を及ぼす可能性があります。私たちは現在していません どんなキーマン生命保険契約でも維持できます。

ザル COVID-19のパンデミックは、当社の事業に重大な悪影響を及ぼしており、今後も引き起こし続ける可能性があります。

に 2022年6月30日と2021年に終了した会計年度に、マレーシア政府はCOVID-19パンデミックに対処するためにさまざまな措置を課しました。 さまざまな程度の移動規制命令から全国的な封鎖まで。「— も参照してくださいマレーシアでの事業に関連するリスク—開発 マレーシアの社会的、政治的、規制的、経済的環境は、私たちに重大な悪影響を及ぼす可能性があります。」実装しました 政府の要件に従った従業員向けの職場プロトコル。拡散防止対策の実施 新型コロナウイルスの影響で、当社の事業開発活動に支障が出ました。これは、対面式の会議への出席や、業界への出席に一部依存しています。 会議やその他のイベント。さらに、COVID-19によってもたらされた景気減速と不確実性は市場の需要に悪影響を及ぼし、 スマートホームの設置など、当社の特定のサービスや製品へのお客様の支出。

にとって 2022年6月30日に終了した年度の、IoT、スマートホームおよびビルディング事業部門からの収益は、670万ドルに対し、20万ドルでした 2021年6月30日に終了した年度では、660万ドル、つまり 97.6% 減少しました。マレーシアの不動産市場は、主に2021年と2022年に減速しました COVID-19パンデミックの結果、開発者はスマートホームソリューションをプロジェクトに組み込むことを避け、 コストを削減し、より競争力のあるレベルで物件の価格を設定します。この市場は、マレーシア政府のおかげで最近徐々に回復しています すべての経済部門に対するパンデミック規制を解除し、すべての経済部門で広範囲に及んでいる制限措置から離れることにしました。

その COVID-19パンデミックが当社の業績にどの程度影響するかは、非常に不確実でできない将来の動向に左右されます この目論見書の日付の時点で予測されています。これには、COVID-19に対するワクチンやその他の治療法の有効性などが含まれます パンデミックの深刻さと、パンデミックを封じ込めたり、その影響を治療したりするために取られた措置に関して、出てくる可能性のある新しい情報 とりわけ。パンデミックと現在の金融、経済、資本市場環境、そして世界の将来の発展 サプライチェーンやその他の分野は、当社の業績、財務状況、経営成績に関して重大な不確実性とリスクをもたらします とキャッシュフロー。

増加します コスト、供給の中断、材料の不足、特にハードウェアとソフトウェアの不足は、私たちのビジネスに害を及ぼす可能性があります。

私たち コストの上昇、供給の持続的な中断または資材の不足を経験する可能性があります。そのような増加、供給の中断 または不足は、当社の事業、見通し、財政状態、経営成績に重大かつ悪影響を及ぼす可能性があります。私たちはいろいろ使っています ハードウェアやソフトウェアを含む、サプライヤーからの当社の事業関連資料。

その これらの材料の価格は変動し、市場の状況や世界の需要によっては供給が不安定になることがあります これらの資料は、当社の事業と経営成績に悪影響を及ぼす可能性があります。

これらのリスク 含みます:

| ● | です 使用する材料のコストの増加、または供給可能な量の減少。 |

| ● | 中断 品質問題やメーカーによるリコールによる材料の供給。 |

19

| ● | 関税 私たちが調達した材料について。そして |

| ● | 増加します では、輸送用コンテナの不足や、COVIDなどによる出荷港と受取港の両方での遅延による世界の輸送コスト 要因と適切な労働力の不足。 |

かなりの 材料の価格や請求価格が高くなると、運用コストが増加し、利益率が低下する可能性があります。 価格の上昇によって増加した費用を回収することはできません。材料費の増加に対応して価格を上げようとするあらゆる試み その結果、当社のサービスやソリューションの注文がキャンセルされ、当社のブランド、イメージに重大かつ悪影響を及ぼす可能性があります。 ビジネス、見通し、経営成績。

私たち 現在、経済が不確実で資本市場が混乱している時期に事業を展開していますが、その影響は大きく受けています ロシアとウクライナの間の軍事紛争とイスラエルとハマスの間の武力紛争による地政学的な不安定性。私たちのビジネス、 財政状態と経営成績は、世界経済への悪影響によって重大かつ悪影響を受ける可能性があります。 ウクライナ、ガザ地区、その他の地政学的な緊張による資本市場。

私たち。 そして、軍事を含む地政学的な緊張の高まりを受けて、世界市場はボラティリティと混乱を経験しています ロシアとウクライナの紛争、イスラエルとハマスの間の武力紛争。進行中の紛争の長さと影響ですが は非常に予測不可能です。このような紛争は、商品価格や信用の大幅な変動など、市場の混乱を招く可能性があります と資本市場、そしてサプライチェーンの中断。ウクライナ、ガザ地区、そして グローバルに、そしてそれらが私たちのビジネスに与える潜在的な影響を評価しています。さらに、ロシアに対する制裁やイスラエルが関与する敵対行為は 世界経済と金融市場に悪影響を及ぼし、資本市場の不安定性と流動性不足につながる可能性があります。 追加の資金を得るのをより困難にします。

任意です 上記の要因のうち、当社の事業、見通し、財政状態、および経営成績に影響を与える可能性があります。範囲と期間 軍事行動、制裁、それに伴う市場の混乱は予測できませんが、相当なものになる可能性があります。そのような混乱は また、この登録届出書に記載されている他のリスクの影響も拡大する可能性があります。

私たち 将来、私たちが販売または調達して使用する製品の設計と製造に遅延やその他の問題が発生する可能性があります 私たちのブランド、ビジネス、見通し、財政状態、経営成績に害を及ぼす可能性のあるプロジェクトに。

私たち サプライチェーンや物流の制約など、予期せぬ課題に遭遇し、配布する製品の生産が遅れる可能性があります または私たちのプロジェクトで使用してください。そのような製品の製造における著しい遅延やその他の問題(関連する合併症を含む) サプライチェーンの拡大、規制当局の承認の取得または維持、および/またはコロナウイルスの影響により、重大な損害が発生する可能性があります 私たちのブランド、事業、見通し、財政状態、経営成績。

変更 私たちのサプライチェーンでは、コストが高くなる可能性があります。サプライヤーのコストを管理する取り組みに失敗した場合、私たちの経営成績は 苦しむかもしれません。

そこに サプライヤーが最終的に私たちのコスト、品質、量のニーズを満たすことができるという保証はありません。また、必要なときにそうしてくれるという保証もありません。 さらに、事業規模が大きくなるにつれて、プロジェクトへの購入、倉庫、輸送を正確に予測する必要があります 私たちが経験したよりもはるかに大量のコンポーネントを配置します。タイミングと数量を正確に一致させることができない場合は 私たちの実際のニーズに合わせて部品を購入したり、それに対応するための自動化、在庫管理、その他のシステムを正常に実装したりします サプライチェーンが複雑になるにつれて、予期しない中断、保管、輸送、償却費用が発生する可能性があります。 当社の財政状態と経営成績に重大な悪影響を及ぼす可能性があります。

リスク 私たちの業界と政府の規制に関連します

ザブ 私たちが競争する市場は競争が激しいです。

ザル IoTソリューションとサービスの市場は競争が激しいです。私たちの業界の企業は、以下を含む多くの要因に基づいて競争しています 技術的専門知識と業界知識、イノベーション能力、場所、価格、評判、規模、財務の安定性、即応性 市場の需要に応え、効果的な人材育成と定着を図ります。

20

私たちの 現在および潜在的な競合企業には、新しい成長機会をつかむためにIoT技術を開発している従来のソフトウェア企業が含まれます。 農業、不動産開発、物流業界の既存のIoTプレーヤーと、投資している家電ブランド 社内のIoT機能、および単一のニッチセグメントに焦点を当てているその他の中小企業です。私たちの競争相手と潜在的な競争相手 財務、技術、マーケティングのリソースが大幅に増え、知名度が高まるなど、競争上の優位性が大幅に高まる可能性があります 認知度、より長い営業履歴、より多くのクライアントサポートリソース、人件費と開発費の削減、そして大規模で成熟したもの 知的財産ポートフォリオ。その結果、価格設定に関してより積極的に競争したり、より多くのリソースを投入したりできるようになるかもしれません テクノロジーとIoTサービスの開発と促進。

に さらに、私たちは新規市場参入者との競争に直面しており、今後も直面すると予想されます。さらに、お客様にはリスクがあります サードパーティのサービスプロバイダーに頼るのではなく、サービスニーズを満たすために内部リソースを増やすことを選択するかもしれません 私たちのように。さらに、ソリューションの範囲と適用範囲が拡大するにつれて、さらなる競争に直面する可能性があります。競合他社が1人以上あれば 他の競合他社と合併または提携する場合、競争環境の変化も当社の競争能力に悪影響を及ぼす可能性があります 効果的に。競争の激化は、値下げ、営業利益率の低下、市場シェアの喪失にもつながります。私たち 既存または新規の競合他社とうまく競争できない可能性があり、競争圧力が当社に重大な悪影響を及ぼす可能性があります 事業、財政状態、経営成績と見通し。

もし 私たちは、進化する顧客のニーズや新しい業界標準に対応するために新しいテクノロジーを採用することに失敗しています。私たちのビジネスは重要で 悪影響を受けます。

その 情報技術業界は急速な技術発展、業界標準の変化、顧客の変化を経験してきました 要件と頻繁な新製品の導入と改善。これらの進展に迅速かつうまく対応できない場合は、 競争力を失い、製品や技術が競争力を失ったり、時代遅れになったりする可能性があります。

最近 人工知能(AI)、クラウドコンピューティング、5G、ロボティック・プロセス・オートメーション(RPA)、IoT、ハイパーコネクティビティなどの新しいテクノロジートレンド 私たちの業界を形成し続け、変化するテクノロジーと進化する業界標準に遅れずについていくことを私たちに求めています。私たちの能力 単独で、または第三者と共同で開発したり、技術的に革新的な新製品やサービスを獲得したりするには、投資が必要です 多大なリソースがあり、当社の競争力に影響を与える可能性があります。これらの買収と開発の取り組みは、資源を他の事業から転用します 私たちの事業への潜在的な投資、そしてそれらは商業的に成功する新しい技術、製品の開発につながらないかもしれません。 またはタイムリーなサービス。

私たちの 長期的な成功は、急速に変化するテクノロジーに迅速に適応し、サービスや製品を適応させる能力にかかっています 業界標準を進化させ、当社のサービスと製品のパフォーマンスと信頼性を向上させるためです。市場で受け入れられるようにするには 製品とサービスの提供については、変化する顧客の需要を満たす製品とサービスを効果的に予測して提供する必要があります タイムリーに。お客様は、現在の製品やサービスにはない、または入手できない特徴や機能を求めることがあります。 お客様の好みを満たす製品やサービスをタイムリーかつ費用対効果の高い方法で開発できなかった場合でも、当社の維持能力 既存の顧客、および当社の製品に対する需要を創出または増加させる当社の能力は損なわれます。

もし 私たちは、情報技術ネットワークに関する絶えず進化する法律、規制、業界標準に準拠できていません。 プライバシーとデータセキュリティに関しては、罰則、賠償責任、評判の低下、そして私たちの事業、運営、財政状態に直面する可能性があります 悪影響を受ける可能性があります。

一緒に 私たち自身の機密データや通常の事業過程で保持されている情報を使用して、私たちまたは私たちのパートナーは第三者を収集して保持します パーティーデータ。その一部は特定の法律や規制の対象となります。このデータを分析してお客様に提供する当社の能力 ユーザーエクスペリエンスの向上は当社のサービスの重要な要素ですが、必要なデータが利用可能であるという保証はできません 将来、これらの情報源から、またはそのようなデータのコストは増加しないだろうと。必要なデータが入手できない場合 商業的に合理的な条件で、またはまったく提供できない場合、現在または計画中の製品やサービスの一部を提供できない場合があります。 そして、私たちの事業、財政状態、経営成績、およびキャッシュフローは重大な悪影響を受ける可能性があります。

に さらに、電話の音声録音など、他の機密性の高い種類のデータも収集して保持する場合があります。 顧客サイトの通話とビデオ画像。収集、保持、処理に適用される法律や規制を遵守しなければなりません。 当社独自の情報セキュリティおよびプライバシーポリシーに加えて、そのような情報の保管、開示、アクセス、使用、セキュリティ、プライバシー と該当する業界標準。上記を取り巻く法的、規制的、契約上の環境は変化し続けています。 そして、私たちのビジネスに影響を与える可能性のあるプライバシーとデータセキュリティの問題にますます注目が集まっています。これら プライバシーとデータセキュリティに関する法律、規制、基準、および契約上の要件により、事業コストが増加する可能性があります。 また、これらの法律、規制、基準、契約上の要件に従わないと、政府の執行措置が取られる可能性があります (民事または刑事罰を含む可能性があります)、私的訴訟、および/または不利な宣伝。

21

に 当社が保持している、または当社に代わって第三者が保持している個人情報が侵害された場合、私たちは政府の対象となる可能性があります 罰金、懲役、法的請求、是正費用、および/または当社の評判への危害。弁護には多額の法的費用が発生する可能性があります 既存または新規の申し立て、またはそのような申し立ての最終的な解決において、評判を落としたり、ブランドに損害を与えたりする可能性があります そのような主張または関連する宣伝の結果。さらに、適用されるプライバシーおよびセキュリティに関する法律、規制を遵守しなかった場合は、 方針と基準。私たちの施設やシステム、そしてそこにあるデータの完全性と安全性を適切に保護します。 またはサイバーセキュリティ攻撃からの防御、または第三者のサービスプロバイダー、パートナー、またはベンダーが前述のいずれも行わなかった場合 当社に代わって評価、使用、保管、または収集されたデータおよび情報、当社の事業、評判、財務状況に関しては、 経営成績とキャッシュフローは重大な悪影響を受ける可能性があります。

例 私たちが直面している特定の要件には、2010年の個人データ保護法、個人データ保護規則に関する要件が含まれます 2013年と1998年通信マルチメディア法。これらの法律や規制は、費用がかかり、複雑なため、私たちが遵守しなければならないことの例です 州、連邦、および国際レベルでの要件。これらの要件が進化し続け、他の管轄区域にも拡大するにつれて、 当社の事業に悪影響を及ぼし、それに従わなかったりして、費用を負担したり、事業慣行を変更したりすることがあります。 重大な罰則が科せられ、当社の事業、評判、財政状態、業績に重大な悪影響を及ぼす可能性があります オペレーション、キャッシュフロー。

私たち は、一般的なビジネス規制や法律のほか、インターネットを特に管理する規制や法律の対象となります。 eコマース小売、デジタルコンテンツ、ウェブサービス、電子機器、広告、および当社が提供または販売するその他の製品とサービス。 不利な変更は、私たちのビジネスに害を及ぼす可能性があります。

私たち は、一般的なビジネス規制や法律、および当社の事業活動を具体的に規定する規制や法律の対象となります。 これらの規制や法律は、税制、プライバシー、データ保護、サイバーセキュリティ、著作権、商標、商品の流通、雇用を対象としています。 無人航空機システムの運用、私たちが占有している敷地、その他の事項。

不利です それらの法律や規制を適用する政府または規制当局による規制、法律、決定、解釈、または問い合わせ、 彼らによって開始された調査や執行措置は、事業運営のコストを増大させ、事業を変える必要が生じる可能性があります 当社の事業に重大な悪影響を及ぼす、当社の評判を傷つける、当社の成長を妨げる、またはその他の方法で悪影響を及ぼす 私たちの事業について。

私たちの ビジネスは、お客様のインターネットへの継続的かつ妨げられないアクセス、およびインターネットの開発と維持にかかっています インフラ。インターネットアクセスプロバイダーは、特定の製品やサービスへのアクセスをブロックしたり、品質を低下させたり、料金を請求したりすることがあります。 これは、追加費用や顧客の喪失につながる可能性があります。

私たちの 製品とサービスは、お客様がインターネットにアクセスできるかどうかにかかっています。現在、このアクセスは企業によって提供されています 既存の電話会社、ケーブル会社を含む、ブロードバンドおよびインターネットアクセス市場で大きな市場支配力を持っています 移動通信会社と政府所有のサービスプロバイダー。これらのプロバイダーの中には、次のような対策を講じることができるものもあります 制限することにより、特定の製品やサービスへのユーザーアクセスの質を低下させたり、混乱させたり、コストを増加させたりする可能性のある法的措置 または、当社の製品やサービスをサポートするためにそのインフラストラクチャを使用することを禁止したり、インターネットユーザーに高額な料金を請求したりします。そのような 干渉は、既存のユーザー、広告主、信用を失い、コストの増加や損害につながる可能性があります 新規顧客を引き付ける当社の能力は、収益と成長に悪影響を及ぼします。さらに、不利な方法で法律や規制を採用すること インターネットの中立性に影響を与える法律を含め、インターネットの成長、人気、利用に影響を与えると、インターネットの需要が減少する可能性があります 当社の製品とサービスにより、運用コストが増加します。の規制に関する立法上および規制上の状況 インターネットは不確実性に左右されます。

国際的に、 インターネット、特にネットワークの中立性に関する政府の規制は、発展途上にある場合もあれば、存在しない場合もあります。そのような中で 規制環境では、差別的または反競争的な慣行が当社と顧客の両方を妨げる可能性があります 国内外の成長、コストの上昇、または事業への悪影響。立法上のその他の変更と インターネットの規制に関する規制環境は、当社の事業、経営成績、財政状態に害を及ぼす可能性があります。

22

その ドローン業界は、さまざまな法律や政府規制の対象となっており、サービスの導入が複雑になったり遅れたりする可能性があります。 コンプライアンスを維持し、違反を回避してください。違反は、コストの増加や事業運営の中断につながる可能性があります。 当社の財政状態と経営成績に悪影響を及ぼします。

私たち ドローンサービス事業を発展させています。商用ドローンの運航業界は、マレーシアや他の多くの国では規制されている業界です 管轄区域。ドローンの飛行には、マレーシア民間航空局からの許可、免許、または許可要件が適用されます。 これらの規制には、2016年の民間航空規則が含まれます。私たちはこれらの法律を遵守するために必要なすべての措置を講じるよう努めていますが と規制、私たちが継続的にコンプライアンスを維持できるという保証はありません。これに従わないと、金銭的損害が発生する可能性があります 費用を増加させたり収益を減少させたりして、事業に悪影響を及ぼす可能性のある負債やその他の制裁措置は、 財政状態と経営成績。

変更 関税の賦課などの貿易政策とその結果が、当社の事業、業績に悪影響を及ぼす可能性があります 運営と財務状況。

私たち 将来の貿易政策や関税、およびそれらが当社の事業に与える影響を予測することはできません。その範囲で、貿易関税やその他の制限があります マレーシアや他の国によって課せられると、当社の製品に使用される部品や材料の価格が上昇したり、その量が制限されたりします。 マレーシアや当社が将来事業を展開する他の国に輸入されるサービス、または税制上の悪影響をもたらすサービス、売上、費用、総額 当社の事業利益率に悪影響が及び、製品やサービスに対する顧客からの需要が減少する可能性があります。不確実性 周囲の国際貿易政策や紛争、保護主義的措置も、消費者の信頼に悪影響を及ぼす可能性があります と支出。そのような方針や合意に応じて、私たちの活動や業務の全部または一部を変更する必要があると当社が判断した場合 または関税がかかると、資本コストと運用コストが増加する可能性があります。その結果、国際貿易政策の変化、貿易協定の変更 および関税は、当社の事業、経営成績、および財政状態に悪影響を及ぼす可能性があります。

リスク マレーシアでの事業に関連します

私たちの 事業はマレーシアのさまざまな法律や規制の対象となります。

私たちの ビジネスは、ビジネスライセンス、知的財産権に関する規制など、マレーシアのさまざまな法律や規制によって規制されています。 雇用、個人データとプライバシー、配当、無人航空機、流通貿易サービス、サイバーセキュリティ。特定の登録、 上記の法律では、当社の事業遂行のための証明書および/またはライセンスが必要です。

ベースです 私たちの経験では、私たちが事業を営む地域の法律や規制の一部は、改正や不確実性の対象となっています 時々、通訳や管理業務を行います。したがって、私たちの事業の実施において、それを保証することはできません 計画や新しいサービスや製品の導入など、必要なすべての登録、証明書、および/または両方を取得することができます ライセンス。上記の法律や規制に従わないと、罰金、行政処分、および/または起訴される可能性があります 私たちに対して、それは私たちの評判、財政状態、または経営成績に悪影響を及ぼす可能性があります。

ザル マレーシアの経済全体は、予想したほど速く成長しない可能性があり、それが当社の収益と事業見通しに悪影響を及ぼす可能性があります。

私たちの ビジネスと見通しは、マレーシアの経済の継続的な発展にかかっています。マレーシア経済については保証できません これまでと同じペースで成長し続けます。経済成長は無数の要因によって決定され、非常に困難です あらゆるレベルの絶対的な確実性で予測できます。マレーシア経済が悪化した場合は、現在の製品の需要 オファーが減少する可能性があり、その結果、収益性の可能性が低下します。その結果、かなりのニーズが生じる可能性があります 事業目標の再構築のため。その結果、当社への投資の一部または全部が失われる可能性があります。

開発 マレーシアの社会的、政治的、規制的、経済的環境は、私たちに重大な悪影響を及ぼす可能性があります。

私たちの ビジネス、見通し、財政状態、経営成績は、社会、政治、規制、経済によって悪影響を受ける可能性があります マレーシアの動向。このような政治的および経済的不確実性には、戦争、テロ、ナショナリズムのリスクが含まれますが、これらに限定されません。 契約の無効化、金利の変更、資本規制と課税方法の賦課。

23

ネガティブ マレーシアの社会政治的環境の進展は、当社の事業、財政状態、経営成績に悪影響を及ぼす可能性があります と展望。によると、マレーシア経済は2021年に約3.1%という緩やかな成長を記録し、2020年には5.6%の縮小を遂げました。 マレーシア統計局に。(私たちが主に事業を展開している)マレーシアの全体的な経済環境は明らかですが ポジティブですが、これが今後も続くという保証はありません。経済成長は無数に左右されます 要因、そしてそれを絶対的に確実に予測することは非常に困難です。さらに、2020年3月11日には、世界保健機関が 組織またはWHOがコロナウイルスまたはCOVID-19をパンデミックと宣言しました。新型コロナウイルスの感染対策として、政府は マレーシアは移動管理命令(「MCO」)を開始しました。最初の命令は2020年3月18日に発効しました。MCOの結果、隔離されました。 旅行制限、およびマレーシアの店舗や施設の一時閉鎖。最初のMCOは3回延長されました、それぞれ 2020年5月12日までの2週間の期間です。2020年5月13日、MCOは条件付き移動規制命令(「CMCO」)により緩和されました ほとんどの事業部門が、政府によって義務付けられた厳格な規則と標準運用手順の下で事業を行うことが許可されていました マレーシア。CMCOはさらに緩和され、2020年6月8日、マレーシアは復興運動管理命令(「RMCO」)に移行しました。 COVID-19の再発により、10月14日からサバ州、セランゴール州、クアラルンプール州、プトラジャヤ州にCMCOが再施行されました。 2020。2020年11月7日、CMCOはより広い地域に拡大され、国内の他の6つの州も含まれるようになりました。効果的に、 ペルリス、パハン、クランタンを除いて、マレーシアの13州のうち10州がCMCOの対象となりました。2021年1月1日に、 マレーシア政府は、復興運動管理命令(「RMCO」)を2021年3月31日まで延長しました。2021年1月12日に、 マレーシア政府は、COVID-19と闘うために全国的に緊急事態を宣言しました。さまざまな場所で断続的な封鎖が課されました その国の州と地区。2021年3月5日、国のほとんどの地域での封鎖はCMCOによって緩和されましたが、それでもCOVID-19 国内での症例数は増え続けています。2021年5月12日、マレーシアは再び全国的に完全な封鎖下に置かれました。早い時期まで (i)国の毎日のCOVID-19感染者数は4,000人を下回っています。(ii)集中治療室(ICU)病棟は中程度に営業を開始します レベル。または(iii)マレーシアの人口の 10% が完全にワクチン接種されています。この国は40万回以上のCOVID-19ワクチンを投与しています 毎日。2021年7月17日、マレーシアの人口の 13.9% が完全にワクチン接種されたため、完全な封鎖が若干緩和されました。 30%は少なくとも1回はワクチンを接種しています。マレーシアのCOVID-19規制は、この過程で徐々に緩和されました 2022年の、国は最終的に国境を再開し、フェイスマスクの要件を廃止しました。2023年5月5日に、世界保健機関 新型コロナウイルスの緊急事態を終了しました。しかし、COVID-19は依然として重大な公衆衛生上の問題であり、今後も課題は続くでしょう 世界中の医療制度、長期。コロナウイルスがマレーシア経済にどの程度悪影響を及ぼし続けるかは不明です。 マレーシア経済が悪化した場合、当社製品の需要が減少し、ひいては悪影響が出る可能性があります 私たちの収益、キャッシュフロー、財政状態、事業展望。

私たち マレーシア政府の政策の変更がビジネスに大きな影響を与える可能性があるというリスクに直面して、私たちができるかもしれません マレーシアでの事業展開とそのような事業の収益性。

ポリシー のマレーシア政府は、マレーシアの経済状況に大きな影響を与える可能性があります。マレーシア人による政策の変更 政府は、とりわけ、法律、規制、またはその解釈の変更によって、私たちの利益に悪影響を及ぼす可能性があります。 没収税、通貨換算の制限、輸入または供給源の制限、または収用または国有化 民間企業。政府が現在の政策を引き続き追求する、またはそのような政策が継続しない可能性があることを保証することはできません 特に指導者の交代、社会的・政治的混乱、またはその他の影響が及ぶ状況が発生した場合に、大幅に変更される マレーシアの政治、経済、社会環境。

変動 の為替レートは、当社の事業と有価証券の価値に悪影響を及ぼす可能性があります。

その 米ドルや他の通貨に対するRMの価値は変動する可能性があり、とりわけマレーシアの変化の影響を受けます 政治的および経済的状況。当社の普通株式の価値は、以下の間の為替レートの影響を間接的に受けます 米ドルとRM、およびそれらの通貨と当社の売上の基準となる他の通貨との間です。増価または減価償却 で、米ドルに対するRMの価値は、米ドル換算で報告される当社の財務結果に影響を与えますが、効果はありません 当社の事業または経営成績の根底にあるあらゆる変化に。現在、私たちはマレーシアで得た収益に全面的に依存しています。それなりの収入でも RMの再評価は、当社のキャッシュフロー、収益、財政状態に重大かつ悪影響を及ぼす可能性があります。たとえば、その範囲で 私たちは、有価証券の募集から受け取った米ドルを、事業用のRMに換算する必要があります。RMに対するRMの評価は 米ドルは、米ドルに相当するRMを引き下げる可能性があり、したがって、当社に重大な悪影響を及ぼす可能性があります 事業、財政状態、経営成績。逆に、その目的でRMを米ドルに換算するとしたら 当社の普通株式やその他の事業目的で配当金を支払い、米ドルがRMに対して上昇した場合、 換算したRMに相当する米ドルは減額されます。さらに、多額の米ドル建て資産の減価償却 その結果、当社の事業が変更され、これらの資産の価値が低下する可能性があります。

24

私たち マレーシアの外国為替管理政策の対象です。

の 当社の子会社が当社に配当金を支払ったり、その他の支払いを行ったりする能力は、外国為替管理方針によって制限される場合があります 私たちが事業を展開している国で。たとえば、マレーシアには資本の監視を支援する外国為替政策があります 財政と経済の安定を維持するために、国に出入りします。外国為替政策は管理されています マレーシアの中央銀行であるマレーシア国立銀行(「BNM」)の一部門である外国為替管理局によって。外国人 交換政策は、居住者と非居住者の両方を監視および規制します。現在発行されている外国為替管理規則の下で BNMでは、非居住者はイスラエル以外の外貨でマレーシアから任意の金額の資金を自由に本国に送金できます 資本、ダイベストメントの収入、利益、配当、賃貸、手数料、利息など、いつでも(限られた例外はありますが) マレーシアへの投資から。源泉徴収税の対象となります。BNMまたは私たちが事業を展開する他の国で何らかの制限が導入された場合 将来的には、マレーシアの子会社などからの配当金やその他の支払いを本国に送金する能力に影響を受ける可能性があります 他の国。私たちはケイマン諸島の持株会社であり、主に子会社からの配当金やその他の支払いに依存しているので 私たちの現金要件については、そのような配当やその他の支払いに制限があると、当社の流動性に重大かつ悪影響を及ぼす可能性があります。 財政状態と経営成績。

なぜなら 私たちの主な資産は米国外にあり、すべての取締役と役員は米国外に居住しています。 米国連邦証券法に基づくお客様の権利を、当社または当社の役員および取締役に対して行使することは難しいかもしれません。 当社またはマレーシアの役員および取締役に対して、米国裁判所の判決を執行すること。

すべて の取締役および役員は、米国以外の国の国民および居住者であり、その資産はすべて所在しています 米国外です。さらに、私たちの資産はすべて米国外にあります。そのため、難しいかもしれません 米国の株主が、米国内での手続きを当社または当社の取締役および役員に付与する、または強制する 当社または当社の取締役および役員に対する米国連邦証券法の民事責任規定に基づく彼らの法的権利 米国、ケイマン諸島、マレーシアの裁判所で、また、米国の裁判所で民事判決が下された場合でも、それを執行すること マレーシアの裁判所での判決。

失敗 米国の海外腐敗行為防止法およびマレーシアの腐敗防止法を遵守するために、罰則やその他の不利な措置が科せられる可能性があります 結果。

私たち マレーシアの腐敗防止法と米国海外腐敗行為防止法(「FCPA」)を遵守する必要があります。 これは一般に、米国に拠点を置く企業とその仲介業者が、その目的で米国以外の公務員に不適切な支払いを行うことを禁止しています 事業の買収または維持、事業の他者への指示、または優位性の確保について。さらに、米国の上場企業が必要です 取引を正確かつ公正に表す記録を維持し、内部会計管理の適切なシステムを構築すること。 FCPAの下では、取締役、役員、従業員、代理人、またはその他の戦略的組織が行った腐敗行為に対して、米国企業が責任を問われる可能性があります または地元のパートナーや代表者。そのため、私たちまたは私たちの仲介業者がFCPAまたは同様の要件を遵守しなかった場合 法律、米国などの政府当局は、多額の民事および/または刑事罰金を科す可能性があります また、当社の事業、評判、経営成績、財政状態に重大な悪影響を及ぼす可能性のある罰則。

リスク 当社の普通株式の所有権に関連します

その 当社の普通株式の価格は、当社の業績に関係なく変動したり下落したりする可能性があり、その全部または一部を失う可能性があります あなたの投資。

私たちの 上場企業であるため、定期的な業績は変動する可能性があります。さらに、世界中の証券市場では、 そして、価格と数量の大幅な変動を引き続き経験する可能性があります。この市場のボラティリティは、一般的な経済と同様に、 市場または政治的状況により、当社の普通株式の市場価格は、当社の事業内容に関係なく、大幅な価格変動の影響を受ける可能性があります パフォーマンス。支払った価格またはそれ以上の価格で株式を転売できないか、まったく転売できない場合があります。当社の普通株式の取引価格 次のようなさまざまな要因によって変動する可能性があります。

| ● | バリエーション 市場の予想と比較した当社の経営成績。 |

| ● | 不利 私たち、私たちが参加している業界、または個人のスキャンダルについての宣伝。 |

| ● | 発表 当社または競合他社による新製品または大幅な値下げの |

| ● | 株式 競合他社の価格パフォーマンス。 |

| ● | 変動 で、株式市場の価格と取引量。 |

25

| ● | 変更します 上級管理職または主要人員に。 |

| ● | 変更します 証券アナリストによる財務見積もりで。 |

| ● | 否定的 当社または競合他社による収益またはその他の発表。 |

| ● | 発生 負債、債務不履行、または追加資本金の発行について。 |

| ● | グローバル 当社の業績とは無関係な経済的、法的、規制上の要因。そして |

| ● | の これに記載されている他の要因」リスク要因」セクション。 |

任意です これらの要因のうち、普通株式の取引量と価格が大幅に突然変化する可能性があります。

に これまで、上場企業の株主は、次の時期にそれらの企業に対して証券集団訴訟を提起することがよくありました 有価証券の市場価格の不安定性について。私たちが集団訴訟に巻き込まれた場合、かなりの金額が流用される可能性があります 私たちの経営陣の注意や事業や運営からのその他のリソースで、多額の費用を負担する必要がある 私たちの業績を損なう可能性のある訴訟を弁護するためです。そのような集団訴訟は、成功したかどうかにかかわらず、私たちに害を及ぼす可能性があります 評判が悪く、将来の資金調達能力が制限されます。さらに、当社に対する請求が成功した場合、私たちは 多額の損害賠償を支払う必要があり、それが当社の財政状態と経営成績に重大な悪影響を及ぼす可能性があります。 また、当社の普通株式の市場価格の変動により、投資家は普通株式以上の価格で株式を売却できなくなる可能性があります 彼らが私たちの株式を取得した価格。その結果、投資から損失を被る可能性があります。

私たち ナスダックでの普通株式の上場を維持できない可能性があります。

私たち ナスダックへの普通株式の上場を維持するには、特定の財務および流動性基準を満たす必要があります。ナスダックに会えなかったら 継続的な上場要件、当社の普通株式は上場廃止になる場合があります。さらに、当社の取締役会が費用を決定する場合があります 国内証券取引所への上場を維持することが、そのような上場のメリットを上回ります。当社の普通株式の上場廃止です ナスダックからは、株主が当社の普通株式を売買する能力を著しく損ない、悪影響を及ぼす可能性があります 私たちの普通株式の市場価格と取引市場の効率性について。当社の普通株式の上場廃止は 当社の資金調達能力とお客様の投資の価値を著しく損ないます。

いくつか の当社の取締役および執行役員が、ARB Berhadの株式またはその他の有価証券またはARB Berhadの株式を取得する権利を所有しており、 利益相反や利益相反の兆候を引き起こす可能性のある、ARB Berhadの役職に就いてください。

私たちの取締役の一部 そして執行役員はARB Berhadの発行済み株式やその他の有価証券、またはARB Berhadの株式を購入する権利を所有しています。 ダト・スリ・リュー・コック・レオンは、2023年12月28日までARB Berhadのエグゼクティブ・ディレクターを務めていました。

所有権 ARB Berhadの株式およびその他の有価証券、または当社の取締役および執行役員によるARB Berhadの株式の購入権 そして、取締役会にARB Berhadの執行役員または取締役がいると、対立が生じたり、対立を引き起こしているように見えたりする可能性があります 私たちとARB Berhadの両方が関与し、ARB Berhadに彼らとは異なる影響を与える可能性がある問題に関して興味深いものです 私たちのためにやってください。これらの実際の、または明らかな利益相反の結果として、特定の成長イニシアチブの実施が妨げられる場合があります。

もし 証券アナリストや業界アナリストは、私たちのビジネス、市場に関する調査結果を発表したり、不正確または不利な研究を発表したりしません 株価と取引量が下がる可能性があります。

その 当社の普通株式の取引市場は、証券アナリストや業界アナリストが発表する調査やレポートに一部依存します。 私たちまたは私たちのビジネス。リサーチアナリストが十分なリサーチカバレッジを確立して維持していない場合や、アナリストが1人以上いる場合は 取材会社が当社の普通株式を格下げしたり、当社の事業、当社の市場価格に関する不正確または不利な調査を発表したりしています 普通株は下落する可能性があります。これらのアナリストの1人以上が当社の取材をやめたり、当社に関するレポートを公開しなかったりした場合 定期的に、金融市場での視認性が失われ、その結果、当社の市場価格や取引量が低下する可能性があります。 普通株は下落します。

26

私たち 私は普通株式に現金配当を支払ったことがなく、当面の間配当を支払う予定もありません。

私たち これまでのところ、普通株式に現金配当を支払っておらず、短期的に現金配当を支払う予定もありません。当面の間 将来、私たちは事業の発展と拡大の資金を調達するために収益を留保するつもりであり、支払いは予定していません 普通株式の現金配当。したがって、投資家は普通株の値段を差し引いた後の売りに頼る覚悟をしておく必要があります。 投資収益を得ることへの感謝、それは決して起こらないかもしれません。現金配当を求める投資家は、当社の普通株式を購入しないでください。 将来の配当金の支払いに関する決定は、取締役会の裁量によって行われ、決定は当社の業績によります。 業務、財政状態、契約上の制約、適用法によって課せられる制約、および取締役会が判断するその他の要因について 関連します。

育てる 資本が増えると、株主が希薄になったり、事業が制限されたりする可能性があります。

に 拡大する事業をサポートするために、新規および既存の事業に多額の投資を継続するには、追加の資本が必要になる場合があります。 私たちの事業によって生み出された現金が、そのような事業拡大の資金を調達するのに十分であることを保証することはできません。からのキャッシュフローなら 運営だけでは不十分です。事業拡大に必要な資金を提供するために、追加のエクイティファイナンスまたはデットファイナンスが必要になる場合があります。 そのような資金調達が満足のいく条件で得られないか、まったく利用できない場合、私たちは事業を拡大したり、新しい事業を開発したりできない可能性があります 希望するレートで、当社の業績が損なわれる可能性があります。デットファイナンスは費用を増加させ、それを制限する契約が含まれる場合があります 私たちの事業の運営のため、業績に関係なく返済しなければなりません。エクイティ・ファイナンス、または転換可能なデット・ファイナンス 株式にすると、既存の株主がさらに希薄化する可能性があります。

私たちの 株式か負債かを問わず、事業と成長戦略の資金を調達するための十分な資本資源を獲得できないと 事業の一部または全部、または事業拡大の延期、縮小、廃止を要求します。これには重大な問題があるかもしれません 当社の事業、経営成績、財政状態または見通しへの悪影響。

私たち 分配および清算の点で、当社の普通株式よりも優先される追加の株式または負債証券を発行することができます。 当社の普通株式の市場価格に重大な悪影響を及ぼす可能性があります。

に 将来的には、追加の負債や担保付きの負債のような資金調達を行うことで、資本資源を増やそうとするかもしれません 当社の資産の全部または最大で、または負債または持分証券の発行(コマーシャル・ペーパーの発行、中期的なコマーシャル・ペーパーの発行を含む) ノート、シニアノート、劣後債または株式。私たちが清算された場合、私たちの貸し手と債務証券の保有者は 株主に分配する前に、利用可能な資産の分配を受け取ります。さらに、その他の優先株があれば、 当社が発行した場合、分配や清算時に優先権があり、当社の能力がさらに制限される可能性があります 株主に分配します。なぜなら、将来の募集で負債を発生させて証券を発行するかどうかの決定は、状況次第だからです 市況や当社の制御が及ばないその他の要因では、将来提供するサービスの金額、時期、性質を予測または見積もることはできません と債務融資。

さらに、 市場の状況により、将来の有価証券の発行にあまり不利な条件を受け入れる必要が生じる可能性があります。したがって、あなたは負担します 当社の将来の提供により、お客様の普通株式の価値が下がり、当社に対するお客様の関心が薄れるリスクがあります。

私たち は、新興企業ではない企業の取引法の規則ほど厳格ではない、継続的な公開報告要件の対象となります 成長企業と当社の株主は、成熟した公開企業から受け取ることが予想されるよりも少ない情報しか受け取ることができません。

私たち JOBS法に基づく「新興成長企業」としての資格があります。私たちが新興成長企業である限り、次のことを行う可能性があります 他の取引法報告会社に適用される、さまざまな報告要件の特定の免除の利点 は、新興成長企業ではありません。以下を含みますが、これらに限定されません。

| ● | ではありません サーベンス・オクスリー法第404条の監査人認証要件を遵守する必要があります。 |

| ● | です 当社の定期報告書および委任勧誘状における役員報酬に関する軽減された開示義務を遵守することが許可されています。 と |

| ● | です 役員報酬に関する拘束力のない諮問投票およびゴールデン賞の株主承認の要件は免除されます パラシュート支払いは以前に承認されていません。 |

に さらに、JOBS法の第107条では、新興成長企業は延長された移行期間を利用できると規定しています。 新規または改訂された会計基準の遵守については、証券法のセクション7(a)(2)(B)に規定されています。つまり、新興国です 成長企業は、特定の会計基準が民間企業に適用されるまで、その基準の採用を延期することができます。 その結果、当社の財務諸表は、公開会社の発効日を遵守している企業と比較できない可能性があります。

27

私たち 私たちが新興成長企業でなくなるまで、これらの報告免除を利用することを期待しています。私たちは新興企業であり続けるでしょう 最長5年間成長を続ける会社。ただし、非関連会社が保有する当社の普通株式の時価が700ドルを超える場合は それ以前の第2会計四半期末の時点で、私たちは次の時点で新興成長企業ではなくなります 年末です。

なぜなら 私たちは、新興企業ではない企業の取引法の規則ほど厳格ではない、継続的な公開報告要件の対象となっています 成長企業、私たちの株主は、より成熟した公開企業から受け取ると予想されるよりも少ない情報しか受け取ることができません。 これらの免除に頼ることを選択した場合、またはそれを活用した場合、投資家が当社の普通株式の魅力を低下させるかどうかは予測できません これらの免除のうち、取引が活発でなくなったり、普通株式の価格のボラティリティが高まったりします。

あなた あなたの利益を守ることが困難になるかもしれませんし、米国の裁判所を通してあなたの権利を保護する能力は限られているかもしれません。なぜなら 私たちはケイマン諸島の法律に基づいて法人化されています。

私たち ケイマン諸島の法律に基づいて設立された免除会社です。当社の企業業務は、修正および改訂された当社の管理下にあります 覚書と定款、ケイマン諸島の会社法とケイマン諸島の慣習法。権利 当社の取締役に対する訴訟、少数株主による訴訟、および取締役の受託者責任について ケイマン諸島の法律に基づく私たちには、大部分がケイマン諸島の慣習法に準拠しています。ケイマン諸島の慣習法 は、ケイマン諸島の比較的限られた判例と、イギリスの慣習法から一部導き出されています。 ケイマン諸島の裁判所で、説得力はあるが拘束力はない裁判所の判決。株主の権利 そして、ケイマン諸島の法律に基づく当社の取締役の受託者責任は、法令で定められているほど明確に定められていません。 米国の一部の法域における判例。特に、ケイマン諸島の証券はそれほど発展していません 米国よりも法律。デラウェア州など、米国の一部の州では、より完全に発達し、司法的に解釈された機関があります ケイマン諸島よりも会社法についてです。さらに、ケイマン諸島の企業には、株主デリバティブを開始する資格がない場合があります 米国の連邦裁判所での訴訟。

株主 私たちのようなケイマン諸島の免除対象企業には、ケイマン諸島の法律に基づき企業記録を閲覧したり入手したりする一般的な権利はありません これらの会社の株主リストのコピー。当社の取締役は、修正および改訂された覚書と条項に基づいて裁量権を持っています 株主が当社の企業記録を閲覧できるかどうか、またどのような条件で閲覧できるかを決定するために、協会に関するものですが、 株主にそれらを提供する義務はありません。これにより、必要な情報を入手するのが難しくなる可能性があります 株主決議に必要な事実を立証するため、または代理コンテストに関連して他の株主に代理人を求めること。

として 上記のすべての結果、私たちの公的株主は、取られた措置に直面しても、自分たちの利益を守ることがより困難になる可能性があります 会社の公開株主よりも、私たちの経営陣、取締役会のメンバー、または支配株主によって 米国で法人化されています。会社法の規定の大きな違いについての議論のために ケイマン諸島、および米国で設立された会社とその株主に適用される法律。

確か 株主が当社に対して下した判決は執行できない場合があります。

私たち ケイマン諸島の法律に基づいて設立された免除会社です。私たちは米国外で、そして実質的に事業を行っています 私たちの資産はすべて米国外にあります。さらに、当社の取締役と執行役員のほぼ全員が居住しています 米国外で、その資産のほとんどは米国外にあります。その結果、それは難しいか、不可能かもしれません 自分の権利が侵害されたと思われる場合に、私たちに対して、または米国で彼らに対して訴訟を起こしてください 米国連邦証券法またはその他の下で。たとえあなたがこの種の訴訟を起こすことに成功したとしても、ケイマンの法律は 島々、マレーシア、またはその他の関連する管轄区域では、当社の資産または当社の資産に対して判決を下すことができなくなる場合があります 取締役と役員。

28

私たち は、取引法に基づく規則の意味における外国の民間発行体であるため、特定の規定が免除されています 米国国内の公開企業に適用されます。

なぜなら 私たちは証券取引法の下で外国の民間発行者としての資格があり、証券規則や規制の特定の規定から免除されています 米国では、以下を含む米国国内発行体に適用されるものです。

| ● | の Form 10-Qの四半期報告書またはフォーム8-Kの最新報告書をSECに提出することを義務付ける取引法に基づく規則 |

| ● | セクション 14 に登録されている証券に関する代理人、同意、または承認の勧誘を規制する取引法の 取引法; |

| ● | セクション16 株式の所有権、取引活動、および内部者に対する責任について、内部関係者に公開報告することを義務付ける証券取引法の 短期間に行われた取引から利益を得る人。そして |

| ● | の 規制FDに基づく重要な非公開情報の発行者による選択的開示規則。 |

私たち 各会計年度末から4か月以内に、フォーム20-Fで年次報告書を提出する必要があります。さらに、出版するかもしれません 当社の業績は、ナスダック株式市場の規則に従って四半期ごとにプレスリリースとして配布されます。プレス 決算や重要な出来事に関するリリースも、Form 6-KのレポートとしてSECに提出されます。しかし、情報は SECへの提出または提出が義務付けられているのは、提出が義務付けられているものと比較して、範囲が狭く、タイムリーでもありません。 米国国内発行体によるSEC。その結果、提供されているのと同じ保護や情報が受けられない可能性があります あなたは米国国内発行体に投資していました。

として 外国の民間発行体であれば、国内に適用される特定のナスダックのコーポレートガバナンス基準の免除に頼ることが許可されています 米国の発行体。これにより、当社の株式保有者の保護が弱まる可能性があります。

私たち 外国の民間発行体であるため、ナスダックの特定のコーポレートガバナンス要件から免除されています。外国人民間人として 発行者、私たちは、特定のコーポレートガバナンスの代わりに、母国であるケイマン諸島のガバナンス慣行に従うことが許可されています ナスダックの要件。その結果、私たちに適用される基準は、米国国内に適用される基準とはかなり異なります。 発行者。たとえば、次のことをする必要はありません。

| ● | 持っています 取締役会の過半数は独立しています(ただし、監査委員会のメンバー全員が取引所では独立している必要があります) 行為); |

| ● | 持っています 「独立取締役」だけで構成される報酬委員会と指名委員会、または |

| ● | ホールド 会計年度終了後1年以内に開催される年次株主総会。 |

として その結果、これらの免除の一部に頼ると、株主は特定のコーポレートガバナンスの恩恵を受けられない可能性があります ナスダックの要件。

私たちの 修正および改訂された覚書と定款には、第三者に買収を思いとどまらせる可能性のある買収禁止条項が含まれています 私たちを買収すると、株主がプレミアムで株式を売却する機会が制限される可能性があります。

私たちの 修正および改訂された覚書と定款には、他者が当社の支配権を取得する能力を制限する条項が含まれています 会社または私たちに支配権変更取引を行わせます。これらの規定は、株主を奪う効果をもたらす可能性があります 第三者が株式を取得しようとするのを思いとどまらせることで、実勢市場価格よりも割高な価格で株式を売る機会の 公開買付けまたは同様の取引における当社の支配権。たとえば、私たちの取締役会には権限がありますが、それ以上の権限はありません 1つまたは複数のシリーズの優先株式を発行し、その名称、権限、優先権、特権を修正するための株主の行動です。 および参加する親族、任意または特別な権利、および配当権を含む資格、制限または制約 転換権、議決権、償還条件、清算優先権、その一部またはすべてが権利よりも大きい場合があります 当社の普通株式に関連付けられています。優先株は、支配権の変更を遅らせたり防いだりするように計算された条件で、迅速に発行できます 当社の、または経営陣の解任をより困難にします。取締役会が優先株の発行を決定した場合、その価格は 当社の普通株式が下落し、普通株式保有者の議決権およびその他の権利が重大かつ悪影響を受ける可能性があります。 さらに、修正および改訂された覚書と定款には、能力を制限する可能性のある他の規定が含まれています 第三者が当社の支配権を取得したり、支配権の変更につながる取引を当社に行わせたりすること。

29

そこに は、どの課税年度でも受動的な外国投資会社になるリスクがあり、その結果、米国連邦所得が不利になる可能性があります 当社の普通株式に対する米国投資家への税務上の影響。

に 一般的に、米国以外の法人は、(i)75%以上の課税年度の受動的な外国投資会社(PFIC)です。 その総収入が受動的収入であるか、(ii) その資産の四半期平均価値の50%以上が資産で構成されています それは受動的収入を生み出したり、そのために保有されています。上記の計算では、米国以外の法人 他の企業の株式の少なくとも25%を所有している場合、あたかもその企業の資産の比例配分を保有しているかのように扱われます 他の法人で、他の法人の収入の比例配分を直接受け取りました。受動的所得には一般的に以下が含まれます 配当、利息、家賃、ロイヤリティ、および特定の利益。現金はこれらの目的のための受動資産です。

ベースです 当社の収益と資産、およびのれんを含む資産の価値の予想構成については、PFICになる予定はありません 現在の課税年度。しかし、私たちのような事業を営む企業へのPFIC規則の適切な適用は、完全には当てはまりません クリア。なぜなら、私たちの収入と資産の特定の要素の適切な特徴付けは完全には明確ではないからです、そして私たちのPFICは 課税年度の状況は、当社の収入と資産の構成、および資産の価値によって随時異なります( 一部には、当社の普通株式の市場価格を参考にして決定される場合がありますが、変動する可能性があります)、保証はありません 現在の課税年度または将来の課税年度では、PFICにはならないということです。

もし 私たちは、米国の投資家が普通株式を保有していたすべての課税年度においてPFICでした。米国連邦所得税への悪影響もありました そのような米国の投資家にも適用できます。

将軍 リスク要因

私たち より大きな顧客基盤、技術の進歩、または顧客に対応するために、既存のインフラストラクチャを拡張したり適応させたりするのが難しいかもしれません 要件。

に 将来、技術の進歩、トラフィックの増加、新しい顧客の要求により、インフラストラクチャの変更が必要になる場合があります。 インフラを拡張するか、インフラを完全に交換してください。インフラストラクチャの拡張と適応は複雑になりがちで、 追加の技術的専門知識が必要です。インフラに変更を加える必要がある場合、多額の費用がかかる可能性があります そして、私たちのサービスに遅延や中断が発生します。これらの遅延や中断により、顧客は不満を感じる可能性があります 私たちのサービスを行い、競合するサービスプロバイダーに移行します。トラフィックの増加、コストの増加、非効率性への対応ができなかったり 新しいテクノロジーや顧客の要件への適応、およびそれに伴うインフラストラクチャの調整は、ビジネスに害を及ぼす可能性があります。 財政状態と経営成績。

30

注意深い 将来の見通しに関する記述に関する声明

これ 目論見書およびこの目論見書に参照として組み込まれている文書には、以下の意味における将来の見通しに関する記述が含まれています 証券法のセクション27Aおよび証券取引法のセクション21Eは、将来の出来事や将来の財務実績に関するものです また、既知および未知のリスク、不確実性、および実際の業績、活動レベル、業績を引き起こす可能性のあるその他の要因が含まれます または業績が、明示または暗示される将来の業績、活動レベル、業績、または成果と大きく異なる場合 これらの将来の見通しに関する記述。「予想する」、「目標」、「信じる」などですが、これらに限定されません。 「熟考する」、「続ける」、「できた」、「設計」、「見積もる」、「期待する」、 「意図」、「かもしれない」、「かもしれない」、「計画」、「予測」、「構想」、「計画」 「可能性」、「提案」、「すべき」、「戦略」、「目標」、「意志」、 「するだろう」、および類似の表現やフレーズ、またはそれらの表現やフレーズの否定は、将来を見据えた企業を識別するためのものです ステートメント。ただし、すべての将来の見通しに関する記述にこれらの識別語が含まれているわけではありません。私たちはそれなりの方法があると信じていますが この目論見書に含まれていて、参照によりこの目論見書に組み込まれている各将来の見通しに関する記述の根拠として、注意しています これらの記述は、既知および未知のリスクと不確実性の影響を受ける当社の将来の予測に基づいており、 これらの将来の見通しによって明示または暗示される、当社の実際の業績、活動レベル、業績、または成果を引き起こす可能性のあるその他の要因 ステートメント、異なります。これらの将来の見通しに関する記述には、多くのリスクと不確実性が伴うことを警告します。ほとんどの場合 予測が難しく、その多くは私たちの制御が及ばないものです。

将来を見据えています 声明には、以下に関する記述が含まれますが、これらに限定されません。

| ● | 私たちの 目標と戦略; | |

| ● | 私たちの 将来の事業展開、財政状態、経営成績 | |

| ● | 期待されます 当社の収益、費用、支出の変化。 | |

| ● | 私たちの 当社の製品とサービスの需要と市場での受け入れに関する期待 | |

| ● | 競争 私たちの業界で。そして | |

| ● | 政府 私たちの業界に関連する方針や規制。 |

前述の将来の見通しに関する記述は すべてを網羅しているとは解釈されないので、2023年の年次報告書に含まれる他の注意事項と一緒に読むべきです フォーム20-F。参照によりここに組み込まれています。読みながら、これらのリスクに照らして、私たちの将来の見通しに関する記述を検討してください この目論見書とこの目論見書に参照により組み込まれた文書。私たちの経営陣がすべてを予測することは不可能です リスクも、すべての要因が当社の事業に与える影響や、いずれかの要因、または要因の組み合わせが及ぼす影響の程度を評価することもできません 実際の結果が、私たちが行う可能性のある将来の見通しに関する記述に含まれるものと大きく異なるためです。これらのリスクと不確実性を考えると、 これらの将来の見通しに関する記述に過度に依存しないでください。に記載されているリスクや不確実性の1つ以上が この目論見書は作成されたものです、あるいは基礎となる仮定が正しくないことが判明した場合、実際の結果や計画はそれらとは大きく異なる可能性があります 将来の見通しに関するあらゆる記述で表現されています。含まれている将来の見通しに関する記述に内在する重大な不確実性を踏まえて ここにそのような情報が含まれていても、その結果や条件が当社や他の人によって表明されたと見なされるべきではありません そのような声明に記載されていなければ、私たちの目的と計画は達成されます。これらおよびその他の要因に関する追加情報 それはここで説明されている事業や予測に影響を与える可能性があります。」というタイトルのセクションをご覧ください。リスク要因」 この目論見書とSECへの定期提出書類に。当社のSEC提出書類は、SECのウェブサイト(www.sec.gov)で公開されています。

あなた この目論見書に含まれる情報が、この目論見書の日付以外の日付の時点で正確であるとは限りません。 または、この目論見書に参照により組み込まれた情報は、文書の日付以外の任意の日付の時点で正確であること 参照により組み込まれています。連邦証券法、SEC、証券取引所の規則と規制で義務付けられている場合を除きます 規則、およびその他の適用法、規制、規則、当社には、将来の見通しを公表する意図や義務はありません この目論見書の配布後の声明は、新しい情報、将来の出来事、仮定の変更の結果であるかどうかにかかわらず、 またはそうでなければ。

31

使用します 収益の

これ 目論見書は、ARB Berhadが株主に配布する当社の普通株式に関するものです。私たちはしません ARB Berhadが当社の普通株式を株主に分配したことによる収益を受け取ります。

32

プリンシパル 株主

次の表は、特定の情報を示しています 2024年1月22日現在の当社の普通株式の受益所有権に関して、および当社の分配を反映するように調整されたものです ARB Berhadが以下の目的で提供している普通株式:

| ● | それぞれ 指名された当社の執行役員および取締役。 |

| ● | すべて 指名された当社の執行役員および取締役をグループとしてまとめました。そして |

| ● | それぞれ 発行済株式の5%以上の受益者であると当社が知っている他の株主 普通株式。 |

私たち SECの規則に従って受益所有権を決定しました。以下の脚注に示されている場合を除き、私たちは、 私たちに提供された情報に基づくと、以下の表に記載されている個人と団体が唯一の議決権と投資権を持っているということです 彼らが受益的に所有しているすべての株式に関して。

該当します 所有割合は、2024年1月22日に発行された普通株式26,437,500株に基づいています。 この分配後の所有率を計算する目的で、ARB Berhadが保有する20,124,963株の普通株式がこの分配で分配されると仮定しています。 個人が受益所有している株式の数と所有率を計算する際には その人の、オプションまたはその他の転換社債の対象となるすべての株式が発行済みであると見なされました その個人または法人が保有し、現在行使可能または発行可能な証券、または 2024年1月22日から60日以内に行使または発行可能になります。私たちはこれらとは見なしませんでした ただし、発行済株式は、いずれかの株式の所有率を計算する目的で 他の人。特に明記されていない限り、に記載されている各受益者の住所 下の表は、弊社内、2F-09、III貿易センター、プチョン第1号です ジャヤセラタン、バンダルプチョンジャヤ、47100 プチョン、セランゴール州、マレーシア。

| 普通 この分配後に受益所有株式 | |||||||||||||||||

| 普通

以前に受益所有していた株式 このディストリビューションに | 仮定します 20,124,963株の普通株式 配布されています | ||||||||||||||||

| 株式 | % | 株式 | % | ||||||||||||||

| 取締役 と執行役員: | |||||||||||||||||

| ダト' 最高経営責任者兼会長、スリ・リュー・コック・レオン(1) | 0 | * | 7,142,360% | 27.02 | % | ||||||||||||

| (アディ) Ng Kok Wah、最高財務責任者兼取締役 | 0 | * | 0 | * | |||||||||||||

| (ケビン) コー・チン・メン、ディレクター | 0 | * | 0 | * | |||||||||||||

| (ジュリア) ユエン・ヤティン、ディレクター | 0 | * | 0 | * | |||||||||||||

| ヌール アマリナ・ビンティ・アリ、ディレクター | 0 | * | 0 | * | |||||||||||||

| すべて 執行役員と取締役(5人) | 0 | * | 7,142,360% | 27.02 | % | ||||||||||||

| その他の 主要株主: | |||||||||||||||||

| ARB バーハッド | 25,000,000 | 94.56 | % | 4,875,037 | 18.44 | % | |||||||||||

| ウカイ 1つのセンド。Bhd (1) | 0 | * | 3,259,200 | 12.33 | % | ||||||||||||

| * | もっと少なく 1% よりも |

| (1) | 含みます ダト・スリ・リュー・コック・レオンが直接保有する3,883,160株の普通株式、3,259,200株 20,124,963株の普通株式が分配されている場合、UkayOne Sdn Bhdが保有する普通株式。 ダト・スリ・リュー・コック・レオンと彼の妻、ダティン・リム・リー・キアンはそれぞれ 50% の持分を保有しています のウケイ・ワン・セン・バド |

なし の主要株主は、他の株主とは異なる議決権を持っています。私たちは、その後、起こりそうな取り決めについては知りません 日付、その結果、当社の支配権が変わります。

33

説明 証券の

シェア 資本

その 当社の授権株式資本は、5万ドルを5億株に分割したものです。額面価格は1株あたり0.0001ドルで、5億株です。 単一クラスの株式。当社の普通株式は、2023年4月5日からナスダック株式市場に「ARBB」のシンボルで上場されています。

として この目論見書の日付の時点で、26,437,500株の普通株式が発行され、発行済みでした。

その 以下の説明は、当社の株式資本の重要な条件をまとめたものです。この要約は完全であることを意図しておらず、適格です 修正および改訂された定款および定款および特定の関連する定款の規定に完全に従っています ケイマン諸島の会社法(「会社法」)のセクション。修正され、改訂された私たちの記事を読むことをお勧めします 定款と定款は、登録届出書の別紙として提出されており、その内容は 目論見書は、会社法の該当する条項と同様に、追加情報に関するものです。

オブジェクト 当社の。私たちの覚書と定款によると、私たちの会社の目的は無制限で、私たちは能力があります 企業利益の問題に関係なく、自然人のすべての機能をフルに発揮すること。 会社法のセクション27(2)。

普通 株式。当社の普通株式は登録形式で発行され、会員名簿に登録された時点で発行されます。発行しないかもしれません 株を無記者に渡します。ケイマン諸島の非居住者である当社の株主は、自由に株式を保有し、議決権を行使することができます。

配当金。 当社の普通株式の保有者は、取締役会が宣言する配当を受け取る権利があります。私たちの覚書と記事 の規定では、合法的に利用可能な当社の資金から配当を申告して支払うことができると規定しています。の下に ケイマン諸島の法律では、当社は利益口座または株式プレミアム口座から配当金を支払うことができます。ただし、いかなる場合でもそうです その結果、当社が債務の期日を迎えて返済できなくなった場合、株式プレミアムから配当金を支払うことはできますか? 通常のビジネスコース。

投票 権利。株主総会での投票は世論調査のようなものです。ただし、実際の会議の場合は、株主総会の議長が 次の人によって投票が要求されない限り、会議では挙手による投票が決定されることがあります。

| ● | で 直接または代理人として出席する少なくとも3人の株主、または(株主の場合は 法人)その時点で正式に権限を与えられた代表者による投票権限 会議で。 |

| ● | 株主 直接または代理人で、または(株主が法人の場合は)正式に権限を与えられた代表者による提出 会議で議決権を有するすべての株主の総議決権の10分の1以上。そして |

| ● | 株主 直接または代理人によって、または(株主が法人の場合)正式に権限を与えられた代表者および持株会社による提示 会議で議決権を付与する当社の株式は、総額がそれ以下ではない金額が支払われた株式です その権利を付与しているすべての株式に支払われた合計金額の10分の1以上です。 |

アン 株主総会で可決される通常の決議には、付随する票の単純過半数の賛成票が必要です 特別決議では3分の2以上の賛成票が必要ですが、会議で投じられた普通株に 会議で発行済み普通株式と発行済み普通株式に付随する票が投じられました。重要なものには特別な決議が必要です 名前の変更、覚書や定款の変更、株式資本の減額など 私たちの会社の清算です。当社の株主は、とりわけ、通常の決議により株式を分割または結合することができます。

将軍 株主総会。ケイマン諸島の免除対象企業なので、会社法により株主に電話をかける義務はありません 年次総会。私たちの覚書と定款には、会社法で義務付けられている場合は、それぞれにおいて 年は、年次総会として総会を開催し、招集通知や年次総会にその旨を明記します 総会は、取締役が決定する時間と場所で開催されるものとします。すべての総会(年次会議を含む) 総会、延期された総会、または延期された会議)は、そのような時間と場所を問わず、物理的な会議として開催できます 世界中の1つまたは複数の場所で、ハイブリッド会議または電子会議として、取締役会の決定に応じて 絶対的な裁量で。

34

株主の 総会は、取締役会の議長または取締役会の過半数が招集することができます。事前通知 年次株主総会(もしあれば)やその他の会議の招集には、10日以上の明確な日が必要です 株主総会。株主総会に必要な定足数は、株主総会の開催時に 事業への収益で、合計で3分の1以上の株式を保有している(または代理人によって代表する)2人の株主が 会議中に会社で発行された議決権株式総数の名目価値。

その 会社法は、株主に総会を要請したり、総会に提案を提出したりする権利を与えていません。 ただし、これらの権利は会社の定款に規定されている場合があります。

転送します 普通株式の。以下に定める制限に従い、当社の株主は普通株式の全部または一部を譲渡することができます 通常または一般的な形式、または関連する証券取引所で指定された形式、またはその他の形式の、譲渡証書による株式 取締役会で承認されました。上記にかかわらず、普通株式は該当する条件に従って譲渡することもできます 関連する証券取引所の規則と規制。

私たちの 取締役会は、その絶対的な裁量により、全額支払われていない普通株式の譲渡の登録を拒否することができます または先取特権があります。また、当社の取締役会は、以下の場合を除き、普通株式の譲渡の登録を拒否することがあります。

| ● | の 譲渡証書は、関連する普通株式の証明書などを添付して当社に提出されます 譲渡人が譲渡を行う権利を示すために、取締役会が合理的に要求する証拠 | |

| ● | の 譲渡証書は1種類の普通株式のみを対象としています。 | |

| ● | の 譲渡証書には、必要に応じて適切にスタンプが押されています。 | |

| ● | に 共同保有者への譲渡の場合、普通株式の譲渡先の共同保有者の数は以下です 四; そして | |

| ● | a 関連する証券取引所が支払う必要があると決定する最大額の手数料、または当社の取締役が随時支払う可能性がある金額よりも少ない金額の手数料です それに応じて、私たちに支払いが必要です。 |

もし 当社の取締役は、譲渡の登録を拒否します。譲渡証が提出された日から2か月以内に、 譲渡人と譲受人のそれぞれに、そのような拒否の通知を送ってください。

その 譲渡の登録は、関連する証券取引所の規則に従って必要な通知に従った後、 取締役会が随時決定する時期と期間に、停止され、登録簿が閉鎖されます。ただし、 ただし、譲渡の登録を一時停止したり、登録を1年で30日以上停止したりしてはなりません 私たちの取締役会が決定するかもしれません。

清算。 会社の清算時に、株主に分配できる資産が十分すぎる場合は 清算の開始時に株式資本の全額を返済し、余剰分は株主に分配されます 清算の開始時に保有していた株式の額面価格に比例して、それらの株式から控除されます 未払いの電話やその他の理由で当社に支払うべき金額のうち、未払いの金額があるもの。私たちの資産があれば の分配は、払込資本の全額を返済するには不十分です。そのような資産は、ほとんど同じように分配されます ただし、損失は株主が保有する株式の額面金額に比例して株主が負担します。

電話をかける 株式と株式の没収について。当社の取締役会は時折、未払いの金額を株主に求めることがあります 指定された支払時期と支払場所の少なくとも14日前に当該株主に送付される通知で、自社の株式についてです。株式 呼ばれても未払いのままの場合は、没収の対象となります。

35

償還、 株式の買い戻しと引き渡し。当社は、償還の対象となる条件で、当社の選択により、または これらの株式の保有者の選択肢を、当社の取締役会が決定する条件と方法で決定します。私たちの会社 また、取締役会で承認された条件と方法で、当社の株式を買い戻すこともできます。会社の下で 法律、株式の償還または買戻しは、当社の利益、株式プレミアム口座、または収益から支払われる場合があります そのような償還または買い戻しの目的で行われた株式の新規発行について、または当社ができれば資本不足の直後に そのような支払い、通常の業務の過程で期日が来たら借金を返済してください。さらに、会社法の下では、そのような株式は 償還または買い戻される(a)全額支払いされていない限り、(b)そのような償還または買い戻しの結果として 発行済株式なし、または (c) 会社が清算を開始した場合はさらに、当社はいずれかの商品の引き渡しを受け入れる場合があります 対価なしで全額支払済みの株です。

バリエーション 株式の権利について。 私たちの会社の資本がさまざまな階級に分けられるときはいつでも、そのような階級には権利が付与されます 当面の間、あらゆる階級に付随する権利や制限を条件として、決議の承認がある場合にのみ変更することができます そのクラスの株式保有者の別の会議で投じられた票の3分の2で可決されました。に付与された権利 優先権またはその他の権利をもって発行されたあらゆる種類の株式の保有者は、条件で別段の定めがない限り、そうしないものとします そのクラスの株式の発行については、追加株式の創設、割当、または発行によって同等のランクで変動するとみなされます そのような既存の種類の株式と一緒に。

発行 追加株式の。 当社の覚書と定款により、取締役会は普通株式を追加発行することが認められています 時々、当社の取締役会が、入手可能な承認済みで未発行の株式の範囲で決定します。

私たちの また、覚書と定款により、取締役会は随時、1つまたは複数の優先事項を定める権限を与えられています 株式、および任意のシリーズの優先株式に関して、そのシリーズの条件と権利を決定します。これには、とりわけ以下が含まれます 物事:

| ● | の シリーズの名称; | |

| ● | の シリーズの株式数。 | |

| ● | の 配当権、配当率、転換権、議決権。そして | |

| ● | の 権利と償還条件と清算優先事項。 |

私たちの 取締役会は、承認されているが未発行の利用可能な範囲で、株主の行動なしに優先株式を発行することができます 株式。これらの株式の発行は、普通株式保有者の議決権を弱める可能性があります。

検査 本と記録の。当社の普通株式の保有者には、ケイマン諸島の法律に基づき、検査またはコピーを入手する一般的な権利はありません 当社の株主リストまたは企業記録の。ただし、私たちの覚書と定款には、次のような規定があります 当社の株主には、当社の株主名簿を無料で閲覧し、年次監査済み財務諸表を受け取る権利があります。

買収対策 規定。 私たちの覚書や定款の一部の規定は、支配権の変更を思いとどまらせたり、遅らせたり、妨げたりすることがあります 株主が有利と考える可能性のある当社または経営陣。これには次のような条項が含まれます。

| ● | 許可します 当社の取締役会は、1つまたは複数のシリーズの優先株式を発行し、価格、権利、優先、特権を指定します そして、株主によるさらなる投票や行動なしに、そのような優先株を制限すること。そして |

| ● | 制限します 株主が株主総会を勧誘して招集する能力。 |

しかし、 ケイマン諸島の法律では、当社の取締役は、当社の覚書と条項に基づいて付与された権利と権限のみを行使できます 適切な目的のために、そして私たちの会社の最善の利益になると彼らが誠実に信じていることを目的とした協会。

36

免除 会社。私たちは会社法に基づく有限責任の免除会社です。会社法は普通を区別します 居住企業と免除企業。ケイマン諸島に登録されているが、主に国外で事業を行っている会社 ケイマン諸島の人は、免除企業としての登録を申請することができます。免除対象企業の要件は、基本的に 免除された会社以外は普通の会社と同じです:

| ● | はします 会社の登記官に年次株主還元を提出する必要はありません。 |

| ● | です 検査のために会員登録を開く必要はありません。 |

| ● | はします 年次総会を開く必要はありません。 |

| ● | かもしれない 譲渡可能株式、無記名株式、または額面金額のない株式を発行します。 |

| ● | かもしれない 将来の課税に反対する約束をする(そのような約束は 通常、最初の場合は20年間与えられます); |

| ● | かもしれない 別の法域で継続して登録し、ケイマン諸島では登録を取り消してください 島々; |

| ● | かもしれない 免除期間限定会社として登録してください。そして |

| ● | かもしれない 分離型ポートフォリオ企業として登録してください。 |

「限定 負債」とは、各株主の負債が、その株主の負債に対して株主が未払いの金額に限定されることを意味します 会社の株式(詐欺を含む例外的な状況、代理店関係の確立、または 違法または不適切な目的、または裁判所が企業のベールに穴を開けたり持ち上げたりする準備ができるその他の状況)。

相違点 で、会社法

その 会社法は、大部分がイギリスの古い会社法から派生していますが、最近の英国の法定制定には従っていません したがって、会社法と現在の英国会社法には大きな違いがあります。さらに、 会社法は、米国企業とその株主に適用される法律とは異なります。以下に示すのは、いくつかの重要な点をまとめたものです 私たちに適用される会社法の規定と、州に設立された会社に適用される法律の違い 米国デラウェア州とその株主の。

合併 および同様の取り決め。 会社法は、ケイマン諸島の会社間およびケイマン諸島の企業間の合併と統合を許可しています 諸島の会社とケイマン諸島以外の企業。これらの目的では、(a)「合併」とは、2つ以上の構成要素の合併を意味します 会社およびその事業、財産、負債の存続会社などの企業への権利確定、および (b) a 「統合」とは、2つ以上の構成企業を統合して1つの連結会社にし、権利確定を行うことです そのような会社の連結会社に対する事業、財産、負債。このような合併や統合を実現するには、 各構成会社の取締役は、合併または統合の書面による計画を承認しなければならず、その承認は (a) aによって承認されなければなりません 各構成会社の株主の特別決議、および(b)指定されたその他の承認(もしあれば) そのような構成会社の定款で。プランはケイマン諸島の企業登記官に提出する必要があります 連結会社または存続会社の支払能力に関する申告書、それぞれの資産と負債のリスト 構成会社であり、合併または統合の証明書の写しを会員と債権者に渡すことを約束している会社 各構成企業について、および合併または統合の通知は、ケイマン諸島官報に掲載されます。裁判所 これらの法的手続きに従って行われる合併または統合には、承認は必要ありません。

A ケイマンの親会社とそのケイマンの子会社または子会社との合併には、株主の決議による承認は必要ありません ケイマンの子会社の、合併予定のケイマン子会社のすべてのメンバーに合併計画の写しが渡された場合は、それ以外は それ以外の場合は、メンバーは同意します。この目的のために、会社が発行済み株式を一緒に保有している場合、その会社は子会社の「親会社」です 子会社の総会の投票数の少なくとも90パーセント(90%)を占めます。

37

ザ・ この要件が免除されない限り、構成会社に対する固定または変動担保権の各保有者の同意が必要です ケイマン諸島の裁判所で。

保存する 特定の限られた状況では、合併または統合に反対するケイマン諸国の構成会社の株主には、権利があります 彼の株式の公正価値の支払い(当事者間で合意がない場合は、ケイマン諸島の裁判所が決定します) 合併または統合に異議を唱えた場合。ただし、反対する株主が定められた手続きを厳守している場合に限ります 会社法です。異議申立人の権利を行使すると、反対する株主によるその他の権利の行使ができなくなります 彼または彼女は、合併を理由に救済を求める権利を除いて、株式を保有しているためにそれ以外の権利があるかもしれません 統合は無効または違法です。

別々に 合併や連結に関する法的規定によると、会社法には円滑に進む法的規定も含まれています アレンジメントスキームによる企業の再建と合併。ただし、その取り決めが(i)によって承認された場合に限ります 会員制度の場合、場合によっては、会員または会員クラスの価値が75%の場合、誰との取り決めか をする必要があります、そして(ii)債権者制度の場合は、取り決めを行う各クラスの債権者の数が過半数を占めます。 作られるべきであり、さらにそのような各クラスの債権者の75パーセントの価値を代表しなければならないのは誰か、場合によっては、 そのために開催された1つまたは複数の会議に、直接または代理人によって出席し、投票します。会議の招集 その後、この取り決めはケイマン諸島の大裁判所によって認可されなければなりません。一方、反対する株主は 取引は承認されるべきではないという見解を裁判所に表明する権利。裁判所はその取り決めを承認することが期待できます それが判明した場合:

| ● | の 必要な多数決に関する法定規定が満たされています。 |

| ● | の 株主は問題の会議に公平に出席しており、法定多数派は強制されることなく善意に行動しています 少数派の、その階級の人々に不利な利益を促進すること。 |

| ● | の そのクラスの知的で正直な人が自分のことを尊重して行動することで、合理的に承認されるような取り決めです 興味; そして |

| ● | の 取り決めは、会社法の他の条項の下でより適切に制裁されるようなものではありません。 |

その 会社法には、反対派の「圧迫」を促進する可能性のある強制買収の法的権限も含まれています 公開買付け時の少数株主。4年以内に影響を受ける株式の90%の保有者が公開買付けを行い、受け入れたとき 1か月間、申込者は、その4か月の期間の満了日から始まる2か月以内に、その保有者に次のことを要求することができます オファーの条件に基づいてそのような株式を提供者に譲渡するための残りの株式。大裁判所に異議を申し立てることができます ケイマン諸島ですが、承認されたオファーの場合、詐欺の証拠がない限り、成功する可能性は低いです。 悪意または共謀。

もし こうして、取り決めやスキーム・オブ・アレンジメントによる再構築が承認され、認可されます。あるいは、公開買付けが行われ、受け入れられた場合は、 前述の法的手続きによれば、異議を唱える株主には鑑定権に匹敵する権利はありません。 ただし、買収提案に反対する人は、ケイマン諸島大裁判所が求めるさまざまな命令について、ケイマン諸島大裁判所に申請することができます ケイマン諸島には幅広い裁量権があります。そうでなければ、通常はデラウェア州の反対派株主がそれを利用できるようになります 司法的に決定された株式の価値に対して現金での支払いを受け取る権利を提供する企業。

ザ・ 会社法には、会社がケイマン大裁判所に請願書を提出することを規定する法定規定も含まれています 会社(a)が支払いできなくなっている、または今後支払いができなくなる可能性が高いという理由で、リストラ担当役員を任命するための離島 会社法第93条の意味の範囲内の債務、および(b)債権者に妥協案または取り決めを提示しようとしている (またはそのクラス)、会社法、外国の法律、または合意に基づくリストラによって。ザ・ 請願書は、メンバーの決議や条項での明示的な権限なしに、取締役が行動する会社によって提出されることがあります 協会の。ケイマン諸島の裁判所は、そのような請願を審理した上で、とりわけ、リストラを指名する命令を出すことがあります 役員、または裁判所が適切と考えるその他の命令を出してください。

38

株主訴訟。 原則として、 通常は私たちが適切な原告となり、原則として少数株主がデリバティブ訴訟を起こすことはできません。しかし、 ケイマン諸島ではおそらく説得力があると思われる英国の当局、ケイマン諸島の裁判所に基づいています 慣習法の原則(つまり、次のような規則)に従い、適用することが期待できます フォス対ハーボトル とその例外) 非支配株主が、その名義で集団訴訟やデリバティブ訴訟を起こすことが許可されるように 企業は、次のような行動に異議を申し立てます。

| ● | a 会社が違法または超過行為を行ったり、その提案をしたりする。 |

| ● | の ウルトラバイアではないが、苦情を申し立てられた行為は、許可を得た場合にのみ正当に実行できた 実際に獲得した票数よりも多く、 |

| ● | それら 会社を支配している人が「少数派に対する詐欺」を犯しています。 |

株主には直接行動を起こす権利があるかもしれません その株主の個人の権利が侵害された、または侵害されそうな場合は、私たちに対してです。

取締役および役員の補償 役員と責任の制限。ケイマン諸島の法律は、会社の覚書や条項の範囲を制限していません の協会は、役員および取締役に対する補償を規定することができます。ただし、そのような規定が認められる場合を除き、 ケイマン諸島の裁判所は、民事詐欺またはその結果に対する補償を提供するなど、公共政策に反します 犯罪を犯します。私たちの覚書と定款には、当社の取締役および役員、および彼らに対して補償を行うことが規定されています。 個人代理人、発生した、または被ったすべての訴訟、手続き、費用、損失、損害、または負債について そのような人による、その人の不正直、故意の不履行、または詐欺を理由とする場合を除き、当社の ビジネスや事務(判断の誤りによるものも含む)、または彼の義務、権限、権限の執行または遂行中 または裁量(上記の一般性を損なうことなく、それによって発生した費用、費用、損失、または負債を含む) 当社またはその業務に関する民事訴訟を(成功の有無にかかわらず)弁護する取締役または役員 ケイマン諸島であろうとなかろうと、どの裁判所でも。この行動基準は、一般的にデラウェア州で許可されているものと同じです デラウェア州の会社の一般会社法。

さらに、私たちは補償を行うつもりです 当社の取締役および執行役員との契約で、そのような人に規定されている以上の追加の補償を提供する 私たちの覚書と定款。

発生した負債の補償に関しては 証券法に基づき、当社の取締役、役員、または前述の規定に基づいて当社を管理する者に許可される場合があります。私たちは SECの見解では、そのような補償は証券法で表明されている公共政策に反すると知らされました したがって、強制力はありません。

取締役の受託者責任。アンダー デラウェア州の会社法では、デラウェア州の法人の取締役は、会社とその株主に対する受託者責任があります。この義務 には、注意義務と忠誠義務という2つの要素があります。注意義務では、取締役は誠実に、細心の注意を払って行動する必要があります 普通に賢明な人なら同じような状況で行動するだろうと。この職務の下では、取締役は次のことを自覚しなければなりません 重要な取引に関して合理的に入手可能なすべての重要な情報を株主に開示します。忠誠義務には 取締役が会社の最善の利益になると合理的に信じる方法で行動すること。彼は会社を使ってはいけません 個人的な利益または利益のための地位。この義務は、取締役による自己取引を禁止し、企業の最善の利益になることを義務付けています およびその株主は、取締役、役員、または支配株主が所有し、共有していない持分よりも優先されます 一般的に株主。一般的に、取締役の行動は、情報に基づいて誠意を持って行われたと推定されます 取られた行動は企業の最善の利益になると正直に信じています。しかし、この推定は反論されるかもしれません 受託者責任のいずれかの違反の証拠。取締役による取引に関するそのような証拠が提示されれば、取締役 取引の手続き上の公平性と、その取引が企業にとって公正な価値であったことを証明しなければなりません。

ケイマン諸島の法律では、取締役 ケイマン諸島の企業が、その会社に関して受託者としての立場にあるため、彼には負債があると考えられます 会社に対する次の義務-会社の最善の利益のために誠実に行動する義務、個人的なことをしない義務 取締役としての地位に基づく利益(会社が許可しない限り)、次のような立場に身を置かないようにする義務 会社の利益が、個人の利益や第三者に対する義務、およびその目的のために権限を行使する義務と矛盾している そのような権限の目的でした。ケイマン諸島の会社の取締役は、会社に対してスキルと注意をもって行動する義務があります。それ 以前は、取締役は職務の遂行において合理的以上のスキルを発揮する必要はないと考えられていました 彼の知識と経験のある人から期待されています。しかし、英国裁判所と連邦裁判所は客観的な基準に向かっています 必要なスキルとケアに関しては、ケイマン諸島ではこれらの当局に従う可能性が高いです。

39

書面による同意による株主行動。 デラウェア州一般会社法に基づき、法人は改正により書面による同意を得ることにより、株主の行動権を撤廃することができます 法人設立証明書に。ケイマン諸島の法律、および当社の改正および改訂された定款は、株主に次のように規定しています 各株主が署名した、または各株主を代表して、全会一致の書面による決議によって、企業問題を承認することができます。 会議が開かれていなくても、総会でそのような問題について投票する権利があります。

株主提案。デラウェア州の下で 一般会社法では、株主は年次株主総会に提案を提出する権利があります。ただし、それが遵守されれば 準拠文書の通知条項と一緒に。特別会議は、取締役会や他の人が招集することができます 統治文書ではそうすることが認められていますが、株主は特別会議を招集できない場合があります。

会社法は株主に規定していません 総会を要請する権利、または総会に提案を提出する権利があります。しかし、これらの権利は与えられるかもしれません ある会社の定款に。修正および改訂された定款は、株主に何も提供していません 年次総会または臨時総会の前に提案を提出する権利。ケイマン諸島の免除対象企業として、私たちは 株主総会を招集することは法律で義務付けられていません。