アメリカ アメリカ

証券取引委員会

ワシントンD.C.,20549

表:

(タグ 一)

あるいは…。

締め切りの会計年度について:

あるいは…。

For the transition period from _____________________ to _______________________

あるいは…。

このシェル会社報告書を必要とするイベントの日付 ________________________

手数料ファイル番号:

(登録者の正確な氏名 はその定款で規定されている)

適用されない

( 登録者名前の英訳 )

(会社または組織の管轄権)

( 主要執行役所の住所 )

CEO

電話:

(会社の連絡先の名前、電話、電子メールおよび/またはファックス番号および住所)

この法第12条(B)に基づいて登録又は登録される証券:

クラスごとのタイトル | 取引コード | 登録された各取引所の名称 | ||

| * | 取引のためではなく、クラス A 普通株式 5,625 株を代表する米国預託株式のナスダックグローバル市場への上場に関連したものです。 |

法第 12 条 ( g ) に基づき登録された有価証券 :

なし

(クラス名)

法第 15 条 ( d ) に基づき報告義務がある有価証券 :

なし

(クラス名)

年次報告書の対象となる期間の終了時点で、発行者の資本または普通株式の各クラスの発行済株式の数を記載します。

2023 年 12 月 31 日現在、 ( i ) は

登録者が証券法第 405 条に定義される、よく知られた経験豊富な発行者である場合は、チェックマーク

で示します。はい! ☐

この報告が年次報告または過渡報告

である場合、登録者が1934年の証券取引法第13または15(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示してください。はい、そうです☐

注- 上文枠を選択することは、1934年の証券取引法第13又は15(D)節に報告書の提出を要求した任意の登録者がこれらの条項に基づいて負う義務を解除しない。

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に1934年の“証券取引法”第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)過去90日間にわたって

がこのような提出要求を遵守してきたかどうかをチェックマーク

で表す

登録者が過去12ヶ月以内に(または登録者がそのような文書の提出を要求されたより短い時間以内に)登録者が条例

S−T(本章232.405節)規則405に従って提出を要求した各対話データファイルを再選択マーク

で電子的に提出したかどうかを示す

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバか新興成長型会社かをチェックマーク で示す.取引法規則12 b-2の“大型加速申告会社”、“加速申告会社”、“新興成長型会社”の定義を参照されたい。

| 大型加速ファイルマネージャ**☐ | ||

| 加速したファイルマネージャの更新☐ | 新興成長型企業* |

米国公認会計原則に基づいて財務諸表を作成する新興成長型会社

が、取引法第13(A)節に提供された任意の新しいまたは改正された財務会計基準を遵守するために延長された過渡期間を使用することを選択した場合、登録者が延長された移行期間を使用するかどうかを再選択マークで示してください

| † | 用語“新しいまたは改訂された財務会計基準” は、財務会計基準委員会が2012年4月5日以降に発表されたその会計基準編纂の任意の更新を意味する。 |

登録者が報告書を提出したか否かを再選マーク

で示し、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価することは、その監査報告を作成または発表する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に再記載があるかどうかをチェックマーク で表すことは、登録者の任意の幹部が関連回復中に受信したインセンティブベースの報酬を§240.10 D−1(B)に従って回復分析する必要があるかどうかを表す☐

チェックマーク で登録者がこのファイリングに含まれる財務諸表を作成するために使用した会計基準を示します :

| 国際会計基準理事会が発表した国際財務報告基準:☐ | 他にも☐ |

前の質問の回答で「その他」にチェックを入れた場合は、登録者がどの財務諸表項目を選択したかをチェックマークで示します。

☐ Item 17 ☐プロジェクト18

これが年次報告書である場合は、登録者がシェル会社であるかどうかをチェックマークで示してください ( 取引法第 12 b—2 条に定義されています ) 。はい! ☐ 違います

( 過去 5 年間に倒産手続に関与した発行者にのみ適用されます。

登録者が、裁判所によって確認された計画に基づく有価証券の配分の後、 1934 年証券取引所法第 12 条、第 13 条または第 15 条 ( d ) 項によって提出される必要があるすべての書類および報告書を提出したかどうかをチェックマークで示します。はい! ☐ いいえ ☐

カタログ

| ページ | |||||

| 第1部 | 1 | ||||

| 第1項。 | 役員·上級管理職·コンサルタントの身分 | 7 | |||

| 第二項です | 見積もり 統計データと予想スケジュール | 7 | |||

| 第三項です | 鍵 情報 | 7 | |||

| 第四項です | 会社に関する情報 | 64 | |||

| プロジェクト4 Aです | 未解決 従業員意見 | 87 | |||

| 五番目です。 | 経営 · 財務の見直しと見通し | 87 | |||

| 第六項です | 役員、上級管理職、従業員 | 103 | |||

| 第七項 | 主要株主と関係者の取引 | 111 | |||

| 第八項です | 財務情報 | 115 | |||

| 第九項です | 割引と発売 | 116 | |||

| 第10項 | その他 情報 | 117 | |||

| 第十一項 | 市場リスクの定量的·定性的開示について | 133 | |||

| 第十二項 | 株式証券を除く証券説明 | 134 | |||

| 第II部 | 135 | ||||

| 十三項 | 違約、配当金滞納、滞納 | 135 | |||

| 14項です | 材料 人の権利と収益を保持するための修正 | 135 | |||

| 第十五項 | 制御 とプログラム | 135 | |||

| 第十六項。 | [保留されている] | 137 | |||

| ^ a b c d e f 。 | 監査委員会財務専門家 | 137 | |||

| ^ a b c d e f 。 | 道徳基準 | 137 | |||

| ^ a b c d e 。 | 依頼人 会計士費用とサービス | 137 | |||

| ^ a b c d e f 。 | 免除監査委員会の上場基準 | 137 | |||

| ^ a b c d e 。 | 発行者と関連購入者が株式証券を購入する | 137 | |||

| 第 16 話。 | 登録者の認証会計士を変更する | 137 | |||

| プロジェクト16 Gです | 会社管理 | 138 | |||

| 16 H項です | 鉱山安全漏洩 | 138 | |||

| ^ a b c d e f 。 | 検査阻止に関する外国司法管轄区域の情報を開示する | 138 | |||

| プロジェクト16 Jです | インサイダー取引政策 | 138 | |||

| 16K 。 | ネットワーク·セキュリティ | 139 | |||

| 第三部 | 140 | ||||

| 17項です | 財務諸表 | 140 | |||

| 第十八項 | 財務諸表 | 140 | |||

| プロジェクト19. | は 展覧会 | 140 | |||

| サイン | 143 | ||||

i

序言:序言

本年度報告で使用する慣行

本年度報告では、 に別の説明や文意が指摘されている以外は、

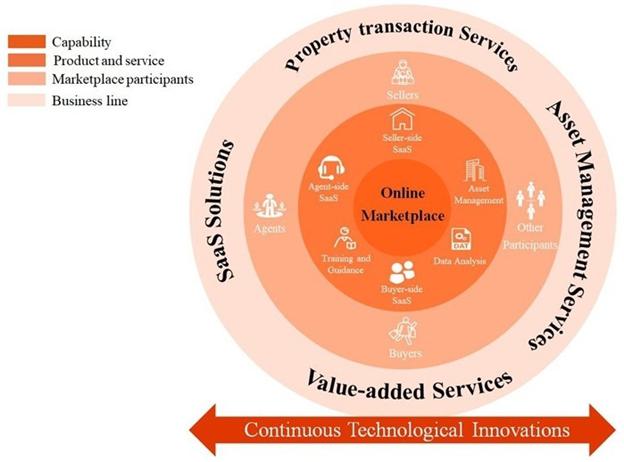

| ● | “アクティブマネージャー”とは、一定期間私たちの市場にアクセスし、その1つ以上の機能を使用する不動産業者を意味する |

| ● | “アメリカ預託証明書”とはアメリカ預託株を指し、1株当たりのA類普通株の5,625株を表し、“アメリカ預託証明書”とは私たちのアメリカ預託証明書を証明するアメリカ預託証明書である |

| ● | “中国” または“中華人民共和国”とは、人民Republic of Chinaを意味し、本年度報告だけでは、台湾、香港、マカオは含まれていない |

| ● | “A類普通株”とは、1株当たり0.0000001ドルの価値があるA類普通株のことである |

| ● | B類普通株は私たちのB類普通株で、1株当たり0.0000001ドルの価値があります |

| ● | “クラスC普通株”とは、1株当たり0.0000001ドルのC類普通株を意味する |

| ● | 閉ループ取引総価格“とは、指定された期間内に、私の市場で促進された閉ループ取引の総価格を意味する |

| ● | “閉ループ取引”とは、主なステップが私たちの市場で完了または不動産業者によって管理される不動産取引を意味する |

| ● | “手数料GMV”とは、指定された期間内に私の市場で促進された手数料取引のGMV ; |

| ● | “手数料ベースの取引”とは、現在、私たちの市場で促進されている新しい財産取引を含む、そこから基本的な手数料収入を得る財産取引を意味する |

| ● | “方達 ネットワーク”、“可変利益実体”或いは“VIE”は深セン市 房多科技有限会社を指し、2011年に中国に登録された |

| ● | “GMV” は、新物件販売と転売の物件取引価値と賃貸物件取引の総賃貸料を含む商品取引総生産を意味し、私たちが市場で促進したすべての取引の総価値に基づいて計算される |

| ● | “新築物件”とは、不動産開発業者の新開発プロジェクトと建設中のプロジェクトを含む新築住宅物件を指す |

| ● | “普通株 株”とは、我々のA類普通株、B類普通株、C類普通株のことである |

| ● | 転売物件とは、販売される中古住宅物件のことである |

| ● | “人民元” と“人民元”は中国の法定通貨を意味する |

| ● | SaaS“ は、ソフトウェアすなわちサービスを意味し、ソフトウェアおよび関連データセットでホストされるクラウドベースのソフトウェア許可および配信モードである |

| ● | “ドル、” “ドル”、“$”または“ドル”は、米国の法定通貨を意味する |

| ● | “私たち、”“私たち”、“私たちの会社”、“私たちの”と“方徳ケイマン諸島” は、ケイマン諸島免除の会社房多集団有限会社とその子会社 と、我々の運営および合併財務情報を説明する文脈でのみ、合併後のVIEおよびその子会社も含まれる。中国で業務を展開している中国国内会社のことで、私たちはこの会社には何の持分もありませんが、その財務業績は完全にアメリカ公認会計基準の契約手配に基づいて私たちの総合財務諸表に組み込まれています。 |

私たちの報告金種は人民元です。私たちの業務は主に中国で行われているので、私たちのすべての収入は人民元で価格を計算しています。本年度報告には、特定の為替レートで人民元金額をドルに換算し、読者に便宜を図ることが含まれている。また説明がある以外に、本年度報告ではすべての人民元対ドルとドル対人民元の換算は7.0999元対1.00ドルのレートで行われ、為替レートは2023年12月29日に米連邦準備委員会理事会が発表したH.10統計データである。私たちはいかなる人民元あるいはドルの金額がすでにあるいは任意の特定の為替レートでドルあるいは人民元に変換された可能性があることを表示しない。

II

前向き陳述に関する特別説明

本年度報告は 個の前向き陳述を含み、現在の未来の事件に対する私たちの期待と見方を反映している。これらの前向きな陳述は、1995年の米国個人証券訴訟改革法の“安全港”条項に基づいて作られた。既知と未知のリスク、不確定性とその他の要素は、“第3項.肝心な情報-D.リスク要素”に列挙された要素を含み、著者らの実際の結果、業績或いは業績と展望性陳述中の明示或いは暗示の結果、業績或いは業績とは大きく異なる可能性がある。

これらの前向きな 陳述は、“可能”、“予想”、“目標”、“推定”、“計画”、“計画”、“信じ”、“可能”、“潜在”、“br}”継続“または他の同様の表現によって識別することができる。私たちのこれらの展望的な陳述は主に私たちの現在の予想と未来の事件と財務傾向の予測に基づいており、これらの事件と財務傾向は私たちの財務状況、運営結果、業務戦略、財務需要に影響を与える可能性があると考えられる。これらの前向きな陳述は、以下の態様に関する陳述を含むが、これらに限定されない

| ● | 私たちの使命と戦略は |

| ● | 私たちの将来の業務発展、財務状況、経営業績 |

| ● | 予想される収入、コスト、支出の変化 |

| ● | 私たちのサービスの需要と市場受容度への期待は |

| ● | 私たちの業界の競争 |

| ● | 私たちの会社の構造に関連するリスク、特にVIE構造 |

| ● | 政府は私たちの業界に関連した政策と法規を持っている |

| ● | 上記のいずれかに関する仮定 である. |

あなたは本年度報告書と私たちが本年度報告書で引用した文書を読み、それを証拠として本年度報告書に完全に提出し、私たちの将来の実際の結果が私たちが予想していたものと大きく異なる可能性があることを理解しなければならない。本年度報告の他の部分 には、私たちの業務や財務業績に悪影響を及ぼす可能性のある他の要因が含まれています。また、私たちは絶えず変化する環境で運営しています。新しいリスク要素と不確実性が時々現れ、私たちの経営陣はすべてのリスク要素と不確実性を予測することができず、すべての要素が私たちの業務に与える影響を評価することもできません。あるいは任意の要素や要素の組み合わせは、実際の結果が任意の前向き陳述に含まれる結果と大きく異なることを招く可能性があります。私たちはこのような警告声明を通じて私たちのすべての展望的宣言を限定する。

あなたは未来の事件の予測として展望的な陳述に依存してはいけない。本年度報告で行われた前向き陳述は,本年度報告までに述べた日までの事件や情報のみに触れている。法律に別の要求がある以外に、私たちは陳述をした日からまたは意外な事件の発生を反映した後、新しい情報、未来の事件、または他の理由でいかなる前向き陳述を公開更新または修正する義務を負わない。

三、三、

第1部

私たちの証券に投資することは高いリスクを伴う。本年度報告で“第3項.キー情報であるD.リスク要因” 項で検討したリスクをよく考慮してください。

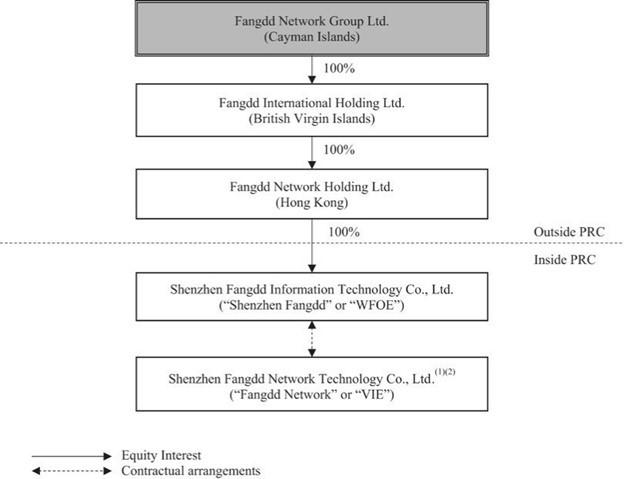

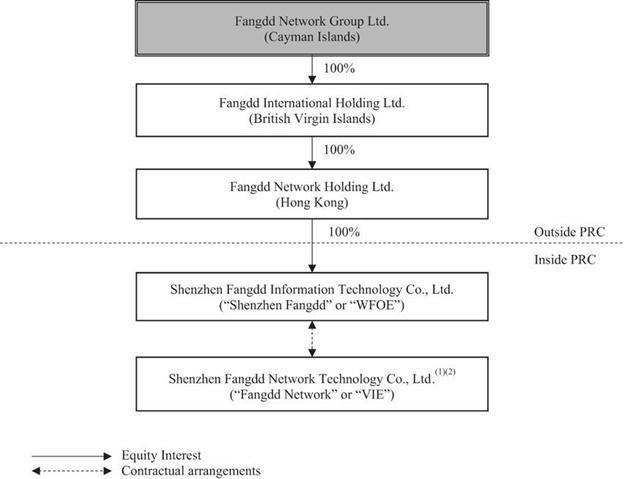

当社の持株会社構造とVIE及びその株主との契約手配

房多集団有限公司は運営会社ではなく,ケイマン諸島ホールディングスであり,その業務は(I)その子会社及び(Ii)VIE及びその契約を維持するVIEの子会社で行われる。付加価値電気通信サービスに関連する業務における外資の所有権は、インターネット不動産サービス(電子商取引、国内会議、ストレージ転送、 とコールセンターサービスを除く)を含み、中国の現行の法律、法規と法規の厳格な制限を受けている。そのため、私たちは深セン市房多科技有限会社、房多或いはVIE及びVIEの子会社を通じて中国でこれらの業務を展開しています。私たちの完全中国子会社深セン方達情報技術有限会社はVIEとVIEの指定株主と一連の契約手配を締結して、私たちは深セン方達あるいは外商独資企業と呼んでいます。これらの合意は、外商独資企業(I)がVIEおよびVIE子会社の活動を指導することを可能にし、 がVIEおよびVIE子会社の経済表現に最大の影響を与えること、(Ii)VIEおよびVIE子会社のほぼすべての経済利益を獲得すること、および(Iii)中国の法律が許可する場合、中国の法律が許容する範囲内でVIEの全部または一部を独占的に選択する権利を購入することを可能にする。房多VIE協定のため、会計目的について言えば、著者らはVIEの主要な受益者であり、アメリカ公認会計原則に基づいて中国合併実体と見なしている。私たちはアメリカ公認会計原則に基づいてVIEとその子会社の財務結果を私たちの連結財務諸表に統合します。私たちと私たちの投資家は、VIEのいかなる持分も、外国直接投資、またはこのような所有権/投資によってVIEを制御しません。これらのbr房多VIEプロトコルはまだ中国裁判所でテストされていない。そのため、私たちアメリカ預託証明書の投資家は私たちが中国で経営している実体の株式を購入するのではなく、ケイマン諸島持株会社の株式を購入します。

本年度報告において、 (一)“房多”或いは“可変利益実体”は深セン市房多科学技術有限会社を指し、Republic of Chinaが中華人民共和国で設立された会社を指す;(二)“深セン方達”或いは“外資”は 深セン市方達情報技術有限会社を指す;(三)“方達開マン”或いは“私たちの持株会社”はケイマン諸島持株会社房多集団有限会社を指す。(Iv)“私たち”、“私たち”、“私たちの会社”または“私たちの”とは、房多およびその子会社を意味し、私たちの業務および総合財務情報を記述する場合にのみ、VIEおよびその子会社を含む。

私たちの会社構造 はVIEの契約手配に関するリスクに支配されています。投資家が所有する私たちの持株会社は、VIEおよびその子会社が展開する業務において直接所有権を持つことは決してないかもしれない。もし中国政府が中国での業務運営構造を構築する協定が中国の法律法規に適合していないことを発見した場合、あるいはこれらのbr法規や既存の法規の解釈が将来的に変化したり、異なる解釈があったりすれば、私たちは厳しい処罰を受けたり、VIE運営における私たちの権益を放棄させられたりする可能性がある。これはVIEの統合を解除することになります。私たちの資産の大部分は、中国で業務を展開するために必要なライセンスを含め、VIEが保有しています。私たちの収入の大部分はVIEから来ている。VIEの合併解除事件は私たちの運営に重大な悪影響を与え、米国の預託証明書の価値が大幅に縮小し、一文の価値もなくなる。我々の持株会社、外商独資企業、VIE、および私たちの投資家は、中国政府が将来取る可能性のある行動の不確実性に直面しており、これらの行動はVIEとの契約手配の実行可能性に影響を与え、VIEとわが社の全体的な財務業績に著しく影響する可能性がある。会社構造に関するリスクの詳細については,本年度報告における“項目3.キー情報−D.リスク要因−会社構造に関するリスク”を参照されたい。

我々とVIEは,大陸部中国や香港での業務展開に関する様々な法律や運営リスクおよび不確実性に直面している。私たちの中国での業務の大部分はVIEによって行われており、私たちは複雑で変化していく中国の法律法規の制約を受けている。例えば、私たちとVIEは、オフショア発行の規制承認、可変利益エンティティの使用、反独占規制行動、およびネットワークセキュリティおよびデータプライバシーの規制に関連するリスクに直面しており、これらのリスクは、私たちが特定の業務を展開し、外国投資を受け入れ、または米国や他の外国為替市場に上場する能力に影響を与える可能性がある。これらのリスクは、私たちのbrビジネスおよび私たちのアメリカ預託証明書の価値に重大な不利な変化をもたらし、br投資家に証券を提供または継続する能力を著しく制限または完全に阻害し、またはそのような証券の大幅な切り下げをもたらし、または一文の価値もなくなる可能性がある。中国で商売をするリスクの詳細な説明については、“第三項.重点情報-D.リスク要素-中国で商売をする関連リスク”を参照されたい

1

“外国会社の責任追及法案”

“外国会社問責法”によると、米国証券取引委員会または米国証券取引委員会が1社を2年連続で上場会社会計監督委員会または上場会社会計監督委員会の検査を受けられない外国会計士事務所を保持していると認定した場合、米国証券取引委員会は、米国全国証券取引所または場外取引市場での証券取引を禁止する。2021年12月16日、PCAOBは、取締役会が大陸部と香港で完全に登録されている中国の会計士事務所を検査または調査できないという認定を米国証券取引委員会に伝えた報告書を発表した。2022年3月、米国証券取引委員会は“高頻度取引法案”によって確定された初の発行者確実なリスト“を発表し、これらの会社が正式に退市条項の制約を受けていることを表明した。2022年5月、私たちの以前の監査役は中国大陸部に位置していたため、PCAOBの検査を受けることができず、米国証券取引委員会によって“高周波CA法案”に基づいて私たちの最終身分に決定された。

2022年8月26日、PCAOBは中国証券監督管理委員会(即ち中国証監会)と中華人民共和国財政部と議定書声明に調印し、PCAOBにその検査と調査の事務所、監査業務と潜在的な違反行為を適宜選択することを全権を与え、そしてPCAOB検査員と調査人員にすべての情報を含む完全な監査仕事の底稿を確認させ、そしてPCAOBに必要に応じて情報を保留させる。2022年12月15日、PCAOBは2021年12月16日の裁決 を撤回し、大陸部の中国と香港を完全に登録できない会計士事務所の司法管轄区域リストから削除する報告書を発表した。毎年、PCAOBは大陸、中国と香港などの司法管轄区の監査会社に対して全面的な検査と調査を行うことができるかどうかを決定する。

私たちの現在の監査人はPCAOBに登録されているシンガポールの会計士事務所で、PCAOBの要求に応じて検査を行うことができます。しかし、PCAOBが将来、それが大陸部の中国と香港の会計士事務所を全面的に検査して調査する完全な権限を持っていないと判断した場合、これは私たちの現在の監査人がPCAOBに完全に協力して監査作業の底稿を提供する能力に不確実性をもたらす可能性がある。このような検査の不足は、“高周波取引法案”によって私たちの証券取引を禁止し、最終的に証券取引所が私たちの証券を退市することを決定する可能性がある。もし私たちの株式とアメリカ預託証明書がアメリカでの取引が禁止されていれば、私たちはアメリカ以外の取引所に上場できるかどうか、あるいは私たちの株式市場がアメリカ以外の場所で発展するかどうかを決定することはできません。brのような禁止は、あなたが私たちのアメリカ預託証明書を売却したり購入する能力を大幅に弱化させ、退市に関連するリスクと不確実性 は私たちのアメリカ預託証明書を大幅に下げたり、価値がなくなります。さらに、そのような禁止は、私たちが受け入れられる条項で資金を調達する能力に著しく影響を与えるか、または全くそうではなく、これは私たちの業務、財務状況、および見通しに実質的な悪影響を及ぼすだろう。より詳細については、“第3項.重要な情報-D.リスク要因-中国のビジネスに関連するリスク -PCAOBが中国にある監査人を全面的に検査または調査できなければ、私たちのアメリカ預託証明書は将来、米国での取引が禁止される可能性がある”を参照されたい。私たちのアメリカ預託証明書が退市したり、そのbrが退市されたりする脅威は、あなたの投資価値に実質的な悪影響を及ぼす可能性があります

私たちの運営には中国当局の許可が必要です

私たちは主に中国子会社、VIE、VIEを通じて中国の子会社で業務を展開しています。私たちの中国での業務は中国の法律法規によって管轄されている。本年報日に、吾らの中国付属会社、VIE及びVIEの付属会社はすでに中国政府当局からわが付属会社及び合併連合実体の中国での業務運営に重要な必要なナンバープレート及び許可を取得し、“付加価値電気通信業務経営許可証”及び“不動産仲買業務届出証明書”を含む。関連法律法規の解釈と実施及び関連政府部門の法執行実践に不確定性があることを考慮して、私たちは未来に追加の許可、br許可、届出、あるいは私たちのプラットフォームの機能とサービスを承認する必要があるかもしれない。詳細については、“第br項3.重要な情報-D.リスク要因-私たちの業務および業界に関連するリスク-私たちが提供する様々な不動産サービスに適用される許可証、許可証、または承認を取得または保留できない場合、重大な経済的処罰や他の政府制裁を招く可能性があります”を参照されたい

2

中国政府は最近、中国を拠点とする発行者の海外および/または外国投資による発行により多くの監督と制御を加える意向を示している。例えば、2023年2月17日、中国証監会は“国内会社の海外証券発行上場試行管理方法”或いは“試行方法”、及び5つのセットのガイドラインを含む新しい規則を公布した。条例 は2023年3月31日から施行される。“試行方法”は監督管理制度を完備し、直接と間接海外発行と上場活動をすべて中国証監会の届出管理に組み入れた。届出主体、届出時間と届出手続きを規定した。 国内会社が海外で間接的に発行して上場した場合、発行者は国内の主要な経営主体を指定して中国証監会に届出しなければならない。我々のように2023年3月31日までに海外上場した会社は、後続発行前に直ちに中国証監会に届出する必要はなく、この場合、試行方法が要求する時間範囲内で中国証監会に届出しなければならない。試行方法で届出を完了することを要求していない場合は、国内実体に警告、100万元以上1000万元以下の罰金を科す。また、2021年12月28日、中国ネット信弁、br或いは民間航空委員会は他の12の監督部門と共同で“ネットワーク安全審査方法”を発表し、2022年2月15日から施行した。“ネットワークセキュリティ審査方法”は、キー情報インフラ経営者がネットワーク製品とサービスを購入すること及びネットワークプラットフォーム経営者が国家セキュリティに影響を与える又は影響する可能性のあるデータ処理活動に従事し、ネットワークセキュリティ審査を行うべきであることを要求する。また、100万人を超えるユーザーの個人データを持つネットワークプラットフォーム経営者は、海外上場前にネットワークセキュリティ審査オフィスに申告してネットワークセキュリティ審査を行うべきである。より詳細な情報については、“第3項.主要な情報-D.リスク要素-中国でのビジネスに関連するリスク-中国法律によると、私たちの将来のオフショア発行は中国証監会、中国民航総局あるいは他の中国政府機関の承認を得てそれに記録する必要があるかもしれないが、必要であれば、私たちがどれだけ早く許可を得ることができるかどうか、あるいは提出を完了できるかどうかを予測できない”を参照してください

我々は2023年7月24日に中国証監会に2023年7月18日から2023年7月19日までに完成した登録発行の届出書類を提出した。本年度の報告日 まで、この届出文書は現在中国証監会の審査中である。本届出以外に、現行の中国の法律、法規と監督規則に基づいて、本年度報告の日まで、私たち、私たちの中国子会社、VIEとVIEの子会社:(I)中国証監会の許可或いは承認を得る必要はありませんが、試行方法の要求時間内に中国証監会に報告すべきであり、(Ii)CACのネットワーク安全審査を通過する必要はありません。(I)我々の中国子会社およびVIEの所有権構造は、“外国投資家による国内企業買収条例”で定義された外国エンティティが中国国内会社の株式または資産を買収することによって確立されたものではなく、(Ii)“ネットワークセキュリティ審査方法”は、“影響または国家安全に影響を与える可能性がある”という解釈を提供していないからである。また、吾ら、吾等の中国付属会社、VIE及びVIEの付属会社は、いかなる中国当局から当該等の許可の取得又は拒否を要求されておらず、中国証監会、中国民航総局又は任意の他の中国政府機関がわが社の構造及び契約手配について提出したいかなる照会、通知、警告又は制裁も受けていない。しかし、中国の現行及び未来の法律に関する解釈及び応用にはまだ重大な不確定性が存在する。したがって、中国政府機関は上記の結論とは逆の観点をとる可能性がある。

中国で商売をする

私たちとVIEは、中国での業務展開に関連するリスクと不確実性に一般的に直面しているが、これらに限定されない

| ● | 中国の経済、政治や社会条件や政府政策の変化 は私たちの業務や運営に実質的な悪影響を及ぼす可能性がある。中国の法律法規の執行状況は不確定である可能性があり、中国の規則や政策は少ないbr事前通知の下で迅速に変化する可能性があり、これは私たちの運営と私たちのアメリカ預託証明書の価値に重大な不利な変化を招く可能性がある。“プロジェクト3.重要な情報-D.リスク要素-中国での経営に関連するリスク -中国政府の私たちの業務運営に対する重大な監督は私たちの運営とアメリカ預託証明書の価値に重大な不利な変化を招く可能性がある |

| ● | 中国政府の私たちの業務運営に対する重大な監督管理は、私たちの業務とアメリカの預託証明書の価値に重大な不利な変化をもたらす可能性がある。中国政府はいつでも私たちの業務に関与したり、影響を与えたりする可能性があり、あるいは海外および/または外国投資中国の発行者により多くの制御権を適用する可能性があり、これは私たちの業務および/または私たちのアメリカ預託証明書の価値に実質的な変化をもたらす可能性がある。中国政府が海外で行っている発行および/または中国発行者の外国投資により多くの監督と制御を加えるいかなる行動も、投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性がある。このような証券の価値が大幅に低下したり、一文の価値もなくなったりした。“プロジェクト3.重要な情報-D. リスク要素-中国での経営に関連するリスク-中国政府の私たちの業務運営に対する重大な不注意は私たちの業務と私たちのアメリカ預託証明書の価値に重大な不利な変化を招く可能性がある |

3

| ● | 我々 は,M&Aルールにより,オフショア発行のための承認申請を提出する必要はないと考えている.しかし、中国の規則、法規または政策によると、将来の法律法規は、中国証監会、中国民航局、または他の中国政府機関の承認および/または他の要求を必要とする可能性があり、必要であれば、 私たちはどのくらいの時間でこのような承認を得ることができるか予測できない。本年度の報告日 まで、私たちはまだ中国証監会、CAC、あるいは任意の他の中国政府部門からオフショア発行に関するいかなる問い合わせ、通知、警告、あるいは制裁を受けていない。上場に必要な政府の承認を得られなかったり、遅延されたりした場合、このような承認が撤回された場合、関連する中国の監督管理機関から制裁を受ける可能性がある。“第3項.重要な情報-D.リスク要素-中国でのビジネスに関するリスク -中国の法律によると、私たちの未来のオフショア発行は中国証監会、中国民航総局、あるいは他の中国政府機関の承認を得てそれに記録する必要があるかもしれない。私たちは私たちがどのくらいの間このような承認を受けたり、そのような申請を完了することができるか予測できない |

2021年以来、中国政府は一連の監督管理行動と指導方針を開始して、証券市場の不法活動を打撃し、中国海外上場企業に対する監督管理を強化し、新しい措置を取ってネットワーク安全審査範囲を拡大し、データの国境を越えた移転管理を強化し、海外証券発行と上場を規範化し、反独占法執行力を拡大し、これらは私たちが業務を展開し、外国投資を受け入れたり、アメリカ或いはその他の外国為替で上場する能力に影響を与える可能性がある。

| ● | 2021年7月6日、中央中国共産党弁公庁、国務院弁公庁は共同で“法に基づいて証券違法活動に厳しく打撃を与えることに関する意見”を公表した。これらの意見は、中国企業の海外上場違法行為の管理と監督管理を強化し、有効な措置をとることを強調している。関連する監督管理制度の建設を推進すれば、中国国外の上場企業が直面するリスクと事件に対応すべきである。これらの意見は最近発表されているため,公式 指導意見や関連実施細則は発表されておらず,現段階ではこれらの意見の解釈 は不明である。 |

| ● | “中華人民共和国データ安全法”は中国全国人民代表大会常務委員会が2021年6月10日に公布し、2021年9月1日から施行され、データ安全保護の主要な制度枠組みを描き出した。中国人民代表大会が2021年8月20日に公布し、2021年11月1日から施行された“個人情報保護法”は、個人情報保護と処理の主要な制度的枠組みを描き出している。アプリケーション と実行は重大な不確実性の影響を受ける. |

| ● | 中国政府当局はすでに、インターネット会社がアルゴリズムを使用する際に適用可能な方法と方式を制限する措置を講じている。例えば、民航委員会は他の8つの政府部門と2021年9月17日に共同で“インターネット情報サービスアルゴリズムの総合監督強化に関する指導意見”を発表し、その中でデータの使用、応用シーンを規定している。アルゴリズムの効果は必ず関連する監督管理機関が を行い、関連する監督管理機関はアルゴリズムに対して安全評価を行うべきである。“指針”はまた、アルゴリズム届出制度を構築し、アルゴリズムの安全分類管理を推進すべきであると規定している。また、2021年12月31日、民航局、中華人民共和国工業·情報化部、あるいは工信部、公安部、国家市場監督管理総局、“インターネット情報サービスアルゴリズム推薦管理規定”を発表し、2022年3月1日から施行される。“インターネット情報サービスアルゴリズム推薦管理規定”では、アルゴリズム推薦サービス提供者は、その提供するアルゴリズム推薦サービスを目立つ方法でユーザに通知すべきであると規定されている。アルゴリズムに基づく推薦サービスの基本原則、目的意図、主要な実行メカニズムを適切な方法で宣伝し、また、アルゴリズム推薦 サービスのために、個人の特徴に応じてユーザタグを選択または削除する機能をユーザに提供すべきである。“インターネット情報サービスアルゴリズム推薦管理規定”に関する監督管理要求と実行状況は絶えず変化しており、 業界実施の実践レベルも異なる。私たちは引き続き必要な措置を取り、規制の発展に密接に注目し、アルゴリズムに基づく推奨法規に適合するように時々私たちの業務運営を調整する。 |

4

| ● | 2021年11月14日、中国民航総局は“ネットワークデータ安全管理条例(草案)”または“データ安全条例(草案)”を公表し、国民の意見を求め、締め切りは2021年12月13日である。“データセキュリティ条例”草案は、個人情報を100万人以上処理するデータ処理者は、(I)ネットワークセキュリティ審査を通過し、外国で上場しようとする場合、(I)ネットワークセキュリティ審査を通過すべきである。(Ii)重要なデータが発見されると、15営業日以内に現地民航局に報告しなければならない。データ処理者が統合,再構成,分立または他の行為を行う場合,データ受信者はそのデータセキュリティ保護義務を履行し続けるべきである.百万人以上の個人情報に関連して、データ処理員は現地の主管部門に報告しなければならない。 “データセキュリティ条例(草案)”は、データ処理員に重要なデータ や中国以外に看板を掲げたものは、データ処理を行うべきであることも要求されている。毎年,自身または第三者データセキュリティサービスプロバイダによるセキュリティ評価を行い,CAC現地 機関に評価報告を提出する.“データセキュリティ条例”草案の詳細な規則や実施が発表されていないため、CACと中国政府当局は本条例の解釈と実行において広範な裁量権を持つ可能性がある。 将来の規制変化が私たちのような会社に追加的な制限を加えるかどうかはまだわかりません。 現段階では、データセキュリティ法規草案の影響(あれば) を予測することはできませんので、ルール制定過程におけるいかなる進展にも注目して評価していきたいと思います。データセキュリティ条例草案のbr発行バージョンが私たちのような会社に任意のネットワークセキュリティ審査および他の具体的な行動を完了することを要求する場合、私たちはこのような許可をタイムリーに得るか、または全く得られないかどうかの不確実性 に直面する。もし私たちがネットワークセキュリティとデータプライバシーの要求をタイムリーにまたは根本的に遵守できなければ、私たちは政府の法執行行動と調査、罰金、処罰、または私たちの不適切な業務、および他の制裁措置を一時停止するかもしれない。これは私たちの業務と運営結果に実質的な悪影響を及ぼすかもしれない。 |

| ● | 2021年12月28日、民航局など12の監督部門が共同で“ネットワーク安全審査方法”を改訂発表した。“サイバーセキュリティ審査措置”はその他の規定のほかにも規定されている (I)重要な情報インフラ事業者の購入影響或いは国家安全に影響を与える可能性のあるネットワーク製品とサービス、及びネットワークプラットフォーム事業者は国家安全に影響を与える或いは影響を与える可能性のあるデータ処理活動に従事し、{ネットワークセキュリティ審査室に提出されたサイバーセキュリティ審査はCACネットワークセキュリティ審査を実施する部門;(二)百万以上のユーザ個人情報データを持つネットワークプラットフォーム経営者が海外で上場を求めている場合は、ネットワークセキュリティ審査オフィスにネットワークセキュリティ審査を申請しなければならない。しかし、“サイバーセキュリティ審査方法”は“影響や国家セキュリティに影響を与える可能性がある”については何の解釈や解釈もしておらず、中国政府はこれらの法律法規を解釈し、実行する上で広範な裁量権を持っている可能性がある。この段階で、私たちはこの分野の法的発展に集中して評価するつもりだ。 |

| ● | 2022年7月7日、CACは“データ越境移転安全評価方法”を発表し、2022年9月1日から施行された。“データ越境移転安全評価方法”の要求は、中華人民共和国国内の作業過程で収集と生成された重要なデータ又は法に基づいてセキュリティ評価を受けるべき個人情報を提供するデータ処理者は、必ず海外援助国は安全評価を行わなければならない。“データ越境移転安全評価方法”の規定によると、4種類の状況があり、データ処理者は省級地方ネット信弁を通じて国家ネット信局にデータ越境移転安全評価を申請すべきである。これらの状況には、(1)データ処理員が重要なデータを海外に転送すること、(2)キーとなる情報インフラオペレータや100万人以上の個人情報を処理するデータ処理者 は,いずれの場合も個人情報を海外 に転送する.(3)データ処理員は、前年1月1日以降、累計10万人以上の個人情報または1万人以上の敏感な個人情報を海外に移行している。(四)国家網信弁は、データの国境を越えた移転の安全評価が必要な他の場合を規定している。このような要求を守らない行為は、サービス停止、罰金、関連営業許可証の取り消し、営業許可証の取り消し、処罰などの処罰を受ける可能性があります。 |

5

| ● | 2023年2月17日、中国証監会は“国内会社の海外発行上場試行管理方法”或いは試行方法、及び5つのセットのガイドラインを含む新しい規定を発表した。“規定”は2023年3月31日から施行される。“br”試行方法“は監督管理制度を完備し、海外直接と間接発行上場活動をすべて中国証監会の届出管理に組み入れた。届出実体,時点,プログラムの要求を詳細に説明した。国内会社が海外で間接的に発行して上場した場合、発行者は国内の主要な経営主体を指定して中国証監会に届出しなければならない。2023年3月31日までにすでに海外で上場した会社は、後続発行前に直ちに中国証監会に届出する必要はなく、試行方法の要求時間内に中国証監会に届出しなければならない。試行方法で届出を完了することを要求していない場合は、国内単位 に警告、100万元以上1000万元以下の罰金を科す。しかし、このような条例の詳細とその説明と公布後の施行にはまだ不確実性がある。 |

| ● | 国家反独占局は中国の反独占法執行機関であり、近年、企業への集中、カルテル活動、反独占法による法執行を強化している。独占協定と市場支配的地位を持つ会社の乱用行為。2021年2月国務院反独占委員会はこの指導意見を発表し、インターネットプラットフォーム活動がどのような状況で独占行為と認定される可能性があるかを明確にし、可変利益主体に関連する合併制御届出プログラム を規定した。私たちはあなたに保証することはできません。私たちは当局の法執行行動の強化の直接的または間接的な影響を受けないと保証できません。また、変化していく既存と新しい反独占法律、法規、ガイドラインを遵守するために、私たちは追加の資源と精力を投入する必要があるかもしれません これは私たちの業務、成長の見通し、私たちのアメリカの預託証明書の価値に悪影響を及ぼすかもしれません どんな違反や関連の問い合わせ、調査、他の政府の行動も大量の管理時間と注意力、そして私たちの財務資源を分散させる可能性があります。負の宣伝をもたらし、私たちに責任を負わせたり、行政処罰を受けたりして、私たちの財務状況、運営、業務の将来性に実質的で不利な影響を与える。 |

中国でのビジネスリスクに関する詳細な説明 は本年報20-F表の“第3項.肝心な情報-D.リスク要素-中国でのビジネスに関するリスク”と“第4項.会社情報-B.業務概要-法規”を参照されたい。

私たちの組織のキャッシュフローを通じて

私たちの現在の会社構造の下で、私たちは子会社の配当金支払いに依存して、私たちに可能な任意の現金と融資需要に資金を提供することができる。本年度の報告日まで、私たちの子会社は私たちまたはそのそれぞれの持株会社にいかなる配当金を発行したことがありませんか、あるいは他の分配を行ったことがありません。私たちまたは私たちのどの子会社もアメリカの投資家に配当金を支払ったり、他の分配を行ったことがありません。私たちは現在 すべての未来の収益を保留し、業務運営に資金を提供するつもりです。したがって、私たちは予測可能な未来に何の現金配当金も送らないと予想している。私たちの子会社が私たちに配当金を分配する能力やVIEが私たちに支払う能力のいかなる制限も私たちの流動性要件を満たす能力を制限する可能性があります。もし私たちのどの子会社も将来自分の名義で債務を発生させれば、そのような債務を管理する道具は彼らが私たちに配当金を支払う能力を制限するかもしれない。業務中の現金が中国または中国実体に位置し、中国以外の業務に資金を提供する必要がある可能性がある場合、資金は政府の制限によってbrを使用できない可能性がある。詳細は“プロジェクト3.重要な情報であるA[保留されている]-私たちのbr組織による現金送金、“”プロジェクト3.重要な情報-A[保留されている]配当または分配に対する税金の影響、“ および”項目3.重要な情報--A[保留されている]--資本譲渡の制限と制限

6

第一項役員、上級管理者及び顧問の身分

適用されません。

第2項:特典統計と予想スケジュール

適用されません。

第3項:重要な情報

私たちの会社の構造とリスクは

房多集団有限公司は運営会社ではなく、ケイマン諸島ホールディングスであり、その業務は(I)の子会社と(Ii)VIEとその維持契約で手配されたVIEの子会社で行われる。外資の付加価値電気通信サービス(電子商取引、国内会議、ストレージ転送とコールセンターサービスを除く)に関連する業務における所有権は、インターネット不動産サービスを含み、中国の現行の法律、法規と法規の厳格な制限を受けている。そのため、私たちは深セン市房多科技有限会社或いは房多或いはVIE及びVIEの子会社を通じて中国でこれらの業務を展開し、そして私たちの完全子会社深セン方達情報技術有限会社或いは深セン方達或いは外商独資企業、VIEとVIE株主間の契約手配に基づいて、アメリカ公認会計基準に基づいてVIEの財務業績を合併する。本年報では、“私たち”、“私たち”、“私たちの会社”、“私たち”、“ケイマン諸島”とは、房多とその子会社を指し、私たちの経営状況と総合財務情報を記述する際にのみ、合併したVIEとその子会社も含まれている。房多はVIEとその子会社に株式を持っていない。したがって、米国預託証券に投資する投資家は、総合VIEとその子会社の株式を購入するのではなく、ケイマン諸島持株会社の株式を購入する。

7

下図に本年度報告日までの会社構成を示す。

| (1) | 房多の株主はxi曽、段毅、張偉、周Li、潘教栄とLuであり、それぞれ房多46.62%、31.95%、9.00%、8.88%、2.66%と0.90%の株式を持っている。Xiは私たちの代表取締役兼CEOでした。転端は私たちの取締役です。潘嬌栄は私たちの取締役兼首席運営官です。 |

| (2) | 本年報が発表された日まで、方徳ネットワークは12社の完全子会社を持っている。 |

VIEとその株主との契約手配

私たちと私たちの子会社はVIEのいかなる持分も持っていない。VIEの持分は、WFOEをVIEの指定株主として代表する個人が合法的に保有する。外商独資企業、VIEとVIE株主の間で一連の契約手配が締結され、私たちは房多VIE協定と呼ばれている。房多VIE協定は最初に2014年3月に締結され、その後、関連登録機関への持分質権契約の登録を含むように改訂された。房多VIE協定はさらに改訂され、3人の代株主は2017年に房多の株式を他の 代株主に譲渡し、他の3人の代株主は2023年にその株式を残りの代株主 に譲渡する。房多VIE協定は、外商独資企業(I)がVIEおよびVIE子会社の経済表現に重大な影響を与える活動を指導することを可能にする;(Ii)VIEおよびVIE子会社のほぼすべての経済利益を獲得すること、および(Iii)中国の法律が許可する場合、および中国の法律が許可する範囲内でVIEの全部または一部の持分を購入する独占的選択権を有することを可能にする。房多VIE協定のため、会計目的について言えば、私たちはVIEの主要な受益者であり、アメリカ公認会計原則に基づいてそれを中国合併実体と見なし、著者らはアメリカ公認会計原則に基づいてVIEの財務結果を私たちの総合財務諸表に統合する。

8

房多VIEプロトコル は業務運営プロトコル、授権書、株式質権契約、オプションプロトコル、運営維持サービスプロトコルと技術開発応用サービスプロトコルを含む。以下に房多VIEプロトコルの簡単な説明を示す

| ● | 業務 運営プロトコル。外商独資企業では、VIEとVIEの株主が業務運営協定(後続の修正、補充、再署名を含む)を締結しており、この合意によると、VIEとその株主は、WFOEの事前書面による同意を得ていない。VIEは、VIEの資産、義務、権利または業務運営に実質的な影響を与える可能性のある取引を行ってはならない。また、VIEの株主は、WFOEが事前にbrの書面で同意していないことを承諾してはならない。VIEにおける持分に関連する任意の権利を質権または他の方法で処分すること、(Ii)VIEの任意の合併または買収を承認すること、(Iii)VIEの資産、業務および負債に重大な悪影響を及ぼす可能性のある任意の行動、または売却、譲渡、質権、または他の方法でVIEを処理または適用する任意の資産、業務または収入の他の財産権負担、(Iv)VIEが配当金を発表するか、または他の分配を行うことを要求し、(V)VIEの定款を修正し、 または(Vi)が増加する。VIEの登録資本を減少または変更する。WFOE は、VIEが保有するすべての知的財産権をWFOEまたはWFOEが指定した誰にも随時譲渡することをVIEに要求することができる。VIE及びそのある株主は、本プロトコル項の義務を履行することに対応して連帯責任を負う。 |

| ● | 授権書。*VIEの各株主は授権書を発行しており、すべての株主権利を行使するために、外商投資企業が指定した者xiが当該株主であった事実代理人 をさんに任命する。 |

| ● | 株式質権協定 。−VIEの各株主は、WFOEおよびVIEと持分質権契約を締結しており、この合意に基づいて、株主 は、VIEおよびアプリケーションサービスプロトコルを含むVIEおよびその株主が主プロトコル下の義務を履行することを保証するために、VIE内のすべての持分質をWFOEに預けている。運次元サービスプロトコル,業務運営プロトコル,オプションプロトコル. |

| ● | オプション プロトコル.WFOEでは、VIEおよびVIEの各株主は、(その後の修正、補足、および再署名を含む)オプション協定を締結しており、 は、この合意に基づいて、VIEの株主がWFOE独占 オプションを撤回不可能に付与している。中国の法律で許可されている範囲内で、VIE中の株主の株式の全部または一部またはVIEの全部または一部の資産を購入またはその指定者またはbrによって適宜購入する。買収価格は、中国の法律法規が株式または資産の推定を要求しない限り、または他の買収価格の制限を公布し、または名義価格で株式または資産を購入することを禁止しなければならない。 |

| ● | 操作 メンテナンス サービス協定。WFOEとVIEは運営保守サービス契約を締結しており、この合意により、WFOEはVIEに運営保守サービスとマーケティングサービスを提供する独占的な権利を持っている。VIEは、本プロトコルによってカバーされるサービスを提供する第三者を招いてはならない。VIEは年間サービス料を支払うことに同意し、金額はWFOEによって決定される。 |

| ● | 技術開発と応用サービスプロトコル。*外商独資企業と外商独資企業は、技術開発および応用サービス協定を締結しており、この協定によると、外商独資企業は、外商独資企業に技術開発と応用サービスを提供する権利を持っている。VIEは、いかなるサードパーティによって提供される本プロトコルによってカバーされるいかなる技術開発およびアプリケーションサービスも受け入れない。VIEはWFOEで決定された金額で年間サービス料を支払うことに同意します。 |

9

房多VIEプロトコルの実質的な条項の概要 は、本年度報告20-F表の“第4項会社-C組織構造情報”を参照されたい。

私たちに部屋の多くの制御権を提供する上で、契約手配 は直接所有権よりも有効であるかもしれませんし、手配条項を実行する巨額のコスト が生じる可能性があります。中国の法律環境は米国などの他の管轄区ほど発達していない。 そのため、中国の法律制度の不確実性は、私たちがケイマン諸島ホールディングスとしてこれらの契約手配を実行する能力を制限する可能性があり、コストがかなり高い可能性がある。我々ケイマン諸島持株会社とVIE及びその株主との契約手配に関する権利地位の現行と将来の中国の法律、法規と規則の解釈と応用にも大きな不確実性が存在する。VIE構造に関連する新しい中国の法律、規則または法規が採用されるかどうか、あるいは採用されれば、それらが私たちの会社の構造にどのような影響を与える可能性があるかはまだ確定されていない。もしこのような契約の手配によって、私たちまたは部屋が中国の既存または未来の任意の法律または法規に違反していることが多く発見された場合、またはこの契約の手配が中国の裁判所、仲裁廷、または監督機関によって不法と無効と判断された場合、中国の関連監督機関はこのような違反または失敗行為を処理するための広範な裁量権を持つだろう。当社の構造に関するリスクの詳細については、本年度報告20−F表の“3.D.項の重要な情報−リスク要因−当社の構造に関するリスク”の項で開示されているリスクを参照されたい。

当社とVIEは、当社の構造に関連するリスクや不確定要因の影響も受けていますが、これらに限定されません

| ● | 私たちの会社の構造と契約手配は現在適用されている中国の法律と法規に符合すると信じています。本年度報告日まで、私たちの中国法律顧問の意見によると、私たちの中国子会社とVIEは中国証監会、CACあるいは任意の他のbrエンティティがこのような契約手配を承認する許可要求を受けないと思います。しかし、これらの契約の取り決めを承認する中国の法律や法規については定かではなく、関連政府当局はこれらの法律や法規を解釈する際に広範な裁量権を持っている。したがって、中国の監督管理機関は私たちの中国の法律顧問とは逆の観点をとるかもしれない。中国政府 商務部、商務部、工信部或いは私たちの業務を管理する他の機関及び電信業の他の参加者 が私たちの会社構造或いは上述の任意の契約手配が中国の許可、登録或いは他の監督管理要求、既存政策或いは将来採用可能な要求或いは政策 に適合するかどうかを保証することはできない。これらの契約の取り決めを承認する中国の法律や法規はまだ確定しておらず、関連政府当局はこれらの法律や法規を解釈する際に広範な裁量権を持っている。本年度報告日まで、私たちは中国証監会、中国民航総局、あるいは任意の他の中国政府機関から私たちの会社の構造と契約手配に関するいかなる問い合わせ、通知、警告、または制裁を受けていません。もし私たちが無意識に承認を必要としないと結論した場合、あるいはこれらの法規が変化したり、異なる方法で解釈されたりすれば、私たちは未来に承認を得る必要があり、もし私たちが私たちのすべてまたは基本的なすべての業務を行う中国子会社の資産に対する契約制御権を主張できなければ、私たちの株は下落したり、価値がなくなる可能性がある。 第3項を参照してください。重要な情報-D.リスク要素-私たちの会社の構造に関連するリスク-もし中国政府がVIEとの契約手配が中国の関連業界に対する外国投資の規制制限に合わないと思うなら、これらの規制または既存の法規の解釈が将来的に変化した場合、私たちは厳しい罰を受けるかもしれないし、またはこれらの業務における私たちの権利を放棄することを余儀なくされるかもしれない。“ |

| ● | 私たちの業務運営はVIEおよびその株主との契約スケジュールに依存しており、これらの契約スケジュールは、VIEに対する制御権を提供する上で直接所有権よりも有効である可能性がある。我々はVIE及びその株主が契約規定の義務を履行し、VIEに対して制御権を行使することに依存する。VIEの株主 は、私たちの最適な利益に適合していない可能性があり、またはこれらの契約が規定する義務を履行しない可能性があります。我々がVIEとの契約により我々の業務を経営するいくつかのbr部分を手配しようとしている期間中,このようなリスクが存在する.“第 項3.重要な情報-D.リスク要因-私たちの会社の構造に関するリスク-私たち はVIEとその株主との契約手配によって私たちの業務を制御しています ,運営制御を提供する上で直接所有権よりも有効である可能性がある。“ |

10

| ● | VIEまたはその株主が私たちと彼らとの契約に基づいてその義務を履行できなかった任意のbrは、私たちの業務に大きな悪影響を及ぼすだろう。もしVIEやその株主が契約手配に基づいてそれぞれの義務を履行できなかった場合、私たちは巨額のコストを負担し、追加の資源をかけてこのような手配を実行しなければならないかもしれない。具体的な履行や禁止救済を求めることと、クレームを含めて、中国の法律の下で有効であることを保証することはできません。“第3項.重要な情報-D.リスク要因-私たちの会社の構造に関連するリスク--VIEまたはその株主が彼らとの契約手配の義務を履行できなかったことは、私たちの業務に重大かつ不利な影響を与えるであろう”と述べた |

| ● | VIEの株主は私たちと潜在的な利益の衝突がある可能性があり、これは私たちの業務や財務状況に重大な悪影響を及ぼす可能性がある。VIEの株主は、VIEを違反するか、またはVIE違反または更新を拒否する可能性があり、彼らとVIEとの間の既存の契約スケジュール を拒否することは、VIEを効果的に制御し、彼らから経済的利益を得る能力に大きな悪影響を与える。もし私たちとこれらの株主との間のいかなる利益の衝突や紛争も解決できなければ、私たちは法的手続き に依存しなければなりません。これは私たちの業務中断を招き、私たちをこのような法的手続きの結果の重大な不確実性に直面させます。“第 項3.重要な情報-D.リスク要因-当社の会社構造に関連するリスク-VIEの株主は、私たちと潜在的な利益衝突がある可能性があり、これは私たちの業務や財務状況に大きな影響を与える可能性があります”を参照されたい |

VIEと親会社に関する財務情報

以下は,我々の持ち株会社,VIEとその子会社と我々の他子会社の運営結果,財務状況とキャッシュフローの簡明な合併スケジュールであり,これまでの期間と日の調整と合併総額 を除いた.

運営結果簡明まとめ計画

| 2023年12月31日までの年度 | ||||||||||||||||||||

| 業務成果簡明総括表 | 父級 | その他の中国子会社 | VIEとそのパートナー 付属会社 | 障害を取り除く 調整する | 合併後の会社 合計する | |||||||||||||||

| (単位:千元) | ||||||||||||||||||||

| 収入.収入(1) | — | 20,574 | 265,658 | (1,275 | ) | 284,957 | ||||||||||||||

| 収入コスト(1) | — | (16,980 | ) | (228,060 | ) | 1,277 | (243,763 | ) | ||||||||||||

| 毛利 | — | 3,594 | 37,598 | 2 | 41,194 | |||||||||||||||

| 運営費 | (10,923 | ) | (183,513 | ) | (128,839 | ) | 16,911 | (306,364 | ) | |||||||||||

| 営業収入 | (10,923 | ) | (179,919 | ) | (91,241 | ) | 16,913 | (265,170 | ) | |||||||||||

| その他の収入(費用)(1) | 747 | 4,180 | 169,740 | (4,490 | ) | 170,177 | ||||||||||||||

| 子会社及び VIE 及び VIE の子会社の自己資本損失(2) | (80,934 | ) | — | — | 80,934 | — | ||||||||||||||

| 所得税前損失 | (91,110 | ) | (175,739 | ) | 78,499 | 93,357 | (94,993 | ) | ||||||||||||

| 所得税控除 | — | 1,136 | 753 | — | 1,889 | |||||||||||||||

| 純損失 | (91,110 | ) | (174,603 | ) | 79,252 | 93,357 | (93,104 | ) | ||||||||||||

11

| 2022年12月31日までの年度 | ||||||||||||||||||||

| 業務成果簡明総括表 | 父級 | 他のタイプ 付属会社 | VIEとそのパートナー 付属会社 | 障害を取り除く 調整する | 合併後の会社 合計する | |||||||||||||||

| (単位:千元) | ||||||||||||||||||||

| 収入.収入(1) | — | 6,906 | 239,879 | (837 | ) | 245,948 | ||||||||||||||

| 収入コスト(1) | — | (7,585 | ) | (213,628 | ) | — | (221,213 | ) | ||||||||||||

| 毛利 | — | (679 | ) | 26,251 | (837 | ) | 24,735 | |||||||||||||

| 運営費 | (167,076 | ) | (63,587 | ) | (58,251 | ) | 14,786 | (274,128 | ) | |||||||||||

| 運営損失 | (167,076 | ) | (64,266 | ) | (32,000 | ) | 13,949 | (249,393 | ) | |||||||||||

| その他の収入(費用)(1) | 10,204 | 14,925 | (8,580 | ) | 743 | 17,292 | ||||||||||||||

| 子会社及び VIE 及び VIE の子会社の自己資本損失(2) | (244,039 | ) | — | — | 244,039 | — | ||||||||||||||

| 所得税前損失 | (400,911 | ) | (49,341 | ) | (40,580 | ) | 258,731 | (232,101 | ) | |||||||||||

| 所得税費用 | — | (4,345 | ) | (3,142 | ) | — | (7,487 | ) | ||||||||||||

| 純損失 | (400,911 | ) | (53,686 | ) | (43,722 | ) | 258,731 | (239,588 | ) | |||||||||||

| 2021年12月31日までの年度 | ||||||||||||||||||||

| 業務成果簡明総括表 | 父級 | 他のタイプ 付属会社 | VIEとそのパートナー 付属会社 | 障害を取り除く 調整する | 合併後の会社 合計する | |||||||||||||||

| (単位:千元) | ||||||||||||||||||||

| 収入.収入(1) | — | 41,251 | 905,284 | (4,155 | ) | 942,380 | ||||||||||||||

| 収入コスト(1) | — | (5,880 | ) | (829,993 | ) | — | (835,873 | ) | ||||||||||||

| 毛利 | — | 35,371 | 75,291 | (4,155 | ) | 106,507 | ||||||||||||||

| 運営費 | (13,058 | ) | (190,134 | ) | (891,441 | ) | 30,831 | (1,063,802 | ) | |||||||||||

| 運営損失 | (13,058 | ) | (154,763 | ) | (816,150 | ) | 26,676 | (957,295 | ) | |||||||||||

| その他の収入(費用)(1) | 2,462 | (25,652 | ) | (206,935 | ) | (6,670 | ) | (236,795 | ) | |||||||||||

| 子会社及び VIE 及び VIE の子会社の自己資本損失(2) | (626,570 | ) | — | — | 626,570 | — | ||||||||||||||

| 所得税前損失 | (637,166 | ) | (180,415 | ) | (1,023,085 | ) | 646,576 | (1,194,090 | ) | |||||||||||

| 所得税控除 | — | 1,854 | (8,854 | ) | (1,907 | ) | (8,907 | ) | ||||||||||||

| 純損失 | (637,166 | ) | (178,561 | ) | (1,031,939 | ) | 644,669 | (1,202,997 | ) | |||||||||||

メモ:

| (1) | プロモーションサービスの企業間提供、 委託貸付業務、ソフトウェア著作権の販売は連結で廃止しました レベル。 |

| (2) | それは投資の排除を表しています Fangdd Network Group Ltd. による VIE およびその子会社 |

連結財務状況の集約表

| 2023 年 12 月 31 日現在 | ||||||||||||||||||||

| 財務状況の集約連結表 | 父級 | 他のタイプ 付属会社 | VIEとそのパートナー 付属会社 | 障害を取り除く 調整する | 合併後の会社 合計する | |||||||||||||||

| (単位:千元) | ||||||||||||||||||||

| 現金と現金等価物 | 61,230 | 34,887 | 25,616 | — | 121,733 | |||||||||||||||

| 制限現金 | — | 2,700 | 19,466 | — | 22,166 | |||||||||||||||

| 短期投資 | — | 15,312 | — | — | 15,312 | |||||||||||||||

| 売掛金純額 | — | 7,379 | 307,259 | — | 314,638 | |||||||||||||||

| 前払金その他流動資産 | — | 9,948 | 113,290 | 3,487 | 126,725 | |||||||||||||||

| 子会社及び VIE からの支払額(2) | 1,592,432 | 2,739,580 | 549,206 | (4,881,218 | ) | — | ||||||||||||||

| 他の人は(1) | — | 99,018 | 165,611 | (95,302 | ) | 169,327 | ||||||||||||||

| 総資産 | 1,653,662 | 2,908,824 | 1,180,448 | (4,973,033 | ) | 769,901 | ||||||||||||||

| 売掛金 | — | 22,154 | 373,278 | — | 395,432 | |||||||||||||||

| お客様の返金可能な手数料 | — | 897 | 30,657 | — | 31,554 | |||||||||||||||

| 計算すべき費用その他は支払わなければならない | 27,867 | 13,560 | 80,109 | (3,980 | ) | 117,556 | ||||||||||||||

| 子会社 · VIE への支払額(2) | — | 3,327,648 | 1,460,993 | (4,788,641 | ) | — | ||||||||||||||

| 他の人は | — | 3,889 | 29,973 | — | 33,862 | |||||||||||||||

| 総負債 | 27,867 | 3,368,148 | 1,975,010 | (4,792,621 | ) | 578,404 | ||||||||||||||

| 総株(赤字) | 1,625,795 | (459,324 | ) | (794,562 | ) | (180,412 | ) | 191,497 | ||||||||||||

12

| 2022年12月31日まで | ||||||||||||||||||||

| 財務状況の集約連結表 | 父級 | 他のタイプ 付属会社 | VIEとそのパートナー 付属会社 | 障害を取り除く 調整する | 合併後の会社 合計する | |||||||||||||||

| (単位:千元) | ||||||||||||||||||||

| 現金と現金等価物 | 22,710 | 64,374 | 56,850 | — | 143,934 | |||||||||||||||

| 制限現金 | — | — | 38,811 | — | 38,811 | |||||||||||||||

| 短期投資 | — | — | 2,000 | — | 2,000 | |||||||||||||||

| 売掛金純額 | — | 4,728 | 466,269 | — | 470,997 | |||||||||||||||

| 前払金その他流動資産 | — | 4,747 | 188,144 | (895 | ) | 191,996 | ||||||||||||||

| 子会社及び VIE からの支払額(2) | 1,533,937 | 1,952,730 | 600,557 | (4,087,224 | ) | — | ||||||||||||||

| 他の人は(1) | — | 113,713 | 227,075 | (111,847 | ) | 228,941 | ||||||||||||||

| 総資産 | 1,556,647 | 2,140,292 | 1,579,706 | (4,199,966 | ) | 1,076,679 | ||||||||||||||

| 短期銀行借款 | — | — | 72,500 | — | 72,500 | |||||||||||||||

| 売掛金 | — | 20,920 | 638,295 | — | 659,215 | |||||||||||||||

| お客様の返金可能な手数料 | — | — | 30,747 | — | 30,747 | |||||||||||||||

| 計算すべき費用その他は支払わなければならない | 27,225 | 12,813 | 145,088 | (3,986 | ) | 181,140 | ||||||||||||||

| 子会社 · VIE への支払額(2) | — | 2,355,022 | 1,535,076 | (3,890,098 | ) | — | ||||||||||||||

| 他の人は | — | 5,899 | 31,784 | — | 37,683 | |||||||||||||||

| 総負債 | 27,225 | 2,394,654 | 2,453,490 | (3,894,083 | ) | 981,285 | ||||||||||||||

| 総株(赤字) | 1,529,422 | (254,362 | ) | (873,784 | ) | (305,882 | ) | 95,394 | ||||||||||||

メモ:

| (1) | プロモーションサービスの企業間提供、 委託貸付業務、ソフトウェア著作権の販売は連結で廃止しました レベル。 |

| (2) | 会社間取引の排除を表します。 当社の持株会社、 VIE 、その子会社、その他の子会社の残高 |

連結キャッシュ · フローの凝縮スケジュール

| 2023年12月31日までの年度 | ||||||||||||||||||||

| キャッシュ · フローの集約連結表 | 父級 | 他のタイプ 付属会社 | VIEとそのパートナー 付属会社 | 障害を取り除く 調整する | 合併後の会社 合計する | |||||||||||||||

| (単位:千元) | ||||||||||||||||||||

| 経営活動で使用している純現金 (1) | (6,797 | ) | (156,674 | ) | (22,647 | ) | — | (186,118 | ) | |||||||||||

| 投資活動が提供する現金純額(1) | (142,060 | ) | (13,141 | ) | 44,568 | 142,060 | 31,427 | |||||||||||||

| 融資活動が提供する現金純額(1) | 191,696 | 142,695 | (72,500 | ) | (142,060 | ) | 119,831 | |||||||||||||

| 現金、現金等価物および制限現金に及ぼす為替レートの影響 | (4,319 | ) | 333 | — | — | (3,986 | ) | |||||||||||||

| 現金、現金等価物、および限定的な現金純減少 | 38,520 | (26,787 | ) | (50,579 | ) | — | (38,846 | ) | ||||||||||||

| 年初の現金、現金等価物、制限現金 | 22,710 | 64,374 | 95,661 | — | 182,745 | |||||||||||||||

| 年末現金、現金等価物、制限現金 | 61,230 | 37,587 | 45,082 | — | 143,899 | |||||||||||||||

13

| 2022年12月31日までの年度 | ||||||||||||||||||||

| キャッシュ · フローの集約連結表 | 父級 | 他のタイプ 付属会社 | VIEとそのパートナー 付属会社 | 障害を取り除く 調整する | 合併後の会社 合計する | |||||||||||||||

| (単位:千元) | ||||||||||||||||||||

| 経営活動のための現金純額(1) | (5,064 | ) | (24,555 | ) | (77,162 | ) | (20,202 | ) | (126,983 | ) | ||||||||||

| 投資活動のための現金純額(1) | (149,372 | ) | (2,838 | ) | (8,355 | ) | 1,297 | (159,268 | ) | |||||||||||

| 融資活動が提供する現金純額(1) | 3,136 | (10,000 | ) | (70,695 | ) | 18,905 | (58,654 | ) | ||||||||||||

| 現金、現金等価物および制限現金に及ぼす為替レートの影響 | 11,036 | 376 | — | — | 11,412 | |||||||||||||||

| 現金、現金等価物、および限定的な現金純減少 | (140,264 | ) | (37,017 | ) | (156,212 | ) | — | (333,493 | ) | |||||||||||

| 年初の現金、現金等価物、制限現金 | 162,974 | 101,391 | 251,873 | — | 516,238 | |||||||||||||||

| 年末現金、現金等価物、制限現金 | 22,710 | 64,374 | 95,661 | — | 182,745 | |||||||||||||||

| 2021年12月31日までの年度 | ||||||||||||||||||||

| キャッシュ · フローの集約連結表 | 父級 | 他のタイプ 付属会社 | VIEとそのパートナー 付属会社 | 障害を取り除く 調整する | 合併後の会社 合計する | |||||||||||||||

| (単位:千元) | ||||||||||||||||||||

| 経営活動のための現金純額(1) | (18,400 | ) | (22,052 | ) | (20,162 | ) | (4 | ) | (60,618 | ) | ||||||||||

| 投資活動のための現金純額(1) | (128,192 | ) | (55,004 | ) | (43,725 | ) | 183,196 | (43,725 | ) | |||||||||||

| 融資活動が提供する現金純額(1) | — | 43,426 | (167,363 | ) | (183,192 | ) | (307,129 | ) | ||||||||||||

| 現金、現金等価物および制限現金に及ぼす為替レートの影響 | — | (8,320 | ) | — | — | (8,320 | ) | |||||||||||||

| 現金、現金等価物、および限定的な現金純減少 | (146,592 | ) | (41,950 | ) | (231,250 | ) | — | (419,792 | ) | |||||||||||

| 年初の現金、現金等価物、制限現金 | 309,566 | 143,341 | 483,123 | — | 936,030 | |||||||||||||||

| 年末現金、現金等価物、制限現金 | 162,974 | 101,391 | 251,873 | — | 516,238 | |||||||||||||||

注:

| (1) | 発生したキャッシュフローを表します 当社の持株会社、 VIE 及びその子会社、その他の子会社の間で 銀行委託融資、株式投資、その他の事業活動。 |

子会社及び VIE からの債務残高のロールフォワード

| 2011年12月31日までの1年目は | ||||||||||||

| 子会社 · VIE からの支払額 | 2021 | 2022 | 2023 | |||||||||

| (単位:千元) | ||||||||||||

| 1月1日まで | 2,219,626 | 1,764,671 | 1,533,937 | |||||||||

| 他子会社への現金支払 | 128,192 | 457 | 148,737 | |||||||||

| 他の子会社に代わって受領した現金 | — | (8,358 | ) | (11,155 | ) | |||||||

| 子会社及び VIE 及び VIE の子会社の自己資本損失 | (626,570 | ) | (244,039 | ) | (80,934 | ) | ||||||

| シェアに基づく報酬 | 47,067 | 16,724 | 105 | |||||||||

| 外貨換算の影響 | (3,664 | ) | 4,482 | 1,742 | ||||||||

| 12月31日まで | 1,764,671 | 1,533,937 | 1,592,432 | |||||||||

14

私たちの組織を通じて現金を送金します

Fangdd ネットワークグループ株式会社 はケイマン諸島の持株会社であり、独自の重要な事業はありません。現在は、主に VIE Fangdd Network およびその子会社を通じて事業を行っています。2023 年 12 月 31 日現在、当社は現金および現金同等物 および制限付き現金 1 億 4390 万元 ( 2030 万米ドル ) 、ウェルスマネジメント商品への投資からなる短期投資 1530 万元 ( 220 万米ドル ) を保有しており、いつでも償還可能です。当社は、 VIE およびその子会社の業績を連結していますが、 VIE およびその株主との契約上の取り決めを通じてのみ、 VIE およびその子会社の資産または収益にアクセスできます。当社の持株会社、その子会社と VIE との間で発生したキャッシュフローは以下のとおりです。

| 2011年12月31日までの1年目は | ||||||||||||

| 2021 | 2022 | 2023 | ||||||||||

| (in百万米ドル) | ||||||||||||

| 株式投資として Fangdd Network Group Ltd. が受け取った現金 | — | 0.5 | 27.3 | |||||||||

| Fangdd Network Group Ltd. が Fangdd Network Holding Ltd. ( 香港 ) に WFOE 、深セン Fangdd に投資するために支払った現金 情報技術株式会社、株式会社。(1) | 21.5 | — | — | |||||||||

| Fangdd Network Holding Ltd. ( 香港 ) が WFOE への支払いに拠出するために支払った現金。 | 12.8 | — | — | |||||||||

| WFOE が VIE 、深セン Fangdd ネットワークテクノロジー株式会社に支払った現金。株式会社、銀行委託融資を通じて (2) | 69.0 | 5.7 | — | |||||||||

| WOFE 、深セン Fangdd 情報技術有限公司が受け取った現金、親会社からの株式会社 | — | — | 20.1 | |||||||||

メモ:

| (1) | 房多控股有限公司(香港)が2021年に深セン方達情報技術有限公司に投資したS現金の一部は、その2016年前の数年前の株式融資の銀行残高から来ている。 |

| (2) | 深セン方達情報技術有限公司は2021年にVIEに融資を提供するためのS現金の一部は、その2016年前の株式融資の銀行残高から来ている。 |

運営維持サービス協定によると、深セン方達はVIEに運営維持サービスとマーケティングサービスを提供する独占的な権利を持っている。住宅は年ごとにサービス料を支払うことに同意しており、金額は外商独資企業が外商独資企業がサービスを提供することによる人工コスト、施設コスト、マーケティング費用などを考慮して確定する。深セン方達は技術開発と応用サービスプロトコルに基づき、房多に技術開発と応用サービスを提供する独占的な権利を持っている。部屋は年ごとにサービス料を支払うことに同意して、金額は深セン市政府がサービスを提供するのにかかる労働力と時間、提供するサービスのタイプとbrの複雑さ、サービスを提供する困難、提供するサービスの商業価値と比較可能なサービスの市場価格などの多種の要素を考慮して確定する。住宅は従来赤字や累積損失が多かったため、深セン方達に手数料を支払わないことが多い。

配当金や分配に及ぼす税金の影響

房多集団有限公司はケイマン諸島に登録設立され、その中国子会社とVIEを通じて中国で業務を展開している。私たちの子会社および合併後のVIEは私たちにいかなる配当金や割り当ても宣言したり支払ったりしなかった。私たちは私たちの普通株のいかなる配当金も発表したり支払ったりしたことがなく、私たちは現在株主に配当金を支払うつもりもありません。私たちは現在、将来のすべての収益 を保留し、私たちの運営と拡大業務に資金を提供するつもりです。ケイマン諸島の現行法律によると、部屋は所得税や資本利益税を納める必要が多い。私たちの株主に配当金を支払った後、ケイマン諸島は源泉徴収税を徴収しないだろう。

15

説明を容易にするために、以下の議論は、大陸部中国と香港で支払う必要がある可能性のある仮定税金を反映しており、仮定 :(I)課税収入があり、(Ii)将来的に配当金を派遣することにした

税引前収益を仮定すると(1) | 100.00 | |||

| 深セン市は25%の法定税率で所得税を徴収します | (25.00 | ) | ||

| 深セン方達は香港付属会社に配当金の金額を割り当てる(2) | 75.00 | |||

| 5%の税収協定税率で税金を前納する | (3.75 | ) | ||

| 香港付属会社レベルで配当金として割り当てられた金額を、房多集団有限公司に純分配する。 | 71.25 |

メモ:

| (1) | 本例の目的で、納税計算 が簡略化されている。帳簿税前収益額は中国 課税所得額に等しいと仮定する。 |

| (2) | 中国の企業所得税法は、外商投資企業が大陸部域外の直接持株会社に支給する中国の配当金に対して、10%の源泉所得税を徴収する。外商投資企業の直属持株会社が香港或いは大陸部中国と税収協定が手配されている他の司法管轄区に登録した場合、低い5%の所得税税率を適用するが、分配時に資格審査を行わなければならない。方達ネットワーク集団有限公司のいかなる配当分配も香港子会社レベルで付加価値税を徴収することはない。源泉徴収税金は7.5ポンド、香港子会社レベルで配当金として分配される金額は67.5ポンドとなり、純額を住宅ローンに分配する。 |

資本譲渡に対する制限と制限

私たちは様々な制限や外貨面の制限に直面しており、私たちは実体間、国境を越えて、米国の投資家に現金を移転する能力、私たちの業務(私たちの子会社および/または合併後のVIEを含む)の収益を親会社やアメリカの投資家に分配する能力、および住宅ローンVIE協定下の借金を決済する能力を持っている。

中国の法律と法規によると、私たちの海外持株会社は融資または出資を通じて私たちの中国子会社に資金を提供することしかできませんが、政府当局の許可を得て、出資と融資金額を制限しなければなりません。これは私たちが初めて公募株を使用して得られた中国子会社への融資や出資を遅延または阻止する可能性がある。“プロジェクト3. の主要な情報-D.リスク要素-中国での経営に関連するリスク-中国監督海外持株会社の中国実体に対する融資と直接投資 は私たちの中国での運営子会社に融資或いは追加出資を提供することを遅延或いは阻止する可能性がある”を参照してください

我々の現在の会社構造の下で、方徳ケイマンの配当支払い能力はその香港子会社が支払う配当に依存し、香港子会社はその中国子会社が支払う配当に依存し、中国子会社の配当はさらにVIEが房多VIEプロトコルによって支払う配当に依存する。

| ● | VIEとその子会社の成果を統合しているにもかかわらず、VIEとその子会社の資産や収益には房多VIEプロトコルでしか訪問できません。もし中国当局がVIE構造の一部を構成する契約手配が中国の法規に適合していないと判断した場合、あるいは現在の法規が変化したり、未来に異なる解釈があれば、VIE協定に基づいてVIE借金を返済する私たちの能力は深刻に阻害されるかもしれない。 |

| ● | 私たちの中国の完全子会社は、中国の会計基準とbr法規によって決定されたbr}留保収益(あればある)から私たちに配当金を支払うことしかできません。中国の法律によると、私たちの子会社、VIE、VIEの中国における子会社 は毎年少なくともその税引後利益の10%(あれば)を確保しなければならない。 は、その積立金がその登録資本の50%に達するまで、ある法定積立金に資金を提供する。また、中国の完全子会社は、税引後利益から法定積立金を引き出した後、VIE及びその子会社 は中国会計基準に従ってその税引後利益の一部を自由に支配可能な黒字基金に分配することができる。法定積立金と自由支配基金は現金配当金として分配できない。 |

| ● | さらに、もし私たちの完全子会社が将来自分のために債務を発生させれば、その債務を管理するツールは私たちに配当金を支払う能力を制限するかもしれない。 |

16

| ● | 私たちの完全子会社が中国から送金した配当金は外匯局が指定した銀行が審査を行います。人民元を外貨に両替して中国から送金して外貨ローンの返済などの資本支出を支払うには、関係政府部門の承認や登録を得る必要があります。 中国政府もその自由裁量は,将来の経常口座取引に外貨 を使用することを制限する.もし外国為替規制システムが私たちの外貨需要を満たすのに十分な外貨を得ることを阻止すれば、私たちの中国子会社は私たちに外貨配当金を支払うことができないかもしれません。私たちはその運営による現金を得る機会が制限されます。“項目3.重要な情報-D. リスク要因-中国でのビジネスに関するリスク-政府の通貨両替の制御はあなたの投資価値に影響を与える可能性があります”を参照してください |

| ● | 税務目的で、私たちの香港子会社は非住民企業とみなされる可能性がありますので、私たちの中国子会社が私たち香港子会社に支払う任意の配当金は中国由来のbr収入とみなされる可能性があります。最高10%の税率で中国の源泉徴収税を支払うことができます。もし“中華人民共和国企業所得税法”に基づいている場合、私たちは中国の子会社から得た任意の配当金のために所得税を納めなければならない。あるいは、私たちの香港子会社が中国政府当局によって主に税収によって駆動される構造や手配によって所得税税率の引き下げから利益を得ていると認定された場合、株主に支払う可能性のある配当金の額に大きな悪影響を及ぼす。 |

| ● | もし中国の税務機関が企業所得税の目的で私たちのケイマン諸島持株会社が中国住民企業であることを確定したら、私たちは非住民企業の株主に支払う配当金から10%の税金を源泉徴収することを要求されるかもしれません。アメリカの預託証明書の保有者も含まれています。また、非住民企業株主は、私たちのアメリカ預託株式保有者を含み、 が米国預託証明書または普通株を売却または処分することによって実現された収益が10%の税率で中国税を納付する可能性がある場合、これらの収入が中国国内からのものとみなされる。また、もし私たちが中国住民企業とみなされ、私たちの非中国個人株主に支払う配当金は、私たちのアメリカ預託株式保有者を含めて、このような株主がアメリカの預託証明書或いは普通株を譲渡して取得した任意の収益は、20%の税率で中国税を支払うことができ、配当については、源から を源泉徴収することができる。このような税金は、アメリカでの預託証明書または普通株でのあなたの投資収益を減らすことができます。 |

房多は歴史的にすでに損失が発生し、累積しているため、房多は深セン方達に手数料を支払う必要がない。本年報日 まで、深セン方達は私たちに何の配当金或いは分配を支払っていません。私たちも何の配当或いは分配を行っていません。私たちは将来の収益を維持し、再投資と業務拡張のための資金を提供するつもりで、予測可能な未来に現金配当金は何も支払わないと予想しています。

A. [保留されている]

B.資本化と負債。

適用されません。

C.要約と利用収益の理由.

適用されません。

D.リスク 因子。

リスク要因の概要

以下は,我々が直面している主なリスクの要約 であり,関連する見出しごとに整理した

私たちの業務や業界に関するリスク

| ● | 私たち は経営活動の損失と負のキャッシュフローの歴史があり、私たちは未来に利益を得ることができないかもしれません。 |

| ● | もし私たちの不良債権準備の見積もりが間違っていることが証明されたら、私たちの財務状況と経営結果は不利な影響を受けるかもしれない。 |

17

| ● | 我々 の運営履歴は限られており,我々の業務 戦略を効率的に実施できない可能性がある. |

| ● | 私たちの ビジネスは中国の不動産市場の変動の影響を受けやすいです , その全体 経済成長と中国の不動産産業を狙った政府の措置。 |

| ● | We 既存および新規の業界プレーヤーと効果的に競争できない可能性があります 市場シェアを低下させ事業や財務状況に重大な悪影響を及ぼします そして、手術の結果。 |

| ● | If 当社のマーケットプレイスは、包括的で、本物で、正確で、最新のプロパティを提供することはできません 上場、当社の事業、財務状態および業績が著しく影響を受ける可能性があります 影響を受けます |

| ● | もし私たちが不動産専門家を引き留めて引き付けることができない場合、あるいは私たちの市場、サービス製品と機能を開発し、普及させることができなければ、彼らの需要を満たす技術を開発することができなければ、私たちの業務と運営業績は損なわれます。 |

| ● | 限られた数の不動産開発業者への私たちの依存は私たちに実質的な悪影響を及ぼすかもしれない。 |

| ● | 私たちの未返済債務と将来の債務は私たちの利用可能なキャッシュフローと私たちの業務運営能力に悪影響を及ぼすかもしれない。さらに、私たちは必要な時に割引条項または追加資本 を得ることができないかもしれない。 |

| ● | 潜在的なbr戦略投資、買収、または新しい業務計画は、私たちの業務を効率的に管理する能力を破壊する可能性があります。 |

私たちの会社の構造に関するリスク

| ● | もし中国政府がVIEとの契約手配が中国の関連業界の外商投資に対する規制制限に適合していないと思っている場合、あるいはこれらの規定や既存の規定の解釈が将来的に変化する場合、私たちは厳しい処罰を受けたり、このような業務での私たちの権利を放棄することを強要されるかもしれない。 |

| ● | 我々 は,VIEとその株主との契約スケジュールによって我々の業務を制御しており,運営制御を提供する上で直接所有権が有効である よりも劣る可能性がある. |

| ● | VIEの株主は私たちと潜在的な利益の衝突がある可能性があり、これは私たちの業務や財務状況に重大な悪影響を及ぼす可能性がある。 |

| ● | VIEまたはその株主が私たちと彼らとの契約に基づいてその義務を履行できなかった任意のbrは、私たちの業務に大きな悪影響を及ぼすだろう。 |

| ● | 私たちのVIEとの契約の手配は中国の税務機関の審査を受ける可能性があり、彼らは私たちまたはVIEが追加の税金を不足していると判断するかもしれません。これは私たちの財務状況とあなたの投資価値に否定的な影響を与えるかもしれません。 |

中国でのビジネスに関するリスク

| ● | 中国政府の私たちの業務運営に対する重大な監督管理は、私たちの業務とアメリカの預託証明書の価値に重大な不利な変化をもたらす可能性がある。 |

| ● | 中国の法律によると、私たちの将来のオフショア発行については、中国証監会、CACあるいは他の中国政府機関の許可を得て届出する必要があるかもしれない。 私たちがどのくらい早くこのような承認を得ることができるか、またはそのような申請 を完了できるかどうかを予測することはできません。 |

18

| ● | 中国政府の政策や政治あるいは社会条件の変化 は中国全体の経済成長に重大な悪影響を及ぼす可能性があり、私たちの業務、財務状況と経営業績に悪影響を及ぼす可能性がある。 |

| ● | 中国経済は多くの点で多くの先進国の経済とは異なり、より高いレベルの政府参加、発展していく市場経済、より高いレベルの外貨規制を含む。効率的ではありません |

| ● | 中国の法体系には不確実性が含まれており、これはあなたと私たち が利用できる法的保護を制限する可能性があります。 |

| ● | PCAOBは従来、我々の前監査役の監査作業 を検査することができなかった。 |

| ● | PCAOBが中国にある監査人を全面的に検査あるいは調査できない場合、HFCA法案によると、私たちの米国預託証明書は将来的に米国での取引が禁止される可能性がある。私たちのアメリカ預託証明書がカードを取られたり、取られたりする脅威に直面して、あなたの投資価値に重大な悪影響を与える可能性があります。 |

ADSSに関するリスク

| ● | 私たち はナスダック適用の継続上場要求を守れないかもしれません。 |

| ● | 米国預託証券の市場価格変動は変動する可能性がある。 |

| ● | 大量の米国預託証明書または普通株を売却または販売することができ、その市価に悪影響を及ぼす可能性がある。 |

| ● | 私たちのbrの3種類の投票構造はあなたが会社の事務に影響を与える能力を制限し、 は他の人が私たちのA類普通株とアメリカ預託証明書所有者によって有益とされる可能性のある制御権変更取引を行うことを阻止する可能性があります。 |

| ● | Br証券または業界アナリストが我々の業務に関する研究または報告の発表を停止した場合、または彼らが米国預託証明書の提案に不利な変更をした場合、米国預託証券の市場価格および取引量が低下する可能性がある。 |

| ● | 私たちは予測可能な未来に配当金を発行しないと予想されているので、あなたはアメリカ預託証明書の価格上昇 に依存して投資収益を得なければなりません。 |

私たちのビジネスや産業に関するリスクは

私たちは経営活動の損失と負のキャッシュフローの歴史があり、私たちは未来に利益を得ることができないかもしれない。

我々は2021年、2022年、2023年にそれぞれ12億元、2.396億元、9310万元(1310万ドル)の純損失を生み出した。2021年、2022年、2023年、私たちの経営活動はマイナスキャッシュフローを生み出し、それぞれ6060万元、人民元1.27億元、人民元1.861億元(約2620万ドル)だった。

添付されている総合財務諸表 は、正常な業務過程で資産 の実現と負債の返済を考慮した継続経営の企業として作成されると仮定している。私たちは反復的な運営損失を経験した。2023年12月31日現在、我々は累計46億元(6.549億ドル)の赤字を計上している。2023年12月31日までに、当社の純損失は人民元9,310万元(1,310万ドル)で、経営活動のキャッシュフローはマイナス1.861億元(2,620万ドル)となった。2023年12月31日現在、我々の現金及び現金等価物残高は人民元1.217億元(約1710万ドル)である。私たちが経営を続ける能力は、私たちが運営からキャッシュフローを生み出す能力と、私たちが十分な融資を手配する能力にかかっていますが、これらはまた様々な要素の影響を受けており、その多くの要素は私たちがコントロールできません。たとえば,我々の収入は,我々の市場にオンラインショップを構築するアクティブエージェントの数と,彼らが指定された時間内に我々の市場が提供する資源を使用して完了できる取引数に依存する.エージェントが私たちの良質なサービスを購読して支払いたいかどうかは,我々が提供するサービスの品質と広さに依存する.私たちがより多くのSaaSソリューションを発売するために新たな業務を継続することに伴い、将来的には運営コストや支出が増加することが予想される。私たちは大量の財務資源を投入して、製品開発、販売とマーケティング、技術インフラ、収入や業務増加を増加させない可能性のある戦略的機会を含む不動産取引デジタル化サービスを発展させる計画だ。

19

少なくとも短期的には、不動産取引サービスの規模を戦略的に削減し、他の不動産関連サービスの機会を積極的に探索することにより、少なくとも短期的に損失を継続することが予想される。様々な原因により、私たちは未来にも重大な損失が生じる可能性があり、例えば、 全体の経済条件と監督管理環境が発生する可能性のある変化、中国不動産市場の持続的な低迷状況、開発業者の信用リスクの上昇及び本年報に記載されている他のリスクを含み、私たちは創立或いは利益の面で予見できない費用、困難、複雑と遅延に遭遇する可能性がある。我々は日常運営においてコスト の制御と低減を継続している.しかし、損失に対応するために可変コストを低減すれば、顧客とbrの増加収入を得る能力を制限することができるかもしれない。したがって、私たちは利益を達成したり維持したりすることができず、未来に大きな損失を受け続けるかもしれない。

もし私たちの不良債権準備の見積もりが間違っていることが証明されたら、私たちの財務状況と経営結果は不利な影響を受けるかもしれない。

私たちの不良債権は2022年のマイナス6760万元から2023年の2.019億元(2840万ドル)に増加する予定だ。不動産開発業者の売掛金が減少し、前払金や他の資産に記録されている預金が減少したと推定されるため、不良債権準備を追加した。私たちの調整に影響を与える要因は、(I)不動産開発業者の持続的な財務圧力により、中国不動産市場を刺激するための優遇政策の下でも滞納している古い売掛金と、(Ii)信用違約が現在の不動産市場条件下での前払いや他の資産に記録されている預金brに影響を与えることである。優遇政策が不動産開発業者の債務返済と当社の売掛金満期回収に与える影響にはまだ不確定性がある。もし私たちの不良債権準備の見積もりが間違っていることが証明されたら、私たちの財務状況と経営結果は不利な影響を受けるかもしれない。

私たちは私たちの売掛金を保護するための措置を取ってきた。深刻な期限を過ぎた売掛金について、私たちはすでに訴訟を提起し、禁止brの救済を求めた。不動産開発業者の信用状況を定期的に審査し、信用状況の悪い不動産開発業者との協調を停止することにより、信用リスク管理を強化し、売掛金の回収可能性を確保する。もし私たちが時間通りに売掛金を回収できなかった場合、あるいは不動産開発業者が私たちに対する財務義務を履行できなかった場合、私たちの業務とbrの経営業績は実質的な悪影響を受ける可能性があり、そのため流動性制約に直面する可能性があります。

私たちの運営履歴は限られており、私たちの業務戦略を効果的に実施できないかもしれません。

私たちの運営の歴史は限られているので、私たちの未来の見通しを評価したり、私たちの未来の運営結果を予測することは難しい。2023年、私たちの総収入は2022年の2兆459億元から2.85億元(4010万ドル)に増加した。この上昇幅は多種の要素の影響を受け、一連の優遇政策による中国不動産市場への適度な刺激、例えば不動産開発業者が更に多くの信用と資金を獲得し、担保ローンの金利を下げることと住宅購入者の頭金を下げること、及び中古住宅売買に対する制限を緩和することを含む。さらに、我々の成長は、損失を低減するために高信用リスク開発者とのビジネスパートナーシップを終了すること、および当社の不動産取引サービスを維持するために信用状態の良い開発者に集中することなど、戦略決定の支持を受けている。私たちはまた他の不動産関連サービスの機会を積極的に探索する。私たちは過去の成長率 を回復したり、未来に利益を達成することができないかもしれない。あなたは私たちの歴史的成長と財政的業績を私たちの未来の財務業績の指標としてはいけない。あなたは私たちが直面する可能性のある挑戦と不確実性に基づいて私たちの未来の運営を考慮しなければならない。これらのリスクと挑戦には私たちの能力が含まれています

| ● | 我々の市場で閉ループ取引を行う不動産業者と、私たちの製品とサービスを購読しているbrを誘致して維持しています |

| ● | 不動産開発業者の信用リスクが上昇している状況に対して、良質な不動産開発業者、市政投資会社などの資産提供者との協力を強化し、売掛金の安全を確保する |

20

| ● | タイムリー、真実、正確な物件リスト情報を取得し、私たちの物件データベースを強化します |

| ● | 新製品と新サービスを開発·展開し、不動産取引のデジタル化能力を向上させる |

| ● | 私たちのサイトとモバイルアプリケーションを使用する不動産バイヤーと他の市場参加者の数 ; |

| ● | 現在または将来的に住宅不動産情報に参入する可能性があり、オンラインおよびモバイルアプリケーションの不動産取引を促進する他の会社との競争に成功した。オンラインでこの情報やサービスを提供している会社です |

| ● | 私たちの独占販売業務を管理することに成功しました |

| ● | 私たちのビジネス戦略を効果的に実行します |

| ● | 代理店手数料、売上高、マーケティング費用、および賃金および福祉を含む、当社の業務に関連するコストおよび支出をコントロールします |

| ● | 不確定かつ変化する規制環境を制御し、変化する不動産市場状況に適応するために私たちの業務を調整する |

| ● | 私たちの地域カバー範囲を維持し、地理的に拡張する。 |

ネット上の住宅不動産取引サービスの需要が私たちが予想していたように発展していない場合、あるいは不動産仲介業者、不動産販売者、不動産バイヤー、および他の市場参加者の需要を満たし続けることができない場合、またはより多くの市場ユーザーを引き付けることができれば、私たちの業務とbr}財務状況は実質的な悪影響を受ける可能性がある。

我々の業務は、中国不動産市場の変動、全体的な経済成長、および中国不動産業界に対する政府措置の頻繁な変化の影響を受けやすい。

私たちは主に中国で不動産サービス事業を展開しています。私たちのビジネスは中国のある不動産業界の状況に大きく依存している。中国の個人住宅不動産需要は近年着実に増加しているが、このような増加は不動産取引量や価格の変動やbrの変動を伴うことが多い。中国不動産業界の需給変動は、経済、社会、政治、環境など様々な要素によって引き起こされる。過去10年間に比べて、中国の経済成長は鈍化し、この傾向は続く可能性がある。中国を含むいくつかの世界主要経済体の中央銀行や金融当局が講じている拡張的な通貨政策と財政政策の長期的な影響にはかなりの不確実性がある。中国経済のいかなる深刻または長期的な減速も、私たちの業務、財務状況、経営業績に実質的な悪影響を及ぼす可能性がある。また、中国の不動産業界は非常に活躍している可能性があり、不動産開発業者が不動産仲介業者との協力の需要が減少し、このような取り組みの支出を減少させていることは、私たちの運営業績に潜在的な悪影響を与える可能性がある。中国不動産業界の変動が不動産販売やマーケティング支出に悪影響を及ぼす程度は、我々の財務状況や経営業績に実質的な悪影響を与える可能性がある。

中国の不動産業界も政府の一手と中古住宅取引に対する監督管理変化の影響を受けており、これらの監督管理は往々にして不動産価格 を制御することを目的としている。過去、中国政府部門は中国不動産市場を規制する一連の制限規定を発表し、例えば家庭が購入できる不動産の数を制限し、抵当ローンの獲得を制限し、不動産取引に対する税収の徴収を制限し、不動産開発業者の債務融資を制限した。しかし、2023年から、中国政府当局は制限的な規定を緩和し、例えば不動産開発業者に差別されない信用や融資機会をより多く提供し、担保ローンの金利を下げ、住宅購入者の頭金を下げ、中古住宅売買の制限を緩和するなど、中国不動産市場を刺激する措置を実施し始めた。一部の地方政府はまた、初めての住宅購入者に対する政策を発表し、例えばbrの初回住宅購入者は区域内の不動産所有権によって全体的な担保ローン記録ではなく確定すべきであり、brは初の住宅ローンを獲得する標準を簡略化することを目的としている。これらの鼓舞的な政策があるにもかかわらず、中国政府が将来的に制限的な措置を発表する可能性を排除することはできず、不動産業界の成長率の低下を招く可能性がある。政府政策の頻繁な変化は不確実性をもたらす可能性もあり、不動産投資を阻害する可能性がある。政府政策により取引量や不動産価格が低下する可能性があるため、我々の業務は実質的なbrに悪影響を受ける可能性がある。

21

私たちは既存と新しい業界参加者と効果的な競争ができないかもしれません。これは私たちの市場シェアを著しく低下させ、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼすかもしれません。

私たちはすべての主要な業務活動で競争に直面している。全国的に、私たちは主に中国の他のオンライン不動産サービス業者や伝統的な不動産ブローカーと競争している。さらに、私たちは地域 参加者からの競争に直面し続けている可能性がある。私たちの競争相手は私たちよりも多くの有名ブランド、より大きなアクセス数、より広い流通ルートを持っているかもしれません。全体的にも私たちが運営している特定の地域でも。

中国ではネット不動産サービスを提供する業務競争が激しさを増している。中国のオンライン不動産サービス業界は比較的に新しく、絶えず発展しているため、業界の成熟に伴い、私たちの現在あるいは未来の競争相手はよりよく自分を位置づけて競争するかもしれない。 私たちのプラットフォームは取引をガイドとしているため、私たちの主要な競争相手は主に不動産看板、取引サービス と他の不動産関連サービスの提供に集中している。より小さい程度で、私たちはまた流量ガイド型プラットフォームと競争して、これらのプラットフォームは主にオンライン流量を誘致し、上場と広告サービスを提供することに集中している。

我々はまた、電子商取引、上場、SaaSソリューション、資産管理サービス、その他の関連サービスを提供する他社からの競争に直面している。これらの競合他社のいずれも、性能、価格、範囲、創造性、または他の利点において、私たちが提供する製品およびサービスよりも顕著な利点を有する製品およびサービスを提供することが可能である。これらの製品とサービスは私たちのサービスよりも高い市場受容度を得るかもしれません。したがって、私たちのブランドを弱めるかもしれません。中国のオンライン不動産サービス業界の競争が激化することは、私たちのbrが既存の代理店と住宅購入者を維持することを困難にし、新しい代理店と住宅購入者を引き付けることが困難になり、私たちの収入を減少させる可能性がある。

私たちの現在または未来のいかなる競争相手も、より規模が大きく、資金の豊富なbr会社から投資を獲得したり、他の商業または戦略的関係を構築したり、私たちよりも多くの財務、マーケティング、コンテンツ許可、および開発資源を獲得する可能性があります。また、私たちの競争相手のいくつかは地方政府の支持を得ており、これは彼らと現地市場で競争する時に不利になるかもしれない。私たちは現在または未来の競争相手との競争に成功することを保証することはできません。中国不動産インターネットサービス市場のいかなる競争失敗も、私たちの業務、財務状況、経営業績に実質的な悪影響を及ぼすことになります。

もし私たちの市場が全面的、真実、正確かつ最新の物件リストを提供できなければ、私たちの業務、財務状況、運営結果は実質的な悪影響を受ける可能性がある。

不動産業者が私たちの市場に来た主な理由の一つは私たちが全面的で認証された不動産リストだ。大量の高品質な看板情報を持つことは,エージェント,不動産売手,不動産買手を我々の市場に誘致し,潜在的な取引量 を増加させると信じている.私たちは上場情報の即時性、信頼性、真実性と正確性を確保するために全面的な検証プログラムを開発しましたが、私たちは私たちの市場に発売されたすべての情報が真実、正確と最新であることを保証することはできません。我々が確認したにもかかわらず,仲介,不動産販売者,不動産買手が発表した情報は正確ではない可能性があり であり,すべての点で最新である.リスト情報源を提供し拡張することができない場合、あるいは私たち が私たちのリストの即時性、真実性、正確性を確保できなければ、私たちの市場のユーザに対する吸引力が低下し、取引量 が減少する可能性がある。この場合、私たちの競争地位は著しく弱まる可能性があり、私たちの業務、財務状況、経営業績は実質的な悪影響を受ける可能性があります。

22

もし私たちが不動産専門家を維持し、引き付けることができない場合、あるいは私たちの市場、サービス、機能を開発し、普及させることができなければ、彼らの需要を満たす技術を開発することができなければ、私たちの業務と経営業績は損なわれるだろう。

私たちの収入の大部分は私たちの市場で取引を終えた不動産仲介業者と手数料を共有することから来ているため、私たちの業務 はアクティブな仲介業者の総数に大きく依存している。私たちが不動産専門家を引き付ける能力は多くの要素に依存しています

| ● | 私たちのリストの大きさ正確性即時性 |

| ● | 私たちがエージェントに提供するサービスの数と品質 |

| ● | 私たちの販売とマーケティングの効率は |

| ● | 各ネット上の不動産仲介サービスプラットフォームによる不動産専門人材の争奪 |

| ● | 私たちのウェブサイトやモバイルアプリケーションを使った不動産購入者の数と |

| ● | 不動産市場の強い勢い。 |

もし私たちの市場で活発な代理店を誘致して維持することができなければ、私たちの収入は増加しないかもしれません。私たちの業務と経営業績は深刻な影響を受けるかもしれません。

私たちは広告と市場普及活動のために多くの時間、エネルギー、そして資源を投入し続けていくつもりだ。歴史的に見ると、私たちの販売とマーケティング費用は私たちの広告とマーケティング計画と私たちが経験した季節によって四半期ごとに変動します。 私たちは上場プロジェクトを誘致し、私たちのブランド認知度を強化するためにもっと多くの資源を投入する必要があるかもしれません。これは私たちの収益性に影響を与えるかもしれません。私たちのマーケティング努力が最終的に成功することは保証できません。それは多くの要素の影響を受けているので、私たちの販売とマーケティング活動への投資レベルと有効性、私たちは一致、高品質の製品とサービスを提供する能力、顧客の私たちの製品に対する満足度、そして私たちが提供する支援とサービスなどを提供します。

限られた数の不動産開発業者への私たちの依存は私たちに実質的な悪影響を及ぼすかもしれない。

私たちの取引収入は不動産開発業者との持続的な関係に大きく依存しています。将来、これらの不動産開発業者は独立した第三者であり、同じレベルで私たちのサービスに従事し続けることはできないかもしれません。もしこれらの不動産開発業者が私たちとの業務を終了または大幅に減少させ、私たちは新しい不動産開発業者と交渉できず、私たちに新しい物件を提供してくれたら、私たちの財務状況と経営業績は重大で不利な影響を受ける可能性がある。

また、私たちのプラットフォームを通じて取引された一部の新しいbr不動産は交付条件を満たす前に予約販売されています。中国の現行の法律法規によると、不動産開発業者は一定の条件を満たさなければ不動産予約販売を開始できない。2020年3月7日、海南省委員会弁公庁、海南省人民政府弁公庁は“市政府の不動産市場の安定的で健康な発展責任制度の構築に関する通知”(“海南通知”)を発行し、“海南通知”の発表日から新たに土地に建設された商品住宅を公表し、完成後に販売することができる。中国の関係部門が引き続き物件の予約販売を許可するか、または物件の前売りに追加的またはより厳しい要求を加えないことを保証することはできません。関係部門が物件の前売りを禁止したり、追加的またはより厳しい要求をしたりする場合、私たちの不動産開発業者のパートナーは、私たちのプラットフォームに列挙されたいくつかのプロジェクトの販売を一時停止することを要求されるかもしれません。あるいは私たちに追加的な看板を提供する際に遅延に遭遇することは、私たちの業務、運営業績、キャッシュフロー、br、財務状況に悪影響を及ぼす可能性があります。

23

私たちは不動産開発業者と融資パートナーと販売約束を達成して、新しい物件を販売することは、私たちを財務と監督管理のリスクに直面させる可能性があり、私たちの財務状況と運営業績に重大な悪影響を与える可能性がある。

2018年初め以来、私たちは開発者と融資パートナーと3つの合意を締結しました。これらのパートナーは、私たちを含むいくつかの投資家からなる有限共同企業であり、私たちの株式法被投資者とみなされています。この合意によると、融資パートナーは、開発業者に手付金を前払いすることを要求され、開発業者に販売されていない物件を購入することを約束されています。これらの基金パートナーの有限責任パートナーとして、我々のこれらの有限責任パートナーにおける投資による最大損失リスクは、(I) 我々がこれらの有限責任パートナーに投資する帳簿価値と、(Ii)それぞれのパートナーシップ契約に基づいて提供する追加資本の最高額である。私たちの資本約束義務に関するより多くの情報は、“項目5.経営と財務の回顧と展望-B.流動性 と資本資源-物質現金要件”を参照してください。2021年、2021年、2022年、2023年12月31日まで、私たちのこれらの有限責任組合企業への投資損失の最大の開放はそれぞれ人民元7.459億元、人民元7.548億元、人民元6.889億元(約9,700万ドル)だった。2019年と2020年に締結されたある3者協議によると、 は脱退メカニズムを追加し、私たちの資金パートナーが合意から撤退することを許可し、罰金は契約下の物件の出来高または引き揚げ日までの未販売物件の出来高の10%を超えてはいけません。もし私たちの権益法が投資先融資パートナーによって販売されていない単位の購入や他の方法で開発者を補償することを要求された場合、私たちが合意した期限内に物件を売却することができなかった場合、私たちはそのような融資パートナーへの投資によって下振れリスクに直面する。現在の不動産市場状況とこれらの有限組合企業の経営業績を考慮して、我々は2023年にある有限組合企業への投資で非一時的減価損失人民元1,530万元(約220万ドル)を確認した。

また、一部の地方政府部門はすでに規定を実施しており、不動産仲介機関と 確定承諾条項との協力協定の締結を禁止している。私たちは過去にこのような規定を受けていませんが、私たちは現在あるいはbr}未来に運営されている都市で私たちが将来受ける可能性のある規定を実施するかもしれません。この場合、関連規定に違反していることが発見され、罰金やその他の処罰を受ける可能性があり、私たちの経営、業務、財務状況、経営結果は実質的な悪影響を受ける可能性があります。

私たちの未返済債務と将来の債務は私たちの利用可能なキャッシュフローと私たちの業務運営能力に悪影響を及ぼすかもしれない。さらに、私たちは必要な時に割引条項または追加のbr資本を得ることができないかもしれない。

2023年12月31日現在、私たちの短期債務総額は5.13億元(7230万ドル)、長期債務総額は2870万元(400万ドル)だ。私たちの現在の負債水準は私たちが満期になった時に債務元金と他の債務を支払うことができないかもしれないリスクを増加させる。私たちの短期·長期債務に加え、私たちの他の財務義務や契約約束に加えて、私たちの業務や財務状況に悪影響を及ぼす可能性があります。

私たちの現金、br}現金等価物、および手元に制限された現金は、私たちの現在および予想されている少なくとも今後12ヶ月の一般的な企業用途の需要を満たすのに十分であると信じている。しかし、私たちは引き続き施設、ハードウェア、ソフトウェア、技術システムに投資し、競争力を維持するために人材を維持する必要がある。資本市場と私たちの業界の予測不可能性のため、私たちは私たちに有利な条項で追加資本を調達できるか、あるいは全く保証できません。もし必要であれば、特に私たちが失望的な経営業績に遭遇したら。もし私たちが必要な十分な資金を得ることができなければ、運営に資金を提供し、意外な機会を利用して、私たちのインフラを開発したり、競争圧力に対応する能力が大きく制限される可能性があります。もし私たちが本当に株式または転換可能な債券を発行することでより多くの資金を調達すれば、私たちの株主の所有権利益は著しく希釈される可能性がある。これらの新たに発行された証券は、既存の株主に優先される権利、特典、または特権を有する可能性がある。

24

潜在的な戦略投資、買収、または新しい業務計画は、私たちが効率的に業務を管理する能力を破壊する可能性がある。

戦略的投資、買収または新業務計画、および新会社または業務の任意の後続統合は、特にこのような変化がいかなる既存の協力も中断しないこと、または私たちの製品やサービスに対するユーザーの見方に影響を与えないことを保証するために、私たちのbr管理層の高度な重視が必要である。また、買収や新業務計画の場合、我々の経営陣は、買収または新たな業務が既存の運営に効率的に統合されることを確実にする必要がある。私たちの経営陣の注意力の移転と統合過程で遭遇するどんな困難も、私たちの業務を管理する能力に実質的な悪影響を及ぼす可能性があります。

例えば、 2023 年にアセットマネジメントサービスを開始し、主に地方投資会社が保有する非住宅物件を対象としています。 この新しいイニシアチブを成功裏に実行できるかどうかは不確実であり、事業の複雑さを増し、経営、運営、財務資源に負担をかける可能性があります。また、地方投資会社は通常、債権回収の確実な保証を提供していますが、支払承認プロセスが長く、債権回収サイクルが長くなる可能性があるため、独自のリスクもあります。今後、これらの顧客の財源が制約された場合、または回収努力が効果的でない場合、タイムリーに売掛金を回収できない可能性があり、当社の財務状況に悪影響を及ぼす可能性があります。また、政府の計画 · 政策の変化、地方投資会社内のリーダーシップの交代は、これらの企業との契約が無効となり、当社の事業運営や見通しに重大な悪影響を及ぼす可能性があります。

また、戦略的投資、買収、新規事業イニシアチブは、以下を含む潜在的なリスクにさらされる可能性があります。

| ● | 新しい業務、サービス、技術、人員の吸収に関するリスク ; |

| ● | 予測不可能なbrまたは隠れ負債; |

| ● | 私たちの既存のビジネスや技術から資源を移動させ |

| ● | 買収された会社で制御、手続き、政策を実施したり、救済したりする |

| ● | 取引のコストおよび支出を相殺するのに十分な収入を生成することができない |

| ● | 新しい業務や投資を統合するため、従業員とプラットフォームユーザとの関係は が失われたり、損害したりする可能性がある。 |

過去または将来の買収や投資に関連するこれらのbrリスクや他の問題を解決することができず、このような買収や投資の期待収益を実現できず、予期しない負債が生じ、私たちの業務、運営結果、財務状況を損なう可能性があります。

私たちは私たちのブランドと名声の実力に大きく依存している。もし私たち、私たちの従業員、不動産業者、不動産開発業者、あるいは私たちのプラットフォーム上の他の業務パートナーが不当な行為、詐欺行為または不当な行為に従事しているとみなされた場合、私たちの業務や名声は損なわれる可能性があり、私たちは規制調査、コスト、責任に直面する可能性がある。

私たちの“Fangdd”ブランドはリードするオンラインとモバイル不動産プラットフォームと考えられ、一貫した高品質の製品とbr}サービスを提供すると信じています。私たちのブランドとイメージを維持し、向上させる上での持続的な成功は、私たちの業務のサービスの質をさらに発展させ、維持することで、代理店、不動産バイヤー、他の市場参加者の需要を満たす能力、および競争圧力に対応する能力に大きく依存します。

25

私たちは私たちの従業員 に頼ってデジタル住宅取引サービスと様々な他のサービスを提供します。私たちの従業員は私たちの内部政策と関連法律法規を完全に遵守していないかもしれません。不当な行為や違法行為があるかもしれません。これはマイナスの宣伝を招き、私たちの名声とブランドイメージに悪影響を与える可能性があります。

私たちは不動産仲介業者を私たちのプラットフォームに誘致して不動産販売を行っています。私たちのプラットフォームを使用する各不動産仲介機関が必要なbr許可証を持っていて、関係部門にすべての必要な届出を提出したこと、あるいは不動産仲介機関が取ったすべての行動が適用された法律基準と不動産バイヤーの期待に適合していることを保証することはできません。特に仲介機関の行動 を常に効果的に監視することが難しいからです。不動産仲介機関が私たちのプラットフォームを使用して必要な許可証を持ったり、関連部門に必要な書類を提出できなかった場合、私たちは責任があると認定され、お金や他の処罰を受ける可能性があります。また,我々のプラットフォームを介して運営されている不動産仲介業者は,手数料 の払い戻しや他の詐欺行為や不正行為など,過去に様々な疑惑を受けている.私たちは不動産仲介の不当な行為に直接責任があるとは思わないが、中国メディアはある事件を報道し、私たちのブランドにマイナスの影響を与えた。これらの事件および任意の類似した事件、またはそのような事件の真実または虚偽の宣言は、私たちの名声を損なう可能性があり、不動産業者、不動産販売者、および不動産購入者を引き付ける能力を弱める可能性がある。

私たちは不動産開発業者と協力して、新物件取引や資産管理サービスに関する良質なサービスを提供します。不動産開発業者がプラットフォーム参加者として販売過程中または他の方面でのいかなる不正行為も、私たちの名声に実質的な悪影響を与える可能性があり、私たちの業務、経営業績、財務状況に実質的な悪影響を与える可能性がある。特に、私たちが協力している開発者は約束を破ったり、法律法規に違反したりする可能性があり、これは潜在的な法的責任 を負担し、不動産バイヤーの賠償要求や他の救済措置に直面させる可能性があります。

私たちはまた私たちのプラットフォームと生態系で他の業務パートナーに依存している。もし彼らが住宅購入者や不動産業者に満足なサービスを提供できない場合、あるいは彼らがいかなる不適切または不法な行為に従事している場合、これは私たちがコントロールできない要素によって、私たちが実際や名声に損害を受ける可能性があるからかもしれない。以上議論した満足できるサービスを提供できない場合、潜在的な不正行為、または不正行為は、私たちの業務、名声、財務状況、および経営結果に実質的な悪影響を与える可能性があります。もし私たちが良好な名声を維持できず、私たちのブランド認知度をさらに高め、ユーザー信頼を育成し続け、私たちのサイトの積極的な認知度を高めることができれば、私たちの名声、ブランド、財務状況、および経営結果は実質的な悪影響を受ける可能性があります。

私たちは新製品とサービスを開発し、新しい技術を導入し、既存の製品とサービスを改善する計画は成功しないかもしれません。これは私たちの将来の成長を制限するかもしれません。

私たちはすでに新製品とサービスの研究開発に投資し、既存の製品とサービスを改善することを計画しています。特に私たちは既存のサイト、モバイルアプリケーション、WeChatアプレットの機能と効果を改善するために力を入れています。しかし、肯定的な研究結果は商業的な成功製品をもたらさないかもしれない。私たちが開発した新製品とサービスは商業実行可能性がないかもしれませんし、業界標準に達しないかもしれません。あるいはプラットフォーム参加者の需要を満たす可能性があります。また、急進的な技術変革は市場に受け入れられないかもしれないし、長期的な成功をもたらすこともない。同じように、製品改善に対する私たちの投資が商業的利益をもたらすという保証はない。もし私たちが高品質と革新的な製品とサービスを提供し続けることができなければ、私たちは不動産バイヤー、代理店、不動産販売者、その他の業務パートナーを維持し、引き付けることができないかもしれません。これは私たちの業務、経営業績、財務状況を損なう可能性があります。したがって、私たちはあなたに私たちの研究と開発の努力がビジネス成功に転換されるということを保証することはできません。

不動産市場の季節的変化,不動産取引の非日常性,請求書周期,予測不可能な開発周期により,我々の運営結果やキャッシュフロー が変動する可能性がある。

歴史的に見ると、私たちの第1四半期の収入が他の四半期をはるかに下回っているのは、中国の不動産業界の春節期間と前後の不動産取引活動が減少し、春節は通常毎年1月と2月に発生するからである。br}と比較して、毎年第3四半期と第4四半期は通常、私たちの年間収入の大部分に貢献している。したがって,我々の 運営結果は異なる四半期で比較できない可能性がある.

26

また、私たちは通常、開発業者がその新開発物件を販売する許可を得る前に彼らと協定を締結します。しかしながら、これらの販売許可を得る時間はプロジェクトによって異なり、開発者が販売許可を得る前に開発に関連する一連の他の許可および承認を得る必要があるため、不確定および潜在的な長時間遅延の影響を受ける可能性がある。したがって、私たちがこれらの代理契約に署名してから販売プロジェクトを開始するまでの間隔時間を予測することは困難です。 また、私たちは通常販売期間の終了時に開発者と手数料を決済するため、私たちの運営資金レベルは、私たちが実際に販売し、開発者に請求書を発行することと、私たちのマージンを受け取る時間間隔の影響を受けます。 私たちは通常、販売期間の終了時に開発者と手数料を決済します。

合理的なコストで合格したbr人員を吸引し、維持することができなければ、私たちの競争地位を脅かす可能性がある。私たちはまた、私たちの上級管理職の持続的な努力に依存しています。もし私たちの1人以上の重要な幹部が現在の職に就くことができないか、継続したくなければ、私たちの業務は深刻に中断される可能性があります。

私たちの業界の特徴は人材需要が高く、競争が激しいことです。したがって、将来的に高い素質の販売、技術、および他の運営者を引き付け、維持するために、より高い報酬および他の福祉を提供する必要があるかもしれない。私たちはオンライン不動産サービスやインターネット関連業務に従事している他社と合格人材を争っています。私たちは過去に時々brを経験して、私たちは今後も適切な資質を持つ高技能従業員を募集し、維持する困難に直面すると予想されています。私たちが業務を展開している中国のいくつかの都市と、私たちが拡張しようとしている他の都市では、合格人材の供給は限られているかもしれません。私たちは、異なる地理的な位置での私たちの運営の一致したサービスの質を維持しながら、私たちの業務需要 を満たすために、合格した管理者や他の従業員をタイムリーに募集し、訓練しなければならない。私たちはまた、私たちの様々な訓練計画を通じて、私たちの管理者や他の従業員に持続的なbr訓練を提供し、彼らが私たちの運営の様々な方面の最新の知識を把握し、質の高いサービスに対する需要を満たすことができるようにしなければならない。もし私たちがそれができなければ、私たちのサービスの質は私たちが運営する1つ以上の市場で低下する可能性があり、これは逆に私たちのブランドの負の印象を招き、私たちの業務に不利な影響を与える可能性がある。私たちのbr業務目標を実現するために必要な良質な人員を引き付けることができることを保証することはできません。

また、私たちは、私たちの高級管理チームの不動産業界の経験と知識、および他の業界参加者との関係に非常に依存しています。私たちは私たちの高級管理チームの誰にもキーパーソン保険をかけない。1人以上の上級管理チームのメンバーを失い、特に彼らのいずれかが私たちの競争相手に参加すれば、私たちの業務を効果的に管理し、私たちの成長戦略を実施する能力を阻害する可能性がある。このような人材に対する競争が非常に激しいため、現在の上級管理職のために適切な後継者を見つけることは困難かもしれない。

もし私たちが新しい従業員を引き付けることに成功し、既存の人員を維持し、激励し、あるいは私たちの高級管理職を維持することができなければ、私たちは競争力を失う可能性があり、私たちの運営結果は実質的な悪影響を受ける可能性がある。

私たちは付与され、株式オプションや他の形態の株式インセンティブを付与し続けることができます。これは私たちの運営業績に悪影響を与え、あなたは直ちに大きな希釈を受けることになります。

我々は、2018年12月に2018年株式インセンティブ計画、または2018年計画を採択し、2019年9月に改訂しました。改訂された2018年計画によると、すべての奨励によって発行可能な最大株式総数は356,514,660株普通株式である。2024年3月31日現在、2018年計画に基づき、65,936,250株の普通株を付与·発行している。

2023年に、我々は人民元105.0万元(約14.7万ドル)の株式ベースの給与支出を発生させ、2018年に計画が付与した奨励と関係がある。私たちは、株式奨励金の発行は、従業員の誘致と維持、業務成功の促進に重要であり、私たちは将来、株式奨励金を引き続き支給すると信じている。したがって、株インセンティブbrの付与に関する費用が増加する可能性があり、これは私たちの運営業績に悪影響を与えるだろう。また、未償還奨励の基礎となる普通株を発行することは、あなたの持株を直ちに大幅に希釈することになります。

27

私たちはインターネット検索エンジン、WeChat、 および他のソーシャルメディアを使用して、トラフィックを私たちのサイトとアプリケーションに向けます。もし私たちがこのような計画を成功的に実施できなければ、私たちのトラフィックは減少し、私たちの業務は不利な影響を受けるだろう。

私たちはインターネット検索エンジン、WeChat、および他のソーシャルメディアを使用して、トラフィックを私たちのサイトとアプリケーションに向けます。たとえば,ユーザが検索エンジンに物理アドレスを入力した場合,これらの検索結果におけるWebページの高い有機検索ランキングに依存してユーザを我々のサイトに推薦する.しかし, インターネット検索エンジンを介して高い有機検索結果ランキングを保持することはできない.我々の競争相手の検索エンジン最適化(SEO)努力は、彼らのサイトが私たちよりも高い検索結果ランキングを獲得したり、インターネット 検索エンジンがその方法を修正して、私たちの検索結果ランキングに悪影響を与える可能性があります。インターネット検索エンジン が私たちに不利な方法でその検索アルゴリズムを修正したり、私たちの競争相手のSEO努力が私たちのより成功すれば、私たちのユーザ群の全体的な成長が減速する可能性があります。検索エンジン提供者は、検索結果においてリストおよび他の不動産情報を直接提供したり、競合他社と同盟を結ぶことを選択したりすることができる。我々のサイトは過去に検索結果ランキングの変動を経験しており,将来的にも同様の変動が予想される.

また、私たちのプラットフォームをWeChatや他のソーシャルメディアアプリケーションと統合して、私たちのサイトやモバイルアプリケーションのトラフィック増加を支援し、私たちのブランドや製品を宣伝します。WeChatや他のソーシャルメディアは彼らの政策を変える可能性があり、これは受け手のbrが私たちのプラットフォームに向けられていることを阻害または阻害する可能性がある。WeChatや他のソーシャルメディアを介して私たちのサイトやアプリケーションにアクセスするアクセス数の減少は、私たちの業務や運営実績を損なう可能性もあります。

私たちのサービスと解決策、および内部 システムは、検出されていないエラーが含まれている場合、または私たちが私たちの技術を正確に維持したり、適時にアップグレードできなかったら、私たちの運営結果や財務状況が実質的に悪影響を受ける可能性がある技術的に強いソフトウェアに依存します。

我々のプラットフォームと内部 システムは高度な技術的かつ複雑なソフトウェアに依存している.さらに,我々のプラットフォームおよび内部システムは,このようなソフトウェアの蓄積,検索,処理,および膨大なデータの管理能力に依存する.私たちが依存するソフトウェアはすでに含まれており、現在または未来には検出されていないエラーまたはエラーが含まれている可能性がある。私たちが依存しているソフトウェア中のエラーや他の設計欠陥は、私たちのプラットフォームユーザーに負の体験をもたらし、新しい機能または強化機能の発売を延期し、エラーまたは私たちのユーザーデータや知的財産権を保護する能力を損なう可能性がある。私たちが依存するソフトウェアで発見された任意のエラー、エラー、または欠陥は、私たちの名声が損なわれる可能性があり、プラットフォームユーザまたは投資家の損失または損害賠償責任をもたらす可能性があり、これらは、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性があります。

私たちの商標と他の知的財産権を保護できなかったいかなる行為も私たちの業務に否定的な影響を及ぼす可能性がある。

私たちは私たちの商標、著作権、そして他の知的財産権が私たちの成功に必須的だと信じている。私たちの商標と他の知的財産権を不正に使用したり乱用したりすることは、私たちの業務を損なう可能性がある。歴史的に見ると、米国などの他の国と比較して、中国の知的財産権の保護はそれほど厳しく力強いものではなかった。知的財産権侵害行為の継続は中国でのビジネスにとって深刻なリスクとなっている。不正使用を監視して防ぐことは困難であり、私たちの知的財産権を保護するための措置は十分ではないかもしれない。例えば、著作権登録自体は、私たちの知的財産権の権利に対する可能な乱用、侵害、または第三者の挑戦から私たちを保護するのに十分ではないかもしれない。

また、中国の知的財産権を管理する法律の国内外での応用は不確定であり、絶えず発展しており、私たちをリスクに直面させる可能性がある。もし私たちのブランド、商標、他の知的財産権を十分に保護できなければ、私たちはこれらの権利を失うかもしれません。私たちの業務 は深刻な影響を受ける可能性があります。私たちは通常、従業員とコンサルタントに契約義務を課し、当社の独自情報を秘密にし、独自情報の使用を制限していますが、わが社の利益のためではありません。しかし,我々の従業員やコンサルタントが契約義務を履行していない場合や,我々のデータベース や他の固有情報を盗用した場合,我々の業務は影響を受ける.

28

私たちは第三者の知的財産権侵害や流用クレームの影響を受ける可能性があり、これは私たちに大量の法的費用を招く可能性があり、判断が私たちに不利であれば、私たちの業務を深刻に混乱させる可能性があります。

我々は,我々のサイトで提供されているサービスや情報が第三者が持つ特許,著作権,または他の知的財産権を侵害しないか,または侵害しないかどうかを決定することはできない.私たちは、特許、商標または著作権の侵害、またはアイデアまたはフォーマットの盗用、または独自の知的財産権侵害の他の法的手続きおよびクレームを時々受ける可能性がある。

インターネット関連業界、特に中国の知的財産権保護の有効性、実行可能性 と範囲はまだ確定しておらず、しかも絶えず変化している。例えば、私たちが日々激しい競争に直面していることや、中国の事件で訴訟をより多く使用して紛争を解決することに伴い、私たちはより高い知的財産権侵害クレーム主体のリスクに直面している。関連法律によると、インターネットサービス提供者 がアップロードやリンクされた作品が他人の著作権を侵害していることを知っている理由があれば、このようなプロバイダは損害賠償責任を負う可能性がある。このような訴訟は、私たちの経営陣の時間と注意を分散させ、最終的にすべての責任が免除されても、私たちの名声に悪影響を及ぼす可能性がある。

実際にまたはデータプライバシーおよび法律法規を遵守できないと言われていることは、当社の名声に深刻な悪影響を与え、既存の顧客および潜在的な顧客が私たちとの業務を阻害する可能性があります。

プラットフォームユーザのデータにアクセス、保存、処理、および使用し、他の第三者サイトに発表された個人情報を収集して処理することへの懸念brは、根拠がなくても、私たちの名声、業務、経営業績を損なう可能性がある。私たちが収集したデータや情報には、主に個人携帯電話番号と販売またはレンタルされる住宅単位情報が含まれている。私たちは、“中華人民共和国ネットワークセキュリティ法”br}を含むが、中国の様々なデータプライバシーおよび保護法律法規の制約を受けているが、これらに限定されない。個人情報を保護するために、これらの法律法規は、個人情報のデータ収集、記憶、使用、処理、開示、および転送 を規範化する。これらの法律法規によると,インターネットサービスプロバイダがユーザの個人情報を収集するにはユーザの同意を得なければならず,それが提供するサービス とは無関係な個人情報の収集を禁止し,インターネット情報サービスプロバイダは情報を収集し利用する目的,方式,範囲をユーザに通知しなければならない.“中華人民共和国民法”は,(一)自然人の個人情報は法律で保護されている,(二)任意の組織と個人が他人の個人情報を取得する必要がある者は,法に基づいて取得し,情報の機密性を保証しなければならない,(三)組織と個人は他人の個人情報を不正に収集,使用,処理,あるいは移転してはならない,と規定している。他人の個人情報を売買、提供、または発表することは不法だ。“中華人民共和国ネットワークセキュリティ法”はまた、個人またはエンティティが窃盗または他の不正な方法で個人情報を取得すること、または販売または他の方法で個人情報を不正に漏洩することを禁止する。“中華人民共和国刑法”は単位及びその従業員が公民の個人情報を販売又はその他の方法で不法に漏洩することを禁止し、筋が深刻な場合は、窃盗又はその他の不法な方法で個人情報を取得してはならない。“項目4.会社情報-B.業務概要-法規-情報セキュリティとプライバシー保護法規”を参照

29

中華人民共和国全国人民代表大会常務委員会は2021年6月10日に公布され、2021年9月1日から施行された“中華人民共和国データ安全法” はデータ安全保護の主要な制度枠組みを描き出した。2021年8月20日、中国全人代常務委員会は“個人情報保護法”を公布し、分散したルールと個人情報権とプライバシー保護における規定を結合し、2021年11月から施行した。国家民航局が2021年11月14日に公表した“ネットワークデータ安全管理条例(草案)”或いは“データ安全条例(草案)”は2021年12月13日までに社会に意見を公開し、100万人を超える個人情報を処理するデータ処理者に要求し、(一)海外で上場する予定の個人情報に対して ネットワーク安全審査を行うべきである;(二)重要なデータを発見した後、15営業日以内に現地民航局に報告しなければならない。データ処理者が統合,再編,分立あるいはその他の行為を行う場合は,データ受信者はデータセキュリティ保護義務を継続し,百万人以上の個人情報に関連するものは,現地主管部門に報告しなければならない。データ安全条例草案はまた、重要なデータを処理する或いは海外に登録されたデータ処理員は毎年自分或いは第三者データ安全サービスプロバイダーを通じてデータ安全評価を行い、現地民航委員会機関に評価報告を提出すべきであることを要求した。2021年12月28日、CACと他の12の中国監督管理部門は共同で“ネットワークセキュリティ審査方法”を発表した。“ネットワークセキュリティ審査方法”は、(1)キー情報インフラ事業者が国家安全に影響を与える可能性のあるネットワーク製品やサービスを購入すること、およびネットワークプラットフォーム事業者が国家安全に影響を与える可能性のあるデータ処理活動に従事し、ネットワークセキュリティ審査弁公室のネットワーク安全審査を受けるべきであり、ネットワーク安全審査オフィスはCACがネットワークセキュリティ審査を実施する部門であることを規定している。(二)百万以上のユーザ個人情報データを有するネットワークプラットフォーム経営者が海外で上場することを求める場合は、ネットワークセキュリティ審査事務室にネットワークセキュリティ審査を申請しなければならない。しかし、“サイバーセキュリティ審査方法”は“国家安全に影響を与える可能性がある”について何の解釈や解釈もしておらず、中国政府はこれらの法律法規の解釈と実行において広範な裁量権を持っている可能性がある。我々は現段階ではネットワークセキュリティ審査措置(あれば)の影響を予測することができず,この方面の法定発展 に注目して評価する.しかしながら、上記の措置または法規草案が公開されてパブリックコメントのみを求めているか、または法律および法規が最近公布または発表されていることを考慮すると、その解釈、適用および実行には大きな不確実性があり、CACまたは他の中国政府部門は、これらの法律および法規を解釈し、実行する上で広範な裁量権を有する可能性がある。将来の法規変化が私たちのような会社に追加的な制限を加えるかどうかも不確実である。私たちはデータプライバシーと法律法規を守るために、私たちの業務慣行をさらに調整する必要があるかもしれません。データセキュリティ条例草案の発行バージョンが、私たちのような会社が任意のネットワークセキュリティ審査および他の特定の行動の許可 を完了することを要求する場合、私たちは、このような許可をタイムリーに取得できるか、または全く得られないかどうかの不確実性に直面する。もし私たちがデータのプライバシーや保護要求をタイムリーにまたは根本的に遵守できなければ、私たちは政府の法執行行動と調査、罰金、処罰、または私たちの不適切な運営を一時停止するなどの制裁を受ける可能性があり、これは私たちの業務と運営結果に大きな影響を与える可能性がある。本年度報告の日まで、弊社は中国ネット信弁がこれに基づいて行ったネットワーク安全審査調査 に参加しておらず、関連する問い合わせ、通知、警告或いは処分を受けていない。

我々のモバイルアプリケーションとサイト は,対応するサービスを提供するために必要な基本ユーザ個人情報のみを収集する.我々は,敏感な個人情報や対応するサービスとは無関係な他の過剰な個人情報を収集しない.著者らは不定期にプライバシー政策を更新し、中国ネット信弁などの部門の最新の監督管理要求を満たし、そして技術措置を採用して、システム的にデータを保護し、ネットワークの安全を確保する。我々はこれらの措置を講じてbr中国のすべての適用されるデータプライバシーの保護と法律法規を遵守しているが、その有効性は保証されていない。ビジネスパートナーなど第三者の活動は私たちのコントロールを受けていません。もし私たちの業務パートナーが“中華人民共和国ネットワークセキュリティ法”および個人情報保護に関する法律法規に違反した場合、または私たちとのサービス協定を完全に遵守できなかった場合、 または私たちの従業員が私たちの内部統制措置を遵守し、情報を濫用できなかった場合、処罰を受ける可能性があります。詳細な情報については、“第4項.会社情報-B.業務概要-規制-情報セキュリティとプライバシー保護に関する規定”を参照してください。すべての適用可能なデータプライバシーおよび保護の法律および法規を遵守できなかったか、または当社の内部統制措置を遵守できなかったか、または遵守できなかったと考えられているか、または当社の内部統制措置を遵守できていないとみなされているか、または当社の内部統制措置を遵守できていないとみなされていることは、私たちの負の宣伝および法的訴訟または規制行動を招き、私たちの名声を損なう可能性があり、既存および潜在的な代理店、不動産販売業者、および不動産バイヤーの私たちのサービスの使用を阻止し、罰金および損害賠償の罰を受ける可能性があり、これは、私たちの業務および運営結果に実質的な悪影響を及ぼす可能性がある。

30

また、データプライバシーと法律法規や標準の解釈と応用はまだ不確定で発展している。私たちは、私たちがアクセスする権利のあるデータに関連する個人情報やプライバシー関連事項の追加的または新しい法律法規によって制限される可能性があります。br関連政府当局が私たちにマイナスの影響を与えないようにしたり、法律や法規を解釈したりしないことを保証することはできません。追加的または新しい規制要件を遵守することは、巨額のコストを発生させたり、業務慣行の変更を要求したりする可能性があります。法規制要求に加えて,データプライバシーに対するユーザの態度も変化しており,ユーザのエージェントや他のプラットフォームユーザが個人情報にアクセス,使用,共有できる程度の懸念は,我々がデータにアクセスする能力に悪影響を与える可能性がある.上記のいずれの場合も、我々の業務や経営業績に悪影響を及ぼす可能性があります。

私たちが提供する様々な不動産サービスに適用される許可証、許可証、または承認を取得または保留できない場合、私たちは重大な経済的処罰や他の政府制裁を招く可能性がある。

中国のインターネット情報サービス業は中国政府の高度な規制を受けている。私たちはインターネット情報サービスを提供するために付加価値電気通信許可証 を取得する必要がある。房多は現在、広東省通信管理局が2024年1月に発行したインターネットコンテンツサービス運営許可証を持っている。“付加価値電気通信ナンバープレート管理方法”は、付加価値電気通信ナンバープレート所有者が後続に株式構造を変更する或いはその他の付加価値電気通信ナンバープレート所有者に関連する事項は、まず工信部主管部門の許可或いは届出を得なければならないと規定している。私たちはあなたに部屋が多くて、その付加価値電気通信ナンバープレートを順調に保全できることを保証することができなくて、現地の工信部にその付加価値電気通信ナンバープレートの記録の更新更新を適時に完成することができません。

不動産仲介業務の関係規定によると、不動産仲買業務に従事する会社は、営業許可証発行日から30日以内に不動産管理部門に届出しなければならない。現地の不動産管理部門のこのような届出に対する要求は都市によって異なるかもしれません。もし私たちがこのような届出を完成することを要求されたら、私たちは適時に完成できるか、あるいは根本的に完成できないことを保証できません。さらに、私たちはまた の他のライセンスを取得する必要があるかもしれない。例えば、私たちのプラットフォーム上で不動産市場ニュースを提供することは、インターネットニュース情報サービスを提供するとみなされる可能性があり、これは、インターネットニュース情報ライセンスを取得する必要があるかもしれない。もし私たちがこのような許可証を申請することを要求されたら、私たちは私たちがこのような追加ライセンスを購入して維持することを保証できません。

私たちの子会社brはオンライン少額融資業務の経営を許可された少額融資会社です。その運営は時々関連政府当局の検査と審査を受けなければならない。検査結果によると、これらの地方監督部門 は、検査されたネットワーク小貸し会社に所定の期限内に修正措置をとることを要求することができ、不適合会社の経営承認を撤回することができ、不適合会社に経営停止を命じることができる。私たちは中国でオンライン小額融資業務を展開するために必要なすべての許可、許可、または私たちの既存の許可、許可、承認を得ることができることを保証できません。これらのライセンス、許可および承認の任意の失敗または重大な遅延、またはいかなる一時停止または取り消し、 は、私たちのオンライン少額融資業務および運営業績に重大な悪影響を及ぼす可能性があります。

適用される中国の法律、規則、法規によると、私たちの業務を展開するために必要な許可と許可を獲得および/または維持できなかったことは、収入の没収、その業務運営に罰金および/または制限を加えること、またはbr}がその業務運営を停止することを含む様々な処罰を受ける可能性がある。当社の業務運営または合併後のVIEのどのような中断も、当社の業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。

31

我々の市場における情報やインターネットを介して販売されるサービスについては,潜在的な責任 に直面しており,このような潜在的な責任を防ぐことで巨額のコストを招き,名声被害を受ける可能性がある.

我々は、他の第三者サイトから収集して処理する情報を含むコンテンツを第三者ソースから取得し、当社の市場に列挙し、不動産リストのような当社のサイトに掲載しています。場合によっては、私たちは私たちの市場に列挙された不動産の所有者の許可を得なかった。中国の関連法律法規によると、所有者が事前に書面で許可していない場合、不動産仲介機関は物件情報を発表してはならない。私たちは、このような第三者情報または当社のウェブサイトまたはモバイルアプリケーションを介して販売されている製品およびサービスに責任を負うことができます。他の事項に加えて、私たちは、このような第三者コンテンツを直接または間接的に提供することによって、そのようなコンテンツを提供する当事者の誹謗、不注意、著作権、商標侵害、不正競争、または他の行為に責任を負うという疑惑に直面する可能性がある。“反不正競争法”や他の中国法律によると、罰金や法律制裁を受ける可能性がある。私たちはまた、虚偽情報、エラーまたは漏れを含む、私たちのサイト上の内容、すなわち、私たちの内部コーパスの統計データまたは他のbrデータを含む疑惑に直面する可能性があり、不動産購入者および他の市場ユーザは、不正確な情報に依存するか、または不正確な情報に関連して損失を賠償することを要求する可能性がある。私たちはまた、事前に書面で許可されていない情報や情報が正しくないことで、中国政府の罰金や他の制裁を受ける可能性があります。また、私たちのサイトは詐欺取引の市場として使用される可能性があります。私たちは、私たちの市場で発表されたリストが真実であることを保証するために、所有者検証と代理間検証を含む厳格なリスト検証プロセス を採用しています。しかし、第三者のコンテンツや情報に責任を負うことを防ぐための措置が、関連する民事や他の責任から私たちを保護するのに十分であるかどうかを保証することはできません。このようなクレームは、正当な理由の有無にかかわらず、弁護に時間がかかり、訴訟や管理者の注意や資源の重大な移行を招く可能性がある。これらのクレームが私たちに対する責任につながらなくても、私たちはこれらのクレームを調査して弁護する際に巨額のコストを発生させ、私たちの名声に損害を与える可能性があります。私たちは現在、私たちが直面する可能性のあるクレームに保険を提供していません。

中国の不動産関連金融サービスに関する監督管理の不確実性は、私たちの業務、財務状況、経営業績を損なう可能性がある。

私たちは歴史的に不動産関連の金融サービスを提供してきたため、私たちの業務は引き続き中国の法律法規の制約を受けて、このような歴史的なやり方の金融サービスを規範化する可能性があります。これらの法律法規の適用と解釈は曖昧であり、異なる政府機関間で解釈と適用が一致しない可能性がある。本年の日付まで、当社はいかなる中国の法律又は法規に基づいて、当社の不動産金融サービス業務に対していかなる重大な罰金又はその他の罰を下していません。しかし、中国政府が将来的に不動産関連の金融サービス市場に対して厳格な規制枠組みをとり、市場参加者に具体的な要求(ナンバープレート要求を含む)を適用すれば、私たちの業務、財務状況、見通しは重大で不利な影響を受ける可能性がある。もし私たちの歴史的慣行が既存の法律や法規に違反していると考えられれば、関連政府当局によって決定された処罰を受けるかもしれない。

我々の業務の成功運営は中国のインターネットインフラと電気通信ネットワークの性能と信頼性に依存する。

我々の業務は中国のインターネットインフラの性能と信頼性に依存している。基本的にすべてのインターネットアクセスは工信部の行政制御と監督監督の下で、 国有電気通信事業者によって保持されている。また,中国の全国ネットワークは中華人民共和国政府が制御する国際ゲートウェイを介してインターネットにアクセスしている.このような国際ポータルは一般的に国内のユーザーがインターネットに接続できる唯一のウェブサイトだ。私たちは中国がもっと複雑なインターネットインフラを発展させるということをあなたに保証することはできない。もし中国のインターネットインフラに中断、故障、その他の問題が発生した場合、私たちは代替ネットワークにアクセスできないかもしれない。また,中国のインターネットインフラはインターネット使用量の持続的な増加に関する需要を支援できない可能性がある.

32

また、中国聯通と中国電信は主にローカル電気通信回線とインターネットデータセンターを介して私たちのサーバを管理し、データ通信能力を提供してくれることに依存している。中国聯通や中国電信の固定電気通信ネットワークに中断、故障または他の問題が発生した場合、あるいは中国聯通や中国電信が他の理由でこのようなサービスを提供できない場合、私たちは代替サービスを使用することができない。計画外のサービス中断は、私たちの運営を乱し、私たちの名声を損なう可能性があり、私たちの収入を減少させる可能性があります。また、私たちは中国聯通と中国電信が提供するサービスのコストを抑えることができない。もし私たちが電気通信とインターネットサービスのために支払う価格が大幅に上昇すれば、私たちの毛金利は大幅に下がるかもしれない。さらに, インターネットアクセス料金やインターネットユーザから徴収される他の料金が増加すると,我々のユーザトラヒックが減少し,さらに我々の収入 を低下させる可能性がある.

歴史的に見ると、“ハッカー攻撃”やコンピュータウイルス攻撃を含む意外なネットワーク中断とセキュリティホールが発生したことがある。将来のこのような中断は、サービス遅延または中断を招き、私たちの名声を損害し、私たちの製品のユーザーの流失を招き、これは私たちの業務、経営業績、財務状況を損なう可能性があります。

私たちの業務は中国のインターネットインフラの性能と信頼性、私たちのサービスプロバイダのネットワーク上の帯域幅とサーバの持続可能なアクセス性、および私たちの技術プラットフォームの持続的な性能、信頼性と可用性に大きく依存する。我々は過去に があり,将来再び意外な中断やセキュリティホールの影響を受ける可能性があるが,これまでこのような 攻撃によるいかなる物質損失や救済コストもなかったにもかかわらず.もし私たちのコンピュータおよびハードウェアシステムが満足できる性能、信頼性、安全性、および可用性を維持できない場合、私たちの名声およびプラットフォームユーザおよび訪問者流量を吸引し、維持する能力に重大な損害を与える可能性があります。私たちのネットワークインフラに関連する主なリスクは

| ● | 持続的な停電または私たちのシステムへの不正アクセスの試みに起因する可能性のある障害 を含む、私たちのサーバの継続的なシャットダウンをもたらす任意の 障害またはシステム障害、データ損失または破損またはソフトウェアまたはハードウェア障害; |

| ● | 国家ネットワークインフラストラクチャに何かの中断や障害が発生し、私たちのプラットフォーム ユーザが私たちのサイトにアクセスできない |

| ● | 火災、洪水、地震、その他の自然災害によるいかなる損害も |

| ● | コンピュータ ウイルス、ハッカー攻撃、類似イベント。 |

コンピュータウイルスおよびハッカー攻撃は、遅延または他のサービス中断を引き起こす可能性があり、我々のハードウェア、ソフトウェアシステムおよびbrデータベースに重大な破壊をもたらす可能性があり、私たちのビジネス活動に中断をもたらす可能性があり、例えば、私たちの電子メールおよび他の通信システム、セキュリティホールおよび意図せずに漏洩した機密または敏感な情報、コンピュータウイルスの意図しない伝播、およびサービス拒否または同様の攻撃を使用することによって、私たちbr}ウェブサイトへのアクセスを中断する。また,コンピュータウイルスの意図しない伝播は我々を重大な損失や訴訟リスクおよび可能な責任に直面させる可能性がある.私たちのバックアッププログラム間で発生するいかなるハッカー攻撃、セキュリティホール、または他のシステムの中断または障害は、私たちのトラフィックを中断する可能性があり、または不動産リスト、連絡情報、および取引に関連する他の重要な情報のようなデータ を紛失させ、回復できません。

我々も我々のシステムに関する損失保険書 ではなく,業務中断保険にも加入しない.

いかなる重大なネットワークセキュリティイベントや私たちの情報技術システムまたは第三者パートナーのシステム中断は、私たちのユーザー関係を深刻に損害し、私たちを重大な名声、財務、法律、運営結果に直面させる可能性がある。

我々は,我々の情報技術システムおよび第三者の技術システムに依存して新製品やサービスを開発し,我々のサービスを管理し,データを蓄積し,取引を処理する.例えば、私たちのすべてのクラウド保存は華為雲によって提供される。私たちのシステムまたは私たちが依存する第三者システムの任意の重大な中断または減速は、私たちのサービス中断または遅延をもたらす可能性があり、これは私たちのブランドを損なう可能性があり、私たちの運営業績に悪影響を及ぼす可能性があります。技術変化が私たちの情報技術システムや私たちが依存している第三者システムを時代遅れにしたり、私たちや彼らの情報システムが私たちの成長に十分でない場合、私たちはユーザーを失う可能性があり、私たちの業務や経営業績は不利な影響を受ける可能性があります。

33

私たちは私たちの賃貸物件と関連した危険に直面している。

現在、私たちのオフィスの大部分はレンタルされています。私たちは商業的に合理的な条項に従うことができないかもしれないし、現在のレンタル期間が満了した後に私たちの賃貸契約を維持、延長、または更新することができないかもしれないので、新しいオフィスに移転させられる可能性があります。

さらに、私たちは、賃貸物件の合法的な所有権証明または合法的な所有者が賃貸物件を転売することを許可していない当事者といくつかの賃貸契約を締結しました。もしこれらの当事者が合法的な所有者でない場合、または彼らが不動産の合法的な所有者から適切なbrの許可を得ていない場合、私たちは移転を余儀なくされるかもしれない。私たちはまだ関連政府部門に私たちのいくつかのレンタル協定を登録していない。関連する中国の法律や法規によると、吾らは関係政府当局への登録およびbrアーカイブの署名を要求される可能性がある。私たちの賃貸物件を登録しない賃貸契約はこれらの賃貸契約の有効性に影響を与えませんが、所定の時間内に登録を完了しなければ、住宅部門は所定のbr期間内に賃貸契約を登録することを命じ、未登録の賃貸契約所に人民元1,000元から10,000元の罰金を科すことができるかもしれません。

中国ではより厳しい労働法や法規や労働コストの増加が私たちの業務や私たちの収益性に悪影響を及ぼす可能性があります。

中国全体の経済と中国の平均賃金は近年増加しており、引き続き増加することが予想される。私たち従業員の平均賃金水準 も近年向上しています。私たちは、賃金や従業員福祉を含めて、私たちの労働コストが増加し続けると予想しています。手数料や製品やサービスの価格を上げることで、これらの増加した労働コストをユーザーに転嫁することができない限り、私たちの収益力や運営結果は実質的な悪影響を受ける可能性があります。

私たちは従業員との労働契約の締結と各種法定従業員の福祉の支払いにおいて、年金、住宅積立金、医療保険、労災保険、失業保険、生育保険を含むより厳しい規制要求を受けており、私たち従業員の利益は指定された政府機関に支払われている。改正された“中華人民共和国労働契約法”や“労働契約法”とその実施細則によると、使用者は労働契約の締結、最低賃金の支払い、報酬の支払い、従業員の試用期間の確定、一方的な労働契約の終了などの面で、様々な要求の制約を受けている。従業員の一部を解雇したり、雇用や労働慣行を他の方法で変更することを決定すれば、“労働契約法”およびその実施細則は、これらの変更を理想的または経済的に効率的に実施する能力を制限する可能性があり、これは、私たちの業務や運営結果に悪影響を及ぼす可能性がある。“中華人民共和国社会保険法”と“住宅積立金管理方法”の規定によると、従業員 は必ず養老保険、労災保険、医療保険、失業保険、生育保険と住宅積立金に加入しなければならず、使用者は従業員と一緒あるいは単独で社会保険料と住宅積立金を納めなければならず、社会保険と住宅積立金を十分に納付していない従業員と使用者に対して、罰金と法律制裁を科すことができる。私たちは中国の関連法律法規に基づいてある社会保険と住宅積立金を支払うことができなかったとみなされるかもしれない。もし中国の関係部門が私たちが補充資金を提供すると認定した場合、私たちは労働法律法規を遵守しない、あるいは私たちは罰金や他の法律制裁を受けて、適時な修正を命じたら、私たちの業務、財務状況、経営業績は不利な影響を受ける可能性があります。

また、労働契約法によると、労務派遣は補完労働者としての形にすぎない。2014年3月1日から施行された“労務派遣暫定規定”はさらに、使用者が使用可能な労務派遣人数はその労働力総数の10%を超えてはならないと規定している。私たちは時々中国職業紹介所から派遣された労働者を使ってbr仲介にサービスを提供します。私たちが業務を発展させ、拡大するにつれて、私たちが過去に使用した派遣労働者の数は私たちの従業員総数の10%を超えていないことを保証することはできません。上記の制限に違反していると考えられると,労働行政部門 に所定の時間内に改正を命じられる可能性があり,改正が速やかに完了して労働行政部門の満足度に達しなければ罰金br}を科される可能性がある。

34

また、労働関連法律法規の解釈と実施がまだ発展しているため、私たちの労働行為が中国の労働関連法律法規に違反しないことを保証することはできません。これは私たちを労働争議や政府調査に直面させる可能性があります。もし私たちが関連労働法律法規に違反していると思われると、私たちは私たちの従業員に追加の補償を要求される可能性があり、私たちの業務、財務状況、経営業績は実質的な悪影響を受ける可能性があります。

政府支出の変化、大幅な減少や停止により、私たちの運営結果は変動の影響を受けやすい。

私たちは2021年、2022年、2023年にそれぞれ2230万元、1490万元、250万元(30万ドル)の政府補助を受けた。これらの政府支出は中国科学技術会社の発展を支持するために延長されたものであり、私たちはこれらの支出を獲得する条件として、いかなる具体的な業績義務や他の条項の制約を受けない。将来的には政府の支出を時々受けることが予想されるが、将来の支出の延期は地方政府が自ら決定する。政府支出はどんな理由でも増加、大幅に減少または停止する可能性があり、これは私たちの財務状況と運営結果の変動を招く可能性がある。

私たちは財務報告の内部統制に重大な欠陥があることを発見しました。将来他の重大な欠陥 が発見されないことを保証することはできません。私たちは財務報告を実施し、効果的な内部統制を維持することができず、私たちの財務結果を正確に報告したり、詐欺を防止したり、あるいは私たちの財務諸表に重大な誤報を招く可能性があり、これは投資家が私たちの報告書の財務情報に自信を失い、アメリカの預託証明書の価格に負の影響を与える可能性がある。

アメリカ証券法によると、私たちは報告義務を履行しなければならない。2002年のサバンズ·オキシリー法案第404条の要求に基づき、米国証券取引委員会または米国証券取引委員会は、各上場企業に、当社の財務報告の内部統制に関する管理報告をその年次報告に含めることを要求する規則を採択し、その中には、我々の財務報告の内部統制の有効性の評価が含まれている。しかし、我々は、2023年12月31日までの年次財務報告内部統制の有効性を証明する独立公認会計士事務所の要求を受けず、2023年12月31日に“雇用法案”で定義された“新興成長型企業”と定義する資格があるからである。私たちがもはや“新興成長型会社”ではないと、私たちの独立公認会計士事務所は、他の免除を受ける資格がない限り、財務報告書の内部統制の有効性を証明して報告しなければなりません。

我々の経営陣は,最高経営責任者と財務総監brの参加の下で,本報告で述べた期間終了までの開示制御と手順(“取引所法”第13 a−15(E)条参照)の有効性を“取引所法案”第13 a−15(B)条の要求に基づいて評価した。この評価によると、我々の経営陣は、財務報告の内部統制に“重大な弱点”があるため、2023年12月31日までに財務報告の内部統制が無効であると結論した。アメリカ上場会社会計監督委員会(PCAOB)が制定した標準で定義されているように、“重大な弱点”は財務報告の内部制御に欠陥或いは欠陥の組み合わせが存在し、年度或いは中期財務諸表の重大な誤報が適時に予防或いは発見できない可能性がある。

発見された重大な弱点は十分な財務報告と会計人員の不足と関係があり、彼らはアメリカ公認会計基準に対して適切な理解が不足し、br}正式な期末財務報告政策とプログラムを実施することができず、複雑なアメリカ公認会計基準技術会計問題を解決し、そしてアメリカ公認会計基準とアメリカ証券取引委員会が提出した財務報告要求に基づいて私たちの合併財務諸表と関連開示を作成し、審査する。重大な欠陥が発見された後,我々は措置を講じ,これらの欠陥を補うための措置 を継続する予定である。これらの救済策の詳細については,“第15項.制御と手順”を参照されたい.しかし,これらの措置の実施は財務報告内部統制における我々の重大な弱点や不足を完全に解決できない可能性があり, 我々は結論を出すことができず,これらの問題は完全に修復されている。私たちは重大な欠陥と他の制御欠陥を是正できなかった、あるいは私たちはいかなる他の重大な欠陥を発見して解決することができなくて、財務諸表中の不正確を招く可能性があり、また私たちが適時に適用する財務報告要求と関連する監督文書を遵守する能力を弱める可能性がある。したがって、私たちの業務、財務状況、運営結果と見通し、私たちのアメリカ預託証明書の取引価格は重大な影響と悪影響を受ける可能性があります。また、財務報告の内部統制に力を入れないことは、私たちをより大きな詐欺や会社の資産乱用のリスクに直面させ、私たちが上場している証券取引所からの退市、規制調査、民事または刑事制裁に直面させる可能性があります。

また、“雇用法案”で定義されている“新興成長型企業”にならなくなると、独立公認会計士事務所は、財務報告の内部統制に対する我々の有効性を証明し、報告しなければならない。私たちの経営陣が、財務報告の内部統制が将来的に有効であると結論しても、私たちの独立公認会計士事務所が自分の独立テストを行った後、私たちの内部統制や私たちの制御記録、設計、操作、または審査のレベルに満足していない場合、あるいは関連する要求に対する解釈が私たちと異なる場合には、合格した報告を出すことができます。

35

私たちは時々法律と行政手続きの影響を受け続けるかもしれない。もしこれらの訴訟の結果が私たちに不利であれば、私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼすかもしれない。

私たちの正常な業務過程で、私たちは常に未来に様々な法律や行政手続きの影響を受ける可能性があります。br}私たちは不動産開発業者、売り手、仲介、代理店、住宅購入者、他の市場参加者と商業契約を締結することが多いため、契約紛争による法的手続きに巻き込まれ続ける可能性があります。近年中国不動産市場が低迷している状態で不動産開発業者の信用リスクが上昇している状況に対して、私たちは不動産開発業者に対してより多くの訴訟を提起し、私たちの売掛金を保護している。同時に、不動産開発業者にお金を受け取った後、不動産仲介業者に手数料を支払っているため、不動産業者が私たちに提起した訴訟が増加していることも見られた。私たちはこのような訴訟がわが社の個人や集団にとって重要ではないと思う。しかしながら、結果にかかわらず、訴訟または他の法律または行政訴訟は、巨額の費用および管理リソースおよび注意の移動をもたらす可能性がある。

また、私たちが法律法規を遵守することに関する政府当局や規制機関から正式かつ非公式な質問を受けることも可能です。多くの質問が進化しており、説明される可能性があります。開発者および不動産販売業者、代理店、不動産バイヤー、競争相手または政府エンティティは、民事または刑事調査および訴訟手続きにおいて、または他のエンティティによって我々に提起されたクレームは、実際または告発された違法行為によって引き起こされることができる。これらのクレームは、インターネット情報サービス法、知的財産権法、不正競争法、データ保護およびプライバシー法、労働·雇用法、証券法、不動産法、権利侵害法、契約法、財産法、従業員福祉法を含むが、司法管轄区域別の様々な法律に基づいて主張することができる。

私たちが法律や行政行動で自分を弁護することに成功したり、様々な法律の下で私たちの権利を維持したりする保証はありません。たとえ私たちが法律と行政行動で自分自身を弁護することに成功したり、様々な法律に従って私たちの権利を維持したりしても、関連する当事者に対して私たちの権利を強制的に執行することは高価で時間がかかる可能性があり、最終的には無駄だ。これらの行為は、マイナスの宣伝、巨額の金銭損害賠償、法律弁護費用、禁止救済、刑事と民事罰金と処罰に直面する可能性がありますが、営業許可証の一時停止または取り消しに限定されません。

私たちは規制事項、会社の管理、公開開示に関する変化する法律と法規に支配されており、これは私たちのコストと違反リスクを増加させます。

私たちは、米国証券取引委員会(投資家の保護と証券上場会社の監督管理を担当する)、中国とケイマン諸島の様々な規制機関、br、および法律の下で変化していく新しい規制措置を適用する様々な規制機関の規則と法規に支配されている。私たちの新たで変化する法律法規を遵守する努力は、一般的かつ行政費用の増加、管理時間の移行、創造活動からコンプライアンス活動への注意の移行を招き続ける可能性があります。さらに、これらの法律、法規、および基準は異なる解釈があるため、新しいガイドラインの登場に伴い、実践におけるそれらの応用は時間の経過とともに変化する可能性がある。この変化 は、コンプライアンス問題の持続的な不確実性と、私たちの開示およびガバナンス実践を継続的に修正するために必要な追加コスト とをもたらす可能性がある。もし私たちがこれらの規定を解決したり遵守したり、任意の後続の変更ができなかったら、私たちは処罰されるかもしれません。私たちの業務は損害を受ける可能性があります。

私たちの保険カバー範囲は限られていて、これは私たちを巨大なコストと業務中断に直面させるかもしれません。

中国の保険業はまだ初期の発展段階にあり、中国の保険会社は限られた商業保険製品しか提供していない。私たちはリスクと事故を防ぐために限られた保険証書だけを維持して、私たちは中国での業務に業務中断保険あるいはbr訴訟保険を提供しません。いかなる業務中断、訴訟、あるいは自然災害は、私たちに巨額のコストを発生させ、私たちの資源が移転され、私たちの運営を深刻に混乱させ、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。さらに、私たちのパフォーマンスを向上させ、私たちのサービス中断を防止するために、追加のサーバを配備するために、または私たちのオンラインリソースを反映するために、追加のサーバを配置するか、または私たちのオンラインリソースを反映するために大量の投資を行わなければならない可能性があり、両方とも、私たちの支出を増加させ、私たちの純収入を減少させる可能性があります。

36

中国や世界経済の深刻または長期的な低迷は、私たちの業務や財務状況に実質的な悪影響を及ぼす可能性がある。

2021年と2022年、新冠肺炎は中国と世界経済に深刻なマイナス影響を与えた。新冠肺炎などの影響を受け、世界経済の増加率は明らかに鈍化した。消費者支出の減少、商業中断、サプライチェーン中断、旅行困難により、世界各地のビジネス活動が制限されている。さらに、新冠肺炎が発生する前から、世界のマクロ経済環境は多くの挑戦に直面している。2010年以降、中国経済の成長速度は減速している。米国や中国を含むいくつかの世界主要経済体の中央銀行や金融当局が講じている拡張的通貨·財政政策の長期効果にはかなりの不確実性がある。ウクライナ戦争やロシアへの広範な経済制裁は、エネルギー価格を押し上げ続け、世界市場を混乱させる可能性がある。動乱、テロの脅威、地政学的緊張は、イスラエルとハマスの間の武力衝突を含め、世界市場の変動を激化させる可能性がある。中国と周辺アジア諸国を含む他の国との関係を懸念する声もあり、経済に影響を与える可能性がある。特に、米国と中国の貿易政策、条約、政府法規、関税の将来の関係には大きな不確実性がある。中国の経済状況は、世界経済状況および国内経済と政治政策の変化および中国の予想や予想される全体的な経済成長率に敏感である。中国または世界経済のいかなる深刻または長期的な減速も、私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性がある。

新冠肺炎コロナウイルスはすでに であり、引き続き著者らの業務、財務状況と将来性に不利な影響を与える可能性がある。

2019年12月以来、1種の新しいコロナウイルス株の新冠肺炎は全世界の大流行を招いた。新冠肺炎疫病の発生により、中国政府は前例のない措置を取って、都市封鎖、全国範囲内の旅行制限と強制隔離要求などのウイルスを抑制した。2022年末、中国は新冠肺炎政策を緩和し、旅行制限と隔離要求を取り消し始めた。 再起動すれば、未来の封鎖や他の制限措置は私たちの運営と財務状況に実質的な影響を与える可能性がある。 新冠肺炎の流行や中国不動産市場の持続的な低迷などの要素の中で、私たちの市場の不動産成約は大幅に低下し、私たちの財務業績も低下していることが観察された。ウイルスの残存影響と私たちの財務業績への潜在的な影響については、依然として不確実性が存在する。不動産産業は全体的な経済に影響を及ぼすすべての要素の影響を受ける。新冠肺炎の流行が私たちの業務と財務業績に悪影響を及ぼす程度については、シナリオ“リスク要因”の部分に記載されている多くの他のリスク、例えば、私たちの高負債、債務brを返済するのに十分なキャッシュフローを生成する必要があるリスクに関連するリスクも追加される可能性がある。

新冠肺炎に加えて、私たちは他の衛生流行病や自然災害に関連するリスクに直面しており、これらのリスクは私たちの運営を深刻に混乱させ、私たちの業務、財務状況、あるいは運営結果に悪影響を及ぼす可能性がある。

新冠肺炎の影響以外に、著者らの業務はエボラウイルス疾患、H 1 N 1インフルエンザ、H 7 N 9インフルエンザ、鳥インフルエンザ、深刻な急性呼吸器症候群或いはその他の流行病の不利な影響を受ける可能性がある。もし私たちの従業員がこのような流行病に感染していることが疑われた場合、私たちの業務運営は中断される可能性があります。これは私たちの従業員を隔離し、および/または私たちのオフィスを消毒する必要があるかもしれません。また、これらの疫病のいずれも中国全体の経済を損ない、私たちの運営業績と財務業績は不利な影響を受ける可能性がある。

私たちはまた自然災害と他の災難の影響を受けやすい。火災、洪水、台風、地震、停電、電気通信障害、侵入、戦争、騒乱、テロまたは同様のイベントは、サーバ中断、障害、システム障害、技術プラットフォーム故障、またはインターネット障害を引き起こす可能性があり、これは、データ損失または破損またはソフトウェアまたはハードウェア障害を招き、私たちのプラットフォーム上で製品およびサービスを提供する能力に悪影響を及ぼす可能性があります。

37

私たちの会社の構造に関するリスク

もし中国政府がVIEとの契約手配が中国の関連業界の外国投資に対する規制制限に適合していないと思っている場合、あるいはこれらの法規や既存の法規の解釈が将来的に変化すれば、私たちは厳しい罰を受けたり、そのような業務における私たちの権益を放棄させられたりする可能性がある。