|

アメリカ

アメリカ

証券取引委員会

ワシントンD.C.,20549

表:

(タグ 一)

| 1934年証券取引法第12(B)又は(G)条に基づく登録声明 |

あるいは…。

| 1934年証券取引法第13条又は15条に基づいて提出された年次報告 会計年度について 終了 |

あるいは…。

| 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

あるいは…。

| 1934年証券取引法第13条又は15(D)条に基づいて提出された幽霊会社報告 必要なイベントの日付 このシェルカンパニー 報告書 |

移行期間から から

Commission

ファイル番号:

(登録者の正確な氏名はその定款に記載)

Nu ホールディングス株式会社

(登録者名を英語に翻訳)

+1 345 949 2648

(主に実行オフィスアドレス )

Tel: +

ブラジル

(Name、 電話番号、 E メール、 FAX 番号、連絡先の住所 )

を:にコピーする

マヌエル

ガルシアディアス|バイロン · B 。ルーニー

Davis Polk&Wardwell LLP

電話番号 : ( 212 ) 450 — 4000 ファックス : ( 212 ) 701 — 5800

450 Lexington Avenue|ニューヨーク, NY

アメリカ 10017

法第 12 条 ( b ) に従って登録された、または登録される有価証券。

| クラスごとのタイトル | 取引記号 | 登録された各取引所の名称 |

法第 12 条 ( g ) に従って登録された、または登録される有価証券。

なし

同法第 15 条 ( d ) に基づく報告義務がある証券。

なし

年次報告までに述べた期間終了時の発行者が属する各種資本または普通株の流通株数 を説明した。

2023 年 12 月 31 日時点の発行済株式数は クラス A 普通株式、 クラス B 普通株。

登録者が証券法規則405で定義されている有名な経験豊富な発行者であれば、再選択マークで を示してください。

この報告が年次報告または移行報告である場合、登録者が1934年の証券取引法第 13または15(D)節に従って報告を提出する必要がないかどうかを決定するためにマークをチェックしてください。

はい、そうです☐

注 — 上記のボックスにチェックを入れても、 1934 年証券取引所法第 13 条または第 15 条 (d) に基づき報告書を提出する必要がある登録者は、これらのセクションに基づく義務から免除されません。

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2) が過去90日以内にそのような提出要件に適合しているかどうかを示す。

はい、そうです☐

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出を要求されたより短い時間内に)S−Tルール 第405条に従って提出されたすべての相互作用データファイルを電子的に提出したかどうかを示す。

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申請者”、“加速申請者”、“新興成長型会社”の定義を参照されたい。(1つを選択):

もし米国公認会計原則に基づいて財務諸表を作成する新興成長型会社が登録者 が延長された過渡期間を使用しないことを選択したかどうかを再選択マークで示す場合、取引法第13(A)節に提供された任意の新しいまたは改正された財務会計基準を遵守する☐

新しいまたは改訂された財務会計基準とは、財務会計基準委員会が2012年4月5日以降に発表されたその会計基準の編纂の任意の更新を意味する。

登録者が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ−オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性の評価

に基づいてその監査報告を作成又は発表する公認会計士事務所である

証券が法第12条(B)に基づいて登録されている場合、複製マークを適用することは、届出に含まれる登録者の財務諸表が、以前に発表された財務諸表の誤り訂正を反映しているか否かを示す

これらのエラーのより真ん中に登録者の任意の役員が関連回復中に§240.10 D-1(B)によるインセンティブに基づく報酬に基づいて回復分析を行う必要があるかどうかを再選択マークで表す:☐

登録者が本年度報告に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

|

アメリカが公認している会計原則:☐ |

|

他のタイプ☐ |

前の質問に回答する際に“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかを選択したことをチェックマークで示してください。

| 項目 17 ☐ | アイテム 18 ☐ |

これが年次報告書である場合は、登録者がシェル会社 ( 取引法規則 12 b—2 で定義される ) であるかどうかをチェックマークで示してください。

はい、そうです☐

カタログ

| 第 ページ | ||

| 財務その他の情報の列報 | 1 | |

| 前向きな陳述に関する警告的声明 | 6 | |

| 第1部 | ||

| ITEM 1 。 取締役、上級管理職および顧問の身元 | 213 | |

| A. | 役員と上級管理職 | 213 |

| B. | 顧問.顧問 | 213 |

| C. | 監査役 | 213 |

| ITEM 2 。 オファーの統計と予想されるタイムテーブル | 213 | |

| A. | 割引統計データ | 213 |

| B. | 方法と予想スケジュール | 213 |

| 3つ目:重要な情報 | 137 | |

| A. | [保留します。] | 137 |

| B. | 資本化と負債化 | 137 |

| C. | 収益を提供し使用する理由は | 137 |

| D. | リスク要因 | 137 |

| 第四項:会社に関する情報 | 17 | |

| A. | 会社の歴史と発展 | 17 |

| B. | 業務の概要 | 20 |

| C. | 組織構造 | 133 |

| D. | 財産·工場·設備 | 135 |

| ^ a b c d e f g h i 。 未解決のスタッフのコメント | 136 | |

| 第 5 話。 経営 · 財務の見直しと見通し | 213 | |

| A. | 経営実績 | 214 |

| B. | 流動性と資本資源 | 265 |

| C. | 研究開発、特許、ライセンスなど。 | 270 |

| D. | トレンド情報 | 270 |

| E. | 肝心な会計見積もり | 270 |

| 第 6 話。 取締役、上級管理職および従業員 | 270 | |

| A. | 役員と上級管理職 | 270 |

| B. | 補償する | 279 |

| C. | 取締役会の慣例 | 285 |

| D. | 従業員 | 288 |

| E. | 株式所有権 | 289 |

| F. | 開示登録者が誤って判決された補償を追及する行動 | 289 |

| 第 7 話。 主要株主および関連取引について | 289 | |

| A. | 大株主 | 289 |

| B. | 関係者取引 | 292 |

| C. | 専門家と弁護士の利益 | 295 |

| 第 8 話。 財務情報について | 295 | |

| A. | 連結報告書およびその他の財務情報 | 295 |

| B. | 重大な変化 | 298 |

| 第 9 話。 オファーとリスト | 298 | |

| A. | 割引と発売詳細 | 298 |

| B. | 配送計画 | 298 |

| C. | 市場 | 298 |

| D. | 売却株主 | 298 |

| E. | 薄めにする | 298 |

| F. | 債券発行の支出 | 298 |

| 第 10 話。 追加情報 | 298 | |

| A. | 株本 | 298 |

| B. | 定款の大綱および定款細則を組織する | 298 |

| C. | 材料契約 | 314 |

| D. | 外国為替規制 | 315 |

| E. | 税収 | 315 |

| F. | 配当金と支払代理人 | 324 |

| G. | 専門家の発言 | 324 |

| H. | 展示された書類 | 324 |

| I. | 子会社情報 | 324 |

| J. | 証券所持者への年次報告 | 324 |

| 第 11 話。 市場リスクに関する定量的および質的開示 | 325 | |

| 第 12 話。 株式以外の有価証券の説明株式以外の有価証券 | 335 | |

| A. | 債務証券 | 335 |

| B. | 株式証明書と権利を認める | 335 |

| C. | その他の証券 | 335 |

| D. | アメリカ預託株 | 335 |

| 第II部 | ||

| 第 13 話。 デフォルト、配当延滞、延滞 | 335 | |

| A. | デフォルト値 | 335 |

| B. | 延滞と延滞 | 335 |

| 第 14 話。 有価証券保有者の権利及び収益の使用に関する重要な変更 | 335 | |

| A. | 計器材料の改装 | 335 |

| B. | 権利の実質的な改正 | 335 |

| C. | 資産の撤回または代替 | 336 |

| D. | 受託者または支払代理人を変更する | 336 |

| E. | 収益の使用 | 336 |

| 第 15 話。 管理と手順 | 337 | |

| A. | 制御とプログラムを開示する | 337 |

| B. | 経営陣財務報告内部統制年次報告書 | 337 |

| C. | 公認会計士事務所認証報告 | 337 |

| D. | 財務報告の内部統制の変化 | 338 |

| 第 16 話に登場。 [保留されている] | 338 | |

| ^ a b c d e f 。 監査委員会財務専門家 | 338 | |

| ^ a b c d e f 。 倫理規範 | 338 | |

| ^ a b c d e 。 主任会計士の手数料とサービス | 339 | |

| ^ a b c d e f 。 監査委員会の上場基準の免除 | 340 | |

| ^ a b c d e 。 発行者及び関連買取者による株式有価証券の購入 | 340 | |

| 第 16 話に登場。 登録者の公認会計士の変更 | 340 | |

| ^ a b c d e 16 g 。 企業経営 | 341 | |

| ^ a b c d e f 。 鉱山安全情報開示 | 355 | |

| 第 16 話。 検査を妨げる外国の法域に関する開示 | 355 | |

| ^ a b c d e f g 。 インサイダー取引方針 | 355 | |

| 16K 。サイバーセキュリティ | 356 | |

| 第三部 | ||

| プロジェクト17.年間財務諸表 | 357 | |

| プロジェクト18.年間財務諸表 | 357 | |

| プロジェクト19.すべての展示品 | 357 | |

財務報告とその他の情報

すべて言及された“ドル”、“ドル”、“br}または”ドル“はドルを意味する。“国際財務報告基準”に言及すると、いずれも国際会計基準理事会または“国際会計基準理事会”が発表した“国際財務報告基準”を指す。

財務諸表

NUホールディングス株式会社(“NU”)は2016年2月26日にケイマン諸島に登録設立され、登録免除を受けた有限責任会社である。

私たちはドルで帳簿と記録を保存します。ドルは私たちの財務諸表の表示通貨であり、私たちの本位貨幣でもあります。私たちのブラジル、メキシコとコロンビアの運営実体の本位貨幣はそれぞれブラジルレアル、メキシコペソとコロンビアペソです。我々の各子会社の財務報告書は、当該子会社の関連機能通貨を用いて維持されており、当該通貨は、当該実体に関連する関連イベントや状況を最も反映する経済実質的な通貨であることを確認している。我々と我々の子会社のbr機能通貨のより多くの情報については、本年度報告書の他の部分に含まれる監査済み総合財務諸表の付記2.a を参照されたい。

私たちの総合財務諸表は国際財務報告基準 に基づいて作成された。別の説明がない限り、当社の2023年12月31日現在、2023年12月31日現在、2022年12月31日現在の総合財務状況データおよび2023年12月31日現在、2022年および2021年現在の総合損益表は、ドル(我々の報告通貨)で表されています。本年度報告に含まれる総合財務情報は、2023年12月31日現在、2023年12月31日および2022年12月31日現在、および2023年12月31日現在、2022年および2021年までの監査された総合財務諸表とその付記から来ている。

本財務資料は,本年度報告の他の部分に掲載されている“第5項.運営及び財務回顧及び展望”及び我々の総合財務諸表(付記 を含む)とともに読まなければならない。

私たちの財政年度は12月31日に終わるだろう。本年次報告書で言及されている事業年度、例えば“2023年度”は、この例年12月31日までの事業年度と関連している。

非国際財務報告基準財務措置に関する特別な説明

本年度報告は投資家を便利にするために、著者らの調整後の純収益(損失) とある外貨中性測定基準及びそれぞれの調整を紹介し、これは非IFRS財務測定基準である。 非IFRS財務測定基準は通常、歴史或いは未来の財務業績、財務状況或いは現金流量のデジタル測定基準として定義され、財務業績を測定することを目的としているが、最も比較可能なIFRS測定基準にはこのような調整を行わない金額は含まれていない。しかし、調整後の純収益(損失)と外貨中性措置は、 ではなく、代替または利益(損失)または国際財務報告基準に基づいて作成された他の財務業績指標の補充措置とみなされるべきである。

表格20-F|2023 | 1 |

| |

調整後純収益

調整純収益(損失)は作成及び提出 であり,親会社株主がオーバーフロー(赤字)プロジェクトに占めるべき影響を解消するためであるが,このようなプロジェクトは当社の提示期間内のコア運営表現を反映していないと考えられる。調整後の純収益(損失)を親会社の株主占有利益(損失) と定義し,株式ベースの報酬,株式による報酬の分配税収影響,IPO関連顧客計画(NUS≡cios)に関する支出(収入控除)と分配税収影響,2023年に終了する計画 ,株式報酬への税収影響のヘッジ,2022年の終了2021年または株式奨励金(CSA)に関する費用を差し引く。

調整された純収益(損失)を列報したのは、この非IFRS財務指標は、IFRSまたは任意の他の公認された会計原則に基づいて計算されていないにもかかわらず、孤立的に業績評価基準と見なすべきではないにもかかわらず、我々の経営および財務業績を評価するために、投資家、証券アナリスト、および公衆に有用な情報を提供することができると考えているからである。業務パフォーマンスを評価するための鍵となる利益指標として調整後純収益(損失)も用いた。調整後の純収益(赤字)は、我々の経営業績と財務業績の評価に役立つと考えられ、原因は以下の通りである

| ● | 調整後の純収益(損失)は、会社や期間によって大きく異なる可能性のある項目を考慮することなく、投資家や証券アナリストによって会社の経営業績を評価するために広く用いられており、これは彼らの会計や税務方法に依存する |

| ● | 一定の価格と時間点で幹部、従業員或いは顧問に付与された非現金持分、所得税の影響と関連するヘッジの損益は、必ずしも私たちの特定の時間における業務表現 を反映するとは限らず、関連費用は私たちの核心経営業績を反映しているとはみなされない |

| ● | 2021年の終了や株式奨励(CSA)の終了に関連する費用は尋常ではないと考えられ、予測可能な未来では再発しないことが予想され、必ずしも私たちの業務のパフォーマンスや未来の期待表現を反映しているとは限らず、私たちのコア経営業績を反映しているとも考えられない |

| ● | 顧客計画(NUS≡cios),2023年に終了した計画とその所得税の影響に関する費用は,我々が初公募(IPO)時に行った特定のマーケティング活動に関係しているため,我々のコアな経営業績を反映しているとは考えられないため,必ずしも特定の時間における業務表現を反映しているとは限らない. |

調整後の純収入(損失)は親会社の株主の利潤(損失)に代わることができず、親会社の株主の利潤は国際財務報告基準が収益を評価する指標である。また,調整後の純収益(赤字)の計算は,他社がこれらの測定基準を我々と同様に計算しない可能性があるため,我々の測定基準 は他社の計算結果と比較できない可能性がある。著者らの調整後の純収入(損失)とその最も直接比較可能な収入(損失)指標の入金は“第5項、経営と財務回顧と展望--経営業績--非国際財務報告基準” 財務計量と調整の中で見つけることができる

表格20-F|2023 | 2 |

| |

外国為替中性評価基準

外貨中性措置の準備と提出は、比較期間間の外貨変動の影響を除去し、管理層と投資家が私たちの財務業績を評価できるようにするためであり、外貨為替レートに差があるにもかかわらず、私たちの核心運営業績と業務の将来性を示すことができない可能性がある。

外国為替中性指標を提出したのは、これらの非IFRS財務指標が投資家、証券アナリスト、公衆に有用な情報を提供し、IFRSまたは任意の他の公認された会計原則に基づいて計算されていないにもかかわらず、孤立的に業績測定基準とみなされるべきではないが、我々の経営層 はこれらの非IFRS財務指標が投資家、証券アナリスト、および公衆に有用な情報を提供できると信じているからである。

本年度報告に含まれる外国為替中性指標 は,為替レートがこれまでの 年から我々の最新の財務情報発表日まで安定している場合に,過去数年間のこれらの指標がどのようになるかを示すためであり,詳細は以下のとおりである.

2022年12月31日現在,2022年,2021年,2020年までの年度の外貨中性評価基準は,これらの年度の調整後の純収益(損失)とキー業務指標にブラジル1人当たりを乗じたものであるレアル2022年12月31日と2021年12月31日までの年間のドルレート(それぞれ5.133レアルと5.415レアル対1ドル)を用いて、その金額をブラジル人の平均水準で割ってドルに再換算したレアル/ドルレート(4.978レアルから1ドル)は、為替レートが2023年12月31日までの年間でbrが安定している場合、私たちの損益計算金額および重要なビジネス指標のいくつかの状況を示すために。平均的にブラジル人はレアル/ドルレート 2020年12月31日までの年度(5.240レアルから1.00レアル)を用いて、上記と同様の方法で2020年の外国為替中性収入を計算し、これは2021年の外国為替中性収入増加(%)の投入である。

ブルームバーグ社によると、ブラジルのレアル対ドルの平均為替レート は、2023年、2022年、2021年、2020年の毎月の平均月末レートに基づいて計算される。

本年度報告で紹介した預金と利子ポートフォリオの外国為替中性尺度は,2022年12月31日と2021年12月31日までの報告金額にbrを乗じたブラジルスポットであるレアル/ドルレート(それぞれ5.280レアルと5.576レアル対1ドル)、このような 結果を用いて、対応する金額を2023年12月31日のスポットレート(4.857レアル対1ドル)で割って、為替レートが2023年12月31日の為替レートと同じであれば、これらの金額はいくらになるかを示すために、ドルに再換算します。 ブラジル人レアルドルレートはブルームバーグ社が報道した締め切りの為替レートを使って計算されます。2020年12月31日までのブラジルレアル/ドルスポットレート(5.199レアル対1ドル)を用いて、上記と同様の 方法を用いて2020年12月31日までの外国為替中性預金と外国為替中性金利収益の組み合わせを計算し、それぞれ2021年の外貨中性預金増加(%)と外貨中性金利収益の組み合わせ増加(%)の投入である。

表格20-F|2023 | 3 |

| |

外貨中性措置は、本貨幣インフレの影響、あるいは本貨幣のインフレ或いは切り下げを補償するためのいかなる価格調整も含まれていない。著者らの外貨中性指標と国際財務報告基準による計算と列報の最も直接比較可能な財務指標の入金 は“第5項.経営と財務回顧と展望--A.経営結果--非国際財務報告基準財務計量と調整”で見つけることができる

ある運営指標に関する特別な説明

顧客と活発な顧客

本年度報告では,我々の クライアント数と毎月アクティブクライアント数に関する情報を提供する.

顧客数と毎月のアクティブ顧客情報 は,我々の業務規模と発展の勢いの重要な指標であり,特に我々が高い成長速度で運営し続けている場合である.我々は、所与の計算期間のクライアントを、br以前またはその算定期間内に私たちにアカウントを開設する個人または中小企業(SME)として定義し、br}によってログアウトされ、阻止または自発的にそのアカウントを閉鎖した任意のそのような個人またはSMEを含まない。顧客数を表示するのは、私たちが顧客を誘致し、維持する能力を追跡し、投資家、証券アナリスト、公衆に有用な情報を提供し、彼らに私たちの経営業績を審査させることができるからである。

毎月のアクティブ顧客情報は,我々が考えているアクティブクライアント数に応じて用意·提示される を我々の業務規模と発展の勢いの重要な指標としている.我々は 月間アクティブクライアントを,過去30カレンダー日以内に所与の計算期間内に収入を発生させたすべてのクライアントと定義する.毎月アクティブな顧客情報を提供します。それは私たちがアクティブな顧客を誘致し、維持する能力を追跡することができ、投資家、証券アナリスト、公衆に有用な情報を提供し、彼らが私たちの経営業績を審査するのを助けることができるからです。

また,我々の管理層は,我々がアクティブと定義しているクライアントに対してのみパフォーマンス指標 を評価できるように,クライアント総数 (非アクティブと考えられるクライアントを含む)とアクティブクライアントを区別する.これにより,収入(毎月Arpacと定義) とコスト(アクティブクライアントあたりの毎月平均サービスコストと定義)に応じてパフォーマンスを追跡することができる.毎月のARPACおよび毎月のアクティブ顧客あたりの平均サービスコストをどのように計算するかの説明については、“用語表”および“第5項.運営および財務回顧 および見通し-A.運営結果”を参照されたい

顧客総数と月間アクティブ顧客に関する情報は他の運営と財務指標を結合して分析すべきであり、単独の業績測定基準とすべきではない。また,これらの指標の計算は,他社(技術や金融サービス業界での競争相手を含む)が用いている計算方法とは異なる可能性があり,他社はこれらの指標を我々と同様に計算しない可能性があるため,我々の指標は他社の計算結果と比較できない可能性がある.

表格20-F|2023 | 4 |

| |

市場シェアとその他の情報

本年度報告書には私たちの市場の経済状況に関するデータが含まれています。本年度報告に含まれる経済状況に関する情報は,合理的と考えられる第三者ソースからの公開情報に基づいている。本年度報告で使用される市場データおよびいくつかの業界予測データは、内部報告および研究、推定、市場研究、 公開情報(米国証券取引委員会ウェブサイトが提供する情報を含む)、および業界 出版物からのものである。私たちは、ブラジル金融と資本市場実体協会のような内部研究、公開情報、公式br公共ソースによって準備された業界出版物(ブラジル金融市場協会と首都金融協会世界銀行、IMF、経済協力開発機構、ブラジル中央銀行(ブラジル中央銀行コロンビア中央銀行メキシコ中央銀行メキシコ銀行コロンビア金融監督局(コロンビア金融管理局局長ブラジル社会経済開発銀行 ( ブラジル社会経済開発銀行 )Banco Nacional de Desarrollo Económico e Social^ a b c d e f g h i f gブラジル地理 · 統計研究所IBGE ( ブラジル応用経済研究所 ) ( Brazilian Institute of Applied Economic Research ) ( Instituto de Pesquisa Econômica Aplicada )( 略称は「私人保険」 ) 、「私人保険」。監督者de Seguros Privadosブラジル ( ブラジル ) 、ブラジル ( ブラジル ) 、ブラジル ( ブラジル ) 、ブラジル ( ブラジル ) 、ブラジル ( ブラジル )ナショナル · セグアダレス連盟( 略称は「中央統計局」 ) 、中央統計局 ( 略称は「中央統計局」 )国立統計局、国立統計局。^ a b c d e f g h i f g iInstituto Nacional de Estadística , Geografía e Inform á tica , ( 略称は「 INEGI 」 ) 、「メキシコ国民金融包摂調査」。Encuesta Nacional de Inclusión Financiera, または "ENIF" );国際通貨基金 ( IMF ) 、欧州中央銀行 ( ECB ) 、ブラジル中小企業支援サービス ( Brazilian Micro and Small Business Support Service ) 。Servi ç o Brasileiro de Apoio a s Micro e Pequenas Empresasブラジル電子商取引協会 ( Brazilian Association of E—Commerce )Associa ç ã o ブラジレイラ · デ · 電子商取引または“ABCOMM”);ブラジルクレジットカードおよびサービス会社協会(Brasileira de Empresas de Carédites de Servi.osまたは“ABECS”);メキシコ国立銀行·証券委員会(ヴァローレ国立銀行委員会“CNBV”;メキシコ国家保険·金融委員会(国家金融委員会または“CNFS”);コロンビア保険連合会 (コロンビアアゼクラドス共和国コロンビア信託協会(Fasecolda)線維性線維症協会または“Atofiduciarias”);GSM協会(グローバル移動通信システムまたは“GSMA”; およびブラジル証券取引所(B 3 S.A.--ブラジル、ボルサ、Balc≡oまたは“B 3”のような他のプライベートソース)ブルームバーグ、フォーブス、ブラジル金融サービス業のコンサルティング·研究会社、Funda®o Getulioや“FGV”など。我々は,我々が世界最大と考えている(顧客数で計算する)デジタル銀行プラットフォーム(これらのプラットフォームの公開声明と独立研究会社のデータに基づいて)を,我々のプラットフォーム上の顧客数と比較することで,我々は世界最大のデジタル銀行プラットフォームの1つであると推定する.

業界出版物は、一般に、それらに含まれる情報 は、信頼できると考えられるソースから得られるが、このような情報の正確性および完全性は によって保証されないことを宣言する。私たちはこのような情報やこのような報告書がどのような重大な点でも不正確だと信じる理由がなく、それらが信頼できるように信じて表現しているが、私たちはこれを独立して確認していない。政府出版物および他の市場ソースは、上述した出版物を含み、一般に、その情報は公認および信頼できるソースから来ていると主張されているが、これらの情報の正確性および完全性は保証されていない。また,我々の内部コーパスのデータと我々の見積りは独立したメッセージソースの で確認されていない.本年度報告書に開示されていることを除いて、本年度報告で言及された出版物、報告、または他の発表された業界ソースは、私たちの依頼または私たちの要求に応じて作成されたものではない。本年報に開示されている以外に、我々はこのような市場データを本年報に含めるために、このようなソースの同意を求めたり、取得したりしていない。

表格20-F|2023 | 5 |

| |

純推進者得点の計算

純推進者採点、あるいは“NPS”は、顧客が会社の製品やサービスを推薦する意欲を測る広く知られている調査方法である。それは会社の製品とサービスに対する顧客の全体的な満足度とブランドに対する彼らの忠誠度を測定するために使用され、通常は顧客調査に基づいている。以下の質問に対するお客様の回答によると、NPSは0から10までの点数を用いて満足度を測定しています。“友達や同僚にNUを推薦する可能性はどのくらいですか?”9人または10人の回答は “推進者”と考えられた.七人から八人の回答は中立とされた。6つ以下の回答は“膣者”と考えられている。 NPSは数値で表されるパーセンテージであり、その計算方法は、 推定者のパーセンテージから回答者の回答者のパーセンテージを減算する。

切り捨てる

本年度報告に含まれるいくつかの数字を四捨五入して調整した したがって、いくつかのテーブルにおいて合計として表示される数字は、その前の数字の算術集約ではない可能性がある。

前向き陳述に関する警告声明

本年度報告書には、重大なリスクと不確実性に関する連邦証券法で定義された前向きな陳述が含まれている。前向きな陳述 は一般に未来の事件または私たちの未来の財務または経営業績と関係がある。場合によっては、前向き陳述 を識別することができるので、それらは、“可能”、“会議”、“はず”、“予想”、“計画”、“予想”、“予想”、“可能”、“意図”、“目標”、“プロジェクト”、“考慮”、“信じ”、“推定”、“予測”、“潜在”または“継続”などの言葉を含むので、または、これらの言葉または私たちの予想、戦略、計画、または意図に関連する他の同様の用語または表現の負の影響。本年度報告に含まれる前向き陳述 は、以下の記述を含む

| ● | ブラジル、メキシコ、コロンビア、そして私たちが未来にサービスする可能性のある他の国の全体的な経済、金融、政治、人口、ビジネス状況およびそれが私たちの業務に与える影響; |

| ● | ブラジル、メキシコ、コロンビア、そして私たちが未来にサービスする可能性のある他の国の金利、インフレ、為替レートの変動 |

| ● | 私たちはロシアとウクライナ間の持続的な戦争および中東紛争が私たちの業務、運営結果、キャッシュフロー、将来性、流動性、財務状況に与える影響を打撃または減少させるために、任意の必要な措置をタイムリーかつ効果的に実施することができる |

| ● | 消費技術と金融サービス業の競争 |

| ● | ビジネス戦略を実施する能力は |

表格20-F|2023 | 6 |

| |

| ● | 私たちは私たちの産業の技術的変化の迅速なペースに適応することができる |

| ● | 私たちの製品とサービスの信頼性、性能、機能と品質、私たちの適合性、リスク管理と業務連続性政策とプロセスの信頼性と業績 |

| ● | 私たちが受け入れられる期限内に条項と条件で政府の許可を得る |

| ● | 私たちには適切なスキルを持つ新しい従業員を引き付けて維持する能力があります |

| ● | 私たちの資本と負債水準は |

| ● | 私たちの創設株主の利益は |

| ● | 私たちは成長を効果的に管理することができます |

| ● | ラテンアメリカや他の新しい市場で成功的に拡張する能力は |

| ● | ブラジル、メキシコ、コロンビア、その他の地方で金融サービス業に適用される政府法規の変化 |

| ● | 私たちが将来競争しビジネスを展開する能力は |

| ● | 私たちはブランドと知的財産権の能力を維持し、保護し、向上させます |

| ● | 私たちと競争相手の広告や販売促進努力、新製品、サービス、概念の開発を含む経営活動の成功 |

| ● | 私たちが提供する製品やサービスに対する消費者のニーズの変化と、このような変化に対応する能力を革新する |

| ● | 労働力、分配、その他の経営コストの変化 |

| ● | 私たちは現在私たちの政府の法律、法規、そして税務事項に遵守して変更している |

| ● | 私たちの潜在市場の規模、市場シェア、そして市場傾向 |

| ● | 感染症や他の公衆衛生危機が発生しました |

| ● | 私たちの財務状況、流動性、および経営結果に影響を及ぼす可能性のある他の要素; と |

表格20-F|2023 | 7 |

| |

| ● | “プロジェクト3.重要な情報であるD.リスク要因”の下で議論される他のリスク要因 |

私たちはあなたに上記のリストに本年度報告書で行われたすべての展望的な陳述が含まれていないかもしれないということを想起させます。あなたは未来の事件の予測として展望的な陳述に依存してはいけない。本年度報告に含まれる展望性陳述は主に私たちの未来の事件と傾向に対する予想と予測に基づいており、私たちはこれらの事件と傾向が私たちの業務、財務状況、運営結果と将来性に影響を与える可能性があると考えている。 これらの展望性陳述に記述されたイベントの結果は、 “第3項.重要な情報-Dリスク要素”と本年度報告の他の部分に記載された要素を含むリスク、不確定要素と他の要素の影響を受ける。しかも、私たちは競争が激しく急速に変化する環境で運営されている。新しいリスクと不確定要素は時々出現し、私たちは本年度報告の前向き表現に影響を与える可能性のあるすべてのリスクと不確定要素を予測することができない。 私たちは前向き表現に反映された結果、イベント、状況が必ず実現または発生することを保証することはできない。 実際の結果、イベントまたは状況は前向き表現に記述された結果、イベントまたは状況と大きく異なる可能性がある。

私たちまたは他の誰もがこのような前向きな陳述の正確性と完全性に責任を負わない。なお、本年度報告における前向き陳述は、陳述日までの事件にのみ触れている。我々は、本年度報告日後のイベントまたは状況を反映するために、本年度報告で作成された任意の前向きな陳述を更新する義務がなく、または法律が別途要求されない限り、新しい情報 または意外なイベントの発生を反映する。私たちは私たちの展望声明に開示された計画、意図、または予想 を実際に達成できないかもしれません。あなたは私たちの展望的声明に過度に依存してはいけません。私たちの展望性 陳述は、私たちが が行う可能性のある任意の未来の買収、合併、処置、合弁或いは投資の潜在的な影響を反映していない。

また,“私たちが信じる”という声明 と類似声明は,関連テーマに対する我々の信念や意見を反映している.これらの陳述は,本年度報告日までに我々に提供された情報 に基づいており,このような情報がこのような陳述を構成する合理的な基礎を構成していると考えられるが,このような情報 は有限または不完全である可能性があり,我々の陳述は,すべての潜在的に利用可能な関連情報を詳細に調査または検討していることを示していると解釈されてはならない.これらの陳述は本質的に不確定であり、投資家にこれらの陳述に過度に依存しないように注意する。

表格20-F|2023 | 8 |

| |

表格20-F|2023 | 9 |

| |

表格20-F|2023 | 10 |

| |

表格20-F|2023 | 11 |

| |

表格20-F|2023 | 12 |

| |

表格20-F|2023 | 13 |

| |

表格20-F|2023 | 14 |

| |

表格20-F|2023 | 15 |

| |

表格20-F|2023 | 16 |

| |

第1部

項目4.会社情報

| A. | 会社の歴史と発展 |

企業情報

私たちは2016年2月26日に免除有限責任会社としてケイマン諸島に登録設立した。私たちの主な行政事務室はケイマン諸島KY 1-9010大ケイマン諸島クリケット広場Willow House 4階にあります。私たちの電話番号は+1 345 949 2648です。私どものサイトアドレスはwww.nubank.com.brです。 私たちのサイトに含まれているあるいはそれを介してアクセス可能な情報は本年度報告の一部ではなく、引用によって本年度報告に組み込まれているわけではありません。本年度報告に含まれる私たちのサイトアドレスは のみを参考にしてください。

私たちの怒り族の旅

私たちはNUを発売し、ラテンアメリカの消費者と小企業に革命的に金融サービスを提供し、既存の銀行の現状に挑戦した。これらの銀行は従来、同質化された引受方法を採用しており、顧客へのこだわりに乏しく、消費者の高額な費用や利息コストを招くことが多い。このやり方は彼らの需要を無視しているだけでなく、かなりの人口を銀行システムから排除している。ブラジルは世界で銀行手数料が最も高い国の一つであり、顧客を中心とした新しい金融ソリューションの発売に理想的な背景を提供している。私たちは完全にデジタル化されたオーダーメイドの金融サービスを作成する機会を見て、最初はクレジットカードに集中していました。私たちは顧客体験への夢中を通じて、顧客がより便利に支払い、彼らの財務をより良く組織し、信用の使用と制御を改善しようと努力している。

表格20-F|2023 | 17 |

| |

怒り族の旅が始まった

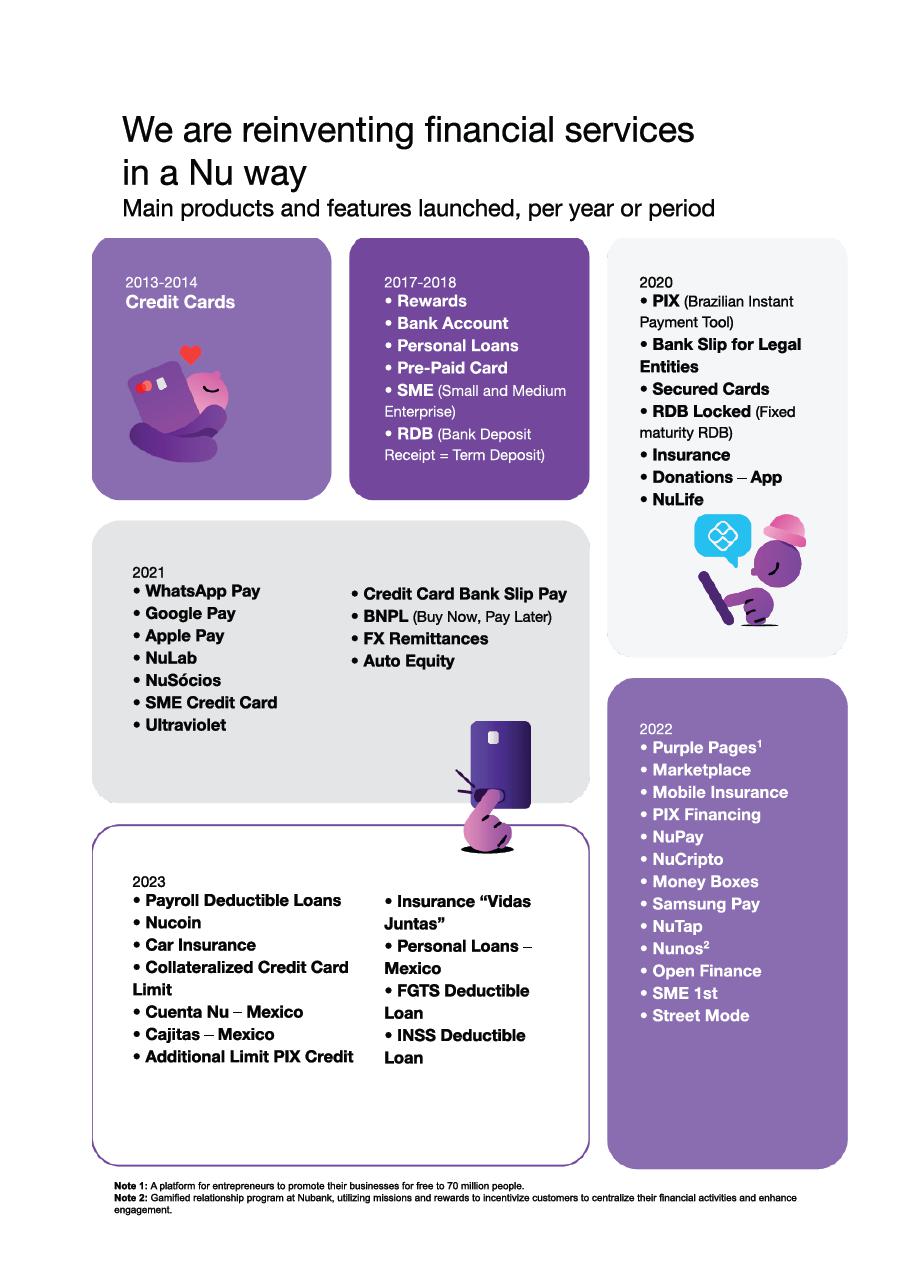

2013~2017年:NUメソッドを市場に発売-300万人以上のお客様をカバー

2013年、私たちは小さなチームから始め、2014年にブラジルで私たちの最初の製品であるNuクレジットカードを発売しました。これは紫のマスターカードブランドクレジットカードです。私たちの新しいクレジットカードはブラジルが初めて年会費無料クレジットカードに足を踏み入れたことを示しており、デジタル、移動優先の顧客体験を組み合わせている。この革新的な方法は私たちの顧客範囲を拡大するだけでなく、私たちのデータモデルを完備するために重要な知見を提供した。私たちは最初にクレジットカード に集中し、顧客の信頼を確立し、独自のデータを開発し、強力な市場地位を確保するための道を開いた。

私たちの戦略は、私たちが優れたユーザー体験を提供し、私たちの顧客を喜ばせ、市場と顧客に対する十分な洞察を得て、私たちのデータモデルを改善し、改善するために、単一製品から始まります。クレジットカードから始めることで、私たちは私たちの発展の初期に、金融サービスの中で最も挑戦的(そしてより大きな潜在力)の分野の一つを解決したと信じています。私たちはこれが私たちを助けてくれると信じている:(I) 顧客に差別化された信用解決策を提供することによって、大量の顧客の信頼を得ることができ、そうでなければ、彼らはこれらの解決策の品質が低く、コストが高い、あるいは他の プロバイダから得ることができないことを発見するかもしれない;(Ii)顧客の財務と取引行為に関する大量かつ拡大している独自のデータセットを確立すること;および(Iii) は市場上で有利で防御性の高いビジネス地位を作ることができ、私たちはそこから拡張を求めることができる。

業務を拡張する

2017~2018年:クレジットカードを超えた増加-600万人以上のお客様をカバー

2017年にはNuAccountを発売しましたこの完全デジタル化された銀行ソリューション は、無料預金、振込、支払い、パートナーATMで象徴的に現金引き出しを受け取ることで、市場を完全に変えました。また、競争力のある収益貯蓄機能も入っています。

2018年、私たちは無料前払いカードでNuAccountを豊富にしました。このカードは、NuAccountを持つ任意のお客様に無料で提供され、私たちのNuモバイルアプリケーションで簡単に注文できます。このようなbrの拡張は,多くの顧客の主要な銀行選択となり,br製品でより大きなシェアを得ることができる顧客財布となる支出.支出, 生活を切り詰める, 保険そして、そして投資解決策それは.私たちのNuAccount 顧客向けのデータ駆動方法は更に私たちの信用と他の製品を完備し、彼らの生涯価値を高め、そして私たちの経済的に効率的な サービスモデルを強化した。多様な顧客ニーズに応えるために製品の範囲を拡大していくことで、1億個を超えるアプリケーションから圧倒的な応答を受けました。私たちが製品の供給を拡大することに伴い、私たちは的確なbr製品を発売することを通じて、私たちの潜在的な顧客と連絡を維持し、その中の多くの製品はその後私たちの顧客群の増加の重要な源になった。私たちはまた彼らの個人資料を監視して、brで彼らが彼らが申請した製品に対する保証基準に符合するかどうかを調べます。そのため,我々の膨大な申請者プールは,我々 が顧客基盤を拡大し続ける能力をさらに向上させた.

表格20-F|2023 | 18 |

| |

私たちの広さと深さをNU 3.0に拡張します

2019年から2022年まで:新製品と新国/地域への拡張-お客様数は7,460万に達しました。

2019年、私たちはモバイルアプリケーションで個人ローン機能を導入し、顧客が返済シミュレーションを容易に申請、実行し、残高を管理することを可能にした。また、ブラジルのマイクロ企業に商業検査口座 を導入し、2200万近くの単一企業家主導のマイクロ企業の類似需要を満たすことを支援しており、Sebraeによると、2023年12月31日までに、これらの企業はブラジルで運営されていると推定されている。我々の顧客群は著しく増加しており,2023年12月31日現在,360万の中小企業顧客を有しており,2022年12月31日現在の約250万顧客に比べて約44%増加している。

2019年から2020年まで、私たちの国際拡張は私たちをメキシコとコロンビアに連れて行き、私たちがブラジルで実施した戦略と類似した戦略に従った。私たちのこの二つの国での業務はすべて私たちの旗艦クレジットカード製品を通じてスタートしました。私たちは二年以内にメキシコ最大のクレジットカード発行業者になると信じています。

2020年、さらなる多元化を実現するために、私たちは保険と投資分野に進出し、Chubb Limitedや世界有数の保険契約者“Chubb”と協力して、私たちのモバイルアプリケーションを通じてシームレスに統合と流通する生命保険製品NuLifeを発売し、ブラジルの有力な小売投資プラットフォームEasynvestを買収し、その後NuInvestと改名し、Easynvestはブラジル最大の消費者向け小売投資プラットフォームであり、2023年12月31日までに1,500万人のアクティブ顧客を持っていると考えている。

2021年、私たちはEasynvestの買収を完了し、NuInvestブランドの下でそれを再発売し、私たちの顧客が私たちのモバイルアプリケーションを通じて金融市場により簡単に投資するのを助けるために、慎重に計画された機能を提供しました。 私たちはさらに製品シリーズを拡大し、(I)より豊かな顧客に提供する良質な金属クレジットカード、(Ii)Remessa Online Bee Tech Servi hos de Tecnologia Ltd.と協力して発売された新しいオンライン送金サービス、または戦略パートナーとして私たちの市場に参加する“Remessa Online”(Iii)“Buy Now Pay Late”ソリューション、br}顧客が彼らの個人信用限度額を利用して、12期に彼らが購入した前金、 と(B)彼らの個人信用限度額を支払うことを可能にした(I)紫外線を発売したボレトス(銀行請求書)時間の経過とともに、最大12回に分けて支払い、彼らのクレジットカード限度額を利用して、 の両方の場合、将来の分割払いに割引があることを柔軟に予想することができ、Nuアプリケーションにより私たちの顧客の購買力と財務自主権を増加させます。

2022年、NuPayを発売しました。これは新しい破壊的な方法で、Nubankアプリケーションで数回クリックするだけでオンラインショッピングを支払うことができ、顧客 が自分の口座残高や小売業者が提供する無利子分割払いができるように、より実用的で安全な体験を提供します。私たちはOliviaの買収も完了しました。Oliviaはアメリカに本部を置くデータ会社で、ブラジルに子会社を設立し、機械学習と人工知能解決策を小売銀行業務に応用しており、私たちの開放金融計画をさらに強化すると信じています。私たちはまた2022年にお金箱プラットフォームを発売し、顧客が貯蓄br口座のような伝統的かつ流行的な低収益製品よりも魅力的な投資選択を得ることができるようにしたポパンサ)である。これらの選択では、貯蓄タンクは、顧客に関係データベース(RDB)を提供することができる(RDB)Recibo de Depósito Bancário) と資金。我々の顧客が融資手段としてクレジットカードを利用することを可能にする新たな機能が導入されたことにより,ブラジルでのクレジットカード生息資産が変化していることが分かる。これらの機能には融資能力がある:1)銀行レジ (ボレトス),2)個人分割払い,3)PIX振込は,いずれの場合もクレジットカード限度額を使用する.私たちの製品グループの拡張は2022年末に7,460万人のお客様に達しました。

表格20-F|2023 | 19 |

| |

NUは貨幣プラットフォームを建設している

2023年:保証融資を導入することにより、私たちの製品セットをさらに拡大します。9400万人近くのお客様をカバーします。

2023年、私たちはブラジルにおける私たちの融資製品を保証範囲、例えば連邦公務員向けの公共賃金ローンに拡張することを発表し、退職者と退職者向けの保証融資は、ブラジル国家社会保障研究所(INSS)の受益者であり、FGTSがサポートする融資、すなわちブラジルサービス年限支払い基金である。私たちの製品グループの拡張により、2023年末に約9400万人の顧客に達しました。このとき、ブラジルの顧客数は8780万、メキシコは520万で、コロンビアの顧客数は80万を超えています。

また、ブラジル中央銀行のデータによると、2023年、顧客数によると、Nubankはブラジル金融機関で4位にランクインしている。年内に、ブラジル人が財務コントロールと組織、投資を改善し、私たちのクレジットカードを有効に使用し、財務目標を達成し、彼らの業務をより良く管理することを支援するために、61種類を超える新製品と新機能を発売した。

私たちはメキシコで小切手口座を発売し、わずか1ヶ月で100万個のbr口座に達しました。これは私たちの顧客関係を深めるのに役立つと信じています。同時にメキシコでの預金フランチャイズ権とローン製品のbrを強化します。私たちはまた保険製品の選択範囲を拡大し、関係のない保険会社が保険を受ける家屋、自動車、その他の関連製品を提供します。

我々の資本支出と資産剥離(ある場合)に関する情報は、“項目5.運営·財務回顧及び展望”を参照されたい

B.業務概要

概要

私たちの使命とビジョンは

私たちの使命は、使いやすく、経済的で使いやすい金融製品を提供することで、複雑さと戦い、人々が日常生活で能力を得ることができるようにすることです。2013年、私たちはラテンアメリカの金融サービス市場を覆すことから私たちの旅を始めることを選びました。まずブラジル、そしてメキシコとコロンビアです。世界銀行のデータによると、この市場機会はラテンアメリカの約6億5千万人をカバーしており、その多くの人の銀行口座が不足しており、彼らの伝統的な銀行関係に非常に不満であるか、あるいは銀行口座が全くないと考えられている。

我々は,技術会社が顧客を中心とした戦略と移動優先と雲に基づくモデルに基づく体験設計の初期段階にあり,これにより の一連の広範なサービスを変革している.新しい技術駆動型会社はすべての業界の伝統的なプロバイダから市場シェアを奪取し、潜在的な機会の規模を拡大し、優れた経済効果で運営できると信じている。また、最新の技術と業務実践を用いて、個人消費者と中小企業のために簡単、直感、便利、低コスト、エネルギー付与と人間的な新しいユーザー友好体験を創造することは重大なチャンスであると信じている。

これまで、私たちのMoney プラットフォームは実質的な進展を遂げており、このプラットフォームは、私たちが言っている“5つの金融季節”を通じてユーザーを全面的に支援している支出.支出, 生活を切り詰める, 投資する, 保護そして、そして借金をするそれは.このプラットフォームは、これらの側面を私たちのbr顧客の財務状況にシームレスに統合し、その財務状況を強化することを目的としている。

表格20-F|2023 | 20 |

| |

NUへようこそ

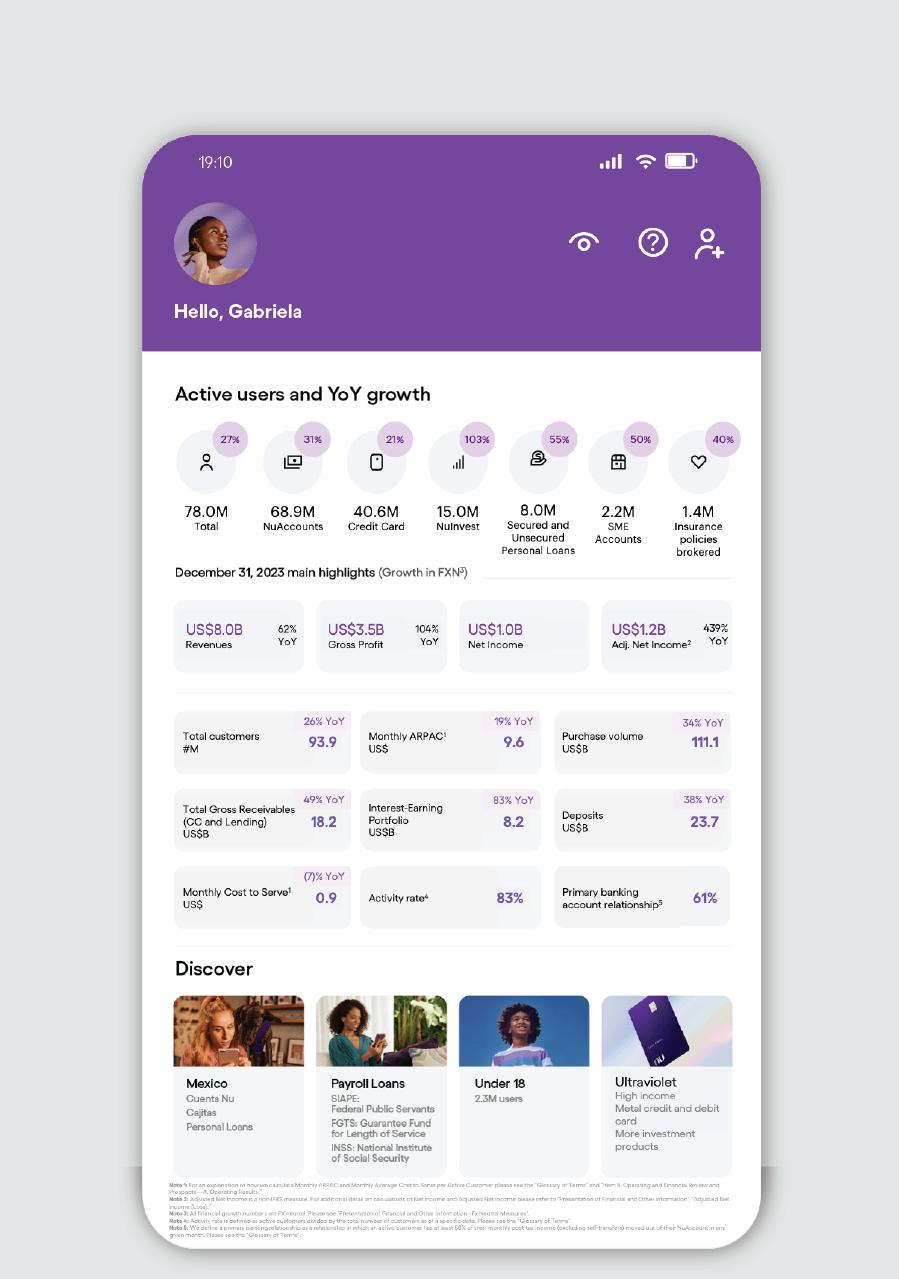

NUは世界最大のデジタル銀行プラットフォームの一つであり、世界有数の科学技術会社の一つでもあると信じており、2023年12月31日までに、NUはブラジル、メキシコ、コロンビアに9390万の顧客 を有し、私たちの会員獲得推薦計画はこの潜在力を解放した。

我々の業務は,(1)顧客中心の文化を持つ,(2)人間本位の設計,製品,サービス,インタラクションを優先して非凡な顧客体験 を創造する,(3)世界各地からのいくつかの最も優秀な人材が先進的なノウハウを最初から開発する, と(4)データ科学と強力な独自モデルを利用して我々の業務のあらゆる面を支援する,の4つの核心原則に基づいている.私たちはこれらの原則 を結合して、私たちの発展に伴い、私たちの顧客とパートナー生態系 により効果的にサービスすることができ、私たちの利害関係者に大きな影響を与え、市場で持続可能な競争優位を得ることができるように、自己強化された業務モデルを作成した。結論的に、これらの要素は、私たちが成立して以来、生成するために複合されてきた

表格20-F|2023 | 21 |

| |

| ● | デジタル銀行のリーダーである2023年12月31日現在、私たちは9390万人の顧客を持っています。ブラジルには8780万人の顧客がおり、同国の18歳以上の人口の約53%を占めています。過去12ヶ月間、私たちはブラジルの顧客の増加速度が5つの老舗銀行の合計を超えたと信じている。 |

| ● | 最も愛される会社と信頼できるブランドの一つである私たちの顧客を喜ばせることによって、私たちは強力な名声と貴重なブランドを作り、私たちの市場と世界各地で高い名声を得ています。Design Bridge &Partners、IstoéDinheiro誌、コンサルティング会社TM 20ブランドコンサルティング会社から受賞した賞によると、NUは2023年に2年連続でブラジルの最も強力なブランドに選ばれ、ブラジル人が最も好きな10ブランドの一つとして認められ、Ecglobalが発表した年間調査LoveBrandsランキングによると、ラテンアメリカの消費者とブランドとの感情的な関係を測定した。また、NuはKantar BrandZによって2023年のブラジルで5番目に価値のあるブランドに選ばれました。この年の終わりには、Nuは60以上の類似した承認を得ており、私たちが穏健な運営をしていると考えていることを反映しています。また,地域のすべての会社の中で最も高いと考えられるNPSの支援の下,同社は2023年に著しい成長を遂げ続けている。 |

| ● | 5つの財務季節にわたる強力で拡張された解決策とサービス生態系-顧客の5つの財務季節のための卓越した体験を創出するための独自の財務解決策を開発した |

| ○ | クレジットカードとプリペイドカードを使用して、QRコードとPixに基づく即時支払いスケジュール、WhatsApp Pay、伝統的な送金、および私たちの市場を通じて提供される一連の異なる解決策 |

| ○ | 私たちのNU個人と企業口座を使用して貯蓄します |

| ○ | 私たちの直接消費者向けデジタル投資プラットフォームを介して投資します |

| ○ | 私たちの透明で管理しやすいクレジットカードの借金、および保証および無担保融資を使用して、ユーザーと私たちが彼らの信用記録を構築するにつれて、これらのすべてのローンの限度額は時間とともに増加します |

| ○ | 保険解決策を使って保護する。 |

| ● | 高い参加度と忠誠度の高い顧客グループ-私たちは顧客の中で信頼性と信頼できる良い名声を確立したと信じています。我々は,(1)設立以来,口コミや既存顧客の直接無償推薦により大部分の顧客を有機的に獲得しており,直接マーケティング費用を発生させることなく, (2)NPSスコアは既存銀行や他のすべての主要ローカル金融技術会社をはるかに上回っており,(3) となって2023年12月31日までに61%を超えるアクティブ顧客の主要銀行関係 タームリストで定義されている.我々は,自分がアクティブな顧客の主要な銀行関係であると考え,これらの顧客の少なくとも50%の税引後月収 は任意の所与の月にNuAccountを離れた.有機顧客増加と主要銀行関係をどのように計算するかについては、“用語表”を参照されたい |

表格20-F|2023 | 22 |

| |

| ● | 優位単位経済学当社の運営は、顧客獲得コスト(CAC)を回収することができ、累積寄与利益率は平均12ヶ月未満であり、その後も収入および貢献利益率を大幅に拡大し続けることができることを示している。我々は,買収された顧客のLTVとこれらの顧客のCACを比較することで,我々の顧客獲得効率を測定し,我々が推定した30倍以上の“LTV/CAC 比率”を算出した.私たちはこのような強力な経済状況が私たちの次の能力によって支持されていると信じている |

| ○ | 低CACで顧客を有機的に取得しています私たちのCACは顧客当たり7ドルです[1]このうち有料マーケティングは約29%を占めている。我々の内部研究と公開情報によると,我々の推薦ネットワークの支援の下で,我々の消費者金融科学技術会社と既存銀行のCACが最も低い1つであると考えられる.また,我々の有機顧客獲得モデルは同種の中で最も良いモデルの1つであると信じており,我々が設立して以来,我々は平均して毎年約80%の顧客を有機的に取得していることが明証である. |

| ○ | 月次 ARPAC 増加 :2023 年 12 月 31 日を末日とする 3 ヶ月間の連結月次 ARPAC は約 10.6 米ドル、ブラジルでは 10.5 米ドルでした。クレジットカード、 NuAccount 、個人ローンなど、当社のコア製品でアクティブだったお客様については、 2023 年 12 月末の年度の月次 ARPAC は平均 45 米ドルでした。ブラジルの既存銀行の ARPAC は、 2023 年の当社の約 4.5 倍になると推定しています。この計算は、商品ミックスと価格に基づいており、 この指標を報告していない特定の現職金融機関の推定平均アクティブ顧客ベースを想定しています。既存の金融機関のアクティブ顧客数を、公開情報と社内分析を用いて推定しました。 |

私たちは、 ( 1 ) 既存製品を使用しているお客様全体でウォレットのシェアを拡大し、 ( 2 ) 既存顧客に追加製品をクロスセールすることで、月次 ARPAC を長期にわたって有意義に増加させることができると考えています。

| ● | 世界クラスの人材 — 当社の従業員は 50 以上の国籍を代表し、世界最大のテクノロジーおよび金融サービス企業の一部を拡大した経験を持っています。当社の文化、使命、イノベーションへのコミットメントが、地域だけでなく国際的にも最高のエンジニアリング人材のハブになるのに役立っていると信じています。 |

| ● | 規模複合成長-2023年には、製品の拡張性から得られるメリットを示し、低コストを維持することが競争優位性を得るために重要であることを知ることで、収益増加と利益を実現した。2018年1月から2023年12月まで,我々の顧客群は9000万以上拡大し,最低のCACでbrという成長を実現した.また、我々の内部分析によると、2018年から2023年までの間、サービスコストをドル以下に保つことを工夫し、融資コストを徐々に低減し、給与範囲別に分類された多くの顧客brグループでより広い市場保証基準よりも優れている(すなわち、顧客の収入に応じて顧客を異なるレベルに分類する)ことを示してきた。 |

[1]顧客取得コストまたはCACは、カードの印刷および輸送、クレジットデータコスト(主にクレジット機関コストからなる)および有料マーケティングの費用を含む。CACの計算方法は、2019年1月から2023年12月までの外国為替 中性に基づくこれらのコスト合計を同期のカード発行総数(すなわち、この 期間に獲得した唯一の顧客数)で割る。

表格20-F|2023 | 23 |

| |

| ● | 包括的な規制コンプライアンスと協力-私たちは公共官僚と開放、協力、透明な関係を構築し、金融部門が人々にサービスを提供する方式の改善に努力しています。過去数年間、NUはラテンアメリカ金融システムのいくつかの最新の記念碑的な法規に積極的に参加してきた。たとえば, ブラジルのリアルタイム決済システムPIX,開放金融,賃金移動性,ネットワークセキュリティ,詐欺防止,循環上限,およびその国の金融システムの他の側面である.私たちの価値観を規制提案に適用することで、私たちはラテンアメリカの金融産業のより競争力のある構造を作るのに役立つと信じている。この過程を通じて、私たちは、私たちが業務を展開している国/地域の規制機関と積極的な名声と開放的な協力関係を築いたと信じている。 |

| ● | 金融包摂-私たちの業務はブラジルの市政当局の100%をカバーしており、これは私たちが金融ルートや識字を提供する使命と一致しており、包括的な経済成長と持続可能な発展に重要だと考えています。Nubankは過去5年間(2023年12月31日現在)に約3400万人のブラジル人が最初のクレジットカードを取得できるようにしたと推定される。 |

メキシコは伝統的に金融的包括性が非常に低い国だ。2023年12月31日現在、私たちはこの国の成人人口の49.1%未満しか銀行口座を持っておらず、約32.7%の人が正式な信用を得ることができ、約10.5%の人だけが銀行システムでクレジットカードを持っていると推定している。この国に入って以来、金融包摂レベルが低い主な原因、特に信用製品については、需要が不足しているのではなく、適切な供給が不足していることが分かった。私たちは中国の約46%の顧客がクレジットカードの初心者だと信じている。

NUはコロンビア金融包摂のパイオニアだと信じていますコロンビアでは約30%の顧客が初めてクレジットカードを持っている人(2023年12月31日現在)で、その半分以上が女性です

私たちの魅力的な機会は

ラテンアメリカとカリブ地域では、私たちは現在ブラジル、メキシコ、コロンビアにサービスを提供しており、IMFの予測によると、これらの国は2023年にこの地域の総人口の60%以上を占め、この地域のGDPの66%を占めており、いくつかの魅力的な属性と市場特徴のため、これらの国は私たちのサービスに肥沃な機会を提供している

| ● | 市場の中で意味のある痛点である我々の市場における金融サービス消費者が真の痛みを受けることは、私たちに重要な機会を提供し、彼らにこれらの痛みの解決策を提供する。ブラジル、メキシコ、コロンビアの既存銀行は平均してすべてのローンと預金の70%~87%を持っており、これらの国のそれぞれの中央銀行の2023年12月31日までのデータによると、これらの銀行は高額な費用を徴収し、超高利益を生み出している。 |

表格20-F|2023 | 24 |

| |

| ● | 強力な長期傾向-ラテンアメリカ地域はいくつかの積極的な長期傾向から利益を得ており、これらの傾向は強力な技術採用率と高いモバイルアプリケーション使用率を含む私たちの業務と非常に一致している。この傾向は,若い人口,成長していく中産階級,スマートフォンの高い普及率によって推進されており,特にブラジル,メキシコ,コロンビアである。また、この地域の規制機関は金融サービス業界の革新と競争を促進しており、革新的なビジネスモデルとモバイルアプリケーション解決策で従来のプロバイダを覆す機会を創出している。 |

| ● | 重要な浸透機会-世界銀行と国際清算銀行(BIS)から収集された既存のデータによると、電子決済と消費信用分野が地域全体で深化し続けるにつれて、ラテンアメリカの金融サービスは依然として大きな浸透機会を提供しているが、依然として米国とイギリスの現在のレベルを大幅に下回っている。例えば,ブラジル,メキシコ,コロンビアでは,(1)膨大な未開設人口で合計7,710万人の成人がいる,(2)ブラジル中央銀行のデータによると,2022年現在,ブラジルのクレジットカード普及率は52%,メキシコは11%,br}は銀行から発行されたクレジットカード(小売業者が発行したクレジットカードを含む)のみを考慮しており,コロンビアは22.5%であり,米国とイギリスの割合はそれぞれ66%,62%である。(3)国際清算銀行2023年6月のデータによると、ブラジル、メキシコ、コロンビアの有限家庭債務がGDPに占める割合はそれぞれ34%、16%、28%であり、先進市場(イギリス、アメリカ、スペイン、日本、フランスを含む)の割合は55%~85%である。 |

私たちの入市方法

2023年12月31日現在、9030万人の個人消費者と360万人の小企業の膨大な顧客基盤を持っています。

私たちの顧客は収入、年齢、地理的位置の面で異なる背景から来ており、私たちがサービスする市場の全体的な人口と似ている。私たちは、伝統的な銀行よりも多くの若い顧客にサービスを提供し、彼らの金融需要が時間とともに変化するため、彼らと一緒に成長する機会を得ることができると信じている。

我々は、コストが低く、効率が高く、高価な不動産や実体銀行の支店を必要としないクラウドベースの全デジタルモデルを通じて市場に進出し、顧客にサービスと支援を提供する。(1)有機的な口コミ広告や顧客推薦を推進するために、質の高い顧客体験を優先的に考慮し、(2)知名度、教育 および参加度を向上させるために、ソーシャルメディアの影響力を育成し、デジタルコンテンツを開発し、(3)リターンが魅力的なときにマーケティングおよび販売促進活動を精選し、顧客のbr}の採用をさらに加速させる。

私たちの運営は著しい競争優位性を持っていて、私たちはこのような利点が私たちが急速な成長を達成するのを助けてくれると思う。例えば,我々は,ポートフォリオの拡大や多様な製品の採用推進により毎月のARPACを増加させ,強力な顧客参加度や満足度に注目することで顧客保持率を向上させ,顧客としての主要な銀行関係の地位を向上させている.そこで,我々はクライアント関係の生涯価値 を増加させた.また、新規顧客の低コスト、顧客にサービスを提供する低コスト、低リスクコスト、低融資コストを含む運営効率を向上させることができます。

表格20-F|2023 | 25 |

| |

私たちの収入は主に二つの源から来ている:手数料と利息収入。料金には、クレジットカードおよびプリペイドカード取引、支払い、ロイヤルティ計画、プリペイド携帯電話のチャージに適した手数料および手数料、および投資、保険、br、送金製品などの特定の金融商品およびサービスの市場および流通が含まれる。利息収入は、循環と再融資クレジットカードの残高、クレジットカードの売掛金の購入と顧客ローンの利息、預金、国債、その他の利息ツールの利息と関係があります。br}は2023年12月31日までの1年間、私たちの収入の20%は手数料と手数料収入から来ています。これは主に取引先から受け取るのではなく、交換費用から来ています。本グループは2023年12月31日までに80億ドルおよび毛利35億ドルを記録し、外貨中性で計算すると、2022年12月31日までの年度よりそれぞれ67.5%および110.0%増加、あるいは年ごとに62.5%および103.6%増加した。2022年12月31日までの年間で、収入48億ドルおよび毛利17億ドルを記録し、外貨中性で計算すると、2021年12月31日までの年度よりそれぞれ182.2%および126.9%増加したり、年ごとに167.5%および115.1%増加したりした。我々の外貨中性収入と毛利とこれらの指標のIFRS測定標準の入金は“第5項、経営と財務回顧と展望-A.経営結果--非IFRS財務測定と調整”の項目の下で見つけることができる

私たち独特の方法は

私たちは独自の方法を用いて私たちの業務を構築しており、この方法は私たちの4つの核心原則を結合し、個人消費者、中小企業、市場パートナー からなる拡大した生態系の育成と発展を助ける自己強化されたビジネスモデルを作成している。これらの中心的な原則は

顧客中心の文化

私たちは顧客に奉仕することに夢中になっています

会社設立以来、私たちは意図的に顧客を喜ばせる執念を一貫して育ててきた。この文化は私たちの使命を達成する核心だ。私たちはまだ警戒して、それを保護して育てているからだ。私たちの文化の核心的価値観は

| ● | 私たちは楽しい体験を提供し、顧客が自分の財務生活をコントロールできるようにし、顧客と深い感情的な関係を築いた。 |

| ● | 私たちは従業員の中で所有権文化を育成し、彼らの多くは会社で財務br株を所有している。 |

| ● | 私たちは現状に挑戦し、革新的に成長するために努力している。 |

| ● | 私たちは効率を第一にして、無駄を最大限に減らし、より低いコストで顧客にサービスを提供します。 |

表格20-F|2023 | 26 |

| |

| ● | 最後に、私たちは彼らが現地市場にサービスする時に創造力と革新を育成するため、異なるチームの力を信じている。 |

非凡な顧客体験

私たちは優れた顧客参加度と体験を作ることに集中している

我々の目標は,簡単で使いやすい製品を提供し,我々のNuモバイルアプリケーションをシームレスに統合し,我々のXpeerクライアント支援専門家チームの支援を得ることである.これは次のような要素によって推進されている

| ● | モバイルおよびデジタル優先製品を優先し、すべてのデバイスで現代デジタル体験を提供することができるクラウドベースのモバイルアプリケーション の作成に専念します。 |

| ● | お客様のために、簡単で透明で、アクセスしやすく、使いやすい製品を設計しております。 |

| ● | 人間本位の設計手法を用いて,高品質で直感的な体験 を提供してくれる. |

| ● | 我々のNuモバイルアプリケーションは、我々のすべての製品とサービスをシームレスに統合し、お客様に簡単なアクセスを提供することを求めています。 |

| ● | 独自のソフトウェアと人工知能アルゴリズムを使って顧客体験を向上させ、製品開発に貢献する“XPeers”という専任顧客サービスエージェントチーム。 |

先進的技術

私たちはテクノロジーですべてをリードしています

私たちは先進的な技術と現代的なツールを使って、超拡張可能で安全な環境で顧客に卓越した体験を提供します。私たちは自分の構造を優先的に構築し、工学人材に投資する。私たちの技術の重要な構成要素は

| ● | 我々は、クラウドの独自コア銀行プラットフォームNuCoreに基づいて、取引処理、監督報告、顧客サービス、詐欺防止など、我々の運営に重要な様々な機能を効率的に 管理することができるようにした。 |

| ● | このプラットフォームは私たちに敏捷性と制御力を提供して、私たちの製品を最適化し、私たちの市場の独特な需要を満たしてくれます。 |

| ● | 我々が採用したマイクロサービス手法は,約500個のモジュール化マイクロサービスを用いて拡張され,新製品が発売され,新市場に拡張されている。 |

| ● | 我々の先進的な技術戦略は,変更不可能な台帳とClojureプログラミング言語の使用を含み,世界各地からトップレベルのソフトウェアエンジニアを引きつけ,革新的な解決策を開発し,br}の強力な開発チームを維持できるようにした. |

表格20-F|2023 | 27 |

| |

独自データ科学

私たちがしていることはすべてデータ科学によって駆動されています

私たちは大量のデータ を取得し、保存し、分析し、これらのデータを用いて私たちの意思決定に参考を提供し、リスクを低減し、顧客体験を改善します。これは、我々独自のNUXクレジットエンジンのような、顕著な利点を提供し、顧客のための差別化価値を増加させる方法を提供する。私たちのデータ科学戦略は

| ● | 各毎月アクティブなお客様の30,000以上のデータポイントを含む独自のデータセットにアクセスすることは、彼らの行動、リスク、および財務ニーズを理解するのに役立ちます。 |

| ● | これらのデータは,我々のNUXクレジットエンジンと機械学習モデルを強化し,個々のクライアントの独自の状況に応じて個人化された信用戦略を提供できるようにしている. |

| ● | 人工知能と機械学習アルゴリズムは、私たちの保証、リスク管理と顧客体験を絶えず強化している。 |

| ● | すべてのデータを我々のNU生態系に統合することで、顧客の財務旅行全体の特定のニーズに合った製品 をリアルタイムでアルゴリズムで推薦することができます。 |

私たちの自己強化モデルは

我々の自己強化業務モデルは以下に示すように, には7つの重要な要素が含まれており,これらの要素を結合して,より効率的に顧客にサービスし,競争優位を生み出し,我々の生態系を育成·発展させ,株主価値を創造する.

表格20-F|2023 | 28 |

| |

私たちのモデルの7つの要素は

| A. | より多くの顧客-我々の最も重要なマーケティング源は、既存の顧客からの口コミ推奨であり、これは、ウイルスの有機顧客取得および高い保持率をもたらす。これはこうなります |

| B. | より多くの参加度と規模−当社のお客様は、当社の高周波および基本的な解決策により多く接触して使用するか、または任意の新しい解決策を採用します。これはこうなります |

| C. | もっと多くのデータ-お客様と取引ごとにデータを収集します。私たちが成長するにつれて、データの価値はますます大きくなり、私たちの人工知能と機械学習アルゴリズムは私たちがしていることを改善することを推進している。これはこうなります |

| D. | より低いコスト-私たちは絶えず増加しているデータセットを使用して、より賢明な保証決定を行い、顧客の細分化 を絶えず改善し、業務運営を最適化し、それによって効率を向上させる。これはこうなります |

| E. | 魅力的な料金と差私たちは、彼らの全体的なリスク状況をよりよく理解し、私たち自身の運営を最適化するために、より深い洞察力、より高い効率、およびより低いコストコストを利用して、お客様に魅力的な費用およびレートの製品を提供します。これはこうなります |

| F. | より良い製品と体験-私たちのより高い洞察力と効率性を利用して、私たちの製品br設計を改善し、顧客体験を最適化し、新しい機能を開発することもできます。これはこうなります |

| G. | 成長し続けるNU生態系です当社のエコシステムは、個人消費者およびbr中小企業を含む9390万人の顧客を含み、ますます多くの市場パートナーを含み、私たちは、これらのパートナーと協力して、私たちのコア能力を超える魅力的な解決策を提供します。 |

私たちの自己強化モデルと実行は、(1)すべての社会階層や年齢層の個人消費者、および(2)中小企業、経済成長の推進を助ける小企業や企業家を含む巨大で活力に満ちた顧客コミュニティを形成している。これらの顧客に加えて,彼らが好むますます多くの製品,第三者サプライヤーとサービスプロバイダのネットワーク,および大量のメディアフォロワーが,我々の膨大かつ拡大していくNU 生態系を構成している:

表格20-F|2023 | 29 |

| |

我々の市場は

私たちの市場のチャンスは

ラテンアメリカは巨大で活力に満ちた地域であり、IMFのデータによると、2023年のラテンアメリカの総人口は6.45億人、GDPは6.5兆ドルで、2023年には実際に2.3%増加すると予想される。私たちは現在ブラジル、メキシコ、コロンビアで業務を展開しており、IMFのデータによると、2023年までに、これらの国は合計でこの地域の人口の60%を占め、その地域のGDPの66%を占めている。

我々の主な目標は,顧客群を拡大し,新製品を発売し,顧客の財務生活において関連性を獲得し続けることで,これらの市場における我々の存在を増加させることである.

時間の経過とともに、消費者や中小企業が長い間銀行システムの大きな挑戦に直面してきたため、市場効率が低下し、中断する機会があったため、私たちの業務をラテンアメリカのより多くの市場 に拡張することを目標としている。先進国と比較して,これらの市場の金融サービスへの浸透率が依然として低いことは,まだ銀行口座を持たない成人が多く,家計負債レベルが相対的に低く, は他の支払い方式に比べてクレジットカードの使用率が低いことに現れていると考えられる。

私たちのサービス可能なアドレス指定市場、または“SAM”、“br}は、私たちが現在ブラジルで運営している小売金融サービスと市場を含み、以下の態様からの収入を含む:

| ● | 小売信用(担保および無担保の個人ローン、自動車ローン、クレジットカード融資および循環ローンを含む)は、融資コストとクレジット費用を差し引いた利息収入と定義される |

| ● | 中小企業信用は、融資コストと信用費用を差し引いた利息収入と定義されている |

| ● | 支払いは、前払い、前払い、およびクレジット交換費用として定義される |

| ● | 証券、個人年金、貯蓄口座および投資基金のブローカー手数料、および顧客預金収益率を差し引いた利息収入を含む顧客資産 |

表格20-F|2023 | 30 |

| |

| ● | 生命と財産および傷害分配からの費用、または“P&C”、保険製品と定義される保険ブローカー |

| ● | 電子商取引市場は、商品取引総額の費用と定義される |

| ● | 買収·サービス料は、商家取引の割引率と口座に関する取引費用と定義される。 |

我々が公開情報に基づいて行った内部分析によると、ブラジル、メキシコ、コロンビアの小売金融サービスの収入潜在力は、利息収入とサービス料収入から融資コストを引いて測定すると、2023年に合計200億ドル、 は2022年に比べて4.3%(9.9%外国為替中性)増加する。2023年12月までの1年間で、我々の市場シェアはSAMの約3.0%に達し、将来の大きなチャンスを示している。

ブラジル、メキシコ、コロンビアは2023年の金融小売業収入を予定しています

利息と手数料収入は国とNU市場によって細分化される (10億ドル)

資料源: 公開源(BCB,Anbima,Abecs,Susep,Abcomm,Banxico,CNBV,CNFS,SFC,Asofiduciarias,Fasecoldaなど)の内部推定に基づく。

表格20-F|2023 | 31 |

| |

利息と手数料収入を製品別とNUの市場シェア(10億ドル)

資料源: 公開源(BCB,Anbima,Abecs,Susep,Abcomm,Banxico,CNBV,CNFS,SFC,Asofiduciarias,Fasecoldaなど)の内部推定に基づく。

私たちの市場機会についてのより多くの情報は、br“-私たちの業界背景と市場機会を深く理解してください”を参照してください。

業界背景-ラテンアメリカ金融サービス業は再構築の準備ができている

ラテンアメリカの消費者と中小企業は長い間銀行システムの大きな挑戦に直面しており、これらの挑戦は破壊者のために魅力的な機会を創出している

| ● | 競争に乏しい集中銀行部門-いくつかの先進市場に比べて、ラテンアメリカと私たちが運営する3つの市場の銀行部門が集中している。ハフィンダール-ヘヒマン指数(Herfindahl-Hirschman Index)によると、0から10,000の範囲で集中度を測定すると、指数が低いほど市場集中度が低くなり、ブラジル、メキシコ、コロンビアの指数はそれぞれ888、1,089、1,253-は米国(350)、ドイツ(277)、フランス(606)の指数より有意に高く(2022年と2023年現在)、BCB、CNBV、SFC、欧州中央銀行2022、2023年の参考データに基づいている。そのため、ラテンアメリカは長い間競争が不足してきた:革新が少なく、製品とサービスの選択が限られ、費用が高い。この集中度は大手既存銀行が現状を維持できるようにしているが,先進技術,データ,顧客サービスを利用できる加入者のために転覆した肥沃な環境を創出している。 |

| ● | サービスコストが高いブラジル、メキシコ、コロンビアの既存銀行は、大量の従業員とレガシーシステムによって支援を提供する膨大で高価な支店流通ネットワークを持っている。2023年12月現在、ブラジルの主要現職者 は、2,695~3,992の支店、2,677~6,786のサービスポイント、および1人当たり55,611~86,220人を有していると報告されている。これらの構造は,より高いサービスコストを招き,従来の参加者に高い利益率の製品の販売を促し,大部分の人口を金融システムから除外していると考えられる.ブラジルでは,既存顧客の2023年12月31日までの公開財務諸表によると,我々のサービスコストおよびアクティブ顧客1人あたりの一般的かつ管理費用は既存顧客より約85%低いと予想される. |

表格20-F|2023 | 32 |

| |

| ● | 悪い顧客サービスと信頼不足-ラテンアメリカの既存銀行は競争不足のため、提供された顧客サービスが悪く、消費者の不満を招いていると考えられる。顧客を中心とした夢中でNPSレベルを広げることができ,NPSレベルは我々の国/地域のライバルより2倍からほぼ3倍高いと考えられる。内部分析によると,既存会社だけでなく,現地の他の主要金融技術会社のbrをも上回っていると考えられる。私たちの顧客サービスはずっと認められています。最新の公開情報によると、私たちの競争相手よりも優位で、2023年12月31日まで、私たちの顧客の苦情が最も少ないです。 |

| ● | 深刻な浸透不足の市場-金融サービスコストが目を引くほど高いため、ラテンアメリカの銀行業は依然として深刻な浸透不足を抱えている。アメリカ開発銀行(IDB)の研究によると、銀行口座がない最もよく引用されている理由の1つは、口座開設と維持費用が高すぎることだ。世界銀行の最新データによると、ブラジルの1.693億15歳以上の人口の16.0%が銀行口座を持っていない。同じ情報源によると、コロンビアの15歳以上の人口3920万人のうち、この割合は44.0%である。INEGIの国家金融包摂調査によると、2021年までにメキシコの18歳から70歳までの人口のうち、1.018億人のうち50.9%に銀行口座がない。したがって、2021年までに、この3カ国の合計7710万人の成人が銀行口座を持っていないと推定される。また、国際清算銀行(BIS)のデータによると、2023年6月30日現在、ラテンアメリカ経済の家庭総債務は平均GDPの16%~34%を占めているが、2023年現在、先進経済体の平均家庭債務はGDPの73%、新興経済体はGDPの47%を占めている。最後に、世界銀行の2021年の最新データによると、ブラジルとコロンビアのクレジットカード普及率はそれぞれ15歳以上の人口の40%と13%であるのに対し、米国とイギリスのこの割合はそれぞれ67%と62%である。INEGIの“2021年国勢調査報告”によると,メキシコではクレジットカード浸透率は11%,銀行発行のクレジットカードを考慮すると,小売業者のクレジットカード浸透率は20%,年齢は18歳から70歳である。 |

業界転覆の傾向を加速させる

この地域は、先進的な技術、データ、卓越した顧客サービスを使用できる参入者の転覆を迎える準備ができていると信じている。低コストで質の高い金融サービスを提供することでラテンアメリカの構造を変え、社会経済発展と潜在的な金融サービス市場を大幅に促進する潜在力があると信じています。

私たちは、大きな挑戦と傾向が、消費者がデジタル銀行プラットフォームに依存して彼らの日常銀行の需要を満たすようにますます奨励し始めていると考えている。我々自身のBCBデータに基づく内部分析によると、デジタル銀行が保有する個人未返済融資総額のシェアは2018年の1%未満から2023年9月の5%以上に増加している。担保融資や農村活動融資などの特定用途融資を除いた後、2023年9月現在、デジタル銀行のシェアは9.4%に達している。

表格20-F|2023 | 33 |

| |

ブラジルが個人に発行する融資は金融機関のタイプ別(%)

いくつかの要因が既存の会社からの移行を推進しています

| ● | 技術革新と増加する支払量-ブラジルのPixやメキシコのCodiなどの技術革新は電子支払量の持続的な増加に転化すると信じている。GSMAの“2023年モバイル経済”報告では,2030年にはラテンアメリカのスマートフォン普及率が93%に達し,技術の包摂性を促進するはずであると予測されている。ABECSのデータによると、2023年のブラジルのクレジットカードとプリペイドカードの購入量は合計7510億ドルで、2018年より140%増加し、メキシコは2770億ドルで2018年より121%増加し、コロンビアは250億ドルで2018年より61%増加した。 |

| ● | 貯蓄からより高い収益への投資-私たちの考えでは、消費者向けに直接独立したブローカーが採用した卓越した顧客体験と低コスト、オープンプラットフォーム流通モデルは引き続き 市場シェアを獲得する。また、金融教育水準の向上に加え、中産階級の拡大と低い金利に加え、長期的には、ブラジルの散戸投資家の貯蓄製品から株式などのより収益の高い投資を促進することができると考えられる。 |

| ● | 有利な規制環境であるラテンアメリカの規制機関は、競争と金融包摂性を増加させるために、金融技術の転覆を促進するためにいくつかの措置を推進している。たとえば,2020年には,ブラジル中央銀行が即時支払機器Pixを発売するとともに,Open Financeを有効にする計画を打ち出している.メキシコでは、2018年の金融科学技術法は金融科学技術会社の発展に基礎を築き、2019年と2023年、CodiとDIMOはそれぞれ手数料免除のデジタル支払い方式 である。これらの規制改革は、ラテンアメリカの金融サービス市場の効率、競争、革新を共に高め、同時に金融サービスを獲得する機会を増加させると信じている。ブラジルでは,これらの取り組みは“BC#アジェンダ”によってリードされており,これはBCBの公共政策アジェンダであり,革新と競争に重点を置いている。これらの措置は、商業銀行規制分野2024年の優先順位リストで強調されており、例えば、開放金融やPIXの発展に関連する措置や、人工知能、暗号化資産、DREX/トークン化に関する措置は、この目的のために制定された積極的かつ的確な法規によって、より効率的で革新的な金融環境を促進することに取り組んできたことを示している。 |

表格20-F|2023 | 34 |

| |

私たちの競争優位と優位性は

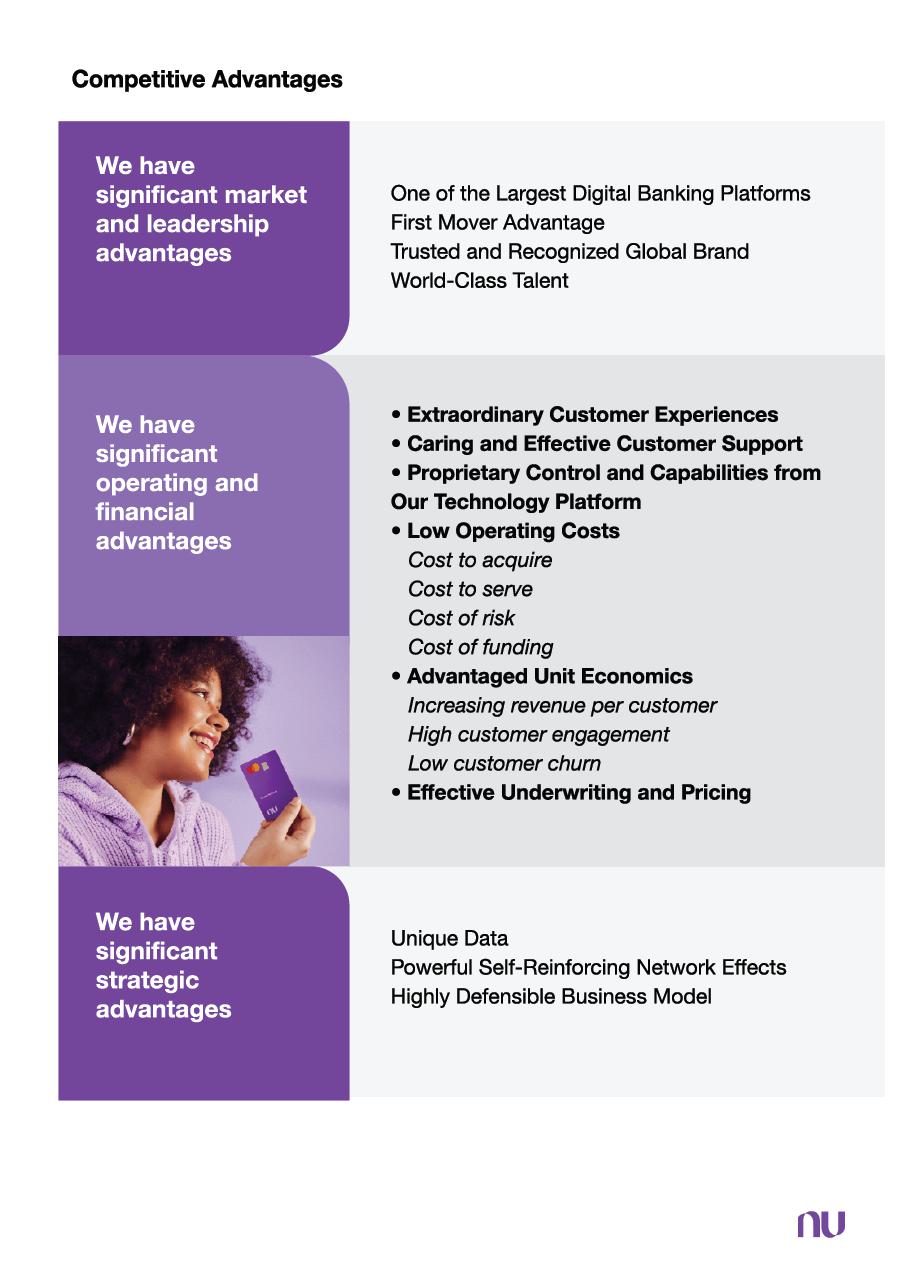

私たちの核心原則と私たちの自己強化モデルが生み出した優勢は私たちに強力な競争優位性を提供して、私たちは既存のプロバイダの伝統的なモデルを覆すことができ、私たちが世界最大のデジタル銀行プラットフォームの一つと考えることができるようにした。私たちは私たちが有利な地位にあり、魅力的な経済で私たちの業務を成長させ、私たちの潜在市場を拡大することができると信じている。我々の優位性は をコピーすることは困難であり,規模が大きくなるにつれて我々の優位性は強くなり,時間とともに複合すると信じている.

我々は顕著な市場とリードを持っている

過去数年間、私たちは世界で最も大きく、最も影響力があり、最も信頼されている科学技術会社の一つを設立したと信じている。この特権リーダーは私たちにいくつかの重要な利点を提供してくれます

| ● | 最大のデジタル銀行プラットフォームの一つである私たちは、顧客数に応じて、2023年12月31日までに、ブラジル、メキシコ、コロンビアに9390万の顧客(個人消費者や中小企業を含む)を持つ世界最大のデジタル銀行プラットフォームの一つを構築したと信じている。 |

| ● | 先発優位-NUはラテンアメリカ初のデジタル原生銀行プラットフォームであり、全世界のデジタル金融サービスの先駆者でもある。顧客数について言えば、私たちはブラジルのデジタル銀行の分野で議論の余地のないリードを得ており、私たちはラテンアメリカの他の国での自分のリードを主張しつつある。我々が2020年初めにメキシコで業務を展開して以来,ここ4年の間に,2023年10月までのCNBVデータによると,我々は現在同国最大の3大クレジットカード発行元の1つであり,2023年の純発行カード量 はメキシコ市場のいくつかの伝統機関の発行量を超えている。 |

| ● | 信頼と認められるグローバルブランドである私たちはデジタルサービスと技術分野で信頼できるブランドを構築し、私たちの顧客基盤を急速に増加させ、私たちの顧客を引き留め、より多くの製品の採用を推進した。2022年、私たちは2年連続で最も影響力のある100社の一つに選ばれた。2023年、NUは が5とされているこれは…。Fast Companyのデータによると、これは世界で最も革新的な会社だ。また、David·ヴィレスも“エコノミスト”が選出した2023年の5大ベストCEOの一つであり、株主の見返りを考慮している。 |

| ● | 世界的な人材-私たちは世界各地のリード技術と金融サービス会社から優秀な従業員を集め、深い専門知識と新しい考えをもたらした。私たちの従業員は私たちの使命と一致して所有権の気持ちを持っています。2023年12月31日現在、私たちの従業員の約94.6%がNU株を持っているか、株式ベースのインセンティブ報酬を持っています。 |

表格20-F|2023 | 35 |

| |

私たちは著しい運営と財務的優位性を持っています

我々の全デジタル化とデータ駆動型業務モデルは,効率的な拡張と運営を可能にする顕著な利点を提供している.これらの運営上の利点は

| ● | 非凡な顧客体験-私たちの近代的で直感的な製品はbr顧客に非凡な体験を提供し、これらの体験は既存の銀行や他のデジタル破壊者よりも優れていると考えています。私たちは、簡単で透明で、直感的な製品の支持の下で、私たちのNPSは既存の銀行と他のすべての金融科学技術会社をはるかに超えていると信じています。私たちは卓越した体験の名声を提供して、私たちのブランド認知度、口コミ推薦による有機的な成長、br}と顧客忠誠度に役立ちます。 |

| ● | ケアと効果的なお客様サポート-私たちのセルフサービス支援ツールと訓練されたXPeersチームは、多くの競争相手よりも高いレベルのサービスを提供しています。私たちは顧客の財務知識を高め、彼らの私たちのプラットフォームへの参加度を増やすことで、私たちの顧客を喜ばせ、教育することができると信じています。 |

| ● | 私たちの技術プラットフォームからの独自の制御と機能-私たちのNuCoreプラットフォームを通じて、私たちはクレジットカード取引許可とコア銀行口座処理を集中的に管理し、私たちは効率的に を運営し、柔軟に新製品や機能を発売し、効率的に新市場で拡張することができる。通常第三者プロバイダやクレジットカードプロセッサに依存する競合他社とは異なり,我々は我々自身のクラウドベースのコア銀行プラットフォームを設計し投資した. |

| ● | 低運営コスト-私たちは業務の4つの重要な分野で低コストモデルを採用しています : |

| ○ | 低コスト買収強力な顧客体験を創出することに集中していることから、私たちは、主にウイルス口コミおよび直接顧客推薦によって顧客を得ることができ、これにより、高価なマーケティング活動やインセンティブを必要とすることなく、効率的に顧客を得ることができる。 |

| ○ | サービスコストが低い·支店を必要としない全デジタル化環境で動作し、一貫してプロセスを除去および簡略化することによって、迅速かつ効率的に顧客にサービスを提供することができ、顧客および投資家に伝達できる規模的利益を達成することができる。 |

表格20-F|2023 | 36 |

| |

| ○ | 低リスクコスト-私たちの先進技術と独自のデータ科学を利用して信用リスクをより良く評価し、低減することによって、効率的に運営と拡張を行い、より競争力のある価格設定を顧客に提供することができる。 |

| ○ | 融資コストが低い-私たちの膨大で増加している貨幣預金基礎は100%有機的に生成され、これは私たちの資金需要を超えて、私たちの顧客にますます多くの信用を提供することができ、brは高度な弾力性、多様化、低コストの融資モデルを作成し、私たちは効率的に拡張することができる。 |

| ● | 優勢ユニット経済-2023年12月31日までに、私たちのLTV/CAC比率は の30倍を超えると推定されています。これは、私たちの業務モデルの自己強化性質と低い運営コストのおかげです。私たちは多くの競争優位性を持っていると信じています |

| ○ | 顧客ごとの収入を増やす時間の経過とともに各顧客の収入を増加させることを求めています:顧客体験を低成長方法と組み合わせて、取引量および財布シェアを増加させながら、より多くの製品を顧客に交差販売します。2017年第1四半期以来の月間キューについては、2023年12月31日現在、私たちの月間ARPACは最初の月より平均20倍以上増加しています。 |

| ○ | 顧客参加度が高い技術および顧客サービスへの継続的な投資に加え、私たちのビジネスモデルの総合的な効果に加えて、デジタル銀行プラットフォームではなくソーシャルネットワークに近い参加率をもたらし、時間の経過とともに顧客参加度を向上させるのを助けると信じています。これにより,2023年12月31日までの3カ月間の活動率は約83%となり,我々の解決策が高い参加度と実用プログラムに類似した能力を有することを示している。 |

| ○ | 顧客流出率が低い-私たちの高いレベルのお客様参加度 は、お客様の流出率を低下させるのに役立つと信じています。我々の正味流出率は相対的に低く,2023年は平均月0.2%であり,2022年の0.2% に比べて安定している。私たちは、非凡な顧客体験を提供し続け、私たちの顧客の主要な銀行口座になり、既存の顧客に交差販売して、彼らの財務生活に深く溶け込むために、より低いレベルを維持することが予想されます。br}流出率または顧客流出率とは、任意の理由で流失した顧客を意味します。我々は、与えられた期間内のクライアント総数と比較して、流失クライアントのパーセンテージ を測定して追跡する。 |

| ● | 有効な保証と定価-顧客に保険を提供し、信用リスクをより効率的に管理し、当社独自のデータと先進的なNuxクレジットエンジンを用いることにより、経時的なポートフォリオ弾力性を提供する。私たちの目標 はリスクを最小限にするのではなく、価値を最大化して、私たちの製品の定価をもっと競争力を持たせて、同時に有利な単位経済効果を生み出すことができます。2023年12月31日現在、ブラジルにおける90日間の消費金融違約率は6.1%であり、すなわち“不良ローン90+”または“不良ローン90+”であり、競争相手の報告とBCBからの公開データを用いた内部分析によると、この違約率は、ライバルの比較可能性に基づく違約率 (すなわち、類似した製品や収入レベル)よりも低いと考えられる。 |

表格20-F|2023 | 37 |

| |

我々は顕著な戦略的優位性を持っている

私たちの自己強化モデルはまた私たちに重要な戦略的優位性を提供し、私たちが差別化、成長と競争をより効果的に実現するのを助ける。これらの戦略的優位性には

| ● | 唯一無二のデータである我々のモデルは,数百万人の個人 消費者や中小企業に関する独自のデータを生成し,顧客の行動に関する独自の知見を提供してくれる.私たちはこれらのデータを私たちの人工知能と60+機械学習アルゴリズムに入力して、私たちの保証を改善し、私たちの製品とサービスを変わって、私たちの顧客サポートを強化し、顧客体験をカスタマイズし、私たちのリスクを低減します。 |

| ● | 強力な自己強化ネットワーク効果−我々のモデルは 独自の自己強化ネットワーク効果を示し,我々の成長を推進するのに役立つと信じている。私たちが顧客とパートナー生態系を拡大するにつれて、私たちはより多くのデータを生成し、私たちの製品とサービス、顧客体験を改善することができます。より多くの既存の顧客が彼らの体験に満足するにつれて、彼らは新しい顧客を推薦して、これは逆に私たちの生態系の規模を増加させます。 |

| ● | 高度に防御可能なビジネスモデル-市場における当社の強力な競争地位を支援するために、破壊的なビジネスモデルを構築しました。我々の複数の国/地域での能力建設に要する大量の時間,専門知識,投資を考慮すると,防御性が強く,複製が困難であると考えられる。 |

私たちの成長戦略は

私たちは、数億人の消費者と中小企業の生活を簡略化するために、巨大な市場チャンスを捉える初期段階にあると信じている。我々は引き続き我々の自己強化モデルの競争優位 を利用して我々の業務を発展·拡大し,すべての利害関係者のために価値を創造する.私たちの主な成長源は

| A. | NU生態系を発展させています |

私たちの自己強化モデルは、私たちの生態系の拡張、私たちの顧客とパートナー基盤の接触、誘致、発展を引き続き推進すると信じている。私たちは次のようにNU生態系を発展させる予定です

| ● | 私たちの顧客獲得エンジンを育成しています |

| ○ | 私たちの非常に忠実な顧客基盤を拡大します-私たちは彼らが引き続き顧客を推薦してくれると信じています。私たちの約束は潜在的な需要を利用した革新的で優れた製品をたゆまず開発し、既存銀行がサービスやサービス不足の消費者や中小企業に非凡な金融解決策を提供していないと考え、緑地市場を育成して顧客獲得を加速させることである。 |

| ○ | デジタルコンテンツやソーシャルメディアを開発しています-私たちのNuCommunityポータルおよび数百万のモバイルアプリケーションユーザのための新しいbrデジタルコンテンツを作成し、お客様の参加、宣伝、および財務教育を促進するために、私たちのソーシャルメディアプラットフォームを構築します。 |

表格20-F|2023 | 38 |

| |

| ○ | マーケティング支出を戦略的に利用する-私たちが運営するすべての市場で顧客から愛され、信頼され、私たちの生態系を拡大し、より価値の高い顧客を誘致し、私たちの新製品やサービスの知名度を高めるのに役立ちます。 |

| ● | 顧客の財務生活における私たちのシェアを増加させます-私たちは以下のように顧客の財務生活における私たちのシェアを増加させていくと信じています |

| ○ | 私たちの顧客と一緒に成長して-私たちの顧客がより多くの富を蓄積し、新しい生活マイルストーンに達するにつれて、多様な金融サービスに対する彼らの需要が増加すると予想される。我々は現在,様々な年齢層の顧客にサービスを提供しており,特に若い顧客群を有しており,2023年12月31日現在,顧客年齢の64%近くが40歳以下,平均年齢は37歳であり,財務旅行の初期段階にある顧客とともに成長する機会を提供している。 |

| ○ | 新製品のクロスセールスとより価値の高い製品の追加販売私たちがより多くのデータを蓄積し、私たちの顧客をより多く理解するにつれて、私たちは彼らの需要を満たし、彼らの信用限度額を最適化するために新製品を推薦することができ、それによって、顧客の5つの財務季節における私たちの財布シェアを増加させ、各顧客から生成された収入および利益を増加させることができる。私たちはまたますます速いスピードで顧客に多様な製品を販売しています。例えば、2023年12月31日現在、アクティブ顧客1人当たり4つの製品を持っています。また,何百万人ものクライアントがNuAccountを持っているが,我々の信用製品の受信は許可されていない.私たちが引き続きこれらの顧客に関する情報を収集し、私たちの顧客の細分化と信用モデルを改善することに伴い、私たちは承認率を向上させ、私たちの完全製品キットをこれらの顧客のかなりの部分に拡張するとともに、 は限界顧客獲得コストがないと信じている。 |

| ● | パートナーを利用して私たちの製品市場を拡大します。私たちはトップレベルのプロバイダと協力して、現在主要な製品やサービスの新しい分野で顧客にサービスを提供していません。これは私たちの発展に役立ち、顧客生活のより重要な一部となり、私たちの主要な財務関係を強化します。これは重要な成長チャネルを代表しており、私たちが顧客の日常生活のより多くの分野に迅速かつ効率的に参加できるようになると信じている。例えば、私たちはアマゾン、Castas Bahia、Magaluのようなブラジルの大手小売業者と協力して、私たちの市場を通じて非金融サービスを提供します。 私たちはChubbと協力して生命保険商品を提供し、Remessa Onlineと協力して国際送金ソリューションを提供し、 はHopperと協力して旅行体験を提供し、すべての体験は私たちのNuモバイルアプリケーションを通じてシームレスに開始して管理することができます。 |

B. NUプラットフォームを強化します

私たちは、私たちが顧客の行動と需要をより多く理解するにつれて、私たちの先進技術と独自のデータ科学を利用して、私たちの顧客に追加の機能、解決策、体験を提供することが重要な機会だと信じています。私たちは以下のようにNUプラットフォームを改善する予定です

| ● | 新しい解決策を革新し開発します私たちはbrの開発に集中し、新しい製品や機能を発売し、自分に挑戦して、顧客の生活を改善し、彼らの多様な金融サービスニーズをよりよく満たすことができる。2013年に運営を開始して以来、クレジットカードとプリペイドカード、ロイヤルティ計画、個人と中小企業の支払い口座、無担保と保証のある個人ローン、投資ソリューション、PIXと支払伝票を含むいくつかの製品が発売されました(ボレット))融資、保険製品、暗号解決策など。 |

表格20-F|2023 | 39 |

| |

| ● | 戦略的買収を実行します主に有機的に事業を発展させることに集中しているにもかかわらず、戦略的買収を選択的に求めることが可能であり、これらの買収は魅力的なビジネスチャンスであると考え、新たな分野に強化または拡張し、迅速かつ効率的に新能力を獲得するという私たちの使命と一致している。例えば: |

| ○ | Olivia(アメリカとブラジル)の買収は現在NuSignalsです-2022年1月、米国に本社を置くデータ会社であるOliviaを買収し、ブラジルに子会社を設立し、機械学習と人工知能ソリューションを小売銀行業務に適用することで、オープン銀行業務計画をさらに強化すると信じています。 |

| ○ | Spin Pay(ブラジル)の買収は現在NuPayです-2021年10月、我々はブラジルの支払いプラットフォームSpin Payを買収し、このプラットフォームは先にPIXを介してオンラインとオフライン業者のための即時支払い解決策を開発した。 私たちはSpin Payの専門知識と技術がブラジルのより広い支払いプラットフォームの発展に重要な役割を果たしていると信じている。 |

| ○ | 私たちはJuntosの買収を-2021年7月、私たちはJuntosの一部の資産 を買収し、Juntosから多くの従業員を招聘し、Juntosは対話アカウント管理プラットフォームであり、モバイルインターフェース(WhatsApp、メール、アプリケーション内チャット)を介して双方向メッセージ伝達顧客相互作用 を行い、超拡張可能な方法で強力な顧客参加度と製品交差販売能力を育成する能力をさらに強化した。 |

| ○ | 現在はNu México Financieraです-2021年9月、Akalaの100%株式を買収し、Akalaはメキシコに本部を置く金融協力協会であり、資金調達と金融サービスの提供に参加した。アカラは2018年以来休業状態にありますが、有効なものがあります人気のある社会金融時代または、“SOFIPO”、“br}ライセンスは、NUが中国での業務をさらに発展させることを可能にする。 |

| ○ | 私たちのEasynvest(ブラジル)の買収は現在NuInvestです-2021年6月、オンラインブローカーEasynvestを買収しました。この買収は私たちがオンライン投資分野に迅速かつ大規模に入ることができるようにする。その後, 我々は業務をNuInvestに変更し,我々の業務に統合する. |

| ○ | 現在北米ではCognitectの買収が行われています-2020年8月、米国に本社を置くコンサルティング会社であるNu North America Inc.(前身はCognitect)を買収し、Clojureプログラミング言語 とデータデータベースを開発し、これらのデータベースを用いて効率的なコードベースと不変のデータベースを実現した。 |

| ● | 戦略的少数株投資を行う企業ベンチャーのbr-私たちは、私たちとビジネス合意やパートナーシップを交渉している会社に戦略的少数株投資を選択的に行い、これらの会社やパートナー関係の中で、より強力な連合から利益を得ると考えています。私たちは、これらの投資は、特に私たちが製品市場を構築する時に、より速い速度と高い資本効率で 第三者製品と機能にアクセスできると信じています。私たちは初期段階にある会社に少数の株式投資を評価し、投資し、関係を構築することは長期的な戦略的価値があると考え、将来参入または使用を考慮する可能性のある新しい潜在的な地理的位置、製品、技術、戦略に関する第一の見解を得る。 |

表格20-F|2023 | 40 |

| |

| ○ | 木星への投資(インド)2021年8月、我々は、開発中のいくつかの革新的な解決策を有するインドの新興デジタル銀行プラットフォームJupiterへの株式投資を発表した。インドは世界最大の新興市場の一つであり、ブラジルとともに率先して中央銀行主導のQRコードに基づくリアルタイム決済システムを広く採用し、金融サービスの消費と分配方式の深刻な変革を推進することが予想される。 |

| ○ | Dbank(パキスタン)への投資は-2022年3月、私たちはDbankへの株式投資を完成し、Dbankはパキスタンに本部を置く種子期金融科学技術であり、信用第一、イスラム教法を遵守するデジタル銀行の構築を求め、若くて強大になっていく科学技術に精通した中産階級に集中している。パキスタンは世界で5番目に人口が多い国であり、人口は若いが、依然として金融機関に無視され、2010年のブラジルと同様の機会を提供している。 |

C. 新しい市場を開拓する

私たちのNUモデルはまた私たちに新しい市場と規模を迅速かつ効率的に開拓する能力を提供してくれると信じている。例えば拡張を考えることができます

| ● | 新しい地理的位置 –私たちは私たちが国際拡張の初期段階にいると信じている。著者らは我々の技術、データ科学、信用と顧客体験方法を利用して引き続き新市場に拡張し、そして全世界の製品概念に巨大な資金を投入し、その中で製品は拡張可能でなければならないだけでなく、移植可能でなければならない。私たちは私たちの国際拡張の初歩的な結果が私たちの独特な方法の地理的移植性を証明したと信じている。将来、私たちはまた、新しい国際市場に選択的に拡張することで私たちの業務を増加させることを求めることができ、そこで私たちは数百万人の消費者にサービスを提供することができ、伝統的な金融機関の伝統的なモデルを覆すことができる。 |

| ● | ケーススタディ−メキシコへの拡張 –2020年初めにメキシコで業務を展開して以来、ここ4年間、私たちは私たちのNU Modelが境界を越える能力を目撃したと信じています |

| ○ | メキシコのチャンス-私たちはメキシコで重要な成長機会を発見し、ブラジル以外への拡張の第一歩として選択したと信じている。2021年12月31日現在、同国の成人人口の50.1%は銀行口座を持っておらず、67.3%の人が正式な信用を得たことがない国立·地理研究所 (INEGI)。その主な理由の一つは公式融資を受けるための要求に達していないということだ。また,人口の89%が金融機関が発行したクレジットカードを持っていない。一方、メキシコはラテンアメリカで2番目にインターネットユーザ国 であり、80%のメキシコ人がオンラインである(資料源:CNBV、Banxico(SIE)、INEGI、Euromonitor、Oliver Wyman分析)。携帯銀行は印象的な増加を示し、過去6年間で6倍に増加したアルゼンチンビルバオビズカヤ銀行(BBVA). 上記のすべての要素を加えて、メキシコをデジタル金融構造を覆す完璧な市場にした。 |

表格20-F|2023 | 41 |

| |

| ○ | 顧客の獲得と体験-我々のメキシコにおける顧客群は急速に増加しており,2023年12月31日現在,メキシコには合計520万の顧客がおり,その60%以上が無償口コミ推薦で得られており,NPSは既存銀行の平均NPSの1.6倍であると考えられる。私たちのメキシコでの顧客群とNPSの増加速度はブラジルでの3年間の旅をはるかにリードしている。 |

| ○ | 消費者信用保証-私たちはすでに私たちの独自の第6世代機械学習保証モデル を実行しており、これは金融包摂レベルが世界で最も低い国で新しい顧客を受け入れる能力を大幅に向上させている。我々の最新バージョンの信用エンジンは,汎用信用機関スコアを用いた意思決定と比較して,類似した承認率でリスクを70%低下させることができる.前年同期と比較して,2023年12月31日までの1年間で,我々の初回支払い違約率は2022年12月31日現在の5.7%から3.1%に低下し,2020年12月31日までの年間でもbr 7.4%から3.1%に低下した。私たちがメキシコで独自保証モデルを実施する速度はまたブラジルでの私たちの経験に先行している。 |

| ○ | 指導的地位-CNBVのデータによると、我々は同国最大の新クレジットカード発行元の一人であると信じており、Banco Azteca、Banorte、Santanderメキシコ銀行、HSBC銀行、BanCoppelなどの老舗銀行を超え、累計発行部数5番目に大きい発行元となっている。 |

| ○ | 隣接するセクタ-私たちは、私たちの業務の自己強化効果を隣接産業にもたらす大きな機会があると信じています。これらの業界では、従来のモデルを覆し、顧客に追加価値を提供することができます。例えば、電子商取引、医療、電気通信などの産業の既存のモデルを覆すことで、顧客の生活を簡略化する機会もあると信じています。 |

| ● | ケーススタディ-コロンビアへの拡張-私たちは2020年9月にコロンビアで私たちのサービスを開始することを発表し、未来に野心的な目標を掲げました:コロンビアの人々の熱狂的な愛を獲得し、金融サービスの未来を再創造し、その国をリードするデジタル金融サービス会社の一つになります。 |

| ○ | コロンビアのチャンスは-一般的な競争不足は消費者体験が良くなく、簡単、デジタル、および低コストの金融サービスを提供するのに十分な空間があることを見ています。 という点の証拠は一般的であり,以下の2020年のデータに示すように: |

| ˣ | コロンビア金融監督局(SFC)のデータによると、5銀行は84%の市場シェアを持っている |

表格20-F|2023 | 42 |

| |

| ˣ | 徳勤の調査によると、2020年に市場に参入した場合、NPSにおける在職者の平均得点は34点と低かった |

| ˣ | 証監会によると,顧客は毎月COP 14,900(3.75ドルに相当)からCOP 40.890(10ドル相当)までのクレジットカード料金 を支払うという。購買力について言えば、これは最低賃金労働者が毎月70ドルまでのクレジットカード料金を支払うことに相当する |

| ˣ | 香港証監会のデータによると、成人の22.5%しかクレジットカードを持っていない |

| ˣ | 香港証監会のデータによると、預金口座の活動率は低く、約50%である。 |

それ以外にも利用できる追い風があります

| ˣ | コロンビア技術、情報、通信部のデータによると、6000万台以上のネット接続モバイル機器がある |

| ˣ | 香港証監会のデータによると、個人消費における現金支払いのシェアは低下を続け、約20%の過去最低値に低下している。 |

| ൦ | 顧客の獲得と体験-2021年にコロンビアでクレジットカードが発売されて以来、私たちの経験は、顧客の熱狂的な愛を獲得する野心的な目標を徐々に達成していることを示している。私たちは、純増加が最も速いクレジットカード発行業者だけでなく(クレジットカード数でも成長率でも)、現地の100%の地域をカバーし、既存の銀行の平均より2倍高いNPS(徳勤の調査による)を達成し、NUコロンビア規制エンティティの許可を得たと信じている。私たちはこれが私たちのモデルの信頼性と市場需要の緊急性を肯定すると信じている。 |

| ൦ | 信用引受-4回の反復を経て、我々は、毎時間入力を受信し、毎日更新して細分化分析を行うモデルを設計し、数学的方法 (例えば、証拠重みおよび情報値)および信用決定の次元(例えば、承認率、平均初期限度額、信用リスクおよびNPV入力指標)を使用して、モデル行動中の各機能の効果を監視した。私たちの成長率は高いにもかかわらず、私たちのリスク表現は市場と一致しており、NUはコロンビア金融包摂のパイオニアであり、私たちの内部データによると、コロンビアでは、約30%の顧客が初めてクレジットカードを持っている人です(2023年12月31日現在)。 |

| ൦ | 業界トップ:発売以来、NUコロンビアは80万人以上の顧客 に達しており、顧客数は2023年に約50%増加し、同国で最も成長の速い純クレジットカード発行元としての地位を確保しており、コロンビア金融管理局の情報とNUの内部データに基づいて、規制されたクレジットカード発行業者のみを考慮している。 |

表格20-F|2023 | 43 |

| |

私たちの製品とサービスは

私たちは顧客に幅広い製品とサービスを提供します。 ブラジルでは、(1)支出、(2)貯蓄、(3)投資、(4)借金と (5)保障の5つの金融季節にまたがる製品を顧客に提供します。私たちのすべての製品は全デジタル化されたソリューションで、お客様に簡単で便利で、低コストなサービスと優れたユーザー体験を提供するのを手伝ってくれます。

支出解決策

私たちの消費ソリューションは、顧客が日常生活でカスタマイズされたクレジット限度額を使用して、または携帯電話を介して商品およびサービスを購入する費用を即時に支払い、同時に適用された取引においてロイヤルティポイント、報酬、割引、および福祉を得ることを目的としている。これらの解決策には

表格20-F|2023 | 44 |

| |

表格20-F|2023 | 45 |

| |

表格20-F|2023 | 46 |

| |

Nu ビジネスアカウント

表格20-F|2023 | 47 |

| |

表格20-F|2023 | 48 |

| |

表格20-F|2023 | 49 |

| |

表格20-F|2023 | 50 |

| |

表格20-F|2023 | 51 |

| |

表格20-F|2023 | 52 |

| |

表格20-F|2023 | 53 |

| |

表格20-F|2023 | 54 |

| |

表格20-F|2023 | 55 |

| |

私たちのリスク管理方法は

我々のリスク管理方法は我々の業務 モデルの核心であり,摩擦を減らし,無銀行口座から高収入までの幅広い顧客を吸引するとともに,長期 価値を最大化することを目的としている。私たちはデータと技術を使用して、私たちのリスク管理機能を絶えず改善して、私たちの業務におけるリスクを低減し、私たちの信用保証エンジンを改善します。リスク管理方法には4つの構成要素があります

| ● | 企業リスク管理-リスクを最小限に抑えながら、お客様にスムーズな体験を提供できるように、企業リスク管理とガバナンス計画を開発しました。我々は,世界で最も複雑な金融サービス会社が採用している現代リスク管理システムと最新のデータ科学と機械学習モデルを組み合わせることでこれを行っている。 |

| ● | 低成長方法-顧客が少ない場合、または利用可能なクレジット記録がない場合、私たちは、彼らの行動および潜在的な信用リスクをますます多く決定することができるので、最低限度額を保証するクレジット限度額を導入し、時間の経過とともにその増加を調節する。この反復方法は、信用記録が少ないまたは信用記録がない顧客に保険を提供し、特に低所得層に対して、良い借り手を悪い借り手 から迅速に分離することを効果的に提供することができる。 |

| ● | Nuxクレジットエンジン-我々の内部開発およびサポートされているクレジットエンジンNuxは、詐欺率を低減し、効率的に保証することを可能にします。さらに、規模と複合した能力は、私たちの信用ポートフォリオのリスクを効率的に管理するために、時間の経過とともに処理、テスト、監視、そして私たちの信用アルゴリズムを強化することができる。Nuxは、複数の目標を同時に最適化し、持続可能な延滞レベルを維持しながら、大量の顧客に保証を提供することができると信じています。私たちのモデルは、顧客に最適な価格を提供することで、長期的な価値を最大化することができます。私たちはNuxが新しい市場に拡張できると信じている: メキシコでは、私たちはより多くのデータを収集し、第三者データソースを統合することによって、新しいバージョンの保証エンジンを迅速に繰り返し、発売した。 |

| ● | 流動性リスク管理-我々の流動性リスクフレームワークは,データ を用いてすべての契約キャッシュフローを捕捉し,これらのキャッシュフローに加えて,我々が業務で用いている信用モデルと一致する圧力シナリオを適用しているが,より深刻である.また,我々は我々の流動性に影響を与える可能性のある操作リスクイベントをカバーするための衝撃を適用した.この2つの衝撃の組合せ は深刻で合理的に見えるシナリオを生み出しており,流動性管理の観点から弾力性の確保に寄与していると考えられる。 |

私たちの独自技術とデータプラットフォームは

私たちは先進的なクラウドベースの技術とデータ科学ツールを使用して、超拡張可能で安全な環境で私たちの顧客に優れた体験を提供します。私たちは自分の技術を優先的に構築し、卓越したエンジニアリング人材に投資して、私たちの使命のために作られたノウハウプラットフォームを運営·強化しています。私たちの技術の重要な構成要素は

| ● | NuCore技術プラットフォーム-我々のすべての製品,サービス,運営 はNuCoreによって支援されており,NuCoreは我々が最初から設計·構築したクラウドベースの独自コア銀行プラットフォームである.NuCoreは業務のいくつかの重要な機能を集中的に管理することができ、これは私たちの製品 を最適化し、私たちの市場の需要を満たすために、より高い速度と制御力を提供してくれます。NuCoreの主な機能は、 |

表格20-F|2023 | 56 |

| |

| ○ | 取引許可と処理−これにより、生態系全体においてbr取引を効率的に監視することができる。 |

| ○ | 中核銀行業務·これにより、生態系全体におけるすべての銀行アプリケーションおよびデータ を管理することができます。 |

| ○ | 監督管理報告書−これにより、自動化された環境において規制要件を管理し、規制機関のための報告書を生成することができる。 |

| ○ | 業務運営-当社のビジネスにおける操作の大部分を自動化します。 |

| ○ | 信用引受販売-当社のクレジットサービスと業界の既存会社のサービスとを区別するために、当社独自のデータ分析およびクレジットスコア付けアルゴリズムをサポートします |

| ○ | 詐欺を予防する·詐欺防止能力を能動的かつ自動的に向上させるために、データ分析、人工知能、および独自のアルゴリズムによってサポートされる。 |

| ● | 実験プラットフォームは我々は1つの実験プラットフォームを利用して、私たちがリアルタイム環境に配備される前に、すべてのアプリケーションとデータモデルを迅速にテスト、測定、検証することができ、これは、新しい技術を発売する際に意思決定能力と柔軟性を向上させるのに役立ちます。 |

| ● | マイクロサービス方法-我々は,我々が開発した500件以上のモジュール化マイクロサービスを多機能分散化技術 アーキテクチャを用いて管理·展開している.この先進的な技術戦略により、私たちは迅速かつ効率的に規模を拡張し、新製品を発売し、新市場に参入し、コードライブラリを更新することができる。 |

| ● | 製品のプラットフォーム化-我々が設計した技術プラットフォームは,我々のアプリケーション間で製品開発と新機能展開をシームレスに行うことができるようにしている.私たちのプラットフォーム化方法はより速い製品と市場投入を実現することができる。 |

| ● | 不変のデータベース-私たちは私たちが持っているデータデータベース技術を利用して、高度で変更不可能な分類帳を作成して、この技術は私たちに信頼性の高い監査追跡と取引履歴を提供して、私たちは伝統的なデータベースアーキテクチャと比べて、 はより良い正確性、制御可能性、信頼性と透明性を提供すると信じている。 |

| ● | クラウドに基づいたアーキテクチャ-我々が採用したアーキテクチャとインフラストラクチャ は,スケーラビリティ,効率,安全性を実現することを目的としている.私たちは完全にクラウドに基づく環境で運営し、最新技術 を利用して私たちの性能を最適化し、必要に応じて容量を増加させることで、私たちの成長を効率的かつ経済的に管理することができます。 私たちはAmazon Web Servicesと協力して、私たちの主要な第三者クラウドインフラストラクチャプロバイダとなりました。 |

表格20-F|2023 | 57 |

| |

| ● | 機械学習と人工知能-我々のデータ分析と顧客洞察を利用することで、人工知能と機械学習アルゴリズムを使用して、私たちの顧客体験と製品を強化することができます。私たちの既存の顧客データのため、私たちのシステムは自動運転体験 をサポートし、私たちは顧客に財務旅行全体の特定の需要を満たすためにリアルタイムの製品アドバイスを提供します。 |

| ● | 低限界コストで運営していますNuCore技術プラットフォームのアーキテクチャと様々な運営メリットは,業務を拡張しながら低増分コストで効率的に我々の業務を運営できるようにしている. |

私たちの顧客サービスとサポート

私たちは顧客に便利で思いやりがあり、良質な顧客サービスと支援チームを提供します。我々はまた,技術ツールを用いて顧客支援体験を簡略化し,我々の顧客サービスエンジニアを支援している.このような人間本位と技術先進的な支援を組み合わせることで,業界をリードする原子力源を実現することができる。私たちの顧客サービスと支援機能、プロセスとツールはボトムアップに設計され、私たちの強力な顧客中心の文化を体現し、私たちと顧客との関係を強化し、熱狂的な顧客を作り、彼らはNU を彼らの同業者に推薦します。これらのチームや技術や計画は

| ● | XPeers-私たちは、人間本位の気持ちでX同行と呼ばれる情熱的な顧客サービスエンジニアチームを作りました。我々のX同行は訓練を経て,テーマの専門家となり,チャット,電子メールや電話で初めて連絡したときに顧客問題を解決することができる.我々は,我々のデータ分析と人工知能 洞察力を用いて顧客を最適なXpeerチームメンバーに導くことで,問題解決時間を短縮し,顧客満足度を向上させた. 我々は,内部と外部資源を利用して顧客支援を提供する戦略を採用し,高速成長を保ちながら最高の顧客サービス品質を維持できるようにした.2023年12月31日までの3カ月間,80%を超える呼 が45秒で出ており,顧客の呼び出しに対する不満率は8%を下回っている.顧客満足度 を我々の顧客サービスに対する顧客のスコアは1または2(1から5)の割合で測定した. |

表格20-F|2023 | 58 |

| |

| ● | WOW方法-私たちは、より強力な人間関係を確立し、優れた顧客サービスで顧客を喜ばせる方法を開発しました。これを我々のWOW手法と呼ぶ.私たちは30人以上の優秀な顧客専門家からなるチームを持っていて、私たちの顧客サービスチームでWOW方法を訓練して管理しています。また、我々は、XPeersが積極的な顧客体験中に真の人間関係を構築する際に、彼らが選択したプレゼントを顧客に送信することを奨励している。多くの顧客がソーシャルメディアで彼らの積極的な経験を発表しており、私たちの推薦と口コミ顧客獲得戦略を推進し続けている。 |

表格20-F|2023 | 59 |

| |

| ● | カードを洗う-我々は、XPeer をサポートし、Shuffleと呼ばれる顧客サービスを簡略化するための技術プラットフォームを開発しました。このプラットフォームは、単一の Go-toアプリケーションを持ち、クライアントの最新の情報、インタラクション履歴、クライアントが直面する可能性のある問題に対する洞察を得ることができ、私たちのXPeersが迅速かつ効率的に問題を解決することができる強力なインタフェースを提供する。バックエンドでは,Shuffleは各クライアントの問合せをスマートに“原因”と表記し,これらの問合せをその分野で最高レベルの専門知識を持つ エージェントに送信し,次の最も重要なタスクを処理できるようにするProximo!という別の専用 プラットフォームに接続されている.この生態系 は,初回連絡問題を最大限に解決し,顧客の移転や摩擦を最大限に減少させるのに役立つ。2023年12月31日まで、私たちは約20人のエンジニアからなる敬業チームを雇用し、私たちのX同業者のために技術ツールを構築し、維持した。 |

私たちの情報セキュリティ計画は

当社のネットワークセキュリティ専門チームは、Sysadmin、監査、ネットワークとセキュリティ、または“SANS”、国家標準と技術研究所または“NIST”、国際電子商取引コンサルタント委員会または“EC-Council”、国際情報システムセキュリティ認証連盟または“TSC 2”、および情報システム監査·制御協会または“ISACA”を含む様々なグローバル業界認証を持っている。このチームは私たちのシステムと取引を全天候で監視し、そして私たちのデータと環境の安全を確保することに力を入れ、同時に厳格な安全とコンプライアンス政策を遵守し、ISO 27000標準、NIST標準、 MITRE ATT&CKフレームワーク、支払カード業界あるいは“PCI”標準とオープンWebアプリケーションセキュリティプロジェクト、あるいは“OWASP”のベストプラクティスを含む全世界のベストプラクティスに適合している。私たちのセキュリティチームは、私たちのプラットフォームにアクセスしたすべての従業員と第三者を監視し、私たちのすべての動作環境で厳格な認証制御および物理ライセンス技術を管理します。我々はまた,セキュリティコードとベストプラクティス を採用した.

この戦略的要件の核心は、私たちの顧客に安全で保護された製品とサービスを提供することに力を入れることです。我々は内部能力建設に大量の資金を投入して,我々の制御システムが我々の高速成長計画の要求を満たすことを確保するのを助ける.我々は我々の独自の技術スタックと工学能力 を利用して我々の安全層を強化している.例えば:

| ● | 脆弱性を最小限にするコード-我々は,あまり使われていないコード言語, Clojureを用いて,効率的に操作できるとともに,よく見られるセキュリティホールへの曝露を最小限に抑え,内部 Clojureセキュリティコード解析ツールを開発した.私たちは私たちの環境で使用されている時代遅れのライブラリと依存項を更新する内部計画を持っています。私たちはまた私たちのコードをよく更新して、環境が変化して、私たちのコードはあまり利用されないと信じています。2023年12月31日までの1年間に、1日平均275回のコード配備をプッシュしました。 |

表格20-F|2023 | 60 |

| |

| ● | 持続的な安全テスト-私たちは実際的、持続的、そして独立したテストを通じて私たちの 安全に対する信頼を確立すると信じている。我々は,クラウドソーシングセキュリティテスト業界をリードする外部パートナーBugCrowdと協力し,公開された責任ある開示計画とプライベート脆弱性賞金計画を策定した.我々は,インターネット向けのキーインフラやモバイルアプリケーションをさらに保護するために,様々な外部セキュリティパートナーや内部高スキル攻撃的セキュリティチームとともに浸透テストを行うことが多い.また、対抗性シミュレーション、赤チームタスク、紫チーム演習のような他のタイプのセキュリティ評価を防御チームと共に実行します。私たちは、我々のソースコードを分析して、セキュリティ問題を識別し、修復し、私たちのエンジニアのためのセキュリティトレーニングとガイドを開発します。 |

| ● | 供給者の安全と入社訓練を深く理解しています私たちは深い安全保障調査を行い、私たちが導入したサプライヤーとサプライヤーを継続的に評価して、私たちの安全基準を達成することを確保することを支援します。私たちのサプライヤーをリアルタイムでスキャンし続けて、公衆向けインフラで私たちがリスクの抜け穴に直面する可能性があることを決定して、私たちは彼らと協力して格差を修復します。 |

| ● | 専門的なセキュリティチームは私たちは専門家が特定の範囲について深く理解する必要があるということを理解する。それが私たちが特定のセキュリティ分野に集中している理由です:クラウドセキュリティ、ブロックチェーンセキュリティ、アプリケーションセキュリティ、モバイルセキュリティ、イベント応答などの分野です。これにより,最新の攻撃や市場上のゼロ日を追跡し,攻撃者以前に新たな発展に反応するのを助けることができる.私たちは異常な行動を識別し、直ちにセキュリティ脅威に反応することに集中した内部イベント監視と応答チームを持っている。 |

| ● | ネットワークセキュリティ情報-私たちにはサイバー犯罪者が私たちと私たちの顧客に攻撃する前に彼らを追跡して崩壊させるための内部脅威情報チームがあります我々は,ハッカーコミュニティの脅威情報パートナーに埋め込むことでこの能力を補完し,リスク指標を識別する. |

私たちのマーケティングと流通

私たちは会員獲得会員マーケティング戦略を作成し、私たちの高品質の製品とサービスを利用して顧客を喜ばせ、そして顧客は私たちを彼らの家族、友達、同世代に推薦するかもしれません。時間の経過に伴い、この戦略は私たちをウイルス的に増加させ、私たちが設立して以来、平均毎年口コミあるいは直接無償推薦を通じて、巨額のマーケティング費用を支払うことなく、有機的に約80%-90%の顧客を獲得した。我々は,このような低コストな方法で顧客体験の改善に資源を集中させることができ,我々の会員−会員戦略の好循環をさらに強化できると信じている。

我々はまた,様々なソーシャルメディアやデジタルメディアプログラム を利用して我々の生態系において認識と支援を高め,我々のオンラインNuCommunityポータルサイトの発展を促進し,我々のbr会員獲得戦略を促進している.これらの措置には

| ● | 独自の金融教育内容:当社は独自の教育コンテンツプラットフォームを持ち、ブランドと認知度を高め、新規顧客を引き付け、既存顧客とのエンゲージメントを改善するための差別化された強力なツールであると考えています。当社の多様なコンテンツは、ブラジルの強力な検索エンジン最適化のベンチマークとなっているブログを含む複数のデジタルおよびソーシャルチャネルを通じて配信されています。当社の製品のスマートな利用からお客様の金融生活の改善、全体的な金融教育まで、 33 万以上のキーワードをカバーしています。2023 年 1 月から 12 月にかけて、ブログは 5700 万人近くのユニークビジターを集めた。さらに、経済、投資、金融、政治に関するニュースや教育コンテンツを毎日報道する独自のコンテンツチャンネルである InvestNews を通じてコンテンツを配信しています。 |

表格20-F|2023 | 61 |

| |

ソーシャルメディア

NUブラジルマーケティング

ヌブラにとって2023年は変曲点の年だ。設立10年の会社として,今年はNubankのブランド位置づけ,属性,クリエイティブ資産を審査するための大規模なマーケティング努力に焦点を当て,拡大していく製品組合せによりブランドと業務成熟度を同期させ,高収入受け手に接触させ,Nuをクラスリーダーとして強固にする方法とした。

Nubraのコア細分化市場に対して、マーケティング戦略は2つの重要な目標に集中している:私たちのブランドの信頼と信頼性を強化することは、顧客がNubankを彼らの主要な銀行関係の重要な要素として選択することを決定し、顧客のポートフォリオの完全性に対する見方を推進し、私たちのクロス販売議題を支持し、これは私たちが拡大している製品棚と顧客群の利益を推進する重要なレバレッジである。

信頼と信頼性説明の一部として,以下の支柱に基づく三管一致の方法を通年で実施した

| 1. | Nubankの卓越した業務パフォーマンスと我々の設立10周年の勢いを利用して我々の業務信頼性を強化し,さらに我々のブランドを既存銀行と区別した.2023年5月には,Nubank 四半期の業績を拡大するメディア活動,複雑な概念を理解しやすい情報に変換すること,23年第4四半期の全面的で知名度の高い漏斗活動,ロバスト性と“ブラジル第4大金融機関の顧客数 ”や“ブラジルで最も推奨されている銀行”など,Nubank の四半期業績を拡大するメディア活動を含めて,様々なイベントが始まった。この戦略も長青メディアやコンテンツアジェンダの支持を得て、信頼に関するNUに関する積極的な情報が続々と続くことを確保した。 |

表格20-F|2023 | 62 |

| |

| 2. | 顧客のセキュリティ感知を強化し,Nubankをパートナーと位置づけ,アプリケーション内外での保護に集中している.この1年間、私たちは3回のメディアキャンペーンを行い、私たち独特のセキュリティ機能(例えばカーニバル期間のModo Rua)と、顧客に最もよく見られる詐欺事件、特に社会工学に関連した事件を教育するための大型詐欺予防活動を行い、過去1年間、これらの事件はブラジルで非常に一般的になった。 |

| 3. | 知名度と口コミでブランドイメージを示すブラジル人は、金融機関の“健康”を知名度の高い広告や協賛やメディアでの持続的な存在につなげている。このような洞察力に基づいて,Joronal Nacional(ブラジルのトップニュース番組,信頼性の高い)の革新的なフォーマットとして,Joronal Nacional(ブラジルのトップニュース番組,信頼性の高い)の革新的なフォーマット,屋外広告, や“おお”,および高可視度のデジタルフォーマットなどのヒーロースポンサーを獲得し,年間で強力なブランド存在を提供している. |

クロスセールスについて話すと、私たちの議題は2つの要素に集中しています

| 1. | 私たちの製品の組み合わせに対する顧客の広範な見方を強化し、私たちは彼らの財務状況を配慮するために必要な解決策を持っていることを強調した。“N Possibilidade”(無限可能性)をスローガンとした高影響力旗艦活動と重点製品(例えば個人ローンと財新網)のクロス販売活動の結合を通じて、私たちは年間を通じて人々の英雄製品に対する認識と考慮を高めることができ、私たちの北極星属性を向上させ、“私が銀行で必要なすべてを提供する”ことができる。これはNUがその ブランド属性を測定する次元の1つであり、私たちの顧客の選好に直接関連し、顧客 代替サービスプロバイダにおけるブランドの地位を強化するのを助ける。 |

| 2. | AIモデルによってサポートされる独自のbrインフラストラクチャによって、任意の時点で所与のクライアントのための次の最適な特典を決定することができる個別化クロスセールス特典を大規模に提供するための基礎を築くことができる。このプラットフォームは現在テスト段階にあり、2023年下半期に第1陣の製品と優遇を発売し、鼓舞的な結果 (積極的な向上と制御)を得て、私たちの今後数年の肝心な賭けの一つである。なお,アプリケーション内クロス販売空間の紫外線目標と有効性の改善に努め,クリック率(クリック率)を著しく向上させた(前年比4.7ポイント増の19.2%)−アプリケーションを主なマーケティング接点と見なし,顧客の注意を引く数少ない応用の1つである。 |

表格20-F|2023 | 63 |

| |

全活動に260億回の影響(メディアイメージで評価)が生じ,年間で18歳以上のブラジル人口の92%,+5ポイントをカバーしている。堅牢度属性を上げる, +8 p.pポートフォリオ完全性認知では,活動前と比較して+2ポイントであった.考慮中(カテゴリで1位),および非クライアントにおける最低拒否レベル (9%,−4 pp)である.信頼性属性や考慮要因に関する指標については,基準は属性ごとの履歴データから決定され,ブランド漏斗指標と目標はブラジル業務優先事項とともに設定されている。ブランド健康追跡研究のデータによると,Nubank は再び金融機関ブランド影響力リーダーとしてこの年(12.3,2位)を2.4ポイントリードした。

表格20-F|2023 | 64 |

| |

Nubra High Income業務については,我々のブランド親和性と目標受け手の親和性を2倍に向上させ,より良質で抱負のあるイメージと一致するように全面的なブランド改造を行うことに重点を置いている。親和性を高めるもう一つのレバーは、パートナー関係によって私たちのブランドを高所得家庭とよりよく結びつけることであり、例えばディズニーとの協力、Sとポール州の有名なレジャー都市で夏の活動を行うことである。

表格20-F|2023 | 65 |

| |

ディズニーマジック長距離走

夏の選挙活動だと思います

主要なソーシャルメディアプラットフォームにわたる強力なコンテンツ戦略により、ヌバンクは 1300 万人以上のフォロワーを獲得しています ( 2022 年には 1200 万人 ) 。2023 年 12 月 31 日までに、ソーシャルメディアの全プロフィールで 5 億 3000 万インプレッション ( 2022 年には 4 億 1300 万 ) と 130 万インタラクション ( 投稿に対するいいね、シェア、コメント、その他のインタラクション ) を達成しました。 2023 年 7 月には、自社コンテンツの認知度とエンゲージメントを高めることを目指して、メディアブーストを開始しました。これらの取り組みの結果、 4 億 4000 万件以上のインプレッション ( 総インプレッションの 83% 、総エンゲージメントの 413,000 件 ) 、総インタラクションの 31% が達成されました。

表格20-F|2023 | 66 |

| |

NUメキシコマーケティング

Numexは過去4年間で550万人以上を財務複雑性から解放し、同国最大のSOFIPOとなったと信じている。私たちはCuentaを発売することに成功し、Nuメキシコの成長速度を以前より4倍速くした。マーケティングの観点から見ると、私たちの主なポイントは、ブランド意識(76%+12 p.p)を通じて自分を のしっかりした競争相手にし続けることであり、金融技術会社だけでなく、伝統的な銀行にも向けられている。年々、(Br)、ブランド考慮(49%;前年比+12%)と信託属性は、増加しているにもかかわらず、統計的に顕著な変化を示さなかったことは、私たちの認知をさらに強化し、伝統銀行との差を縮小するための空間を残した。

これらの目標を達成するために、私たちは2つの主要な高カバー活動に投資しました:2023年第2四半期のCuenta活動は製品の発表を支援し、私たちのMasterBrand活動は第3四半期 にあります。我々のMasterBrand活動は最初の全漏斗,多製品活動となり,金融“制御”と“エンパワーメント” に集中している.また、私たちは、新しい製品と機能の発売と発表を支援し、製品の組み合わせを改善していくために、一貫した製品間コミュニケーションを通じて、多製品ビジネス を拡張しています。

私たちの“信頼”の位置づけを強化し、伝統的な銀行との格差を縮小するためには、結束力の強いコンテンツ戦略によって、より良い金融生活様式を刺激することに集中しています。これは、私たちと目標の受け手との関連性を強化するために重要です。私たちのマーケティング活動は、Numexに関する重要な情報を受け手に伝えることができ、私たちの位置づけを固めることができた。私たちはメキシコ規制機関(Comisión National Para Protección y Defensa de los Usuario de Servicios Financieros、略称“Condusef”)との関係が新しい学院とオンライン/オフライン行動によって支持され、これは私たちがこの重要な利害関係者と長期的で強固な関係を維持することができるようにした。

表格20-F|2023 | 67 |

| |

この2つの重要な賭けと年間目標の達成を支援するほか、メキシコで他のマーケティング活動を実施しています

| 1) | 製品発表 |

2023年には、私たちの製品の組み合わせを強化し、財務的に自分の能力を強化するために必要な製品を提供し続ける新製品を2つ発売しました。個人ローンはCuentaと が既存のNUクライアントにのみ提供した後に出現し、これらの顧客は信用リスクの面でいくつかの基準を満たしている。

| 2) | Enamorados運動: |

3年目には私たちの“Enamorados‘イベントでは、私たちはバレンタインデーを利用して私たちを愛している顧客を伝え、彼らも私たちを愛している。この活動は,顧客への関心と人工知能をサービス増強器として利用することを顧客に伝えることで,我々の核心的価値観である人間本位-の力を示している.

| 3) | Ayuda Nu: |

私たちは2023年7月にAyuda Nuを発売し、私たちの顧客が緊急事態やストレスに遭遇したときにNuと信頼の旅を展開し、彼らが使用できるすべての金融商品を紹介することを目的としています。Ayuda Nuは発売以来、44,000人を超える顧客を支援してきたとともに、信頼意識の構築を支援し、セキュリティや顧客支援の面で業界の参考となってきた。

表格20-F|2023 | 68 |

| |

| 4) | Nuviembre: |

私たちの年に一度のブラックフライデーのお客様キャンペーンは現在私たちのお客様の中で広く知られていて、年内に発売される予定です。2023年、私たちは最近Cuenta Nuを発売したので、私たちの完全な製品の組み合わせを含む追加の挑戦にも直面しています。ブラックフライデーのキャンペーンのポイントは私たちの預金を増やすことで、私たちはお客様が私たちを信頼してくれて、彼らと私たちの製品との関係に一致した賞品を提供することを奨励します。2023年10月と比較して、2023年11月のクレジットカード購入量は3.7%増加した。

| 5) | 15%の収益率 |

2023年11月、Cuenta Nu報酬 収益率を年間9%から15%に引き上げました。我々は,最近開始された“Bienvenido a la era Nu”活動を用いて新たなbr資産を開発し,活動の他の部分との整合性を維持しながら新たな収益率を発表した.わずか1週間で、私たちがCuenta Nuアカウントを開設した新しい顧客数は過去の同期より2倍になった。私たちが受け取った預金も前の数ヶ月の平均毎週預金の27倍で、総預金は前の数ヶ月の6倍です。Cuentaの年間収益率を9%から15%に引き上げるとともに、その後数週間のクレジットカード発行量もそれに応じて約50%増加した。

表格20-F|2023 | 69 |

| |

| 6) | 内容.内容 |

我々はデジタルチャネル上で熱狂的なクライアントとのつながりを強固にし,これまでの指標+0.8 p.pを上回った.共有ポイントが増加し、a+1ポイントとなる。参加率が向上する。多様なコンテンツ フォーマットは,配布されたMercado LibreとCuentaを含め,一致したクライアントインタラクションを保持している.アイデアは物語を語り、このジャンルに関係なく評価され、競争を勝ち抜いてくれたように見える。Academy Nuの発売は私たちのブランドを強化するとともに、規制機関との関係を改善した。

表格20-F|2023 | 70 |

| |

NUコロンビアマーケティング

一般的な概要

NUコロンビアにとって、2023年はコロンビアブランドが強化された年であり、マーケティング戦略については。2023年の戦略は、一般層との接触から、スーパーコアと高収入顧客に重点を置くことに移行しました。これは私たちがブラジルで学んだ経験的教訓に対する反応であり、ブラジルにおける私たちの全体的な細分化市場戦略と一致している。

過去2年間の最大の課題は、ブランド知名度と知名度の差を縮小することだった。私たちは56%のブランド知名度と35%の全国総人口を考えて2022年を終えた。知名度と考慮データはブランド健康追跡者の四半期研究によって計算された。これはコロンビア銀行とネット接続者に対する定量的な研究でサンプルは1,000人の回答者ですまた,2023年には,メディアグループCaracol Mediosと3年間の戦略的パートナーシップの初年を構築し,その間,我々のMedia 投資(すなわちCaracol TV,El Espectado,BLU Radio)は競争力のある割引を獲得した.また、プロ自転車チームNu コロンビアとの最初のスポーツ賛助協定を発表しました。これは、ブランドの知名度を著しく高める上で重要な一歩を踏み出したことを示しています。

2023年はコロンビアブランド統合の年であり、私たちは私たちのブランドを1位のクレジットカード純発行業者(Superintendencia FinancieraまたはSFCの公開データを用いた内部分析に基づいて、市場のすべての規制されたクレジットカード発行業者を私たちの内部データと比較した)と位置づけています。br}は私たちの業績マーケティング投資を完全に実行していませんが)。

表格20-F|2023 | 71 |

| |

2023年の主要計画の結果:コロンビアで私たちのブランドを効果的に位置づけ、ブランド指標を改善するために、私たちは以下の点に集中しています

1)進行中の360旗艦活動万歳Mas con Nu 3.0

私たちはコロンビア人を生活の中で ‘S万歳’という概念を認識するように招待した。我々は,NUの経験を用いて以前の金融取引に費やした多くの時間を復帰させたため,我々の顧客に空き時間をどのように利用しているかを共有することを求めた.私たちは4,000件以上の返事を受けて、 私たちのマーケティング活動を確立するために使用しました。我々は2023年第1四半期に56%のブランド認知度(+3ポイント)を実現したスーパーコアと高収入細分化市場ではそれぞれ69%と61%であった。転化率とは、そのブランドを知っている人と、そのブランドを同時に考えている人の割合である。この2つの指標はいずれもブランド健康追跡四半期研究に基づいて計算された。ブランドでは スーパーコアで49%(第1四半期と比較してそれぞれ+11%と35%),高収入顧客で35%(+3ポイント)を実現した.Q 1‘23)を比較する.また,この活動の の影響は24,000から35,000個のインクリメンタルFTA(初回申請)である.私たちはまた、デジタル、OO(屋外広告)、テレビ、スーパーコアと高収入目標に関する99%の目標視聴者(3800万)をカバーした。我々は25億回を超える印象をデジタルチャネルで提供し,Oohでは939件の商品と,1131個のテレビ期間を提供した.

2)信頼内容計画

Nu Cuentaが2024年に導入するために道を開き、現在の私たちのブランドに対する考慮障害を減らし、2023年下半期に私たちのコミュニケーション努力を機能的活動に集中させることは、私たちのブランドを信頼でき信頼できる金融機関と位置づけるのに役立つだろう。この活動は2023年8月にスタートし、第3四半期に重点を置き、信頼に関するブランド連想の増加を支援した。スーパーコアクライアントは向上幅最大の目標 である.

信頼コンテンツ活動は2023年12月まで続き、デジタル、おお、放送、テレビ分野の100%目標視聴者をカバーし、スーパーコアと高収入顧客に重点を置いている。我々のbrはビデオを主なフォーマットとし,超コアや高収入顧客が主にいる主要都市ボゴタ,マドリン,カリでOOOを使用し,デジタルチャネルで15億回を超えるイメージを提供し,ハロウィーンなどの季節的なイベントやこれまで交通の忙しい場所で買い物をする機会を利用することを目指している.また,国と国際チャンネルの197のテレビ放送番組にも登場し,総カバー面は1000万人に達した。最後に、私たちの最初の放送活動はコロンビア最大のラジオ局の一つBLU放送局で行われ、361時間帯で放送され、100万人以上の聴衆をカバーした。

表格20-F|2023 | 72 |

| |

3)継続的なコンテンツフランチャイズ 消費者との常緑樹対話

SOS NU:NUコロンビアのお客様向けのマルチチャネルセキュリティガイドに基づいて、SOS NU計画を開始しました。教育叙事を通じて、彼らの資金安全をどのように確保するか(資金と彼ら自身をどのように保護するか)に積極的な影響を与えることを目的としている。我々は,顧客セキュリティ面で全国の参考となり,セキュリティと保障の記述を強化することで,NUの顧客セキュリティと高いネットワークセキュリティ基準に対するコミットメントを強調し,セキュリティ製品と見なすことを期待している.

Xpeers オンライン :クレジットカードやアプリの利用に関する疑問を解消し、短いビデオやグラフィックを通じて金融教育を提供することを目的としたこのコンテンツキャンペーンの第 2 版を開発しました。このキャンペーンのエンゲージメント率は 5.2% 、ネットセンチメントは 55% 、リーチは 32 万 7 千人を達成した。有料メディアでは、 371,000 回の動画再生があり、 369,000 人の顧客に達しました。

Due as del Future turo:私たちの最初の女性に重点を置いた活動は、金融教育を通じて女性に権力を与えることを目的としており、ソーシャルメディアには71%の純感情があり、過去2番目に高い (NUコロンビアのすべての活動で)、有料メディア上で一流のビデオカメラを実現し、平均20.16%であり、他の コンテンツビデオ活動は、2022年のEect to Moradoのように、Googleの金融サービス基準によると、15.28%である。

ブログ:私たちのブログは、その内容が豊富で洞察力のある文章を通じて、個人の財務、予算、投資、製品使用など様々な面をカバーした金融知識とスキルを個人に提供することに取り組んでいます。これらの文章は実用的なテクニックを提供するだけでなく、複雑な金融概念の神秘のベールを剥がし、より広範な受け手がそれらを理解できるようにしている。NUのブログは2023年に200万人近くの独立訪問者に貴重な資源を提供し、brは14万人を超えるクレジットカード申請につながる成長ルートとなっている。

ポッドキャスト:私たちは、受け手とより強いつながりを築き、ソーシャルメディアだけで構築されたつながりとは異なり、より影響力のある関係を築くことで、文化的影響力のあるブランドになりたい。私たちは、私たちの顧客と非顧客のために、日常活動や私たちのお金の使い方に関する話題を知る機会を見つけました。オンライン8日間で、私たちのポッドキャストはアップル放送系ドキュメンタリー類の中で1位にランクインし、Spotifyコロンビアサイトの26位にランクインし、1ヶ月間の位置を維持した。Spotifyでは、私たちのポッドキャストが2023年11月10日から12月3日まで24日連続で番組ランキングの上位にランクインしています。2023年に最も人気のある集客の一つとして、同じプラットフォーム も入選した。私たちの番組は10大P&M(宣伝とマーケティングはコロンビアマーケティング業界の参考)賞の最優秀ブランドコンテンツにノミネートされた。

表格20-F|2023 | 73 |

| |

4)ブランド活動

2023年、私たちは運営史上初めてブランド活動を開催し、消費者やメディアでの知名度とつながりを高めるのを助けました

Nuversary:コロンビアでのイベントはコロンビアでの2周年記念日を祝い、45件以上のニュース記事を生み出し、外部ニュースモニタリング(IP Noticas)によって文章が活動やブランドに有利かどうかを分類し、100%の好評価率と800万を超える印象を得た。ソーシャルメディアでは、私たちのリストツールによると、2023年には52%の積極的な感情があり、私たちのチャネル(Facebook、Instagramなど)と影響力のある第三者チャネルで529,000人の注目者を獲得した。

メディアの日:私たちのメディアの日に、私たちの幹部はコロンビアでのNu‘Sの観点、ビジョン、キーパーソンを共有しました。このイベントには62名を超える記者と8名のコンテンツクリエイターが参加し、10万件を超えるニュース記事やソーシャルメディアの言及が生まれた。これは引き続き公共関係を有機的な手段と位置づけ、ウイルス式に肝心なブランド指標を向上させる。私たちはまだコロンビアの現地メディアと関連したテーマだ。

表格20-F|2023 | 74 |

| |

ソーシャルメディア 2023年NUコロンビアの結果

コロンビア市場に進出して2年しかありませんが、私たちは忠実な受け手を持っています。これは、会社への信頼を確立し、安全と財務に関する情報を共有し、顧客が私たちの製品をどのように使用するかを教育する内容戦略のおかげです。Buho Mediaコンサルティング会社のデータによると、これはコロンビア金融業の参加率が最も高い3つのブランドにランクインしている。Buho Mediaはコロンビアブランドの名声を評価するコンサルティング会社である。このランキングは、2023年1月から2023年12月までに行われたメディアとソーシャル脈拍調査に基づいている。

|

2023年、コロンビアでのコンテンツ活動は、ソーシャルメディアチャネルで27.4万人を超えるフォロワーを獲得しました(2022年は21.1万人)。昨年末までに、私たちのコロンビアでの有機ユーザーは360万人(2022年は290万人)に達し、私たちのソーシャルメディアのプロフィールには12.6万個のインタラクション(2022年は14.1万個)-点賛、共有、コメント や他の私たちとの投稿とのやり取りがあった。 |

ComunidadNu結果:私たちはComunidadNu(NUコミュニティ)は、2023年1月にNUコロンビアのお客様および非お客様に提供しますComunidadNuBrは顧客のブランドに対する愛を強化するためのデジタル空間であり、私たちは価値のある情報で彼らの生活 を豊かにし、彼らの財務習慣の改善を助け、その名前が言うようにコミュニティを作ることを求めている。2023年末までに、私たちは22,700人以上の登録 があり、私たちのNuloversは17,000件以上の正面コメントと34,000件を超える応答を作成し、17.45%の参加率 を生成した。

ComunidadNuは私たちのフォロワーと持続的なコミュニケーションを維持することを目標としているため、年間10件以上の活動(すなわち読書クラブ、映画クラブ、公開フォーラム、金融ヨガマスタークラス)を作成し、850万人のNuloversをカバーしている。

表格20-F|2023 | 75 |

| |

私たちのESGと社会的影響方法は

NUは世界最大のデジタル銀行プラットフォームの一つであり、複雑性に対抗し、人々の日常生活能力を増強する使命に基づいている。過去10年間、私たちは私たちが業務を展開している国/地域で参入のハードルを下げることで、ラテンアメリカの金融サービスを再構築した。私たちの無料クレジットカードとデジタル銀行口座は、人々に負担できるデジタル取引アクセスを提供しているので、私たちのビジネスモデル打破の最初の障害です。

私たちの使命は金融包摂性と教育に内在的な関係があり、私たちはこれらの問題を推進するのに役立つ製品やサービスを設計することで著しい進歩を遂げた。また,我々は異なる視点を持つ利害関係者と密接に協力し,人々の財務健康を促進·促進するために計画や方法を策定し,Nubankがこの過程で重要な役割を果たし続けているためである。この目標の下で、私たちは研究と基準を導き、(一)ガバナンス、(二)ガイドラインと(三)獲得、包容、教育成果の獲得に役立つモニタリングの3つの柱に重点を置いている。

私たちの努力で金融教育を民主化し、ブラジル、メキシコ、コロンビアのすべての内容で112,600回を超える教育会議を見て、私たちのブログアクセス数は8,300万回、ソーシャルメディアファンは1,370万人に達しました。ブラジルでは,我々の教育内容が視聴され使用される参加度が高く であり,我々のブログでは平均10.5分と良好なインタラクション率を示している.

表格20-F|2023 | 76 |

| |

金融包摂性と教育は,我々の2022年の重要な研究の中心的なテーマであり,我々のサービスに最も重要なESG要因を評価し,総合的なESG戦略を構築し,資源を効率的に割り当て,最も関連する情報を我々の利害関係者に報告する.我々のESGグローバル政策では,我々の運営においてこれらの要因を解決するためのガイドラインを述べている.

私たちの重要な研究は

*太字で示すと、重要度優先項目

セキュリティ、プライバシー、データ保護

セキュリティ,プライバシー,データ保護は我々にとって相談できない である.私たちは顧客の情報と資産を保護するために努力している。私たちの内部チームと専門のセキュリティ研究者コミュニティによるセキュリティテストを含む、私たちの多面的な方法によって脆弱性を識別し、解決する努力がうかがえる。2022年には、我々のデータ保護官(DPO)のもとで、プライバシーリスク評価、サプライヤーの職務調査、全社範囲のプライバシー活動の強化を含むプライバシー管理計画全体をアップグレードするとともに、当社の運営する国/地域のデータ保護法をこの計画に組み込むことを確保します。

ガバナンスと 多様性

私たちの会社のガバナンスでは、透明、公平、責任、企業責任の核心原則を堅持しています。これらの原則は,我々の管理実践に不可欠な一部であり,利益の調和のとれたバランスと持続可能な業務成長を確保している(我々のコーポレートガバナンス実践と取締役会構成に関するより多くの情報は,項目6.取締役,上級管理者,従業員br})を参照されたい.

表格20-F|2023 | 77 |

| |

私たちは私たちの運営の各方面で法規と道徳行為を遵守し、従業員の中にコンプライアンスと尊重の文化を注ぎ込むことを非常に重視しています。私たちは全面的な誠実な計画を持っていて、会社の行為に厳しい基準を設定しています。私たちの計画には、br行動基準、全世界通報者政策、反賄賂と反腐敗政策、そして利益衝突政策が含まれており、これらはすべて私たちの従業員に適用される。私たちは認識を向上させる訓練と運動に投資している。複数の言語バージョンを全天候で提供し、厳格に監視されている匿名通報チャネルParkerも運営しています。Nubankは過去3年間にいかなる腐敗或いは人権侵害事件も報告せず、その業務実践の中で国連の全世界契約の原則を積極的に支持している(項目16 B参照。道徳的規則)。

多様性は私たちの資産であり、これは強力で多様なグループを作るのに役立つ。2023年12月31日現在、私たちは50カ国から7,700人の従業員を持っており、この価値は問題解決能力、顧客の理解と革新能力を高めることができると信じています。我々の多様性と包括性(D&I)チームは2020年に設立され,人材誘致,ブラジル手話サービスなどの顧客計画やbr}点字カードを含む業務の様々な面で取り組んでいる。

| 2023年国家地理情報システム多様性データ | |||

| 性別同意 | 45.0%の女性 | 52.2%非女性 | 2.8%未開示 |

| 種族 | 32.3%のB&B | 65.0%の非B&B | 2.6%未開示 |

| LGBTQIA+ | 23.7%LGBTQIA+ | 非LGBTQIAの69.4%+ | 6.9%未開示 |

| Pwd | 4.8%PWD | 93.1%その他 | 2.0%未開示 |

注1:多様性データ 名従業員からの自己申告データを考慮する.B&B=黒と茶色;LGBTQIA+=女性同性愛者、男性同性愛者、両性愛者、トランスジェンダー、ゲイ、両性愛者、無性愛者など。PWD=障害者 である.

私たちの業務と社会的影響に対する強い関心は、私たちがトップレベルの人材を募集し、維持することができ、私たちが必要な多様な経験と観点を確保し、最適なアイデアが勝つことができ、膨大で多様な顧客基盤を真に理解するのを助けることができると信じている。2023年12月31日現在、ブラジルにいる従業員のうち、32.3%の従業員が黒人または茶色従業員と自認しており、45.0%の従業員が女性、23.7%の従業員がLGBTQIA+であり、私たちの指導職では61.7%の従業員が代表的に不足しているグループのメンバーだと思っている。Nubankでは,我々が起こした革命で有名になるだけでなく,我々が革命を始める方法でも有名になることを望んでいる.

Nubankは5つの親和性団体を制度化している.2023年、NUの58%以上の従業員がこれらのグループに積極的に参加した(帰属感を育成し、改善すべき分野を解決する):

| ● | NuWomen(自分を女性、順性、トランスジェンダー、および女性または非二次元的な性別にまたがっていると思う人にとって) |

表格20-F|2023 | 78 |

| |

| ● | NuPride(自己発表LGBTQIA+); |

| ● | NuPlular(自己宣言または診断中の任意の性質の障害者) |

| ● | NuBlack(ブラジルの場合を参照) |

| ● | PurpleParents(親、介護者、妊娠しようとしている人、妊婦、br、または主に子供および青少年の養育/世話を含む任意の他の家庭環境に適している)。 |

社会影響計画

私たちの業務の重点に基づいて私たちの社会的影響を最適化するために、Nubankの個人社会投資に対する約束は、一連の融資活動と全面的なパートナー関係を通じて体現され、私たちの目標を実現する。私たちの方法は、税金 インセンティブから直接融資までの様々な社会的イニシアチブの組み合わせをInstituto NUとNu Futuro計画を通じて管理することを含む。これらの計画は主に技術と革新生態系の強化、金融教育の促進、創業精神の激励、多様性と包摂性の促進に取り組んでいる。

我々の様々な方法は相補的であり,各方法は の異なるガバナンス,モニタリングとNubankの具体的な成果を実現するメカニズムが必要である。これらのプロジェクトは、低所得個人やコミュニティに対して分散した非官僚的な投資を行うという目標しかない。2023年にはブラジルの様々な社会プロジェクトに1億58億レアル(3260万ドルに相当)を寄付した。

| 社会総投資/社会プロジェクト(千ドル) | 2023 |

| ニューエ学院 | 516.5 |

| 税収割引 | 31,636.1 |

| ヌフトゥロ | 466.9 |

| 合計する | 32,619.5 |

表格20-F|2023 | 79 |

| |

ヌフトゥロ

NuFuturoはブラジル東北部の3つの公立大学と協力して開発した独自プロジェクトである。18ヶ月の授業の中で、学部生と大学院生は技術技能を発展させるための強化計画に参加するとともに、私たちの技術分野の業務に積極的な影響を与えることができる実際の問題解決プロジェクトに参加した。2023年には288件を超える申請を受け,41名の学生を選び,5つの研究プロジェクトが開発中である。学生たちはまた,大学内に作られた専用部屋でNubankの作業環境を体験している。

慈善基金(フィードバック)

NU初公募株の一部として、私たちは先頭取引の銀行と共に合計1840万レアル(390万ドルに相当)の基金を作成し、ラテンアメリカの社会影響イニシアティブに投資し、社会と私たちの業務に集中する3つの重要な戦略分野:金融包摂性と教育、技術と革新、そして 未来の科学技術リーダーの発展。この基金はNubankが後援し、SitawiとInstituto Phiによって管理され、この2つの組織はこのようなプロジェクトのために資源を動員して管理する。2023年12月、私たちは160万ドルを投資し、EStudar、Lemann、VER+財団との協力により、ブラジルとコロンビアで36人の学部生と修士奨学金を援助することを発表した。奨学金は今後2年間で支給され、選ばれた学生は全世界トップレベルの理工大学に通う授業料、住宅、ビザ、旅費を支払うための全額経済支援を受ける。

惑星.惑星

気候変動は日々深刻化する問題であり、私たちはどのように私たちの影響を全面的かつ確実に管理し、それを統合するかに注目している私たちのリスク評価と管理手続きを統合する。ブラジル温室効果ガス議定書に基づき,毎年の温室効果ガス排出量の外部測定と監査を行っている。

私たちの影響を測定する以外に、私たちは永久的な炭素中性を実現し、私たちのすべての歴史的排出を相殺するために努力しているI2020年、私たちはブラジルとメキシコで設立以来初めてカーボンニュートラルの足跡を実現した金融機関です。

我々のESGおよび社会的影響戦略およびプロジェクトに関するより多くの情報 は、Nubankの投資家関係サイトwww.investidores.nu上でアクセス可能な我々のESG報告書において取得することができる。 このような報告は、参照として本明細書に明確に含まれていない。

表格20-F|2023 | 80 |

| |

私たちの業界の背景と市場のチャンスを深く理解する

私たちは6つの重要な市場構成要素に基づいてラテンアメリカでの私たちの潜在的な総収入機会を評価した。

A. 支払い

PIX

PIXはブラジル中央銀行が2020年10月に正式に発売し,金融包摂を促進することで競争と市場効率を向上させ,取引コストを低減し,ブラジルで支払いの民主化を実現することを目的としている。中央銀行のデータによると、2023年12月現在、1.49億人のブラジル人ユーザー、すなわち74%の人口がPix取引を行い、1.45億人が活動するPix鍵を持っている。Nubankはデフォルト移行手法としてPIXを用い,既存手法の代わりに特殊な場合にのみ を保持する.個人対個人PIXは2023年9月現在、同国の家計の23%(2022年に比べて10%増)を占めており、現金にマイナス影響を与えているポレトルそして、そしてDOC/TED主に取引です。

2023年12月までに、Pixの総取引額は2.9兆ドルに達し、2022年より51%増加した。その間、私たちは振込を開始する上での市場シェアが10%に達し、私たちはブラジルで登録され、活性化されたPix鍵の数について、私たちは 市場のリーダーであると信じている。Nubankは他の形式の振込を実現するために Pix融資を実施し,ユーザが顧客のクレジットカード限度額を後ろ盾に振込を行うことを許可している.

カード.カード

ブラジルでは、クレジットカードは広く使用されている支払い方式 であり、ABECSのデータによると、クレジットカードは家庭消費の約40%を占め、一部の原因は独特の市場特徴であり、個人 が商品を購入して複数回に分けて支払うことを許可し、利息費用を免除する(Parcelado Sem Juros)それは.この製品は金融包摂性を利用しており,ブラジル銀行人口が過去数年間で印象的に急増した要因であり,BCBの最新データによると,2022年末現在のアクティブカード保有者数は9500万人に達している。Nubankはブラジルという破壊的な支払い変革 において重要な役割を果たしており,数百万人の個人が初めてアクセス権限を獲得し,最新に入手可能なデータによると,2023年12月末現在,これらの個人のクレジットカード顧客総数は5000万に近い。世界の大多数の市場と比較して、クレジットカード融資の中国での使用ははるかに少ないが、Nubankと同業者の市場革新は、例えば前の購入を選択し、分割払い、PIX融資、その他の革新に分ける--このような融資モデルの2023年の拡張を招いた。ABECSのデータによると、この市場の総購入量は3.7兆ドルに達し、今年は12%増加した-2020年に比べて鈍化し、一部の原因は現在の信用周期と、あるクレジットカード密集型消費カテゴリに影響を与える遅いカード発行速度と低いインフレ率である。プリペイド とプリペイドカード購入量は2023年に1.4兆ドルに達し、2022年より9%増加した。ABECSのデータによると、2023年、Nubankのクレジットカード総取引量における市場シェアは14%に達した。

メキシコはこの製品の使用を民主化する機会が大きい市場であり,主に現金取引や他の方法で収益を得ていると考えられる。INEGIのデータによると、2021年12月現在、メキシコの成人人口の11%しか銀行にクレジットカードを持っておらず、これが入手可能な最後のデータである。市場は現在既存の銀行が主導しており、2023年11月までに、これらの銀行は70%のクレジットカードの売掛金を持っている。Nubankは2023年にその信用引受モード を成熟することに力を入れ、そしてずっとクレジットカードと口座製品の間に協同効果を産生し、資金需要を満たす。同時に、メキシコ銀行のデータによると、クレジットカード消費におけるNubankの市場シェアは5%に達している。

表格20-F|2023 | 81 |

| |

コロンビアでは消費者におけるクレジットカードの割合も同様に低く であり,コロンビア金融総監のデータによると,2022年の普及率は22.5%である。また、この業界はいくつかの伝統的な金融機関に高度に集中している:コロンビア金融監督機関のデータによると、この製品の70%以上の未返済残高と75%のクレジットカード購入量は5つの最大の機関が保有している。このような背景から,Nubankのクライアント群は2022年12月現在の55万クライアントから2023年12月までの80万クライアントを超えるに拡大している. また、金融システム規制機関がコロンビアで金融機関として運営する許可証を授与することに伴い、NuColumbia は2024年に顧客預金シェアを増加させ、その信用運営のために現地のより持続可能な資金源を求めることを意図している。私たちのコロンビア市場での主な差別化には、費用免除と完全な応用内デジタル体験が含まれており、文書作業や関連官僚機関、高品質な全天候顧客サービスを回避している。

B. 個人向け小売信用

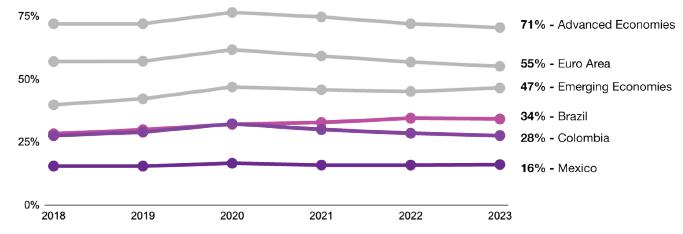

発達した経済体と比べ、ラテンアメリカの小売信用浸透率は非常に低く、強い成長機会を提供した。国際清算銀行の最新の家庭信用総額データベースと2023年9月のデータによると、ラテンアメリカ最大の経済体の平均家庭債務対GDP比は26%であるのに対し、先進経済体は71%、ユーロ圏は55%、新興経済体は47%である。

家計信用 ( GDP 比% )

表格20-F|2023 | 82 |

| |

| 商品別小売信用ポートフォリオ ( 10 億米ドル ) 1 | |||||||||

| クレジットプロダクト | 2022 | 2023 | 前年比成長率 (% FX 中立 ) | ||||||

| ブラジル | メキシコだ | コロンビア | ブラジル | メキシコだ | コロンビア | ブラジル | メキシコだ | コロンビア | |

| 抵当ローン | 169 | 60 | 19 | 192 | 74 | 21 | 10.3% | 8.4% | 10.2% |

| 給与明細書 | 107 | 16 | 17 | 122 | 21 | 17 | 10.8% | 14.1% | (0.1)% |

| 自動的に | 48 | 8 | 5 | 54 | 11 | 5 | 7.8% | 20.5% | (8.8)% |

| 個人ローン | 46 | 10 | 18 | 52 | 13 | 16 | 9.0% | 14.3% | 2.9% |

| クレジットカード | 86 | 23 | 9 | 101 | 32 | 9 | 13.9% | 23.4% | 5.7% |

| 他にも | 34 | 3 | 2 | 39 | 4 | 2 | 12.0% | 12.4% | 9.4% |

| 合計する | 491 | 121 | 70 | 560 | 155 | 70 | 10.8% | 13.4% | 1.7% |

注1:レート:2022年データでは、BRL 5.16、MXN 20.18とCOP 4,256.19は1ドルに相当し、BCB、BANXICO(2023年11月データ、最新利用可能データ)とBANREPデータでは、レートはそれぞれBRL 4.99、MXN 17.79、COP 4,325.96から1ドルに相当する。外国為替中性とは、中で述べたように、現地通貨で計算される同比変化である財務その他の情報の列報.

注2:分割払いとサイクル残高が含まれています。

ブラジル中央銀行のデータによると、2023年12月31日現在、ブラジルの小売信用帳簿は5600億ドルで、特定の専用限度額(BNDES、マイクロクレジット、農村)は含まれていない。このクレジットの帳簿の組成は34%の担保ローン、22%の賃金ローン、10%の自動車融資、9%の個人ローン(無担保と担保のローン、例えば住宅純値、投資支援ローン、FGTS周年出金ローンを含む)と18%のクレジットカードの売掛金-その中の25% だけが利息ポートフォリオであり、残りは取引残高である。2022年と比較して、ブラジルの消費信用が減速したのは、同国の政策金利(SELIC)が2022年8月に13.75%のピークに達し、また主要な消費信用製品の延滞が増加したため、金融機関がより厳しいbr政策を実施したためであり、最近の業界データは、これらの延滞が2023年第2四半期にピークに達する可能性があることを示しているにもかかわらずである。ブラジル中央銀行は2023年8月に金利緩和を開始し、2024年の信用活動全体の成長を支持すると予想されている。

給与ローン

クレジット組合の場合、賃金ローンはブラジルで2番目に大きなローン製品 (1,220億ドル)であり、公共や民間会社の従業員、退職者、年金受給者などの顧客範囲が広い。賃金ローンは通常、リスクの低い信用限度額であり、価格は魅力的で、期限は相対的に長く、一部は第三者仲介機関が分配し、手数料と交換する。2023年には規制アジェンダをより重視し、この議題に基づき、全国社会保障理事会(CNPS)は退職者や年金受給者に支給される賃金ローン(INSS賃金ローン)に金利上限を設定し、SELIC金利をその基準指数として決定した。私たちは2023年4月に賃金ローンを開始し、私たちの賃金ローン業務モデルはNubankに競争優位を持たせ、私たちはこの市場で引き続き拡張することができると信じています: (I)コスト効果のため、市場に比べて金利が低いです。仲介を使用して私たちの製品を流通しないからです。ブラジル中央銀行が2023年12月に発表した金利統計報告によると、Nubankはすでに賃金ローン金利が最も低い銀行の一つだ。また,Nubankは(Ii)より良い顧客体験を提供していると信じている:製品を購入する過程 は完全にデジタル化されており,顧客がその財務状況を暴露することなく取引を完了することができ,多くの同業者の数日間に比べて現金支払いが数分で大きく加速すると考えられる.

表格20-F|2023 | 83 |

| |

個人ローン

ブラジルでは、個人非賃金ローンは、以下に説明するNubankが提供する製品を含む無担保および担保付きクレジット限度額を含む

無担保個人ローン

私たちの推定によると、無担保個人ローンはブラジル最大の個人ローン収入プール(310億ドル、総信用収入の35%)である。SELICが大幅に減少した後,起源は2020年以降に加速し,2022年と2023年の金利上昇および信用 周期の結果に伴い減速した。BCBのデータによると、Nubankは2019年2月にこの製品を発売し、2023年12月にポートフォリオ市場シェアの7%近くに達した。

私たちの個人無担保ローンは管理しやすく、私たちのクレジットカードとデジタル口座のお客様にとって100%デジタル化されています。私たちの顧客はローン前シミュレーションからローン管理までコントロールしています。機能とメリットは:100%デジタル、リアルタイム保証、資金は即時に顧客のNuAccountに入金する;br}透明な融資条項は、簡単なアプリケーション内で異なる融資条件をシミュレーションすることによってサポートを提供する;モバイルアプリケーションにおける簡単なローン管理は、顧客が分割払いと元金支払いを制御できるようにする;セルフサービス分割払い予想、割引を有し、モバイルアプリケーションで を再交渉することを含む。

FGTS周年記念引き出し個人ローン