2024 年 3 月 27 日に証券取引委員会に提出されたもの。

アメリカ証券取引委員会

ワシントンD.C.,20549

表

第十三条又は十五条に基づいて提出された周年報告書

“1934年証券取引法”

現在の財政年度:

コミッションファイル番号 :

( 憲章に記載されている登録者の正確な氏名 )

ルクセンブルク大公国

(登録成立または組織の司法管轄権)

財務担当シニアバイスプレジデント兼グループチーフ

財務責任者

電話: +

L-

ルクセンブルク大公国

( 主たる登記事務所の住所 )

この法第12(B)節(Br)項に基づいて登録または登録される証券:

|

各々のタイトル クラスタ |

取引記号 |

各取引所の名前 登録先 |

法第 12 条 ( g ) に基づいて登録された有価証券または登録予定証券 : なし法第 15 条 ( d ) に基づいて報告義務がある有価証券 : なし

Nexa Resources S. A. の各株式の発行済株式数。2023 年 12 月 31 日現在、

普通株式、それぞれ US $1.0 0 の par 価値を持つ

登録者が証券法第 405 条に定義されている、よく知られたベテラン発行者であるかどうかをチェックマークで示します。

はい、そうですo

この報告書が年次報告書または移行報告書である場合は、登録者が 1934 年証券取引法第 13 条または第 15 条 ( d ) に従って報告書を提出する必要がないかどうかをチェックマーク で示してください。

はい、そうですo

登録者が ( 1 ) 1934 年証券取引法第 13 条または第 15 条 ( d ) により提出されるすべての報告書を過去 12 ヶ月間 ( または登録者がそのような報告書を提出することが求められたより短い期間 ) に提出しており、 ( 2 ) 過去 90 日間にそのような提出要件の対象となっていたかどうかをチェックマークで示します。

再選択マークは、登録者が最初の12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間)に、S−T法規(本章232.405節)第405条の規定に従って提出しなければならない各相互作用データファイルを電子的に提出したか否かを示す。

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.“取引法”第12 b-2条規則における“加速申請者”、“大型加速申請者”、“新興成長型会社”の定義を参照。(1つを選択):

| 大型加速ファイルサーバo | 非加速ファイルサーバo | 新興成長型会社 |

もしある新興成長型会社が米国公認会計原則に基づいてその財務諸表を作成した場合、登録者が延長された過渡期間 を使用しないことを選択したかどうかを示し、取引法第13(A)節に提供された任意の新しいまたは改正された財務会計基準を遵守する

用語“新しいまたは改訂された財務会計基準” は、財務会計基準委員会が2012年4月5日以降に発表されたその会計基準編纂の任意の更新を意味する。

登録者

が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ−オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性の評価を行うことを証明し、この報告は、その監査報告を作成又は発表する公認会計士事務所によって行われる

証券が同法第12(B)条に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているかどうかをチェックマークで示してください

これらのエラーのより真ん中に再記述 があるかどうかをチェックマークで示すことは、登録者の任意の役員が、関連回復期間内に§240.10 D−1(B)によって受信されたインセンティブベースの報酬に基づいて回復分析を行うことを要求する☐

登録者がどのような会計基礎 を用いて本文書に含まれる財務諸表を作成したかをチェックマークで示す:

アメリカは会計原則を公認している☐国際会計基準理事会が発表した国際財務報告基準þ他にも☐

| i |

前の質問に回答する際に“その他”が選択された場合, は登録者がどの財務諸表項目に従うかを選択したことをチェックマークで表す.

プロジェクト17o 第18項o

これが年次報告であれば、登録者 が空殻会社であるか否かをチェックマークで示してください(“取引法”第12 b-2条で定義されているように)。

はい、そうですo

No

| II |

カタログ

ページ

| フォーム 20—F クロスリファレンスガイド | 四 | ||

| 前向きに陳述する | 1 | ||

| 会社概要 | 3 | ||

| 財務情報等の提示 | 4 | ||

| リスク要因 | 6 |

| I. | 会社についての情報 | 29 |

| 業務の概要 | 29 | ||

| 鉱業事業 | 35 | ||

| 製錬事業 | 78 | ||

| その他の操作 | 82 | ||

| 鉱物埋蔵量と資源 | 87 | ||

| 資本支出 | 102 | ||

| 環境、社会、ガバナンス(“ESG”) | 103 | ||

| 規制事項 | 112 |

| 二、 | 経営と財務回顧と展望 | 119 |

| 概要 | 119 | ||

| 行動の結果 | 130 | ||

| 流動資金と資本資源 | 142 | ||

| 肝心な会計見積もり | 148 | ||

| リスク管理 | 151 |

| 三. | 株式保有と取引 | 156 |

| 大株主 | 156 | ||

| 関係者取引 | 157 | ||

| 分配する | 159 | ||

| 貿易市場 | 161 | ||

| 発行者と関連購入者が株式証券を購入する | 162 |

| 四、 | コーポレートガバナンス、経営陣、従業員 | 163 |

| 会社の管理 | 163 | ||

| 取締役会 | 168 | ||

| 執行役員および経営委員会 | 178 | ||

| 役員と役員の報酬 | 182 | ||

| 従業員 | 187 |

| V. | 詳細はこちら | 188 |

| 法律手続き | 188 | ||

| 会社概要 | 190 | ||

| 税収 | 194 | ||

| 証券保有者に影響を与える為替管理その他の制限 | 203 | ||

| 開示制御とプログラムの評価 | 204 | ||

| 財務報告の内部統制 | 205 | ||

| チーフ会計士費用とサービス | 206 | ||

| 証券規制当局への提出情報 | 207 | ||

| 語彙表 | 208 | ||

| 陳列品 | 211 | ||

| サイン | 212 | ||

| ネクサ · リソース S. A.財務諸表 | 213 |

| 三、三、 |

フォーム 20—F クロスリファレンスガイド |

フォーム 20—F クロスリファレンスガイド

| プロジェクト | フォーム 20—F キャプション | このレポートの場所 | ページ |

| 1 | 役員·上級管理職·コンサルタントの身分 | 適用されない | – |

| 2 | 見積統計データと予想スケジュール | 適用されない | – |

| 3 | 重要な情報 | ||

| 3A 予約 | 適用されない | – | |

| 3 B 資本と負債 | 適用されない | – | |

| 3 C 収益の提供および使用の理由 | 適用されない | – | |

| 3 D リスク要因 | リスク要因 | 6 | |

| 4 | 会社についての情報 | ||

| 4 A 会社の歴史と発展 | 会社概要、事業概要、設備投資 | 3, 29, 102 | |

| 4B 事業概要 | 事業概要, 鉱業事業, 製錬事業, その他事業, 鉱物資源 · 埋蔵量, 規制 | 29, 35, 78, 82, 87, 112 | |

| 4 C 組織体制 | 事業概要 · 子会社一覧 | 29 、展示物 8 | |

| 4 D 不動産 · 設備 | 鉱業事業、製錬事業、その他事業、設備投資、規制事項 | 35, 78, 82, 102, 112 | |

| 4A | 未解決従業員意見 | ありません | – |

| 5 | 経営と財務回顧と展望 | ||

| 5 A 営業成績 | 行動の結果 | 130 | |

| 5 B 流動性 · 資本資源 | 流動資金と資本資源 | 142 | |

| 5 C 研究開発、特許、ライセンスなど | 業務の概要 | 29 | |

| 5 D トレンド情報 | 行動の結果 | 130 | |

| 5 E 重要な会計見積もり | 肝心な会計見積もり | 148 | |

| 6 | 役員、上級管理者、従業員 | ||

| 6 A 取締役および経営陣 | 取締役会、執行役員、経営委員会 | 168, 178 | |

| 6 B 補償 | 役員と役員の報酬 | 182 | |

| 6 C 取締役会の実践 | コーポレート · ガバナンス、取締役会 | 163, 168 | |

| 6 D 従業員 | 従業員 | 187 | |

| 6E 株式所有権 | 取締役会 — 株式所有 | 177 | |

| 6F 誤って授与された補償を回収するための登録者の訴訟の開示 | 適用されない | – | |

| 7 | 大株主および関係者取引 | ||

| 7A 大株主 | 大株主 | 156 | |

| 7 B 関係者取引 | 関係者取引 | 157 | |

| 7 C 専門家及び弁護士の利益 | 適用されない | – | |

| 8 | 財務情報 | ||

| 8 A 連結諸表その他の財務情報 | ネクサ · リソース S. A.財務諸表、分配、訴訟手続 | 213, 159, 188 | |

| 8 B 大きな変化 | 適用されない | – | |

| 9 | 見積もりと看板 | ||

| 9A 。オファーとリスティングの詳細 | 貿易市場 | 161 | |

| 9 B 配給計画 | 適用されない | – |

| 四 |

フォーム 20—F クロスリファレンスガイド |

| 9 C 市場 | 貿易市場 | 161 | |

| 9D 売却株主 | 適用されない | – | |

| 9E 希釈 | 適用されない | – | |

| 9 F 発行の費用 | 適用されない | – | |

| 10 | 詳細はこちら | ||

| 資本金 10 A | 適用されない | – | |

| 10 B 覚書と定款 | 会社概要 | 190 | |

| 10 C マテリアル契約 | 事業概要 · 業績 · 関連取引 | 29, 130, 157 | |

| 10D 交換コントロール | 証券保有者に影響を与える為替管理その他の制限 | 203 | |

| 10 E 税制 | 税収 | 194 | |

| 10 F 配当と支払代理人 | 適用されない | – | |

| 10 G 専門家による声明 | 適用されない | – | |

| 10H 展示中のドキュメント | 証券規制当局への提出情報 | 207 | |

| 10I 補助情報 | 適用されない | – | |

| 10 J 証券保有者への年次報告書 | 適用されない | – | |

| 11 | 市場リスクの定量的·定性的開示について | リスク管理 | 151 |

| 12 | 株式証券以外の証券の説明 | 適用されない | – |

| 13 | 違約、延滞配当金、延滞配当金 | 適用されない | – |

| 14 | 有価証券保有者の権利及び収益の使用に関する重大な変更 | 適用されない | – |

| 15 | 制御とプログラム | 開示管理 · 手続の評価、財務報告に関する内部統制 | 204, 205 |

| 16A | 監査委員会財務専門家 | 取締役会 — 当社取締役会の各委員会 — 監査委員会 | 173 |

| 16B | 道徳的準則 | コーポレート · ガバナンス — 行動規範 | 163 |

| 16C | チーフ会計士費用とサービス | 主任会計士の手数料とサービス | 206 |

| 16D | 監査委員会の上場基準の免除 | 適用されない | – |

| 16E | 発行者と関連購入者が株式証券を購入する | 発行者と関連購入者が株式証券を購入する | 162 |

| 16F | 登録者の認証会計士を変更する | 適用されない | – |

| 16G | 会社の管理 | 会社の管理 | 163 |

| 16H | 炭鉱安全情報開示 | 適用されない | – |

| 16K | ネットワーク·セキュリティ | リスク管理 | 151 |

| 16J | インサイダー取引政策 | 役員と役員の報酬 | 182 |

| 17 | 財務諸表 | 適用されない | – |

| 18 | 財務諸表 | ネクサ · リソース S. A.財務諸表 | 213 |

| 19 | 陳列品 | 陳列品 | 211 |

| v |

前向きに陳述する |

前向き陳述

本年度報告は、推定を構成する陳述及び展望的陳述を含み、1933年の“証券法”(改正)第27 A条、“証券法”(改正された)又は“証券取引法”(改正された)第21 E条又は“証券取引法”(又は“取引法”)の意味を満たす。“信じる”、“br}”、“可能”、“予想”、“継続”、“予想”、“計画”、“予定”、“予算”、“予定”、“予測” および同様の言葉は、推定および前向き陳述を識別することを意図している。推定および展望的陳述は、法的に別の要求がない限り、新しい情報、未来のイベント、または他の理由で任意の推定または前向き陳述を更新または修正する義務を負わない、推定または展望的陳述を行う日付のみを指す。見積もりと展望性陳述はリスクと不確定要素に関連し、未来の業績を保証できない。実際の結果或いは発展は展望性陳述に記述された予想と大きく異なる可能性があるからである。

これらの声明は、(I)私たちの将来の財務または経営業績、(Ii)私たちの成長戦略、 (Iii)私たちの業務および運営結果の将来の傾向、(Iv)競争と法律法規の適用が私たちの業績に与える影響、(V)計画の資本投資、(Vi)亜鉛または他の金属価格の未来、および私たちの高級管理者および従業員の声明を含む、本報告書の複数の場所に登場する。(Vii)鉱物埋蔵量の推定、(Viii)鉱山寿命、および(Ix)我々の財務流動資金。

前向き陳述 は未来の業績の保証ではなく、リスクと不確定性に関連する。実際の結果と発展は展望性陳述に記載されている予想と大きく異なる可能性がある原因はいくつかあり、その中の多くは私たちのコントロール下にありません。 の中には私たちの競争活動、未来の世界経済情勢、天気状況、市場価格と状況、為替レート、そして運営と金融リスクが含まれています。上述した1つまたは複数のイベントの意外な発生は、私たちの推定および展望性陳述に基づく運営結果を著しく変化させる可能性がある。私たちの推定および展望的陳述は、以下の要素の影響を受ける可能性があるが、これらに限定されない

| · | 商品価格の周期性と変動性 |

| · | 商品需給予想レベルの変化 |

| · | 為替レートとインフレ |

| · | 私たちが事業を展開している国の経済·政治状況に関するリスクと不確実性 |

| · | 世界の市場状況の変化 |

| · | ロシアとウクライナの間の紛争、イスラエルとハマス間の衝突、それによって商品の需給、世界的な安全懸念、市場変動に及ぼす潜在的な影響を含む地域または世界的な衝突拡大の影響 |

| · | 地域や世界全体の経済活動に影響を与える伝染病や健康危機の発生、例えばコロナウイルス(“新冠肺炎”)の大流行、および商品価格と私たちが直面している通貨、私たちの業務と運営場所、および世界経済の為替レート変化に対する潜在的な影響 |

| · | 我々の環境、社会、ガバナンス(“ESG”)の実践、業績、開示の需要と変化に対する利害関係者の期待は、エネルギー要求を満たす能力を含むとともに、我が国の温室効果ガス排出法規および他のエネルギー移行政策の変化と法律を遵守することを含む |

| · | 気候変動が私たちの業務、労働力、価値チェーンに及ぼす影響 |

| · | 採掘に固有の環境、安全、工学的挑戦とリスク |

| 1 |

| 前向きに陳述する |

| · | 嵐や地震のような深刻な自然災害が私たちの行動を乱した |

| · | 運転員のミス、機械故障、その他の事故などの操作リスク |

| · | 材料、用品、保険範囲、設備、必要な許可または承認、および資金の供給状況 |

| · | 国際貨物輸送および輸送ネットワークへの影響を含むサプライチェーンおよび物流に関する中断 |

| · | 私たちの成長戦略の実施、資本の獲得性、および関連資本支出に関連するリスク |

| · | 閉鎖と救済義務を履行するために財政的保証を得ることができなかった |

| · | 私たちの鉱物埋蔵量と鉱物資源量の推定と私たちが実際に回収した鉱物数との間には実質的な差があるかもしれない |

| · | 私たちの特許権は私たちの国の政府当局によって中止されるか、または更新されないかもしれない |

| · | 私たちが事業を展開している国/地域における政治的および政府変化の影響、税法およびNexaが地方政府と締結されているまたは可能性のある任意の関連協定の変化を含む潜在的な新しい立法の影響 |

| · | 法律と規制リスクは、地方当局が私たちの業務と運営を調査しているか、または将来的に私たちの顧客の行動、およびこのような問題の解決が私たちの財務諸表に与える影響を含む |

| · | 私たちの国の地域コミュニティや労働組合との労使紛争や食い違い |

| · | 意外な操作ミスや重大な職業事故で名誉損失をもたらした |

| · | 私たちのデジタルインフラや情報と運営技術システムに障害や中断があります |

| · | 不注意またはITセキュリティ障害によるネットワークイベントまたは攻撃(恐喝ソフトウェア、国家サポート、および他のネットワーク攻撃を含む) ; |

| · | 競争の将来の影響と我々の業務に適用される国内と国際政府と規制政策の変化 |

| · | “リスク要因”の節で議論された他の要因 |

上記のリスクおよび不確実性を考慮すると、本報告に含まれる推定および前向き陳述で言及されたイベントは発生しない可能性があり、発生しない可能性があり、私たちの業務表現および経営結果は、上述した要因を含むが、これらに限定されないが、我々の推定および前向き陳述に表現されているものと大きく異なる可能性がある。

これらの前向き 陳述は本年度報告の日までに行われており,新たなイベントや状況を反映するために更新や修正を行う義務はない.実際の結果および未来のイベントは、そのような陳述において予想されるものとは大きく異なる可能性があるので、前向きな陳述が正確であることが証明されることは保証されない。

| 2 |

| 会社概要 |

会社概要

私たちは大規模で低コストの総合亜鉛メーカーで、ラテンアメリカで65年を超える採鉱と製錬資産の開発と運営の経験を持っている。私たちは現在6つの長寿地下多金属鉱を所有して運営している--3つはペルー中央アンデス山脈に位置し、2つはブラジルミナスジラス州に位置し、1つはブラジルマトグロソ州、すなわちAripuan鉱山に位置し、本年度報告の日まで、この鉱は現在操業段階にある。

Nexa Resources S.A.は上場有限責任会社です(匿名者協会)は、2014年2月26日にルクセンブルク法律登録によって成立しました。私たちの登録事務所はルクセンブルク大公国ルクセンブルク大公国、ルクセンブルク大公国ケネディ通り37 A、J.F.ケネディ通り、L-1855年にあり、ルクセンブルク貿易と会社登録所に登録されています。番号はB 185489です。私たちのこの住所の電話番号は+352 28 26 3727です。ルクセンブルク以外の本部はエンゲ海羅Lu通りSカルロス·ベリーニにあります郵便番号:6これは…。ブラジルSポール州エスポールビルです。私たちのサイトはwww.nexaresource ces.comです。我々のサイトで提供されているどの情報も本年度報告に含まれていないため,我々の普通株への投資を決定する根拠とすべきではない.

| 3 |

| 財務その他の情報の列報 |

財務とその他の情報の展示

いくつかの定義は

別段の指示がない限り、または文脈で別段の要求がない限り、以下の用語は以下の方法で定義されます。

| · | 「 Nexa 」、「私たち」、「当社」および「当社の」または類似の用語は、 Nexa Resources および文脈で別段の要求がない限り、その連結子会社を指します。 |

| · | 「 Nexa Resources 」とは、 Nexa Resources S. A. を指します。ルクセンブルク公的有限責任会社 (匿名者協会); |

| · | 「 Nexa CJM 」とは、当社の子会社である Nexa Resources Cajamarquilla S. A. を指します。( 以前は Votorantim Metais—Cajamarquilla S. A. として知られていた ) 。A として組織された会社 アーノニマ社会ペルーの法律の下で |

| · | 「 Nexa Brazil 」は、当社の子会社である Nexa Resources Minerais S. A. を指します。( 以前は Votorantim Metais Zinco S. A. として知られていた ) 。A として組織された会社 アンノニマ社会ブラジルの法律の下では |

| · | 「 Nexa Peru 」は、当社の子会社である Nexa Resources Peru S. A.A. を指します。( 以前は Compañ í a Minera Milpo S. A.A. として知られていた ) 、A として組織された会社 アーロン島abierta社会ペルーの法律の下でリマ証券取引所で上場しています |

| · | 「 Pollarix 」とは、当社の子会社である Pollarix S. A. を指します。A として組織された会社 会社情報 an ô nimaブラジルの法律の下では |

| · | 「 VSA 」とは、当社の支配株主である Votorantim S. A. を指します。組織された法人 アンノニマ社会ブラジルの法律の下では |

| · | “Votorantimグループ”とは、文脈が別に規定されていない限り、当社の持株株主VSAおよびその合併子会社を意味する |

| · | “大会”本当のことは” “レアルあるいは“R$”とはブラジル人 のことである真実ブラジルの公式通貨は |

| · | “ソール,” “靴底あるいは“S/”である。ペルー人のことですソールペルーの公式通貨 |

また,本報告で使用する他の定義タームの意味 を“タームリスト”に示す

財務情報

我々の2023年12月31日現在、2023年12月31日現在、2022年12月31日までの連結財務諸表および2023年12月31日現在の3年度の毎年の連結財務諸表が本年度報告に含まれている。我々の連結財務諸表は、国際会計基準理事会(“IASB”)及び国際財務報告基準解釈委員会(“IFRS会計基準”) に基づいて発表された国際財務報告基準及び解釈に基づいて作成されたものである。本報告書で言及されている“我々の連結財務諸表”とは、2023年12月31日、2023年12月31日、2023年12月31日までの3年間の連結財務諸表、及び本報告の他の部分に含まれる関連付記をいう。

本報告で提供される財務情報 は、我々の連結財務諸表(関連付記を含む)および本報告書の“経営と財務回顧と展望”というタイトルのbr}部分と併せて読まなければならない

私たちの連結財務諸表に含まれる主要合併会社 は:

| · | Nexa CJMNexa資源会社によって99.997の株式を直接および間接的に所有し、主に精鉱に含まれる亜鉛の製錬に従事するペルー会社。Nexa CJMの機能通貨はドルです。 |

| 4 |

| 前向きに陳述する |

| · | NexaペルーNexa資源会社によって83.48%の株式を直接および間接的に所有し、主に探査、抽出、生産および取引に従事するペルー企業であり、これらの精鉱は、自身の3つの鉱場から採掘された。Nexaペルーの機能通貨はドルです。Nexaペルーは上場企業で、その株はリマ証券取引所に上場している。 |

| · | NexaブラジルNexa Resourcesが100%所有するブラジル会社は、主に亜鉛、銅および鉛精鉱の探査、抽出および生産に従事し、精鉱中の亜鉛を製錬し、ミナスジラス州およびマトグロソ州で業務を行っている。Nexaブラジルの機能通貨は真実. |

非国際財務報告基準計量

我々の経営陣が非IFRS会計基準をどのように使用して会社の業務運営業績を評価するかについての討論は、私たちの調整後のEBITDAの検討、大多数の比較可能なIFRS会計基準数字との照合および2023年の変化を含む。“経営と財務回顧と展望--経営成果--非IFRS会計基準の測定と照合”を参照されたい

本文書中のすべての展望性非国際財務報告基準 財務計量は、現金コスト指導を含み、非国際財務報告基準 に基づいてのみ提供される。これは、最も直接的に比較可能な展望性“国際財務報告基準”の財務計測に含まれるプロジェクトの時間や数自体を予測することが困難であるためである。したがって、不合理な努力がなければ、展望性非国際財務報告基準財務計量と国際財務報告基準財務計量との間の協調は不可能であり、利用できない情報の可能な重要性を評価することもできない。

国、市場、業界情報

本報告書には,我々が運営する国と我々が生産している金属市場に関する情報と統計データが含まれている。これらのデータは、Wood Mackenzie のような業界参加者からの出版物および材料、ならびにブラジル中央銀行、ブルームバーグ金融会社、ロンドン金属取引所(LME)、ロンドン金銀市場協会(LBMA)、ブラジル経済部からの独立した公共源からのものである(MinistéRio da Economiaブラジル鉱業エネルギー省(Ministério de Minas e Energia“Mme”、国家鉱業局(ブラジル民族国家ブラジルの地理統計研究所ではブラジル国立地理研究所“IBGE”、Getulio Vargas財団(ヴァガス財団は“FGV”やペルー証券市場監視局(ヴァロレー市政署長)、ペルー中央銀行、ペルー経済、財務省(経済大臣と金融大臣ペルー国立統計·情報学研究所(国家情報研究所)である。いくつかのデータはまた、内部報告および独立したソースに対する私たちの検討から来た私たちの推定に基づいている。

情報をロールする

別の説明がない限り,本報告のすべてのトン数情報は公トンで表され,すべての言及オンスの単位は金衡オンスであり,別の説明がない限りbr}である。

| 5 |

| リスク要因 |

リスク要因

Nexaおよびその運営 は、以下に述べるリスクおよび不確実性を含むいくつかの固有のリスクおよび不確実性に直面している。以下に説明する危険は私たちが直面している唯一の危険ではない。私たちは現在、重大ではないか、あるいは私たちが現在知らない他のリスクも私たちに影響を与える可能性があると考えています。 これらのリスクのいずれかが現実になれば、私たちの業務、運営結果、財務状況、およびキャッシュフローは実質的で不利な影響を受ける可能性があります。Nexaに投資する時、あなたはこのような危険を慎重に考慮しなければならない。本部分は, “リスク要因要約”の2つの小節に分けられ,その中で我々のリスク要因,および“詳細なリスク要因”を概説し,決定された個々のリスク要因に関する詳細な情報を提供した。

リスク要因の概要

以下に私たちが直面している主なリスクをまとめた。本年度報告で“第3項−重要 情報−リスク要因−詳細なリスク要因”で議論されているすべての情報を詳細に考慮して、これらのリスクおよび他の リスクを全面的に説明すべきである。

商業リスク

| · | 私たちの業務は私たちが生産した金属の国際市場価格に高度に依存しています。これらの価格は周期性と波動性を持っています。 |

| · | 我々が生産する金属需要の変化は、世界経済活動の周期的な結果を含め、私たちの販売量や収入に悪影響を及ぼす可能性がある。 |

| · | 中国の不利な経済発展は私たちの収入、キャッシュフロー、収益力にマイナスの影響を与える可能性がある。 |

| · | 採鉱業の競争が激しい。 |

操作リスク

| · | 採鉱業務は固有のリスクの影響を受け、その中のいくつかのリスクは保険に加入できない。 |

| · | 私たちは斜面と地下洞口の安定性に関する挑戦の重大な悪影響を受けるかもしれない。 |

| · | 我々のプロジェクトは運営リスクの影響を受け,コスト増加や遅延を招き,その実施成功を阻害する可能性がある。 |

| · | 私たちは十分なインフラと熟練労働力の不足で不利な影響を受けるかもしれない。 |

| · | 尾鉱庫の崩壊は私たちの業務、名声と運営結果に負の影響を与える可能性があり、 関連法規の実施と引退過程は費用が高いかもしれない。 |

| · | 亜鉛精鉱の供給中断は私たちの生産レベルと財務業績に重大な不利な影響を与える可能性がある。 |

| · | 亜鉛二次原料と亜鉛焙焼料の供給不足は我々製錬所の業績に影響する可能性がある。 |

| · | エネルギー供給の中断やエネルギーコストの増加は私たちの運営に大きな悪影響を及ぼすかもしれない。 |

| · | 許可、許可、その他の政府法規、爆発物、重要な備品、メンテナンスサービス、そして新しい設備と機械による給水不足は、私たちの運営と開発プロジェクトに重大な悪影響を及ぼす可能性があります。 |

| · | 地下鉱山の開発には独自のリスクがあり,我々のキャッシュフローに実質的な悪影響を及ぼす可能性がある。 |

| · | 私たちは労使紛争の悪影響を受ける可能性があり、第三者請負業者に雇用された個人に何らかの支払い責任を負う可能性があり、私たちの従業員または第三者請負業者の不適切な行為の影響を受ける可能性があります。 |

| · | 私たちの業務的性質には訴訟や行政訴訟に関連するリスクが含まれており、不利な裁決が発生すれば、これらのリスクは私たちの業務や財務業績に実質的な悪影響を及ぼす可能性があります。 |

金融リスク

| · | 私たちの財務状況や経営業績は為替変動の大きな悪影響を受ける可能性があります。 |

| · | 金利変動は私たちの債務超過コストを増加させ、私たちの財務投資リターンに影響を与え、私たちの全体的な財務業績にマイナスの影響を与える可能性がある。 |

| 6 |

| リスク要因 |

| · | 私たちは成功しないかもしれないヘッジ活動に従事し、私たちの損失を招くかもしれない。 |

| · | 私たちの業務は大量の資本支出を必要とし、資金調達の危険に直面している。 |

| · | 私たちは私たちの契約や取引相手に関する信用リスク、およびbrヘッジとデリバティブ取引相手リスクに直面しており、私たちの経営業績は予想される信用損失増加のマイナス影響を受ける可能性があります。 |

| · | 私たちが行ったどんな買収や資産剥離も成功したり、期待された収益を達成しないかもしれない。 |

| · | ある資産の帳簿金額ベース仮説の変化は減価費用 を招く可能性がある. |

| · | 私たちは債務の元本と利息を支払うことができないかもしれません。もし私たちの債務契約の制限的な契約や条項を守らないことで債務が加速した場合。 |

わが国の鉱物埋蔵量と資源に関するリスク

| · | 私たちの鉱物埋蔵量と資源の推定は、私たちが実際に採掘した鉱物総量と大きく異なる可能性があり、金属価格、運営と資本コストの変化、およびこれらの推定を計算するための他の仮定は、ある鉱物埋蔵量と資源を採鉱にとって経済的ではないかもしれない。 |

| · | 私たちは私たちの長期生存を達成するために私たちの鉱物備蓄を補完する能力に依存する。 |

| · | 私たちの鉱物探査は高い投機的で、成功しないかもしれない。 |

健康、安全、環境リスク

| · | 気候変動に関する法規を含む健康、安全、環境法律法規は、私たちの経営コストを増加させ、私たちの運営を制限したり、罰金や許可証を取り消したりする可能性があります。 |

| · | ESG問題は、気候変動および持続可能な開発に関連する問題を含み、私たちのサービス、財務状態、および運営結果に悪影響を及ぼす可能性があり、私たちの名声を損なう可能性があり、コストを増加させる可能性がある。 |

| · | 環境、社会およびガバナンスの期待または基準を達成できなかったり、会社の環境および社会関連目標を達成できなかったりすることは、会社の業務、名声、ブランド、経営結果および/または財務状況に悪影響を及ぼす可能性がある。 |

| · | 自然災害と気候変化は私たちの業務に影響を及ぼすかもしれない。 |

| · | 大流行や伝染性疾患の発生、例えば新冠肺炎の大流行を含む全世界または地域の健康考慮は、すでに私たちの業務、財務状況、運営結果に影響を与え続ける可能性がある。 |

政治、経済、社会、規制リスク

| · | 私たちが業務またはプロジェクトを展開している国または地域の政治、経済および社会的条件、または私たちが業務を展開している国/地域の政治、経済および社会的条件は、私たちの業務、財務状況、運営結果、および私たちの証券の取引価格に悪影響を及ぼす可能性があります。 |

| · | 最近や潜在的な商業や採鉱法の変化は,資源ナショナリズムなどの傾向を含めて,我々の採鉱運営に大きな影響を与える可能性がある。 |

| · | 私たちの鉱業権は政府当局によって中止されるか、または更新されないかもしれない。 |

| · | 我々の動作は地域コミュニティとの関係やプロトコルに依存するが,新しいプロジェクトは事前の問合せプログラムを実行する必要がある. |

| · | 税法の変化、そして私たちが地方政府と締結している可能性のある任意の関連税金協定は、私たちの税金負担を増加させる可能性がありますので、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。 |

| · | 私たちの業務、財務状況、そして経営業績はインフレの悪影響を受ける可能性がある。 |

| · | 私たちは異なる司法管轄区域の反腐敗、反賄賂、反マネーロンダリング法律法規の制約を受けている。このような法律または法規に違反するいかなる行為も、私たちの名声、運営業績、および財務状況に重大な悪影響を及ぼす可能性がある。 |

| · | 私たちが経営している地域では、政治や社会の採鉱活動に対する一般的な反対は、私たちの業務や名声に悪影響を及ぼす可能性がある。 |

| 7 |

| リスク要因 |

| · | 機関法規や裁判所裁決に対する異なる解釈およびこのような法律と法規の適用は、意外な違反を招く可能性があり、私たちの業務、運営結果、財務状況に実質的な影響を与える可能性がある。 |

| · | 他の活動に対する規制 |

私たちの会社の構造に関するリスク

| · | VSAは私たちに大きな支配権を持っており、これは私たちの株主が重要な会社の意思決定結果に影響を与える能力を制限する可能性があります。 |

| · | 私たちが普通株式に支払う配当金または他の分配は通常ルクセンブルク源泉徴収税を支払うだろう。 |

| · | 我々の株主の権利とVSAの持株株主としての責任はルクセンブルク法律によって管轄されており,ある点では米国やカナダを含む他の司法管轄区の株主の権利や責任とは異なり,株主が自分の利益を保護することは米国会社の株主であるよりも難しい可能性がある. |

| · | 私たちが配当金や他の分配と株を買い戻す能力はいくつかの要素と条件に依存する。 |

| · | 投資家たちはルクセンブルク以外で得られた私たちや私たちの同僚たちに対するいかなる判決も実行することが難しいかもしれない。 |

詳細リスク因子

Nexaおよびその運営 は、以下に述べるリスクおよび不確実性を含むいくつかの固有のリスクおよび不確実性に直面している。

商業リスク

私たちの業務は私たちが生産した金属の国際市場価格に高度に依存しています。これらの価格は周期性と波動性を持っています。

私たちの業務と財務業績は私たちが生産した金属市場価格の著しい影響を受けて、特に亜鉛、銅、銀、鉛の市場価格、そして小さい程度の金の市場価格です。歴史的に見ると、このような金属の価格はずっと広範な変動の影響を受け、そして多くの私たちがコントロールできない要素の影響を受けており、国際経済と政治状況、消費の周期性、実際或いは予想される需給レベルの変化、代替品の獲得性とコスト、ユーザーが維持する在庫レベル、参加者の大口商品市場での行動と通貨為替レートを含む。私たちは未来の金属価格が上昇したり下落したり、値上がりの程度 を予測できない。

2022年の平均価格と比較すると、2023年には亜鉛、銅、鉛の国際価格が低下し、銀と金の価格が上昇した。全体的に言えば、我々が生産した卑金属の国際市場価格は引き続き下振れ圧力に直面しており、主な原因はインフレや高金利などの負の外部要素の持続的なbr、中国経済の重要な業界の残留経済影響、特に民間建築と不動産市場、およびロシアとウクライナとの衝突およびイスラエルとハマスの衝突に関連する持続的で変化の多いグローバルマクロ経済状況である。

鉱場供給も2023年の亜鉛価格変動の原因の一つである。第1四半期から第2四半期までの価格の大幅な下落に加え、世界の生産コストの上昇に加え、2023年の間に一連の亜鉛鉱が閉鎖され、一部の資産の利益率がマイナスになったためである。 2023年、Nexaのすべての鉱山は価格下落による閉鎖や減収はなかった。しかし,これらの他鉱山の閉鎖によりbr}亜鉛価格が小幅に上昇し,特に2023年末には中国のスポット処理費が2022年の平均に比べて年間で大幅に低下した。現在の亜鉛価格では、まだいくつかの資産の利益率が負である可能性があるため、2024年には、世界の他の鉱場はさらに閉鎖される可能性がある。

ロシアとウクライナの間で持続的な衝突や国際社会の報復措置は、地域や世界的な紛争拡大の可能性を含む世界的な安全懸念を引き起こし、これらの衝突は世界的に悪影響を与え続けている可能性がある。ドルの貨幣価値の変動は、一部は世界的な衝突によるものであり、大口商品の価格にも直接影響する。

| 8 |

| リスク要因 |

また、2023年10月7日、ガザを支配するテロ組織ハマスがガザ地区近くのイスラエルの町を急襲した。このテロの後、イスラエルはガザのハマスと他のテロ組織に宣戦布告した。軍事紛争はまだ続いており、その持続時間と結果は非常に予測できない。紛争のさらなるアップグレードは重大な中断を招く可能性があり、これは私たちの業務、財務状況、運営結果、キャッシュフローに重大な悪影響を及ぼす可能性がある。

これらの世界的な紛争の持続的な影響はサプライチェーンの中断を含み、これは生産、投資、そして私たちの製品の需要と価格に影響を与え続ける可能性がある;石油と天然ガスを含む大口商品価格はより高く、より不安定である;世界金融市場の中断、および高インフレと金利上昇を含む全体的なマクロ経済傾向はさらに悪化している。詳細は“運営と財務回顧と展望−概要”を参照されたい。本報告日まで、ロシアとウクライナおよび中東地域との衝突は、私たちの業務と運営に実質的な影響を与えていない。しかし、葛藤は続いており、私たちはそれらが未来に及ぼす可能性のある影響を予測できない。本報告書が作成された日まで、私たちはこれらの紛争に関連した事態を監視し続けるつもりだ。

金属価格の将来の下落、特に亜鉛、銅、銀、鉛の価格下落は、私たちの経営業績や財務状況に悪影響を及ぼす可能性があり、特定の業務を縮小または修正し、いくつかの業務を売却するか、または継続的および/または成長戦略を実行しないことを考慮する可能性がある。また,金属価格の変化に対応するために生産量をタイムリーあるいは経済的に効率的に調整することができない可能性がある。価格が疲弊している間、生産能力の利用率が低いことは私たちを高い単位生産コスト に直面させる可能性があります。採鉱作業の資本集約度が高いため、私たちの大部分のコスト構造は短期的に固定されています。逆に、価格が高い時期には、生産能力を急速に向上させる能力が制限される可能性があり、これは私たちの がより多くの製品を販売することを阻止するかもしれません。また,増築や緑地プロジェクトを速やかに完成させることができず,亜鉛,銅,鉛あるいは他の製品の価格上昇の機会を利用できない可能性がある。

我々が生産する金属に対する需要変化 は、世界の経済活動の周期的な変化を含めて、私たちの販売量と収入に悪影響を及ぼす可能性がある。

私たちの収入は私たちが販売している金属の数(私たちの工場で製錬された他の金属の生産量に依存する)に依存し、これは工業と消費者のこれらの金属に対する需要レベルに依存する。代替材料の需要増加、経済減速或いはその他の要素を含む技術、工業プロセス或いは消費者習慣の変化により、全世界の亜鉛、銅、銀と鉛の生産量の増加、及びこれらの金属に対する需要の減少は、これらの金属の価格に影響を与える可能性がある。2023年には亜鉛,銅,鉛の国際価格が低下し,銀と金の価格は2022年の平均価格に比べて上昇した。価格下落の影響も製錬所の収益性を損なう可能性があります。私たちの金属販売量を減らすことを考慮して、私たちの運営業績や財務状況に大きな悪影響を与えるかもしれません。私たちの販売台数が値下げの影響を受けなくても、この値下げは私たちの収入に影響を与えます。

採鉱業の歴史上ずっと高度に不安定であり、これは主に工業生産の周期性によるものであり、これは鉱物と金属に対する需要に影響している。そのため、鉱物や金属に対する需要は通常、世界経済のマクロ経済変動と関係がある。私たちが生産した金属の需要変化は私たちの販売量と収入に悪影響を及ぼす可能性があります。

中国の不利な経済発展は私たちの収入、キャッシュフロー、収益力にマイナスの影響を及ぼすかもしれない。

過去数年間、中国はずっと世界の大口商品需要の主要な源であった。Wood Mackenzieのデータによると、2023年、中国の需要は全世界の精製亜鉛需要の51%を占め、全世界の精製銅需要の56%を占めている。もし他の地域の需要増加や供給減少が中国経済成長のいかなる減速も相殺できない場合、私たちの製品の需要や大口商品価格に悪影響を与え、収入、キャッシュフロー、収益力の低下を招く可能性がある。

| 9 |

| リスク要因 |

採鉱業の競争が激しい。

私たちはブラジル、ペルー、世界各地の他の採鉱、加工、貿易、工業会社からの競争に直面している。競争は主に以下の要素に関連する:販売、供給と労働力価格、契約条項と条件、合格者の誘致と維持、および私たちの運営に必要なサービス、供給と技術を確保する。技術と革新の発展の減速はコスト、生産性、そして競争力に影響を及ぼす可能性がある。また、鉱山の寿命は限られているので、私たちは新しい資産を買収することで私たちの鉱物埋蔵量を代替して拡大することを求めなければならない。採鉱特許権、土地、関連資産の獲得には激しい競争がある。私たち は競争が未来に私たちに悪影響を与えないことを株主に保証することはできません。

国際貿易環境はますます大きな不確実性に直面している。国際貿易法規や合意、および他の政治的および経済的取り決め(直接または間接補助金を含む)の潜在的な変化は、私たちの採鉱業務が存在する国/地域以外で運営されている競争相手に利益をもたらす可能性がある。これらの変化は、国際取引に従事する際に必要な物資に支払われる価格や私たちの輸出コストにも悪影響を及ぼす可能性がある。私たちは株主に保証することはできません。私たちは価格または他の要素に基づいて、将来有利な法規、より低い資金コスト、貿易または他の手配から利益を得ることができる会社と競争することができますか、あるいは私たちが必要な供給コストと私たちの輸出コストを維持することができます。

操作リスク

採鉱業務は固有のリスクの影響を受け、その中のいくつかのリスクは保険に加入できない。

亜鉛、銅、銀、鉛とその他の鉱物を採掘する業務は通常多くのリスクと危険に直面している。地下採鉱作業に関連する危険には、可燃性ガス、ガスおよび石炭の突出、土砂崩れや地面の落下、崩壊、掘削崩壊、酸欠、空気汚染、尾鉱ダム崩壊または他の尾鉱排出、br有害物質と材料、ガスと有毒化学品、湧水と洪水、天坑形成、地盤沈下および他の地下採鉱活動による事故や条件を含む地下火災および爆発がある。また、私たちが採鉱活動を継続し、拡大するにつれて、私たちは岩土の挑戦に直面する可能性がある。地下穴が無効になる可能性も含まれています。

このような事件は、私たちの財産または生産施設、第三者財産、人員の汚染、br}人身傷害または死亡、環境および自然資源の損傷または汚染、採鉱遅延、金銭的損失、および法的責任の損傷または破壊をもたらす可能性がある。さらに、このような事件は、私たちの名声に悪影響を及ぼす可能性がある。私たちの名声の損害は追加の環境と健康安全法律の監督を招く可能性があり、当局は私たちのプロジェクトと運営の許可プロセスにより厳しい条件を加えるかもしれない。しかも、もし私たちが深刻な否定的な宣伝を受けたら、私たちの顧客は私たちから金属を買うことをあまり望んでいないかもしれない。私たちは採鉱業の典型的な保険を維持し、保険金額は十分だと思いますが、場合によっては完全な保険を提供できないかもしれません。あるリスク(探査、生産或いは極端な天気による環境汚染、尾鉱ダム崩壊と他の危険に対していくつかの責任を負うことを含む)に対する保険は一般的に得られない或いは負担できない可能性がある。もし私たちが負担している重大な責任が十分に保険されていなければ、私たちは受け入れ可能な条項で未保険の責任金額に融資を提供できないかもしれません。あるいは融資できないかもしれません。私たちは正常な業務運営から大きなキャッシュフローを移す必要があるかもしれません。これは私たちの財政状況に実質的な影響を及ぼすかもしれない。

私たちの工業排水システムや他の環境制御設備の故障により、追加のbr費用が発生する可能性もあります。このような故障はいずれも環境に悪影響を及ぼす可能性があり,我々の地域の悪影響に貢献していることが発見され,brや人々が貢献していると考えられていれば,不利な気候変化を招き,さらに私たちの名声に影響を与える可能性がある。

| 10 |

| リスク要因 |

私たちは斜面と地下洞口の安定性に関する挑戦の実質的な悪影響を受けるかもしれない。

私たちが採鉱活動を継続して拡大するにつれて、私たちの地下鉱山はもっと深くなり、私たちの廃棄物と尾鉱鉱物の規模も増加している。これは地下洞口の失敗の可能性を含む一定の岩土技術の挑戦をもたらした。もし私たちがこのような開口部をさらに補強したり、他の措置を取ってこのような故障を防止することを要求すれば、私たちは追加のコストと支出が生じる可能性があり、私たちの運営と宣言された鉱物埋蔵量は否定的な影響を受ける可能性がある。地下洞口の安定性を維持するために適切な措置を講じているが,将来的には他の措置が必要である可能性がある。意外な故障またはこのような故障を防止する追加の要求は私たちのコストに深刻な影響を与える可能性があり、事故が発生した時に健康、安全、その他の責任を負い、私たちの名声に不利な影響を与える可能性がある。これらの発展は逆に私たちの経営業績と財務状況に重大な悪影響を及ぼす可能性があり、私たちが宣言した鉱物埋蔵量を減少させる可能性がある。

我々のプロジェクトは運営リスクの影響を受けており,これらのリスクはコスト増加や遅延を招き,プロジェクトの成功実施を阻害する可能性がある。

私たちは私たちの鉱山と金属生産能力の維持と向上に投資し、新しい業務を開発した。私たちのプロジェクトはいくつかのリスクに直面しています。これらのリスクは、私たちの成長の見通しと収益性に重大な悪影響を及ぼすかもしれません

| · | 技術および工学研究を完了し、必要な設備、機械、材料、用品、労働力またはサービスを獲得する上で、第三者請負業者のプロジェクト実行中、およびプロジェクトを開発および運営するための新技術を実施する際に、遅延やコストが予想以上に高い場合がある |

| · | 私たちは、新しいプロジェクトの運営を開始および/または強化したり、既存の運営をその設計能力に拡張したりすることに遅延が生じる可能性があります |

| · | 私たちの計画通りの開発プロジェクトの努力は信頼できる電力供給の不足を含むインフラ不足によって阻害されるかもしれない |

| · | 私たちは、取得または更新することができないか、または取得または更新する際に、事前のコンサルティングプログラム および地域コミュニティとのプロトコルを含む、予期されるコスト、 開発プロジェクトに必要なプロトコル、許可、ライセンス、承認および許可に遭遇する可能性がある |

| · | 市場条件や法規の変化は、プロジェクトの利益を私たちが仕事を始めた時の予想よりも低くする可能性がある |

| · | 事故、自然災害、労使紛争、設備故障、水不足、後方勤務問題、エネルギー供給中断とエネルギーコストの増加 |

| · | 不利な採鉱条件は、私たちの生産プロジェクト予算に基づく鉱物の期待数量と品質の能力を遅延させ、阻害する可能性がある |

| · | 鉱物埋蔵量および資源量は、限られたサンプリングデータおよび鉱物全体を代表できない可能性のあるテスト作業の解釈に基づいて推定されるか、または推定に使用される技術および経済仮定は、鉱物採掘時に重大な異なることが証明される可能性があり、これは重大な異なる経済結果をもたらす可能性がある |

| · | 地域コミュニティ、労働組合および/またはストライキまたは他の労使紛争との衝突は、プロジェクトの実施または発展を遅延させる可能性がある。 |

私たちはインフラや熟練労働力の故障や利用できない悪影響を受ける可能性がある。

我々の採鉱、製錬、加工、開発と探査活動は十分なインフラに大きく依存している。私たちの現在のいくつかの運営、プロジェクト、潜在顧客がいる地域は人口が少なく、入りにくい。私たちは私たちの行動を正確に展開するために、信頼できる道路、橋、電源、そして水供給が必要だ。したがって、このインフラの可用性およびコストは、資本および運営コストに影響を与え、予想される生産·販売レベルの能力を維持することができる。従業員を遠隔地に輸送する必要があるため、私たちは交通関連の事故が増加する可能性もある。このようなインフラを維持または提供する際に、豪雨および洪水のような異常気象、または他の自然現象、破壊、政府または外部妨害(地域コミュニティからの抗議活動を含み、私たちのプロジェクトの一時的な一時停止を引き起こす可能性がある) は、プロジェクトの発展に影響を与え、採鉱量を減少させ、採鉱または探査コストを増加させ、または鉱山およびプロジェクトまたは精鉱への顧客への原材料の輸送を遅延させる可能性がある。“リスク要因-健康、安全、環境リスク-自然災害および気候変動が私たちの業務に影響を及ぼす可能性がある”を参照してください

| 11 |

| リスク要因 |

また、採鉱業は労働集約型業界であり、私たちの成功は私たちの能力と私たちの請負業者が従業員を誘致、採用、訓練、維持する能力に大きく依存しており、私たちと私たちの請負業者が私たちが運営している地域で必要なbr技能で従業員を引き付ける能力を含む。もし私たちが十分な数の熟練従業員を引き付け、採用し、維持することができなければ、私たちは採用と訓練コストの増加と運営効率、生産性と利益率の低下を経験する可能性がある。

尾鉱庫の崩壊は著者らの業務、名声と運営結果に負の影響を与える可能性があり、関連法規の実施と退役過程はコストが高い可能性がある。

鉱業会社は尾鉱庫の運営において固有のリスクに直面しており、尾鉱庫は採鉱や産業廃棄物を抑制するために建設され、尾鉱と呼ばれる--これは私たちを一定のリスクに直面させている。私たちの尾鉱庫には、場合によっては、意外な故障が発生した時に危険な危険性を増加させる可能性のある材料が含まれている。このようなリスクが発生した場合、負の環境影響を招く可能性があり、私たちの名声や業務を展開する能力に重大な悪影響を与え、私たちの業務、財務状況、運営結果に重大な悪影響を与える可能性があります。

また、最近のダム崩壊による法規制の変化、例えばブラジルで発生した場合、尾鉱ダムの建設、運営、検査、保守、退役の時間とコストを増加させ、新たな許可証を取得したり、既存の許可証を更新して尾鉱ダムを建設または拡張したり、あるいは新しい技術を使用する必要があるかもしれない。ブラジルの法律では,ダムの新設や既存のダムの建設は環境許可証を取得しなければならないと規定されている。この過程の一部として,会社は事故やダム停止時に社会環境を回復することを目的として,brとの環境保証の提案書を提出しなければならない。

2023年12月,ミナスジラス州は国家法令第48,747/2023号を公布し,2019年に成立した前項の州法に基づき,企業が事故やダム停止時に策定しなければならない環境回復政策を規定した。国家法令br}48,747/2023によると,2019年のダム安全政策法で規定されている要求に適合するダムには環境保障政策が必要である。Nexaはこの政策によると、適用されるダム費用を支払うために2730万ドルが必要になると推定している。保証は、(I)現金預金、(Ii)銀行預金、(Iii)銀行保証、(Br)または(Iv)保険のうちの1つによって保証することができる。当社は2024年3月29日までに環境回復提案書を提出し、2024年12月31日までに契約を締結し、2024年12月31日までに契約を締結し、2025年12月31日までに契約を締結し、25%の保険シェアを獲得し、2026年12月31日までに25%の契約を締結しなければならない。48,747/2023号国家法令及びそのNexaへの影響に関するより多くの情報は、当社の連結財務諸表付記27及び32(B)“会社情報-採鉱業務-尾鉱処分”を参照されたい。

当社は,20年以上閉鎖されてきた不活発な旧産業廃棄物囲い構造の造成方法を決定するための工事研究を行ってきた。それらの中には採鉱尾鉱、水、あるいは液体廃棄物は一つも含まれていない。概念的な工事研究の結果によると、Nexaは2023年12月31日までの年度の財務諸表で7百万ドルのダム債務の準備を確認し、当社はダムを閉鎖したことに関連する予想される追加債務の見積もりコストを支払うために追加金を確保する可能性があり、これは当社の財務状況に大きな影響を与える可能性がある。

| 12 |

| リスク要因 |

ANMが2020年から2023年までの間に公布された法規のように、より多くの制限的な要件が適用される可能性もあり、緊急計画の強制遵守および保険要件および保険料の増加を含む、私たちの現在の基準を超える可能性があり、または尾鉱庫を運営するために追加料金または特許使用料brを支払うことを要求する可能性がある。私たちはまた尾鉱ダムの崩壊の影響を受けた地域社会と施設の移転を助ける必要があるかもしれない。また,尾鉱庫崩壊による被害は保険でカバーされていない可能性がある。より多くの情報を知るには、“会社情報-採鉱業務-尾鉱処分”を参照されたい

亜鉛精鉱の供給中断は著者らの生産レベルと財務業績に重大な不利な影響を与える可能性がある。

我々の製錬所で加工された亜鉛精鉱の一部は第三者から得られており,このような業務のために十分な亜鉛供給を調達できなければ,悪影響を受ける可能性がある。2023年に、私たちの製錬所で加工した亜鉛精鉱の49.6%は第三者から来て、残りは私たち自身の採鉱業務が供給します。私たちの製錬所で使用される亜鉛精鉱の可用性と価格は、私たちの鉱山やサプライヤーの生産中断、サプライヤーが精鉱供給を他の調達業者に分配することを決定し、価格変動と輸送コストの増加を含むいくつかの制御できない要素の負の影響を受ける可能性がある。

また,時間の経過とともに製錬所の生産効率は加工された亜鉛精鉱品質と品レベルの組み合わせの影響を受ける。私たちの製錬所のために十分な亜鉛精鉱の品質と等級供給を見つけることができない場合、他のタイプの精鉱が選択できるかもしれないが、これらの精鉱を使用することは私たちの生産コストを増加させ、あるいは私たちの製錬所の生産性を低下させ、私たちの業務、運営結果、財務状況に不利な影響を与えるかもしれない。

亜鉛二次原料と亜鉛焙焼供給不足は我々製錬所の業績に影響する可能性がある。

二次原料サプライヤーからの亜鉛は,我々Juiz de Fora製錬所で2023年に使用されている亜鉛含有量の約16.5%を占めている。亜鉛精鉱と比較して亜鉛 二次原料を使用することが競争優位であり,これは主に低い調達コストと,程度の小さい運営収益によるものである。また,2021年以降,第三者で加工された亜鉛焙焼を我々の業務brに取り入れ,我々製錬所の生産量を向上させてきた。そして、私たちの製錬所は第三者で加工された亜鉛焙焼を用いて追加の精製亜鉛製品を生産し、他の投入だけに依存すれば、彼らはこれらの製品を生産しないだろう。十分な亜鉛二次飼料あるいは亜鉛焙焼供給が得られなければ、あるいはこれらの投入のために予想以上の価格を支払わなければならなければ、私たちの業務、運営結果と財務状況は不利な影響を受けるかもしれません。2021年、ペルーの焙焼サプライヤーで施設を閉鎖し、私たちの製錬所の生産に影響を与えた。2021年、2022年、2023年には、新たな原材料源(第三者WAELZ酸化物など)を開発して消費することで、焼成可用性の減少を部分的に相殺しているが、株主に保証することはできず、将来の運営に必要な原材料を安全に得ることができる。詳細は“会社情報-製錬業務-製錬所販売”を参照されたい

エネルギー供給の中断やエネルギーコストの増加は私たちの運営に大きな悪影響を及ぼすかもしれない。

エネルギーは私たちの生産コストの重要な構成要素だ。ペルーでは、私たちの運営のほとんどの電力はエネルギー供給契約を通じて第三者から得られている。私たちはElectrper S.A.と長期電力購入協定を締結しているにもかかわらず、私たちのエネルギー供給が中断したり故障したり、どの部分でも故障や渋滞が発生した場合、ペルーのエネルギーを同じ価格と条件で安全に訪問することを保証することはできません国家互聯会協会(“Sein”)、既存の他のエネルギー供給契約を更新または延長することができなかったか、またはエネルギー率に影響を与える可能性のある任意の規制変更。2023年5月から9月にかけてスポット価格が上昇し,主な原因はペルー中部の少雨であり,同国の大部分のエネルギー消費が水力発電所から来ているためである。また、ペルーのある天然ガス加工工場は2023年7月に修理により閉鎖され、エネルギーコストが上昇し、180ドル/メガワットに達した場合、15年ぶりの高水準となった。エネルギー価格上昇の一部の原因は、セイン地域のエネルギー発電効率の低下であり、現在再生可能エネルギープロジェクト(すなわち水力発電、風力、太陽エネルギー)が不足している。これらのタイプの再生可能エネルギープロジェクトは,エネルギーメーカーが大型工業ユーザに提供する価格を下げる予定である。

| 13 |

| リスク要因 |

ブラジルでは,長期電力購入協定に基づき,いくつかの法人実体(我々,我々の持株株主およびその関連会社が直接または間接的に共同所有する)の水力発電所から私たちの運営に電力を供給している。2023年、エネルギー購入契約で得られたエネルギーについては、自産工場がエネルギー供給の86.8%を占めている。また,水文予測に差があれば,これらの合意でのエネルギーコストが増加する可能性があり,これらの水力発電所はより高いエネルギー税の支払いに加えて,水文リスクを分担するためである。詳細については、“会社情報-その他 運営-電力·エネルギー供給”を参照されたい

私たちが運営するエネルギー資源の価格と獲得性 は、新しい法律や法規、新しい税金や関税の徴収、供給中断、設備破損、変動と全世界のエネルギー及び関連コンポーネントの価格レベルの上昇、市場状況及び私たちの既存の供給契約を更新できないなどの要素によって変化或いは減少する可能性がある。エネルギー供給の中断やエネルギーコストの上昇は、私たちの生産コストを増加させ、私たちの財務状況や運営業績に大きな悪影響を及ぼす可能性があります。

許可、許可、その他の政府法規、爆発物、重要な備品、メンテナンスサービスと新設備及びbr機械による給水不足により、私たちの運営と開発プロジェクトに実質的な悪影響を与える可能性がある。

私たちの採鉱や製錬作業は、採掘活動、加工、関連する補助施設を行うために大量の水を使用する必要があります。採掘、制御、回収を含む用水は、ブラジルとペルーの規制部門が発行する適切な許可証を得る必要があります。利用可能な水の供給は不足や政府法規の変化の悪影響を受ける可能性がある。私たちは株主に私たちの未来の生産需要を満たすのに十分な水量があることを保証したり、私たちの給水需要を満たすのに十分な があることを証明することができない。さらに、特に政治的変化が追加的な規制要件をもたらしたり、既存のライセンスを検討したりする場合には、水権に関連する既存のライセンスを保持することを株主に保証することはできません。私たちの給水減少は私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼすかもしれない。また,必要な用水許可証を取得できなければ,いくつかの計画中の拡張プロジェクトを阻止される可能性がある。

水以外に、私たちの採鉱作業は設備と機械と爆薬を集中的に使用する必要がある。爆発物を入手して使用できるようにするためには、まずブラジルとペルーの関連規制部門が付与した相応の許可を得なければならない。重要な部品の供給不足、保守サービスの不足、古い設備と機械を交換し、拡張要求を満たす新しい設備と機械の供給不足br或いは爆発物は、私たちの運営にこのような水、エネルギー、用品、肝心な備品、爆発物或いは設備と機械を渡すことができないことを含む、あるいは法規の変化は私たちがこのような材料を調達する許可を得る能力に影響を与え、brは私たちの運営と開発プロジェクトに重大な不利な影響を与える可能性がある。

地下鉱山の開発には独自のリスクがあり,我々のキャッシュフローに重大な悪影響を及ぼす可能性がある

地下鉱山の開発は,地下洪水,有害ガス換気に関する問題,br地上落下事故,意外や困難な地質条件による地震活動など,他にも独自のリスクに直面している。私たちはすべての措置を取って安全に運営することを期待しているが、これらのリスクの影響は進捗遅延、採鉱計画の改訂、brの人身と財産の損傷及び/或いは資本コストの増加を招くことはないことを保証することはできないが、どのようなリスクも私たちのキャッシュフローに重大な悪影響を与える可能性がある。

私たちは労使紛争の悪影響を受けるかもしれない。

採鉱業は労働集約型産業である。私たちは従業員と請負業者を含む14,000人以上の労働者たちに頼って私たちの業務を展開している。私たちの一部の従業員が労働組合に加入した。私たちは、特に私たちの集団交渉合意年度の再交渉を背景に、私たちが将来的に仕事の減速、停止、ストライキ、または他の労使紛争に遭遇しないことを保証することはできません。

| 14 |

| リスク要因 |

私たちは労働に関する紛争の影響を受ける可能性もあり、これらの紛争は私たちが業務を展開している国で広く発展している。私たちのどの業務のストライキや他の労働力の中断も、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。

私たちは第三者請負業者に雇われた個人に責任を負うことができる。

ペルーの法律によると、私たちは場合によっては、私たちの第三者契約または下請け業者に雇用された人に強制労働福祉または他の義務を支払う責任がある可能性がある。私たちはペルー労働法を基本的に遵守していると信じているが、私たちは株主に保証することはできず、アウトソーシング従業員が起こしたいかなる訴訟も私たちに有利な方法で解決され、私たちはいかなる強制的な労働福祉や営利の福祉の共有にも責任を負わない。2022年初め、ペルーは会社のコア運営活動を外注することを禁止する新しい法律を公布した。私たちのペルー労働者の70%以上が第三者請負業者に雇用されている。2023年7月、この法律は違憲とされ、国家保護競争及び知的財産権研究所(“Indecopi”)によって実行不可能な官僚障害として決定されたため、Nexaに実質的な影響を与えないことが予想される。また、Nexaは上記の法律の違憲を宣言しようと訴訟を起こした。しかし、将来の法律または法規は、ペルーの法律に基づいて第三者請負業者に雇われた個人のために強制労働福祉または営利共有福祉を支払うことをNexaに要求することは、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。より多くの情報を知る必要があれば、“会社情報-規制事項-ペルー規制枠組み-その他の活動規制”を参照してください

ブラジルの法律によると、特定の要求が満たされれば、アウトソーシングも許可される。また、ブラジルの法律では、アウトソーシングまたは下請け会社がその労働義務を履行しなければ、請負業者は副次的な責任を負うと規定されている。もしアウトソーシングまたは下請け会社が労働者に当然の労務費を支払わなかった場合、請負業者はこれらの費用を支払う責任を負わなければならない。これらの支払いは私たちの運営結果や財務状況に悪影響を及ぼす可能性がある。

私たちは従業員や第三者請負業者の不適切な行為の影響を受けるかもしれない。

私たちは窃盗、賄賂、破壊、詐欺、インサイダー取引、違法、誹謗、または他の不正行為のような従業員または第三者請負業者の不当な行為の影響を受けるかもしれない。このような不正行為は、罰金または他の処罰、生産減速、コスト増加、収入損失、第三者負債の増加、資産減価、または名声被害をもたらす可能性があり、いずれも、私たちの業務、運営結果、または財務状況に重大な悪影響を及ぼす可能性があります。

私たちの業務的性質には、訴訟や行政訴訟に関連するリスクが含まれており、裁決が不利であれば、これらのリスクは私たちの業務や財務業績に大きな悪影響を及ぼす可能性があります。

私たちの業務の性質は、民事責任クレーム、環境事務、健康と安全事務、規制、行政訴訟、政府調査、侵害クレーム、契約紛争、労働事務、税務事務などの様々な訴訟事務に直面させます。私たちは株主に保証することはできません。これらや他の法律手続きは、私たちの管理チームの注意を分散させ、資源を移転することによって、私たちの業務を展開する能力や私たちの財務状況や運営結果に実質的な悪影響を与えません。また、国際財務報告基準に基づいて必要と思われる準備を確立しているにもかかわらず、試算過程に固有の不確実性により、私たちが記録している準備レベルは、私たちが実際に支払ったどの金額とも大きく異なる可能性がある。

州や地方政府が行った税務に関するいかなる調査も、私たちの業務、経営結果、財務状況に実質的な影響を与える可能性がある。

2023年、Nexaは、ミナスジラス州財務局とミナスジラス州公開部(“MG当局”)が、私たちのいくつかの元顧客の商業と付加価値税(“VAT”)に関するやり方と、これらの前の顧客との関係に関する調査に協力した。brは2023年第3四半期と2024年第1四半期に、NexaとMG当局が決議に達し、この決議に基づいて、Nexa、解決されたクレームに主な責任があることを認めない場合、その納税義務を適切に履行できなかったと言われている元顧客を代表して、利息と罰金を含む何らかの税金をミナスジラス州に支払うことに同意する。本決議はMG当局の当社に対する調査を終了し、当社はこれらの事項に関するさらなる の発展や規定はないと予想する。今回の調査とその解決策についてのより多くの情報は、“その他の情報-法律手続き-他の法律手続き”を参照されたい。決議の財務影響に関する情報は、我々の総合財務諸表付記9(Iv)を参照されたい。将来的に税務関連調査のいかなる影響も私たちの業務や財務状況に実質的な影響を与える可能性がある。

| 15 |

| リスク要因 |

我々は、システムセキュリティホールや他のネットワークセキュリティ攻撃を含む情報技術システムや自動化機器の故障や中断によってダメージを受ける可能性があり、我々のネットワークセキュリティ対策を修正し改善するために大量のリソースを費やす可能性があります。

私たちは内部と外部情報技術システムと自動化機械に依存して、私たちの生産プロセスを効率的に管理し、私たちの業務を運営します。 私たちまたは第三者の情報技術システムと自動化機械のどんな故障も私たちの業務を中断する可能性があり、生産ミス、処理効率の低下、販売と顧客の流出を招き、逆にbr}収入の低下、管理費用の増加、在庫レベルの高すぎたり欠品を招く可能性があり、私たちの業務業績に大きな悪影響を与えます。

近年,工業や企業環境におけるネットワーク攻撃数が増加している.サイバー犯罪者 は、大型組織の重要なタスクシステムに侵入することによって、敏感な情報を取得して利用する戦略および技術が非常に複雑になっている。我々は、システムセキュリティホール、データ保護脆弱性、または他のネットワークセキュリティ攻撃を含む、システムセキュリティホール、データ保護脆弱性、または他のネットワークセキュリティ攻撃を含む内部情報システムに依存している。我々は内部システムへの不正アクセス、キーシステムにおける脆弱性、マルウェア、スパイ、破壊に起因するネットワーク攻撃を受ける可能性がある。重要なデータ損失、計画外停止/運用劣化、または機密情報の漏洩または使用を引き起こすネットワーク攻撃 を含むこれらのイベントが発生した場合、これらのイベントは、私たちの名声および市場価値に重大な悪影響を及ぼす可能性があり、それによって、私たちの運営結果に悪影響を及ぼす可能性がある。 さらに、追加のコストを発生させ、ネットワークセキュリティ対策 を修正および改善し、我々の情報技術システムにおける任意の弱点を調査および修復するために大量のリソースを費やす可能性がある。

また,プライバシー,データ保護,ネットワークセキュリティは頻繁に変化する規制の制約を受ける.EUの一般データ保護条例(GDPR)は2018年に施行され,より多くの個人データセキュリティに関する法規が導入された。GDPR は、その使用、保護、および 格納データの担当者が自身に関するこのようなデータを訂正または削除する能力を含む、個人および敏感なデータを処理するための新しい要求を満たすことを会社に要求する。2011年、ペルーでは個人データ保護法29,733号が公布されたライリー·デ·Protección de Datos Personales(“LPDP”)、2018年、ブラジル人総裁は第13,709号法律である“人民党を守る”(“LGPD”)に署名した。LGPDおよびLPDPは、包括的なデータ保護法を代表して、個人データを収集、使用、処理、および記憶するための詳細なルールを確立し、顧客と商品およびサービス供給者、従業員および雇用主との関係、およびデジタル環境においても物理環境においても、個人データを収集する他の関係を含むすべての経済部門に影響を与える。

2023年7月、米国証券取引委員会は、ネットワークセキュリティリスクを監視するための会社取締役会の役割、ネットワークセキュリティリスクの評価および管理における管理層の役割および専門知識、およびネットワークセキュリティリスクを評価、識別および管理するプロセスを年報で開示することを要求する上場企業に対して、新たなネットワークセキュリティ開示規則を採択した。これらの新しいネットワークセキュリティ開示規則はまた、イベント開示または外国司法管轄区域、任意の証券取引所、またはセキュリティ保持者に重大なネットワークセキュリティイベントを公表した後、直ちに6-Kフォームで重大なネットワークセキュリティイベントを開示することを要求する。米国証券取引委員会のこのような審査は、その管轄内の会社のネットワークセキュリティのやり方や関連開示を調査するリスクを増加させ、少なくとも行政コストの増加、管理の気晴らしを招き、資源を目標業務に移す可能性がある。GDPR、LGPD、LPDP、米国証券取引委員会ネットワークセキュリティルール、または任意の他のプライバシー、データ保護、およびネットワークセキュリティ法規に違反するいかなる行為も、政府エンティティが私たちに訴訟を提起したり、行動したり、罰金または処罰を加え、私たちの名声を損なう可能性があり、これは、私たちおよび私たちの業務、名声、および運営結果に悪影響を及ぼす可能性があります。

| 16 |

| リスク要因 |

金融リスク

私たちの財務状況や経営業績 は為替変動の大きな悪影響を受ける可能性があります。

私たちの収入は主にドルで計算して、私たちの運営コストのいくつかの部分は主に労働力コストで、ドルで価格を計算しますレアル と靴底それは.ブラジルとペルーのインフレ率が上昇してそれに応じた切り下げがないと真実あるいは…ソール 我々の財務状況、運営結果、キャッシュフローは重大な悪影響を受ける可能性があります。2023年のインフレの議論については、“運営と財務の回顧と展望-私たちの業務や運営結果に影響を与える重要な要素-私たちが運営している国·地域のマクロ経済状況”を参照されたい。

私たちの業務の構造を考慮して、私たちが発生したコストに対するドルの外貨の価値が低下する可能性があります は私たちの業務結果や財務状況に悪影響を及ぼす可能性があります。私たちの外貨リスクの開放は私たちの財務状況、経営業績とキャッシュフローの変動リスクを増加させました。私たちは、為替変動や私たちのヘッジ活動に関連するコスト(私たちの予想とは逆の為替変動を含む)が、私たちの財務状況や運営結果に影響を与えないことを株主に保証することはできません。

金利変動 は私たちの債務超過コストを増加させ、私たちの金融投資リターンに影響を与え、私たちの全体の財務業績にマイナスの影響を与える可能性がある。

私たちのいくつかの債務は、保証された隔夜融資金利、またはSOFRを含む可変金利に基づいて利息を計算する。2023年12月31日現在、私たちの債務の29.7%が変動金利債務だ。これらの変動金利は経済成長、通貨政策、政府規制の変化に伴って変動する。基礎金利、特にSOFR金利を大幅に向上させることは、私たちの財務支出に重大な悪影響を与え、私たちの全体の財務業績に重大な悪影響を及ぼす可能性があります。2017年7月、金融市場行動監視局(FCA)は2021年末までにLIBORを段階的に淘汰する意向を発表した。しかし、FCAは2021年3月5日に、多くのドルLIBORの期限を2023年6月30日まで発表し、これまでに発表された締め切りを2021年12月に延長すると発表した。より多くの情報については、“経営と財務の回顧と展望--流動性と資本資源--債務”を参照されたい。

私たちは成功しないかもしれないし、私たちに損失をもたらすかもしれないヘッジ活動に従事するかもしれない。

外貨と金属商品の無元金受け渡し長期契約を使用して、貨幣と金属価格の変動に関するリスクを下げることができる。しかし、もし私たちが生産した金属価格が対沖のbr価格レベルを超えたら、私たちのヘッジ活動は私たちの金属価格上昇のメリット、あるいは貨幣価格上昇のメリットを失うかもしれない。私たちが生産するヘッジのキャッシュフローや時価建ての価値は通貨変動や金属市場価格などの要素の影響を受ける可能性がありますが、これらの要素は私たちのコントロール下ではありません。

私たちのヘッジ契約は、支払いができない、合意違反、不実陳述、私たちの融資または他のヘッジプロトコルの下での違約、および破産など、私たちのヘッジ契約の早期閉鎖をもたらす可能性がある違約イベントおよび終了イベントを含む。もし私たちのヘッジ契約が事前に終了したら、関連するヘッジ額はその時に決済することを要求されるだろう。この場合、私たちに、または一度に を支払うことができます。他の事項に加えて、このような支払いの額および方向は、終了された特定のヘッジツールの特徴および終了時の関連市場価格に依存する。上記のいずれの要因も、我々の財務状況、経営業績、またはキャッシュフローに重大な悪影響を及ぼす可能性がある。Br“経営と財務回顧と展望-リスク管理-財務リスク-金属価格敏感性”を参照

| 17 |

| リスク要因 |

私たちの業務は大量の資本支出を必要とし、融資リスクの影響を受ける。

私たちの業務は資本集約型業務です。鉱物の探査と採掘、機械と設備の維持及び適用される法律法規の遵守には大量の資本支出が必要である。持続可能、健康、安全、環境に投資するほか、私たちは既存の褐色地業務を維持と拡大し、私たちの緑地プロジェクトパイプラインを発展させ、生産を維持と成長させるために資本を投入しなければならない。2023年には資本支出に3.09億ドルを投資し、そのうち2兆928億ドルを持続投資に投資した。私たちは私たちの資本支出を支援するために私たちの運営キャッシュフローに部分的に依存しています。 は“会社情報-資本支出”を参照してください

我々が生産レベルを維持したり、十分なキャッシュフローを生成したり、十分な投資、融資、または他の融資代替案を得ることができ、現在の探査および採掘活動に必要な資本および他のプロジェクト支出計画を維持し、発展させることができる保証はない。任意の株式または債務融資(利用可能であれば)は、私たちに有利な条項ではないかもしれない。もし私たちが外部融資を得る機会が限られていれば、私たちは私たちの戦略を実行できないかもしれません。これは私たちの業務、財務状況、運営結果に悪影響を及ぼすかもしれません。

私たちは私たちの契約や取引相手に関する信用リスク、およびヘッジと派生取引相手リスクに直面しており、私たちの経営業績は予想される信用損失増加のマイナス影響を受ける可能性があります。

私たちが直面しているリスクは、私たちと業務を展開している取引相手(特に私たちの顧客)と、私たちにお金を支払うことを要求された取引相手が間に合わないか、このようなお金を支払うことができないことです。信用リスクは、私たちのヘッジ業務、顧客業務、現金管理業務に存在します。私たちの借金が支払われていない場合やタイムリーに支払われていない場合、これは私たちの現在の取引やキャッシュフロー状況に影響を与えるだけでなく、私たちの財務や業務状況にも影響を与える可能性がある。また,我々のデリバティブ,金属ヘッジおよび外貨とエネルギーリスク管理活動は,このような取引相手の約束違反のリスクに直面している。どのような違約(Br)も、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。

私たちはかなりの売掛金残高 を持っているので、顧客 の違約により受け取ることができない可能性のある部分を補うための予備を提供します。私たちが記録する信用損失の金額は、売掛金の現金化における推定損失を補うのに十分であると考えられ、 は、これらの金額 がいかなる損失を補うのに十分であるかは保証できないにもかかわらず、私たちの歴史的損失と顧客の内部リスク分類を考慮する。また、大顧客支払い周期の遅延は、売掛金販売のような、私たちの流動資金brや私たちの運営資金融資を得る能力に悪影響を及ぼす可能性があります。

我々が行ったいかなる買収や資産剥離 は成功しないか,あるいは期待される収益を実現できない可能性がある.

私たちは定期的に資産、会社、運営を買収する機会を考慮して評価し、私たちのプロジェクトの組み合わせと運営中の資産 を検討し続けています。私たちが買収した資産、会社または業務の統合に成功することは保証されず、いかなる運営または非運営プロジェクトまたは資産の撤退や売却に関連するいかなる状況でも成功することは保証されない。また、私たちが買収融資のために発生したいかなる追加債務も、私たちの財務状況と運営結果に大きな悪影響を及ぼす可能性がある。もし未来の買収が重大な意義を持っていれば、それらは私たちの業務規模を変えて、私たちが新しい地理、政治、運営、財務リスクに直面する可能性があります。 同様に、私たちが行ったいかなる資産剥離も予想される積極的な影響を与えず、減価費用または他の重大な影響 を招く可能性があり、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

ある資産の帳簿価値が変化すると仮定すると,減価費用が生じる可能性がある.

私たちは、連結財務諸表の会計政策に基づいて、私たちの有形資産および無形資産にどんな減価が発生しているかどうかを定期的にテストします。資産回収可能金額の見積もりが変化したり不正確になったりすれば、減価費用 を計上する必要があると判断される可能性があります。減値は報告のキャッシュフローに影響を与えないが、確定した回収可能金額の減少は我々の運営業績に大きな悪影響を及ぼす可能性がある。特に市場状況が悪化した場合には、今後の期間に重大な減価費用が生じない保証はない。

| 18 |

| リスク要因 |

私たちは私たちの債務契約の制限的なbr契約と条項を守らないことで加速しないように、債務の元本と利息を支払うことができないかもしれません。

我々の債務を管理する契約のいずれかの違約brは,融資債権者や手形所持者の救済や免除を受けていない場合,このような債務保有者への未返済金額の支払いを加速させる義務を招く可能性がある.もし私たちが私たちの運営から十分なキャッシュフローを作ることができなければ、したがって、 は私たちの債務の元本と利息を支払うために必要な資源を得ることができなければ、私たちの業務、財務状況、そして運営結果は実質的な悪影響を受ける可能性がある。我々の債務契約における制限条項の詳細については、“経営·財務回顧と展望-流動性と資本資源-債務”を参照されたい

我々の鉱物埋蔵量と資源に関するリスク

私たちの鉱物埋蔵量と資源の推定は私たちが実際に回収した鉱物総量と大きく異なる可能性があり、金属価格、運営と資本コストの変化及びこれらの推定を計算するための他の仮定はある鉱物埋蔵量と資源を採鉱にとって経済的ではないかもしれない。

鉱物埋蔵量と資源の推定にはある程度の不確定性が存在する。鉱物埋蔵量や資源が実際に採掘·加工される前に,金属数や品位は見積もりだけでなければならず,表示された金属レベル を生産する保証はない。我々のどのプロジェクトの開発を進めるかどうかを決定する際には,鉱物埋蔵量と鉱物資源の推定計算および我々の物件の鉱化レベルに依存しなければならない。

鉱物埋蔵量と資源量の推定は主観的な過程であり、一部はこのような推定を作成する合格者の判断に依存する。 この過程は利用可能なデータの数量と品質に依存し、知識、採鉱経験、掘削結果の統計分析と業界実践に基づく。新しい情報が利用可能である場合、所与の時間に行われる効率的な推定は、大きな変化が生じる可能性がある。

私たちの鉱物埋蔵量と資源量の推定は、地質解釈と統計的推定または仮定に基づいており、これらの推定または仮定は、推定日までの掘削とサンプリング分析 から来ている。著者らは、探査と暗号化掘削の新しいデータに対する合格者の結論、技術研究の結果、鉱山と冶金加工運営中に得られた経験、およびこれらの推定を計算するための仮説の変化に基づいて、私たちの鉱物埋蔵量と資源推定を定期的に更新した。

これらの見積もりを計算する際には、大口商品や為替レートの市場価格、運営や資本コスト、採鉱や冶金回収率など、いくつかの仮定が使われており、大きな変動がある可能性があり、これは、私たちの現在の推定に大きな変化をもたらす可能性があります。これらの変化は、私たちの一部または全部が明らかにされ、可能な鉱物埋蔵量および測定され指示された鉱物資源がbrを採掘できず、最終的に鉱物埋蔵量や資源の減少を招く可能性もあります。

また,鉱物資源の存在や経済や法律上の可能性を推定することにも大きな不確実性がある。あなたは、鉱物資源の任意の部分がより高いカテゴリにアップグレードされるか、または鉱物埋蔵量に分類されていない鉱物資源が鉱物埋蔵量に再分類されると仮定してはいけません。

私たちは私たちの長期生存を達成するために、私たちの鉱物埋蔵量を補充する能力に依存する。

見積りを作成する際には,鉱物埋蔵量データは将来の運営結果のみを指示し,我々が採鉱作業を行うにつれて枯渇していく。私たちは探査活動と採鉱特許権の買収を含む、多くの策略を使用して、私たちが枯渇した鉱物埋蔵量を補充し、増加させる。もし私たちの鉱物埋蔵量やbrを補充できなければ、私たちの鉱物資源を開発することができなければ、私たちの業務、経営業績と将来性は重大な悪影響を受けるだろう。

| 19 |

| リスク要因 |

我々の鉱物探査は高度な投機的であり,成功しないかもしれない.

鉱物探査は高度な投機性を持ち、多くの不確定性とリスクに関連し、成功しないかもしれない。その目的は鉱物の規模、位置と鉱物特徴を展示し、鉱物埋蔵量と資源量を推定し、鉱物採掘の適合性と加工方案を評価し、潜在的な鉱物価値を推定することである。

明らかに可能な鉱物埋蔵量の確立,金属抽出プロセスの決定,必要に応じて採鉱·加工施設の建設,採鉱活動の許可獲得には多大な支出が必要である。したがって,鉱化が発見されると,最初の探査段階や鉱物資源の確定から生産に数年かかる可能性があり,可能であればこの間のプロジェクトの実行可能性は不利に変化する可能性がある。

健康、安全、環境リスク

気候変動に関連する法規を含む健康、安全、環境法規は、私たちの業務コストを増加させ、私たちの運営を制限したり、罰金や許可証を取り消したりする可能性があります。

私たちの採鉱活動はブラジルとペルーの法律法規によって制限されており、健康、安全、環境問題を含む。2022年3月、米国証券取引委員会(“米国証券取引委員会”)は、気候変動に関する開示と報告要求の新しい規則を提出した。我々は引き続き新規則に関する発展に注目し、新規則は2024年3月6日に米国証券取引委員会によって採択され、その後、米国第5巡回控訴裁判所によって2024年3月15日に承認された行政は執行を見合わせて一時停止する。2023年1月、欧州議会と欧州理事会2022年12月14日の(EU)2022/2464号指令(“指令”)が発効した。この指令は,会社が報告しなければならないいくつかの社会や環境情報に関するルールを更新·強化し,投資家や他の利害関係者が会社の社会や環境影響を正確に評価できるようにしている。ルクセンブルクを含む欧州連合加盟国は2024年7月までにこの指示の条項を自国の法律に組み入れなければならないため、交差に基づいて適用されることになる。同社は2026年から2025年12月31日までの財政年度勘定に関する指令義務の遵守を求められる。他の立法事項は、輸送、鉱物貯蔵、水の使用と排出、爆発物、危険および他の非危険廃棄物の使用、および回収と救済措置を含むが、これらに限定されない。私たちの業務は、場合によっては政府当局の定期検査や特別検査を受け、地域コミュニティと協議しています。ペルーでは,国会は盆地源での経済活動を禁止する法律の改正を開始しており,現在これらの地域は脆弱な地域であり,保護と緩和措置が必要であると考えられている。しかし、改正過程は勢いを失い、これまで何の進展も見せなかった。もし通過すれば、この法律は私たちの業務とプロジェクトに実質的なbrの影響を与え、いかなる新しいプロジェクトが盆地の源で発生しないようにするかもしれない。これらペルーの環境規制に関するより多くの情報は、“会社情報-規制事項-ペルー法規の枠組み-環境規制”を参照されたい。これらの法律法規の遵守および将来私たちに適用される可能性のある新しいまたは既存の規制は、私たちの運営コストを増加させ、私たちの運営財務業績やキャッシュフローに悪影響を及ぼす可能性があります。

炭素系燃料の燃焼排出の制限、汚水排出の制御、特定の材料の使用の制限を含む気候変動や他の温室効果ガス排出制御に対応する規制と業界は、私たちの運営コストを著しく増加させ、私たちの顧客とサプライヤーに影響を与える可能性がある。温室効果ガス排出への国際的な取り組みには,大気中の温室効果ガス濃度を増加させる可能性のある制御活動が含まれている。パリ協定、京都議定書、条約26などの国際協定は異なる交渉·実行段階にある。このような合意に含まれる措置は,温室効果ガス排出削減のための新たな制御措置の実施,大気排出信用やライセンスの購入,当社の運営による温室効果ガス排出のモニタリング·登録に関するコスト増加につながる可能性がある。これらの措置は、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。また,ブラジル政府は許可証所持者の温室効果ガス排出削減の約束に基づき,環境許可証,特にミナスジラス州で能動的に発行している。健康、安全と環境法規、要求、ベストプラクティスと業界標準がブラジルで絶えず変化し、より厳格になるにつれて、私たちはこれらの日々の厳格な要求を守るために支出を増加させるかもしれない。

| 20 |

| リスク要因 |

適用される環境法規や法律によると、私たちは、私たちの既存または以前の施設の採鉱活動または処分場所の前身である私たちの採鉱活動によるすべてまたは実質的にすべての被害に責任があると認定されることができます。我々はまた,個人の危険物質への曝露や他の環境破壊によるすべての付随的被害 と認定される可能性があり,これらは我々の名声に重大かつ負の影響を与える可能性がある。私たちは、引退と救済要件、過去または未来の危険物質の漏洩や暴露によるいかなる責任も含めて、現在と未来の環境と健康および安全法律法規のコストを遵守することを株主に保証することはできません。私たちの業務、財務状況、および運営結果に大きな悪影響を与えません。

ESG問題は、気候変動および持続可能な開発に関連する問題を含み、私たちのサービス、財務状態、および運営結果に悪影響を及ぼす可能性があり、 は私たちの名声を損なう可能性があり、コストを増加させる可能性がある。

いくつかの投資家、顧客、消費者、従業員、および他の利害関係者は、ESG問題への関心が高まっている。また,上場企業のESG実践に関連する公共利益や立法圧力は増加·変化し続けており,我々が事業を運営·展開している国の政治的条件に応じて変化し続ける可能性がある。もし私たちのESG実践が規制要件を満たしていない場合、私たちの中長期的なESG約束、または投資家、顧客、消費者、従業員、従業員または他の利害関係者が絶えず変化する期待と責任のある企業市民基準を含む場合、環境管理、地域コミュニティへの支援、取締役会と従業員の多様性、人的資本管理、従業員の健康と安全実践、製品の品質、会社の管理 および透明性を含み、私たちの名声、ブランド、および従業員の留任は負の影響を受ける可能性がある。さらに、私たちの顧客とサプライヤーは、私たちと業務を継続したり、パートナー関係を構築したりしたくないかもしれません。

顧客、消費者、投資家、その他の利害関係者は気候変化、ダム、エネルギーと水の使用、その他の持続可能な問題を含む環境問題にますます注目している。特に気候変動に対する懸念は、環境への影響を低減または軽減するために、新たなまたは増加した法律および法規要件 をもたらす可能性がある。

もし私たちが新しい法規に適応していない場合、または私たちが開示要求を遵守しない場合、したがって、変化する規制、投資家、業界、または利益関係者のESG問題に対する期待および懸念を満たすことができない場合、投資家はNexaへの資本投資を再検討する可能性があり、br}顧客および消費者は私たちの製品の購入を停止することを選択する可能性があり、これは私たちの名声、業務 または財務状況に重大な悪影響を及ぼす可能性がある。

さらに、我々のESG実践および計画は、我々の開発実践および計画に適合するために、監視および報告コスト、設備コスト、エネルギーコスト、および他のコストを含む運用コストの増加をもたらす可能性がある。このような追加費用は私たちの業務、運営結果、そして財務状況に実質的な影響を及ぼすかもしれない。

環境、社会およびガバナンスに関する期待または基準を達成できない、または会社の環境および社会関連目標を達成することは、会社の業務、名声、ブランド、運営結果および/または財務状況に悪影響を及ぼす可能性がある。

Nexaは、その年間持続可能な開発報告、他の非財務報告、そのウェブサイト上で提供される情報、ニュース声明、および他の通信において、その環境、社会およびガバナンス目標およびイニシアティブに関する情報を開示する。本開示には,温室効果ガス(GHG)削減,用水量,安全性,多様性に関する当社の自発的な約束が含まれている。

| 21 |

| リスク要因 |

NexaのESGおよびGHG目標 が現在推定されているコストおよび予想スケジュール内で実行および達成されることは、リスクおよび不確実性の影響を受けるが、これらのリスクおよび不確実性は、約束を履行するために必要な技術の利用可能性、開発および負担可能性、設計、運営、および技術的側面の意外な問題を含むが、必要な許可または許可を得ることができない、必要な材料および部品の不足、顧客ニーズおよび環境持続可能なサプライチェーン解決策に対する彼らの受け入れ度、世論および政治指導層の変化を満たすための製品の交換、気候問題に関連する新しいルール、税収、命令、または法規の能力を遵守する。

会社は最善を尽くして引き続き利益関係者の最適実践に対する期待に符合する標準を維持し、そして新しい環境、社会と管理法規と期待を遵守し、会社の名声に対する潜在的な損害を最大限に減少し、それの顧客と人材を吸引と維持する能力に対する悪影響を最大限に減少し、そして法律と監督管理手続きに直面するリスクを最大限に減少させることを目的としている。

自然災害と気候変化は私たちの業務に影響を及ぼすかもしれない。

自然災害は我々の採鉱や生産施設やインフラを深刻に損なう可能性があり,停電や工業施設やインフラが破壊されるなどして悪影響を及ぼす国·地域の販売収縮を招く可能性がある。特に,我々の2つの鉱山が存在するアンデス中部地域では土石流や異なるレベルの地震が発生しやすい。エルニーニョ現象のため、ペルーは通常、洪水や土石流を引き起こす極端な天気事件を経験し、これは私たちの運営に悪影響を及ぼす可能性がある。過去、ペルーの極端な洪水と土石流は私たちの鉱山の金属精鉱供給と私たちの工場の亜鉛製品供給を中断した。気候変化が我々の業務に与える実際の影響はまだ確定していないが,brは降雨パターンの変化,気温上昇,水資源不足,海面や河川水位の上昇,自然や運営条件による河川水位の低下,気候変化による嵐の頻度と強度の増加を経験する可能性があり,これは我々の運営に悪影響を及ぼす可能性がある。例えば,2023年3月,Cerro Lindo鉱は約2週間操業を停止しており,異常に強い降雨量や熱帯サイクロンによる河川の氾濫が原因であり,この地域やその国の他の地域に影響を与えている。2023年4月に全面的に運転を再開。より多くの情報を知るためには、“会社-採鉱業務-Cerro Lindoに関する情報”を参照されたい。私たちは自然災害による損失を保証していますが、私たちの保険会社は自然災害による私たちの施設や従業員の死傷による広範な被害を受けていない可能性があり、および/または私たちの運営能力に重大な悪影響を与え、将来の経営業績を低下させる可能性があります。

また,気候変動が我々の運営に及ぼす潜在的な物理的影響は高度に不確実であり,我々の施設や運営の地理的環境によって異なる。それは降雨モードの変化、水不足、海面と河川水位の上昇、嵐モードと強度の変化、および温度の変化を含む可能性がある。これらの影響は、私たちの業務のコスト、生産、財務業績に重大な悪影響を及ぼす可能性があります。

大流行や伝染性疾患の発生、例えば新冠肺炎の大流行を含む全世界または地域の健康考慮は、すでに私たちの業務、財務状況、運営結果に影響を与え続ける可能性がある。

新冠肺炎疫病が発生して以来、全世界経済 は多くの挑戦に直面しており、金融市場の中断、インフレ上昇、及び市場予想の全世界経済衰退による激化の波動性を含む。新冠肺炎の新変種の出現、brの別の伝染病の発生、あるいは未来の大流行と公共危機は私たちの運営(従業員が直接来場して仕事をする能力を含む)、従業員の健康と安全、強制閉鎖運営と一般マクロ経済活動(私たちが生産した金属の国際市場価格を含む)にリスクを構成し、私たちの業務、顧客、あるいはサプライチェーンに深刻な影響を与える可能性がある。このような の影響は長い間続いたり、私たちの財務状況や経営結果に影響を与えたりする可能性があり、持続的な疲弊や の悪化した経済状況は私たちの製品の需要に負の影響を与える可能性がある。

| 22 |

| リスク要因 |

政治、経済、社会、規制のリスク

私たちが業務またはプロジェクトまたは業務を展開している国/地域における政治、経済および社会的条件は、私たちの業務、財務状況、運営結果、および私たちの証券の取引価格に悪影響を及ぼす可能性があります。

私たちが業務やプロジェクトを展開している国/地域、または私たちが業務を展開している国/地域では、政治、経済、社会状況が私たちの財務業績に悪影響を及ぼす可能性があります。私たちの業務、財務状況、経営結果は、ペルー、ブラジル、その他の国の政治状況、経済、景気後退、価格不安定、為替変動、インフレ、金利、国内規制、税収政策の影響を受ける可能性がある。私たちが業務を展開したり、業務を展開している国/地域が将来政治、経済、社会問題に直面しないことは保証されませんし、これらの問題が私たちのようにこれらの国/地域で業務を展開する発行者の証券価格変動や、私たちの運営や債務返済を妨害する能力が増加しない保証はありません。br}については、“運営と財務回顧と展望-概要-私たちの業務および運営結果に影響を与える重要な要素”を参照されたい

このすべての国で、私たちは社会不安、賄賂、サイバー攻撃、恐喝、腐敗、強盗、破壊、誘拐、内乱、テロ、戦争行為、ゲリラ活動など、私たちがコントロールできない様々な追加リスクに直面している。これらの問題は経済や他の条件に悪影響を及ぼす可能性があり、私たちの運営方式は私たちの業務に実質的なマイナス影響を与える可能性がある。

商業や採鉱法の最近や潜在的な変化は,資源ナショナリズムなどの傾向を含めて,我々の採鉱運営に大きな影響を与える可能性がある。

将来公布される可能性のあるブラジルとペルーの規制枠組みの変化は、私たちの費用増加、特に採鉱特許使用料 や税金関連費用などをもたらすかもしれない。ブラジルやペルーの鉱業規制解釈の任意の変化は、私たちの特許協定の変化、および商業規則および保護の変化を含めて、私たちのコンプライアンス、運営、または他のbrコストを増加させる可能性がある。2022年12月、阿里普安プロジェクトのあるマトグロソ州は新しい採鉱作業税を承認した。ブラジル最高裁判所はこの税金を違憲と発表したが、2023年12月、マトグロソ州は以前の税金に代わる新しい税金を承認した。

さらに、ブラジルやペルーの資源ナショナリズムは、操作制限、現地含有量の要求、さらには収用され、国有化される可能性がある。より多くの情報を知るためには、“会社情報-規制事項-ブラジル規制枠組み-採鉱権と採鉱活動規制”を参照されたい

私たちの鉱業権は政府当局によって中止されるか、または更新されないかもしれない。

私たちの業務は、関連政府規制機関から必要な許可、ライセンス、特許権、および/またはライセンスを取得し、更新することを含む、ブラジルとペルーで広く規制されている。私たちは採鉱と採鉱関連業務を展開するために必要なすべての材料許可、brライセンス、特許権、およびライセンスを取得しているか、または取得している。

ブラジルでは、もし私たちがこの地域で経済的または商業的利益を持ち続けていると判断すれば、私たちは満期日の60日前にブラジルの採鉱業務に関連する探査許可を更新する必要があるかもしれない。もし私たちが探査許可で覆われた区域内に技術的かつ経済的に実行可能な鉱物が存在することを証明できなければ、私たちはそれを連邦政府に返還することを要求されるかもしれない。そして、連邦政府はその区域で他の鉱物探査活動を行う可能性のある他の各方面に探査許可を授与するかもしれない。採鉱特許権については、私たちがこのような特許権を獲得すると、継続的な要求はない。しかし、私たちは関連探査許可と採鉱特許権を維持するコストがこれまでの運営結果と一致するかどうかを決定するために、各採鉱特許権の鉱物潜在力を評価し続けなければならない。このようなコストが不合理であれば,吾らは規制当局の正式な同意を得ずに採鉱を放棄したり,採鉱活動を6カ月以上一時停止したりすると,吾らはそれぞれの採鉱許可権を失う可能性がある。あるいは、私たちは私たちのいくつかの探査許可または採鉱特許権を撤回したり譲渡したりすることを選択することができる。

| 23 |

| リスク要因 |

ペルーでは、鉱物特許権が付与されると、権利者が2つの義務、すなわち(1)年会費の支払いと(2)法定締め切りまでに最低年間生産量目標または同等額の探査または投資支出を達成すれば、特許権を取り消すことができない。したがって、このような義務のいずれかが法定期限内に履行されていない場合、鉱物特許権は自動的に無効になるだろう。特許会社がその義務を履行しなければ、ペルーの採鉱特許権は中止される可能性がある。

これらの許可、許可証、brの特許権、環境許可証は、関連政府当局が適用した条件と公布された法規を遵守することによって制約されている。必要なすべてのライセンス、ライセンス、特許権、環境ライセンス、またはその継続期間が申請時に承認されることが予想されるが、これらのプロジェクトが慣例的に承認される保証はなく、このような継続によって新たな条件が適用されない保証もない。もし私たちが自己救済区内のすべての住民を避難させることができなかったことを含む、前述の法律と法規、または私たちの特許権、許可および環境許可証の条件に違反した場合、私たちは巨額の罰金または刑事制裁を受け、br経営許可証または免許を取り消し、私たちのいくつかの施設を閉鎖する可能性がある。

我々の動作は地域コミュニティとの関係や合意に依存しており,新しいプロジェクトは事前に問合せ手続きを行う必要がある.

私たちはブラジルとペルーの業務の周りにいくつかの地域コミュニティがあり、私たちはその多くのコミュニティと協定を締結し、彼らの土地を使って私たちの業務を行うことを規定しています。また、地域や自治体と交流し、地域コミュニティやこれらの政府との密接な関係に依存して業務を展開しています。私たちは時々地域コミュニティと紛争が発生する可能性があり、もし私たちが地域コミュニティやこのような政府との関係が悪化した場合、あるいは現地コミュニティが既存の合意を遵守していない場合、あるいは合意満了時に更新することは、私たちの業務、名声、財産、経営業績、財務状況、または将来性に重大な悪影響を及ぼす可能性がある。また、地域社会、政府、その他の当事者間の関係の中断は間接的に私たちに影響を与える可能性がある。詳細は“採鉱業務-アタコチャ-生産”を参照されたい

私たちはまた私たちの経営地域の近くの手作り採鉱と関連したいくつかの危険に直面しているかもしれない。手作り採鉱活動の増加やbrといった手作業採鉱者が我々の既存の合意を遵守できなかったことは,我々の業務の発展に悪影響を及ぼす可能性がある。例えば、“鉱業操作-アリプアン-歴史”を参照されたい

また,我々が第三者が所有または所有している土地で運営する国/地域で新たなプロジェクトを開発するためには,これらの第三者 とその土地を使用することで合意する必要がある。私たちの新しいプロジェクトについてこのような合意に遅延したり、達成できなかったり、政府の許可を得られなかったりすることは、私たちの業務、不動産、経営業績、財務状況、または将来性に重大な悪影響を及ぼす可能性があります。

税法の変化、および私たちが地方政府と締結している可能性のある任意の関連税金協定は、私たちの税金負担を増加させる可能性がありますので、私たちの業務、財務状況、および経営業績に悪影響を及ぼす可能性があります。

ブラジル、ペルー、ルクセンブルク政府は時々税金法律を改正するだろう。このような変化、およびこのような法律法規の解釈の変化、または当局または裁判所の以前の税務裁決前例の変化は、私たちの全体的な税負担の増加をもたらす可能性があり、これは私たちの収益性に悪影響を及ぼすだろう。また、いくつかの税法は、会社再編に適用される規定を含むが、会社再編に適用される規定を含むが、税務機関によって議論される可能性がある。私たちの取引所が根拠している解釈とは違う解釈があれば、私たちは不利な影響を受けるかもしれない。

また,ミナスジラス州は金属亜鉛を含むいくつかの製品の商業化に対して付加価値税税優遇を実施しているため,税務機関は同州に登録されている会社をより厳しい審査を行っている。付加価値税税優遇に関するより多くの情報については、“会社情報-規制事項-ブラジル規制枠組み-採鉱活動の特許使用料および他の税金”を参照してください。ミナスジラス州財務局とミナスジラス州公共事務部のNexaのある前の顧客の付加価値税に関するやり方およびNexaとこれらの前の顧客との関係に関する調査 については、“その他の情報-法律訴訟”を参照されたい。

| 24 |

| リスク要因 |

2024年1月1日、新たな譲渡定価条例がブラジルで発効し、経済協力開発機構(OECD)と類似した譲渡定価原則が採用された。また,ブラジルは2023年12月に間接税と消費税に対する実質的な増値税改革を承認し,既存の連邦,州,市政間接税を廃止し,3つの税級を設け,2026年に実施を開始する。改革の目標は立法の単純化、競争性、統一化 であり、2026年から2033年までに長い漸進的な過渡期があると予想される。同社は現在、改革がその運営に与える影響を評価しており、これらの新法規がNexaの税収を増加させない保証はない。

また、経済協力開発機構は、世界最低実効税率を15%とする第2柱税制改革が2024年1月1日にルクセンブルクで発効した。この税制とそのNexaへの潜在的影響の詳細については、“税収−ルクセンブルク税収考慮事項”を参照されたい。ペルーとブラジルはまだ第2の柱立法を公布していないが、どの国でもこの制度を採用することは、私たちの業務、財務状況、運営結果に潜在的な影響を与える可能性がある。

また、私たちはペルーの税務当局(“スナート”)とCerro Lindo業務の安定した合意について の持続的な税務に関する問題を行っている。ペルー税務当局は、2014年12月31日、2015年、2016年、2017年12月31日までの年度について、会社に不利な税収決定を発表した。本年度報告日現在、Sunatは2018年12月31日と2019年12月31日までの年度を監査しています。ソナートとの議論は、2020年12月31日現在と2021年度の潜在監査を含む2024年に展開される予定であり、2021年度は安定協定がカバーする最終年度である。当社は引き続き,これらの事項で有利な結果を得ることには法的根拠があると結論しているが,当社は司法や国際仲裁手続きを継続するために検討中の論争金額を支払う必要がある可能性があり,Nexaの業績,キャッシュフロー,流動資金に影響を与える可能性がある。より多くの情報については、“その他の情報-法的訴訟”と我々の合併財務諸表の付記11(D)を参照してください。

ブラジル、ペルー、またはルクセンブルク政府は将来的に税収規制をより多く変更するかもしれないが、これは私たちの業務、財務状況、運営結果に悪影響を及ぼすかもしれない。

私たちの業務、財務状況、そして経営業績はインフレの悪影響を受ける可能性がある。

私たちが業務を展開しているいくつかの国/地域は過去に高インフレを経験しているか、あるいはすでに高インフレを経験しており、将来は引き続き高インフレを経験する可能性があり、これは運営コストとわが製品に対する国内需要に影響を与える可能性がある。2022年と比べ、2023年の世界のインフレ圧力はある程度低下し、2024年にはさらに緩和される可能性があるが、依然として比較的に高いレベルにある。これは私たちの運営利益率に影響を与え、国際金融市場に進出する能力に影響を及ぼす可能性がある。また,実施可能な政府政策は,我々の国の国民経済全体の表現に大きな悪影響を与える可能性があり,逆にNexaに重大な悪影響を及ぼす可能性がある。また、私たちは国際市場価格に従っているので、私たちはインフレが私たちのコスト構造に与える潜在的な影響を相殺するために、お客様から受け取った価格を調整できないかもしれません。また、ペルー事業の機能通貨brはドルですが、増加したコストを消費者に転嫁できなければ、高いインフレ率は私たちの運営コストを増加させ、私たちの運営利益率にさらに悪影響を及ぼす可能性があります。

私たちは他の司法管轄区域の反腐敗、反賄賂、反マネーロンダリングの法律法規によって制限されている。このような法律または法規に違反するいかなる行為も、私たちの名声、運営結果、および財務状況に重大な悪影響を及ぼす可能性がある。

私たちは反腐敗、反賄賂、反マネーロンダリング、その他の国際法律法規の制約を受け、ブラジル、ペルー、ルクセンブルク、カナダ、アメリカなどに適用される法律法規を守らなければならない。さらに、私たちはいくつかの制裁された国、個人、そして実体との取引を制限する経済制裁法規の制約を受けている。私たちの管理とコンプライアンスの流れは、未来の法律、会計、あるいは管理基準に違反する行為をタイムリーに発見または阻止できないかもしれない。関連会社、従業員、役員、管理者、パートナー、エージェント、サービスプロバイダの詐欺行為、腐敗行為、不誠実行為の影響を受ける可能性があります。私たちの賄賂や反腐敗法律、制裁法規、または他の基準に違反するいかなる行為も、私たちの業務、名声、運営結果、および財務状況に重大な悪影響を及ぼす可能性がある。

| 25 |

| リスク要因 |

私たちが経営している地域では、政治や社会の採鉱活動に対する一般的な反対は、私たちの業務や名声に悪影響を及ぼす可能性がある。

私たちが運営するコミュニティ とは時々トラブルが発生する可能性があります。場合によっては、私たちの業務および鉱物備蓄は、先住民または他の利害関係者が所有または使用する土地またはその近くに位置する。私たちのいくつかの採鉱および他の業務が存在する地域の所有権は、論争または不確定要素の影響を受ける可能性があり、または農業または土地改革の目的のためのと主張される地域では、組織的な社会運動、地域コミュニティ、および政府との相違をもたらす可能性がある。さらなる社会的または政治的変化、特にペルーとブラジルでは、 はこれらのクレームの潜在的な増加をもたらす可能性がある。プロセスの一部として、運営に必要なライセンスを取得し、私たちの運営への影響を軽減したり、その土地の使用権を獲得したりするために、これらのグループと協議·交渉を行う必要があるかもしれない。地域団体(原住民団体、組織的な社会運動、地域コミュニティを含む)との相違や紛争は、私たちの運営遅延や中断を招き、私たちの名声に悪影響を与えたり、他の方法で私たちの埋蔵量の開発や運営を阻害する能力を阻害したりする可能性がある。抗議者brは私たちの運営やプロジェクトを混乱させる行動を取っていて、彼らは将来もそうし続けるかもしれません。これは私たちの運営を損なう可能性があり、私たちの業務に悪影響を及ぼす可能性があります。近年、ペルーはいくつかの地域で採鉱プロジェクトに対する抗議活動を経験した。現地のコミュニティは何度もこれらの行動に反対し、それらが環境を汚染し、農業とその他の伝統的な経済活動を損害すると非難した。例えば,地域コミュニティの封鎖により,アタコチャ鉱は2023年1月と6月および2024年2月に一時操業を停止した。より多くの情報については、“採鉱事業-アタコチャ-事業およびインフラ”の社会的需要と衝突が、私たちの業務および業務結果および我が国の全体的な経済に実質的な悪影響を及ぼす可能性があることを参照してください。

機関法規や裁判所裁決に対する異なる解釈およびこのような法律と法規の適用は意外な違反を招く可能性があり、私たちの業務、運営結果と財務状況に実質的な影響を与える可能性がある。

より成熟した経済と比較して、私たちがいるいくつかの司法管轄区域の裁判所は、法律手続きの司法結果に対して確実性が低いか、または司法手続きの方が長いかもしれない。裁決が明確でない場合,企業は簡単な問題で冗長な法廷事件に巻き込まれる可能性があり,悪い法律起草や問題や紛争を解決する法的手続きの過度な遅延がこれらの問題を悪化させている。さらに、裁判所が、私たちの契約、合弁企業、ライセンス、ライセンス申請、または他の法的手配におけるこのような法律およびそのような法律の適用をどのように解釈するかについては、限られたまたは関連する判例法が提供されていない可能性がある。したがって、契約、合弁企業、許可証、許可証申請、税務協定、または他の法的手配が、政府当局の行動、およびこれらの司法管轄区域におけるこのような配置の有効性および実行状況の悪影響を受けないことは保証されない。さらに、これらの司法管轄区域の現地企業、政府関係者および機関、および司法システムは、法律要件および交渉によって達成された合意を遵守する約束がより不確実である可能性があり、修正またはキャンセルされる可能性があり、法的救済が不確定または延期される可能性がある。このような不確実性と遅延は私たちの業務と運営結果に大きな悪影響を及ぼすかもしれない。最後に、法規や法律のいくつかの解釈は、政府の罰金や制裁を増加させる可能性があり、これらの法規や法規に対する非実質的な違反であってもそうである。Nexaが機関法規や裁判所の判断に違反していると考えられ, が違反行為の疑いについて支払いを要求された場合,我々の業務,br}の運営結果,財務状況に実質的な影響を与える可能性がある。

他の活動に対する規制。

他の活動以外に、私たちは爆薬の使用、燃料貯蔵、制御物質、排出、電気通信、考古遺跡、エネルギー特許権を含む採鉱と環境法規を遵守しなければならない。私たちはまた、データプライバシー、労働者、職業健康と安全、農民や先住民コミュニティなどに関するより広い立法の制約を受けており、これは私たちの業務に悪影響を及ぼすかもしれない。“会社情報-規制事項-ブラジル規制枠組み”と“会社情報-監督事項-ペルー監督枠組み”を参照。

| 26 |

| リスク要因 |

私たちの会社の構造に関するリスク

VSAは私たちに大きな支配権を持っており、これは私たちの株主が重要な会社の意思決定結果に影響を与える能力を制限する可能性があります。

VSA は2024年3月27日現在、発行済みと発行済み普通株の64.68%を持っている。したがって、VSAは、取締役選挙、利益分配、外部監査人の任命、合併、買収、または他の特別取引の承認を含む株主承認を必要とする事項に影響または制御することができる。VSAはまた、私たちの他の投資家とは異なる利益を持っている可能性があり、私たちの他の株主が同意しない方法で投票する可能性があり、これは私たちの他の投資家の利益を損なう可能性がある。また,VSAによる我々の制御により,取引流動性が不足している場合がある.

また,Votorantimグループの他のエンティティと複数の共有サービス契約や類似プロトコルを締結し,運営規模経済を実現している.我々はVotorantimグループに依存して交渉,更新,延長を行うため, はこれらのプロトコルによって調達されたサービスをつねに同じ価格と条件で獲得することを保証することはできない.“株式所有権と取引関連側取引”を参照されたい

私たちが普通株式に支払う配当金や他の分配は一般的にルクセンブルクの源泉徴収税を納めます。

私たちが普通株に支払った任意の配当金または他のbrの割り当ては、免除または税率引き下げが適用されない限り、15.0%の税率でルクセンブルク源泉徴収税を支払うだろう。源泉徴収税は総分配から源泉徴収し、ルクセンブルク税務機関に支払わなければなりません。 場合によっては、株式減少や株式割増精算の分配として源泉徴収税 を支払う必要がない可能性がありますが、将来このような分配を行うことができる保証はありません。“その他の情報-税務-ルクセンブルク 税務注意事項-株主”を参照してください

我々の株主の権利とVSAの持株株主としての責任はルクセンブルク法律によって管轄されており,ある点では他の司法管轄区(米国やカナダを含む)に規定されている株主の権利や責任とは異なり,株主が自分の利益を保護することは米国会社の株主であるよりも難しい可能性がある。

わが社の事務は当社の定款とルクセンブルク法律組織の管理有限責任会社の法律その他の適用される現地の法律、規則、法規によって管理されています。ルクセンブルク法律によると、私たちの株主の権利およびVSAは、私たちの持株株主および私たちの役員および上級管理者としての責任は、米国またはカナダで登録設立された会社に適用される権利および責任とは異なる。米国やカナダ発行者が定期的に発表している米国やカナダ発行者に関する情報と比較して、我々の公開情報は少ない可能性がある。また,ルクセンブルクがルクセンブルク会社証券を規制する法規は米国やカナダの法規ほど広くない可能性があり,ルクセンブルクの会社統治事項に関する法律法規は米国やカナダの会社法が非持株株主のbrを保護していない可能性がある。したがって,米国やカナダで登録設立された会社の株主である株主よりも,株主が我々,我々の取締役や役員あるいは我々の主要株主がとる行動で自分の利益を保護することは困難である可能性がある.

私たちが配当金やbrを支払う他の分配および株を買い戻す能力はいくつかの要素と条件に依存する。

配当金の支払いおよび配当金の支払いまたは他の分配(株式プレミアムの精算を含む)の決定は、私たちの取締役会および/または私たちの株主の承認に依存し、私たちの現金残高、キャッシュフロー、収益、資本投資計画、予想される将来の運営キャッシュフロー、私たちの戦略計画、および当社の子会社の現金配当金分配を含むが、これらに限定されない一連の要因に依存します。そして、法律に適用される制限および契約制限(本年度報告日までに、株主に配当金または他の割り当てを支払う能力には契約制限がないにもかかわらず)、LME金属価格および取締役会が当時関連していると考えられる他の要因がある。ルクセンブルク法はまた分配に関するいくつかの要求事項を規定している。より多くの情報については、“株式所有権と取引-割り当て”を参照されたい

| 27 |

| リスク要因 |

私たちは持株会社であり、子会社の株式を所有する以外に実質的な資産はありません。私たちが私たちの普通株に配当金または他の分配を支払う時、私たちは通常、Nexaの完全所有子会社を含めて、親会社にbrを分配し、そのような配当金またはNexaに割り当てられた株主に資金を提供するのに十分な金額を提供する。2023年12月31日現在、我々子会社の分配能力は契約上実質的な制限がないにもかかわらず、その分配能力は十分な収益やキャッシュフローを生じる能力などの制約を受け、ブラジルとペルーの法定会計や税務規則の影響を受ける可能性もある。

私たちの普通株の買い戻しの決定は自由に決定できる。私たちの株を買い戻す能力は、金属価格、法律適用の制限、契約制限、私たちの取締役会が当時関連していたと考えられていた他の要素を含むが、これらに限定されない多くの要素に依存するだろう。私たちの株式買い戻しの決定は、会社の自由キャッシュフローおよび/または私たち普通株の流動性に悪影響を及ぼす可能性があります。

投資家 はルクセンブルク国外で得られた私たちまたは私たちのパートナーに対するいかなる判決も実行することが難しいかもしれない。

私たちはルクセンブルクの法律に基づいて組織された。また、私たちのいくつかの役員と上級管理者はアメリカとカナダ以外に住んでいて、彼らの大部分の資産はアメリカとカナダ以外にあります。私たちの資産の大部分はアメリカやカナダ以外に位置している。したがって、投資家は、私たちまたはアメリカ、カナダ、br、ルクセンブルク以外の他の司法管轄区の役員や上級職員に法的手続き書類を送ったり、アメリカ、カナダ、ルクセンブルク以外の他の司法管轄区で取得した判決を実行することができないかもしれません。米国またはカナダ裁判所が米国連邦証券法またはカナダ証券法に基づく民事責任判決は、ある要求を満たす場合にのみルクセンブルクで実行されるため、投資家 は、私たちまたは私たちの役員および上級管理者に対する訴訟において、自分の利益を保護することは、米国またはカナダの州または他の司法管轄区に登録されている会社の投資家よりも大きな困難に直面する可能性がある。

| 28 |

| 業務の概要 |

| I. | 会社についての情報 |

業務の概要

概要

私たちは大手の低コスト総合亜鉛メーカーで、65年を超えるラテンアメリカで採鉱と製錬資産を開発·運営した経験を持っている。

私たちは6つの長寿命多金属鉱を経営しています。その中の3つはペルー中央アンデス山脈に位置し、2つはブラジルミナスジラス州に位置し、1つはブラジルマトグロソ州に位置しています。

我々の業務は大規模,近代化,機械化された地下と露天鉱山である.私たちの鉱山は近くに位置していて、これは効率性を作っている。Wood Mackenzieのデータによると、私たちの2つの鉱山、ペルーのCerro LindoとブラジルのVazanteは、世界最大の40個の亜鉛鉱の一つであり、私たちの他の採鉱業務に加えて、2023年に世界5大亜鉛鉱生産者にランクインさせた。2023年の金属採掘量の54.5%(亜鉛当量で計算)を占める亜鉛のほか,副産物として銅,鉛,銀,金を大量に生産し,亜鉛の生産採掘全体のコストを低減した。

ペルー(カハマキラ)にも亜鉛製錬所を持ち,ブラジルには2つの亜鉛製錬所(テレS·マリアスとJuiz de Fora)を持ち,金属亜鉛,酸化亜鉛 およびいくつかの副産物を生産している。Wood Mackenzieのデータによると、2023年、私たちは世界5位の精製亜鉛メーカーです。私たちの製錬所brはラテンアメリカ(メキシコを含まない)の唯一の工場なので、より高い保険料から利益を得ることができる。Wood Mackenzieのデータによると、カジャマキラはペルーで唯一運営中の亜鉛製錬所であり、2023年に生産量で計算すると世界5位の亜鉛製錬所である。ペルーは世界第2位の亜鉛鉱生産国であり,カハマキラ亜鉛精鉱への長期供給を確保している。私たちは集中化生産者(私たちの鉱山と第三者生産者)との距離が近いことを考慮して、私たちはまた運賃平価の恩恵を受けている。

2023年、世界のマクロ経済環境は挑戦に満ちており、アリプアンの生産量は私たちの最初の計画に遅れているにもかかわらず、私たちは私たちのbr指導を実現した。持続的な高インフレと高金利、持続的な世界的衝突、ロシア-ウクライナ戦争と中東紛争、及び中国経済の肝心な業界の表現の不確定性は、大口商品価格の変動性 を著しく増加させ、世界の成長減速を招き、年間のインフレ圧力を悪化させた。著者らの現在の鉱山の生産量はハイエンド或いは指導範囲より高く、金属販売は指導範囲のミドルエンドにあり、採鉱と製錬の現金コストはそれぞれ著者らの指導よりやや高く、著者らの指導に符合している。

2022年に比べて、2023年の鉱業生産量がbr増加したのは、主にEl Porvenir、Vazante、Morro AgudoとAripuan鉱の表現が良いためであり、これは主に鉱石処理程度が高いためであり、アタコチャとCerro Lindo鉱の生産量が低いにもかかわらず、私たちの製錬工場の運営不安定と国内需要の鈍化により、製錬部門の生産量は2022年より低下した。

2023年1月、MACKANコミュニティの抗議活動はアタコチャ·サンジェラド露天鉱の運営を約1週間一時中断させた。 2023年6月、MACKANコミュニティの抗議活動は再びアタコチャ·サンジェラド露天鉱の通路を封鎖し、生産を約1ヶ月一時停止させた。最後に,2024年2月,Joraoniyocコミュニティの抗議活動によりアタコチャ聖ジェラド露天鉱の生産を約3日間一時停止させた。抗議の間、採鉱活動は重要な作業に限られ、適切な維持、安全、安保を確保するために最低限の労働力しかない。その間に生産が一時的に停止したにもかかわらず、私たちは年間を通じて高い生産能力利用率を維持することができる。

Cerro Lindo鉱は2023年3月に約2週間操業を停止したが,この地域やその国の他地域の熱帯サイクロンに影響を与え,異常に強い降雨量や河川の氾濫が原因である。にもかかわらず,成功した地下鉱山脱水過程の後,作業は2023年4月に全面的に回復した。

2023年、亜鉛生産量 は2022年より12.4%増加し、主にAripuanオスミウムとVazanteの生産量の増加によるものである。我々の採鉱業務は精鉱に亜鉛333.2千トン,精鉱に銅33.4千トン,精鉱に鉛65.2千トン,白銀10,300.7万オンスおよび金27.6千オンスを生産し,亜鉛当量で合計611.1千トンの金属を生産した。

| 29 |

| 業務の概要 |

2023年の総生産量(亜鉛+金属+酸化物)は2022年より3.2%低下した。2023年、私たちの製錬所は587.5万トンの亜鉛金属と酸化物brを生産し、異なる形態と大きさで販売され、硫酸、銀精鉱、銅セメント、硫酸銅を含む副産物を生産した。

我々の製錬所は主に亜鉛精鉱を加工し,2023年に47.9%の亜鉛精鉱は我々の鉱山から由来し,52.1%の亜鉛精鉱は第三者から購入あるいは二次原料として得られた(酸化物を含まない)。2023年、私たちの鉱山で生産された精鉱の約94.5%の亜鉛含有精鉱は私たち自身の製錬所によって加工され、残りと私たちのすべての銅と鉛精鉱は第三者に販売された。私たちはルクセンブルク、アメリカ、ブラジル、ペルーの商業事務所を通じて、ラテンアメリカと世界で私たちの製品を普及させた。ブラジルとペルーにもbrエネルギー資産(水力発電所)を有しており,これらの資産は信頼性と競争力のある電力供給を提供している。

アリプアン始動活動は2022年7月に開始された。2023年1月と2月,同工場の輸送力は銘板生産能力の約57%であった。しかし,2023年3月には,主に揚水や配管システムに関するボトルネックを除去し,2022年12月から2023年3月までの雨季後に制限された排水配置を改善するために工場の運転を一時停止することにした。23年第3四半期初めに工場の性能は平均銘板生産能力の75%であった。次に,浮選ポンプシステム容量の設計制限 が観察されたが,これは2023年3月にボトルネックが発見された際に発見され,これはある工場処理施設やシステムの調整とアップグレード,水処理施設の整理·アップグレードが必要であることから,工場生産能力を減少させ,工場の23年第3四半期の平均56%を示した。減収にもかかわらず、金属回収と精鉱品質と品位を優先し、安定した運営を実現する。この改訂計画により,我々は23年第4四半期に平均61%の生産能力利用率を実現し,2024年に銘板生産能力を達成する予定である。

2023年、NexaはESGへのコミットメントと、セキュリティおよび包括的なワークプレースを促進するためのコミットメントとを示し続けた。例えば、2023年4月、私たちはペルー鉱場輸送車両のディーゼルオイルの代わりに天然ガスを使用することで二酸化炭素排出を削減することを約束した。ターレSマリアス製錬所酸化亜鉛製錬所の溶融炉中の化石燃料の代わりにミナスジラス州環境地域総監の許可を得,長年このバイオ燃料の使用をこの場所の残りの溶融炉 に拡大してきた。2023年8月,我々のESGコミットメントに基づき,2050年までに温室効果ガスの純ゼロ排出を実現し,カハマキラ製錬所で並網型太陽エネルギーシステムを実施し,太陽エネルギーから電力を供給し,炭素排出を削減し,クリーンエネルギー生産を促進した。また、2023年10月、Nexaは、Nexaが2024年10月に満期を予定している2019年3億ドルの循環信用手配の代わりに、持続可能な発展に関連する3.2億ドルの循環信用手配を成功させることを発表した。この新しい循環信用手配期間は5年であり、まだ抽出されておらず、抽出した金額は1.60%の初期金利とSOFR期限の制約を受けている。適用利益率は炭素削減の重要な業績指標の遵守状況に依存し、炭素足跡の減少に対する会社の堅固な約束を反映している。

歴史.歴史

私たちは1956年にブラジルのミナスジラス州で“Companhia Mineira de Metais”の名義で運営を開始した。その後58年間に一連の再編 を行った後、2014年、私たちの持株株主VSAは会社グループで新しいコーポレートガバナンスモデルを実施した。このような新会社モデルの主な結果は、新しいガバナンス構造がより高いレベルの権限と上級管理職の責任を要求し、各会社に取締役会を設立することである。また,新たなコーポレートガバナンスモデルの実施に関連して,VSAのNexa CJM(前身はVotorantim Metais−Cajamarquilla S.A.)における持分Nexaブラジル(Votorantim Metais zinco S.A.)それぞれ2014年6月18日と2014年7月1日にNexa Resourcesに移行した。

2017年10月、ニューヨーク証券取引所(NYSE)とトロント証券取引所(TSX)に上場した初公募株を完成させ、株式コードはNEXAとした。上場過程において、VM Holding S.A.はその会社名をNexa Resources S.A.に変更し、我々の子会社Votorantim Metais-Cajamarquilla S.A.,Votorantim Metais zinco S.A.とCompa≡a Minera Milpo S.A.はそれぞれ会社名をNexa CJM、Nexaブラジル、Nexaペルーに変更した。

| 30 |

| 業務の概要 |

カナダトロント証券取引所から自発的に退市した普通株の承認を受けた後、トロント証券取引所での我々の普通株の最終取引は2021年11月30日に発生した。Nexaは我々の普通株のトロント証券取引所への上場に関する相対的利害 を内部で評価した後,退市の承認を得た。Nexaは退市後もカナダ各省·地域の報告発行者であり,カナダで文書の提出を継続し,普通株のカナダ住民所有者にbrが義務化されなくなるまで継続的かつ定期的に文書を配布している。Nexaは,適用規制要求を満たしたり獲得したりできる場合には,カナダ証券法によりカナダの報告発行者 となることを停止する予定である。

会社構造と主要子会社

Nexa CJM

現在,Nexa Resources 実益はNexa CJM 99.916%の流通株を持ち,残りの流通株はNexa Recursos Minerais S.A.が0.081%,他の少数株主は合計0.003%を持っている。

Nexaペルー

現在、Nexaペルーの株式は1,257,754,353株の普通株から構成されている。Nexaペルー社は普通株のほかに、その純価値に参加することを代表する投資株を発行している(パトリモニオ)である。投資株式は、Nexaに参加する資本を代表するものではなく、いかなる投票権も付与されないが、それらは、任意の配当分配および清算に参加する権利(Nexaペルーの総純価値のパーセントを占める)および任意の増資(総純価値における参加を維持するために)に参加する権利、および場合によってはその株式を償還する権利を付与する。2023年12月31日現在、投資株式の約67.02%が自由流通株、32.98%が在庫株である。

Nexaペルーの普通株と投資株はペルー証券公共登録所に登録されています(登録P blico del(Br)市場)をリマ証券取引所に上場する。したがって、Nexaペルーは、四半期および年度財務諸表を提出し、重大な事件を報告するようないくつかの開示義務を遵守しなければならない(Br)重要なのは何ですか)およびそれが属する経済グループに関する情報を開示する。

次の表はNexaペルー社の株式所有権に関する情報を示していますが、投資株式は含まれていません。

|

株主.株主 |

番号をつける |

株式 (%) |

| Nexa CJM | 1,048,621,896 | 83.37% |

| Nexa資源 | 2,277,601 | 0.18% |

| 公共変動資金 |

206,854,856 |

16.45% |

| 合計する |

1,257,754,353 |

100.0% |

Nexaブラジル

2023年5月1日、Nexa Resourcesが100%所有するNexaブラジル社は、その完全子会社Minera≡o Dardanelos Ltd.を自己に合併し、後者はAripuan≡br鉱の100%の株式を所有している。

| 31 |

| 業務の概要 |

鉱山と製錬所を生産する

私たちの鉱山には

| · | セロ·リンドそれは.我々のCerro Lindo鉱はペルーに位置する地下鉱山であり,Nexaペルー全額所有であり,Nexa ResourcesはNexa資源83.48%の株式を直接かつ間接的に所有している。2007年に運営を開始し、2023年にCerro Lindo 鉱は約78.2千トンの亜鉛精鉱、28.6千トンの銅精鉱、13.0千トンの鉛精鉱、3541.0千オンスの銀精鉱及び3.4万オンスの金精鉱を生産した。鉱石はある精鉱工場で処理され,同工場の日処理能力は2.1万トンの鉱石である。 |

| · | ワザンテそれは.我々のVazante鉱はブラジルに位置する地下露天鉱であり,Nexaブラジル会社が完全所有し,後者はNexa Resourcesが100%所有している。Vazante鉱は1969年に運営を開始し、2023年に精鉱含有亜鉛約145.7万トン、精鉱鉛1.4万トン及び精鉱含有銀575.6千オンスを生産した。鉱石はある精鉱工場で処理され,同工場の日処理能力は5,000トンの鉱石である。 |

| · | エル·ボルヴィネルです我々のEl Porvenir鉱はNexa Resources El Porvenir S.A.C.が所有するペルーにある地下鉱山(Cerro Pasco Complexの一部),Nexa Resources El Porvenir S.A.C.がこの鉱の83.48%の株式を直接と間接的に所有している。 は1949年に運営を開始し、2023年にEl Porvenir鉱は約55.8,000トンの亜鉛精鉱、 0.4,000トン精銅鉱、24.9万トン精鉱鉛、4,270.5,000オンスの銀精鉱と8.7,000オンスの金精鉱を生産した。鉱石はある精鉱工場で処理されており,同工場の日処理能力は6.5万トンである。 |

| · | アタコチャそれは.我々のアタコチャ鉱はペルーに位置する地下露天鉱(Cerro Pasco Complexの一部)であり,Nexa Resources Atalocha S.A.A.(前身はCompa≡a Minera Atakocha)が全額所有し,Nexa Resourcesは同社の75.96%の株式を直接または間接的に所有している。アタコチャ鉱は1938年に運用を開始し、2023年に精鉱含有亜鉛約8.2千トン、精鉱含有鉛約11.1千トン、精鉱含有銀約1,399.7千オンス及び精鉱含有金約7.6万オンスを生産した。鉱石は1日4.4万トンの鉱石を処理する精鉱工場で処理されている。2020年には,新冠肺炎に対応するために一時操業停止が強制された。新冠肺炎の影響,不確実なマクロ経済見通し,およびコスト低減と運営効率向上のための努力により,ペルーでの運営を強制停止した後にアタコチャ地下鉱山を回復しないことにし,維持と維持の下に置き,現在も維持を行っている。 |

| · | アリプアンオン.私たちのAripuan鉱山はブラジルにある地下鉱山 はNexaブラジル会社が所有し、後者はNexa Resourcesが100%所有している。Aripuan鉱の操業活動は2022年7月に開始され、本年度の報告日まで、この鉱は現在操業段階にある。2023年に、Aripuan鉱は亜鉛を含む精鉱約22.1万トン、精鉱に銅4.4万トン、精鉱に鉛を含む6.3万トン、精鉱含有銀513.9千オンス及び精鉱含有金8.0万オンスを生産した。鉱石はある精鉱工場で処理され,同工場の日処理能力は6.3万トンの鉱石である。 |

| · | モロ·アグドそれは.私たちのMorro Agudo鉱はブラジルに位置する地下鉱であり、Nexaブラジル社の完全所有であり、Nexa Resources社は100%所有している。事業は1988年に開始され,2023年にMorro Agudo鉱は精鉱亜鉛約23.2千トン,精鉱鉛約8.3万トンを生産した。磨鉱原料brは日処理能力3.4万トンの精鉱工場で処理した。Nexaは2024年3月19日,Morro Agudo総合体での採鉱作業の一時停止を発表し,別途通知されるまで2024年5月1日から発効した。ストップトオフはNexaポートフォリオ最適化過程の一部であり、会社の規律が明確な資本配置枠組み及び会社とその株主のために価値最大化を実現する長期戦略に基づいて、自由キャッシュフローを改善することを目的としている。 |

| 32 |

| 業務の概要 |

私たちの製錬所には

| · | カハマキラそれは.我々のCajamarquilla製錬所はNexa CJMの全額所有であり,Nexa Resourcesはこの製錬所の99.997%の株式を直接かつ間接的に所有し,この製錬所はペルーに位置し,1981年に運営を開始した。Wood Mackenzieのデータによると、それは現在ラテンアメリカ最大の亜鉛製錬所であり、2023年は世界5位の亜鉛製錬所である。カジャマキラはbrを用いて焙煎−浸漬−めっき技術を用いた。Cajamarquillaの名目生産能力は年間344.4千トンで亜鉛を含み,2023年に販売可能な亜鉛金属生産量は233.1千トン,2022年は332.8万トンであった。2023年、カハマキエラで使用された原料に含まれる亜鉛の27.2%は、ペルーの鉱山から、72.8%が第三者から、または二次飼料原料からbr}を得た。 |

| · | トレS·マリアスそれは.我々のターレSマリアス製錬所はNexaブラジル社が完全所有し,Nexa Resourcesが全額所有し,ブラジルに位置し,1969年に運営を開始した。TréS Mariasは我々のVazante鉱からケイ酸亜鉛精鉱 を加工し,我々のMorro Agudo鉱とAripuan鉱から硫化亜鉛精鉱を加工し,焼成−浸出−電気積技術 を用いた。トレSマリアスの名目生産能力は年間192.2万トンの精製金属であり,2023年と2022年にはそれぞれ182.3万トンと189.9万トンの金属亜鉛と酸化物が生産されている。2023年、ターレSマリアスが使用した原材料の87.3%の亜鉛は、ブラジルとペルーでの採鉱事業から、12.7%が第三者から、またはbrの二次飼料原料から得られた。 |

| · | フエズ·ド·フォラそれは.我々のJuiz de Fora製錬所はブラジルにあり,1980年に運営を開始し,Nexaブラジル社が完全所有し,Nexa ResourcesはNexa資源会社の株式100%を所有している。この製錬所は焼成−浸出−電積とWaelz電気炉技術を用いている。Juiz de Foraの名目生産能力は年間96.9万トン,2023年と2022年にそれぞれ82.1万トンと84.2万トンの金属亜鉛を生産している。2023年,Juiz de Foraが使用した亜鉛原料の41.7%は我々の採鉱業務から,41.8%は第三者から,16.5%はアーク炉および真鍮酸化物の二次原料からであった。 |

成長プロジェクト

Nexaが運営する鉱山と製錬所以外に、私たちの業務の一つの構成部分は成長と探査であり、これは鉱物の存在、位置、範囲或いは品質の確定に関連する活動である。私たちの成長と探査活動は茶色地と緑地プロジェクトを含む。茶色地プロジェクトは,我々の既存業務の近傍や内部の探査や開発プロジェクトであり,インフラと我々の既存業務の管理を共有することができる.緑地プロジェクトとは,我々の既存の鉱山運営および/またはインフラ影響範囲 以外に位置する探査や開発プロジェクトであり,これらのプロジェクトは我々の既存のbr運営とは独立して開発·管理される。私たちのほとんどの茶色地と緑地プロジェクトは事前実行可能性や実行可能性の段階にある。

緑地 プロジェクトはフル負荷/正常生産能力に達するまで数十年を要する可能性がある。プロジェクトがフル負荷/正常生産能力に達するための通常の手順は:探査(採鉱プロジェクトに対して)、実行可能性、実行可能性研究、施工/実行、操業、向上と満負荷/正常生産能力 である。Aripuan≡はNexaがここ数十年来建設してきた唯一の緑地プロジェクトであり、2023年を通じて加速段階にある。私たちは2024年中に銘板生産能力を達成する予定だ。

| 33 |

| 業務の概要 |

我々が運営している鉱山や製錬所に加えて,ペルーの3つの緑地プロジェクト(治安官,ヒラリー翁,フロリダ峡谷亜鉛)とナミビアの1つの緑地プロジェクトに権益,ペルー,ブラジル,ナミビアでの複数のビジョンプロジェクトを有している。これらのプロジェクトの詳細については、“当社-採鉱業務-成長プロジェクトの情報 ”を参照されたい。NexaはTinka資源有限公司の18.2%の発行と流通株を持っているが、Tinka資源有限会社はペルー中部Cerro de Pasco北西40キロに位置するAyawilca亜鉛銀開発プロジェクトの100%の株式を持っている。

| 34 |

| 採鉱作業 |

鉱業事業

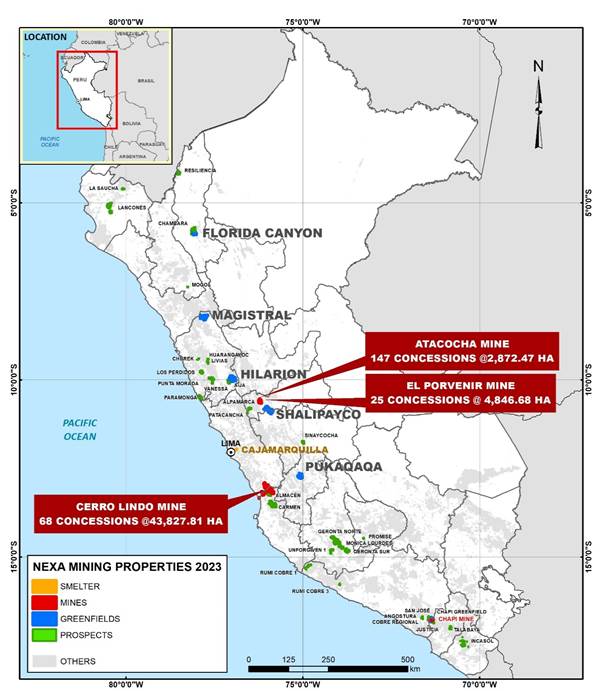

地図1.ペルーの鉱山、プロジェクト、見通し

ソース:Nexa資源会社です。

| 35 |

| 採鉱作業 |

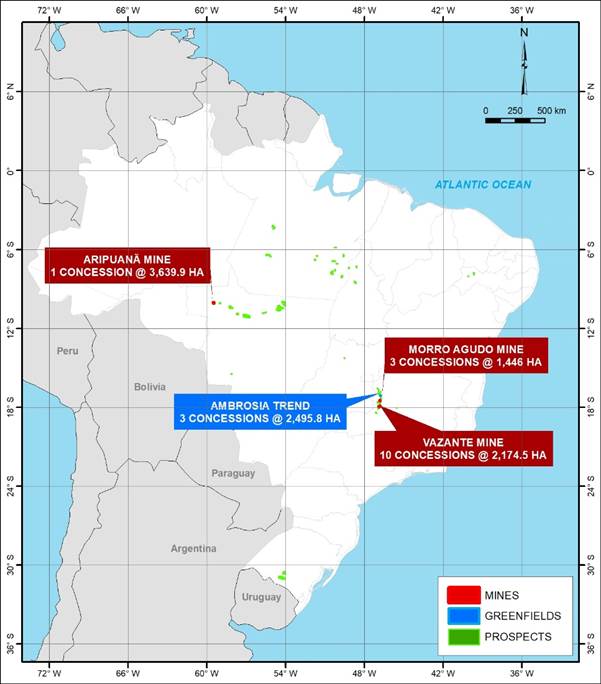

地図2.ブラジルの鉱山,プロジェクト,見通し

資料源:Nexa資源会社です。

以下の表では,我々の精鉱収量,精鉱収量,各金属中の金属含有量および我々の運営鉱山あたりの亜鉛当量収量 について概説した。

2023 年 12 月 31 日、 2022 年 12 月 31 日、 2021 年 12 月 31 日までの年度の亜鉛換算生産量を算出するために、亜鉛換算グレードに含まれる精鉱生産中の金属を、 2023 年の平均基準価格、すなわち 1 トン当たり 2,649.04 米ドルに基づいて換算します。亜鉛 ( 1 ポンド当たり 1.20 ドル ) 、銅 ( 1 ポンド当たり 3.85 ドル ) 、鉛 ( 1 ポンド当たり 2.137.18 ドル ) 、銀 ( 1 オンス当たり 23.39 ドル ) 、金 ( 1 オンス当たり 1942.74 ドル ) 。

| 36 |

| 採鉱作業 |

|

For the 12 月 31 日期 | |||

|

2023 |

2022 |

2021 | |

| 処理鉱石 ( トン ) | 13,846,530 | 12,343,018 | 12,330,469 |

| 鉱業生産 — 精鉱物に含まれる金属 | |||

| 亜鉛 ( トン単位 ) | 333,154 | 296,403 | 319,950 |

| 銅 ( トン ) | 33,385 | 33,219 | 29,607 |

| 鉛 ( トン ) | 65,194 | 57,448 | 45,565 |

| 銀 ( オンス ) | 10,300,672 | 9,974,462 | 8,808,291 |

| 金 ( オンス ) | 27,627 | 27,216 | 25,501 |

| 鉱業生産 — 亜鉛等価生産 | |||

| セロ · リンド ( 亜鉛換算トン ) | 214,068 | 241,438 | 243,069 |

| ヴァザンテ ( 亜鉛換算トン ) | 151,911 | 136,643 | 146,222 |

| El Porvenir ( 亜鉛換算トン ) | 121,164 | 114,921 | 104,283 |

| アタコチャ ( 亜鉛換算トン ) | 35,068 | 38,767 | 33,382 |

| アリプアンア ( 亜鉛換算トン ) | 51,815 | 1,676 | - |

| モロ · アグド ( 亜鉛換算トン ) | 37,049 | 31,218 | 30,110 |

| 合計する | 611,075 | 564,663 | 557,066 |

以下の表は、各期間の平均鉱石品位をまとめたものです。

|

For the 12 月 31 日期 | |||

|

2023 |

2022 |

2021 | |

| 平均鉱石品位 | |||

| 亜鉛(%) | 2.89 | 2.78 | 2.98 |

| 銅(%) | 0.34 | 0.34 | 0.31 |

| 販売手がかり(%) | 0.66 | 0.62 | 0.51 |

| 銀(オンス/トン) | 1.02 | 1.07 | 0.95 |

| 金(オンス/トン) | 0.005 | 0.005 | 0.005 |

各鉱場は1つの鉱場、1つの処理場、そして関連するインフラを含む。2023年12月31日現在のAripuanオスミウムを含む6つの鉱場の情報をまとめた。私たちの埋蔵量と資源の概要については、“鉱物埋蔵量と資源--鉱物埋蔵量と資源開示”、“鉱物埋蔵量と資源--鉱物埋蔵量”と“鉱物埋蔵量と資源--鉱物資源”を参照されたい

セロ·リンド

出入り場所と経路

Cerro Lindo鉱はペルーのチンチャ州Chavín区に位置する地下多金属鉱であり、リマ南東約268キロに位置し、海岸から60キロ離れている。リマからは敷設されたパンナムのショッキング金属加工で南にチンチャに到達し、敷設されていない道路を通ってトパラ川の渓谷に沿って上に鉱場に到達することができる。内部路地は鉱場の各構成要素を連結している.Universal TransverseメルカトルWGS 84基準を用いて,この鉱場の大まかな座標は東経392,780 m,北経8,554,165 mであり,鉱場は平均標高2000 mの に位置している。

歴史.歴史

BTX、フェルプス·ドッジ、Nexaペルー社を含むCerro Lindo鉱区で権益を持っている会社がいくつかある。今までに完成した探査作業はbr地質充填図、岩屑と土壌サンプリング、溝掘り、地上地球物理測定及び探査、確定と地下作業を含む。2002年と2005年に実行可能性研究を完成し、2006年に建鉱を開始した。2007年に正式に生産され、この鉱はその時から運営されている。

| 37 |

| 採鉱作業 |

所有権、賃貸借契約、オプション

すべての鉱物特許権はNexaペルー会社の名義で保有されている。使用権には68個の採鉱特許権、総面積約43,827.8ヘクタール、および1つの選鉱特許権、敷地518.8ヘクタールが含まれている。

Nexaペルー社は現在,Cerro Lindoの以下のインフラの地上権や地役権,鉱場,通路,送電線と送水管,Cerro Lindoへの新古い送電線,海水淡水化工場,水処理場,海水淡水化工場から鉱場への送水管を有している。Nexaペルー社が保有する鉱物保有権内には,尾鉱処分,鉱山廃棄物処分,加工工場や関連鉱山インフラなどの施設に十分な適切な土地がある。

Cerro Lindoは現在 に印税を支払う必要がある。税収安定協定は2021年12月31日に満期になり、その歴史的適用性は税務機関とのある論争の影響を受ける。より多くの情報については、“他の情報-法律手続き-他の法律手続き”を参照してください。2022年1月から、Nexaペルー社はペルー政府に特許使用料と特別鉱業税を支払わなければならない。詳細は“会社情報-規制事項-ペルー規制枠組み”を参照されたい。Nexaペルーは2023年12月31日までに合計6つの用水許可証を有しており,そのうち1つは海水使用,残りの5つは地下水採掘に用いられている。

Cerro Lindoは現在の運営を支援するために複数のライセンスを持っている。ライセンスはペルー当局が採鉱会社が提出した採鉱環境影響評価を承認して発表した指導決議である。Nexaペルーは今まで得られた合法的な許可の最新記録を保持している。

鉱化する

Cerro Lindoは火山成因塊状硫化物(VMS)鉱床に分類される。Cerro Lindo鉱床は長さ1,500メートル,幅1,000メートルであり,現在の垂直開発深さは地表以下470メートルである。鉱化は少なくとも10個の離散鉱化帯からなる。Cerro Lindo鉱床はレンズ状バルクからなり,黄鉄鉱(50.0%~90.0%),黄色フラッシュ亜鉛鉱,褐色フラッシュ亜鉛鉱,黄銅鉱,少量方鉛鉱からなる。大量の重晶石は主に鉱床の上部に存在する。塊状硫化物酸化の地表付近に輝銅鉱と金銀鉱からなる二次富集帯 が形成された。富銀粉状重晶石は硫化物酸化と浸出の遺跡として地表に残っている。

2023年、Cerro Lindoの鉱物探査の重点は、既知の鉱体をCerro Lindo東南部およびPucasalla目標まで延長し、Cerro Lindo鉱の北西500メートルにおけるPatahuasi Millay目標でbr}掘削試験を開始することである。2023年の地下活動は、鉱山付近の既知の鉱化体を拡大するためにOB-8およびOB-9で掘削すること、Patahuasi Millayの地球物理異常帯およびプカサラ掘削を含み、地上掘削によって新しい鉱化帯を探すことを含む。

2023年には29個の掘削孔で約27.5キロのダイヤモンド掘削を完了し、地面と地下探査掘削に分かれた。2023年末までに、プカサラ標的区の地表掘削とその延長部分は英安岩に重晶石脈石を含むフラッシュ亜鉛鉱、方鉛鉱と黄銅鉱レンズ状硫化物鉱化の証拠を実証した。地下では,OB−8とOB−9鉱体鉱化の連続性の確認に重点を置いている。

2024年には、合計23.1キロの探査掘削が完了すると予想されている。我々の目標は、Patahuasi Millay、Pucasalla、およびExpansionの新しいチャネルおよびプラットフォーム建設によってサポートされる新しい鉱化帯域を決定し、OB-8およびOB-9のような既知のbr鉱体を拡大し続けるための掘削計画を継続することである。

2023年、著者らはCerro Lindoに680万ドルの探査費用を費やし、主にダイヤモンド掘削、地球化学分析と地質研究に用いられた。著者らはすでに2024年予算780万ドルで、データ解釈、地球化学、地球物理 と探査掘削活動などの探査計画を継続するために使用した。

| 38 |

| 採鉱作業 |

運営とインフラ

Cerro Lindo鉱は基本的に機械化されており,すべての開発と生産操作にゴムタイヤ設備が使用されている。立坑はありません。すべての通路は十五個の入り口を通って、入井、路地と斜井にサービスを提供しなければなりません。鉱石は9つの異なる鉱体から抽出し、一連のコンベヤベルトを通じてプロセス工場に運ばれる。すべての鉱石は選鉱所の在庫に輸送する過程で混合され、異なる鉱体からの鉱石は分離されなかった。

我々はすでに採鉱と加工作業に必要なすべての重要なインフラの建設を完了し、地下鉱山、通路、電力線路、給水管、海水淡水化工場、オフィスと倉庫、宿泊、加工工場/選鉱工場、輸送システム、廃石施設、一時鉱石在庫、ペースト充填工場と乾式尾鉱貯蔵施設を含む。沿岸部の海水淡水化工場から鉱場までの新しい淡水管は2020年2月に完成し,使用されている。国家電力網は鉱場に電力を供給する.

2023年、私たちはCerro Lindoの持続的な資本支出に3770万ドルを費やし、主に鉱山開発、設備交換、その他の重大なインフラプロジェクトに使用された。

2023年3月,Cerro Lindo鉱は強い降雨レベルとサイクロン庫による河川の氾濫により操業を停止し,この鉱部分の下部鉱層に局所冠水が発生した。2023年4月、Cerro Lindoはフル稼働を再開した。一時停止中、Nexaは依然として鉱山の安全と修復に集中し、その従業員、請負業者、および所在コミュニティの安全と福祉を確保するためにすべての措置を講じている。この鉱山の一時操業停止は2023年の生産量が2022年を下回ることを招いた。

生産する

Cerro Lindo鉱は生産段階にあり,処理場の日処理能力は21,000トンの鉱石である。Cerro Lindo装置の許可生産能力は1日20,000トンの鉱石であるが,ペルーの法律では装置は認可生産能力より5.0%高い生産能力で運転することが許可されている。Cerro Lindo鉱の精鉱収量,生産精鉱中の金属含有量および指摘期間の平均品位 について概説した。2023年の生産量は2022年を下回っており、主に異常な豪雨レベルと低いレベルにより3月に2週間の生産停止となっている。

|

For the 12 月 31 日期 | |||

|

2023 |

2022 |

2021 | |

| 鉱石を処理する | 5,991,156 | 6,236,058 | 6,369,044 |

| 平均鉱石品位 | |||

| 亜鉛(%) | 1.51 | 1.55 | 1.79 |

| 銅(%) | 0.57 | 0.61 | 0.54 |

| 販売手がかり(%) | 0.31 | 0.33 | 0.28 |

| 銀(オンス/トン) | 0.80 | 0.89 | 0.79 |

| 金(オンス/トン) | 0.002 | 0.002 | 0.002 |

| 精鉱生産に含まれる金属 | |||

| 亜鉛 ( トン単位 ) | 78,209 | 84,392 | 102,275 |

| 銅 ( トン ) | 28,588 | 32,758 | 29,102 |

| 鉛 ( トン ) | 13,042 | 15,641 | 12,849 |

| 銀 ( オンス ) | 3,540,975 | 4,129,736 | 3,813,731 |

| 金 ( オンス ) | 3,418 | 4,146 | 4,829 |

| 現金コスト ( 副産物クレジットを除く ) ( US $/ t ) | (138.6) | (561.4) | (530.1) |

| 現金コスト、副産物クレジットを差し引いた金額 ( US $/ lb ) | (0.06) | (0.25) | (0.24) |

| 非拡張設備投資額 ( 百万米ドル ) | 43.3 | 42.5 | 40.5 |

鉱物埋蔵量と鉱物資源

Cerro Lindo 鉱物埋蔵量の推定値は SK—1300 の鉱物埋蔵量の定義に基づいており、以下の表は Cerro Lindo 鉱山のコストと修正要因に基づいています。

| 39 |

| 採鉱作業 |

Cerro Lindo — 2023 年 12 月 31 日時点の年末鉱物埋蔵量 ( Nexa による所有率 83.48% ベース ) (1)

| 等級.等級 | 金属を含む | ||||||||||

| クラス | トンネージ (2) | 亜鉛 | 銅 | 白銀 | 鉛 | 黄金 | 亜鉛 | 銅 | 白銀 | 鉛 | 黄金 |

| (公トン) | (%) | (%) | (g/トン) | (%) | (g/トン) | (KT) | (KT) | (コーツ) | (KT) | (コーツ) | |

| 長い間試練を経た | 21.83 | 1.68 | 0.61 | 21.2 | 0.20 | - | 367.1 | 132.6 | 14,863 | 44.1 | - |

| 可能性が高い | 12.52 | 1.15 | 0.45 | 25.2 | 0.24 | - | 144.3 | 56.8 | 10,154 | 29.9 | - |

| 合計する | 34.36 | 1.49 | 0.55 | 22.6 | 0.22 | - | 511.4 | 189.4 | 25,017 | 74.1 | - |

メモ:

| 1. | 鉱物埋蔵量については、規制 S—K の定義のサブパート 1300 に従っており、 CIM ( 2014 ) の定義とも一致しています。 |

| 2. | この表に示す鉱物埋蔵量は、 Nexa の所有権 83.48% で報告されています。 |

| 3. | 鉱物埋蔵量推定のための適格者は、 Cristován Teofilo dos Santos , B. Eng 、です。FAusIMM 、ネクサの従業員。 |

| 4. | 四捨五入のため、数字は加算できない可能性があります。 |

| 5. | この表の鉱物埋蔵量の参照点は、製粉所の飼料材料です。 |

Cerro Lindo — 2023 年 12 月 31 日時点の年末鉱物埋蔵量 ( 100% 所有ベース ) (1)

| 等級.等級 | 金属を含む | ||||||||||

| クラス | トンネージ (2) | 亜鉛 | 銅 | 白銀 | 鉛 | 黄金 | 亜鉛 | 銅 | 白銀 | 鉛 | 黄金 |

| (公トン) | (%) | (%) | (g/トン) | (%) | (g/トン) | (KT) | (KT) | (コーツ) | (KT) | (コーツ) | |

| 長い間試練を経た | 26.15 | 1.68 | 0.61 | 21.2 | 0.20 | - | 439.7 | 158.8 | 17,803 | 52.8 | - |

| 可能性が高い | 15.00 | 1.15 | 0.45 | 25.2 | 0.24 | - | 172.9 | 68.1 | 12,163 | 35.9 | - |

| 合計する | 41.15 | 1.49 | 0.55 | 22.6 | 0.22 | - | 612.6 | 226.9 | 29,966 | 88.7 | - |

メモ:

| 1. | 鉱物埋蔵量については、規制 S—K の定義のサブパート 1300 に従っており、 CIM ( 2014 ) の定義とも一致しています。 |

| 2. | 本表が提供した鉱物埋蔵量データはこの物件の鉱物埋蔵量推定の100%を代表している。Nexaは83.48%の株式を持っている |

| 3. | 鉱物埋蔵量推定のための適格者は、 Cristován Teofilo dos Santos , B. Eng 、です。FAusIMM 、ネクサの従業員。 |

| 4. | 四捨五入のため、数字は加算できない可能性があります。 |

| 5. | この表の鉱物埋蔵量の参照点は、製粉所の飼料材料です。 |

Cerro Lindo鉱物の埋蔵量はNSRカットオフ値40.86ドル/トン加工と推定された。いくつかの増量材料(32.99ドル/トン~40.86ドル/トンの価値)が含まれている。最小採掘幅は5.0 mであり,回採係数と枯渇化を含み,採場タイプと位置に応じて を適用した。製錬所の純収益(“NSR”)のカットオフ価値は,鉱物備蓄金属価格,金属回収率,精鉱輸送,処理と精製コストおよび鉱山運営コストによって決定された。鉱物埋蔵量のための金属価格は、共通認識、銀行、金融機関、および他の源に基づく長期予測である。鉱物埋蔵量推定値brは、以下の金属の長期平均価格:亜鉛:2,799.04ドル/トン(1.27ドル/ポンド)、銅:7,669.61ドル/トン(3.48ドル/ポンド)、鉛:2,000.29ドル/トン (0.91ドル/ポンド)、および銀:21.17ドル/オンスに基づく。冶金回収率は履歴処理データに基づくNSR計算に を計上し,頭品位の関数として変化する。鉱石の平均原鉱品位寿命回収率は亜鉛88.36%、銅85.23%、鉛66.53%、銀68.78%であった。私の現在の生活(LOM)計画は2030年まで続くだろう。

Cerro Lindo-2023年12月31日と2022年12月31日の間の鉱物埋蔵量の純差異 (Nexaの所有権に基づく83.48%)

| 金属を含む | ||||||||||||

| クラス | トン数 | 亜鉛 | 銅 | 白銀 | 鉛 | 黄金 | ||||||

| (公トン) | % | (KT) | % | (KT) | % | (コーツ) | % | (KT) | % | (コーツ) | % | |

| 長い間試練を経た | (0.21) | (0.9) | (18.8) | (4.9) | (9.3) | (6.5) | (33) | (0.2) | (2.6) | (5.7) | - | - |

| 可能性が高い | (0.03) | (0.2) | (13.2) | (8.4) | (5.5) | (8.8) | 16 | 0.2 | 0.7 | 2.5 | - | - |

| 合計する | (0.23) | (0.7) | (32.0) | (5.9) | (14.8) | (7.2) | (18) | (0.1) | (1.9) | (2.5) | - | - |

| 40 |

| 採鉱作業 |

Cerro Lindo — 2023 年 12 月 31 日と 2022 年 12 月 31 日 ( 100% 所有ベース ) の間の鉱物埋蔵量の純差異

| 金属を含む | ||||||||||||

| クラス | トン数 | 亜鉛 | 銅 | 白銀 | 鉛 | 黄金 | ||||||

| (公トン) | % | (KT) | % | (KT) | % | (コーツ) | % | (KT) | % | (コーツ) | % | |

| 長い間試練を経た | (0.25) | (0.9) | (22.5) | (4.9) | (11.1) | (6.5) | (40) | (0.2) | (3.2) | (5.7) | - | - |

| 可能性が高い | (0.03) | (0.2) | (15.8) | (8.4) | (6.6) | (8.8) | 19 | 0.2 | 0.9 | 2.5 | - | - |

| 合計する | (0.28) | (0.7) | (38.3) | (5.9) | (17.7) | (7.2) | (21) | (0.1) | (2.3) | (2.5) | - | - |

2022 年と比較すると、 Cerro Lindo の鉱物埋蔵量は 41.4Mt から合計 41.2Mt にわずかに質量で 0.7% 減少し、亜鉛含有量 (kt) は 5.9% 減少しました。これは主に、高品位地域の枯渇の結果として、鉱物埋蔵量の平均ヘッドグレードが 5.1% 減少したためです。インフィル掘削からアップグレードされた地域の低 グレードと低カットオフグレード。2023 年の鉱物埋蔵量の枯渇は、亜鉛 90.3 kt を含む 6.0 Mt に相当する。

Cerro Lindo — 2023 年 12 月 31 日時点の年末鉱物資源量 ( Nexa による所有率 83.48% ) (1)

| 等級.等級 | 金属を含む | ||||||||||

| クラス | トンネージ (2) | 亜鉛 | 銅 | 白銀 | 鉛 | 黄金 | 亜鉛 | 銅 | 白銀 | 鉛 | 黄金 |

| (公トン) | (%) | (%) | (g/トン) | (%) | (g/トン) | (KT) | (KT) | (コーツ) | (KT) | (コーツ) | |

| 測定の | 3.67 | 1.93 | 0.65 | 23.1 | 0.24 | - | 70.9 | 23.9 | 2,728 | 8.8 | - |

| 指示しました | 2.75 | 1.06 | 0.47 | 24.4 | 0.22 | - | 29.2 | 12.9 | 2,161 | 6.1 | - |

| 合計する | 6.43 | 1.56 | 0.57 | 23.7 | 0.23 | - | 100.1 | 36.8 | 4,889 | 14.9 | - |

| 推論する | 7.75 | 1.54 | 0.25 | 32.6 | 0.42 | - | 119.3 | 19.4 | 8,119 | 32.6 | - |

メモ:

| 1. | 鉱物資源については、規制 S—K の定義のサブパート 1300 に従い、これも CIM ( 2014 ) の定義と整合的です。 |

| 2. | この表に示されている鉱物資源トン数と含有金属は、 Nexa による所有権の 83.48% で報告されています。 |

| 3. | 鉱物資源は、鉱物埋蔵量に転換された鉱物資源を除いて報告されています。 鉱物資源は鉱物埋蔵量ではなく、経済的実行可能性を実証していません。 |

| 4. | 鉱物資源推定の適格者は、 Jerry Huaman Abalos 、 B. Geo 、です。MAusIMM CP (Geo), Nexa 従業員。 |

| 5. | 四捨五入のため、数字は加算できない可能性があります。 |

| 6. | この表の鉱物資源の参照点は、製粉所の飼料です。 |

Cerro Lindo — 2023 年 12 月 31 日時点の年末鉱物資源 ( 100% 所有ベース ) (1)

| 等級.等級 | 金属を含む | ||||||||||

| クラス | トンネージ (2) | 亜鉛 | 銅 | 白銀 | 鉛 | 黄金 | 亜鉛 | 銅 | 白銀 | 鉛 | 黄金 |

| (公トン) | (%) | (%) | (g/トン) | (%) | (g/トン) | (KT) | (KT) | (コーツ) | (KT) | (コーツ) | |

| 測定の | 4.40 | 1.93 | 0.65 | 23.1 | 0.24 | - | 84.9 | 28.6 | 3,268 | 10.6 | - |

| 指示しました | 3.30 | 1.06 | 0.47 | 24.4 | 0.22 | - | 35.0 | 15.5 | 2,589 | 7.3 | - |

| 合計する | 7.70 | 1.56 | 0.57 | 23.7 | 0.23 | - | 119.9 | 44.1 | 5,857 | 17.9 | - |

| 推論する | 9.28 | 1.54 | 0.25 | 32.6 | 0.42 | - | 142.9 | 23.2 | 9,726 | 39.0 | - |

| 41 |

| 採鉱作業 |

メモ:

| 1. | 鉱物資源については、規制 S—K の定義のサブパート 1300 に従い、これも CIM ( 2014 ) の定義と整合的です。 |

| 2. | この表に示されている鉱物資源データは、 プロパティの鉱物資源推定値の 100% を表しています。83.48% を占める。 |

| 3. | 鉱物資源報告には鉱物埋蔵量に変換された鉱物資源は含まれておらず,br鉱物資源は鉱物埋蔵量ではなく,経済的実行可能性を示していない。 |

| 4. | 鉱物資源推定の適格者は、 Jerry Huaman Abalos 、 B. Geo 、です。MAusIMM CP (Geo), Nexa 従業員。 |

| 5. | 四捨五入のため、数字は加算できない可能性があります。 |

| 6. | この表の鉱物資源の参照点は、製粉所の飼料です。 |

表中のCerro Lindo鉱物の資源量はDatmine Studio RM(“Datmine”)とSeequentのLeapFrog Geo(“LeapFrog”)ソフトウェアを用いて作成したと予想される.LeapFrogは地質切片,検査結果,岩性情報,地下描画と構造データから地質と鉱化線枠を構築した。探索的データ分析により,検出は異なるレベルに制限され,2.5 m長に合成された。ワイヤフレームは,ワイヤフレーム境界のサブセルブロックで充填される.通常のKrig(“OK”)と立方体との逆比距離(“ID”)を用いてブロックをクラスごとに 補間する3“)補間 アルゴリズム.ブロック見積りは業界標準検証技術を用いて検証を行う.ブロックの分類には距離に基づく と他の基準を用いる.鉱物資源評価報告にはDeswik Stope Optimizer(“DSO”)ソフトウェアが生成した資源形状中のすべての材料を用いた。この推定は、資源形態の最小採掘幅4.0メートルおよび使用されるNSR下限値40.86ドル/トンに適合している。鉱物資源推定は、亜鉛:3,218.90ドル/トン(1.46ドル/ポンド)、銅:8,820.05ドル/トン(4.00ドル/ポンド)、鉛:2,300.33ドル/トン(1.04ドル/ポンド)、および銀:24.35ドル/オンスに基づいている。冶金回収率は履歴加工データに基づくNSR 計算に計上され,頭品位の関数として変化する。鉱石の平均品位は亜鉛88.36%,銅85.23%,鉛66.53%,銀68.78%であった。

Cerro Lindo-2023年12月31日と2022年12月31日の間の鉱物資源純差額 (Nexaの所有権に基づく83.48%)

| 金属を含む | ||||||||||||

| クラス | トン数 | 亜鉛 | 銅 | 白銀 | 鉛 | 黄金 | ||||||

| (公トン) | % | (KT) | % | (KT) | % | (コーツ) | % | (KT) | % | (コーツ) | % | |

| 測定の | (0.82) | (18.2) | (11.7) | (14.2) | (3.9) | (14.1) | (477) | (14.9) | (1.5) | (14.1) | - | - |

| 指示しました | 0.06 | 2.4 | (1.7) | (5.4) | (0.3) | (2.0) | (53) | (2.4) | (0.4) | (6.2) | - | - |

| 合計する | (0.75) | (10.5) | (13.4) | (11.8) | (4.2) | (10.2) | (530) | (9.8) | (1.9) | (11.1) | - | - |

| 推論する | 0.66 | 9.3 | 2.3 | 2.0 | 2.4 | 13.9 | (338) | (4.0) | 0.7 | 2.1 | - | - |

Cerro Lindo — 2023 年 12 月 31 日と 2022 年 12 月 31 日 ( 100% 所有ベース ) の間の鉱物資源の純差額

| 金属を含む | ||||||||||||

| クラス | トン数 | 亜鉛 | 銅 | 白銀 | 鉛 | 黄金 | ||||||

| (公トン) | % | (KT) | % | (KT) | % | (コーツ) | % | (KT) | % | (コーツ) | % | |

| 測定の | (0.98) | (18.2) | (14.1) | (14.2) | (4.8) | (14.4) | (572) | (14.9) | (1.8) | (14.5) | - | - |

| 指示しました | 0.08 | 2.5 | (2.0) | (5.4) | (0.3) | (1.9) | (61) | (2.3) | (0.4) | (5.2) | - | - |

| 合計する | (0.90) | (10.5) | (16.1) | (11.8) | (5.1) | (10.4) | (633) | (9.8) | (2.2) | (10.9) | - | - |

| 推論する | 0.79 | 9.3 | 2.8 | 2.0 | 2.8 | 13.7 | (401) | (4.0) | 0.8 | 2.1 | - | - |

Cerro Lindoの測定と指示鉱物資源量は2022年と比較して10.5%,亜鉛含有量(Kt)が11.8%減少したが,これは主に鉱物埋蔵量への変換によるものであった。Cerro Lindoの推定鉱物量は2022年と比較して9.3%(質量比br}),亜鉛含有量(Kt)は2.0%(充填と褐色掘削による)増加した。

| 42 |

| 採鉱作業 |

より多くの情報については、Nexa年度報告添付ファイル15.1として提出されたCerro Lindo技術報告要約を参照してください。この報告は、2021年11月4日にNexaが2020年12月31日までのForm 20−F/A年次報告書に提出されています。

ワザンテ

出入り場所と経路

Vazante鉱は地下露天多金属鉱であり、ブラジルミナスジラス州Vazante市の約8.5キロに位置する。 この鉱の大体の座標は17 57‘33“S、東経約46°49’42”であり、全世界横方向メルカトル座標系(Corrego AregDatre)23 S区内に位置し、東経約306,000メートル、北緯約8,016,000メートル、 鉱区の海抜は690メートルから970メートルである。ブラジリアから連邦ショッキング金属加工BR-040を介してパラカルトゥに行きます。内部路地は鉱場の各構成要素を連結している.精鉱はトラックでターレSマリアス製錬所まで運ばれ、全行程約250キロ。一番近い商業空港はブラジリアにあります。ワザンテ市の軽飛行機空港は鉱場に隣接している。

歴史.歴史

鉱化は最初は1950年代に手作り鉱夫によって採掘された。機械化露天採掘と地下採掘はそれぞれ1969年と1983年に始まった。brは現在採掘されている主な鉱石タイプは熱液ケイ酸亜鉛とシリコン亜鉛鉱である。最初の採鉱作業は表生炉甘石br鉱石と亜鉛二次鉱物同質同形鉱と菱亜鉛鉱の混合物を開発し,これらの鉱物はケイ酸塩鉱石の風化に由来した。

所有権、賃貸借契約、オプション

Nexaブラジル社はワザンテ鉱の100.0%の株式を保有している。鉱物特許権はコア物件、すなわち既知の鉱物が存在する場所と、私たちが活発な採鉱作業と周囲探査の特許権を持っているところに分けられる。Nexaブラジル会社はコア区で2つの採鉱特許権申請、2つの採鉱特許権と1組の採鉱特許権を持ち、総面積は2,174.5ヘクタールである。採鉱権集団は6つの採鉱権を含み、総面積は819.5ヘクタールである。鉱物埋蔵量と資源は2つの採鉱特許権申請及び7つの採鉱特許権の範囲内に位置し、総面積は1,864.6ヘクタールに達し、採鉱作業を活発にする所在地である。1つの採鉱特許権(14,840/1967号借款)は、採鉱特許権集団の一部であり、亜鉛や鉛鉱化を収容することが可能であるが、関連する鉱物埋蔵量や資源はまだない。

主要区域付近では、コア物件以外に、Nexa ブラジルは3つの探査申請を持ち、計1,140.6ヘクタール、36項目の探査許可、計25,647.1ヘクタール、 1項目は採鉱特許権を申請し、計344.5ヘクタール、1つの採鉱特許権申請、合計190.0ヘクタール、及び1つの採鉱特許権、計52.5ヘクタールである。

Nexaブラジル社は,現在の運営をサポートするのに十分な表層 権利を持っている.いくつかの地表権協定は毎年所有者に支払うことを要求する。採鉱活動を支援するために2つの地役権が付与された。Nexaブラジル社が保有する鉱物保有権内には,尾鉱処理,鉱山廃棄物処理,加工工場や関連鉱山インフラなどの施設に利用できる十分な適切な土地がある。

採鉱特許権を持つブラジル社は国家鉱務局が徴収した特許権使用料を納めなければならない。より多くの情報については、“会社情報-規制事項-ブラジル規制枠組み-採鉱活動の特許使用料およびその他の税金”を参照されたい