米国 州

証券 および取引委員会

ワシントン、 D.C. 20549

フォーム

終了した会計年度は

です

または

の場合 _______ から ___________ への移行期間

コミッションファイル

いいえ。

(憲章で指定されている登録者の正確な 名)

| (州またはその他の法人管轄区域) | (IRS) 雇用主 識別番号) |

(主要行政機関の住所 と郵便番号)

(登録者の 電話番号、市外局番を含む)

法のセクション12 (b) に従って登録された証券 :

| 各クラスのタイトル: | トレーディングシンボル | 登録された各取引所の名前: | ||

法のセクション12 (g) に従って登録された証券 :

[なし]。

証券法第405条に定義されているように、登録者が有名な経験豊富な発行者である場合は、チェックマークで

と記入してください。はい ☐

登録者が法のセクション13またはセクション15(d)に従って報告を提出する必要がない場合は、

をチェックマークで示してください。はい ☐

に、登録者が(1)1934年の証券取引所

法のセクション13または15(d)で提出する必要のあるすべてのレポートを過去12か月間(または登録者がそのようなレポートの提出を要求されたほど短い期間)に提出したかどうか、および(2)

が過去90日間にそのような提出要件の対象であったかどうかをチェックマークで示してください。

登録者が過去 12 か月間(または登録者

がそのようなファイルの提出を要求したほど短い期間)に、規則 S-T の規則

405(この章の § 232.405)に従って提出する必要のあるすべてのインタラクティブデータファイルを電子的に提出したかどうか、チェックマークで

を記入してください。

登録者が大規模なアクセラレーテッド・ファイラー、アクセラレーテッド・ファイラー、非アクセラレーテッド・ファイラー、小規模なレポーティング 企業、または新興成長企業のいずれであるかをチェックマークで示してください。取引法規則12b-2の「大規模加速申告者」、「加速申告者」、「小規模 報告会社」、「新興成長企業」の定義を参照してください。

| 大型アクセラレーテッドファイラー ☐ | アクセラレーテッドファイラー ☐ |

| 小規模な報告会社 | |

| 新興成長企業 |

が新興成長企業の場合は、登録者が

証券取引法第13条 (a) に従って規定された新規または改訂された財務会計基準を遵守するために延長された移行期間を使用しないことを選択したかどうかをチェックマークで示してください。

登録者が、監査報告書を作成または発行した登録

公認会計士事務所が、サーベンス・オクスリー法(15 U.S.C. 7262(b))のセクション404(b)に基づく財務報告に対する内部統制の有効性

に関する経営陣の評価に関する報告書を提出したかどうか、

をチェックマークで示してください。

証券が法のセクション12(b)に従って登録されている場合は、申告書に含まれる登録者

の財務諸表に、以前に発行された財務諸表の誤りの訂正が反映されているかどうかをチェックマークで示してください。

にチェックマークを付けて、§240.10D-1 (b) に従い、該当する回復期間中に登録者のいずれかの執行役が受け取ったインセンティブベースの報酬 の回収分析を必要とする修正記述であるかどうかをチェックマークで示してください。☐

登録者がシェル会社(法の規則12b-2で定義されている)かどうかをチェックマークで

示してください。はい ☐ いいえ

登録者が最近終了した第2四半期の最終営業日である2023年6月30日の時点で、登録者は 公開会社ではありませんでした。したがって、 は、その日に非関連会社が保有する議決権のある普通株式と議決権のない普通株式の総市場価値を計算することはできません。 登録者の普通株式は、2024年2月23日にCBOEで取引を開始しました。

あった

ボコディア ホールディングス株式会社

フォーム10-Kの年次報告書の目次

については、2023年12月31日に終了した会計年度です

| パート | 1 | |

| アイテム 1。 | ビジネス | 1 |

| アイテム 1A。 | リスク 要因 | 10 |

| アイテム 1B。 | 未解決の スタッフのコメント | 30 |

| アイテム1C。 | サイバーセキュリティ | 30 |

| アイテム 2。 | プロパティ | 30 |

| アイテム 3。 | 法的 手続き | 30 |

| アイテム 4。 | MINE の安全に関する開示 | 30 |

| パート II | 31 | |

| アイテム 5。 | 登録者の普通株式、関連する株主問題、発行者による株式の購入に関する市場 | 31 |

| アイテム 6。 | 予約済み | 33 |

| アイテム 7. | 経営陣の による財政状態と経営成績の議論と分析 | 33 |

| アイテム 7A。 | 市場リスクに関する定量的 および質的開示 | 48 |

| アイテム 8. | 財務 計算書と補足データ | 48 |

| アイテム 9。 | 会計と財務情報開示に関する変更 と会計士との意見の相違 | 48 |

| アイテム 9A。 | コントロール と手順 | 48 |

| アイテム 9B。 | その他の 情報 | 48 |

| アイテム 9C | 検査を禁止する外国の管轄区域に関する開示 | 48 |

| パート III | 49 | |

| アイテム 10. | 取締役、 執行役員、コーポレートガバナンス | 49 |

| アイテム 11. | エグゼクティブ 報酬 | 54 |

| アイテム 12. | 特定の受益者の証券 の所有権、および管理および関連する株主に関する事項 | 58 |

| アイテム 13. | 特定の の関係と関連取引、および取締役の独立性 | 58 |

| アイテム 14. | プリンシパル の会計手数料とサービス | 59 |

| パート IV | 60 | |

| アイテム 15. | 別紙 と財務諸表のスケジュール | 60 |

| アイテム 16. | フォーム10-Kのまとめ | 60 |

| 署名 | 62 | |

| 展示索引 | 60 | |

| 財務諸表の索引 | F-1 | |

フォーム10-Kのこの年次報告書では、特に明記されていない限り、または文脈上別段の定めがない限り、「Vocodia Holdings Corp」、「Vocodia」、「当社」、「私たち」、「私たち」、および同様の参照 は、ワイオミング州の企業であるVocodia Holdings Corpを指します。フォーム10-Kのこの 年次報告書に記載されている当社のロゴおよびその他の商標またはサービスマークは、Vocodia Holdings Corpの所有物です。

i

将来の見通しに関する記述に関する注意事項

この フォーム10-K年次報告書には、改正された1933年の証券 法(「証券法」)のセクション27Aおよび改正された1934年の証券取引法のセクション21E(「取引法」)の意味における特定の「将来の見通しに関する記述」が含まれています。これらの将来の見通しに関する記述は、将来の出来事に関する当社の期待、信念、意図、または戦略を表しています。 には、財務実績、歴史的傾向の継続、 成長戦略、将来の流動性と資本資源のニーズに対する当社の現金残高の十分性、会計方針の変更が当社の業績、財政状態、またはキャッシュフローに及ぼす予想される影響に関する記述が含まれますが、これらに限定されません。予想される問題と将来の 運営計画、私たちの未来資金調達計画と予想される運転資本のニーズ、経済全般または食品 生産産業の未来。これらはすべて、さまざまなリスクと不確実性の対象でした。このような記述は、この Form 10-Kの年次報告書、および当社が証券取引委員会(「SEC」)に提出したその他の報告書、声明、および情報、 のプレスリリース、証券アナリストまたは投資家へのプレゼンテーションで、執行役員による、または役員の承認を得て行われた口頭陳述で使用される場合、一般に「できる」、「するべき」という言葉を使用して識別できます。期待、」 「期待する」、「続ける」、「推定する」、「信じる」、「意図する」、「プロジェクト」 、またはこれらの単語の否定や、これらの単語の他のバリエーションや同等の用語。ただし、この フォーム10-Kの年次報告書に含まれている、歴史的事実の記述ではない記述は、将来の見通しに関する記述と見なされる場合があります。これらの声明 は誠意を持って表現されており、その際には合理的な根拠に基づいていますが、これらの期待が達成または達成されるという保証はありません。

この 情報には、既知および未知のリスク、不確実性、および当社の実際の業績、または の業績が、将来の見通しの 記述によって表明または暗示される将来の業績、業績、または業績と大きく異なる原因となる可能性のあるその他の要因が含まれる場合があります。これらの記述は、パートIの項目1にあります。」ビジネス」とパートIIの項目7」経営陣による 財政状態と経営成績に関する議論と分析、」およびフォーム10-Kのこの年次報告書 の他の部分も同様です。実際の出来事や結果は、このForm 10-Kの年次報告書に一般的に記載されているさまざまな 要因の結果として、将来の見通しに関する記述で説明されているものと大きく異なる場合があります。これらのリスクと不確実性を考えると、このForm 10-Kの年次報告書に含まれる将来の見通しに関する記述が実際に起こるという保証はありません。この申告書に明記することが義務付けられている情報に加えて、 が必要な記述が、その作成状況に照らして、誤解を招くものにならないようにするために必要な、さらに重要な情報があれば提供します。

このフォーム10-Kの年次報告書の 将来の見通しに関する記述は、当社の経営陣の誠実な判断を反映していますが、将来の見通しに関する記述 は本質的に既知および未知のリスク、ビジネス、経済、その他のリスクと不確実性の影響を受けやすく、実際の結果 はこれらの将来の見通しに関する記述で説明されているものと大きく異なる可能性があります。読者は、これらの将来の見通しに関する記述を に過度に依存しないように強くお勧めします。これらの記述は、Form 10-Kの年次報告書の日付の時点でのみ述べられています。当社は、適用法または規制で義務付けられている場合を除き、フォーム 10-Kの年次報告書の日付以降に発生する可能性のある出来事や状況を反映するために、将来の見通しに関する記述を更新する義務を負わないものとします。読者の皆さまには、証券取引委員会(「SEC」)に提出した報告書の中で、当社の事業、財政状態、経営成績、キャッシュフローに影響を与える可能性のあるリスクと要因について利害関係者 に助言することを目的としたさまざまな開示 を注意深く見直し、検討することをお勧めします。これらの リスクまたは不確実性の1つ以上が実現した場合、または基礎となる仮定が正しくないことが判明した場合、実際の結果は が予想または予測したものと大きく異なる可能性があります。

フォーム10-Kのこの 年次報告書には、当社の業界、事業、特定の 市場に関する見積もり、予測、その他の情報(それらの市場の推定規模に関するデータを含む)も含まれています。推定、予測、予測、 市場調査、または同様の方法論に基づく情報は、本質的に不確実性の影響を受けやすく、実際の出来事や状況は、この情報に反映されている出来事や状況とは大きく異なる場合があります。特に明記されていない限り、この業界、ビジネス、 市場、およびその他のデータは、市場調査会社やその他の第三者が作成したレポート、調査調査、調査、および同様のデータ、 業界、一般出版物、政府データ、および同様の情報源から入手しました。

ii

パート I

アイテム 1.ビジネス

[概要]

Vocodia ホールディングス株式会社(「VHC」)は、2021年4月27日にワイオミング州で設立され、会話型AIテクノロジープロバイダーです。 私たちのテクノロジーは、顧客への販売とサービスを向上させるように設計されています。お客様は製品やサービスのニーズを求めて私たちに頼ります。

私たち は、実用的なAI機能を構築し、クラウドベースのプラットフォーム ソリューションを使用する企業が低コストで簡単に入手できるようにし、マルチエージェントの大企業ソリューションに拡張できるようにするAIソフトウェア会社です。

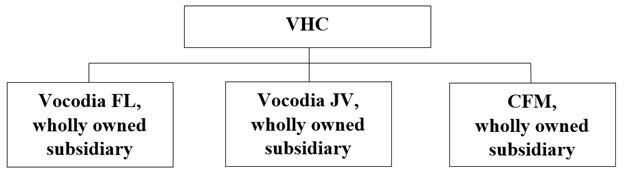

当社の事業には3つの完全子会社が含まれます。(1) 2021年6月2日にフロリダ州で設立され、VHCの人事および給与計算機能をすべて管理するVocodia FL, LLC、、 (2) Vocodia JV, LLCは、2021年10月7日にデラウェア州で設立され、任意の を行うことを意図して設立されました。と、このレポートの日付の時点では存在しないVHCと、(3)2019年11月26日にフロリダ州に 設立され、ITサービスプロバイダーであるCFMのすべての合弁事業または買収。CFMは以前、会社の役員 兼取締役であるジェームズ・スポサートが所有していました。CFMは、2022年8月1日付けの拠出契約に基づき、当社がスポサート氏から完全に買収しました。 CFMは、以前は会社の役員兼取締役であるジェームズ・スポサートが所有していました。CFMは、2022年8月1日付けの拠出契約に基づき、当社がSposato 氏から買収しました。拠出契約では、Sposato氏が寄稿者として、CFMの発行済み資本金を寄付、譲渡、 譲渡して当社に引き渡し、当社は寄付者から拠出株式を受け取りました。 寄付の全額対価として、寄付者の対価として10ドルを支払いました。

私たち は、雇用コストを削減しながら売上とサービスを急速に増やすことを目的とした、スケーラブルなエンタープライズAI販売および顧客サービスソリューションを法人顧客に提供することを目指しています。

私たち は、販売に必要な要素である顧客との信頼関係構築を強化することを目指しています。私たちは、電話で聞こえる人間の声のように聞こえるAIと、より良い顧客関係と顧客サービス のメリットとの間には 正の相関関係があると考えています。私たちの高度なAIでは、顧客が人間の営業担当者 に話しかけるのとAIボットに話しかけるのを区別するのが難しいと思います。私たちは、顧客満足度を高め、顧客への潜在的なサービス効率を最大化できると信じています。私たちの目標は、迅速なトレーニングと導入、潜在的に無制限のスケーラビリティ、既存の企業プラットフォームとの簡単な統合、およびAIの効率化によるその他のメリットをお客様に提供することです。

私たち は、お客様が予算を管理し、既存の営業担当者やサービス担当者にかかる高額なコストよりも優れた業績を上げられるよう努めています。

1

の会社沿革

私たち は、2021年4月27日にワイオミング州の法律に基づいて設立されました。

私たちの主な執行部は、フロリダ州33487のコングレスアベニュー6401番地、スイート #160 ボカラトンにあります。私たちの電話番号は (561) 484-5234です。私たちのウェブサイトのアドレスは https://vocodia.com/ そして私たちの一般的なメールは sales@vocodia.com です。当社のウェブサイトに含まれる情報は、このレポート に参照用として組み込まれていません。また、このレポートの一部として当社のウェブサイトに含まれている、または が当社のウェブサイトを通じてアクセスできる情報を考慮しないでください(また、当社の普通株式を購入するかどうかの決定にも同じ情報を使用しないでください)。

普通の 株式の1対20株の株式併合は、2023年1月27日に発効しました。株式併合により、株式併合の効力発生時に発行済みで 発行済みの普通株式20株ごとに統合され、1株の普通株式に転換されました。株式併合に関連して端数 株は発行されませんでしたが、最も近い整数に切り上げられました。株式併合 は、普通株式、優先株式、または現在発行され発行中の優先株のシリーズ と現在発行され発行されている優先株式の承認額または額面価格に影響を与えませんでした。

私たちの の組織構造

このレポートの日付の時点で、私たちは事業運営に関連して13人の人員を雇用しています。 は全員請負業者です。私たちの組織構造は現在、3人の執行役員(最高経営責任者、最高財務責任者、最高製品責任者)で構成されており、最高経営責任者と直接仕事をする4人の業務担当者、最高技術責任者(Chief Technology Officer)と直接連携するソフトウェアエンジニアおよびデータベースエンジニア、財務および経理部門の簿記係兼非常勤アドバイザーがいます。

重要な の製品とサービス

私たち は、会話型AIソフトウェアの開発者およびプロバイダーです。私たちの使命は、「こんにちは」から「さようなら」まで、組織と の消費者ベースとの間のコミュニケーションの価値を最大化することです。私たちの目標は、企業および 組織のアジェンダ主導型のコミュニケーションにおける会話型リーダーとなり、業務コストとリスクを削減しながら、利便性、規模、エンパワーメントを促進することです。

私たち は、法人顧客にスケーラブルなエンタープライズレベルのAI販売および顧客サービスソリューションを提供しています。これにより、AI営業担当者は、人件費と責任を削減しながら、人間主導の、目的意識の高い、アジェンダ主導の、 会話型のコミュニケーションの範囲と有効性を高めることができます。私たちは、特許出願中の会話型AIソフトウェアを、デジタル・インテリジェント・セールス・エージェント( )の形で提供します。これをDiSA®(「DiSA」)と呼んでいます。DISAは、DISAが人間らしく感じられるようにプログラムされたAIソフトウェアで構築されています。また、人間同士が効果的に会話する必要があるビジネスタスクを実行して、お客様のそれぞれのビジネスに最適な表現を提供できるようにプログラムされています。

私たち は、「DISA」と呼ばれる最初のソフトウェア製品とプラットフォームを開発してリリースしました。これは、販売プロセス、企業間(「B2B」) 、企業対消費者(「B2C」)の会話の各段階を完了できる、人間化された会話型 AIテクノロジーです。

私たちの ソフトウェアの直接販売の見込み客は、電話およびコールセンター市場にいるすべての企業顧客です。当初の販売目標 は、COVID-19以前の時代に業績の悪いスタッフを置き換える必要があったコールセンターでした。現在、私たちの販売目標は、コールセンターの の空き席を埋めることにシフトしています。私たちのテクノロジーは、仮想エージェントであるDISAを支えています。現在の市場では、電話拠点に50席のコールセンターを持つ法人 の顧客を潜在的な販売顧客と見なしています。これらの潜在的な顧客は、健康、ソーラー、従業員維持クレジット、保険、人材紹介と不動産、自動車、クルーズライン 、ホスピタリティと宿泊を含むがこれらに限定されない、多くの業界にまたがっています。

私たちの AI販売代理店は、見込み客や顧客に販売してサービスを提供するだけでなく、顧客や 市場から強力な情報を収集して報告します。VocodiaのDISAは、カスタマーサービスの電話に即座に応答し、アップセルしてパーソナライズされたカスタマー ケアを提供するようにプログラムされています。

2

私たちの DISAは、(1)販売、 (2)カスタマーサービス、(3)支援機関、(4)仲介コミュニケーション、(5)自動転送とキューイングによるアラート機能において、人間の営業担当者に代わるものを市場に提供するようにプログラムされています。 DISAは、お客様それぞれの特定の要件を満たすように作られており、当社独自のプラットフォームを通じて提供されます。

私たち は、DISAを、販売と顧客サービスの自動化を必要とする人々のためのトータルソリューションだと考えています。これは、主に営業部門と顧客サービス部門の担当者が一部または全部担当していた役割に代わる の市場代替手段を提供し、 クライアントの収益を増やし、コストを削減し、キャンペーンを迅速に作成し、必要に応じて拡大または縮小できるようにします。

私たちの AIソフトウェアは、ビジネスの自動化を改善し、人的制約によって引き起こされる の非効率性を減らすことで、運用コストと効率の不足を解消することを目的としています。私たちのモットーは「Go Beyond Human」で、人間の営業担当者やカスタマーサービス担当者に代わってAIを利用することです。私たちは、人間に頼る販売キャンペーンに関連するコストを削減し、エージェントの数、スタイル、ミッション、その他のパーソナライゼーションを各組織のニーズに合わせてさまざまなレベルで拡張できるようにすることを目指しています。

私たち は、「DISA」と呼ばれる最初のソフトウェア製品とプラットフォームを開発してリリースしました。これは、販売プロセス、企業間(「B2B」) 、企業対消費者(「B2C」)の会話の各段階を完了できる、人間化された会話型 AIテクノロジーです。

私たちの ソフトウェアの直接販売の見込み客は、電話およびコールセンター市場にいるすべての企業顧客です。当初の販売目標 は、COVID-19以前の時代に業績の悪いスタッフを置き換える必要があったコールセンターでした。現在、私たちの販売目標は、コールセンターの の空き席を埋めることにシフトしています。私たちのテクノロジーは、仮想エージェントであるDISAを支えています。現在の市場では、電話拠点に50席のコールセンターを持つ法人 の顧客を潜在的な販売顧客と見なしています。これらの潜在的な顧客は、健康、ソーラー、従業員維持クレジット、保険、人材紹介と不動産、自動車、クルーズライン 、ホスピタリティと宿泊を含むがこれらに限定されない、多くの業界にまたがっています。

私たちの AI販売代理店は、見込み客や顧客に販売してサービスを提供するだけでなく、顧客や 市場から強力な情報を収集して報告します。VocodiaのDISAは、カスタマーサービスの電話に即座に応答し、アップセルしてパーソナライズされたカスタマー ケアを提供するようにプログラムされています。

私たち は新しいマイルストーンを達成しました。会話型AIを電話で世界につなぐ当社の電話スイッチは、1つのDISAを20,000件のユニークな電話(ユニークカスタマー)の同時通話を管理し、 接続できるようになりました。この量のアクティブな電話 回線、「クラスタ」と呼んでいます。

私たち は4〜5分で新しいクラスターを追加できますが、これまでのところ、同時会話を管理するクラスターの制限は確認されていません。 Voice Over Internet Protocol(VOIP)と当社独自のスイッチを使用すると、お客様は20,000回線にダイヤルインし、当社のAI 担当者が応答することができます。また、ダイヤルアウトして販売およびカスタマーサービスのすべての機能を開始することもできます。このテクノロジーの利点は、 組織が、関心の高まり、顧客サービス、緊急事態を、バックログや保留時間なしで管理できるようになったことです。

私たち は、この規模の「電話交換クラスタ」は世界でもユニークなサービスであり、顧客サービス、販売、情報交換の需要が予想外に急増している組織にメリットをもたらすと考えています。

市場 の概要

ほとんどの企業にとって の成長は、売上とサービスの増加を意味します。しかし、成長は多くの場合、顧客や 従業員などの利用可能なリソースによって制限されます。成長(販売)に集中するための従業員の計画、採用、訓練、維持、およびそのような従業員の維持(減少)には、通常、費用がかかり、法外に高額な費用がかかる可能性があります。さらに、人件費には、従業員の賃金、福利厚生、給与、その他の関連税金が含まれますが、これらに限定されません。販売代理店やカスタマーサービス担当者の必要な雇用コストに直面している 企業にとっては救済策はないかもしれません。

| ● | 音声 品質:私たちはAIに高レベルの音声品質を提供し、市場で優れたサービス を提供することを目指しています。 |

3

| ● | 品質 販売:私たちは、見込み客—適格—成約—処理—注文 —アップセルという販売およびマーケティング戦略を採用しています。私たちのDIAは、より多くのリードを生み出し、より多くの顧客への送金を行うことができるため、顧客は新しいリード を売ったりアップセルしたり、自社製品の転送を行ったりすることができます。私たちは、従来の「フロンター」よりも ではなく、DISAの「フロンター」を採用することで、お客様がより効率的になると考えています。これらの伝統的な人間の「フロンター」は、潜在的な顧客を見極めるために毎日150件ほどの電話をかけるコール センターの原動力となっています。資格が確認されると、コールセンターの別の部門 に電話を転送し、そこでセールスコールの最後の取引処理を行います。最前線の立場は、離職率が高く、給与が低く、雇用が非常に難しいことです。最も費用がかかり、生産性が最も低いコールセンターの一部です。ヒューマンフロンターの代わりに AIを使ってプロセスのこの部分を自動化しています。さらに、AIは一度トレーニングするだけで済み、休暇も取らず、 に年中無休で電話をかけることができ、ヒューマンフロンターよりも費用がかからない可能性があります。これにより、法人のお客様は、 の上位 85% の従業員から期待されるのと同じレベルの売上を得ることができます。私たちは、効果的で信頼性が高く、時間に合わせて拡張可能な、変動の少ない販売および顧客サービスソリューションを提供します。 |

| ● | 手頃な価格: AI販売代理店(別名AIボット)は、 のプロセス、人事、および収益に影響しがちな人的問題がなければ、人間の販売代理店の3分の1未満のコストしかかかりません。 |

| ● | スケーラビリティ: 当社のソフトウェアはクラウドベースでアプリケーションプログラミングインターフェイス(「API」)に対応しており、サードパーティの プラットフォームとの相互運用が可能です。私たちは、スケーラブルなエンタープライズレベルのAI販売およびカスタマーサービスソリューションを企業に提供しています。これにより、人件費と の責任を軽減すると同時に、人間主導、目的意識の高い、アジェンダ主導の会話型コミュニケーションの範囲と有効性を高めます。 |

| ● | コンプライアンス: DiSAのパラメータは、お客様のニーズとアップロードされたデータによって設定されます。これらの入力には、それぞれのクライアントから提供された録音、 スクリプト、反論が含まれますが、これらに限定されません。私たちはクライアントのデータを使用して、それぞれのDISAを見込み客と会話させ、見込み客の見極めを行い、その電話を「クローザー」に転送して顧客に販売します。AI/DISA は、彼らが言うように訓練され、プログラムされていることしか言えません。これにより、当社のDISAでは発生しないような即興的な ヒューマンエラーを回避し、より高いレベルのコンプライアンスを実現できると考えています。 | |

| ● | スピーディな トレーニング:AIは、既存のセールスコールの録音と、ベースラインと目標の 目標のためのセールススクリプトを使って3日でトレーニングできます。また、AIボットは通話のやりとりから仕事で学習し続けるため、機械学習は時間の経過とともに次第に向上します。 |

ストラテジー

テクノロジー

私たち は、人間とほぼ同じように聞こえるAI会話システムを構築してきましたし、今後も構築し続けると信じています。独自の ソフトウェアとシステムは、統合が合理化され、世界中で顧客関係 管理(「CRM」)とプラットフォームの数が増えているため、ゼロから社内で開発されてきました。私たちのソフトウェアは、人工知能、拡張知能、 自然言語処理、機械学習を使用して、マルチエージェント機能 を同時に実行できる堅牢で継続的に学習するエンジンを提供します。当社のソフトウェアはクラウドベースで、今日の企業で一般的に使用されているほとんどのシステムやプラットフォームと簡単にAPIを統合できます。

製品

私たち は、「DISA」と呼ばれる最初のソフトウェア製品とプラットフォームを開発してリリースしました。これは、販売プロセス、企業間(「B2B」) 、企業対消費者(「B2C」)の会話の各段階を完了できる、人間化された会話型 AIテクノロジーです。

私たちの ソフトウェアの直接販売の見込み客は、電話およびコールセンター市場にいるすべての企業顧客です。当初の販売目標 は、COVID-19以前の時代に業績の悪いスタッフを置き換える必要があったコールセンターでした。現在、私たちの販売目標は、コールセンターの の空き席を埋めることにシフトしています。私たちのテクノロジーは、仮想エージェントであるDISAを支えています。現在の市場では、電話拠点に50席のコールセンターを持つ法人 の顧客を潜在的な販売顧客と見なしています。これらの潜在的な顧客は、健康、ソーラー、従業員維持クレジット、保険、人材紹介と不動産、自動車、クルーズライン 、ホスピタリティと宿泊を含むがこれらに限定されない、多くの業界にまたがっています。

私たちの AI販売代理店は、見込み客や顧客に販売してサービスを提供するだけでなく、顧客や 市場から強力な情報を収集して報告します。VocodiaのDISAは、カスタマーサービスの電話に即座に応答し、アップセルしてパーソナライズされたカスタマー ケアを提供するようにプログラムされています。

4

開発 戦略

私たち は、今後5年間で世界で最大かつ最も収益性の高いAIサービスプロバイダーになるために、3つの開発段階を計画しています。

| ● | AI販売代理店と顧客サービス提供を既存の企業に直接統合し、次にCRMアプリケーションを介して統合します。 |

| ● | さまざまな機能や業界(食品の注文、管理、 会計、簿記、人事など)のより多くの企業に、AI支援ワークフローの 売上を増やします。収益源の拡大。これには、当社のDISAが顕著な効率性や運用コストの削減などの有利なマージンで を実行して、最終顧客に を満足させるために同じ機能を実現できる市場価格に基づくものも含みます(買収は当社の成長戦略の重要な部分になる可能性がありますが、現時点では、目標を達成する 特定の候補者を特定していません)。そして |

| ● | パーソナルAIアシスタントを個人に統合して生活全般を支援し、既存の販売や他のAIボットと統合して、コミュニティの メンバー にサービスを提供します。 |

買収 戦略

私たちの 戦略には、買収を選択的に追求することが含まれます。その中には、当社のDISAが 有利なマージンで、同等の機能を実現するために効率性が顕著であったり、運用コストが低かったりする企業が含まれます。潜在的な買収候補を評価するにあたり、達成したいと考えている主な考慮事項や目標、 など、いくつかの 重要な優先事項に焦点を当てます。

| ● | の有益な技術や用途の取得 | |

| ● | 市場シェアの加速。 | |

| ● | の収益を増やしています。 | |

| ● | 製品とサービスの提供における の効率を高めます。 | |

| ● | を特定し、組織に起こりうる脅威に対処します。 | |

| ● | ターゲットを絞った特定のクライアントベースへの アクセス権を取得する。 | |

| ● | リソースと時間(機会費用)に対する要求を減らすことで、 クライアントの獲得コストを削減します。 | |

| ● | 消費者とサービス関係にある企業から の顧客基盤を買収したり、同様のサービスを 提供している企業または提供していない企業を買収したりします。 | |

| ● | 顧客獲得コストを削減し、そのようなサービスの継続料金を維持し、そのような顧客ベースに当社のラップサービスを拡大します。そして | |

| ● | の動的な価格設定を維持することで、より大きな価値機会が生まれ、市場価格の裁定取引を最小限に抑えて の潜在的な利益を最大化することができます。 |

管理 と運営戦略

私たちの 経営陣は市場を受け入れています。私たちは新しいテクノロジー企業として、新しいテクノロジー企業として、 のサービスが潜在的な顧客にとって有益と思われる新しい市場や業界を継続的に見極めるよう努めています。私たちの技術は企業や消費者に大きな利点をもたらすと信じていますが、私たちの技術はまだ一般的に認識されていません。私たちは、テクノロジー ソリューションを提供する新しい機会を発見することに引き続きオープンです。

5

私たち は、AIプラットフォームのスケーラビリティ、収益の経常性(Software-as-A サービス(「SaaS」))、そして潜在的に高い営業利益率により、魅力的な運用モデルがあると考えています。フリーキャッシュ フローを増やすには、コンバージョン(売上)に頼っています。私たちのコンバージョンは、クライアントが当社のサービスを利用して自社の製品/サービスを顧客に販売したときに起こります。当社の運営上の 構造とAIに重点を置いているため、コールセンター環境で企業顧客のコンバージョンを実現できます(これにより、費用対効果の高い方法で顧客 を迅速にコンバージョンすることができます)。

のテクノロジーは固定費なので、DISAを使うと、わずかな費用でソリューションを迅速に拡張できます。これらのDIAは、人間の顧客に の人間との会話を完全に体験させながら、ハイデータインタラクティヴな需要ベースの業界で、顧客への売り込みやクローズ、カスタマーサービス業務全体の管理を行うことができます。私たちはお客様に12か月の契約期間を提供しており、月額DISAあたり1,495ドルの月額料金がかかります。さらに、クライアント向けにDISAを構築し始めるために、カスタムセットアップを有料で提供しています(つまり、クライアントキャンペーンごとに1回限りのセットアップ料金 )。当社の経常収益は、堅調な販売パイプラインと企業顧客基盤と相まって、引き続き当社の長期的な成長と堅調な営業利益率に貢献し、 の継続的な成功のために資本を柔軟に配分できるようになると考えています。

成長 戦略

私たち は、コールセンター分野のさまざまな市場で継続的な成長が見込める立場にあると考えています。 の成長を達成するための私たちの戦略には以下が含まれます:

を続けて、革新を続けてください

私たち は、膨大なデータベースを使用してテクノロジープラットフォームと分析を強化する大きな機会があると考えています。私たちは、進化するコールセンターとカスタマーサービス環境を活用するために、 のテクノロジーサービスの提供を拡大するつもりです。 の人的資本、技術、サービス能力への投資により、迅速なイノベーションを追求し続けることができます。最近のイノベーションの例としては、独自のスイッチのアップグレードがあります。私たちのプラットフォームは、AIから外部の顧客への実際の接続を生成するために、電話の切り替え機能(通常はボイス・オーバー・インターネット・プロトコル スイッチ)に依存しています。そのため、接続ペースの速度を管理するには、外部の通信スイッチ とインフラストラクチャに依存しています。このダイナミクスは、各スイッチ プロバイダーのテクノロジーとインフラストラクチャの制限に依存しているため、運用上のリスクを生み出します。私たちの課題の大部分はスイッチの不確実性から来ています。したがって、私たちの目標は、 自社の会社が制御するスイッチを改善することです。これは、私たちの経済の健全性と成長にとって重要であり、各ソフトウェア販売で提供される サービスの提供を容易にするのに役立ちます。この開発により、スイッチの独立性が得られ、内部コストを削減し、社外の スイッチへのトラフィックを管理しながら、 の制御、効率、配信の確実性を高めることができると考えています。独自のスイッチを構築することの利点により、ソフトウェアライセンスの数、サービスを提供するさまざまな業界や業種、個々のソフトウェアライセンシー(エンドユーザー)が利用するサービスの規模、1時間あたりの接続数を、より迅速に拡張できます。

戦略的買収を通じて ポートフォリオを拡大

私たち は、株主に価値をもたらす買収案件の調達、評価、統合を行う内部能力を開発しました。私たち は、この新規株式公開の完了後に戦略的買収を行う予定ですが、現在、重要な資産、事業、または企業の買収に関する契約は、 締結していません。買収が完了する保証はありませんが、買収が成功すれば、補完的なテクノロジーと既存の収益が当社にもたらされる可能性があります。また、 は、プラットフォームを成長させ、お客様により多くのサービスを提供する能力を強化するために、引き続き戦略的買収を進める予定です。私たち はまた、主に技術プラットフォーム、データサプライヤー、コンサルティング サービスプロバイダーの分野で、有利な商業機会を探すことを期待しています。

顧客

私たち には、潜在的な顧客のパイプラインが多様化しています。現在のクライアントには、健康保険会社、新しい エージェントを募集する健康保険、従業員維持クレジット、ソーラー、不動産の採用、不動産の新規顧客などがあります。当社独自の スイッチ(後述)と技術チームの開発を通じて、私たちはDISAを徐々に拡大することができます。また、新しい営業開発要員とカスタマーサービスおよびサポートチームのメンバーを戦略的に追加することで、クライアント ベースを拡大する予定です。 は、DISAテクノロジープラットフォームでこの拡大する市場に参入する初期段階にあると考えています。この戦略の重要な要素は次のとおりです。

| ● | この新しい人間化された会話型AIプラットフォームを市場に広く商品化しています。 |

| ● | クライアントあたりのDISAの数を増やすことで、 企業クライアントの使用量を増やす。 |

| ● | の接続率を上げるために、テキストメッセージ、ボイスメール、ソーシャルメディア(LinkedInなど)などの形で マルチチャネル機能をプラットフォームに追加し、 |

| ● | 強化された補完的な技術と収益をもたらし、市場シェアの拡大に役立つ の新しい戦略的パートナーを買収します。 |

6

私たちはSEDENA(セクレタリア de la Defensa Nacional(メキシコ国防総省))とAI主導の情報サービスと緊急 サービスを提供するために正式な交渉を行っています。この潜在的な取り決めを実現するために、SEDENAのAI会話エンジンのスペイン語ライブラリの作成を開始しました。 私たちは、SEDENAとのサービスの開始により、市民の警告、警告、情報収集 を他の政府機関や自治体で活用する事例が増えると考えています。SEDENAとの交渉は現在進行中であり、 がこの取り決めに関して最終的な合意に達することができるとは保証できません。

私たち も最近、大手マーチャント サービスのクレジットカード処理プロバイダーであるバーティカル・マーチャント・ソリューションズ(「VMS」)向けの販売DISAの承認された構築を完了しました。VMSは政府機関によるプレリリースのクライアントで、2024年に当社のテクノロジーで事業を拡大する準備をしています。VMSは、マーチャントサービス業界向けの独占ソフトウェアライセンスに関心を示しています。

競争

私たち は、多くの競合他社がいる競争の激しい市場で事業を展開しています。人工知能と顧客サービスの市場機会は大きく、 多くの企業がこれらの分野で競争しています。

私たち は人間化された会話型AI市場に参入しています。私たちは特にコールセンター市場に参入しており、コールセンターのビジネスのやり方を変えています。 コールセンターの空席を埋めるお手伝いをします。

私たち は、会話に依存する職務で 人の一部または全部を代替する競合他社よりも迅速な配達を可能にするクライアントサービスシステムを備えているという点で、AIセクターではユニークです。私たちは、独自の拡張およびAIソフトウェアを使用して、 特定の会話に依存する職務をマッチさせたり、複製したり、再考したりしています。私たちは、お客様ごとに個別のエージェントで構成される独自のシステムを作成しています。また、独自の 導入プラットフォームも用意しています。これにより、アジェンダ主導の会話を、電話の ネットワークを介して「コンピュータ」から人間に接続できます。さらに、各会話は録音され、タイムスタンプが付けられ、 コンピューターと人間のクライアントとのやり取りの記録とトランスクリプトが配信されます。私たちの最大の差別化要因は、クライアントの要求を満たすために、人間と同等のエージェントの数を増やしたり減らしたりできることです。私たちのプラットフォームは、従来の販売、マーケティング、マーケットインテリジェンスに代わる、迅速な配達と費用対効果の高い代替手段を可能にします。 私たちは、アジェンダ主導型の消費者をターゲットにしたエンゲージメントキャンペーンを行っています。当社のソフトウェアとプラットフォームは、規模に関係なく、商業交換サービスと独立系社内コールセンターの両方のコールセンターに大きなメリットをもたらすと考えています。

商標 と特許

2022年8月1日 、それぞれ当社の役員兼取締役であるポドラック氏とスポサート氏は、両当事者が締結した売渡証および譲渡証券(「売渡証券」)に基づき、当社(以下「当事者」)に重要な知的財産を譲渡しました。 譲渡の対価は、2023年1月5日に発行された当社の普通株式30万株でした。ポドラック氏と スポサート氏はそれぞれ15万株を受け取りました。知的財産は、当社の事業や事業で使用されるさまざまなシステム、ソフトウェア、その他のコア テクノロジーで構成されています。

私たち は現在、当社の技術とプロセスについて、米国特許商標庁に未解決の特許を1件出願しています。

セールス とマーケティング

私たちは、見込み客 — 見込み客 — 予選 — クローズ — 処理注文 — アップセル — 販売戦略を採用するつもりです。私たちのDISAは、より多くの見込み客を生み出し、より多くの送金 を顧客に提供できるため、顧客は新しいリードを売ったりアップセルしたり、自社製品を転送したりできます。私たちは、従来の「フロンター」ではなく、DISAの「フロンター」を雇うことで、お客様はより効率的になれると信じています。これらの伝統的な人間の「フロンター」 は、潜在的な顧客を見極めるために毎日150件ほどの電話をかけるコールセンターの原動力となっています。条件を満たしたら、 はコールセンターの別の部門に電話を転送し、そこでセールスコールの最後の取引処理を行います。フロントの ポジションは、離職率が高く、給料が低く、雇用が非常に難しい、最も費用がかかり、生産性が最も低いコールセンターの一部です。ヒューマンフロンターの代わりに、AIを使ってプロセスのこの部分を自動化しています。さらに、AIは一度トレーニングするだけでよく、 は休暇を取らず、24時間年中無休で電話をかけることができ、ヒューマンフロンターよりも費用がかからない可能性があります。これにより、法人のお客様は、上位 85% の従業員から期待されるのと同じレベルの売上 を得ることができます。私たちは、効果的で信頼性が高く、時間に合わせて拡張可能な、変動の少ない販売および顧客 サービスソリューションを提供するつもりです。

政府 規制

私たち は、ブロードバンドインターネットアクセス、オンライン商取引、プライバシーとデータセキュリティ、広告、 仲介責任、消費者保護、税制、労働者分類、証券コンプライアンスなど、さまざまなウェブサイトにとって重要な(または影響を与える可能性のある)事項に関する、米国および海外のさまざまな法律および規制の対象となります。これらの国内外の法律 および規制は、場合によっては政府機関に加えて民間団体によって施行されることもありますが、 は常に進化しており、大幅な変更の対象となる可能性があります。その結果、これらの法律や規制 (および改正、提案、または新しい法律や規制)の適用、解釈、施行は、特にインターネット業界では不確実であることが多く、 の管轄区域ごとに、また時間の経過とともに変化する可能性があり、その結果、当社のウェブサイトの現在の方針や慣行と矛盾する可能性があります。

7

私たちはほぼすべての事業をインターネット上で行っているため、インターネットやオンライン製品やサービスの利用全般における人気や成長に悪影響を及ぼしたり、製品やサービスの提供の有無や方法に制限やその他の悪影響を及ぼしたり、 が当社の製品やサービスを提供するために頼りにしている第三者の慣行を規制したり、オープンさを損なったりする可能性のある法律や規制に特に敏感ですそして中立的に管理されたインターネットアクセス。たとえば、2017年12月、米国 連邦通信委員会はインターネット自由の回復命令を採択しました。2018年1月に発表され、2018年6月に発効したこの命令は、インターネットサービスプロバイダーによるコンテンツやサービスのブロック、スロットリング、または「有料優先順位付け」に対する特定の規則の廃止を含む、2015年から実施されてきた米国のネット中立性保護を覆しました。 また、1996年の通信品位法の第230条(「第230条」)では、一般に、ウェブサイト パブリッシャーは、自社のプラットフォームに表示される第三者のコンテンツに対する責任を免除し、わいせつまたは攻撃的と見なされる可能性のある第三者のコンテンツをプラットフォームから誠意を持って削除することを規定しています(憲法で言論が保護されている場合でも)。その採用は( は今後もそうですが)多くの課題があります。第230条によって付与される免責事項は、 の改正、規制措置、または司法上の解釈によって狭めたり撤廃したりすることもできます。2018年、米国議会は230条を改正して特定の免除 を撤廃しました。最近では、2020年に、米国議会のさまざまな議員が第230条をさらに制限する法案を提出し、230条をさらに制限する規則制定を開始するよう商務省機関から連邦通信委員会に請願書が提出されました。 将来、第230条に不利な変更があった場合、当社にとって追加のコンプライアンスコストが発生したり、追加の負債にさらされたりする可能性があります。

は、ユーザーや加入者から受け取った、または生成した大量の情報を受け取り、保存し、使用するため、プライバシー、保管、共有、使用、処理、開示、保護、およびデータのセキュリティに関する法律および規制、およびデータのセキュリティ の影響も受けます。これは主に米国および欧州連合での事業運営と、米国に居住するユーザー の個人データの取り扱いの場合です。と欧州連合。プライバシーと データセキュリティの分野における包括的な規制イニシアチブの最近の例としては、2018年5月に発効した欧州連合のプライバシーとデータ保護の包括的な改革であるGDPR(GDPR)があります。 欧州連合内で組織されている特定の企業、または欧州連合に居住する消費者 にサービスを提供する(または監視する)特定の企業に適用されるGDPRは、違反に対して多額の罰則(金銭的またはその他の方法)を課すだけでなく、個々の請求者に私的な 訴訟権を付与します。GDPRは引き続き欧州連合のデータ保護規制当局によって解釈されます。 はビジネス慣行の変更を要求する可能性があり、さらなるリスクと負債が生じる可能性があります。欧州連合(EU)も、クッキーの使用に関してより厳しい規則を課すために、プライバシーおよび電子通信指令の更新を検討しています。

に加えて、2015年10月、欧州司法裁判所(「ECJ」)は、欧州経済領域(「EEA」)から米国への個人データの転送に関して2000年から 実施されていた米国とEUのセーフハーバーの枠組みを無効にし、2020年7月16日に 、ECJはEU-米国を無効にしました。EEA から米国に個人データを転送する際の適切な保護手段としてのプライバシーシールド。これらの規制は進化し続けており、最終的にはコンプライアンスにリソースを費やしたり、コンプライアンスを確保するためにビジネス慣行を変更したりする必要がありますが、これらはすべてコストがかかる可能性があります。また、英国 が欧州連合を脱退すると、米国 王国での事業および英国に所在するユーザーの個人データの取り扱いに、相反する新しいデータプライバシーおよび保護法および基準が適用される可能性があります。同時に、 が事業を行っている海外の多くの管轄区域では、プライバシーとデータ保護に関する法律や規制をすでに採用しているか、現在導入を検討しています。

さらに、 プライバシーとユーザー情報の保護に関する複数の立法案が米国議会 とさまざまな州議会で検討されていますが、一部の州議会はすでにプライバシー法を制定しています。その中で最も厳格で 最も包括的なものの1つは、2020年1月1日に発効した2018年のカリフォルニア州消費者プライバシー法(「CCPA」)です。 CCPAは、カリフォルニア州の消費者に新しいデータプライバシー権を提供し、特定のウェブサイトが、さまざまな製品、サービス、運営に関連して カリフォルニア州のユーザーおよび加入者の個人情報を使用することを制限しています。CCPAはまた、 の消費者にセキュリティ違反に対する私的訴訟権を与え、法定損害賠償も規定しています。さらに、2020年11月3日、 カリフォルニア州の有権者は、CCPAの特定の規定を改正し、2023年1月1日に発効する提案24を承認しました。 は、特定のウェブサイトが、 のさまざまな製品、サービス、運営に関連してカリフォルニア州の個人ユーザーおよび加入者情報を使用する機能をさらに制限したり、そのようなウェブサイトに追加の運用要件を課したりします。最後に、2019年にプライバシー侵害を理由にソーシャルメディアプラットフォームに対して50億ドルの罰金が科されたことからもわかるように、米国 連邦取引委員会もプライバシーとデータセキュリティ慣行への注力を強化しました。その結果、私たちはこの分野でさまざまな私的 および政府の請求や訴訟の対象となる可能性があります。

は特定のサブスクリプションベースの製品やサービスのプロバイダーであるため、 のウェブサイトが定期的にユーザーにメンバーシップまたはサブスクリプションの更新を請求するかどうか、またその方法に影響する法律や規制の影響も受けます。たとえば、2018年に発効した欧州連合決済サービス 指令は、特定のウェブサイトが の自動更新支払いを処理したり、欧州連合に居住するユーザーにプロモーションや差別化された価格を設定したりする能力に影響を与える可能性があります。米国には、 連邦オンライン買い物客信頼回復法やさまざまな米国州法など、同様の法律が存在し、米国の多くの州で立法および規制の制定または改正 が検討されています。

8

私たち は、新しい税法の採用にも敏感です。欧州委員会といくつかのヨーロッパ諸国は最近、特定のヨーロッパのWebサイト が課税される現在の税制の枠組みのさまざまな側面を変更する提案を採択しました(または は採用する予定です)。これには、新しいタイプの非所得税(収益の割合に基づく税金を含む)を変更または課す提案も含まれます。

私たち はまた、電話、電子メール、モバイルデジタル機器、インターネットを通じて 実施されるさまざまなウェブサイトのマーケティングおよび広告活動に適用される法律、規則、規制。これには、1991年の電話消費者保護法、 テレマーケティング販売規則、CAN-SPAM法、および同様の州法、規則、規制、および現地の法律、規則および規制 および身元調査を管理する関連機関のガイドラインが含まれます。

さらに、 すべてのウェブサイトは、米国障害者法(「ADA」)の対象となる可能性があります。ADAは、 のオンラインコンプライアンスを明示的に扱っていません。法律による特定の適用範囲がないため、通常、ADA基準をウェブサイトにどのように適用するか、または が適用されるかどうかを決定するのは裁判所に委ねられます。

コービー・BZXエクスチェンジ株式会社に を上場

当社の 普通株式、シリーズAワラント、シリーズBワラントは、Cboe BZX取引所株式会社(以下「CBOE」)にそれぞれ 「VHAI」、「VHAI+A」、「VHAI+B」の記号で上場しています。

法的 手続き

は時々、通常の業務で発生するさまざまな紛争や訴訟に巻き込まれることがあります。

社は、会社の元従業員に代わって雇われた弁護士から、2023年8月28日付けの手紙を受け取りました。この元従業員 は辞任を申し出て、2023年7月12日に受け入れられました。この手紙には、元従業員が会社からセクハラを受け、不当に解雇されたという申し立てが含まれています。当社は、この手紙の主張にはメリットがないと考えています。前の 従業員は最近、性別や報復に基づく差別を理由に、雇用機会均等委員会と公正雇用慣行機関(EEOC/FEPA) に、異なる影響/意図および/または扱い や、女性であることに基づく差別/嫌がらせ/報復などの具体的な申し立てを理由に起訴しました。彼女はまた、性的に敵対的な環境にさらされたと主張しています。 当社はこの問題を保険会社に報告し、外部の弁護士に相談しました。 は責任を否定し、 は引き続きいかなる行動も積極的に擁護する意向ですが、この日付の時点で が好ましい結果または不利な結果になる可能性を見積もることは困難です。このような申し立ての結果や影響は、損害賠償や弁護士費用または費用の裁定につながるかどうかなど、不明です。

物件

私たち は、2021年8月1日に開始され、2026年11月20日に失効する5年4か月の商用リース契約の借手です。ただし、Vocodiaまたは貸主によって別段の解除がない限り、 リース物件は、フロリダ州ボカラトンのコングレスアベニュー6401番地、スイート #160、 にあるオフィススペースです。契約の貸主は、フロリダのリミテッド・パートナーシップであるCatexor Limited Partnership-Iです。

従業員

2023年12月31日現在、当社には合計13人の従業員がおり、その全員 は事業運営に関わる請負業者です。

利用可能な 情報

当社のウェブサイトのアドレスは https://vocodia.com。 フォーム10-Kの年次報告書、フォーム10-Qの四半期報告書(提出時)、フォーム8-Kの最新報告書、それらの報告書の修正、SECに提出または提出された 委任勧誘状および登録届出書は、当社のWebサイトから無料で入手できます。これらの資料 は、SECに電子的に提出するか、SECに提供した後、合理的に実行可能な限り早く、当社のWebサイトから入手できるようにします。取引法第16条に従って当社の執行役員および取締役がSECに提出した報告書も、 これらの者から提出書類のコピーが当社に提供された後、合理的に実行可能になり次第、当社のウェブサイトで無料で公開されます。これらの資料には、当社のウェブサイトの「投資家向け情報」セクションからアクセスできます。当社のウェブサイトに含まれている、または当社のウェブサイトからアクセスできる情報 は、フォーム10-Kの年次報告書には含まれていません。

9

アイテム 1A。リスク要因

私たちの 事業は多くのリスクと不確実性の影響を受けやすく、将来の財務実績に影響を与える可能性があります。下記の事象または状況 のいずれかが発生した場合、当社の事業および財務実績に悪影響が及び、実際の業績が予想と大きく異なり、有価証券の価格が下落する可能性があります。私たちが直面しているのは、以下で説明するリスクと不確実性だけではありません。現在知られていない、または が当社の事業や財務実績に悪影響を及ぼす可能性があると現時点で重要ではないと考えている追加のリスクや不確実性があるかもしれません。このフォーム10-Kの年次報告書に含まれている、 歴史的事実ではない記述は、リスクや不確実性の影響を受ける将来の見通しに関する記述であり、実際の結果が将来の見通しに関する記述に記載されている、または暗示されているものと大きく異なる可能性があります。次のリスクのいずれかが実際に発生した場合、当社の事業、財務 の状態、または経営成績が損なわれる可能性があります。その場合、当社の証券の取引価格が下落し、 証券の投資家は投資の全部または一部を失う可能性があります。

当社の事業に関連するリスク -一般

私たち は、長期的な事業目標を達成するために事業を拡大するために、追加の資金を調達する必要があります。私たちの収益は限られており、 いつ大きな収益と持続的な収益性を達成できるか予測できません。

私たち の収益は限られており、いつ大きな収益と持続的な収益性を達成できるかを明確に予測することはできません。 は、大きな収益を生み出すとは考えておらず、事業戦略と事業運営を実行していますが、それを保証することはできません。 では、いつ事業から大きな収益を生み出すかを判断できません。いつ収益性が達成されるかは予測できません。あるとしても、 。収益を上げることができないと、特定のウェブサイトを売却したり、業務を減らしたり、人員を削減したりせざるを得なくなる可能性があります。さらに、 収益性が達成されたとしても、継続的または長期的に維持できることを保証することはできません。

私たち は、現在の事業計画と予想される事業成長を支援するために追加の資本を必要としています。そのような資本は、許容できる条件で入手できない場合や、まったく利用できない場合があり、事業能力に悪影響を及ぼします。

事業計画をさらに発展させるには、追加の資金が必要になります。 現在の事業計画に基づき、ウェブサイト、テクノロジー またはその他の資産の買収資金として約50万ドル(このレポートの日付現在、買収を行う契約はありません)、約1,500,000ドルを の研究開発に、約2,350,000ドルを販売とマーケティング、運転資金、および一般的な企業目的に使用する予定です。成長を促進し、より迅速に推進するために、これらの金額を超えて追加の資本を調達することを選択することがあります。 追加資金の調達が成功するという保証はありません。さらに、販売 と営業活動から十分な収益を得ることができない場合は、事業に必要な資本を含め、将来予想される の流動性と資本要件を満たすために、負債や株式の募集を通じて追加の資金を調達する必要がある場合があります。私たちが行うこのような資金調達は、現在の株主にとって希薄化を招く可能性があります。

私たち は、追加資産の取得を含め、事業成長を支援するための投資を継続するつもりです。さらに、 は、継続的な運営費用、知的財産の保護、事業インフラの強化など、他のビジネスチャンスや課題に対応するために追加の資金を必要とする場合もあります。そのような目的のために追加の資金を求める必要があるかもしれませんが、 許容できる条件で資金を調達できないか、まったく得られない場合があります。さらに、当社の資金調達条件は、当社の普通株式の保有者を希薄化したり、 その他の方法で悪影響を及ぼしたりする可能性があります。また、協力者 や他の第三者との取り決めを通じて、追加の資金を調達することもあります。たとえあったとしても、許容できる条件でそのような取り決めを交渉できないかもしれません。 の追加資金を適時に調達できない場合、事業計画の一部または全部を削減または終了せざるを得ない場合があります。

私たち は将来の資本ニーズを予測できず、追加の資金を確保できない可能性があります。

私たち は、運転資金のニーズを満たし、事業のさらなる拡大に資金を提供するために、将来的に追加の資金を調達する必要があります。私たち は、これらの目的のために、追加のエクイティまたはデットファイナンス、企業パートナーとの共同契約、または他の資金源からの資金を必要とする場合があります。開発資金を調達するのに必要な資金が許容できる条件で手に入るという保証はありません。もしあったとしても、 さらに、このような追加資金調達では、株主が大幅に希薄化したり、特定の技術や製品に対する の権利を放棄せざるを得ない場合があります。さらに、働く の資本制限により、運営上の問題や遅延が発生する可能性があります。事業運営やその他の資金源から十分な資金が得られない場合は、成長計画を延期するか、 縮小しなければならない可能性があります。

10

私たちの 独立監査人は、継続企業として を継続できるかどうかについて大きな疑問を投げかけている経営陣の評価に同意しました。

経営陣は、当社の 2023年および2022年の連結財務諸表の注記に、 が継続企業として存続する能力について大きな疑念を抱く事業から繰り返し損失を被ったと判断し、その注記に記載しています。これらの事業は、現在も存続しています。当社の独立監査人は、当社の経営陣の評価 に同意しました。この評価は、当社が継続企業として存続できるかどうかについて大きな疑問を投げかけています。

特定の主要人材を維持できず、さらに有能な人材を引き付けて維持できなければ、 の成長戦略を追求できない可能性があります。

私たちの の将来の成功は、最高経営責任者のブライアン・ポドラック、最高財務責任者のスコット・シルバーマン、最高財務責任者のジェームズ・スポサート、最高技術責任者のジェームズ・スポサート、その他の主要管理チームメンバー、コンサルタントの継続的なサービスにかかっています。私たち、特に は、ポドラック氏が私たちの事業と運営の管理、そして戦略的方向性の策定にとって重要であると考えています。 必須の個人はありませんが、これらの個人のサービスを失うと、当社の事業、 の運営、収益、または見通しに重大な悪影響を及ぼす可能性があります。私たちは現在、これらの個人の生命に関するキーマン生命保険に加入していません。私たちの将来の の成功は、高度なスキルを持つ人材を発見、雇用、育成、動機付け、維持する能力にもかかっています。私たちの 業界では、資格のある従業員をめぐる競争が激しく、当社の報酬制度が必ずしも新入社員の誘致や既存の従業員の維持とモチベーションの向上に成功するとは限りません。当社による将来の買収は、現在の従業員 と買収した事業の従業員に不確実性をもたらし、主要人物の離職につながる可能性があります。このような離脱は、買収によって期待される利益に に悪影響を及ぼす可能性があります。

当社の 最高財務責任者は現在パートタイムで雇用されています。

当社の最高財務責任者であるスコット・シルバーマンは、最高財務責任者として他の小規模な民間企業で働いているコンサルタントであり、フルタイムで当社の業務に専念できない場合があります。その結果、 の事業と他の事業との間で時間を割り当てる際に利益相反が生じる可能性があります。シルバーマン氏は、少なくとも週に20〜30時間を私たちの業務に取り組むつもりですが、週に特定の時間数を私たちの業務に費やす義務はありません。 他の業務でシルバーマン氏が時間と注意の大部分を費やす必要がある場合、彼が の時間を私たちの業務に費やすことができず、事業拡大の能力に悪影響を及ぼしたり、SECに財務報告を適時に提出するために必要な財務情報の 処理と準備が遅れたりする可能性があります。 が正確かつタイムリーにSECの開示を提出しなければ、会社の事業に重大な悪影響が及ぶ可能性があり、 は当社の上場維持能力に影響します。当社は、最高財務責任者を常勤の最高財務責任者を雇用する予定はありませんが、日付はまだ決まっていないので、会社の事業に重大な悪影響を及ぼす可能性があります。

私たち は、人員と事業が急速に増加する時期を見込んでいます。このような成長を維持できる限り、経営陣と管理、運用、財務報告のインフラに大きな負担をかける可能性があります。

私たちの の成功は、この予想される成長を効果的に管理できる上級管理職の能力に一部かかっています。そのためには、 は必要に応じて新入社員の雇用、訓練、管理を継続する必要があると考えています。新入社員の業績が悪かったり、新入社員の雇用、訓練、管理、統合に失敗した場合、または既存の従業員の定着に失敗した場合、 の事業が損なわれる可能性があります。予想される事業と人員の増加に対応するには、業務管理と財務管理を引き続き改善し、報告手続きとシステムを更新する必要があります。予想される新入社員の追加と設備投資 は、予想される成長を管理するために必要であり、コストベースも増加するため、短期的に経費を削減して将来の収益不足を補うことがより困難になる可能性があります 。予想される の成長をうまく管理できなければ、事業計画を実行することができません。

という否定的な評判は、当社の評判、事業、経営成績に悪影響を及ぼす可能性があります。

当社についての の否定的な宣伝(当社の製品とサービスの品質と信頼性、プライバシーと のセキュリティ慣行、および当社が関与または関連する訴訟を含むがこれらに限定されない)は、当社の評判に悪影響を及ぼし、ひいては当社の事業、経営成績、および財政状態に悪影響を及ぼす可能性があります。Vocodiaは、世間の評価 が重要な競争の激しい業界に属しているため、会社の評判が著しく損なわれる可能性があります。会社またはそのソフトウェア とプラットフォームに対する否定的な認識は、販売やビジネスの見通しを損なう可能性があります。

11

自然災害や私たちの制御が及ばないその他の出来事は、私たちに重大な悪影響を及ぼす可能性があります。

自然災害やその他の壊滅的な出来事は、当社の事業、国際商取引、世界経済、 に損害や混乱をもたらし、その結果、当社に強い悪影響を及ぼす可能性があります。当社の事業運営は、自然災害、火災、電力不足、パンデミック、その他の制御が及ばない出来事によって中断される可能性があります。このような事態により、当社の製品 やサービスをお客様に提供することが困難または不可能になり、当社の製品やサービスに対する需要が減少する可能性があります。

さらに、 は、サードパーティのデータセンターとハードウェアシステムの効率的で中断のない運用に依存しています。データセンターとハードウェア システムは、地震、竜巻、ハリケーン、火災、洪水、停電、電気通信障害、および同様の イベントによる被害を受けやすいです。これらのいずれかがサードパーティのデータセンターやシステムに損害を与えた場合、損傷が修復されるまで の製品とサービスをお客様に提供できず、その結果、顧客と収益が失われる可能性があります。さらに、該当する 保険の適用範囲によっては、損傷の修復に多額の費用がかかる場合があります。

政治的 および経済的要因は、当社の財政状態または経営成績に悪影響を及ぼす可能性があります。

供給 チェーンの中断、規制の変更、または政治情勢への懸念は、私たちの関係に悪影響を及ぼす可能性があります。さらに、 インフレ率の上昇により、当社の製品、マーケティング、人件費が許容レベルを超えて上昇したり、 価格が消費者に受け入れられないレベルまで上昇したりする可能性があります。さらに、市場のボラティリティと、景気減速や潜在的な 景気後退などのマクロ経済リスクは、当社と当社の事業に害を及ぼす可能性があります。私たちは販売および顧客サービス部門で事業を行っており、自由裁量支出 または消費者需要の減少は、当社の事業と見通しに重大な悪影響を及ぼす可能性があります。前述の要因のいずれかが、当社の財政状態または経営成績に悪影響を及ぼす可能性があります。

COVID-19のパンデミックは当社の事業に悪影響を及ぼしており、今後もそうなる可能性があります。

世界保健機関は、新型コロナウイルスの流行をパンデミックと宣言しました。COVID-19のパンデミックは当社の事業に悪影響を及ぼしており、 は今後もそうなる可能性があります。COVID-19のパンデミックにより、社会的距離、旅行禁止、検疫が行われ、施設、潜在顧客、経営陣、サポートスタッフ、専門アドバイザーへのアクセスが制限され、将来的には サプライチェーンに影響を与える可能性があります。これらの要因は、当社の事業、財政状態、製品需要だけでなく、この出来事の影響を軽減するためのタイムリーな対応能力全体に影響を与える可能性があります。

これまで、パンデミックはソフトウェア開発に悪影響を及ぼし、開発パートナー との特定と協力が制限され、開発と展開の進捗が遅れました。また、初期の顧客 は、開発時にソフトウェアを提供するよう経営陣に支払いや契約を結んでくれたため、マイナスの影響も受けました。私たちは、協力の欠如と、外出禁止政策によって他の関係者との調整が著しく妨げられたことによる事業の中断により、ビジネス契約が危険にさらされたと考えています。さらに、パンデミックは、パンデミックの最中に健康状態に苦しみ、当社の業績を制限したソフトウェアのコーディングと開発の 主要人材を含む、開発中の他のパートナーの開発に悪影響を及ぼしたと考えています。

COVID-19パンデミックが当社の事業および財務実績に与える影響の程度は、 アウトブレイクの期間と広がり、お客様と従業員への影響など、特定の動向によって異なりますが、これらはすべて不確実で予測できません。 現時点では、COVID-19が将来の当社の財政状態や経営成績に及ぼす影響の全体的な程度は不明です。

12

市場 と経済状況は、当社の事業、財政状態、株価に悪影響を及ぼす可能性があります。

新型コロナウイルスのパンデミック、インフレ、エネルギーコスト、地政学的問題、米国の住宅ローン市場と不安定な不動産市場、不安定な 世界の信用市場と金融環境、不安定な石油価格に対する懸念 は、経済が著しく不安定になり、 流動性と信用力の低下、消費者信頼感と裁量的支出の低下、グローバル 経済への期待と期待の低下につながっています今後の世界経済の成長の鈍化、失業率の増加、信用不履行の増加について 近年では。当社の一般的な事業戦略は、このような景気低下、不安定な事業環境 、および継続的な不安定または予測不可能な経済および市場状況によって悪影響を受ける可能性があります。これらの状況が悪化し続けたり改善しなかったりすると、 必要なデットファイナンスやエクイティファイナンスを完了するのがより困難になり、費用がかかり、希薄化が進む可能性があります。必要な 資金を適時かつ有利な条件で確保できなかった場合、当社の成長戦略、財務 の業績、および事業計画全体に重大な悪影響を及ぼす可能性があります。

私たち は、株主の承認なしに優先株を発行する権限を与えられています。これは、 の有価証券の保有者の権利に悪影響を及ぼす可能性があります。

当社の定款により、 は、シリーズA優先株式400万株とシリーズ B優先株3,000株からなる最大2,400万株の優先株を発行することが認められています。そのうち400万株と1,305株がそれぞれ発行済みで、発行済みです。当社が将来発行するどの株式または一連の優先株も、配当優先権または清算プレミアムの点で他の証券よりも上位にランクされる可能性があり、 は当社の普通株式よりも大きな議決権を持つ可能性があります。さらに、 株を普通株式に転換することを許可する条項を含む優先株を発行する場合があります。これにより、現在の株主にとっての当社の普通株式の価値が希薄になり、 当社の普通株式の市場価格(もしあれば)に悪影響を及ぼす可能性があります。さらに、優先株は、特定の状況下では、当社の支配権の変更を思いとどまらせたり、遅らせたり、防止したりする方法として利用される可能性があります。

負債 を履行できないと、運転資金ニーズと財政状態に悪影響を及ぼす可能性があります。

私たちの事業は現在、債務を適時に履行するためのキャッシュフロー需要を満たすことができないため、未払いの債務不履行に陥っており、債権者の債務がさらに債務不履行に陥るリスクが続いています。2022年8月から12月に発行された2022年の転換社債は、合計で2,427,059ドルで、現在デフォルトになっています。2023年12月31日に終了した年度には、485,412ドルのデフォルトペナルティが計上されました。2023年12月31日および2022年に終了した 年度に、当社はそれぞれ2,769,308ドルと60,096ドルの利息費用を記録しました。これには、それぞれ1,941,999ドルと60,096ドルの債務割引の 償却、それぞれ485,412ドルと0ドルのデフォルトペナルティ、および339,221ドルと0ドルの未収利息 が含まれます。それぞれ。2024年1月31日現在、2022年の転換社債と2023年の転換社債の保有者との間で、転換株式の増加と引き換えに、2022年の転換社債と2023年の転換社債 のそれぞれの満期日を2024年2月14日まで延長するという手形延長契約を締結しました。新規株式公開と同時に、 は495,076件のシリーズCワラント(それぞれ「シリーズCワラント」)を発行し、特定の保有者にそれぞれ1株の普通株式を購入しました。 シリーズCワラントは、1933年の証券法に基づいて米国証券取引委員会に登録されることはなく、 はどの証券取引所にも上場されません。

当社の事業に関連するリスク — ウェブサイトの運営

が費用対効果の高い方法で新規顧客を引き付けて顧客を維持できない場合、当社の事業と経営成績は悪影響を受けます。

が成功するには、費用対効果の高い方法で顧客を引き付けて維持する必要があります。私たちは、オンラインサービス、検索エンジン、ディレクトリ、その他のウェブサイトの有料プロバイダーなど、さまざまな方法で新規顧客を獲得しています。たとえば、コンテンツ、広告バナー、その他の リンクを提供して、お客様を当社のウェブサイト、直接販売、パートナーセールスに誘導します。現在のマーケティングイニシアチブ のいずれも使用できない場合、またはそのようなイニシアチブのコストが大幅に増加した場合、またはそのようなイニシアチブや既存の顧客を満足させるための取り組みが成功しなかった場合、費用対効果の高い方法で新規顧客を引き付けたり、顧客を維持したりすることができず、その結果、当社の収益 と経営成績に悪影響が及ぶ可能性があります。

13

さらに、新しい利用規約、ポリシー、オンラインサービス、検索エンジン、 ディレクトリ、その他のウェブサイトによる新しい利用規約、ポリシー、その他の変更など、 の制御が及ばない要因により、当社のウェブサイトで短期的または長期的に の事業中断が発生し、当社の収益と経営成績に悪影響を及ぼす可能性があります。

が費用対効果の高い方法でブランドを開発できなければ、ビジネスに悪影響が及ぶ可能性があります。

当社ブランドの プロモーションが成功するかどうかは、マーケティング活動の効果と、 の信頼性が高く有用な製品とサービスを競争力のある価格で提供できるかどうかに大きく依存します。ブランドプロモーション活動は収益の増加につながらない可能性があります。たとえ であっても、収益の増加は、ブランド構築にかかる費用を相殺できない可能性があります。ブランドの宣伝や維持に失敗したり、ブランドの宣伝や維持に失敗して多額の費用が発生したりすると、ブランド構築の取り組みから十分な利益を得るのに必要な範囲で、 の新規顧客を十分に引き付けたり、既存の顧客を維持したりできず、ブランド構築の取り組みから十分な利益を得ることができず、 の事業と経営成績が損なわれる可能性があります。

私たちが参加している 市場は競争が激しく、効果的に競争しなければ、経営成績が損なわれる可能性があります。

顧客、商品、サービスの 市場は競争が激しく、急速に変化しており、参入障壁は比較的低いです。 の新規参入企業の市場への流入により、今後も競争が続き、激化すると予想しています。これにより、 の売上を増やし、顧客の減少を抑え、価格を維持する能力が損なわれる可能性があります。競争の結果、売上の減少、利益率の低下、または の製品とサービスが市場でより広く受け入れられたり維持されたりできなくなったりする可能性があり、いずれも当社の事業に悪影響を及ぼす可能性があります。私たちは 、既存の大規模な顧客基盤、豊富な財源、確立された流通 チャネルを持つ大手老舗企業や、あまり確立されていない小規模企業と競合しています。これらのタイプの競合他社のいずれかが、競争力のあるサービスを開発、マーケティング、再販したり、既存の競合他社を買収したり、競合他社と戦略的提携を結んだりすると、効果的に競争する能力が大幅に損なわれ、経営成績が損なわれる可能性があります。現在の、そして潜在的な競合企業 は、私たちよりもはるかに多くの財務、技術、マーケティング、その他のリソースを持っている可能性があり、製品やサービスの開発、宣伝、販売、サポートにより多くのリソースを費やすことができるかもしれません。現在の、そして潜在的な競合他社は、私たちよりも広範囲にわたる の顧客基盤と幅広い顧客関係を持っています。そのような企業と競争できなければ、当社製品 の需要は大幅に減少する可能性があります。

情報技術システム、知的財産、プライバシー法に関連するリスク

私たち は、事業運営と競争力の維持を情報技術に依存しています。

私たちのテクノロジーとデータ規模を活用する の能力は、私たちの長期戦略にとって重要です。私たちのビジネスは、コミュニケーション、マーケティング、生産性ツール、トレーニング、リードジェネレーション、取引記録、ビジネス記録(雇用、 会計、税務など)、調達、管理システムに が利用されるテクノロジーやシステム(クラウドソリューション、モバイルなど)を含む、高度な情報技術とシステムの使用にますます依存しています。これらの技術とシステムの運用は、第三者の の技術、システム、サービスに依存しています。これらについては、該当する 第三者ベンダーによる商業的に合理的な条件での継続的または中断のない可用性とサポートの保証はありません。また、情報技術とシステムを効果的に運用し、 維持し続けることができるという保証もありません。さらに、私たちの情報技術とシステムは、継続的に改良と強化を必要とすることが予想され、高度な新しい技術とシステムが引き続き導入されることを期待しています。 は、そのような新しいテクノロジーやシステムを入手したり、競合他社ほど早く、または費用対効果の高い方法で、新しいテクノロジーやシステムを置き換えたり導入したりできない場合があります。また、新しいテクノロジーやシステムから期待または必要とされる利益が得られない場合があり、将来、新しいテクノロジーやシステムに財源を投入できなくなる可能性があります。

14

当社のウェブサイト、コンピューターシステム、またはカスタマーサポートサービスのサービスに 重大な中断があると、サービスの魅力が低下し、顧客を失うことになりかねません。

のサービスの満足のいく業績、信頼性、可用性は、当社の業務、顧客サービスのレベル、評判 、そして新規顧客を引き付けて顧客を維持する能力にとって重要です。私たちのコンピューティングハードウェアのほとんどは、サードパーティのホスティング施設にあります。 当社のシステムをホストしている企業のいずれも、お客様による当社製品へのアクセスが中断されない、エラーがない 、または安全であることを保証していません。当社の事業は、自然災害、電力または電気通信の障害、空気の質、温度、湿度、その他の環境問題、コンピュータウイルス、または当社のシステムに危害を加えようとするその他の試み、犯罪行為、および同様の出来事による損傷または中断 から、自社および施設内のシステムを保護する能力にかかっています。サードパーティのデータセンターとの取り決めが 終了したり、サービスの停止や施設の損傷が発生した場合、サービスが中断したり、 が遅れたり、新しい施設を手配したりするための追加費用が発生する可能性があります。第三者の過失、当社自身の過失、自然災害、セキュリティ違反のいずれの結果であっても、偶発的か故意かを問わず、当社のサービスへのアクセスの中断や遅延は、偶発的か故意かを問わず、お客様との関係や評判を損なう可能性があります。これらの要因は、当社のブランドと評判を傷つけ、従業員の注意をそらし、 の収益を減らし、当社が責任を負い、顧客が口座をキャンセルする原因となる可能性があり、いずれも当社の事業、 の財政状態および経営成績に悪影響を及ぼす可能性があります。

私たち には災害復旧システムがなく、サービスの中断や顧客の喪失につながる可能性があります。

すべてのデータは複数のサービスでバックアップされていますが、災害復旧システムはありません。 でソフトウェアやハードウェアが取り返しのつかないほど損傷したり破壊されたりする災害が発生した場合、サービスへのアクセスが中断されます。 またはこれらすべてのイベントにより、お客様は当社のサービスにアクセスできなくなる可能性があります。

第三者が、当社が自社の知的財産を侵害していると主張した場合、成功の有無にかかわらず、費用がかかり、時間のかかる訴訟にかけられたり、高額なライセンスの取得を求められたりして、当社の事業に悪影響が及ぶ可能性があります。

私たちの 業界の特徴は、多数の特許、商標、著作権が存在し、知的財産権の侵害やその他の侵害の 申し立てに基づく訴訟が頻繁に発生することです。第三者は、訴訟、手紙、またはその他の通信手段の形で、当社に対して特許およびその他の知的所有権の侵害請求を申し立てることがあります。これらの主張は、 が成功したかどうかにかかわらず、次の可能性があります。

| ● | 経営陣の注意をそらしてください。 |

| ● | 結果の は費用と時間のかかる訴訟で |

| ● | usにロイヤルティまたはライセンス契約の締結を要求しますが、それが受け入れ可能な条件では利用できない場合もあれば、まったく利用できない場合もあります。 |

| ● | in オープンソースソフトウェア関連のクレームがある場合は、オープンソースライセンスの条件に基づいてソフトウェアコードを公開するように要求してください。 または |

| ● | には、侵害を避けるためにソフトウェアとサービスの再設計を要求してください。 |

結果として として、当社に対する第三者の知的財産権の請求があった場合、当社の経費が増加し、当社の事業に悪影響を及ぼす可能性があります。 第三者の知的財産権を侵害していなくても、法的防御が成功するかどうかはわかりません。 また、そのような主張に対する防御に成功したとしても、法的防御には多大な財源と管理時間が必要になる場合があります。最後に、第三者が、当社の製品がその所有権を侵害しているという主張を首尾よく主張した場合、ロイヤルティまたはライセンス契約が、当社が許容できる条件で締結されないか、まったく利用できない可能性があり、そのような第三者に に多額の金銭的損害賠償を支払う必要がある場合があります。

15

当社のシステムに保存されているお客様の機密情報のセキュリティが侵害されたり、不正アクセスされたりした場合、当社の評判が著しく損なわれ、責任の対象となり、お客様にクレジットカード カードによる支払いオプションを提供できなくなる可能性があります。

私たちの システムには、お客様独自のメール配信リスト、クレジットカード情報、その他の重要なデータが保存されています。偶発的な または故意のセキュリティ違反、またはその他の不正アクセスがあった場合、そのような情報の損失、連邦政府や州政府による不利な規制 措置、時間と費用のかかる訴訟やその他の可能性のある責任、さらには否定的な評判に対する責任、 の評判を著しく損なう可能性があります。第三者の行為、従業員のミス、不正行為 などのためにセキュリティ対策が破られた場合、または当社のソフトウェアの設計上の欠陥が公開され悪用され、その結果、第三者がお客様のデータへの不正アクセス を取得した場合、お客様との関係は著しく損なわれ、重大な責任を負う可能性があります。 不正アクセスを得たり、システムを妨害したりするために使用される手法は頻繁に変化し、通常は標的に対して が導入されるまで認識されないため、当社および第三者のホスティング施設は、これらの手法を予測できなかったり、 適切な防止策を実施したりできない場合があります。さらに、多くの州では、企業が個人データに関するデータセキュリティ 違反を個人に通知することを義務付ける法律を制定しています。セキュリティ違反に関するこれらの強制的な開示は、多くの場合、広範囲にわたる否定的な評判につながり、 により、お客様は当社のデータセキュリティ対策の有効性に対する信頼を失う可能性があります。セキュリティ違反は、実際の であるか、認識されているかにかかわらず、当社の評判を傷つけ、顧客を失い、新規顧客の獲得に失敗する可能性があります。

大手クレジットカード発行会社が採用しているデータ保護ポリシーの文書化基準への準拠を維持できない場合、 はお客様にクレジットカード決済オプションを提供できなくなる可能性があります。お客様にクレジット カードによる支払いオプションを提供する当社の能力が失われると、カスタマーエクスペリエンス に悪影響を及ぼし、顧客の支払い処理に関連する管理コストが大幅に増加するため、多くの小規模組織にとって当社の製品の魅力が薄れてしまいます。

私たち は、意図的なサイバー混乱や攻撃の対象となる可能性があります。

私たち は、当社の製品やサービスのパフォーマンスを妨げることを目的とした攻撃の継続的な標的になると予想しています。経験豊富なコンピューター プログラマーやハッカーは、当社のネットワークセキュリティやデータセンターやIT環境のセキュリティに侵入しようとするかもしれません。これらの ハッカー、または当社の従業員やベンダーを含むその他の人物は、当社のサービスを中断させる可能性があります。このようなインシデントを防止および検出するための対策の改善を継続的に目指していますが、これらの取り組みが成功しない場合、当社の事業運営とお客様の に悪影響が及ぶ可能性があり、データの損失または盗難が発生し、当社の評判と将来の売上が損なわれる可能性があります。 政府の規制措置または訴訟が当社および当社の事業、財政状態、経営成績、および に対して開始される可能性がありますキャッシュフローは重大な悪影響を受ける可能性があります。

私たち は独自の技術を適切に保護できないかもしれませんし、競合他社が同様の製品やサービスを提供できて、私たちの競争力が損なわれる可能性があります 。

私たちの の成功は、部分的には私たち独自の技術にかかっています。当社には、著作権、商標、 の守秘義務手続き、所有権を確立し保護するための契約条項など、さまざまな形態の知的財産があります。これらの予防措置にもかかわらず、第三者は、許可なく当社の技術を複製またはその他の方法で入手して使用したり、同様の技術を独自に開発したりする可能性があります。私たち は、米国でのドメイン名、商標、サービスマークの登録も追求しています。 特許を出願した場合、提出した特許出願が最終的に特許の発行につながること、または発行された場合、 が当社の技術を競合他社から十分に保護することを保証することはできません。当社の所有権 が十分に保護されていることや、競合他社が独自に類似の技術を開発したり、当社の製品やサービスを複製したり、当社が保有する知的財産権を中心にデザインしたりしないことを保証することはできません。

16

私たち は、機密データや機密データの不適切な開示や紛失によって被害を受ける可能性があります。

私たちの 事業運営では、データを処理して送信する必要があります。機密データや機密データの不正開示または紛失は、さまざまな方法で発生する可能性があります 。これらには、システム障害、従業員の過失、詐欺または不正流用、従業員または第三者による当社の情報システムへの不正アクセス、 または当社の情報システムへの不正アクセス(ウイルス、ワーム、その他の 悪意のあるソフトウェアプログラムを開発および展開する可能性のあるコンピュータ プログラマー、ハッカー、組織犯罪者、および/または国が後援する組織によるサイバー攻撃を含みます)が含まれますが、これらに限定されません。

このような の開示、紛失、または違反は、当社の評判を傷つけ、機密データや個人データ、機密情報を保護する法律や規制 に基づく政府の制裁や責任の対象となり、コストの増加や収益の損失につながる可能性があります。 機密データや機密データに対するセキュリティ管理や、当社や第三者ベンダーが従っているその他の慣行が、 そのような情報への不適切なアクセス、開示、紛失を防げない可能性があります。新たな事業を買収し、新しいサービスやサービスを導入するにつれて、セキュリティ侵害やサイバー攻撃の潜在的なリスクが高まる可能性があります 。さらに、データプライバシーは頻繁に変更される規則 や規制の対象となり、当社のウェブサイトが運営されているさまざまな管轄区域間で矛盾することがあります。 が個人情報やその他のプライバシー関連事項の収集、使用、開示、セキュリティを正常に管理できなかったり、正常に管理できなかったり、 がこの分野の規制要件の変化に従わなかったりすると、法的責任が発生したり、市場における当社の評判 が損なわれたりする可能性があります。

当社が採用した、および/または当社の製品やサービスに含まれるサイバーセキュリティ対策における不正な 違反または失敗は、当社の事業に重大な悪影響を及ぼす可能性があります。

近年、情報 のセキュリティリスクは概ね増加しています。その理由の1つは、新しいテクノロジーの普及と インターネットの使用、組織犯罪、ハッカー、テロリスト、活動家、サイバー犯罪者、その他の 外部関係者の巧妙化と活動の増加です。その中には、テロ組織や敵対的な外国政府と関係があるものもあります。サイバーセキュリティ攻撃は より巧妙になってきており、データへの不正アクセスを狙う悪意のある試みやその他の電子セキュリティ侵害などが含まれます。これらの攻撃は、重要なシステムの混乱、機密情報やその他の保護された情報の不正公開、データの破損につながり、当社の評判を著しく損なう可能性があります。当社のセキュリティシステムは、ユーザーの機密 情報だけでなく、私たち自身の機密情報のセキュリティを維持するように設計されています。第三者、当社の従業員、当社の情報システム、第三者プロバイダーのシステムによる偶発的または故意のセキュリティ違反やその他の不正アクセス、または当社またはそのデータまたはソフトウェアにコンピューターウイルスや マルウェアが存在すると、情報損失や専有情報や機密情報(当社の製品や顧客に関する情報や従業員の個人情報を含む)の不正流用のリスクにさらされる可能性があります。

に加えて、自社のITネットワークへの不正なネットワーク侵入やマルウェアの対象になる可能性があります。そのような活動の結果として、機密の 個人情報や専有情報が盗まれたり悪用されたり、セキュリティ侵害を防止できなかったりすると、とりわけ、不利な知名度、評判の低下、企業秘密やその他の競争情報の喪失、製品のマーケティングにおける困難、契約上の義務を果たしていないというお客様からの申し立て、影響を受ける 当事者による訴訟につながる可能性がありますそして、そのような情報の盗難や悪用に関連する責任や損害賠償に対して起こりうる金銭的義務また、関連するデータプライバシー規制の違反に起因する 罰金やその他の制裁措置も含まれます。これらのいずれも、当社の評判、事業、収益性、および財政状態に重大な悪影響を及ぼす可能性があります。さらに、不正アクセスを取得したり、システムを妨害したりするために使用される手法は頻繁に変更され、標的に対して開始されるまで認識されないことが多く、これらの手法を予測したり、適切な予防策を実施したりできない場合があります。

17

私たち は、プライバシー、データ保護、 およびデータセキュリティに関連する厳格で変化する法律、規制、基準、および契約上の義務の対象となる場合があります。このような義務を実際に履行していない、または遵守していないと認識されていると、当社の事業に悪影響を及ぼす可能性があります。

私たち は、個人に関する特定の個人情報や顧客に関するその他のデータを受け取り、収集、保存、処理します。 私たちは、 個人を特定できる情報やその他の個人に関する潜在的に機密性の高い情報を含む特定のデータの機密保持と適切な使用に関する法的および契約上の義務を負っています。私たちは、プライバシー、データ保護、データセキュリティ、および個人やその他のデータに関する情報の収集、 の保管、共有、使用、処理、転送、開示、廃棄、保護に関する多数の連邦、州、地域、および国際法、指令、規制の対象となる場合があります。 の範囲は変化しており、解釈も異なり、管轄区域間で一貫性がなかったり、他の {brと矛盾したりする可能性があります } 法的および規制上の要件。私たちは、適用されるデータプライバシーおよびセキュリティポリシー、規制、契約上の 義務、およびプライバシー、データ保護、およびデータセキュリティに関連するその他の法的義務を遵守するよう努めています。しかし、世界中の のプライバシー、データ保護、およびデータセキュリティに関する規制の枠組みは、不確実で今後も続く可能性があります。 これらまたはその他の実際の義務または申し立てられた義務が、私たちが予期しない方法で解釈および適用されたり、ある法域から別の法域に矛盾したり、他の法的義務や当社の慣行と矛盾したりする可能性があります。さらに、データの収集、使用、保持、セキュリティ、処理、 の転送または開示、あるいはその解釈に関する適用法、規制、または業界慣行への大幅な変更、またはそのようなデータの収集、使用、保持、セキュリティ、処理、転送、開示についてユーザーや他のデータ主体の同意を得る必要がある方法に関する変更は、 のコストを増大させ、修正を迫られる可能性があります当社のサービスと機能(おそらく重要な意味で、完了できない場合があります)、および は、ユーザーデータを受信、収集、保存、処理、転送、その他の方法で使用したり、新しいサービスや機能を開発したりする能力を制限する場合があります。

がプライバシー、データ保護、またはセキュリティに関連する適用法または規制に違反していることが判明した場合、当社の事業は重大かつ悪影響を受ける可能性があり、ビジネス慣行、場合によってはサービスや機能、 統合、またはウェブサイトのその他の機能を変更する必要があります。さらに、これらの法律や規制は私たちに多大なコストを課す可能性があり、商業的に望ましい方法でデータを使用および処理する私たちの能力を制限する可能性があります。さらに、データセキュリティ違反が発生した、または発生したと申し立てられた場合、プライバシー、データ保護、またはデータセキュリティに関する法律や規制の違反が申し立てられた場合、またはプライバシー、データ保護、 、またはデータセキュリティに関する当社の保護手段や慣行に実際のまたは疑いのある欠陥を発見した場合、当社のビジネスウェブサイトはあまり望ましくないと見なされる可能性があり、ビジネス、財政状態、経営成績 、および成長見通しは、重大かつ悪影響を受ける可能性があります。

オンライン の申し込みは、児童のプライバシーと保護に関するさまざまな法律や規制の対象となります。これらに違反した場合、 は訴訟や規制措置を受けるリスクが高まる可能性があります。

近年、米国連邦 取引委員会の児童オンラインプライバシー保護規則(「COPPA」)や欧州連合の 一般データ保護規則(「GDPR」)の第8条など、インターネットを使用する子供を保護することを目的としたさまざまな法律や規制が採択されています。私たちは、当社のウェブサイトを通じて13歳未満のお子様から 個人情報を故意に収集しないように、特定の予防措置を講じています。私たちの努力にもかかわらず、COPPA違反の申し立てを完全に回避するには、そのような 措置が十分であるという保証はありません。COPPA違反の申し立ては、いずれも当社が重大な責任、 罰則、風評被害、収益の損失などにさらされる可能性があります。さらに、さまざまな法域 で、ユーザーコンテンツの監視またはユーザーの身元と年齢の確認を要求する新しい規制が検討されています。このような新しい規制、または 既存の規制の変更は、当社の運営コストを増大させる可能性があります。

18

当社の事業に関連するリスク — 買収計画

は事業計画の一部として、他の企業を買収または投資したり、他の 企業と取引関係を築いたりする予定です。これにより、経営陣の注意がそらされ、株主への希薄化につながり、事業を維持するために必要な リソースが消費され、事業を混乱させ、経営成績に悪影響を及ぼす可能性があります。

は事業計画の一部として、成長機会を提供したり、事業を補完または拡大したりできると思われるウェブサイト、アプリケーション、サービス、テクノロジーを買収または投資する予定です。対象企業を追い求めると、経営陣の注意がそらされ、買収が完了したかどうかにかかわらず、適切な買収の特定、調査、追求にさまざまな費用が発生することになります。

は追加の企業を買収するため、買収した人材、業務、技術をうまく統合できない場合や、買収後に が合併後の事業を効果的に管理できない場合があります。また、次のようなさまざまな要因により、買収した 事業や他の企業への投資から期待される利益が得られない可能性があります。

| ● | が買収した技術やサービスを収益性の高い方法で統合できない、またはそれらから利益を得ることができない。 |

| ● | 買収に関連する予期しない 費用または負債。 |

| ● | 買収した事業の会計システム、業務、人員を統合することの難しさ ; |

| ● | 買収した企業の顧客を当社のプラットフォームおよび契約条件に変換することの難しさ(買収した企業の収益、ライセンス、 サポート、またはプロフェッショナルサービスモデルの格差を含む) |

| ● | 買収の結果としての、ビジネスパートナーや顧客との既存のビジネス関係への悪影響。そして |

| ● | 買収を完了するために、利用可能な現金のかなりの部分の を使いました。 |

に加えて、買収した企業の購入価格のかなりの部分が、取得したのれんやその他の無形資産 に配分される可能性があり、これらの資産は少なくとも年に一度、減損評価を受ける必要があります。将来の買収によって期待される利益が得られない場合、この減損評価プロセスに基づいて当社の業績に費用を負担するよう要求される可能性があり、これは当社の経営成績に悪影響を及ぼす可能性があります。

買収の結果、株式の希薄化発行 や負債が発生する可能性もあり、それが当社の業績に悪影響を及ぼす可能性があります。さらに、買収した事業 が当社の期待に応えられない場合、当社の業績、事業、財政状態が悪化する可能性があります。現在、 との間で買収を行う契約はありません。

の長期投資戦略に従い、将来の買収や取引関係を追求したり、 が短期的に普通株主の最善の利益にならない可能性のある事業処分を行ったり、 が短期的にまたはまったく利益にならない可能性のある事業処分を行ったりする場合があります。

は、長期投資戦略の一環として、 のサービスを補完または拡張したり、長期的に成長機会を提供したりできると思われるウェブサイト、アプリケーション、サービス、またはテクノロジーを買収または投資する予定です。将来の買収では、当社の普通株式よりも 上の負債が発生する可能性があります。将来の買収により、そのような買収後の 普通株式の保有者を含む株主に分配できる現金が減少する可能性もあります。このような買収が期待どおりに行われない限り、そのようなリスクは特に 高まる可能性があります。現在、買収に関する契約は結んでいません。

では、事業の買収に加えて、当社の長期的な事業 と投資戦略に沿ってそのような企業にもたらすことができると私たちが信じている将来の成長と価値を上回る魅力的な機会が生じたときに、時々所有する企業を売却することがあります。そのため、事業を売却するという私たちの決定は、そうすることで、その事業を引き続き所有することよりも、株主 の価値が大幅に向上するという私たちの信念に基づいています。企業の将来の処分により、事業からの現金 フローが減少する可能性があります。将来の処分による収益を、お客様の同意を得た方法で使用することを保証することはできません。 通常、あなたは私たちの将来の買収や処分に関して投票権がありません。また、あなたが同意しない将来の買収 または処分を行う可能性があります。

19

はリソースが限られており、買収機会をめぐる競争が激しいため、買収基準を満たすターゲット 社を買収することはより難しいかもしれません。

個人投資家(個人または投資パートナーなど)、ブランクチェック会社、国内外のその他の団体など、私たちと同様の事業計画を持つ他の 企業との競争に遭遇することが予想されます。これらの企業は、買収しようとしている企業の種類をめぐって競合しています。これらの の個人や団体の多くは定評があり、さまざまな業界で事業を行っている、またはさまざまな業界にサービスを提供している企業の買収 を直接的または間接的に特定して実行した豊富な経験があります。これらの競合他社の多くは、私たちと同等かそれ以上の技術的、 人的資源、その他の資源を私たちと同等かそれ以上の現地業界知識を持っており、 がこれらの競合他社の多くと比べると、私たちの財源は比較的限られています。IPOの純収入で を買収できる可能性のある対象事業は数多くあると考えていますが、私たちにとって魅力的な 特定の対象企業の買収に関して競争できるかどうかは、利用可能な財源によって制限されます。この固有の競争上の制限により、特定の企業を 買収する上で、他の人が有利になります。現在、買収に関する契約は結んでいません。

が対象事業を買収した後、当社の財政状態、経営成績、および有価証券の価格に重大な悪影響を及ぼす可能性のある減価償却、リストラ、減損、または その他の費用を負担しなければならない場合があります。

買収した 対象企業に対して広範なデューデリジェンスを実施したとしても、このデリジェンスによって特定の対象事業の に存在する可能性のあるすべての重要な問題が特定されること、通常のデューデリジェンスを通じてすべての重要な問題を明らかにできること、または 対象事業外および当社の管理外の要因が後で発生しないことを保証することはできません。これらの要因の結果、 は後で資産の減価償却または償却を余儀なくされたり、減損やその他の費用が発生したりして、報告上の損失につながる可能性があります。デューデリジェンスで特定のリスクがうまく特定されたとしても、予期しないリスクが発生したり、以前に知られていたリスクが、予備的なリスク分析とは一致しない方法で顕在化する可能性があります。これらの費用は現金以外の項目であり、当社の の流動性にすぐには影響しませんが、この種の費用を報告したという事実は、当社または当社の普通株式に対する市場の否定的な認識の一因となる可能性があります。さらに、この種の費用により、対象事業者が保有する既存の債務を引き受けたり、買収 取引の一部またはその後の資金調達のための債務融資を取得したりした結果、 が対象となる可能性のある純資産またはその他の契約に違反する可能性があります。したがって、当社の財政状態、経営成績 、および有価証券の価格に重大な悪影響が及ぶ可能性があります。現在、買収を行う契約はありません。

私たち は、対象 事業の買収に関して、独立した会計事務所や投資銀行会社から意見を得ることはまずありません。

私たち は、独立した会計事務所や独立系投資銀行会社から、対象事業に対して に支払う金額が株主にとって公平であるという意見を得ることはまずありません。意見が得られない場合、株主は 取締役会の判断に頼ることになります。取締役会は、金融界で一般的に受け入れられている基準に基づいて公正市場価値を決定します。

私たちの リソースは、買収取引が完了していないと無駄になる可能性があります。

の対象となる各事業の調査、および関連する契約、開示文書、その他の文書の交渉、起草、実行には、管理に時間と注意が必要であり、会計士、弁護士などのコストがかかると予想しています。特定の 買収取引を完了しないことにした場合、その時点までに提案された取引で発生した費用は回収できない可能性があります。 さらに、特定の対象事業に関する合意に達した場合、当社の制御が及ばない理由を含め、さまざまな理由で買収取引 を完了できない可能性があります。このような事態が発生すると、発生した関連費用 が当社に損失を被ります。現在、買収に関する契約は結んでいません。

対象事業の 役員および取締役は、買収が完了すると辞任することがあります。対象事業の主要人材 を失った場合、買収後の対象事業の運営と収益性に悪影響を及ぼす可能性があります。

買収取引後も、対象企業の管理チームの一部のメンバー は対象事業との関係を維持することを検討していますが、 対象企業の経営陣のメンバーがその場に留まらない可能性もあります。対象事業の の主要人材を失った場合、買収後の対象事業の運営と収益性に悪影響を及ぼす可能性があります。現在、 買収に関する契約は結んでいません。

20

当社の事業に関連するリスク — 業界の変化と技術開発

がテクノロジーの変化についていけないと、顧客を失う可能性があります。

私たちの 市場は、クライアントの要件が急速に変化し、テクノロジーや業界標準が進化していることが特徴です。これらの変化に 追いつけなければ、私たちのビジネスは打撃を受ける可能性があります。目標を達成するには、クライアントの期待、情報技術、業界標準の絶え間ない変化に対応するために、戦略的なビジネスソリューションを開発し続け、 はさまざまな施設で使用する独自のアプリケーションを開発して統合する必要があります。テクノロジーの変化についていけないと、顧客を失い、収益と経営成績に悪影響を及ぼす可能性があります。

私たちの のお客様は、当社のサービスに対する需要を減らす技術を採用する可能性があり、それが当社の収益と経営成績に悪影響を及ぼす可能性があります。

私たち は、私たちのサービスを特に必要とするクライアントをターゲットにしています。ただし、契約が完了した後、クライアントは新しいテクノロジー を採用したり、提供するサービスの一部を自動化するさまざまなプロセスを実装したりして、 のサービスに対するニーズを大幅に減らす可能性があります。このような技術やプロセスの採用は、当社の価格設定に悪影響を及ぼし、当社の収益 と経営成績に悪影響を及ぼす可能性があります。

私たち は、当社の評判を傷つけ、顧客を失う原因となる可能性のあるシステム障害によって引き起こされた損害について、お客様に対して責任を負う場合があります。

私たちの契約の には、お客様の事業運営に不可欠なサービスが含まれていて、定量化するのが難しいメリットがあります。クライアントのシステムに障害が発生したり、セキュリティが侵害されたりすると、そのような障害に対する当社の責任に関係なく、当社に対して多額の損害賠償請求が行われる可能性があります。 契約をアウトソーシングし、クライアントの業務への関与を深めると、法的責任にさらされる可能性が高まる可能性があります。私たちは、サービスを提供する際の 派生的損害に対する契約上の責任を制限するよう努めていますが、 サービス契約で通常規定している責任の制限が強制力を持つこと、または損害賠償責任から当社を保護するのに十分であることを保証することはできません。私たちが維持している一般 賠償責任保険の補償範囲には、重要な除外事項と制限があります。このような保険 が引き続き妥当な条件で利用可能であること、または1つ以上の大規模な請求をカバーするのに十分な金額で利用可能であること、または 保険会社が将来の請求について補償を拒否しないことを保証することはできません。当社に対して、利用可能な保険適用範囲を超える大規模な請求が1回以上成功したり、保険料の引き上げや多額の控除額や共同保険の要件など、保険契約の変更が行われたりすると、当社の経営成績に悪影響を及ぼす可能性があります。

テクノロジーベースのソリューションを通じてお客様の価値を高めるためにテクノロジーを効果的に適用できなかったり、テクノロジーや関連ツールを適用して内部効率 や効果的な内部統制を実現できなかったりすると、当社の業績、顧客関係、 の成長、コンプライアンスプログラムに悪影響を及ぼす可能性があります。

私たちの の将来の成功は、新しい テクノロジーの混乱と開発によってもたらされる脅威と機会を予測し、効果的に対応する能力に一部かかっています。これらには、人工知能、 機械学習、またはロボット工学に基づく新しいソフトウェアアプリケーションまたは関連サービスが含まれる場合があります。私たちは、 既存の市場参加者、新規参入者、新興企業などによる新技術の採用と応用に関連する競争上のリスクにさらされる可能性があります。これらの新規参入者は、クライアント体験の簡素化と向上、効率の向上、ビジネスモデルの変更、および当社が事業を展開する業界に破壊的影響を与える可能性のあるその他の変化をもたらすために、テクノロジーと イノベーションを利用することに重点を置いています。また、テクノロジー、 業界標準、クライアントの好み、内部統制基準の急速で継続的な変化を予測し、それに対応できるように、テクノロジー ソリューションと技術的専門知識を開発し、従業員に実装する必要があります。これらの の進展をタイムリーかつ費用対効果の高い方法で予測したり対応したりすることができず、私たちのアイデアが市場で受け入れられない可能性があります。さらに、 の技術的専門知識を身につけ、私たちのビジネスで新しい技術を開発する努力には、多額の費用が必要です。新しい 技術を競合他社ほど迅速に提供できない場合、または競合他社がより費用対効果の高い技術や製品を開発した場合、 は当社の業績、顧客関係、成長、コンプライアンスプログラムに重大な悪影響を及ぼす可能性があります。

21

私たちの将来の製品に、第三者の所有権を侵害する可能性のある技術 が組み込まれていて、それらからライセンスを確保しなかった場合、当社は相当な 損害賠償責任を負う可能性があります。

現在の製品が 第三者の知的財産権を侵害していることは認識していません。また、将来の製品やサービスの提供を妨げる可能性のある第三者の知的財産権についても把握していません。ただし、当社のサービスまたは製品の開発には、第三者の知的所有権 の侵害を避けるために、第三者から知的財産ライセンスを取得する必要がある場合があることを認識しています。これらのライセンスはまったく利用できない場合や、商業的に合理的でない条件でしか利用できない場合があります。 の第三者が、支持されているかどうかにかかわらず、当社に対して侵害の申し立てを行った場合、そのような主張は次のような可能性があります。

| ● | かなりの時間と財源を消費します。 |

| ● | 経営陣の注意を事業の成長や 事業の管理からそらす。そして |

| ● | 製品の販売と出荷を中断します。 |

所有権の侵害を理由に 社に対する訴訟で第三者が勝訴した場合、当社は損害賠償を求め、費用のかかるライセンス契約を締結するか、侵害用途を排除するように製品を再設計する必要があります。その結果、多額の費用が発生し、製品開発、 の販売と出荷が遅れ、収益が大幅に減少する可能性があります。さらに、継続的な成功に必要な最低限の成長 を達成できない場合があります。

私たちは、サードパーティの データホスティングおよび転送サービスの継続的な提供に依存しています。

私たちは独自の電話 スイッチを開発して運営していますが、ホスティングやその他の伝送サービスは第三者に頼っています。そのため、当社の運営費の大部分は 第三者によるデータホスティングおよび転送サービスによるものです。ベンダーの統合、規制、 契約の再交渉、またはその他の理由でそのようなサービスの費用が増加した場合、その変更に対応するためにインバウンドプラットフォームまたはサービスの料金を引き上げることができない場合があります。 その結果、当社の業績は予想よりも大幅に悪化する可能性があります。

当社の普通株式と新株予約権の限定取引市場 に関連するリスク

の普通株式と新株予約権の持続的で活発な取引市場が発展または維持されない場合があり、投資家が株式または新株予約権 をまったくまたは許容できる価格で売却することが制限される可能性があります。

私たちは開発の初期段階にあるので、 当社への投資には、長期的なコミットメントが必要になる可能性が高く、収益の確実性はありません。現在、当社の普通株式と新株予約権の取引市場 はありません。また、当社の普通株式の活発な市場が将来発展するのか、それとも が持続するのかを予測することはできません。活発な取引市場がない場合:

| ● | 投資家は、市場の 相場を売買したり、入手したりするのが難しいかもしれません。 |

| ● | 私たちの普通株式の市場での認知度は限られているかもしれません。そして |

| ● | 当社の普通株式の可視性の欠如は、当社の普通株式と新株予約権の市場価格に を押し下げる可能性があります。 |

活発な市場がないと、普通株式や新株予約権を、売却したいときに、または妥当と思われる価格で売却する能力が損なわれます。活発な市場がないと、普通株式や新株予約権の公正市場価値が下がる可能性もあります。市場が活発でないと、 が普通株式やワラントの株式を売却して事業資金を調達し続けるための資金調達能力が損なわれ、 が普通株式を対価として追加資産を取得する能力が損なわれる可能性があります。

22

当社の普通株式と新株予約権の価格は 大幅に変動する可能性があります。

当社の普通株と新株予約権への投資はリスクが高いと考えてください。また、多額の損失と、投資の市場価値の大幅な変動に耐えられる場合にのみ、当社の普通株式と新株予約権に投資してください。この「リスク要因」セクションやこのレポートの他の部分に記載されている他のリスクに加えて、当社の普通株式と新株予約権 の市場価格を変動させる可能性のあるいくつかの要因は次のとおりです。

| ● | 株主、役員、取締役による当社の普通株式と 新株予約権の売却。 |

| ● | 当社の普通株と新株予約権のボラティリティと取引量の制限 |

| ● | 私たちの資金調達能力。 |

| ● | 当社または 競合他社による新製品の導入のタイミングと成功、または当社の事業業界の競争力学におけるその他の変化。 |

| ● | 新規顧客を引き付ける当社の能力。 |

| ● | 当社の資本構成または配当方針の変更、将来の普通株式または新株予約権の発行、当社の株主による大量の普通株式または新株予約権の売却 |

| ● | 私たちのキャッシュポジション; |

| ● | 債務 や株式を含む、資金調達活動に関する発表や出来事 |

| ● | 新しい市場への参入や新製品の開発ができないこと。 |

| ● | 評判の問題; |

| ● | 当社または競合他社による買収、パートナーシップ、コラボレーション、合弁事業、新製品、資本コミットメント、またはその他のイベントの発表。 |

| ● | 当社が事業を展開する地域の一般的な経済、政治、市場環境の変化。これには、最近のロシアのウクライナ侵攻により、米国およびその他の 国がロシアに課した軍事紛争および関連する制裁の現在または予想される影響による世界経済および金融市場への影響が含まれますが、これらに限定されません。 |

| ● | 業界の状況や認識の変化。 |

| ● | アナリストリサーチレポート、推奨事項と推奨事項の変更、 価格目標、および補償の撤回。 |

| ● | 主要人員の離職と増員。 |

| ● | 知的財産、 の所有権、契約上の義務に関連する紛争や訴訟 |

| ● | 適用法、規則、規制、または会計慣行の変更 およびその他の動態、および |

| ● | その他の出来事や要因、その多くは私たちの制御が及ばないかもしれません。 |

23

さらに、当社の業界または業界に関連する業界、 または株式市場全般の株式市場が投資家の信頼を失った場合、当社の普通株式の取引価格は、当社の事業、財政状態、経営成績とは無関係の理由 で下落する可能性があります。上記のいずれかが発生すると、当社の株価 が下落し、たとえ成功しなかったとしても、弁護に費用がかかり、経営陣の注意をそらす可能性のある訴訟にさらされる可能性があります。

当社の普通株式および新株予約権市場 の価格は、急激かつ大幅なボラティリティ変動を経験する可能性があります。

当社の普通株式の市場価格は、次のような要因のほとんどを制御できないいくつかの要因によって大きく変動する可能性があります。

| ● | 当社の定期経営成績における実際の変動または予想される変動 |

| ● | 市場金利の上昇により、当社の普通株 株の投資家はより高い投資収益率を要求するようになりました。株が暴騰しています。 |

| ● | 収益予想の変更。 |

| ● | 類似企業の市場評価の変化。 |

| ● | 競合他社による行動または発表。 |

| ● | 将来 が発生する可能性のある負債の増加に対する市場の不利な反応。 |

| ● | 主要人員の増員または離職。 |

| ● | 株主による行動。 |

| ● | メディア、オンラインフォーラム、または投資コミュニティでの投機。そして |

| ● | CBOEに普通株式を上場する私たちの意図と能力、そして その後のそのような上場を維持する能力。 |

さらに、株式市場全般、特に私たちのような初期段階の企業の株式は、価格や出来高が極端に変動しており、多くの場合、これらの企業の業績とは無関係だったり、不均衡だったりしていました。 株式の暴騰を含め、このような急速で大幅な価格変動は、当社の実際または予想される経営実績、財政状態、または見通しとは無関係である可能性があり、投資家が急速に変化する当社の株式の価値を評価することを困難にします。当社の普通株式の市場価格の変動により、投資家 は新規株式公開価格以上で普通株を売却できない可能性があります。

CBOEの上場要件を遵守しない場合、当社の普通株式は 上場廃止の対象となる可能性があります.

CBOEは、最低時価総額やその他の要件を含むがこれらに限定されない、継続上場 に関する規則を維持しています。当社の上場を維持できない場合、またはCBOEの から上場を取り消すと、株主が当社の普通株式を処分することがより困難になり、当社の普通株式および新株予約権の正確な 価格相場を入手することがより困難になります。これは、当社の普通株式と新株予約権の価格に悪影響を及ぼす可能性があります。 当社の普通株式やその他の有価証券が国内の証券取引所で取引されていない場合、資金調達やその他の目的で追加の証券を発行したり、 将来必要となる可能性のある資金調達を手配したりする当社の能力も、重大かつ悪影響を受ける可能性があります。

24

リサーチアナリストが当社の事業に関する調査 を発表しない場合、または不利な解説を出したり、当社の普通株式やワラントを格下げしたりすると、当社の普通株と ワラントの価格と取引量が下落する可能性があります。

当社の普通株式 および新株予約権の取引市場は、リサーチアナリストが当社と当社の事業について公開する調査およびレポートに一部依存する場合があります。 十分な調査範囲を維持できない場合、または当社を担当するアナリストが当社の株式を格下げしたり、当社の事業について不正確または不利な調査を発表したりすると、当社の普通株式と新株予約権の価格が下落する可能性があります。1人または複数のリサーチアナリストが当社の事業をカバーしなくなったり、当社に関するレポートを定期的に公開しなくなったりすると、当社の普通株式とワラントの需要が減少し、 の普通株式とワラントの価格または取引量が下落する可能性があります。

FINRAの販売慣行要件により、 a 株主が当社の普通株を売買することが制限される場合があります。

FINRAは、 が顧客に投資を勧める際に、ブローカー・ディーラーがその投資が に適していると信じる合理的な根拠を持たなければならないという規則を採用しています。投機的な低価格証券を機関外の顧客に勧める前に、ブローカー・ディーラーは、顧客の財務状況、税務状況、投資目標、その他の 情報に関する情報を入手するために相応の努力をしなければなりません。これらの規則の解釈上、FINRAは、投機的な低価格証券 は特定の顧客には適さない可能性が高いと考えています。FINRAの要件により、ブローカー・ディーラーがお客様に に当社の普通株の購入を勧めることがより困難になり、当社の普通株式の取引活動レベルが低下する可能性があります。その結果、 当社の普通株で市場を開こうとするブローカー・ディーラーの数が減り、株主が当社の普通株を 株を転売する能力が低下する可能性があります。

普通株式またはその他の株式証券の追加株式を発行したり、普通株式の簿価や相対的権利を希薄化する可能性のあるその他の取引を行うことがあります。 は、普通株式の市場価格に悪影響を及ぼし、既存の株主をさらに希薄化させる可能性があります。

当社は、普通株式またはその他の有価証券の追加発行により、追加の 資本を調達する必要があると判断する場合があります。また、普通株式に転換または交換可能な、または受け取る権利を表す有価証券を含む、追加の普通株の発行を制限されません。将来の募集で証券を発行するかどうかの当社の決定は、市場の状況や当社の制御が及ばないその他の要因によって決まるため、 将来の募集の金額、時期、性質、またはそのような募集が影響を受ける可能性のある価格を予測または見積もることはできません。 追加の株式公開により、既存の株主の持ち株が希薄になったり、当社の普通株式または すべての普通株式の市場価格が下がったりする可能性があります。当社の有価証券の保有者には、先制権やその他の希薄化に対する保護を受ける権利はありません。新規投資家は、当時の当社の証券保有者よりも優れた、または現在の保有者に悪影響を及ぼす の権利、優先権、特権を持っている可能性もあります。さらに、 が負債または優先株式の募集を行って追加の資本を調達する場合、清算時に、当社の債務証券と 優先株式の保有者、およびその他の借入に関する貸し手は、 の普通株式の保有者より先に利用可能な資産の分配を受けることがあります。

解散または解約の場合に、株主が当該株主の投資の全部または一部を回収する能力は限られている場合があります。

当社 が解散または解約された場合、当社または子会社の資産の清算によって実現される収益は、 の普通株主に分配されますが、それは当社の第三者債権者の請求が満たされた後に限られます。したがって、 普通株主がこのような状況下で株主の投資の全部または一部を回収できるかどうかは、そのような清算から実現される純収入の額と、そこから返済される請求額によって異なります。当社が清算による利益を認識するという保証はありませんし、そのような場合に普通株主が分配金 を受け取るという保証もありません。

当面の間、普通株式に現金配当 を支払う予定はありません。そのため、当面の間、当社の普通株式の資本増価は、もしあれば、当社の普通株式の資本増価が唯一の利益源となります。

当面の間、普通株式に現金配当 を支払う予定はありません。当社は、普通株式に現金配当を申告したことはありません。

さらに、 が締結する将来のローン契約には、当社の普通株式に対して申告または支払われる配当金の額を禁止または制限する条件が含まれる場合があります。その結果、当面の間、当社の普通株式の の資本増価が唯一の利益源となります。

25

私たちは「新興成長企業」 であり、新興成長企業に適用される開示要件の緩和を利用することができます。これにより、当社の普通の 株が投資家にとって魅力的でなくなる可能性があります。

私たちは、2012年のJumpstart Our Business Startups法(「JOBS Act」)で定義されている「新興成長企業」です。 は、「新興成長 企業」ではない他の上場企業に適用されるさまざまな報告要件の特定の免除を利用することを選択しました。これには、セクション404(b)の監査人認証要件を遵守する必要がないことも含まれます 2002年のサーベンス・オクスリー法 (「サーベンス・オクスリー法」)、当社の定期報告書における役員報酬に関する開示義務の軽減と 代理人役員報酬に関する拘束力のない諮問投票および以前に承認されていないゴールデンパラシュート支払いに対する株主 の承認に関する声明、および要件の免除。さらに、JOBS法のセクション107に従い、「新興成長企業」として、新規または改訂された会計基準に準拠するために、 証券法のセクション7(a)(2)(B)に規定されている移行期間の延長を利用することを選択しました。言い換えれば、「新興成長企業」は、特定の会計基準が民間企業に適用されるまで、その基準の採用を延期することができます。そのため、当社の財務 諸表は、公開会社の発効日に準拠している企業とは比較にならない場合があります。

これらの免除に頼る可能性があるため、投資家が当社の 普通株の魅力を低下させるかどうかは予測できません。その結果、一部の投資家が当社の普通株の魅力が低下したと感じる場合、 当社の普通株式の取引市場はあまり活発ではなく、当社の株価はより変動しやすい可能性があります。私たちは「新興成長企業」ではなくなるまで、これらの 報告免除を利用することができます。私たちは「新興成長企業」であり続けます。(i) 年間総収益が12億3500万ドル以上になる会計年度の最終日、(ii) IPO完了5周年の翌会計年度の最終日、(iii) 10億ドルを超えるノンコンバートを発行した日過去3年間の適格債務、または(iv)SECの規則により当社が大規模な加速申告者とみなされる日付 。

が上場企業であることによる財務報告義務は高額で時間がかかり、当社の経営陣はコンプライアンス問題にかなりの時間を費やす必要があります。

上場企業であるため、非公開企業としては発生しなかった法務、会計、その他の費用が多額追加で発生します。上場企業 であることの義務には多額の支出が必要であり、当社の経営陣やその他の人員に多大な負担をかけます。これには、取引法およびコーポレートガバナンス慣行に関する規則および規制、 に基づく公開会社の報告義務から生じる費用が含まれます。 には、サーベンス・オクスリー法、ドッド・フランク・ウォールストリート改革および消費者保護法、および当社の普通株式が上場されている証券取引所の の上場要件に基づくものが含まれます。これらの規則には、実施、監視、遵守が難しいことが多い他の多くの複雑な規則の中でも、効果的な開示 、財務管理と手続きの確立と維持、財務報告に対する内部統制、およびコーポレートガバナンス慣行の変更が必要です。さらに、JOBS法によって最近可能になった改革 にもかかわらず、報告要件、規則、規制により、一部の活動はより時間と費用がかかります。 は、特に「新興成長企業」ではなくなった後です。さらに、これらの規則や規制により、 が取締役および役員賠償責任保険に加入することがより困難になり、費用も高くなると予想しています。 の経営陣やその他のスタッフは、これらすべての要件を確実に遵守し、新しい規制に対応するためにかなりの時間を費やす必要があります。そうしないと、コンプライアンスが失われ、訴訟の対象になったり、上場廃止になったりするなどの潜在的な問題が発生する可能性があります。

今後、会計管理と手続きに関連する Sarbanes-Oxleyの規則に従わなかった場合、または内部統制と会計手続きに重大な弱点やその他の欠陥 を発見した場合、株価が大幅に下落し、資金調達がより困難になる可能性があります。

Sarbanes-Oxleyの第404条では、財務報告に対する内部統制の有効性について、毎年 の経営陣による評価が義務付けられています。今後、開示管理と手続きに関連する Sarbanes-Oxleyの規則に従わなかった場合、または内部統制と会計手続きに重大な弱点やその他の欠陥 を発見した場合、株価が大幅に下落し、資金調達がより困難になる可能性があります。 重大な弱点や重大な欠陥が発見された場合、または 内部統制の妥当性を達成および維持できなかった場合、Sarbanes-Oxleyの第404条に従って、 財務報告に対する効果的な内部統制を実施していると継続的に結論付けることができない場合があります。さらに、私たち が信頼できる財務報告を作成するには、効果的な内部統制が必要であり、金融詐欺を防止するためにも重要です。信頼できる財務報告書 を提供できなかったり、詐欺を防止したりできない場合、当社の事業と経営成績が損なわれ、投資家が報告された財務情報 に対する信頼を失い、普通株式の取引価格が大幅に下落する可能性があります。

26

社内 統制の弱点を特定しましたが、これらの弱点が効果的に是正されることや、将来さらに重大な弱点が発生しないという保証はできません。

上場企業として、私たちは取引法とサーベンス・オクスリー法の 報告要件の対象となります。これらの規則や規制 の要件により、法律、会計、財務のコンプライアンスコストが引き続き増加し、一部の活動がより困難で時間がかかり、 費用がかかり、人員、システム、リソースに大きな負担がかかることが予想されます。

サーベンス・オクスリー法では、とりわけ、効果的な開示管理と手続き、および財務報告に対する内部統制を維持することが義務付けられています。

財務報告のあらゆる側面について、効果的な開示管理 と手続き、または内部統制はまだ整っていません。私たちは、SECに提出する報告書で当社が開示する必要のある情報が、SECの規則とフォームで指定された期間内に記録、処理、要約、報告されることを確実にするために、開示 統制およびその他の手続きの開発と改善を続けています。当社の経営陣 は、特定の条件を当社の内部統制における重大な弱点および重大な欠陥と見なしています。たとえば、 は、最適な職務分掌を維持し、最適なレベルの監督を行うのに十分な数のスタッフを雇用できず、米国で一般に認められている(「GAAP」)コンプライアンスの支援を第三者の会計事務所に頼っています。 当社の経営陣は、取引法の 規則13a-15 (f) で定義されているように、当社の財務報告に対する適切な内部統制を確立し、維持する責任があります。スタッフの増員を含め、財務報告に関する内部統制 をさらに改善するには、時間とリソースを費やす必要があります。ただし、修正された財務報告の内部統制( )によって、将来的に重大な弱点を特定または回避できるようになるとは保証できません。

現在の統制や が開発する新しい統制は、 の海外展開による複雑化など、事業状況の変化により不十分になる可能性があります。さらに、財務報告に関する当社の開示管理または内部統制の弱点が将来発見される可能性があります 。効果的な統制を策定または維持できなかったり、その実施や改善において問題が発生したりした場合、 は当社の業績に悪影響を及ぼしたり、報告義務を果たせなかったりする可能性があり、その結果、前期の財務 諸表が修正される可能性があります。財務報告に対する効果的な内部統制の実施と維持に失敗すると、財務報告に対する当社の内部統制に関する経営報告および独立登録公認会計士事務所の監査の結果に悪影響を及ぼす可能性があり、最終的にはSECに提出される定期報告書に含める必要があります。非効率的な開示 の管理と手続き、および財務報告に対する内部統制により、投資家は当社が報告した の財務情報やその他の情報に対する信頼を失い、当社の普通株式の市場価格に悪影響を及ぼす可能性があります。

現在、サーベンス・オクスリー法の第404条を実施するSEC規則 を遵守する必要はないため、その目的で財務報告に対する内部統制の有効性を 正式に評価する必要はありません。上場企業である当社は、Form 10-Kの第2次年次報告書 から始めて、財務報告に対する内部統制の有効性に関する年次管理報告書を提出する必要があります。当社の独立登録公認会計士事務所は、JOBS法で定義されている「新興成長企業」ではなくなるまで、財務報告に対する内部統制 の有効性を監査する必要はありません。このような場合、 当社の独立登録公認会計士事務所は、財務報告に関する当社の内部統制が文書化、設計、運用されている のレベルに満足できない場合、不利な報告を出すことがあります。

財務報告に対する効果的な開示 統制と内部統制を維持できない場合、当社の事業と経営成績、 に重大な悪影響を及ぼし、普通株式の市場価格の下落を引き起こす可能性があります。

27

既存の株主による大量の の普通株式または新株予約権の売却により、当社の株価が下落する可能性があります。

当社の有価証券の将来の 売却、または将来の売却のための有価証券の入手可能性が、当社の証券の市場価格にどのような影響を与えるかを予測することはできません。公開市場での大量の当社証券の売却、またはそのような売却が発生する可能性があるという認識は、当社の有価証券の市場価格に重大な悪影響を及ぼし、お客様が適切と考える時間と価格で有価証券を売却することをより困難にする可能性があります。

株式インセンティブプランに基づく場合を含め、将来の当社の普通株式またはワラントの売却および発行、または普通株式またはワラントの購入権により、株主の所有率がさらに 希薄化し、株価が下落する可能性があります。

計画した事業を継続するには、今後、企業の追加買収、マーケティング活動、公開会社の運営に関連する費用 など、多額の追加資本 が必要になると予想しています。資本を調達するために、普通株式、転換証券、またはその他の株式証券 を1回以上の取引で、随時決定する価格と方法で売却することがあります。普通株式、転換証券 、またはその他の株式を売却した場合、投資家はその後の売却によって大幅に希薄化される可能性があります。このような売却は、既存の株主にとって大幅な希薄化につながる可能性があり、新規投資家は当社の普通株式保有者よりも優れた権利、優先権、特権を獲得する可能性があります。

潜在的な包括的な税制改革法案 は、当社の事業と財政状態に悪影響を及ぼす可能性があります。

米国政府は、事業体の課税の大幅な変更を含む可能性のある包括的な連邦 所得税法を制定する場合があります。これらの変更には、とりわけ、法人所得税率の恒久的な引き上げが含まれます。この潜在的な税制改革の全体的な影響は不明であり、当社の事業 と財政状態に悪影響が及ぶ可能性があります。このレポートでは、そのような税法や、それが当社の普通株式の購入者に与える影響については触れていません。私たちは、株主にそのような 法律、および当社の普通株式への投資による潜在的な税務上の影響について、法務顧問や税務顧問に相談することを強く勧めます。

私たちの普通株は、将来 「ペニーストック」規則の対象となる可能性があります。「ペニーストック」に分類される証券を転売するのはもっと難しいかもしれません。

当社の普通株式は、将来「ペニー 株」規則(一般的には、1株あたりの価格が5.00ドル未満の非上場株と定義されます)の対象となる可能性があります。当社の普通株はCBOEに上場されているため「ペニー株」とは見なされませんが、その上場を維持できず、 普通株式がCBOEに上場されなくなった場合、1株あたりの価格を5.00ドル以上に維持しない限り、当社の普通株式は「ペニー 株」になります。これらの規則は、「既存顧客」または「認定投資家」以外の人にペニー 株の購入または売却を勧めるブローカー・ディーラーに追加の販売実務要件を課します。たとえば、 ブローカー・ディーラーは、資格のない人がペニー株に投資するのが適切かどうかを判断する必要があります。ブローカーディーラーはまた、 は、規則から免除されないペニー株の取引の前に、ペニー株とペニー株市場のリスクに関する 情報を提供する標準化されたリスク開示文書を提出する必要があります。ブローカー・ディーラーはまた、ペニー株の現在の の入札およびオファー見積もりを顧客に提供し、取引におけるブローカー・ディーラーとその営業担当者の報酬を開示し、 顧客の口座に保有されている各ペニー株の市場価値を示す毎月の口座明細書を提出し、ペニー株が購入者にとって適切な投資であるという特別な 書面で判断し、購入を受け取る必要があります。取引に関する当事者の書面による同意 。

「ペニー 株」の投資家が利用できる法的救済には、次のものが含まれます。

| ● | 上記の要件、またはその他の連邦または州の証券法に に違反して「ペニー株」が投資家に売却された場合、投資家は購入をキャンセルして、 は投資の払い戻しを受けることができます。 |

| ● | 「ペニーストック」が不正な 方法で投資家に売却された場合、投資家は詐欺を犯した個人や企業を損害賠償で訴えることができる可能性があります。 |

28

これらの要件は、ペニー株規則の対象となる証券の流通市場での取引活動のレベル(もしあれば)を下げる効果があるかもしれません。このような要件によってブローカー・ディーラーに課せられる追加の 負担は、ブローカー・ディーラーが当社の普通株式 の取引に影響を与えることを思いとどまらせる可能性があり、その結果、当社の普通株式の市場価格と流動性が大幅に制限される可能性があります。これらの要件により、ブローカー・ディーラー が当社の普通株式を売却することが制限され、当社の普通株式を再販するお客様の能力に影響を与える可能性があります。

多くの証券会社は、 がペニー株への投資を推奨することを思いとどまらせたり、控えたりします。ほとんどの機関投資家はペニー株には投資しません。さらに、多くの個人 投資家は、ペニー株に投資しません。他の理由としては、これらの投資に一般的に伴う財務リスクの増大などが挙げられます。

これらの理由から、ペニー株は 市場が限られており、その結果、流動性も限られている可能性があります。将来、当社の普通株式が が「ペニー株」として分類されない時期については、保証できません。

私たちは小規模な報告会社であり、 は特定の開示要件から免除されます。これにより、当社の普通株は潜在的な投資家にとって魅力が薄れる可能性があります。

証券取引法の規則12b-2では、「小規模な 報告会社」を、投資会社ではない発行者、資産担保証券発行者、または小規模報告会社ではない 親会社の過半数所有子会社と定義しています。また、

| ● | 直近の第2会計四半期の最終営業日の時点で、公開フロートが2億5000万ドル未満でした。これは、非関連会社が保有する議決権のある普通株式と議決権のない普通株式の世界総数に、普通株式の主要市場における普通株式が最後に売却された価格、または普通株式の買値と売値の平均 を掛けて計算されました。または |

| ● | 証券 法または証券取引法に基づく普通株式の最初の登録届出書の場合、登録届出書の提出日から30日以内の日付の時点で、公開フロートが2億5000万ドル未満でした。登録前に非関連会社が保有していた当該株式の世界総数に、証券法の登録届出書の場合は、新規株式公開の推定価格によって登録届出書に含まれる当該株式 の数 株式; または |

| ● | 上場フロートがゼロで、監査済み財務諸表が入手可能な直近の会計年度における年間収益 が1億ドル未満の発行体の場合。 |

小規模な報告会社なので、委任勧誘状に は義務付けられておらず、報酬に関する議論と分析のセクションを含めることもできません。2年分の財務諸表しか提供せず、選択した財務データの表を提供する必要もありません。また、小規模な報告会社ではない発行体ほど包括的でない「スケーリングされた」 開示要件もあります。これにより、潜在的な投資家にとって当社の普通株の魅力が低下し、株主が株式を売却するのがより困難になる可能性があります。

会計原則とガイダンス、 またはその解釈の変更は、以前に提出した財務諸表の変更を含む、不利な会計上の変更または影響をもたらす可能性があり、その結果、当社の株価が下落する可能性があります。

私たちは、GAAPに基づく に従って財務諸表を作成します。これらの原則は、適切な会計 の原則とガイダンスを解釈して作成するために設立されたSECおよびさまざまな機関による解釈の対象となります。これらの原則やガイダンス、またはそれらの解釈の変更は、 の報告結果に大きな影響を及ぼし、以前に報告された結果にさかのぼって影響を与える可能性があります。

29

アイテム 1B.未解決のスタッフコメント

[なし]。

それEM 1C。サイバーセキュリティー

私たち は、今日のデジタル化され相互接続された世界におけるサイバーセキュリティの重要性が高まっていることを認識しています。 は小規模な報告会社なので、現在、正式なサイバーセキュリティ対策、専任のサイバーセキュリティチーム、またはサイバーセキュリティ リスクを管理するための特定のプロトコルはありません。サイバーセキュリティに対する当社のアプローチは発展段階にあり、まだ包括的なリスク評価を実施したり、インシデント対応計画を確立したり、評価やサービスを外部のサイバーセキュリティコンサルタントに依頼したりしていません。

私たち は今までに重大なサイバーセキュリティインシデントを経験していません。しかし、正式なサイバーセキュリティ フレームワークがないと、サイバー攻撃、データ侵害、その他のサイバーセキュリティインシデントに対して脆弱になる可能性があることを認識しています。このような出来事は、 が機密情報への不正アクセスや開示につながり、当社の事業運営を混乱させ、規制上の罰金や訴訟費用が発生し、顧客やパートナーの間での当社の評判に悪影響を及ぼす可能性があります。

私たち は、サイバーセキュリティのニーズを評価し、サイバーセキュリティ体制を強化するための適切な対策を開発中です。この には、ベストプラクティスに関する助言を求める外部のサイバーセキュリティ専門家の関与の検討、脆弱性評価の実施 、およびインシデント対応戦略の策定が含まれます。私たちの目標は、私たちの規模、 の複雑さ、業務の性質に見合ったサイバーセキュリティフレームワークを確立し、それによってサイバーセキュリティリスクにさらされるリスクを減らすことです。

私たちはサイバーセキュリティ対策の改善に努めていますが、私たちのイニシアチブがサイバー脅威によって もたらされるリスクを完全に軽減するという保証はありません。サイバーセキュリティリスクの状況は常に変化しています。私たちは、新たな脅威に対応するために、サイバーセキュリティ 対策を引き続き評価し、更新していきます。

私たちに影響を与える潜在的なサイバーセキュリティリスクについての議論については、「リスク要因」セクションを参照してください。

アイテム 2.プロパティ

当社は、2021年8月1日に開始され、2026年11月20日に失効する5年4か月の商用 リース契約の借手です。ただし、Vocodiaまたは 貸主によって別段の解除がない限り、リース物件は、フロリダ州ボカラトンのコングレスアベニュー6401番地、スイート #160 にあるオフィススペースです。本契約 の貸主は、フロリダ州のリミテッド・パートナーシップであるCatexor Limited Partnership-Iです。

アイテム 3.法的手続き

私たちは時々、通常の事業過程で発生するさまざまな 法的または行政的手続きの当事者になることがあります。

当社は、会社の元従業員に代わって雇われた弁護士から、2023年8月28日付けの手紙を受け取りました。この元従業員は辞任を申し出て、2023年7月12日に が承認されました。この手紙には、元従業員が会社からセクハラを受け、不当に解雇されたという申し立てが含まれています。 当社は、この手紙の申し立てにはメリットがないと考えています。元従業員は最近、性別や報復に基づく差別を理由に、雇用機会均等委員会と公正雇用慣行機関(EEOC/FEPA)に告訴しました。 には、異なる影響/意図および/または扱い、 が女性であることに基づく差別/嫌がらせ/報復などの具体的な申し立てがあります。彼女はまた、性的に敵対的な環境にさらされたと主張しています。当社はこの問題を保険 運送業者に報告しており、外部の弁護士と契約しています。 現時点では好ましい結果または不利な結果になる可能性を見積もることは困難ですが、当社は責任を否定し、いかなる行動も引き続き積極的に弁護するつもりです。このような申し立て の結果や影響は、損害賠償や弁護士費用または費用の裁定につながるかどうかも含めて不明です。

アイテム 4.鉱山の安全に関する開示

該当しません。

30

パート 2

アイテム 5.登録者の普通株式、関連する株主問題、発行者による株式購入の市場

マーケット情報

当社の普通株式、シリーズAワラント、シリーズ Bワラントは、それぞれ「VHAI」、「VHAI+A」、「VHAI+B」の記号でCBOEに上場されています。

株主

2024年3月15日現在、当社の普通株式の株主数は約96名です。ストリートネームで保有されている株式は含まれていません。

配当金

近い将来、普通株式の現金配当 の申告や支払いは予定していません。現在、事業拡大の資金を調達するために、将来の収益があればそれを維持する予定です。当社の普通株式に現金配当を支払うかどうかの決定は、取締役会の裁量により決定され、 当社の財政状態、経営成績、資本要件、および取締役会が重要と考えるその他の要因によって異なります。

2023年または2022年12月31日に終了した年度には、現金配当を支払いませんでした。

転送エージェント

当社の普通株式の譲渡代理人および登録機関はVstock Transfer, LLCで、住所はニューヨーク州ウッドミアのラファイエットプレイス18番地11598です。

株式報酬制度に基づく発行が承認された証券

当社の2022年株式インセンティブ制度(以下「プラン」) は、従業員、取締役、コンサルタント、その他の適格参加者への株式報奨に適用されます。本プランでは、合計2,840,000株の普通株式を留保しています(2023年1月27日に発効した1対20の比率での株式併合が有効ですが、 はインセンティブアワードの株式分割案ではありません)。本プランに基づく報奨の対象となる株式の最大数は、各会計年度の初日に、8,500,000株、または当社の普通株式数 を前年の最大数の 4% まで毎年増やすことを条件としています。インセンティブアワードは通常、役員、主要従業員、コンサルタント、 、および取締役に発行され、非適格ストックオプション、インセンティブストックオプション、株式評価権、制限付株式、 制限付株式ユニット、パフォーマンスシェア、パフォーマンスユニットの付与が含まれます。

株式の未登録売却

過去3年間、 は一連の私募取引で普通株式、優先株式、新株予約権、転換社債の株式を売却してきました。

2022年8月1日、ブライアン・ポドラックとジェームズ・スポサート( )はそれぞれ当社の役員兼取締役であり、両当事者が締結した売買証券(「売渡証券」)に基づき、 に従って重要な知的財産を当社(「当事者」)に譲渡しました。譲渡 の対価は、当社の普通株式30万株でした。ポドラック氏とスポサート氏はそれぞれ15万株を受け取りました。知的財産 は、会社の事業や運営で使用されるさまざまなシステム、ソフトウェア、その他のコアテクノロジーで構成されています。

2022年3月21日、当社は、エクスチェンジ・リスティング合同会社のコンサルタントである に、5年間行使可能な当社の普通株式20万株を1株あたり2.00ドルの行使価格で購入するワラント を発行しました。新株予約権には希薄化防止保護が付いており、株式 の分割、逆分割、またはその他の会社株式の資本増強が行われても調整されません。さらに、Exchange Liststing, LLCは、コンサルティング 契約の一環として、新規株式公開(「IPO」)が成功すると、当社の発行済み普通株式の2%が発行されました。 株式には、発行日まで希薄化防止保護も適用されています。

2022年7月8日から2022年12月31日まで、 当社は約2,427,059ドルの2022年の転換社債を発行しました。転換社債には年率 15% の利息がかかります。 転換社債の最初の発行日から9か月後に満期を迎える手形で、未払いの元本と未収利息 はすべて転換社債の保有者に支払う必要があります

31

2022年12月23日、エクスチェンジ・リスティング合同会社の関連会社であるエミス・キャピタル エミス・キャピタルII, LLCとSPAを締結し、2023年1月に別のフォームDを提出しました。 2022年の転換社債の合計購入価格は20万ドルで、元本は23万ドルでした。この私募により、 は15%(15%)のオリジナル割引シニア担保転換社債(以前に定義したように「2022転換社債」)の売却が容易になりました。 発効日に、2022年の転換社債は当社の普通株式87,646株に転換され、直ちに発効します。発効日に (10) 2022転換社債を10株発行し、2022年転換社債の初回発行額を15%(15%)割引しました。発効日に、 2022転換社債は、発効日の直前に発効した当社の普通株式87,646株に転換されました。2022年転換社債の に加えて、2つのワラント(前述のように「2022年ワラント」)も売却しました。それぞれの有効期間は 3年で、2022年のワラントに基づく当社の普通株式の1株あたりの行使価格は、転換価格(2022年の転換社債で定義されているとおり)の の120%に等しくなります。

2023年1月5日、当社はエクスチェンジ・リスティング合同会社と 諮問契約を締結しました。顧問サービスの報酬には、現金で支払われる月額リテーナー、額面価格で提供される普通株式 、および新株予約権が含まれます。顧問契約に従い、当社は普通株式100,000株を額面価格 で発行し、5年間行使可能な100,000株のワラントを1株あたり1.00ドルで発行しました。普通株式と新株予約権の両方にリバーススプリット 保護があります。2% の希薄化防止保護措置に関連して、当社は額面金額で58,192株の普通株式を追加発行しました。

2023年4月24日、私たちはエバーグリーン・キャピタル・マネジメント合同会社と株式購入 契約を締結し、2023年5月に別のフォームDを提出しました。転換社債 の合計購入価格は250,000ドルで、元本は294,118ドルでした。この私募により、15% のオリジナル割引シニア担保付き 転換社債(前述の定義では、「2023 EG転換社債」)の販売が容易になりました。発効日に、2023年のEGコンバーチブル 債の 50% が当社の普通株式28,281株に転換され、直ちに発効します。2023年のEG転換社債に加えて、期間が3年の ワラント(「2023 EGワラント」)も売却しました。2023年のEGワラントに基づく当社の普通株式の1株あたりの行使価格は、転換価格と 120% の積に等しくなります。

2023年4月24日、キャバルリー・インベストメント・ファンドLPと株式購入 契約を締結し、2023年5月に別のフォームDを提出しました。転換社債 の合計購入価格は250,000ドルで、元本は294,118ドルでした。この私募により、15パーセント(15%)のオリジナルの 割引シニア・セキュア・コンバーチブル・ノート(前述の定義どおり「2023 CI転換社債」)の売却が容易になりました(2023年EG転換社債 と2023年CI転換社債はいずれも総称して「2023転換社債」と呼ばれます)。発効日に、2023年CI転換社債の の 50% が当社の普通株式84,112株に転換され、直ちに発効します。2023年のCIコンバーチブル ノートに加えて、私たちはワラント(「2023年のCIワラント」)(2023年のEGワラントと2023年のCIワラントを総称して「2023年のワラント」と呼びます)(2022年のワラントと2023年のワラントを総称して「投資家の ワラント」と呼びます)も売却しました(総称して、2022年のワラントと2023年のワラントは「投資家の ワラント」と呼ばれます)。それぞれの有効期間は3です。(3) 年間、 に基づく当社の普通株式の1株あたりの行使価格の場合、2023年のCIワラントは転換価格と 120% の積に等しくなります。

2023年5月から2023年6月にかけて、当社は 約353,000ドルの初回発行割引優先担保付転換社債(総称して「2023転換社債」)を発行しました。 2023年の転換社債には、年率15%の利息がかかります。これらの債券は、2024年の最初の発行日 から9か月で満期になります。この時点で、未払いの元本と未収利息はすべて、2023年の転換社債の保有者に支払われます。

2023年12月31日に終了した年度中に、当社 は、当初発行割引されたシリーズB優先株式1,305株を1株あたり1,000ドルの価格で売却し、総収入は1,305,000ドルでした。 シリーズB優先株は、会社のシニアエクイティ証券よりも下位で、すべての会社負債に従属するものとします。ペア パッスー普通株と一緒に。シリーズB優先株式の株式には、本書に記載されている場合または適用法で規定されている場合を除き、権利、優先権、特権、議決権、または親族、参加権、任意またはその他の特別な権利、またはその資格、制限または制限はありません。

シリーズB優先株式の各株は、シリーズB優先株に投資された合計金額 に普通株式の新規株式公開価格を0.65倍した商の転換価格で、 が自動的に当社の普通株式に転換されます。

2023年11月2日、当社は最高財務責任者が過半数を所有するソーンヒルホールディングス株式会社に、12万株の普通株式に相当する12万株のRSUを発行しました。2022年プランに関連して発行された RSUは12か月の権利確定期間の対象となり、10,000株は毎月1日に に権利が確定します。当時権利が確定していなかったRSUの100%は、IPOの完了と同時に権利が確定します。

32

上記の有価証券の発行で、 に対応するフォームD申請がないものはすべて、セクション4(a)(2)に基づく公募を伴わず、証券 法の規則144で定義されている制限付証券として発行されたため、証券法第5条の登録要件が免除されました。

前述の有価証券は、受取人が米国以外であったため、証券 法の証券法に基づく規則Sの (i) 規則903のいずれかによって登録から除外されたことを受けて、 に基づいて発行されました。個人(規則Sの規則902セクション(k)(2)(i)で定義されているとおり)、または(ii)証券法の(ii)セクション4(a)(2) で定義されています。発行には米国人への証券の公募が含まれていなかったためです。

エクイティプラン情報

| プランカテゴリー: | 対象となる有価証券の数 発行日 の運動 優れた オプション、 新株予約権と 権利: | 加重 平均 の行使価格 優れた オプション、 新株予約権と 権利: | の数 証券 残り に利用できる 未来 発行: | |||||||||

| 2022年の株式インセンティブプラン | ||||||||||||

| 証券保有者によって承認された株式報酬制度 | – | $ | – | 6,358,929 | ||||||||

| 株式報酬プランは証券保有者によって承認されていません | – | – | - | |||||||||

| 合計 | – | $ | – | 6,358,929 | ||||||||

アイテム 6.予約済みです

該当しません。

アイテム 7.経営陣による財政状態と経営成績の議論と分析

当社の の財政状態と経営成績に関する以下の説明と分析は、フォーム10-Kの年次報告書の他の部分に含まれる当社の連結財務諸表および関連する 注記と併せてお読みください。当社の連結財務諸表は、 米国会計基準に従って作成されています。さらに、当社の連結財務諸表とこのForm 10-Kの年次報告書に含まれる財務データは、 当社の再編を反映しており、あたかも現在の企業構造が当該期間を通じて維持されていたかのように作成されています。実際の の結果は、将来の見通しに関する記述で予測されているものと大きく異なる場合があります。これらおよび のその他のリスクと不確実性に関する追加情報については、上記の「キャプション」のセクションに記載されている項目を参照してください。リスク要因」と、このフォーム10-Kの年次報告書に含まれるその他の注意文と同様に、 も同様です。法律で義務付けられている場合を除き、当社は、Form 10-Kのこの年次報告書の日付以降の出来事を反映するように将来の見通しに関する記述を更新する義務を負いません。

[概要]

ボコディア・ホールディングス・コーポレーション(「VHC」)は、2021年4月27日にワイオミング州に 設立され、会話型AIテクノロジープロバイダーです。Vocodiaのテクノロジーは 顧客への販売とサービスの向上を目的としています。顧客は製品とサービスのニーズを求めてVocodiaに頼ります。

33

事業概要

私たちは、実用的な AI機能を構築し、クラウドベースのプラットフォームソリューションで企業が低コストで簡単に入手できるようにし、マルチエージェント の広大な企業ソリューションに拡張できるようにするAIソフトウェア会社です。

当社の事業には3つの完全子会社が含まれます。 (1) 2021年6月2日にフロリダ州で設立され、VHCの人事および給与計算機能をすべて管理するVocodia FL 、(2) 2021年10月7日にデラウェア州に設立され、 あらゆる合弁事業を行うことを目的として設立されたVocodia JVです。このレポートの日付の時点では存在していないVHCの買収、および (3) Click Fish Media, Inc.(「CFM」)、 は2019年11月26日にフロリダ州で設立され、ITサービス業ですプロバイダー。CFMは以前、会社の役員兼取締役であるジェームズ・スポサート が所有していました。CFMは、拠出契約に基づき、当社がスポサート氏から完全に買収しました。 CFMは、以前は会社の役員兼取締役であるジェームズ・スポサートが所有していました。CFMは、2022年8月1日付けの 拠出契約に基づき、スポサート氏から買収されました。出資契約では、Sposato氏(「寄稿者」)がCFMの発行済み資本金を拠出し、 がCFMの発行済み資本金を寄付、譲渡、譲渡、譲渡し、引き渡しました。私たちは寄付者から拠出株式を受け取りました。 寄付の全額対価として、寄付者の対価として10ドルを支払いました。

私たちの組織構造の図を以下に示します。

私たちは、雇用コストを削減しながら、売上とサービスを急速に増やすことを目的とした、スケーラブルなエンタープライズ AI販売および顧客サービスソリューションを法人のお客様に提供することを目指しています。

34

私たちは、販売に必要な要素である顧客との信頼関係構築 を強化することを目指しています。私たちは、電話で聞こえる人間の声に似たAIと、より良い顧客関係や顧客サービスの利点との間には正の相関関係があると考えています。私たちの高度なAIでは、顧客が人間の営業担当者と話すのとAIボットに話しかけるのを区別するのが難しいと思います。私たちは、 の顧客満足度を高め、顧客への潜在的なサービス効率を最大化できると信じています。私たちの目標は、迅速なトレーニングと導入、 無限のスケーラビリティ、既存の企業プラットフォームとの簡単な統合、およびAIの 効率性によるその他のメリットをお客様に提供することです。私たちは、お客様が予算を管理し、既存の営業担当者やサービス担当者にかかる高額なコストよりも優れた業績を上げられるよう努めています。

業務結果

2023年12月31日に終了した年度と2022年に終了した年度の比較

次の表は、表示されている期間における選択された の特定の財務情報を示しています。

| 年度終了 | 年度終了 | |||||||||||||||

| 12月31日 | 12月31日 | |||||||||||||||

| 2023 | 2022 | 変更 | % | |||||||||||||

| 収入 | $ | 256,385 | $ | 658,875 | $ | (402,490 | ) | -61 | % | |||||||

| 収益コスト | 220,777 | 804,404 | (583,627 | ) | -73 | % | ||||||||||

| 売上総利益 (損失) | 35,608 | (145,529 | ) | 181,137 | -124 | % | ||||||||||

| 運用コストと経費: | ||||||||||||||||

| 営業経費 | 5,791,209 | 20,257,332 | (14,466,123 | ) | -71 | % | ||||||||||

| その他の収入 (費用) | (2,955,602 | ) | (352,358 | ) | (2,603,244 | ) | 739 | % | ||||||||

| 純損失 | $ | (8,711,203 | ) | $ | (20,755,219 | ) | $ | 12,044,016 | -58 | % | ||||||

収益

2022年12月31日に終了した年度の収益が、2022年12月31日に終了した年度の658,875ドルから256,385ドルに61%減少したのは、 DISAを購入するお客様の減少によるものです。2023年12月31日に終了した年度には、 DISAあたり795ドルの販売価格で10件のDISAを購読した有料クライアントが1人いました 1か月間、およびDISAあたり800ドルの販売価格で10件のDISAを購読した別の有料クライアントで、その期間の総収益 は15,950ドルでした。さらに、インテグレーション、リードジェネレーション、セットアップ費で240,435ドルを稼いだ結果、総収益 は256,385ドルになりました。2022年12月31日に終了した年度には、6人の有料クライアントが合計66のDISAを購読しました。DISAあたりの平均販売価格は795ドルで、総収益は52,375ドルでした。さらに、統合およびセットアップ料金で6,500ドル、 リードジェネレーションサービスから60万ドルを稼ぎ、総収益は658,875ドルになりました。

収益コスト

上記のサービス収益の減少により、収益コストは、2022年12月31日に終了した年度の804,404ドルから2023年12月31日に終了した 年度の220,777ドルに減少しました。

35

総利益 (損失)

2022年12月31日に終了した年度の総損失145,529ドルから、2023年12月31日に終了した年度の総利益が181,137ドルから 35,608ドルに増加したのは、主に、前年に潜在的な顧客に提供された非収入創出無料トライアルの数が減少したためです。

営業経費

| 年度終了 | ||||||||||||||||

| 12月31日 | 年度終了 | |||||||||||||||

| 2023 | 2022 | 変更 | % | |||||||||||||

| 営業経費 | ||||||||||||||||

| 一般管理費 | $ | 1,861,811 | $ | 2,456,758 | (594,947 | ) | -24 | % | ||||||||

| 給与と賃金 | 2,546,023 | 3,540,007 | (993,984 | ) | -28 | % | ||||||||||

| 研究開発 | 1,383,375 | 14,260,567 | (12,877,192 | ) | -90 | % | ||||||||||

| 営業費用の合計 | $ | 5,791,209 | $ | 20,257,332 | (14,466,123 | ) | -71 | % | ||||||||

営業費用は、2022年12月31日に終了した年度の20,257,332ドルから、2023年12月31日に終了した年度の14,466,123ドルまたは 71% 減少して5,791,209ドルになりました。この減少は主に で、ソフトウェア開発に関連する研究開発費が削減されたためです。

一般管理費は、2022年12月31日に終了した年度の2,456,758ドルから、2023年12月31日に終了した年度の が594,497ドル、つまり24%減少して1,861,811ドルになりました。 の減少は主に、マーケティングに支払われる手数料、テクノロジーの会費とサブスクリプション、訴訟費用、家賃費の減少によるものです。

給与と賃金は、2023年12月31日と2022年に終了した年度の3,540,007ドルからそれぞれ993,984ドルまたは28% 減少して2,546,023ドルになりました。2023年12月31日に終了した年度中、主に株式ベースの従業員報酬の発行が減少したため、 の給与と賃金は減少しました。

研究開発およびその他のサービスプロバイダー は、2023年12月31日および2022年に終了した年度で、それぞれ14,260,567ドルから12,877,192ドル、つまり90%減少して1,383,375ドルになりました。これは主に、研究開発チームに支払われる株式ベースの報酬の減少によるものです。

その他の収入 (費用) の合計

2023年12月31日に終了した年度中に、 のその他の費用は2,955,602ドルでした。これは、デリバティブ負債の公正価値が186,294ドル減少し、 が2,769,308ドル減少したためです。

36

流動性と資本資源

次の表は、2023年12月31日および2022年12月31日現在の当社に関する一部の財務 データを示しています

| 12月31日 | 12月31日 | |||||||||||||||

| 2023 | 2022 | 変更 | % | |||||||||||||

| 流動資産 | $ | 12,770 | $ | 872,083 | $ | (859,313 | ) | -99 | % | |||||||

| 現在の負債 | $ | 7,894,129 | $ | 2,934,182 | $ | 4,959,947 | 169 | % | ||||||||

| 運転資本の不足 | $ | (7,881,359 | ) | $ | (2,062,099 | ) | $ | (5,819,260 | ) | 282 | % | |||||

流動資産は、2022年12月31日現在の872,083ドルから、2023年12月31日現在の859,313ドル、つまり 99% 減少して12,770ドルになりました。この減少は主に、公募の準備に関連する費用の増加による現金 の減少によるものです。

流動負債は、2022年12月31日現在の2,934,182ドルから、2023年12月31日現在の7,894,129ドルに4,959,947ドル、つまり 169%増加しました。この増加は主に、元の割引優先担保付債券が約2,672,184ドル発行されたこと、以前に発行された転換社債 債券の現在の部分の認識、買掛金および未払費用の1,746,490ドルの増加、関連当事者の買掛金が2,678ドルの増加、デリバティブ負債の が691,521ドル増加したことによるものです。で、支払額が25,000ドルの無担保手形で、営業リース負債の現在の9,124ドルが計上され、契約の短縮により一部相殺されました187,050ドルの負債。

流動性とは、資産の成長を支え、支払いニーズを満たし、準備金要件を維持するなど、企業が継続的に事業を行うために 個の資金を生み出す能力です。私たち は事業から生み出されるキャッシュフローが不十分であるため、現在、事業資金をデットファイナンスと株式売却に依存しています。

2023年12月31日現在、当社の累積赤字は90,508,170ドル、 のマイナス運転資本は7,881,359ドルでした。2023年12月31日現在、現金は0ドルでした。

キャッシュフロー

| 終了年数 | ||||||||||||

| 12月31日 | ||||||||||||

| 2023 | 2022 | 変更 | ||||||||||

| 営業活動に使用された現金 | $ | (2,696,328 | ) | $ | (5,156,591 | ) | $ | 2,460,263 | ||||

| 投資活動に使われる現金 | $ | - | $ | (931 | ) | $ | 931 | |||||

| 財務活動によって提供される現金 | $ | 1,998,702 | $ | 5,216,507 | $ | (3,217,805 | ) | |||||

| 手持ち現金 | $ | - | $ | 697,626 | $ | (697,626 | ) | |||||

営業活動によるキャッシュフロー

2023年12月31日および2022年に終了した年度

2023年12月31日および2022年に終了した年度では、 営業活動によるプラスのキャッシュフローは得られませんでした。2023年12月31日に終了した年度の 営業活動に使用された純キャッシュフローは、2022年12月31日に終了した期間の5,516,591ドルに対し、2,696,328ドルでした。

2023年12月31日に終了した 年度の営業活動に使用されたキャッシュフローは、8,711,203ドルの純損失で構成されていました。これは、株式ベースの 報酬、減価償却費、転換社債のデフォルト違約金、デリバティブ負債の公正価値の変動、 および運転資本の正味変動1ドルによる非現金費用4,299,730ドルから減額されました 715,145。

2022年12月31日に終了した年度の、営業活動に使用された純現金 フローは5,156,591ドルでした。2022年12月31日に終了した期間中、当社の純損失は20,755,219ドルでしたが、これは、株式ベースの報酬、減価償却、転換社債のデフォルト 罰金、デリバティブ負債の公正価値の変動、および運転資本の純変動による15,326,224ドルの非現金費用によって減額されました。

投資活動によるキャッシュフロー

2023年12月31日に終了した年度と 2022年に終了した年度に、私たちは不動産と設備をそれぞれ0ドルと931ドルで購入しました。

財務活動によるキャッシュフロー

2023年12月31日に終了した年度中、1,998,702ドルの資金調達活動によって提供された純現金 には、シリーズB優先株式の売却による1,305,000ドルの収入、転換社債の発行による80万ドルの収入、および7,678ドルの関連当事者からの前払い金が含まれており、関連当事者に支払われる5,000ドルの繰延募集費用である5,000ドルの手形 の返済によって相殺されました 58,976ドル、および5万ドルの債務発行費用の支払い。2022年12月31日に終了した年度 の財務活動によって提供された5,216,507ドルの純現金には、2,792,116ドルの普通株式ユニット の売却による収入、649,873ドルのワラントの売却による収入、および2,067,500ドルの転換社債の発行による収益が含まれており、70,000ドルの繰延募集費用、債務発行の支払によって相殺されました 175,050ドルの費用と関連当事者への返済費用は47,932ドルです。

37

オフバランスシートアレンジメント

貸借対照表外の取り決め や、非連結事業体、またはしばしばストラクチャード・ファイナンスや 特別目的事業体と呼ばれる事業体などの金融パートナーシップとの関係はありません。

ゴーイング・コンサー

経営陣は、当社が継続企業として存続できるかどうかについて、かなり疑問があると結論付けました。当社の独立監査人は、当社の経営陣の 評価に同意しました。この評価は、当社が継続企業として存続できるかどうかについて大きな疑問を投げかけています。会社が十分な 利益を生み出せなかったり、事業資金を調達するのに必要な金額で追加の負債や自己資本を調達できない場合、会社の 事業計画や事業遂行能力に悪影響を及ぼす可能性があります。

財務報告に対する内部統制

現在、サーベンス・オクスリー法第404条を実施するSECの規則 を遵守する必要はないため、その目的で財務報告に対する内部統制の有効性を正式に評価する必要はありません 。上場企業になると、 はサーベンス・オクスリー法第302条を実施するSECの規則を遵守する必要があります。これにより、経営陣は、四半期報告書および年次報告書で の財務情報やその他の情報を証明し、財務報告に対する 内部統制の有効性に関する年次経営報告書を提出する必要があります。SECに提出された最初の年次報告書 の翌年には、財務報告 に対する内部統制を最初に評価し、フォーム10-Kの年次報告書の第404条の経営認証要件を遵守する必要があります(該当するSEC規則が変更される場合があります)。

さらに、当社の独立登録公認会計事務所 は、財務報告に対する内部統制の有効性を正式に証明する必要はまだありません。また、JOBS法の規定に基づく「新興成長企業」である限り、 がそうする必要もありません。見る」まとめ-新興成長企業と小規模な報告会社であることの含意 .”

現在、財務報告のあらゆる側面に対する効果的な開示 の管理と手続き、または内部統制はまだありません。私たちは、 がSECに提出する報告書で当社が開示する必要のある情報が、SECの規則とフォームで指定された期間内に記録、処理、要約、報告されることを確実にするために、 開示管理およびその他の手続きの策定と改善を続けています。当社の 経営陣は、特定の条件を内部統制における重大な弱点および重大な欠陥と見なしています。たとえば、 最適な職務分掌を維持し、最適なレベルの監督を行うのに十分な数のスタッフを雇用できず 、GAAPコンプライアンスで一般に認められているため、第三者の会計事務所に支援を依頼しています。当社の経営陣は、 取引法の規則13a-15 (f) で定義されているように、財務報告に対する適切な内部統制を確立し、維持する責任があります。スタッフを増員して、 を含め、財務報告に関する内部統制をさらに改善するには、時間とリソースを費やす必要があります。しかし、修正された財務報告に対する内部統制により、私たち が将来の重大な弱点を特定または回避できるようになることを保証することはできません。

会計方針の要約

重要な会計 ポリシー

当社の連結財務 諸表は、米国で一般に認められている会計原則(「米国会計基準」)に従って作成されています。この原則は、経営陣に対し、連結財務諸表 および添付の注記に報告される金額に影響する見積もり、判断、仮定を行うことを経営陣に求めています。私たちの最も重要な会計方針と見積もりは、以下に関連していると考えています。

| ● | 株式ベースの 報酬 |

| ● | デリバティブ金融商品の公正価値 |

| ● | ワラントの初期 測定 |

私たちの見積もりと 仮定は、現在の出来事に関する知識と将来実行する可能性のある行動に基づいていますが、実際の結果は、最終的に はこれらの見積もりや仮定とは異なる可能性があります。会社の重要な会計方針についての議論については、連結財務諸表の注記の注記2を参照してください。

38

株式ベースの報酬

会社 は、ASC 718「報酬 — 株式報酬」に基づいて従業員および非従業員の株式報奨を会計処理しています。これにより、サービスのために従業員に発行された株式証券 は発行された証書の公正価値に基づいて記録され、非従業員に発行された株式証券 は受け取った対価の公正価値または株式商品の公正価値のいずれかに基づいて記録されます。株式 交付金は、必要なサービス期間(通常は権利確定期間)にわたって定額償却されます。アワードが 付与されたが、権利確定が行われなかった場合、以前に認識されていた報酬費用は、サービスの終了 に関連する期間に取り消されます。

当社は、収益として無関係な当事者に発行された株式の加重平均価格に基づいて、従業員への普通株式報酬費用 を評価しました。当社は以前、現金と引き換えに 株を発行していました。普通株式1株と普通株式ワラント1株で構成される普通株式ユニット。 社は、観察できないインプット を使用してレベル3の公正価値測定に基づいて普通株式単位の普通株式の公正価値を推定し、Black-Scholes評価モデルを使用して、普通株式と普通株式ワラントに割り当てられた公正価値を裏付けました。

金融 商品の公正価値

デリバティブ金融商品

当社 は、キャッシュフロー、市場、または外貨リスクへのエクスポージャーをヘッジするためにデリバティブ商品を使用していません。私たちはすべての金融 商品を評価して、そのような商品がデリバティブ商品なのか、それとも組み込みデリバティブとして認められる機能を含んでいるのかを判断します。負債として計上されるデリバティブ 金融商品の場合、デリバティブ商品は最初に公正価値で記録され、 は各報告日に再評価され、公正価値の変動は運用明細書に報告されます。当社のデリバティブ金融 商品については、ブラック・ショールズ評価モデルを使用して、開始時とその後の評価日にデリバティブ商品を評価しました。デリバティブ商品の分類(そのような商品を負債として記録すべきか株式として記録すべきかを含む)、 は各報告期間の終わりに評価されます。デリバティブ負債は、貸借対照表の日付から12か月以内に商品の純現金決済または転換が必要かどうかに基づいて、貸借対照表で流動負債または非流動負債に分類されます。

Black-Scholesモデルには、行使価格または行使価格、満了までの時間、リスクフリー金利、現在の株価、将来の株価の推定ボラティリティ 、配当率の6つの基本的な データ入力が必要です。これらのインプットを変更すると、公正価値 の測定値が大幅に高くなったり低くなったりする可能性があります。現在の株価は、過去の発行に基づいています。当社の株式には過去の取引活動が十分ではないため、予想ボラティリティは、比較対象企業の普通株式の過去の株価変動率 に基づいています。リスクフリー金利 は、該当する期間の米国財務省の金利から得られたものです。

ワラント