アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

1934年証券取引法第12(B)又は(G)条に基づく登録声明

| |

あるいは…。

| |

1934年証券取引法第13条又は15条に基づいて提出された年次報告 | |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 | |

|

|

あるいは…。 | |

|

|

☐ | 1934年証券取引法第13条又は15(D)条に基づいて提出された幽霊会社報告 |

この幽霊会社の報告書が必要な事件の日付:

_から_への過渡期.

依頼書類番号:

(登録者の正確な氏名はその定款に記載) |

(法団または組織の司法管轄権)

中華人民共和国

(主な行政事務室住所)

電話:

中華人民共和国

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

この法第12条(B)に基づいて登録又は登録される証券:

クラスごとのタイトル |

| 取引コード |

| 各取引所名 それに登録されている |

|

| ♪the the the |

この法第十二条(G)に基づいて登録又は登録される証券:

ありません

(クラス名)

同法第15条(D)に基づいて報告義務を有する証券:

ありません

(クラス名)

年度報告までの期間終了時の発行者毎の資本または普通株の流通株数を説明した。

一つの集合

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい。☐

この報告書が年次報告書または移行報告書である場合は、登録者が 1934 年証券取引法第 13 条または第 15 条 ( d ) に従って報告書を提出する必要がないかどうかをチェックマークで示します。はい ☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大規模な加速申請者、加速申請者、非加速申請者、または新興成長企業であるかどうかをチェックマークで示してください。取引法第 12b—2 条の「大規模加速申請者」、「加速申請者」および「新興成長企業」の定義を参照してください。( 1 つをチェック ) :

大型加速ファイルサーバ | ☐ | ファイルマネージャを加速する | ☐ | ☒ | 新興成長型会社 |

もし1つの新興成長型会社が米国公認会計原則に従ってその財務諸表を作成する場合、登録者が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で示す場合、取引所法案第13(A)節に提供される任意の新しいまたは改正された財務会計基準を遵守する

“新又は改正財務会計基準”とは、財務会計基準委員会が2012年4月5日以降に発表したその会計基準編纂の任意の更新を意味する。

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

☒ | ☐ | 国際会計基準理事会が発表した国際財務報告基準 |

| ☐ | 他にも |

前の質問で「その他」にチェックを入れた場合は、登録者が従うことを選択した財務諸表項目をチェックマークで示します。項目 17 ☐ 項目 18 ☐

これが年次報告書である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(取引法第12 b-2条で定義されているように)。はい、そうです

(過去5年間の破産手続きに関する発行者にのみ適用)

登録者が、裁判所によって確認された計画に基づく有価証券の配分の後、 1934 年証券取引法第 12 条、第 13 条または第 15 条 ( d ) 項によって提出されるすべての書類および報告書を提出したかどうかをチェックマークで示します。はい ☐ いいえ ☐

カタログ

序言:序言 |

| 4 |

| |

|

|

|

|

|

前向き情報 |

| 6 |

| |

|

|

|

|

|

第1部 |

|

|

|

|

|

|

|

|

|

第1項。 | 役員·上級管理職·コンサルタントの身分 |

| 7 |

|

|

|

|

|

|

第二項です。 | 見積統計データと予想スケジュール |

| 7 |

|

|

|

|

|

|

第三項です。 | 重要な情報 |

| 7 |

|

|

|

|

|

|

第四項です。 | その会社に関する情報 |

| 33 |

|

|

|

|

|

|

プロジェクト4 Aです。 | 未解決従業員意見 |

| 58 |

|

|

|

|

|

|

五番目です。 | 経営と財務回顧と展望 |

| 58 |

|

|

|

|

|

|

第六項です。 | 役員、上級管理者、従業員 |

| 77 |

|

|

|

|

|

|

第七項。 | 大株主および関係者取引 |

| 83 |

|

|

|

|

|

|

第八項です。 | 財務情報 |

| 83 |

|

|

|

|

|

|

第九項です。 | 見積もりと看板 |

| 84 |

|

|

|

|

|

|

第10項。 | 情報を付加する |

| 84 |

|

|

|

|

|

|

第十一項。 | 市場リスクの定量的·定性的開示について |

| 93 |

|

|

|

|

|

|

第十二項。 | 株式証券を除くその他の証券説明 |

| 94 |

|

|

|

|

|

|

第II部 |

|

|

|

|

|

|

|

|

|

十三項。 | 違約、延滞配当金、延滞配当金 |

| 95 |

|

|

|

|

|

|

14項です。 | 所有者を担保する権利と収益の使用を実質的に改正する |

| 95 |

|

|

|

|

|

|

第十五項。 | 制御とプログラム |

| 95 |

|

|

|

|

|

|

プロジェクト16 | [保留されている] |

| 96 |

|

|

|

|

|

|

プロジェクト16 A。 | 監査委員会財務専門家 |

| 96 |

|

|

|

|

|

|

プロジェクト16 B。 | 道徳的準則 |

| 96 |

|

|

|

|

|

|

プロジェクト16 Cです。 | チーフ会計士費用とサービス |

| 97 |

|

|

|

|

|

|

プロジェクト16 Dです。 | 免除監査委員会は上場基準を遵守する |

| 97 |

|

|

|

|

|

|

プロジェクト16 E。 | 発行者および関連購入者が株式証券を購入する |

| 97 |

|

|

|

|

|

|

プロジェクト16 Fです。 | 登録者の認証会計士を変更する |

| 97 |

|

|

|

|

|

|

プロジェクト16 Gです。 | 会社の管理 |

| 98 |

|

|

|

|

|

|

16 H項です。 | 炭鉱安全情報開示 |

| 98 |

|

|

|

|

|

|

プロジェクト16 I | 検査妨害に関する外国司法管区の開示 |

| 98 |

|

|

|

|

|

|

プロジェクト16 J | インサイダー取引政策 |

| 98 |

|

|

|

|

|

|

プロジェクト16 K | ネットワーク·セキュリティ |

| 98 |

|

|

|

|

|

|

第三部 |

|

|

|

|

|

|

|

|

|

17項です。 | 財務諸表 |

| 99 |

|

|

|

|

|

|

第十八項。 | 財務諸表 |

| 99 |

|

|

|

|

|

|

プロジェクト19. | 展示品 |

| 99 |

|

| 3 |

| カタログ表 |

序言:序言

文脈で別段の必要がある場合を除き、フォーム 20— F のこの年次報告書では以下のものを参照します。

| · | “Aiways Automobile”とは、Aiways Automobile Holdings Limited、マン諸島免除を受けた有限責任会社と当社の完全子会社である |

| · | “永遠合併付属会社”とは、ケイマン諸島で免除された有限責任会社及び当社の完全子会社である永遠合併付属有限会社をいう |

| · | “博雅香港”は、中国博雅教育集団有限公司、香港有限責任会社である |

| · | “中国”または“中華人民共和国”とは、香港特別行政区とマカオ特別行政区を含み、台湾を含まない人民Republic of Chinaのことであり、本年度報告についてのみ、 |

| · | “中国自由”とは、ケイマン諸島免除有限責任会社華夏博雅有限会社のことである |

| · | “中国自由北京”とは、中国自由(北京)教育科学技術有限公司であり、中国有限責任会社であり、私たちの運営子会社でもある |

| · | 「当社」、「当社グループ」、「当社」、「当社」および「当社」は、中国リベラル教育ホールディングス株式会社を指し、 2022 年および 2023 年 12 月 31 日を末日とする会計年度のグループの連結財務情報を記述する場合、当社の子会社および旧関連法人 ( 以下に定義 ) も含みます。 |

| · | “EAP”とは、国際学生がオーストラリアでの職業や専門学校での学習、その他の英語を教育言語とする環境に備え、職業および/または大学環境において英語を教育言語として使用する意識、知識、技能を育成するための学術を目的としたオーストラリア英語である |

| · | 「 FMP 」は、福州メルボルン工科大学です。 |

| · | 「旧関連会社」は FMP です( 下記に定義 ) とストレイト · カレッジ( 以下に定義 ) 米国一般会計原則に基づく連結関連法人( 「米国 GAAP 」 ) 2022 年 9 月 2 日から 2023 年 8 月 31 日まで、旧関連会社の業績を連結財務諸表に米国 GAAP に準拠して連結しています。当社の関連会社であった期間 |

| · | “FPEC”は福建学前教育学院に行った |

| · | “福建万衆”は福建省万衆教育投資管理有限公司を指し、中華人民共和国有限責任会社であり、当社の子会社である |

| · | FUTとは福建工業大学のことである |

| · | “ヤース”とは、英語母語ではない人の英語レベルに対する国際標準化試験であり、多くのオーストラリア、イギリス、カナダ、ニュージーランドの学術機関に受け入れられている国際英語言語試験システムのことである |

| · | “国際通識教育課程”は中国教育部に属する公共機関中国学術交流サービスセンターが中国高等教育の全面的な改革と国際化を促進するために開発·発売した中外合弁教育プロジェクトである |

| · | “ISEC”とは国際学術交流課程であり、これは中国政府が援助した注目されているプロジェクトであり、中国教育部直属の中国奨学金委員会に所属している |

| · | NZTCとはニュージーランド高等専上学院のことである |

| · | “東方知恵”は東方知恵文化発展有限会社を指し、中華人民共和国有限責任会社と当社の子会社である |

| · | “中国子会社”と“中国実体”とは、中国の法律·法規に基づいて設立された実体である |

| · | “人民元”と“人民元”は中国の法定通貨である |

| · | 「株式」、「株式」または「普通株式」とは、当社の普通株式を指し、 1 株当たり US $0.015 の額面価値があります。2024 年 1 月 19 日、当社は 15 対 1 の株式連結 ( 以下に定義 ) を実施し、その結果、普通株式の額面価額は 1 株当たり 0.0 0 1 ドルから 1 株当たり 0.0 15 ドルに増加しました。 |

| · | “中外協力学校運営プロジェクト”とは、中華人民共和国と外国機関が共同で運営する教育プロジェクトである |

| · | 海峡学院とは明江学院海峡学院のことである |

| · | “おかげさまで”とは、英語を外国語として試験することで、非英語母語者に対する国際標準化英語レベル試験であり、米国の学術機関に一般的に受け入れられている |

| · | “ドル”“ドル”または“ドル”とは、米国の法定通貨を意味する |

| · | “万旺”とは、万旺投資有限会社、英領バージン諸島の免除有限責任会社と当社の付属会社のことである |

| · | “万衆香港”とは万衆(香港)投資有限会社を指し、同社は香港有限責任会社及び当社の付属会社である |

| · | “宜信BVI”は英領バージン諸島に登録設立された宜信国際投資有限公司である。 |

2023年11月30日、吾等は株主周年総会(“株主総会”)を開催し、株主は、吾等の法定株式のうち15株当たり0.001ドルの普通株(発行済み及び未発行株式を含む)を1株当たり0.015ドルの普通株(“株式合併”)に合併し、同等株式合併は取締役会が2024年3月25日までのいずれかの日に発効することを決定した。2024年1月3日に採択された取締役決議により、株式合併は2024年1月19日に発効が許可され、普通株は2024年1月19日にナスダック資本市場開設時に株式合併後に取引を開始し、コードは同じであるが、新しいCUIP番号はG 2161 Y 117である。株式合併に関連する断片的な株式は発行されていない。すべての断片的な株式を四捨五入して総株式数にする.1株15株は分割前の普通株であり、1株当たり額面は0.001ドルであり、合併して1株の発行済み及び発行済みの普通株になり、1株当たり額面は0.015ドルであり、株主は何の行動もしなかった。株式合併に続き、当社の法定株式は7,500,000ドルであり、500,000,000株1株当たり額面0.015ドルの普通株に分類される。

ケイマン諸島の法的観点から見ると、株式合併は発効日2024年1月19日までにわれわれの株式については何のトレーサビリティもない。しかし、本年報内の当社普通株への言及は、株式合併が比較的早い日に発生したように、株式合併を発効させるために遡及調整および再記載されていると述べられている。株式合併の結果として、当社の普通株の株式合併は、提出された比較的早い期間の開始時に発生したように、発行済みおよび発行済み普通株が本年報にさかのぼって調整されている(適用する)。

| 4 |

| カタログ表 |

いずれのテーブルにおいても、合計金額として決定された金額と、列挙された金額の合計との間の差は、丸めによるものである。

このForm 20-F年度報告書には、2023年、2022年、2021年12月31日までの監査された総合財務諸表が含まれています。

本年度報告書には、特定の為替レートである人民元金額をドルに換算する場合が含まれています。本年度報告では、別途説明があるほか、以下の為替レートを使用する

| 十二月三十一日 |

| 十二月三十一日 |

| 十二月三十一日 |

ドルの為替レート | 2023 |

| 2022 |

| 2021 |

期末-ドル:人民元 | 1ドル=7.0999元 |

| 1ドル=6.8972元 |

| 1ドル=6.3640元 |

期間平均為替レート-ドル:人民元 | 1ドル=7.0809元 |

| 1ドル=6.7526元 |

| 1ドル=6.4441元 |

私たちはいかなる人民元あるいはドルの金額がすでにあるいは任意の特定の為替レートでドルあるいは人民元に両替することができるか、あるいは全然両替しないことを示しません。中国政府のその外貨準備に対する制御は、一部は人民元を外貨に両替する直接監督管理と対外貿易に対する制限である。

| 5 |

| カタログ表 |

前向き情報

このForm 20−F年次報告書には、重大なリスク及び不確定要因に関連する“1933年証券法”(改正)第27 A条及び“1934年証券取引法”(改正)第21 E条に示される“前向き陳述”が含まれている。既知と未知のリスク、不確定要素とその他の要素は、“第3項、肝心な情報-D.リスク要素”に列挙されたリスク要素を含み、著者らの実際の結果、業績或いは業績と展望性陳述中の明示或いは暗示の結果、業績或いは業績とは大きく異なる可能性がある。これらの表現は既知および未知のリスク、不確定性および他の要素に関連し、私たちの実際の結果、業績または成果は展望性表現中の明示または暗示と大きく異なる可能性がある。

その中のいくつかの前向きな陳述は、“可能”、“予想”、“目標”、“推定”、“計画”、“計画”、“信じる”、“可能”、“可能”、“継続”または他の同様の表現によって識別することができる。私たちのこれらの展望的な陳述は主に私たちの現在の未来の事件に対する予想と予測に基づいており、私たちはこれらの事件が私たちの財務状況、経営結果、業務戦略と財務需要に影響を与える可能性があると考えている。これらの前向きな陳述は、以下の内容に関連する陳述を含む

| · | 私たちの使命目標戦略 |

| · | 新冠肺炎の流行は私たちの運営と未来の見通しに持続的な影響を与える |

| · | 私たちの将来の業務発展、財務状況、経営業績 |

| · | 中国の教育サービス業の成長に対する中国の期待 |

| · | 私たちのサービスの需要と市場受容度への期待は |

| · | 私たちは顧客やパートナーとの関係を期待しています |

| · | 私たちの業界の競争は |

| · | この業界に関連した政府政策法規 |

| · | 他の会社の財務状況、流動資金、経営業績に影響を与える可能性のある要素 |

| · | 本年度報告“第3項.主要情報−D.リスク要因”で検討した他のリスク要因;及び |

| · | 上記のいずれかに基づいているか、またはそれに関連する仮定。 |

このような展望的な陳述は様々な危険と不確実性と関連がある。私たちは私たちがこのような展望的陳述で表現された予想が合理的だと信じているが、私たちの予想は後で発見されるかもしれない。私たちの実際の結果は私たちの予想と大きく違うかもしれない。本年度報告書の他の部分には、私たちの業務や財務業績に悪影響を及ぼす可能性のある他の要因が含まれています。しかも、私たちは持続的な環境で運営している。新しいリスク要素と不確定要素は時々出現し、私たちの管理層はすべてのリスク要素と不確定要素を予測することができず、すべての要素が私たちの業務に与える影響を評価することもできず、あるいはいかなる要素或いは要素の組み合わせは実際の結果がいかなる展望性陳述に含まれる結果と大きく異なる程度を招く可能性がある。あなたはこの年間報告書と私たちが参考にした文書をよく読んで、私たちの未来の実際の結果が私たちが予想していたものと大きく違って、さらに悪いかもしれないということを理解しなければならない。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する。

この年間報告書は私たちが様々な政府と個人出版物から得たいくつかのデータと情報を含む。これらの出版物の統計データはまた、いくつかの仮定に基づく予測を含む。教育産業は市場データ予測の速度で増加しないかもしれないし、全くそうではないかもしれない。この市場が予想される速度で成長できなければ、私たちの業務や普通株の市場価格に重大な悪影響を及ぼす可能性がある。さらに、この業界の急速な発展性質は、私たちの市場の成長の見通しや未来の状況に関連するいかなる予測や推定にも重大な不確実性をもたらす。さらに、市場データの背後にある任意の1つまたは複数の仮説が後に発見されるのは正しくない場合、実際の結果は、これらの仮定に基づく予測とは異なる可能性がある。あなたはこのような展望的な陳述に過度に依存してはいけない。

本年度報告で行われた前向き陳述は,本年度報告までに述べた日までの事件や情報のみに触れている。あなたは本年度報告書と私たちが本年度報告書で言及した文書と本年度報告書の添付ファイルを読み、私たちの将来の実際の結果が私たちが予想していたものと大きく異なる可能性があることを理解しなければなりません。

| 6 |

| カタログ表 |

第1部

項目1.役員、上級管理者、コンサルタントの身分

適用されません。

項目2.見積統計データと予想スケジュール

適用されません。

プロジェクト3.重要な情報

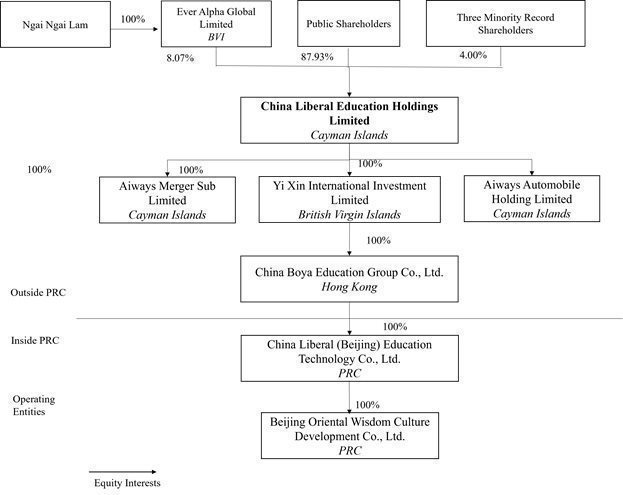

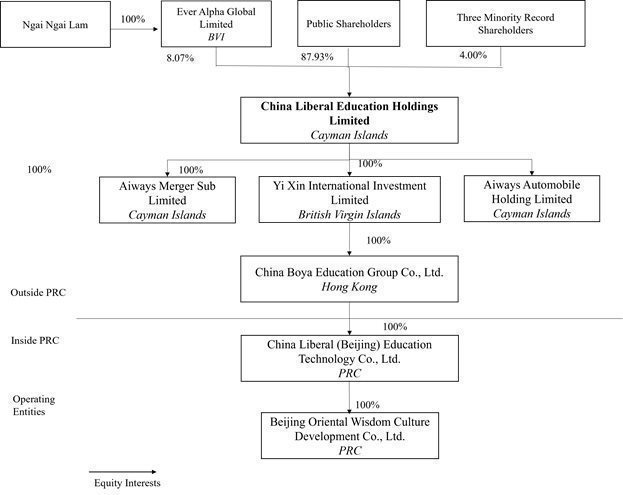

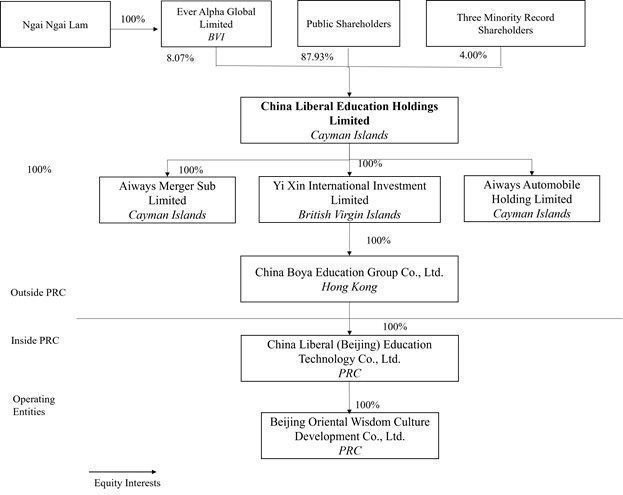

本年報では、(I)“当社”、“当社”および“当社”という言葉はケイマンホールディングスの華夏博雅株式会社のみを指すが、本グループの2022年及び2023年12月31日までの財政年度の総合財務資料を記述する際には、当社の付属会社及び前関連実体も含まれている。(Ii)“前関連実体”という言葉は、中国3年制学院福州メルボルン工科学院及び中国に位置する4年制篠江大学海峡学院(“海峡学院”)を指す。アメリカ公認会計原則(“アメリカ公認会計原則”)は2022年9月2日から2023年8月31日まで吾などの合併連合実体であり、吾らはアメリカ公認会計原則に基づいて彼などが吾等連合実体である期間内にアメリカ公認会計原則に基づいて総合財務諸表内でその財務業績を総合し、(Iii)“付属会社”或いは“吾などの付属会社”は当社の直接及び間接付属会社を指し、(A)ケイマン諸島に設立された会社Aiways Automobile Holding Limited及びAiways Merge Sub Limited、(B)易新国際投資有限会社を含む。(三)英領バージン諸島に設立された会社、(三)香港特別行政区(“香港”)に設立された会社中国博雅教育集団有限公司、(四)中国自由(北京)教育科学技術有限公司(“中国自由北京”)、北京東方智恵文化発展有限公司(“東方智恵”)、中華人民共和国設立会社Republic of China(“中華人民共和国”または“中国”);及び(四)“経営実体”とは、中国自由北京と東方知恵を指す。

中国自由はケイマン諸島に登録して設立された持ち株会社であり、中国の運営会社ではない。自身に業務のない持株会社として、中国は自由にその全額を持つ中国子会社の中国自由北京と東方智恵を通じて業務を展開している。前共同経営実体は会計目的で合併されたが、私たちが株式を持っている実体ではない。合併前の関連実体の財務業績は、前関連実体業務の株式を所有することと同じではない。私たちの証券は私たちの海外持ち株会社の株で、私たちの中国の子会社の証券ではありません。持ち株会社の投資家と持株会社自体は経営実体の持分、外国直接投資或いはこのような所有権或いは投資を通じて経営実体を制御しない。私たちの会社の構造のため、あなたは決して私たちの子会社の株式を直接持っていないかもしれません。投資家はケイマン諸島持株会社の権益を購入しています。

また、中国政府のこの方面でのいかなる未来の行動も、私たちの持株構造が禁止される可能性があり、それによって私たちの業務に大きな変化をもたらす可能性があり、私たちの普通株の価値は大幅に値下がりしたり、価値がなくなったりする可能性があり、これらのリスクと不確定要素も私たちに影響を与えるかもしれない。“リスク要因--中国でビジネスをするリスク”を見てください

下図に本年度報告日までの会社構成を示す。

| 7 |

| カタログ表 |

中国でのビジネスに関するリスク

私たちと私たちの子会社は中国で業務を展開し、複雑で変化している中国の法律法規は一定の法律と運営リスクに直面している。付属会社が現在業務を運営している中国の法律や法規は曖昧かつ不確定であることがあるため、これらのリスクはわが付属会社の運営に重大な変化をもたらし、私たちの普通株の価値が大幅に値下がりし、投資家に私たちの証券を発売または継続する能力が完全に阻害されたり、そのような証券の価値が大幅に低下したり、一文の価値もない可能性がある。“プロジェクト3.重要な情報-D.リスク要素--中国のビジネスに関連するリスク--中国政府は私たちの業務活動の方式に重大な影響を与え、いつでも私たちの業務に関与したり、影響したりする可能性があり、これは私たちの業務と私たちの普通株の価値に大きな変化をもたらす可能性がある”

最近、中国政府は一連の監督管理行動を取り、中国の業務経営を規範化する声明を発表し、証券市場の違法行為を打撃し、中国海外上場会社に対する監督管理を強化し、可変利益主体構造を採用し、新しい措置を取ってネットワーク安全審査範囲を拡大し、反独占法執行力を拡大した。本年報の日付まで、吾ら及びその付属会社はまだいかなる中国監督管理機関が開始したネットワーク安全審査に関する調査に参加しておらず、いかなる問い合わせ、通知或いは制裁も受けていない。本年報の日付によると、吾らは中国付属会社をキー情報インフラ事業者(“CIIO”)としたり、中国ネットワーク空間管理局(“網信弁”)のネットワークセキュリティ審査やネットワークデータ安全審査を受けることを要求したりするいかなる通知も受け取っていない。“ネットワーク安全審査方法”によると、“安全管理意見募集稿”が提案に従って採択されれば、私らは中国付属会社の運営及び当社のナスダック(“ナスダック”)の持続的な上場は影響を受けないと信じており、中国証監会のネットワーク安全審査を受けることもなく、本年報日に、中国付属会社は100万人以下の個人顧客の個人資料を持っており、しかもその業務運営中に国家の安全に影響を与える或いは国家安全に影響する可能性のある資料を収集しておらず、彼などが近い将来100万人を超えるユーザーの個人資料或いは国家安全に影響を与える可能性のある資料を収集することも期待されていない。しかも、私たちはCACがこれまで発表してきた法規と政策を遵守していると信じている。“プロジェクト3.重要な情報-D.リスク要因-中国でのビジネスに関するリスク-中国国資委は最近、データセキュリティの監督を強化し、特に外国取引所に上場を求める企業には、私たちの業務や私たちの製品に悪影響を及ぼす可能性がある”と見ている

また、米国上場企業会計監督委員会(PCAOB)が2021年から監査役を検査するのではなく、2年連続で検査できない場合、私たちの証券は国家取引所や場外取引所での取引が禁止される可能性があり、“外国会社責任法”や“HFCA法案”によると、改正されて3年となる。監査役は、監査連盟有限責任会社、PCAOBの独立公認会計士事務所であり、米国上場企業の監査役として、米国の法律の制約を受け、これらの法律に基づいて、PCAOBが適用される専門基準に適合しているか否かを評価する定期検査を行う。私たちの監査役はPCAOBが2021年12月16日に発表した決定の制約を受けない。2021年6月22日、米国上院は“外国会社責任加速法案”を可決し、2022年12月29日に法律となり、HFCA法案を改正し、発行者の監査役が監査委員会の検査を受けていないことを前提として、発行者の証券取引を任意の米国証券取引所で禁止することを禁止し、会社の退市をトリガする期間を短縮し、将来の監査委員会が公認会計士事務所を検査できない場合には証券取引を禁止することを求めた。2022年8月26日、中国証券監督管理委員会(“証監会”)、中国財政部(“財政部”)とPCAOBは大陸部と香港の公認会計士事務所の中国に対する検査と調査に関する議定書声明(“議定書”)に署名し、PCAOB検査·調査本部が大陸部と香港にある公認会計士事務所を開放する第一歩を踏み出した。米国証券取引委員会が開示した議定書状況説明書によると、PCAOBは独立して任意の発行者監査を選択して検査または調査を行い、制限されずに米国証券取引委員会に情報を伝達する能力を有するべきである。2022年12月15日、PCAOB取締役会は、PCAOBが大陸部と香港に本部を置く公認会計士事務所中国に完全に立ち入り検査·調査することができると判断し、以前の逆決定を撤回することに投票した。しかし、もし中国当局が将来PCAOBの参入を妨害したり、便宜を図ることができなかった場合、PCAOB取締役会は新しい裁決を発表する必要があるかどうかを考慮する。“-D.リスク要因-中国でのビジネスに関連するリスク--PCAOBが私たちの監査役を検査できなければ、私たちの普通株はカードを取られる可能性があり、”持ち株外国会社責任法“によって取引が禁止される可能性がある。我々普通株の退市及び取引停止、又はその退市及び取引禁止待遇は、あなたの投資価値に重大かつ不利な影響を与える可能性がある。また、PCAOBが検査を行うことができなければ、私たちの投資家はこの検査のメリットを奪うことになる“と述べた

中国当局の許可を得る必要がある

本年報の期日に有効な中国の法律と法規に基づいて、そして中国当局がこのような法律と法規に対する異なる解釈を採択する可能性があることを制限されて、本年報の期日に、中国の付属会社はすでに以下の中国での経営に必要なナンバープレートと許可を取得しなければならない:当社の各中国付属会社はすでに国家市場監督管理総局地方主管部門が発行した営業許可証を取得し、その中に各付属会社が許可された業務経営範囲を明らかにした。現在、私たちと私たちの子会社の中国での業務は他の許可証や承認を得る必要はありません。しかし、全国人民代表大会常務委員会(“SCNPC”)あるいは中国監督管理機関は将来的に法律、法規或いは実施細則を公布する可能性があり、私たち或いは私たちの子会社が中国監督管理機関の許可を得て初めてその経営を許可することを要求する。

| 8 |

| カタログ表 |

私たちと私たちの子会社は中国での運営に必要なすべてのライセンスと承認を得ており、私たちの中国での運営には他の許可証や承認は必要ないと信じています。吾らは、吾らが外国投資家に普通株を発行することは、いかなる中国政府当局(中国証監会、中国民航総局、あるいは任意の他の政府実体を含む)の承認を得る必要がないと信じている。“ネットワークセキュリティ審査方法”によると、キー情報インフラ事業者がネットワーク製品やサービスを購入する場合、またはネットワークプラットフォーム事業者が国家安全に影響を与える可能性のあるデータ処理活動を行う場合、ネットワークセキュリティ審査を受けることになる。ネットワークプラットフォーム経営者が百万以上のユーザー/ユーザー個人情報を持っている場合は、海外上場前にネットワークセキュリティ審査を行わなければならない。我々の中国法律顧問H&J法律事務所は、我々子会社の業務運営は現在、ネットワークプラットフォーム事業者としてのネットワーク製品やサービスの調達やデータ処理には触れていないとしている。H&J法律事務所はさらに,ネットワークセキュリティ審査措置は現在わが社に適用されておらず,ネットワークセキュリティ審査を行う必要もないことを通知している.“D.リスク要素--中国の商売に関連するリスク--中国政府は私たちの商業活動の方式に重大な影響を与え、そしていつでも私たちの経営に関与或いは影響する可能性があり、これは私たちの経営と私たちの普通株の価値に実質的な変化を招く可能性がある”

2023年2月17日、証監会は“国内企業の海外証券発行上場試行管理方法”(“試行方法”)と5つのセット指導を発表し、2023年3月31日から施行し、2023年5月16日、証監会は6つ目のセット指導(“海外上場規則”と総称する)を発表した。これらの規定は、中国国内企業の海外発行と上場を監督するために、届出に基づく新しい制度を構築することを提案している。“海外上場規則”によると、中国国内の会社は直接或いは間接的に海外証券の発行と上場活動を行い、初公募株或いは上場申請を提出してから3営業日以内に、試行方法の要求に従って中国証監会に届出手続きをしなければならない。“試行方法”の施行日から、すでに海外で上場し、あるいは以下の状況に符合する他の届出が必要な国内企業は既存企業とみなされる:この企業は試行方法の発効前に、その海外間接証券発行発行申請はすでに関連する海外監督管理機関或いは海外証券取引所の許可を得ており(例えば適用登録書がすでにアメリカ証券取引委員会によって発効された場合)、海外監督機関或いは海外証券取引所に上場発行の監督管理手続きを再手続きする必要はなく、2023年9月30日までに海外発行発行を完了する。既存企業は直ちに届出を要求せず、今後再融資活動やその他の届出が必要な事項は、要求に応じて届出しなければならない。我々の中国法律顧問H&J法律事務所は、2020年5月からナスダックに上場する国内会社として、現在試行方法に基づいて中国証監会に報告する必要はないとしている。しかし、もし私たちが後続発行を行えば、私たちは中国証監会の届出要求を受けるかもしれない。中国証監会に届出を行う必要がある場合、私たちは直ちに届出手続きを完了し、承認を得たり、他のコンプライアンス手続きを完成させることができることを保証することができません。あるいは、いかなる完了した届出や承認や他のコンプライアンス手続きが撤回されないことを保証することはできません。このような規定を遵守しない場合、中国証監会または他の中国監督管理機関から制裁を受け、中国証監会は当該などの違反行為の是正を命じ、警告を発するか、人民元100万元以上1000万元以下の罰金を科すことを含む。また、これらの規制機関は、中国の業務に制限と処罰を加え、任意の新しい証券を発行する能力を大幅に制限または完全に阻害し、中国以外での私たちの配当能力を制限し、将来の融資活動で得られたお金の中国への送金を延期または制限したり、私たちの業務、経営業績、財務状況、見通しに重大な悪影響を与える可能性のある他の行動をとる可能性がある。また、中国政府当局は海外で行われている上場と発行に対する監督と制御をさらに強化することができる。どのような行動も、私たちの運営に悪影響を及ぼす可能性があり、私たちがあなたに証券を提供または継続する能力を著しく制限または完全に阻害し、そのような証券の価値を大幅に縮小させたり、一文の価値もありません

しかしながら、最近の規制行動は新たであるため、立法または行政法規制定機関がどれだけ早く反応するか、既存または新しい法律または法規または詳細な実施および解釈が改正または公布されるであろう(ある場合)、これらの改正または新しい法律法規は、私たちの日常業務運営、外資受け入れ能力、およびナスダック上場における潜在的な影響を与えることになり、まだ確定していない。もし吾等が承認を受けていない場合や、吾等が意図せずにこのような承認を必要としないと結論した場合、又は適用される法律、法規又は解釈が変化し、吾等が将来承認される必要がある場合、吾等は、主管規制機関の調査、罰金又は処罰、関連業務の一時停止を命じられ、修正され、関連業務に従事することが禁止されたり、発行が禁止された命令の制約を受ける可能性があり、これらのリスクは、私たちの業務に重大な不利な変化をもたらす可能性があり、私たちが投資家に証券を提供し続ける能力を著しく制限したり、完全に阻害したり、あるいはそのような証券が大幅に値下がりしたり、価値がなくなったりする可能性がある。“第3項.重要な情報-D.リスク要素--中国の商売に関連するリスク--中国政府は私たちが業務活動を展開しなければならない方式に重大な影響を与え、そしていつでも私たちの業務に関与或いは影響する可能性があり、これは私たちの業務と私たちの普通株の価値に重大な変化を招く可能性がある”

中国の監督管理当局は中国の業務に制限と処罰を加え、任意の新しい証券を発行する能力を大幅に制限または完全に阻害し、私たちが中国以外で配当金を発行する能力を制限し、将来の融資活動で得られたお金の中国への送金を延期または制限するか、あるいは私たちの業務、経営業績、財務状況と将来性、および私たちの普通株の取引価格に重大な悪影響を与える可能性のある他の行動をとる可能性がある。また、中国政府当局は海外で行われている上場と発行に対する監督と制御をさらに強化することができる。どのような行動も、私たちの運営に悪影響を及ぼす可能性があり、私たちがあなたに証券を提供または継続する能力を著しく制限または完全に阻害し、そのような証券の価値を大幅に縮小させたり、一文の価値もありません。

私たちの組織と配当政策を通じて現金移転を行います

本年度報告日までに、持株会社とその子会社との間には、現金又はその他の資産、配当又は分配の移転がない。本年度報告が発表された日まで、私たちはいかなる配当金も、私たちの株主やアメリカの投資家へのいかなる分配も発表していません

| 9 |

| カタログ表 |

私たちは主に私たちの中国子会社の配当金と他の持分分配に依存して、私たちの現金需要を満たすために、私たちが発生する可能性のあるどんな債務を返済することも含めて。私たちの中国子会社が配当金と収益を分配する能力は、それぞれの分配可能な収益に基づいている。

中国の現行法規は中国国内の会社が中国の会計基準と法規に基づいて確定した累積利益(あればある)から配当金を支払うことしか許されていない。また、中国各社は、本財政年度の税引後越利を分配する場合には、その税引後越利の10%に法定備蓄金を準備し、その備蓄金がその登録資本の50%に達するまで準備しなければならない。また、私たちケイマン諸島ホールディングスの現金移転は、適用される中国融資と直接投資法律法規の制約を受けています。“プロジェクト3.主要な情報-D.リスク要因-中国でのビジネスに関連するリスク-私たちは私たちの中国子会社が支払う配当金や他の配当金分配に依存する可能性があり、私たちが持っている可能性のある任意の現金および融資需要に資金を提供し、私たちの中国子会社が私たちに支払う能力のいかなる制限も、私たちの業務を展開する能力に重大な悪影響を及ぼす可能性がある”と見ている

また、我々の中国子会社から中国以外の実体への現金移転は中国政府による通貨両替の制御を受けている。私たちの業務中の現金が中国または中国実体にある限り、政府当局が私たちおよび私たちの中国子会社が現金を中国国外に移転する能力に制限と制限を加えているため、このような現金は中国以外の業務や他の用途に使用できない可能性がある。外貨供給不足は、私たちの中国付属会社が私たちなどに配当金やその他のお金を支払うのに十分な外貨を送金したり、他の方法でその外貨債務を履行したりするのを一時的に遅延させる可能性がある。このため、当社の業務中の現金を中国が保有しているか、または中国実体が保有している場合、このような現金は中国国外の運営や他の用途に利用できない可能性がある。私たちの中国業務における資金フローのリスクについては、“第3項.主要な情報-D.リスク要因--中国でのビジネスに関連するリスク--業務中の現金または資産が中国大陸部または香港、または中国大陸部または香港の実体にある場合、中国政府の介入または私たちまたは私たちの子会社が現金または資産を移転する能力に制限および制限を加えるため、これらの資金または資産は中国大陸部または香港以外の業務または他の用途に使用できない可能性がある”を参照されたい

本年度報告が発表された日まで、私たちはいかなる配当金も、私たちの株主やアメリカの投資家へのいかなる分配も発表していません。詳細については,本年度報告の他の部分に掲載されている総合財務諸表とその関連付記を参照されたい。適用される法律によると、私たちの取締役会は配当金を派遣するかどうかを決定する完全な決定権を持っています。私たちは現在予測可能な未来に私たちの普通株の現金配当金を発表したり支払う計画を持っていない。“プロジェクト3.重要な情報-D.リスク要因--取引市場に関連するリスク--予測可能な未来に配当金が発行されないことが予想されるので、あなたは私たちの普通株の価格上昇に依存して投資収益を得なければなりません”いくつかの契約、法律、規制の下で、現金と出資は私たちのケイマン諸島ホールディングスと私たちの子会社の間で移転する可能性があります。アメリカの投資家はケイマン諸島、英領バージン諸島あるいは香港の配当分配に対する課税を受けず、彼らに配当金或いは分配を支払う時も源泉徴収を必要とせず、彼らが配当を得るにはアメリカ連邦所得税を支払う必要があるかもしれない。分配が私たちが現在或いは累積した収入と利益から支払われる限り、アメリカ連邦所得税の原則によって確定される。“第10項、補足資料--E.課税”を参照。また、私たちの中国子会社はその非中国企業株主に10%の配当金源泉徴収税率を支払う可能性がある。“プロジェクト3.主要な情報-D.リスク要因-中国でのビジネスに関連するリスク-私たちは私たちの中国子会社が支払う配当金や他の配当金分配に依存する可能性があり、私たちが持っている可能性のある任意の現金および融資需要に資金を提供し、私たちの中国子会社が私たちに支払う能力のいかなる制限も、私たちの業務を展開する能力に重大な悪影響を及ぼす可能性がある”と見ている

また、中国政府は人民元の外貨両替を規制し、場合によっては中国の送金通貨に対して規制を実施している。私たちのほとんどの収入は人民元で計算されています。私たちの現在の会社構造の下で、私たちは私たちの可能性のある任意の現金と融資需要を満たすために、私たちの中国子会社の配当金支払いに依存するかもしれない。中国の現行外国為替法規によると、経常項目の支払いには、利益分配、利息支払い、貿易とサービスに関する外国為替取引が含まれており、ある手続きの要求に適合した場合には、外国為替局の事前承認を必要とせずに外貨で支払うことができる。しかし、人民元を外貨に両替し、外貨建てのローンを返済するなど、中国から資本支出を送金するには、関連政府部門の承認や登録を受ける必要がある。そのため、私たちは外管局の許可を得て、私たちの中国子会社が運営している現金を使って人民元以外の通貨でそれぞれ中国以外の実体の債務を返済したり、人民元以外の通貨で中国以外の資本支出を支払うことができます。もし外国為替規制システムが私たちの外貨需要を満たすのに十分な外貨を得ることを阻止すれば、私たちの普通株式の保有者を含む外貨で株主に配当金を支払うことができないかもしれません。“プロジェクト3.主要な情報-D.リスク要因-中国でのビジネスに関連するリスク-中国の海外持株会社の中国実体に対する融資と直接投資の監督管理、および政府の通貨両替の制御は、発行所得を使用して私たちの中国子会社への融資または追加出資を遅延させる可能性があり、これは私たちの流動性および業務に資金を提供し、業務を拡大する能力に重大な悪影響を及ぼす可能性がある”したがって、現金が中国国内または中国で登録された実体内にあり、中国国外の業務に資金を提供する必要がある可能性がある場合、中国政府が私たちに加えた制限により、資金が使用できない可能性がある。

外国為替の制限と実体間、国境を越えて米国の投資家に現金を移転する能力

中国政府は人民元を外貨に両替することを規制しており、場合によっては中国からの送金に対して規制を実施している。私たちの収入の大部分は人民元で受け取ります。外貨不足は配当金や他の支払い能力を制限したり、他の方法で外貨建ての債務を返済したりするかもしれません。中国の現行の外国為替法規によると、ある手続きの要求を満たせば、経常項目の支払いは、利益分配、利息支払いと貿易関連取引の支出を含めて、事前に外国為替局の承認を得る必要がなく、外貨で支払うことができる。人民元を外貨に両替して中国から送金して資本支出を支払う場合、外貨建てのローンを返済するなど、関連政府部門の承認を得る必要がある。中国政府は経常口座取引の外貨使用に適宜制限を加えることができ、将来このような状況が発生すれば、私たちの株主に外貨配当金を支払うことができない可能性がある。

中国の関連法律と法規は、中国国内の会社が中国の会計基準と法規に従って確定した留保収益(あればある)からしか配当金を支払うことができないことを許可した。また、私たちの中国付属会社は中国の要求に合って法定備蓄の規定を振り込んだ後にのみ、配当金を派遣することができます。中国の法律及び法規の上記及びその他の制限により、我々の中国付属会社は配当、融資又は立て替えの形でその一部の純資産を予吾等に譲渡することが制限されている。私たちは現在、中国付属会社がこのような配当金、融資或いはマットを運営資金及びその他の融資用途として派遣する必要はないが、業務環境の変化或いは将来の買収と発展に資金を提供するため、私たちは未来に私たちの中国付属会社から追加の現金資源を取得する必要があるかもしれない。

| 10 |

| カタログ表 |

A. [保留されている]

B.資本化と負債

適用されません。

C.報酬を提案し使用する理由

適用されません。

D.リスク要因

リスク要因の概要

私たちの普通株に投資することは重大な危険と関連がある。私たちの普通株に投資する前に、あなたはこの年報のすべての情報を慎重に考慮しなければならない。以下のリストでは,これらのリスクの一部(ただしすべてではない)をまとめた.

経営実体の商工業に関するリスク

| · | 著者らは過去に2つの学院を経営し、内外協力学校運営プロジェクトにサービスを提供し、報告期間中に私たちの収入はそれらに高度に集中していた。2023年9月1日から、FMPと海峡学院による収入は私たちの収入に統合されなくなった。もし私たちが他の業務分野から相当な収入を得ることができなければ、私たちの経営業績と財務状況は実質的な悪影響を受けるかもしれない。 |

| · | 私たちのスマートキャンパス解決策は私たちの製品の期待されたユーザーに受け入れられないかもしれません。これは私たちの将来の財務業績を損なう可能性があります。 |

| · | 私たちは2023、2022、2021年度に純損失を経験した。私たちは予測可能な未来に私たちの業務に投資し続けることを望んでいる。もし私たちが未来に利益を達成できなければ、私たちのビジネスモデルは成功しないかもしれない。 |

| · | 効果的な内部統制制度を実施し、維持できなければ、私たちの経営業績を正確かつタイムリーに報告したり、詐欺を防止することができない可能性があり、投資家自信と私たち普通株の市場価格は大きな悪影響を受ける可能性があります。 |

私たちの会社の構造に関するリスク

| · | もし私たちが業務合併の機会に直面すれば、複雑なM&A法規といくつかの他の中国法規のため、私たちは効率的あるいは有利な条件でこのような取引を行うことができないかもしれない。 |

| · | あなたはあなたの利益を保護する上で困難に直面するかもしれません。あなたがアメリカ裁判所を通じてあなたの権利を保護する能力は限られているかもしれません。なぜなら私たちはケイマン諸島の法律登録によって成立しているからです。 |

| · | 私たちの株主が得たいくつかの私たちに不利な判決は強制的に施行できないかもしれない。 |

中国でのビジネスに関するリスク

| · | 中国の経済、政治または社会条件や政府政策の変化は、私たちの業務や運営に実質的な悪影響を及ぼす可能性がある。最近、中国政府は事前通知がほとんどない中で、一連の規制行動を開始し、中国の業務運営について何度も公開声明を行ったが、このような改正や新しい法律法規が私たちの日常業務運営や外国投資を受け入れ、米国取引所に上場する能力にどのような潜在的な影響を与えるかはまだ確定されていない。詳細については、“中国のビジネスリスク-中国の経済、政治または社会条件または政府政策の変化が、私たちの業務や運営に実質的な悪影響を及ぼす可能性がある”を参照されたい |

| · | 中国の法制度によって生じるリスク·不確定要因には、法律執行に関するリスク·不確定要因、および中国の急速な変化に関するルールや法規が含まれており、これらのリスク·不確定要因は事前通知が少ない場合には迅速に変化する可能性があり、私たちの運営や私たち普通株の価値に大きな不利な変化をもたらす可能性がある。詳細については、“中国のビジネスに関するリスク-中国の法律制度における不確実性が私たちに悪影響を及ぼす可能性がある”を参照されたい |

| · | 中国政府は私たちの業務を管理する上で大きな権力を持っている。中国政府はいつでも私たちの業務に関与したり、影響を与えたりする可能性があり、または中国発行者の海外での発行および/または外国投資により多くの制御を加える可能性があり、これは、私たちの業務および/または私たちの普通株の価値に実質的な変化をもたらし、投資家に証券を提供または継続する能力を著しく制限または完全に阻害したり、そのような証券の価値を縮小させたり、一文の価値を失ったりする可能性がある。詳しく見ると、“中国経商関連リスク--中国政府は私たちの商業活動を展開する方式に重大な影響を与え、いつでも私たちの経営に関与或いは影響する可能性があり、これは私たちの経営と普通株価値に実質的な変化を招く可能性がある”と述べた |

| · | 私たちは、私たちの可能性のある任意の現金や融資需要に資金を提供するために、私たちの中国子会社が支払う配当金や他の配当金に依存するかもしれませんが、私たちの中国子会社が私たちに支払う能力のいかなる制限も、私たちの業務を展開する能力に大きな悪影響を及ぼす可能性があります。 |

| · | 中国企業所得税について言えば、当社が中国住民企業に分類されていれば、この分類は当社および我々の非中国株主に不利な税務結果をもたらす可能性がある。 |

| · | 業務中の現金または資産が中国または香港または中国または香港エンティティにある場合、中国政府が介入するか、または私たちまたは私たちの子会社が現金または資産を移転する能力に制限および制限を加えるため、これらの資金または資産は、中国または香港以外の業務または他の用途に使用できない可能性がある。 |

| 11 |

| カタログ表 |

取引市場に関するリスク

| · | 私たちの普通株の取引価格は変動する可能性があり、これは投資家に大きな損失を与える可能性がある。 |

| · | 私たちは予測可能な未来に配当金を支払わないと予想されているので、あなたは私たちの普通株の価格上昇に依存してあなたの投資収益を得なければなりません。 |

| · | 私たちは取引法で規定されている外国の個人発行者なので、アメリカ国内の上場企業に適用されるいくつかの条項の制約を受けません。 |

経営実体の商工業に関するリスク

著者らは過去に2つの学院を経営し、内外協力学校運営プロジェクトにサービスを提供し、報告期間中に私たちの収入はそれらに高度に集中していた。2023年9月1日から、FMPと海峡学院による収入は私たちの収入に統合されなくなった。もし私たちが他の業務分野から相当な収入を得ることができなければ、私たちの経営業績と財務状況は実質的な悪影響を受けるかもしれない。

2021年、2022年と2023年12月31日までに、中外共同学術プロジェクトによる収入はそれぞれ純収入の68.5%、28.8%とゼロを占めている。2021年と2022年12月31日までの1年間に、著者らの内外連合管理学術プロジェクトの収入の大部分はFMPと〓江大学という2つの主要なパートナーから来た。万旺はその間接完全子会社福建万里を通じてFMPと海峡学院をコントロールした。2022年9月2日に買収された会社の売り手の小石Huang及び繁栄光輝有限公司と締結したいくつかの株式購入協定(“株購入協議”)によって万旺への買収が完了した後、この業務の収入は万旺と中国自由北京間の取引として入金され、合併時に解約される。中外共同経営学術プロジェクトの収入はFMPと湛江大学の学費に分類される。私たちは引き続き核心業務を多元化しているが、2021年、2022年と2023年12月31日までの会計年度において、内外共同管理からの学術プロジェクトと課程費用の収入は依然として私たちの純収入の大部分を占めている。

FMP及び海峡学院の2022年度の業務表現が理想的ではないため、万旺の付属会社が政府政策が近い将来に変わることを期待して経営を継続し、上記4年制学院を制御する能力には不透明な要素があるため、当社取締役会は改訂された株購入協定を再編して行う取引は当社とその株主の最適な利益に合致すると考えている。

当社は2023年12月28日に、万旺及び小石Huangと株式譲渡協定(“株式譲渡協定”)を締結し、これにより、当社は万旺の全株式を4,000万ドルで小石Huangに譲渡することに同意した。Huangもまた、当社および当社のすべての関連先が株式購入プロトコルの下のいくつかの支払いによって生じた、またはそれに関連する任意およびすべての債権、債務、責任および責任を無条件かつ撤回不可能に免除および解除することに同意している。また、株式譲渡協定締結側は、万旺自己購入株協議が行う取引完了から2023年8月31日までの経営業績が当社の経営業績に組み込まれることに同意したが、2023年9月1日から、万旺の経営業績および万旺によるいかなる収入や損失もHuang小石が負担することに同意した。

歴史的に見ると、2021年と2022年12月31日までの会計年度には、内外共同管理からの学術プロジェクトや大学運営の収入が私たちの収入の大部分を占めている。私たちが他のビジネスラインに拡張していても、このような努力が成功することを保証することはできません。私たちはあなたに保証することはできません。私たちは他のビジネスラインからFMPや海峡学院と同じ収入レベルを生成することができます。この場合、私たちの経営業績と財務状況は実質的な悪影響を受ける可能性がある。

| 12 |

| カタログ表 |

私たちは自然災害、極端な天気条件、新冠肺炎疫病を含む衛生流行病、その他の悲劇的な事件に関連するリスクに直面しており、これらの事件は私たちの運営を深刻に混乱させる可能性がある。

過去、中国は地震、極端な天気条件、流行病に関連する健康恐慌を含む重大な自然災害を経験し、どのような事件も私たちの未来の業務に実質的な影響を与える可能性がある。将来、私たちの業務の所在地域に影響を与える災害や他の中断が発生すれば、私たちの業務は人員損失、財産損失、学生数不足によって実質的かつ不利な影響を受ける可能性があります。私たちが直接影響を受けていなくても、このような災害や中断は、私たちの生態系参加者の運営や財務状況に影響を与える可能性があり、これは私たちの運営結果を損なう可能性があります。

私たちの業務は公衆衛生流行病の影響を受けるかもしれない。私たちの従業員または自ら私たちのサービスを受けている1人以上の学生(例えば、私たちのカスタマイズされた就職準備訓練サービスを受けている学生)が感染症に感染していることが疑われた場合、私たちは隔離または運営の一時停止を要求される可能性があります。また、将来のいかなる疫病も、影響を受けた地域の経済活動を制限し、業務量の減少、私たちの事務所の一時的な閉鎖、または私たちの業務運営の他の中断を招き、私たちの運営結果に悪影響を及ぼす可能性がある。

| 13 |

| カタログ表 |

新冠肺炎疫病は政府が強制的に実施した旅行制限或いは中国内部の隔離を含む中国内部の商業とその他の活動に深刻な影響を与えた。同社の運営は新冠肺炎の影響を受けている。2021年度と2022年度に、著者らは内外共同経営学術プロジェクトからの収入は新冠肺炎疫病の重大な影響を受けなかった。当社の2021年度と2022年度の留学相談サービス収入が大きな影響を受けているのは、一部の国の留学ビザ申請が一時停止されたためであり、教育部弁公庁が2021年12月に発表した管理指導意見によると、大学は外部各方面とのプロジェクトや協力を停止すべきであるため、北京外国語大学とのすべての既存契約が完了した後、2023年1月から留学相談サービスを停止する。また、2021年度および2022年度には、中国の大学/学部は、そのスマートキャンパスソリューションの予算をさらに制限しているため、2021年度および2022年度のスマートキャンパスソリューション技術相談サービス収入は大幅に低下している。

2023年1月から、中国はすべての入国旅客に対して核酸検査と集中隔離を行わなくなり、国際旅客便の数量制御措置は廃止された。中国の2023年からの経済低迷に直面して、中国の大学は技術改善のためにより少ない予算を残す傾向があるため、2023年にはより多くの大学にスマートキャンパス解決策を提供していないことが最初の予想である。しかし,新冠肺炎のS未来への影響については依然として不確実性が存在している。そのため、著者らは新冠肺炎疫病は著者らの業務、運営結果と財務状況にマイナス影響を与えないと予想しているが、現在関連する財務影響を合理的に推定することはできない

私たちのスマートキャンパス解決策は私たちの製品の期待されたユーザーに受け入れられないかもしれません。これは私たちの将来の財務業績を損なう可能性があります。

私たちのスマートキャンパスソリューションシステムは、私たちの現在と未来の協力学校の経営陣、教師、学生を含むターゲットユーザの広範な受け入れを得ることは保証されません。我々の技術に基づく製品およびサービスの受け入れ度は、例えば、速度およびセキュリティ、様々な機能の利用可能性、ユーザの友好性、および異なるユーザプラットフォームおよびデータを統合する能力において、私たちが使用する予想を超えることができるかどうかなど、多くの要因にも依存するであろう。私たちの製品とサービスの長期購読はまた、私たちの製品と技術が他の既存の製品やサービスと比較する能力と運営特徴にある程度依存します。したがって、既存の解決策が収入増加や利益を達成できることは保証されず、これは私たちの将来の財務業績を損なう可能性がある。

私たちは私たちの現在と未来の協力学校のための新しい解決策の開発と既存の解決策の強化に依存している。新興の技術動向や顧客や期待ユーザーの変化する需要を予測して対応できなければ、私たちの経営業績や市場シェアが影響を受ける可能性があります。

私たちのスマートキャンパスソリューションの市場特徴は迅速に変化する技術、絶えず発展する業界標準、新製品の発売及び絶えず発展している私たちの製品の構築と維持方法である。私たちの経営実績は、私たちが革新的な製品を開発して発売する能力と、私たちが実施している統合システムを維持する能力に依存します。新しい技術を開発する過程は複雑で不確定であり、ソフトウェア、すなわちサービスまたはSaaSモデルクラウドコンピューティング技術、よりプログラム可能、より柔軟かつ仮想的なネットワーク、および安全、デジタル転換とモノのインターネット(IoT)と万物相互接続(IoE)およびクラウドなどの他の市場の転換に関連する技術、およびクラウドを含み、顧客と期待エンドユーザの絶えず変化する需要と新興技術の傾向を正確に予測できなければ、私たちの業務は損害を受ける可能性がある。

私たちは、お金の投資や開発者を含めて大量の資源を投入して新製品を開発し、これらの投資が予想されるエンドユーザーが受け入れた製品につながるかどうかを確認する必要があるかもしれません。同様に、私たちが他の変化する需要を満たす製品を開発できなかった場合、またはこれらの最終的に成功した他の移行を満たす製品が、我々とは異なる技術または技術的方法に基づいている場合、私たちの業務は損なわれる可能性がある。また、顧客が新製品供給を評価するために購入決定を延期した場合、私たちの業務は新製品発表前後に悪影響を受ける可能性があります。

また、製品計画やタイミングの課題のため、技術的障害をタイムリーに克服できなかったり、必要な資源が不足したりするため、私たちのビジョンや戦略を成功させることができないかもしれません。これは競争相手を招くかもしれません。その中のいくつかは中国の科学技術大手で、私たちの前にこれらの解決策を提供して、これは逆に私たちが市場シェア、収入、収益を失うことになります。

| 14 |

| カタログ表 |

私たちは限られた数の大学にスマートキャンパス解決策を提供しています。もし私たちがその中のいくつかまたはすべての大学と合意し続けることができない場合、あるいは他の大学と新しい合意に到達できなければ、私たちの運営結果や財務状況は実質的で不利な影響を受ける可能性があります。

2023年、2022年、2021年12月31日までの年度内に、ハードウェアとソフトウェア拡張、設備調達、分割払いサービスのためのスマートキャンパスソリューションをそれぞれ7校、6校、18大学に提供した。しかし、これらの大学のうちの1つまたは複数は、私たちのサービスに満足していない、授業や授業を変更し、内部技術支援者を採用したり、プロジェクトが完了した後に私たちを彼らのサービスプロバイダとして選択しないなどの理由で、私たちとの合意を終了することを決定する可能性があります。上記のいずれかの状況が発生した場合、他の大学と速やかに他のサービス合意に到達できることを保証することはできませんので、私たちの運営結果や財務状況は実質的な悪影響を受ける可能性があります。

私たちの雇用準備訓練市場での名声は、私たちが訓練した学生従業員がそれぞれの職場に残って満足できる方法で表現されていることに大きく依存しており、これは私たちのコントロール範囲内ではない。もしこれらの学生従業員がそれぞれの職場に合理的な時間滞在できない場合、あるいは雇用主の基準に達していない場合、私たちの雇用準備訓練市場での名声は影響を受ける可能性がある。

私たちの就職準備訓練サービスは私たちの契約雇用主の特定の要求を満たすために学生従業員を訓練するために高度にカスタマイズされていますが、私たちがコントロールできない場合があり、学生従業員が規定のサービス年限が終わる前に退職する可能性があります。このような状況は、学生従業員が十分な理由なしに自発的に辞任すること、または雇用主の内部基準および規則に違反することを含む可能性がある。このような状況は我々の制御範囲内ではないが,類似した状況が繰り返し発生すると,我々の名声が損なわれる可能性がある.

私たちは財政年度に純損失を経験した2023, 2022年と2021年。私たちは予測可能な未来に私たちの業務に投資し続けることを望んでいる。もし私たちが未来に利益を達成できなければ、私たちのビジネスモデルは成功しないかもしれない。

私たちは2023、2022、2021年度に純損失を経験した。収益性を効果的に実現するためには、(I)スマートキャンパスソリューションの技術コンサルティングサービス、独自のAI-Space製品の販売、(Ii)カスタマイズされた就職準備トレーニングサービスを含む顧客基盤を拡大する必要があり、より多くのビジネス企業やビジネスラインをカバーするために業務運営を拡大したいと考えています。私たちが効果的に私たちの業務を拡張できなければ、私たちのコストと支出は予想以上に増加する可能性があり、私たちは顧客を引き付けることに成功し、競争挑戦に対応したり、他の方法で私たちの業務計画を実行することができないかもしれません。私たちが採用したどんな業務計画も期待された効果を達成することができるということを保証することはできません

私たちの戦略を効果的に実施できるかどうかは、(I)潜在的な顧客に私たちの製品やサービスを効果的に売り込む能力があるかどうか、(Ii)既存と潜在的なパートナーや学生を誘致するためにカスタマイズされた雇用準備トレーニングサービスの内容を開発し、改善すること、(Iii)私たちのサービスの学生数を維持し、増加させること、(Iv)販売やマーケティングを含む多くの新入社員を効果的に募集、育成、激励すること、(V)私たちのソフトウェアとシステムの強化と改善に成功し、(Vi)私たちの運営、財務、管理および管理および効率を改善し続けること、を含む、私たちの戦略を効果的に実施できるかどうかは、私たちの能力の有無にかかっている。(Vii)我々の知的財産権を保護し、さらに発展させること;および。(Viii)上場企業の運営に関する審査に基づいて、安全な商業決定を行う。これらの活動は大量の資本支出と貴重な管理と財務資源の投資を必要とし、私たちの成長は引き続き私たちの管理に重大な要求を提出するだろう。私たちが効率的、経済的、タイムリーな方法で効果的に私たちの業務を発展させることができる保証はないし、根本的に保証されない。私たちの比較的短い時間での成長は必ずしも私たちが未来に達成可能な成果を暗示しているわけではない。もし私たちが私たちの業務と運営を効果的に発展させなければ、私たちの名声、運営結果、全体の業務と将来性はマイナスの影響を受ける可能性があります。

| 15 |

| カタログ表 |

もし私たちが費用効果に合った方法で販売やマーケティング活動を行うことができなければ、私たちの経営結果や財務状況は実質的な悪影響を受ける可能性がある。

私たちは顧客や学生を誘致するために、私たちの販売とマーケティング努力に大きく依存しています。私たちの販売とマーケティング費用には主に従業員の給料と福祉が含まれている。私たちの2021年、2022年、2023年の販売費用はそれぞれ約23万ドル、28万ドル、15万ドルです。私たちは、私たちが事業をさらに拡大すれば、将来の販売費用が増加すると予想している。

私たちの販売とマーケティング活動は市場に歓迎されないかもしれませんし、私たちの予想した販売レベルに達しないかもしれません。私たちはまた、経験のある販売·マーケティング担当者を十分な数だけ引き留めたり、募集したり、新たに採用された販売·マーケティング担当者を育成したりすることができない可能性もあり、私たちの販売·マーケティング戦略を経済的に効率的に実施するために重要であると考えられます。また、中国の教育業界の販売やマーケティング方式やツールは急速に進化している。これは私たちの販売とマーケティング方法を絶えず強化し、新しい方法を試験して、業界の発展と学生の好みに追いつくことを要求します。

費用効果のある方法で販売とマーケティング活動に従事できなければ、私たちの市場シェアを減少させ、私たちの収入と総請求書を低下させ、私たちの収益力にマイナスの影響を与え、私たちの業務、財務状況、経営業績に実質的な損害を与える可能性があります。

私たちが一部の業務を経営している歴史は限られています。

2011年から2022年8月まで、私たちは中外協力学校運営プロジェクトにサービスを提供し、2022年9月から2023年8月まで、私たちはFMPと海峡学院を運営し、中外協力学校運営プロジェクトを提供した。しかし,我々は2017年からスマートキャンパスソリューションの技術相談サービスを提供し,2019年末からカスタマイズされた就職準備訓練サービスを提供し,2020年から独自のAI-Space製品を提供している.私たちの限られた業務運営履歴の一部または全部は、総請求書、純収入、キャッシュフロー、収益性を含む、私たちの将来の見通しと運営結果を評価するための十分な基礎となることができないかもしれません。

私たちは合格した教職員たちを十分な数の採用、訓練、そして維持することができないかもしれない。

私たちの教師は私たちがオーダーメイドした就職準備訓練サービスの質の鍵であり、私たちのブランドと名声の鍵でもある。必要な経験と資質を持つ教職員を引きつけ続ける能力があり、これが私たちの業務成功の重要な駆動力である。私たちは合格した教職員の募集を求めて、彼らは教育に力を入れ、絶えず変化する教育方法と道と同期を保つことができる。

中国の教師採用市場は競争が激しい。人材を誘致·募集するためには、応募者に競争力のある報酬プランを提供し、魅力的な職業発展の機会を提供しなければならない。私たちは過去に合格教師の採用や訓練に重大な困難に直面していなかったが、私たちの業務の拡大に伴い、私たちは未来に十分な数の合格教師を募集、訓練、維持することができることを保証することはできません。これは私たちの業務、財務状況、経営業績に実質的な悪影響を与える可能性があります。

私たちは人的資源サービスに関する許可を得て維持できず、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。

2018年10月1日から施行される“人力資源市場暫定条例”によると、営利性人力資源サービス提供者が人的資源サービスを展開するには、人力資源と社会保障行政部門の許可が必要である。私たちは以前、中国自由北京校が当時協力大学やプロジェクトと達成した合意やプロジェクトのいくつかの基準に基づいて外国人教師を推薦していた。私たちは2016年に外教3名、2017年には3名の外教を推薦し、2018年には1名の外教を推薦しましたが、人材サービス業者の資格要求を受けてしまうかもしれません。しかし、私たちは2019年から新しい外国教を推薦しない。さらに、本年度報告日まで、私たちは、このような承認または許可の不足によって、いかなる罰金または他の形態の規制または行政処罰または制裁を受けていません。しかし、中国の法律の広範な規定と適宜実施されているため、政府当局が将来、私たちの過去のいかなる違反行為によっても、罰金、いかなる違反行為の是正を要求すること、承認または許可を必要とするサービスから得られた収益の没収、および/またはこのようなサービスの提供停止を命令しないかを保証することはできません。この場合、運営中断の影響を受ける可能性があり、私たちの財務状況や運営結果は悪影響を受ける可能性があります。

| 16 |

| カタログ表 |

我々SaaSプラットフォームのエンドユーザからの質問に対する遅延や失敗応答は,我々の運営を損なう可能性がある.

当社独自のSaaSプラットフォームは、教育、学生事務、人的資源、オフィス、財務管理など、包括的な知的キャンパスソリューションを提供しています。経営陣、教師、学生が使用するSaaSプラットフォームの性能と信頼性は、私たちの運営と名声に重要です。我々は,我々のエンドユーザがユーザ体験やそのようなプラットフォームに関連する任意の問題をタイムリーにフィードバックすることに依存する.しかしながら、これらのエンドユーザのフィードバックは遅延する可能性があり、または私たちの側面では遅延したり、これらの問題を解決できない可能性がある。これらは私たちの名声を損なう可能性があり、エンドユーザー満足度を低下させ、私たちの現在の協力関係に悪影響を与え、私たちの新しいパートナーを引き付ける能力に悪影響を与え、私たちの運営を深刻に混乱させる。いずれかの状況が発生すれば、私たちの業務運営、名声、見通しが損なわれる可能性がある。

私たちの業務は中国自由主義ブランドに依存しています。もし私たちが私たちのブランドの認知度を維持し、高めることができなければ、私たちは学生募集困難に直面するかもしれません。私たちの名声と経営業績は損害を受けるかもしれません。

私たちは“中国自由主義”ブランドの市場知名度が私たちの業務の鍵だと信じている。私たちのブランドを維持して向上させることは私たちが事業を発展させるために努力する鍵だ。私たちのブランド認知度を維持·向上させることができなければ、私たちの業務、経営業績、財務状況に実質的な悪影響を及ぼす可能性があります。近年、私たちはブランド普及に多くの資源を投入していますが、これらの努力が必ず成功することを保証することはできません。もし私たちのブランド認知度をさらに高めることができなければ、もし私たちがあまりにも高いマーケティングと普及費用を発生した場合、あるいは私たちのブランドイメージがどんなマイナス宣伝のマイナス影響を受けたら、私たちの業務と経営業績は実質的な不利な影響を受けるかもしれません。

もし私たちが戦略同盟や買収を効果的に識別、追求、改善できなければ、私たちの成長と利益を実現する能力は影響を受ける可能性がある。

私たちは時々可能な国内と国際的な買収や連合候補を評価して討論するかもしれない。適切な戦略連盟や買収機会を決定することができず、商業的に有利な条件でこのような取引を行うことができず、買収された企業や会社の業務運営、インフラ、管理理念の統合に成功することもできないかもしれない。私たちの新しい市場への拡張は特別な複雑さがあるかもしれないが、規制でも他の面でも、私たちの戦略は既存市場の外で成功しないかもしれない。これらの課題に効果的に対応できなければ、長期戦略構成要素として買収する能力が損なわれ、私たちの成長に悪影響を及ぼす可能性がある。

私たちは業界で激しい競争に直面しています。これは学生を私たちの競争相手に分流し、定価圧力と市場シェアの損失を招き、私たちの請求書と純収入を著しく減少させるかもしれません。

中国の海外留学生向け教育市場は競争が激しい。私たちは大学や学院を含む他の中国教育サービスプロバイダーと学生募集と獲得、素質の高い学術と管理者、販売とマーケティング人員などの面で競争を展開している。私たちの現在と未来のいくつかの競争相手は私たちよりも大きな知名度と財務や他の資源を持っているかもしれません。これは彼らが潜在的な学生をより効果的に競争させ、私たちの市場シェアを減少させることができるかもしれません。また,新規参入者の競争,特に芸術専攻学生へのコンサルティングサービスを提供する人にも直面する予定である.

私たちは現在または未来の競争相手との競争に成功できない可能性があり、私たちの業務または運営結果に悪影響を及ぼす可能性のある競争圧力に直面する可能性がある。競争がますます激しくなる情勢はまた潜在学生の販売周期がもっと長く、より複雑になる可能性があり、あるいは私たちの市場シェアの低下を招く可能性があり、その中のいずれも私たちの毛収入と純収入および私たちの業務を増加させる能力にマイナスの影響を与える可能性がある。

私たちは阿里雲に大きく依存して、クラウドベースのサーバプロバイダが私たちにサーバサービスを提供してくれます。このようなサービスのどんな中断も私たちの運営を深刻に混乱させる可能性がある。

私たちのほとんどのデータ、コード、ソリューションは、私たちが加入しているクラウドベースのサービスプラットフォームアリクラウドに保存されています。このようなサービスを使用するリスクは、従来の物理サーバよりも低いと考えられるが、十分な通知なしにサービスを閉鎖または中断し、サーバプロバイダまたはその請負者(S)が直面する財務的困難(例えば、倒産)、またはアリクラウドがタイムリーに修復されていない任意のシステム脆弱性またはセキュリティリスクに直面する可能性があり、これらのリスクは、私たちの業務に負の影響を与える可能性があり、その性質および程度は予測困難である。

プライバシー問題は、ユーザデータを収集して利用する能力を制限する可能性があり、ユーザデータの漏洩は、私たちの業務や名声に悪影響を及ぼす可能性がある。

我々の通常の業務プロセスにおいて、特にスマートキャンパスソリューションの下で提供される技術コンサルティングサービスにおいて、ユーザが提供するデータを収集して利用する。私たちは私たちがこのような情報を処理する方法に関する法的義務に直面するかもしれない。自己規制や既存の法律の下でデータを収集、転送、統合、使用する能力を制限する調査結果を含むデータ利用慣行の規制を強化することは、私たちの業務に悪影響を及ぼす可能性がある。これらの義務を守らないことは私たちに責任を負わせるかもしれません。もし私たちがこれらの義務に適応するために私たちのビジネスモデルややり方を変える必要があれば、私たちは追加の費用を発生させるかもしれません。

| 17 |

| カタログ表 |

私たちの未来の成功は私たちの高級管理チームと他の重要な職員たちの持続的な努力にかかっている。

私たちは私たちの上級管理職と他の重要な職員たちの持続的な貢献に依存している。どんな上級管理職や他の重要な職員たちのサービスを失うことは私たちの業務を損なう可能性がある。中国の合格人材に対する競争は非常に激しい。もし私たちの1人以上の上級管理職や他の重要な従業員が現在の職に就くことができないか、継続したくない場合、私たちはすぐに後継者を見つけることができず、後継者を見つけることさえできない可能性があり、私たちの業務は中断する可能性がある。さらに、私たちの上級管理チームの任意のメンバーまたは私たちの任意の他の重要なスタッフが競争相手に参加したり、競争相手の業務に設立したり投資したりすると、学生募集、合格した教職員、および他の重要な販売およびマーケティング担当者を失う可能性があります。私たちの未来の成功はまた私たちが多くの適格な従業員を引きつけ、既存の重要な従業員を維持する能力にかかっている。もし私たちがこれをすることができなければ、私たちの業務と成長は実質的な悪影響を受けるかもしれない。私たちは適格社員の数を大幅に増加させ、重要な従業員を維持する必要があり、株式ベースの報酬を含む報酬に関するコストを大幅に増加させる可能性がある。

私たちは時々第三者の知的財産権に関する侵害請求を受けるかもしれない。

私たちの授業、教育内容、教科書、ソフトウェア、プラットフォームが第三者が持っている著作権や他の知的財産権を侵害しないか、または侵害しないことを保証することはできません。私たちは時々知的財産権の権利と義務に関する紛争に遭遇するかもしれないし、私たちはこれらの紛争に勝てないかもしれない。

私たちは私たちのユーザー、学生、そして従業員が第三者の著作権や知的財産権を侵害することを禁止する政策と手続きを取った。しかし、私たちは彼らが私たちの政策に違反せず、適切な許可なしに第三者が著作権保護された材料や知的財産権を使用することを保証することはできない。私たちは私たちの授業で使用された材料や私たちのプラットフォームで公開された材料を不正にコピーしたり配布したりすることで責任を招くかもしれない。知的財産権侵害のいかなるクレームも代償の高い訴訟を招き、私たちの経営陣の注意と資源を移転し、更に私たちの業務、財務状況と将来性にマイナスの影響を与える可能性がある。

もし私たちが私たちの知的財産権を保護できなければ、私たちのブランドと業務は影響を受けるかもしれない。

私たちは著作権、商標、そして商業秘密法律と開示に対する制限に依存して私たちの知的財産権を保護する。私たちは適用された場合に私たちの知的財産権のための著作権や商標保護を求めているにもかかわらず、私たちはそれに成功できないかもしれないし、私たちが獲得した著作権や商標は私たちのすべての知的財産権を保護するのに十分ではないかもしれない。例えば、私たちは、私たちのスマートキャンパスソリューションで提供される著作権保護されたソフトウェアを開発し、維持していきます。私たちは私たちの知的財産権を保護しようと努力しているにもかかわらず、許可されていない当事者は私たちの知的財産権を複製または複製しようとしたり、私たちの同意なしに他の方法で私たちの知的財産権を使用しようとするかもしれない。例えば、許可されていない第三者は、私たちの“中国の自由”ブランドを使用して類似の業務を経営したり、私たちの教科書や教師材料を違法にコピーして市場転売に使用したりすることができる。私たちの知的財産権の不正使用を規制することは困難で高価であり、私たちが取った手順が私たちの知的財産権の流用を効果的に防ぐことができるかどうかを決定することはできない。もし私たちが私たちの知的財産権を保護することに成功できなければ、私たちの業務と経営結果は不利な影響を受けるかもしれない。

私たちのエンドユーザーは、意図的または不注意な不正行為や他の不適切な活動に従事したり、私たちのソフトウェアおよびシステムを乱用したりする可能性があり、これは私たちのブランドと名声を損なう可能性があります。

私たちは私たちのソフトウェアとシステムのエンドユーザーが詐欺や他の不適切な行為を実施するリスクに直面している。これらの第三者材料の合理的な使用に関する中国の法律は正確ではなく、ケースに基づいて裁決されており、これらのやり方の政策を採択し、実施することに挑戦している。したがって、私たちは、許可されていない複製、配布、または他の方法でこれらの材料を使用するために、第三者に責任を負うことができる。どのようなクレームも、私たちをコストの高い訴訟に直面させ、クレームが合理的であるかどうかにかかわらず、私たちの財政資源と管理者の注意力に重大な圧力を与える可能性がある。さらに、私たちは、このような材料の使用を変更または停止することを要求されることができます。これには、授業内容の変更または削除、または当社のプラットフォームの機能の変更、または金銭的損害賠償の支払いが含まれている場合があります。私たちの学生、従業員、または第三者の詐欺または他の不正行為はまた、マーケティング活動において私たちの潜在的な学生に対して無許可な非現実的な陳述を行うこと、第三者の知的財産権および他の和解権利を流用すること、私たちの学生の敏感な個人情報の乱用、賄賂または他の不法支払いに従事することに関連する可能性があり、このような行為は、顧客の苦情、規制、法的責任、および私たちのブランドと名声に深刻な損害を与える可能性がある。

効果的な内部統制制度を実施し、維持できなければ、私たちの経営業績を正確かつタイムリーに報告したり、詐欺を防止することができない可能性があり、投資家自信と私たち普通株の市場価格は大きな悪影響を受ける可能性があります。

アメリカ証券法によると、私たちは報告義務がある。2002年の“サバンズ-オキシリー法案”第404条または“サバンズ-オキシリー法案”の要求によると、米国証券取引委員会または米国証券取引委員会は、各上場企業に、企業財務報告の内部統制に関する管理報告を年報に含むことを要求する規則を採択し、その中には、管理層の財務報告内部統制の有効性の評価が含まれている。また、独立公認会計士事務所は、上場企業が非加速申告者でない限り、上場企業の財務報告に対する内部統制の有効性を監査·報告することができる。私たちは現在非加速申請者です。

私たちの独立公認会計士事務所は現在、私たちの財務報告の内部統制を監査する必要はありません。2023年12月31日現在の連結財務諸表を監査する過程で、我々と我々の独立公認会計士事務所は、2023年12月31日現在の財務報告内部統制及びその他の統制欠陥のうち5つの重大な欠陥を発見した。“重大欠陥”とは、会社の年度または中期財務諸表の重大なミス報告が合理的である可能性が適時に防止または発見されないように、財務報告内部統制の欠陥または欠陥の組み合わせを意味する。

| 18 |

| カタログ表 |

これまでに発見された重大な弱点は、(I)我々の会計担当者がまだ十分な米国公認会計基準の経験が不足しており、さらなる実質的な訓練が必要であることに関連している。(Ii)会計および財務報告の書面政策および手続きが不足しており、財務諸表決済プロセスが不十分である;(Iii)COSO 2013フレームワークの要求によるリスク評価が不足している;(Iv)会計マネージャーは、財務諸表の重大な監査調整を招く効果的な審査手続きが不足しており、(V)管理層と取締役会との間で重大な関連者取引を承認する上でコミュニケーションが不足している。COSOフレームワークによる管理評価は、より多くの重大な欠陥と制御欠陥が生じる可能性がある。

発見された重大な弱点については、2023年12月31日までの年度内に以下の救済措置を講じ、財務報告機能を強化し、財務·システム制御枠組みを構築するために、(I)関連する米国公認会計基準と米国証券取引委員会報告経験と資格を有する合格会計者をより多く招聘し、財務報告機能を強化し、財務·システム制御枠組みを構築することを計画し、(Ii)我々の会計·財務報告者に対して定期的かつ継続的な米国公認会計基準および財務報告訓練計画を実施する。

このような措置の施行は財務報告書の内部統制における私たちの重大な弱点を完全に解決できないかもしれない。これらの重大な弱点を是正できなかったり、他の重大な弱点を発見し、解決できなかったりすることは、私たちの財務諸表の不正確さを招く可能性があり、また、適用される財務報告要求および関連する規制文書を適時に遵守する能力を弱める可能性がある。したがって、私たちの業務、財務状況、経営結果と見通し、そして私たちの普通株の取引価格は重大で不利な影響を受ける可能性があります。しかも、財務報告書に対する無効な内部統制は私たちの詐欺を防止する能力を深刻に阻害する。

私たちは2002年のサバンズ-オキシリー法案に拘束されたアメリカの上場企業です。2002年サバンズ-オキシリー法404条、または404条は、この20-F表の年次報告書に、私たちの財務報告書の内部統制に関する経営陣の報告書を含むことを要求します。また、Jumpstart Our Business Startups ActやJOBS Actで定義されている“新興成長型会社”でなくなると、私たちの独立公認会計士事務所は、私たちが加速申告者になるかどうかに応じて、財務報告の内部統制に対する私たちの有効性を証明して報告する必要があるかもしれません。また、上場企業として、私たちの報告義務は予測可能な未来に私たちの管理、運営、財務資源、システムに大きな圧力をもたらすかもしれない。私たちは評価テストと必要などんな救済措置もタイムリーに達成できないかもしれない。

我々の内部制御プログラムを記録してテストする過程で、404節の要求を満たすために、財務報告内部統制における他の弱点や不足が発見される可能性がある。さらに、私たちが財務報告書の内部統制に対する十分性を維持できなかった場合、これらの基準は時々修正され、補充され、修正されるので、私たちは第404条に基づいて財務報告を効果的に内部統制したという結論を持続的に得ることができないかもしれない。一般的に、効果的な内部統制環境を実現し、維持できなければ、私たちの財務諸表に重大な誤報が発生し、私たちの報告義務を履行できない可能性があり、投資家が私たちが報告した財務情報に自信を失ってしまう可能性がある。これは逆に私たちが資本市場に参入する機会を制限し、私たちの経営業績を損ない、私たちの普通株の取引価格を低下させる可能性がある。また、財務報告の無効な内部統制は、より大きな詐欺や会社の資産乱用のリスクに直面する可能性があり、私たちが上場している証券取引所からの退市、規制調査、民事または刑事制裁に直面する可能性があります。

私たちの内部統制に関するより多くの情報は、“第15項。制御と手順”を参照されたい

中国から提供されたいかなる税務優遇にも該当しない場合、当社の経営業績や財務状況に悪影響を及ぼす可能性があります。

2017年2月24日に施行された改正された“企業所得税法”または“企業所得税法”とその実施細則は、一般的にすべての企業に対して25%の所得税税率を統一的に徴収するが、国家が重点的に支援するハイテク企業、あるいはHNTEに対しては、15%の優遇企業税率を与える。中国自由北京と東方知恵は現在HNTEと認定され、そのHNTE地位は2025年12月に更新される。関連管理方法によると、会社は一定の財務と非財務基準を満たし、そして行政当局にチェック手続きを完成してこそ、“HNTE”になる資格がある。引き続き高純価値企業資格を取得するには中国の関連政府当局が3年間の審査を行う必要があるが、実際には、一部の地方税務機関も資格の年間評価を要求している。中国自由北京或いは東方知恵がHNTE認証を得られなかった場合、或いは現地税務機関にチェック手続きを完了しなかった場合、25%の標準中国企業所得税税率が適用される。

当社は、公開企業であるため、特に「新興成長企業」の資格がなくなった後、コストが増加します。

当社は公開企業であり、民間企業としては発生しなかった多額の法的、会計、その他の費用が発生することが予想されます。2002 年のサーベンス · オックスリー法や、その後 SEC やナスダックによって実施された規則は、公開企業のコーポレートガバナンス慣行に様々な要件を課しています。当社は、前年度の売上高が 12.35 億米ドル未満の企業として、 JOBS Act に基づく「新興成長企業」の資格を得ています。新興成長企業は、公開企業に一般的に適用される特定の報告要件の削減やその他の要件を利用することができます。これらの規定には、 2002 年の Sarbanes—Oxley 法第 404 条または第 404 条に基づく監査人証明の要件が、新興成長企業の財務報告に関する内部統制の評価において免除されていることが含まれます。JOBS 法はまた、新興成長企業が民間企業に適用されるまで、新しい会計基準または改定された会計基準の採用を遅らせることを認めています。

| 19 |

| カタログ表 |

私たちがもはや“新興成長型会社”ではない後、私たちは追加費用を発生させ、404節の要求と米国証券取引委員会の他の規制に適合することを確保するために多くの管理努力を投入する可能性がある。上場企業の結果として、独立取締役の数を増やし、内部統制や制御プログラムの開示に関する政策をとる必要がある。上場企業としては、取締役や上級管理職責任保険をより難しく、より高価にすることも予想され、同じまたは同様の保証範囲を得るために、低減された保険限度額や保証範囲を受け入れることが要求される可能性があります。さらに、私たちは上場企業の報告書の要求に関連した追加費用を生成するつもりだ。私たちはまた私たちの取締役会のメンバーや執行役員を担当するために合格者を見つけるのがもっと難しいかもしれない。私たちは現在、これらの規則や条例に関連する事態の発展を評価して監視しており、私たちは私たちが発生する可能性のある追加コスト金額やそのようなコストの時間を予測したり推定することができません。

私たちは過去に付与され、株式ベースの報酬支出の増加につながる可能性がある株激励を継続する可能性がある。

私たちは株式奨励を与えることが私たちの重要な人員と従業員の能力を引き付けることに重要な意義があると信じている。2021年12月、私たちは2021年の株式インセンティブ計画に基づいて、わが社のある従業員と取締役に合計1500,000株の普通株を奨励として付与しました。また,2022年10月には,当社の若干の従業員,高級管理者および取締役に計2,750,000株の普通株を発行し,株インセンティブとした。私たちは未来に株式ベースの報酬を与え続けるかもしれない。そのため、株式ベースの報酬に関する費用が発生し、これは私たちの運営業績に悪影響を及ぼす可能性があります。

中国の労働力コストの増加は私たちの業務や経営業績に悪影響を及ぼす可能性がある。

現行有効な“中華人民共和国労働契約法”は2007年6月29日に初めて採択され、2012年12月28日に改正された。“中華人民共和国労働契約法”は従業員に対する保護を強化し、“中華人民共和国労働契約法”に基づいて書面雇用契約を締結する権利があり、場合によっては固定期限のない雇用契約を締結し、残業代を受け取り、労働契約条項を終了または変更することを含む。また、“中華人民共和国労働契約法”は追加的な制限を規定し、雇用従業員を知るコストを増加させる。私たちが大幅なリストラが必要な場合、“中国労働契約法”は、私たちがタイムリーで費用対効果のある方法でこのようにする能力に悪影響を及ぼす可能性があり、私たちの運営結果は悪影響を受ける可能性がある。また、雇用契約に競業禁止条項が含まれている従業員については、“中華人民共和国労働契約法”は、雇用関係を終了した後に毎月補償を支払うことを求めており、運営費を増加させる。

また、中国の法律と法規によると、吾らは社会保険登録を維持し、関係政府当局に住宅積立金戸籍を開設し、吾などの従業員の利益のために指定政府機関に各法定従業員福祉を支払い、退職金、住宅積立金、医療保険、労災保険、失業保険及び生育保険を含む。政府機関は、雇用主が必要な法定従業員福祉を支払ったかどうかを審査することができ、十分な金を支払わなかった雇用者は、滞納金、罰金、および/または他の罰に処せられる可能性がある。もし私たちが十分な社会保険と住宅積立金を納めていなければ、罰金と法律制裁を受けるかもしれません。私たちの業務、財務状況、経営業績は不利な影響を受けるかもしれません。私たちは賃金と従業員福祉を含めて私たちの労働コストが増加し続けると予想する。私たちが製品やサービスの価格を上げることで、これらの増加した労働コストを私たちの顧客に転嫁することができない限り、私たちの財務状況と経営業績は実質的な悪影響を受けるだろう。

私たちは現在商業保険の保険を受けていません。

中国の保険会社が現在提供している保険製品は、より発達した経済体の保険会社ほど広くない。現在、私たちは私たちの運営をカバーするための商業的責任や中断保険を持っていない。これらのリスクの保険コストと、商業合理的な条項でこのような保険を獲得することは困難であり、このような保険を購入することは非現実的であることが確認された。したがって、私たちの中国での業務は何の責任も負いません。業務中断、訴訟、財産保険です。保険未加入の業務中断は、巨額のコストと資源移転を招く可能性があり、これは私たちの運営結果や財務状況に悪影響を及ぼす可能性があります。

私たちの会社の構造に関するリスク

もし私たちが業務合併の機会に直面すれば、複雑なM&A法規といくつかの他の中国法規のため、私たちは効率的あるいは有利な条件でこのような取引を行うことができないかもしれない。

2006年8月8日、商務部、国資委、国家税務総局、国家工商総局、中国証監会、国家外貨管理局などの6社の中国監督管理部門は共同で“海外投資家の国内企業M&A管理規定”(以下は“M&A条例”と略称する)を発表し、2006年9月8日から施行し、2009年6月に改訂した。外国投資家が中国商業実体と中国資産及び/又は中国商業実体株式を合併或いは買収する審査手続きを管理するM&A規則は、中国各方面が取引構造に基づいて中国政府当局に一連の申請と補充申請を提出することを要求する。場合によっては、申請プロセスは、ターゲット企業の評価および買収側の評価を含む取引に関する経済データを提出する必要があり、これらのデータは、政府が取引を評価することを可能にすることを目的としている。したがって、M&Aルールの影響により、私たちが国境を越えた業務合併取引に従事する能力はより複雑で、時間がかかり、高価になり、私たちの株主が受け入れられる取引やこのような取引で彼らの利益を十分に保護することができないかもしれない。

| 20 |

| カタログ表 |

M&A規則は中国政府機関が企業合併取引の経済条項を評価することを可能にする。企業合併取引の当事者は、商務部や他の関係政府機関に評価報告、評価報告、買収協定を提出する必要がある可能性があり、これらは承認申請の一部であり、具体的には取引の構造に依存する。M&A規則はまた、中国企業或いは資産の評価価値を明らかに下回る買収価格での取引を禁止し、中国が資本を国外に移転することを防止し、ある構造において、外国投資家が中国企業と合併して外商投資企業を設立する構造のように、規定された期限内に対価格を支払わなければならず、一般的に外商投資企業の営業許可証発行後の1年を超えないことが要求される。また、M&A規則は、初期対価格、または対価格、予約条項、賠償条項、および資産および負債の仮定および分配に関連する条項を含む、買収された様々な条項について交渉する能力を制限する。信託、被命名者、および類似エンティティに関する取引構造を禁止する。また、2008年8月1日から施行された“人民Republic of China独占禁止法”及び関連実施細則要求は、一定の売上敷居をトリガする場合は、事前に商務部に通知しなければならない。また、2011年2月3日に発表され、2011年3月3日から施行された“国務院弁公庁の海外投資家の国内企業M&A安全審査制度の確立に関する通知”は、海外投資家の海外M&A国内会社の安全審査制度を確立した。これらの安全審査規則は、外国投資家が行う“国防と安全”懸念を引き起こすM&Aや、外国投資家がM&Aによって国内企業に対して“国家安全”懸念を提起する事実上の支配権を得る可能性のあるM&Aは、代理または契約制御による取引の手配を含む安全審査を迂回しようとするいかなる活動も禁止する商務部の厳しい審査を受けることを規定している。したがって、このような規制は、私たちの投資家を満足させ、株主の経済的利益を保護するために、法律および/または財務条項の下で商業合併取引を交渉して完成させる能力を阻害する可能性がある。

あなたはあなたの利益を保護する上で困難に直面するかもしれません。あなたがアメリカ裁判所を通じてあなたの権利を保護する能力は限られているかもしれません。なぜなら私たちはケイマン諸島の法律登録によって成立しているからです。

私たちはケイマン諸島の法律登録に基づいて設立された免除会社だ。当社の会社事務は、当社の現行有効な第三次改正及び再記述された組織定款大綱及び細則、ケイマン諸島会社法(改正された)及びケイマン諸島一般法によって管轄されています。ケイマン諸島法律によると、株主が私たちの役員に対して行動する権利、私たちの小株主の行動、そして私たちの役員の私たちの受託責任はケイマン諸島普通法の管轄を大きく受けています。ケイマン諸島の一般法の一部は,ケイマン諸島の比較的限られた司法判例およびイングランドの一般法に由来しており,イングランド裁判所の裁決には説得力があるが,ケイマン諸島の裁判所には拘束力がない。ケイマン諸島法律によると、我々株主の権利や役員の受託責任は、米国のある司法管轄区の法規や司法前例のように明確に確立されていない。特に、ケイマン諸島の証券法システムはアメリカほど発達していない。ケイマン諸島と比較して、米国のいくつかの州、例えばデラウェア州は、より完全な会社法機関と司法解釈を持っている。また、ケイマン諸島会社は米連邦裁判所で株主派生訴訟を起こす資格がないかもしれない。

ケイマン諸島免除会社の株主、例えば、ケイマン諸島法律によると、会社がこれらの会社の株主リストのコピーを記録または取得する一般的な権利は表示されていません。私たちの会社規約によると、私たちの取締役は、私たちの会社記録が私たちの株主が閲覧できるかどうか、どのような条件で調べることができるかを決定する権利がありますが、これらの記録を私たちの株主に提供する義務はありません。これは、株主が発議するために必要な任意の事実を決定するために、または依頼書競争について他の株主に依頼書を募集するために必要な情報を得ることを困難にする可能性がある。

以上のような理由から、我々の公衆株主は、我々の経営陣、取締役会メンバー、またはホールディングス株主の行動に直面した場合、米国に登録設立された会社である公衆株主よりも彼らの利益を保護することが困難である可能性がある。

非株主が招集する年次株主総会や特別株主総会の前に提案することはできないかもしれません。

ケイマン諸島の法律は、株主に株主総会を招集する限定的な権利しか与えず、株主総会前に提案を行う権利は与えていません。ただし、これらの権利は、会社の定款に規定されることがあります。当社の第 3 次修正定款では、募集申立ての日に総会における議決権を有する発行済株式の総額額が 3 分の 2 以上を占める株主に対して、株主総会を招集することが認められており、その場合、取締役は招集する義務があります。総会の開催には、少なくとも 10 日前までに通知する必要があります。株主総会に必要な定数は、当社が発行する議決権株式の総額のうち、議決権を有する総株式の名目価額の 3 分の 1 以上を保有する株主、または代理人により、株主が法人である場合にはその正当な委任された代表者により構成されます。

私たちの株主が得たいくつかの私たちに不利な判決は強制的に施行できないかもしれない。

私たちはケイマン諸島免除会社で、私たちのすべての資産はアメリカ以外にあります。私たちの現在のすべての業務は中国で行われている。また、私たちのすべての現職役員と役人はアメリカ以外の国の国民と住民です。この人たちのほとんどの資産はアメリカの外にある。したがって、あなたの権利がアメリカ連邦証券法または他の側面によって侵害されていると思うなら、あなたはアメリカで私たちまたはこれらの個人を提訴することが難しいか不可能かもしれません。閣下がこのような訴訟に成功したとしても、ケイマン諸島や中国の法律では、閣下は吾などの資産や吾などの役員や上級職員の資産に対する判決を執行できない可能性があります。

アメリカ証券取引委員会、アメリカ司法省、その他のアメリカ当局は、私たちまたは私たちの中国にいる役員や幹部を提訴し、訴訟を執行する際にも困難に直面する可能性があります。米国証券取引委員会によると、中国案では、調査や訴訟に必要な情報を得るためには重大な法律やその他の障害がある。中国は最近改正された証券法を可決し、2020年3月1日から施行され、その中の第百七十七条は、いかなる海外証券監督管理機関も中国国内で直接調査或いは証拠取得活動を行ってはならないと規定している。そのため、中国政府の許可を得ず、中国国内のどの部門や個人も海外監督管理機関の直接調査或いは証拠発見を受けた場合、海外監督管理機関に証券業務活動に関する文書と情報を提供してはならず、これは中国海外調査及び訴訟に必要な情報の取得に重大な法律及びその他の障害となる可能性がある。

| 21 |

| カタログ表 |

中国でのビジネスに関するリスク

中国の経済、政治又は社会条件又は政府政策の変化は、我々の業務及び運営に実質的な悪影響を及ぼす可能性がある。

私たちのすべての資産は所有していて、私たちのすべての業務は中国にある中国子会社を通じて行われています。そのため、私たちの業務、財務状況、経営業績と見通しは中国全体の政治、経済と社会状況の影響を大きく受ける可能性がある。中国経済は多くの面で大多数の先進国の経済と異なり、政府参加のレベル、発展、成長速度、外貨規制と資源配置を含む。中国政府はいくつかの措置を講じて、市場力を利用して経済改革を行い、生産性資産の国有所有権を減少させ、完全な企業法人管理構造を構築することを強調したが、中国では、かなりの生産性資産は依然として政府の所有に属している。また、中国政府は引き続き産業政策を実施することで、業界の発展を規範化する上で重要な役割を果たしている。中国政府はまた、資源の配置、外貨債務の支払いの制御、通貨政策の制定、特定の業界や会社に優遇待遇を提供することで、中国の経済成長を重大な制御を行っている。

中国経済は過去数十年間に著しい成長を経験したにもかかわらず、地理的にも経済の各部門の間でも、成長は不均衡である。中国の経済状況、中国政府政策、あるいは中国の法律法規のいかなる不利な変化も、中国全体の経済成長に重大な悪影響を及ぼす可能性がある。これらの発展は私たちの業務や経営業績に悪影響を与え、私たちのサービスに対する需要の減少を招き、私たちの競争的地位に悪影響を及ぼす可能性がある。中国政府は多くの措置を実施し、経済成長を奨励し、資源配置を誘導した。その中のいくつかの措置は中国全体の経済に有利になるかもしれないが、私たちにマイナスの影響を与えるかもしれない。例えば、私たちの財務状況や経営業績は、政府の資本投資の統制や税収規制の変化に悪影響を受ける可能性がある。また、中国政府は過去に金利調整を含む何らかの措置を実施して経済成長速度をコントロールしてきた。これらの措置は中国の経済活動を減少させる可能性があり、私たちの業務や経営業績に悪影響を及ぼす可能性がある。

中国政府の最近の声明は、海外および/または外国で中国に投資する発行者による発行により多くの監督と制御を加える意向があることを示している。もし中国政府が将来どのような行動を取り、その海外証券発行が政府によって審査された業界や会社の種類を拡大すれば、投資家に証券を提供または継続する能力を大きく制限または完全に阻害する可能性があり、このような証券の価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。

最近、中国政府は事前に通知することなく、一連の監督管理行動を開始し、中国の業務活動を規範化することについて複数の公開声明を発表し、証券市場の不法活動に打撃を与え、中国海外上場会社の可変利益主体構造に対する監督管理を強化し、新しい措置を取ってネットワーク安全審査範囲を拡大し、反独占法執行を強化することを含む。しかしながら、これらの声明および規制行動は新しいものであるため、中国の立法または行政法規制定機関は、どのくらいの期間にわたってこれに応答するか、または既存または新しい法律または法規が改正または公布されるであろうか、またはそのような改正または新しい法律法規が、私たちの日常的な業務運営または外国投資を受け入れ、米国取引所に上場する能力にどのような潜在的影響を与えるかは非常に不確実である。

中国政府は私たちが業務活動を展開しなければならない方式に重大な影響を与え、いつでも私たちの業務に関与したり、影響したりする可能性があり、これは私たちの業務と私たちの普通株の価値に実質的な変化をもたらす可能性がある。

中国政府はすでに監督管理と国有制を通じて中国経済のほぼすべての分野を実質的にコントロールし続けている。私たちの中国での運営能力はその法律法規の変化によって損害を受ける可能性があり、証券監督管理、データ保護、ネットワークセキュリティ、M&Aなどの事項に関する法律法規の変化を含む。中国中央または地方政府は、新しい、より厳しい法規や既存の法規の解釈を実施する可能性があり、これは、私たちがこのような法規や解釈を遵守することを確実にするために、追加の支出と努力を必要とするだろう。中国政府はいつでも私たちの業務に介入したり、影響したりする可能性があり、これは私たちの業務に実質的な変化をもたらす可能性がある。

政府の将来の行動は、中国やその特定の地域の経済状況に重大な影響を与える可能性があり、経営活動を大幅に変更したり、中国の資産に保有している任意の権益を剥離したりすることを要求する可能性がある。私たちの業務は様々な政府と規制機関の介入を受けるかもしれない。私たちは既存および新たに採択された法律法規や遵守されていないいかなる罰措置を遵守するのに必要なより多くの費用を招くかもしれない。私たちのビジネスまたは産業に関連する既存または将来の法律および法規は、私たちの運営に直接的または間接的に悪影響を及ぼす可能性があります。

中国政府の声明は、中国発行者の海外での発行および/または外国投資により多くの監督と制御を加える意向があることを表明していることを考慮すると、どのような行動も私たちの普通株の価値に実質的な変化をもたらす可能性があり、投資家に証券を提供または継続する能力を著しく制限または完全に阻害し、このような証券の価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。

中国共産党中央弁公庁、国務院弁公庁はこのほど、“法に基づいて不法証券活動に厳しく打撃することに関する意見”を共同で発行し、2021年7月6日に社会に公表した。意見は、不法証券活動の管理を強化し、中国会社の海外上場に対する監督管理を強化することを強調した。関連する監督管理制度の建設を推進するなどの有効な措置を取って、中国概念海外上場会社のリスクと事件に対応する。本年度の報告日まで、吾らは中国政府当局が意見について提出したいかなる照会、通知、警告、または制裁を受けていない。しかし,これらの意見は最近発表されているため,公式のこれらの意見の指導や解釈は現在もいくつかの点で不明である。したがって、私たちはあなたに保証することはできません。私たちはすべての新しい規制要件の意見や任意の未来の実施規則に基づいて、または根本的に遵守し続けるつもりです。

| 22 |

| カタログ表 |

2021年6月10日、中国全国人民代表大会常務委員会は“中華人民共和国データ安全法”を公布し、2021年9月から施行した。“中華人民共和国データ安全法”はデータ活動に従事する単位と個人に対してデータ安全とプライバシー義務を規定し、経済社会発展におけるデータの重要性、及びデータの改ざん、廃棄、漏洩、不法取得或いは使用が国家安全、公共利益或いは個人或いは組織の合法的権益に与える損害程度に基づいて、データ分類と階層保護制度を導入した。“中華人民共和国データ安全法”はまた、国家安全に影響を与える可能性のあるデータ活動に対する国家安全審査プログラムを規定し、あるデータと情報に対して輸出制限を実施した。2021年7月初め、中国監督管理部門は米国に上場しているいくつかの中国企業に対してネットワークセキュリティ調査を実施した。中国サイバーセキュリティ監督管理機関は7月2日、滴滴(NYSE:DIDI)の調査を開始し、2日後に同社のアプリケーションをスマートフォンのアプリからダウンロードすることを命じたと発表した。2021年7月5日、中国ネットワークセキュリティ監督機関は他の2つのインターネットプラットフォームである中国の満組有限会社(ニューヨーク証券取引所コード:YMM)とBOSS直任のオーナー(ナスダックコード:BZ)に対して同様の調査を実施した。

2021年8月17日、国務院は“キー情報インフラ安全保護条例”を公布し、2021年9月1日から施行された。条例は“ネットワークセキュリティ審査方法”におけるキー情報インフラセキュリティに関する規定を補完し具体的に規定している。その他にも、条例では、ある業界または部門の保護部門は、ある重要な情報インフラを決定した後、適時にキー情報インフラを事業者に通知しなければならないと規定されている。

2021年8月20日、全人代常務委員会は“中華人民共和国個人情報保護法”を公表し、2021年11月から施行された。中国初の個人情報保護に特化したシステムと全面的な法律として、“個人情報保護法”は、(1)生体特徴や個人位置追跡のような敏感な個人情報を使用して、個人の同意を得るべきであること、(2)敏感な個人情報を使用する個人情報経営者は、このような情報を使用する必要性と個人権利への影響を個人に通知すべきであること、(3)個人情報経営者が個人のその権利行使の請求を拒否した場合、個人は人民法院に訴訟を提起することができることを規定している。

2021年12月28日、中国網信弁などの関係部門は共同で“ネットワークセキュリティ審査方法”を発表し、2022年2月15日から施行され、元の2020年4月13日に公表された“ネットワークセキュリティ審査方法”に代わった。“ネットワークセキュリティ審査方法”によると、キー情報インフラ事業者がネットワーク製品やサービスを購入する場合、またはネットワークプラットフォーム事業者が国家安全に影響を与える可能性のあるデータ処理活動を行う場合、ネットワークセキュリティ審査を受けることになる。ネットワークプラットフォーム経営者が百万以上のユーザー/ユーザー個人情報を持っている場合は、海外上場前にネットワークセキュリティ審査を行わなければならない。ネットワーク安全審査は重要な情報インフラ、核心データ、重要なデータ或いは大量の個人情報が海外上場後に外国政府に影響され、コントロール或いは悪用されるリスクを評価する。ネットワークセキュリティ審査措置やCACが最近発表した法規や政策の詳細については、CACが最近データセキュリティの監視を強化しており、特に外国為替取引所に上場を求める企業には、当社の業務や我々の製品に悪影響を及ぼす可能性があることを参照されたい。我々の中国法律顧問H&J法律事務所の意見によると、我々の業務は現在、ネットワークプラットフォーム事業者としてのネットワーク製品やサービスの調達やデータ処理には触れていない。私たちの中国弁護士H&J法律事務所は、ネットワークセキュリティ審査措置は現在わが社に適用されておらず、私たちもネットワークセキュリティ審査を要求されていません。しかし、ネットワークセキュリティ審査措置がどのように解読または実施されるか、それらが私たちに影響を与えるかどうかは、依然として不確実性がある。もし私たちが意図せずにネットワークセキュリティ審査措置が私たちに適用されない、あるいは適用される法律、法規、あるいは解釈が変化し、将来のネットワークセキュリティ審査措置が私たちに適用されることを決定すれば、私たちはデータ処理活動を行う際に審査される可能性があり、その要求を満たす上で挑戦に直面し、私たちの内部政策ややり方に必要な変更をする可能性がある。私たちはネットワークセキュリティ審査措置を遵守することで巨額のコストが発生する可能性があり、私たちの業務運営や財務状況に大きな不利な変化を招く可能性があります。もし私たちがネットワークセキュリティ審査措置を完全に遵守できなければ、私たちが投資家に証券を提供または継続する能力は著しく制限されたり、完全に阻害されたりする可能性があり、私たちの普通株は大幅に値下がりしたり、価値がなくなったりする可能性がある。

2021年12月24日、証監会は“国務院の国内会社の海外証券発行上場管理に関する規定”(意見募集稿、以下は“管理規定”と略称する)と“国内会社の海外証券発行上場届出管理方法”(意見募集稿、以下は“方法”と略称する)を発表し、その中で公開意見募集期間は2022年1月23日までである

2023年2月17日、証監会は“国内会社の海外証券発行上場試行管理方法”(“試行方法”)と5つのセット指導を発表し、2023年3月31日から施行し、2023年5月16日、証監会は6つ目のセット指導(“海外上場規則”と総称する)を発表した。“海外上場規則”は直接と間接海外上場の届出監督管理手配をリストし、海外間接上場の確定基準を明確にすることを目的としている。中国国内で主要な経営活動に従事している企業は、海外企業の名義で、国内企業の中国国内での株式、資産、収入或いはその他の類似権益を基礎として、海外企業名義で株式を発行して上場することを求め、間接海外発行とみなされる。“海外上場規則”によると、すべての中国会社は初公開発行または海外市場での上場に関する申請を提出した後、あるいは発行者がこれまでに発行した同一海外市場で後続証券の発行を完了した後、あるいは発行地点以外の他の海外市場で後続証券発行と上場関連申請を提出した後、すべて3営業日以内に中国証監会に必要な届出書類を提出しなければならない。また、中国企業には、(一)中国の法律、法規が明令で禁止されていること、(二)国務院の関係主管部門の法に基づく審査により、国家の安全に危害を及ぼす可能性があること、(三)上場しようとしている国内会社又はその持株株主、実際の支配者がここ3年以内に汚職、収賄、汚職、財物の横領、社会主義市場経済秩序の破壊などの犯罪行為がある場合のうちの1つがある。(四)証券発行上場を行おうとする国内会社が犯罪又は重大な違法違反行為の疑いがあり、法に基づく調査を受けており、まだ結論が出ていないもの、又は(五)国内会社の持株株主又は持株株主及び(又は)実際に人を支配する他の株主が保有する持分に重大な所有権紛争があるもの。“管理規定”はさらに、申請者が中国証監会に届出する要求または海外上場規則に違反して海外発行または上場を行った場合、人民元100万元(約141,225ドル)から人民元1,000万元(約1,412,250ドル)以下の罰金を科すことができると規定している。

| 23 |

| カタログ表 |

私たちは2020年5月に初公募株を完成させ、以来私たちの普通株はナスダック株市場に上場してきた。海外上場規則によると、海外上場を完了した国内会社として、中国証監会に将来の証券発行を申請する必要があるかもしれない。本年報の日付まで、当社はまだ中国証監会が当社の上場或いは後続発行について提出したいかなる正式な問い合わせ、通知、警告、処罰或いはいかなる監督管理反対意見を受け取っていない。私たちは中国証監会に提出して、私たちの後続の海外公開発行の届出手続きを完成することを要求されましたが、私たちはこのような届出を適時に完成できることを確保することはできません。吾らが海外上場規則の下でのこれらの申告規定を遵守できなかったか、あるいは遵守できなかったとみなされると、吾等が強制的に訂正、警告、罰金を科され、吾等の後日証券を発行する能力を大きく妨げる可能性がある。

それにもかかわらず、私たちの中国弁護士H&J法律事務所は、私たちまたは私たちの子会社がCAC、中国証監会、あるいは私たちの業務および/または発売を許可する必要がある政府機関の許可を得る必要があるかどうかについて、依然として不確実性があることを提案しています。私たちは中国の監督管理分野の発展、特に私たちの発行についてCAC、中国証監会、あるいは他の中国当局の許可を得る必要があること、および私たちの他の手続きに強要される可能性のある要求について密接に注目してきた。もし私たちまたは私たちのどの子会社もコンプライアンス要求の制約を受けたら、このようなコンプライアンス要求の承認をタイムリーにまたは根本的に得ることができないということを保証することはできません。当社又は当社付属会社が新たな規制規定を完全に遵守できない場合、罰金、関連業務又は休業整備、関連営業許可証又は営業許可証の取り消し、又は他の制裁などの規制行動の影響を受ける可能性があり、それにより、当社の証券の発売又は継続の発売能力を著しく制限又は完全に妨害する可能性があり、当社の業務運営が深刻に中断し、当社の名声を深刻に損なうことになり、当社の財務状況及び経営業績に重大な悪影響を与え、当社の証券の大幅な値下がりや不文文化を招く可能性がある

上述した新たに公布された法律、法規と政策が最近公布または公布されたことを考慮すると、その中のいくつかはまだ発効しておらず、その解釈、適用、実行には大きな不確実性が存在する。

中国の法制度に関する不透明な要素は私たちに悪影響を及ぼすかもしれない。

中華人民共和国の法律制度は成文法規に基づく民法制度である.一般法制度と異なり,大陸法系以前の裁判所判決は参考になるが,その先例価値は限られている。

1979年、中華人民共和国政府は経済事務を全面的に規範化する法律法規体系を公布し始めた。過去30年間、立法の全体的な効果は、中国における様々な形の外国投資の保護を大幅に強化してきた。しかし、中国はまだ完全に統合された法律体系を構築しておらず、最近公布された法律·法規は中国の経済活動のすべての側面をカバーするのに十分ではないかもしれない。特に、このような法律法規の解釈と実行には不確実性がある。中国の行政と裁判所当局は法定条項と契約条項の解釈と実施に重大な情動権を持っているため、行政と裁判所訴訟の結果や私たちが享受している法的保護レベルを評価することは困難かもしれない。これらの不確実性は、法律要件の関連性の判断と、契約権利または侵害クレームを実行する能力に影響を及ぼす可能性がある。しかも、このような規制の不確実性は利用される可能性があり、不正または軽率な法的行動や脅威によって、私たちから支払いや利益を得ようとしている。

また、中国の法制度部分は政府政策と内部規則に基づいており、その中のいくつかは適時に公表されていないか、あるいは全く公表されておらず、追跡力を持っている可能性がある。したがって、私たちはこのような政策と規則に違反した後のある時間まで、私たちがどんな政策と規則に違反しているのかを認識するかもしれない。また、中国国内のいかなる行政や裁判所の訴訟手続きも長引く可能性があり、巨額のコストと資源及び管理職の注意力の移転を招く可能性がある。

新しい法律と法規は時々公布される可能性があり、私たちの子会社業務に適用される現行および任意の未来の中国の法律と法規の解釈と実施には重大な不確定性がある。特に、中国政府当局は、知的財産権、プライバシー、データ保護、その他の事項など、幅広い問題に関連する教育業界会社に関する新しい法律、法規、規則、ガイドラインを引き続き公布する可能性がある。これらの法律、法規、規則、ガイドライン、実施を遵守することはコストが高い可能性があり、いかなる不遵守または関連の問い合わせ、調査、その他の政府行動は、管理層の大量の時間と注意力と私たちの財務資源を分散させ、マイナスの宣伝をもたらし、私たちに責任を負わせたり、行政処罰を受けたり、あるいは私たちの業務、財務状況、運営結果、私たちの普通株価値に重大かつ不利な影響を与える可能性がある。中国の法律や規制の執行は、事前通知がほとんどなく迅速に変化する可能性があり、これは、証券の発売や継続の能力を阻害し、当社子会社の業務運営に大きな悪影響を与え、名声を損なう可能性があります。この場合、私たちの財務状況と経営結果は重大な悪影響を受ける可能性があり、私たちの普通株は大幅に縮小したり、一文の価値もなくなる可能性があります。

あなたは法律手続きを履行し、外国の判決を実行したり、中国で外国の法律に基づいて私たちまたは私たちの管理職を提訴したりする時に困難に直面するかもしれません。

私たちのすべての業務は中国で行われ、私たちのすべての資産は中国にあります。また、我々の首席財務官庄文懐さんと我々の董事孫方忠さん、陳万東さんと鄧新宇女史は皆中国大陸部の住民です。私たちの行政総裁兼董事局主席の倪琳さんと取締役の倪賢曽さんはすべて香港住民です。この人たちのほとんどの資産はアメリカの外にある。したがって、もしあなたの権利がアメリカ連邦証券法や他の側面によって侵害された場合、あなたは私たちやアメリカにいるこの人たちに法的手続き文書を送ることが難しいかもしれません。閣下がこのような訴訟に成功したとしても、ケイマン諸島や中国の法律では、当社の資産や当社役員および上級管理者の資産に対する判決を執行できない可能性があります

また、中国はケイマン諸島や他の多くの国や地域と相互に裁判所判決を認め、執行する条約を締結していない。したがって、中国でこれらの非中国司法管轄区域裁判所が拘束力のある仲裁条項に拘束されない任意の事項の判決を認め、実行することは困難または不可能である可能性がある。

| 24 |

| カタログ表 |

私たちは、私たちの可能性のある任意の現金や融資需要に資金を提供するために、私たちの中国子会社が支払う配当金や他の配当金に依存するかもしれませんが、私たちの中国子会社が私たちに支払う能力のいかなる制限も、私たちの業務を展開する能力に大きな悪影響を及ぼす可能性があります。

私たちは主に私たちの中国子会社の配当金と他の持分分配に依存して、私たちの現金需要を満たすために、私たちが発生する可能性のあるどんな債務を返済することも含めて。

私たちの中国子会社が配当金を分配する能力は、それぞれの分配可能な収益に基づいている。中国の現行法規によると、中国国内の会社はそのそれぞれの累積利益(例えばある)から配当金を支払うことしかできず、このような利益は中国財政部が公布した“企業会計基準”あるいは中国公認会計原則に基づいて確定された。中国外商投資企業に適用される法律によると、中国国内の外商投資企業は、(I)一般準備金、(Ii)企業拡張基金及び(Iii)従業員ボーナス及び福祉基金を含む中国公認会計原則に基づいて確定された税後利益から準備金を抽出しなければならない。一般積立金に充当される金は、中華人民共和国公認会計原則に従って計算された税引き後利益の少なくとも10%でなければならない。準備金が子会社登録資本の50%に達した場合、支出する必要はない。他の二つの準備基金に支払うことは私たちの子会社が自分で決定する。中国自由北京は外商投資企業であり、さらにその税引き後利益の中から従業員福祉基金の一部を支出することが求められているが、支出された金額(あれば)はその自己決定である。このような備蓄は現金配当金として分配できない。もし私たちの中国付属会社が後日自ら債務を発生させれば、債務に関するツールは私たちなどに配当金を支払う能力や他のお金を支払う能力を制限する可能性がある。私たちの中国子会社がそのそれぞれの株主に配当金または他の支払いを割り当てる能力のいかなる制限も、私たちの業務に有利になる可能性のある投資または買収、配当金の支払い、または他の方法で私たちの業務に資金を提供し、業務を展開する能力に重大な悪影響を及ぼす可能性がある。

また、“企業所得税法”及びその実施細則は、中国企業が非中国住民企業に支払う配当金には、中国中央政府と非中国住民企業登録によって設立された他の国や地域政府との間の条約や手配に基づいて免除または減免が別途行われない限り、最高10%の事前提出税率が適用されると規定されている。

我々がコントロールしている無形資産(印鑑や印鑑を含む)の受託者やライセンスユーザは、その責任を果たすことができない場合があり、またはこれらの資産を流用または乱用することができる。

中国の法律によると、会社取引の法律文書は、協定及び契約を含み、いずれも署名実体の印鑑又は印鑑を使用し、又はその指定された法定代表者を用いて署名し、中国関連工商部門に登録及び届出する。

印鑑と印鑑の使用を確保するために,印鑑と印鑑を用いた内部制御プログラムとルールを作成した.印鑑や印鑑が意図的に使用されている場合は、担当者は私たちのオフィス自動化システムを介して申請を提出し、許可従業員が私たちの内部制御プログラムと規則に基づいて確認と承認を行います。また、印鑑の物理的安全を維持するために、通常、許可された従業員のみが入ることができる安全な位置に印鑑を保存する。私たちはこのような許可された従業員を監視しますが、関連手続きはすべての乱用や不注意を防ぐのに十分ではないかもしれません。私たちの従業員は、例えば、私たちの承認されていない契約を締結したり、中国での私たちの運営子会社の統制を求めたりするなど、職権乱用のリスクがあります。もし誰かの従業員が何らかの理由で私たちの印鑑と印鑑を取得、濫用または流用したり、その他の無形資産をコントロールしたりする場合、私たちの正常な業務運営は妨害される可能性があります。私たちは重大な会社や法的行動を取らなければならないかもしれませんが、これは問題を解決し、私たちの運営中の経営陣を移転するための大量の時間と資源に関連する可能性があります。

中国の海外持ち株会社の中国実体への融資や直接投資の監督管理、および政府の通貨両替の制御は、私たちの発行所得を使用して私たちの中国子会社への融資や追加出資を遅延させる可能性があり、これは私たちの流動資金および私たちの業務融資と業務拡大能力に重大な悪影響を及ぼす可能性がある。

吾等が中国付属会社に譲渡したいかなる資金も、株主としての融資や登録資本の増加にかかわらず、中国の関連政府部門の承認或いは登録を経なければならない。中国の外商投資企業に対する関連規定によると、私たちの中国子会社への出資は商務部或いはその現地支店の承認或いは届出を得なければならず、外国為替局が許可した現地銀行に登録しなければならない。また、(I)吾等の中国付属会社が購入したいかなる外国ローンは外管局又はそのローカル支店に登録しなければならない;及び(Ii)吾等の中国付属会社が購入した海外ローンはその総投資額と登録資本との差額又は当該中国付属会社の純資産額の2.5倍を超えてはならず、両者は大きい者を基準とする。私たちの中国子会社が2023年12月31日に審査した純資産額によると、本年報日に得られる最新の審査を経た中国子会社の純資産額は人民元6,216万元(約876万ドル)で、私たちの中国子会社が獲得を許可した最高海外融資額は人民元6216万元(約876万ドル)だった。ローン限度額の制限と制限の詳細については、“第四項.当社資料-B.業務概要-監督管理-外国為替管理-海外持株会社の中国国内実体に対する融資及び直接投資監督管理”を参照されたい。私たちが中国子会社に提供する任意の中長期融資は国家発改委と外匯局あるいはその現地支店に登録しなければならない。私たちは私たちの未来の中国子会社への出資や対外融資についてこのような登録を適時に完成させることができないかもしれない。もし吾らがそのような登録を完了できなければ、吾らが将来発売して得られたお金や中国業務を資本化する能力を使用することは負の影響を受ける可能性があり、これは吾らの流動資金や私たちが業務に資金を提供し、業務を拡張する能力に悪影響を及ぼす可能性がある。

| 25 |

| カタログ表 |

2015年3月30日、外匯局は“外商投資企業の外国為替資金決済管理方法の改革に関する通知”、すなわち“外匯局第19号通知”を発表し、2015年6月1日から施行された。外匯局第19号通知は全国範囲内で外商投資企業の外貨資金決済管理改革を開始し、外商投資企業が自ら外国為替資金を決済することを許可したが、外商投資企業が外国為替資金を人民元資金に換算して業務範囲を超えた支出に使用し、委託ローンを提供するか、非金融企業間の融資を返済することを引き続き禁止した。国家外貨管理局は2016年6月に“資本項目の外貨決済管理政策の改革と規範化に関する通知”を発表し、第16号通知と略称した。外管局第16号通知によると、中国に登録した企業も外債を外貨から人民元に両替することを自ら決定することができる。“国家外貨管理局第16号通知”は、中国に登録されているすべての企業に適用される資本項目(外貨資本および外債を含むがこれらに限定されない)項目の外貨自由両替に総合的な基準を提供する。外国為替局第16号通知は、会社の外貨資本を換算した人民元は、その業務範囲又は中国の法律法規が禁止している用途を超えて直接或いは間接的に使用してはならず、換算した人民元をローンとしてその非関連実体に提供してはならないことを再確認した。本通知は比較的新しいため、その解釈および適用、および将来の任意の他の外国為替関連ルールにはまだ不確実性が存在する。このような通告に違反することは深刻な罰金や他の処罰につながる可能性がある。外管局第19号通書と第16号外管局通達は、私たちの発行で得られた純額から換算した人民元を使用して私たちの中国子会社に資金を提供し、私たちの中国子会社を通じて任意の他の中国会社を投資または買収する能力を大幅に制限する可能性があり、これは私たちの業務、財務状況、運営業績に悪影響を及ぼす可能性があります。

為替レートの変動は私たちの運営結果やあなたの投資価値に実質的な悪影響を及ぼす可能性があります。

人民元の米ドルやその他の通貨に対する価値は、中国の政治経済条件の変化や中国の外貨政策などの要素の影響を受けている。人民元をドルを含む外貨に両替するのは、人民銀行が制定した為替レートに基づいてきた。2005年7月21日、中国政府は10年に及ぶ人民元がドルを完全に監視する政策を変更し、次の3年間で人民元の対ドル高は20%以上上昇した。しかし、2008年7月から2010年6月までの間に、この高さは停止し、人民元対ドルレートは狭い区間で取引された。2010年7月から2015年11月までの間に、人民元対ドルレートに変動が生じ、変動幅が大きく、意外なことがあった。2015年11月30日、IMF執行取締役会は、特別引出権(SDR)通貨バスケットを構成する定期5年間の審査を完了し、2016年10月1日から人民元を自由に使用可能な通貨に決定し、ドル、ユーロ、円、ポンドとともに5つ目の通貨としてSDR通貨バスケットに導入することを決定した。2016年第4四半期、ドル高騰と中国資本流出の継続を背景に、人民元は大幅に値下がりした。この切り下げは2017年に停止し、この1年間で人民元の対ドルレートは約7%上昇した。2018年2月以降、人民元対ドルレートは大幅に値下がりし、切り下げ幅は8%を超えた。2010年6月以来、人民元対ドルレートはずっと変動しており、変動幅が大きく、意外なこともある。外国為替市場の発展、金利自由化と人民元国際化の進展に伴い、中国政府は将来さらなる為替制度改革を発表する可能性があり、将来人民元の対ドルレートが大幅に切り上げたり値下がりしたりしないことを保証することはできません。将来の市場力、中国または米国政府の政策が人民元の対ドルレートにどのように影響するかを予測することは難しい。人民元の大幅な上昇はあなたの投資に実質的な悪影響を及ぼす可能性があります。例えば、未来に発行されたドルを私たちの業務に必要な人民元に両替する必要があれば、人民元のドル高は私たちが両替から得た人民元金額に不利な影響を与えます。逆に、もし私たちが私たちの人民元をドルに両替して、私たちの普通株の配当金や他の商業目的を支払うことを決定すれば、ドルは人民元の上昇が私たちが利用できるドル金額にマイナス影響を与えるだろう。為替レートの変動は、主にドルの為替レート変動に関連しており、未来から発行される任意の収益の相対購買力に影響を与える可能性がある。また、ドルに対する人民元の切り上げや切り下げは、私たちの業務や経営業績の潜在的な変化に影響を与えることなく、ドル建ての財務業績に影響を与える。為替レートの変動はまた私たちの未来のドル建て投資の相対的な収益と価値に影響を与えるだろう。

中国が提供できるヘッジオプションは非常に限られており、為替レート変動への開放を減らすために非常に限られている。今まで、私たちは為替両替リスクを下げるために、何のヘッジ取引も行っていません。将来的にヘッジ取引を行うことにするかもしれませんが、これらのヘッジの可用性と有効性は限られているかもしれませんが、私たちは私たちのリスクを十分にヘッジできないかもしれません(あれば)。また、私たちの通貨為替損失は中国の外貨規制規定によって増幅される可能性があり、これらの規定は人民元を外貨に両替する能力を制限している。したがって、為替レートの変動はあなたの投資に実質的な悪影響を及ぼす可能性がある。

| 26 |

| カタログ表 |

中国企業所得税について言えば、当社が中国住民企業に分類されていれば、この分類は当社および我々の非中国株主に不利な税務結果をもたらす可能性がある。

中国企業所得税法とその実施規則によると、中国国外に設立され、その“事実上の管理機関”が中国国内にある企業は“住民企業”とみなされ、その全世界の収入は25%の税率で企業所得税を納める。実施細則は、“事実上の管理機関”を、企業の業務、生産、人員、会計、財産を全面的かつ実質的にコントロールし、全面的に管理する機関と定義する。2009年、国家税務総局は“海外で登録された中制御企業が住民企業の実際の管理機関に関連する問題を決定することに関する国家税務総局の通知”、すなわち第82号通知を発表し、海外で登録して設立された中制御企業の“事実上の管理機関”が中国で一定の具体的な基準を提供しているかどうかを決定するために、一定の具体的な基準を提供した。本通知は、中国企業または中国企業グループによって制御されるオフショア企業にのみ適用され、中国個人または外国人によって制御されるオフショア企業には適用されないが、通知に提出された基準は、すべてのオフショア企業の税務住民の地位を決定する際に“事実上の管理機関”テキストをどのように適用すべきかという国家税務総局の一般的な立場を反映している可能性がある。中国税務総局の公告82によると、中国企業または中国企業グループがコントロールするオフショア登録企業は、中国に“事実上の管理機関”が設置されていることから中国税務住民とみなされ、以下のすべての条件を満たす場合にのみ、その全世界収入に対して中国企業所得税を納付する:(1)日常経営管理の主要な場所は中国にある;(2)当該企業の財務及び人的資源事項に関する決定は、すでに中国の組織又は人員によって行われ、又はその承認を受けなければならない。(Iii)企業の主要資産、会計帳簿及び記録、会社印鑑、取締役会及び株主決議案は中国に位置又は保存されている;及び(Iv)少なくとも50%の議決権を有する取締役会メンバー又は高級管理者は常に中国に住んでいる。

私たちは中国税務について言えば、当社は中国住民企業ではないと信じている。しかし、企業の税務住民身分は中国の税務機関の決定に依存し、“事実上の管理機関”という言葉に関する解釈には依然として不確定性がある。中国税務機関が企業所得税について当社を中国住民企業と認定した場合、当社はその全世界収入に25%の税率で中国企業所得税を納付する。さらに、私たちは非住民企業の株主に支払われた配当金から源泉徴収税の10%を源泉徴収することを要求されるかもしれない。また、非住民企業の株主が普通株を売却またはその他の方法で処分して得られた収益が中国国内からのものとみなされる場合、中国の税収を納付しなければならない可能性がある。また、吾等が中国住民企業とみなされ、吾等の非中国個人株主に支払われた配当及び当該等株主が普通株又は普通株を譲渡して現金化した任意の収益があれば、20%の税率で中国税を納めることができる(配当については、この税率は吾等が源から控除することができる)。このような税率は適用される税務協定によって低下する可能性があるが、当社が中国住民企業とみなされていれば、当社の非中国株主がその税務居住国と中国との間のいかなる税務協定の利益を享受できるかどうかは不明である。このような税金は普通株に対するあなたの投資収益を減らすことができる。

業務中の現金または資産が中国または香港または中国または香港エンティティにある場合、中国政府が介入するか、または私たちまたは私たちの子会社が現金または資産を移転する能力に制限および制限を加えるため、これらの資金または資産は、中国または香港以外の業務または他の用途に使用できない可能性がある。

中国の関連法律と法規は、中国国内の会社が中国の会計基準と法規に従って確定した留保収益(あればある)からしか配当金を支払うことができないことを許可した。また、中国各社は毎年、その備蓄金がその登録資本の50%に達するまで、少なくとも10%の税引後プレミアム(あれば)を法定備蓄金として確保しなければならない。中国国内の会社もさらにその税引き後のオーバーフローの一部を保留して、従業員福祉基金の資金としなければならないが、予約金額(あれば)は適宜決定しなければならない。このような備蓄は現金配当金として分配できない。また、株主に配当金を支払うために、私たちは私たちの中国子会社の支払いに依存します。もし私たちの中国付属会社が後日自ら債務を発生させれば、債務に関するツールは私たちなどに配当金を支払う能力や他のお金を支払う能力を制限する可能性がある。

私たちの現金配当金は、もしあれば、ドルで支払います。税務目的について言えば、吾らは中国税務住民企業とみなされ、吾らが海外株主に支払ういかなる配当金も中国由来の収入とみなされる可能性があるため、中国の源泉徴収税を払わなければならない可能性がある。“第3項.主要資料-D.リスク要素-中国で商売をすることに関連するリスク--中国企業所得税の目的であれば、当社が中国住民企業に分類されていれば、この分類は当社とその非中国株主に不利な税務結果をもたらす可能性がある”

中国政府はまた、人民元を外貨に両替することや、場合によっては通貨を中国に送金することを規制している。私たちと中国の経営実体の収入の大部分は人民元で徴収され、外貨不足は私たちの配当金や他の支払いを制限したり、他の方法で私たちの外貨債務を履行する能力を制限するかもしれません。中国の現行の外国為替法規によると、ある手続きの要求を満たせば、経常項目の支払いは、利益分配、利息支払いと貿易関連取引の支出を含み、事前に国家外国為替管理局の承認を得る必要がなく、外貨で支払うことができる。人民元を外貨に両替して中国に送金して資本支出を支払い、例えば外貨建てのローンを返済する場合、関係政府当局の許可を得なければならない。中国政府は経常口座取引の外貨使用に適宜制限を加えることができ、将来このような状況が発生すれば、私たちの株主に外貨配当金を支払うことができない可能性がある。

本年報日まで、マネーロンダリングや犯罪活動に関連する資金移転以外に、香港政府は香港国内での資金の香港国内での資金の流入と流出(香港から大陸部中国への資金を含む)に制限や制限はない。しかし、香港政府が将来的にこのような制限を加える可能性のある新しい法律や法規を発表しないことは保証されない。大陸部と香港の間の現在の中国の政治手配に重大な変化が生じたり、適用される法律、法規や解釈が変化したりすれば、私たちの香港子会社は中国の法律や当局の制約を受ける可能性がある。上述したように、私たちの香港付属会社は似たような政府規制を受け、外貨両替と貨幣の香港送金を規制する可能性があります。

したがって、業務中の現金が中国/香港または中国/香港実体にある場合、主管政府が介入したり、私たちまたは私たちの付属会社が現金を移転する能力に制限と制限を加えたりするため、これらの資金または資産は中国/香港以外の業務または他の用途に使用できない可能性がある。

| 27 |

| カタログ表 |

企業所得税法によると、私たちの中国子会社の源泉徴収項目負債には重大な不確定性があり、私たち中国子会社が私たちのオフショア子会社に支払う配当金はある条約の利益を享受する資格に合わない可能性がある。

“中華人民共和国企業所得税法”及びその実施細則によると、外商投資企業は経営を通じて発生した利益を中国国外の直接持株会社に分配し、10%の予定税率を徴収される。香港と中国の間の特別手配によると、香港住民企業が中国会社の25%を超える株式を持っていれば、この税率は5%に下がる可能性がある。中国自由北京はボヤ香港が全額所有している。また、2009年2月20日に公表された“国家税務総局の税収条約配当規定管理に関する問題に関する通知”によると、納税者が税収条約に定める利益を享受するには一定の条件を満たす必要がある。配当金に関する実益所有者及び中国自由北京から配当金を受け取る会社の株主は配当金を受け取る前に12ケ月以内に直接所有権のハードルを持続的に達成しなければならない。また、国家税務総局は、2018年2月に、所得所得およびそれによって生じる権利または財産を所有して処分する権利を有する者を指す“租税条約における利益所有者に関する問題に関する公告”を発表し、利益を得るすべての人の身分を決定するためにいくつかの具体的な要因を提示した。現在のやり方では、香港企業は香港関連税務機関の税務住民証明を得なければ、5%低い中国の事前提出税率を申請することができる。香港の税務機関は個別の状況で税務住民証明書を発行するので、関連する香港税務機関から税務住民証明書を取得できることを保証することはできません。本年報の日付では、吾らはまだ香港税務機関に香港税務住民証明書を申請し始めておらず、私たちがこのような香港税務住民証明書を発行することも保証されていない。

香港の税務住民証明書を取得した後であっても、適用される税務法律と法規に基づいて、私たちは中国の関連税務機関に必要な表と資料を提出して、私たちが比較的に5%低い中国の事前提出税率を享受できることを証明しなければならない。博雅香港は、計画申告や配当金を発行する際に、関連税務機関に必要な書類やファイルを取得しようとしているが、中国の税務機関が博雅香港で受け取った配当金について5%の予定税率で納税することを承認する保証はない。

中国住民のオフショア投資活動に関する規定は、私たちが中国会社を買収する能力を制限し、私たちの業務に悪影響を及ぼす可能性がある。

2014年7月、外匯局は“国内住民の海外特殊目的担体海外投融資と往復投資外貨管理に関する問題に関する通知”、すなわち“第37号通知”を発表し、“国内住民海外特殊目的担体企業融資と往復投資外貨管理に関する問題に関する通知”あるいは“第75号通知”に代わった。第37号通達は、中国住民に、域内又はオフショア資産又は権益を保有する目的で、外国為替局の現地支店に登録するように、その直接又は間接制御オフショア実体(第37号通達では“特殊目的担体”と呼ぶ)を要求する。第37号通達はさらに、特殊目的担体にいかなる重大な変化が発生した場合、例えば中国個人出資の増減、株式譲渡或いは交換、合併、分立或いはその他の重大な事件、中国住民の登録を修正することを要求する。このような規則によると、中国住民が指定された登録手続きを遵守できなければ、そのオフショア親会社に配当金及びその他の割り当てを支払うこと、及びオフショア実体の中国実体への資本流入を制限することを含む、中国実体に関する外国為替活動に制限を加える可能性があり、その中国付属会社に追加資本を提供する能力を制限することを含む。また、外管局の登録要求を守らないことは、中国の法律に基づいて外国為替規制から逃れる行為を処罰する可能性がある。

吾らの知る限りでは、吾らは当社で直接または間接的な権益を有する中国住民に外国為替法規の適用要求に応じて必要な申請、届出、改訂を要求している。しかし、中国当局は規制要求を実行する上で固有の不確実性があるため、このような登録は常にこのような規定が規定されているように利用できるわけではないかもしれない。また、吾らは常に中国住民である最終株主に外管局第37号通達やその他の関連規定を遵守させることができるとは限らない。したがって、中国住民である私たちの最終株主が将来、外国為替局に必要な十分な証明書類を提供したり、外国為替局に必要な登録をタイムリーにまたは根本的に完了しないことを保証することはできません。中国住民または中国住民によって支配されている株主であっても、本規約の関連規定を遵守できなかった場合、中国政府に罰金や制裁を科される可能性があり、中国自由北京が私たちに配当金を支払うことを制限したり、私たちに分配する能力を制限したり、中国の自由北京への投資を増加させる能力を含む可能性がある。

我々は非中国持株会社が中国住民企業の株式を間接的に譲渡する不確定性に直面している。

2015年2月3日、SATは“非税住民企業の間接譲渡財産の若干の企業所得税事項に関する公告”、すなわちSAT公告7を発表した。SAT公告7はその税収管轄権を海外譲渡外国中間持株会社による課税資産の譲渡に関する取引に拡大した。また,SAT Bullet7はグループ内部の再編と公開証券市場による株式売買のために安全港を導入した。Sat公告7も課税資産の外国譲渡人や譲渡者(又は他に譲渡費用の支払いを義務付けられている者)に挑戦をもたらしている。

2017年10月17日、国家税務総局は“国家税務総局の非住民企業所得税の源からの源泉徴収に関する問題に関する公告”、すなわち“国家税務総局37号公報”を発表し、2017年12月1日から施行され、2018年に改正された。“37号公報”はさらに、非住民企業所得税の代理徴収のやり方と手順を明らかにした。

非住民企業が海外持株会社の持分を処分する方式で間接的に課税資産を移転するのは、間接移転に属し、非住民企業は譲渡先、譲渡先又は直接課税資産を持つ中国国内単位として、関係税務機関に申告することができる。“実質は形式よりも重い”という原則によると、海外持ち株会社が合理的な商業目的に欠け、かつ減税、租税回避、あるいは繰延納税のために設立された場合、中国税務機関は同社の存在を考慮しなくてもよい。そのため、当該等の間接譲渡からの収益は中国企業所得税を支払う必要がある可能性があるが、譲渡者又は譲渡金を支払う責任がある他の者は適用された税金を源泉徴収する責任があり、現在10%の税率で中国住民企業の株式を譲渡している。譲渡先が税金を代理納付しておらず、譲渡先が税金を納めていない場合、譲渡側と譲り受け側はいずれも中国税法の処罰を受ける可能性がある。

| 28 |

| カタログ表 |

私たちは、オフショア再編、私たちのオフショア子会社の株式の売却、投資など、中国の課税資産のいくつかの過去と未来の取引に関する報告およびその他の影響の不確実性に直面している。SAT公告7および/またはSAT公告37によれば、当社がこのような取引の譲渡先である場合、当社は申告義務または納税を負担する必要がある可能性があり、当社がこのような取引の譲渡先である場合には、源泉徴収義務を負う必要がある可能性がある。非中国住民企業の投資家が当社の株式を譲渡する場合、私たちの中国子会社はSAT Bullet7および/またはSAT Bullet37による申請への協力を要求される可能性があります。したがって、私たちは、SAT公告7および/またはSAT公告37に準拠するために貴重なリソースを費やすことを要求されるか、または課税資産を購入する関連譲渡者にこれらの通知を遵守することを要求するか、または、当社がこれらの通知に基づいて課税すべきでないと判断することができ、これは、私たちの財務状況および運営結果に大きな悪影響を及ぼす可能性がある。

中国がインターネットを介して伝播する情報の監督·審査は、私たちの業務や名声に悪影響を及ぼす可能性があり、ウェブサイトに表示された情報に責任を負わせる可能性がある。

中国政府はすでにインターネットアクセスを管理し、インターネット上でニュースやその他の情報を発表する規定を採択している。これらの規定によると、インターネットコンテンツプロバイダとインターネット出版社は、中国の法律法規に違反し、中国民族の尊厳や反動を損害し、猥褻、迷信、詐欺または誹謗の内容をインターネット上で発表または展示してはならない。これらの要件を遵守しないことは、インターネットコンテンツを提供するライセンスや他のライセンスを破棄し、関連サイトを閉鎖する可能性があります。ウェブサイト事業者はまた、ウェブサイト上に表示されているか、またはウェブサイトにリンクされているこのような審査された情報に責任を負うことができる。もし私たちのウェブサイトがこのような要求に違反していることが発見されたら、私たちは関係部門の処罰を受けるかもしれません。私たちの運営や名声は不利な影響を受ける可能性があります。

PCAOBが監査役をチェックできない場合、私たちの普通株は取得され、“外国保有会社責任法”によって取引が禁止される可能性があります。我々普通株の退市及び取引停止、又はその退市及び取引禁止待遇は、あなたの投資価値に重大かつ不利な影響を与える可能性がある。また,PCAOBが検査を行うことができなければ,我々の投資家がこのような検査のメリットを享受することを奪う。

HFCA法案によると、米国証券取引委員会が我々が提出した監査報告書が2年連続でPCAOB検査を受けていない公認会計士事務所から発行されていると判断した場合、米国証券取引委員会は、米国の全国的な証券取引所または場外取引市場でのわれわれの普通株の取引を禁止する。

2021年12月16日、PCAOBは報告を発表し、PCAOBが大陸部中国と香港に本部を置く完全登録会計士事務所を検査または調査できないと認定した米国証券取引委員会に通知した。私たちの監査人、監査連合有限責任会社は、この決定の影響を受けない。2022年12月15日、米国上場企業会計監督委員会は、大陸部の中国と香港を完全公認会計士事務所を検査または調査できない司法管轄区域リストから削除した。

毎年、PCAOBは大陸部の中国と香港などの司法管轄区の監査会社に対して全面的な検査と調査を行うことができるかどうかを決定する。PCAOBが今後、大陸部中国香港の会計士事務所を全面的に検査·調査する権利が完全にないと判断した場合、上記のいずれかの司法管区に本部を置く会計士事務所を用いて、米国証券取引委員会に提出された財務諸表に対して監査報告を発行し、関連会計年度のForm 20−F年度報告書を提出した後、委員会により識別された発行者と識別する。HFCA法案によると、今後2年連続で委員会が指定した発行元と決定されれば、私たちの証券は米国の国家証券取引所や場外取引市場での取引が禁止される。アメリカでの取引を禁止することは、あなたが私たちの普通株を売却または購入する能力を大幅に弱化または完全に阻害し、退市に関連するリスクおよび不確実性は、私たちの普通株価格にマイナスの影響を与えたり、価値がないようにしたりします。さらに、そのような禁止は、私たちが受け入れられる条項で資金を調達する能力に深刻な影響を与え、これは私たちの業務、財務状況、および見通しに実質的な悪影響を及ぼすだろう。

CACは最近、データセキュリティの規制を強化し、特に外国為替取引所に上場を求める企業には、私たちの業務や私たちの製品に悪影響を及ぼす可能性がある。

2021年12月28日、中国民航総局などの関係部門は共同で“ネットワーク安全審査方法”を発表し、2022年2月15日から施行された。“ネットワークセキュリティ審査方法”は、インターネット製品やサービスを購入しようとするキー情報インフラ事業者(CIIO)のほか、国家安全に影響を与える可能性のあるデータ処理活動に従事するネットワークプラットフォーム事業者は、中華人民共和国ネットワーク安全審査弁公室のネットワークセキュリティ審査を受けなければならないと規定している。ネットワークセキュリティ審査措置に基づいて、ネットワークセキュリティ審査は任意の調達、データ処理或いは海外上場がもたらす可能性のある潜在的な国家安全リスクを評価する。“ネットワークセキュリティ審査方法”は,少なくとも100万人のユーザの個人情報を持つネットワークプラットフォーム事業者が,外国で上場しようとする場合,CACにネットワークセキュリティ審査を申請しなければならないことを要求している.

2021年11月14日、中国民航総局は“ネットワークデータ安全管理条例草案(意見募集稿)”(“安全管理草案”)を公表し、その中で、データ処理経営者は国家の安全に影響を与える或いは影響する可能性のあるデータ処理活動に従事し、中華人民共和国のネット信弁に関するネットワークデータ安全審査を受けなければならないと規定した。セキュリティ管理草案によると、データ処理事業者が少なくとも100万ユーザの個人データを所有しているか、または国家安全に影響を与える可能性のあるデータを収集している場合は、中華人民共和国関連ネットワーク信弁のネットワークデータセキュリティ審査を受けなければならない。安全管理草案の公開意見募集の締め切りは2021年12月13日。

| 29 |

| カタログ表 |

2022年7月7日、中国民航総局は“出国データ伝送安全評価方法”を発表し、2022年9月1日から施行された。本方法は人民Republic of China国内の業務活動の中で収集、生成し、データ処理員から海外の重要なデータと個人情報を呼び出して安全評価を行うことに適している。“方法”によると、データ処理者は、(1)重要なデータを海外に転送するデータ処理者、(2)キー情報インフラ運営者、または100万人を超える個人情報を処理するデータ処理者、(3)前年1月1日から、データ処理者が累計で10万人を超える個人情報、または個人敏感情報が1万人を超える場合のうちの1つである。(四)国家ネットワーク通信が対外データ伝送の安全評価を要求する他の場合。2023年11月28日、中国民航総局は“国境を越えたデータ流動の促進と規範化条例”を承認し、2024年3月22日に施行した。“国境を越えたデータ流動の促進と規範化の規定”によると、個人情報(敏感な個人情報を含まない)を海外のデータ処理者に移し、以下の条件のうちの1つを満たしていれば、国境を越えた安全評価申告を免除することができる:(1)個人との国際契約の履行、(2)国境を越えた人的資源管理の実施、(3)緊急時に個人の生命、健康、財産を保護する、または(4)データ処理者は、CIIO運営者を除いて、いずれの年の1月1日以来、累計海外への個人情報の移動は10万人未満である。

本年度の報告日まで、吾らは中国子会社を首席情報官としたり、CACのネットワークセキュリティ審査やネットワークデータセキュリティ審査の受け入れを要求したりする当局の通知を受けていない。“ネットワーク安全審査方法”によると、もし“安全管理意見募集稿”が提案通りに通過すれば、吾らは中国子会社の経営及び当社のナスダック株式市場での持続的な上場は中国証監会のネットワーク安全審査を受けないと考えている。中国子会社は100万人以下の個人顧客の個人資料を持っており、しかもその業務運営中に国家安全に影響を与える可能性のある資料を収集しておらず、近い将来100万人を超えるユーザーの個人資料或いは影響或いは国家安全に影響を与える可能性のある資料を収集することも期待されていない。しかも、私たちはCACがこれまで発表してきた法規と政策を遵守していると信じている。しかし、ネットワークセキュリティ審査措置およびセキュリティ管理草案がどのように解釈または実施されるか、およびCACを含む中国の監督管理機関が、ネットワークセキュリティ審査措置およびセキュリティ管理草案に関連する新しい法律、法規、規則、または詳細な実施と解釈を通過する可能性があるかどうかには、まだ不確実性が存在する。このような新しい法律、法規、規則、または施行と解釈が発効すれば、私たちは遵守するためのすべての合理的な措置と行動を取り、これらの法律が私たちに与える悪影響を最小限に抑えるだろう。しかし、私たちは私たちが未来にネットワークセキュリティ審査とネットワークデータセキュリティ審査を受けないという保証がない。審査の間、私たちは私たちの運営を一時停止したり、私たちの運営の他の中断を経験することを要求されるかもしれない。ネットワークセキュリティ審査やネットワークデータセキュリティ審査は、わが社への負の宣伝や当社の管理·財務資源の移転を招く可能性もあり、私たちの業務、財務状況、運営結果に重大かつ不利な影響を与える可能性があります。

取引市場に関するリスク

私たちの普通株の取引価格は変動する可能性があり、これは投資家に大きな損失を与える可能性がある。

私たちの普通株の取引価格は変動する可能性があり、私たちがコントロールできない要素で大幅に変動するかもしれません。これは、他の業務が主に中国に位置する会社が米国で上場する市場表現と市場価格の変動を含む広範な市場と業界要素が含まれているためかもしれない。市場と業界の要素を除いて、私たちの普通株の価格と取引量は、以下の要素を含む、私たち自身の業務と業界に特定の要素によって高度に変動する可能性があります

| · | 私たちの収入収益キャッシュフローの変化は |

| · | 私たちまたは競争相手は新しい投資、買収、戦略的パートナーシップ、または合弁企業を発表します |

| · | 私たちまたは競争相手は新しい製品、解決策、拡張を発表します |

| · | 証券アナリストの財務見積もりの変動 |

| · | 私たち、私たちのサービス、または私たちの産業に対する有害な否定的な宣伝 |

| · | 当社の業務に関連する新しい法規、規則、または政策を発表する |

| · | キーパーソンの増減 |

| · | 私たちが発行した持分証券または追加持分証券の売却のロックまたは他の譲渡制限を解除すること |

| · | 潜在的な訴訟や規制調査。 |

| 30 |

| カタログ表 |

これらの要素のいずれも、私たちの普通株の取引量と価格に重大で突然の変化をもたらす可能性がある。

過去、上場企業の株主は証券市場価格に不安定な時期が生じた後、これらの会社に対して証券集団訴訟を起こすことが多かった。私たちが集団訴訟に巻き込まれれば、私たちの経営陣の多くの関心や他の資源を私たちの業務や運営から移し、訴訟を弁護するための巨額の費用を要求する可能性があり、これは私たちの運営結果を損なう可能性があります。このような集団訴訟は、勝訴するか否かにかかわらず、私たちの名声を損ない、将来資金を調達する能力を制限する可能性がある。また、私たちのクレームが成功すれば、巨額の損害賠償金を支払う必要があるかもしれません。これは、私たちの財務状況や運営結果に大きな悪影響を及ぼす可能性があります。

証券や業界アナリストが私たちの業務に関する研究や報告を発表しない場合、または彼らが普通株の提案を逆に変えた場合、普通株の市場価格や取引量が低下する可能性がある。

私たちの普通株の取引市場は、業界や証券アナリストが発表した私たちの業務に関する研究や報告書の影響を受けるだろう。業界や証券アナリストが私たちをカバーし、将来的に私たちの普通株格付けを下げることを決定すれば、私たちの普通株の市場価格は下落する可能性がある。これらのアナリストのうちの1人以上が私たちを追跡しなくなったり、私たちに関する報告書を定期的に発表できなかった場合、私たちは金融市場での可視性を失う可能性があり、これは逆に私たちの普通株の市場価格や取引量を低下させる可能性がある。

販売または販売可能な大量の普通株は、その市場価格に悪影響を及ぼす可能性がある。

公開市場で私たちの大量の普通株を売却したり、これらの売却が発生する可能性があると考えたりすることは、私たちの普通株の市場価格に悪影響を及ぼす可能性があり、将来的に株式発行による資金調達能力を著しく弱める可能性がある。我々が公開発売した普通株は自由に取引することができ、証券法の制限またはさらなる登録を受けることなく、我々の既存株主が保有する株式も公開市場で販売することができるが、証券法第144条の制限を受ける。私たちの主要株主や他の任意の株主が保有する証券の市場販売やこれらの証券の将来の売却が私たちの普通株の市場価格にどのような影響を与えるかを予測することはできません(あれば)。

空売り者が使うテクニックは私たちの普通株の市場価格を下げるかもしれません。

空売りとは,売り手が所有していない証券ではなく,第三者から借りた証券を売却し,以降に同じ証券を買い戻し,貸手に返すことを目的としている.空売り者は,借入した証券の売却と置換株の購入との間の証券価値低下から利益を得ることを希望しており,空売り者は購入時に支払う価格が売却中に受け取った価格よりも低いと予想されるためである.証券価格の下落は空売り者の利益に合致するため、多くの空売り者は関連発行者及びその業務の将来性に対する負のコメントを発表或いは手配し、負の市場の勢いを製造し、空売り後に自分のために利益を創造する。過去に、このような空爆は株式市場での売りにつながった。

基本的にすべての業務が中国にある上場企業は空売りの対象となってきた。大部分の審査や負の宣伝は、財務報告に対する有効な内部統制の欠如の告発に集中しており、財務や会計違反やミス、コーポレートガバナンス政策が不十分または遵守に欠けており、多くの場合、詐欺疑惑がある。そのため、その多くの会社は現在、これらの告発を内部および外部調査しており、その間に株主訴訟および/または米国証券取引委員会の法執行行動の影響を受けている。

このような否定的な宣伝が私たちにどのような影響を与えるのかまだ分からない。もし私たちがどんな不利な告発の対象になったら、このような疑いが本当かどうかが証明されても、私たちはこのような疑いを調査し、および/または自分自身を弁護するために多くの資源を使わなければならないかもしれない。このような空売り攻撃を強く防御するが,言論の自由,法律や商業秘密問題の適用などの原則に制限され,関連する空売り者には行動できない可能性がある.このような状況は高価で時間がかかる可能性があり、私たちの経営陣の注意を分散させ、業務を発展させることができない可能性がある。このような疑いが最終的に根拠がないことが証明されても、私たちの告発は私たちの業務運営に深刻な影響を与える可能性があり、私たちの普通株へのいかなる投資も大幅に減少し、さらには価値がなくなる可能性がある。

私たちは予測可能な未来に配当金を支払わないと予想されているので、あなたは私たちの普通株の価格上昇に依存してあなたの投資収益を得なければなりません。

私たちは現在、利用可能な資金と将来の任意の収益の大部分(すべてでなければ)を保留し、私たちの業務の発展と成長に資金を提供するつもりです。したがって、私たちは予測可能な未来に何の現金配当金も送らないと予想している。したがって、あなたは私たちの普通株への投資を未来の配当収入の源として依存してはいけない。

ケイマン諸島の法律のいくつかの要求に基づいて、私たちの取締役会は配当金を分配するかどうかを決定する権利がある。また、私たちの株主は一般決議で配当を発表することができますが、いかなる配当も私たちの取締役が提案した金額を超えてはいけません。ケイマン諸島法律によると、ケイマン諸島会社は利益または株式割増口座から配当金を支払うことができるが、いずれの場合も、会社が正常な業務過程で満期になった債務を返済できない場合は、配当金を支払うことができない。私たちの取締役会が配当金を発表して支払うことを決定しても、将来の配当の時間、金額、形式(あれば)は、私たちの将来の経営業績とキャッシュフロー、私たちの資本需要と黒字、私たちが子会社から得た割り当て金額(あれば)、私たちの財務状況、契約制限、取締役会が関連していると思う他の要素に依存します。したがって、私たちの普通株に対するあなたの投資収益は、私たちの普通株の未来の任意の価格増加に完全に依存するかもしれません。私たちの普通株が値上がりし、私たちの普通株を購入した時の価格を維持する保証はありません。あなたの私たちの普通株への投資は報われないかもしれませんし、私たちの普通株へのすべての投資を失うかもしれません。

| 31 |

| カタログ表 |

私たちは証券法の意味での新興成長型会社であり、何らかの低減された報告要求を利用する可能性がある。

私たちはJOBS法案で定義されている“新興成長型企業”であり、他の非新興成長型企業に適用される上場企業に適用されるいくつかの免除を利用することができ、最も重要なのは、私たちがまだ新興成長型企業である限り、2002年のサバンズ-オクスリ法案404条の監査役認証要求を遵守する必要はないということである。したがって、私たちがこのような監査人認証要求を守らないことを選択すれば、私たちの投資家は彼らが重要だと思ういくつかの情報を得ることができないかもしれない。

私たちは取引法で規定されている外国の個人発行者なので、アメリカ国内の上場企業に適用されるいくつかの条項の制約を受けません。

取引法によると、私たちは外国の個人発行者になる資格があるので、私たちはアメリカ証券規則や法規にアメリカ国内発行者に適用されるいくつかの条項の制約を受けません

| · | 取引法は、Form 10-Q四半期報告またはForm 8-K現在の報告を米国証券取引委員会に提出するルールを規定している |

| · | 取引法では、取引法に基づいて登録された証券募集依頼書、同意または許可の章について規範化されている |

| · | 取引法では、内部者にその株式所有権及び取引活動の公開報告書の提出を要求する条項と、短期的に行われた取引から利益を得た内部者の責任と、 |

| · | FDルールにおける重大な非公開情報発行者の選択的開示ルール. |

私たちは各財政年度が終わってから4ヶ月以内に20-F表の年間報告書を提出することを要求された。また、私たちはナスダックの規則と規定に従って、半年間の業績をプレスリリースの形で発表する予定です。財務業績や重大事件に関するプレスリリースもForm 6−Kの形で米国証券取引委員会に提供される。しかし、米国内発行者が米国証券取引委員会に提出を要求した情報と比較して、米国証券取引委員会に届出や提供を要求された情報は、それほど広くタイムリーではないだろう。したがって、あなたはあなたがアメリカ国内発行者に投資した時と同じ保護や情報を得ることができないかもしれません。

私たちは外国の個人発行者で、アメリカの発行者に適用されるいくつかのナスダック会社の管理基準の制約を受けないので、私たちが国内発行者であることに比べて、あなたの保護は少ないでしょう。

ナスダック上場規則は上場企業の取締役会の多くのメンバーが独立しなければならないことを要求する。しかし、外国の個人発行者として、私たちは上記の要求の代わりに自国のやり方に従うことが許され、あるいは発売1年以内にナスダックの要求に適合することを選択するかもしれません。私たちの祖国ケイマン諸島のコーポレートガバナンス実践は私たちの取締役会の大多数のメンバーが独立役員で構成されることを要求していません。我々の取締役会の多くは独立取締役で構成されていない可能性があるため、独立判断を行使する取締役会メンバーが減少する可能性があり、取締役会の会社管理層に対する監督レベルが低下する可能性がある。また、ナスダック上場規則は、米国内の発行者に、報酬委員会、完全に独立した取締役からなる指名/会社管理委員会、および少なくとも3人のメンバーがいる監査委員会を持たなければならないことを要求している。外国の個人発行者として、私たちはこのような要求に制約されない。ナスダック上場規則は、株主にすべての株式報酬案に投票する機会があること、およびいくつかの普通株発行を含むこれらの方案を実質的に修正することを要求するなど、ある会社の事務を処理するために株主の承認が必要かもしれない。我々は,ナスダック上場規則の要求を遵守し,このような事項が株主承認が必要であるかどうかを決定し,指名·会社管理委員会を任命する予定である。しかし、著者らは母国のやり方にならって、ナスダック上場規則のある会社管理標準に対する要求を代替することを考慮することができ、これらの標準は投資家に比較的に少ない保障を提供する可能性があるからである。

外国の個人発行者として、私たちは会社の管理問題にいくつかのナスダック資本市場会社の管理上場基準とは大きく異なる母国のやり方を採用することを許可された。これらのやり方は、当社が上場基準を完全に遵守している場合に比べて、株主への保護が少ない可能性があります。

外国の個人発行者として、私たちはナスダック資本市場上場規則のいくつかの条項を利用することを許可されており、これらの条項は私たちが特定の統治事項についてケイマン諸島の法律に従うことを可能にする。ケイマン諸島のある企業管理規則は企業管理の上場標準と重大な違いがあるかもしれない。一般的な受託責任と注意責任以外に、ケイマン諸島の法律は特定の企業管理標準を規定する企業管理制度がないからである。以下の点では、ナスダック資本市場のコーポレートガバナンス要件の代わりに、ケイマン諸島のコーポレートガバナンス慣行に従うことができる。例えば、ケイマン諸島法律は、発行された普通株の20%以上を非公開発行で発行することを株主の承認を得なければならないことを要求していないし、ナスダック上場企業として、本年度の6ヶ月前の中間業績を公開提出しなければならないにもかかわらず、株主に中間業績の公表を要求していない。そのため、米国国内発行者に適用されるコーポレートガバナンス上場基準に比べて、我々の株主が得る可能性のある保護は少ない。コーポレート·ガバナンスに関する詳細は、“プロジェクト16.G.コーポレート·ガバナンス”を参照されたい

| 32 |

| カタログ表 |

もし私たちが受動的な外国投資会社に分類されれば、私たちの普通株を持つアメリカ納税者は不利なアメリカ連邦所得税の結果をもたらすかもしれない。

いずれの課税年度においても、私たちのような非米国会社は受動的外国投資会社であるPFICに分類され、この年度には

| · | 今年度の総収入のうち、少なくとも75%が受動収入である |

| · | 課税年度内に、我々の資産(四半期末ごとに決定される)に受動的収入が生じるか、または受動的収入を発生させるために保有する資産の平均パーセントは少なくとも50%である。 |

受動的収入には、一般に、配当金、利息、レンタル料、および特許使用料(積極的な貿易または企業から得られる賃貸料または特許使用料を含まない)と、受動的資産を処分する収益とが含まれる。

私たちが私たちの普通株を保有する米国納税者の保有期間内の任意の課税年度(またはその一部)を含むPFICと決定された場合、米国納税者はより多くの米国連邦所得税負担を負担する必要があり、追加の報告要件の制約を受ける可能性がある。

2024年あるいは任意の将来納税年度におけるPFIC地位は市場状況に依存する可能性があるが,市場状況は安定し続けている可能性があるため,このような年間私たちのPFIC地位に期待することはできない。もし私たちの資産の50%以上が受動的な収入を生む資産であれば、この場合、私たちはPFICとみなされ、株主であるアメリカの納税者に不利なアメリカ連邦所得税の結果をもたらすかもしれない。私たちはどんな特定の課税年度が終わった後にこの決定を下すつもりだ。

項目4.会社に関する情報

A.会社の歴史と発展

会社の歴史と構造

私たちは中国の運営会社ではなく、ケイマン諸島に登録されているオフショアホールディングスです。自身に業務のない持株会社として、私たちの業務は私たちの完全資本所有の中国子会社中国自由北京と東方知恵を通じて中国で行われています。この構造は投資家たちに独特な危険をもたらす。中国の監督管理機関はこのような構造を許可しない可能性があり、これは私たちの業務に重大な変化をもたらす可能性があり、および/または私たちの普通株の価値に大きな変化をもたらす可能性があり、それを含めて、私たちの普通株の価値を大幅に低下させたり、一文の価値もなくしたりする可能性がある。“-D.リスク要因-中国のビジネスに関連するリスク-中国の経済、政治または社会条件または政府政策の変化は、私たちの業務と運営に実質的な悪影響を及ぼす可能性がある”と見ている

当社は、当社子会社の持分を 100% 直接保有しており、当社子会社であった期間の旧関連会社の業績は、米国 GAAP に従って当社の連結財務諸表に連結しています。当社の普通株式は、中国における当社事業会社の株式ではなく、ケイマン諸島のオフショア持株会社の株式です。したがって、当社普通株式の保有者は、当社の事業会社の株式を直接保有しておらず、投資家はケイマン諸島持株会社の株式を購入しています。

中国自由北京を通じて、 2011 年 8 月に事業を開始しました。

China Liberal Education Holdings Limited は、 2019 年 2 月 25 日にケイマン諸島で設立された。

2019 年 7 月 8 日、当社株主は、発行済普通株式を 1,000 対 1 の比率で分割することを承認しました。

2019 年 7 月 15 日、当社単独取締役は、発行済普通株式を 3,999,000 株増資し、 500 万株に増資する株式発行を承認しました。

私たちはイーゼルBVIの100%の株式を持っていますが、易宙のBVIは博雅香港の100%の株式を持っています。博雅香港は、もともと我々の中国経営実体である中国自由北京有限公司の91.1772%の株式を持っていた。2019年2月1日、博雅香港は中国自由北京の各非持株株主と株式譲渡協定を締結し、中国自由北京8.8228非持株権益の買収を完了した。これらの取引後、博雅香港は中国自由北京社の株式100%を所有している。

2020年5月8日、私たちの普通株はナスダック資本市場で取引を開始し、コードはCLEUです。引受手数料と発行費用を差し引いた後、初公募株から約480万ドルの純収益を集めた。

2021年4月19日、我々は600万株の普通株の自己引受公開発行を完成し、購入価格は1株5.00ドルであった。発行に関する費用を差し引く前に、今回自己引受した公募株で合計3000万ドルの総収益を集めた。今回発行された純収益は約2920万ドル。

| 33 |

| カタログ表 |

2021年4月19日、中国自由北京は完全子会社の福建華夏博雅科技集団有限公司を設立した。

2022年7月14日、当社は買収された会社の売り手中国自由北京、東方知恵及び北京雲課科学技術有限会社と2022年6月9日に締結した株式購入協定で行う予定の取引を完了し、そして東方知恵の買収を完成し、東方知恵は中国で職業高等教育業界の連合管理学術プロジェクトを経営することに専念する総合教育サービス提供者である。

2022年9月2日に、当社は買収された会社の売り手である万旺、小石Huang及びThrive Shine Limitedが2022年2月1日に締結した株式購入協定による取引を完了し、万旺への買収を完了した。万旺はその子会社を通じて2つの学院、FMP学院、海峡学院を経営している。

2022年11月2日、当社は世界の新エネルギー自動車ブランドAiways Holdings Limited(“Aiways”)と最終合意および合併計画(“合併合意”)を締結し、これにより、Aiwaysは当社の完全子会社付属会社と合併し、Aiwaysの発行および発行された株式は当社の新発行株式と交換するために抹消され、その条項と条件は一九三三年証券法(改正)登録規定の制限を受けない取引(“取引”)に掲載される。取引完了後、Alwaysは当社の完全子会社となり、既存株主と既存会社株主はそれぞれ合併後の会社約99.2%と0.8%の流通株を持つことになる。統合プロトコルが期待する取引を完了するために,Aiways AutomobileとAiways Merge Subはいずれも2022年9月29日に成立した.

2023年4月30日、当社は合併協定の終了条項に基づいてAiwaysとの合併協定を終了し、当日発効しました。合併プロトコルを終了するため、合併プロトコルによって定義されたサポートプロトコルおよび会社の採決プロトコルも終了する。