アメリカ アメリカ

証券取引委員会

ワシントンD.C.,20549

表

(タグ 一)

締め切りの財政年度について

あるいは…。

上から to

手数料ファイル番号:

(登録者の正確な名称は、その定款に規定されている名称と同じ)

( 州 他の管轄区域 会社や組織) |

(I.R.S.雇用主 標識 番号) |

| (主に実行オフィスアドレス ) | (Zip コード) |

登録者の電話番号は市外局番を含んでいます

同法第12条(B)に基づいて登録された証券:

| 各授業のタイトル : | 取引 個の記号 | 登録された各取引所の名前 : | ||

|

|

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている有名な経験豊富な発行者であれば、再選択マークで

を示してください。はい。☐

登録者が取引法13節または15(D)節に基づいて報告を提出する必要がない場合は,再選択マークで

を示してください。はい

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)

が過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出を要求されたより短い時間以内に)S−T規則(本章232.405節)405条に従って提出されることを要求するすべての対話データファイルを電子的に提出したかどうかを示す

登録者が大規模な加速ファイラー、加速ファイラー、非加速ファイラー、小規模報告会社または新興成長企業であるかどうかをチェックマークで示します。取引法第 12b—2 条の「大規模加速申請者」、「加速申請者」、「小規模報告会社」、「新興成長会社」の定義を参照してください。

| 大型 加速ファイルサーバ | ☐ | 加速した ファイルマネージャ | ☐ | |||

| ☒ | 小さな報告会社 | |||||

| 新興成長型会社 |

もしbrが新興成長型会社である場合、登録者が延長された移行期間を使用しないことを選択したかどうかを再選択マークで示して、取引法第13(A)節に従って提供された任意の新しいまたは改正された財務会計基準を遵守してください

登録者が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する

登録者が空殻会社であるかどうかをチェックマークで表す(“取引法”第12 b-2条で定義されている)。はい、違います

証券が当該法第12(B)条に基づいて登録されている場合は、届出書類に含まれる登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かをチェックマークで示してください

これらのエラーのより真ん中に再記述があるかどうかをチェックマークで示すことは、登録者の任意の幹部が関連する回復中に受信したインセンティブベースの報酬を§240.10 D−1(B)に従って回復分析する必要があるかどうかを示す

2023 年 6 月 30 日 ( 登録者の直近の第 2 四半期の最終営業日 ) の時点で、登録者の普通株式はいかなる取引所または店頭市場にも上場していません。登録者の普通株式は、 2024 年 4 月 2 日にナスダック証券市場で取引を開始しました。

2024 年 4 月 12 日の時点で 普通株式、 登録者の発行済みおよび発行済の 1 株当たり $0.0 0 1 の額面価値。

カタログ表

| ページ | ||

| 第1部 | ||

| 第 項1. | 公事です。 | 3 |

| 1 a項目. | リスク要因です | 18 |

| 項目 1 B. | 未解決の従業員のコメント。 | 43 |

| プロジェクト 1 C. | ネットワークセキュリティです。 | 43 |

| 第 項2. | 財産です。 | 44 |

| 第 項3. | 法律訴訟。 | 44 |

| 第 項. | 炭鉱の安全情報開示。 | 45 |

| 第II部 | ||

| 第 項5. | 登録者普通株、関連株主事項及び発行者が株式証券を購入する市場。 | 46 |

| 第 項6. | [保留されている] | 47 |

| 第 項7. | 経営陣の財務状況と経営結果の検討と分析。 | 47 |

| 第 7 A項。 | 市場リスクに関する定量的で定性的な開示。 | 57 |

| 第 項8. | 財務諸表と補足データ。 | 57 |

| 第 項9. | 会計や財務開示における会計士との変更と食い違い。 | 58 |

| 第 9 A項。 | 制御とプログラムです | 58 |

| 第 9 B項。 | 他の情報。 | 58 |

| 第 9 C項. | 検査を妨害する外国司法管轄区域を開示する。 | 58 |

| 第三部 | ||

| 第 項10. | 役員、幹部、会社が管理する。 | 59 |

| 第 項11. | 役員報酬。 | 64 |

| 第 項12. | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 69 |

| 第 項13. | 特定の関係と関連取引、そして役員の独立性。 | 70 |

| 第 項14. | チーフ会計士料金とサービス料です。 | 73 |

| 第4部 | ||

| 第 項15. | 財務諸表明細書を展示します。 | 74 |

| 第 項16. | 表格10-K要約。 | 74 |

| 1 |

本10-K表年次報告(本“報告”)が別途説明されていない限り、“当社”、“当社”または“当社”について言及すると、ネバダ州のマシモグループを指す。

前向き陳述に関する警告的説明

この報告書は重大な危険と不確実性に関する私たちと私たちの産業に関する展望的な陳述を含んでいる。歴史的事実に関する陳述を除いて、本報告に含まれるすべての陳述 は、私たちの将来の経営結果と財務状況、私たちの業務戦略と計画、予想コスト、および私たちの将来の経営目標に関する陳述を含む前向き陳述である。 は、場合によっては、“信じる”、“可能”、“br}”、“将”、“推定”、“継続”、“予想”、“すべき”、“ ”、“予定”などの言葉が含まれているので、前向き陳述を識別することができる。“目標”、“目標”、“求める”、“期待”、および我々の期待、戦略、計画または意図に関連する類似語、または他の同様の用語または表現の否定。私たち これらの展望的な陳述は主に未来の事件と傾向に対する私たちの現在の予想と予測に基づいており、私たち はこれらの事件と傾向が私たちの財務状況、運営結果、業務戦略、短期と長期業務運営、ならびに 目標と財務需要に影響を与える可能性があると考えている。これらの展望的声明は、私たちの限られた運営履歴、私たちの業績を判断し、私たちの将来の成功の見通しを評価するために使用できない、私たちが独立したディーラーと流通業者ネットワークに依存して私たちの多くの製品の小売流通を管理することに関連するリスク、当社の第三者メーカーと供給品への依存、私たちが購入した製品の大部分が中国のサプライヤーによって生産されるリスクに関連するリスク、彼らの運営は中国の業務運営に関連するリスクの影響を受ける、一連のリスク、不確定性、仮説の影響を受けるが、これらに限定されない。私たちの主要株主と上級管理職は上場会社を運営する上で経験が不足しており、消費者支出に影響を与える経済状況は私たちの業務、運営結果あるいは財務状況に実質的な悪影響を与える可能性があり、 はすべての製品ライン上で激しい競争のリスクに直面しており、より多くの財務とマーケティング資源を持つ競争相手からのリスクを含み、 は私たちの重要な人員を誘致し、維持する能力に関するリスク、私たちのデータが盗用され、ネットワークセキュリティ方面の妥協による潜在的な危害、法律、法規要求、政府激励及び燃料とエネルギー価格の変化、訴訟、監督手続き、苦情、苦情、製品責任クレームおよび/または負の宣伝、私たちのディーラー、顧客および流通業者は十分な資本または融資を得ることができず、ブランドと名声を発展させることができず、製品保証クレームまたは製品リコールのために行われた製品の大修理および/または交換、新冠肺炎疫病が私たちの業務に与える影響を含む、私たちが直面している他のリスクと私たちが取る可能性のある対応、および本報告 に記載されている他のリスクおよび不確実性を含むリスク要因“部分。しかも、私たちの運営環境は競争が激しく、変化が迅速だ。新しいリスクが時々発生する。私たちの経営陣はすべてのリスクを予測することができず、すべての要素が私たちの業務に与える影響を評価することもできません。あるいは任意の要素や要素の組み合わせは、実際の結果が私たちが行う可能性のある任意の前向き陳述に含まれる結果と大きく異なる程度をもたらす可能性があります。これらのリスク、不確実性と仮定を考慮して、 本報告で議論した未来のイベントや傾向は発生しない可能性があり、実際の結果は前向き表現における予想や示唆の結果と大きく異なる可能性がある。

あなたは未来の事件の予測として展望的な陳述に依存してはいけない。前向き 陳述に反映されるイベントや状況は実現できない場合や発生する可能性がある.私たちは展望性陳述に反映された予想は合理的だと考えているが、私たちは未来の結果、活動レベル、業績或いは成果を保証することができない。法律の適用に別途要求があるほか、本報告の発表日後にいかなる前向き陳述を更新するか、またはこれらの陳述を実際の結果または改正された予想に適合させる責任を負いません。

また、“私たちが信じている”の陳述と類似した陳述は、関連テーマに対する私たちの信念と意見を反映している。これらの 宣言は,本報告日までに我々が把握した情報に基づいており,このような情報がこのような宣言の合理的な ベースを構成していると考えられるが,このような情報は限られているか不完全である可能性があり,我々の声明は,すべての潜在的に利用可能な関連情報について詳細な調査や検討が行われていることを示していると解釈されてはならない.これらの陳述は本質的に不確実であり, これらの陳述に過度に依存しないように注意してください.

あなたは、本報告書と、私たちが本報告書で引用し、登録声明の一部として提出された文書を完全に読まなければなりません。私たちの将来の実際の結果は、私たちが予想している結果とは大きく異なる可能性があることを理解してください。私たちはこのような警告的陳述を使用して、この報告書のすべての展望的な陳述を限定する。

| 2 |

第 部分I

第 項1.業務

概要

私たちは、全地形車両(ATV)、多機能地形車両(UTV)および浮橋と三輪船(“Pontoon 船”)細分化市場(“動力運動自動車とヨット業界”)を含む米国のスポーツ自動車とヨット業界のミドルエンド分野のリーディングカンパニーであると信じている。“ミドルエンドブランド”とは、動力スポーツ車船業界のミドルエンドブランドを指し、私たちの管理層は、顧客のニーズに応じた様々な製品を生産するメーカーだと考えているが、動力スポーツ車船業界のトップブランドの国際業務や市場シェアはまだ備えていない(定義は後述)。“トップバンド”とは、動力スポーツ車やボート業界のトップバンドのことで、私たちの経営陣は、北極星、ポンバディ娯楽製品(BRP)、北極猫、ホンダ、ヤマハなど、国際業務と大きな市場シェアを持つ会社を含むと考えている。

2020年、私たちはテキサス州の15社の最大のフロートヨットメーカーの一つになりました。私たちはスポーツ愛好者に強力で、経済的で信頼できる製品を提供することを強調し、2022年12月31日までの会計年度の中年収入と純収入はそれぞれ8600万ドルと400万ドルを超え、2023年12月31日までの会計年度はそれぞれ1.15億ドルと1000万ドルを超えた。

我々の製造,輸入と流通は,(1)UTV,ATV,バイク,スクーター,ゴルフカートとゴーカートからバランス自転車までの青少年シリーズ,および(2)レジャー浮き橋船の2本の本線の多様な製品組合せに分類される。2009年、私たちは電動スクーターを販売し始めました。これは私たちの最初の製品です。それ以来、バイク、UTV、ATV、ゴルフカート、Pontoon船市場、ゴーカートからバランス自転車と雪設備までの青少年シリーズへの進出に成功しました。電気自動車(“EV”)充電器、電動冷却器、発電所、携帯型太陽電池パネル、電動浮橋船などの新しい製品ラインを開発してきました。これらの製品は現在販売されています。私たちの製品を流通する以外に、私たちは全米600台以上の自動車と5500社の海洋第三者サービスプロバイダ、24時間顧客サポート、約40,000平方メートルの面積を含む比類のない顧客brサービスを提供するつもりです。英フィナンシャル·タイムズ紙部品施設は、48時間以内に大部分の部品注文を完了できるようにしています。

私たちは顧客に価値のある信頼できる、高品質の製品を提供するように努力しています。これにより、私たちは忠誠心のある顧客群を構築したと信じており、2022年12月31日までの会計年度では、年収と純収入はそれぞれ8600万ドルと400万ドルを超え、2023年12月31日までの会計年度では、それぞれ1.15億ドルと1000万ドルを超える年収と純収入を実現している。

私たちの本部面積は286,000平方メートルです。英フィナンシャル·タイムズ紙そのうち22万平方メートルの施設は英フィナンシャル·タイムズ紙マシモ自動車運動有限責任会社(“マシモ自動車運動”)と66,000平方フィートに取り組んでいる。英フィナンシャル·タイムズ紙マシモ海洋有限責任会社、ブレンレック社(“マシモ海洋”)の部門。私たちの工場はテキサス州ダラスの7エーカーの船庫に隣接しています。ここには設計センター、2本の設備配線、私たちの部品部、1本のテスト軌道、Dynoと30以上の積み荷埠頭があります。私たちの製品は私たちが直接電子商取引市場で販売し、ディーラー、流通業者、チェーン店ネットワークを通じて販売します。私たちはトラクター供給会社と重要な店内UTV小売パートナー関係を構築した

私たちのダラス工場で私たちの製品を製造して組み立て、グローバル戦略パートナー関係の国際ネットワーク に頼って部品を提供してくれます。2017年、私たちは上海にある臨海ヤマハ自動車有限会社中国とパートナーシップを構築し始め、私たちの製品ラインを迅速に拡大し、私たちの車両の性能を高めることができました。また、日本久保田と協力し、2019年にディーゼルUTV市場に参入します。

企業の歴史

マシモレーシングカーは2009年6月30日にテキサス州に設立され、最初は有限責任会社だった。マシモ海運会社は2020年1月6日にテキサス州に有限責任会社として設立された。それぞれの設立時、David Shanさんはマルシモ自動車運動およびマシモ海運の発行および償還されていない会員の権益を100%(100%)保有していました。

| 3 |

2022年10月10日、ネバダ州マシモグループは設立され、David、Shanさんは唯一の株主です。当社は2023年6月1日に内部再編を完了し、これに基づき(I)アジア国際証券取引所株式会社(“AISE”)がマシモ海洋およびマシモ自動車スポーツとそれぞれ2つの独立出資契約を締結し、これに基づき、アジア国際証券取引所がマシモ海洋およびマシモ自動車スポーツにそれぞれ1,000,000元および1,000,000ドルを出資し、両エンティティの15%(15%)の会員権益を交換し、同日、Davidさん、Shanさんおよびアジア国際証券取引所がマシモ海洋およびマシモ自動車運動の会員権益に同時に出資することになった。マシモグループの普通株式と引き換えに、85%(85%)および15%(15%)の株式を受け取り、マシモグループの額面0.001ドル(“普通株”)の最終結果として、Davidさん、Shanさん、エースはマシモグループの85%(85%)と15%(15%)の株式を所有していた(“再編”)。

初公募株

2024年4月1日、130万株の普通株の初公募(IPO)を完了した。普通株は単位あたり4.5ドルで販売され、会社に約585万ドルの毛収入をもたらす。私たちはまた、引受業者に2024年4月1日から45日間の選択権を行使し、IPO価格から引受割引と手数料を引いて、当社から最大19.5万株の株を追加購入して、超過配給を補うことができます。

我々の 普通株は2024年4月2日にナスダック資本市場(“ナスダック”)で取引を開始し、コードは “MAMO”である

新冠肺炎の影響

2019年12月、武漢で初めてコロナウイルス病(“新冠肺炎”)、中国が報告された。2020年上半期、新冠肺炎は迅速に人民Republic of Chinaの多くの地区と世界の他の地区に伝播し、国内と国際市場の大幅な変動を招いた。新冠肺炎疫病は著者らの業務の多くの方面に不利な影響を与え、著者らの顧客群の拡大と新製品の発売を含む。関係地方当局の要請により,2020年3月にオフィスや生産施設の一部を一時閉鎖した。現地政府の許可を得て、私たちの事務所は2020年4月に再開されました。テキサス州ダラスが封鎖と自己隔離政策を延長したため、私たちは2020年3月初めから6月までの封鎖期間中に業務中断を経験しました。2020年7月,米国の新冠肺炎への効果的な抑制により,我々はbrの全面運営を回復した。そして、私たちの大多数のサプライヤーがいる中国の封鎖のため、私たちの在庫供給は2022年5月から7月まで中断されました。私たちが在庫を再供給する能力は2022年8月に回復した。今回の供給中断により、約150万ドルの売上が損失したと予想されます。しかし,新冠肺炎の流行は当社の財務状況や経営業績に重大な純影響を与えておらず,我々の収入は(I)2022年12月31日までの財政年度約8,600万ドルに達し,2021年12月31日までの財政年度約8,200万ドルより約400万ドルあるいは5%増加している;(Ii)2023年12月31日までの財政年度は約1,500万ドルであり,2022年12月31日までの財政年度約8,600万ドルより約2,900万ドルあるいは32.9%増加している

競争優位

私たちは動力スポーツ自動車とヨット業界のミドルエンド分野のリーディングカンパニーだと信じています。以下の利点は私たちがこれまでの成長を達成することを可能にし、私たちは私たちの持続的な成長に貢献すると信じている

多様な と包括的な製品の組み合わせ

私たちbrは、UTVとATV、ゴルフ車、バイク、スクーター、浮橋船、雪上設備、電動冷却器、発電所、携帯型太陽電池パネルを含む強力な製品の組み合わせを持っています。私たちの製品は愛好家に様々なエキサイティング、ファッションと強力な車両を提供して、各種の地形で年間使用することができます。私たちの製品の多様性 は、任意の単一カテゴリの消費者行動変化における私たちのリスクを減少させ、多様な持続的な成長の道を提供してくれます。また、ある製品ラインは季節販売を相殺し、私たちの販売全体の季節性を減少させ、キャッシュフロー流入リスクを低下させた。

| 4 |

消費者への魅力に加えて、私たちの幅広い製品の組み合わせは、当社のディーラーと流通業者に極めて魅力的な価値主張を提供し、ディーラーが季節性を減少させ、運営効率を向上させ、在庫管理を促進することを可能にしている。

複数の流通チャネル

私たちの製品のために複数の流通ルートを構築しました。私たち自身の電子商取引プラットフォーム、有力な市場顧客、brの広範な独立販売店と販売業者ネットワーク、及びトラクター供給会社、Lowes、ウォルマート、コストコ、サムクラブ、家得宝、Orscheln Farm&Homeなどを含むアメリカのいくつかの最大の小売業者 との関係を構築しました。私たちの複数の流通チャンネルと大型ディーラーネットワークは私たちに多様なチャンネルを提供してくれて、これらのルートを通じて消費者と接触してコミュニケーションすることができます。

有力な高品質製品サプライヤーと戦略的パートナーシップを構築する

私たち は世界的なリーディングサプライヤーとの友好関係から利益を得ている。私たちは大手メーカーと持続的な協力関係を維持しており、大きな価値を代表する価格で顧客に信頼できる先端的で高品質な製品を提供することができます。例えば、私たちは2017年に上海にあるサプライヤー臨海ヤマハ自動車有限会社の中国とのパートナー関係で、私たちの車両性能を向上させ、私たちの製品ラインを拡大することができます。これらの関係はまた,品質基準を保ちながらコストを削減し,在庫レベルを制御するための出荷を計画することができる.私たちの多くの製造パートナーの工場は中国に位置しており、これにより彼らはアメリカの端末市場流通により低い製造コストと迅速な納期を提供することができる。

敬業の顧客支援チーム

私たちは全米に600社以上の第三者レーシングスポーツサービス提供者、5500社以上の第三者海上船艇ディーラーが私たちの浮橋ヨットにサービスを提供し、訓練された技術者を含む全従業員を持って、私たちの顧客とディーラーにオンラインと電話サポートを提供します。これは私たちが歴史的に維持サービスを提供することで収入を得ていないにもかかわらず、私たちが提供する付加価値サービスだ。すべてのモデルの全シリーズ部品、付属品とメンテナンス用品を提供します。面積は約40,000平方メートルです。英フィナンシャル·タイムズ紙部品部は、48時間以内にすべての部品注文を完了することを目指しています。

芸術施設の現状

私たちの本部面積は286,000平方メートルです。英フィナンシャル·タイムズ紙そのうち22万平方メートルの施設は英フィナンシャル·タイムズ紙マシモモータースポーツと66,000平方フィートに力を入れています英フィナンシャル·タイムズ紙マシモ海兵隊へ。私たちの工場はテキサス州ダラスの七エーカー船舶倉庫に隣接しています。ここには設計センター、二本の設備配線、私たちの部品部、一本のテスト軌道、Dynoと三十以上の積み荷埠頭があります。当社のPontoonヨットの製造施設としての他に、迅速トレイおよび収縮包装ATVおよびUTVの施設を備えており、大多数の注文が3日以内に商店または販売店に出荷できるようになっている。

経験豊富な管理チーム

私たちの経験豊富な管理チームは、彼らが新しい製品の機会を発見、創造、実施し、収入を増加させ、財務業績を改善し、私たちの顧客にサービスするための企業文化を維持し、彼らに価値のある良質な製品と比類のないサービスを提供する能力があることを証明した。

戦略.戦略

我々の目標は,パワースポーツ自動車やヨット業界のトップ分野への進出であり,以下のbr計画により市場シェアを増加させることである

| ● | 新しい配送センターを開きます。IPO収益の一部は、カリフォルニア州および米国南東部に新たな配送センターを開設するために使用される。これにより、アメリカ西部と東部に位置する顧客、ディーラー、小売業者への製品の配送、部品や部品の交換に要する時間と費用を削減し、顧客満足度を向上させながら顧客コストを下げたり、利益率を向上させたりすることができると予想されます。 |

| 5 |

| ● | 私たちの内部販売能力を拡張します。才能のあるマーケティング専門家や販売員を採用し、激励することで、全国のディーラー、流通業者、小売業者コミュニティの存在を増加させ、アメリカ軍と共にbrを増加させるためのマーケティング努力を強化していきたいと思います。 | |

| ● | 私たちのインフラに投資します。私たちは私たちの成功が私たちが運営効率を維持する能力に大きくかかっていると信じている。この作業に協力するために、私たちはIPO収益の一部を使用して、私たちのオンライン販売と流通ネットワークを含む私たちの情報技術(IT)システムの一部を拡張し、アップグレードします。 | |

| ● | 私たちの製品ラインを拡張します。私たちは新しいモデルのUTV、ATVとレジャー車を発売することで、違う顧客の需要と好みに合わせて、私たちの製品ラインを拡大する予定です。これは、遠隔診断機能および我々のUTVの電線を含む高度な機能を有するモデルを含むであろう。私たちは引き続き消費者の傾向を追跡し、私たちのサプライヤーとディーラーと協議して、私たちが顧客とディーラーに提供する新製品と製品のアップグレードを決定します。可能な場合、例えば私たちのPontoon船は、私たちの製品をアップグレードして、私たちの利益率を向上させるために新しい部品を追加します。 | |

| ● | を拡張して私たちのサプライヤー基盤を多様化します。私たちの製品をさらに多様化し、私たちの製品コストを下げ、私たちのサプライチェーンリスクを下げ、品質管理を改善するために、私たちは製造能力を確立した国の新しいサプライヤーとの関係を構築することを求めます。あるバイヤーは中国メーカーへの依存を減少させようとしているからです。適切な機会があれば、製造施設を買収したり、自社工場を開設したりすることで、私たちの生産能力を垂直に統合することを求めます。 | |

| ● | 私たちの人員を増やす。私たちは、より多くの経験のある従業員を増やすことで、既存の人員を増やし、現在の製品の販売を増やし、新製品を識別して発売し、私たちの運営効率を高めるつもりです。これにはまた、経験豊富なエンジニア、製品デザイナー、販売代表の募集が含まれ、会社がその成長目標を達成するのを助けることができる。 | |

| ● | 買収と統合:私たちは動力スポーツ車とヨット業界の潜在的な買収と統合機会を探索して、私たちの市場シェアを拡大し、新しい技術と能力を獲得する。 |

製品

私たちは産業と娯楽UTV、レジャーATV、ゴルフ車、バイク、浮橋船、ゴーカートからバランス自転車までの青少年製品、雪設備と一連の部品を含む多様な製品ラインを持っています。電気自動車の充電器、電気冷却器、発電所と携帯型太陽電池パネルを含みます。私たちの大多数の製品は私たちのメーカーネットワークからダラスの工場に直接輸入されて、そこでそれらはディーラーに出荷する前に直接顧客に送る前に組み立て、アクセサリーと検査を行いますが、私たちのポントー船は私たちのダラス工場で完全に製造されています。私たちが工業用に設計した製品以外に、私たちの製品は娯楽ユーザーサービスとマーケティングのために設計されています。

私たちは絶えず消費市場を監視し、サプライヤーと協議して、どのような新製品を顧客に提供できるかを確認します。製品の流通を開始するかどうかを決定する際には,他の要因に加えて,製品の品質や信頼性も考慮し,我々 はサプライヤーに支払う価格とサプライヤーの信頼性から消費者に提供できる価値を考えている.

ATV とUTV

ATVは全地形車両で、一般的に四輪車や四輪車と呼ばれ、シングルライダーのために設計され、通常娯楽に使われている。UTVは仕事や娯楽のための実用的な地形車両である。一般的にSxS または並んで呼ばれる2~4人の乗客を収容できる客室を設計している。

私たちは現在4種類のモデルのMSAシリーズATVを扱っています。底価格は約2,800ドルから9,000ドルまで、4種類のUTVはゴルフカートを含めて6,000ドルから22,000ドルまで様々です。私たちはすべてのATVとUTVの全シリーズ部品と を維持して部品を交換します。2023年12月31日と2022年12月31日までの会計年度において、我々のATVとUTV の大部分はガス動力車種で販売されている。しかし、私たちはいくつかのUTVの電動バージョン、特に電動ゴルフカートを提供します。

| 6 |

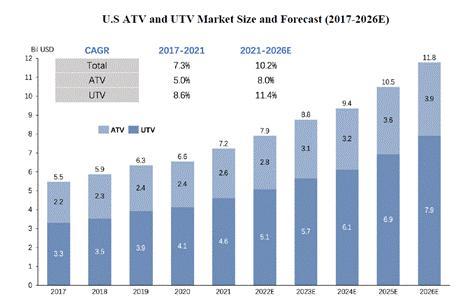

Frost&Sullivanのデータによると、収入については、米国亜視業界の市場規模は2017年の22億ドルから2021年の26億ドルに増加し、複合年間成長率(CAGR)は5.0%であり、2026年にはさらに39億ドルに増加し、複合年間成長率は8.0%と予想される。収入で計算すると、米国UTV業界の市場規模は2017年の33億ドルから2021年の46億ドルに増加し、複合年間成長率は8.6%で、2026年には11.4%の複合年間成長率でさらに79億ドルに増加すると予想される。亜視市場の成長速度はUTV市場の成長速度より低いと予想され、一部の原因は運転手がより快適で安全な運転体験を好むからだ。2021年に販売されたATVとUTV車両では,ガソリン動力が63.2%,ディーゼル動力が34.1%,電力推進が2.7%であった。電気自動車の販売割合はディーゼルエンジンの減少とともに増加すると予想される。しかし、予測可能な未来に、ガソリン推進は消費者の選択になることが期待される。

Frost&Sullivanのデータによると,2021年,45.2%のATVとUTV車両が屋外運動や娯楽活動,30.1%が農業活動,24.7%が軍事目的で使用されている。ATVやUTVへの需要が増加し,困難な地形での運転,部隊の輸送など,軍事活動に用いられている。戦術任務に優れた機動性を提供しているため、ATVとUTVは軍事分野で大幅な増加が予想される。また,高い機動性,柔軟性,車両事業者に即時方向を提供する高度なナビゲーション支援機器などの機能は,さらなる市場成長の促進に役立つであろう.

Frost&Sullivanの米国サブビデオとUTV市場規模と予測(2017−2026年)

| 7 |

マシモMSA 450 F亜視

マシモT-ボス550 UTV

| 8 |

マシモ勇士1000

レジャー浮筒船

浮橋船は船外モーターによって推進される平板甲板船であり、2つまたは3つの浮動アルミ管が甲板を支持する。これらは長方形のbr形状であり,一般に平坦でない水域や波打つ水域には適しておらず,湖で人気があり,娯楽,釣り,日光浴,その他のレジャー活動に用いられている。浮き橋ヨットは大きな甲板表面を持っていて、これはもっと多くの席、豪華、快適、 拡大の貯蔵空間を可能にし、お客様の好みに応じて様々な活動の容量を増加させます。

私たちは2020年に私たちの最初のシリーズPontoon船を発売することに成功し、Pontoon船市場に進出しました。2023年末までに、私たちの浮き筒ヨットの販売量はテキサス州で販売量が最大の15社のフロートメーカーにランクインさせました。最初から、私たちは私たちのダラス工場で私たちの浮き筒ヨットを製造しました。私たちの製品供給について言えば、私たちは現在ガス動力の船も提供し、電動船も提供し、完全な交換部品シリーズと広範な部品を維持しています。私たちはまた、お客様が様々なモデルから選択して部品を追加することができる“造船”計画を実施する予定です。

浮遊ボート市場は、 2008 年の金融危機によりボート業界全体が減少して以来、著しい成長を遂げています。Statistical Surveys Inc のデータによると。( 「 SSI 」 ) 、 Pontoon Boats 、個人用水上機に次ぐ、過去 10 年間にわたりレクリエーションボート業界でトップセグメントとなっています。ポンツーンボートは 2021 年に登録された総船舶ユニットの 22% を占め、主要なパワーボートセグメントの他のものを上回りました。 SSI のデータによると、 2021 年のポンツーン登録件数は過去 10 年間で最も高水準でした。これには、他のレクリエーションボートセグメントが減少した 2019 年 ( 57,287 隻 ) から 2021 年 ( 66,280 隻 ) に 16% 増加したものが含まれます。

Frost & Sullivan によると、米国におけるボートボート市場の売上高は、 2017 年の 22 億ドルから 2021 年には 33 億ドルに年率 10.7% 成長し、 2026 年には 66 億ドルに年率 14.9% 成長すると予想されています。

| 9 |

フロスト & サリバンからの米国浮遊ボート市場規模と予測 ( 2017 — 2026E )

マッシモ ポンツオンボート

| 10 |

バイク、ゴーカート、青年市場と部品

私たちの大型車両のほかに、運動愛好家に一連のガソリンと電動車輪式車両を提供します。その中には700ドルから8,000ドルまでのミニ自転車とバイクシリーズが含まれており、最近発売されたE-Spider 72 V Trike、子供と大人向けのGoゴーゴーカート、青少年市場のために設計されたGoゴーゴーカート、ミニ自転車、電動バランス自転車シリーズが含まれています。これらのモデルのそれぞれは、青年モデルから電気自動車愛好家までレジャー動力スポーツ市場の特定の細分化市場を誘致することを目的としています。

|

|

|

マッシモ:ゴーカートミニ125バイク

私たちのすべての車両には、交換部品および用品、ならびにUTVのために設計された除雪機およびハウジングのような季節的な設備を含む幅広い部品が提供されています。私たちの屋外部品は電気自動車の充電器、携帯型太陽電池パネル、電気冷却器と発電所を含んでいます。これらのすべての製品は今販売できます。

マーケティングをする

私たちの目標顧客は、ATVまたはUTVの実用プログラムから利益を得ることができる、屋外娯楽活動にますます参加するアメリカの人口、農民、および他の工業ユーザーである。Frost&Sullivanのデータによると、米国の屋外娯楽活動に参加する人の数は2017年の1.43億人から2021年の1.63億人に増加した。この増加は、人々が都市を離れるにつれて、農村部の増加と、消費者のbrが在宅で働くことができ、より柔軟なスケジュールがあり、より多くの屋外週末活動を行うためのいくつかの要因に起因する。これらの要因に加え,新たな製品ラインやモダンな機能に加え,高齢消費者の再購入率の向上を支援し,新規顧客の購入率を増加させた。

ATVの主要な市場駆動力は、より大きく、より重い車両と比較して、より大きな負担能力と操作しやすいことである。ATVは通常UTVより安いです。また、ATVは操作しやすいです。特にあなたが以前バイクやスノーモービルを運転したことがあれば。

無人テレビにとって、主要な市場駆動力は、優れた乗車性能とより高いセキュリティレベル、より多くのカスタマイズ選択、より大きな記憶空間およびより多くの乗客を収容する能力を含む。UTVはハンドルではなくハンドルで制御されており,運転が容易になり,自動車やトラックを運転したことのある人に習熟させることができる.より安全に関心を持つ顧客は、UTVにおいてATVよりも快適である可能性がある。その設計により,UTVの方が安定し,制御が容易である.それらはまた、シートベルトとケージのようなATVにはない追加の安全措置を持っている。お客様は今彼らのUTVにリフトキット、新しいサスペンション、照明システム、キャビンヒーター、ステレオシステム、以前よりも多くのものを追加することができます。最後に,より実用的な作業用車が必要な人はUTVを選択する傾向がある.UTVは、より高いペイロード能力に加えて、一般に、必要な装置を搬送するためのより大きな記憶空間を有する。

| 11 |

アメリカ浮橋ヨット業界の主要な駆動要素は最近の可処分所得の増加と、複数の州のボート運動活動の増加を含む。顧客の機動水上運動への支出が上昇しているため、米国各地のボート活動が増加している。浮橋船は、同じ長さの典型的なV型船と比較して、開放甲板面積が増加したため、特に快適な平板甲板に対する消費者の選好から利益を得ている。大きなデッキはホームハイキングやパーティーや釣りをしやすくします。同じ大きさの細長いv型船に比べて,フロート船はより安定した航行性能を提供することができる。最近の技術改善は、直接噴射技術を採用した2ストロークおよび4サイクルエンジンの導入を含み、より良い燃費、より低い排出、およびより大きな動力を提供し、これは、より大きく、より複雑な浮橋船の需要を増加させる。

複数の流通チャネル

私たちの製品は私たちが直接電子商取引市場とディーラー、流通業者、小売業者ネットワークで販売します。

私たちのターゲット顧客に接触するために、私たちは私たちの製品のために複数の流通ルートを構築して、私たち自身のオンラインサイト、複数の流行的な電子商取引サイト、独立販売店と流通業者からなる広範なネットワーク、およびトラクター供給会社、Lowes、ウォルマート、コストコ、Sam‘s Club、Home Depot、Orscheln Farm&Homeなどを含む米国最大の小売業者との関係を構築した。我々はトラクター供給会社と重要なUTV小売パートナー関係を構築し,2023年12月31日と2022年12月31日までの会計年度において,それぞれ約4700万ドルと1000万ドルの収入を創出した。私たちのbrの多種の流通ルートと大型ディーラネットワークは多種のチャンネルを提供して、私たちはこれらのルートを通じて消費者と相互作用とコミュニケーションを行うことができます。

我々 は,内部マーケティング担当者を持ち,我々の広告キャンペーンやソーシャルメディアマーケティング活動を指導し,我々の総エージェントネットワークを拡大するためのキャンペーンを担当している.私たちのマーケティング担当者は私たちのディーラー、流通業者、小売業者と密接に協力して、店内と共同ブランドのマーケティング計画を組織します。創立以来、有料広告、登録ページ活動、共同ブランド活動、YouTubeでの展示、その他の形式のソーシャルメディアや業界コメントなど、様々な広告活動を通じて、消費者やディーラーの中で私たちのブランドの認知度を高めることに取り組んできました。私たちの戦略の一部は高品質のサプライヤーを探すことで、その中のいくつかのサプライヤーは公認された自分のブランドを持っていて、彼らは信頼できる、高品質の自動車を提供することができて、最新の機能と良好な価値を持っています。

通常、各年度には、独立販売店向けの売上高が私たちの売上の大部分を占めています。私たちが独立ディーラーとパートナー関係を築いたら、私たちは製品をディーラーに直接販売します。ディーラーはアメリカ各地の戦略的要地に位置している。彼らが私たちの製品を購入すると、最も典型的な場合、彼らは製品を彼らの実体位置 からエンドユーザに販売する。ディーラーは私たちの長期的なパートナーになり、彼らは私たちと協力して、彼ら自身のネットとルートを通じて私たちのブランドを宣伝します。現在,全米約2,800地点で我々の製品を販売しているディーラーやトラクタ供給会社,Lowes,家得宝などの小売店とパートナーシップを構築している。ここ数年間、私たちは私たちの直販ネットワークを拡大することに積極的に集中してきた。

私たちのディーラーとのパートナーシップは、新しい市場での私たちのブランド知名度を地理的に拡大するために重要です。私たちはカナダ市場に進出し始めており、カナダオンタリオ州の独立ディーラーと協力関係を築いている。

ほとんどのディーラーと販売業者は、ATVとUTV、Pontoon船、バイク、および他のより小さいbr車両および部品と部品を私たちの製品の組み合わせで販売します。主に関連販売店を通じて製品を販売する競争相手とは異なり、Lowes、トラクター供給会社、他の農業·工業設備販売店、船舶·海洋販売店、芝生や花園販売店などの有名な小売業者を通じて私たちの製品を販売しています。

がディーラーと正式な提携関係を構築する前に、予想される提携関係 が私たちと私たちの顧客に有利であることを確保するために、徹底的な背景と信用調査を行います。私たちのパートナーが私たちのブランドを普及させるために、販売促進価格のような追加的なメリットを得る可能性を含むパフォーマンスベースのインセンティブ計画を実施しました。

| 12 |

敬業の顧客支援チーム

お客様が私たちの製品を購入する時、私たちのマーケティングは止まりません。積極的な関係を維持するためのアフターイベントには、出荷確認電話、審査請求、保証登録カード、定期メンテナンスとメンテナンス項目注意が含まれています。私たちは専門の全職員がいて、訓練された技術者を含めて、私たちの顧客とディーラーにオンラインと電話サポートを提供します。すべてのモデルの全シリーズ部品、付属品と修理用品を提供します。面積は約40,000平方メートルです。英フィナンシャル·タイムズ紙部品施設は、48時間以内にすべての部品注文を完了することを目指している。幅広い部品図と修理マニュアルを提供します。ディーラーと個人顧客は、出現する可能性のある任意の問題の診断と解決を支援するために、私たちの訓練された技術者を使用することができます。

製品 保証

私たちのATV、UTVとゴルフカーの材料と工芸欠陥に限定保証を提供します。保証期間は一年です。ゴーカートとバイクに一年間の保証を提供します。もし車両が転売された場合、保証は保証期間内に譲渡できません。もし車がレンタル、レーシングカー、あるいは製品を修正するために使用された場合、私たちの限定保証は無効です。品質制御プログラムを採用していますが、修理や交換が必要な製品を配布する場合があります。歴史的に見ると、製品リコールは私たちの業務に実質的な影響を与えていない。

私たちはブレンレック社の子会社メルキュリー船務会社(“メルキュリー船務”またはbr“メルキュリー”)と独占協定を締結したので、私たちのすべての浮橋ヨットはメルキュリー船外エンジンと部品を装備しています。私たちの水星海運保証brとサービス計画は私たちの顧客がアメリカの5500個の承認されたサービスセンターにアクセスできるようにします。大多数の贅沢ブランドのように、私たちはPontoonヨット甲板にbr 10年間保証を提供し、多くの材料と技術のアルミニウムに終身保証を提供し、技術の悪さによる肝心な部品の欠陥に対して、構造、浮橋、フェンス、ルート、モータ設置と回転型プレスフレームを含み、私たちは3年間保証 を提供します。私たちは水星会社の独占サプライヤーなので、私たちの顧客は水星会社が提供する三年間の保証を受けることができます。デジタル制御、油圧ステアリング、アクセル、ステアリングシステム、エンジン、ケーブル、電気設備を含む。私たちのbr保証と水星船は最初の保証期間内に譲渡可能で、トップクラスの原始設備メーカーの要求に適合しています。

融資 手配

我々 はNorthpoint Commercial FinanceとAutomotive Finance Corporationと合意し,我々のディーラや流通業者に平面図融資を提供している.私たちのほとんどの製品はATV、UTV、ゴルフカートとPontoonヨットを含めて、製品出荷後数日以内に支払いを受ける手配で資金を提供しています。私たちのディーラーとディーラーを激励するために、私たちは前の三ヶ月の利息を負担しますので、もし私たちの製品が受け取ってから90日以内に販売すれば、彼らは利息を払いません。

私たちはATV、UTV、ゴルフカート、浮きヨットなど、私たちの製品を購入するために直接融資を提供しません。しかし、私たちはNorthpoint Commercial FinanceとAutomotive Finance Corporationのような私たちの顧客を私たちの顧客を融資機関に紹介する計画があります。彼らは私たちのUTV、ATV、ゴルフカート、そしてフロートヨットの顧客に融資を提供したいです。

私たちはいくつかの融資会社と協力して、良質と二次住宅購入者に競争力のあるローンを提供します。私たちのパートナーは、信用スコアに影響を与えることなく、迅速なオンライン申請によって潜在的な買い手の資格予審を得ることができる。私たちは確かにこのようなパートナーに販売促進支援を提供して、最低2.99%の最低ローン金利を提供します。精選したモデルも直接販売しております。これらのモデルは出荷前に全額支払います。

製造 と調達

286,000平方メートルの面積で私たちの浮き橋船を作りました英フィナンシャル·タイムズ紙そのうち22万平方メートルの施設は英フィナンシャル·タイムズ紙マシモモータースポーツと66,000平方フィートに力を入れています英フィナンシャル·タイムズ紙マシモ海兵隊へ。私たちの施設はテキサス州ダラスにある7エーカーの船貯蔵区域に隣接している。この空間には、1つの設計センター、2本の設備配線、訓練室、約40,000平方フィートの部品部、30以上の荷役埠頭が収容されている。構造部品やその他の材料は現地で各種サプライヤーから調達され,電気部品とエンジンは水星海運との独占手配により得られた。私たちは水星会社と独占協定を締結したので、私たちのすべてのPontoon船は水星会社の船外エンジンと部品を装備しています。

私たちがお客様に提供するブランド品、例えば船外モーター、測深器、ラジオ、ステレオシステムに加えて、私たちの浮き橋で使用される材料と部品は通常、複数のサプライヤーから得ることができます。任意の供給者が私たちの需要を満たすことができない場合、 は代替ソースを使用することができます。私たちの船の価値の60%以上がアメリカから来ているので、私たちの海外中断リスクを制限しています。

| 13 |

基本的に 我々の船以外のすべての製品,特に我々のATVとUTVは,我々と持続的な関係にある選定されたグローバルメーカー から来ている.私たちの内部調達と物流人員は可能なサプライヤー、サプライヤーと原材料サプライヤーを連絡して、彼らの製品と背景を審査して、彼らの製品が私たちの標準に符合することを保証して、私たちの需要を適時に満たすことができます。主要サプライヤーと共に市場動向を審査し、生産量と納期を調整し、顧客の魅力、販売価格、利益率を向上させるために製品のアップグレードやアクセサリー製品のアップグレードがあるかどうかを決定する。私たちは現在約30社のサプライヤーと持続的な供給協定を締結しており、その中の2社はアメリカに位置し、大部分は中国に位置している。

2017年、私たちは臨海ヤマハ自動車有限公司とエンジンパートナーシップを構築し、私たちの車両の性能を向上させ、新製品を提供することができました。2019年に久保田日本との合意により、ディーゼルUTV市場への参入に信頼できるディーゼルエンジンを得ることができた。現在、私たちの上位三大サプライヤーは臨海動力スポーツアメリカ会社(“臨海動力スポーツ”)、湖州美文紡績輸入会社です。&Exp.この2社は、2023年12月31日と2022年12月31日までの財政年度に、それぞれ約68%と66%の製品(コストで計算)を提供してくれており、いずれも中国に位置している。

私たちは、私たちと中国の信頼できる製造パートナーとの関係が私たちの成長の要素の一つであると信じています。それは私たちに安定した高品質の製品源を提供し、コストを犠牲にして、最終消費者に価値を提供できるようにしてくれるからです。私たちの業務は新冠肺炎の流行によるサプライチェーン中断の影響を受けた。例えば、私たちの大多数のサプライヤー がいる中国の都市封鎖のため、私たちの在庫供給は2022年5月から7月まで中断されました。在庫を再供給する能力は2022年8月に回復しましたが、今回の供給中断により、約150万ドルの売上を損失したと推定しています。また、2021年と2022年のサプライチェーン危機により、私たちの海外貨物コストは大幅に増加し、2020年と2019年に比べて2倍から3倍に増加しました。これらの価格上昇の影響を相殺するために、私たちは大部分の製品の販売価格を上げた。2023年以降、海外貨物輸送コストは大幅に低下したが、サプライチェーン危機前のコストを上回っている。

私たちは現在、生産能力が制限され、大口商品の価格が大幅に上昇したり、材料を調達したりすることによって、私たちのいかなる製品の生産、販売、あるいはメンテナンスを一時停止したり、より高いコストを経験したりすることはないと予想されています。私たちのサプライチェーンは予想される消費者のニーズに応じて、合理的な価格で顧客に製品を提供し続けることができると信じています。私たちはまだ経験していないし、供給を調整できない消費者需要の急増や低下も経験しないと予想される。私たちは輸出制限や制裁の影響を受けていない。しかし、私たちは私たちの大部分の製品の限られた数量のサプライヤーへの依存を減少させ、中国メーカーに依存するリスクを最小限に抑えるために、私たちのサプライヤー基盤を拡大することに注力しており、 ドルと中国(“人民元”)法定通貨間の為替変動のリスクを含む。

研究と開発

私たち自身の内部研究開発(R&D)のほかに、私たちはサプライヤーと密接に協力して、 革新的で高性能な製品を設計して、強力な顧客忠誠度を確立し、私たちのリードメーカーとしての名声を維持します。私たちのサプライヤーは前期工事と設計作業の費用を負担して、彼らの製品料金から費用を回収します。2022年12月31日までの事業年度と比較して、2023年12月31日までの事業年度において、動力スポーツ自動車と浮橋ヨットの年間販売台数がそれぞれ32.4%、37.9%増加するような開発に成功したと信じている。

情報 技術

我々の内部設計や物流スタッフはITシステムに大きく依存して新製品を開発し,ワークフローの円滑さおよび生産品質と制御を確保している。我々とクライアントと総エージェントとの関係は,最新技術に依存して連絡 を保ち,積極的な連携作業関係を育成する.私たちの発展に伴い、私たちはITシステムに深刻に依存して、私たちの運営効率を維持していきます。

| 14 |

知的財産権

私たちは現在アメリカで8つの特許を持っていて、私たちの製品、設計、技術のいくつかの側面を保護しています。私たちの各特許の有効期間は14年ですが、15年の有効期間があります。我々の知的財産権侵害防止の継続的な努力の一部として,競争相手のキー技術発展に追従するために,米国と中国の特許出願に注目している.以下は我々の特許組合せの概要である

| 違います。 | 名前 特許の | 特許番号 | 付与日 | 期限切れ日 | ||||

| 1 | オートバイ デザイン特許 | US D643783S | 8 月 2011 年 23 日 | 8 月 2025 年 23 日 | ||||

| 2 | オートバイ 設計特許 | US D645791S | 9 月 2011 年 27 日 | 9 月 2025 年 27 日 | ||||

| 3 | ATV デザイン特許 | D775563 | 1 月 2017 年 3 月 1 日 | 1 月 3,2031 | ||||

| 4 | ATV デザイン特許 | D701143 | 3 月 2014 年 18 月 18 日 | 3 月 2028 年 18 月 | ||||

| 5a | デザイン 特許取得 | D691924 | 10 月 2013 年 22 日 | 2027年10月22日 | ||||

| 5b | デザイン 特許取得 | D788653 | 2017年6月6日 | 2032年6月6日 | ||||

| 5c | デザイン 特許取得 | D682750 | 2013年5月21日 | 2027年5月21日 | ||||

| 5d | デザイン 特許取得 | D709015 | 2014年7月15日 | 2028年7月15日 |

私たちはまた、登録と未登録商標、サービスマーク、商号の組み合わせによって、ブランドレーシングスポーツ会社としての地位を固め、ブランド認知度はますます高くなっています。私たちはアメリカで私たちのブランドや製品ラインに関する様々な登録商標を持っています。新しい商標を使用する前に、私たちの競争相手がアメリカや他の管轄区域で使用しているブランドと商標を慎重に審査し、どの管轄区に私たちが使用している任意の新しい商標を登録するかを決定します。私たちが引き続き新しい製品カテゴリに入って既存製品の新しいモデルを開発することに伴い、私たちはこのような製品を区別するために新しい 商標を開発·登録する予定です。

私たち は私たちのサプライヤー、従業員、コンサルタントと秘密保持協定を締結する予定で、彼らは私たちの固有の情報 にアクセスできるかもしれません。これらの協定は、個人が雇用またはコンサルティング関係によって生成されたすべての発明、アイデア、発見、改善、および著作権保護を受けることができる材料、ならびに関係中に開発または個人に公表されるすべての機密情報が、私たちの固有財産であることを規定するであろう。参照してください“リスク要因-私たちの業務、戦略、業界に関連するリスク-私たちは過去に機密協定を使用していませんでしたが、将来的にサプライヤー、従業員、コンサルタント、他の当事者と取引する際にこのような合意に依存するつもりですが、事前にこのような合意がないか違反しているかは、私たちの業務および運営結果に悪影響を及ぼす可能性があります.”

従業員

2024年3月28日現在、約126人の従業員がおり、うち約15人が管理·行政、22人が販売·サービス部門、81人が製造部門、3人が品質管理部門、5人が研究開発部門、1人の従業員が労働組合代表ではなく、従業員との関係が満足できる。

競争

亜視 とUTV市場

米国のATVとUTV市場は非常に集中しており、少数の資本が豊富な大手メーカーだけが80%以上の市場シェアを占めている。市場の主な参加者は北極星、ポンバディ娯楽製品(BRP)、北極猫、ホンダ、ヤマハだ。最新の設計機能とオプションを持つ製品を提供し、お客様やディーラーに優れたアフターサービスを提供することで差別化を図ることを求めています。

| 15 |

浮橋ヨット市場

アメリカのPontoonヨット市場は分散していて、全国各地でPontoonヨットを提供するサプライヤーの数量は相当です。 サプライヤー間の競争は製品の供給と定価に基づいて、ハイエンド部品付きの最新モデルを優先的に提供します。

季節

Br亜視とUTV市場は確かにいくつかの季節を経験したが、私たちは季節の顧客を引き付けるために私たちの製品ラインを開発し、br}のいかなる中断も最大限に減少させた。春と夏に、私たちは春の清潔、栽培、釣り、家庭のアウトドア活動のために注文した屋外活動に集中しています。電気温水器、屋外発電所と太陽電池パネルを含む無料の屋外部品シリーズを普及させます。秋と冬に、私たちはアメリカで狩猟季節を強力に推進して、私たちは吹雪機、除雪機、フェンスを含む冬の部品を普及させます。

Pontoon船の場合、私たちは流通業者であり小売業者でもあり、これは私たちに良い季節的保護を提供してくれます。ディーラーは10月から3月までの間に注文する数量がもっと多いが、小売注文は4月から9月までの間にもっと多い。これは私たちに全体的なバランスを与えてくれる。冬の月はいつも夏の月より遅いですが、冬にキャッシュフローを維持することができます。

製品責任

製品 は時々私たちに対する責任クレームがあります。未解決の製品責任訴訟の結果が私たちの運営に実質的な悪影響を及ぼすとは思いません。しかし、将来私たちに実質的な製品責任クレームを出すかどうかは保証されません。

私たちのbr商業一般責任保険は私たちに2,000,000ドルの一般総限度額と2,000,000ドルの製品完了 操作総限度額を提供してくれます。各請求は最低控除可能な金額です。一般責任保険と労災賠償保険のほかに、傘状責任保険があります。保険額は合計700万ドルです。私たちの現在のカバー範囲 は私たちの既存の業務を満たすのに十分であり、将来的に拡大していく売上高と 製品範囲に基づいてカバー範囲を評価し続けると信じています。

保険

私たちは、私たちの業務の性質に関するリスクを防ぐために、様々な保険証書を提供します。私たちが保証する最も重要な保険証書は以下の通りです

| ● | 経営と製品による人身傷害と財産損失の一般責任保険; | |

| ● | 財産保険は、地震、洪水、商業中断による損失を含むすべての不動産と個人財産損失のリセット価値をカバーしている | |

| ● | 輸送中の貨物の消失や損傷を防止する貨物保険 | |

| ● | アメリカ人労働者の賠償範囲は法定上限に達している |

| 16 |

| ● | 役員と上級職員保険; | |

| ● | ネットワーク保険は,ネットワーク関連セキュリティホールや類似イベント後の回復コストを相殺することでリスクを低減する. |

すべてのbr保険証書はいくつかの免責額、制限または分項制限、および保険条項と条件の制約を受ける。

インフレ率

私たちの業務は右肩上がりのインフレの影響を受けていますが、私たちの経営陣は、これが私たちの業務や運営結果に実質的な負の影響を与えているとは思いません。近年、インフレにより、私たちの中国サプライヤーは製品コストを向上させた。しかし、これまで、これらの成長は人民元為替レートの変動によって相殺され、これにより私たちのコストは実質的に変化しなかった。私たちは全体的に中国サプライヤーへの依存を減らすために、中国以外のサプライヤー基盤の拡大を求めているが、中国以外のサプライヤー基盤を拡大できる保証はなく、私たちの商品コストの増加がレート変動によって相殺され続けることも保証されない。

また、インフレの影響を減らすために、仕入先と信用状を締結しており、信用状によれば、既存の銀行ローンを用いて購入した金利よりも低い金利で購入することができ、利息及び手数料を発生させることができる。

規制問題

私たちのbrは、製品の設計、輸入、生産、マーケティング、流通の多くのステップにおいて、広範な法律法規によって制限されています。私たちが販売している製品のような、どんな業務にも適用される法律法規のほかに、電気スポーツカー、浮橋ヨット、レジャー製品、屋外部品にのみ適用する必要があります。これらの法規には,安全,施工規則,音とガス排出,製品販売やマーケティングに関する基準が含まれており,近年全体的に厳しくなっている。

我々は適切な措置を講じて,従業員に安全で清潔な作業環境を提供するように努力している。私たちは、私たちが提供する製品が現在の法規と予測可能な未来に施行されることが予想されるより厳しい規制に適合することを確実にし、私たちの製造パートナーと協力するために努力している。これらの措置には,独立して我々のサプライヤーパートナーと新しいエンジンや車両設計の開発,エネルギー効率に関する新技術の開発が含まれている。従業員と製品の安全、健康、環境と騒音汚染に関する適用法律、規則、法規を遵守できなかったことは、罰金や処罰を受ける可能性があり、私たちのコンプライアンス計画には多くの時間と費用が必要です。

総代理店とディーラー法規

私たちは全国各地のディーラーとディーラーとの契約関係は地方、州と国家レベルの広範な監督管理を受けている。各州自動車管理局は定価、競争、保証クレームと自動車販売業務のその他の方面に関する規定を制定した。このような法律はさらに全州範囲の“レモン法律”の支持を受けた。レモン 法は、これらの欠陥自動車の品質と性能が公認された基準 を下回るため、賠償を求める消費者に救済措置を提供する。我々の車両の流通も全州範囲の許可制度、連邦機関法規、連邦普通法(“統一商法”に関する)によって規制されている。私たちはこれらの規範を遵守して、私たちがディーラーとディーラーと関係する法規を遵守して、私たちのディーラーとディーラーを審査して、彼らが全州範囲内の法規を遵守することを確保しました。各州で業務を展開するために必要なライセンスやコンプライアンスは高価になる可能性があり、収益よりもコストが大きいと判断すれば、私たちのライセンスが失効することを許可するかもしれません。例えば、2016年、私たちはイリノイ州の免許が満期になることを許可して、そして2019年に、私たちはコストを下げるためにこの州で収入を創出し続けると信じているので、私たちはイリノイ州の免許を再申請した。

| 17 |

安全法規

私たちの製品は連邦と州政府あるいはアメリカの監督管理機関とカナダ連邦と省政府が公布した製品の安全に関する広範な法律、法規と法規の制約を受けています。これらの要求は私たちの製品の設計、生産、流通、使用と関連がある。私たちはカナダ、アメリカ、その他のいくつかの業界と貿易協会のメンバーであり、これらの協会の任務は強力な運動製品の製造と使用の安全を促進することである。その中のいくつかの業界協会は私たちと私たちのサプライヤーが遵守する自発的な業界製品安全基準を公布した。州と連邦当局が制定した安全基準を満たすために努力しているが、欠陥製品に関する米国消費者製品保護委員会の複数の調査を受けている。私たちはまた、私たちの電動天秤自転車に販売停止令を出すことを含めて処罰されました。

ルールを使う

カナダ、アメリカ、その他の国では、電動スポーツ車や船の使用に関する法律、規則、法規が公布または検討されている。一部の国、省、州、直轄市と地方監督機関はすでに立法と地方法規を通じて、スノーバイク、ATV、無人テレビ、浮筒船と船外エンジンの使用を指定された時間と場所に制限することを検討している。その中の多くの製品の使用はカナダ、アメリカと他の国のいくつかの国家公園と連邦土地で制限されています。場合によっては、この制限は、特定の場所でこれらの車両を娯楽的に使用することを禁止することを含む。

排出規制

私たちの製品はカナダ(カナダ環境と気候変動)、アメリカ(環境保護局)、アメリカ各州(例えばカリフォルニア空気資源委員会)と他の司法管轄区の政府と規制機関が公布した音とガス排出法律、規則、法規によって制約されています。このような法律,規則,条例は,新たなエンジンや車両設計の開発,新たな省エネルギー技術の開発が求められる可能性がある。製品の安全、健康、環境と騒音汚染、その他の問題に関する法律、規則、法規を守れなかったことは、罰金や処罰につながる可能性があります。私たちはこれらの法規を守るには膨大な時間と費用がかかるように努力しています。

1 a項目.リスク要因です

私たちの証券へのどんな投資も高度な危険と関連がある。あなたが私たちの普通株に投資することを決定する前に、以下に説明するリスクをよく考慮しなければなりません。これらのリスクは、私たちの業務のいくつかの重大なリスクと、本報告書に含まれる他の場所に含まれる情報を表していると思います。ここで強調された危険は私たちが直面する可能性のある唯一の危険ではないということに注意してください。例えば,我々が現在未知であるか,重要でないと考えているか,あるいは起こり得ないと考えている他のリスクも,我々の 運営に影響を与える可能性がある.以下のいずれかの事件や実際に私たちが現在未知の他のリスクが発生した場合、私たちの業務、財務状況、および経営業績は重大な悪影響を受ける可能性があります。この場合、私たちの証券の取引価格は下落する可能性があり、あなたは投資の全部または一部を損失する可能性があります。

わが社に影響を与える重大なリスク要約

我々の大きなリスクは以下のように要約できる

| ● | 私たち は限られた運営履歴だけで私たちの表現を評価し、私たちの未来の成功の見通しを評価します。 |

| ● | 資源 製品革新に専念しても商業的に成功する新製品は得られません |

| ● | We 多くの製品の小売流通を管理するために独立したディーラーやディストリビューターに頼っています |

| ● | We 当社が販売する製品の多くは第三者に製造されています |

| 18 |

| ● | 【 BR 】 当社が購入する製品の大半は中国で製造されており、その操作はビジネスに関連するリスクの対象となります。 中国での作戦これらのメーカーが適切な価格の製品をタイムリーに供給することを妨げる可能性があります。 事業に重大な悪影響を及ぼします |

| ● | 私たちの 経営陣は上場株式会社を運営した経験がない |

| ● | 経済学 消費者の支出に影響を与える条件は、当社の事業および当社のパートナーの事業に重大な悪影響を及ぼす可能性があります。 |

| ● | 私たちは現在、3つの金融機関ですべての現金と現金同等物を維持している。 |

| ● | 私たちはすべての製品ラインで激しい競争に直面しています。より多くの財務とマーケティング資源を持つ競争相手から来ました。 |

| ● | 私たちの製品の社会的受容度の任意の低下、またはいくつかの場所での会社製品のアクセスまたは使用に対する任意の増加した制限は、私たちの業務、結果運営、または財務状況に重大な悪影響を及ぼす可能性があります。 |

| ● | 我々の将来の拡張計画は不確実性やリスクの影響を受けており,開設しようとしている配送センターは売上を増加させたり効率を向上させたりしない可能性がある. |

| ● | 新製品の研究開発への投資は限られており、既存製品の向上や新製品の開発とマーケティング能力の向上に悪影響を及ぼす可能性がある。 |

| ● | 私たちのディーラーや流通業者は十分な資金を得ることができず、これは私たちの業務に実質的な悪影響を及ぼす可能性がある |

| ● | 私たちは在庫レベルの成功管理に依存して、私たちの在庫レベルでも、私たちのディーラーの在庫レベルでも |

| ● | 中国とアメリカの間の貿易が中断されない保証はない。 |

| ● | 我々 は海外メーカーに依存した戦略を維持することに成功しないかもしれない。 |

| ● | 供給問題、供給スケジュールの終了または中断、または製品コストの増加は、私たちの業務に重大な悪影響を及ぼす可能性があります。 |

| ● | 私たちに渡されたレジャーヨットの高い費用はこの製品の地理的市場を制限するかもしれない。 |

| ● | 高い燃料コストは私たちの業務に実質的な悪影響を及ぼすかもしれない。 |

| ● | 信用市場の変化は消費者が私たちの製品を購入する能力を低下させ、私たちの業務に重大な悪影響を及ぼす可能性がある。 |

| ● | 私たち は使用できないかもしれない追加資金が必要かもしれない。 |

| ● | 当社の事業は、当社の創業者で会長兼CEOのShanさん氏の継続的な貢献に依存しています。 |

| ● | 私たちの業務は私たちの経営陣の努力に依存しており、私たちが彼らのサービスを失ったら、私たちの業務は深刻に中断される可能性があります。 |

| ● | もし私たちが私たちのブランドと名声を発展させて保護することができなければ、私たちは新しい流通業者とディーラーや顧客を引き付けることができないかもしれません。 |

| ● | 私たち は私たちの知的財産権を保護できないかもしれないし、私たちの知的財産権に関する訴訟や他の訴訟によって巨額の費用が発生する可能性があります。 |

| ● | 製品保証クレームや製品リコールによる重大な製品修理および/または交換は、当社の業務に重大な悪影響を及ぼす可能性があります。 |

| 19 |

| ● | 私たちのITシステムの故障や消費者や従業員の個人データに関するセキュリティホールは、私たちの業務に重大な悪影響を及ぼす可能性があります。 |

| ● | 私たちの新製品の小売 は製品の中古バージョンの価格低下や競争相手が供給しすぎた新製品 の深刻な悪影響を受ける可能性があります。 |

| ● | 我々のbrは,製品の安全,健康,環境と騒音汚染,その他の問題に関する法律,法規,法規に制約されている。 |

| ● | もし私たちに製品責任訴訟を提起すれば、私たちは重大な責任を負うかもしれない。 |

| ● | 私たちの保険は不十分かもしれません。 |

| ● | 私たちの過去と未来は欠陥製品に関する訴訟手続きを受ける可能性があり、これらの欠陥製品はすでに財産損失、人身傷害と死亡をもたらしている。 |

| ● | 私たちの業務は私たちが運営している州ごとに許可料を支払うことを要求します。私たちは特定の州や地域のコンプライアンスコストが合理的であることを証明できないかもしれないので、私たちは私たちのライセンスが満期になることを許可しなければならない。 |

| ● | 我々 は過去にセキュリティプロトコルを使用しておらず,将来的にサプライヤー,従業員,コンサルタント,他の当事者との取引でこのようなプロトコルに依存しようとしているが,事前にこのような合意に違反していないか違反することは,我々の業務や運営結果 に悪影響を与える可能性がある. |

| ● | 疫病、新冠肺炎などの流行病とその他の突発的な公共衛生事件は私たちの業務に実質的な損害を与える可能性がある。 |

| ● | 自然災害、異常な悪天候、大流行爆発、ボイコット、地政学的事件は、私たちの業務に実質的な悪影響を及ぼす可能性がある。 |

| ● | 私たちが才能のある販売代表者を誘致、採用、維持する能力や不足は、私たちの業務や私たちの市場拡大計画に悪影響を及ぼすかもしれない。 |

| ● | 私たちが戦略的パートナーシップを構築し、流通ルートを拡大する能力や不足は、私たちの業務や私たちの計画に悪影響を及ぼす可能性がある。 |

| ● | アメリカが農夫たちに奨励を与える政策は中断されるかもしれない。 |

| ● | 私たちの証券は既存の市場を持っていないので、私たちは市場を発展させるかどうか分からない。 |

| ● | 私たちの普通株の市場価格は大きく変動する可能性があります。あなたは投資の全部または一部を失うかもしれません。 |

| ● | 私たちのbrは現在予測可能な未来に私たちの普通株に現金配当金を支払う計画がありません。 |

| ● | 私たちの創業者と主要株主は私たちの会社に大きな影響を与えています。 |

| ● | 我々 は上場企業としての運営によりコストが著しく増加し,多くの時間 を投入してコンプライアンス計画を実施する必要がある. |

| ● | 私たちの財産、固定装置、設備、または経営業績に関する見積もりの変化 は、私たちの現在の見積もりを下回っており、いくつかの長期資産に減価費用をもたらす可能性があり、これは私たちの経営業績に悪影響を及ぼす可能性があります。 |

| ● | 法律で規定されている“新興成長型会社”を適用するためには、より低い開示要求の制約を受けており、これにより、当社の株主がより少ない情報やより成熟した会社の株主が獲得できるより少ない権利を得ることができる可能性がある。 |

| 20 |

| ● | 証券や業界アナリストが私たち、私たちの業務、または私たちの市場に関する研究または報告を発表または停止しない場合、または彼らが私たちの普通株に対して逆の提案をした場合、私たちの普通株の価格および取引量は低下する可能性がある。 |

| ● | 当社の定款と定款、ネバダ州法律における反買収条項は、わが社への支配権変更を阻止、延期、阻止する可能性があり、私たちの普通株の取引価格に影響を与える可能性があります。 |

| ● | “サバンズ-オキシリー法”第404条に基づく効率的な内部統制の確立及び維持ができなかったことは、我々の業務及び株価に重大な悪影響を及ぼす可能性がある。 |

| ● | 私たちの付則は、ネバダ州ワショー県第二司法地域裁判所は、いくつかの株主訴訟事項を処理する唯一の独占的なフォーラムであることを規定している。 |

私たちのビジネス、戦略、業界に関連するリスク

私たち は限られた運営履歴だけで私たちの表現を評価し、私たちの未来の成功の見通しを評価します。

2017年、私たちは市場に進出し、UTVとATVを含むレジャー車の流通を開始した。2020年、私たちは浮橋と三船の配布を始め、最近、私たちは部品を配布し始めた。したがって、私たちは限られた運営履歴だけで私たちと私たちの製品の見通しを評価する。私たちは成長を続けることができないかもしれない。あなたは私たちの歴史的成長と事業拡張を私たちの未来の成長能力の象徴としてはいけません。

消費者支出に影響を与える経済状況は、我々の業務、運営結果、または財務状況に実質的な悪影響を及ぼす可能性がある。

私たちの製品は他の様々な娯楽製品や活動と競争して消費者の自由可処分所得とレジャー時間です。 そのため、私たちの運営結果は全体の経済状況の変化に非常に敏感で、主に北米では、これらの変化は消費者支出、特に自由に支配可能な支出に影響を与えています。個人所得レベル、消費信用の獲得可能性、雇用レベル、消費者自信、商業状況、住宅市場状況、資本市場、税率、貯蓄率、金利、燃料およびエネルギーコストの変化、および自然災害、極端な天気条件、テロ行為または他の類似事件の影響など、消費者可処分所得に影響を与える経済状況の弱まったおよび変動は、全体的にまたは特に自由に支配可能な支出が減少する可能性がある。このような削減は、我々の業務、運営結果、または財務状況に実質的な悪影響を及ぼす可能性がある。

各国経済が新冠肺炎の全世界疫病の影響から回復することに伴い、世界範囲内の経済状況は引き続き挑戦的である。私たちの製品に対する需要は世界の経済状況の疲弊と市場変動の激化の大きな影響を受けています。全体的な経済状況のいかなる悪化も、消費者の自信や自由可処分所得をさらに弱化させ、私たちの売上をさらに減少させ、私たちの業務、運営結果、または財務状況に重大な悪影響を及ぼす可能性がある。私たちは世界的にも私たちが競争する特定の市場でも、経済回復の時間や力を予測することができない。

私たちは現在、3つの金融機関ですべての現金と現金等価物を維持しているので、私たちが現金と現金等価物を持っている金融機関が倒産すれば、私たちの現金と現金等価物 は悪影響を受ける可能性がある。

私たちは現在、3つの金融機関ですべての現金と現金同等物を維持している。現在、このような金融機関との現金残高は連邦預金保険会社保険(“FDIC保険”)の限度額を超えているため、どのような金融機関が倒産すれば、これらの現金や現金等価物の大部分を回収できないかもしれない。シリコンバレー銀行に口座を持っているある企業は最近その預金にアクセスできず、他の金融機関が将来倒産する可能性の懸念にさらに注目しているため、私たちは現在、直ちに使用する必要のない現金を短期国庫券に移すことで投資を分散させ、一部の現金と現金等価物を他の金融機関に移して、3つの金融機関ですべての現金と現金等価物を維持することに関するリスクを低減することを考えている。また、FDIC保険会社がそこに保有している保険資金の数を増加させるために、現在の金融機関と協力している。これらの努力がとられているにもかかわらず、私たちの現金と現金等価物を持っている1つ以上の金融機関が故障した場合、これらの金融機関から私たちの資金返還を得ることができなくなったり、これらの金融機関が任意の他の不利な条件を受けることができなくなり、私たちが投資した現金や現金等価物の取得に影響を与え、私たちの運営流動性や財務業績に悪影響を及ぼす可能性があります。

| 21 |

私たちはすべての製品ラインで激しい競争に直面しています。より多くの財務とマーケティング資源を持つ競争相手から来ました。競争相手と効果的に競争できなかったことは、私たちの業務、運営結果、または財務状況に重大な悪影響を及ぼす可能性があります。

スポーツカーとヨット業界は競争が激しいです。このような市場の競争はいくつかの要素に基づいており、価格、品質、信頼性、デザイン、製品機能と保証が含まれています。ディーラーレベルでは、競争は、br販売およびマーケティング支援計画(例えば、共同広告計画および協力広告を支援する)を含むいくつかの要因に基づいている。私たちのいくつかの競争相手 はもっと多元化して、私たちよりずっと大きい財務とマーケティング資源を持っていて、これはこれらの競争相手 は知的財産権、製品開発及び販売とマーケティング支持の面でより多くの資金を投入することができる。もし私たちが競争相手に匹敵したり、競争相手より優れている新製品、製品機能やモデルで競争することができない場合、あるいは新しいディーラーを引き付けることができなければ、私たちの業務、運営結果、あるいは財務状況は実質的な悪影響を受ける可能性があります。

私たち は競争力のある価格設定の影響を受けている。この価格設定圧力は、原材料、部品、その他のコスト増加に対応するために、価格を維持したり、製品価格を高めたりする能力を制限し、私たちの利益率にマイナスの影響を与える可能性があります。

当社製品の社会的受容度の任意の低下またはいくつかの場所での当社製品のアクセスまたは使用に対する任意の増加した制限は、私たちの業務、結果運営、または財務状態に大きな悪影響を及ぼす可能性があります。

私たちの製品に対する需要はそれらの社会的受容度にある程度依存しています。我々の製品の環境影響やその感知する安全性に対する公衆の懸念は社会認識度の低下を招く可能性がある。当社がコントロールできない場合は、化石燃料使用を減らす社会行動のように、消費者のわが製品に対する見方にもマイナス影響を与える可能性があります。我々の製品の社会的受容性のいかなる低下も、その販売に悪影響を及ぼす可能性があり、あるいは法律、規則、法規の変化を招き、歩道や湖を含む特定の場所に入るのを阻止したり、特定の地域や特定の時間での使用や使用方法を制限したりする可能性がある。また、製品の環境足跡や安全性の改善を含む様々な措置が実施されているにもかかわらず、顧客の見方が変わらないことは保証されていない。私たちの製品とその使用活動に対する消費者の態度もまた需要に影響を及ぼすだろう。私たちの製品の社会受容性を維持できなかったことは、現有の顧客を維持し、新しい顧客を誘致する能力に影響を与える可能性があり、更に私たちの業務、運営結果或いは財務状況に重大な不利な影響を与える可能性がある。

私たちの将来の拡張計画は不確実性やリスクの影響を受けており、開設しようとしている配送センターは十分な製品販売増加や予想される効率をもたらすことができない可能性がある。

私たちの経営陣は、アメリカにより多くの配送センターと新製品を流通することで、私たちの業務を拡大するつもりです。私たちの経営陣は、新しい配送センターを装備し、開設するために多くの時間と資源を投入し、現在の業務への関心を分散させる可能性があります。私たちが新製品を発売するたびに、私たちはまた多くの時間と資源を投入しなければならない。私たちが発売したどんな新製品も成功する保証はありませんし、私たちの顧客とディーラーにこのような製品を発売するのにかかった金額を回収する保証もありません。もし私たちの新しい配送センターの運営効率が高くない場合、あるいは私たちが発売した新製品が消費者の承認を得られなければ、私たちの業務、財務状況、運営結果、成長見通しは実質的な悪影響を受ける可能性があります。

私たちはIPO収益の一部をカリフォルニア州とアメリカ東南部に新しい配送センターを開設するために使用するつもりです。これらの施設を開放することは、ディーラー、販売業者、 と顧客に私たちの製品、特に私たちのUTVとATVを渡すコストを低減し、顧客の備品と設備需要に迅速に対応する能力を高めるべきです。しかし,これらの施設の開設が売上を増加させる保証はなく,我々の業務,財務状況や運営結果に悪影響を与えない。

| 22 |

新製品の研究開発への限られた投資は、既存の製品の向上や顧客のニーズや好みに応じて開発·マーケティングし、市場で認められた新製品の能力を向上させることに悪影響を及ぼす可能性があります。

私たちは消費者の私たちの製品に対する需要を絶えず検討し、私たちが流通する可能性のある製品について私たちのサプライヤーと流通業者にロビーしています。しかし、私たちは消費者の需要を研究し、新しい製品ラインを開発する上で投入される資金は限られています。そのため、消費者の魅力を高めるために新製品の開発や革新を求め続けているライバルと効果的に競争することはできないかもしれない。製品開発には大量の財務,技術,その他の資源が必要であり,製品開発への大量の投資がなければ,市場での競争に成功する保証はない。私たちの競争相手の新製品は私たちの製品より早く市場に出すかもしれません。機能が多くて、効率が良くて、私たちの製品より安いです。それによって、より良い市場受容度を獲得したり、私たちの製品を時代遅れにしたりします。

私たちのサプライヤーが開発したどんな新しい製品も市場に受け入れられないかもしれませんし、私たちに何の意味のある販売や利益をもたらすこともありません。 私たちのサプライヤーは、製造能力や製品研究開発への投資レベルを維持または増加させないか、または その製品の顧客の魅力やその製造効率を向上させるために必要な広告、マーケティング、および販売促進計画に資金を提供することを選択するかもしれません。 新製品の売上高は通常製品のライフサイクルで低下し、新製品ライフサイクル早期の売上高は高く、新製品の老朽化に伴い低下する。私たちは私たちが流通を選択したすべての新製品のライフサイクルの長さを予測できない。もし私たちと私たちのサプライヤーが既存の製品、開発、販売新製品を改善して顧客の需要と選好に応答して市場の承認を得ることができなければ、私たちの業務、運営結果、あるいは財務状況に重大な悪影響を及ぼす可能性があります。

たとえ我々がサプライヤーと協力して強化された既存製品や新製品の発売に成功したとしても、これらの製品の市場が予想通りに発展することは保証されない。もし私たちの製品競争のどの市場も予想通りに発展しなければ、私たちの業務、経営業績、あるいは財務状況は実質的な悪影響を受ける可能性があります。

製品革新に取り組む資源 はビジネス成功の新製品が生じない可能性がある。

私たちが新しい革新製品を開発したり、第三者メーカーから新しい革新製品を識別して獲得する能力は、絶えず発展する市場傾向を理解し、私たちの見解を識別し、その後設計、製造、あるいは他の方法で商業成功した新製品を獲得する能力などの要素に依存します。もし私たちがそれができなければ、私たちと流通業者とディーラー、そして製品販売との関係は深刻な損害を受けるかもしれない。娯楽業の特徴は製品の需要の変化が迅速で頻繁だということだ。私たちはこれらの傾向が私たちの関係を損なう可能性があることを正確に予測できず、収入を増やすことができませんでした。

私たちは独立販売店と流通業者に依存して、私たちの多くの製品の小売流通を管理しています。

私たちは独立したディーラーと流通業者の能力に依存して効率的な小売販売計画を制定し、実施して、小売購入家で私たちの多くの製品のための需要を創出します。もしこれらの独立したディーラーと流通業者がこれらの努力で成功できなければ、私たちは私たちの売上を維持したり増加させることができないだろう。独立販売店と流通業者は困難に直面する可能性があり、彼らの日常的なキャッシュフローの需要を満たすことが困難であり、消費者支出の疲弊や信用緊縮を含む不利な商業状況による債務の支払いを含む。運営に資金を提供できないことはディーラーや流通業者に業務停止を迫る可能性があり、私たちは空いた市場で流通の代わりにbrを得ることができない可能性があり、これは市場占有率の低下や市場カバー範囲の不足によって私たちの販売にマイナス影響を与える可能性がある。もしディーラーやディーラーが任意の平面図融資手配の下で契約を違反した場合、私たちはそのディーラーまたはディーラーの在庫を買い戻すことを要求される可能性があります参照してください “ディーラーと流通業者が十分な資金を得られないことは、私たちの業務、経営結果、あるいは財務状況に実質的な悪影響を及ぼす可能性があります“場合によっては、私たちは、私たちの製品を販売するディーラーまたはディーラーの数を減少させるために、いくつかのディーラまたはディーラとの関係を終了することを求めることができる。清算を迫られる前のディーラーやディーラーの製品在庫は、このような製品価格の下振れ圧力を増加させる可能性がある。また、任意の独立販売店または流通業者の意外な損失は、私たちまたは私たちの製品が小売顧客に負の印象を与え、その販売店または流通業者に関連する卸売売掛金を回収する能力に重大な悪影響を及ぼす可能性がある。また、我々のディーラーや流通業者の基盤が強固になれば、ディーラーや流通業者の少ない事業に対する競争が激化することになる。もし私たちがディーラーとディーラーの需要を満たす価格で製品を提供しなければ、あるいは私たちが大量のディーラーとディーラーの基礎を失った場合、私たちの業務、運営結果、あるいは財務状況は実質的な悪影響を受ける可能性があります。また、北米におけるディーラーネットワークを最適化または拡大できなければ、私たちの成長戦略の一部は負の影響を受け、これは私たちの業務、運営結果、または財務状況に実質的な悪影響を及ぼす可能性がある。

| 23 |

私たちは販売店とディーラーの合意を通じて私たちの製品の大部分を販売します。一般に,このような合意を締結したディーラー は,我々の製品を独占的に提供する義務がある.対照的に、私たちの製品を販売するディーラーはまた私たちと競争する製品を販売する。時々、私たちは私たちの製品を維持して修理するためにディーラーに依存するかもしれない。販売業者が私たちの顧客に質の高い修理サービスを提供する保証はありません。もしディーラーが私たちの顧客に良質なサービスを提供できなければ、私たちのブランドイメージと名声が損なわれる可能性があり、これは私たちの業務、運営結果、あるいは財務状況に実質的な悪影響を与える可能性があります。

私たちのディーラーや流通業者は十分な資金を得ることができません。これは私たちの業務、運営結果、または財務状況に実質的な悪影響を及ぼす可能性があります。

私たちのディーラーと流通業者は彼らの運営と私たちの製品の購入に資金を提供するために十分な流動性が必要です。ディーラーと流通業者 は多くのリスクと不確定要素に直面しており、これらのリスクと不確定要素は彼らの流動性に不利な影響を与える可能性があり、その中には持続 が合理的な条項で適時に十分な融資を得ることを含む。私たちは現在、2つの融資会社と協定を締結し、ディーラーと流通業者に在庫融資を提供して、彼らが私たちの製品を購入するのを便利にしています。これらの資金源は私たちが流通ネットワークを通じて製品を販売する能力に重要な役割を果たしています。私たちの大部分の販売はこのような手配に基づいて行われているからです。もしディーラーや流通業者が獲得した融資が減少した場合、または融資条項が不利に変化した場合、私たちの業務、運営結果、または財務状況は重大な悪影響を受ける可能性がある。これは、ディーラーおよび流通業者に直接融資を提供することを含む他の融資源を探す必要があるかもしれません。これは、関連する売掛金に資金を提供するために追加の資本が必要かもしれません。

私たちはディーラー、サプライヤー、融資源、および他の戦略パートナーに依存しており、彼らは経済状況に非常に敏感である可能性があり、これらの経済状況は彼らの業務、運営結果、または財務状況に影響を与え、それによって彼らと私たちとの関係に実質的な悪影響を及ぼす可能性がある。

私たちは多くのディーラーと流通業者を通じて製品を流通している。そのため、私たちは第三者サプライヤーに依存して私たちの製品やITサービスの倉庫と流通を提供しています。さらに、私たちはディーラーと消費者の限られた製品融資源と関係を築いた。したがって、経済的または商業的状況の悪化が、私たちの大量のディーラーおよび販売業者、サプライヤーまたは融資源の財務状況を弱める場合、または経済的または私たちの製品に対する需要の不確実性が、これらのビジネスパートナー が自発的または非自発的に私たちとの関係を減少または終了させる場合、私たちの業務、運営結果、または財務状況は、重大な悪影響を受ける可能性がある。

私たちのbrは私たちとディーラーの在庫レベルの成功管理に依存しており、在庫レベルの管理に成功しなかった場合は、私たちの業務、運営結果、あるいは財務状況に重大な悪影響を及ぼす可能性があります。

私たち は私たちの業務を成功的に運営するために十分な在庫レベルを維持しなければならない。しかし、すべての製品種別の欠品レベルを最大限に削減し、適切な在庫レベルを維持することを求めているため、過剰な在庫の蓄積を防止しなければならない。私たちのいくつかの製品ライン(ATV、UTV、およびヨット製品ラインを含む)の性質 は、事前に製品を購入または生産することを要求します。そのため、私たちは変化する小売環境に対応する際に困難に直面する可能性があり、供給が需要に追いつかなければ、小売環境は在庫過剰や在庫不足を招く可能性がある。また, の多くの製品ラインの販売は長期調達承諾によって管理されている.私たちは、予想される需要に応じて新製品の発売を計画することを含む在庫レベルを毎年計画しています。これは私たちの市場評価によって決定され、一部はディーラーや他の顧客とのコミュニケーションに基づいています。将来の特定の製品の需要や新しい在庫獲得に要する時間を正確に予測できなければ、私たちの在庫レベルは適切ではなく、私たちの運営結果はマイナスの影響を受ける可能性があります。これは販売損失や毛金利の低下による可能性があります。予想よりも大きな割引と値下げが必要かもしれませんので、在庫レベルを下げる必要があるかもしれません。適切な在庫レベルを維持できなければ、私たちの業務、運営結果、あるいは財務状況に重大な悪影響を及ぼす可能性があります。

| 24 |

また、私たちは私たちのディーラーとディーラーと協力して、彼らが適切な在庫レベルを維持することを確実にしなければならない。もし私たちのディーラーや流通業者が在庫不足になれば、販売損失を招く可能性があります。もし彼らが販売実現時に私たちの製品にもっと多くの注文をしたら、私たちと私たちのサプライヤーはこれらの需要に迅速に対応できず、販売損失を招くかもしれません。逆に、もし私たちのディーラーとディーラーの在庫レベルが高すぎると、予想以上の割引と値下げを要求することにより、毛金利が低下する可能性があります。したがって、もし私たちのディーラーが適切な在庫レベルを維持できなかった場合、私たちの業務、運営結果、あるいは財務状況に重大な悪影響を及ぼす可能性があります。

私たちが販売している多くの製品は第三者に依存しています。

当社は、ダラスの施設で製造するレクリエーションボートとは対照的に、販売する製品の多く、特に ATV や UTV を製造するために第三者のサプライヤーに依存しています。2022 年 12 月 31 日に終了した会計年度における当社の購入の約 58% 、 2023 年 12 月 31 日に終了した会計年度における当社の購入の約 63% は、 2 つのサプライヤーから行われ、 2023 年 12 月 31 日および 2022 年 12 月 31 日の両時点で、 1 つのサプライヤーが当社の買掛金総額のそれぞれ 30% 以上を占めています。これらのサプライヤーの生産に対する競争は激しいです。これらの独立系サプライヤーが粗利益率を維持できる価格で製品を供給しない、または供給できない場合、当社の事業、業績または財務状態に著しい悪影響を及ぼす可能性があります。当社は、サプライヤー基盤の拡大と限られたサプライヤーへの依存度の低減を目指していますが、それができる保証はありません。また、製品を購入するサプライヤーの数を増やすとコストが増加する可能性があります。

私たちは貨物輸送に依存して、私たちが中国のサプライヤーから購入した製品をテキサス州ダラスの工場に輸送するため、海外運賃コストの変動に関するリスクに直面する可能性があります。

私たちは約12社のサプライヤーと供給協定を締結し、そのうちの1社はアメリカに位置し、11社は中国に位置している。2023年12月31日までの会計年度では、我々が購入した製品の約68%が中国の3社のサプライヤーから購入され、その48%が上海にあるサプライヤーの中国から購入された。私たちが2022年に購入した製品のうち、約66%は中国の3つのサプライヤーから購入し、その45%は上海にある1つのサプライヤー中国から購入した。2021年と2022年のサプライチェーン危機により、私たちの海外貨物コスト は2020年と2019年の2倍から3倍に大幅に増加した。これらの価格上昇の影響を相殺するために、私たちは大部分の製品の販売価格を上げた。2023年以降、海外貨物輸送コストは大幅に低下したが、サプライチェーン危機前のコストを上回っている。私たちは中国以外のサプライヤー基盤を拡大して、全体的に中国のサプライヤーへの依存を減らすことを求めていますが、中国以外のサプライヤー基盤を拡大できる保証はありません。あるいは将来増加した送料コストを相殺するために価格を上げることができます。

私たちが購入した製品の大部分は中国のサプライヤーが生産しており、彼らの運営は中国の業務運営に関するリスクを受けている。もしこれらのメーカーが適切な価格の製品をタイムリーに供給できなければ、 は私たちの業務、運営結果、あるいは財務状況に大きな悪影響を及ぼす可能性があります。

私たちは約12社のサプライヤーと供給協定を締結し、そのうちの1社はアメリカに位置し、11社は中国に位置している。2023年12月31日までの会計年度では、我々が購入した製品の約68%が中国の3社のサプライヤーから購入され、その48%が上海にあるサプライヤーの中国から購入された。2022年12月31日までの会計年度では、我々が購入した製品のうち、約66%が中国の3社のサプライヤーから購入され、その45%が上海にあるサプライヤーの中国から購入された。私たちは中国以外のサプライヤー基盤を拡大して、全体的に中国ベースのサプライヤーへの依存を減らすことを求めていますが、私たちが中国以外のサプライヤー基盤を拡大できる保証はありません。

| 25 |

中国政府は中国に位置する任意の企業またはその企業の所在する業界の運営に随時関与または影響する可能性があり、これは私たちの中国での任意またはすべてのサプライヤーの運営に実質的な変化をもたらす可能性がある。例えば、中国政府が最近発表した新政策は、教育やインターネット業界などの一部の業界に重大な影響を与えており、私たちの中国サプライヤーの業務、財務状況、運営業績に悪影響を及ぼす法規や政策を発表する可能性を排除することはできない。

中国は政治的不安定と経済政策の急激な変化の影響を受けてきた。中国経済は計画経済から市場経済へと転換しており、中央政府が国民経済発展目標を策定する五カ年計画と年度計画の制約を受けている。中国政府の政策は中国の経済状況に大きな影響を与えることができる。中国政府は、経済発展が市場経済のモデルに従って行われることを確認した。この方向では、中国は対外経済貿易関係を強化し続け、中国での業務発展は市場力に従うと信じています。この傾向が続くと信じていますが、状況がそうなることを保証することはできません。政策、法規、規則、中国政府の法執行の変化は、事前通知がほとんどない場合に政策の迅速な変化を招く可能性があり、中国でのサプライヤーの運営を妨害することで、私たちの利益に不利な影響を与える可能性がある。中国政府が経済改革政策を推進して20年以上になるが、私たちは政府がこれらの政策を引き続き推進することを保証することはできず、特に指導部の交代、社会あるいは政治的動揺、brなどが中国の政治、経済、社会環境に影響を与える場合には、これらの政策が重大な変化が起こらないことを保証することはできない。

私たちの製品の大部分は中国のサプライヤーが製造しているので、会社はアメリカにしか特許を登録していないので、私たちの製品 は中国製造期間中に審査される可能性があります。

我々が中国で製造した製品が出願した特許は米国にのみ登録されており,類似したbr技術が他社が中国に登録した特許があるかどうかは不明である。中国の関連法律によると、中国国内である製品を製造·組み立てすることは合法であり、適切な知的財産権登録を行う必要はなく、この製品が中国市場で販売されない限り。しかし、私たちの製品は中国のサプライヤーが製造したもので、私たちは彼らが私たちの技術を彼らが製造した他の製品に適用しないように効果的に規制することができないかもしれません。したがって、私たちのサプライヤー は他社の知的財産権を侵害していることが発見される可能性があるため、彼らの業務は一時停止される可能性があり、これは逆に私たちの正常な供給システムに影響を与える。

私たちのbrは台湾にサプライヤーがいて、私たちが台湾から輸入した製品は中国の経済と政策の変化のいくつかのリスクを受ける可能性があり、これは私たちの業務運営に悪影響を及ぼす可能性があります。

私たちも台湾から私たちの製品を輸入します。台湾の主権問題は中国と米国の長期的な争いの焦点である。米国と台湾は非公式関係を維持するとともに、中国の“一つの中国”政策、すなわち北京を中国の合法政府であることを認める。中国も米国も台湾海峡周辺で軍事姿勢を行っている。これは意外な衝突や誤解のリスクを増加させ、衝突にエスカレートする可能性があり、これは大陸と台湾のサプライヤー中国に影響を与えるだろう。

私たちの主なサプライヤーは中国の国有企業です

2022年と2023年の間、私たちの大部分の製品は臨海動力スポーツから購入したもので、臨海動力スポーツは中国の国有実体である。国有企業は中国政府が政府を代表して商業活動に参加するために設立された法人実体である。国有企業として、臨海動力スポーツは中国政府の権威、指導と許可を受けており、これは中国の政治、経済と社会条件の影響を大きく受ける可能性がある。中国政府は産業政策の実施、補助金の提供及び有害活動の厳格な監督管理或いは禁止を通じて、引き続き中国内部の業界監督管理において重要な役割を果たしている。中国政府が林海動力スポーツや私たちの他のいかなるサプライヤーの運営に介入しないことを保証することはできない。また、中国政府はすでに金利調整を含むいくつかの措置を実施して中国の経済成長速度をコントロールしている。これらの措置や中国の他の経済、政治または社会発展は、私たちの中国におけるサプライヤーに影響を与える可能性があり、これは私たちの業務や経営業績に悪影響を及ぼす可能性がある。

| 26 |

中国とアメリカの間の貿易が中断されないことは保証できない

最近,米国政府と中国はそれぞれある製品に関税を課し,他の行動をとっており,両国間の貿易に悪影響を与えている。この2つの政府のいずれも将来的にbrのような行動を取らない保証はなく、中国に本部を置くサプライヤーから調達した製品の数を制限したり、そのような製品のコストを増加させたりする。このような行動は私たちの販売を制限したり、私たちの利益率を下げたりすることができます。これは私たちの業務と経営業績に悪影響を及ぼすかもしれません。

我々 は海外メーカーに依存した戦略を維持することに成功しないかもしれない。

私たちは運営コストの低減、運営効率の向上、在庫調達コストの低減に取り組んできた。主に中国を拠点とした柔軟な海外低コスト製品メーカーに依存することが、経済的に効率的な方法で顧客に応答する能力を向上させる重要な要素であると信じている。私たちがこの戦略計画を成功的に実施できるかどうかは、br管理層、生産従業員、サプライヤーの参加に依存し、中国の経済と政治上の安定に依存する。この優先度を達成できない場合は、適切な価格設定の製品を顧客に提供する能力を破壊するため、当社の業務、運営結果、または財務状況に重大な悪影響を及ぼす可能性があります。私たちが製品を調達するメーカーの運営はどのような妨害を受けても、私たちの業務、br}の運営結果や財務状況に重大な悪影響を及ぼす可能性があります。

供給問題、供給スケジュールの終了または中断、または製品コストの増加は、当社の業務、運営結果、または財務状況に重大な悪影響を及ぼす可能性があります。

私たちの多くの製品は海外メーカーに依存しているため、私たちは特にサプライチェーン中断の影響を受けやすい。私たちは、完成した製品や私たちの製品の部品やコンポーネントをタイムリーに納品しない、あるいは欠陥や変化が発生するなど、供給問題に遭遇しないことを確認することができません。私たちの一部の製品は独占サプライヤーまたは数量の限られたサプライヤーから得られたもので、これらのサプライヤーの多くは中国に位置しています。これらの供給スケジュールが何らかの理由で終了または中断された場合、私たちは、タイムリーに、または満足できる条件で代替供給スケジュールを確立することが困難である可能性がある。例えば、私たちの大多数のサプライヤーがいる中国の都市封鎖のため、私たちの在庫供給は2022年5月から7月まで中断されました。我々は在庫を再供給する能力を2022年8月に回復したが,今回の供給中断により約150万ドルの売上を損失したと予想される。私たちの供給問題や供給スケジュールは、私たちの業務、運営結果、または財務状況に重大な悪影響を及ぼす可能性があります。もし私たちが少数の重要な供給者たちに過度に依存したら、この状況はさらに悪化するかもしれない。また、私たちの収益力は、サプライヤーが製品を製造するために調達した原材料、部品、コンポーネント価格の大幅な変動の影響を受ける可能性があります。私たちの業務はインフレ上昇の影響を受けていますが、私たちの経営陣は、これが私たちの業務 や運営結果に実質的な負の影響を与えているとは思いません。近年、インフレにより、私たちの中国サプライヤーは製品コストを高めています。しかし、これまで、これらの増加は人民元レートの変動によって相殺され、これにより私たちのコスト は実質的に変化しませんでした。私たちは原材料、部品、部品の価格上昇を顧客に転嫁できないかもしれません。したがって、サプライヤーが私たちの製品を生産する際に使用する原材料、部品、部品のコスト増加は私たちの収益性を低下させ、私たちの業務、運営結果、あるいは財務状況に実質的な悪影響を及ぼす可能性があります。

私たちに渡されたレジャーヨットの高い費用はこの製品の地理的市場を制限するかもしれない。

購入価格と比較して、浮橋船を渡すコストはかなり高い。そのため、私たちの浮橋の多くの購入者はダラスの施設で船を受け取るように手配して、私たちの施設から遠いお客様に販売することは難しいかもしれません。これは私たちが新しい製造施設を開設せずにフロート販売の能力を増加させることを制限するかもしれない。

より高い燃料コストは、私たちの業務、運営結果、または財務状況に重大な悪影響を及ぼす可能性がある。

高いbr燃料コストは在庫取得と製品を顧客に輸送する輸送コストを増加させる。エネルギーコストの上昇は石油原材料の定価や供給にも悪影響を及ぼす。このような高いコストを顧客に転嫁できる保証はないため,このようなコストの増加は我々の業務,br}運営結果や財務状況に大きな悪影響を与える可能性がある.さらに、より高い燃料コストは、石油ベースでも電力ベースでも、私たちの多くの製品を所有して運営するコストを増加させ、それらの需要を減少させ、私たちの業務、運営結果、または財務状況に実質的な悪影響を与える可能性がある。

| 27 |

信用市場の変化は消費者が私たちの製品を購入する能力を低下させ、私たちの業務、経営業績あるいは財務状況に実質的な悪影響を与える可能性がある.

経済状況の変化brは、信用や融資市場の悪化や変動性の増加をもたらす可能性があり、これは、私たちの製品を購入し、融資に依存して製品を購入する消費者に悪影響を及ぼす可能性がある。消費者やディーラーが満足な条項で融資を受けることができない場合、私たちの業務、経営結果、または財務状況は実質的な悪影響を受ける可能性がある。また、米国の債務上限と予算赤字に対する懸念は、米国政府の信用格付けの引き下げ、および信用機関の格付けのさらなる引き下げの影響を招き、世界の経済状況、金融市場、信用供給に重大な悪影響を与え、我々の業務、運営結果、あるいは財務状況に重大な悪影響を与える可能性がある。

私たち は使用できないかもしれない追加資金が必要かもしれない。

私たち は未来の成長のために多くの資金を提供する必要があるだろう。私たちは、初公募株の収益と内部流動資金源から、または外部源の追加融資を通じて私たちの成長に資金を提供するつもりです。私たちが将来合理的なコストで外部融資を獲得する能力は、私たちの未来の財務状況、経営業績とキャッシュフロー、世界と国内金融市場の状況を含む様々な不確定性の影響を受ける。

追加資金が必要であるが、必要な場合や受け入れ可能な条件で資金を得ることができない場合、運営資金の需要を満たすことができず、既存施設をアップグレードしたり、業務を拡大したりすることができず、運営レベルを低下させなければならない可能性がある。これらの要素はまた、私たちに有利だった業務や将来の戦略を実施するための取引を阻止することができます。 私たちが行っているどの債務融資もコストが高く、私たちの運営と戦略計画を制限する契約を課す可能性があります。 は、私たちに留置権や追加債務の発生、配当金の支払い、株の買い戻し、投資および合併、合併、資産売却取引を行う能力の制限を含む可能性があります。株式融資の条項は、私たちの株主を希釈または希釈する可能性があり、新しい投資家が私たちの株式証券を購入することを望む価格は、このような株の取引価格よりも低い可能性がある。新しい融資源が必要であるが、吸引力が不足しているか、不足しているか、または利用できない場合、業務計画または成長戦略の修正が要求される可能性があり、これは、私たちの業務、運営結果、または財務状況に重大な悪影響を及ぼす可能性がある。

当社のビジネスは、当社の創業者で会長兼CEOのDavid Shanさん氏の継続的な貢献に依存しています。彼のサービスを失うことは私たちの業務を深刻に阻害するかもしれない。

当社の成功は、当社の創業者で会長兼CEOのDavid Shanさん氏の持続的な貢献に依存しています。Shanさんが当社にサービスを提供することができない場合、またはこれ以上当社にサービスを提供することができない場合、当社は直ちに代替案を見つけることができない場合や、根本的に を見つけることができない場合があります。これは私たちの業務運営に深刻な損害を与え、私たちの財務状況や運営業績に悪影響を及ぼす可能性があります。

私たちの業務は私たちの経営陣の努力に依存しており、私たちが彼らのサービスを失ったら、私たちの業務は深刻に中断される可能性があります。

Shanさんに加えて、我々は現在、チームの重要なメンバーの継続的なサービスとパフォーマンスを管理するために依存しています。私たちの多くの高級管理者は私たちの業界と私たちの業務、製品、流通業者とディーラー、そして私たちの製品の市場 について豊富な経験を持っています。コア管理チームの1つまたは複数のメンバが所有する技術知識、管理専門知識、および運営知識の喪失は、残りの管理メンバがbrを離れる任意の高度な管理者の役割を担う必要があり、新しい管理メンバを検索、採用、および訓練するために、通常、私たちの業務を管理するために残された時間 を必要とする可能性があるからである。一部またはすべての上級管理者の流出は、私たちの業務戦略を策定し、実行する能力に悪影響を及ぼす可能性があり、これは、私たちの業務、運営結果、または財務状況に大きな悪影響を及ぼす可能性があります。私たちは私たちの管理チームの誰にも“重要な従業員”保険を提供しない。

| 28 |

また、私たちの成功は、技術的に熟練した従業員を利益率を維持する速度で維持できるかどうかに大きくかかっている。合格と熟練従業員に対する競争は非常に激しく、もし私たちが適切な給与でこれらの従業員 を採用、訓練、維持することができなければ、私たちの業務、運営結果或いは財務状況に実質的な悪影響を与える可能性がある。

私たちのbr管理チームは上場会社を運営した経験がありません。

私たちの創始者で主要株主のDavid Shanさんは1995年に中国から米国に移住した。Shanさんと私たちの上級管理チームのメンバーは、公開市場上場企業を経営していませんので、ナスダックに上場する企業には多くの要件を満たしていません。私たちの経営陣や他の人たちは、これらの要求を遵守するために多くの時間を投入する必要があり、私たちは、新しい内部統制や手続きを実施するなど、適用された法律法規の遵守を確保し、様々な行動をとるために、外部コンサルタント、弁護士、コンサルタントに依存する必要があるかもしれません。私たちはこのような規制を遵守することが私たちの法律、会計、そして財務コンプライアンスコストを大幅に増加させると予想している。

もし私たちが私たちのブランドと名声を発展させて保護することができなければ、私たちは新しい流通業者とディーラーや顧客を誘致して維持することができないかもしれません。これは私たちの収入と財務業績に悪影響を及ぼすかもしれません。

私たちは大量の資源を投入して、大衆、特に潜在的なディーラーとディーラーが私たちと私たちの製品に対する良好な承認を得るために、私たちのブランドを普及させます。私たちは強力な流通業者やディーラーネットワークまたは重要な顧客基盤を引き付けて保持することができない可能性があり、これは逆に私たちの業務、運営結果、または財務状況に悪影響を及ぼす可能性があります。

私たちが商号、商標、特許を十分に保護する能力は、私たちのブランドイメージ、名声、新市場に浸透する能力に影響を与えるかもしれない。

私たちの商号、商標、特許は私たちの重要な資産であり、私たちの戦略の基本的な要素でもあると信じています。私たちは私たちの多くの商号、商標、そして特許を申請してアメリカに登録した。いくつかの申請は承認されており、いくつかの登録は現在、対応する部門の承認を待っている。私たちがこのような登録を取得することは保証されませんし、私たちが獲得した登録が他人が私たちの製品を模倣したり、私たちの知的財産権を侵害したりすることを防ぐ保証もありません。もし私たちが私たちの商標を保護することに成功できなければ、私たちの過去と未来のマーケティング作業の価値と有効性を低下させ、顧客の困惑を招く可能性がある。これは逆に私たちの収入、収益性、br、そして私たちの普通株の市場価格に悪影響を及ぼすかもしれない。

私たちの知的財産権を保護できない可能性がありますし、私たちの知的財産権の保護に関する訴訟や他の訴訟で巨額の費用が発生する可能性があります。

私たちの成功は、私たちの特許、商標、著作権、商業秘密、および他の知的財産権を他人から不正に使用しない能力にある程度かかっている。私たちの知的財産権を不正に使用することが大量に発生した場合、私たちは侵害行為を起訴することでこのような権利を実行する可能性があり、特に北米以外で私たちの知的財産権を不正に使用することを規制することは特に難しいかもしれない。このような不正使用は、我々の業務に関連する他のタスクを犠牲にして、管理層 を犠牲にして、これらの事項に集中する可能性もある。他の人たちもまた、私たちの知的財産権の有効性を疑問視したり、私たちが彼らの知的財産権を侵害していると主張したりすることができる。もし私たちの競争相手が訴訟を起こして私たちの知的財産権の有効性を疑問視したり、私たちが彼らの知的財産権を侵害していると主張すれば、私たちは巨額のbr次元権費用を発生させる可能性があります。このような訴訟の結果が不利であれば、私たちの業務、運営結果、または財務状況は重大な悪影響を受ける可能性があります。機密性や商業秘密など、私たちがすでに入手可能な任意の特許や他の保護措置が、他の人が私たちの製品や技術を模倣するのを防ぐのに十分かどうかを確認することはできません。もし私たちが私たちの知的財産権を強制的に実行することで私たちの技術を保護することができなければ、私たちが技術的優位性に基づいて競争する能力が損なわれる可能性がある。もし私たちが私たちの知的財産権を大量に不正に使用することを防ぐことができなければ、私たちはいくつかの競争優位性を失う可能性があり、これは私たちの業務、運営結果、または財務状況に実質的な悪影響を及ぼす可能性がある。

| 29 |

私たちのいくつかの競争相手は新しい技術特許を開発して申請するためにもっと多くの資源を持っている。私たちの競争相手は、私たちの製品と競争する同等の特許またはより高度なエンジン技術および他の製品を開発するかもしれない。彼ら は、私たちがこれらの特許を主張するために、これらの特許の使用を不利な条項で許可すること、またはこれらの特許がカバーする技術 の使用を停止することを要求される可能性があり、これらの場合のいずれも、私たちの競争的地位を損なう可能性があり、私たちの業務、運営結果、または財務状態に大きな悪影響を及ぼす可能性がある。

製品保証クレームまたは製品リコールによる重大な製品修理および/または交換は、当社の業務、運営結果、または財務状況に重大な悪影響を及ぼす可能性があります。

私たちのすべての製品の欠陥に限定保証を提供します。保証期間は通常三十日から一年まで様々です。我々はまた,米国環境保護局の要求に基づき,その製品中の排出に関するいくつかの部品にbr有限排出保証を提供している。品質制御プログラムを採用していますが、配布された製品は修理や交換、あるいはリコールが必要な場合があります。私たちの標準保証はディーラーに保証期間内に欠陥のある製品を無料で修理または交換することを要求します。私たちは製品保証クレームの見積もりに基づいて財務諸表に記録して準備しますが、実際のクレームはこれらの支出を超えて、収益にマイナスの影響を与える可能性があります。もし私たちの製品が製品の安全や消費者保護に関する安全基準や法定要求に適合していなければ、私たちは重大な製品のリコールを行うかもしれません。あるいは責任が問われる可能性があります。

また,生産量が大幅に増加し,供給された製品が我々の基準を満たしていない場合や,リスク分析を体系的に実行していない場合や,製品に関する決定が完全に記録されていない場合には,製品リコールのリスクが悪化する可能性がある。歴史的に見ると、br製品のリコールは私たちのディーラーと流通業者によって管理されている。リコールによる修理と交換コストは、当社の業務、運営結果、あるいは財務状況に重大な悪影響を及ぼす可能性があります。製品brのリコールはまた、私たちの名声を損なう可能性があり、私たちの顧客を失う可能性があります。特にリコールにより、消費者がわが社の製品の安全性や信頼性を疑問視する場合、これは私たちの業務、運営結果、または財務状況に大きな悪影響を及ぼす可能性があります。

当社のITシステムの障害または消費者または従業員の個人データに関連するセキュリティホールは、私たちの名声および業務、運営結果、または財務状態に重大な悪影響を及ぼす可能性があります。

私たちの業務運営には様々なクラウドベースのITシステムが使われています。私たちはこれらのシステムに依存してすべての商業取引、ディーラーとディーラーの相互作用、そしてサプライチェーンと在庫管理を行います。(I)私たちのネットワークのためのファイアウォールを構築し、(Ii)システム更新と従業員訓練を定期的に行い、(Iii)私たちのデータを定期的にバックアップし、(Iv)私たちのITシステムの故障やセキュリティホールに関連するリスクを低減するために適切な緊急計画を策定していますが、私たちの重要なITシステムのうちの1つに障害やセキュリティホールが発生した場合、これは私たちの業務、運営結果、または財務状況に実質的な悪影響を与える可能性があります。br}また、第三者にいくつかのITサービスを提供することに依存しています。ITサービス提供者が倒産したり、私たちとの関係が終了したりすると、適切な代替者をタイムリーに見つけることができない可能性があり、私たちの業務、運営結果、または財務状況は重大な悪影響を受ける可能性があります。私たちは生産性と効率を向上させるために、私たちのITシステムと技術を修正し、強化していきます。新システムや新技術の実施に伴い,予期しない困難に遭遇し,意外なコスト を招き,我々の製造や他の業務プロセスに悪影響を与える可能性がある.実施後、システムおよび技術は、予想される利点を提供できない可能性があり、持続的な運営のコストおよび複雑さを増加させる可能性があり、これは、私たちの業務、運営結果、または財務状況に実質的な悪影響を及ぼす可能性がある。

当社のディーラーおよび販売業者は、人的資源運営、信用運営、保証管理、マーケティング活動、および当社の業務の他の側面に関する個人情報を受信して保存します。また、私たちは多くの貿易パートナーと私たちが運営している様々な側面で情報を交換している。当社のITシステムまたは当社のディーラー、流通業者、および貿易パートナーの任意のセキュリティホールは、当社の運営中断または誤った取引をもたらす可能性があります。もしこのような情報漏洩が私たちのデータの紛失或いは破損、或いは機密或いは個人情報の不当な漏洩を招く場合、私たちの名声に重大な損害を与え、私たちと顧客との関係に影響を与え、私たちのクレームを招き、最終的に私たちの業務、運営結果或いは財務状況に重大な悪影響を与える可能性がある。

この報告書の日まで、私たちはまだ重大なサイバーセキュリティ事件を発生させていない。

| 30 |

小売 我々の新製品の販売は、製品の中古バージョンの価格低下や競争相手が供給しすぎた新製品の重大な悪影響を受ける可能性があります。

我々の製品の中古バージョンの価格が低下すると,我々の製品の新しいバージョンに対する小売バイヤーの需要 (メーカーが提案する小売価格と同じか近い)が減少することが観察された.また、私たちの製品の生産量と需要をバランスさせるためにbr設計の手順をとっていますが、私たちの競争相手は需要を超える新製品をより低い価格で市場に供給することを選択することができ、私たちの製品の新バージョンへの需要を減らすことができます。新バージョン製品に対する需要の減少は売上高の低下を招く可能性があり、これは私たちの業務、運営結果、あるいは財務状況に実質的な悪影響を及ぼす可能性がある。

私たちの運営業績は四半期と年々変動しています。それらは私たちのある製品ラインの季節的な 性質などの影響を受けているからです。

私たちの運営実績は四半期ごとと毎年大きく変動しています。私たちの販売収入の一部はMassimo Marine から来て季節的な販売モデルを持っています。2023年12月31日と2022年12月31日までの会計年度では、マシモ海洋からの収入はそれぞれ私たちの総収入の約10.2%と9.8%を占めている。全体的に言えば、私たちの製品の小売額はその特定の使用季節と前の時期が一番高いです。例えば、ATVとヨットの小売額は冬と春に最高に達するだろう。本年度上半期の収入は通常下半期を下回っています。しかし、季節や地理的需要の変化、新製品とモデルの発売、特定タイプの製品の生産計画により、製品販売の組み合わせが時々大きく変化する可能性があります。特定の製品が伝統的に販売量の高い数ヶ月以内に出現するどんな負の経済状況 は、私たちの年度全体の運営業績に比例しない影響を与える可能性があります。また、私たちのディーラーと総代理店は、注文を修正し、納品計画を変更したり、注文した製品の組み合わせを変更したりする可能性があります。また、特定の日に製品を渡し、請求書を発行して、コストを低減したり、サプライチェーンの効率を向上させたり、サプライチェーンの問題や中断のためにそうさせられたりする戦略決定を行うことも可能です。したがって,我々の運営結果は異なる時期に大きく変動する可能性があるため,どの歴史的結果も将来のどの時期の期待結果の指示的 と見なすべきではない.また、新製品を発売する前に、大量の追加料金が発生し、運営結果に変動が生じる可能性もあります。私たちの年度と四半期の毛金利は多くの要素にも敏感で、その中の多くの要素は私たちがコントロールできないもので、製品の販売組み合わせの変化、地理的販売傾向と為替レートの変動を含めて、これらの要素はすべて続くと予想しています。収入、支出、および利益率のこのような季節性、および一般的な経済状況、消費者選好の変化、天気状況、関税、自由貿易計画、地政学的不確実性、原材料または労働力のコストまたは利用可能性、自由に支配可能な支出習慣および為替変動を含む他の要因は、私たちの業務、運営結果、または財務状況に実質的な悪影響を及ぼす可能性がある。

私たちは製品の安全、健康、環境と騒音汚染、その他の問題に関する法律、法規、法規の制約を受けて、罰金や処罰を受けたり、私たちの運営コストを増加させたりする可能性があります。

私たちbrは、カナダとアメリカの製品の安全、健康、環境と騒音汚染、その他の問題に関する連邦、省、州、地方と市政の法律、規則、法規の制約を受けており、これらの問題は私たちの罰金や罰金を招いたり、私たちの運営コストを増加させたりする可能性があり、これらはすべて私たちの業務、運営結果、または財務状況に実質的な悪影響を及ぼす可能性があります。brはこのような要求やいかなる新しい要求も遵守しなければ、私たちの製品を修正する費用を増加させたり、私たちの名声を損なう可能性があります。これは私たちの業務に実質的な悪影響を及ぼす可能性があります。運営結果や財務状況 いくつかの管轄区域は私たちのいくつかの製品を運営するために許可証を取得することを要求するか、または考慮している。このような許可要求にはあまり制限はないと予想されるが、潜在顧客を阻止し、販売を減少させる可能性がある。私たちの製品 はまた、環境、騒音排出、区画、許可制限を実施する法律、規則、法規の制約を受けており、これらの法律、規則、法規は変化する可能性があり、私たちの製品の販売や使用場所を制限するか、または 特定の時間または特定の条件でその使用を制限するかもしれません。新冠肺炎疫病が発生して以来、私たちは私たちのすべての施設の健康と安全措置を調整しなければならず、新冠肺炎の健康危機に関連する絶えず変化する現地法規に符合し、それによってコスト増加を招く。新しい規制や制限が導入されれば、未来に追加的な費用と投資が必要になるかもしれない。

| 31 |

気候変化は世界的にますます注目されている。科学者、立法者、その他の人は、二酸化炭素を含む温室効果ガスレベルの増加が気候変動に与える影響について公認された共通認識に達し、温室効果ガス排出制限の重大な立法と規制努力を招いた。温室効果ガス規制は、私たちの排出を相殺するための限度額を要求するか、または原材料コストまたは運営費用の全体的な増加をもたらす可能性があり、いずれも、世界経済における私たちの競争力を低下させるか、または他の方法で私たちの業務、運営結果、または財務状況に実質的な悪影響を及ぼす可能性があります。私たちの多くの供給者たちは似たような状況に直面している。また、私たちと私たちのサプライヤーは、より大きな規制や顧客圧力に直面し、より排出の少ない製品を提供することを要求するかもしれない。これは研究開発実施に多くの資金を費やし、私たちの競争相手 が彼らに競争優位をもたらす方法でこれらの圧力に対応する可能性があるというリスクに直面する可能性がある。このような製品の開発は,我々の製品の外観,音,風合いを維持する上で挑戦をもたらす可能性もある.将来的にはより多くの排出規制が発表される可能性があるが,このような法規が最終的に我々の業務,運営業績,財務状況に重大な悪影響を及ぼすかどうかを予測するのは時期尚早である。

もし私たちに製品責任訴訟を提起すれば、私たちは重大な責任を負うかもしれない。

私たちは製品責任クレームを主張する訴訟リスクに直面しています。もし私たちのすべての製品が製品テスト、製造、マーケティング、あるいは販売過程でダメージを与えたり、不適切なことが発見されたりすれば、私たちは起訴されるかもしれない。このような製品責任クレームは、製造欠陥、設計欠陥、製品固有の危険、不注意、厳格な責任、および保証違反の告発を含む可能性がある。州消費者保護法によると、クレームも主張することができる。もし私たちが製品責任クレームを自己弁護することに成功できなければ、私たちは重大な責任を招くかもしれない。成功的な防御であっても、多くの財政的で管理された資源が必要だ。事件がどうであっても最終的な結果がどうであろうと、賠償責任は次のようになるかもしれない

| ● | 私たちが提供する製品の需要を減らしました | |

| ● | 私たちの名声を損なう | |

| ● | 関連訴訟を弁護する費用 ; | |

| ● | A経営陣の時間と資源を移転する | |

| ● | 実験参加者や顧客に豊かな金銭的報酬を提供し | |

| ● | 製品 リコール、撤回またはラベル付け、マーケティング、または販売促進制限。 |

私たちは現在製品責任保険を維持しています。しかし、このような保険が継続的に負担されるか、または十分な が保証されない。私たちが十分な製品責任保険範囲を保つことができなければ、マーケティングしようとしている製品の商業化を阻止または阻害する可能性がある。私たちが未来に製品責任保険に加入し続けても、私たちは私たちの保険範囲の制限を超えているか、または私たちの保険の範囲内にない金額を支払う必要があるかもしれません。私たちはこれらの金額を支払うために十分な資本を持っていないか、または得ることができません。

私たちの保険は不十分かもしれません。

我々が保険を受けている保険は,保険リスクの性質と保険コストについては十分であると考えられる.私たちはすべての可能なリスクに保険をかけていないし、このようなすべてのリスクに保険をかけることができるわけでもない。私たちはいくつかの達成されたリスクのコストを負担することを余儀なくされる可能性があり、これらのリスクは私たちの業務、運営結果、または財務状況に大きな悪影響を及ぼす可能性がある。

| 32 |

いかなる重大な製品責任クレームにおいても不利な裁決を下すことは、私たちの業務、運営結果、または財務状況に重大な悪影響を及ぼす可能性があります。

私たちの製品の開発、製造、販売、使用は私たちを製品責任クレームに関する重大なリスクに直面させます。もし私たちの製品に欠陥や消費者の使用が不適切であれば、人身傷害、財産損失、あるいは死亡を含む他のダメージを招く可能性があります。これは私たちの製品責任に対するクレームを引き起こす可能性があります。サプライヤーの製造プロセスや新製品の生産を変更することは、製品品質の問題を招き、訴訟リスクと潜在的な責任を増加させる可能性がある。また,我々 は設計,製造,組立,プロセスの制御が限られており,これらは我々のサプライヤーが担っているためである.私たちがどんな責任クレームによって受ける可能性のあるいかなる損失も、いかなる製品責任訴訟も私たちの製品のブランドイメージ、名声と販売性に与える影響は、私たちの業務、運営結果、あるいは財務状況に重大な悪影響を及ぼす可能性があります。

2024年4月12日現在,我々brには3つの未解決訴訟事件がある。私たちの歴史的クレーム記録が変更されないことは保証できません。将来私たちに重大な製品責任クレームを提出しない保証はありませんし、未来に私たちの賠償と保険範囲を超えたクレームが発生しないことを保証することはできません。私たちの記録は既知の潜在的な負債のために準備されているが、実際の損失はこれらの準備を超えて、収益に負の影響を与える可能性がある。また、私たちは未来に私たちの製品の責任と保証リスクに十分な保険を提供できないかもしれません。あるいはそうするコストは目を引くほど高いかもしれません。重要製品に対する不利な判定(Br)は、私たちの責任クレームに対しても私たちの名声を損なう可能性があり、私たちが顧客を失い、私たちの業務、運営結果、または財務状況に実質的な悪影響を及ぼす可能性があります。

私たちの過去と未来は欠陥製品に関する訴訟手続きを受ける可能性があり、これらの欠陥製品はすでに財産損失、人身傷害と死亡をもたらしている。これらの訴訟は私たちの名声にマイナスの影響を与え、私たちの製品の安全の認知を損害し、私たちを損害させるかもしれません。

2017年から2023年までに、事故火災、ステアリング機構欠陥、電池とブレーキシステム故障、エンジン故障、その他の製品設計および/または製造欠陥問題に関する50(50)を超える訴訟を受けました。その中のいくつかの訴訟は原告が死亡、負傷、または財産損失を経験したことによって提起された。私たちはこれらのクレームの大多数を解決しましたが、これらの過去のクレームは依然として未来の私たちの製品を販売する能力に悪影響を及ぼす可能性があります。ディーラー、ディーラー、そして顧客は私たちの製品が安全ではないと思ったり、粗悪を製造したり、個人の使用のために商店での携帯や購入を拒否する可能性があります。私たちは未来に似たような訴訟手続きに直面するかもしれません。これは追加的な損害賠償を招き、私たちの流通業者、ディーラー、顧客の間で評判が悪いかもしれません。これは私たちの業務、運営結果、または財務状況に実質的な悪影響を及ぼすかもしれない。参照してください“いかなる重大な製品責任クレームにおける不利な裁決は、私たちの業務、運営結果、または財務状況に重大な悪影響を及ぼす可能性があります。”

私たち は過去であり、将来私たちの製品の安全性と業務ルールの遵守に関する規制調査を受けるかもしれません。これらの問い合わせは私たちの名声にマイナスの影響を与え、私たちの製品の安全に対する見方を損害し、コストの高い処罰を受けるかもしれません。

私たちは様々な連邦、州、地方法律に制約されています。これらの法律は私たちの業務を規範化しています。これらの法律には,消費者安全保護法,自動車登録·許可を規制する法律,州レモン法,統一商法,マグヌソン·モス保証法,その他の運動型自動車業界を管理する法律がある。

過去、私たちはミズーリ州総検事室、カリフォルニア空気資源委員会、ペンシルベニア州車両メーカー、ディーラーと販売員委員会、アメリカ消費者製品保護委員会などの機関の監督調査を受けてきた。少なくとも一度、私たちは米国消費者製品保護委員会が販売停止命令の形で取った懲罰的行動を受けた。この命令は私たちに私たちの電動バランス自転車の販売を停止することを要求しています。なぜなら鉛含有量が基準を超えていることと子供の安全証明書が足りないからです。注文の販売を中止することは、人気のある製品を販売する能力に悪影響を及ぼす可能性があり、私たちの製品を販売する可能性のある小売業者、販売業者、ディーラーで評判が悪くなる可能性があります。過去や将来のこのような質問が公にされれば,消費者がわがブランドの認知に悪影響を与え,売上高 を大幅に低下させる可能性がある.

| 33 |

連邦、州、地方機関の法規と法律を守らない行為は、高い罰金、特定の司法管轄区で業務を展開する免許を取り消され、その他の厳しい処罰を招く可能性がある。このような処罰は私たちの業務、運営結果、または財務状況に実質的な悪影響を及ぼすかもしれない。これらの法規や法律を遵守する負担は重大な時間と費用をもたらす可能性があり、最善を尽くして遵守しているにもかかわらず、規制機関の調査と制裁を受ける可能性がある。

私たちの業務は私たちが運営している州ごとに許可料を支払うことを要求します。私たちはbrの特定の州や地域でのコンプライアンスコストが合理的であることを証明できないかもしれないので、私たちは私たちのライセンスが満期になることを許可しなければならない。これは私たちの業務、運営結果、または財務状況に実質的な悪影響を及ぼすかもしれない。

アメリカ内のすべての州には独自の自動車販売許可制度がある。適用される費用とコンプライアンス規則は私たちにとってコストが高すぎるかもしれません。上級管理職は、ある州での営業許可証の満了を許可することを選択するかもしれません。私たちはコストが収益よりも大きいという決定を下すかもしれません。私たちの判断は間違っている可能性があるにもかかわらず、私たちはある州から撤退して巨額の利益を得る可能性を失ってしまう可能性があります。いくつかのライセンス の満期または無期限保留を許可する上での意思決定が不十分であることは、私たちの業務、運営結果、または財務状況に重大な悪影響を及ぼす可能性がある。

我々 は過去にセキュリティプロトコルを使用しておらず,将来的にサプライヤー,従業員,コンサルタント,他の当事者と取引する際にこのようなプロトコルに依存しようとしているにもかかわらず,事前にこのような合意に違反していないか違反しているかは,我々のbr}業務や運営結果に悪影響を与える可能性がある.

過去には、従業員、顧客、コンサルタント、および他の当事者と締結された機密協定を利用して、brの固有情報または商業機密を保護していませんでした。私たちは未来に基づいてそのような秘密協定に依存するつもりだ。秘密保持協定の範囲内にない現職および元従業員は、私たちの独自の情報や商業機密を漏洩する可能性がある。このような独自情報やビジネス秘密の漏洩は、私たちの業務および運営結果に悪影響を及ぼす可能性があります。さらに,将来のセキュリティプロトコルに含まれる個人 については,これらのプロトコルが違反されないことは保証されず,どのような違反に対しても十分な救済措置がある保証はなく,我々の独自の情報やビジネス秘密が他の方法で競争相手に知られたり独立して開発されないことも保証されない.コンサルタント、キーパーソン、または他の第三者が、彼らまたは他の人が独立して開発した技術情報を我々が提案するプロジェクトに適用する場合、このような情報の所有権紛争が生じる可能性があり、これらの紛争は私たちに有利な方法で解決されない可能性がある。私たちは時々訴訟に参加して、私たちの権利の実行可能性、範囲、そして有効性を決定するかもしれない。このような訴訟は、私たちの管理者や技術者が多大なコストを払って精力を移す可能性があり、私たちの業務に関連する他の任務も影響を受ける可能性があります。

労働組合を設立することは私たちの運営を混乱させ、私たちのコストを増加させるかもしれない。

私たちの従業員は現在集団交渉協定のカバー範囲内にありませんが、私たちの従業員や私たちのサプライヤー、流通業者、小売業者の従業員は将来的に労働組合代表者を選択するかもしれません。私たちまたは私たちのサプライヤー、流通業者、小売業者の多くの従業員が労働組合に加入し、集団交渉合意条項が私たちまたは私たちのサプライヤー、流通業者、または小売業者の現在の給与スケジュールと大きく異なる場合、これは私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性があります。さらに、私たちのサプライヤーの一部または全部、流通業者、小売業者、または従業員に関する労使紛争は、私たちの名声を損なう可能性があり、私たちの運営を中断し、私たちの収入を減少させ、紛争を解決することは私たちのコストを増加させる可能性があります。また、労働組合組織の建設会社の新しい市場に入ったり、現在の市場の建設会社が労働組合に加入したりすれば、これらの市場で新規レストランの建設や拡張コストが大幅に増加する可能性がある。

| 34 |

私たちの業務は流行病、新冠肺炎などの流行病及びその他の疫病と突発公共衛生事件の実質的な損害を受ける可能性がある。

2020年3月、世界保健機関は新冠肺炎による感染が流行病になったと発表した。アメリカと中国を含む世界各地の経済は疫病の影響と隔離、家での注文、企業の閉鎖及び新冠肺炎の発生による個人が家を離れたくない深刻な妨害を受けた。これらの封鎖とそれに伴う旅行制限は中国の多くの業界に悪影響を与え、私たちや他の企業が依存しているサプライチェーンを混乱させている。関係地方当局の要請により、2020年3月に事務所や生産施設の一部を一時閉鎖しました。現地政府の許可を得て、私たちの事務所は2020年4月に再オープンした。テキサス州ダラスがbr封鎖と自己隔離政策を延長したため、私たちは2020年3月初めから6月までの封鎖期間中に業務中断を経験した。中国で全国的に再開業した後、同社の業務は緩やかに回復してきた。2020年7月から,米国の新冠肺炎に対する有効な抑制により,全面的な運営を再開した。そして、私たちの大部分のサプライヤーがいる中国の都市封鎖のため、私たちの在庫供給は2022年5月から7月まで中断されました。私たちが在庫を再供給する能力は2022年8月に回復した。今回の供給中断により、約150万ドルの売上が損失したと推定しています。我々の業務または我々の製品に依存する製造業者が、新冠肺炎変異体または新流行病の伝播による症例増加の負の影響をどの程度受ける可能性があるか、および政府が実施または自発的に講じた任意のこのような事件に対する制限 を確定的に予測することはできない。このような中断は、私たちの業務、運営結果、または財務状況に実質的な影響を及ぼす可能性がある。

また、brは疫病が消えた後であっても、私たち、私たちの顧客、およびサプライヤーが未来に発生したり、発生したりする可能性のある任意の経済低迷または衰退、または他の長期的な影響を含む、世界経済への疫病の影響によって私たちの業務に影響を与える可能性がある。

自然災害、異常な悪天候、大流行の爆発、ボイコット、地政学的事件は、私たちの業務、運営業績または財務状況、および世界の株式市場に実質的な悪影響を及ぼす可能性がある。

ハリケーンや地震、異常な悪天候、流行病の爆発、内乱およびテロ行為のような地政学的事件のボイコット、米国と中国との関係の激変、または同様の中断が、私たちの業務、運営結果、または財務状況に実質的な悪影響を及ぼす可能性があるなど、1つまたは複数の自然災害が発生する。これらの事件は、私たちの1つまたは複数の財産または私たちのサプライヤーと流通業者の財産が有形損害を受ける可能性があり、燃料または他のエネルギー価格が上昇し、私たちの1つまたは複数の施設または私たちのサプライヤーと流通業者の施設が一時的または永久的に閉鎖され、市場に十分なbr労働力が一時的に不足し、原材料、製品部品およびコンポーネントの供給が一時的または長期的に中断され、海外を往復する輸送が一時的に中断され、特に中国、および私たちの情報システムが中断され、最終的に私たちの業務に実質的な悪影響を及ぼす可能性がある。経営実績や財務状況。

ハリケーンや地震、異常な悪天候、疫病の発生、内乱とテロ行為のような地政学的事件のボイコット、米国と中国の関係の動揺、あるいは同様の破壊は金融市場に実質的な悪影響を及ぼす可能性がある。もしこのような事件が発生したら、私たちの普通株の価格は大幅に下落する可能性があり、 この場合、あなたの投資は損失する可能性があります。

私たちが才能のある販売代表者を誘致、採用、維持する能力や不足は、私たちの業務や私たちの市場拡大計画に悪影響を及ぼす可能性がある。

私たちは販売代表チームを持っていて、彼らは私たちのディーラーと流通業者と協力して、彼らのルートを通じて私たちの製品の販売と流通を調整します。新しい市場に拡張するためには、才能のある販売代表を誘致、採用、維持することが重要です。私たちが新しい才能のある販売代表を引きつけても、私たちが才能のある人員を引き留めることができる保証はありません。私たちは才能のある販売代表を維持することができません。これは私たちの業務と新しい市場への拡張計画に悪影響を及ぼすかもしれません。

私たちは地域と全国で戦略的パートナーシップを構築し、流通ルートを拡大する能力や不足は、私たちの業務や私たちの市場拡大計画に悪影響を及ぼす可能性がある。

私たちの地元と地域の販売代表に頼って、新しい地理的地域に位置するディーラーや流通業者と戦略的パートナーシップを構築するのを助けてくれます。私たちの拡張計画の重要な構成要素は、私たちの販売代表がアメリカ東北部、西部、東南部と中西部地域で新しい戦略的協力パートナーシップを構築することに成功したことだ。私たちが新しい戦略的パートナー関係 を構築しても、私たちが新しいディーラーや流通業者と成功した関係を維持できる保証はなく、私たちのパートナー が販売に基づいて追加の収入と利益を生む保証はない。

| 35 |

アメリカは農夫たちに報酬を与える政策を止めるかもしれないし、農夫たちは私たちの収入の大きな割合を占めている。

2023年12月31日と2022年12月31日までの会計年度では、我々の消費者のそれぞれ約30%と25%が農民である。農民のサプライヤーとして、私たちは農民がアメリカ政府計画brに依存して私たちから物資を購入し、彼らの業務を経営していることを意識した。例えば,米国農務省(“USDA”) には様々な贈与や補助金がある。米国農業省はその生産者大流行援助計画を通じて農業生産者と農業企業に資金を提供している。米国農業部の特殊作物食品安全認証計画は、特殊作物生産者に2億ドルに達する援助を提供し、2022年或いは2023年に食品安全認証 を取得或いは更新することを支援する。

アメリカ農務省に加えて、連邦と州レベルの他の様々な規制エンティティは支出と補助金を提供しており、私たちの一部の消費者はこれらの補助金に依存して私たちの製品を購入しています。ほとんどの政府激励措置には条項が含まれている。計画期限が満期になると, 計画が延長されるかどうかは保証されない.もしアメリカが農夫たちに奨励を与える政策が私たちの農業消費者に適用されなければ、私たちは消費者を失う可能性があり、これは私たちの業務に悪影響を及ぼすだろう。

私たちの証券に関するリスク

私たちの普通株の活発な取引市場は発展したり持続したりしないかもしれない。

私たちの普通株が2024年4月2日に取引を開始するまで、私たちの普通株には公開市場は存在しません。私たちの普通株はナスダックに上場していますが、活発な普通株取引市場は発展しないかもしれません。あるいは発展すれば、続いていきます。活発な市場の不足は、あなたが株を売却したい時間やあなたが合理的だと思う価格で株を売る能力を弱めるかもしれません。活発な市場が不足していることは、あなたの株の公正な価値を低下させる可能性もあります。

また、活発でない市場は、普通株を売却することで資金を調達する能力を弱める可能性があり、戦略的パートナー関係に入ったり、私たちの普通株を対価格で会社や製品を買収する能力を弱める可能性があります。

マシモグループはホールディングスです。

私たちマシモグループは持株会社であり、私たちの唯一の重要な資産は子会社の会員権益と株式です。したがって、私たちは子会社が原因となるリスクの影響を受けています。持ち株会社として、私たちのほとんどの業務はその子会社を通じて行われており、これらの子会社は私たちのほとんどの収入を創出しています。したがって、私たちのキャッシュフローと現在または理想的な未来の強化機会を達成する能力は、私たちの子会社の収益とこれらの 収益の私たちへの分配に依存します。これらのエンティティが配当金および他の割り当てを支払う能力は、その経営実績に依存し、適用される法律および法規によって制限され、これらの法律および法規は、そのような会社が支払能力および資本基準を維持し、その債務を管理するツールに含まれる契約を制限することを要求する。もし私たちのどの子会社が破産、清算または再編すれば、私たちのどの子会社、債務保有者、および貿易債権者は、通常、私たちに任意の資産を分配する前に、その子会社の資産から債権支払いを受ける権利がある。

私たちの普通株の市場価格は大きく変動する可能性があります。あなたは投資の全部または一部を失うかもしれません。

私たちの普通株の取引価格は変動するかもしれない。この変動はあなたが株式を購入したかそれ以上の価格であなたの株を売ることができないかもしれません。私たちの株価は様々な要因によって大きく変動する可能性があります これらの要素は:

| ● | 当社の四半期または年度経営業績の実際または予想変動 ; | |

| ● | 証券アナリストの私たちや競争相手や私たちの業界の研究報告書を発表します | |

| ● | 私たちのニュース原稿、私たちの他の公開公告、および私たちがアメリカ証券取引委員会(“アメリカ証券取引委員会”)に提出した文書に対する国民の反応 |

| 36 |

| ● | 私たちの失敗や私たちの競争相手がアナリストの予測を満たしていないか、あるいは私たちまたは私たちの競争相手が市場に指導を与える可能性がある | |

| ● | キーマン増減 ; | |

| ● | 私たちまたは私たちの競争相手の戦略決定、例えば、買収、剥離、剥離、合弁企業、戦略投資または業務変化 戦略 | |

| ● | 法律や他のことで私たちや私たちの産業の規制発展に影響を与えます | |

| ● | ジャーナリズムや投資界の投機行為 | |

| ● | 会計原則の変化 | |

| ● | テロ行為、戦争行為、または広範な内乱期 | |

| ● | 自然災害や他の災害 | |

| ● | 一般市場と経済状況の変化。 |

また、株式市場は極端な価格や出来高変動を経験しており、これらの変動は会社の経営業績に関係なく、あるいは比例しないことが多い。私たちの実際の経営業績にかかわらず、広範な市場と業界要素は私たちの普通株の市場価格にマイナス影響を与える可能性があります。 従来,証券集団訴訟は通常,会社の株価が変動した後に会社に提起された であった.このような訴訟は巨額のコストを招き、私たちの経営陣の関心や資源を分散させる可能性があり、判決を履行したり、訴訟を終わらせたりするために多額のお金を支払う必要があるかもしれません。

季節性とその他の要素により、私たちの四半期の経営業績は大幅に変動する可能性があり、証券アナリストと投資家の予想を下回る可能性があり、その中のいくつかの要素は私たちがコントロールできないことで、私たちの株価を下落させます。

私たちのbr四半期の運営業績はいくつかの要素によって大きく変動する可能性があります

| ● | 時間労働者と管理者の労働力は獲得性とコストを得ることができる | |

| ● | 金利の変化 | |

| ● | 国と地方のマクロ経済状況 | |

| ● | 消費者の選好と競争条件の変化 | |

| ● | 新しい市場へと拡大し | |

| ● | インフラコストの増加 ;および | |

| ● | 大口商品の価格にあります。 |

わが四半期の経営業績の意外な変動は私たちの株価を下落させる可能性があります。

私たちがナスダックの持続的な上場要求を満たしていないことは、私たちの普通株が銘柄を取られる可能性があります。

もし、上場後、私たちはナスダックの継続上場の要求を満たすことができなくて、例えば会社の管理要求或いは最低終値要求のように、ナスダックは措置を取って、私たちの普通株を退市するかもしれません。このような退市は私たちの普通株価格にマイナスの影響を与え、あなたが望む時に私たちの普通株を売却または購入する能力を弱めるかもしれません。もし退市事件が発生した場合、私たちが上場要求を遵守するために取ったいかなる行動も私たちの普通株の再上場を許可し、市場価格を安定させたり、私たちの普通株の流動性を高めたり、私たちの普通株がナスダックの最低購入価格要求以下に下落することを防止することを保証することができません。あるいは将来ナスダックの上場要求に合わないことを防止します。

もしナスダックが私たちの証券を退市したら、私たちは重大な不利な結果に直面する可能性があります

| ● | 私たちの証券の市場オファーは限られています | |

| ● | 証券の流動性を低下させました | |

| ● | 私たちの普通株を“細価格株”と決定することは、私たちの普通株を取引するブローカーに、より厳格な規則を遵守することを要求し、これは私たちの普通株の二次取引市場での取引活動を減少させる可能性がある | |

| ● | わが社のニュースやアナリストの報道数は限られている | |

| ● | A 将来的に追加証券を発行したり、追加融資を受ける能力が低下します。 |

1996年の“国家証券市場改善法案”は、特定の証券の販売を阻止または先制規制する連邦法規であり、これらの証券は“担保証券”と呼ばれている。私たちの普通株がナスダックに上場すると仮定して、私たちの普通株は保証証券になるだろう。各州は私たちの証券販売を規制することが禁止されているにもかかわらず、連邦法規は各州が詐欺の疑いがある場合に会社を調査することを許可し、詐欺活動が発見された場合、各州は特定の場合に担保証券の販売を規制または禁止することができる。また、もし私たちがナスダックに上場しなければ、私たちの普通株は保証証券ではなく、私たちが発行する証券の州ごとに規制されるだろう。

| 37 |

もし私たちの株がナスダックから撤退し、細価格株規則の制約を受けたら、私たちの株はもっと取引が難しくなるだろう。

アメリカ証券取引委員会はすでに規則を採択し、細価格株取引に関連する自営業行為を規範化した。細価格株は、通常、5.00ドル未満の価格を有する株式証券であるが、特定の国の証券取引所に登録されている証券または特定の自動見積システム上でオファーを許可する証券を除いて、取引所またはシステムがそのような証券取引に関する現在の価格および取引量情報を提供することを前提としている。もし私たちがナスダックに上場していないか、あるいは保留していなければ、もし私たちの普通株価格が5ドル以下であれば、私たちの普通株は細価格株とみなされます。“細価格株規則”は、ブローカーがこれらの規則に拘束されていない細価格株を取引する前に、特定の情報を含む標準化リスク開示文書を提出することを要求する。また、“細価格株規則”は、ブローカーがこれらの規則によって免除されていない細価格株を何か取引する前に、当該細価格株が購入者に適した投資であることを決定し、購入者からリスク開示声明を受けた書面確認を受けなければならない特別な書面決定を行わなければならないことを要求する。(Ii)細価格株の取引に関する書面合意。および(Iii)署名され、日付を明記した書面適合性宣言の写し。これらの開示要求は、私たちの普通株の二次市場での取引活動を減少させる可能性があるため、株主は彼らの株を売却することが困難かもしれない。

私たちのbrは現在、予測可能な将来に私たちの普通株に現金配当金を支払う予定はありません。あなたが購入した価格より高い価格で普通株を売却しない限り、あなたは何の投資収益も得られないかもしれません。

私たち は将来の収益(あれば)を維持し、将来の運営、拡張、債務返済のために使用されるかもしれませんが、現在は予測可能な未来にいかなる現金配当金を支払う計画もありません。将来的に配当金を発表し、配布する任意の決定は、私たちの取締役会が自ら決定し、私たちの運営結果、財務状況、現金需要、契約制限、および取締役会が関連すると考えられる他の要素に依存するかもしれない。さらに、私たちが配当金を支払う能力は、私たちまたは私たちの子会社によって生成された任意の既存および未来の未返済債務の契約によって制限される可能性があります。したがって、あなたはあなたが購入した価格より高い価格で私たちの普通株を売却し、現在の配当を必要とすると予想される潜在的な投資家が私たちの証券を購入しない限り、私たちの普通株への投資から何の見返りも得られないかもしれません。第5項を参照。登録者普通株、関連株主事項、発行者が株式証券を購入する市場 −配当金

私たちが売却会社を通じて投資家に流動資金を提供する保証はありません。

我々のような製造·流通会社を買収することは珍しくないが、潜在投資家に注意して、 がいかなる形式の合併、合併或いは売却が発生するか保証することはできないし、いかなる合併、合併或いは販売も保証できず、完成しても、私たちの投資家に流動性或いは利益を提供することができる。事業を売却することで投資家に流動資金や利益を提供できることを期待すべきではありませんので、当社に投資すべきではありません。

我々の経営陣はIPO純収益をどのように使用するかについて幅広い裁量権を持ち、それらを有効に使用できない可能性がある。

私たちの経営陣はIPO収益の使用に対してかなりの自由裁量権を持つだろう。あなたの投資決定の一部として、あなたは収益が最適だと思う方法で使用されているかどうかを評価する機会がないだろう。私たちの経営陣 は、IPO純収益の一部または全部を私たちの株主が見たくないところに費やしたり、良いリターン が生じないかもしれません。もし私たちの経営陣がこのような資金を有効に運用できなかったら、私たちの業務を損なうかもしれない。また、私たちの経営陣がIPO純収益をどのように割り当てるかについては、直接的な 発言権はありません。純収益を使用する前に、それらは に投資され、著しい収益や値下がりする可能性のある投資が生じない可能性がある。

| 38 |

私たちの創業者と主要株主は私たちの会社に大きな影響を与えています。彼の利益は私たちの他の株主の利益と一致しない可能性があり、彼は制御権の変更や他の取引を阻止したり、招いたりする可能性がある。

David Shanさんは私たちの77.7%の流通株を持っています。したがって、Shanさんは、合併、合併、取締役任命、およびその他の重要な会社の行為を含む、任意の会社の取引またはその他の事項の結果に対して、重要な影響を与えます。Shanさんはまた、制御権の変更を阻止または誘導する権利を持つことになる。Shanさんの同意なしに、吾らは吾らあるいは吾らの小株主に有利な取引を行うことを阻止される可能性がある。また、Shanさんは自分たちから自分または他人にビジネス機会を移すためにその受託責任に違反する可能性がある。Shanさんの利益は、我々の他の株主の利益とは異なる可能性があります。 私たちの普通株式の所有権集中は、当社の普通株式の価値を大幅に低下させる可能性があります。

販売または販売可能な大量の普通株は、その市場価格に悪影響を及ぼす可能性がある。

公開市場では、私たちの普通株を持っている人が融資のために質権を持っている任意の株を売却したり、これらの売却が発生する可能性があると考えたり、私たちの普通株の市場価格に悪影響を及ぼす可能性があり、将来的に株式発行によって資金を調達する能力を著しく弱める可能性があります。改正された1933年証券法(“証券法”)によると、我々の普通株は自由に取引することができ、制限されることなく、またはさらに登録されることなく、私たちの既存株主が保有する株式は将来的に公開市場で販売することもできるが、証券法第144条と適用されるロック協定に制限される。私たちの初公募株については、私たちと私たち一人一人の取締役“br”と“第10項。取締役、役員、会社管理”に言及されている高級管理者の同意を得ておらず、引受業者の事前書面の同意を得ず、2024年4月1日から180日以内に普通株を売却しませんが、一部の例外は除外します。しかし、引受業者は、金融業界規制機関(FINRA)の適用規定に基づいて、これらの証券の制限を随時解除することができます。私たちの大株主や他の任意の株主が保有する証券の市場販売や、これらの証券が将来販売可能な状況が、私たちの普通株の市場価格にどのような影響を与えるかを予測することはできません(あれば)。

上場企業としては,我々の運営コストが著しく増加しており,我々の経営陣は新たなコンプライアンス計画を実施するために多くの時間を投入する必要がある.

上場企業として、私たちは今、多くの法律、会計、その他の費用を負担していますが、これは私たちが個人会社としては起きていないことです。サバンズ-オクスリ法案およびアメリカ証券取引委員会とナスダックがその後実施した規則は上場企業に様々な要求をしています。私たちの経営陣と他の人たちはこのようなコンプライアンス計画に多くの時間を投入しなければならない。しかも、このような規則と法規を遵守することは、私たちの法律、会計、そして財務コンプライアンスコストを大幅に増加させるだろう。その多くの要求は、私たちが以前に実行したことのない活動を実行することを要求する。例えば、私たちは新しい取締役会委員会を設立し、新しい内部制御 と開示制御及びプログラムを採用した。さらに、これらの規則および法規は、法律、会計、および財務コンプライアンスにおける私たちの活動をより困難にし、時間とコストが高く、私たちの人員、システム、および資源に不必要な圧力を与える可能性がある。また、もし私たちがこれらの要求を遵守する時に何かの問題を発見すれば(例えば、私たちまたは私たちの監査人が私たちの財務報告内部統制に重大な欠陥や重大な欠陥があることを発見した場合)、私たちはこれらの問題を是正する追加的なコストを生じる可能性があり、これらの問題の存在は私たち、私たちの名声、または投資家の見方に悪影響を及ぼす可能性がある。これらの要求が私たちの経営陣や従業員の注意を他の業務から移すと、私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性があります。例えば、私たちは、これらの規則と法規が私たちの役員や上級管理者責任保険を獲得することをより難しく、より高価にすることが予想され、私たちは現在のこのような保険範囲のbrレベルを維持するために多くのコストを発生させる可能性がある。このような増加した費用は私たちに大量の資金を移転することを要求し、そうでなければ、私たちはこれらの資金を使用して私たちの業務を拡大し、私たちの戦略目標を達成することができる。株主や第三者の提唱努力は、ガバナンスや報告要求に追加的な 変化を促す可能性もあり、これは私たちのコストをさらに増加させる可能性がある。

| 39 |

予見できないbrの有効税率の変化や私たちの収入や他の納税申告書の審査による不利な結果は、私たちの財務状況や経営業績に悪影響を及ぼす可能性があります。

私たちはアメリカで所得税を納めていますが、私たちの国内納税義務は異なる司法管轄区の費用分配の影響を受けています。私たちの将来の実際の税率は変動したり、複数の要因の悪影響を受ける可能性があります

| ● | 私たちの繰延税金資産と負債の推定値の変化 | |

| ● | Brの任意の税金推定免税額の発行時間と金額を予想する | |

| ● | 税収株報酬の影響; | |

| ● | 会社間再編に関する費用 ; | |

| ● | 税金の法律、法規、またはその解釈を修正する;または | |

| ● | 私たちの法定税率が低い司法管轄区の予想未来収益を下回って、私たちの法定税率が高い司法管轄区の予想未来収益 より高い。 |

さらに、私たちは連邦、州、地方当局による私たちの所得税、販売税、および他の取引税の監査を受ける必要があるかもしれない。これらの監査の結果 は私たちの財務状況や運営結果に悪影響を及ぼす可能性があります。

会計ルールや法規の変更は、私たちの運営結果報告に悪影響を及ぼす可能性があります。

既存の会計ルールや法規の変更は、私たちの将来の運営結果の報告に影響を与えたり、私たちのレバレッジ率が高いと思われたりする可能性があります。 他の新しい会計規則または条例および既存の会計規則または条例の異なる解釈 が発生し、将来的に発生する可能性がある。

私たちの不動産、固定装置、設備、または経営業績に関する推定値の変更は、私たちのいくつかの場所での現在の推定値よりも低いことは、いくつかの長期資産に減価費用をもたらす可能性があり、これは私たちの経営業績に悪影響を及ぼす可能性があります。

長期資産の減価に関する会計指針に基づいて、私たちは長期資産の減価分析に基づいて、私たちの業務及び私たちの全体の業績に対していくつかの推定と予測を行う。我々の業務に減値トリガ要因が存在すると考えられた場合,推定された未割引将来のキャッシュフローはその帳簿価値と比較される.帳票価値が未割引キャッシュフローを超えると,帳票価値 と公正価値の差に相当する減値費用が計上される.これらの分析に用いられる将来のキャッシュフローの予測には判断力および将来の経営業績の見積もりと予測が必要である。実際の結果が我々の推定と異なる場合,将来的には追加の資産減価費用 が必要となる可能性がある.将来の減価費用が大きければ,これは我々の運営結果に実質的な悪影響を与える可能性がある .

法律で規定されている“新興成長型会社”を適用するためには、より低い開示要求の制約を受けており、これにより、当社の株主がより少ない情報やより成熟した会社の株主が獲得できるより少ない権利を得ることができる可能性がある。

Brについては、私たちが依然として“新興成長型企業”である限り、他の“新興成長型企業”ではない上場企業に適した様々な報告要求を利用するいくつかの免除を選択しているが、これらに限定されない

| ● | “サバンズ-オキシリー法”第404節の監査人認証要件の遵守が要求されていない | |

| ● | 延長された時間を利用して新しいまたは改正された財務会計基準を遵守する; |

| 40 |

| ● | 役員報酬に関する定期報告書や依頼書の開示義務を削減しました | |

| ● | 役員報酬と株主承認前に承認されなかったいかなる黄金パラシュート支払いについても拘束力のない諮問投票の要求を免除する。 |

私たちは、私たちがもはや“新興成長型会社”ではなくなるまで、これらの報告書を利用して免除する予定だ。これらの規制要件の緩和により、私たちの株主は、より成熟した会社の株主のための情報や権利を持っていないだろう。

私たちは、新しい会計基準や改訂された会計基準を遵守するために、延長された過渡期間を使用することを選択しているため、私たちの財務諸表は、上場企業の発効日に該当する会社と比較できない可能性があります。

私たちは、新しい成長型企業の新しい会計基準や改正された会計基準を遵守するために、延長された移行期間を使用することを選択しました。今回の選挙は、これらの基準が民間企業に適用されるまで、上場企業と民間企業に対して異なる発効日を有する新しいまたは改正された会計基準の採用を延期することを可能にしました。今回の選挙により、私たちの財務諸表は上場会社の発効日に該当する会社と比較できない可能性があるため、投資家は私たちの業務、業績、あるいは見通しを他の上場企業と比較することが困難である可能性があり、これは私たちの普通株の価値と流動性にマイナスの影響を与える可能性がある。

私たち はナスダック上場基準が指す“制御会社”であるため、ある 会社の管理要求を免除する資格があります。

David brは当社の最高経営責任者兼取締役会長のShanが当社の約77.7%の投票権を保有している(引受業者が全額追加株式を購入する選択権を行使すれば、約77.3%の投票権を保有する)ため、当社はナスダック上場基準が指す“制御会社”である。私たちがまだ制御されている会社である限り、私たちは技術的にbrの資格があり、特定のナスダック社の管理要求を遵守する義務を免除される資格がありますが、私たちは制御された会社に提供される免除を利用するつもりはありません。これらの免除は含まれています

| ● | 私たちの取締役会は独立役員が多数を占めることを要求していません | |

| ● | 私たちの取締役会は報酬委員会の要求を受けなかった | |

| ● | 我々brは,取締役被指名者が独立取締役または独立取締役のみからなる指名委員会で選択されなければならないという要求を守らない | |

| ● | 私たちの取締役会は独立役員が多数を占めることを要求していません |

制御会社免除は、監査委員会の要求や独立 取締役が実行会議を行う要求には適用されない。私たちは私たちが制御された会社であり、この決定の根拠を決定するために年報で開示することを要求された。私たちは制御された会社に提供される免除を利用するつもりはありませんが、私たちは将来このような免除を利用するかもしれません。 私たちの制御された会社としての地位は、私たちの証券のある投資家に対する魅力を低下させたり、他の方法で私たちの証券の取引価格に悪影響を与えたりする可能性があります。

もし証券や業界アナリストが私たち、私たちの業務、または私たちの市場に関する研究または報告を発表または停止しない場合、または彼らが私たちの普通株に不利な提案をした場合、私たちの普通株の価格および取引量は低下する可能性がある。

当社普通株式の取引市場は、証券または業界アナリストが当社、当社の事業、市場または競合他社について公表する調査およびレポートの影響を受ける可能性があります。当社をカバーする可能性のあるアナリストのいずれかが、当社の普通株式に関する推奨を不利に変更したり、競合他社についてより有利な相対的な推奨を行った場合、当社の普通株式価格は下落する可能性が高い。当社を取り扱う可能性のあるアナリストが当社の取材を中止したり、当社に関する定期的なレポートを公表しなかった場合、金融市場における可視性が失われ、当社普通株式価格や取引量が下落する可能性があります。

| 41 |

わが社の定款と定款およびネバダ州法律における反買収条項はわが社に対する支配権変更を阻止、延期または阻止する可能性があり、私たちの普通株の取引価格に影響を与える可能性があります。

ネバダ州法の反買収条項は,制御権の変更を阻止,延期または阻止する可能性があり,利益関連株主が利益株主になってから3年以内に当該株主と業務合併を行うことを禁止しており,制御権変更が既存株主に有利であってもよい.私たちの定款と私たちの定款は、株主が私たちに有利だと思う経営陣や私たちの統制権の変更を阻止、延期、または阻止する可能性があります。たとえば,我々の取締役会 は株主承認なしに優先株を発行する権利があり,潜在的な敵意の買収者を希釈するために用いられる可能性がある.したがって、これらの保護措置により、現在の市場価格よりも高い価格であなたの株を売る能力を失う可能性があり、株主が会社の方向や経営陣を変える努力は成功しない可能性があります。さらに私たちの定款と定款は

| ● | 新たに設立された役員職を含め、当時在任していた取締役多数票でしか埋められないことが規定されている | |

| ● | 株主特別会議はわが社の会長および/または総裁、わが社の取締役会または絶対多数(66%または2/3%)の株主のみで開催されることが規定されている | |

| ● | 我々の株主が株主特別会議を開催する方式に限定的な要求 (株主指名と提案の事前通知を含む); | |

| ● | 株主に彼らの票を蓄積させることはできない;そして私たちの株主の絶対多数(66%または2/3%)だけが私たちの改正されたbrと再記載された定款を修正できると規定している。 |

“サバンズ-オキシリー法”第404条に基づく効率的な内部統制の確立及び維持ができなかったことは、我々の業務及び株価に重大な悪影響を及ぼす可能性がある。

我々 は現在,サバンズ−オキシリー法案404条“米国証券取引委員会実施”の規則を遵守する必要がないため,この目的のために我々の財務報告内部統制の有効性を正式に評価する必要はない。上場企業になった後、私たちは今、米国証券取引委員会がサバンズ·オクスリ法案第302および404条を実施する規則を遵守しなければならない。この条項は、経営陣が私たちの四半期·年間報告書で財務その他の情報を認証し、財務報告の統制の有効性に関する年間報告書を提供することを要求している。四半期ごとに内部統制やプログラムの変更の開示を要求されていますが、第404条に基づいて、第404条に基づいて、最初の年間報告書を米国証券取引委員会に提出する2年目まで、私たちの財務報告内部統制の最初の年間評価を行う必要はありません。私たちの独立公認会計士事務所は、財務報告の内部統制に対する私たちの有効性を証明する必要はありません。私たちがアメリカ証券取引委員会に最初の年報を提出することが要求された翌年遅くまで、あるいは私たちはもはや新興成長型会社ではなく、加速または大型加速申告の日です。

上場企業の要求に適合するためには、新たな内部統制やプログラムを実施し、追加の会計や内部監査者を招聘するなど、様々な行動をとる必要があるかもしれません。また、財務報告の内部統制には重大な欠陥があることが発見されるかもしれませんが、404条の要求を遵守するための適用締め切り を満たすためにタイムリーに救済できない可能性があります。

| 42 |

財務報告の内部統制に弱点があることが発見された場合、404条の要求を直ちに遵守できない場合、または財務報告の内部統制に有効であると断言できない場合、または独立公認会計士事務所が財務報告の内部統制の有効性について意見を述べることができない場合、投資家は私たちの財務報告の正確性および完全性に自信を失う可能性があり、私たちの普通株の市場価格は負の影響を受ける可能性があり、私たちは私たちの証券上場会社ナスダック、米国証券取引委員会、または他の規制機関の調査対象となる可能性がある。これは追加的な財政と管理資源を必要とするかもしれない。私たちと私たちの独立公認会計士事務所は、2023年12月31日現在、米国上場企業会計監督委員会が制定した基準 で定義されている2つの大きな弱点を発見しました。重大な欠陥は財務報告内部統制の欠陥または欠陥の組み合わせであり、私たちの年度または中期財務諸表の重大なミス報告は合理的な可能性があり、適時に防止または発見できないようにする。

2023年12月31日現在、(1)私たちの会計部門は十分な内部人員が不足しており、米国公認会計基準 と米国証券取引委員会報告 規則を十分に理解していること、および(2)会計員と資源の限られたための役割分担不足に関連する重大な弱点が発見された。私たちの経営陣は現在、財務報告の機能を強化し、財務とシステム制御の枠組みを構築するために、(I)従業員の増任、(Ii)関連する米国公認会計基準と米国証券取引委員会報告経験と資格を有するより多くの合格会計者を招聘し、(Iii)米国公認会計基準に基づいて、私たちの全面的な 会計政策と手順書の監督と制御を強化するために、無効救済に必要なステップを評価している。私たちが実施している措置は、財務報告の内部統制における私たちの重大な弱点を完全に解決できないかもしれません。すなわち、重大な弱点が完全に修復されたと結論できないかもしれません。

私たちの規約では、ネバダ州ワショー県第二司法地域裁判所は、いくつかの株主訴訟事項を処理する唯一の独占的フォーラムであり、これは、私たちまたは私たちの役員や上級管理者の紛争において有利な司法フォーラムを得るための株主の能力を制限する可能性があります。

私たちの付則は、ネバダ州法律によって許容される最大範囲内で、私たちが書面で代替裁判所を選択することに同意しない限り、ネバダ州ワショー県第二司法地域裁判所(“裁判所”)は、会社を代表して提起された任意の派生訴訟または法的手続きを提起する任意の株主(実益所有者を含む)でなければならない。 (Ii)は、会社の任意の幹部、役員、または他の従業員が、会社または会社の株主の受託責任に違反する任意の訴訟を主張し、br唯一かつ排他的な裁判所である。(Iii)“国税法”、“国税法”第78章又は第92 A章又は我々の“ネバダ会社定款”又は当社の附例のいずれかの条文に基づいて、当社、任意の取締役又は当社の上級社員に対して提起された任意のクレームの任意の訴訟、又は(Iv)内部事務原則 に基づいて管轄する当社、任意の取締役又は当社の上級社員の任意の訴訟。ただし、上記(I)から(Iv)項のいずれも、裁判所が裁判所の管轄を受けない不可欠な一方が存在すると判定した場合(かつ不可欠な一方が裁決後10(10)日以内に裁判所の個人管轄権を受けることに同意していない)、(Y)裁判所が事項に対して管轄権を持たないクレーム、又は(Z)裁判所以外の裁判所又は裁判所の専属管轄権のクレームを含むものは、1934年の証券取引法第27条の規定を含む。改正された“取引法”(以下、“取引法”と略称する)は、“取引法”又はその下の規則及び条例を施行して生じるいかなる義務又は責任に対して提起された訴訟に対して連邦排他的管轄権を有することを規定している。また、証券法第22条には、連邦裁判所及び州裁判所は、“証券法”又はその下の規則及び条例を実行するために生じる任意の義務又は責任に対して提起されたすべての訴訟に対して同時管轄権を有することが規定されているため、上記の排他的管轄権条項 は、このような訴訟には適用されない。

特定のタイプの訴訟や訴訟手続きにより一致したネバダ州法の適用を提供しているので、これらの条項は私たちに有利だと思いますが、これらの条項は私たちまたは私たちの役員や上級管理職に対する訴訟を阻止するかもしれません。私たちの株式株式の任意の権利を購入または他の方法で取得した任意の個人またはエンティティは、この排他的フォーラム条項に了承され、同意されたとみなされるべきであるが、連邦証券法およびその規則 および条例の遵守を放棄するとはみなされない。もし裁判所が私たちの改正と再記載された定款に含まれる裁判所条項の選択が訴訟で適用されないか、または実行できないことを発見した場合、私たちは他の管轄区域でこのような訴訟の解決に関連する追加費用を発生する可能性があり、これは私たちの業務、財務状況、および運営結果を損なう可能性がある。

項目 1 B.未解決の従業員のコメント。

は適用されない.

プロジェクト 1 C.ネットワークセキュリティです。

我々のネットワークセキュリティリスク管理計画は、業界標準のネットワークセキュリティフレームワークと一致し、識別、保護、検出、応答、および回復の各機能に関連するプロセスを含むことを目的としている。関連するプロセスの例は、ネットワークセキュリティ脅威の深刻さを評価するステップと、ネットワークセキュリティ脅威が第三者サービスプロバイダに関連しているかどうかを含むネットワークセキュリティ脅威のソースを決定するステップと、ネットワークセキュリティ対策および緩和策を実施するステップと、機能を越えた専門知識を使用してネットワークセキュリティイベントを修復および報告するステップとを含む。我々のネットワークセキュリティリスク管理計画はまた、第三者サービスプロバイダの使用に関連するネットワークセキュリティリスクを監視および識別することに関連するリスクベースのプロセスを含み、 は、第三者サービスプロバイダと契約を締結するネットワークセキュリティ義務 を含む第三者サービスプロバイダのネットワークセキュリティ評価を行うことと、第三者サービスプロバイダとのネットワークセキュリティイベント通知 を受信して応答することとに関連するプロセスを含む。我々のネットワークセキュリティチームは、第三者セキュリティ専門家を招いて、デスクトップ練習を含むネットワークセキュリティリスク管理計画の成熟度、浸透テスト、従業員認知テスト、ネットワーク釣りテスト、イベント監視と応答を含むネットワークセキュリティ脅威からのリスクの評価、識別、管理の流れを支援してくれた。

| 43 |

私どものネットワークセキュリティリスク管理プロジェクトはIT管理修士号を持つITマネージャーが指導しています。ITマネージャは、私たちのネットワークセキュリティチームから、ネットワークセキュリティイベントの予防、検出、緩和、救済に関する報告を受けました。我々の実行ネットワーク安全理事会は状況に応じて会議 を開催し,ITマネージャに我々のネットワークセキュリティリスクとリスク管理計画,ネットワークセキュリティイベントとその対応に関する最新状況,および外部ネットワークセキュリティ情勢の適切な発展について聞き,外部ネットワークセキュリティ事件から学んだ経験と教訓を含む.

我々の取締役会全体が我々のネットワークセキュリティリスク管理計画を監督し,四半期ごとまたは必要に応じて ITマネージャからこの計画に関する最新の情報をより頻繁に受け取る.これらの更新には,我々のネットワークセキュリティリスクとリスク管理計画に関する情報,ネットワークセキュリティイベントとその対応,外部ネットワークセキュリティイベントから学んだ任意の経験的教訓を含む外部ネットワークセキュリティ情勢の発展が含まれる.

2023年には、我々の業務戦略、運営結果、または財務状況に重大な影響を与えたり、重大な影響を与える可能性のあるネットワークセキュリティ脅威は発見されませんでした。しかし、私たちが努力したにもかかわらず、私たちはサイバーセキュリティ脅威のすべてのリスクを除去することができず、発見されていないサイバーセキュリティ事件を経験していないという保証はない。これらのリスクの詳細については,報告書の“リスク要因−我々の業務,戦略,業界に関するリスク”を参照されたい。

第 項2.属性.

私たちの行政事務室はテキサス州ガラン市ミレシ路3101 Wにあります。郵便番号:75041です。私たちがこの空間を使用する費用は毎月95,000ポンドで、財産税と保険があります。私たちは私たちの現在の事務空間が私たちの現在の業務に十分だと思う。

これらのオフィスも私たちの286,000平方メートルです。英フィナンシャル·タイムズ紙そのうち22万平方メートルの施設は英フィナンシャル·タイムズ紙マシモモータースポーツと66,000平方フィートに力を入れています英フィナンシャル·タイムズ紙マシモ海兵隊へ。私たちの工場は七エーカーの船庫に隣接していて、その中には一つの設計センター、二本の設備配線、私たちの部品部門、一本のテスト軌道、Dynoと三十以上の積み荷埠頭があります。我々のPontoonヨットの製造施設としての他に、迅速トレイと収縮包装ATVおよびUTVの施設を備えており、大多数の注文が3日以内に店や販売業者に出荷できるようになっている。

第3項:法的訴訟。

私たちは時々法的訴訟に巻き込まれたり、正常な業務過程でクレームの影響を受けるかもしれない。4月15日まで{brこれは…。,2024,我々は 三(3)個の法的手続きに参加した。

台州星雲動力有限公司はマシモ自動車運動有限責任会社事件を訴えた

2020年9月、泰州星雲電力有限公司(“星雲”)はテキサス州ダラス県地域で私たちを提訴した。星雲は、私たちは2017年から2019年までに私たちに出荷するため、彼らに2,343,868.60ドルの借りがあると主張している。星雲はまた,未確定の損害賠償を求めているが,これは,双方が署名したDealer協定に基づいて何らかの販売目標を達成できなかったためであると主張している。我々 はすでに星雲に対して反訴し,米国の他のディーラーへの販売が流通協定 に違反していると主張している.この事件は現在事実発見の段階にある.裁判所はまだ裁判日を決定していないが、私たちは裁判が2024年4月か5月に始まると予想している。

| 44 |

マシモ自動車運動有限責任会社は山東楽曲産業を訴えた

2021年9月13日、我々は米テキサス州北区裁判所に訴訟を起こし、山東奥徳実業(“山東”)と他の被告を起訴した。私たちは被告に対して様々なクレームを出しています。山東省は私たちの商標を侵害して、山東省はアメリカの他のディーラーにATVを販売することは独占販売協定に違反して、そして当社の元従業員の雇用協定に介入し、商業機密を流用することを含んでいます。私たちは禁止救済と4000万ドル以上の損害賠償を求めている。裁判所は最近,2023年11月27日の裁判日 を空け,即決判決の動議を裁決した後に裁判日を再配置することを示した。

浙江群鷹自動車株式会社はCho国際会社を訴えた