エキシビション 99.2

2024年第1四半期の収益結果のプレゼンテーション 2024年4月15日

エキシビション 99.2

2024年第1四半期の収益結果のプレゼンテーション 2024年4月15日

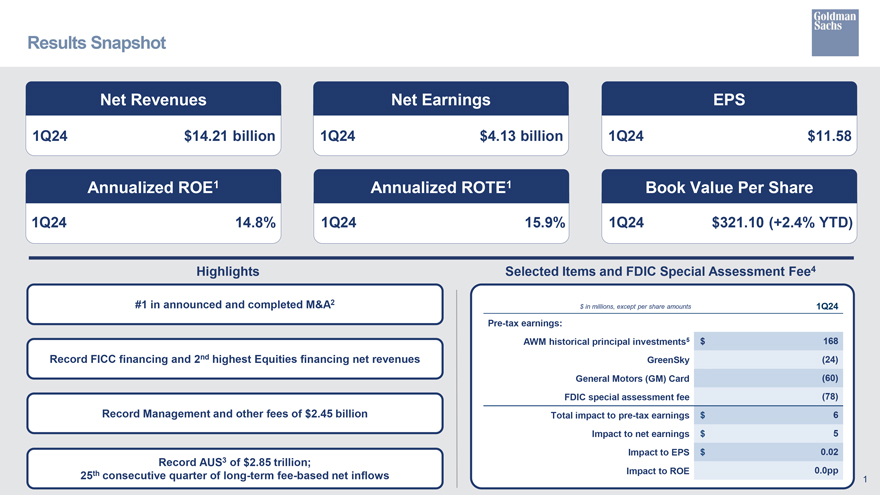

結果スナップショット純売上純収益 EPS 24四半期純利益 EPS 142.1億ドル 24四半期1四半期4億3,000万ドル 1Q24年換算で11.58ドル ROE1の年間ROTE1株当たり簿価額は 14.8% 1Q24 15.9% 1Q24 $321.10 (年初来 2.4% 増) 321.10 ドル (年初来 2.4% 増) のハイライト発表され完了したM&A2では、選択した項目とFDIC特別査定料4 #1 が発表され完了しました。ただし、1Q24 税引前の 1 株あたりの金額は除きます 収益:AWMの過去の主要投資5ドル168記録的なFICC融資と2番目に高い株式融資純収益 GreenSky(24)ゼネラルモーターズ(GM)カード(60)FDIC特別査定手数料(78)記録管理およびその他の手数料 24.5億ドルの税引前利益への総影響 6 ドル純利益への影響 5 3 ドルEPSへの影響 0.02 オーストラリアで過去最高の2.85兆ドル、25四半期連続の手数料ベースの長期純流入ROEへの影響 0.0pp 1

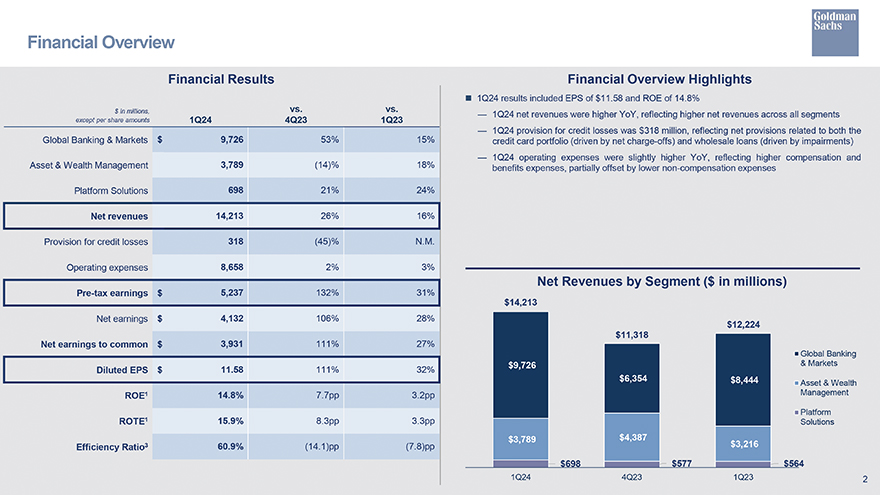

財務概要財務結果(百万ドル)と、1株あたりの金額以外の金額を比較すると、1Q24 4Q23 1Q23 1Q23 グローバル 銀行と市場ドル 9,726 53% 15% 資産・資産管理 3,789 (14)% 18% プラットフォームソリューション 698 21% 24% 純収益 14,213 26% 16% 信用損失引当金 318 (45)% 前月比。営業費用 8,658 2% 3% 税引前利益 5,237 132% 31% 純利益 4,132 106% 28% 普通ドルまでの純利益 3,931 111%% 希薄化後 EPS ドル 11.58 111% 32% ROE1 14.8% 7.7pp 3.2pp ROTE1 15.9% 8.3pp 3.3pp 効率比 3 60.9% (14.1) pp (7.8) pp 財務概要ハイライト 24年第1四半期の業績には、EPSが11.58ドル、ROEが14.8%でした。24年第1四半期の純売上高は、すべてのセグメントにわたる純収益の増加を反映して前年比で増加しました。24年第1四半期の信用損失引当金は3億1,800万ドルでした。 クレジットカードポートフォリオ(純チャージオフによる)とホールセールローン(減損による)の両方に関連する純引当金を反映しています。24年第1四半期の営業費用は、報酬と福利厚生の増加を反映して、前年比でわずかに増加しました 経費、非報酬費用の減少により一部相殺され、セグメント別の純収益(百万ドル)14,213ドル 12,224ドル 11,224ドルグローバルバンキング9,726ドルおよび市場6,354ドル資産と資産 管理プラットフォームソリューション 3,789ドル 4,387 $3,216 $698 $577 $564 1Q24 4Q23 1Q23 2

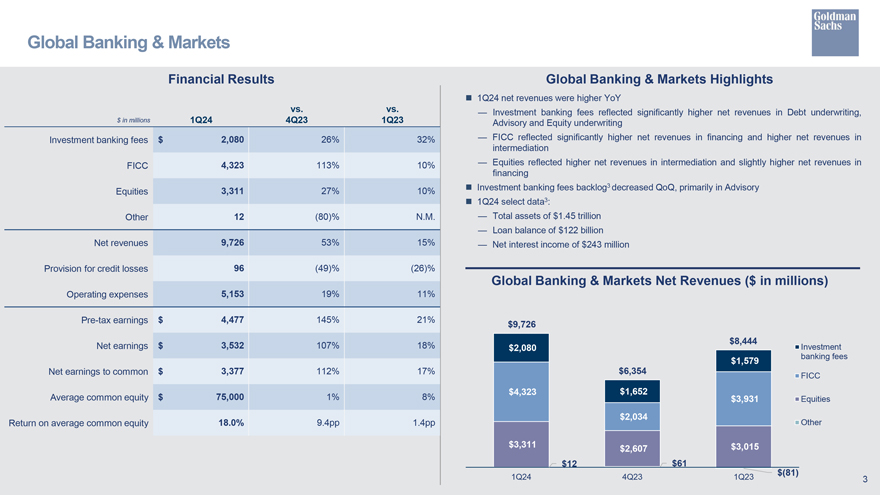

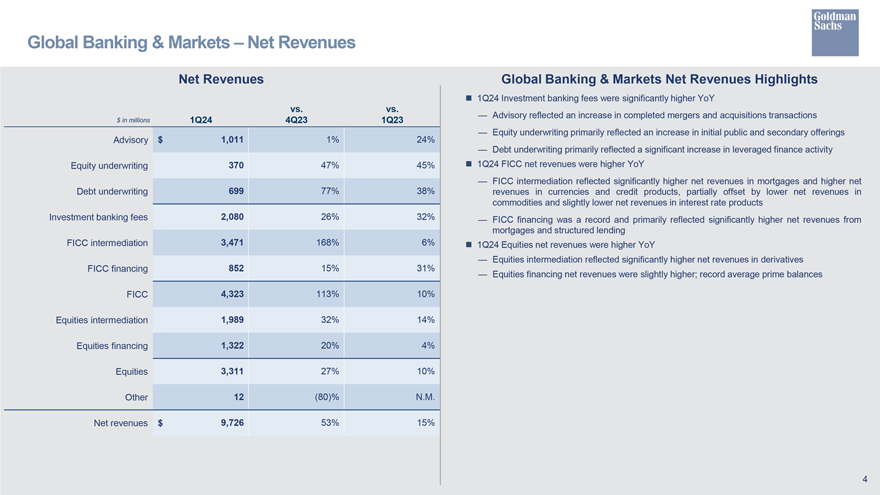

グローバル・バンキング・アンド・マーケットの決算グローバル・バンキング・アンド・マーケットのハイライト 1Q24 net 収益は前年比で高かった — 投資銀行手数料は、負債引受の純収益が百万ドル、200万ドル(1Q24 4Q23 1Q23 1Q23)アドバイザリーおよびエクイティ引受投資銀行手数料 2,080 ドル 26% 32% — FICC 資金調達の純収益の大幅な増加と仲介における純収益の増加を反映しています FICC 4,323 113% 10% — 株式は、仲介における純収益の増加と資金調達の純収益のわずかな増加を反映しています 3,311 投資 銀行手数料バックログ3は、主にアドバイザリー株で前四半期比で減少しました。27% 10%、24年第1四半期データ3:その他12(80)%(前期比)— 総資産1.45兆ドル — ローン残高1,220億ドルの純収益 9,726 53% 15% — 純利息収入 2億4300万ドル信用損失引当金 96 (49)% (26)% グローバルバンキング&マーケッツ純収益 (百万ドル) 営業費用 5,153 19% 11% 税引前利益 4,477 145% 21% 9,726ドル 3,532 107% 18% 8,444ドル純利益 2,080ドル投資 1,579ドルの銀行手数料普通株式への純利益 3,377 112% 17% 6,354 FICC 4,323ドル普通株式平均1,652ドル平均普通株式$75,000 1% 8% 3,931ドル株式平均2,034ドル普通株式平均利益率 18.0% 9.4pp 1.4pp その他 3,311ドル 2,607ドル 3,015ドル12 $61 (81) 1Q24 4Q23 1Q23 3

グローバルバンキング&マーケット — 純売上高純収入グローバルバンキング&マーケット純額 収益のハイライト 24年第1四半期投資銀行手数料は、前年比で大幅に高かった — アドバイザリーは、完了した合併と買収の取引(百万ドル)の増加を反映しています(1Q24 4Q23 1Q23 1Q23)— 主に株式引受を行っています 新規株式公開および二次募集の増加を反映しています。アドバイザリー 1,011 ドル 1% 24% — 負債引受は主にレバレッジド・ファイナンス活動の大幅な増加を反映しています。株式引受け 370 47% 45% 24年第1四半期 FICCの純売上高は 前年比の上昇 — FICCの仲介は、住宅ローンの純収益の大幅な増加と純負債引受額の増加を反映しています。通貨およびクレジット商品の収益は 699 77% 38% でしたが、コモディティの純収益の減少により一部相殺されました。 金利商品の純収益はわずかに減少投資銀行手数料 2,080 26% 32% — FICCの資金調達は過去最高で、主に住宅ローンやストラクチャードレンディングからの純収入が大幅に増加したことを反映しています。FICC仲介 3,471 168% 6% 24年第1四半期の株式純売上高は前年比で増加しました—株式仲介はデリバティブの純収益の大幅な増加を反映していますFICCファイナンス 852 15% 31% — 株式融資の純収益はわずかに高く、平均プライムは過去最高を記録しました 残高 FICC 4,323 113% 10% 株式仲介 1,989 32% 14% 株式融資 1,322 20% 4% 株式 3,311 27% 10% その他 12 (80)% 正月純収益 9,726 53% 15% 4

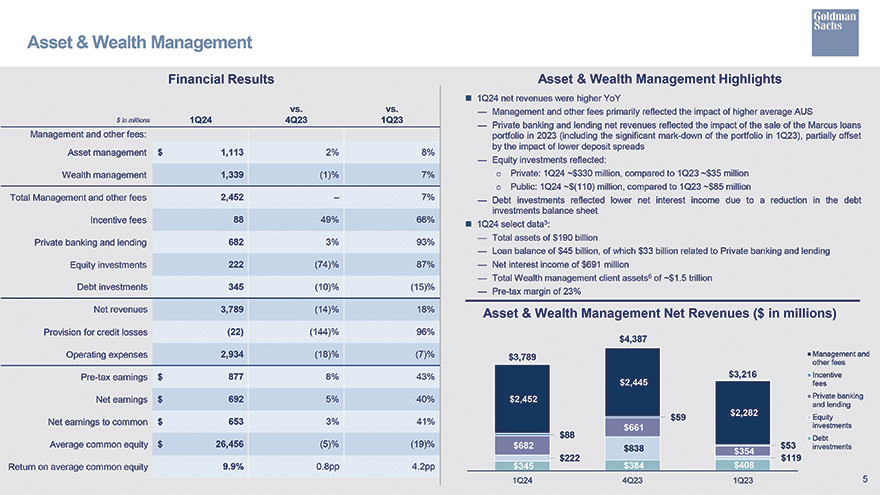

アセット・アンド・ウェルス・マネジメントの財務結果と百万米ドルとの比較 1Q24 4Q23 1Q23 1Q23 管理とその他 手数料:資産管理 $1,113 2% 8% ウェルスマネジメント 1,339 (1)% 7% 総管理およびその他の手数料 2,452 — 7% インセンティブ手数料 88 49% 66% プライベートバンキングおよび融資 682 3% 93% 株式投資 222 (74)% 87% 負債投資 345 (10)% (15)% 純収益 3,789 (14)% 18% 信用損失引当金 (22) (144)% 96% 営業費用 2,934 (18)% (7)% 税引前利益 877 8% 43% 純利益 692 5% 40% 普通純利益 653 3% 41% 平均 普通株式 26,456 (5)% (19)% 普通株式の平均収益率 9.9% 0.8pp 4.2pp 資産・ウェルス・マネジメントのハイライト 24年第1四半期の純収益は前年比で増加しました—管理費およびその他の手数料は、主にオーストラリアの平均上昇の影響を反映しています — プライベートバンキングと貸出の純収益は、2023年のマーカスローンポートフォリオの売却(23年第1四半期のポートフォリオの大幅な値下げを含む)の影響を反映していますが、預金スプレッドの低下の影響により一部相殺されました— 反映された株式投資:o 非公開:24年第1四半期〜3億3,000万ドル、23年第1四半期から3,500万ドル o 公開:第1四半期から24四半期〜1億1000万ドル、23年第1四半期から8,500万ドル — 負債投資は、株式の減少による純利息収入の減少を反映しています 24年第1四半期の負債投資貸借対照表データ3:— 総資産1,900億ドル — 貸付残高450億ドル、そのうち330億ドルはプライベートバンキングと貸付に関するものです — 純利息収入6.91百万ドル — ウェルス・マネジメントの顧客資産総額6~1.5兆ドル — 税引前利益率 23% 資産・ウェルス・マネジメントの純収益(百万ドル)4,387ドル3,789ドル管理費およびその他の手数料 3,216ドル インセンティブ 2,445ドルの手数料 2,452ドルプライベートバンキングと貸付 59ドル2,282ドル株式 661ドルの投資 88ドル債682ドル838ドル53ドルの投資 354ドル222 ドル 119ドル 345ドル384ドル 408 1Q24 4Q23 1Q23 5

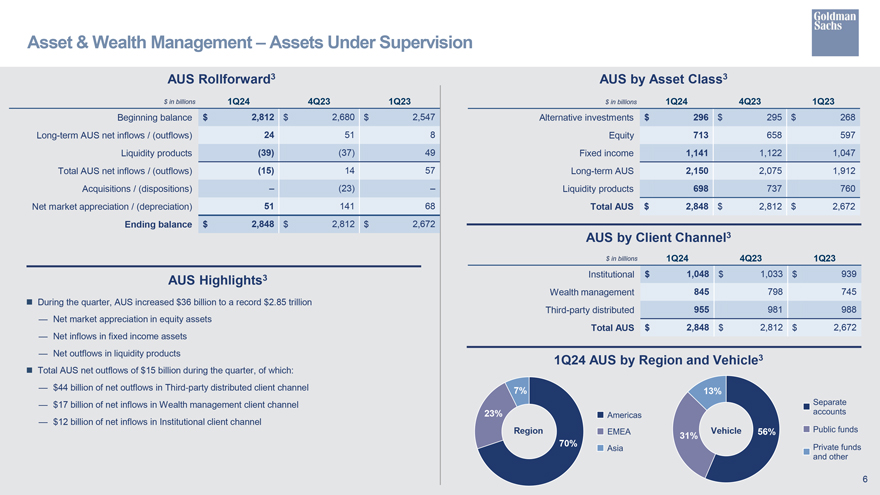

資産および資産管理 — 監督対象資産 AUSロールフォワード3 AUS(資産クラス別)3 $in 数十億 1Q24 4Q23 1Q23 10億 1Q24 4Q23 1Q23 期首残高 2,812 ドル 2,680 ドル 2,547 オルタナティブ投資 296 ドル 296 ドル 295 ドル 268 オーストラリアの長期純流入/(流出)24 51 8 株式 713 658 597 流動性商品 (39) (37) 49 債券収入 1,141 1,122 1,047 オーストラリア総純流入額/(流出) (15) 14 57 長期豪州 2,150 2,075 1,912 件の買収/ (処分) — (23) — 流動性商品 698 737 760 純市場評価/ (減価償却) 51 141 68 合計2,848豪ドル 2,812ドル 2,672豪ドル期末残高 2,848ドル 2,812ドル 2,672豪ドルクライアントチャネル別3億ドル 1Q24 4Q23 1Q23 オーストラリアハイライト3 機関投資家 1,048ドル 1,033 ドル 939ウェルスマネジメント 845 798 745四半期中、オーストラリアは36ドル増加しました 10億ドルから過去最高の2.85兆ドル — 第三者による株式資産の純市場増額 955 981 988総額2,848豪ドル 2,812 ドル 2,672 — 債券資産への純流入 — 流動性商品の純流出(オーストラリア第1四半期24四半期まで) 地域と手段3:四半期中のオーストラリアの総純流出額は150億ドル、そのうちは:— 440億ドルの第三者分散型クライアントチャネルからの純流出額 7% 13% — ウェルスマネジメントのクライアントチャネルへの純流入額170億ドル 23% — 機関投資家の顧客チャネル地域車両への120億ドルの純流入 56% 31% 70%

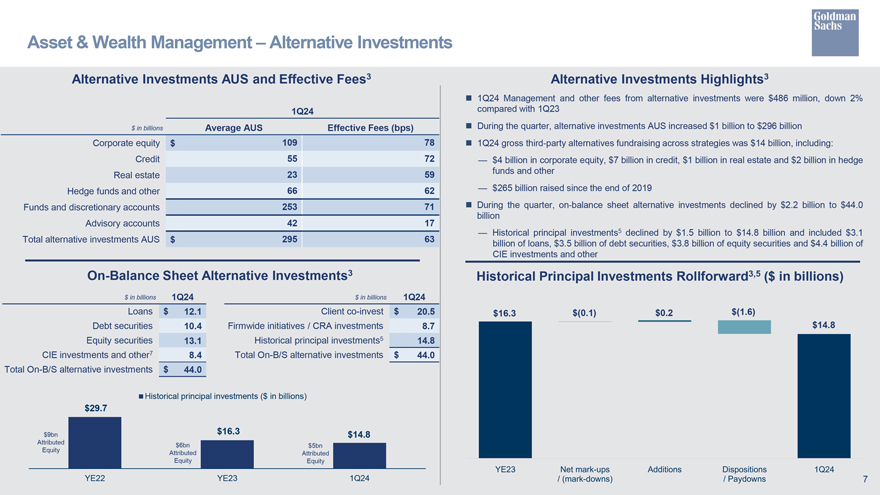

資産管理と資産管理 — オルタナティブ投資オルタナティブ投資オーストラリアで効果的 手数料3 オルタナティブ投資のハイライト3 24時間第1四半期のオルタナティブ投資の管理費およびその他の手数料は4億8,600万ドルで、第1四半期23四半期から24年第1四半期に2%減少しました(四半期中のオーストラリアの平均実効手数料(bps)、オルタナティブ投資AUS 10億ドルから2,960億ドルに増加したコーポレート・エクイティ $109 78 1Q24 全戦略にわたるサードパーティー・オルタナティブの資金調達総額は140億ドルでした。これには以下が含まれます。クレジット 55 72 ~ 40 億ドルのコーポレート・エクイティ、70 億ドルのクレジット、10 億ドルの実質 不動産と20億ドルのヘッジ不動産 23 59のファンドと他のヘッジファンド、および2019年末以降に調達されたその他の666,2〜2,650億ドルの資金と裁量口座 253 71 四半期中、貸借対照表上のオルタナティブ投資 22億ドル減少して440億ドルになったアドバイザリーアカウント 42 17 — 過去の主要投資5は15億ドル減の148億ドルで、これには3.1ドル、オルタナティブ投資総額は31ドル、貸付金は295億豪ドル、負債は35億ドルでした。 証券、38億ドルの株式証券、44億ドルのCIE投資およびその他の貸借対照表上のオルタナティブ投資3、過去の主要投資のロールフォワード3,5(数十億ドル)10億ドル 1Q24億ドル 1Q24年第1四半期ローン 12.1ドル クライアントの共同投資 20.5 $16.3 $ (0.1) $0.2 $ (1.6) 債券 10.4 全社的な取り組み/CRA 投資 8.7 $14.8 株式証券 13.1 過去の主要投資 5 14.8 CIE 投資およびその他7 8.4 オン/秒オルタナティブ投資の合計 44.0ドル On-B/Sオルタナティブ投資総額 44.0ドル過去の主要投資(10億ドル)297億ドル 16.3ドル14.8ドル帰属高60億ドル株式帰属持分50億ドル株式帰属持分 YE22 YE23 1Q24 7

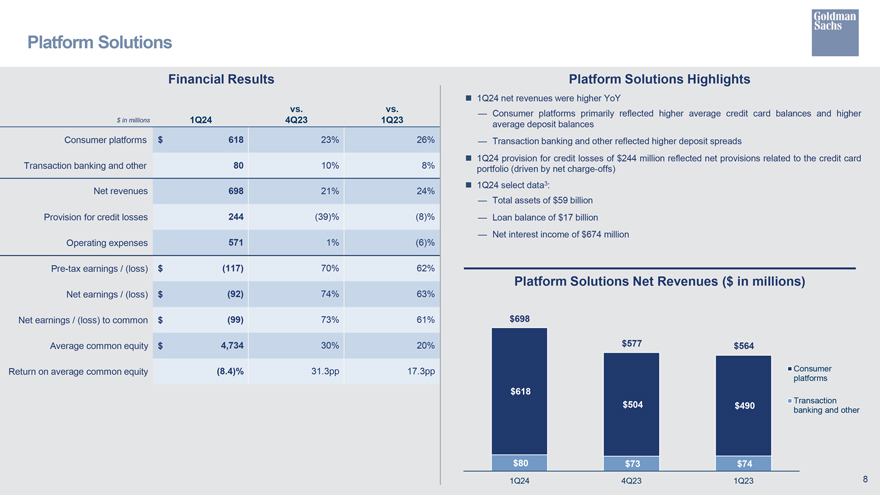

プラットフォームソリューション財務結果プラットフォームソリューションのハイライト 24年第1四半期の純売上高は、対前年比で増加しました — 消費者プラットフォームは、主に平均クレジットカード残高の増加と数百万ドルの増加を反映しています。1Q24 4Q23 1Q23 1Q23 1Q23 平均預金残高消費者プラットフォーム 618ドル 23% 26% — トランザクションバンキングなどは、預金スプレッドの上昇を反映しています 24年第1四半期の与信損失引当金は2億4,400万ドルで、クレジットカード取引、銀行業務、その他80 10% 8% ポートフォリオ(純チャージオフによる)、24年第1四半期データを選択してください3:純収益 698 21% 24% — 総資産 59ドル 10億クレジット損失引当金 244 (39)% (8)% — ローン残高 170億ドル — 純利息収入6億7400万ドル営業費用 571 1% (6)% 税引前利益/ (損失) $ (117) 70% 62% プラットフォームソリューション純収益 (ドル 百万円)純利益/(損失)$(92)74% 63% 63% 純利益/(損失)から普通株まで(99)73% 61% $698 平均普通株式ドル 4,734 30% 20% 577 $564 平均普通株式利益率(8.4)% 31.3pp 17.3pp 消費者プラットフォーム 618ドルの取引 504ドル 490ドルの銀行業務とその他80ドル73ドル 74ドル 1Q24 4Q23 1Q23 8

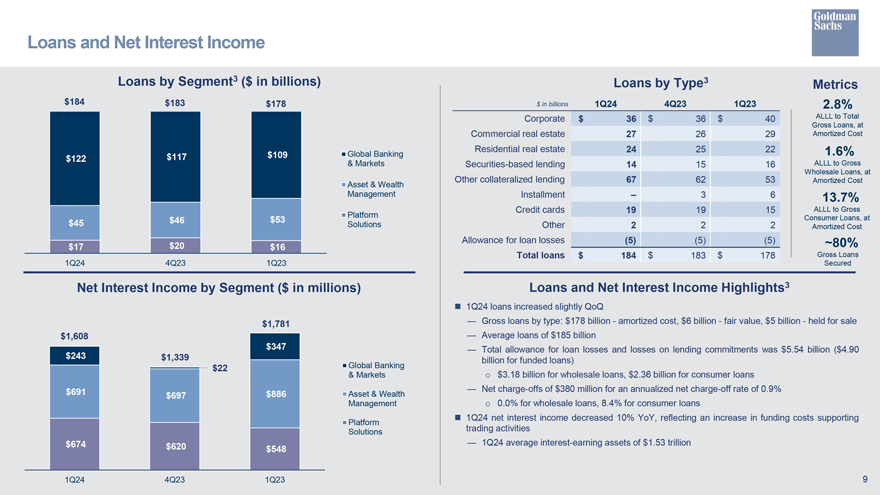

セグメント3別のローンと純利息収入ローン(数十億ドル)タイプ3の指標別のローン $184 $183 $178$で 数十億 1Q24 4Q23 1Q23 2.8% 企業ドル 36$ 36$ 40 総貸付金総額に、商業用不動産 27 26 29 償却費住宅用不動産 24 25 22 1.6% 122 $117 $109 グローバルバンキング&マーケッツ証券ベースの融資 14 15 16 総卸売ローンへの全額、その他の担保付貸付 67 62 53 償却費資産および資産管理分割払い — 3 6 13.7% クレジットカード 19 19 15 総額53ドルのプラットフォーム消費者ローン、45ドル46ドルソリューションその他 2 2 2 ローン損失の償却費用引当金 (5) (5) ~ 80% $17 $20 $16 ローン総額 $184$ 183$ 178 総ローン 1Q24 4Q23 1Q23 1Q23 セグメント別の有担保純利息収入 (百万ドル) ローンと純利息収入のハイライト3??1Q24 ローンは前四半期比でわずかに増加しました。1,781ドル — 種類別のローン総額:1780億ドル — 償却費用、60億ドル — 公正価値、50億ドル — 売却目的で保有されているローン 1,608ドル — 平均貸付額1,608ドル — 平均貸付金1,850億ドル 243ドル 347ドル — 貸付損失引当金の総額 そして、貸付契約の損失は55.4億ドル(積立ローンの場合は49.0ドル)、グローバル・バンキングは22ドル、卸売ローンは31.8億ドル、消費者ローンと市場は23.6億ドル、純チャージオフは691ドル、純チャージオフは3億8000万ドルでした アセット・アンド・ウェルス・マネジメントの年間純チャージオフ率は 0.9%、697ドル、資産管理は886ドル、卸売ローンは 0.0%、消費者ローンは 8.4% ですか?プラットフォームを支える資金調達コストの増加を反映して、24年第1四半期の純利息収入は前年比で 10% 減少しました ソリューション取引活動 674ドル 620ドル — 24年第1四半期の平均利息収益資産は1.53兆ドル 548ドル 1Q24 4Q23 1Q23 1Q23 9

商業用不動産(CRE)24年第1四半期全社貸付金、全額控除後のL3 1Q24 AWM貸借対照表上の代替案 投資10億ドル、1Q24億CRE関連のオフィス関連倉庫/その他の間接12ドル融資(全社貸付に含まれる)1.6ドル 0.2 インダストリアルズ 3ドルマルチファミリー 3ドル26ドルホスピタリティ 2ドル債務証券 $0.5 $ 0.1混合用途 $1オフィス $1 その他 4ドル株証券 $3.8$ 0.3 CIE投資7 $ 4.7/2.0 $0.6 CREローンその他のローン総額/純額融資の融資額控除額 14.1% 2.4% 0.3% 延滞日 (30日以上) までのCRE貸付金の比率24年第1四半期の年間貸付総額、CREローンを差し引いた金額 純チャージオフ率CREローンの全償却費用、償却費では、CREローンポートフォリオの50%が投資適格でした。社内で決定された公務関連のエクスポージャーに基づいて、主にクラスAのオフィス物件によって担保されていました 格付け機関等価物:過去のオフィス関連のローンで構成されていたCRE関連の貸借対照表上のオルタナティブ投資の 36% は、主にクラスAのオフィス物件のプリンシパル投資によって担保されており、同社がこれを終了する予定です 中期的に5 さらに、同社には、オフィス関連の6億ドルのコミットメントを含め、34億ドルのCRE関連の未積立融資契約があります 10

経費財務結果経費ハイライト?第1四半期24四半期の総営業費用は、対前年比でわずかに高かった — 報酬および福利厚生費用は、営業金額が百万単位で改善したことを反映して増加しました。1Q24 4Q23 1Q23 1Q23の業績報酬と福利厚生 4,585ドル 27% 12% — 非報酬費用は、以下を反映して減少しました。o 大幅に減少しました 連結不動産投資に関連する減損(取引に基づく 1,497 3% 7% 減価償却)または取引ベースの費用の増加とFDIC特別査定料の費用の増加により一部相殺されます 7,800万ドル(その他の費用)市場開発 153 (13)% (11)%?24年第1四半期の実効所得税率は 21.1% で、2023年の通年の20.7%から上昇しました。これは主に、恒久税制上の優遇措置の減少によるもので、変更により一部相殺されました では通信技術 470 (7)% 1% 収益の地理的構成減価償却 627 (20)% (35)% 効率性率3 稼働率 247 (8)% (7)% 専門家報酬 384 (18)% — 68.7% 60.9% その他の費用 695 (44)% 7% 合計 営業費用 8,658 2% 3% 税引当金 1,105 349% 46% 実効税率 21.1% 1Q24 1Q23 11

資本と貸借対照表資本3 資本と貸借対照表のハイライト3??標準化されたCET1の資本比率 CET1の資本(1Q24 4Q23)の増加を反映して、QoQが増加しましたか?アドバンストCET1の資本比率は、主にクレジットRWAの減少とCET1資本の増加を反映して、前四半期比で増加しました。標準化されたCET1の資本比率は14.7% 14.4%?2.43ドルを返しました 当四半期に普通株主に10億円の資本を寄付アドバンストCET1資本比率 15.9% 14.9% — 390万株の普通株式を買い戻し、総費用は15億ドル — 9億2900万ドルの普通株式配当補足 レバレッジ比率(一眼レフ)5.4% 5.5%?4,410億ドルの預金は、消費者向け1740億ドル、プライベートバンク1010億ドル、トランザクションバンキング640億ドル、仲介CD420億ドル、預金スイーププログラム310億ドル、その他290億ドルで構成されていました。BVPS 純利益に牽引され、前四半期比で 2.4% 増加選択した貸借対照表データ3 帳簿価額 (10億ドル) 1Q24 4Q23 1株あたりの金額を除く百万ドル、4Q23 総資産 1,698ドル 1,642ドル基本株式3 334.3 337.1預金 441ドル 428 1株あたりの帳簿価額 普通株式 321.10$ 313.56 無担保長期借入 $234 $242 普通株式1株あたりの有形簿価1 ドル 300.40 ドル 292.52 株主資本 118 ドル 117 GCLA 平均 423 ドル 414 12

将来の見通しに関する記述に関する注意事項このプレゼンテーションには「将来の見通しに関する記述が含まれています 1995年の米国民間証券訴訟改革法のセーフハーバー条項の意味における「声明」。将来の見通しに関する記述は、歴史的事実や現在の状況に関する記述ではなく、むしろ次のようなことを表しているだけです 将来の出来事に関する企業の信念。その多くは、その性質上、本質的に不確実であり、会社の管理外です。会社の実際の業績、財政状態、流動性が異なる可能性があります。 これらの将来の見通しに関する記述における予想される結果、財政状態、流動性からすると、重要になります。会社の将来の業績、財務状況に影響を与える可能性のあるいくつかのリスクと重要な要因についての情報と 流動性と以下の将来の見通しに関する記述は、2023年12月31日に終了した年度のForm 10-K年次報告書のパートI、項目1Aの「リスク要因」を参照してください。以下の会社の資産に関する情報 監督、資本比率、リスク加重資産、補足レバレッジ比率、貸借対照表データ、およびグローバルコア流動資産(GCLA)は暫定的な見積もりで構成されています。これらの見積もりは将来の見通しに関する記述であり、変更される可能性があります。 会社が財務諸表を完成させるにつれて、おそらく重要になります。(i)推定GDP成長率または縮小率、金利とインフレの傾向とボラティリティ、(ii)タイミング、収益性、メリット、その他に関する声明 ビジネスイニシアチブの将来的な側面と目標と目標の達成可能性、(iii)企業の流動性と規制上の資本比率(企業のストレス資本バッファーとG-SIBバッファーを含む)の将来の状態、および 米国の規制資本規則の変更による潜在的な影響)、(iv)会社の将来の資本配分(配当と買戻しを含む)、(v)会社の将来の実効所得税率、(vi)会社の 投資銀行手数料の未処理分と将来の業績、(vii)同社が計画している2024年のベンチマーク債務の発行、(viii)ロシアのウクライナ侵攻および関連する制裁措置およびその他の進展の影響と 会社の事業、業績、財政状態、および(ix)会社の売却能力、およびアセット・アンド・ウェルス・マネジメントの歴史的プリンシパルの売却提案または保留中の条件をめぐる中東での対立 投資とGMクレジットカードの移行に関する会社の能力は、将来の見通しに関する記述です。推定GDP成長率または縮小率、金利とインフレの傾向、ボラティリティに関する記述は、実際のリスクの影響を受けます GDPの成長または収縮、金利とインフレの傾向、ボラティリティは、とりわけ、一般的な経済状況や金融・財政政策の変化により、大きく異なる可能性があります。タイミングについての声明、 ビジネスイニシアチブの収益性、利益、その他の将来の側面、および目標と目標の達成可能性は、これらのイニシアチブを効果的に実施する企業の能力に関する企業の現在の期待に基づいています そしてこれらのターゲットと目標を達成し、現在の予想とは大きく変わる可能性があります。会社の流動性と規制資本比率(企業のストレス資本バッファーを含む)の将来の状態に関する声明 とG-SIBバッファー)、および将来の資本配分(配当や買戻しを含む)は、企業の実際の流動性、規制上の資本比率、資本配分が異なる可能性があります。 実質的には、現在の予想からですが、とりわけ、規制資本規則が将来変更される可能性がありますが、これは会社の予想とは異なる可能性があります。会社の将来の実効所得税率に関する声明は 企業の将来の実効所得税率が、示されている予想税率と大きく異なる可能性があるというリスクがあります。企業に適用される税率や企業の収益構成の変更などにより、おそらく大幅に異なる場合があります または収益性、会社が利益を生み出す事業体、企業の予想税率を予測する際の前提条件、および税務当局からの潜在的な将来のガイダンス。会社の投資銀行に関する声明 手数料未処理分、将来のアドバイザリーおよび資本市場の結果は、アドバイザリーおよび資本市場活動が会社の期待どおりに増加しない、または取引が変更されたり、まったく完了しなかったりするリスク、および関連する純額の影響を受けます。 収益が実現しないか、予想を大幅に下回る可能性があります。このような結果をもたらす可能性のある重要な要因には、引受取引、一般的な経済状況の低下または低下、発生または悪化などがあります ウクライナや中東を含む敵対行為、証券市場のボラティリティや証券の発行者に対する不利な展開、財務顧問取引の場合は証券市場の下落、 十分な資金を調達できない、取引の当事者に不利な展開がある、または必要な規制当局の承認を得られなかったこと。同社が計画している2024年のベンチマーク債務発行に関する声明は 市況、ビジネスチャンス、または企業の資金調達ニーズの変化により、実際の発行物が、場合によっては大幅に異なる可能性があるというリスクがあります。ロシアのウクライナ侵攻とそれに関連する影響についての声明 制裁やその他の動向、および中東での紛争が企業の事業、業績、財政状態に与える影響は、敵対行為が激化・拡大したり、制裁措置が強化されたりするリスクにさらされています 実際の影響は、現在予想されているものと、場合によっては大きく異なる場合があります。Asset & Wealth Managementの過去の主要投資の売却提案または保留中の売却に関する声明には、買い手にはないリスクが伴います これらの資産への入札、または会社にとって受け入れられないレベルで、または条件で入札し、売却の提案や保留中の売却、およびGM移行プロセスに関する声明の結果としてこれらの活動の業績が悪化する可能性があること クレジットカードは、必要な規制当局の承認を得られなかった場合を含め、取引が予定通りに完了しなかったり、まったく完了しなかったりするリスクがあります。13

脚注 1.普通株主資本の年間平均利益率(ROE)は、除算して計算されます 毎月の平均普通株主資本による普通株主に適用される年間純利益。平均有形普通株主資本(ROTE)の年間収益率は、該当する年間純利益を割って計算されます 月次平均有形普通株主資本で普通株主に。有形普通株主資本は、総株主資本から優先株式、のれんおよび識別可能な無形資産を差し引いて計算されます。 普通株式1株あたりの有形簿価額(TBVPS)は、有形普通株主資本を基本株式で割って計算されます。経営陣は、有形普通株主資本とTBVPSは指標であるため、意味があると考えています 会社と投資家が自己資本比率を評価するために使用するものです。ROTEは、事業が社内で買収されたか発展したかにかかわらず、事業の業績を一貫して測定するので意味があります。有形普通株主資本、 ROTEとTBVPSは非GAAP指標であり、他の企業が使用している同様の非GAAP指標と比較できない場合があります。下の表は、平均値の調整を示しています および期末普通株主資本の平均および期末有形普通株主資本の比較:未監査で終了した3か月間の平均、百万ドル、2024年3月31日、2024年3月31日、2023年12月31日 2023年3月31日株主資本総額 117,393ドル 118,546ドル 116,905ドル 117,509ドル優先株 (11,203) (11,203) (11,203) (11,203) (10,703) 普通株主資本 106,190 107,343 105,702 106,806 グッドウィル (5,903) (5,897) (5,916)) (6,439) 識別可能な無形資産 (1,124) (1,021) (1,177) (1,965) 有形普通株主資本 99,163ドル 100,425ドル 98,609ドル 98,402 2 2.ディールロジック — 2024年1月1日から2024年3月31日まで。3.次の情報については 項目については、フォーム10-Kの年次報告書のパートII、項目7「経営陣による財政状態と経営成績に関する議論と分析」の参照セクションを参照してください。 2023年12月31日に終了した年度:(i)投資銀行手数料の未処理分—「経営成績—グローバルバンキング&マーケット」を参照、(ii)監督下資産(AUS)—「経営成績— 資産・資産管理 — 監督下にある資産」、(iii)効率比 —「経営成績 — 営業費用」、(iv)基本株式 —「貸借対照表と資金源 — 貸借対照表分析と指標」、(v)自社株買戻しプログラム —「資本管理と規制資本 — 資本管理」および(vi)グローバルコア流動資産 —「リスク管理 — 流動性リスク管理。」以下の項目に関する情報については、2023年12月31日に終了した年度のフォーム10-Kにある同社の年次報告書のパートII、項目8「財務諸表および補足データ」の参照セクションを参照してください。(i) 利益を得る資産 —「統計的開示 — 資産、負債、株主資本の分配」を参照してください。 (ii) リスクベースの資本比率と補足レバレッジ比率-注記20「規制と自己資本比率」を参照してください。監督下にある会社の資産の2024年第1四半期の暫定的な見積もりを表します。 資本比率、リスク加重資産、補足レバレッジ比率、貸借対照表データ、グローバルコア流動資産。これらは、終了した期間の会社のForm 10-Qの四半期報告書で改訂される場合があります 2024年3月31日。4.消費者関連活動における企業の野心の狭まり、および資産・資産管理への移行に関連して、会社が売却した、または販売している特定の品目が含まれます 資本集約度の低いビジネス。24年第1四半期に、FDICは特別査定手数料の対象となる銀行に、2023年にシリコンバレー銀行とシグネチャー・バンクが閉鎖されたことによる預金保険基金の推定費用は 増えました。その結果、同社は税引前費用が7,800万ドル増加したことを認識しました。純利益は、各項目の各セグメントの実効所得税率を反映しています。14

脚注—続き 5.連結投資法人(CIE)やその他のレガシー投資を含みます 会社は中期的に撤退する予定です(中期とは2022年末から3~5年の期間を指します)。6.オーストラリア、証券資産、マーカス預金で構成されています。7.CIE やその他の投資を含みます。CIE は通常 過去の費用から減価償却費を差し引いたもの。同社のほぼすべてのCIE(最高経営責任者)は、商業用不動産投資活動に従事しています。2024年3月31日時点で50億ドル、2023年12月31日時点で60億ドルのCIEが保有する資産は 2024年3月31日と2023年12月31日の両方の時点で、約30億ドルの負債で資金を調達しています。このような負債は実質的にすべてノンリコースであるため、リスクにさらされる会社の株式が減少します。15