| このコンテンツは機密です。 ゲルダウ S.A. 四半期ごと 4Q23の検索結果 ここをクリック RI.GERDAU.COM |

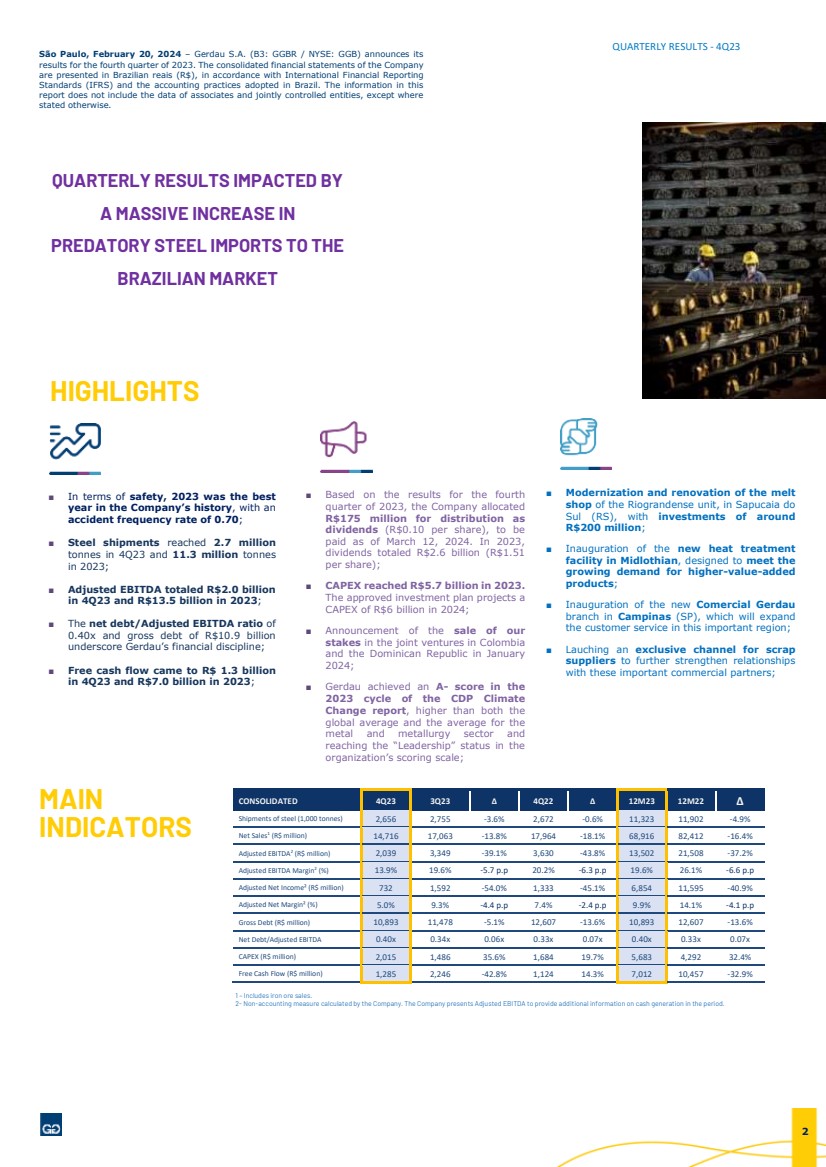

| サンパウロ、2024年2月20日 — ゲルダウ社(B3:GGBR/ニューヨーク証券取引所:GGB)は 2023年第4四半期の業績。会社の連結財務諸表 国際財務報告によると、ブラジルレアル(R$)で表示されています 基準(IFRS)とブラジルで採用されている会計慣行。この中の情報 レポートには、次の場合を除き、関連会社や共同管理会社のデータは含まれていません。 それ以外のことを述べました。 四半期業績は以下によって影響を受けます 大幅に増加しています への略奪的な鉄鋼の輸入 ブラジル市場 ハイライト 四半期業績-23年第4四半期 メイン 指標 統合 4Q23 3Q23 4Q22 12M23 12M22 鉄鋼の出荷量(1,000トン)2,656 2,755 -3.6% 2,672 -0.6% 11,323 11,902 -4.9% 純売上高1 (百万レアル) 14,716 17,063 -13.8% 17,964 -18.1% 68,916 82,412 -16.4% 調整後EBITDA2 (百万レアル) 2,039 3,349 -39.1% 3,630 -43.8% 13,502 21,508 -37.2% 調整後EBITDAマージン2 (%) 13.9% 19.6% -5.7 p.p 20.2% -6.3 p.p 19.6% 26.1% -6.6 p.p 調整後純利益²(百万レアル)732 1,592 -54.0% 1,333 -45.1% 6,854 11,595 -40.9% 調整後の純利益² (%) 5.0% 9.3% -4.4 p.p 7.4% -2.4 p.p 9.9% 14.1% -4.1 パーセント 総負債(百万レアル)10,893 11,478 -5.1% 12,607 -13.6% 10,893 12,607 -13.6% 純負債/調整後EBITDA 0.40x 0.34x 0.06x 0.33x 0.07x 0.40x 0.33x 0.07x 設備投資(百万レアル)2,015 1,486 35.6% 1,684 19.7% 5,683 4,292 32.4% フリーキャッシュフロー(百万レアル)1,285 2,246 -42.8% 1,124 14.3% 7,012 10,457 -32.9% ■ 安全性の面では、2023年が最高でした 会社の歴史における1年、と 事故頻度率は0.70です。 ■ 鉄鋼の出荷台数が270万台に達しました 23年第4四半期のトンと1,130万トン 2023年に。 ■ 調整後EBITDAは合計20億レアルでした 23年第4四半期に、2023年には135億レアルです。 ■ 純負債/調整後EBITDA比率は 0.40倍で、負債総額は109億レアルです ゲルダウの財務規律を強調します。 ■ フリーキャッシュフローは13億レアルに達しました 23年第4四半期に、2023年には70億レアルです。 1。 ■ 溶融物の近代化と改修 サプカイアドにあるリオグランデンセユニットの店 Sul(RS)、投資額は約です 2億レアル; ■ 新しい熱処理装置の発足式 ミッドロジアンの施設で、以下を満たすように設計されています 高付加価値製品への需要の高まり 製品; ■ 新しいコマーシャル・ゲルダウの開業式 カンピナス(SP)の支店、拡大予定 この重要な地域のカスタマーサービス。 ■ スクラップ専用チャンネルを立ち上げる 関係をさらに強化するためのサプライヤー これらの重要な商業パートナーと。 ■ 4回目の結果に基づいて 2023年の四半期に、会社が割り当てました として分配するには1億7500万レアル 配当金(1株あたり0.10レアル)は、 2024年3月12日に支払われました。2023年には、 配当金総額は26億レアル(151レアル) 1株当たり); ■ 設備投資は2023年に57億レアルに達しました。 承認された投資計画は 2024年の設備投資は60億レアルです。 ■ 私たちの売却のお知らせ コロンビアの合弁事業の株式 と1月のドミニカ共和国 2024; ■ ゲルダウは、でAスコアを獲得しました CDP気候の2023年のサイクル 変更レポート、両方よりも高い 世界平均とその平均 金属・冶金部門と で「リーダーシップ」の地位に達します 組織のスコアスケール。 1 — 鉄鉱石の販売を含みます。 2-会社が計算した非会計指標。当社は、当期の現金創出に関する追加情報として、調整後EBITDAを提示しています。 2 |

| 四半期業績-23年第4四半期 経営陣からのメッセージ 人々の安全をビジネスの最前線に置くという私たちのコミットメントを踏まえて、私たちは終了しました 事故頻度が最も低い2023年1 ゲルダウの歴史では:0.70、以下から下がっています 2022年には 0.76。このマイルストーンは、安全性の向上に対するゲルダウの取り組みを反映しています 常に人を意思決定の中心に置く文化。 財務および経営成績については、2023年の第4四半期は下落して終了しました 当社の事業運営における出荷量。第4四半期の季節性に加えて、 国際的なマクロ経済環境に関連する不確実性が続いています、マークされています 地政学的な対立と、世界の鉄鋼生産の黒字が影響を及ぼしました 世界市場、特にブラジルは出荷量の減少につながり、圧力をかけました 会社の収益。 ブラジルでの略奪輸入による鉄鋼の継続的な過剰流入と 当社が事業を展開する一部の地域で市場が弱体化した結果、連結は 23年第4四半期の純売上高は147億レアル、調整後EBITDAは20億レアルでした。しかし、 この減少にもかかわらず、堅調で健全な貸借対照表で四半期を締めくくりました ベストプラクティスを通じて事業の持続可能性と継続性を確保し、 解決策。私たちは近代化への投資を続けています 私たちのユニットでの技術の更新、絶え間ない改善を目指しています 収益性と生産性。 ブラジル鉄鋼協会によると、鉄鋼の輸入 ブラジルの普及率は12月に 25% に達しました。もっと 過去10年間の平均の2倍以上ですが、輸入は 2023年の取引量は2022年よりも 50% 増加し、増加しています 主に鉄鋼輸入による地域の競争上の不均衡 略奪的な競争条件。私たちは現代的ですが と非常に効率的なセクター、私たちは激しく競争することはできません 補助金付きの輸入品は、競争力に直接影響します 私たちの業界、そしてもっと重要なのは、何千人もの仕事の ブラジル人の。第4四半期は馬小屋で締めくくりました 前四半期と比較した出荷量 ブラジルBD、23年第4四半期の調整後EBITDAマージンは 8.5% です。 北米のBDでは、23年第4四半期に出荷台数が 6.2% 減少しました 期間の季節性を反映して、23年第3四半期と比較しました。私たちは継続性を信じています の鉄鋼需要を促進する米国政府の政策とプログラム セクション232、インフレ削減法 — IRA、インフラ法案、チップ法などの地域 とりわけ、この地域での会社移転(リショアリング)の現象は 米国の鉄鋼業界の競争力を高め、地元の需要を促進します 長期。四半期は受注残が好調で、提供に重点を置いて四半期を締めくくりました コスト管理と相まって、より付加価値の高い製品のポートフォリオです 業務効率化への取り組みにより、調整後EBITDAマージンは19.2%になりました 四半期。 特殊鋼BDについては、全米自動車協会によると メーカー(ANFAVEA)、12月、ブラジルの軽自動車販売台数は最高を記録しました 過去4年間の1か月の数字で、需要の回復を示している可能性があります 2024年にはブラジル市場で。しかし、私たちは引き続き市場動向を注意深く監視しています。 ブラジルの自動車市場における中国車の台頭、信用コスト、そして 国の人口消費の削減。米国では、米国 第4四半期の自動車労働者のストライキは生産にわずかな影響しか与えませんでした 自動車セグメントが当社の約75%を占めることを考えると、その期間の出荷台数 市場。 南米のBDは、23年第4四半期の出荷台数が、それと比較して16.2%減少しました 前四半期。アルゼンチンでは、エネルギー部門と鉱業部門は成長を続けましたが、 2023年後半に新政権によって発表された税制と経済調整と ペソの下落は部門の業績に影響を与えました。ウルグアイでは、鉄鋼の輸入 大幅に上昇しました、そしてペルーでは、経済の縮小を反映して需要の低迷が続きました 国内で、政府の建設プロジェクトが遅れています。 資産を最適化し、事業の競争力を高めることで会社の長期的な成長を促進するという戦略に沿って、2024年1月17日に、 ゲルダウの合弁事業であるDiaco S.A. と ゲルダウ・メタルダム社は、南米のBDの一部でした。取引金額 3億2500万米ドルの基本価格に相当し、取引は完了するはずです このタイプの前例である通常の条件が満たされた後、2024年の前半に 取引の。 私たちは、より厳しい外部環境にもかかわらず、私たちは続けていることを指摘します 資産の長期的な競争力を追求するという私たちの戦略に従ってください。設備投資の合計 23年第4四半期に20億レアル、2023年には57億レアル、主にメンテナンスと 競争力プロジェクト。2024年には設備投資に60億レアルを投資する予定です。繰り返しますが 戦略的投資は当社の競争力を高めることに焦点を当てているということです 南北アメリカのロングスチール、フラットスチール、SBQスチールでの事業展開とプレゼンスの拡大、シェアリング お客様、投資家、その他の利害関係者にとっての価値。 さらに、ESGアジェンダと 会社にとっての金属スクラップの重要性、ゲルダウ サステナブル(持続可能)の2回目のオークションで落札しました 石油プラットフォームP-33の廃止措置は、 ブラジルの鉄鋼生産用の新しいスクラップ源。に 同じように、ブラジルセクターのパイオニアとして、 会社は独占的なサービスチャネルを確立しました 会社への販売を促進するためのスクラップサプライヤー向けです。 2024年の初めに、同社は3番目に選ばれました カーボンエフィシェントのポートフォリオに参加する時が来ました インデックス(ICO2)は、上場企業をまとめたものです 効率性と透明性を重視している企業 温室効果ガス排出量の管理。最後に、 ゲルダウは、で初めてA-スコアを獲得しました CDPによる気候変動レポートの2023年サイクル、 持続可能な行動の評価におけるグローバルベンチマーク。ゲルダウのスコアは高かったです 世界平均と金属・冶金セクターの平均の両方よりも、 会社は組織のスコアスケールで「リーダーシップ」の地位に達しました。 透明性への取り組みを強化し、温室効果ガス排出量を削減します。 株主に価値を還元するという私たちの取り組みの一環として、私たちは 第4四半期の配当金は1億7,500万レアル、合計26億レアルの配当 年間を通じて分配されます(2023年の43.7%の支払いに相当)。 私たちは、鉄鋼業界の変革の可能性とその存在に引き続き自信を持っています 現在と将来の両方で不可欠なセクターとして、重要な役割を果たしています エネルギー転換。2024年1月、私たちは創立123周年を迎えました、そして ビジネスは前進し続け、ますます安全で収益性の高いものになるでしょう 鉄鋼チェーンの企業であり、南北アメリカにおける当社の存在感と関連性を強化しています。 そして、より公正で持続可能な世界に積極的に貢献しています。 従業員、クライアント、サプライヤー、パートナー、株主、その他に改めて感謝します 会社の歴史と事業を築くにあたり、ステークホルダーの信頼と支援をいただいています 継続的な価値創造に向けて。 マネジメント 1 従業員の安全に関する指標。 私たちは投資を続けています 増加するように設計されたプロジェクト 私たちの競争力 オペレーション、私たちの拡大 より付加価値の高い製品のポートフォリオと構築 さらに持続可能な未来 3 |

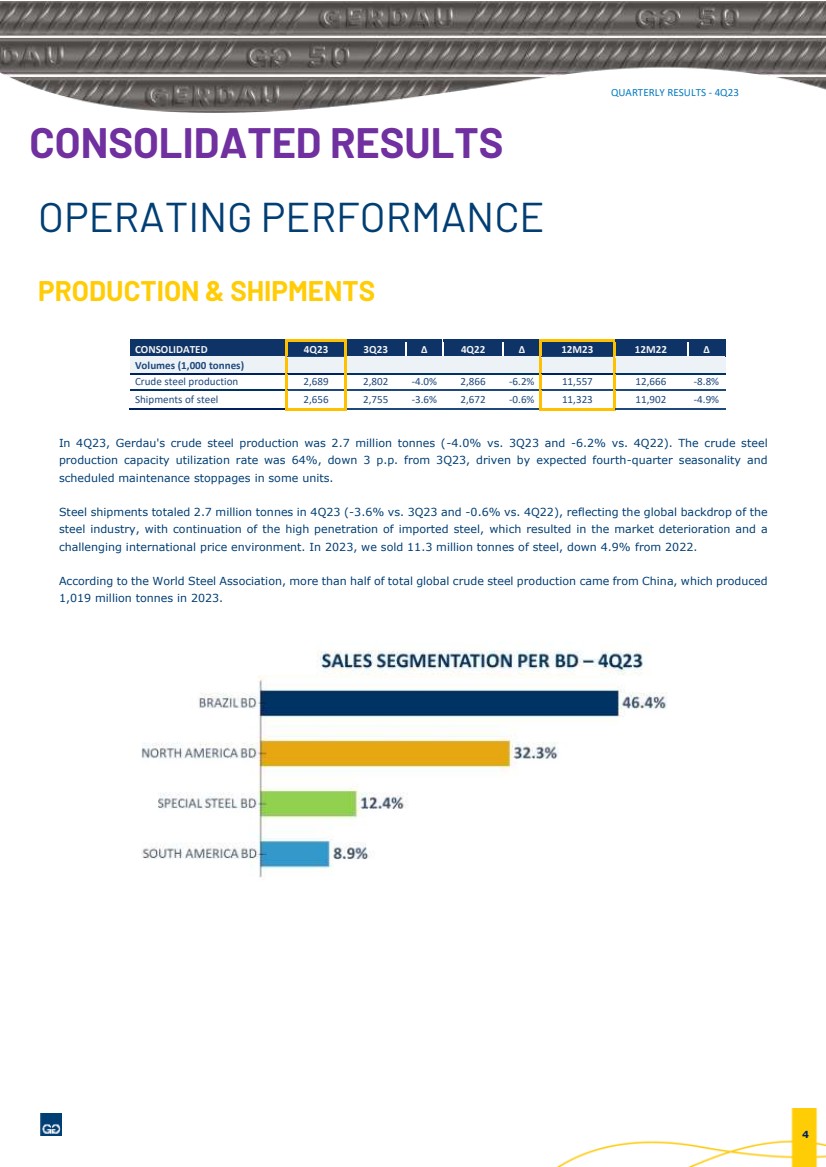

| 四半期業績-23年第4四半期 統合結果 運用実績 生産と出荷 統合 4Q23 3Q23 4Q22 12M23 12M22 ボリューム (1,000 トン) 粗鋼生産 2,689 2,802 -4.0% 2,866 -6.2% 11,557 12,666 -8.8% 鉄鋼の出荷台数 2,656 2,755 -3.6% 2,672 -0.6% 11,323 11,902 -4.9% 23年第4四半期のゲルダウの原鋼生産量は270万トン(23年第3四半期に対して-4.0%、22年第4四半期に対して-6.2%)でした。粗鋼 生産能力稼働率は 64% で、第3四半期から3パーセント減少しました。これは、第4四半期に予想される季節的な変化に牽引され、 一部のユニットでは定期メンテナンスが停止しています。 世界の背景を反映して、23年第4四半期の鉄鋼出荷量は合計270万トン(23年第3四半期に対して-3.6%、22年第4四半期に対して-0.6%)でした。 鉄鋼業界、輸入鉄鋼の大量普及が続いた結果、市場は悪化し、 厳しい国際価格環境。2023年に私たちが販売した鉄鋼は1,130万トンで、2022年から4.9%減少しました。 世界鉄鋼協会によると、世界の粗鋼生産量の半分以上は中国からのもので、中国は生産しています 2023年には10億1900万トンになります。 4 |

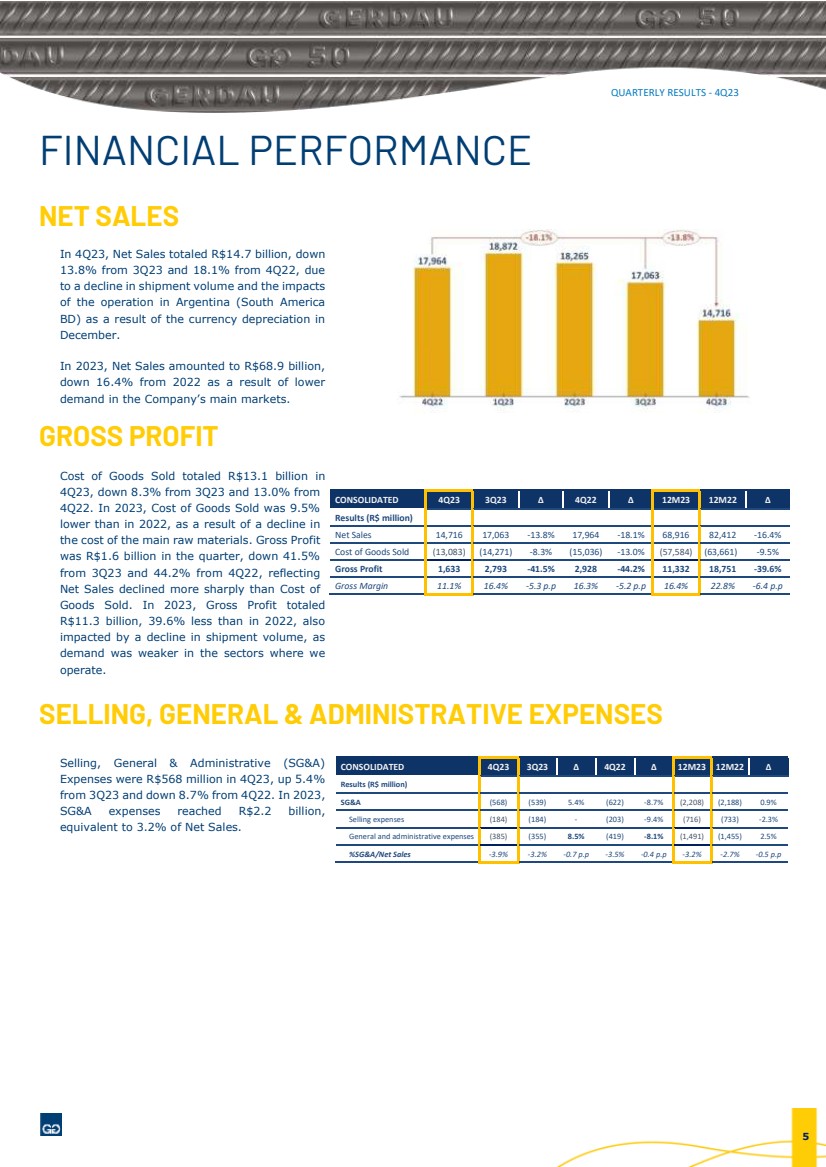

| 四半期業績-23年第4四半期 財務実績 純売上高 23年第4四半期の純売上高は147億レアルで、減少しました 23年第3四半期から 13.8%、22年第4四半期から 18.1%、期日 出荷量の減少とその影響へ アルゼンチン(南米)での事業について BD)の通貨減価償却の結果として 12月。 2023年の純売上高は688億レアルに達しました。 下落した結果、2022年から16.4%減少しました 会社の主要市場での需要。 総利益 の売上原価は合計131億レアルでした 23年第4四半期、23年第3四半期から8.3%、23四半期から13.0%減少しました 4Q22。2023年の売上原価は 9.5% でした が減少した結果、2022年よりも低くなっています 主な原材料のコスト。総利益 当四半期は16億レアルで、41.5% 減少しました 23年第3四半期から、22年第4四半期から 44.2%、反映しています 純売上高はコストよりも急激に減少しました 商品が販売されました。2023年の総利益の合計は また、113億レアルで、2022年よりも 39.6% 少なくなっています。 出荷量の減少の影響を受け、 私たちがいるセクターでは需要が弱かった 動作する。 販売費、一般管理費 販売、一般管理(SG&A) 23年第4四半期の費用は5億6,800万レアルで、5.4% 増加しました 23年第3四半期から、22年第4四半期から 8.7% 減少しました。2023年には、 販管費は22億レアルに達しました、 純売上高の 3.2% に相当します。 統合 4Q23 3Q23 4Q22 12M23 12M22 結果(百万レアル) 純売上高 14,716 17,063 -13.8% 17,964 -18.1% 68,916 82,412 -16.4% 売上原価 (13,083) (14,271) -8.3% (15,036) -13.0% (57,584) (63,661) -9.5% 総利益 1,633 2,793 -41.5% 2,928 -44.2% 11,332 18,751 -39.6% 売上総利益 11.1% 16.4% -5.3 p.p 16.3% -5.2 p.p 16.4% 22.8% -6.4 p.p 統合 4Q23 3Q23 4Q22 12M23 12M22 結果(百万レアル) SG&A (568) (539) 5.4% (622) -8.7% (2,208) (2,188) 0.9% 販売費用 (184) (184)-(203) -9.4% (716) (733) -2.3% 一般管理費 (385) (355) 8.5% (419) -8.1% (1,491) (1,455) 2.5% %販売管理/純売上高 -3.9% -3.2% -0.7 p.p -3.5% -0.4 p.p -3.2% -2.7% -0.5 p.p 5 |

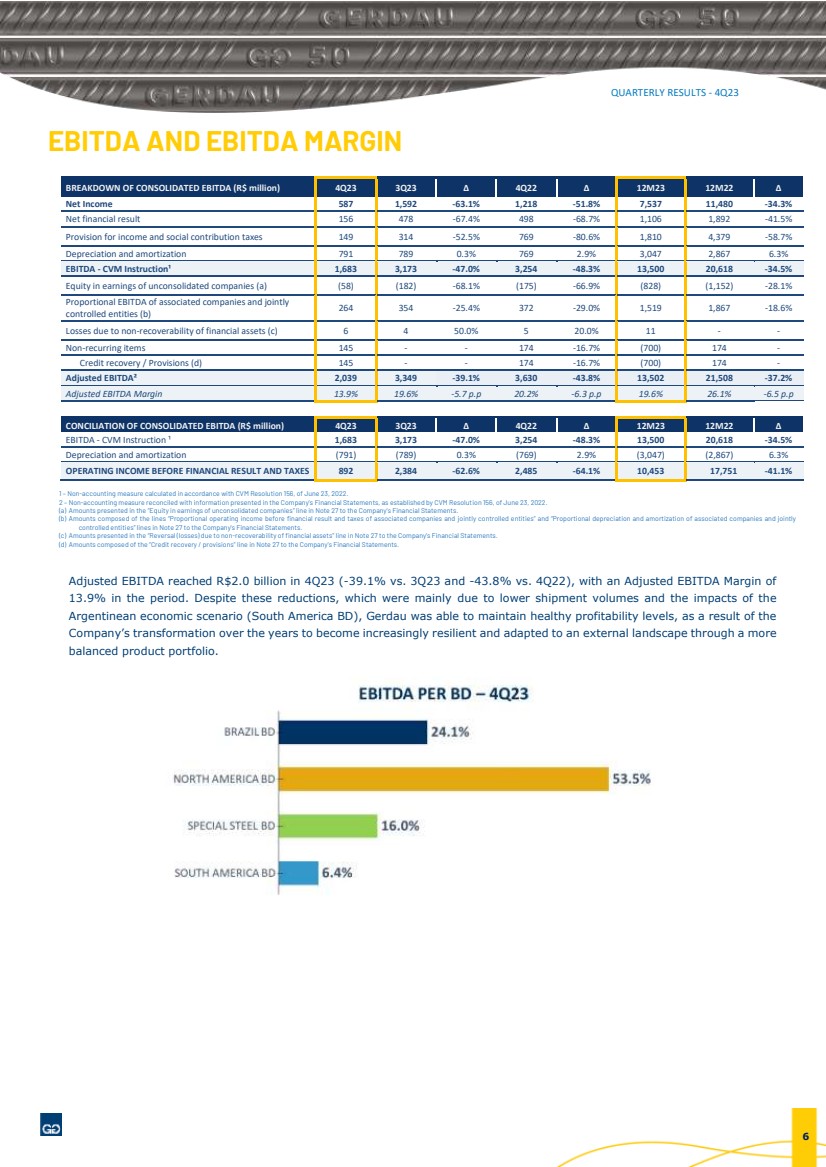

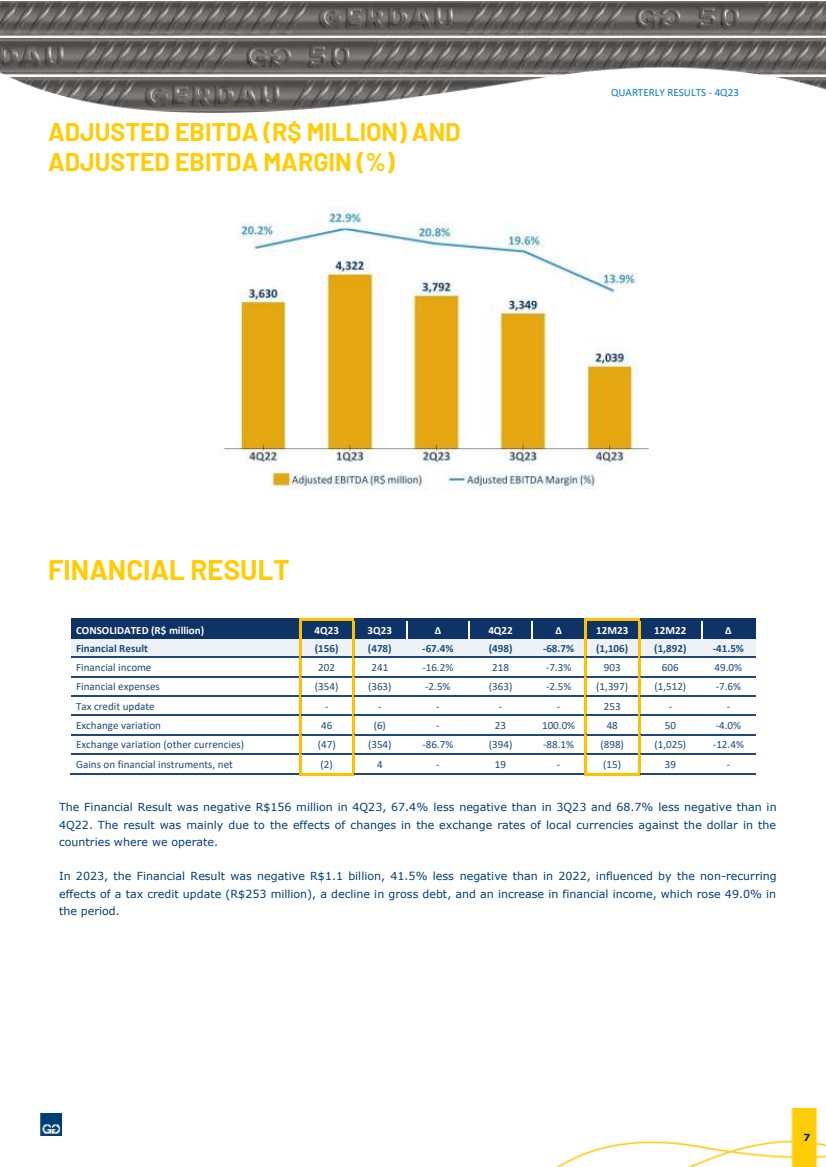

| 四半期業績-23年第4四半期 EBITDAとEBITDAマージン 連結EBITDA(百万レアル)の内訳(23年第4四半期、22年第4四半期、12M23、12M22) 純利益 587 1,592 -63.1% 1,218 -51.8% 7,537 11,480 -34.3% 純財務結果 156 478 -67.4% 498 -68.7% 1,106 1,892 -41.5% 所得税および社会貢献税の引当金 149 314 -52.5% 769 -80.6% 1,810 4,379 -58.7% 減価償却費 791 789 0.3% 769 2.9% 3,047 2,867 6.3% EBITDA-CVM Instruction¹ 1,683 3,173 -47.0% 3,254 -48.3% 13,500 20,618 -34.5% 非連結会社の株式利益 (a) (58) (182) -68.1% (175) -66.9% (828) (1,152) -28.1% 関連会社と共同の比例EBITDA 管理対象エンティティ (b) 264 354 -25.4% 372 -29.0% 1,519 1,867 -18.6% 金融資産の回収不能による損失 (c) 6 4 50.0% 5 20.0% 11-- 非経常アイテム 145--174 -16.7% (700) 174- クレジットリカバリー/規定 (d) 145--174 -16.7% (700) 174- 調整後EBITDA² 2,039 3,349 -39.1% 3,630 -43.8% 13,502 21,508 -37.2% 調整後EBITDAマージン 13.9% 19.6% -5.7パーセント 20.2% -6.3パーセント 19.6% 26.1%-6.5パーセント 連結EBITDAの調整(百万レアル)第4四半期23 第3四半期23、第4四半期22、12M23 12M22 EBITDA-CVMインストラクション ¹ 1,683 3,173 -47.0% 3,254 -48.3% 13,500 20,618 -34.5% 減価償却費 (791) (789) 0.3% (769) 2.9% (3,047) (2,867) 6.3% 決算発表前および税金控除前の営業利益 892 2,384 -62.6% 2,485 -64.1% 10,453 17,751 -41.1% 1 — 2022年6月23日のCVM決議156に従って計算された非会計指標。 2 — 2022年6月23日のCVM決議156によって定められた、会社の財務諸表に記載されている情報と調整された非会計指標。 (a) 会社の財務諸表の注記27の「非連結会社の利益における資本」の行に記載されている金額。 (b)「関連会社および共同管理事業体の決算前および税金を差し引く前の比例営業利益」と「関連会社および共同の比例減価償却額」の行で構成される金額 会社の財務諸表の注記27にある「管理対象企業」の行。 (c) 当社の財務諸表の注記27の「金融資産の回収不能による取り消し(損失)」の行に記載されている金額。 (d) 会社の財務諸表の注記27の「信用回収/引当金」行で構成される金額。 調整後EBITDAは23年第4四半期に20億レアルに達し(23年第3四半期に対して-39.1%、第22四半期に対して-43.8%)、調整後EBITDAマージンは この期間は 13.9%。これらの削減にもかかわらず、これは主に出荷量の減少とその影響によるものです アルゼンチンの経済シナリオ(南米BD)では、ゲルダウは健全な収益性を維持することができました。 長年にわたる会社の変革により、ますます回復力が高まり、より多くのことを通じて外部環境に適応するようになりました バランスの取れた製品ポートフォリオ。 6 |

| 四半期業績-23年第4四半期 調整後EBITDA(百万レアル)と 調整後EBITDAマージン (%) 財務結果 連結(百万レアル)第4四半期23 第3四半期23 第4四半期22 12M23 12M22 財務結果(156)(478)-67.4%(498)-68.7%(1,106)(1,892)-41.5% 金融収入 202 241 -16.2% 218 -7.3% 903 606 49.0% 金融費用 (354) (363) -2.5% (363) -2.5% (1,397) (1,512) -7.6% 税額控除の更新-----253-- エクスチェンジバリエーション 46 (6)-23 100.0% 48 50 -4.0% 為替変動(他の通貨)(47)(354) -86.7% (394) -88.1% (898) (1,025) -12.4% 金融商品の利益、純額 (2) 4-19-(15) 39- 23年第4四半期の財務結果はマイナス1億5,600万レアルで、23年第3四半期よりもマイナスが 67.4% 少なく、23年第3四半期よりもマイナスが 68.7% 少なかった 4Q22。結果は主に、現地通貨のドルに対する為替レートの変動の影響によるものです 私たちが事業を展開している国。 2023年の財務結果は、非経常的要因の影響を受けて、マイナス11億レアルで、2022年よりも 41.5% 減りました 税額控除の更新(2億5300万レアル)、総負債の減少、および49.0%増加した金融収入の増加の影響 ピリオド。 7 |

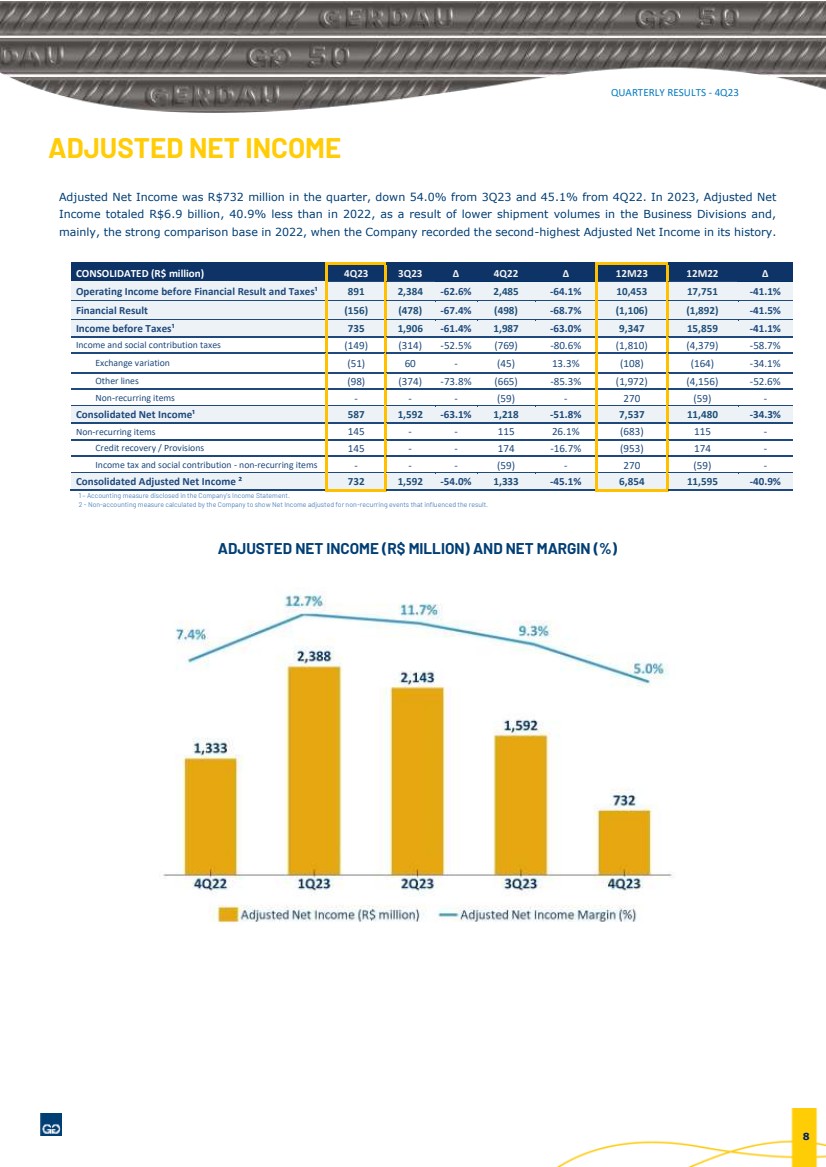

| 四半期業績-23年第4四半期 調整後純利益 当四半期の調整後純利益は7億3,200万レアルで、23年第3四半期から54.0%、22年第4四半期から45.1%減少しました。2023年、調整後純額 事業部門の出荷量が減少した結果、収益は合計69億レアルで、2022年よりも 40.9% 減少しました。また、 主に、当社が史上2番目に高い調整後純利益を記録した2022年の強力な比較基盤です。 1 — 会社の損益計算書に開示されている会計指標。 2-結果に影響を与えた非経常的事象を調整した純利益を示すために会社が計算した非会計指標。 調整後の純利益 (百万レアル) と純利益率 (%) 統合(百万レアル)第4四半期23 第3四半期23 第4四半期22 12M23 12M22 決算前および税引前営業利益¹ 891 2,384 -62.6% 2,485 -64.1% 10,453 17,751 -41.1% 財務結果(156)(478)-67.4%(498)-68.7%(1,106)(1,892)-41.5% 税引前利益¹ 735 1,906 -61.4% 1,987 -63.0% 9,347 15,859 -41.1% 所得税と社会貢献税 (149) (314) -52.5% (769) -80.6% (1,810) (4,379) -58.7% 取引所のバリエーション(51)60-(45)13.3%(108)(164)-34.1% その他の路線 (98) (374) -73.8% (665) -85.3% (1,972) (4,156) -52.6% 定期的でないアイテム---(59)-270 (59)- 連結純利益¹ 587 1,592 -63.1% 1,218 -51.8% 7,537 11,480 -34.3% 非経常アイテム 145--115 26.1% (683) 115- 信用回復/規定 145--174 -16.7% (953) 174- 所得税と社会貢献-非経常項目---(59)-270 (59)- 連結調整後純利益² 732 1,592 -54.0% 1,333 -45.1% 6,854 11,595 -40.9% 8 |

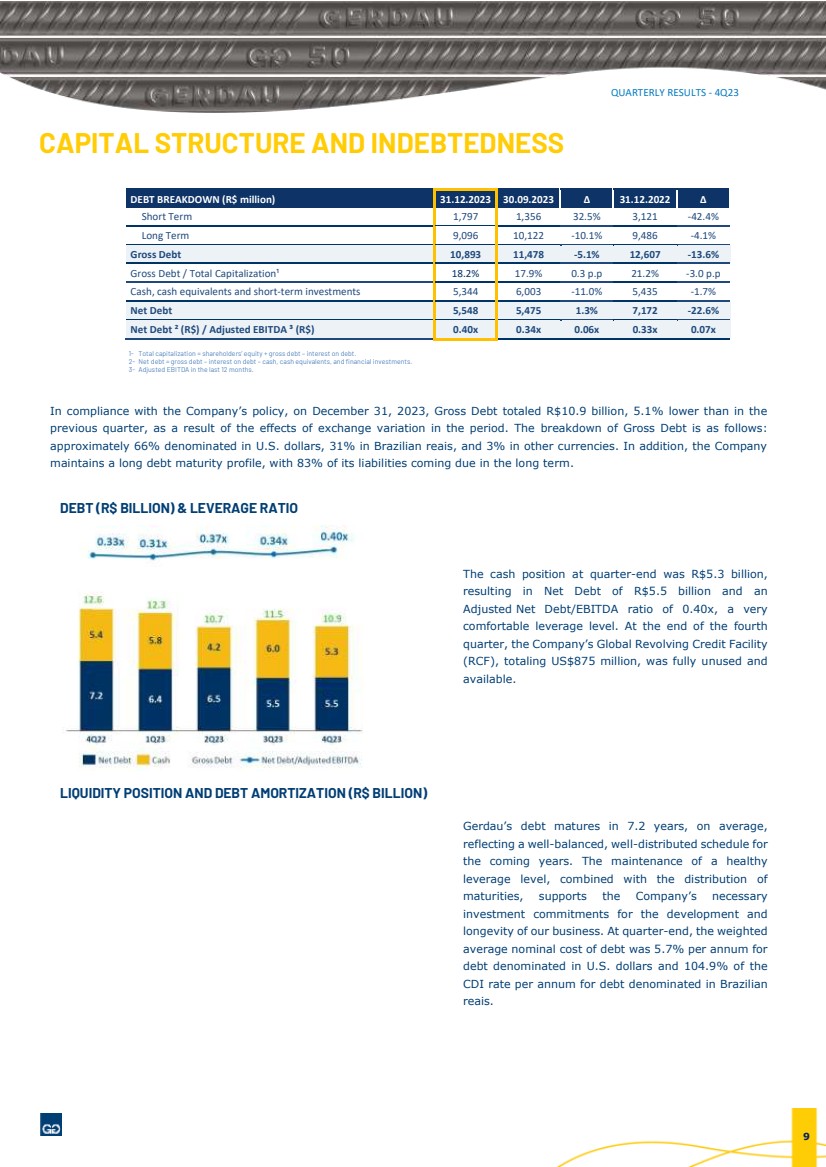

| 四半期業績-23年第4四半期 13 資本構成と負債 負債の内訳(百万レアル)31.12.2023 30.09.2023 31.12.2022 短期 1,797 1,356 32.5% 3,121 -42.4% 長期 9,096 10,122 -10.1% 9,486 -4.1% 総負債 10,893 11,478 -5.1% 12,607 -13.6% 総負債/総資本¹ 18.2% 17.9% 0.3ポンド 21.2% -3.0ポンド 現金、現金同等物および短期投資 5,344 6,003 -11.0% 5,435 -1.7% 純負債 5,548 5,475 1.3% 7,172 -22.6% 純負債² (R$) /調整後EBITDA³ (R$) 0.40x 0.34x 0.06x 0.33x 0.07x 1-総資本=株主資本+総負債—負債利息。 2-純負債 = 総負債 — 負債利息 — 現金、現金同等物、および金融投資。 3-過去12か月間の調整後EBITDAです。 会社の方針に従い、2023年12月31日の総負債額は109億レアルで、それよりも 5.1% 減少しました 前四半期、その期間の為替変動の影響を受けて。総負債の内訳は次のとおりです。 約66%が米ドル、31%がブラジルレアル、3%がその他の通貨建てです。さらに、会社 債務の満期期間が長く、負債の 83% が長期的に満期を迎えています。 負債 (10億レアル) とレバレッジ比率 四半期末のキャッシュポジションは53億レアルでした。 その結果、純負債は55億レアルになり、 調整後の純負債/EBITDA比率は0.40倍で、とても 快適なレバレッジレベル。4日の終わりに 四半期、会社のグローバル・リボルビング・クレジット・ファシリティ (RCF)は合計8億7,500万米ドルで、完全に未使用で 利用可能です。 流動性ポジションと負債の償却(10億レアル) ゲルダウの負債は平均7.2年で満期を迎えます。 バランスのとれた、よく分散されたスケジュールを反映しています これからの数年間。健康の維持 レバレッジレベル、分布との組み合わせ 満期、会社のニーズをサポートします 開発のための投資コミットメントと 私たちのビジネスの長寿。四半期末には、加重されています 平均名目負債コストは年間 5.7% でした 米ドル建ての負債と 104.9% の ブラジル建て債務の年間CDIレート レアル。 9 |

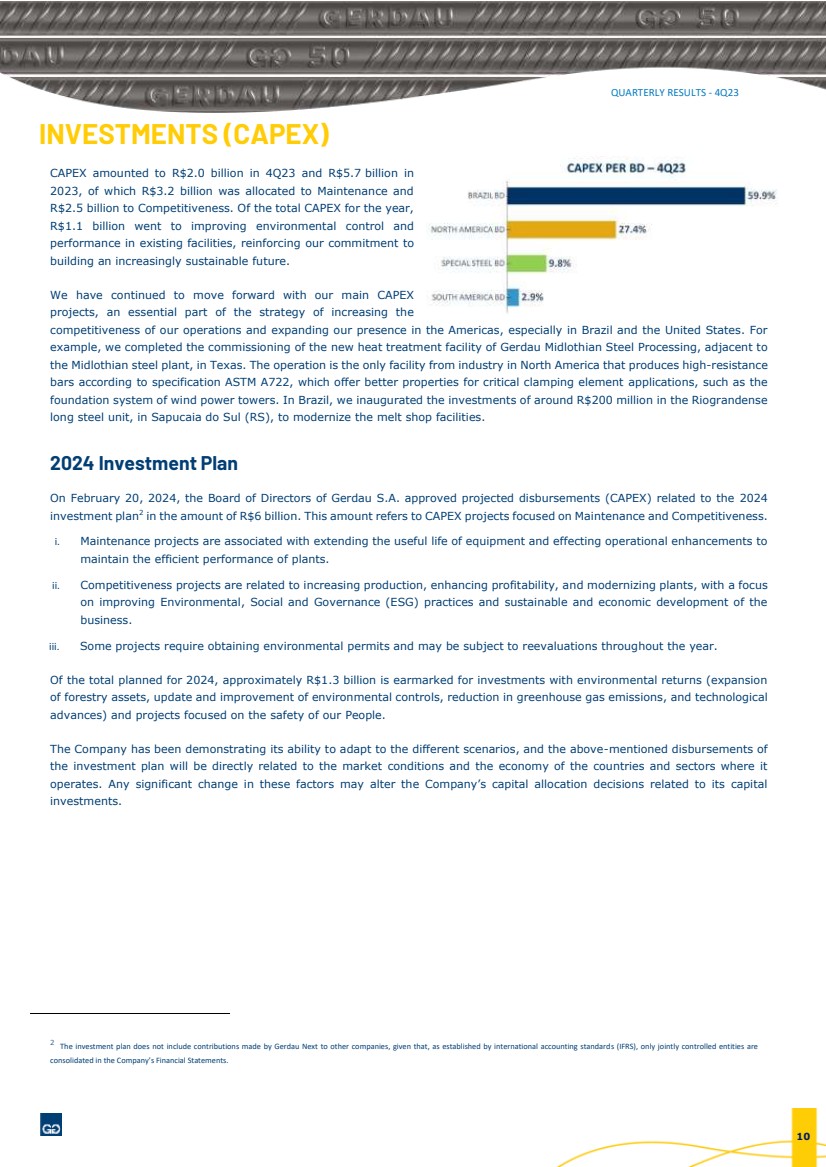

| 四半期業績-23年第4四半期 13 投資(設備投資) 設備投資は、第4四半期に20億レアル、23年には57億レアルに達しました 2023年、そのうち32億レアルがメンテナンスに割り当てられ、 25億レアルを競争力強化に。その年の設備投資総額のうち、 11億レアルが環境管理の改善に費やされ、 既存の施設での実績により、当社の取り組みが強化されます ますます持続可能な未来を築きます。 私たちは主な設備投資を引き続き進めてきました プロジェクトは、増加戦略の重要な部分です 事業の競争力を高め、南北アメリカ、特にブラジルと米国でのプレゼンスを拡大しています。にとって たとえば、隣接するゲルダウ・ミッドロジアン・スティール・プロセッシングの新しい熱処理施設の試運転を完了しました テキサス州のミッドロジアン製鉄所。この事業所は、北米で唯一高耐性を発揮する工業施設です ASTM A722仕様に準拠したバーは、次のような重要なクランプエレメントの用途に優れた特性を提供します 風力発電塔の基礎システム。ブラジルでは、リオグランデンセへの約2億レアルの投資を開始しました 製錬所の施設を近代化するためのサプカイア・ド・スル(RS)にある長い鉄骨ユニット。 2024年の投資計画 2024年2月20日、Gerdau S.A. の取締役会は、2024年に関連する予想支出額(CAPEX)を承認しました 投資計画2 60億レアルの金額です。この金額は、メンテナンスと競争力に焦点を当てたCAPEXプロジェクトを指します。 i。メンテナンスプロジェクトは、機器の耐用年数を延ばし、運用上の強化を行うことに関連しています プラントの効率的なパフォーマンスを維持します。 ii。競争力強化プロジェクトは、生産量の増加、収益性の向上、工場の近代化に関連していますが、特に重点が置かれています 環境、社会、ガバナンス(ESG)慣行の改善と持続可能な経済発展について ビジネス。 iii。プロジェクトによっては、環境許可の取得が必要で、年間を通じて再評価の対象となる場合があります。 2024年に予定されている総投資額のうち、約13億レアルが環境リターン(拡大)を伴う投資に割り当てられています 林業資産の、環境管理の更新と改善、温室効果ガス排出量の削減、そして技術 進歩)や、人々の安全に焦点を当てたプロジェクト。 当社は、さまざまなシナリオ、および上記の支出に適応する能力を実証してきました 投資計画は、投資先の国やセクターの市況や経済に直接関係します 動作しています。これらの要因に大きな変化があると、資本に関連する会社の資本配分の決定が変わる可能性があります 投資。 2 国際会計基準(IFRS)で定められているように、共同で管理されている事業体のみであるため、投資計画にはGerdau Nextによる他企業への拠出は含まれていません 会社の財務諸表に統合されています。 10 |

| 四半期業績-23年第4四半期 13 運転資金と 現金換算サイクル 現金換算サイクル(運転資本を純額で割った値) 当四半期の売上)は、23年第3四半期の84日間から87日に増加しました 23年第4四半期の日々、その期間の純売上高の減少による (-14%)、運転資本の削減にもかかわらず(- 10%)、現金換算サイクルの増加につながりました (4%)。23年第4四半期末の運転資本は14.2レアルでした 10億(23年第3四半期に対して-10%、22年第4四半期に対して-12%)。インベントリ レベルは5四半期連続で低下しました。これは 仕事の調整を含む行動計画を 資本と現金の転換サイクルは続いています 肯定的な結果です。 運転資本勘定に関する詳細は 財務部の注記5、6、14に記載されています ステートメント。 フリーキャッシュフロー 23年第4四半期のフリーキャッシュフローは13億レアルで、14.3% 増加しました 運転資金リリースの影響で、22年第4四半期よりも これにより、調整後EBITDAの 63% を転換することができました フリーキャッシュフローに、22年第4四半期よりも32パーセント多くなりました。結果 私たちの事業部門が運転資本に重点を置いていることを反映しています 管理、そして設備投資における規律の組み合わせ 投資3と負債の段階的な削減。 3 23年第4四半期のフリーキャッシュフローの設備投資情報には、4億7400万レアルの非現金効果は含まれていません。 11 |

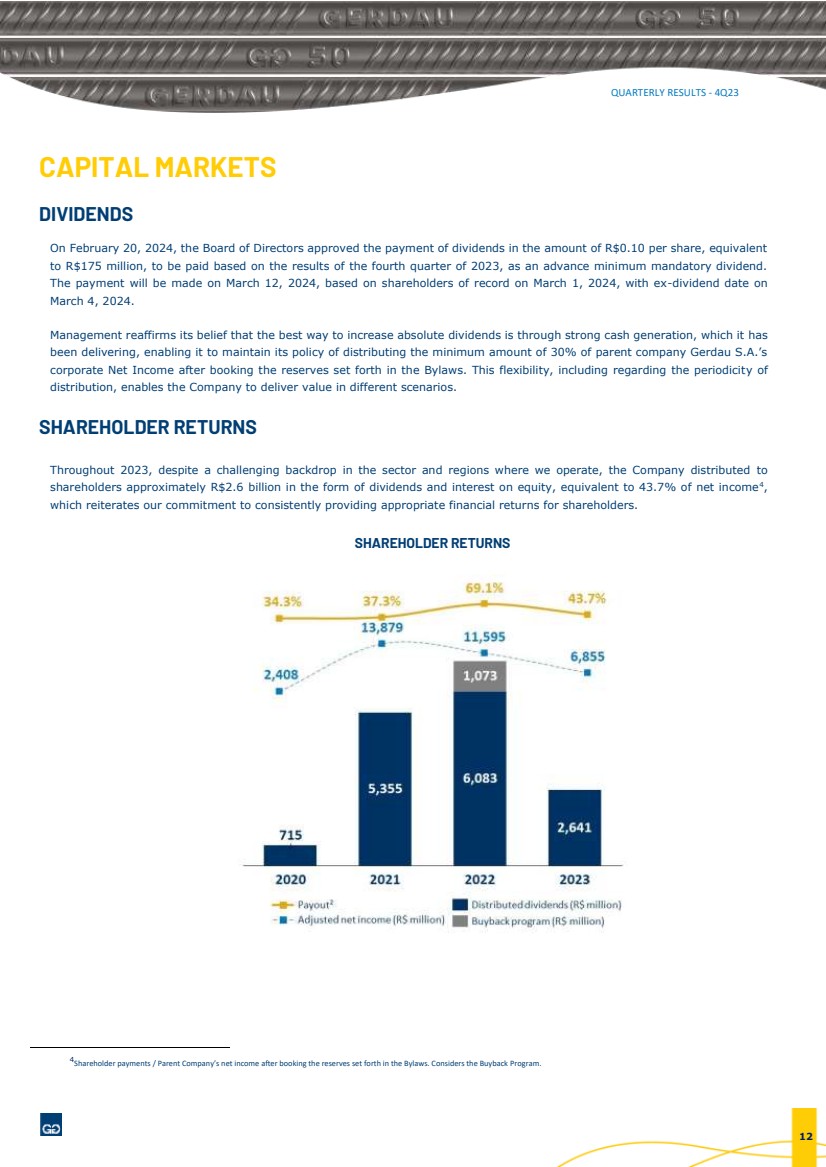

| 四半期業績-23年第4四半期 13 資本市場 配当 2024年2月20日、取締役会は1株あたり0.10レアル相当の配当金の支払いを承認しました に1億7,500万レアルを、2023年の第4四半期の結果に基づいて、前払いの最低必須配当金として支払います。 支払いは、2024年3月1日の登録株主に基づいて、2024年3月12日に行われ、配当落ち日は 2024年3月4日。 経営陣は、絶対配当を増やす最善の方法は強力なキャッシュ創出であるという信念を再確認しています。 親会社のGerdau S.A. の最低30%の株式を分配するという方針を維持できるようにしています。 細則に定められた準備金を計上した後の法人純利益。この柔軟性は、周期性に関するものも含めて 流通は、会社がさまざまなシナリオで価値を提供することを可能にします。 株主還元 2023年を通じて、私たちが事業を展開するセクターや地域では厳しい背景があったにもかかわらず、当社は 株主は、配当金および持分利息の形で約26億レアルで、純利益の43.7%に相当します4 、 これは、株主に適切な金銭的利益を一貫して提供するという私たちのコミットメントを改めて表しています。 株主還元 4 株主への支払い/付則に定められた準備金を計上した後の親会社の純利益。買い戻しプログラムを検討します。 12 |

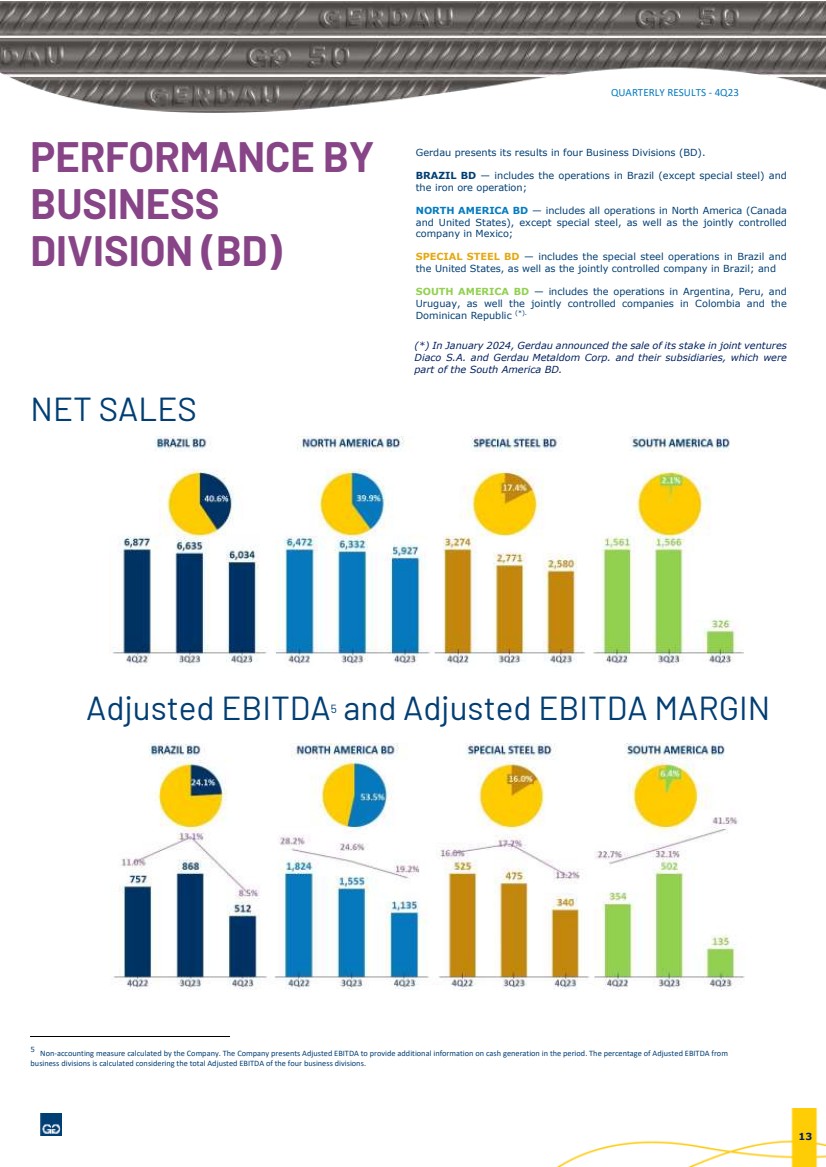

| 四半期業績-23年第4四半期 13 によるパフォーマンス ビジネス ディビジョン (BD) Gerdauはその結果を4つの事業部門(BD)で発表しています。 ブラジル BD — ブラジルでの事業を含む(特殊鋼を除く)、 鉄鉱石事業; 北米 BD — 北米(カナダ)のすべての事業を含みます および米国)、特殊鋼および共同管理鋼を除く メキシコの会社; 特殊鋼 BD — ブラジルの特殊鉄鋼事業を含み、 米国、およびブラジルの共同管理会社。そして 南米 BD — アルゼンチン、ペルー、および ウルグアイ、そしてコロンビアと ドミニカ共和国 (*)。 純売上高 調整後EBITDA5と調整後EBITDAマージン 5 会社が計算した非会計指標。当社は、当期の現金創出に関する追加情報として、調整後EBITDAを提示しています。からの調整後EBITDAのパーセンテージ 事業部門は、4つの事業部門の調整後EBITDAの合計を考慮して計算されます。 (*) 2024年1月、ゲルダウは合弁事業の株式の売却を発表しました Diaco S.A. とゲルダウ・メタルダム社とその子会社は 南米のBDの一部。 13 |

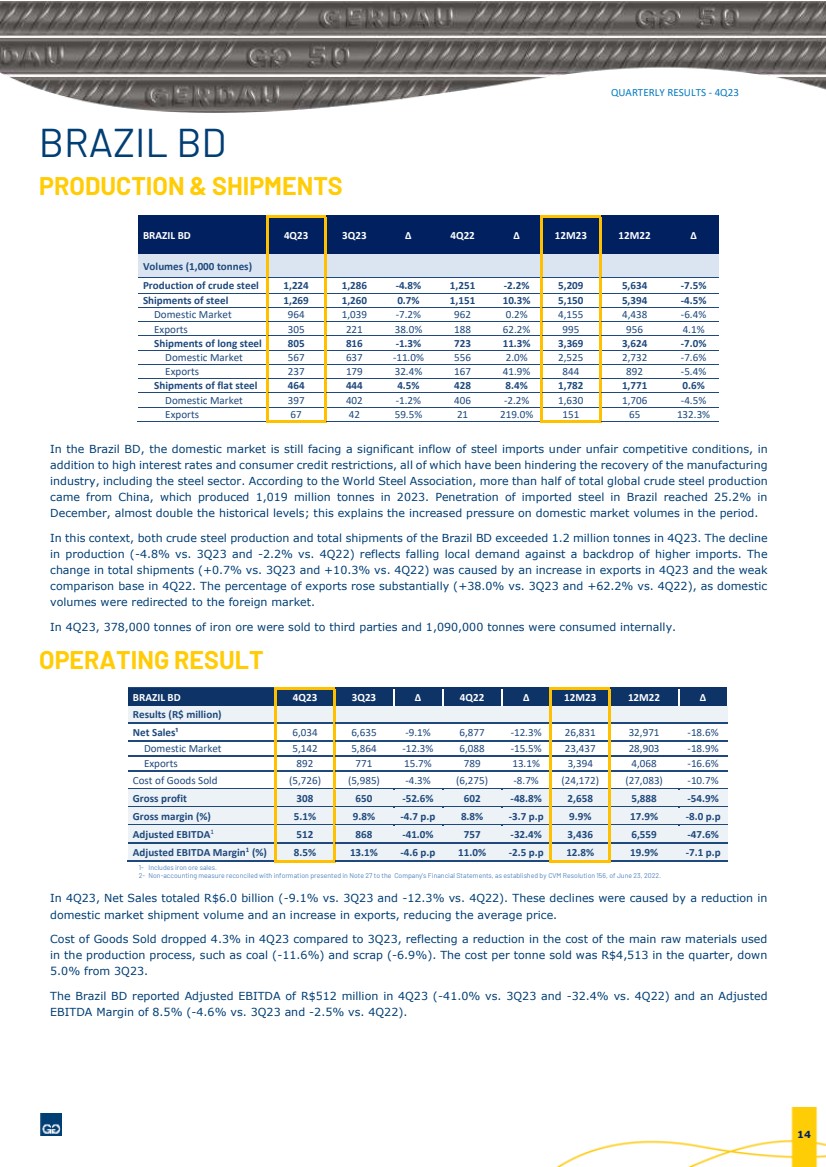

| 四半期業績-23年第4四半期 ブラジル BD 生産と出荷 ブラジル BD 4Q23 3Q23 4Q22 12M23 12M22 ボリューム (1,000 トン) 粗鋼の生産 1,224 1,286 -4.8% 1,251 -2.2% 5,209 5,634 -7.5% 鉄鋼の出荷台数 1,269 1,260 0.7% 1,151 10.3% 5,150 5,394 -4.5% 国内市場 964 1,039 -7.2% 962 0.2% 4,155 4,438 -6.4% 輸出 305 221 38.0% 188 62.2% 995 956 4.1% ロングスチールの出荷 805 816 -1.3% 723 11.3% 3,369 3,624 -7.0% 国内市場 567 637 -11.0% 556 2.0% 2,525 2,732 -7.6% 輸出 237 179 32.4% 167 41.9% 844 892 -5.4% フラットスチールの出荷 464 444 4.5% 428 8.4% 1,782 1,771 0.6% 国内市場 397 402 -1.2% 406 -2.2% 1,630 1,706 -4.5% 輸出 67 42 59.5% 21 219.0% 151 65 132.3% ブラジルBDでは、国内市場は依然として不公平な競争条件のもとで鉄鋼輸入の大幅な流入に直面しています。 高い金利と消費者信用の制限に加えて、これらすべてが製造業の回復を妨げています 鉄鋼部門を含む業界。世界鉄鋼協会によると、世界の粗鋼生産量の半分以上が 2023年に10億1900万トンを生産した中国から来ました。ブラジルへの輸入鉄鋼の普及率は 25.2% に達しました 12月、過去の水準のほぼ2倍になりました。これが、この期間に国内市場の取引量に対する圧力が高まった理由です。 これに関連して、ブラジルBDの粗鋼生産量と総出荷量の両方が、23年第4四半期に120万トンを超えました。衰退 生産高(23年第3四半期に対して-4.8%、22年第4四半期に対して-2.2%)は、輸入の増加を背景とした現地の需要の減少を反映しています。ザ・ 総出荷量の変化(23年第3四半期に対して+ 0.7%、22年第4四半期に対して+ 10.3%)は、23年第4四半期の輸出の増加と低迷によるものです 22年第4四半期の比較ベース。国内輸出と同様、輸出の割合は大幅に増加しました(23年第3四半期から38.0%、22年第4四半期と比較して62.2%) 取引量は海外市場にリダイレクトされました。 23年第4四半期には、378,000トンの鉄鉱石が第三者に販売され、1,090,000トンが社内で消費されました。 運用結果 ブラジル BD 4Q23 3Q23 4Q22 12M23 12M22 結果 (百万レアル) 純売上高¹ 6,034 6,635 -9.1% 6,877 -12.3% 26,831 32,971 -18.6% 国内市場 5,142 5,864 -12.3% 6,088 -15.5% 23,437 28,903 -18.9% 輸出 892 771 15.7% 789 13.1% 3,394 4,068 -16.6% 売上原価 (5,726) (5,985) -4.3% (6,275) -8.7% (24,172) (27,083) -10.7% 売上総利益 308 650 -52.6% 602 -48.8% 2,658 5,888 -54.9% 売上総利益 (%) 5.1% 9.8% -4.7 p.p 8.8% -3.7 p.p 9.9% 17.9% -8.0 p.p 調整後EBITDA1 512 868 -41.0% 757 -32.4% 3,436 6,559 -47.6% 調整後EBITDAマージン1 (%) 8.5% 13.1% -4.6 p.p 11.0% -2.5 p.p 12.8% 19.9% -7.1 p.p 1-鉄鉱石の販売を含みます。 2-2022年6月23日のCVM決議156で定められた、会社の財務諸表の注記27に記載されている情報と調整された非会計措置です。 23年第4四半期の純売上高は合計60億レアルでした(23年第3四半期に対して9.1%、22年第4四半期に対して-12.3%)。これらの減少は 国内市場での出荷量と輸出の増加により、平均価格が下がります。 売上原価は、使用する主な原材料のコストが下がったことを反映して、23年第4四半期に第3四半期と比較して4.3%減少しました 石炭(-11.6%)やスクラップ(-6.9%)などの生産プロセスで。当四半期の販売1トンあたりのコストは4,513レアルでしたが、下がりました 23年第3四半期から 5.0%。 ブラジルのBDは、23年第4四半期の調整後EBITDAが5億1,200万レアル(23年第3四半期に対して-41.0%、第22四半期に対して-32.4%)と調整後を報告しました EBITDAマージンは 8.5%(23年第3四半期に対して-4.6%、22年第4四半期に対して-2.5%)。 14 |

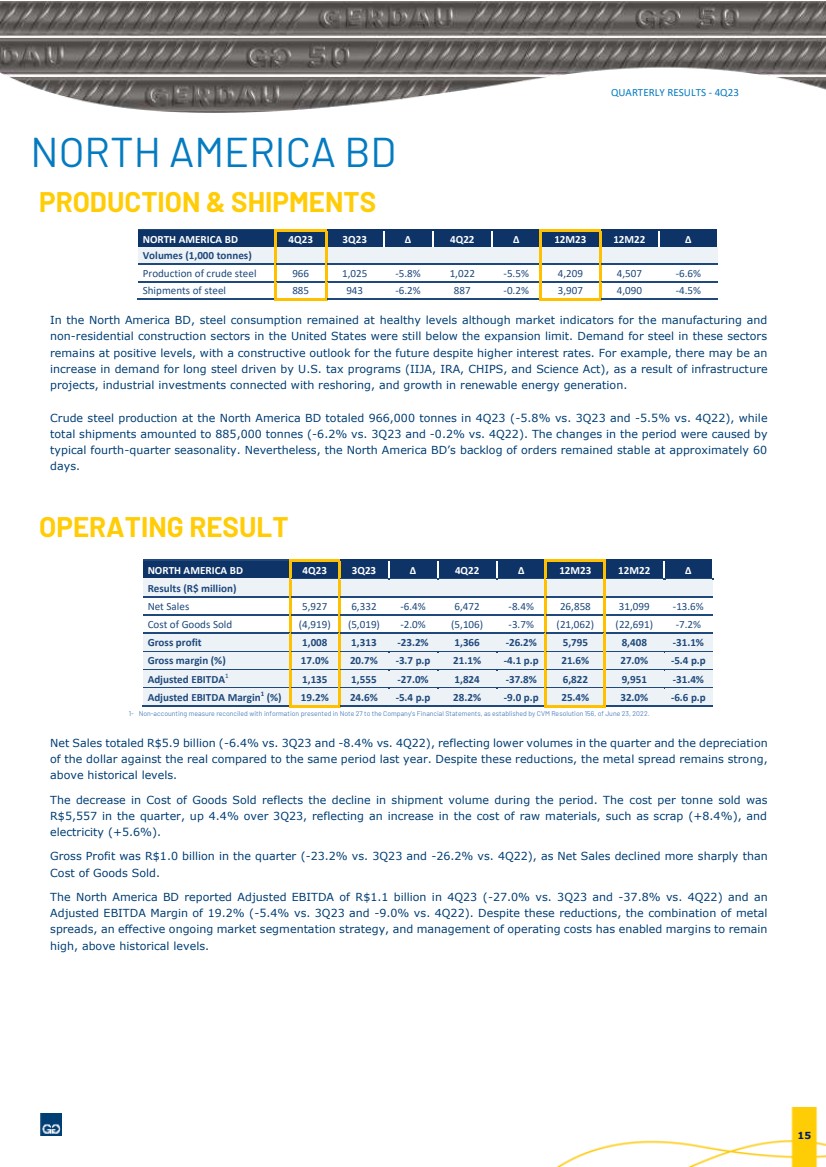

| 四半期業績-23年第4四半期 北米 BD 生産と出荷 北米 BD 4Q23 3Q23 4Q22 12M23 12M22 ボリューム (1,000 トン) 粗鋼の生産 966 1,025 -5.8% 1,022 -5.5% 4,209 4,507 -6.6% 鉄鋼の出荷 885 943 -6.2% 887 -0.2% 3,907 4,090 -4.5% 北米のBDでは、製造業の市場指標や、鉄鋼消費量は健全な水準にとどまりました 米国の非住宅建設部門は、まだ拡大限界を下回っていました。これらのセクターにおける鉄鋼の需要 金利の上昇にもかかわらず、前向きな水準で推移しており、将来の見通しは良好です。たとえば、あるかもしれません インフラの影響による、米国の税制度(IIJA、IRA、CHIPS、および科学法)によるロングスチールの需要の増加 プロジェクト、リショアリングに関連する産業投資、再生可能エネルギー発電の成長。 北米BDの原鋼生産量は、23年第4四半期に合計966,000トン(23年第3四半期に対して-5.8%、22年第4四半期に対して-5.5%)でしたが、 総出荷量は885,000トン(23年第3四半期に対して-6.2%、22年第4四半期に対して-0.2%)に達しました。この時期の変化の原因は 典型的な第4四半期の季節性。とはいえ、北米BDの未処理注文は約60件で安定していました 日々。 運用結果 北米 BD 4Q23 3Q23 4Q22 12M23 12M22 結果(百万レアル) 純売上高 5,927 6,332 -6.4% 6,472 -8.4% 26,858 31,099 -13.6% 売上原価 (4,919) (5,019) -2.0% (5,106) -3.7% (21,062) (22,691) -7.2% 売上総利益 1,008 1,313 -23.2% 1,366-26.2% 5,795 8,408 -31.1% 売上総利益 (%) 17.0% 20.7% -3.7 p.p 21.1% -4.1 p.p 21.6% 27.0% -5.4 p.p 調整後EBITDA1 1,135 1,555 -27.0% 1,824 -37.8% 6,822 9,951 -31.4% 調整後EBITDAマージン1 (%) 19.2% 24.6% -5.4 p.p 28.2% -9.0 p.p 25.4% 32.0% -6.6 p.p 1-2022年6月23日のCVM決議156で定められた、会社の財務諸表の注記27に記載されている情報と調整された非会計措置です。 当四半期の販売量の減少と減価償却費を反映して、純売上高は合計59億レアル(23年第3四半期から6.4%、22年第4四半期に対して-8.4%)でした 昨年の同時期と比較した実際のドルとの比較。これらの値下げにもかかわらず、金属スプレッドは引き続き堅調です。 過去のレベルを超えています。 売上原価の減少は、期間中の出荷量の減少を反映しています。販売1トンあたりのコストは スクラップなどの原材料費の上昇(+ 8.4%)を反映して、当四半期は5,557レアルで、23年第3四半期から4.4%増加しました。 電気 (+5.6%)。 純売上高が以下よりも急激に減少したため、当四半期の総利益は10億レアル(23年第3四半期から-23.2%、22年第4四半期に対して-26.2%)でした 売上原価。 北米BDは、23年第4四半期の調整後EBITDAが11億レアル(23年第3四半期から27.0%、22年第4四半期に対して-37.8%)と報告しました。 調整後EBITDAマージンは 19.2%(23年第3四半期に対して-5.4%、22年第4四半期に対して-9.0%)。これらの削減にもかかわらず、金属の組み合わせは スプレッド、効果的な継続的な市場細分化戦略、および運用コストの管理により、マージンを維持することができました 過去のレベルを上回っています。 15 |

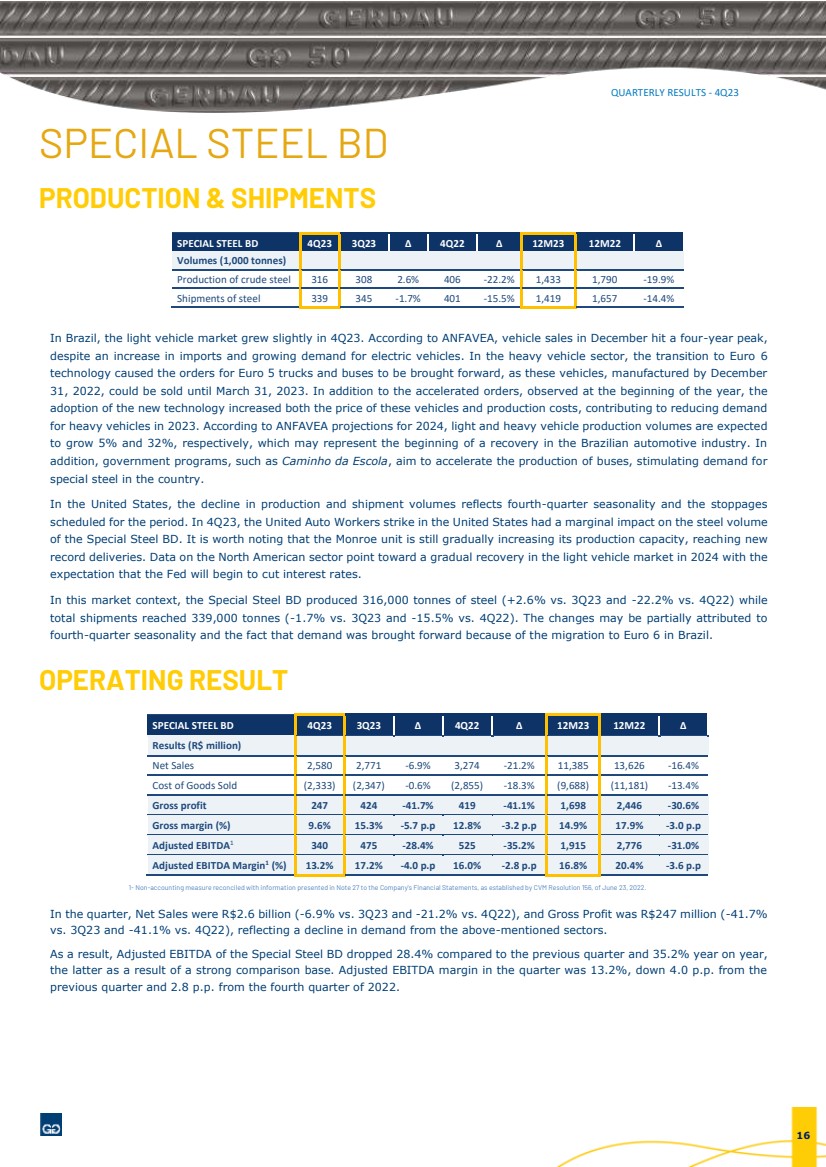

| 四半期業績-23年第4四半期 特殊鋼ベッド 生産と出荷 特殊鋼ベッド 4Q23 3Q23 4Q22 12M23 12M22 ボリューム (1,000 トン) 粗鋼の生産 316 308 2.6% 406 -22.2% 1,433 1,790 -19.9% 鉄鋼の出荷 339 345 -1.7% 401 -15.5% 1,419 1,657 -14.4% ブラジルでは、軽自動車市場は23年第4四半期にわずかに成長しました。ANFAVEAによると、12月の自動車販売台数は4年ぶりのピークに達しました。 輸入が増加し、電気自動車の需要が高まっているにもかかわらず。大型車部門では、ユーロ6への移行 テクノロジーにより、ユーロ5のトラックとバスの注文は、これらの車両と同様に12月までに製造が繰り上げられました 2022年3月31日は、2023年3月31日まで販売される可能性があります。年初に見られた加速注文に加えて、 新技術の採用により、これらの車両の価格と生産コストの両方が上昇し、需要の減少に貢献しました 2023年の大型車用です。ANFAVEAの2024年の予測によると、軽自動車と大型車の生産量は予想されています は、それぞれ 5% と 32% の成長です。これは、ブラジルの自動車産業の回復の始まりかもしれません。に さらに、カミーニョ・ダ・エスコラなどの政府のプログラムは、バスの生産を加速し、需要を刺激することを目的としています 国内の特殊鋼です。 米国では、生産量と出荷量の減少は、第4四半期の季節性と操業停止を反映しています その期間に予定されています。23年第4四半期に、米国自動車労働組合のストライキが鉄鋼生産量に与える影響はわずかでした 特殊鋼BDの。モンローユニットはまだ徐々に生産能力を増強しており、新しい生産能力を獲得していることは注目に値します 記録的な配信。北米セクターのデータは、2024年に軽自動車市場が徐々に回復することを示しており、 FRBが金利を引き下げ始めることを期待しています。 このような市場環境では、特殊鋼BDは316,000トンの鉄鋼を生産しました(23年第3四半期と比較して2.6%、22年第4四半期に対して-22.2%)。 総出荷量は339,000トンに達しました(23年第3四半期に対して-1.7%、22年第4四半期に対して-15.5%)。この変更は、一部に原因がある可能性があります 第4四半期の季節性と、ブラジルのユーロ6への移行により需要が高まったという事実。 運用結果 特殊鋼ベッド 4Q23 3Q23 4Q22 12M23 12M22 結果(百万レアル) 純売上高 2,580 2,771 -6.9% 3,274 -21.2% 11,385 13,626 -16.4% 売上原価 (2,333) (2,347) -0.6% (2,855) -18.3% (9,688) (11,181) -13.4% 売上総利益 247 424 -41.7% 419 -41.1% 1,698 2,446 -30.6% 売上総利益 (%) 9.6% 15.3% -5.7 p.p 12.8% -3.2 p.p 14.9% 17.9% -3.0 p.p 調整後EBITDA1 340 475 -28.4% 525-35.2% 1,915 2,776 -31.0% 調整後EBITDAマージン1 (%) 13.2% 17.2% -4.0 p.p 16.0% -2.8 p.p 16.8% 20.4% -3.6 p.p 1-2022年6月23日のCVM決議156で定められた、会社の財務諸表の注記27に記載されている情報と調整された非会計措置です。 当四半期の純売上高は26億レアル(23年第3四半期に対して-6.9%、22年第4四半期に対して-21.2%)、売上総利益は2億4,700万レアル(-41.7%減)でした 23年第3四半期、22年第4四半期と-41.1%)、上記のセクターからの需要の減少を反映しています。 その結果、特殊鋼BDの調整後EBITDAは、前四半期と比較して28.4%、前年同期比で35.2%減少しました。 後者は強力な比較基盤の結果です。当四半期の調整後EBITDA利益率は 13.2% で、前年同期から4.0パーセント減少しました 前の四半期と2022年の第4四半期から午後2.8時。 16 |

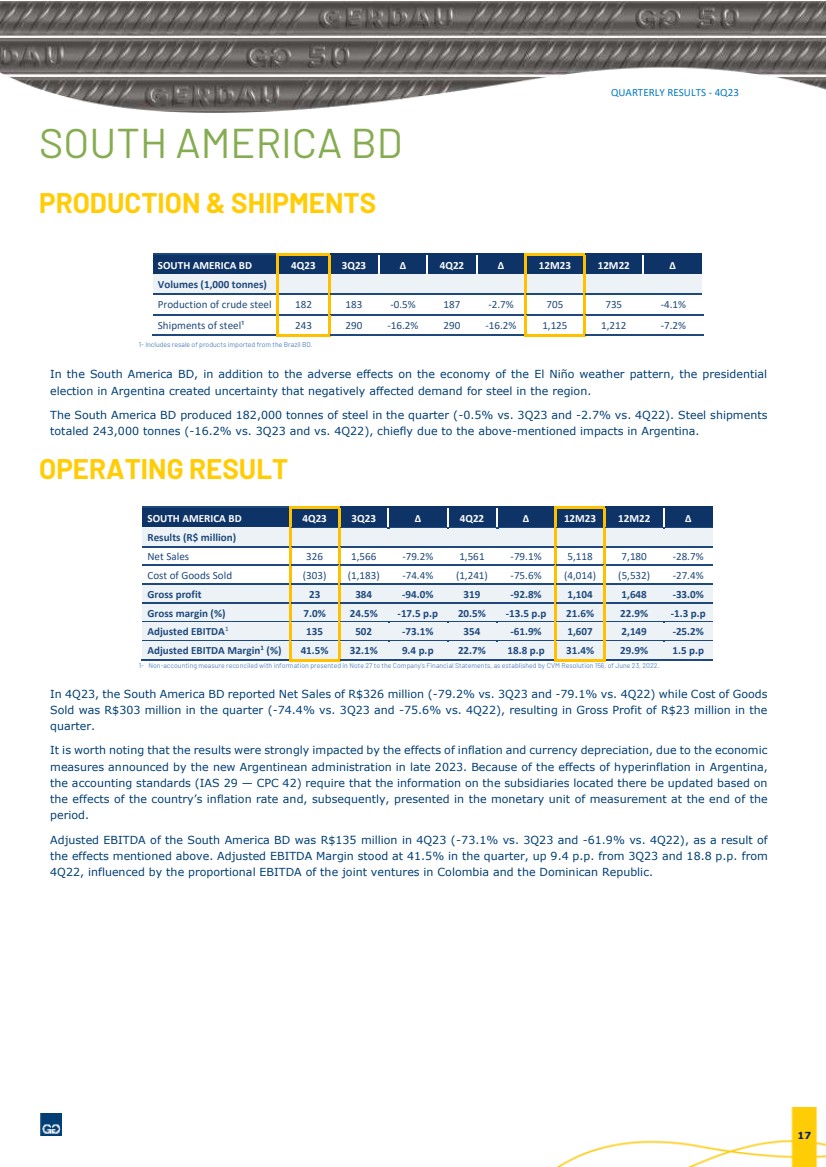

| 四半期業績-23年第4四半期 南アメリカ BD 生産と出荷 南アメリカ BD 4Q23 3Q23 4Q22 12M23 12M22 ボリューム (1,000 トン) 粗鋼の生産 182 183 -0.5% 187 -2.7% 705 735 -4.1% 鉄鋼の出荷¹ 243 290 -16.2% 290 -16.2% 1,125 1,212 -7.2% 1-ブラジルBDから輸入された製品の再販を含みます。 南米では、エルニーニョ現象による経済への悪影響に加えて、大統領が アルゼンチンの選挙は不確実性を生み出し、地域の鉄鋼需要に悪影響を及ぼしました。 南米のBDは、この四半期に182,000トンの鉄鋼を生産しました(23年第3四半期に対して-0.5%、22年第4四半期に対して-2.7%)。鉄鋼輸送 主に上記のアルゼンチンへの影響により、合計243,000トン(23年第3四半期および22年第4四半期に対して-16.2%)になりました。 運用結果 1-2022年6月23日のCVM決議156で定められた、会社の財務諸表の注記27に記載されている情報と調整された非会計措置です。 23年第4四半期に、南米のBDは3億2,600万レアル(23年第3四半期から79.2%、22年第4四半期に対して-79.1%)と商品原価を報告しました 当四半期の売却額は3億300万レアルで(23年第3四半期から74.4%、22年第4四半期に対して-75.6%)、その結果、総利益は2,300万レアルになりました 四半期。 注目すべきは、経済情勢によるインフレと通貨下落の影響を業績が強く受けたことです 2023年後半にアルゼンチンの新政権によって発表された対策。アルゼンチンのハイパーインフレの影響のため、 会計基準(IAS 29 — CPC 42)では、そこにある子会社の情報を以下に基づいて更新することが義務付けられています 国のインフレ率の影響、そしてその後、末尾に通貨の測定単位で表示されます ピリオド。 南米BDの調整後EBITDAは、23年第4四半期に1億3500万レアルでした(23年第3四半期に対しては-73.1%、22年第4四半期に対して-61.9%)。 上記の効果。当四半期の調整後EBITDA利益率は 41.5% で、23年第3四半期から9.4パーセント、第3四半期から18.8パーセント増加しました 4Q22、コロンビアとドミニカ共和国の合弁事業の比例EBITDAの影響を受けます。 南アメリカ BD 4Q23 3Q23 4Q22 12M23 12M22 結果(百万レアル) 純売上高 326 1,566 -79.2% 1,561 -79.1% 5,118 7,180 -28.7% 売上原価(303)(1,183) -74.4% (1,241) -75.6% (4,014) (5,532) -27.4% 総利益 23 384 -94.0% 319 -92.8% 1,104 1,648 -33.0% 売上総利益 (%) 7.0% 24.5% -17.5 p.p 20.5% -13.5 p.p 21.6% 22.9% -1.3 p.p 調整後EBITDA1 135 502 -73.1% 354 -61.9% 1,607 2,149 -25.2% 調整後EBITDAマージン1 (%) 41.5% 32.1% 9.4 p.p 22.7% 18.8 p.p 31.4% 29.9% 1.5 p.p 17 |

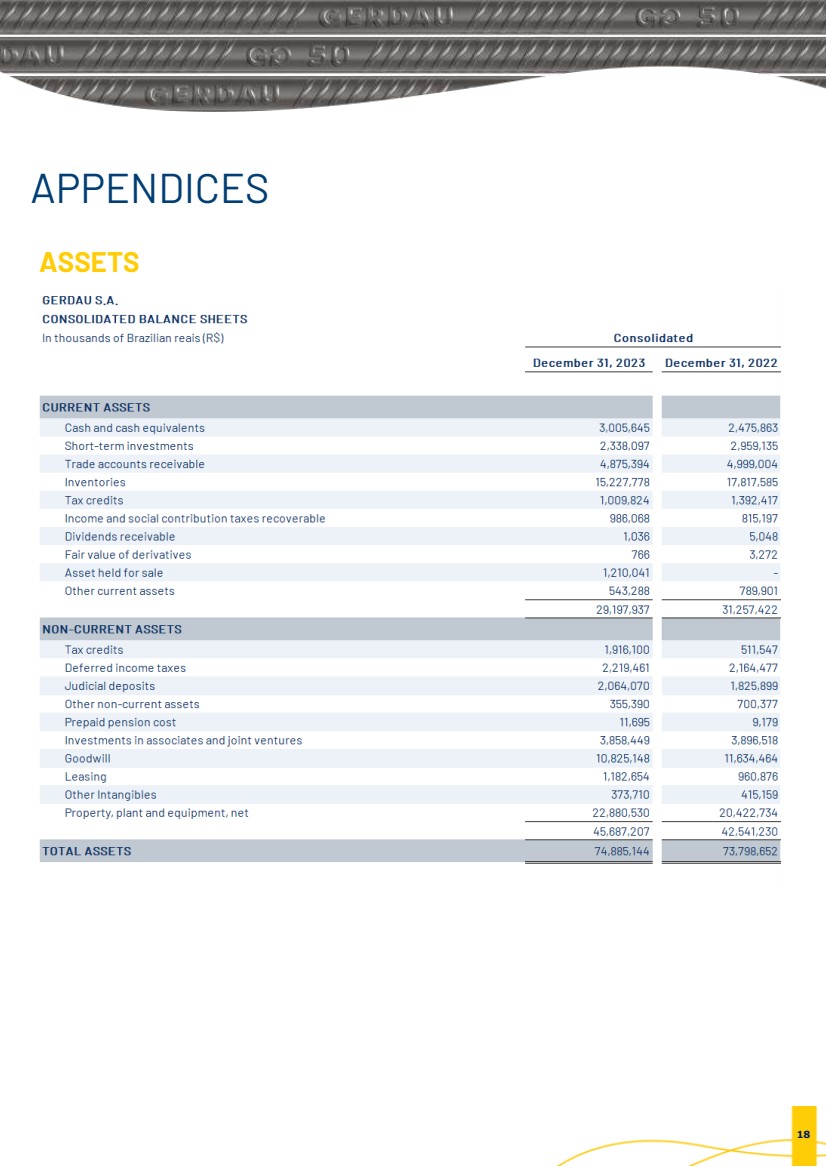

| 四半期業績-23年第4四半期 付録 資産 18 |

| 四半期業績-23年第4四半期 負債 19 |

| 四半期業績-23年第4四半期 損益計算書 *調整後純利益は、財務諸表と調整された会社が作成した非会計指標で、純利益に影響を与えた非経常的事象を調整した純利益で構成されています。 20 |

| 四半期業績-23年第4四半期 キャッシュフロー 21 |

| 四半期業績-23年第4四半期 私たちは誰ですか?ブラジル最大の鉄鋼 プロデューサー ゲルダウはブラジル最大の鉄鋼生産者であり、主要生産国です 南北アメリカのロングスチールの、そして世界有数の鉄鋼です 特殊鋼のサプライヤー。ブラジルでは、Gerdauはフラットも生産しています 鉄鋼や鉄鉱石、製品構成を拡大する活動、 その事業の競争上の優位性を活用してください。 ゲルダウはラテンアメリカ最大のリサイクル業者でもあり、周辺には 世界では、それぞれ数百万トンのスクラップが鉄鋼に変換されています 持続可能性への取り組みを強調した年です 事業を展開している地域での開発。の株式 Gerdauの企業はサンパウロ(B3)とニューに上場しています ヨーク(NYSE)証券取引所。 詳細については、投資家向け広報ウェブサイトをご覧ください。 https://ri.gerdau.com/。 ビジネス ディビジョン (BD) GERDAUはその結果を4つにまとめています 事業部門 (BD): ブラジル BD — での事業を含みます ブラジル(特殊鋼を除く)と鉄 コアオペレーション; 北米 BD — すべてを含みます 北米(カナダ)での事業展開と 米国)、特殊鋼を除いて メキシコの共同管理会社として。 南米BD — を含む アルゼンチン、ペルー、および ウルグアイ、および共同支配国 コロンビアとドミニカの企業 共和国 (*); 特殊鋼BD — スペシャルを含みます ブラジルでの鉄鋼事業と 米国、および共同で ブラジルで管理されている会社です。 (*) 2024年1月、ゲルダウは発表しました 合弁事業Diacoの株式の売却 S.A. とゲルダウ・メタルダム社と彼らの 南部の一部であった子会社 アメリカ BD。 アメリカ合衆国 カナダ メキシコ ドミニカ共和国 コロンビア ペルー ブラジル ウルグアイ アルゼンチン 22 |

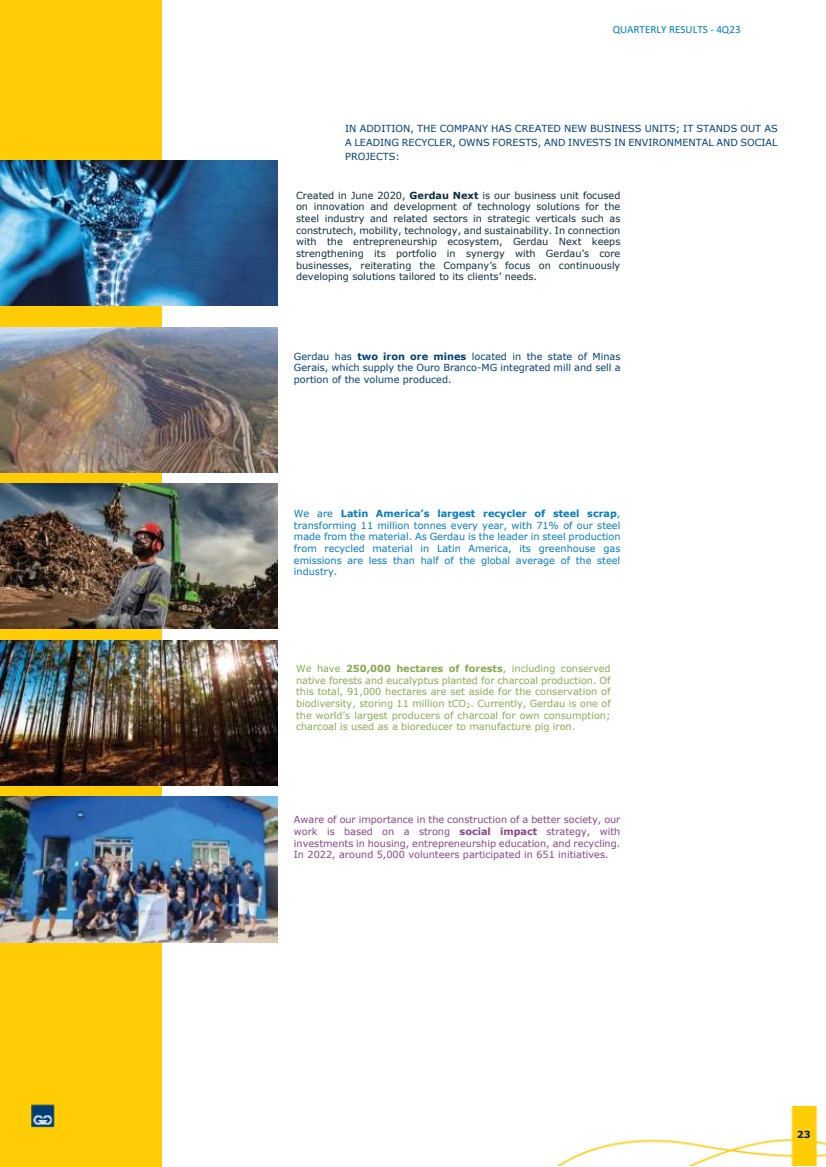

| 四半期業績-23年第4四半期 さらに、同社は新しいビジネスユニットを設立しました。それは際立っています 大手リサイクル業者、森林を所有し、環境と社会に投資しています プロジェクト: 2020年6月に設立されたGerdau Nextは、当社のビジネスユニットに焦点を当てたものです のための技術ソリューションの革新と開発について 鉄鋼産業および次のような戦略的業種の関連セクター コンストラクトテック、モビリティ、テクノロジー、持続可能性。接続して 起業家精神のエコシステムで、Gerdau Nextは続けます ゲルダウの中核企業との相乗効果によるポートフォリオの強化 企業、繰り返しになりますが、当社は継続的に重点を置いています クライアントのニーズに合わせたソリューションを開発しています。 ゲルダウにはミナス州に2つの鉄鉱石鉱山があります ジェライスは、オウロ・ブランコ-MG統合工場に供給し、販売しています 生産量の一部。 私たちはラテンアメリカ最大の鉄スクラップのリサイクル業者です。 毎年1,100万トン、私たちの鉄鋼の 71% を変換しています 素材で作られています。ゲルダウは鉄鋼生産のリーダーなので ラテンアメリカのリサイクル材から、その温室効果ガス 排出量は鉄鋼の世界平均の半分以下です 業界。 私たちには、保護された森林を含め、25万ヘクタールの森林があります 木炭生産のために植えられた原生林とユーカリ。の この合計91,000ヘクタールは、保護のために確保されています 生物多様性、100万tのCO2を貯蔵しています。現在、ゲルダウは次のうちの1つです 自家消費用の木炭の世界最大の生産者。 木炭は銑鉄を製造するためのバイオリデューサーとして使用されます。 より良い社会の構築における私たちの重要性を認識し、 仕事は強力な社会的影響戦略に基づいており、 住宅、起業家教育、リサイクルへの投資。 2022年には、約5,000人のボランティアが651のイニシアチブに参加しました。 23 |

| 四半期業績-23年第4四半期 または連絡先 投資家向け広報ウェブサイト: http://ri.gerdau.com/ IRメール: inform@gerdau.com プレス: プレスメール: atendimentogerdau.br@bcw-global.com ∙ ∙ ∙ ∙ ∙ ∙ ∙ ∙ ∙ ∙ ∙ ∙ ∙ ∙ ラファエル・ジャプール 副社長兼投資家向け広報担当 役員 ∙ レナータ・オリバ・バティフェロ IRマネージャー ∙ クリスティエン・バルドイノ・ダ・コスタ ∙ セルジオ・トニダンデル・ジュニア ∙ アリアナ・デ・チェザーレ・ペレイラ ∙ グスタボ・アルベス |