アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

本財政年度末まで

あるいは…。

そこからの過渡期について

手数料書類番号

(登録者の正確な氏名はその定款に記載)

|

||

(明またはその他の司法管轄権 会社や組織) |

|

(税務署の雇用主 |

|

|

|

|

||

(主にオフィスアドレスを実行) |

|

(郵便番号) |

登録者の電話番号は市外局番を含んでいます(

同法第12条(B)に基づいて登録された証券:

|

|

|

クラスごとのタイトル |

取引コード |

登録された各取引所の名称 |

(ナスダック世界選りすぐり市場) |

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうです

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

|

|

|

|

|

|

|

大型加速ファイルサーバ |

|

☐ |

|

|

|

|

|

|

|

|

|

|

|

非加速ファイルサーバ |

|

☐ |

|

規模の小さい報告会社 |

|

|

|

|

|

|

|

|

|

新興成長型会社 |

|

|

|

|

|

新興成長企業の場合、登録者が取引法第 13 条 ( a ) に基づき提供される新規または改訂された財務会計基準を遵守するために延長移行期間を使用しないことを選択したかどうかをチェックマークで示します。

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐違います

2023年7月29日まで, 登録者が最近完成した第2財期の最終営業日,すなわち登録者の非関連会社が保有する投票権と無投票権普通株の総時価は,登録者普通株のナスダックでの終値に基づく

全世界このような日に市場を選ぶと約$

2024年3月22日現在、登録者の発行済み普通株式数は

引用で編入された書類

登録者が2024年株主総会に係る最終委託書部分は,登録者2023年度終了後120日以内に米国証券取引委員会に提出される2024年2月3日本年度報告の表格10-Kの第III部分を参照して組み込む.

カタログ表

|

|

|

|

|

ページ |

第1部 |

|

|

第1項。 |

業務.業務 |

6 |

第1 A項。 |

リスク要因 |

23 |

項目1 B。 |

未解決従業員意見 |

37 |

プロジェクト1 C。 |

ネットワーク·セキュリティ |

37 |

第二項です。 |

属性 |

39 |

第三項です。 |

法律訴訟 |

39 |

第四項です。 |

炭鉱安全情報開示 |

39 |

|

|

|

第II部 |

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

39 |

第六項です。 |

[保留されている] |

41 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

42 |

第七A項。 |

市場リスクの定量的·定性的開示について |

57 |

第八項です。 |

財務諸表と補足データ |

58 |

第九項です。 |

会計と財務情報開示の変更と相違 |

81 |

第9条。 |

制御とプログラム |

81 |

プロジェクト9 B。 |

その他の情報 |

84 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

84 |

|

|

|

第三部 |

|

|

第10項。 |

役員·幹部と会社の管理 |

85 |

第十一項。 |

役員報酬 |

85 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

85 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

85 |

14項です。 |

チーフ会計士費用とサービス |

85 |

|

|

|

第4部 |

|

|

第十五項。 |

展示と財務諸表明細書 |

86 |

第十六項。 |

表格10-Kの概要 |

88 |

サイン |

|

89 |

三、三、

本文書において、“アスリート倉庫”、“私たち”はアスリート倉庫持株会社とその子会社を指し、“ホールディングス”はスポーツ選手倉庫ホールディングス会社を指し、その子会社を含まない。(I)“2023財政年度”とは、2024年2月3日までの財政年度、(Ii)“2022財政年度”とは、2023年1月28日までの財政年度、および(Iii)“2021財政年度”とは、2022年1月29日までの財政年度を指す。

前向き陳述に関する特別説明

このForm 10−K年次報告(以下、“10−K”と略す)に含まれる陳述は、“1995年個人証券訴訟改革法”で定義された前向きな陳述を構成している。これらの陳述は、私たちの業務、運営、財務業績と状況、ならびに私たちの業務運営と財務業績と状況に対する計画、目標、予想に関連しており、これらはリスクと不確定要素の影響を受けている。本10-K報告書の歴史的事実陳述を除くすべての陳述は前向き陳述である。これらの陳述は、“目標”、“予想”、“仮定”、“信じる”、“所有することができる”、“可能”、“満期”、“推定”、“予想”、“目標”、“意図”、“可能”、“可能”、“計画”、“位置”、“潜在”、“予測”、“すべき”、“目標”、“将会、などを含むことができる。“将”および将来の経営または財務的業績または他のイベントまたは傾向に関する任意の時間または性質に関する議論に関連する他の同様の意味の言葉および用語。例えば、私たちが未来の運営、成長、または計画と戦略の計画と目標について行ったすべての陳述は前向きな陳述だ。

これらの展望的な陳述は、私たちの業務と私たちが経営する業界、そして私たちの経営陣の信念と仮定に対する現在の予想、推定、予測、予測に基づいている。私たちの多くの展望的な陳述は私たち自身の運営予算と予測から来ており、これらの予算と予測は多くの詳細な仮定に基づいている。私たちは私たちの仮定が合理的だと信じているが、私たちは既知の要素の影響を予測することは非常に困難であり、私たちは私たちの実際の結果に影響を与える可能性のあるすべての要素を予測できないと警告する。

私たちのすべての展望的陳述はリスクと不確実性の影響を受けるだろうし、これらのリスクと不確実性は私たちの実際の結果が私たちの予想と大きく異なることをもたらすかもしれない。実際の結果が私たちの予想と大きく異なる可能性がある重要な要素は、これらに限定されない

以上は,実際の結果が我々の予想とは異なる要因やイベントをもたらす可能性のある完全なリストではなく,これらのすべての要因やイベントを予測することはできない.私たちまたは私たちを代表する人に起因することができるすべての書面および口頭前向き陳述は、“第1部、第1 A項、リスク要因”、“第2部、第7項、経営陣の財務状況および財務状況の議論および分析”に開示された警告的陳述に明確に適合している

四

これらの開示は、後続の10-K表年次報告および10-Q表四半期報告および公共宣伝を含む、米国証券取引委員会(“米国証券取引委員会”)に時々提出された他の報告によって修正、補充または置換されるかもしれない。あなたはこの10-K報告書および他の状況で行われたすべての前向きな陳述をこのような危険と不確実性の背景で評価しなければならない。

我々は潜在的投資家と他の読者が展望性陳述を評価する際にこれらの要素を慎重に考慮し、私たちが行ったいかなる展望的陳述にも過度に依存しないように注意することを促す。これらの展望性陳述は、本10-K報告の日まで、未来の業績或いは発展を保証しておらず、既知と未知のリスク、不確定性、および多くの場合に私たちの制御範囲を超える他の要素に関連していることを説明している。法律の要求がない限り、私たちは新しい情報、未来の発展、または他の理由でも、いかなる前向きな陳述も公開的に更新または修正する義務はない。

v

部分I

項目1.B有用性

概要

Sportsman‘s Warehouseはアウトドアスポーツ用品小売業者であり,経験豊富なアウトドア老兵,初めてイベントに参加した人,両者の間に介在するすべての人の日常ニーズに集中している。私たちの使命は優れた装備と卓越したサービスを提供して屋外記憶を喚起することです。私たちはこの目標を達成するために努力し、私たちが広く深い商品の種類をカスタマイズすることで、現地の条件と需要を満たし、日常的な低価格を提供し、私たちの知識と訓練された従業員からの友好的な支援を提供します。トップクラスの電子商取引体験、幅広い店内活動、教育番組もご提供しております。これらのコア戦略は,Sportsman‘s Warehouseを“地元屋外専門家”と位置づけるのに役立ち,買い物の第一選択場所だけでなく,我々が支援しサービスするコミュニティと屋外経験を共有する第一選択場所でもある。したがって、私たちは既存市場で私たちの忠誠な顧客基盤を拡大し、新しい市場での私たちの足跡を拡大し、新しい市場と既存市場における私たちの全チャネルの存在を増加させており、私たちの成長と収益性をさらに推進すると信じている。

Sportsman‘s Warehouseは1986年に設立され,最初はユタ州ミデビルの小売店であり,現在32州の146店舗に発展している。今日、アメリカ西部とアラスカ最大のアウトドア専門店基地を持っています。私たちの店舗の面積は7,500から75,000平方フィートまで様々で、平均面積は約37,000平方フィートです。私たちの店舗配置は独立した場所にも適用され、脱衣センターにも適用される。私たちの主要な競争相手に比べて、私たちの新しい店舗を開設する資本密集度は低いと思います。私たちの価値工事店舗の配置は低い初期現金投資を必要として規模を拡大する必要がありますし、私たちの店舗は通常大型小売競争相手の店舗よりも少ない面積を必要としています。私たちの主要な競争相手の製品と比較して、私たちは最大の銃の種類とオンラインで店内で購入とオンラインで商品を受け取ることができる銃の供給を持っています。総合すると、これらの特性と能力は、人口が35,000未満の大都会統計区(MSA)から人口が1,000,000を超える主要な大都市地域まで、同時に一連の店舗売上高の中で安定した四壁調整後の利息、税項、減価償却と償却前収益(“調整後EBITDA”)、利益率と投資資本収益率を有効にサービスすることができる。調整後のEBITDAと純収入の入金については、純収入は公認会計基準に基づいて計算された最も直接的に比較可能な財務指標である“第二部、第七項、経営陣の財務状況及び経営成果の検討及び分析--非公認会計基準財務計量”

私たちの競争優位は

以下の競争優位は、アウトドアやスポーツ用品市場の成長機会を活用できると信じています

経験豊富なアウトドアのベテラン、初参加者、両者の中間にある一人一人に差別化されたショッピング体験を提供する。私たちはすべての体験レベルの顧客のために魅力的で魅力的な商店体験を作ることを非常に重視しています。経験豊富な屋外のベテランにとって、私たちは一駅式、便利な店舗の配置を提供し、“入りやすく出やすい”道を促進し、補給を補充し、現地の状況とテスト製品を理解する。初めてイベントに参加した参加者や一時ユーザにもサービスを提供し,屋外活動に興味を持っていたが,我々の店に入る際には彼らが選択した活動に必要な設備は不明であった.私たちの訓練された従業員は通常現地の屋外愛好家と私たちが販売している製品のユーザーで、彼らは私たちの顧客と交流して、彼らを教育して、彼らのために適切な装備を装備します。私どもの販売員は正規のサプライヤー販売訓練と現地で私たちの製品を使用した最初の経験を利用しています。このような販売方式は、幅広い製品を提供し、顧客ニーズを中心としたショッピング体験を提供することができ、顧客の忠誠度を高め、リピーターを増やし、他の潜在顧客に頻繁に推薦することができると信じている。

当店での顧客のショッピング体験は、技術を用いて顧客に漁業報告や現地市場情報と共有するソーシャルメディアを提供し、狩猟および漁業許可証を取得し、室内アーチェリー設備試験場と顧客が所有する標本を展示するなど、様々な助けのある店内およびオンライン製品および機能によってさらに強化されている。また、様々な店内イベント(レディースナイトや地元イベント)、試合(入場無料の大型ゲームトロフィーコンテスト)、数千の教育セミナー(トルコフライや銃操作と安全など)も開催されている。これらの計画は私たちを助けるためのものです

6

顧客は屋外活動とのつながりを築き、必要なスキルを育成し、彼らが選択した活動を最大限に楽しむことができる。そのため、私たちの店はよく地元の愛好家の集合地として、アウトドア娯楽活動に関する物語、製品知識、アドバイスを共有し、これらの活動は流量を促進し、顧客の忠誠度を育成できると信じています。

私たちのサイトsportsmans.comで提供されているトップクラスの電子商取引体験は、私たちの店内体験をさらに強化しています。私たちはまた私たちの顧客にオンラインで私たちの製品を購入し、私たちのどの店でも商品を受け取る能力を提供します。

全面的な地元関連商品は、魅力的な価値でアウトドアスポーツ愛好者の需要を満たしています.私たちは競争力のある価格で顧客に種類が多く、厳選されたブランド、高品質の屋外製品を提供します。私たちは主に3つの方法でこれを実現しています

柔軟で変化に富む不動産戦略.私たちの店舗モデルは私たちの厳格な立地プロセスと結合して、競争優位であり、異なる規模と地理的位置の市場の需要をよりよく満たすことができると信じています。私たちの店の面積は約7,500から75,000平方フィートまで様々です。私たちは既存の場所をレンタルすることに成功し、新しいカスタマイズ場を建設し、既存の店を購入し、それらをSportsman‘s Warehouseブランドに変換した。私たちの柔軟な店舗モデルはアリゾナ州フェニックスなどの大型大都市地域にサービスすることができ、アラスカ州ソルドーターナーなどの小さいMSAにもサービスすることができ、同時に一連の店舗売上高の中で安定した四壁調整EBITDA利益率と投資資本リターンを生成することができる。中小市場では、顧客のために独立した目的地を構築することができることが多く、大きな市場では、既存のインフラを利用し、既存の客数を利用して、相補小売業者の近くのショッピング広場に店を開設することに成功している。私たちは私たちの低コストで柔軟なモデルが私たちが多くの同業者よりも経済的に小さな市場に入ることができると信じている。

私たちは新店開発に厳しい態度を保ち、現地専門の第三者不動産会社との協力を含め、新しい場所を選択する前に全面的な市場調査を行っている。我々は、現地の人口統計、交通パターン、地域の狩猟および漁業許可証保持者の密度、狩猟および釣りゲームおよび屋外娯楽活動の豊かさ、店の可視性およびアクセス可能性、私たちの既存の顧客データベースからのデータの購入、および魅力的なレンタル条項の利用可能性などの基準を含む、場所を選択してモデルを作成し、数千個のデータ点を評価するために技術を使用する。私たちはすでに尊敬されている商業不動産会社と効果的な関係を築き、私たちは選手の実力を考慮した強盗のテナントだと信じています

7

倉庫ブランド、私たちの店舗を訪問した大量の顧客、そして私たちは発売以来の強い財務表現を持っています。したがって、私たちは魅力的な条項で理想的な小売サイトに入り続けている。

低コスト運営構造、魅力的で複製可能な商店経済.我々は,多くの主要なライバルよりも低い運営コスト構造を維持するために努力しており,中小市場や大きなMSAにサービスを提供できるようにしている.私たちは商店レベルの費用、不動産コスト、会社の管理費用の規律と財務を厳格にすることでこれを実現する。また、効率的で現地化されたマーケティング活動と“飾り気のない”倉庫式店舗配置を利用して、比較的低い運営コストを維持し、機会を提供してくれ、新店舗オープン後24ヶ月以内に、多くの新市場の店舗に10%以上の四壁調整後EBITDA利益率を実現した。私たちの典型的な新しい店は平均純投資約290万ドルが必要です。資本投資を含めて、テナント手当を差し引く。また,新しくオープンした店舗ごとに初期在庫を用意し,平均コストは約180万ドルであった.開業後24ヶ月以内に40%を超える税引前投資収益率(初期在庫コストを含まない)(または20%を超える初期在庫コスト)を達成することを目標としています。現在、2024年度に新店を開設する予定はありませんが、新規出店に関する短期戦略を評価しています。2023年度末までに、オープン12カ月を超える店舗の多くが利益を達成しており、これらの店舗の平均四壁調整後のEBITDA利益率は9.9%である。私たちは、このような低コストで高資本効率の方法はまた、私たちの主要な競争相手にあまり適していない資本集約型商店モデルの市場にサービスすることに成功できると信じている。私たちの市場の約63%は現在、他の全国的に認められている屋外専門小売業者が不足しており、これらの動態的な結果だと考えている。

既存と新市場における重要な新店舗の成長機会.2024年2月3日まで、私たちは32州で146店舗を経営しています。主にアメリカ西部とアラスカにあります。私たちは、アメリカ西部における私たちの指導的地位とアメリカの他の地域での持続的な拡張に加え、私たちの既存の拡張可能なインフラが、私たちの核心市場内での拡大を継続し、新しい地域への拡張に堅固な基礎を提供すると信じている。私たちは私たちの分野で最も大きく、成長が最も速い公共純屋外専門小売業者だと信じている。

情熱と経験に富んだ管理チームは良好な業績記録を持っている.私たちは屋外刺激を楽しむ誰にも比類のないショッピング体験を提供することに力を入れている。上級管理職から私たちの店の従業員まで、私たちの組織全体のチームメンバーはこの情熱と約束を共有しています。私たちの高級管理チームは平均20年を超える小売経験を持ち、販売、不動産、金融、コンプライアンス、店舗運営、サプライチェーン管理、情報技術を含む幅広い学科分野で幅広い能力を持っている。

私たちの成長戦略は

私たちは私たちの成長と強力な財務業績を維持するための一連の戦略を実施している

私たちの全ルート業務を利用して、同店の販売を増加させます. 私たちは、(I)継続的なカテゴリ最適化とオンラインショッピングの個性化と製品推薦によって、私たちのサイト上のユーザー体験を改善すること、(Ii)私たちの消費者データベースを拡大し、それらを利用して顧客の収入と長期的な価値を推進すること、(Iii)私たちの製品の種類とオンラインSKUカウントを拡大すること(私たちのサプライヤーパートナーの助けを借りて、Drop Shipと私たちの銃連邦ライセンス(FFL)ディーラーパートナー)を通じて、私たちのオンライン購入を改善し、商店で商品を引き出し、私たちの服、靴類、用品を拡大することを含む、私たちの全チャネルの存在を利用し、一連の進行中の新しい措置を通じて同店の売上を増加させることに取り組んでいる。キャンプ製品と独自のブランド計画(例えば、私たち独自のRustic RidgeとKillikアパレルシリーズ)と(Iv)は、現場質疑応答、製品コメント、ユーザーによって生成された画像、ニュース、バイヤーガイドとどのように操作するか、部品検索と野生ゲームレシピを含む独占的なオンライン情報と教育内容を提供し、私たちのオンラインコンテンツと専門知識を拡張します。これらの新たな取り組みの各々は、より多くの買い物の利便性を促進し、より多くの商品選択を増加させ、顧客により魅力的な製品情報を提供することを目的としている。これらの措置は、より多くの流量を推進し、転化率を高め、平均チケット価値を増加させると信じている。

8

営業利益率を高め続ける.私たちの店舗基盤は製品調達に規模経済を利用し、私たちの既存のインフラ、サプライチェーン、企業管理費用、その他の固定コストを利用できると信じています。また、主要サプライヤーとのサプライヤー条項を改善し、中古銃の販売を増加させ、より多くの銃サービス計画を販売し、私たちの独自ブランド計画における製品供給を拡大し、私たちの独自のRustic Ridgeを含むことで、私たちの毛金利を向上させたいTMキリックとTMアパレルシリーズ、そして私たちの利益率の高い服装と靴部門の持続的なマーケティングの取り組み。

選手の倉庫ブランドを育成する.私たちは様々なマーケティング計画、自社ブランド製品と企業パートナー関係を通じて、私たちの店舗、製品供給、ブランドを支援することに力を入れています。私たちのマーケティングと普及戦略には、印刷、デジタル、ソーシャルメディアプラットフォームの調整が含まれている。店内では、トルコフライから銃操作や安全まで幅広い屋外テーマイベントやセミナーを提供しています。また、私たちは、私たちのブランドを宣伝し、消費者を教育することを目的として、私たちの地域コミュニティとより広く連携するために、コミュニティ外展や慈善プロジェクトを支援しています。最後に、私たちはDucks UnLimitedや落基山ヘラジカ財団のような、国と地域野生動物連合会や屋外活動に集中している他の組織の地方分会に取り組んでいる。私たちはこれらのすべてのプロジェクトがお客様との付き合いを促進し、アウトドアスポーツ愛好者にサービスを提供する使命を促進したと信じています。

私たちの忠誠度とクレジットカード計画を追加します私たちは顧客にロイヤルティ計画と共同ブランドクレジットカード計画を提供します。これらの計画は,我々の顧客がポイントを獲得することを可能にし,Sportsman‘s Warehouse店舗での買い物と連携ブランドクレジットカードを用いたすべての日常ショッピングを行うことで店内信用を両替することができる.私たちはこのような利点が私たちが新しい顧客を獲得して維持するのを助ける鍵だと信じている。私たちはこのようなプロジェクトのマーケティング、特に販売所に引き続き投資する予定だ。

私たちの店舗の基礎を拡大する.過去3事業年度では、平均して毎年11店舗を新たにオープンした。私たちは短期成長戦略を再評価しているので、2024年度に新しい店を開設するつもりはありません。私たちの現在の長期計画は引き続き私たちの店舗基盤を拡大して、アメリカ各地の市場愛好家の屋外需要を満たすことを含めていきます。私たちは、流通、全チャネル能力、情報技術、損失予防、従業員訓練を含む既存のインフラが、重大な追加資本投資を行うことなく、私たちの現在の成長計画を維持することができると信じています。私たちは私たちの既存のインフラに投資することを決定し、将来の成長の準備をしているかもしれません。

戦略的買収。 我々の主な長期拡張戦略は有機的な店舗開設であるが、2019年度と2020年度にディックスポーツ用品会社から買収した12店舗のように、戦略買収を追加の成長源として利用できると信じている。私たちの目標は、買収が私たちの利益率と収益性を増加させ、コンテンツを提供し、自社ブランドを拡張したり、運営効率と顧客獲得保留能力をもたらすことです。我々は戦略買収の成功に良好な業績を記録し、補完目標を探し続けていく。

私たちの店

2024年2月3日現在、私たちは32州で146店舗を経営している。私たちのほとんどの店は権力、地域社会、そしてライフスタイルの中心に位置している。電力センターは大型の非閉鎖型ショッピングセンターであり、通常タジット、ウォルマート、好市多などの3つ以上の全国的なスーパーセンターで構成されている。コミュニティセンターはスーパーや薬局をベースとしたショッピングセンターであり,コミュニティに便利な商品やサービスを提供する.ライフスタイルセンターはショッピングセンターの伝統的な機能とレジャー施設を組み合わせたショッピングセンターで、例えば歩行者友好区、露天座席と魅力的な会議空間です。私たちはまたいくつかの単一ユニット、独立した場所を経営している。私たちの店の平均面積は約37,000平方フィートです。

9

次の表には、2024年2月3日までにオープンした146店舗の位置を州ごとに示しています

|

店舗数 |

|

|

店舗数 |

カリフォルニア州 |

17 |

|

ニューメキシコ州 |

3 |

ワシントン |

14 |

|

ノースカロライナ州 |

3 |

ユタ州 |

12 |

|

サウスカロライナ州 |

3 |

アリゾナ州 |

10 |

|

ケンタッキー州 |

2 |

コロラド州 |

9 |

|

ニューヨークです |

2 |

オレゴン州 |

8 |

|

テネシー州 |

2 |

ペンシルバニア州 |

7 |

|

ウェストバージニア州 |

2 |

ワイオミング州 |

7 |

|

ウィスコンシン州 |

2 |

フロリダ州 |

6 |

|

アーカンソー |

1 |

アイダホ州 |

6 |

|

アイオワ州 |

1 |

アラスカ州 |

5 |

|

ルイジアナ州 |

1 |

ミシーゲン |

4 |

|

ミネソタ州 |

1 |

ネバダ州 |

4 |

|

ミシシッピ州 |

1 |

バージニア |

4 |

|

ネブラスカ州 |

1 |

インディアナ州 |

3 |

|

ノースダコタ州 |

1 |

モンタナ州 |

3 |

|

オハイオ州 |

1 |

店舗設計とレイアウト

私たちは、すべてのアウトドア愛好家の日常的なニーズを満たすために、経験豊富なベテランから初めて参加した人まで、便利で魅力的な雰囲気の中で私たちの広範で深い製品シリーズを展示しています。私たちは私たちの店舗の基礎の上で一致したフロアレイアウトを維持して、これは“入りやすい”ショッピング体験を促進すると信じています。私たちのすべての店は広い通路、高い天井、見える標識と複数のレジがある中央レジがあります。Sportsman‘s Warehouseショップは、名実ともに価値エンジニアリング倉庫モデルを採用して設計されており、屋外活動や屋外活動の途中から直接行くことを歓迎しています。私たちのすべての店舗はまた、Huk、Ariat、Carhartt、Sitka、Costa、Leupold、Vortex Optics、Yeti、Christen Armsなどの人気のあるブランドパートナーに“店内”の概念を提供し、これらの概念を通じて、一部の床空間をこれらのブランドに特化して、知名度の向上と追加販売の推進を支援している。

私たちの店は、入り口に大きな漁板のような地元関連の機能を含み、地元の湖や川の現在の漁業状況を表示し、釣り通路の端に調整漁具を展示する。店内機能(地元漁業報告の共有),様々な試合(入場無料釣りや狩猟試合),顧客が所有する壁標本展示により積極的に顧客を誘致している。店内イベント(レディースナイトや地元イベントなど)や幅広い教育セミナー(オランダのオーブン調理や正しい双眼鏡の選択など)も開催しています。毎年、私たちは私たちの店で数千の教育プロジェクトを組織して、私たちの顧客に利益をもたらします。これらの計画は、私たちがいるコミュニティとのつながりを構築し、新しい参加者が屋外愛好家や顧客に忠誠を尽くすために必要なスキルを育成することを奨励するのに役立つと信じています。

2021年には、私たちの古い店舗をリニューアルすることを約束し始め、これまでに31店舗をリニューアルしました。私たちの目標は、最新のライフスタイルタイプの図形でこれらの店の新鮮さを維持し、私たちの商品と商店の顧客への流れを改善し、私たちの商店内の技術力を強化して、私たちがすべての顧客の需要を満たすことを保証し、商店をより省エネルギーにすることです。私たちは現在2024年度にどの店舗も改修する予定はありません。

小売店も配送センターにも損失防止従業員がおり,各店舗で約50カメラ,配送センターで250カメラを監視している.これらのカメラは我々の本部専用監視室のローカルと中央位置で観測を行う.私たちの複雑なシステムは私たちの縮水率が1.5%以下の重要な要素であり、私たちの全面的なコンプライアンス計画の重要な構成部分でもある。

10

機会と立地を広げる

私たちは厳格で柔軟な立地手続きを作った。私たちは、現地の人口、交通パターン、狩猟と漁業許可証保有者の密度、狩猟と釣りゲームと屋外娯楽活動の豊かさ、店の可視性とアクセス可能性、既存の顧客データベースからのデータの購入、魅力的なレンタル条項などの基準に基づいて、新規出店や店を買収する場所を選択した。我々の商店モデルは,人口75,000未満のMSAから人口1,000,000を超える主要大都市地域まで異なる規模の市場に適用されている。私たちは既存の建物の改造と新しい必要に応じて建設された場所を建てることに成功した。

私たちの商店モデルは、電力、コミュニティとライフスタイルセンター、単一ユニットと独立場所を含む様々な不動産場所で利益を実現するように設計されている。中小市場では、私たちは普通高流量で交通が便利なショッピングセンターで固定場所を探します。大きな大都市地域では、私たちは通常、主要な割引小売業者(例えば、ウォルマート)、卸売小売業者(例えばコストコ)、他の専門的な強い小売業者(例えばHome Depot)、またはスーパーの小売エリアで場所を探す。私たちが引き続き私たちの店舗基盤を拡大するにつれて、私たちは中小市場が重要な機会を提供すると信じている。これらの市場では、私たちの店舗規模は私たちの多くの国内競争相手より小さいと信じていますが、多くの独立した小売業者より大きく、便利で到着しやすい店舗位置を見つけることができ、同時に私たちの顧客が望む広範かつ深い商品選択を提供します。また、私たちの店舗の形式と規模は、主要なMSA内に複数の店舗を開設することができ、これにより、私たちの顧客は長い旅をすることなく便利で、簡単に私たちの製品を得ることができます。

私たちの不動産チームのメンバーは、私たちの不動産委員会に提案書を提出する前に、潜在的な場所を評価するために多くの時間と複雑なツールを使用するだろう。私たちの不動産委員会は、最高経営責任者、最高財務官、小売業者を含み、賃貸契約に署名する前にすべての予想される場所を承認する高級管理職のメンバーで構成されています。

私たちの典型的な店舗の面積は7,500から75,000平方フィートまで様々です。私たちが新しい店を開設した純投資は約290万ドルで、その中には資本投資、テナント手当が差し引かれている。また,新しくオープンした店舗ごとに初期在庫を用意し,平均コストは約180万ドルであった.新しい店がオープンしてから24ヶ月以内に、私たちは通常、10%を超える4つの壁調整EBITDA利益率と40%を超える税引前投資資本収益率(初期在庫コストを含まない)(または初期在庫コストを含む)を20%以上持っている。2024年度にはいかなる店舗も開設するつもりはなく、現在、新店舗開設に関する短期戦略を評価している。

全ルート戦略

私たちは私たちのウェブサイトが私たちのブランドと小売店の延長だと信じている。私たちのウェブサイトはWww.sportsmans.com販売ルートでもあり、マーケティングや製品教育のプラットフォームでもあり、私たちは私たちのすべての地域の屋外コミュニティとより全面的に接触することができます。私たちの小売店で見つけた似たような商品を提供するほか、私たちのサイトは大量の追加の種類を提供します。規制制限は私たちの収入の一部のネット販売にいくつかの構造的障害をもたらし、例えば銃、弾薬、特定の食器、プロパンと粉末の再充填をもたらした。したがって、私たちのこのような業務の一部は現在純粋なオンライン小売業者からの競争を受けやすい。

私たちはまた私たちのオンライン顧客に便利なフルチャネルサービスを提供します。私たちの顧客が電子商取引サイトで提供されているすべての種類の製品を得ることができるようにするために、私たちの小売店には売店が設置されており、私たちのサイトでのみ提供されている、品切れや不定期在庫の商品を注文することができます。私たちのKiosk製品は私たちの大きなフォーマットの店に対する重要な補充であり、私たちの小さいフォーマットの店の重要な差別化と拡張でもあると思います。私たちの店内集荷サービスは、お客様が私たちの電子商取引サイトを通じて製品を注文し、送料を発生させることなく、私たちの小売店で商品を受け取ることができます。私たちの船が店に着くのは顧客に価値のあるサービスを提供することであり、私たちの小売店のために追加の客数を作る手段でもあると信じています。私たちはまた顧客の注文を満たすために店から出荷することができます。この機能により,すべての小売店を配送センターに移行させることができ,注文履行に要する時間を削減し,当社全体で在庫を利用する能力を向上させた.

11

また、私たちのサイトは、漁業報告と活動スケジュール、バイヤーガイド、どのように操作、提示、提案、私たちの専用YouTubeチャネル上のビデオプレゼンテーションリンクを含むオンライン教育資源を含む現地のコンテンツを特徴としています。私たちはFacebookやInstagramページで数十万人のソーシャルメディアファンの活動にも高度に参加していますこれらのプラットフォームは私たちが的確に広告と店内活動を発表することによって、私たちの顧客にもっと直接接触することを可能にします。顧客の位置を集約し、行動を閲覧し、購入履歴を閲覧する技術を利用して、個性的なショッピング体験を提示します。我々は,ほぼリアルタイムで顧客から数千個のフィードバックデータ点を収集し,Webサイト上の様々な調査から顧客満足度(“CSAT”)を我々の業績測定の1つの項目とし,直接の顧客フィードバックを用いてオンラインショッピング体験を改善している.私たちのオンライン教育資源とコミュニティ普及活動は私たちのサイトや小売店に流量をもたらし、同時に買い物客が単一購入ユーザーから忠実な顧客に変化するにつれて、ユーザー参加度を高めたと信じている。私たちは、内部配送センターと選択パートナーの直接出荷統合により、オンライン顧客サービスサポートと注文履行を提供します。2023年度には、当社のサイトアクセス数は1.19億回を超え、電子商取引による売上高は総売上高の18%を超え、アウトドア製品や製品教育のリーディングリソースとしての地位を示していると信じています。

私たちの製品とサービスは

商品戦略

様々な価格の製品を提供し、ブラウン寧、カーハート、コールマン、コロンビア運動服、連邦良質弾薬、ホンダ、ジョンソンアウトドア用品、Crispi、Camp Chef、シェークスピア、島野、Smith&WessonとRugerなどの有名なメーカーからの多種のブランド商品の選択を提供します。私たちの便利なショッピング体験を強化するために、私たちは毎日の低価格で私たちの製品を提供します。私たちの競争力のある定価戦略は私たちの強力な価値主張を支持し、私たちの顧客と販売者に価格自信を注ぎ込むことは、私たちの競争地位の重要な要素だと信じています。

私たちは多くの主要な競争相手に比べて、私たちが提供するハード商品の選択範囲が広いと信じている。私たちはすべての体験レベルの顧客の需要を満たすために、“より良い”製品を強調し、より良い、より良い、最高の商品戦略を採用した。私たちは絶えず新しい、革新的な製品を探して、それらを私たちの顧客に紹介することで、私たちの商品の組み合わせの新鮮さと刺激性を維持するように努力しています。私たちの狩猟と射撃部門は商店の後ろに位置し、戦略的な意味があり、商店の客数の重要な駆動力であり、私たちの顧客の訪問頻度が高い原因の一つでもある。私たちは大量の消耗品を持っています。その中には弾薬、餌、清潔用品、食物、いくつかの餌、プロパン、再充填された用品が含まれています。2023年度には、消費財売上高がわが単位売上高の約44.0%を占め、私たちドル売上高の20.0%を占めています。消耗品や補充品の販売はリピーターを引き付けると信じています。私たちの多くのお客様は毎年何度も私たちの店舗に来ています(私たちの内部調査によると)。これらの訪問中、私たちの顧客は追加の設備やアクセサリを含む他のプロジェクトをよく閲覧して購入します。

Rustic Ridgeの下で様々な独自ブランドと特殊化粧品を提供していますTMキリックTM重要な影響はTMYukon Gold,Lost Creek,Sportsman‘s Warehouseブランド,Tikka,Weatherby,Camp Chefなどのサプライヤーにより販売されている特殊化粧品である。これらの製品の設計と定価は、私たちのブランド分類を補充し、製品を完備することで、顧客が重要な製品カテゴリの中で良い、より良い、最高の製品を選択することを確保するためです。2023年度には、自社ブランド製品は私たちの総売上高の約4.5%を占め、特殊化粧品製品は私たちの総売上高の2.2%を占めている。この合計は6.7%で、私たちの多くのスポーツ用品小売業者のこの割合は20%を超えている。私たちの自社ブランドと特殊メーク製品は販売を推進し、利益率を高める重要な機会で、私たちのブランド商品と一緒だと信じています。

お客様に正しい装備を装備するほか、銃器製造や銃器サービス計画など、顧客に付加価値のある技術支援サービスを提供します。私たちの店では全方位のアーチェリー技師サービス、魚線巻き、照準鏡と照準穴、清掃サービスを提供しています。私たちはまた狩猟と釣り許可証を発行することで、参加者が責任を持って屋外活動を楽しむのを助ける。私たちは訓練された技術者が提供した支援サービスは私たちを競争相手とは別に、顧客の忠誠度を高め、私たちの店舗のリピーターを推進したと信じています。

12

製品

私たちの店は6つの部門に分かれている。次の表は部門別に主要製品ラインをまとめました

|

|

|

部門 |

|

提供された製品 |

キャンプをする |

|

カバン、キャンプ必需品、カヌーとカヌー、冷蔵庫、屋外調理設備、寝袋、テントと道具 |

衣装 |

|

製品迷彩服、ジャケット、帽子、コート、スポーツウェア、技術装備と作業服を買います |

釣りをする |

|

餌、電子製品、釣竿、浮遊物、飛釣り、釣り糸、餌、リール、釣り具とボート |

靴類 |

|

製品購入登山靴、靴下、スポーツサンダル、技術靴、歩行靴、カジュアル靴、スリッパと工作靴 |

狩猟と射撃 |

|

弾薬、アーチェリー物品、亜視部品、ブラインドと木棚、餌、銃器、銃器の安全と貯蔵、再装弾設備と射撃装備 |

光学、エレクトロニクス、部品、その他 |

|

プレゼント、GPS装置、工具、照明、光学装置(例えば、双眼鏡)、双方向無線および他のライセンス収入、収入割引 |

各部門には調達と計画チームがあり、サプライヤーの製品供給状況及び部門内とすべての商店の販売量を監視する責任がある。各部門内の各製品カテゴリの収益性を積極的に監視し、それに応じて私たちの製品カテゴリと敷地面積を調整します。この柔軟性は、顧客により多くの第一選択の製品選択を提供し、各店舗の利益潜在力を強化することができる。

狩猟と射撃は昔から私たちの売り上げの最大の貢献者でした。狩猟·射撃部門の製品は通常他の商品よりはるかに高いが、利益率は低いことが多い。キャンプは私たちの二番目の部門で、私たちは家庭向けのキャンプ設備は高い成長機会を持つ製品カテゴリーだと信じています。私たちは、高い毛金利と魅力が広く、人口が増加しているため、アパレル販売が重要な機会だと考えている。

次の表は、過去3つの会計年度の部門別売上高を示しています

|

|

|

|

財政年度が終わる |

|

|||||||||

|

|

|

|

2月3日 |

|

|

一月二十八日 |

|

|

1月29日 |

|

|||

部門 |

|

提供された製品 |

|

2024 |

|

|

2023 |

|

|

2022 |

|

|||

キャンプをする |

|

カバン、キャンプ必需品、カヌーとカヌー、冷蔵庫、屋外調理設備、寝袋、テントと道具 |

|

|

11.2 |

% |

|

|

12.5 |

% |

|

|

13.1 |

% |

衣装 |

|

製品迷彩服、ジャケット、帽子、コート、スポーツウェア、技術装備と作業服を買います |

|

|

8.8 |

% |

|

|

9.3 |

% |

|

|

8.4 |

% |

釣りをする |

|

餌、電子製品、釣竿、浮遊物、飛釣り、釣り糸、餌、リール、釣り具とボート |

|

|

8.9 |

% |

|

|

8.9 |

% |

|

|

10.0 |

% |

靴類 |

|

製品購入登山靴、靴下、スポーツサンダル、技術靴、歩行靴、カジュアル靴、スリッパと工作靴 |

|

|

7.2 |

% |

|

|

7.3 |

% |

|

|

6.8 |

% |

狩猟と射撃 |

|

弾薬、アーチェリー物品、亜視部品、ブラインドと木棚、餌、銃器、装弾設備と射撃装備 |

|

|

57.4 |

% |

|

|

54.9 |

% |

|

|

54.2 |

% |

光学、エレクトロニクス、部品、その他 |

|

贈り物、GPS装置、工具、照明、光学装置、双方向無線およびその他のライセンス収入、収入割引を差し引く |

|

|

6.5 |

% |

|

|

7.1 |

% |

|

|

7.5 |

% |

合計する |

|

|

|

|

100.0 |

% |

|

|

100.0 |

% |

|

|

100.0 |

% |

13

キャンプをするそれは.2023年度、キャンプ業務は私たちの純売上高の約11.2%を占めた。私たちのキャンプの種類は大量に使用されているキャンプ者の技術要求を満たしており、長時間あるいは深い森の短距離旅行のための装備も含めて、レジャーキャンプ者の需要も満たしています。広い製品選択を提供し、多日野外で使用することができ、週末の遠足にも使用でき、テントと保護施設、寝袋、バックパックおよびバックパック装備(狩猟のための偽装を含む)、家庭用およびキャンプ用発電機、調理および食品準備設備(炉と延長使用の冷却器を含む)、脱水食品を含む。私たちのキャンプ部にはカヌー、カヌーと精選された家庭娯楽キャンプ設備も含まれています。基本的な自動車部品、キャンプ椅子と雨幌が含まれています。私たちのキャンプ部にはアルプス登山、Big Agnes、Camp Chef、Coleman、Honda、Teton Sports、Rustic Ridgeテント、Lost Creek Coolersなどのブランドがあります。

服装です2023年度、服は私たちの純売上高の約8.8%を占め、迷彩服、コート、スポーツウェア、技術装備、作業服、ジャケット、帽子を含む。私たちは主に服装部門の有名なブランドを提供します。例えば、カハート、コロンビア、シグカです。Rustic Ridgeを含めて自社ブランドの服シリーズを拡大するつもりですTMキリックとTMそれは.私たちの服装選択は畑ゲーム、水鳥、アーチェリー、大型動物狩猟、トルコ狩猟と射撃運動を含む様々な狩猟活動に技術的な演技能力を提供します。性能属性には、防水、温度制御、匂い制御機能、輝くオレンジ色と様々なパターンの偽装などの視覚能力が含まれる。釣り、ハイキング、狩猟や海洋愛好家のお客様にとって、コートは重要な製品カテゴリーです。お客様のライフスタイルに合ったカジュアルな服も発売しており、さらに様々なブランドのグラフィックTシャツや独自ブランドのTシャツを含む技術衣装を追加しています。

釣りをするそれは.2023年度、漁業は私たちの純売上の約8.9%を占め、淡水漁、塩水漁、飛釣り、氷釣り、ボート製品を含む。私たちの種類の多い釣り人は初心者と週末の釣り人、熱狂的な釣り人と選手権釣り者を引きつけました。餌、釣り竿と巻物以外に、私たちの釣り製品の種類は多くて、釣り具の管理と組織、電子製品、飛釣り、氷釣りと海洋部品などの細分化された種類を含んでいます。私たちはまた私たちのすべての店で釣り糸巻きサービスを提供し、私たちのほとんどの店で生きた餌を提供します。船のメンテナンスとメンテナンス製品、そして浮筒と浮き筒のような安全設備と水産品を提供します。私たちのすべての店でも釣り許可証を売っています。私たちの漁業部はジョンソン屋外、ノマルク、プライノ、純釣り、丸石ハエ供給会社、オービスと島野などのブランドを含んでいます。

靴類それは.2023年度には、靴製品は私たちの純売上の約7.2%を占め、工作靴、技術靴、登山靴、運動靴、靴下、スポーツサンダル、渉水靴を含む。衣類と同様に、私たちの履物選択は、様々なレベルの支持およびトレッドタイプ、防水、温度制御、および視覚属性のような様々な技術的性能特徴を提供します。私たちの靴部門はCrispi、Danner、Keen、MerrellとおいDudeなどのブランドを含んでいます。

狩猟と射撃それは.狩猟と射撃は私たちの最大の商品部門で、2023年度の純売上高の約57.4%を占めている。弾薬、銃器清掃用品、銃器、銃器の安全、貯蔵と再充填製品などの製品は通常わが店の客数の主要な駆動力である。私たちの狩猟と射撃は商品の種類が揃っていて、ほとんどのタイプの狩猟と射撃運動に設備、部品と消費財を提供します。私たちの専門技術者は私たちが熱狂的なハンター、射手、アーチェリー愛好家のために様々な狩猟支援を効果的に提供することができるようにした。私たちの商品選択には狩猟、射撃運動と家庭と個人防御のために設計された様々な銃が含まれています。エアガン、黒い火薬銃口装弾器、拳銃、小銃と猟銃があります。様々な弾薬、アーチェリー設備、訓練犬製品、狩猟設備、再装弾設備と射撃部品があります。私たちの狩猟と射撃部門は連邦良質弾薬、Hornady、Browning、Ruger、Smith&Wesson、Winchesterなどのブランドを含む。

光学、エレクトロニクス、部品、その他私たちの光学、電子、部品、その他の部門は2023年度に私たちの純売上高の約6.5%を占めます。この部門は、猟刀、照明、熊スプレー、および他の部品を含む光学(双眼鏡、探知機および距離計を含む)、GPS装置および他のナビゲーション装置、双方向無線、専用および基本的な食器およびツールなどの追加製品を提供する。私たちの光学電子部品部門は

14

Garmin,Leupold,Swarovski OptikやVortex Optikなどのブランドである.私たちの他の部門には様々な製品とサービスが含まれている。

ロイヤルティと連携ブランドクレジットカードプログラム

私たちはこの計画を通じて、私たちの顧客は彼らのほとんどの買い物でSportsman‘s Warehouseギフトカードを使用した“ポイント”を得ることができる忠誠度計画を持っている。このプログラムは無料で加入し、オンラインと店内で両替カードの購入と利用を受け付けています。2024年2月3日まで、私たちの忠誠度計画は440万人を超えて参加し、私たちの約53%の収入は私たちの忠誠度顧客から来ました。

お客様は店内やインターネットで買い物をする際に、ロイヤルティプランカードを得ることができます。カードを取得した後、お客様は私たちのサイトに登録しなければロイヤルティ報酬を両替できません。お客様は1ドル消費するごとに1点を得ることができますが、ギフトカード、魚、獲物許可証などの特定のものは除外します。100点積み込むごとに、お客様は1ドルの忠誠度報酬を得ることができます。お客様はオンラインと店内ショッピングを選択してロイヤルティご褒美を両替することができます。奨励ポイントは休眠12ヶ月後に満期になります。

また、お客様に多用途爆発的ご褒美VISAクレジットカードと商業銀行から発行された爆発的ご褒美クレジットカードをご提供しております。Comenity Bankはカード保有者に直接信用を提供し、クレジットカード口座にすべてのサービスを提供し、奨励に資金を提供し、すべての信用と詐欺損失を負担する。爆発賞Visaカードは顧客がいつでもどこでもクレジットカードを使用してポイントを獲得することができますが、爆発賞クレジットカードはSportsman‘s WarehouseショップとSportsman.comでしか使用できません。顧客は会員カードのポイントを交換するように、製品とサービスのポイントを交換することができます。

仕入れと流通

買い付ける

在庫計画の管理、店舗への商品の割り当て、物流センターへの商品の補充の監督を行うため、中央購買 · 補充 · 物流機能を維持しています。長期的な購入約束はありません。2023 年度は、約 1,100 社のベンダーから商品を購入しましたが、購入総額の 10% を超えるベンダーはありませんでした。最大のベンダーと長年にわたり継続的な関係を築いてきました。

私どもの調達組織は現在わが社本部の業者チームが管理しています。私たちも現場業者が商店レベルである商品販売機能を調整して、より現地化された商品販売モデルを提供しています。私たちの製品が現地の市場条件と需要に適することを確保するために、私たちの業者チームは定期的に私たちのサプライヤーと一対一の面会を行い、そして貿易展示会、業界定期刊行物の審査に参加し、他の小売とオンライン業者が提供する商品を評価します。また、商店経営陣や従業員からフィードバックや新製品コメントを収集し、お客様から提出されたコメントからフィードバックや新製品コメントを収集しています。私たちはこれらのフィードバックが私たちのサプライヤーパートナーに価値があると信じて、私たちが新しいモデルと新しい技術を獲得する機会を改善しました。

分配と履行

私たちは今ユタ州ソルトレイクシティ五0七,000平方フィートの配送センターですべての商品を扱っています。私たちは私たちの現在の配送センターが私たちの少なくとも今後2年間の需要を満たすのに十分だと信じている。配送センターはすべての店舗の補充をサポートしています。私たちは第一選択の事業者を使って私たちの小売店のために補充します。私たちの大部分の直接消費者向けの電子商取引注文は私たちの146の小売店が完成し、追加の注文は私たちの配送センターが完成します。私たちは小包を配達することで商品を私たちの電子商取引顧客に輸送します。私たちの経験豊富な流通管理チームは約500人の従業員を率いて、第4四半期の在庫ピークに入っている。

配送センターは動的なシステムとプロセスを持ち,これらのシステムやプロセスは新しい店舗の持続的な増加に適応できると信じている.我々は,Korberからの倉庫管理システム(WMS)技術を用いてすべての活動を管理する.このシステムは適応性が強く,新たな業務ニーズに適応するための変更を容易に行うことができる.例えば私たちのWMSは在庫を集中させることができるので、一つの屋根の下でフルチャネルの流通をサポートすることができます

15

空間的需要と労働力を最適化する。また,我々が運営する具体的な要求を満たすために,カスタマイズされた無線周波数と音声制御フローを開発した.私たちは箱を運ぶ能力もあれば、荷物を受け取る能力もあります。これは私たちの店に十分な製品数量を確保しながら、適切な在庫レベルを維持することを可能にするためです。このバランスにより、在庫を効率的に管理し、店の売上を最大限に向上させることができる。

マーケティングと広告

内部調査によると、私たちの顧客の多くは男性で、年齢は35歳から65歳、家庭年収は4万ドルから10万ドルの間だと考えられています。また、女性へのマーケティングを積極的に行い、女性と子供の上着、服装、靴類の製品供給を拡大し、狩猟と射撃運動および全体的な屋外活動参加率の上昇に対応した。

私たちの主なマーケティング努力は、より多くの消費者を店に誘致し、様々な種類の顧客のアクセス頻度と収益性を増加させることに集中しています。私たちは二重管理のマーケティング方法を採用しました

私たちの地域と国家広告計画は私たちの違う店の地理的位置で狩猟、釣り、キャンプの季節的な要求を強調します。私たちの広告媒体は通常、デジタル広告と新聞挿入ページ(主にクリスマスや父の日などの肝心なショッピング期間の複数ページのカラーページ)であり、少量の電子メール、放送、国家テレビ局アメリカ預託株式を補助している。私たちは、地域および地域の選好、変化する季節、天気パターン、および所与の地域の地形に適合するために、私たちのメッセージの時間および内容を能動的に修正します。さらに、私たちはいくつかの地域的なテレビとラジオ番組を後援した。私たちの2023年度のマーケティング総支出は約2090万ドルです。

私たちのマーケティングの二番目の側面は地域コミュニティの末端関係を育成することだ。Sportsman‘s Warehouse店ごとに様々な普及ツールを用いて現地の知名度を向上させている.私たちの地元マーケティング戦略の重要な構成要素は年間を通じてイベントを開催し、様々なエンドユーザーの顧客群(例えば、ハンター、キャンプ者、釣り人、女性)を狙うことである。私たちの店舗基地は毎年何千もの店内と店外のシンポジウムとイベントを開催あるいは促進して、例えば女性の夜、水鳥週末、地形の維持と忠誠会員活動などです。我々はまた、アヒル無限、落基山ヘラジカ基金会、牧鹿基金会、国家野生トルコ連合会などの各種保護組織を積極的に支持し、会社レベルでも、商店従業員の現地会員と参加を通じても。会社代表は毎年600回以上の活動に出席し、これらの組織に支持を提供し、そのメンバーと選手倉庫ブランドとの間の関係を強化する。このような草の根マーケティング活動や現地普及活動は、新規店舗に関する初期マーケティング支出を減らすことができる。これらの取り組みは極めて費用対効果のあるツールであり,ブランド知名度を作成し,忠誠なローカル顧客グループを育成し,Sportsman‘s Warehouseを国内競争相手と区別することができると信じている。

情報技術

キービジネス情報技術(“IT”)システムには、サプライチェーン、商品、販売時点(POS)、WMS、電子商取引、損失防止、財務および給与が含まれています。私たちのITインフラは、任意の店やチャネルからリアルタイムデータにアクセスできることを目的としています。ネットワークインフラの設計により、新しい商店を広域ネットワーク(広域ネットワーク)に迅速かつ経済的に効率的に追加することができる。我々のキーシステムは,遠隔地記憶によるバックアップを行い,予備発電機による支援を行い,電源故障時に運転を維持できるようにしている。我々の位置ごとに冗長なネットワーク接続があり,ネットワーク切断の可能性を低下させている.

私たちは私たちのすべての主要な業務キーシステムのためのソフトウェアを実施した。主なオペレーティングシステムには,我々の電子商取引チャネルのための企業資源計画(“ERP”)、システムアプリケーション処理(“SAP”)Commerce,店内機能用のJava POS(“JPOS”)およびWMSがある.私たちの物理インフラは、シスコ、デル、甲骨文Sun、VMWareなどのサプライヤーの製品にも構築されています。我々の最初の設計目標は,規模が著しく拡大した小売業務を運営できることであり,我々のITシステムは拡張可能に設計されており,我々の成長を支援している.

16

また、私たちの経営陣が私たちの財務と運営業績をより効率的に監視し、私たちの以前のツールよりも精密で包括的な一連のデータ洞察を利用することで財務業績を推進するための報告ツールを統合しました。地域、商店、部門マネージャーはリアルタイム販売データを得ることができる。また,我々の報告ツールはカスタマイズされたレポートを生成し,我々のチームにその責務領域に関するデータへのオンデマンドアクセスを提供する.

知的財産権

選手倉庫®Sportsman‘s Warehouseアメリカトップクラスのアパレルメーカー®Lost Creek®LC Lost Creek漁具と部品®田舎の尾根はTMキリックTMK Killik&DesignTM,LC&設計TM重要な影響はTMアメリカの部品会社TapcoとTM私たちがアメリカ特許商標局に登録したサービスマークまたは商標の一つです。また、私たちは、私たちの業務で使用されている広告スローガンや他の名称およびフレーズに関する他のいくつかの登録されていない商標およびサービス商標を持っている。私たちはまた複数のドメイン名を持っていますWww.sportsmans.com他にもあります私たちのサイト上の情報や私たちのサイトを通じてアクセスできる情報は本ファイルの一部ではありません。

私たちは私たちの商標が効果的で価値があると信じて、私たちの商標と任意の関連登録を保留するつもりだ。私たちは私たちがアメリカや他の場所で私たちの商標を使用する権利の侵害または他の挑戦に関するいかなる材料が懸案されているのか分からない。私たちは私たちの運営に必須的な特許権や他の特許権を持っていない。

我々の市場と競争は

我々の市場は

膨大で増加,分散しつつある屋外活動やスポーツ用品市場で競争を展開しており,現在この市場は全線の多様な活動小売業者に十分に満足されていないと考えられる。2022年9月に発表された2022年の米国魚類と野生動物の全国調査によると,5年ごとに行われており,米国の屋外活動やスポーツ用品の小売総額は年間1700億ドルを超えていると考えられる。アメリカの屋外活動とスポーツ用品部門は、狩猟、釣り、キャンプ、射撃、その他のスポーツ活動を含む様々な活動をサポートするための異なる製品セットを含む3つの主要なカテゴリから構成されています。

米国の屋外活動やスポーツ用品市場の増加は主な傾向によって推進されており,主な傾向はスポーツや屋外活動に参加しながら表現と享受を向上させることであると考えられる。これには,新製品の発売,参加度,およびこれらのカテゴリの製品購入に対する消費者の需要の他の自由支配可能カテゴリに対する弾力性が含まれる.私たちはこのような要素が未来の屋外活動とスポーツ用品市場の成長を促進し続けると信じている。

小売スポーツ用品の分野では、主にアウトドア設備、服装と靴類の分野を経営しています。狩猟と射撃、釣り、キャンプ、ハイキングとボートを含んでいます。私たちはこのような活動に対する参加率が依然として高く、増加し続けていると思う。2022年の米国魚類と野生動物の全国調査によると、2022年の釣り人やハンターの設備への支出は600億ドルを超え、2016年の調査報告の金額より約40%高い。また,2016年から2022年にかけて,釣り参加者とハンターの数はそれぞれ約11%と25%増加した。

また,専門小売業者は,彼らの存在を拡大することにより,特に小さなサービス不足のコミュニティで売上を増加させ,顧客が従来少ない利用可能な製品を獲得する機会を増加させていると考えられる.私たちが合わせた屋外活動の性質は通常年間繰り返し購入する必要があり、顧客の転化率が高い。たとえば,活発な釣り人は通常,季節や変化の条件に応じて年間を通じて様々な釣り用具を購入する.銃を持った狩猟は、通常、年間を通じて弾薬や清掃用品の購入や、異なる獲物に対する多様な銃器様式の購入を繰り返している。

17

競争

私たちの業界の主な競争要素は製品選択であり、現地関連の製品、物の値の定価、便利な地理的位置、技術サービスと顧客サービスを含むと考えられます。私たちのいくつかの競争相手はもっと多くの店舗を持っていて、その中のいくつかは私たちより大きな市場占有率、知名度と財務、流通、マーケティングとその他の資源を持っています。私たちは、独自のブランド選択と優れた顧客サービス、そして私たちの目標顧客群に関連する商品を理解し、提供することに対する約束によって、競争相手と効果的に競争すると信じています。私たちは戸外愛好家の需要に合わせて、私たちは戸外技術の顧客に対する深い理解もあれば、彼らの価値と利便性に対する需要に有利な“つまり奪い取る”商店環境もあると信じている。私たちの柔軟な店舗モデルは私たちの低コスト、高サービスモデルと結合し、規模の大きい競争相手が効果的に浸透できない小さな市場にも進出し、サービスすることができると信じている。さらに、私たちの製品販売には法的制限を含むいくつかの障害があり、これらの製品は銃、弾薬、特定の食器、プロパン、粉末の再充填など、私たちの収入の一部を構成し、多くのオンライン小売業者からの競争に構造的な障害をもたらしている。最後に,過去数年間,連邦,州,地方法律が厳しくなるにつれて,いくつかの大手小売業者は完全に撤退するか,狩猟や射撃運動種別への開口を大幅に減少させた。狩猟と射撃運動市場における私たちの強力な地位を考慮して、私たちはこれらの大カテゴリの中で消費者が製品を探す需要を満たすことができる有利な地位にあると信じている。

私たちの主な競争相手は

独立した地元専門店それは.これらの店の面積は通常約2000平方フィートから10000平方フィートまで様々であり、通常は狩猟、釣り、キャンプなどの1つ以上の特定の製品カテゴリに集中している。

他の専門小売業者です他のいくつかの私たちのかなりの商品カテゴリで私たちと競争している専門小売業者は大型小売業者で、店舗面積は通常4万から25万平方フィートの間です。これらの小売業者は狩猟、釣り、キャンプ、その他の屋外製品カテゴリーに重点を置いた幅広い商品選択を提供することを求めている。その中のいくつかの店は屋外小売業者の特徴と屋外娯楽とテーマ観光地を結合している。いずれの市場地域でもサポートできるこれらの店舗の数は限られており,規模が大きく,各店舗の建設コストが高いためと考えられる.

他の専門小売業者は、より規模の小さいチェーン店であり、一般に、狩猟、釣り、キャンプ、または他の屋外製品カテゴリのうちの1つまたは複数の製品カテゴリを提供する幅広い商品選択に集中している。私たちは、屋外に集中している他の小売チェーン店と比べて、より広く、より深い商品や専門サービス選択を提供できると信じています。

大型スポーツ用品ショップやチェーン店それは.これらの店の面積は一般的に2万から8万平方フィートの間で、広範なスポーツ用品商品の選択を提供します。野球、バスケットボール、サッカーとホームジム、狩猟、釣りとキャンプを含む様々なスポーツ用品の種類をカバーしています。しかし、これらの店が私たちの屋外製品カテゴリに特化した空間の大きさは、彼らがこれらの地域で提供する製品の範囲を制限していると考えられる。

製品を購入する大衆購買業者、倉庫クラブ、割引店とデパートそれは.実店舗を持つこのような小売業者では、これらの店の規模は通常約50,000平方フィートから20万平方フィートまで様々であり、主にショッピングセンター、独立サイトあるいは地域ショッピングセンターに位置する。狩猟、釣り、キャンプの商品や服装は店の種類と総売上のほんの一部しか占めていません。

18

オンライン小売業者です。電子商取引はますます増加する販売ルートだ。私たちは様々なオンライン小売業者からの競争に直面しており、これらの小売業者は私たちが参加するカテゴリで様々な製品を販売している。オンライン小売業者には、電子商取引販売チャネルのみの競争相手が含まれており、上述したオンライン業務もある小売業者が多い。

今日、アメリカには50,000軒近くの01型FFLがあり、その中で約5,200軒だけが現在全国的あるいは地域的な専門店によって保有されている。FFLは商店レベルで配布されているため,これらの統計データは,90%近くの市場が小型独立小売業者に分散していることを示している.潜在市場全体のこのような細分化は、顧客が広く魅力的な商品選択、競争力のある価格、高レベルのサービス、ワンストップショッピングの便利さをますます好むため、私たちの市場シェアを拡大し続ける魅力的な機会を提供してくれると信じている。

季節性

休日消費や狩猟シーズンの開始により,我々の純売上高と経営業績には適度な季節的変動が生じている。多くの小売業者に比べて、年間の売上高はバランスがとれているが、歴史的には、第3四半期と第4四半期の売上高は他の四半期をやや上回っている。平均的には、過去3会計年度において、それぞれ第3期と第4四半期(休日販売季節と秋狩りシーズン開始を含む)において、約26.3%と27.8%の純売上を創出した。しかし、春の狩猟、父の日、そして私たちの多くの市場では年間を通じて狩猟や釣り活動があり、この季節性をある程度相殺しています。より多くの情報は、第2部第7項“経営陣の財務状況と業務成果の検討と分析”を参照されたい

法規とコンプライアンス

法規と立法

私たちは高度に規制された産業で運営している。多くの連邦、州、そして地方法律法規が私たちの業務に影響を及ぼすだろう。私たちが経営しているすべての州で、私たちは様々な許可証と/または許可証を取得しなければなりません。

私たちはすべての小売店で銃を販売しているので、タバコと酒の銃器と爆発物管理局(“ATF”)の規制を受けています。どの店にも独自のFFLがあり、銃の販売が許可されており、私たちの配送センターはFFLを入手して銃を保管して配布している。銃や/または弾薬を販売するために州許可証が必要な州があり、私たちはこのような要求がある私たちが業務を展開している州のためにこれらの許可証を取得しました。

連邦、州、地方の法律と条例を遵守しなければならない。1934年の“国家火器法”(NFA)、1968年の“銃規制法”(GCA)、1976年の“武器輸出規制法”、改正された1986年の“国内税法”に銃器·弾薬消費税の規定が適用され、これらの法律と条例は時々改正された。NFAとGCAは,我々の企業に他を除いて我々の場所のためにFFLを維持し,銃を購入するたびに譲渡前の背景調査を行うことを要求している.我々は、FBIが管理する国家即時犯罪背景調査システム(NICS)、またはNICSおよび州政府によって収集された任意の追加情報に依存する同様の州政府管理システムを使用してこのような背景調査を行う。これらの背景調査システムは,移行が可能であることを確認するか,移転を拒否するか,さらなる審査のための移行を延期することを要求し,移転を提案する取引番号を提供する.私たちはATFフォーム4473に取引番号を記録し、このフォームを当社の記録に保存して、私たちの業務継続時間全体にわたって監査を行う必要があります。

連邦政府が禁止している購入者カテゴリーはすべての州に普遍的に存在する最低要求だ。各州(場合によっては地方政府も含む)が法律を公布し、銃の購入を許可することをさらに制限することがある。私たちはまた銃の販売手続き、記録保存、検査と報告に関する多くの他の連邦、州と地方の法律と条例を遵守しなければならず、銃器或いは弾薬の取得、購入或いは所有に関する最低年齢制限、居留要求、適用される待機期間、輸入条例、銃器輸送に関する条例を遵守しなければならない。

19

2004年9月、国会は1994年の攻撃的武器禁止令(AWB)の延長を拒否し、“攻撃的武器”と定義されたいくつかの銃の製造を禁止し、販売を制限したり“攻撃的武器”を所有したりしたが、この法律が公布される前に製造された武器は除外され、新たな大容量弾薬供給装置の販売が制限された。カリフォルニア州、コロラド州、ニューヨーク州、ワシントン州(私たちがいる州)を含む各州および地方司法管轄区域は、それぞれのバージョンのAWBまたは大容量弾薬供給器制限を採用しており、いくつかの制限は他の州で販売されている製品に適用される。もし連邦一級でAWBのような法規を公布または再公布すれば、いくつかの製品を販売する能力に影響を与えるだろう。また、州と地方政府は法律と条例を提出しており、通過すれば、銃、弾薬、射撃に関連する製品の製造、譲渡、販売、購入、所有、使用に追加的な制限を加える。例えば、カリフォルニア州、コロラド州、コネチカット州、フロリダ州、イリノイ州、メリーランド州、ミネソタ州、ニュージャージー州、ニューヨーク州、オレゴン州、バージニア州、ワシントン州などの州は、特定の銃や弾薬の取得および販売を制限する連邦法律および法規よりも制限的な法律および法規を公布している。カリフォルニア州、コネチカット州、ニューヨーク州は弾薬購入の強制的な審査を実施し、ワシントンは最近、ある銃を購入する最低年齢を18歳から21歳に引き上げ、すべての銃購入に対して数日間の待機期間を規定する立法を採択した。カリフォルニアはまた、ある銃を購入する最低年齢を21歳に引き上げ、弾薬販売の背景調査を含むいくつかの制限を実施した。一部の州は内部的または外部的なロック機構のない銃の販売を禁止している。いくつかの州とアメリカ議会はすでにいくつかの銃のためにマイクロスタンプ立法を導入した(すなわち新しい拳銃のピンに拳銃のシリアル番号を彫る)。他の州或いは地方政府実体も類似した立法或いは監督措置を検討し、更に製造、販売、購入、銃器、弾薬及び射撃に関連する製品の所有或いは使用を制限することができる。

2005年10月に施行された“保護合法武器商業法”(PLCAA)は、任意の連邦または州裁判所で連邦許可を得た銃器または弾薬メーカー、ディーラー、ディーラーまたは輸入業者に対して民事責任訴訟を提起または継続することを禁止し、賠償、懲罰的賠償、禁令または宣言的救済、減刑、原状回復、罰金、処罰またはその他の救済を要求し、これらの訴訟は第三者が合格品を刑事または不法に乱用することによって発生した。その法律は伝統的な製品責任訴訟を排除しない。

いくつかの州がPLCAAのような免除法を制定した。しかしながら、カリフォルニア州、ニュージャージー州、およびニューヨーク州は最近、銃ディーラー、製造業者、または輸入業者が立法定義の不適切なマーケティングまたは販売に対して責任を負うことを可能にする州立法を公布した。

その他の事項以外に、私たちは連邦、州と地方の環境保護、人類の健康と安全、広告、定価、度量衡、製品の安全とその他の事項に関する各種の法律と法規を遵守しなければならない。その中のいくつかの法律は、アーチェリー設備、拳銃、無煙火薬、黒色火薬代替物、弾薬、胡椒スプレー、弓、ナイフ、その他の製品のようないくつかの物品を販売する方法を影響または制限します。狩猟、釣り、ボート、全地形車両、その他の屋外活動や設備を管理する州や地方の法律法規も私たちの業務に影響を与えます。私たちはこれらの法律の条項を基本的に遵守しており、私たちはこれらの法律に基づいて、私たちの業務、運営結果、または財務状況に重大な悪影響を及ぼす可能性が予想される責任を負っていないと信じている。

さらに、私たちの多くの輸入製品は、既存または潜在的な関税、関税または割当量によって制限されており、これらの関税、関税または割当量は、他の国から米国に輸入される製品の数量を制限したり、そのような製品のコストに影響を与えたりする可能性がある。今まで、私たちの業務運営中の割当量は私たちを制限しておらず、関税も私たちの製品の総コストの実質的な部分を占めていません。

私たちが販売している製品に関連する州、地方、連邦法律法規は政治、経済や社会事件によって変化する可能性があり、大きな変化が生じることがあります。例えば、2022年11月、オレゴン州では、他にも銃購入に対して複雑な許可や訓練要求が実施される立法が採択された。したがって、オレゴン州の銃販売は停止または大幅に減少する可能性があり、この州がこのような許可や訓練計画を制定するまでにはかなりの時間がかかるかもしれない。このような状況が発生すれば、私たちの銃や関連製品の販売を大幅に低下させ、オレゴン州の店舗での私たちの流量を減少させる可能性があり、これは私たちの販売と毛金利に大きな影響を与えるかもしれない。2022年12月6日、オレゴン州の州裁判所裁判官はこのような立法の実行を一時的に阻止した。この措置も

20

関連事件は連邦裁判所で審理され、現在アメリカ第九巡回控訴裁判所で控訴している。私たちは現在オレゴン州で8店舗を経営しています。

私たちの電子商取引業務はアメリカ連邦貿易委員会(FTC)が公布した“通販または電話注文商品規則”と関連法規の制約を受けており、これらの法規は私たちのカタログ通販業務に影響を与えます。一般に,連邦貿易委員会の規定では,注文の募集,潜在顧客への情報提供,出荷や払い戻しの即時性を管理している。しかも、連邦貿易委員会は私たちが販売している多くの製品のための広告とラベルガイドを作成した。

コンプライアンス性

私たちは定期的にATFと各州機関の検査を受けて、連邦、州と現地の法律と法規を遵守することを確保します。私たちはこのような検査が出発点だと思いますが、私たちは私たちがすべての適用された法律や法規を遵守し、遵守することを確保するために、より包括的な内部コンプライアンス検査を採用しました。我々のITインフラシステムがあれば,ある部分の検査を遠隔で行うことができる.適用される連邦,州,地方の法律法規を遵守するために,銃器弾薬販売に適した標準操作手順を全社的に実施した。すべての関連従業員はATFに規定されている物品販売政策とプログラムに従って訓練を行っている。

私たちは適用された連邦、州、そして地方法律法規を遵守することを確実にするために多くの資源を投入した。1986年に運営を開始して以来、私たちは一度もFFLを撤回されたことがない。

私たちはまた広告や製品制限などに関連する様々な州の法律や法規の制約を受けている。その中のいくつかの法律は、黒火薬銃器、弾薬、弓、ナイフ、および類似製品のようないくつかの州と場所で特定の物品を販売することを禁止または制限している。私たちのコンプライアンス部門は、このような管轄区域によって制限された物品の販売を防止するために、様々な制限コードや他のソフトウェアツールを管理しています。

私たちはカリフォルニア市場で特別な専門知識を持っており、いくつかのカリフォルニア法務省(CA DOJ)の銃監査を通過しており、違反がないか、または軽微な違反しかない。CA DOJは政策検討を行うために我々とコミュニケーションをとり,コンプライアンスインフラの実力を認めている。

環境法規を含む政府法規を遵守し,現在の情報と現行の有効な適用法律法規に基づいて,我々の資本支出,運営結果あるいは競争地位に実質的な影響を与えないことが予想される。しかし、法律法規は変化、加速、あるいは採用する可能性があり、私たちに重大な運営制限とコンプライアンス要求を加え、私たちの経営業績と財務状況にマイナスの影響を与える可能性がある。項目1 A“リスク要因-銃業務に関連したリスク”を参照。

データのプライバシー

通常のビジネスプロセスでは、我々は、従業員および消費者情報のような個人データ(総称して“処理”)個人データを収集、受信、記憶、処理、生成、使用、送信、開示、アクセス、保護、保護、処置、送信および共有(総称して“処理”と呼ぶ)。したがって、私たちは、連邦、州および地方の法律、法規、ガイドライン、業界基準、外部および内部プライバシーおよびセキュリティポリシー、契約要件、およびデータプライバシーおよびセキュリティに関連する他の義務を含む多くのデータプライバシーおよびセキュリティ義務の制約を受ける可能性があります。

このような枠組みは変化しており、お互いに衝突する可能性のある義務を強要するかもしれない。このような義務には、“連邦貿易委員会法”、“2020年カリフォルニアプライバシー権法案”(略称“CPRA”)(総称して“CCPA”)によって改正された“2018年カリフォルニア消費者プライバシー法”、支払カード業界データセキュリティ基準(“PCIDSS”と略す)などの業界標準および盗聴法律が含まれることがあるが、これらに限定されない。CCPAは個人データ処理に関連する日々厳しく変化していく規制枠組みの一例であり、これは私たちのコンプライアンス義務といかなる規則にも合わないリスクを増加させる可能性がある。例えば、CCPAは、カリフォルニア州住民に属する消費者、商業代表、従業員の個人データに適用され、カバーする企業に特定の義務を課し、故意違反のたびに最高7500ドルの罰金を科すことができ、特定のデータ漏洩の影響を受けた個人訴訟人が重大な法定損害賠償を取り戻すことを許可する。

21

また、アメリカの他の多くの州、例えばバージニア州、コロラド州、コネチカット州、ユタ州など、全面的なデータプライバシー法が公布され、連邦、州、地方の各レベルでも類似した法律が考慮されている。

人力資本

私たちは職員たちを維持し、成長させ、発展させることの重要性を認識している。私たちは私たちの従業員に競争力のある報酬と福利厚生、昇進機会、広範な訓練計画、学習機会を提供するように努力しています。

2024年2月3日現在、私たちの従業員総数は約5400人です。私たちの従業員総数のうち、約200人がユタ州西ヨルダンにある会社本部で働いており、約370人の従業員が私たちの配送センターで、約4830人の従業員が店で働いている。2024年2月3日現在、私たちは約2100人のフルタイム従業員と約3300人のアルバイト従業員がいます。彼らは主に商店員です。私たちの従業員は労働組合代表もなく、集団交渉協議に参加する側もなく、私たちも労働に関する停止が発生したことがない。

私たちは私たちが競争力のある報酬と福祉待遇を提供すると信じている。 私たちは同等または基本的に似たような仕事に従事する女性と男性従業員の間の賃金平等を確保するために努力している。私たちはまた、私たちの多様性と包括的な利点と機会を理解し、さらなる進展を支援する戦略を実行することに重点を置いている。私たちの従業員は普通屋外愛好家なので、私たちは従業員に業界内で最高の割引計画を提供します。私たちの従業員商店訪問レベルと従業員の専門知識は、この業界の競争相手の中で唯一無二であり、差別化されたショッピング体験を強化したと信じている。

私たちは私たちの従業員の募集、訓練と知識、そして彼らが提供するサービスの一貫性と品質が私たちの成功の鍵だと信じている。私たちは採用と訓練の段階で店舗マネージャーと販売員に深い製品知識を提供することを強調した。私たちは特定の部門や製品カテゴリーのためにほとんどの販売員を雇用した。私たちのマネージャーや販売員は、販売スキルや専門的な製品指導を含む集中的な販売トレーニングを受けており、求人直後に受けたトレーニング(約20時間)も含め、キャリア全体の継続的なトレーニング(年間約16時間)も含む。例えば、私たちのヘッドハンティング部門では、すべての従業員が最初の招聘時に9時間のATFと会社の政策訓練を追加的に受け、年間を通じて継続教育を受けています。私たちの店舗マネージャーは別の店舗で選手倉庫地域マネージャーと一緒に2~6ヶ月の在職訓練を終え、訓練の一部として、約80時間の専門管理訓練と指導を受けた。私たちの部門担当者は広範なオンライン訓練と現場指導を受け、合計約40時間です。これらの計画の結果として、我々従業員は、顧客のニーズに応えるために、友好的かつ非脅威的な教育、指導、支援を提供するための高度な訓練を受けている。

私たちの独特な資産の一つは私たちの本部にある指定訓練室です。私たちの研修室は会社の範囲内の訓練計画によく使われ、サプライヤーによって新製品の訓練実演に展示されています。研修室授業は、高解像度で各店舗位置にリアルタイムで中継され、未来の視聴のために録画される。サプライヤー研修は特別な相互性を有し、サプライヤー代表が同時にすべての従業員に統一的な情報を展示することを可能にし、同時に個別商店のマネージャーと販売者が問題を提起し、製品に関するリアルタイムフィードバックを提供することを可能にする。このシステムはサプライヤーの製品知識カバー面を増加させ、私たちの従業員により効果的な訓練を提供した。研修室授業は、多くの設計機能と高い単価を持つ技術製品に対して特に重要であり、それらは私たちの販売者が顧客をよりよく教育し、追加的な保証を提供し、所与の製品が顧客の需要に合うことを保証するためである。

利用可能な情報

Form 10-Kの年次報告、Form 10-Qの四半期報告、Form 8-Kの現在の報告、および改正された1934年の“証券取引法”(以下、“取引法”と呼ぶ)第13(A)または15(D)条に提出または提出された報告書に関する修正案は、我々のサイトで調べることができ、URLはWww.sportsmans.comこれらの報告を米国証券取引委員会に電子的に提出または提出した後、合理的で実行可能な範囲でできるだけ早く無料で提供する。私たちは時々私たちのウェブサイトで投資家に重要な情報を発表するかもしれない。我々のサイト上で提供される情報は本報告の一部ではないため,参考として本明細書に組み込まれていない.

22

第1 A項。リスク要因S

私たちの業務は重大な危険と不確実性に直面している。いくつかの重要な要素は私たちの業務の見通し、財務状況、経営業績に実質的な悪影響を及ぼす可能性がありますので、よく考慮すべきです。したがって、我々の業務を評価する際には、本10−K報告書に含まれているか、または参照して本10−K報告に組み込まれている他の情報に加えて、我々の総合財務諸表および本10−K報告の終了時に出現する関連注釈、および米国証券取引委員会に提出された他の公開文書を含むリスク要因の全体的な議論を考慮することを奨励する。私たちは現在予想していない、あるいは現在どうでもいいと思っている他の事件もまた私たちの業務、将来性、財務状況、経営結果に影響を及ぼす可能性がある。

銃業務に関するリスク

現在と将来の政府法規、特に銃や弾薬販売に関する法規は、私たちの製品需要と私たちの業務を展開する能力に悪影響を及ぼす可能性がある。

私たちは複雑な規制と法律環境で運営しており、これは私たちの製品需要にマイナスの影響を与え、コンプライアンスと訴訟リスクに直面させる可能性があり、これは私たちの運営と財務業績に実質的な影響を与えるかもしれない。政治、経済や社会事件の発生に伴い、これらの法律は、確実に変化し、時に重大な変化が生じる可能性がある。例えば、ワシントンでは、ある銃を購入する最低年齢を18歳から21歳に引き上げ、銃購入に5~10日の待機期間を規定する立法が可決された。また、フロリダ州は銃購入の最低年齢を21歳に引き上げたが、いくつかの例外がある。2022年11月、オレゴン州は他にも銃購入の複雑な許可と訓練要求を実施する立法を採択した。私たちの業務と製品の需要に影響を与えるいくつかの連邦、州、あるいは地方法律法規は以下の通りです

過去数年間、アメリカ議会はいくつかの法案を提出し、これらの法案はある口径の拳銃弾薬の製造、譲渡、輸入或いは販売を制限或いは禁止し、防弾チョッキを貫通するための弾丸に課税と輸入規制を実施し、拳銃弾薬メーカーに対して特別な職業税と登録要求を徴収し、そしてある口径の拳銃弾薬の税収を増加させる。私たちはこれらの製品を販売しているので、その範囲によって、このような立法は私たちの販売に実質的な損害を与えるかもしれません。

また、州と地方政府は法律と条例を提出しており、通過すれば、銃、弾薬、射撃に関連する製品の製造、譲渡、販売、購入、取得、所有、使用に追加的な制限を加える。例えば,米国で発生した大規模銃撃などの事件に対応するために,カリフォルニア州,コロラド州,コネチカット州,フロリダ州,イリノイ州,メリーランド州,ミネソタ州,ニューヨーク州などいくつかの州がある

23

ゼッシー州、ニューヨーク州、オレゴン州、バージニア州、ワシントン州はすでに法律法規を公布し、連邦法律よりも厳しい方法でいくつかの銃の取得と販売を制限している。他の州または地方政府エンティティは、銃器および弾薬の製造、販売、購入、所有または使用を禁止するために、同様の立法または条例制限を検討し続けることができる。カリフォルニア州,コネチカット州,ニューヨーク州では,現在弾薬購入の強制的なスクリーニングや,州政府が監査する電子記録の保存が求められている。また、いくつかの州とアメリカ議会はすでにいくつかの銃のために微プリント立法を導入している(すなわち新しい拳銃のピンに拳銃のシリアル番号を彫る)。最後に、一部の州では内部または外部ロック機構のない銃の販売が禁止されており、いくつかの州では安全理由に基づいて特定の設計特徴を強制的に要求することが考えられており、その多くは拳銃にのみ適用される。他の州あるいは地方政府実体も類似した立法或いは監督措置を検討し、製造、販売、購入、購入、銃器、弾薬と射撃に関連する製品の所有或いは使用をさらに制限することができる。

私たちが販売している製品に関連する州、地方、連邦法律法規は政治、経済や社会事件によって変化する可能性があり、大きな変化が生じることがあります。例えば、2022年11月、オレゴン州では、他にも銃購入に対して複雑な許可や訓練要求が実施される立法が採択された。したがって、オレゴン州の銃販売は停止または大幅に減少する可能性があり、この州がこのような許可や訓練計画を制定するまでにはかなりの時間がかかるかもしれない。このような状況が発生すれば、私たちの銃や関連製品の販売を大幅に低下させ、オレゴン州の店舗での私たちの流量を減少させる可能性があり、これは私たちの販売と毛金利に大きな影響を与えるかもしれない。2022年12月6日、オレゴン州の州裁判所裁判官はこのような立法の実行を一時的に阻止した。この措置は連邦裁判所の関連事件でも挑戦され、現在米国第9巡回控訴裁判所で控訴されている。私たちは現在オレゴン州で8店舗を経営しています。

未来の銃、弾薬、射撃関連製品の規制はさらに厳しくなる可能性がある。これらの法令又は他の法規の変化、特に銃や弾薬の販売及び所有権に関する新しい法律又はそれ以上の法規は、我々の製品の需要及び販売の減少を招く可能性があり、私たちの純売上及び収益性に重大な悪影響を及ぼす可能性がある。銃販売は私たちの純売上高の大きな割合を占めており、顧客を私たちの店に誘致するために重要です。新法規の成立により、私たちの銃や銃関連製品の売上高や販売利益率が大幅に低下し、私たちの経営業績を損なう可能性があります。また、増加や変更の規定を遵守することは、私たちの運営費用を増加させる可能性がある。

私たちが販売している製品、特に銃と弾薬に関する訴訟によってコストが発生するかもしれません。これは私たちの純売上高と収益性に悪影響を及ぼすかもしれません。

私たちは銃、弾薬、木棚、アーチェリー設備に関する訴訟など、私たちが販売している製品に関連した訴訟で損害賠償を招くかもしれない。可能な集団訴訟を含めて訴訟により損失を被る可能性があり,これらの訴訟は銃購入の背景調査や州や連邦法律で規定されている他の販売法の遵守に関与している。市政当局や他の組織が銃や弾薬メーカーや小売業者に費用を取り戻そうとしている訴訟など、私たちが販売している銃や弾薬の不適切な使用で訴訟を受ける可能性もある。例えば、2019年7月、91号線豊作節銃乱射事件の被害者の遺産や家族は、死亡や職務怠慢を理由に、私たちを含む16人の被告を提訴した。この訴訟は2022年3月に却下され、同社は何の責任も負わないと判断した。私たちの保険範囲と、私たちのサプライヤーが私たちが販売しているいくつかの製品に提供する保険は、私たちが販売している製品に関連するクレームと責任を支払うのに十分ではないかもしれません。また、私たちが販売している製品に関するクレームや訴訟、あるいは製品責任クレーム保険を受けることができないと、これらの製品が私たちの製品ラインから消え、純売上高を減少させる可能性があります。もし一つ以上の私たちに対する成功クレームが私たちの保険範囲内にないか、あるいは私たちの保険範囲を超えている場合、あるいは保険範囲がもはや利用できない場合、私たちの利用可能な運営資本は損なわれる可能性があり、私たちの経営業績は重大な悪影響を受ける可能性があります。不成功のクレームであっても資金や管理時間の支出を招く可能性があり、収益性や将来の保険料に悪影響を及ぼす可能性があり、保険金の支払いを要求されることになります。

24

もし私たちのブランド力が維持されなければ、私たちの純売上高と収益力は影響を受けるかもしれません。銃関連製品を販売することは名声リスクとマイナス宣伝をもたらすかもしれません。

私たちの成功は選手倉庫ブランドの価値と実力にかかっている。The Sportsman‘s Warehouseの名前は,我々の業務および我々の業務拡大戦略の実施に不可欠である.私たちのブランドを維持、普及、位置づけすることは、私たちのマーケティングと販売努力の成功と、店内とオンラインで高品質の商品と一致した高品質の顧客体験を提供する能力に大きく依存します。もし私たちがこれらの目標を達成できない場合、あるいは私たちの大衆イメージや名声がマイナス宣伝によって損なわれれば、私たちのブランドは不利な影響を受ける可能性があり、いずれのマイナス宣伝も純売上高を低下させる可能性がある。また、銃関連製品の販売は評判リスクや負の宣伝をもたらす可能性があり、消費者の私たちの見方や私たちの店で買い物をする意欲に影響を与える可能性があり、これは私たちの経営業績や財務状況を損なう可能性がある。

私たちの小売業務に関連するリスク

私たちの小売ベースのビジネスモデルは、金利上昇やインフレ圧力、持続的な経済、市場、金融不確実性など、一般経済や市場状況の影響を受けており、これらの不確実性は消費者支出の低下を招く可能性があり、それによって私たちの業務、運営、流動性、財務業績、株価に悪影響を及ぼす可能性がある。

2023年度には、消費者が自由に支出を支配できるインフレ圧力や、金利上昇、エネルギーコスト、燃料価格の上昇により、我々の収入が減少し、運営が純損失となった。消費者の自由支配可能な支出に依存する小売企業として、私たちの顧客が以下の理由で私たちの製品の購入を減少、延期、または放棄すれば、私たちは引き続き悪影響を受ける可能性がある:失業、破産、消費者債務と金利上昇、インフレ上昇、エネルギーと燃料コストの上昇、信用を得る機会の減少、住宅価格変動、住宅ローンと住宅市場の他の不利な条件、消費者自信の低下、税収政策と税率の不確実性または変化、潜在的な国や国際安全懸念、不利または異常な天気条件、および任意の健康危機に関連する不確実性。大流行や関連事件により、2021年度の売上高は増加しているが、この売上高の増加は2022年度または2023年度まで継続されていない。もし私たちが大部分の店舗を閉鎖することを要求されたら、あるいは私たちは店舗の流量が加速的に減少する状況を経験して、大流行、変化するマクロ経済状況、地政学的事件、あるいは他の理由でも、私たちの運営を維持するために追加の流動性が必要かもしれません。具体的には、これらの事件が私たちの運営に影響を与える時間がどれくらいあるかにかかっています。このような事件は私たちの販売に悪影響を与え、および/または私たちの店舗を一時的に閉鎖させる可能性があります。同店売上高、店舗、電子商取引サイトの顧客流量または平均チケット売上高の低下は私たちの財務業績にマイナス影響を与えているが、長期的に低迷している消費者支出は私たちの業務に実質的な悪影響を及ぼす可能性がある。販売促進活動、サプライヤーインセンティブ、消費製品需要の低下は、収益性と利益率に影響を与える可能性がある。また、不利な経済状況は、労働力、エネルギー、設備、施設コストの上昇を含む私たちの運営費用を増加させる可能性がある。米国経済の変動により、私たちのある特定の時期の販売、経営、財務業績は予測が難しいため、今後一定期間の予想結果を予測することは困難である。上記のいずれの要因も、当社の業務、経営結果、財務状況に重大な悪影響を及ぼす可能性があり、私たちの株価に悪影響を及ぼす可能性があります。

私たちの店舗はアメリカ西部に集中していて、これは私たちがこの地域の不利な条件の影響を受けやすいようにします。

私たちの大部分の店舗は現在アメリカ西部にあります。アラスカ、アリゾナ州、カリフォルニア州、コロラド州、アイダホ州、モンタナ州、ネバダ州、ニューメキシコ州、オレゴン州、ユタ州、ワシントン州とワイオミング州を含みます。そのため、我々の業務は地理的により多様な競争相手の業務よりも地域的な要因の影響を受けやすい。これらの要素は地域経済と天気状況、自然災害、人口と人口変化、そして私たちの州の政府法規を含む。どの集中地域の魚類や獲物個体群に影響を与える環境変化や疾病の流行も私たちの販売に影響を与える可能性がある。さらに、任意の集中地域の不利な気象条件および気候変化の影響は、私たちのいくつかの製品に対する需要を一時的に減少させ、私たちの販売、収益、またはキャッシュフローに悪影響を及ぼす可能性がある。もし私たちの店舗が集中している地域が経済低迷やその他の不利な事件に遭遇すれば、私たちの経営業績は影響を受ける可能性があります。

25

アウトドアとスポーツ用品市場の競争は私たちの純売上高と収益力を下げるかもしれません。

アウトドアとスポーツ用品市場は高度に分散しており、競争が激しい。私たちと比べて、私たちのいくつかの競争相手はもっと多くの店舗を持っていて、より大きな市場占有率(実体とオンラインを含む)、知名度と財務、流通、マーケティング、その他の資源を持っています。この競争のせいで、私たちは広告と販売促進に私たちが予想していたより多くのお金を使わなければならないかもしれない。また,消費者はスマートフォンとデジタル技術を用いて価格をリアルタイムに比較する能力により,価格競争力を保つための余分な圧力を与えてくれた。もし私たちの競争相手が価格を下げるなら、私たちは競争するために価格を下げなければならないかもしれない。これは私たちの利益率を損なうかもしれない。さらに、私たちのいくつかの競争相手は、私たちの既存の場所や近く、あるいは私たちの電子商取引業務の顧客が高度に集中している場所に新しい店を作るかもしれません。この競争のせいで、私たちは広告と販売促進にもっと多くの資金を投入しなければならないかもしれない。ウォルマートのようないくつかの大口商品競争相手は、現在私たちが提供している多くの製品ラインで競争力がありません。しかしながら、これらの競合他社がより広範な競合製品を提供し始めた場合、または上記のような他の要因が発生すると、我々の純売上高が減少する可能性があり、またはコストが増加し、収益性が低下する可能性がある。

もし私たちが地域選好を含めて消費者需要の変化をタイムリーに予測できなければ、私たちの経営業績は影響を受ける可能性がある。

私たちの製品はよく狩り、キャンプ、釣りと様々な射撃運動に参加する消費者を引きつけます。このような消費者の選好は肯定的に予測できず、変化する可能性がある。また、漁猟品種によって市場によって天気条件が異なるため、私たちの店は彼らの市場に適した製品を備蓄することが重要である。私たちの成功は、私たちが異なる市場で製品の傾向を識別する能力と、これらの市場が変化する消費者の需要を予測、評価、迅速に反応する能力にかかっている。私たちは通常適用される販売季節の前に商品を注文しなければならない。私たちの多くの仕入れの納期が延長されて、新しいあるいは変化していく製品の傾向や価格変化に迅速に反応することが困難になるかもしれません。もし私たちが私たちの製品の市場や顧客の購入習慣を誤判した場合、私たちの純売上高は大幅に低下する可能性があり、顧客の需要を満たすために十分な商品数がないかもしれません。あるいは過剰な在庫を減らす必要があるかもしれません。いずれの場合も利益率の低下を招き、私たちの経営業績を損なう可能性があります。

私たちの同じ店舗の売上は変動する可能性があり、将来の業績の有意義な指標ではないかもしれません。

私たちの同じ店舗の売上高は四半期によって異なる可能性があり、純売上高や同一店舗の売上高の意外な低下は私たちの普通株価格を大幅に変動させる可能性があります。多くの要素は歴史的にすでにあり、私たちの同じ店舗の販売業績に影響を与え続けるだろう

26

私たちの経営業績は季節的な変動の影響を受けるだろう。

私どもの純売上高と経営業績は適度な季節的変動を経験しています。過去3会計年度では、第3財期と第4四半期(休日販売シーズンと秋狩猟シーズン開始を含む)でそれぞれ26.3%、27.8%の年間純売上高を創出した。調達量の増加と店舗員の増加により、私たちは第3と第4四半期に追加料金を発生させた。もし何らかの理由で、第三または第四四半期に私たちの製品や製品の組み合わせに対する需要計算が間違っていれば、これらの四半期の売上高は低下する可能性があり、売上に占める労働コストの割合が上昇し、利益率が低下し、在庫が過剰になり、これが私たちの年間運営業績に影響を与え、株価が下落する可能性があります。私たちの季節性のため、私たちの販売シーズンにこのようなリスクが発生すれば、私たちのビジネスに関連する他のリスク(非典型的な天気、消費者支出レベル、および一般経済および商業状況を含む)が生じる可能性のある悪影響がもっと大きいかもしれません。

私たちの現在の業務は単一の配送センターに依存しており、このような施設で自然災害や他の深刻な中断が発生した場合、私たちの店や顧客に効率的に商品を渡すことができない可能性があります。

私たちは現在ユタ州ソルトレイクシティの配送センターで業務を展開しています。火災、竜巻、地震、洪水、または任意の他の原因による任意の自然災害またはそのような施設の他の深刻な中断は、私たちの現場在庫を破損したり、そのような配送センターを使用する能力を弱める可能性があります。業務中断保険や一般財産保険を維持していますが、保険金額はこのような事件での損失を補うのに十分ではないかもしれません。これらの事件のいずれも、私たちの十分な在庫店または顧客の注文を履行する能力を損なう可能性があり、私たちの経営業績を損なう可能性があります。

変化する運賃は、私たちの業務、財務状況、運営結果、および財務結果を正確に予測する能力に悪影響を及ぼす可能性があります。

送料は私たちの製品コストの大きな部分を占めています。この4年間、私たちは高度に不安定な輸送と物流コストを経験した。2023年度には減速しているが、動向状況は今後も継続する可能性があると考えられる。私たちの製品の運賃は世界経済、石油価格、運送業者の労使関係、アメリカ港の渋滞と海運運送人の能力を含む様々な要素の影響を受けています。

私たちはサプライチェーンの中断とサプライヤー製品の供給遅延を経験し、これは私たちの純売上高と収益性に悪影響を与えた。

私たちは仕入先から購入した商品に頼って私たちの店のために製品を獲得します。私たちは主要なサプライヤーから引き続き供給する契約手配がありません。私たちのサプライヤーはいつでも私たちへの製品の販売を停止することができます。私たちの主要サプライヤーまたはメーカーのビジネス実践の変化、例えばサプライヤー支援およびインセンティブ措置の変化、または信用または支払い条項の変化は、私たちの業績に負の影響を与える可能性もあります。私たちが1つ以上の重要なサプライヤーを失った場合、または私たちの要求を満たしたくない、または満足できないサプライヤーを、同じ魅力的な製品を比較可能な価格で提供するサプライヤーに迅速に置き換えることができない場合、私たちは私たちの商品カテゴリに重要な製品を提供できないかもしれません。

原材料や生地の価格や獲得可能性、労使紛争、労働組合活動、ストライキ、悪天候、自然災害、戦争やテロ、不利な全体的な経済的·政治的条件など、様々なリスクの影響を受けており、これらは、私たちのサプライヤーがタイムリーかつ費用効果的に良質な商品を提供する能力を制限するかもしれません。私たちは新しいサプライヤーと関係を発展させることができないかもしれませんが、他の供給源からの製品(もしあれば)は私たちが現在購入している製品よりも品質が悪く、価格が高いかもしれません。お客様に製品を提供するいかなる遅延や失敗も、私たちの純売上高や収益性に大きな悪影響を及ぼす可能性があります。

27

私たちの商品サプライヤーのいる国の政治的·経済的不確実性と動乱、およびこれらの国からの輸入に対する貿易制限は、私たちの商品調達能力や経営業績に悪影響を及ぼす可能性がある。

2023年度には、約2.3%の商品が海外サプライヤーから直接輸入され、その大部分は中国とエルサルバドルのサプライヤーから直接輸入された。また、我が国の国内サプライヤーのかなりの部分が外国から製品を入手しており、これらの国も政治的·経済的不確実性の影響を受けている可能性があると考えられます。私たちは、供給者のいる国が変化している経済、政治、市場、および他の条件に関連するリスクおよび不確定要素の影響を受けており、例えば、増加した輸入税、関税、国境調整税、貿易制限および割当量、外貨の不利な変動、例えばロシアとウクライナの間の衝突、それによる世界市場や業界のいかなる中断、不安定、または変動など、地政学的動揺を受けている。外国からの輸入中断や遅延を招くいかなる事件も、私たちのコストを増加させ、私たちの利用可能な商品の供給を減少させ、私たちの経営業績に悪影響を及ぼす可能性があります。

最後に、連邦政府の銃や弾薬製品の輸入制限に対する潜在的な変化は、輸入業者や卸売業者から特定の流行ブランドの銃や弾薬製品を得る能力に影響を与える可能性があり、これは米国で代替製品を獲得するまで、私たちの純売上高にマイナス影響を与える可能性がある(あれば)。

我々は,データプライバシーやセキュリティに関する厳格かつ変化する米国の義務の制約を受けており,実際には,このような義務を遵守できなかったことが不利な業務結果を招く可能性があると考えている.

通常のビジネスプロセスでは、独自および機密の商業データ、商業秘密、知的財産権、敏感第三者データ、商業計画、取引、および財務情報(総称して敏感データと呼ぶ)を含む個人データおよび他の敏感な情報を処理する。これらの処理活動は、様々な法律、法規、ガイドライン、業界基準、外部および内部プライバシーおよびセキュリティポリシー、契約要件、およびデータプライバシーおよびセキュリティに関連する他の義務のような多くのデータプライバシーおよびセキュリティ義務を負うことができるかもしれません。

米国では、連邦、州、地方政府は、データ漏洩通知法、個人データプライバシー法、消費者保護法(例えば、連邦貿易委員会法案第5条)、および他の同様の法律(例えば、盗聴法)を含む多くのデータプライバシーおよびセキュリティ法律を公布している。ここ数年で多くの

カリフォルニア州コロラド州コネチカット州ユタ州バージニア州を含めて包括的なプライバシー法が制定されました

プライバシーの面で具体的な開示を提供することを含む、保証企業に何らかの義務を課す法律

その個人データに関する特定の権利を通知して住民に提供する。適用すれば,当該等の権利は可能である

いくつかの個人データのアクセス、訂正、または削除、および特定のデータ処理からの選択終了の権利を含む

ターゲットを絞った広告、分析、そして意思決定の自動化などの活動。これらの権利の行使は

私たちの業務に影響を与え、私たちの製品とサービスを提供する能力。いくつかの州ではより厳しい要求が行われています

データプライバシー影響のような敏感な情報を含むいくつかの個人データを処理するために使用される

評価する。この州の法律は規定を守らない行為に法的罰金を科すことを許可している。例えば、CCPAは、カバーする企業に個人データの処理義務を課し、故意違反ごとに最高7500ドルの罰金を科すことを規定し、特定のデータ漏洩行為に対して個人訴権を有することを規定している。他のいくつかの州と連邦と地方の各レベルも似たような法律を考慮しており、私たちは今後もっと多くの州が似たような法律を通過することを予想している。さらに、個人データを処理するためには、様々なプライバシー法や他の義務によって、何らかの同意を得る必要があるかもしれません。私たちがこれをできないかできないかは、私たちが盗聴法に違反していると告発するような集団訴訟を提起すると脅したような悪い結果を招くかもしれない。

データプライバシーおよびセキュリティ法律に加えて、契約上、PCIDSSのような業界団体によって採用された業界標準の制約を受け、将来的にはそのような義務の制約を受ける可能性がある。私たちはまたサプライヤーに依存して支払いカードデータを処理する可能性があり、これらのサプライヤーはPCIDSSの影響を受ける可能性があり、もし私たちのサプライヤーがPCIDSSに従わないために罰金を科されたり、他の結果を受けたりすれば、私たちの業務はマイナスの影響を受ける可能性がある。

私たちはまた、データプライバシーやセキュリティに関する他の契約義務の制約を受けており、これらの義務を守る努力は成功しないかもしれません。

28

プライバシーポリシー、マーケティング資料、およびデータプライバシーとセキュリティに関する他の声明を発表します。もしこのような接近に欠陥があり、透明性の欠如、詐欺性、不公平、または私たちの接近を歪曲していることが発見されれば、私たちは調査、規制機関の法執行行動、または他の不利な結果を受けるかもしれない。

データプライバシーやセキュリティ(および消費者のデータプライバシー期待)に関する義務は急速に変化しており,ますます厳しくなり,規制の不確実性をもたらし,異なる応用や解釈の影響を受ける可能性がある.これらの義務を準備して遵守するには、私たちが大量の資源を投入する必要があり、私たちのサービス、情報技術、システム、やり方、および個人データを処理する任意の第三者を代表するサービス、情報技術、システム、およびやり方を変更する必要があるかもしれません。

私たちの従業員やスタッフは生成的人工知能(AI)技術を使って彼らの仕事を実行し

生成的人工知能技術における個人データの開示と使用は、様々なプライバシー法やその他によって行われている

プライバシー義務。各国政府は生成的人工知能をより多くの法律によって規範化することができ、より多くの法律によって規範化されるかもしれない。我々の

この技術を使用することは、追加のコンプライアンスコスト、規制調査、および行動をもたらす可能性があります

訴訟を起こす。もし私たちが生産的な人工知能を使用できなければ、それは私たちの業務効率を低下させ、競争を招くかもしれない

劣勢である。

データプライバシーやセキュリティ義務を果たすための我々の努力は,成功しないことがある(あるいは成功しないとみなされる)ことがある.また、私たちが努力しているにもかかわらず、私たちが依存している人や第三者がこのような義務をうまく履行できない可能性があり、これは私たちの業務運営に悪影響を及ぼす可能性があります。私たちまたは私たちが依存する第三者が適用されるデータプライバシーおよびセキュリティ義務の解決または遵守に成功しなかった場合、私たちは、政府の法執行行動(例えば、調査、罰金、処罰、監査、検査、および同様の行動)、訴訟(集団訴訟請求を含む)、追加の報告要件および/または監視、個人データの処理を禁止し、個人データの廃棄または使用を命令することを含む重大な結果に直面する可能性があります。このような事件は、顧客流出、個人データの処理または特定の司法管轄区域での運営ができないこと、私たちの製品を開発すること、またはそれを商業化する能力が限られていること、任意のクレームまたは調査のために時間と資源をかけて弁護すること、否定的な宣伝、または私たちのビジネスモデルまたは運営の重大な変化を含む、私たちの名声、業務または財務状況に重大な悪影響を及ぼす可能性がある。

私たちの業務は私たちが労働力の需要を満たす能力にかかっている。

私たちの成功はある程度私たちが私たちの屋外文化を理解し、鑑賞し、そして私たちの顧客にこの文化を十分に展示することができるように、十分な数の合格従業員を誘致、激励し、維持することにかかっている。私たちは私たちが予想していた成長を管理するために私たちの従業員基盤を拡大していく。非入門級者に対する競争、特に小売経験のある従業員に対する競争は非常に激しい。しかも、私たちが店舗で顧客サービスの品質の一貫性を維持する能力は私たちの成功に重要だ。うちの店の多くの従業員は入門級やアルバイト職で、これらのポストは従来から高い流出率を持っています。私たちはまた配送センターの従業員に依存しており、彼らの多くは熟練している。私たちは、私たちが運営する市場の労働力に十分な数の合格者がいるかどうか、競争、失業率、ある労働専門知識の需要、現在の賃金率、賃金インフレ、絶えず変化する人口構造、医療とその他の保険コスト、新しいあるいは改正された雇用と労働法律法規を採用するなど、私たちの労働力の需要を満たすことができず、私たちのコストをコントロールできないかもしれない。もし私たちが高いレベルの顧客サービスを継続的に提供できる販売員を雇用し、維持することができなければ、彼らの私たちの文化に対する情熱と私たちの商品に対する理解が示すように、私たちの業務は実質的な悪影響を受けるかもしれない。私たちの従業員は現在集団交渉協定のカバー範囲内にありませんが、私たちの従業員は将来的に労働組合代表者を選択するかもしれません。これは私たちの労働コストを増加させるかもしれません。さらに、適格社員に対する競争は、十分な数の従業員を引き付けるために、より高い賃金を支払うことを要求するかもしれない。将来的に十分な数の適格社員を採用して引き留めることができなければ、新店の開業計画を延期する可能性がある。このような遅延、既存店舗従業員の流出率の任意の実質的な増加、または労働コストの任意の増加は、私たちの業務、財務状況、または経営業績に重大な悪影響を及ぼす可能性があります。

29

最近、最低賃金の向上は私たちの財務業績に悪影響を与えている。

最近,我々が運営するいくつかの州では最低賃金を引き上げる規定が制定されており,他の州や連邦政府でも最低賃金を引き上げる規定が制定されている可能性がある。2022年度と2023年度には、それぞれ55店舗と56店舗が最低賃金引き上げの影響を受け、販売、一般、管理費を増加させた。私たちの何人かの従業員の基本賃金水準は最低賃金に等しいかそれより少し高い。より多くの州の最低賃金基準の向上に伴い、あるいは連邦政府が最低賃金基準を公布すれば、最低賃金従業員の賃金率を上げるだけでなく、他の時給労働者に支払う賃金を上げる必要があるかもしれない。また、賃金率の上昇に応じて競争力のある方法で賃金を増加させることができなければ、私たちの労働人口は低下し、私たちの顧客サービスに影響を受ける可能性がある。労働コストのいかなる増加も、私たちの運営コスト、財務状況、運営結果に悪影響を及ぼす可能性がある。

私たちの業務戦略に関わるリスク

私たちは新しい、慣れていない市場への拡張にもっと大きなリスクをもたらし、これらのリスクは私たちがこれらの新しい市場で利益を得ることを阻止するかもしれない。

長期的には、中小市場を含む可能性があり、既存の全国的なアウトドア小売業者がいない可能性がある新市場に店舗を開設したり買収したりすることで拡張を続ける予定だ。そのため、顧客の私たちのブランドに対する熟知度が低下したため、現地の顧客の好みにあまり慣れていない可能性があり、顧客を誘致することが困難になっている可能性がある。他にも新市場での店舗開設や買収、利益運営に影響を与える可能性がある要因は、

私たちが新しい市場を決定し、適切な場所を見つけると、新しい店の開設や買収に関するいかなる遅延も私たちの財務業績に影響を与える可能性がある。許可は問題、材料不足、労働力問題、天気遅延或いはその他の天災、汚染物質の発見、事故、死亡或いは禁止などの事件は計画中の新しい店の開業日を延期したり、計画中の新しい店の開業を完全に放棄させたりする可能性があるかもしれない。また、新小売店の営業利益率は通常低く、開業前の費用は発生時に支出されるため、固定コスト、例えば

30

純売上高に占める割合はもっと高いです。また、我々の小売店拡張戦略は、大量の管理時間と資源を必要としており、これにより、既存の業務運営が中断される可能性があり、収益性を低下させる可能性がある。

上記の要素のため、私たちが利益を得た上で新しい市場で私たちの店舗を成功的に経営することを保証することはできません。

もし私たちが私たちの全ルート戦略を発展させ、維持することができなければ、私たちは効果的に競争できないかもしれません。私たちの販売と収益性は不利な影響を受けるかもしれません。

私たちの電子商取引業務は私たちのブランドと顧客との関係の重要な要素であり、成長し続けることが予想されます。2021年には、私たちのウェブサイトを自動伸縮能力を持つ新しいクラウドプラットフォームに移行し、容量と効率を著しく向上させました。電子商取引は依然として私たちの業務が急速に増加する販売ルートであり、私たちの業界のますます激しい競争源でもある。もし私たちが私たちの全チャンネルプラットフォームの開発と維持を成功させることができなければ、私たちは効果的に競争できないかもしれません。私たちの販売と収益性は不利な影響を受けるかもしれません。技術、電子商取引、その他のプロセス効率を含めて小売傾向を識別して利用することができなければ、市場シェアを獲得し、顧客により良いサービスを提供することができれば、私たちの将来の成功も悪影響を受ける可能性がある。

また、私たちの多くの競争相手は、私たちよりもはるかに大きく、より発達した電子商取引業務を持っており、これは私たちを競争劣勢にさせている。私たちが提供する一部の製品のオンライン販売にも規制制限があります。例えば、弾薬、いくつかの食器、銃、プロパン、再充填された粉末などです。もし私たちが私たちの電子商取引業務を拡大できなければ、私たちの成長計画は影響を受け、私たちの普通株の価格は下落するかもしれない。

私たちはまた、技術の迅速な変化、サイト停止とその他の技術故障、セキュリティ事件、ネットワーク攻撃、消費者プライバシー懸念、州税収制度の変化、政府のインターネット活動に対する規制など、電子商取引販売に関連する追加リスクと不確定性の影響を受けやすい。私たちはこれらのリスクと不確実性に対応できませんでした。私たちの電子商取引の同店の売上を減らし、私たちのコストを増加させ、私たちの成長の見通しを弱め、私たちのブランドを損なう可能性があり、これは私たちの運営結果と株価にマイナスの影響を与えるかもしれません。

もし私たちの情報技術システム、あるいは私たちが依存している第三者のシステム、あるいは私たちのデータが漏洩されたり、私たちは不利な結果を経験するかもしれない。

私たちと私たちが依存する第三者は様々な変化する脅威に直面しており、これらの脅威は、サイバー攻撃、インターネットベースの悪意のある活動、オンラインとオフラインの詐欺、および他の同様の活動のようなセキュリティ事件を引き起こす可能性がある。このような脅威は一般的であり、検出がますます困難になっており、従来のコンピュータ“ハッカー”、脅威参加者、“ハッカー活動家”、組織的犯罪脅威参加者、人員(例えば、窃盗または乱用によって)、複雑な民族国家、および民族国家によって支持される参加者を含む様々なソースから来ている。一部の行為者は現在、地政学的な理由で軍事衝突と防御活動を組み合わせた民族国家行為者を含むサイバー攻撃に従事し、継続することが予想される。戦争と他の重大な衝突の間、私たちと私たちが依存している第三者は、回復的なネットワーク攻撃を含むこれらの攻撃の高いリスクを受けやすいかもしれません。これらの攻撃は、私たちのシステムと運営、サプライチェーン、および私たちの製品の生産、販売、流通の能力を実質的に混乱させる可能性があります。

これらの脅威は、これらに限定されないが、社会工学攻撃(深さ偽装およびネットワーク釣りによる攻撃を含む)、悪意コード(例えば、ウイルスおよびワーム)、マルウェア(高度な持続的脅威侵入による攻撃を含む)、サービス拒否攻撃、証拠充填、証拠取得、人員不正行為またはエラー、恐喝ソフトウェア攻撃、サプライチェーン攻撃、ソフトウェア脆弱性、サーバ障害、ソフトウェアまたはハードウェア障害、データまたは他の情報技術資産の損失、広告ソフトウェア、人工知能強化または促進攻撃、電気通信障害、地震、火災、洪水、および他の同様の脅威を含む。特に、深刻な恐喝ソフトウェア攻撃が一般的になってきており、私たちの運営が深刻に中断され、私たちの製品やサービスを提供する能力、敏感なデータや収入の損失、名声被害、および資金移転を招く可能性があります。恐喝金は恐喝ソフトのマイナス影響を軽減する可能性がある

31

私たちは、例えば、適用された法律または法規によって、そのような支払いを禁止するため、そのような支払いを望まないか、または支払うことができないかもしれない。

ますます多くの従業員が私たちのオフィスやネットワークの外でネットワーク接続、コンピュータと設備を使用して、家、途中と公共の場所で仕事をすることを含めて、遠隔仕事はますます一般的になり、私たちの情報技術システムとデータのリスクを増加させた。さらに、将来的または過去のビジネス取引(例えば、買収または統合)は、我々のシステムがエンティティのシステムおよび技術に存在する脆弱性を買収または統合する負の影響を受ける可能性があるので、より多くのネットワークセキュリティリスクおよび脆弱性に直面する可能性がある。また,これらの買収や統合されたエンティティを職務調査する際に発見されなかったセキュリティ問題が発見される可能性があり,会社を我々の情報技術環境やセキュリティ計画に統合することは困難である可能性がある.

さらに、我々は、第三者およびその技術に依存してキー業務システムを操作し、様々な環境で敏感なデータを処理し、他の製品、サービス、部品、または他の方法で私たちの業務を運営することを提供する。これらの第三者の情報セキュリティアプローチを監視する能力は限られており、これらの第三者には十分な情報セキュリティ対策がない可能性がある。もし私たちが依存している第三者にセキュリティイベントや他の中断が発生したら、私たちは不利な結果を経験するかもしれない。もしこれらの当事者が私たちに対するプライバシーや安全に関する義務を履行できなかった場合、損害賠償を受ける権利があるかもしれませんが、いかなる賠償も私たちの損害を補うのに十分ではないかもしれません。あるいはこのような賠償を取り戻すことができないかもしれません。また、サプライチェーン攻撃の頻度と深刻さが増加しており、私たちのサプライチェーンにおける第三者のインフラや私たちの第三者パートナーのサプライチェーンが損なわれていないという保証はありません。

安全事故防止のための安全対策を実施していますが、できません

このような措置が効果的であることを確実にする。私たちは検出、緩和、修復のための段階を取っています

我々の情報システムの脆弱性(例えば、第三者の脆弱性を含む当社のハードウェアおよび/またはソフトウェア

これは私たちが依存しているものです)。しかし、私たちはこのようなすべての抜け穴を検出してタイムリーに発見して修復することができないかもしれない。

さらに、私たちはこのような問題を解決するための救済措置を制定して配置する上で遅延に遭遇する可能性がある

識別された抜け穴は、利用され、セキュリティイベントを招く可能性がある。

任意の以前の識別または同様の脅威は、不正、不正または意外な取得、修正、廃棄、損失、変更、暗号化、開示、または私たちの敏感なデータまたは私たちの情報技術システム、または私たちが依存する第三者の敏感なデータまたはシステムにアクセスする可能性があるセキュリティイベントまたは他の中断をもたらす可能性がある。

私たちは安全な事件を防ぐために、大量の資源を費やしたり、私たちの業務活動を修正したりするかもしれない。さらに、特定のデータプライバシーおよびセキュリティ義務は、私たちの情報技術システムおよび敏感なデータを保護するために、特定のセキュリティ対策を実施し、維持することを要求する可能性があります。

適用されるデータプライバシーおよびセキュリティ義務は、影響を受けた個人、顧客、規制機関、および投資家を含む関連利害関係者に通知することを要求する可能性があり、セキュリティイベントはコストが高く、不利な結果をもたらす可能性があります。

もし私たち(または私たちが依存する第三者)がセキュリティ事件を経験した場合、またはセキュリティ事件を経験したと考えられる場合、私たちは、政府の法執行行動(例えば、調査、罰金、処罰、監査、および検査)、追加の報告要件および/または監視、敏感なデータ(個人データを含む)の処理に対する制限、訴訟(カテゴリクレームを含む)、賠償義務、負の宣伝、名声損害、通貨資金移動、管理注意の移動、私たちの業務中断(データ利用可能性を含む)、財務損失、および他の同様の損害に遭遇する可能性がある。セキュリティイベントとそれに伴う結果は、お客様が私たちのサービスを使用することを阻止または停止させ、新しい顧客が私たちのサービスを使用することを阻止し、私たちの業務成長と運営能力にマイナスの影響を与える可能性があります。

私たちの契約には責任制限が含まれていないかもしれませんが、あっても、私たちの契約における責任制限は、私たちのデータプライバシーとセキュリティ義務に関連する責任、損害、またはクレームから私たちを保護するのに十分である保証はありません。私たちは私たちの保険範囲が十分かどうかを確認できない

32

私たちのプライバシーおよび安全実践によって生じる責任から保護または軽減するために、このような保険は、商業的に合理的な条項または全く存在しない、またはそのような保険が将来のクレームを支払うであろう。

セキュリティイベントを経験することに加えて、第三者は、公共ソース、データ仲介人、または他の方法から、私たちに関する敏感なデータを収集、収集、または推定することができ、これらの情報は、私たちの組織に関する競争の敏感な詳細を漏洩し、私たちの競争優位性または市場地位を破壊するために使用される可能性がある。さらに、当社または私たちの顧客の敏感なデータは、当社の従業員、人員、またはサプライヤーが生成的人工知能技術を使用して、またはそれに関連して漏洩、開示、または漏洩する可能性があります。

私たちのコンピュータハードウェアとソフトウェアシステムは、自然災害、電源オフ、あるいは他の私たちが制御できないイベントの破壊を受けやすく、これらのイベントは私たちの業務を損なう可能性があります。

私たちの成功、特に私たちが在庫レベルを管理する能力は、私たちのコンピュータハードウェアとソフトウェアシステムの効率的な動作に大きく依存します。我々は,管理情報システムを用いて商店レベルの在庫情報を追跡し,顧客情報を交流し,日常販売,利益率,販売促進情報をまとめた.これらのシステムは、自然災害、停電、コンピュータシステム故障、電気通信障害、流用および同様の事件の破壊または中断を受けやすい

“私たちのビジネス戦略に関連するリスク-私たちの情報技術システムや第三者のシステムが

もし私たちが依存している当事者、あるいは私たちのデータが被害を受けているか、または被害を受けていたら、私たちは不利な結果を経験するかもしれない

システム処理の中断を招くいかなる故障も、私たちの運営を混乱させ、売上の低下を招く可能性がある。私たちはほとんどのコンピュータシステムを私たちの会社のオフィスに集中させた。わが社のオフィスで発生した事件や災害はわが社の業績やわが店舗ごとの効率的な運営能力に実質的な悪影響を及ぼす可能性があります。

私たちの計画中の成長は私たちの業務インフラに圧力を与える可能性があり、これは私たちの運営や財務状況に悪影響を及ぼすかもしれない。

時間が経つにつれて、私たちは新しい市場と既存の市場で私たちの小売店ネットワークの規模を拡大したい。私たちの発展に伴い、私たちは、私たちの既存の資源とシステム、管理資源、会計、財務者、および運営システムを含めて、私たちの成長を支援するのに十分ではないかもしれないというリスクに直面するだろう。私たちは私たちの開発を支援するために必要な人員を維持したり、私たちのシステムを必要とする可能性のある変更をすることができるということを保証することはできません。これらの資源をタイムリーに獲得してこれらのシステムを実施できなければ、我々の経営業績に重大な悪影響を及ぼす可能性がある。また、より多くの人員を募集し、私たちのシステムを変更·増強するには、資本支出やその他の増加したコストが必要となり、これは私たちの経営業績に実質的な悪影響を及ぼす可能性もあります。

私たちの新市場の拡張は、私たちの流通施設の緊張、当社の管理情報システムが扱う情報の増加、既存業務から新しい商店や市場の開設への経営陣の関心を含む新たな流通·販売課題をもたらす可能性もあります。もし私たちがこれらの追加的な挑戦に対応できなければ、私たちの売上は下がるかもしれません。私たちの運営費用は増加するかもしれません。

私たちの独自ブランド製品は私たちを様々な危険に直面させた。

私たちは私たちが持っているブランドと第三者から許可されたブランドを結合することで、引き続き私たちの独自ブランド製品を拡大したいです。私たちはこれらの自社ブランド製品に関する開発と調達資源およびマーケティングに投資した。私たちの自社ブランド製品は各価格点で私たちの顧客に価値を提供し、私たちが販売している第三者ブランド製品よりも高い毛利率を提供できると信じていますが、本節の他の部分で議論したリスクに加えて、私たちの自社ブランド製品の拡張はまた私たちを特定のリスクに直面させます

33

自社ブランドの売上高の増加は、当社の仕入先製品の販売にも悪影響を及ぼす可能性があり、さらに私たちとサプライヤーとの関係に悪影響を及ぼす可能性があります。私たちはこれらのリスクの一部または全部に十分に対応できず、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性があります。

我々は戦略的買収や投資を行う可能性があり,買収や投資が期待された結果が生じなかったり,買収された会社を完全に統合できなかったりすると,我々の業務に悪影響を及ぼす可能性がある.

私たちは時々補完的な会社、業務、または資産を買収したり投資したりするかもしれない。このような買収または投資の成功は、それぞれの業務または資産に関連する推定値、運営、成長潜在力、統合、およびその他の要素を正確に仮定する能力に基づく。私たちの買収や投資は私たちが取引を達成したり完成したりする時に予想される結果を生成しないかもしれない。例えば、私たちは以前に予想されていた相乗効果を利用できないかもしれない。さらに、買収は、私たちの株式証券の希釈発行、債務、または負債、償却費用または営業権、または他の無形資産のログアウトをもたらす可能性があり、これらのいずれも、私たちの財務状況または運営結果を損なう可能性があります。私たちはまた、彼らの人員、財務システム、サプライチェーン、その他の業務を含めて、私たちが買収した業務をうまく統合できないかもしれません。これは私たちの業務に悪影響を及ぼす可能性があります。買収はまた、私たちの資本や経営陣の関心を他のビジネス問題や機会から移す可能性がある。

流動性と資本資源に関するリスク

私たちが私たちの業務を経営し、拡張することができるかどうか、そして変化するビジネスや経済状況に反応するかどうかは、十分な資本が利用できるかどうかにかかっている。

私たちの業務の運営、私たちの拡張速度、そして変化するビジネスと経済状況に対する私たちの反応能力は、十分な資本が利用できるかどうかに依存し、十分な資本はまた私たちの業務によって生じるキャッシュフローに依存し、必要であれば、株式や債務資本の利用可能性にも依存する。私たちはまた私たちの既存の債務協定によって規定された義務を履行するのに十分なキャッシュフローが必要だ。

任意の所与の時間に、私たちが循環信用手配の下で借り入れることができる金額と未返済の金額は借金基数の計算に依存する。したがって、私たちの貸借能力は、私たちの在庫(これは私たちの借金ベースで最大の資産である)の品質悪化、販売活動や売掛金の徴収が減少するなど、いくつかのリスクや不確実性の影響を受け、循環信用手配の下で利用可能な資金を減少させる可能性があります。

私たちは私たちの運営キャッシュフローや循環信用手配の現金が私たちの需要を満たすのに十分であることを保証できません。もし私たちが将来運営から十分なキャッシュフローを作ることができなければ、私たちの循環信用計画の下での利用可能性が不足していれば、私たちは追加の融資を受けなければならないかもしれない。もし私たちが株を発行することで追加資本を獲得すれば、私たちの既存の株主の利益は希釈されるだろう。もし私たちがより多くの債務を発生すれば、これらの債務は重大な財務と他の契約を含む可能性があり、私たちの業務を深刻に制限し、将来の機会を拡張または利用するために資金を提供する能力を提供するかもしれない。私たちはあなたに保証できません。私たちは割引された条件で再融資や追加融資を受けることができません。

34

私たちの循環信用手配には制限的な契約が含まれており、私たちが十分な資本を獲得し、業務を運営する能力を弱めるかもしれない。

私たちの循環信用配置は、私たちがいくつかの債務を生成、生成、または負担することを制限する様々な条項を含み、いくつかの保有権を作成、生成または負担すること、特定の投資を行うこと、いくつかの財産を売却、譲渡および処分すること、いくつかの合併、清算および合併を含むいくつかの根本的な変化を行うこと、いくつかの投資を購入、保有または獲得すること、および特定の配当金および割り当てを発表または作成することを含む。このような協約は私たちが適切だと思う場合に事業を経営して支援する能力に影響を及ぼすかもしれない。もし私たちが満期になった時に私たちの債務を履行できない場合、あるいは私たちの現在または未来の債務を管理するツールに含まれる様々な金融契約を遵守できなければ、私たちの債務を管理するツールの下での違約事件になるかもしれない。

もし私たちの債務管理ツールに違約事件が発生した場合、影響を受けた債務保有者はすべての債務の満期と対応を直ちに発表することができ、これは逆に私たちの他のすべての債務の満期時間を加速させる可能性がある。私たちは十分な資金を持っていないかもしれないし、私たちは他の供給源から加速された債務を返済するのに十分な資本を得ることができないかもしれない。たとえ私たちが追加的な資金調達を受けることができても、資金調達の条項は私たちに不利かもしれない。しかも、私たちのほとんどの資産は私たちの循環信用手配と定期融資を保障するために留置権によって制限されている。循環信用手配や定期ローンでの未返済金額が加速すれば、私たちの貸主はこれらの留置権を廃止する可能性があり、私たちはほとんどの資産を損失する可能性があります。私たちの債務を管理するツールによって発生したいかなる違約事件も、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性があります。

市場金利の上昇は、私たちの既存と将来の債務の利息コストを増加させ、私たちの株価に悪影響を及ぼす可能性がある。

私たちの既存の債務は変動金利債務であり、その利息と関連支払いはいくつかの指数の変動によって変化し、将来、私たちは新しい信用手配を締結したり、任意の買収融資のために追加の債務を発生させる可能性があります。金利が上昇すれば、私たちの任意の新しい債務および循環信用手配や定期融資項目の可変金利債務の利息コストも上昇する。この増加したコストは、任意の買収の融資コストをより高くし、今期の収益を低下させる可能性がある。金利上昇は、既存の債務満期時に再融資を行う能力を制限したり、再融資時により高い金利を支払うことになる可能性があります。2024年2月3日現在、私たちの信用協定によると、私たちのすべての未返済債務は、金利を計算するための適用基準金利として保証されている隔夜融資金利(SOFR)を使用している変動金利で計上されています。連邦準備金利の上昇により、私たちは2022年度と2023年度により高い金利を経験した。私たちは2024年度の金利が高い水準に維持されると予想している。

私たちの普通株に関するリスクは

私たちの規約、会社登録証明書、およびデラウェア州法律に含まれる条項は、別の会社が私たちを買収することを阻止し、私たちの株主が現在の経営陣を交換または更迭しようとすることを阻止するかもしれません。

当社の定款、設立証明書およびデラウェア州の法律の規定は、株主が好意的と考えられる合併または買収を阻止、遅らせ、または防止する可能性があります。また、これらの規定は、株主が取締役会の交代または解任をより困難にすることにより、株主が現役経営陣の交代または解任を試みることを妨害または阻止する可能性があります。以下のような規定

35

しかも、私たちはデラウェア州会社法203条によって制限されている。一般に、第203条は、一部の例外を除いて、デラウェア州の会社が株主が利害関係のある株主となった日から3年以内に、任意の“利害関係のある株主”(通常、その人の関連会社や共同経営会社と共に議決権を有する株の15%以上の実体または個人、または利害関係のある株主の地位が確定する前の3年以内に決定されると定義される)といずれかの“商業合併”を行うことを禁止する。第203条は、株主が彼らの最適な利益に適合すると認めることができる制御権変更を延期、延期、又は防止する効果がある可能性がある。

また、わが社の登録証明書は、限られた例外を除いて、デラウェア州衡平裁判所は、法的に許容される最大範囲内で、私たちが提起した任意の派生訴訟または訴訟、受託責任違反を主張するいかなる訴訟、デラウェア州会社法によって私たちにクレームを提起した任意の訴訟、または私たちの内部事務原則によって管轄されているクレームを提起する任意の訴訟の独占法廷となることを規定している。我々の規約はまた、改正された1933年の証券法(“証券法”)に基づいて提出されたすべてのクレームの独占フォーラムとして米国連邦裁判所を指定している。これらの排他的フォーラム条項は、司法フォーラムにおいて、私たちまたは私たちの役員、上級職員または他の従業員および代理人との紛争に有利であると考える株主のクレームを提起する能力を制限する可能性があり、これは、私たちと私たちの役員、高級職員、従業員、および代理人に対するこのような訴訟を阻止するかもしれない。

これらの定款と法律規定を合わせると、経営陣の解除作業がより困難になる可能性があり、現在の市場価格よりも高い割増価格を我々の普通株に支払うことに関連する取引を阻害する可能性がある。上記の条項と反買収措置の存在は、投資家が将来私たちの普通株に支払うことを望む可能性のある価格を制限する可能性がある。これらはまた、潜在的な買収者がわが社を買収することを阻止することができ、私たちの株主が買収で普通株のプレミアムを得る可能性を潜在的に低下させることができる。

私たちは私たちの普通株の価格が変動すると予想する。

私たちの普通株の価格変動は大きく、大きな変動があるかもしれません。2024年2月3日現在の会計年度では、我々株の終値は1株9.98ドルの高値から1株3.33ドルの安値まで様々である。私たちの普通株市場価格の変動は私たちの株主が彼らが普通株を購入した価格以上の価格で彼らの普通株を売ることを阻止するかもしれません。私たちの普通株の市場価格は、様々な理由で大幅に変動する可能性があります。その中には、私たちの経営と財務業績、私たちの製品需要に対する条件、私たちのプレスリリースや他の公開声明に対する大衆の反応、証券アナリストの収益推定または提案に対する変化、成長戦略を実施する上で市場と業界が成功しているかどうかの見方、私たちまたは私たちの競争相手の戦略行動、例えば、店舗の買収、閉鎖、または再編、銃弾薬販売に関する法規、私たちまたは私たちの管理チームのメンバーが普通株を売却することを含む連邦と州政府の監督管理の実際または予想変化が含まれています。そして、自然災害、健康危機または流行病、テロ攻撃、戦争行為、これらの事件に対する反応による変化を含む米国の一般市場、経済、政治条件の変化。

また、私たちの業界の株式市場または株式市場全体が投資家自信の喪失を経験した場合、私たちの普通株の取引価格は、私たちの業務、財務状況、または経営結果とは関係なく低下する可能性があります。上記のいずれかの状況が発生すれば、私たちの株価を下落させ、私たちを訴訟に直面させる可能性があり、成功しなくても、私たちの経営陣の注意を弁護し、分散させることが費用がかかる可能性がある。

36

一般リスク

私たちは私たちの知的財産権を保護する能力がないか、私たちの経営業績にマイナスの影響を与えるかもしれない。

私たちの商標、サービスマーク、著作権、特許、商業秘密、ドメイン名、および他の知的財産権は、私たちの成功に重要な貴重な資産です。不正コピーや他の方法で私たちの知的財産権を盗用することは、私たちのブランドや営業権の価値を低下させ、私たちの純売上高を低下させる可能性があります。私たちが提起した任意の侵害または他の知的財産権クレームは、望ましい点があるかどうかにかかわらず、時間がかかり、コストの高い訴訟を招き、製品の遅延を招いたり、使用料を締結することができるかもしれないことを要求したりする可能性がある。したがって、このようなクレームは私たちの経営業績に実質的な悪影響を及ぼす可能性がある。

企業責任、特に環境、社会、ガバナンス(“ESG”)事項に関する責任は、追加のコストを増加させ、新たなリスクに直面させる可能性がある。

ESGおよび持続可能な開発報告の開示に対する投資家、株主、および他の第三者の予想はますます広くなっている。投資家および株主にコーポレート·ガバナンスおよび他社リスク情報を提供するいくつかの組織は、将来的にESGまたは“持続可能性”指標に基づいて会社および投資ファンドを評価することができるスコアおよび格付けを策定している。多くの投資ファンドは、投資を行う際に積極的なESGサービス実践および持続可能性スコアに注目し、会社のESGまたは持続可能性スコアを投資決定を行う名声または他の要因とすることができる。さらに、投資家、特に機関投資家は、これらの点数を使用して同業者と比較して会社を評価し、ある会社が遅れていると考えられる場合、これらの投資家は、ESG開示または業績を改善するために、ESG開示または業績を改善するために接触する可能性があり、投票決定または他の行動を行って、これらの会社およびその取締役会の責任を追及することも可能である。取締役会の多元化はESGの話題であり、特に投資家、株主、立法者と上場取引所の高い関心を受けている。いくつかの州は、会社が取締役会で特定の性別と人種多様性の要求を満たすことを要求する法律を採択した。取締役会の多様性について、私たちの企業責任イニシアティブまたは目標が含まれている場合、私たちの投資家、株主、立法者、上場取引所または他のグループが設定した基準に適合していない場合、または第三者格付けサービスから許容可能なESGまたは持続可能な格付けを得ることができない場合、私たちは名声被害に直面する可能性があります。第三者格付けサービスのESGまたは持続可能性の格付けが低いことは、いくつかの投資家が私たちの普通株を考慮から除外する可能性もあり、彼らは私たちの競争相手と一緒に投資することを選択するかもしれない。上述したように、投資家や他の当事者の会社責任事項への継続的な関心は、コストを増加させたり、新たなリスクに直面させたりする可能性がある。

項目1 B。未解決従業員意見

ない。

プロジェクト1 C。ネットワーク·セキュリティ

リスク管理と戦略

我々は、当社の重要なコンピュータネットワーク、第三者ホストサービス、通信システム、ハードウェアおよびソフトウェア、ならびに当社のキーデータ(知的財産権、独自、戦略的または競争的な機密情報を含む)、および私たちの顧客および従業員に関連する情報からなるネットワークセキュリティ脅威の重大なリスクを識別、評価、管理するための様々な情報セキュリティプロセスを実施し、維持している。

我々の情報セキュリティ部門とセキュリティ管理機能は、首席情報官(“CIO”)によって指導され、当社の情報セキュリティ·コンプライアンス部(以下、総称して“セキュリティチーム”)によって支援され、会社のネットワークセキュリティ脅威とリスクの識別、評価、管理を支援する。セキュリティチームは、様々な方法を使用して、私たちの脅威環境を監視し、評価することによって、ネットワークセキュリティ脅威からのリスクを識別して評価する。これらの方法は、例えば、いくつかの環境およびシステムにおける手動および自動ツール、特定の環境およびシステムの内部および外部監査、いくつかの脅威環境のスキャン、私たちおよび私たちの業界のリスク状況の評価、いくつかの脅威および参加者の報告の分析、脅威評価を含む

37

いくつかの環境における内部および外部脅威(第三者脅威評価を含む)は、法執行部門と選択された脅威を調整し、ネットワークセキュリティ脅威を識別する報告およびサービスを購読し、外部情報フィードを使用してデスクトップイベント応答演習を行い、私たちに報告されたいくつかの脅威を評価し、特定の環境およびシステムの脆弱性評価を行う。

環境およびシステムによって、私たちは、例えば、イベント応答ポリシー、脆弱性管理戦略、リスク評価、いくつかのデータの暗号化、いくつかの環境およびシステムのネットワークセキュリティ制御およびデータ隔離、特定の環境およびシステムのアクセス制御(例えば、アイデンティティ制御および四半期ユーザアクセス審査)、物理セキュリティ、特定のシステムのシステム監視、ベンダーリスク管理計画、システム構成基準、従業員セキュリティ意識トレーニング、資産管理、ホスト検出および応答ツール、浸透テスト、浸透テスト、システム構成基準、従業員セキュリティ意識トレーニング、資産管理、ホスト検出および応答ツール、など、様々な技術、物理および組織措置、プロセス、標準およびポリシーを実施し、維持することを目的としている。ネットワークセキュリティ保険と敬業のサイバーセキュリティスタッフ。

ネットワークセキュリティ脅威の重大なリスクの評価と管理は、会社全体のリスク管理プロセスに統合されている。例えば、セキュリティチームは管理層と協力して、リスク管理プロセスの優先順位を決定し、より我々の業務に実質的な影響を与える可能性のあるネットワークセキュリティ脅威を緩和する。

私たちは、法律顧問、脅威情報サービスプロバイダ、ネットワークセキュリティコンサルタント、全天候型ネットワークセキュリティ監視ソフトウェアプロバイダ、ホスト·ネットワークセキュリティサービスプロバイダ、浸透試験会社、暗ネットワーク監視サービスおよび法医学調査者、ホスト検出および応答プロバイダ、および外部脅威追跡パートナーを含む専門サービス会社を含む、第三者サービスプロバイダを使用して、ネットワークセキュリティ脅威の重大なリスクを時々識別、評価、管理する。

ホスト会社やアプリケーションプロバイダなど、第三者サービス提供者を用いて、業務全体で様々な機能を実行する。私たちは、その中のいくつかのプロバイダを使用することに関連するネットワークセキュリティリスクを管理するサプライヤー管理計画を持っています。この計画には、あるプロバイダに対するリスク評価およびセキュリティアンケート、特定のプロバイダのセキュリティ評価の審査、および必要に応じてシステムおよび組織制御報告を決定する審査が含まれる。提供されたサービスの性質、関連する情報システムおよびデータの感度、およびプロバイダの識別に基づいて、当社のプロバイダ管理プログラムは、プロバイダに関連するネットワークセキュリティリスクの決定を支援し、ネットワークセキュリティに関連する契約義務をプロバイダに課すことを目的とした異なるレベルの評価を含む可能性がある。

会社に重大な影響を与える可能性のあるネットワークセキュリティ脅威のリスクとこれらのリスクをどのように実現するかの説明については,第1部1 A項のリスク要因を参照されたい。本年度報告Form 10−Kにおけるリスク要因

統治する

我々の取締役会は、その一般的な監督機能の一部として、会社のネットワークセキュリティリスク管理を担当しています。取締役会監査委員会は、ネットワークセキュリティ脅威からのリスクを監督し、緩和することを含む、会社のネットワークセキュリティリスク管理プロセスを監督する。

当社のネットワークセキュリティリスク評価·管理プロセスは、情報技術業界で20年以上の経験を有し、認証された情報システムセキュリティ専門家である当社の首席情報官や情報セキュリティコンプライアンス部取締役を含むいくつかの会社経営陣によって実施·維持されている。

我々の首席情報官は,適切な人員の募集を担当し,ネットワークセキュリティリスクを会社全体のリスク管理戦略に取り入れ,関係者に重要な優先事項を伝達することを支援している。私たちの首席情報官、情報セキュリティ·コンプライアンス部役員、首席財務官は、予算の承認、サイバーセキュリティ事件への対応の支援、ネットワークセキュリティプロセスの承認、セキュリティ評価の審査、およびその他のセキュリティに関する報告書を担当しています。

我々のネットワークセキュリティイベント応答と脆弱性管理政策は、状況に応じて、セキュリティ管理者、最高情報官、CEOなどを含むいくつかのネットワークセキュリティイベントを管理層メンバーに報告することを目的としている。記録されたイベント応答計画によると、これらの人員は会社のイベント応答チームと協力し、通知を受けたネットワークセキュリティイベントを緩和し、救済するのを助ける。また、事件に対する会社の反応と

38

脆弱性管理政策には、特定のサイバーセキュリティ事件について取締役会監査委員会に報告することが含まれている。

監査委員会は、会社の重大なサイバーセキュリティ脅威とリスク、および会社がこれらの脅威やリスクに対応するために実施したプログラムに関するセキュリティチームの報告を定期的に受けている。監査委員会はまた、ネットワークセキュリティ脅威、リスク、緩和に関する様々な報告書、要約、またはプレゼンテーションを受けている。

項目2.財産

私たちは物質的な不動産もなく、そうするつもりもない。代わりに、私たちは私たちのすべての店舗の位置をレンタルして、私たちの未来の店舗の位置をレンタルしたいです。私たちは時々自分で私たちの不動産を開発します。目的は第三者とアフターレンタル取引を達成することです。私たちが販売後のレンタル取引を完了する過程で位置に基づいて、私たちは任意の特定の貸借対照表の日付に合法的に不動産を所有するかもしれません。私たちの会社の本社はユタ州西ヨルダンにある約70,000平方フィートの建物内にあります。2035年3月31日に満了する協定によると、建物はレンタルされる。

私たちの配送センターはユタ州ソルトレイクシティ五0七,000平方フィートの施設にあります。2028年12月31日に満了する協定によると、この建物はレンタルされ、その中には3つのオプションがあり、各オプションはさらに5年間延長することを許可している。

私たちは現在32州で146の小売店を経営している。“第1部、項目1、業務-うちの店舗”を参照して、州ごとに区分された小売店舗を理解してください。私たちのすべての店舗の総面積は約540万平方フィートです。すべての店は第三者からレンタルしました。レンタル期間は普通五年から十五年まで様々です。私たちの多くのレンタル契約は追加の五年間の更新オプションがあります。私たちのすべてのレンタル契約は公共地域の維持、不動産、税金、保険に関する追加費用を規定しています。また、私たちの多くの賃貸契約は、最初のレンタル期間と延期期間に増加する賃貸料条項を規定しています。

項目3.法的手続き

“第2部、第8項、財務諸表及び補足データ--連結財務諸表付記14、引受及び又は事項−法律事項”を参照して、本項目3に組み込まれた我々の重大な法律手続に関する情報を知る。

プロジェクト4.炭鉱安全情報開示S

適用されません。

第II部

項目5.登録者普通株式権益の市場、関連株主事項発行者と株式証券を購入します

市場情報

我々の普通株はナスダック世界の精選市場に上場し、コードは“SPWH”である

所持者

2024年3月25日現在、202人の普通株式保有者が登録されている。この数字には、代表株主がブローカー、銀行、または他の機関を介して私たちの普通株を保有する被命名者または“街頭有名人”口座は含まれていない。

39

配当政策

私たちは2023年度または2022年度に何の配当金も支払わなかった。私たちは予測可能な未来に何の現金配当金も支払わないと予想している。将来の任意の配当決定は、適用される法律と任意の適用される契約条項を遵守するか否かに応じて、我々の取締役会が適宜決定する。

発行者および関連購入者が株式証券を購入する

2022年3月24日、我々の取締役会は、2022年3月31日から2023年3月31日までの間に最大7500万ドルの普通株流通株を買い戻すことを規定する株式買い戻し計画を承認した。2023年3月15日、我々の取締役会は株式買い戻し計画の期限を2024年3月31日まで延長した。私たちは、市場状況や他の考慮事項に基づいて、事前に通知することなく、いつでも、あるいは時々私たちの普通株の株を買い戻すことができる。我々の買い戻しは、ルール10 b 5-1計画、株式買い戻し取引の加速、公開市場購入、私的協議の取引、カプセル買収、大口購入、または他の取引によって行うことができる。私たちは手元の現金あるいは私たちの循環信用で手配した利用可能な借金を使って、買い戻し計画下の買い戻しに資金を提供するつもりです。株式買い戻し計画によると、普通株を買い戻す義務はありません。いつでも計画を修正、一時停止、または終了することができます。2024年2月3日までの14週間、私たちは普通株を買い戻すことができなかった。2024年2月3日まで、私たちはすでに手元の現金と循環信用で手配した利用可能な借金を利用して、6750万ドルの価格で7,326,507株の普通株を買い戻した。2024年2月3日現在、株式買い戻し計画によると、我々の普通株の流通株の買い戻しに750万ドルが使用されている。

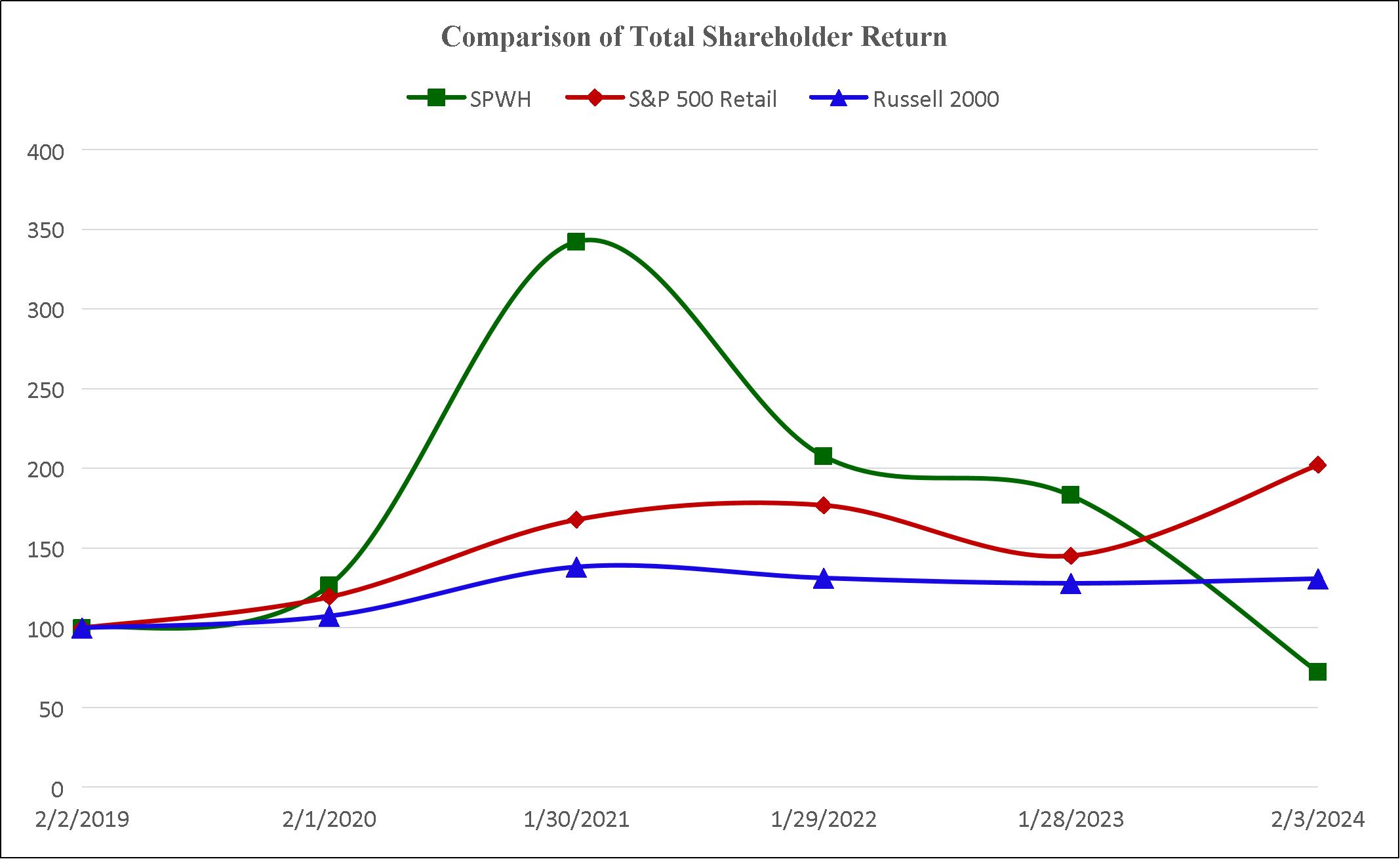

株式表現グラフ

以下の株価表現グラフは、募集材料とみなされてはならないし、米国証券取引委員会に届出されたものとみなされてはならないし、取引法の下の第14 A又は14 C法規又は取引法第18条に規定された責任の制約を受けてはならず、また、証券法又は取引法に基づいて提出された任意の過去又は将来の申告文書に引用によって組み入れられてはならない。

次の図は,2019年2月2日から2024年2月3日までの市場終値における,(I)我々の普通株(SPWH),(Ii)S小売業界グループ指数(“S&P小売”)と(Iii)ラッセル2000指数(“Russell 2000”)の100ドル現金投資の累計総株主リターンを示している.適用される米国証券取引委員会規則によると、すべての価値はすべての配当金に対する全額再投資を仮定している。次の図に示す株主リターンは必ずしも未来の業績を代表するとは限らず、将来の株主リターンについていかなる予測もしたり認めたりしません。

40

|

|

財政年度が終わる |

|

|||||||||||||||||||||

|

|

2019年2月2日 |

|

|

2020年2月1日 |

|

|

2021年1月30日 |

|

|

2022年1月29日 |

|

|

2023年1月28日 |

|

|

2024年2月3日 |

|

||||||

SPWH |

|

$ |

100.00 |

|

|

$ |

126.56 |

|

|

$ |

342.19 |

|

|

$ |

207.81 |

|

|

$ |

183.20 |

|

|

$ |

72.27 |

|

S&P&P&G小売 |

|

|

100.00 |

|

|

|

119.51 |

|

|

|

167.91 |

|

|

|

176.76 |

|

|

|

145.13 |

|

|

|

202.14 |

|

ラッセル2000 |

|

|

100.00 |

|

|

|

107.46 |

|

|

|

138.05 |

|

|

|

131.05 |

|

|

|

127.79 |

|

|

|

130.67 |

|

第六項です[保留されている]

41

プロジェクト7.経営陣の議論と分析財務状況と経営結果

以下の議論には、リスクと不確定要素に関する前向きな陳述が含まれている。本10-K報告第I部分第1 A項“リスク要因”の節で議論した要素を含む様々な要因により、我々の実際の結果は、これらの前向き陳述で予想される結果と大きく異なる可能性がある。また、第1の部分の前の“前向き陳述に関する特別な説明”を参照する。また、私たちの歴史的結果は、必ずしも未来の任意の時期の予想結果を表すとは限らない。

以下の議論と分析は、本10-Kレポートに含まれる連結財務諸表とその付記とを組み合わせて読み、全文に限定すべきである。

概要

私たちはアウトドアスポーツ用品小売業者で、経験豊富なアウトドア老兵、初めてイベントに参加した人、両者の間に介在する一人一人の日常的なニーズに集中しています。私たちの使命は優れた装備と卓越したサービスを提供して屋外記憶を喚起することです。

私たちの業務は1986年に設立され、当時はユタ州ミデビルの単一小売店でした。今日、私たちは32州で146店舗を経営しており、総面積は約540万平方フィートです。2023年度には、15店舗を開設することにより、総面積が10.1%増加した。またwww.sportsmans.comで電子商取引プラットフォームを運営しています。

私たちの店舗と私たちの電子商取引プラットフォームは運営と報告可能な部門に集約されている。

マクロ経済状況の影響

私たちの財政的業績と運営はずっと私たちがコントロールできない事件の影響を受け続けるだろう。

新冠肺炎大流行期間中,大流行前の水準に比べて純売上高が増加したのは,主にいくつかの製品種別,特に銃や弾薬の販売が過去最高を記録したためである。しかし、2023年度の純売上高および同店売上高はCOVID前の水準を上回っているにもかかわらず、2023年度の純売上高および同店売上高は、2021年度のCOVIDによるピークレベルよりも低下している。

世界経済と商業活動は、労働力不足、インフレと通貨供給の変化、金利上昇、衰退リスク、ロシア-ウクライナ紛争、イスラエル-ハマス戦争による可能性のある破壊を含む広範なマクロ経済不確定性に直面し続けている。2022年度後半から2023年度まで続いており、我々の業務は消費者のインフレ圧力や景気後退懸念の影響を受けている。最近のパフォーマンスにより、総在庫削減策を講じ、現在の販売傾向を反映し、将来の新規開店店への投資を削減するコスト削減措置を実施している。私たちは現在2024年度に新しい店を開設するつもりはありません。

私たちは引き続きこれらのマクロ経済要素が私たちの財務状況、流動資金、運営、サプライヤー、業界、労働力に与える影響を積極的に監視し続けている。これらの要素は、予想される時間枠内で業務戦略および計画を実行する能力を含む、私たちの運営および財務業績への影響の程度を含み、将来の発展に依存し、私たちの顧客、パートナー、および従業員への影響は、これらすべてが不確実で予測できない;しかし、これらの要素によるいかなる持続的または再中断も、私たちの業務に負の影響を与える可能性がある。

財政年度

私たちは52/53週の財政年度を使用して、1月31日に最も近い土曜日に終わりました。2023、2022、2021年度はそれぞれ2024年2月3日、2023年1月28日、2022年1月29日に終了する。2023財政年度は53週で運営され、2022と2021財政年度はそれぞれ52週間運営されている。

42

私たちの業務パフォーマンスをどのように評価しますか

私たちの業務の業績を評価する際には、様々な業績と財務指標を考慮しました。我々の業務パフォーマンスを決定する主な指標は,純売上高,同店売上高,毛金利,販売,一般と行政費用,運営収入と調整後のEBITDAであり,純(損失)収入に利息費用,所得税(福祉)費用,減価償却と償却,株式報酬費用,役員や上級管理者の離職コスト,実施コスト削減計画に関する費用と一度の法律和解および関連費用と支出と定義しており,これらの費用や支出は我々の持続的支出を代表していないと考えられる。

純売上高と同店売上高

私たちの純売上高は主に私たちの店からの収入で、私たちの電子商取引プラットフォームを通じて発生した売上も含まれています。私たちの店で発生した収入を測定する際には、私たちの同じ店の売上と運営時間が十分でない店の業績を審査し、各店の売上を同じ店の売上に含める。店が盛大にオープンしたり、買収されたりした後、13ヶ月目の1日目に同じ店の売上高を同じ店に計上した。私たちは私たちの同じ店舗の売上高計算からその間に閉鎖された店舗の売上を除外しました。私たちは電子商取引の純売上高を同じ店の売上高に計上した。53週からなる会計年度については、53週目の純売上高を同店売上高から除外した私たちの競争相手や他の小売業者は計算する同じ店販売は私たちとは違います。したがって,我々の同一店舗売上に関するデータは,他の小売業者が提供する類似データと比較できない可能性がある.

同じ店舗の売上高の前年比変化を測ることで、私たちの小売店の基礎がどう表現されているかを評価することができます。同じ店舗の売上に影響する要素はたくさんあります

私たちは複雑な規制や法的環境で運営されており、これは私たちの製品需要にマイナスの影響を与える可能性があり、これは私たちの運営と財務業績に著しく影響を与える可能性がある。私たちが販売している製品に関連する州、地方、連邦法律法規は政治、経済や社会事件によって変化する可能性があり、大きな変化が生じることがあります。例えば、2022年11月、オレゴン州では、他にも銃購入に対して複雑な許可や訓練要求が実施される立法が採択された。したがって、オレゴン州の銃販売は停止または大幅に減少する可能性があり、この州がこのような許可や訓練計画を制定するまでにはかなりの時間がかかるかもしれない。このような状況が発生すれば、私たちの銃や関連製品の販売を大幅に低下させ、オレゴン州の店舗での私たちの流量を減少させる可能性があり、これは私たちの販売と毛金利に大きな影響を与えるかもしれない。2022年12月6日、オレゴン州の州裁判所裁判官は、このような立法の実行を一時的に阻止し、裁判を待った。この措置も

43

関連事件は連邦裁判所で審理され、現在アメリカ第九巡回控訴裁判所で控訴している。私たちは現在オレゴン州で8店舗を経営しています。

新しい店の開設と店舗の買収位置も私たちの長期成長戦略の重要な構成部分である。2022年度には9店舗を新設し、2023年度には15店舗を新設した。私たちは現在2024年度に新しい店を開設するつもりはありません。私たちの目標成長率の外に魅力的な店舗開設や新しい店舗場所を得る機会があれば、この目標から外れてしまう可能性があります。

私たちは電子商取引プラットフォームを拡大し、私たちのサイトを通じて売上を増やしてきましたWww.sportsmans.com.

総純売上高を増加させる主な駆動要因は、

毛利率

毛利は私どもの純売上高から販売コストを引いて構成されています。毛金利は私たちの毛利益が純売上高のパーセントを占めているということです。私たちが商品を販売するコストは主に商品調達コストを含み、搬入コスト、輸送コスト、仕入先から受け取った支払期限割引、および電子商取引販売に関連する商品および輸送コストに直接関連する仕入先手当とリベートを含む。

私たちは、毛金利を高める重要な駆動要素は、製品の組み合わせを増加させ、利益率のより高い製品、特に衣類と靴類製品に転換し、私たちの店舗内の客数と私たちのサイトの流量を増加させ、サプライヤーパートナーとの購入機会を改善し、私たちの店舗と商品グループの間で価格設定戦略を調整することだと信じている。私たちが在庫を適切に管理する能力はまた私たちの毛金利に影響を及ぼすだろう。成功した在庫管理は、顧客の需要を満たすのに十分な高利益率製品がいつでもあることを保証し、たまっている商品は製品販売を助けるために値下げを招く可能性がある。2023年度には、在庫削減に努め、計画の一部として様々な戦略販売促進努力を開始した。これらの努力は2023年度における我々の毛金利を低下させたが、在庫削減計画は計画通りに行われている。2022年度同期と比較して、2023年度第4四半期の毛金利は約500ポイント低下した。2023年度末には在庫削減計画を完了し、2024年度には過去数と一致する水準に回復することが予想される。私たちの業務の全体的な増加はまた私たちの毛利率を高めることに役立つと信じています。商品数の増加は私たちがサプライヤーとの強固な関係を維持することができるからです。売上高の大幅な低下や在庫の増加を見ると、販売促進を使用して流量を推進し、在庫を減少させるために毛金利の低下に遭遇する可能性があります。

販売、一般、行政費用

私たちは私たちの販売、一般、そして行政費用を密接に管理している。私たちの販売、一般と行政費用には、給料、賃貸料と入居率、減価償却と償却、買収費用、開業前の費用、その他の運営費用が含まれています。株式ベースの給与費用が含まれています。開業前の費用には、給料、出張、用品のような新しい店の準備と開業場所で発生した費用が含まれているが、開業場所に必要な初期在庫費用や資本支出は含まれていない。

44

私たちの販売、一般と行政費用は主に私たちの場所の純売上高の影響を受けて、私たちの会社の給料、賃貸料と入居率、減価償却と償却を除いて、これらの費用は通常固定されています。私たちは予算と報告手続きを通じて私たちの販売、一般、管理費用を制御します。この手続きは私たちの人員が純販売活動の傾向に応じて私たちの費用を調整することを可能にします。

2023年度上半期にアメリカ西部で持続的な消費者インフレ圧力と不利な天気状況に対応するために、私たちは全社範囲で支出削減計画を実施し、組織全体で財務規律と厳格さをより重視した。この計画は予想通り継続され,2024年度は我々のコスト削減計画を実施する前の支出に比べて年間化コストが少なくとも2500万ドル節約されると予想される。

営業収入

営業収入は毛利から販売、一般、行政費用を引いた。私たちは私たちの業務生産性の指標として運営収入を使用し、販売、一般、行政費用を管理する能力を持っています。

調整後EBITDA

調整後のEBITDAを,純(損失)収入に利息支出,所得税(福祉)支出,減価償却と償却,株による報酬支出,役員と役員離職コスト,我々のコスト削減計画の実施に関する支出と一次法の和解,および継続的な支出に関する費用や支出を代表しないと定義した。調整後のEBITDA利益率を調整後のEBITDAを純売上高で割ったものと定義する。我々の業務を評価する際には,店舗業績の評価,予算の策定,管理支出を含めたビジネス意思決定のための追加的な測定ツールとして,調整後のEBITDAと調整後のEBITDA利益率を用いた。“非公認会計基準財務基準”を参照してください

45

経営成果

次の表は、私たちが前記期間内に純売上高率で示した運営結果の主な構成要素をまとめたものである

|

|

財政年度が終わる |

|

|||||||||

|

|

2月3日 |

|

|

一月二十八日 |

|

|

1月29日 |

|

|||

|

|

2024 |

|

|

2023 |

|

|

2022 |

|

|||

純売上高率: |

|

|

|

|

|

|

|

|

|

|||

純売上高 |

|

|

100.0 |

% |

|

|

100.0 |

% |

|

|

100.0 |

% |

販売原価 |

|

|

70.2 |

|

|

|

67.1 |

|

|

|

67.4 |

|

毛利 |

|

|

29.8 |

|

|

|

32.9 |

|

|

|

32.6 |

|

販売、一般、行政費用 |

|

|

31.7 |

|

|

|

28.7 |

|

|

|

26.6 |

|

営業収入(赤字) |

|

|

(1.9 |

) |

|

|

4.2 |

|

|

|

6.0 |

|

合併して支払いを中止する |

|

|

- |

|

|

|

- |

|

|

|

(3.7 |

) |

利子支出 |

|

|

1.0 |

|

|

|

0.3 |

|

|

|

0.1 |

|

所得税前収入 |

|

|

(2.9 |

) |

|

|

3.9 |

|

|

|

9.6 |

|

所得税(福祉)費用 |

|

|

(0.7 |

) |

|

|

1.0 |

|

|

|

2.4 |

|

純収益 |

|

|

(2.2 |

)% |

|

|

2.9 |

% |

|

|

7.2 |

% |

調整後EBITDA |

|

|

1.9 |

% |

|

|

7.0 |

% |

|

|

8.8 |

% |

次の表は、私たちが述べた期間の部門別の純売上高パーセントを示しています

|

|

|

|

財政年度が終わる |

|

|||||||||

|

|

|

|

2月3日 |

|

|

一月二十八日 |

|

|

1月29日 |

|

|||

部門 |

|

提供された製品 |

|

2024 |

|

|

2023 |

|

|

2022 |

|

|||

キャンプをする |

|

カバン、キャンプ必需品、カヌーとカヌー、冷蔵庫、屋外調理設備、寝袋、テントと道具 |

|

|

11.2 |

% |

|

|

12.5 |

% |

|

|

13.1 |

% |

衣装 |

|

製品迷彩服、ジャケット、帽子、コート、スポーツウェア、技術装備と作業服を買います |

|

|

8.8 |

% |

|

|

9.3 |

% |

|

|

8.4 |

% |

釣りをする |

|

餌、電子製品、釣竿、浮遊物、飛釣り、釣り糸、餌、リール、釣り具とボート |

|

|

8.9 |

% |

|

|

8.9 |

% |

|

|

10.0 |

% |

靴類 |

|

製品購入登山靴、靴下、スポーツサンダル、技術靴、歩行靴、カジュアル靴、スリッパと工作靴 |

|

|

7.2 |

% |

|

|

7.3 |

% |

|

|

6.8 |

% |

狩猟と射撃 |

|

弾薬、アーチェリー物品、亜視部品、ブラインドと木棚、餌、銃器、装弾設備と射撃装備 |

|

|

57.4 |

% |

|

|

54.9 |

% |

|

|

54.2 |

% |

光学、エレクトロニクス、部品、その他 |

|

贈り物、GPS装置、工具、照明、光学装置、双方向無線およびその他のライセンス収入、収入割引を差し引く |

|

|

6.5 |

% |

|

|

7.1 |

% |

|

|

7.5 |

% |

合計する |

|

|

|

|

100.0 |

% |

|

|

100.0 |

% |

|

|

100.0 |

% |

46

2023年度と2022年度の対比