米国

証券取引委員会

ワシントンD.C. 20549

フォーム

| 1934年の証券取引法のセクション13または15 (d) に基づく年次報告書 |

終了会計年度について

または

| 1934年の証券取引法第13条または第15条 (d) に基づく移行報告書 |

_____________から_____________への移行期間について

コミッションファイル番号:

(憲章に明記されている登録者の正確な名前)

| (州またはその他の管轄区域 法人または組織) | (IRS) 雇用主 識別番号) |

(主任執行部の住所) (郵便番号)

(

(登録者の電話番号(エリアコードを含む)

法のセクション12 (b) に従って登録された証券:

| 各クラスのタイトル | トレーディングシンボル | 登録されている取引所の名前 | ||

| の |

法のセクション12 (g) に従って登録された証券:なし

登録者が証券法第405条で定義されている有名なベテラン発行体である場合は、チェックマークで示してください。はい ☐

登録者が取引法のセクション13または15(d)に従って報告を提出する必要がない場合は、チェックマークで示してください。はい ☐

登録者が、(1)1934年の証券取引法のセクション13または15(d)によって提出が義務付けられたすべての報告を過去12か月間(または登録者がそのような報告を提出する必要があったほど短い期間)に提出したかどうか、および(2)過去90日間にそのような提出要件の対象であったかどうかをチェックマークで示してください。

登録者が、過去12か月間に規則S-Tの規則405に従って提出する必要のあるすべてのインタラクティブデータファイルを電子的に提出したかどうか(または登録者がそのようなファイルを提出する必要があったほど短い期間)に電子的に提出したかどうかをチェックマークで示してください。

登録者が大規模な加速申告者、加速申告者、非加速申告者、小規模な報告会社、または新興成長企業のいずれであるかをチェックマークで示してください。取引法規則12b-2の「大規模加速申告者」、「加速申告者」、「小規模報告会社」、「新興成長企業」の定義を参照してください。(1つチェックしてください):

| 大型加速フィルター | ☐ | アクセラレーテッド・ファイラー | ☐ | |

| ☒ | 小規模な報告会社 | |||

| 新興成長企業 |

新興成長企業の場合は、登録者が取引法第13条 (a) に従って規定された新規または改訂された財務会計基準を遵守するために延長された移行期間を使用しないことを選択したかどうかをチェックマークで示してください。

登録者が、監査報告書を作成または発行した登録公認会計士事務所が、サーベンス・オクスリー法(15 U.S.C. 7262(b))のセクション404(b)に基づく財務報告に対する内部統制の有効性に関する経営陣の評価に関する報告書を提出したかどうかをチェックマークで示してください。

証券が法のセクション12(b)に従って登録されている場合は、申告書に含まれる登録者の財務諸表に、以前に発行された財務諸表の誤りの訂正が反映されているかどうかをチェックマークで示してください。☐

これらの誤りの訂正のいずれかが、§240.10D-1(b)に従って関連する回復期間中に登録者の執行役員が受け取ったインセンティブベースの報酬の回収分析を必要とする修正であるかどうかをチェックマークで示してください。☐

登録者がシェル会社(取引法の規則12b-2で定義されている)かどうかをチェックマークで示してください。はい ☐

登録者が最近終了した第2四半期の最終営業日である2023年6月30日現在の終値に基づくと、登録者の非関連会社が保有する普通株式の時価総額は$でした

2024年4月11日現在の登録者の普通株式の発行済み株式数、額面0.01ドルは 株式。

参照により組み込まれた文書

目次

| パート I | ||||

| アイテム 1. | ビジネス | 1 | ||

| アイテム 1A. | リスク要因 | 23 | ||

| アイテム 1B | 未解決のスタッフコメント | 36 | ||

| アイテム 2. | [プロパティ] | 36 | ||

| アイテム 3. | 法的手続き | 36 | ||

| アイテム 4. | 鉱山の安全に関する開示 | 36 | ||

| パート 2 | ||||

| アイテム 5. | 登録者の普通株式、関連する株主問題、および発行者による株式の購入に関する市場 | 37 | ||

| アイテム 6. | [予約済み] | 37 | ||

| アイテム 7. | 経営陣による財政状態と経営成績に関する議論と分析 | 38 | ||

| アイテム 7A. | 市場リスクに関する定量的・質的開示 | 45 | ||

| アイテム 8. | 財務諸表と補足データ | 45 | ||

| アイテム 9. | 会計と財務情報開示に関する会計士の変化と意見の相違 | 46 | ||

| アイテム 9A. | 統制と手続き | 46 | ||

| パート 3 | ||||

| アイテム 10. | 取締役、執行役員およびコーポレートガバナンス | 48 | ||

| アイテム 11. | 役員報酬 | 48 | ||

| アイテム 12. | 特定の受益者の担保所有権、経営者および関連する株主に関する事項 | 48 | ||

| アイテム 13. | 特定の関係および関連取引、および取締役の独立性 | 48 | ||

| アイテム 14. | 主任会計士の費用とサービス | 48 | ||

| パート IV | ||||

| アイテム 15. | 展示品と財務諸表スケジュール | 49 | ||

| 署名 | 54 | |||

私は

将来の見通しに関する記述に関する特記事項

この年次報告書は 「経営陣による財政状態に関する議論と分析」に含まれる情報を含むフォーム10-K 経営成績」、および今年度の項目1Aなどの「リスク要因」に含まれる情報 フォーム10-Kのレポートには、証券法のセクション27Aの意味における「将来の見通しに関する記述」が含まれています 1933年および1934年の証券取引法のセクション21Eです。私たちは、これらの将来の見通しに関する記述は、次の条件に従うことを意図しています それらの規定によって作られたセーフハーバー。場合によっては、次のような用語で将来の見通しに関する記述を識別できます 「かもしれない」、「するだろう」、「すべき」、「できた」、「するだろう」、「期待する」 「計画」、「予想する」、「信じる」、「見積もり」、「プロジェクト」 将来の見通しに関する記述を識別することを目的とした「予測」、「可能性」、および同様の表現。これら 記述は予測に過ぎず、既知および未知のリスク、継続企業としては引き続き不確実性、その他の要因が含まれています そのため、当社の実際の業績、活動レベル、業績、または業績が、将来とは大きく異なる可能性があります このような将来の見通しに関する記述によって表明または暗示される結果、活動レベル、業績、または成果。すべてのステートメント 歴史的事実以外は、これらの規定の目的の「将来の見通しに関する記述」です。以下が含まれますが、そうではありません ただし、合併のメリット、合併完了の予想時期、製品に関する記述に限ります E2企業によって開発中であり、事業を展開する予定の市場、E2企業の技術の利点、 E2企業の競争環境とポジショニング、E2Companiesの成長計画と戦略、あらゆる予測 収益、収益、その他の財務用語、将来の事業に関する経営計画または目標に関する声明、任意 新型コロナウイルスに関する声明、新製品の提案、ライセンス契約、共同契約に関する声明、任意 将来の経済や業績に関する記述、前述のいずれかの基礎となる前提条件の記述。これら 将来の見通しに関する記述には、既知および未知のリスク、不確実性、および実際の業績の原因となる可能性のあるその他の要因が含まれます。 業績または業績が、以下によって明示または暗示される将来の業績、業績、または成果と大きく異なること 将来の見通しに関する記述。将来の見通しに関する記述はすべて、推定、予測、仮定に基づいており、当社は合理的であると考えるものの、 その経営陣、そしてE2企業とその経営陣は、場合によっては本質的に不確実であり、将来の財務結果に違いをもたらしたり、その一因となる可能性のある多くの要因には、 は、以下に関連するリスクに限定されません:

| ● | E2Companies LLCとの合併を完了する当社の能力、以下を含みます 合併の終了につながる可能性のある出来事、変更、またはその他の状況の発生。 | |

| ● | 提起される可能性のあるあらゆる法的手続きの結果 E2企業または合併関連会社に対して。 | |

| ● | 合併によって期待される利益を実現できなかった。 | |

| ● | 合併後の当社の株式価格のリスク E2Companiesが事業を展開する競争の激しい業界の変化、バリエーションなど、さまざまな要因により変動する可能性があります 競合他社全体での業績、法律、規制、技術の変化によって追加コストやコンプライアンス上の負担がかかる可能性があります E2企業の事業運営、E2企業の事業に影響を及ぼすマクロ経済・社会環境、および合併後の変化について 資本構成; | |

| ● | 事業計画、予測、その他を実行できないこと 合併完了後の期待; | |

| ● | E2企業が追加の資金調達ができない場合のリスク 事業資金を調達し、継続企業であり続けるための許容条件での資本。そして | |

| ● | E2Companiesが市場の需要を推定するリスク 不正確かもしれません。; |

| ● | リスティングを維持する私たちの能力 ナスダック株式市場の要件(ナスダックの初期上場基準を満たせないことや、合併後の新規上場についてナスダックの承認を得ることができないことなど) ナスダックの合併会社。 | |

| ● | 収益を予測し、製品やサービスに関連するコストを削減する当社の能力 | |

| ● | 計画した事業の資金を調達し、継続企業として存続するために、多額の追加資本を調達する当社の能力。 |

ii

| ● | 当社の資本資源の十分さと、負債およびエクイティファイナンスが可能であること。 | |

| ● | コンシューマーグレードのホームセキュリティおよび監視製品に関連する製造物責任請求。 |

| ● | 返品率を予測し、製品の返品を管理する当社の能力。 | |

| ● | 当社の製品に影響する法律、政府規制、業界標準の変更 | |

| ● | 私たちは主要な従業員の継続的なサービスに依存しています。 |

この年次報告書に含まれる将来の見通しに関する記述の基礎となる仮定は妥当であると考えていますが、いずれの仮定も不正確である可能性があるため、そのような記述が正確であるという保証はありません。当社の業績がそのような将来の見通しに関する記述によって表明または暗示される結果と大きく異なる原因となる上記のリスク、不確実性、および仮定には、本書のパートI、項目1Aの「リスク要因」という見出しで説明されているものや、その他の公開書類や公表で随時議論されるリスク、不確実性、仮定が含まれますが、これらに限定されません。この文書に含まれるすべての将来の見通しに関する記述は、本書の日付の時点で入手可能な情報に基づいています。ここに含まれる将来の見通しに関する記述には重大な不確実性が内在していることを考えると、そのような情報を含めることは、そのような記述に記載されている結果や条件、または当社の目的と計画が達成されることを当社や他の人が表明したものと見なすべきではありません。さらに、過去の事業実績と株価は、必ずしも将来の業績を示すものではありません。私たちは、新しい情報、将来の出来事、またはその他の結果として、将来の見通しに関する記述を更新または改訂する意図や義務を一切負いません。

フォーム10-Kの年次報告書で使用されているように、「私たち」、「私たち」、「私たち」、「ミニム」、「当社」という用語は、文脈に別段の定めがない限り、Minim社とその完全子会社を指します。

iii

パート I

項目1 — ビジネス

[概要]

ミニムは1977年に設立されました ネットワーク企業であり、私たちが仕事や学習に欠かせないWiFi接続を保護および改善するためのインテリジェントなソフトウェアの提供に軸足を移しました そして生きています。ニューハンプシャー州マンチェスターに本社を置くMinimは、設計、製造、販売の独占グローバルライセンスを保持していました 2023年まではMotorolaブランドのコンシューマーネットワーキング製品。インテリジェントなオペレーティングシステムを搭載した当社のケーブルおよびWiFi製品と バンドルされたモバイルアプリは、米国(「米国」)の大手小売店や電子商取引チャネルで販売されていました。私たちの AI主導のクラウドソフトウェアプラットフォームとアプリケーションにより、ホームユーザーやビジネスユーザーにとってもネットワーク管理とセキュリティが簡単になります 彼らを支援するサービスプロバイダーとして-顧客満足度の向上とサポート負担の軽減につながります。

ミニム社とその全て 所有子会社、MME Sub 1 LLC、ケイデンス・コネクティビティ株式会社、MTRLC LLC、およびミニム・アジア・プライベート・リミテッドを総称して 「ミニム」または「会社」。同社は現在、次のようなインテリジェント・ネットワーキング製品をサポートし、サービスを提供しています。 世界中の家庭やオフィスをつなげましょう。私たちはモトローラブランドのホームネットワーキングの独占グローバルライセンス所有者でした 2023年までのハードウェア。同社は、ケーブルモデム、ケーブルモデム/ルーター、モバイルブロードバンドモデムなどの製品を設計、製造しました。 ワイヤレスルーター、同軸経由のマルチメディアアダプター、メッシュホームネットワークデバイス。

私 Sub 1 LLCはフロリダ州の企業で、最近設立されたミニム(「Merger Sub」)の完全子会社です 契約および合併計画(随時修正される可能性がありますが、「合併契約」)を締結することのみを目的としています 2024年3月12日に、フロリダの有限責任会社であるミニムアンドE2カンパニーズLLC(「E2カンパニーズ」)と一緒に、そして とりわけ、Merger SubとE2企業との合併およびE2企業への合併を規定しています。E2企業は存続事業体として存続します とMinimの完全子会社(合併完了後) 以下に説明する社名変更、つまり「合併後の会社」)、およびそれに従って、未払いのクラスAコモンの保有者 E2企業のユニットとクラスB共通ユニット(総称して「共通ユニット」)には、このような数の普通株式が付与されます 発行済株式および発行済株式の 97% を占めるミニム(「最低普通株式」)の株式(額面価格は1株あたり0.01ドル) 合併およびその他の取引を完了するための合併契約に定められた条件に基づく、最低普通株式 合併契約で検討されています。Merger Subはいかなる事業も行っておらず、重要な資産もありません。その主要な執行機関 Minimと同じ住所と電話番号を持っています。合併により、Merger SubはE2企業、E2企業と合併し、合併します ミニムの完全子会社として存続し、Merger Subは存在しなくなります。合併の完了に関連して、 Minimは、とりわけ社名を変更するために、修正および改訂された法人設立証明書を修正し、再表示します 「E2カンパニーズ株式会社」へ

e2企業 は、発電と配電の垂直統合ソリューションの大手プロバイダーです。彼らはエネルギーの供給に取り組んでいます レジリエンシー、信頼性、規制遵守を顧客に提供して、節約と収益の機会を広げています。彼らの製品、バーチャル ユーティリティ®は、完全な可視性を提供するように設計された、分散型エネルギー資源の最初のユーティリティグレードのネットワークです。 ターンキーソリューションによる制御。悪天候、電気自動車や再生可能エネルギー源が普及するにつれて、E2企業 は、グリッドの信頼性と電力品質の問題を解決しながら、企業がゼロへの道を歩むのを支援することを使命としています。

e2企業 は、2009年にイリノイ州ピオリアで設立され、E2Companies LLCとの合併および合併により、2022年1月27日に完了しました。 フロリダの有限責任会社になりました。ディーゼルの新しいEPA排出規制を企業が遵守するのを支援してきた当初から 発電機は、今日の最も差し迫った電力の信頼性と持続可能性の課題を解決し、今でもエンジニアリングの最前線にあります 新エネルギーソリューション。時間の経過とともに、ソリューション、サービス、および地理的フットプリントの範囲を徐々に拡大してきました。今日は、E2企業 エネルギー市場プログラムのお客様や1,000件を超える監視システムのお客様に、発電と最先端の監視システムを提供しています 現在、米国とカナダで導入されているシステムの監視時間は合計113,880,000時間を超えています。この間に、終わってしまいました クライアントのために4,000件の規制レビューが成功しました。E2Companiesは、自社製品が当社に20億ドル以上の価値をもたらしたと推定しています 顧客。

e2Companiesは多くの子会社を通じて運営されています。2019年の間に、 e2Companiesは、カナダ全土に製品とサービスを提供する目的で、e2compliyCanada、ULCという完全子会社を設立しました。 2020年の間に、E2Companiesは他にも多くの完全子会社を設立しました。(i) e2Cホールディングス株式会社は イーツーカンパニー・カナダ、ULCの所有権。(ii)e2c ESA Assets 1 LLCおよびe2Cのその他の所有権を保有するe2c DGU、LLCの所有権 ESAボンド1合同会社(「ESAボンド1」)、(iii)E2企業の設備(以下に定義)を保有するe2c Assets 1 LLC、(iv)ESAボンド 1、エネルギーサービス契約(「ESA」)に必要な設備に必要な資本支出を賄うために債券資本を調達します お客様と一緒に。(v)e2 Mission Critical LLC(「ミッションクリティカル」)は、オンサイト発電を提供し、回復力があり、信頼性が高く、 需要統合の準備ができています。(vi)E2企業の機器にサービスを提供するE2Comply Service LLC、(vii)インターネットを提供するE2C SERA LLC システム監視用のモノ(「IoT」)データ。(viii)エンジニアリング、調達、建設業を営むe2c EPC LLC E2企業の機器用、および(ix)E2企業の子会社に規制コンプライアンスサービスを提供するe2c Insure LLC用 傘。

1

私たちの E2企業との合併

説明的 合併契約に関するメモ

ザ・リクシ・ 以下は、合併契約の概要と、この年次報告書フォームの別紙として添付されている合併契約の写しです 10-Kは、合併契約の条件に関する情報を提供することのみを目的としています。合併契約とそれに関連する要約 E2Companies、MinimまたはMinimの子会社に関する事実、ビジネス、または業務上の情報の情報源となることを意図したものではありません。 そして、以下の合併契約の要約、および本契約の別紙として含まれているそのコピーは、変更または修正を目的としたものではありません Minimが証券取引委員会に公開している、またはこれから提出する予定の文書におけるMinimに関する事実開示を補足します (「秒」)。合併契約には、E2企業、Minim社および特定の企業による表明と保証、および契約が含まれています Minimの子会社で、合併契約の目的のみを目的として設立され、指定された日付までに設立されました。表明、保証 そして、合併契約の契約は、合併契約の当事者の利益のためにのみ作成されたもので、制限の対象となる場合があります 契約当事者によって合意された。これには、契約上の割り当てを目的とした機密開示による資格を得ることも含まれます これらの事項を事実として立証するのではなく、合併契約の当事者間でリスクを冒し、契約上の基準の対象となる可能性があります 契約当事者に適用される重要性または重大な悪影響について、投資家に適用されるものとは一般的に異なる。 さらに、表明、保証、および契約の対象事項に関する情報は、次の日付以降に変更される場合があります 合併契約。その後の情報は、Minimの公開情報に完全に反映される場合と反映されない場合があります。

ザル 合併契約

オン 2024年3月12日、デラウェア州の企業であるミニム社(以下「当社」)とその完全子会社であるMME Sub 1 LLC、 フロリダ州の有限責任会社(「Merger Sub」)は、合併(「合併」)契約と合併(「合併」)を締結しました フロリダ州の有限責任会社であるE2Companies LLC(「E2会社」)との契約」)。合併に伴い 合意、Merger SubはE2企業と合併または合併し、E2企業は存続事業体として残ります( 「合併」)。合併契約の条件に従い、合併の発効時点で( 「発効期間」)では、E2企業の発行済み普通単位(「e2株」)の保有者は、そのようなものを受け取ります 会社(「会社株式」)の普通株式数、額面価格1株あたり0.01ドル 発行済みおよび発行済み会社株式の約 97%(完全希薄化後)。

に従って 合併契約の条件に従い、当社は、発効時期に、合併契約によって選ばれた2人を任命することに合意しました 会社を会社の取締役会に。

合併契約には表明と この種の取引には慣習的な保証、納品、補償条項があります。合併の完了は とりわけ、(i)合併(「合併対価」)で発行される会社株が次のとおりであることを条件とします ナスダック・キャピタル・マーケット(「ナスダック」)への上場が承認されました。(ii)フォーム上の登録届出書の有効性 S-4、合併検討事項の登録、(iii)ハート・スコット・ロディーノ法に基づく合併の完了に適用される任意の待機期間 改正された1976年の独占禁止法改善法は失効または終了します。(iv) 会社の同意または承認 (a)合併、(b)合併対価の発行、および(c)会社の修正の株主(該当する場合) 修正および改訂された法人設立証明書、とりわけ会社名をE2Companiesに変更して、 合併(「株主の承認」)後の株式会社。

その 合併契約は、相互の同意を得た場合を含め、契約締結前に特定の慣習的かつ限定的な状況下で終了することがあります 2024年6月15日までにクロージングが行われなかった場合は、当社とE2企業の、どちらかの当事者が30日の利益を得る権利があります 延長、および株主の承認が得られていない場合、会社の株式が上場廃止になった場合を含みますが、これらに限定されません ナスダックからで、違反が未解決の場合は、改正された1934年の証券取引法(「取引法」)に基づいて登録が取り消されました 表明、保証、契約、または管轄裁判所が合併を恒久的に禁止する場合。

その 前述の合併契約の説明は完全ではなく、すべての点で提出された合併契約の対象となります この年次報告書の別紙として、参考までにここに組み込まれています。

2

ロックアップ 契約

同時に 合併契約の締結と引き渡しとともに、E2企業およびE2企業のクラスA投資主(それぞれ「投資主」) ロックアップ契約を締結し、それに従って各投資主とE2企業は、売却または譲渡の180日間のロックアップに合意しました 会社の株式、シリーズA優先株式、または会社に転換可能、行使または交換可能な有価証券 このような各保有者が合併(「ロックアップ契約」)で受け取った株式。

その 前述のロックアップ契約の説明は完全ではなく、あらゆる点でロックアップ契約の形式に該当します。 は、この年次報告書の別紙として提出され、参考までにここに組み込まれています。

投票 とサポート契約

同時に 合併契約の締結と履行に伴い、当社とE2Companiesはサポート契約を締結しました(「サポート」)。 発行済み会社株式の過半数を受益的に所有する会社の特定の株主との契約」)。に従って 支持契約へ、とりわけ、そのような株主は議決権行使または書面を提出する(または提出させる)ことに同意しています 該当する場合、当該保有者が所有する会社の資本金の全株式について、株主に有利な同意(該当する場合) 承認。

その 前述のサポート契約の説明は完全ではなく、あらゆる点でサポート契約の形式に該当します。 は、この年次報告書の別紙として提出され、参考までにここに組み込まれています。

重要 合併に関する情報と入手先

に 合併に関連して、以下を含む関連資料を証券取引委員会(「SEC」)に提出します。 フォームS-4に記載の登録届出書。会社に関する同意の勧誘または委任勧誘状(該当する場合)を記載してください。 とE2企業。このForm 10-Kの年次報告書には、合併に関して考慮すべき情報がすべて含まれているわけではありません また、当社がSECに提出する可能性のある他の書類の代わりにはなりません。投資の基礎を形成することを意図したものではありません 合併に関する決定またはその他の決定。投資家と株主は、同意書のコピーを無料で入手できます 勧誘状または委任勧誘状(該当する場合)。および当社がSECに提出したその他の書類(入手可能になった場合) SECが運営するウェブサイト(www.sec.gov)を通じて。さらに、投資家と株主は、会社がコミュニケーションを取っていることに注意する必要があります 投資家や一般の人々が同社のウェブサイト(https://www.minim.com)を利用すると、誰でも無料で同意書を入手できます 当社がSECおよび株主に提出した勧誘状または委任勧誘状、およびその他の書類は、以下を読むことをお勧めします。 同意勧誘声明または委任勧誘状(該当する場合)、およびその他の関連資料(以前に入手可能になった場合) 合併に関する議決権行使または投資決定を行います。

ミニムの 合併の理由

に 戦略的代替案を評価するにあたり、Minimの取締役会は、Minimの経営陣や法務・財務アドバイザーと相談しました。 かなりの量の情報を検討し、特に以下の要素を含む多くの要因を検討しました Minimの取締役会が、E2Companiesとの合併を承認する決定を支持すると判断した合併後の会社 Minimの株主の最善の利益のために:

● |

合併後の会社は E2Companiesの経験豊富な上級管理職チームと取締役会が率い、そのうち2人のメンバーが指名されます ミニムによって。 | |

● |

e2Companiesには可能性がありますが、 成功すれば、合併後の会社の株主に価値を創造し、E2企業に追加の資金調達の機会を提供する 将来的には。 | |

● |

ミニムの取締役会 また、E2Companiesが事業を拡大し続けるための現在の計画を見直し、E2Companiesが拡大する可能性を確認しました 経営陣がE2Companiesの製品とサービスの運営と開発を継続するのに十分な財源を持っている 新しい市場への提供と拡大。 |

| ● | その Minimの取締役会は、合併の結果、Minimの株主が潜在的企業に参加する機会を検討しました E2Companies事業の発展から生じる可能性のある価値、および合併後のE2企業の潜在的な価値上昇です。 |

3

ザ・ Minimの取締役会は、Minimの財政状態、経営成績、見通しに影響を与えるさまざまな要因についても検討しました。 含む:

● |

戦略的な代替案 Minimの経営陣が行った話し合いの結果生じた可能性のある取引を含め、合併に向けたMinimの 他の潜在的な合併パートナーと。 | |

● |

電流の影響 市況、ミニムの現在の流動性ポジション、株価の低迷と継続的な純営業損失、そして 結果として生じるMinimの状況が、当面の間、Minimの株主の利益のために変わらない可能性 将来はスタンドアロンベースで。 | |

● |

続けることのリスク Minimをスタンドアロンで運営すること。これには、不十分な資本で現在の事業を引き続きサポートする必要性も含まれます リソース; そして | |

● |

ミニムの 追加の株式や負債による資金調達は難しいだろうという経営陣の信念 もしあれば、許容できる条件で。 |

その Minimの取締役会は、提案された合併契約および関連取引の条件も検討しました。 リスクを軽減することを目的とした、そこに含まれる保護措置および保護規定として、以下を含みます:

● |

使用した交換比率 合併により発行されるミニム普通株式の数、および予想される相対的な所有割合を確定します 合併完了直後のミニム株主とE2Companiesの投資主の | |

● |

限定数と E2企業の合併成立義務の条件の性質と、それが満たされないリスクは限られています 条件と、合併が適時に完了する可能性。 | |

● |

のそれぞれの権利 そして、合併契約に基づくMinim社とE2企業が、未承諾の買収提案を検討する際の制限事項です 特定の状況で、MinimまたはE2企業が優れた競合提案を受けた場合。 | |

● |

の Minimの特定の株主(Minimの株主としての立場でのみ)が従う最低議決権行使契約 合意されたミニム普通株式の発行済み株式の過半数を受益的に所有しています。ただし、株主としての立場でのみです。 必要に応じて、ミニム提案に賛成票を投じるか、書面による同意書を提出する(または提出させる)こと。そして |

| ● | の 両当事者の表明、保証、契約、条件を含む合併契約の条件に対する信念 それぞれの義務を果たすことは、状況によっては合理的です。 |

に 合併に関する審議では、Minimの取締役会もさまざまなリスクやその他の相殺要因を検討しました 合併に関連して、以下を含みます:

● |

多額の経費 合併に関連して発生する。 | |

● |

起こり得るボラティリティ、 少なくとも短期的には、合併の発表によって生じたMinim普通株式の取引価格の | |

● |

合併のリスク タイムリーに完了しないか、まったく完了しない可能性があり、合併の公表による潜在的な悪影響もあります またはMinimの評判に関する合併完了の遅延または失敗について |

● |

ミニムへのリスク 合併が完了しなかった場合の事業、運営、財務結果。そして | |

● |

戦略的方向性 合併完了後の継続事業体について。合併の完了は取締役会で決定されます。 |

4

その Minimの取締役会は、全体として、合併契約がMinimの株主にもたらす潜在的な利益がリスクを上回ると考えています そして、Minimが合併を完了せずに現在の事業を継続した場合に被ると予想される潜在的な損失。

とはいえ Minimの取締役会が検討した情報と要因についてのこの議論には、重要な事実が含まれていると考えられています 考慮されますが、すべてを網羅することを意図したものではなく、Minimの取締役会が検討するすべての要素を含んでいない場合があります。ザ・ Minimの取締役会はそれが有用だとは考えず、さまざまなものに相対的または特定の重みを定量化したり、割り当てたりしようとはしませんでした 合併契約とそれによって検討された取引が公正であると判断する際に考慮した要因 に、お勧めです、そしてMinimとその株主の最善の利益のために。Minimの取締役会は、全体に基づいて決定を下しました 提示された情報と、それによって考慮された要素について。さらに、Minim取締役会の個々のメンバーは さまざまな要因にさまざまな重みを付けています。

オン 2024年3月11日、ミニムの普通株式の過半数を受益的に保有していたミニムの株主がそれぞれ議決権行使を開始しました とりわけ、各株主が単独で合意した合意(「最低議決権契約」) 株主としての立場で、賛成票を投じるか、必要に応じて書面による同意書を提出する(または提出させる)こと に関する最低提案の:(i)ミニム普通株式および当該者が所有するミニム優先株式の全株式 保有者、および(ii)その後取得したMinim普通株式(Minim普通株式を購入するオプションを行使した場合を含む) またはミニム普通株式の購入ワラントの決済、またはその他の方法(贈与、承継によるものも含みますが、これらに限定されません) 株式分割、または当該保有者が所有するMinim普通株式の配当または分配の場合。最低投票数 契約では、そのような株主が保有するMinimの株式の譲渡にも一定の制限が課されています。合併には Minim普通株式およびMinim優先株式の発行済み株式の少なくとも過半数の保有者の書面による同意 換算された状態で、1つのクラスとして一緒に投票します。

5

戦略の概要

に 従来のケーブルおよびWiFi製品をサポートすることに加えて、当社にとって他の戦略的な代替案を検討しました。3月に 2024年12月12日、私たちとE2Companiesは、2024年6月30日までに完了する予定の合併契約を締結しました。合併では、合併 SubはE2企業と合併し、E2会社はMinimの完全子会社として存続し、合併サブは終了します 存在する。合併の完了に関連して、Minimは修正および改訂された法人設立証明書を修正し、再表示する予定です に、とりわけ、社名を「E2Companies, Inc.」に変更しました。

e2企業 は、発電と配電の垂直統合ソリューションの大手プロバイダーです。彼らはエネルギーの供給に取り組んでいます レジリエンシー、信頼性、規制遵守を顧客に提供して、節約と収益の機会を広げています。彼らの製品、バーチャル ユーティリティ®は、完全な可視性を提供するように設計された、分散型エネルギー資源の最初のユーティリティグレードのネットワークです ターンキーソリューションによる制御。悪天候、電気自動車や再生可能エネルギー源が普及するにつれて、E2企業 は、グリッドの信頼性と電力品質の問題を解決しながら、企業がゼロへの道を歩むのを支援することを使命としています。E2Companies エネルギー市場プログラムの顧客向けに、発電と最先端の監視システムを提供します。

e2企業 は、省エネと収益の機会を広げるために、お客様にエネルギー耐性、信頼性、規制遵守を提供することに専念しています。 現在、ターゲット市場は米国本土、プエルトリコ、カナダです。その成長戦略は、多額の投資です この市場は、より大きな市場シェアを獲得するためです。

e2企業 は最近、15年間のESAモデルからダイレクトの相手先ブランド品メーカー(「OEM」)モデルへの販売活動に再び焦点を合わせました 現金販売。インフレ削減法(「IRA」)と投資税額控除(「ITC」)による最近の税制上の優遇措置 OEM販売モデルを顧客や投資家にとって非常に魅力的なものにします。E2Companiesは、販売戦略の調整を期待しています。 顧客からのフィードバックに基づいており、販売サイクルの短縮とそれに応じて現在の収益の増加につながります。 E2企業も現在、特定のESAの顧客をOEM購入者に転換させることを模索していますが、E2企業は引き続き 発電システム購入の初期費用を完全に回避したい顧客にESAモデルを提供します。接続して E2Companiesの販売戦略の調整に伴い、E2Companiesは効率を高めるためにコスト削減策を実施しました 収益生産。

製品

将軍

私たちは、人々が必要とする情報や愛する人々に確実につなげる革新的なインターネットアクセス製品を開発しました。当社のハードウェアポートフォリオには、ケーブルモデム、ケーブルモデム/ルーター、モバイルブロードバンドモデム、ワイヤレスルーター、Multimedia over Coax Alliance(MoCA)アダプター、メッシュホームネットワークデバイスが含まれていました。私たちのSaaSプラットフォームには、モバイルアプリケーション、ウェブアプリケーション、APIスイート、ネットワーキングデバイス用のオープンソースの組み込みエージェントが含まれていました。

ホームネットワーク製品は、世界的に認められたMotorolaブランドで、また以前所有していたZOOM商標でも販売していました。当社のハードウェアとSaaS製品は、消費者が家族のコネクテッドデバイスをサポートし保護するために購入し、ISPはサポートコストを削減し、デジタル化されたサポートと付加価値サービスを通じて収益を増やすために、企業は衛星ネットワークとリモートワーカーネットワークを手頃な価格でサポートして保護するために購入されました。

2020年のライセンス契約は、コンシューマーグレードのセルラーモデムとゲートウェイ、DSLモデムとゲートウェイ、ネットワークとホームセキュリティ製品およびサービス用のMoCAアダプターなど、幅広い製品に適用されました。同社には、最新世代のWiFi 6Eテクノロジーを含むモトローラのメッシュルーターシステムのシステムが5つありました。

6

ホームネットワークハードウェア

当社のネットワークハードウェア製品は、家庭や小規模オフィスをインターネットに接続し、ワイヤレスネットワークを構築し、ワイヤレス信号を拡張します。これらの製品は、主に米国の小売店や電子商取引チャネルを通じて販売されていました。

| ● | モデムとモデム/ルーター(「ゲートウェイ」)、 イーサネットのみの接続(モデム)またはイーサネットとワイヤレス接続(モデム/ルーター)でケーブルサービスをインターネット接続に変換するデバイスです。2016年から2023年までのMinimの主なケーブルモデム販売は、モトローラブランドの製品でした。現在市販されているケーブルモデムのCableLabs® 認証を取得しています。これらのケーブルモデムは、ケーブルサービスプロバイダーの認定も数多く受けています。ほとんどのサービスプロバイダーがネットワーク上の相互運用性を必要としているため、すべてのモデムとモデム/ルーター製品は、この長くて高価で技術的に難しい認証プロセスに合格する必要があります。MinimはDOCSIS 3.1製品ラインを拡張し、WiFi 6やメッシュ対応ルーターなどの高性能モデム/ルーターを追加する予定です。 | |

| ● | ルーターとメッシュシステム、 WiFiネットワークを構築するデバイスです。メッシュWiFiシステムは、1台のルーターで通常カバーできる範囲よりも広い範囲に信号を広げます。2020年、Minimは最初のメッシュWiFiシステムを発売し、メッシュとルーターのポートフォリオをWiFi 6とWiFi 6E機能で拡張する予定です。 | |

| ● | その他のローカルエリアネットワーク製品、 ローカルアクセスネットワークを作成、拡張、または強化するデバイスです。Minimは現在、MoCA対応ルーターと接続デバイス間の同軸ケーブルを介したイーサネット接続を提供するMoCAアダプターを提供しています。 |

SaaS

MinimのSaaSプラットフォームには、3つのコアソフトウェアコンポーネントがあります。

| ● | Minimモバイルアプリケーション スピードテスト、データ使用量の追跡、セキュリティアラート、マルウェアのブロック、プライバシー設定、保護者による制限などの機能を使用して、エンドユーザーが自宅やオフィスのネットワークをパーソナライズして監視できるようにします。 | |

| ● | 最低限のウェブアプリケーション これにより、ISPや企業のテクニカルサポート担当者は、ネットワークインサイトを活用した効率的なリモートサポートを提供できます。 | |

| ● | ミニム API スイートとミニモス サードパーティのハードウェアベンダー、ISP、その他のパートナーがMinimプラットフォームと統合し、Minim機能を活用し、独自のアカウントデータを管理するためのものです。私たちのSaaSの基本的なコンポーネントは、サードパーティのルーターファームウェアと統合するためのオープンソースの組み込みエージェントです。 |

北米以外の市場向けの製品

2015年から2023年まで、当社の売上の大部分は北米でした。これは、この事業が主にケーブルモデムとモデム/ルーター製品を販売していたためです。米国は、小売業者を通じて販売されるケーブルモデムの最大の市場です。

米国以外の国のネットワークハードウェア製品は、さまざまな規制および認証要件、国固有の電話ジャックとAC電源アダプター、および言語のニーズにより、通常、米国向けの同様の製品とは異なります。その結果、北米以外の市場への新製品の導入には、多大なコストと市場投入までの時間がかかる可能性があります。

7

サポート

私たちは、ユーザーフレンドリーで、最小限のサポートで済むように設計された高品質の製品を開発しました。私たちは通常、製品によって異なりますが、1〜2年の製品保証で品質に関する主張を支持しています。支援を必要とするエンドユーザーやリセラーのニーズに応えるため、テクニカルサポートスペシャリストのスタッフがいます。週6日、英語とスペイン語で電話サポートを提供しており、言語、対応状況、サポートチャネルを継続的に拡大することを目指しています。また、当社のテクニカルサポートスペシャリストは、電子メール、ファームウェア、ソフトウェアのダウンロード、デジタルナレッジベースなど、重要なインターネットサポート施設を管理しています。2023年に、お客様のニーズに応えるため、サポートサービスをモトローラに移管しました。

研究開発

私たちの 研究開発の取り組みは、新製品の開発、既存製品の機能の強化、および削減に重点を置いていました 製造コスト。私たちは特定のオリジナルデザインメーカー(「ODM」)と緊密な協力関係を築きました サプライヤーと部品サプライヤー。私たちはこれらのパートナーや他の情報源と協力して、新しい技術を特定して対応し、 市場動向は、その傾向に対応する製品を開発することです。また、特定の製品のハードウェアとファームウェアはすべて社内で開発しました。 いくつかのセルラーモデムと将来のセルラーセンサーを含みます。

その 2023年12月31日と2022年に終了した年度の会社の研究開発費は、それぞれ350万ドルと580万ドルでした。 2023年12月31日現在、研究開発に従事する従業員はいません。私たちの研究開発チームはハードウェアを担当しました 設計とレイアウト、機械設計、プロトタイプの構築とテスト、コンポーネントの仕様、ファームウェアとソフトウェアの開発、 製品テスト、国内外の規制認証の取り組み、エンドユーザーおよび内部文書、サードパーティ製ソフトウェア 選択とテスト。

製造とサプライヤー

私たちの製品は設計されました コストの削減、迅速な市場参入、短いリードタイム、および信頼性を確保するのに役立つ大量の自動組立用です。ハイボリューム 組み立ては主にベトナムまたは中国で行われました。私たちの委託製造業者とオリジナルデザインメーカーは、製品の組み立てに必要な部品の一部または全部を入手しました Minimが承認したベンダーリストと部品リストに基づいています。私たちのメーカーは、ほとんどの部品を含む部品をプリント回路基板に挿入しました 機械で自動的に挿入し、回路基板をはんだ付けして、完成したアセンブリをテストします。委託製造業者が時々行いました 最終パッケージ。米国や他の多くの市場では、北米の施設で梱包が行われることが多かったので、 出荷直前にパッケージとその内容をお客様に合わせて調整します。この施設では、倉庫保管、出荷も行っていました。 品質管理、仕上げ、そしていくつかのソフトウェアアップデートを随時行っています。また、回路設計、回路基板レイアウト、戦略も行いました ボストン地域のオフィスでの部品調達。

私たちの北部 アメリカの施設はメキシコのティファナにありました。私たちは時々、ティファナの施設に関連する特定の課題を経験しました。 具体的には、米国とメキシコの国境を越えて製品を持ち込むことに関するものです。この施設が私たちを助けてくれたと信じていました 費用対効果の高い方法で、米国のお客様のニーズに迅速に対応します。

歴史的に、 私たちは、特定のデザインに1つの主要メーカーを使用しました。私たちは、別のメーカーでバックアップ生産ツールを維持していました 最も生産量の多い製品。私たちのメーカーは通常、合理的かつ適切に計画された生産ニーズを満たすのに十分でした。しかし、火事は、 自然災害、ストライキ、財政問題、パンデミックなどの組立施設での重大な出来事による影響 出荷と収益に悪影響を及ぼす可能性があります。2023年と2022年には、それぞれ1社と2社のサプライヤーがそれぞれ 86% と 93% を提供しました。 購入した在庫の。

8

について e2企業

[概要]

e2企業 は、発電と配電の垂直統合ソリューションの大手プロバイダーです。彼らはエネルギーの供給に取り組んでいます レジリエンシー、信頼性、規制遵守を顧客に提供して、節約と収益の機会を広げています。彼らの製品、バーチャル ユーティリティ®は、完全な可視性を提供するように設計された、分散型エネルギー資源の最初のユーティリティグレードのネットワークです。 ターンキーソリューションによる制御。悪天候、電気自動車や再生可能エネルギー源が普及するにつれて、E2企業 は、グリッドの信頼性と電力品質の問題を解決しながら、企業がゼロへの道を歩むのを支援することを使命としています。

e2企業 製品と規制サービスには、スマートビルディングを可能にするオープンアーキテクチャでの完全な電力システム監視サービスが付属しています Grid Responseのプライベートネットワークによる統合、マイクログリッド統合、人工知能、および完全な資産最適化 仮想エネルギー(「Grove」)プラットフォームの最適化。商業、製造、小売など、さまざまな業界にサービスを提供しています。 ヘルスケアとデータセンター。E2Companiesは、病院、データセンター、学校、ミッションクリティカルに提供される電力マイクログリッドを製造しています 送電網や購入に伴う多額の初期資本支出に頼ることなく、信頼できる電力を供給する企業 伝統的な独立電力システム。

e2企業 製品

バーチャル ユーティリティ®

にとって 何十年もの間、ディーゼル発電は、停電時に重要なプロセスを稼働させ続けるための施設の従来のバックアップ電源でした。 排出規制の強化と州および連邦の規制により、オンサイト発電、天然ガス発電の要件が変化していることを考えると そしてエネルギー貯蔵システムが支持を集めています。総所有コストを最大化すると同時に、排出量を削減し、ユーティリティの電力を改善すること 品質が高く、接続されているすべての負荷に無停電電源装置(「UPS」)を提供し、市場ベースのプログラムで収益を上げています。 すべて入手可能な最もクリーンで運用コストが最も低いターンキーテクノロジーを備えているため、今日の市場ではターンキーオプションはそれほど多くありません。

e2企業 業界初のバーチャルユーティリティの作成者です®、業界初のユーティリティグレードのネットワークがあります お客様のサイトに。仮想ユーティリティ® は、既存の送電網を最適化する独立した電力源です 電力会社への依存を減らし、エネルギーの選択を促し、顧客の電気事業から当て推量に頼る必要がなくなります。強化することで実現します 送電網の安定性と、変動する入力や市場価格に基づいた、計り知れないコスト柔軟性を提供します。

9

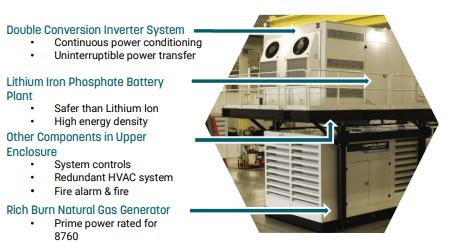

その バーチャルユーティリティの中心® E2カンパニーズの特許取得済みのR3Diです® システム、自己完結型のリン酸鉄リチウム 最大1メガワットの電力、または約100世帯に十分な電力を供給する、モジュール式のバッテリーエネルギー貯蔵システム。 定格の天然ガス発生器、または考えられるあらゆる電子生成源と組み合わせると、オンサイトのユーティリティグレードシステムとして機能します 合成バスで。その二重変換インバータシステム(「二重変換システム」)は、連続的な電力調整を提供します そして無停電電力伝送、そのリン酸鉄リチウム電池の化学的性質はエネルギー密度が高く、供給が可能です お客様の施設に24時間、週7日、365日、電力を供給します。

ザル システムはUL9540のETL認定を受けており、グリッドと同期して同時に動作し、グリッドから独立して動作するため、施設管理者は次のことを行います 電力会社の停電時、暴風雨の回避時、電力会社の需要がピークに達したときなど、必要なときにいつでも現場で発電できる柔軟性 またはエネルギー価格が高いとき。同時に、R3Di®の二重絶縁変圧器はクリーンコンディショニングを提供します 接続されているすべての負荷に電力を供給し、電力に敏感な機器が、重要な動作に影響を与える可能性のある電圧低下やスパイクを回避できるようにします。

フィギュア 1: 在庫のある R3Di® デザイン

10

R3Di® システム

によって ディーゼル発電機自体は、商用電力が失われた場合に、施設で「ノブリップ」体験を提供しません。伝統的に、 ディーゼル発電機とUPSをペアリングすると、施設の敏感な電子機器だけに瞬時に無停電電力が供給されます たくさん。UPSの目的は、ユーティリティが失われてから発電機に移送されるまでの時間を埋めることです。その他すべての負荷(HVAC、 発電機が定格電圧と定格周波数まで上がってバスに接続している間、照明など)は電力を失います。

と R3Di®、敏感な電子負荷だけでなく、すべての設備負荷をR3Diに接続できます®の 瞬時、無停電電源システム。これはR3Diのおかげで可能です®の高いCレート、またはそのレート バッテリーは、その最大容量に対して放電されます。急速放電のバッテリーシステムです。従来のUPSシステムのほとんどはバッテリーを利用しています 瞬時の低速放電を実現して可用性を最大化するように設計されたシステム。これはそれらのバッテリーの能力を制限します ポンプモーター、エレベーター、大型変圧器など、高い突入電流を必要とする負荷に電力を供給します。リチウムのせいで リン酸鉄(「LiFePO4」)の化学とR3Diの陰極設計®のバッテリーシステム、高放電 機能により、電圧や周波数の低下なしに、高誘導性の負荷をバッテリーに即座に接続できます。

伝統的 UPSの構成は鉛蓄電池で構成されており、電力が絶えず流れているため、5年のライフサイクル後に交換する必要があります バッテリーは、劣化を早めます。R3Di® バッテリーエネルギー貯蔵システム(「BESSシステム」) LiFePO4とHigh-C放電機能の構成により、バッテリー寿命が延長され、20年間の寿命になるように設計されています。 R3Diのバッテリーには電気が継続的に流れません®、彼らの寿命を20年または1万年に延ばします サイクル。どの発電源も、電池が消耗し始めると負荷を受け取り、電池が消耗したら充電するようにペアになっています 選択可能な排出深度に落下しました。

好き 従来の無停電電源システム、R3Di®の二重変換システムは、過渡負荷をスムーズにし、電力を供給します 設備の負荷に支障をきたすことなくシームレスに(サブサイクルで)電力が伝達される、コンディショニングと品質。従来型とは違って 無停電電源システム、R3Di® 双方向、全4象限絶縁ゲートバイポーラトランジスタ、インバータを両方に利用しています ACDC整流ステージとDC-AC変換ステージ。スタンドアロンのディーゼルでは、会社の機密機器を保護することはできません あらゆる過渡的な電圧低下やサージから。現場での発電よりも信頼性が高いのは、R3Di® システムは再生できます 送電網保証の役割は、電力調整機能によって断続的な電力損失なしに再生可能エネルギーを確実にすること。

11

ザル R3Di®LiFePO4電池の化学的性質は、リチウムイオン (Li+)、バルブ制御リードを使用する他のシステムよりも安全です 酸(「VRLA」)または鉛蓄電池。すべてのバッテリーは、電気化学反応によって電気エネルギーを蓄え、放出します。バッテリーの場合 意図的に電気エネルギーを放電し、イオンは電解質と呼ばれる液体媒体を通って一方の電極からもう一方の電極に移動します。もし中に このプロセスでは、バッテリーに何らかのストレスがかかり、内部ショート、異常熱などが発生し、陰極に存在するコバルトが放出される可能性があります 耐火性酸素。これにより、「熱暴走」が発生する可能性があります。これは、熱を発生させる反応よりも大きいものです バッテリーセルの解放能力。

に コバルト酸リチウム電池、熱暴走は、温度係数が負のコバルトが抜けていることが原因です。 R3Diに搭載されているLiFePO4バッテリー® システムはコバルトを使用していないので、発火のリスクが大幅に軽減されます 伝播します。LiFePO4は熱的および化学的に安定しているので、誤用や構造的損傷による爆発や火災が発生しにくいです。

R3Di®の BESSは、ハーフCまたは1-Cバッテリーシステムよりもかなり少ないスペースしか占有しません。スペースが限られている場所では、R3Di® 図2に示すように、UPSを屋外に移動して発電機の上に積み重ねることで、システムをより小さな設置面積で構成できます。 つまり、建物の内部スペースは必要ありません。

フィギュア 2: R3Diの側面図と正面図® システムジェネレーターと BESS

ザル R3Di® システムは、1MW単位で追加のユニットと並列に接続できます。モジュール式にすることを意図しているので、 またはプラントとディーゼルまたは他のシステムのバランスを大幅に減らします。

施設 長期にわたる停電を経験した人は、生産、保管されている製品、機械、および機密機器の損失の影響を受けます。 プロセスをリセットして施設を復元するための工数も同様です。電圧の低下/サージが機器に影響を与える可能性があるのと同じくらいです。シームレス R3Diのコンディショニング® は、敏感な機器を保護し、長期間の停電時も運用を維持します。ディーゼル 発電機は施設を支えることができますが、ディーゼルエンジンの排気特性上、主要な用途では稼働できません。

12

環境 ソーシャル・ガバナンス(ESG)、社会的投資収益率(SROI)、税金

ザル R3Di® システムはオンサイトユーティリティとして動作し、排出量を大幅に削減し、運用コストを削減できます 同様のサイズの非常用バックアップディーゼル発電機と比較してください。R3Di® システムは、市場で最も排出量が少ないです 世界的に認められたESG企業による独立した第三者レビューに基づいた、同等のレシプロエンジンの中にあります。R3Di® システムは、バッテリー貯蔵システムと比較して、クレードルからゲートまでの排出量を19,322トン節約し、正味現在価値は645,695ドルです。 1MWのソリューションでは、ディーゼルと比較した場合の排出削減量は次のとおりです。

| ● | 99% NOxの削減; |

| ● | 99% PMの削減。 |

| ● | 88% COの削減。そして |

| ● | 61% VOCの削減。 |

これ は、触媒還元(SCR)などの追加の後処理システムを必要としない、一流のアプリケーションです。

新しい 二酸化炭素排出量を削減するための取り組みには、積極的にフットプリントの削減を計画している企業に対する税制上の優遇措置が含まれます。その 社会的投資収益率(「SROI」)は、これまで財務諸表に反映されていなかった値を測定する方法です。 社会的、経済的、環境的要因を含め、プロジェクト費用、プロジェクト収入、社会経済的要因の現在価値を考慮します メリットと費用。この経済的利益は、企業の価値創造と地域社会へのプラスの影響を測定するために使用されます。 ゆりかごからゲートまでの排出量の削減は、企業のSROIを高め、社会の豊かさと健康に貢献します。その R3Di® システムは、ディーゼルと比較して、サードパーティによって計算されたSROIが大幅に高く、詳しくは 次の表:

合計 SROIの現在価値は、ディーゼル発電機と比較して約700万ドルのメリットです。

| R3Di® システム | ディーゼル | 違い | ||||

| ジェネレーション実行時に大量のCO2eが放出されます(実行時間200時間に基づく) | 6,641 | 19,702 | (13,061) | |||

| ジェネレーション・ランタイムで発表されるCO2eの現在価値1 | 23万ドルです | 80万ドルです | (53万ドル) | |||

| 社会費の現在価値の合計 | 12万ドル | 8億4000万ドルです | (72万ドル) |

| 1. | カントレル。 天然ガスの直接使用と電化。2022.SGA |

e2企業 将来についても考えています。排出基準の将来の変更やより厳しい排出規制を見越して、今日 R3Di® システムは最大 20% 水素対応で、液体、天然ガス、再生可能ガスなど、複数の燃料源で稼働できます 天然ガス。R3Di® このシステムは、燃料電池などの代替電源の開発で将来を見据えて設計されています。

グリッド 仮想エネルギー(グローブ)の応答最適化

その バーチャルユーティリティの他の部分® E2CompaniesのGROVEプラットフォームは、以下を含むすべての分散資産の運用ハブです R3Di®。Groveは、R3Diのパーソナライズされた運用戦略の開発に専念する専門チームを提供しています® 公益事業からの電力の最適な使用方法を概説するカスタマイズされたプレイブックの考案など、歴史を踏まえたシステム データ、エネルギー市場の価格、および特定の目標に沿ったその他の関連要因。Groveはリアルタイムのグリッド情報、資産を提供します ヘルスモニタリング、リモートディスパッチ機能。

13

グローブ には専任のエネルギー管理チームがあり、ユーティリティからのエネルギー消費量を削減することで、お客様がエネルギー目標を達成できるよう支援します ピーク時には、カスタム調達戦略を採用し、公共料金の請求書を分析して、隠れた料金を回避します。履歴データと詳細データの使用 分析では、Groveのチームがピーク需要時間を予測するので、料金の増加を避けることができます。E2企業はまた、広大なネットワークと連携しています サプライヤーは、顧客のニーズに基づいて、最も競争力のある料金と条件を確保します。私たちの光熱費管理サービスは 監視と洞察をさらに強化し、請求問題を解決し、節約の機会を調査しています。さらに、E2企業は一元化されています サービス部門がすべての予防メンテナンスを行い、緊急メンテナンスのリクエストに迅速に対応します。

その他 製品とサービス

e2企業 規制遵守のための製品とサービスの開発に15年の経験があります。シンプルな触媒システムから最高の触媒システムまで リモートスタートや診断による監視を含む、大規模な定置式電力システムの制御技術(「BACT」)、私たちは お客様のビジネスに役立つソリューションがあります。E2Companiesの製品は受注生産で、E2企業はすべて受注生産です 製品は生産のために外注されています。2019年、E2Companiesは8901にある新しい建物に監視機器の組み立てを開始しました クオリティドクター、ボニータスプリングス、フロリダ州 34135。

に R3Di に加えて® システム、E2企業の現在提供している製品は以下の通りです:

| ● | 施設 リモートモニタリング; |

| ● | 連続 パラメトリック監視システム; |

| ● | 米 ネシャップシステム; |

| ● | ディーゼル 微粒子フィルター; |

| ● | セレクティブ 触媒還元; |

| ● | スリーウェイ 触媒; そして |

| ● | ディーゼル 酸化触媒。 |

コンプライアンス と監視サービス

e2企業 は、コンプライアンスをサービスとして使用したテクノロジー主導のリスク管理を通じて価値を革新するコンプライアンス製品およびサービス企業です (「CaaS」)。E2Companiesは、エネルギー、公益事業、産業、および商業の顧客向けに、完全なターンキービジネスモデルを提供しています。 e2Companiesのコンプライアンス製品とサービスは、お客様が次のことを行えるように支援します。

| ● | シンプルに コンプライアンス: コンプライアンスの自動化と手動プロセスの排除、短縮と サードパーティのコンサルティングを排除し、事務処理を減らします(ミッションクリティカルを含む) プラットフォーム。 |

| ● | 最小化する リスク: 世界クラスの品質保証でクライアントのブランドを保護し、排除します プロセスの逸脱に対する責任、従業員と顧客の安全性の向上。 |

| ● | 増やします 効率: リソース割り当ての最適化、機能の重複の削減、増加 エネルギー管理プラットフォームなどによる資産効率。 |

に 製品がその耐用年数にわたって排出基準を満たすという性能保証を提供するほか、E2企業には次のものが含まれます 通知、報告、テストなど、州および連邦の規制要件への準拠を保証するサービス とモニタリング。E2Companies Step2Comply管理ツールは、複雑な連邦、州、 と現地の規制環境。Step2Complyには、絶え間なく変化する排出規制の状況に対応する独自のデータベースが含まれています。 さらに、環境サービスの延長として、E2Companiesは多くの規制に必要なすべての報告と措置を講じています CAAとCWAを含むアイテム。

14

e2企業 クラウド監視ソリューション、iCe2Cは、リアルタイムの情報へのリモートアクセスのニーズに対応します。この情報は、の要です 積極的な運用と保守。iCE2Cを使用すると、運用の最適化や管理など、あらゆる資産の管理が可能になります。 リスクを冒し、人工知能を活用してデータパターンを検出し、効率を高め、予防保守スケジュールを立てます。

e2企業 また、規制上の監視や報告を含め、すべての製品とサービスに対して全額補償します。これらのサービスは リモートモニタリング、クラウドレポート、および100を超える規制の変更を毎秒チェックする独自のソフトウェアと組み合わせて 連邦、州、地方の必須投稿サイト。E2Companiesは、それぞれをカバーする保険で自社の製品とサービスをサポートしています その性能に起因する環境基準違反により、規制に基づく罰金や罰則が科せられるお客様です。

e2企業 現在提供されているサービスには以下が含まれます:

| ● | 米国。 環境保護庁のプログラムサービス |

| ‒ | コンプライアンス/サイト 評価 — EPA規則を満たす必要性の定義 |

| ‒ | アプリケーション 要件 — エンジニアリングレビューのあるサイト固有のシステム |

| ‒ | 許可します — 連邦、州、地方自治体の要求に応じて、営業許可を取得または修正してください。 |

| ‒ | コンプライアンス 緩和 — サイト固有のシステムとコンポーネント一式 |

| ‒ | フィールド インストールとスタートアップ — モニタリングとスタートアップサービスのインストールと提供 3年間の性能保証と保証の遵守を保証する制御システム。 |

| ● | 環境です 健康・安全プログラムサービス |

| ‒ | 規制 適合性/コンプライアンス評価; |

| ‒ | 評価 既存および提案中の規制による運用。 |

| ‒ | パフォーマンス 監査; |

| ‒ | 品質 最良の管理慣行と標準的な運用手順を含む、保証/品質管理。 |

| ‒ | いいです ハウスキーピング手順; |

| ‒ | 人事 許可および報告/記録管理に関するものを含むトレーニング。 |

| ‒ | 施設 特定のトレーニング; |

| ‒ | 開発 および (i) ISO 9000/14001/18001を含む環境および安全マネジメントシステムの実装 基準、(ii)環境と安全の問題へのビジネスアプローチ、(iii)業績監査、 (iv) 汚染防止、(v) 二酸化炭素排出量の改善、(vi) グリーンの実施 プログラム; |

| ‒ | ユニバーサル と有害廃棄物管理。そして |

| ‒ | ええ 人材派遣(フルタイムまたはパートタイム)。 |

15

e2企業 ブランド

e2企業 業界初のバーチャルユーティリティの作成者です® そして、電力向け統合ソリューションの大手プロバイダー 発電、配電、エネルギー経済学。

e2 Mission Critical Ltd. は、データセンターなど、EMEAの重要な環境に不可欠なエネルギーを供給することに重点を置いたグローバル組織です。 病院、産業施設、小売センター。

e2企業 エネルギー管理チームは、業界をリードする公益事業とエネルギー市場での経験を提供し、リアルタイムの資産最適化と比類のない顧客を促進します サービス。

競争

インターネットアクセスとネットワーキング業界は競争が激しく、積極的な価格設定慣行、絶え間なく変化する顧客の需要パターン、急速な技術進歩、新しい業界標準が特徴です。これらの特性により、機能や特徴を追加した新製品が頻繁に発売され、モデムやその他の通信製品の相対的な機能や価格が継続的に改善されています。

競合他社や潜在的な競合企業の多くは、私たちよりも財務、エンジニアリング、製品開発、製造、マーケティングのリソースが豊富です。

製品の主な競争要因は次のとおりです。

| ● | 製品の性能、機能、信頼性、サービス品質。 | |

| ● | 価格; | |

| ● | ブランドイメージ; | |

| ● | 製品の在庫状況とリードタイム。 | |

| ● | 事業の規模と安定性。 | |

| ● | 幅広い製品ライン。 | |

| ● | 小売業者と販売業者の関係を含む、販売および流通能力。 | |

| ● | テクニカルサポートとサービス。 | |

| ● | 製品ドキュメントと製品保証。 | |

| ● | ブロードバンドアクセスサービスのプロバイダーとの関係。そして | |

| ● | さまざまな要件への準拠を証明する証明書。 |

モトローラの前に ライセンス契約の解除。私たちは、上記の要素を競争力のある組み合わせで当社の製品に提供できると考えました。 特に、小売業者、コンピューター製品の販売業者、中小規模のインターネットサービスプロバイダーを通じて販売される場合は、 とシステムインテグレーター。大手通信事業者やその他の大手企業への直接販売にはあまり成功していません ブロードバンドアクセスサービスのプロバイダー。

16

ブロードバンドモデム市場への参入を成功させるには、次のような多くの課題があります。

| ● | ほとんどの消費者向けブロードバンドユーザーはサービスプロバイダーからモデムを入手しているため、ブロードバンドモデムの現在の小売市場は限られています。 |

| ● | 私たちの最大の市場である米国のブロードバンドモデム市場の大部分を占める比較的少数のケーブル、電気通信、およびインターネットサービスプロバイダー。 |

| ● | これらの大手サービスプロバイダーの大きな交渉力と市場優位性。 | |

| ● | さまざまなケーブル、モバイルブロードバンドサービスプロバイダーの時間と費用がかかり、不確実な認証プロセス。そして | |

| ● | ケーブルモデム用のARRISやDSLやモバイルブロードバンドモデム用のHuaweiなど、一部の既存の機器プロバイダーがサービスプロバイダーとの強固な関係を築いています。 |

e2企業 市場に関する考慮事項と競争条件

市場 考慮事項

その 電化の推進により、電気をはじめとするあらゆる分野での顧客体験を向上させるスマートテクノロジーの導入が急速に進んでいます 車両(「EV」)と家庭用エネルギー管理システムから産業オートメーションまで。同時に、消費者の選択肢は少なくなっています 彼らの力がどこから来るのか、そしていつ来るのかについて。

によると 米国エネルギー省は最近、仮想電力計画(「VPP」)に関するレポートを公開しました1、USエレクトリック グリッドは、2030年までに200ギガワット(「GW」)を超えるピーク需要に対応するのに十分な新しい容量を追加する必要があります。これが増えると 送電網に負荷がかかると、企業は停電の影響をさらに受けやすくなります。短期間の停電は大規模な被害を引き起こす可能性があります 製品と製造ラインに。たった一度の停電で、ロボット工学のような自動化に依存している企業が混乱する可能性があります。 マシンが再起動するのを待ちます。

に 送電網容量に対する需要の高まりに加えて、エネルギー価格は上昇し続けています。米国労働統計局が明らかにしました 米国の光熱費の平均請求額は、2021年8月から2022年8月にかけて16%増加し、多くのエネルギー専門家は電気を期待しています 価格は上昇し続けるでしょう。

として これらの傾向の結果として、歴史的にディーゼル、バッテリー、ソーラーを使用してきた商業および産業のお客様は これらの電源の限界を克服するための外部リソース。さらに、多くの商業および産業顧客はコストを重視しています 節約、資本戦略、信頼性、持続可能性。これまで、そのようなニーズに応える製品は1つもありませんでした。代わりに、企業 さまざまなプロジェクトを取り入れましたが、それらはしばしば技術的に難しく、費用がかかりすぎ、またはその他の方法で制限されていました。

によると 米国エネルギー省にとって、VPPは、明日の送電網のニーズを満たすエネルギーソリューションを見つける競争において重要な役割を果たします 環境への影響を損なうことなく。VPPは分散型エネルギー資源(「DER」)、小規模な電源です 公共事業に関連していて、通常は現場かエンドユーザーの近くにあります。DERには、ソーラーのような小さなものなら何でも含めることができます パネルやバッテリー、またはVPPと同じ大きさです。米国エネルギー省によると、現在のVPPの規模を3倍にすると、10〜20%に対応できる可能性があります 予測されるピーク需要のこれにより、年間約100億ドルの送電網コストと、それに費やされるお金の多くを回避できます VPPは参加している消費者に戻ります。

e2企業 バーチャルユーティリティはそう信じています® 製品は、予想されるVPPの需要の高まりと、さらにオファーの恩恵を受けるでしょう いくつかの競争上の優位性。両方の仮想ユーティリティ® とVPPはDERと見なされ、引き下げることに重点を置いています コストと信頼性が高く回復力のある電力を提供します。しかし、いくつか重要な違いがあります。主な違いの一つは、VPPですが 公益事業者、バーチャルユーティリティが所有・運営しています® 顧客に完全なエネルギー選択を提供します。さらに、バーチャル ユーティリティ® VPPの実装に関連する特定の課題や要件に対処する他の利点を提供します。 VPPとバーチャルユーティリティのより詳細な比較® 機能は次の表で詳しく説明されています:

| 1 | 私たち。 エネルギー省。バーチャルパワープラン商用リフトオフへの道。次の場所で入手できます:https://liftoff.energy.gov/vpp/ |

17

| バーチャル 発電所 | バーチャル ユーティリティ® |

| ユーティリティ VPPのポートフォリオを所有し、運営しています。サードパーティのソフトウェアを使用することもあります | 顧客 R3Diなど、VUを構成するDERを所有して運用することができます® システム |

| メーカー/小売業者 のDERが登録して管理します。 | 顧客 DERを所有することができ、VUは顧客に代わって管理できます。 |

| 分散しています | 一元的に 位置しています |

| アグリゲート 公益事業会社が管理するさまざまな資産 | 顧客 完全な自治権を持ち、公益事業は任意です |

| バンドル のオンとオフを切り替えることができる技術資産です。 他の誰かが発電を制御しています。 | あなた 発電構成を完全に制御できます。さらに、オプションの監視および最適化サービスも利用できます。 |

| A 分散型資産の集まりで、分散型のデータソースが集まって中央集権型発電所を模倣しています。 | データ は、エンドユーザーがSCADAを完全に制御できるように設計された、1つの中央プラットフォーム(Grove365)に集約されています。 |

| できます クラウドコンピューティングとハードウェアの物理的な場所へのアクセスのしやすさによるサイバー攻撃に対して脆弱です。 | トリプル冗長 クラウドコンピューティングとは独立した、エンドユーザーコントロールの検証を伴うセキュリティプロトコル。 |

| 幅広い 定義-さまざまな種類のネットワークや物理的資産を指すことがあります。 | 有形、 特定-1つのユニファイド送配電ネットワークを指します。 |

| アグリゲート ピーク時の需要を減らすために多くのDERを用意しています | 合理化 電力、発電、配電、請求、供給管理をすべてコンパクトな設置面積で行い、消費者に完全なエネルギー自主性を与えます |

に エネルギー価格と生産能力需要の上昇に加えて、E2企業は特定の業界の好調な傾向からも恩恵を受けています 彼らはサービスを提供しています。

小売 -電気自動車の採用による付加価値

として 車両の電化が標準になり、120万台の公共充電器が必要になります。2 2030年までに、それは推定されています その電気自動車の充電需要は、110億kWhから2,300億kWhに急増するでしょう。3 それらからの数千ギガワットの需要で 充電器は、グリッドを支えるために追加の電力容量が必要になります。私たちのR3Di® システムではオンサイトが可能です EV車、トラック、車両などのDC急速充電(「DCFC」)は、ディーゼル発電ではできないことです。

DCFC 電気自動車を素早く充電できますが、以下の表のようにかなりの電力が必要です。R3Di® システム 電気自動車充電器に直接電力を供給したり、停電時や停電時に施設や電気自動車充電器をサポートしたりするために、余剰電力を供給します 電力品質の問題です。

フィギュア 3: EV 充電レベル

| 2 | カンプショフ、クマール、ペロキン、サンデック。電気自動車の充電インフラの構築アメリカ ニーズ。マッキンゼー・アンド・カンパニー、2022年4月18日。P.1。(「マッキンゼー・アンド・カンパニー・レポート」)。 | |

| 3 | マッキンゼー・アンド・カンパニー・レポート。 |

18

ザル R3Di® システムは、現在の電気自動車や車両充電器と統合されます。システムとしては、プロバイダーの設備への影響はありません 充電には余剰容量のみを使用します。

コマーシャル

コマーシャル 建物は米国のエネルギー消費量の40%を占めており、そのかなりの割合が未使用または十分に活用されていないために無駄になっています 建物。オーナーとオペレーターは、二酸化炭素排出量を削減するというプレッシャーの高まりに直面しています。私たちのR3Di® システムが提供する 従来の蓄電池システムと比較して、生涯にわたって平均19,322トンの排出量を節約する魅力的なソリューションです。

データ センター

によると フロスト&サリバンの調査によると、世界のデータセンターのエネルギー消費量は、2030年までに27%増加して353テラワット時(「TWh」)になると予測されています そして、まもなく世界のエネルギー消費量の8%に達すると予想されています。データ量が指数関数的に増加するにつれて、AIを活用したアプリケーションも データセンターの稼働を維持し、サーバーを低温に保つために信頼性の高い電力を供給することは、はるかに多くの計算能力を必要とします 挑戦。このような需要の増加は、予測不可能な気象パターンと相まって、電力に関する重大な問題を順守しながら解決することを意味します 環境規制への対応はますます難しくなっています。E2企業はバーチャルユーティリティを信じています® レジリエンシーを高めるのに役立ちます 信頼性が高く無停電電源を利用すると同時に、データセンターをグリッドから独立して運用できるようにし、コンプライアンスを促進します 適用される法律や規制とともに。

製造業

メーカー 二酸化炭素排出量を削減するという圧力が高まっています。米国エネルギー情報局は産業部門を予測しています 2050年までに排出量は 26% 増加するでしょう。排出量の監視と削減の促進、検証済みデータの提供に加えて 第三者によって、E2Companiesは、環境に配慮したESG戦略の策定について、製造業の顧客に個別の支援を提供します コンプライアンス規制と利害関係者からの期待。

ヘルスケア

世界中で、 ヘルスケア部門は、二酸化炭素、メタンを含む温室効果ガス総排出量の4.6%を占めています。 とオゾンなど。4 シェアが8.5%の米国では、医療制度は減少ではなく増加しています。 汚染:排出量は2010年から2018年にかけて6%増加しました。5 ほとんどの病院や医療施設は、従来の組み合わせに頼っています バックアップ用のディーゼル発電機と蓄電池システム。これらは最も重要な機器にのみ電力を供給し、設計されていません 長期間の停電に備えて。仮想ユーティリティ® オンサイトでの発電とエネルギーを提供することで、競争力のあるソリューションを提供します エネルギー市場の価格、天候、送電網の状態の継続的な監視を組み合わせたストレージシステム。E2Companiesの統合ソリューション また、既存のディーゼル発電機の排出量を少なくとも70%削減して、EPA基準を満たすのにも役立ちます。

e2企業 競争

e2企業は厳しい状況に直面します ビジネスのあらゆる面で競争し、コンプライアンス製品やサービスを提供する他の多くの企業と正面から競い合っています エネルギー業界へ。

主にe2企業の競争 開閉装置会社、電気を含む、発電および重電機器の製造業者および販売業者で構成されています 請負業者、電気エンジニアリング会社、公益事業者にデマンドレスポンスおよび負荷削減製品を提供する企業 とサービス。電力会社は独自のDERソリューションを提供することもできますが、そうするとE2企業の潜在的な顧客基盤が減少します。 さらに、いくつかの老舗企業がDERで使用されるマイクロタービンを開発しており、多くの企業も開発しています 風力、燃料電池、太陽エネルギーシステムなどの代替発電技術。いくつかの大企業もリーダーになりつつあります で、無停電電源システム技術、および独自のスマートグリッド技術を開発および販売している企業は また、潜在的な競合相手も。これらの技術の多くは、政府の金銭的インセンティブの対象となり、サポートされています。さらに、 商業、機関、産業活動をより効率的にする技術は電力使用量を減らし、削減します 仮想ユーティリティを使用するメリット® 製品。

| 4 | その コモンウェルスファンド。米国の医療制度が気候変動にどのように貢献しているか。2022年。次の場所で入手できます:https://www.commonwealthfund.org/publications/explainer/2022/apr/how-us-health-care-system-contributes- 気候変動(「連邦基金」)。 | |

| 5 | の コモンウェルスファンド。 |

19

e2企業 また、送電および配電の建設および保守会社の多数のプロバイダーと競合しています。これらの企業の多くは、より幅広い企業です 顧客基盤、確固たる実績、そしてより多くの人員と設備。この分野の競合他社は多様ですが、 地域レベルと全国レベルの大企業と中小企業の両方で構成されています。

その E2Companiesの製品、サービス、テクノロジーの市場は競争が激しく、テクノロジーが急速に変化し、新しく、 新しい製品やサービス、頻繁な業績改善、進化する業界と規制基準。E2企業は期待しています エネルギー市場の成長の可能性が引き付けられ、期待されているため、将来的に競争の激化が見込まれています 新規事業やさまざまな業界の既存企業など、多くの新しい競争相手を引き付け続けています。として 競争の激化の結果として、E2企業は製品やサービスの価格を下げる必要があり、総額が下がる可能性があります マージン、市場シェアの喪失、新しい市場への参入や開拓ができない、営業費用や設備投資の増加 競争力のある製品を開発し、維持するために必要です。いずれも業績に悪影響を及ぼす可能性があります。

e2企業 競合他社は、はるかに多くの資本、人材、技術、知名度を持っている可能性があります。E2企業の主な競争相手は エンジンOEM、無停電電源OEM、パワーセキュア社、エンチャンテッドロック株式会社(E2企業)は、それが最も重要だと考えています 競争上の優位性には以下が含まれます。

| ● | 資金調達: e2企業は、DERおよびユーティリティ契約で担保された必要なすべての資産を供給および/または所有しています サードパーティのアグリゲーターや公共料金請求書管理会社によって管理されています。 |

| ● | 設置: ターンキーキャパシティコンポーネントは、設置する建物とゾーニングの要件を満たすように設置されます 発電資産をユーティリティプログラムに入れ、顧客の負荷要件を満たします。 |

| ● | 資産 管理:保証すべきサービス、メンテナンス、燃料、および潜在的な始動/停止要件 DER/ユーティリティプログラムの契約に基づく実績とリターン。 |

| ● | モニタリング: エンジン、バッテリーなど、すべての重要な容量パラメーターを24時間365日電子監視しています。 油、水、開閉装置。 |

| ● | 法令遵守: DER契約と継続的なコンプライアンス計画を進めるための規制要件の見直し 該当する契約期間を通じてコンプライアンスを継続するために。 |

| ● | 補償: 期間中の必要なすべての報告を含む、罰金と罰則の全額補償 該当する契約期間。 |

| ● | レジリエンシー: この資産は、送電網の停電や電力網の質の悪い問題に利用できます。E2企業のお客様や、私たち 意図したとおりに機能しない場合の損失を保証します(限定的)。 |

に E2企業が将来成功するためには、技術的な課題に迅速かつ効果的に対応し続ける必要があります 変化とE2企業の競合他社のイノベーションへ。E2Companiesは、上記に関しては有利に競争できると考えていますが 要因、E2Companiesの製品とサービスが今後も有利に競争し続けるという保証はありません 現在および将来の競合企業、またはE2企業が新製品を含む他の市場の変化にうまく対応できるかどうか そして、既存の競合他社または新たに参入する競合他社によって導入された既存の製品とサービスのサービスと強化 市場。

知識人 財産権

私たちには商標と著作権があります 私たちのファームウェア(チップ上のソフトウェア)、プリント基板のアートワーク、説明書、パッケージ、文献、インテリジェントソフトウェアについては。 また、2031年に失効する3つの有効な特許もあります。特許の有効性に異議が唱えられないという保証はありません。 さらに、私たちの所有権を保護する私たちの手段は十分ではないかもしれず、競合他社は独自に同等のものを開発するかもしれません または優れた技術。

20

知識人 E2企業の財産権

e2企業 成功は、独自の技術、情報、アルゴリズムに関する知的財産保護を受ける能力に一部依存します。 他者が私たちの知的財産権を侵害、不正流用、またはその他の方法で侵害するのを防ぐためのプロセスとノウハウ、 私たちの知的財産権を守り、行使し、権利を侵害したり、不正流用したり、その他の方法で有効性を侵害したりすることなく事業を行うこと そして強制力のある他者の知的財産権。E2Companiesは現在、多くの特許、商標、著作権を使用しており、所有しています およびその事業に関連する同様の知的財産、そしてそれらの両方を国内で登録するための登録と申請を所有しています [そして国際的に]。E2Companiesは、著作権、特許、商標、企業秘密法、ノウハウを組み合わせた戦略に頼っています。 ライセンス契約、その他の知的財産法、雇用、守秘義務、契約上の保護を確立する必要があります そしてその知的財産権を保護してください。

特許

に 2022年2月、E2Companiesの主力技術であるR3Diシステムが特許承認されました。米国特許商標庁は承認しました E2Companiesの主張と、E2Companiesの特許申請における19件の請求すべてを承認しました。これにより、E2Companiesは唯一のサプライヤーになります 大容量の放電オープントランジションシステムで、現在20年間特許で保護されています。このシステムは完全な代替品です 寿命が短く、有毒な埋め立て廃棄物が多い、より高価な無停電電源システム用です。また、与えます 顧客は、施設全体に完全に電力を供給し、再生可能機器や電気自動車の充電ステーションを有効にして 簡単に追加できます。

商標

e2企業 商標ポートフォリオは、知的財産、技術応用、および将来の製品を保護するために設計されています。4月10日現在、 2024年、E2Companiesは3か国で3つの商標を所有しており、さらに2つの商標が出願中です。

企業秘密

e2企業も信頼しています アルゴリズムを含む、自社の専有情報に関連する企業秘密について、そしてそのような所有権の機密性を維持しています 特許保護の対象とならない、または特許保護に適さないと考えられる事業上の側面を保護するための情報。 e2Companiesは、営業秘密法、クライアントライセンス契約、従業員、第三者に頼って、自社の企業秘密とノウハウを保護しようとしています そのような情報にアクセスできる当事者との秘密保持契約やその他の方法。そのような契約は一般的にそれをすべて規定します コース中に作成または公開されたE2Companiesのビジネスまたは財務に関する機密情報 個人とE2企業との関係は秘密にされ、特定の場合を除いて第三者に開示されません 状況。

21

ヒューマンキャピタル

2023年12月31日現在、Minimには管理職を務める従業員1名と、管理、運用、および管理情報管理システムをサポートする5人のコンサルタントがいます。

当社の取締役会は、報酬委員会を通じて、従業員に関する問題を監督しています。報酬委員会は、従業員に関連する活動、戦略、取り組みに関する最新情報を受け取ります。

本書の日付の時点で、E2企業 43人の正社員がいます。その従業員はいずれも団体交渉協定の対象ではなく、仕事の経験もありません やめて、従業員との関係を良好に考えてください。

企業情報

私たちはデラウェア州にMinim, Inc.という名前で設立されました。Minim社は1977年にニューヨークで設立され、1993年に法人形態をデラウェア州に変更しました。ケイデンス・コネクティビティ社は、ミニム社の完全子会社で、デラウェア州に設立された企業です。MTRLC LLCは、ミニム社の完全子会社で、デラウェア州で設立された有限責任会社で、モトローラブランド製品の販売に重点を置いています。当社の普通株式は、ナスダック・キャピタル・マーケット(「ナスダック」)でMINMのシンボルで取引されています。私たちの主な役員室は、ニューハンプシャー州03101マンチェスターのエルムストリート848番地にあり、電話番号は (617) 423-1072です。私たちのメインウェブサイトはwww.minim.comです。当社のウェブサイトに含まれる情報は、このレポートの一部ではありません。フォーム10-Kの年次報告書、フォーム10-Qの四半期報告書、フォーム8-Kの最新報告書、およびそのようなレポートの修正は、そのような資料を証券取引委員会(「SEC」)に電子的に提出または提出した後、合理的に可能な限り速やかに、当社のWebサイトのホームページで無料で入手できます。当社がSECに提出した資料のコピーは、SECのウェブサイトでも入手できます。 www.sec.gov。私たちの行動規範と倫理のコピーは、当社のウェブサイトIr.minim.comに掲載されています。この行動規範と倫理規範への変更または放棄は、そのウェブサイトに掲載されます。

e2企業のプリンシパル 役員室はフロリダ州ボニータスプリングスの8901クオリティロード34135にあり、電話番号は (833) 682-7273で、ウェブサイトもあります。 は www.e2companies.com にあります。E2Companiesのウェブサイトにある、またはE2Companiesのウェブサイトを通じてアクセスされる情報は、この年次には含まれていません 報告してください。

22

項目1A。— リスク要因

E2企業との合併に関連するリスク

発表と E2Companies LLCとの契約および合併計画が保留中の場合、当社の事業に混乱が生じ、合併により方向転換する可能性があります 経営陣の注意が払われ、否定的な評判や法的手続きにつながり、そのいずれかが当社の業績に悪影響を及ぼす可能性があります と継続的なビジネス。

オン 2024年3月12日、私たちはE2Companies LLC(「E2企業」)と合併契約および合併計画(「合併契約」)を締結しました。 合併契約の条件に従い、合併の発効時(「発効時期」)に、保有者は E2企業の発行済み普通株式のうちの(「e2株」)は、額面金額と同じ数の普通株式を受け取ります 発行済みおよび発行済み会社株式の約 97% に相当する会社(「会社株式」)の1株あたり0.01ドルです (完全に希釈した状態で)。合併契約に従い、ミニム株式会社の子会社であるMME Sub 1 LLC(「Merger Sub」)は、 E2企業と合併し、E2企業を存続企業として残します(「合併」)。

提案の追求 合併により、経営陣と社内リソースへの負担が増大し、継続的な事業に悪影響を及ぼす可能性があります。 また、経営陣の時間と注意を、日常業務からそらします。これは私たちの財務に悪影響を及ぼす可能性があります 結果。

上記のいずれか、個別に または組み合わせると、当社の事業、財政状態、経営成績および見通しに重大かつ悪影響を及ぼす可能性があります。

合併はそうではないかもしれません 合併契約など、さまざまな理由で、予定された期間内に完了するか、まったく完了しないか が解約され、合併を完了できなかった場合、当社の事業、経営成績、財政状態に悪影響を及ぼす可能性があります。 と私たちの普通株式の市場価格。

保証はありません 合併が予定された期間内に完了するか、まったく完了するかのどちらかです。合併契約には、いくつかの慣習的な締結条件が含まれています 合併が完了する前に、(i)発行される会社の株式を含め、それを満たすか放棄する必要があります ナスダック・キャピタル・マーケット(「ナスダック」)への上場が承認された合併(「合併検討事項」)、(ii) 合併対価を登録するフォームS-4に記載された登録届出書の有効性、(iii)合併対価に適用される任意の待機期間 改正された1976年のハート・スコット・ロディーノ独占禁止法に基づく合併の完了は、失効するか、終了する予定です。 そして(iv)(該当する場合)(a)合併、(b)合併の発行について、会社の株主の同意または承認 検討事項、および(c)修正および改訂された会社の設立証明書の修正(とりわけ) ということで、合併(「株主の承認」)後、社名をE2Companies, Inc. に変更してください。

合併契約は 会社とE2Companiesの相互同意などにより、クロージング前の特定の慣習的かつ限定的な状況下で解約された 2024年6月15日までにクロージングが行われなかった場合は、どちらかの当事者が30日間の延長を受ける権利があり、それも含めて 株主の承認が得られていない場合、会社の株式がナスダックから上場廃止され、登録が取り消された場合、これらに限定されません 表明、保証の違反が未解決の場合は、改正された1934年の証券取引法(「取引法」) と契約、または管轄裁判所が合併を恒久的に禁止する場合。

合併が予定どおりに完了しなかった場合 時間枠というか、まったくなくても、私たちは次のような多くの重大なリスクにさらされる可能性があります。

| - | 当社の普通株式の市場価格は下落する可能性があります 現在の市場価格が、合併が完了するという市場の仮定を反映している範囲で、 |

23

| - | 合併に関連する費用の一部は支払わなければなりません 合併が完了し、専門家に多額の費用、経費、手数料が発生し、今後も負担し続けるかどうか 提案されているE2Companiesとの取引に関連するサービスやその他の取引費用、および経営陣の転用 と合併のためのリソース。合併が完了しなければ、ほとんどまたはまったく利益が得られないでしょう。そして |

| - | 否定的な宣伝や反応が見られることがあります 私たちの投資家やさまざまな取引関係から。 |

株主訴訟の可能性があります 保留中の合併の完了を妨げたり遅らせたり、その他の方法で当社の事業、経営成績、財政状態に悪影響を及ぼしたりします。

追加費用が発生する可能性があります 係争中の合併に関連する株主訴訟の弁護または和解に関連して。このような訴訟は逆効果になる可能性があります 保留中の合併を完了する当社の能力に影響します。このような訴訟に関連して、費用を含めて多額の費用が発生する可能性があります 当社の取締役および役員に対する補償義務に関連しています。このような訴訟は経営陣の気を散らす可能性があり、 追加の多額の費用がかかります。このような訴訟により、合併が延期されたり、裁判所によって禁止されたりする可能性があります 管轄権を持っているため、合併の発効が妨げられる可能性があります。

ミニム普通株式の発行 合併によりe2Companiesの投資主は、現在のMinim株主の議決権を大幅に弱めることになります。少数株式を保有しています このポジションは、現在の株主がMinimの経営に与える影響を軽減します。

の条件に従って 合併契約、合併の発効時に、ミニムは普通株式を発行(または将来の発行に備えて準備金)して 合併の対価としてe2社の投資主。その結果、合併が完了すると、現在のMinim株主は株式を保有することになります 現在、合併後の会社の完全希薄化後の資本の約3%になると予想される約株式数です。したがって、 合併でミニムの普通株式をE2Companiesの投資主に発行すると、所有権が大幅に減少します および現在のMinim株主が保有するMinim普通株式の各株の相対的な議決権です。その結果、合併後は ミニムの現在の株主がミニムの経営に影響を与える能力は大幅に低下します。

Minimの発行、または発行予定 合併に関連する普通株式は、ミニム普通株式の市場価格を下げる可能性があります。

合併に関連して そして、合併検討の一環として、ミニムはミニムの普通株式をE2Companiesの投資主に発行する予定です。予想される 合併によりミニム普通株式を発行すると、株価を含むミニム普通株式の市場価格が変動する可能性があります 減少。さらに、Minimの普通株式を大量に保有している人が売却する意向があるという市場の認識 株式はミニム普通株の市場価格を下げる可能性があります。

合併によって期待されるメリットは 実現されません。

合併はリスクをもたらします Minim'sとE2Companiesの継続的な事業には、とりわけ以下が含まれます。

|

● |

その上級管理職の注意 Minim'sとE2Companiesの現在の事業および製品開発の管理から転用される可能性があります。 | |

|

● |

未公開のものに関連する費用と経費 または潜在的な負債。そして | |

|

● |

統合中に予期しない問題が発生する可能性があります 合併後の会社におけるE2CompaniesとMinimの事業。 |

24

前述の結果として、 合併後の会社は、合併によって現在期待されている戦略的および財務的利益を十分に実現できない可能性があります。Minimは またはE2Companiesは、合併によってMinimまたはE2Companiesが短期的に増加することや、まったく保証できません。さらに、もし MinimまたはE2Companiesは、合併によって意図された利益、つまり合併後の会社の普通株式の市場価格を実現できていません 市場価格がそれらのメリットを反映する程度まで下落する可能性があります。Minimの株主はかなりの経験をしているでしょう 相応の利益を得ずに、または相応の利益の一部しか受け取らないでミニムの所有権を希薄化する 合併後の会社が、現在期待されている戦略的および財務的利益の一部しか実現できない程度の利益 合併から。

合併が完了すると、E2会社 合併後の会社の執行役員とE2Companiesの任命者'の取締役会は 合併後の会社に大きな影響を与えます'の経営と事業務、および提出された事項 合併後の会社'の取締役会または株主の承認を求めて、特に彼らが一緒に行動することを決定した場合 現在のE2企業の投資主。

合併が完了すると、 以前のE2Companiesの投資主は、完全希薄化後の場合、合併後の会社の約 97% を所有することになります。合併が完了すると、 合併後の会社は、E2Companiesの執行役員によって率いられる予定です。さらに、合併後の会社の予定されている取締役会 の取締役は7人のメンバーで構成され、そのうち5人は合併契約の条件に従ってE2Companiesによって任命されます。 その結果、そのような人々が一緒に行動することを選択した場合、合併後の会社に大きな影響を与えることができます 経営および事業務、および合併後の会社の取締役会または株主に承認を得るために提出された事項。

合併の発表と保留は、不利な結果をもたらす可能性があります ミニムまたはE2企業の事業、財政状態、経営成績、または事業見通しへの影響。

発表と保留中 合併により、Minim'sおよび/またはE2Companiesの事業が、とりわけ次のような形で混乱する可能性があります。

| ● |

ミニムまたはE2企業の現在の そして、将来の従業員は、合併後の会社での将来の役割について不確実性を感じる可能性があり、この不確実性は MinimやE2企業の主要人材の維持、採用、モチベーションの維持能力に悪影響を及ぼす。 | |

| ● |

ミニムやE2企業の注目を 経営陣は、合併の完了やその他の取引関連の考慮事項に向けられたり、転用されたりする可能性があります MinimまたはE2Companiesの日常業務(該当する場合)、および合併に関連する事項には、コミットメントが必要な場合があります そうでなければMinimやE2企業にとって有益だったかもしれない他の機会に充てることができたはずの時間とリソースについて、 該当する場合。 | |

| ● |

顧客、見込み顧客、サプライヤー、 MinimやE2Companiesと取引関係のある協力者やその他の第三者は、更新しないか、更新することを決定するかもしれません 合併の結果として、MinimまたはE2Companiesとの関係の終了、変更、または再交渉を試みる。ただし、以下のいずれかにかかわらず MinimまたはE2企業との既存の契約条件。そして | |

| ● |

ミニム・コモンの市場価格 現在の市場価格が、合併案が完了するという市場の仮定を反映している程度まで、株価は下落する可能性があります。 |

万が一発生したら、次のいずれか これらの問題は、企業の事業に悪影響を及ぼしたり、財政状態、経営成績、または事業見通しを損なったりする可能性があります。 E2企業の最低要件です。

25

合併が係属中の間、ミニム またはE2企業は他の当事者と企業結合を締結できない場合があり、契約上の制限の対象となります 合併契約の制限による特定の措置について。

合併契約の規約 MinimまたはE2企業が、売却や買収を行ったり、通常ではないその他の取引を完了したりする能力を妨げる 合併完了までの事業経過、買収完了前にMinimの資産の全部または一部がスピンオフする可能性 合併について。ただし、合併契約に定められている特定の許可された資金調達は除きます。その結果、合併が完了しなかった場合は、 当事者は競合他社に不利になる可能性があります。さらに、合併契約が有効で制限されている間は 例外、Minimは、問い合わせや、問い合わせを円滑に進めるように勧誘したり、扇動したり、奨励したり、行動したりすることを禁じられています 次のような第三者と特定の特別な取引をすることにつながる可能性のある提案や申し出をする 資産の売却、買収、公開買付け、合併、または通常の事業範囲外のその他の企業結合。これら 制限により、ミニムは他の点では魅力的なビジネスチャンスやその他の資本構造の代替案を追求して作ることができなくなる可能性があります 合併完了前に事業に加えられたその他の変更、または特定の事業戦略の実施(有利な可能性あり) 最低株主に。

合併契約の一定の規定 意図された取り決めよりも優れている可能性のある提案を含め、第三者が競合する提案を提出することを思いとどまらせる可能性があります 合併契約により。

合併契約の条件 限られた場合を除き、Minimが競合する提案を勧誘したり、一方的な買収提案を行う者と協力したりすることを禁止します。 Minimの取締役会が、独立した財務アドバイザーと協議した上で誠意を持って決定した場合の状況と 一方的に提出された競合提案は、上司の競合を構成する、またはそうなると合理的に予想される外部の弁護士 提案と、そのような措置を講じないと、ミニム理事会の受託者責任違反になる可能性がかなりあります 取締役の。Minimの取締役会が合併の承認に関する勧告を撤回または修正した場合 そのような優れた競合提案により、E2Companiesは合併契約を終了することができます。

交換比率は、ベースでは調整できません ミニムの普通株式の市場価格に基づいているので、クロージング時の合併対価は、当時よりも高かったり低かったりする可能性があります 合併契約が締結されました。

合併契約が成立しました E2社の共通単位の交換比率の計算式。交換比率は、ミニムの値を反映して上向きまたは下向きにしか調整できません および合併発効直前のE2Companiesの自己時価総額。市場価格の変化は 合併完了前の普通株式数は、E2企業の投資主が受け取ることのできる株式数には影響しません 合併契約に従って。したがって、合併が完了する前に、ミニムの普通株式の市場価格が下落した場合 合併契約締結日の市場価格、そうすればE2企業の投資主は実質的に合併対価を受けることができます 低い値。同様に、合併が完了する前に、ミニム普通株式の市場価格が市場価格から上昇した場合 合併契約の締結日には、E2Companiesの投資主は、はるかに価値の高い合併対価を受け取ることができました。 交換比率の設定において両当事者が交渉したE2Companiesの普通単位の株式です。

Minimには多額の費用がかかると予想されます E2Companiesとの合併に関連しています。

Minimは多額の被害を受けており、今後も発生すると予想しています 合併に関連する費用、および公開会社としての運営費用。Minimには多額の手数料と関連経費がかかります 法務、会計、財務顧問、その他の取引手数料と合併に関連する費用へ。実際の取引費用は Minimの見積もりを大幅に上回り、合併後の会社の財政状態と運営に悪影響を及ぼす可能性があります 結果。

合併を完了しないと、マイナスの影響が出る可能性があります Minimの普通株式の価値と、MinimとE2企業の両方の将来の事業と財務結果に影響を与えます。

合併が完了しない場合、MinimとE2Companiesの継続的な事業は不利になる可能性があります 影響を受けます。さらに、Minim社とE2社はそれぞれ、完了しなかった場合に伴うさまざまなリスクにさらされます 合併。以下を含みますが、これらに限定されません。

| ● | 経営の焦点とリソースを業務から転用する 合併の実施に取り組む際の事項やその他の戦略的機会。 |

26

| ● | 何らかの失敗に対する不利な認識による評判の低下 合併を無事に完了させるために。そして | |

| ● | 合併に関連する特定の費用を支払わなければなりません、例えば 法律、会計、財務顧問、ファイリング、印刷の手数料。 |

合併が完了していない場合は、 ミニムの普通株式の市場価格と、両ミニムの事業および財務成績(事業の停止を含む) とE2企業は重大な影響を受ける可能性があります。

合併により制限が生じることが予想されます 合併後の会社について'が純営業損失を繰り越す能力。

本規範の第382条に基づき、 Minimの純営業損失の繰越金(「NOL」)の使用は、Minimに累積的な変化が見られた場合に制限されます 引越し3年間における所有権が 50% を超えている。2023年12月31日時点で、ミニムの純営業額は約7,690万ドルでした 損失。Minimは合併により所有権が変わるため、NOLや一定の信用力を活用できるようになります 合併の効力発生時に残っている繰越金は限られています。制限は公正市場価値によって決まります 所有権の変更前に発行されたミニムの普通株式に、適用される連邦税率を掛けたものです。それは予想されます 合併により、MinimのNOLに制限が課せられます。MinimのNOL利用能力に制限が課せられると、米国に影響が出る可能性があります。 連邦および州の所得税は、そのような制限が適用されず、そのようなNOLを引き起こす可能性がある場合に支払われるよりも早く支払われるべきです 未使用の有効期限が切れます。いずれの場合も、そのようなNOLによるメリットが減るか、なくなります。

しかし、合併は完了するかもしれません 合併の発表、業界全体の変化、またはその他の原因により、重大な不利な変化が生じる可能性があります。

一般的には、どちらの当事者でもできます 相手の当事者に重大な悪影響(合併契約で定義されているとおり)がある場合、合併の完了を拒否します 2024年3月12日、合併契約の締結日、および合併の完了日。ただし、一部の変更ではどちらの当事者も許可されません そのような変更がMinimやE2会社に重大な悪影響を及ぼす場合でも、合併の完了を拒否します。場合は次のような場合です。

| ○ | 各当事者が事業を行う業界に影響する一般的な条件 |

| ○ | 一般的に米国、世界経済、資本市場全体に影響を及ぼす変化。 |

| ○ | GAAPまたは適用法またはその他の法的要件における(合併契約の日付以降の)あらゆる変更 |

| ○ | ハリケーン、洪水、竜巻、地震、その他の自然災害、伝染病、ペスト、パンデミック、その他の公衆衛生上の出来事、または その他の不可抗力、または国内または国際的な災害や危機。 |

| ○ | 合併契約の公表、または合併契約に基づいて検討されている取引の保留中、または |

| ○ | 合併の条件で明示的に義務付けられているいずれかの当事者による何らかの措置を講じること、または何もしなかったこと 契約。 |

不利な変化が起こったら、ミニムとE2会社 それでも合併を完了する必要があります、Minimの普通株式の市場価格が下落する可能性があります。

MinimとE2企業が関与する可能性があります 合併に関連する証券訴訟または株主デリバティブ訴訟で、これによりMinimの注意がそらされる可能性があります とE2企業の経営と合併後の会社の損害'の事業と保険の補償範囲が十分ではないかもしれません 関連するすべての費用と損害をカバーします。

証券訴訟または株主 デリバティブ訴訟は、事業の売却など、特定の重要な取引が発表された後に起こることがよくあります 企業結合取引の分割または発表。MinimとE2Companiesは、この種の訴訟に巻き込まれる可能性があります 合併との関連で、合併後の会社は将来、この種の訴訟に巻き込まれる可能性があります。訴訟はよくあることです 費用がかかり、経営陣の注意と資源がそらされ、Minim、E2企業、 合併後の会社。

27

合併後の会社に関連するリスクフォロー中 合併

最低株主とE2企業の投資主は気付かないかもしれません 合併に関連して彼らが経験するであろう所有権の希薄化に見合った合併による利益。

合併後の組織なら は、合併、Minimの株主、およびE2企業から現在期待されている戦略的および財政的利益を完全には実現できません 投資主は、何も受け取らずに、それぞれの会社の所有権が大幅に希薄化された経験があるでしょう 相応の利益、または統合された組織が実現できる範囲で相応の利益の一部のみを受け取る 合併により現在期待されている戦略的および財務的利益の一部。さらに、合併後の会社が気付かなかったら 合併の意図するメリットですが、ミニム普通株式の市場価格は、市場価格に反映される範囲で下落する可能性があります それらのメリット。

合併後の会社の市場価格's 合併後の普通株式は、大幅な変動やボラティリティの影響を受ける可能性があり、会社の株主はそうではない可能性があります 利益を得るために株式を転売し、損失を被る可能性があります。

公開されたことはありません 合併後の会社の普通株式の市場。合併後の会社の普通株式の市場価格は 合併後の大幅な変動。Minimの現在のビジネスは、重要な点でE2Companiesのビジネスとは異なります。 したがって、合併後の会社の経営成績と合併後の会社の普通株式の市場価格は次のとおりです 合併は、Minimの経営成績に現在影響を与えている要因とは異なる要因の影響を受ける可能性があります。幅広い市場と業界 要因だけでなく、景気後退や金利変動などの一般的な経済、政治、市場の状況も深刻な影響を与える可能性があります 合併後の会社の実際の業績に関係なく、合併後の会社の普通株式の市場価格。 合併後の会社の普通株式の市場価格を変動させる可能性のある要因には、次のものがあります。

| ● | 総合株価への影響に否定的に反応する投資家 会社の事業と合併による展望 | |

| ● | 新製品、新開発、サービスの発表 または合併後の会社または合併後の会社の競合他社による技術革新。 | |

| ● | 四半期ごとの収益の実際のまたは予想される増減 売上総利益または収益、および合併後の会社の事業、事業、または見込み客の変化。 | |

| ● | 戦略的関係、合併、に関する発表 合併後の会社または合併後の会社による買収、パートナーシップ、コラボレーション、合弁事業、資本コミットメント、またはその他のイベント 会社の競合他社。 | |

| ● | 電力サービスと通信の状況や傾向 業界; | |

| ● | 経済パフォーマンスや市場評価の変化 他の電力サービスおよび通信会社の。 |

| ● | 一般的な市況または国内または国際的なマクロ経済 そして、合併後の会社の業績や財政状態とは無関係の地政学的要因。 |

| ● | 株主による合併後の会社の普通株式の売却、 経営幹部や取締役を含みます。 |

28

| ● | 合計の取引量のボラティリティと制限 会社の普通株式; |

| ● | の市場価格と取引量のボラティリティ 通信株; |

| ● | 合併後の会社の事業資金調達能力。 |

| ● | リソースと必要な人材を確保する能力 合併後の会社の計画を追求する。 |

| ● | 外部の期待や経営指導に応えられない。 |

| ● | 合併後の会社の資本構造の変化 または配当政策、将来の有価証券の発行、株主による大量の普通株式の売却または分配。 |

| ● | 合併後の会社のキャッシュポジション。 |

| ● | 資金調達活動に関する発表やイベント、以下を含む 負債と株式証券; |

| ● | アナリストの調査レポート、推奨事項、変更点 推奨事項、価格目標、補償の撤回。 |

| ● | 主要人員の離職と増員。 |

| ● | 知的財産に関連する紛争や訴訟、 所有権と契約上の義務。 |

| ● | コンバインド企業の運営に関する規制当局による調査 会社または合併後の会社の競合他社の会社。 |

| ● | 適用法、規則、規制、または会計の変更 慣行やその他のダイナミクス。そして |

| ● | その他の出来事や要因、その多くは 合併後の会社の管理。 |

過去には、次の期間 市場全体のボラティリティと特定の企業の証券の市場価格のボラティリティ、証券集団訴訟 これらの企業に対してしばしば訴えられました。合併後の会社に対してこの種の訴訟が提起された場合、次のような結果になる可能性があります 多額の費用と、合併後の会社の経営陣の注意とリソースの流用。に不利な判断があれば そのような訴訟、または実際に発生した、または脅迫された訴訟を解決するために支払われた金額は、合併後の会社に 多額の支払い。

合併が成立すれば、事業は 合併後の会社の運営、戦略、焦点は根本的に変わり、これらの変化は改善につながらないかもしれません その普通株式の価値で。

完了は保留中です 合併について、現在、合併後の会社はE2Companiesの現在の業務の実行にリソースを集中させると予想されています ビジネスプラン。

合併が成立すれば、 ミニムの普通株式への投資は、主に事業運営、戦略、および重点分野への投資となります e2企業。商品化が成功しなかったり、他の製品の開発や販売に失敗したりすると、期待していたものが大幅に低下します 合併のメリットと、合併後の会社の事業に重大な悪影響を及ぼします。組み合わされたという保証はありません 合併後、会社の事業運営、戦略、またはフォーカスは成功し、合併は企業価値を押し下げる可能性があります 合併後の会社の普通株式の。

29

合併後の会社は追加発行する可能性があります 将来の株式証券。これにより、既存の投資家がさらに希薄化する可能性があります。

組み合わせた範囲で 会社は株式を発行して追加の資本を調達するため、合併後の会社の株主は大幅に希薄化する可能性があります。 合併後の会社は、時々、1回以上の取引で追加の株式を次のような価格で売却することがあります 決定する。合併後の会社が追加の株式を売却した場合、既存の株主は大幅に希薄化される可能性があります。さらに、 新規投資家は、清算やその他の優先権など、既存の株主よりも優れた権利を得ることができます。さらに、番号 合併後の会社の株式報酬制度に基づく将来の付与に利用できる株式は、将来増加する可能性があります。さらに、 未払いのオプションまたはワラントを行使または資本金の株式を購入するために転換すると、複合株に希薄化される可能性があります そのような行使または転換を行った会社の株主。

Minimの素晴らしいものすべて 普通株式は、合併により発行されるミニム普通株式は、なくても自由に取引できると予想されます 証券法に基づく制限または追加登録(定義どおり、合併後の会社の関連会社が保有する株式を除く) 証券法に基づく規則144で。ルール144では、アフィリエイトとは、直接、または1つ以上の仲介業者を通じて間接的に行う人と定義しています。 合併後の会社を支配している、または合併後の会社によって管理されている、または合併後の会社と共通の支配下にあり、合併後の会社などの人物も含まれます 取締役、執行役員および大株主。次に、再販、またはかなりの数の市場からの認識 転売が発生する可能性があり、合併後の会社の普通株式の市場価格を押し下げる効果があります。

資本株式の所有権の集中 合併後、合併後の会社の内部関係者と一緒になると、合併後の会社の株主の影響力が制限される可能性があります 企業問題。

合併後、 合併後の会社の執行役員、取締役、5% 以上の株主、およびそれぞれの関連会社は、 全体として、合併後の会社の発行済み普通株式の過半数を受益的に所有しています。その結果、これら 株主は一緒に行動することで、合併後の会社の株主の承認を必要とする事項を管理することになります。 取締役の選任と重要な企業取引の承認。他の株主であっても企業行動がとられる可能性があります 彼らに反対です。このような所有権の集中は、他の株主との企業取引を遅らせたり妨げたりする効果もあるかもしれません 有益だと思うかもしれません。

特定の株主が影響を与えようとする可能性があります Minim内の変更は、Minimに悪影響を及ぼす可能性があります'の事業、財政状態、Minimの価値's 普通株式。

合併後の会社の 株主は時折、合併後の会社の支配権の取得、代理勧誘、前払いを求めることがあります 株主の提案やその他の方法で変化を起こそうとする試み。上場企業に変化をもたらす株主によるキャンペーン 財務再編などの措置を通じて短期的な株主価値を高めようとする投資家によって導かれることがありますが、増加しています 債務、特別配当、株式の買戻し、または資産または会社全体の売却。代理コンテストやその他の行為への対応 活動家の株主は費用と時間がかかり、合併後の会社の運営を混乱させ、注意をそらす可能性があります 合併案を検討していた合併後の会社の取締役会と上級管理職のメンバー。これらの行動 合併後の会社の運営、財政状態、合併成立能力、合併の価値に悪影響を及ぼす可能性があります 合併後の会社の普通株式。

高額商品の販売または売却の可否 合併後の会社の普通株式数は、合併後の当該株式の市場価格に悪影響を及ぼす可能性があります 合併。

かなりの数の売上 合併後の会社の普通株式の公開市場での売却およびその他の再販に関する法的制限、または これらの売却が発生する可能性があるという認識は、そのような株式の市場価格に悪影響を及ぼし、合併後の株式に重大な損害を与える可能性があります 将来、株式公開を通じて資本を調達する会社の能力。MinimとE2企業は、どのような影響があるかを予測できません。 もしあれば、合併後の会社の重要な株主、取締役、役員が保有する有価証券の市場売上、または在庫状況 将来売却されるこれらの有価証券のうち、合併後の会社の普通株式の市場価格に含まれます。

30

合併後の会社も オプションまたはその他の株式インセンティブの行使時に発行可能な普通株式をすべて組み合わせて登録する予定です 会社は将来、証券法に基づく公的な転売を許可する可能性があります。したがって、これらの株式は自由に売却することができます 該当する権利確定要件で許可されているとおり、発行時に公開市場に出ます。

証券アナリストが研究を発表しない場合 または合併後の会社の事業に関する報告、または否定的な評価が発表された場合は、合併後の会社の価格's 普通株は下落する可能性があります。

の取引市場 合併後の会社の普通株式は、第三者の業界または金融機関に関する調査やレポートの入手可能性に一部依存します アナリストは合併後の会社について公開しています。さらに、合併後の会社を担当する1人または複数のアナリスト(もしあれば)が格下げした場合 その株は、その株価は下落する可能性があります。これらのアナリストの1人以上が合併後の会社の取材をやめた場合、合併後の会社の 会社は市場での可視性を失い、ひいては株価が下落する可能性があります。さらに、証券アナリストなら 合併後の会社の業種における競合他社の否定的な評価を公開すると、比較効果が合併後の結果につながる可能性があります 会社の株価は下落するでしょう。

合併後の会社's 経営陣は、公開会社の規制を遵守するためにかなりの時間を費やす必要があります。

公開会社として、合併した 企業は、E2Companiesが非公開企業として負担しなかった多額の法律、会計、その他の費用を負担することになります。サーベンス・オクスリー法 2002年法(「サーベンス・オクスリー法」)、ドッド・フランク・ウォールストリート改革および消費者保護法(「ドッド・フランク」) 法」)は、SECとナスダックで施行されている規則と同様に、上場企業に関連する企業を含むさまざまな要件を課しています コーポレートガバナンスの慣行に。合併後の会社の経営陣やその他の人員は、かなりの金額を投入する必要があります これらの要件に間に合います。さらに、これらの規則や規制は、合併後の会社の法的および財務的コンプライアンスを強化します E2企業と比較したコストで、一部の活動はより時間と費用がかかります。

サーベンス・オクスリー法では、 とりわけ、合併後の会社が財務報告と開示管理に関する効果的な内部統制を維持すること、 手順。特に、合併後の会社は、財務に関する内部統制のシステムとプロセスの評価とテストを行う必要があります 経営陣と合併後の会社の独立登録公認会計士事務所がその有効性を報告できるようにするための報告です サーベンス・オクスリー法第404条(「第404条」)で義務付けられている、財務報告に関する内部統制についてです。の 合併後の会社がこれらの要件を遵守するには、多額の会計および関連費用が発生し、 多大な管理努力を費やしています。合併後の会社は、満足させるために追加の経理および財務スタッフを雇う必要があるでしょう 404条の継続的な要件。そのようなスタッフを雇うには多額の費用がかかるかもしれませんし、そのようなスタッフを雇う保証はありません 合併後の会社にすぐに利用できるようになります。さらに、合併後の会社が 第404条、または合併後の会社またはその独立登録公認会計士事務所が内部統制の不備を発見した場合 重大な弱点と見なされる財務報告については、投資家は次の事項の正確性と完全性に対する信頼を失う可能性があります 合併後の会社の財務報告、合併後の会社の普通株式の市場価格は下落する可能性があり、合併後の会社の普通株式は 会社は、ナスダック、SEC、またはその他の規制当局による制裁または調査の対象となる可能性があります。

合併後の会社ではできないかもしれません 404条で義務付けられている管理と手続きを適時かつ効果的に実施し、その後合併後の会社に適用されます 合併。

e2Companiesは現在ありません 404条の対象となります。ただし、合併後、合併後の会社は第404条の対象となります。に必要な基準 第404条に基づく公開会社は、非公開企業としてのE2企業に義務付けられているものよりもはるかに厳格です。管理 規制コンプライアンスの強化に適切に対応する統制や手続きを効果的かつタイムリーに実施できない可能性があります と合併後に合併後の会社に適用される報告要件。経営陣が実装できない場合は 404条の追加要件を適時に、または適切に遵守していれば、それが内部的なものかどうかを評価できない場合があります 財務報告の管理は効果的であり、合併後の会社は規制上の悪影響を受け、損害を与える可能性があります 投資家の信頼感と、合併後の会社の普通株式の市場価格の下落を引き起こします。

31

合併の完了後、 合併後の会社は、減価償却または償却、リストラと減損、または次のような可能性のあるその他の費用を負担する必要がある場合があります 財務状況、経営成績、株価に重大な悪影響を及ぼし、一部を失ったり、 あなたの投資のすべて。

ミニムとE2企業ですが お互いにデューデリジェンスを実施しましたが、彼らのデューデリジェンスを実施したからといって、存在する可能性のあるすべての重要な問題が明らかになったという保証はありません 相手の事業では、通常のデューデリジェンスを通じてすべての重要な問題が明らかになること、または Minim'sとE2Companiesが制御できない要因は、後で発生することはありません。その結果、合併後の会社は強制される可能性があります 後で資産を減価償却または償却したり、事業を再構築したり、損失につながる可能性のある減損やその他の費用が発生したりする。でも デューデリジェンスで特定のリスクがうまく特定された場合、予期しないリスクが発生し、以前から知られていたリスクが何らかの形で顕在化する可能性があります 各企業の予備的なリスク分析と一致していません。これらのチャージは現金以外のアイテムで、何もない場合がありますが 流動性への直接的な影響、合併後の会社がこの種の費用を報告するという事実は、市場に対する否定的な認識の一因となる可能性があります 合併後の会社またはその証券について。さらに、この種の費用により、将来の有利な資金調達が困難になる可能性があります 条件またはすべて。

MinimとE2企業は予想していません 合併後の会社は、近い将来、現金配当を支払う予定です。

現在の期待は 合併後の会社は、もしあれば、合併後の会社の発展と成長の資金を調達するために、将来の収益を留保するということです ビジネス。その結果、合併後の会社の普通株式の資本増価は、もしあれば、あなたの唯一の利益源になります 任意、当面の間。

合併後の会社が倒産した場合 ナスダック・キャピタル・マーケットの上場要件のいずれかを満たすために、その普通株式が上場廃止になる可能性があり、それが市場に影響を与える可能性があります 価格と流動性。

合併後、 合併後の会社の普通株式はナスダック・キャピタル・マーケットに上場される予定です。ナスダック・キャピタルへの継続的な上場については 市場では、合併後の会社は最低時価総額を含む継続的な上場要件を遵守する必要があります 基準、コーポレートガバナンス要件、最低終値要件、その他の要件。イベントでは 合併後の会社がナスダック・キャピタル・マーケットの上場要件のいずれも満たしていない場合、その普通株式は上場廃止の可能性があります。 合併後の会社がナスダック・キャピタル・マーケットに上場できない場合、下取りや正確な情報の入手が難しくなる可能性があります 合併後の会社の普通株式の市場価格に関する相場。合併後の会社の証券が上場廃止になったら ナスダック・キャピタル・マーケットでの取引から、合併後の会社は別の取引所に有価証券を上場したり、 それらはナスダックに上場されています。合併後の会社の証券は、店頭掲示板または「ピンクシート」で見積もることができます。 その結果、合併後の会社は次のような重大な悪影響に直面する可能性があります。

| ● | その有価証券の市場相場は限られています。 |

| ● | その普通株が「ペニー株」であるという判定、 これにより、普通株を取引するブローカーはより厳しい規則に従う必要があり、その結果、取引レベルが低下する可能性があります 合併後の会社の証券の流通取引市場での活動。 |

| ● | 合併後の限られた量のニュースとアナリストの報道 会社; そして |

| ● | 追加の証券(を含む)を発行する能力の低下 フォームS-3)の短い登録届出書に従って、または将来追加の資金を調達するために。 |

32

合併後の会社の活発な取引市場 普通株は発展しないかもしれません。

合併後の会社のリスト ナスダック・キャピタル・マーケットの普通株は、有意義で一貫性のある流動的な取引市場が存在することを保証するものではありません。活発な取引 合併後の会社の普通株式の市場は、決して発展することも持続することもありません。合併後の会社の活発な市場なら 株式は発展しません、投資家が株式の市場価格を押し下げずに株式を売却することも難しいかもしれません またはまったく。

合併後の会社は事業を買収する可能性があります または製品、または将来戦略的提携を結び、そのような買収のメリットを実感できない可能性があります。

合併後の会社は買収する可能性があります 追加の事業や製品、戦略的提携を結んだり、補完すると考えている第三者との合弁事業を立ち上げたりします または既存の事業を強化します。合併後の会社が有望な市場や技術を持つ事業を買収した場合、買収できない可能性があります 既存の事業や会社とうまく統合できない場合に、そのような事業を買収することのメリットを理解すること 文化。合併後の会社は、結果として新製品の開発、製造、マーケティングにおいて多くの困難に直面する可能性があります 期待される利益の実現や事業の強化を遅らせたり妨げたりする戦略的提携や買収から。そこに は、そのような買収後、合併後の会社が取引を正当化するために期待される相乗効果を達成するという保証はありません。 これは、合併後の会社の事業と見通しに重大な悪影響を及ぼす可能性があります。

33

ミニムビジネスに関連するリスクと 会社

私たちの能力にはかなりの疑問があります 継続企業として継続します。これにより、将来の資金調達能力に影響が出たり、事業の縮小または中止が必要になる場合があります。

2023年12月31日現在の当社の連結財務諸表 私たちが継続企業として継続することを前提に準備されました。2023年12月31日時点で、現金および現金同等物がありました 709,000ドルの。2025年の第1四半期には、既存の現金資源では事業資金を調達するのに十分ではないと予測しています。 私たちが継続企業として存続できるかどうかは、追加の株式または負債融資を獲得し、さらなる事業を達成できるかどうかにかかっています 効率化、支出の削減または抑制、収益の増加。これらの要因に基づいて、経営陣はかなりあると判断しました 私たちが継続企業として存続できるかどうか疑問です。私たちの独立登録公認会計士事務所は、かなりの疑問を表明しました このフォーム10-Kの他の部分に含まれる2024年4月12日付けのレポートで、継続企業として継続できるかどうかについてです。

続けられない場合は 継続企業として、私たちは資産を清算しなければならない場合があり、それらの資産が監査対象で繰り越されたときの価値よりも少ない金額を受け取る可能性があります 財務諸表、そして投資家は投資の全部または一部を失う可能性があります。追加の資金調達を求めるときは 投資家やその他の企業として存続できるかどうかについて大きな疑問を抱いた結果、私たちの事業活動に資金を提供しました 資金源は、商業的に合理的な条件で私たちに追加の資金を提供することを望まないかもしれませんし、まったく提供しないかもしれません。

統合に失敗する可能性があります 将来買収する予定の事業の運営。

私たちは効果的に同化できないかもしれません 買収した企業の事業または製品を当社の事業に、または予想される費用または期間内に提供することで、主要な顧客を維持します 買収した企業のサプライヤーまたは主要な従業員、または合併後の事業のための当社の事業計画を成功裏に実施しています。さらに、 買収で取得した資産と引き受けた負債の推定公正価値の最終的な決定と評価は 以前の見積もりとは大きく異なり、完全に予想されていたコスト削減、成長機会、またはその他の可能性を実現できない可能性があります 相乗効果。買収した事業や投資の公正価値が一定に保たれることを保証することはできません。

追加で必要になる場合があります 資金は、たとえあったとしても、有利な条件では入手が難しいかもしれません。

今後12か月間、私たちは たとえば、引き続き損失が発生する場合は、追加の資金が必要になることがあります。2023年12月31日現在、当社はそうではありません 全額返済後、借入枠を設けており、2023年10月にシリコンバレー銀行のリボルビングファシリティを終了しました。

エピデミックとパンデミック 病気(COVID-19パンデミックを含む)は、当社の事業、財政状態、経営成績に重大な悪影響を及ぼす可能性があります。 キャッシュフロー、および規制要件を遵守する能力。

エピデミックの大流行、 パンデミック、またはCOVID-19などの伝染病は、当社の事業や第三者の事業に混乱をもたらす可能性があります。 製造やその他のサービスに依存しています。これらの混乱には、当社の製造能力の中断が含まれる可能性があります 製品、製品の販売、またはサービスの取得。これらの混乱により、私たちは閉鎖され、さらに閉鎖される可能性があります 施設またはサプライヤーの施設。サプライヤーやメーカーの事業に混乱が生じた場合、 当社の売上と経営成績に影響を与えます。さらに、伝染病、パンデミック、または伝染病の重大な発生は その結果、多くの国の経済や金融市場に悪影響を及ぼす可能性のある広範囲にわたる健康危機が発生し、その結果 当社製品の需要に影響を与える可能性のある景気低迷です。これらの出来事のいずれかが、私たちに重大な悪影響を及ぼす可能性があります ビジネス、財務状況、経営成績、またはキャッシュフロー。さらに、このようなアウトブレイクは、私たちの能力を妨げる可能性があります 証券取引委員会または当社の普通株式が置かれている証券取引所が必要とする定期報告書を適時に提出してください 上場。これにより、そのような証券取引所での当社の普通株式の上場廃止または格下げにつながる可能性があります。

34

当社の製品、技術、および関連するリスク 知的財産

私たちは製品の対象となるかもしれません 当社製品の欠陥または過剰在庫による返品。

私たちは、お客様からの返品のリスクにさらされています。過剰在庫は過去に原因となっており、将来的には通常よりも高い返品率につながる可能性があります。

セキュリティ違反と データ損失は、当社が責任を負い、評判を傷つけ、ビジネスに悪影響を及ぼす可能性があります。

事業運営の一環として、クラウドサービスの提供、情報システムおよびデータセンター(サードパーティのデータセンターを含む)に関連するものを含め、事業に関連する機密データを収集、保存、処理、使用、開示します。また、当社製品の開発や、当社に代わって個人データを収集、取り扱い、処理、保存するなどのサービスのために、第三者プロバイダーと契約しています。さらに、製品やクラウドベースのプラットフォームソリューションとサービスをお客様に提供する過程で、お客様の加入者データをサードパーティのデータセンターでホストしています。当社と第三者プロバイダーは、データへのアクセスを制御するために複数のセキュリティ層を適用し、暗号化および認証技術を使用してデータを不正アクセス、使用、改ざん、開示から保護していますが、これらのセキュリティ対策は侵害される可能性があります。悪意のあるハッカーは、当社のネットワークやデータセンターへのアクセスを試みたり、当社の事業、製品、従業員、顧客に関する機密情報を盗んだり、当社のシステムやサービス、またはお客様などのシステムやサービスを妨害したりする可能性があります。特に、COVID-19のパンデミックと在宅勤務環境では、サイバーセキュリティ攻撃が急増しました。

費用がかかる場合があります そして特許関連の問題による上級管理職の注意散漫です。

当社の製品の多くは特許技術を取り入れています。私たちは、直接または集積回路のサプライヤーを通じて、適切な特許をライセンスするよう努めています。しかし、特許関連の訴訟により、費用がかかったり、上級管理職の注意が散漫になったりします。

特許訴訟は複雑で時間がかかり、Minimは潜在的な重大な義務にさらされます。現在未解決の、または将来発生する可能性のある特許訴訟問題に関連する潜在的なコストと上級管理職の注意散漫を評価することは不可能です。

侵害する可能性があります 他者の知的財産権。

私たちの技術の特定の側面が、他者の知的財産権や特許を侵害していることが判明する可能性があります。他の企業が発明に関する特許を保有または取得したり、当社の事業に必要な技術の所有権を主張したりする場合があります。ライセンスの取得がどの程度必要になるかは予測できません。私たちが求めるライセンスの条件が合理的であることを保証することはできません。私たちはしばしば、特定の知的財産権に関してサプライヤーから補償を受けています。ただし、これらの補償はすべての訴訟を網羅しているわけではなく、関連する補償が補償当事者によって履行されることや、補償当事者が補償義務を果たすための財源を持っているという保証はありません。

35

項目1B。— 未解決のスタッフのコメント

[なし]。

項目2 — プロパティ

2021年11月、メキシコのティファナにある24,000平方フィートの生産および倉庫施設のリースを2023年11月まで延長する2つのオペレーティングリース契約を締結しました。当社は、2023年11月に期限が切れた後、リースを更新しませんでした。メキシコの施設では、以前は最終組立、テスト、梱包、倉庫保管、流通のほとんどをこれらの施設で行っていました。

マサチューセッツ州カントンにある3,218平方フィートのオフィススペースを、2024年5月に期限が切れるオペレーティングリース契約に基づいてリースしています。

また、ニューハンプシャー州マンチェスターにある当社の主要役員事務所を関連会社からリースしています(連結財務諸表の注記の注記6を参照)。総面積は約2,656平方フィートです。リースは月ごとで、60日で解約通知があります。

これらの施設は、現在のニーズや予想されるニーズを短期的に満たすのに十分であり、必要に応じて商業的に合理的な条件で追加のスペースを確保できると考えています。

項目3 — 法的手続き

時々、当社とその子会社、およびE2会社は、通常の事業過程で生じる訴訟、仲裁、請求、およびその他の法的手続きの対象となります。このような法的措置には、多額または不特定の補償および/または懲罰的損害賠償の請求が含まれる場合があります。そのような訴訟が、費用のかかる訴訟なしに、当社の財政状態、経営成績、またはキャッシュフローに悪影響を及ぼさない方法で解決されるという絶対的な保証はありません。当社もE2Companiesも、現在、法的手続きが保留中の資料の当事者ではありません。

項目 4 — 鉱山の安全に関する開示

該当しません。

36

パート 2

項目5 — 登録者の普通株式、関連する株主問題、発行者による株式購入の市場

私たちの普通株式は ナスダックで「MINM」のシンボルで取引されています。4月1日のナスダックの普通株式の終値は1株あたり5.83ドルでした。 2024です。2024年4月1日現在、発行されている当社の普通株式は2,965,900株で、当社の普通株式の登録者は59株です。

配当政策

私たちは資本金に対して現金配当を申告または支払ったことはなく、近い将来に現金配当を支払う予定もありません。私たちの現在の方針は、将来の成長のためにすべての収益を留保することです。

会社による買戻し

2023年12月31日に終了した会計年度中、私たちは普通株式を一切買いませんでした。

株式報酬プラン情報

この部分で必要な情報は、会計年度終了後120日以内にSECに提出される2024年定時株主総会の最終的な委任勧誘状から参照してここに組み込まれます。

項目6 — 選択した財務データ-[予約済み]

37

項目7 — 経営陣による財政状態と経営成績の議論と分析

当社の財政状態と経営成績に関する以下の説明は、フォーム10-Kの年次報告書に含まれる財務諸表および関連事項と併せてお読みください。この議論には、パートI、項目1A「リスク要因」で説明されているものを含む、リスクと不確実性を伴う現在の期待に基づく将来の見通しに関する記述が含まれる場合があります。これらのリスクと不確実性により、実際の結果が将来の見通しに関する記述で説明されているものと大きく異なる可能性があります。

[概要]

私たちは歴史的に包括的なものを提供してきました WiFi as Serviceプラットフォームは、すべての人のコネクテッドホームを安全にし、生活と仕事を支援します。

一般的に、特定の製品の売上総利益は数字によって異なります 私たちが販売していた顧客のタイプなど、さまざまな要因があります。小売業者に販売される製品の売上総利益率は高くなる傾向がありました 他の一部のお客様とは異なります。しかし、小売業者に販売される製品に関連する販売、サポート、返品、諸経費も 高くなる傾向がありました。

2023年12月31日の当社の現金および現金同等物の残高は、2022年12月31日時点の53万ドルに対し、709千ドルでした。2023年12月31日には、未払いの借入はありませんでした。2023年12月31日現在、当社の運転資本は(80万ドル)でした。

2023会計年度における現金および現金同等物の主な変化は、売掛金の約190万ドルの減少、在庫の1,550万ドルの減少、買掛金の830万ドルの増加、および未払費用の320万ドルの減少でした。2023会計年度には、当社の純損失も1,760万ドルで、現金および現金同等物の減少の一因となりました。

会社の能力 適切なレベルの流動性を維持できるかどうかは、手持ち在庫を売却し、関連する売掛金を回収できるかどうかに一部依存します。その 会社は流動性に関連するオプションを評価しています。会社は引き続き売上に関連するコストを監視し、調整します それに応じたコスト構造。

2023年12月31日と2022年に終了した年度に、当社の純売上高はそれぞれ2,610万ドルと5,060万ドルでした。

最近の会計基準

参照用にここに組み込まれている連結財務諸表の注記の注記2を参照してください。

重要な会計方針と見積もり

以下は、私たちのより重要な会計方針と見積もりについての議論です。以下に説明するように、連結財務諸表の作成に関連して、経営陣の判断と見積もりを行い、使用する必要があります。私たちは、異なる判断を下したり、異なる見積もりを使用したりした場合、任意の期間の純売上、費用、費用の金額と時期に大きな違いが生じる可能性がある分野を特定しました。

収益認識。私たち 主にハードウェア製品をコンピューター周辺機器の小売業者、コンピューター製品の販売業者、OEMに販売し、消費者などに直接販売します インターネット経由のチャネルパートナー。ハードウェア製品には、ケーブルモデムとゲートウェイ、モバイルブロードバンドモデム、ワイヤレスルーターなどがあります。 MoCAアダプターとメッシュホームネットワークデバイス。また、より良い接続を可能にし、確保するMinimサブスクリプションサービスも販売しています 自宅では、Minim AI主導のスマートホームWiFi管理およびセキュリティプラットフォームを使用しています。

38

SaaSは一定の契約期間、通常は1年間にわたって提供されました。これらのサービスは、定められた期間、オンデマンドアプリケーションとして利用できました。契約には、クラウドベースの導入モデルを介してアプリケーションとテクノロジーを提供し、そのために機能を開発し、不特定の更新や拡張を提供し、一定期間ソリューション契約を締結することでお客様がアクセスできるようにホスト、管理、アップグレードとサポートを提供するサービス提供が含まれていました。顧客に請求される月額料金は、毎月サービスを利用する加入者数に基づいており、認識される収益は通常、サービスが提供されるときの毎月の請求額に対応します。顧客には、ホストされているソフトウェアを所有する契約上の権利や能力はありません。

私たちは、各製品と各サービス契約は個別の履行義務であると考えています。収益は、履行義務が履行されたときに計上されます。履行義務は、約束された製品またはサービスの支配権が、それらの製品またはサービスと引き換えに受け取ると予想される対価を反映した金額で顧客に移転されたときです。製品販売からの収益は、支配権が顧客に移管されたと経営陣が判断した時点で計上されます。一般的には、法的所有権が顧客に移転したときです。SaaS契約からの収益は、サービスの成果が時間の経過とともに、通常は契約期間中に均等に顧客に移転されることで認識されます。収益は、お客様から徴収された返品手当と税金を差し引いて計上され、その後政府当局に送金されます。

顧客との契約には、多くの場合、複数の製品やサービスを顧客に譲渡するという約束が含まれています。製品とサービスが個別の履行義務と見なされ、それらを別々に会計処理すべきか、まとめて処理すべきかを判断するには、重要な判断が必要になる場合があります。また、それぞれの履行義務の独立売却価格(「SSP」)を決定するには、判断が必要です。別売の商品のSSPの見積もりには、表示可能な価格を使用します。製品やサービスを個別に販売していない場合など、SSPを直接観察できない場合は、市況やその他の観察可能な情報を含む情報を使用してSSPを決定します。

製品の返品。製品は、在庫調整や保証の修理または交換のために、小売店や流通業者から返品されます。実際に返品された製品の分析は、製品の返品見積もりの分析と比較されます。現在の返品準備金の見積もりプロセスは、収益を調整するための公正な手段であると結論付けました。返品は変動し、ASCトピック606「顧客との契約による収益」では、履行義務が履行されると(商品の出荷時など)、収益の減少として見積もられ、認識されます。ASCトピック606に基づき、会社は承認待ちの商品の返品を監視し、適切と判断された場合は、それに応じて返品資産の権利を記録します。

在庫評価と売上原価。在庫は、先入れ法、先出し法、またはその正味実現可能価値のいずれか低い方で評価されます。私たちは、時代遅れで動きの遅い製品の在庫を確認し、その材料が消費されない、またはコストを下回って販売される確率の推定値に基づいて準備を行います。さらに、新製品の材料製品認証費用は、それぞれの製品の予想価値期間にわたって資産計上され、償却されます。

繰延税金資産の評価。私たちは、所得税費用と繰延所得税の状況を見積もっています。このプロセスには、現在の実際の課税対象の見積もりと、税務上および会計上の項目の扱いが異なることに起因する一時的な差異の評価が含まれます。これらの違いにより、繰延税金資産と負債が生じ、当社の貸借対照表に含まれます。次に、繰延税金資産が将来の課税所得から回収される可能性を評価します。回復の見込みがないと私たちが考える範囲で、評価引当金を設定します。評価引当金の変更は、運用報告書に反映されます。

所得税および評価引当金の引当金を決定するには、経営陣の厳しい判断が必要です。繰延所得税資産に対して 100% の評価引当金を計上しました。経営陣の見積もりでは、歴史的証拠と将来的証拠を問わず、入手可能なすべての客観的証拠を考慮し、歴史的証拠に重きを置いた後、これらの資産は実現しない可能性が高いとされています。継続的な収益性の記録が確立されれば、ある時点で評価引当金を引き下げ、その期間の純利益を増やすための同等の所得税上の優遇措置を認める必要があります。

39

業務結果

次の表は、2023年12月31日および2022年に終了した年度の当社の連結営業報告書から導き出された特定の財務データを、絶対ドルで、純売上高に占める割合で、ドルと前年比の変化率を示しています。

| 12月31日に終了した年度 | 変更 | |||||||||||||||||||||||

| 2023 | 2022 | $ | % | |||||||||||||||||||||

| 純売上高 | $ | 26,106,271 | 100.0 | % | $ | 50,622,143 | 100.0 | % | $ | (24,515,873 | ) | (48.4 | )% | |||||||||||

| 売上原価 | 25,635,383 | 98.2 | 38,695,605 | 76.4 | (13,060,222 | ) | (33.8 | ) | ||||||||||||||||

| 売上総利益 | 470,888 | 1.8 | 11,926,538 | 23.6 | (11,455,651 | ) | (96.1 | ) | ||||||||||||||||

| 営業経費: | ||||||||||||||||||||||||

| 販売とマーケティング | 9,472,527 | 36.3 | 15,022,638 | 29.7 | (5,550,111 | ) | (36.9) | ) | ||||||||||||||||

| 一般と管理 | 4,758,357 | 18.2 | 6,124,034 | 12.1 | (1,365,677です | ) | (2.3) | ) | ||||||||||||||||

| 研究開発 | 3,446,595 | 13.2 | 5,824,906 | 11.5 | (2,378,311) | ) | (40.8 | ) | ||||||||||||||||

| 営業費用の合計 | 17,677,479です | 67.7 | 26,971,578 | 53.3 | (9,294,099 | ) | (34.5 | ) | ||||||||||||||||

| 営業損失 | (17,206,591 | ) | (65.9 | ) | (15,045,040 | ) | (29.7 | ) | (2,161,552 | ) | (14.4) | ) | ||||||||||||

| その他の収入 (費用) の合計 | (384,715) | ) | (1.5 | ) | (391,856) | ) | (0.8) | ) | 7,141 | 1.8 | ||||||||||||||

| 税引前損失 | (17,591,305 | ) | (67.4 | ) | (15,436,896) | ) | (30.5 | ) | (2,154,410) | ) | (14.0 | ) | ||||||||||||

| 所得税規定 | 42,619です | 0.2 | 112,348 | 0.2 | (69,729) | ) | 62.1 | |||||||||||||||||

| 純損失 | $ | (17,633,924 | ) | (67.5 | )% | $ | (15,549,244) | ) | (30.7 | )% | $ | (2,084,681 | ) | (13.4 | )% | |||||||||

2023年と2022年の会計年度の比較

次の表は、製品別の当社の収益と、2022年12月31日に終了した会計年度と比較した、2023年12月31日に終了した会計年度の収益の変化を示しています。

| 12月31日に終了した年度 | ||||||||||||||||

| 2023 | 2022 | $ を変更 | 変更% | |||||||||||||

| ケーブルモデムとゲートウェイ | $ | 23,972,003 | $ | 48,433,757 | $ | (24,461,754 | ) | (50.5 | )% | |||||||

| その他のネットワーク製品 | 571,517 | 1,276,849 | (705,332 | ) | (55.2 | ) | ||||||||||

| サービスとしてのソフトウェア | 1,562,751 | 911,537 | 651,213 | 71.4 | ||||||||||||

| 合計 | $ | 26,106,271 | $ | 50,622,143 | $ | (24,515,873 | ) | (48.4 | )% | |||||||

純売上高

当社の総純売上高は、前年比で2,450万ドル、48.4%減少しました。純売上高の減少は、Motorolaブランドのケーブルモデムとゲートウェイの売上の減少に直接起因しています。2023年と2022年の両方で、私たちは主にケーブルモデムとゲートウェイを販売して売上を伸ばしました。SaaSサービスに関連する売上高は、2023年12月31日、2022年12月31日に終了した年度でそれぞれ160万ドルと9億12,000ドルでした。他のネットワーク製品が2022年と比較して2023年に70万ドル減少したのは、主にMoCA製品の減少と新製品の導入への再注力によるものです。

40

売上原価と粗利益

売上原価は主に、第三者製造業者からの完成品の費用、購入、製品計画、在庫管理、倉庫保管および流通物流などの諸経費、第三者のソフトウェアライセンス料、インバウンド運賃、輸入関税/関税、返品に関連する保証費用、超過在庫や時代遅れの在庫の償却、特定の取得無形資産およびソフトウェア開発費の償却、帰属費用で構成されています。サービスの提供へ。

売上総利益の減少は、モトローラブランドのケーブルモデムとゲートウェイの売上の減少、単一製品の在庫留保、および運賃と部品費の増加によるものです。私たちは製造、倉庫、流通の物流を外部委託しています。このアウトソーシング戦略により、製品コストと粗利益をより適切に管理できると考えています。当社の売上総利益率は、為替レートの変動、売上収益、平均販売価格の変動、エンドユーザーへのリベートやその他のチャネル販売インセンティブ、部品に支払われる価格の変動と上昇による売上原価の変化、諸経費、輸入貨物および関税/関税、転換費用、超過在庫または古くなった在庫の手数料など、さまざまな要因の影響を受ける可能性があります。

次の表は、指定された期間の純売上高、売上原価、粗利益を示しています。

| 12月31日に終了した年度 | ||||||||||||||||

| 2023 | 2022 | $ 変更 | % 変更 | |||||||||||||

| 純売上高 | $ | 26,106,271 | $ | 50,622,143 | $ | (24,515,873 | ) | (48.4 | )% | |||||||

| 売上原価 | $ | 25,635,383 | $ | 38,695,605 | $ | (13,060,222 | ) | (33.8 | )% | |||||||

| 売上総利益 | 1.8 | % | 23.6 | % | ||||||||||||

2023会計年度には、主に純売上高の減少により、前会計年度と比較して総利益と売上総利益率が減少しました。

2024年度の総額を見込んでいます マージンを増やしてください。純売上高に占める当社の売上原価の割合は、不確実性などの要因によって大きく変動する可能性があります。 経済、競争、タイミングによる将来の価格設定および/または潜在的な割引を含む、周囲の収益量 売上、および関連する生産レベルの差異、輸入関税と課せられる関税、技術の変化、製品構成の変化、 過剰または古くなった在庫の償却に関連する費用、輸送費の変動、製造価格と購入価格 差異、およびコモディティコンポーネントの価格の変動。

販売とマーケティング

販売およびマーケティング費用は、主に広告、展示会、コーポレートコミュニケーション、その他のマーケティング費用、製品マーケティング費用、アウトバウンド運送費、販売およびマーケティングスタッフの人件費、技術サポート費用、施設配分で構成されています。次の表は、指定された期間の販売およびマーケティング費用を示しています。

| 12月31日に終了した年度 | ||||||||||||||||

| 2023 | 2022 | $ 変更 | % 変更 | |||||||||||||

| 販売とマーケティング | $ | 9,472,527 | $ | 15,022,638 | $ | (5,550,111 | ) | (36.9) | )% | |||||||

2023年度の販売およびマーケティング費用は、主にマーケティングプログラムキャンペーンが200万ドル、人件費が150万ドル、モトローラのロイヤルティ料が150万ドル減少したことにより、前年と比較して減少しました。

2024年度の純売上高に占める販売およびマーケティング費の割合は、2023会計年度の水準と比較して減少すると予想しています。コミッションなどの特定の費用は達成された純売上高に基づいて決定されるため、費用は達成された売上レベルによって変動する可能性があります。販売およびマーケティング費用の予測は、予想される純売上高に大きく依存し、特定の四半期に達成された実際の純売上高によって大きく異なる可能性があります。マーケティング費用は、マーケティングプログラムのタイミング、範囲、性質によっても変動する可能性があります。

41

一般管理と管理

一般管理費には、役員の給与および関連費用、財務経理、人事、情報技術、専門家費用(当社に対する請求の弁護に関連する訴訟費用を含む)、貸倒引当金、施設配分、およびその他の一般的な企業経費が含まれます。次の表は、指定された期間の一般管理費を示しています。

| 12月31日に終了した年度 | ||||||||||||||||

| 2023 | 2022 | $ 変更 | % 変更 | |||||||||||||

| 一般と管理 | $ | 4,758,357 | $ | 6,124,034 | $ | (1,365,677です | ) | (2.3) | )% | |||||||

一般管理費が140万ドル減少したのは、主に人件費が140万ドル減少し、専門サービス費が50万ドル減少したためですが、保険費用の40万ドルの増加により一部相殺されました。

当社に対する請求の弁護に関連する法的費用やその他の要因など、特定の費用が可視化されていないため、将来の一般管理費の絶対額での増減を予測することは困難です。

研究開発

研究開発費は、主に人件費、設計サービスのサプライヤーへの支払い、安全性と規制上のテスト、特定の市場への製品の販売資格を得るための製品認証費用、プロトタイプ、IT、その他のコンサルティング費用で構成されています。研究開発費は発生した時点で計上されます。私たちの研究開発組織は、革新的で使いやすい製品やサービスを導入する能力を高めることに重点を置いています。次の表は、指定された期間の研究開発費を示しています。

| 12月31日に終了した年度 | ||||||||||||||||

| 2023 | 2022 | $ 変更 | % 変更 | |||||||||||||

| 研究開発 | $ | 3,446,595 | $ | 5,824,906 | $ | (2,378,311) | ) | (40.8 | )% | |||||||

240万ドルの減少は主に、170万ドルの人件費、20万ドルのソフトウェアライセンス、20万ドルの専門サービス料によるものです。

私たちは、イノベーションと技術的リーダーシップが私たちの将来の成功に不可欠であると信じており、新しい技術、製品、サービスを開発するために、かなりのレベルの研究開発を続けることに取り組んでいます。プレミアムWiFi 6E、WiFi 6、およびソフトウェアソリューションに焦点を当てたハードウェア製品の提供を拡大するために、研究開発への投資を続けています。2024年度の純売上高に占める研究開発費の割合は、2023年度の水準を下回ると予想しています。研究開発費は、開発活動の時期と数によって変動する可能性があり、特定の年に達成された実際の純売上高によっては、純売上高に占める割合が大きく異なる可能性があります。

その他の収入 (費用)

| 12月31日に終了した年度 | ||||||||||||||||

| 2023 | 2022 | $ 変更 | % 変更 | |||||||||||||

| その他の収入 (費用) | $ | (384,715) | ) | $ | (391,856) | ) | $ | 7,141 | 1.8 | % | ||||||

その他の収益(費用)(純額)は、主にSVBローン契約に関連する借入金利の上昇により、2023会計年度は38万5千ドル、2022年度は39万2千ドルでした。

42

所得税費用。いくつかの州の最低州所得税とメキシコでの事業に関連する税金を記録しました。2023年度と2022年度はそれぞれ43,000ドルと112千ドルでした。

| 12月31日に終了した年度 | ||||||||||||||||

| 2023 | 2022 | $ 変更 | % 変更 | |||||||||||||

| 所得税 | $ | 42,619です | $ | 112,348 | $ | (69,729) | ) | (62.1 | )% | |||||||

流動性と資本資源

私たちの主な情報源 流動性とは、現金および現金同等物、在庫の売却、返済および解約前の当社の与信枠に基づく借入です。 2023年12月31日に。2023年12月31日現在、当社の現金および現金同等物は70万9千ドル、制限付現金は0ドルでした 2022年12月31日時点の現金および現金同等物は53万ドル、制限付現金は50万ドルでした。オン 2023年12月31日、未払いの借入金と運転資本は80万ドルありませんでした。私たちは事業に資金を提供しました。

当社の過去のキャッシュアウトフローは主に、(1)在庫の購入と増加、販売、マーケティング、研究開発の拡大、その他の運転資金ニーズなどの営業活動に使用される現金、(2)機器の購入に関連する資本支出、(4)債務と関連する利息費用の返済に使用される現金に関連しています。現金受領と現金支出のタイミング差による運転資本の変動も、現金の流入と流出に影響します。

2023年12月31日現在の当社の連結財務諸表は、当社が継続企業として存続することを前提として作成されました。継続企業の仮定は、通常の事業過程における資産の実現と負債の履行を想定しています。しかし、私たちが継続企業として存続できるかどうかについてはかなりの疑問があり、今後12か月以降も事業を継続するには、追加の流動性が必要になります。

2023年12月31日現在の当社の連結財務諸表には、継続企業として事業を継続できなかった場合に必要となる可能性のある、帳簿価額や資産、負債、報告費用の分類の調整は含まれていません。継続企業として存続できない場合、資産を清算せざるを得なくなり、それらの資産が財務諸表に記載されている価値よりも少なくなる可能性があり、投資家は投資の全部または一部を失う可能性があります。

キャッシュフロー

次の表は、提示された期間のキャッシュフローを示しています。

終了した年数 12月31日 |

||||||||

| 2023 | 2022 | |||||||

| 営業活動によって提供された(使用された)現金 | $ | 4,849,555 | $ | (12,170,073 | ) | |||

| 投資活動に使われる現金 | (381,865) | ) | (695,017) | ) | ||||

| 財務活動によって提供された(使用された)現金 | (4,788,478 | ) | 824,755% | |||||

| 現金および現金同等物の純増額(減少) | $ | (320,788) | ) | $ | 12,040,335 | |||

43

営業活動によるキャッシュフロー。

2023年の営業活動によって提供された現金は490万ドルで、非現金費用を調整した1,760万ドルの純損失を反映しています。これは主に60万ドルの減価償却、30万ドルの株式ベースの報酬費用、および20万ドルの売掛金引当金で構成されています。現金の使用には、未払費用の330万ドルの削減と140万ドルの繰延収益の減少が含まれていました。資金源には、売掛金の190万ドルの減少、在庫の1,550万ドルの減少、前払い費用およびその他の流動資産の30万ドルの減少が含まれていました。

2022年の営業活動に使用された現金は1,220万ドルで、非現金費用を調整した1,550万ドルの純損失を反映しています。これは主に80万ドルの減価償却、120万ドルの株式ベースの報酬費用、10万ドルののれんおよび無形資産の償却で構成されています。現金の使用には、買掛金の960万ドルの削減と未払費用の80万ドルの減少が含まれます。資金源には、売掛金の220万ドルの減少、在庫の670万ドルの減少、および繰延収益の671万ドルの増加が含まれていました。

投資活動によるキャッシュフロー。

2023年には、16万2000ドルが機器の購入に使用され、219,000ドルが認証費用に使用されました。

2022年には、27万7,000ドルが機器の購入に使用され、418,000ドルが認証費用に使用されました。

財務活動によるキャッシュフロー。 2023年の財務活動に使用された現金は、SVBクレジットラインに基づく480万ドルの借入返済でした。

2022年の資金調達活動によって提供された現金は、100万ドルのつなぎ融資による収入、20万ドルのストックオプション行使による収益で構成されていました。2022年の現金使用には、SVBクレジットラインに基づく40万ドルの借入削減が含まれていました。

将来の流動性ニーズ

私たちの主な短期的な資本ニーズは、変更される可能性がありますが、これには以下に関連する支出が含まれます。

| ● | 現在および将来の製造および研究開発施設で使用するための設備やその他の固定資産の取得。 | |

| ● | 当社の能力を強化し、全体的な生産性を向上させるための情報技術インフラのアップグレード。 | |

| ● | 直販部隊やフィールドサポートリソースの拡大を含む、現在および将来の製品に関連する商品化活動のサポート。 | |

| ● | 研究開発活動の継続的な進展。 |

私たちの資本支出は主に自由裁量で、私たちの管理下にあります。当社の製品売上、それに伴う営業損失、および各製品開発プログラムの状況は、当社の現金管理上の決定に大きな影響を与えると予想しています。

44

2023年12月31日に、 現在の現金および現金同等物では、運転資金要件、資本支出を賄うには不十分である可能性があると考えています 今後12か月間の運営。私たちが継続企業として存続できるかどうかは、追加の株式を取得できるかどうかにかかっています または債務融資、業務効率の向上、支出の削減または抑制、および収益の増加。これらの要因に基づいて、 経営陣は、私たちが継続企業として存続できるかどうかについて大きな疑問があると判断しました。会社は続けます 売上に関連するコストを監視し、それに応じて調整します。

当社の将来の流動性と資本要件は、将来の営業損失の程度と期間、将来の売上と支出のレベルとタイミング、進行中の研究および製品開発プログラムの結果と範囲、当社の売上成長を支援するために必要な運転資金、債務返済に必要な資金、規制当局の認可と承認の受領と取得に必要な時間、販売およびマーケティングプログラム、当社の売上成長を支えるインフラの必要性など、さまざまな要因の影響を受けます。、継続的な受け入れ市場に出回っている当社製品、競合技術、市場と規制環境の変化。

長期的な資金需要を満たす当社の能力は、さまざまなリスクの影響を受けやすく、その多くは制御できません。「リスク要因 — 成長戦略を追求するためには多額の追加資本が必要になる場合があり、必要なときに資本を調達しないと、成長戦略を実行できなくなる可能性があります。」を参照してください。追加の資本投資など、追加の資金が必要な場合は、銀行からの借入や、負債や株式の公的および私的売却を通じて、必要な追加資金を調達する必要があるかもしれません。そのような資金が必要な量で、あるいはもしあったとしても、私たちにとって有利な条件で利用できることを保証することはできません。

2023年12月31日現在、連邦および州の純営業損失の繰越額は、それぞれ約7,690万ドルと4,490万ドルで、将来の課税所得を減らすために利用できます。経営陣は、繰延所得税資産から得られる利益が実現しない可能性が高いと結論付けたため、繰延所得税資産の全額に対して評価引当金が設けられました。

契約上の義務

当社のオペレーティングリースの説明については、注記6を参照してください。また、銀行のクレジットラインとブリッジローン契約、ライセンス契約、購入契約については、フォーム10-Kのこの年次報告書のパートII、項目8の連結財務諸表の注記5を参照してください。

オフバランスシートアレンジメント

2006年、当社はノース・アメリカン・プロダクション・シェアリング株式会社(「NAPS」)とマキラドーラ契約を締結しました。この契約は、NAPSが私たちに代わってメキシコの生産施設に特定の人員やその他のサービスを提供することを規定しています。マキラドーラ契約は2019年9月25日に失効しましたが、契約の条項により別段のキャンセルがない限り、契約は毎年自動的に更新されます。関連する資産、負債、または費用は、添付の財務諸表に報告されます。さらに、当社は、連結貸借対照表に含まれていない特定のライセンス契約に関連して、今後最低限必要なロイヤルティを支払う義務があります。

アイテム 7A.市場リスクに関する定量的および質的開示

必須ではありません。

項目8 — 連結財務諸表と補足データ

45

ミニム株式会社

連結財務諸表とスケジュールの索引

| ページ | ||

| 独立登録公認会計事務所(PCAOB ID)の報告書 |

F-2 | |

| 独立登録公認会計士事務所の報告書(PCAOB ID:49) | F-3 | |

| 2023年12月31日および2022年12月31日現在の連結貸借対照表 | F-4 | |

| 2023年12月31日および2022年に終了した年度の連結営業報告書 | F-5です | |

| 2023年12月31日および2022年12月31日に終了した年度の連結株主資本計算書 | F-6です | |

| 2023年12月31日および2022年に終了した年度の連結キャッシュフロー計算書 | F-7です | |

| 連結財務諸表に関する注記 | F-8-F-31 |

F-1

独立登録公認会計事務所の報告書

株主と取締役会に の ミニム株式会社

財務諸表に関する意見

付随する連結会計を監査しました 2023年12月31日現在のミニム株式会社(以下「当社」)の貸借対照表、関連する営業報告書、株主資本 (赤字)、その時点で終了した年度のキャッシュフロー、および関連メモ(総称して「財務諸表」と呼びます)。 私たちの意見では、財務諸表は、すべての重要な点で、12月現在の会社の財政状態を公正に示しています 一般的な会計原則に従った、2023年31日、およびその年に終了した年度の経営成績とキャッシュフロー アメリカで受け入れられました。

また、調整の影響について行われた調整も監査しました 2023年12月31日および2022年に終了した年度に、注記8に記載されている株式併合を遡及的に適用すること。私たちの 意見、そのような調整は適切であり、適切に適用されました。私たちは、手続きの監査、見直し、適用には関与していませんでした 注記8の調整以外の、当社の2022年の連結財務諸表へ、およびそれに伴い、私たちは 2022年の連結財務諸表全体について意見を述べたり、その他の保証をしたりしないでください。

会社についての大きな疑問 継続企業として継続する能力

添付の財務諸表は 会社が継続企業として存続することを想定して準備しました。財務諸表の注記1で説明したように、当社は 大幅な営業損失により、継続企業として存続できるかどうかについて大きな疑問が生じます。財務諸表はそうではありません この不確実性の結果から生じる可能性のある調整を含めてください。

意見の基礎

これらの財務諸表には責任があります 会社の経営陣の。私たちの責任は、監査に基づいて会社の財務諸表について意見を述べることです。私たち は、公開企業会計監視委員会(米国)(「PCAOB」)に登録されている公認会計事務所で、 米国連邦証券法および適用規則に従って、会社に関して独立していることが義務付けられています。 証券取引委員会とPCAOBの規制。

私たちは以下に従って監査を実施しました PCAOBのスタンダード。これらの基準では、財務状況について合理的な保証を得るために、監査を計画して実施する必要があります 記述には、誤りか詐欺かを問わず、重大な虚偽表示はありません。会社はそうする必要はありませんし、私たちが契約したわけでもありません 財務報告に関する内部統制の監査を行います。監査の一環として、理解を得る必要があります 財務報告に対する内部統制についてですが、会社の有効性について意見を述べる目的ではありません 財務報告に関する内部統制。したがって、私たちはそのような意見を表明しません。

私たちの監査には、評価手順の実行が含まれていました 誤りか詐欺かを問わず、財務諸表の重大な虚偽表示のリスク、およびそれに対応する手続きの実施 それらのリスクに。このような手続きには、財務諸表の金額と開示に関する証拠をテストベースで調べることが含まれていました。 私たちの監査には、評価だけでなく、使用された会計原則や経営陣が行った重要な見積もりの評価も含まれていました 財務諸表の全体的なプレゼンテーション。私たちは、監査が私たちの意見の合理的な根拠になると考えています。

重要な監査事項

重要な監査事項とは、以下から生じる事項です 監査委員会に伝達された、または伝達する必要のある財務諸表の当期監査 そしてそれは:(1)財務諸表にとって重要な勘定または開示に関するもので、(2)特に困難な会計や開示に関するものです。 主観的な、または複雑な判断。

重要な監査はないと判断しました 事項。

| /s/ |

|

| 私たちは2023年から会社の監査人を務めています。 | |

| 2024年4月12日 |

F-2

独立登録公会計の報告書 会社

株主と取締役会

ミニム株式会社

財務諸表に関する意見

調整の影響が出る前に監査しました 注記8、添付のMinim社の連結貸借対照表に記載されているように、株式併合を遡及的に適用すること、および 2022年12月31日現在の子会社(当社)、関連する連結損益計算書、株主資本、および現金 その時点で終了した年度のフロー、および連結財務諸表(総称して財務諸表)の関連注記。 注記8に記載されている調整の影響を受ける前の2022年の財務諸表は、ここには記載されていません。私たちの意見では、その前に 株式併合を遡及的に適用するための調整の影響、財務諸表はすべて重要事項において公正に提示されます よろしくお願いします、2022年12月31日現在の会社の財政状態、経営成績とキャッシュフロー その年度は、アメリカ合衆国で一般に認められている会計原則に従って終了しました。

私たちは監査、審査、または申請には携わっていませんでした 注記8に記載されているように株式併合を遡及的に適用し、したがって当社が意見を表明しない手続き、または そのような調整が適切であり、適切に適用されているかどうかについてのその他の保証形でも。これらの調整は監査されました 他の監査人によって。

会社についてのかなりの疑問 継続企業として継続する能力

付随する2022年 財務諸表は、当社が継続企業として存続することを想定して作成されました。2022年会計の注記1で説明されているとおり 明細書によると、会社は事業による経常損失とマイナスのキャッシュフローに見舞われ、次の期間に追加の資金が必要になりました 12ヶ月です。これにより、当社が継続企業として存続できるかどうかについて大きな疑問が生じました。経営陣の計画に関するもの これらの事項は、2022年の財務諸表の注記1にも記載されています。2022年の財務諸表には調整は含まれていませんでした それはこの不確実性の結果から生じるかもしれません。

意見の基礎

これらの財務諸表 は会社の経営者の責任です。私たちの責任は、会社の財務諸表について意見を述べることです 私たちの監査に基づいています。私たちは、公開企業会計監視委員会(米国)(PCAOB)に登録されている公認会計事務所です そして、米国連邦証券法および適用規則に従い、会社に関して独立していることが義務付けられています と証券取引委員会とPCAOBの規制。

監査を実施しました PCAOBの基準に従ってです。これらの基準では、合理的な保証を得るために監査を計画して実施する必要があります 財務諸表に重大な虚偽表示がないかどうか、誤りによるものか詐欺によるものかについて。

私たちの監査には実行が含まれていました 誤りか詐欺かを問わず、財務諸表の重大な虚偽表示のリスクを評価する手順、および手続きの実行 それらのリスクに対応します。このような手続きには、金額や開示事項に関する証拠をテストベースで調べることが含まれていました 財務諸表。私たちの監査には、使用された会計原則と経営陣が行った重要な見積もりの評価も含まれていました。 また、財務諸表の全体的な表示を評価します。私たちは、監査が合理的な根拠になると考えています 私たちの意見。

| /s/ RSM 米国法律事務所 | |

| 私たちは2021年から2023年まで会社の監査人を務めました。 | |

| マサチューセッツ州ボストン | |

| 2024年4月12日 |

F-3

ミニム株式会社

連結貸借対照表