アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

1934年証券取引法第13条又は15条に基づいて提出された年次報告 | |

|

|

| 現在の財政年度: |

|

|

1934年証券取引法第13条又は15条に基づいて提出された移行報告 | |

|

|

| _から_への過渡期 |

依頼書類番号:

(登録者の正確な氏名はその定款に記載) |

| ||

(明またはその他の司法管轄権 会社や組織) |

| (税務署の雇用主 識別番号) |

|

|

|

| ||

(主にオフィスアドレスを実行) |

| (郵便番号) |

登録者の電話番号は市外局番を含んでいます(

取引法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

| 取引コード |

| 登録された各取引所の名称 |

普通株、額面0.01ドル |

|

|

取引法第12条(G)に基づいて登録された証券:

クラス名

どちらもありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい。☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい。☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社か小さい報告会社かを再選択マークで示した。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”の定義を参照されたい。(1つを選択):

大型加速ファイルサーバ | ☐ | ファイルマネージャを加速する | ☐ |

☒ | 規模の小さい報告会社 | ||

新興成長型会社 |

|

|

新興成長型会社である場合は、登録者が延長された移行期間を使用しないことを選択したか否かをチェック番号で示し、取引所法第13(A)節に提供される任意の新たな又は改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の幹部が関連回復期間内に§240.10 D−1(B)によって受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかをチェックマークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです

2023年6月30日現在,すなわち登録者が最近完成した第2四半期の最終営業日,非関連会社が保有している登録者普通株の総時価は$である

2024年4月9日現在、登録者普通株の流通株数は

アメリカのアンチモン会社

表格10-Kの索引

2023年12月31日までの財政年度

第1部 | ||||

|

|

|

| |

第1項。 | 商売人 |

| 5 | |

|

|

|

| |

第1 A項。 | リスク要因 |

| 11 | |

|

|

|

| |

項目1 B。 | 未解決従業員意見 |

| 25 | |

|

|

|

| |

プロジェクト1 C。 | ネットワーク·セキュリティ |

| 25 | |

第二項です。 | 特性 |

| 26 | |

|

|

|

| |

第三項です。 | 法律手続き |

| 35 | |

|

|

|

| |

第四項です。 | 炭鉱安全情報開示 |

| 35 | |

|

|

|

| |

第II部 | ||||

|

|

|

| |

五番目です。 | 登録者普通株市場、関連株主事項、発行者による株式証券の購入 |

| 36 | |

|

|

|

| |

第六項です。 | [保留されている] |

| 37 | |

|

|

|

| |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 |

| 37 | |

|

|

|

| |

第七A項。 | 市場リスクの定量的·定性的開示について |

| 45 | |

|

|

|

| |

第八項です。 | 財務諸表と補足データ |

| 46 | |

|

|

|

| |

第九項です。 | 会計·財務開示面の変化と会計士との相違 |

| 47 | |

|

|

|

| |

第9条。 | 制御とプログラム |

| 47 | |

|

|

|

| |

プロジェクト9 B。 | その他の情報 |

| 48 | |

|

|

|

| |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 |

| 48 |

|

|

|

|

|

|

第三部 | ||||

|

|

|

| |

第10項。 | 役員、行政、会社の管理 |

| 49 | |

|

|

|

| |

第十一項。 | 役員報酬 |

| 53 | |

|

|

|

| |

第十二項。 | ある実益所有者の担保所有権及び経営陣及び株主に関する事項 |

| 54 | |

|

|

|

| |

十三項。 | 特定の関係や関連取引、取締役の独立性 |

| 55 | |

|

|

|

| |

14項です。 | チーフ会計士費用とサービス |

| 56 | |

|

|

|

| |

第4部 | ||||

|

|

|

| |

第十五項。 | 展示表と財務諸表の付表 |

| 57 | |

|

|

|

| |

第十六項。 | 表格10-Kの概要 |

| 57 |

|

|

|

|

|

|

サイン |

| 58 | ||

| 2 |

| カタログ表 |

前向き陳述に関する警告説明

本文に含まれる歴史情報のほかに、本年度報告とその添付ファイルには、1995年の“個人証券訴訟改革法”の安全港条項に適合する“前向き陳述”が含まれていることに注意すべきである。これらの展望的陳述は、会社の運営、未定契約および将来の収入、財務業績と収益力、計画資本支出の生産と設置計画を実行する能力、および預金規模の予測に関する事項を含む、将来の発展および会社への潜在的な影響に対する現在の期待と信念に基づいている。同社は展望性陳述に反映された予想とその根拠となる仮説が合理的であると考えているにもかかわらず、これらの期待と仮説が正しいことが証明されることを保証することはできない。これらの陳述は多くの要素と不確実性の影響を受けるため、読者にこれらの前向き陳述に過度に依存しないように注意する。また、実際の結果が大きく異なる可能性のある他の要因は、同社が最近証券取引委員会に提出した10-Kテーブル、10-Qテーブル、8-Kテーブルで議論されている。

予測、期待、信念、計画、予測、目標、仮説または未来のイベントまたは業績に関する議論に関する任意の表現または言及(しばしば、“信じる”、“予想しない”または“予期しない”、“予想しない”、“予想しない”、“計画”、“推定”、“予測”、“プロジェクト”、“形式的に”または“意図”などの言葉またはフレーズを使用するわけではないが、いくつかの行動、イベントまたは結果“可能”または“可能”、“将”、“可能”、“将”、“可能”、“将”を述べる“可能”または“取られる、発生する、または達成される)は、歴史的事実の陳述ではなく、前向きな陳述である可能性がある。前向き陳述は多くの仮説,リスク,不確実性の影響を受け,これらの仮説,リスク,不確実性は時間の経過とともに変化する。展望性陳述は発表の日にのみ発表され、仮説と不確定要素の影響を受ける。前向き陳述は、様々な既知および未知のリスク、不確実性および他の要因の影響を受け、これらのリスク、不確実性および他の要素は、以下のリスクを含むが、実際のイベントまたは結果は、前向き陳述と明示的または暗示との違いをもたらす可能性がある

| · | 会社の物件は探査段階にある |

| · | マクロ経済的要因 |

| · | 経営赤字を続ける |

| · | 政府の規制を受けた鉱物経営活動 |

| · | 会社は追加資本を獲得して会社の資源を開発する能力(もしあれば) |

| · | 顧客が集中している |

| · | エネルギーコストが増加し |

| · | 鉱物調査開発活動 |

| · | 鉱物推定値 |

| · | 会社の経営リスクの保険範囲 |

| · | 金や銀のようなアンチモンや貴金属の価格変動 |

| · | 競争力のある鉱物探査業 |

| · | 会社の鉱物の所有権と権利 |

| · | 環境的危害 |

| · | 会社の普通株は追加の融資活動によって希釈される可能性がある |

| · | 冶金や他の加工問題 |

| · | 意外な地質構造 |

| · | 世界の経済と政治情勢は |

| · | 遠隔地に人員を配置し |

| · | 製品コスト計算の変化 |

| · | ビジネスコストと収益性のインフレ |

| · | 競争力のある技術的地位と運営中断(労使紛争、漏洩、火災、洪水、山体地滑り、停電、爆発、計画外停止、輸送中断、戦争、テロを含むがこれらに限定されない) |

| · | 世界的な大流行や国内動乱 |

| · | メキシコの労働者とカルテル問題は、私たちの財産を安全で組織的に統制することに関するものだ |

| · | メキシコと他の税務当局の立場と関連結果 |

| · | 会社の普通株は追加の融資活動によって希釈される可能性がある |

| · | ネットワークセキュリティと業務中断 |

| · | 企業経営陣の潜在的利益と衝突しています |

| · | メキシコにおけるUSAMSA資産の価値は、売却または処分時に達成されなかった |

| · | 会社の普通株です。 |

| 3 |

| カタログ表 |

このリストは会社の前向きな陳述に影響を与える可能性のある要素の詳細なリストではない。展望性陳述に影響を与える可能性のあるいくつかの重要なリスクと不確定要素は、本年度報告の“リスク要素”、“業務記述”と“経営層の財務状況と経営結果の討論と分析”の節でさらに記述されている。これらのリスクまたは不確実性のうちの1つまたは複数が現実になるか、または潜在的な仮定が正しくないことが証明された場合、実際の結果は、予想、信じ、推定、または予想の結果と大きく異なる可能性がある。同社は、このような前向きな陳述に過度に依存しないように注意している。これらの陳述は締め切りの状況のみを反映しているからである。法律に別の要求がない限り、米国アンチモン社は、そのような陳述が発表された日以降のイベントまたは状況を反映するために、または予期または予期された事件の発生を反映するために、いかなる前向きな陳述を修正する義務も負わない。会社は読者に、米国証券取引委員会(“米国証券取引委員会”)に提出された報告書および文書、特に会社のForm 10-K年次報告、Form 10-Q四半期報告、および現在のForm 8-K報告を慎重に調べることを提案している

あなたはこの報告書を読む時、私たちの未来の実際の結果、活動レベル、業績、事件と状況が私たちの予想と歴史的結果と大きく違うかもしれないということを理解しなければならない。

この報告書は私たちの産業、私たちの業務、そして私たちの製品の市場に関する推定、予測、そして他の情報を含む。我々は、我々自身の内部推定および研究、および政府機関を含む第三者による業界研究、出版物、調査および研究から、本報告に記載された業界、市場、および類似データを取得した。見積り,予測,予測,市場研究や類似手法に基づく情報自体が不確定要因の影響を受け,実際のイベントや状況は本情報で想定しているイベントや状況とは大きく異なる可能性がある.私たちは私たちが使用した第三者データが信頼できると信じているが、私たちはこのデータを単独で確認していない。このような情報、予測、見積もりをあまり重視しないように注意してください。

いくつかの既知および未知のリスクおよび不確実性のため、第1の部分で説明された重要な要素を含むが、これらに限定されないリスク要因本年度報告では,我々の実際の結果や表現は,これらの前向き陳述で明示的または示唆された内容とは大きく異なる可能性がある。

本年度報告で用いた用語“私たち”,“米国アンチモン社”,“米国アンチモン社”,“会社”は,他に説明がない限り米国アンチモン社とその子会社を指す。別の説明がない限り、本年度報告書のすべての金額はドルで表される。

| 4 |

| カタログ表 |

第1部

プロジェクト1.ビジネス

歴史.歴史

米国アンチモン会社は1970年1月にモンタナ州に登録設立され、アンチモン製品を採掘·生産した。1983年12月,同社は米国でのアンチモン採掘事業を休止したが,外国由来のアンチモン鉱石を用いてアンチモン製品の生産を継続した。1998年4月、会社はメキシコでアンチモンを製錬するためにアメリカメキシコアンチモン会社(USAMSA)を設立し、2005年8月、メキシコのアンチモンと貴金属鉱床を探査·開発するためにメキシコアンチモン会社(ADM)を設立した。同社は2000年にアイダホ州でゼオライトの採掘と生産を目的として熊河ゼオライト会社(“BRZ”)を設立した。私たちの主な業務はアンチモン、貴金属の生産と販売で、主に金銀とゼオライト製品です。2012年5月、私たちの普通株はニューヨーク証券取引所MKT(現在はニューヨーク証券取引所アメリカ証券取引所)で取引を開始し、コードはUAMYである。

アイダホ州のBear Riverゼオライト資産から鉱物を抽出し,加工·販売を行っているが,Bear Riverゼオライト資産のための技術報告要約は用意されておらず,その物件の鉱物資源や鉱物埋蔵量を決定している。

最新の発展動向

同社はメキシコに米国メキシコアンチモン社(USAMSA)とメキシコアンチモン社(ADM)の2つの子会社を持っている。2024年3月11日、会社はUSAMSAの業務を閉鎖し、USAMSAの大部分の従業員を解雇し、今回の従業員の解雇に関連するコストは約40,000ドルであり、USAMSA子会社、業務または資産を売却、レンタルまたは処分する計画を発表した。USAMSA子会社には、主にメキシココアヴェラフント州にあるMaderoアンチモンと貴金属工場、メキシコセントルイスドラバスグアナワトにあるプエルトリコBlancoアンチモンと貴金属工場が含まれている。同社は、USAMSA子会社、事業または資産を来年に売却またはレンタルする予定であり、その事業および/または既存資産の買い手またはリース機会を積極的に探し始めている。同社はメキシコCadereyta de Montes Queretaroの既存のロスワレス採鉱権利と特許権を保持し、これらの権利と特許権は私たちのADM子会社に含まれるだろう。ロスレスは現在現役で行動していない。参照してください付記14のです連結財務諸表付記本年報を参照して、さらなる資料を取得してください。

2024年3月、会社はメキシコ税務機関(“SAT”)のUSAMSA 2013年所得税申告書の監査に関する満期評価がなく、2015年に始まり、2022年以来控訴状態にある有利な裁決を受けた。参照してください注9そして付記14のです連結財務諸表付記本年報を参照して、さらなる資料を取得してください。

製品、市場、細分化市場

私たちの製品は主に以下の部分から構成されています

| · | アンチモン:酸化アンチモン,金属アンチモン,三硫化アンチモン; |

|

|

|

| · | ゼオライト:粉砕された様々な大きさの粗ゼオライトおよび細ゼオライト;および |

|

|

|

| · | 貴金属:未精製と精製された金と銀を含む。 |

アンチモン,ゼオライト,貴金属製品のすべての販売対象は米国とカナダの顧客である。

同社は,米国アンチモン部門,メキシコアンチモン部門,ゼオライト部門,貴金属部門の4つの部門から構成·管理されている。

| 5 |

| カタログ表 |

アメリカアンチモン分部

私たちのアメリカのアンチモン部門はモンタナ州サンダース県バーンズ鉱区にあるアンチモン工場からなり、この工場は主に酸化アンチモン、金属アンチモン、三硫化二アンチモンと貴金属を生産しています。酸化アンチモンは細かい白い粉末です。我々の酸化アンチモンはハロゲンとともに使用され,プラスチック,ゴム,ガラス繊維,織物,塗料,塗料,紙のための相乗的難燃系を形成している。我々の酸化アンチモンは塗料の堅牢度や蛍光灯のリン光剤としても用いられている。私たちの金属アンチモンは軸受、蓄電池、武器に使われています。私たちの三硫化二アンチモンは弾薬の底火として使われている。モンタナ州のこの工場で加工された貴金属は私たちの貴金属部門に含まれています。

1983年12月、私たちは海外からアンチモン鉱石を購入する方が経済的であるため、モンタナ州のアンチモン鉱と工場を閉鎖した。私たちの鉱山と工場は現在モンタナ州のアンチモン製錬所から約1マイル離れています。私たちはその鉱山で特許主張を持っている。現在、環境許可手続きは私たちがモンタナ州にある鉱山で採鉱することを禁止している。

鉱山や工場の閉鎖により,1983年から米国以外の源に依存してアンチモン鉱石を獲得しており,これらの源からの調達中断のリスクがあり,これらの材料の世界市場価格変動は制御されていない。主にカナダのサプライヤーからアンチモン鉱石を獲得していく予定であるが,メキシコと中米のアンチモン鉱石サプライヤーを探索し続け,経済効果が利益になると仮定している。アンチモン鉱石の買収は技術的に複雑で、国家の法律法規の影響を受けている。そのため,我々の調達要求は供給プロトコルに柔軟性を持ち,特定のサプライヤーに応じてカスタマイズを行う.

現在の国内と国際酸化アンチモン製品市場におけるシェアはそれぞれ約4%と1%未満であると推定されている。私たちはアメリカで唯一の重要なアンチモン製品生産者です。私たちは国内と世界的に競争力があると信じています。その理由は以下の通りです

| · | 私たちはアメリカ国内で唯一のアンチモン製品の生産者です。 |

|

|

|

| · | 私たちは短時間で国内の顧客に出荷することができる。 |

|

|

|

| · | 私たちは高品質の製品をタイムリーに渡すことで有名です。 |

|

|

|

| · | 私たちはアメリカで唯一の運営中で許可を得たアンチモン製錬所を持っている |

メキシコのアンチモン鉱山

同社はメキシコに2つの子会社、USAMSA、ADMを持っている。“あるように”最新の発展動向本年度報告では,2024年3月11日にUSAMSAの業務活動を閉鎖し,主にメキシコの以下の2つのアンチモンと貴金属加工工場を含む:(1)コアヴェラのMadero製錬所,および(2)グアナワトのプエルトリコBlanco浮選工場,酸化物回路,シアン化物浸出回路。我々のMadero製錬所はアンチモン鉱石を主に金属アンチモンと中間段階のアンチモンに加工した。我々のプエルトリコBlanco工場には,破砕設備,浮選機と酸化物回路,中間段階のアンチモンとシアン化物浸出回路,および沈殿池があり,鉱石が粉砕と浮選サイクルを経て貴金属を回収する。マドロとブラウコ港で生産された中間段階のアンチモンは、モンタナ州にある私たちの工場に運ばれてさらに加工され、酸化アンチモンと金属を生産します。MaderoとPort Blancoで加工された貴金属も私たちの貴金属部門に含まれている。同社は、USAMSA子会社、事業または資産を来年に売却またはレンタルする予定であり、その事業および/または既存資産の買い手またはリース機会を積極的に探し始めている。

私たちは私たちのADM子会社に含まれるメキシコCadereyta de Montes Queretaroにおける私たちの既存のロスワレス採鉱権と特許権を保持するつもりだ。ロスレスは現在現役で行動していない。

| 6 |

| カタログ表 |

アメリカとメキシコが共同で生産したアンチモン製品

アンチモンの共同販売以下は、2023年12月31日と2022年12月31日までの年間アンチモン販売スケジュールです

年.年 |

| アンチモン売上高(ドル) |

|

| 販売されたアンチモンポンド |

|

| 平均価格/ポンドを販売する |

| |||

2023 |

| $ | 5,904,480 |

|

|

| 1,269,131 |

|

| $ | 4.65 |

|

2022 |

| $ | 7,631,670 |

|

|

| 1,394,036 |

|

| $ | 5.47 |

|

アンチモンの価格変動:一ポンド当たりの平均アンチモンの販売価格を報告しました。すべてのアンチモン製品の総販売価格を使用しています。主に金属、酸化物と三硫化物を含んでいます。しかし、我々のすべてのアンチモン製品の経営業績は引き続きロッテルダムアンチモン金属市場価格と関係があり、過去数年間、ロッテルダム金属アンチモン市場価格は大幅に変動した。Argus Metalsの報告によると,ロッテルダムのアンチモン金属1ポンドあたりの平均市場価格は2023年に5.50ドル,2022年に5.99ドルであった。

金属アンチモンの市場価格は私たちがコントロールできないいくつかの変数によって決定される。これらの変数は輸入金属アンチモンの獲得可能性と価格、新しい金属アンチモン供給数量、および金属アンチモンに対する工業の需要を含む。金属アンチモン価格が下落し、低迷が続くと、私たちの収入と収益力は不利な影響を受けるかもしれない。

ゼオライト段

私たちのゼオライト部門はアイダホ州プレストンにある鉱山とゼオライトを生産するベルリバーゼオライト会社(“BRZ”)からなる。我々のゼオライトは,土壌改良や肥料,水ろ過,下水処理,核廃棄物およびその他の環境清掃,臭気制御,ガス分離,動物栄養,その他の様々な応用を含む様々な用途に用いられている。

BRZはZeite,LLCとテナント契約を締結し,BRZは特許使用料と引き換えにアイダホ州プレストンの不動産でゼオライトを露天採掘·加工する権利がある。年間特許権使用料の額は大きい:(1)最低年間特許権使用料は60,000ドルであり、すべての都市消費者の消費物価指数に基づいて毎年調整されている;(2)最初の1万トンは1トン11.00ドル、1万トンから2万トンは1トン当たり9.90ドル、2万トンを超えると1トン当たり8.8ドルである。2025年3月1日に終了したレンタル期間では,ゼオライト有限責任会社の借約はBRZに毎年3月1日にレンタル者に1万ドルの支払いを要求している。BRZはまたゼオライト製品の販売に他の2つの特許権使用料を支払う。合併に基づいて,BRZはゼオライト製品の販売に8%~13%の特許使用料を支払った。また,必要な許可を得た後,BRZは米国土地管理局が所有する同社アイダホ州プレストン物件に隣接する物件でゼオライトを露天採掘·加工することも可能である

ゼオライトとは一連の工業鉱物であり、水和アルミノケイ酸塩からなり、格子中にカルシウム、ナトリウム、アンモニウム、各種重金属とカリウムなどの陽イオンが含まれている。水は結晶格子の空洞の中にゆるやかに保たれている.BRZモレキュラーシーブはその高い陽イオン交換容量(CEC)から世界最高のモレキュラーシーブの一つと考えられており,その陽イオン交換容量は約180−220 meq/100 grである。(これは、土壌における植物養分の有効性および保持性を示唆しており)、その硬度および高斜発ゼオライト含有量(これは、問題のある放射性核種の移動を防止するための有効なバリアである)、粘土鉱物およびその低ナトリウム含有量を有さない。私たちのゼオライトは

| · | 土壌改良剤と肥料:ゼオライトはゴルフ場、運動場、公園および公共地域、および高価値農作物の施肥に成功した。 |

|

| |

| · | 水濾過:ゼオライトは、プール、市政給水システム、漁業、養魚場、および水族館中の粒子、重金属およびアンモニア窒素を除去するために使用される。 |

|

|

|

| · | 下水処理:ゼオライトは、下水処理場の脱窒素および微生物としての担体に使用される。 |

|

|

|

| · | 核廃棄物や他の環境清掃はゼオライトは溶液からストロンチウム,セシウム,オスミウム,ウラン,各種他の放射性同位体を選択的に除去する強力な能力を示している。ゼオライトは水銀,クロム,銅,鉛,亜鉛,ヒ素,モリブデン,ニッケル,コバルト,アンチモン,カルシウム,銀,ウランなどの可溶性金属の除去にも用いることができる。 |

|

|

|

| · | におい制御:牛、豚、および家禽飼料場の周囲の匂いの主な原因の1つは、尿素および糞便中のアンモニウムの生成である。ゼオライトがアンモニアを吸着する能力はアンモニアの形成を防ぐことができ,アンモニアはにおいを追い払うことができる。 |

|

|

|

| · | ガス分離:ゼオライトはガス分離、下水処理場、製錬所、パルプと製紙工場、および養魚池とタンクの下流水の再酸化に使用されており、有機廃棄物、衛生ゴミ埋立地、都市下水システムと動物糞便処理施設としてメタン発生器から二酸化炭素、二酸化硫黄と硫化水素を除去し、優れた圧力変化設備である。 |

|

|

|

| · | 動物栄養学:ある第三者研究によると、2%までのゼオライトの添加は、成長速度を向上させ、転化率を低下させ、洗浄を防止することができる。多くの牛は現在アメリカの飼育場でゼオライトを与えられている。 |

|

|

|

| · | その他の用途:他の使用は、触媒、製油、コンクリート、太陽エネルギーおよび熱交換、乾燥剤、粒子結合剤、馬および猫砂、床洗浄剤、牽引力制御、採鉱廃棄物からのアンモニア除去、および殺虫剤、殺虫剤および除草剤の担体を含む。 |

| 7 |

| カタログ表 |

貴金属プレート

我々の貴金属部門は3つの貴金属回収工場からなり,そのうちの1社はモンタナ州のアンチモン加工工場とともに運営され,2社は2024年3月11日に閉鎖され,この2つの工場はメキシコのMaderoとPort Blancoのアンチモン加工工場とともに運営されている。鉱石は破砕と浮選循環を経た後,貴金属は浸出回路と沈殿池で回収される。アンチモンに貴金属が含まれている場合、アンチモンを回収するための冶金技術も変わり、貴金属を回収する。*2023年、貴金属を含むアンチモン精鉱の主な源は私たちのカナダサプライヤーからで、後者も当社から貴金属を購入する

販売集中度

会社は2023年12月31日と2022年12月31日までの年間で、以下の顧客に10%以上の製品を販売している

|

| この年度までに |

| |||||

|

| 十二月三十一日 |

| |||||

|

| 2023 |

|

| 2022 |

| ||

顧客Aの収入 |

| $ | 1,548,283 |

|

| $ | 1,882,667 |

|

顧客Bの収入 |

|

| 1,451,950 |

|

|

| 1,863,958 |

|

顧客C収入 |

|

| 1,037,307 |

|

|

| 適用されない |

|

顧客総収入 |

| $ | 4,037,540 |

|

| $ | 3,746,625 |

|

顧客収入が総収入のパーセントを占める |

|

| 46 | % |

|

| 34 | % |

規制事項

私たちは1977年の“連邦採鉱安全と健康法”、職業安全と健康管理局の規定、モンタナ州とアイダホ州の法規、連邦と州の健康と安全法規及びモンタナ州のサンダース県とアイダホ州のフランクリン県の健康条例を守らなければならない。私たちはまた、私たちの鉱山や工場を経営し、探査を行うために、異なる政府機関から様々な許可と許可を得て維持しなければならない。以下は、私たちの業務に重要な意味を持ち、私たちの総合財務諸表、収益および/または競争地位に実質的な影響を与える可能性があると考えられる政府コンプライアンス分野の概要であり、他の法規が私たちの業務をより重要にする可能性があり、私たちの総合財務諸表、収益および/または競争地位に大きな影響を与える可能性がある。

健康と安全

我々は米国鉱山安全·健康管理局(“MSHA”)とメキシコ経済·鉱業部の監督を受け、これらの機関と協力して任意の調査と検査で概説された問題を解決し、私たちの安全実践を評価し続けた。我々は優れた鉱山安全と健康業績の実現に努め,鉱山安全と応急準備の面で合理的な最良のやり方を実施しようとしている。規制の遵守を実現し、維持することは挑戦的であり、私たちの運営コストを増加させる可能性がある。

| 8 |

| カタログ表 |

ライセンス、ライセンス及び請求/特許権

私たちは私たちの鉱山を経営し、探査と開墾活動を行うために、様々な許可証と許可証を得る必要がある。私たちが必要な許可を得ることに成功した場合にのみ、私たちはメキシコロスレス探査プロジェクトの目標を開発することができる。また、メキシコでの事業や探査活動は、主催国政府が付与したクレームや特許権に基づいて行われており、そうでなければ、クレームの継続期間と最低作業約束要求を守らなければならず、これは外国業務に関連するいくつかの政治的リスクの影響を受ける可能性がある。

環境.環境

私たちの運営は連邦と州レベルの様々な環境法律と規制によって制限されている。環境法規の遵守や環境法令に基づく訴訟は巨額のコストに関連し,既存業務や拡張機会の規制を脅かす可能性がある。鉱山閉鎖と開墾条例は私たちの運営に大きなコストをもたらし、これらの義務のための財務保証を要求することを含む。私たちは約55,000ドルの財務保証を持っていて、主に担保債券の形で、埋め立て会社全体に使われています。

私たちがアメリカで行った探査、開発と生産プロジェクトは現地、州と連邦環境保護法規の制約を受けている。私たちのいくつかの生産と採鉱活動は公共土地で行われている。私たちは、現在加工施設から排出されている廃棄物は、材料上で環境法規および健康と安全基準に適合していると信じている。アメリカ林業局は国家森林で行われた採鉱作業に対して広範な監督管理を行った。内務省の条例は多くの他の公共土地で行われる採鉱作業を扱っている。私たちの鉱物探査或いは生産に関連するすべての業務は現行の法律法規の制約を受けており、これらの法規は探査手続き、安全予防措置、従業員の健康と安全、空気品質基準、水源汚染、廃棄物、匂い、騒音、粉塵及び連邦、州と地方政府当局が通過する他の環境保護要求に関連している。私たちは、任意の提案された鉱物探査または生産が環境に及ぼす可能性のある影響または影響に関するデータを準備し、これらの規制機関に提出することを要求されるかもしれない。州や連邦法規の変化により、私たちの干拓と修復計画を任意に変更する必要があるかもしれません。これは私たちの運営に悪影響を及ぼすかもしれません。現時点では課税額を超えた合理的な損失の可能性の範囲を合理的に見積もることはできない。

環境責任が発生する可能性が高く、コストが合理的に見積もることができる場合、私たちは環境責任を計算しなければならない。私たちのすべての場所の初期利益は、様々な規制機関が承認した許可または保証要求に関する全面的な救済計画に基づいている。我々の計算すべき項目はさらに現在公布されている法規の要求に基づいて、要求が変化したり、既存の要求に適合するようにコスト推定を修正したりした場合にのみ調整される。救済活動が実際に開始された時、私たちは当時のコスト情報、運営経験、法規要求の変化に基づいて、未来の環境任務を達成するのに必要なコストの推定値を改善し、修正することができる。我々の残りの環境義務を達成するのに要するコストが既存の計算すべき項目を超えることが明確に決定された場合には,それに応じて計算すべき項目を調整した。規制当局が私たちの環境責任に関する追加任務の実行を要求した場合、私たちはこれらの任務を実行するのに必要なコストを評価し、情報が利用可能なときにそれに応じて私たちの計算すべき項目を調整する。しかし,すべての場合,我々の年末の計上項目は,その時点で得られる最適な情報に基づいて環境負債推定数を作成している。

米国とメキシコのアンチモンと貴金属部門に関する廃棄と回収義務

私たちが閉鎖したアンチモン鉱と鋼工場(“輝アンチモン鉱山鉱場”)および私たちの活発な製錬所と貴金属工場では廃棄と回収義務があり、これらはすべてモンタナ州サンダース県のバーンズ鉱区に位置し、2023年12月31日にこれらの義務に関連して395,811ドルを計算した。私たちはアメリカ林業局の監督管理を受け、モンタナ州環境品質部の経営許可要求に制約されている。いくつかの開墾活動はアメリカ林務局とモンタナ州環境品質部の監督の下で行われた。

私たちはメキシコに退職と回収債務があります。2023年12月31日現在、これらの債務に関連する課税額は571,330ドルです。これらの義務は環境·自然資源大臣(“SEMARNAT”)と連邦環境保全検事(“PROFEPA”)が環境警戒計画(“PVA”)に基づいて担っている。

| 9 |

| カタログ表 |

私たちのゼオライト部門に関する廃棄と回収義務

BRZとZeite LLCと規制機関の賃貸契約の退職と干拓要求によると,2023年12月31日現在,我々のBRZに対する退職·回収債務は670,886ドルである。

一般環境修復

私たちは、2023年12月31日まで、私たちの環境修復責任を履行するのに十分な準備金を蓄積したと信じている。私たちは銀行とアメリカ林務局に私たちの干拓活動に関する現金履行保証金を提出しました。三十数年来、私たちはすべての物件の埋め立てと修復作業に重大な進展を得て、環境修復作業の中で法規要求を遵守した。

競争

我々は他の鉱物資源探査·開発会社と競争して新しい鉱物資源を融資·買収し、鉱物資源の探査と開発に関連する設備と労働力を獲得した。私たちと競争する多くの鉱物資源探査と開発会社はより多くの財力と技術資源を持っている。そのため、競争相手はもっと多くのお金を使って価値のある鉱物を買収し、その鉱物を探査し、その鉱物を開発するかもしれない。また、それらは鉱物資産の目標と探査においてより多くの地質専門知識を提供することができるかもしれない。この競争は競争相手がより質が高く、潜在投資家が興味のある鉱物資源を持っている可能性があり、これらの潜在投資家はより多くの探査と開発に資金を提供するかもしれない。この競争は私たちがさらなる探査に資金を提供し、その鉱物開発に必要な資金を得る能力に悪影響を及ぼす可能性がある。

私たちが現在または未来の競争相手と効果的に競争できるという保証はありませんし、私たちが直面している競争圧力が業務、財務状況、経営業績に大きな悪影響を与えないという保証はありません。

従業員

2023年12月31日までに83人のフルタイム従業員を雇用し,モンタナ州16名,アイダホ州23名,ミズーリ州3名,メキシコ41名であった。フルタイムの従業員の数は季節によって異なるかもしれない。私たちのどんな職員たちもどんな集団交渉協定によって保護されていない。

知的財産権

私たちは実質的な特許、許可証、特許経営権、または特許権を持っていない。しかし、私たちは私たちのアンチモン加工工場が本質的に私有だと思う。

利用可能な情報

私たちはアメリカ証券取引委員会に年度、四半期と現在の報告、依頼書、その他の情報を提出します。私たちのアメリカ証券取引委員会の届出書類はインターネットを介してアメリカ証券取引委員会のウェブサイトで調べることができます。私たちのアメリカ証券取引委員会の申告書類は、アメリカ証券取引委員会に届出したり、アメリカ証券取引委員会に提供した後、合理的で実行可能な状況でできるだけ早く私たちのサイトの投資家の部分で無料で閲覧することができます。私たちのウェブサイトおよびそのウェブサイト上またはそのウェブサイトを介して含まれる情報は本報告に含まれない。本報告書のすべてのウェブサイトアドレスは、非アクティブテキスト参照のみに使用されます。

| 10 |

| カタログ表 |

第1 A項。リスク要因です

以下のリスク及び不確実性、並びに本報告に記載されている他の情報は、我々の証券に投資する者が慎重に考慮すべきである。次のいずれの重大なリスク要因も、当社の業務、財務状況、または経営業績に悪影響を及ぼす可能性があり、当社の普通株式または優先株または他の発行された証券の価値を低下させる可能性があります。これらは私たちが直面しているすべてのリスクではなく、他の私たちが現在知らない、あるいは私たちが現在どうでもいいと思っている要素が発生すれば、私たちの業務に実質的な影響を与える可能性もある。

金融リスク

ここ数年私たちは損失を経験して、赤字が続くかもしれない。

2019年12月31日から2023年12月31日までの各年度において、2022年12月31日現在の事業年度を除いて、運営赤字と純損失を計上しています。私たちは未来に損失を受け続けるかもしれない。私たちの経営業績に影響を与える多くの要素は、金属価格の変動、製錬所条件、岩石と土壌条件、地震事件、水力発電供給状況、ディーゼル価格、金利、為替レート、世界的または地域政治または経済政策、インフレ、労働力の供給とコスト、経済発展と危機、政府規制、鉱体の連続性、鉱石品位、回収率、設備性能、流行病、世界的な衝突、特定の投資家の価格投機行為、および中央銀行およびその他の金と銀保有者および生産者がこれらの要素に対応するための購入と販売を含む、私たちの経営業績に影響する多くの要素は私たちの制御範囲を超えている。私たちはあなたに私たちが将来純損失にならないということを保証できません。持続的な損失は、私たちの現金残高に悪影響を及ぼす可能性があり、特定の活動や投資を減らすこと、あるいは追加資本を調達したり、資産を売却する必要があるかもしれません。

マクロ経済要素は、インフレ、高金利、衰退リスク、失業率、上昇する労働力コスト、財政政策、地政学的事件及び新冠肺炎疫病の遅延効果を含み、すでに肝心な市場の低迷を招き、他の商業中断をもたらし、これらはすでに私たちの企業に不利な影響を与える可能性がある。

多くのマクロ経済要素は私たちの業務と私たちの製品を購入する業界と会社に影響を与えます。したがって、このようなマクロ経済要素はすでに私たちの製品に対する需要をさらに変化させる可能性がある。これらの要因は、(I)インフレ、(Ii)高金利、(Iii)衰退リスク、(Iv)労働コストの上昇、(V)サプライチェーン中断、(Vi)財政政策、(Vii)地政学的事件、(Viii)国際·地域商業中断、(Ix)新冠肺炎疫病の遅延影響を含む。競争相手が定価の実践でより急進的になるにつれて、価格侵食が発生する可能性がある。これらの要因が私たちのコストを増加させ、および/または私たちの製品への需要を減少させ、および/またはそれらの顧客およびサプライヤーへの影響によって競争を悪化させた場合、私たちの業務、財務状況、運営結果、およびキャッシュフローは不利な影響を受ける可能性があります。

私たちが求めるのはあるいは…追加的な融資が必要であり、あれば受け入れ可能な条項で提供されない可能性がある。

私たちは、買収、投資、および一般運営資金に従事するのに十分な資本があるために、私募または公募株式または債務または売却プロジェクトまたは財産権益の方法で追加融資を得ることを求めることができる。私たちはそれが融資を受けることを保証できないし、もし可能であれば、私たちはそれが受け入れ可能な条件で融資を提供するという保証はない。私たちの持分証券を発行することで追加資金を調達すれば、わが社の支配権が変化する可能性があり、証券保有者は追加的な希釈を受け、普通株の価格が低下する可能性がある。もし債務を発行することで追加資金を調達すれば、私たちはこのような債務を返済するための追加資金が必要になるだろう。このような追加的な融資を得ることができない場合、さらなる買収、投資、探査、開発の遅延または無期限延期、業務活動の減少、さらには財産利益の損失を招く可能性がある。

金属価格の変動が大きい。金属価格の大幅な下落や持続的な下落は私たちに実質的な悪影響を及ぼすだろう。

私たちの収入は主にアンチモンとゼオライト製品の販売から来て、次は白銀と黄金製品の販売なので、私たちの収益はこれらの金属と製品の価格と直接関連しています。アンチモン、ゼオライト、銀、金の価格変動が大きく、多くの要素の影響を受けている

| · | 投機活動 |

|

|

|

| · | ドルの相対為替レート |

|

|

|

| · | 世界と地域の需要と生産 |

|

|

|

| · | 政治的に不安定です |

|

|

|

| · | インフレ、景気後退、または経済活動の増加または減少; |

|

|

|

| · | 他の政治的、規制、そして経済的条件。 |

| 11 |

| カタログ表 |

このような要素は私たちの統制を大きく超えており、予測が難しい。もしこれらの金属と製品の市場価格が私たちの生産、探査或いは開発コストよりも低く続けば、私たちは損失を受け、探査、開発或いは運営を停止しなければならないかもしれない、あるいは私たちの1つ以上の物件の資産減記を招く可能性がある。

金属価格の持続的な下落、運営或いは資本コストの増加、鉱山事故や閉鎖、監督義務の増加、あるいは資源や探査目標を埋蔵量に転換することができず、私たちの記録を減記する可能性があり、これは私たちの運営業績にマイナス影響を与える可能性がある。

イベントや環境変化が私たちの長期資産の帳簿価値が回収できない可能性があることを示す場合、資産処分に関連する使用と最終的な残存値が予想される将来の未割引現金流量を推定することで、帳簿価値の回収可能性を検討する。資産の帳簿価値がこれらのキャッシュフローを超えた場合には,減値を確認しなければならない.減価減価が私どもの運営実績に悪影響を及ぼす可能性があることを確認しました。金属価格推定は我々の資産帳簿価値を評価する重要な構成要素であり,評価は帳簿価値を各種金属価格シナリオを用いた運営計画による平均推定未割引キャッシュフローと比較するためである。長期資産の未割引キャッシュフローの推定には、現在の運営計画を超えた資源と探査目標の市場価値の推定も含まれている。

もしアンチモンやゼオライト価格が長期的に下落した場合、生産や資本コストを抑えることができなかった場合、規制問題がコストを増加したり、生産量を減少させたり、固定資産の商業価値が低下した場合、または私たちの採鉱資産が採掘可能な鉱石埋蔵量、資源または探査目標を達成できなかった場合、将来的に資産減記を確認する必要があるかもしれない。また、私たちの資源と探査目標の感知市場価値は当時の金属価格と私たちが経済鉱石を発見する能力に依存する。金属価格の長期的な下落或いは私たちは資源或いは探査目標を埋蔵量に転換することができず、私たちの物件の資源或いは探査目標の価値の推定を大幅に下げ、資産の減記を招く可能性がある。

私たちの収益性は他の大口商品価格の影響を受けるかもしれません。

私たちの収益力は燃料、鉄鋼、セメントなどの大口商品のコストに敏感です。最近このような商品の価格は安定したり下がったりしていますが、価格は変動しており、大口商品コストの実質的な上昇は私たちの運営業績に大きな影響を与える可能性があります。

私たちはドル、カナダドル、メキシコペソの相対的な価値変動のリスクに直面している。

私たちは外国為替変動の悪影響を受けるかもしれない。私たちのいくつかの資産はメキシコにあります。私たちはメキシコ資産の支出と、場合によってはこれらの資産自体は、メキシコペソで価格を計算するかもしれません。したがって、ドルとメキシコペソの間の為替レート変動は、会社の財務業績に実質的な悪影響を及ぼす可能性がある。メキシコは深刻なインフレ時期を経験している。メキシコが今後大幅なインフレを経験すれば、会社がペソで計算するコストは大幅に増加し、これは適用為替レートの変動に依存する。また、私たちはカナダの顧客にカナダドルでゼオライトを販売した。そのため、ドルとカナダドルの間の為替レートの大幅な変動は会社の財務業績に重大な悪影響を及ぼす可能性がある。

私たちの環境再開墾、退職、安全面での負債は私たちの財務諸表の計上額を超えるかもしれない。

私たちの研究、開発、製造と生産過程は危険材料の制御使用に関連し、私たちは各種の環境と職業安全法律法規の制約を受けて、これらの法律と法規は危険材料といくつかの廃棄物の使用、製造、貯蔵、運搬と処分を規範化している。危険な材料による意外な汚染や傷害のリスクは完全には除去できない。事故が起きたら、私たちはそれによるいかなる損害にも責任を負い、どんな責任も私たちの財力を超えているかもしれない。私たちの施設でも行われている干拓と退役プロジェクトがあります。もし環境法律や法規が変化すれば、私たちは最終的に埋め立てや退職活動を完成させるのに十分な財政資源を得ることができないかもしれません。これらの変化は私たちのキャッシュフローと収益力に悪影響を及ぼすかもしれません。私たちは今環境責任保険がなく、合理的なコストで保険を受けることも望んでいません。もし私たちが保険なしで環境損害責任を負うと、私たちの財務状況や運営結果に有害な影響を与える可能性がある。我々が担ってきた環境責任がこれまで計上されてきた金額の合理的な損失の可能性を超える範囲を合理的に見積もることはできない。

| 12 |

| カタログ表 |

私たちの会計と他の見積もりは正確ではないかもしれない。

連結財務諸表の作成は、連結財務諸表の日付および報告期間の資産、負債、収入および費用の報告金額および関連開示に影響を及ぼす推定および仮定を行うことを要求する。管理仮説および推定を使用する必要があるより重要な分野は、:

| · | 将来の収入とキャッシュフローの推定及び生産単位の減価償却、損失と償却計算の基礎となる鉱物埋蔵量、資源と探査目標 |

|

|

|

| · | 環境復墾と退職義務 |

|

|

|

| · | 許可と他の規制に関する考慮事項; |

|

|

|

· | 資産減価 | |

|

|

|

| · | 企業合併の評価 |

|

|

|

| · | 資産評価 |

|

|

|

| · | 将来の為替レート、インフレ率、適用税率 |

|

|

|

| · | 緊急と訴訟準備金 |

|

|

|

| · | 税金資産と負債推定準備を延期する。 |

異なる仮定または条件を使用するため、将来の推定および実際の結果は、これらの推定とは大きく異なる可能性がある。その他の情報については、ご参照ください肝心な会計見積もりはい。プロジェクト7.管理’S財務状況と経営成果に関する検討と分析と注2のです連結財務諸表付記本年度報告で。

運営と採鉱業のリスク

採鉱業は本質的に投機的産業だ。我々が採掘する権利のある財産には,明らかにされているか可能な埋蔵量があるかどうかは不明である.鉱物埋蔵量の申告に必要な技術作業を完了せずにゼオライトを抽出した。もし私たちが利益的にゼオライトを抽出できなければ、私たちの業務は失敗するかもしれない。

採鉱業は本質的に投機的な業務だ。我々はまだS−K 1300技術報告の概要を作成しておらず,ゼオライトを抽出しているBRZ工場で明らかにされ可能な鉱物埋蔵量も発表されていない。異常或いは思わぬ地質構造、地質地層圧力、火災、停電、労働力中断、洪水、爆発、土砂崩れ、山体地滑り、及び適切或いは十分な機械、設備或いは労働力を得ることができず、これらは鉱物探査プロジェクトに関連する多くのリスクの一部にすぎない。もし私たちが利益的にゼオライトを抽出できなければ、私たちのゼオライト事業は失敗するかもしれない。

私たちは少数の重要な顧客に大きく依存しています。私たちの製品の注文レベルはお客様のニーズによって異なるかもしれません。また,これらの重要なクライアントの関係の変化に関する重大なリスクに直面している.

歴史的に見ると、私たちの収入の大部分は限られた数の顧客に集中している。私たちがサービスしているいくつかの市場の顧客数は限られている。2023年、三人の顧客は私たちの合併収入の10%以上を占め、私たち三人の最大の顧客は私たちの総合収入の46%を占めています。しかも、私たちのすべての顧客が毎年買い物をするわけではない。この変異性により、私たちのどの四半期の経営業績を比較することは将来の業績の信頼できる指標ではない可能性があると考えられます。

| 13 |

| カタログ表 |

また、重要な顧客との関係が大きく変化すれば、市場での販売損失を直ちにこのような集中度で補うことは困難かもしれませんが、これは私たちの運営や財務業績に実質的な悪影響を与える可能性があります。(I)現在または将来の経済状況が私たちの顧客に与える影響により、(Ii)私たちの顧客の市場シェアは私たちの製品を使用しない競争相手に奪われ、(Iii)私たちの顧客は私たちの顧客における市場シェアを失って、顧客の私たちの製品に対する需要低下は私たちに悪影響を及ぼす可能性があります。もし私たちの競争相手や私たちの顧客が自分でより垂直に統合することを決定し、私たちが現在提供している製品を生産すれば、私たちは顧客の市場シェアを失う可能性がある。

また、私たちの顧客が私たちとビジネスを続けていても、私たちは私たちの顧客との他の潜在的な事態の発展に悪影響を受ける可能性があります。例えば:

| · | もし私たちの顧客が彼らの契約義務を履行できないか、または履行できない場合、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。 |

|

|

|

| · | 注文に記載された時間範囲内で製品を私たちの顧客に渡すことができない場合、その注文に関連する収入およびその顧客からの将来の注文が発生しない可能性があり、これは私たちの運営結果や財務状況に悪影響を及ぼす可能性があります。 |

|

|

|

| · | 重要な顧客との支払い条項が大きく変化することは私たちの短期キャッシュフローに大きな悪影響を及ぼす可能性があります。 |

|

|

|

| · | 私たちの顧客グループの集中は、私たちの顧客がいくつかの価格設定と他の私たちに不利な条項を要求することができ、特定の顧客の需要変化や問題の影響を受けやすくすることができます。 |

自然災害、公衆衛生危機、政治的危機、そして他の悲劇的な事件、または私たちがコントロールできない他の事件は、私たちの業務または財務業績に実質的な悪影響を及ぼすかもしれない。

もし、私たちの任意の施設または私たちのサプライヤー、第三者サービスプロバイダ、または顧客の施設が、地震、洪水、火災、電力不足または停電、公衆衛生危機(例えば、流行病および流行病)、政治的危機(例えば、テロ、戦争、政治的不安定、または他の衝突など)または他の私たちがコントロールできない事件を受けた場合、私たちの業務または財務業績は影響を受ける可能性がある。これらのイベントのいずれも、生産量の減少、コストの増加、経済活動の減少または他の要因による私たちの製品への需要の減少、または取引相手が契約または同様の手配を履行できなかったことを含む、様々な方法で私たちに実質的な悪影響を及ぼす可能性がある。

我々の業務は、最近発生した新型コロナウイルスのような、大流行または他の健康危機に関連するリスクまたはリスクに対する公衆の見方の実質的かつ不利な影響を受ける可能性がある。人類人口における感染症の大規模な爆発は広範な健康危機を招く可能性があり,これは我々の計画した行動に悪影響を及ぼす可能性がある。このような事件は、我々の業務の完全または部分的な閉鎖を招き、国内および世界の経済·金融市場を招き、経済低迷を招き、資金調達能力に影響を与える可能性がある。

エネルギーコストの増加は私たちの業務、財務状況、運営結果、流動性に悪影響を及ぼす可能性がある。

エネルギーコストは、電力コストを含めて、私たちが販売している商品コストの中で大きな構成要素の一つです。したがって、競争力のある価格で電力や他のエネルギーコストを得ることは、私たちの業務の収益性に重要です。

アメリカでは、私たちの施設は市場ベースの電力契約に基づいてすべての電力需要を獲得している。これらの市場に基づく契約は私たちを価格変動と変動に直面させます。これらの変動は私たちがコントロールできない要素によるもので、私たちの製品価格と直接関係がありません。例えば、2022年に米国各地の極端な天気事件により電気価格が上昇し、最近ウクライナ戦争に関連した世界エネルギー市場の市場混乱により市場ベースの電気価格が大幅に上昇している。市場に基づく電力契約は私たちに市場価格の変動と変動の影響を受け、その中に石炭と天然ガス価格、再生可能エネルギー生産、監督管理変化と天気事件を含み、すべての場合、私たちの製品価格と何の直接関係もない。私たちは私たちの市場ベースの電力供給計画が有利な電力コストをもたらすという保証がない。私たちの電力と他のエネルギー価格のいかなる上昇も、私たちが販売している大口商品価格の相応の上昇に関係なく、私たちの業務、財務状況、運営業績、流動性に重大な悪影響を及ぼす可能性があります。

| 14 |

| カタログ表 |

作業中の採鉱事故や他の不利な事件は、私たちの予想生産量を減少させるか、または他の方法で私たちの作業に悪影響を及ぼすかもしれない。

生産量は、採鉱事故を含むが、採掘事故に限定されないが、不利な地面または立坑条件、停止または停止、鉱石の品位が予想より低い、意外な規制行動、鉱石の冶金特性が期待に及ばない、または私たちの設備や施設が正常に稼働していない、または予想したように、私たちの歴史または推定レベルを下回る可能性がある。我々の業務は,坑壁崩壊,頂柱崩壊,地震事件,埋め戻しや採場失敗や尾鉱庫の破裂や失敗など,地面の不安定に関連するリスクの影響を受けるが,これらに限定されない。上述したように、イベントの発生は、生命損失または一時的または永続的な運営停止をもたらす可能性があり、いずれも、私たちの財務状況および運営結果に重大な悪影響を及ぼす可能性がある。私たちのどの鉱山でも、事故、条件の変化、規制政策の変化に関係していても、予防措置としても、他の閉鎖や運営や生産への影響が発生する可能性がある。

さらに、私たちの行動は通常遠隔地で行われ、そこの条件は天気、地表条件、野生動物との相互作用、または危険条件にあるか、または近い他の側面を含む居住に適していないかもしれない。過去には、このような挑戦的な場所で働いていたときに従業員、請負業者、または請負業者の従業員が怪我をし、致命的な場合があった。いずれかの業務中又はその近くで発生した事故又は人員の負傷は、当社の財務状況及び業務結果に重大な悪影響を及ぼす可能性がある。

私たちは採鉱活動に必要なインフラを維持できないかもしれない。

私たちの採鉱活動は十分なインフラに依存している。信頼できる道路、橋、電源と給水は資本と運営コストを影響する重要な要素である。異常またはまれな天気現象、破壊、政府、またはそのようなインフラの維持または提供に対する他の介入は、私たちの採鉱活動および財務状況に悪影響を及ぼす可能性がある。

私たちの採鉱活動は地域の気候の悪影響を受けるかもしれない。

現地の気候は時々私たちの不動産での採鉱活動に影響を及ぼす。地震、豪雨、吹雪、洪水は私たちの施設、設備、あるいは私たちの不動産に入る道を深刻に破壊したり、たまには私たちの不動産での採鉱活動を一時的に阻止するかもしれません。私たちのモンタナ州とアイダホ州の鉱物は農村地域に位置し、この地域は発達したインフラが不足しているため、冬には私たちの鉱物が通行できないことがある。その間、私たちは私たちの財産に入り、生産性を維持し、修理を行うか、あるいは他の方法で採鉱活動をすることが難しいかもしれない。

いくつかの事業はメキシコで、地政学的リスクの影響を受けるかもしれない

いくつかの業務はメキシコにあります。どのメキシコ独自の政治的または社会的動揺も、私たちの業務、財務業績、安定に実質的な影響を与えます。また、私たちの不動産とプロジェクトはメキシコの法律によって制限されており、私たちは鉱物探査、土地所有権、特許権使用料の権益と税金、およびこのような法律法規の任意の潜在的な変化に適用されるため、この国の現行法律法規の負の影響を受ける可能性がある。

規制のいかなる変化や政治的条件の変化も私たちがコントロールできるか影響を与えるものではなく、私たちの業務に悪影響を及ぼすかもしれないし、十分に重大であれば、鉱物特許権や他の鉱業権の減少や損失を招く可能性がある。

私たちの業務は通常鉱物探査や開発に関連する危険とリスクの影響を受けている。

私たちの業務は通常探査と鉱物開発に関連する危険とリスクの影響を受け、いかなる危険とリスクも私たちの探査と開発計画の進捗遅延、財産損傷或いは破壊、生命損失及び/又は環境破壊を招く可能性がある。その中のいくつかのリスクは、意外または異常な地質構造、岩爆発、土砂崩れ、洪水、火災、地震、冶金特徴および鉱物回収の意外な変化、意外な地面または水条件、規制環境の変化、工業または労使紛争、危険気象条件、コスト超過、土地クレーム、および他の予見不可能な事件を含むが、これらに限定されない。経験、知識、そして慎重な評価の組み合わせはこのような危険を克服できないかもしれない

これらのリスクの性質は、負債が任意の保険証書の保証範囲を超える可能性があること、負債およびリスクが保険に加入できない可能性があること、または当社が超過保険コストまたは他の要因によってそのような負債の保険に加入することを選択しない可能性があることである。このような負債は、私たちの財務状況や運営に重大な悪影響を及ぼす可能性があり、将来の収益性を低下または解消し、コスト増加や証券価値の低下を招く可能性がある。

| 15 |

| カタログ表 |

私たちの非抽出物は商業生産状態に入らないかもしれない

鉱物資産の開発は高度なリスクに関連しており,探査された資産は少なく最終的に生産鉱山に開発される。鉱物の商業実行可能性は私たちがコントロールできない要素に依存し、鉱物の属性、大口商品価格、政府政策と監督管理及び環境保護を含む。鉱物市場価格の変動は比較的低い鉱化レベルを含む埋蔵量や鉱物埋蔵量を不経済にする可能性がある。我々の非採掘資産の開発には,土地使用同意,許可証および鉱山,加工工場,関連インフラの建設と運営が必要となる。私たちは新しい採鉱作業に関するすべてのリスクに直面しています

| · | 採掘や加工施設や関連インフラを建設する時間とコストはかなりあるかもしれない |

|

|

|

| · | 熟練労働力と採鉱設備の獲得可能性とコスト |

|

|

|

| · | 適切な製錬および/または精製配置の利用可能性およびコスト; |

|

|

|

| · | 必要な環境と他の政府の承認と許可の必要性、およびこれらの承認と許可の時間スケジュールを獲得し、維持する |

|

|

|

| · | 必要な許可がタイムリーに得られなければ、鉱山建設と向上が遅延され、政府環境主管部門は指令を発表したり、法執行手続きを開始して運営を停止したり、わが社、役員、従業員に対して行政、民事、刑事制裁を実施するリスクがある |

|

|

|

| · | 現在または将来のジョブに必要な地上権を取得するか、または取得することができない遅延; |

|

|

|

| · | 資金援助や開発活動があるかどうか |

|

|

|

| · | 非政府組織、環境団体、または地域コミュニティ団体からの潜在的な反対意見は、開発活動を遅延または阻害する可能性があり、 |

|

|

|

| · | 燃料、電力、材料、用品コストおよび為替レートの変化により、建築·運営コストが増加する可能性がある。 |

新しい採鉱作業の中で、開発、建設と鉱山向上過程で思わぬコスト、問題と遅延に遭遇することはよくある。したがって、私たちの非採掘資産が商業生産状態に入ることは保証されない。

実際の資本コスト、運営コスト、生産と経済的リターンは私たちが予想していたものと大きく異なる可能性があり、将来のいかなる開発活動が利益のある採鉱業務をもたらすことを保証することはできない。

プロジェクトを商業生産に投入する資本コストは予想よりはるかに高い可能性がある。資本コスト、運営コスト、生産と経済的リターン、その他の推定は、私たちが採掘を開始することを決定した時に使用されたものとは著しく異なることが証明される可能性があり、私たちの実際の資本と運営コストが現在の予想よりも高くないことは保証されない。資本と運営コストの上昇により、生産と経済効果は私たちが予想していたものと大きく異なる可能性がある。

私たちは設備不足、接近制限、そしてインフラ不足の問題に直面するかもしれない。

自然資源の探査、開発と採鉱活動はこのような活動を行う地区に採鉱、掘削と関連設備があるかどうかに依存する。このような装置の限られた供給またはアクセス制限は、そのような装置への供給に影響を与える可能性があり、探査、開発、または採掘活動を延期する可能性があります。*いくつかの装置は、すぐには入手できない場合もあり、またはより長い時間を要する可能性があります。掘削機を含む鉱物探査に必要な設備の取得を遅延させることは、私たちの運営と財務業績に重大な悪影響を及ぼす可能性がある。

採鉱、加工、開発、探査活動も十分なインフラがあるかどうかにある程度依存する。信頼できる道路、橋、電力源、燃料と水供給及び熟練労働力とその他のインフラの獲得性は資本と運営コストを影響する重要な決定要素である。インフラおよびサービスの確立と維持は、設備および材料供給に関連するリスク、インフレ、コスト超過および遅延、政治的またはコミュニティ反対、および第三者への依存を含むいくつかのリスクに直面しており、その多くのリスクは私たちの制御範囲内ではない。許容可能な条項の不足またはそのようなプロジェクトのいずれか1つまたは複数の提供を遅延させることは、私たちのプロジェクトの開発または持続的な運営を阻害または遅延させる可能性があります

| 16 |

| カタログ表 |

採鉱のために開発された鉱物よりも鉱物の探査への侵襲性が小さく,必要な地表やアクセス権が少ない。私たちが必要な表面的権利を優遇的な条件で得ることができる保証はないし、根本的に保証されない。もし私たちが地表権を得ることができなかったら、私たちのプロジェクトの発展を阻害したり延期したりするかもしれない。

私たちは保険を受けられないかもしれません。

鉱物探査と加工は人身傷害、環境と法律責任及び資産損失のリスクに直面している。私たちは、これらのリスクに関連する保険料が高い、あるいは場合によっては、あるリスクに対する保険がないかもしれないので、いくつかのリスクに加入しないことを選択することができる。もし私たちが保険をかけていない事件が発生すれば、私たちの財務状況や経営結果に大きな悪影響を及ぼすかもしれません。

私たちの業務は技術者の獲得性と従業員との良好な関係に依存している。

私たちは私たちの幹部、マネージャー、従業員、請負業者およびその従業員、および他の人員の能力と経験に依存して、私たちがこれらの従業員または請負業者を引き付けることができるか、または維持できることを保証することはできません。私たちは、十分な管理や運営者が不足したり、スキルを向上させる必要がある人が不足したりすることがあります。私たちは、採鉱業務に詳しい合格従業員や請負業者を募集し、維持する上で、採鉱業内外の他社と競争しています。競争の激しい労働市場では、将来的にも受け入れ可能な賃金や福祉水準で熟練採鉱者を募集する困難に遭遇し、請負業者の使用を要求される可能性があり、コストが高くなる可能性がある。鉱山閉鎖による一時的または長期的なリストラは、このような問題を悪化させ、技能の低いまたは効率の低い従業員や請負業者を雇う必要がある。熟練従業員や請負業者の流失、あるいはより多くの高技能従業員や請負業者を引き付けて維持することができず、私たちの業務や将来の運営に悪影響を及ぼす可能性があります。

もし私たちの情報技術に重大な中断があれば、私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性があります。

私たちは様々な情報技術と自動化システムによって私たちの運営を管理し支援している。例えば、我々は、我々の情報技術システムに依存して、財務報告、データベース管理、業務および投資管理、および内部通信を行う。このようなシステムは私たちの固有の業務情報と従業員の個人識別情報を含む。これらのシステムの正常な動作とこれらのデータの安全は、私たちの業務の効率的な運営と管理に重要です。さらに、これらのシステムは、技術的変化やトラフィックの増加のためにアップグレードする必要があるかもしれない。これらの変化は、私たちの運営に高いコストと破壊的な影響を与える可能性があり、管理時間に多くの要求をする可能性がある。我々のシステムおよび第三者プロバイダのシステムは、壊滅的なイベント、停電、自然災害、コンピュータシステムまたはネットワーク障害、ウイルス、恐喝ソフトウェアまたはマルウェア、物理的または電子的侵入、許可されていないアクセス、またはネットワーク攻撃による損傷または中断を受けやすい可能性がある。

私たちは、主に釣り電子メールに関連したネットワークセキュリティ事件を経験しており、将来的には直接または間接的にネットワークセキュリティイベントを経験する可能性がある。これまでのイベントは我々の業務戦略,運営結果や財務状況に大きな影響を与えていなかったが,将来のネットワークイベントが我々の業務戦略,運営結果や財務状況に大きな影響を与えない保証はない.

いかなるセキュリティホールも、私たちのネットワークを危険にさらす可能性があり、その中に含まれる情報は、不正にアクセス、開示、紛失、または盗まれる可能性がある。システムを破壊、許可されていないアクセスシステム、または許可されたアクセスシステムを禁止するための技術は、しばしば変更され、一般に、ターゲットに対する攻撃が成功する前に検出されないため、これらの攻撃が私たちのトラフィックまたはネットワークを損なうことを予見または阻止することができない可能性がある。いかなる不正活動も、私たちの運営を混乱させ、私たちの名声を損ない、修復または法的クレームや訴訟を引き起こすコストが高い可能性があり、これらはいずれも、私たちの業務、名声、または経営業績に悪影響を及ぼす可能性があります。

| 17 |

| カタログ表 |

他の鉱業会社からの競争は私たちの業務を損なうかもしれない。

私たちは他の鉱業会社と競争しています。その中のいくつかの会社は私たちよりも多くの財政資源や他の優位性を持っています

| · | 重要な管理職、技術労働者、および他の従業員を誘致し、維持する |

|

|

|

| · | 掘削機のサービスのような他の熟練者および請負業者およびその探査および開発に必要な専門設備、部品および用品 |

|

|

|

| · | 採鉱および他の活動を行う請負業者、およびリースまたは有料ミルによる粉砕施設の請負業者; |

|

|

|

| · | 採掘権を得ることができます |

組織と普通株リスク

当社の定款は、株主のさらなる承認を得ずに新たな優先株シリーズを作成することを取締役会に許可しており、これは私たちの普通株式保有者の権利に悪影響を及ぼす可能性があります。

我々の取締役会(“取締役会”)は、優先株の相対的な権利と優先株を決定·決定する権利を有する。私たちの取締役会はまた、これ以上の株主承認を必要とすることなく、優先株を発行する権利がある。したがって、私たちの取締役会は、清算時に私たちの資産に対する優先権、配当金が普通株式所有者に割り当てられる前に配当金支払いを得る権利、および普通株を償還する前に株式を償還する権利およびプレミアムを付与する一連の優先株の発行を許可することができる。さらに、私たちの取締役会は、私たちの普通株よりも大きな投票権を持つ一連の優先株の発行を許可することができ、あるいは私たちの普通株に変換することができ、これは私たちの普通株の相対投票権を低下させ、あるいは私たちの既存株主の希釈につながる可能性がある。

もし私たちがどんなキーパーソンも失ったら、私たちは彼らの専門知識を交換することに困難に直面するかもしれません。これは私たちが業務計画を成功させる能力を弱めるかもしれません。

私たちは私たちが業務戦略を実施する能力と私たちの未来の成功は私たちの管理チームの持続的な採用にかかっていると信じている。これらのキーパーソンの技術知識や鉱業の専門知識を失うことは、私たちの業務計画を効率的に実行することを困難にし、代替者を求める際に資源を移転させる可能性があります。

さらに、私たちの業務には、エンジニア、貿易者、地質学者、および設備オペレータのような高度な専門技術、管理および専門技能を有する従業員、コンサルタント、コンサルタント、請負業者が必要です。私たちは地域と国際的にこのような専門家たちを争っている。私たちは重要な職員たちを引きつけて維持することで成功しないかもしれない。もし私たちが探している人材を得ることができなければ、私たちはより高い運営コスト、より悪い結果、そして私たちのビジネス計画を実施する上で全体的に成功が足りないかもしれない

私たちの普通株の価格は変動の歴史があり、未来に下落するかもしれない。

私たちの普通株はニューヨーク証券取引所アメリカ証券取引所に上場しています。私たちの普通株の市場価格はずっと安定していません

| · | 金属価格、特にアンチモンの価格変化 |

|

|

|

| · | 私たちの経営結果と財務状況は、私たちの公開プレスリリースやアメリカ証券取引委員会に定期的に提出された文書に反映されています |

|

|

|

| · | 世界経済の発展、業界に対する市場の魅力の見方、または金属市場の信頼性のような、私たちの財務パフォーマンスや将来性とは無関係な要素 |

|

|

|

| · | 政治的で規制的なリスク |

|

|

|

| · | 私たちの探査、前期開発、資本プロジェクトの成功 |

|

|

|

| · | 生産量の予測を達成することができます |

|

|

|

| · | 環境、安全、法的リスク |

|

|

|

| · | 私たちの業務の分析的な報道の範囲と性質について |

|

|

|

| · | 私たちの証券の出来高と一般市場の興味は |

|

|

|

| · | 証券取引委員会に提出された財務書類を延期した。 |

| 18 |

| カタログ表 |

私たちの株は所与の時点での市場価格が私たちの価値を正確に反映できない可能性があり、株主が彼らの投資から利益を達成したり、投資を回収したりすることを阻止することができるかもしれない。

もし私たちが清算されれば、私たちの普通株主は一部または全部の投資を損失するかもしれません.

私たちが解散した場合には、私たちの資産が現金化された収益があれば、私たちの債権者と優先株主の債権が満たされて初めて私たちの株主に分配されます。この場合、株式購入者が株式購入価格の全部または任意の部分を回収する能力は、現金化された資金額と、これらの資金が満たす必要があるクレームに依存する。

私たちのBシリーズ優先株の清算優先権は1株1.00ドルか75万ドルと累計配当金です。

もし私たちが清算されれば、私たちの優先株保有者は、私たちの普通株式所有者が任意の収益を得る権利がある前に、約750,000ドルと、任意の清算収益の累積および未払い配当を得る権利があるだろう。

私たちのCシリーズ優先株の清算優先権は1株当たり0.55ドルか97,847ドルです。

もし私たちが清算されれば、私たちの優先株の所有者は任意の清算収益から約97,847ドルを得る権利があり、それから私たちの普通株式の所有者はいかなる収益も得る権利があるだろう。

私たちは予測可能な未来に株主に配当金を支払わないと予想している。

予測可能な未来に、私たちは配当する計画がない。私たちの役員は私たちの関連時間の財務状況に基づいて、未来に配当金を発表し、支払うかどうかを決定します。

将来的に追加的な株式証券を発行することは私たちの普通株の保有者に悪影響を及ぼすかもしれない。

私たちの普通株の市場価格は、私たちが発行する可能性のある任意の優先株または普通株を得るために、任意の優先株または普通株またはオプション、株式承認証、転換可能な債券、または他の権利の影響を受ける可能性がある。私たちの取締役会は私たちの株主が何の行動も必要とすることなく、追加カテゴリやシリーズの優先株を発行することを許可された。これは、投票権、配当権、および普通株に対する配当、または業務清算、解散または清算時の優先株、および他の条項を含む、発行可能な任意の種類または一連の優先株のための条項を設定する権限を含む。もし私たちが未来に優先株を発行すれば、配当金の支払いの面で、あるいは清算、解散、または清算時に私たちの普通株に優先するか、または私たちが投票権を持つ優先株を発行する場合、私たちの普通株の投票権を希釈し、普通株式保有者の権利または普通株の市場価格は不利な影響を受ける可能性があります。私たちの取締役会はまた、追加の普通株の発行と普通株を買収する権利を許可されています。

発行される追加株式証券の数や将来の証券の発行·販売が普通株の市場価格に与える影響は予測できない(あれば)。発行以前に許可されていたが発行されていない株式証券に関する取引は、株主の持分希釈を招き、大きな希釈になる可能性がある。追加資本の需要に基づいて、予想支出と成長に資金を提供し、これらの資本を提供するための証券を発行することができる。このような追加発行は、現在の市場価格よりも低い価格で大量の株式証券を発行することを含む可能性がある。大量の証券の売却または売却可能な証券は、証券の現行市場価格に悪影響を与え、投資家の1株当たり収益を希釈する可能性がある。証券市場価格の下落は、もし私たちがそうしたいなら、追加証券を売却することで追加資本を調達する能力を弱めるかもしれない。

| 19 |

| カタログ表 |

わが社の登録証明書、私たちの定款、モンタナ州の法律の条項は、買収要約や買収企図を延期または阻止する可能性があります。

私たちが再説明した会社登録証明書、私たちの定款、モンタナ州法律のいくつかの条項は、たとえ取引が株主に有利になる可能性があっても、第三者が私たちの統制を得ることを難しくするかもしれない。これらの障害物には

| · | 私たちの取締役会は3つのレベルに分かれており、3年間の任期を交錯させ、取締役会のメンバーを迅速に交代することが困難になっている |

|

|

|

| · | 当社の取締役会は、株主の承認を得ずに適切と思われる優先株を発行する能力があるかどうか |

|

|

|

| · | 私たちの取締役会の特別会議は、私たちのCEOや取締役会の多数のメンバーがしか招集できません |

|

|

|

| · | 一つの規定では、株主特別会議は取締役会の多数のメンバーが承認した決議に基づいてしか開催できない |

|

|

|

| · | 株主の書面による行動を禁止する |

|

|

|

| · | この条項は、私たちの役員が議決権のある株の少なくとも80%の賛成票を得た後にのみ免職されることができると規定している |

|

|

|

| · | 私たちの株主は事前通知条項を遵守し、取締役の指名またはその他の事項を私たちの株主会議に提出することを規定します |

|

|

|

| · | 買収後3年以内に買収側と何らかの業務合併を行ってはならない。株式買収又は業務合併が買収の15%の権益を取得する前に当社取締役会の承認を得ない限り、又は買収後に当社取締役会及び他の普通株の3分の2の保有者が当該業務合併を承認しなければならない |

|

|

|

| · | 当時投票権のある株を保有していた流通株の少なくとも80%の投票権を有する株主の賛成票がない場合には、関心のある株主と何らかの業務統合を達成することを禁止する。 |

また、上記のほとんどの条項の修正には、発行された議決権付き株の少なくとも80%の承認が必要である。

法律、規制、コンプライアンスのリスク

上場企業として、財務報告書の適切かつ効果的な内部統制を発展させ、維持する義務がある。効果的な財務報告内部統制システムを構築し、維持することができなければ、タイムリーで正確な財務諸表や他の必要な開示および適用される法律·法規を遵守する能力が損なわれる可能性がある。また、財務報告の内部統制上の欠陥が適切な救済を得られなければ、私たちの業務や運営結果に悪影響を及ぼす可能性がある。

上場企業としては、1934年の改正証券取引法(“取引法”)、2002年のサバンズ-オクスリ法案(“サバンズ-オクスリー法案”)、2010年のドッド·フランクウォール街改革と消費者保護法、ニューヨーク証券取引所米国証券取引所の上場要求、その他適用される証券規則や法規の報告要件を遵守しなければならない。これらの規則および法規を遵守することは困難であり、時間がかかるか、またはコストが高い可能性があり、遵守することは、プロセス、システム、および資源の需要を増加させる可能性がある。その他の事項に加えて、取引法は、私たちの業務と経営業績に関する年度、四半期、現在の報告書を提出することを要求しています。“サバンズ-オキシリー法案”(Sarbanes-Oxley Act)は、財務報告書に対して効果的な内部統制を維持することを要求している。経営陣は、財務報告に対する会社の内部統制を審査し、それが有効であるかどうかを決定する。設計、操作或いは制御が不足して管理層或いは従業員が適時に誤った陳述を防止或いは発見し、修正できない場合、制御欠陥が存在する。重大な欠陥は財務報告内部制御の欠陥或いは欠陥の組み合わせであり、年度或いは中期財務諸表の重大な誤報が合理的な可能性があり、適時に防止或いは発見できないようにする。“項目9 A”で述べたように。本年度報告書の“内部統制と手続き”によると、2023年12月31日現在、財務報告内部統制に大きな弱点があるため、財務報告内部統制が無効であると結論した。明らかにされた実質的な弱点は主に役割分担の欠如と関連がある。私たちはこのような重大な弱点を補うために必要な段階を取るつもりだ。しかし、私たちはあなたに保証することはできません。私たちは2024年に財務報告書に効果的な内部統制を実施することに成功し、または一度実施されると、このような統制は引き続き有効になるだろう。

| 20 |

| カタログ表 |

これは、私たちの規制義務を効果的に遵守し、将来の違反を回避するために、大量の資源と管理監督を必要とするかもしれない。さらに、必要に応じて財務報告書の開示制御および手順および内部統制を改善するために、大量の資源および管理監視が必要となる可能性がある。上記の規制を遵守しようと努力しているため、経営陣の注意が他の業務に移行する可能性があり、これは私たちの業務や経営業績に悪影響を及ぼす可能性があります。これらの要求を守るためには、将来的により多くの従業員を雇用したり、外部コンサルタントを雇う必要があるかもしれませんが、これは私たちのコストと支出を増加させます。私たちがそのような努力をしたにもかかわらず、私たちは遵守できないかもしれない。適用された法規を遵守しないいかなる行為も、私たちの株価と私たちが投資家に財務およびその他の情報を正確かつタイムリーに開示し、キーパーソンと投資家を吸引し、維持し、私たちの資金を期待目的に使用する能力に悪影響を及ぼす可能性がある。それはまた私たちを訴訟や法執行行動を規制する危険に直面させるかもしれない

私たちはニューヨーク証券取引所アメリカの継続上場の基準を守れないかもしれません。私たちの普通株はニューヨーク証券取引所アメリカ市場から撤退する可能性があり、これは普通株の流動性と市場価格の低下を招く可能性があります。

私たちの普通株は現在ニューヨーク証券取引所アメリカ証券取引所に上場しています。我々は、ニューヨーク証券取引所の米国証券取引所の継続上場基準の制約を受け、当該取引所は、その継続上場基準を満たしていない発行者の証券取引を一時停止するか、退市することを検討する。私たちはこれらの要求を満たすことができないかもしれない。過去、ニューヨーク証券取引所アメリカ社は、わが社がニューヨーク証券取引所アメリカ証券取引所の継続上場要求に違反した疑いがあることを私たちに通報していました。また、2023年度初めには、取締役会監査委員会のメンバーであるジョセフ·バデスビッチ氏が、私たちの地質·投資家関係コンサルタントを同時に務めて報酬を得たため、米国証券取引委員会とニューヨーク証券取引所米国証券取引所監査委員会のメンバーが適用された独立した要件に適合していないと認定した。Bardswichさんの代わりにAguirre博士を用いて監査委員会に入ることで、監査委員会の独立性の要件を改めて遵守することができたと考えられる。しかし、私たちの過去の欠陥がニューヨーク証券取引所アメリカ取引所での普通株の上場に影響を与えないことを保証することはできません

ニューヨーク証券取引所アメリカ証券取引所への上場を維持するためには、様々な会社管理基準、および株価、株主権益残高、時価および各種株式分配レベルに関する最低レベルまたは価値などの一定の基準を維持しなければならない。客観的な基準に加えて、発行者が主要な運営資産を売却または処分し、運営会社でなくなったり、何らかの理由でその業務または業務の大部分を終了したり、あるいはニューヨーク証券取引所米国証券取引所が他の方法で証券が継続取引に適していないと判断した場合、ニューヨーク証券取引所米国証券取引所は任意の発行者の証券を退市する可能性がある。私たちはこれらの基準を満たすことができず、ニューヨーク証券取引所アメリカ証券取引所に上場し続けることができないかもしれない。

私たちの普通株の退市は、私たちの名声、株式を売却することによって、または株式に変換可能な証券によって資金を調達する能力、および任意のこのような資金調達の条項、私たちの普通株の流動性と市場価格、ならびにブローカーが普通株を購入する能力に悪影響を及ぼす可能性がある。

我々は“鉱山安全と健康法”,各種環境法律法規,1872年“採鉱法”を含む大量の政府法規に直面している。

私たちの業務は広範なアメリカと外国連邦、州と地方の法律法規によって制約されており、これらの法規は環境保護、自然資源、探査、開発、生産、閉鎖後の回収、税収、労働基準、職業健康と安全法律法規、鉱山安全、有毒物質とその他の事項を含む。このような法律と法規を遵守することに関連した費用は巨大だ。将来可能な法律·法規、または政府当局による現行の法律·法規のより限定的な解釈は、追加の費用、資本支出、制限または一時停止、および新物件開発の遅延を招く可能性がある。

MSHAは我々Preston運営会社のような米国の露天や地下鉱山を定期的に検査しており,この検査は通常“鉱山安全と健康法案”違反の通知を招く。MSHAによって告発された違反のため、私たちはアイダホ州プレストンの施設や鉱山で一時的または閉鎖時間を延長するかもしれない。MSHA検査状態の詳細については、ご参照ください注10のです連結財務諸表付記本年度報告ではMSHAの検査状況を紹介した。

一部の採鉱法は、(1)有害環境行為に従事しているか、または(2)他の法域において、修復または元に戻る前に、既存の許可証を維持したり、将来のライセンスを取得したりすることを含む、付属会社または他の第三者が従事する有害環境行為に責任を負う採鉱会社を禁止している。もし私たちがこのような行為に責任があることが発見されたら、私たちがコストの高い条件を満たすまで、既存のプロジェクトを運営したり、新しいプロジェクトを開発する能力が損なわれる可能性がある

| 21 |

| カタログ表 |

私たちはあなたに私たちが適用される法律、法規、そして許可要求を常に遵守するということを保証することはできません。適用される法律、法規、および許可要件を遵守しないことは、規制または司法当局が発表した運営停止または削減を招く命令を含む訴訟または規制行動を引き起こす可能性があり、これは、資本支出、追加設備の設置、または救済措置を含む是正措置をとる必要があるかもしれない。このような債務のいずれかまたは複数は私たちの財政状況に実質的な悪影響を及ぼす可能性がある。

既存の規制要件に加えて、私たちはいつでも法律と法規を通じて、規制手続きを修正したり、許可制限を下げることができます。これらは、私たちの不動産が採掘、生産、または開発過程で追加の責任、運営費用、資本支出または制限、遅延に直面する可能性があります。採鉱事故と死亡や有毒廃棄物の排出は、私たちの鉱山でも金属採掘に関連しても、追加の規制や法律の変更や規制審査の強化の可能性を増加させる可能性がある。さらに、MSHAや米国環境保護局(EPA)などの規制機関が使用することができる法執行または規制ツールおよび方法は、将来的に私たちまたは採鉱業のための法執行または規制ツールおよび方法がないか、またはほとんど使用されなければ、私たちまたは業界全体のために使用される可能性がある。

米国議会は、連邦土地上の採鉱主張と関連活動を管轄する1872年の採鉱法に対する提案修正案を時々審議している。将来のどのような変化の程度も未知であり、米議会行動が我々に与える潜在的な影響も予測が困難である。1872年の採鉱法の改正が採択されれば、連邦土地で鉱物備蓄を経済開発する能力に悪影響を及ぼす可能性がある。例えば、2021年、米議会は連邦土地から採掘された鉱物に特許使用料を徴収することについて議論した。本報告日まで立法が成立していないにもかかわらず、将来的には連邦土地で行われる採鉱作業に特許権使用料や税収が徴収される可能性があり、これは私たちの財務業績に悪影響を及ぼす可能性がある。

私たちの運営は複雑で、絶えず発展し、ますます厳しくなっている環境法律法規に制約されている。環境法規の遵守やこれらの法規に基づく訴訟は巨額のコストに関連しており,既存の運営や拡張機会の制限を脅かす可能性がある。

私たちのアメリカと国際上の業務は広範な環境法律法規の制約を受けており、これらの法規は廃水排出、環境汚染の修復、回復と回収、有害物質の発生、貯蔵、処理、輸送と処分、固体廃棄物処理、空気排出、絶滅危惧と保護された種および重要な生息地の指定、鉱山閉鎖と再開墾、その他の関連事項に関連している。しかも、私たちは業務を開始し、継続して拡大するために、規制部門の許可と承認を得なければならない。新しいまたは改正された環境規制要件はしばしば提出され、その多くの要求は私たちの業務コストを大幅に増加させる

米国での事業は“クリーンウォーター法”に制約されており,米国水域への何らかの汚染物質の排出には許可が必要であることを求めている。このような許可は,環境提唱団体や環境保護局の訴訟や法執行活動のテーマとなることが多く,このような許可の減少や許可獲得の広範な遅延,許可違反行為への罰則をもたらしている。2015年には,クリーンウォーター法で保護された米国水域の規制定義が環境保護局によって拡大され,水道排出や土地使用に重大な追加規制が加えられた。しかし、2018年には、関連ルールの実施が2年間停止され、2019年12月に改訂された定義が実施され、2015年のバージョンが縮小されました。2021年末,米国環境保護局と米陸軍工程兵団はこの定義を再修正し,2018年までのより包括的な定義に戻すことを提案した。この規則の変化が発効した場合,あるいは各州が“清浄水法”に規定されている保護力低下の問題を解決するために行動した場合,排水許可に関する訴訟が増加する可能性があり,開発や生産業務の開始や継続遅延,あるいは場合によっては開始または継続できない可能性がある。環境保護局や他の連邦や州機関の法執行行動もまた招く可能性がある。許可に挑戦する訴訟の不利な結果、または適用される法規または許可を遵守できないことは、必要な許可の一時停止、拒否または取り消し、または処罰を加える可能性があり、いずれも、私たちのキャッシュフロー、運営結果、または財務状態に重大な悪影響を及ぼす可能性がある。

著者らのアメリカ鉱山のいくつかの採鉱廃棄物は現在、米国環境保護局が“資源保護と回収法案”(RCRA)による危険廃棄物を管理する広範な法規に制限されていない。環境保護局がこの免除を廃止し,RCRAによりこれらの採鉱廃棄物を危険廃棄物として指定すると,このような廃棄物の処理に余分な金額を費やし,危険廃棄物貯蔵や処分施設を建設するために多くの資金がかかることが求められる。さらに、私たちがこれらの廃棄物または他の物質のいずれかを環境に放出したり、米国の採鉱施設の環境に汚染や被害をもたらしたりする場合、この施設は1980年の総合環境応答、補償、責任法案(“CERCLA”)下の“スーパーファンド”場に指定される可能性がある。CERCLAによれば、スーパーファンドサイトの任意の現所有者または運営者、または汚染発生時の所有者または運営者は、その過ちにかかわらず連帯責任を問われる可能性があり、広範な救済整理行動を余儀なくされるか、または清掃努力の費用を支払うことが可能である。所有者や経営者はまた、連邦、州、部族政府実体に自然資源の損害費用を担当する可能性があり、これは巨大かもしれない。連邦清掃水法によると、私たちの尾鉱と廃棄物処理区に追加的な法規や要求が加えられている。

| 22 |

| カタログ表 |

気候変動と温室効果ガス排出に対応する立法と規制措置は異なる審議段階にある。採択されれば、これらの措置は私たちの環境遵守コストを増加させる可能性があり、既存および新施設の許可や他の規制承認を得るための努力にも遅延や他の方法で否定的な影響を与える可能性がある。提案された措置は,我々の業務で使用する燃料や他の消耗品コストを増加させる可能性もある

これらのような新しい環境法規を採用したり、既存の法規をより厳格に適用することは、私たちのコストを大幅に増加させ、特定の経営活動を脅かし、私たちの拡張機会を制限するかもしれない。

私たちの施設のいくつかは、サケ漁業、絶滅危惧種の生息地、荒野地域、国家記念碑、国家森林のような環境敏感な地域や近くに位置しており、これらの地域の潜在的な環境被害を軽減するために追加のコストが発生する可能性がある。

CERCLAや同様の州法のような米国の法律は、政府(州や連邦)や民間当事者の連帯責任や寄付請求に直面する可能性がある。また、これらの負債に対するリスクの開放は、私たちの既存のものだけでなく、閉鎖された業務、第三者に売却された業務、あるいは私たちがレンタル、合弁、または他の権益を持っている業務からも来ている。CERCLA項の責任は、任意の財産所有者や運営者や危険廃棄物輸送手配者のための連帯形態で告発されることが多く、1968年頃から運用を開始したため、他の採鉱会社の倒産や解散により、より大きな環境クレームリスクに直面する可能性があり、これらの会社は鉱場で私たちよりも重大な活動をしている可能性があるが、政府機関や他のクレーム者は、これらの会社にクレームや判決を下すことができなくなった。同様に,ある付属会社が前身会社と締結した譲渡業務や財産に関する合意に基づいて我々にクレームをつけることも可能であり,これらの協定には環境問題に関する賠償条項が含まれている。この段落に記載されたすべての場合、政府(連邦または州)または個人当事者は、その子会社または前身の行為に対して当社に責任を負うことを要求することができる。

このリスク要因に記載されている法律法規、このような法律法規の変化、および訴訟および法執行行動は、私たちに巨額の罰金、救済費用、処罰、および他の民事と刑事制裁を実施することをもたらす可能性がある。また,鉱山閉鎖後の環境回復の費用や責任を含む大量の費用と責任は,我々の行動に固有である。このような法律、法規、法執行または個人クレームまたは埋め立て活動が、私たちの財務状況、運営業績、またはキャッシュフローに重大な悪影響を与えないことは保証されない。

アメリカ連邦と州法律法規と私たちが運営している外国司法管轄区の法律法規によると、私たちは私たちの採鉱財産を回収しなければなりません。異なる司法管轄区の具体的な要求は異なるかもしれないが、それらの類似している点は、それらは可能な有害流出物を制御し、ある程度の妨害前の地形と植生を再建することを要求することによって、探査と採鉱の長期影響を最小限に下げ、妨害を処理することを目的としている。場合によっては、私たちは埋め立て費用の保証として財政的保証を提供する必要があり、これは私たちのこのような費用の見積もりを超えるかもしれない。代わりに、私たちの埋め立て費用は既存の財政的保証を超えるかもしれないが、このような保証は最終的に私たちに提供できないかもしれない。

環境保護局や他の州、省、または連邦機関も、“環境と責任法案”や同様の州法規に基づいて法執行行動を解決するために要求されている調査や救済行動の財務保証を要求する可能性がある。現在,CERCLAによると,活発な採鉱作業に財務保証要求はなく,いくつかの環境組織が提起した訴訟は,環境保護局が採鉱作業を活発にしている鉱業会社に財務保証規則を採用しようとしているが,連邦裁判所に却下されている。将来、CERCLA下の財務保証規則が採択されれば、財務的に実質的であり、私たちに不利になる可能性がある。

私たちは採鉱作業をするために政府の許可と他の承認を得なければならない。

通常業務の過程で、鉱業会社は既存業務を継続または拡大したり、新しい業務を開始したりするには、政府の許可やその他の承認を求める必要がある。必要な政府の許可を得ることは複雑で時間がかかり、高価な過程だ。私たちが許可を得るための持続時間と成功するかどうかは私たちがコントロールできない多くの変数にかかっている。埋め立て計画の承認を含む環境ライセンスを取得することは、コストを増加させ、採掘作業の継続を遅延または停止させる可能性があり、許可される活動の性質およびライセンス当局の適用要件の解釈に依存する。関係者は、政府機関や非政府組織や民間団体を含めて、許可証の発行を阻止し、この過程に介入したり、広範な控訴権を求めたりすることができる。過去または発生しているライセンスの取得または遵守に関する法律または法規に関連する違反は、既存のライセンスの撤回、追加のライセンスの発行の拒否、または規制された法執行行動の開始に根拠を提供する可能性があり、すべての行為は、私たちの運営または財務状況に重大な悪影響を及ぼす可能性がある。また、変化する干拓工事や環境問題は、将来の発展、拡張、運営のための既存のライセンスの更新や新しいライセンスを取得する能力を脅かす可能性がある。私たちはあなたに必要なすべての承認と許可を得ることを保証することができません。もし取得すれば、関連するコストは私たちが以前に推定した費用を超えません。開発されつつある基準や条例の遵守に関するコストや遅延は、特定の開発や運営を行わなくなる可能性があります。

| 23 |

| カタログ表 |

私たちはしばしば私たちの干拓義務を保証するために保証保証金や現金担保を提出することを要求されますが、私たちは必要な保証保証金を得ることができないかもしれません。あるいは現金担保を提供する資源がないかもしれません。債券や担保は埋め立て工事のコストを完全にカバーできないかもしれません。このような不足は私たちの財務状況に重大な悪影響を与える可能性があります。また、保証会社のサービスを利用して回収に必要な保証金を提供する場合、保証会社は信用状を含む担保を提供することを要求することが多い。もし私たちが必要な債券を得られなかったり、十分な担保を提供できなかったら、私たちは私たちの運営や財務業績に実質的な悪影響を及ぼすかもしれない

新しい連邦と州の法律、規制、そして計画は私たちの運営に影響を及ぼすかもしれない。

近年、モンタナ州を含むいくつかの州の採鉱活動を直接または間接的に減少または除去しようとするいくつかの投票計画が提案または実施されている。モンタナ州の水処理イニシアティブは2018年11月に有権者によって否決されたが、将来私たちの運営に影響を与える可能性のある類似または他の計画は、これらの州または私たちが現在または将来運営する可能性のある他の司法管轄区域(現地または国際管轄区を含む)で投票される可能性がある。このようなイニシアティブが可決され法律となる限り、私たちの財務状況、運営実績、またはキャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちは私たちのすべての不動産の所有権を持つことを保証できない。

これらの財産は優先鉱業権申請、以前に登録されていない合意、または譲渡、または先住民の土地主張の影響を受ける可能性があり、所有権は未発見の欠陥の影響を受ける可能性があるので、私たちのすべての財産の所有権を保証することはできません。吾等が保有するいくつかの採鉱権は、採鉱権申請に基づいて保有又は継続申請を受けなければならず、当該等申請の最終承認を受ける前に、吾等の当該等採鉱権に対する権利は実現されない可能性があり、当社物件の正確な境界線が調整される可能性がある。メキシコでの私たちの業務については、その国の法律に基づいて獲得·保有されている採鉱権、鉱物特許権、採鉱リース契約を持っており、会社にこれらの資産を採掘·探査する権利を与えている。債権、特許権、賃貸借契約の有効性が不確定である可能性があり、論争が存在する可能性もある。私たちが持っている物件について財産権審査を行っていますが、財産権審査は必ずしも第三者(政府を含む)が私たちの所有権に疑問を提起することを排除するとは限りません。鉱業慣行によると、私たちは通常、開発物件を決定するまで業権意見書を得ない。そのため、私たちは私たちの未開発物件のために満足な業権を獲得しようとしているにもかかわらず、いくつかの業界権は欠陥があるかもしれない。

私たちの採鉱特許権の終了と継続には不確実性がある。

メキシコの法律によると、鉱物資源は国家に属するため、鉱物埋蔵量の探査或いは採掘には特許権が必要である。メキシコでは,鉱業権は経済部がメキシコ鉱業法と鉱物法に基づいて適宜付与した特許権に由来する。

もし特許権者の義務が履行されなければ、メキシコの採鉱特許権は中止される可能性がある。メキシコでは,他にも関連特許権を探索または利用し,任意の関連費用を支払い,すべての環境や安全基準を遵守し,経済部に情報を提供し,経済部の検査を許可する義務がある。私たちの1つまたは複数の特許条項の任意の終了または不利な修正、またはそのような特許権の継続または延期を得ることができなかったことは、私たちの財務状況および見通しに悪影響を及ぼす可能性がある。

メキシコの経済的、政治的状況、そして麻薬に関する暴力事件は、私たちの業務に悪影響を及ぼす可能性がある。

メキシコ経済が米国の経済発展に高度に敏感であるのは、主にメキシコのこの市場への輸出レベルが高いためである。メキシコの他のリスクには、採鉱業の税収の増加、特許使用料の増加、政府法規、要求、付加価値税(付加価値税)の払い戻しの制限がある。他の金属生産国と同じように、採鉱業は追加財政収入の源とみなされるかもしれない。

また、麻薬関連の暴力事件のため、メキシコの公共安全保障組織は大きな圧力を受けている。このような状況は潜在的なリスクをもたらし、特に鉱物や完成品の輸送は、私たちの生産の一部に影響を与える可能性がある。麻薬と関連した暴力はしばしば私たちの生産分野の外に集中しているので、私たちの行動に影響が限られている。もし暴力が私たちの生産地域に広がったら、私たちの業務の潜在的な危険が増加するかもしれない。

| 24 |

| カタログ表 |

“あるように”最新の発展動向本年度報告では,USAMSAのメキシコにおけるMaderoとプエルトリコBlancoアンチモンと貴金属工場を主にUSAMSAの経営活動を閉鎖することを発表した。同社は来年にそのUSAMSAエンティティ、業務または資産を売却またはレンタルする予定だ。しかし、私たちはメキシコの政治的発展と経済状況、経済政策のいかなる変化、政府法規、要求、付加価値税還付制限の変化、メキシコの既存または未来の政府が提出した他の改革提案、あるいはその国の麻薬関連暴力事件の発生は、私たちの証券価格、私たちが融資を得る能力、および私たちの運営結果や財務状況に実質的な悪影響を与えない保証はない。

メキシコのインフレ、制限為替規制政策、ペソ為替レートの変動は私たちの財務状況や経営結果に悪影響を及ぼす可能性がある。

私たちメキシコ業務のすべての金属販売はドル建てと領収書ですが、そのコストの大部分はペソで価格を計算しています。したがって、メキシコのインフレ率が上昇してペソがそれに応じて切り下げられなかった場合、私たちメキシコ業務による純収入は悪影響を受けるだろう。ペソは過去に大幅な変動の影響を受けてきたが、これはインフレ率に比例しない可能性もあり、将来のインフレ率に比例しない可能性もある。

現在、メキシコ政府はメキシコ会社や個人がペソをドルや他の通貨に両替する能力を制限していない。メキシコ政府は今後何の制限や外国為替規制政策も実施しないと予想されているが、これは私たちが密接に注目している分野である。メキシコ政府が現在のペソに対する政策を維持することは保証できませんし、ペソの価値が将来的に大きく変動しない保証もありません。外国為替規制政策の実施は、私たちが輸入品を獲得し、ドル建ての債務を履行する能力を弱める可能性があり、私たちの業務や財務状況に悪影響を及ぼす可能性がある。

もし私たちがメキシコでのUSAMSA資産の価値を売却、レンタル、あるいは処分することができなければ、私たちの運営業績や財務状況に悪影響を及ぼすかもしれない。

当社は、USAMSA資産を売却またはレンタルする際に、その期待価値やそのUSAMSA資産の帳簿純価値を得ることができない可能性があり、当社はUSAMSA資産を売却またはレンタルできない可能性があり、運営実績や財務状況に悪影響を及ぼす可能性があります。

項目1 B。未解決の従業員のコメント。

小さな報告会社として、私たちはこの項目の下で情報開示を提供する必要はない。

プロジェクト1 C。ネットワークセキュリティです。

リスク管理と戦略

我々のネットワークセキュリティ戦略は、既知、予想または意外な脅威の検出、分析と応答、セキュリティリスクの有効な管理、および事件への対応の弾力性を第一にしている。我々のネットワークセキュリティリスク管理プロセスは、第三者プロバイダからのセキュリティ制御、監視システム、ツール、および関連サービスにアクセスすること、およびネットワークセキュリティ脅威からの重大なリスクを評価、識別、管理するための管理監視を含む。私たちは第三者情報セキュリティ担当者を招いて、私たちのデジタル資産の安全を維持、監視、確保します。私たちはリスクに基づく制御を実施して、私たちの情報、顧客、サプライヤー、その他の第三者の情報、私たちの情報システム、私たちの業務運営と私たちの製品を保護します。私たちは物理的で技術的保障を含めた安全計画を維持する。我々は、ネットワークセキュリティホールと潜在的な攻撃を監視し、任意の脅威およびそのような脅威を防御するためのネットワークセキュリティ対策の潜在的な運営と財務的影響を評価する。私たちは引き続き私たちのネットワーク実践を私たちの企業リスク管理実践に統合して、これは私たちの取締役会が監督します。また、ネットワークセキュリティ脅威のリスクを評価し、定期的に第三者ツールを使用して、迷惑メールや不審な電子メールフィルタを強化し、監視し、会社情報を定期的にバックアップするのに役立ちます。

私たちは、主に釣り電子メールに関連したネットワークセキュリティ事件を経験しており、将来的には直接または間接的にネットワークセキュリティイベントを経験する可能性がある。これまでのイベントは我々の業務戦略,運営結果や財務状況に大きな影響を与えていなかったが,将来のネットワークイベントが我々の業務戦略,運営結果や財務状況に大きな影響を与えない保証はない.この表のグリッド10-Kの“リスク要因”におけるネットワークセキュリティおよび業務中断に関連するリスクを参照してください。

| 25 |

| カタログ表 |

統治する

私たちの取締役会はリスク監督を担当している。我々の最高経営責任者と最高財務責任者は、我々の第三者情報セキュリティ官の参加の下、必要に応じて取締役会にネットワークセキュリティリスクや脅威を紹介します。潜在的な重大なネットワークセキュリティ事件が発生した場合、取締役会議長は通知とブリーフィングを得て、適宜取締役会全体会議を開催する。

経営陣と会社の第三者情報セキュリティ官は、情報技術の需要と活動を議論し、重大なネットワークセキュリティリスクを評価し、管理し、会社が必要かつ適切な状況でサイバーセキュリティ事件を予防、検出、緩和、修復するやり方を行っている。我々の第三者情報セキュリティ担当者はIT管理分野で30年間の経験を持ち,適切なITプロセスやセキュリティについて大中型会社に相談したことがある。2023年12月31日までの1年間、私たちの最高経営責任者と財務責任者は、彼らのキャリアで情報技術部門を管理した。私たちの首席財務官は安永会計士事務所で監査師と情報技術監査士の訓練を受け、上場会社、情報技術部門と第三者情報技術サービスプロバイダに対して12年間の監査を行った。

項目2.財産

次の表は、2023年12月31日に所属する物件の概要を提供します

細分化市場 | 位置 | 自分で持っているかレンタルするか | 鉱山、工場、加工工場、倉庫 | 活動や非活動 | 自己採鉱権 | 署名された表面的権利協定 |

アメリカのアンチモン | モンタナ州サンダース県 | 持っている | 加工工場 | 能動型 | 適用されない | 適用されない |

アメリカのアンチモン | モンタナ州サンダース県 | 持っている | 鉱山とミル | 非活動 | はい、そうです | 適用されない |

メキシコのアンチモン | メキシコのコアヴェラのマドロ | 持っている | 加工工場 | 活動(A) | 適用されない | 適用されない |

メキシコのアンチモン | メキシコのグアナワトのブラウコ港 | 持っている | 加工工場 | 活動(A) | 適用されない | 適用されない |

メキシコのアンチモン | メキシコロスワレス | レンタルする | 私のです | 能動型 | (B) | (B) |

ゼオライト.ゼオライト | プレストンアイダホ州 | レンタルする | 鉱山と加工工場 | 能動型 | はい、そうです | はい、そうです |

貴金属.貴金属 | モンタナ州サンダース県 | 持っている | 加工工場 | 能動型 | 適用されない | 適用されない |

貴金属.貴金属 | メキシコのブランコ港とマドロ港 | 持っている | 加工工場 | 活動(A) | 適用されない | 適用されない |

ゼオライト.ゼオライト | レスリーブリッジ、カナダ | レンタルする | 貨物倉庫 | 能動型 | 適用されない | 適用されない |

(A)如し“最新の発展動向本年度報告では,USAMSAのメキシコにおけるMaderoとプエルトリコBlancoアンチモンと貴金属工場を主にUSAMSAの経営活動を閉鎖することを発表した。同社は、来年にUSAMSAエンティティ、ビジネスまたは資産を売却またはレンタルすることを意図しており、そのビジネスおよび/または既存資産の買い手またはリース機会を積極的に探し始めている。

(B)採鉱権はADMが所有しているが、ADMが購入した2つの採鉱権は除くが、所有権はADMに譲渡されていない。署名された地上権協定はADMと存在するが、1つの地上権協定は無効になり、新しい合意を交渉する。

アイダホ州のBear Riverゼオライト資産から鉱物を抽出し,加工·販売を行っているが,Bear Riverゼオライト資産のための技術報告要約は用意されておらず,その物件の鉱物資源や鉱物埋蔵量を決定している。

私たちのどの財産にも物質的な負担はない。

| 26 |

| カタログ表 |

さらに、私たちは以下の非実質的な属性を持っている

| · | アイダホ州プレストンの家は、私たちのゼオライト会社で働いている労働者を配置するための家だった |

| · | 私たちの会社のオフィスはモンタナ州サンダース県の工場にあります。 |

財産説明

モンタナ州サンダース県の不動産

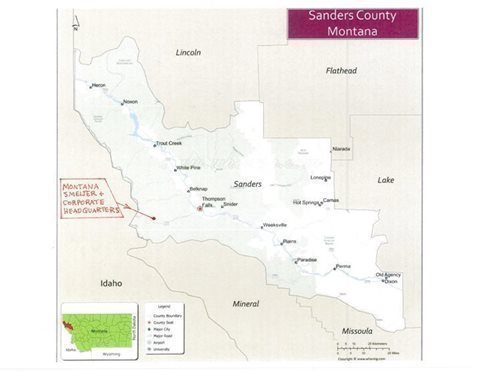

モンタナ州サンダース県のバーンズ鉱区に14エーカーの土地を持っています。そこで私たちは工場を経営しています。その中には私たちのアンチモン製錬所が含まれています。これは私たちのアメリカのアンチモン部門と私たちの貴金属設備です。これは私たちの貴金属部門です。同工場は1971年に建設され、1972年に運営が開始された。私たちは道路システムを構築しましたが、それは購入され、現在アメリカ空軍が運営して維持しています。アンチモン製錬所には,金属アンチモン,酸化アンチモン,三硫化アンチモン,各種他のアンチモン製品を製造するための独自設計の溶融炉が含まれている。6つの運転中の小型回転炉(SRF)と2つの運転中の電気炉があり、9つまでのSRFと4つの電気炉のライセンスを持っている。SRFは各種アンチモン鉱石原料を焼成するために用いられ,完成品酸化アンチモンを製造することもできるし,インゴット形式の完成品金属アンチモンを製造することも可能である。電気炉は三硫化二アンチモンを生産するためのものです。これらのストーブは現代基準でメンテナンスされています。2023年のアンチモンの年間生産量は約1181,000ポンド,2022年は約1,291,000ポンドである。この工場には貴金属の処理と生産設備も搭載されている。2023年の金の年間生産量は約36オンス、2022年は約44オンスである。2023年の白銀の年間生産量は約21,400オンス、2022年は約25,100オンス。我々はこの工場では採鉱せず,鉱石だけを加工する.

モンタナ州の鉱山と工場は国家森林道路2179号にある製錬所と貴金属工場の北西約1.5マイル(USFS道路3マイル)にあり,展望渓以北約4100フィートにFee−Simpleに5エーカーの特許工場を持っている。私たちの鉱は地下アンチモン鉱であり、輝アンチモン鉱(経営許可証番号00045)と呼ばれる。私たちの鉱山とミルは約1968年から1983年まで運営していましたが、当時彼らは海外からアンチモン鉱石を購入した方が経済的だったので運営を休止していました。そのため,1983年以来,米国以外の源に依存してアンチモン鉱石を獲得しており,我々の製錬所や貴金属工場ではこの鉱石を使用している。特許保護された採鉱主張に鉱業権が保持されているにもかかわらず、採鉱を再開する計画はまだない。現在、環境許可手続きはこの場所でのいかなる採鉱も禁止されている。

私たちのアンチモン製錬所はモンタナ州第二の恐ろしい維金属加工上のトンプソン滝の西約16マイルに位置し、全地球測位システムの座標は北緯47.548077度、西経115.591828度である。私たちの工場はコックス峡谷展望渓の東北やや北約850フィートのところにあり、コックス峡谷はビットロット山脈の北部に位置します。このショッキング金属加工471はアスファルトで、車やトラックで到着することができる。もう一つの小さい空港、サンダース空港、私たちの工場から約二時間の距離、そしてワシントン州スポカンにある主要な空港があります。私たちの工場から車で約二時間半です。この発電所は西北エネルギー会社から電力を供給し,井戸から水を汲み取る。人員はベルクナップ、プレーンズ、ミズーラなどの近くの都市から来た。我々の工場は危険廃棄物の大量発生者(LQG)とされており,モンタナ州危険廃棄物法案を遵守しなければならず,モンタナ州環境品質部門(DEQ)によって規制されている。以下は、この不動産に関する位置地図である

| 27 |

| カタログ表 |

| 28 |

| カタログ表 |

メキシコの不動産

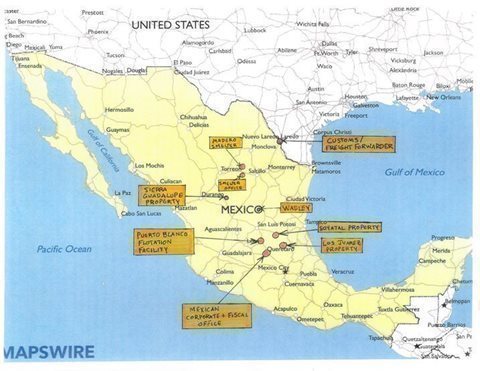

同社はメキシコに2つの子会社、USAMSA、ADMを持っている。“あるように”最新の発展動向本年度報告では,2024年3月11日にUSAMSAの業務活動を閉鎖し,主にメキシコの2つのアンチモンと貴金属加工工場:(1)コアヴェラのMadero製錬所,および(2)グアナワトのプエルトリコBlanco Blanco浮選工場,酸化物回路,シアン化物浸出回路を含む。同社は、来年にUSAMSAエンティティ、ビジネスまたは資産を売却またはレンタルすることを意図しており、そのビジネスおよび/または既存資産の買い手またはリース機会を積極的に探し始めている。同社はメキシコCadereyta de Montes Queretaroの既存のロスワレス採鉱権利と特許権を保持し、これらの権利と特許権は私たちのADM子会社に含まれるだろう。ロスレスは現在現役で行動していない。

以下の地図は、2023年12月31日までのメキシコの所属物件の位置を示しており、私たちの貨物代理とWadley鉱の位置を含めて、私たちは何の従属関係もありません

メキシコキレタロのロズワレスアンチモン鉱

ロスレスの家はメキシコのキレタロ州にあります。2019年、私たちはロスレスの鉱物での露天採掘を開始し、メキシコにあるプエルトリコBlanco浮選工場で2000トンを抽出してテストを行った。しかし、いくつかの地質研究を行うために、採掘は2020年に停止した。さらなる研究が進められており,会社は結果に基づいてどのような行動をとるかを決定する.2020年以来、ロスレスのこの土地は採掘されていない。現場のいくつかの主要設備は掘削機、旧式のCat D-6、ガス溶接工/発電機、小破裂棚、火薬庫を含み、これらはすべて使用可能である。

ロスレスの財産には

1. | San Miguel IとII採鉱権,ADMは1,480,500ドルで購入し,2018年12月31日まで全額支払いした。採鉱権の所有権をADMに移管する作業はまだ行われている。この不動産は100エーカー(40ヘクタール)を占めている |

|

|

2. | サンフアン1号と2号採鉱特許権は、1,152エーカー(466ヘクタール)を含むADM所有のものである |

|

|

3. | サンフアン三世採鉱特許権は、毎月1,000ドルの支払いと、USAMSA製錬所の純利益に基づいて10%の特許使用料を徴収することを含む賃貸契約を介してADMによって保有されている。その敷地は529エーカー(214ヘクタール)です |

| 29 |

| カタログ表 |

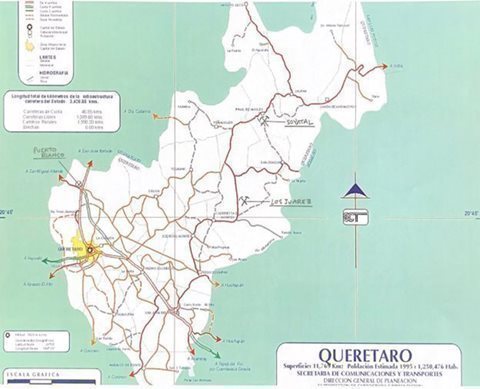

これらの特許権は全部で1780エーカー(720ヘクタール)を占めている。このようなクレームは高速道路への道を通って入った。ロス·ワレス地所はヴィサロン町から約40キロ(約24.85マイル)離れており、山頂に近いロスレス·エージから4キロ以上の範囲に位置している。ロス·ワレス地産センターの全地球測位システム座標は20.86528,−99.67590である。最後の4キロが会社が建設した土路であるほか、トラックは敷設された道路を通ってその物件に到達することができる。以下は、この不動産に関する位置地図である

| 30 |

| カタログ表 |

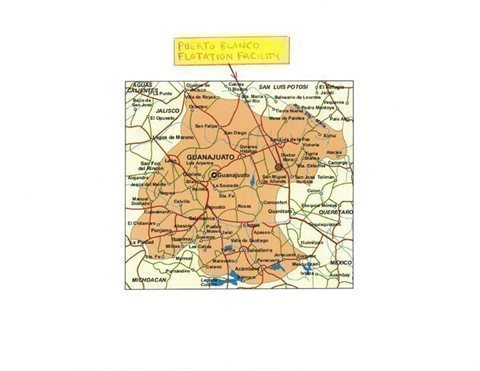

メキシコのグアナワトのプエルトリコブランコ浮選工場と貴金属加工工場

プエルトリコBlancoという浮選工場はメキシコのグアナワートにあります。Blanco港の不動産はUSAMSAの所有です。この物件は2010年に着工し、工場は2024年3月11日に閉鎖された“最新の発展動向“本年報内に。ブランコ港の土地面積は約100エーカー。浮選工場と酸化物回路はメキシコアンチモン鉱セグメントの一部であり、シアン化物浸出回路は貴金属段メキシコ段の一部である。この浮選工場の日処理能力は100トンであり、ロスレスや他の第三者資産の鉱石処理に用いることができる。2013年と2014年には、ロスレスや他の場所からの酸化鉱石を研削するための酸化回路が追加された。酸化物回路の容量は1日50トンである。2019年に貴金属を回収するシアン化浸出回路が完成し,この回路の許可を得た。このシアン化物浸出回路は使用されておらず,使用も開始されていない。2023年,Blanco港は約20,000ポンドのアンチモン鉱石を処理し,その平均アンチモン含有量は約25%,2022年には約40,000ポンドのアンチモン鉱石が処理され,その平均アンチモン含有量は約32%であった。

ブランコ港ホテルはメキシコ·グワト州ショッキング金属加工57州サンホセイト市の北約15キロ(約9.32マイル)に位置し、全地球測位システム座標は21.07827、-100.54144で、私たちのロスワレスホテルから約144キロ(約89.48マイル)離れている。すべての車両はショッキング金属加工でアクセスすることができます。以下はこの物件に関する位置地図です

| 31 |

| カタログ表 |

メキシココアヴェラのマドロ製錬所と貴金属加工工場

メキシココアヴェラフントにあるMunicipioのEsta ion MaderoのMaderoアンチモン製錬所はメキシコのアンチモンの一部である。Maderoの財産はUSAMSAの所有です。同物件は2009年に着工し、工場は2024年3月11日に閉鎖された“などと述べた最新の発展動向“本年報内に。同物件の敷地は約16エーカーで,17個の小型回転溶融炉(“SRF”)と4つの大型回転溶融炉(“LRF”)と,関連する煙突とスクラバーがある。原料等級によって、同工場の1日当たりの供給量は14~25トンの鉱石である。原料が45%のアンチモンであれば、この製錬所は毎年1000万ポンドまでのアンチモンを生産できると信じている。Madero製アンチモンは金属または粗酸化物として販売されており,その酸化物はモンタナ州にある工場で完成品アンチモンを生産するために搬送されている。2019年に、私たちはプエルトリコBlancoシアン化物浸出工場からの精鉱を処理するために、Los Juarez鉱業からの貴金属を含む苛性浸出回路の設置を完了しました。この鉱区は貴金属部門のメキシコの一部であり、まだ使用されていません。2023年、アンチモン完成品の年間生産量は189,965ポンド金属アンチモンと酸化物、2022年は352,949ポンド金属アンチモンと酸化物である。

この物件はPaila Coahuilaというガソリンスタンドの北約7キロにあり、鉄道とCoahuilaのEjido Esta ion Maderoから1キロも離れていない。ペラはトリオンとサルティ略の間にあり、いずれもショッキングな金属加工40上にあるコヒラ州にあり、トラックで到着できる。電力はメキシコの社会化電力供給者CFEから提供され、十分で信頼できる電力を提供する。CFEの水は製錬所の井戸から来ている。電力人員は主に近くの約100人のコミュニティから来ている。以下は、この物件に関する位置図である

| 32 |

| カタログ表 |

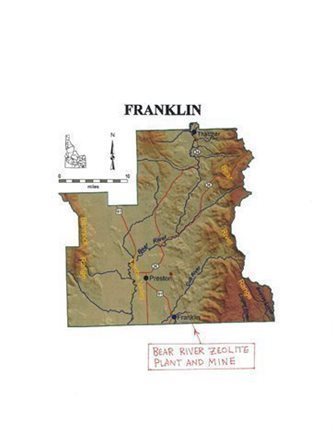

アイダホ州プレストンの熊河沸石鉱と加工工場

我々のゼオライト業務を代表する熊河ゼオライト(“BRZ”)は2000年からゼオライト有限責任会社が所有する私有地で鉱山や加工工場を経営してきた。BRZはZeite、LLCから320エーカーの土地をレンタルし、BRZに特許使用料と交換するためにアイダホ州プレストンの不動産でゼオライトを露天採掘と加工する権利がある。年間特許権使用料の額は大きい:(1)最低年間特許権使用料は60,000ドルであり、すべての都市消費者の消費物価指数に基づいて毎年調整されている;(2)最初の1万トンは1トン11.00ドル、1万トンから2万トンは1トン当たり9.90ドル、2万トンを超えると1トン当たり8.8ドルである。2025年3月1日に終了したレンタル期間では,ゼオライト有限責任会社の借約はBRZに毎年3月1日にレンタル者に1万ドルの支払いを要求している。BRZはまたゼオライト製品の販売に応じて他の2つの特許権使用料を支払う。合併に基づいて,BRZはゼオライト製品の販売に8%~13%の特許使用料を支払った。BRZはすべての必要なMSHAと運営許可を持ち,州や連邦の要求に適合しているかどうかをMSHAが定期的に検査する.参照してください注10のです連結財務諸表付記本年度報告ではMSHAの検査状況を紹介した。2023年のゼオライト年間生産量は約10,100トン,2022年は約13,000トンである。また,BRZは必要な許可を得た後,米国土地管理局に所有され,当社のアイダホ州プレストン不動産に隣接する24,20エーカーPlacer Claimsが保有する480エーカーの土地でゼオライトを露天採掘·加工することができる

ゼオライト会社が所有する土地の鉱床は第三紀ゼオライト化火山灰の厚い堆積鉱床であり,塩湖地層と呼ばれている。斜発ゼオライトの堆積間隔は1000フィートを超える厚さである。厚層ゼオライトは火山灰が堆積した淡水湖に堆積した薄い石灰岩と砂岩層で仕切られている。鉱山には高さ800フィートの山があります700エーカー以上の土地で、800フィートの垂直範囲でゼオライトサンプルを採取することができる。現在の鉱山の敷地は3エーカーを超えている。

位置によってはゼオライト上に1~12フィートのゼオライトリッチ土壌が被覆されている。尾根では蓋が小さく、抽選時には土壌がより厚い。カバー層はトラクタブルドーザーで剥離し,ピットの足指に移動し,最終的にピットで居眠りし,復墾を行った。

地表に近い岩は引き裂かれやすいが、掘削や爆破の方が経済的で、破砕性は通常良いからだ。最初のベンチは高さ二十フィートで、各ベンチは一つの道があります。

2.5%の上り坂勾配でミルに輸送される道路の長さは約4000フィート。高いベンチでは、等級は最終的に低下するだろう。岩車は積載量18~20トン、サイクル時間は約30分。

| 33 |

| カタログ表 |

BRZ はアイダホ州南東隅にあり、アイダホ州プレストンから 7 マイルの舗装道路と約 1 / 4 マイルの砂利道でアクセスできる。プレストンはアイダホ州フランクリン郡の都市で、ユタ州ソルトレイクシティまたはアイディアナ州ポカテロへの主要な南北方向の州間高速道路 15 号線に近い。 夏の終わりには、水は一般的に希少ですが、同じ水源から得られます。電気は地元の電力会社から供給されており、かなり信頼性が高い。 人員は主にプレストンから調達されているが、ノース · ローガンからも調達されている。以下は、このプロパティに関連する位置地図です。

位置図

| 34 |

| カタログ表 |

項目3.法的訴訟

アメリカのアンチモン会社は未解決の重大な法的手続きの当事者ではない。取締役、米国アンチモン社の上級管理者または関連会社、会社証券の5%を超える記録所有者または実益所有者、またはそのような取締役の任意の連絡先、上級管理者または証券所有者は、米国アンチモン会社に不利な側ではないか、または係属中の訴訟において米国アンチモン会社に不利な重大な利益を有する。

歴史的に見ると、当社は時々鉱山安全·健康管理局(“MSHA”)に罰金と処罰を科される。適切な規制チャネルを使用して、経営陣はこのような提案された評価に異議を提起するかもしれない。当社は2023年12月31日及び2022年12月31日に当該等評価に関する計上すべき負債を有していない。しかし、2023年には、当社の完全子会社熊河ゼオライト社(“BRZ”)はMSHAから14件の重要かつ大量の引用文と3件の注文を受け、これらはすべて今年度の報告書提出前にBRZによって是正された。BRZはその工場の従業員のために安全な環境を作ることに取り組んでいるが、将来のMSHA検査が会社の運営結果や財務状況に実質的な悪影響を与えない保証はない。

第4項鉱山安全情報開示

ドッド·フランクウォール街改革及び消費者保護法第1503(A)節及びS−K法規第104号に要求される鉱山安全違反又はその他の規制事項の情報は、本年度報告書の添付ファイル95に含まれている。

| 35 |

| カタログ表 |

第2部:

第五項登録者普通株式市場、関連株主事項及び発行者が株式証券を購入する。

市場情報

私たちの普通株の主な市場はニューヨーク証券取引所アメリカ証券取引所で、そこでその取引コードはUAMYです

記録保持者

2023年12月31日現在、我々普通株登録株主数は約10,956人である。記録所有者の数は、その日に我々の帳簿に登録されている実際の所有者数に基づいて計算され、街の名義で株式を保有する保有者や預託信託会社によって維持されている証券頭証リストから決定された個人、組合、協会、会社またはその他の実体は含まれていない。

配当政策

過去5年間、私たちは私たちの普通株株主に現金配当金を支払うことを発表したり、予測可能な未来に、私たちは私たちの普通株に現金配当金を支払わないだろう。代わりに、私たちは運営、改善、そして事業拡大のための収益を維持したい

2022年11月28日、会社はDシリーズ優先株の配当総額を787,730ドルと発表し、2022年12月31日に総合貸借対照表の“支払配当金”に計上し、2023年1月18日に支払うと発表した。彼は言いました

未登録株式証券を売却する

2022年8月24日、会社は2021年12月31日に発行された取締役会サービスの株式62,501ドルを満たすために、取締役会に132,980株の普通株を発行した。

2022年11月28日、1,692,672株Dシリーズ優先株を保有する保有者は、彼らの優先株を1,692,672株会社普通株に転換することに同意した。転換優先株は2022年12月31日現在、普通株を発行していない。2023年1月25日、Dシリーズ優先株の保有者はそれぞれの優先株を転換し、会社は1,692,672株普通株を発行した。

| 36 |

| カタログ表 |

株式補償計画に基づいて発行された証券

我々の2023年12月31日までの持分補償計画に関する情報は、本年度報告の第12項“特定の実益所有者の担保所有権及び管理層及び関連株主事項”に記載されている。

発行人が株式証券を購入する

2023年12月31日までの四半期では、会社の普通株は買い戻しされていない。

第六項です[保留されている]

プロジェクト7.経営陣の財務状況と経営成果の検討と分析

以下、当社の財務状況及び経営業績に関する検討及び分析は、本年度報告“第8項.財務諸表及び補足データ”に記載されている監査された総合財務諸表及び関連付記と併せて読まなければならない。以下の議論および分析に記載されたいくつかの情報は、前向きな陳述を含む。多くの要因の影響により、私たちの実際の結果は、これらの前向き陳述において予想される結果と大きく異なる可能性があり、その中には、“前向き陳述に関する警告”第1 A項に記載された要因が含まれている。リスク要因“と本年度報告書の他の部分。

概要

わが社は1970年頃に設立されて以来、自分の業務戦略を策定してきました。この戦略はモンタナ州でのアンチモンと貴金属事業から始まり,メキシコでのアンチモンと貴金属事業およびアイダホ州でのゼオライト事業を継続している。1980年代,他の国(主に中国)から価格の低いアンチモン鉱石を輸入したため,米国はモンタナ州でのアンチモン採掘を含めてアンチモン採掘を停止した。しかし、同社はモンタナ州にある工場でアンチモン鉱石を完成品の酸化アンチモン、金属、三硫化物、その他の製品に加工し続けている。

1980年代以降、当社はメキシコでのアンチモン採掘·加工事業を確保し、垂直統合されたアンチモン採掘販売プロセスを回復しようとしてきた。2009年以降、メキシコでの事業設立費用はずっと高く、固定資産支出は約1300万ドルだった。固定資産のためのこの資本とともに、私たちのメキシコ事業は設立以来累計赤字が発生している。そのため、会社は2024年3月11日にメキシコでの業務活動を閉鎖した“最新の発展動向“本年報”の一節。

私たちのゼオライト業務は採掘から販売までの垂直一体化です。私たちは私たちの投資が十分な見返りを得ることを確実にするために計画を検討する。私たちはまた私たちの部門と会社の業績を検討して、正のキャッシュフローを作ることに重点を置いています。また、お客様のニーズに応じて私たちの顧客サービスを改善することにも取り組んでいます。私たちの戦略の基盤は私たちの職員たちの福祉だ。なぜなら彼らは私たちの最も貴重な資産だからだ。私たちの使命は、従業員、顧客、サプライヤーに良好なサービスを提供し、有機的かつ戦略的買収を通じて業務の利益成長を実現し、株主価値を増加させることです。最近、当社は顧客サービス、財務、工場管理に関する戦略にいくつかの重要な要素や人員、およびいくつかの新しい取締役会メンバーを追加して、私たちの目標と使命の実現を支援しています。

| 37 |

| カタログ表 |

総合財務情報

2023年12月31日までと2022年12月31日までの年度比較

総合業務報告書情報: |

| この年度までに |

| |||||

|

| 十二月三十一日 |

| |||||

|

| 2023 |

|

| 2022 |

| ||

収入.収入 |

| $ | 8,693,155 |

|

| $ | 11,044,707 |

|

収入コスト |

|

| 12,037,939 |

|

|

| 9,048,517 |

|

毛利(損) |

| $ | (3,344,784 | ) |

| $ | 1,996,190 |

|

総運営費 |

|

| 3,724,217 |

|

|

| 1,647,985 |

|

営業収入(赤字) |

| $ | (7,069,001 | ) |

| $ | 348,205 |

|

その他収入合計 |

|

| 720,714 |

|

|

| 96,529 |

|

所得税費用 |

|

| - |

|

|

| 16,073 |

|

純収益(赤字) |

| $ | (6,348,287 | ) |

| $ | 428,661 |

|

普通株式の加重平均株式数 ( 基本 ) |

|

| 107,551,931 |

|

|

| 106,287,359 |

|

普通株式の加重平均株式数 ( 希薄化 ) |

|

| 107,551,931 |

|

|

| 106,287,359 |

|

|

|

|

|

|

|

|

|

|

連結貸借対照表情報 : |

| 十二月三十一日 |

|

| 十二月三十一日 |

| ||

|

| 2023 |

|

| 2022 |

| ||

運営資本 |

| $ | 12,642,282 |

|

| $ | 19,397,489 |

|

総資産 |

|

| 28,094,995 |

|

|

| 34,700,450 |

|

赤字を累計する |

|

| (39,418,619 | ) |

|

| (33,070,332 | ) |

株主権益総額 |

|

| 25,520,968 |

|

|

| 31,869,255 |

|

収入.収入

2023 年度の売上高は、 2022 年度に比べて 240 万ドル ( 21% ) 減少しました。( 1 ) 2023 年のアンチモン 1 ポンドあたりの平均販売価格が低下し、約 100 万ドルの収益減少を占めた。 ( 2 ) 2023 年のアンチモン販売ポンドが減少し、約 60 万ドルの収益減少を占めた。( 3 ) 2023 年のゼオライトの販売トン数が減少し、売上高の減少の約 70 万ドルを占めました。

私たちの1ポンドあたりの平均アンチモン販売価格はアンチモン市場価格の影響を受け、市場価格は私たちがコントロールできない変数によって大きく変動します。これらの変数は将来変化する可能性があり、輸入金属アンチモンの獲得性と価格、新しい金属アンチモンの供給数量及び工業の金属アンチモンに対する需要を含む。そのため、将来のアンチモンの市場価格変化は私たちの経営業績や財務状況に重大なプラスまたは負の影響を与える可能性がある。

私たちのゼオライト業務は2022年と比較して2023年により少ない製品を販売したが、これは主に2023年の生産停止時間によるものである。BRZは2023年に18週間の意外な生産停止を経験し、主な原因は機械と設備不足や故障である。ゼオライト製品の生産は固定資産の正常な動作に依存するので、固定資産(機械、設備、車両を含む)を改善または交換する際に警戒してください。これは生産停止を招く可能性があります。しかし、将来的には、私たちの固定資産が不足したり失敗したりする可能性があり、これは、完成ゼオライト製品を生産して顧客に販売し、収入を創出する能力に影響を与え、私たちの運営業績や財務状況に大きな悪影響を及ぼす可能性があります。

| 38 |

| カタログ表 |

毛利(損)

2023年度の総損失は330万ドルだったが、2022年度の毛利益は200万ドルだった。この2年間の減少は主に以下のような側面によるものである

| · | 私たちメキシコアンチモン部門の工場は加工コストが高く、完成品在庫コストがその販売価値よりも高い。そこで,我々のメキシコアンチモン部門は在庫コストを可変現純値に減記する費用を記録しており,2022年よりも2023年の方が可変現純値が高い。工場の加工コストが高い要因は,メキシコで購入した鉱石に含まれるアンチモンの百分が低いことである。 |

| · | “収入”で説明したように、2023年のアンチモン1ポンド当たりの平均販売価格を下げた |

| · | 我々ゼオライト業務の2023年の生産停止は収入低下だけでなく,上述したように維持コストの増加と,これらの生産停止問題を是正する施設に関する非効率的なコストであり,両者とも毛利益の低下を招いている |

| · | メキシコの課税増値税(“増値税”や“増値税”)準備金が増加した主な原因は、政府の規制と制限の増加である |

| · | モンタナ州とアイダホ州工場の販売量の低い固定生産コストは、毛金利と毛金利を低下させた |

| · | 完成品三酸化アンチモンを買収した毛利及び販売利回りが低下した。 |

運営費

2022年度と比較して、2023年度の運用費は210万ドル増加した

| · | メキシコのアンチモン部門の資産廃棄債務(“ARO”)やその他の費用が増加したのは、主にメキシコ事業が2024年3月11日に閉鎖を発表したためである“最新の発展動向“本年度報告書”。 |

| · | 主にメキシコ法務に関する専門費を増やし、米国証券取引委員会の届出文書を再遵守した |

| · | 市場報酬の比較性や調整に関連する取締役会費用が増加し |

| · | 不良債権支出が増加したのは主に顧客がモンタナ州の場所からアンチモン製品を受け取ったからです |

| · | Wadley買収協定の終了によるWadley資産処分損失。 |

その他の収入(費用)

その他利益は、主に 2023 年の投資利益の増加により、 2022 年度に比べて 60 万ドル増加しました。

運営資金

2023 年 12 月期における運転資本は 680 万ドル減少しました。これは主にメキシコアンチモンセグメントの在庫、生産、運営コストにより、運転資本は約 450 万ドル減少しました。

| 39 |

| カタログ表 |

分部財務情報

2023年12月31日までと2022年12月31日までの年度比較

米国とメキシコのアンチモンセグメント

2023 年 12 月期および 2022 年 12 月期におけるアンチモンセグメントの財務および営業指標は以下の通りです。

|

| 十二月三十一日までの年度 |

|

|

|

|

| |||||||||

アンチモン — アメリカ合衆国とメキシコを合わせた |

| 2023 |

|

| 2022 |

|

| $Change |

|

| 変更率 |

| ||||

収入.収入 |

| $ | 5,904,480 |

|

| $ | 7,631,670 |

|

| $ | (1,727,190 | ) |

|

| -22.6 | % |

毛利(損) |

| $ | (3,064,606 | ) |

| $ | 1,505,116 |

|

| $ | (4,569,722 | ) |

|

| -303.6 | % |

アンチモン販売ポンド |

|

| 1,269,131 |

|

|

| 1,394,036 |

|

|

| (124,905 | ) |

|

| -9.0 | % |

ポンドあたりの平均販売価格 |

| $ | 4.65 |

|

| $ | 5.47 |

|

| $ | (0.82 | ) |

|

| -15.0 | % |

1 ポンドあたりの平均コスト |

| $ | 7.06 |

|

| $ | 4.39 |

|

| $ | 2.67 |

|

|

| 60.8 | % |

1 ポンドあたりの平均総利益 |

| $ | (2.41 | ) |

| $ | 1.08 |

|

| $ | (3.49 | ) |

|

| -323.2 | % |

2023 年の 1 ポンドあたりのアンチモン平均販売価格は、 2022 年と比較して 0.82 ドル ( 15% ) 下落しました。これは、主に、 ( 1 ) アンチモン市場価格の下落、 ( 2 ) 2023 年の様々な期間に国内または国際的な動向 ( 例えば、オートストライク ) です。

2022年と比較して、2023年のアンチモン1ポンドあたりの平均毛利は3.49ドル低下した

| · | 私たちメキシコアンチモン部門の工場は加工コストが高く、完成品在庫コストがその販売価値よりも高い。そこで,我々のメキシコアンチモン部門は在庫コストを可変現純値に減記する費用を記録しており,2022年よりも2023年の方が可変現純値が高い。工場の加工コストが高い要因は,メキシコで購入した鉱石に含まれるアンチモンの百分が低いことである。 |

| · | “収入”で説明したように、2023年のアンチモン1ポンド当たりの平均販売価格を下げた |

| · | メキシコIVAの受取準備金が増加したのは、主に政府が法規と制限を増やしたためだ |

| · | モンタナ州工場の固定生産コストと低い販売量は毛金利と毛金利を低下させた |

| · | 購入した完成品三酸化二アンチモンの販売毛金利が低下した。 |

ゼオライト段

われわれゼオライト部門の財務·運営指標は、2023年12月31日と2022年12月31日までの年度で以下の通りである

|

| 十二月三十一日までの年度 |

|

|

|

|

| |||||||||

ゼオライト.ゼオライト |

| 2023 |

|

| 2022 |

|

| $Change |

|

| 変更率 |

| ||||

収入.収入 |

| $ | 2,462,179 |

|

| $ | 3,151,330 |

|

| $ | (689,151 | ) |

|

| -21.9 | % |

毛利(損) |

| $ | (495,981 | ) |

| $ | 339,907 |

|

| $ | (835,888 | ) |

|

| -245.9 | % |

成約数トンのゼオライト |

|

| 10,145 |

|

|

| 13,047 |

|

|

| (2,902 | ) |

|

| -22.2 | % |

1トンあたりの平均販売価格 |

| $ | 242.70 |

|

| $ | 241.54 |

|

| $ | 1.16 |

|

|

| 0.5 | % |

平均1トン当たりのコスト |

| $ | 291.59 |

|

| $ | 215.49 |

|

| $ | 76.10 |

|

|

| 35.3 | % |

平均1トンの毛利 |

| $ | (48.89 | ) |

| $ | 26.05 |

|

| $ | (74.94 | ) |

|

| -287.7 | % |

2022年と比較して、2023年のゼオライト1トン当たりの平均毛利は74.94ドル低下した

| · | 2023年の生産停止は、収入低下だけでなく、メンテナンスコストの増加と施設関連の低効率コストを招き、これらの生産停止問題を是正し、両者とも毛利益の低下を招き、 |

| · | アイダホ州工場の固定生産コストと低い販売量は毛金利と毛金利を下げました。 |

| 40 |

| カタログ表 |

貴金属プレート

私たちの貴金属部門の2023年12月31日と2022年12月31日までの財務と運営指標は以下の通りです

|

| 十二月三十一日までの年度 |

|

|

|

|

| |||||||||

貴金属.貴金属 |

| 2023 |

|

| 2022 |

|

| $Change |

|

| 変更率 |

| ||||

収入.収入 |

| $ | 326,496 |

|

| $ | 261,707 |

|

| $ | 64,789 |

|

|

| 24.8 | % |

毛利(損) |

| $ | 215,803 |

|

| $ | 151,167 |

|

| $ | 64,636 |

|

|

| 42.8 | % |

金を1オンス売る |

|

| 36.45 |

|

|

| 43.77 |

|

|

| (7.32 | ) |

|

| -16.7 | % |

オンス-白銀を売る |

|

| 21,426 |

|

|

| 25,122 |

|

|

| (3,696 | ) |

|

| -14.7 | % |

非GAAP財務測定基準

私たちが公認会計原則に基づいて決定した業績以外に、利息、税項、減価償却と償却前収益を差し引く(“EBITDA”)は非公認会計原則の財務指標であり、私たちの経営業績を評価する有用な指標であり、私たちの基本業務の業績を反映できない非現金支出を除去しているからだと考えられる。私たちはこの測定基準を用いて、異なる時期に一致して私たちの経営業績を比較し、私たちの業務に影響する要素と傾向を分析しやすい。

EBITDAは,我々の業績の補完として,GAAP要求でもGAAPによって提案されているものでもないことを目指している.EBITDAの使用は、持続的な経営結果や傾向を評価し、比較可能な会社の財務指標と比較するための追加的なツールを投資家に提供し、これらの会社は、投資家に類似した非公認会計基準財務指標を提供する可能性があると考えられる。EBITDAを孤立的に考慮すべきではなく、公認会計基準に従って計算された業績測定の代替方法とすべきでもない。

2023年12月31日までの年度EBITDAは赤字(5,387,063ドル)であったが,2022年12月31日現在の年度EBITDAは正1,369,095ドルであった。

2023年12月31日と2022年12月31日までの年間EBITDAは以下の通り

アメリカとメキシコの連合アンチモン |

| 十二月三十一日までの年度 |

|

|

|

|

| |||||||||

|

| 2023 |

|

| 2022 |

|

| $Change |

|

| 変更率 |

| ||||

収入.収入 |

| $ | 5,904,480 |

|

| $ | 7,631,670 |

|

| $ | (1,727,190 | ) |

|

| -22.6 | % |

販売コスト |

|

| (8,969,086 | ) |

|

| (6,126,554 | ) |

|

| (2,842,532 | ) |

|

| 46.4 | % |

毛利(損) |

| $ | (3,064,606 | ) |

| $ | 1,505,116 |

|

| $ | (4,569,722 | ) |

|

| -303.6 | % |

総運営費 |

|

| (3,455,592 | ) |

|

| (1,482,526 | ) |

|

| (1,973,066 | ) |

|

| 133.1 | % |

営業収入(赤字) |

| $ | (6,520,198 | ) |

| $ | 22,590 |

|

| $ | (6,542,788 | ) |

|

| -28963.2 | % |

その他収入合計 |

|

| 736,378 |

|

|

| 129,481 |

|

|

| 606,897 |

|

|

| 468.7 | % |

所得税費用 |

|

| - |

|

|

| 16,073 |

|

|

| (16,073 | ) |

|

| -100.0 | % |

純収益--アンチモン |

| $ | (5,783,820 | ) |

| $ | 135,998 |

|

| $ | (5,919,818 | ) |

|

| -4352.9 | % |

利子支出 |

|

| (6,504 | ) |

|

| 6,884 |

|

|

| (13,388 | ) |

|

| -194.5 | % |

所得税費用 |

|

| - |

|

|

| 16,073 |

|

|

| (16,073 | ) |

|

| -100.0 | % |

減価償却および償却 |

|

| 590,011 |

|

|

| 630,855 |

|

|

| (40,844 | ) |

|

| -6.5 | % |

EBITDA−Sb |

| $ | (5,200,313 | ) |

| $ | 789,810 |

|

| $ | (5,990,123 | ) |

|

| -758.4 | % |

| 41 |

| カタログ表 |

ゼオライト.ゼオライト |

| 十二月三十一日までの年度 |

|

|

|

|

| |||||||||

|

| 2023 |

|

| 2022 |

|

| $Change |

|

| 変更率 |

| ||||

収入.収入 |

| $ | 2,462,179 |

|

| $ | 3,151,330 |

|

| $ | (689,151 | ) |

|

| -21.9 | % |

販売コスト |

|

| (2,958,160 | ) |

|

| (2,811,423 | ) |

|

| (146,737 | ) |

|

| 5.2 | % |

毛利(損) |

| $ | (495,981 | ) |

| $ | 339,907 |

|

| $ | (835,888 | ) |

|

| -245.9 | % |

総運営費 |

|

| (268,625 | ) |

|

| (165,459 | ) |

|

| (103,166 | ) |

|

| 62.4 | % |

営業収入(赤字) |

| $ | (764,606 | ) |

| $ | 174,448 |

|

| $ | (939,054 | ) |

|

| -538.3 | % |

その他収入合計 |

|

| (15,664 | ) |

|

| (32,952 | ) |

|

| 17,288 |

|

|

| -52.5 | % |

所得税費用 |

|

| - |

|

|

| - |

|

|

| - |

|

|

| 適用されない |

|

純収益(損失)−ゼオライト |

| $ | (780,270 | ) |

| $ | 141,496 |

|

| $ | (921,766 | ) |

|

| -651.4 | % |

利子支出 |

|

| 8,283 |

|

|

| 8,257 |

|

|

| 26 |

|

|

| 0.3 | % |

所得税費用 |

|

| - |

|

|

| - |

|

|

| - |

|

|

| 適用されない |

|

減価償却および償却 |

|

| 258,741 |

|

|

| 167,825 |

|

|

| 90,916 |

|

|

| 54.2 | % |

EBITDA−ゼオライト |

| $ | (513,246 | ) |

| $ | 317,578 |

|

| $ | (830,824 | ) |

|

| -261.6 | % |

|

| 十二月三十一日までの年度 |

|

|

|

|

|

|

| |||||||

貴金属.貴金属 |

| 2023 |

|

| 2022 |

|

| $Change |

|

| 変更率 |

| ||||

収入.収入 |

| $ | 326,496 |

|

| $ | 261,707 |

|

| $ | 64,789 |

|

|

| 24.8 | % |

販売コスト |

|

| (110,693 | ) |

|

| (110,540 | ) |

|

| (153 | ) |

|

| 0.1 | % |

毛利(損) |

| $ | 215,803 |

|

| $ | 151,167 |

|

| $ | 64,636 |

|

|

| 42.8 | % |

総運営費 |

|

| - |

|

|

| - |

|

|

| - |

|

|

| 適用されない |

|

営業収入(赤字) |

| $ | 215,803 |

|

| $ | 151,167 |

|

| $ | 64,636 |

|

|

| 42.8 | % |

その他収入合計 |

|

| - |

|

|

| - |

|

|

| - |

|

|

| 適用されない |

|

純収益(損失)--貴金属 |

| $ | 215,803 |

|

| $ | 151,167 |

|

| $ | 64,636 |

|

|

| 42.8 | % |

利子支出 |

|

| - |

|

|

| - |

|

|

| - |

|

|

| 適用されない |

|

減価償却および償却 |

|

| 110,693 |

|

|

| 110,540 |

|

|

| 153 |

|

|

| 0.1 | % |

EBITDA−貴金属 |

| $ | 326,496 |

|

| $ | 261,707 |

|

| $ | 64,789 |

|

|

| 24.8 | % |

| 42 |

| カタログ表 |

統合された |

| 十二月三十一日までの年度 |

|

|

|

|

| |||||||||

|

| 2023 |

|

| 2022 |

|

| $Change |

|

| 変更率 |

| ||||

収入.収入 |

| $ | 8,693,155 |

|

| $ | 11,044,707 |

|

| $ | (2,351,552 | ) |

|

| -21.3 | % |

販売コスト |

| $ | (12,037,939 | ) |

| $ | (9,048,517 | ) |

|

| (2,989,422 | ) |

|

| 33.0 | % |

毛利(損) |

| $ | (3,344,784 | ) |

| $ | 1,996,190 |

|

| $ | (5,340,974 | ) |

|

| -267.6 | % |

総運営費 |

| $ | (3,724,217 | ) |

| $ | (1,647,985 | ) |

|

| (2,076,232 | ) |

|

| 126.0 | % |

営業収入(赤字) |

| $ | (7,069,001 | ) |

| $ | 348,205 |

|

| $ | (7,417,206 | ) |

|

| -2130.1 | % |

その他収入合計 |

| $ | 720,714 |

|

| $ | 96,529 |

|

|

| 624,185 |

|

|

| 646.6 | % |

所得税費用 |

| $ | - |

|

| $ | 16,073 |

|

|

| (16,073 | ) |

|

| -100.0 | % |

純収益-合併 |

| $ | (6,348,287 | ) |

| $ | 428,661 |

|

| $ | (6,776,948 | ) |

|

| -1581.0 | % |

利子支出 |

| $ | 1,779 |

|

| $ | 15,141 |

|

|

| (13,362 | ) |

|

| -88.3 | % |

所得税費用 |

| $ | - |

|

| $ | 16,073 |

|

|

| (16,073 | ) |

|

| -100.0 | % |

減価償却および償却 |

| $ | 959,445 |

|

| $ | 909,220 |

|

|

| 50,225 |

|

|

| 5.5 | % |

EBITDA-統合 |

| $ | (5,387,063 | ) |

| $ | 1,369,095 |

|

| $ | (6,756,158 | ) |

|

| -493.5 | % |

流動性と資本資源

2009年に建設が着工して以来、私たちのメキシコアンチモン鉱セグメントは累積的に顕著な負キャッシュ流を産生した。2023年度には、私たちのメキシコアンチモン部門のキャッシュフローはマイナスで、約410万ドルです。2024年3月11日、同社はメキシコアンチモン支社の運営を閉鎖した“最新の発展動向“本年報”の一節。さらに、同社は、そのUSAMSAエンティティ、トラフィック、または資産を来年に売却またはレンタルすることを意図しており、そのビジネスおよび/または既存の資産の買い手またはリース機会を積極的に探し始めている。このような販売やレンタルは追加的な現金を提供するだろう。

従来、同社は普通株や引受権証を売却することで必要な資本を調達することに成功し、債券発行で資金を調達していた。しかし、必要に応じて資本を得る能力は保証されておらず、必要な時間、金額、条件で資本を得ることができない場合、または資本が全くなければ、会社はその業務を大幅に削減し、既存の戦略計画を修正し、および/または特定の業務または資産を処分することを要求される可能性があり、これは私たちの業務、将来性、財務状況、および経営業績に実質的な損害を与える可能性がある。

2023年12月31日まで、私たちの現金と現金等価物の残高は11,899,574ドルです。私たちの現金と現金等価物は、私たちの運営に資金を提供し、今後12ヶ月の運営資本、資本支出、契約義務を満たすのに十分でなければならないと信じている。

材料現金需要

各部門の運営や財務結果を引き続き審査し、会社に有利なインフォームドコンセントを行う予定です。また、人員、顧客、インフラ、運営に引き続き投資し、生産量の向上、コストの低減、収入の増加を目指し、2024年に私たちの現金と現金等価物で私たちの現金需要を満たす予定です。私たちは現金で企業を買収することができる。しかしながら、これらの投資や取引の性質により、このような現金需要の額や時間を予測することは困難である。

| 43 |

| カタログ表 |

キャッシュフローの概要

運営資本 |

| 十二月三十一日 |

|

| 十二月三十一日 |

| ||

|

| 2023 |

|

| 2022 |

| ||

流動資産 |

| $ | 14,076,206 |

|

| $ | 21,617,359 |

|

流動負債 |

|

| (1,433,924 | ) |

|

| (2,219,870 | ) |

運営資金 |

| $ | 12,642,282 |

|

| $ | 19,397,489 |

|

|

|

|

|

|

|

|

|

|

|

| この年度までに |

| |||||

キャッシュフロー |

| 十二月三十一日 |

|

| 十二月三十一日 |

| ||

|

| 2023 |

|

| 2022 |

| ||

運営部門が提供する現金 |

| $ | (4,750,026 | ) |

| $ | (249,277 | ) |

投資提供の現金 |

|

| (1,341,713 | ) |

|

| (1,785,661 | ) |

融資提供の現金 |

|

| (1,071,292 | ) |

|

| (267,725 | ) |

年度終了期間中の現金と制限現金の純変化 |

| $ | (7,163,031 | ) |

| $ | (2,302,663 | ) |

2023年12月31日までの年間で現金と制限現金が720万ドル減少した要因は,1)メキシコアンチモン部門のマイナスキャッシュフロー410万ドル,2)ゼオライト部門の固定資産購入130万ドル,3)Dシリーズ優先株保有者への80万ドルの支払いと,4)2016年以来蓄積された特許権使用料の支払い義務40万ドルであった

2022年と比較して,2023年の経営活動で使用されるキャッシュフローが450万ドル増加したのは,主に2023年に発生した純損失と2022年に発生した純収入との差額と,2023年の在庫現金使用量の増加によるものであり,両者とも主に我々のメキシコアンチモン部門によるものである。メキシコ在庫が可変動純価値に減記されたこと及びメキシコ未収付加価値税及び米国アンチモン支部のある顧客売掛金に記録された準備金により、非現金費用の増加分が上記のように増加した。

2022年と比較して、2023年の投資活動で使用されるキャッシュフローが40万ドル減少したのは、主に2023年の固定資産購入量が減少したためだ。2023年に購入した物件、工場、設備は主に私たちのゼオライト部門に使用され、2023年は150万ドル、2022年は170万ドルで、その中には2022年に設備融資で私たちのメキシコアンチモン部門に購入した20万ドルの固定資産は含まれていない。

2022年と比較して、2023年の融資活動で使用されるキャッシュフローが80万ドル増加したのは、主に2023年1月25日にDシリーズ優先株保有者に787,730ドルの配当金が支払われたためだ。

表外手配

当社には米国証券取引委員会が規定している重大な表外手配はありません。

| 44 |

| カタログ表 |

肝心な会計見積もり

私たちは次のような重要な会計推定を持っている

| · | 当社は、関連帳簿額が回収できない可能性があることを示す事件や状況変化が発生した場合、その長期資産の帳簿純値を審査·評価して減額します。回収可能性テストは、各物件の運営によって生じる推定未割引将来の現金流量と推定資産残値に基づいて行われる。未来のキャッシュフローは多くの潜在的な仮定があり、重大なリスクと不確定要素の影響を受け、その中に資産の推定価値を含む。未割引の将来のキャッシュフローおよび残余値の推定は、(I)決定された鉱化および他の資源から回収される製品および金属、(Ii)将来の生産および資本コスト、(Iii)資産推定残存寿命の推定販売価格、および(Iv)資産の市場価値の推定に依存する。当社はその業務と運営に減値の兆候があるかどうかを審査し、減値の兆候がある場合に減値テストを行っています。必要があれば、会社は第三者の専門家に参加してもらうだろう。しかしながら、短期的に起こりうる変化は、将来のキャッシュフローおよび運用資産によって生じる残値の推定に悪影響を与え、減値損失をもたらす可能性がある。 |

|

|

|

| · | 私たちの総合貸借対照表における資産廃棄義務は、将来の財産回収と固定資産廃棄のコストの見積もりに基づいており、これらのコストは、私たちが運営を停止する際に許可証、政府法規、賃貸、または他の契約要求に基づいて要求される。資産廃棄債務の公正価値の決定は定期的に変化する可能性があるが、資産廃棄債務の公正価値の計算は、将来の廃棄コスト、将来のインフレ率、および会社の信用調整された無リスク金利を含む多くの推定と仮定に基づいているからである。また,資産廃棄義務に関するコストの性質,時間と程度にも不確実性があり,環境汚染の程度,規制機関による法律や法規の改正,救済技術の変化が含まれている。したがって、退職債務の最終費用と時間は未来に変化するかもしれない。当社は、資産廃棄債務を継続的に審査し、その資産廃棄債務コストや時間が変化したか否かを判断し、兆候がある場合にはその資産廃棄債務を再計算する。しかも、資産廃棄義務には多くの技術的構成要素がある。そのため、その資産廃棄債務を再計算する必要がある場合、当社は第三者の専門家を招聘する。しかし、私たちが運営を停止すると、財産や固定資産の回収と廃棄の実際のコストは私たちの見積もりとは異なる可能性がある。 |

第七A項。市場リスクの定量的·定性的開示について

適用されません。

| 45 |

| カタログ表 |

項目8.財務諸表と補足データ

財務諸表インデックス: