カタログ表

私たちのビジネスモデルは

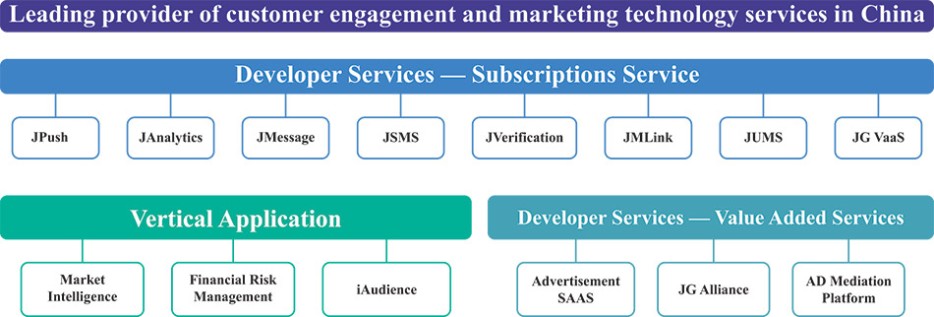

私たちは中国地域をリードする顧客参加とマーケティング技術サービス提供者です。我々の業務モデルは我々の膨大で良質なデータに基づいており,これは我々が中国でモバイルアプリケーション開発者に提供する開発者サービス一式を利用することで構築されている.我々の開発者サービスは,プッシュ通知,リアルタイム通信,分析やメッセージ,一鍵検証などのJG Alliance下のサービスを含むコアなアプリケーション内機能を提供する.我々の開発者サービスにより,提供するサービスに必要な,それに関する選定された匿名デバイスレベルデータにアクセスすることができる.私たちの集中型データ処理プラットフォームは、収集および集約されたデータを保存、整理、構造化、暗号化します。我々は,人工知能と機械学習技術を用いてモデリング学習を行い,操作可能かつ有効な知見を得た.我々のデータベースに基づき,我々の人工知能支援の集中処理プラットフォームを利用して,様々な垂直アプリケーションを開発し,顧客に特定の業界の可能な知見を提供した.

開発者サービス

我々は中国でモバイルアプリケーション開発者に一連のサービスを提供している.2020年からは,開発者サービス収入を購読サービスと付加価値サービスにさらに細分化する.我々の開発者サービスでの購読サービスは,プッシュ通知,インスタント通信,分析,共有とメッセージ,一鍵検証などのJG Alliance下のサービスを含む開発者に必要なコアアプリケーション内機能を提供する.私たちの付加価値サービスにはJG連合と広告SAASが含まれています。我々開発者サービスの機能は,既存のソースコードを含み,様々なモバイルアプリケーションへの容易な統合を可能にするSDK形式で提供される.また、接続を作成し、モバイルアプリケーションと我々のバックエンドネットワークとの間のメッセージ交換プロセスを自動的に実行するためのアプリケーションプログラミングインターフェースまたはAPIを提供する。また,我々のサービスを利用するアプリケーション開発者にWebベースのインタラクティブなサービスダッシュボードを提供し,簡単な制御で我々のサービスを継続的に利用し監視することを可能にした.当社の開発者サービスは、すべてのタイプのモバイルアプリケーションを容易に統合し、iOS、Android、Winphoneを含むすべての主要なモバイルオペレーティングシステムをサポートしています。これらの機能により,開発者は彼らのアプリケーションの開発や市場への展開を加速させ,彼らのアプリケーション運営の最適化とエンドユーザ体験の改善に集中することができる.

64