カタログ表

私たちの採鉱業務に関わるリスクは

熱爾道鉱物資源の推定は解釈と仮定に基づいており、ある程度の不確定性に関連しており、採掘可能な数量とは大きく異なる可能性がある。

熱爾道の鉱物資源とは推定された鉄鉱石と鉱物数量である。このような資源の推定にはいくつかの固有の不確実性があり、私たちがコントロールできない要素、例えば地質と技術要素を多く含む

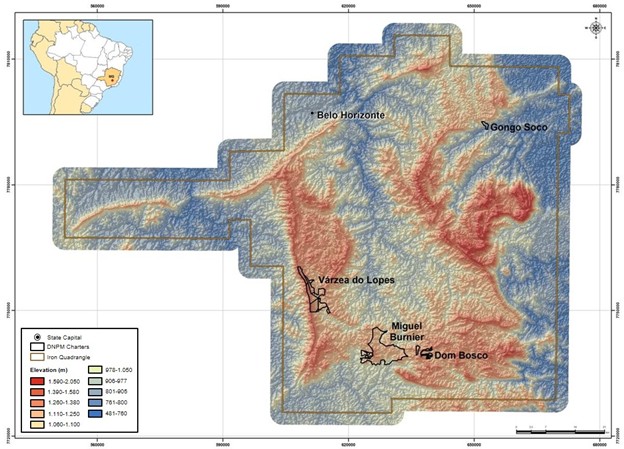

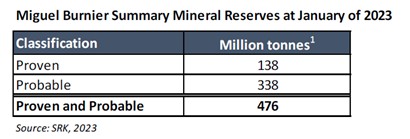

しかし,Gerdauはミナスジラス州の主要鉄鉱石埋蔵量が認証されているため,その採鉱業務に関連するリスクが低下することを観察した。2023年,GerdauはOuro Preto(MG−ブラジル)Miguel Burnier区に位置する鉱山の鉄鉱石埋蔵量認証報告を受けた。この報告は独立認証機関SRK Consultingによって作成されており,この報告によると同社は4.76億トンの鉄鉱石の認証埋蔵量を有している。これらの採鉱業務はブラジル業務部の不可分の一部であり、鉄鉱石の供給に重点を置いている。熱爾道鉱物資源と埋蔵量のすべての推定はある程度の不確定性に関連する解釈と仮定に基づいている。実際に採掘可能な鉱物資源量が我々の見積もりと大きく異なれば,我々の業務,経営業績,財務状況は重大な悪影響を受ける可能性がある。

?乾燥公トン

会社は尾鉱処理ダムを持っており、構造の完全性に影響する事故或いは欠陥は会社のイメージ、経営業績、キャッシュフローと財務状況に影響する可能性がある。

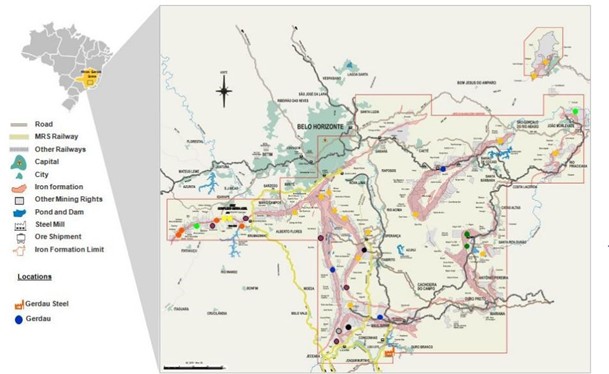

Gerdauはミナスジラス州の下流に、2011年から運営され、定期的に監視されているミナスジラス州の尾鉱であるアレマンダムを処分するための採鉱ダムがある。2023年には,この構造の工法は従来の上流加高から下流加高に変更され,ブラジルの規定に完全に適合している。また、熱爾道の決定の後。ダムの尾鉱処分は2023年2月に中断されたため,会社は100%乾式堆積処分により尾鉱を処分する

国家鉱務局(ANM)サイト上の国家鉱業ダム登録によると、アレマンダムはB級(低リスク)に分類されている。Gerdauは厳格な工事制御と環境監督基準を採用し、半年ごとに岩土安定性監査を行い、ダムの安定性を確保する。Gerdauは適用法規の要求に基づき,規制機関に採鉱ダム緊急行動計画を提出した。

当社には他にもANMが採鉱ダムとされている建物:UT 2湾、01廃棄物堆北堤、A廃棄物堆南北湾があります。これらの建物は雨水径流および/または鉱石処理ユニット排水から発生した流出物を受け取り、固体廃棄物を水が環境に戻る前に沈殿させることができます。

すべての構築物も外部監査を受けて、その岩土の安定性を証明し、定期的な検査とモニタリングを行う必要がある。

11