アメリカ アメリカ

証券取引委員会

ワシントンD.C.,20549

表

締め切りの財政年度について

あるいは…。

に対して,_から_への過渡期

手数料ファイル番号:

(登録者の正確な名称は、その定款に規定されている名称と同じ)

(州や他の管轄区域 会社(br}や組織) |

(I.R.S.雇用主 標識 番号) |

| (主に実行オフィスアドレス ) | (Zip コード) |

登録者の電話番号は市外局番を含んでいます

同法第12条(B)に基づいて登録された証券:

| クラスごとのタイトル | 取引 個の記号 | 登録された各取引所の名称 | ||

|

| ||||

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている有名な経験豊富な発行者であれば、再選択マークで を示してください。

はい

☐

登録者が当該法第13条又は第15条に基づいて報告書を提出する必要がない場合は,複選マークで示してください。

はい

☐

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2) が過去90日以内にそのような提出要件に適合しているかどうかを示す。

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出を要求されたより短い時間以内に)S−T規則(本章232.405節)405条に従って提出されることを要求するすべての対話データファイルを電子的に提出したかどうかを示す。

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな申告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| 大型 加速ファイルサーバ☐ | ファイルサーバが加速されました☐ |

| 小さな報告会社

| |

| 新興成長型会社 |

もしbrが新興成長型会社である場合、登録者が延長された移行期間を使用しないことを選択したかどうかを再選択マークで示して、取引法第13(A)節に従って提供された任意の新しいまたは改正された財務会計基準を遵守してください

登録者が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する

証券が当該法第12(B)条に基づいて登録されている場合は、届出書類に含まれる登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かをチェックマークで示してください

登録者が空殻会社であるかどうかをチェックマークで表す(同法第12 b-2条で定義されている)。

はい

No

登録者の非関連会社が保有する普通株総時価は1株当たり0.086ドルであり、登録者普通株が2023年6月30日(登録者が最近終了した第2四半期の最終営業日)のナスダックでの終値(4.71ドル)に基づいて、約ドルである

2024年4月4日に登録者は普通株は、1株当たり0.086ドルで、すでに発行されている。

参照により統合されたファイル

:

カタログ表

| 第1部 | |

| プロジェクト1.ビジネス | 1 |

| 第1 A項。リスク要因 | 17 |

| 項目1 B。未解決従業員意見 | 29 |

| プロジェクト1 C。ネットワーク·セキュリティ | 30 |

| 項目2.財産 | 30 |

| 項目3.法的訴訟 | 30 |

| プロジェクト4.鉱山安全情報開示 | 30 |

| 第II部 | |

| 項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入 | 31 |

| プロジェクト6.保留 | 33 |

| プロジェクト7.経営陣の財務状況と経営成果の検討と分析 | 33 |

| 第七A項。市場リスクの定量的·定性的開示について | 42 |

| 項目8.財務諸表と補足データ | 42 |

| 項目9.会計·財務開示面の変更と会計士との相違 | 43 |

| 第9条。制御とプログラム | 43 |

| プロジェクト9 B。その他の情報 | 44 |

| プロジェクト9 Cです。検査妨害に関する外国司法管区の開示 | 44 |

| 第三部 | |

| プロジェクト10.取締役、上級管理者、および企業管理 | 44 |

| プロジェクト11.役員報酬 | 48 |

| プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項 | 49 |

| 第13項:特定の関係及び関連取引、並びに取締役独立性 | 50 |

| プロジェクト14.主な会計費用とサービス | 50 |

| 第4部 | |

| 項目15.物証、財務諸表付表 | 51 |

| プロジェクト16.10-Kの概要 | 51 |

| サイン | 55 |

業界 と市場データ

が別途説明されていない限り、本10-K表年次報告に含まれる私たちの業界と私たちが経営している市場に関する情報は、私たちの全体的な期待、市場機会、市場規模を含み、独立した業界出版物を含む様々なソースの情報に基づいている。これらの情報を提供する際には,これらのデータや他の類似源に基づいて,関連業界や市場のこれまでの知識や経験を仮定した.この情報は多くの仮定や制限に関連しているので、このような見積もりを過度に重視しないように注意してください。我々は,本Form 10−K年次報告に含まれるこれらの業界出版物からの情報が信頼できると信じている。“リスク要因”に記載されている要因を含む様々な要因により、我々が経営している業界は高度な不確実性とリスクに直面している。これらの要素と他の要素 は結果が独立した当事者と私たちが推定した結果と大きく異なる可能性がある。

第 部分I

前向き陳述に関する特別説明

本“Form 10−K”年次報告書には、重大なリスクと不確実性に関する前向きな陳述が含まれている(連邦証券法の定義に適合)。歴史的事実の陳述を除いて、本10-K表年次報告に含まれる私たちの戦略、未来運営、将来の財務状況、将来の純売上高、毛金利予想、予想コスト、予想費用、見通し、および管理計画と目標に関するすべての陳述は前向きな陳述である。すべての 前向き表現がこれらの識別語を含むわけではないが、“予想”、“信じ”、“br}”、“推定”、“予想”、“予定”、“可能”、“計画”、“プロジェクト”、“ ”、“将”および類似の表現は前向き表現を識別することを目的としている。私たちのこのような展望的な陳述は私たちの現在の予想と未来の事件の予測に基づいている。私たちは私たちのどんな展望的陳述の背後にある予想も合理的だと思うが、これらの予想は正しくないことが証明される可能性があり、これらのすべての陳述はリスクと不確実性の影響を受ける。これらのリスクおよび不確実性のうちの1つまたは複数が現実になるか、または潜在的な仮定、予測または予想が正しくないことが証明された場合、私たちの実際の 結果、業績または財務状況は、予想、推定または予想の結果、業績、または財務状態と大きく異なる可能性がある。我々はすでに が本10-K表年次報告における警告的声明に重要な要素を含んでおり,特に“リスク要因”と題する章では,これらの要因が実際の結果やイベントを我々の前向き宣言と大きく異なる可能性があると考えている.私たちの展望的な陳述は、私たちが行う可能性のある任意の未来の買収、合併、処置、合弁、投資、または流通計画の終了の潜在的な影響を反映しない。私たちは法律の要求がなければ、新しい情報、未来の事件、または他の理由でも、いかなる前向きな陳述も更新する義務はない。

文脈が別に規定されていない限り、本10-K表年次報告で言及されている“Reliance Global Group”、“Company”、“We”、“Our”、“br}、”Us“は、いずれもReliance Global Group,Inc.を指す。

第 項1.業務

信実グローバルグループについて

Reliance Global Group,Inc.(前身はethos Media Network,Inc.)2013年8月2日にフロリダ州で登録設立された。2018年9月、関連側信実グローバルホールディングス有限責任会社(“信実ホールディングス”)が当社の持株権を購入した。Ethos Media Network,Inc.は2018年10月18日にReliance Global Group,Inc.と改称した.

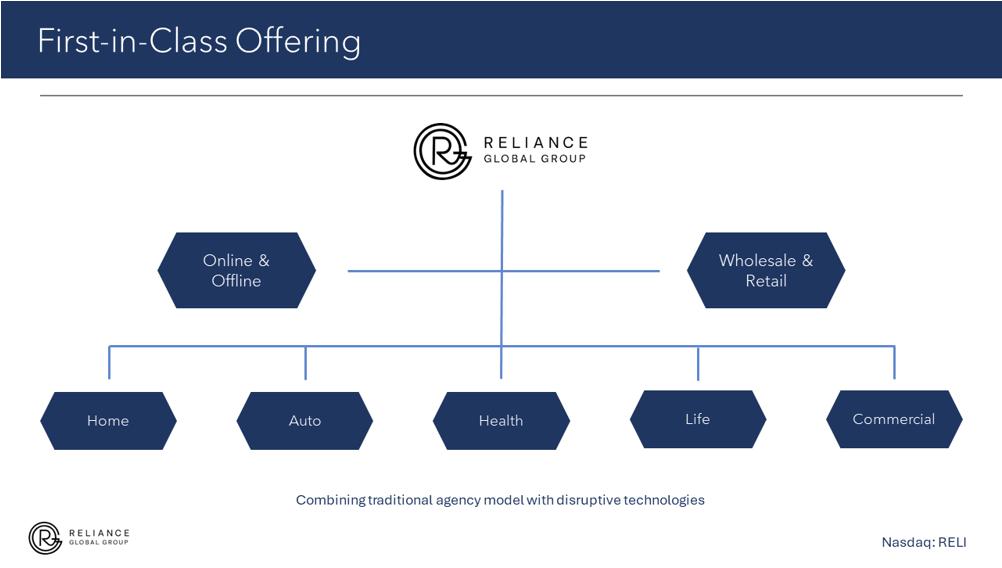

私たちは保険市場や他の関連業界の資産を管理する会社です。私たちの重点は積極的な買収戦略を実施することで会社を発展させ、最初は主に卸売·小売保険機関に集中していた。私たちは、保険、不動産、金融サービス業界で100年を超える総合業務の専門知識を提供する管理チームが指導し、アドバイスを提供します。

| 1 |

保険業界では、我々の経営陣は、複数の州の保険ポートフォリオの取得と管理、ニッチ市場のための専門計画の開発に豊富な経験を持っている。私たちの主な戦略は、特定のリスクを識別して裁定機会を奨励し、国家プラットフォーム上でこれらの機会を開発し、それによって収入とリターンを増加させ、その後、成長或いはサービス不足分野で業務を展開する過小評価された卸売と小売保険機関を識別し、買収し、その業務を拡大し、最適化し、そして中期キャッシュフローを生成すると同時に資産 の増加を実現することである。

私たちの成長·買収戦略の一部として、M&A市場で活躍し、2024年以降に保険代理/ブローカー取引を完了する予定です。2023年12月31日までに、9つの保険会社を買収しました。2022年,同社はBarra&Associates,LLCを買収し,独立した全方位サービス保険エージェント機構であり,Reli Exchangeと改名し,全国的に業務を拡張した。

同社はまた、消費者保険技術に直接向けた独自のプラットフォームである5 MinuteInsure.com(“5 mi”)を開発·発売し、2021年夏にオンライン化した。5 miは、消費者が自動車およびホーム保険をタイムリーかつ効率的に比較して購入できるようにする企業の消費者に対するサイトです。同プラットフォームは現在44州で生放送され、30社以上の事業者をカバーしている。

次の12ヶ月間、私たちは有機的な成長と各保険市場での追加的な買収を通じて、私たちの足跡と市場シェアを拡大し、拡大する予定です。

私たちの競争優位性には:

| ● | 全国的に競争するために を拡張する. | |

| ● | このような組合せを持つ唯一のInsurTech社として, を用いてエージェントの個人触覚により消費者を“オンライン”に変換する. | |

| ● | オペレータ価格を 独自エージェントソフトウェアと自動化を用いて比較し,競争力のある更新価格を獲得する. | |

| ● | 許可され拡張可能な保険エージェントモデルを採用する. | |

| ● | 技術を利用して、オペレータを比較して最適な価格を得ることが容易である。 |

保険エージェントおよびエージェント機関向けRELI交換企業対企業(B 2 B)保険技術プラットフォームおよびパートナーネットワークは、以下のように構成される

| ● | 自分が唯一の白標保険ブローカーであることを自慢する新エージェントは,初日に数百万ドルの機関イメージを持つことができ,バックグラウンド支援(業務資源,許可,コンプライアンスなど)を一式している。 | |

| ● | エージェントネットワークの低敷居と最先端の技術を組み合わせる. | |

| ● | 5 MinuteInsure.comの人工知能とデータマイニングバックボーン上に を構築する | |

| ● | 全国30社以上の保険会社から即時かつ競争力のある保険オファーを提供することを目的としている。 | |

| ● | 文書作業や余分なタスクを減らすことでバックグラウンド負担や費用を削減する. | |

| ● | Brエンジニアのためにより多くの時間を提供し、販売政策などの創設活動に専念する。 |

また、私たちの販売チームのスキルを向上させるための巨大な舞台裏指導者計画があります。登録者の後、彼らを私たちの指導者計画に登録し、新しい業務を指導します。

RELI Exchangeは完全な自社ブランドシステムであり、エンジニアにプラットフォームブランド名を使用して仕事を要求する競争相手 プラットフォームと比較して、エンジニアはどのように自分のブランドを選択するかについてより大きな柔軟性を持っている。実際,エージェントは我々の プラットフォーム上でより強い主人公意識を持っており,この感覚は資金的に余裕のあるエージェントから来ている.

| 2 |

保険市場の概要

主に三つの保険プレートがある:(1)財産/傷害(P/C)、主に自動車、家庭と商業保険を含む;(2)生命/健康 (L/H)、主に生命保険と年金製品を含む;(3)意外と健康、通常保険会社が加入し、主要な業務は健康保険である。 保険業は米国経済において大きな役割を果たしている(出所:OECD保険統計)。

米国は依然として世界最大の保険市場であり、2023年に世界の直接保険料の中で40%の市場シェアを占め、保険料は2.8兆ドルに達し、スイスの再保険会社は、今後10年間の保険料は平均毎年9%のペースで増加し、2015-2023年の7.5%の年平均成長率より強い(ソース:BEINURE、TOPランキング:2024年の世界最大の保険市場ランキング )。

保険代理業の概要

保険仲介機関は保険引受人と消費者の間の仲介者として機能する。運送業者と違って、保険会社は保険リスクを負いません。2019年のマクロ経済成長、有益な立法、COVID治療、br、保険業界の積極的な傾向を含む市場は着実に増加している。インフレやその他の要因はこの業界に影響を与えたが、この業界は2021年まで増加し続けている。2022年市場は横ばい(2022年は米国GDPの12.15%、2021年は12.20%)で、人工知能の使用増加により見通しは楽観的だ。その結果、連邦金利の変化の影響を受ける可能性があり、連邦基金金利は2022年初めの約0%から2024年2月の5.33%に上昇し、20年以上ぶりの高水準となった(出所:セントルイス連邦準備銀行連邦資金有効金利).

保険機関あるいは仲介人は多くの異なる保険会社を通じて保険証書を募集、作成し、制約します。それらはいかなる保険会社に直接雇われていないからです。したがって、保険機関は彼らがどの保険会社を代理したいのか、彼らがどの製品を販売したいのかを決定することができる。彼らは小売店のように、保険会社が作った保険サービスや製品を売っています。brマネージャーと代理人の主な違いは彼らが誰を代表しているかにあります。代理人は1つまたは複数の保険会社を代表し、 は保険会社の延長として機能する。仲買人は保険購入者を代表する。

一方、保険キャリアは、保険機関が販売する保険サービスや製品のメーカーである。彼らは保険製品の保証プロセス、賠償プロセス、定価と全体管理をコントロールしています。保険会社はその製品を直接代理販売するのではなく,独立代理でしか販売できない.保険証書は保険会社 が作成して管理します。

代理機関と事業者の間の重要な運営の違いはリスクの概要である。自然災害などの予見不可能な事件による保険業への潜在的な財務リスクは,運送業者(及びその再保険会社)が担当する。機関とマネージャーは保険リスクを負担しない。また、自然災害による損失の増加は通常、保険需要を増加させ、保険料の上昇を招く可能性がある。保険ブローカーと代理はこれらの製品流通の核心部分であるため、彼らは通常、これらの上流引受業者と事業者の利益率が損なわれているにもかかわらず、需要と保険料の増加から利益を得る。(出典:IBISWorld アメリカ保険ブローカーと代理業、2023年1月)自然災害はもともと予測が困難であるが,これらのイベント頻度のいずれの増加も保険証書数,特に財産や傷害製品を増加させる可能性がある。

| 3 |

このリスクの違いが鍵となり,特に変化の激しい天気パターンや自然災害発生率の増加を考慮した。2023年のS自然災害事件の経済損失は3800億ドルで、2022年の3130億ドルを上回った(出所:Statista、2000年から2023年までの世界自然災害損失コストは、損失タイプ別に区分されています)保険は、2022年に421件の自然災害事件の総損失の42%しかカバーしていません(出所:怡安、米国上院予算委員会でのエリック·アンダーソン総裁の証言、2023年3月22日水曜日).

保険業業績の主要な外部駆動要素は自動車登録、住宅主比率と一人当たり可処分収入などの要素を含む。その産業は硬化期間にあり、これは成長をもたらすだろう。新冠肺炎の措置は依然として影響があり、販売傾向の転換は利益能力を高め、同時に限界コストを下げることが予想される。また、新冠肺炎から反発した業務は、続々と続く新保険顧客に転換することが報告されている(ソース:IBISWorld、アメリカ保険ブローカーと代理業 2023年1月)。

2023年、世界の保険ブローカーと代理市場の推定価値は4360億ドルで、2024年には7.2%増の4680億ドル、2028年には6130億ドルに増加すると予想されている(出所:“2024年保険ブローカーと代理グローバル市場報告”)。保険流通業界は引き続きその弾力性を証明し、ここ数年に比べて が低下したにもかかわらず、業界内の持続的な強い合併と買収(M&A)活動は増加を反映している。2023年の取引総額は780億ドルで、2022年より41%低下し、2023年の取引総額は15%低下し、1,062件のM&A取引になった。それにもかかわらず、2023年には22件の10億ドル以上の大型取引があり、2022年より38%増加した(ソース:GlobalData、保険 M&A取引2023-人気テーマ-テーマ情報)。取引量の低下の原因は、インフレが40年ぶりの高水準に達し、資本コストの上昇と予算の引き締めである。利上げが明らかになったため、会社はより多くの資本を買収に分配する可能性がある。 2024年には、私募株式資金が保険M&Aに流入することが予想される(出所:徳勤、2024年の保険M&A展望: 上昇ランキング)。

2023年までの世界の保険技術市場規模は166億ドルで、2032年までに3365億ドルに増加すると予想され、その中には、2023年から2032年までの最高の複合年間成長率41.0%(Market.us、世界保険技術市場)、タイプ別(自動車、商業、医療、その他のタイプ)、部署別(内部配置とクラウド)、技術別、サービス別、エンドユーザー別、地域と会社-業界別の展望、市場評価、競争情景、傾向、傾向、2023-2032年)と予測されています。 保険サービスデジタル化需要の増加は市場成長を推進する見通しです。保険技術は技術 特別設計の革新を利用して既存の保険モデルの効率を高める。人工知能やデータ分析などの技術を用いることにより、 InsurTechソリューションは製品の定価をより競争力にする。保険会社は、より安価で、より良く、より速い運営結果を実現するために、これらの解決策を広く採用している。したがって、保険業の技術的な投資が増加している。新冠肺炎の発生は市場に積極的な影響を与えた。多くの保険会社はその長期戦略と短期需要を再検討している。新冠肺炎及びその影響はオンラインプラットフォームと新しいモバイル応用の実施を加速し、消費者の需要を満たす。 (出所:マクロ景研究、保険科学技術市場規模、シェアと増加報告、2021-2028年と2022-2030年)。

そこで,同社はそのRELI取引所と5 MinuteInsure.comオンラインデジタルプラットフォームに戦略的投資を行い,その全国的な足跡を拡大する追加ステップ として現在顧客推薦ポータルも含まれている.以上のように,RELi Exchangeと5 miは会社が開発したハイテクノウハウであり,企業や企業に対する消費者ポータルサイトとして,エージェント/消費者が自動車,家屋,生命保険をタイムリーかつ効率的に比較·購入できるようにしている。これらのプラットフォームは,増加するオンラインユーザを利用し,先進的な人工知能とデータマイニング技術を利用して,約1−5分で競争力のある保険オファーを提供し,エージェント/消費者から最も少ないデータを入力するだけでよい。

| 4 |

業界全体の展望

保険ブローカーや代理機関は,保険証書の配布や保険契約者や消費者に相談することで,保険市場において重要な役割を果たしている.業界運営者が保険提供者と下流消費者との間の中間者として機能するため、この業界はより大きな保険部門の重要な構成要素である。事業者は保険証書を販売して手数料を稼ぐことで収入を創出する。この業界の取引に基づく性質を考慮すると、収入は主に(1)保険(保険料)定価、(2)保険に対する需要、および(3)流通過程で代理人と仲介人を使用する人気度の3つの要素に依存する。

が述べたように,マクロ経済成長,採択された有益な立法 および保険業界の積極的な傾向により,保険ブローカーと代理業は過去5年間で着実に増加し,2023年には収入約4360億ドルを実現した。今後数年間のマクロ経済状況の改善に伴い、オンライン保険市場プラットフォームからの外部競争が激化しているにもかかわらず、企業がその財務安定性に対する自信を回復するにつれ、業界事業者による収入は2028年に6130億ドルに増加すると予想されている。

保険会社は、過去数年間の積極的な(不確定にもかかわらず)基本的な経済力に依存して積極的な貸借対照表の勢いを維持してはならない。成功するためには、事業者は系統的な経済変化が発生したにもかかわらず、相関性を維持し、消費者の選好を拡大することを含む基本的な挑戦を解決しなければならない。保険会社が解決しなければならないいくつかの問題は、以下に述べるように、M&A、技術、製品開発、人材、監督管理及び税制改革などの分野に属する。

| ● | M&A 持続可能な成長を実現する市場圧力が集まり、資本と能力が持続的に豊富になり、金利の上昇に加えて、保険会社は2024年のM&A活動の上昇に準備すべきであることを示しているかもしれない。現状では,かなり高い評価値で取引活動が抑制される可能性があるが,M&Aは規模拡大や新たな能力獲得の機会を提供する可能性があり, は主に技術に関係しているためである. | |

| ● | ノウハウ それは.人工知能、移動、デジタル技術の進歩は保険会社に革新を迫っており、これは引き続き が激化することが予想され、各保険機関は顧客体験と製品を唯一無二のものにすることに集中する必要がある。彼らはまた、技術推進者と統合し、相互接続された生態系を通じて顧客に価値主張をもたらす必要がある。また、業界内で競争するためには、流通システム内の会社は、システム間でキーデータと分析を共有する能力を高めることで勉強になる。保険会社はクラウドを使用して高度な分析を支援し、データ収集を改善し、認知応用を発展させることを求めている。業界の歩みについて、雲の未来を支持するために準備するために、保険会社はその既存のシステムを優先的にクラウドに移転し、異郷で新しいアプリケーション を発売すべきである。 | |

| ● | 製品 開発それは.経済と技術変化は新しい保険タイプ、改善された保険証書と代替流通プラットフォームに対する需要を創造した;しかし、保険業界内では、これに適応する速度はずっと遅い。孤立した業務線,レガシーフロー, と規制考慮要因は,この競争の激しい環境で必要な迅速で機敏な製品開発を阻害している。したがって、保険会社は、商業リスクと個人リスクをカバーする混合保険証の作成に注力することに利益を得るだろう。彼らはまた、オンデマンド保証オプションを提供し、顧客にその保険条項と時間範囲のより大きな制御を提供することができる。また,エージェントがその販売するニッチ市場 で区別し,同業者よりも良いサービスを提供することができるため,斬新な とユニークなマイクロ体験がデジタル拡張の基礎となる可能性がある.専門的な潜在顧客と細分化された顧客に対するデジタルコンテンツ活動やユーザインタフェースは拡大し続ける予定である.これらのミクロ体験は機関をオンラインオファー、バンドルとサービス保険の市場に入れることができ、そしてニッチ市場に対する商業シリーズと専門保険 に重点を置くことができる。この場合、彼らは、既存のトラフィックおよび/またはワークフローに容易に統合できるデジタル構築ブロック によって、機関に迅速な拡張の新しい機会を提供することができるかもしれない。 |

| 5 |

| ● | 監督管理Br規制は引き続き保険業の運営と発展に重要な役割を果たし、保険会社は3つの高度に優先されたコンプライアンス問題に直面している(各問題は全世界と国内の影響を持っている): |

| ○ | 市場行為 それは.“最適利益”基準はすでに実施されており、連邦と州の両方は、年金や生命保険を購入する消費者を保護するために、より多くの基準を制定することを考えている。2020年、NAICは生産者に消費者の利益を自身の利益の上に置くことを要求する。現在、NAICの年金取引適合性モデル条例(#275) はすでに41州に採用されている。それは生命保険と年金生産者の潜在的な乱用と略奪的なやり方から消費者を保護することを目的としている(出所:NAIC、NAIC年金適合性“最適利益”モデル規制)。また,ニューヨークでも類似した基準 (資料源:Debevoise&Plimpton,ニューヨーク州“最適利益”人寿と年金ルール成立 合憲)を採用している。これらの基準のため、保険会社はそのコンプライアンス構造を審査と調整し、寄せ集めに転換する可能性のある監督管理システムの状況に適応すべきである。1つの可能性は、販売プロセスの継続的な監督と管理を実現するために、新しい技術を統合することである。 | |

| ○ | ネットワークリスク それは.ニューヨーク州の最新のネットワーク安全法規によると、保険会社はコンプライアンスの締め切りに直面しており、これは全国保険専門員協会が制定した全国的なモデル法の基礎を構成している。将来を展望すると,保険会社が第三者リスクをどのように管理するかに焦点を当てている可能性があり,保険加入者 データやソフトウェアシステムを外部ホストに移行することが重要であるからである。 | |

| ○ | プライバシーの規制それは.プライバシーはデータセキュリティの問題であり、名声リスクの問題でもあり、EUの一般的なデータ保護法規(GDPR)が実施されているので、カリフォルニアでも同様の基準が実施される。また、特に開示と消費者署名の面でどのようにデータを未来に使用するかが重要だ。法律やITの専門家のほか、保険会社は複数の利害関係者をコンプライアンスに参加させるべきだ。長期的に見れば、キャリアはその把握した大量の代替データをどのように利用するかを再検討し、キャリアとその保険加入者に互恵的な利益をもたらすだけでなく、国内と世界の法規の遵守を維持する可能性がある。 |

| ● | 税金.税金世界的な傾向は企業所得税税率の引き下げであり、経済協力開発機構の最近の報告書はアルゼンチン、フランス、ラトビア、米国が実施した重大な税収改革案を挙げ、他の国はより多くの脱節的な改革を打ち出している。米国保険会社は、2017年の“減税と雇用法案”に導入された変化に適応することに注力し続けている。米財務省と米国国税局(IRS)は、再保険適用基数の侵食と反濫用税、米国納税者が所有する外国業務への課税など、いくつかの新たに公布された重要な条項について最終的かつ提案された指導意見を発表している。新しい損失繰越ルールが合併返品を背景にどのように古いルールに適応するかを含む、多くの他の重要な条項について追加的な指導を提供するかもしれない。 |

2024年のさらなる複雑さは、いくつかの分野から来る可能性があります(ソース:アクセンチュア、2024年の保険業の5つの予測):

| ● | 人工知能を貨幣化し,ChatGPTなどの生成的人工知能を含む. | |

| ● | “人材補充”として生成的人工知能を使用することを含む選択可能な人的資本戦略 | |

| ● | コスト 運営パターン変化を推進する圧力には,分配方法と集中的 コストがある. | |

| ● | ベンチャーキャピタル·ポートフォリオ移転と資本再配置は、ミレニアム世代とGenZが受益者となるにつれて退職分野に移行することを含む。 | |

| ● | サービスbr収入はリスク資本の減少に従って増加し、純資産収益率を向上させ、遠隔医療、医療ナビゲーションとリスク緩和を含む製品供給を拡大することを提案とサービスの面で拡大する。 |

保険業は内部·外部圧力を解決する必要があるかもしれないが、これらの問題の影響は単一の保険会社内に落ち続ける。そのため、保険会社はその意思決定過程において選択があるため、 の最も重要な要素は保険会社の承諾と準備程度がどのように、経済、社会と技術の変化に迅速に適応し、相応の反応をすることである可能性がある。

保険(Br)オプション

単一製品 プラットフォームは買手の選択を制限しており,コストが高すぎたりカバー不足になったりすることが多い.我々はすでに多くの事業者と連携し,買手の要求に応じて検索結果をフィルタリングしている.これは彼らが公正な価格で適切な保険を受けるようにする。そこから、彼らは代理人に接続され、最小限の摩擦で彼らに登った。

保険バイヤー

保険 買手はそのニーズに応じた保険を公平な価格で保証することを望んでいる.彼らはまた良い顧客サービスを望んでいる。独立保険エージェントはRELI取引所プラットフォームと組み合わせて,これらのニーズを最適に満たすことができると信じている.我々のプラットフォームは,様々なオプションを容易にトレードオフし, を買手の利益を考慮した博識なエージェントに関連付けることができる.

| 6 |

専門家brエンジニア

私たちのエンジニアはバイヤーのニーズに応じて保険を評価し、簡単な用語で選択肢を説明するように訓練します。また,サービスはこれに限定されるものではない.人々のニーズは異なる生活イベントで変化し,最も重要なときに彼らのカバー範囲 の調整を支援する.

エージェント は,彼らの保険業務を徹底的に変更したり,REI取引所に新たな保険業務を開設したりすることができる.彼らは私たちの先端技術と成熟した販売システムを利用して、様々な事業者からの保険を自由に提供することができる。これは,以前自分が運送業者や定価モデルに限られていたことを発見した専属保険保険代理店にとって特に有利である.より多くの選択を提供することにより,エージェントは現在,興味のある買手と取引を行う機会が多くなっている.我々と協力することにより,エージェントは様々な事業者に触れることができるとともに,彼らのワークフローを簡略化し,我々のチームの支援の下で業務発展に集中し,マーケティングコストを低減することができる.

上位の事業者

保険会社は顧客体験に影響を与えることなく利益を最大化することを望んでいる。課題は,異なる専門レベルを持つ独立エージェントによる保険 の配布コストが高いことである.いくつかのオペレータは、コストを節約するために排他的エージェント経路を選択するが、RERI交換は、より良い代替を提供する。私たちは、我々の技術とバックグラウンド支援チームを通じて、良好な基準を維持しながら、事業者のための管理費用を減らし、流通範囲を拡大した。

パフォーマンスの改善とより低いコストは、より高い顧客保持率とより良い顧客体験をもたらし、それにより、オペレータおよびエージェントにより高い顧客生涯価値およびより多くの利益をもたらす。

リーダーシップ チーム

私たちの指導グループは100年以上の産業経験を持っている。

Ezra{br]会長兼最高経営責任者ベマン30年近くの不動産創業経験と15年の保険業界経験をもたらした。彼の商業と住宅物件の組み合わせには一度は40,000軒以上の住宅といくつかの保険会社が含まれていた。1985年、彼は最初の抵当ローンブローカーを設立し、2008年には米国第3位の担保ローンブローカーに急速に発展した。彼は不動産買収にも拡張し、彼のポートフォリオは30億ドル以上に増加した。

スコット·コーマン役員は社長は1984年に設立された私募株式会社Nashone,Inc.の社長である。このポジションでは、Kormanさんは、財務諮問、M&A、および一般管理タスクに参加しています。Red Mountain Medical Holdings,Inc.のCEOであるIllumina RadiopPharmticals LLCの創業者、管理員、CEOです。Kormanさんは、ペンシルベニア州の電子製造代行業者Da-Tech Corporationの会長とBest Manufacturing Group LLCの会長兼CEOを務めています。Best Manufacturing Group LLCは、制服、ナプキン、サービスアパレル、ホテル、保健織物の有力メーカー、流通業者です。コーマンさんはまた、牛乳、アイスクリーム混合物、アイスクリーム製品を扱う全方位的なサービスを提供する乳製品加工業者および流通業者であるウェールズ農場の社長およびCEOを務めています。

ベン果物味取締役、会計と金融サービスの分野で数十年の実行経験を持っている。彼は国家金融サービス·投資会社で首席主計長/財務アナリストを務めていた。彼は1987年にニューヨークの公認会計士免許を取得し、デ勤、ハスキン、その他の有力会計士事務所で働いていた。現在、Fruchtzweigさんは、商業倫理を含む様々なテーマについて講義を行っています。 また、条件に適合する個人および家族のために必要な財政的支援、サービス、指導を提供する非営利民間財団の受託者としてもボランティアを担当しています。

シェルトン·ブリックマン役員25年を超えるM&Aコンサルティングと業務発展経験を持ち、取引価値は400億ドルを超える。AIG、Aetna、National Generalなどの会社のために働いていた数十億ドルの保険会社のために働いていた。シェルトンは国際会社(アラブ首長国連邦、イギリス、アジア、ラテンアメリカ)、スタートアップ企業、地域保険会社に協力していた。Brickmanさんの経験は、保険会社との協力、一般機関の管理、卸売業者、小売業者、第三者管理人など、財産の死傷者と生命/健康市場をカバーしています。

アレックス·ブルメンフォード役員はこれまでRelianceの首席財務官を務めていたが、これまで徳勤会計士事務所で監査·保障専門職を務めており、上場企業や個人持株会社の監査チームを率いることに成功していた。彼は民間と上場企業の内部統制、財務分析、報告の面で豊富な経験を持っている。現在、アレックスは私募株式で支援されている医療分野会社の首席財務官だ。また、彼は従業員が株式構造実体を持つ取締役会のメンバーを務めたことがある。

| 7 |

ジョエルMarkovits公認会計士首席財務官Joelは2021年6月にReliance Global Groupに加入し、公共·民間部門で12年以上の財務·会計経験を持っている。信実グローバルグループに加入する前に、Joelは2015年4月から2021年5月までの間に畢馬威会計士事務所の高級マネージャーを務め、世界160億ドル(年収)企業の首席監査 高級マネージャーを担当し、アメリカ公認会計基準と国際財務報告基準を報告することを含む、より規模が大きく、より複雑な監査仕事を指導した。彼もピマウェイ最大のアメリカ業務部のデータと分析専門家と技術革新責任者であり、データ分析を強化する技術能力の開発と配置を監督している。Joelは2013年11月からニュージャージー州の公認会計士を務めている。

YAAKOV[br]Beyman保険事業部常務副総裁信実保険の全体保険運営を監督するには、戦略と開発·実施運営ツールが含まれる。彼はアメリカ大陸の大部分の地区で保険許可証を持っていて、市場マーケティング、最先端の技術モデルの維持、財務管理と流通及び実体の作成と維持に積極的に参与している。

運営部グラント?バラ-上級副社長Barraさんは、革新的な戦略を採用することで、収入と全体的な収益性を高め、豊富な保険事業の拡張経験をもたらしました。2008年にBarra&Associatesを設立し、2022年にRelianceに買収されるまで同社の最高経営責任者を務め、その後Reli Exchangeと改名した。買収と同時に、バラク·さんは信実グループの運営部門の上級副社長に任命され、運営、革新、成長を監督する他の上級責任者に任命された

モーセ·フィッシュマン保険技術と運営会社の役員は保険販売過程に独特の視点をもたらした。フィッシュマンさんは、自分の保険会社を設立する前に、観光業の技術を利用することで公認されていました。フィッシュマン保険会社やTekeno Financialの設立に伴い,この技術 は保険や金融サービス業界に応用されている。フィッシュマンさんは、RELI取引所と5 MinuteInsure.comの保険テクノロジー·プラットフォームの駆動力の1つです。

エージェント ReliExchange.com上のパートナーネットワークと独自の保険技術プラットフォーム

私たちの入市戦略

私たちの入市の高度な目標は

| ● | ブランド知名度 |

| ● | ターゲット市場細分化と位置づけ |

| ● | コンテンツ マーケティングと思想リーダーシップ |

| ● | クラス採用チームの中で一番優秀な |

目標 #1:捕虜

| ● | 代理人が保険会社を代表する時、彼らが顧客に提供するサービスは限られており、同じ活動がより多くの業務を完了すると仮定すると、私たちは業界の多くの最大の事業者とパートナー関係を結んでいるため、彼らの収入は現在の数倍になるだろう。 |

| ● | 代理パートナーの主な目標 |

| ● | RELI Exchangeの代理パートナーとして,独立機関として運営されている多くの最大費用を解消している. |

| 8 |

目標 #2:代理メーカー/CSR

| ● | 自分のエージェントのエージェント を持つことが望ましい. |

目標 #3:新機関起動

| ● | 我々のプラットフォームは,ほとんど経験のない人や経験のない人が容易に自分のエージェント業務を開始できるようにしている.これは重要な市場であり、多くの潜在的な参加者がいる |

昇進する

我々のエージェント登録目標を実現するために,入局と出口マーケティングを同時に行った.駅を出る販売およびマーケティングは、LinkedInおよび他のプラットフォーム上のツール、電話、電子メール、および他のコミュニケーション方法を使用して、投稿および直接メッセージを介してソーシャルメディア上で普及することを含む。入駅マーケティングは主に検索エンジン、ソーシャルメディア、デジタルキャンペーンを通じて私たちのサイトにトラフィックをもたらします。これらの組合せ戦略は,我々の目標指標を達成するために,毎月市場条件に応じた販売手がかり(MQL)と販売条件に適合する手がかり(SQL) を次々と流入させている.

電子メールマーケティング

顧客と潜在顧客データベースの構築を継続するとともに、効率的な電子メールマーケティング活動を実施する。これには,人々の参加度を維持するために,時事通信と時間とともに流出するコンテンツフローが含まれる.このコンテンツは、誰かがリストを登録したときに自動的に が設定された時間間隔でトリガされるように予めプログラムされている。自動化により,最終的にそのサービスを登録した人と打ち解けた関係を築き続けている.

公共関係

私たちが使用しているデジタルマーケティング戦略には以下のような利点があります

| ● | ブランドの信頼性を高める | |

| ● | 条の販売手がかりを生成する | |

| ● | 投資家やパートナーを引き付ける | |

| ● | 他のマーケティングをより効果的にする | |

| ● | 人材を引き付ける | |

| ● | Googleでの名声を高める | |

| ● | ドライブ SEOのドメイン許可 | |

| ● | 競争相手から抜け出る | |

| ● | 知覚価値を増加させる | |

| ● | より早く 販売手がかりを変換する |

| 9 |

ソーシャルメディア

我々のコンテンツ作成プロセスの一部として,LinkedInなどのソーシャルメディアチャネル上で投稿を継続的に配信するためのシステムを実施した.戦略 は:

| ● | 毎日 ソーシャルリスニング-競争相手に注目+業界ニュース+影響力 | |

| ● | アイデア 設計とコンテンツ計画 | |

| ● | 毎日帳簿過ぎ計画 | |

| ● | リアルタイム 活動サポートとリアルタイム配信 | |

| ● | 毎日 監視コメントと討論 | |

| ● | 承認/指導権限を持つ コンテンツコーディネーター | |

| ● | データを監視し,月間報告を提供する | |

| ● | 毎週 会議、新しい内容、業界ニュース審査などを更新します。… | |

| ● | 毎日 LinkedIn個人資料の外延、参加度、増加。 | |

| ● | 毎週: 専門知識、経験、思想リーダーシップを示す投稿が2件。 | |

| ● | 毎月: 戦略成長と知名度 |

私たちは、ソーシャルメディアストーリーを通して知名度や信頼性を高めることを目的として、LinkedIn、Facebook、Twitterなどのプラットフォームを用いて定期的なコンテンツを発表しています。我々の目標は,顧客,潜在顧客,利害関係者,業界専門家のためのブランド物語である.

私たちが利用可能な様々な資産を計画、作成、作成、発表し、業界の傾向と影響力のある思想リーダーシップに関する入念な企画テーマ“br}を加えて、私たちの既存のフォロワー以外に検証と露出を提供して、会社の物語を発展させます。

我々の最初のポイントはLinkedInであり,意味のある場合に他のプラットフォームに拡張することである.

集客

私たちはすでにテーマ専門家として複数のポッドキャストに登場しており、露出率、知名度、ブランド知名度、売上を向上させるために宣伝範囲を拡大していきます。

サイト 検索エンジン最適化

Googleや他の検索エンジンを通じてより多くの有機的なトラフィックをもたらすサイトを改善することを目標としています2つの主な目標は 魅力的なコンテンツの作成と,サイトの技術SEOの改善である.

SEO 成長機会には:

| ● | SEO HTML、構造化データ、および他の技術的問題を改善するためにレビューと実行 | |

| ● | SEO M&Aプロセスの一部として、将来のサイト移行とプラットフォームアップグレード計画を検討します | |

| ● | 情報 SEOアーキテクチャと内部リンク | |

| ● | 内容 テーマと構造改善 | |

| ● | キーワード 追跡 | |

| ● | 競争的分析 |

製品

私たちのbrの同類の最高製品は:

| 1) | 代理パートナー契約 | |

| 2) | エンジニア/プロ契約 |

| 10 |

私たちの価値主張は、私たちが人々に完全なホワイトスタンダード業務を提供しているということだ。エージェントは迅速で手軽なサイトを持ち,通常アクセスしない事業者とbr契約を結び,推薦から報酬を得ることができる.

値段

コスト は非常に低い.エンジニアのアクセス費用は約90ドル/月,代理パートナーのアクセス費用は約190ドル/月である.これは独特な解決策であり、人々に一体型保険機構を提供した。

対照的に、人々は過去に約5万ドルを支払うだけで保険会社を設立することができた。また、許可費用は750ドル程度である可能性があり、毎月の支出は100~200ドルである。REI取引所は技術を通じてこのような費用の高い進入障壁を除去した。

RELI交換プラットフォームにより,すべての障害を解消し,契約エージェントを大規模に活性化することをビジョンとしている.これらの エージェントにとって,経済的効率性が我々の成功の鍵である.RERI Exchangeの設計はフランチャイズモデルと異なり,低いアクセス敷居と極めて魅力的な価値主張 を持っている.また,RERI取引所はエージェントパートナーを提供することで競争優位性を大きく強化している.

人員 (目標受け手)

我々は,受容度の高いいくつかのターゲット受け手を決定した

| ● | 既存の保険エージェントとエージェント指導部/所有者 | |

| ● | 転職を求める人(GenX、年上のミレニアム世代) | |

| ● | 経験のある販売員 | |

| ● | より若い“静かな放棄者”と“偉大な退職者”は、より目的があり、より利益のある仕事と柔軟性を望んでいる | |

| ● | 最近の大学卒業生は借金を抱えて学位が滞っていて,職業選択がほとんどない | |

| ● | 監禁されたスパイは閉じ込められているような気がする |

REI交換プラットフォーム

RELI交換プラットフォームは,ユーザが冗長フォームを手動で記入する複雑な過程を経ることなく保険オファーを得ることができる革命的な方式である.基本的な連絡情報によって、私たちの独自ツールは、信頼されたプロバイダからの正確なホーム自動車および生命保険オファーを5分以内に無料で生成することができる。そして、私たちのプラットフォームは、各ユーザを、プロセスの残りの部分を完成させ、最も安い価格で最適なカバー範囲を提供するように指導する、訓練された博識なエンジニアと連絡する。

| 11 |

RELI 取引所は保険業のデジタル化転換の最前線を歩んでいる。我々のプラットフォームは,独自の技術,独自のbrデータベース,経験豊富な保険エージェントからの専門家手法を利用して,エージェントや保険獲得を希望する人に良質な体験を提供している。

RELI Exchangeは,顧客に優れた体験を提供するほか,エンジニアが時間を割いて新規顧客に を販売するために多くのプロセスを自動化している.その結果、より少ない仕事でより高い収益性を得ることができる。最も重要なことは,指導はRELI交換モデルの一部であるため,エンジニアはつねに成功に必要な支援を得ることができることである.

エージェントとエージェントパートナーが成功したシステム

Reli は,クライアントへのサービス提供において,Exchangeエージェントがその排他的同行に比べて有意に優れている.彼らは、より多くの選択と顧客ニーズを満たす解決策を提供するために、市場の複数の事業者にアクセスすることができる。また,我々の自動化 およびバックグラウンド支援は,サービス要求や更新にかかる時間を解消しているため,エンジニアは販売増加に集中することができる.

我々は数年かけて独自販売プロセスを発展させ,魅力的な指導計画を後ろ盾に,エージェントの成功を最大限に向上させた.私たちはすべてのエンジニアに全面的な訓練、製品と運営者の知識、そして先端技術を提供します。また,我々のバックグラウンド支援チーム はいつでもエンジニアの訓練や協力を提供することができる.

我々は,自分を持つ企業に情熱を持ち,業務発展において良好な記録を持つエージェントを積極的に募集している.我々のbr収入は彼らの成功に直接関連しており,一致した結果を提供する環境を作っている.

エンジニア は、従業員または実際の位置を必要としない、低起動コストおよび最低管理費用から利益を得る。対照的に、専属エージェント は通常、直接の求人要求、店頭レンタル、広告予算を負担しなければならない。また、我々のソフトウェアプラットフォームは、規模経済を提供し、固定コストおよび可変コストを低減し、収益性を向上させる。

オンライン 保険と5 MinuteInsure.com

2021年8月,我々は5 MinuteInsure.comを発売し,最先端のデジタル技術 を利用して,このプラットフォームを利用してオンライン保険業務を発展させることを求めており,十分に利用されていない機会であると考えられる.

90%の顧客がオンラインで保険を購入することを望んでいるが、75%がオンライン購入を試みた人は問題を報告した(出所:J.D.Power、J.D.Power は,P&C業界が新常態に入るにつれて,消費者向け自動車保険会社がショッピング研究で最高の栄誉を獲得していることを発見した;Invoca、36 2023年あなたが知るべき保険マーケティング統計)である。また,現在の保険購入プロセス は時間がかかり,透明性に乏しい。96社以上の保険会社が手がかりを作るために数千の付属会社にお金を払っています1つの手がかりの費用は120ドルに達しています最優秀生命保険会員計画:あなたはいくら稼げますか?;ロープ, 2023年に96件の最適保険関連計画)である。したがって,現在のオンラインサイトの多くは簡単な誘導者であり, これは虚偽の保険オファー,継続的な迷惑メール,迫る販売宣伝を招く.消費者は、我々が後にCoVID世界がオンラインに移行しているので、従来の実体保険機関から取得できるサービスをコピーし、業務をオンラインサイト に移行させるオンラインプラットフォーム を探していると信じている。

オンライン保険のもう1つの重要な利点は、我々の従来のエージェント·トラフィックをサポートするために、5 MinuteInsure.comのような電子処理機能とシームレスに結合することができることである。5 MinuteInsure.comは、Reliance Global Groupのすべてのアクセサリによって内部で使用され、既存のお客様グループにより多くの製品を提供します。人工知能、ロボットプロセスの自動化、自動購入を実施して最適な更新料率を得ることで、コストを大幅に低減し、私たちのエージェントが新しい保険証書の販売に集中し、デジタルライセンスと拡張可能な保険エージェントモデルを作成することができると信じています。

| 12 |

5 MinuteInsure.comプラットフォームの具体的なメリットは、

| ● | 第一に申請手続きを簡略化すること | |

| ● | 次に、5 MinuteInsure.comは、最も格付けの高い15社を超える保険会社とリアルタイム接続を確立し、消費者が複数の保険会社のリアルタイムオファーを透明にリアルタイムに比較できるようにした。 | |

| ● | 第三に、5 MinuteInsure.comは、保険不足や過剰保険に加入していないと消費者に信じさせるために、家庭、自動車、生命保険に即時的で正確な保険推薦を提供する。 | |

| ● | 第4に、5 MinuteInsure.comは、内部保険購入 および保険バインディング機能を提供しており、これは、他のサイトにリダイレクトする必要がなく、わずか5分で5 MinuteInsure.com で購入を完了することができることを意味する。 | |

| ● | 第五に、これから発売されるのは、以前のオファー、保険証書、および他の文書に全天候でアクセスできるように、5 MinuteInureの無料で安全なbrアカウントです。 | |

| ● | 最後に、更新が必要な場合、5 MinuteInsure.com は保険証書が満期になる前に市場で最もお得な製品を記入することができます。 |

したがって、私たちはオンライン保険業務の具体的なメリットを信じ、私たちは5 MinuteInsure.comがこの業界の細分化市場を変えるプラットフォームを提供していると信じている。

業務運営(OneFirm)

信実グローバルグループは,信実が所有·運営する機関 が集まり,凝集力のある単位として運営する会社の方法を採用し,効率的かつ効率的なクロスセールス,交差連携,企業を効率的に配置する人的資本を実現している。この戦略はまた、全米における会社の全体シェアを向上させることを目的としており、すべての業務ラインがRELI Exchangeブランドで運営されている。事業者との関係を改善することでエージェントと顧客にbrを利益にし、業務量の増加によりより良い手数料およびボーナス契約を得ることが予想される。この方法は,RERI取引所エージェントが多様な保険契約を獲得する能力を強化し,より多くのクロスセールス 機会を促進する.この統一戦略は会社が付加価値買収を迅速に拡張し、統合することができ、それによってその業界のカバー範囲を拡大することができる。

保険M&Aの概要

以上のように ,保険エージェント市場のM&A取引量は強く維持されており,2023年の取引額は780億ドルであり,数年前に比べて低下しているにもかかわらず,2024年にはより多くの買収機会をもたらすことが予想される

| 13 |

新冠肺炎危機はかなり長い間保険業に影響を与える可能性がある。考慮すべきいくつかの要素:

| ● | ポートフォリオの圧力である保険会社 はそのポートフォリオに依存してリターンを生む。市場はずっと動揺しているため、保険会社のポートフォリオは大きな影響を受ける可能性がある。 | |

| ● | 遅延支払い-規制機関は、罰金ではなく遅延保険料の支払いを受けるよう保険会社に促し、キャッシュフローに圧力をかけている。流動性が影響を受けているにもかかわらず、保険会社はクレームを支払うことが期待される。 | |

| ● | 保険料の減少-業務の全部または一部を閉鎖し、社会的距離に加え、保険への需要が減少する。低い給与水準は、労働者補償における保険料のような給与ベースの保険料を低くし、リストラの増加は、家屋、自動車、および他の保険購入可能な人数を減少させる。保険料金額の減少は保険会社の収入の減少を意味する。 | |

| ● | 保険争議--流行病は通常保険契約範囲から除外されているため、保険料にはこのような保険範囲を提供するのに必要な費用は含まれていない。多くの州は立法によって保険会社に業務中断とその他の新冠肺炎疫病によるクレーム損失に保険を提供しようとしている。どちらが最終的にこれらの調整のために余分な コストを負担するかは不明である. |

我々 は現在、前例のない新冠肺炎の大流行が私たちの業務のすべての財務に与える影響を推定することができず、関連する連邦、州、地方民事当局の行動を予測することもできず、これは大流行の深刻さと持続時間に高度に依存するが、市場変化が出現する可能性のある機会を見た。新冠肺炎の流行に関連する不確実性とそれが影響する時間の長さが不確定であるため、予測可能な未来に私たちの義務を履行できるように、私たちの流動性状況を確保する積極的な措置を取っている。

信実保険代理ブランド買収:

| ● | REI 交換 | |

| ● | Altruis 優位 | |

| ● | J.P.クーシュ法律事務所 | |

| ● | アメリカ福祉連盟 | |

| ● | 従業員福祉ソリューション | |

| ● | Fortman 保険ソリューション | |

| ● | モンタナ州西南部保険センター | |

| ● | ユーザインタフェース エージェント | |

| ● | ビジネスオーバーレイソリューション |

買収の歴史

| ● | 2018年10月、従業員福祉ソリューションとアメリカ福祉連盟、ミシガン州に本社を置く機関が卸売·小売業の健康保険製品を専門に販売する前の2つの買収が発表された | |

| ● | 2018年12月、商業トラック輸送·輸送保険に特化した商業財産·傷害保険会社である商業保険ソリューション会社を買収した |

| 14 |

| ● | 2019年9月、両機関はReliance Global Holdings、LLCから所有権を移し、Reliance Global Holdings、LLCはRelianceグローバルグループに所属する民間会社である |

| Ø | モンタナ州西南保険、個人と商業保険を提供する団体健康保険機関 |

| Ø | Fortman保険エージェント、LLC、財産/傷害と生命/健康保険の分野で複数の保険を提供する機関 |

| ● | 2019年9月、Altruis Benefit Consultingを買収した;ミシガン州全体の顧客にサービスを提供し、個人と団体健康保険を提供する |

| ● | 2020年9月にUIS Agency,LLC(UIS)の資産を買収し,UISは商業輸送業にサービスする主要な地域保険機関である |

| ● | 2021年5月にJ.P.Kush and Associates,Inc.を買収し,ミシガン州トロイに本社を置く10州で業務を持つトップクラスの医療保険機関である |

| ● | 2022年4月、Barra&Associates(買収後はReli Exchangeと改称)を買収し、P&C保険、生命保険、健康保険、その他の保険商品を含む公認された個人および商業保険製品提供者である |

保険代理買収戦略

| ● | 高度に分散した市場における多くの買収目標 |

| Ø | 信実グループが資本を獲得するルートは買収された会社の発展を支持する |

| ● | 所有権 は管理職と連絡を保っています |

| ● | 市場価格より低い価格で成長型と利益を獲得する事業に集中する |

| Ø | 低コスト債務融資により被買収側のキャッシュフローを利用することができ、対価格の一部としてプレミアムを提供することができる |

| ● | 一流の技術インフラと全国販売·マーケティングプラットフォームによる規模メリットを実現 |

| Ø | 全国的に競争する規模と規模を持つ保険機関は少ない |

| ● | 管理:買収·運営·財務管理に関する専門知識 |

レンガやモルタル機構をデジタル化します

| ● | 消費者の“オンライン”への転換を利用して |

| Ø | ますます多くの顧客がネットで保険を検索していますが、消費者は代理人の個人接触が好きです |

| ● | Relianceエージェント·サービスをサポートする独自のバックエンド処理技術 |

| ● | 伝統的なオフライン家庭、自動車と生活仲介の戦略を買収し、技術を利用して買収した保険証書にもっと費用効果のあるサービスを提供する |

| ● | 人工知能、ロボットプロセス自動化(RPA)、自動購入を実施して最適な更新価格を得ることにより、Relianceは: |

| Ø | コストを大幅に下げる |

| Ø | 代理店が新しい保険証書の販売に集中することを可能にします |

| Ø | デジタルエネルギー付与拡張可能な保険エージェントモデルを構築する |

| ● | デジタルバックエンドとキャッシュフローの積極的かつ付加価値買収の持続的なM&Aを組み合わせることで、全国的に信実会社の代理ネットワークを迅速に拡大し、利益率の拡大を推進する能力がある |

従業員

2023年12月31日現在、私たちは会社のすべての子会社で67人の従業員を雇っています。

私たちは多様な従業員チームが私たちの成功に非常に重要だと信じている。私たちは引き続き代表的で不足している人々を採用し、維持し、向上させ、包容と多様な企業文化を育成することに集中していく。将来的には、私たちが業務を管理する際に使用する人的資本措置や目標、例えば、人員の発展、誘致、維持、従業員チームの多様性の維持に雇用や雇用を求める要因を評価していきたい。

| 15 |

私たちの業務の成功は私たちの従業員の福祉と根本的に関連している。したがって、私たちは職員たちの健康、安全、そして健康を保障するために努力している。私たちは、労働時間を離れる必要があるかもしれない、またはその財務的健康に影響を与える可能性のあるイベントに安心して対応できるように、保護および保障された福祉を提供することを含む、私たちの従業員およびその家族に様々な革新的で柔軟で便利な健康および健康計画を提供し、彼らの健康状態の改善または維持を支援し、健康行動への参加を奨励し、可能な場合には福祉をカスタマイズして、彼らの需要および家庭の需要を満たすことができるようにすることを含む。

私たちはまた、従業員のニーズを満たすための強力な報酬と福祉計画を提供します。私たちは私たちが従業員と満足な仕事関係を維持しており、何の労使紛争も発生していないと信じている。

競争

保険ブローカー業務の競争は激しく、多くの会社は積極的に私たちと顧客と保険市場を争っています。 競争は主に革新、知識、保険条項と条件、サービス品質と価格に基づいています。私たちは 私たちは有利な地位にあり、強い競争力を持っていて、絶えず市場シェアを獲得していると信じている。また、InsurTechへの関心は業界のゲームルールを変え、競争の中で頭角を現すのを助けてくれました。

保険機関のM&Aはまた競争の激しい産業だ。競争は、多くの有名な会社brが、業務グループの識別と実施において豊富な経験を持っており、彼らは豊富な技術、人的、財務資源を持っている。いくつかの資源と市場占有率の高い会社と銀行が私たちと競争している。我々が買収できる潜在的な目標企業には多くのbrがあると考えられるが,ある規模の目標企業を買収する上での競争能力は限られている可能性がある。

政府の法規

保険仲介業の業務慣例と賠償手配は、私たちの慣例と手配を含み、 は政府の各主管部門が監督する。私たちのいくつかの事務所は、保険会社が収入共有手数料を支払う可能性があることを規定するプロトコルを含むいくつかの保険会社と利益共有またはマージン契約を締結しており、主に、これらの保険会社と締結された総業務の全体的な収益性および/またはこれらの保険会社との事務所および事務所の業務総量などの他の要因 に基づいている。各州の立法機関は、このような手配を禁止する法律を含む新たな法律によって解決または手数料手配問題を解決し、保険加入者にそのような手配を開示する問題を解決することができる。

私たちの従業員と私たちの従業員は、私たちが業務を展開している地域の州監督機関の許可を得なければなりません。マネージャー、中間者、または第三者管理者を務めることができます。規制と許可法は州によって異なり、しばしば複雑だ。すべての州で適用される許可法律および法規は、規制機関によって修正または再解釈することができ、多くの場合、このような機関は、許可の付与、取り消し、一時停止、および許可証の更新に関して比較的広範な自由裁量権を有する。私たちは私たちが現在運営しているすべての州の適用許可法律と法規を遵守していると信じている。しかし、私たちまたは私たちの従業員は、特定の管轄区域での活動の一部または全部を排除または一時的に停止する可能性があり、または処罰される可能性がある。

ほとんどの州に保険法があり、個人財産と傷害保険会社が同州監督機関に格付け計画、保険証書或いは保険表、その他の情報を提出することを要求している。多くの場合、このような格付け計画、保険証、または保証範囲表は、使用前に承認されなければならず、規制機関は、レートを承認しない権利がある。私たちは保険会社ではないので、保険料率に関する州法律法規を守る必要はありませんが、私たちの手数料は州法律と組み合わせて保険会社が制定した保険料率に基づいています。

| 16 |

1 a項目リスク要因

以下の重要な要因は、当社の実際の経営結果が、本年度報告においてForm 10-Kフォーマットまたは管理職が時々他の場所で述べた前向きな陳述によって示されたり、提案された結果とは大きく異なる可能性がある。投資家 は投資決定を行う前に、以下に紹介するリスクをよく考慮すべきである。以下に説明する危険は私たちが直面している唯一の危険ではない。私たちが今知らないことや私たちが現在重要ではないと思う他のリスクも私たちの業務運営を深刻に損なう可能性があります。 このような危険のどれもが私たちの業務を損なう可能性がある。これらのリスクにより、私たちの普通株の取引価格は下落する可能性があり、投資家は投資の全部または一部を損失する可能性がある。

私たちの業務に関するリスク

私たちの四半期と年度業績は大幅に変動する可能性があります。

私たちの四半期と年間の財務業績の変動はすでに多くの要素の影響を受け続けています

| ● | 経営の歴史が限られている会社 | |

| ● | 会社は資源が限られており,業務合併機会競争が激しい.したがって,会社 は他の資産や業務を買収できない可能性がある | |

| ● | 必要に応じて、企業は買収を完了するために追加の融資を得ることができない場合があり、または既存の業務および目標業務の運営および成長を補完することができず、これは、企業に潜在的な業務取引を再構成するか、または特定の事業合併を放棄することを迫る可能性がある | |

| ● | 運営資金や運営費用の需要を満たすための現金や現金等価物を預金口座に保管し、そのような資金を持つ金融機関が倒産すれば、これらの口座は悪影響を受ける可能性がある。 | |

| ● | 私たちは合格した従業員を維持したり、採用したりすることができなくて、いかなる幹部を失っても、私たちの既存の業務を保留し、新しい業務を創造する能力にマイナスの影響を与える可能性があります | |

| ● | 私たちの成長戦略はある程度他の保険仲介者の買収に依存しています。これらの保険仲介業者は将来的に受け入れ可能な条項で獲得できないかもしれません。あるいは完成すれば、私たちに不利かもしれません | |

| ● | ネットワークセキュリティ攻撃または情報技術および/またはデータセキュリティおよび/またはアウトソーシング関係の任意の他の中断 は、私たちのトラフィック、財務状態、および名声に悪影響を及ぼす可能性がある | |

| ● | 迅速なbr技術の変化は、動的に十分に対応するために追加の資源と時間を必要とする可能性があり、これは私たちの業務や運営業績に悪影響を及ぼす可能性があります | |

| ● | データプライバシーおよび法律法規の変更、またはこのような法律法規を遵守しないいかなる行為も、私たちの業務および財務業績に悪影響を及ぼす可能性があります | |

| ● | 私たちの保険業務はミシガン州、ニューヨーク州、モンタナ州、ニュージャージー州、オハイオ州、イリノイ州に高度に集中しているため、不利な経済状況、自然災害、またはこれらの地域の規制変化は私たちの財務状況に悪影響を及ぼす可能性がある | |

| ● | もし私たちがいくつかの合意に含まれている約束を守らなければ、私たちの流動性、運営結果、財務状況は不利な影響を受ける可能性があります | |

| ● | 私たちのいくつかの合意には様々な契約が含まれています。これらの契約は私たちの経営陣が業務を経営する時の自由裁量を制限し、私たちがいくつかの潜在的な有益な活動に従事することを阻止するかもしれません | |

| ● | 米国公認会計原則(米国公認会計原則)に基づいて財務諸表を作成する際に使用する見積もり、判断と仮定には固有の不確実性がある。見積もり、判断、仮定のいかなる変化も私たちの財務状況と経営結果に重大な悪影響を与え、それによって私たちの業務に影響を与える可能性があります | |

| ● | 不適切な機密情報の漏洩は我々の業務に悪影響を及ぼす可能性がある | |

| ● | 私たちの業務はインフレの悪影響を受けるかもしれない。 |

これらのbr要因のうちのいくつかは私たちの制御範囲内ではなく、私たちの普通株の価格を大幅に変動させる可能性があります。もし私たちの経営業績が証券アナリストや投資家の予想を達成できなかった場合、私たちの株価は突然大幅に下落する可能性があります。 会社の経営歴史が限られているため、私たちの財務業績の期間比較は常に意味のある ではなく、将来の業績としての指示に依存すべきではないと考えられます。

| 17 |

会社は資源が限られており,業務合併機会競争が激しい.そのため,会社は他の資産や業務を買収できない可能性がある.

社は業務目標が我々に似た他のエンティティからの激しい競争に直面することが予想され,これらのエンティティも買収 を争っている.その多くのエンティティは成熟しており,直接あるいは付属会社による業務グループの識別と実施において豊富な経験を持っている.その中の多くの競争相手はより多くの技術、人力、財力、そして他の資源を持っている。Br社は多くの潜在的な目標業務を買収できると考えているが、会社の限られた財務資源がその競争相手より少ない場合、ある規模の大きな目標業務を買収する上での会社の競争能力が制限される可能性がある。このような固有の競争制限は、他社があるターゲット企業の買収を求める際に優位になるようにしている。

必要に応じて、企業は買収を達成するために追加融資を得ることができない場合があり、または既存の業務および目標業務の運営および成長を会社に提供することができず、潜在的なビジネス取引を再構成したり、特定のbr}業務統合を放棄したりすることを企業に強要する可能性がある。

これまで、私たちが保険機関の買収と運営に使用してきた資金の大部分は、非関連貸主の融資、直接市場融資、または私たちの関連会社Reliance Global Holdingsが提供した資金から来ている。私たちは追加的な資金調達を求める必要があるかもしれない。私たちはあなたにこのような融資が受け入れ可能な条項 で提供されることを保証できません。追加融資が得られない場合、私たちは既存の業務を再構築したり、提案された1つ以上の買収を放棄したりすることを余儀なくされるだろう。さらに、他の買収を完了すれば、事業の運営や成長を補完するための追加融資が必要になるかもしれません。追加融資が得られなければ、私たちの業務の持続的な発展や成長に重大な悪影響を及ぼす可能性がある。

運営資金や運営費用の需要を満たすための現金や現金等価物を預金口座に保管し、そのような資金を持つ金融機関が倒産すれば、これらの口座は悪影響を受ける可能性がある。

私たちは、運営資金と運営費用の需要を満たすために、現金と現金等価物を金融機関の預金口座に預けます。これらの口座の残高は連邦預金保険会社(FDIC)標準預金保険の250,000ドルの上限を超えている。もし私たちがこのような資金を持っている金融機関が金融や信用市場で故障したり、重大な不利な条件の影響を受けたりすれば、私たちはそのような未保険資金の全部または一部を損失するリスク、またはそのような未保険資金の全部または一部を獲得する上で遅延される可能性がある。このような損失やこれらの資金を得ることができないことは、私たちの短期流動資金や運営費用義務(賃金義務を含む)を履行する能力に悪影響を及ぼす可能性がある。

たとえば,2023年3月10日にはシリコンバレー銀行やSVBとSignature Bankが州監督機関によって閉鎖され,FDICは各銀行のbr係に任命される.FDICは後継ブリッジ銀行を創設し,米国財務省,FRB,FDICが承認した系統的リスク例外により,SVBとSignature Bankのすべての預金がブリッジ銀行に移行した。もし私たちが運営資金と運営費用を持っている金融機関が倒産したら、私たちが加入していない預金や投資を保護するために似たような方法で行動する保証はありません。

私たちは合格した従業員を引き留めたり採用したりすることができず、いかなる幹部を失っても、私たちが既存の業務を保留し、新しい業務を創造する能力にマイナスの影響を与える可能性がある。

私たちの成功は私たちの技術と経験豊富な人員を引きつけて維持する能力にかかっている。保険業界内と業界外の企業は優秀な従業員の争奪が非常に激しく、特に重要な職場である。もし私たちが成功的に従業員を吸引、維持、激励することができなければ、私たちの業務、財務業績と名声は実質的な不利な影響を受けるかもしれない。

| 18 |

重要な顧客関係の管理やサポートを失ったり、豊富な経験や専門知識を持っている従業員が、顧客の協力を確保し、完成させる能力に悪影響を及ぼす可能性があり、運営結果に悪影響を及ぼす可能性があります。さらに、私たちの任意のキーパーソンが既存の競争相手に参加したり、競合他社会社を作ったりすれば、私たちのいくつかの顧客は、私たちのサービスではなく、競争相手のサービスを使用することを選択することができます。契約は一般的に私たちの主要者が退職後2年以内に従業員や顧客を誘致することを禁止していますが、彼らが私たちと競争することは禁止されていません。

しかも、私たちが私たちの上級指導者と主要幹部の後継を十分に計画できなければ、私たちは不利な影響を受けるかもしれない。私たち はこのような幹部のサービスが私たちに提供されることを保証できない。私たちの上級指導者や他の重要な人員の流失、あるいは私たちはこれらの人員を識別、採用、維持することができない、あるいは合理的な報酬レベルでそうすることができず、私たちの業務、運営結果、キャッシュフロー、および財務状況に実質的な悪影響を及ぼす可能性がある。

私たちの成長戦略は、他の保険仲介業者の買収にある程度依存しており、これらの買収は将来的に受け入れ可能な条項 では得られないかもしれない、あるいは完成すれば、私たちに不利になるかもしれない。

私たちの成長戦略の一部は他の保険仲介機関の買収を含む。私たちは適切な買収対象の決定に成功し、買収を完了し、買収された業務を私たちの運営に統合し、新しい市場に拡張するためには、私たちがbrを実施し、私たちの運営と私たちの財務と管理情報システムを絶えず改善する必要がある。統合、買収された業務は、私たちの既存の業務に相当する収入や利益レベルを達成できない可能性があり、あるいは他の面では予想通りのパフォーマンスを示す可能性がある。また、私たちは、私たちよりもはるかに多くの資源を持つ可能性のある会社や銀行と買収や拡張機会を競争しています。買収はまた、管理層の注意の移転、買収されたbr業務および維持者側の困難、費用および運営資金要求の増加、これは私たちの投資資本収益率を低下させる可能性がある、慣れていない市場または業務線への進出、予期しない問題または法的責任、買収に収益の推定に対処すること、および税務および会計問題のいくつかまたは全部が、私たちの運営結果、財務状況、およびキャッシュフローに重大な悪影響を及ぼす可能性があるなどの特殊なリスクにも関連する。買収後の経営業績の悪化は、低い収益または負の収益 貢献および/または営業権減価費用を招く可能性もある。

ネットワークセキュリティ攻撃または情報技術および/またはデータセキュリティおよび/またはアウトソーシング関係の任意の他の中断は、私たちのトラフィック、財務状態、および名声に悪影響を及ぼす可能性がある。

我々の は、情報技術および第三者サプライヤーに依存して、顧客に有効かつ効率的なサービスを提供し、クレームを処理し、迅速かつ正確にオペレータに情報を報告する。これは、通常、機密、敏感、独自、 および他のタイプの情報のセキュリティ処理に関する。私たちが依存する任意のシステムのネットワークセキュリティ脆弱性は、セキュリティシステム、サービス拒否攻撃または他のネットワーク攻撃、ハッカー攻撃、“ネット釣り”攻撃、コンピュータウイルス、恐喝ソフトウェア、マルウェア、従業員brまたは内部エラー、汚職、社会工学、物理侵入、または他の操作に起因する可能性があり、いずれもデータ損失、金銭および名声の損害、およびコンプライアンスコストの著しい増加に直面する可能性がある。私たちが私たちの情報技術、電気通信、または他のシステムにアクセスできない場合、このような機能をタイムリーに実行する能力に深刻な影響を与える可能性があります。このような業務中断、システム障害、またはサービス拒否が継続的または繰り返し発生した場合、新しい業務および更新業務を作成し、処理し、顧客サービスを提供し、クレームをタイムリーに支払い、または他の必要な業務機能を実行する能力を悪化させる可能性がある。私たちは時々コンピュータウイルス、不正者が私たちの情報技術システムにアクセスし、同様の事件のようなネットワークセキュリティホールに遭遇しますが、これまで私たちの業務に実質的な影響を与えていません。

また,我々は買収意識を持つ組織であり,我々が買収した企業の情報システムを統合する過程は非常に複雑であり, は目標情報システムにおける弱点を十分に認識できない可能性があるため,我々が予期しない責任に直面したり,我々自身のシステムが攻撃を受けやすくなる可能性があるからである.将来、いかなる重大なネットワークセキュリティホールやメディア報道は、事実でなくても、名声損害、顧客と収入損失、独自のデータ損失、規制行動と審査、制裁または他の法的処罰、訴訟、顧客br情報を保護できなかった責任または財務損失を招く可能性がある。私たちが維持している保険はこのような損失を含まないかもしれないし、そのような損失も含まれていないかもしれない。

| 19 |

迅速なbr技術変化は,動的に十分に対応するために余分な資源や時間を必要とする可能性があり,これは我々の業務や運営実績に悪影響を与える可能性がある.

頻繁な技術変革、新しい製品とサービス、そして発展していく業界標準は保険業務に影響を与えている。例えば、インターネットは、福祉、財産、個人情報、および関連情報を顧客 に安全に送信し、企業に対する企業の情報交換および取引を促進するために使用されるようになってきている。

私たち は私たちの情報システム能力をアップグレードして拡張するための措置を講じている。これらのbr能力を維持、保護と強化し、絶えず発展する業界と法規標準及び絶えず変化する顧客選好について、大量の資源を持続的に投入する必要がある。もし私たちの経営業務に依存する情報が不正確または信頼できないことが発見された場合、または私たちの情報システムとデータの完全性を効果的に維持できなかった場合、私たちは運営中断、規制または他のbrの法的問題、運営費用の増加、既存の顧客の流失、新しい顧客の誘致が困難、または他のbrの不利な結果に遭遇する可能性がある。

データプライバシーおよび法律法規の変更、またはこのような法律法規を遵守しないいかなる行為も、私たちの業務および財務業績に悪影響を及ぼす可能性があります。

私たちのbrは、個人データの収集、記憶、処理、使用、開示、転送およびセキュリティに関連する法律および法規を含む、プライバシー、データ保護、およびデータセキュリティに関する様々な変化および発展に関する様々な法律および法規によって制約されている。 プライバシーおよびデータ保護法律は、国/地域によって異なる解釈および適用がある可能性があるため、不一致や衝突の要求が生じる可能性があるため、重大な不確実性がある。これらの法律は、当社の付属会社間の情報伝達に適用され、第三者サプライヤーとの取引にも適用されます。これらの計画と世界各地の同様の計画は、我々のサーバを開発、実施、または保護するコストを増加させる可能性があり、改善された技術により多くの資源を割り当てることで、我々の情報技術およびコンプライアンスコストを増加させることが求められている。また、データセキュリティ事件やプライバシー侵害に対する規制部門の法執行行動と調査が増加し続けている。より限定的な法律、規則、法規、または将来の法執行行動または調査を公布することは、コストを増加させることによって、または私たちの業務を制限することによって、私たちに影響を与える可能性があり、遵守しないことは、規制処罰および重大な法的責任をもたらす可能性がある。

私たちの保険業務はミシガン州、ニューヨーク、モンタナ州、ニュージャージー州、オハイオ州、イリノイ州に高度に集中しているので、これらの地域の自然災害または規制の変化は私たちの財務状況に悪影響を及ぼす可能性があります。

私たちの保険業務の大部分はミシガン州、ニューヨーク、モンタナ州、ニュージャージー州、オハイオ州、イリノイ州に集中しています。2023年12月31日と2022年12月31日までの年間で、これらの地域の業務からそれぞれ13,731,826ドル、11,761,882ドル、または私たちの年収の100%(2023年度-ミシガン州-55%、ニューヨーク州-2%、モンタナ州-14%、オハイオ州-16%、イリノイ州-13%)を取得した。2022年度-ミシガン州-55%、ニューヨーク-2%、モンタナ州-16%、オハイオ州-18%、イリノイ州-9%)。保険業務は主に国の規制を受ける業界であるため、州立法機関は保険業に悪影響を及ぼす法律を制定する可能性がある。私たちの業務はこの4つの州に集中しているため、保険仲介機関よりも、これらの州で直面している規制条件の不利な変化のリスクが大きい。保険仲介機関のbr業務はより多くの州で多様化している。さらに、不利な経済状態、自然災害または他の災害の発生、またはこれらの州に固有の他の方法でこれらの州の状況の発生に著しく影響を与えることは、私たちの財務状況、運営結果、およびキャッシュフローに悪影響を及ぼす可能性がある。私たちは、ハリケーンや他の天気状況による損失や中断の影響を受けやすく、テロや他の自然または人為的災害のような他の起こりうる事件を受けやすい。私たちは自然災害に対する保険範囲は限られており、賠償免除額と保証範囲の制限を受けている。このような保証範囲は十分ではない可能性があり、または商業的に合理的なレートおよび条項で提供され続けることができない可能性がある。

| 20 |

もし私たちがいくつかの合意に含まれている約束を守ることができなければ、私たちの流動性、運営結果、財務状況は悪影響を受ける可能性がある。

2023年12月31日と2022年12月31日まで、それぞれ12,417,737ドルと13,468,394ドルの我々の債務を管理するオーク街のクレジット·プロトコル は、EBITDA比債務との契約および常に未返済の契約を含む様々な契約および他の制限を遵守しなければなりません:(I)当社の最高経営責任者Ezra Beyman、Debra Beymanのさんの妻Debra Beyman、またはBeymanとさんさんの息子のYaakov Beyman、またはOak Streetによって承認された他の人(場合によっては適用)当社の既存子会社のマネージャーに就任します。(Ii)Ezra Beymanさんは、当社の社長兼取締役会長に就任します。(Iii)Reliance Global Holdingsは、当社の株式の株主として継続します。そして、Ezraおよび Debraは、全体テナントとしてReliance Global Holdingsの唯一の所有者となります。信用協定はまた条項 を含み、もし私たちが約束を違反すれば、“交差違約”を招き、もし私たちが違約した他の重要な契約ならば、私たちは当事者である。信用協定は常習及び常習の違約事件を含み、当社或いはその付属会社がその中の契約を遵守できなかったが、いくつかの特定の救済期限及び通知 要求を遵守しなければならない。約束違反が発生した場合、貸手は債務を加速させる能力を含むが、これらの違約を是正するための慣用的な救済措置を持っている。

信用プロトコルは財務契約を含み、債務カバー率と債務とEBIDTA(未計算利息、税金項目、減価償却と償却前収益)のテストを含む。2023年12月31日現在、当社はすべての財務契約を遵守しています。

私たちのいくつかの合意 には様々な条項が含まれており、これらの条項は、私たちの経営陣が業務を経営する際の裁量を制限し、いくつかの潜在的な有益な活動に従事することを阻止するかもしれない。

私たちの債務プロトコルにおける 制限的契約は、私たちの業務運営方式に影響を与え、いくつかの潜在的な 有益な活動に従事することを阻止する可能性がある。他の契約では,我々の債務プロトコルは,何らかの取引関連項目調整後の合併EBITDAと合併利息支出の最低比率(“合併EBITDA”)と,合併純負債と合併EBITDAの最高比率を維持することが求められている。私たちのこれらの条約の遵守は、経営陣が私たちの業務を運営する際の裁量を制限し、私たちが何らかの潜在的に有益な活動に従事することを阻止するかもしれない。

米国公認会計原則に基づいて財務諸表を作成する際に使用される見積もり、判断と仮定には固有の不確実性がある。見積もり、判断、仮定のいかなる変化も、私たちの財務状況とbr}運営結果、および私たちの業務に重大な悪影響を及ぼす可能性があります。

米国公認会計原則に基づいて財務諸表を作成することは、報告された資産(無形資産を含む)、負債および関連準備金、収入、費用および収入の金額に影響を与える推定、判断、仮定に関するものである。予測、判断と仮定は未来に必ず変化し、いかなる変化も資産、負債、収入、費用と収入の価値 の変化を招く可能性があり、そして私たちの財務状況、 運営業績とキャッシュフローに重大な不利な影響を与える可能性がある。

不適切な 機密情報の開示は,我々の業務に負の影響を与える可能性がある.

当社は、お客様の機密やノウハウとその従業員の個人データのセキュリティとプライバシーの維持を担当しています。私たちはこれらの情報の安全とプライバシーを保護するための政策、手続き、および技術保障措置を制定したが、これらの情報が不当に開示されたり、アクセスされないことは保証できない。この情報を開示することは、私たちの名声を損なう可能性があり、私たちが個人データを保護する契約および法律に基づいて、私たちに責任を負うことを要求し、コスト増加または収入損失を招く可能性がある。

| 21 |

私たちの業務、経営結果、財務状況と流動性は、いくつかの実際と潜在的なbrクレーム、規制行動、手続きの重大な悪影響を受ける可能性がある。

私たちのbrは、通常の業務中に保険サービスを加入または提供し、および/またはサービスを提供することに関連する告発された誤りおよび漏れを含む、様々な実際的かつ潜在的なクレーム、規制行動、および他のプロセスの影響を受けており、結果を確定的に予測することができない可能性もある。私たちは、保険加入や顧客が提起する可能性のある関連クレームの処理を含めて、顧客が大量の資金に関する問題を処理するのをよく助けているため、私たちのミスや漏れに対するクレームが発生する可能性があり、関連金額の全部または一部に責任を負う可能性があると主張しています。また、私たちが業務を展開している保険会社の失敗は、私たちの顧客からミスやクレーム漏れを招く可能性があり、これは私たちの運営結果や財務状況に悪影響を及ぼす可能性があります。クレーム者は巨額の賠償を要求する可能性があり、これらのクレームは懲罰的賠償を含む重大な法的費用に関連する可能性がある。例えば、このようなクレーム、訴訟、および他の訴訟は、私たちの従業員またはサブエージェントが保険を購入できなかったこと、顧客を代表してクレームを報告することができなかったこと、保険会社に保険リスクに関連する完全かつ正確な情報を提供できなかったこと、または受託された方法で顧客のために私たちの保有している資金を適切に運用することができなかったことに基づく損害賠償を含むことができる。また,専門責任クレームの長尾的性質を考慮すると,誤りや見落とし問題は数年前の問題と関連している可能性がある。適切な場合には,これらの潜在的な事項について,現在の情報や法律的意見に基づいて十分であると考えられる準備を策定し,事態の発展に応じてこのような準備を随時調整している。

私たちが提起した大部分のミスと漏れに対するクレーム(私たちの自己保険免除額の制約を受けて)は、私たちの専門賠償保険によって保証されていますが、もし私たちの保険カバー範囲が将来的に不十分であるか、利用できないことが証明された場合、あるいは私たちの自己保険の負債が増加すれば、私たちの業務、経営業績、財務状況、流動性は悪影響を受ける可能性があります。私たちの将来私たちが希望する金額と免責額の専門賠償保険を得る能力は、このような保険市場の一般的な発展や私たち自身のクレーム経験の悪影響を受ける可能性があります。さらに、金銭コストを考慮せずに、これらのbr問題は、私たちの名声に重大な悪影響を与え、私たちのキャリア、顧客、または従業員の関係に損害を与えるか、または人員と管理資源を分流する可能性がある。

私たちの業務はインフレの悪影響を受けるかもしれない。

インフレ上昇は私たちの業務に悪影響を及ぼす可能性がある。現在と未来のインフレ効果はサプライチェーン中断と政府刺激或いは財政政策などの要素によって推進される可能性がある。インフレの持続的な上昇は私たちの製品に対する全体的な需要、私たちの労働力、材料とサービスコスト、そして私たちが製品で実現できる利益率に影響を与える可能性があり、これらはすべて私たちの業務、財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性があります。インフレはまたより高い金利をもたらす可能性があり、これは逆により高い金利をもたらすだろう。

保険業に関するリスク

私たち は保険会社、科学技術会社、金融サービス業からの日々の激しい競争と、 が伝統的な保険市場から転換する可能性があります。

保険仲介業務の競争は激しくて、私たちは積極的に多くの会社と顧客、財産と保険会社を争奪して、その中の多くの会社は保険会社と関係があって、あるいはニッチ保険市場で重要な地位を占めて、 は彼らを私たちよりもっと優位にするかもしれません。他の競争問題には、私たちの製品とサービスの品質、私たちの定価、そして私たちのいくつかの顧客の自己保険能力と科学技術会社が保険仲介業務に入る能力が含まれるかもしれません。br}いくつかの保険会社は保険の直接販売に従事して、主に個人に販売して、brの代理人とマネージャーに手数料を支払いません。また、銀行、証券会社、私募株式会社、保険会社が属する範囲では、金融サービス業はさらなる統合を経験する可能性があるため、ますます多くの大型金融機関が保険仲介サービスを含むより広い金融サービスを提供するようになっているため、保険会社や金融サービス業からのますます激しい競争に直面する可能性がある。

| 22 |

新冠肺炎疫病とロシア連邦軍事行動による現在のアメリカ経済状況の悪化 は私たちの業務に不利な影響を与える可能性がある。

管理層 は引き続き新冠肺炎疫病がこの業界に与える影響を評価し、そして結論を得て、このウィルスは合理的な可能性があり、会社の財務状況或いは運営結果に負の影響を与えるが、具体的な影響 まで財務諸表の日付はまだ確定できない。財務諸表にはこのような不確実性の結果がもたらす可能性のあるいかなる調整も含まれていない。

2022年2月、ロシア連邦とベラルーシはウクライナと軍事行動を展開した。この行動により、米国を含む複数の国がロシア連邦とベラルーシに対して経済制裁を実施した。また, という行動や関連制裁が世界経済に与える影響は,これらの財務諸表の日付では決定できず であり,会社の財務状況,経営業績,キャッシュフローへの具体的な影響もこれらの財務諸表の日付の では決定できない.

もし経済状況が悪化すれば、保険に加入できるリスク単位の価値の低下、保険料率の低下、保険会社の財務資金の債務不履行、顧客の支払い能力の低下、住宅ストックの低下或いは物件価値の低下を含む一連のマイナス影響を与える可能性がある。また、全体的な経済状況が悪い場合、私たちの顧客の一部は完全に運営を停止したり、他社に買収されたりする可能性があり、これは私たちの運営業績や財務状況に悪影響を及ぼす可能性があります。これらの顧客が経済状況の悪い影響を受けているが、依然として存在している場合、彼らは流動性の問題や他の財務的困難に直面している可能性があり、私たちの資金の遅延や違約を招く可能性があり、これは私たちの総合的な財務状況や運営結果に重大な悪影響を及ぼす可能性がある。このような影響のいずれも私たちの純収入と収益性を低下させる可能性がある。

私たちの業務、及び私たちの運営結果及び財務状況は、保険会社の能力減少を招く条件の悪影響を受ける可能性があります。

私たちの経営業績は保険会社の保険リスクと保険提供の継続能力に依存していますが、これはこれらの保険会社が再保険を受ける能力に依存します。保険会社が倒産したり脱退したりして、私たちが顧客に提供しているいくつかの保険も、保険能力を低下させる可能性があります。私たちはこのようなことに対して統制権がない。もしbr再保険がそんなに一般的ではなく、明らかに高価になった場合、私たちは顧客に必要な保険金額やタイプを得ることができないかもしれませんが、私たちが顧客のために購入できる保険はより高いか限られているかもしれません。

私たちの手数料の四半期と年度変化は私たちの運営結果に予期せぬ影響を与える可能性があります。これらの変化は保険契約の時間と新業務生産と損失の純影響によるものです。

私たちの手数料収入(利益共有またはマージンおよび超過手数料を含む)は、保険契約の更新時間および新業務の生産および損失業務の純影響によって四半期ごとにまたは毎年変化する可能性があります。これらの違いを引き起こす要因を制御することはできません。具体的には、顧客の保険商品に対する需要は、更新、新しい業務、紛失業務(ただし、br}は更新されていない保険証書を含む)およびキャンセルの時間に影響を与える可能性があります。また、私たちは保険会社にいくつかの手数料を支払うことに依存しています。 これらの支払いはこれらの保険会社によって内部的に処理されているため、特定の四半期や年に特定の保険会社から予想される支払い を受けない可能性があり、その期間が終わるまで、これらの収入を予測する能力に悪影響を与え、将来の重大な支出を予算する可能性があります。収入の四半期と年度変動 新業務、保険契約更新、保険会社の支払い時間に関する増減に基づく変動 は、私たちの財務状況、経営業績、キャッシュフローに悪影響を及ぼす可能性があります。

利益をbrに分割するか、またはマージンがあるかは、保険会社が前年度にそのような会社に割り当てられた業務の収益性、業務量、および/または増加状況に基づいて支払われる特別収入を手数料に分割する。超過手数料は、保険会社が私たちがそれに支払った業務量 に基づいて支払い、通常1年間に支払います。利益共有(Br)またはマージンと超過手数料が私たちの収入に影響を与えるため、彼らが私たちに支払ういかなる費用の減少も、私たちの運営業績、収益性、および財務状況に悪影響を及ぼす可能性があります。

| 23 |

規制の潜在的な変化により、私たちの業務実践と給与配置は不確実性の影響を受ける可能性がある。

保険仲介業の業務慣行と賠償手配は、私たちの慣例と手配を含み、政府各部門の調査によって 不確定性の影響を受けている。私たちのいくつかの事務所は、保険会社が収入共有手数料を支払う可能性があることを規定するプロトコルを含むいくつかの保険会社と利益共有brまたはマージン契約を締結しており、これらの合意は、主に、これらの保険会社と締結された総業務の全体的な収益性および/またはこれらの保険会社との1つまたは複数の事務所の業務総量などの他の要因に基づいている。さらに、私たちのいくつかの事務所は、標準手数料率よりも高い手数料率が特定のビジネスライン、例えば団体健康業務に適用されることを規定するいくつかの保険会社との手数料合意を覆す側であり、主にこれらの事務所に基づいてこれらの保険会社に割り当てられた総業務量である。各州の立法機関は、このような手配を禁止する法律を含む新たな法律によって処理または手数料手配を行うことができ、このような手配を被保険者に開示する問題を解決することができる。各州の保険部門も、私たちの経営結果に悪影響を及ぼす可能性のあるこれらの問題に対して新たな規定をとる可能性があります。

遠い地理市場で知識が不足するリスク

同社はその投資を私たちが一般的によく知っている場所に重点を置くつもりだが、同社はある市場に慣れていないため、保証の挑戦や問題に直面するリスクに直面している。どの市場にもいくつかのニュアンスと特性があり、 これらの特性は個別資産に対する価値、適合性、入手可能性、需要に影響を与えるが、これらの資産は遠くから見ると容易に理解できないかもしれない。我々は は様々な方法でこれらのリスクを効果的に緩和できると信じているが,どの地理市場への投資も期待どおりに を表現する保証はない.

潜在的な環境汚染に関連する潜在的な責任や他の支出は費用が高いかもしれない。

様々な連邦、州、および地方法律は、複数の住宅コミュニティの所有者または経営者が、複数の住宅コミュニティに存在する可能性のある土地または建物中のいくつかの潜在的な危険材料に対して管理責任を負い、除去または修復の費用を負担することを要求する。潜在的危険材料にはポリ塩化ビフェニル,石油燃料,鉛含有塗料やアスベストなどが含まれる可能性がある。このような法律は、過ちを考慮することなく、所有者または経営者がそのような材料の存在を知っているかどうか、またはそのような材料の存在に責任があるかどうかを考慮することなく責任を規定することが多い。これらの材料の存在または適切な管理または修復が、そのようなアパートコミュニティの入居率およびそのようなアパートコミュニティを売却または融資する能力に悪影響を及ぼす可能性がある。また、政府機関は、調査と救済行動に関連する費用、自然資源への損害、及びこのような損害或いは危険材料の管理不適切に関する潜在的罰金或いは処罰についてクレームを出すことができる。また,個人br原告は,調査や救済費用や人身傷害,疾患,障害,あるいは複数の住宅コミュニティに危険材料に関連する疾患が存在するといわれている他の支払いを要求する可能性がある。私たちは、現在の複数の住宅コミュニティに関連する潜在的な環境責任またはコストに加えて、私たちが将来買収または管理するコミュニティまたは私たちがもはや所有または運営していない複数の住宅コミュニティに関連するこのようなbr責任またはコストを担当することができる。

| 24 |

私たちのbrは規制された産業で競争しており、これは費用の増加や私たちの運営に制限をもたらす可能性がある。

私たちはアメリカの多くの州で業務を展開し、各州政府機関の全面的な監督と監督を受けている。このような規制の主な目的は、私たち株主の利益を保護するのではなく、保険加入者に保障を提供することであり、このような監督管理の変化がどのように実施され、強制執行されるかを予測することは困難である。したがって、このような規制は、コンプライアンスコスト、技術コンプライアンス、私たちが販売する可能性のある製品またはサービス、私たちが入る可能性のある市場、私たちが製品およびサービスを販売する方法、または私たちが私たちのサービスのために受け取る可能性のある価格、および私たちが顧客、事業者、および第三者の補償形態を受け入れる可能性があるので、私たちの収益性または増加を低下させるかもしれない。

各州司法管轄区の法律は広範な行政権力を持つ監督機構を構築し、その他の事項のほか、許可実体による業務取引、代理許可、資産参入、保険料率の監督、保険証書の承認、不公平な貿易とクレームのやり方の監督、技術とデータ保護要求の確定、準備金要求と支払能力基準の確立、保証基金と共有市場メカニズムへの参加、配当支払いの制限を要求する。また、コストが高すぎたり、保険が不足している場合に対応するために、各州は時々国家保険基金と分配リスクプールを設立し、それらは補助金に基づいて民間保険業者と直接競争する。私たちはミシガン州と他のいくつかの州でこのような州保険基金と分配されたリスクプールの代理とマネージャーを担当しています。これらの州基金と基金プールは、私たちが受け取った販売またはブローカー手数料を減少させることを選択することができる。私たちが大量の業務を持っている状態では、このようなリストラは、このような状態での業務の収益性に影響を与えたり、マーケティングの重点を変えたりする可能性があります。

また、国家保険監督機関と全国保険監理士協会は既存の法律法規を継続的に再審査しており、このような再審査は、保険関連法律法規の制定や解釈の発表を招く可能性があり、 は私たちの業務に悪影響を与える可能性がある。いくつかの連邦金融サービスの現代化立法は、今後数年で保険業に対する追加の連邦法規を招く可能性があり、これは費用の増加や私たちの業務の制限を招く可能性がある。

私たちに悪影響を及ぼす可能性のある他のbr立法動態は、規制 の発展(例えば、“平価医療法案”)が私たちの業務補償モデルを変化させること;連邦と州政府が医療保険を提供する計画を立て、または場合によっては、災害多発地域または他の代替市場タイプの保険範囲内で財産保険を提供し、これらの保険は、保険会社が提供する保険製品と競合し、 または完全に置換されている。また,気候変動問題がより一般的になるにつれて,米国や外国政府はこれらの問題に対応し始めている。気候変動に対する政府の日々の関心はbrの新しい環境法規を招く可能性があり、これは私たちと私たちの顧客にマイナスの影響を与えるかもしれない。これは、任意の新しい環境規制を遵守する際に追加の直接コストと、私たちの顧客が追加のコンプライアンスコストを生成することによって増加する間接コストをもたらす可能性があり、これらのコストは私たちに転嫁されます。このような費用は私たちの運営結果と財政状況に悪影響を及ぼすかもしれない。

私たちはすべての重要な側面で適用される場所、州と連邦法律、規則と法規に適合していると信じているが、将来的により制限的な法律、規則、法規、またはその解釈が採用されないことは保証されないが、これはコンプライアンスをより困難にしたり、コストを高くしたりする可能性がある。

| 25 |

私たちの証券への投資に関するリスク

私たち は株価変動に遭遇するかもしれませんが、これはあなたの投資に影響を与えるかもしれません。

私たちの普通株の市場価格は様々な要素によって重大な変動の影響を受ける可能性があり、これらの要素は:私たちの経営業績の四半期変動 ;証券アナリストの私たちの未来の収益推定の変化;証券アナリストの私たちの業界の短期と長期の未来に対する予測変化;税法の変化;そして私たちは重要な顧客を失ったり、私たちまたは私たちの競争相手に関連する重大な業務発展を含む。私たちの普通株の市場価格 も、株式アナリストの収益や他の予想を満たすことができない影響を受ける可能性があります。このような 期待に達しなかった場合は,小さな問題であっても,我々の普通株の市場価格の下落を招く可能性がある.そのほか、株式市場は普遍的に高い価格と出来高変動を経験し、多くの上場会社の株式証券市場価格 は広範な価格変動を経験し、これらの会社の経営業績とは必ずしも関連していない。これらの広範な市場変動 は我々普通株の市場価格に悪影響を及ぼす可能性がある。従来,証券集団訴訟は,これらの会社の証券市場価格が変動した後にこれらの会社に対して を提起することが多かった.もし私たちにこのような訴訟を起こした場合、巨額のコストと経営陣の注意と資源 を移転させる可能性があり、これは私たちの業務、運営結果、財務状況、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。

私たちのbrはナスダック資本市場の持続的な上場要求を満たしていないので、私たちの普通株が銘柄を取られる可能性があります。

私たちのbr普通株は現在ナスダックで発売されています。もし私たちがナスダック資本市場の継続上場の要求、例えば会社の管理要求、最低入札価格要求、あるいは最低株主権益要求を満たすことができなければ、ナスダックは私たちの普通株を撤退させる措置を取るかもしれません。 どの退市も私たちの普通株の価格にマイナス影響を与える可能性があり、株主が普通株を売却または購入したい時に普通株を売却または購入する能力を弱めることになる。

当社が2024年1月12日に提出した今期8-K表報告書に開示されているように、当社はナスダック上場資産部から書面通知を受け、これまで30営業日(2023年11月29日から2024年1月11日)まで、当社の普通株はナスダック上場規則第5550(A)(2)条の要求に従って1株1.00ドルの最低終値を維持していないことを通知した。この通知は、当社の普通株の上場または取引に即時的な影響を与えず、当該普通株はナスダック上で取引を継続し、取引コードは“REI”である。ナスダック上場規則 上場規則第5810(C)(3)(A)条によると、当社は180暦の適合期間、すなわち2024年7月10日まで、ナスダック上場規則第5550(A)(2)条を再遵守する。

誰もが、私たちがナスダックの上場継続の要求を守らない可能性があると思っていたり、ナスダックが私たちの普通株を取得して、私たちの新しい投資家を引き付ける能力に不利な影響を与える可能性があり、私たちの普通株の流通性を低下させ、このような株の取引価格を下げ、このような株の取引コストを増加させ、私たちの株主に全体的なマイナス影響を与える可能性がある。また、ナスダックからの撤退は、ブローカーが私たちの普通株で市場をすることを阻止したり、他の方法で私たちの普通株への興味を求めたりし、いくつかの機関や個人が私たちの普通株に投資することを阻止する可能性がある。

会社の最高経営責任者はかなりの普通株の権益を持っている。

2024年4月4日現在、我々の最高経営責任者Ezra Beymanは、381,020株の普通株式を含む約8%の普通株式の実益所有者である。2023年12月31日現在、我々の最高経営責任者Reliance Global Holdings LLCとYES americana Groupは、LLCの付属エンティティに未返済の融資残高がありません。

| 26 |

当社がオーク街と締結している信用協定によると、当社はいつでもローンを返済しないことに同意しています:(I)当社のCEO Ezra Beyman、Beymanさんの妻Debra BeymanまたはBeyman夫婦の息子Yaakov Beyman、またはOak Streetによって承認された他の人は、(場合によっては)当社の既存子会社のマネージャーを務め、(Ii)Ezra Beymanさん氏が当社の取締役会長兼取締役会長を務めることになり、および(Iii)Reliance Global Holdingsは引き続き自社株式の株主とし,EzraとDebraは全テナントとしてReliance Global Holdingsの唯一の所有者となる.会社がこれらの規定を遵守できなかった場合、オーク街のローンはすぐに満期になり、一定のbr通知および/または治療期間内に満期になって支払います。

広範な管理裁量権

当社の普通株に投資するいかなる個人も、予想される買収の具体的な利点やリスクを評価する機会がないだろう。そのため、投資家は経営陣が買収を選択する際の広範な裁量と判断力に完全に依存する。会社の経営陣の決定が会社の業務目標を達成できる保証はありません。

将来私たちの株式の売却や他の希釈は私たちの普通株の市場価格に悪影響を及ぼすかもしれない。

私たちは買収と有機的な方式で業務を発展させています。会社を買収するか、または他の方法でわが社の活動に伴う一つの方法は、追加の持分証券を発行することである。任意の追加的な普通株または優先株または転換可能な証券を発行することは、私たちの普通株の保有者を大幅に希釈するかもしれない。また、もし私たちが未来の私たちの普通株の株式を購入するために制限された株式単位、業績株単位、オプションまたは承認株式証を発行し、これらのオプションまたは株式承認証が行使されたり、制限された株式単位または業績株単位として帰属したりすれば、私たちの株主はさらに希釈する可能性がある。我々普通株の保有者 は優先購入権を持たず,所有者に任意の 種別や系列の株を比例的に購入する権利があるため,このような売却や発売は我々株主への希釈を増加させる可能性がある.私たちの普通株を売却したり、このような売却が発生する可能性があると考えられているため、私たちの普通株の市場価格は下がる可能性があります。

私たちの普通株の価格は大幅に変動するかもしれません。これは魅力的な価格で普通株を転売することを難しくするかもしれません。

私たちの普通株の取引価格は様々な要素によって大幅に変動する可能性があり、上記のリスク要因 を含め、その多くは私たちの制御範囲内ではありません。また、株式市場は株価や取引量の変動の影響を受け、多くの会社の株式市場価格に影響を与える。このような広範囲な市場変動はすでに私たちの普通株の市場価格に悪影響を与え続ける可能性がある。私たちの株価に影響を与える可能性がある要素は

| ● | 経済衰退、不況、戦争またはテロ行為のような一般的な経済的および政治的条件 | |

| ● | 私たちの経営業績の四半期変化は | |

| ● | 私たちのビジネスサイクルの季節 | |

| ● | 私たちの経営業績に対する市場の期待を変える | |

| ● | 私たちの経営業績は特定の時期における証券アナリストや投資家の予想を達成できなかった | |

| ● | 証券アナリストは、私たちまたは保険ブローカーまたは金融サービス業界全体に対する財務推定と提案の変化 ; | |

| ● | 投資家は私たちに相当する他社の経営業績と株価表現を考えている | |

| ● | 私たちの市場動向に関するニュースの報告は、これから来る“ハード”または“ソフト”市場に対する任意の予想 ; | |

| ● | サイバー攻撃や他のサイバーセキュリティ事件 | |

| ● | 我々の業務に影響を与える法律法規の変化 ; | |

| ● | 材料は私たちまたは私たちの競争相手によって発表されます | |

| ● | 証券アナリストや投資家が、このような投資が経営陣のコア業務に対する関心を分散させていると考える可能性があることを含む、私たちの投資に関連する事態の進行の影響または感知影響 | |

| ● | 市場の変動 | |

| ● | 市場が発表した買収に対する否定的な反応 | |

| ● | 私たちの各部門は競争圧力に直面している | |

| ● | 保険経営と保険業の一般的な状況 | |

| ● | 法律訴訟や規制調査 | |

| ● | 私たちの役員、役員、あるいは大株主は大量の普通株を売却したり、このような売却が発生する可能性があると考えています。 |

株主 は、私たちの株価がしばらく変動した後、私たちに集団訴訟を提起するかもしれません。このようなどんな訴訟も巨額の費用を招き、経営陣の注意と資源を移す可能性がある。

| 27 |

より多くの証券を発行するかもしれません。

私たちの会社の定款は2,000,000,000株の普通株を発行することを許可して、1株当たり額面は0.086ドルです。2023年12月31日までに、4761,974株の発行と流通株があります。私たちは私たちが新しい業務機会と新しい業務運営を追求することに関連する追加株を発行するかもしれない。普通株式を増発すれば、私たちの株主はそれぞれの所有権権益の希釈に直面するだろう。私たちが普通株を発行することが私たちが新しい業務を求める意図に関連していれば、会社の統制権が変化する可能性があります。取引市場が活発になれば、普通株の増発は私たちの普通株の市場価格に悪影響を及ぼす可能性がある。

我々 はネットワークセキュリティ攻撃の悪影響を受ける可能性がある.

我々の通常の業務中には、個人の試みから高度な持続的な脅威まで、許可されていないアクセス、コンピュータウイルス、およびネットワーク攻撃を受けやすいかもしれない様々な情報技術システムを使用することが可能である。世界中からの未遂攻撃および侵入の数、強度、および複雑さが増加し、将来的には増加し続ける可能性があり、このようなセキュリティホールまたは中断のリスクは通常増加するであろう。我々は、これらの脅威を監視し、私たちのリスク曝露を減少させるためのプログラムおよび制御措置を使用して、ネットワークセキュリティイベントを防止するのに不十分である可能性がある。これらの事件の結果 は、運営中断、誤った陳述、または信頼できない財務データ、商業機密または他の知的財産権の盗難、顧客、サプライヤーまたは従業員機密情報の漏洩責任、追加のセキュリティ保護措置の実施によるコスト増加、規制法執行訴訟および名声損害を含む可能性があり、これらはすべて私たちの財務状況、業務、および運営結果に重大な悪影響を及ぼす可能性がある。これらのリスクは、これらのリスクを識別し、定量化し、これらのリスクに十分に対応するために、私たちの技術、システム、プロセスをアップグレードし、拡張するために、関心と他のリソース を増加させ、定期的に従業員にトレーニングを提供して、ネットワーク釣り、マルウェア、および他の計画を検出するのを助ける必要がある。このような注目 は他の活動の時間や他の資源を移動させており,我々の努力が有効である保証はない.さらに、このようなシステムおよびプロセス、プログラム、および内部制御の維持および改善の費用は、現在のレベルよりも増加する可能性がある。我々の情報技術システムの中断、破損、または障害の潜在的なソースには、コンピュータウイルス、セキュリティホール、ヒューマンエラー、ネットワーク攻撃、自然災害、および設計欠陥が含まれていますが、これらに限定されません。また,我々の業務のいくつかの側面は第三者サービスプロバイダ に依存している.私たちは第三者サプライヤーが確立または使用したネットワークとシステムが有効であるかどうかを保証することができない。我々が直接攻撃の目標でなくても、サプライヤー、ソフトウェア作成者、ネットワークセキュリティサービスプロバイダ、および私たちと業務を往来する他の第三者 を含む米国および外国政府、金融市場、金融機関、または他の企業に対するネットワーク攻撃が発生する可能性があり、このような事件は、私たちの未来の正常な業務運営およびネットワークを乱す可能性がある。

我々 はデータ保護において様々な連邦,州,国際法律その他の義務に制約されている。

我々 はデータ保護において様々な連邦,州,国際法律その他の義務に制約されている。いくつかの管轄区域 はこのような法律を通過しており、他の管轄区は追加的な制限を加えることを検討している。これらの法律は引き続きbrを発展させ、司法管轄区域によって一致しない可能性がある。新たに出現し、変化していく国内と国際的な要求を守ることは、私たちまたは私たちの企業に巨額のコストを発生させたり、私たちまたは私たちのある企業にその業務やり方を変更することを要求する可能性があります。もし私たちが私たち自身のプライバシー政策、適用された関連規則、または他の連邦、州または国際プライバシー関連法律法規やデータ保護法規を遵守できなかった場合、政府の実体または他の人が私たちに訴訟を提起する可能性があります。

配当 は不可能です。

会社は予測可能な未来に配当金を送らないと予想している。配当金の支払いは、会社の将来の収入と収益(あれば)、資本要求、全体の財務状況に依存する。未来の任意の配当金の支払いは当時構成された会社の取締役会によって適宜決定されるだろう。当社は、業務合併後の将来のBr経営陣がどのような収益をその業務運営に保留するかを決定することを予想しているため、当社は予見可能な未来にいかなる配当も発表しないと予想している。

| 28 |

権証の投機的 性質.

私たちの各種株式発行で提供される引受権証brは、投票権のような所有者にいかなる普通株式所有権権も与えず、br}は配当金を受け取る権利を制限する可能性があり、それらは限られた期間内に一定のbr価格で私たちの普通株を買収する権利を表すだけである。また,これらの発行後,株式証の時価は不確定であり, は株式証の時価がその公開発行価格に等しいかそれを超える保証はない. 普通株の市場価格が永遠に引受権証の使用価格に等しいか、または超えることは保証されないため、株式承認証所有者が引受権証を行使することが利益になるかどうか。

国の青空登録

改正された1934年の証券取引法(“証券取引法”)に基づいて登録された会社普通株の保有者や、将来発展可能な任意の取引市場で当該会社の普通株を購入することを希望する者は、br国の青空法律が投資家が会社証券を転売する能力を制限する可能性があることを知るべきである。そのため、投資家は会社証券の二級市場を限られた二級市場とみなさなければならない。

税法の変化は私たちの財務状況、経営業績、キャッシュフローに大きな影響を与える可能性があります。

私たちは所得税と非所得税を含む、あるいはその下で運営される税制に支配されており、まだ確定されておらず、大きな変化が生じる可能性がある。例えば、“インフレ低減法案”(IRA)は2022年8月16日に法律に署名され、2023年度に施行される。アイルランド共和軍は、大企業が2022年12月31日以降に開始した納税年度brに対して、世界調整後の財務諸表収入に15%の最低税率を徴収し、2022年12月31日以降に発生したある株の買い戻しに1%の消費税を徴収する。私たちは現在、アイルランド共和軍が私たちの所得税負担に実質的な影響を与えないと予想していますが、将来この変化を監視し続けます。私たちは将来アメリカや他の管轄区域の税法をどのように変更するか、あるいは これらの変更が私たちの業務にどのような影響を与えるかを予測できません。私たちの将来の有効税率のどのような大幅な引き上げも、私たちの業務、財務状況、運営結果、あるいはキャッシュフローに大きな悪影響を及ぼす可能性があります。

わが社の環境,社会,ガバナンス要因に関する期待 は追加コストを増加させ,新たなリスクに直面させる可能性がある。

ある投資家、顧客、および他の主要な利益関係者は、企業責任、特に環境、社会および管理(“ESG”)要因に関連する責任にますます注目している。ESG考慮要因のますますの関心は、特に私たちが新しい地理的市場に拡張する際に、私たちのサービスのいくつかの側面に影響を与えることが予想される。複数のグループ は、投資家、特殊利益グループ、公共および消費者利益グループ、および第三者サービスプロバイダを含む一連のESG問題に参加している。そのため、企業責任の格付けをますます重視し、一部の第三者は企業の責任業績を評価するために関連会社の報告を提供する。また、企業の企業責任実践を評価するためのESG要因が変化する可能性があり、これにより、我々への期待が高くなり、これらの新しい基準を満たすためにコストの高い計画をとることになる可能性がある。あるいは、私たちがこれらの新しい基準を満たすことができなければ、投資家は 私たちの企業責任に関する政策が不十分だと結論するかもしれない。もし私たちの企業責任手続きや基準が各顧客が制定した基準を満たしていなければ、私たちのブランドと名声を損なうかもしれません。将来、私たちはESGに関連する事項に大量の投資を行う必要があるかもしれません。これは大量の投資を必要とし、私たちの運営結果に影響を与えるかもしれません。私たちのこの点での決定や関連投資のどんな失敗も、消費者の私たちのブランドに対する見方に影響を与える可能性があります。また, 我々の競争相手の企業責任表現が我々よりも高いと考えられれば,潜在的あるいは既存の投資家は が我々の競争相手と一緒に投資することを選択する可能性がある.さらに、ESG 事項についていくつかの計画および目標を伝達する場合、私たちは、そのような計画または目標を達成することに失敗するか、または失敗とみなされるか、またはそのような計画または目標の範囲 によって批判される可能性がある。もし私たちが投資家や他の主要な利害関係者の期待を満たしていない場合、あるいは私たちの計画が計画通りに実行されていない場合、私たちの名声と財務業績は実質的な悪影響を受ける可能性がある。

項目 1 B.未解決従業員意見

は適用されない.

| 29 |

プロジェクト 1 C.ネットワーク·セキュリティ

ネットワークセキュリティリスク管理と戦略

本節で紹介するネットワークセキュリティリスク管理計画,プロセス,戦略は,会社または会社が維持する個人や業務情報(総称して“機密情報”と呼ぶ),我々自身の第三者キーシステム および会社が支援または使用するサービス(総称して“キーシステム”と呼ぶ)とサービスプロバイダに限られる.

我々は、機密情報およびキーシステムの機密性、完全性、および可用性を保護するために、ネットワークセキュリティリスク管理計画を策定し、実施することを考慮する。我々のネットワークセキュリティリスク管理計画は,我々の企業全体リスク管理計画に統合され,ネットワークセキュリティイベント応答計画を含む.

私たちが計画しているネットワークセキュリティリスク管理計画は

| ● | リスク評価は、機密情報、キーシステム、およびより広範な企業IT環境が直面する重大なネットワークセキュリティリスクの識別を支援することを目的としている | |

| ● | セキュリティチームは主に,(1)我々のネットワークセキュリティリスク評価プロセス,(2)我々のセキュリティ制御,および(3)ネットワークセキュリティイベントに対する我々の反応を管理する | |

| ● | 私たちの従業員と上級管理者にネットワークセキュリティ意識と抗魚叉式ネット釣り訓練を行います | |

| ● | ネットワークセキュリティイベントに対応するプログラムと、ネットワークセキュリティイベントに対応するプログラムと、を含むネットワークセキュリティイベント対応計画 | |

| ● | サービスプロバイダのプロバイダ管理ポリシー. |

私たち は、私たちの運営、ビジネス戦略、運営結果、または財務 状況を含む、既知のネットワークセキュリティ脅威(以前の任意のネットワークセキュリティイベントを含む)から、私たちに重大な影響を与えるか、または私たちに大きな影響を与える可能性のあるリスクを決定していません。私たちはネットワークセキュリティ脅威のリスクに直面しており、これらの脅威が実現されれば、私たちの業務、財務状況、運営結果に悪影響を及ぼすことを含む実質的な悪影響を及ぼす可能性がある。

ネットワークセキュリティ·ガバナンス

当社の幹部管理チームは、当社の機密情報やキーシステムを含む、当社が直面しているネットワークセキュリティ脅威のリスクを評価·管理するために、当社の管理を受けている情報技術サービスプロバイダと担当しています。そのグループは私たちの全体的なネットワークセキュリティリスク管理計画に主な責任を持っている。私たちの管理チームは私たちの情報技術サービス提供者と密接に協力している。

我々のbr管理チームは、政府、公共またはプライベートソース、および私たちが採用した外部サービスプロバイダから得られた脅威情報および他の情報を含む様々なbr手段によってネットワークセキュリティリスクおよびイベントを予防、検出、緩和、修復する努力を含む可能性がある情報技術サービスプロバイダと定期的に会い、当時のネットワークセキュリティ問題を議論する可能性があり、魚叉式ネットワーク釣り報告を含む情報技術環境に配備されたセキュリティツールから生成された警報および報告を含む。

我々の 取締役会はネットワークセキュリティリスクをそのリスク監督機能の一部と見なし、ネットワークセキュリティと他の情報技術リスク を監督する。

我々のbr取締役会は管理層のネットワークセキュリティリスク管理計画の実施を監督している。私たちの実行管理チームは、必要に応じて取締役会に重大なサイバーセキュリティ事件に関する最新の状況を通報する責任があります。

我々のbr取締役会はまた,我々のネットワークセキュリティリスクとネットワークセキュリティリスク管理計画に関する管理層から定期的な報告を受ける予定である.

第 項2.属性

次のbrは私たちが現在占有している物件の明細書です

| 実体名 | 位置 | 自有/レンタル | 説明する | おおむねエスQです。素材 | 賃借期間 | 月極(ドル) | ||||||||||

| 従業員福祉ソリューション | キャデラックミシガン州 | レンタルする | オフィスビル | 3,024 | 10/2019– 9/2024 | $ | 2,600 | |||||||||

| モンタナ州西南部保険センター | ベオグラードモンタナ州 | レンタルする | オフィスビル | 6,000 | 4/2019– 3/2024 | $ | 7,000 | |||||||||

| モンタナ州西南部保険センター | ベオグラードモンタナ州 | レンタルする | オフィスビル | 6,000 | 4/2024– 3/2028 | $ | 7,500 | |||||||||

| フォットマン保険センター | オハイオ州ブラフトン | レンタルする | オフィスビル | 990 | 9/2020 – 8/2024 | $ | 600 | |||||||||

| フォットマン保険センター | オハイオ州オタワ | レンタルする | オフィスビル | 2,386 | 5/2019– 4/2024 | $ | 2,400 | |||||||||

| Altruis福祉コンサルティング会社 | ビンアム農場ミシガン州 | レンタルする | オフィスビル | 1,767 | 6/2021– 5/2024 | $ | 4,997 | |||||||||

| 信実グローバルグループ有限公司 | ニュージャージー州レイクウッド | レンタルする | オフィスビル | 4,436 | 6/2021 – 3/2029 | $ | 8,737 | |||||||||

| 信実グローバルグループ有限公司 | ニューヨーク州サファーン | レンタルする | オフィスビル | 9/2022 – 8/2024 | $ | 2,000 | ||||||||||

| 瑞利取引所 | イリノイ州ショムバーグ | レンタルする | オフィスビル | 4/2022 – 05/2025 | $ | 3,589 | ||||||||||

第 項3.法的訴訟

通常の業務過程で、私たちは時々様々な法律手続きやクレームの影響を受けます。主張しても非主張でも。 これらのクレームの結果は正確には予測できないが、管理層は、これらの イベントの結果が我々の業務、財務状況、運営結果またはキャッシュフローに実質的な悪影響を及ぼすとは考えていない。保険業界に関連した訴訟は珍しくない。したがって、当社は時々このような訴訟の影響を受けています。未来のどんなこのような訴訟の範囲や結果についても何の保証もできない。

第br項4.鉱山安全情報開示

は適用されない.

| 30 |

第 第2部分

第br項5.登録者普通株市場、関連株主事項及び発行者による株式証券の購入

記録保持者

私たちの普通株は2023年12月31日までに約522人の登録所有者がいますが、利益所有者の数ははるかに多いにもかかわらず。

配当をする

会社は現金配当金を送ったことがなく、予測可能な未来にも配当金を発行しないだろう。私たちは、運営を支援し、業務の成長と発展に資金を提供するために、資金と将来の収益を維持することを予想しています。配当金の支払いは、会社の将来の収入と収益(あれば)、資本要求、全体の財務状況、 および私たちの取締役会が関連すると考えている他の要因に依存します。未来の任意の配当金の支払いは当時構成された会社の取締役会によって適宜決定されるだろう。当社は、業務合併後の将来の経営陣がどのような収益をその業務運営に保留するかを決定することを予想しているため、当社は予想可能な未来にいかなる配当も発表しないと予想している。

発行者は株式証券を購入する

当社は2023年、2023年および2022年12月31日まで、自社株証券を購入していません。

市場情報

私たちのbrの普通株はナスダック資本市場に上場して、コードは“REI”、私たちは普通株を購入する権利証 はナスダック資本市場に上場して、コードは“RELIW”です

ナスダックによると、2024年4月3日、私たちの普通株の終値は1株0.37ドルだった。

株式補償計画に基づいて発行された証券

2019年持分インセンティブ計画

2019年1月29日、我々の取締役会と株主は、従業員、取締役、コンサルタント、コンサルタント、および他のサービスプロバイダへの報酬として、46,667株の普通株式を保持する2019年株式インセンティブ計画を採択しました。次の表は、会社が2023年12月31日に2019年の株式インセンティブ計画に基づいて従業員、取締役、コンサルタントのオプション行使を付与する際に発行可能な普通株の情報を提供し、上級管理者や取締役に発行された制限株を考慮すると、2023年12月31日現在、これらの普通株には未償還の贈与と残りのbr}株がある

資本報酬計画情報

| プラン カテゴリ | 未償還オプション,株式承認証,権利を行使する際に発行される証券数 | 加重平均 未償還オプション、株式承認証と権利の権利価格 | 株式補償計画により残り将来発行可能な証券数 ((A)欄に反映された証券は含まれていない) | |||||||||

| (a) | (b) | (c) | ||||||||||

| 株式証券所有者が承認した報酬計画 | 10,928 | $ | 232.55 | - | ||||||||

| 株式所有者の承認されていない報酬計画 | - | - | - | |||||||||

| 合計する | 10,928 | $ | 232.55 | - | ||||||||

| 31 |

2023年株式インセンティブ計画

当社は2023年8月10日、信実グローバルグループ会社2023年株式インセンティブ計画(“2023年計画”、“2019年計画”とともに、略称“計画”)を採択した。2023年計画の目的は、会社とその子会社が重要な人員を誘致し、維持することができ、会社とその子会社の取締役、高級管理者、従業員、コンサルタント、コンサルタントが会社の株式を買収して維持することができ、あるいは奨励的な報酬を得ることができ、それによって彼らの会社とその子会社に対する彼らの福祉に対する約束を強化し、彼らの利益を会社の株主の利益と一致させる手段を提供することである。2023年の持分インセンティブ計画は何のオプションも発行していない。

最近販売されている未登録証券

日取り 取引記録 | 取引タイプ (例えば、新規発行、 取り消して、 株価が回復した 財務省と全て 部分的に 第四条第一項第二項 “証券法” 1933 | 量 証券 すでに発行された(または キャンセルされた)(1) | 証券種別 | 発行時に発行される証券価値(ドル/1株) | この証券の発行価格は発行時の市価より低いですか?(Yes/No) | 個人/個人/ 実体証券 配布されました (実体は必ず持つべきである 個人 投票権がある/ 投資する 制御する (開示された)。 | 原因は… 証券 配布(例えば 現金や債務 変換)または 性質: サービス.サービス 前提は (もしもし )を適用する | 制限されたり 制限を受けない 今から 書類を提出する? | 免税型ですか登録型ですか。 | ||||||||||||||||

| 01/05/2023 | 新機能 | 92,771 | (1) | ごく普通である | 7.50 | はい、そうです | Altruis Benefitsコンサルティング会社 | 採掘する | 4(a)(2) | ||||||||||||||||

| 1/17/2023 | 新機能 | 16,587 | (1) | ごく普通である | 8.85 | はい、そうです | ジョシュア·ポール·クシュネット | 採掘する | 4(a)(2) | ||||||||||||||||

| 2/13/2023 | 新機能 | 66,743 | (1) | ごく普通である | 9.664 | 違います。 | はいAmerican ana Group LLC | 転換する | 3(a)(9) | ||||||||||||||||

| 3/16/2023 | 新機能 | 155,038 | ごく普通である | 3.55 | 違います。 | 停戦資本主基金有限会社。 | 現金 | 4(a)(2) | |||||||||||||||||

| 3/16/2023 | 新機能 | 897,594 | 事前計画(Eシリーズ)株式承認証行使可能@1株当たり0.001ドル | 3.549 | 違います。 | 停戦資本主基金有限会社。 | 現金 | 4(a)(2) | |||||||||||||||||

| 3/16/2023 | 新機能 | 2,105,264 | 普通株式(Fシリーズ)実行可能権証@1株3.55ドル | 0.125 | 違います。 | 停戦資本主基金有限会社。 | 現金 | 4(a)(2) | |||||||||||||||||

| 4/03/2023 | 新機能 | 65,000 | ごく普通である | 2.63 | 違います。 | 街の初心者に | サービス.サービス | 4(a)(2) | |||||||||||||||||

| 5/18/2023 | 新機能 | 176,130 | ごく普通である | 4.07 | 違います。 | ジョナサン·フォートマン | 採掘する | 4(a)(2) | |||||||||||||||||

| 5/18/2023 | 新機能 | 176,130 | ごく普通である | 4.07 | 違います。 | ザカリー·フォートマン | 採掘する | 4(a)(2) | |||||||||||||||||

| 6/06/2023 | 新機能 | 29,974 | ごく普通である | 4.41 | 違います。 | Maxim Partners LLC | サービス.サービス | 4(a)(2) | |||||||||||||||||

| 06/20/2023 | 新機能 | 440 | ごく普通である | 4.50 | 違います。 | チャド·セピーン | サービス.サービス | 4(a)(2) | |||||||||||||||||

| 06/20/2023 | 新機能 | 13,187 | ごく普通である | 4.50 | 違います。 | 砂岩集団です。 | サービス.サービス | 4(a)(2) | |||||||||||||||||

| 06/20/2023 | 新機能 | 3,956 | ごく普通である | 4.50 | 違います。 | 新橋証券会社 | サービス.サービス | 4(a)(2) | |||||||||||||||||

| 7/7/2023 | 新機能 | 400 | ごく普通である | 2.50 | はい、そうです | BitBeans LLC | サービス.サービス | 4(a)(2) | |||||||||||||||||

| 7/14/2023 | 新機能 | 73,264 | ごく普通である | 2.50 | はい、そうです | ハドソンベイマスター基金有限公司です。 | Bシリーズ株式承認証を行使する | 3(a)(9) | |||||||||||||||||

| 10/11/2023 | 新機能 | 174,610 | ごく普通である | 2.42 | 違います。 | ジュリー·A·ブロディ | 買収収益払い | 制限される | 4(a)(2) | ||||||||||||||||

| 12/06/2023 | 新機能 | 65,000 | ごく普通である | 1.64 | 違います。 | The Street Group LLCにとっては新しいメンバーです | サービス.サービス | 制限される | 4(a)(2) | ||||||||||||||||

| 12/08/2023 | 新機能 | 82,645 | ごく普通である | 1.21 | 違います。 | Box Capital Inc.以外. | サービス.サービス | 制限される | 4(a)(2) | ||||||||||||||||

| 12/12/2023 | 新機能 | 4,210,528 | Gシリーズ株式承認証 | 脚注を見る(2) | 違います。 | 停戦資本主基金有限会社。 | F系列の権証行使に対する誘因 | 制限される | 4(a)(2) | ||||||||||||||||

| 12/15/2023 | 新機能 | 300,000 | ごく普通である | 脚注を見る(3) | 脚注を見る(3) | ハドソンベイマスター基金有限公司です。 | B系列の権利証を交換する誘因 | 制限される | 3(a)(9) | ||||||||||||||||

| (1) | 2023年2月23日から1:15の逆株式分割を実施する。 |

| (2) | 日付2023年12月12日のF系列誘導 プロトコルによるGシリーズ権証の発行を反映し,1株当たり0.6562ドルの行使価格で行使できることを反映している。 |

| (3) | 2023年12月12日の引受権証交換要項と改正案に基づき、30万部のBシリーズ株式承認証 と交換するために普通株を発行する。 |

| 32 |

登録証券収益を用いた

は適用されない

発行者は株式証券を購入する

は適用されない.

第br項6.選定された財務データ

保留されている

第br項7.経営陣の財務状況と経営成果の検討と分析

概要

Reliance Global Group,Inc.(前身はethos Media Network,Inc.)2013年8月2日にフロリダ州で登録設立された。2018年9月,関連側Reliance Global Holdings,LLCは同社の持株権を購入した。Equos Media Network,Inc.は2018年10月18日にReliance Global Group,Inc.と改称した.

私たちは多様な会社で、保険市場や他の関連分野の業務に従事しています。私たちの重点は積極的な買収戦略を実施することで会社を発展させ、最初は主に卸売·小売保険機関に集中していた。私たちは、不動産、保険、金融サービス業界で100年を超える総合業務の専門知識を提供する管理チームが指導し、アドバイスを提供します。

保険業界では、我々の経営陣は、複数の州の保険ポートフォリオの取得と管理、ニッチ市場のための専門計画の開発に豊富な経験を持っている。私たちの主な戦略は、特定のリスクを識別して裁定機会を奨励し、国家プラットフォーム上でこれらの機会を開発し、それによって収入とリターンを増加させ、その後、成長或いはサービス不足分野で業務を展開する過小評価された卸売と小売保険機関を識別し、買収し、その業務を拡大し、最適化し、そして中期キャッシュフローを生成すると同時に資産 の増加を実現することである。

私たちの成長·買収戦略の一部として、現在の保険市場を引き続き調査し、付加価値買収の機会を探しています。2023年12月31日現在、関連会社と非関連会社、長期保険会社を含む10の保険機関を買収しています。私たちは私たちの直接業務を通じてすべての取引と買収を行うことを求めています。

これから12ヶ月間、保険市場の資産を引き続き買収することで、私たちの業務の拡張と成長に集中し、地域拡張と市場シェアの増加を通じて、現在の保険業務の有機的な成長を実現する予定です。

また、2021年に私たちの5 MinuteInsure.com(“5-”)保険技術プラットフォームを発売し、私たちの全国的な足跡を拡大しました。5 miは、企業の消費者ポータルサイトとして、消費者が複数の事業者のオファーを即時に比較し、効率的かつタイムリーな方法で自動車および家庭保険を購入することができるように、我々が開発したハイテク独自のツールである。5 miは、増加するオンラインショッピング客 を利用し、先進的な人工知能およびデータマイニング技術を利用して、約5分以内に競争力のある保険オファー を提供し、消費者は最小のデータを入力するだけでよい。このプラットフォームは2021年夏に発売され、現在46州で運営され、30社以上の格付けの高い保険会社に保険を提供している。

| 33 |

Barraを買収することにより,我々の企業対企業(B 2 B)保険技術プラットフォームと代理パートナーネットワークであり, は5 MinuteInsure.comの人工知能とデータマイニングのバックボーンの上に構築されたRERI Exchangeを発売した.RELI Exchangeにより,我々はエージェントパートナー と連絡を結び,その業務設計とブランドに特化した保険技術プラットフォームを提供する.数分以内に私たちの代理パートナーおよびその顧客に複数のオペレータからのオファーを提供することによって、最適な数字および人工能力を組み合わせる。RERI Exchangeは 成立以来,そのエージェント名簿を130%近く増加させている.

業務 運営

我々は,“一社”戦略,すなわち信実所有と運営の機関が連携し,凝集力のある単位として運営し,効率的,効率的なクロス販売,交差連携, および会社人的資本の効率的な配置を実現した。この戦略はまた、全米における会社の全体シェアを向上させることを目的としており、すべての業務ラインがRELI Exchangeブランドで運営されている。これにより、事業者との関係が改善され、代理店や顧客が利益を得、業務量の増加によりより良い手数料およびボーナス契約が得られることが予想される。この方法はまた,RERI取引所エージェントが多様な保険契約を獲得する能力を強化し,より多くのクロスセールス機会を促進している.この統一戦略は会社が急速に を拡張し、付加価値買収を統合することができ、その業界のカバー範囲を拡大することができる。

業務動向と不確実性

保険仲介業務の競争は激しくて、私たちは積極的に多くの会社と顧客、財産と保険会社を争奪して、その中の多くの会社は保険会社と関係があって、あるいはニッチ保険市場で重要な地位を占めて、 は彼らを私たちよりもっと優位にするかもしれません。他の競争問題は、私たちの製品とサービスの品質、私たちの定価と私たちのいくつかの顧客の自己保険能力、および科学技術会社が保険仲介業務に入る能力を含むかもしれません。br}の多くの保険会社は保険の直接販売に従事して、主に個人に販売して、br}代理人とマネージャーに手数料を支払いません。

金融商品

2023年12月31日現在、会社の金融商品には派生権証が含まれている。これらの資産は 開始/発行日に公正価値で入金され,その後貸借対照表ごとに公正価値で入金される.公正価値のいずれの変動も非営業, (非現金)損益と記す。

保険 運営

私たちの保険業務は全米の保険機関の買収と管理に集中しています。私たちの主なポイントは、増加したりサービスが不足している細分化された市場(医療と医療保険、個人と商業保険を含む)で業務が過小評価されているbr}卸売·小売保険機関を見つけることです。そして、国家プラットフォーム上で彼らの業務を拡張し、運用効率を向上させ、中間キャッシュフローを生成しながら資産増加を実現することに焦点を当てている。保険分野では,我々のbr管理チームは複数の州で100年を超える保険ポートフォリオの獲得と管理経験を持ち,ニッチ市場開発のための専門計画を持っている。我々は,卸売·小売保険機関を買収することでこれらの目標を達成する予定である 保険機関は保険リスクを負わないため,良い購入機会(保険会社ではない)と考えられている。一度買収すると、私たちは国家プラットフォームでそれらを開発し、協同構造を通じて収入と利益を増加させる計画だ。会社 は,最初は医療や連邦医療保険,個人と商業保険を含むサービス不足や成長の細分化市場に集中していた。

収入.収入

当社の収入は主に健康保険会社が支払う手数料から来ており、これらの手数料は当社のサービスを利用するメンバーが購入した保険計画と関係がある。当社は会員を現在保険計画で保険を受けている個人と定義し,個人と家庭,連邦医療保険に関する計画,小企業,付属計画を含み,当社は保険会社から賠償を受ける権利がある。

保険買収と戦略活動

本出願の日までに、私たちは9つの保険ブローカーを買収しました(下記表参照)。私たちが買収戦略を実行し続けるにつれて、保険業界での影響力は、より低いレートを提供することができ、業界内での競争地位を向上させることができます。

| 34 |

| あさって | 日取り | 位置 | 業務範囲 | ||||

| アメリカ福祉連合有限責任会社(USBA) | 2018年10月24日 | ミシーゲン | 健康保険 | ||||

| 従業員 福祉ソリューション有限責任会社(EBS) | 2018年10月24日 | ミシーゲン | 健康保険 | ||||

| 保険代理ビジネスソリューション、有限責任会社(CCSまたはビジネスソリューション) | 2018年12月1日 | ニュージャージー州 | P&C -トラック業界 | ||||

| モンタナ州南西部保険センター会社(モンタナ州南西部あるいはモンタナ州) | 2019年4月1日 | モンタナ州 | グループ健康保険 | ||||

| Fortman 保険代理有限責任会社(FortmanまたはFortman Insurance) | 2019年5月1日 | オハイオ州 | P&C と 健康保険 |

||||

| Altruis 福祉コンサルティング会社(Altruis) | 2019年9月1日 | ミシーゲン | 健康保険 | ||||

| UIS エージェント,有限責任会社(UIS) | 2020年8月17日 | ニューヨーク | 健康保険 | ||||

| J.P.クッシュ合同会社(Kush) | 2021年5月1日 | ミシーゲン | 健康保険 | ||||

| Barra &Associates,LLC | 2022年4月26日 | イリノイ州 | 健康保険 |

| 35 |

Barra &Associates,LLC取引

2022年4月26日,吾らはBarra&Associates,LLC(“Barra”) と資産購入プロトコル(“APA”)を締結し,この合意に基づき,当社は2022年4月26日にBarra&Associates,LLCの全資産を買収し,購入価格は現金7,725,000ドル,成約時にBarraに6,000,000ドルを支払い,成約後9カ月で1,125,000ドル,および会議で述べたマイルストーンに基づいて2年間支払う最終配当 600,000ドルを支払った。“行政手続法”には,標準的な商業陳述 および担保と契約が含まれている.現金支払いの出所はOak Street Lending(“融資”)から借りた6,520,000ドルの資金であり,この融資は信用協定第5改正案と偶数日の本票に基づいて当方の既存の貸手から借り入れたものである。買い取り価格は、引受後の調整を基準として、帳簿双方の終値前のある信用と負債を基準とする。

Barraに対する買収は、財務会計基準委員会テーマ番号 805、業務合併(ASC 805)の買収方法に基づいて、業務合併として入金される。そこで,購入対価格を買収した資産にすべて割り当て,それぞれの推定公正価値に基づいて負債 を負担する.買収会計方法要求(これに含まれる)は、企業買収組合で買収された資産と負担する負債(ある場合)は、買収の日の公正価値で確認しなければならない。無形資産および特定の有形資産を識別できる公正な価値を推定する過程は、将来のキャッシュフローの推定、適切な割引率の策定、コストとタイミングを推定することを含む重要な推定と仮定を使用する必要がある。

Barra買収に関する買収価格の予備配分は以下のように計算される

| 説明する | 公正価値 | 重みをつける 平均 有用 寿命 (年) | ||||||

| 売掛金を買い入れる | $ | 92,585 | ||||||

| 財産·工場·設備 | 8,593 | 7 | ||||||

| 使用権資産 | 122,984 | |||||||

| 商号 | 22,000 | 4 | ||||||

| 取引先関係 | 550,000 | 10 | ||||||

| 発達した技術 | 230,000 | 5 | ||||||

| 代理関係 | 2,585,000 | 10 | ||||||

| リース責任 | (122,984 | ) | ||||||

| 商誉 | 4,236,822 | 不定である | ||||||

| $ | 7,725,000 | |||||||

Barraを買収して生成された4,236,822ドルの販売権は、従業員の労働力価値と識別可能なすべての無形資産推定後の残存価値を含む。買収Barraにより確認された営業権は現在所得税から が控除される予定である。2022年12月31日現在,Barra買収による総買収コストは72,793ドルであり,一般と行政費用の構成要素である である。

| 36 |

最近の発展

個人配給

2023年3月13日、当社は1人の機関バイヤーと証券購入契約を締結し、売買:(I) 合わせて155,038株式自社普通株(“普通株”)、1株当たり0.086ドル(“普通株”)と付随する普通権証(“普通株”)とともに、(Ii)897,594株普通株式(“事前資金承認株式証”)とともに、付随する一般株式承認株式証(“事前資金単位”);および(Iii)一般権証(“一般権証”)は、私募方式で最大2,105,264株普通株(“普通権証”)(普通株の200%および事前承認株式証に相当)を予備買収する(“私募”)とすることができる。また、当社は配給代理(定義は後述)に株式承認証を発行し、52,632株の普通株式を初歩的に買収することに同意した(“PA株式承認証”)。私募は2023年3月16日に終了した。

ナスダック通知

2024年1月12日、当社はナスダック上場資産部から書面通知を受け、これまで30営業日(2023年11月29日から2024年1月11日)まで、当社の普通株 がナスダック上場規則第5550(A)(2)条の要求に従って1株1.00ドルの最低終値を維持していないことを通知した。この通知は当社の普通株の上場または取引に直接的な影響を与えず、この普通株は引き続きナスダックで取引され、コードは “REI”である。ナスダック上場規則第5810(C)(3)(A)条によると、当社は180暦の適合期間、すなわち2024年7月10日まで、ナスダック上場規則第5550(A)(2)条を再遵守する。

株 分割

2023年2月23日、当社は、当社取締役会の許可により、当社が発行済みと発行済み普通株と発行済み普通株に対して15株1株の逆分割(“逆分割-2023”)を実施した。額面 は不変である.別の説明がない限り、すべての株式および1株当たりの情報、ならびに普通株および追加の実収資本は、すべての列報期間の逆分割−2023年を反映するように遡及的に調整されている。

非GAAP 測定基準

当社は、“アメリカ証券取引委員会規則”規則Gで定義された非公認会計基準財務指標に適合するいくつかの財務指標は の重要な補足情報を提供すると信じている。すなわち、我々のキー財務業績指標調整後EBITDA(“AEBITDA”)は、GAAPによって作成された測定基準と一致しないか代替する非GAAP財務指標であり、 “AEBITDA”は、利息、税項、減価償却および償却前収益(EBITDA)を控除し、以下のようにさらに概説する追加 調整を加えて、調整後EBITDA(“AEBITDA”)を生成すると定義されている。会社はAEBITDAは重要な財務指標であると考えており、それは意義のある財務指標を提供するため、会社の報告期間内の運営、現金の影響と経常的な収益及び経営業績の品質を測定することができる。他社は我々とは異なる調整後のEBITDAを計算する可能性があり,業界内の他社の比較指標としての有用性を制限する可能性がある。AEBITDA は、“公認会計原則”に基づいて提案された結果に対する経営陣の補完と併用である(代替としてではない)。経営陣はAEBITDAを用いて報告期間内の収益とコスト削減措置を実施する利点を含む会社の経営業績を評価した。我々はAEBITDAのみを補足開示としているが,運営結果をより全面的に分析できると信じており,我々のコア運営実績を反映できないと考えられるプロジェクトを排除することで,投資家とbr}アナリストが一致したうえで各報告期間における運営実績を比較することを支援している。規制Gによれば、このような情報の説明は、以下で提供され、この補足的な非GAAP財務情報と我々の最も比較可能なGAAP情報とのテーブルペア は、本年度報告Form 10−Kの“経営実績”に含まれる。

以下の項目を除外し,以下の項目は我々の非GAAP財務指標AEBITDAを定義した:

| ● | 利子および関連先利息支出:会社のコア運営に関係なく,会社のコア運営実績に関するより意味のある補足情報を提供することは含まれていない. | |

| ● | 減価償却と償却:非現金費用は含まれておらず、会社のコア運営実績に関するより意味のある補足情報を提供します。 | |

| ● | 営業権減価:非現金料金は、会社のコア運営実績に関するより意味のある補足情報を提供することは含まれていません。 | |

| ● | 株式ベースの報酬: 従業員およびサービスプロバイダに提供される非現金報酬は、会社のコア現金が運営業績に影響を与えるより意味のある補足情報を提供することを含まない。 | |

| ● | 買収収益の支払いすべき変化を推定する:収益負債は買収時の売り手への負債であり、これは将来の収益に依存する。これらの負債は報告期間ごとに推定され,変動は総合経営報告書において購入収益当付勘定変動を推定する損益報告となる。収益や損失は非現金であり,変動性が大きく,全体的に進行中の業務とは無関係と考えられるため,会社のコア運営実績に関するより意味のある補足情報を提供することは含まれていない. | |

| ● | 株式証負債の確認と公正価値変動:この口座には派生権証負債の変動が含まれており、これらの債務は報告期間ごとに推定され、収益や損失を招く可能性がある。この期間の変化は現金に影響を与えず,変動性が大きく,進行中の業務とは無関係であるため,除外されたのは,会社のコア運営実績に関するより有意義な補足情報を提供するためである. | |

| ● | その他の収入(費用)、純額:このアカウントは、非通常収入または支出および他の個別最低限の項目を含むため、会社の核心業務とは無関係な項目は含まれていない。 | |

| ● | 非持続経営の税前損失:この勘定には非持続経営の純結果が含まれており,非持続経営であるため,会社の継続経営とは無関係であるため含まれておらず,会社のコア経営業績に関するより有意義な補足情報を提供する |

次の表に示すように、純(損失)収入と利税減価償却前利益の入金を参照してください。

| 37 |

運営結果

2023年12月31日までの年度と2022年12月31日までの年度との比較

次の表は、私たちの年間の収入と支出を示し、価値と変化のパーセンテージに対する洞察を提供します

信実(Br)グローバルグループ会社そして付属会社

統合されたbr運営報告書分析

| 2023年12月31日までの年度 | 2022年12月31日までの年度 | $Change | % 変更 |

変更記述 | ||||||||||||||

| 手数料収入 | $ | 13,731,826 | $ | 11,761,882 | $ | 1,969,944 | 17 | % | 手数料収入が17%増加したのは、主に持続的な有機的成長(67%)に買収関連の拡張(33%)を加えたためだ。 | |||||||||

| 手数料費用 | 3,732,939 | 3,140,725 | 592,214 | 19 | % | 手数料費用の増加は主に手数料収入の有機的な増加と買収関連の成長と直接関連している。 | ||||||||||||

| 給料と給料 | 7,503,052 | 7,508,312 | (5,260 | ) | 0 | % | 賃金と賃金の適度な低下は、営業収入が力強く増加しているにもかかわらず、会社はその現地人材(人的資本)を有効に利用する能力があることを示している。 | |||||||||||

| 一般事務および行政事務(“G&A”) | 4,089,989 | 4,959,151 | (869,162 | ) | -18 | % | G&Aの減少は会社がOneFirmを採用しているためであり,我々の戦略はすべての機関間でより簡素化と簡素化された運営コストと,より低い買収関連コストである. | |||||||||||

|

マーケティングと広告 (“M&A”) |

364,974 | 170,311 | 194,663 | 114 | % | 我々が引き続き厳格に市場シェアを拡大することに伴い、M&A活動の増加はブランド普及とマーケティング展開の結果である。 | ||||||||||||

| 買収収益の支払すべき変動を見積もる | 1,716,873 | 524 | 1,716,349 | 327,548 | % | 推定端末支払い及びその公正価値の調整により、買収収益は入金が増加すべきであると推定される。 | ||||||||||||

| 減価償却および償却 | 2,609,191 | 2,563,518 | 45,673 | 2 | % | 減価償却及び償却増加は主に買収に関連する追加固定資産及び有形及び無形資産と関係がある。 | ||||||||||||

| 営業権の減価 | 7,594,000 | - | 7,594,000 | 営業権減価の増加は著者らの年間営業権減値テストの結果を反映している。 | ||||||||||||||

| 総運営費 | 27,611,018 | 18,342,541 | ||||||||||||||||

| 運営損失 | (13,879,192 | ) | (6,580,659 | ) | ||||||||||||||

| その他の収入(費用) | ||||||||||||||||||

| 利子支出 | (1,506,186 | ) | (911,106 | ) | (595,080 | ) | 65 | % | 利子支出の増加は主に全体の金利環境の増加と新規買収関連債務融資によるものである。 | |||||||||

| 利益が関係する側 | (150,067 | ) | (6,920 | ) | (143,147 | ) | 2,069 | % | 利子関連側が増加した主な原因は、売り手が手形を融資して2023年に利上げを開始したことだ。 | |||||||||

| その他の収入,純額 | 6,530 | (4,341 | ) | 10,871 | -250 | % | 他の収入(支出)増加の主な原因は、いくつかの非日常性および非重大な他の収入源である。 | |||||||||||

| 株式証負債の確認及び公正価値変動 | 5,503,647 | 29,064,958 | (23,561,311 | ) | -81 | % | 公正価値台帳の派生権証負債の公正価値変動による収益の減少。 | |||||||||||

| その他収入合計 | 3,853,924 | 28,142,591 | ||||||||||||||||

| 経営を続ける税引き前収益 | (10,025,268 | ) | 21,561,932 | |||||||||||||||

| 非持続経営税前損失 | (1,984,714 | ) | (15,095,770 | ) | 13,111,056 | -87 | % | 赤字の減少は主に2022年に発生した操業停止業務の名誉減価費用に起因する。 | ||||||||||

| 純収益 | $ | (12,009,982 | ) | $ | 6,466,162 | (18,476,144 | ) | |||||||||||

| 非GAAP測定基準 | ||||||||||||||||||

| AEBITDA | $ | (686,973 | ) | $ | (2,766,744 | ) | $ | 2,079,771 | -75 | % | AEBITDAの損失が250万ドル、あるいは75%減少したのは、収入増加とAEBITDAコストの低下によるものであり、これはOneFirmによって推進されており、我々の戦略は、すべての機関間でコストをより簡素化し、簡素化し、さらに低い買収関連コストを加えることである。 | |||||||

| 38 |

純(損失)収入からAEBITDAまでの非GAAP台帳

下表は,2023年12月31日と2022年12月31日までの年度純(赤字)収入からAEBITDA(調整後のEBITDA)への入金を提供している。

| 2023年12月31日 | 2022年12月31日 | |||||||

| 純収益 (損失) | $ | (12,009,982 | ) | $ | 6,466,162 | |||

| 調整: | ||||||||

| 利子及び関連先の利息支出 | 1,656,253 | 918,026 | ||||||

| 減価償却と償却 | 2,609,191 | 2,563,518 | ||||||

| 営業権の減価 | 7,594,000 | - | ||||||

| 株式ベースの報酬従業員、役員、サービス提供者 | 1,272,155 | 1,249,873 | ||||||

| 買収収益予想支払いで を変更する | 1,716,873 | 524 | ||||||

| その他(収入) 費用、純額 | (6,530 | ) | 4,341 | |||||

| 株式証負債の確認と公正価値変動 | (5,503,647 | ) | (29,064,958 | ) | ||||

| 非持続経営税前損失 | 1,984,714 | 15,095,770 | ||||||

| 総額を調整する | 11,323,009 | (9,232,906 | ) | |||||

AEBITDA | $ | (686,973 | ) | $ | (2,766,744 | ) | ||

流動性 と資本資源

2023年12月31日現在,会社の現金残高は約2,739,000ドルであり,そのうち約1,410,000ドルが制限されており,運営資金は約1,189,000ドルであるのに対し,現金残高は約1,910,000ドルであり,そのうち約1,404,000ドルが制限されており,2022年12月31日現在の運営資金ギャップは約4,576,000ドルである。2023年の運営資本の増加は、主に営業収入の17%増加、株式私募、株式承認証の行使による現金および流動負債の減少による流動資産の増加である

インフレ率

通常、会社はインフレに敏感な運営費用(例えば労働力、従業員福祉、br、施設レンタル)のコスト上昇の影響を受ける可能性がある。同社は、経済状況や現在のインフレ率により、インフレが今後一定期間の定価や運営費用に実質的な影響を与える可能性があるとしている。

| 39 |

表外手配 表内手配

この用語がS-K規定で定義されているので、私たち は表外配置を持っていない。

キャッシュフロー

| 12月31日までの年間 、 | ||||||||

| 2023 | 2022 | |||||||

| 純額 経営活動で使用した現金 | $ | (847,970 | ) | $ | (3,189,997 | ) | ||

| 純額 投資活動で提供·使用される現金 | 710,189 | (24,642,312 | ) | |||||

| 純融資活動から提供された現金 | 966,923 | 25,121,356 | ||||||

| 純増加(減額)現金、現金等価物、および制限された現金 | $ | 829,142 | $ | (2,710,953 | ) | |||

操作 活動

2023年12月31日までの継続および非持続経営活動に用いられた現金純額は約848,000ドルであったが,2022年12月31日までは約3,190,000ドル,すなわち運営用現金は2,342,000ドルまたは73%減少した。2023年に使用された現金には、約12,010,000ドルの純損失、約7,413,000ドルの持続的な非現金順方向調整、および約3,749,000ドルの非現金順方向調整が含まれる。持続的な非現金調整は減価償却および償却約2,609,000ドル,営業権減価約7,594,000ドル,債務発行コスト償却約47,000ドル,従業員,役員およびサービス提供者の株式報酬約1,272,000ドル,買収で約1,717,000ドルの変動,約5,000ドルの非現金リースおよび支出株式証負債の公正価値変動 約5,504,000ドル,および純運営資本項目変動約317,000ドルから相殺される.

投資 活動

2023年12月31日までの継続および非持続投資活動が提供するキャッシュフロー純額は約710,000ドルであるのに対し,2022年12月31日までの投資活動キャッシュフロー純額は約24,642,000ドルである。 2023年に提供される現金純額には,保険投資を売却して得られる現金収益900,000ドルが含まれており,購入物件,設備および無形資産の現金支出約190,000ドルが相殺されている。

活動に資金を提供する.

2023年12月31日までの年度,持続·非持続融資活動による現金純額は約967,000ドルであったのに対し,2022年12月31日までの年度は25,121,000ドルであった。2023年に提供される現金純額は、主に株式私募および引受証行使からの現金収益約4,475,000ドル、債務元金で約1,091,000ドルの返済、短期融資を差し引いた約80,000ドル、関連側融資および関連brを支払う方の転換可能債務約1,900,000ドル、利益負債約419,000ドル、非持続融資活動のための約18,000ドルの現金相殺が含まれる。

重要な会計政策と試算

アメリカ公認会計原則に基づいて財務諸表と関連開示を作成し、管理層に資産、負債、収入、費用と関連開示報告金額に影響を与える推定と判断を要求する。推定と判断は,歴史的経験,予測イベントと,このような場合には合理的と考えられる様々な他の仮定に基づいている. 推定と判断は,異なる仮説や条件によって異なる可能性がある.私たちの見積もりと判断を継続的に評価します。私たちの経営陣は、以下の会計政策が私たちの財務状況と運営結果を記述するために重要であり、経営陣が最も困難で、最も主観的、または最も複雑な判断をする必要があると考えています。

| 40 |

業務br買収:買収の会計処理は、支払いに対する価格の公正な価値および買収の個別資産および負債を推定することを要求し、これは、後続の期間に確認されたコストの金額および時間に大きな影響を与える可能性がある多くの判断、仮説、および推定に関するものである。買収を会計処理することはまた、買収された実体の支配権がいつ移転するかを決定するための重大な判断に関連する可能性がある。私たちは通常独立した第三者推定研究を獲得して、将来のキャッシュフロー、割引率、比較可能な市場価値の決定を含む公正な価値の確定を助ける。重大な仮説、推定、判断に関する項目は、

| ● | 割引率と支払い時間を含む債務 | |

| ● | 将来の課税所得額および税率の予測を含む繰延納税資産 | |

| ● | 支払いまたは譲渡対価の公正価値 ; | |

| ● | 評価方法、将来の収入およびコストの推定、および割引率を含む無形資産 |

アクシデント: 私たちは様々な事故で損失を受けるかもしれない。このようなインシデントによる損失の確率と金額(あれば)を見積もるためには,重大な判断が必要である.負債が発生している可能性が高く、資産が減少しており、損失金額が合理的に推定できる場合には、計上すべき項目が生じる。またはある事項の解決を計算する際には、解決前の各期間に関する額、解決期間内の業務費用の額、および将来の期間に関する額を推定するために、重大な判断が必要となる可能性がある。

商業権と無形資産:著者らは毎年第4四半期に営業権の減値をテストし、もし減値指標が存在すれば、営業権をより頻繁にテストし、営業権報告単位の公正価値がその帳簿価値よりも低い可能性があるかどうかを確定する。本評価では,公正価値がその帳簿価値よりも大きいと結論した報告単位については,営業権は減値していないと考えられ,営業権減値テストを行う必要はない。本評価で考慮した定性要素は業界と市場考慮要素、全体財務業績とその他の関連事件及び報告単位の公正価値に影響する要素を含む。本評価では,公平価値が帳簿価値よりも低いと結論した報告単位について,報告単位ごとの公正価値を決定し,報告単位に割り当てられた純資産の帳簿価値と比較することで,営業権の減値をテストした。報告単位の公正価値 がその帳簿価値を超える場合、営業権は欠陥がないとみなされる。報告単位の帳簿価値がその公正価値を超える場合、帳簿価値と暗黙的公正価値との差額までの減値損失を計上する。

マイナス値、報告単位、報告単位の資産と負債、および報告単位の公正価値をいつテストするかを決定するには重大な判断が必要であり、重大な推定と仮定の使用に関連する。これらの見積もりと仮定には 収入増加率と費用が含まれており,我々の長期計画プロセスの一部として策定されている.同じ見積もりはまた業務計画、予測、そして資本予算にも使用される。私たちは、各潜在的な価値を計算し、それを現在の株価、アナリストの合意定価と管理層の予想と比較することで、私たちの長期計画過程の産出の合理性をテストする。これらの推定と仮定は、報告単位の予測未来のキャッシュフローを計算し、br}リスク調整後の比率を用いて割引して公正価値を推定する。割引率は適切な市場比較性を決定する必要がある。我々は,合理的であると考えられるが予測不可能で本質的に不確実であるという仮定に基づいて公正価値推定を行う.将来の実際の結果 はこれらの見積りとは異なる可能性がある.

イベントや状況が帳簿価値が回収できない可能性があることを示す場合,帳簿金額と資産が予想される未割引現金流量の和と比較することにより,確定耐用年数を持つ他の確認済み無形資産をテストする。著者らは毎年割引キャッシュフローなどの公正な価値方法を用いて、寿命が不確定な無形資産に対して減値テストを行った。公平なbr価値を見積もることは、将来の販売価格、販売量、コスト、割引率を含む重大な仮定に関連する。

| 41 |

所得税 税:私たちは私たちの所得税の支出を推定し、最終的に世界の複数の税務管轄区域で支払わなければならないか、または取り戻すことができる金額を推定する必要がある。これらの見積もりは法規に対する重大な判断と解釈に関連しており、本質的に複雑である。 は適用年度終了後の数年間、個別の管轄区域所得税処理の解決策を知ることができないかもしれない。私たちはまた、米国公認会計原則に基づいて私たちの繰延税金資産の現金化能力を評価し続ける必要があり、これは私たちの業績と他の関連要素を評価する必要がある。繰延税金資産の現金化は私たちが未来の課税所得額を生成する能力にかかっている。ここ数年、私たちの経営業績は、私たちが達成する予定の繰延税額の増加のおかげで、主に資本支出レベルと私たちが達成する予定の課税所得額の増加から来ています。私たちの所得税規定または優遇は、私たちがこれらの司法管轄区と他の管轄区の将来の課税収入を予測する能力にある程度依存する。このような予測自体は困難であり、重大な判断に関連し、その中には、未来の平均販売価格と販売量、製造と管理費用、資本支出レベルの予測、及び私たちがより実現可能な繰延税項目の純額に重大な影響を与える他の要素を分析することが含まれている。

収入 確認: すべての手数料収入は、brミス、保険契約取り消し、保険改訂による推定手数料を差し引いて調整して入金します。

会社は、特定の収入または事業者(総称して手数料と呼ばれるか、または手数料と呼ばれる)を達成するために定期的に制定された利益目標に基づいて、手数料、利益共有、超過、およびボーナスを含む追加収入を稼ぐ。あるいは手数料は会社が保険契約者が設定した目標を達成したときに稼いでいます。保険会社は会社 が目標を達成した時に会社に通知します。当社は収入が大きく逆転しない可能性が高い場合にのみ収入 を確認します。

株式ベースの報酬:株式に基づく報酬は、付与された日に奨励の公正価値に基づいて推定され、必要なサービス期間内に直線販売法を用いて費用として確認される。パフォーマンスに基づく株式報酬については、確認された費用は、パフォーマンス指標を実現する可能性の評価に依存します。我々 は将来の業績の予測を用いてこれらの確率を評価するが,この評価には重要な判断が必要である.

適切な公正価値モデルを決定し、授与日の株式に基づく奨励の公正価値を計算するには、株価変動と期待オプション寿命の推定を含む重大な判断が必要である。我々は,履歴データや市場情報からこれらの見積りを作成し,これらの情報は時間の経過とともに大きく変化する可能性がある.使用した見積り値がやや変動すると,推定値が大きく変化する可能性がある 我々は,Black-Scholesオプション推定モデルを用いて,我々の従業員株式購入計画に基づいて付与された従業員株式オプションと報酬を評価する.我々は,株式取引の オプション由来の履歴変動率隠れ変動率から株価変動率を推定する.

第 7 A項。市場リスクの定量的·定性的開示について

は適用されない.

第8.財務諸表および補足データ

本年度報告の一部として提出された表格10−Kを参照し、以下第15項に掲げる財務諸表を参照されたい。

| 42 |

第br項9.会計·財務開示に関する変更と会計士との相違

は適用されない.

第 9 A項。制御とプログラム

とプログラム要求を制御する

開示制御とプログラムの評価

開示制御プログラムは、米国証券取引委員会規則および表に指定された期間内に、“取引所法案”に基づいて提出された報告(本年度報告のような)に開示を要求する情報を記録、処理、まとめ、報告することを目的としている。情報開示制御の設計はまた、このような情報の蓄積を保証し、必要な開示に関する決定をタイムリーに行うために、最高経営者および最高財務官を含む状況に応じて私たちの管理層に伝達することを目的としている

私たちは私たちの開示制御と手続きがすべてのミスとすべての詐欺を防ぐことを期待していない。開示制御およびプログラムは、発想や操作がどんなに良くても、絶対的な保証ではなく、合理的な保証を提供することしかできず、開示制御およびプログラムの目標を達成することを確保する。また、開示制御およびプログラムの設計は、リソース制限が存在し、そのコストに対する収益を考慮しなければならないという事実を反映しなければならない。すべての開示制御およびプログラムの固有の制限 のため、開示制御およびプログラムのいかなる評価も、ある場合、私たちのすべての制御欠陥および詐欺事例が検出されたことを絶対的に保証することはできない。開示制御およびプログラムの設計もまた、将来のイベント可能性のいくつかの 仮定に部分的に基づいており、どの設計もすべての潜在的な未来条件でその宣言された 目標を成功的に達成することを保証することはできない。

財務報告の内部統制に関する経営陣の報告

我々の経営陣は、取引所br法案規則13 a-15(F)および14 d-14(F)で定義されるように、財務報告の十分な内部統制の確立と維持を担当している。我々の財務報告に対する内部統制は、公認された会計原則に基づいて財務報告の信頼性と外部目的の財務諸表の作成に合理的な保証を提供することを目的としている。

すべての 内部制御システムは,どんなに良く設計されていても固有の限界があり,誤った陳述を防ぐことや検出できない可能性がある.したがって, は有効と判定されたシステムであっても,財務報告の信頼性や財務諸表の作成や列報の面で合理的な保証しか提供できない.また,将来の間にどのような有効性評価を行うかの予測にはリスク,すなわち条件の変化により制御が不十分になり,政策やプログラムを遵守する程度が悪化する可能性がある がある.

Br社は、営業権や1株当たり収益(“EPS”)に関する開示制御やプログラムに重大な欠陥があると認定しています。 社は引き続き関連分野の専門家に適切な相談を確保することで欠陥を緩和しています。2023年度には、我々の最高経営責任者及び最高財務責任者が、2023年12月31日までの開示統制及び手続の有効性を評価し、重大な弱点が発見されたため、これらの統制及び手続は2023年12月31日まで無効であると結論した。

財務報告内部統制変更

2022年度に、会社はテーマ専門家コンサルタントを招いて、1株当たりの収益の会計と開示を準備した。これらのコンサルタントは、2023年12月31日までの年間1株当たり収益の計算と開示に協力している。それに加えて、取引法下のルール13 a-15(F)および15 d-15(F)で定義されている財務報告の内部統制には他の変化はなく、私たちが最近完了した財務四半期期間、すなわち本報告のテーマであり、これらの変化は私たちの財務報告の内部統制に大きな影響を与えたり、それに大きな影響を与えたりする可能性が高い。

| 43 |

第 9 B項。その他の情報

ない。