カタログ表

カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

第十四条第十四条に基づく委託書1934年証券取引法

登録者が提出する☐

登録者以外の他方から提出する☐

対応するボックスを選択します:

☒ | 初歩委託書 |

☐ | 秘密は,委員会のみが使用する(規則第14 a-6(E)(2)条の許可) |

☐ | 最終依頼書 |

☐ | 権威付加材料 |

☐ | 第二十四十a-十二条の十二に従って書類を求める |

(その定款に示された登録者名)

(委託書を提出した者の氏名,登録者を除く)

申請料の支払い(適用されるすべてのボックスをチェックしてください):

☒ | 何の費用もかかりません。 |

☐ | 以前予備材料と一緒に支払った費用です。 |

☐ | 取引法規則14 a-6(I)(1)と0-11に要求される第25(B)項に要求される展示品表から計算される費用. |

カタログ表

カタログ表

私たちの議長の伝言

尊敬するユナイテッド航空の株主たちは

ユナイテッド航空ホールディングスS取締役会を代表して、2024年株主総会にご出席いただき、2024年5月22日(水)中部時間午前9時に開催されることになりました。

取締役会長を務めることができて光栄です。私たちのCEO Scott Kirbyと私の取締役会のメンバーと密接に協力して、経営陣が私たちの運営を最適化し、優れた顧客サービスを提供し、私たちの安全文化を強化する努力を支持し、同時に私たちの従業員に投資し続け、世界が行動するように激励するための企業責任目標を追求します。安全は私たちの成功の鍵であるだけでなく、私たちの文化の基礎でもあるため、取締役会は私たちの安全プロセスとシステムが最高の安全基準に符合することを確保し、そして私たちの“安全で小さな役割がない”戦略を通じて、各従業員が顧客と従業員のために最高レベルの安全表現を実現する上での重要な役割を強化することを含む安全文化を育成することに取り組んでいる。また、取締役会は、ユナイテッド航空NEXT計画におけるユナイテッド航空とその従業員の進展を誇り、再び強い業績と利益率の増加を遂げ、ユナイテッド航空NEXT計画の規律を厳正に実行していることを確認した

私たちはまた投資家とのコミュニケーションを非常に重視している。ここ数年間、健全な株主参加計画を策定し、我々の業務戦略と優先事項、私たちのESG戦略を含む一連のテーマについて利害関係者と議論してきた。私たちがこれらの活動から収集したフィードバックは、取締役会が私たちの政策、慣行、開示の変化と更新を検討する際に非常に有用だ。私たちはあなたと対話を続けることを期待しています。

過去数年間の取締役会更新の一部として、私たちの取締役会のいくつかの変化を共有したいと思います。私たちは最近Rosalind(Roz)BreyerとMichelle Freyreが独立役員になることを歓迎し、私たちの普通株式保有者たちが年次総会で選挙するために彼らの指名を喜んで発表した。最近担当した総裁やウォルグリーンブーツ連盟の最高経営責任者を含む、ローズの豊富な行政指導経験は、私たちの取締役会の貴重な補完となっている。ビジネスや製品戦略におけるミシェルの豊富な経験からも恩恵を受けることを期待しており、エスティローダー社でグローバルブランド、碧、Originsの総裁を務めている。ガース?トンプソン機長が2024年2月に取締役会を去った後、国際航空会社パイロット協会ユナイテッド航空パイロット総実行委員会によって任命されたアン·ウォースター機長も歓迎します。この3人の取締役の参加は、我々の取締役会の多様性とそのスキル、経験、観点の組み合わせをさらに強化した。私たちはまた、今回の年次総会から取締役会を退職するJim KennedyとCarolyn Corvi、Thompson船長の長年の会社とその利害関係者に対する模範的なサービスと奉仕精神に心から感謝します。

カタログ表

最後に、取締役会全体と一緒にユナイテッド航空への興味と持続的な自信に感謝し、ユナイテッド航空の取締役を務める機会があったことに感謝します。閣下が株主周年大会への参加を計画しているか否かにかかわらず、私たちは閣下が仮想的に株主周年大会に参加したいと考えており、この依頼書に記載された取締役やその他の項目への閣下の支持を求めるために、依頼書に概説されたいずれかの選択投票を早急に要求している。あなたの参加は重要なので、あなたの投票権を行使してください。私たちはあなたとご家族が2024年に私たちと一緒に旅行する機会があることを望みます。ビジネス旅行でもレジャー旅行でも。

真心をこめて

エドワード·M·フィリップ

取締役会議長

カタログ表

最高経営責任者からのメッセージ

尊敬するユナイテッド航空の関係者は

2023年にはUnited Next計画の1年目を成功させ、強い財務業績を上げ、利益率は業界トップに近づいている。私たちの業務、製品、インフラ、訓練と人員への投資はユナイテッド航空をさらに目立たせ、業務がより高いリターンを得るように推進しています。私たちは重大な産業の挑戦を克服しながら、信じられない勢いを作った。過去1年間、私たちは市場シェアを獲得し、私たちの運営を強化し、高い顧客満足度点数を取得した。今日、ユナイテッド航空のチームはまだ私たちのユナイテッドNEXT計画を実行し続けて、私たちの利害関係者に長期的な成長と価値を創造することに集中しています。2023年のポイントは次のように指摘したいと思います

安全問題

| ● | 安全はユナイテッド航空の成功の基礎で、全体のチームは最高の安全基準を維持することに力を入れています。 |

| ● | マンチェスター·ユナイテッドは強い安全記録と文化を持っているが、私たちは決して安全が当たり前だと思ってはいけない。 |

| ● | 昨年、従業員は私たちの安全管理システムを使用して過去最高水準に達し、全社の安全に対する約束を強化した。 |

| ● | 我々の強力な傷害予防計画と強力な移行当直計画により,2022年に比べて深刻な傷害は7%低下した |

| ● | 私たちは、乱流に関連する傷害リスクを低減するために、客室乗務員が到着中に10,000フィートの位置に座っていることを確実にするために、調整された乗員政策を導入した。 |

| ● | 私たちは政策と手続きを定期的に評価するために、飛行甲板で持続的な同業者監査を始めた。 |

ユナイテッド航空Nextネットワーク計画

| ● | 私たちは大西洋と太平洋で1位の航空会社になった。 |

| ● | 私たちは業界トップの単位収入実績を提供し、利用可能座席マイルあたりの年間総収入は2019年より21.5%増加した。 |

| ● | 私たちの旅客輸送量も同社史上最多の年で、延べ1億65億人、座席率は86.4%と史上最高となった。 |

| ● | 第4四半期に、私たちは同航空会社の過去最大規模の国際冬季フライト拡張を発表した。 |

| ● | 我々は一流の顧客サービスを提供しており、2023年末、2019年第4四半期に比べて、2023年第4四半期のシステムキャンセルは77%減少しました。 |

カタログ表

業界の課題を克服する

| ● | 我々は連邦航空管理局の既存技術を利用して,自動化によりより速い車線変更速度を利用し,天気制限を迂回した。 |

| ● | 私たちは、交通の忙しい週末により多くの軍事空域を空域にするために、休日空域の拡張計画を主張している。 |

| ● | 私たちはアスペンで単独の航空キャリアと汎用航空(GA)計画を提唱し、GAの駐車における空港の制限を解決した。 |

| ● | 八月、ニューアークの定期便を十パーセント減らして、航空交通管制と空域の渋滞を解決して、私たちの運営を著しく改善しました。 |

| ● | 元の設備製造業者の交付遅延のため、私たちは最初に計画したものより16機少ない82機の飛行機を受け取った。 |

2023年の財務実績

| ● | 私たちは記録的な537億ドルの収益結果を作った。 |

| ● | 34億ドルの税引前収入と調整後の税引前収入も実現しました143億ドル、税前利益率は6.3%、調整後の税引き前利益率は6.3%18.0%これらの結果は私たちを産業で2位にし、2019年には7位にした。 |

| ● | 7.89ドルの年間希釈後の1株当たり収益と調整後の希釈後の1株当たり収益を実現しました1 10.05ドル。これらの結果はウォール街の予想を超えており、今年初めに提供された指針と一致している。 |

未来に向けたインフラ投資

| ● | 私たちはデンバーに新しい訓練施設ビルを開設し、12個の新しいシミュレータを備えた。 |

| ● | 私たちはシステム全体の空港に24個の新しい搭乗口を追加した |

| ● | 私たちは新しく5つの連合クラブを開いた℠同航空会社最大の-3.5万平方メートルを含む3つのハブの場所に分布している。英フィナンシャル·タイムズ紙デンバー中心のクラブです。 |

| ● | ユナイテッド航空はテキサス州ヒューストンに拡張と新しく改装された全世界飛行訓練センターを開設した-拡張プロジェクトはこのセンターの既存の訓練空間を倍以上に増加させた。 |

| ● | ヒューストンとデンバーのハブを重大に更新し、ニューアークの新しいAターミナルで運営を開始することを発表しました。 |

人々は

| ● | 私たちのパイロットは航空会社パイロット協会、国際連合航空会社を代表として、新しい四年契約を承認しました。また、国際機械士と航空宇宙労働者協会と連合航空会社を代表とする従業員は2年間の新しい契約を承認した。 |

| ● | 私たちは連合航空学院の第1回パイロットクラスの卒業を祝い、次世代の才能があり、合格し、動力のあるパイロットを育成するための重要な一歩だ。 |

____________________________________________

1調整後の税引き前収入、調整後の税引き前利益率と調整後の希釈後の1株当たり収益はすべて非公認会計基準の財務指標である。付録Aを参照して、各測定基準の定義及び各測定基準と最も直接比較可能な公認会計基準財務測定基準の入金状況を理解してください。

カタログ表

技術

| ● | 私たちはiPhoneのためにライブイベントを発売した初めての航空会社になり、お客様に搭乗券、搭乗口、座席番号を一目で見ることができ、離陸時間のカウントダウン時計を持っています。2023年には6500万人を超える旅行者がこの機能を使用した。 |

| ● | 我々はConnection Saverツールにより713,000個のクライアント接続を保存し、年間を通じてより多くのお客様が搭乗することを確保しています。 |

| ● | 160万人を超えるお客様が、当社のオンデマンドエージェントを使用して、フライト状態、アップグレードと待機リスト、座席割り当て、不定期操作支援などに関するリアルタイム情報を取得します。 |

| ● | 私たちの新しい家族座席政策のせいで、17.5万人以上の家族が一緒に座ることができる |

| ● | 私たちは顧客のために40万時間近くの列の待ち時間を節約した |

環境持続可能性

| ● | 共同航空リスク投資持続可能な飛行基金を設立しました℠業界を超えた企業の支援を利用して、持続可能な航空燃料に関する研究、技術、生産に専念することで航空旅行脱炭素を実現するスタートアップ企業を支援することを目的とした初の投資ツールである。 |

| ● | 私たちはSAFを買収するために設立された9社の新しい企業が私たちのエコスカイ連盟計画に参加することを歓迎します。今まで、このプログラムは約1100万ガロンのスーダン武装部隊の購入を許可した |

| ● | 2023年、私たちはアムステルダム、ロサンゼルス、ロンドンヒースロー空港とサンフランシスコ空港で、ユナイテッド航空がSAF混合燃料を使用する2つの新空港を含むSAF混合燃料の交付を受けた。 |

ユナイテッド航空のチーム全体が世界最高の航空会社を作る目標に情熱を持っています。ユナイテッド航空のチームは引き続き私たちの四つの核心--安全、配慮、信頼性と効率に集中して、順番に並べています。ユナイテッド航空のすべての人は私たちが建設しているものを誇りに思って、世界最高の航空会社を建設し続けることに興奮して、これは私たちの従業員、顧客と株主に利益を与えます。

真心をこめて

スコット·コービー

取締役会のメンバー兼CEO

カタログ表

2024年株主周年大会通知

連合航空控股有限公司(以下“私たち”、“連合”或いは“会社”と略称する)2024年株主年会(“年会”)は以下の日付、時間、ウェブサイトでネット中継で開催され、自ら出席することを選択してはならない。日付の終値を記録する際に当社の記録に登録されている株主のみが、株主周年総会(またはその任意の延会または延期)で提出された事項について投票する権利がある。

会議の議題 |

| 日付と時間

2024年5月22日水曜日午前9:00CDT どこだ

仮想オンラインサイト:www.VirtualSharholderMeeting.com/UAL 2024 日付を記録する

2024年3月25日 | |

| 添付依頼書に指名された取締役は著名人に当選され、任期は1年。 | ||

| 安永法律事務所が2024年12月31日までの会計年度に独立公認会計士事務所を務めることを承認した。 | ||

| 拘束力のない相談に基づいて、私たちが任命された役員の給与を承認するために投票した。 | ||

| 投票はユナイテッド航空ホールディングスが改正·再策定した2021年奨励報酬計画第2改正案によって採択された。 | ||

| 投票は会社の税金優遇保護計画を通過した。 | ||

また、吾等は、株主総会又はその任意の延会又は延期前に他の適切な事項を処理する | |||

あなたの投票は重要です

登録されているすべての株主が添付の依頼書をよく読んで、年次総会に参加しようとしていても、すぐに以下のいずれかの方法で投票することを奨励します。年次総会中に投票する予定の場合、インターネット上で入手可能なエージェント材料通知、投票指示テーブル、またはエージェントカード(状況に応じて)上の制御番号を会議にログインする際に入力することができます。URLはwww.VirtualShareholderMeeting.com/UAL 2024です。

| インターネットを通じて | Wwwv.proxyvote.com | 取締役会の命令によると

E.Anna Ha副総法律顧問兼会社秘書 四月[●], 2024 233 S.Wacker Drive | |

| 電話で | アメリカやカナダで無料電話1-800-690-6903に電話する | ||

| 郵送 | 投票用紙を入れて、依頼カードにサインして、前払い封筒を送ります | ||

| QRコードを押す | あなたのモバイルデバイスでこのQRコードをスキャンすれば投票できます(無料アプリが必要かもしれません) |

カタログ表

代理材料の電子交付

ユナイテッド航空は持続可能で責任ある運営に力を入れている。

私たちはすべての株主が自発的にすべての代理材料を電子的に受け取ることを選択することを奨励する。これはあなたに郵送された紙を減らすのに役立ち、私たちの排出削減目標を支持する

| Proxyvote.comに電子交付を登録します あなたのコントロール番号を用意してください。 | 電子交付のメリット: ● 材料を即時かつ便利に入手する ● 環境への影響を減らすのに役立ちます ● 印刷と郵送のコストを削減するのに役立ちます |

|

| 私たちの環境への影響 私たちの電子交付計画は806、605セットの代理材料の作成および郵送を除去した。このプロセスで節約された705,780ポンドの紙は以下のことを表す | |

| 1410トンの木材を節約する;または8450本の木に相当する | ||

| 90億BTUの節約;家庭用冷蔵庫10700台の年間稼働に相当 | ||

| 二酸化炭素を634万ポンド削減しました576台の車の年間運行に相当します | ||

| 7,550,000ガロンの水を節約するか、または約343個のプールに相当する | ||

| 固体廃棄物を416,000ポンド節約します | ||

| 563ポンドの有害空気汚染物質を節約します | ||

環境影響評価は環境紙ネットワーク紙計算機を用いて計算した。もっと情報を知りたいのですが、www.Papculator.orgにアクセスしてください。 | |||

2024年5月22日に開催される年次総会の依頼書材料供給に関する重要な通知:我々の取締役会は会社を代表して依頼書を募集しており、年次総会は2024年5月22日午前9時に開催されます。中部時間、あるいはその任意の休会または延期。米国証券取引委員会が公布した規則によると、インターネット上での私たちのエージェント材料の可用性を通知することで、当社のエージェント材料へのアクセスを提供し、コストと環境効果を得ることを選択しました。4月ごろ[●]我々は、株主に代理材料を郵送してインターネット上で利用可能な通知を開始し、2024年株主年次総会通知、添付された依頼書、および私たちの2023年年次報告Form 10-Kを以下のアドレスで無料で取得することができますWwww.proxyvote.comは,サイト訪問者のアイデンティティを識別していない“クッキー”のサイトである.また,紙のコピーを要求する株主に代理材料の紙コピーの送信を開始する.受益者を代表して株式を保有する仲介人や他の被抽出者も同様の通知を出す可能性がある。依頼書資料は私たちの投資家関係サイトir.united.comで見つけることができます。私たちのサイト上の情報は、私たちの会社責任報告書を含めて、依頼書の一部とはみなされません。

カタログ表

カタログ表

私たちの議長の伝言 | |

最高経営責任者からのメッセージ | |

2024年株主周年大会通知 | |

エージェント宣言の要約と投票マッピング | 1 |

年会情報 | 1 |

会社情報 | 2 |

私たちの業務パフォーマンスは | 3 |

会社の管理が明るい | 4 |

業務事項と取締役会の採決提案 | |

第1項:*取締役選挙 | 5 |

役員指名者詳細 | 5 |

2023年度利害関係者の積極的な参加 | 8 |

第2項:独立公認会計士事務所の委任を承認する | 9 |

第3項:*役員報酬の承認投票にお問い合わせください | 10 |

第4項:米国投票で改正·再改正された2021年インセンティブ報酬計画第2改正案を承認 | 13 |

第5項:会社の税金優遇保留計画に投票します | 13 |

ユナイテッド航空の環境、社会、管理に対する態度 | 14 |

プロジェクト1役員を選挙する | 17 |

役員の資質 | 18 |

取締役会の多様性 | 20 |

役員プロフィール | 22 |

取締役会と会社の管理問題 | 36 |

取締役会の選考と選挙 | 36 |

取締役会管理 | 42 |

統治政策と原則 | 49 |

取締役会はどのように組織されていますか | 51 |

役員とのコミュニケーションや株主との参加 | 58 |

どうやって報酬を得たのか | 63 |

証券所有権 | 69 |

ある実益は人を持っている | 69 |

役員および行政員 | 70 |

株式報酬計画情報 | 71 |

延滞金第16条報告 | 71 |

プロジェクト2独立公認会計士事務所の委任を認める | 72 |

監査委員会報告書 | 73 |

監査委員会は政策と手続きを予審した | 75 |

独立公認会計士事務所は有料です | 75 |

カタログ表

カタログ表

第3項 | 76 |

報酬問題の検討と分析 | 77 |

序言:序言 | 78 |

実行要約 | 78 |

会社の業績が更新される | 83 |

商業の成功を推進する | 84 |

役員報酬計画 | 85 |

2023年の目標報酬基準 | 87 |

報酬設定、管理、プロセス | 88 |

2023年度報酬プラン設計 | 93 |

報酬プラン設計の他の要素 | 108 |

役員報酬に関する重要な報酬政策とその他の情報 | 110 |

報酬委員会報告 | 112 |

2023報酬集計表 | 113 |

2023年計画に基づく報酬の付与 | 116 |

2023年の報酬集計表と2023年計画奨励表の評価 | 118 |

2023年度末未償還株式賞 | 119 |

2023年期の権利と株式の帰属 | 121 |

2023年年金給付表 | 122 |

年金給付表の説明 | 123 |

終了または制御権変更時の潜在的支払い | 125 |

2023年CEO報酬比率 | 138 |

報酬と業績 | 139 |

プロジェクト4ユナイテッド航空ホールディングスが改正し再改正した2021年インセンティブ報酬計画第2改正案により、270万株の利用可能株を増加させる投票 | 144 |

提案の改訂 | 145 |

一般情報 | 146 |

2021年計画の目的 | 146 |

2021年計画のいくつかの特徴 | 147 |

2021年計画説明 | 147 |

連邦所得税の結果 | 153 |

第5項投票は会社の税金優遇保留計画を通過します | 155 |

年会情報 | 160 |

年会の一般状況 | 160 |

家居 | 166 |

その他の業務 | 166 |

付録A公認会計原則と非公認会計原則の財務指標の入金 | A-1 |

付録B-1“ユナイテッド航空2021年インセンティブ報酬計画第2改正案”が改正され、再改正される | B-1-1 |

付録B-2ユナイテッド·ホールディングスは2021年のインセンティブ報酬計画を改訂し、再策定します | B-2-1 |

付録Cアメリカユナイテッド航空ホールディングスの税金優遇保留計画 | C-1 |

カタログ表

カタログ表

前向きな陳述に関する警告的声明

本委託書(“委託書”)および付添材料(総称して“委託書”と総称する)は、1995年の“個人証券訴訟改革法”で指摘されたいくつかの“前向き陳述”を含み、以下の“会社情報”、“我々の経営業績”および“連合会社の環境、社会およびガバナンス方法”に記載されているものを含む。すべての非歴史的事実の陳述は前向きな陳述であるか、または前向きな陳述とみなされる可能性がある。このような展望性表現は、歴史的業績と現在の私たちの未来の財務結果、目標、計画、約束、戦略と目標に対する期待、推定、予測と予測に基づいており、既知または未知の内在的リスク、仮説と不確定要素、内部または外部要素を含む、これらの要素は遅延、移転、あるいはその中の任意の要素を変更する可能性があり、これらの要素は予測が困難であり、私たちの制御範囲を超える可能性があり、そして私たちの未来の財務結果、目標、計画と目標は表現または暗示の内容と大きく異なる可能性がある。どんな展望的な陳述も保証されない。代理材料中の展望的陳述は、ユナイテッド航空ホールディングスS(“私たち”、“私たち”、“私たち”または“会社”)の業務および市場に影響を与える多くのリスクおよび不確定要素と共に評価され、特に会社の2023年12月31日までの年間報告10-K表(“2023年年報10-K表”)における“経営層の財務状況と経営結果の検討と分析”および“リスク要因”の部分的に確定的なリスクおよび不確定要素である。その後、米国証券取引委員会(“米国証券取引委員会”)に提出された8−Kフォームに基づいて現在の報告書および他の文書が更新された。本文書に含まれる前向きな陳述は、本論文の発表の日にのみ行われ、適用される法律または法規に別の要求がない限り、会社は、新しい情報、未来のイベント、状況の変化、または他の理由によるいかなる前向きな陳述を公開または修正する義務がない。

ウェブサイト参考文献

代理材料には、当社の責任報告書を含むいくつかのサイトアドレスと、これらのサイトで見つかった他の材料の参照が含まれています。これらのウェブサイトおよび材料は、便宜上提供されるのみであり、参照ウェブサイト上のコンテンツは、参照によって本明細書に組み込まれておらず、代理材料または当社が提出した任意の他の米国証券取引委員会届出書類の一部も構成されていない。

カタログ表

エージェント宣言の要約と投票マッピング

本要約では,依頼書に含まれる他の部分に含まれる何らかの情報を重点的に紹介したこの要約には、考慮すべきすべての情報が含まれていません。投票前に完全な依頼書と、私たちが10-Kフォームで提出した2023年の年間報告書を読む必要があります。

当社取締役会(以下“取締役会”と略す)は現在、当社を代表して閣下の代表を募集し、2024年株主総会(以下“年会”と略す)で閣下の株式を投票投票します。依頼書は我々の経営陣によって準備されており、取締役会の承認を経て、4月頃に発送または提供される[●]2024は、2024年3月25日までに登録されている株主に発行します。

年会情報

日付と時間

2024年5月22日午前9:00CDT | どこだ

仮想オンラインサイト:www.VirtualSharholderMeeting.com/UAL 2024 | 日付を記録する

2024年3月25日 |

投票: | 保有者は年次総会で、彼らが保有している普通株流通株(“普通株”)1株当たり0.01ドルの投票をする権利がある。 |

会議の議題 | 取締役会の推薦 |

| ページ | ||

| 添付依頼書に指名された取締役は著名人に当選され、任期は1年。 |

| 誰もが有名人になりました | 17 | |

| 安永法律事務所が2024年12月31日までの会計年度に独立公認会計士事務所を務めることを承認した。 | 上には | 72 | ||

| 拘束力のない相談に基づいて、私たちが任命された役員の給与を承認するために投票した。 | 上には | 76 | ||

| 投票はユナイテッド航空ホールディングスが改正·再策定した2021年奨励報酬計画第2改正案によって採択された。 | 上には | 144 | ||

| 投票は会社の税金優遇保護計画を通過した。 | 上には | 155 | ||

2024年:依頼書 | 1 |

カタログ表

エージェント宣言の要約と投票マッピング

会社情報

ユナイテッド航空は世界最大の航空会社です。私たちの100,000人以上の従業員は毎年1.4億人の顧客を助けて6大陸の350近くの目的地に到着します。

世界最大の航空会社

世界最大の航空会社

ユナイテッド航空は世界最大の航空会社で、二零二三年の利用可能な座席距離は二百九十億マイルで、乗客の走行距離は二百四十億マイルです。

United Nextによる歴史的成長

United Nextによる歴史的成長

AS 部品.部品 のです。 我々の ユナイテッド航空 次のステップ 生長 計画は、 私たちは 雇ってくる 2023年には1.7万人を超える従業員がおり、2032年までに数百機の新機が交付される予定だ。

業界トップの忠誠心計画

業界トップの忠誠心計画

110+ 百万 航続距離 委員.委員 いいですよ もうけた 旅行する福祉や 総理?総理 状態.状態 そして 訪問 至れり尽くせり 1つは のです。 ♪the the the 最も全面的である 商品 償還する 番組 はい♪the the the 工業です。

ユナイテッド航空学院

ユナイテッド航空学院

ユナイテッド航空は自分の飛行訓練学校を持つ唯一のアメリカの主要な航空会社です。私たちはすでに数百万人を授与しましたドル はい。 奨学金 そして 広がる 我々の 引航員 募集する才能がありやる気のある次の世代の育成に努める パイロットです。

顧客体験を向上させる

顧客体験を向上させる

ユナイテッド航空の 単通路 飛行機 意志 特徴.特徴 スクリーン.スクリーン はい。 間隔を置いて 座席、頭上にはすべての人が持ち歩くのに十分な空間があります。ブルートゥース接続と高速Wi-Fiです。ユナイテッド航空のダブル通路飛行機は平臥座席付きの連合北極星ビジネスクラスとカスタマイズされたサックス五番街の寝具が含まれています。

2050年までに純ゼロを実現する

2050年までに純ゼロを実現する

ユナイテッド航空 あります 約束しました 至れり尽くせり 縮減する ITS.ITS 温室効果ガス 排出する 100%は 2050 もしなければ よりどころ 開ける 伝統的 炭素質 ずれている私たちは そうだよ ♪the the the 限定する 航空会社 使用 a リスク投資 基金.基金 炭素捕捉,水素電動エンジン,電動支線航空機,空中タクシーなど,航空旅行を脱炭素できる投資に取り組んでいる。

有力な持続可能な航空燃料投資

有力な持続可能な航空燃料投資

ユナイテッド航空 使用済み について 7 百万 ガロン のです。 持続可能な発展 航空業燃料、燃料 (“SAF”) はい。 2023, a 三重 増す 送信者 ♪the the the 以前の年.年 - そして 別れる あります 閉鎖されました ♪the the the 持続可能な発展 飛行基金は a $200+ 百万 基金.基金 使用 22 限られている パートナー: 支持する スタートアップ企業 焦点を合わせる 開ける 速度を増す スーダン武装部隊 研究·生産 そして 技術です。

2 |

|

カタログ表

エージェント宣言の要約と投票マッピング

私たちの業務パフォーマンスは

私たちは次のような財務業績を達成した

税前利益 |

| 営業利益率 | ||

6.3% | 8.0% | 7.8% | 9.6% | |

税前利益 | 調整後の税引き前利益率(非GAAP)(1) | 運営中です | 調整後の運営 | |

2023年度に発生した8%の調整後の税前利益率は、アメリカの競争相手の中で2位にランクインしました(2). | 2022年以来、営業利益率と調整後の営業利益率が増加しており、航空業界が直面している運営課題を克服しようと努力している過程で大きな進展を遂げていることを示している。 | |||

座席マイルあたりの総収入(“TRASM”)の増加 |

| 1株当たり収益(EPS) | ||

1.7% ä | 21.5% ä | $7.89 | $10.05 | |

TRASMは前年比増加 | 2019年以来のTRASM成長 | 1株当たりの収益を薄める | 調整後1株当たり収益を希釈する(非GAAP)(1) | |

TRASMは私たちの飛行1マイル当たりの収入を測定します2019年以来、私たちのTRASM成長は業界をリードしている。 | 2023年度の1株当たり収益目標を達成することができ、一連の不利な要因を考慮して、可能であると考える人はほとんどいない。 | |||

(1) | 調整後の税引き前利益率、調整後の営業利益率と調整後の希釈1株当たりの収益はすべて非公認会計基準の財務指標である。付録Aを参照して、各測定基準の定義及び各測定基準と最も直接比較可能な公認会計基準財務測定基準の入金状況を理解してください。 |

(2) | 比較のため、私たちのアメリカ競争相手は達美航空、アメリカ航空、西南航空、捷藍航空、アラスカ、精神航空と先端航空を含みます。 |

2024年:依頼書 | 3 |

カタログ表

エージェント宣言の要約と投票マッピング

会社の管理が明るい

我々は、株主の利益を促進し、取締役会や経営陣の問責を強化するための強力なコーポレートガバナンス政策に取り組んでいる。36ページからの取締役会とコーポレートガバナンス事項部は、我々のガバナンス枠組みを紹介し、77ページからの報酬議論と分析部は、私たちの役員報酬計画を紹介しています。これらの部分には以下のような点がある

社長とCEOの役割の違い (51ページ参照) | 取締役会候補13名中10名が独立している(上位11名中10名は普通株式保有者により選択された) (40ページ参照) | 取締役会全メンバー及びその委員会のリスク監督 (43ページ参照) | ||

役員自動選挙における多数票基準 (36ページ参照) | 年度全役員選挙 (17ページ参照) | |||

役員報酬を業績にリンクさせる役員報酬計画 (85ページ参照) | 定期的に利害関係者と接触する (59ページ参照) | 株主が特別会議を開く敷居は25%である (38ページ参照) |

4 |

|

カタログ表

エージェント宣言の要約と投票マッピング

第1項:役員選挙(ページ参照)17より多くの情報を知る)

理事会は、普通株式保有者選挙のために、以下の11人の役員候補を指名した:ロザリンド·ブルーさん、ミシェル·フレイルさん、マシュー·フレッドさん、バーニー·ハフォードさん、ミシェル·フーパーさん、Walter·アイザックさんさん、スコット·コビーさんさん、エドワード·M·フィリップさんさん、エドワード·シャペローさんさん、ライサ·ワード氏、ジェームズ·M·ホワイトスターさんさん。国際航空会社パイロット協会(ALPA)ユナイテッド航空パイロット総実行委員会(略称ALPA)はすでに指名され、年次総会で機長のアン·ウォースターを再任しようとしている。国際メカニックと航空宇宙労働者協会(“IAM”)は、その年会でリチャード·ジョンソン氏をさんに再任しようと指名しました。36ページから、取締役がどのように選抜と選挙を行うか、取締役会がどのように運営するか、取締役会がどのように組織するか、取締役とどのようにコミュニケーションするか、取締役報酬をどのように支払うかに関するより詳細な討論を見つけることができる。

委員会はあなたが指名されたすべての有名人に投票することを提案しました | 投票が必要だ 競争のない役員選挙で、私たちは多数の票を持っている。したがって、我々の定款では、各役員は当該役員の選挙に投じられた多数票について多数票で選出されることになっている。 棄権票と中間者反対票は役員選挙に影響を与えなかった。 |

役員指名者詳細

次の表は、私たちの取締役が有名人に当選された場合、私たちの取締役会の要約情報を提供します。

| 独立議長2021年以来取締役会長を務めている 新しい独立取締役2名 13人の取締役のうち7人 13人の取締役のうち10人 13人の取締役のうち5人 |

|

2024年:依頼書 | 5 |

カタログ表

エージェント宣言の要約と投票マッピング

氏名と主な職業 | 年ごろ | 役員.取締役 | 独立の | 他にも | 現委員会のメンバー | ||||||

監査?監査 | 補償する | 執行者 | 金融(1) | 指名/ | 公衆 | ||||||

普通株式保有者から選ばれた役員 | |||||||||||

| ロザリンド·ブルル ウォルグリーン·ブーツ連盟の特別顧問兼元CEO | 61 | 2024 |

| – | ¢ | ¢ | ||||

| ミシェル·フレイル 碧とエスティローダー社のグローバルブランド社長 | 53 | 2024 |

| – | ¢ | ¢ | ||||

| マシュー·フレッド ナイキ社執行副社長兼首席財務官 | 46 | 2021 |

| – | ¢ ▲ | ¢ | ||||

| バーニー·ハフォード 優歩技術会社前首席運営官 | 52 | 2016 |

| – | ¢ | ¢ | ¢ | |||

| ミシェル·J·フーパー 社長とCEOは役員理事会 | 72 | 2018 |

| 1 |

| ¢ | ¢ | |||

| ウォルター·アイサクソン パートナーに相談してペレイラ·ウィンバーグのパートナーは | 72 | 2006 |

| – | ¢ | ¢ |

| |||

| J·スコット·コービー ユナイテッド航空ホールディングスのCEO | 56 | 2020 | 最高経営責任者 | 1 | ¢ | ¢ | ||||

| エドワード·M·フィリップ « 元最高経営責任者、健康パートナー | 59 | 2016 |

| 2 | ¢ ▲ |

|

| |||

| エドワード·L·シャピロ Par Capital Management,Inc.前管理パートナー | 59 | 2016 |

| – | ¢ | ¢ | ¢ | |||

| ライサ病棟 タジット社戦略コンサルタント | 56 | 2021 |

| 1 | ¢ | ¢ | ||||

| ジェームズ·M·ホワイト·ヘスター 元社長、国際商業機器会社 | 56 | 2016 |

| 2 |

| ¢ | ¢ | |||

他カテゴリー株式保有者から選ばれた役員 | |||||||||||

| アニー·ウォースター船長 ユナイテッド航空パイロットマスター実行委員会議長;ALPA実行委員会 | 60 | 2024 | – | ¢ | ||||||

| リチャード·ジョンソン 尊敬する総裁将軍はIAM運輸部 | 55 | 2021 | – | ¢ | ||||||

2023年の会議回数 | サーフボード-7 | 8 | 6 | 4 | 4 | 4 | 4 | ||||

| 委員会議長 | ¢ | 委員.委員 | « | 取締役会議長 | ▲ | 監査委員会財務専門家 |

(1)新しい財務委員会議長は次の取締役会会議で任命されるだろう。 | |||||||

6 |

|

カタログ表

エージェント宣言の要約と投票マッピング

役員は名人の技能と経験を取り上げられた | 蔵元 | フレイル | 友人.友人 | ハートフォード | フーパー | アイサクソン | ヨハンソン | コービー | フィリップ | シャピロ | 病室 | ウォースター | ホワイト·ヘスター | |

| 現職または前任CEO:過去の最高経営責任者経験や他の上級管理職を含む上級指導者を務めたことがある |

|

|

|

|

|

|

|

|

|

| |||

| 航空、旅行、輸送:業界内のビジネスリーダー、規制機関、またはコンサルタントとしての経験 |

|

|

|

|

|

| |||||||

| 現または前任フォーチュン500社の取締役会:現職または過去に米国取引所に上場した他のフォーチュン500社の取締役会 |

|

|

|

|

|

|

|

| |||||

| 財務/会計/資本構成:財務諸表を評価するか、資本構造と財務戦略を監督する経験がある |

|

|

|

|

|

|

| ||||||

| グローバル運営:グローバル企業におけるリーダーシップまたは国際会社の戦略、運営または発展を監督する経験 |

|

|

|

|

|

|

|

|

| ||||

| 人的資本管理·労働組合関係:人的資本管理、人的資源、人材獲得と管理または労資関係と労働組合における経験 |

|

|

| ||||||||||

| 小売/ブランド管理:消費者マーケティング、販売、ブランド管理経験がある |

|

|

|

|

|

|

|

| |||||

| リスク管理:リスク評価、識別と緩和を含むリスク管理と監督経験 |

|

|

|

|

| ||||||||

| 技術/ネットワークセキュリティ:電子商取引,ネットワークセキュリティ,データ分析または情報技術における経験 |

|

|

|

|

| ||||||||

人種/民族 | ||||||||||||||

アフリカ系アメリカ人や黒人 |

|

|

| |||||||||||

スペイン系やラテン系 |

| |||||||||||||

白人やコーカサス人は |

|

|

|

|

|

|

|

|

| |||||

性別 | ||||||||||||||

女性は |

|

|

|

|

| |||||||||

男性 |

|

|

|

|

|

|

|

| ||||||

2024年:依頼書 | 7 |

カタログ表

エージェント宣言の要約と投票マッピング

2023年度利害関係者の積極的な参加

私たちの年間利害関係者は計画に参加します | ||||||

私たちの株主と私たちの最高経営責任者、最高財務官、投資家関係チームがユナイテッド航空の戦略と財務業績について持続的な対話を行ったほか、企業管理、会社責任、役員報酬に重点を置いた積極的で持続的な利害関係者参加計画を策定し、その中で第1ページの“取締役とのコミュニケーションと株主参加”の節で重点的に説明した58それは.私たちの定期的な利害関係者外連の一部として、私たちは私たちの最大株主と接触し、彼らは私たちの総流通株の約56%を占めている。これらのインタラクションは、私たちの株主の優先順位と重大な問題に対する見方を理解する機会を提供してくれます。ユナイテッド航空とその取締役会は、我々のガバナンス枠組みや開示情報を審査する際に、株主や他の利害関係者のフィードバックや見解を考慮する。 | ||||||

誰が参加しましたか ● 独立議長 ● 上級管理職 ● 投資家関係 ● チームを管理する |

|

| 私たちが採用した相手は ● 機関投資家 ● 我々の株主支持者は |

|

| 私たちが参加している他の方法は ● 四半期決算電話会議 ● 業界デモと会議 ● 会社主催のイベントとプレゼンテーション ● 投資家やアナリストとロードショー会議を行います |

私たちがどのように参加するか ● 1対1の面会 ● 書面と電子通信 | ||||||

8 |

|

カタログ表

エージェント宣言の要約と投票マッピング

第2項|独立公認会計士事務所の任命承認(詳細は72ページを参照)

監査委員会は、当社が2024年12月31日までの財政年度の独立公認会計士事務所として安永会計士事務所(“安永会計士事務所”)を委任し、取締役会の承認を得たが、普通株式保有者の承認が必要である。取締役会は、取締役会及び監査委員会が、安永を2024年まで継続することが会社及びその株主の最良の利益に合致すると考えているため、安永の任命の承認を要求する決議を株主に提出している。安永の2023年と2022年の任命と費用に関する詳細な情報は、73ページから始めることができる。

取締役会と監査委員会は、プロジェクト2に投票することをお勧めします | 投票が必要だ 第二項の承認--独立公認会計士事務所の任命を承認するには、自ら出席するか、又は被委員会代表が出席し、その事項を採決する権利のある株式の多数決権を有する賛成票が必要である。 もしあなたが棄権を選択するなら、棄権は“反対”票を投じるのと同じ効果があるだろう。仲介人はこの提案に投票する裁量権を持つため,誰も投票しないわけではない. |

2024年:依頼書 | 9 |

カタログ表

エージェント宣言の要約と投票マッピング

第3項|役員報酬の承認に関する諮問投票(詳細は76ページを参照)

改正された1934年証券取引法(“取引法”)第14 A節の要求、および米国証券取引委員会の関連規則に基づいて、2023年の株主総会で株主が発表した意見と一致し、取締役会は、米国証券取引委員会の報酬開示規則に基づいて開示された我々が任命された幹部(“NEO”)の2023年報酬を承認するために、我々の株主に年次拘束力のない諮問投票を求めることを決定した。取締役会は、報酬検討および分析に記載され、報酬要約表および関連報酬表に開示され、本依頼書に記載された記述的開示のように、非拘束的相談に基づいて、当業者の近地天体に支払われる2023年の報酬を承認する決議案を株主に提出する。2023年の役員報酬計画と報酬委員会が下した2023年の決定に関するより多くの情報については、77ページから始まる給与議論と分析と題する部分を詳細に読むことを奨励します。

取締役会はあなたがプロジェクト3に投票することを提案しました | 投票が必要だ 承認項目3--役員報酬の諮問投票を承認するには、自ら出席するか、または被委員会代表が出席し、そのような事項について投票する権利のある株式の多数の投票権を有する賛成票が必要である。 もしあなたが棄権を選択するなら、棄権は“反対”票を投じるのと同じ効果があるだろう。マネージャーの非投票は役員報酬を承認する諮問投票に影響を与えないだろう。 |

10 |

|

カタログ表

エージェント宣言の要約と投票マッピング

2023年の役員報酬の概要

報酬計画の要点

我々の2023役員報酬計画(“2023計画”)は、我々の管理チームがユナイテッド航空の戦略的重点を推進することを奨励し、奨励することを目的としている。それは長期業績に基づく持分奨励を特色とし、私たちの時間ベースの持分奨励に対して3年間の帰属を奨励する。

以下は2023年計画の上層部のまとめである。

私たちは私たちの株主と幹部の利益を一致させ、役員の報酬を業績とリンクさせ、市場慣例に基づいて私たちの幹部を吸引、維持、適切に奨励するために、私たちの2023計画を設計した。 注目すべきは2023計画です | ||

● 我々の同業者グループの市場中央値によると、類似した収入、規模、範囲と複雑性に基づいて選択し、規模に関連するアメリカ航空同業者に重点を置いている。 | ● 特徴は現金と株式ベースの報酬が結合されていることだ。 | ● 給与と業績をリンクさせ、多種の業績指標を採用し、株主価値を増加させることを目的としている。 |

● 私たちが任命した幹部に対する強力な株式指導方針と、質権とヘッジの禁止、そして強力な追跡政策が含まれている。 | ● できません励ます過度の冒険。 | ● 私たちの年間給与発言権投票を通じて株主のフィードバックを定期的に反映します。 |

|

|

|

93% | 6x | 87% |

最高経営責任者の目標報酬のリスク率は、私たちの業績および/または私たちの株価変動に応じています。 | 私たちの最高経営責任者の持分要求は、彼の基本給の倍数だ。 | 過去3年間、私たちの“報酬発言権”提案に対する株主の平均支持率は。 |

違います。 | はい、そうです | 独立性 |

上級管理者、役員、その他の管理者は会社の株を保証したり質権したりしてはいけません。 | 追跡政策を制定し、ある不正行為が発生した場合、適用法律とナスダック上場基準に基づいて回収賠償を許可する。 | 報酬委員会と報酬委員会の報酬コンサルタントによる報酬決定は独立している。 |

2024年:依頼書 | 11 |

カタログ表

エージェント宣言の要約と投票マッピング

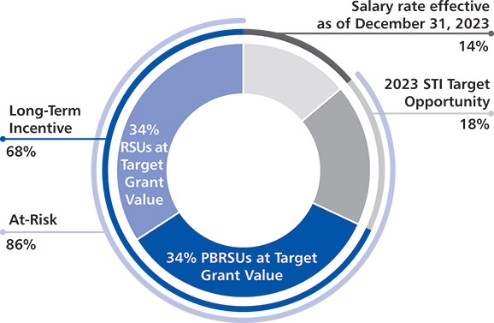

2023年の総目標報酬セット

最高経営責任者 | 他の近地天体 |

| |

短期インセンティブ計画 | 長期インセンティブ計画 | |||||

● 私たちの役員は、私たちの業務戦略と一致した業績指標に基づいて得られた年間現金短期インセンティブ賞を受賞する資格があります。 | ● 我々は2023年に我々の幹部に制限株式単位(RSU)と業績に基づく制限株式単位(PBRSU)または“業績ベースRSU”賞を授与した。 ● 株式奨励は、ユナイテッド航空の長期財務成功に大量の株式を提供し、これは株主の利益と一致している。 | |||||

2023短期インセンティブ計画の重み付け指標 | 性能に基づくRSU | |||||

33% |

| 財務:この指標は、私たちの業界同業者に対する私たちの調整後のEBITDA利益率の改善に基づいています。 | 50% |

| 業績に基づくRSUは財務、運営、戦略目標の実現を奨励する。 | |

33% |

| Net Promoter Score(“NPS”:この顧客に基づく指標は、私たちの顧客に注目し続け、ユナイテッド航空ブランドを航空旅行の第一選択と位置づけているかどうかを測定しています。 | RSU | |||

50% |

| 3年以内に毎年3分の1を授与する。 | ||||

33% |

| 卓越した運営:これには3つの重要な航空会社の運営指標が含まれている--定刻離陸、荷物処理不当率、座席キャンセル。 | ||||

12 |

|

カタログ表

エージェント宣言の要約と投票マッピング

第4項|ユナイテッド航空が改正·再策定した2021年インセンティブ報酬計画第2改正案(詳細については144ページを参照)

報酬委員会は、取締役会がユナイテッド航空ホールディングスに対する第2修正案(“計画修正案”)を承認したことを提案した。2021年インセンティブ報酬計画(“2021計画”)を改訂し、再策定したが、普通株式保有者による株主総会での承認が必要である。そのため、取締役会は普通株式保有者に決議案を提出し、取締役会と報酬委員会が改訂を計画することが当社及びその株主の最適な利益に合致すると考えているため、計画改訂の承認を要求する。145ページから、計画修正案に関する詳細な情報を見つけることができる。

取締役会はあなたがプロジェクト4に投票することを提案しました | 投票が必要だ 承認項目4-改正および再改正された2021年インセンティブ補償計画の第2の修正案を承認する-直接出席するか、または被委員会代表が出席し、この事項について投票する権利のある株式の多数の投票権を承認する賛成票が必要である。 もしあなたが棄権を選択するなら、棄権は“反対”票を投じるのと同じ効果があるだろう。仲介人の不投票は本提案の結果に何の影響も与えないだろう。 |

5つ目:会社の税金優遇保全計画に投票する(詳細は155ページを参照)

2020年12月4日、取締役会は“税収優遇保全計画”を採択し、2021年の会社株主総会で採択した。それ以来、税収優遇保留計画は、満期日を2023年12月4日から2026年12月4日に延長することを含む2回改正されている(株主が年次総会で改訂された税収優遇保留計画の承認を得ていない場合を含む、他の早い終了事件に応じて決定される)。取締役会は、改訂された税務優遇保留計画は当社とその株主の最適な利益に合致すると信じている。改正された税収優遇保護計画に関する詳細な情報は、156ページから見つけることができる。

委員会はあなたがプロジェクト5に投票することを提案しました | 投票が必要だ 第5項-投票を承認当社の税収優遇保留計画を承認するには、自ら出席するか、または被委員会代表が出席し、その事項について投票する権利のある株式の多数の投票権を有する賛成票が必要となる。 もしあなたが棄権を選択するなら、棄権は“反対”票を投じるのと同じ効果があるだろう。仲介人の不投票は本提案の結果に何の影響も与えないだろう。 |

2024年:依頼書 | 13 |

カタログ表

ユナイテッド航空の環境、社会、管理に対する態度

ユナイテッド航空では、“Good Lead Way”は単なるスローガンではなく、世界最大の最高の航空会社を作る使命に動力を与えてくれた。私たちは世界各地の従業員が団結して、重要なつながりを実現して社会を推進しています。異なる文化の人を結びつけて、愛する人を結婚式に飛ばしたり、画期的な会議で医療専門家に連絡したり、ビジネス旅行者に重要な会議に参加させたり、適時に家に帰って子供の大きな試合を見てもらったりします。

今日、ユナイテッド航空は航空業界の先頭者とされているだけでなく、世界最大の会社の先頭者とされている。私たちのリーダーシップは私たちの革新を渇望する願いによって推進され、私たちは善に向かう力になり、私たちの置かれている世界に応え、私たちの行動に責任を負い、正しいことに取り組むことを望んでいます。以下に示す7つの企業責任重点分野を決定しましたが、これらの分野は、私たちの業務ニーズ、当社の会社価値の維持、株主価値の確立、私たちの生活と飛行のコミュニティの改善に重要であると考えています。会社の企業責任重点分野に関する情報をもっと知るためには、私たちの投資家関係サイト上の企業責任報告を参照してください。サイトは:https://crreport.united.com/です。

安全文化 | コミュニティ影響力 | 環境持続可能な発展戦略 | 人的資本管理/ 人材戦略 | サプライチェーンの完全性 | サイバーセキュリティ戦略 | 統治する |

ユナイテッド航空は私たちの環境、社会、管理(ESG)業績に対して総合的な方法を取っています

| ● | 取締役会の多様な理念:我々の取締役会は、当社の会社戦略を効果的に監督する重要な構成要素は、異なる観点を持つ取締役に異なる独立した観点を反映させることを約束することであると考えています。そのため、取締役会は依然として広範な経験、属性、専門技能のバランスと多元化の視点を持つ取締役から構成され、業務の成功を効果的に監督することに集中している。 |

| ● | コンビナート責任戦略:私たちは、私たちのブランド、名声、資源、時間、エネルギーを企業責任目標の追求に投入し、影響力のある結果を生み出すことを目的としています。簡単に言うと、私たちは私たちの影響力と規模を利用して、世界が行動を促す方法で指導することを望んでいる。過去数年間、私たちの経営陣は、気候変動対策の重要な措置を策定し、数千人に職業機会を提供することを含む、私たちの企業責任戦略を会社全体の業務戦略に組み込むことに取り組んできた。 |

| ● | 合同企業責任戦略の取締役会と役員チーム監督:私たちは強力な取締役会と執行監督を通じて、私たちの企業責任重点分野で発生するリスクと機会を識別し、管理しています。 |

著者らの企業責任戦略に対する監督は取締役会レベルから始まり、取締役会は全体として、その委員会を通じて企業責任目標、目標、承諾、戦略、措置、リスク、評価、開示と外部参加及び関連事項を監督する。各公共責任委員会、監査委員会、指名/管理委員会、実行委員会、報酬委員会は、会社の責任の重点の特定分野を監督·実行する。このような各委員会間で責任を割り当てることは、わが社の責任戦略に特化した実施を確保するのに役立つ。2023年、取締役会は各委員会の中で一連の企業責任特別テーマを全面的に討論し、上述した7つの企業責任重点領域、及び政治参加と貢献、技術とデータプライバシーを含む。

14 |

|

カタログ表

エージェント宣言の要約と投票マッピング

ユナイテッド航空の実行チームはまた、ユナイテッド航空の企業責任戦略に経営陣の監督を提供し、長期企業責任戦略の審査、整備、実施を担当し、適用された場合には定期的に取締役会全員と委員会に企業責任戦略の実施に関する問題を通報する。審査過程とわが企業責任重点分野のユナイテッド航空チーム責任者との継続的なチェックインを通じて、ユナイテッド航空の実行チームは企業責任目標と計画の作成を許可し、会社全体の企業責任専門家とテーマ専門家チームと定期的なコミュニケーションを維持することで、これらの目標の実現の進捗状況を監督する。

| ● | コンビナート責任戦略の透明性:私たちは利害関係者の積極的な参加を高度に重視し、私たちの企業責任戦略、計画、目標に対して強力な公開報告を行います。 |

2023年を通して、会社秘書事務室は投資家関係部と協力し、利害関係者や投資家団体との電話会議を主宰し、我々が宣言した温室効果ガス排出目標などの環境持続可能性のテーマを含む取締役会や委員会の様々な会社責任事項の監督に特に注目し、私たちの人員影響イニシアティブと私たちのチームにどのように投資するかを含めた人的資本管理を行ってきた。私たちの利害関係者が参加することは、私たちが利害関係者の優先順位と観点をよりよく知ることができるようにする。私たちは2023年にインタビューした利害関係者たちが私たちの企業責任戦略を支持する。

私たちの利害関係者参加計画が成功した理由の一部は、私たちの公開開示が、私たちの各利害関係者が私たちの業績を測定し、目標に対する私たちの進捗状況を追跡できるようにしたからだと信じています。私たちが開示した例は以下のことを含む

| | 当社は毎年会社責任報告書を作成しており、引き続きこのようにする予定です。私たちの最新の企業責任報告書では、私たちの企業責任戦略、イニシアティブ、目標の最新の状況を提供します。この報告書は会社の投資家関係サイトで見つけることができますHttp://crreport.united.com/,レポートおよび内容はいずれも本依頼書に含まれていない. |

| | 我々は,Form 10−K年次報告で,我々の範囲1(直接),範囲2(間接),範囲3(その他間接)の温室効果ガス排出量と炭素強度排出率,および我々の取締役や米国従業員の何らかの自己識別特徴に関するまとめた情報を含む重要な企業責任の定性的かつ定量的なデータを開示した。 |

| | 我々は,気候関連財務開示タスクフォースを含む公認された外部ESG報告枠組みに基づき,環境持続可能性に関する目標を達成するためのパフォーマンスと進展に関する情報を報告する。 |

| | 私たちは2022年に“気候ロビー報告書:気候リーダーシップを提唱者と一致させる”を発表し、私たちのロビー実践が私たちの環境持続可能な戦略とどのように一致するかを描写した。 |

| | 私たちは、2023年に当社の総合EEO-1報告書(私たちと共同地上宅配会社のSアメリカ従業員のみを含む)を会社責任報告書で初めて公開し、毎年継続することを約束しました。 |

私たちの企業責任戦略を策定して実施する際には、私たちの企業責任戦略と開示を評価し続けます。

| ● | コンビナート責任戦略の責任追及:私たちの株主のフィードバックと私たちの企業責任目標の強力な表現に基づいて、給与委員会は2024年初めに決定し、環境持続可能性、人員影響、サプライチェーンの完全性に関する戦略指標は引き続き私たちの長期激励計画に組み入れられる。 |

2024年:依頼書 | 15 |

カタログ表

エージェント宣言の要約と投票マッピング

私たちの企業責任リーダーシップは引き続き以下の第三者組織の承認を得ています

| 2023年の世界最高会社:ユナイテッド航空は“タイム”誌の初の世界最優秀会社ランキングに入選し、同ランキングは世界で最もパフォーマンスの良い会社について全面的な分析を行った。この研究は3つの主要な次元に基づいている:従業員満足度、収入増加、そして持続可能性。 |

| 2023年旅行レジャー世界視覚大賞:より持続可能で責任のある旅行製品の開発、実践、体験に進展した会社、個人、目的地、組織を識別し、表彰することを目的としています。 |

| 2023年障害者普恵制最適職場:ユナイテッド航空は8年連続で障害平等指数(DEI)で100点の最高点を獲得し、これは全面的な基準ツールであり、会社が測定可能で確実な行動路線図を構築して、障害の導入と平等を実現するのを助ける。最高点を獲得したことで、マンチェスター·ユナイテッドは“障害者が受け入れられる最適な職場”も認められた。 |

| 炭素開示プロジェクト:CDPは3年連続で温室効果ガス排出と気候関連リスクを開示している。 |

| FAST Company“2024年最も革新力のある会社ランキング”:ユナイテッド航空はFast Companyが最も革新力のある企業社会責任会社ランキングで2位にランクインした。私たちは燃料の未来に投資し、印象的な承認を得ましたが、これは特に私たちの持続可能な飛行基金のおかげで、革新的な航空旅行を支援するための初のスタートアップ企業の投資基金です。 |

| 2023年環境·エネルギーリーダー賞:第11回年度賞は、環境やエネルギー管理の成果を改善した組織が実施したトップクラスの製品とプロジェクトを表彰する。 |

| 2023年空港グリーン大賞優秀航空会社計画:航空業界の持続可能な発展においてリーダーシップを示したプロジェクト、計画、個人を表彰する。 |

16 |

|

カタログ表

プロジェクト1--取締役を選挙する

私たちが改正·再改訂した付例規定によると、取締役数は取締役会が決定し、現在取締役会は取締役数を15人としています。取締役会は随時その規模を増加または減少させる権利を保持しています。独立役員のみからなる指名/統治委員会の提案によると、取締役会は著名人以下11名を指名した(ブルー夫人、フレイル氏、フレッドさん、ハートフォードさん、フーパー氏、アイザック氏、さん氏、コビーさん氏、フィリップさん氏、シャペロさん氏、ウォードさん、さん氏)ホワイトハースト)は、当社の普通株式保有者が株主周年総会で当社取締役に選出される。すべての著名人が年次総会ですべて当選すれば、取締役会の人数は13人に減少する。依頼書の投票人数は指名人数を超えてはならない。ALPAは当社のC類試験MEC一次優先株の唯一の所有者であり、この優先株はALPAに毎回の株主総会で取締役会メンバーを選挙する権利(“ALPA取締役”)を与える。ALPAはすでに年会でアン·ウォースター船長をALPA役員に指名し、再任しようとしている

IAMは当社の一級IAM二次優先株会社の唯一の所有者であり、IAMは各株主総会において取締役会に会員を選出する権利を付与し(“IAM取締役”)、一周年株主総会でフン·センさんを再選しようとしている。

ブルさんは2024年2月28日に取締役会メンバーに任命され、Freyreさんは取締役会メンバーに任命され、任期は2024年年会まで、そして株主総会で選挙され、ブルさんが2024年2月28日に取締役会メンバーに任命される以外、普通株式所有者が投票して投票した取締役会候補はすべて私たちの株主が2023年年会で選択する。

私たちが改訂·再予約した会社登録証明書および改訂·再予約の付例によると、当選すれば、すべての著名人の任期が1年となり、次の年度株主総会で満了することを意味する復号化取締役会がある。すべての取締役の任期は、彼または彼女の後継者が当選して資格を得るまで、または彼または彼女が早期に辞任し、免職または死亡するまで。取締役会に指名された各取締役は、著名人として指名されることに同意し、本依頼書で指名され、当選後に取締役会に在任している。したがって、委員会はなぜどんな有名人たちが職に就くことができないのか、またはそれを望まないのか分からない。しかしながら、任意の理由で著名人が取締役に就くことができないか、または務めたくない場合、あなたの依頼書は、取締役会が指名された場合(取締役会が1人を指定した場合)の代わりに、代理人として指定された人に投票することを許可する。あるいは、取締役会は、取締役会に在任している取締役数を減らして、空席を埋めることができる。私たちの会社管理基準によると、現在取締役会員であり、賛成票よりも反対票を投じている有名人は取締役会を辞任することを提出しなければなりません。取締役被著名人の間や取締役被著名人とどの幹部との間にも家族関係はありません。

先に開示したように、ガース·トンプソン船長は2024年2月27日にALPA-MEC首席議長としての任期終了のため取締役会を辞任し、ALPAはその後、トンプソン船長の退職によるALPA取締役の穴を埋めるアン·ウォースター船長を任命した。私たちは取締役会でのトンプソン船長のサービスと会社への貢献に感謝します。

また、Carolyn Corviさんは2024年3月28日にJames A.C.Kennedyさんによって、2024年3月29日にそれぞれ当社が取締役会メンバーに立候補しないことを決定したことを通知した。私たちはCorviさんとKennedyさんの取締役会でのサービスと会社への貢献に感謝します。

取締役会は、プロジェクト1で私たちの重要な仕事を継続し、私たちの成功に基づいてさらに努力できるように、あなたの投票支持を要請しました。すべての指名者たちは年次総会に出席するだろう。

委員会はあなたが指名されたすべての有名人に投票することを提案しました | 投票が必要だ 私たちは競争のない役員選挙で多数投票を実施した。したがって、我々の定款では、各役員は当該役員の選挙に投じられた多数票について多数票で選出されることになっている。 棄権票と中間者反対票は役員選挙に影響を与えなかった。 |

2024年:依頼書 | 17 |

カタログ表

プロジェクト1--取締役を選挙する

役員の資質

指名/管理委員会と取締役会は、私たちの取締役指名リストは、会社の現在と発展している業務および現在と長期戦略と一致する分野の専門知識を持つ個人から構成され、新しい視点と連続性を可能にする任期混合を含むと考えている。また、我々の指名·管理委員会および取締役会は、我々が指名した取締役は、広範な経験(高度に担当する職と、会社の新興ガバナンス、業界および市場動向分野(例えば、ESG、ネットワークセキュリティおよびセキュリティ問題)に影響を与える分野での経験を含む)、素質、専門技能のバランスと多様な視点を有しており、これらを合わせることは、取締役会が会社の株主や他の利益関係者を代表する会社の業務や戦略に対する監督を履行し、上級管理職を強化し、支援する上で有益であると考えている。指名/管理委員会と取締役会も、各取締役が指名されることは一人当たり誠実と穏健な商業判断力を備え、著名人に最も自社とその株主の利益に最も符合すると合理的に信じられる方式で行動でき、そして十分な時間と精力を投入して取締役会の職責を履行することができると信じている。

18 |

|

カタログ表

プロジェクト1--取締役を選挙する

次の表は私たち一人一人の取締役が指名された人がその取締役会サービスに最も関連している重要なスキルと経験をまとめています。特定の注目領域や経験が指定されていないことは,取締役指名者がそのスキルや専門知識を持っていないことを意味するものではない.逆に、以下に述べる技能及び経験は、指名/統治委員会及び取締役会が指名決定を行う際に審査する技能及び経験であり、取締役会後継計画過程の一部とする。

役員は名人の技能と経験を取り上げられた | 蔵元 | フレイル | 友人.友人 | ハートフォード | フーパー | アイサクソン | ヨハンソン | コービー | フィリップ | シャピロ | ウォースター | 病室 | ホワイト·ヘスター | |

| 現職または前任CEO:過去の最高経営責任者経験や他の上級管理職を含む上級指導者を務めたことがある |

|

|

|

|

|

|

|

|

|

| |||

| 航空、旅行、輸送: 業界内のビジネスリーダー、監督者、コンサルタントとしての経験 |

|

|

|

|

|

| |||||||

| 現または前任フォーチュン500社の取締役会:現職または過去に米国取引所に上場した他のフォーチュン500社の取締役会 |

|

|

|

|

|

|

|

| |||||

| 財務/会計/資本構成:財務諸表を評価するか、資本構造と財務戦略を監督する経験がある |

|

|

|

|

|

|

| ||||||

| グローバル運営:グローバル企業におけるリーダーシップまたは国際会社の戦略、運営または発展を監督する経験 |

|

|

|

|

|

|

|

|

| ||||

| 人的資本管理·労働組合関係:人的資本管理、人的資源、人材獲得と管理または労資関係と労働組合における経験 |

|

|

| ||||||||||

| 小売/ブランド管理:消費者マーケティング、販売、ブランド管理経験がある |

|

|

|

|

|

|

|

| |||||

| リスク管理:リスク評価、識別と緩和を含むリスク管理と監督経験 |

|

|

|

|

| ||||||||

| 技術/ネットワークセキュリティ:電子商取引,ネットワークセキュリティ,データ分析または情報技術における経験 |

|

|

|

|

| ||||||||

2024年:依頼書 | 19 |

カタログ表

プロジェクト1--取締役を選挙する

取締役会の多様性

有効な管理とリスク監督を促進するために、取締役会は指名と取締役会の更新やり方に力を入れ、取締役会メンバーの中で異なる背景と経験を代表とする異なる思想を蓄積する。具体的には、会社の会社管理準則と指名/管理委員会規約の規定により、取締役会メンバーは性別、人種、民族、年齢、性方向と性別同意の多様性を反映し、そして積極的に女性と少数族候補を取締役候補としての選抜人選を探し、理事会の多元化に対する承諾を支持することに力を入れるべきである。また、指名·管理委員会は、第三者検索会社と協力して、委員会に提供される候補者人材バンクに異なる候補者が含まれることを確保する。

次の表は、2024年3月25日までの私たちの取締役会のメンバーと著名人のいくつかのハイライトを提供します。次の表に列挙された各カテゴリは、ナスダックルール5605(F)において使用される意味を有する。

役員は名人の技能と経験を取り上げられた | 蔵元 | フレイル | 友人.友人 | ハートフォード | フーパー | アイサクソン | ヨハンソン | コービー | フィリップ | シャピロ | 病室 | ホワイト·ヘスター | ウォースター |

人種/民族 | |||||||||||||

アフリカ系アメリカ人や黒人 |

|

|

| ||||||||||

スペイン系やラテン系 |

| ||||||||||||

白人やコーカサス人は |

|

|

|

|

|

|

|

|

| ||||

性別 | |||||||||||||

女性は |

|

|

|

|

| ||||||||

男性 |

|

|

|

|

|

|

|

|

20 |

|

カタログ表

プロジェクト1--取締役を選挙する

役員軽食

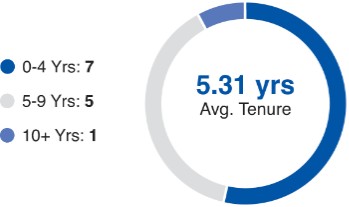

私たちの取締役会は長期在任取締役と新しい視点、洞察力、専門知識と経験の意図的な組み合わせを代表している。私たち取締役が指名した取締役の平均任期は5.31年で、そのうち7人の現取締役が2019年に私たちの取締役会に加入しました。

取締役会は、取締役会メンバーが引き続きユナイテッド航空の需要に適合しているかどうかを評価できるように、更新プログラムを使用している。取締役会の更新プログラムは、取締役スキルを定期的に審査·評価することを含み、これは、我々の取締役スキル行列に反映され、それに応じてメンバーになるために必要な経験を評価する。取締役会も会社管理指導に掲載された退職政策を通じて定期的に取締役の任期を更新することができ、この指針は取締役が選挙時に75歳以上であれば、指名再任を受けてはならないと規定している。

53.85% | 私たちが指名した取締役候補のうち、53.85%が過去5年間に初当選または取締役会メンバーに任命された。 |

55.29歳 | 過去5年間に初当選または取締役会メンバーに任命された取締役有名人の平均年齢は55.29歳。 |

57.14% | 過去5年間に初当選または取締役会メンバーに任命された取締役指名人選のうち、57.14%が女性や異なる人種/民族背景からの人だった。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

ACTIVE OVERFORE C-Suite | 活動や | 航空、旅行と | 活動や | 航空、旅行と | 活動や | 活動や |

2024年:依頼書 | 21 |

カタログ表

プロジェクト1--取締役を選挙する

役員プロフィール

以下のいくつかのページには、各取締役が取締役を担当すべきであると結論した重要な経験、資格、スキルを含む、各取締役が著名人に提出されたいくつかの履歴書情報が記載されている。以下で提供する個人情報は,候補者ごとの自発的な身分証明に基づく.

示した年齢は2024年までの年次総会日であり,その他の情報は本委托書日までである。

普通株式保有者から選ばれた役員

11人の取締役は普通株式所有者選挙によって選出される。すべての現職役員は彼か彼女が任命された日から連続して勤めています。

22 |

|

カタログ表

プロジェクト1--取締役を選挙する

ロサリンド·ブルル独立役員 | ||

| 経験 ウォルグリーン·ブーツ連盟は (小売薬局や医療保険会社) 特別顧問(2023年現在) CEO(2021-2023) スターバックス会社(飲料小売会社) グループ首席運営官総裁及び首席運営官(2017年−2021年) サム’Sクラブ(会員制小売倉庫クラブのみ) 社長とCEO(2012年から2017年まで) ウォルマートです(小売会社) 上級副総裁、運営(2007年~2008年)を含む多職(2006年~2012年) | 他の上場企業の役員職 ありません 過去5年間務めた前上場会社の役員職 ウォルグリーン·ブーツ連盟は (2021-2023) Amazon,Inc. (2019-2021) スターバックス会社 (2019-2021) ロッキード·マーティン社は (2011-2019) 教育 スペルマン·カレッジ 理学士、化学 |

董事自: 2024 年ごろ: 61 委員会: 補償する 金融 | ||

スキルと資格:

| 現または元幹部:ブルさんはウォルグリーンブーツ連盟(Walgreens Boots Alliance,Inc.)の最高経営責任者、スターバックスグループの最高経営責任者兼CEO、サムクラブ(Sam‘s Club)の最高経営責任者総裁などを務め、豊富な行政指導経験を持っている。 |

| 現在または前任のフォーチュン500社取締役会:ブルは、以前の上場企業取締役会での経験を利用して、ウォルグリーン、アマゾン、スターバックス、ロッキード·マーティン社の取締役会に勤めていた。 |

| 財務/会計/資本分配:複数の会社の最高経営責任者や最高経営責任者を務めることを含む、彼女の豊富な高度管理経験を通じて、ブルルさんは財務諸表と財務戦略に関する広範な知識基盤を獲得した。 |

| グローバル業務:ブルさんは高度な管理経験を持ち、グローバル業務を持つ複数の大手会社で取締役会のメンバーを務めていた。 |

| 小売/ブランド管理:ブルさんはウォルグリーン、スターバックス、サムクラブ、ウォルマート社の経験を持ち、消費者向けブランドに対して幅広い経験基盤を持っている。 |

| 技術/ネットワークセキュリティ:ウォルグリーン最高経営責任者を務めている間、総裁はスターバックスグループのCEO、総裁はサムCEOを務めた’Sクラブ、彼女は言いました。 ブルアーは大規模なデジタル転換の実施と新技術面での指導部の革新の促進に成功した記録を得た。 |

2024年:依頼書 | 23 |

カタログ表

プロジェクト1--取締役を選挙する

ミシェル·フレイル独立役員 | ||

| 経験 最高のéイーローダー社 (化粧品会社) グローバルブランド総裁、碧と起源(2022年現在) グローバルブランド総裁、碧(2021年-2022年) 上級副社長、グローバル社長(2020年-2021年) 強生(サプリメント会社) 社長、アメリカ美容消費部(2016年から2019年) 会社の社長が露出している(2013-2016) 複数の役職(1999年から2013年)を務め、米国スキンケアブランドの取締役を含めて全国販売(2011年から2013年) ペプシ会社(食品·飲料会社) 副ブランドマネージャー(1998−1999年) アシスタントブランドマネージャー(1997-1998) | 他の上場企業の役員職 ありません 過去5年間務めた前上場会社の役員職 ありません 教育 ハーバードビジネススクール工商管理修士 イェール大学経済学の学士 |

董事自: 2024 年ごろ: 53 委員会: 金融 公共責任 | ||

スキルと資格:

| 現または前任幹部:Freyreさんはエスティローダー社(エスティローダー)でグローバルブランド総裁、碧とOriginsを務め、革新、製品開発、マーケティング、消費者参加のあらゆる面を含むブランドの全体戦略ビジョンの指導を担当し、ジョンソンの消費者保健品部門で各種の指導役を務め、これまで同社でアメリカ美容会社の総裁を務めてきた。 |

| グローバルビジネス:フレイルはエスティローダーとジョンソンの役員経験を持っており、どちらも国際経営の大きな会社です。 |

| 小売/ブランド管理:エスティローダーのグローバルブランド総裁、碧とOrigins、およびジョンソンがアメリカの美容部門の総裁を務めた経験として、呉亦凡さんは広範なブランド管理、製品開発とマーケティングの専門知識を持ってきた。 |

24 |

|

カタログ表

プロジェクト1--取締役を選挙する

マシュー·フレッド独立役員 | ||

| 経験 ナイキ、Inc.(アパレル会社) 常務副総裁兼最高財務官(2020年現在) ナイキ運営部門首席財務官兼投資家関係副総裁(2019-2020) 総裁副会長兼ナイキブランド最高財務官(2017-2019年) 総裁兼ナイキグローバルブランド·機能首席財務官(2016年~2017年) 多職(2009年~2016年)、総裁副総裁兼新興市場首席財務官(2011年~2014年) ゴールドマン·サックス(金融機関) 上級副社長、テクノロジー、メディア、電気通信グループ(2005年~2009年) モルガン·スタンレー(金融機関) アシスタント(2002年−2005年) アナリスト(2002年−2000年) | 他の上場企業の役員職 ありません 過去5年間務めた前上場会社の役員職 ありません 教育 カリフォルニア大学バークレー校工商管理学士号 |

董事自: 2021 年ごろ: 46 委員会: 監査?監査 補償する | ||

スキルと資格: | |

| 現·前任幹部:フランドル·さんはナイキ(ナイキ)の首席財務官とナイキのリーダーチームのメンバーで、ナイキの女性従業員グループの実行スポンサーを務めるなど高度なリーダーシップ経験を持っている。 |

| 財務/会計/資本構成:さん·ダンフッドは、企業戦略と開発の経験、および投資銀行およびM&Aに関する10年間の経験をもたらしました。 |

| グローバルな運営:ナイキが役員を務めている間、Friendさんは、アジア太平洋地域、中国、ラテンアメリカ、ヨーロッパなどの世界的な運営経験を得ました。 |

| 小売/ブランド管理:ナイキ執行副社長と最高財務責任者としてさん傅友徳は、取締役会で幅広い経営と顧客向けのビジネスに関する専門的な知識をもたらしました。 |

| リスク管理:Friendさんは、ナイキのチーフ財務官を務めた経験によって、重要な戦略と運用リスクを特定、管理、緩和するための専門的な知識をもたらします。 |

| テクニカル/サイバーセキュリティ:チーフ財務官として、Friendさん管理ナイキ’Sの技術的リスクには,運用弾力性,プライバシーとデータ保護,ネットワークセキュリティがある. |

2024年:依頼書 | 25 |

カタログ表

プロジェクト1--取締役を選挙する

バーニー·ハフォード独立役員 | ||

| 経験 優れた技術(相乗りと地元サービス会社) 首席運営官(2018-2019年) Orbitz Worldwide,Inc.(オンライン旅行会社) 最高経営責任者(2009-2015) Expedia,Inc.(オンライン旅行会社) エクスペディアアジア太平洋区総裁(2004年~2006年)を含む多職(1999年~2006年) | 他の上場企業の役員職 ありません 過去5年間務めた前上場会社の役員職 ありません 教育 ヨーロッパ商工管理学院工商管理修士 ケンブリッジ大学理科学士マサチューセッツ州 |

董事自: 2016 年ごろ: 52 委員会: 監査?監査 金融 公共責任 | ||

スキルと資格: | |

| 現または前任者C-Suite幹部:馬雲。 ハートフォードはOrbitz、Expedia、Uberで様々な高級職を務めています。 |

| 航空/旅行/輸送:Orbitz Worldwide,Inc.CEOを務めていたリー·ハートフォードさんは、観光とeコマースに関する洞察力をもたらしました。 |

| グローバルな運営:さんは国際市場、特にアジア太平洋地域での経験を提供し、エクスペディアのオーストラリアと日本の中国への進出をリードしています。 |

| 小売/ブランド管理:Orbitz、Expedia、Uberで働いたことがあります。 ハートフォードは消費者向けのブランドについて幅広い経験基盤を持っている。 |

| リスク管理:Harfordさんは、OrbitzのCEOやUberのCEOを務め、他の複雑なリスク管理の背景を持つ他の取締役会でも過去にサービスを担当した豊富な経験とリーダーシップを持っています。 |

| 技術/ネットワークセキュリティ:彼はOrbitz在任中 ハートフォードは大規模な技術チームを配置することに成功した。 |

26 |

|

カタログ表

プロジェクト1--取締役を選挙する

ミシェル·J·フーパー独立役員 | ||

| 経験 役員たち’理事会(コンサルティング会社) 社長と最高経営責任者(2013年現在) 旅行者は勉強を広げる(教育訓練サービスを提供する) 社長·最高経営責任者(1999年~2000年) スタデランダー製薬会社 (製薬会社) 社長·最高経営責任者(1998年~1999年) | 他の上場会社の役員職 UnitedHealth Groupは Inc. (2007年現在) 過去5年間務めた前上場会社の役員職 PPG工業は Inc. (1997-2020) 教育 シカゴ大学工商管理修士 ペンシルバニア大学経済学学士号 |

董事自: 2018 年ごろ: 72 委員会: 監査(議長) 執行者 指名·統治 | ||

スキルと資格: | |

| 現職または前任幹部:総裁が取締役兼CEOを務める’理事会は会社の取締役会と協力してその独立性、有効性、多様性を高めるコンサルティング会社であり、彼女は大企業と相談して、その会社管理の有効性を高めていた。 |

| 現在または前任者“フォーチュン”500強取締役会のメンバー: フーパーはタジット、ワーナー音楽グループ、PPG Industriesの取締役だった 彼女は現在ユナイテッド·ヘルス·グループの役員です Inc. |

| 財務/会計/資本分配:複数の会社でCEOを務めた豊富な経験で、ロバーツさん フーパーは財務諸表と財務戦略に関する広範な知識基盤を獲得した。 |

| グローバル運営:スチュアート フーパーは世界で運営する大企業で取締役会のメンバーを務めた経験がある。 |

| 小売/ブランド管理:タジット社とワーナー音楽グループに勤務中、 フーパーは消費者向け企業で経験を得た。 |

| リスク管理:フーパーさんは豊富な上場会社監査委員会の経験を持ち、20年以上PPG Industries,Inc.,アスリーカン、ワーナー音楽グループ会社とタジット会社監査委員会議長を務めた経験を持っている。フーパーさんの会社管理と会計経験に加え、一連の会社で高級管理者を務めた経験に加え、取締役会に独特な技能を提供し、取締役会のリーダーシップ、リスク管理と監督能力を強化した。 |

2024年:依頼書 | 27 |

カタログ表

プロジェクト1--取締役を選挙する

ウォルター·アイサクソン独立役員 | ||

| 経験 ペレイラ·ウィンバーグのパートナーは(金融サービス会社) コンサルティングパートナー(2017年現在) アス本研究所(国際教育·指導学院) 社長とCEO(2003年から2018年まで) CNN (メディア会社) 議長兼行政総裁(2001年−2003年) | 他の上場会社の役員職 ありません 過去5年間務めた前上場会社の役員職 ありません 教育 オックスフォード大学はペンブローク大学哲学政治経済学士 ハーバード大学では“歴史と文学” |

董事自: 2006 年ごろ: 72 委員会: 公共責任委員会(議長) 執行者 指名·統治 | ||

スキルと資格: | |

| 現または前任者C-Suite幹部:馬雲。 アイサクソンはCNN議長、“タイム”誌編集者、アスペン研究所最高経営責任者(現在はアスペン研究所の傑出した研究員)、Perella Weinberg Partnersのコンサルティングパートナー、Teach for America栄誉主席、放送理事会議長などで豊富な高度な指導経験を持っている。 |

| 現在または前任者“フォーチュン”500強取締役会のメンバー: アイサクソンはアメリカケーブルテレビニュース網の前取締役会長です。 |

| 世界的なビジネス:馬雲さん。 アイサクソンは多国籍業務を持つ大企業で元幹部を務めた経験があります。 |

28 |

|

カタログ表

プロジェクト1--取締役を選挙する

J·スコット·コービー取締役CEO | ||

| 経験 ユナイテッド航空ホールディングス Inc. CEO(5月) 2020年から現在まで) 総裁(8月 2016年-5月 2020) アメリカ航空グループとアメリカ航空航空会社、 Inc. (航空会社) 社長(2013-8月) 2016) 全米航空 (航空会社) 総裁(2006年から2013年まで) | 他の上場企業の役員職 CVS健康会社 (2023年現在) 過去5年間務めた前上場会社の役員職 ありません 教育 ジョージワシントン大学,キャリア修士 アメリカ空軍学院は コンピュータ科学と資金調達学学士 |

董事自: 2020 年ごろ: 56 委員会: 執行者 金融 | ||

スキルと資格: | |||

| 現CEOまたは前CEO:私たちのCEOとして、李さん コービーは会社に責任を持っている’S業務及び継続経営管理’Sは取締役会が決定した戦略的重点を実行するために努力している。 | ||

| 航空/旅行/運輸:全米航空会社、アメリカン航空、現在の会社で働いている間、彼はアメリカ航空会社に勤めていた。 コービーは航空業界で豊富で貴重な経験を持っている。 | ||

| 現在または前任者“フォーチュン”500強取締役会のメンバー: コービーは現在CVS Health Corporationの取締役会に勤めている。 | ||

| 財務/会計/資本分配:Kirbyさんは、取締役会に貴重な専門知識をもたらす会社の戦略的成長計画を策定し、実施するために、CEOや社長としての彼の役割に基づいています。 | ||

| 世界的なビジネス:馬雲さん。 コービーは会社で重要な専門知識を持っている’エスは国内と国際業務を担当しています。 | ||

| 小売り/ブランド管理:馬雲さん コービーは彼の会社のマーケティング、販売、連盟とネットワーク計画方面の経験から取締役会に貴重な専門知識をもたらした。 | ||

2024年:依頼書 | 29 |

カタログ表

プロジェクト1--取締役を選挙する

エドワード·M·フィリップ独立取締役会長 | ||

| 経験 健康分野のパートナー (非営利医療機関) 最高経営責任者(2013-2017) 高地消費者基金 (私募株式会社) 特別パートナー(2013-2017) 共同創業者兼管理一般パートナー(2006-2013) 意思決定行列群(研究·コンサルティング会社) 社長·最高経営責任者(2004年~2005年) レコス Inc. (インターネット検索会社) 総裁、最高経営責任者兼首席財務官(1996年~2000年) ディズニー (娯楽会社) 総裁副財務大臣(1991年-1995年) | 他の上場企業の役員職 BRP Inc. (2005年から現在まで) ブレードが空中を移動する Inc. (2019年現在) 過去5年間務めた前上場会社の役員職 子供の宝 Inc. (2002-2023) 教育 ハーバードビジネススクール, 工商管理修士 ファンデルビルト大学, 理学士、数学、経済学 |

董事自: 2016 年ごろ: 59 委員会: 執行役員(議長) (議長を)指名·統治する 監査?監査 | ||

スキルと資格: | |||

| 元役員:フィリップ·さんは大手多国籍企業で複数の上級管理職や役員を務めていました。 | ||

| 現在または前任者フォーチュン500社取締役会:フィリップさんは、BRP Inc.の取締役であり、現在はBRP Inc.の取締役である。 | ||

| 財務/会計/資本分配: フィリップはLycosで最高財務官を務めていた間の財務戦略の貴重な経験を取締役会にもたらした ディズニー財務部副主任の総裁は言った。 | ||

| 世界的なビジネス:馬雲さん。 フィリップは世界規模の大企業で役員を務めていた。 | ||

| 小売/ブランド管理:子供の宝会社やディズニー在任中 フィリップはブランド管理と消費者向け製品について専門的な知識を持っている。 | ||

| リスク管理:フィリップさんは、Lycos,Inc.で最高経営責任者兼最高財務責任者総裁を務めた経験と、ディズニーで財務副社長を務めた経験から、重要な戦略と運営リスクを識別、管理、緩和するための専門的な知識を持っています。 | ||

| テクニカル/サイバーセキュリティ:馬雲さん フィリップはLycosで高級職を務めることを含む30年近くの技術業界の指導経験を持ってきた Inc. | ||

30 |

|

カタログ表

プロジェクト1--取締役を選挙する

エドワード·シャピロー独立役員 | ||

| 経験 平価資本管理会社。 (投資管理会社) 管理パートナー(1999年−2016年) ポートフォリオマネージャー(1997-2016) | 他の上場会社の役員職 ありません 過去5年間務めた前上場会社の役員職 全球鷹娯楽会社です。 (2013-2019) 教育 カリフォルニア大学ロサンゼルス校 工商管理修士 ペンシルバニア大学 経済学学士号 |

董事自: 2016 年ごろ: 59 委員会: 金融 指名·統治 公共責任 | ||

スキルと資格: | |

| 航空/旅行/運輸:25年間、シャピローさんは航空業界の積極的な投資家であり、これまではイーグル·エンターテインメント·カンパニーと全米航空会社の取締役を務めていましたが、イーグル·アビエーション·カンパニーは組み込み式エンターテインメントサービスを備えた衛星ベースの飛行中コネクティビティ·ソリューションを提供しており、全米航空会社はアメリカン航空との合併前にも同様です。 |

| 現在または前任者のフォーチュン500社取締役会:シャピロさんは全米航空会社の取締役会に勤めていました。 |

| 財務/会計/資本分配:王·シャピロさんは、1997年から2016年にかけてPAR Capital Management,Inc.(PAR Capitalと略す)で様々な職務を担当しましたが、取締役会に財務の専門知識と投資家の観点をもたらしました。 |

| リスク管理:さん·シャピローはまたPAR Capitalポートフォリオ管理における彼の経験に基づいて、貴重なリスク管理の専門知識をもたらしました。 |

2024年:依頼書 | 31 |

カタログ表

プロジェクト1--取締役を選挙する

ライサ·ウォード独立役員 | ||

| 経験 ターゲット会社(小売会社) 戦略コンサルタント(2023-2024) 執行副総裁、首席外部商談官(2017年~2023年) 常務副秘書長総裁、首席企業社会責任官(2015年から2017年) 社長、コミュニティ関係とターゲット財団(2008年~2015年) | 他の上場会社の役員職 ダニー’S社 (2010年から現在まで) 過去5年間務めた前上場会社の役員職 ありません 教育 シカゴ大学社会サービス管理学修士 インディアナ大学ブルーミントン校ジャーナリズム学士 |

董事自: 2021 年ごろ: 56 委員会: 指名·統治 公共責任 | ||

スキルと資格: | |

| 現職または元幹部:ウォードさんは過去15年間、タジット社で複数の上級指導者を務めたことがある。 |

| 現職または前任者フォーチュン500強取締役会:ワードさんはダニー社の取締役会に勤めている。 |

| 人的資本管理/労働組合関係:WardさんはTarget Corporationの首席外部参加官を務めた経験を通じて、急速な変化を制御し、問題を解決し、業界を越えた利益関係者と協力して組織とコミュニティの目標を実現する能力を持っている。 |

| 小売/ブランド管理:ウォードさんはタジット社の異なるポストで豊富なブランド管理経験を持っています。 |

32 |

|

カタログ表

プロジェクト1--取締役を選挙する

ジェームズ·M·ホワイト·ヘスター独立役員 | ||

| 経験 Unity Software株式会社(ソフトウェア開発会社) 最高経営責任者(2023年10月現在) 国際商業機械会社 (テクノロジー会社) 上級顧問(7月) 2021年-5月 2022) 総裁(4月 2020-7月 2021) 上級副社長(2019年4月- 2020) 赤い帽子 Inc.(オープンソースコードエンタープライズIT製品およびサービスプロバイダ) 社長とCEO(2008年から2019年まで) 達美航空会社 Inc.(航空会社) 首席運営官(2005−2007) 首席ネットワーク·計画官(2004−2005) 上級副総裁-金融、財政、業務発展(2002年から2004年) | 他の上場会社の役員職 Unity Software株式会社 (2023年現在) 幅は、 Inc. (2021年現在) 過去5年間務めた前上場会社の役員職 ソフトウェア株式会社 (2023-2024) 赤い帽子 Inc. (2008-2019) SecureWorks Corp. (2016-2019) 教育 ハーバードビジネススクールは 工商管理修士 ライス大学コンピュータ科学と経済学学士 |

董事自: 2016 年ごろ: 56 委員会: 報酬(議長) 執行者 指名·統治 | ||

スキルと資格: | |

| 現または前任者C-Suite幹部:馬雲。 ホワイトヘスターは様々な高官を務めた後、取締役会に行政経験をもたらした。 |

| 航空/旅行/運輸:Mr。 ホワイトヘスターはデルタ航空で働いている間に豊富な航空業界の経験を得た Inc. |

| 現在または前任者“フォーチュン”500強取締役会のメンバー: ホワイトハーストは現在、Unity Software社の取締役会に勤めています |

| 財務/会計/資本分配:ホワイトハーストさんは、財務·資本戦略において重要な経験を取締役会にもたらし、キャリアを通して様々な運営職を担当してきました。 |

| グローバルな運営:デルタ航空で6年間働いたホワイトハーストさんは、そこで航空会社の運営を管理し、在任中に重大な国際拡張を推進しました。 |

| テクニカル/サイバーセキュリティ:馬雲さん ホワイトハーストはまた、Unity Software社、国際商業機器会社、赤帽社でデータ分析や情報技術の経験を持っている Inc. |

2024年:依頼書 | 33 |

カタログ表

プロジェクト1--取締役を選挙する

他カテゴリー株式保有者から選ばれた役員

普通株式保有者は次の役員の選挙に投票しません。

ALPAは同社のC類試験MEC初級優先株の唯一の保有者である。米ユナイテッド航空との合意によると、ALPAは同社のCクラスパイロットMECの一次優先株の唯一の所有者となる。この合意によると、ALPAは毎回の株主年次会議で取締役会のメンバーを選出する権利がある。

IAMは同社IAM初級優先株の唯一の保有者である。米ユナイテッド航空との合意によると、IAMは会社C類IAMの一次優先株の唯一の所有者となる。この合意によると、IAMは毎年の年次株主総会でメンバーを選出して取締役会に入る権利がある。

ALPA取締役とIAM取締役のいずれも、これまで我々優先株の適用カテゴリの所有者によって選択されており、本稿で述べたように、彼または彼女が初めて当選した日から取締役を務めてきた。

ALPA取締役-MEC一次優先株二次試験保有者選挙で選出

ALPAはすでに年会でアン·ウォースター船長をALPA役員に指名し、再任しようとしている。彼女は2024年2月27日にALPA取締役になった。ウォースター船長は当社の現職社員で、ALPAの取締役会代表を務めています。ウォースター船長は取締役として会社から現金や持分補償を受ける権利はありませんが、取締役サービスに関連するいくつかの旅行や慈善寄付給付を受ける権利があります。このような出張や慈善寄付福祉の説明については、“役員補償”を参照されたい

アン·ウォースター船長アルパ·取締役 | ||

| 経験 ALPA ALPAユナイテッド航空首席実行委員会議長(2024年3月現在) C-11地方行政会議 議長兼船長代表(2024年現在) 副議長兼一級士官代表(2021-2024) C-34地方行政会議 ボーイング747−400安全委員会代表(1999−2001) 立法会委員会議長(1996-1999年) アメリカ連合航空会社 パイロット(1995年から現在まで) | 他の上場企業の役員職 ありません 過去5年間務めた前上場会社の役員職 ありません 教育 テキサスキリスト教大学は文系修士、文系 アメリカ空軍学院は国際関係学学士 |

董事自: 2024 年ごろ: 60 委員会: 公共責任 | ||

スキルと資格: | |

| 航空/旅行/運輸:機長のウォースターはボーイング七七飛行機のパイロットです。 |

| 人的資本管理/労働組合関係:ウォースター船長はALPA総実行委員会議長を務め、2024年3月以来この職を務めている。 |

34 |

|

カタログ表

プロジェクト1--取締役を選挙する

IAM取締役-IAM初級優先株保有者選挙により選出される

IAMはすでに指名されており、年次総会でリチャード·ジョンソンをIAM取締役議長に再選挙しようとしている。彼は2021年7月6日にIAM取締役になった。ジョンソンさんは、IAMの取締役会代表を務めており、当社が会社を休んでいる現職の社員です。荘臣さんは,当社から取締役として任意の現金または持分補償を受ける権利はないが,取締役サービスに関連する特定の旅行や慈善寄付金の給付を受ける権利がある。このような出張や慈善寄付福祉の説明については、“役員補償”を参照されたい

リチャード·ジョンソン役員は | ||

| 経験 IAM 航空運輸区総裁副総司令官(2022年5月現在) 国際事務特別補佐総裁(2021年6月-2022年4月) 在国際総参謀長総裁(2021年2月~2021年5月) 国際田連代表協会総裁(2017年−2021年) IAM輸送部Grange Lodge特別代表(2001-2017) 助常務議長(141 M区)(2000−2001年) | 他の上場企業の役員職 ありません 過去5年間務めた前上場会社の役員職 ありません 教育 メリーランド大学BS、管理情報システム |

董事自: 2021 年ごろ: 55 委員会: 公共責任 | ||

スキルと資格: | |

| 航空/旅行/運輸:ジョンソンさんは、すべてのキャリアにわたって、IAMで複数のポストに就いています。 |

| 人的資本管理/労働組合関係:ジョンさんは現在IAM国際社長室の主任を務め、IAMでは他の複数のリーダー職にも務めている。 |

2024年:依頼書 | 35 |

カタログ表

取締役会と会社の管理問題

取締役会の選考と選挙

多数決基準と役員強制辞職

すべての役員は年に一回選挙をします。

当社が改正および再改訂した付例および会社管理指針では、競争のない選挙で取締役を選挙するには過半数票が必要と規定されています。“無競争取締役選挙”とは、最終依頼書を提出した日(例えば年次会議での役員選挙)の10日前に、指名者数が当選予定取締役数を超えない取締役選挙を指す。これは、指名された有名人に投票した投票数がその人に反対する投票数を超えなければならないということを意味する。棄権と“中間者無投票権”は役員選挙に影響を与えなかった。コーポレートガバナンス指針は、過半数の投票を受けていない既存の取締役は、株主投票が通過した直後に取締役会に取締役の辞任を提出しなければならないことを要求している。指名·統治委員会は、辞任を提出した取締役の参加なしに辞任提案を考慮し、辞任提案の受け入れまたは拒否または別の行動を取締役会に提案する。取締役会は、いかなる取締役も辞表を提出することなく、株主投票認証後120日以内に指名/管理委員会の提案に基づいて行動し、プレスリリース、現在の表格8-Kの報告書の提出、または適切と考えられる他の公開開示方法によってその決定を迅速に開示する。

競争の激しい選挙では、必要な票は多数票になるだろう。

任意の理由で著名人が取締役に就くことができない場合、または取締役に就任することができない場合、あなたの委任状は、代理人として指定された者が指名された有名人の代わりに投票する(取締役会が指定されていれば)。あるいは、取締役会は、取締役会に在任している取締役数を減らして、空席を埋めることができる。

36 |

|

カタログ表

取締役会と会社の管理問題

取締役会構成と後任計画

非優先株取締役指名プロセス

| 1現在の取締役会の構成に対する評価 | その定款によると、指名·管理委員会は主に強力で多様な取締役会を維持し、取締役会の後継計画に集中し続けている。著者らの指名/管理委員会は取締役会の規模、構成と後継計画を積極的に評価し、安定した移行を促進し、経験、属性、専門技能のバランス、独立要求と取締役会観点の多様性を維持する。この過程は、退職年齢に近いか、または取締役会を辞任する意向を示した可能性のある取締役を決定し、取締役会が当時の取締役会構成や業務ニーズ、および委員会指導部やメンバー計画に基づいて、会社に関する技能や専門知識を有する取締役の後継者を探すことを可能にすることに関する。 | |

| 2 | 取締役会審議のための取締役指名リスト(再任資格のある取締役会メンバーを含む)を構築する際には、指名/管理委員会の潜在取締役の評価には、審査経験(高度に責任のある職および任意の影響会社の新興ガバナンス、業界または市場動向(例えば、ESG、ネットワークセキュリティおよびセキュリティ問題)を含む)、属性、専門技能バランス(金融知識を含む)および取締役会全体の多様な視点、および個別取締役および取締役候補の資格および属性を含み、会社の現在および予想される将来の需要を考慮する。取締役会及び取締役会は各委員会を管轄し、取締役会の交代/後任計画によって埋めなければならない空き、取締役会評価プログラムを通じて現取締役の表現に対する評価、現取締役の主要な職業のいかなる変動の影響、取締役ポストの数及び管理チームの優先順位である。 指名/管理委員会は、潜在的な新たな非優先株候補を決定するために、取締役会メンバー、管理職メンバー、および株主提案を含む様々なソースを使用する。取締役の潜在的な非優先株候補は、当時求められていた関連スキルや経験、上記20ページの“取締役会多元化”のタイトルで説明された取締役会メンバー基準を含む候補者プロファイルに基づいて決定される。取締役会候補は、会長、CEO、総裁の予備面接、背景調査、推薦者審査、および候補者が取締役会で求めた基準に適合しているか否か、候補者のスキルおよび経験がどのように取締役会に積極的に貢献するかを含む厳格なスクリーニング過程を経なければならない。必要に応じて、指名/管理委員会は、潜在的候補者が求める技能、経験、資格を有する潜在的取締役候補を決定するために、時々第三者検索会社を招聘することができる。 | |

| 3 | 指名·管理委員会は、毎回の株主年次会議で取締役会に候補者リストを推薦する。 取締役会も年間を通じて指名·管理委員会の推薦により、当社および株主の利益に最も合致することが決定された場合、同じ手順で取締役を選出することができる。この場合、これらの役員たちは翌年に株主選挙で再任されるだろう。 選挙後、すべての新しい独立役員は全面的な入社手続きを経なければならない。 |

2024年:依頼書 | 37 |

カタログ表

取締役会と会社の管理問題

2023年と2024年の初めに、指名/管理委員会は全面的な非優先株取締役候補リストを決定し、審査した。この強力な過程により、取締役会は2024年2月にロザリンド·ブルを取締役総裁に任命し、ミシェル·フレイは2024年4月にミシェル·フレイルを取締役社長に任命した。ブルルさんとフレイルさんは最初、会社の現在の独立幹部ヘッドハンティング会社Russell Reynolds Associatesによって取締役会のメンバーの候補者に決定された。

株主が役員を指名する

また、指名·管理委員会は、株主が推薦する取締役候補も検討している。指名/統治委員会は、提案の出所を考慮することなく、すべての可能な候補者を同じ方法および標準で審議し、適宜取締役会全員に提案する。株主推薦の取締役候補は、適用されるナスダック上場規則、任意の他の適用される規則又は法規、及び以下の“取締役独立性”の項で概説するコーポレートガバナンス準則において確立された独立性基準を満たすことができなければならない

普通株式所有者は連合航空ホールディングスの指名/管理委員会議長に取締役候補を提出することができ(会社の優先株保有者が選択した候補者を除く)、指名/管理委員会主席は会社秘書事務室に抄送することができ、住所:233.Wacker Drive,Chicago,Illinois 60606。株主は,推薦候補者の氏名,個人履歴書,経歴,その他の情報を提供しなければならないが,これは改訂·再調整後の付例における株主指名取締役に関する第2.10節で要求されるものである。

株主は、指名·管理委員会に取締役候補を推薦するほか、改正·再改正の定款で確立された手順に基づいて、株主年次会議又は特別会議の選挙に1名以上の取締役候補を直接指名することができる。定期的に開催される株主周年大会については、指名しようとする株主は、前回の株主周年総会周年日前90日目またはそれまでの120日目の営業時間が終了したときに、会社秘書に提案指名に関する書面通知を提出しなければならない。私たちの普通株の25%の株式を持つ株主は会社に特別会議を開催することを要求する権利があります。株主特別総会については、指名しようとする株主は、当該特別会議日の120日前および以下の比較後の日付より遅くない営業時間が終了する前に、(X)当該特別会議日の90日前に、および(Y)当該特別会議日を初めて公表してから10日以内に、指名に関する書面通知を当社秘書に提出しなければならない。いずれの場合も、株主が提出する指名通知には、改正及び再改訂された定款に要求される指名株主及び株主の被著名人に関する情報(S)が含まれなければならない。

代理アクセス株主権利

強力なコーポレートガバナンス実践に対する私たちの持続的な約束の一部として、2016年に株主に対する“代理アクセス”の付例を採択しました。改正及び再改訂の定款によれば、特定の場合には、一人又は一組の株主が取締役指名者を取締役会に提出して、会社年度株主総会の代理材料、いわゆる“代理アクセス”に組み込むことができる。取締役が著名人に提出されて当社の来年度株主総会の委託書に盛り込む予定の株主は、改訂·再改訂された定款における委託書取得に関する要求を遵守しなければならない。私たちが改訂し、再修正した添付例のこれらのエージェントアクセス条項は、他に加えて、以下の規定を提供します

3%の株式、3年間 | 著名人または取締役2人の20% | ||||

| すべての株主または2000万人以下の株主は、少なくとも3年間、私たちの流通株の少なくとも3%の資格に適合する所有権を保有し続けています | | 私たちの依頼書資料に含まれており,取締役が著名人を指名されたのは我々の年次大会依頼書材料の取締役数の20%(四捨五入)であり,両者の中で大きい者である | | 指名株主(S)および被著名人(S)もまた、我々が改正·再改訂した定款に記載されている資格要件に適合しなければならない。 |

38 |

|

カタログ表

取締役会と会社の管理問題

定期的に手配された年次会議については、取締役が著名人に指名された株主団体に、当社が前年年次総会の依頼書を初めて郵送した日の120日以上150日以下までに必要な書類を当社に提出したいと考えています。

優先株役員指名プロセス

改訂及び再予約された会社登録証明書第II部分第8.1節によると、ALPAは当社B類MEC初級優先株の唯一の所有者として、毎回株主周年大会で1人のメンバーを選出して取締役会に入る権利があり、関係取締役を罷免する理由があるか否かにかかわらず、関係取締役の欠員を埋める権利がある。米ユナイテッド航空と合意した合意によると、ALPAは同社のC級パイロットMEC初級優先株の唯一の所有者となった。

改訂及び改訂された会社登録証明書第III部第8.1節によると、当社IAM初級優先株の唯一の保有者IAMは、毎回の株主周年大会で1人のメンバーを取締役会に選出する権利があり、関係取締役の罷免の有無にかかわらず、関係取締役の空席を埋める権利がある。米ユナイテッド航空との合意によると、IAMは同社C類IAM一次優先株の唯一の保有者となった。

取締役退職政策及び任期制限

私たちの会社管理指針によると、どの候補者も当選時に75歳以上の場合、取締役会メンバーに当選または再任する資格はありません。必要な連続性や専門知識を維持するために、または他の業務の理由で、取締役会がこの政策の例外を承認することができる特別な場合がある場合がある。

今年私たちの役員の指名者の中で75歳以上の人は一人もいません。

また、会社管治指針に記載されているように、取締役会は取締役の任期制限を設けるべきではないと考えており、一定期間会社とその運営への洞察や認識を深めることができ、取締役会全体への貢献が増加している取締役への貢献を制限するという欠点がある。しかし、指名·管理委員会は取締役任期を再指名決定とその総取締役会の更新やり方のいくつかの要素の一つと見なしている。

私たちの任期と年齢政策は | |||||||

任期制限はない | 定年:75歳 | ||||||

役員場外サービス

我々の会社管理基準と監査委員会定款は以下の上場会社取締役会サービス基準を提供した

● 監査委員会のメンバーは2社を超える他の上場企業の監査委員会のメンバーになってはならない。 | ● 他の上場企業の会長または独立取締役を率いる取締役は、4社以上の上場企業の取締役会(弊社取締役会を含む)に入ってはならない。 |

● 現最高経営責任者または他の上場企業に相当する取締役は、3社以上の上場企業の取締役会(我々の取締役会を含む)に在任してはならない。 | ● 我々の取締役は5社を超える上場企業の取締役会(我々の取締役会を含む)に在任してはならない。 |

2024年:依頼書 | 39 |

カタログ表

取締役会と会社の管理問題

取締役に指名されたすべての人はわが上場会社の取締役会サービスガイドに合致しています。

また、我々の“企業管理指針”は、取締役が別の上場企業取締役会に在任している招待を受けるか、または別の上場会社取締役会の監査委員会または報酬委員会に任命される前に、指名/管理委員会議長および議長に意見を提供しなければならないと規定している。また、取締役が取締役会に在任されている資格を評価する際には、指名/管理委員会は、当社のガバナンスガイドラインに基づいて、各取締役が著名人にサービスされている他の取締役会の数及び各取締役が著名人に指名された他の業務及び専門承諾を審査する。

役員は自主独立している

独立性を決定する過程

私たちの会社管理指針は、適用されるナスダック上場規則、任意の他の適用される法律と法規、および私たちの会社管理指針に基づいて、少なくとも大多数の取締役会メンバーが経営陣から独立しなければならないことを要求しています。取締役会は、各取締役の独立性の決定に協力するために、適用されるナスダック上場規則下の明確な独立性基準を反映した明確な基準を採用している。これらの標準は会社管理案内添付ファイルAに掲載されており、会社投資家関係サイトir.united.comで閲覧できます。

独立性決定

取締役会は指名·管理委員会を通じて、わが社のガバナンス基準に基づいて取締役の独立性を年次審査します。指名/ガバナンス委員会は,会社記録からの情報,各取締役が毎年達成している独立性決定に影響を与える可能性のある関係を提供する詳細なアンケート,その他の調査に依存する。指名·管理委員会には,取締役ごとに記入した年次アンケートの要約や,取締役関連実体との取引報告も寄せられた。

2023年度に在任または年次総会で指名されたすべての取締役の審査に基づいて、指名·管理委員会は、2023年度に在任しているすべての非従業員取締役(以下“取締役報酬”と定義する)および指名者は、適用される独立性テストおよび基準に基づいて、“独立”の資格を満たし、各監査委員会、報酬委員会および指名/管理委員会のすべてのメンバーは独立しており、米国証券取引委員会およびナスダックのこの委員会に関する独立性要件を満たすことを肯定的に決定している。取締役会はまた、適用されるテストと基準に基づいて、コービー、ジョンソン、ワトソン船長が“独立”資格を備えていないと認定した。コービーさんは独立していない、彼は会社の従業員だから。ウォースター機長は独立していません。彼女はユナイテッド航空の従業員で、ALPAに所属しています。これは会社のある従業員を代表する労働組合です。ジョンソンは独立していません。彼はユナイテッド航空の従業員で、IAMに所属しています。これは会社のある従業員を代表する労働組合です。

40 |

|

カタログ表

取締役会と会社の管理問題

取締役会と委員会の評価過程

取締役会は年に1回自己評価を行い、取締役会とその各委員会が有効に機能し、その目標と目標を達成するかどうかを決定する。指名/統治委員会は全体的な評価枠組みの制定と監督を担当する。適宜第三者コンサルタントが定期的に年次自己評価を行う。

| 1年間自己評価アンケートと評価 | 指名/管理委員会は、要求されたフィードバック意見が依然として関連して適切であることを確保するために、解決すべき問題を含む取締役会評価および取締役同業者審査手続きのフォーマットおよび実質的な内容を審査する。各委員会の規約はまた,毎年1回の業績評価を行い,従来は各委員会の議長が監督することが求められている。 取締役たちは電子アンケートに記入し、取締役会と委員会の構造と職責、取締役会の文化と動態、戦略とリスクの監督、会議議題、取締役会に提供する情報が十分であるかどうか、取締役会と委員会の構成と更新、委員会の有効性及びその他の取締役会に関連する質問に答えた。アンケートはまた取締役が書面フィードバックと匿名コメントを提供することを可能にした。 委員会のメンバーはまた、各委員会の議長が承認した問題を含む電子アンケートに記入し、これらの問題のテーマは各委員会の責任と効力に関連している。 | |

| 2 | 取締役会議長は、取締役会、委員会、個人取締役の業績に関する率直なフィードバックを得るために、互いの取締役と単独で話した ● 取締役が取締役会に引き続き在任していることを確認し、委員会の任務を検討する ● 取締役会と委員会の有効性とやり方について取締役の提案を求める ● 取締役会の構成と優先議題についてより多くのフィードバックを求め、 ● 取締役が議論したい他の問題を解決します。 | |

| 3 | アンケートの結果は匿名でまとめられ,指名/ガバナンス委員会で審査され,理事会議長が理事会全員に提出されて議論された。委員会議長はまた、それぞれの委員会の評価結果と任意の後続行動をそれぞれの委員会に報告した。 指名·ガバナンス委員会は、年次評価の結果を利用して改善を行い、その年間ガバナンス審査の一部として、取締役会の効力を高め続けている。経営陣へのどんなフィードバックも取締役会長によって提供される。 取締役会議長はまた、取締役会全員と一対一の取締役討論からの匿名フィードバックについて議論した。個人役員の自己評価のどんな顕著な結果も関係役員と共有します。 |

2024年:依頼書 | 41 |

カタログ表

取締役会と会社の管理問題

取締役会管理

ガバナンスの枠組み

取締役会は、取締役会が会社の業務運営を審査·評価する権限·やり方を確保し、経営陣とは独立して決定する会社統治枠組みを策定した。取締役会の目標は、取締役、経営陣及び株主の利益を調整し、適用されるナスダック上場規則及び任意の他の適用される規則又は法規の要件を遵守又は超えることである。この枠組みは取締役会の構成とメンバー選抜、取締役会の指導構造、取締役会会議と高級管理層の参加、取締役報酬、最高経営者の業績評価、管理層の後継計画と取締役会委員会などの方面で従うやり方を確立した。取締役会はこの枠組みを改善する機会を絶えず求めるために努力している。

私たちは高標準の会社管理に力を入れ、道徳、誠実と専門精神で業務を展開している。デラウェア州会社法及び著者らの改訂及び改訂の付例によると、取締役会は広範な会社政策を制定し、そして会社の株主及びその他の利益関係者を代表して会社の業務と策略を監督する責任がある。そのため、取締役会はすでに企業管理指導を採用し、改訂及び再予約された会社登録証明書、改訂及び再予約された付例及び委員会定款とともに、取締役会及びその管轄下委員会の管理構造を構成した。指名/管理委員会は毎年変化する監督管理要求、絶えず変化する最適なやり方及び株主と他の利益関係者のフィードバック意見に基づいて、定期的に会社管理準則とその他の管理文書と政策を審査し、そして審議と承認のために適切な修正を取締役会に提案する。企業管理ガイドは当社の投資家関係サイトで閲覧できます。サイトはIr.united.com、“コーポレートガバナンス”リンクをクリックし、“ガバナンスファイル”というタイトルで“コーポレートガバナンス基準”を選択します。取締役会の各委員会は取締役会が採択した定款によって管轄されており、委員会定款のいかなる潜在的な変化も少なくとも年に1回審議されている。また、賠償委員会は賠償問題を定期的に審査し、私たちの賠償のやり方を強化する政策と手続きをとることを提案した。77ページから始まる“報酬議論と分析”の節では、このような政策や手続きが多く議論されている。

42 |

|

カタログ表

取締役会と会社の管理問題

重要なリスクに対する取締役会の監督

取締役会は、会社や業務戦略を監督する上で積極的な役割を果たし、ユナイテッド航空と我々の株主の長期的な利益がサービスされるように努力している。監査委員会は、評価実行チームがユナイテッド航空が直面しているリスクの管理を重要な監督分野としている。

取締役会 我々の取締役会は、会社戦略、役員後継計画、その他取締役会全員に保留されている事項を監督します。取締役会は、安全事項の直接監督及び委員会がそれぞれ直接監督範囲内で報告する他の事項を含むユナイテッド航空に影響を及ぼす重大なリスクを検討し、管理層と議論する。 | |||||

監査委員会 財務と監査事務を監督し、財務報告、内部監査、道徳及び法律と法規のコンプライアンスを含み、ネットワークセキュリティと内部統制を含み、取締役会が企業リスク管理計画を監督するのに協力する主要な責任を負う。 | 報酬委員会 役員報酬計画と政策の設計·管理を監督し、インセンティブ計画を含み、役員会の役員報酬の処理に協力する主な責任がある。 | 実行委員会 ユナイテッド航空の動向、戦略、運営と財務事項に影響を与える監督と監視は、主に取締役会の人的資源事務と労使関係の処理に協力する。 | |||

財務委員会 財務と戦略計画と予算編成を監督し、主に取締役会に協力して私たちの財務と資本構造に関連する事項を監督する。 | 指名·統治委員会 取締役会の構造、管理、独立性と役員報酬を監督し、取締役会の後継計画の制定と管理層の後任計画の監督に協力する主要な責任がある。 | 公共責任委員会 我々の政府事務と公共政策,安全と多様性,公平かつ包容計画の設計と管理を監督し,環境持続可能性問題(気候問題を含む)の処理に取締役会を協力する主な責任である。 | |||

| |||||

管理する 我々の最高経営責任者と実行チームが指導し、日常的なリスク管理の流れを実施·監督し、重大な事項について取締役会とその委員会に報告する。 | |||||

内部監査 監査委員会が直接監督し、定款に基づいて運営され、この定款は毎年監査委員会によって審査·承認され、リスク低減を決定し、支援し、内部統制を改善する。 | 企業リスク管理計画 財務、運営、コンプライアンス、安全、名声リスクを含む、当社のビジネスリスクを識別、評価、監視することを目的としています。 | ||||

2024年:依頼書 | 43 |

カタログ表

取締役会と会社の管理問題

安全規制 | ユナイテッド航空では、安全は会社がしているすべての第一位であり、私たちのCoree 4の第一サービス基準でもあります(私たちは安全で、それから配慮して、信頼できて、効率的です)。私たちの取締役会は、私たちのセキュリティ管理システムを監督すること、および経営陣が私たちのセキュリティプログラムや文化を強化するための継続的な努力を含むセキュリティ問題において重要な監督を提供します。毎回取締役会全体会議は通常、会社とわが業界に影響を与える安全傾向と考慮要因を紹介することで始まります。 | |

企業戦略の監督 | 経営陣が会社戦略を策定、実施、継続的に実行することを監督することは私たちの取締役会の主な職責の一つです。取締役会は、会社戦略の基本的な理解は、会社が会社の株主や他の利害関係者を代表してその監督職責を履行するのに役立つと考えている。監督機能の一部として、取締役会は航空業界やより広範なビジネス環境の動向や発展に応じて、会社の戦略、制御プログラムやプログラム、および会社が直面している問題やチャンスを定期的に審査する。取締役会の各委員会は私たちのそれぞれの職責分野に関する戦略的内容を監督します。 年内に、取締役会は経営陣に戦略に関する指導を提供し、戦略を実施するための業務計画の整備を支援する。取締役会の各定期会議は戦略要素に溶け込んでいるが、取締役会は毎年会社の上級指導チームや他の経営陣メンバーと数日間の戦略会議を開催し、彼らは会社の短期と長期戦略計画に関する重要な情報を取締役会に提供し、戦略計画の制定、実行、継続実施、戦略計画目標に対する業績、会社の未来が直面する主要な問題を含む。前述したように、取締役会は2回の会議の間で戦略的重要性のある事項の処理に参加し続け、取締役会に最新状況を通報することを含む。 | |

ユナイテッド航空Next計画の監督 | 会社設立以来、取締役会は会社連合の次の計画の策定に積極的に参加してきた。取締役会はその集団指導経験と専門知識の分野に重点を置き、会社がUnited Next計画を実行するために指導を提供し、特にUnited機隊に数百機の新しいと新しいアップグレード機を発売した。経営陣はUnited Next戦略の各構成要素に重点を置き,すべての運営グループの資源を利用して我々のUnited Next戦略の成功を確保している.取締役会は取締役会会議のたびに最新の状況を受け取り、我々の実行管理チームメンバーとUnited Next計画について対話します。 | |

財務と競争業績の監督 | 年内に、取締役会は当社の財務及び競争表現及び財務状況を検討し、監督管理層が当社の資本、流動資金、戦略及び財務運営計画の実行状況を対照することを含む。取締役会は財務委員会を通じて、私たちの資本分配戦略を検討するために努力している。 | |

ESG方法の監視 | 我々のガバナンスの枠組みは、我々のESG目標、指標、コミットメント、戦略、イニシアティブ、リスク、評価、開示、および外部参加に対する取締役会および各委員会の直接監視を含む。公共責任委員会、監査委員会、指名/管理委員会、実行委員会、および報酬委員会は、ESG主題に関連する重要な責務を有し、それらは、我々のESG目標を達成するために互いに調整および協働する。 経営陣は、長期的なESGポリシーの検討、整備、実施を担当し、定期的に取締役会全員およびその委員会に、我々のESGポリシーの実施に関することを報告する。 |

44 |

|

カタログ表

取締役会と会社の管理問題

ネットワークセキュリティリスク規制 | 同社は、ネットワークセキュリティとデジタルリスクの管理が成功の鍵だと考えている。ユナイテッド航空はリスクに基づく戦略を制定し、指導原則は業界標準のネットワークセキュリティとリスク管理枠組み、例えば国家標準と技術研究所(NIST)が発表した枠組みから来た。会社のネットワークセキュリティリスク管理の枠組みは、監査委員会が監督する会社企業リスク管理(“ERM”)プロセスと統合されている。ネットワークセキュリティリスクは定期的な評価、評価とモニタリングの重要なリスクの一つであり、会社全体のERMプロセスの一部とする。同社のネットワークセキュリティとデジタルリスク(“CDR”)組織はNISTが発表した推奨されているネットワークセキュリティとリスク管理の枠組みのガイドラインを用いて,リスクに基づく方法を構築している。同社の戦略は,1)ユナイテッド航空のキー資産,データ,業務の保護と擁護,2)ユナイテッド航空のネットワークセキュリティ,デジタル,技術リスクの低減と軽減,3)一流のネットワークセキュリティとデジタルリスク能力の発展,4)ネットワーク弾性のある業務運営の確保,および5)安全なデジタルソリューションによる業務成果と成長の5つの柱を中心としている。これらの柱を動作させ,そのデータやシステムの機密性,完全性,可用性を維持するために,会社は様々な技術,プロセス,熟練した個人チームを用いている.同社は定期的な情報セキュリティ訓練を従業員教育と発展計画の一部としている。同社はまた業界組織と協力し、直ちに脅威情報を交換し、航空部門の集団防御を改善した。同社は、そのCDRメンバーにネットワークセキュリティ訓練とスキル開発計画を提供することを含む、会社とその顧客を保護する能力を高める機会を探してきた。 ユナイテッド航空の首席情報セキュリティ官は、CDR組織および同社がネットワークセキュリティとデジタルリスクを管理する方法を監督する責任がある。ユナイテッド航空の首席情報セキュリティ官は、会社の最高層の支持を得て、デジタル技術、法律、監査、人的資源、施設、会社リスクを含む会社の職能横断チームと定期的に接触している。 監査委員会は、重大な業務リスク(ネットワークセキュリティとデジタルリスクを含む)について会社の評価とリスク管理政策と戦略を監督する。監査委員会は定期的に会社の首席情報セキュリティ官またはその代表(S)のネットワークセキュリティリスクの識別と管理に関する報告を受け、航空部門または会社の顕著なネットワークセキュリティ脅威または事件、会社のネットワークセキュリティ計画の独立第三者評価結果、会社のネットワークセキュリティ計画の重要な指標、能力、資源と戦略、およびネットワークセキュリティ規制の発展に関連する最新の状況を含む。もっと知りたいのは、会社が2023年12月31日までの財政年度Form 10-K年度報告の項目1 C、“ネットワークセキュリティ”を参照してください。 | |

内部監査 | 内部監査機能は監査委員会が直接監督し、定款に基づいて運営され、定款は毎年監査委員会によって審査·承認され、リスク低減を決定し、支援し、内部統制を改善する。 監査委員会は、総裁副-内部監査(または内部監査上級主管機能を履行する任意の他の個人(“首席監査主管”または“監査エンジニア”)に対する管理層の任命、交代、転任または解任を審査·承認する責任がある。監査委員会は、管理職と経営陣が対応するために内部監査報告の概要を審査し、適宜CAE、管理層と独立監査師と討論を行う。監査委員会は、これらの結果に対する重要な内部監査結果と経営陣の反応をさらに検討する。 監査委員会は、独立監査人、財務会計専門家および管理層と共に、以前に監査委員会によって審査および/または承認された財務または会計慣行および内部統制面の変化または改善の実施程度を審査する 監査委員会はまた、管理職、独立監査員、監査委員会と定期的に会議を行う。 | |

2024年:依頼書 | 45 |

カタログ表

取締役会と会社の管理問題

管理職後継計画と人材発展

取締役会の主な職責の一つはマンチェスター·ユナイテッドが高い業績を持つ行政指導チームを確保することである。これを実現するためには、特にユナイテッド航空の業務戦略や会社全体の成功に対する幹部のリーダーシップの重要性を考慮して、企業全体をカバーする年間後継計画プログラムを有しており、CEOや他の上級管理職メンバーの適切な後継計画の確保を支援することを目的としている。私たちの人材管理と後任計画プロセスは、指導部の連続性の確保を支援し、会社の戦略目標を推進することができる人材豊かなリーダーシップ組織を提供し、昇進、退職、その他の役割の変化、意外な退職による移行など、期待される移行に備えている。

取締役会は、最高経営責任者や他の実行経営陣メンバーの後継者を選択するための効果的な計画手順を維持する。会社のコーポレートガバナンス指針は、取締役会が年間後継計画過程に関与している状況を概説した。私たちの取締役会は、取締役とCEOは後任計画の面で協力すべきであり、取締役会は後任計画過程を管理する重要な面に参加すべきだと考えている。取締役会は、CEO及び他の執行者の長期後任計画、及び会社のキーポストの交代準備状況及び計画外人員の交代に対して迅速に行動する能力を含む会社の人材管理及び後任計画を監督する指名·管理委員会及び実行委員会を割り当てた.

最高経営責任者、執行副総裁、人的資源、労働関係などの幹部は毎年指名/管理委員会に後継計画(緊急時の計画を含む)と管理発展を報告し、指名/管理委員会にある高級管理職の潜在的な後継者の評価を提供する。取締役会は、それが必要であるか、望ましいと思うときに、開発と後継計画をより頻繁に検討することができる。実行委員会はまた、スタッフ全員の重要な人材指標を定期的に更新している。

より広く言えば、私たちの高級管理職の人材審査プログラムは取締役会と会社の指導チームが人材と文化事項について接触することに関連し、会社の人材ルートを発展させ、会社全体の業務と機能部門の異なる人材を審査することを含む。このプロセスの一部として、潜在的な後継者は正式な陳述と非公式活動を通じて取締役会メンバーと接触している。

政治献金とロビー支出監督と開示透明性

ユナイテッド航空は各級の政府関係者(国際、連邦、州と地方)と私たちの広範なパートナーと利害関係者とネットワーク協力し、政策と規制環境を提唱し、私たちの業界が安全かつ持続可能に成長し、経済に貢献できるようにした。私たちは、政府関係者や政策立案者と定期的に接触することで、候補者や組織に貢献し、従業員の政治活動への参加を奨励することで、会社の長期的な利益を提唱する。我々が提唱する政策には,インフラの現代化と安全の改善,業界の持続可能な発展目標の推進,我々の税負担の合理化,不必要な監督管理の削減,顧客体験の改善,燃料コストの低減,航空業界の世界競争力の向上などがある。より多くの情報および以下に言及される他の開示は、以下のURLで取得することができる、私たちのロビー活動および政治活動政策において見つけることができるHttps://crreport.united.com/。

企業政治献金

| ● | 会社は法律の適用が許容される範囲内で、UAPAC取締役会の承認を経て、州または地方候補者の選挙活動、政党、政治委員会、および会社の利益を高める投票措置に貢献することができる |

| ● | 私たちは州と地方法律の要求に基づいて、州や地方機関に公開された報告書を提出し、私たちの政治的貢献を開示する。私たちは半年ごとに更新されたわが社の政治献金に関する情報を当社のサイトで提供しています。 |

46 |

|

カタログ表

取締役会と会社の管理問題

遊説支出

| ● | 私たちのロビー活動は、政府関係者のロビー活動に関連する政策およびやり方、ロビー活動の追跡および報告の責任、ロビーコストおよび支出を差し引くことのできない税金目的と見なす義務を含む、法律法規の遵守を促進するための政策および慣行の制約を受けている。 |

| ● | その会社はそのロビー基準、活動、そして支出を適切に開示することを完全に支持する。私たちのロビー開示は連邦、州、または地方司法管轄区域の要求に基づいて定期的に行われる |

| ● | 毎年ロビー活動のための会費や他の寄付金が25,000ドルを超えるメンバー組織の情報も提供していますHttps://crreport.united.com/それは.2023年以降の開示については、ロビー活動に起因することができるこのような会費金額、25,000ドルを超える任意の501(C)(4)組織およびそのような支払いの金額、および米国国税法による会社のロビー活動のための総支出も含まれる |

| ● | さらに、私たちは2022年に私たちの“気候ロビー報告書:気候リーダーシップと提唱者を一致させる”を発表しました。この報告書はHttps://ir.united.com/コーポレート·ガバナンス/ガバナンス-ドキュメントそれは.この報告書は私たちのロビーアプローチが私たちの企業環境戦略とどのように一致するかを描写する。 |

監督する

| ● | 取締役会は私たちの政治献金を監督する責任をその公共責任委員会に委託した。我々の政府事務及びグローバル公共政策組織は、UAPAC取締役会に政治的貢献に関する提案を行い、取締役会はその後、すべてのUAPAC及び会社の政治的貢献を審査·承認する。我々の上級副総裁、政府事務及びグローバル公共政策は、当社及びUAPACの前年の政治的貢献に関する年次報告書を公共責任委員会に提供した。 |

我々の政策宣伝·ロビー活動は上級管理職が取締役会の監督の下で決定し、取締役会はこの監督責任をその公共責任委員会に委譲した。私たちの政府事務と世界公共政策組織は私たちの政策宣伝、ロビー支出、関連活動を監督し、実行します。私たちの執行副総裁は政府事務とグローバル公共政策を担当し、定期的に取締役会に私たちの政策宣伝、ロビー支出、関連活動を報告し、定期的に公共責任委員会と共に会社のロビー活動の戦略的重点を検討している。

取締役会会議と役員会議

四半期ごとに、当社の取締役会は、会社の重大な事態に影響を与えることを審査し、取締役会の承認が必要な事項について行動するための一連の2日間の取締役会とその委員会会議を開催します。委員会会議は取締役会全体会議の初日と翌日に開催された。四半期会議以外にも、毎年他の定期的に手配された委員会会議と何回かの特別取締役会と委員会会議がある。上級管理職のメンバーは定期的に取締役会会議に出席し、彼らの職責範囲を報告し、討論する。取締役会はすべての取締役会会議と彼らがサービスする委員会の会議に出席しなければならない。私たちの取締役会は2023年に7回の会議を開催し、私たちの委員会の会議の回数は52ページから始まります。

現職取締役1人当たり少なくとも(I)2023年に取締役を務めている間に開催された取締役会会議および(Ii)その委員会のメンバーを務めている間に行われた任意の委員会会議全体の75%に出席した。

また、都合の悪い場合には、取締役は私たちの年間株主総会に出席しなければなりません。2023年の選挙に参加したすべての役員が私たちの2023年年次総会に参加しました。

2024年:依頼書 | 47 |

カタログ表

取締役会と会社の管理問題

独立役員の執行会議

我々の独立取締役は、四半期毎の取締役会会議において、どの経営陣も出席することなく、実行会議で個別に会議を行う。私たちの会社管理基準は、社長が独立した取締役執行会議を主宰することを規定しています。適切であると考えられた場合、議長は行政総裁及び総裁を一部実行会議に招待し、取締役会からのフィードバックを聞き、関連議題について直接見解を提供する。実行委員会に加えて、各委員会の定期四半期会議ごとに実行会議を手配した。

“役員”の位置づけと継続教育

私たちの取締役会に参加した後、私たちの会社の管理基準に基づいて、すべての新しい非従業員取締役は会社のすべての分野からの高級管理者と一緒に会社の状況紹介計画に参加して、彼らは新しい取締役にその受託責任に対する徹底的な理解と会社業務の概要を提供します;戦略;重大な財務、会計とリスク管理事項;会社の管理;そして肝心な政策と実践。役員たちは一般的に私たちの1つ以上の場所で実地調査をするだろう。指名/統治委員会は、私たちの経営陣の協力の下でこの迎新計画を開発し、監督します。

会社以外の高級管理職と専門家は定期的に取締役会と委員会の一部の会議に招待され、航空業界と一般業界の傾向、管理、監督、法律と財務事項に関連する各種のテーマについて講演を行った。

48 |

|

カタログ表

取締役会と会社の管理問題

統治政策と原則

いくつかの関係や関連取引

関係者の取引に関する政策声明

取締役会は、当社および関連側に係る取引が利益衝突のリスクを増加させていることを認識している。取締役会は、当社が株主の最適な利益で行動することを確保するために、関連側取引に関する書面政策声明(“政策”)を採択し、任意の関連者取引を審査及び承認した(以下に定義する)。当社の政策は、任意の関連側取引は審査委員会の承認または承認を受けなければならず、あるいは取締役会が一つの取引を取締役会全体の利害関係のない取締役が審査すべきであると決定した場合、取締役会の多数の利害関係のない取締役の審査を経なければならない。取締役またはその直系親族が関連側である場合(以下のように定義する)場合,どの取締役も関連側取引の審査や承認に参加してはならない.提案された取引を審査する際には、監査委員会または利害関係のない取締役(場合によっては)は、関連側の関係や利益および提案取引の重要な事実を十分に理解していると確信しなければならない。(Ii)彼等が把握可能なすべての関連事実及び状況を考慮することは、当社の利益、取締役独立性への影響、同種の製品又はサービスの他の出所、取引の条項、及び第三者又は一般従業員に関係なく入手可能な条項、及び(Iii)提案された取引が当社に対して公平であるか否か、及び当社及びその株主の最適な利益に適合するか否かを含むが、これらに限定されない。

当社は1つの取引を締結しているが、(I)当社は締結時にその取引が関連取引を構成していることを知らないが、その後当該取引を関連取引と認定したり、(Ii)当該取引が締結しやすい場合には関連取引を構成していないが、その後関連取引となる場合は、上記のいずれの場合も、関連取引は審査委員会または取締役会の多くが利害関係取締役承認を提出しなければならない。当該等の関連側取引が監査委員会又は大多数の利害関係のない取締役の承認を得ていない場合は、当社はすべての合理的な行動をとり、当社の当該取引への参加を中止しようとする。

保険証書に記載されているように、“関連者取引”とは、取引(任意の金融取引、手配または関係(債務または債務保証を含む)を含む)、または一連の同様の取引、またはそのような任意の取引の任意の実質的な修正を意味する

| (a) | 関連した総金額は12万元を超えるか予想される |

| (b) | 関係者は、直接または間接的な実質的な利益を有するか、または直接的または間接的な実質的な利益を有することになっている(ただし、取締役、有限パートナー、または取引の一方の別のエンティティとしての実益所有者(他のすべての関連者と共に)が10%未満であるためだけではない) |

| (c) | その会社は参加者の一人だ。 |

この定義について、“関連側”とは、(I)自社役員、(Ii)自社役員または当社董事代有名人、(Iii)当社が知っている任意の種類の投票権を有する証券が5%以上実益所有者(実体または団体を含む)または(Iv)役員直系親族(定義は後述)の個人、取締役、董事代有名人または当社5%株主を指す。

“直系家族”には、その子供、継子、両親、継父母、配偶者、兄弟姉妹、義母、義父、婿、息子の嫁、義弟または兄嫁、およびその人と一緒に住んでいる誰(テナントまたは従業員を除く)が含まれる。

2023年1月1日以来の関連先取引

米ユナイテッド航空の上級副社長兼首席転換官ジョン·グボは、同社の人的資源と労働関係執行副総裁のケイト·グボ氏の配偶者だ。さん·ゴールデングローブは、2023年には、ユナイテッド航空の他の役員および従業員の報酬レベルを決定する手順に従って、基本賃金、奨励報酬、その他の慣用的な役員および従業員福祉などの報酬を取得します。李格博さん2023年の現金報酬と持分報酬は、約2,069,000ドルです。張格波さんと張格波夫人は、相手に報告しないし、相手の補償も確定しない。

2024年:依頼書 | 49 |

カタログ表

取締役会と会社の管理問題

紛争と道徳やビジネス行動規範は

この政策は、取締役がこの件について任意の決定を下す前に、任意の潜在的な利益衝突を会長に開示することを含む、会社コンプライアンス計画の他の側面と共に動作する。議長が法律顧問と協議した後に衝突があると判断したり、衝突が重大である可能性が高いと判断した場合、取締役はこの件に関するいかなる議論や投票も回避する義務がある。

同社はその役員、高級管理者と従業員のために“道徳と商業行為準則”という道徳基準を制定した。この規則は、米国証券取引委員会規則によって定義された“道徳的規則”であり、ナスダック上場規則第5610条で定義された“行為規則”でもある。行動規則“は、利益衝突とみなされる可能性のある任意の状況または活動を開示することを含む利益衝突に関する。この規則は、会社の投資家関係サイトir.united.comで閲覧できます。特定の上級職員に付与された免除遵守または将来の規則の改訂は、表格8-K項(5.05)項に従って当社の投資家関係サイトで開示されます。

ヘッジと質保証を禁止する

私たちの証券取引政策によると、私たちの高級管理者、役員、その他の管理者は、投機と派生製品の取引、空売り、あるいは他の方法で私たちの証券に突進してはいけません。この制限には、下落オプションの購入と売却、下落オプションの見られ、株式承認証、オプション、長期販売契約、前払い金、および類似のデリバティブが含まれる。

私たちの高級管理者、役員、そしていくつかの他の管理者もまた私たちの証券を拘留することを禁止されています。

50 |

|

カタログ表

取締役会と会社の管理問題

取締役会はどのように組織されていますか

取締役会の指導構造

監査委員会は、その主な役割の1つは、管理の独立した監督と、高度に参加し、高度に運営される理事会を確保するために、その最適なリーダーシップを評価し、決定することであることを認識している。我々のコーポレートガバナンス指針は、取締役会長とCEOの職を合併することができ、分離することもでき、取締役会が適宜決定し、取締役会議長と最高経営責任者の独立取締役役について明確な役割を確立することを指摘し、取締役会議長が独立した取締役でない場合、取締役会は最高取締役を持たなければならないことを含む。取締役会は、その取締役会指導構造を定期的に再評価し、取締役会評価過程の一部として、このテーマに対する株主のフィードバックを考慮する。

わが社には異なる会長や最高経営責任者の職があり、取締役会は現在、その代表会社とその株主がその役割や責任を果たすのに最適な能力であると考えている。私たちの独立議長は、会社のガバナンスを監督し、取締役会が経営陣および会社の戦略や業務を強力に監督することを確保し、すべての取締役が適切に職責を遂行するために必要な資源を得ることができるようにします。我々の最高経営責任者は会社の業務·戦略方向を担当し、取締役会とその委員会の全面的な指導と監督を受ける。理事長は現在独立した取締役であることから、取締役会には先頭の取締役はいない。会長の職責は実質的に独立最高経営責任者取締役の職責に類似している。しかも、独立役員は私たちの取締役会の議長だ。私たちの全体構造は効果的な監督を促進し、私たちの取締役会の独立した指導を強化し、株主価値の向上と強力なガバナンスの約束を支持します。

2021年5月からエドワード·テッド·フィリップが取締役会長に任命された。フィリップさんは独立役員として、2020年から2021年まで取締役会独立主管取締役を務め、2016年から取締役会役員を務め、豊富な指導経験と取締役会への深い理解を持っています。フィリップさんは取締役会と最高経営責任者の間の関係を管理し、取締役との相互作用を確保し、有用な意見交換を促進するために努力しています。コービーさんは、会議の合間にすべての取締役にコンサルティングを行い、理事長や取締役と定期的に面会し、会社の業務や事務についてアドバイスを提供し、取締役会からフィードバックを受けています。フィリップさんとコービーさんの協力により、取締役会は会社とその株主にとって最も重要な問題に集中することができ、コービーさんはCEOとして、主に会社の業務と戦略的目標を実行することに重点を置くことができます。

エドワード·M·フィリップ | 強力な役割です ● 会議を招集する。毎回の会議で取締役会会議と完全に独立した取締役からなる実行会議を開催する権利がある。 ● ある会議を主宰する。独立取締役執行会議と株主会議を含む彼が出席したすべての取締役会会議を主宰した。 ● 最高経営責任者の業績評価。報酬委員会がCEOの年間業績評価を行う際には、報酬委員会と協議する。 ● 役員連絡係です。最高経営責任者と非従業員取締役との連絡役として、公開、透明、率直な対話を促進する。 ● 会議の日程、議題、情報。取締役会会議又は他の取締役会行動に関する会議スケジュール、議題、及び取締役会に提供される情報を承認して、取締役会が十分な時間及び情報を有することを確実にする。 ● 株主が約束する。大株主との協議と直接コミュニケーションを適宜行う。 ● 役員の構成と後任計画です。取締役会と委員会の構成、委員会主席の選抜、取締役会及びその委員会の年間業績審査と取締役の後継計画と指名/管理委員会について諮問を行う。 |

2024年:依頼書 | 51 |

カタログ表

取締役会と会社の管理問題

管理局管轄下の委員会

委員会には6つの常設委員会がある:監査委員会、報酬委員会、実行委員会、財務委員会、指名/管理委員会、公共責任委員会。監査委員会、給与委員会、指名/管理委員会はすべて独立した役員で構成されている。各常設委員会の現在のメンバーと機能は以下のページで説明される。各委員会は取締役会が採択した書面規約に基づいて運営されており、この定款は以下のURLで調べることができます:https://ir.united.com/Corporation-ガバナンス/管理-ファイル。各委員会は毎年その規定を検討して評価する。

| 監査委員会1 |

主な職責 ●会社の会計および財務報告の流れおよび会社の財務諸表の監査を監督する ●取締役会の職責履行に協力し、(A)会社の財務諸表と関連開示の品質と完全性、および会社の財務報告とリスク管理の開示制御と内部制御制度の十分性、(B)会社が法律と法規の要求と道徳基準を遵守する場合、(C)独立監査師の資格、業績と独立性、および(D)社内監査機能と独立監査師の表現を監督する ●ネットワークセキュリティ脅威に対する計画および防御を含む、会社の情報技術システムおよび制御のセキュリティを監督し、定期的に審査する ●会社がESG材料の開示および報告に関連する制御およびプログラムを監視することは、適用可能な保証プログラムを含む ●アメリカ証券取引委員会規則の要求に従って監査委員会報告書を作成し、会社の年度代理材料に組み入れる ●内部監査機能を監督する; ●独立監査員、内部監査員、管理職、取締役会の間に開放的なコミュニケーションチャネルを提供する。 | |

議長: ミシェル·J·フーパー 委員会の他のメンバー: マシュー·フレッド バーニー·ハフォード エドワード·M·フィリップ 2013年度に開催された会議: 8 委員会は報告した 73ページ目 |

1取締役会はすでに、審査委員会の全員が適用されるナスダック上場規則及びアメリカ証券取引委員会標準で定義された独立メンバーであることを決定した。取締役会は、審査委員会のメンバーはすべてナスダック上場規則の財務知識に対する要求に符合し、フーパーさんとフィリップさんFriendはすべてアメリカ証券取引委員会規則で定義された“審査委員会財務の専門家”になる資格を持っていると認定した。

監査委員会はまた、当社の独立公認会計士事務所を任命し、彼らが提供するサービスをあらかじめ承認しておく。監査委員会の役割及び監査委員会報告のさらなる詳細については、72ページからの“項目2--独立公認会計士事務所の任命承認”と題する章を参照されたい。

監査委員会定款の規定によると、監査委員会のメンバーは、他の2社を超える監査委員会のメンバーを務めてはならない。

52 |

|

カタログ表

取締役会と会社の管理問題

| 報酬委員会 |

主な職責 ● 会社の行政を監督する’S報酬計画、会社持分計画及び役員報酬プランを含む; ● 取締役会を解任する’会社の業績評価と報酬におけるSの役割’S役員、CEOを含む;そして ● アメリカ証券取引委員会が会社に組み入れることを要求する報酬委員会報告書を作成する’S年度依頼書又は10-K表、本依頼書に記載されている“役員報酬-報酬委員会報告書。” | |

議長: ジェームズ·M·ホワイト·ヘスター 委員会の他のメンバー: ロザリンド·ブルル キャロライン·コルヴィ1 マシュー·フレッド ジェームズ·A.C·ケネディ1 2013年度に開催された会議: 6 委員会は報告した 112ページ目 |

1メンバーは株主総会で取締役会メンバーの再任に立候補せず、今回の任期終了時に取締役として取締役会から退任する。

給与委員会も経営陣と報酬検討や分析(“CD&A”)を検討し、この議論に基づいて、このCD&Aを自社の年間依頼書または10-K表に含めることを取締役会に提案するかどうかを決定する(誰が適用されるかによる)。

報酬委員会は、給与コンサルタント、独立法律顧問、その他のコンサルタント(それぞれ“報酬コンサルタント”)の意見を自己決定または取得する権利があり、費用は当社が負担する。報酬委員会は、報酬コンサルタントが管理職から独立しているすべての要因を考慮した後にのみ、適用される米国証券取引委員会規則およびナスダック上場規則が示す要因を含む報酬コンサルタントを選択することができる。賠償委員会は賠償委員会が採用した任意の賠償顧問の任命、賠償、監督を直接担当する。当社も取締役会のさらなる承認を必要とせず、適切と思われる内部及び外部法律、会計又はその他のコンサルタントに意見及び協力を提供する権利があり、費用は当社が負担します。報酬委員会はまたグループ委員会を結成し、グループ委員会に権限を委譲することもできる。

給与委員会は、行政総裁が合資格参加者(当社行政人員を除く)に株式奨励条項を付与、修正、解釈することを許可した。また、首席執行幹事は、上級管理チームの報酬について報酬委員会に提案した。彼の提案は、人的資源と労働関係常務副総裁、彼女のスタッフ、給与委員会の独立した給与コンサルタントの意見に基づいている。賠償委員会はそれが適切だと思う時にこのような提案を検討、承認し、修正する権利がある。

2024年:依頼書 | 53 |

カタログ表

取締役会と会社の管理問題

報酬委員会は内部の人と連動して参加する

2023年の期間および委託書日までに、報酬委員会は、過去または現在が当社またはその付属会社の上級者または従業員であることもなく、当社の執行者が、当社の報酬委員会または取締役会の任意のメンバーを雇用または雇用する任意の会社の報酬委員会(または同等の職)または取締役会に担当またはサービスすることもない。また、報酬委員会のメンバーは、米国証券取引委員会が公布したS-K条例第404項の規定に基づいて開示すべきいかなる関係もない。

役員報酬の決定における報酬コンサルタントの役割

報酬委員会は、その独立した報酬コンサルタントとしてExEquity LLP(“ExEquity”)を招聘した。ExEquityの代表は定期的に報酬委員会会議に出席し、役員報酬問題に関する討論に参加し、時々既存の米国同業者航空会社といくつかの比較可能な収入と他の特徴を持つ非航空会社の市場報酬データに基づいて、奨励的な報酬目標を設定した場合、報酬委員会に役員報酬提案を行う。ExEquityは報酬委員会にのみ報告し、取締役報酬について指名/管理委員会に提案を提供する以外は、会社に他のサービスを提供しない。

報酬委員会は、報酬コンサルタントとの関係に対して利益相反政策を維持し、客観性を確保し、行政職員の報酬相談意見を提供する際に生じる可能性のある利益衝突をできるだけ少なくする。この政策では、経営陣は、コンサルタントまたはその付属会社が会社のために行っている仕事の範囲および数を定期的に報酬委員会に報告する義務があると規定されている。この政策はまた、相談者が報酬委員会に直接報告し、報酬委員会主席を通じて報酬委員会に直接接触することができる(取締役会に提供されるサービスについては、取締役会議長または適宜取締役牽引を介して)報酬委員会と直接接触することができる。この政策は、コンサルタントが当社に代表報酬委員会または取締役会の仕事以外の業務を募集することを禁止し、コンサルタントの任意の報酬委員会または取締役会にアドバイスを提供する従業員およびコンサルタントが現在、当社に他のサービスを提供しているか、または前年度に他のサービスを提供する他の従業員がこのようなサービスを検討することを防止するための政策およびプログラムを策定することを要求する。報酬委員会はすでに適用された米国証券取引委員会規則とナスダック上場規則に基づいてExEquityの独立性を評価し、ExEquityが報酬委員会のために行った仕事はいかなる利益衝突も引き起こさないと結論した。

54 |

|

カタログ表

取締役会と会社の管理問題

| 実行委員会1 |

主な職責 ● 取締役会が時々具体的に割り当てた事項に行動し、法律で許可された範囲で取締役会が所有するすべての権力を行使するが、その定款に列挙されているいくつかの例外は除外する ● 企業に重大な影響があるか、または重大な影響を及ぼす可能性のある傾向、戦略、運営、財務事項、その他の項目を監視する’S業務;および ● 監督会社’Sの重大な人的資源と労働関係戦略は、文化、人材管理、主旨事項を含むが、これらに限定されない。 | |

議長: エドワード·M·フィリップ 委員会の他のメンバー: キャロライン·コルヴィ2 ミシェル·J·フーパー ウォルター·アイサクソン スコット·コービー ジェームズ·M·ホワイト·ヘスター 2013年度に開催された会議: 4 |

1取締役会議長、私たちの他の5つの常設委員会の議長と私たちの最高経営責任者で構成され、各常設委員会は独立した取締役です。

2メンバーは株主総会で取締役会メンバーの再任に立候補せず、今回の任期終了時に取締役として取締役会から退任する。

2024年:依頼書 | 55 |

カタログ表

取締役会と会社の管理問題

| 財務委員会 |

主な職責 ● 財務計画と予算と現金管理政策と活動を検討する ● 任意の提案された合併または合併、または任意の重大な資産買収または処置を評価し、取締役会に提案を提供する ● 取締役会のビジネス機会と融資取引を評価し、取締役会に提案を提供する ● 評価会社’Sの資本構造、そしてある証券の提案発行を推薦する ● 財政的、運営的、または経済的危険に関連する戦略を検討する。 | |

議長: キャロライン·コルヴィ1 委員会の他のメンバー: ロザリンド·ブルル ミシェル·フレイル バーニー·ハフォード ジェームズ·A.C·ケネディ1 スコット·コービー エドワード·L·シャピロ 2013年度に開催された会議: 4 |

1メンバーは株主総会で取締役会メンバーの再任に立候補せず、今回の任期終了時に取締役として取締役会から退任する。

56 |

|

カタログ表

取締役会と会社の管理問題

| 指名·統治委員会 |

主な職責 ● 取締役会のメンバーになる資格のある個人を確定、評価、推薦するが、会社の優先株保有者が任命した取締役は除外する ● 会社の管理基準を制定、取締役会に推薦し、定期的に審査し、会社の管理事項を監督する ● 審査と監督会社’Sは最高経営責任者を含む役員後継プログラムの計画; ● 取締役会、その委員会及び個別取締役を監督する年次評価業務;及び ● 役員の報酬に関する提案を審査して取締役会に提出します。 | |

議長: エドワード·M·フィリップ 委員会の他のメンバー: ミシェル·J·フーパー ウォルター·アイサクソン エドワード·L·シャピロ ライサ病棟 ジェームズ·M·ホワイト·ヘスター 2013年度に開催された会議: 4 |

| 公共責任委員会 |

主な職責 ● 審査して取締役会に会社に関する提案をする’Sの安全·企業社会的責任·政務·会社における政策と位置づけ’s ESG環境と気候に関する戦略的目標と目的を含む措置とリスク ● 監督会社’S政治支出に関する政策とやり方は,会社の年次審査を含む’S政治献金政策と企業政治献金、業界協会会費と支払い、会社とUAPACの前年の政治献金年次報告を受けた。 | |

議長: ウォルター·アイサクソン 委員会の他のメンバー: ミシェル·フレイル バーニー·ハフォード リチャード·ジョンソン エドワード·L·シャピロ ライサ病棟 アニー·ウォースター船長 2013年度に開催された会議: 4 |

2024年:依頼書 | 57 |

カタログ表

取締役会と会社の管理問題

役員とのコミュニケーションや株主との参加

取締役会との書面コミュニケーション

取締役会は、株主および他の関係者の意見を歓迎し、株主および他の関係者が、会長、非管理層または独立取締役を含む取締役会全体または任意の個人メンバーと直接コミュニケーションを行うためのプログラムを確立した:(I)取締役会に手紙を書く、連合航空ホールディングス有限会社、c/oから会社秘書事務室、233 S.Wacker Drive、Chicago、Illinois 60606;または(Ii)取締役会に電子メール:UALboard@united.com。我々の財務諸表、内部会計慣行、内部統制又は監査事項に関連するいかなる事項も監査委員会議長に提出しなければならない。

株主たちは匿名または秘密にした方法で取締役会とコミュニケーションすることができる。取締役会はその来文を受け取る代理として会社秘書室を指定した。すべての投書は会社の秘書室によって受信され、処理され、予備検討されるだろう。会社秘書事務室は一般的に取締役会の職責とは関係のない通信を転送せず、迷惑メール、サービス苦情、就職問題、商業提案、仕事照会、意見調査と商業募集を含む。会社の秘書室はコミュニケーションを維持する責任があり、取締役会の任意のメンバーが要求を出したときに審査を行うことができる。

なぜ私たちが参加したのか

取締役会や経営陣は、株主や他の利害関係者との継続的な対話を含め、強力なコーポレート·ガバナンスを通じて株主の長期的な価値を推進することに力を入れており、彼らの懸念に理解して対応できるようにしています。財務、報酬、コーポレートガバナンス実践に可視性と透明性を提供し、これらの問題を評価して、私たちの意思決定により良い情報を提供し、私たちの開示を強化し、私たちの政策や実践の形成を助けることを目的とした強力な外展計画を持っています。

58 |

|

カタログ表

取締役会と会社の管理問題

私たちが参加すると:年間株主参加計画

会議の前に |

| 忘年会で | ||||||

● 年報と依頼書を発行する ● 私たちの企業責任報告を発表して、その中で重点的に私たちの異なるテーマにおける最新の発展を紹介して、企業ガバナンスと環境持続可能性を含む ● 取締役会の投票提案の理由を主要株主と議論し、懸念や問題を解決する ● 支持者と株主提案を討議する | ● 株主と直接接触する ● 経営陣と株主提案の投票結果を受けて審査する | |||||||

|

| |||||||

オフシーズン活動 |

| 年次会議の後 | ||||||

● 興味のあるテーマについて株主や他の利害関係者と接触し、彼らの優先順位と観点をよりよく理解し、私たちの提案、開示と提案に対するフィードバックを求め、取締役会の討論に情報を提供する ● 投資家や会社のガバナンスに関する活動に出席し、参加して、新たに出現した傾向と問題を理解し、さらに株主を誘致する ● 我々の筆頭株主の代理投票政策と観点の変化を検討する ● 株主フィードバックと実践の審査に基づいて、会社管理或いは役員報酬実践の潜在的な変化及び情報開示の改善を評価する ● 代理シーズン外展会議のための戦略を立てる | ● 既存のコーポレート·ガバナンス·役員報酬実践および株主からのフィードバックに基づいて、年次総会の投票結果を検討し、後続行動があるか否かを決定することが適切である ● 会社の管理傾向、最近の法規の発展及び会社の会社の管理文書、政策、プログラムを審査して、いかなる変更を考慮すべきかどうかを決定します ● オフシーズンに株主が参加する間に討論すべきテーマを確定する | |||||||

2024年:依頼書 | 59 |

カタログ表

取締役会と会社の管理問題

株主参加度と応答能力

私たちのコーポレートガバナンス実践に情報を提供し、私たちの株主にとって最も重要な問題を理解し、考慮し、私たちの株主に私たちの業務を理解させるために、私たちは年間を通じて私たちの株主とより広範なコーポレートガバナンスコミュニティと接触し、私たちの良好な分野と潜在的な改善分野について彼らのフィードバックを求める。2023年年次総会の前の春に、私たちはいくつかの株主と議論した。しかし、年次株主総会の前にこれらの問題を早期に議論することが最も効果的であり、経営陣や取締役会が投資家の観点に関する情報を収集し、会社の多様な株主基盤や会社の最良の利益に適合する賢明かつ思慮深い決定を下すことができると考えられる。2023年年次総会以来、私たちは流通株の約56%を占める株主に連絡し、私たちの株主が2024年3月1日までにアメリカ証券取引委員会に提出した書類に基づいて、交渉会議を行うことを提出した。私たち投資家関係部と会社秘書オフィスのメンバーおよび社内の他のテーマ専門家は、大小会社を代表する大量の株主と戦略、財務と経営業績、役員報酬と会社管理などについて話しました。私たちは私たちの取締役会とこれらの討論を適宜共有し、私たちの会長は私たちの大株主に会った。我々は,我々の会社の実践や政策を検討·発展させる際に,株主や他の利害関係者と接触したフィードバックや知見を考慮した.以上のように、取締役会は毎年、株主フィードバックを含む複数の意見に基づいて当社のコーポレートガバナンス枠組みを更新しています。今年株主提案を提出した支持者とも接触し、彼らの提案の理由や要求をよりよく知ることができた。また、年間を通じて、私たちの投資家関係部は、私たちの最高経営責任者や最高財務責任者のMichael Leskinenと共に私たちの株主とよく接触しています。このような接触には、投資家会議への参加、投資家との1対1およびグループ会議および電話会議、および我々の四半期収益電話会議中に投資家およびアナリストコミュニティとの相互作用が含まれる。

私たちの登録株主は、委託カード上で提供されている空間を利用して、会社に対する考えや、ある特定の事項に注意を呼びかけていることを知ることを奨励します。仲介を通じてあなたの株を持っていたり、電子的に代理材料を受け取ったりしたら、いつでも直接手紙を書いてください。

60 |

|

カタログ表

取締役会と会社の管理問題

2023年と2024年初めのいくつかの重要なテーマは、以下に述べるように、私たちの様々な活動の一部として登場した。

主題.主題 | 株主フィードバック | 会社の対応 |

役員報酬 | 株主たちは2021年の給与計画の変化を懸念しており,これらの変化は2021年の依頼書でプレビューしたように,CARE法案下の制限を遵守するためである。 | それ以来、私たちの役員報酬計画は、長期業績奨励と私たちの時間既得持分奨励の3年間の帰属スケジュールを含む、私たちのより典型的な構造に戻ってきた。私たちは返しました ● 短期的で長期的なインセンティブ計画の重複指標を排除しました ● 私たちの財務指標に対するプロジェクトの重視が増しました ● 2023年には私たちの近地天体に留任や特別ボーナスは与えられませんでした ● 現在、非常な状況でなければ、2024年に私たちのどの近地天体にも留任や特別ボーナスを支給するつもりはない。 |

取締役技能行列 | 株主は取締役会のスキルマトリックスを賞賛しているが、我々取締役が最も適しているスキルをより適切に決定するためにさらに強化することも提案している。 | 私たちは19ページで取締役会スキル行列を更新し、取締役会が将来の候補者にとって最も重要と考えているスキルと資格を説明した。 |

統合EEO−1報告書の開示 | 私たちの多くの利害関係者たちは、私たちの総合EEO-1報告書を毎年公開する政策を取ることを要求している。 | 我々は、2023年に“企業責任報告”で、我々の総合EEO-1報告書(うち、私たちと共同地上宅配会社のS米国人従業員のみを含む)を初めて公開し、毎年継続することを約束した。 |

ESG戦略 | 一部の株主は、私たちの現在のESG戦略、コミットメント、およびESG報告をめぐる内部ガバナンスに尋ねた。 | 私たちはESG事項に関する企業責任報告書の開示を強化し続けている。 また,2020年末には,自発的な炭素相殺に依存せずに2050年までに温室効果ガス排出量を100%削減する目標を策定した。2050年の目標を達成するために、2035年までに2019年に比べて炭素強度を50%低下させる中期目標を策定しました。2023年5月、この2035年の目標は、科学的目標イニシアティブ(SBTI)に基づく独立した検証を得た。 |

経営陣が後任となる | 同社の最近の首席財務官交代を受けて、投資家は同社の経営陣後継計画手順をより多く知ることに興味を持っている。 | 私たちは37ページで経営陣の後継計画過程に関する開示を追加した。 |

2024年:依頼書 | 61 |

カタログ表

取締役会と会社の管理問題

ガバナンス材料の可用性

私たちの投資家関係サイトir.united.comの投資家の一部で金融やその他の情報にアクセスすることができます。これらのファイルおよび他の情報のコピーは、会社秘書に要求を送信することによって、ユナイテッド航空ホールディングス、アドレス:233 S.Wacker Drive、Chicago、Illinois 60606を無料で取得することもできる。以下のファイルのコピーは、当社のウェブサイトで無料で取得することもできますし、要求に応じて無料で取得することもできます

● 表格10-Kの年次報告、表格10-Qの四半期報告、表格8-Kの現在の報告、および取引法第13(A)または15(D)条に従って提出または提出された報告の修正案; ● “会社登録証明書”の改訂と再制定、定款の改正と再制定 | ● 委員会の規約 ● 会社の管理基準 ● 気候ロビー活動報告書 ● 道徳と商業行動基準は、すべての役員、高級管理者、従業員に適用される。 |

米国ユナイテッド航空のロビー活動および政治活動政策、および私たちの総合指数を見るために、この指数は、TCFDフレームワークで概説された指標のコーポレート·ガバナンスおよびESG開示をマッピングしています。私たちの企業責任報告を見てください。サイトはhttps://crreport.united.com/です。

62 |

|

カタログ表

取締役会と会社の管理問題

役員はどうやって報酬を得たのか

非従業員役員報酬計画がハイライトです

| ||

● 取締役会や委員会の会議に出席するには何の費用もかかりません:会議への出席は取締役会サービスの一部だと予想される ● 公平を強調する:株式報酬を強調し、非従業員役員報酬組合全体に1年間の授権期間があり、非従業員取締役と株主利益を調整する。 ● 役の認可:取締役会議長および委員会議長のような追加時間と責任の役割が必要であり、取締役会に提供される追加サービスによって承認される。 | ||

非従業員役員報酬計画の仕組み

非従業員役員報酬計画の概要

私たちの取締役会のメンバーはユナイテッド航空の戦略方向を指導する上で重要な役割を果たしています。上場企業の取締役会の役割や責任の過酷な性質に鑑み、取締役会サービスに関する時間投入やリスクを含め、ユナイテッド航空のような大手上場企業で合格取締役を務めることができる高素質と経験豊富な個人の市場競争は非常に激しい。

このような動きは私たちが非従業員役員に競争力のある報酬計画を提供しなければならないようにする。

私たちは非従業員役員の報酬構造を作成し、以下の目標を考慮した

|

| 非従業員取締役が職責を履行してユナイテッド航空事務所を監督するのに必要な大量の時間と専門知識の投入を認識した。 |

|

|

| 非従業員役員の利益を私たち株主の長期的な利益と一致させます |

|

|

| 競争力があり、合理的で明確な非従業員役員報酬案を提供する。 |

我々の非従業員取締役は、それに応じてそれぞれの取締役会参加度と職責(委員会でのサービスを含む)に応じて報酬を得、株式単位報酬の形で年間現金招聘金と持分報酬の組み合わせを得る

ユナイテッド航空の従業員として、私たちのCEO Scott Kirbyは取締役会でのサービスは報酬を得ません。また、会社普通株以外の他の株式種別で選択された取締役は、ユナイテッドから任意の現金または持分補償を取締役として得る権利はないが、取締役サービスとしての何らかの旅行や慈善寄付給付を受ける権利がある。本項で開示する目的で、普通株式保有者が選択した非従業員取締役を“非従業員取締役”と呼ぶ

2024年:依頼書 | 63 |

カタログ表

取締役会と会社の管理問題

2023年、非従業員取締役は以下の報酬を得た

補償元素 |

| 金額 | |

常規固定体 | |||

現金(1) | $ | 100,000 | |

権益(2) | $ | 170,000 | |

委員会議長招聘費(現金)(1) |

|

| |

監査委員会の議長が年間招聘する | $ | 25,000 | |

報酬委員会主席が年間招聘する | $ | 20,000 | |

実行委員会議長が年間招聘する | $ | 20,000 | |

財務委員会主席が年間招聘する | $ | 20,000 | |

委員会主席を指名·管理して年間招聘する | $ | 20,000 | |

公共責任委員会議長が年間招聘する | $ | 20,000 | |

委員招聘費(現金)(1)(3) |

|

| |

監査委員会委員は年度に招聘される | $ | 15,000 | |

報酬委員会のメンバーが年間招聘する | $ | 12,500 | |

実行委員会のメンバーは年間招聘される | $ | 12,500 | |

財務委員会委員が年間招聘する | $ | 12,500 | |

指名·統治委員会のメンバーが年間招聘する | $ | 12,500 | |

公共責任委員会のメンバーが年間招聘する | $ | 12,500 | |

取締役会議長の追加招聘(2) | $ | 225,000 | |

(1) | 取締役の招聘者は四半期ごとに借金を支払い、四半期期間に取締役会を加入または離脱したり、取締役会の役割を変更したりする取締役に比例して招聘金を支払う。 |