Document将来の見通しに関する記述

2024年1月26日に最初にSECに提出された2023年12月30日に終了した年度のインテルコーポレーションのフォーム10-K年次報告書「財務状況と経営成績に関する経営陣の議論と分析」の項目7に対するこの遡及的改訂には、以下に関するものを含む将来の見通しに関する記述が含まれています。

•当社の事業計画と戦略、およびそこから期待される利益。これには、IDM 2.0戦略、内部ファウンドリモデルへの移行、報告構造の更新、AI戦略などが含まれます。

•コスト削減や業務効率など、将来の財務実績の予測。

•将来の製品、サービス、技術、および製品とプロセスのリーダーシップに関する期待。

•インテルのファウンドリー事業に関連する計画と目標。

•私たちの予想される成長、将来の市場シェア、そして私たちの事業と運営の動向。

•予測される市場と技術の動向(AIなど);

•将来のマクロ環境と経済状況。そして

•将来の出来事や状況に関するその他の特徴。

このような記述には多くのリスクと不確実性が伴い、実際の結果が明示または黙示のものと大きく異なる可能性があります。これには以下に関連するものも含まれます。

•私たちの業界における激しい競争と急速な技術変化。

•研究開発施設や製造施設に対して行っている、長期的かつ本質的にリスクの高い多額の投資は、好ましいリターンを実現できない可能性があります。

•新しい半導体製品と製造プロセス技術の開発と実装における複雑さと不確実性。

•設備投資のタイミングと規模を適切に設定し、有利な代替資金調達の取り決めと政府補助金を首尾よく確保する能力。

•新しい事業戦略の実施と新しい事業や技術への投資。

•当社製品の需要の変化。

•マクロ経済状況と地政学的な緊張と紛争(米国と中国の間の地政学的および貿易的緊張、ロシア戦争のウクライナへの影響、イスラエルに影響を及ぼす緊張と紛争、中国本土と台湾の間の緊張の高まりを含む)。

•AI機能を備えた製品の進化する市場。

•混乱、遅延、貿易の緊張や紛争、不足などによる複雑なグローバルサプライチェーン。

•製品の欠陥、正誤表、その他の製品問題。特に次世代製品を開発し、次世代の製造プロセス技術を実装する際の

•当社製品の潜在的なセキュリティ脆弱性。

•増加し進化するサイバーセキュリティの脅威とプライバシーリスク。

•関連する訴訟や規制手続きを含む知的財産リスク

•主要な人材を引き付け、維持し、やる気を起こさせる必要性。

•戦略的取引と投資。

•顧客の集中、販売業者やその他の第三者の利用など、販売関連のリスク。

•近年、資本収益率が大幅に低下しています。

•私たちの債務と資本源へのアクセス能力。

•多くの法域にわたる複雑で進化する法律や規制。

•通貨為替レートの変動。

•当社の実効税率の変更。

•壊滅的な出来事。

•環境、健康、安全、製品に関する規制。

•企業責任問題に関する当社の取り組みと新しい法的要件。そして

•この遡及改訂、Form 10-Kの最新の年次報告書、および米国証券取引委員会(SEC)へのその他の提出書類に記載されているその他のリスクと不確実性。

この遡及的改訂のすべての情報は、以前の日付が指定されていない限り、本書の日付における経営陣の期待を反映しています。法律で開示が義務付けられている場合を除き、新しい情報、新しい開発、またはその他の結果であるかどうかにかかわらず、そのような記述を更新することを約束せず、義務も明示的に放棄します。

アイテム 7.経営陣による財政状態と経営成績の議論と分析

私たちは以前、2024年の第1四半期に発効した内部ファウンドリ運用モデルの実装を発表しました。これにより、インテル製品事業(CCG、DCAI、NEX)とインテルファウンドリー事業との間にファウンドリ関係が生まれました。インテル製品は主に、サードパーティの顧客向けの CPU および関連ソリューションの設計と開発で構成されています。Intel Foundryは主に、インテル製品事業と第三者の顧客に製造、テスト、組立サービスを提供するプロセスエンジニアリング、製造、および鋳造サービスグループで構成されています。どちらの事業も、マーケティング、販売、その他のサポート機能を活用しています。

私たちの内部ファウンドリモデルは私たちの戦略の重要な要素であり、私たちの業務のダイナミクスを再構築し、透明性と説明責任を高め、コストと効率に重点を置くように設計されています。また、以前、インテルの企業であるアルテラ(以前はインテルのプログラマブル・ソリューションズ・グループ)を独立した事業として運営し、2024年の第1四半期にセグメント報告を開始する意向を発表しました。アルテラは以前、DCAIセグメントの業績に含まれていました。これらの変更の結果、この新しい運用モデルに合わせて、2024年の第1四半期にセグメントレポートを修正しました。2024会計年度以降、最高執行意思決定者(CODM)が社内で情報を受け取り、事業セグメントの業績を管理および監視する方法を反映するために、前期のセグメントデータはすべて、遡及的に調整されています。また、2022年と比較した2023年の事業セグメントと経営成績について、以下でさらに説明します。2023年、2022年、2021年、またはその他の期間のインテルの連結財務諸表に変更はありません。

私たちは次のように事業を組織しています:

▪ インテル製品:

▪ クライアントコンピューティンググループ(CCG)

▪ データセンターと人工知能(DCAI)

▪ ネットワークとエッジ(NEX)

▪ インテル・ファウンドリー

▪ その他すべて

▪ アルテラ

▪ モバイルアイ

▪ その他

CCG、DCAI、インテルファウンドリーは報告対象事業セグメントとみなされます。NEX、Altera、Mobileyeは報告対象事業セグメントには該当しませんが、その結果を開示することを選択しました。私たちが連邦契約を結ぶとき、それらはスポンサー事業セグメントに合わせて調整されます。

当社のセグメント報告の会計方針は、インテル全体でも同じです。営業セグメントの収益と営業利益率を報告する基準の概要は次のとおりです。

インテル製品:CCG、DCAI、NEX

▪ セグメント収益:第三者の顧客からの収益で構成されます。インテル製品の事業セグメントは、インテルの連結収益の大部分を占めており、インテルのアーキテクチャをベースにしたマイクロプロセッサやチップセット、スタンドアロンSoC、マルチチップパッケージなど、さまざまなコンポーネントやテクノロジーを組み込んだ主要製品から派生しています。

▪ セグメント経費:Intel Foundryの製品製造および関連サービス、外部ファウンドリ製造、製品開発費、以下に説明する配分経費、および直接運営費のセグメント間費用で構成されます。

インテル・ファウンドリー

▪ セグメント収益:主に、インテルプロダクツとアルテラに販売されるウェーハ製造および関連製品とサービスのセグメント間の製品およびサービス収益で構成されています。インテル・ファウンドリーの製品およびサービスの支配権をインテル製品に移管したことからもわかるように、セグメント間の収益は履行義務を果たしたときに計上されます。これは通常、ウェーハ選別が完了し、組立およびテストサービスが完了したときです。セグメント間の売上高は、おおよその市場価格を想定した価格で記録されます。Intel Foundryには、2023年に9億5,300万ドル、2022年に4億7,400万ドル、2021年には3億4,800万ドルだった外部顧客からの特定のサードパーティのファウンドリおよびアセンブリおよびテスト収益も含まれています。

▪ セグメント経費:Intel Foundryが社内外の顧客に提供する技術開発、製品製造、サービスにかかる直接経費、以下に説明する配分経費、および直接運営費で構成されます。製品製造の直接費用には、以前は主にCCG、DCAI、NEXに割り当てられていた超過生産能力費用が含まれます。

その他:アルテラ&モービルアイ

▪ セグメント収益:第三者の顧客からの製品収益で構成されます。アルテラの収益は、プログラマブル半導体、主にFPGA、ストラクチャードASIC、および関連製品から得られます。Mobileyeの収益は、先進運転支援システム(ADAS)と自動運転技術とソリューションから得られます。

▪ セグメント経費:アルテラの費用は、インテル・ファウンドリーの製品製造および関連サービス、第三者製造、以下に説明する配分経費、および直接営業費用に対するセグメント間の費用です。Mobileyeの費用は、Mobileye製品の製造および関連サービスにかかる第三者の直接費用と、直接の営業費用で構成されています。

私たちの「その他すべて」カテゴリも「その他」に含まれます。これには以下が含まれます。

▪ 他に提示されていない報告対象外のセグメント、および当社の取り組みを支援する新興企業の経営成績。そして

▪ 売却された事業の過去の経営成績。

私たちは、販売およびマーケティンググループの営業費用をインテル製品の事業セグメントに配分し、財務および管理グループの営業費用を、Mobileyeを除くすべての事業セグメントに割り当てます。技術開発費と製品製造費はIntel Foundryに記録されます。以前は、これらすべてのグループの営業費用は、通常、Mobileyeを除くすべての事業セグメントに割り当てられていました。

連結減価償却費の大部分は、2023年、2022年、2021年にインテル・ファウンドリーが負担したと推定しています。Intel Foundryの減価償却費は、実質的に間接費プールに含まれ、他の費用と組み合わされ、各製品が製造プロセスを経てインテル製品や他の顧客に販売されるときに在庫に吸収されます。その結果、各事業セグメントの営業利益(損失)の結果に含まれる減価償却費の合計を決定することは現実的ではありません。

私たちは、主に以下で構成される企業の営業費用を事業セグメントに配分していません。

▪ リストラおよびその他の費用。

▪ 株式ベースの報酬。

▪ 特定の減損費用。そして

▪ 買収関連の無形資産およびのれんの償却および減損を含む、特定の買収関連費用。

私たちは、次のような営業外費用を事業セグメントに割り当てていません。

▪ 株式投資による利益と損失。

▪ 利息やその他の収入。そして

▪ 所得税。

当社のCEOであるCODMは、事業セグメントの収益と営業利益(損失)に関する情報を使用して、各事業セグメントにリソースを割り当て、業績を評価します。CODMは営業利益(損失)を使用してセグメントを評価しますが、あるセグメントに含まれる営業コストは他のセグメントに利益をもたらす可能性があります。新しい運用モデルの下でCODMに定期的に提供され、使用されている対策は進化し続けています。現在、当社のCODMは、セグメントごとの個別の資産情報を定期的に確認したり受け取ったりしていません。

セグメント間の排除:インテル製品の事業セグメントとIntel Foundryは、ファブレス半導体企業とファウンドリ企業を分離することを前提としています。期末に記録された、または第三者の顧客に売却された在庫のセグメント間売上高および関連する粗利益は、連結の目的で削除されます。特定のセグメント間の活動は、連結時にセグメント間の除外分に含まれており、インテルの連結レベルで表示されます。この活動は主に、インテル全体の会計方針に基づいて決定および記録される在庫準備金に関するものですが、在庫の移転時にインテル製品の事業セグメントによってのみ記録されます。関連する在庫がインテル製品に移転される前に準備金が見つかった場合、その準備金はセグメント間の消去額内の活動として表示されます。

各期間の連結純収益と営業利益(損失)と営業セグメントの収益と営業利益(損失)は次のとおりです。

| | | | | | | | | | | | | | | | | | | | |

| 終了年数(百万単位) | | 2023年12月30日 | | 2022年12月31日 | | 2021年12月25日 |

| 営業セグメントの収益: | | | | | | |

インテル製品: | | | | | | |

| クライアントコンピューティング | | | | | | |

| デスクトップ | | $ | 10,166% | | | $ | 10,661 | | | $ | 12,437 | |

| ノートブック | | 16,990です | | | 18,781 | | | 25,443 | |

| その他 | | 2,102です | | | 2,331 | | | 3,201 | |

| | 29,258 | | | 31,773 | | | 41,081 | |

| データセンターと AI | | 12,635 | | | 16,856 | | | 20,786 | |

| ネットワークとエッジ | | 5,774 | | | 8,409 | | | 7,665 | |

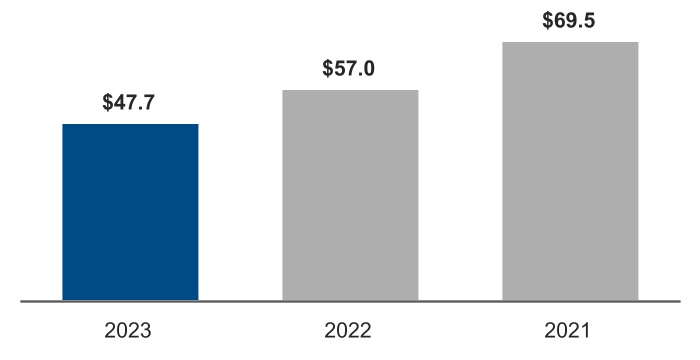

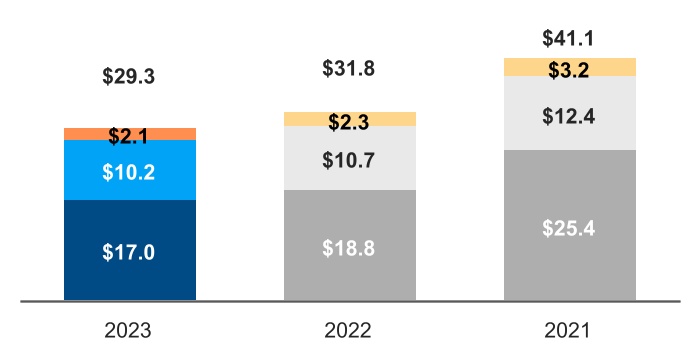

インテル製品の総収入 | | $ | 47,667 | | | $ | 57,038 | | | $ | 69,532 | |

| | | | | | |

| インテル・ファウンドリー | | $ | 18,910 | | | $ | 27,491 | | | $ | 22,849 | |

その他すべて | | | | | | |

| アルテラ | | 2,879 | | | 2,565 | | | 1,972 | |

| モービルアイ | | 2,079 | | | 1,869 | | | 1,386 | |

その他 | | 650 | | | 1,096 | | | 5,779 | |

その他すべての収益の合計 | | 5,608 | | | 5,530 | | | 9,137 | |

| 営業セグメントの総収益 | | $ | 72,185 | | | $ | 90,059 | | | $ | 101,518 | |

セグメント間排除 | | (17,957) | | | (27,005) | | | (22,494) | |

| 総純収入 | | $ | 54,228 | | | $ | 63,054 | | | $ | 79,024 | |

| | | | | | |

セグメント営業利益(損失): | | | | | | |

インテル製品: | | | | | | |

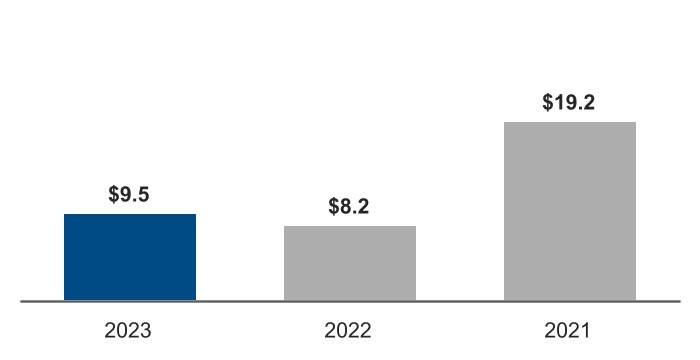

| クライアントコンピューティング | | $ | 9,513 | | | $ | 8,207 | | | $ | 19,243 | |

| データセンターと AI | | 1,620 | | | 4,198 | | | 9,071 | |

| ネットワークとエッジ | | 204 | | | 1,532 | | | 2,165% | |

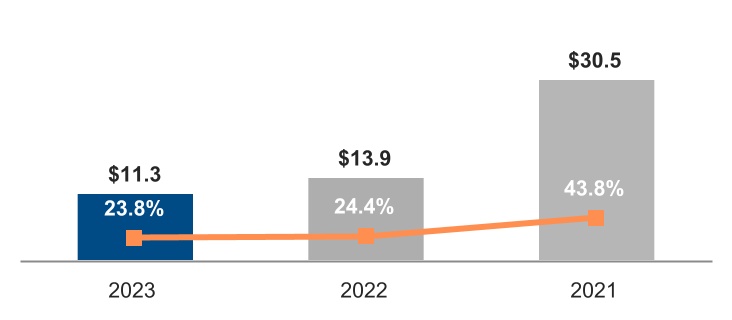

インテル製品の総営業利益 | | $ | 11,337 | | | $ | 13,937 | | | $ | 30,479 | |

| | | | | | |

| インテル・ファウンドリー | | $ | (6,955) | | | $ | (5,169) | | | $ | (5,067) | |

その他すべて | | | | | | |

| アルテラ | | 903 | | | 600 | | | 170 | |

| モービルアイ | | 664 | | | 690 | | | 554 | |

その他 | | (488) | | | (116) | | | 1,101です | |

その他すべての営業利益の合計 | | 1,079 | | | 1,174 | | | 1,825 | |

| セグメント全体の営業利益 | | $ | 5,461 | | | $ | 9,942 | | | $ | 27,237 | |

| セグメント間排除 | | (203) | | | (1,975) | | | (665) | |

| 企業の未配分費用 | | (5,165) | | | (5,633) | | | (7,116) | |

営業利益総額 | | $ | 93 | | | $ | 2,334 | | | $ | 19,456 | |

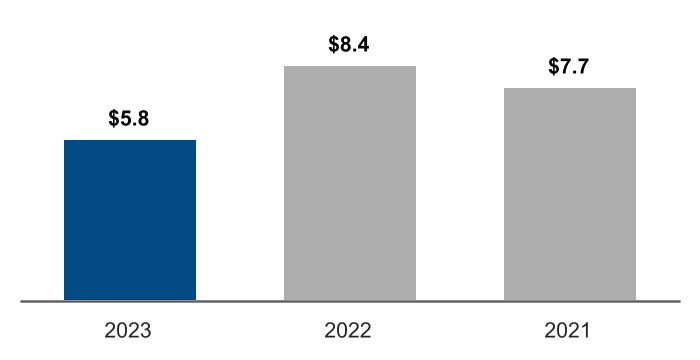

インテル製品

インテル製品は主に、サードパーティの顧客向けの CPU および関連ソリューションの設計と開発で構成されています。インテル製品は、CCG、DCAI、NEXの3つの事業セグメントで構成されています。

財務実績

| | | | | | | | | | | | | | |

| インテル製品の営業セグメントの収益 10億ドル | | インテル製品セグメントの営業利益 $B | |

2023 対 2022

インテル製品の総収益は、2023年には477億ドル、2022年には570億ドルでしたが、インテル製品のすべての事業セグメントでの収益の減少により減少しました。インテル製品の総営業利益は、2022年の139億ドルまたは営業利益率24.4%から2023年の113億ドル、つまり営業利益率23.8%に減少しました。これは、すべてのセグメントにわたる収益の減少と単価の増加により、2023年の営業費用の減少と、以前に留保されていた在庫の売却と2023年の準備金の減少による期間費用の減少によって一部相殺されました。

クライアントコンピューティング

CCGの市場と事業の概要、市場動向と戦略、製品と競争、その他の情報については、フォーム10-Kの2023年次報告書を参照してください。

財務実績

| | | | | | | | | | | | | | |

| CCGの営業セグメントの収益 10億ドル | | CCGセグメントの営業利益 $B | |

| | | | | | | | | | | | | | |

■ | ■ ノートブック | ■ | ■ デスクトップ | ■ | ■ その他 | |

2023 対 2022

▪ ノートブックの収益は170億ドルで、2022年から18億ドル減少しました。ノートブックの販売台数は、市場セグメント全体での需要の減少により、2022年から5%減少しました。これは、顧客の在庫レベルが上半期のより高い水準と比較して正常化したことによる下半期の販売量の増加によって一部相殺されました。ノートブックのASPは、教育市場セグメントの相対的な好調により、2022年から5%減少しました。その結果、スモールコア製品の組み合わせが増え、旧世代の製品の組み合わせが増えました。

▪ デスクトップの収益は102億ドルで、2022年から4億9,500万ドル減少しました。デスクトップの販売台数は2022年から9%減少しました。これは、市場セグメント全体にわたる需要の減少に牽引され、顧客の在庫レベルが上半期のより高い水準と比較して正常化したことによる下半期の販売量の増加によって一部相殺されました。デスクトップASPは、商業市場とゲーム市場セグメントへの製品販売が混在して増加したため、2022年から 5% 増加しました。

▪ その他の収益は21億ドルで、2022年から2億2,900万ドル減少しました。これは主に、従来のスマートフォンモデム事業の継続的な縮小と、ノートブックの販売量の減少によるワイヤレスおよび接続製品の需要の減少によるものです。

営業利益は前年比で16%増加し、営業利益率は2023年には33%、2022年には26%でした。

| | | | | | | | | | | | | | |

| (百万単位) | | | | |

| $ | 9,513 | | | 2023 営業利益 | | |

| 1,819 | | | 主に以前に予約された在庫の売り越しと、2023年に引き取られた準備金の減少による期間費用の減少 | | |

| 1,600です | | | さまざまなコスト削減策による営業費用の削減 | | |

| (1,382) | | | 主にノートパソコンとデスクトップの収益の減少による製品利益の減少 | | |

| (731) | | | 主にIntel 7製品の組み合わせの増加による単価の増加 | | |

| | | | |

| $ | 8,207 | | | 2022年の営業利益 | | |

| | | | |

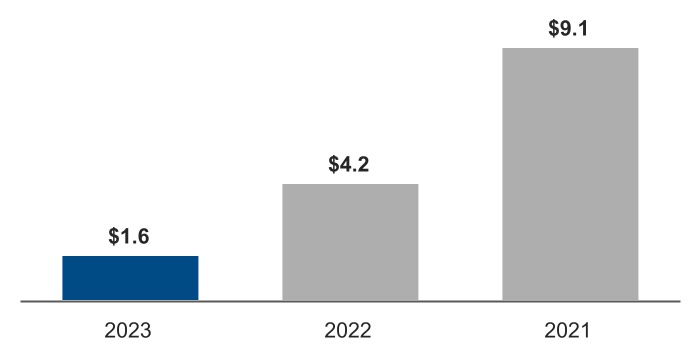

データセンターと AI

DCAIの市場と事業の概要、市場動向と戦略、製品と競争、その他の情報については、Form 10-Kの2023年次報告書を参照してください。

財務実績

| | | | | | | | | | | | | | |

| DCAI営業セグメントの収益 10億ドル | | DCAIセグメントの営業利益 $B | |

2023 対 2022

収益は126億ドルで、2022年から42億ドル減少しました。これは主にサーバー収益の減少によるものです。CPUデータセンター市場の軟化による需要の減少により、サーバー量は2022年から 37% 減少しました。サーバーのASPは2022年から20%増加しました。これは主に、ハイパースケールの顧客関連収益の組み合わせが少なく、コア数の多い製品の組み合わせが多かったためです。

営業利益は前年比で 61% 減少し、営業利益率は2023年には13%、2022年には25%でした。

| | | | | | | | |

| (百万単位) | | |

| $ | 1,620 | | | 2023 営業利益 |

| (2,313) | | | 主にサーバー収益の減少による製品利益の減少 |

| (1,083) | | | 主にIntel 7製品の組み合わせが増えたため、サーバーのユニットコストが高くなる |

| (437) | | | 他の製品収益の減少による製品利益の減少 |

| 982 | | | さまざまなコスト削減策による営業費用の削減 |

| 176 | | | 主に製品開発費に関連するより低い期間費用 |

| 97 | | | 以前に予約された在庫の売り越しによる期間手数料の削減と、2023年の準備金の減少による |

| | |

| $ | 4,198 | | | 2022年の営業利益 |

| | |

ネットワークとエッジ

NEXの市場と事業の概要、市場動向と戦略、製品と競争、その他の情報については、Form 10-Kの2023年次報告書を参照してください。

財務実績

| | | | | | | | | | | | | | |

| NEX営業セグメントの収益 10億ドル | | NEXセグメントの営業利益 $B | |

2023 対 2022

収益は58億ドルで、2022年から26億ドル減少しました。これは、顧客が在庫を減らし、製品ライン全体で需要の低い環境に適応するために購入を抑えたためです。

営業利益は前年比で 87% 減少し、営業利益率は2023年に 4%、2022年に 18% でした。

| | | | | | | | | | | | | | |

| (百万単位) | | | | |

| $ | 204 | | | 2023 営業利益 | | |

| (1,801) | | | NEX製品ライン全体の収益減少による製品利益の減少 | | |

| (143) | | | 2023年に取られた在庫準備金によるより高い期間費用 | | |

| 547 | | | さまざまなコスト削減策による営業費用の削減 | | |

| 69 | | | その他 | | |

| | | | |

| | | | |

| | | | |

| $ | 1,532 | | | 2022年の営業利益 | | |

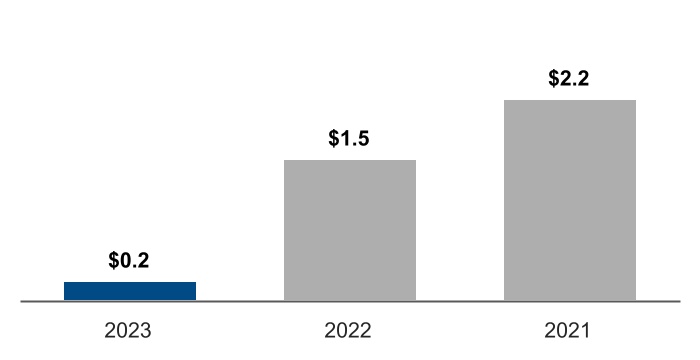

インテル・ファウンドリー

市場と事業の概要

[概要]

Intel Foundryは、ファウンドリ技術開発、ファウンドリ製造およびサプライチェーン、およびファウンドリーサービス組織で構成され、お客様に最高のシステムファウンドリ機能を提供し、世界の半導体業界を再構築することを使命としています。ムーアの法則の管理者として、私たちは常に世界クラスのシリコンプロセスと高度なパッケージング技術をお客様のために革新し、発展させています。当社のシステムファウンドリサービスは、主要な業界パートナーとの強固な設計エコシステム、システムオブチップ機能、安全で回復力があり、より持続可能なサプライチェーンによって強化されています。当社のシステムファウンドリーは、シリコンプロセスと高度なパッケージング技術製品を基盤として構築されており、AI時代のお客様に最適なソリューションを提供しています。私たちは、地理的にバランスが取れた、より持続可能な製造能力に投資することで、最先端で成熟した半導体製品のグローバル半導体サプライチェーンのレジリエンスを強化しています。AI時代のシステムファウンドリーであるインテルファウンドリーは、これらの重要なコンポーネントをまとめて、世界中のお客様がテクノロジーイノベーションの次の段階に進むのを支援します。

市場動向と戦略

IDM 2.0戦略の一環として、Intel Foundryはテクノロジー、製造、サプライチェーン、システム機能を組み合わせて、お客様がサプライチェーンの回復力と持続可能性を高めながら、ワークロードに最適なシステムを構築できるようにします。私たちは、4年間で5つの高度なプロセス技術ノードを提供するという戦略を実行しており、2025年までにプロセステクノロジーのリーダーシップを達成することを約束しています。私たちは、半導体産業と米国の技術的リーダーシップとイノベーションを支援する米国のチップおよび科学法の実施について米国連邦政府と緊密に協力しています。また、ドイツ、アイルランド、ポーランドなどの米国以外の政府と、これらの国での製造プロジェクトへの支援と承認の確保について緊密に協力しています。これらの計画されたプロジェクトは、サプライチェーンを大幅に強化するための欧州連合の半導体戦略を支援します。私たちの工場ネットワークは、地理的にバランスのとれた製造能力を提供し、業界で最も持続可能な工場ネットワークだと考えています。2023年の目標は、世界の再生可能電力使用量の95%を達成することであり、99%の再生可能電力を達成しました。Intel Foundryは、外部のお客様が当社の高度な技術、システム機能、製造ネットワークを利用できるようにします。

AIをどこにでも導入しようとする動きは、半導体の世界市場に変革をもたらしています。AIには、増え続ける計算能力、ユーザーのユビキタスコンピューティング、広範な接続、クラウドからエッジまでのシステム、ネットワーキングインフラストラクチャが必要です。AIを可能にするために必要な、効率的で費用対効果の高いシステムにおけるステップ機能の変更を実現するために、コンピューターアーキテクチャの世代交代が起こっています。アーキテクチャは、一般的なモノリシックシリコンチップから、特定のワークロードや市場セグメントに最適化された相互接続されたチップレットのシステムに移行しています。デザインの選択肢が急増し、影響を与えて最適化するテクノロジーの数が劇的に増えるにつれて、顧客にとってはより複雑になります。複雑さと対象範囲の増大は、従来のファブレス半導体企業にとって、設計上のシステムへの影響を考慮しなければならないだけでなく、クラウドサービスプロバイダーや自動車OEMなどのシステム企業にとって、自社のシステムに最適化されたチップを作成しなければならない課題です。要するに、世界の半導体業界とお客様は、チップとシステムの構築方法を再考すると同時に、よりレジリエントで持続可能になるようにサプライチェーンを再設計する必要があります。

当社のIDM 2.0戦略には、インテル・ファウンドリーをサードパーティ向けの半導体製造ソリューションの主要プロバイダーとして確立するために、最先端の半導体技術とファウンドリ能力に多額の設備投資を行い、複雑な製造と市場成長の機会を追求することが含まれています。私たちは、この戦略を促進するために多額の設備投資を行ってきましたが、今後も行う予定です。

製品、サービス、競争

私たちは、AI時代のシステムファウンドリという新しいカテゴリーのファウンドリーを作ることで、AIによって推進されている半導体業界の変革的変化と、増え続ける計算能力に対する需要に対応しようとしています。AI時代のシステムファウンドリーは、回復力があり、安全で、より持続可能なサプライチェーンから提供される、世界クラスのファウンドリー製品です。Intel Foundryの製品は基盤であり、電子設計自動化ツール、知的財産、お客様が使用するベンダーからの設計サービスのエコシステムによって実現される高度なプロセス技術で構成されています。このエコシステムにより、お客様は他のファウンドリと同じようにインテルのテクノロジーを使って設計することができます。Systems of Chipsの機能には、市場投入までの時間を短縮するためのアーキテクチャ、高度なパッケージング技術、ソフトウェア、およびサービスと、システム性能と消費電力を向上させるための運転基準が含まれます。

Intel Foundryのプロセス技術には、業界で初めて期待されるRibbonFET(ゲートオールアラウンド)とPowerVia(バックサイド電力供給)を特徴とする今後のIntel 20AおよびIntel 18Aプロセス、EUVリソグラフィを使用する新しいIntel 3プロセス、確立されたIntel 7およびIntel 16プロセス、およびユナイテッド・マイクロエレクトロニクス社と共同で開発している新しい12nmファウンドリ・プロセス技術が含まれると予想されます(UMC)。私たちは最近、インテル14Aの導入により、最先端のロードマップをインテル18Aを超えて拡張することを発表しました。これは、業界初の高NAEUVリソグラフィの商用利用になると予想しています。Intel Foundryのアドバンスト・セミコンダクター・アセンブリー・アンド・テスト(ASAT)製品には、1つのチップをパッケージ化したり、複数のチップを1つのパッケージにまとめたり、隣り合ったり(EMIB)、積み重ねたり(Foveros)、またはそれらを組み合わせて(EMIB 3.5D、FCBGA 2D、FCBGA 2D+)したりする高度なテクノロジーファミリーが含まれています。中核となるパッケージング技術に加えて、最適な性能、電力、コストで高い収率で複雑なパッケージ部品を設計および製造する差別化された能力を備えています。私たちは、2023年にシリコンで実証した、システム内のチップ間の通信のためのユニバーサル・チップレット・インターコネクト・エクスプレス*規格など、チップのシステムを最適化するために必要な技術、機能、標準を引き続き推進しています。システム企業としてのインテルの深い知識を活用した高度なテクノロジー、サービス、システムソフトウェアを提供することで、お客様の設計を加速させます。

Intel Foundryの競合企業は主に、台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)、サムスン、グローバル・ファウンドリーズ、UMC、セミコンダクター・マニュファクチャリング・インターナショナル・コーポレーション(SMIC)など、主にアジアに拠点を置く製造工場からウェーハとパッケージング技術を提供することに重点を置いている半導体ファウンドリーです。私たちは先端技術の分野でTSMCやSamsungと競争しています。

AIモデルのシステムファウンドリーは、グローバルな半導体サプライチェーンにレジリエンスと持続可能性を高めながら、お客様が業界をリードするための差別化された機能を提供すると信じています。私たちは、ファウンドリ製品に基づくお客様からの勢いとコミットメントを活用しながら、4年間で5つのテクノロジーノードを提供する計画を完了することで、2025年にプロセス技術のリーダーシップを達成することに引き続き取り組んでいます。

財務実績

| | | | | | | | | | | | | | |

| インテルファウンドリーの営業セグメントの収益 10億ドル | | インテルファウンドリーセグメントの営業損失 $B | |

2023 対 2022

収益は189億ドルで、2022年から86億ドル減少しました。内部収益は180億ドルで、セグメント間の取引量の減少により91億ドル減少しました。外部収益は9億5300万ドルで、パッケージ収益の増加により、2022年から4億7,900万ドル増加しました。

2022年の営業損失は52億ドルでしたが、営業損失は70億ドルでした。

| | | | | | | | |

| (百万単位) | | |

| $ | (6,955) | | | 2023 営業損失 |

| (2,100) | | | 内部収益の減少による製品利益の減少 |

| (411) | | | 超過容量に関連する高額な期間料金 |

| (284) | | | 2023年の在庫準備金の増加により、期間費用が高くなった |

| 481 | | | 主に製品ランプ費用の減少による期間費用の削減 |

| 315 | | | 外部包装収入による製品利益の増加 |

| 213 | | | さまざまなコスト削減策による営業費用の削減 |

| $ | (5,169) | | | 2022 営業損失 |

| | |

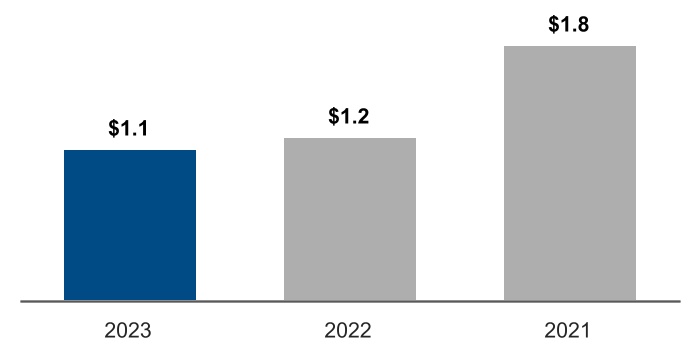

その他すべて

当社の「その他」カテゴリには、AlteraおよびMobileye事業、および他に記載されていない「その他」の報告対象外セグメント、および当社のイニシアチブを支援する新興企業の経営成績、および売却された事業の過去の経営成績が含まれます。アルテラは、組込み、通信、クラウド、エンタープライズ市場セグメントの幅広いアプリケーション向けに、プログラマブル半導体、主にFPGA、ストラクチャードASIC、および関連製品を提供しています。Mobileyeは運転支援と自動運転ソリューションの世界的リーダーであり、コンピューティングプラットフォーム、コンピュータービジョン、機械学習ベースの認識、マッピングとローカリゼーション、運転ポリシー、開発中のアクティブセンサーなど、アシスト運転と自動運転に必要なスタック全体を網羅するように設計された製品ポートフォリオを持っています。

財務実績

| | | | | | | | | | | | | | |

| 他のすべての事業セグメントの収益 $B | | その他すべてのセグメントの営業利益 $B | |

2023 対 2022

その他の収益は56億ドルで、2022年から7,800万ドル増加しました。アルテラの収益は、外部供給の改善により顧客の未処理分を処理できるようになったため、2022年から3億1,400万ドル増加しました。Mobileyeの収益は、EyeQ製品に対する需要の増加により、2022年から2億1000万ドル増加しました。これは、当社の残りの報告対象外セグメントと新興事業からの収益の減少によって一部相殺されました。その他の営業利益は11億ドルで、2022年から9,500万ドル減少しました。

企業の未配分経費

企業の未配分費用は、営業セグメントに直接帰属しないで発生した費用を表します。これらの費用の性質は異なる場合がありますが、主に買収関連費用、株式ベースの報酬、リストラおよびその他の費用で構成されます。

| | | | | | | | | | | | | | | | | | | | | | |

| 終了年数(百万単位) | | 2023年12月30日 | | 2022年12月31日 | | 2021年12月25日 | | |

| 買収関連の調整 | | $ | (1,407) | | | $ | (1,526) | | | $ | (1,492) | | | |

| 株式ベースの報酬 | | (3,229) | | | (3,128) | | | (2,036) | | | |

| 特許和解 | | — | | | (204) | | | — | | | |

| Optaneの在庫減損 | | — | | | (723) | | | — | | | |

| リストラおよびその他の費用 | | 62 | | | (2) | | | (2,626) | | | |

| その他 | | (591) | | | (50) | | | (962) | | | |

企業の未配分経費の合計 | | $ | (5,165) | | | $ | (5,633) | | | $ | (7,116) | | | |

当社の経営成績のその他の主なハイライトについては、フォーム10-Kの2023年次報告書の「1年間の振り返り」を参照してください。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

終了年数

(百万単位、1株あたりの金額を除く) | | 2023年12月30日 | | 2022年12月31日 | | 2021年12月25日 |

| 金額 | | 純額の%

収益 | | 金額 | | 純額の%

収益 | | 金額 | | 純額の%

収益 |

| 純収入 | | $ | 54,228 | | | 100.0 | % | | $ | 63,054 | | | 100.0 | % | | $ | 79,024 | | | 100.0 | % |

| 売上原価 | | 32,517です | | | 60.0 | % | | 36,188 | | | 57.4 | % | | 35,209 | | | 44.6 | % |

| 売上総利益 | | 21,711です | | | 40.0 | % | | 26,866% | | | 42.6 | % | | 43,815 | | | 55.4 | % |

| 研究開発 | | 16,046 | | | 29.6 | % | | 17,528 | | | 27.8 | % | | 15,190 | | | 19.2 | % |

| マーケティング、一般、管理 | | 5,634 | | | 10.4 | % | | 7,002 | | | 11.1 | % | | 6,543 | | | 8.3 | % |

| リストラおよびその他の費用 | | (62) | | | (0.1) | % | | 2 | | | — | % | | 2,626 | | | 3.3 | % |

| | | | | | | | | | | | |

| 営業利益 | | 93 | | | 0.2 | % | | 2,334 | | | 3.7 | % | | 19,456 | | | 24.6 | % |

| 株式投資の利益(損失)、純額 | | 40 | | | 0.1 | % | | 4,268 | | | 6.8 | % | | 2,729 | | | 3.5 | % |

| 利息およびその他、純額 | | 629 | | | 1.2 | % | | 1,166% | | | 1.8 | % | | (482) | | | (0.6) | % |

| 税引前利益 | | 762 | | | 1.4 | % | | 7,768 | | | 12.3 | % | | 21,703 | | | 27.5 | % |

| 税金(給付)の引当金 | | (913) | | | (1.7) | % | | (249) | | | (0.4) | % | | 1,835 | | | 2.3 | % |

| 当期純利益 | | 1,675です | | | 3.1 | % | | 8,017 | | | 12.7 | % | | 19,868 | | | 25.1 | % |

| 控除:非支配持分に起因する純利益(損失) | | (14) | | | — | % | | 3 | | | — | % | | — | | — | % |

| インテルに帰属する純利益 | | $ | 1,689 | | | 3.1 | % | | $ | 8,014 | | | 12.7 | % | | $ | 19,868 | | | 25.1 | % |

| インテルに帰属する1株当たり利益—希薄化後 | | $ | 0.40 | | | | | $ | 1.94 | | | | | $ | 4.86 | | | |

連結収益

以下は、各事業の外部収益を示しています。

2023 対 2022

2023年の収益は542億ドルで、2022年から88億ドル、つまり14%減少しました。CCGの収益は2022年から8%減少しました。これは主に、市場セグメント全体の需要が減少したことによるノートブックとデスクトップの販売量の減少によるものです。これは、顧客の在庫レベルが上半期のより高い水準と比較して正常化したことによる下半期の販売量の増加によって一部相殺されました。ノートブックのASPは、教育市場セグメントが比較的好調だったために減少しましたが、その結果、小型コア製品の組み合わせが増え、旧世代の製品の組み合わせが増えました。商業市場とゲーム市場セグメントへの製品販売の組み合わせが増加したため、デスクトップASPの増加によって一部相殺されました。DCAIの収益は、CPUデータセンター市場の軟化によるサーバー量の減少により、2022年から25%減少しました。これは、ハイパースケールの顧客関連収益の組み合わせの減少とコア数の多い製品の組み合わせの増加によるサーバーASPの増加により一部相殺されました。NEXの収益は2022年から31%減少しました。これは、顧客が既存の在庫を減らし、製品ライン全体で需要の低い環境に適応するために購入を抑えたためです。

特定の顧客に提供されるインセンティブは、購入を促進し、市場セグメントシェアの観点から製品を顧客に戦略的に位置づけるために提供され、2023年第4四半期の当社の収益に約7億ドル貢献しました。その影響は、2024年1月25日付けのフォーム8-Kに含まれる2024年第1四半期の財務ガイダンスで検討されました。

1. ポスト・セグメント間のエリミネーションを発表しました

連結売上総利益率

2023年の総売上総利益の大部分は、CCGおよびDCAI事業セグメントの製品販売から得られました。2023年の当社の総利益率は、2022年と比較して52億ドル、つまり19%減少し、2022年には2021年と比較して169億ドル、つまり39%減少しました。

| | | | | |

| 連結総利益率 $B1 |

| (グラフのパーセンテージは、総収益に対する売上総利益の割合を示しています) |

| | | | | | | | |

| (百万単位) | | |

| $ | 21,711です | | | 2023 売上総利益率 |

| (2,709) | | | 主にサーバー収益の減少による製品マージンの低下 |

| (1,832) | | | NEX製品ライン全体の収益減少による製品マージンの低下 |

| (1,704) | | | 主にノートパソコンとデスクトップの収益が減少したことによる製品利益率の低下 |

| (1,654) | | | 主にIntel 7製品の組み合わせが増えたため、単価が高くなる |

| (411) | | | 容量超過料金に関連する高額な期間料金 |

| 1,973 | | | 以前に予約された在庫の売り越しによる期間手数料の削減と、2023年の準備金の減少による |

| 788 | | | 主に製品ランプ費用の減少による期間費用の削減 |

| 723 | | | Intel Optaneメモリ事業の終了に関連して、2022年に発生した在庫減損費用はありません |

| 204 | | | 2022年の特許和解には法人費用は含まれていません |

| (533) | | | その他 |

| $ | 26,866% | | | 2022 売上総利益 |

1. ポスト・セグメント間のエリミネーションを発表しました

私たちはIDM 2.0戦略を促進するために設備投資を行っています。2023年12月30日現在、進行中の建設業に分類される当社の設備投資額は合計434億ドル(2022年12月31日時点で367億ドル)でした。これらの資産はまだ実用化されておらず、減価償却も始まっていません。これらの建設中の資産が使用可能になると、将来の生産コスト、ひいては売上原価に影響する減価償却費が発生すると予想されます。これらの生産コストを相殺するために収益を伸ばすことができない限り、売上総利益と営業利益は悪影響を受けます。さらに、IDM 2.0戦略が成功しなかった場合、不動産、プラント、設備資産の減損が発生する可能性があります。

2023年1月より、特定の生産機械および装置の推定耐用年数を5年から8年に延長しました。2022年末現在の推定耐用年数と比較すると、2023年の減価償却費の合計は42億ドル減少したと推定しています。この変更により、粗利益が約25億ドル増加し、研究開発費が4億ドル減少し、期末在庫額が13億ドル減少したと推定しています。これらの見積もりは、2023年初頭現在の使用中および建設中の資産に基づいており、その時点で計算されます。この耐用年数の変化に関連する減価償却費のほとんどは、間接費プールに含まれ、この計算が行われた後に供用される資産からのその他の費用やその他の減価償却費と組み合わされます。これらの費用は、各製品が製造プロセスを経るにつれて在庫に吸収されます。その結果、2023年の業績と財政状態に含まれる耐用年数の変化による実際の影響額は、個別に、具体的に前年比で定量化することは現実的ではありません。

営業経費

2023年の研究開発費と経営管理費の合計は217億ドルで、2022年と比較して12%減少しました。これらの費用は、2023年の収益の40.0%、2022年の収益の38.9%に相当します。私たちの戦略を支援するために、私たちはプロセス技術のロードマップを加速するために引き続き多額の投資を行っています。そのためには、研究開発への投資を増やし、人材を引き付けて維持するための集中的な取り組みが必要です。私たちは、製品の生産性を向上させ続けながら、特定のコスト削減策を講じてきました。

| | | | | | | | |

研究開発 $B1 | | マーケティング、一般、管理 $B1 |

| (パーセンテージは、総収益に対する費用の割合を示します) |

| | | | | | | |

| 2023 対 2022 | | |

| | | |

| 研究開発は、次の要因により15億ドル、つまり 8% 減少しました。 | | |

| | | |

| - | さまざまなコスト削減策の効果 | | |

| + | より高いインセンティブベースの現金報酬 | | |

| | | |

| | | |

| | | |

| | |

| | | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | | | | | |

| 2023 対 2022 | | |

| | | |

| MG&Aは、以下の要因により14億ドル、つまり 20% 減少しました。 | | |

| | | |

| - | さまざまなコスト削減策の結果としての企業支出の減少 | | |

| + | より高いインセンティブベースの現金報酬 | | |

| | | |

| | | |

| | | |

| | |

| | | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

1. ポスト・セグメント間のエリミネーションを発表しました