アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

現在の財政年度:

_から_への過渡期

委員会公文書:

(登録者の正確な氏名はその定款に記載) |

| ||

(登録設立又は組織の国又はその他の管轄区域) |

| (国際税務局雇用主身分証明書番号) |

|

|

|

| ||

(主にオフィスアドレスを実行) |

| (郵便番号) |

( |

(登録者の電話番号、市外局番を含む) |

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

| 取引コード |

| 登録された各取引所の名称 |

|

| ♪the the the | ||

株式承認証 |

| AISPPW |

| ナスダック株式市場有限責任会社 |

同法第12(G)条により登録された証券:なし。

登録者が証券法第405条規則で定義された有名な経験豊富な発行者であるか否かをチェックマークで示す。:はい

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。*はい、:

再選択マークは、登録者(1)が過去12ヶ月以内に(または登録者がそのような報告を提出することを要求するより短い時間以内に)1934年の証券取引法第13条または第15条(D)が提出を要求したすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合してきたことを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T法規第405条の規定に従って提出されなければならない各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ | ☐ | ファイルマネージャを加速する | ☐ |

☒ | 規模の小さい報告会社 | ||

|

| 新興成長型会社 |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者がその監査報告を作成または発行する公認会計士事務所によって行われた報告書を提出したか否かを再選択マークで示し、その経営陣がサバンズ·オクスリ法案第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する

証券が同法第12条(B)に基づいて登録されている場合は,登録者の届出中の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する。☐

再選択フラグは、これらのエラーのより真ん中に登録者の任意の幹部が関連回復中に§240.10 D−1(B)に従って受信されたインセンティブベースの報酬に基づいて回復分析を行う必要があるかどうかを示す。☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい

2023年6月30日(我々が最近完了した第2四半期の最終営業日)現在、この日の最新報告の取引によると、非関連会社が保有する投票権および無投票権を有する普通株(そのため、発行されたすべての発行および発行された普通株から上級管理者、取締役、および会社の10%以上の普通株を保有する既知の普通株を差し引く)の総時価は#ドルである

2024年3月29日までに

引用で編入された書類

ない

飛行船人工知能ホールディングスです。

“Form 10-K”年報

2023年12月31日までの年度

カタログ

第1部 |

|

| |

|

|

| |

第1項。 | 公事です。 |

| 5 |

第1 A項。 | リスク要因です |

| 5 |

項目1 B。 | 未解決の従業員のコメント。 |

| 32 |

プロジェクト1 C。 | ネットワーク·セキュリティ |

| 32 |

第二項です。 | 財産です。 |

| 33 |

第三項です。 | 法律訴訟。 |

| 33 |

|

|

| |

第II部 |

|

| |

|

|

| |

五番目です。 | 登録者普通株、関連株主事項及び発行者が株式証券を購入する市場。 |

| 34 |

第六項です。 | [保留されている] |

| 46 |

第七項。 | 経営陣の財務状況と経営結果の検討と分析。 |

| 46 |

第七A項。 | 市場リスクに関する定量的で定性的な開示。 |

| 53 |

第八項です。 | 財務諸表と補足データ。 |

| 53 |

第九項です。 | 会計や財務開示における会計士との変更と食い違い。 |

| 53 |

第9条。 | 制御とプログラムです |

| 53 |

プロジェクト9 B。 | 他の情報。 |

| 54 |

|

|

| |

第三部 |

|

| |

|

|

| |

第10項。 | 役員、幹部、会社が管理する。 |

| 55 |

第十一項。 | 役員報酬。 |

| 60 |

第十二項。 | いくつかの実益所有者の保証所有権及び管理層及び関連株主事項。 |

| 66 |

十三項。 | 特定の関係と関連取引、そして役員の独立性。 |

| 68 |

14項です。 | 首席の料金とサービス料です。 |

| 71 |

|

|

| |

第4部 |

|

| |

|

|

| |

第十五項。 | 財務諸表明細書を展示します。 |

| 73 |

第十六項。 | 表格10-K要約。 |

|

|

|

| 2 |

| カタログ表 |

紹介性説明

用語の使用

文脈に別の説明がある以外に、本報告の目的のみであり、本報告で言及されている“私たち”、“私たち”、“当社”は、ワシントン州のAirship AI Holdings,Inc.とその合併子会社、ワシントン州のAirship AI,Inc.を含むデラウェア州のAirship AI Holdings,Inc.を意味する。また、本年度報告では、以下のとおりである

• | “Airship AI”とは、ワシントンにあるAirship AI、Inc.(前身はAirship AI Holdings,Inc.)を意味する。 |

• | “取締役会”とは、会社の取締役会を指す。 |

• | “企業合併”とは、帰化と合併を含め、2023年12月21日に完了する合併協議が行う予定の取引である。 |

• | BYTSとは、事業合併及びデラウェア州会社に帰化する前のバイト買収会社を意味し、同社はケイマン諸島の免除会社である。 |

• | “定款”とは,会社が閉鎖された日から発効する改正会社登録証明書をいう。 |

• | “結案”とは、企業合併の結審を意味する。 |

• | “合併日”とは、企業合併が完了した日、すなわち2023年12月21日を指す。 |

• | “税法”とは、1986年に改正された“国内税法”を指す。 |

• | “普通株”とは、私たちの普通株のことで、額面は0.0001ドルです。 |

• | “現地化”とは、比亜迪会社をデラウェア州に現地化した会社、すなわち比亜迪会社がケイマン諸島の会社登録簿から登録を抹消し、引き続きケイマン諸島でデラウェア州に進出し、デラウェア州に移転し、デラウェア州会社として現地化することを意味する。馴化後、比亜迪は“飛行船人工知能ホールディングス”と改名した |

• | “取引法”とは、1934年に改正された“証券取引法”を指す。 |

• | “新株”とは、2021年3月23日に完成したBYTSが2021年4月7日に超過配給選択権部分行使後の2,369,251単位を含む3,000万単位を初公開発売することを指す。 |

• | “合併”とは,合併協議の条項により,Subと飛行船AIおよび飛行船AIに編入した法定合併を合併し,飛行船AIは引き続き存続実体および当社の完全子会社とし,その名称を“Airship AI,Inc.”に変更することである |

• | “合併協定”とは、BYTS、BYTE Merger Sub,Inc.,BYTSのワシントン会社とBYTSの直接完全子会社(“Merge Sub”)およびAirship AI間の特定の合併協定を意味し、日付は2023年6月27日であり、2023年9月22日に改訂される。 |

| • | “私募株式承認証”とは、個人単位の一部として初公募時に私募方式で発行された引受権証であり、株式承認証所有者1部当たり1株11.50ドルの使用価格で普通株を購入する権利がある。 |

• | “証券法”とは、改正された1933年の証券法を指す。 |

• | “保証人”とは,Byte Holdings LP,ケイマン諸島免除の有限共同企業,BYTSの保証人のことである. |

| 3 |

| カタログ表 |

• | “ドル”とは、米国の法定通貨を指す。 |

• | “米国公認会計原則”とは、米国で一般的に受け入れられている会計原則を指す。 |

前向き陳述に関する特別説明

本報告書には、私たちの経営陣の信念と仮定と、私たちが現在把握している情報に基づく前向きな陳述が含まれている。歴史的事実以外のすべての陳述は前向きな陳述だ。これらの陳述は未来の事件或いは私たちの未来の財務表現と関係があり、既知と未知のリスク、不確定要素とその他の要素に関連し、私たちの実際の結果、活動レベル、業績或いは成果はこれらの前向き陳述と明示的或いは暗示的な任意の未来の結果、活動レベル、表現或いは成果とは大きく異なる可能性がある。前向きな陳述は、以下の態様に関する陳述を含むが、これらに限定されない

| · | 私たちの目標と戦略 |

| · | 私たちの将来の業務発展、財務状況、経営業績 |

| · | 私たちの収入、コスト、支出の予想変化 |

| · | 業界の成長と競争傾向 |

| · | 私たちの製品の需要と市場受容度への期待は |

| · | 私たちは投資家、機関融資パートナー、私たちと協力する他の当事者との関係を期待しています |

| · | 私たちが経営している市場の一般経済とビジネス状況の変動 |

| · | 私たちの産業に関連した政府政策と規制。 |

場合によっては、“可能”、“可能”、“将”、“すべき”、“将”、“予想”、“計画”、“意図”、“予想”、“信じ”、“推定”、“予測”、“潜在”、“プロジェクト”または“継続”などの用語、またはこれらの用語または他の同様の用語の否定的意味によって識別することができる。これらの声明はただ予測に過ぎない。あなたは展望的な陳述に過度に依存してはいけません。それらは既知と未知のリスク、不確実性、および他の要素に関連しているので、これらの要素は場合によっては私たちがコントロールできず、結果に大きな影響を与えるかもしれません。実際の結果が現在の予想と大きく異なることをもたらす可能性のある要因には、他に加えて、項目1 Aにおける以下の要因が含まれるリスク要因“この報告書の他の場所で。これらのリスクまたは不確実性のうちの1つまたは複数が発生した場合、または私たちの基本的な仮定が正しくないことが証明された場合、実際のイベントまたは結果は、前向き陳述における示唆または予測と大きく異なる可能性がある。どんな展望的声明も未来の業績に対する保証ではない

また、“私たちが信じている”という声明と類似した声明は、関連テーマに対する私たちの信念と意見を反映している。これらの陳述は,本報告日までに我々が把握した情報に基づいており,これらの情報がこのような陳述の合理的な基礎を構成していると考えられるが,このような情報は限られているか不完全である可能性があり,我々の陳述は,我々が入手可能なすべての関連情報を詳細に調査または検討していることを示していると解釈されてはならない.これらの陳述は本質的に不確実であり、投資家にこのような陳述に過度に依存しないように注意する。

本報告の前向きな陳述は,本報告が述べた日までの事件や情報のみに触れている。連邦証券法が明確に要求しない限り、新しい情報、未来のイベント、状況の変化、または任意の他の理由による、いかなる前向きな陳述の更新または修正を約束しない。

商標、商号、サービスマーク

当社の会社名、ロゴ、サイト名を含む、当社の業務運営に関連する商標、サービスマーク、商品名を所有または使用する権利があります。本報告に登場する他の商標、サービスマーク、商号は、それぞれの所有者の財産である。便宜上、本報告で言及されているいくつかの商標、サービスマーク、および商号は、記載されている場合にはない®そして記号ですが、私たちは適用された法律に基づいて、私たちの商標、サービスマーク、商号に対する私たちの権利を最大限に維持します。本報告書には、私たちまたは他の会社が所有している商標、サービスマーク、そして商店番号が含まれているかもしれない。本年度報告に含まれるすべての商標,サービスマーク,商号は,それぞれの所有者の財産である。

| 4 |

| カタログ表 |

第1部

プロジェクト1.ビジネス

歴史.歴史

当社は2000年から営業を開始し、二零二三年十二月二十一日に比亜迪、バイト合併付属会社、ワシントン会社及び比亜迪直接全資付属会社(“合併付属会社”)及びAirship AI間で2023年6月27日に締結された合併協定(2023年9月22日改正及び時々更なる改訂及び/又は再記載可能な“合併協定”)による合併(“合併”)を完了した。2023年12月21日からワシントン州国務長官に合併条項を提出した後、Merge Subは飛行船AIと合併して飛行船AIに組み込まれ、飛行船AIは生き残った会社となる。そのため、飛行船AIは当社の完全子会社となった。統合に関連するのは,Airship AIを“Airship AI,Inc.”と改称することである.2023年12月21日、私たちの普通株、1株当たり0.0001ドルの普通株と以前のバイトが鼓動していた公募株式証は、それぞれ“AISP”と“AISPW”というナスダックグローバル市場で取引を開始した。

概要

著者らは強力な人工知能駆動のデータ管理プラットフォームであり、動的とタスクキー型環境で運営する大型機関に複雑なデータ挑戦を解決することができ、同時に同じ急速に増加するデータソースから急速に増加するデータ量を得ることができる。

我々は,エッジに“闇”や非構造化データを組織し,データを生成.収集する位置,および専門的に構築された人工知能モデルを用いてこれらの課題を解決する.非構造化や“暗”データは一般に定性的データに分類され,従来のデータツールや方法で処理や分析を行うことはできない.逆に,通常量子化データに分類される構造化データはよく組織されており,機械学習アルゴリズムは解読しやすい.

エッジでAIモデルを用いてデータを構築し、分析するのではなく、エッジから中央処理位置にデータを転送して構築と分析を行い、リアルタイムの意思決定とデータ駆動の運営効率を実現する。

我々は、監視カメラ(ビデオ)、オーディオ、遠隔測定、音響、地震、および自動機器、および基本的に類似した能力と要件を有する大手商業会社を含む、世界中の政府および法執行機関が使用するエッジベースのセンサからすべての利用可能なメタデータを取得する。

そして、ビデオを含むエッジベースのセンサによって生成されたデータは、ビデオフレーム中に存在するオブジェクトを検出するために、我々が訓練した人工知能モデルによって動作することができる。自動車のようなオブジェクトが検出されると、ナンバープレート文字および自動車の製造業者、モデル、および色を含むオブジェクトの付加的な識別特徴を画像から抽出することができる。この摂取データを分析,記録,分類する過程を“構造化”データと呼ぶ。

飛行船AIのソフトウェアは、クライアントが構造化データをリアルタイムで閲覧し、後の時点で構造化データを検索することを可能にする。リアルタイム構造化データの使用は、例えば、特定のナンバープレートまたは特定のブランド、モデル、または色の自動車上の警報を含む。例えば、非リアルタイム構造化データは、目に見える特定のナンバープレートの例、および自動車の製造業者、モデル、および色のような他の記録の車両特徴を探すために、以前に摂取および格納されたビデオデータを検索することを含むデータベースを使用する。

他のエッジ配置の人工知能モデルは、航空機、船、人、動物、袋、または武器のような、一般的およびカスタマイズされた訓練されたオブジェクトの同様のオブジェクトの検出および識別をサポートする。飛行船人工知能のモデルは,これらの対象タイプに類似したデータ点を提供し,分析者が特定の対象の検出された通知をリアルタイムに受信し,履歴上検出された対象を類似して探索できるようにしている.例えば、飛行機と船およびそれらのそれぞれの尾部番号および船体登録番号を検出する。

我々の人工知能モデリングプロセスは,我々の技術生態系パートナーがあらかじめ訓練した人工知能モデルから始まり,クライアント独自のワークフロー要求に対してカスタマイズされた独自データセットを用いてカスタマイズする.クライアントがあらかじめ存在するAIモデルやエンジンを持つ場合,これらのモデルやエンジンを我々のEDGEプラットフォームに統合し,クライアントが飛行船AIソフトウェア生態系で独自のモデルを利用することを可能にする.

私たちの主な製品は前哨AI、アテネ衛城と飛行船司令部を含みます。私たちの製品は、顧客が高度に安全な許可ベースのアーキテクチャを使用して、データライフサイクル全体にわたっていつでもどこでも彼らのデータを管理することを可能にします。

| 5 |

| カタログ表 |

前哨AIは我々の優勢なハードウェアとソフトウェア製品であり、飛行船AI訓練モデルを用いてソース位置で効率的にデータを構築と分析することを目的としている。構造化されると,センチネルAIは安全にデータを符号化し,それをアテネ衛城に転送してさらに処理を行う.自動車の例では、Outpost AIは、車両画像、ナンバープレート画像、ブランド、モデル、色、位置、および車両ナンバー、および構造化結果に対する信頼度を含む非構造化ビデオデータおよび非構造化ビデオデータを構造化データとして処理する。

アテネ衛城は私たちの企業管理ソフトウェアキットで、私たちのソフトウェア生態系の柱です。アテネガーディアンは、少数のデバイスまたは数十万のデバイスを有するクライアントが、単一のグラフィカルユーザインターフェースから彼らのユーザおよびインストールライブラリを効率的かつ安全に管理することを可能にする。アテネガーディアンは、ローカル(ローカル)にインストールおよび管理することができ、クラウド/雲ベースのシステムアーキテクチャでインストールおよび管理することもできる。アテネ衛城は構造化と非構造化データを処理することができる。前哨AIが車両の非構造化ビデオを画像,ナンバープレート番号,他の構造化データに処理するシーンでは,アテネ衛城は構造化データとクライアントの構造化データを比較し,結果にタグを付けてユーザの注意を引く.ここで、アテネ衛城は、エッジデバイス(Outpost AI)に非構造化データの初期処理を残し、より大きな集中データセットを必要とする追加のラベルを処理する。アテネ衛城がデバイスから非構造化データを入力として受信した場合、Outpost AIが任意の追加のラベルを行う前にエッジで行う動作と同様に、非構造化データから構造化データへの初期処理を実行する。このような包括的な方法は、クライアントが“単一管理プラットフォーム”方法においてエッジおよびバックエンドデータの構造化および分析の利点を利用することを可能にする。

次いで、飛行船司令部は、クライアントが、リアルタイムで、または検索結果、警報、自動更新リスト、または地図として表示することができる最終タグデータを表示することを可能にする。車両の例では、飛行船司令部は、特定のナンバープレート、スマート部分マッチング、ブランド、モデル、色、およびそれらの任意の組み合わせのような特定のフィルタに警報を表示し、同じフィルタを使用して文字認識および車両特徴結果を検索することができる。

飛行船司令部は我々の可視化ツールキットであり、顧客が彼らのデータや設備と安全かつ効率的に相互作用することを可能にする。クライアントデータインタラクションは、携帯電話エッジにおけるAIによって検出されたイベントによってトリガされた警報を受信して見ること、またはセキュリティ操作センター(SOC)内に分散された大型ビデオ壁の複数の異なる位置から数千個のエッジデバイスからのイベントを受信して見ることを含むことができる。我々の視覚化ツールは、ワークステーションのためのアプリケーション、Webベースのブラウザ、およびモバイルハンドヘルドデバイスのためのアプリケーションをカバーし、私たちのクライアントデータが彼らの直接範囲を決して超えないことを保証する。

我々は人工知能を製品キット全体に適用し,顧客の既存と新興のデータから可能な限り多くの価値を抽出することを確保している.我々は,機械学習を用いて新しいモデルをエッジに展開するために訓練しても,ルールに基づく手法を用いて機械学習モデルから生成されたデータを用いて異常を検出しても,我々の人工知能能力を拡張し発展させている.

私たちの製品は世界最大の政府機関と商業組織によって使用されている。私たちはアメリカでの市場シェアの拡大に非常に集中していますが、私たちの製品は現在世界各地に配置されており、政府も商業市場でも大きな成長の余地があります。

我々の歴史は,飛行船人工知能と協力することを選択した組織が飛行船人工知能との協力を堅持していることを示している.

私たちは設立以来、2023年12月の合併まで、従業員が100%所有する自営会社であり、外部投資がなく、財務的に保守的なモデルで運営されてきた。アメリカに本社を置く会社として、私たちは高成長分野、すなわち公共安全と人工知能の接点で、合計70億ドルのEDGE AIハードウェアとソフトウェアを市場に位置づけることができます。

私たちの顧客は、リアルタイムで大量のデータを収集して分析し、ユーザが必要なときに可能な限り安全にユーザに提供することができると信頼している。私たちの製品は最初から作られたもので、私たちがこれらの期待を達成し続けるか、あるいは超えることを確実にするのに役立つと信じています。

私たちの業界は

現在の企業は新たな収入機会を発見し、競争優位を獲得し、効率的な業務運営を創出するためには、強力なデジタル転換戦略が必要であると考えている。会社が膨大な異なる運営足跡やユーザー基盤を持つ老舗実体運営会社であっても,集中的に運営されている市場を持つ新規参入者であっても,効率的かつ効率的にデータを取得·処理するニーズが重要である。

| 6 |

| カタログ表 |

デジタルデータライフサイクル全体では,エッジ遷移の速度や速度よりも速いところはない.エッジ運営の利点は明らかに認識されているが,最近になって物理技術はソフトウェアが提供しなければならない仮想機能に追いついている.これらの改善は、エッジで高度な分析を実行することができるプロセッサのサイズ縮小と、例えば、エッジで処理されたデータを効率的(リアルタイム)に移動させることができる5 Gのようなネットワーク技術の進歩を含む。

これらの進歩により,データ処理ワークロードをエッジに移して真のデジタル化を実現する能力が現実的になり始めている.この転換のすべての価値を実現するためには、エッジで以下の重要な技術属性を行うことができなければならない

| • | データの組織化とリアルタイム分析を行い |

|

|

|

| • | 解析されたデータからリアルタイムに値を抽出し, |

|

|

|

| • | 利用可能なデータをそれを必要とする消費者にリアルタイムで安全に送信し |

|

|

|

| • | 規制/証拠目的で、すべてのデータを安全に端部に保存する。 |

これらの最終状態をエッジで実現することで,会社が環境全体の運営に影響を与える意思決定に要する時間を大幅に減少させることができ,場合によっては予測的に意思決定を行うことができるはずである.エッジ分析のデータを使用してリアルタイム決定を行うこのような能力は、公共安全を改善し、予測維持をカスタマイズし、品質管理を改善し、組織的小売犯罪を減少させ、より効率的な運営を提供することによって、業界および政府の運営を変更し、より良い顧客体験および運営結果を推進することができる。

ワークフローおよび人工知能機能をエッジに分流することによって、意思決定速度および効率を向上させることによって得られる利点に加えて、ネットワークを横断した移動データ、従来の大量のバックエンドサーバおよびプロセッサを使用してデータを処理および分析することに関連する運用コスト、および価値のない外部データの記憶コストを低減するなど、著しいコストメリットがある。従来のデータセンターデータ管理手法に比べてデータ安全性も大きく強化され,データに対する規制やコンプライアンス要求も大きく向上している.

同様に、エッジとクラウドとの間に変化が生じており、任意の位置、エッジ、内部、および/またはクラウド内にデータが存在することを可能にするデータと相互作用するアプリケーションを使用する。すべてのデータを安全で効率的に構造化し、データ消費者に必要な時間と場所を集中させる“単一管理プラットフォーム”インタフェースを持つと、真のデジタル化を完全に実現することができます。

私たちの解決策は

今日、飛行船AIのプラットフォームは、商業や政府、小型·企業を含む複数の垂直市場や市場に使用されている。私たちの製品は専用に設計されており、拡張性と柔軟性があり、私たちの顧客が今日いる環境で動作することができ、彼らが明日ほしい環境で動作することもできます。我々のソフトウェアは,空隙のある独立した環境に実装することも可能であり,無数のデバイス,ユーザ,端末を持つ企業範囲内の連携環境に実装することも可能であり,これらの環境でデータを集約して利用することも可能である.我々のソフトウェアは,ローカル,データセンタ,クラウドおよび物理および仮想環境における裸機サーバに実装されている.

我々のソフトウェアはまた、センサからITインフラストラクチャへの分析まで、既存の機能を置換し、既存の機能を強化および/または強化することを目的としている。多くの場合、我々の顧客は、我々独自のセンサ統合および融合方法により、OEMメーカー製品よりも多くの機能を実現することができ、既存インフラの投資収益率をさらに向上させ、計画中の将来の技術のコストを節約することができる。

私たちの主な製品は私たちのソフトウェアオペレーティングシステム、飛行船衛城で、私たちのEDGE(飛行船前哨AI)と端末可視化(飛行船司令部)製品によってサポートされています。飛行船アテネ城では、私たちの商業製品(アテネ衛城商業)と私たちの政府製品(アテネ衛城法律)の二つの変形があります。この2つのバリエーションはいずれも同じライブラリから来ているが,各バリエーションはそれぞれのクライアント環境の特定のワークフローおよび動作要求に対してカスタマイズされている.

| 7 |

| カタログ表 |

| • | アテネ衛城商業城です私たちはまずこのプラットフォームを構築し、学校、病院、カジノ、物流、小売機関を含む様々な商業垂直分野の様々な中小企業を支援した。私たちの成長は私たちをより大きなビジネス実体に発展させ、少量のカメラを管理する独立したプラットフォームから、単一のグラフィカルユーザインターフェースから数十万のカメラとユーザーを管理できる企業プラットフォームに拡張した。今日、アテネ衛城商業城は私たちの商業顧客の需要を支持し続けている。 |

|

|

|

| • | アテネ衛城法私たちは商業製品の成功に基づいてこのプラットフォームを構築して、私たちはすでに私たちの顧客基盤を拡大して、法執行、国防と情報部門の機関を含めて、数十個のカスタマイズセンサーの統合と独特のワークフローを持って、機関が独立して運行したり、連合機関間の環境で運行する時にデータ共有離島を打破することができるようにしました。 |

我々のEDGEプラットフォームは,飛行船前哨AIは,独立した環境で利用可能であり,飛行船アテネ衛城を指すことも可能である.前哨AIは、主に単一または複数の要約を受信し、警報のために特定の定義されたデータパラメータを取得するために、エッジ推論分析を使用して各提案を使用する。その後、すべてのデータは、下流可視化およびさらなる処理および/または分析のために、アテネ衛城に符号化され、安全にストリーミングされる。

我々の端末可視化プラットフォームAirship Commandは,太ったクライアントアプリケーション,Webベースのシンクライアント,およびiOSとAndroidアプリケーションからなる.これらの視覚化アプリケーションの各々は、アテネ衛城によって管理されているデータを安全に見て相互作用する機会をユーザに提供し、エッジでセンサ/装置を制御する。飛行船司令部は顧客が必要とする“単一管理プラットフォーム”の解決策である。

当社の専門サービスには、お客様の独自および敏感なデータを使用して、お客様にカスタマイズされたモデルトレーニングを提供し、お客様の導入および運営をサポートするオンサイトテストおよび/または遠隔エンジニアリングサービスと、その環境運営効率を向上させるためのカスタマイズ統合およびワークフローの向上が含まれています。

我々のサポートおよびソフトウェア保守プロトコル(“SMA”)は、契約有効期間内に経常的な収入機会を創出し、一般的なサポートオプションおよび許可された個人(最高極秘許可レベル)によって提供される専用サポートを含む。我々のSMAは、クライアントが新しいバージョン、パッチ、および他のソフトウェアの更新を発行する際にそれらにアクセスすることを可能にします。

私たちの顧客群は

我々の市場進出戦略は、主に米国では、大型早期採用者や灯台顧客と持続的なパートナー関係を構築してきた。これらの灯台顧客は、私たちのプラットフォームが提供する価値と運営効率を示すことによって、垂直市場に類似した他の潜在的な顧客に私たちの能力を検証したと信じています。私たちのビジネス分野の最初の灯台顧客から始めて、私たちは商業市場の他の企業顧客、アメリカ連邦政府の多くの連邦、軍事、情報機関を含む私たちの足跡を拡大することに成功しました。

私たちの初期契約が確立された後、私たちの顧客は提供された効率と価値を認識しているので、私たちの製品とサービスの使用を拡大することが多い。クライアント内部に急速に拡張された隣接する購入エンティティを見て,ネットワークや運営分野にまたがって安全かつ効率的にデータを共有することで,歴史的に存在する機能分野間のデータの孤島を打破することを可能にする傾向がある.

私たちは、ビジネスや政府部門では、既存の灯台顧客のための仕事を利用する機会が多いと信じており、これらの部門では、運営ニーズと私たちが提供しているこれらのニーズを解決できる技術力の面でますます似ていることを見続けています。

収入組合

歴史的に見ると、私たちの製品収入の大部分は主にバンドルされたハードウェアとソフトウェア製品から構成されており、これまで、私たちは最も少量の独立ソフトウェアしか販売できなかったかもしれない。将来的には、クラウドベースのソフトウェアソリューションを使用した製品の配信がより多く見られることが予想され、追加の購読収入を創出することができます。

| 8 |

| カタログ表 |

我々は,我々が定義したクライアント垂直市場において連携ユーザのために我々の企業ソフトウェアプラットフォームを最適化し,我々独自のEDGEソフトウェアと分析プラットフォームを動作させるAI駆動EDGEハードウェアプラットフォームの開発を完了することで,過去数年間の大きな投資を利用したい.

これらの投資は、これらの既存の垂直市場においてより高い利益率で市場シェアを大幅に増加させるだけでなく、人工知能の優位性が現れ始めたばかりの緑地領域で発見および/または機会を創出することができる。

競争優位

我々が最初に会社を設立した際に拡張可能かつ連携可能なデータ管理バックエンドを構築する見通しのように,人工知能を利用した全体的なデータ管理解決策を提供する方法を提供することが将来の成功の鍵であると信じている.我々のソフトウェアや機能は,顧客Toolkitのツールだけでなく,顧客の日常的な運営ワークフローの構成要素であり,同様に彼らの運営プロセスに根強く溶け込んでいる.

| • | 単一ガラスプラットフォーム:我々のプラットフォームは,異なるエッジで生成されたデータを1つの場所に集め,構造化と非構造化し,我々のクライアントが真の“単一プラットフォーム”で複数の分析されたデータフォームを可視化できるようにする.この方法は、顧客データから運営価値を見て抽出するために必要な人的·物的インフラを大幅に削減する。 |

|

|

|

| • | 優れた顧客体験:私たちは顧客に直接触れる方法で、私たちのチームは顧客体験全体を管理することができ、最初のプラットフォームプレゼンテーションから、インストールと長期雇用まで続いています。これは我々が顧客とパートナーシップ目標を構築する鍵であり,潜在的な長期経常的収入活動や,組織内での拡張の強力な機会に相当すると考えられる。 |

| • | 使いやすく、採用しやすい:我々の解決策は工夫されており,わずか1時間で設置を完了することができ,必要な直接参加やサポートが最も少なく,少数のユーザと設備の数千人のユーザと数万台の接続設備に対する運営活動をいつでもサポートすることができる.このアーキテクチャのすべては直感的かつ直接的に専門的に設計されており,ユーザは限られた訓練だけで短時間で習熟できるようになっている. |

|

|

|

| • | 強化され安全なプラットフォーム:我々の製品は国防権限法案(NDAA)、商業ソフトウェア、貿易協定法案(TAA)、および米国商品購入法案に適合している。したがって、ネットワークセキュリティと静止および伝送中のデータを保護することは、私たちがしているすべてのことが考慮すべき要素であるため、私たちのプラットフォームは多くの権威機関の認証を得ており、米国政府機関の内部配備および安全雲におけるFRB坂道の高い影響レベルに使用することができる。これは私たちがもっと大きな商業部門に政府レベルの安全をもたらすことができるようにする。 |

|

|

|

| • | コストを大幅に節約します我々のEDGEソリューションは,クライアントが既存のITインフラにAI機能を追加することを可能にし,高価なバックエンドサーバを増加させることなく,我々のAIプラットフォームの運営利点を即座に認識できるようにしている.さらに、我々のオープンエッジセンサおよび装置方法は、より一般的な業界標準淘汰および交換方法と比較して、顧客がその既存の装置の価値を十分に利用することを可能にする。 |

市場のチャンス

飛行船人工知能は巨大で急速に成長する潜在的な市場にサービスしている。我々は、EDGE AIハードウェアおよびソフトウェア製品の現在および予測市場、ならびに法執行、公共セキュリティ、およびコミュニティ暴力介入のための連邦、州、および地方支出および予約資金に関する、開示可能な第三者ソフトウェア業界報告に基づいて、総アドレス指定可能な市場(TAM)を決定した。

2029年までに70億ドルの共同EDGE AIハードウェアとソフトウェアが市場に位置づけられ、21.8%のハイブリッド複合平均成長率で増加するほか、2023年にのみ、米国政府は州と地方支出のために32億ドルの自由支配可能資源を割り当て、300億ドルの強制資源を法執行、犯罪予防、暴力介入を支援するために使用し、これは総裁の2023年度予算に基づく。

| 9 |

| カタログ表 |

私たちは、私たちの既存の製品市場は法執行垂直分野に適しており、私たちが急速に増加している優勢な人工知能ハードウェアとソフトウェア製品によって支持され、私たちはこの市場で有利な地位にあると信じている。私たちはこの絆の市場チャンスを利用して、より大きな州と地方公共安全市場および商業顧客を狙う予定で、これらの市場の中で、私たちのEDGE AIプラットフォームは彼らを公私合弁企業に参加させ、彼らのより大きなコミュニティのために公共安全を改善することができる。

私たちの強みである人工知能ハードウェアとソフトウェア能力を拡大するにつれて、私たちの市場機会は引き続き増加し、顧客の運営においてより広いサービスを提供できるようになると予想されています。

成長戦略

2024年度には、米国政府機関の契約を主に含む1.42億ドルのパイプラインから開始する。このチャネルを構成する機会には,既存機関内部で拡大する機会と,当該機関と(または)新機関自体内部の新たな機会が含まれる.これらの機会の多くは長年の協力プロジェクトであり、競争は非常に激しいと予想されているが、彼らは唯一の由来賞を支持したり、Airship AIを打ち破る会社として位置づけたりするために、私たちの独特な価値主張と差別化要素をめぐる機会を開発してきた仕事を代表している。

このパイプラインは今後12-18ヶ月間の大幅な成長の道を表しているが、私たちは一連の戦略を実行しており、これらの戦略は私たちの価値主張をアメリカと海外のより広い受け手にもたらすと信じている。

| • | ルート計画を構築すると同時に、既存の直接市場に参入する方法を採用する:私たちの最近のポイントは、私たちのコア能力以外の能力と、現在享受していない接触と顧客との垂直市場を配置する能力をもたらすグローバル集積業者とパートナーシップを構築し、私たちと直接関係のある既存の顧客との関係を構築し、拡大することである。私たちはこのような戦略が共存できるだけでなく、互恵的になることができると思う。 |

|

|

|

| • | 私たちの技術パートナー関係と統合を拡大します私たちの重点は、データ管理上の挑戦に対応するために、私たちの顧客に同種の最高の“単一プラットフォーム”ソリューションを提供することであり、これは、私たちの既存の顧客フレームワーク内および隣接する垂直市場に既存の技術パートナー生態システムを拡張する必要がある。これは新しい顧客の獲得を推進し、私たちの流通能力を私たちのパートナーが参加した分野に拡張するのに役立つと信じています。 |

| • | ビジネス拡張:我々の既存の灯台顧客および人工知能の公共安全と運営挑戦の解決における迅速な加速に基づいて、私たちのプラットフォームがより広範な商業市場に拡大する大きなチャンスを見た。私たちは複数の業界垂直市場でチャンスを見ていますが、短期的には完成した仕事からすぐに利益を得ることができる垂直市場に重点を置き、追加の開発作業を大幅に削減し、販売サイクルを短縮します。このような垂直分野はインフラ、交通、物流、そして小売を含む。 |

|

|

|

| • | 戦略的M&A活動:我々のビジネス着地と政府拡張戦略の一部として、既存の開発努力を迅速に加速させたり、プラットフォームのために新たな能力を増加させたり、既存の技術パートナー関係や市場戦略路線を支援することができる相補的技術を持つ戦略的買収目標に重点を置く予定です。 |

従業員

私たちは2023年12月31日まで47人の従業員を雇用した。これらの従業員はワシントン州レイモンド市に本社を置き、ノースカロライナ州シャーロット市にある卓越した顧客センターが成長しているチームがサポートしています。私たちは2023年12月31日までに台湾で8人の研究開発者を雇用した

知的財産権

私たちは何の特許もなく、私たちの業務発展で商業秘密とノウハウに依存している。大規模な科学技術会社は戦略と法的抑止の手段として特許の組み合わせを使用しているにもかかわらず,我々のノウハウを開示しない方が有利であると考えられる。

| 10 |

| カタログ表 |

第1 A項。リスク要因です

私たちの証券に投資することは高度な危険と関連がある。投資決定を下す前に、あなたは以下に述べる危険を慎重に考慮しなければならない。私たちの業務、将来性、財務状況、または経営業績は、これらのリスクの損害を受ける可能性があり、その他、私たちは知らない、あるいは本年度報告日までに重要ではないリスクだと思います。上記のいずれかのリスクにより、私たち証券の取引価格が下落する可能性がありますので、あなたは投資の全部または一部を損失する可能性があります。以下の議論は,飛行船AIの財務諸表とその付記とともに読むべきである.本年度報告書に含まれる他の情報に加えて、以下のリスク要因をよく考慮しなければなりません。

飛行船人工知能業務と業界に関連するリスク

Airship AIのEDGE AIサービスと製品市場は相対的に新しく、低下したり、限られた成長を経験したりする可能性があるが、Airship AIの業務はその顧客がそのサービスと製品を継続的に採用し、使用することに依存する。

EDGE AI市場は比較的に新しく、多くのリスクと不確定性が存在する。飛行船AIはEDGE AIプラットフォームシステムを開発した.このプラットフォームを通じて、法執行、軍事、商業企業組織を含む顧客に優位なAIサービスを提供します。飛行船人工知能は、私たちの未来の成功はこの市場の成長(あれば)と私たちのサービスと製品の使用に大きく依存し、私たちのNexusリアルタイム分析技術を含むと信じている。

EDGE AIの使用は依然として比較的新しいものであり、消費者は私たちのサービスおよび製品の需要または利点を意識していないかもしれない。もし消費者が私たちのサービスと製品の需要と利益を認識しなければ、彼らは代替サービスを採用して彼らの業務需要の一部を満たすことを決定するかもしれない。私たちの業務を発展させ、私たちの市場地位を拡大するために、飛行船AIは潜在的な顧客たちのサービスと製品のメリットを教育することに集中し、飛行船AIのサービス範囲を拡大し、新技術を市場に出して、私たちのプラットフォームに対する市場の受容度と使用率を高めるつもりです。飛行船人工知能が私たちのサービスと製品が向いている市場を拡大する能力は、私たちのサービスと製品に関連するコスト、性能と感知価値を含む多くの要素に依存します。私たちのサービスおよび製品市場は著しく成長できない可能性があり、または受容度の不足、技術的挑戦、競争サービス、既存および潜在的な顧客の支出の減少、経済状況の疲弊、および他の理由により、私たちのサービスおよび/または製品に対する需要が減少する可能性がある。エッジ人工知能市場が著しい成長を経験していない場合、またはそのサービスおよび/または製品の需要が低下した場合、私たちの業務、財務状況、および運営結果は悪影響を受ける可能性がある。

Airship AIがそのサービスを改善し、市場に認められた新しいサービスを発売しなければ、その成長、業務、運営結果、財務状況は不利な影響を受ける可能性がある。

飛行船AIは新しい顧客を吸引し、現有の顧客収入を増加させる能力は、ある程度既存サービスの増強と改善、そのサービスの採用と使用の増加及び新しいサービスを発売する能力に依存する。任意の改善または新しいサービスの成功は、適時に完了し、十分な品質テスト、実際の性能品質、市場が許容できる価格設定レベル、および全体の市場受容度を含むいくつかの要素に依存する。

Airship AI開発の強化機能(例えば、追加技術機能)および新しいサービス(例えば、ソフトウェアライセンスおよびデータサービス)は、タイムリーまたは費用対効果のある方法で発売されない可能性があり、エラーまたは欠陥を含む可能性があり、そのプラットフォームまたは他のサービスと相互運用性が困難である可能性があり、または大量の収入を生成するために必要な広範な市場受容度を得ることができない可能性がある。また,飛行船人工知能がそのサービス使用量を増加させる能力は,そのサービスの新たな用途の開発にある程度依存するが,これはその制御範囲内ではない可能性がある.データ消費者のより多くのサービスの使用を生成することができ、ますます複雑かつコストの高い販売努力を必要とし、より長い販売サイクルをもたらす可能性がある。Airship AIが変化するデータ消費者の需要を満たすために既存のサービスを強化することに成功しない場合、そのサービスの採用率や使用量を増加させ、新しいサービスを開発することができない場合、または、そのサービス使用量を増加させる努力がAirship AIが期待するコストよりも高い場合、その業務、運営結果、財務状況は悪影響を受ける。

飛行船AIは過去数年間緩やかな成長を経験しており,飛行船AIがその成長を効率的に管理できなければ,その業務,運営結果,財務状況が悪影響を受ける可能性がある。

2016年に飛行船AIがビデオ分析やネットワーク分析におけるエッジAI能力を発展させて以来、飛行船AI業務は緩やかな成長を経験してきた。たとえば,飛行船AIは,そのプラットフォームや関連インフラが支援するデータ消費者数,使用量,データ量の面でも著しい増加を経験している.このような成長はすでにその企業文化、運営インフラ、管理に重大な要求を提起し続ける可能性がある。その文化やサービスの重要な側面を保留する方法で飛行船AIの予想成長と組織変革を管理することができなければ、飛行船AIの将来の成功の全体的な機会に悪影響を与える可能性があり、人員の募集と維持能力、およびその会社の目標に効果的に集中し、追求することを含む。これは逆にその業務、財務状況、そして運営結果に悪影響を及ぼす可能性がある。

| 11 |

| カタログ表 |

また、Airship AIがその運営と将来成長を管理する能力は、Airship AIがその運営、財務、管理制御を引き続き改善し、複数の変化する国際法律法規と報告システムのコンプライアンス計画に適合することを要求する。飛行船AIは現在、データ保護、プライバシー、ネットワークセキュリティ、腐敗防止に関するコンプライアンス計画を含むコンプライアンス計画を強化している。飛行船AIは、効率的またはタイムリーに改善を実施できない可能性があり、既存の制御、プログラム、システム、およびプログラム中の欠陥を発見する可能性があり、これは、その業務、名声、運営結果、および財務状態に悪影響を及ぼす可能性がある。

飛行船AIの販売努力はかなりの時間と費用に関連しており、その販売周期はしばしば長く予測できない。

飛行船AIの運営結果が変動する可能性があり,一部の原因は我々の販売努力の集約性と,我々の販売周期の長さと予測不可能性である.私たちの販売業務の一部として、私たちは多くの時間と費用を投入して、私たちの潜在顧客の特定の組織需要を評価し、私たちのプラットフォームとサービスの技術力と価値についてこれらの潜在顧客を訓練します。我々はまた,評価目的のために,我々のプラットフォームの短期パイロット展開を介して潜在顧客に無料または低コストのプラットフォームを提供することも多く,顧客をこれらの短期パイロット配置から全面的な創収契約に転換できる保証はない.また、私たちは日々強大になっている直販チームを持っていて、私たちの販売は以前から私たちの高級管理チームの強力な参加にかかっています。私たちの販売周期は、私たちのプラットフォームの初歩的なプレゼンテーションから私たちのプラットフォームとサービスの販売まで、往々にして長く、しかも異なる顧客の間に大きな違いがあります。私たちの販売期間は通常6~9ヶ月ですが、一部のお客様にとっては、1年以上に延長されるかもしれません。私たちのプラットフォームを購入する決定は、重大な財務的約束に関連するので、潜在的な顧客は、通常、その組織内の複数のレベルで私たちのプラットフォームを評価し、各レベルは、一般に特定の要件を有し、一般にその高度管理者に関連する。

我々の経営結果は、政府および商業企業組織の販売に依存し、これらの組織は、顧客の業務成長の予測、マクロ経済状況の不確実性(持続的な新冠肺炎の大流行、進行中のロシア-ウクライナ戦争および関連する経済制裁、インフレと金利上昇または通貨政策変化の結果を含む)、資本予算、プラットフォームの節約を実施することによる予想されるコスト、このような顧客内部開発のソフトウェア解決策の潜在的な選好、私たちの業務およびプラットフォームに対する見方を含むプラットフォーム機能と直接関係のない要素または知覚要素に完全に基づいて製品購入決定を行う。潜在的競争相手が提供するより優遇された条件、およびこれまでの技術投資。また,我々の潜在顧客の一部の意思決定者や他の利害関係者は,内部開発や既存ソフトウェアの利用を継続することで既得権を持つ傾向があり,我々のプラットフォームやサービスを販売することが困難になる可能性がある.これらやその他の要因により、我々の販売作業は、通常、顧客組織全体の広範な努力を必要とし、大量の人的資源、費用、時間の投資は、我々の上級管理職を含み、潜在顧客への販売に成功することは保証されない。もし私たちが潜在顧客の販売努力に十分な収入を与えていなければ、私たちの投資が合理的であることを証明して、私たちの増加している直販チームへの投資を含めて、私たちの業務、財務状況、運営結果は不利な影響を受ける可能性があります。

歴史的には,既存のクライアントがAirship AIとの関係を拡大しており,限られた数のクライアントがその収入の大きな部分を占めている.既存のクライアントがAirship AIから後続調達を行わない場合、またはAirship AIと契約を更新しない場合、または最大クライアントとの関係が損なわれたり終了したりすると、Airship AIの収入が低下する可能性があり、その運用結果は悪影響を受ける。

私たちの収入の大部分は私たちとの関係を拡大する既存の顧客から来ている。既存の顧客の配置規模と数量を増加させることは私たちの成長戦略の重要な構成要素だ。私たちは私たちの成長戦略のこの側面や他のどんな側面も効果的に実行できないかもしれない。

2023年12月31日までの1年間に、3社の顧客はそれぞれ58社の顧客総収入の34%、21%、12%を占めているが、これほど高い顧客集中度は典型的ではない。私たちはこの3つの顧客またはいずれの顧客にも大きく依存しない。2023年12月31日までの1年間、単一顧客への依存が増加した要因は、2022年末に顧客の1部門から受け取った大注文の納入に遅れがあり、2023年までに完了したためである。2022年12月31日までの1年間に、2つの顧客はそれぞれ45人の顧客総収入の28%と17%を占め、これは私たちの典型的な顧客集中度を代表する。収入で計算すると、私たちの最大の顧客はずっと長期顧客だった。時々、私たちは大きな顧客を失うかもしれない。私たちはより大きな顧客の私たちのプラットフォームとアプリケーションに対する将来の需要レベルを予測することができない。

| 12 |

| カタログ表 |

私たちは顧客と主なサービス協定を持っていない。私たちの政府機関のお客様には、サービスを提供するすべての適用条項と条件が含まれている標準入札表を提出して記入しなければなりません。政府機関の契約を入札して獲得するためには、ある政府機関と直接協力するか、政府機関と主要な入札関係にあるエンティティと協力し、そのエンティティを通じて協力するか。私たちの商業顧客に対して、彼らは通常すべての重要な条項と条件が含まれている詳細な購入注文を提出しますが、このような調達注文は特定の項目の個別の作業説明書をサポートしている可能性があります。

飛行船AIの顧客奨励は,ビジネス顧客でも政府顧客でも様々な形態があり,顧客との関係が直接関係するかパートナーを介しているかに依存する.直接関係については、飛行船人工知能は、購入注文形式でも必要な政府形式でも、商業顧客や政府機関から直接奨励を受ける。間接的またはパートナーベースの報酬の場合、飛行船AIは、付与された特定の作業のための調達注文またはタスク注文の形態で報酬を得る。

飛行船AIは、調達注文の形式および/または顧客垂直分野にかかわらず、標準的な条項および条件を有し、これらの条項および条件は、すべての受け入れられた報酬に適用される。これらには、調達数に応じて記載された具体的な製品リスト、飛行船AIが付与されなければならない製品およびサービスの交付期限、必要なサポートおよびメンテナンスサービス、およびライセンス契約の総履行期間(1年または長年)が含まれる。お客様のタイプにかかわらず、領収書を受け取ってから30日以内にお支払いください。

私たちは通常5年間の契約条項を提供しますが、私たちの顧客は1年定期購読のような比較的短期的な契約を締結することがあります。これは自動更新を提供しない可能性があり、顧客が加入して期限を延長することを選択する必要があるかもしれません。私たちのお客様は、既存の合意の条項が満期になった後、私たちとの合意を更新、アップグレード、拡張する義務はありません。また、私たちの多くの顧客契約は、お客様が私たちとの契約を終了することを可能にします。通知期間は長さが違います。通常は三ヶ月から六ヶ月です。もし私たちの1つまたは複数の顧客が私たちとの契約を終了した場合、便宜のために、私たちが契約を違反した場合、または私たちの契約に指定された他の適用理由による場合、もし私たちの顧客が私たちと契約を更新しないことを選択した場合、もし私たちの顧客が私たちと契約期間がより短いまたは範囲が小さい契約を更新した場合、または私たちの顧客が他の方法で私たちにあまり有利でない条項で既存の合意の条項を再交渉することを求める場合、私たちの業務と運営結果は悪影響を受ける可能性があります。私たちの収入や業務運営の重要な部分を占める顧客にとって、このような悪影響はさらに明らかになるだろう。

私たちのプラットフォームとサービスに対する顧客の満足または不満、ソフトウェアと実施ミスの頻度と深刻さ、私たちのプラットフォームの信頼性、私たちの価格設定、一般経済状況の影響、競争製品または代替製品、あるいは顧客支出レベルの低下を含む、お客様の関係を更新または拡張する能力は、多くの要素によって低下または変化する可能性があります。もし私たちの顧客が私たちと契約を更新したり、拡大したりしなければ、あるいは彼らの契約期間が短い場合、あるいは私たちにあまり有利でない他の条項で更新すれば、私たちの収入の増加は予想を下回るかもしれないし、低下するかもしれません。私たちの業務は影響を受けるかもしれません。顧客から売掛金を回収することが困難であれば、あるいは顧客の保証金の返還を要求された場合、私たちの業務、財務状況、経営結果も悪影響を受けます。

更新または拡張配備を実現するためには、複雑でコストの高い販売作業にますます多くの参加を必要とするかもしれませんが、これらの作業は追加の販売をもたらすことはないかもしれません。また、私たちの顧客が私たちのプラットフォームの展開を拡大することを決定したのは、全体的な経済状況、私たちのプラットフォームの機能、私たちの前置配置のエンジニアが顧客の新しい用例の識別を助け、そのデータアーキテクチャを現代的に改造し、データ駆動計画を通じて成功する能力、および私たちの顧客の私たちのサービスに対する満足度を含む複数の要素に依存します。もし私たちが既存の顧客群内で拡張した努力が成功しなければ、私たちの業務は影響を受ける可能性があります。

季節性により飛行船AIの運営実績や財務状況が変動する可能性がある。

歴史的に見ると、今年の第1四半期の売上高は通常相対的に低く、その後各四半期の売上高は通常増加し、それぞれ9月30日と12月31日までの第3四半期と第4四半期に大幅に増加する。この季節性は複数の要因によるものだと考えられます

| • | 私たちの政府顧客の財政年度終了調達周期、特に財政年度が9月30日に終了した米国政府顧客 |

| 13 |

| カタログ表 |

| • | 私たちのビジネス顧客のための財政年度予算プログラムを作成し、その多くの顧客の財政年度が12月31日に終了した |

|

|

|

| • | アメリカ、ヨーロッパ、その他の地域の夏の商業活動の季節的な減少 |

|

|

|

| • | プロジェクトのスケジュールと顧客の私たちの仕事の進捗に対する評価。 |

このような季節性は歴史的にすでに行われており、将来的に入金のタイミングおよび確認された収入に影響を与え続ける可能性がある。私たちの大部分の顧客契約は通常年末近くに決定されます。そして、私たちは通常契約を締結した直後に顧客に領収書を発行します。私たちは年末に顧客の支払いの一部を受け取り、このような支払いを繰延収入または顧客保証金(“契約負債”)の増加として記録する可能性があり、私たちの顧客契約からの収入は通常契約期間内に確認されます。私たちは過去にいくつかの顧客に複数の契約年の請求書と支払いを事前に受け取っていましたが、私たちは年や他の方法で支払いを受けることに移行し続けている可能性があります。

これは私たちの四半期売上の歴史的な季節的モデルですが、私たちの顧客は新しいソフトウェアを必要とするいくつかの新しい政府やビジネスプロジェクトに要する時間が、これまで私たちの業務に影響を与える可能性のある季節的な要素の性質や規模を超える可能性があると信じています。したがって、私たちは、私たちの歴史的に観察された顧客の季節的な調達および評価決定に従わない追加の政府または商業指示のために未来の成長を経験するかもしれない。

例えば、政府は国防、金融、または政策監督、ネットワークセキュリティまたは医療任務を目的とした技術に支出を増加させ、私たちの年間の異なる時間に顧客需要を推進する可能性があり、私たちは時間を予測できない可能性があり、私たちの運営結果に変動を招く可能性がある。私たちの財政四半期のタイミングとアメリカ連邦政府の9月30日の財政年度終了時期も、今年の第3四半期の政府機関の販売に影響を与える可能性があり、少なくとも私たちの歴史的に夏の終わりの数ヶ月に観察された季節的な低迷をある程度相殺した。

私たちの最近の成長は季節的な傾向が私たちの業務に与える影響の程度を覆い、私たちの業務に影響を与え続けるかもしれない。私たちは、季節性が私たちの将来の業務に実質的な影響を与え続け、時間の経過とともにより明らかになる可能性があると予想している。私たちの業務の季節性は、私たちの運営結果やキャッシュフローの持続的または変動を悪化させる可能性があり、これは、私たちが四半期や年間予測を達成することを阻止したり、研究アナリストや投資家の予想を達成したり、それを超えたりする可能性があり、逆に私たちの証券の取引価格を低下させる可能性がある。

Airship AIが顧客のニーズに応えるために新技術の開発や展開に成功しなければ、その業務や運営結果が影響を受ける可能性がある。

飛行船人工知能の成功は、高度なデータ分析、知識管理、協力を促進するために、汎用的な操作環境にデータを統合することができるソフトウェアおよび製品を設計する能力に基づいている。私たちは、私たちの顧客と潜在的な顧客の急速な変化の需要を満たすために、多くの時間とお金をかけて、新しい技術と既存の機能の拡張バージョンを研究·開発します。私たちのプラットフォームの強化や私たちの新製品の特性、機能、製品(新製品モジュールを含む)が私たちの顧客を引き付けたり、市場の承認を得たりする保証はありません。もし私たちの研究開発投資が顧客の需要を正確に予測できない場合、あるいは私たちは顧客の選好を満たすためにタイムリーかつ経済的かつ効率的な方法で私たちのプラットフォームを開発することができなければ、既存の顧客を維持したり、私たちのプラットフォームに対する需要を増加させることができないかもしれません。

競争相手が新製品とサービスを発売したり、既存製品の代わりに新しい技術を開発したりすることは、私たちのプラットフォームを時代遅れにしたり、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。私たちは、新しいプラットフォーム、機能、または機能を開発、導入、または実施することを遅延または阻止するために、ソフトウェア開発、設計、またはマーケティングにおいて困難に直面する可能性があります。従来,我々の内部計画の新特性や新機能の発表日に遅延が生じ,新プラットフォーム,新特性,新機能が計画どおりに発表される保証はなかった.どんな遅延も、否定的な宣伝、収入損失、または市場認知度の損失、または顧客からのクレームを招く可能性があり、これらはすべて私たちの業務を損なう可能性があります。また、新しいプラットフォームや既存のプラットフォームの新しい特性や能力を設計して開発するには大量の投資が必要かもしれませんが、これらの投資が成功する保証はありません。もしお客様が私たちの新しいプラットフォーム、体験、特性、機能を広く採用しなければ、私たちは投資リターンを実現できないかもしれません。私たちの業務、財務状況と運営結果は不利な影響を受ける可能性があります。

| 14 |

| カタログ表 |

私たちの新しいプラットフォームと既存のプラットフォーム、そして既存のプラットフォームの変更は十分な市場受容度を得ることができない可能性があります

| • | 製品機能の面で市場需要を正確に予測し、この需要を満たす製品を適時に提供することができなかった |

|

|

|

| • | 製品の欠陥、エラー、故障、または顧客サービスレベルの要求を満たすことができません |

|

|

|

| • | 当社のプラットフォームまたは製品の強化された安全性、性能または有効性に関する負の宣伝または負のプライベート宣言; |

|

|

|

| • | 新製品モジュールを含む当社の新製品または既存製品の強化機能の市場への発表を遅延させます |

|

|

|

| • | 私たちの競争相手は競争プラットフォームや機能を導入または予想しています |

|

|

|

| • | 私たちのプラットフォームや製品強化は、お客様のニーズを満たすために拡張して実行できません |

|

|

|

| • | IT制御、セキュリティ基準およびフレームワークまたはコンプライアンスに関連する意見など、セキュリティまたは浸透試験、認証または監査に関連する保留意見または不利な意見が受信された |

|

|

|

| • | 私たちの顧客の経営状況が悪くて、彼らはソフトウェアの購入を延期しました |

|

|

|

| • | お客様は独自のソフトウェア製品を購入したくありません |

|

|

|

| • | 私たちの顧客は、サプライヤーが管理している製品および/またはそのようなサプライヤーのサービス中断を購入したくありません |

|

|

|

| • | 顧客はオープンソースソフトウェアを含む製品を購入することを望まない。 |

もし私たちが顧客が直面している挑戦を認識し続け、適時、経済的に効率的に私たちのプラットフォームのために新しい特性と機能を開発、許可したり、あるいはこれらの強化機能が市場の受け入れを得ることができない場合、私たちの業務、財務状況、運営結果、見通しが影響を受ける可能性があり、私たちが予想する収入増加は実現できないかもしれない。私たちのほとんどの収入は、私たちのプラットフォームと製品を購入する顧客から来ているので、市場のこれらのプラットフォームと製品に対する受容度、およびこれらのプラットフォームと製品に対するいかなる強化や変更も、私たちの成功に重要です。

飛行船AIがそのプラットフォームを販売し、顧客を満たす能力は、飛行船AIサービスの品質に依存し、高品質なサービスを提供できないことは、その販売および運営結果に実質的な悪影響を及ぼす可能性がある。

飛行船AIのプラットフォームが配備され、私たちの顧客の既存の情報技術投資とデータと統合されると、私たちの顧客は、私たちのプラットフォームに関連する任意の問題を解決するために、私たちのサポートと保守サービスに依存します。私たちのプラットフォームはますます大規模で複雑な技術環境に配置されており、私たちの将来の成功は、このような展開のためにプラットフォーム販売を増加させる能力にかかっていると信じています。さらに、有効な持続的なサービスを提供する能力があるかどうか、またはタイムリー、効率的、または拡張可能な方法でこのようなサービスを提供することができるかどうかは、私たちの顧客の環境および彼らが私たちのプラットフォームの最新バージョンにアップグレードし、私たちの集中プラットフォームの管理およびサービスに参加する能力にある程度依存する可能性があります。

また、私たちが効果的なサービスを提供する能力は、私たちのようなプラットフォームで顧客の経験をサポートする合格者を引き付け、育成し、維持する能力に大きく依存しています。私たちの顧客数は著しく増加し、このような成長は私たちのサービスチームに追加的な圧力を与え続けるかもしれない。私たちは迅速に対応できない可能性があり、私たちのサポートと維持サービスに対する顧客の短期的な増加に適応できないかもしれない。私たちはまた、競争相手が提供するサービスの変化と競争するために、私たちのサポートと維持サービスの将来の範囲や配信を修正することができないかもしれません。対応する収入がない場合には、顧客の支援に対する需要が増加し、コストが増加し、私たちの業務や運営結果に悪影響を及ぼす可能性がある。また、私たちが業務を拡大し、米国以外の地域に拡張するにつれて、グローバルな顧客の大規模な需要を満たすために効率的なサービスを提供することが必要であり、私たちのサービスチームは、プラットフォームを運営することに関連する挑戦や、英語以外の言語での支援、訓練、文書、および拡張時間帯にわたるサービス提供の挑戦を含む他の挑戦に直面する可能性があります。もし私たちが世界的に効率的な大規模な支援と維持サービスを提供できなければ、私たちの運営を拡大する能力が損なわれる可能性があり、私たちは追加のサービススタッフを雇用する必要があるかもしれません。これは私たちの業務、財務状況、運営結果に悪影響を及ぼすかもしれません。

| 15 |

| カタログ表 |

私たちの顧客は通常訓練を受けて、私たちのプラットフォームをどのように正しく使用するかを理解し、そこから様々なメリットを得て、私たちのプラットフォームの潜在力を最大限に発揮する必要があります。もし私たちが私たちのプラットフォームを効率的に配置、更新、またはアップグレードすることができなければ、私たちの顧客が配備後の問題を迅速に解決し、効果的な持続的なサービスを提供することに成功し、私たちが既存の顧客に追加の製品やサービスを販売する能力は不利な影響を受ける可能性があり、私たちはマイナスの宣伝に直面する可能性があり、潜在的な顧客における私たちの名声は損なわれる可能性がある。多くの企業と政府顧客は小型顧客よりも高いレベルのサービスを必要とする。もし私たちがより大きな顧客の要求を満たすことができなければ、私たちはより大きな顧客への浸透率を増加させるために、私たちの戦略を実行することがもっと難しいかもしれない。したがって、私たちが質の高いサービスを維持できなかったことは、私たちの業務、財務状況、運営結果、成長見通しに実質的な悪影響を及ぼす可能性がある。

飛行船AIがそのブランドや名声を維持し、向上させることができない場合、飛行船AIと顧客、パートナー、従業員との関係が損なわれる可能性があり、その業務や運営結果が悪影響を受ける可能性がある。

私たちは、私たちのブランドの共感と名声を維持し、向上させることは、私たちの顧客、パートナー、投資家と従業員との関係、そして私たちが顧客、パートナー、投資家と従業員を引き付ける能力に非常に重要だと信じている。私たちのブランドの成功は私たちが質の高いソフトウェアを提供し続ける能力があるかどうかにかかっていて、私たちの顧客、コミュニティ、他の人と強固な関係を維持しながら、私たちのプラットフォームと競争相手のプラットフォームを区別することに成功しました。不利なメディア報道は私たちのブランドと名声に悪影響を及ぼすかもしれない。私たちは市場競争がますます激しくなるにつれて、私たちのブランドを維持し、向上させることはますます難しくなり、高くなるかもしれないと予想しています。もし私たちが私たちのブランドイメージと名声を維持し、向上させることに成功できなければ、私たちは従業員、顧客、投資家あるいはパートナーを引き付け、維持することができないかもしれません。私たちの業務を発展させることができず、価格決定権を維持することもできません。これらはすべて私たちの業務、財務状況、運営結果、成長の見通しに悪影響を及ぼす可能性があります。また、私たちの内部保障措置と努力はそれとは逆であるにもかかわらず、私たちの顧客が最終的に私たちのプラットフォームをわが社の価値観に合わない目的に使用しない保証はなく、このような使用は私たちのブランドと名声を損なう可能性があります。

Airship AIプラットフォームとサービスの市場発展速度がAirship AIの予想よりも遅い場合、その成長は減速または停滞する可能性があり、その業務、財務状況、運営結果は損害を受ける可能性がある。

飛行船AIプラットフォームの市場は急速に発展している。私たちの未来の成功はこの市場の成長と拡張に大きく依存し、この市場は予測が難しく、そして多くの要素に依存して、顧客採用率、顧客需要、絶えず変化する顧客需要、競争製品の進出、既存の競争製品の成功、潜在顧客が代替方法を採用してデータを収集、保存と処理する意志、及び彼らが伝統的なデータ収集、保存と処理ソフトウェアに重大な投資を行った後の新しいソフトウェアへの投資意欲を含む。我々の市場機会を計算するための推定および仮定は、時間の経過とともに変化する可能性があり、私たちの市場機会推定がカバーする任意の特定の数またはパーセントを保証することができない組織は、私たちのプラットフォームおよびサービスのために費用を支払うか、または任意の特定の収入レベルを創出してくれる。私たちが競争している市場が規模推定と成長予測に適合していても、私たちの業務は私たちの業界の競争を含めて、私たちの業務は私たちの予想されているレベルに達していないかもしれません。さらに、私たちまたは他のデータ管理および分析プロバイダがセキュリティホールやイベント、紛失、破損、利用不可能または許可されていない顧客データへのアクセス、配信中断、または他の問題に遭遇した場合、私たちのプラットフォームを含む市場全体が否定的な影響を受ける可能性があります。私たちが対応する挑戦に対するソフトウェアが広く採用されていない場合、あるいは顧客受容度の不足、技術的課題、疲弊した経済状況(行われている新冠肺炎の大流行、行われているロシア-ウクライナ戦争と関連する経済制裁、上昇しているインフレと金利、通貨政策の変化を含む)、安全またはプライバシーの問題、競争技術や製品、企業支出の減少またはその他の原因で需要が減少しているか、または、市場が発展している場合、私たちは私たちのプラットフォームに関連するコスト、性能、知覚価値、または他の要因でそれを浸透させ続けることができない。これは収入の低下を招く可能性があり、私たちの業務、財務状況、運営結果は不利な影響を受ける可能性がある。

| 16 |

| カタログ表 |

飛行船AIのプラットフォーム上で人工知能(AI)(機械学習を含む)を使用することによる問題は、名声被害や責任を負う可能性がある。

人工知能は飛行船人工知能のいくつかの技術プラットフォームによって有効或いは統合されたものであり、著者らの業務の中で重要かつ潜在的に増加する要素である。多くの開発中の技術と同様に,人工知能はリスクや挑戦をもたらし,さらなる開発,採用,使用に影響を与え,我々の業務に影響を与える可能性がある.人工知能アルゴリズムには欠陥があるかもしれない。人工知能訓練,開発や運営におけるデータセットが不十分であり,品質が悪い,あるいは不必要な偏見形式を反映している可能性がある.我々のシステムのデータ科学者,エンジニア,エンドユーザの不適切あるいは論争のあるデータやり方,あるいはその固有の偏見を反映するやり方は,人工知能解決策の受け入れを弱める可能性がある.もし人工知能アプリケーションが生産を助ける提案、予測或いは分析に欠陥或いは不正確があれば、私たちは競争損害を受ける可能性があり、潜在的な法的責任、EUなどの司法管轄区域による人工知能の新しい提案立法及びブランド或いは名声損害を含む。いくつかの人工知能シーンには倫理的な問題がある。私たちの技術およびビジネス実践は、その多くのリスクを緩和することを目的としているにもかかわらず、人権、プライバシー、雇用または他の社会問題に影響を与えたり、実際の影響によって論争や問題を引き起こす人工知能解決策を有効または提供すれば、ブランドや名声の損害、規制または法的審査を経験する可能性がある。

飛行船AIプラットフォームにおける実際または感知されたエラー、故障、欠陥、またはエラーは、その運営結果および成長の将来性に悪影響を及ぼす可能性がある。

飛行船AIは非常に複雑な技術プラットフォームを提供するので、特にプラットフォームまたは機能を初めて導入するか、または新しいバージョンまたは他の製品またはインフラ更新を発表するときに、未検出のエラー、欠陥、故障またはエラーが将来発生し、発生する可能性がある。我々のプラットフォームは、異なるオペレーティングシステム、ソフトウェア製品およびデバイス、データソース、およびネットワーク構成を有する大規模な計算環境において、しばしばインストールおよび使用され、これは、私たちのプラットフォームにエラーまたは障害をもたらす可能性があり、または、私たちのプラットフォームでは発見されていないエラー、障害、またはエラーを露出させる可能性があります。テストを行ったにもかかわらず、ビジネス出荷が開始されるまで、新しいソフトウェアやバージョンでエラー、故障、エラーが発見されない可能性があります。過去には、エラーは私たちのプラットフォームの性能に影響を与え、新しいプラットフォームまたは機能またはプラットフォームの新しいバージョンの開発または発表を遅延させる可能性もあり、私たちの名声や顧客が私たちのプラットフォームを購入する意志から不利な影響を与え、市場が私たちのプラットフォームの受容度や感想に悪影響を与える可能性がある。私たちの多くのお客様は、その業務やタスクに重要なアプリケーションで私たちのプラットフォームを使用しており、彼らのプラットフォームにおける欠陥に対するリスク許容度は、他のあまり重要でないソフトウェア製品中の欠陥に対するリスク許容能力よりも低い可能性があります。新しいソフトウェアやプラットフォームの新しいバージョンを発表する際に発生するいかなるエラーや遅延、あるいは発表されたソフトウェアの性能が満足できない、エラー、欠陥、または故障の告発は、すべて私たちの収入や市場シェアを損失させ、私たちのサービスコストを増加させ、ソフトウェアを再設計する際に大量のコストを発生させ、重要な顧客を失って、損害賠償責任を負わせ、私たちの資源を他の任務から移転させる可能性があり、いずれも私たちの業務、運営結果、財務状況に重大かつ不利な影響を与える可能性がある。しかも、私たちがコントロールできない様々な理由で、私たちのプラットフォームは無効だと思われるかもしれない。ハッカーや他の悪意のある側は、私たちまたは私たちの顧客のセキュリティ対策を迂回する可能性があり、顧客は私たちのプラットフォームを乱用し、セキュリティホールや感知された製品の故障を招く可能性があります。

我々のプラットフォームおよびサービスにおける実際または予想されるエラー、障害またはエラー、または私たちのサービスおよび結果に対する不満は、顧客の終了および/または顧客がその損失についてクレームを出す可能性がある。この場合、クライアント関係または他の理由で、任意のそのようなエラー、障害、またはエラーの訂正を支援するために、追加のリソースが必要または選択される可能性があります。私たちは、標準ソフトウェア許可およびサービスプロトコル条項および条件に責任制限条項がありますが、これらの条項は、場合によっては実行できない場合があり、私たちの合意における保護レベルが異なる可能性があり、または、このようなクレームおよび関連責任およびコストから私たちを完全にまたは効果的に保護することができない可能性があります。私たちは通常お客様にソフトウェア製品とサービスの保証を提供します。このような合意の保証が失効した場合、私たちは通常、適用プロトコルに規定されている保証条項に適合するように製品やサービスを修正する義務があります。あるいは、それができない場合、顧客は製品とサービスの購入価格の返却を要求する権利があります(通常は契約期限に応じて割り当てられます)。私たちの製品の販売と支援はまた製品責任クレームのリスクをもたらします。私たちは私たちの製品の使用に関連するいくつかのクレームに対して保険を維持しますが、私たちの保険カバー範囲は私たちに対するいかなるクレームもカバーするのに十分ではないかもしれません。また、最終的に成功しなかったクレームであっても、訴訟に資金を費やし、経営陣の時間や他の資源を分散させる可能性がある。

| 17 |

| カタログ表 |

また,我々のプラットフォームは様々な他の要素を統合しており,我々のプラットフォームは他のサプライヤーの製品や我々のクライアント内部で開発されたソフトウェアとの相互操作に成功しなければならない.したがって、我々のプラットフォームを使用する顧客に問題が発生した場合、これらの問題の根源を特定することは困難である可能性があり、顧客または他のサプライヤーのIT、セキュリティ、またはコンプライアンスインフラ内の他の要素の故障によるセキュリティ、アクセス制御、または他のコンプライアンス違反が指摘される可能性がある。ソフトウェアやデータエラーの発生は、私たちのプラットフォームによって引き起こされるか否かにかかわらず、私たちのプラットフォームに対する市場の受け入れ度を遅延または低下させ、私たちの業務や財務業績に悪影響を及ぼす可能性があり、任意の必要な修正は、巨額の費用を発生させる可能性があります。このような問題の発生は私たちの業務、財務状況、そして経営結果を損なう可能性がある。我々のあるクライアントシステムにおいて、情報の正確性、検証可能性、完全性または利用可能性の実際または知覚された違反が発生した場合、その違反が我々のプラットフォームによって引き起こされるか否かにかかわらず、我々のプラットフォームに対する市場の有効性を損なう可能性がある。これらの問題を緩和するには、私たちの資本および他の資源の追加的な重要な支出が必要となる可能性があり、私たちの製品許可の中断、遅延、または停止を招く可能性があり、これは、私たちの既存または潜在的な顧客を失い、私たちの業務、財務状況、運営結果、および成長の見通しに悪影響を及ぼす可能性があります。

飛行船AIは、その知的財産権を十分に保護または実行することができないか、または許可されていない当事者の複製または逆エンジニアリングを阻止することができない可能性がある。飛行船AIは、その知的財産権を保護し、実行し、第三者がその権利を侵害することを防止するための努力が費用がかかる可能性がある。

Airship AIのサービスとその業務の成功は、Airship AIが米国および他の国際司法管轄区域でその製品のために知的財産権を獲得し、十分な法的保護を維持する能力にある程度依存する。飛行船AIには何の特許もありません。飛行船AIは、著作権、サービスマーク、商業秘密法律、および秘密手続きと契約義務の組み合わせによって所有権を確立し、保護しており、これらは限られた保護しか提供できません。飛行船人工知能は,その技術を不正に使用したり,その技術を逆工程したりすることを防ぐ手順をとるかどうかを決定できない.また,他社は飛行船AIと競合する技術を独立して開発したり,飛行船AIの知的財産権を侵害したりする可能性がある.

飛行船AIの不正使用を防止する知的財産権、製品、および他の独自の権利は高価であり、特に国際司法管轄区では困難である可能性がある。許可されていない当事者は、飛行船人工知能の解決策または独自の飛行船人工知能解決策のいくつかの態様を複製または逆エンジニアリングしようと試みる可能性がある。将来的には、飛行船AIの知的財産権を実行または擁護し、許可されていない当事者がその解決策を複製または逆工事することを防止し、他人の独自の権利の有効性と範囲を決定したり、侵害製品の米国への輸入を阻止したりする必要があるかもしれない。いずれの訴訟も、事件にかかわらず、費用が高く、管理層の注意をそらし、最終的には飛行船AIに有利な解決策を得られない可能性がある。

有効な商標、サービスマーク、著作権、および商業秘密保護は、各飛行船AI製品が利用可能な国で入手または申請できるわけではなく、他国の競争相手が1つまたは複数の市場で侵害製品を販売する可能性がある。Airship AIの知的財産権および他の独自の権利を十分に保護し、実行することができない、またはライセンス者がその技術的解決策またはAirship AIが独自と考えるその解決策のいくつかの態様を複製または逆エンジニアリングすることを阻止することができないことは、その業務、運営実績、財務状況、および将来性に悪影響を及ぼす可能性がある。

飛行船人工知能は、特許を取得していないノウハウ、商業秘密、技術、技術ノウハウに依存する。

飛行船AIは、特許を出願することができないか、または著作権、商標、商業外観またはサービス商標によって保護されることができない可能性がある、または開示を必要としない手段によって保護されることが好ましいと考える独自の情報(例えば、商業秘密、技術ノウハウおよび機密情報)に依存して知的財産権を保護する。

飛行船AIは、一般に、秘密および不使用条項を含む従業員、コンサルタント、請負者、およびサードパーティと秘密協定またはコンサルティング、サービスまたは雇用協定を締結することによって、これらの固有の情報を保護することを求めている。しかしながら、飛行船人工知能は、これらの合意が締結されても、開示、第三者による排他的情報の侵害、または流用を防止することができず、その期限が制限される可能性があり、許可されていない場合、または独自の情報を使用する場合に十分な救済措置を提供することができない可能性がある必要な合意に到達できない可能性がある。飛行船人工知能は、現在または未来の製造パートナーおよびサプライヤーが使用する商業秘密を保護する制御に限られており、任意の不正な情報漏洩が発生すると、将来の商業秘密保護を失う可能性がある。また,飛行船AIの独自情報は,その競争相手や他の第三者によって知られたり,独立して開発されたりする可能性がある.飛行船の従業員、コンサルタント、請負業者、コンサルタント、および他の第三者が飛行船人工知能のために働く際に他人が所有する知的財産権を使用する場合、関連またはそれによって生じるノウハウおよび発明の権利に関する紛争が生じる可能性がある。飛行船AI固有権の範囲を実行および決定するためには、高価で時間のかかる訴訟が必要となる可能性があり、その固有情報の保護を取得または維持できない場合には、その競合ビジネスの地位に悪影響を及ぼす可能性がある。また,飛行船人工知能が運営するいくつかの市場では,商業秘密権に関する法律は,その商業秘密に対して限られた保護を提供し,保護されていない可能性がある.

| 18 |

| カタログ表 |

飛行船AIはまた、物理的および電子的なセキュリティ対策に依存して独自の情報を保護するが、これらのセキュリティ対策が破られないことを保証することもできず、これらの措置が十分な保護を提供する保証もない。第三者が飛行船AIの独自情報を取得して不正に利用して競争劣勢にする可能性があるリスクがある.飛行船AIは、このような情報の不正使用を検出または阻止できない可能性があり、その知的財産権を適切かつタイムリーなステップで実行することもできない。

飛行船AIは過去に利益を上げておらず、将来的には利益を達成したり維持したりすることはできないかもしれない。

2023年12月31日と2022年12月31日までの年間の純収益と純損失はそれぞれ約16,371,000ドルと487,000ドルです。Airship AIが将来の利益に必要な収入水準に達しないことは保証されず、利益が実現すれば、それが続く保証もない。飛行船AIの収入は変動しており、四半期ごとに毎年大きく変動し続けている可能性がある。飛行船AIは利益を得るために追加的な資本を得て売上を増加させる必要があるだろう。

飛行船人工知能には大量の追加資金が必要であり,これらの資金は許容可能な条件で飛行船人工知能に提供できない場合や,まったく得られない可能性があり,入手できない場合には,飛行船人工知能の延期,制限,減少,停止が必要となる可能性がある.

飛行船人工知能の財力には限りがある。私たちが私たちの運営費用を支払い、私たちの業務をさらに発展させるのに十分な資金があるという保証はありません。私たちが相当な利益を達成しない限り、私たちは私たちのビジネス計画を実施して実行する際に、私たちの運営に資金を提供するために追加の資本を調達する必要があるかもしれない。私たちは現在追加的な資金調達の契約や約束を持っていない。しかも、追加的な株式融資は私たちの既存の株主の大幅な希釈と関連があるかもしれない。私たちはこのような追加的な資金がタイムリーに到着するか、私たちが受け入れられる条件で提供されることを保証することができない。このような追加融資が得られない場合、トラフィックの遅延または無期限延期またはトラフィックのさらなる発展をもたらす可能性がある。十分な資金がない場合や受け入れ可能な条件で資金を提供できなければ、我々の業務やその拡張にさらに資金を提供することができず、戦略的買収や投資機会を利用することができず、競争圧力にも対応できない可能性がある。このような必要に応じて追加融資を得ることができない場合は、私たちの業務、運営結果、キャッシュフロー、財務状況、および見通しに実質的な悪影響を及ぼす可能性があります。

Airship AIがその変換可能なチケットの条項を遵守できる保証はない。

飛行船AIは2023年6月22日と2023年10月3日に元金総額260万ドルの高級担保転換可能チケットを発行した。高級保証が本チケットに転換できる条項によると、2,000,000ドルは2024年6月22日に満期になり、600,000ドルは2024年9月30日に満期になる。満期日に元金金額、追加10%および関連利息を返済できなかったり、本票に基づいてその金額をAirship AI普通株株式に変換できなかったりすると、違約につながります。私たちはこれらの未返済金額を返済する資金がないかもしれませんし、再融資する能力がないかもしれません。所有者はキー資産の担保償還権をキャンセルする可能性があります。このような結果のいずれも私たちの業務と財政状況に悪影響を及ぼすだろう。

飛行船人工知能の運行歴史は限られている。飛行船人工知能が事業成長に成功する保証はない。

私たちの運営の歴史は限られている。したがって、私たちの業務が成功するという保証はない。どんな未来の成長の潜在力も私たちの幹部に追加的な要求をするだろうが、私たちの現在の限られた管理資源のため、どんな業務範囲の拡大も挑戦をもたらすだろう。私たちの努力が必ず成功するという保証はありません。私たちはより多くの機会を見つけることができず、より多くの管理者や他の人員を募集することができない、あるいは私たちの管理システムを強化することができず、これは私たちの運営結果に実質的な悪影響を及ぼす可能性がある。私たちは私たちの業務が利益を得るという保証がない。

飛行船人工知能はその業界内で激しい競争に直面し、技術変革の影響を受けている。

私たちが従事している産業は迅速で重大な技術的変化を経験している。飛行船人工知能のシステムが業界の未来の革新を満たすためにアップグレードできることを保証することができず、新しい技術が出現しないこと、あるいは既存技術を改善しないことを保証することはできず、これは飛行船人工知能の製品を時代遅れあるいは競争力に不足させる。私たちと競争する多くの会社は、より高い知名度、より多くの財務、技術、サービス資源、確立されたネットワーク、より多くの製品供給、およびより多くの製品開発と販売とマーケティング資源を含む、私たちよりも大きな競争優位性を持っている。また、他の老舗科学技術会社がこの市場に参入しない保証はなく、これらの会社のいずれも飛行船人工知能よりも大きな資源を持っている可能性がある。飛行船人工知能がどんな競争相手との競争に成功するという保証はない。

| 19 |

| カタログ表 |

飛行船AIの独自製品やサービスおよびサービス配信は正常に動作しない可能性があり、これはその名声を損なう可能性があり、飛行船AIへのクレームを引き起こしたり、その資源の応用を他の目的に移したりする可能性があり、いずれもその業務および運営実績を損なう可能性がある。

私たちはサプライチェーン、人的、あるいは技術的障害に直面し、私たちの製品とサービスの利益運営を阻害するかもしれない。もし私たちの製品が信頼できない場合、あるいはお客様の性能面での期待に達しなかった場合、お客様は私たちに責任クレームを出したり、私たちとの契約をキャンセルしたりすることができます。これは私たちの名声を損なう可能性があり、私たちが顧客を引き付けるか維持する能力を弱めるかもしれない。私たちの製品は将来材料性能の問題や欠陥が発生しないことを保証できません。エラーは,クライアント情報の受信,入力,または解釈や我々のサービスのインタフェースによる可能性がある.これらの欠陥と誤り、およびこれらの欠陥および誤りを発見して解決できなかったことは、収入や市場シェアの損失、顧客または他の人への責任、市場の受け入れや拡張を実現できない、開発資源を移転し、私たちの名声を損なう可能性があり、サービスと維持コストを増加させる可能性がある。いかなる欠陥や誤りを是正したり、それによって生じるクレームや責任に応答したりすることによるコストは巨大であり、私たちの経営業績に悪影響を及ぼす可能性があります。

飛行船人工知能製品で使用されるキー部品が希少または利用不可能になると,飛行船人工知能は製品の納入やサービス提供に遅延が生じる可能性があり,その業務を損なう可能性がある.飛行船AIは持続可能なサプライチェーンに依存する。このサプライチェーンのいかなる問題も、日常業務運営と収益性に悪影響を及ぼす可能性がある。

当社は、当社のいくつかの製品およびサービスを提供するために必要なハードウェア、ソフトウェア、およびサポートの一部を、サードパーティ、プロバイダ、およびライセンス側に依存しています。私たちは限られた数量のサプライヤーからこれらの材料を獲得します。その中のいくつかのサプライヤーの運営履歴は長くないか、あるいは私たちが望む設備、用品、サービスを供給し続けることができないかもしれません。私たちのいくつかのハードウェア、ソフトウェア、および運営支援サプライヤーは、私たちの主要または唯一の供給源を代表して、または契約または知的財産権によって何らかの排他的な地位を持っています。需要がこれらのサプライヤーの能力を超えている場合、またはこれらのサプライヤーが経営または財務的困難に遭遇した場合、または当社の仕様および合理的な価格で私たちに必要な設備またはサービスを提供することができない場合、私たちがいくつかのサービスを提供する能力は重大な悪影響を受ける可能性があり、あるいは影響を受けた材料やサービスの代替ソースを調達または開発する必要があり、お客様にサービスを提供する能力を遅らせる可能性があります。これらの事件は、私たちが顧客を維持し、誘致する能力に実質的な悪影響を与え、私たちの運営、業務、財務業績、財務状況に重大なマイナス影響を与える可能性がある。

材料不使用やコスト上昇は飛行船AIの財務業績に悪影響を及ぼす可能性がある。

私たちはいくつかの国内と国際サプライヤーに依存して私たちの製品の組み立てのための部品を提供します。第三者サプライヤーへの依存は、十分なコンポーネントまたはコンポーネント供給を得ることができない可能性があり、コンポーネントおよびコンポーネントの価格設定および配送時間の制御を減少させることに関連するリスクをもたらす。具体的には、我々の製品は、コンポーネント、機械部品、プリント回路基板、カスタマイズ電線製造、他の様々な顧客部品のサプライヤーに依存します。供給連続性のリスクを低減するために戦略サプライヤーとの追加長期合意を実施しているにもかかわらず、サプライヤー契約計画を延長している間、サプライチェーンには依然としてリスクがあり、供給が中断されない保証はない。また、もし私たちのサプライヤーが生産量を正確に予測して効果的に分配していない場合、あるいは彼らが十分な生産量を私たちに分配したくない場合、あるいは彼らが以前に合意した供給レベルを私たちに分解することは、私たちが部品を得る機会を減らし、新しいサプライヤーを探すことを要求するかもしれない。もし私たちが部品調達の時間と数量を私たちの実際の需要と正確に合わせることができなければ、意外な生産中断、貯蔵、輸送、ログアウトコストが生じる可能性があり、これは私たちの業務と経営業績を損なう可能性があります。

私どもの製品を製造する際に使用する単一または独占ソースのコンポーネントは入手できない場合や生産停止になる可能性があります。産業分配や時代遅れによる遅延は解決するために数週間か数ヶ月かかるかもしれない。場合によっては、部品が時代遅れになると、交換部品の品質を保証するために製品を再設計する必要があるかもしれません。これらの遅延は、製造の重大な遅延や販売損失を招き、私たちの財務状況や運営結果に深刻な影響を与え、私たちの名声を損なう可能性があります。

| 20 |

| カタログ表 |

私たちの大量の原材料や部品は石油ベースの製品、あるいは原材料や部品を私たちの施設に輸送することに関連する何らかの形の着岸コストです。私たちの運賃と輸入コストおよび製品のタイムリーな配送は、燃料コストの上昇、可能な港の閉鎖、税関通関問題、米国の外国製品の輸入に対する政府の規制の増加または規制の変化、テロや脅威、公衆衛生問題、国家災害または停止による遅延、およびその他の事項を含む、様々な要素の悪影響を受ける可能性がある。私たちの製品のどの重要な部品のいかなる供給中断も、私たちの製品の出荷を大幅に延期し、私たちの収入、収益力、財務状況に重大な悪影響を及ぼす可能性があります。例えば、半導体サプライチェーンの中断は私たちの製品を生産する能力に悪影響を及ぼす可能性があります。多くの新冠肺炎によって駆動されるサプライチェーン問題はすでに解決されているが、地政学的要因のため、EDGE AIプラットフォームに使用されている台湾製品の適時生産と配信が直面している挑戦は前向きな懸念である。私たちのサプライヤーがこれらの物資をタイムリーに提供できない場合、これは、既存および予想されるEDGE AIハードウェアベースのソリューションの納品スケジュールを満たす能力に深刻な影響を与えます。

米国政府がこれらの原材料または部品に新たなまたは増加した関税および/または割当量を徴収することを含む国際的または国内地政学的または他の事件は、これらの原材料または部品の供給およびコストに悪影響を及ぼす可能性があり、私たちの収入、収益性および財務状況に悪影響を及ぼす可能性がある。特に、調達やコストの観点から見ると、米国と中国の間で実施されている関税や貿易制限および貿易政策の変化は、我々のサプライチェーンに悪影響を及ぼす可能性がある。私たちは中国から特定の原材料を調達して、私たちのいくつかのサプライヤーもそうだ。吾らは中国から他の管轄区に移行できない可能性があり、あるいはSから原材料の第二源を取得できない可能性があり、吾などの収入、収益力、財務状況に重大な悪影響を及ぼす可能性がある。

飛行船AIのセキュリティ対策が破壊または失敗し、顧客データへの不正アクセスを得た場合、我々のサービスは安全ではないとみなされる可能性があり、そのサービスの既存または潜在顧客に対する吸引力が低下する可能性があり、飛行船AIは重大な責任を招く可能性がある。

飛行船AIサービスは、クライアント情報のネットワークおよびデータベースの記憶および転送に関する。私たちは、独自および商業的に利用可能なシステム、ソフトウェア、ツール、および監視、および他のプログラムに依存して、このような情報の処理、送信、および記憶のためのセキュリティを提供します。これらの情報の敏感性や法律法規の適用の要求により,我々のセキュリティ努力の有効性は非常に重要である.我々のセキュリティ対策が、第三者行為、テロ行為、社会不安、従業員ミス、汚職、または任意の他の理由によって違反または失敗された場合、誰かは許可されていない場合に顧客データにアクセスすることができるかもしれない。サード·パーティの不適切な活動、コンピュータおよびソフトウェア機能および暗号化技術の進歩、新しいツールおよび発見、ならびに他のイベントまたは発展は、私たちのセキュリティシステムの損害または破壊を促進または破壊する可能性があります。私たちのセキュリティ対策は、当社のサーバに格納されているクライアントデータへの不正アクセスを効果的に防ぐことができない可能性があります。もし私たちの安全が破壊されれば、私たちは違約損害賠償、適用法律や法規違反の処罰、違反の影響を受けた個人が提起する可能性のある訴訟、巨額の救済費用、将来の発生防止の努力に直面する可能性がある。また、我々のセキュリティが実際または知覚的に破壊されているか否かにかかわらず、市場の我々のセキュリティ対策の有効性に対する見方が損なわれる可能性があり、既存または潜在的な顧客を失う可能性がある。

Airship AIを失った1つまたは複数の重要な顧客、またはAirship AIがそのような顧客から得た収入の任意の他の減少は、その業務、財務状況、運営業績、および成長の見通しに悪影響を及ぼす。

飛行船AIは、契約が完了してから30日以内に支払われるプロトコルに従って、商業および政府の顧客にその製品を販売する。2023年12月31日までの1年間に、3社の顧客はそれぞれ58社の顧客総収入の34%、21%、12%を占めているが、これほど高い顧客集中度は典型的ではない。2023年12月31日までの1年間、単一顧客への依存が増加した要因は、2022年末に顧客の1部門から受け取った大注文の納入に遅れがあり、2023年までに完了したためである。2023年12月31日現在、3社の顧客はそれぞれ未払い売掛金の51%、26%、17%を占めている。顧客が多く、支払いがタイムリーであるため、顧客の売掛金への集中度は低い。

2022年12月31日までの1年間に、2つの顧客はそれぞれ45人の顧客総収入の28%と17%を占め、これは私たちの典型的な顧客集中度を代表する。2022年12月31日現在、4社の顧客は未払い売掛金の約42%、19%、14%、10%を占めている。顧客が多く、支払いがタイムリーであるため、顧客の売掛金への集中度は低い。

将来、私たちの収入の大部分は限られた数の顧客から引き続き、場合によっては個人顧客による収入部分が増加する可能性があると予想しています。1つ以上の重要な顧客を失ったり、そのような顧客から得られる収入が減少したりすることは、当社の業務、財務状況、および運営結果に重大かつ不利な影響を与える可能性があります。顧客は契約を更新しないことを選択することができ、様々な理由で彼らが購入した製品の広さを減らすことができる。私たちはまた、どのような顧客も財務的な困難に直面して、彼らが間に合わないか、あるいは私たちに支払うことができないようなリスクに直面しています。

| 21 |

| カタログ表 |

飛行船AIは重要な情報システムと第三者サービスプロバイダに依存する.

私たちは私たちの業務を正確かつ効率的に処理するために重要な情報システムに依存する。これらのシステムおよびサービスは、流行病、流行病、自然災害、テロ、ソフトウェアや設備の故障、処理ミス、コンピュータウイルス、他のセキュリティ問題やサプライヤーの違約などの原因による中断や他の故障の影響を受けやすい。このような中断または障害を回避するために、セキュリティ、バックアップ、および災害復旧措置が十分でないか、または適切に実施されていない可能性がある。これらのシステムまたはサービスの任意の中断または障害は、重大なエラー、処理効率の低下、セキュリティホール、システムまたは処理取引の使用不能、顧客流失、または他の業務中断をもたらす可能性があり、これらは、すべて私たちの業務および財務パフォーマンスに負の影響を与える可能性があります。

ネットワークセキュリティ攻撃の発展と増加にともない,我々の情報システムは内外各方面が機密情報を抽出し,ワークフローを乱したり,情報を破壊しようとする意図に浸透したり破壊されたりする可能性がある.これらのリスクは、外部当事者からのものである可能性があり、内部またはサービスプロバイダからの行動または非作為からのものである可能性もある。このような不正アクセスは、私たちの業務を混乱させ、資産損失、訴訟、救済コスト、私たちの名声被害、およびこのような事件が発生した後に顧客を維持または誘致できない可能性があり、これは私たちの業務に悪影響を及ぼす可能性があります。

サイバー攻撃やセキュリティホールは、収入減少、コスト増加、責任クレーム、または飛行船人工知能の競争地位を損なう可能性がある。

近年、ネットワーク攻撃加害者の複雑さと活動は日々増加し、情報セキュリティリスクの増加を招いている。ハッカーは、製品やサービスを攻撃し、ネットワークおよびデータセンターにアクセスするために、ウイルス、ワーム、および他のマルウェアプログラムを開発し、配備します。既存システムの維持や新システムの実施が困難であれば,運営中断により大きな損失を被る可能性がある。また,これらのシステムは価値のある独自および機密情報を含み,我々のクライアントの個人データを含む可能性がある.セキュリティホールは,我々の内部システムや業務アプリケーションの中断,機密業務情報の漏洩が我々の競争的地位に損害を与えたり,個人データを保護する法律に基づいて責任を負わせたりする可能性がある.ネットワーク脅威の継続的な発展に伴い、私たちは、私たちの情報セキュリティ対策を強化し、および/または任意の情報セキュリティホールを調査および修復するために、追加のリソースを必要とするかもしれません。このようなどんな結果も私たちの収入と利益率に悪影響を及ぼすだろう。

他の人は,飛行船人工知能が知的財産権を侵害していると主張しており,これは飛行船人工知能に巨額のコストをかけたり,飛行船人工知能が業務を展開する方法を修正したりする可能性がある.

私たちの競争相手は、特許、商業秘密、著作権、商標、および他の知的財産権によって彼らの独自の権利を保護する。私たちは第三者に発行された特許や他の知的財産権を独立して審査していません。第三者は当社のノウハウに関連する特許または特許出願を持っている可能性があります。私たちは第三者から手紙を受け取り、侵害、流用、またはその知的財産権違反の可能性があることを告発したり、問い合わせたりするかもしれない。私たちが所有権を侵害、流用、または侵害したと主張した側のいずれも、いわゆるクレームに対抗するために、私たち自身を弁護することができ、さらには私たちの顧客である可能性がある。これらのクレームおよびそれによって生じる任意の訴訟は、勝訴すれば、損害および/または私たちの独占権を無効にするか、または私たちの業務を中断または停止させる重大な責任を負わせる可能性がある。このようなクレームや訴訟は可能です

| • | 弁護は価値があるかどうかにかかわらず、時間も費用もかかる |

|

|

|

| • | 相手の知的財産権侵害の疑いのある技術を使用した製品やサービスの提供を停止することを要求します |

|

|

|

| • | 私たちの技術と管理資源の注意をそらし |

|

|

|

| • | 私たちが受け入れられると思う条項では提供されないかもしれない特許権使用料を第三者と締結することができるかもしれません |

| 22 |

| カタログ表 |

| • | 私たちが業務の全部または一部を経営することを阻止したり、私たちの製品、サービス、または技術プラットフォームを再設計させたりすることは、困難で高価かもしれませんし、私たちの製品またはサービスの性能または価値の魅力を低下させるかもしれません |

|

|

|

| • | 私たちに重大な損害賠償責任を負わせたり、重大な和解支払いを招いたり |

|

|

|

| • | 私たちの顧客に賠償を要求します。 |

さらに、訴訟中には、証拠開示請求、証言または裁判証言に関連する機密情報を文書または証言の形態で開示することができる。私たちの機密情報の漏洩と私たちの知的財産権訴訟への参加は私たちの業務に実質的な悪影響を及ぼすかもしれない。私たちのいくつかの競争相手は彼らがより多くの資源を持っているので、私たちよりも知的財産権訴訟の費用を効果的に受けることができるかもしれない。しかも、どんな訴訟も、私たちの既存の顧客と潜在的な顧客との関係を深刻に損なう可能性がある。上記のいずれの状況も私たちの業務を混乱させ、私たちの業務、経営業績、財務状況に重大な悪影響を及ぼす可能性があります。

飛行船AIの成功はその知的財産権の持続的な保護に依存するが、飛行船AIはその知的財産権の維持、保護、保護と実行の巨額のコストを余儀なくされる可能性がある。

私たちは何の特許もなく、私たちの業務発展において商業秘密と技術ノウハウに依存しており、これは飛行船AIとその将来の見通しに実質的な重要性を持っている。競争相手は我々のIPやIPシステムに挑戦しようとしたり,代替技術やデバイスを設計したり,我々に相当する機能を開発したりすることができるかもしれない.もし競争相手が私たちの知的財産権を侵害した場合、これらの権利を実行することは成功しても、高価で、不確定で、困難で時間がかかる可能性があり、私たちの管理職が大量の時間と精力を投入する必要があるかもしれない。また,飛行船人工知能の製品が他の製品を侵害しない保証はない.私たちは私たちの知的財産権を実行したり、私たちの知的財産権を他人の挑戦から保護するのに十分な資源がないかもしれない。

飛行船AIはその管理チームと他の重要な従業員に依存し、1人以上の従業員を失ったり、高技能従業員を引き付けることができず、その業務に不利な影響を与える可能性がある。

私たちの未来の成功はある程度私たちが引き続き高技能人材を誘致し、維持できるかどうかにかかっている。いかなるキーパーソンのサービスを失っても、合格者を引き付けたり、維持したりすることができず、または必要な人員の募集を遅延させ、特に工事および販売の面で、私たちの業務、財務状況、および運営結果に深刻かつ不利に影響を及ぼす可能性がある。私たちは私たちの人員と雇用や相談協定を締結しましたが、彼らの雇用には通常特定の期限がありません。

私たちの将来の業績はまた、私たちの共同創業者兼最高経営責任者Huangと私たちの共同創業者兼最高経営責任者Derek Xuを含む、私たちの高度管理チームの持続的なサービスと持続的な貢献に依存しています。彼らは私たちの業務計画を実行し、新しい機会と製品革新を発見し、追求します。私たちの上級管理チーム、特に私たちのCEO、最高経営責任者、またはCEOのサービス流失は、私たちの発展と戦略目標の達成を著しく延期または阻害する可能性があり、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

飛行船AIの管理チームが上場会社を管理する経験は限られており、規制コンプライアンスは飛行船AI業務の日常管理への注意をそらす可能性がある。

我々の管理チームが上場会社を管理する経験は限られており、上場企業に関する複雑化した法律を遵守した経験も限られている。これらの義務は、通常、私たちの上級管理層の多くの関心を必要とし、私たちの業務の日常管理に対する彼らの注意をそらす可能性がある。

飛行船AIの業務は政府組織への販売にある程度依存しており、このような政府組織の契約や財政政策の大きな変化は、飛行船AIの業務や運営業績に悪影響を及ぼす可能性がある。

| 23 |

| カタログ表 |

私たちの未来は政府機関の持続的な販売にある程度かかっている。政府組織の需要は予測できないことが多く、予算不確実性の影響を受け、通常は長い販売周期に関連している。私たちは政府部門の問題を解決するために大量の投資を行っていますが、これらの投資が必ず成功することを保証することはできませんし、政府部門からの収入を維持したり増加させることができる保証もありません。私たちは将来それらが増加するかもしれないと予想しているが、政府組織への販売はずっとなく、決して私たちの収入の大きな部分を占めていないかもしれない。政府組織の販売には多くの課題やリスクが直面しており、これらの挑戦やリスクは私たちの業務に悪影響を及ぼす可能性がある。このような政府エンティティの販売には以下のリスクが含まれている

| • | 政府機関への販売は競争が激しく、高価で時間がかかる可能性があり、多くの前期時間と費用を必要とするが、このような努力が販売を生む保証はない |

|

|

|

| • | 私たちのプラットフォームに適用される政府認証要求は変わる可能性があり、改正された認証を受けるまで、政府部門に製品を販売する能力を制限します |

|

|

|

| • | 政府の私たちのプラットフォームに対する需要と支払いは、公共部門の予算周期と資金許可の影響を受ける可能性があり、資金の減少や遅延は公共部門が私たちのプラットフォームの需要に悪影響を及ぼす可能性がある |

|

|

|

| • | 政府は政府請負業者の行政プロセスを常に調査·監査しており、いかなる不利な監査も、政府が私たちのプラットフォームの購入を拒否する可能性があり、これは私たちの収入や運営業績に悪影響を及ぼすだろう。 |

上記のいずれの状況が発生しても、政府機関が私たちの解決策の購入を延期または停止させたり、他の方法で私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性があります。

他社、製品、技術を買収または投資するには大量の管理職の関心が必要となる可能性があり、Airship AIの業務を混乱させ、株主価値を希釈し、その経営業績に悪影響を及ぼす可能性がある。

私たちの業務戦略は他の相補的な製品、技術、または事業の買収を含むことができる。これらの取引を交渉することは時間がかかり、困難で高価になる可能性があり、私たちがこれらの取引を達成する能力は、政府規制部門の承認など、第三者の承認を受ける可能性があり、これは私たちがコントロールできない。したがって、私たちはこのような取引が一旦行われて発表されることを保証できない。

事業合併後に他の会社と合併または買収すれば、合併に関連する運営費用やコストが増加することが合理的に予想され、M&A事件発生後の今後の間に運営利益に悪影響を及ぼす可能性がある。このような影響の程度と持続時間は定量化できない。

このような買収や投資は予見できない経営難と支出を招く可能性がある。私たちが事業や技術を買収すると、買収した人員、運営、技術を統合したり、買収後に合併後の業務を効率的に管理することができない可能性があります。多くの要因により、買収された業務から期待されるメリットを得ることができない可能性もある

| • | 得られた技術、製品、人員、またはサービスを収益性のある方法で統合または利益を得ることができない |

|

|

|

| • | 買収に関連する予期しないコストまたは責任は、訴訟の潜在的な責任と、買収技術における潜在的な識別されたまたは未知のセキュリティホールを含み、これらの脆弱性は、私たちを追加的なセキュリティリスクに直面させたり、製品を私たちの製品に統合したり、私たちの投資のメリットを認識する能力を延期させたりする |

|

|

|

| • | 私たちと買収された会社の価値観の違いや職場文化の潜在的な破壊は |

|

|

|

| • | 統合活動に関する費用を含む購入に関する費用を発生させる |

| 24 |

| カタログ表 |

| • | 買収された企業の会計と情報システム、運営、人員を統合することは困難である |

|

|

|

| • | 買収された技術とプラットフォームを私たちのブランドと名声と一致するレベルに向上させる |

|

|

|

| • | 買収された企業のレガシー製品およびホスト·インフラをサポートすることに関連する困難および追加費用 |

|

|

|

| • | 契約ベースの収入およびソフトウェアライセンス収入を含む、買収された会社の収入確認ポリシーを転換し、関連収入を予測することに挑戦する |

|

|

|

| • | 資産または投資の潜在的な核販売の買収、および顧客の買収に関連する潜在的な財務および信用リスク |

|

|

|

| • | 買収業務の顧客を私たちのプラットフォームと契約条項に転換することは困難である |

|

|

|

| • | 経営陣の関心と会社の他の資源を移す |

|

|

|

| • | 買収が事業パートナーや顧客との既存の業務関係に与える損害は |

|

|

|

| • | 重要な従業員の潜在的な流出 |

|

|

|

| • | 私たちの業務の他の部分に必要な資源を使用して |

|

|

|

| • | 私たちが使える現金の大部分を使って買収を完成させる。 |

私たちはあなたにどんな買収や投資の期待収益が達成されるか保証することもできませんし、私たちが未知の債務やリスクを負担しないという保証もありません。買収された技術、資産、または業務を私たちの業務に統合することは挑戦的、複雑性、コストがある可能性があり、私たちが成功することを保証することはできません。あるいは私たちが達成した買収の予想収益はそのコストを達成するか、またはそれを超えることになります。もし私たちの統合と発展努力が成功しなければ、私たちが達成した買収は期待されたメリットを実現しておらず、私たちの業務、経営業績、財務状況、見通しは不利な影響を受ける可能性がある。

これらの種類の取引については、私たちの株主を希釈し、将来必要となる可能性のある現金を使用して私たちの業務を運営する追加の株式証券を発行することができます。私たちに不利な条項は債務を招いたり、私たちが返済できなくなり、巨額の費用や大量の債務を招き、異なる商業文化や価値観を統合する困難に直面し、不利な税金結果、大幅な減価償却、または延期補償費用の影響を受けます。このような挑戦は私たちの業務、経営業績、財務状況、そして見通しに悪影響を及ぼすかもしれない。

国内及び世界経済状況の重大な不利な発展、又は他の世界事件の発生は、飛行船AIの収入及び運営結果に重大な悪影響を及ぼす可能性がある。

様々な要因は、進行中のロシア-ウクライナ戦争、金利上昇と変動、高インフレ、実際の衰退または衰退への懸念、貿易政策と関税、および地政学的緊張を含む不確定な経済環境を招いた。私たちは、仕入先と長期固定契約を締結し、公式または長期固定価格契約に基づく顧客が価格を上げることで、材料、部品、輸送、または労働力価格の上昇の影響を相殺することができません。これは、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。グローバル·サプライチェーンと労働市場の挑戦はまた、私たちの表現と私たちのサプライヤーの表現に負の影響を与える可能性がある。利上げも金融市場の変動をもたらし、さらに金融市場にマイナス影響を与え、経済の低下や衰退、あるいは私たちの経営業績に悪影響を及ぼす可能性がある。経済減速は、市レベルや州レベルの税収にマイナスの影響を与え、法執行予算に圧力を与える可能性もあり、既存または将来私たちと締結した契約に資金を調達できないリスクを増加させる可能性がある。しかも、地政学的危険は私たちの顧客の予算と政策に影響を及ぼすかもしれない。これらの要因や他の要因は、顧客ニーズや支払い能力に悪影響を与え、売上高の低下を招き、我々の売掛金や手形および契約資産の現金化能力に悪影響を及ぼす可能性がある。

| 25 |

| カタログ表 |

悲劇的な事件は、飛行船AIの業務、運営結果、および/または財務状況に実質的な悪影響を及ぼす可能性がある。

重大な地震、天気事件、火災、爆発、危険材料の制御ができなかった、工業事故、公共施設の故障、サイバー攻撃、テロ、公衆衛生危機、大流行、または他の悲劇的な事件が発生した場合、システムまたは運営の中断または故障は、販売の完了、サービスの提供、または他の重要なタスク機能の実行の遅延をもたらす可能性がある。もし壊滅的な事件が私たちの任意の重要な業務や情報技術システムを破壊または中断させた場合、私たちの正常な業務運営を行う能力と私たちの経営業績を損なう可能性があり、私たちをクレーム、訴訟、政府調査、罰金に直面させる可能性がある。

私たちのバックアップと緩和計画が業務中断を最大限に減らすのに十分でなければ、私たちの財務業績は悪影響を受ける可能性があります。私たちは私たちの行動を持続的に監視し、悲劇的な事件による危険を軽減するために適切な行動を取ろうとしているが、私たちがこれに成功することを保証することはできない。

Airship AIが財務報告に対する有効な内部統制を維持できなかった場合、あるいはその財務報告の内部統制に重大な弱点或いは重大な欠陥があることを発見できなかった場合、Airship AIは適時にその財務状況と運営結果を正確に報告する能力は不利な影響を受ける可能性があり、投資家のAirship AI会社に対する自信は弱まる可能性があり、その株式価値は下落する可能性がある。

我々の連結財務諸表の作成は多くの複雑な手動と自動化プロセスに関連しており、これらのプロセスは個人データの入力や審査に依存し、大量の管理判断が必要である。これらのプロセスのうちの1つまたは複数は、検出できない可能性のあるエラーをもたらす可能性があり、私たちの連結財務諸表に重大なミスまたは他のエラーをもたらす可能性があります。新たなシステムやプロセスを実施する際には,特に変化しつつ複雑な会計ルールを実施する場合には,このようなエラーが発生する可能性が高い.2002年の“サバンズ-オキシリー法案”(“サバンズ-オキシリー法案”)は、上場企業として、財務報告や開示統制および手続きの内部統制に有効であるかどうかを開示しなければならない。

重大な欠陥とは、財務報告の内部統制に欠陥或いは欠陥の組み合わせが存在し、私たちの年度或いは中期財務諸表の重大なミス報告が合理的な可能性があり、適時に防止或いは発見できないようにすることである。業務の変化に伴い、財務報告の内部統制を改善する措置を講じているが、欠陥や重大な弱点をタイムリーに識別·修復できるように、必要な改善や変更に成功できない可能性がある。もし私たちが現在または未来の財務報告の内部統制におけるいかなる重大な弱点を正しく正すことができなければ、私たちの財務報告の正確性とタイミングは不利な影響を受ける可能性がある;私たちの流動性、資本市場に入る機会、そして私たちの信用に対する見方は不利な影響を受ける可能性がある;私たちは証券法、証券取引所の上場要求と債務ツールの契約を遵守し続けることができないかもしれない;私たちの株価は規制調査と処罰を受ける可能性がある;投資家は私たちの財務報告に自信を失うかもしれない;私たちの債務ツールは違約する可能性があり、私たちの株価は下落するかもしれない。

会計原則の変化またはその飛行船人工知能への応用は、不利な会計費用または影響をもたらす可能性があり、これはその運営業績および成長見通しに悪影響を及ぼす可能性がある。

私たちは公認会計基準に基づいて連結財務諸表を作成する。特に、私たちは、私たちの収入を確認し、私たちの所得税の支出を会計処理することを含む、これらの原則の採択と解釈に関するいくつかの推定と仮定を作成した。もしこのような仮定が正しくないことが証明されたら、私たちの財務結果と状況は私たちの予想と大きく異なる可能性があり、重大な悪影響を受ける可能性がある。これらの原則または指針のいずれかの変更、またはそれらの私たちの解釈または適用は、私たちの報告の結果および私たちのプロセスおよび関連する制御に大きな影響を与える可能性があり、以前に報告された結果または私たちの予測に影響を与える可能性があり、これは私たちの財務諸表に悪影響を及ぼす可能性がある。

Airship AIの重要な会計政策に対する判断や推定が変更または不正確であることが証明された仮定に基づいている場合、Airship AIの運営業績は証券アナリストや投資家の予想よりも低く、その株価下落を招く可能性がある。

公認会計原則に従って財務諸表を作成することは管理層に判断、推定と仮説を要求し、これらの判断、推定と仮定は合併財務諸表と付記中の報告の金額に影響を与える。私たちの推定は、タイトルのような、歴史的経験と、このような場合の合理的な様々な他の仮定に基づいています“飛行船AI財務状況と経営成果の経営陣検討と分析その結果,資産,負債,権益の帳簿価値および他のソースからは見えにくい収入や費用額を判断する基礎を構成した。もし私たちの仮説が変化したり、実際の状況が私たちの仮定と異なっていれば、私たちの運営結果は悪影響を受ける可能性があり、これは私たちの運営結果が証券アナリストや投資家の予想よりも低くなり、合併後の会社証券の取引価格を低下させる可能性がある。我々の連結財務諸表を作成する際に使用される重要な判断、推定および仮定は、収入確認および所得税に関する判断、推定および仮定を含むか、または将来的に含まれる可能性がある。

| 26 |

| カタログ表 |

飛行船人工知能の保険は限られており,第三者による飛行船人工知能やその高級管理者や役員へのクレームは含まれていない可能性がある。

私どもには役員と上級職員責任保険と商業責任保険があります。しかし、第三者による請求は保険金額を超える可能性があり、私たちはこれらの請求を支払う金額がないかもしれません。どんな重大なクレームも、私たちの業務、財務状況、そして運営結果に実質的な悪影響を及ぼすだろう。また、私たちの有限役員や上級管理職責任保険は、取締役や上級管理者を引き付ける能力に影響を与える可能性があります。

飛行船人工知能は追加的な税金負担を負担するかもしれない。

私たちはアメリカと多くの外国司法管轄区で連邦、州、そして地方所得税を納めなければならない。我々の所得税の計上を決定するには経営陣が重大な判断を下す必要があり、最終的な税収結果は不確定である可能性がある。また、私たちの所得税の支出は変動の影響を受ける可能性があり、多くの要素の悪影響を受ける可能性があり、その中には、私たちの経営や持株構造の変化、法定税率の異なる司法管轄区域の収益金額の変化、繰延税金資産と負債の推定値の変化、米国と外国税法の変化が含まれている。また、私たちの所得税申告書はアメリカと各外国司法管轄区の税務機関の審査を受けており、これは研究開発税収控除、司法管轄区域間譲渡定価またはその他の事項の計算と一致しない可能性があり、追加の税収、利息、または罰金を評価することができる。私たちはこれらの審査の可能な結果を定期的に評価して、私たちの所得税の準備が十分であるかどうかを決定し、私たちの財務諸表はこのようないかなる事件や事件に対応するのに十分な準備金を反映していると信じていますが、このような審査の結果が私たちの経営業績やキャッシュフローに大きな影響を与えない保証はありません。米国や他の外国の税務機関が適用される税法を変更すれば、私たちの全体的な税収は増加する可能性があり、私たちの財務状況や経営結果は不利な影響を受ける可能性がある。

1986年の“税改正法案”によると、純営業損失の額や収益は、支配権の変更を含めて限られている場合もある。国税法第382条一般的には、会社の株式所有権に重大な変化が生じた場合、課税収入を相殺するために使用できる純営業損失繰越額には年次制限があると規定されている。当社が将来繰り越したいかなる純営業損失も利用できる保証はありません。

2017年に“減税·雇用法案”が公布された研究·実験(R&E)支出を税収目的に資本化する条項は2022年1月1日に発効した。2022年1月1日から、すべての米国と非米国のR&E支出はそれぞれ5年と15年以内に資本化と償却しなければならない。

飛行船人工知能製品のためのソフトウェアプログラム開発に発生するコストは,ソフトウェアの技術的可能性が決定される前に発生した運営費用を計上する.一般に、ソフトウェアモジュールが、その元の仕様に記載された主要な機能を実行し、生産環境において使用するために必要な機能を含み、完全に記録され、製品の関連するハードウェア部分が完全である場合に、技術的可能性が決定される。技術の実行可能性を確定した後、いかなる追加コストも資本化されなければならない。ソフトウェアが基本的に完了し、予想される使用に投入する準備ができている場合、ソフトウェアコストの資本化は停止する。ソフトウェア開発コストは2023年12月31日と2022年12月31日までの年間または2022年12月31日現在で資本化されていない。

私たちの証券に関するリスクは

現在、私たちの普通株式と公募株式証はナスダックに発売されている。しかし、そのような市場は株主が彼らの証券を売却できるように十分な流動性を持っていないかもしれない。

| 27 |

| カタログ表 |

現在、私たちの普通株式と公募権証はそれぞれナスダック世界市場とナスダック資本市場に上場している。もし私たちの証券の公開市場が発展しなければ、投資家は彼らの普通株や株式権証を売却することができなくなり、彼らの証券を流動性に不足させ、彼らの投資を完全に損失させる可能性がある。私たちは投資家の私たちに対する興味がどの程度活発で流動性の強い取引市場の発展につながるか予測できない。普通株の取引価格と需要、市場の発展と持続的な存在、普通株の有利な価格は、アナリストと他の投資専門家の追随、会社の業務、運営、業績と見通し、一般市場と経済状況、政府行為、規制考慮、法的訴訟、及び発展或いはその他の要素を含む多くの条件に依存する。これらの要因や他の要因は、流動性市場の発展や、投資家が魅力的な価格で株を売る能力を損なう可能性がある。これらの要因はまた、普通株の市場価格と需要の大幅な変動を招く可能性があり、これは投資家がいつでも彼らの株を売却することを制限または阻止する可能性があり、そうでなければ、普通株の価格と流動性にマイナス影響を与える可能性がある。その多くの要素と条件は当社や株主がコントロールできるものではありません。

私どもの役員や役員は、私たちに対して重大な統制権を行使しており、これはあなたが会社の事務に影響を与える能力を制限し、会社の統制権の変更を延期または阻止する可能性があります。

Airship AI共同創業者兼最高経営責任者HuangとAirship AI共同創業者兼最高経営責任者Derek Xu実益は、私たちの合計投票権の約70.5%(株式承認証、株式オプション、SARS関連株式を含む)を保有している。したがって、これらの株主は、私たちの管理および事務に影響を与え、私たちの株主に承認された事項の結果を制御することができ、取締役および任意の売却、合併、合併、または私たちのすべてまたはほとんどの資産を売却することを含むことができる。

これらの株主は、その普通株に関して公衆投資家とは異なる利益を有する可能性があり、これらの株主のうちの1つまたは複数に投票権が集中することは、普通株価格に悪影響を及ぼす可能性がある。

さらに、このような所有権集中は、(1)制御権の変更を延期、延期、または阻止すること、(2)私たちに関連する合併、合併、買収または他の業務統合を阻害すること、または(3)潜在的な買収者が買収要約を提出することを阻止すること、または他の方法で私たちの支配権を獲得しようと試みることによって、一般株の市場価格に悪影響を及ぼす可能性がある。

上場企業としての要求は会社の資源に圧力を与え、経営陣の注意を分散させる可能性があり、上場企業になることで巨額のコストが発生する。

業務合併を完了した後、会社は“取引法”、“サバンズ-オキシリー法案”、“証券法”の報告要求を遵守しなければならない。このような規制と要求事項は広範囲だ。私たちは私たちの上場企業の管理と報告要求に関連した巨額のコストを発生させるだろう。その他の事項に加えて、取引法は、私たちの業務と経営業績に関する年度、四半期、現在の報告書を提出することを要求しています。“サバンズ-オキシリー法”(Sarbanes-Oxley Act)は、私たちに効率的な開示制御と手続きと財務報告に対する内部統制を維持することを要求する。この基準を達成するために、必要に応じて財務報告の開示制御およびプログラムおよび内部制御を維持し、改善するためには、大量の資源および管理監視が必要となる可能性がある。そのため、経営陣の関心が他の業務に移行する可能性があり、これは私たちの業務や経営業績に悪影響を及ぼす可能性がある。私たちはこれらの要求を遵守するためにもっと多くの会社員を雇用するか、または外部コンサルタントを雇う必要があるかもしれません。これは私たちのコストと支出を増加させます。これは、経営陣の関心を他の業務からそらす可能性があり、これは、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。これらの適用された規則および条例は、取締役および上級者責任保険をより難しく、より高価にする可能性があり、同じまたは同様の保険を得るために、低減された保険限度額および保険範囲を受け入れる必要があるかもしれない。そのため、資格を持つ人を董事局に引き入れたり、行政に引き留めたりするのは難しいかもしれない。

そのほか、会社の管理と公開開示に関連する絶えず変化する法律、法規と標準は上場企業に不確定性をもたらしており、法律と財務コンプライアンスコストを増加させ、いくつかの活動を更に時間をかけている。これらの法律、条例、基準は、特殊性の欠如によって異なる解釈を受けることが多いため、規制機関や理事機関が新たな指導意見を提供するにつれて、それらの実践における適用は時間の経過とともに変化する可能性がある。これは遵守事項に関する持続的な不確実性と、開示と統治慣行を絶えず修正するために必要なより高いコストをもたらす可能性がある。変化する法律、法規、基準を遵守するために資源を投入する予定であり、この投資は一般的かつ行政費用の増加を招き、経営陣の時間と注意を創設活動からコンプライアンス活動に移す可能性がある。もし私たちが新しい法律、法規、標準を遵守する努力がその応用と実践に関連する曖昧さによって規制機関の予想活動と異なる場合、規制機関は私たちに法的訴訟を提起する可能性があり、私たちの業務は不利な影響を受ける可能性がある。

| 28 |

| カタログ表 |

本年度報告および当社が上場企業として提出しなければならない文書に情報が開示されているため、当社の業務、経営業績、財務状況がより明らかになり、競争相手や他の第三者の訴訟を含む脅威または実際の訴訟を引き起こす可能性がある。このようなクレームが成功すれば、私たちの業務、経営業績、財務状況は不利な影響を受ける可能性があり、たとえクレームが訴訟やクレーム解決に有利にならなくても、これらのクレームおよびこれらのクレームを解決するのに要する時間および資源は、私たちの管理層の資源を移転し、私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性がある。

公開市場では大量の普通株、特に我々の役員、役員、大株主の売却、あるいはこれらの売却が発生する可能性があると考えられ、普通株の市場価格低下を招く可能性がある。

公開市場では大量の普通株、特に我々の役員、役員、主要株主の売却、あるいはこれらの売却が発生する可能性があると考えられ、普通株の市場価格下落を招く可能性がある。当社の一部の行政者、取締役及び大量の普通株株式を保有する者は、当社の附例におけるロック条項を遵守しなければならない。すなわち、業務合併が完了した日から少なくとも6ヶ月以内に、いくつかの例外を除いて、取締役会が放棄、改正または廃止しない限り、売却、売却、契約の締結、任意の売却、譲渡、またはその他の方法で任意の普通株式または普通株に転換可能な任意の証券の選択権を処分することを禁止しなければならない。

適用される販売禁止期間が満了した場合、禁売期間条項に拘束された証券保有者は、公開市場で普通株を売却することができる。また、取締役会は、私たちの証券保有者が別例に記載されている制限条項の満了前に株式を売却することを適宜許可することができる。ロック条項の満了時にそのような株を大量に売却したり、そのような売却が発生したり、これらの条項を早期に解除したりする可能性があると考えると、私たちの市場価格を下落させたり、あなたが適切だと思う時間と価格で普通株を売却することが困難になる可能性があります。

また、私たちは私たちの株式補償計画に基づいて未来のために予約された株式を発行する登録声明を提出するかもしれない。適用帰属規定及び上記ロック条項の満了後、購入株式を行使したことにより発行された株式は、公開市場で即時に転売することができる。

普通株価格の下落は、運営資本を調達する能力に影響を与え、運営を継続する能力に悪影響を及ぼす可能性がある。

普通株価格の長期下落は普通株の流動性の減少を招く可能性があり、資金を調達する能力も低下する。普通株価格の下落は私たちの流動性、運営、そして戦略計画に特に不利になるかもしれない。このような削減は、他の計画用途から資金の再分配を迫る可能性があり、新製品やサービスの開発、既存の運営を継続する能力など、当社の業務計画や運営に大きなマイナス影響を与える可能性があります。もし私たちの普通株価格が下落すれば、私たちは私たちの義務を履行するために追加的な資本を調達したり、運営から十分な資金を得ることができるという保証はない。もし私たちが未来に十分な資本を集めることができなければ、私たちは正常に運営され続ける資源を持つことができないかもしれない。

証券または業界アナリストが我々または我々の業務に関する研究報告を発表しない場合、または不正確または不利な研究報告を発表しなければ、私たちの普通株価格および取引量は低下する可能性がある。

私たちの普通株の取引市場は、証券や業界アナリストが発表した私たちまたは私たちの業務に関する研究と報告にある程度依存するだろう。証券と産業アナリストは現在持っていないし、決して私たちの研究を発表しないかもしれない。証券や業界アナリストが私たちを報道し始めなければ、私たちの普通株の取引価格はマイナスの影響を受ける可能性がある。証券または業界アナリストが報道を開始した場合、1人以上の追跡アナリストが私たちの証券格付けを引き下げたり、私たちの業務の不正確または不利に関する研究報告を発表したりすれば、私たちの株価は下落する可能性がある。これらのアナリストのうちの1人以上が私たちへの報告を停止したり、私たちに関する報告を発表できなかったりすれば、私たちの普通株に対する需要が減少する可能性があり、これは株価や取引量の低下を招く可能性がある。

| 29 |

| カタログ表 |

私たちは予測可能な未来にどんな現金配当金も支払うつもりはありません。したがって、あなたの私たちの株投資のいかなる見返りも株式の公平な時価と取引価格の増加から来なければなりません。

私たちは普通株について現金配当金を支払うつもりはなく、予測可能な未来にも普通株に対して現金配当金を支払うつもりはありません。私たちは将来の収益を残すつもりで、もしあれば、私たちの業務の発展と拡張のための再投資です。私たちが機関の融資者と締結する可能性のあるいかなる信用協定も、私たちが配当金を支払う能力を制限することができる。私たちが将来現金配当金を派遣するかどうかは取締役会が適宜決定し、私たちの財務状況、経営業績、資本要求と取締役会が関連する任意の他の要素に依存するだろう。したがって、私たちの株式投資におけるあなたのいかなる見返りも、株式の公平な市場価値と取引価格の増加から来なければならない。

私たちの株式証券の市場価格は変動する可能性があり、あなたの投資は大きな部分を損失する可能性があります。

ナスダックを含む株式市場は時々価格と出来高の大幅な変動を経験しています。普通株と私たちの公共株式証にとっても、活発で、流動と秩序のある取引市場が発展と維持され、普通株と私たちの公共株式証の市場価格は大きく変動する可能性があり、大幅に低下する可能性がある

2024年3月29日、私たちの普通株の最終報告販売価格は6.45ドルです。公共株式証の行使価格は著者らの普通株の現在の市場価格より高いため、公共株式証所有者はこの時、その公共持分証を行使できない可能性がある。公的株式承認証(私たちの他の発行された株式承認証)の行使に関する現金収益は私たちの株価に依存し、私たちの普通株の最近の価格変動と私たちの株の相対的な流動性が不足していることを考慮すると、私たちは私たちの未償還株式証明書に関連するいかなる現金収益も受けないかもしれない。また、私たちの普通株と私たちの公共株式証の取引量が変動し、価格が大きく変化する可能性があります。普通株と私たちの公共株式証明書の市場価格が今後、一連の要素によって大幅に変動したり、大幅に低下したりしないことを保証することはできません

• | 本年度報告書で提案されている任意のリスク要因を実現する | |||

• | 私たちの株の所有権は限られた数の関連株主の手に集中しており、私たちの証券への興味を制限するかもしれない | |||

|

| |||

• | 限られた“公衆流通株”は、少数者の販売や販売不足は普通株の市場価格に積極的または消極的な定価圧力を与える可能性がある | |||

|

| |||

• | キーパーソンの増減 | |||

|

| |||

• | 戦略的関係を失う | |||

|

| |||

• | 証券アナリストや投資家が予想する経営業績の変動 | |||

|

| |||

• | 私たちや競争相手が新製品やサービスを発表したり | |||

|

| |||

• | 私たちの製品の市場シェアは減少しました | |||

|

| |||

• | 私たちまたは私たちの競争相手は、重大な買収、戦略的パートナーシップ、合弁企業、または資本約束を発表します | |||

|

| |||

• | 私たちの業界や将来性に対する投資家の見方は | |||

|

| |||

• | 裏売りや購入 | |||

|

| |||

• | 空売り契約を結んだ投資家 | |||

|

| |||

• | 私たちの業界の規制発展に影響を与えます | |||

|

| |||

• | 私たちの業界の変化は | |||

|

| |||

• | 競争的価格設定圧力 | |||

| 30 |

| カタログ表 |

• | 私たちは運営資金調達能力を得ています | |||

|

| |||

• | ビジネスプランを実行する能力は | |||

|

| |||

• | 経営業績が予想を下回った | |||

|

| |||

• | 証券アナリストの見積もりを修正したり、証券アナリストのカバー面を減少させたり; | |||

|

| |||

• | 経済や他の外部要因です | |||

その多くの要素は私たちがコントロールできないことで、私たちの経営業績にかかわらず、普通株の市場価格を下げるかもしれません。普通株が現在の市場価格を維持するかどうか、あるいは株式を売却したり、いつでも普通株を売却することが現行の市場価格にどのような影響を与えるかなど、普通株の現行市場価格を予測したり予測したりすることはできない。また,証券市場では個別会社の経営表現とは無関係な重大な価格や出来高変動がしばしば発生している。これらの市場変動はまた、普通株の市場価格に実質的な悪影響を及ぼす可能性がある。

過去に、株式市場の価格変動を経験した多くの会社が証券集団訴訟の影響を受ける。私たちは未来にこのような訴訟の目標になるかもしれない。私たちに対する証券訴訟は巨額のコストを招き、私たちの経営陣の注意を他の業務から移す可能性があり、これは私たちの業務を深刻に損なう可能性があります。

もし私たちの株が細かい株規則に制約されたら、私たちの株を取引することはもっと難しくなるだろう。

アメリカ証券取引委員会はすでに規則を発表し、低価格株取引に関連する自営業行為を規範化した。細価格株は、通常、5.00ドル未満の価格を有する株式証券であるが、特定の国の証券取引所に登録されている証券または特定の自動見積システム上でオファーを許可する証券を除いて、取引所またはシステムがそのような証券取引に関する現在の価格および取引量情報を提供することを前提としている。もし私たちの普通株がナスダックなどの全国証券取引所に上場しなくなったら、もし私たちの普通株価格が五ドル以下であれば、私たちの普通株は細価格株と見なすことができます。細価株規則は、取引業者がこれらの規則に拘束されない細価格株取引を行う前に、特定の情報を含む標準化リスク開示文書を提出することを要求する。また、細価株規則は、ブローカーが当該等の規則の免除を受けない細価格株取引を行う前に、特別な書面決定を下し、当該細価格株が買い手に適した投資項目であることを決定し、(I)買い手がリスク開示声明の書面確認を受けたこと、(Ii)細価格株の取引に関連する書面合意、及び(Iii)署名及び日付を明記した書面適合性声明写しを受信しなければならないと規定している。これらの開示要求は、二級市場での私たちの普通株の取引活動を減少させる可能性があるため、株主は彼らの株を売却することが困難かもしれない。

米国連邦証券法によると、私たちは“小さな報告会社”と“新興成長型会社”であり、より小さい報告会社や新興成長型会社に適用される報告要求が低下し、私たちの普通株の投資家に対する吸引力を低下させる可能性がある。

アメリカ連邦証券法によると、私たちは“小さな報告会社”と“新興成長型会社”です。私たちが比較的小規模な報告会社であり続ける限り、当社の定期報告書や依頼書における役員報酬に関する開示義務を削減することを含め、他の非小報告会社に適用される上場企業の様々な報告要件の免除を利用することができる。また、新興成長型企業としては、サバンズ·オックス法404条に準拠する監査人認証要求を必要としないことや、役員報酬に対する拘束力のない諮問投票の要求を免除することなど、いくつかの報告要件の免除を利用することができる。投資家は私たちがこのような免除と減少の開示に依存するかもしれないので、私たちの普通株が魅力的だということを発見しないかもしれない。したがって、一部の投資家が私たちの普通株の吸引力が低下していることを発見すれば、私たちの普通株はそれほど活発ではない取引市場がある可能性があり、私たちの株価はもっと変動するかもしれない。

我々は、本会計年度の最終日までの規模の小さい報告会社となる:(1)前会計年度6月30日現在、非関連会社が保有する我々普通株の時価は2.5億ドルを超える、または(2)完成した会計年度では、我々の年収は1億ドルを超え、前年度6月30日現在、非関連会社が保有する我々普通株の時価は7億ドルを超える。

| 31 |

| カタログ表 |

(1)本年度の最終日(A)IPO終了5周年後、(B)我々の年間総収入が少なくとも12.3億ドル、または(C)前期第2四半期終了まで、非関連会社が保有する普通株の時価が7億ドルを超えることを意味する新興成長型会社である。そして(2)私たちは前3年以内に10億ドルを超える転換不可能債務証券を発行した日

私どもの会社証明書や定款に含まれている反買収条項は買収企図を破壊する可能性があります。

私たちの憲章と定款は、私たちの取締役会にいくつかの権利と権力を与え、これらの権利と権力は、それが望ましくないと思われる買収を遅延または阻止することを招く可能性があります

| • | 私たちの取締役会は、優先株や投票権を含む株式の価格や他の条項を決定し、株主の承認を必要とせず、敵意を買収する側の所有権を著しく希釈するために使用される可能性があります |

|

|

|

| • | 取締役会には、取締役会の拡大や取締役の辞任、死亡、解任による欠員を埋める取締役を選ぶ権利があり、株主が私たちの取締役会の穴を埋めるのを阻止する可能性がある |

|

|

|

| • | 株主特別会議が取締役会または取締役会議長のみで開催されることを要求することは、取締役の罷免を含む提案または行動能力を強制的に考慮することを遅延させる可能性がある |

私たちはまた、特定の業務合併を達成する株主の能力を制限するデラウェア州法律の他の条項に制限されている。制御権変更を遅延または阻止する効果を有する上記の条項および条項は、株主がその普通株式からプレミアムを得る機会を制限する可能性があり、一部の投資家が普通株に支払いたい価格に影響を与える可能性がある。

わが社の登録証明書は、限られた例外を除いて、デラウェア州衡平裁判所は、ある株主訴訟事項の唯一かつ独占的なフォーラムとなり、これは、株主が私たちまたは私たちの役員、高級管理者、従業員または株主との紛争が有利な司法フォーラムを得る能力を制限する可能性があると規定している。

私たちの憲章要件は、法的に許容される最大範囲で、私たちの名義で提起された派生訴訟、役員、高級管理者、および従業員に対する受託責任違反訴訟、および他の類似訴訟は、デラウェア州の衡平裁判所で提起することができ、その裁判所に標的管轄権がない場合は、デラウェア州の別の連邦または州裁判所で提起することができる。これらの規定は、証券法、取引法、または連邦裁判所が排他的管轄権を有する任意の他のクレームを強制的に執行するための訴訟には適用されない。任意の個人またはエンティティが、私たちの株式株式の任意の権益を購入または他の方法で取得することは、憲章のフォーラム条項に了承され、同意されたとみなされるべきである。さらに、私たちの憲章と付例は、法律で許容される最大範囲で、証券法によって提起されたクレームは連邦地域裁判所に提出されなければならないと規定している。

このような裁判所条項の選択は、司法裁判所において、私たちまたは私たちの任意の取締役、役員、他の従業員または株主との紛争に有利であると考えられるクレームを司法裁判所で提出する能力を制限する可能性があり、これは、このようなクレームに関連する訴訟を阻害し、投資家のクレームのコスト増加を招く可能性がある。あるいは、もし裁判所が憲章に記載されている裁判所条項を選択することが訴訟で適用されないか、または実行できないことを発見した場合、私たちは、他の司法管轄区域でこのような訴訟を解決するために追加費用を発生させる可能性があり、これは、私たちの業務、経営業績、および財務状況を損なう可能性がある。

項目1 B。未解決の従業員のコメント。

適用されません。

プロジェクト1 C。ネットワークセキュリティです。

飛行船会社のネットワークセキュリティとリスク管理計画は、当社の重要な情報システムおよびその上に存在するデータの機密性、完全性、および可用性を保護することを目的としています。私たちの業務と顧客の性質のため、私たちは、私たちのコードライブラリ、独自または機密情報への不正アクセス、サービス拒否攻撃、外国からの攻撃、および私たちのアイデンティティや人員への脅威など、様々なネットワークセキュリティの挑戦と脅威に直面しています。我々がITシステムとプロセスを設計する目的は,我々の解決策は変化する脅威環境を防御しながら,このような脅威に追従するための敏捷性を保つことである.

AirshipはNISTネットワークセキュリティフレームワークとCMMCフレームワークの組合せを利用して資産を保護し,我々の顧客のためにサプライチェーンを確保する.我々は,これらの枠組みからの制御と業界からのガイドラインとベストプラクティスを用いて我々のネットワークセキュリティ計画を策定した.私たちは彼らが私たちのセキュリティニーズの要求と期待を満たすことを確実にするために、私たちのネットワークセキュリティ計画とその要素を定期的に検討します。

| 32 |

| カタログ表 |

飛行船のサイバーセキュリティ計画は彼らのサイバーセキュリティ部門が先頭に立ち,執行管理層の承認を得た。利害関係者は特定され、ネットワークセキュリティプロセスにおける彼らの役割を知り、すべての役割を記録している。

危険は様々な要素に基づいて評価される。まず、私たちのITチームは、すべての資産が私たちのリスク管理プロセスに含まれることを確実にするために、私たちの資産在庫を更新して維持します。その上で、キー資産を確定し、業務影響、情報可用性と攻撃実行可能性に基づいてリスクを評価する。リスクを決定した後,利害関係者とともにこれらのリスクを審査し,行動計画を策定したり,リスクを受け入れる合意に署名したりする。

飛行船は第三者アプリケーションとソフトウェアを利用して、我々のシステム境界内の脆弱性の識別を支援します。これらの脆弱性リストは、修復計画を作成し、深刻さと攻撃可能性に基づいて優先度を決定するために使用されます。

会社は従業員に対して安全意識訓練を行っている。私たちの安全政策はまた従業員が雇用された時に彼らに提供し、適切な安全実践を理解し実行するために、彼らに従うことができる規則と政策を提供する

事故応答計画が策定されており,事故発生時にとるべき行動の詳細な情報を提供している。イベント応答計画は、計画の範囲を含み、イベント応答チームを確立し、イベント応答ライフサイクルを詳細に説明し、プロセスの記録および準拠を容易にするためのテンプレートを提供する。計画には、イベント中に発生する可能性のある高圧下でこのプロセスに従うことができることを保証するためのスケジュール、コミュニケーション方法、および通知情報が含まれる。

業務の連続性と災害復旧計画もまた私たちのサイバーセキュリティプロセスの一部だ。災害または他のイベントが発生した場合のデータ連続性を確保することは、我々のトラフィックに影響を与える際に適切なセキュリティに従うために非常に重要である。当社の業務連続性および災害復旧計画には、当社の業務に重要なプロジェクトリスト、RTOおよびRPO情報が含まれています。この計画は、計画中の各従業員が担当する仕事を列挙し、連絡情報を提供する。

敏感で機密データは業務の一部だ。飛行船は暗号化と署名ポリシーを利用して,飛行船が格納するメッセージタイプおよびデータがどのレベルの暗号化と署名を必要とするかを決定する.本論文では、許可された暗号、暗号化方法、および鍵格納のような暗号化の主な要求についても詳細に説明する。

飛行船は過去10年間にサイバーセキュリティ事件が発生した。同社は恐喝ソフトウイルスの被害者であり,飛行船会社のネットワーク上のいくつかの機器を暗号化している.重大な破壊をもたらす前に、脅威はすぐに識別されて隔離された。今回の攻撃は業務運営に影響を与えることもなく、会社に重大な財務影響も与えなかった。影響を受けたファイルの多くにはバックアップがあり,飛行船は影響を受けたファイルを削除し,バックアップから復元することができる.

項目2.財産

2023年7月13日、私たちはワシントン州レイドモンドで15567平方フィートのオフィスと倉庫空間の賃貸契約を締結し、2023年10月1日から開始した。毎月の支払いは25,000ドルです。借約は2027年10月31日に満期となり、2024年7月31日以降の毎年、毎月返済額は3%増加する。2027年10月31日の公正市場為替レートによると、3年間の延期オプションがある。

2024年2月29日、私たちはノースカロライナ州ムールストンにある不動産の賃貸契約を延長した。同社は3621平方フィートをレンタルし、毎月の純返済額は6488ドルです。レンタル契約は2024年7月29日に満期になります。

私たちはすべての物件が十分に維持されていて、全体的な状況は良好で、私たちの業務に適していると信じています。

第3項.法的手続き

知的財産権侵害、契約違反または保証または雇用関連事項に関する第三者の主張を含む、その正常な業務中に時々発生する訴訟、クレーム、訴訟、および他の法的手続きに時々巻き込まれる可能性がある。私たちは現在、いかなる訴訟、クレーム、訴訟、または他の法的手続きの当事者でもなく、これらの訴訟、クレーム、訴訟、または他の法的手続きの結論が私たちに有利な決定でなければ、個別であっても全体的であっても、私たちの業務、財務状況、または運営結果に重大な悪影響を及ぼすだろう。

| 33 |

| カタログ表 |

第II部

第五項登録者普通株式市場、関連株主事項及び発行者が株式証券を購入する。

市場情報

我々の普通株式と公募権証はそれぞれナスダック全世界市場とナスダック資本市場に上場し、2023年12月22日にそれぞれナスダックで取引を開始し、取引コードはそれぞれAISPとAISPWである。2024年3月28日まで、私たちの普通株の終値と私たちの引受権証の終値はそれぞれ6.25ドルと0.45ドルです。彼は言いました

私たち普通株の保有者数は

2024年3月29日現在、約463人の普通株式所有者と15人の公開株式証所有者がいる。私たちの普通株式と引受権証の記録所有者数を計算する際には、顧客が株式を保有している取引業者や決済会社ごとに単一株主とされている

配当政策

今まで、私たちは私たちの普通株について何の現金配当金も支払わなかった。私たちが未来に現金配当金を支払うことは私たちの収入と収益(もしあれば)、資本要求、そして全体的な財務状況に依存するだろう。どんな配当金の支払いも私たちの取締役会が自ら決定するだろう。

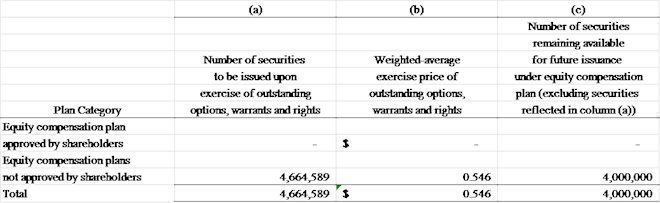

株式補償計画に基づいて発行された証券

プロジェクト12を参照“特定の実益所有者の担保所有権及び経営陣及び関連株主の事項.”

最近販売されている未登録証券

業務合併完了後、2024年1月2日、会社はRoth Capital Partners LLCに合計532,945株の普通株を発行し、Roth Capital Partners LLCに支払う業務合併に関する財務サービスとAirship AIに提供する配給代理職責の費用を満たす。今回の発行は証券法の免除登録に基づき,第4(A)(2)条に基づいて行った。

当社は2024年2月2日に、元金2,000,000ドルのプラチナ交換手形(“白金交換手形”)を非公開配給方式で発行した。プラチナ交換手形の選択権により、白金交換手形の元金金額に任意の課税に加えて未払いの利息は、(I)白金交換手形の適切な調整後、1株当たりの交換価格が3.69717ドルであり、および(Ii)任意の株式交換前の5取引日の普通株の平均交換可能金額の65%であるが、いずれの場合も2.27518ドルを下回ってはならない。プラチナ交換株式手形の規定に基づいて適切な調整を行います。プラチナ交換手形の発行については、当社も白金に対して白金株式承認証を発行し、1株当たり3.69717ドルの使用価格で189,334株の普通株を購入します。プラチナ株式承認証の有効期限は2028年6月22日に満了します。*これらの証券の発行および売却は、証券法および/または証券法に基づくD法規第4(A)(2)条の登録要件の免除に依存する

証券説明書

授権株と未償還株

私たちはデラウェア州の会社で、私たちの事務は私たちの会社の登録証明書、私たちの定款とデラウェア州一般会社法(以下、“DGCL”あるいは“デラウェア州法律”と呼ぶ)とデラウェア州一般法の管轄を受けています。憲章は、200,000,000株の普通株および5,000,000株の優先株を含む205,000,000株の普通株を発行することを許可し、1株当たり額面0.0001ドル(“優先株”)を含む。

| 34 |

| カタログ表 |

普通株

2023年12月31日現在、発行済み普通株は22,812,048株。

投票権。彼らは支持された普通株式保有者は、株主が一般的に議決権を有するすべての事項において、その登録されている普通株式を1株保有するごとに、1票を投じる権利がある。普通株式保有者は役員選挙で累計投票権を持っていません。一般に、すべての株主が議決しなければならない事項は、すべての自己出席またはその代表によって出席した株主が多数票(または所属取締役選挙の場合、複数票)で通過し、全体として一緒に投票しなければならない。

配当権発行された優先株のいずれかに適用される優先株割引の規定の下で、普通株式保有者は、取締役会が時々発表する配当金(ある場合)を比例して受け取る権利があり、これらの配当金は、合法的にそのような用途に供することができる資金から振り出すことができる。

清算権もし当社の事務に任意の自動または非自発的な清算、解散または清算が発生した場合、普通株式保有者は、当社の債務およびその他の負債を償還した後に残ったすべての資産を比例的に共有する権利があるが、当時発行された普通株式(ある場合)の優先株優先分配権に優先する優先株または任意のカテゴリまたはシリーズの制限を受けなければならない。

他の権利です彼らは言いました普通株式保有者は優先引受権や転換権またはその他の引受権を持っていない。普通株の償還や債務返済基金条項には適用されない。普通株式保有者の権利、優先権、および特権は、会社が将来発行する可能性のある任意の優先株の所有者の権利、優先権、および特権に支配されるだろう。

優先株

発行されたまたは発行された優先株株はありません。憲章は取締役会が1つ以上の優先順位を設定することを許可する。法律または任意の証券取引所の要求がない限り、優先株の認可株式は発行されることができ、普通株式保有者はこれ以上の行動をとる必要はない。取締役会は各シリーズの優先株の権力、優先及び相対、参加、選択及びその他の特別な権利を適宜整理する権利があり、投票権、配当権、転換権、償還特権及び清算優先を含む。優先株の発行は、株主がさらなる行動をとることなく、会社の支配権の変更を遅延、延期、または阻止する可能性がある。また、優先株の発行は、普通株の配当を制限し、普通株の投票権を希釈したり、普通株の清算権を普通株に従属させたりする可能性があり、普通株式保有者に悪影響を与える可能性がある。これら又はその他の要因により、優先株の発行は普通株の市場価格に悪影響を与える可能性があり、会社配当金の配当を制限し、普通株の投票権を希釈し、会社株の清算権を損害し、又は会社支配権の変更を延期又は阻止する可能性がある。現在、優先株を発行する計画はまだない。

株式承認証

株式証を公開する

各完全な公共株式証明書は、登録所有者が取引終了後30日以内の任意の時間に、1株11.50ドルの価格で普通株を購入する権利を有し、以下に議論する調整に従って調整することができ、会社が証券法に基づいて有効な登録声明を持っており、公共株式証を行使する際に発行可能な普通株をカバーし、それに関連する現行の目論見書(または会社が持分証合意に規定されている場合にその公共株式証を無現金で行使することを許可する)があり、これらの普通株は証券または青空証券項の下で登録、合格または免除登録されている。所持者居住国の法律。株式承認証協議によると、株式証明証所有者は整数株普通株に対してのみ公開株式証を行使することができる。これは,権利証保有者が与えられた時間内に公募株式権証全体しか行使できないことを意味する.公開株式証は取引終了後5年以内に満期になり、ニューヨーク市時間の午後5時に満期になるか、または償還または清算時により早く満期になる。

| 35 |

| カタログ表 |

当社は、公的株式証の行使に応じていかなる普通株にも交付する義務はなく、証券法に基づいて公共株式証に関する普通株式の登録声明が発効しない限り、株式募集説明書は最新であるが、以下に述べる登録義務を履行しなければならない。当社はいかなる公共株式承認証も行使しませんが、当社も公共持分証を行使する際に普通株式を発行する責任はありません。株式証の行使時に発行可能な普通株が承認持分証に基づいて居住国の証券法律登録、合資格或いは免除されているとみなされない限り。もし公共株式証明書について言えば、前2文の条件が満たされていない場合、この公共株式証の所有者はこの公共株式証を行使する権利がなく、しかもこの公共株式証に価値がなく、満期時に価値がない可能性がある。どんな場合でも、会社は現金純額でいかなる公共株式承認証を決済することを要求されないだろう。

当社は、公開株式証を行使して発行可能な普通株式をS-1表の登録声明に登録します。株式認証協定の条項によると、証券法第10(A)(3)節の規定を遵守するために、株式証合意の条項に基づいて、当社は、実際に実行可能な範囲内で、取引終了後できるだけ早く、いずれの場合も15営業日に遅れないように最善を尽くし、発効後の改正または新たな登録声明を米国証券取引委員会に提出し、公共株式証を行使する際に証券法に基づいて発行可能な普通株を登録し、その後、当社はその効力を有効にするために最大限の努力を行い、その改正または登録声明の効力を維持する。及び関連する現行株式募集説明書は、株式証明書の満期又は株式承認証合意の規定に基づいて償還されるまで。第六十条第六十条の前に、このような公的株式承認証の行使時に発行可能な普通株式をカバーした後に効力を発揮する改正案又は登録声明が発効しない場合これは…。)取引終了翌日、権利証所持者は、証券法第3号(A)(9)項又はその他の免除により、発効後の改正又は登録声明が発効するまで、かつ、当社が有効な登録声明を維持できなかった期間内に、“キャッシュレスベース”方式で引受権証を行使することができる。上記の規定にもかかわらず、普通株が国家証券取引所に上場していない公共株式証を行使する際に“証券法”第18(B)(1)節に規定する“引当証券”の定義に適合する場合、当社は、証券法第(3)(A)(9)節の規定により、その株式証明書を行使する公共株式証保有者に“キャッシュレスベース”のようにすることを要求することができ、もし当社がこのように選択した場合、当社は有効な登録声明の提出又は維持を要求されないであろう。免除されない場合には、会社は適用される青空法律に基づいて株を登録したり、資格に適合させるために最善を尽くします。この場合、各所有者は公募株式証明書を提出して使用価格を支払う必要があり、その数の普通株は(A)を(X)と公募株式証に関する普通株式数の積で割った商数に等しく、“公平市価”(以下、定義)と公募株式証行使価格との差額(Y)と公平市価及び(B)の0.361を乗算する。本項でいう公正市価とは、権証代理人が行権通知を受けた日前の取引日までの10取引日内の普通株の平均報告終値をいう。

普通株式の1株当たり価格が18.00ドル以上の場合、公開株式証を償還する。

公募株式権証を行使できれば、当社はまだ発行されていない公募株式証を償還することができる

| • | 一部ではなく全てです |

|

|

|

| • | 株式承認証1部当たり0.01ドルで計算した |

|

|

|

| • | 持分証所有者1名につき30日以上の事前書面償還通知(“30日償還期間”)及び |

|

|

|

| • | 普通株式の終値が1株当たり18.00ドル以上である場合にのみ(タイトルに記載されている行使の場合に発行可能な株式数または公共株式証の行使価格を調整して調整する)“-株式承認証−公共株式承認証−逆希釈調整)当行が株式承認証所有者に償還通知を発行する前の30取引日以内の任意の20取引日(“参考値”と呼ぶ)。 |

当社は、上記公開株式証を償還することはなく、証券法の下で公開株式証を行使する際に普通株を発行することができることに関する登録声明が発効しない限り、当該等の普通株に関する最新の目論見書を全30日間の償還期間内に閲覧することができる。公開株式証が償還可能となった場合、会社がすべての適用された州証券法に基づいて対象証券を登録したり、売却資格に適合させたりすることができなくても、会社は償還権を行使することができる。

| 36 |

| カタログ表 |

著者らはすでに上述した討論の最後の償還基準を確立し、償還を防止するために、償還時の償還価格が株式証の権利価格より明らかに割増しない限り、償還を防止する。上記の条件が満たされた場合、私たちは公共株式証償還通知を発表し、各承認持分証所有者は所定の償還日前にその公共持分証を行使する権利がある。しかしながら、普通株式の価格は、18.00ドルの償還トリガ価格を下回る可能性がある(行使時に発行可能な株式数またはタイトルに記載された公的株式証の行使価格の調整に応じて調整される)--逆希釈調整)、及び償還通知が発行された後の11.50元は株式証行権価格を承認する。

普通株の1株当たり価格が10.00ドル以上の場合、公開株式証を償還する。

公共株式証を行使できるようになると、当社はまだ償還されていない引受権証を償還することができる

| • | 一部ではなく全てです |

|

|

|

| • | 権利証1部当たり0.10ドルで計算します |

|

|

|

| • | 30日以上の事前書面償還通知の場合、所有者が、償還前に無現金に基づいて公的株式権証を行使することができ、償還日及び普通株の“公正市場価値”(以下に定義する)に基づいて、他に説明がない限り、次の表を参照して決定された当該数量の株式を得ることができることが条件となる |

|

|

|

| • | 参照値が1株当たり公開株式$10.00(行使時に発行可能株式数の調整後調整)または株式証明書の行使価格を超える場合にのみ、タイトルのような“逆希釈調整“と |

|

|

|

| • | 参考価値が1株当たり18.00ドル以下であれば、私募株式証も同時に上述した同じ条項で未発行の公開株式証を償還しなければならない。 |

自発的に償還通知を出した日から公募株式証を償還または行使するまで、所有者は無現金方式でその公募株式証を行使することを選択することができる。次の表の数字は、株式証所有者がこの償還機能に基づいて無現金償還を行う際に、得られた普通株式数を、該当する償還日の普通株式“公平時価”で計算し(所有者が公開株式証を行使することを選択したと仮定し、この等承認株式証は、承認株式証1部当たり0.10ドルの価格で償還するのではなく)、そのために定められた普通株式数は、株式証保有者に償還通知を出した日直後の10取引日以内の普通株の出来高加重平均価格と、償還日に応じて株式証満期日までの10ヶ月の数に基づいて決定される。それぞれを次の表に示す.当社は上記10取引日の期限終了後に1取引日に遅れずに権利証所持者に最終的に公平な市価を提供する。

以下の表の各欄のタイトルに記載されている株価は、“-”というタイトルの下で、共通株式証の行使に応じて発行可能な株式数または公共株式証の行使価格に応じて調整可能な任意の日から調整される逆希釈と調整“下だ。株式承認証の行使により発行可能な株式数が調整された場合、列タイトル内の調整された株価は、調整直前の株価に点数を乗じ、点数の分子は、調整前に引受証を行使する際に交付可能な株式数であり、分母は調整後に公共株式証を行使する際に交付可能な株式数である。次の表中の株式数は,公共株式証を行使する際に発行可能な株式数と同じように同時に調整しなければならない.権証の行使価格が調整された場合、(A)タイトル下の第5段落に基づいて調整された場合“-”逆希釈と調整“以下、各欄の見出しの調整された株価は、調整されていない株価にスコアを乗じたものに等しく、スコアの分子は、タイトルの下に列挙された時価と新規発行価格のうちの高いものである”--逆希釈と調整“一方,分母が$10.00および(B)は見出しの下の第2段落による調整であれば”-“となる逆希釈と調整“以下、列タイトル内で調整された株価は、調整されていない株価から株式承認証の行使価格を減算して当該等の行使価格調整により減少した額に等しい。

| 37 |

| カタログ表 |

償還日(株式証期間が満了するまで) |

| 普通株は時価を公平にする | ||||||||||||||||

≤10.00 |

| 11.00 |

| 12.00 |

| 13.00 |

| 14.00 |

| 15.00 |

| 16.00 |

| 17.00 |

| ≥18.00 | ||

60ヶ月 |

| 0.261 |

| 0.281 |

| 0.297 |

| 0.311 |

| 0.324 |

| 0.337 |

| 0.348 |

| 0.358 |

| 0.361 |

57ヶ月 |

| 0.257 |

| 0.277 |

| 0.294 |

| 0.310 |

| 0.324 |

| 0.337 |

| 0.348 |

| 0.358 |

| 0.361 |

54ヶ月です |

| 0.252 |

| 0.272 |

| 0.291 |

| 0.307 |

| 0.322 |

| 0.335 |

| 0.347 |

| 0.357 |

| 0.361 |

51ヶ月 |

| 0.246 |

| 0.268 |

| 0.287 |

| 0.304 |

| 0.320 |

| 0.333 |

| 0.346 |

| 0.357 |

| 0.361 |

48ヶ月です |

| 0.241 |

| 0.263 |

| 0.283 |

| 0.301 |

| 0.317 |

| 0.332 |

| 0.344 |

| 0.356 |

| 0.361 |

45ヶ月 |

| 0.235 |

| 0.258 |

| 0.279 |

| 0.298 |

| 0.315 |

| 0.330 |

| 0.343 |

| 0.356 |

| 0.361 |

42ヶ月 |

| 0.228 |

| 0.252 |

| 0.274 |

| 0.294 |

| 0.312 |

| 0.328 |

| 0.342 |

| 0.355 |

| 0.361 |

39ヶ月 |

| 0.221 |

| 0.246 |

| 0.269 |

| 0.290 |

| 0.309 |

| 0.325 |

| 0.340 |

| 0.354 |

| 0.361 |

36ヶ月 |

| 0.213 |

| 0.239 |

| 0.263 |

| 0.285 |

| 0.305 |

| 0.323 |

| 0.339 |

| 0.353 |

| 0.361 |

33ヶ月です |

| 0.205 |

| 0.232 |

| 0.257 |

| 0.280 |

| 0.301 |

| 0.320 |

| 0.337 |

| 0.352 |

| 0.361 |

30ヶ月 |

| 0.196 |

| 0.224 |

| 0.250 |

| 0.274 |

| 0.297 |

| 0.316 |

| 0.335 |

| 0.351 |

| 0.361 |

27ヶ月 |

| 0.185 |

| 0.214 |

| 0.242 |

| 0.268 |

| 0.291 |

| 0.313 |

| 0.332 |

| 0.350 |

| 0.361 |

24ヶ月 |

| 0.173 |

| 0.204 |

| 0.233 |

| 0.260 |

| 0.285 |

| 0.308 |

| 0.329 |

| 0.348 |

| 0.361 |

21ヶ月です |

| 0.161 |

| 0.193 |

| 0.223 |

| 0.252 |

| 0.279 |

| 0.304 |

| 0.326 |

| 0.347 |

| 0.361 |

18ヶ月です |

| 0.146 |

| 0.179 |

| 0.211 |

| 0.242 |

| 0.271 |

| 0.298 |

| 0.322 |

| 0.345 |

| 0.361 |

15ヶ月です |

| 0.130 |

| 0.164 |

| 0.197 |

| 0.230 |

| 0.262 |

| 0.291 |

| 0.317 |

| 0.342 |

| 0.361 |

12か月 |

| 0.111 |

| 0.146 |

| 0.181 |

| 0.216 |

| 0.250 |

| 0.282 |

| 0.312 |

| 0.339 |

| 0.361 |

9ヶ月です |

| 0.090 |

| 0.125 |

| 0.162 |

| 0.199 |

| 0.237 |

| 0.272 |

| 0.305 |

| 0.336 |

| 0.361 |

6か月 |

| 0.065 |

| 0.099 |

| 0.137 |

| 0.178 |

| 0.219 |

| 0.259 |

| 0.296 |

| 0.331 |

| 0.361 |

3ヶ月 |

| 0.034 |

| 0.065 |

| 0.104 |

| 0.150 |

| 0.197 |

| 0.243 |

| 0.286 |

| 0.326 |

| 0.361 |

0ヶ月 |

| — |

| — |

| 0.042 |

| 0.115 |

| 0.179 |

| 0.233 |

| 0.281 |

| 0.323 |

| 0.361 |