o

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

本財政年度末まで

あるいは…。

移行期になります 至れり尽くせり

手数料書類番号

(登録者の正確な氏名はその定款に記載)

|

||

(明またはその他の司法管轄権 会社や組織) |

|

(税務署の雇用主 識別番号) |

|

|

|

|

||

(主にオフィスアドレスを実行) |

|

(郵便番号) |

|

|

|

登録者の電話番号は市外局番を含んでいます(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引記号 |

|

登録された各取引所の名称 |

|

|

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうです☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,新興成長型会社であることを再選択マークで示した。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ |

☐ |

☒ |

|

非加速ファイルサーバ |

☐ |

規模の小さい報告会社 |

|

|

|

新興成長型会社 |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい☐違います

2023年6月30日現在,すなわち登録者が最近完成した第2四半期の最終営業日,非関連会社が保有している登録者普通株の総時価は約$である

2024年3月25日までに

引用で編入された書類

カタログ

|

|

|

ページ |

|

|

|

|

前向き陳述に関する警告説明 |

|

II |

|

リスク要因の概要 |

|

四 |

|

|

|

|

|

第1部 |

|

|

|

第1項。 |

業務.業務 |

|

1 |

第1 A項。 |

リスク要因 |

|

11 |

項目1 B。 |

未解決従業員意見 |

|

34 |

プロジェクト1 C。 |

ネットワーク·セキュリティ |

|

34 |

第二項です。 |

属性 |

|

35 |

第三項です。 |

法律訴訟 |

|

35 |

第四項です。 |

炭鉱安全情報開示 |

|

35 |

|

|

|

|

第II部 |

|

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

|

36 |

第六項です。 |

保留されている |

|

36 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

|

37 |

第七A項。 |

市場リスクの定量的·定性的開示について |

|

54 |

第八項です。 |

財務諸表と補足データ |

|

55 |

第九項です。 |

会計と財務情報開示の変更と相違 |

|

104 |

第9条。 |

制御とプログラム |

|

104 |

プロジェクト9 B。 |

その他の情報 |

|

107 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

|

107 |

|

|

|

|

第三部 |

|

|

|

第10項。 |

役員·幹部と会社の管理 |

|

108 |

第十一項。 |

役員報酬 |

|

108 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

|

108 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

|

108 |

14項です。 |

最高料金とサービス |

|

108 |

|

|

|

|

第4部 |

|

|

|

第十五項。 |

展示·財務諸表明細書 |

|

109 |

第十六項。 |

表格10-Kの概要 |

|

113 |

サイン |

|

114 |

|

i

以下の方面についての警告前向きに陳述する

本年度報告には,1933年証券法第27 A条(“証券法”)と1934年証券取引法第21 E条(“取引法”)の意味を満たす前向き陳述が含まれており,これらの前向き陳述がそれによって生じる安全港の制約を受けることを希望する。本年度報告ではForm 10−Kに関するすべての非歴史的事実陳述は前向き陳述である。前述の一般性を限定することなく、“予想”、“信じ”、“可能”、“推定”、“予想”、“予定”、“継続”、“可能”、“可能”、“計画”、“潜在”、“プロジェクト”、“求める”、“すべき”、“将”、“将”または同様の表現のように、これらの表現の否定は、すべての前向き表現がこれらの識別可能な語を含むわけではないが、前向き表現を識別することができる。このような展望的な陳述は、私たちの将来の財務状況および経営結果の予測、資本需要と融資計画、競争地位、業界環境、潜在的成長と市場機会、買収計画と戦略、報酬計画、管理構造および政策、および/または私たちの普通株の価格を含むが、これらに限定されない。

本文に含まれる展望的陳述は、本報告の日までに得られる情報に基づいて、我々の経営陣が行った現在の予想と仮定を代表する。これらの表現は多くの既知および未知のリスク、不確定性および他の要素に関連し、私たちの実際の結果、業績または成果は展望性表現中の明示的または暗示的な任意の未来の結果、業績または成果と大きく異なる可能性がある。このような差異をもたらすか、または促進する可能性のある要因は、限定されるものではない

すべての展望的陳述は未来の結果の推定だけでなければならず、実際の結果が期待と大きく変わらないことは保証されない。あなたはこれらのリスクと、私たちが時々アメリカ証券取引委員会(“アメリカ証券取引委員会”)に提出した他の文書に記載されている他のリスクをよく確認しなければなりません。本明細書に含まれる前向き情報に固有の重大なリスクおよび不確実性を考慮すると、このような情報を含むことは、私たちまたは他の誰もがこのような結果を達成することを示しているとみなされてはならない

II

これらの前向き情報に過度に依存しないことを読者に戒め,これらの情報は本報告の発表日にのみ発表された。

しかも、私たちは持続的な環境で運営している。新しいリスクと不確定要素は時々出現し、私たちの管理層はすべてのリスクと不確定要素を予測することができなくて、私たちはすべての要素が私たちの業務に与える影響を評価することができなくて、あるいはいかなる要素あるいは要素の組み合わせは未来の実際の結果が任意の展望性陳述で明示または暗示した結果と大きく異なる程度を招く可能性がある。

法的要求がない限り、私たちはいかなる前向き陳述を更新する義務もなく、または実際の結果を更新することは、未来に新たな情報があっても、これらの前向き陳述で予想される結果と大きく異なる原因である可能性がある。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する。

三、三、

要約.要約リスク要因

私たちの普通株に投資することは高い危険と関連がある。以下は、私たちの業務、経営業績、および/または財務状況を損害し、私たちの将来の見通しを損なう可能性があり、および/または私たちの普通株価格の下落をもたらす可能性があるいくつかの重要な要素の要約です。我々の普通株について投資決定を行う前に、本10−K年度報告書第1部1 A項(リスク要因)におけるリスクの追加検討、および本10−K年度報告書および米国証券取引委員会に提出された他の文書の他の情報を参照されたい。

私たちの業務や財務状況に関連するリスク

私たちのaiWAREプラットフォームや他の製品の開発と運営に関するリスク

私たちの負債や流動性に関するリスクは

四

ターゲット市場、競争、顧客に関連するリスク

知的財産権に関するリスク

コンプライアンスに関するリスク

私たちの証券所有権と上場企業の運営に関するリスク

我々の証券の所有権と我々の上場企業業務に関する追加リスクは、“プロジェクト1 A”でより詳細に議論されている。第1部の“リスク要因”には、当社の株価変動に関するリスク、財務報告内部統制の重大な弱点の識別、当社の反買収条項、株主の希薄化、および当社に関するアナリストの報告が含まれているが、これらに限定されない。

v

第1部

プロジェクト1.ビジネス内側糸です。

概要

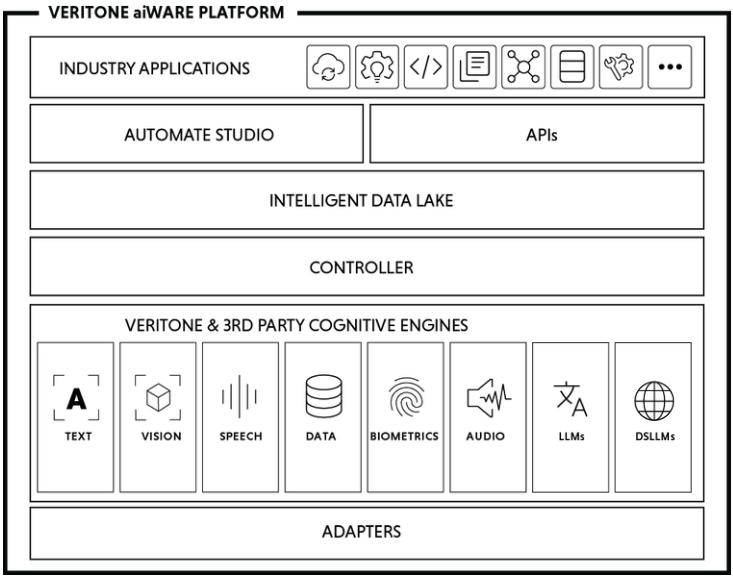

Veritone,Inc.(我々の子会社と総称して“Veritone”,“Company”,“We”,“Our”,“Us”)は,人工知能(AI)が解決策やサービスを計算し,ある広告やライセンスサービスを提供するプロバイダである.私たちの原動力は、人工知能がより安全で、より効率的で、より透明で、より能力のある社会を建設する鍵であるという信念から来ている。私たちの使命は人工知能を通じて世界をより良くする積極的な貢献者になることだ。我々は,世界最初の人工知能オペレーティングシステムの作成者の1つとして,用例概念を有形で業界をリードするアプリケーションや解決策に変換することで人手を増加させている.

独自の人工知能オペレーティングシステム、aiWARETM, 機械学習アルゴリズムやAIモデル,および強力なアプリケーションを用いて,膨大な構造化と非構造化データから価値のある知見を示す.AiWAREは,我々の人工知能ソリューションとカスタマイズアプリケーションの基盤であり,1つの汎用ソフトウェアインフラを介して数百個の認知エンジンへのアクセスを提供する.高度なモジュール化およびカスタマイズ可能なaiWAREは、拡張規模をサポートし、クラウド、エッジ、またはハイブリッド環境に柔軟に展開することができます。私たちのaiWAREプラットフォームは、人間の認知機能(例えば、知覚、予測、および問題解決)をシミュレートすることを目的とした機能を提供し、ユーザが、非構造化データを迅速かつ効率的に構造化データに変換し、ビジネスプロセスおよび洞察を駆動するためにデータを分析および最適化することを可能にする。AiWAREはオープンアーキテクチャに基づいて、新しい人工知能モデル、アプリケーション、ワークフローを迅速かつ効率的に追加することができ、拡張可能かつ発展可能な解決策を形成し、様々な業界の組織で使用することができる。

クラウドネイティブデジタルコンテンツ管理ソリューションとコンテンツライセンスサービスも提供しており、主にメディアや娯楽市場のお客様向けです。これらの製品はaiWAREを利用して,顧客にそのコンテンツを豊富に提供し,その収入機会を拡大する独自の能力を提供している.

また,我々は全方位サービスを提供する広告エージェント会社を経営しており,aiWAREを用いて我々の顧客に差別化された管理サービスを提供している.私たちの広告サービスは、メディア計画および戦略、広告購入および配信、活動情報、許可検証およびホーム、およびカスタマイズ分析を含み、放送、ポッドキャスト、ストリーミングメディア、ソーシャルメディアおよび他のデジタルメディアチャネルの司会者承認および影響力のある広告に特化している。私たちの広告サービスはまた、放送会社、ポッドキャスト、およびソーシャルメディア影響者にインクリメンタル広告収入を発生させる番組からなるVeriAds Networkを含む。

私たちは、主に、私たちのビジネス企業(“ビジネス企業”)および政府および規制されている業界(“政府および規制されている業界”)部門に、私たちのソフトウェア製品およびサービス(以下、定義を参照)を提供することによって収入を生成し、次いでホストサービス(定義は後述)からであり、これらのサービスは、現在、ビジネス企業内で広告およびコンテンツ許可サービスを提供することを含む。

私たちの業務は主にアメリカ、イギリス、フランス、オーストラリア、イスラエル、インドに分布しています。

市場のチャンス

今日、非構造化データの存在が急速に増加しており、増加する非構造化データに対応するためのシステムの解決策をどのように作成するかを含むグローバル企業や政府に大きな課題をもたらしている。非構造化ビデオ証拠を分析することで犯罪問題を解決しようとしている政府、州、地方法執行機関でも、長年のテレビファイルで特定の画像とビデオコンテンツを検索しようとしているメディア会社でも、大量の求人データを実行しようとしている世界的な雇用主でも、人工知能はこれらの複雑な挑戦に対応する唯一の有効な解決策であると信じている。

非構造化データをめぐる増加の挑戦に対応するために,我々独自の人工知能オペレーティングシステムaiWAREを開発した.AiWARE AIモデルと強力なアプリケーションを協調させて価値のある知見を示す

1

膨大な量の構造化と非構造化データからAiWAREが提供する機能は、知覚、予測、問題解決、および最適化などの人間の認知機能を模倣し、ユーザが非構造化データを迅速かつ効率的かつ経済的に構造化データに変換し、ビジネスプロセスおよび洞察を駆動するためにデータを分析および最適化することを可能にすることを目的としている。

私たちの解決策は

AiWAREは、オープンアーキテクチャに基づいて、新しいAIモデル、アプリケーション、ワークフローを迅速かつ効率的に追加することができます。これは、オーディオ、ビデオおよび他の非構造化データおよび構造化データ(例えば、メディアおよび娯楽、政府、法律およびコンプライアンス)、ならびに他の垂直市場の様々な業界の組織を捕捉または使用して容易に利用することができ、それにより、その運営においてAIをサポートするアプリケーションを開発、展開および配布するコスト、複雑さ、および時間を低減することができる拡張可能で持続的な解決策をもたらす。私たちのaiWAREプラットフォームは、主にソフトウェアであるサービス(SaaS)配信モードで提供され、多様な環境や構成に展開され、お客様のニーズを満たすことができます。

私たちのaiWAREプラットフォームには以下のものが含まれています

2

AiWAREは、各お客様の特定のニーズを満たすために、様々な展開モデルで構成できます。これらの展開モデルには、Amazon Web Services(“AWS”)およびMicrosoft Azure(“Azure”)商業および安全な政府クラウド環境にホストされている完全なクラウドベースのオプションと、ユーザがその制御された環境においてaiWAREの認知処理およびいくつかの他の機能を利用することを可能にするローカルオプションと、ローカル能力のユーザも、彼らの制御された環境において追加のサービスを提供するために、またはデータ、検索、および分析結果を処理するために我々のローカル能力のユーザも選択できるように、クラウド/ローカルオプションを含む。我々は現在、政府顧客を支援するために、連邦リスク·ライセンス管理計画(FedRAMP)下のAWSセキュリティ政府クラウド·プラットフォームの運営認可(ATO)を持っている。

現在のアーキテクチャは、厳選されたarm 64アーキテクチャを含む、ほとんどの環境でaiWAREの多くの機能を柔軟に展開することができます。我々は、プラットフォームの基本的なすべての特性および機能を任意の環境で提供して、お客様のニーズを満たすために、aiWAREのポータビリティを強化し続けています。

われわれが経営している市場

私たちは二つの違う市場に奉仕している:商業企業と政府規制の産業。我々は,これらのターゲット市場における特定のクライアント利用事例に対していくつかのアプリケーションやサービスを開発してきた.私たちは私たちがこれらの重要な市場のために開発した能力を利用して、未来に他の市場に拡張するつもりだ。我々は,幅広い市場やアプリケーションにおける現実的な問題を解決するために,我々のaiWAREプラットフォームや関連する人工知能技術を用いて大量のデータから価値のある知見を抽出する様々な手法を決定している.

商業企業

今日の商業企業は、メディアと娯楽、広告、コンテンツ許可、および私たちの採用ソリューションの顧客を含む商業部門の顧客を含み、私たちは今これを“Veritone Hire”と呼んでいます。今まで、私たちのほとんどのソフトウェア製品とサービスとホストサービス収入は私たちの商業企業の顧客から来ました。

ソフトウェア製品とサービス

私たちのビジネス企業のお客様が使用するソフトウェア製品とサービスは、

3

信託サービス

信託サービス 私たちのビジネス企業の顧客が使用している製品は

4

政府と規制対象業界は

政府と規制業界は、私たちの州、地方、連邦政府、法律、コンプライアンス顧客を含む政府と規制業界の顧客で構成されています。これまで、私たちの総合収入に占める政府と規制業界の割合は小さかったが、2023年度には、2022年度に比べて56%増加した。2024年度以降、政府と規制業界は、業務をさらに発展させる最近と長期的な機会があると信じている。

政府と規制された業界市場は、州と地方政府、法律とコンプライアンス市場を含み、法執行、法律と司法専門家、および規制されている業界の会社と監督管理機関を含む。法執行と他の政府機関はしばしば、警察携帯カメラ、パトカービデオカメラ、取調室カメラ、911録音テープ、監視カメラからのデータを含む大量の非構造化されたオーディオおよびビデオデータを蓄積する。歴史的には,多くの場合,調査者は音声やビデオデータを手動で審査せざるを得ず,このタスクには多くの時間がかかり,調査が遅れている.さらに、公的機関は、公衆の要求に応答するためにオーディオおよびビデオファイルを含むことができるいくつかの情報を提供することを要求される。開示すべき適切な素材を決定し、検証するためにビデオ素材を審査し、開示する前に顔画像および他の敏感な情報を編集することは、従来、時間がかかり、主に人工プロセスであった。今日、法執行部門および他の政府機関は、彼らの調査作業の流れを強化し、彼らの公開開示要件をサポートするために、私たちのaiWAREプラットフォームおよびアプリケーションを使用して、彼らの様々なデータソースを組織、審査、分析、および洞察することができる。

法律市場では,我々の人工知能技術はeDiscovery,すなわち電子記憶情報を識別,収集,生成する過程を支援しており,音声やビデオコンテンツ分析は民事訴訟や刑事訴訟においてますます重要な役割を果たしている.我々のaiWAREプラットフォームのアプリケーションと認知機能は、ユーザが、特定の語、フレーズ、顔、オブジェクト、および音声を識別し、生産前に敏感な情報を編集し、発見プロセスの速度を向上させ、コストを低減し、結果を改善するために、大量のオーディオファイル、ビデオファイル、テキストベースの文書、および他の電子記憶情報を迅速に検索および分析することを目的としている。

政府と規制された業界の顧客が使用するソフトウェア製品とサービス 含まれています

5

販売とマーケティング

ソフトウェア製品とサービス

私たちは、私たちの直販チームと間接ルートパートナー(例えば、付加価値販売店、流通業者、システムインテグレータ、ホストサービス提供者、推薦パートナー)の組み合わせを通じて、私たちのソフトウェア製品とサービスに関する販売とマーケティング活動を展開します。私たちの直販組織は業務開発マネージャー、顧客主管と販売マネージャーチームで構成されており、彼らは販売開発代表、販売エンジニア、解決策構造士、その他の内部販売者によって支援を提供している。これらの販売チームは通常、私たちの各目標市場における彼らの専門知識と専門知識に基づいて組織されている。私たちの販売チームは私たちの製品マーケティング、管理、開発チームと密接に協力して、顧客のニーズを満たすために解決策を評価し、開発します。

VAR、流通業者、推薦パートナーからなる間接販売ルートも構築し、拡大していきたいと考えています。私たちはアメリカと国際的なチャネルパートナーと協定を締結した。これらのプロトコルは、一般に、1年間の期間であり、毎年自動的に更新され、指定された通知期間の後に任意の当事者によって容易に終了することができるチャネルパートナーに、私たちの標準価格を下回る割引を提供する。私たちがチャネルパートナーと達成したほとんどの合意は非排他的である;しかし、私たちはチャネルパートナーが私たちの取引登録計画を通じて販売機会を登録することを許可し、この場合、チャネルパートナーに特定の期間内に機会を追求する優先権を付与することができるが、いくつかの条件を満たすことができる。

6

信託サービス

私たちは私たちの直売代表を通じて、私たちのデジタルコンテンツ許可管理サービス業務に関連する販売とマーケティング活動を展開して、彼らは私たちと広告、娯楽/ドキュメンタリーとネット放送業界の戦略商業企業の顧客との関係を識別、発展させ、管理しています。我々のビジネスポータルサイト,在庫内容,精選図書館は直接許可とダウンロードが可能であるが,我々の業務の大部分は価値の高い図書館で推進されており,承認手続きでアクセス権限を得る必要がある.また、メディア管理およびaiWAREを含む、コンテンツ許可側パートナーに他の製品とサービスを交差販売します。

私たちは直接販売と間接ルート販売を組み合わせた方法で私たちの広告管理サービスをマーケティングして販売します。私たちは主に対外販売ネットワークおよび顧客とパートナーを通じて広告主に直接マーケティングと販売を推薦します。私たちの間接販売ルートは転職パートナーから構成されていて、彼らは主に広告会社あるいはマーケティングコンサルタントで、彼らは顧客にいくつかのサービス、例えば放送、ポッドキャストとYouTube配信を提供することができません。新しい顧客向けの販売努力のほか、私たちの広告プランナーを通じて販売機会と追加販売をさらに拡大し、彼らは私たちの広告顧客と直接協力し、広告活動のメディア支出を最適化し、増加させます。

顧客

ソフトウェア製品とサービス

私たちは商業企業と政府規制業界で顧客に私たちのソフトウェア製品とサービスをマーケティングし、販売します。2023年の間、10人の顧客は私たちのソフトウェア製品とサービス総収入の約44%を占め、その中の1つの顧客はソフトウェア製品とサービス総収入の約22%を占めた。私たちのソフトウェア製品とサービスの各市場での収入が増加するにつれて、どの顧客やグループの顧客への依存も減少すると信じています。

信託サービス

私たちは、特に放送局、衛星オーディオ、ストリーミングオーディオ、ポッドキャスト、デジタルビデオサービス、および他のソーシャルメディアチャネルを介して提供されるローカルおよび現場広告活動において、広告面に大量の投資を行う顧客にマーケティングおよび販売を行う。2023年、10人の広告顧客は私たちのホスト·サービス総収入の約50%を占め、そのうちの1つの広告顧客はホスト·サービス総収入の約12%を占めた。私たちは主にスポーツネットワーク、広告会社、映画制作会社などの顧客に私たちのコンテンツ許可管理サービスをマーケティング·販売し、これらの顧客の放送やプロジェクトは高い価値のあるコンテンツを必要とします。2023年の間に,10のコンテンツ許可顧客はホストサービス総収入の約12%を占めている.

競争

ソフトウェア製品とサービス

人工知能ソリューション市場の発展は迅速で、競争は激しく、私たちはグーグル、マイクロソフト、アマゾン、Palantirなどの資本の豊富な大手科学技術会社を含む様々な源からの競争に直面している。私たちのVeritone採用ソリューションについては、人材獲得ソフトウェアとサービス市場の競争が激しく、迅速に発展し、分散しており、私たちはプログラム化求人広告ソフトウェア会社、伝統的な人的資本管理(HCM)会社、主に求職者追跡システムを提供することに集中している会社、特定の用例(例えば求人マーケティング)に対するポイントソリューション提供者からの競争に直面しており、これらの会社は甲骨文やSAPを含むが、これらに限定されない。

私たちの大型競争相手は私たちより良いブランド認知度、より多くの財務と工学資源、そしてより大きな販売とマーケティングチームを持っているかもしれません。したがって、これらの競合他社は、競争的解決策および技術を開発および導入することができる企業を開発および導入することができる可能性があり、これらの解決策および技術は、私たちよりも強い能力を有するか、またはより大きな顧客受入度を得ることができ、新しいまたは変化する機会、技術、標準、または顧客要求に我々よりも速く、効率的に応答することができるかもしれない。一部の顧客はまた新しいプラットフォームの使用をためらうかもしれないが、価格、品質、複雑度、習熟度と全世界影響力を含むため、既存のプラットフォームが提供する製品をアップグレードしたいかもしれない。また,我々は,AIモデルの開発者を含め,規模の小さい競争相手と競合する可能性があり,彼らは独自の解決策を開発し,我々のサービスと類似したサービスを提供する可能性がある

7

特定の用例向けプラットフォームと、複数のプロバイダからの認知的解決策を顧客のために集約および統合するシステムインテグレータ。

ビジネス企業や政府規制業界の顧客の人工知能業界で我々のソフトウェア製品やサービスを成功させるためには、以下の競争属性が必要であると信じています

私たちは上記の要素に基づいて、私たちの競争が有利だと信じている。私たちの競争相手は現在、私たちのすべての認知能力と垂直市場で私たちと直接競争することは少なく、そして私たちの競争相手は現在、かなりの数の独自と第三者人工知能モデルから構成され、顧客は単一の統合プラットフォームからこれらのモデルにアクセスできる開放生態系を持つ人工知能オペレーティングシステムを配備していないと信じている。

我々のソフトウェア製品とサービスの競争相手は主に以下のように分類される

信託サービス

私たちの広告管理サービスの競争相手は、主に伝統的な広告会社であり、それらは、大規模な全方位サービス機関であるか、または、放送メディアインプラントまたは集客広告、およびメディア業界の大型コンサルティング会社のような特定の専門または重点を有するより小さいベース機関である。私たちは現在、私たちがいくつかの重要な要素で私たちの競争相手と競争することに成功し続けると信じている。私たちは認可された放送と集客広告サービスのリーダーであり、私たちは私たちのプラットフォームを利用して私たちの顧客に革新的な技術を提供し、これらの技術は彼らに私たちの競争相手よりも良い分析とその広告活動に対する洞察を提供し、それによって優れた広告表現と最適化を実現できると信じている。

我々は現在,コンテンツ許可ホストサービスにおいて,特に北米では第三者からの大きな競争に直面していないが,多くのコンテンツ所有者はそのコンテンツを内部で管理する許可を選択しており,現在代表されているコンテンツ所有者は,将来的にそのコンテンツを直接許可することを選択している可能性がある.新たなコンテンツライセンス会社が出現したり、地域での業務を拡大したりすれば、北米でより多くの競争に直面する可能性があると考えられる。

8

私たちが私たちのコンテンツ許可サービスを国際市場に拡張するにつれて、私たちは古いコンテンツ許可と人材管理会社からのより大きな競争に直面する可能性があると信じています。AiWAREの認知能力を利用してコンテンツの検索可能性を豊かにし,既存のクライアントやプロバイダとの関係を我々のホストサービス業務で利用することで,他のコンテンツライセンス会社に対して競争優位を持ち,コンテンツ所有者に自分自身の内部努力よりも大きな利点を実現できると信じている.

研究と開発

私たちの研究開発機構は、ソフトウェアエンジニア、品質エンジニア、データ科学者、データエンジニア、製品マネージャー、ユーザー体験デザイナーを含む、私たちの人工知能とソフトウェアソリューションを設計、開発とテストを担当する従業員から構成されています。私たちの研究開発組織は通常チームの形で組織され、チームは私たちの核心aiWAREアーキテクチャと機能に集中し、他のチームは解決策とアプリケーションに集中して、私たちの肝心な市場における特定の用例を解決します。私たちは、aiWAREの可用性、機能性、信頼性、性能、柔軟性をさらに強化し、新しい垂直市場で運営できるように、新しい機能と拡張コア技術の開発に集中しています。また、厳選された第三者エンジニアリングサービスと契約を結び、開発と品質保証テストを支援しています。我々は,我々の人工知能技術の開発,aiWAREや関連ソリューションの機能や能力の開発,新たなソフトウェア能力の構築に大きな投資を継続する予定である.

知的財産権

私たちは、米国および他の管轄地域の特許、著作権、商標および商業秘密法律、ならびにライセンス契約および他の契約保護に依存して、私たちのノウハウを保護します。私たちはまたいくつかの登録されていない商標に依存して私たちのブランドを保護する。

2024年3月25日現在、米国では、2029年から2042年の間に満了し、14件の特許出願が審査を待っている33件の特許が発行されている。これまでに20件の承認された特許と5つの特許出願が外国司法管轄区で審査(国際PCT出願を含む)を待っており,これらはすべて我々が出願した対応する米国特許出願に基づいている.さらに、私たちはVeritoneやaiWAREを含む多くの商標を米国およびいくつかの外国司法管轄区域に登録または申請している。私たちの知的財産権を保護するために、私たちの従業員と、私たちの知的財産を開発した独立請負業者との合意を要求し、彼らが私たちを代表して生成または構想したすべての作品または他の知的財産が私たちの財産であることを認め、法律が適用可能な範囲で、知的財産を含めて、彼らが要求または他の方法で所有する可能性のある任意の権利を私たちに譲渡する政策を実行した。

季節性

私たちのプラットフォームの使用とソフトウェア製品とサービスの関連収入のため、私たちの収入と経営業績は季節的な変動があります。特に、私たちのVeritone採用収入は各年度の下半期に従来より高く、これは私たちの大きな顧客の募集周期と一致しています。大規模プロジェクトのスケジュール、販売周期の長さと複雑さ、目標垂直市場と収入確認政策の傾向に影響すること、これらの政策に対する私たちの変更などの要素により、私たちはまた季節性を経験した。与えられた四半期内に、私たちが署名した協定の割合はこの四半期末に近い。これらの季節的要素は科学技術業界でよく見られるが、歴史モデルは私たちの未来の販売活動或いは業績の信頼できる指標と見なすべきではない。

環境を規制する

私たちはイギリス、イスラエル、ヨーロッパの一部の地域を含む多くのアメリカ連邦、州、地方、外国の法律と法規の制約を受けています。これらの法律と法規は私たちの業務に重要な事項に関連しています。これらの法律法規はプライバシー、データ保護、知的財産権、競争、消費者保護などのテーマに関連している。

私たちの顧客が私たちの製品とサービスを使用してデータを処理、分析、保存する方法は、EUとイギリスの一般データ保護条例(GDPR)、改正されたカリフォルニア消費者プライバシー法(CCPA)、人工知能、自動決定、機械学習、生体識別技術(顔認識を含む)を規制する法律、および他の司法管轄区(米国内の州や地域を含む)の同様の法律や法規を含む個人データに対していくつかの処理を実行する可能性があります。これらのデータ保護およびプライバシー法によると、個人データおよび情報の安全と保護を確保するためのいくつかの技術および組織措置を維持する必要があるかもしれない

9

個人データまたは情報を収集して処理する個人については、(顧客との契約要件に応じて直接または間接的に)個人要件の通知および遵守(I)そのデータまたは情報を収集、処理および/または販売しないことを選択すること、(Ii)それらのデータまたは情報を削除すること、および(Iii)そのデータまたは情報を収集および処理することに関連するコピーおよび他の情報を受信することを含む複数の要件を遵守する必要がある場合がある。

さらに、各国政府、規制機関、および個人は、人工知能および機械学習技術の使用(関連する個人データ処理を含む)、自動決定(就職および/または求人を含む)、および生体認証データの処理(顔認識技術を含む)を検討するようになってきている。世界中でこれらの分野を規範化するために多くの法律や法規が制定または提案されており,特に米国ではバイオメトリクスデータの処理に挑戦しており,我々の製品に対する顧客の需要を減らす可能性がある。

人的資本資源

2024年3月25日現在、696人の従業員がおり、そのうち664人がフルタイム社員である。私たちのアメリカにいる196人の従業員はカリフォルニア州に位置し、他の257人の従業員は他の36州に分布している。私たちはイスラエルにも72人の従業員がいて、他の国には171人の従業員がいる。

私たちは従業員が私たちの最大の資産であり、私たちの会社文化は私たちの成功の重要な構成要素だと信じている。私たちは、すべての従業員が強いコミュニティ意識を感じ、私たちの核心的な価値観を表現できるように、多様で包括的な労働環境を作るために努力しています。私たちの39.6%の従業員は女性で、49.5%の従業員は少数民族または少数民族と他の法的保護層のメンバーだ。私たちは、私たちの従業員が仕事をし、仕事を頑張りながら楽しむための一連の措置を実施してきた。従業員満足度調査を行い、従業員満足度を測定し、改善すべき分野を決定し、当社の会社文化を発展·改善するために積極的な変化を実施します。

私たちは業界のトップレベルの人材を採用、育成、維持するために努力している。トップレベルの人材を誘致するために、競争力のある報酬、インセンティブ、株式報酬、福祉を提供します。著者らは毎年一回人材評価を行い、この過程において、著者らは従業員のフィードバックを収集し、業績を評価し、そしてすべての従業員のために目標、目標と発展計画を制定する。私たちは従業員の流動率を監視し、評価し、関心分野を決定し、解決し、従業員の保留率を向上させている。

会社情報

私たちは2014年6月13日にデラウェア州の会社として登録設立された。私たちの会社の本社はコロラド州デンバー市プラット街1615号2階にあります。郵便番号は80202です。私たちの電話番号は(888)五0七-一七三七です。私たちの主なサイトの住所はwww.veritone.comです。我々のサイト上で提供されている情報や我々のサイトで取得した情報は本年度報告Form 10-Kの一部ではなく,このような情報も本稿に含まれていないことを参考に,我々の普通株に投資するかどうかを決定する際にはこれらの情報に依存すべきではない.

利用可能な情報

本10-K表年次報告、10-Q表四半期報告、8-K表の現在の報告、および取引法第13(A)および15(D)条に基づいて提出または提出された報告の修正案は、米国証券取引委員会に電子的にアーカイブまたはこれらの資料を提供した後、合理的に実行可能な場合には、できるだけ早く当サイトの投資家関係欄で無料で閲覧することができます。要求があれば、このような報告書の電子あるいは紙のコピーを無料で提供します。住所はコロラド州デンバー市プラット街1615号、2階、コロラド州80202です。米国証券取引委員会には、米国証券取引委員会に電子的に提出された報告書、依頼書、情報声明、その他の発行者に関する情報が含まれた相互接続サイトが設けられている。

私たちは、私たちの業務と財務表現に関するニュースとコメント、私たちの財務会議と投資家活動のネット中継、アメリカ証券取引委員会の記録文書と会社管理情報を含む、私たちの投資家関係サイトを重要な会社情報を発表するルートとして使用します。これらの情報は、私たちの取締役会(“取締役会”)、私たちの取締役会委員会規約及び商業行為と道徳基準に関する情報を含みます。我々の投資家関係サイト上で提供されたり,我々の投資家関係サイトを介してアクセスしたりする情報は,本年度報告Form 10-Kの一部ではなく,このような情報も本稿に含まれていないことを参考に,我々の普通株に投資するかどうかを決定する際にはこれらの情報に依存すべきではない.

10

第1 A項。RISK因子です。

以下に、私たちの実際の結果と展望性陳述で述べられた結果とが大きく異なるリスクおよび不確実な要因を説明する。以下に説明するリスクと不確実性は私たちが直面している唯一のリスクではありませんが、確かに私たちの業務に重要だと考えているリスクと不確実性を表しています。私たちはまだ知らないか、今はどうでもいいと思う他のリスクもまた私たちの業務運営を損なう可能性がある。

私たちの業務や財務状況に関連するリスク

私たちがaiWAREソフトウェア製品とサービスを拡張する努力は成功しないかもしれません。

業務の成長と利益を実現するためには、顧客基盤を拡大し、既存の顧客との業務を増加させることで、収益基盤を拡大しなければならない。このような努力では、私たちは成功できないかもしれない。多くの要因は、aiWAREプラットフォームのビジネスを発展させる能力に悪影響を及ぼす可能性がありますが、これらに限定されません

もし私たちが私たちのaiWAREプラットフォームのために成功した業務を発展させることができなければ、私たちの業務、運営結果、財務状況は影響を受けるだろう。

人工知能に基づくソフトウェアアプリケーション市場は比較的新しく,検証されておらず,衰退や増加が限られている可能性がある.人工知能の使用に対する懸念は,規制機関,公衆,我々顧客からの懸念を含め,人工知能技術の採用を阻害する可能性があり,我々のソフトウェア製品やサービスの潜在力を十分に発揮する能力に悪影響を与える.

人工知能に基づくソフトウェアアプリケーション市場は依然として比較的新しいものであり、評価市場の規模と範囲は多くのリスクと不確定要素の影響を受ける。私たちは私たちの未来の成功がこの市場の成長に大きく依存すると信じている。顧客は私たちのプラットフォームおよび解決策の使用も比較的新しいものであり、顧客は私たちのプラットフォームおよび解決策の需要やメリットを認識しない可能性があり、これは彼らに私たちのプラットフォームおよび解決策の使用を停止させるか、あるいは代替製品とサービスを採用して彼らの認知計算、検索、分析需要を満たすことを決定するかもしれない。私たちが私たちのプラットフォームと解決策が対象とする市場における私たちの地位を進出し、拡大できるかどうかは、私たちのプラットフォームと解決策のコスト、性能と感知価値、そして私たちの製品と技術の監督審査を含む多くの要素に依存します。人工知能技術がますます多くの各種の主流製品と製品、そしてこれらの技術の進歩と発展、監督審査に溶け込むことに伴い

11

人工知能技術の応用は、私たちの製品を含むかもしれないし、増加するかもしれない。市場機会推定は重大な不確実性の影響を受け、私たちの内部分析と業界経験を含む仮説と推定に基づいている。私たちの解決策を評価する市場は特に困難であり、利用可能な情報の限られた発展と市場の急速な発展を含むいくつかの理由がある。

また,人工知能によるリスクや挑戦は,我々がサービスする市場におけるさらなる発展,採用,利用を阻害する可能性がある.AIアルゴリズムに欠陥がある可能性があり、データセットが不十分であるか、または偏見のある情報が含まれている可能性があり、我々のAI解決策がもたらす結果や分析が不足しているか、不正確または偏見がある可能性がある。たとえば,偏見のあるデータセットや結果は,我々のVeritone Hire技術を用いたクライアントが好まない結果を生じる可能性がある.また,ある場面で人工知能技術を用いることは倫理的な問題を引き起こす.私たちが人工知能ソリューションを有効にまたは提供し、これらの解決策によって生成された結果および分析に欠陥または不正確さがある場合、または人権、プライバシー、または他の社会的問題によって論争がある場合、私たちの製品およびサービスに対する需要が予想を下回ったり、競争、ブランド、または名声の損害に遭遇する可能性があります。

人工知能に基づく解決策市場が著しい成長を経験していない場合、または私たちのプラットフォームまたは解決策の需要が私たちの予測通りに増加していない場合、私たちの業務、運営結果、および財務状況は不利な影響を受けるだろう。

私たちのいくつかの経営業績と財務指標は予測が難しく、季節的な結果を含む変動の影響を受けている。

多くの要素、例えば大型プロジェクトのスケジュール、私たちの販売周期の長さと複雑さ、そして私たちの目標垂直市場の傾向に影響するため、私たちのソフトウェア製品とサービスの収入時間は四半期に変化します。特に,我々のVeritone Hireソリューションは,我々が製品やサービスのために顧客プロトコルを締結する上で従来から季節性を経験してきた.私たちの顧客の採用モデルと一致して、私たちが毎年下半期に稼いでいる収入の割合はもっと高い。与えられた四半期内に、私たちは通常四半期末に大きな合意に署名した。顧客契約期間内に定期購読収入を確認するため、このような季節性は、私たちの収入における反映度が小さい。私たちはこのような季節性が続くと予想して、これは私たちのいくつかの経営業績と財務指標を変動させ、私たちの経営業績を予測することが困難になる可能性があります。

私たちは損失の歴史があり、私たちは利益を達成したり維持することができないかもしれない。

我々の2023年度と2022年度の純損失はそれぞれ5860万ドルと2560万ドルだった。2023年12月31日現在、私たちの累計赤字は4兆299億ドルです。2022年第4四半期に、私たちは非公認会計基準に基づいて利益を創出したが、私たちは全体的または未来的に利益を維持できないかもしれない。他の事項を除いて、私たちは次のような点で多くの財政と他の資源を投入し続ける予定だ

このような投資は私たちの収入を増加させたり、私たちの業務を増加させないかもしれない。私たちは私たちが予想していたコスト増加と私たちの業務とプラットフォームへの計画投資を相殺するのに十分な純収入を生み出すことができないかもしれない。したがって、私たちは予測可能な未来に大きな損失を受け、利益を達成し維持できないかもしれない。もし私たちが達成し続けて利益を得ることができなければ、私たちは私たちのビジネス計画を実現できないかもしれないし、私たちの業務に資金を提供することもできず、継続的に経営する企業として続けることができないかもしれない。

私たちは引き続き他の会社、業務、または技術に対する日和見主義的な買収を求めるつもりで、これは巨大な資金を消費し、私たちの経営陣の注意を移し、期待された利益を達成できず、および/または私たちを他のリスクや困難に直面させる可能性がある。

12

私たちの成長戦略の一部として、私たちは、私たちのaiWAREプラットフォームの特性と機能、ならびに私たちの技術力、私たちの製品およびサービスの範囲を拡大し、または私たちのビジネスに成長機会を提供することができると考えられるビジネス、サービス、技術、または知的財産権を補完、拡張、または強化することができると考えられるビジネス、サービス、技術、または知的財産権を獲得していきたいと思います。たとえば,我々は2023年6月にBroadBeansの買収を完了し,その業務を我々自身の業務と統合するために努力し続けている.この買収戦略は経営陣の注意をそらす可能性があり、買収が完了したか否かにかかわらず、適切な買収を決定、調査、求める際に様々な費用が発生する可能性がある。買収はまた、株式証券の希釈発行、債務、または負債、償却費用、営業権減価および/または購入された長期資産および再編費用をもたらす可能性があり、これらはいずれも私たちの経営業績および財務状況に悪影響を及ぼす可能性がある。また,我々はリスクや困難に直面し,BroadBeansのような買収された業務を我々の業務と統合することに成功する可能性がある.これらのリスクには

買収された業務から予想される収益を得ることができず、そのような買収に関連する予期せぬコストや負債を生じる可能性もある。また、買収を完了できなければ、このような買収を行うことができるライバルに市場シェアを奪われる可能性がある。買収が完了すると、隠れたコスト、資源需要、および潜在的な負債が発見される可能性があり、これらは職務調査中に明らかではなく、特にこのようなプロセスが加速されたスケジュールで行われている場合には明らかではない。これらの買収取引で陳述と保証保険と標準賠償条項を使用していますが、クレームが保険範囲内でなければ、あるいはこれらの隠れコストが予想以上であることが証明された場合、私たちの全体運営は悪影響を受ける可能性があります。また、我々が買収した会社の買収価格の大部分は、買収された営業権や他の無形資産に分配される可能性があり、これらの資産は少なくとも毎年減値評価を行わなければならない。これらの結果のいずれかが発生すれば、私たちの業務と財務業績は不利な影響を受ける可能性がある。

私たちは2023年下半期を含めて国際業務を拡大しており、これがBroadBeansを買収した結果であり、今後も国際業務を拡大していきたいという大きなリスクに直面しています。

2023年6月、BroadBeansの買収と同時に、欧州とアジア太平洋地域に業務を拡張した。私たちの成長戦略の一部として、私たちは私たちの国際業務をさらに拡大するかもしれない。2023年12月31日現在、私たちはイギリス、ヨーロッパの他の地域、イスラエル、オーストラリア、インドで業務を行っており、将来的には米国以外のより多くの場所に事務所を開設し、既存のグローバル顧客にサービスし、新しい顧客に接触し、より多くの技術人材を獲得することを予定しています。新しい国際市場を経営と展開するには大量の資源と管理関心が必要であり、不確定な監督管理、国際税収、国際衝突及び経済と政治リスクに直面させる。国際業務の拡大や国際市場販売の開発·管理における歴史的経験が限られているため、私たちの国際拡張努力は成功しないかもしれない。また、私たちは国際的に業務を展開するリスクに直面し、これらのリスクは、これらに限定されないが、私たちの業務に悪影響を及ぼす可能性がある

13

これらのリスクのいずれかをうまく管理できなければ、私たちの国際業務を損なう可能性があり、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

我々の業務は、新冠肺炎の流行による経済中断、ロシアとウクライナの衝突、イスラエル戦争、インフレ率、中央銀行当局のインフレ抑制措置、通貨供給の変化、米国と世界各地の景気後退の脅威など、マクロ経済と地政学的要素の負の影響を受け続けている可能性がある。

世界の経済と商業活動は引き続き広範なマクロ経済と地政学的不確定性に直面しており、新冠肺炎の流行による経済中断、ロシアとウクライナの衝突、イスラエル戦争、インフレ率、中央銀行当局のインフレ抑制対策、通貨供給の変化、およびアメリカと世界各地の経済衰退の脅威を含む。私たちは引き続きこれらのマクロ経済要素が私たちの財務状況、流動性、運営、サプライヤー、業界と労働力に与える影響を積極的に監視し、これらの要素に基づいて2022年下半期と2023年の間にいくつかのコスト節約措置を制定した。これらの要因は、予想される時間枠内で業務戦略および計画を実行する能力を含む、私たちの運営および財務業績への影響の程度を含み、将来の発展および私たちの顧客、パートナー、従業員への影響に依存し、これらは不確実で予測できない。これらや他のグローバル経済状況は、いかなる新たな中断も含めて、再び私たちの業務に負の影響を与える可能性がある。例えば、私たちはイスラエルに業務と事務室を持っていて、そこでハマスとの戦争のため、私たちの何人かの従業員と従業員の家族が徴兵された。また、我々のVeritone採用ソリューションは、労働力需要や現在と将来の雇用主の経済的健康状態などに基づいて業績が変動する企業に売却されている。経済的不確実性や経済的状況が弱まって、私たちの既存および潜在的な顧客が従業員数を凍結または減少させた場合、私たちの製品やサービスに対する需要はすでに負の影響を受け続けている可能性がある。不利な経済条件もまた、当社のアプリケーションの販売減少、販売周期の延長、契約期間と価値の減少、新技術の採用速度の鈍化、価格競争の激化を招き続ける可能性があります。例えば、2022年3月から、最大顧客のアマゾンの求人消費の減少を体験し、前年同期に比べて広告主が私たちの信託サービスの支出を減少させていることがわかりました。また、歴史的に見ると、景気後退によるソフトウェアや技術ソリューション支出の全体的な減少や、顧客や潜在顧客が請求書期限の延長を要求する圧力がある。経済的、政治的、または市場状況が悪化した場合、またはこれらの状況に不確実性がある場合、私たちの既存および潜在的な顧客は、彼らのソフトウェアおよび技術的解決策予算を削減するために、製品調達を延期または再検討することを選択する可能性があり、これは、私たちの業務成長能力を制限し、私たちの経営業績にマイナス影響を与える可能性があります。これらの事件のいずれも、私たちの業務、経営業績、および財務状況に悪影響を及ぼす可能性がある。

私たちは私たちの幹部と他の重要な従業員に依存して、1人以上の幹部や重要な従業員を失ったり、高い技能従業員を引き付けることができず、私たちの業務に悪影響を及ぼす可能性があります。

私たちの成功は私たちの最高経営責任者兼取締役会長総裁と私たちの他の幹部や上級管理職の持続的なサービスに大きく依存しています。私たちは戦略と実施、研究開発、運営、安全、マーケティング、販売、支持、そして一般と行政機能の面で私たちの指導チームに依存しています。私たちは現在、私たちの幹部や上級管理チームと雇用協定を締結していません。彼らは特定の時期に私たちのために働き続けることを要求していますので、彼らはいつでも私たちとの雇用関係を終わらせることができます。ライアン·スティルバーグや私たちの管理チームの1人以上のメンバーを失うと、私たちの業務や運営に悪影響を与え、主要顧客との関係を乱す可能性があります。

私たちの未来の成功はある程度私たちが引き続き高技能人材を誘致し、維持できるかどうかにかかっている。私たちは今も将来も激しい競争があり、高い技能の管理、工程、データ科学、販売、マーケティング、その他私たちが経営している業務で経験のある人を奪い合うと信じています。私たちは従業員を募集、維持、激励するために、競争力のある報酬プランと質の高い労働環境を提供しなければならない。もし私たちが既存の従業員を維持して激励し、合格者を引き付けることができなければ、私たちは私たちの製品とサービスの開発、マーケティング、販売と交付を含む私たちの業務を効果的に管理することができないかもしれません。これは私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

14

私たちのaiWAREプラットフォームや他の製品の開発と運営に関するリスク

もし私たちが既存の製品を改善したり、市場の承認を得て技術発展と同期した新製品を発売することができなければ、私たちの業務、経営業績、財務状況は損害を受ける可能性があります。

新しい顧客を引き付け、既存の顧客から収入を増加させる能力は、私たちのaiWAREプラットフォームおよびアプリケーションを強化し、改善し、私有クラウドまたは内部展開環境において実質的にすべてのプラットフォームの特性および機能を提供するために必要な強化機能と、他のクライアントの使用事例を解決する新しいアプリケーションを含む当社のaiWAREプラットフォームおよびアプリケーションを強化し、改善する能力にある程度依存します。いかなる改善または新製品の成功はいくつかの要素に依存し、適時に開発を完成し、十分な品質テスト、実際の性能品質、市場が許容できる定価レベル及び全体の市場受け入れと需要を含む。我々が開発した機能強化と新製品はタイムリーあるいは費用効果のある方法で発売されない可能性があり、欠陥が含まれている可能性があり、私たちのaiWAREプラットフォームと相互運用性が困難であるか、あるいは大量の収入を生み出すために必要な市場受容度を得ることができない可能性がある。変化するお客様のニーズに応えて新しい製品やアプリケーションを開発するために、aiWAREプラットフォームおよびアプリケーションを強化することに成功できない場合、またはaiWAREプラットフォームの使用量を増加させる努力が予想以上に高価であれば、私たちの業務、運営結果、財務状況が損なわれる可能性があります。

私たちの競争相手、パートナー、または他の人は、私たちのaiWAREプラットフォームで使用される第三者技術を取得する可能性があり、これは、aiWAREプラットフォームでこの技術を使用することを阻止し、公衆にこの技術を無料で提供することを阻止するか、または私たちのaiWAREプラットフォームで彼らの技術を採用し続けることができないようにすることができ、またはこれらの第三者技術プロバイダは、他の方法で私たちとの関係を終了する可能性があり、これは、私たちのaiWAREプラットフォームの機能に悪影響を及ぼす可能性があります。

私たちの成功は、aiWAREプラットフォーム上で高性能人工知能モデルを吸引、統合、維持する能力にある程度依存します。もし第三者が私たちのプラットフォーム上の人工知能モデルを獲得すれば、彼らは私たちのプラットフォームのコンポーネントとして使用することを阻止したり、それを使用するコストを高くすることを阻止するかもしれません。また,第三者人工知能モデル提供者は,我々との関係を終了したり,他の方法でその人工知能モデルの提供を停止したりする可能性がある.いずれの場合も、人工知能機種が独自の機能を有している場合、または他の機種に対して顕著な性能優位性を有している場合、適切な代替機種を決定することができず、中断により顧客を失う可能性がある。このような技術の第三者購入者は、人工知能モデルや技術を無料付加機能として公衆に提供する可能性もあり、この場合、私たちのいくつかの顧客は、私たちのプラットフォームを使用するために私たちに支払うことをあまり望まないだろう。もし重要な第三者技術が私たちにとって利用できなくなったり、継続して使用できなくなったりすれば、私たちのプラットフォームの機能は中断する可能性があり、代替技術を探すにつれて、私たちの費用が増加するかもしれません。したがって、私たちの業務、運営結果、財務状況は、顧客流出および/または運営コストの増加によって悪影響を受ける可能性があります。

我々は第三者に依存して我々のプラットフォームのための人工知能モデルを開発し,場合によってはそれらを我々のプラットフォームと統合する.

我々aiWAREプラットフォームの重要な要素の1つは、複数の第三者プロバイダが開発したAIモデルを統合して統合することであり、我々のプラットフォームの性能と能力を向上させるために、私たちのaiWAREプラットフォームに組み込まれた第三者AIモデルの数を増やしていく予定です。私たちが新しい人工知能モデルを私たちのプラットフォームに追加しようと努力すると、より多くの質の高い人工知能モデル(特に高性能な専門モデル)を識別し、受け入れ可能な条項で、または私たちの生態系に全く含まれていない合意に達し、および/またはそれらの技術を調整して私たちのシステムに統合する際に困難に直面する可能性がある。我々は、これらのコストが新しい機能によって生成された追加収入によって回収できることを保証することなく、複数のカテゴリの人工知能モデルに適応するために、我々のプラットフォームの既存の機能を修正して調整するための追加コストを生成する可能性がある。AiWAREがより複雑になり、AIモデルを変更する必要があるプラットフォーム強化機能を発表すると、ソフトウェアの互換性がない、開発者の協力不足、内部技術資源の不足、プラットフォームのセキュリティ制限、必要なライセンスまたは法的許可が得られないなど、第三者AIモデルをシームレスにまたはタイムリーに統合することが可能です。また,これらの第三者開発者が彼らの人工知能モデルを我々のプラットフォームに統合し,これを効率的かつ迅速に行う能力にある程度依存する自助開発環境を構築した.第三者プロバイダの品質と性能を完全に制御できない可能性がありますので、これらの第三者プロバイダに発生する予期しない欠陥や問題は、私たちのプラットフォームの運営を深刻に中断させる可能性があります。第三者開発者は彼らの人工知能モデルを私たちのプラットフォームにシームレスに統合することができず、および/または信頼性、拡張可能なサービスを提供することができず、私たちのプラットフォームの信頼性に影響を与え、私たちの名声と業務、運営結果と財務状況を損なう可能性がある。

15

もし私たちのaiWAREプラットフォームと他の製品のために強力なブランドを発展させ、わが社、プラットフォームと他の製品の市場知名度を高めることができなければ、私たちの業務、運営結果と財務状況は不利な影響を受ける可能性があります。

私たちのプラットフォームの成功は、私たちの“VERITONE”、“AIWARE”と他のサービスマークのために強力なブランド共感を発展させる能力と、私たちのプラットフォームとその能力の市場知名度を高める能力にある程度依存すると信じています。私たちの業務はまだ初期の発展段階にありますので、私たちのブランドはまだよく構築されていません。私たちのブランドの成功的な普及は、私たちの持続的なマーケティング努力と、私たちの技術がお客様に予想される利益を提供する能力を確保することに大きく依存します。また,人工知能に基づく認知計算市場では,思想指導者となることが我々にとって重要であると考えられる.私たちのブランド普及と思想指導活動は成功しないかもしれないし、収入を増加させないかもしれない。また、独立業界のアナリストは、しばしば私たちのプラットフォームや競合製品やサービスに対するコメントを提供しており、これは、市場における私たちのaiWAREプラットフォームの見方に著しく影響を与える可能性があります。もしこのような論評が否定的であるか、あるいは私たちの競争相手の製品やサービスに対する論評ほど積極的でなければ、私たちのブランドは損害を受けるかもしれない。

私たちのブランドを普及させるには、私たちが大量の支出を行う必要があり、私たちの業界がより競争力を持つようになり、新しい市場の開拓を求めるにつれて、これらの支出は増加すると予想される。これらの高い支出は、いかなる収入の増加ももたらさないかもしれないし、より高い支出レベルを相殺するのに十分な収入も生じないかもしれない。もし私たちが私たちのブランドの維持と向上に成功できなければ、私たちの業務は成長しないかもしれません。私たちは競争相手に対する価格決定権の低下を見るかもしれません。私たちは顧客を失うかもしれません。これらはすべて私たちの業務、運営結果、財務状況に悪影響を与えます。

我々の技術およびインフラストラクチャまたは当社の第三者サービスプロバイダ(AWSおよびAzureを含む)に関連する中断または性能の問題は、当社の業務および運営結果に悪影響を及ぼす可能性があります。

私たちの業務成功は、お客様が許容可能な時間内にいつでも私たちのソフトウェア製品やサービス、ホストサービスにアクセスできるかどうかにある程度依存します。インフラストラクチャの変更、新しいアプリケーションおよび機能の導入、ソフトウェアエラーおよび欠陥、ますます多くのユーザが私たちのプラットフォームにアクセスしたり、大量の処理を同時に開始したりすることによる容量制限、またはセキュリティに関連するイベントを含む様々な要因のため、私たちはすでに将来的に中断、停止、および他の性能問題を経験する可能性がある。また,我々は,我々のソフトウェア製品やサービス,ホストサービスを実行するために必要なホスト,ストレージ,その他のキーサービスを含む,AWSおよびAzureを含む第三者が様々な環境でキービジネスシステムを実行し,敏感な情報を処理することに依存する.これらの第三者の情報セキュリティアプローチを監視する能力は限られており、これらの第三者には十分な情報セキュリティ対策がない可能性がある。したがって、これらの第三者経験またはによるサービス中断、遅延、および中断の影響を受けやすく、これらの第三者サービスプロバイダがセキュリティイベントまたは他のサービス中断、遅延または中断に遭遇した場合、不良な結果に遭遇する可能性がある。第三者サービス提供者がプライバシーや安全に関する義務を履行できなかった場合、損害賠償を受ける権利があるかもしれませんが、どの賠償も私たちの損害を補うのに十分ではないかもしれません。あるいはそのような賠償を取り戻すことができないかもしれません。我々はまた、多くの第三者プロバイダからの様々なソフトウェアおよびホストサービスを統合しているため、これらのアプリケーションおよびプログラムを統合して合成する際に困難および遅延に遭遇する可能性があり、停止または他の性能の問題を招く可能性がある。私たちのプラットフォームの性能を維持し、改善することはますます困難になるかもしれません。特に使用ピーク時には、私たちのプラットフォームがより複雑になったり、使用量が増加したりします。また、我々の第三者への依存は、サプライチェーン攻撃を含む新たなネットワークセキュリティリスクと脆弱性をもたらす可能性がある。このようなサプライチェーン攻撃の頻度と深刻さが増加しており、私たちのサプライチェーンにおける第三者のインフラや私たちの第三者パートナーのサプライチェーンが損なわれていないという保証はありません。

私たちのいくつかの顧客契約は、システムの正常な実行時間コミットメントおよび/または技術的問題が発生したときに必要な応答時間を含むサービスレベル義務を含む。もし私たちのソフトウェア製品とサービスおよびホストサービスが利用できない場合、または私たちのユーザーが合理的な時間内にそれらにアクセスできない場合、私たちは私たちの契約義務に違反する可能性があり、私たちは顧客に信用または払い戻しを要求される可能性があり、および/または私たちの顧客は私たちとの契約を終了する権利があるかもしれません。

AWSおよびAzureは、場合によってはキャンセルされる可能性のあるプロトコルに基づいて、ホスト、計算、およびストレージサービスを提供してくれます。AWSやAzureとの任意のプロトコルが終了すれば、私たちのプラットフォームの中断と、私たちのプラットフォームを顧客に提供する能力の中断と、クラウド·インフラ·サービスに代わる遅延および追加料金を手配することができます。

上記のいかなる状況や事件も私たちの名声を損なう可能性があり、顧客が私たちのプラットフォームの使用を停止し、既存の顧客から収入を増加させる能力を損害し、私たちの顧客基盤の能力を損害し、財務リスクの影響を受けることができます

16

私たちのサービスレベル協定に基づいて規定された処罰と責任は、他の方法で私たちの業務、運営結果、財務状況を損害します。

我々のプラットフォーム、ネットワーク、コンピュータシステム、またはデータ、または私たちが依存する第三者のセキュリティまたは動作は、破壊されるか、または他の方法で中断される可能性があり、任意のこのような破壊または他の中断は、私たちのトラフィックおよび名声に悪影響を及ぼす可能性がある。

通常のビジネスプロセスでは、独自、機密および敏感なデータを処理し、専有および機密商業データ、商業秘密、知的財産権、敏感な第三者データ、業務計画、取引、財務情報、および生体認証データ(総称して敏感情報と呼ぶ)を含む。特定のデータプライバシーおよびセキュリティ義務は、私たちの情報技術システムおよび敏感な情報を保護するために、特定のセキュリティ対策または業界標準または合理的なセキュリティ対策を実施し、維持することを要求する可能性があります。特に、政府市場顧客が我々のプラットフォーム、ネットワーク、コンピュータシステムで処理·格納しているデータには、政府法規によって保護された高度な敏感なデータが含まれている可能性があり、FedRAMPや刑事司法情報サービス(CJIS)のセキュリティ要件など、このようなデータのセキュリティに関する厳しい要求を遵守することが義務付けられている。

個人またはエンティティは、我々のネットワーク、コンピュータシステムまたはプラットフォームセキュリティに侵入しようと試みるか、または当社が依存する第三者ホストおよびストレージプロバイダ、ならびに他の第三者のネットワーク、コンピュータシステム、またはプラットフォームセキュリティに侵入しようとすることができ、顧客データを含む私たちの敏感な情報にアクセスすることができる。一部の行為者は現在、地政学的な理由で軍事衝突と防御活動を組み合わせた民族国家行為者を含むサイバー攻撃に従事し、継続することが予想される。戦争と他の重大な衝突の間、私たち、私たちが依存している第三者、および私たちの顧客は、回復性ネットワーク攻撃を含むこれらの攻撃の高いリスクを受けやすいかもしれません。これらの攻撃は、私たちのシステムと運営、サプライチェーン、および生産、販売、および私たちのサービスを実質的に妨害する能力を妨害する可能性があります。例えば、私たちは業務と第三者があり、私たちはこれらの業務に依存して、中東を含む不安定な地域と経験している(または経験する予定)地政学的または他の衝突している地域に位置しており、そこの企業はイスラエル/ハマス紛争に関連したサイバー攻撃の増加を経験している。

さらに、我々のネットワーク、コンピュータシステム、またはプラットフォームは、限定されないが、コンピュータマルウェア(高度な持続的な脅威侵入によるものを含む)、ウイルス、ワームおよびコンピュータハッカー攻撃、詐欺的使用企図、ネットワーク釣りおよび他の社会工学攻撃(深い偽物によって、偽物を識別することがますます困難になる可能性があることを含む)、サービス拒否攻撃、根拠充填攻撃、証拠取得、人員不正または誤り、恐喝ソフトウェア攻撃、サプライチェーン攻撃、広告ソフトウェア、人工知能強化または協力の攻撃、および他の同様の脅威を含む様々な脅威を受ける可能性があり、これらはすべて私たちの業界でより一般的になっている。特に、深刻な恐喝ソフトウェア攻撃はますます一般的になっており、私たちの運営が深刻に中断され、敏感な情報と収入の損失、名声損害、資金移転を招く可能性がある。恐喝支払いは恐喝ソフトウェア攻撃の否定的な影響を軽減するかもしれないが、例えば、適用された法律または法規によってそのような支払いが禁止されているため、私たちはそのような支払いを望んでいないか、または支払うことができないかもしれない。我々のデータおよび情報システムは、ソフトウェアエラー、サーバ障害、ソフトウェアまたはハードウェア障害、データまたは他の情報技術資産の損失、電気通信障害、地震、火災、および洪水を含むが、これらに限定されない悪意のある活動以外の他の原因によって障害が発生する可能性もあります。

ますます多くの従業員が私たちのオフィス場所或いはネットワークの外でネットワーク接続、コンピュータと設備を使用して、家の中、途中と公共の場所で働くことを含めて、遠隔仕事はますます一般的になり、そして私たちのプラットフォーム、ネットワーク、コンピュータシステムとデータに対するリスクを増加させた。さらに、将来的または過去のビジネス取引(例えば、買収または統合)は、私たちのプラットフォーム、ネットワーク、またはコンピュータシステムが、エンティティのシステムおよび技術に存在する脆弱性の買収または統合によって悪影響を受ける可能性があるので、追加のネットワークセキュリティリスクおよび脆弱性に直面する可能性がある。また,職務調査では発見されなかったセキュリティ問題が発見される可能性があり,会社を我々の情報技術環境やセキュリティ計画に統合することは困難である可能性がある.

これらおよび他の脅威、攻撃、中断または事故は、顧客およびその従業員または第三者を含む、許可されていない、不法または意外な取得、修正、廃棄、紛失、変更、暗号化、開示、アクセス、または当社の固有または機密情報の流用、および/または、私たちまたは私たちの第三者サービスプロバイダのプラットフォーム、ネットワーク、またはコンピュータシステムを破損させる可能性がある。

我々はすでにセキュリティ事件を防ぐためのセキュリティ対策を実施しているが,これらの措置が有効である保証はない.私たちは、私たちの情報システム(例えば、私たちのハードウェアおよび/またはソフトウェア、私たちが依存する第三者のハードウェアおよび/またはソフトウェアを含む)における脆弱性を検出、軽減、および修復するためのステップをとる。しかしながら、私たちは、脆弱性を利用するための脅威および技術が頻繁に変化する可能性があり、一般に複雑であるため、このような脆弱性は利用される可能性があるが、可能性があるので、すべての脆弱性を検出して修復することができないかもしれない

17

安全な事件が発生するまで検出することができない。また,我々は,認識された脆弱性を解決するための修復策やパッチの開発と配備に遅延が生じる可能性がある.たとえ私たちのソフトウェアアプリケーション、製品、またはサービスの脆弱性についてパッチや情報を配布または作成したとしても、私たちのクライアントは、そのようなパッチを意図したり、配置したりすることができず、これらの情報をタイムリーに有効に使用することができない可能性があります。このような抜け穴は利用されてセキュリティ事件を招く可能性がある。

適用されるデータプライバシーとセキュリティ義務は、関連利害関係者にセキュリティイベントを通知することを要求する可能性があります。このような開示は費用が高く、そのような要求を開示または遵守しないことは悪い結果をもたらすかもしれない。当社のプラットフォーム、ネットワークまたはコンピュータシステム、または当社の技術サービスプロバイダまたは第三者プロバイダの実際または考えられるセキュリティホールは、業務損失、財務損失、名声損害、負の宣伝、政府の法執行行動(例えば、規制調査、命令、罰金、処罰、監査および検査)、追加の報告要件および/または監督、訴訟(集団クレームを含む)、賠償義務、違約損害賠償、民事および刑事罰(適用法律、法規または契約義務の違反を含む)、敏感なデータ(個人データを含む)の処理に対する制限、管理層の注意の移動などの不良結果をもたらす可能性があります。私たちの運営中断(データ利用可能性を含む)、巨額のコスト、費用、および救済のための他の金銭支払い、および他の同様の損害。

私たちの契約には責任制限が含まれていないかもしれませんが、あっても、私たちの契約における責任制限は、私たちのデータプライバシーとセキュリティ義務に関連する責任、損害、またはクレームから私たちを保護するのに十分である保証はありません。私たちの保険範囲が私たちのプライバシーと安全慣行によって生じる責任から私たちを保護または軽減するのに十分か、または私たちを保護するのに十分かどうかは確認できません。私たちはこのような保険が商業的に合理的な条項や根本的に存在しない、あるいはそのような保険が未来のクレームを支払うと判断することはできません。

私たちが私たちのプラットフォーム、ネットワークまたはコンピュータシステムの信頼性、安全性、および可用性を維持できないか、または私たちのプラットフォームが私たちのプラットフォームが記憶またはインターネットを介した敏感な情報の伝送に十分な安全性を提供していないと思う場合、私たちは既存の顧客を失う可能性があり、新しい顧客を引き付けることができず、私たちの業務の成長および運営能力に悪影響を与える可能性がある。セキュリティホールやネットワーク攻撃に遭遇したり、私たちの安全政務クラウド環境に関するセキュリティ要求を遵守できなかったりすると、FedRAMP認証を取得したり維持したりする能力を失う可能性があり、政府市場の顧客の業務が流失する可能性があります。上記のいずれも、当社の業務、運営結果、財務状況に重大な悪影響を及ぼす可能性があり、当社の業務成長及び運営能力に悪影響を及ぼす可能性があります。

私たちのプラットフォームとサービスの信頼性と持続可能性は私たちの成功に必須的だ。しかし、私たちのようなソフトウェアは、特に、このような脆弱性を初めて導入したり、当社製品の新しいバージョンを発表したり、機能を強化したりする際に、検出および訂正が困難なエラー、欠陥、セキュリティホール、またはソフトウェアエラーを含む可能性があります。また,このような脆弱性を解決するためにパッチや他のパッチを開発することができても,このようなパッチを我々のクライアントにプッシュしたり,他の方法で遅延させることは困難である可能性がある.しかも、私たちの業務は私たちの顧客が私たちのプラットフォームとサービスを適切かつ成功的に実施することにかかっている。もし私たちの顧客が私たちの規範に従って私たちのプラットフォームやサービスを使用しなければ、私たちの顧客は自分のシステムでセキュリティ事件や他の不良な結果に遭遇する可能性があります。このような事件が私たちのセキュリティ実践とは無関係であっても、それは、私たちの顧客を自身の抜け穴攻撃からさらに保護するために、私たちの他の措置を調査、救済、実施する際に大きな経済的、運営コストを発生させ、名声被害を招く可能性がある。セキュリティホールに加えて、第三者は、公共ソース、データ仲介人、または他の方法から私たちに関する敏感な情報を収集、収集、または推定することができ、これらの情報は、私たちの組織に関する競争の敏感な詳細を漏洩し、私たちの競争優位性または市場地位を破壊するために使用される可能性がある。さらに、我々の敏感な情報または顧客の敏感な情報は、私たちの従業員、人員、またはサプライヤーが生成的人工知能技術を使用することによって、またはそれに関連して漏洩、開示、または漏洩される可能性がある。

私たちが損失繰越を使用する能力は限られているかもしれない。

2023年12月31日現在、米国連邦、州、外国の赤字繰越総額はそれぞれ約1兆812億ドル、1.27億ドル、2500万ドルだった。これらの米国連邦と州の純営業損失繰越は、以前に使用されたことがない限り、それぞれ2036年と2028年から満期になる見通しだ。繰り越しの外貨損失は無期限に繰り越すことができる.現行法によると、米国連邦政府は2017年12月31日以降の納税年度に繰り越した純営業損失を無期限に繰り越すことができるが、我々が納税年度に繰り越すこのような純営業損失は、一般に当該納税年度の課税所得額の80%を超えてはならない。また、もし私たちが“所有権変更”を経験したり、経験したりした場合、私たちの米国連邦純営業損失の繰越は、改正された1986年国税法第382節の制限を受ける可能性があり、“所有権変更”は、通常、ある株主の3年間のスクロール期間中の株式所有権の変化が50ポイントを超える(価値計算)と定義される。このような所有権を経験したことがあるかもしれません

18

過去の変化、そして未来は私たちの株式所有権の変化のために所有権の変化を経験するかもしれませんが、その中のいくつかは私たちがコントロールできません。州法律によると、私たちの純営業損失の繰越も減値や制限を受ける可能性があります。もう1つのリスクは、将来の他の規制変化、例えば純営業損失の使用停止、または他の予見不可能な原因により、私たちの既存の損失繰越が満期になる可能性があるか、または将来の所得税負債を相殺するために使用できないことである。もし私たちが課税収入を稼ぐと、この制限は将来の所得税負担を増加させる可能性があり、私たちの将来のキャッシュフローや経営業績は不利な影響を受ける可能性がある。

私たちの負債や流動性に関するリスクは

借金の返済には大量の現金が必要で、私たちは債務を返済するために十分なキャッシュフローを運営していないかもしれない。

2023年12月31日現在、7750万ドルの定期融資(以下、定義)項の優先保証債務が2027年12月に満期となった未償還元本と、2026年11月に満期となった転換可能優先手形の未償還元金総額9120万ドルがあります。私たちが計画通りに債務元金を支払う能力があるかどうか、利息の支払いと再融資は、私たちの未来の表現にかかっていますが、未来の表現は経済、金融、競争、他の私たちがコントロールできない要素の影響を受けています。私たちの業務は将来的に運営から十分なキャッシュフローを生み出して債務返済や必要な資本支出を行うことはできないかもしれません。もし私たちがそのようなキャッシュフローを生成できない場合、私たちは資産の売却、私たちの債務の再編、または追加の株式を取得するような1つ以上の代替案を採用することを要求されるかもしれません。条件は私たちの株主にとって重くまたは高度に希釈されているかもしれません。私たちが債務を再融資する能力は資本市場と私たちの現在の財務状況に依存するだろう。私たちはこのような活動のいずれにも従事できないかもしれないし、理想的な条件でこれらの活動に従事することができないかもしれません。これは私たちの債務不履行をもたらす可能性があります。

これまでの買収から一定のコスト相乗効果を得ることができず、我々が計画したコスト削減措置によりコスト節約を実現できれば、今後12ヶ月間の業務を継続するための追加の流動資金が必要となる。

私たちの流動資金は2023年12月31日現在、現金と現金等価物を含む7940万ドルで、私たちの債務には、2027年12月に満期になった定期融資項目の未返済元金7,750万ドルと、2026年11月に満期となった転換可能優先手形の場合の未返済元金総額9120万ドルが含まれています。2023年12月31日までの1年間に5860万ドルの純損失が発生し、運営には7640万ドルの現金が使用された。2023年12月31日現在、私たちの累計赤字は4兆299億ドルです。私たちは運営損失とマイナス運営キャッシュフローの歴史がある。未来の損失の額と私たちがいつ利益を達成するかは不確実だ。しかも、私たちが利益を達成しても、私たちが未来に利益を維持できるという保証はない。2023年12月31日までの私たちの流動性状況と現在の経営業績とキャッシュフローの予測によると、他の行動がない場合、経営陣は、予測可能な未来に、今後12ヶ月を含めて、私たちの運営を継続するための追加的な流動性が必要になると決定した。

私たちは、私たちの業務を発展させるために追加の資本が必要かもしれません。私たちの債務を返済したり、満期になる債務の再融資を行ったりすることができます。その金額は、将来の運営資本の規模、時間および構造、および一般会社の需要および/または買収に依存しますが、これらの資本は、もしあれば、受け入れ可能な条項では得られないかもしれません。

以上のように、これまでの買収から一定のコスト相乗効果を得ることができず、我々が計画したコスト削減措置によりコスト節約を実現することができなければ、今後12ヶ月を含む予測可能な未来に事業を継続するための追加の流動資金が必要となる。私たちはまた私たちの債務を返済するために追加の資本が必要かもしれないし、債務が満期になった時に私たちの債務を再融資する必要があるかもしれない。私たちは過去に、任意の必要な追加資金を得ることを確実にするために、将来再び株式および/または債務融資を行う可能性がある。例えば,2023年12月に,吾らおよびいくつかの付属会社は保証人として,複数の貸金者および行政エージェントおよび担保エージェントであるウィルミントン貯蓄基金協会(Wilmington Savings Fund Society,FSB)とクレジットおよび担保プロトコル(“クレジットプロトコル”)を締結する。信用協定は7,750万ドル優先担保定期ローン(“定期ローン”)について規定しており、このローンはすでに私が定期ローン終了時に全部抽出したことに等しい。2023年12月31日現在、定期ローンで返済されていない金額は7750万ドル。

いずれの借金も、将来の戦略計画に資金を提供するための借金を含めて、経営業績の低下、経済状況の低下、あるいは金利変動の影響を受けやすい借入金利上昇の影響を受けやすくなる可能性がある。もし私たちの運営キャッシュフローが私たちの債務超過要求を満たすのに十分でなければ、私たちは私たちの債務返済要求を満たすために、追加の株式証券の売却を要求されるかもしれません。もし私たちが必要なら、十分な融資を受けることができないかもしれないし、私たちが受け入れられる条項で融資を受けることができないかもしれない。有利な条項と条件で十分な融資を受けることができなければ、私たちの成長見通しに実質的な悪影響を及ぼす可能性がある。

19

さらに、将来的に株式または転換可能な債務証券を発行することでより多くの資金を調達すれば、私たちの株主は重大な希釈を受ける可能性があり、私たちが発行する任意の新しい株式証券は普通株式保有者よりも高い権利、優先、特権を持っている可能性がある。もし私たちがそうすれば、既存株主の普通株投票権は希釈され、1株当たりの収益は負の影響を受ける可能性がある。私たちは、発行された株式または転換可能な債務証券をどの程度利用して買収および他の戦略的措置を行うことができるかは、私たちの普通株の時価および潜在的な第三者がこのような証券の全部または一部として価格を受け入れる意思に依存するだろう。私たちは株式証券の発行や転換可能な債務証券を対価格とすることができず、運営から現金を発生させることができず、債務や株式融資で追加資金を得ることができず、私たちの戦略的措置を実現することができず、私たちの成長を深刻に制限する可能性がある。

私たちの定期融資を管理する信用協定には債務超過義務と制限的な契約が含まれており、十分な資本と業務を運営する能力を弱める可能性がある。

私たちの定期ローンを管理する信用協定には、私たちの能力を制限し、私たちのいくつかの子会社が任意の所与の時間に制限されていない現金および現金等価物を1,500万ドル未満に維持する能力を制限する様々な条項が含まれている;私たちの子会社に対して、いくつかの債務、留置権、財産権負担および/または制限を発生、発生、または保証すること、いくつかの投資を行うこと、支払いまたは分配を行うこと、特定の合併、合併、清算、清算および解散、いくつかの財産の売却、譲渡、質権、保留、または処分、特定の不動産の賃貸を含むいくつかの根本的な変化を行うこと。特定の株主およびその連合会社と何らかの取引を行う;ある業務に従事する;私たちまたは私たちの子会社の財政年度末または財政年度末を変更する;私たちまたは私たちの子会社の会計政策をGAAP要求に適合しないいかなる変更を行うか;私たちの既存のいくつかの合意に対していくつかの重大な改訂を行うか、またはいくつかの重大な終了または免除を許可する。このような条約は私たちが適切だと思う場合に事業を経営し、支援する能力に影響を及ぼす可能性があり、追加資本を獲得し、他のビジネス機会を求めることをより難しくするかもしれない。

私たちは満期時に私たちの債務を履行できなかったり、私たちの現在または未来の債務を管理する文書に記載されている様々な財務的契約を遵守できなかったり、私たちの債務を管理する文書(信用協定を含む)の下での違約事件を構成する可能性があります。この場合、影響を受けた債務保有者は、すべての債務が即時満期と対応を宣言することができ、これは逆に、私たちの他の債務の全部または一部の満期時間を加速させる可能性がある。私たちは十分な資金を持っていないかもしれないし、私たちは他の供給源から加速された債務を返済するのに十分な資本を得ることができないかもしれない。たとえ私たちが追加的な資金調達を受けることができても、資金調達の条項は私たちに不利かもしれない。しかも、私たちのほとんどの資産は定期ローンの留置権を確保するために制限されている。定期ローンでの未返済額が加速すれば、私たちの貸手はこれらの留置権を廃止する可能性があり、私たちは基本的にすべての資産を損失する可能性がある。私たちの債務を管理するツールによって発生したいかなる違約事件も、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性があります。

市場金利のどんな不利な変化も、私たちの既存と将来の債務の利息コストを増加させ、私たちの株価に悪影響を及ぼす可能性があります。

私たちの定期ローンはSOFRプラス8.50%の年利で利息を計算し、SOFRの下限は3.00%で、四半期ごとに支払います。私たちは、連邦準備金利が2024年度に高い水準と変動性を維持すると予想し、より高い金利を経験し続ける。金利が上昇すれば、私たちの信用協定と定期融資によって、私たちの利息コストが増加する可能性があります。さらに、将来的には、新たな信用手配の加入や他の取引融資のための金利上昇の追加債務が生じる可能性があります。金利上昇に伴うコスト増加は、任意の買収の融資コストをより高くし、今期の収益を低下させる可能性がある。金利上昇は、既存の債務満期時に再融資を行う能力を制限したり、再融資時により高い金利を支払うことになる可能性があります。

ターゲット市場、競争、顧客に関連するリスク

私たちの業務の成功は、新しい垂直市場に拡張し、費用効果のある方法で新しい顧客を誘致する能力があるかどうかにかかっています。

私たちの業務を発展させるために、私たちは政府と規制業界市場を含む企業のaiWAREプラットフォーム、アプリケーション、サービスのより多くの認知と採用を推進する予定です。これらの市場や他の市場が変化していく顧客ニーズを満たすために、販売やマーケティング、技術開発に投資していきたいと考えています。私たちはこのような市場のいずれかまたはすべての市場で新しい顧客を得ることに成功しないかもしれない。いくつかの市場は

20

独特で予期せぬ挑戦と困難をもたらすかもしれない。例えば、ある政府顧客に私たちのソフトウェア製品およびサービスを提供するためには、安全な政府クラウド環境で私たちのaiWAREプラットフォームを実行する必要があり、場合によっては、これらの顧客の要求を満たすためにプライベートクラウド環境または内部配備環境で動作し、特定の政府データの使用、記憶、および送信を管理する適用規制を維持することができるようにする必要があります。しかしながら,これらの環境のセキュリティ性質のため,現在,我々のaiWAREプラットフォームのすべての機能,特性,および認知処理能力はこれらの環境で利用可能ではなく,我々のサービス性能を制限または低下させる可能性がある.さらに、顧客またはクラウドプロバイダの要求に適合するために、既存のプラットフォームを修正するための追加コストが生じる可能性があり、これらのコストを相殺するのに十分な収入を生成できない可能性があります。また、FedRAMPやCJISのような政府顧客が要求するいくつかの法規を遵守しなければなりません。これらの法規は、巨額のコストを発生させ、管理時間を投入し、既存のプラットフォームと運営を修正することを要求しています。もし私たちが費用効果に合った方法でこれらの規定を効果的に遵守できなければ、私たちの財務業績は不利な影響を受けるかもしれない。

私たちが新しい垂直市場戦略を浸透させる一部として、これらの市場の任意の収入を確認できるまで、マーケティング費用が発生しますが、これらの費用は収入やブランド知名度の増加を招くことはありません。私たちは過去も将来も新しいマーケティング活動に大量の資金と投資を投入していますが、これらの投資はより多くの顧客の高いコストパフォーマンスをもたらすことはないかもしれません。もし私たちが効果的なマーケティング計画を維持できなければ、私たちが新しい顧客を誘致したり、新しい垂直市場に入る能力は不利な影響を受ける可能性がある。

私たちは単一の顧客から相当な収入を得て、そのような顧客を失うことは私たちの業務、運営結果、財務業績を損なう可能性があります。

私たちは顧客のアマゾンから相当な収入を得て、アマゾンは私たちと長期契約をしていない。アマゾンの収入が私たちの総合業績に集中していることを考慮すると、私たちの収入結果は彼らの採用モデルによって年々大きく変動する可能性があります。例えば、2022年度の第3四半期と第4四半期には、各顧客の平均年収(AAR)が鈍化しており、これはほぼ完全にアマゾンの求人消費の減少によるものである。また、2023年5月には、アマゾンは、2023年9月30日と2023年12月31日までの四半期収入をそれぞれ1,000万ドル、1,200万ドル減少させた当社の人的資源製品やサービスへの消費を削減することを決定したことを通知しました。アマゾンが当社との契約を終了し、Veritone雇用ソリューションの予算をさらに削減することを決定した場合、競争解決策を開発したり、他の方法でその採用および募集需要を満たしたりすることができず、より多くの顧客を得ることができない場合、または既存の顧客から収入を増加させてこれらの収入の減少を相殺することができず、私たちの業務、財務状況、および報告された収入および運営結果に実質的な悪影響を与える可能性があります。

私たちは現在、限られた数の重要な顧客から相当な収入を得ており、これらの顧客のうちの1つ以上の流失や、これらの顧客から発生する収入の大幅な減少は、私たちの業務、運営結果、および財務業績を損なう可能性がある。

収入で計算すると、私たちの十大顧客は2023年度と2022年度にそれぞれ私たちの純収入の約39%と55%を占めています。1人の顧客は2023年度に純収入の約12%を占め、2022年度は約25%を占める。

2023年、10人のお客様は私たちのソフトウェア製品とサービス総収入の約44%を占め、そのうちの1つは私たちのソフトウェア製品とサービス総収入の約22%を占めています。2023年、10人の顧客は私たちのホストサービス総収入の約50%を占め、そのうちの1人の顧客は私たちのホストサービス総収入の約12%を占めている。

もし私たちの主要な顧客、特に私たちの主要な広告顧客が、短時間で私たちの合意を終了することができ、私たちと契約を更新しないことを決定し、より優遇されない条項で契約を更新するか、または業務の低下がそのマーケティング支出を減少させ、追加の顧客を得ることができないか、または他の顧客から私たちの収入を増加させて収入の減少を相殺することができなければ、私たちの業務、運営結果、財務状況は損害を受けるだろう。

技術進歩は労働市場を著しく混乱させ、人的資本の需要を迅速に弱める可能性がある。

私たちVeritoneが解決策を採用する成功は私たちの顧客の人材に対する要求にかかっている。技術の発展に伴い,現在人間によって実行されているより多くのタスクが自動化され,ロボット,機械学習,人手によって実行される可能性がある

21

私たちがコントロールできない知能と他の技術的進歩。この傾向は人材獲得業界全体にリスクを構成しており,特に技能の低い職種では,これらの職種の方がこのような代替の影響を受けやすい可能性がある。

人材獲得ソフトウェアとサービス市場の大部分には求人需要とサービス選好がある可能性があり、これらの需要とサービス選好のボラティリティは全体経済よりも大きい可能性がある。

私たちのVeritone採用ソリューションのターゲット顧客群は、会社の規模、地理的位置、業界など、幅広い会社の特徴をカバーしています。異なる特徴を持つ企業の採用活動には大きな違いがある可能性があるため、いくつかの特徴を持つ企業におけるどの集中も、我々の財務業績を高度な変動の影響を受ける可能性がある。例えば、規模の小さい企業は通常、それほど持続的な求人需要を有しておらず、人材取得ソフトウェアおよびサービスの需要、およびそのようなサービスプロバイダの選好は、より大きな変動を経験する可能性がある。販売周期が相対的に短いにつれて、より小さい企業は、知覚された価格、価値、サービスレベル、または他の要素の短期的な差に基づいてプラットフォームを交換する可能性が高いかもしれない。これらの業務を顧客として買収及び/又は保留することの困難は、我々の経営業績に悪影響を及ぼす可能性がある。

私たちのソフトウェア製品やサービスに関連する販売作業はかなりの時間と費用を含んでいますし、私たちの販売サイクルはしばしば長く予測できません。

私たちの経営結果は変動する可能性があります。一部の理由は、私たちの販売周期の長さと予測不可能性、特に私たちの政府と規制業界市場です。私たちの販売作業の一部として、私たちは多くの時間と費用を投入して、私たちの潜在顧客の特定の組織需要を評価し、私たちのソフトウェア製品とサービスの技術力と価値についてこれらの潜在顧客を訓練します。潜在的な顧客は、一般に、購入決定を下す前に私たちの解決策を評価するために、無料または象徴的な課金の評価許可証を必要とする。政府顧客への販売は、技術と安全評価、予算承認、競争的入札要求を含む、長く複雑な調達過程の影響を受ける可能性もある。これらの要素のため、私たちの販売周期はしばしば数ヶ月以上続くいくつかの顧客。私たちの販売は通常、販売エンジニア、ソリューション構築師、製品開発、高級管理者の努力を含む大量の人的資源費用と時間投資を必要とし、潜在顧客への販売に成功できない可能性があります。もし私たちが潜在顧客の販売努力に私たちの投資が合理的であることを証明するのに十分な収入をもたらさなければ、私たちの業務、財務状況、運営結果は不利な影響を受けるかもしれない。

広告顧客は彼らの広告要求と関係を定期的にチェックして変更する。もし私たちが競争力を維持したり、重要な顧客を維持できなければ、私たちの業務、運営結果、財務状況は不利な影響を受ける可能性がある。

メディアインプラント業界は競争が激しく、ある広告顧客は定期的にその広告とマーケティング業務を競争審査に提出する。クライアントはまた、その広告およびマーケティングニーズの全部または一部のために内部でサービスを提供するコストおよび収益を評価する。このような検討のせいで、私たちは過去に顧客を獲得して失ったことがある。我々の広告契約は、通常、30日から90日前の書面通知でお客様によってキャンセルされることができるので、顧客は処罰を受けることなく、短時間でメディアプロバイダを容易に交換することができる。また、顧客は時々内部業務の理由でメディア宣伝活動をキャンセルする。もし私たちが重要な顧客を維持できない場合、あるいは私たちのすべての重要な顧客が彼らの広告支出を大幅に減少させれば、私たちの収入は不利な影響を受ける可能性があり、これは私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。

広告顧客を獲得し、維持することは、他の顧客関係による利益衝突を回避し、管理する能力と、キーパーソンを引き付ける能力とに依存する。

場合によっては、新しい広告顧客を獲得し、既存の顧客を保持する能力は、他の顧客関係に対する顧客の利益衝突の見方またはポリシーによって制限される可能性がある。これらの顧客関係を管理し、潜在的な利益衝突を避けることができなければ、私たちの業務、運営結果、財務状況は不利な影響を受ける可能性があります。

私たちが新しい広告顧客を獲得し、既存の顧客を維持する能力は、私たちがこの業務中のキーパーソンを引き付け、維持する能力に大きく依存しており、彼らは私たちの競争力の重要な側面である。もし私たちがキーパーソンを引き付けることができない場合、私たちが顧客が望む方法でサービスを提供する能力は悪影響を受ける可能性があり、これは私たちの名声を損なう可能性があり、顧客の流失を招く可能性があり、これは私たちの業務、運営結果、財務状況に大きな悪影響を及ぼす可能性がある。

22

知的財産権に関するリスク

私たちは、第三者が著作権侵害または著作権侵害、宣伝または他の権利のために提起した潜在的責任、および権利保持者および顧客の賠償要求を含む、我々のデジタルコンテンツ許可サービスによって生じるリスクに直面している。

私たちは映画、テレビ、スポーツ、広告業界の主要な著作権所有者を代表してデジタルコンテンツを管理し、許可します。私たちは、権利保持者と協定を締結し、これらの合意に基づいて、そのコンテンツを第三者に配信および許可する権利があるが、使用タイプおよび/または持続時間の制限、およびコンテンツに関連する第三者の許可および同意を得る要求などのいくつかの制限および要求を遵守しなければならない。これらの合意によれば、権利保持者は、一般的にコンテンツを私たちに権限を付与する権利があることを宣言し、コンテンツの使用が第三者の著作権を侵害しないことを許可し、そのような声明および保証に違反したために生じたクレームを賠償することに同意します。しかしながら、私たちおよび/または私たちがコンテンツを再許可する顧客は、一般に、コンテンツに記載されている任意の特定の個人、場所、財産または主題について、すべての必要な許可、許可、および同意を得る責任があり、その各々は、商標、公開権、財産権、または第三者に属する他の権利の制約を受ける可能性があり、私たちは、一般に、これができなかった任意の権利について権利保持者によって提起されたクレームを賠償することに同意する。多くの場合、私たちの著作権所有者との合意はまた、顧客との合意に特定の条項、条件、契約、義務を含めることを要求します。

私たちとお客様とのライセンス契約では、コンテンツを再許可する権利があることを宣言し、保証します。彼らはコンテンツの使用が第三者の著作権を侵害しないことを保証し、私たちの顧客がこのような声明と保証に違反したことによるクレームを賠償することに同意します。しかし、私たちの顧客は通常、コンテンツについてクリアサービスを提供することに明確に同意しない限り、第三者から必要なすべての許可、許可、同意を得る責任があり、私たちの顧客は通常、私たちがそうできなかったことによるクレームを賠償することに同意します。もし私たちまたは私たちの顧客が第三者から使用許可内容に必要なすべての許可、許可、同意を得ることができなかった場合、または私たちの顧客が権利保持者との合意条項によって許可されていない方法でコンテンツを使用した場合、第三者は私たちおよび権利所有者にクレームを出すことができ、権利所有者はこのようなクレームについて私たちに賠償を求めることができます。場合によっては、私たちは顧客の支持的賠償を受ける資格がないかもしれません。あるいは私たちは私たちの顧客賠償権利を成功的に実行できないかもしれません。また、第三者は私たちと私たちの顧客に著作権侵害のクレームをする可能性があり、私たちはこのようなクレームについて私たちの顧客に賠償を要求される可能性があります。同じように、私たちは権利保持者の賠償を受ける権利がないかもしれないし、私たちは権利所有者の賠償を受ける権利を実行できないかもしれない。

第三者の権利者および顧客が著作権侵害または著作権侵害、宣伝または他の権利のクレーム、および/またはクレームを提起した場合、私たちは重大な責任および費用を招く可能性がある。その価値と結果にかかわらず、知的財産権と賠償請求は時間がかかり、高価な訴訟や和解であり、経営陣の注意の重大な移転を招き、私たちの財務状況と名声を深刻に損なう可能性があり、私たちの業務に悪影響を与える可能性がある。

私たちは潜在的な知的財産権紛争をカバーするために保険証書を維持する。しかし、私たちが提出した知的財産権クレームまたは関連賠償クレームまたは一連のクレームが私たちの保険範囲または未加入の責任を超えた場合、私たちの業務は影響を受ける可能性があります。しかも、私たちはすべての損失から私たちを保障するために、合理的な費用や十分な金額や範囲で保険範囲を維持することができないかもしれない。

私たちは私たちが彼らの所有権を侵害したと告発する第三者によって起訴されるかもしれないが、これは私たちの業務、運営結果、そして財務状況に悪影響を及ぼすかもしれない。

人工知能業界にはかなりの特許や他の知的財産権開発活動があり、これは知的財産権の侵害や他の知的財産権侵害の告発に基づく訴訟を招いている。私たちの未来の成功は他人の知的財産権を侵害しないことにある程度かかっている。将来、私たちは、私たちのプラットフォームと基礎技術が第三者の知的財産権を侵害または侵害していると主張し、このような権利を侵害していることが発見される可能性がある競争相手を含む第三者からクレームを受けるかもしれない。私たちは他の人たちの知的財産権が私たちの技術の一部または全部をカバーしているかもしれないということを知らないかもしれない。また,我々のプラットフォームを運営する際には,生成的AIモデルやアプリケーションを含むがこれらに限定されない第三者が提供するソフトウェアに大きく依存しており,このような第三者ソフトウェアに関する同様の侵害請求を受ける可能性がある.私たちはこれらの第三者ソフトウェアプロバイダから十分な賠償を受けていないかもしれないし、このような第三者ソフトウェアプロバイダの賠償を得る権利をうまく実行できないかもしれない。

23

このようなクレームや訴訟は、私たちに巨額の費用を招く可能性があり、もし私たちにクレームをつけることに成功すれば、大量の損害賠償または持続的な印税支払いを要求し、私たちが私たちのプラットフォームのいくつかの部分を提供することを阻止し、あるいは他の不利な条項を遵守することを要求するかもしれない。私たちはまた、このような訴訟のいずれかで私たちの顧客またはビジネスパートナーに賠償し、許可証を取得したり、私たちのプラットフォームを修正したりする義務があるかもしれません。これは、私たちのリソースをさらに枯渇させる可能性があります。我々が提出した特許侵害、商標侵害、商業秘密流用とその他の知的財産権クレームと訴訟に対して、勝訴するか否かにかかわらず、私たちのブランド、業務、経営結果と財務状況を損害する可能性がある。訴訟は本質的に不確定であり、私たちに対する判決や禁止救済、またはいかなる不利な和解も、私たちの業務、運営結果、および財務状況に否定的な影響を及ぼす可能性がある。しかも、訴訟は多くの管理時間と注意力を伴う可能性があり、結果にかかわらず高価である。

私たちは私たちの知的財産権を保護または保護する上で巨額のコストを発生する可能性があり、私たちの知的財産権を保護できなかったいかなるものも私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性がある。

私たちの成功は、私たちのブランドを保護することと、アメリカや外国の管轄地域の特許や他の知的財産権法律に基づいて開発された独自の方法および技術の能力にある程度依存して、他の人が私たちの発明や独自の情報を使用することを防ぐことができるようにします。2024年3月25日現在、米国では、2029年から2042年の間に満了し、14件の特許出願が審査を待っている33件の特許が発行されている。これまでに20件の承認された特許と5つの特許出願が外国司法管轄区で審査(国際PCT出願を含む)を待っており,これらはすべて我々が出願した対応する米国特許出願に基づいている.私たちは追加的な特許を取得しないかもしれませんが、すでに発表されているか、または将来発表される可能性のあるいかなる特許も、私たちの知的財産権に重大な保護を提供しないかもしれません。さらに、私たちはVeritoneやaiWAREを含む多くの商標を米国およびいくつかの外国司法管轄区域に登録または申請している。もし私たちが私たちの知的財産権を十分に保護できなければ、私たちの競争相手は私たちの技術と私たちの業務を得ることができ、経営業績や財務状況は不利な影響を受けるかもしれない。

私たちが求めている特定の形態の知的財産権保護、または特許出願および商標出願をいつ提出するかに関する我々の商業的決定は、私たちの業務を保護するのに十分ではないかもしれません。私たちは私たちの知的財産権を監視して保護するために多くの資源が必要かもしれない。将来的には、私たちの知的財産権を実行し、私たちまたは他の人の固有の権利の有効性と範囲を決定したり、侵害または無効クレームに対する抗弁を行うために訴訟を提起する必要があるかもしれない。このような訴訟は費用が高く、時間が長く、管理層の注意力を分散させ、大量の資源が移転され、私たちの一部の知的財産権の縮小或いは無効を招き、そして私たちの業務、運営結果と財務状況に不利な影響を与える可能性がある。

私たちはまた、私たちのノウハウ、プロセス、および方法を保護するために、私たちのビジネスパートナー、従業員、コンサルタント、コンサルタント、顧客、および他の人と締結されたセキュリティ協定にある程度依存しています。これらのプロトコルは、私たちの機密情報の開示を効果的に防ぐことができない可能性があり、許可されていない当事者が私たちのソフトウェアまたは他のノウハウまたは情報をコピーすることができ、または、私たちの機密情報の不正使用または漏洩に対して十分な修復を得ることなく、同様のソフトウェアを独立して開発することができる。また,他の人は,我々のビジネス秘密や独自の情報を独立して発見する可能性があり,これらの場合,これらの当事者にビジネス秘密権を主張することはできない.私たちの独占権の範囲を実行して決定することは、高価で時間のかかる訴訟を必要とする可能性があり、商業秘密保護を獲得または維持することができないことは、私たちの競争業務の地位に悪影響を及ぼす可能性がある。

さらに、一部の国の法律は知的財産権や他の独自の権利の保護の程度は米国の法律よりも劣る。私たちが国際活動を拡大する程度で、私たちが直面している許可されていない複製、移転、そして私たちのノウハウや情報を使用するリスクは増加するかもしれない。

私たちが知的財産権と独自の権利を保護する手段は十分ではないかもしれないし、私たちの競争相手は似たような技術を独立して開発することができるかもしれない。もし私たちが私たちの知的財産権と固有の権利を確実に保護できなければ、私たちの業務、経営結果、そして財務状況は不利な影響を受けるかもしれない。

私たちがオープンソースソフトウェアを使用することは、私たちの製品を販売する能力にマイナスの影響を与え、私たちを訴訟に直面させるかもしれない。

私たちのaiWAREプラットフォームは厳選されたオープンソースソフトウェアを統合しており、将来的にオープンソースソフトウェアを私たちのaiWAREプラットフォームに統合していきたいと思います。オープンソースソフトウェアに適したライセンスは裁判所によって解釈されることは少なく、これらのライセンスの解釈方法は、製品やプラットフォームを商業化する能力に予期せぬ条件や制限を加える可能性がある。さらに私たちは政策を実施したにもかかわらず

24

オープンソースソフトウェアの使用と我々に組み込まれたaiWAREプラットフォームを規制する場合,このような政策と一致しない方法でオープンソースソフトウェアを我々のaiWAREプラットフォームに組み込んでいないことは確認できない.オープンソース·ソフトウェアを含む製品を無料で提供することを含む、オープンソースソフトウェアを含む製品を無料で提供することを含む、オープンソースソフトウェアを遵守しない場合、オープンソース·ソフトウェアを使用して作成された修正または派生作品にソースコードを提供し、適用されるオープンソースライセンス条項に基づいてこのような修正または派生作品を許可することを含むいくつかの要求を受ける可能性がある。著者またはそのようなオープンソースソフトウェアを配布する他の第三者が、私たちがそのうちの1つまたは複数のライセンスの条件を遵守していないと主張した場合、私たちは、そのような疑惑に対する巨額の法的費用を招くことを要求され、大きな損害賠償を受ける可能性があり、オープンソースソフトウェアを含む製品を使用する顧客からの収入を得ることが禁止され、これらの製品に対する煩雑な条件または制限を遵守することが要求される可能性がある。上記のいずれの場合も、我々および私たちの顧客は、当社のソフトウェア製品およびサービスの提供を継続し、顧客への製品の提供をタイムリーに完了または停止することができない場合に、顧客への製品の再設計または停止のために、第三者に許可を求めることを要求される可能性がある。上記のいずれの場合も、私たちの製品を再設計するために追加の研究開発資源を投入する必要があるかもしれません。お客様の不満を招き、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

コンプライアンスに関するリスク

私たちは厳格で変化しているアメリカと外国の法律、法規と規則、契約義務、業界基準、政策、その他のデータプライバシーとセキュリティに関する義務を受けています。これらの法律や他の義務は、私たちに業務を変更し、追加のコストをもたらし、私たちのソフトウェア製品と解決策の需要を減らすことを要求するかもしれません。私たちが実際にまたはそのような義務を履行できなかったと考えられることは、規制調査または行動、訴訟(集団クレームを含む)および大規模な仲裁要求、罰金および処罰、私たちの業務運営の中断、名声損害、収入または利益損失、および他の不利な業務結果を招く可能性もある。

正常な業務過程で、私たちは敏感な情報を処理する。私たちの顧客はまた、異なる管轄区域のデータ保護およびプライバシー法によって制限された個人データを含む可能性がある当社のソフトウェア製品およびサービスおよびホスト·サービスを使用してデータを処理します。

私たちのデータ処理活動は私たちに多くのデータプライバシーとセキュリティ義務を負わせた。連邦、州、地方、外国政府機関および機関は、個人データの処理に関する法律、法規、およびガイドラインを将来的に通過するか、または可能性がある。これらの法律には、GDPR、CCPA(カリフォルニアプライバシー法(“CPRA”)によって改正されたもの、および米国の他の州を含む他の司法管轄区域で採択された他のデータ保護およびプライバシーに関する法律、法規、およびガイドラインが含まれるが、これらに限定されない。政府の法律、法規、指導に加えて、プライバシー権擁護者や業界団体は、法律的または契約的に私たちの業務に適用される可能性がある様々な自律基準を提示することができる。私たちはまた、外部および内部プライバシーおよびセキュリティポリシー、他の開示陳述および契約要件のような他のデータ保護およびプライバシー義務の制約を受ける可能性がある。

世界的にプライバシーやデータ保護問題に関する規制の枠組みは急速に変化しており、予見可能な未来にはまだ不確定である可能性がある。消費者のデータプライバシーに対する期待も急速に変化し,ますます厳しくなり,不確実性をもたらしている.多くのプライバシーやデータ保護義務の解釈や適用は不確定であるため,これらの義務の解釈や応用は,我々の既存のプライバシーやデータ管理手法と一致しない可能性がある.これらの義務を準備し、遵守するには、私たちのサービス、情報技術、システム、やり方、および個人データを処理する任意の第三者を代表するサービス、情報技術、システム、およびやり方を変更する必要があるかもしれません。しかも、このような義務は私たちが私たちのビジネスモデルを変えることを要求するかもしれない。私たちのビジネスモデルは、生体識別情報のような敏感かつ高度に規制されたデータタイプを含む個人データを処理する能力に大きく依存しているため、特に急速に変化する法的構造に関連するリスクに直面している。例えば、私たちはより高い規制審査リスクに直面する可能性があり、規制枠組みのどんな変化も、私たちのビジネスモデルを根本的に変えることを要求するかもしれない。

私たちが新しい管轄区や市場に拡張する時、私たちはこのような司法管轄区または市場に適用される様々な新しい要求を理解して遵守することを要求されるだろう。例えば、私たちは協定を締結し、個人データの処理に関する欧州の顧客に私たちのソフトウェア製品やサービス、およびホストサービスを提供する機会を積極的に求めています。ヨーロッパと他の管轄区域では、厳格な義務と重大な処罰を有する法律が公布または提出されている。例えば、EU GDPRは違反行為に経済的処罰を加え、罰金額は最大で世界の収入の4%または2000万ユーロに達し、金額が大きい者を基準とする。

25

特に、通常の業務過程では、個人データをヨーロッパや他の管轄地域から米国や他の国に移すことが可能である。ヨーロッパおよび他の司法管轄区域では、他の国への個人データの移転を制限する法律が公布されているか、または場合によってはデータの現地化が要求されている。特に,欧州経済圏(EEA)やイギリスは,米国や他のプライバシー法が不足していると考えられている国への個人データの転送に大きな制限を与えている。他の司法管轄区域はそのデータ現地化と国境を越えたデータ転送法に対して類似の厳格な解釈を行う可能性がある。現在、個人データを欧州経済地域やイギリスから米国に移動させるための様々なメカニズムがあるが、これらのメカニズムは潜在的な法的挑戦を受けており、これらの措置が個人データを合法的に米国に移転することができるか、または依存することが保証されていない。もし私たちが合法的な方法で個人データをヨーロッパ経済区やイギリスや他の司法管轄区域からアメリカに移すことができない場合、あるいは合法的な移転の要求が煩雑すぎる場合、私たちの業務の中断や降格を含む深刻な不利な結果に直面する可能性があり、巨額の費用で私たちの業務の一部または全部のデータ処理活動を他の司法管轄区に移す必要があり、より多くの規制行動、巨額の罰金と処罰、データの転送とパートナー、サプライヤーおよび他の第三者との協力、および私たちの業務に必要な個人データの処理または移転を禁止する必要がある。また,個人データをヨーロッパ経済区やイギリスから他の司法管轄区,特に米国に移転した会社は,規制機関,個人訴訟当事者,維権団体のより厳しい審査を受けることになる。一部の欧州規制機関は、これらの会社がGDPRの国境を越えたデータ転送制限に違反している疑いがあるため、いくつかの企業に特定の個人データの欧州への移転を一時停止または永久停止するよう命じている。

米国では、連邦、州、地方政府は、データ漏洩通知法、個人データプライバシー法、消費者保護法(例えば、連邦貿易委員会法案第5条)、および他の同様の法律(例えば、盗聴法)を含む多くのデータプライバシーおよびセキュリティ法律を公布している。過去数年間、米国の多くの州-カリフォルニア州、バージニア州、コロラド州、コネチカット州、ユタ州を含めて全面的なプライバシー法が公布され、プライバシー通知に具体的な開示を提供し、その個人データに関するいくつかの権利を住民に提供することを含むいくつかの義務がカバーされた企業に加えられた。適用可能であれば、そのような権利は、特定の個人データにアクセス、訂正または削除する権利、および指向性広告、分析、および自動決定のような特定のデータ処理活動から退出する権利を選択する権利を含むことができる。このような権利の行使は私たちの業務と製品とサービスを提供する能力に影響を及ぼすかもしれない。いくつかの州はまた、敏感な情報を含むいくつかの個人データを処理することに対して、データプライバシー影響評価を行うなど、より厳しい要求を提出している。この州の法律は規定を守らない行為に法的罰金を科すことを許可している。例えば、CCPAは、カリフォルニア州住民に属する消費者、商業代表、および従業員の個人データに適用され、企業にプライバシー通知において具体的な開示を提供し、そのような個人が特定のプライバシー権を行使する要求を尊重することを要求する。CCPAは、故意違反のたびに最高7500ドルの罰金を科すことができ、あるデータ漏洩の影響を受けた個人訴訟当事者が巨額の法定損害賠償を取り戻すことを許可すると規定している。

私たちはまた、データプライバシーやセキュリティに関する契約義務の制約を受けており、これらの義務を守る努力は成功しないかもしれません。例えば、GDPRおよびCCPAのようないくつかのプライバシー法は、私たちのクライアントがそのサービスプロバイダに特定の契約制限を適用することを要求する。しかも、私たちのいくつかの顧客契約は私たちがローカルに個人データを管理することを要求する。また、データプライバシーおよびセキュリティに関連するいくつかの認証または自律原則を遵守するなど、プライバシーポリシー、マーケティング材料、および他の声明を発表します。もしこのような政策、材料、または声明が私たちの接近に欠陥があることが発見された場合、透明性の欠如、詐欺性、不公平または不実であれば、私たちは規制機関の調査、法執行行動、または他の不利な結果を受けるかもしれない。

これらの義務は、当社の業務や顧客の業務に適用される範囲内で、当社のコストや運営費用を増加させ、新たなコア機能や製品の導入を遅延または阻害することを含む、当社の業務に悪影響を及ぼす可能性があります。これらの義務を遵守するには、多くの管理時間および注意が必要であり、実際にまたは遵守しないことは、政府の法執行行動(例えば、調査、検査など)、負の宣伝、訴訟(集団訴訟クレームを含む)および大規模な仲裁要求を引き起こす可能性があり、契約責任、罰金または処罰、追加の報告要件および/または監督を負担させ、または、個人データの処理を禁止したり、個人データの廃棄を命じたりすることを含む、既存の業務慣行の修正または停止を要求することになる。さらに、これらの法律、法規、および業界基準を遵守するコストおよび他の負担は、私たちの顧客が私たちのソフトウェアソリューションを使用して個人情報を収集、使用、処理、保存する能力または意欲に悪影響を及ぼす可能性があり、全体的な需要を減少させる可能性があります。プライバシーやデータセキュリティ問題に対する見方であっても,合理的であるか否かにかかわらず,我々のソフトウェアソリューションのある市場での市場受容度を抑制する可能性がある.また、プライバシーおよびデータセキュリティ面の懸念は、私たちの顧客、サプライヤー、従業員、および他の業界参加者が、私たちの顧客が私たちの製品やサービスを有効に利用できるように、必要な個人情報の提供を拒否する可能性があります。また,原告は集団クレームや大規模仲裁要求を含むプライバシーに関するクレームの提起に積極的になってきている.その中のいくつかのクレームは毎回違反した上で法定損害賠償を取り戻すことができます

26

可能であり、データ量と違反数に依存する巨大な法的損害をもたらす可能性がある。これらの結果のいずれも私たちの業務と経営業績に悪影響を及ぼす可能性がある。

さらに、個人データを処理するためには、様々なプライバシー法や他の義務によって、何らかの同意を得る必要があるかもしれません。例えば、チャットロボットおよびセッション再放送プロバイダを含む様々な方法によって第三者から消費者情報を取得する場合、または第三者マーケティング画素を介して、私たちのいくつかのデータ処理アプローチは、盗聴法律の挑戦を受ける可能性がある。このような接近はますます多くの集団訴訟原告の挑戦を受けるかもしれない。私たちはこれらのやり方について同意を得ることができないか、あるいは同意を得ることができず、集団訴訟と大規模な仲裁要求を含む不良な結果を招く可能性がある。

我々の従業員や人員は生成的AI技術を用いて彼らの仕事を実行し,生成的AI技術における個人データの開示と使用は様々なプライバシー法や他のプライバシー義務に制約されている.各国政府は生成的人工知能をより多くの法律によって規範化することができ、より多くの法律によって規範化されるかもしれない。私たちがこの技術を使用することは追加的なコンプライアンス費用、規制調査と行動、そして訴訟につながるかもしれない。もし私たちが生成的人工知能を使用できなければ、それは私たちの業務効率を低下させ、競争の劣勢を招くかもしれない。

最後に、ヨーロッパを含むいくつかの司法管轄区の政府と規制機関は、非個人データの使用、移転、その他の処理の規制を求めるようになってきており、この分野は通常非常に限られた規制を受けており、具体的な規制さえない。これは、もしこれらの法規が私たちまたは私たちの顧客の運営に関連していれば、ここに列挙されたいくつかのリスクと考慮要因は、個人および非個人データの処理にも同様に適用される可能性があることを意味する。例えば、私たちは、ユーザが不必要な遅延またはコスト、および国境を越えた国際移転および政府の欧州経済地域以外の非個人データへのアクセスに関するいくつかの要件を必要とすることなく、ユーザがサービスプロバイダ間で切り替えることができるように、いくつかのデータおよびクラウドサービスの相互運用性および交換義務を規定するEU“データ法”のいくつかの部分によって制約される可能性がある。これらの法律の解釈によって、私たちはこれらの義務を守るために、私たちの商業慣例、契約手配、製品を調整しなければならないかもしれません。

アメリカと外国の司法管轄区の税務機関は、私たちが買収された会社を含めて、販売、使用、付加価値税、または同様の税金を徴収すべきであると断言することに成功するかもしれません。私たちは過去または未来の取引によって重大な責任を負うかもしれません。これは私たちの運営結果に悪影響を及ぼすかもしれません。

私たちは全米の複数の税務管区で業務を展開している。これらの多くの管轄区域では、販売税や使用税などの収入ベースの税収ではなく、我々の業務に基づいて評価されている。私たちの顧客は私たちのサービスで販売税や使用税を払わなければならない州と他の管轄区で使用税を支払うことに同意します。したがって、私たちはこれらの税金を発行したり、徴収したりしていないし、アメリカで公認されている会計原則に基づいて、私たちはこれらの管轄区の税務リスク計について準備していません。もしこれらの管轄区域が私たちの方法に疑問を提起したり、私たちの顧客が販売または使用税義務を履行しない場合、これらの管轄区域は私たちに納税評価、罰金および/または利息を提出する可能性があり、これは私たちの業務、経営業績、および財務状況に悪影響を及ぼす可能性があります。

また、私たちはイスラエルとヨーロッパの一部の地域を含めてアメリカ以外の地域で事業を展開しています。これらの外国司法管区は複雑な税収法や法規を持っており、私たちや私たちが買収された会社の歴史的な税収状況は、私たちの将来の不確実な要素を招く可能性があります。財務諸表に反映されているように、適切な税務立場をとっていると信じていますが、外国の税務機関は、私たちまたは買収された会社の歴史的または将来的にとりうるいくつかの税務立場に疑問を提起するかもしれません。例えば、Veritone,Inc.は2022年にPandoLogic Ltd.の米国子会社PandoLogicを買収したため、イスラエル内でこの取引の税金属性とみなされるいくつかの納税義務が生じた。私たちはイスラエルとアメリカの推定納税義務に適切に対応していると思いますが、イスラエルやアメリカの税務当局が私たちが計算した税金の影響に同意するとは確信できません。したがって、私たちの税務状況は将来的に挑戦される可能性があり、地方、州、国家特定監査と調査の影響を受ける可能性があり、監査と調査の結果は私たちの推定とは大きく異なる可能性がある。このような税務責任(関連する罰金および利息を含む)を生成することは、私たちの業務および財務状況に重大な悪影響を及ぼす可能性がある。

私たちは現在、イスラエル政府が提供するいくつかの税金優遇から利益を得ており、これらの優遇はイスラエルへの投資と技術の発展を奨励することを目的としているが、受容者には発展マイルストーンやその他の要求を含むいくつかの条件を満たすことが求められている。もし私たちがこのような要求を満たすことができなければ、私たちはいくつかの税金優遇を失って、追加の所得税費用を招くかもしれない。

最近提案された顔認識技術の使用、生体認識データの処理、および人工知能、自動意思決定および機械学習技術を使用する法律は、コンプライアンスコストを増加させるか、あるいは他の方法で私たちを業務を展開することを困難にする可能性があり、私たちの商業的なやり方を変更し、規制調査や行動を招き、私たちのいくつかの製品の需要に実質的な悪影響を与えることが要求される。

27

私たちのいくつかのソフトウェア製品とサービス、特に私たちは法執行機関に提供する顔認識マッチングアプリケーションで、顔認識技術を利用した。顔認識技術は、個人を犯罪容疑者と誤認し、個人の権利を侵害する方法に使用される可能性があることを含む、ますます多くの懸念および批判のテーマである。いくつかの政府機関のこの技術の使用を禁止または制限するために、多くの立法提案が提案されており、カリフォルニア州サンフランシスコ、カリフォルニア州オークランド、マサチューセッツ州サマービルを含むいくつかのアメリカ都市はこのような禁止令を公布している。一部の管轄区域は、このような禁止の広さを再評価しているにもかかわらず、政府機関の顔認識技術の使用を禁止または制限する可能性がある場合、我々の識別解決策の潜在的な政府顧客は、この技術の使用を禁止または制限される可能性がある。多くの司法管轄区でこのような禁止または制限が公布されれば、顔認識技術を利用したソフトウェア解決策市場に重大な不利な影響を与え、私たちの身分識別解決策を含む。

私たちはまた非政府顧客に顔認識技術を提供する。いくつかの司法管轄区域はすでにデータプライバシー法を公布または導入し、顔認識システムにおける顔画像を含む非政府行為者の生物識別データの処理を規範化している。例えば、“イリノイ州生体特徴情報プライバシー法案”(BIPA)は、生体特徴情報の収集、使用、保護、記憶を規範化している。BIPAは実質的な懲罰と法的損害賠償を規定し、重大な集団訴訟活動を生み出しており、私たちがBIPAや類似の法律に違反したいかなるクレームに対しても訴訟と和解のコストが高い可能性がある。別の例として、バージニア州の消費者データ保護法のような米国のいくつかの包括的な州プライバシー法は、カバーする企業が生体認証データおよび他の敏感なデータを処理する前に、消費者の肯定的な同意を得なければならないことを要求する。また,GDPRにより,自然人を一意に識別する目的のためにバイオメトリクスデータを用いて特殊な個人データの処理を構成し,より高い基準,要求および規制,個人審査を適用した。この目的のための生体認証データの処理は、非常に限られた特定の条件のセット(例えば、データオブジェクトの明確な同意)が満たされない限り禁止される。この分野(私たちのいくつかの製品を使用する場合を含む)の効果的な遵守は非常に挑戦的かもしれませんが、私たちの顧客は私たちの製品を使用して誰かを識別する際にそのような条件を満たすことを保証することに依存します。私たちはいくつかの管轄区域で私たちのいくつかの製品を提供することができないかもしれません。特にヨーロッパでは、そこでGDPRに合ったこのような技術を提供することは非常に挑戦的です。これらの法律は、顔認識技術を使用するための私たちのaiWAREプラットフォームの需要を制限する可能性があり、これらの分野でビジネスを発展させる能力に悪影響を及ぼす可能性があります。

また、人工知能、自動意思決定、ML技術は、欧州議会がEUで採択した人工知能使用に関する包括的な法的枠組み(“EU人工知能法案”)に基づいて、規制審査·監督されるようになってきている。EU人工知能法案は人工知能/ML関連システムの開発、配備、使用に関する重い義務を規定している。特に、EU人工知能法案は、雇用関連の背景で使用される技術(例えば、求人、的確な求人広告の発行、昇進、終了およびタスク割り当てに関する決定に関連する技術)を“高リスク”として指定し、様々な透明性、適合性およびリスク評価、監視および人間の監視要求を含む多くの重いコンプライアンス義務を遵守する可能性があり、EU人工知能法案は、非常に限られた例外が適用されない限り、法執行当局またはその代表が公共がアクセス可能な空間で“リアルタイム”生物認識システムを使用することを禁止する可能性もある。私たちのいくつかの製品とサービスはその中の1つまたは複数のカテゴリに属する可能性がある。EU人工知能法案によると、規格外の会社は最高3500万ユーロの行政罰金を科される場合があり、あるいは会社の前期の世界年商総額の7%を、金額の高い者を基準とする可能性がある。EU人工知能法案は段階的な実施過程があり、2026年春に全面的に発効し、2024年秋から禁止されている人工知能システムの応用を初歩的に禁止する可能性が高い。さらに、連合王国では、政府は、既存の規制機関が、その関連部門/職権の範囲内で人工知能/MLを責任を持って開発および使用することを指導および通知するために、その既存の職権範囲内でいくつかの具体的な原則(安全、安保および頑健性、透明性および解釈可能性、公平性、問責および統治;論争性および修復)を実施すべきであるという立場を確認している。また、米国のいくつかの管轄区域では、差別的な影響を与える可能性があるため、製品やサービスで人工知能を使用することに関する措置が公布されている。例えば、ニューヨーク市は、雇用主と職業紹介所の自動雇用決定ツールの使用を規範化する法律を採択した。その中のいくつかの法律は、私たちの利益に重大な悪影響を及ぼす可能性があり、および/または私たちの既存の業務、政策、やり方、または計画と一致しない(またはそのように解釈される可能性がある)。私たちは他の管轄区域でも似たような法律が採択されると予想する。

さらに、いくつかのプライバシー法は、(特定の個人データを削除する権利のような)消費者に権利を拡張し、自動決定を仕様化し、これは、製品およびサービスにおいて人工知能(生成人工知能を含む)およびML技術を使用することと互換性がない可能性がある。これらの義務は、AI/MLを使用して業務を展開することを困難にする可能性があり、罰金や処罰を監督し、私たちの業務やり方を変更し、AI/MLを再訓練したり、AI/MLの使用を阻止したり制限したりすることが求められています。例えば、連邦貿易委員会は他の会社に価値のある見解や訓練を提出することを要求します

28

AI/MLを用いることにより,同社はプライバシー法や消費者保護法に違反していると主張している.AI/MLを使用できない場合や使用が制限されていれば,我々の業務効率が低下したり,競合不利になったりする可能性がある.

さらに、AI/MLモデルは、欠陥、不完全、または不正確な出力を生成する可能性があり、その中のいくつかは正しいように見える可能性がある。モデルが依存する入力が不正確、不完全、または欠陥がある場合(悪い参加者が誤った入力または論理でAI/MLを“毒”した場合を含む)、またはAI/MLの論理に欠陥(いわゆる“幻覚”)がある場合、このような場合が生じる可能性がある。AI/ML出力を用いて何らかの意思決定を行うことができる.これらの潜在的な不正確または欠陥のため、このモデルは偏見がある可能性があり、特定の個人(またはいくつかのカテゴリの個人)に偏見を生じる可能性のある決定を下し、彼らの権利、雇用、および特定の定価、製品、サービス、または利益を得る能力に悪影響を及ぼす可能性がある。例えば、我々のプラットフォームは、求人、スクリーニング、および他の雇用関連タスクを行うAI/MLを使用して(および私たちの顧客の使用を可能にする)、このようなAI/MLベースの出力または決定が偏見があると考えられる場合、名声および競争損害、顧客流失、および法的責任を含む不良な結果に直面する可能性がある。

さらに、第三者生成人工知能/機械学習プラットフォームに入力された任意の敏感な情報(機密、競争、独自、または個人データを含む)は、敏感な情報が第三者の人工知能/機械学習モデルを訓練するために使用される場合を含む他の人に漏洩または開示される可能性がある。さらに、そのようなモデルが個人データを摂取し、これらのデータを使用して関連付けを確立する場合、これらの技術は、モデルによって生成された他の個人または敏感な情報を漏洩する可能性がある。

人工知能、自動決定、ML技術が私たちの業務の核心であることを考慮して、これらの技術に対するいかなる強化も、EU AI法案を含めて、私たちのコンプライアンス努力を著しく複雑化させ、私たち、私たちが依存する第三者、そして私たちの顧客の法的リスクとコンプライアンスコストを増加させ、私たちの業務コストを増加させ、私たちの成長計画(欧州進出を含む)を阻害または阻止することを可能にし、高いコストで私たちの業務運営(例えば、私たちのAI/MLモデルを保留または再構築)し、私たちの製品への需要を減らすことが求められている。

私たちの証券所有権と上場企業の運営に関するリスク

私たちの普通株価格はずっと非常に不安定で、引き続き大幅に変動する可能性があり、これは投資家に大きな損失をもたらす可能性がある。

私たちの普通株の市場価格は、短期的に極端な変動の影響を受けることが予想される。例えば、2024年2月29日までの12ヶ月間、私たちの普通株の終値は1.49ドルの安値から7.78ドルの高値まで様々である。これまで、2017年5月12日の初公募株式公開(IPO)完了から2023年2月28日まで、私たちの普通株の終値は1.52ドルの安値から65.91ドルの高値まで様々だった。

これらの変動は様々な要因によるものかもしれませんが多くの要因は制御できません

29

近年、株式市場は普遍的に極端な価格と取引量の変動を経験し、これらの変動は往々にして上場会社の経営業績と関係がない或いは比例しない。私たちの実際の経営業績にかかわらず、広範な市場と業界要素は私たちの普通株の市場価格に重大な影響を与える可能性がある。このような変動は私たちの普通株の取引市場でもっと明らかになり続ける可能性がある。

さらに、場合によっては、私たちの株価は“空にする”活動の影響を受ける可能性があるか、主張される可能性がある。“空売り”は技術的な市場状況であり、1株の価格が大幅に上昇した場合、その価格が下落すると考えられる市場参加者(すなわち、株を“空”にしていた人)に株を購入させることは、逆にその株に対する大量の短期需要が生じる可能性があり、これは根本的な理由ではなく、これらの市場参加者がその株を購入し、より大きな損失のリスクを防止する必要があるからである。市場における株式の“空振り”状態は、非常に高いボラティリティおよび取引を含む短期条件をもたらす可能性があり、これらの取引は、ファンダメンタルモデルを追跡しない可能性もある。

また、過去には、証券に対して市場価格変動時期を経験した会社に対して、集団訴訟が提起されることが多い。私たちの株価の変動に伴い、私たちに証券訴訟を提起します。このような訴訟の是非や最終結果にかかわらず、巨額の費用を招く可能性があり、これは私たちの財務状況と経営業績を損ない、経営陣の私たちの業務に対する注意と資源を移転させます。

有効な財務報告開示制御および内部統制制度を維持できない場合、タイムリーで正確な財務諸表を作成したり、適用法規を遵守する能力が損なわれる可能性があります。

上場企業として、私たちはサバンズ-オキシリー法案とアメリカ証券取引委員会が実施した関連規則を守らなければならない。“サバンズ-オキシリー法”(Sarbanes-Oxley Act)は、財務報告および開示制御および手続きに対して効果的な内部統制を維持することを要求する。特に、我々は、“サバンズ·オキシリー法”第404条の要求に基づいて、経営陣が財務報告内部統制の有効性を報告できるように、我々の財務報告内部統制のシステムおよびプロセス評価およびテストを行わなければならない。他の事項を除いて、この報告書は、財務報告の内部統制に対する私たちの財務報告の内部統制の有効性に関する声明を含む、財政年度終了までの財務報告の内部統制の有効性の評価を含まなければならない。この評価は経営陣が決定した財務報告書の内部統制を開示するための任意の重要な弱点を含まなければならない。また、私たちの独立公認会計士事務所に、このForm 10-K年次報告書で、財務報告の内部統制に対する私たちの有効性を証明させなければなりません。

私たちの現在の統制と私たちが開発したどんな新しい制御も私たちの業務条件の変化によって十分ではないかもしれません。さらに、財務報告書開示統制および内部統制に関する弱点が過去に発見され、将来的に発見される可能性がある。効果的な制御を開発または維持できなかった場合、または実施または改善中にいかなる困難に遭遇しても、私たちの経営業績を損なう可能性があり、または私たちの報告義務を履行できず、前の期間の財務諸表を再説明することにつながる可能性があります。有効な財務報告内部統制を実施·維持できなかったことは,財務報告内部統制の有効性に関する定期管理評価や独立公認会計士事務所年次認証報告の結果に悪影響を及ぼす可能性もある。無効な開示統制と手続き、財務報告の内部統制は、投資家が私たちの報告した財務や他の情報に自信を失う可能性があり、私たちの業務、運営結果、財務状況に重大な悪影響を及ぼす可能性があり、私たちの普通株の取引価格の低下を招く可能性がある。しかも、もし私たちがこのような要求を満たし続けることができなければ、私たちはナスダックで上場し続けることができないかもしれない。

私たちは財務報告書の内部統制の重要な弱点を発見した。財務報告に対する効果的な内部統制を確立し、維持することができなければ、私たちの財務結果をタイムリーに正確に報告することができない可能性があり、これは投資家の信頼に悪影響を与え、私たちの業務や経営業績に実質的な悪影響を与え、潜在的な訴訟に直面させる可能性がある。

重大な欠陥は、財務報告の内部統制の欠陥または欠陥の組み合わせであり、私たちの年度または中期連結財務諸表の重大なミス報告が合理的な可能性があることが適時に防止または発見され、是正されないようにする。私たちは以前財務報告書の内部統制で多くの重大な欠陥を発見した。

経営陣が2023年9月30日までの3ヶ月と9ヶ月の業績を審査している間、経営陣は、合併過程に関する財務報告内部統制及び適切な会計処理を決定するために会社が設計した財務諸表の具体的な財務諸表審査に重大な欠陥があることを発見した

30

Veritone,Inc.と我々のいくつかの海外子会社との間の外国為替取引と翻訳。この重大な欠陥は財務諸表に重大なミスを招いたわけではない。しかし、この重大な弱点は、当社の年度や中期簡明総合財務諸表に重大な誤報が発生し、適時に予防や発見·是正できない可能性がある。

経営陣が2022年12月31日までの年間業績を振り返ったところ、経営陣は、我々の財務報告の流れを支援する何らかの情報技術(“IT”)システムのユーザアクセスや変更管理において、財務報告の内部統制に重大な欠陥があり、情報技術汎用制御(“ITGC”)に触れていることが分かった。影響を受けた信託基金に依存した業務フローの自動および手動制御も、悪影響を受ける可能性があるため無効とされている。これらの制御欠陥は,あるITシステムのユーザアクセスや管理フローの変更によるものである.この重大な弱点は財務諸表に何の識別された誤報も現れておらず、以前に発表された財務業績も変化していないが、この重大な弱点は私たちの年度或いは中期連結財務諸表に重大な誤報を招き、適時に予防、発見と是正できない可能性がある。これらの発見に関連して、経営陣は、2023年12月31日までの年度中に、当社は、連結財務諸表の重大な誤報を防止または発見するために、適切に設計された制御環境に影響を与える実体レベルの制御や監視制御を維持していないと結論した。具体的には、これらの欠陥は、(1)十分な数の合格資源が不足して制御活動を行うことができないこと、(2)リスク評価と監視活動が不足していること、内部制御リスクをタイムリーまたは無効に識別できなかったこと、財務報告の有効な内部制御を適切に設計、テスト、実施、評価できなかったことに起因する。

管理層は、(I)ITコンプライアンス監視能力を発展させ、特に適切なITGCを決定および実行することを重視するステップと、(Ii)財務報告に影響を与えるITシステムのユーザアクセスおよび変更管理に関連するものに重点を置いて、各制御の原則および要求を含むITGCおよび政策の訓練計画を策定するステップと、(Iii)人員および機能変化時の知識移転を促進するために潜在的なITGCのファイルを開発および維持するステップと、(Iv)ITGCを監視し、特に財務報告を支援するシステムに重点を置いてIT管理審査およびテスト計画を実施するステップと、を含む、この重大な弱点に対して救済措置を講じている。(V)外貨と合併事項を処理し、その合併過程をめぐる資源が十分であるかどうかを評価し、個人が外貨取引とアメリカ公認会計基準の下での合併を正確に処理することを訓練する財務報告制御改革を実施し、訓練は2023年第4四半期に完了した;および(Vi)職員を増任してこれらの救済行動の実施とテストを監督する。

経営陣は、本明細書で述べた重大な弱点を補うためのプログラムを実施しているが、これらのプログラムの実施はまだ行われており、継続的な財務報告期間内に内部制御の設計および動作有効性の検証およびテストを行う必要がある。私たちはこれらの措置が実質的な弱点を補うことに成功するか、あるいは今後他の実質的な弱点や制御欠陥を発見しないだろうと確信できない。もし私たちが既存の重大な弱点を補うことができなければ、あるいはもし私たちが未来に何か新しい重大な弱点があることを発見した場合、私たちは証券法、証券取引所上場規則または債務ツール条約の情報提出に関する要求を守り続けることができないかもしれない;私たちは資金源や流動性を失う可能性がある;投資家は私たちの財務報告に自信を失う可能性があり、私たちの株価はしたがって下落するかもしれない。我々は既存の物質的弱点を救済する措置を講じているが,我々がこれまで講じてきた措置や今後われわれがとる可能性のあるいかなる措置も,物質の弱点を補うのに十分であることや,将来起こりうる物質の弱点を回避するのに十分であることは保証されない。

上記の重大な弱点および将来的に決定される可能性のある他の関連事項の提出、または将来的に決定される可能性のある他の関連事項のために、米国証券取引委員会またはナスダックの調査、処罰または一時停止、訴訟または他の紛争を含む不利な規制結果に直面する可能性があり、その中には、連邦および州証券法によって提出されたクレーム、重述によって生じる契約クレームまたは他のクレーム、および財務報告および総合財務諸表の内部統制の作成に重大な欠陥がある可能性がある。この申請の日まで、私たちはこのような規制の結果、訴訟、クレーム、または論争があることを知らない。しかし、私たちはこのような規制結果、訴訟、クレーム、または紛争が未来に起こらないということを保証できない。このような規制結果、訴訟、クレーム、紛争は、勝訴するか否かにかかわらず、追加コストを負担させ、私たちの経営陣の注意をそらしたり、私たちの名声を損なう可能性があります。このような結果のすべては、私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性がある。

米国連邦証券法によると、私たちは“小さな報告会社”であり、より小さい報告会社に適用される報告要求が低下し、私たちの普通株の投資家に対する吸引力を低下させる可能性がある。

31

私たちは“小さな報告会社”で、2022年12月31日までに米国連邦証券法に基づき、私たちは“新興成長型会社”です。私たちが比較的小規模な報告会社であり続ける限り、当社の定期報告書や依頼書における役員報酬に関する開示義務を削減することを含め、他の非小報告会社に適用される上場企業の様々な報告要件の免除を利用することができる。また、数年前、新興成長型企業として、サバンズ·オクスリ法案404条を遵守する必要がない監査人認証要件や、役員報酬に対する拘束力のない諮問投票の免除など、さらなる報告要件の免除の利点を利用した。投資家は私たちがこのような免除と減少の開示に依存するかもしれないので、私たちの普通株が魅力的だということを発見しないかもしれない。したがって、一部の投資家が私たちの普通株の吸引力が低下していることを発見すれば、私たちの普通株はそれほど活発ではない取引市場がある可能性があり、私たちの株価はもっと変動するかもしれない。

私たちの反買収条項は、制御権の変更が私たちの株主に有利であっても、会社の支配権の変更を阻止または延期する可能性があります。

私たちが改訂して再記述した会社登録証明書および改正および再記述された定款の条項およびデラウェア州法律の条項は、たとえこのような支配権の変化が私たちの株主に有利であっても、わが社の支配権の合併、買収、その他の変化を阻止、延期、または阻止する可能性がある。これらの措置には

さらに、デラウェア州会社法は、特定の場合を除いて、私たちの普通株の少なくとも15%を保有する任意の株主または株主グループとの任意の合併、株式または資産の重大な売却または業務合併を禁止します。

さらに、私たちの転換可能な優先チケットを管理する契約のいくつかは、第三者が私たちをより難しくまたは高価に買収することを可能にするかもしれない。例えば、契約は、一般に、現金と交換するために、根本的な変化が発生したときに変換可能優先チケットを買い戻すことが要求され、場合によっては、完全な基本的な変化に関連する保持者がその変換可能優先チケットを変換する変換率を向上させることが要求される。買収は、転換可能な優先手形の買い戻しおよび/または変換率の向上を要求する要求をトリガする可能性があり、潜在的な買収者がこのような買収を行うコストをより高くする可能性がある。このような追加コストは私たちの買収を延期または阻止する可能性があり、そうでなければ株主にとって有利だ。

私たちが改訂し、再記述した会社登録証明書は、デラウェア州衡平裁判所が私たちの株主のために提起する可能性のある特定のタイプの訴訟および訴訟の唯一および独占フォーラムを指定し、これは、私たちまたは私たちの役員、上級管理者、または他の従業員との紛争において有利な司法フォーラムを得ることを制限することができる。

私たちが書面で代替裁判所を選択することに同意しなければ、デラウェア州衡平裁判所は、以下の場合の唯一かつ独占的な裁判所でなければならないと規定されている

32

当社の株式の権益を購入又はその他の方法で取得した者又は実体は、当社の改訂及び再記載された会社の登録証明書のこの規定に了承され、同意されたとみなされなければならない。このような裁判所を選択する条項は、私たちまたは私たちの役員、上級管理者、または他の従業員とのトラブルに有利または便利であると考える株主のクレームを司法裁判所で提起する能力を制限する可能性があり、これは、私たちと私たちの役員、上級管理者、および他の従業員に対するこのような訴訟を阻止する可能性がある。代替的に、裁判所が、私たちが修正および再記載した会社登録証明書のこれらの条項が、1つまたは複数の指定されたタイプの訴訟または法的手続きに適用されないことを発見した場合、またはそれを実行できない場合、私たちは、他の管轄区域において、そのような問題の解決に関連する追加費用を発生させる可能性があり、これは、私たちの業務、財務状態、または運営結果に悪影響を及ぼす可能性がある。

発行された株式を転換したり行使したりすると、私たちの株主の所有権権益を希釈したり、私たちの普通株の価格を下げたりする可能性があります。

株式オプションの行使、決済制限株式単位、そして私たちの転換可能な優先手形を転換する際に発行するための相当数の普通株予約があります。これらの証券の一部または全部の行使または転換は、私たちの株主の所有権利益を希釈するかもしれない。私たちの転換可能な優先手形を変換する時、現金、私たちの普通株の株、現金と普通株の組み合わせを支払うか渡すかを選択することができます。もし私たちが普通株の株または普通株の現金と株の組み合わせで転換義務を決済することを選択すれば、このような転換後に発行可能な普通株の公開市場でのいかなる販売も、私たちの普通株の現行の市場価格に悪影響を及ぼす可能性がある。また、転換可能な優先手形の存在は、手形の変換が空手形を満たすために使用できるか、または手形が普通株に変換されることが予想される株が、私たちの普通株の価格を低下させる可能性があるので、市場参加者の空売りを奨励する可能性がある。

証券や業界アナリストが我々の業務に関する研究報告を発表しない場合、あるいは不正確または不利な研究報告を発表しなければ、私たちの株価や取引量は低下する可能性がある。

私たちの普通株の取引市場は、証券や業界アナリストが発表した私たちと私たちの業務に関する研究と報告に部分的に依存するだろう。私たちの1人以上のアナリストを追跡して私たちの普通株格付けを引き下げたり、他の不利な論評や研究を発表したりすれば、私たちの普通株の価格は下落するかもしれない。一人以上のアナリストがわが社への報告を停止したり、私たちの報告書を定期的に発表できなかった場合、私たちの株に対する需要が減少する可能性があり、これは私たちの普通株の取引価格や取引量を低下させ、私たちのすべてまたは一部での投資損失を招く可能性があります。

33

項目1 B。未解決教育庁職員がコメントした。

ない。

プロジェクト1 C。ネットワークセキュリティです。

リスク管理と戦略

我々は、知的財産権、独自、戦略または競争性を有する機密情報および個人データ(生体識別データおよび雇用関連データなどの敏感な個人データを含む)を含む、知的財産権、独自、戦略または競争性を有する機密情報および個人データ(生体識別データおよび雇用関連データなどの敏感な個人データを含む)を含む、様々な情報セキュリティプロセスを識別、評価および管理するために実施および維持されている。

私たちの首席情報官(“首席情報官”)、情報セキュリティ副社長(首席情報セキュリティ担当)、および会社の情報セキュリティ機能は、会社のネットワークセキュリティ脅威とリスクを識別、評価、管理するのに役立ちます。このチームは、いくつかの環境およびシステムにおいて手動および自動ツールを使用すること、脅威情報報告およびサービスを購読すること、私たちの環境中のいくつかの脅威をスキャンすること、私たちのリスク曝露を評価すること、特定の報告の脅威を評価し、分析すること、いくつかの脅威情報について法執行部門と協力すること、内部および外部ネットワークセキュリティ監査を行うこと、ある環境およびシステムにおいて脅威評価を実行すること、ある環境およびシステムにおいて脆弱性評価を行うこと、および第三者専門家を招いて赤/青チームテストおよびデスクトップイベント応答演習を行うことを含む、様々な方法を使用して、私たちの脅威環境および会社のリスク状況を監視および評価することによって、ネットワークセキュリティからのリスクを識別および評価する。

環境およびシステムによっては、例えば、イベント応答計画、脆弱性管理、災害復旧および業務連続性計画、リスク評価、いくつかの環境およびシステムにおけるネットワークセキュリティ制御、特定のデータのデータ隔離、いくつかの環境およびシステムのアクセス制御、物理セキュリティ、資産管理、ベンダーリスク管理、従業員ネットワークセキュリティトレーニング、ネットワークセキュリティ保険および専門ネットワークセキュリティ従業員など、様々な技術、物理および組織措置、プロセス、標準、ポリシーを実施し、維持し、維持することを目的としている。

ネットワークセキュリティ脅威の重大なリスクの評価と管理は、会社全体のリスク管理プロセスに統合されている。たとえば,情報セキュリティチームは管理層と連携してリスク管理プロセスの優先順位を決定し,我々の業務に実質的な影響を与える可能性のあるネットワークセキュリティ脅威を緩和する.

私たちは、専門サービス会社(法律顧問を含む)、ネットワークセキュリティコンサルタント、ネットワークセキュリティソフトウェアプロバイダ、ホスト·ネットワークセキュリティサービスプロバイダ、法医学調査者、および浸透試験会社を含む、ネットワークセキュリティ脅威からの重大なリスクを時々識別、評価、管理するために第三者サービスプロバイダを使用する。

我々は、第三者サービスプロバイダを使用して、アプリケーションプロバイダおよびホストおよびクラウドホスト会社のようなサービス全体にわたって様々な機能を実行する。私たちは、その中のいくつかのプロバイダを使用することに関連するネットワークセキュリティリスクを管理するサプライヤー管理計画を持っています。この計画は、あるプロバイダのセキュリティアンケートを管理すること、あるプロバイダの書面セキュリティ計画を評価すること、およびあるプロバイダのセキュリティ評価および報告を審査することを含む。提供されたサービスの性質、関連する情報システムおよびデータの感度、およびプロバイダの識別に基づいて、当社のプロバイダ管理プロセスは、プロバイダに関連するネットワークセキュリティリスクの決定を支援し、ネットワークセキュリティに関連する契約義務をプロバイダに課すことを目的とした異なるレベルの評価を含む可能性がある。

会社に重大な影響を与える可能性のあるネットワークセキュリティ脅威のリスクとこれらのリスクをどのように実現するかの説明については,第1部1 A項のリスク要因を参照されたい。この表格10-K年報内のリスク要因は、タイトルを含めて“リスク要因-私たちのaiWAREプラットフォームおよび他の製品の開発および運営に関連するリスク-当社のプラットフォーム、ネットワーク、コンピュータシステムまたはデータ、または私たちが依存する第三者のセキュリティまたは運営は、破壊されるか、または他の方法で中断される可能性があり、そのような違反または他の中断は、私たちの業務および名声に悪影響を及ぼす可能性があります“と”リスク要因-当社のaiWAREプラットフォームおよび他の製品の開発および運営に関連するリスク-当社の技術およびインフラに関連する中断または性能の問題、または当社の第三者サービスプロバイダ(AWSおよびAzureを含む)の中断または性能の問題は、当社の業務および運営結果に悪影響を及ぼす可能性があります

統治する

我々の取締役会は、その一般的な監督機能の一部として、会社のネットワークセキュリティリスク管理を担当しています。取締役会は、ネットワークセキュリティ脅威によるリスクの緩和を監督することを含む、会社のネットワークセキュリティリスク管理プロセスを監督する。

34

我々のネットワークセキュリティリスク評価と管理プロセスは、企業の情報技術機能を監督する上で20年以上の専門経験を持つCIOと、ネットワークセキュリティ業界で20年以上の経験を持つCISOを含む著者らの管理チームのいくつかのメンバーによって実施と維持されている。

我々のCIOとCISOは適切な人員の募集を担当し,ネットワークセキュリティリスクを会社全体のリスク管理戦略に取り入れ,関係者に重要な優先事項を伝達するのを支援している。

我々のCIOとCISOはまた,ネットワークセキュリティ予算の承認,ネットワークセキュリティイベントへの対応,ネットワークセキュリティプロセスの承認,セキュリティ評価やその他のセキュリティに関する報告の審査を支援している.

我々のイベント応答計画は、会社の最高経営責任者、最高情報官、セキュリティ管理チーム、およびプライバシーを含む当社の法律チームを含む、状況に応じていくつかのネットワークセキュリティイベントを管理層メンバーに報告することを目的としています。これらの利害関係者は、会社のイベント応答チームと協力して、通知を受けたネットワークセキュリティイベントを緩和し、修復するのを助ける。また、会社のイベント対応計画には、あるサイバーセキュリティ事件について取締役会に報告することが含まれている。

取締役会は,会社の重大なネットワークセキュリティ脅威とリスクに関するCISOの報告,要約や紹介,およびこれらの脅威やリスクに対応するために会社が実施しているプログラムを定期的に受信している。

項目2.財産アイイーエスです。

私たちの主な行政事務室は2番プラット街1615番地にあります発送するコロラド州デンバー市、郵便番号:80202。

私たちの主な実行事務室のほかに、カリフォルニア州オーウェン、イギリスロンドン、オーストラリアシドニーとイスラエルヘズリアでオフィスを借りています。私たちはまだニューヨーク、ニューヨーク、フランスパリ、インドノイダで共有オフィス空間を維持しています。私たちはすべての施設を借りて、不動産は何もありません。私たちは私たちの施設が十分で、私たちの現在の必要に適していると信じています。もし必要であれば、私たちは私たちの業務を収容するために適切な追加または代替空間を提供します。

第3項:法律ニュース海流です。

時々、私たちは正常な業務過程での私たちの運営に関するクレーム訴訟に巻き込まれるかもしれない。当社は現在、いかなる法的手続きにも関与していませんが、経営陣は個別または全体の不利な結果が当社の経営業績、財務状況、あるいはキャッシュフローに重大な悪影響を及ぼすと考えています。結果にかかわらず、いかなる訴訟も弁護と和解費用、管理資源の分流などの要素によって私たちに悪影響を及ぼす可能性がある。

4つ目:地雷の安全TYが披露する。

適用されません。

35

第II部

第五項登録者普通株式市場、関連株主事項及び発行者が株式証券を購入する。

市場情報と保有者

私たちの普通株はナスダックに上場し、株式コードは“VERI”です。2024年3月25日現在、私たちの譲渡代理の記録によると、私たちは51人の普通株式保有者がいます。その中には普通株の利益所有者は含まれていません。彼らの株は各種証券仲介業者、取引業者、登録決済機関の名義で保有されています。

配当政策

私たちは私たちの株の現金配当金を発表したり支払ったりしたことがない。私たちは現在、私たちの業務運営のために、すべての利用可能な資金と未来の収益を維持するつもりだ。したがって、私たちは現在予測可能な未来に私たちの普通株にどんな現金配当金も支払わないと予想している。将来現金配当金を派遣するかどうかは私たちの取締役会が適宜決定し、私たちの経営結果、財務状況、資本要求、一般業務状況及び私たちの取締役会が関連する他の要素に依存する。私たちが配当金を支払う能力はまた、任意の未来の信用協定または任意の未来の債務または優先株証券条項によって制限される可能性がある。

最近売却された未登録持分証券

ない。

株式証券を購入する

ない。

[パフォーマンスチャート]

小さい報告会社として、S-K法規第201(E)項に要求される業績グラフを提供する必要はありません。

プロジェクト6.R保存しました。

36

項目7.経営陣の以下の問題の議論と分析財務状況と経営実績。

前向きに陳述する

以下では、本年度報告書10-K表に含まれる他の部分に含まれる連結財務諸表および関連付記とともに本年度報告書10-K表に含まれる合併財務諸表と関連する付記とともに読み、その全文を保留する必要がある。この議論は、リスクと不確実性に関連した現在の予想に基づく前向きな陳述を含む。“項目1 A”で議論された要因を含む様々な要因のため、我々の実際の結果は、これらの前向き陳述で予想される結果とは大きく異なる可能性がある。リスク要因“は,本年度報告(Form 10−K)第I部および我々が米国証券取引委員会に提出した他の文書に述べられており,将来の米国証券取引委員会文書を含む。“前向きな陳述に関する戒め”を参照されたい

概要

私たちは人工知能ソリューションの提供者で、私たちの独自の人工知能操作システムaiWAREを採用して、私たちの商業企業と政府及び監督業界の顧客に差別化された製品と解決方案を提供します。

2023年12月31日までの1年間で1兆276億ドルの収入を創出したが、2022年12月31日までの1年間の収入は1兆497億ドルであった。2023年12月31日と2022年12月31日までの年間で、私たちのソフトウェア製品とサービス収入はそれぞれ6840万ドルと8480万ドルで、それぞれ2023年12月31日と2022年12月31日までの年間総合収入の54%と56%を占めています。2023年12月31日と2022年12月31日までの年間で、私たちのホストサービス収入はそれぞれ5920万ドルと6500万ドルで、それぞれ2023年と2022年12月31日までの総合収入の46%と44%を占めています。2023年12月31日と2022年12月31日までの年間で、私たち最大の顧客はそれぞれ私たちの総合収入の約12%と25%を占めています。

最新の発展動向

BroadBeansを買収するそれは.2023年6月13日、BroadBeansの買収を完了し(本稿を参照)、総購入価格は5330万ドルで、取引完了後のいくつかの調整が待たれている。BroadBeansは人材獲得ソフトウェアであるサービス技術のグローバルリーダーであり,BroadBeansを買収することは我々の人工知能を駆動とするヒューマンリソース製品キットを強化し,我々が以前にPandoLogicを買収したうえでさらに強化することを目指している.購入対価格の一部には、130万ドルの現金が含まれており、決済時に第三者代行口座に入金され、決済後の任意の賠償要求およびいくつかの決済後の調整のために入金される。私たちはまた成約時に陳述と保証保険証書をもらいました。

エネルギーグループ資産剥離それは.2023年6月30日、資産購入協定により、我々のエネルギーグループ(“エネルギー剥離”)をGridBeyond Limitedに売却する取引が完了し、GridBeyond Limitedはアイルランドに本社を置く個人持株会社(“GridBeyond”)であり、人工知能エネルギー解決策を提供する。私たちはGridBeyondのBシリーズ優先株4,160,644株を受け取り、約200万ドル、50万ドルの現金を受け取った。エネルギー資産剥離は、売却が我々の業務や財務業績に大きな影響を与えないため、業務終了の基準を満たしていない。

定期融資と株式承認証を優先的に保証するそれは.2023年12月13日(“締め切り”)、吾らはHighbridge Capital Management,LLCによって管理されるいくつかの基金、いくつかの他の貸手(総称して“貸金人”)および行政エージェントおよび担保代理であるWilmington Savings Fund Society,FSBとクレジットおよび保証プロトコル(“クレジットプロトコル”)を締結した。信用協定は7,750万ドルを優先的に保証する定期融資(“定期融資”)を提供し、この融資は私が成約日に等しいことから抽出された。一部の定期ローンで得られた金は,貸主が保有する2026年満期の1.75%転換可能優先手形(“転換可能手形”)の元金総額5,000,000ドル,購入価格3,750万ドルに用いられ,買い戻し日の計上および未払い利息が加えられる。定期ローンの利息はSOFRプラス8.50%の年利、SOFRの下限は3.00%で、四半期ごとに支払われる。定期融資は2027年12月13日に満期となり、2024年6月から、四半期償却額は原始元本の2.50%となる。信用協定について、吾らは貸金人(当該等の身分、すなわち“株式承認証所有者”)に引受権証(“株式承認証”)を発行し、1株当たり2.576ドルの使用価格で最大3,008,540株の当社普通株(“普通株”)を購入し、終了日は2028年12月12日である。

ライアン·スティルバーグを会長に任命した私たちの最高経営責任者ライアン·スティルバーグは取締役会長に任命され、2024年1月22日から発効し、同日取締役会長を辞任したチャド·スティルバーグ氏を引き継ぐ。チャド·スティルバーグは取締役会のメンバーを続けています

37

チャンス、挑戦、リスク

2023年と2022年には、私たちの収入は主に私たちの商業企業の顧客、次は私たちの政府と規制業界の顧客から来ます。

私たちは人工知能に基づくソフトウェア製品とサービスのリーダーです。我々独自の人工知能オペレーティングシステムaiWAREは,機械学習アルゴリズムや人工知能モデル,および強力なアプリケーションを用いて,膨大な構造化と非構造化データから価値のある知見を示している.歴史的に見ると、私たちのソフトウェア製品とサービス収入の大部分は、私たちのaiWAREプラットフォームから来て、様々な顧客の中で積極的に販売されている当社の内部開発アプリケーションから来ています。経営陣は長期的には大量の収入を増加させる機会があると信じているが、現在の経済状況はすでに私たちの一部の消費ベースの業務と財務業績にマイナス影響を与えており、また歴史的収入と比較して、いかなる将来の投資が重大な企業収入の実現や収入増加をもたらすかどうかは定かではなく、これらの投資は将来の潜在的買収を含む重大なものである可能性がある。しかし、我々の人工知能ソリューションは、政府および規制された業界および世界のメディアおよび娯楽産業のコンテンツ創作および配信において短期的および長期的な価値を増加させることができるソフトウェア製品およびサービス、ならびに私たちのaiWAREプラットフォームが既存および新たに取得した顧客に販売する大きな成長機会を見続けている。

私たちは私たちのソフトウェア製品とサービスが巨大な短期的で長期的な収入と成長機会をもたらすと信じている。2023年6月にBroadBeansの買収を完了し,後者は購読に基づく人材取得ソフトウェアであるサービス分野の先頭者であり,世界に約3,000人の購読ベースの顧客を持ち,100人以上の申請者追跡システム(ATS)を統合し,世界の2,500を超えるポスト掲示板に直接アクセスすることができる.BroadBeansの買収は,短期間でBroadBeansの3000人のクライアントにプログラム的広告能力を含めて既存の製品を提供する予定であるため,アプリケーション募集における我々の成長に戦略的な意味を持つ.長期的には,我々の人工知能能力を利用して,これらのATに直接アクセスすることで,将来のaiWAREとの統合を含めた複雑なデータセットを分析する予定である.政府や規制業界市場では、顧客が人工知能技術に関連する製品やサービスを採用しており、私たちの公式ライセンス運営、米国司法省全体でのaiWAREプラットフォーム、最近発表されたiDEMSプラットフォームを含む最高デジタルおよび人工知能官や国防総省との進展を見ています。しかし、政府や規制された業界の顧客と協力する多くの企業レベルの機会は、より長い販売期間に関連する可能性があり、その間、成功を保証することなく、大量の時間と資源を投入しなければならない。

私たちの既存と新しいソフトウェア製品とサービス顧客群を拡大することが私たちの成功の鍵だ。ソフトウェア製品とサービス収入が前年比19.1%低下したのは,我々のVeritone Hireクライアント群の消費が低下したが,2023年第2四半期のBroadBeansの増加によって相殺され,2023年のある非日常的で使い捨てソフトウェア収入が2022年に比べて低下したためである.2022年第2四半期以降、私たちの顧客(最大の顧客アマゾンを含む)は、前年同期と比較して、Veritoneレンタルソリューションの消費使用状況に大きな差が出ています。2023年5月、アマゾンは私たちのVeritone Hireソリューションの消費をさらに削減する計画であることを通知しました。全体的に言えば、2023年12月31日までの1年間、アマゾンからの収入は前年に比べて低下しており、2023年12月31日までの1年間で、アマゾンの収入は私たちの総合収入の12%を占め、前年は私たちの総合収入の25%を占めている。私たちが短期的かつ長期的に成長と多様化を続けるにつれて、当社の収入におけるアマゾンのシェアは引き続き低下し、2024年度には総合収入に占めるアマゾンの割合は5%未満になると予想されています。非アマゾンソフトウェア製品やサービス収入は前年に比べて増加しており、一部の原因は、2023年12月31日までの年間で、政府·規制業界の収入が前年に比べて56%増加し、この低下を相殺しているからだ。

最近の高インフレ、金利上昇、ロシア-ウクライナ紛争やイスラエル戦争を含む地政学的要因によるマクロ経済環境の下落により、私たちの顧客の一部は、2023年12月31日までの1年間、前年と比較して、私たちの商業企業顧客群におけるVeritoneレンタルソリューションやホストサービスの一部の消費と広告に基づく支出を減少させた。2023年12月31日までに,我々のソフトウェア製品とサービス顧客総数は3460社に低下し,前年より10%減少し,BroadBeansの買収を発効させる予定であり,まるで2022年1月1日に発生したようである.顧客減少の要因は,古いCareerBuilderクライアントを計画的にBroadBeansソフトウェアプラットフォームから移行させることであり,2023年の財務業績に大きな影響を与えないことである.これらの傾向は2024年第1四半期に継続することが予想されるが、全体的な影響は2024年の財務業績に大きな影響を与えないと予想される。私たちの顧客基盤と全体的な収入の拡大に努力していくために、既存の顧客に積極的に投資し、新しい顧客を獲得してきました。また、2023年1月、2023年11月、2024年2月には、2024年2月現在、3400万ドルを超える年間化戦略コスト削減純額を実行しているいくつかのコスト削減·再編措置を発表した。私たちは私たちの顧客群を多様化し、既存の顧客群で売上を増加させ、2023年6月にBroadBeansを買収するために努力したため、私たちは最近販売とマーケティング支出を増加させた

38

しかし、このような増加した投資は私たちの2023年と2024年のコスト削減計画によって部分的に相殺される。

私たちのソフトウェア製品とサービスは、現在広く使用されている多くの第三者ソフトウェアプラットフォームと製品の機能を拡張すると信じています。例えば、私たちは、aiWAREと統合された場合、私たちのVeritone雇用ソリューション顧客は、彼らの採用プロセスにおいてより高い可視性と透明性を得ると信じている。さらに、最近iDEMSの発売が発表されたことに伴い、現在、公共セキュリティと連邦政府部門が直面している深刻化されている非構造化デジタルデータ管理問題を解決するためのaiWAREアプリケーションのセットが提供されています。また,我々は従来,Alteryx,Snowflake,NVIDIACUDAグラフィックスプロセッサを含む多くのプラットフォームにaiWAREを統合し,aiWAREの処理速度を大幅に向上させ,我々の技術に広範な新しい用例を提供してきた.私たちはこれらと未来の統合開発とマーケティングのためのより具体的な用例を提供しています。私たちはこれが私たちの製品のために新しい市場を開き、私たちの長期収入増加の機会を加速させると信じています。

私たちの非GAAPウールレートは、任意の所与の期間において、当社のホスト·サービス収入の全体的な非GAAPウールレートが、一般に、私たちのソフトウェア製品およびサービス収入よりも低いので、私たちのソフトウェア製品およびサービスおよび私たちのホスト·サービス収入の組み合わせによって著しく影響を受ける。当社の非GAAP毛利(以下“非GAAP財務指標”参照)は、顧客群を拡大し、既存の顧客との業務を増加させることで収入を増加させる能力と、AWSやMicrosoft Azureなどのクラウドコンピューティングプロバイダと有利な経済条項を交渉することでコストを管理する能力にも依存します。私たちは引き続き私たちの非GAAP毛利益を向上させることに集中していますが、私たちは収入を増加させるために顧客を引き付け、維持する能力は、私たちの技術とサービスを実施し、持続的に改善し、私たちの技術インフラと運営を改善する能力に強く依存します。私たちの成長はネットワーク容量制限を増加させているからです。

私たちの経営業績と業績は今では、私たちの業界に影響を与える様々な要素によって推進され続けると信じています。私たちがaiWAREプラットフォームのために顧客を引き付け、成長し、維持する能力は、急速に変化する技術に非常に敏感であり、私たちのプラットフォーム、コンテンツ、サービスの顧客に対する吸引力を維持する能力に依存します。私たちの将来の収入と運営の成長は、私たちが私たちのソフトウェア製品やサービス顧客群を拡大し、保留する能力があるかどうかに大きく依存し、質と革新的な人工知能駆動のアプリケーションや企業レベルの製品を開発し、展開し続け、私たちの顧客に独特で魅力的なコンテンツや広告サービスを提供し、より新しい市場(例えば政府や規制業界)で成長を続け、aiWAREをより大きく拡張的な企業活動に拡張し、私たちの企業管理コストを管理します。私たちは私たちがこのような努力で成功すると信じているが、私たちは私たちが相当な長期運営成長と収益性を作ることに成功するという保証はない。

歴史的に見て、私たちは有機的な成長を加速させるために、日和見主義の買収会社戦略を遂行してきた。我々の買収戦略には,(I)現在の市場の業務規模を拡大すること,(Ii)既存のプロジェクトや販売資源を拡大すること,および(Iii)起業や市場駆動の機会を介して,汎用的な人工知能オペレーティングシステムとしてaiWAREの採用を加速すること,の3つの側面がある.重要な戦略市場への参入を加速させ、既存の市場シェアを拡大し、事業を発展させる能力を高める戦略的買収目標があると信じているが、過去や将来の買収がこれらの目標を達成するかどうかは定かではない。逆に、私たちは、2023年第2四半期に私たちのエネルギーグループを剥離するような、長期的な戦略的ではないいくつかの業務の日和見販売を求め続けている可能性があります。

2023年12月31日までの年度の総収入は1兆276億ドルだったが、2022年12月31日現在の年度は1兆497億ドルで15%低下した。2023年12月31日までの年度の我々の運営損失総額は9230万ドルであったが,2022年12月31日までの年度は3800万ドルで143%に増加した。2023年12月31日までの非GAAP毛金利(以下“非GAAP財務指標”で計算)は約78%に低下したが、2022年12月31日までは82%であり、主に2022年と比較した収入組み合わせに押されている。私たちの非GAAPウールレートは、任意の所与の期間において、当社のホスト·サービス収入の全体的な非GAAPウールレートが、一般に、私たちのソフトウェア製品およびサービス収入よりも低いので、私たちのソフトウェア製品およびサービスおよび私たちのホスト·サービス収入の組み合わせによって著しく影響を受ける。当社の非GAAP毛利(以下“非GAAP財務指標”参照)は、顧客群を拡大し、既存の顧客との業務を増加させることで収入を増加させる能力と、AWSやMicrosoft Azureなどのクラウドコンピューティングプロバイダと有利な経済条項を交渉することでコストを管理する能力にも依存します。私たちは引き続き私たちの非GAAP毛利益を向上させることに集中していますが、私たちは収入を増加させるために顧客を引き付け、維持する能力は、私たちの技術とサービスを実施し、持続的に改善し、私たちの技術インフラと運営を改善する能力に強く依存します。私たちの成長はネットワーク容量制限を増加させているからです。

39

2023年12月31日までの年度では純損失5860万ドルを報告したが,2022年12月31日までの年度純損失は2560万ドルであった。2023年12月31日までの年間では,非GAAP純損失は3730万ドルであったが,2022年12月31日までの年度非GAAP純損失は1590万ドルであった。私たちの収入を増加させ続けるために、私たちは引き続き人員面で的確な投資、すなわちソフトウェアエンジニアと販売員を行います。例えば、2023年初め以来、私たちの純従業員数は約8%増加した。また、2023年12月31日までの1年間、課題や制限に満ちた労働環境で競争するために、より高い年度昇給とより多くの福祉を含む既存従業員基盤に大量の投資を行った。最後に、私たちは私たちの業務規模と成長をより良く管理するために、新しいERPと労働力システムを含む私たちの企業インフラに投資しました。しかし、現在2023年上半期の挑戦的なマクロ経済環境を考慮して、事業をより良く簡素化し、成長と対応する投資を中心に優先順位付けを行うために、運営構造コストを大幅に削減していきたいと考えています。これらのコスト削減措置は2022年下半期に始まり、労働力の削減といくつかの伝統的な運営コストの削減、私たちのエネルギーグループの剥離を含む2024年上半期まで続く。このような計画の結果として、私たちは長期的な利益を達成する道を加速できると信じている。

2022年12月31日までの1年間、私たちのほとんどの収入はアメリカにある顧客から来ています。2023年6月にBroadBeansを買収することにより、ヨーロッパとアジア太平洋地域全体の顧客基盤を拡大しました。2023年、私たちの総合収入の13%は米国以外の顧客から来ているが、2022年にはこの割合は10%に満たない。私たちにとって、アメリカ以外の国で私たちのサービス製品と顧客基盤を拡大し続けることは大きな機会だと信じています。長期的には,欧州,アジア太平洋地域,ラテンアメリカなどでさらに事業を展開する予定であるため,これらの拡張機会に関する前期支出は引き続き大幅に増加することが予想される。

現在の世界経済状況の影響