米国

証券取引委員会

ワシントンD.C. 20549

フォーム

1934年の証券取引法

終了した会計年度の

(憲章に明記されている登録者の正確な名前)

(州またはその他の管轄区域 (法人または組織) | (IRS雇用者識別番号) | |

(主要行政機関の住所) |

|

エリアコードを含む登録者の電話番号(

同法第12条 (b) に従って登録された証券:

| 各クラスのタイトル | トレーディングシンボル | 各取引所の名称 登録されたもの |

登録者が証券法第405条で定義されている有名なベテラン発行体である場合は、チェックマークで示してください。はい ☐

登録者が法の第13条または第15条(d)に従って報告を提出する必要がない場合は、チェックマークで示してください。はい ☐

登録者が

(1) 1934年の証券取引法第13条または第15条 (d) で提出する必要のあるすべての報告書を過去 12 か月間

(または、登録者がそのような報告を提出する必要があったほど短い期間) に提出したかどうか、(2) 過去90日間にそのような提出要件

の対象であったかどうかをチェックマークで示してください。

登録者

が、過去12か月間(または登録者がそのようなファイルを提出する必要があったほど短い期間)に、規則S-Tの規則405に従って提出および投稿する必要のあるすべてのインタラクティブデータファイルを電子的に提出したかどうかをチェックマークで示してください。

登録者 が大手加速申告者、加速申告者、非加速申告者、小規模報告会社、または新興成長企業のいずれであるかをチェックマークで示してください。 取引法規則12b-2の「大規模加速申告者」、「加速申告者」、「小規模報告会社」 、および「新興成長企業」の定義を参照してください。(1つチェックしてください):

大型加速フィルター ☐

新興成長企業の場合は、登録者が取引法のセクション13(a)に従って規定された新規または改訂された財務会計

基準に準拠するために延長された移行期間を使用しないことをチェックマークで示してください

登録者

が、監査報告書を作成または発行した登録公認会計士事務所が、サーベンス・オクスリー法(15 U.S.C. 7262(b))のセクション404(b)に基づく財務

報告に対する内部統制の有効性に関する経営陣の評価に関する報告書を提出したかどうかをチェックマークで示してください。

証券が法のセクション

12 (b) に従って登録されている場合、申告書に含まれる登録者の財務諸表に、以前に発行された財務諸表の誤りの訂正

が反映されているかどうかがチェックマークで示されます。はい ☐

これらのエラー の訂正のいずれかが、§240.10D-1 (b) に基づく関連する回復期間中に登録者の 執行部のいずれかが受け取ったインセンティブベースの報酬の回収分析を必要とする修正表現であるかどうかをチェックマークで示してください。はい ☐いいえ ☑

登録者

がシェル会社(証券取引法の規則12b-2で定義されている)かどうかをチェックマークで示してください。はい ☐

2023年7月31日の営業終了時点で、登録者の非関連会社が保有する登録者の発行済み普通株式の

総時価は、$でした(この

の計算では、登録者の取締役および執行役が受益所有する2,222,857株は、登録者の関連会社

が保有しているものとして扱われました)

あった

参照により組み込まれた文書

2024年6月11日に開催されるREX American Resources Corporationの 最終委任勧誘状の一部は、この Form 10-KのパートIIIに参照により組み込まれています。

2

将来の見通しに関する記述

このフォーム10-Kには、1995年の民間証券訴訟改革法で定義されている将来の見通しに関する 記述が含まれているか、含まれている場合があります。このような記述は、「かもしれない」、「期待する」、「信じる」、「推定する」、「期待する」、 「続行」などの将来を見据えた 用語を使用することで識別できます。また、否定的であるか、その他の類似の用語を使用することで識別できます。 には、実際の出来事や結果がそのような将来の見通しの 記述で言及されているものと大きく異なる原因となるリスクや不確実性があることに注意してください。これらのリスクと不確実性には、当社が 証券取引委員会に提出する書類に随時記載されているリスク要因が含まれ、とりわけ、新型コロナウイルスなどのパンデミックが当社の事業運営に与える影響(供給、需要、人員、その他の要因への影響を含む)、立法および規制の変更の影響、 価格の変動、トウモロコシ、蒸留穀物の入手可能性などがあります。、エタノール、蒸留所、コーン油、ガソリン、天然ガス、商品市場 リスク、稼働しているエタノール工場効率的に、そして予測と予測に従って、物流の中断、One Earth Energyエタノールプラントの近くで計画されている炭素隔離施設の許可と開発の成功、国際経済、国内経済、または地域経済の変化、インフレの影響、従業員の誘致能力、天候、所得税監査の結果、所得税法または規制の変更、米国の対外貿易政策の影響、外貨為替レートの変動とテロリズム または戦争行為の影響。当社は、法律で義務付けられている場合を除き、将来の見通しに関する記述を公表するつもりはありません。実際の結果が将来の見通しに関する記述と大きく異なる原因となる可能性のあるその他の要因 は、項目1Aに記載されています。

利用可能な 情報

REXは、インターネット のウェブサイトで、フォーム10-Kの年次報告書、フォーム10-Qの四半期報告書、フォーム8-Kの最新報告書、およびそれらの報告書の修正を、SECに電子的に提出または提出した後、合理的に実行可能な限り として無料で提供しています。レックスのインターネットウェブサイト アドレスはwww.rexamerican.comです。会社のウェブサイトの内容は、このレポートには含まれていません。

パート I

| アイテム 1. | ビジネス |

「私たち」、「私たち」、 「私たち」、「REX」、「当社」とは、REX アメリカン・リソース・コーポレーションとその過半数が所有する子会社を指します。

会計年度

このレポートで特定の 会計年度に関する記述はすべて、1月31日に終了したREXの会計年度に関するものです。当社の会計年度とは、1月31日の会計年度終了日の の直前の年を指します。たとえば、「2023会計年度」とは、2023年2月1日から2024年1月31日までの期間を意味します。

会社の歴史と背景

REXは1984年に 持株会社としてデラウェア州に設立されました。私たちの主なオフィスは、オハイオ州デイトンのパラゴンロード7720番地(45459)にあります。私たちの電話番号は (937) 276-3931です。

2006年に、私たちはエタノール生産 施設への投資を開始しました。私たちは現在、ワン・アース・エナジー合同会社(「ワン・アース」)、NuGen Energy, LLC(「NuGen」)、ビッグ・リバー・リソース合同会社(「ビッグリバー」)の3つのエタノール生産事業体に投資しています。私たちはワン・アースと NuGenの過半数の持分を所有しています。また、2021年11月18日まで精製石炭施設を所有し、運営していた事業体の過半数の持分も保有しています。私たちが持っているように

3

精製石炭施設の運営を停止したため、私たち は事業セグメントの財務結果を非継続事業として分類し始めました。現在、報告対象セグメントが1つあります。エタノール と副産物です。

一般的な概要

REXの共通 株主に帰属する純利益は、2022年度の約2,770万ドルに対し、2023年度には6,090万ドルと報告しました。当社のエタノール事業は、2023年度にクラッシュスプレッドが上昇した結果、2022年度と比較して2023年度の 利益が増加しました。エタノール の収益性を左右する2つの最大の要因は、トウモロコシとエタノールの価格設定で、どちらも今年中に大幅な変動を経験しました。シカゴ商品取引所のトウモロコシ のブッシェルあたりの価格は、2024年1月の最低値4.40ドルから2023年2月の最高値6.85ドルまで幅がありました。S&Pグローバル・プラッツの1ガロンあたりのエタノール価格 は、2024年1月の最低値1.52ドルから、2023年6月の最高値2.67ドルまで幅がありました。

エタノール投資 の形態と構造は、各プロジェクトの特定のニーズと目標、および私たちが提携している地元の農家グループまたは投資家の特定のニーズと目標に合わせて調整されています。私たちは通常、 工場を所有する有限責任会社の取締役会のメンバーとして、プロジェクトの監督に参加しています。私たちは、連結エタノール 企業のプラント運営のほとんどの側面について、経営陣の監督と指示を行います。2024年1月31日現在、エタノールの生産に従事する3つの事業体に株式投資を行っています。次の表 は、2024年1月31日現在の当社のエタノール事業体の所有権の概要です。

|

エンティティ |

場所 |

REXの現在の所有権 |

| ワン・アース・エナジー合同会社 | イリノイ州ギブソンシティ | 75.8% |

| ニューゲン・エナジー合同会社 | マリオン、サウスダコタ州 | 99.7% |

|

ビッグ・リバー・リソース合同会社: ビッグリバー・リソースズ W バーリントン合同会社 ビッグ・リバー・リソース・ガルバ合同会社 ビッグリバー・ユナイテッド・エナジー合同会社 ビッグリバーリソースボイスビル合同会社 |

W. バーリントン、アイオワ州 イリノイ州ガルバ アイオワ州ダイアーズビル ボイスビル、ウィスコンシン州 |

10.3% 10.3% 5.7% 10.3% |

3つの事業体は合計6つのエタノール 生産施設を所有しており、2024年1月31日に終了した12か月間で合計で約7億1,600万ガロンのエタノールを出荷しました。2024年1月31日に終了した12か月間、私たちが所有しているエタノール生産 施設が出荷したガロンのREXの実効所有権は約2億9000万ガロンでした。

私たちのエタノール事業は、 商品価格、特にトウモロコシ、エタノール、蒸留穀物、蒸留器のコーン油と天然ガスの価格、およびトウモロコシの入手可能性に大きく依存しています。 これらの商品の価格変動の結果として、当社の業績は大幅に変動する可能性があります。 トウモロコシの価格と入手可能性は、作物の状態、 農場で貯蔵されているトウモロコシの量、天候、連邦政策、外国貿易、戦争や紛争による国際的な混乱など、商品価格全般に影響するいくつかの要因によって大幅に変動します。 エタノールと蒸留穀物の市場価格は、必ずしもトウモロコシの価格と直接関係しているわけではないからです ( の例では、原油やその他のエネルギーの需要と関連価格、輸出市場のエタノールと蒸留穀物の需要、大豆ミール 価格、および連邦政府の政策決定と貿易交渉の結果は、エタノールと蒸留所の穀物の価格に影響を与える可能性があります)、 回は、エタノールと蒸留穀物の価格がトウモロコシ価格の動きに追随しない可能性があります。また、トウモロコシ価格が高くなったり、 エタノールや蒸留穀物の価格が下がったりする環境では、工場の全体的なマージン構造が縮小されます。その結果、時々、私たちはプラント をマイナスまたは最小のプラス営業利益率で操業することがあります。

4

私たちのエタノール工場では、生産サイクルで処理されるトウモロコシ1ブッシェルあたり約 2.9ガロンの変性エタノールを生産すると予想しています。加工したトウモロコシのブッシェル1ブッシェルあたりに生産される変性 エタノールの実際のガロン数を実現収量と呼びます。エタノール1ガロンあたりの価格 とトウモロコシのブッシェル1ブッシェルあたりの価格の差(実現収量で割った値)を「クラッシュスプレッド」と呼んでいます。クラッシュスプレッドが下がると、 のエタノール工場が経営成績を出して、一定期間十分なキャッシュフローが得られない可能性があります。 このような場合、個々の 工場の変動費を最小限に抑えるために、エタノール工場での生産を減らすか完全に停止することがあります。

私たちは、経営陣が適切と判断した場合、フォワードコーンと天然ガスの購入契約、フォワードエタノール、蒸留穀物と蒸留器のトウモロコシ オイル販売契約、商品先物契約を活用して、商品価格のボラティリティ に関連するリスクを管理しようとしています。私たちは、締結した契約に内在するクラッシュスプレッドから から得られる十分な粗利益を得ることができる場合、一定期間にわたって、これらの販売契約 の数量を適切な量のトウモロコシ購入契約と一致させるよう努めています。しかし、将来のエタノール販売契約の市場は、エタノール価格に関しては一般的にスポット市場よりも 遅れをとっています。したがって、私たちは通常、任意の時点で4 か月以内に固定価格のエタノール契約を締結し、短期間で対応するエタノール またはトウモロコシの価格を固定せずに、トウモロコシまたはエタノールの価格を固定することがあります。固定価格契約の対象期間が比較的短いため、通常 は4か月以上にわたる実現クラッシュスプレッドの将来の動きを予測できません。したがって、 のエタノール施設の運営による将来の収益または損失の確率や金額を予測することはできません。

2017年8月10日、私たちは 95.35% が所有する子会社を通じて、精製石炭施設を所有する事業体の全所有権を約1,200万ドルで購入しました。買収後すぐに は精製石炭施設の運営を開始しました。2021年11月18日以降、この工場は連邦生産 税額控除を受ける資格がなくなったため、その日に操業を停止し、その後施設を売却しました。 は、2021年度の第3四半期にこの事業を非継続事業として分類し始めました。

ワン・アース・エナジー合同会社の完全子会社であるOne Earth Sequestration, LLCは ワン・アース・エナジーのエタノール工場近くの炭素 隔離プロジェクトの開発段階。試験井が全深約7,100フィート、つまり富士山の約2,000フィートまで掘削されました。 地域の主要な炭素貯蔵資源である地層であるサイモン砂岩に遭遇しました。3次元の耐震試験を実施したほか、注入された炭素の動きを予測するための地質モデリング とプルーム面積を予測して、最大注入圧力、貯留層の品質、および潜在的な井戸の貯留容量を 決定しました。2022年10月、米国環境保護庁(「EPA」)に、3つの井戸のクラスVI注入井許可を申請しました。さらに、One Earth Energyのエタノールプラントから二酸化炭素を回収し、 脱水して、隔離に適した状態に圧縮する施設の建設を開始しました。 は2024年7月31日までに建設を完了する予定です。その時点で、他の インフラストラクチャが完成すると、施設のテストが開始される可能性があります。2023年10月、私たちはイリノイ州商務委員会に、 エタノール工場から隔離場所に二酸化炭素を輸送するための短いパイプラインを建設する申請書を提出しました。私たちは引き続き、郡の特別用途ゾーニング 許可の取得を目指しています。このプロジェクトでは有意義な進展と多額の投資を行ってきましたが、引き続きさまざまな政府機関に必要な 書類を完成させ、許可やその他の承認を取得していますが、最終的な成功を保証するものではありません。

また、One Earthのエタノール工場も同時に拡張する予定です。私たちは最近、生産量を年間1億5000万ガロンのエタノールから年間1億7500万ガロンに増やす許可を受けました。2025年の第1四半期に予定されているそのレベルの生産量を達成したら、EPAから年間2億ガロンの許可を申請する予定です。最後に、インフレ削減法の下で利用できる税額控除を最大化することを目的として、ワンアース工場の炭素強度(「CI」) スコアを下げる方法の特定に引き続き取り組んでいます。インフレ削減 法により、2025年から2027年の暦年に利用できる新しいクリーン燃料生産クレジットが作成されました。これにより、CIあたりエタノールガロンあたり約 $0.02のクレジットが設定されました

5

業界内のプラント効率のさらなる向上を促すために、ポイントを50 CIスコアのしきい値 未満に減らします。

これらのプロジェクト の総費用は約1億6500万ドルから1億7,500万ドルになると予想しています。現在、利用可能な 現金で支払う予定です。2024年1月31日現在、私たちは創業以来2,580万ドルを費やしており、契約上、炭素隔離プロジェクトにさらに2,260万ドルを費やすことを約束していました。炭素隔離プロジェクトが成功すれば、 は隔離された炭素のトン数に基づく内国歳入法のセクション45Q(「45Q」)と、インフレ削減法に概説されているように、生産されたガロン のエタノール量に基づく内国歳入法のセクション45Z(「45Z」)に基づく税額控除の対象となると考えています。2024年1月31日現在、私たち は創業以来1,280万ドルを費やしており、契約上、プラント生産能力 の拡張とCIスコアを下げるための継続的な取り組みにさらに1,230万ドルを費やすことを約束していました。

サウスダコタ州マリオンにある当社の過半数所有のエタノール工場であるNuGen Energy, LLCは、サミット・カーボン・ソリューションズの炭素回収・貯蔵パイプラインの一部となる契約を締結しました。Summit Carbon Solutionsが が必要な許可と承認をすべて取得できれば、この合意により、NuGenはエタノール製造施設の二酸化炭素排出量を隔離用に売却することで、税額控除の経済的利益を分かち合い、純炭素排出量を削減することができます。

私たちは、エネルギー関連、炭素隔離、農業、その他の投資基準に適合すると考えるベンチャーを含む、さまざまな投資機会を探して評価する予定です。 私たちは、そのような機会を見つけるための取り組みが成功する保証はありません。

エタノール業界

エタノールは、 トウモロコシやその他のバイオマスを発酵プロセスで処理して生成される再生可能な燃料で、可燃性アルコールを生成し、ガソリンからの車両の 排出量を削減するための燃料添加剤として、ブレンドするガソリンのオクタン価を向上させるオクタン価向上剤として、また程度は低いがガソリン代替品として を使用できます。米国で生産されるエタノールの大部分は、入手可能性が広く、大量の炭水化物から、 アルコールの製造に使用される発酵プロセスの主要成分であるグルコースに簡単に変換できるため、トウモロコシから作られています。エタノールの生産では、穀物ソルガム、スイッチグラス、小麦、大麦、ジャガイモ、サトウキビ などの原料を炭水化物源として使用することもできます。ほとんどのエタノール工場は、イリノイ州、インディアナ州、アイオワ州、ミネソタ州、 ネブラスカ州、オハイオ州、サウスダコタ州などの大規模なトウモロコシ生産地域の近くにあります。エタノール施設では、大量の原材料や完成品を施設に出荷する必要があるため、鉄道へのアクセスと州間高速道路へのアクセスが不可欠です。天然ガスの適切な供給は、 の最適な稼働レベルを維持するための鍵です。

再生可能燃料協会(「RFA」)によると、 米国のエタノール産業は2023年に推定156億ガロンのエタノールを生産しましたが、 2022年には154億ガロンでした。2023年には、約14億ガロンが米国から輸出されたと推定されています。RFAによると、 米国のエタノール産業は24州の198の工場で構成され、年間約180億ガロンのエタノール 生産能力があります。

エタノールの国内需要は、連邦および州の法律や規制に大きく依存しています。2007年12月19日、2007年のエネルギー自主保安法(「2007年のエネルギー 法」)が制定されました。2007年のエネルギー法は、従来のバイオ燃料と高度なバイオ燃料という2つの異なるカテゴリーの再生可能燃料を含む、新しいレベルの再生可能燃料義務を定めました。連邦政府は、2010年10月に制定された再生可能エネルギー 燃料基準II(「RFS II」)に基づき、再生可能燃料の使用を義務付けています。トウモロコシベースのエタノールは、従来のバイオ燃料と見なされています。2022年までに、従来型および先進的なバイオ燃料について、RFS IIの一部として の義務量が定められました。2022年以降、RFS量 は、エネルギー・農業長官と連携してEPAが決定する予定です。従来の バイオ燃料の義務量は、2015年に150億ガロンに達し、2022年までそのレベルを維持することになっていました。

環境保護庁は、2023年から2025年までの従来の再生可能燃料の量を150億ガロンに設定しています。さらに、2023年に、EPAは以前に免除されていた2億5000万ガロンを回復しました。

RFS IIでは、1日あたり75,000バレル未満の石油を処理する小規模精製業者は、再生可能な識別番号 番号(「RIN」)の取得と提出の要件の免除をEPAに請願することができます。環境保護庁、

6

エネルギー省 および農務省と相談して、精製業者に全部または一部の権利放棄を認めたり、免除を拒否したりできます。EPAは、2016年から2018年のコンプライアンス年度に88件の製油所免除 を発行し、法定の再生可能燃料量を合計43億ガロン削減しました。EPAは、 に2019-2022年の小規模製油所の免除を認めておらず、2023年から2025年にかけて提案されているボリュームでもその姿勢を続けています。2023年11月22日、米国第5巡回区控訴裁判所(以下「裁判所」)が、EPAが以前に却下した6つのSREについてEPAに対して下した判決を含め、EPAが小規模製油所の免除をどのように処理したかについては、現在複数の法的課題が続いています。裁判所はこれら6件の請願 をEPAに差し戻し、各製油所は引き続き裁判所から付与された一時的なSREの下で操業を続けます。

エタノール生産

私たちが投資した のプラントは、乾式粉砕法を使用してエタノールを製造するように設計されています。乾式粉砕プロセスでは、トウモロコシの実 全体をまず「ミール」と呼ばれる小麦粉に粉砕し、穀物のさまざまな成分 を分離せずに加工します。食事は酵素、化学薬品、水で加工され、高温の調理器に入れられます。その後、 を発酵槽に移し、そこに酵母を加え、砂糖からエタノールへの変換が始まります。発酵後、出来上がった液体は を蒸留塔に移し、そこでエタノールは残りの「蒸留器」から分離され、燃料として使用されます。次に、無水エタノール を天然ガソリンなどの変性剤とブレンドして飲めないようにし、飲料アルコール税の対象にはなりません。上記のプロセスで消費されるトウモロコシのデンプン元素 の場合、乾式粉砕プロセス で生成される主な副産物は、可溶物を含む乾式蒸留穀物、またはDDGSです。DDGSは動物飼料に使用されるタンパク質として販売されており、エタノールの生産で吸収されなかったトウモロコシの価値 の一部を回収します。市場や操業状況によっては、DDGSに比べて液体の含有量が少ない改質蒸留穀物、または湿式 蒸留器用穀物を販売する場合もあります。また、当社の施設で生産された コーン油蒸留器の販売からも収益を上げています。蒸留所のコーン油は、動物飼料市場だけでなく、バイオディーゼルやその他の化学市場にも販売されています。

エタノールの主な用途

ブレンドコンポーネント。 今日、 米国でのエタノールブレンドの多くはRFSを満たすために行われています。ほとんどのレギュラーガソリンは、オクタン価 が84のブレンドストックを使用して製造され、RFAによると 10% エタノールを加えることで87(ほとんどの州で義務付けられている最低オクタン価)に引き上げられます。 業界は、使用されているほとんどの車両のエタノール配合を現在の 10% 以上に拡大しようとしています。EPAは、2001年に製造され、 以降に製造された自動車、SUV、小型トラックのガソリンに、オクタン価88の 15% エタノール(「E-15」)の使用を承認しました。以前は、EPAはE-15にE-10と同じリード蒸気圧(「RVP」)免除を認めていなかったため、ほとんどの市場でそれらの車両について9月16日から5月31日まで しか販売できませんでした。EPAは、2022年と2023年の両方の 夏季にE-15の販売を許可する緊急免除を発表しました。中西部の8つの州(イリノイ州、アイオワ州、ミネソタ州、ミズーリ州、ネブラスカ州、オハイオ州、サウスダコタ州、ウィスコンシン州) は、各州でのE-15の通年販売を許可するようEPAに請願しました。EPAは、2025年からこの要求を承認しました。

清浄空気添加剤。 エタノール は、精製業界で酸素化燃料として使用されています。ガソリンと混合すると、エンジンは酸素化されていないガソリンよりも燃料をより完全に 燃焼させることができるため、自動車からの排出量を削減できます。エタノールには35%の酸素が含まれているため、エンジンシリンダー内の燃料が より完全に燃焼します。酸素化ガソリンは、特定の連邦および大気排出基準 を満たすために使用されます。

オクタンエンハンサー。 エタノール は、それをブレンドするガソリンのオクタン価を高めます。オクタン価は燃料性能の尺度です。エタノールは、ガソリン サプライヤーが、低オクタン価の混合原料からレギュラーグレードのガソリンを製造したり、通常の ガソリンをプレミアムグレードにアップグレードしたりするためのオクタン価向上剤として使用しています。

7

法律

米国のエタノール業界は、連邦法および州法に大きく依存しています。項目1Aを参照してください。米国のエタノール産業に影響を与える法律の議論のためのリスク要因。

精製石炭施設

2017年8月10日、私たちは 95.35% 出資の子会社を通じて、精製石炭施設を所有する事業体の全所有権を購入しました。買収後すぐに精製石炭施設 の運営を開始しました。私たちの工場では、ライセンスされた技術を使用して、原料炭を 精製石炭に変換し、精製石炭のエンドユーザーに販売しました。精製石炭の操業成績は、2021年11月18日まで連邦生産 税額控除の助成を受けました。ただし、IRCの第45条に規定されている適格排出量削減量を満たすことが条件となります。2021年11月18日に 施設の運営を停止し、その後施設を売却しました。2021年の第3四半期に、これらの結果を非継続事業 として報告し始めました。

IRCの第45条は、エネルギー生産中の有害な排出物を抑制するための環境に配慮したソリューションの開発と使用を奨励し、 が世界の環境エネルギー基準へのより良い遵守に向けて米国を促進し、推進するために、議会 によって作成されました。2004年の米国雇用創出法は、排出量を削減する精製石炭の生産を奨励する条項を追加することにより、IRCの第45条を改正しました。IRCの第45条に基づく税 控除の対象となるには、プロセスによって石炭による窒素酸化物の排出量を20%削減し、二酸化硫黄または水銀 の排出量を40%削減する必要があります。

この施設の の所有権を通じて受けた連邦生産税額控除は、引き続きIRSの監査下にあります。

ファシリティ

会計年度末の時点で、連結エタノール 事業体は合わせて1,477エーカーの土地と2つの施設を所有しており、2023会計年度には合計で約2億8,600万ガロン のエタノールを出荷しました。また、オハイオ州デイトンに、約7,500平方フィート( )の本社オフィスビルも所有しています。

人的資本資源

従業員の誘致、定着、育成は、私たちの成功に不可欠です。私たちは、競争的報酬政策、裁量株式報奨制度、研修イニシアチブ、 社内での成長機会など、さまざまな行動を通じてこれらの目標を達成しています。2024年1月31日時点で、2つの連結エタノール工場と本社に117人の従業員がいました。私たちの従業員は誰も労働組合に代表されていません。この雇用水準は比較的安定していると予想しています。私たちは、 と従業員との関係は良好だと考えています.

私たちは定期的に 安全会議を開催し、全従業員に安全トレーニングを受けるよう義務付けています。私たちは従業員の安全インシデントを毎月評価し、そのようなインシデントを速やかに調査します。さらに、独立した第三者による定期的な安全監査を実施しています。当社のインセンティブ 報酬プランの一部は、特定の安全目標を達成した従業員に報酬を与えます。

私たちは、従業員に市場競争力のある の報酬および福利厚生プログラムを提供していると信じています。競争力のある基本賃金に加えて、すべての従業員はインセンティブ 報酬プログラム、企業マッチング401(k)プラン、医療給付、有給休暇の対象となります。

8

サービスマーク

サービスマーク「REX」 と「ファーマーズエナジー」を米国特許商標庁に登録しました。 のサービスマークに関する不利な主張は確認していません。

| アイテム 1A. | リスク要因 |

REX普通株式への投資決定を検討する際には、以下で説明するリスク とこのレポートに含まれるその他の情報を慎重に検討することをお勧めします。下記のリスク要因で説明されている イベントのいずれかが発生する可能性があります。これらのイベントが1つ以上発生すると、当社の経営成績、財務状況 、またはキャッシュフローに重大な悪影響が及ぶ可能性があります。この場合、REX株の取引価格が下落し、投資家は投資の全部または一部を失う可能性があります。

当社のエタノールおよび副産物 事業に関連するリスク

エタノール業界は急速に変化しており、 は予期せぬ展開につながり、当社の事業に悪影響を及ぼす可能性があります。

RFAによると、エタノール産業は、1999年の国内年間エタノール生産量約15億ガロンから、2018年には約161億ガロンのピークに達しました。2023年と2022年に、この産業はそれぞれ約156億ガロンと154億ガロンを生産しましたが、業界の状況と需要の減少を反映して、ピーク時からの減少となりました。そのため、比較的短期間でエタノール の需要と供給に大きな変化があったため、エタノールプラントの収益性の高い事業を維持することが困難になる可能性があります。

エタノール投資 の経済的利益は、商品価格に大きく依存します。商品価格は大きなボラティリティ、不確実性、地域的な供給不足の影響を受けやすいため、 の業績は大きく変動する可能性があります。

私たちの エタノール投資の経済的利益は、商品価格、特にトウモロコシ、天然ガス、エタノール、蒸留穀物、蒸留器 コーン油とガソリンの価格、およびトウモロコシの入手可能性に大きく依存します。これらの品目の価格変動の結果として、当社の収益は大幅に変動する可能性があり、投資先では製品の価格が下落し、原材料のコストが高くなる時期があり、その結果、エタノールプラントの営業損失が発生する可能性があります。

当社のエタノール 工場の粗利益は、主にエタノール、蒸留穀物、蒸留所のコーン油、およびトウモロコシの価格間のスプレッドに依存します。 スプレッドの変動は今後も続く可能性があります。トウモロコシ 価格の持続的な高値または上昇、あるいはエタノール価格の持続的な低迷または下落の結果として、スプレッドが狭くなったりマイナスになったりすると、当社のエタノールプラントの経営成績に悪影響を及ぼします。

エタノール への投資収益率は、トウモロコシの価格に非常に敏感です。

トウモロコシは、当社のエタノール工場がエタノールや副産物を生産するために使用する主原料 です。その結果、トウモロコシの価格の変動は当社の事業に大きな影響を与える可能性があります。 トウモロコシ価格の上昇は、エタノールと副産物の生産コストが高くなります。エタノールはトウモロコシ以外の燃料と競合するため、当社の エタノール工場では、増加した穀物コストをお客様に転嫁できない場合があります。特定のレベルでは、穀物の価格によってエタノール の生産が不経済になる可能性があります。

トウモロコシの価格は、気象条件や作物の収量、輸送コスト、農家の植栽決定、輸出、海外生産、 米ドルの価値、および国内一般に影響を与えるその他の要因の影響を受けます。

9

と対外経済、市場、規制要因。これには、ロシアとウクライナの紛争、その他の紛争、国内外の政情不安による影響が含まれますが、これらに限定されません。これらの要因には、農業と国際 貿易、世界と地域の需要と供給に関する政府の政策と補助金が含まれます。トウモロコシの価格に対するこれらの要因の意義と相対的な影響を予測するのは難しいです 。悪天候や作物の病気など、トウモロコシの生産や供給に悪影響を及ぼす傾向があるあらゆる事象は、断続的な生産の減速や停止など、トウモロコシの価格を上昇させ、エタノールプラントの事業に悪影響を及ぼす可能性があります。 国内のエタノール生産量を増やすと、トウモロコシの需要が高まり、トウモロコシ価格が上昇する可能性があります。トウモロコシ に対する国際的な需要も、トウモロコシ価格の上昇につながる可能性があります。また、私たちのエタノール工場では、地域の供給不足、輸送上の問題、農家のマーケティング決定の遅れ、または不利な現地価格設定により、 経済的な条件でトウモロコシを物理的に調達することが困難な場合もあります。 2022年のNuGen施設近くでのトウモロコシの収穫は、乾燥した天候によって悪影響を受け、2023年の収穫までのトウモロコシの供給に影響を与えました。このような不足や価格の影響により、当社のエタノール工場は操業を停止せざるを得なくなり、連結業績に重大な悪影響を及ぼします 。

当社のリスク管理戦略 は効果がなく、収益性と流動性が低下する可能性があります。

商品価格の変動による影響を部分的に相殺するために、私たちは、i)エタノール、蒸留穀物、 、蒸留用トウモロコシ油生産の一部を売却し、トウモロコシと天然ガスの必要量の一部を購入する先渡契約、および; ii)商品先物およびスワップ 契約を締結します。これらのリスク管理活動の財務的影響は、とりわけ、関連する価格と、関連する商品を受け取ったり引き渡したりする の能力に依存します。リスク管理活動は、下落傾向にある市場でポジションが購入されたり、増加傾向にある市場でポジションが売却されたりすると、経済的損失につながる可能性があります。さらに、適切な量のトウモロコシ契約 を、エタノール、蒸留穀物、蒸留器のコーン油契約の数量と一致させられない場合があります。さらに、ur の結果は、現物商品 の購入または売却がまだ行われていないレポート期間中に、ポジションに関連する利益または損失の不一致の影響を受ける可能性があります。 使用するリスク管理手法の量と種類はさまざまですが、 はいかなるリスク管理活動も行わないことを選択する場合があります。商品価格に内在する変動性を適切に管理できなければ、当社の経営成績と財政状態に悪影響を及ぼす可能性があります。

天然 ガスの市場は、当社のエタノール工場が製造工程で を使用する天然ガスの価格と入手可能性に不確実性をもたらす市況の影響を受けます。

私たちのエタノール工場は、製造工程で燃料として消費される天然ガスの供給を 第三者に頼っています。 天然ガスの価格と入手可能性は、変動の激しい市況の影響を受けます。これらの市況は、多くの場合、気象条件、全体的な経済状況、輸出市場、政府規制、ロシアとウクライナの紛争の影響を含むがこれらに限定されない対外関係など、エタノール工場の の制御が及ばない要因の影響を受けます。天然ガスの供給が著しく途絶えると、顧客のためにエタノール工場が経済的にエタノールを製造する能力が損なわれたり、完全に妨げられたりする可能性があります。さらに、天然ガス価格の 上昇は、当社のエタノールプラントの経営成績と財政状態に悪影響を及ぼす可能性があります。

商品 の販売価格の変動は、エタノール工場の利益率を低下させる可能性があります。

エタノールは、ガソリンからの 車の排出量を削減するための燃料添加剤として、ブレンドされるガソリンのオクタン価を向上させるためのオクタン価向上剤として、そして程度は低いがガソリン代替品として販売されています。その結果、エタノール価格はガソリンの需要と供給の影響を受けます。ガソリン需要が減少したり、ガソリン の価格が下落してエタノールの経済性が低下したりした場合、エタノール工場の の経営成績と財政状態は重大な悪影響を受ける可能性があります。

10

蒸留穀物は他のタンパク質ベースの 動物飼料製品と競合します。競合する飼料製品の価格が下がると、蒸留穀物の価格が下がる可能性があります。競合する 動物飼料製品の価格は、その製品の原料となる商品の価格に一部基づいています。歴史的に、蒸留穀物の販売価格 はトウモロコシの価格とともに推移してきました。しかし、蒸留所 穀物の価格上昇がトウモロコシ価格の上昇に遅れをとっている場合があります。

米国でのドライミルのエタノール生産量の増加により、蒸留穀物の生産量は 増加しました。これにより、将来販売できる 蒸留穀物の価格が下がる可能性があります。このような減少は、当社の経営成績に重大な悪影響を及ぼす可能性があります。

蒸留所のコーン油の価格は、主に 再生可能なディーゼル、バイオディーゼル、そしてある程度は持続可能な航空燃料市場からの需要によって決まります。蒸留所のコーン油は、これらの市場で使用される低炭素原料として販売されています。これらの市場では、混合税額控除の延長、インフレ削減法の 控除の組み込み、低炭素燃料基準(「LCFS」)市場の拡大により需要が拡大する可能性があり、その結果、蒸留所 のコーン油の需要に影響が出ます。CIスコアが低いと、蒸留器のコーン油は、 が伝統的に価格を厳密に追跡してきた暖房油や大豆油に比べて価格が向上する可能性があります。あるいは、食用油や動物性脂肪など、CIスコアの低い他の原料、 の方が蒸留器のコーン油よりも好まれるかもしれません。蒸留所のコーンオイルの価格または需要の減少は、当社の の経営成績に悪影響を及ぼす可能性があります。

インフレは、 のコストや資材、人件費、その他の投入物の入手可能性に影響を与え、事業に悪影響を及ぼす可能性があります。

の主要生産投入物、賃金とその他の労働関連費用、サービス、設備、その他の投入物の両方からなる人件費にインフレの影響を経験しました。これらのインフレ 圧力は、今後継続または悪化する可能性があり、私たちの制御が及ばない可能性があります。これらの増加した費用を と一緒に販売する製品を通じてお客様に転嫁できない場合があります。その結果、インフレと物価の上昇は、当社の経営成績に悪影響を及ぼす可能性があります。

エタノール生産量の増加 またはエタノールの需要の減少により、エタノール産業の生産能力が過剰になり、エタノール、 蒸留穀物、蒸留器コーン油の価格が下がる可能性があります。

RFAによると、国内の エタノールの生産能力は年間約180億ガロンです。RFS IIでは、 従来型バイオ燃料と先進バイオ燃料の量が2022年までに義務付けられていました。2022年以降、RFSの量は、エネルギー長官、農務長官と連携してEPAが決定する予定です。環境保護庁は、2023年から2025年までの従来の再生可能燃料の量を150億ガロンに設定しています。さらに、2023年には、以前に免除されていた2億5000万ガロンを復元しました。EPAが提案した量を上回る暗黙の過剰生産能力は、 当社の業績に悪影響を及ぼす可能性があります。生産能力が余剰な製造業では、価格が限界生産コスト(つまり、利息、諸経費、固定費に関係なく、次のユニットだけを生産するコスト)を超えている限り、生産者は追加の 製品を製造するインセンティブがあります。このインセンティブにより、エタノールの市場価格が、費用を賄うのに十分なキャッシュフローを生み出すには 不十分なレベルまで引き下げられる可能性があります。

エタノール の需要が減少すると、規制の進展や の米国のガソリン消費量の減少など、さまざまな要因により生産能力が過剰になる可能性があります。ガソリンや原油 の価格が上昇した結果、ガソリン消費量が減少する可能性があります。これにより、企業や消費者は運転を減らしたり、燃費の良い車を購入したり、ガソリン以外の を動力源とする車を購入したりする可能性があります。さらに、全体的な経済活動の低下は、ガソリン消費量の減少にもつながる可能性があります。

11

さらに、エタノール の生産では、副産物として蒸留穀物や蒸留器のコーン油が生成されるため、エタノールの生産量が増えると、蒸留穀物や蒸留器用コーン油の 供給量も増加します。蒸留穀物と蒸留用コーン油の供給が増加しても、 に対応する需要の増加がなければ、価格が下がったり、エタノール工場の蒸留穀物や 蒸留器のコーン油生産を販売できなくなったりする可能性があります。蒸留穀物または蒸留用コーン油の価格の下落は、当社の業績、財政状態、および経営成績に重大な悪影響を及ぼす可能性があります 。

エタノールと蒸留穀物 の価格は、米国からのエタノールと蒸留穀物の輸出に対する貿易制限や関税、または不利な の外貨為替レートにより下落する可能性があります。

米国が特定の国際貿易協定を撤回したり、 を大幅に変更したりした場合、当社の事業、財政状態、および経営成績に重大な悪影響が及ぶ可能性があります。私たちが生産するエタノールやその他の製品は、米国 州との貿易協定を結んでいる他のさまざまな国に販売されています。報復措置につながる外国産品の関税が引き上げられた場合、 の事業、財政状態、経営成績に重大な悪影響を及ぼす可能性があります。

米国は2023年に推定14億ガロンのエタノールを輸出しました。これは、2022年と2021年のそれぞれ約13億ガロンと約12億ガロンから増加しています。2023年と 2022年には、それぞれ推定1,080万メートルトンと1140万メートルトンの蒸留穀物が輸出されました。これは、米国の毎年の生産量の約 34%に相当します。エタノールや蒸留穀物の生産者と輸出業者が貿易制限の対象になったり、輸出に追加の 関税が課せられたりすると、これらの製品の輸出が不経済になる可能性があります。この業界では、海外でさまざまな貿易政策 紛争、関税、調査が発生し、当社の製品に対する国際的な需要に悪影響を及ぼしています。 の国際需要が減少すると、さらなる供給過剰と価格の引き下げにつながる可能性があります。

エタノールの将来の需要は不透明で、輸送用燃料に対する消費者全体の需要の 変化が需要に影響を与える可能性があります。

連邦政府が義務付けている 以外のエタノールの市場は限られています。エタノールが連邦政府の義務レベルを超えて大幅に 市場シェアを拡大するためには、E15とE85燃料に対する消費者の受け入れを増やす必要があるでしょう。

ガソリンに対する消費者の需要は、ハイブリッド車や電気自動車など、 の新たな輸送動向の影響を受ける可能性があります。多くの自動車メーカーが、2030年代半ばまでに内燃機関の生産を段階的に廃止する計画を発表しています。また、2035年までに日本やイギリスなどの国での内燃機関 の販売を禁止するという公約や、カリフォルニアでは州全体で禁止されており、いくつかの州が模倣しています。 これらの禁止が実現すれば、液体燃料需要の減少、ひいてはエタノール、バイオディーゼル、再生可能な ディーゼルの需要の減少を加速させるでしょう。最近の連邦法は、電気自動車インフラに対するますます高まる需要に対処することを目的としています。 エタノールの需要が減少すると、当社の経営成績に重大な影響が及ぶ可能性があります。

私たちは、エタノール投資の特定の の運営をパートナーに頼っています。

私たちの投資は現在、マジョリティ ポジションと少数株式ポジションの両方を対象としています。少数株主所有プラントの日常的な運営管理は、通常、地元の投資家グループに委ねられます。 事業環境の変化や、 工場の現地事業の不備に対応して、これらの工場の操業を直接変更することはできません。さらに、トウモロコシやその他の作物の主要供給者 の代理人でもある地元の工場運営者は、トウモロコシやその他の作物の価格や調達など、工場の営業利益のみに基づく の関心とは異なる関心を持っている可能性があります。その

12

の日常的なプラント運営を管理する能力が制限されると、プラントの操業成績に悪影響を及ぼす可能性があります。

件のエタノール投資の買収や開発が成功しない可能性があります。

私たちのエタノール事業 の成長は、新しいエタノール投資を見極め、開発する私たちの能力にかかっています。どのような拡大戦略も、エタノールの価格、トウモロコシと天然ガスのコストに関する現在の市況 と、将来の市況への期待によって異なります。拡大戦略を実施するには、追加の資金が必要になることもありますが、受け入れ可能な条件では利用できない場合や、利用できない場合があります。さらに、 が追加のエタノール投資に関連するリスクを適切に管理しないと、当社の事業に重大な悪影響を及ぼす可能性があります。

ワン・アース・エナジーのエタノールプラントの近くに、計画していた 炭素隔離施設の開発が成功しない可能性があります。

同社は、ワン・アース・エナジーのエタノール工場近くの炭素隔離プロジェクトに多大な時間と リソースを費やしてきました。このプロジェクト の完成と開始には、政府と土地所有者の多数の承認が必要です。これらすべての承認を得ることができなかった場合、このプロジェクトを完了できず、コミットメントや投資が大幅に償却される可能性があります。

このプロジェクトで成功しなければ、私たちの エタノール工場は業界で不利になる可能性があります。炭素を隔離できないと、炭素を隔離できれば、競合他社よりも より高いCIスコアが得られる可能性があるからです。CIスコアを下げることができない場合、インフレ削減法に概説されている連邦税額控除を含む、州および連邦のクリーン燃料プログラムに に参加できない可能性があります。

炭素回収および隔離プロジェクトは、連邦、州、および地方の規制の対象となります。

ワン・アース・エナジーのエタノール工場の近くで計画している炭素隔離 施設に加えて、NuGen Energy施設から外部の第三者に に炭素を供給する契約を締結しました。これらのプロジェクトは、遅延や操業停止により、何の利益ももたらさない可能性があります。これらのプロジェクトで行われている投資 は、CI削減のモデリングなどの規制ガイドラインに基づいています。これらのガイドラインは、当社の管理 の範囲外で調整され、現在の戦略から逸脱する可能性があります。IRA内の連邦ガイドラインが変更され、特定の税制上の優遇措置の対象からトウモロコシベースのエタノール が含まれなくなる可能性があります。連邦、州、地方レベルでの発行や規制の遅れ、またはクリーン燃料やその他のインセンティブ の廃止は、当社の事業に悪影響を及ぼす可能性があります。 炭素を隔離する能力を制限する新しい法律が、連邦、州、または地方レベルで採択される可能性があります。

私たちのエタノール工場は技術の進歩によって悪影響を受ける可能性があり、そのような技術の進歩を予測して採用する努力は成功しないかもしれません。

新技術 の開発と実装により、エタノールの製造コストが大幅に削減される可能性があります。たとえば、トウモロコシの茎、小麦、オート麦、大麦わらなどの安価なセルロース系原料からエタノールを生産するための効率や コストの技術的進歩は、エタノールプラントに悪影響を及ぼす可能性があります。なぜなら、私たちのプラントは、比較すると、他の の高価値用途の原料であるトウモロコシからエタノールを生産するように設計されているからです。新しいテクノロジーがいつ利用可能になるか、競合他社による新しいテクノロジーの受け入れ率 、または新しいテクノロジーに関連するコストを予測することはできません。さらに、エタノールの代替品の開発が進めば、エタノールの需要が大幅に減少するか、エタノールの必要性がなくなる可能性があります。

13

競争力を維持するために予期せぬ多額の資本支出を必要とする技術の進歩や、エタノールの需要や価格を下げるような技術の進歩は、エタノール事業の業績に重大な悪影響を及ぼします 。

さらに、代替燃料、添加物、 オキシジェネレートは継続的に開発中です。エタノールに代わる代替燃料添加剤が開発されるかもしれません。これにより、エタノールの需要が 減少する可能性があります。また、エンジンと排気システムの設計と性能における技術の進歩により、酸化物の使用量が減り、エタノールの需要が減少する可能性もあります。エタノールの需要が減少すると、当社の経営成績に 重大な悪影響が及ぶ可能性があります。

米国のエタノール業界は、連邦および州の無数の法律や規制に大きく依存しており、法律や規制の変更は、当社の業績と財政状態に重大かつ悪影響を及ぼす可能性があります 。

再生可能燃料基準プログラムは、2005年のエネルギー政策法に基づき 認可され、2007年のエネルギー自立・安全保障法(EISA)に基づいて拡大されました。EISAは、RFS IIでガソリンに混合するのに必要な再生可能燃料の量を増やし、2010年にはトウモロコシ由来の再生可能燃料 の最低使用量を120億ガロンとし、2015年から2022年には毎年6億ガロン増加して150億ガロンになりました。2022年以降、 量は指定されていません。2022年以降、RFSの量は、エネルギー省および 農務長官と連携してEPAが決定する予定です。EPAには、輸送用燃料にブレンドする再生可能燃料の義務量を個々の 燃料ブレンダーに割り当てる権限があります。RFS IIはエタノール使用量の増加の主な要因です。過去数年にわたって、エタノールブレンドの要件を削減または廃止することを目的としたさまざまな法律 が米国議会に提出されました。これまでのところ、 法案はどれも成功していませんが、EISAを弱体化させるための継続的な努力の表れです。

EPAは、2023年から2025年までの従来の再生可能燃料量を150億ガロンに設定しました。さらに、2023年には、EPAは以前に免除されていた2億5000万ガロンを回復しました。

義務を負う当事者は、RFSで義務付けられているボリュームに 準拠していることを示すためにRINを使用します。RINは生産者によって再生可能燃料に取り付けられ、再生可能燃料が輸送用 燃料と混合されたり、公開市場で取引されたりすると切り離されます。分離型RINの市場価格は、特定の市場におけるエタノールの価格に影響し、債務者による の購入決定に影響を与えます。RINの価格が変動した結果、特定の義務当事者が EPA に請願し、義務事項を変更したり、義務の免除を求めたりするよう訴訟を起こしました。EPAは、2016年から2018年にかけて合計88件の小規模 製油所の免除(「SRE」)を認めました。これは合計で約43億ガロンです。近年、EPAは 小規模精製業者の免除をほとんど否定しました。しかし、2023年11月22日、米国第5巡回控訴裁判所(以下「裁判所」) は、EPAが以前に却下した6つのSREについてEPAに不利な判決を下しました。裁判所はこれら6件の申請をEPAに差し戻し、各製油所 は引き続き裁判所から付与された一時的なSREの下で操業を続けます。これらおよびさらなるSREは、RIN値 とエタノール価格の低下につながる可能性があります。

フレキシブル燃料車(「FFV」)は、自動車メーカーが 製造する自動車について、連邦政府が義務付けている企業平均燃費(「CAFE」)基準を満たすことで、 優遇されます。E-85などの高混合エタノール燃料は、燃料効率が低下します。CAFEの好みがなければ、自動車メーカーはフレキシブル燃料車を製造しないでしょう。近年、自動車メーカーは米国向けのFFVの生産を減らしています。CAFEの好みが 変わると、E-85市場の成長が鈍化し、エタノール価格が下がる可能性があります。

法律や規制 の不利な変更は、当社の経営成績および財政状態に重大かつ悪影響を及ぼす可能性があります。

14

RINを生成または入手できないことは、 当社の業績に悪影響を及ぼす可能性があります.

私たちのエタノールのほとんどすべては、RFS IIに準拠するために顧客が使用する というRINと一緒に販売されています。私たちの生産がRIN生成に関するEPAの要件を満たさない場合、将来、効率的な生産者 として、RINがないことを調整するために、公開市場でRINを購入するか、輸出市場などでエタノールを大幅に安い価格で販売する必要があります。RINの価格は多くの要因によって異なり、予測することはできません。十分な RINを入手できなかったり、無効なRINに頼ったりすると、EPAから罰金や罰則が科せられる可能性があります。

さまざまな研究で、エタノール全般、特にトウモロコシベースのエタノールの効率性が批判されています。これは、 エタノールの使用と国内生産を促進するインセンティブや関税の削減または廃止につながり、代替燃料としてのエタノールに対する一般の認識と受け入れに悪影響を与える可能性があります。

多くの業界団体、学者、政府機関は、よりクリーンな環境を促進する燃料添加剤としてエタノールを支持していますが、エタノールの生産は、他のバイオ燃料よりもかなり多くのエネルギーを消費し、温室効果ガスを排出し、水資源を枯渇させる可能性があると批判する人もいます。他の研究 では、トウモロコシベースのエタノールが乳製品、肉、その他の食品の価格を上昇させ、消費者に悪影響を与えることが示唆されています。

これらの見解が受け入れられれば、トウモロコシベースのエタノールの使用と国内生産を促進する既存の 措置への支持が減少し、これらの措置の削減または廃止につながる可能性があります。 これらの見解は、エタノール業界に対する一般の認識や代替燃料としてのエタノールの受け入れに悪影響を与える可能性もあります。

セルロース系エタノールに対する連邦政府の支援により、 はトウモロコシ由来のエタノール生産者へのインセンティブが低下する可能性があります。

2009年の の米国復興再投資法とEISAは、スイッチグラスやポプラ の木などのバイオマス源から得られるセルロース系エタノールを支援する資金調達の機会を提供しています。これらの連邦政策は、スイッチグラス、サイレージ、ウッドチップなどの 代替原料を使用するセルロース系プロセスが長期的に政治的に好まれることを示唆しているかもしれません。セルロース系エタノールは、トウモロコシ由来のエタノールよりも二酸化炭素排出量が少なく、 食品を市場からそらす可能性はほとんどありません。私たちの工場は単一原料施設として設計されており、近くに代替の 原料が限られているトウモロコシ生産地域にあり、セルロース系エタノールの生産に転換するには多額の追加投資が必要になります。エタノールの好ましい形態としてセルロース系エタノールを 採用すると、当社のエタノール事業に重大な悪影響が及ぶ可能性があります。

私たちのエタノール事業は、環境やその他の規制 の影響を受けており、プラントの正常な運営を妨げたり妨げたりする可能性があります。

当社のエタノール製造施設は、 の大気、排水、その他の環境規制の対象となっています。 プラントの建設と運営には、数多くの許可を取得する必要がありました。規制当局は、許可に不利な、または 費用を増加させる条件やその他の制限を課す可能性があります。より厳しい連邦または州の環境規制が採用される可能性があり、それによって運用コストが大幅に増加したり 、かなりのリソースを費やす必要が生じたりする可能性があります。

私たちのエタノール工場は、二酸化炭素(温室効果ガス)を含む、エタノール製造プロセスの副産物としてさまざまな大気汚染物質 を排出します。2007年、米国最高裁判所は、車両の 排出量を規制するようEPAに要求する訴訟で、 二酸化炭素を大気浄化法に基づいて大気汚染物質として分類しました。2010年2月、EPAは再生可能燃料基準プログラムに関する最終規則を発表しました。私たちの工場は、ある程度の操業能力まで拡張されていると考えていますが、工場の拡張には

15

RFS II義務の対象となるエタノールを生産するには、2005年のベースライン測定から温室効果ガス (GHG)排出量を20%削減するという基準を満たしています。 プラントの生産能力をさらに拡大するには、追加の許可の取得、高度な技術設備の設置、または一定量の蒸留器 穀物の乾燥量の削減が必要になる場合があります。また、将来の法律 や規制を遵守するために、二酸化炭素排出量削減装置の設置やその他の措置を講じる必要があるかもしれません。二酸化炭素排出に関する将来の法律や規制の遵守、または特定の工場で生産能力 を拡大することを選択した場合、その時点で現在の二酸化炭素規制を遵守するとコストがかかり、 工場をフル稼働させたり、収益を上げたりできなくなり、財務実績に悪影響を及ぼす可能性があります。また、プラントが特定の排出要件を満たさない場合、従来の生産能力を上回る エタノールの生産量がRINの対象にならないリスクにも直面しています。

カリフォルニア州大気資源局(「CARB」) は、輸送用燃料からの温室効果ガス排出量を 10% 削減することを要求するLCFSを採用しました。間接土地使用料は、このライフサイクル 温室効果ガス排出量の計算に含まれています。この基準は、トウモロコシベースの エタノールがライフサイクル温室効果ガス排出量の削減を達成できない場合はカリフォルニア州のトウモロコシベースのエタノールの市場に悪影響を及ぼす可能性があり、他の州でも同様の基準を採用すると悪影響を及ぼす可能性があります。これは、当社の財務実績に マイナスの影響を与える可能性があります。

当社のエタノール事業は、 さまざまな環境、健康、安全、物的損害賠償請求および賠償責任の対象となる可能性があります。

エタノール事業を運営していると、 事業は、環境、健康、安全に関する請求、および環境 規制への違反などの物的損害賠償請求のリスクにさらされます。この種の請求は、他人の作為または不作為に基づいて、当社のエタノール事業に対してなされる可能性もあります。 重大な請求は、当社の業績、財政状態、および将来のキャッシュフローに重大な悪影響を及ぼす可能性があります。

私たちの事業は多角化されていません。

私たちの財務結果は、エタノール工場を収益性の高い方法で運営する の能力に大きく依存しています。当社のエタノール工場が不採算で操業した場合、多様化の欠如は、当社の経営成績、 財政状態、および将来のキャッシュフローに重大な悪影響を及ぼす可能性があります。

のエタノールの生産と販売の約束を果たせないかもしれません。

時々、先渡 契約で製品を販売することがあります。経済状況、事業の中断、またはその他の要因により製品を生産できない場合、契約上の約束を果たすために 追加費用が発生するか、不利な価格で商品を入手しなければならない可能性があります。これは、当社の経営成績に重大な悪影響を及ぼす可能性があります。

商品の購入約束を果たせない場合があります。

時々、特定の商品 を先渡契約で購入し、それに対応する量のエタノールを先渡契約で購入し、既知の価格で先渡契約で販売することがあります。エタノールと副産物 の価格が著しく不採算な経営成績につながるレベルまで下落した場合、契約上の義務を果たすために追加の費用や損失 が発生する可能性があります。これは当社の経営成績に重大な悪影響を及ぼす可能性があります。

16

蒸留穀物 の販売による当社の収益は、動物飼料として引き続き市場で受け入れられているかどうかにかかっています。

蒸留穀物は、トウモロコシを発酵させてエタノールを生成する際の副産物です。細菌汚染を抑えるために、発酵プロセス中に抗生物質が使用されることがあります。そのため、動物飼料として販売されている蒸留穀物には、抗生物質 が少量含まれている場合があります。米国食品医薬品局の獣医学センター は、蒸留穀物を動物飼料として使用すると、抗生物質が残留する可能性があるため、動物や人間の健康への潜在的な危険について懸念を表明しています。蒸留穀物が の食料供給や許容できる動物飼料に与える影響を国民が懸念するようになった場合、蒸留穀物の市場に悪影響が及び、 は当社の経営成績に悪影響を及ぼす可能性があります。必要な場合、抗生物質の適切な代替品を入手できない可能性があります。 も蒸留穀物の市場に悪影響を及ぼします。

米国で生産された 蒸留穀物の推定 34% は、2023年に輸出されました。蒸留穀物の価格は、製品の輸出から恩恵を受けています。近年、 特定の国では、さまざまな理由で米国の蒸留穀物の輸入を拒否しています。輸出出荷が拒否されたり遅れたりすると、 蒸留穀物の市場価格がマイナスの影響を受け、当社のエタノールの経営成績に悪影響を及ぼします。

蒸留穀物の製造の の直前に、蒸留器のコーン油を抽出します。蒸留所のコーン油の抽出が、蒸留器の穀物の栄養価に 影響するかどうかを調べる研究がいくつか行われています。蒸留所のコーン油抽出が蒸留穀物の 栄養エネルギー含有量に悪影響を及ぼすと判断された場合、当社が販売する蒸留穀物の価値がマイナスの影響を受ける可能性があり、その結果、 は当社の経営成績に悪影響を及ぼす可能性があります。

私たちはエタノール業界で大きな競争に直面しています 。

私たちは新しいエタノール投資機会をめぐって激しい競争に直面しています 。競合他社の多くは、私たちよりも規模が大きく、財源と知名度 も優れています。私たちは、エタノール プラントの機会の地域開発を支援し強化するという戦略に基づいて、投資機会をめぐって競争しなければなりません。私たちの戦略に基づくと、投資機会をめぐる競争に成功しない可能性があります。

エタノール産業は主に はエタノール生産のみに従事する事業体と、基本となる穀物事業とともにエタノールを生産する大規模な総合穀物会社で構成されています。いくつかの大手石油会社がエタノール生産市場に参入しています。これらの企業がエタノール プラントの所有権を増やしたり、他の石油会社がエタノールの直接生産に取り組んだりすれば、私たちのエタノールプラントなどの独立生産者からエタノール を購入する必要は少なくなります。私たちのエタノール工場がうまく競争できるという保証や、より大きな財源を持つ大企業との競争が のエタノール事業の結果に重大な悪影響を及ぼさないという保証はありません。

外国の生産者との競争に直面する可能性があります。

エタノール業界には外国との競争のリスクがあります 。ブラジルは現在、世界で2番目に大きなエタノール生産国です。ブラジルのエタノール生産は ほとんどがサトウキビをベースとしており、原料価格によっては、トウモロコシ由来のエタノールよりも生産コストが安い場合があります。RFSの下では、特定の 当事者は高度なバイオ燃料基準を満たすことを義務付けられていました。近年、ブラジルから輸入されるサトウキビベースのエタノールは、義務当事者がこの基準を遵守するための最も経済的な手段の1つです。

外国の エタノール生産能力が大幅に増設された場合、そのような施設ではエタノールの過剰供給が発生し、その結果、エタノールの価格が下がる可能性があります。 さらに、外国のエタノール生産者は

17

私たちよりも低い コストでエタノールを生産することができます。これらのリスクは、当社の財務実績に重大な悪影響を及ぼす可能性があります。

私たちは、顧客へのエタノールや蒸留穀物の販売による信用 リスクにさらされています。

顧客 が当社の売掛金の支払いを行えないと、損失が発生し、当社の流動性と が期日までに支払いを行う能力に悪影響を及ぼす可能性があります。

エタノールプラントと炭素隔離施設を運営するために、 を雇用したり、有能な人材を確保したりできない場合があります。

有能な人材を引き付けて維持する当社の能力は、業務効率と工場の収益性に大きな影響を与えます。 エタノール業界の主要工場従業員をめぐる競争は激しく、米国では労働者の需要が高まっています。資格のある従業員を引き付けたり、維持したりできない可能性があります。そうしないと、個々の工場の財務結果に悪影響を及ぼす可能性があります。

私たちのプラントの運営には、途切れることのないエネルギーと水 の供給が不可欠です。予期せぬ工場の操業停止は、当社の事業に損害を与える可能性があります。

私たちの工場を稼働させるには、天然ガス、電気、水の大量かつ途切れることのない供給が必要です。私たちは通常、これらのリソースの提供を第三者に頼っています。供給、配送、機械的な問題など、何らかの理由で エネルギーや水の供給が中断され、プラントの操業を維持するための適切な代替供給を確保できない場合、生産を停止せざるを得ないことがあります。長期間 生産を停止すると、材料損失につながる可能性があります。

私たちは事業運営と財務報告において情報技術に依存しています。その技術に重大な障害、不十分さ、中断、またはセキュリティ違反があると、事業を効率的に運営し、財務結果を正確かつタイムリーに報告する当社の能力が損なわれる可能性があります 。

私たちは、在庫、発注書、生産、請求書、出荷、会計、その他さまざまな プロセスや取引の管理を含め、業務全体で情報技術システム に大きく依存しています。事業を効果的に管理し、 製品の製造、流通、販売を調整し、財務情報を適時かつ正確に記録および開示できるかどうかは、これらのシステムの信頼性と能力に大きく依存します。私たちはシステムを保護するために適切な予防策を講じており、これまでのところ、セキュリティ違反やサイバー攻撃に関連する重大な有害事象、これらのシステムの効果的な運用の失敗、アップグレードまたは交換システムへの移行に関する問題、またはサイバー攻撃などによるこれらのシステムのセキュリティ侵害により、プラントの操業に遅延や中断が発生し、製品の販売が減少しました業務の効率性と の決算報告の遅れ。このような問題を解決するには、多額の設備投資が必要になる場合があります。従業員情報 やその他の機密データや専有データのセキュリティ侵害も、当社の評判に悪影響を及ぼし、当社に対する訴訟や の罰則につながる可能性があります。

私たちは、自然災害、厳しい天候、事故、パンデミック病、国際 紛争、予期しない操業上の失敗など、当社の制御が及ばない要因による潜在的な事業の中断 にさらされています。これらはいずれも当社の輸送業務に悪影響を及ぼし、 のキャッシュフローと経営成績に悪影響を及ぼす可能性があります。

自然災害、厳しい気象条件、パンデミック病の発生、列車 の脱線による線路の重大な損傷、ストライキ、その他の輸送事業者による中断により、利用可能な輸送手段の事業が中断される可能性があり、原材料の調達と供給が遅れる可能性があります

18

私たちのエタノール施設へ、またはエタノール と蒸留穀物をお客様に輸送します。このような事業の中断により、当社が顧客の需要や契約履行 の要件を満たせなくなったり、顧客を失ったりする可能性があります。

私たちは製品の多くを出荷し、トウモロコシの 部分を鉄道で受け取ります。これには、キャッシュフローや の業績に悪影響を及ぼす可能性のある潜在的な規制変更に伴うリスクが伴います。

エタノールとディスティラーズ の穀物の売上の大部分は鉄道で出荷されています。さらに、トウモロコシは鉄道で届きます。最近の大規模な列車脱線事故の悪評を考えると、 追加の規制が制定される可能性があります。鉄道業界が講じた自主的な措置を含め、既存の法律や規制、または新しい法律や規制 に変更を加えると、輸送コストが高くなったり、エタノールなどの危険物を輸送するタンク車の設計、建設、運用に対する新たな要件が発生したりする可能性があります。さらに、当社の製品に関係する脱線事故が発生すると、重大な責任を伴う法的請求が当社に対して提起される可能性があります。

私たちは資本集約的な業界で事業を行っています。 外部資金調達の制限は、当社の財務実績に悪影響を及ぼす可能性があります。

事業の の成長資金を調達するため、または流動性要件(原材料費の増加など)が高まっている場合は、追加の資金調達が必要になる場合があります。過去数年間に複数のエタノール会社が行った破産申請 と資本市場のボラティリティにより、エタノール業界で利用できる資本が減少しました。追加の資金調達が遅れたり、調達できなかったりすると、当社の財務結果に重大な悪影響を及ぼす可能性があります。

2020年の初めに、新型コロナウイルスの新株 が米国やその他の国に広がりました。

このウイルスの蔓延を抑えるために、 には、公の集会の制限、小売店の閉鎖、従業員の就労制限、ウイルスにさらされた可能性のある人々の隔離など、民間の自主的に実施された制限に加えて、政府が義務付けたさまざまな制限がありました。 上記の措置により、エタノールの需要が減少しました。将来、このウイルスや他のウイルスが表面化した場合、エタノール工場での長期にわたる生産 停止につながり、経営成績や財政状態に重大な悪影響を及ぼす可能性があります。 NuGenとOne Earthのエタノール工場は、主にパンデミックの影響により、2020会計年度の一部でアイドル状態になりました。

当社の精製石炭事業に関連するリスク

当社の精製石炭生産会社 は、2021年11月18日まで、IRCセクション45に基づいて税額控除を受ける資格があると考えています。この 投資に関連する償却を回避する当社の能力には、さまざまなリスクと不確実性が伴います。これらには、以下の に記載されているリスクと不確実性が含まれますが、これらに限定されません。

IRCセクション45に基づく税額控除の有無。

IRCセクション 45に基づいて税額控除を請求できるかどうかは、IRCセクション45に定められた特定の条件を満たす精製石炭事業にかかっています。IRSは最終的に、当社の精製石炭施設および/またはその事業がIRCセクション45に定められた条件を満たしていないと判断する可能性があります。この事業は現在 はIRSの監査中であり、これらの税額控除を失った場合、当社の経営成績に重大な悪影響を及ぼす可能性があります。

19

当社の精製石炭事業とその副産物は、環境 および製造物責任の請求、および環境コンプライアンスコストにつながる可能性があります。

精製石炭 事業の建設と運営は、連邦、州、地方の法律、規制、および環境、天然資源、および人間の健康と安全の保護または保護に基づく、またはそれらに関連して生じる可能性のある責任の対象でした。このような法律や規制は通常、事業所 および/または事業所が所在する公益事業者に、さまざまな環境登録、ライセンス、許可、 検査、その他の承認を取得し、遵守することを義務付けています。このような法律や規制は、有害物質の の環境への放出または放出の脅威に寄与した、または放出の恐れがあることに寄与した、または関与したと考えられる特定の団体に対して、当事者の 行為の過失や合法性に関係なく、責任を課します。このようなリスクは、ある事業所で生産が停止した後も残ります。環境被害は、使用された化学物質や化合物の種類、または精製石炭の使用に関連して行われた作業に起因する可能性があります。

私たちの保険は、環境 のすべてのリスクと費用をカバーしていない場合や、環境に関する請求が発生した場合に十分な補償を提供しない場合があります。 の環境損害または製造物責任請求により重大な無保険損失が発生した場合、または何らかの理由で環境コンプライアンスのコストが増加した場合、 の経営成績と財政状態に悪影響が及ぶ可能性があります。

が第45条の連邦生産税額控除を利用するには、課税所得を生み出す必要があります。

精製石炭事業で得た税額控除を利用するのに十分な課税所得 を生み出さないと、関連する税属性の償却が発生し、当社の経営成績と財政状態に悪影響を及ぼす可能性があります。

私たちは特許技術を使いました。

事業の一環として、特許技術のライセンス料 を支払いました。当社の第三者事業者が特許侵害の申し立ての対象となった場合、当社の立場 を守るために弁護士費用が発生し、追加の費用や手数料がかかる場合があります。

REXに関連するリスクと一般的なリスク要因

連邦保険の限度額を超える現金預金が 金融機関に集中しています。

通常、連邦 の保険限度額を超える現金預金があります。現金を預ける金融機関が破産やその他の財政難を経験した場合、現金預金への へのアクセスが制限される可能性があります。極端なケースでは、現金の預金を完全に失う可能性があります。これは当社の流動性 と経営成績に悪影響を及ぼします。

20

合併、買収、またはその他の投資によって期待されるメリット を実現できない場合があります。

私たちは成長の機会を探し続けるつもりです。 買収や同様の取引には、当社の事業に損害を与える可能性のある多くのリスクが伴います。

| ● | これらの取引で期待されるメリットが完全には実現されない場合や、 が期待したよりも実現までに時間がかかる場合があります。 | |

| ● | 将来の買収は、営業損失または投資損失につながる可能性があります。 | |

| ● | 将来の買収では、これらの取引を完了するために負債が発生する可能性があり、それが当社の財政状態に重大な悪影響を及ぼす可能性があります。 | |

| ● | 将来の買収では、余剰現金のかなりの部分を投資する必要が生じる可能性があり、それが当社の財政状態に重大な悪影響を及ぼす可能性があります。 | |

| ● | 私たちの炭素隔離投資は成功しないかもしれません。 |

投資家や規制当局が環境、社会、企業ガバナンスの問題に注目する傾向が高まると、運用コストが増加し、製品や資産の価値が下がり、 は資本市場へのアクセス能力に影響を与える可能性があります。

地球規模の気候変動は、人間活動による影響、特に二酸化炭素やメタンなどの温室効果ガス排出の影響について、引き続き一般市民や科学界から大きな注目を集めています。現在の連邦政府は環境問題に焦点を当てています は、すでに国際的に重点が置かれていた国内で行動を起こすよう圧力をかけています。国際、国内、および地域の 規制は、今後数年間で増加する可能性があります。温室効果ガス排出量を削減するための要件を追加すると、生産 コストが増加する可能性があります。さらに、内燃機関車の代替品を促進する法律により、当社製品の需要が減少する可能性があります。

また、気候変動は、暴風雨の激しさの増大、海面上昇、歴史的に発生しにくい地域での大雨や干ばつなどの異常気象の増加の原因であると考える人もいます 。これらの出来事はいずれも、当社の事業や購入する原材料 の品質に大きな影響を及ぼし、コストの増加につながります。現時点では、気候変動によって発生する可能性のある 悪天候による財政的影響を判断することはできません。

機関投資家は、立法上および規制上の圧力が高まっているため、環境、社会、ガバナンスのガイドライン(ESG)を引き続き採用しています。一部の 公的および私的ファンド管理会社、年金基金、大学基金、ファミリーオフィスを含む一部の投資家は、近年、 が明記した化石燃料株式の削減または廃止に関する方針を追加し始め、 が当社の株価に悪影響を及ぼす可能性のある方法でESG慣行のさらなる検討を促しています。これにより、潜在的な開発プロジェクトに利用できる資本資金が減少し、 当社の将来の業績にさらに影響する可能性があります。

連邦、州、地方の管轄区域は、当社の確定申告ポジションに異議を申し立てることがあります。

私たちは、提出する納税申告書やそこに含まれる立場を作成する際、複雑な税法の重要な判断、推定、解釈 、適用を行います。私たちは、tax の返品ポジションは完全にサポート可能だと考えています。ただし、特定の役職は、連邦、州、地方の管轄区域によって首尾よく異議を申し立てられる場合があります。 現在、2015年1月31日から2022年に終了した年度に申請された税額控除に関連する連邦所得審査を受けています。 これにより、大幅な追加所得税の支払いが必要になり、将来の期間における所得税費用が高くなる可能性があります。

| アイテム 1B | 未解決のスタッフコメント |

[なし]。

21

| アイテム 1C。 | サイバーセキュリティ |

事業を効果的に管理し、製品の生産、流通、販売を調整し、財務情報をタイムリーかつ正確に記録および開示できるかどうかは、当社の情報技術システムの信頼性と能力に大きく依存します。システムを保護するために が適切と思われる予防策を講じており、これまでのところ、セキュリティ 違反またはサイバー攻撃、これらのシステムの効果的な運用の失敗、当社の担当者が確立された手順に従わなかったこと、 アップグレードまたは交換システムへの移行に関する問題、またはサイバー攻撃などによるこれらのシステムのセキュリティ侵害に関連する重大な有害事象は発生していません は、工場の操業や製品の販売に遅延や中断、当社の効率の低下を引き起こす可能性があります運営と当社の財務結果の 報告の遅れ。

日常的かつ定期的な総合リスク 管理システムまたはプロセスの一環として、サイバーセキュリティに関連するさまざまなプロセスを組み込んでいます。アクセス 統制などの主要なサイバーセキュリティ統制は、当社の内部統制フレームワークに含まれており、財務報告に対する内部 統制に関する経営陣の年次報告書の一部として毎年評価しています。さらに、潜在的なリスクに対処するために適切な措置が取られているかどうかを判断するために、企業環境と 統合プラント環境の両方について、アウトソーシングされたIT専門家と定期的に話し合います。資格のあるサードパーティのITプロフェッショナルの支援を受けて、重要なシステムでの多要素 認証、パスワード要件、アクセス制御、データ暗号化など、数多くのセキュリティ対策を実施してきました。当社のITポリシーと手順には、当社のITシステムのセキュリティを維持するために当社のITシステムへのアクセスを許可されるすべての従業員およびすべての第三者からの期待が含まれています。

情報技術システムの全体的なセキュリティに対する私たちの取り組みは、会社の最高レベル、取締役会、経営陣から始まります。経営陣と 取締役会は、サイバーセキュリティに関する監督を行います。経営陣は、内部統制と全社的なリスク評価 プロセスを監督します。監査委員会には、統制の枠組みについて、またIT統制環境に重大な 欠陥や重大な弱点があるかどうかについて、経営陣から定期的に最新情報が提供されています。監査委員会には、企業内部告発者ポリシーに基づくあらゆる提出物に対する適切な 対応を決定する任務もあります。内部告発者ポリシーには、会社の従業員 が、会計、内部会計管理、または監査事項に加えて、サイバーセキュリティに関する懸念事項を秘密裏かつ匿名で監査委員会に通知する機会が含まれています。監査委員会は重要な事項はすべて 取締役会に報告します。

2024年1月31日現在、当社の事業および連結財務諸表に重大な影響を与えるサイバーセキュリティインシデントの兆候は 見つかりませんでした。

| アイテム 2. | [プロパティ] |

この項目2で必要な情報は、本レポートの項目1の「エタノール投資」と「施設」に記載されています。

| アイテム 3. | 法的手続き |

私たちは時々、私たちの事業の遂行に付随するさまざまな 法的手続きに関与しています。私たちは、現在の手続きが当社の財政状態や経営成績に重大な悪影響を及ぼすことはないと考えています。

22

| アイテム 4. | 鉱山の安全に関する開示 |

該当なし。

当社の執行役員に関する情報

以下に、各 執行役員に関する特定の情報を示します。

| [名前] | 年齢 | ポジション |

| スチュアート・ローズ | 69 | 取締役会会長* |

| ザファール・リズビさん | 74 | 最高経営責任者兼社長* |

| ダグラス・ブルッヘマン | 63 | 財務担当副社長、最高財務責任者、財務担当 |

| エドワード・クレス | 74 | 秘書* |

*ディレクターも務めています。

スチュアート・ローズ2015年に当社の取締役会会長 に選出されました。ローズ氏は、1984年に持株会社として を設立して以来、取締役会長兼最高経営責任者を務めてきました。1984年以前は、ローズ氏はレックス・ラジオ・アンド・テレビジョン社の取締役会長兼最高経営責任者を務めていました。 は、4つの小売店を経営する企業の株式を取得するために1980年に設立しました。

ザファール・リズビさん 2015年に最高経営責任者 に選出されました。リズビ氏は2010年から当社の社長兼最高執行責任者を務め、2006年から2010年まで副社長を務めました。1991年から2006年まで、リズビ氏は当社の損失防止担当副社長でした。

ダグラス・ブルッヘマン1989年から財務担当副社長兼財務担当を務めており、2003年に最高財務責任者に選出されました。1987年から1989年まで、ブルッゲマン氏は当社の企業 会計のマネージャーでした。ブルッゲマン氏は、1986年に入社する前は、アーンスト・アンド・ヤングの会計事務所に勤務していました。

エドワード・クレス 1984年以来私たちの秘書を務めています。クレス氏は、ディンズモア・アンド・ショール法律事務所(旧チェルネスキー、ヘイマン・アンド・クレス法律事務所)の法律事務所のパートナーです。、 1988年以来、私たちの法律顧問を務めています。クレス氏は1974年からオハイオ州デイトンで法律実務を行っています。

パート 2

| アイテム 5. | 登録者の普通株式、関連する株主問題、発行者による 株証券の購入のための市場 |

株主情報

当社の普通株式は、ニューヨーク証券取引所でREXのシンボルで取引されています。

2024年3月28日現在、当社の普通株式の 名の保有者は70名です。その中には、ブローカーが指名名または番地名で保有している株式も含まれています。

配当政策

当社には、普通株式に対して現金配当 を支払った歴史はありません。

23

発行者による株式の購入

2021年8月31日、当社の取締役会は、 の自社株買いの承認をさらに150万株(分割調整後)増やしました。2024年1月31日時点で、合計876,786株 がこの承認の下で引き続き購入可能です。

2023会計年度の第4 四半期には自社株買いはありませんでした。

株式報酬制度

株式報酬制度に基づいて発行が承認された株式に関する情報については、項目12 — 特定の受益者の担保所有権、経営陣および関連する株主事項を参照してください。

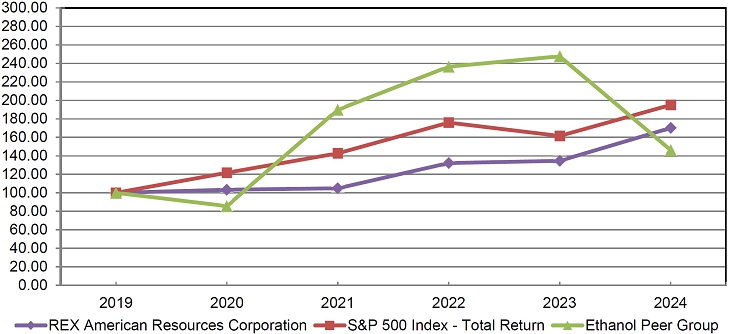

パフォーマンスグラフ

次のグラフは、2019年1月31日から2024年1月31日に終了した期間における、当社の普通株式の累積総株主利益の年間変化率 を、S&P 500株価指数 およびアルト・イングリディエンズ社とグリーン・プレインズ社で構成される同業他社の累積総収益率と比較しています。このグラフは、2019年1月31日に当社の普通株式と各指数に100ドルを投資し、すべての配当を再投資することを前提としています。

5年間の累積トータルリターンの比較

は初期投資が100ドルと仮定しています

2024年1月

| アイテム 6. | [予約済み] |

24

| アイテム 7. | 経営陣による財政状態と経営成績に関する議論と分析 |

[概要]

私たちは2006年からエタノール生産 施設に投資し、2017年から2021年11月までの期間は精製石炭生産施設に投資してきました。 現在、3つのエタノール生産事業体に株式投資を行っており、そのうち2つは過半数の所有権です。当社の精製 石炭事業は2021年11月に操業を停止し、その後施設は売却されました。精製石炭事業 は非継続事業として分類しました。将来、代替エネルギーに追加投資を行う可能性があり、現在、One Earth Energy拠点の近くで炭素 隔離プロジェクトに取り組んでいます。

私たちのエタノール事業は、 商品価格、特にトウモロコシ、エタノール、蒸留穀物、蒸留器のコーン油と天然ガスの価格、およびトウモロコシの入手可能性に大きく依存しています。 これらの商品の価格変動の結果として、当社の業績は大幅に変動する可能性があります。 トウモロコシの価格と入手可能性は、作物の状態、 農場で貯蔵されているトウモロコシの量、天候、連邦政策、外国貿易、戦争や紛争による国際的な混乱など、商品価格全般に影響するいくつかの要因によって大幅に変動します。 エタノールと蒸留穀物の市場価格は、必ずしもトウモロコシの価格と直接関係しているわけではないからです ( の例では、原油やその他のエネルギーの需要と関連価格、輸出市場のエタノールと蒸留穀物の需要、大豆ミール 価格、および連邦政府の政策決定と貿易交渉の結果は、エタノールと蒸留所の穀物の価格に影響を与える可能性があります)、 回は、エタノールと蒸留穀物の価格がトウモロコシ価格の動きに追随しない可能性があります。また、トウモロコシ価格が高くなったり、 エタノールや蒸留穀物の価格が下がったりする環境では、工場の全体的なマージン構造が縮小されます。その結果、時々、私たちはプラント をマイナスまたは最小のプラス営業利益率で操業することがあります。

私たちのエタノール工場では、生産サイクルで処理されるトウモロコシ1ブッシェルあたり約 2.9ガロンの変性エタノールを生産すると予想しています。加工したトウモロコシのブッシェル1ブッシェルあたりに生産される変性 エタノールの実際のガロン数を実現収量と呼びます。エタノール1ガロンあたりの価格 とトウモロコシのブッシェル1ブッシェルあたりの価格の差(実現収量で割った値)を「クラッシュスプレッド」と呼んでいます。クラッシュスプレッドが下がると、 のエタノール工場が経営成績を出して、一定期間十分なキャッシュフローが得られない可能性があります。 このような場合、個々の 工場の変動費を最小限に抑えるために、エタノール工場での生産を減らすか完全に停止することがあります。

私たちは、経営陣が適切と判断した場合、フォワードコーンと天然ガスの購入契約、フォワードエタノール、蒸留穀物と蒸留器のトウモロコシ オイル販売契約、商品先物契約を活用して、商品価格のボラティリティ に関連するリスクを管理しようとしています。私たちは、締結した契約に内在するクラッシュスプレッドから から得られる十分な粗利益を得ることができる場合、一定期間にわたって、これらの販売契約 の数量を適切な量のトウモロコシ購入契約と一致させるよう努めています。しかし、将来のエタノール販売契約の市場は、エタノール価格に関しては一般的にスポット市場よりも 遅れをとっています。したがって、私たちは通常、任意の時点で4か月以内の固定価格契約を締結し、短期間で対応するエタノールまたはコーン の価格を設定せずに、トウモロコシまたはエタノールの価格を固定することがあります。固定価格契約の対象期間が比較的短いため、通常、4か月以上にわたる実現クラッシュスプレッドの将来の動きを予測することはできません。したがって、エタノール施設の運営による将来の収益または損失の可能性や 金額を予測することはできません。

REXの共通 株主に帰属する純利益は、2022年度の約2,770万ドルに対し、2023年度には6,090万ドルと報告しました。当社のエタノール事業は、2023年度にクラッシュスプレッドが上昇した結果、2022年度と比較して2023年度の 利益が増加しました。エタノール の収益性を左右する2つの最大の要因は、トウモロコシとエタノールの価格設定で、どちらも今年中に大幅な変動を経験しました。シカゴ商品取引所のトウモロコシ のブッシェルあたりの価格は、2024年1月の最低値4.40ドルから最高値6.85ドルまで幅がありました。

25

2023年2月に。S&Pグローバル・プラッツのエタノール の1ガロンあたりの価格は、2024年1月の最低値1.52ドルから、2023年6月の最高値2.67ドルまで幅がありました。

2017年8月10日、私たちは 95.35% 出資の子会社を通じて、精製石炭施設を所有する事業体の全所有権を購入しました。買収後すぐに精製石炭施設 の運営を開始しました。2021年11月18日以降、この工場は連邦生産税額控除を受ける資格がなくなったため、その日に操業を停止し、その後施設を売却しました。2021年度の第3四半期に、この事業を非継続事業 として分類し始めました。

ワン・アース・エナジー合同会社の完全子会社であるOne Earth Sequestration, LLCは ワン・アース・エナジーのエタノール工場近くの炭素 隔離プロジェクトの開発段階。試験井が全深約7,100フィート、つまり富士山の約2,000フィートまで掘削されました。 地域の主要な炭素貯蔵資源である地層であるサイモン砂岩に遭遇しました。3次元の耐震試験を実施したほか、注入された炭素の動きを予測するための地質モデリング とプルーム面積を予測して、最大注入圧力、貯留層の品質、および潜在的な井戸の貯留容量を 決定しました。2022年10月、米国環境保護庁(「EPA」)に、3つの井戸のクラスVI注入井許可を申請しました。さらに、One Earth Energyのエタノールプラントから二酸化炭素を回収し、 脱水して、隔離に適した状態に圧縮する施設の建設を開始しました。 は2024年7月31日までに建設を完了する予定です。その時点で、他の インフラストラクチャが完成すると、施設のテストが開始される可能性があります。2023年10月、私たちはイリノイ州商務委員会に、 エタノール工場から隔離場所に二酸化炭素を輸送するための短いパイプラインを建設する申請書を提出しました。私たちは引き続き、郡の特別用途ゾーニング 許可の取得を目指しています。このプロジェクトでは有意義な進展と多額の投資を行ってきましたが、引き続きさまざまな政府機関に必要な 書類を完成させ、許可やその他の承認を取得していますが、最終的な成功を保証するものではありません。

サウスダコタ州マリオンにある当社の過半数所有のエタノール工場であるNuGen Energy, LLCは、サミット・カーボン・ソリューションズの炭素回収・貯蔵パイプラインの一部となる契約を締結しました。Summit Carbon Solutionsが が必要な許可と承認をすべて取得できれば、この合意により、NuGenはエタノール製造施設の二酸化炭素排出量を隔離用に売却することで、税額控除の経済的利益を分かち合い、純炭素排出量を削減することができます。

私たちは、エタノールおよび/またはエネルギー関連、炭素隔離、農業、または私たちの投資基準を満たすと思われるその他のベンチャーを含む、さまざまな投資 機会を探して評価する予定です。そのような機会を見つけるための努力が成功する保証はありません。

エタノールインベストメンツ

2006会計年度に、私たちはエタノール製造プラントの建設とその後の運営のために組織された複数の事業体に投資して、エタノール業界 に参入しました。2024年1月31日現在、株式投資を利用して3つの事業体 に投資しています。

次の表は、2024年1月31日現在の当社のエタノール 事業体の所有権の概要です。

|

エンティティ |

場所 |

REXの現在の所有権 |

| ワン・アース・エナジー合同会社 | イリノイ州ギブソンシティ | 75.8% |

| ニューゲン・エナジー合同会社 | マリオン、サウスダコタ州 | 99.7% |

|

ビッグ・リバー・リソース合同会社: ビッグリバー・リソースズ W バーリントン合同会社 ビッグ・リバー・リソース・ガルバ合同会社 ビッグリバー・ユナイテッド・エナジー合同会社 ビッグリバーリソースボイスビル合同会社 |

W. バーリントン、アイオワ州 イリノイ州ガルバ アイオワ州ダイアーズビル ボイスビル、ウィスコンシン州 |

10.3% 10.3% 5.7% 10.3% |

3つの事業体は合計6つのエタノール 生産施設を所有しており、2024年1月31日に終了した12か月間で合計で約7億1,600万ガロンのエタノールを出荷しました。2024年1月31日に終了した12か月間、私たちが所有しているエタノール生産 施設が出荷したガロンのREXの実効所有権は約2億9000万ガロンでした。

26

傾向と不確実性

2010年10月に制定された再生可能燃料基準II(「RFS II」)、 は、米国におけるエタノール使用量の増加において重要な要素となっています。近年、 はRFS IIの施行に大きな不確実性がありました。最初に設立されたとき、RFS IIでは、「従来の」 またはトウモロコシ由来のエタノールの量をガソリンとブレンドする量を2015年に150億ガロンに達するまで毎年増やす必要があり、 は2022年までそのレベルを維持する必要がありました。2023年以降の議会目標額は設定されていません。EPAには、国内の再生可能燃料の供給が不十分だったり、要件が国内の経済や環境に深刻な悪影響を及ぼしたりする場合、バイオ燃料の義務の全部または一部を放棄する権限があります 。さらに、RFS IIでは、1日あたり75,000バレル未満の石油を処理する小規模精製業者 は、再生可能な識別番号(「RIN」)の提出要件の免除をEPAに請願することができます。EPAは、エネルギー省および農務省との 協議を通じて、精製業者に全部または一部の権利放棄を認めたり、 の免除を拒否したりすることができます。EPAは、2016年から2018年のコンプライアンス年度に88件の製油所の免除措置を発行し、法定の再生可能燃料量を合計43億ガロン削減しました。EPAは、2019-2022年の小規模製油所の免除を認めておらず、2023年から2025年の 号案でもその姿勢を続けています。2023年11月22日、米国第5巡回控訴裁判所(「裁判所」)が、 EPAが以前に却下した6つのSREについてEPAに不利な判決を下したことを含め、EPAが小規模製油所の免除をどのように処理したかについては、複数の法的問題が続いています。裁判所はこれら6件の申請をEPAに差し戻し、各製油所は裁判所から以前に提供された一時的な SREの下で引き続き操業します。

EPAは、2023年から2025年の暦年における再生可能燃料基準 の量的義務を発行しました。従来のバイオ燃料(トウモロコシベースのエタノールを含む)の量は、2023年から2025年にかけて150億ガロンでした。さらに、2023年に、EPAは以前に免除されていた2億5000万ガロンを回復しました。

2022年のインフレ削減法は、2025年から2027年まで利用可能な、内国歳入法のセクション45Z(「45Z」)の新しいクリーン燃料生産クレジットを創設することで、 の事業に影響を与える可能性があります。クリーン燃料生産クレジットは、50CIスコアのしきい値を下回ると、1CIポイント減少 あたりエタノールガロンあたり約0.02ドルに設定されます。同法はまた、内国歳入法(「45Q」)の セクション45Qに基づき、炭素回収税額控除を1メートルトンあたり50ドルから1メートルトンあたり85ドルに引き上げています。納税者は、対象となる炭素隔離 施設が稼働した年から最初の5年間は、45Qクレジット(「直接支払い」)の金額の 100% を税金に対して支払ったものとして扱われることを選択できますが、2032年12月31日以降はできません。企業は、両方の税額控除が利用できる期間 に、45Q控除または45Z控除のどちらかを選択できます。その他の潜在的な影響としては、(a) 副産物が再生可能ディーゼルおよびバイオマスベースのディーゼル生産の低炭素原料として機能するため、 再生可能なコーン油の価値に影響を与える可能性のあるバイオディーゼル税額控除の延長、 (b) 持続可能な航空燃料に対する新しい税額控除の作成、(c) より高レベルのエタノール混合燃料の入手可能性に影響を与える可能性のあるバイオ燃料給油インフラへの資金提供、および (d))電気自動車の生産および購入クレジットの提供。これは、 搭載の内燃機関の量に影響を与える可能性があります時間が経つにつれて、道路が普及し、最終的にはガソリン、ディーゼル燃料、エタノールの需要が減少します。

これらの傾向と不確実性が続くと、 当社の将来の業績が影響を受ける可能性があります。

27

業務結果

次の表は、当社の事業結果(千単位 )をまとめたものです。

| 会計年度 | ||||||||

| 2023 | 2022 | |||||||

| 純売上高と収益 | $ | 833,384 | $ | 855,000 | ||||

| 売上原価 | 735,166 | 806,398 | ||||||

| 売上総利益 | $ | 98,218 | $ | 48,602 | ||||

| 税引前利益 | $ | 98,484 | $ | 47,479 | ||||

| 所得税引当金 | $ | (22,560) | $ | (9,542) | ||||

| REX普通株主に帰属する純利益 | $ | 60,935 | $ | 27,697 | ||||

次の表は、製品グループ 別の純売上高と収益をまとめたものです(千単位)。

| 会計年度 | ||||||||

| 2023 | 2022 | |||||||

| エタノール | $ | 635,420 | $ | 649,501 | ||||

| 乾燥蒸留穀物 | 139,173 | 139,118 | ||||||

| 蒸留器コーンオイル | 52,935 | 55,595 | ||||||

| 改良型蒸留穀物 | 5,584 | 11,579 | ||||||

| デリバティブ金融商品の損失 | (37) | (1,024) | ||||||

| その他 | 309 | 231 | ||||||

| 合計 | $ | 833,384 | $ | 855,000 | ||||

次の表は、選択した運用データをまとめたものです。

| 会計年度 | ||||||||

| 2023 | 2022 | |||||||

| エタノール1ガロンあたりの平均販売価格(ヘッジを差し引いたもの) | $ | 2.22 | $ | 2.44 | ||||

| 販売されたエタノールのガロン(百万単位) | 285.9 | 265.8 | ||||||

| 乾燥蒸留穀物1トンあたりの平均販売価格 | $ | 213.55 | $ | 232.98 | ||||

| 大量の乾燥蒸留穀物が売れました | 651,698 | 597,126 | ||||||

| 蒸留所のコーン油1ポンドあたりの平均販売価格 | $ | 0.60 | $ | 0.71 | ||||

| コーン油の蒸留所販売ポンド(百万単位) | 87.5 | 77.8 | ||||||

| 改質蒸留穀物1トンあたりの平均販売価格 | $ | 103.54 | $ | 123.66 | ||||

| 大量の改質蒸留穀物が販売されました | 53,936 | 93,637 | ||||||

28

2023年度と2022会計年度の比較(連結 業績)

純売上高と収益— 2023会計年度の純売上高と収益は、2022会計年度と比較して約3%減少しました。2023会計年度に連結された 工場での販売数量は2022年から増加しましたが、2023会計年度に全製品の価格が低かったため、2会計年度の の売上高は全体的に減少しました。

2023会計年度のエタノールの売上高は、 と2022会計年度と比較して減少しました。これは、1ガロンあたりの平均価格が 9% 減少したことで、販売ガロン数が 8% 増加したことにより一部相殺されたためです。エタノールの販売価格の の下落は、主に商品価格の下落によるものです。

乾燥蒸留器の穀物の売上高は、2022会計年度と比較して2023会計年度もほぼ 横ばいで、前年比で55,000ドル増加しました。これは、販売トン数が9%増加したことで相殺された1トンあたりの平均販売価格が 8%減少したためです。 乾燥蒸留器 穀物の販売価格の下落は、主にトウモロコシ価格の下落によるものです。乾燥蒸留器の穀物価格はトウモロコシの価格と相関することが多いためです。 販売トン数の増加は、2023会計年度にエタノール生産量が増加した結果です。

蒸留所のコーン油の売上高は、2023会計年度に2022会計年度と比較して5%減少しました。これは、ポンドあたりの平均販売価格が約15%減少したためです。 蒸留所のコーン油の販売価格の 下落は、主に商品価格の下落によるものです。価格の下落は、販売ポンドが12%増加したことで一部 相殺されました。

改質蒸留器の穀物の売上高は、2022会計年度と比較して2023会計年度に52% 減少しました。これは、販売トン数が 42% 減少し、トンあたりの平均 販売価格が 16% 下がったためです。改造蒸留器の穀物の販売価格の下落は、主にトウモロコシの価格 の下落によるものです。蒸留所の穀物の価格設定はトウモロコシの価格と相関することが多いからです。 改質または乾燥蒸留器の穀物の販売に関する当社の連結工場の の決定は、市場の状況によって随時変動します。

デリバティブ金融商品の損失は、2022会計年度の100万ドルの損失と比較して、2023会計年度には 軽微でした。 損失 は当社のリスク管理活動に関連しており、当社の 連結エタノール工場の1つで締結された価格変動と契約の種類による影響を受けました。

売上原価— 2023会計年度の売上原価 は、2022会計年度に比べて約7,120万ドル、つまり9%減少しました。トウモロコシは2023会計年度には売上原価の約80%(5億8,420万ドル)を占めていましたが、2022会計年度には約83%(6億6,730万ドル)でした。トウモロコシのコスト は、トウモロコシ価格の下落により下がりましたが、この2つの期間のトウモロコシ使用量の増加によって相殺されました。天然ガスは2023会計年度には当社の売上原価の約 4%(3,170万ドル)を占めていましたが、2022会計年度には約6%(4,740万ドル)でした。 天然ガスドルの下落は、主にユニットあたりのコストの低下によるものです。

売上総利益— 上記の の結果、2023会計年度の総利益は、2022会計年度と比較して約4,960万ドル、つまり102%増加しました。2023会計年度の総利益 は純売上高と収益の11.8%でしたが、2022会計年度の純売上高と収益の約 5.7% でした。

私たちは、締結した契約に内在するクラッシュスプレッドから十分なマージンを得ることができる場合、一定期間にわたって、エタノール、蒸留所 穀物、蒸留所のコーン油の販売契約を、適切な量の穀物購入契約と一致させるよう努めています。しかし、将来の エタノール販売契約の市場は、エタノール価格に関しては一般的にスポット市場に遅れをとっています。したがって、私たちは通常、固定価格契約 を任意の時点で4か月以内に締結し、対応する を短期間エタノールまたはトウモロコシの価格に固定せずに、トウモロコシまたはエタノールの価格を固定することがあります。固定価格契約 の対象期間が比較的短いため、一般的に

29

実現した クラッシュスプレッドの将来の動きを4か月以上予測することはできません。私たちは、穀物調達と商品マーケティング活動と併せて、デリバティブ金融商品、主に上場商品先物契約 とスワップを利用しています。

販売費、一般管理費(「販管費」) — 2023会計年度の販管費は約2,940万ドル(純売上高と収益の3.5%)で、2022会計年度の約2,280万ドル(純売上高と収益の2.7%)から約660万ドル、つまり29%増加しました。 の増加は主に、2023年の純利益の増加による業績賞与費用の増加に関連していました。さらに、この増加 は、2023年の第2四半期に特定の執行役員に付与された制限付株式報奨の影響も受けました。発行時に が支払われました。

非連結エタノール 関連会社の持分収益— 2023年度と2022年の会計年度に、ビッグ・リバー・リソース合同会社(「ビッグリバー」)への株式投資から、それぞれ約1,390万ドルと870万ドルの収益を確認しました。 4つのエタノール製造工場に関心を持つビッグリバーへの投資は、2024年1月31日に終了した過去12か月間に出荷された約3,840万ガロンのエタノールの実質所有権に相当します。

ビッグリバー の業績は、他のエタノール投資(エタノール、トウモロコシ、乾燥蒸留器、穀物、天然ガス の価格設定)と同じ主要な推進要因に依存しているため、ビッグリバー の営業経験は「概要」セクションで説明されているクラッシュスプレッドマージンの傾向と概ね一致すると予想しています。

利息とその他の収入— 2023会計年度の利息およびその他の収益は、 2022会計年度の約1,300万ドルに対し、約1,570万ドルでした。 2022年の第2四半期に、当社の連結工場は、2020年の生産量の減少を基準として、米国農務省から合計約780万ドルのCOVID-19救済助成金を受け取りました。各工場は、2023年にそのプログラムから追加の 支払いを受け取りました。合計で約100万ドルです。残りの増加は主に、超過現金の利回りが2022会計年度と比較して2023会計年度中に増加したことによる利息収入 の増加によるものです。

税引前利益— 前述の結果、2023会計年度の税引前利益は約9,850万ドルでしたが、2022会計年度の税引前利益は約4,750万ドルでした。

所得税引当金 — 当社の実効税率は、2023年度と2022会計年度にそれぞれ22.9%と20.1%の規定でした。当社の実効税率は、連結する企業の非支配持分の影響を受けます。なぜなら、当社は、所得税控除前の利益または損失の100%と 非支配持分を認識し、子会社の損益の当社部分に対してのみ所得税引当金または利益を提供するためです。 2023年と2022年の会計年度に、セクション1億6200万の報酬制限の結果、当社の実効税率はそれぞれ 2.2%(約220万ドル)と 1.1%(約50万ドル)増加しました。 2022会計年度中、当社の実効税率は法定税率から 5.4%(約 $} ドル)下がりました。これは、当社のエタノール工場からの研究および実験クレジットのおかげです。将来の期間に獲得できるこれらの クレジットの金額は、当社のエタノール工場での対象となる研究費のレベルと、税法の変更 によって異なります。2023会計年度には、適格調査は行いませんでした。不確実な税務上のポジションに対する引当金は、2023会計年度には取るに足らないもので、2022会計年度には実効税率が法定税率から 4.8%(約230万ドル)引き上げられました。

継続事業からの純利益 — 前述の結果、2023会計年度の継続事業からの純利益は約7,590万ドルでしたが、2022会計年度の は約3,790万ドルでした。

非支配持分(継続事業) — 2023年度と2022年の会計年度における非支配持分(継続事業)に帰属する収益は、それぞれ約1,500万ドルと1,020万ドル で、NuGenとOne Earthの収益における他の所有者のシェアを表しています。

30

REX普通株主に帰属する純利益 (継続事業)— 前述の結果、REX普通株主(継続事業) に帰属する純利益は、2022会計年度の2,770万ドルに対し、2023会計年度には約6,090万ドルでした。

純利益

2023年と2022年の会計年度には中止された事業活動 がなかったため、REX普通株主に帰属する純利益は、REX普通株主に帰属する純利益(継続事業)と同じでした。

2022会計年度と2021会計年度の比較

2023年1月31日 に終了した年度のフォーム10-Kの年次報告書の「項目7 経営陣の議論 および財政状態と経営成績の分析」を参照してください。

流動性と資本資源

私たちの主な資金源は 事業からの収入です。私たちの現金の主な用途は、エタノール工場や炭素隔離プロジェクトでの資本支出、株式の買戻し、非支配持分保有者への 支払い、そして過去数年間、精製石炭の営業損失を賄うための拠出でした。

見通し — 2024年1月31日現在の現金および短期 投資残高は約3億7,870万ドルで、その中にはワンアースとニュージェンが保有する約3億3,110万ドルが含まれていました。 One EarthとNuGenは、現金の大部分を運転資金のニーズ、資本支出、一般的な企業目的 、および配当金の支払いに使うと予想しています。One Earth Energyは現在、炭素隔離プロジェクトに取り組んでおり、関連する 資本支出が必要になると予想されています。持分法の投資先は、運転資本と の資本支出のニーズに基づいて、配当金の支払いを制限することを期待しています。

私たちは、余剰 現金のさまざまな用途を調査しています。One Earth 施設の建設に関連する資本支出は、炭素隔離プロジェクト、プラントの生産能力拡大、CIスコアを下げるための継続的な取り組みを含めて、約1億6500万ドルから1億7500万ドルになると予想しています。現在、 は利用可能な現金から支払う予定です。2024年1月31日現在、私たちは創業以来2,580万ドルを費やしており、契約上、炭素隔離プロジェクトにさらに2,260万ドルを費やすことを約束しています。2024年1月31日現在、私たちは の設立以来1,280万ドルを費やしており、契約上、プラント容量の拡張とCIスコアの削減 の取り組みにさらに1,230万ドルを費やすことを約束しています。すべてのプロジェクトについて、2024会計年度中に 会計年度中に1億2500万ドルから1億5000万ドルを費やす予定です。

2024年1月31日に、約877,000株の追加承認レベルの自社株買いプログラムを実施しています。私たちは通常、株価 が純資産の原資産価値を割り引くと思われる価格で取引されているときに、普通株を買い戻します。私たちは、エタノールやエネルギー関連、炭素隔離関連、農業など、私たちの 投資基準を満たすと思われるさまざまな投資機会を探して評価する予定です。

営業活動— 営業活動によって提供された 純現金は、2022会計年度には約5,480万ドルでしたが、2023会計年度には約1億2800万ドルでした。2023会計年度中の営業キャッシュフローは、約7,590万ドルの継続事業からの純利益と約2,020万ドルの調整によって提供されました。これには、減価償却、オペレーティングリース使用権 資産の償却、株式ベースの報酬費用、持分法投資からの収入、投資からの利息収入、不動産と設備の売却損失、および繰延利益税引当金が含まれます。ビッグリバーは、2023会計年度 に約1,200万ドルの配当をREXに支払いました。売掛金は約200万ドル減少しました。これは主に、製品の出荷時期と受領のタイミングによるものです

31

ワン・アースとニューゲンでの顧客支払い。在庫 は約2,180万ドル減少しました。これは主に、2024年1月31日時点で仕掛品の数量が少なく、単位コスト が下がったためです。前払い費用およびその他の資産は約450万ドル増加しました。これは主に、予備部品が約130万ドル、前払い保険が30万ドル、返金可能な固定資産税が約50万ドル、ヘッジング が180万ドル、先物購入契約の公正価値が約50万ドル増加したためです。買掛金は約 $790万ドル増加しました。これは主に、在庫受領とベンダーへの支払いのタイミングによるものです。払い戻し可能な所得税は、推定納税時期の結果として280万ドル 増加しました。未払費用およびその他の負債は約450万ドル減少しました。これは主に、オペレーティングリースの支払いが約540万ドルで、未払所得税が200万ドル減少したことによるものです。 は、未払給与が約380万ドル増加したことにより一部相殺されました。

2022会計年度の営業活動によって提供された純現金は 約5,480万ドルでした。2022会計年度中、営業キャッシュフローは、約3,790万ドルの継続事業からの純利益と約1,460万ドルの調整によって提供されました。これには、減価償却、オペレーティングリース使用権資産の償却 、株式ベースの報酬費用、持分法投資からの収入、 投資からの利息収入、および繰延利益税引当金が含まれます。ビッグリバーは2022会計年度中にREXに約630万ドルの配当を支払いました。 の売掛金は約70万ドル減少しました。これは主に、製品の出荷時期と、One EarthとNuGenでの顧客の への支払いの受領によるものです。在庫は約650万ドル増加しました。これは主に、2023年1月31日に仕掛品の 材料の数量が増え、単価が高くなったためです。前払い費用およびその他の資産は約50万ドル増加しました。主に は、スペアパーツが約110万ドル、プリペイド保険が30万ドル増加した結果ですが、先物購入契約の公正価値である90万ドルの減少によって相殺されました。買掛金は約150万ドル増加しました。これは主に、在庫の受領とベンダーへの支払いのタイミングによるものです。払い戻し可能な所得税は、推定の 納税時期の結果として370万ドル減少しました。未払費用およびその他の負債は約280万ドル減少しました。これは主に、約500万ドルのオペレーティングリース の支払いが、約200万ドルの未払所得税の増加によって一部相殺されたためです。

投資活動— 2023会計年度には、投資活動によって提供された の純現金は約2,840万ドルでしたが、2022会計年度には投資活動に使用された純現金は約1億9,850万ドルでした。2023会計年度の資本支出は合計で約3,770万ドルで、主に連結エタノールプラントのさまざまな資本プロジェクトに向けられました。これには、ワンアース施設の拡張およびCIスコア削減 プロジェクトへの1,440万ドル、炭素隔離プロジェクトへの1,450万ドルが含まれます。2023会計年度中、私たちは短期投資の購入に約4億4850万ドルの現金を使用し、これらの 種類の投資の満期に関連して約5億1,460万ドルの現金を受け取りました。

2022会計年度には、投資活動に使用された純現金は約 $1億9,850万ドルでした。2022会計年度の資本支出は合計で約1,560万ドルで、その大部分はOne EarthとNuGenのエタノールプラントでのさまざまなプロジェクトで、そのうち約1,060万ドルはOne Earth Energyエタノールプラントの近くの 炭素隔離プロジェクトに関連するものでした。2022会計年度中、短期投資の購入に約3億9,940万ドル の現金を使用し、これらの投資の満期に関連して約2億1,670万ドルの現金を受け取りました。 これらの投資の一部は、2023年1月31日時点で未払いのままでした。

資金調達活動— 財務活動に使用された正味現金は、2022会計年度には約1,700万ドルでしたが、2023会計年度には約430万ドルでした。2023会計年度中、私たちは約430万ドルの現金を使って、One EarthとNuGenのエタノールプラントを所有する事業体 の非支配メンバーに配当を支払いました。

2022会計年度には、財務活動に使用された純現金は約 $1,700万ドルでした。2022会計年度中に、約471,000株の普通株式を約 1,300万ドルで購入しました

32

公開市場取引で。 2022会計年度中に、約400万ドルの現金を使って、 がOne EarthとNuGenのエタノールプラントを所有する事業体の株式を購入し、非支配メンバーに配当を支払いました。

当社の予測は、主に植物生産、エタノール、トウモロコシ、蒸留穀物、蒸留器のトウモロコシ油、天然ガスの価格、その他の仮定に基づいています。 経営陣は、営業活動によるキャッシュフローと運転資金は、One Earth とNuGenのそれぞれの流動性ニーズを満たすのに十分であると考えています。ただし、One EarthまたはNuGenの財政状態に重大な不利な変化が発生した場合、または実際の売上または費用が予測と大幅に異なる場合、One EarthとNuGenの流動性、 、および将来の営業および資本要件の資金調達能力に悪影響が及ぶ可能性があります。

2024年1月31日現在、当社の持分法投資先であるビッグリバーの各種ローン契約の条件に従い、純資産の約2.2%が制限されています 。2024年1月31日の時点で、当社の連結 子会社または親会社のいずれも純資産を制限していません。

契約上の義務とコミットメント

通常の業務では、将来現金で支払うことが法的に義務付けられる 契約を締結します。これらの契約には、 の在庫や天然ガスの購入、鉄道車両のリースに関する義務が含まれています。2024年1月31日現在の将来の会計年度のオペレーティングリース契約に基づく最低リース支払額の合計は1,470万ドルで、今後12か月で510万ドルが支払われます。詳細については、連結財務諸表の注記に含まれる注記7 — リース を参照してください。2024年1月31日現在、私たちはトウモロコシの将来の購入 、天然ガス、天然ガスパイプラインのリース、およびエタノールプラントでのその他の資本支出契約を約1億2630万ドルで契約しており、今後12か月で1億2,300万ドルを支払う必要があります。詳細については、注記11 — 連結 財務諸表の注記に含まれるコミットメントを参照してください。

季節性と四半期変動

私たちの事業は、エタノールの供給 と需要の影響を直接受けています。エタノールの需要は通常、春と夏、休暇の旅行中に増加します。

重要な会計方針

当社の財政状態と経営成績にとって重要な以下の会計 方針の適用には、経営陣側の重要な仮定、判断、見積もりが必要だと考えています。私たちは、過去の経験、現在の傾向、および連結財務諸表を作成する時点で経営陣が関連すると考えるその他の要因に基づいて、仮定、判断、および推定を行っています。経営陣 は定期的に会計方針、仮定、見積もり、判断を見直し、当社の財務諸表が一般に認められた会計原則(GAAP)に従って に記載されていることを確認します。ただし、将来の出来事とその影響を確実に判断することはできないため、 実際の結果は当社の仮定や見積もりと異なる可能性があり、そのような違いは重大なものになる可能性があります。さらに、仮定、 の判断、推定値が異なっていた場合、結果は異なっていた可能性があり、そのような違いは重大なものになる可能性があります。下記の会計方針を含む、 のすべての会計方針の概要については、連結財務諸表の注記1を参照してください。

経営陣は、報告された財務結果を完全に理解し評価するには、以下の会計 方針が最も重要であると考えています。本質的に 不確実な事項の影響を見積もる必要があるため、経営陣にとって 最も困難で主観的、または複雑な判断が必要です。

33

収益認識— のエタノール、蒸留穀物、蒸留用コーン油の販売は、顧客 とのそれぞれの契約条件に基づく義務が履行されたときに認められます。これは、通常、エタノール工場からの出荷時、または製品の輸送に使用される鉄道車両の の積み込み時に、製品の管理が移管されたときに行われます。

長期資産の減損 — 私たちは、資産と設備、持分法投資、オペレーティングリースの使用権資産、 で構成される長期資産を見直します。事象や状況の変化により、資産の帳簿価が回収できない可能性があることが判明した場合はいつでも、減損がないか確認します。 の長期資産の減損を評価します。まず、その資産グループが生み出すと予想される、割引前の予測キャッシュフローを決定します。 この合計が資産の帳簿価額を下回る場合は、資産グループの公正価値を決定します。減損損失 は、資産の帳簿価額が資産の公正価値を上回った金額で計上されます。割引後のキャッシュフローを含む長期資産の公正価値を決定するには、経営陣の厳しい判断が必要です。このような見積もりは、 将来の市況の変化によって大きく影響を受ける可能性があります。2023年、2022年、2021年の会計年度には減損費用は記録されませんでした。

所得税— 所得税 は、当年度に支払われる金額または返金可能な金額に基づいて計上されます。また、繰延された 税資産および負債が生じた場合、税務上の処理方法の違いに基づいて、評価引当金を差し引いた金額に基づいて計上されます。 繰延税金資産と負債の見積もりは、現在の税法と税率、および将来の結果に関するその他の期待に基づいています。既存の規制税法および税率の変更 および将来の業績は、繰延税金負債の額または繰延税金資産の評価 に長期的に影響を与える可能性があります。特定の州の純営業損失の繰越に対する評価引当金を設定しています。 入手可能なすべての肯定的証拠と否定的証拠を評価して、 が既存の連邦繰延税金資産の実現を可能にするのに十分な課税所得が将来生み出されると予想されるかどうかを判断しました。当社は、会社が利用可能な連邦繰延税金資産の有効期限が切れる前に利用する可能性が高いと結論付けるには、経営陣 にとって客観的に検証可能な収入が十分にあると考えています。 しかし、これらの繰延税金資産の実現は確実ではありません。予期せぬ市況や法律の進展などの要因による現在の見積もりの変更は、繰延税金資産の利用能力に重大な影響を与える可能性があります。

新しい会計上の宣言

最近の会計 の発音に関する情報については、 連結財務諸表の注記の注記1を参照してください。

34

| アイテム 7A. | 市場リスクに関する定量的・質的開示 |

私たちは、以下で説明するように、商品価格に関連する市場変動 の影響を受けます。

商品価格リスク

私たちは、先物売買契約を使用して、エタノール業界に内在する商品価格の変動性の に関するリスクの一部を管理しています。2024年1月31日、 One EarthとNuGenを合わせると、 エタノールプラントの主原料である約1740万ブッシェルのトウモロコシの購入契約を結んでいました。2024年1月31日の時点で、ワン・アースとニューゲンを合わせると、約190万MMBtuの天然 ガスの購入契約がありました。2024年1月31日時点で、One EarthとNuGenは、合計で約5,270万ガロンのエタノール、12万トンの蒸留穀物、1,490万ポンドの蒸留コーン油の販売契約を結んでいました。すべてのコミットメントが固定価格であるわけではありません。リスク管理活動の影響を含む当社の市場リスクへのエクスポージャーは、2024年1月31日から から推定される税引前利益への影響に基づいており、次のとおりです(千単位)。

| 商品 | 推定

合計 のボリューム 次の12か月 | 測定単位 | 税引前の減少 10% からの収入 価格の不利な変化 | ||||||

| エタノール | 289,000 | ガロン | $ | 42,203 | |||||

| コーン | 100,000 | ブッシェルズ | $ | 42,793 | |||||

| 蒸留器、穀物 | 700 | トン | $ | 11,042 | |||||

| 蒸留器コーンオイル | 92,000 | ポンド | $ | 3,858 | |||||

| 天然ガス | 7,400 | MMBTU | $ | 2,010 | |||||

35

アイテム 8.財務諸表と 補足データ

レックス・アメリカン・リソース・コーポレーションとその子会社

連結貸借対照表

(千単位の金額)

| 1月31日 | ||||||||

| 資産 | 2024 | 2023 | ||||||

| 流動資産: | ||||||||

| 現金および現金同等物 | $ | $ | ||||||

| 短期投資 | ||||||||

| 制限付き現金 | - | |||||||

| 売掛金 | ||||||||

| インベントリ | ||||||||

| 返金可能な所得税 | ||||||||

| 前払い費用およびその他 | ||||||||

| 流動資産合計 | ||||||||

| 資産および設備-純額 | ||||||||

| オペレーティングリースの使用権資産 | ||||||||

| その他の資産 | ||||||||

| 持分法投資 | ||||||||

| 総資産 | $ | $ | ||||||

| 負債と資本 | ||||||||

| 流動負債: | ||||||||

| 買掛金 — 取引 ($を含む) | $ | $ | ||||||

| 現在のオペレーティングリース負債 | ||||||||

| 未払費用およびその他の流動負債 | ||||||||

| 流動負債合計 | ||||||||

| 長期負債: | ||||||||

| 繰延税金 | ||||||||

| 長期オペレーティングリース負債 | ||||||||

| その他の長期負債 | ||||||||

| 長期負債合計 | ||||||||

| コミットメントと不測の事態(注記11と13) | ||||||||

| エクイティ: | ||||||||

| REX株主資本: | ||||||||

| 普通株式、$ | ||||||||

| 資本金での支払い | ||||||||

| 利益剰余金 | ||||||||

| 自己株式、 | ( | ( | ||||||

| REXの株主資本の総額 | ||||||||

| 非支配持分 | ||||||||

| 総資本 | ||||||||

| 負債と資本の合計 | $ | $ | ||||||

連結財務諸表の注記を参照してください。

36

レックス・アメリカン・リソース・コーポレーションとその子会社

連結営業明細書

(千単位の金額、1株当たりの金額を除く)

| 1月31日に終了した年度 | ||||||||||||

| 2024 | 2023 | 2022 | ||||||||||

| 純売上高と収益 | $ | $ | $ | |||||||||

| 売上原価($を含む) | ||||||||||||

| 売上総利益 | ||||||||||||

| 販売費、一般管理費 | ( | ( | ( | |||||||||

| 非連結関連会社の純利益 | ||||||||||||

| 利息およびその他の収入、純額 | ||||||||||||

| 税引前利益 | ||||||||||||

| 所得税引当金 | ( | ( | ( | |||||||||

| 継続事業からの純利益 | ||||||||||||

| 非支配持分に帰属する純利益(継続事業) | ( | ( | ( | |||||||||

| REX普通株主に帰属する純利益(継続事業) | ||||||||||||

| 非継続事業からの純利益(税引後)($の費用を含む) | ||||||||||||

| 非支配持分に帰属する純損失(非継続事業) | ||||||||||||

| REX普通株主に帰属する純利益(非継続事業) | ||||||||||||

| REX普通株主に帰属する純利益 | $ | $ | $ | |||||||||

| 加重平均発行済株式数 — 基本 | ||||||||||||

| REXの普通株主に帰属する継続事業からの1株当たりの基本純利益 | $ | $ | $ | |||||||||

| REXの普通株主に帰属する非継続事業からの1株当たりの基本純利益 | ||||||||||||

| REX普通株主に帰属する1株当たりの基本純利益 | $ | $ | $ | |||||||||

| 加重平均発行済株式数 — 希薄化後 | ||||||||||||

| REX普通株主に帰属する継続事業からの希薄化後の1株当たり純利益 | $ | $ | $ | |||||||||

| REX普通株主に帰属する非継続事業からの希薄化後の1株当たり純利益 | ||||||||||||

| REX普通株主に帰属する希薄化後の1株当たり純利益 | $ | $ | $ | |||||||||

連結財務諸表の注記を参照してください。

37

レックス・アメリカン・リソース・コーポレーションとその子会社

連結株主資本計算書

2024年1月31日、2023年および2022年1月31日に終了した年度については

(千単位の金額)

| レックスの株主 | ||||||||||||||||||||||||||||||||

| 発行済み普通株式 | 財務省 | 支払い済み | 保持 | 非制御 | 合計 | |||||||||||||||||||||||||||

| 株式 | 金額 | 株式 | 金額 | 資本 | 収益 | 利息 | エクイティ | |||||||||||||||||||||||||

| 2021年1月31日現在の残高 | $ | $ | ( | $ | - | $ | $ | $ | ||||||||||||||||||||||||

| 当期純利益 | ||||||||||||||||||||||||||||||||

| 資本拠出 | ||||||||||||||||||||||||||||||||

| 自己株式を取得しました | ( | ( | ||||||||||||||||||||||||||||||

| 非支配持分、分配、その他 | ( | ( | ||||||||||||||||||||||||||||||

| 株式報奨の発行と株式ベースの報酬費用 | - | - | ( | - | - | |||||||||||||||||||||||||||

| 2022年1月31日現在の残高 | ( | - | ||||||||||||||||||||||||||||||

| 当期純利益 | ||||||||||||||||||||||||||||||||

| 自己株式を取得しました | ( | ( | ||||||||||||||||||||||||||||||

| 非支配持分、分配、その他 | ( | ( | ||||||||||||||||||||||||||||||

| 株式報奨の発行と株式ベースの報酬費用 | - | - | ( | - | ||||||||||||||||||||||||||||

| 2023年1月31日の残高 | ( | |||||||||||||||||||||||||||||||

| 当期純利益 | ||||||||||||||||||||||||||||||||

| 資本拠出 | ||||||||||||||||||||||||||||||||

| 非支配持分、分配、その他 | ( | ( | ||||||||||||||||||||||||||||||

| 株式報奨の発行と株式ベースの報酬費用 | - | - | ( | - | - | |||||||||||||||||||||||||||

| 2024年1月31日現在の残高 | $ | $ | ( | $ | $ | $ | $ | |||||||||||||||||||||||||

連結財務諸表の注記を参照してください。

38

レックス・アメリカン・リソース・コーポレーションとその子会社

連結キャッシュフロー計算書

(千単位の金額)

| 1月31日に終了した年度 | ||||||||||||

| 2024 | 2023 | 2022 | ||||||||||

| 営業活動によるキャッシュフロー: | ||||||||||||

| 非支配持分を含む純利益 | $ | $ | $ | |||||||||

| 非継続事業からの純利益、税引後 | ||||||||||||

| 継続事業からの純利益 | ||||||||||||

| 純利益を営業活動によって提供される純現金と調整するための調整: | ||||||||||||

| 減価償却 | ||||||||||||

| オペレーティングリースの使用権資産の償却 | ||||||||||||

| 株式ベースの報酬費用 | ||||||||||||

| 持分法投資による収入 | ( | ( | ( | |||||||||

| 持分法投資から受け取る配当 | ||||||||||||

| 投資からの利息収入 | ( | ( | ( | |||||||||

| 不動産、財産、設備の処分による損失(利益) | ( | |||||||||||

| 繰延所得税 | ||||||||||||

| 資産と負債の変動: | ||||||||||||

| 売掛金 | ( | |||||||||||

| インベントリ | ( | ( | ||||||||||

| 前払費用およびその他の資産 | ( | ( | ||||||||||

| 所得税は返金可能です | ( | ( | ||||||||||

| 買掛金 — 取引 | ||||||||||||

| 未払費用とその他の負債 | ( | ( | ||||||||||

| 継続事業からの営業活動によって提供される純現金 | ||||||||||||

| 非継続事業からの営業活動に使用された純現金 | ( | |||||||||||

| 営業活動によって提供される純現金 | ||||||||||||

| 投資活動によるキャッシュフロー: | ||||||||||||

| 資本支出 | ( | ( | ( | |||||||||

| 短期投資の購入 | ( | ( | ( | |||||||||

| 短期投資の満期 | ||||||||||||

| 不動産、不動産、設備の売却による収入 | ||||||||||||

| 預金 | ( | ( | ||||||||||

| 投資活動によって提供された(使われた)純現金 | ( | |||||||||||

| 財務活動によるキャッシュフロー: | ||||||||||||

| 自己株式を取得しました | ( | ( | ||||||||||

| 少数投資家からの資本拠出 | ||||||||||||

| 非支配持分保有者への支払い | ( | ( | ( | |||||||||

| 継続事業からの資金調達活動に使用された純現金 | ( | ( | ( | |||||||||

| 非継続事業からの資金調達活動によって提供される純現金 | ||||||||||||

| 財務活動に使われた純現金 | ( | ( | ( | |||||||||

| 現金、現金同等物、および 制限付現金の純増額(減少) | ( | |||||||||||

| 現金、現金同等物および制限付現金-年度初め | ||||||||||||

| 現金、現金同等物および制限付現金、年末まで | $ | $ | $ | |||||||||

次のページに続く

39

レックス・アメリカン・リソース・コーポレーションとその子会社

連結キャッシュフロー計算書

(千単位の金額)

| 前のページからの続き | ||||||||||||

| 現金以外の資金調達活動-株式報奨が発行されました | $ | $ | $ | |||||||||

| 現金以外の資金調達活動-株式報奨金が発生しました | $ | $ | $ | |||||||||

| 非現金投資活動-未払資本支出 | $ | $ | $ | |||||||||

| リース締結時に取得した使用権資産と発生した負債 | $ | $ | $ | |||||||||

| 現金総額、現金同等物、制限付現金の調整: | ||||||||||||

| 現金および現金同等物 | $ | $ | $ | |||||||||

| 制限付き現金 | ||||||||||||

| 現金、現金同等物および制限付現金の合計 | $ | $ | $ | |||||||||

連結財務諸表の注記を参照してください。

40

レックス・アメリカン・リソース・コーポレーションとその子会社

連結財務諸表の注記

| 1. | 重要な会計方針の要約 |

連結の原則

— 添付の財務諸表は、REX American

Resources Corporationおよびその完全所有および過半数出資の子会社(「当社」または「REX」)の経営成績と財政状態をまとめたものです。

の会社間残高と取引はすべて削除されました。2024年1月31日現在、当社は以下の持分を所有しています

株式分割 – 2022年6月21日、当社の取締役会は、 社の普通株式を3対1に分割することを、2022年7月29日の営業終了時点で登録されている株主 に2022年8月5日に支払う 200% の株式配当という形で実施することを宣言する決議を採択しました。株式分割は、添付の連結 財務諸表に遡って反映されています。

会計年度 — これらの連結財務諸表の特定の会計年度に関する の記述はすべて、 1月31日に終了した当社の会計年度に関するものです。当社は、1月31日の会計年度 終了日の直前の年度を基準にして会計年度を指します。たとえば、「2023会計年度」とは、2023年2月1日から2024年1月31日までの期間を意味します。

セグメント —

2021年の第3四半期から、当社は

ASC 280に記載されている の基準を適用すると、セグメントレポート、当社は、製品の性質と製造プロセス 、および予想される財務結果に基づいて、エタノール工場における当社の事業を1つの報告セグメントに集約することを決定しました。

見積もりの使用 — 米国の で一般に認められている会計原則に従って連結財務諸表を作成するには、経営陣は、連結財務諸表の日付における報告された資産と負債の金額 、偶発資産と負債の開示、および報告期間中の収益と費用の報告額 に影響する見積もりと仮定を行う必要があります。実際の結果はそれらの見積もりとは異なる可能性があります。

現金同等物 — 現金同等物は主に、当初の満期が3か月以下の短期投資です。現金同等物の帳簿価額 は公正価値に近似しています。

リスクの集中 –当社は、連邦政府の の保険限度額を超える現金および現金同等物を金融機関の口座に保管しています。当社は、そのような口座で損失を被ったことはありません。当社は、自社の現金および現金同等物に関連して重大な 信用リスクがあるとは考えていません。

当社は、自社製品

を限られた数の大規模な商業購入者に販売しています。これにより、取引相手による不履行による損失の可能性が高まる可能性があります。

41

2022)、そして

売掛金 — 売掛金は、推定正味実現可能額で計上されます。 が会社のクレジット条件に従って適時に支払いを受け取らなかった場合、アカウントは期日を過ぎていると見なされます。回収不能と見なされたアカウントは、回収不能と判断された期間に 償却されます。2024年および2023年1月31日の時点で、当社は の金額はすべて回収可能であり、信用損失引当金は必要ないと考えていました。

インベントリ —

在庫は、原価または正味実現可能価値のどちらか低い方で運ばれます。すべての在庫の価格は、先入れ法、

先出し法を使用して決定されます。正味実現可能価値とは、通常の事業過程における推定販売価格から、完成、廃棄、輸送にかかる合理的に予測可能な

費用を差し引いたものです。インベントリには、直接生産コストと、

減価償却費、固定資産税、エタノールおよび関連する副産物の生産に関連する光熱費などの特定の諸経費が含まれます。在庫は、コストが推定正味実現可能価値を上回る場合に備えて、永久に減価償却されます。在庫の市場価値は商品価格の変動に依存することが多いため、このような減価償却は主に商品価格

に基づいています。会社は約$を記録しました

| 1月31日 | ||||||||

| 2024 | 2023 | |||||||

| エタノールやその他の完成品 | $ | $ | ||||||

| 作業中 | ||||||||

| 穀物やその他の原材料 | ||||||||

| 合計 | $ | $ | ||||||

資産と設備

— 資産と設備は、取得日の原価または公正価値で計上されます(企業結合で取得した資産と設備

の場合)。減価償却費は定額法を使用して計算されます。推定耐用年数は

42

| 1月31日 | ||||||||

| 2024 | 2023 | |||||||

| 土地と改良 | $ | $ | ||||||

| 建物と改良 | ||||||||

| 機械、設備、備品 | ||||||||

| 建設中 | ||||||||

| 控除:減価償却累計額 | ( | ) | ( | ) | ||||

| 合計 | $ | $ | ||||||

長寿命 資産の減損

ASC 360-05、 に準拠しています長期資産の減損または処分、当社は、事象や状況の変化により 資産の帳簿価額を回収できない可能性があることが判明した場合はいつでも、資産と設備、 持分法投資、オペレーティングリース使用権資産からなる長期資産の減損を見直します。当社は、まず、その資産グループが生み出すと予想される予測される割引前のキャッシュフローを 決定することにより、長期資産の減損評価を行います。この合計が資産の帳簿価額 を下回る場合、会社は資産グループの公正価値を決定します。減損損失は、資産の帳簿価額が資産の公正価値を上回った 金額で計上されます。割引後のキャッシュフローを含む長期資産の公正価値を決定するには、 経営陣による重要な判断が必要です。このような見積もりは、将来の市況の変化によって に大きな影響を受ける可能性があります。当社は、2023年、2022年、および2021年の会計年度に減損費用を計上しませんでした。

減価償却費は約

$でした

投資 — 長期投資に適用される

会計方法は、連結投資、株式投資、費用投資を問わず、投資先の

の事業に対する支配または影響力の証拠を明示的に付与または示唆する各投資の重要な

条件を評価し、会社が主な受益者である変動持分の特定も含みます。会社は

を保有する有限責任会社への投資のためのもので、その投資額が以下の金額より少ない場合があります

当社は、一時的なものではないと考えられる市場価値の下落による減損がないか、定期的に の投資を評価しています。このような減損評価 には、持続的な市場価格の下落に加えて、一般的な経済評価や企業固有の評価が含まれます。市場価値の下落は一時的なものではないと会社 が判断した場合、収益に対する請求が連結営業明細書 に記録され、投資の新しい原価基準が設定されます。

43

米国政府の 債務で構成される短期投資は、満期まで保有されていると見なされるため、過去の原価を償却して繰り越されます。

収益認識 — 当社は、顧客とのそれぞれの契約の の条件に基づく義務が履行されたときに、エタノール、蒸留穀物、蒸留コーン油の販売を認識します。これは、通常、エタノール工場から を出荷したとき、または製品の輸送に使用される鉄道車両に積み込んだときに、製品の管理が移管されたときに行われます。

売上原価 — 売上原価には、減価償却費、原材料費、第三者運送費、購入および受領費用、 検査費用、その他の流通費、倉庫保管費、プラントの修理および保守費用、プラント管理、特定の 報酬費用、および一般的な施設間接費が含まれます。

販管費と一般管理費 — 当社は、専門職費、販売手数料、オペレーティングリース費用、 および特定の給与などの非生産関連費用を販管費に含めています。

会計 原則の変更— 効果的2023会計年度中に、当社は、顧客に販売された製品の送料および手数料の会計処理方法を、「販売費、一般費 および管理費」に記録されていたものから、添付の 事業連結報告書の「売上原価」に記録されるように変更しました。いずれのプレゼンテーションも、アメリカ合衆国で一般に認められている会計原則の下では許容されますが、 は、 期間および同業他社間の売上総利益の比較可能性が高まるため、この分類の変更が望ましいと考えています。

| 年度終了 2023年1月31日 | ||||||||||||

| 以前と同様 が報告されました |

の効果 変更 |

現在どおり が報告されました |

||||||||||

| 売上原価 | $ | $ | $ | |||||||||

| 売上総利益 | $ | $ | ( |

$ | ||||||||

| 販売、一般および管理 | $ | ( |

$ | $ | ( |

|||||||

44

|

終了した年 2022年1月31日 | ||||||||||||

| 以前と同様 が報告されました |

の効果 変更 |

現在どおり が報告されました |

||||||||||

| 売上原価 | $ | $ | $ | |||||||||

| 売上総利益 | $ | $ | ( |

$ | ||||||||

| 販売、一般および管理 | $ | ( |

$ | $ | ( |

|||||||

金融商品

— トウモロコシの先渡購入契約、エタノール、蒸留業者、穀物、蒸留所のコーン油販売契約の一部は、ASC 815の「通常購入と通常販売」の範囲免除の対象となります

。 デリバティブとヘッジング (「ASC

815」),なぜなら、これらの取り決めは、使用が見込まれる数量

で納入される穀物の購入と、通常の事業過程における妥当な期間にわたって

にわたって当社が販売すると予想される量のエタノール、蒸留穀物、蒸留コーン油の販売を対象としているからです。2023年、2022年、2021年の会計年度には、公正価値で記録された先渡契約の重要な決済

はありませんでした。会社は$の資産と負債を記録しました

当社は、主にトウモロコシとエタノールに関連する 商品価格の変動に関連するリスクの一部を管理するために、デリバティブ 金融商品(上場先物契約とスワップ)を使用しています。当社は、全体的な リスク管理方針の一環として、このリスクを監視および管理しています。そのため、当社は、これらの市場 のボラティリティが業績に与える可能性のある悪影響を軽減するよう努めています。当社は、リスクを軽減する1つの方法として、これらの商品のヘッジポジションを取る場合があります。 会社はヘッジ活動を売買活動に結びつけようとしていますが、これらのヘッジ活動 自体が損失につながる場合があります。当社は、取引や 投機的な目的でデリバティブ金融商品を保有または発行していません。当社はヘッジ会計を使用していないため、これらのデリバティブ金融商品の公正価値の変動は、当期の収益 に計上されます。

株式報酬 —

当社には、株主によって承認された株式ベースの報酬プランがあり、合計で

その他の収入 – 2020年に可決されたコロナウイルス援助、救済、経済安全保障法の一環として、7億ドルの資金が米国農務省に提供され、バイオ燃料生産者プログラムに基づき、影響を受けたエタノール、 バイオディーゼル、その他の再生可能燃料の生産者に分配されました。米国

45

農務省

(「USDA」)は、2022年5月に申請者に資金を分配しました。当社の連結工場は合計で約

$を受け取りました

所得税 — 当社は、既存の資産および負債の財務諸表帳簿価額とそれぞれの課税基準と営業損失、税額控除の繰越額との差 に起因する将来の税務上の影響に備えて、繰延税金負債および資産を引当します。当社は、入手可能な肯定的な 証拠と否定的な証拠の重みに基づいて、繰延税金資産の一部または全部が実現しない可能性が高い場合に、評価引当金を支給します。

包括利益 — 会社には他の包括利益の構成要素はありません。したがって、包括利益は純利益と同じです。

新しい会計宣言 — 2023年11月、財務会計基準審議会(「FASB」)は、2023-07年会計基準更新 (「ASU」)「セグメント報告(トピック280):報告対象セグメント開示の改善」を発表しました。 は、重要なセグメント経費に関する開示を強化することにより、報告対象セグメントの開示要件を改善します。この は、2023年12月15日以降に から始まる会計年度と、2024年12月15日から始まる会計年度の中間期間について、トピック280に従ってセグメント情報を報告する必要がある公的機関に有効です。早期養子縁組は許可されています。 社は現在、このASUの影響を評価しています。

2023年12月、FASBは ASU 2023-09「所得税(トピック740):所得税開示の改善」を発行しました。これは、所得税開示の透明性と決定 の有用性を高めるためです。このASUは、2024年12月15日以降に から始まる会計年度にトピック740の対象となるすべての事業体に有効です。早期養子縁組と遡及申請は許可されていますが、必須ではありません。現在 は、このASUの影響を評価しています。

| 2. | 純売上高と収益 |

当社は、顧客とのそれぞれの契約条件に基づく義務が履行されたときに、製品の売上 を認識します。これは、一般的にエタノール工場からの出荷時または製品の輸送に使用される鉄道車両の積み込み時に、製品の管理が移管される際に発生します。 収益は、商品の譲渡と引き換えに受け取ると予想される対価の額として測定されます。収益創出活動と同時に当社が徴収する売上税、付加価値税 およびその他の税金は、純売上高と収益から除外されます。

当社の の売上の大部分には、支配権の譲渡後5日から10日までの支払い条件があります。当社は、販売契約には通常、重要な資金調達要素は含まれないと判断しました。当社は、これまで、顧客に製品を譲渡する前に顧客から支払いが支払われる販売 契約を締結したことはなく、また締結する予定もありません。したがって、会社は の前受収益を記録しません。

46

| 会計年度 | ||||||||||||

| 2023 | 2022 | 2021 | ||||||||||

| 製品の販売 、継続事業: | ||||||||||||

| エタノール | $ | $ | $ | |||||||||

| 乾燥蒸留穀物 | ||||||||||||

| 蒸留器コーンオイル | ||||||||||||

| 改良型蒸留穀物 | ||||||||||||

| デリバティブ金融商品 損失 | ( | ( | ( | |||||||||

| その他 | ||||||||||||

| 総売上 | $ | $ | $ | |||||||||

| 製品の販売 、非継続事業: | ||||||||||||

| 精製 石炭1 | $ | $ | $ | |||||||||

1

| 3. | 投資 |

ビッグリバーへの持分法投資

当社のビッグリバーへの持分法

投資は、ASC 323に基づいて会計処理されています。

| 1月31日 | ||||||||

| 2024 | 2023 | |||||||

| 運送金額 | $ | $ | ||||||

| 出資比率 | ||||||||

同社は約

$を投資しました

47

| 12月31日 | ||||||||

| 2023 | 2022 | |||||||

| 流動資産 | $ | $ | ||||||

| 非流動資産 | ||||||||

| 総資産 | $ | $ | ||||||

| 現在の負債 | $ | $ | ||||||

| 長期負債 | ||||||||

| 負債総額 | $ | $ | ||||||

| メンバーの資本金 | $ | $ | ||||||

| 非支配持分 | ||||||||

| 会員資本の総額 | $ | $ | ||||||

| 12月31日に終了した年度 | ||||||||||||

| 2023 | 2022 | 2021 | ||||||||||

| 純売上高と収益 | $ | $ | $ | |||||||||

| 売上総利益 | $ | $ | $ | |||||||||

| 減価償却費 | $ | $ | $ | |||||||||

| 継続事業からの収入 | $ | $ | $ | |||||||||

| 当期純利益 | $ | $ | $ | |||||||||

ビッグリバーには、事業体が配当金または所有者への前払いという形で支払うことができる金額を制限および制限する債務契約

があります。2024年1月31日現在の

ビッグリバーの制限付純資産は約 $

短期投資

2024年1月31日の時点で、当社

は、償却費用または帳簿価が約

$の米国財務省短期証券(短期投資に分類される)を所有していました

2023年1月31日時点で、当社

は、償却費用または帳簿価が約

$の米国財務省短期証券(短期投資として分類)を所有していました。

48

| 4. | 公正価値 |

会社はASC 820を適用しています、 」公正価値の測定と開示」(「ASC 820」)では、公正価値を、測定日の市場参加者間の秩序ある取引において、資産として受け取るか、元本市場または最も有利な市場 で資産または負債の負債(出口価格)を譲渡するために支払われる交換価格 と定義しています。

当社は、ASC 820によって確立された公正価値階層に基づいて金融商品の 公正市場価値を決定します。これにより、事業体 は、公正価値を測定する際に、観察可能なインプットを最大限に活用し、観察できないインプットの使用を最小限に抑える必要があります。この基準では、 公正価値の測定に使用できる3つのレベルのインプットについて説明しています。当社は、特定の現金同等物、 投資、およびデリバティブ金融商品を公正価値で扱っています。

レベル1 — 同一の資産または負債の活発な市場における相場価格。レベル1の資産と負債には、活発な為替市場で取引されるデリバティブ 契約が含まれます。

レベル2 — 類似の資産や負債の相場価格、活発ではない市場 の相場価格、または実質的に の資産または負債の全期間にわたって観察可能な、または観察可能な市場データによって裏付けられるその他のインプットなど、レベル1の価格以外の観察可能なインプットです。レベル2の資産と負債には、 を使用して価値が決定されるデリバティブ契約が含まれます。これは、市場で観察可能なインプットを含む価格設定モデル、または主に観察可能な市場 データによって導き出されるか、裏付けられるインプットを含む価格設定モデルです。

レベル3 — ほとんどまたはまったく市場活動に支えられず、 の資産または負債の公正価値にとって重要な、観察不可能なインプット。レベル3の資産と負債には、価格設定モデル、 割引キャッシュフロー法、または同様の手法を使用して価値が決定される金融商品、および公正価値の決定に 経営陣による重要な判断または見積もりが必要な金融商品が含まれます。観察不可能なインプットは、入手可能な最良の情報に基づいて作成されます。 には、会社独自のデータが含まれる場合があります。

店頭市場で取引されるデリバティブ 資産と負債の公正価値は、金利、価格、指数などの複数の 市場インプットを使用して価格設定やボラティリティ係数を算出し、ポジションを評価するための定量的モデルを使用して決定されます。市場インプットの大部分は積極的に見積もられており、ブローカー、 市場取引、第三者価格サービスなどの外部ソースを通じて検証できます。デリバティブ資産や負債のポジションは、 がオプションベースのものか、満期日が長く、観察可能な市場インプットが入手しにくかったり、観察できなかったりするほど高くなります。 その場合は、金利、価格、または指数のシナリオを推定して公正価値を決定します。 デリバティブ資産と負債の公正価値には、市場の流動性、取引相手の信用の質、当社自身の の信用状態、およびその他の特定の要因の調整が含まれます。資産と設備の公正価値は、将来の予想キャッシュフローを割り引く さまざまなモデルを使用して決定されます。

デリバティブ資産と負債、資産と設備の公正価値を決定する際に見積もりと経営判断を慎重に適用するために、 さまざまなプロセスと管理が採用されています。これには、(i) 価格設定のレビューと承認を必要とするモデルの検証、 財務諸表の公正価値の決定とリスクの定量化、(ii) すべてのデリバティブの利益と 損失の報告の定期的な見直しと実証が含まれます計測器。

49

| レベル 1 | レベル 2 | レベル 3 | トータルフェア 値 | |||||||||||||

| 先渡 購入契約資産 (1) | $ | $ | $ | $ | ||||||||||||

| 先渡購入 契約の責任 (4) | $ | $ | $ | $ | ||||||||||||

| 商品 先物 — 損失ポジション (2) | ||||||||||||||||

| 負債合計 | $ | $ | $ | $ | ||||||||||||

| レベル 1 | レベル 2 | レベル 3 | トータルフェア バリュー | |||||||||||||

| 先渡 購入契約資産 (1) | $ | $ | $ | $ | ||||||||||||

| 商品 先物 — ?$#@$ンポジション (3) | ||||||||||||||||

| 合計 資産 | $ | $ | $ | $ | ||||||||||||

| 先渡購入 契約の責任 (4) | $ | $ | $ | $ | ||||||||||||

| 商品 先物 — 損失ポジションにあります (5) | ||||||||||||||||

| 負債合計 | $ | $ | $ | $ | ||||||||||||

| (1) |

| (2) |

| (3) |

| (4) |

| (5) |

| ASC 470-20-25-21に従って の公正価値で測定される金融商品は他にありません。他のすべての金融資産と負債の帳簿価額は、おおよその公正な 価値。 |

2024年1月31日および2023年1月31日の時点で、非経常ベースで公正価値で測定された資産はありませんでした。

50

| 5. | その他の アセット |

| 1月31日 | |||||||||

| 2024 | 2023 | ||||||||

| 繰延税金 | $ | $ | |||||||

| その他 | |||||||||

| 合計 | $ | $ | |||||||

| 6. | 未収の 費用とその他の流動負債 |

| 1月31日 | |||||||||

| 2024 | 2023 | ||||||||

| 未払給与と関連項目 | $ | $ | |||||||

| 未払光熱費 | |||||||||

| 未払いの輸送関連商品 | |||||||||

| 商品先物 | |||||||||

| 先渡購入契約 | |||||||||

| 未払不動産税 | |||||||||

| 未払所得税 | |||||||||

| その他 | |||||||||

| 合計 | $ | $ | |||||||

| 7. | リース |

当社は、ASC 842に従って利用可能な実用的な オプションを選択しました。 リース、賃借人がリースコンポーネントと非リースコンポーネントの両方を単一の コンポーネントとして含め、それをリースとして計上するためのものです。一般的に、 鉄道車両リースでは、特定のメンテナンス費用を会社が負担します。これらの維持費はリース以外の要素であり、当社はこれを賃貸料と合わせて、 が総額をオペレーティングリース費用として計上することを選択しました。

2024年1月31日現在、 は借手として鉄道車両のリース契約を結んでいます。すべてのリースはオペレーティングリースとして計上されます。リース契約には には特定の暗黙的金利が含まれていません。そのため、将来の最低リース支払額の現在価値を 決定するために、会社の推定増分借入金利が使用されました。会社のすべてのリースのリース期間には、リースのキャンセル不可期間 と、会社が合理的に行使できる更新オプションの対象となる期間が含まれます。特定のリースには、契約にあらかじめ設定されている 家賃の値上げが含まれます。これはリースの支払いストリームに組み込まれています。

51

| 会計年度 | |||||||||||||

| 2023 | 2022 | 2021 | |||||||||||

| オペレーティングリース費用 | $ | $ | $ | ||||||||||

| 変動リース費用 | |||||||||||||

| リース費用の合計 | $ | $ | $ | ||||||||||

| 1月31日に終了した年度 | 最小 レンタル | ||||

| 2025 | $ | ||||

| 2026 | |||||

| 2027 | |||||

| 2028 | |||||

| 2029 | |||||

| 合計 | |||||

| 控除:現在価値割引 | |||||

| オペレーティングリース負債 | $ | ||||

2024年1月31日時点で、加重

の平均残存リース期間は

2023年1月31日時点で、加重

の平均残存リース期間は

| 8. | 普通の 株式 |

2022年6月21日、当社の取締役会

は、当社の普通株式を3対1に分割することを宣言する決議を採択しました。

当社は、2023会計年度中に

の普通株式を一切購入しませんでした。2022年と2021年の会計年度に、当社はおよそ購入しました

52

| 1月31日 | |||||||||

| 2024 | 2023 | ||||||||

| 承認済み株式 | |||||||||

| 発行済み株式 | |||||||||

| 発行済株式 | |||||||||

| 9. | デリバティブ 金融商品 |

当社は、商品価格(原材料や完成品)の変動を含む、さまざまな市場リスクにさらされています。 これらの 天然ビジネスエクスポージャーのボラティリティに関連するリスクを管理するために、当社は商品契約(上場先物契約とスワップ)と先渡 購入(トウモロコシ)および販売(エタノール、蒸留穀物、蒸留コーン油)契約を締結しています。当社は、取引または投機目的で デリバティブ金融商品を購入または売却しません。当社は、市場での見積もりがないために公正価値見積もり技術を使用する必要のあるデリバティブ金融 商品の購入や販売はしていません。当社はヘッジ 会計を使用していないため、これらのデリバティブ金融商品の 公正価値の変動は、当期の収益に計上されます。

| 1月31日現在の資産デリバティブ の公正価値、 | 負債デリバティブ 1月31日時点の公正価値 | ||||||||||||||||

| 2024 | 2023 | 2024 | 2023 | ||||||||||||||

| 先渡購入契約 (1) | $ | $ | $ | $ | |||||||||||||

| 現金担保残高 (3) | $ | $ | |||||||||||||||

| 商品先物 (2) | ( | ||||||||||||||||

| ブローカーとのネットポジション | $ | $ | |||||||||||||||

| 合計 | $ | $ | $ | $ | |||||||||||||

| (1) | 先物購入契約の資産は、添付の連結貸借対照表の

の「前払費用およびその他」に含まれています。これらの契約は、おおよその購入を対象としています |

| (2) | 商品先物資産は、添付の

連結貸借対照表の「前払費用およびその他」に含まれています。これらの契約には、おおよそのショート/売りポジションとロング/買いポジションが含まれていました |

53

| 2024年1月31日です。これらの契約には、約

のショート/売りポジションとロング/買いポジションが含まれていました |

商品先物負債

は、添付の連結貸借対照表の「未払費用およびその他の流動負債」に含まれています。これらの

契約には、おおよその空売り/売りポジションが含まれていました

| (3) | 2024年1月31日、2023年1月31日の時点で、当社

が保有するすべてのデリバティブ金融商品は、強制力のあるマスターネッティング契約の対象となりました。会社の会計方針は、

の未払いまたは未払いのポジション金額を同じ取引相手に相殺することです。

会社が保有するデリバティブ契約の未実現損益の額によっては、取引相手が会社のデリバティブ契約のポジションを確保するために担保を必要とする場合があります。

2024年および2023年1月31日の時点で、当社は取引相手との約$の担保を維持する必要がありました |

デリバティブ金融商品に関連する公正な 価値情報を含む注記4を参照してください。

| 1月31日に終了した年度 | |||||||||||||

| 2024 | 2023 | 2022 | |||||||||||

| 純売上高 | $ | ( | $ | ( | $ | ( | |||||||

| 売上原価 | $ | $ | ( | $ | ( | ||||||||

| 10. | 従業員 の福利厚生 |

当社は、株主によって承認されたREX

アメリカン・リソース・コーポレーション2015インセンティブ・プランを維持しており、合計で

54

譲渡制限付株式報酬

報酬の一部として、 制限付株式は、 付与日のREX普通株式の市場価格で取締役および特定の従業員に付与されています。さらに、役員のインセンティブ報酬の4分の1(2022年以前は3分の1)は、当時のREX普通株式の市場価格に基づいて 制限付株式の報奨によって支払われます。会社の取締役会は、 の付与日を6月15日にすることを決定しました番目の、または制限付株式のすべての付与については、翌営業日に。

2024年1月31日および2023年1月31日の時点で、権利確定していない制限付株式に関連する

の未認識報酬費用は約$でした

| 2023 | |||||||||||||

| 権利確定していない 株式 | 加重 平均助成金 公正価値日 (000’s) | 加重 平均残高 権利確定期間 (年単位) | |||||||||||

| 2023年1月31日時点で権利が確定していません | $ | ||||||||||||

| 付与されました | |||||||||||||

| 没収 | |||||||||||||

| 既得 | |||||||||||||

| 2024年1月31日時点で権利が確定していません | $ | ||||||||||||

| 2022 | |||||||||||||

| 権利確定していない 株式 | 加重 平均助成金 公正価値日 (000’s) | 加重 平均残高 権利確定期間 (年単位) | |||||||||||

| 2022年1月31日時点で権利が確定していません | $ | ||||||||||||

| 付与されました | |||||||||||||

| 没収 | |||||||||||||

| 既得 | |||||||||||||

| 2023年1月31日時点で権利が確定していません | $ | ||||||||||||

55

| 2021 | |||||||||||||

| 権利確定していない 株式 | 加重 平均助成金 公正価値日 (000’s) | 加重 平均残高 権利確定期間 (年単位) | |||||||||||

| 2021年1月31日時点で権利が確定していません | $ | ||||||||||||

| 付与されました | |||||||||||||

| 没収 | |||||||||||||

| 既得 | |||||||||||||

| 2022年1月31日時点で権利が確定していません | $ | ||||||||||||

制限付株式ユニット (RSU)

2022年5月、当社は合計

を発行しました

2024年および2023年1月31日に終了した年度について、当社は約$の報酬費用を計上しました

| 加重平均株数-基本 | |||||

| RSUの希薄化効果 | |||||

| 加重平均株式-希薄化後 |

| 11. | コミットメント |

2024年1月31日の時点で、One Earth

とNuGenは、およそ

2024年1月31日の時点で、ワンアース

とNuGenは、およそ

2024年1月31日、One Earth

は約$の資本プロジェクトの契約を締結しました

56

1つの地球が

aに入りました

One EarthとNuGenはそれぞれ、蒸留所の穀物のマーケティングサービスについて、関係のない当事者(「蒸留穀物マーケティング担当者」)と

契約を結んでいます。契約条件の

に基づき、ディスティラーズ・グレインズ・マーケターは、契約期間中、ワン・アースとニューゲンのディスティラーズ・グレインズ

の生産品をすべて購入することになります。契約では、One EarthとNuGenが、ディスティラーズ・グレインズ・マーケターズのサービスのために販売された蒸留穀物

1トンあたりの料金を支払うよう求めています。契約の条件は1年間で、どちらかの当事者がその時点の契約期間の満了の少なくとも90日前に

に契約を終了する意向を相手方に通知しない限り、

で自動的に更新されます。One EarthとNuGenを合わせると、約$の

の手数料が発生しました

精製石炭事業体は、

に基づく精製石炭の生産に基づく支払い条件を含むさまざまな契約(サイトライセンス、運営契約など)を結んでおり、会社はさまざまな料金を支払う必要がありました。これらの手数料は合計で約$でした

| 12. | 所得税 |

| 2023 | 2022 | 2021 | |||||||||||

| 連邦: | |||||||||||||

| 現在の | $ | $ | $ | ||||||||||

| 延期 | |||||||||||||

| 合計 | |||||||||||||

| 州と地方: | |||||||||||||

| 現在の | |||||||||||||

| 延期 | ( | ) | ( | ) | |||||||||

| 合計 | |||||||||||||

| 所得税引当金 | $ | $ | $ | ||||||||||

57

| 1月31日 | |||||||||

| 2024 | 2023 | ||||||||

| 資産: | |||||||||

| 一般的なビジネスクレジットの繰越し | $ | $ | |||||||

| 未払負債 | |||||||||

| 州の純営業損失の繰越し | |||||||||

| その他のアイテム | |||||||||

| 評価手当 | ( | ) | ( | ) | |||||

| 合計 | |||||||||

| 負債: | |||||||||

| パススルー事業体の基準(減価償却を含む) | ( | ) | ( | ) | |||||

| その他 | ( | ) | ( | ) | |||||

| 合計 | ( | ) | ( | ) | |||||

| 純繰延税金資産 | $ | $ | |||||||

繰延税金純資産は、税管轄区域別の純残高に基づいて、添付の連結

貸借対照表に報告されます。連邦政府のポジションは純資産、州のポジションは

純負債として記録されます。2024年1月31日と2023年1月31日の時点で、それぞれおおよその金額です

同社には約$の一般事業

クレジットの繰越があります

会社の評価引当金は約

$です

当社は、入手可能なすべての肯定的証拠と 否定的証拠を評価して、既存の連邦繰延税金資産の の実現を可能にするのに十分な課税所得が将来生み出されると予想しているかどうかを判断しました。客観的に検証可能な収入が十分にあるため、経営陣は、会社が利用可能な連邦繰延税金資産の有効期限が切れる前に利用する可能性が 高いと結論付けることができます。

精製石炭事業を通じて、当社

はIRCセクション45に従って生産税額控除を受けました。当社は、2021年11月

18日に精製石炭事業の運営を停止しました。この控除は、最大20年間、将来の所得税負債を減らすために使用できます。これらの控除により、非継続事業による所得

税制上の優遇措置が約$増加しました

2022会計年度と

2021会計年度に、当社は、連邦および州の研究および実験クレジット(不確実な税務上の費用の

を差し引いた金額)に対する約$の所得税上の優遇措置(引当金)を計上しました

会社は約$の所得税

を支払いました

58

| 2023 | 2022 | 2021 | |||||||||||

| 法定税率での連邦所得税 | $ | $ | $ | ||||||||||

| 州税と地方税、連邦税制上の優遇措置を差し引いたもの | |||||||||||||

| 研究と実験のクレジット | ( | ) | ( | ) | |||||||||

| 控除対象外の報酬費用 | |||||||||||||

| 不確実な税務上の立場 | ( | ) | |||||||||||

| 非支配持分 | ( | ) | ( | ) | ( | ) | |||||||

| その他 | ( | ) | |||||||||||

| 合計 | $ | $ | $ | ||||||||||

当社は、米国連邦の 所得税申告書と所得税申告書をさまざまな州で提出しています。一般的に、当社は、2014年1月31日に終了した会計年度およびそれ以前の会計年度について、税務当局による米国連邦、州、または地方の所得税審査の対象ではなくなりました。現在 は、2015年1月31日から2022年1月31日に終了した年度について、その年の申告時に請求される税額控除 に関連して、連邦所得税の審査を受けています。

当社は、不確実な税務ポジションに対してASC 740-10-25-5の規定

を適用します。2024年1月31日現在、認識されていない税制上の優遇措置の合計は約$でした

は、四半期ごとおよび年間ベースで、未解決の不確実な税務上のポジションおよび関連する潜在的な罰金および利息の影響から計上されます。認識されていない特定の税務上の地位に関する未認識の税制上の優遇措置の額が、今後12か月間に増減する可能性は十分にあります。ただし、当社は、この変更が経営成績や