目次

米国

証券取引委員会

ワシントンD.C. 20549

フォーム

| | 1934年の証券取引法第13条または第15 (d) 条に基づく四半期報告書 |

終了した四半期期間の

| | 1934年の証券取引法第13条または第15条 (d) に基づく移行報告書 |

________ から ________ への移行期間

コミッションファイル番号:

WGC USAアセット・マネジメント・カンパニーLLCが主催

(憲章に明記されている登録者の正確な名前)

| | | |

| (州またはその他の管轄区域) 法人または組織) | (IRS) 雇用主 識別番号) |

(主要執行機関の住所)

(

(登録者の電話番号、市外局番を含む)

同法第12条 (b) に従って登録された証券:

| 各クラスのタイトル | 取引 シンボル (複数可) | 各取引所の名称 登録されたもの | ||

| | | |

登録者が、(1) 1934年の証券取引法第13条または第15条 (d) で提出が義務付けられているすべての報告書を過去12か月間(または登録者がそのような報告を提出する必要があったほど短い期間)に提出したかどうか、および(2)過去90日間にそのような申告要件の対象であったかどうかをチェックマークで示してください。

登録者が、過去12か月間(または登録者がそのようなファイルの提出を求められたより短い期間)に、規則S-Tの規則405に従って提出が義務付けられているすべてのインタラクティブデータファイルを電子的に提出したかどうかをチェックマークで示してください。

登録者が大規模な加速申告者、加速申告者、非加速申告者、小規模な報告会社、または新興成長企業のいずれであるかをチェックマークで示してください。取引法規則12b-2の「大規模加速申告者」、「加速申告者」、「小規模報告会社」、および「新興成長企業」の定義を参照してください。

| | ☒ | アクセラレーテッド・ファイラー | ☐ |

| 非加速ファイラー | ☐ | 小規模な報告会社 | |

| 新興成長企業 | |

新興成長企業の場合は、登録者が取引法第13条 (a) に従って規定された新規または改訂された財務会計基準を遵守するために延長された移行期間を使用しないことを選択したかどうかをチェックマークで示してください。☐

登録者がシェル会社(取引法の規則12b-2で定義されている)であるかどうかをチェックマークで示してください。はい

ワールド・ゴールド・トラスト

インデックス

| パートI-財務情報 |

||

| アイテム 1. |

財務諸表 (未監査) |

|

| 2023年12月31日(未監査)と2023年9月30日現在のワールド・ゴールド・トラストの財政状態の統合報告書 |

1 |

|

| 2023年12月31日(未監査)と2023年9月30日のワールド・ゴールド・トラストの投資統合スケジュール |

2 |

|

| 2023年12月31日および2022年に終了した3か月間のワールド・ゴールド・トラストの未監査統合運用報告書 |

3 |

|

| 2023年12月31日および2022年12月31日に終了した3か月間のワールド・ゴールド・トラストのキャッシュフローの未監査複合計算書 |

4 |

|

| 2023年12月31日および2022年12月31日に終了した3か月間のワールド・ゴールド・トラストの純資産の変動に関する未監査の複合計算書 |

5 |

|

| SPDRの財政状態に関する記述書®ゴールド・ミニシェア®2023年12月31日(未監査)および2023年9月30日の信託 |

6 |

|

| SPDRの投資スケジュール®ゴールド・ミニシェア®2023年12月31日(未監査)および2023年9月30日の信託 |

7 |

|

| SPDRの未監査の運用明細書®ゴールド・ミニシェア®2023年12月31日および2022年12月31日に終了した3か月間の信託 |

8 |

|

| SPDRの未監査キャッシュフロー計算書®ゴールド・ミニシェア®2023年12月31日および2022年12月31日に終了した3か月間の信託 |

9 |

|

| SPDRの純資産変動に関する未監査報告書®ゴールド・ミニシェア®2023年12月31日および2022年12月31日に終了した3か月間の信託 |

10 |

|

| 未監査財務諸表の注記 |

11 |

|

| アイテム 2. |

経営陣による財政状態と経営成績に関する議論と分析 |

17 |

| アイテム 3. |

市場リスクに関する定量的・質的開示 |

21 |

| アイテム 4. |

統制と手続き |

21 |

| パート II-その他の情報 |

22 |

|

| アイテム 1. |

法的手続き |

22 |

| アイテム 1A. |

リスク要因 |

22 |

| アイテム 2. |

持分証券の未登録売却および収益の使用 |

23 |

| アイテム 3. |

シニア証券のデフォルト |

23 |

| アイテム 4. |

鉱山の安全に関する開示 |

23 |

| アイテム 5. |

その他の情報 |

23 |

| アイテム 6. |

展示品 |

23 |

| 署名 |

25 |

|

ワールド・ゴールド・トラスト

パートI—財務情報:

| アイテム 1. |

財務諸表(未監査) |

財務状況に関する複合計算書

2023年12月31日(未監査)および2023年9月30日の時点で

| (金額は千米ドル) | 2023年12月31日です | 2023年9月30日 | ||||||

| (未監査) | ||||||||

| 資産 | ||||||||

| 公正価値(費用)での金への投資 | $ | $ | ||||||

| 総資産 | $ | $ | ||||||

| 負債 | ||||||||

| スポンサーに支払うべき口座 | $ | $ | ||||||

| 金の支払い対価は | ||||||||

| 負債合計 | $ | $ | ||||||

| 純資産 | $ | $ | ||||||

のメモを参照してください 未監査の財務諸表。

ワールド・ゴールド・トラスト

複合投資スケジュール

| (パーセンテージを除く000単位の金額) | ||||||||||||||||

| % の | ||||||||||||||||

| 2023年12月31日 | オンス (金) | 費用 | 公正価値 | 純資産 | ||||||||||||

| (未監査) | ||||||||||||||||

| 金への投資 | $ | $ | % | |||||||||||||

| 総投資額 | $ | $ | % | |||||||||||||

| 他の資産を超える負債 | ( | ) | ( | )% | ||||||||||||

| 純資産 | $ | % | ||||||||||||||

| % の | ||||||||||||||||

| 2023年9月30日 | オンス (金) | 費用 | 公正価値 | 純資産 | ||||||||||||

| 金への投資 | $ | $ | % | |||||||||||||

| 総投資額 | $ | $ | % | |||||||||||||

| 他の資産を超える負債 | ( | ) | ( | )% | ||||||||||||

| 純資産 | $ | % | ||||||||||||||

のメモを参照してください 未監査の財務諸表。

ワールド・ゴールド・トラスト

未監査の統合運用明細書

2023年12月31日および2022年12月31日に終了した3か月間

| 3 か月 | 3 か月 | |||||||

| 終了しました | 終了しました | |||||||

| (金額は千米ドル) | 2023年12月31日です | 2022年12月31日です | ||||||

| (未監査) | (未監査) | |||||||

| 経費 | ||||||||

| スポンサー料 | $ | $ | ||||||

| 経費合計 | ||||||||

| 純投資損失 | ( | ) | ( | ) | ||||

| 金投資の純実現額と未実現利益(損失)の変化 | ||||||||

| スポンサー手数料を支払うために売却された金への投資による純実現利益/(損失) | ( | ) | ||||||

| 株式の償還のために分配された金による純実現利益/ (損失) | ||||||||

| 金投資の含み益/ (損失) の純増減 | ||||||||

| 金投資の純実現額と未実現利益(損失)の変化 | $ | $ | ||||||

| 当期純利益/ (損失) | $ | $ | ||||||

未監査財務諸表の注記を参照してください。

ワールド・ゴールド・トラスト

未監査の複合キャッシュフロー計算書

2023年12月31日および2022年12月31日に終了した3か月間

| 3 か月 | 3 か月 | |||||||

| 終了しました | 終了しました | |||||||

| (金額は千米ドル) | 2023年12月31日です | 2022年12月31日です | ||||||

| (未監査) | (未監査) | |||||||

| 営業による現金の増減: | ||||||||

| 金の売却により受け取った現金収入 | $ | $ | ||||||

| 支払った現金経費 | ( | ) | ( | ) | ||||

| 営業による現金の増加/ (減少) | ||||||||

| 現金および現金同等物の期首残高 | ||||||||

| 現金および現金同等物の期末残高 | ||||||||

| 非現金融資活動の補足開示: | ||||||||

| 株式の創出のために受け取った金の価値-金の売掛金の変動を差し引いたもの | $ | $ | ||||||

| 株式の償還のために分配された金の価値-支払われる金の変動を差し引いた金額 | $ | $ | ||||||

未監査財務諸表の注記を参照してください。

| 3 か月 | 3 か月 | |||||||

| 終了しました | 終了しました | |||||||

| (金額は千米ドル) | 2023年12月31日です | 2022年12月31日です | ||||||

| (未監査) | (未監査) | |||||||

| 営業活動によって提供される純現金と純利益/ (損失) の調整 | ||||||||

| 当期純利益/ (損失) | $ | $ | ||||||

| 純利益/ (損失) を営業活動によって得られる純現金と調整するための調整: | ||||||||

| 費用を支払うための金の売却による収入 | ||||||||

| スポンサー手数料を支払うために売却した金への投資による純実現額(利益)/損失 | ( | ) | ||||||

| 株式の償還のために分配された金の純実現額(利益)/損失 | ( | ) | ( | ) | ||||

| 金投資の未実現額(利益)/損失の純増額 | ( | ) | ( | ) | ||||

| スポンサーへの支払口座の増加/ (減少) | ||||||||

| 営業活動による純現金 | $ | $ | ||||||

ワールド・ゴールド・トラスト

純資産の変動に関する未監査の複合計算書

2023年12月31日および2022年12月31日に終了した3か月間

| 3 か月 | 3 か月 | |||||||

| 終了しました | 終了しました | |||||||

| (金額は千米ドル) | 2023年12月31日です | 2022年12月31日です | ||||||

| (未監査) | (未監査) | |||||||

| 純資産-期首残高 | $ | $ | ||||||

| クリエーション | ||||||||

| 償還 | ( | ) | ( | ) | ||||

| 純投資損失 | ( | ) | ( | ) | ||||

| スポンサー手数料を支払うために売却された金への投資による純実現利益/(損失) | ( | ) | ||||||

| 株式の償還のために分配された金による純実現利益/ (損失) | ||||||||

| 金投資の含み益/ (損失) の純増減 | ||||||||

| 純資産-期末残高 | $ | $ | ||||||

未監査財務諸表の注記を参照してください。

SPDR® ゴールドミニシェア® 信頼

財政状態計算書

2023年12月31日(未監査)および2023年9月30日の時点で

| (1株と1株あたりのデータを除く、000米ドルの金額) | 2023年12月31日です | 2023年9月30日 | ||||||

| (未監査) | ||||||||

| 資産 | ||||||||

| 公正価値(費用)での金への投資 | $ | $ | ||||||

| 総資産 | $ | $ | ||||||

| 負債 | ||||||||

| スポンサーに支払うべき口座 | $ | $ | ||||||

| 金の支払い対価は | ||||||||

| 負債合計 | $ | $ | ||||||

| 純資産 | ||||||||

| 発行済株式数および発行済株式 (1) | ||||||||

| 1株あたりの純資産価値 | $ | $ | ||||||

| (1) |

授権株式資本は無制限で、株式の額面金額はドルです |

未監査財務諸表の注記を参照してください。

SPDR® ゴールドミニシェア® 信頼

投資スケジュール

(パーセンテージを除く000単位の金額)

| 2023年12月31日 | オンス (金) | 費用 | 公正価値 | 純資産に占める割合 | ||||||||||||

| (未監査) | ||||||||||||||||

| 金への投資 | $ | $ | % | |||||||||||||

| 総投資額 | $ | $ | % | |||||||||||||

| 他の資産を超える負債 | ( | ) | ( | )% | ||||||||||||

| 純資産 | $ | % | ||||||||||||||

| 2023年9月30日 | オンス (金) | 費用 | 公正価値 | 純資産に占める割合 | ||||||||||||

| 金への投資 | $ | $ | % | |||||||||||||

| 総投資額 | $ | $ | % | |||||||||||||

| 他の資産を超える負債 | ( | ) | ( | )% | ||||||||||||

| 純資産 | $ | % | ||||||||||||||

未監査財務諸表の注記を参照してください。

SPDR® ゴールドミニシェア® 信頼

未監査の営業報告書

2023年12月31日および2022年12月31日に終了した3か月間

| 3 か月 | 3 か月 | |||||||

| 終了しました | 終了しました | |||||||

| (1株あたりのデータを除く、000米ドルの金額) | 2023年12月31日です | 2022年12月31日です | ||||||

| (未監査) | (未監査) | |||||||

| 経費 | ||||||||

| スポンサー料 | $ | $ | ||||||

| 経費合計 | ||||||||

| 純投資損失 | ( | ) | ( | ) | ||||

| 金投資の純実現額と未実現利益(損失)の変化 | ||||||||

| スポンサー手数料を支払うために売却された金への投資による純実現利益/(損失) | ( | ) | ||||||

| 株式の償還のために分配された金による純実現利益/ (損失) | ||||||||

| 金投資の含み益/ (損失) の純増減 | ||||||||

| 金投資の純実現額と未実現利益(損失)の変化 | ||||||||

| 当期純利益/ (損失) | $ | $ | ||||||

| 1株当たりの純利益/ (損失) | $ | $ | ||||||

| 加重平均株式数 (千株) | ||||||||

未監査財務諸表の注記を参照してください。

SPDR® ゴールドミニシェア® 信頼

未監査のキャッシュフロー計算書

2023年12月31日および2022年12月31日に終了した3か月間

| 3 か月 | 3 か月 | |||||||

| 終了しました | 終了しました | |||||||

| (金額は千米ドル) | 2023年12月31日です | 2022年12月31日です | ||||||

| (未監査) | (未監査) | |||||||

| 営業による現金の増減: | ||||||||

| 金の売却により受け取った現金収入 | $ | $ | ||||||

| 支払った現金経費 | ( | ) | ( | ) | ||||

| 営業による現金の増加/ (減少) | ||||||||

| 現金および現金同等物の期首残高 | ||||||||

| 現金および現金同等物の期末残高 | ||||||||

| 非現金融資活動の補足開示: | ||||||||

| 株式の創出のために受け取った金の価値-金の売掛金の変動を差し引いたもの | $ | $ | ||||||

| 株式の償還のために分配された金の価値-支払われる金の変動を差し引いた金額 | $ | $ | ||||||

| 3 か月 | 3 か月 | |||||||

| 終了しました | 終了しました | |||||||

| (金額は千米ドル) | 2023年12月31日です | 2022年12月31日です | ||||||

| (未監査) | (未監査) | |||||||

| 営業活動によって提供される純現金と純利益/ (損失) の調整 | ||||||||

| 当期純利益/ (損失) | $ | $ | ||||||

| 純利益/ (損失) を営業活動によって得られる純現金と調整するための調整: | ||||||||

| 費用を支払うための金の売却による収入 | ||||||||

| スポンサー手数料を支払うために売却した金への投資による純実現額(利益)/損失 | ( | ) | ||||||

| 株式の償還のために分配された金の純実現額(利益)/損失 | ( | ) | ( | ) | ||||

| 金投資の未実現額(利益)/損失の純増額 | ( | ) | ( | ) | ||||

| スポンサーへの支払口座の増加/ (減少) | ||||||||

| 営業活動による純現金 | $ | $ | ||||||

未監査財務諸表の注記を参照してください。

SPDR® ゴールドミニシェア® 信頼

純資産の変動に関する未監査の計算書

2023年12月31日および2022年12月31日に終了した3か月間

| 3 か月 | 3 か月 | |||||||

| 終了しました | 終了しました | |||||||

| (金額は千米ドル) | 2023年12月31日です | 2022年12月31日です | ||||||

| (未監査) | (未監査) | |||||||

| 純資産-期首残高 | $ | $ | ||||||

| クリエーション | ||||||||

| 償還 | ( | ) | ( | ) | ||||

| 純投資損失 | ( | ) | ( | ) | ||||

| スポンサー手数料を支払うために売却された金への投資による純実現利益/(損失) | ( | ) | ||||||

| 株式の償還のために分配された金による純実現利益/ (損失) | ||||||||

| 金投資の含み益/ (損失) の純増減 | ||||||||

| 純資産-期末残高 | $ | $ | ||||||

未監査人への注記を参照してください 財務諸表。

ワールド・ゴールド・トラスト

未監査財務諸表の注記

| 1. | 組織 |

ワールド・ゴールド・トラスト(「トラスト」)は、デラウェア州の法定信託として設立されました

添付の財務諸表は、信託とその1つの運用シリーズであるSPDRに関するものです® ゴールドミニシェア® トラスト(「GLDM」)。GLDMの株式(以下「株式」)は、2018年6月26日にニューヨーク証券取引所アルカ株式会社(以下「ニューヨーク証券取引所」)で公開取引を開始しました。株式はメキシコ証券取引所(ボルサ・メキシカーナ・デ・バローレス)にも上場しています。GLDMの会計年度末は9月30日です。

GLDMの投資目標は、その株式に金の価格のパフォーマンスを反映させ、その費用を差し引いたものです。GLDMの唯一の通常の経常費用は、スポンサーの年会費です

ニューヨークメロン銀行の一部門であるBNYメロン・アセット・サービシング(「BNYM」または「管理者」)は、管理者および譲渡代理人です。BNYMは、GLDMの現金(もしあれば)の管理人としての役割も果たします。ICBCスタンダード・バンク・ピーエルシー(「ICBC」)とJPモルガン・チェース・バンク(N.A.「JPモルガン」)は、GLDMの金のカストディアン(それぞれ「カストディアン」であり、まとめて「カストディアン」)です。ステート・ストリート・グローバル・アドバイザーズ・ファンド・ディストリビューターズ合同会社はマーケティングエージェント(「マーケティング・エージェント」)です。

信託は、2018年6月26日以前は、GLDMの組織と、改正された1933年の証券法に基づく株式の募集および売却の登録に関する事項を除いて、GLDMに関する業務はありませんでした。

2023年12月31日現在の財政状態計算書と投資スケジュール、および2023年12月31日および2022年12月31日に終了した3か月間の営業報告書、純資産とキャッシュフローの変動は、監査なしで作成されました。

スポンサーの経営陣の意見では、2023年12月31日に終了した3か月間、および提示されたすべての期間の財政状態、経営成績、キャッシュフローを公正に表示するために必要なすべての調整(通常の定期的な調整を含む)が行われています。これらの財務諸表は、2023年9月30日に終了した会計年度のForm 10-Kの年次報告書に含まれる財務諸表とその注記と併せて読む必要があります。2023年12月31日に終了した3か月間の経営成績は、必ずしも会計年度全体の業績を示すものではありません。

| 2. | 重要な会計方針 |

米国で一般に認められている会計原則(「米国会計基準」)に従って財務諸表を作成する場合、財務諸表を作成する責任者は、報告された金額と開示に影響を与える見積もりと仮定を行う必要があります。実際の結果は、これらの見積もりとは異なる場合があります。以下は、GLDMとトラストが採用している重要な会計方針の概要です。

2.1。 | 会計の基礎 |

会計上、GLDMは財務会計基準審議会(「FASB」)の会計基準体系化(「ASC」)トピック946「金融サービス—投資会社」の範囲内の投資会社であるため、そこでは会計および報告に関する専門的なガイダンスを適用しています。改正された1940年の投資会社法では投資会社として登録されていません。

これらの財務諸表は、信託の財政状態、経営成績およびキャッシュフローを、その運営シリーズおよびGLDMと合わせて個別に示しています。提示された期間では、信託の残高や活動はありませんでした。したがって、特に明記されていない限り、脚注はGLDMに関するものです。

2.2 | プレゼンテーションの基礎 |

財務諸表は、SEC登録者である信託に対してGLDMと併せて提示され、GLDMの場合は個別に提示されます。GLDMに関して発生した、契約された、またはその他の方法で存在する債務、負債、義務および費用は、GLDMの資産に対してのみ執行可能であり、信託全体または信託が設立する可能性のあるその他のシリーズの資産に対しては執行できません。

2.3 | 現金および現金同等物 |

現金および現金同等物には、未払いの場合、当初の満期が3か月以内の十分な信用力のある、流動性の高い投資が含まれます。

2.4。 | 公正価値測定 |

米国会計基準では、公正価値とは、測定日に市場参加者間で秩序ある取引が行われ、資産を売却したり、負債を移転するために支払ったりするためにファンドが受け取る価格と定義しています。GLDMの方針は、投資を公正価値で評価することです。

GLDMの資産または負債の公正価値の決定には、さまざまな情報が使用されます。インプットは、独立した市場データ(「観察可能なインプット」)に基づく場合もあれば、社内で開発された(「観察不可能なインプット」)場合もあります。これらのインプットは、財務報告を目的として、大きく分けて3つのレベルからなる開示階層に分類されます。公正価値階層内の資産または負債について決定される価値水準は、公正価値の測定全体にとって重要なインプットのうち最も低い水準に基づいています。公正価値の階層には、次の3つのレベルがあります。

レベル1 — 同一の資産または負債の活発な市場における調整前相場価格

レベル2 — レベル1に含まれる相場価格以外の、資産または負債について直接的または間接的に観察可能なインプット。これには、活発な市場における類似資産または負債の相場価格、アクティブとは見なされない市場における同一または類似の資産または負債の相場価格、資産または負債について観察可能な相場価格以外のインプット、および主にオブザーバブルから導き出された、またはオブザーバブルによって裏付けられたインプットが含まれます相関関係またはその他の手段による市場データ、および

レベル3 — 投資の公正価値の決定に使用されるファンドの前提条件(もしあれば)を含む、資産と負債について観察できないインプット。

次の表は、GLDMの公正価値での投資をまとめたものです。

| (金額は千米ドル) | ||||||||||||

| 2023年12月31日 | レベル 1 | レベル 2 | レベル 3 | |||||||||

| 金への投資 | $ | $ | $ | |||||||||

| 合計 | $ | |||||||||||

| (金額は千米ドル) | ||||||||||||

| 2023年9月30日 | レベル 1 | レベル 2 | レベル 3 | |||||||||

| 金への投資 | $ | $ | $ | |||||||||

| 合計 | $ | $ | $ | |||||||||

あった

管理者は、ベンチマーク管理者であるICE Benchmark Administration Limited(「IBA」)が決定した金1オンスの価格に基づいて、GLDMが保有する金を評価します。IBA(「IBA」)は、独立してオークションプロセスを管理し、ロンドン地金市場協会(「LBMA」)の全体的な管理とガバナンスを行います。GLDMの純資産価値を決定する際、管理者は、電子オークションであるIBA 3:00 PMオークションプロセス(「LBMA Gold Price PM」)によって決定された金1オンスの価格に基づいて保有されている金を評価します。オークションは毎日2回、ロンドン時間の午前10時30分と午後3時に開催されます。管理者は、ニューヨーク証券取引所アルカが通常取引を開始している毎日、通常はニューヨーク時間の午後 12:00 時点でのGLDMの純資産価を計算します。特定の評価日にLBMA金価格PMが発表されない場合、または特定の評価日のニューヨーク時間午後12時までにLBMA金価格PMが発表されていない場合、管理者がスポンサーと協議して、その価格が決定の根拠として不適切であると判断しない限り、次に最新のLBMA金価格AMまたはPMがGLDMの純資産価値の決定に使用されます。

2.5。 | 金の保管権 |

金はGLDMに代わってカストディアンが保有しています。

2.6。 | 金の売掛金 |

売掛金とは、GLDMの口座にまだ金が振り込まれていない場合に、契約上拘束力のある株式の作成注文の対象となる金の量です。通常、金の所有権は取引日から2営業日以内に譲渡されます。

| 12月31日、 | 9月30日 | |||||||

| (金額は千米ドル) | 2023 | 2023 | ||||||

| 金の売掛金 | $ | $ | ||||||

2.7。 | 金の支払い対価額 |

支払金とは、GLDMの口座からまだ金が振り込まれていない場合に、契約上拘束力のある株式の償還注文の対象となる金の量です。通常、金の所有権は取引日から2営業日以内に譲渡されます。

| 12月31日、 | 9月30日 | |||||||

| (金額は千米ドル) | 2023 | 2023 | ||||||

| 金の支払い対価は | $ | $ | ||||||

2.8。 | 株式の創出と償還 |

GLDMは株式を随時作成して償還しますが、1つ以上の創造単位(創造単位は1ブロックに相当します)でのみです

株式は承認された参加者の選択によりクリエーションユニットで償還可能であるため、GLDMは財務報告の目的で株式を純資産として分類しています。2023年12月31日および2022年12月31日に終了した3か月間の株式の変動は次のとおりです。

| 3 か月 | 3 か月 | |||||||

| 終了しました | 終了しました | |||||||

| (金額は000ドル単位です) | 2023年12月31日です | 2022年12月31日です | ||||||

| 作成および償還された株式数のアクティビティ: | ||||||||

| クリエーション | ||||||||

| 償還 | ( | ) | ( | ) | ||||

| 作成および償還された株式数の純増減 | ||||||||

| 3 か月 | 3 か月 | |||||||

| 終了しました | 終了しました | |||||||

| (金額は千米ドル) | 2023年12月31日です | 2022年12月31日です | ||||||

| 作成および償還された株式の価値の変動: | ||||||||

| クリエーション | $ | $ | ||||||

| 償還 | ( | ) | ( | ) | ||||

| 作成および償還された株式の価値の正味変動 | $ | $ | ||||||

2.9。 | 収入と支出 (金額は千米ドル) |

管理者は、スポンサーの指示に従い、経費の支払いに必要に応じてGLDMの金を売却します。経費を支払うために金を売却する場合、管理者はGLDMが保有する金以外の資産を最小限に抑えるために、経費の支払いに必要最小限の金を売却するよう努めます。スポンサーからの別段の指示がない限り、管理者は売り注文を出し、売り注文の後のLBMAゴールドプライスPMでカストディアンに金を売却します。利益または損失は、販売価格と売却された金の平均コストの差に基づいて認識され、その金額は、スポンサー費用を支払うために売却された金への投資による純実現利益/(損失)として運用明細書に報告されます。

2023年12月31日に終了した3か月間の金への投資によるGLDMの純実現利益と未実現利益/(損失)の純増減額

GLDMの2022年12月31日に終了した3か月間の金への投資による実現利益/(損失)の純実現利益と未実現利益/(損失)の変動額

2.10。 | 所得税 |

GLDMは、米国連邦所得税の観点から「付与者信託」に分類されます。そのため、米国連邦所得税の対象にはなりません。代わりに、その収入と支出は株主に「流れ」、管理者はそれに基づいてGLDMの収入、収入、控除、損益を内国歳入庁に報告します。

スポンサーは、財務諸表の認識を必要とする不確実な税務上の地位があるかどうかを評価し、

| 3。 | 関連当事者 — スポンサー |

2022年2月23日より、スポンサーは年会費を値下げしました

| 4。 | GLDM 経費 |

GLDMの唯一の通常の経常運営費は、スポンサーの年会費です

支払われる費用によって、GLDMの純資産価が下がります。

| 5。 | リスクの集中 |

GLDMの主な事業活動は、金への投資と株式の発行と売却です。

さまざまな要因が金価格に影響を与える可能性があります。(i)世界の金の需要と供給は、金生産者による先渡売り、金のヘッジポジションを縮小するための金生産者による購入、中央銀行の売買と売却、中国、オーストラリア、南アフリカ、米国などの主要な金生産国における生産と原価水準などの要因の影響を受けます。(ii)インフレ率に対する投資家の期待、(iii)通貨為替レート、(iv) 金利、(v) ヘッジファンドの投資および取引活動コモディティファンド、(vi) 所得の伸び、経済生産、金融政策などのその他の経済的変数、(vii) 世界的または地域的な政治、経済、金融の出来事や状況。また、金はかつて世界中の投資家が富を保つために使われていましたが、将来の購買力という観点から見ると、金が長期的な価値を維持するという保証はありません。金の価格が下落した場合、スポンサーは株式への投資価値がそれに比例して下がると予想します。これらの出来事はそれぞれ、GLDMの財政状態と経営成績に重大な影響を与える可能性があります。

| 6。 | 補償 |

スポンサーとその各株主、会員、取締役、役員、従業員、関連会社および子会社は、信託から補償を受け、信託宣言に基づく職務の遂行において発生した損失、負債、または費用について、重大な過失、悪意または故意の違法行為なしに信託から補償され、無害に保たれます。スポンサーは、信託宣言に明示的に規定されている場合を除き、いかなる場合でも、株主または受託者に対して何らかの責任、義務、義務または義務を負ったとはみなされないものとします。このような補償には、信託宣言に基づく補償請求または責任に対する弁護にかかる費用および費用の信託からの支払いが含まれます。

受託者とその各役員、関連会社、取締役、従業員、代理人は、信託の創設、運営または終了、信託宣言の実施、引き渡し、履行または履行に関連して発生した損失、請求、税金、損害、合理的な費用および負債について、信託によって補償されます。ただし、被補償者が故意に行動しなかった場合に限ります行為、悪意または重大な過失。スポンサーは、信託、受託者または株主に対して、取られた措置、または誠意を持って行動を控えたこと、判断の誤り、信託宣言に基づいて信託で保有されている金やその他の資産の売却により発生した減価償却または損失について、責任を負わないものとします。ただし、前述の責任除外は、スポンサー自身の重大な過失、不誠実、または故意の違法行為に起因するいかなる責任からも保護されません。

| 7。 | 財務ハイライト |

次のプレゼンテーションには、2023年12月31日および2022年12月31日に終了した3か月間の発行済株式の投資実績と運用に関連する財務ハイライトが含まれています。純資産価値でのトータルリターンは、期間中の株式の純資産価値の変化に基づいており、時価でのトータルリターンは、期間中のニューヨーク証券取引所アルカの株式の市場価値の変化に基づいています。個人投資家のリターンと比率は、資本取引のタイミングによって異なる場合があります。

財務ハイライト (未監査)

2023年12月31日および2022年12月31日に終了した3か月間

| 3 か月 | 3 か月 | |||||||

| 終了しました | 終了しました | |||||||

| 2023年12月31日です | 2022年12月31日です | |||||||

| (未監査) | (未監査) | |||||||

| 純資産価値 | ||||||||

| 1株当たりの純資産価値、期初 | $ | $ | ||||||

| 純投資収益/(損失) | ( | ) | ( | ) | ||||

| 純実現と含み益の変化/ (損失) | ||||||||

| 当期純利益/ (損失) | ||||||||

| 1株当たりの純資産価値、期末 | $ | $ | ||||||

| 1株あたりの市場価値、期初 | $ | $ | ||||||

| 1株当たりの市場価値、期末 | $ | $ | ||||||

| 平均純資産に対する比率 | ||||||||

| 純投資損失 (1) | ( | )% | % | |||||

| 総経費 (1) | % | % | ||||||

| 純経費 (1) | % | % | ||||||

| 純資産価値でのトータルリターン(2) | % | % | ||||||

| 市場価格でのトータルリターン (2) | % | % | ||||||

| (1) | パーセンテージは年換算されています。 |

| (2) | パーセンテージは年換算されていません。 |

| アイテム 2. |

経営陣による財政状態と経営成績に関する議論と分析 |

この情報は、商品に含まれている財務諸表や注記と併せて読む必要があります。 パート1の 私はこの四半期報告書の私です。この四半期報告書には、本書の展示品と参照により組み込まれた情報が含まれており、 」将来の見通しに関する記述」 セクションの意味の範囲内 改正された1933年の証券法の27Aとセクション 改正された1934年の証券取引法の21E。このような将来の見通しに関する記述にはリスクと不確実性が伴います。過去の情報を除き、将来の金価格、金地金の売上、外貨(参照通貨を含む)、外貨の為替レート、費用、計画、または目的に関する記述は、当社の推定、信念、仮定、予測に基づく将来の見通しに関する記述です。のような言葉 」できた、」 」するだろう、」 」かもしれない、」 」期待、」 」プロジェクト、」 」意図する、」 」計画、」 」信じて、」 」シーク、」 」見積もり、」 そして 」予測、」 そして、そのような言葉のバリエーション、および将来の出来事やファンドのパフォーマンスに関する当社の現在の見解を反映する類似の表現は、そのような将来の見通しに関する記述を識別することを目的としています。これらの将来の見通しに関する記述は単なる予測であり、予測が困難なリスクや不確実性の影響を受けますが、その多くは当社の管理外であり、実際の結果は説明したものと大きく異なる可能性があります。業績に影響を及ぼし、結果が予想と大きく異なる可能性があると私たちが考える重要な要因は、次のセクションで説明されています 」リスク要因」 そして 」マネジメント's 財政状態と経営成績に関する議論と分析」 ワールド・ゴールド・トラストで随時更新される、2023年9月30日に終了した会計年度のフォーム10-Kの年次報告書に's 証券取引委員会への提出書類。

信頼の概要

ワールド・ゴールド・トラスト(以下「トラスト」)は、2014年8月27日にデラウェア州の法定信託として設立されました。信託は複数のシリーズ(それぞれ「ファンド」、総称して「ファンド」)で構成されています。各ファンドは、そのファンドの受益権と所有権を端数分割しない単位を表す共通の受益権単位を発行します。信託と各基金の期間は無期限です(特定の状況で早期に終了しない限り)。この信託は、一定の管理上およびその他の効率性を実現するために、個別の法定信託としてではなく、デラウェア州の法定信託として別々のシリーズで組織されました。この信託は、WGC USAアセット・マネジメント・カンパニー合同会社(以下「スポンサー」)が後援しています。

トラストは6つの独立したシリーズを設立しましたが、そのうちSPDRのみでした® ゴールドミニシェア® トラスト(「GLDM」)は2023年12月31日から運営されています。GLDMは2018年6月26日に営業を開始しました。GLDMの投資目的は、株式(「株式」)に金価格から経費を差し引いたパフォーマンスを反映することです。

ゴールドは、ICBCスタンダード・バンク・ピーエルシー株式会社(「ICBC」)とJPモルガン・チェース銀行(「JPモルガン」)、およびICBCとJPモルガンのそれぞれが、GLDMに代わって「カストディアン」であり、まとめて「カストディアン」)が保有しています。

この四半期報告書の日付の時点で、ゴールドマン・サックス・アンド・カンパニー、JPモルガン証券LLC、メリルリンチ・プロフェッショナル・クリアリング・コーポレーション、モルガン・スタンレー・アンド・カンパニー合同会社、UBS証券合同会社、HSBC証券(米国)株式会社、およびバーチャルアメリカ合同会社が唯一の認定参加者です。認定参加者の最新リストは、スポンサーから入手できます。

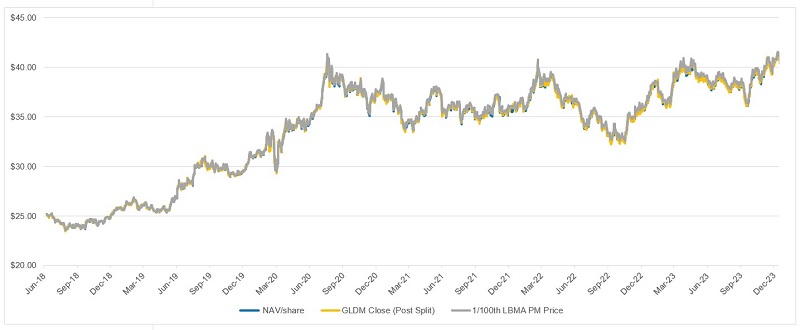

株式に投資しても、投資家は価格の変動などのリスクから隔離されません。次のグラフは、株式がニューヨーク証券取引所アルカで最初に取引を開始した日以降の、対応する金価格(金100分の1オンスあたり)に対する株式の市場価格と株式の純資産価値の動きを示しています。

株価と純資産価値対金価格-2018年6月26日から2023年12月31日まで

重要な会計方針

金の評価、純資産価値の定義

GLDMは、金地金への投資を公正価値で評価しています。ニューヨークメロン銀行(以下「管理者」)の一部門であるBNYメロン・アセット・サービシングは、ICEベンチマーク・アドミニストレーション・リミテッド(「IBA」)が決定した金1オンスの価格に基づいて、GLDMが保有する金地金の価値を評価します。NAVを決定する際、管理者はIBA 3:00 PMオークションプロセスで決定された1オンスの金価格(「LBMA金価格PM」)に基づいて、GLDMが保有する金地金の評価を行います。管理者は、ニューヨーク証券取引所アルカが通常取引を開始している毎日、その日のLBMA金価格午後の早い時間か、ニューヨーク時間の午後12時にNAVを計算します。特定の評価日にLBMA金価格(午前または午後)が発表されない場合、または特定の評価日のニューヨーク時間午後12時までにLBMA金価格のPMが発表されなかった場合は、次に最新のLBMA金価格のAMまたはPMがNAVの決定に使用されます。ただし、スポンサーがそのような価格をそのような決定の根拠として使用するのは不適切であると判断した場合を除きます。GLDMが保有する金は、財政状態計算書に公正価格で報告されています。

金の価値が決まったら、管理者はGLDMの金とその他のすべての資産の合計額から、GLDMの推定未払手数料、費用、その他の負債をすべて差し引きます。結果として得られる数字はNAVです。NAVはスポンサーの手数料の計算に使用されます。管理者は、GLDMの純資産価値をNYSE Arcaでの取引終了時点の発行済み株式数で割って、1株あたりの純資産価値を決定します。

インスペクター・インターナショナル・リミテッド(「インスペクター」)は、トラストに代わって保管されている金塊を、カストディアンの保管庫で毎年2回カウントしています。バーカウントは年に1回、信託の会計年度末の9月30日に行われます。2023年10月2日、検査官はICBCが保有する信託の金金の年間全額集計を完了しました。2番目のカウントはランダムなサンプルカウントで、同じ会計年度内の日付に行われ、直近では2023年3月23日に行われました。結果はwww.spdrgoldshares.comで確認できます。スポンサーは通常、デューデリジェンス手続きの一環として、年に2回、カストディアンの保管庫を訪問します。

業務結果

2023年12月31日に終了した3か月間で、136,859.3オンスの金と引き換えに6,900,000株(69作成単位)が作成され、132,905.3オンスの金と引き換えに6,700,000株(67作成単位)が償還され、753.1オンスの金がスポンサー費用の支払いに売却されました。会計上の理由から、GLDMは創作通知の受領日に創作と償還を反映しますが、必要額の金を受け取るまで株式を発行しません。償還時には、GLDMは株式の受領時に金を引き渡します。これらの作品は通常の業務で完成しました。

2023年12月31日時点で、GLDMが所有し、カストディアンが保有する金の量は3,085,236.2オンスで、その100%は、2023年12月31日のLBMA金価格PM(費用—5,473,441,435ドル)に基づいて、市場価値6,362,991,040ドルのロンドンのグッドデリバリーゴールドバーの形で金が割り当てられています。

2023年9月30日の時点で、GLDMが所有し、カストディアンが保有する金の量は3,089,983.5オンスで、その100%は、2023年9月30日のLBMA金価格PM(費用—5,453,079,469ドル)に基づいて、市場価値5,779,814,053ドルのロンドンのグッドデリバリーゴールドバーの形で金が割り当てられています。

現金資源と流動性

2023年12月31日現在、GLDMには現金残高がありませんでした。経費を支払うために金を売却する場合、GLDMは、金や金の売掛金以外の資産をGLDMが保有する資産を最小限に抑えるために、経費の支払いに必要な正確な量の金を売却するよう努めています。その結果、GLDMは事業からの純キャッシュフローを記録せず、各報告期間の終わりには現金残高はゼロになると予想しています。

金価格の変動

金価格の変動は株価に直接影響すると予想されるため、最近の金価格の動きを理解することは重要です。しかし、過去の金価格の動きは、将来の動きの指標ではありません。

次のグラフは、2018年6月26日(株式がニューヨーク証券取引所で最初に取引を開始した日)から2023年12月31日までの期間におけるLBMA金価格PMに基づく金価格の動きをオンスあたりの米ドルで示しています。

デイリーゴールドプライス-2018年6月26日から2023年12月31日まで

LBMA ゴールドプライスPMA(米ドル)

LBMAゴールドプライスPMに基づくと、過去3年間の3か月と12か月間、および2018年6月26日(株式がニューヨーク証券取引所アルカで最初に取引を開始した日)から2023年12月31日までの期間の金価格の平均、高値、安値、期末は次のとおりです。

| 最後 |

|||||||||||||||||||||||||||||

| の終わり |

ビジネス |

||||||||||||||||||||||||||||

| ピリオド |

平均 |

ハイ |

日付 |

低 |

日付 |

ピリオド |

日 (1) |

||||||||||||||||||||||

| 2021年3月31日に終了した3か月間 |

$ | 1,794.01 | $ | 1,943.20 | 2021年1月4日 |

$ | 1,683.95 | 2021年3月30日 |

$ | 1,691.05 | 2021年3月31日 |

||||||||||||||||||

| 2021年6月30日に終了した3か月間 |

$ | 1,816.48 | $ | 1,902.75 | 2021年6月2日 |

$ | 1,726.05 | 2021年4月1日 |

$ | 1,763.15 | 2021年6月30日 |

||||||||||||||||||

| 2021年9月30日に終了した3か月間 |

$ | 1,789.52 | $ | 1,829.30 | 2021年7月29日 |

$ | 1,723.35 | 2021年8月10日 |

$ | 1,742.80 | 2021年9月30日 |

||||||||||||||||||

| 2021年12月31日に終了した3か月間 |

$ | 1,795.25 | $ | 1,864.90 | 2021年11月17日 |

$ | 1,753.20 | 2021年10月5日 |

$ | 1,820.10 | 2021年12月31日 |

(2) |

|||||||||||||||||

| 2022年3月31日に終了した3か月間 |

$ | 1,877.16 | $ | 2,039.05 | 2022年3月8日 |

$ | 1,788.15 | 2022年1月28日 |

$ | 1,942.15 | 2022年3月31日 |

||||||||||||||||||

| 2022年6月30日に終了した3か月間 |

$ | 1,870.58 | $ | 1,976.75 | 2022年4月13日 |

$ | 1,809.50 | 2022年5月16日 |

$ | 1,817.00 | 2022年6月30日 |

||||||||||||||||||

| 2022年9月30日に終了した3か月間 |

$ | 1,728.91 | $ | 1,808.40 | 2022年7月4日 |

$ | 1,634.30 | 2022年9月27日 |

$ | 1,671.75 | 2022年9月30日 |

||||||||||||||||||

| 2022年12月31日に終了した3か月間 |

$ | 1,725.85 | $ | 1,823.55 | 2022年12月13日 |

$ | 1,628.75 | 2022年11月3日 |

$ | 1,812.35 | 2022年12月30日 |

(2) |

|||||||||||||||||

| 2023年3月31日に終了した3か月間 |

$ | 1,889.92 | $ | 1,993.80 | 2023年3月24日 |

$ | 1,810.95 | 2023年2月24日 |

$ | 1,979.70 | 2023年3月31日 |

||||||||||||||||||

| 2023年6月30日に終了した3か月間 |

$ | 1,975.93 | $ | 2,048.45 | 2023年4月13日 |

$ | 1,899.60 | 2023年6月29日 |

$ | 1,912.25 | 2023年6月30日 |

||||||||||||||||||

| 2023年9月30日に終了した3か月間 |

$ | 1,928.23 | $ | 1,976.10 | 2023年7月20日 |

$ | 1,870.50 | 2023年9月29日 |

$ | 1,870.50 | 2023年9月29日 |

||||||||||||||||||

| 2023年12月31日に終了した3か月間 |

$ | 1,969.86 | $ | 2,078.40 | 2023年12月28日 | $ | 1,818.95 | 2023年10月4日 | $ | 2,062.40 | 2023年12月29日 | (2) |

|||||||||||||||||

| 2021年12月31日に終了した12か月間 |

$ | 1,798.61 | $ | 1,943.20 | 2021年1月4日 | $ | 1,683.95 | 2021年3月30日 | $ | 1,820.10 | 2021年12月31日 | (2) |

|||||||||||||||||

| 2022年12月31日に終了した12か月間 |

$ | 1,800.09 | $ | 2,039.05 | 2022年3月8日 | $ | 1,628.75 | 2022年11月3日 | $ | 1,812.35 | 2022年12月30日 | (2) |

|||||||||||||||||

| 2023年12月31日に終了した12か月間 |

$ | 1,940.54 | $ | 2,078.40 | 2023年12月28日 | $ | 1,810.95 | 2023年2月24日 | $ | 2,062.40 | 2023年12月29日 | (2) |

|||||||||||||||||

| 2018年6月26日は2023年12月31日に終了しました |

$ | 1,690.98 | $ | 2,078.40 | 2023年12月28日 | $ | 1,178.40 | 2018年8月17日 | $ | 2,062.40 | 2023年12月29日 | (2) |

|||||||||||||||||

| (1) |

期末の金価格は、その期間の最終営業日のLBMA金価格PMです。 |

| (2) |

2023年12月、2022年または2021年12月の最終営業日には、LBMAゴールドプライスPMはいませんでした。2023年、2022年、2021年12月の最終営業日のLBMAゴールドプライスの午前中は、それぞれ2,062.40ドル、1,812.35ドル、1,820.10ドルでした。2023年12月31日、2022年および2021年12月31日のGLDMの純資産価値は、LBMAゴールドプライスAMを使用して計算されました。 |

| アイテム 3. |

市場リスクに関する定量的・質的開示 |

GLDMは受動的な投資手段です。金地金の価値の変動は、金地金の価格のパフォーマンスからGLDMの費用を差し引いたものを反映するように設計された株式の価値に影響します。

| アイテム 4. |

統制と手続き |

開示管理と手続き

スポンサーの正式に権限を与えられた役員は、信託に役員がいる場合に信託の最高経営責任者および最高財務責任者が果たすものと同等の職務を遂行し、信託の開示管理と手続きの有効性を評価し、信託の開示管理および手続きは、本報告書の対象期間の終了時点で有効であると結論付けました。このような開示管理と手続きは、改正された1934年の証券取引法(「取引法」)に基づいて信託が提出または提出する報告書での開示が義務付けられている情報が、適用される規則や書式で指定された期間内に記録、処理、要約、報告され、そのような情報が蓄積され、それらと同等の職務を遂行するスポンサーの正式に権限を与えられた役員に伝達されることを合理的に保証するように設計されています最高経営責任者および最高財務責任者信託に役員がいる場合は信託の役員が職務を執り、必要に応じてスポンサーの監査委員会に報告して、必要な開示について適時に決定を下します。

スポンサーの正式に権限を与えられた役員は、信託に役員がいる場合に信託の最高経営責任者および最高財務責任者が果たすものと同等の職務を遂行し、GLDMの開示管理と手続きの有効性を評価し、GLDMの開示管理と手続きは、本報告書の対象期間の終了時点で有効であると結論付けました。このような開示管理および手続きは、信託がGLDMに代わって取引法に基づいて提出または提出する報告書で開示する必要のある情報が、適用される規則および書式で指定された期間内に記録、処理、要約、報告され、そのような情報が蓄積され、信託の最高執行責任者および最高財務責任者と同等の職務を遂行するスポンサーの正式に権限を与えられた役員に伝達されることを合理的に保証するように設計されています次の場合に演奏します信託には、必要な開示について適時に決定できるように、任意の役員と、必要に応じてスポンサーの監査委員会も配置しました。

財務報告の内部統制

直近の会計四半期に発生した信託の財務報告に対する内部統制に、信託の財務報告に関する内部統制に重大な影響を与えた、または重大な影響を及ぼす可能性がかなり高い変化はありません。

直近の会計四半期に発生したGLDMの財務報告に対する内部統制に、GLDMの財務報告に関する内部統制に重大な影響を与えた、または重大な影響を及ぼす可能性がかなり高い変化はありません。

パートII-その他の情報:

| アイテム 1. |

法的手続き |

[なし]。

| アイテム 1A. |

リスク要因 |

パートI、項目1Aで説明されている要素を慎重に検討する必要があります。2023年9月30日に終了した年度のフォーム10-Kの年次報告書の「リスク要因」。当社の事業、財政状態、または将来の業績に重大な影響を与える可能性があります。当社のリスク要因には、Form 10-Kの2023年次報告書で開示されているものと大きな変化はありません。

信託が直面しているリスクは、Form 10-Kの年次報告書に記載されているリスクだけではありません。現在知られていない、または現在重要ではないと見なしている追加のリスクや不確実性も、当社の事業、財政状態、経営成績に重大な悪影響を及ぼす可能性があります。

| アイテム 2. |

持分証券の未登録売却および収益の使用 |

| a) |

[なし]。 |

| b) |

該当しません。 |

| c) |

GLDMは株主から直接株式を購入しませんが、クリエーションユニットの償還に関連して、以下の表に示すように、2023年12月31日に終了した四半期に1,900,000株(19クリエーションユニット)を償還しました。 |

| の合計数 |

平均オンスの |

|||

| 株式 |

ゴールド |

|||

| ピリオド |

償還されました |

一株当たり |

||

| 10/1/23 から 10/31/23 |

5,900,000 |

0.01984 |

||

| 11/1/23 から 11/30/23 |

20万 |

0.01984 |

||

| 12/1/23から12/31/23 |

60万人 |

0.01983 |

||

| 合計 |

6,700,000 |

0.01984 |

| アイテム 3. |

シニア証券のデフォルト |

[なし]。

| アイテム 4. |

鉱山の安全に関する開示 |

該当しません。

| アイテム 5. |

その他の情報 |

| a) |

[なし]。 |

| b) |

該当しません。

|

| c) |

該当しません。 |

|

| アイテム 6. |

展示品 |

添付の展示品索引、およびそのような展示品索引に記載されている展示品は、本レポートの一部として提出または参照により組み込まれています。

展示品索引

| 示す いいえ。 |

展示品の説明 |

|

| 10.1 |

2023年10月24日付けのICBCスタンダード・バンクPLCとワールド・ゴールド・トラストとの間で、そのシリーズであるSPDR® ゴールド・ミニシェアーズ® トラストを代表して締結された第2次修正および改訂された割当金口座契約は、2023年10月24日にフォーム8-Kの最新報告書とともに提出された別紙10.1を参照して組み込まれています。 |

|

| 10.2 |

2023年10月24日付けの、ICBCスタンダード・バンクPLCとワールド・ゴールド・トラストとの間で、そのシリーズであるSPDR® ゴールド・ミニシェアーズ® トラストを代表して最初に修正され、改訂された未割り当てゴールド口座契約は、2023年10月24日にフォーム8-Kの最新報告書とともに提出された別紙10.2を参照して組み込まれました |

|

| 31.1 |

2023年12月31日に終了した四半期のフォーム10-Qの信託四半期報告書に関する、改正された1934年の証券取引法に基づく規則13a-14(a)および15d-14(a)に基づく最高執行役員の認定です。 |

|

| 31.2 |

2023年12月31日に終了した四半期のフォーム10-Qの信託四半期報告書に関する、改正された1934年の証券取引法に基づく規則13a-14(a)および15d-14(a)に基づく最高財務責任者の認定。 |

|

| 32.1 |

2023年12月31日に終了した四半期のフォーム10-Qの信託四半期報告書に関する、2002年のサーベンス・オクスリー法第906条に基づく最高執行役員の認定です。 |

|

| 32.2 |

2023年12月31日に終了した四半期のフォーム10-Qの信託四半期報告書に関する、2002年のサーベンス・オクスリー法第906条に基づく最高財務責任者の認定。 |

|

| 101.インチ* |

インライン XBRL インスタンスドキュメント |

|

| 101.SCH* |

インライン XBRL タクソノミー拡張スキーマドキュメント |

|

| 101.CAL* |

インライン XBRL タクソノミー拡張計算リンクベースドキュメント |

|

| 101.LAB* |

インライン XBRL タクソノミー拡張ラベルリンクベースドキュメント |

|

| 101.PRE* |

インライン XBRL タクソノミー拡張プレゼンテーションリンクベースドキュメント |

|

| 101.DEF* |

インライン XBRL タクソノミー拡張定義リンクベースドキュメント |

|

| 104.1 |

表紙インタラクティブデータファイル(インラインXBRLとしてフォーマットされ、別紙101に含まれています)。 |

| * |

規則S-Tの規則406Tに従い、これらのインタラクティブデータファイルは、改正された1933年証券法の第11条または第12条の目的上、未提出または登録届出書または目論見書の一部は、改正された1934年証券取引法第18条の目的上提出されていないと見なされ、その他の点ではそれらの条項に基づく責任の対象にはなりません。 |

署名

1934年の証券取引法の要件に従い、登録者は、正式に権限を与えられた立場*で、以下の署名者に代わって本報告書に正式に署名させました。

| WGC USA アセット・マネジメント・カンパニー合同会社 ワールド・ゴールド・トラストのスポンサー |

|||

| (登録者) |

|||

| 作成者: |

/s/ ジョセフ・R・カヴァトーニ |

||

| ジョセフ・R・カヴァトーニ |

|||

| 最高執行責任者* |

|||

| 作成者: | /s/ アマンダ・クリッチマン | ||

| アマンダ・クリッチマン | |||

| 最高財務会計責任者* | |||

日付:2024年2月8日

| * |

登録者は信託で、本人は登録者のスポンサーであるWGC USA Asset Management Company, LLCの役員としての立場で署名しています。 |