アメリカです

証券取引委員会

ワシントン20549

表

あるいは…。

本財政年度末まで

あるいは…。

あるいは…。

依頼文書番号:

(登録者の正確な氏名はその定款に記載)

登録者の名前の英語訳: は適用されない

状態:

(登録成立または組織の司法管轄権)

(主にオフィスアドレスを実行)

CEO

(会社の連絡先の名前、電話、電子メールおよび/またはファックス番号および住所 )

この法第12条(B)に基づいて登録又は登録される証券:

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 | ||

| 普通株、1株当たり額面(1) 普通株、1株当たり額面(2) |

| (1) | アメリカ預託証明書で証明します。 |

| (2) | 取引には使用されていないが、米国預託株式の上場にのみ関連している。 |

この法により(Br)12(G)節に登録または登録された証券:なし

同法第15(D)条により報告義務のある証券:なし

年度報告までの期間終了時の発行者毎の資本または普通株の流通株数を説明した。

チェックマークは,登録者 が証券法ルール405で定義されている有名な経験豊富な発行者であるかどうかを表す.

はい、そうです☐

この報告が年次報告または過渡報告 である場合、登録者が1934年の“取引法”第13または15(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示してください。

はい、そうです☐

チェックマークは、登録者 (1)が過去12ヶ月以内(または登録者がそのような報告を提出する必要があるより短い期間)に“取引所法案”13または15(D)条に規定されているすべての報告書を提出したかどうか、および(2)過去の 90日以内にそのような提出要件に適合しているかどうかを示す。

登録者 が過去12ヶ月以内に(または登録者がそのような文書の提出を要求されたより短い時間以内に)S−T法規第405条の規定に従って提出しなければならないすべての相互作用データファイルが再選択マークで提出されたかどうかを示す。

登録者 が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申請者”、“加速申請者”、“新興成長型会社”の定義を参照されたい。

| 大型加速ファイルサーバ☐ | ファイルマネージャを加速する☐ | |

| 新興成長型企業: |

ある新興成長型会社が米国公認会計原則に基づいてその財務諸表を作成する場合、登録者が延長された移行期間 を使用しないことを選択したかどうかを再選択マークで示し、取引所法案第13(A)節に提供された任意の新しいまたは改正された財務会計基準を遵守する☐

イ用語“新たな又は改訂された財務会計基準”とは、財務会計基準委員会が2012年4月5日以降に発表したその会計基準編纂の任意の更新を意味する。

登録者

がその経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告を内部統制する有効性について報告書を提出したか否かを再選択マークで示し、その監査報告を作成または発表する公認会計士事務所の財務報告書の内部統制に対する有効性を証明した

証券がこの法第12(B)節に基づいて登録されている場合、チェックマークを適用することは、届出中の登録者の財務諸表が、以前に発表された財務諸表の誤り訂正を反映しているか否かを示す

これらのエラーのより真ん中に再記述があるかどうかをチェックマークで示すことは、登録者の任意の幹部が関連する回復中に受信したインセンティブベースの報酬を§240.10 D−1(B)に従って回復分析する必要があるかどうかを示す☐

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す。

アメリカは会計原則を公認している☐

他にも☐

前の質問に回答する際に“その他”が選択された場合、登録者がどの財務諸表項目に従うかを選択することをチェックマークで示す。

☐ 第17項☐プロジェクト18

もしこれが年次報告であれば、登録者が空殻会社かどうかをチェックマークで示してください。

はい、そうです☐

No

カタログ

| ページ | ||

| 序言:序言 | 三、三、 | |

| 前向き陳述に関する警告説明 | 四 | |

| リスク要因をまとめる | v | |

| 第1部 | ||

| 第1項。 | 役員、上級管理者、コンサルタントの身分。 | 1 |

| 第二項です。 | 統計データと予想スケジュールを提供します。 | 1 |

| 第三項です。 | 重要な情報です。 | 1 |

| A. | [保留します。] | 1 |

| B. | 資本化と負債化。 | 1 |

| C. | 収益を提供して使用する理由。 | 1 |

| D. | リスク要因です | 1 |

| 第四項です。 | その会社に関する情報です。 | 27 |

| A. | 会社の歴史と発展。 | 27 |

| B. | 業務概要。 | 27 |

| C. | 組織構造です。 | 38 |

| D. | 不動産、工場、設備。 | 38 |

| プロジェクト4 Aです。 | 未解決の従業員のコメント。 | 38 |

| 五番目です。 | 経営と財務の回顧と展望。 | 38 |

| A. | 経営実績。 | 41 |

| B. | 流動性と資本資源です | 45 |

| C. | 研究開発、特許、ライセンスなど。 | 48 |

| D. | トレンド情報です。 | 48 |

| E. | 肝心な会計見積もり。 | 49 |

| 第六項です。 | 役員、上級管理職、従業員。 | 50 |

| A. | 役員と上級管理職です。 | 50 |

| B. | 補償します。 | 52 |

| C. | 取締役会が実践する。 | 54 |

| D. | 従業員。 | 67 |

| E. | 所有権を共有する。 | 67 |

| F. | 開示登録者が誤って判決された賠償を取り戻す行動。 | 69 |

| 第七項。 | 大株主および関連者が取引する。 | 70 |

| A. | 大株主です。 | 70 |

| B. | 関係者取引記録。 | 71 |

| C. | 専門家と弁護士の利益。 | 71 |

| 第八項です。 | 財務情報です。 | 71 |

| A. | 連結報告書と他の財務情報。 | 71 |

| B. | 重大な変化。 | 72 |

| 第九項です。 | 見積もりと看板。 | 72 |

| A. | 特典と発売詳細。 | 72 |

| B. | 配送計画。 | 72 |

| C. | 市場です。 | 72 |

| D. | 株主を売却する。 | 72 |

| E. | 薄めにする。 | 72 |

| F. | 発行された費用。 | 72 |

| 第10項。 | 他の情報。 | 72 |

| A. | 株です。 | 72 |

| B. | 定款の大綱と定款の細則を組織する. | 72 |

| C. | 材料契約。 | 73 |

| D. | 外国為替規制。 | 74 |

| E. | 税金です。 | 74 |

i

| F. | 配当と有料代理店です。 | 81 |

| G. | 専門家の発言。 | 81 |

| H. | 展示されている書類。 | 81 |

| I. | 子会社情報。 | 82 |

| J. | 証券保有者への年次報告。 | 82 |

| 第十一項。 | 市場リスクに関する定量的で定性的な開示。 | 82 |

| 第十二項。 | 株式証券を除く他の証券の説明。 | 83 |

| A. | 債務証券。 | 83 |

| B. | 権利証と権利。 | 83 |

| C. | 他の証券です。 | 83 |

| D. | アメリカ預託株です。 | 83 |

| 第II部 | ||

| 十三項。 | 約束違反、配当金滞納、延滞。 | 85 |

| 14項です。 | 所有者を保証する権利と収益の使用を実質的に修正する。 | 85 |

| 第十五項。 | 制御とプログラムです | 85 |

| 第十六項。 | [保留されている]. | 86 |

| プロジェクト16 A。 | 監査委員会の財務専門家。 | 86 |

| プロジェクト16 B。 | 道徳的基準。 | 86 |

| プロジェクト16 Cです。 | チーフ会計士費用とサービスです。 | 86 |

| プロジェクト16 Dです。 | 監査委員会の上場基準に対する免除。 | 87 |

| プロジェクト16 E。 | 発行者と関連購入者が持分証券を購入する。 | 87 |

| プロジェクト16 Fです。 | 登録者の認証会計士を変更します。 | 87 |

| プロジェクト16 Gです。 | 会社が管理する。 | 87 |

| 16 H項です。 | 炭鉱の安全情報開示。 | 89 |

| プロジェクト16 I。 | 検査を妨害する外国司法管轄区域を開示する。 | 89 |

| プロジェクト16 Jです。 | インサイダー取引政策 | 89 |

| プロジェクト16 Kです。 | ネットワーク·セキュリティ | 89 |

| 第三部 | ||

| 17項です。 | 財務諸表。 | 91 |

| 第十八項。 | 財務諸表。 | 91 |

| プロジェクト19. | 展示品です。 | 91 |

| サイン | 93 | |

第2部:

序言:序言

私たちは世界的なインターネットアクセスとネットワークデータ収集業者です。私たちは二つの異なる細分化された市場で運営し、特定の需要に応じて解決策を提供する。これらの細分化市場には、企業のインターネットアクセスとネットワークデータ収集ソリューション(これは私たちの主要な細分化市場)と、消費者のインターネットアクセスソリューションとサービスが含まれている。

我々の企業インターネットアクセスおよびネットワークデータ収集部門は、当社独自のエージェント流量最適化およびルーティング技術に基づいて、数十社のインターネットサービスプロバイダまたはインターネットサービスプロバイダおよびアプリケーション発行者との連携プロトコルに基づいてグローバルネットワークデータ収集クラウドサービスを提供する。

我々のサービスは,組織が異なるIPアドレスからインターネットに同時に接続することで,完全な匿名性とプライバシー を保ちながら膨大なネットワークやインターネットデータを収集することを可能にする.私たちのクライアントは、オペレータIP、データセンターIP、および住宅サービスプロバイダIPを含む数百万のIPを含む様々なタイプのInternetプロトコルアドレスまたはIPを私たちのIPプールから選択することができる。

我々のWebデータ収集サービスにより, 組織は公衆オンラインソースから正確で透明なWebデータを収集することができる.この解決策はまた、非伝統的なデータソースからの未発見データ にアクセスすることを可能にし、顧客が予測能力または挙動に関する価値のある知見を提供し、持続的なサービス管理運営および決定を支援する追加のデータ駆動情報を取得することを可能にする。我々のクライアントにもたらすもう1つの利点は,IPアドレスを修正することで,我々のネットワークを利用して企業をインターネットから完全に隠蔽することができ,彼らのオンライン活動の高度なプライバシーを確保することである.

消費者向けインターネットアクセスソリューションbrは、強力で安全かつ暗号化されたインターネット接続を提供し、消費者のオンライン活動を遮断し、ハッカーの攻撃から彼らを保護する。この解決策は、高度かつ基本的なユーザのために設計され、すべての個人およびデジタル情報の全面的な保護を確保する。

2023年7月,消費者向けインターネットアクセスソリューションの運営規模を削減することを決定し,この決定により費用と従業員数が大幅に減少した.この消費者インターネットアクセスソリューション細分化市場では,現在の有料ユーザのみに我々の製品やサービス を維持し続けており,過去にこのようなユーザを取得した投資から最低コストで収入を得ることができる.また,我々は2023年7月に我々の従来のネットワークセキュリティソリューションを販売しており,このForm 20-F年度報告では生産運営停止とされている.

別の説明がない限り、言及されたすべての“会社”、“私たち”、“私たち”および“Alarum”は、Alarum Technologies Ltd.およびその完全所有のイスラエル子会社NetNut Ltd.またはNetNutの完全子会社NetNut Networks Inc.,デラウェア州の会社、NetNut Networks、Safe-T Data A.R.Ltd.またはSafe-T Data、CyberKick Ltd.またはCyberKickの完全子会社であるキプロス社RoboVPN Technologies Ltd.,およびSpell Me Ltd.を意味する。セーシェル社です。

“ドル”と“$”はアメリカ合衆国の通貨を指し、“新シェケル”は新イスラエルのシェケルを指す。“普通株”への引用とは、私たちの普通株を指し、1株当たりの額面がなく、テルアビブ証券取引所やTASEで取引されており、コードは“ALAR”である。私たちのアメリカ預託株式のことで、私たちの普通株を代表して、2018年8月17日以来ずっとナスダック資本市場あるいはナスダックで取引されており、コードは“SFET”で、2023年1月25日から発効し、コードは“ALAR”であり、会社は2023年1月8日にイスラエル会社管理局兼会社及び共同企業登録所 によって発効した。我々は、国際会計基準委員会(IASB)が発表した国際財務報告基準(IFRS)に基づいて財務情報を報告する。

三、三、

前向き陳述に関する警告説明

本年度報告でForm 20-F形式で含まれるまたは引用されたいくつかの情報は、“1995年個人証券訴訟改革法”および他の証券法およびイスラエル証券法が指す“前向き陳述”とみなされる可能性がある。前向きな陳述 は、一般に、“可能”、“できる”、“予想”、“計画”、“予想”、“推定”、“継続”、“信じる”、“すべき”、“意図”、“br}”、“プロジェクト”または他の類似語のような前向き用語を使用して説明されるが、これはこれらの陳述を識別する唯一の方法ではない。

これらの展望的陳述には、我々の目標、計画、および戦略に関連する陳述に限定されるものではないが、経営結果または財務状況、予想される資本需要および費用の予測の陳述、私たちの製品の研究、開発、完了および使用に関連する陳述、および私たちの意図、予想、計画、信じまたは予想、または将来に発生する可能性のある活動、事件または発展に関連するすべての陳述(歴史的事実陳述を除く)が含まれることができる。

展望的陳述は未来の業績の保証ではなく、リスクと不確実性の影響を受ける可能性がある。私たちは、経営陣が彼らの経験と、彼らの歴史的傾向、現在の状況、未来の発展を予想する見方と、彼らが適切だと思う他の要素に基づいて作った仮説と評価 に基づいている。

実際の 結果、発展および業務決定は、これらの前向き陳述における予想と大きく異なる重要な要素を含む:

| ● | 私たちが計画している収入と資本支出水準は | |

| ● | 私たちが製品をマーケティングし販売する能力は | |

| ● | 私たちは研究開発に投資し、既存製品と新製品のための技術を開発する予定です | |

| ● | 私たちはパートナーや顧客と関係を保つ能力 | |

| ● | 私たちのヨーロッパ、アメリカ、他の特許、および他の知的財産権の有効性を維持または保護する能力 | |

| ● | 私たちは世界での私たちの活動を拡大し、これらの市場で新しいビジネスパートナーと接触するステップを含む、新しい場所で市場を発売し、浸透させることができる | |

| ● | 私たちはマーケティングや販売活動を増やすつもりです | |

| ● | 私たちは業界のリーダーとパートナー関係を構築しようとしています | |

| ● | 私たちは受け入れ可能な条件で追加的な資金を得ることができる | |

| ● | 私たちは専門従業員を維持し、執行メンバーを維持することができる | |

| ● | 私たちは内部で新しい発明と知的財産権の能力を開発しています | |

| ● | 収入コストと運営費の将来の変化に対する私たちの期待 | |

| ● | 私たちの税務分類への期待は | |

| ● | 現行法の解釈と将来の法律および/または規制の段落; | |

| ● | 私たちはナスダックの要求を効果的に守り続けることができます |

| ● | 訴訟の潜在的な影響 |

四、

| ● | 投資家は私たちのビジネスモデルと業績を認めています | |

| ● | 私たちが事業を展開している国の一般的な市場、政治的、経済的状況は、イスラエル-ハマス戦争のようなイスラエルと中東の他の地域の最近の動乱と実際または潜在的な武力衝突に関する状況を含む | |

| ● | “項目3.重要な情報であるD.リスク要因”、“項目4.会社に関する情報”および“項目5.経営と財務回顧と展望”および本年度報告20−F表で言及された要因。 |

読者はbrをよく検討し、本年度報告20-F表の各種開示を考慮して、興味のある各方面に私たちの業務、財務状況、運営結果と将来性に影響を与える可能性のあるリスクと要素に関する情報を提供することを目的としている。

あなたはどんな前向きな陳述にも過度に依存してはいけない。本年度報告におけるForm 20−Fに関するいかなる前向き陳述も、本稿の発表日までに行われており、新たな情報、未来のイベント、他の理由によるものであっても、法律が別途要求されない限り、いかなる前向き陳述を公開または修正する義務はない。

また,本年度報告の表格20−Fでは“第4項.会社に関する情報”とタイトルされた部分には,独立業界 ソースと我々が独立して確認していない他のソースから得られた情報が含まれている.

リスク要因の概要:

以下に述べる主要リスク因子 は,我々の投資に関連する主要なリスク要因の簡単な要約である.これらは私たちが直面している唯一の危険ではない。あなたはこのようなリスク要素と、3 D項目に列挙された他のリスク要素を慎重に考慮しなければならない。この報告書と私たちがアメリカ証券取引委員会に提出した他の報告書と書類。彼は言いました

| 私たちのビジネスや産業に関するリスクは |

| ● | もし私たちが負のキャッシュフローに戻るなら、私たちは追加的な資本を集める必要があるかもしれない。 | |

| ● | もし私たちが既存の顧客により多くの製品やサービスを販売することができず、および/または新しい顧客を得ることができなければ、私たちの将来の収入と経営業績は損なわれるだろう |

| ● | 私たちはSaaSインターネットアクセスサプライヤーからの激しい競争に直面しています。その中のいくつかは私たちよりも規模が大きく、知名度が高く、私たちは私たちの競争地位を維持または向上させるのに十分な財務や他の資源が不足しているかもしれません |

| ● | もし私たちの内部ネットワークシステムがネットワーク攻撃者や他の悪意のあるネットワーク活動によって破壊された場合、または私たちのホストとインフラが故障した場合、私たちの製品やサービスに対する大衆の見方は損なわれるだろう | |

| ● | 私たちの業務は、私たちが私たちの業務や戦略計画を成功的に実行できない可能性があり、私たちが予測、識別、迅速に反応することができない市場傾向と、絶えず変化するサービス予想を含む顧客の選好や消費環境の変化を含む新冠肺炎などの疫病によるリスクの影響を受けており、これらのリスクは私たちの業務と運営業績に実質的な悪影響を及ぼす可能性がある。 |

| 私たちの知的財産権に関するリスクは |

| ● | もし私たちが私たちの製品のために有効な特許と商標権を獲得して維持できなければ、私たちは私たちの市場で効果的に競争できないかもしれない |

v

| ● | 知的財産権侵害に対する第三者のクレームは、私たちの開発と商業化努力を阻害または延期し、経済的負担をもたらす可能性がある |

| ● | 私たちは私たちの知的財産権を保護したり実行したりする訴訟に巻き込まれるかもしれない。 |

| アメリカの預託証明書や普通株式所有権に関連するリスク |

| ● | 発行された株式承認証の行使または転換および/または将来的に私たちの普通株を大量に売却して大量の追加普通株を発行することで、私たちの株価を押し下げる可能性がある |

| ● | 私たちの株式引受証は投機的であり、私たちの引受権証所有者がその株式承認証を行使して私たちの普通株式またはアメリカ預託証明書を買収する前に、私たちの株式引受証所有者には株主権利がないだろう |

| ● | アメリカの預託証明書所持者は私たちの普通株式保有者と同じ投票権を持っていないかもしれない |

| ● | 米国預託証明書保持者は、信託機関を介して当社の株主としての権利を行使しなければならない | |

| ● | 私たちは私たちがナスダックの要求を守り続けるという保証がない。もし私たちがナスダックの要求を守ることができなければ、私たちのアメリカ預託証明書はナスダックから撤退するかもしれないので、私たちと私たちの株主は私たちの流動性、私たちの株主が株を売る能力、そして私たちの資金を調達する能力に悪影響を及ぼすことを含む実質的な不利な結果をもたらすかもしれない。 |

| イスラエルの法律とイスラエルでの私たちの行動に関するリスク |

| ● | イスラエル-ハマス戦争による政治、経済、軍事的不安定は、私たちの行動結果に悪影響を及ぼす可能性があり、私たちの本部、管理者、生産施設、従業員がいるイスラエル | |

| ● | イスラエルの法律とわが社の定款の規定は、わが社との合併や買収を延期、阻止、または他の方法で阻害する可能性がある | |

| ● | 私たちの証券保有者の権利と責任はイスラエルの法律によって管轄され、イスラエルの法律はいくつかの実質的な側面でアメリカの会社の権利と責任とは異なる |

| 一般リスク因子 |

| ● | 追加資本の調達は私たちの持分証券所有者に希釈をもたらし、既存の持分証券所有者の権利に影響を与える可能性がある | |

| ● | ソーシャルメディアプラットフォームと新技術の使用はますます多くなり、私たちの業務と名声にリスクと挑戦をもたらした | |

| ● | 環境、社会、管理事項の不適切な管理は私たちの名声に悪影響を及ぼす可能性があり、私たちは利害関係者の期待を満たす困難に直面する可能性がある | |

| ● | 私たちは世界的な販売と運営に関する一連のリスクに直面している | |

| ● | 普通株式または米国預託証明書の価格が変動する可能性がある | |

| ● | 私たちは証券訴訟の影響を受けるかもしれません。これは高価で、経営陣の注意をそらすかもしれません | |

| ● | 私たちは地政学的事件とそれによって生じるマクロ経済的結果の影響を受けるかもしれない。 |

VI:

第1部

項目1.役員、上級管理者、コンサルタントの身分

適用されません。

第二項見積統計及び予想スケジュール

適用されません。

第3項:重要な情報

A. [保留します。]

B.資本化と負債

適用されません。

C.報酬を提案し使用する理由

適用されません。

D.リスク要因

以下に述べるリスクと、本20-F表年次報告書の他のすべての情報をよく考慮しなければなりません。以下に説明する危険は私たちが直面している唯一の危険ではない。私たちは現在知らないか、あるいは私たちが現在どうでもいいと思っている他のリスクと不確実性はまた私たちの業務運営に重大で不利な影響を与える可能性がある。これらのリスクのいずれかが実際に発生すれば、私たちの業務や財務状況が影響を受ける可能性があり、私たちのアメリカ預託証明書の価格が低下する可能性がある。

私たちのビジネスや産業に関するリスクは

インターネットアクセス市場は日々挑戦的な環境の中で急速に発展している。もし業界が私たちが予想していたように発展しなければ、私たちの売上は期待したように急速に増加することはなく、私たちの株価は下落するかもしれない。

私たちの業界は急速に発展しており、組織と消費者にインターネットアクセス解決策を提供することに集中している。我々は規模の小さい新会社からの激しい競争 に直面しており,新技術や増加と変化する挑戦に適応するために,我々の解決策を調整していく必要がある.したがって、私たちの解決策の市場規模を予測することは難しい。もし組織が私たちのような解決策が必要ではないと思っている場合、あるいは企業や消費者顧客が私たちの解決策の利点が有効なセキュリティ戦略の重要な層であることを認識していなければ、私たちの収入は予想通りに急速に増加しないかもしれないし、低下する可能性があり、私たちの株価は影響を受ける可能性がある。

私たちは私たちの現在と未来の製品を開発し続けている。私たちの研究および開発作業は、近い将来に成功した製品または私たちの解決策の強化機能を生成し、それによって著しい収入または他の利点をもたらす可能性がある(もしあれば)。

私たちは引き続き大量の財務と他の資源を私たちの研究開発に投入して、私たちの製品を発展させ、私たちの競争地位を維持することを予想しています。したがって、私たちの業務は、次世代の製品開発を成功させる能力に大きく依存しています。研究開発者に投資し、新製品を開発し、既存製品を強化することは高価で時間がかかり、しかもこれらの活動が私たちの製品、重要な売れ行きの新しい製品、あるいは私たちのbr製品を強化し、設計を改善し、コストを節約し、収入またはその他の期待収益を開発することを保証することはできない。もし私たちが研究開発に多くの時間と労力を費やしたが、十分な投資リターンが生じなければ、私たちの業務と運営結果は実質的な悪影響を受ける可能性がある。

1

私たちが私たちの成長を効果的に管理できなければ、私たちの業務と運営はマイナスの影響を受け、私たちの業務への投資の増加に伴い、私たちの運営と純利益率は短期的に低下することが予想される

私たちは過去5年間急速な成長を経験し、私たちの業務を発展させるつもりだ。私たちの販売、マーケティング、研究開発への投資に伴い、私たちの年間運営費用は引き続き増加するかもしれません。 これまで、私たちの成長は、私たちの管理、販売、運営、財務インフラに大きな需要を提供してきました。私たちの成長はこれらの資源に大きな需要を提供し続けます。私たちはこのような改善をタイムリーかつ効率的に実施することができないかもしれないが、もし私たちがそれができなければ、私たちの予想成長率に大きな影響を及ぼすかもしれない。私たちはまた、私たちの業務の拡張を効果的に管理できない可能性があります。これは、私たちのインフラが弱く、操作ミス、業務機会を失って、お客様に私たちの製品を納品し、適時に渡すことができないこと、従業員の流失、残りの従業員の生産性の低下を招く可能性があります。私たちの予想成長は大量の資本支出を必要とする可能性があり、現在および他の新製品を開発するなど、財務資源を他のプロジェクトから分流する可能性がある。もし私たちの経営陣が私たちの成長を効果的に管理できなければ、私たちの支出は予想よりも増加するかもしれません。私たちは収入を創出および/または増加する能力が低下する可能性があり、私たちは私たちの業務戦略を実施できないかもしれません。

私たちの事業への投資の増加により、これらの投資はコスト増加を招き、私たちの中短期運営と純利益率に影響を及ぼす可能性があると予想されています。brは、私たちの収益性と成長型企業としての私たちの地位に対する市場の期待に達しておらず、私たちの普通株式とアメリカ預託証券の価格に悪影響を与え続けている可能性があります。

様々な理由で、私たちの四半期と年間運営結果が変動する可能性があります

私たちの経営業績や財務状況は四半期や年々によって変動する可能性があり、いくつかの要因によって変化し続ける可能性があり、その多くは私たちの制御範囲内ではありません。もし私たちの経営業績が市場に提供する指針や証券アナリストや投資家の予想に合わなければ、私たちの普通株とアメリカ預託証明書の市場価格は下落する可能性があります。私たちの経営業績と財務状況の変動は以下のいくつかの要素によって引き起こされる可能性がある

| ● | 私たちの製品やサービスに対する市場の受け入れ度は | |

| ● | 私たちは新しい顧客を引き付けて維持する能力を持っています | |

| ● | 私たちは既存の顧客により多くの製品を販売する能力 | |

| ● | 消費者と企業の要求と期待またはチャネルパートナー要求の変化; | |

| ● | インターネットアクセスソリューション市場成長率の変化 | |

| ● | 私たちまたは私たちの競争相手が新製品やサービスを発売するタイミングと成功、または私たちの顧客または競争相手間の統合を含むインターネットアクセス市場の競争構造の他の変化 | |

| ● | パートナーとの関係を中断したり中止したりします | |

| ● | 私たちは世界的に事業を展開することに成功しました | |

| ● | 価格政策や競争相手の価格政策の変化と価格競争に対する私たちの反応 | |

|

● |

イスラエル-ハマスの戦争による政治、経済、軍事的不安定を含む、私たちの市場の全体的な経済状況 |

2

| ● | いくつかの法域の規制方法、法律、法規、および裁判所制度の意外な変化 | |

| ● | 将来の会計公告または会計政策または実務の変更; | |

| ● | 私たちの運営コストの額と時間 | |

| ● | 私たちの製品とサービスの組み合わせを変えて | |

| ● | 外貨為替レートの変動により増加または減少した費用。 |

上記のいずれの要素も、単独でも総合的であっても、私たちの財務と他の経営業績に異なる時期に重大な変動を招く可能性がある。これらの変動は、私たちの運営計画を満たすことができず、投資家やアナリストの任意の時期に対する期待を満たすことができない可能性がある。もし私たちがこれらまたは他の理由でこのような期待を達成できなかったら、私たちの普通株とアメリカ預託証明書の市場価格は大幅に下落する可能性があり、私たちは証券集団訴訟を含む代価の高い訴訟に直面する可能性がある。

私たちの名声と業務は、私たちの解決策の中で実際にまたは感知された欠陥、欠陥、または抜け穴、または私たちの解決策が顧客の期待を満たしていないことによって損害を受ける可能性があります。

組織と消費者は世界各地で日々増加しているサイバーテロの脅威を含む、ますます複雑で的確なネットワーク脅威に直面している。ますます複雑になる新しい攻撃方法を識別および応答できず、このような脅威を検出または予防するために製品を更新した場合、私たちのビジネスおよび名声は影響を受けるであろう。特に、重大なbr違反が一般的に発生したり、任意の違反が有名な顧客に発生したりすると、深刻な負の宣伝と名声の被害を受ける可能性がある。さらに、私たちの解決策がますます多くの企業や消費者によって採用されれば、攻撃者は私たちの解決策を打ち破るための方法を探すことに集中し始めるかもしれない。私たちの顧客の敏感なビジネスまたは個人データの実際またはbr}セキュリティホールまたは盗難は、この脆弱性や盗難が私たちの製品故障によって引き起こされるかどうかにかかわらず、市場が私たちの解決策の有効性に対する見方に悪影響を与える可能性があり、既存または潜在的な顧客は、私たちの競争相手から私たちの解決策の代替案を探すかもしれません。私たちの製品の故障はまた、私たちを訴訟と財務損失に直面させる可能性があります。これらの訴訟および財務損失は、私たちのパートナーおよび他の第三者の賠償要求、および任意の抜け穴を分析、修正、または除去するためにかかる大量の財務資源に起因します。私たちが提出したいかなるクレームに対しても、その是非曲直にかかわらず、物質費用、管理時間と注意力の移転を招き、そして私たちの名声を損なう可能性があり、そして私たちは顧客を引き留めることができないことを招く可能性がある。保証および製品責任クレーム、製品リコールまたは他のクレームに関連するコストまたは支払いは、当社の財務状況および運営結果に大きな影響を与える可能性があります。それはまた、私たちの名声が損なわれ、既存の顧客を失ったり、彼らがより多くの製品とサービスを購入することを阻止し、新しい顧客が私たちの解決策を購入することを阻止する可能性があります。

脅威の誤検出は我々の業界ではよく見られるが,我々の製品の信頼性に対する見方を低下させる可能性があるため,市場が我々の製品の受容度に悪影響を及ぼす可能性がある.我々の解決策が、これらのユーザを攻撃または他の許可されていないユーザとして誤って識別することによって、権限のない者のITシステムおよびアプリケーションへの合法的な特権アクセスを制限するか、または消費者にプライバシーおよび安全なWeb閲覧を提供できない場合、私たちの顧客のbr}トラフィックが損なわれる可能性がある。私たちのテストを経ても、私たちの製品の既存のバージョンと新しいバージョンでエラーが発見されず、市場受容度を失ったり、遅延したりすることは保証されません。この場合、お客様の関係や他の理由で、問題の修正を支援するために追加のリソースがかかることを選択する必要があるか、または選択することができます。また,企業インターネットアクセスソリューションのネットワーク構築は,IPのハイブリッドに基づいて,様々なプロバイダや技術からこれらのIPを調達している.我々のIPプールの大部分は,世界各地の第三者IP代理プロバイダとインターネットサービスプロバイダから来ており,これらのプロバイダからレンタルし,転売している.私たちは各プロバイダと単独の プロトコルを持っている。このようなプロバイダがプロトコルを終了することを選択した場合、我々は、我々のbr}IPプールサイズを減少させるリスクに直面し、私たちのクライアント群の需要をサポートできない可能性がある。

3

もし私たちが新しい顧客を得ることができなければ、私たちの未来の収入と経営業績は影響を受けるだろう。

私たちの成功は私たちが新しい顧客を獲得する能力にかかっている 私たちが所与の期間内に増加した顧客数は私たちの短期収入と長期収入に影響を及ぼすだろう。もし私たちが十分な数の新しい顧客を引き付けることができなければ、私たちは必要な速度で収入増加を達成できないかもしれない。私たちが経営している市場競争は激しくて、私たちの多くの競争相手は大量の財力、人力とその他の資源を持っていて、製品の開発と顧客を誘致することができます。したがって、私たちは私たちの顧客群に新しい顧客を増やすことが難しいかもしれない。市場競争はまた、私たちがより少ない新しい顧客を獲得したり、割引や他の商業的インセンティブを提供したりする可能性があります。私たちの新しい顧客能力を獲得することに影響を与える他の要素は、ネットワークセキュリティに対する感知需要、私たちの潜在顧客のインフラ予算規模、私たちの既存製品と新製品の効用と効率(検証されたものでも感知されても)、消費者市場のかなりの部分をカバーする能力、および全体的な経済状況を含む。これらの要素は未来の収入と 経営業績に重大なマイナス影響を与える可能性がある。我々の企業訪問業務については,多くの会社が競争的分析,データ収集,その他のプライバシーに関する利用例の問題を知っているにもかかわらず,アクセス解決策の需要に対する広範な認識が不足している.エージェントネットワークは広く知られており,仮想専用ネットワークも流行しているが,アクセスソリューションはそこから利益が期待される会社や個人ではまだ早期に採用されている段階である.この制限は,すべての マーケティング予算のある企業がサプライヤーにアクセスして自分を宣伝するのには適用できない.

もし私たちが既存の顧客にもっと多くの製品やサービスを販売できなければ、私たちの将来の収入と経営業績は影響を受けるだろう。

私たちの収入も既存の顧客に を販売することから来ています。私たちの将来の成功は既存の顧客に日常的に販売する能力にある程度かかっています。しかし、市場競争が激しいため、私たちは顧客を維持する挑戦に直面している。私たちは開発、マーケティング、既存の顧客により多くの製品を販売する上で多くの精力を投入しており、私たちの収入の一部はこれらの努力に依存している。これらの努力には、顧客関係の構築と維持における大量の投資と、製品のアップグレードと新製品の発売における重大な研究開発が必要である。私たちの既存の顧客が追加の製品およびサービスを購入する速度 は、追加アクセスサービスの知覚的な需要、私たちの解決策の適用性と有効性、および私たちの新製品の効用(検証されたものでも知覚されているか)、私たちの顧客予算、一般的な経済状況、私たちの顧客が提供するメンテナンスおよび専門サービスに対する全体的な満足度、および私たちの顧客群の持続的な成長と経済状況を含む多くの要素に依存しています。もし私たちが顧客にもっと多くの製品やサービスを販売する努力が成功しなければ、私たちの将来の収入と経営業績は影響を受けるだろう。

私たちはアクセスサプライヤーからの激しい競争に直面しています。その中のいくつかのサプライヤーは私たちよりも規模が大きく、知名度が高く、私たちは私たちの競争地位を維持または向上させるのに十分な財務または他の資源が不足している可能性があります。

私たちが運営する市場の特徴は、競争が激しく、絶えず革新し、変化していく安全脅威だ。私たちの競争相手は多様なインターネットアクセスとネットワークデータ収集製品を提供する会社です。私たちと未来の潜在的な競争相手は、Bright Data Ltd.またはBright Data、Oxylabs Networks Pvt.Ltd.,BiScience Inc.および他の企業アクセス分野の会社、およびKape Technologies plc、McAfee Corp.,Nord VPN、Norton LifeLock、Auraおよび他の消費分野の会社などのアクセス解決策プロバイダを含む。我々の競争相手のいくつかは大企業であり,これらの会社 は競争力のある解決策を市場に出すために必要な技術と財務資源および広範な顧客基盤を持ち,他の製品の信頼できるサプライヤーとして既存の関係を構築している.このような会社は、これらの利点を利用して、我々の製品およびサービスと同様に効率的な製品およびサービスをより低い価格で提供するか、またはより大きな製品セットの一部として無料で提供するか、またはメンテナンスおよびサービス費用のみを考慮することができる。彼らはまた、私たちの現在の解決策と競争するために異なる製品を開発し、私たちよりも速く、より効率的に新しいまたは変化する機会、技術、標準、または顧客要求に応答することができる。また、規模の小さい地域サプライヤーと競合する可能性があり、これらのベンダーが提供する製品は、より限られた機能範囲を有し、私たちの解決策と同様の機能を実行できると主張している。このような会社はその特定の地域でより強い販売とサービス能力を持っているかもしれない。企業アクセスや消費市場では,利益率が高いため,我々はこの分野で小型競争相手の出現 に直面しており,価格低下の圧力を招く可能性がある.また、これらの利益率は、より多くの人材、現金、および技術資源をその業界に投入することができるより大きな企業からの競争を招く可能性がある。このようなますます激しい競争は利益率の低下を招く可能性があり、それによって私たちの収入、収益力、業務に影響を与える。

4

私たちの競争相手は私たちと比較して潜在的な競争優位を持っているかもしれません。例えば、

| ● | より高い知名度、より長い経営歴史、より大きな顧客基盤 |

| ● | より大きな販売とマーケティング予算と資源 | |

| ● | より広範な流通を行い、チャネルと流通パートナーと顧客との関係を構築する | |

| ● | より多くのお客様がリソースをサポートします | |

| ● | より多くの資源を買収しています | |

| ● | より大きな知的財産権の組み合わせ | |

| ● | より多くの財政、技術、そして他の資源。 |

我々の既存および潜在的な競争相手 は、彼らのリソースをさらに強化するために、彼らの間または第三者との連携関係を確立することも可能である。既存の または潜在的な競争相手は、より多くの利用可能なリソースを有する第三者に買収される可能性がある。このような買収の結果として、私たちの既存のbrや潜在的な競争相手は、私たちよりも早く新しい技術や顧客のニーズに適応し、より多くの資源を製品やサービスの普及や販売に投入し、激しい価格競争を開始または耐え、他の機会を利用しやすく、あるいは私たちよりも早く製品やサービスを開発して拡張することができるかもしれない。より多様な製品を持つ大きな競争相手は、他の製品の販売を促進するために、私たちと競争する製品の価格を低下させるか、またはそれらを他の製品と束ねて販売する可能性があり、これは、私たちの製品の定価圧力を増加させ、私たちの製品の平均販売価格を低下させる可能性があります

我々は の予測に成功したり,変化する技術や顧客要求にタイムリーに適応できない可能性があり,まったくできない.もし私たちが技術変化の歩みについていけない場合、あるいは私たちの顧客と潜在顧客に私たちの解決策の価値を信じさせることができなければ、新しい技術を考慮しても、私たちの業務、運営結果、財務状況は実質的な悪影響を受ける可能性があります。

もし私たちのネットワークシステムがネットワーク攻撃者 や他のデータ泥棒によって破壊された場合、または私たちのホストやインフラが故障した場合、公衆の私たちの製品やサービスに対する見方が損なわれます。

市場が私たちに効果的なネットワークセキュリティ保護を提供することに自信を持っていない限り、私たちは成功しないだろう。しかも、私たちはイスラエルの会社なので、私たちはサイバーテロリストの目標になるかもしれない。もし私たちのネットワークと内部システムが実際または感知された破壊を受けたら、市場が私たちの製品やサービスの見方に悪影響を及ぼすかもしれない。また、私たちは私たちの解決策のセキュリティホールを解決するためにより多くの資源を投入する必要があるかもしれませんが、これらの脆弱性を解決するコストは私たちの運営利益率を低下させるかもしれません。もし私たちがセキュリティホールを解決しない場合、または私たちの製品に十分なセキュリティ機能を提供しなければ、特定の顧客、特に政府の顧客は、私たちの製品の購入を延期または停止する可能性があります。また、セキュリティホールは、お客様にメンテナンスや支援サービスを提供する能力を含む、当社の業務を運営する能力を弱める可能性があります。もしこのような状況が発生すれば、私たちの収入は減少するかもしれないし、私たちの業務は影響を受けるかもしれない。企業アクセスサービスおよび消費者サービスに関して、私たちが短期的なホスト/インフラストラクチャの障害に遭遇した場合、またはより長いIPネットワーク中断がいくつかのウェブサイトへのアクセスを阻止し、私たちの顧客に様々な即時の代替案を提供していない場合、一部の顧客は、私たちの製品の購入を延期または停止することを選択するかもしれません。

私たちの通常の業務プロセスでは、インターネットサイト、データホストおよび処理ツール、ハードウェア(ノートパソコンおよびモバイルデバイスを含む)、ソフトウェアおよび技術プラットフォームおよびアプリケーションを含む情報技術システム、ネットワークおよびサービスに依存して、データを処理、記憶および送信し、知的財産権、個人情報、および独自の業務情報を含む業務の管理および会社の敏感なデータの収集および蓄積を支援します。この情報の安全維持と伝送は私たちの運営と業務戦略に必須的だ。私たちは、商業的に利用可能なシステム、ソフトウェア、ツール、および国内で利用可能な監視に依存して、これらの敏感なデータを処理、送信、および格納するためのセキュリティを提供します。我々が実施したbr効率とコスト節約対策の一部として,クラウドサービスプロバイダを利用している.クラウドコンピューティングサービスを使用するメリットは調査可能であり、主に資源共有、オンデマンドセルフサービス、迅速な拡張性、向上した規模効果と協力と関係があるが、期待されたメリットを超えるリスクも存在し、密接に注目と管理が必要である。 を例にとると,我々が使用する機能が将来同じ価格で提供される保証はなく,業務関連タスクでは100%の正常な実行時間を保証できるサービスがないため,業務関連タスクでは100%の正常な実行時間が保証されておらず,会社のデータが第三者サプライヤーに保持されている場合には,つねにデータ漏洩のリスクがあるからである.

5

第三者によって管理または管理される情報技術システムを含む情報技術システムは、複雑なネットワーク攻撃(ネットワークフィッシングおよび恐喝ソフトウェア攻撃を含む) を受ける可能性があり、外部または内部の当事者がトラフィックフローを中断したり、他の方法で情報を抽出または破損しようとする脅威を意図している。近年、組織に対する恐喝ソフトウェア攻撃がより頻繁になり、ネットワークイベントのリスクを低減および検出するための追加の保護措置を実施し続けているが、ネットワーク攻撃はより複雑かつ頻繁になり、このような攻撃のための技術は急速に変化している。私たちはまた、私たちの従業員と私たちの第三者プロバイダが遠隔作業を続けているので、より多くのネットワークセキュリティリスクに直面する可能性があり、これは、ネットワーク犯罪者が非会社のIT環境で攻撃と脆弱性を発動するためにより多くの機会を創出している。不正アクセス私たちのシステムは、私たちの業務を混乱させる可能性があり、および/または は、キー資産の盗難、紛失、または流用をもたらし、またはbr}特権データ、個人データ、または戦略情報を含む機密情報にアクセスする権利のある外部当事者を引き起こす可能性があります。このような情報は、私たちの名声や財務業績を損なうように公開される可能性もあり、特に個人データの場合、規制当局が私たちに巨額の罰金を科すことになる可能性がある。

さらに、我々の情報技術ネットワークおよびインフラは、停電、コンピュータウイルス、電気通信(Br)またはユーティリティ障害、システム障害、自然災害、または他の悲劇的なイベントの破壊、中断、または閉鎖を受けやすい可能性がある。このようなどんな妥協も私たちの運営を混乱させ、私たちの名声を損ない、追加のコストと責任を負わせる可能性があり、いずれも私たちの業務に悪影響を及ぼす可能性がある。“プロジェクト 16.Kを参照してくださいネットワーク·セキュリティ“より多くの情報を得るために。

もし私たちの販売チームを効果的に拡大、訓練、維持しなければ、私たちは新しい顧客を獲得したり、既存の顧客により多くの製品やサービスを販売することができないかもしれません。私たちの業務は影響を受けます。

私たちは私たちの販売チーム に大きく依存して新しい顧客を誘致し、既存の顧客への販売を拡大します。したがって、私たちが収入を増加させる能力は、私たちの成長を支援するために十分な数の販売員を募集、訓練、維持することにある程度かかっている。私たちは引き続き販売者を拡大し、採用と統合目標を実現する上で多くの挑戦に直面すると予想されています。販売訓練と経験を持つ個人競争は非常に激しい また、大量の販売者を短時間で研修·統合するには内部資源の配分が必要である。私たちは私たちの解決策と成長戦略を理解するために、多くの時間と資源を投入して新しい販売者を訓練します。私たちの過去の経験によると、新しい販売チームのメンバーは平均約6~9ヶ月の時間 を必要として、目標業績レベルを達成することができる。しかし,我々は過去のように,大量の新規販売者の場合には,我々の目標業績 レベルを迅速に実現または維持することができない可能性がある.私たちは十分な数の合格販売チームのメンバーを採用し、目標業績レベルを達成するために訓練を行うことができず、これは私たちの予想成長率に実質的な悪影響を与える可能性がある。

もし私たちの製品が私たちの顧客の実現を助け、brがいくつかの政府法規と業界標準の遵守を維持できなければ、私たちの業務と運営結果は深刻な悪影響を受ける可能性があります。

我々の業務の企業アクセスでは,我々は主にインターネットサービスプロバイダと直接接触し,そのネットワークへのアクセス権限を得る.公開ネットワークデータを盗む正当性 は2019年末に初めて支持され、2022年4月に第9巡回控訴裁判所(hiq訴LinkedIn)によって再確認された。また,br}X社(前身はTwitter)がそのプラットフォームが削られていることにいくつかの苦情が寄せられており,それぞれそのサイトが盗用の疑いがあるサイトに対して3件の訴訟が提起されていることに注意した.Metaが光データ事件を訴えることは前例になるかもしれない。しかし,ネットワークが巨大な情報源に発展し続けるにつれて,データアクセス可能性とプライバシーに関する議論が激化する可能性があり,ある自動化されたソフトウェアプログラムを構築する方式に関係する可能性があり,法規の変化がこのような解決策を提供する方法や能力に影響を与える可能性がある.

6

国際規制機関はオンラインプライバシー問題とユーザーデータ保護にますます注目している。特に、EUとイギリスの一般データ保護条例やGDPRは、EU内のすべての個人のデータ保護を強化·統一しようとしている。それはまた個人データがEU以外に輸出されるという問題を解決する。GDPRの主な目的は個人データの制御権を市民と住民に返還し、EU内部の監督管理 を統一することで国際商業の監督環境を簡略化することである。さらに、一方の管轄区に預けられたサービスが他の管轄地域のユーザに向けられている場合、これらの法律法規による不確実性が悪化する可能性がある。例えば、欧州データ保護ルールは、EUに設立されていない会社 (これはGDPRのいわゆる治外法権範囲)に適用される可能性がある。同様に,米国やイスラエル各地では法律や法規が可決され,プライバシーなどの分野で義務が規定されており,特に個人情報の保護や十分なネットワークセキュリティ対策を実施してこのような情報を保護している.私たちが触れている最も顕著なのは、2020年カリフォルニア州消費者プライバシー法案、またはCCPAであり、会社が個人データを処理する際の消費者に対するプライバシーとセキュリティ義務を増加させている。CCPAは不正行為に対する民事罰を許可し, はデータ漏洩に対する個人訴訟権利としている.また、2023年1月1日から施行される“カリフォルニアプライバシー権法案”(CPRA)は、“CCPA”における現在のデータプライバシーコンプライアンス要件を拡大するなど、追加的な義務を課している。イスラエルの会社として、私たちはまた1981年のイスラエルプライバシー保護法とその条例、イスラエルプライバシー保護局の基準を守らなければならない。

これらの業界基準は、企業に多少負担をかける可能性のある変更を含む、通知が少ない場合または通知せずに変更される可能性があります。プライバシーおよびセキュリティ問題を十分に解決できない場合や、適用されるプライバシーおよびデータセキュリティ法律、ルールおよび法規を遵守することができない場合は、当社の業務見通し、運営結果、および/または財務状況に悪影響を及ぼす可能性があります。さらに、政府は、新しい法律または法規を採用したり、既存の法律または法規を変更したりすることも可能であり、これは、私たちの解決策が、私たちの顧客がこのような法律または法規を遵守し続けることができるかどうかに影響を与える可能性がある。変化する政府法規や業界基準 に適応するために私たちの解決策を適時に調整できない場合、あるいは私たちの解決策が顧客のコンプライアンス計画を加速できなかった場合、私たちの顧客は私たちの製品に対して自信を失い、私たちの競争相手が提供する製品に移るかもしれません。さらに、アクセス部門に関連する政府法規および業界基準を変更し、それほど重くないようにすれば、私たちの顧客は、コンプライアンスが彼らの業務にそれほど重要ではなく、私たちの顧客は私たちの製品やサービスをあまり購入したくないかもしれないと思うかもしれない。いずれの場合も、私たちの販売と財務業績は影響を受けるだろう。

私たちの長期収入増加モデルは新製品の発売に依存している。もし私たちが新製品を開発できなかったり、これらの新製品が顧客に採用されなければ、私たちの成長は不利な影響を受けるだろう。

私たちの業務は私たちの既存製品に基づいて補充製品を増やすことを含む新製品の成功した開発とマーケティングに依存しています。新製品の開発とマーケティング は大量の前研究、開発、その他のコストを必要とし、私たちが開発した新製品が市場に認められなければ、将来の販売を実現できず、私たちの競争地位に悪影響を及ぼす可能性がある。我々の新製品や将来の製品が市場承認を得たり,予測された速度で収入が発生することは保証されず,その販売による利益率 が開発作業のコストを回収できることは保証されない.

市場需要の予測に成功し、既存製品を適時に改善したり、これらの需要を満たす新製品を開発したりすることができなければ、我々の創造能力は効果的に競争できない可能性がある。

我々の顧客が置かれている市場は,急速に変化する技術や業務計画を特徴としており,様々なハードウェア,ソフトウェアアプリケーション,オペレーティングシステム,ネットワークプロトコルを含む複雑化したITインフラへの適応が求められている.我々の顧客の技術や業務計画がますます複雑になるにつれて,新たな複雑化した攻撃方法に直面することが予想される.我々の解決策が,クライアントのITシステムの性能を中断することなく,これらの高度かつ変化する攻撃を効率的に認識し,応答することを確保する上で,我々は大きな課題に直面している.そのため、お客様のITや工業制御インフラの変化に対応するために、私たちの製品を修正して改善していかなければなりません。

私たちは私たちが未来の市場需要とチャンスを予測できること、あるいはこのような需要やチャンスを満たすために製品増強機能や新製品を適時に開発できることを保証することはできません。強化機能や新製品が予測,開発,商業的に発売されても, は強化機能や新製品が広く市場に受け入れられる保証はない.

7

私たちの製品増強機能や新製品は十分な市場受容度を得ることができないかもしれません。原因はたくさんあります

| ● | 製品拡張版または新製品の発表を遅延させる; |

| ● | 市場需要を正確に予測できず、市場需要を満たす製品を適時に提供することができない | |

| ● | 既存および潜在的なクライアントの既存または新たに導入された技術、システム、またはアプリケーションと効率的に相互動作することはできない | |

| ● | ネットワーク攻撃者または他のデータ泥棒によって使用される新しい攻撃または技術を防ぐことができない |

| ● | 私たちの製品の欠陥、特権アカウントを保護する解決策のミス、または失敗 | |

| ● | 私たちの製品の性能や効果の否定的な宣伝 | |

| ● | 競争相手の競争製品の導入や予想導入 | |

| ● | お客様のインストール、構成、または使用エラー; | |

| ● | IT/ネットワークセキュリティ/プライバシーに関する規制要件を緩和または変更します。 |

もし私たちが市場需要 を予測できなかったり、製品強化機能や新製品を開発·発売してこれらの需要を満たすことができなかった場合、私たちは既存の顧客を失い、新しい顧客を獲得することを阻止する可能性があり、これは私たちの業務、財務状況、運営結果を深刻に損なうことになります。

製品中の欠陥およびエラーは、製品の返品、注文または製品責任のキャンセル、保証または他のクレームを招く可能性があり、これは、物質費用、転送管理の時間と注意、および私たちの名声を損なう可能性があります。

たとえ私たちの製品を市場に出すことに成功しても、私たちの製品は未検出の欠陥や誤りを含むかもしれません。テストを行ったにもかかわらず、製品を使用してからこれらの欠陥や誤りが発見されます。私たちのソフトウェアには、欠陥、エラー、または他のエラーまたは障害がある可能性があり、または欠陥、エラー、または障害が疑われる可能性があります。これは、br注文のキャンセル、当社のソフトウェアを使用する顧客とのビジネス関係の維持の困難、これらの製品の市場受け入れの遅延、販売業者、エンドユーザまたは他の人のクレーム、増加したエンドユーザサービスおよびサポートコスト、ならびに保証、私たちの名声およびビジネスを損なう、および新しい顧客を誘致する能力、または欠陥またはエラーを修正する重大なコストをもたらす可能性があります。私たちは時々保証や製品責任クレームの影響を受ける可能性があります。これは巨額の費用を招く可能性があります。影響を受けたエンドユーザーの製品品質問題に関連する費用を賠償する必要があるからです。

私たちが提出したいかなるクレームに対しても、その是非曲直にかかわらず、物質費用、管理時間と注意力の移転を招き、そして私たちの名声を損なう可能性があり、そして私たちは顧客を維持或いは吸引することができない可能性がある。

我々の業務は,我々が業務や戦略計画を成功的に実行できない可能性があるリスクや,変化する市場傾向や顧客の選好や消費環境の変化に予測,識別,迅速に対応できないリスク を含む新冠肺炎などの疫病発生リスクの影響を受けており,変化するサービス期待を含めて,これらすべてが我々の業務や運営結果に実質的な悪影響を与える可能性がある。

私たちの業務、運営、そして財務状況は疫病や流行病、あるいは他の健康危機の発生の実質的な影響を受けるかもしれない。例えば、新冠肺炎の疫病は全世界の商業を混乱させ、経済の普遍的な減速を招く。我々の運営と業務は新冠肺炎の影響を受けており,我々は日常運営の見直しを余儀なくされ,早期に厳しい予防措置を講じて従業員の健康を保護している(br従業員の出張,従業員の勤務先および実際の会議,活動,会議への参加中止を含む)。

8

金融市場の中断や世界経済状況の悪化を含む市場事件や状況は、資金コストを増加させたり、資金獲得を阻害したりする可能性がある。経済と地政学事件及び伝染性疾病の全世界暴発、例えばCOVID 19は、全世界の金融と株式市場に不確定性をもたらす可能性がある。このような中断は、私たちの運営が資金や融資を獲得したり、コストを増加させたりすることを難しくさせるかもしれない。もし私たちが必要な時に資金を調達したり、合理的な条項で資金を獲得したりすれば、私たちの業務、経営業績、財務状況、当社の普通株またはアメリカ預託証明書価格に重大な悪影響を及ぼす可能性があります。マイナスの経済状況が持続的または悪化すれば、政治的および金融的不確実性が増加する可能性があり、これは、私たちが運営する司法管轄区域の制度や法規の変化を招く可能性がある。高度な変動性と市場不安は、私たちの業務、運営結果、財務状況、会社の株価に悪影響を及ぼす可能性があります。

いかなる大流行や類似事件が我々の結果に与える影響の程度は将来の事態の発展に依存し,これらの事態の発展は高度な不確実性を持ち,予測できない.

もし私たちが合格したbr人員を募集、維持、激励することができなければ、私たちの業務は影響を受けるだろう。

私たちの未来の成功はある程度私たちが引き続き高技能人材を誘致し、維持する能力にかかっている。私たちは合格者を引き付けたり、採用に必要な人員、特に販売とソフトウェア工学方面の人員を引き付けることができません。これは私たちの業務、財務状況、そしてbrの運営結果を深刻に損なう可能性があります。私たちのどんな職員たちもいつでも彼らの雇用関係を終わらせることができる。特に私たちの本部があるイスラエルでは、高技能人材に対する競争はしばしば非常に激しい。しかも、私たちのいくつかの競争相手や他の技術企業は私たちの従業員の採用を求めるかもしれない。私たちが従業員に与えた任意の持分や他の激励措置は、未来に従業員を吸引、維持、激励するのに十分であることは保証されない。もし私たちが高い素質の人材を吸引、維持、激励することができなければ、私たちの業務は影響を受けるだろう。しかも、もし私たちが競争相手から人員を雇用すれば、私たちは彼らが排他的または他の機密情報を不当に要求されたり漏洩したりするという疑惑を受けるかもしれない。

私たちは通貨レート変動のリスクに直面しており、これは私たちの財務状況と運営結果に否定的な影響を与えるかもしれない。

私たちの機能通貨と報告通貨brはドルで、私たちの収入の大部分はドルです。我々の運営費の大部分は米国国外で発生しており,主にNISで発生しており,外貨レート変化,特にNIS変化の影響を受けている。外貨建ての費用は主に人員、レンタル料とその他の管理費用が含まれています。私たちの支出の大部分はNISで発生し、NISにおける私たちの収入よりも大幅に高いため、ドルに対するNISのいかなる値上がりも私たちの純損失や純収益に悪影響を及ぼすだろう。2023年、新シェケルはドルに対して3%値下がりしたが、数年前には値上がりした。したがって、為替レートの変動のため、私たちは外貨リスクに直面している。この は為替変動に関する損益を招く可能性があり,これは重大である可能性があり,報告された 財務情報の変動を招く可能性もあるが,これらの情報は必ずしもその経営業績に関連しているとは限らない。私たちは予測可能な未来に、私たちの収入の大部分は引き続きドルで価格を計算し、残高は新しいシェケルで価格を計算し、私たちの支出の大部分は新しいシェケルで価格を計算し続け、一部はドルで計算すると予想している。これまで、外貨取引損益と為替変動は私たちの連結財務諸表に大きな影響を与えておらず、私たちも何の外貨リッジ取引も行っていません。 は“第11項。市場リスクの定量と定性的開示について--外貨両替リスク”を参照してください

私たちは他の業務を買収するかもしれませんが、これは経営陣の多くの関心を必要とし、私たちの業務を乱し、株主価値を希釈し、私たちの運営業績に悪影響を及ぼすかもしれません。

我々の業務戦略の一部として、競争力を維持するために、相補会社、製品またはbr技術を評価、買収または投資し続けています。これまでに、私たちは2つの主要な買収-NetNutとCyberKickの買収を完了しました。将来を展望すると、適切な買収候補が見つからないかもしれませんし、このような買収を割引条項で達成できないかもしれません(もしあれば)。もし私たちが買収を完了すれば、私たちは最終的に私たちの競争地位を強化したり、私たちの目標を達成することができないかもしれませんし、私たちが達成したいかなる買収も私たちの顧客、アナリスト、投資家によってマイナスとみなされる可能性があります。また,このような買収やそのような買収に関連する技術の統合に失敗すれば,我々の収入やbr}運営結果は悪影響を受ける可能性がある.どの統合プロセスも大量の時間と資源を必要とする可能性があり,我々はプロセスの管理に成功できない可能性がある.買収した技術者や人員の評価や利用に成功することができず、会計費用を含む買収取引の財務影響を正確に予測することもできない可能性がある。私たちはこのような買収を支払うために現金を支払い、債務を発生させたり、株式証券を発行しなければならないかもしれません。すべては私たちの財務状況または私たちの普通株の価値に悪影響を及ぼす可能性があります。株式を売却したり、債券を発行してこのような買収に資金を提供したりすると、私たちのbr株主の株式が希釈される可能性があります。債務の発生は固定債務の増加を招き、契約や他の 制限も含まれる可能性があり、これは私たちの運営能力の管理を阻害するだろう。

9

私たちは政府の輸出入規制を受けており、違反が発生すれば、私たちは責任を負い、あるいは国際市場での競争能力を損なう可能性があります。

私たちは米国とイスラエルの輸出規制と経済制裁法律の制約を受けており、これらの法律は国家、政府、個人への特定の製品の納入と販売を禁止している。私たちの製品は私たちのチャネルパートナーからこれらの制裁された目標に輸出することができます。彼らが私たちに契約約束をしたにもかかわらず、どのような輸出も政府の調査、処罰、名声の損害を含む負の結果をもたらす可能性があります。輸出入規制、経済制裁または関連法規の任意の変更、既存の法規の実行または範囲の任意の変化、またはそのような規制のための国、政府、個人または技術の変更は、輸出許可証を必要とする可能性があり、または既存または潜在的な顧客が私たちの製品を使用することを減少させるか、または国際業務を有する既存の顧客または潜在的な顧客に私たちの製品を輸出または販売する能力を低下させるか、または制裁を受けた国または制裁を受けた者で私たちの製品を輸出または販売することを停止する可能性がある。製品使用量の減少や私たちの製品の輸出または販売能力が制限されていても、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

私たちはロシアがウクライナに持続的に侵入したことによる地政学的危険の影響を受けるかもしれない。

地政学的リスクや関連する軍事行動は、国際ビジネスや経済状況に悪影響を及ぼす可能性のあるグローバル安全問題や、世界経済に影響を及ぼす可能性のある経済制裁を招く可能性がある。例えば、2022年2月にロシアとウクライナの間で勃発した敵対行動は世界的な制裁を招き、国際経済に影響を与え、潜在的なグローバル安全問題を引き起こし、国際ビジネスや経済状況に悪影響を及ぼす可能性がある。今回の侵入や関連制裁による他の地政学的およびマクロ経済的結果は予測できず、ウクライナや他の地域のさらなる敵対行動を含む将来の地政学的事件は、これらの国や隣国でサービスを提供する能力を制限し、私たちの普通株価格を低下させる可能性があるため、世界の金融市場や私たちの業務に悪影響を及ぼす可能性がある。別に参照してください“私たちの本部と他の重要な行動はイスラエルに位置しているので、私たちの業績はイスラエルの政治、経済、そして軍事不安定の悪影響を受けるかもしれない。”

私たちが第三者ソフトウェアと他の知的財産権を使用することは私たちを危険に直面させるかもしれない。

我々のいくつかの製品およびサービスは、第三者から許可を得るソフトウェアまたは他の知的財産権を含み、我々は、第三者から許可を得たソフトウェアおよび他の知的財産権 を業務で使用する。これは私たちがほとんど統制できない危険にさらされるようにした。たとえば,許可側が技術変化についていけない場合や,その許可が我々に与えられたソフトウェアや他の知的財産権 を支援することを停止する可能性がある.私たちが使用する許可証が受け入れ可能な条項で提供されることを保証できない。さらに、第三者 は、私たちまたは私たちの顧客が許可条項に違反していると断言する可能性があり、これは、第三者が許可を終了する権利があるか、または私たちに損害賠償を求めるか、または両方を可能にする可能性がある。私たちは、いくつかのライセンスまたは他の権利を取得または維持することができないか、またはそのようなライセンスまたは権利を特典条項で取得または維持することができないか、またはこれらの事項について訴訟を提起する必要があり、これは、新製品の発行遅延を招き、決定、許可、br、または同等の技術が開発されるまで、他の方法で私たちの業務を混乱させる可能性がある。

オープンソースソフトウェアを使用することは、ソフトウェアを販売する能力に悪影響を与え、可能な訴訟に直面する可能性があります。

我々はオープンソースソフトウェアを使用しており, は将来もオープンソースソフトウェアを使用し続けることが予想される.いくつかのオープンソースソフトウェアライセンスは、オープンソースソフトウェアを自分のソフトウェア製品の一部として配布するか、またはサービスとして提供するユーザが、ユーザソフトウェア製品のソースコードの全部または一部を開示するか、または不利なbr条項または無料でオープンソースコードを提供する任意の派生作品を開示することを必要とする。我々は、このような オープンソースソフトウェアに対する第三者の所有権要件に直面するか、またはオープンソースソフトウェア、派生作品、またはそのようなソフトウェアを使用して開発された私たちの独自のソースコード コードの発行を要求することを含む、そのようなオープンソースソフトウェアに適した許可条項の実行を求める可能性がある。これらのクレームはまた、高価なライセンスを購入する必要がある訴訟を引き起こす可能性があり、あるいは私たちのソフトウェアを変更するために追加の研究開発資源を投入する必要があります。これらは私たちの業務と運営結果に悪影響を与えます。また,オープンソースコードの許可条項が変化すると,我々は我々のソフトウェアの再設計を余儀なくされたり,余分なコストが発生したりする可能性がある.

10

適用される雇用法により,我々は競争しない契約を実行できない可能性があるため,我々の競争相手が我々の元従業員の専門知識から利益を得ることを阻止できない可能性がある.

私たちは一般的に従業員たちと秘密協定と競争禁止協定を締結する。これらの協定は、私たちの従業員が私たちのために働くことを停止した後の限られた時間内に私たちと直接競争したり、私たちの競争相手や顧客のために働くことを禁止します。私たちは私たちの従業員が働いている管轄区域の法律に基づいてこれらの合意を実行することができないかもしれませんし、私たちの競争相手が私たちの従業員やコンサルタントが私たちの仕事中に蓄積した専門知識から利益を得ることを制限することは難しいかもしれません。例えば、イスラエルの裁判所は、会社の機密商業情報を秘密にするか、またはその知的財産権を保護するように、裁判所が認めた雇用主の限られた数の物質的利益のうちの1つを損なうことを証明しなければならない元従業員の競業禁止約束を強制的に実行しようとする雇用主に証明しなければならない。もし私たちがこのような利益が損なわれることを証明できなければ、私たちの競争相手が私たちの元従業員やコンサルタントの専門知識から利益を得ることを防ぐことができないかもしれません。私たちが競争力を維持する能力は弱まるかもしれません。

私たちの財務状況と資本要求に関連するリスク

私たちは最近正のキャッシュフローを作り始めたにもかかわらず、もし私たちが負のキャッシュフローに戻ったら、私たちは追加的な資本を集める必要があるかもしれない。この追加的な融資 は受け入れ可能な条項で獲得できないかもしれないし、全く得られないかもしれない。もし必要な時に必要な資金を得ることができなかった場合、私たちの製品開発作業や他の操作を延期、制限、または終了させる可能性があります。

私たちの経営陣の見積もりによると、私たちの現在の現金と予算によると、私たちは12ヶ月を超える活動を続ける十分な資源があると信じています。しかし、予測可能な未来に私たちの運営に資金を提供するために十分な収入やキャッシュフローを生成できない場合、私たちは私たちの運営を維持または拡大するために必要な資本を提供するために、追加の株式や債務融資を求める必要があるかもしれません。製品やサービスおよびその他の関連活動の開発、販売やマーケティング能力の向上、ブランド共感の向上、および運営資金要求br}や他の運営および一般会社用途のための追加資金が必要になると予想されています。

私たちは私たちが受け入れ可能な条項で十分な追加資本を調達できるか、または根本的にできないという保証がない。このような融資が満足できる条項で得られない場合、brや全く得られない場合、私たちはビジネスチャンス、研究または開発計画の開発の延期、削減、または廃止を要求される可能性があり、私たちの運営や財務状況は重大な悪影響を受ける可能性がある。もし私たちがbr協力と許可手配を通じて追加資金を調達する場合、私たちは私たちの不利な条項に許可を与えるために、私たちの技術または候補製品に対するいくつかの権利を放棄する必要があるかもしれない。

私たちの金融機関でのいくつかの現金残高は連邦保険の限度額を超えるかもしれない。

私たちの現金の一部はアメリカ銀行機関のbr口座に保管されていますが、これらの口座は質が高いと思います。無利子および有利子運営口座に所持している現金は、連邦預金保険会社やFDICの保険限度額を超える可能性があります。このような銀行機関が倒産した場合、私たちはこのような保険限度額を超える全部または一部の金額を損失する可能性があります。

11

私たちの知的財産権に関するリスクは

もし私たちが私たちの製品の有効な特許を取得して維持できなければ、私たちは私たちの市場で効果的に競争できないかもしれない。もし私たちが私たちの商業秘密やノウハウの機密性を保護できなければ、このような固有の情報は他の人たちによって私たちと競争するために使用されるかもしれない

私たちの逆アクセス技術は、複数の司法管轄区域で特許保護されています:アメリカ、ヨーロッパ(オーストリア、スイス、ドイツ、スペイン、フランス、イギリス、イタリアを含む)、イスラエル、中国、香港。

処理されるべき特許出願または将来の特許出願が特許付与をもたらすことは保証されない。特許出願を提出できなかったか、または特許許可を得られなかった場合、他のエンティティ が私たちの製品を生産し、それと競合することを可能にする可能性がある。

さらに、我々の特許出願に関連する可能性のあるすべての既存技術が発見されたことは保証されず、これは、特許を無効にするか、または係属中の特許出願から特許が発行されることを阻止する可能性がある。特許の発行に成功しても、これらの特許が私たちの製品をカバーしていても、 第三者はその有効性、実行可能性、または範囲に疑問を提起する可能性があり、これは、このような特許の範囲が縮小し、強制的に実行できない、または無効になる可能性がある。また,挑戦されていなくても,我々の特許出願や将来のどの特許も,我々の知的財産権を十分に保護し,我々の新製品に固有性を提供したり,我々の主張をめぐる他の人の設計を阻止したりすることができない可能性がある.これらの結果のいずれも、第三者の競争を阻止する能力を弱める可能性があり、第三者競争は私たちの業務に悪影響を及ぼす可能性がある。

もし私たちの製品のために有効なbr特許権を獲得して維持できなければ、効果的な競争ができない可能性があり、私たちの業務と運営結果は損害を受ける可能性があります。

もし私たちの商標と商号が十分に保護されていなければ、私たちは興味のある市場で知名度を作ることができないかもしれません。私たちの業務は影響を受けるかもしれません。

私たちは私たちのブランドに関連するいくつかの商標のために商標登録を申請した。もし私たちの未登録商標と商号が十分に保護されていなければ、私たちは興味のある市場で知名度を作ることができないかもしれません。私たちの業務は影響を受けるかもしれません。私たちの商標または商号は、挑戦、侵害、回避、または汎用商標として発表されるか、または他の商標を侵害していると判断される可能性がある。競争相手は私たちと類似した商品名や商標 を採用して、ブランド表示を確立する能力を阻害し、市場の混乱を招く可能性があります。さらに、 の他の登録商標または商標の所有者は、潜在的な商号または商標侵害クレームを提起する可能性があり、これらの商標または商標は、我々の商標または商号の変異体を含む。長期的には、商標や商号の登録に成功できなければ、これらの商標や商号に基づく名称承認を確立することができなければ、効果的な競争ができず、私たちの業務が影響を受ける可能性がある。商標、商業秘密、ドメイン名、著作権または他の知的財産権に関連する専有権を実行または保護する努力は無効である可能性があり、大量のコストおよび資源移転を招き、私たちの財務状況や運営結果に影響を与える可能性があります。

もし私たちが私たちの製品の有効な独占権を維持できなければ、私たちは私たちの市場で効果的に競争することができないかもしれない。

歴史的に見ると、私たちは、特許を申請できない独自技術を保護するために貿易 秘密保護および秘密協定に依存しているか、または特許を出願していないノウハウを選択している。 は、知ることが困難であり、決定することが容易であり、特許侵害が監視および実行することが困難であるプロセス;および私たちの候補製品発見および開発中に特許がカバーされていないノウハウ、情報、または 技術に関する任意の他の要素を選択する。しかし、商業秘密は保護するのが難しいかもしれない。従業員、コンサルタント、コンサルタント、請負業者と秘密保護協定を締結することで、私たちのノウハウやプロセスを保護することを求めています。私たちはまた、私たちの場所の物理的セキュリティと、私たちのITシステムの物理的および電子的セキュリティを維持することによって、私たちのデータ、商業機密、および知的財産権の完全性とセキュリティを保護しようとしています。協定や安全措置は違反される可能性があり、私たちはどんな違反にも対応するための十分な救済措置がないかもしれない。しかも、私たちの商業秘密と知的財産権は競争相手に知られたり独立して発見されるかもしれない。

我々は,我々のビジネス秘密や他の機密固有情報が我々の秘密協定に違反して漏洩しないことを保証することはできず,競争相手が我々のビジネス秘密を他の方法で取得したり,基本的に同じ 情報や技術を独立して開発しない保証はない.さらに、流用または無許可で、私たちのビジネス秘密や知的財産権の開示は避けられず、私たちの競争的地位を損なう可能性があり、私たちの業務に実質的な悪影響を及ぼす可能性があります。また,我々のビジネス秘密や他の機密情報を維持するための手順 が不十分であると考えられれば,第三者によるいかなるビジネス秘密の流用にも対抗する十分な追跡権 がない可能性がある.

12

第三者の知的財産権は、製品を商業化する能力に悪影響を及ぼす可能性があり、私たちは、私たちの候補製品を開発またはマーケティングするために、訴訟を提起するか、または第三者から許可を得る必要があるかもしれません。このような訴訟またはライセンスは、コストが高い場合があり、または商業的に合理的な条項 では得られない可能性がある。

第三者の権利を侵害することなく私たちの運営自由を最終的に評価すること自体が困難である。既存のbr特許または第三者に発行された特許出願または他の第三者知的財産権によって生成された特許が、私たちの製品またはその要素または私たちの開発計画に関連する使用をカバーするために保有されている場合、私たちの競争的地位は悪影響を受ける可能性がある。この場合、関連する第三者知的財産権を無効または無効にするか、または知的財産権所有者とライセンス契約を締結することができない限り、私たちは、関連する第三者知的財産権を無効にするか、または知的財産権所有者とライセンス契約を締結することができないかもしれない(商業的に合理的な条項で利用可能であれば)。未解決の特許出願もある可能性があり,それらが発行された特許を招く場合,我々の新製品brに侵害される可能性がある.もしこのような侵害クレームが提起され成功した場合、私たちは巨額の損害賠償金の支払いを要求され、brは私たちの新製品を放棄させられたり、任意の特許所有者に許可を求められたりする可能性がある。ライセンスが商業的に合理的な条項 によって利用できる保証はない(あれば)。

私たちが関連する第三者特許や出願を識別できない可能性もある。例えば、2000年11月29日までに出願された米国特許出願と、その日の後に提出されたいくつかの米国特許出願は、特許発行前に秘密にされている。米国および他の地方の特許出願は、優先権を要求する最初の出願の約18ヶ月後に発行され、このような最も早い出願日は、一般に優先日と呼ばれる。したがって、私たちの新製品または技術に関する特許出願は、私たちが知らずに他の人によって提出された可能性がある。さらに、いくつかの制限の下で、公表された係属中の特許出願は、私たちの技術、私たちの新製品、br、または私たちの新製品の使用をカバーするために、後で修正することができる。第三者知的財産権所有者も積極的に権利侵害クレームを提出することができます。私たちは私たちがこのような侵害クレームを成功的に解決したり、他の方法で解決できる保証はありません。もし私たちが受け入れられる条項で未来のクレームを成功的に解決できなければ、私たちは費用が高く、予測不可能で時間のかかる訴訟を行ったり続けたりすることを要求される可能性があり、私たちの新製品の開発および/またはマーケティングに重大な遅延がある可能性があります。もし私たちがこのような紛争で失敗すれば、損害賠償金の支払いを余儀なくされるほか、権利侵害と認定された新製品の商業化が一時的または永久的に禁止される可能性があります。可能であれば、私たちはもう第三者の知的財産権を侵害しないように、私たちの新製品を再設計することを余儀なくされるかもしれない。これらのいずれかは,我々が最終的に勝利しても,本来業務に投入可能であった大量の財務や管理資源 を移行する必要があるかもしれない.

知的財産権侵害の第三者クレームは、我々の開発と商業化努力を阻害または延期する可能性がある。

私たちの商業的成功は私たちが第三者の特許と固有の権利の侵害を避けることにある程度かかっている。我々が製品を開発している分野には,第三者が所有する大量の米国や外国から発行された特許や係属中の特許出願が存在する.私たちの業界の拡張とより多くの特許の発行に伴い、私たちの製品は第三者特許権侵害のクレームを受けるリスクが増加する可能性があります。

第三者は私たちが許可されていない状況で彼らのノウハウを使用していると断言するかもしれない。我々の製品の使用に関連するシステム、装置、または方法の第三者特許または特許出願が存在する可能性がある。現在処理されている特許出願がある可能性があり,これらの出願は我々の製品が発行された特許を侵害する可能性がある。また,第三者は将来特許を取得する可能性があり,我々の技術 を用いてこれらの特許を侵害していると主張する.

13

管轄権のある裁判所 が、私たちの処方、設計プロセス、または使用方法などの態様をカバーするために任意の第三者特許を保有している場合、 の任意の特許の所有者は、brライセンスを取得したか、またはその特許が満了するまで、無効または強制的に実行できない限り、適用可能な候補製品を開発し、それを商業化する能力を阻止することができるかもしれない。この2つの場合、このようなライセンスは、商業的に合理的な条項 では取得できないか、または全く得られない可能性がある。

私たちにクレームを出した当事者は、br禁止または他の公平な救済を得ることができ、これは、私たちの1つまたは複数の製品のさらなる開発と商業化を効果的に阻止することができるかもしれない。これらのクレームを弁護し、その是非曲直にかかわらず、巨額の訴訟費用を関連し、大量の を私たちの業務から従業員資源を分流する。もし私たちに対する侵害クレームが成功した場合、私たちは3倍の損害賠償と故意に侵害された弁護士費、印税の支払い、私たちの侵害製品の再設計、または第三者から1つ以上の許可を得ることを含めて巨額の損害賠償を支払わなければならないかもしれないし、多くの時間とお金の支出が必要かもしれない。

特許政策および規則の変化は、我々の特許出願をめぐる起訴および発行された任意の特許の実施または保護をめぐる不確実性およびコストを増加させる可能性がある。

米国や他の国/地域特許法または特許法解釈 の変化は,我々の特許出願において発行される可能性のある任意の特許の価値 を低下させたり,我々の特許保護範囲を縮小したりする可能性がある。科学文献で発見された発表は、実際の発見よりも遅れがちであり、米国および他の司法管轄区域の特許出願は、通常、提出されてから18ヶ月後に発行されるか、または場合によっては全く発行されない。したがって、私たちは、私たちが私たちの特許または係属中の出願で保護を要求した最初の発明を提出した会社であるか、または私たちがこのような発明のために特許保護を申請した最初の会社であることを確認することはできません。特許可能性に対する他のすべての要求が満たされていると仮定すると, 2013年前に米国では,最初の発明が保護を要求した発明を理由なく遅延して提出した特許出願人が特許を取得する権利があり,米国以外の大部分の地域では,最初に特許出願を提出した発明者が特許を取得する権利がある。 2013年後,米国は最初の発明者から出願制に移行した。しかし、米国の特許制度は、他の国際特許制度と同様に常に変化しているため、私たちの特許出願をめぐる起訴や、発行された特許の実施または保護の不確実性およびコストに遭遇する可能性があり、これらはすべて私たちの業務や財務状況に実質的な悪影響を及ぼす可能性がある。

私たちは私たちの知的財産権を保護したり強制したりする訴訟に巻き込まれるかもしれないが、これは高価で時間がかかって成功しないかもしれない

競争相手は私たちの知的財産権を侵害するかもしれない。もし私たちが第三者に対して私たちの製品の一つをカバーする特許を強制的に執行するために法的訴訟を提起した場合、被告 は、私たちの候補製品をカバーする特許の無効および/または強制執行を反訴することができる。米国の特許訴訟では,被告が無効および/または実行不可能と主張する反訴が一般的である。有効性を疑問視する理由は、新規性の欠如、明らかな、または実施できないことなど、いくつかの法的要件のいずれかを満たしていないと言われている可能性がある。 実行可能性断言できない理由は、特許訴訟に関連する人が、起訴中に米国特許商標局または米国特許商標局に関する情報を隠しているか、または誤った声明をしている可能性がある。米国特許の有効性もUSPTOの認可後の訴訟で疑問視される可能性がある。法的に無効と強制執行できないと断言した後の結果は予測できない。

2014年、米国最高裁はソフトウェアに関する特許が特許資格に適合しているかどうかの問題を解決した。最高裁はソフトウェアに関する特許自体が無効であると判断しておらず,ソフトウェアに関連する発明が特許を申請できないとも裁定していない.最高裁は、裁判所および米国特許商標局が、ソフトウェアに関連する発明が特許資格の標的に適合しているか否かを決定するために適用されなければならないテストについて概説した。この決定は、特許資格に適合する主題が主張されていないため、この決定後の他の決定と同様に、多くのソフトウェア特許が無効と認定された。我々の米国特許は、すべての米国特許と同様に有効であると推定されるが、これは、私たちが発行した特許が特許資格や他の理由で挑戦されてはならないという意味ではない。

14

第三者によって開始されるか、または我々によって提起された派生プログラムは、我々の 特許または特許出願または我々の許可者の特許または特許出願に関連する発明の優先度および/またはその範囲を決定するために必要である可能性がある。不利な結果は、関連するbr技術の使用を停止することを要求するか、または勝利者から許可を得ることを試みることを要求するかもしれない。もし勝利者が合理的なビジネス条項で許可証を提供しなければ、私たちの業務は損害を受ける可能性があります。私たちの訴訟弁護や介入訴訟は失敗する可能性があり、成功しても巨額のコストを招き、私たちの経営陣や他の従業員の注意を分散させる可能性があります。また,訴訟に関する不確実性 は,我々の製品を効果的にマーケティングするために必要な資金を調達し,我々の研究計画を継続し,第三者から必要な技術許可を得たり,新製品を市場に出してくれる開発 パートナーシップの構築を支援する能力に実質的な悪影響を与える可能性がある.

また,知的財産権訴訟に関する発見数が膨大であるため,我々のいくつかの機密情報は,このような訴訟中に開示により漏洩する可能性がある.聴聞結果、動議、または他の一時的な手続き、または事態の発展を公開的に発表することもできる。もし証券アナリストや投資家がこれらの結果がマイナスだと考えるならば、私たちの普通株価格に実質的な悪影響を及ぼす可能性がある。

私たちは私たちの知的財産権発明権のクレームに疑問を受けるかもしれない。

私たちは、以前のbr従業員、協力者または他の第三者が、発明者または共同発明者として、私たちの現在の特許および特許出願、将来の特許または他の知的財産権において権益を有するか、または賠償を受ける権利を有するというクレームの影響を受ける可能性がある。たとえば,我々はコンサルタントや我々の製品開発に参加した他の者の義務衝突によるトラブルが在庫 にある可能性がある.訴訟は、これらおよび他の挑戦在庫または賠償権利を要求するクレームに対抗するために必要である可能性がある。もし私たちがこのようなクレームを弁護することができなければ、金銭損害賠償の支払いに加えて、貴重な知的財産権、例えば貴重な知的財産権の独占所有権や使用権を失う可能性がある。このような結果は私たちの業務に実質的な悪影響を及ぼすかもしれない。私たちがこのようなクレームを弁護することに成功しても、訴訟は巨額のコストを招き、経営陣や他の従業員の注意を分散させる可能性がある。

また、イスラエル特許法、第5727−1967号“特許法”又は“特許法”によれば、従業員が過程で構想した、1つの会社に雇用されたことによる発明は“職務発明”とみなされ、雇用主に属し、従業員と雇用主との間に従業員に職務発明権を与える具体的な合意がない。特許法はまた,雇用主と従業員の間にこのような合意がない場合,イスラエル賠償·使用料委員会又は特許法により構成された機関委員会は,従業員がその発明により報酬を得る権利があるか否かを判断しなければならないと規定している。最近の判例法は、従業員が“職務発明”の対価格を得る権利を放棄することができ、場合によっては、この放棄が必ずしも であるとは限らないことを明確にしなければならない。委員会はイスラエルの一般契約法の解釈規則を利用して、双方間の一般契約の枠組みを逐案審査する。また,委員会はこの報酬を計算する具体的な式(ではなく特許法に規定されている基準を用いる)を決定していない。私たちは通常、私たちの従業員と発明譲渡協定を締結し、この合意に基づいて、これらの個人は、その雇用または雇用された範囲内で作られた任意の発明のすべての権利を私たちに譲渡するが、私たちは、譲渡された発明のための報酬を支払うことを要求するクレームに直面する可能性がある。このようなクレームのため、私たちは、現従業員および元従業員に追加の報酬または印税を支払う必要があるか、または私たちの業務に負の影響を与える可能性があるbrのようなクレームを提訴することを余儀なくされる可能性がある。

私たちは私たちの知的財産権を保護できないかもしれない。

製品特許の出願、起訴、弁護、および世界のすべての国でその侵害行為を監視することは、費用が目を引くほど高く、私たちのいくつかの国での知的財産権はアメリカほど広くないかもしれない。また、国外のいくつかの国の法律は知的財産権の保護程度はアメリカの連邦と州法律に及ばない。

競争相手は私たちが特許保護を受けていない司法管轄区域で私たちの技術を使用して自分の製品を開発することができ、他の侵害製品を私たちが特許保護を持っている地域に輸出することもできるが、法執行力はアメリカに及ばない。これらの製品は私たちの製品と競争するかもしれません。未来の特許や他の知的財産権はそれらの競争を効果的に阻止するのに十分ではないかもしれない。

15

多くの会社は外国の管轄区域の知的財産権の保護と保護に重大な問題に直面している。特定の国/地域の法律制度、特に特定の発展途上国の法律制度は、特許、商業秘密、および他の知的財産財産保護の強制執行を支持しておらず、これにより、私たちの独占権を侵害する競争製品のマーケティングを全体的に阻止することが困難になる可能性がある。外国の管轄区域で私たちの特許権の訴訟を強制的に執行し、成功すれば、brの巨額のコストを招き、私たちの努力と注意を私たちの業務の他の側面から移転させる可能性があり、私たちの未来の特許は無効または狭義に解釈されるリスクに直面する可能性があり、私たちの特許出願は発表できない可能性があり、第三者からのクレームを引き起こす可能性がある。私たちは私たちが起こしたどんな訴訟でも勝てないかもしれないし、判決された損害賠償や他の救済措置(ある場合) は商業的な意味がないかもしれない。したがって、世界各地で知的財産権を監督·実行する努力は、私たちが開発または許可した知的財産権から顕著な商業的優位性を得るのに十分ではないかもしれない。

訴訟費用のため、私たちは第三者の同意を得ない限り、私たちの知的財産権を実行できないかもしれません。私たちが第三者資金を得ることができる保証はありません。このような資金が得られなければ、知的財産権を貨幣化する能力を弱める可能性があります。私たちは私たちの知的財産権 を強制的に執行するために訴訟を起こす資金がないので、私たちは潜在的な資金源の私たちの知的財産権の推定値に依存している。知的財産権訴訟に資金を提供するかどうかを決定する時、資金源は私たちの特許実力、成功の可能性、潜在被告の性質を評価し、知的財産権訴訟への重大な投資が合理的であることを証明するために十分な潜在回収 があるかどうかを決定する必要がある。通常、このような資金源は、訴訟費用を差し引いて一定の割合で回収され、投資が合理的であることを証明するために十分な投資リターンを生成することを求める。資金源がそれが十分な投資収益をもたらすと考えない限り、それは訴訟に資金を提供しない。私たちは私たちが合理的に受け入れられる条項で第三者資金源と資金合意を交渉できる保証はありません(受け入れられれば)。私たちの財政状況のため、私たちは私たちに不利な条項で資金を得ることしかできないかもしれない。しかも、私たちが資金合意に達しても、私たちが援助された訴訟から収入を得る保証はない。資金源は成功の可能性を評価するが、特許訴訟は非常に不確定であり、私たちが訴訟資金を獲得しただけで、私たちが成功するかどうか、あるいは私たちが得る可能性のあるいかなる回復も重大であることは保証できない。また、私たちの知的財産権を保護することは、私たちが合格した法律顧問を保持して特許侵害訴訟を起訴する能力があるかどうかにかかっているかもしれない。法律顧問に私たちの事件を処理させる第一選択案を見つけるのは難しいかもしれませんが、これらのbr法律事務所の多くは利益の衝突があって私たちを代表できないかもしれません。あるいは彼らは費用や一部または費用のある方法で私たちを代表したくないからです。裁判レベルで特許法執行訴訟の結果を予測することは困難であり、陪審員と裁判裁判官は複雑な特許技術を理解することが困難であるため、特許法執行訴訟の控訴勝訴率はより標準的な商業訴訟よりも高い。私たちが初審裁判所で勝訴するかどうかにかかわらず、控訴は高価で時間がかかり、コスト増加と収入遅延を招き、弁護士が緊急時に私たちを代表して控訴することはあまりできないかもしれません。特に不利な裁決を求める場合は控訴します。私たちはbr訴訟の強制執行に努力するかもしれないが、私たちは陪審員と初審裁判所の決定を予測することができない。特許強制執行行動については、被告は私たちに反訴するかもしれないし、裁判所は私たちがこのような強制執行行動の実体または手続きに関連する法定権威、規制権威、連邦規則、地方裁判所規則、または管轄基準に違反していると判断するかもしれない。この場合,裁判所は吾等や吾等の運営附属会社に対して金銭制裁を行うことができ,あるいは反申索被告弁護士費及び/又はbr支出を判決することができ,これは実質的である可能性があり,もし吾等又は吾等の運営附属会社が当該等の金銭制裁,弁護士費及び/又は支出の支払いを要求された場合,当該等の支払いは吾等の経営業績,吾等の財務状況及び 吾等の経営継続能力に重大な損害を与える可能性がある。

アメリカの預託証明書や普通株式所有権に関連するリスク

私たちは私たちがナスダックの要求を守り続けるという保証がない。もし私たちがナスダックの要求を守れなかったら、私たちのアメリカ預託証明書はナスダックから撤退するかもしれません。したがって、私たちと私たちの株主は、私たちの流動性、私たちの株主の株を売る能力、そして私たちの資金調達能力に悪影響を及ぼすことを含む実質的な不利な結果をもたらすかもしれません。

私たちは私たちがナスダックの要求を守り続けるという保証がない。例えば、2022年に、私たちはアメリカの預託証明書の終値が1.00ドルを超えるというナスダックの要求を守ることができなかった。私たちはその後、アメリカ預託証明書と普通株の比率を変更し、ナスダックの最低入札要求を再遵守した。もし私たちが最低入札要求または任意の他のナスダック要求を遵守し、ナスダックの継続上場の条件を満たしていなければ、私たちの普通株はキャンセルされる可能性があります。ナスダックからの退市は、私たちの業務と私たちの普通株取引に悪影響を及ぼすかもしれません。私たちの普通株が退市した場合、これらの株は場外取引掲示板やbr“粉単”で取引されるような場外取引市場で取引される可能性がある。場外取引市場は通常、効率の低い市場とされており、これは私たちの普通株に対する投資家の興味を低下させ、私たちの普通株の価格と流動性に著しく影響を与える可能性がある。このような退市は、私たちの株主の普通株取引を深刻に複雑化させ、または彼らが支払った価格よりも高い価格でその普通株を転売することを阻止するかもしれない。

16

普通株を大量に増発したり、発行した株式承認証を行使したり転換したり、および/または将来的に私たちの普通株を大量に売却することは、私たちの株価を押し下げる可能性がある。

2024年3月10日までに、私たちは約6,285万株の普通株が発行·発行され、約1,515万株の追加普通株は発行済み株式証と従業員オプションを行使することで発行できる。これらの発行済み証券の口座によれば、大量の追加普通株を発行することは、現在の株主の保有量を希釈し、私たちの株価を押し下げる可能性があります。これらまたはbrの他の株主が、発行された承認株式または従業員オプションを行使または変換することによって発行可能な株を含む、私たちの普通株および/または米国預託証券を大量に売却する可能性がある場合、または、私たちの株主が私たちの普通株および/または米国預託証明書を大量に売却する可能性があるという見方が存在する場合、これらの追加普通株の市場価格に対する潜在的な売却の影響は予測できません。しかし、私たちの普通株の市場価格は不利な影響を受けるかもしれない。私たちの株の公開市場でのどのような大規模な売却も、将来的に私たちが適切だと思う条項で株式や株式関連証券を売却することをより難しくするかもしれません。大量の売却が発生しなくても、このような“市場懸案”の存在は私たちの普通株の市場や市場価格にマイナス影響を与える可能性がある。

米国預託証明書保持者は、私たちが私たちの普通株式所有者に発行したのと同じ配当や配当を得られない可能性があり、ある限られた場合、米国預託証明書所有者に配当または他の割り当てを提供することが不法または非現実的であれば、米国預託証明書所持者は私たちの普通株の配当や他の分配を得られない可能性があり、何の価値も得られない可能性がある

米国預託証券の受託者は、それまたは受託者が米国預託証券関連普通株または他の預金証券から受信した現金配当金または他の分配に同意し、その手数料と費用を差し引いて米国預託株式保有者に支払うことに同意した。私たちは現在何の配当も支払わないと予想されていますが、もし私たちが配当金を払えば、アメリカ預託株式保有者はあなたのアメリカ預託証明書に代表される普通株式数に比例してこれらの配当を獲得します。しかし,保管人がどの米国預託証明書保持者に流通を提供するかが不正または非現実的であると判定された場合,保管者は責任を負わない.例えば、米国預託証券保有者が保有する証券が、改正された“1933年証券法”または“証券法”に基づいて登録される必要があるが、その証券が適用される免除に基づいて適切に登録または配布されていない場合、当該証券保有者に流通することは違法である。さらに、保管されている普通株の配当金を外貨からドルに変換するには、任意の政府または機関の承認または許可を得る必要がある場合があり、または任意の政府または機関に届出する必要がある場合がある。この場合、受託者は、そのような財産を割り当てずに“預金証券”として保有することを決定することができ、またはbr}は、販売担当者が公平かつ実行可能であると考えて得られる代替配当金を含む代替配当金または分配を実現することを求めることができる。米国証券法に基づいて、米国預託証券、普通株式、権利、またはそのような分配によって受信された他の証券を登録する義務はありません。私たちはまた、米国預託証明書保持者に米国預託証明書、普通株式、権利、または他のものを配布することを可能にする他の行動を取る義務はない。また,保管人は,保管人が代納が必要と考えられる範囲内で,このような配当金や が税収や他の政府料金により支払われる費用や金額を抑留することができる。これは、私たちが私たちの普通株式所有者に提供したのと同じ分配または配当を得ることができない可能性があり、いくつかの限られた場合、私たちがあなたにそのような分配または配当を提供することが不法または非現実的であれば、あなたは何の価値も得られないかもしれないということを意味する。このような制限はアメリカの預託証明書の価値を大幅に低下させる可能性がある。

17

私たちの権利証は本質的に投機的だ。

私たちの引受権は、投票権または配当金のような所有者に、その所有者に任意の普通株式または米国預託証明書の所有権を与えないが、固定価格および限られた期間内に米国預託証明書を買収する権利のみを表す。具体的には、自発的な発行日から、権証所持者は発行日から5年前に、米国預託証明書を買収する権利を行使し、米国預託株式によって支払われた行使価格は2.27ドルから2,870ドルの間にある。いかなる未行使の権利証は発行日から5年以内に失効し、さらに価値がない。

私たちは株式証の所有者がその株式証明書を行使して私たちのアメリカ預託証明書を買収する前に、株主権利はありません。

株式証明書の所有者が株式承認証を行使する際に私たちのアメリカ預託証明書を取得する前に、彼らは私たちのアメリカ預託証明書またはこのような株式承認証に関連する普通株に対していかなる権利も享受しないだろう。brは引受権証を行使した後、その所有者はアメリカ預託証明書の所有者の権利を行使する権利しかなく、関連事項の記録日は行使日の後である。

私たちは予測可能な未来に何の現金配当金も支払わないと予想している

私たちは現金配当金を発表したり支払ったことがありません。私たちは予測可能な未来にも現金配当金を支払わないと予想しています。さらに、イスラエルの法律は私たちが配当金を申告して支払う能力を制限し、私たちの配当金にイスラエルの源泉徴収税を徴収するかもしれません。私たちは配当金を支払う(免税収入から)イスラエルのいくつかの税金を払わせるかもしれません。そうでなければ、私たちはこれらの税金を支払う必要がありません。

米国預託証明書保持者は、私たちの普通株式保有者と同じ投票権を持っていない可能性があり、投票権を行使するために投票材料をタイムリーに受け取ることができない可能性がある。

米国預託証券保有者は、米国預託証明書に付属する普通株の投票権を個人名義で行使できない可能性がある。対照的に、米国預託証明書保持者またはその代の有名人を代表として、米国預託証明書の形態で普通株式に関連する投票権を行使する。米国預託証明書保持者は、委託者に投票を指示するために投票材料をタイムリーに受け取ることができない可能性があり、またはブローカー、取引業者、または他の第三者によって米国預託証明書を持っている人は投票権を行使する機会がない可能性がある。さらに、保管人は、任意の採決指示、任意の採決方法、または任意のそのような採決を実行できなかったいかなる効果に対しても責任を負わない。したがって、あなたのアメリカ預託証明書が要求通りに投票しなければ、あなたは投票権を行使できないかもしれないし、追加権がないかもしれない

米国預託証明書保持者は信託機関を介して当社の株主としての権利を行使しなければならない

当社の米国預託証券保有者は当社の株主と同じbr権利を持っておらず、米国預託証明書預金協定のbr条項のみに基づいて関連普通株に対する投票権を行使することができる。イスラエルの法律と我々の組織規約によると,株主総会の開催に必要な最短通知期間は一般に35暦以上であるが,場合によっては21または14暦が必要であり,具体的には株主総会の議題上の提案に依存する。株主総会が開催されると、私たちの米国預託証明書保持者は、任意の特定事項に対する投票を可能にするために、株主総会に関する十分な通知を受けない可能性がある。さらに、ホスト機関およびその代理人は、私たちの米国預託証明書の所有者に投票指示を送信することができないか、または彼らの投票指示をタイムリーに実行できない可能性がある。私たちはすべての合理的な努力を尽くして、ホスト機関が私たちのアメリカ預託証明書所有者に投票権を提供するように促すが、私たちは彼らが適切に投票材料を受け取ることを保証することはできません。彼らが管理機関に持っているアメリカ預託証明書の普通株に投票するように指示できることを保証することはできません。さらに、保管人およびそのようなエージェントは、いかなる採決指示、任意の採決方法、または任意のそのような採決を実行できなかったいかなる効果にも責任を負わない。したがって、私たちのアメリカ預託証明書保持者は彼らの投票権を行使できないかもしれません。もし彼らのアメリカ預託証明書が彼らの要求通りに投票しなければ、彼らは追跡権を持っていないかもしれません。また、米国預託証明書保持者として、彼らは株主総会を開くことができないだろう。

18

“外国個人発行者”として、私たちは、他の適用される米国証券取引委員会およびナスダック要求ではなく、いくつかの母国の会社統治実践に従うことを許可されており、これは、投資家の保護が米国国内発行者に適用される規則よりも低い可能性がある。

私たちは外国の個人発行者としての身分もまた、委託書規則、短期利益回収規則、および取締役の指名と役員報酬に対する独立監督のようないくつかのアメリカ証券取引委員会の法律法規とナスダック株式市場のいくつかの法規を遵守することを免れた。また、取引所によれば、証券が取引法に基づいて登録されている米国国内会社のように、現在の報告書や合併財務諸表を頻繁または迅速に米国証券取引委員会に提出することは要求されず、通常、免除を得て米国証券取引委員会に四半期報告を提出する。また、イスラエル会社法第5759-1999またはイスラエル会社法は、最高報酬の役員5人の年間給与を単独で開示することを要求しているが、この開示は米国のbr国内発行者が要求するほど広くない。例えば、イスラエルの法律で規定されている開示は、開示終了または制御権変更時のオプション行使および既得株式オプション、年金福祉、または潜在的支払いを要求することなく、前年に支払われる補償に限定される。また、外国の個人発行者としても、取引法に基づく“公平開示条例”(FD)の要求を受けない。

このような免除と寛大な処理は、あなたが投資家として得る権利のある情報と保護の頻度と範囲を減少させるだろう

米国連邦所得税については,本納税年度は“受動型外国投資会社”,“br}やPFICである可能性があり,任意の後続納税年度に受動外国投資会社となる可能性もある。もし私たちがPFICになるかどうかなら、一般的に私たちのアメリカ預託証明書または普通株を持つアメリカの納税者に負の税金結果をもたらすだろう。

我々の収入の予測構成と我々の資産の推定値に基づいて,2023年にはPFICにはならないと予想され,将来もPFICにはならないことが予想されるが,この点では保証されていない。私たちがPFICであるかどうかの決定は年に1回であり、私たちの収入と資産の構成に依存するだろう。米国連邦所得税の場合、私たちは、米国連邦所得税の任意の課税年度とみなされ、以下のいずれの納税年度においても、私たちの総収入の少なくとも75%が“受動的収入”であるか、または(2)平均資産の少なくとも50%が価値で計算されて受動的収入を生成するか、または受動的収入を生成するために差し止められる。そのため、受動的収入は、一般に、受動的収入を生成するいくつかの配当金、利息、特許権使用料、レンタル料、ならびに商品および証券取引、ならびに財産の売却または交換の収益を含む。受動的収入には、公募による資金も含めた一時的な資金投資で得られた金額も含まれる。非米国会社がPFICであるかどうかを決定する際には、直接または間接的に少なくとも25%の権益(価値で計算)を有する各会社の収入と資産の割合シェアを考慮すべきである。PFICの地位を確定するテストは年に1回行われ、この確定に関連する未来の収入と資産を正確に予測することは困難である。さらに、私たちのPFIC地位は、私たちのアメリカ預託証明書または普通株の時価にある程度依存するかもしれない。したがって, は現時点でPFICにならないか,あるいは将来PFICにならないことは保証されない。もし私たちが任意の課税年度内にアメリカ納税者が私たちのアメリカ預託証明書または普通株を持っているPFICであれば、このアメリカ納税者はいくつかの不利なアメリカ連邦所得税規則の制約を受けるだろう。特に、米国納税者が私たちを“適格選挙基金”またはQEF、または“時価ベース”選挙を行うことを選択していない場合、“超過分配”は、米国納税者に、米国納税者が私たちの米国預託証明書または普通株を売却または他の方法で処理することによって達成される任意の収益を選択する:(1)米国納税者が米国預託証明書または普通株を保有する資格証明書または普通株を保有する期間内に比例配分される。(2)本課税年度およびPFICの最初の課税年度である最初のbr日までのいずれかの期間に割り当てられた金額を一般収入として課税すること、および(3)他のbr個の納税年度に割り当てられた金額を当該年度の適用種別に適用される納税者の最高税率で課税し、それ等の他の納税年度による税項目に起因してbr利子料金を徴収することができる。また、もしアメリカ国税局やアメリカ国税局が私たちが1年以内にPFICであると判断し、私たちがPFICではないと確定した場合、アメリカの納税者にとってQEFを適時に行うか、時価で価格を計算するのは遅すぎるかもしれない。私たちがPFICの間に私たちのアメリカ預託証明書や普通株を持っているアメリカの納税者は、その後数年でPFICではなくても、QEFや時価建てのアメリカ納税者を除外します。アメリカの納税者は8621フォームの関連部分を記入し、説明に従ってIRSテーブル8621に提出することでQEF選挙を行うことができます。米国預託証明書や普通株を持つ米国納税者に通知するつもりはありません。いずれの課税年度にPFICとみなされると信じていれば、米国納税者がQEF選挙を行うかどうかを考慮できるようになります。さらに、IRS Form 8621を記入するために必要な情報を毎年このような米国納税者に提供し、私たちまたは私たちの任意の子会社がPFICのための任意の年に有効なQEF選挙を行い、維持するつもりはない。私たちのアメリカ預託証明書または普通株を持っているアメリカ納税者は、納税要求および私たちのアメリカ預託証明書または普通株に対するQEFまたは時価計算選挙(私たちがPFICであれば)の資格、方法、結果を含むPFICルールについて彼らの税務顧問に相談することを強く提案します。その他の情報については、“プロジェクト10.E.税収-米国連邦所得税考慮事項-受動外国投資会社”を参照されたい。

19

米国預託証明書保持者は、預金協定の下で生じたクレームについて陪審裁判を行う権利がない可能性があり、これは、どのような訴訟においても原告(S)に不利な結果を招く可能性がある

我々の普通株式を代表する米国預託証明書を管理する預金協定(Br)は、米国預託証明書の所有者および実益所有者は、連邦証券法による私たちまたは信託機関に対するクレームを含む、預金協定または米国預託証明書に起因するまたはそれに関連する任意の法律手続きの陪審裁判権利を撤回することができないと規定している。もしこの陪審裁判免除条項が適用された法律によって禁止された場合、訴訟は依然として陪審裁判の預金協定条項によって行われることができる。私たちの知る限り、連邦証券法で規定されている陪審裁判免除の実行可能性はまだ連邦裁判所によって最終的に裁かれていない。しかしながら、預金協定を管轄するニューヨーク州法律によれば、通常、預金協定の下で生じる事項に対して非排他的管轄権を有するニューヨーク州裁判所または連邦裁判所は、このような法律を適用することによって、陪審裁判免除条項を実行することができると考えられる。陪審員裁判免除条項を執行するかどうかを決定する時、ニューヨーク裁判所と連邦裁判所は、一方の当事者が知っている限り陪審員裁判の権利を放棄するために、br合意における陪審裁判免除条項の可視性が十分に突出しているかどうかを考慮するであろう。私たちは預金協定とアメリカの預金証明書がこのような状況だと思う。また、ニューヨーク裁判所は、詐欺や債権者の不注意に基づいて保証人の要求に基づいて担保を清算することができなかった実行可能な相殺または反クレームを阻止するために、陪審員裁判免除条項を強制的に執行することはなく、または故意の侵害請求(契約紛争に対する)の場合、これらは預金契約または米国預託証明書の場合には適用されないと考えられる。預金契約または米国預託証明書の規定または条項は、米国預託証明書の所有者または実益所有者の棄権として、または連邦証券法の任意の規定の遵守をわれわれまたは信託機関によって放棄する。もし閣下又はアメリカ預託証明書の任意の他の所有者又は実益所有者が預金協定又は米国預託証明書の項の下で発生した件について吾等又は信託銀行にクレームを提起する場合、閣下又はその他の所有者又は実益所有者は、当該等のクレームについて陪審裁判を行う権利がない可能性があり、これはbrを制限し、吾等及び/又は信託銀行に対する訴訟を阻止する可能性がある。保証金協定に基づいて私たちおよび/または委託者に訴訟を提起する場合、適用される初審裁判所の裁判官または裁判官のみが審理を行うことができ、これは、異なる民事手続きに従って行われ、任意のこのような訴訟において原告(S)に不利になる可能性のある結果を含む陪審裁判とは異なる結果が生じる可能性があり、具体的には、クレームの性質、そのようなクレームを審理する裁判官または裁判官、および聴聞場所に依存する。

イスラエルの法律とイスラエルでの私たちの行動に関するリスク

イスラエルの法律と私たちの会社規約の条項は、私たちと私たちの株主に有利であっても、このような取引の条項が私たちと私たちの株主に有利であっても、私たちの会社との合併や買収を延期、阻止、または他の方法で阻害する可能性があります

イスラエルの法律に基づいて設立された会社として、私たちはイスラエルの法律によって管轄されています。イスラエル会社法規範の合併は、規定のハードルを超えた株の買収要約を要求し、取締役、高級管理者または大株主に関連する取引は特別な承認が必要であり、このような取引に関連する可能性のある他の事項を規範化する。例えば、各合併会社がイスラエルの会社登録所に合併提案を提出した日から少なくとも50日、かつ2つの合併会社の株主が合併を承認した日から少なくとも30日でなければ、合併は完了しない可能性がある。また、対象会社の各種類の証券の多くは合併を承認しなければならない。 また、買収者が少なくとも95%の既発行株保有者から積極的な回答を受けた場合と、買収要約に個人利益のない大多数の被要人が買収要約を承認した場合にのみ、買収契約が完了した後でなければ、買収者 は会社の少なくとも98%の流通株を保有する。イスラエルの法律によると、その会社の株式を購入する潜在的な入札者は、株式を購入するために会社の25%以上の投票権を保有する場合、または他の株主が45%の投票権を有することなく、会社の45%の投票権を保有する場合には、イスラエルの法律の規定に従って特別買収要約を提出することを要求される。イスラエルの法律は事前承認投票を行うために株主に特別な買収要約を提出することを要求している。この提案を受け入れるには多くの票を得る必要がある。イスラエルの法律により“持株株主”とされている要人(Br)および要約者を制御する者,特別買収要約を受け入れる中で個人的な利益がある人,会社の25%の投票権を持つ人,これらの人や要人を代表する人(彼らの親族やその支配下の会社を含む)は決議投票を行うことができず,投票権のない株主と申し出を拒否した株主を含むプログラムはあらかじめ承認されたレベルで第2回投票を行うことができない。買収対象会社が5%の投票権を持つ株式を持たない限り、特別買収要約を受け入れない可能性がある。また、株主は、要約買収完了後6ヶ月以内の任意の時間に、買収株式の対価格がその公平な市場価値を反映していないことを要求し、イスラエル裁判所に買収対価格の修正を申請することができるが、要約買収を受けることを示す株主は除外することができ、条件は、要約買収者が要約買収に規定しており、要約を受けた株主はこのようなbr}評価権を求めてはならず、買収者または会社は要約買収の応答日前に要約買収に関するすべての必要な情報を公表している。また、私たちの定款は交錯する取締役会を規定しており、このメカニズムは会社の統制権の変更を延期、延期、または阻止する可能性があります。より多くの情報は“第10.B項の定款と定款--当社の統制権変更を制限する規定”を参照されたい。

20

イスラエルの税務考慮はまた、私たちまたは私たちのいる国/地域でイスラエルと税金条約を締結していない株主に潜在的な取引を失わせる可能性がある。このような株主はイスラエル税を支払う必要がない。例えば、イスラエル税法は米国税法のように免税株取引所を認めない。合併に関して、イスラエル税法は場合によっては納税を延期することを許可しているが、延期はいくつかの条件を満たすかどうかにかかっており、場合によっては、取引の日から2年間の保有期間を含み、その間、参加会社の株式の売却と処分はいくつかの制限および追加条項によって制限される可能性がある。また,ある株式交換取引については,納税延期には時間的に制限があり,その期限が満了した場合には,株式処分が発生しなくても税金 を納める必要がある.より多くの情報は“プロジェクト10.E.税金--イスラエルの税金考慮と政府案” を見てください

私たちの証券保有者の権利と責任はイスラエルの法律によって管轄され、イスラエルの法律はいくつかの重大な点でアメリカの会社の株主の権利と責任とは異なる

私たちの普通株を持つbr所有者(したがって間接的にアメリカ預託証明書と引受権証を含む)の権利と責任は私たちの定款とbrイスラエルの法律によって管轄されている。これらの権利および責任は、いくつかの重要な点で典型的な米国会社の株主の権利および責任とは異なる。特に、イスラエルの会社の株主は、その会社および他の株主に対する権利を行使し、その義務を履行する際に、一貫した誠意をもって行動する義務があり、会社における権力を乱用してはならず、他の事項を除いて、会社定款の改正、会社法定株式の増加、合併会社の承認、株主の承認を必要とする関連側取引の承認など、株主総会で特定の事項について採決することを含む。株主も一般的に他の株主への差別を禁止する義務がある。また,持株株主や株主は,株主投票結果を決定したり,会社の高級社員を委任したり阻止する権限を持っていることを知っていれば,その等の投票や会社への委任について公平に行う責任がある.しかし、イスラエルの法律はこの公正な義務の実質的な内容を定義していない。この義務の性質やこれらの規定の影響を理解するのを助けるために使用できる判例法は限られている。これらの規定は、私たち普通株の保有者に追加的な義務を課すと解釈されるかもしれないが、これらの義務は通常、米国会社の株主に強要されない。より多くの情報は“プロジェクト6.C.取締役会慣例--株主の義務” を参照。

イスラエルや米国で我々と我々の上級管理者や役員および本年度報告で指名されたイスラエルの専門家に対する米国裁判所の判決を実行することは困難かもしれないが,イスラエルで米国証券法のクレームを主張したり,我々の上級管理者や役員やこれらの専門家に訴訟手続きを送達することは困難である。

私たちはイスラエルに登録して設立され、私たちの会社はイスラエルに本部を置いている。私たちのほとんどの幹事と主任と今年度の報告書20-F表で指名されたイスラエルの専門家たちはイスラエルにいる。私たちのすべての資産とこの人たちのほとんどの資産はイスラエルにある。したがって、米国連邦証券法に基づく民事責任条項を含む、私たちまたはその中の誰かが獲得した判決については、米国で徴収されない可能性があり、必ずしもイスラエル裁判所によって実行されるとは限らない。米国でこれらの人に訴訟手続きを送達したり,イスラエルが提起した最初の訴訟で 米国証券法クレームを主張したりすることにも影響しにくい可能性がある。さらに、投資家または他の任意の個人または実体がイスラエルの米国証券法について訴訟を提起することは難しいかもしれない。イスラエルの裁判所は、イスラエルがこのようなクレームを提起するのに最適な裁判所ではないという理由で、米国証券法違反に基づくクレームの審理を拒否する可能性がある。また、イスラエルの裁判所がクレームの審理に同意しても、アメリカの法律ではなく、イスラエルの法律であることが決定される可能性がある。米国の法律の適用が発見されれば、米国の法律の適用内容が事実であることを専門家の証人が証明しなければならず、時間がかかりコストの高い過程である可能性がある。特定の手続き事項はまたイスラエルの法律によって管轄されるだろう。イスラエルはこのような問題を解決する拘束力のある判例法をほとんど持っていない。イスラエルで私たちに不利な判決を下すことに困難があるため、あなたはアメリカや外国の裁判所が裁定したいかなる損害賠償も得られないかもしれない。

21

私たちの本部と他の重要な業務はイスラエルに設置されているので、私たちの業績はイスラエルの政治、経済、軍事不安定の悪影響を受けるかもしれない。

私たちの行政事務室、会社本部、研究開発施設はイスラエルに設置されている。しかも、私たちのすべての重要な職員たち、官僚たち、そして役員たちはイスラエルの住民だ。したがって、イスラエルと周辺地域の政治、経済、そして軍事状況は私たちの業務に直接影響を及ぼすかもしれない。イスラエルの敵対行動やイスラエルとその現在の貿易パートナーとの間の貿易中断または削減、またはイスラエルの経済的または財政的状況の著しい低下は、私たちの行動に悪影響を及ぼす可能性がある。持続的で再爆発した敵対行動やイスラエルの他の政治的または経済的要因は、私たちの業務、製品開発、および業務結果を損なう可能性がある。

2023年10月7日、ハマステロ組織のテロリストは、ガザ地区とイスラエル内の他の地域からイスラエル南部の境界に浸透し、民間人と軍事目標brを襲撃するとともに、イスラエル民衆に広範なロケット弾攻撃を発動した前例のない襲撃をイスラエルに発動した。これに対し、イスラエル国民安全内閣はハマスに宣戦布告した。今まで、イスラエルの国々はハマスと戦い続けてきた。2023年10月7日の戦争勃発以来、我々の作戦はこの戦争の実質的な悪影響を受けていない。しかし、現在、戦争の強度や持続時間を予測することはできず、私たちはこの戦争が最終的にイスラエルの全体的な経済にどのように影響するかを予測することもできず、私たちは引き続き情勢を密接に注視し、私たちの行動に悪影響を及ぼす可能性のある潜在的な妨害を検査する。

イスラエルの安全内閣がハマスに宣戦布告し、他の組織と敵対行動を起こした可能性があることから、イスラエルは数十万人の予備役軍人を動員して直ちに就役した。2024年3月10日現在、私たちはイスラエルにあるサービスプロバイダに依存し、イスラエルの相手側といくつかの合意に達したにもかかわらず、イスラエルにいる現職役員と私たちの現役軍事任務に招待されていない。このようなサービスプロバイダまたは契約相手側の従業員は、現在または未来にハマスとの戦争または他の武力衝突に従軍する可能性があり、これらの人たちはしばらくの間職場を離れるかもしれない。現在、私たちはイスラエルにいるサービスプロバイダや取引相手の誰も不在の影響を受けていない。しかし、兵役募集は、私たち、私たちのサービスプロバイダ、またはイスラエルの契約相手側の人員の欠勤が私たちの運営を混乱させる可能性があり、長期欠勤は私たちの業務、将来性、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

ハマスがイスラエル南部国境を襲ったのに続き、レバノンのテロ組織ヒズボラもイスラエル北部のイスラエル軍基地、部隊、町にミサイル、ロケット弾、射撃攻撃を発動した。これらの攻撃への対応として、イスラエル軍はレバノン南部ヒズボラの場所に何度も的確な打撃を与えた。ヨルダン西岸のパレスチナ軍事組織や、イランのような他の敵対国を含む他のテロ組織も、敵対行動に参加する可能性がある。このような敵対行動にはテロとミサイル攻撃が含まれる可能性がある。イスラエルの敵対行動、またはイスラエルとその貿易パートナーとの間の貿易中断または中断は、私たちの行動と行動結果に悪影響を及ぼす可能性がある。

22

私たちの保険証書は戦争とテロ関連事件によって発生する可能性のある損失を保証しない。イスラエル政府は現在、テロや戦争行為による直接損害の回復価値を保証しているにもかかわらず、br政府がこの保険を維持するか、あるいは私たちの潜在的な損害を十分にカバーすることを保証することはできません。私たちがもたらしたどんな損失や損害も、私たちの業務に大きな悪影響を及ぼす可能性があります。この地域のいかなる武力衝突や政治的不安定はビジネス条件に否定的な影響を与える可能性があり、私たちの行動結果を損なう可能性がある。

いくつかの国は、主に中東諸国であり、依然としてイスラエルやイスラエル会社とのビジネスを制限しており、他の国は、この地域の敵対行動によっても、他の理由でも、イスラエルやイスラエル会社とのビジネスを制限する可能性がある。また、イスラエル政府は、ある国とのビジネスに制限を加えている。また、イスラエル政府の政策により、活動家は企業や消費者にイスラエル商品のボイコットやイスラエル関連実体との協力を促す努力を強めている。このような行動,特にそれらがより一般的になると,我々が の他の第三者と協力する能力に悪影響を与える可能性がある.イスラエルに関連するいかなる敵対行動も、イスラエルとその既存のパートナーとの間のいかなる貿易または科学的協力の中断または削減、またはイスラエルの経済的または財政的状況の著しい低下は、私たちの業務、財務状況、および運営に悪影響を及ぼす可能性がある。また、この戦争が最終的にイスラエル全体の経済にどのように影響するかを予測することはできない。これは、格付け機関がイスラエルの信用格付けを引き下げたことに関連している可能性がある(例えば、ムーディは最近、イスラエルの信用格付けをA 1からA 2に引き下げ、その展望格付けを“安定”から“負”に引き下げた)。特に私たちはイスラエル関連の会社であるため、サイバーテロリストの目標になる可能性もある。

また、イスラエル政府は現在、イスラエルの司法制度の広範な改革を求めており、広範な政治的議論を引き起こしている。このような事態に対して、イスラエル各地で一連の内乱やデモが発生している。そのほか、イスラエル国内外の個人、組織と機関はすべて、提案された変化がイスラエルのビジネス環境にマイナス影響を与える可能性があり、外国投資家がイスラエルで投資或いは業務を展開したくないこと、及び通貨変動の激化、信用格付けの引き下げ、金利上昇、証券市場の変動の激化、及びマクロ経済状況のその他の変化を含むことを懸念している。このような提案された変化はまたイスラエルの労働市場に悪影響を与えたり、政治的不安定や内乱を招く可能性がある。もしこれらの負の発展が確実に発生すれば、それらは私たちの業務、私たちの運営結果、そして私たちが追加資金を調達する能力に悪影響を及ぼすかもしれません。もし私たちの経営陣や取締役会が必要だと思うならば。

23

一般リスク因子

私たちのbr証券は複数の市場や取引所で取引されており、これは価格変化を招く可能性がある。

私たちの普通株は2000年1月からトロント証券取引所で取引されている。我々の普通株を代表するアメリカ預託証券は2018年8月17日からナスダック資本市場とトロント証券取引所で看板取引を行っている。我々の米国預託証明書と普通株は異なる通貨で取引され(ナスダック上のドルとトロント証券取引所の新シェケル)は、異なる時間(異なる時間帯、取引日、公共休日、およびイスラエルによる)で取引される。これらと他の要素のため、私たちの証券のこの二つの市場での取引価格は異なるかもしれない。TASEでの普通株価格brのどの下落も、ナスダックでの普通株の取引価格を低下させる可能性がある。

追加資本の調達は私たちの持分証券所有者の持分希釈を招き、既存の持分証券所有者の権利に影響を与える可能性がある。

私たちは、私募と公募株式発行、債務融資と協力、戦略的 と許可手配を組み合わせた方法で追加資本を求めることができます。もし私たちが株式または転換可能な債務証券を発行することによって追加資本を調達する場合、あなたの所有権資本は希釈され、条項は清算または他の特典を含む可能性があり、アメリカの預託証明書保持者としての権利に悪影響を及ぼす可能性があります。

私たち は世界的な販売と運営に関する一連のリスクに直面している。

私たちがサービスするグローバル市場のビジネス実践はアメリカとは異なるかもしれませんが、遅延支払いまたは保証条項のような非標準条項 を顧客契約に含める必要があるかもしれません。もし私たちが締結した顧客契約に支払い、保証、または履行義務に関する非標準条項 が含まれていれば、私たちの運営結果は悪影響を受ける可能性があります。

また、私たちの世界的な販売と運営は多くのリスクに直面しています

| ● | 契約の実行と管理入金は難易度が高く、入金期間が長い | |

| ● | オフィススペースの維持、十分な人員配置の確保、当社の契約によるコストの現地化など、世界で業務を展開するコストがより高い | |

| ● | 私たちが事業を展開している市場では、新シェケルと外貨の為替レートが変動している | |

| ● | Br文化と地理分散によるコミュニケーションと融合問題を管理する; | |

| ● | 貿易制限や外国の法律要件に関連するリスクは、私たちのプラットフォームが外国で必要とされる可能性のある任意の輸入、認証、現地化を含む | |

| ● | 規制のやり方、関税、税法、条約が意外に変化するリスクはもっと大きい | |

| ● | 米国の“海外腐敗防止法”やイギリスの“反賄賂法”を遵守することを含むが、これらに限定されない他の反賄賂法律を遵守する | |

| ● | いくつかの地域で不公平または腐敗した商業行為が存在するリスクと、財務業績に影響を与え、連結財務諸表の再記述または違反を招く可能性のある不適切または詐欺販売スケジュールのリスクを増加させる | |

| ● | 一部の国では知的財産権を減少または不確実に保護している |

24

| ● | 社会、経済、政治的不安定、テロ、そして全体的な安全懸念、特にイスラエルとハマスの間の戦争の影響 | |

| ● | コロナウイルスのような伝染性疾患が発生し、これは、私たち、第三者サプライヤー、および製造業者および/または顧客が、私たちまたは彼らがそれぞれ影響を受けている都市または国での業務を一時停止させる可能性がある | |

| ● | 地元の競争に有利な法律とビジネス慣行 | |

| ● | 複数の管轄区域の法律、法規、裁判所制度の制約を受ける | |

| ● | 潜在的な不利な税金結果 。 |

これらの他の要因は、将来の世界的な収入を創出する能力を損なう可能性があり、私たちの業務、運営結果、財務状況に大きな影響を与える可能性があります。

疲弊した世界経済状況は、私たちの業界、業務、運営結果に影響を与える可能性がある。

私たちの全体的な業績は世界経済状況にかかっている。これらの状況は情報技術支出の速度に影響を与え、 は私たちの顧客が私たちの安全なアクセスソリューションを購入する能力や意思に悪影響を与える可能性があり、潜在顧客の購入決定を延期し、その加入契約の価値や期限を低下させ、または契約更新率に影響を与える可能性があり、これらはすべて私たちの運営結果に不利な影響を与える可能性がある。また、経済が疲弊した場合、競合製品を持つ会社が値下げする可能性があり、これは私たちの平均販売価格を下げ、私たちの経営業績を損なう可能性もあります。

ソーシャルメディアプラットフォームと新技術の使用は日々増加し、私たちの業務と名声にリスクと挑戦をもたらした。

私たちは、ソーシャルメディア、新しい技術、およびデジタルツール(例えば、人工知能やAI)にますます依存して、私たちの製品を交流したり、私たちのサービスを提供したりしています。これらのメディアを使用するには、特に注目し、プログラムを監視し、コメントの審査を行う必要があります。 迅速なニュース周期により、ソーシャルメディアは政治的、市場的圧力を生じる可能性があります。これは商業的損害、過度な規制行動、不安定な株価表現を招く可能性がある。さらに、報道原稿やソーシャルメディア上の投稿のような会社によって発行された不正な通信は、虚偽または他の破壊的な情報を含む可能性があり、私たちのイメージおよび名声および私たちの株価に悪影響を及ぼす可能性があると主張している。会社の否定的または不正確な投稿やコメントについて、私たちのどのSNS上の業務、取締役、または管理者も、私たちの名声を深刻に損なう可能性があります。さらに、私たちの従業員およびパートナーは、ソーシャルメディアおよび他の技術を不適切に使用する可能性があり、これは、Alarumが責任を負うことをもたらす可能性があり、または は、データセキュリティ違反、商業機密または他の知的財産権の損失、または敏感な情報の公開を招く可能性がある。 のようなソーシャルメディアおよび他の技術を使用することは、私たちの名声、ビジネス、財務状態、および運営結果に悪影響を及ぼす可能性がある。

環境、社会、管理事務の管理が成功しないことは私たちの名声に悪影響を及ぼす可能性があり、私たちは利害関係者の期待を満たす困難に直面する可能性がある。

政府および規制機関、サプライヤーおよびサプライヤー、顧客、投資家、公衆および他の人などの相手側は、様々な環境、社会および管理、またはESG問題において責任ある方法で行動することを望むようになってきている。この背景は,米国やヨーロッパで急速に変化する規制枠組みの推進をある程度受けており,新たな挑戦 を提案しており,会社がその積極的な影響を最適化し,ESG事務への負の影響 を軽減したい場合に講じなければならない戦略決定に影響を与えている.ソフトウェア会社として、私たちの道徳基準は、私たちの業務と運営の価値を反映しており、私たちの活動や製品の気候や環境への影響を最小限に抑えるためのESG措置をとっています。私たちは社会的責任に対する私たちの約束の一部として,エッジ化されたコミュニティを支援する機会を積極的に探し,我々の業務の様々な面で包括的 を提唱している.しかしながら、私たちはしっかりとした約束をしたにもかかわらず、ESGや他の戦略的目標を効率的に、タイムリーに達成することができず、実現することさえできないかもしれない。私たちはまた、ESG評価において評価機関が使用するますます厳しい基準を満たすことができず、私たちの格付けを低下させる可能性がある。ESG評価で良好な会社への金融投資が人気を集めており、主要機関投資家はこのような会社への投資に興味を示している。ESG評価 および一連のESGトピックに対する許容可能な動作レベルの迅速な変化の見方によれば、我々は、利害関係者の期待 を満たすことができず、私たちの名声が損なわれる可能性があり、より高い適合性または他のコストに直面する可能性があり、私たちの証券が減少する可能性があることを要求する。

25

アメリカ預託証明書の価格が変動する可能性があります。

アメリカの預託証券の市場価格は過去に変動してきました。したがって、米国預託証明書の現在の市場価格は将来の市場価格を代表できない可能性があり、米国預託証明書における投資価値を維持または増加させることができないかもしれません。2024年第1四半期から2024年3月10日まで、我々の米国預託株式の市場価格は最低の8.53ドル/米国預託株式から最高の米国預託株式あたり18.00ドルに変動し、我々の米国預託株式価格は引き続き変動し、我々の米国預託証券の日取引量も同様である。私たちのアメリカ預託証明書の市場価格と取引量は多くの要素によって大幅に変動し続けるかもしれません。その中のいくつかの要素は私たちがコントロールできません

| ● | 私たちの収入と顧客基盤の能力を増加させる | |

| ● | 私たちや私たちの競争相手は新製品や製品の強化を発表します | |

| ● | 私たちと私たちの競争相手の運営結果に差があります ; | |

| ● | 資金源における成功または挑戦 ; | |

| ● | 私たちが経営している業界の発展 | |

| ● | 将来的にはアメリカの預託証明書や他の証券を発行します | |

| ● | キーパーソンの増減; | |

| ● | 私たちや私たちの競争相手は買収、投資、戦略同盟を発表します | |

| ● | 一般市場状況やその他の要因には、我々の経営業績とは無関係な要素が含まれている。 |

また,株式市場,特に科学技術会社の市場は,最近極端な価格と出来高変動 を経験している.取引量が低いため、我々の米国預託証明書の変動性はさらに激化し、最近取引量が増加した。持続的な市場変動は私たちのアメリカ預託証明書の価格を急激に変動させる可能性があり、これは私たちのアメリカ預託証明書の価値を低下させ、あなたの一部または全部の投資損失を招く可能性があります。

私たちbrは証券訴訟の影響を受けるかもしれませんが、これは高価で、経営陣の注意をそらすかもしれません。

過去に株式市場の価格変動を経験した会社は証券集団訴訟の影響を受ける。私たちは未来にこのような訴訟の目標になるかもしれない。このようなタイプの訴訟は、巨額のコスト を招き、経営陣の注意力や資源を分散させる可能性があり、これは私たちの業務を深刻に損なう可能性がある。訴訟のどんな不利な判決もまた私たちに重大な責任を負わせるかもしれない。私たちはまた最低入札要求を維持して効率的に守ることができないかもしれない。

証券または業界アナリストが、私たち、私たちの業務または私たちの市場に関する研究または報告書の発表を発表または停止しない場合、または彼らが逆に彼らの提案を変更したり、私たちの業務または株に関する負の報告書を発表したりすれば、私たちの普通株式およびアメリカ預託証明書の株価および取引量が低下する可能性がある。

私たちのアメリカ預託証明書または普通株の取引市場は、業界または証券アナリストが発表する可能性のある、私たちの業務、私たちの市場、または私たちの競争相手に関する研究と報告の影響を受けるだろう。私たちはこのようなアナリストに対して何の統制権もなく、私たちはbrのいかなるアナリストも私たちをカバーしたり、有利なカバー範囲の保証を提供することができない。もし私たちのアナリストを追跡することができれば、私たちのアメリカ預託証明書または普通株に不利な提案をしたり、私たちの競争相手により有利な相対的な提案を提供したりすれば、私たちの株価は下落するかもしれない。もし私たちのアナリストがわが社の報告を停止したり、私たちに関する報告書を定期的に発表できなかったりする可能性があれば、私たちは金融市場での可視度を失う可能性があり、これは逆に私たちのアメリカ預託証明書や普通株の株価や取引量を低下させる可能性がある。

26

第4項。 会社情報

A.会社の歴史と発展

私たちの法律と商業名はAlarum Technologies Ltdです。私たちは1989年12月にイスラエルで法人実体として登録されたので、イスラエルの会社法に拘束されました。2011年6月から2016年6月まで、私たちは何の活発な業務運営もなく、行政管理は含まれていません。2016年6月15日、我々はSAFE-Tデータとの合併取引を完了し、SAFE-Tデータ100%の株式を買収した。私たちは合併取引の日から、私たちのすべての財務資源を投入して、私たちの製品を開発し、商業化し、買収と有機的に私たちの業務を拡張しました。私たちの普通株は2000年1月からTASE取引をしています。2016年7月7日から合併取引中に名称を変更した後、TASE上の記号は“SAFE”となります。我々の普通株式を代表するアメリカ預託証明書は2018年8月17日からナスダック資本市場とトロント証券取引所で看板取引され、取引コードは“SFET”である。2023年1月8日、私たちはアラム技術有限会社と改名し、2023年1月25日から、私たちのアメリカ預託証明書は私たちの普通株がナスダック資本市場で取引され、私たちの普通株はトロント証券取引所で取引され、コードは“ALAR”です

私たちの主な実行事務室はイスラエルテルアビブHaarba‘a St 30号、郵便番号:6473926にあります。私たちのイスラエルでの電話番号は+972-9-8666110です。

私たちのサイトの住所はWww.alarum.ioそれは.我々のサイトに含まれている,あるいは我々のサイトから得られた情報 は,本20-Fフォーム年次報告に引用されておらず,本20-Fフォーム年次報告の一部と見なすべきではなく,本20-Fフォーム年次報告における我々のサイトへの言及は非アクティブテキスト参照 のみである.NetNut Networks Inc.は私たちのアメリカのエージェントで、その住所はペンシルバニア州バートリー公園#1067#1067図書館街220番地4607号、郵便番号15102です。

証券法と取引法の規定によると、私たちは外国の個人発行者です。私たちは外国の個人発行者としての身分もまた、委託書規則、短期利益回収規則、および取締役の指名と役員報酬に対する独立した監督など、アメリカ証券取引委員会のいくつかの法律法規とナスダック株式市場のいくつかの規定を遵守することを免れた。また、取引法に基づいて登録された米国国内会社のように、年度、四半期、および現在の報告書および連結財務諸表を米国証券取引委員会に頻繁にまたはタイムリーに提出する必要はない。

私たちの2023年、2022年、2021年の資本支出はそれぞれ55,000ドル、49,000ドル、73,000ドルです。このような支出は主に固定資産の購入に使用される。私たちが購入した固定資産は主にレンタル改善、コンピュータ、製品開発のための設備を含み、これらの支出は主に手元の現金から来ている。

B.業務 の概要

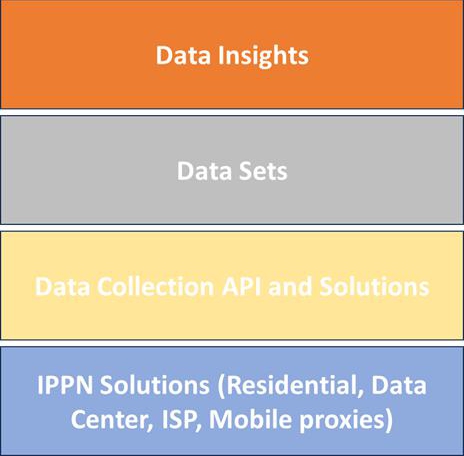

私たち はグローバルSaaSプロバイダです。わが社は主に企業ネットワークデータ収集市場で運営している−ネットワークデータ収集とプライベートインターネット閲覧プラットフォームを提供している。

また、我々は消費者にインターネットアクセス解決策を提供し、強力で安全かつ暗号化されたインターネット接続を提供し、消費者のオンライン活動を遮断し、彼らの安全がハッカーから攻撃されないことを確保する。これらの解決策は、高度かつ基本的なユーザのために設計されており、すべての個人およびデジタル情報の全面的な保護を保証することができる。

2022年末に、私たちは私たちの主な目標として利益を始めます。私たちが利益収入の創出に集中している一部として、私たちは2023年7月に、私たちの完全子会社CyberKickによって運営されている私たちの業務の消費者インターネットアクセス部分への投資を削減することを決定しました。CyberKickのビジネスモデルは、新しいユーザを獲得して私たちの解決策をダウンロードして使用することに基づいています。 は、このようなユーザを取得するコストを含む現在の市場状況を詳細に分析した後、このようなビジネスモデルは将来の収入の潜在力を提供する可能性がありますが、事前に大量の資源と投資を投入する必要があり、 は運営損失を招き、非利益収入を招くことがわかりました。そこで,消費者向けインターネットアクセスソリューションの運営規模を削減することにしたが,この決定は支出や従業員数の大幅な減少を招いた.我々は,現在の有料ユーザのみに我々の製品やサービスを維持し続け,過去にこのようなユーザを取得した投資から収入を得ることができるとともに, コストが最も低い.

27

当社の企業ネットワークデータ収集製品は、匿名かつ安全にインターネットを閲覧し、ネットワーク上の任意の公開ソースから自身のビジネス目的のために、インターネットを匿名かつ安全に閲覧することができるように、セキュリティ、迅速および匿名のIPエージェントネットワークソリューションおよびサービスを提供するか、またはIPPNまたはIPPN 解決策を提供する。

我々のIPPN解決策は、組織が異なるIPアドレスからインターネットに同時に接続することによって、共通のオンラインソースから大量の正確で透明なWebデータを収集することを可能にする。私たちの顧客は、事業者IP、データセンターIP、および住宅サービスプロバイダIPを含む百万個のIPを含む、当社のIPプールから様々なタイプのIPを選択することができます。

我々の解決策を用いて、顧客はデータ駆動の情報を得ることができ、予測能力や行動に関する価値のある知見を提供することができ、持続的な業務管理運営や意思決定を支援することができる。我々のクライアントにもたらすもう1つの利点は,IPアドレスを修正することで,我々のネットワークを利用して企業をインターネットの外に完全に隠蔽することができ,彼らのオンライン活動が高度なプライバシーを確保することである.

我々のbr製品は,世界数百万の端末を介してインターネットにアクセスすることをサポートしており, 大規模データ収集と分析,ネットワークセキュリティ,価格比較,広告検証,検索エンジン最適化やSEO,検証, ネットワークデータ抽出,財務分析のためのデータ収集など,多様なビジネス用例を確保している.

私たちは以下のサービスと解決策を提供します

インターネット アクセスとWebデータ収集:

| ● | 静的 住宅エージェントネットワーク:我々独自の技術に基づいて,世界数十の事業者パートナーを介して配備されたエージェントネットワーク. |

| ● | 循環 住宅エージェントネットワーク:米国,ヨーロッパ,アジア,南米 とカナダの数百万の住宅インターネットサービスプロバイダ端末を介してトラフィックをルーティングするエージェントネットワークに基づく. |

| ● | データ センターエージェントネットワーク:ルーティングフローに基づくエージェントネットワークは,データセンターに位置する サーバを介して配備され,これらのデータセンターは米国,EU,アジア太平洋地域やアジア太平洋地域などにリーディングキャリアを持つ. |

| ● | 高度 専用静的住宅エージェント:個々のユーザ のための専用静的IPの解決策を作成し,効率的なエージェントを提供し,トラフィックが忙しい場合には安定を保ち,クライアントに余分な帯域幅費用を節約する. |

| ● | 移動 エージェント:数百万の移動 デバイスを介してトラフィックをルーティングするエージェントネットワークに基づく. |

| ● | SERP データ収集サービス:グローバル検索エンジンからリアルタイム構造化データを提供するツール は,クライアント需要量のためにカスタマイズされている. |

| ● | ソーシャルデータ収集サービス:ソーシャルプラットフォームから正確なデータを容易に収集することを目的としたツール。 |

28

消費者 インターネットアクセス:

| ● | プライバシー 解決策およびサービス:フロー定義に基づいて安全な暗号化経路を生成し、 ユーザデータのプライバシーおよび安全性を保護するための暗号化プロトコルを用いたソフトウェア解決策。私たちのプライバシーソリューションはiOSとAndroidユーザー向けです。 それの最も一般的な用途は、ハッカーおよび公共ネットワーク上のスヌープを防止することであり、匿名閲覧のためにIPアドレスを隠し、任意のWi−Fiネットワーク上の個人データ を保護するためにも使用される。 |

この細分化市場では、私たちの契約は毎月または毎年更新される契約を含み、顧客が自分で決定し、その中で複数の 計画を提供します。

以上のように、2023年7月以降、新規顧客獲得へのさらなる投資を停止することにより、この細分化された市場の運営規模を削減し、現在の有料ユーザのみに製品やサービスを維持していきたいと考えています。

サイト データ収集背景

今日、データはすべての会社の核心と本質であり、意思決定は直感ではなくデータ分析に基づいている。市場競争がますます激しくなるにつれて、大量のデータをリアルタイムで分析して商業決定を行う需要もますます大きくなっている。これを実現するために、すべての業界の会社は、消費者および顧客に関連するデータ、製品価格、広告データ、財務データ、インターネット行動データ、または他の情報とすることができるインターネットサイトからデータを収集し始めている。

の課題は,インターネットサイトがユーザのIPアドレス,位置, および人口統計属性に応じて表示される情報を変更することが一般的になっていることである.例えば、ニューヨークでアメリカ航空会社とロンドンから同じフライトを閲覧する人にとって、アメリカへのフライトの価格は異なるかもしれません。また,競争相手分析,価格比較,データ抽出を行うためには, 社は“模擬ユーザ”としてサイトにアクセスし,真の正確な情報を取得する必要がある.

これらのニーズに応じて,ネットワークデータ収集サービス市場が誕生し,企業が異なるタイプのIPアドレス(インターネットサービスプロバイダ,住宅,データセンター,モバイル機器)を用いてインターネットを介して世界各地からデータを収集することが可能となった.Webデータ収集サービスは,多様な用例をサポートし,その業務ユーザに複数の顕著な利点を提供する.例えば、ネットワークおよびネットワーク情報br社は、匿名かつ無限に任意の公共オンラインソースからデータを収集することができ、広告または広告ネットワークは、マルウェアまたは不適切な広告を含まないことを保証するために、その広告主のログインページを匿名で見ることができ、オンライン小売業者は、競合他社から比較定価情報を収集することができ、企業は、これらのIPアドレスを使用して世界の異なる都市からのウェブサイトをテストすることができる。

プロキシサーバは,ユーザとインターネット間のゲートウェイを提供する.エンドユーザと彼らがオンラインでアクセスしているウェブページとの間に位置するため、“仲介”と呼ばれるサーバである。コンピュータがインターネットに接続されると、IPアドレスを使用する。この は、ホームストリートアドレスと同様に、着信データの行方を通知し、認証のために他装置のリターンアドレスを使用してデータをマークする。プロキシは本質的にインターネット上のコンピュータであり,自分のIPアドレスを持ち,サイトからデータ を直接取得するのではなく,クライアントの要求はまずプロキシサーバを介してターゲットサイトに転送され,ターゲットサイトから応答を受信し,クライアントと彼らが公衆インターネット上でアクセスしている任意のサイトとの間の回転アドレスプールから追加のIPアドレスを配置する.プロキシサーバは,使用例, 需要やユーザポリシーに応じて,異なるレベルの機能,安全性,主なプライバシーを提供する.プロキシサーバには,匿名アイデンティティ,情報フィルタリング,フィルタバイパス, や情報検索性能の向上など,多くの用途がある.

29

ターゲットサイトの観点からは,オリジナル計算機に関する情報は送信されない.プロキシのIPアドレス のみを転送する.多くのサイトは、任意のIPアドレスに送信される情報量に制限を設けているため、任意のサイトから追加の公開利用可能なデータを収集することは、通常、異なるユーザから要求されているように見えるプロキシサーバの使用に関連するため、ラウンドロビンされたIPアドレスプールを使用する必要がある。

回転IPアドレスプールは,住宅ユーザ計算機やモバイル機器に実装されたエージェントソフトウェアから派生することができ,データセンタは専用のプロキシサーバを用いる.受信されたIPアドレスに基づいて、ターゲット·ウェブサイトは、要求が住宅、モバイル·デバイス、またはデータ·センタからであるかを区別し、位置および人口統計属性に応じて異なる情報を表示することができる。会社はこれらの属性に基づいて情報をカスタマイズすることにより,競争相手にエージェントサービスを必要とし,実際のクライアント をシミュレートする.プロキシサーバは,他のサーバから情報を要求する機器間の仲介である.

ローテーション プロキシサーバは,会社が異なる場所の実際のクライアントをシミュレーションしてデータを収集するために用いられることが多く,Web データ収集とも呼ばれる.ネットワークが商業化されて以来、会社は広告やマーケティングを通じて消費者を狙うための良い方法を開発しており、場所や各顧客に応じて価格を調整することができるようになっている。会社がより多くの製品情報をネット上に置くことに伴い、このような顧客の位置は競争相手と顧客が価格設定と製品供給を監視および/または比較することを困難にし、価格設定と製品供給は位置によって大きく異なる可能性がある。現在、ウェブサイトは、位置および他の識別可能な情報に基づいて、異なる広告、コンテンツ、および定価を表示するクライアントを識別する。会社はさらに発展し、その会社のIPアドレス全体を阻止することで、競争相手のデータへのアクセスを阻止した。これは、会社が価格設定、安全性を比較して、悪意のあるサイトを審査したり、マルウェアを検出したりすることを防止し、サイト所有者自身でさえ、その広告が安全であるかどうか、広告プロバイダが提供する広告が正しいかどうかを検証することができない。

情報や技術の時代には,データは世界で最も貴重な資源といえるが,我々がデータを使用し消費する方式は大きく発展している.公開利用可能なネットワークデータはデジタル化転換の背後にある主要な駆動力の一つであり、br社とブランドがより迅速に業務戦略を制定、改善し、確立することに役立つ。NetNut以外に、ネットワークデータ収集市場には様々な サプライヤーが含まれており、Bright Data、Similarweb Ltd.,Oxylabs Networks Pvt.Ltd.,SmartProxyなどを含む。

ADCL市場の市場規模と成長原動力

現在の市場志向の経済において、データ収集、検索と分析は企業が業務意思決定を行う命脈である。伝統企業とオンライン企業の競争が日々激しくなるにつれて、それらもより多くの経験データ、統計データ、逸話データ、行為データと予測データをリアルタイムに分析し、競争に参加する必要がある。インターネット上には,ビッグデータ,ソフトウェアデータ,分析,内容など様々な情報があふれている.会社が従うデータ指向戦略にはデータ収集と分析が必要だ。インターネット上のクリック,検索,インタラクションごとに情報が発生し,解読されるのを待つ.企業は、大きさにかかわらず、彼らの生存と成功がこれらのデータをうまく収集、説明し、行動できることに大きく依存しており、会社が賢明な意思決定を行い、着実な発展を続けることができるようにしている。データ収集が簡単に見えるにもかかわらず、それは挑戦がないわけではない。IPマスキング,位置制限によるデータの不正確さやプライバシーや匿名性への懸念は,データ収集者がしばしば直面するいくつかの障害である.これらの問題を解決するために、ますます多くの企業が代理に移行している。

| ● | 我々は,既存のクライアントと新しいクライアントがこのエンドツーエンド解決策を求めているのは,彼らに提供しているからであると考えている |

| a. | より完全なデータセットはオープン(エージェント)グローバルアクセスにより多くのウェブサイトにアクセスするグローバルIPPNネットワーク (ローカライズされた“立坑効果”偏見を有さない)を有するグローバルIPPNネットワークから、リアルタイムスループットおよび同じソフトウェアコード上で作成および駆動されるすべての が含まれ収集されたより完全なデータセットから導出される |

| b. | より正確なデータセットは、(A)ウェブサイトから(S)(ソーシャルメディアサイト上の毎分、電子商取引サイト上の数時間、または政府サイト上の数週間)から収集された情報を変更するとともに格納され、構造化され、更新される。NetNutが最新に発売したAIベースのデータ収集サービス(DCSと略称する)ソリューションは、Webサイトの設計を自動的に学習し、迅速かつ簡単なデータ収集を実現することを目的としており、同時に最高レベルのデータ正確性 を確保し、この過程で人工的な介入が最も少ない |

| c. | NetNutが我々のクライアントのために毎秒数百TBの大容量データを処理するIPPN能力 に基づいて、より速く、より効率的なデータ収集および分析体験を分析する |

| d. | より集中的な管理/ダッシュボード-当社のお客様は、NetNutの4つの主要ソリューションまたはサービスパッケージのいずれかを注文、追跡、管理し、支払いを行うことができる単一のインストルメントパネル を使用することができます。 |

Grand View Researchの研究によると、2022年の世界データ収集市場規模は22億ドルで、2023年から2030年までに28.9%の複合年間成長率で成長し、2030年には171億ドルに達すると予測されている。1

| 1 Text=%20 GLOGLOBL%20 DATA%20 SELECTION%20 AN%20 LABLINGING%20 Market%20 IS%20 Expect%20 to,ドル%2017.10%200億%20 by%2030 |

30

私たちの ソリューション/サービス

私たちが2019年6月にNetNutを買収した後、私たちは私たちのネットワークデータ収集サービスを開始した。これらのサービスは、世界の数十社のインターネットサービスプロバイダとの協力プロトコルと、私たちの顧客が世界の数百万の端末を介してインターネットにアクセスし、その需要のために価値のあるデータを収集することを可能にするデータセンターおよびデバイス上に配備された独自のソフトウェアに基づいている。我々独自のエージェントフロー最適化とルーティング技術により,サービスの性能とスケーラビリティが向上した.

以上のように,ネットワークデータ収集市場におけるクライアント は,エージェントサービスを様々なニーズや様々な用例に利用する.これらすべての用例を解決するためには,異なるタイプのWebデータ収集サービスが必要である.いくつかの用例の場合、Webデータ収集サービスは、迅速に安定し、クライアントが同じIPアドレスを長時間使用することを可能にする必要があり、他の用例の場合、Webデータ収集サービスの最も重要な要素は、収集されたデータを全面的に理解することができるように、各要求に異なるIPアドレスを提供することである。これらの理由から、ネットワークデータ収集市場におけるプロバイダは、広範な選択およびネットワークデータ収集サービスタイプを提供する必要がある。私たちは過去1年間に巨大な資金を投入して私たちの製品を拡張して、この市場のリーディングプロバイダになるようにしています。

競争相手に対する私たちの解決策の主な利点は

| ● | NetNutのネットワークデータ収集サービスは,大容量ストリームを処理し,毎秒数百TBを処理する能力を持つことを目指している. |

| ● | 我々のネットワークデータ収集サービスは,顧客に最も広範なIPオプションを提供している. |

| ● | 我々は、世界トップクラスのインターネットサービスプロバイダとの直接接続により、地理的位置のための任意のbr}ネットワークデータに迅速かつ確実にアクセスすることができる。 |

| ● | NetNut は、その ネットワーク能力を強化し、顧客に可能な限り最適な解決策を提供するために、有力なインターネットサービスプロバイダおよび技術プロバイダと戦略的パートナーシップを確立する。 |

| ● | NetNutの解決策は、独立した研究会社とこの分野の専門家の厳しいテストと検証 を経ている。 |

| ● | 結果 は、同社の解決策が速度、安全性と信頼性の面で競争相手より優れていることを示した。 |

| ● | NetNutの解決策は顧客から積極的なフィードバックを得ており、多くの人が迅速、安全、信頼できる性能を称賛している。 |

| ● | 同社はその革新的な代理 ソリューションで業界専門家の認可を得た。 |

戦略:

データ収集の将来の発展にともない,エージェントは包括的かつ道徳的なビッグデータ分析を実現する上で重要な役割を果たしていくと信じている.そこで,我々は既存のIPPNソリューションやサービスを利用してより大きな自動化データ収集やタグ市場,あるいはADCL市場に参入することを求めており,Grand Researchの予測によると,この市場は2030年には170億ドルに達すると予測されている。我々のIPPNの独特なアーキテクチャは、私たちの特許反射技術、人工知能と機械学習アルゴリズムを使用する方式、私たちのネットワークの柔軟性と拡張性、エージェントを拡張するための有効なIPローテーション および道徳規範に符合し、データを効率的に収集する業界の最適実践における実践経験を含み、私たちがADCL市場に入るために独特な地位を築いたと信じている。

31

私たちのビジネス成長の主な駆動力は:

| ● | 企業のお客様は完全なエンドツーエンド·ソリューションを求めています:これは、IPPNソリューションからネットワークデータ収集ツールへ、データ処理プロセスのエンドツーエンドプロセス全体にわたって収集された完全なデータセットを提供することを含む。 |

| ● | データ支援を増やす意思決定 :正確かつリアルタイムデータの重要性が増しており,プロセスの個々の要素を厳密に制御し監視する必要がある. |

| ● | 人工知能に基づくデータ最適化が増えています:データ収集とタグ付けは,人工知能に基づくシステムの正確性,機能,モデリングの開発においてますます重要な役割を果たしており,現在,データ分析を最適化するための人工知能に基づくシステムが開発されている. |

| ● | 複雑な形のデジタルマーケティングがますます使用されています特にソーシャルメディアを介して、自動化されたリアルタイムデータ収集およびタグをより良くかつ効率的に使用する必要がある。 |

ADCL市場は私たちのビジネス成長の内在的な変化であり、期待しています

| ● | ADCLサービス パケット全体が追加され、バンドルされるIPPNトラフィックにおける我々の主な利点(すなわち、安定したグローバルネットワーク存在、正確な位置、高速データスループット)を利用して、分散制御システム、データセット、またはDSLが含まれる。DSL洞察と分析 サービス. |

| ● | 外部(すなわち、既存のIPPN クライアントにADCLサービスパケットをクロス販売する)およびより高いレベル(すなわち、既存のIPPNサービスパケットをアップグレードして、私たちのADCLサービスパッケージに移行する顧客のますます増加する需要を満たすために) 我々の収入基盤は拡大している。 |

| ● | DSLの販売を改善することによってもたらされる全体的な利益率の増加は、これらのDSL(一人の顧客のために作成されると) は、低減された限界コストで既製製品として転売することができる。 |

32

以下のbrは,我々がADCL市場で提供しようとしている一連の解決策とサービスと,我々が現在IPPN市場で提供している製品である.

ADCL市場におけるNetNutの独自の価値主張

私たちのADCLサービスパッケージ(すなわち、私たちの分散制御システム、私たちのDSL、および私たちのDSL洞察と分析ソリューションおよびサービス製品)の開発が完了すると、私たちは、完全なエンドツーエンド解決策を提供する唯一の供給者の1つとして、IPPNとADCLを組み合わせて、ADCL市場の先頭に成長すると信じています。

我々は以下のモデルを用いてADCLソリューションを販売する予定である:

| ● | データ収集器 価格ベース-クライアントは、私たちのデータ収集器ソリューション を使用してWWWからデータを収集します。クライアントは我々の解決策を用いてWWWからのデータ の収集を効率的に要求し,その要求から収集した実データ のみを支払う.このサービスは1000回ごとに価格を請求します。 |

| ● | データ は、記録されたサービスパケット−クライアントがレコードリストを購入してくれ、NetNutは、クライアントから受信した検索およびデータ優先項説明に基づいてレコードリストを作成する。 定価は、各レコードに基づく。 |

33

私たちの目標は世界的にリードされたデータ収集と分析サプライヤーになることだ。私たちは現在、世界のほとんどの主要な地理区域に足跡があり、北米、南米と中米、ヨーロッパ、東南アジア、中東とアフリカを含む。私たちは既存と新しい顧客が私たちの技術、経験、彼らのデータ収集戦略をどのように指導するかを知っているのではなく、彼ら自身のAPIを開発することを好むことを目撃しているので、私たちは私たちのプラグアンドプレイデータ収集製品を開発し続けている。我々の戦略は以下のことをカバーしている:

| o | 既存のお客様にIPPNソリューション·パッケージをアップグレードします |

| o | 我々のADSLサービスパケット(分散制御システム、DSL、およびDSL洞察および分析を含む)を既存のクライアントに交差販売し、 |

| o | 中小企業のADSL市場で急速な市場魅力を実現し、 |

| o | 既製DSLソリューションを転売することにより利益率を向上させる |

顧客 と競争

私たちが運営する市場の特徴は、競争が激しく、絶えず革新し、変化していく安全脅威だ。ネットワークデータ収集サービスの分野では、私たちと未来の潜在的な競争相手はSimilarweb、Bright Data、Oxylabs Networksなどのサプライヤーを含み、消費者のインターネットアクセスにおいて、私たちはKape Technologies、Nord VPN、McAfee、Norton LifeLock、Auraなどのサプライヤーと競争している。

過去数年間、企業のインターネットアクセス業務における顧客群は着実に増加してきた。2023年12月31日現在、中小·企業業務部門を中心に約700人の顧客を有しています。以上のように、2023年7月以降、新規顧客獲得へのさらなる投資を停止し、消費者インターネットアクセス分野の運営規模を削減してきました。私たちは、現在の有料ユーザー約5,000人にのみ、私たちの製品とサービスを提供し続けています。

私たちの企業顧客は広告とメディア会社、金融機関、ネットワークセキュリティ会社、商工業会社、オンライン会社、教育機関、人工知能求人市場など、複数の異なる業界をカバーしています。彼らは主に私たちのプラットフォームを求めています

| ● | インターネット上で自分の顧客に商品とサービスの比較定価を提供し |

| ● | 自分の製品やサービスの定価を競争相手の定価と比較する |

| ● | マルウェアが含まれていないことを確実にするために、インターネット上で商品やサービスを宣伝する第三者広告の有効性を検証する |

| ● | Brを確認し、そのサイトにトラフィックを吸引するための検索エンジン最適化手法が正常に動作しているかどうかを検証し、 |

| ● | 他のサイトから自分のデータとして利用することができます |

| ● | インターネットはそのブランドが正しく使用されることを確実にするために監視される。 |

私たちが顧客のために解決した問題

私たちのbrクライアントは、インターネットからデータを収集しようとするときに遭遇する様々な問題、例えば、私たちのIPPNソリューションおよびサービスを使用して解決します

| ● | サイトへのアクセスには -我々のクライアントは通常,人口統計属性に応じて表示情報を変更し,そのサイトの1日あたりのアクセス可能回数の制限を含むサイト から正確なデータを収集することを求めている. |

| ● | サイトからデータを収集する際には 匿名が必要-我々のクライアントは匿名を求めてインターネットからデータ を収集する |

| ● | データ収集中に自動化 −我々のクライアントは、エラーや遅延の情報を発生させることなく、迅速かつ自動化された解決策を必要とする。 |

| ● | が異なる地理的位置にまたがってデータを統一する必要がある--エンドユーザ登録が存在する国/地域(すなわちIPアドレス)により, が同じ製品は同じベンダが提供するが,価格は異なる.私たちの顧客は彼らの最終顧客に世界的に統一された比較可能な価格を提供するために、“打破”という“立坑効果”が必要だ。 |

| ● | データビット損失を避けるために が必要である-お客様は、可能性を回避するためにIPPNソリューションを使用しています 彼らがインターネット上のサイトから収集したすべてのデータからいくつかのデータを“盗む”こと。 |

34

私たちの解決策とサービス製品

我々 が提供する解決策とサービスは,我々のクライアントが数秒で数百万のインターネット端末 に分散し,すべての業務部門のデータを収集しながら匿名性を保証することを目的としている.私たちのサービスの安全性、安定性、速度 は私たちのものに基づいています

| ● | グローバルIPやインターネットサービスプロバイダと様々なパートナー協定を締結することで構築されたグローバルIPネットワーク |

| ● | グローバルIPネットワークは、異なるIPアドレスプール間で“ローテーション”することができる |

| ● | グローバルIPネットワークは、異なるタイプのIPエージェント(すなわち、住宅ベースのエージェント、データセンターベースのエージェント、モバイルベースのエージェント)を使用する |

| ● | 世界中のデータセンターに展開されているグローバルIPネットワークトラフィック“ルーティング”ソフトウェアと |

| ● | 我々のbr独自反射技術は、クライアントデバイス(例えば、デスクトップコンピュータ)を介してインターネット トラフィックの非対称ルーティングを実現することを目的としており、世界中で私たちのクライアントに追加の出口ポイントを提供することができる。 |

IPPN(Br)製品供給とビジネスモデル

我々のクライアントは,(A)彼ら自身のデータ収集ツールを開発し,我々のネットワークを用いてデータ収集 を行うか,(B)我々の“プラグアンドプレイ”を用いてデータ収集解決策を提供し,我々のクライアントは我々自身の経験(データ収集において)に依存して収集を求めるデータのパラメータをあらかじめ定義しておく.私たちの最近の顧客との経験から、今後数年間、プラグアンドプレイはお客様がより好きな解決策になると信じています。

多くのお客様は、1ヶ月から1年の定期コースを使用するか、または実際の消費でIPPNソリューションおよびサービスを購入します。ここで、サービスは、所定のデータパケットで価格設定されるセットであり、例えば、クライアントは、5 TB(TB)のIPPN+ADCLサービスパッケージを購入し、TBセットで使用されるGB単位で価格を設定する。パケット は、お客様の好みに応じて自動的に更新するか、または選択により更新することができます。私たちは、brの事前設定とカスタマイズ可能なセットに基づく様々な価格設定レベルを提供します。私たちはより大きな企業の顧客と長期契約契約を締結し、ディーラーとbr契約を締結して、私たちのサービスを彼らの顧客に転売します。

私たちの歴史と未来のビジネス成功の鍵は

| ● | 私たちの高速で安全で自動化されたIPPNソリューションは全面的で匿名で買収され地理的に分散されたデータ収集サービスを提供し、私たちの顧客に強力なデータセットを作成し、 |

| ● | 私たちの巨大なグローバルIPネットワークは·グローバル事業者との多くの合意に基づいて、世界180以上の国/地域で複数の異なるタイプのエージェントを提供することができ、お客様に数千万個の輸出ポイントを提供することができます |

| ● | 私たちの強力な業界の認知度と先発優位性は-我々のIPPNソリューションは、独立した研究会社(例えば、ProxywayおよびAbte Reports)およびG 2およびTrustPilotのような現場の専門家による厳格なbr}テストおよび検証を受けた。 |

35

私たちの 唯一のIP

私たちの知的財産権と知的財産権の使用と保護は私たちの業務の成功に非常に重要だ。私たちは、米国および他の管轄地域の著作権、商標、商業秘密および特許法、ならびにライセンス契約、秘密手続き、第三者との秘密協定および他の契約保護に依存して、独自技術、ソフトウェア、技術的ノウハウ、ブランドを含む私たちの知的財産権を保護します。

知的財産権は私たちのデータ収集プラットフォームの核心であり、私たちの解決策の基礎でもある。

我々の 知的財産権は,我々独自のリフレクション技術,運営商レベルルーティング技術,逆アクセス 技術からなる.

商用配線技術を運営する

我々独自のオペレータレベルルーティング技術システムは,我々のグローバルアクセスサーバネットワーク と,我々のグローバルネットワークプラットフォームの一部である事業者の所在地であるサーバに実装されたソフトウェアに基づいている.このソフトウェアは、オペレータが現在のユーザに何の影響も与えることなく、既存の IPアドレスを外部クライアント(私たちのクライアント)と共有することを可能にし、私たちのクライアントにこれらの IPを割り当てる必要もない。このソフトウェアは,我々の数百個のグローバルアクセスサーバとインターネットサービスプロバイダの ネットワークとの接続を扱うことができ,ネットワーク性能を低下させることなく,転送制御プロトコルレベルで数十万個の同時接続のルーティング を管理することができる.

反射 技術

我々の 反射技術は米国で特許保護されており(特許番号11,818,104),名称は“匿名エージェント”である.この特許は、従来の代理サービスに新たな転換をもたらす革命的な方法を記載している。従来の匿名エージェントとは異なり、 プロキシサービスクライアント要求は、接続速度を潜在的に遅くし、デバイスのローカルネットワークをセキュリティリスクに直面させるために、中間エージェント装置を介して再ルーティングされるであろうが、NetNutの“反射器”方法は、このような迂回なしに同じ最終結果 を実現する。これは、中間デバイスのIPアドレスを巧みに使用して接続を開始し、この初期ステップの後、クライアント要求はターゲットサーバに直接送信される。この方法は,エージェントを使用する利点を保持しながら,オリジナルの IPアドレスを隠蔽し,第三者装置を介してすべてのトラフィックを誘導する一般的なボトルネックを回避している.その結果、安全で、より速く、より効率的で簡略化されたインターネット接続方法であり、エージェントのすべての利点を有するが、従来の の欠点はない。

リバース·アクセス·テクノロジー

我々の逆アクセス技術は、米国で特許保護されている(特許番号はUS 9935958(再発行中)およびUS 10110606であり、タイトルは“フロントエンドアプリケーションおよび他のアプリケーションを保護するための逆 アクセス方法”)である。逆アクセス特許は、通常、悪意のある行為者および他の許可されていない者から積極的なハッカー攻撃を受ける外部向け計算リソースまたはサービスへの安全なアクセスの問題を解決する。逆アクセス特許は、この問題を解決し、外部からそのような要求を直接開始することを可能にするのではなく、ローカルネットワーク内部から開始および制御された送出接続によって、ローカルネットワーク内から提供されるサービスの着信要求をサービスすることができる“逆アクセス”機構を提供する。したがって、逆アクセス特許によって提供される解決策は、インターネットのような大規模な公共ネットワーク上に参加者がそのようなサービスを配備するリスクを低減する。したがって、逆アクセス特許は、コンピュータネットワーク通信に特有の問題に技術的解決策を提供し、これは、接続の開始制御を保護されたローカルネットワーク内の要素に転送するために、ネットワーク内の通常の通信フローが反転された創造的な機構によって達成される。

NetNut は、米国およびイスラエルにおける登録商標であり、他の複数の司法管轄区域で登録商標が出願されている。私たちのロゴと私たちの子会社のロゴは私たちとその子会社の未登録商標です。私たちの拡張に伴い、私たちは他の管轄区域で商標を登録または取得する挑戦に直面する可能性がある。

36

私たちの製品と技術の現在と未来の要素に関する他の処理すべき特許出願があります。