米国

証券取引委員会

ワシントンD.C. 20549

フォーム

(マークワン)

四半期終了時

または

_____________から___________への移行期間について

コミッションファイル番号

(憲章に明記されている登録者の正確な名前)

(州またはその他の管轄区域) 法人または組織) |

(IRS) 雇用主 識別番号) |

(主要執行機関の住所) |

(郵便番号) |

(登録者の電話番号、市外局番を含む)

同法第12条 (b) に従って登録された証券:

各クラスのタイトル |

|

取引 シンボル (複数可) |

|

登録された各取引所の名前 |

|

|

登録者が (1) 1934年の証券取引法第13条または第15条 (d) 条により提出が義務付けられているすべての報告書を過去12か月間(または登録者がそのような報告を提出する必要があったほど短い期間)に提出したかどうか、および(2)過去90日間にそのような申告要件の対象であったかどうかをチェックマークで示してください。

登録者が、過去12か月間(または登録者がそのようなファイルを提出する必要があったほど短い期間)に、規則S-Tの規則405(この章の§232.405)に従って提出する必要のあるすべてのインタラクティブデータファイルを電子的に提出したかどうかをチェックマークで示してください。

登録者が大規模な加速申告者、加速申告者、非加速申告者、小規模な報告会社、または新興成長企業のいずれであるかをチェックマークで示してください。取引法規則12b-2の「大規模加速申告者」、「加速申告者」、「小規模報告会社」、「新興成長企業」の定義を参照してください。

大型加速フィルター |

☐ |

|

☒ |

|

非加速ファイラー |

☐ |

|

小規模な報告会社 |

|

新興成長企業 |

|

|

|

|

新興成長企業の場合は、登録者が取引法第13条 (a) に従って規定された新規または改訂された財務会計基準を遵守するために延長された移行期間を使用しないことを選択したかどうかをチェックマークで示してください。☐

登録者がシェル会社(取引法の規則12b-2で定義されている)であるかどうかをチェックマークで示してください。

はい ☐ いいえ

2024年1月31日現在、未払いのものがありました

グラハムコーポレーションと子会社

フォーム10-Qの索引

2023年12月31日および2023年3月31日現在、および2023年12月31日および2022年12月31日に終了した3か月と9か月間

|

|

ページ |

パート I. |

財務情報 |

|

|

|

|

アイテム 1. |

未監査の要約連結財務諸表 |

3 |

|

|

|

アイテム 2. |

経営陣による財政状態と経営成績に関する議論と分析 |

20 |

|

|

|

アイテム 3. |

市場リスクに関する定量的・質的開示 |

30 |

|

|

|

アイテム 4. |

統制と手続き |

31 |

|

|

|

第二部。 |

その他の情報 |

|

|

|

|

アイテム 1A. |

リスク要因 |

32 |

|

|

|

アイテム 6. |

展示品 |

33 |

|

|

|

署名 |

34 |

|

|

|

|

2

グラハムコーポレーションと子会社

フォーム 10-Q

2023年12月31日です

パート I — 財務情報

アイテム 1.未監査の要約連結財務諸表

グラハムコーポレーションと子会社

要約連結営業明細書

(千単位の金額、1株あたりのデータを除く)

(未監査)

|

|

3 か月が終了 |

|

|

9 か月が終了 |

|

||||||||||

|

|

12月31日 |

|

|

12月31日 |

|

||||||||||

|

|

2023 |

|

|

2022 |

|

|

2023 |

|

|

2022 |

|

||||

純売上高 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

製品の販売コスト |

|

|

|

|

|

|

|

|

|

|

|

|

||||

売上総利益 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他の費用と収入: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

販売、一般および管理 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

販売、一般、管理 — 償却 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

営業利益 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

債務の消滅による損失 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他の費用(収入)、純額 |

|

|

|

|

|

( |

) |

|

|

|

|

|

( |

) |

||

支払利息、純額 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

所得税の(給付)引当金控除前の収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

所得税の (給付) 引当金 |

|

|

( |

) |

|

|

|

|

|

|

|

|

|

|||

当期純利益 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

一株当たりデータ |

|

|

|

|

|

|

|

|

|

|

|

|

||||

ベーシック: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

当期純利益 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

希釈: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

当期純利益 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

加重平均普通株式 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

ベーシック |

|

|

|

|

|

|

|

|

|

|

|

|

||||

希釈 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

要約連結財務諸表の注記を参照してください。

3

グラハムコーポレーションと子会社

要約連結包括利益計算書

(千単位の金額)

(未監査)

|

|

3 か月が終了 |

|

|

9 か月が終了 |

|

||||||||||

|

|

12月31日 |

|

|

12月31日 |

|

||||||||||

|

|

2023 |

|

|

2022 |

|

|

2023 |

|

|

2022 |

|

||||

当期純利益 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

その他の包括利益 (損失): |

|

|

|

|

|

|

|

|

|

|

|

|

||||

外貨換算調整 |

|

|

|

|

|

|

|

|

( |

) |

|

|

( |

) |

||

確定給付年金やその他の退職後のプラン(純額) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他の包括利益 (損失) の合計 |

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|||

包括的収入の合計 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

要約連結財務諸表の注記を参照してください。

4

グラハムコーポレーションと子会社

要約連結貸借対照表

(千単位の金額、1株あたりのデータを除く)

(未監査)

|

|

2023年12月31日 |

|

|

2023年3月31日 |

|

||

資産 |

|

|

|

|

|

|

||

流動資産: |

|

|

|

|

|

|

||

現金および現金同等物 |

|

$ |

|

|

$ |

|

||

取引売掛金、引当金を差し引いた額($) |

|

|

|

|

|

|

||

未請求収益 |

|

|

|

|

|

|

||

インベントリ |

|

|

|

|

|

|

||

前払費用およびその他の流動資産 |

|

|

|

|

|

|

||

売掛金所得税 |

|

|

|

|

|

|

||

流動資産合計 |

|

|

|

|

|

|

||

不動産、プラント、設備、純額 |

|

|

|

|

|

|

||

前払い年金資産 |

|

|

|

|

|

|

||

オペレーティングリース資産 |

|

|

|

|

|

|

||

グッドウィル |

|

|

|

|

|

|

||

顧客関係、純額 |

|

|

|

|

|

|

||

技術と技術的ノウハウ、ネット |

|

|

|

|

|

|

||

その他の無形資産、純額 |

|

|

|

|

|

|

||

繰延所得税資産 |

|

|

|

|

|

|

||

その他の資産 |

|

|

|

|

|

|

||

総資産 |

|

$ |

|

|

$ |

|

||

負債と株主資本 |

|

|

|

|

|

|

||

流動負債: |

|

|

|

|

|

|

||

短期債務務 |

|

$ |

|

|

$ |

|

||

長期債務の現在の部分 |

|

|

|

|

|

|

||

ファイナンスリース債務の現在の部分 |

|

|

|

|

|

|

||

買掛金 |

|

|

|

|

|

|

||

未払報酬 |

|

|

|

|

|

|

||

未払費用およびその他の流動負債 |

|

|

|

|

|

|

||

顧客預金 |

|

|

|

|

|

|

||

オペレーティングリース負債 |

|

|

|

|

|

|

||

支払うべき所得税 |

|

|

|

|

|

|

||

流動負債合計 |

|

|

|

|

|

|

||

長期債務 |

|

|

|

|

|

|

||

ファイナンスリース義務 |

|

|

|

|

|

|

||

オペレーティングリース負債 |

|

|

|

|

|

|

||

繰延所得税負債 |

|

|

|

|

|

|

||

未払年金と退職後の給付負債 |

|

|

|

|

|

|

||

その他の長期負債 |

|

|

|

|

|

|

||

負債総額 |

|

|

|

|

|

|

||

コミットメントと不測の事態(注10) |

|

|

|

|

|

|

||

株主資本: |

|

|

|

|

|

|

||

優先株式、$ |

|

|

|

|

|

|

||

普通株式、$ |

|

|

|

|

|

|

||

額面を超える資本 |

|

|

|

|

|

|

||

利益剰余金 |

|

|

|

|

|

|

||

その他の包括損失の累計 |

|

|

( |

) |

|

|

( |

) |

自己株式( |

|

|

( |

) |

|

|

( |

) |

株主資本の総額 |

|

|

|

|

|

|

||

負債総額と株主資本 |

|

$ |

|

|

$ |

|

||

5

要約連結財務諸表の注記を参照してください。

6

グラハムコーポレーションと子会社

要約連結キャッシュフロー計算書

(千単位の金額)

(未監査)

|

|

9 か月が終了 |

|

|||||

|

|

12月31日 |

|

|||||

|

|

2023 |

|

|

2022 |

|

||

営業活動: |

|

|

|

|||||

当期純利益 |

|

$ |

|

|

$ |

|

||

純利益を営業活動によって得られる純現金と調整するための調整 |

|

|

|

|

|

|

||

減価償却 |

|

|

|

|

|

|

||

無形資産の償却 |

|

|

|

|

|

|

||

保険数理上の損失の償却 |

|

|

|

|

|

|

||

債務発行費用の償却 |

|

|

|

|

|

|

||

株式ベースの報酬費用 |

|

|

|

|

|

|

||

債務の消滅による損失 |

|

|

|

|

|

|

||

繰延所得税 |

|

|

|

|

|

|

||

買収後の(増加)営業資産の(増加)減少: |

|

|

|

|

|

|

||

売掛金 |

|

|

( |

) |

|

|

( |

) |

未請求収益 |

|

|

|

|

|

( |

) |

|

インベントリ |

|

|

( |

) |

|

|

( |

) |

前払い費用およびその他の流動資産と非流動資産 |

|

|

( |

) |

|

|

( |

) |

売掛金所得税 |

|

|

( |

) |

|

|

( |

) |

オペレーティングリース資産 |

|

|

|

|

|

|

||

前払い年金資産 |

|

|

( |

) |

|

|

( |

) |

買収後の営業負債の増加(減少): |

|

|

|

|

|

|

||

買掛金 |

|

|

( |

) |

|

|

|

|

未払報酬、未払費用、その他の現在および非流動的 |

|

|

|

|

|

|

||

顧客預金 |

|

|

|

|

|

|

||

オペレーティングリース負債 |

|

|

( |

) |

|

|

( |

) |

未払報酬の長期部分、未払年金、 |

|

|

|

|

|

( |

) |

|

営業活動による純現金 |

|

|

|

|

|

|

||

投資活動: |

|

|

|

|

|

|

||

不動産、プラント、設備の購入 |

|

|

( |

) |

|

|

( |

) |

資産、プラント、設備の処分による収入 |

|

|

|

|

|

|

||

P3 Technologies, LLCの買収(取得した現金を差し引いたもの) |

|

|

( |

) |

|

|

|

|

投資活動に使用された純現金 |

|

|

( |

) |

|

|

( |

) |

資金調達活動: |

|

|

|

|

|

|

||

短期債務の借り入れ |

|

|

|

|

|

|

||

借金の元本返済 |

|

|

( |

) |

|

|

( |

) |

債務救済費用の支払い |

|

|

( |

) |

|

|

|

|

ファイナンスリース債務の返済 |

|

|

( |

) |

|

|

( |

) |

債務発行費用の支払い |

|

|

( |

) |

|

|

( |

) |

普通株式の発行 |

|

|

|

|

|

|

||

自己株式の購入 |

|

|

( |

) |

|

|

( |

) |

財務活動に使用された純現金 |

|

|

( |

) |

|

|

( |

) |

為替レートの変動による現金への影響 |

|

|

( |

) |

|

|

( |

) |

現金および現金同等物の純増額(減少) |

|

|

( |

) |

|

|

|

|

現金および現金同等物の期首残高 |

|

|

|

|

|

|

||

現金および現金同等物の期末残高 |

|

$ |

|

|

$ |

|

||

要約連結財務諸表の注記を参照してください。

7

グラハムコーポレーションと子会社

株主資本の変動に関する要約連結計算書

2023年12月31日に終了した9か月間

(千単位の金額)

(未監査)

|

|

普通株式 |

|

|

資本金 |

|

|

|

|

|

累積 |

|

|

|

|

|

合計 |

|

||||||||||

|

|

|

|

|

同等語 |

|

|

超過の |

|

|

保持 |

|

|

包括的 |

|

|

財務省 |

|

|

株主の |

|

|||||||

|

|

株式 |

|

|

価値 |

|

|

額面価格 |

|

|

収益 |

|

|

損失 |

|

|

株式 |

|

|

エクイティ |

|

|||||||

2023年4月1日時点の残高 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

|

|||||

包括利益 (損失) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

|

||||||

株式の発行 |

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

|

|

|

|

|

|

— |

|

|||||

株式の没収 |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

— |

|

||||

株式ベースの認識 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

自己株式の発行 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

— |

|

|||||

自己株式の購入 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

( |

) |

|||||

2023年6月30日の残高 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

( |

) |

|

|

|

|||||

包括利益 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

株式の発行 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

株式ベースの認識 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

2023年9月30日の残高 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

( |

) |

|

|

|

|||||

包括利益 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

P3テクノロジー合同会社の購入のための株式の発行 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

株式ベースの認識 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

2023年12月31日現在の残高 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

要約連結財務諸表の注記を参照してください。

8

グラハムコーポレーションと子会社

株主資本の変動に関する要約連結計算書

2022年12月31日に終了した9か月間

(千単位の金額)

(未監査)

|

|

普通株式 |

|

|

資本金 |

|

|

|

|

|

累積 |

|

|

|

|

|

合計 |

|

||||||||||

|

|

|

|

|

同等語 |

|

|

超過の |

|

|

保持 |

|

|

包括的 |

|

|

財務省 |

|

|

株主の |

|

|||||||

|

|

株式 |

|

|

価値 |

|

|

額面価格 |

|

|

収益 |

|

|

損失 |

|

|

株式 |

|

|

エクイティ |

|

|||||||

2022年4月1日の残高 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

|

|||||

包括利益 (損失) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

|

||||||

株式の没収 |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

— |

|

||||

株式ベースの認識 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

自己株式の購入 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

( |

) |

|||||

2022年6月30日時点の残高 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

( |

) |

|

|

|

|||||

包括的損失 |

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

( |

) |

||||

株式の没収 |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

— |

|

||||

株式ベースの認識 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

自己株式の発行 |

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

2022年9月30日時点の残高 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

( |

) |

|

|

|

|||||

包括利益 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

株式ベースの認識 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

2022年12月31日現在の残高 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

|

|||||

要約連結財務諸表の注記を参照してください。

9

グラハムコーポレーションと子会社

要約連結財務諸表の注記

(未監査)

(千単位の金額、1株あたりのデータを除く)

注1 — プレゼンテーションの基本:

グラハム・コーポレーション(以下「当社」)の要約連結財務諸表には、2023年12月31日および2023年3月31日にコロラド州アーバダ、中国の蘇州、インドのアーメダバードに所在する完全子会社と、12月にフロリダ州ジュピターにある最近買収した完全子会社であるP3 Technologies、LLC(「P3」)が含まれます(注2を参照)31、2023年。要約連結財務諸表は、中間財務情報に関して米国で一般に認められている会計原則(「GAAP」)と、それぞれ米国証券取引委員会によって公布された規則S-Xのフォーム10-Qおよびルール8-03の指示に従って作成されています。会社の要約連結財務諸表には、完全な財務諸表を作成するためにGAAPで要求されるすべての情報や注記が含まれていません。ここに記載されている2023年3月31日現在の未監査の要約連結貸借対照表は、2023年3月31日現在の当社の監査済み連結貸借対照表から導き出されました。追加情報については、2023年3月31日に終了した会計年度(「2023年度」)のフォーム10-Kの当社の年次報告書に含まれる連結財務諸表と注記を参照してください。経営陣の見解では、公正な表示のために必要と考えられる通常の定期的な見越額を含め、すべての調整が会社の要約連結財務諸表に含まれています。

2023年12月31日に終了した3か月および9か月間の当社の経営成績とキャッシュフローは、必ずしも2024年3月31日に終了する当会計年度(「2024年度」)に予想される業績を示すものではありません。

注2 — 取得:

2023年11月9日、当社は、フロリダ州ジュピターにある宇宙、新エネルギー、医療産業にサービスを提供する個人所有のカスタムターボ機械のエンジニアリング、製品開発、製造事業であるP3の買収を完了しました。当社は、この買収により成長戦略が促進され、市場と製品の多様性がさらに高まり、ターボ機械ソリューションが拡大すると考えています。P3は当社のBarber-Nichols, LLC(「BN」)子会社を通じて管理され、BNの技術を高度に補完し、ターボ機械ソリューションを強化します。

この取引は企業結合として計上されたため、取得した資産と引き受けた負債は、取得日現在の公正価値で認識される必要があります。$の購入価格

買収費用は、買収日の推定公正価値と公正価値のドルを超える金額に基づいて、取得した資産と引き受けた負債に割り当てられました

10

|

|

11月9日、 |

|

|

|

|

2023 |

|

|

取得した資産: |

|

|

|

|

現金および現金同等物 |

|

$ |

|

|

売掛金、引当金を差し引いた取引口座 |

|

|

|

|

未請求収益 |

|

|

|

|

インベントリ |

|

|

|

|

前払費用とその他の流動資産 |

|

|

|

|

不動産、プラント、設備、純額 |

|

|

|

|

オペレーティングリース資産 |

|

|

|

|

グッドウィル |

|

|

|

|

顧客関係 |

|

|

|

|

技術と技術的ノウハウ |

|

|

|

|

商品名 |

|

|

|

|

繰延所得税資産 |

|

|

|

|

取得した総資産 |

|

|

|

|

想定される負債: |

|

|

|

|

未払報酬 |

|

|

|

|

顧客預金 |

|

|

|

|

オペレーティングリース負債 |

|

|

|

|

引き受けた負債総額 |

|

|

|

|

購入価格 |

|

$ |

|

|

買収関連の無形資産の公正価値には、顧客関係、技術と技術のノウハウ、商号が含まれます。商号は、要約連結貸借対照表の「その他の無形資産、純額」という項目に含まれています。顧客関係の公正価値は、収益アプローチ、具体的には複数期間の超過収益法を使用して計算されました。これには、維持率、新規顧客の増加、および顧客関連コストに関する仮定が組み込まれています。商号と技術の公正価値と技術的ノウハウはどちらもロイヤリティからの救済法を使用して計算されました。これは、無形資産の所有に起因する税引き後のロイヤルティ節約額を反映するために使用される市場ベースのロイヤルティレートです。

顧客関係と商号は、それぞれ8年と3年という推定耐用年数にわたって、販売費、一般管理費として定額償却されます。技術と技術的ノウハウは、推定耐用年数である10年間、定額販売された製品の原価で償却されます。

2023年12月31日に終了した3か月と9か月の要約連結営業報告書には、3P3の純売上高が含まれています

|

|

3 か月が終了 |

|

|

9 か月が終了 |

|

||||||||||

|

|

12月31日 |

|

|

12月31日 |

|

||||||||||

|

|

2023 |

|

|

2022 |

|

|

2023 |

|

|

2022 |

|

||||

純売上高 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

当期純利益 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

一株当たり損失 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

ベーシック |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

希釈 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

未監査のプロフォーマ情報は、暫定購入価格配分に基づく固定資産の減価償却調整によるプロフォーマ効果、買収に関連して支払われた現金を反映した利息費用の調整(買収関連費用を含む)、会社の加重平均金利での償却費用の調整を含むように買収日以前の業績を組み合わせたものです。無形資産の公正価値調整、非有形資産定期的な買収関連費用と、該当する法定税率を利用したプロフォーマ調整に対する所得税の影響。

未監査のプロフォーマ結果は、説明のみを目的としています。これらのプロフォーマ結果は、提示された各期間の初めに買収が行われた場合に実際に得られたであろう結果を示すものではなく、プロフォーマデータは将来得られる可能性のある結果を予測するものでもありません。

11

注3 — 収益認識:

当社は、製品の管理を顧客に移管することによって履行義務を果たす場合、またはそれを履行した時点で、契約による収益を計上します。出荷時に収益が計上される契約の場合、通常、製品の出荷、所有権の移転、重大な所有権リスクの移転、会社への支払い権、所有権の報酬が顧客に移転したときに、支配権が移管されます。時間の経過とともに収益が計上される契約では、通常、会社が代替用途のない資産を作成し、会社には現在までに完了した業績に対する強制力のある支払い権があるため、支配権は移管されます。

次の表は、製品ラインと地域ごとに分類された会社の収益を示しています。

|

|

3 か月が終了 |

|

|

9 か月が終了 |

|

||||||||||

|

|

12月31日 |

|

|

12月31日 |

|

||||||||||

市場 |

|

2023 |

|

|

2022 |

|

|

2023 |

|

|

2022 |

|

||||

精製 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

化学/石油化学 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

防衛 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

スペース |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他のコマーシャル |

|

|

|

|

|

|

|

|

|

|

|

|

||||

純売上高 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

地理的地域 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

アジア |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

カナダ |

|

|

|

|

|

|

|

|

|

|

|

|

||||

中東 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

南アメリカ |

|

|

|

|

|

|

|

|

|

|

|

|

||||

アメリカ |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他すべて |

|

|

|

|

|

|

|

|

|

|

|

|

||||

純売上高 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

履行義務とは、顧客に明確な商品やサービスを提供するという契約上の約束です。会社は、両当事者から承認とコミットメントが得られ、当事者の権利が特定され、支払い条件が特定され、契約に商業的実体があり、対価の回収可能性が高ければ、契約の会計処理を行います。取引価格には、譲渡された製品との引き換えに当社が受け取る見込みの対価額が反映されています。契約の取引価格は個別の履行義務に割り当てられ、収益は履行義務が履行されると認識されます。会社によっては、1つの契約を複数の履行義務に分割する場合もあれば、複数の製品が完全に統合されたソリューションの一部であり、1つの履行義務にまとめられている場合もあります。契約が複数の履行義務に分かれている場合、会社は、各履行義務の基礎となる約束品の推定相対独立販売価格に基づく金額で、合計取引価格を各履行義務に割り当てます。当社は、政府当局が課した税金のうち、当社が顧客から徴収するすべての税金を契約価格の測定から除外するという会計方針を選択しました。契約開始時に、製品が顧客に譲渡されてから顧客が製品の代金を支払うまでの期間が1年以下になると当社が予想する場合、当社は資金調達要素の影響について契約価格を調整しません。顧客に請求される送料と手数料は収益に記録され、送料と手数料に発生した関連費用は販売された製品の費用に含まれます。

当社は、契約の履行によって当社が代替用途を持たない製品の製造につながり、契約に完了した業績の価値に直接対応する金額の強制力のある支払い権が含まれている場合に、経時的な収益を認識します。収益が時系列で認識される履行義務の履行に向けた進捗状況を測定するために、当社は、各契約で発生する総労働時間に対する経営陣の見積もりに対する、これまでに発生した直接労働時間の比率に基づくインプット方法、発生する契約費用の総額に対する経営陣の見積もりに対する現在までに発生した総契約費用の比率に基づくインプット方法、または運用上のマイルストーンの完了に基づくアウトプット方法を利用しています。、契約の性質によって異なります。当社は、長期にわたる履行義務を考慮に入れるために必要な見積もりを作成するために不可欠なシステムと手順を確立しています。これらの手続きには、発生した費用、完了に向けた進捗状況、特定されたリスクと機会、調達の決定、まだ発生していないコストの見積もりの変更、資材の入手可能性、下請業者による実施に関する経営陣による毎月の見直しが含まれます。売上と収益は、価格変更による契約額の修正と完了時の推定費用に基づいて、現在の会計期間に調整されます。契約上の損失は

12

経営陣に明らかになったらすぐに認識されます。契約数で測定される当社の契約の大部分の収益は、顧客への出荷時に計上されます。数は少ないが収益の大部分を占める大規模な契約の収益は、時間の経過とともに認識されます。

|

|

3 か月が終了 |

|

|

9 か月が終了 |

|

||||||||||

|

|

12月31日 |

|

|

12月31日 |

|

||||||||||

|

|

2023 |

|

|

2022 |

|

|

2023 |

|

|

2022 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

収益は長期にわたって認識されました |

|

|

% |

|

|

% |

|

|

% |

|

|

% |

||||

出荷時に収益が計上されました |

|

|

% |

|

|

% |

|

|

% |

|

|

% |

||||

収益認識、請求、および現金回収のタイミングは、要約連結貸借対照表の売掛金、未請求収益(契約資産)、および顧客預金(契約負債)に影響します。未請求収益とは、長期にわたって認識された契約上の収益が、顧客に請求された金額を超えていることを指します。未請求収益は、要約連結貸借対照表に個別に表示されます。会社には、請求時および履行義務を果たす前に無条件に支払いを受ける権利がある場合があります。その後、会社は預金が回収され、履行義務が履行されるまで、契約負債と相殺資産を同額の計上します。顧客の預金は、要約連結貸借対照表に個別に表示されます。顧客の預金は、通常、製品が完成する1年以内に受け取られるか、契約上の特定の資材の調達に使用されるため、また設計および建設中に発生する関連する諸経費と同様に、重要な資金調達要素とは見なされません。

純契約資産(負債)は次のもので構成されていました。

|

|

2023年12月31日 |

|

|

2023年3月31日 |

|

|

変更 |

|

|

取得金額による変化 |

|

|

認識された収益による変化 |

|

|

顧客への請求書発行による変更/ |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

未請求収益(契約資産) |

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|

$ |

|

|

$ |

( |

) |

||||

顧客預金(契約負債) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

( |

) |

|

純契約(負債)資産 |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

|

|

|

|

|

|

|

|

|||

2023年12月31日および3月31日時点の契約負債にはドルが含まれます

会社の顧客契約の留保条項に基づいて請求されたが支払われなかった売掛金は、$

会社の残りの未履行履行債務は、締結され進行中の契約に基づいて実施される仕事の総額を示すものです。当社では、この措置をバックログとも呼んでいます。2023年12月31日現在、当社には未払いの履行義務が残っています

注4 — インベントリ:

在庫は、平均原価法を使用して、原価または正味実現可能額のどちらか低い方で表示されます。

13

インベントリーの主な分類は次のとおりです。

|

|

12月31日 |

|

|

3 月 31 日 |

|

||

|

|

2023 |

|

|

2023 |

|

||

原材料と消耗品 |

|

$ |

|

|

$ |

|

||

作業中 |

|

|

|

|

|

|

||

完成品 |

|

|

|

|

|

|

||

合計 |

|

$ |

|

|

$ |

|

||

注5 — 無形資産:

無形資産は次のもので構成されています。

|

加重平均償却期間 |

|

総帳簿価額 |

|

|

累積償却額 |

|

|

純帳簿価額 |

|

|||

2023年12月31日に |

|

|

|

|

|

|

|

|

|

|

|||

償却の対象となる無形資産: |

|

|

|

|

|

|

|

|

|

|

|||

顧客との関係 |

|

$ |

|

|

$ |

|

|

$ |

|

||||

技術と技術的ノウハウ |

|

|

|

|

|

|

|

|

|

||||

バックログ |

|

|

|

|

|

|

|

|

|

||||

商品名 |

|

|

|

|

|

|

|

|

|

||||

|

|

|

$ |

|

|

$ |

|

|

$ |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||

償却の対象とならない無形資産: |

|

|

|

|

|

|

|

|

|

|

|||

商品名 |

|

$ |

|

|

$ |

— |

|

|

$ |

|

|||

|

|

|

$ |

|

|

$ |

— |

|

|

$ |

|

||

無形資産の償却額は $でした

|

|

年間償却額 |

|

|

2024年の残りの期間 |

|

$ |

|

|

2025 |

|

|

|

|

2026 |

|

|

|

|

2027 |

|

|

|

|

2028 |

|

|

|

|

2029年とそれ以降 |

|

|

|

|

無形資産の償却総額 |

|

$ |

|

|

|

|

|

|

|

注6 — 株式ベースの報酬:

改正された2020年グラハム・コーポレーション株式インセンティブ制度(「2020年計画」)では、以下の事項の発行が規定されています

14

|

|

ベスト |

|

|

年間3分の1のベスト |

|

|

ベスト |

|

|

|

|||

|

|

記念日 (1) |

|

|

以上 |

|

|

記念日 (1) |

|

|

|

|||

|

|

|

|

|

役員と |

|

|

役員と |

|

|

株式総数 |

|||

12月31日に終了した9か月間、 |

|

取締役 |

|

|

主要な従業員 |

|

|

主要な従業員 |

|

|

受賞 |

|||

2023 |

|

|

|

|

|

|

|

|

|

|

|

|||

RSUのタイムベスティング |

|

|

|

|

|

|

|

|

||||||

パフォーマンス・ベスティングPSU |

|

|

|

|

|

|

|

|

|

|||||

2022 |

|

|

|

|

|

|

|

|

|

|

|

|||

RSUのタイムベスティング |

|

|

|

|

|

|

|

|||||||

パフォーマンス・ベスティングPSU |

|

|

|

|

|

|

|

|

|

|||||

当社には、修正された従業員株式購入制度(「ESPP」)があります。これにより、適格な従業員は、会社の普通株式を最大割引価格で購入できます

当社は、株式ベースの報酬費用を次のように認識しています。

|

|

3 か月が終了 |

|

|

9 か月が終了 |

|

||||||||||

|

|

12月31日 |

|

|

12月31日 |

|

||||||||||

|

|

2023 |

|

|

2022 |

|

|

2023 |

|

|

2022 |

|

||||

制限付株式報酬 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

制限付株式単位 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

従業員株式購入制度 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

所得税の優遇措置が認められました |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

注7 — 1株当たりの利益:

1株当たりのベーシックインカムは、純利益をその期間の発行済み普通株式の加重平均数で割って計算されます。希薄化後の1株当たり利益は、純利益を、その期間中に発行された普通株式の加重平均数と、該当する場合は発行される可能性のある普通株式数で割って計算されます。

|

|

3 か月が終了 |

|

|

9 か月が終了 |

|

||||||||||

|

|

12月31日 |

|

|

12月31日 |

|

||||||||||

|

|

2023 |

|

|

2022 |

|

|

2023 |

|

|

2022 |

|

||||

1株当たりのベーシックインカム |

|

|

|

|

|

|

|

|

|

|

|

|

||||

分子: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

当期純利益 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

分母: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

加重平均普通株式 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

希薄化後の1株当たり利益 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

分子: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

当期純利益 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

分母: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

加重平均普通株式 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

発行済制限付株式ユニット |

|

|

|

|

|

|

|

|

|

|

|

|

||||

加重平均普通と |

|

|

|

|

|

|

|

|

|

|

|

|

||||

希薄化後の1株当たり利益 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

15

注8 — 製品保証責任:

製品保証責任に関する変更点をまとめると、次のようになります。

|

|

3 か月が終了 |

|

|

9 か月が終了 |

|

||||||||||

|

|

12月31日 |

|

|

12月31日 |

|

||||||||||

|

|

2023 |

|

|

2022 |

|

|

2023 |

|

|

2022 |

|

||||

期首残高 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

製品保証の費用 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

製品保証請求が支払われました |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

期末残高 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

製品保証負債は、要約連結貸借対照表の「未払費用およびその他の流動負債」という項目に含まれています。

注9 — キャッシュフロー計算書:

支払われる利子税と所得税、および現金以外の投資と資金調達活動は次のとおりです。

|

|

12月31日に終了した9か月間は、 |

|

|||||

|

|

2023 |

|

|

2022 |

|

||

利息が支払われました |

|

$ |

|

|

$ |

|

||

支払った所得税 |

|

|

|

|

|

|

||

P3買収の検討の一環としての株式の発行 |

|

|

|

|

|

|

||

買掛金勘定に記録された資本購入 |

|

|

|

|

|

|

||

ザ・$

注10 — コミットメントと不測の事態:

当社は、当社が製造した製品に含まれている、または付随しているとされるアスベストへの暴露による人身傷害の申し立て訴訟の被告として指名されました。当社は、これらの訴訟で他の多くの被告人と共同被告人であり、これらの請求から積極的に弁護するつもりです。当社の現在の訴訟における請求は、当社が被告として指名された以前のアスベスト関連の訴訟でなされたものと似ています。これらの訴訟は、当社が原告の職場に製品を供給していないことが示されたために却下されたか、重要でない金額で和解されたかのどちらかです。当社は、係争中または将来の問題が以前の訴訟と同じ方法で解決されるという保証はできません。

2024年度の第3四半期に、取締役会の監査委員会は、外部の弁護士や法医学専門家の支援を得て、グラハム・インディア・プライベート・リミテッド(「GIPL」)に関して受け取った内部告発者の苦情の調査を終了しました。調査の結果、苦情を裏付ける証拠と従業員によるその他の不正行為の両方が特定されました。その他の不正行為は合計$でした

2023年12月31日現在、当社は上記の請求のほか、通常の業務過程で生じたその他の法的手続きや潜在的な請求の対象となっています。当社が当事者となる、または当事者になる可能性のある訴訟、法的手続き、または潜在的な請求の結果を特定することはできず、請求の大部分について合理的に起こり得る損失または損失の範囲を見積もることはできませんが、経営陣は、結果が個別または全体として、会社の業績、財政状態、またはキャッシュフローに重大な影響を与えるとは考えていません。

16

当社は以前、コロラド州アーバダでAscent Properties Group, LLC(「Ascent」)と2つの建物リース契約と2つの機器リース契約について、関連当事者オペレーティングリースを締結していました。このようなリースに関連して、会社は賃貸人に固定最低リース料を支払いました

注11 — 所得税:

当社は、国内外の複数の法域で連邦および州の所得税申告書を提出しています。ほとんどの税務管轄区域では、申告書は申告書が提出されてから何年もの間、関連する税務当局による審査の対象となります。当社は、課税年度に米国連邦審査の対象となります

あった

注12 — その他の包括損失の累積の変化:

2023年12月31日および2022年12月31日に終了した9か月間のコンポーネント別のその他の包括損失の累計の変化は次のとおりです。

|

|

年金と |

|

|

外国人 |

|

|

合計 |

|

|||

2023年4月1日時点の残高 |

|

$ |

( |

) |

|

$ |

|

|

$ |

( |

) |

|

再分類前のその他の包括利益 |

|

|

|

|

|

( |

) |

|

|

( |

) |

|

その他の総合累積額から再分類された金額 |

|

|

|

|

|

|

|

|

|

|||

当期純その他の包括利益 (損失) |

|

|

|

|

|

( |

) |

|

|

|

||

2023年12月31日現在の残高 |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

|

年金と |

|

|

外国人 |

|

|

合計 |

|

|||

2022年4月1日の残高 |

|

$ |

( |

) |

|

$ |

|

|

$ |

( |

) |

|

再分類前のその他の包括利益 |

|

|

|

|

|

( |

) |

|

|

( |

) |

|

その他の総合累積額から再分類された金額 |

|

|

|

|

|

|

|

|

|

|||

当期純その他の包括利益 (損失) |

|

|

|

|

|

( |

) |

|

$ |

( |

) |

|

2022年12月31日現在の残高 |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

2023年12月31日および2022年12月31日に終了した3か月および9か月間のコンポーネント別のその他の包括損失の累計からの再分類は次のとおりです。

蓄積されたその他についての詳細 |

|

から再分類された金額 |

|

|

|

要約された対象ラインアイテム |

||||||

|

|

3 か月が終了 |

|

|

|

|

||||||

|

|

12月31日 |

|

|

|

|

||||||

|

|

2023 |

|

|

|

2022 |

|

|

|

|

||

年金やその他の退職後の給付項目: |

|

|

|

|

|

|

|

|

|

|

||

保険数理上の損失の償却 |

|

$ |

|

(1) |

|

$ |

|

(1) |

|

所得税の給付前利益 |

||

税効果 |

|

|

|

|

|

|

|

|

|

所得税の (給付) 引当金 |

||

|

|

$ |

|

|

|

$ |

|

|

|

当期純利益 |

||

17

蓄積されたその他についての詳細 |

|

から再分類された金額 |

|

|

|

要約された対象ラインアイテム |

||||||

|

|

9 か月が終了 |

|

|

|

|

||||||

|

|

12月31日 |

|

|

|

|

||||||

|

|

2023 |

|

|

|

2022 |

|

|

|

|

||

年金やその他の退職後の給付項目: |

|

|

|

|

|

|

|

|

|

|

||

保険数理上の損失の償却 |

|

$ |

|

(1) |

|

$ |

|

(1) |

|

所得税の給付前利益 |

||

税効果 |

|

|

|

|

|

|

|

|

|

所得税の (給付) 引当金 |

||

|

|

$ |

|

|

|

$ |

|

|

|

当期純利益 |

||

注13 — 負債:

2023年10月13日、当社はリボルビング・クレジット・ファシリティを終了し、バンク・オブ・アメリカとのタームローンを返済し、新たなファシリティを締結しました

2023年3月31日現在の長期負債は次のもので構成されています。

|

|

3 月 31 日 |

|

|

|

|

2023 |

|

|

バンク・オブ・アメリカのタームローン |

|

$ |

|

|

控除:未償却債務発行費用 |

|

|

( |

) |

|

|

|

|

|

減少:現在の部分 |

|

|

|

|

合計 |

|

$ |

|

|

新しいリボルビング・クレジット・ファシリティには、表明と保証、肯定契約と否定契約、ウェルズ・ファーゴの利益のための財務契約など、慣習的な契約条件が含まれています。これらの契約では、会社が(i)連結総レバレッジ比率を超えないように維持する必要があります

新リボルビング・クレジット・ファシリティに基づく借入には、当社と同等の金利がかかります。

当社は、該当する四半期中に、新リボルビング・クレジット・ファシリティの未使用部分について、四半期ごとのコミットメント手数料を、その時点での当社の連結総レバレッジ比率を参考にして決定される年率で支払う必要があります。手数料の範囲は

18

バンク・オブ・アメリカとの古いリボルビング・クレジット・ファシリティとターム・ローンの終了に関連して、会社はドルを支払いました

2023年12月31日現在、$

19

アイテム 2.経営陣による財政状態と経営成績の議論と分析

(1株あたりのデータを除く、ドルと株の金額(千単位)

[概要]

私たちは、防衛、宇宙、エネルギー、プロセス産業向けのミッションクリティカルな流体、電力、熱伝達、真空技術の設計と製造における世界的リーダーです。私たちは、カスタムエンジニアリングの真空、熱伝達、ポンプ、ターボ機械技術を設計、製造しています。防衛産業では、当社の機器は原子力および非原子力の推進、発電、流体輸送、および熱管理システムで使用されます。宇宙産業では、当社の機器は推進システム、電力およびエネルギー管理システムや生命維持システムに使用されます。私たちは、石油精製、コージェネレーションなどのエネルギーおよび新エネルギー市場、および水素を含む複数の代替およびクリーン電力用途で使用される真空、熱伝達、流体輸送用の機器を提供しています。化学および石油化学産業では、当社の機器は肥料、アンモニア、エチレン、メタノール、および下流の化学施設で使用されます。

私たちのブランドは、エンジニアリングの専門知識とお客様との緊密なコラボレーションに基づいて構築されており、お客様が経済的および運用上の目標を達成できるようにするミッションクリティカルな機器やシステムを設計、開発、製造しています。適格で規格に準拠した機器が当社のブランドの特徴であることを確認するために、プロセスとシステムを継続的に改善しています。顧客との早い段階での関わりと、サービスライフの終わりまでのサポートは、私たちのブランドの基盤となる価値観です。

当社の本社はニューヨークのバタビアにある生産施設にあり、そこで表面コンデンサーとエジェクターの設計、設計、製造を行っています。コロラド州アーバダに拠点を置く当社の完全子会社であるBarber-Nichols, LLC(「BN」)は、宇宙、航空宇宙、極低温、防衛、エネルギー市場向けの特殊ターボ機械製品を設計、開発、製造、販売しています。2023年11月、フロリダ州ジュピターにあるP3 Technologies, LLC(「P3」)を買収しました(以下の「買収」を参照してください)。また、中国の蘇州にグラハム・バキューム・アンド・ヒートトランスファー・テクノロジー株式会社(「GVHTT」)、インドのアーメダバードにグラハム・インディア・プライベート・リミテッド(「GIPL」)という完全出資の海外子会社もあります。GVHTTは、東南アジア全域で販売とエンジニアリングのサポートを提供しています。GIPLは、インドと中東の精製、石油化学、食用油、肥料市場に焦点を当てた販売および市場開発事務所としての役割を果たしています。

私たちは、2024年3月31日に終了する会計年度を2024会計年度と呼んでいます。同様に、2023年3月31日と2022年3月31日に終了した当社の会計年度を、それぞれ2023年度および2022会計年度と呼んでいます。

買収

2023年11月9日、フロリダ州ジュピターにある宇宙、新エネルギー、医療産業にサービスを提供する個人所有のカスタムターボ機械のエンジニアリング、製品開発、製造事業であるP3の買収を完了しました。この買収により、当社の成長戦略が促進され、市場と製品の多様性がさらに広がり、ターボ機械ソリューションが拡大すると考えています。P3はBNを通じて管理され、BNのテクノロジーを高度に補完し、ターボ機械ソリューションを強化します。

P3の購入価格は10,494ドルで、当社の普通株式125株(1株あたり16.85ドルの価格で2,117ドル相当)と7,098ドルの現金対価で構成されていました。ただし、通常の運転資本調整を含む特定の調整が必要です。現金対価は、当社の信用枠での借入によって賄われました。購入契約には、買収後のP3の特定の財務指標に応じた条件付収益が含まれており、売り手は最大3,000ドルの追加現金対価を受け取る資格があります。274ドルの買収関連費用は、2023年12月31日に終了した3か月と9か月間に支出され、要約連結営業報告書の販売費および一般管理費(「販管費」)に含まれています。追加情報については、フォーム10-Qのこの四半期報告書の項目1に含まれる要約連結財務諸表の注記2を参照してください。

サマリー

2023年12月31日に終了した3か月間のハイライトは次のとおりです。

20

将来の見通しに関する記述に関する注意事項

フォーム10-Qのこのレポート(「フォーム10-Q」)および証券取引委員会(「SEC」)に提出するその他の文書には、改正された1933年の証券法のセクション27Aおよび改正された1934年の証券取引法のセクション21Eの意味における将来の見通しに関する記述が含まれています。歴史的事実の記述以外のすべての記述は、このフォーム10-Qの目的上、将来の見通しに関する記述です。これらの記述には、既知および未知のリスク、不確実性、その他の要因が含まれており、実際の結果が将来の見通しに関する記述によって暗示される将来の結果と大きく異なる可能性があります。将来の見通しに関する記述は、「期待する」、「信じる」、「続ける」、「できる」、「見積もる」、「できる」、「かもしれない」、「意図する」、「期待」、「計画」、「目標」、「予測」、「プロジェクト」、「見通し」、「可能性」、「すべき」、「意志」などの言葉や類似の言葉で示されます。

将来の見通しに関する記述は、将来の業績を保証するものではなく、リスクと不確実性を伴います。また、当社の実際の業績が、そのような将来の見通しに関する記述に反映されている期待や見積もりと、場合によっては大きく異なる原因となる特定の重要な要素があります。これには、2023年度のフォーム10-Kの年次報告書の項目1Aの「リスク要因」セクションや、SECに提出する報告書の他の場所に記載されているものが含まれますが、これらに限定されません。私たちの将来の見通しに関する記述に過度に依存するべきではありません。新しいリスクや不確実性は随時発生するため、これらの出来事やそれらがどのように当社に影響を及ぼし、実際の結果が将来の見通しに関する記述で表明または暗示されているものと大きく異なるかを予測することはできません。したがって、将来の出来事の予測として私たちの将来の見通しに関する記述に頼るべきではありません。これらのリスク、不確実性、仮定を検討するときは、このレポートに含まれる注意事項と、参照用にここに組み込まれているすべての文書に留意する必要があります。この文書とフォーム10-Qの四半期報告書(「フォーム10-Q」)で参照している文書をよくお読みになり、実際の将来の業績は予想とは大きく異なる可能性があることを理解してください。当社に帰属する将来の見通しに関する記述はすべて、これらの注意事項によって明確に規定されています。

このフォーム10-Qに含まれるすべての将来の見通しに関する記述は、指定された日付またはこのフォーム10-Qの日付の時点でのみ作成されています。法律で義務付けられている場合を除き、当社は、新しい情報、将来の出来事、その他の結果であるかどうかにかかわらず、このレポートに含まれる将来の見通しに関する記述の改訂を更新または発表する義務を負いません。

21

現在の市況

防衛予算計画、地政学的な緊張による造船スケジュールの加速、潜水艦、航空母艦、海底推進および電力システムの建設予定スケジュール、および当社が提供するソリューションに基づいて、防衛産業向けの当社の機器とシステムに対する需要は引き続き堅調で、拡大し続けると予想されます。米海軍の用途に加えて、国防総省のレーダー、レーザー、電子機器、電力システムで使用されるさまざまな流体および熱管理システム用の特殊ポンプ、タービン、コンプレッサー、コントローラーも提供しています。私たちは、防衛産業の特定のシステムや機器で主導的な地位を築き、場合によっては唯一のソースポジションを築いてきました。

私たちの伝統的なエネルギー市場は大きな変化を遂げています。化石燃料は今後何年にもわたって世界のエネルギー産業において重要な要素であり続けると予想していますが、お客様や投資が行われている地域による設備投資の優先順位は大きく変化しています。消費者による代替燃料の使用の増加と、代替燃料の使用を促進するための政府の政策の影響を受けるエネルギー市場の体系的な変化は、世界の成長率を下回る化石燃料の需要の伸びにつながると予想しています。この市場の回復のタイミングときっかけはまだ不明です。したがって、短期的には、競争できるプロジェクトの量は少ないままであり、新しいプロジェクトの価格設定は引き続き厳しいものになると考えています。

注目すべきは、ここ数年、主に国内市場からのエネルギーと化学品のアフターマーケット注文が増加していることです。これまで、アフターマーケットの注文は、アップグレードや拡張のためのお客様の施設への将来の設備投資の先行指標でした。ただし、設備投資が好転した場合、上記の要因により、次のサイクルが過去数年ほど堅調になるとは予想していません。

当社の熱伝達、発電、流体輸送システムの代替エネルギーやクリーンエネルギーの機会は、今後も増え続けると予想されます。私たちは、水素製造、配電および燃料供給システム、集光型太陽光発電と貯蔵、小型モジュール式原子力システム、バイオエネルギー製品、リチウム抽出による地熱発電用の機器の設計、開発、製造を支援しています。これらの市場が発展し続けるにつれて、私たちは会社をより重要な貢献者に位置づけています。

化学と石油化学の設備投資は、エネルギー投資から切り離され続けると考えています。長期的には、人口増加、世界の中産階級の拡大、生活の質の向上と消費者製品へのアクセスへの欲求の高まりにより、プラスチックや樹脂のバリューチェーン内の工業製品、肥料や関連製品に対する需要が高まると予想しています。そのため、新しいグローバルな化学および石油化学事業への投資により、当社の製品とサービスに対する需要が改善し、増加すると予想しています。

当社のターボ機械、ポンプ、極低温製品、および市場アクセスは、商業宇宙/航空宇宙市場に収益と成長の可能性をもたらします。商業宇宙市場は急速に成長し進化してきました。私たちはロケットエンジンのターボポンプシステムとコンポーネントを多くの衛星打ち上げプロバイダーに提供しています。長期的には、長期にわたる宇宙探査がより普及すると予想しており、熱/流体管理、環境制御、生命維持システムのターボ機械が重要な役割を果たすと予想しています。また、流体および熱管理システムコンポーネントの供給を通じて、将来の航空宇宙動力および推進システムの開発にも参加しています。これらのアプリケーションには小型で電力密度の高いシステムが不可欠であり、私たちの技術と専門知識により、この市場でも売上を伸ばすことができると信じています。宇宙産業への販売と受注は本質的に変動しやすく、業界の主要プレーヤーである当社の顧客の多くは、まだ収益を上げておらず、ヴァージンオービットと同様に追加の資金がないと事業を継続できない可能性があります。したがって、この市場における将来の収益と成長は不確実であり、当社の事業に悪影響を及ぼす可能性があります。

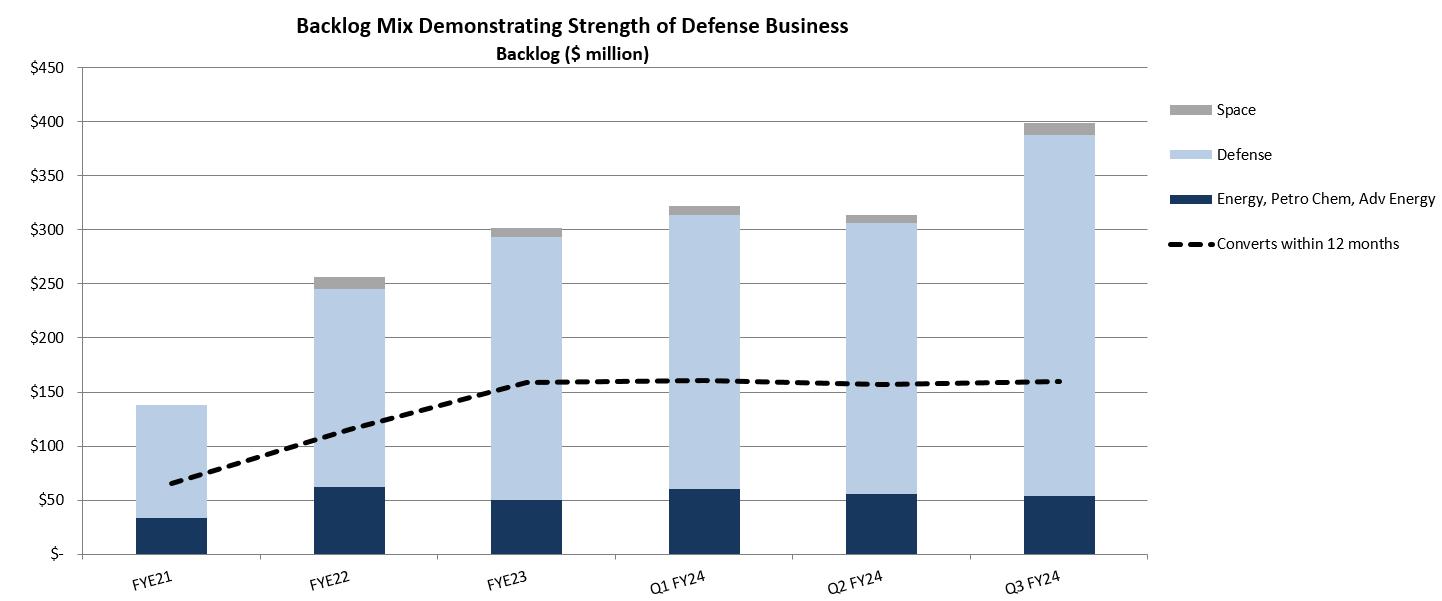

以下に示すように、私たちは過去数年間、従来の精製および石油化学市場での機会が減少したため、防衛市場への参加を増やすという戦略を成功させてきました。2023年12月31日の時点で、防衛市場は未処理分の 84% を占めていました。

22

*注意:会計年度とは、3月31日に終了した会計年度です。この主要業績評価指標の詳細については、以下の「注文と残高」を参照してください。

業務結果

記載された期間における当社の業績に影響を与えた重要な要因をよりよく理解するために、以下の説明を、このフォーム10-QのパートI、項目1に含まれる要約連結財務諸表および要約連結財務諸表の注記と併せて読む必要があります。

次の表は、示された期間の当社の経営成績をまとめたものです。

|

|

3 か月が終了 |

|

|

9 か月が終了 |

|

||||||||||

|

|

12月31日 |

|

|

12月31日 |

|

||||||||||

|

|

2023 |

|

|

2022 |

|

|

2023 |

|

|

2022 |

|

||||

純売上高 |

|

$ |

43,818 |

|

|

$ |

39,873 |

|

|

$ |

136,463 |

|

|

$ |

114,091 |

|

売上総利益 |

|

$ |

9,723 |

|

|

$ |

6,227 |

|

|

$ |

27,891 |

|

|

$ |

18,251 |

|

売上総利益率 |

|

|

22 |

% |

|

|

16 |

% |

|

|

20 |

% |

|

|

16 |

% |

販売管理費 (1) |

|

$ |

8,812 |

|

|

$ |

5,558 |

|

|

$ |

22,493 |

|

|

$ |

16,649 |

|

販管費を売上に占める割合 |

|

|

20 |

% |

|

|

14 |

% |

|

|

16 |

% |

|

|

15 |

% |

当期純利益 |

|

$ |

165 |

|

|

$ |

368 |

|

|

$ |

3,216 |

|

|

$ |

848 |

|

希薄化後1株当たりの収入 |

|

$ |

0.02 |

|

|

$ |

0.03 |

|

|

$ |

0.30 |

|

|

$ |

0.08 |

|

次の表は、表示された各カテゴリーと期間について、製品ライン別および地域別の純売上高を、合計に占める割合と前年度との変化を含めて示しています。

23

2024会計年度の第3四半期と最初の9か月と、2023年度の第3四半期と最初の9か月との比較

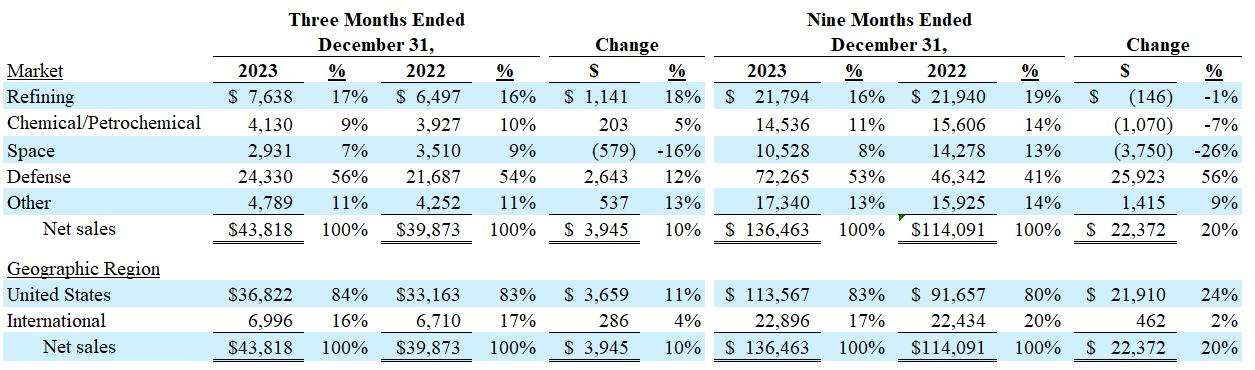

2024年度第3四半期の純売上高は43,818ドルで、2023年度第3四半期の39,873ドルと比較して、3,945ドル、つまり 10% 増加しました。この四半期中、P3は主に宇宙産業の収益に1,027ドルを追加しました。P3を除くと、有機的成長率は前年比 7% でした。この増加は主に、防衛産業向けの売上高が前年同期比で2,643ドル増加したことによるものです。これは主に、利益率の高い防衛プロジェクトの組み合わせの改善、直接労働の増加、執行の改善、資材受領のタイミング、価格の改善によるものです。当四半期の純売上高も、精製および化学/石油化学市場に含まれる商業用アフターマーケット売上高が前年同期と比較して約3,000ドルと継続的に増加したことによる恩恵を受けました。これらの増加を部分的に相殺したのは、主にプロジェクトのタイミングによる宇宙売上高の579ドルの減少と、Virgin Orbitの顧客としての損失が、P3からの収益によって一部相殺されたことです。

総売上高に占める国内売上高の割合は、2023年度第3四半期は83%でしたが、2024年度第3四半期は84%でした。これは、米国を拠点とする防衛産業事業の増加を反映しています。2023年12月31日に終了した3か月間の防衛産業の売上高は 56% でしたが、2023年度の同四半期の売上高は 54% でした。市場、製品、地域による売上の変動は、プロジェクトのタイミングと規模によって四半期ごとに、時には大幅に異なりますが、全体的には防衛産業への戦略的シフトを反映しています。

2024会計年度の最初の9か月間の純売上高は136,463ドルで、2023会計年度の最初の9か月から20%増加しました。この増加のうち約1,027ドルは、2024年度第3四半期に行われたP3の買収によるものです。P3を除くと、有機的成長率は前年比19%でした。さらに、当社の売上高は、精製および化学/石油化学市場に含まれる商業用アフターマーケット売上高が約10,800ドルと堅調に伸びたことから引き続き恩恵を受けています。この増加を部分的に相殺したのは、主にプロジェクトのタイミングによる宇宙売上高が3,750ドル減少したことと、ヴァージンオービットの損失がP3からの収益によって一部相殺されたことです。さらに、2024会計年度の最初の9か月間、中国子会社の売上高は、市場の減速により前年比で約2,000ドル減少しました。2023年12月31日に終了した9か月間の国内市場での売上高は、2023会計年度の同時期の80%に対し、83%でした。これは、防衛産業への戦略的シフトを反映しています。さらに、2023年12月31日に終了した9か月間の防衛産業の売上高は、2023会計年度の同時期の41%に対して53%でした。これは、防衛産業への戦略的シフトを反映しています。上記の「現在の市況」も参照してください。予想される将来の売上と当社の市場に関する追加情報については、以下の「注文と残高」を参照してください。

2024年度第3四半期の売上総利益率は 22% でしたが、2023年度第3四半期は 16% でした。2024年度第3四半期の総利益は、2023年度と比較して3,496ドル、つまり 56% 増加して9,723ドルになりました。この増加は、前述の売上の増加、防衛およびコマーシャル・アフターマーケットの利益率の向上、防衛契約の執行と価格設定の改善に関連する売上の組み合わせの改善を反映していますが、前年度と比較したインセンティブ報酬の増加により一部相殺されました。

2024会計年度の最初の9か月間の売上総利益率は 20% でしたが、2023会計年度の最初の9か月は16%でした。2024会計年度の最初の9か月間の総利益は、2023会計年度と比較して9,640ドル、つまり 53% 増加して27,891ドルになりました。この増加は、前述の売上の増加、防衛および商業アフターマーケット販売の利益率の向上に関連する売上高構成の改善、防衛契約の執行と価格設定の改善を反映していますが、前年度と比較したインセンティブ報酬の増加により一部相殺されました。

2023年12月31日までの3か月と9か月間の販管費と前年同期の販売管理費の推移は次のとおりです。

|

|

24年度第3四半期と23年度第3四半期に変更 |

|

|

24年度第3四半期と23年第3四半期に変更 |

|

||

BN パフォーマンスボーナス |

|

$ |

1,264です |

|

|

$ |

2,833 |

|

専門家手数料 |

|

|

750 |

|

|

|

1,081 |

|

業績ベースの報酬 |

|

|

399 |

|

|

|

414 |

|

購入コスト |

|

|

274 |

|

|

|

274 |

|

無形資産の償却 |

|

|

109 |

|

|

|

109 |

|

株式ベースの報酬 |

|

|

107 |

|

|

|

420 |

|

ERP導入コスト |

|

|

56 |

|

|

|

56 |

|

P3テクノロジー |

|

|

49 |

|

|

|

49 |

|

その他すべて |

|

|

246 |

|

|

|

608 |

|

販売管理費総額の変更 |

|

$ |

3,254 |

|

|

$ |

5,844 |

|

BNの買収に関連して、2024年3月31日に終了する会計年度のBN業績目標の達成に基づいて、BNの従業員に業績ベースの補足報酬を提供する業績ボーナス契約を締結しました。

24

2025年、2026年は、年間2,000ドルから4,000ドルの範囲です(「BNパフォーマンスボーナス」)。前年同期と比較して専門家報酬が増加したのは、主に、当社の成長と国際事業に関連する事業が複雑化しているためです。これには、取締役会の監査委員会によるGIPLに関する調査も含まれます。フォーム10-Qのこの四半期報告書の項目1に含まれる要約連結財務諸表の注記10と、以下の「コミットメントと不測の事態」セクションを参照してください。

2024年度第3四半期の純利息支出は、2023年度第3四半期の294ドルに対して37ドルでした。これは主に、金利の上昇により一部相殺された負債水準が前年同期と比較して減少したためです。

2024会計年度の最初の9か月間の純利息支出は277ドルでしたが、2023会計年度の最初の9か月は697ドルでした。これは主に、前年度と比較して負債水準が低かったが、金利の上昇によって一部相殺されたためです。

2024会計年度の最初の9か月間の実効税率は、2023会計年度の最初の9か月とほぼ同様、22%でした。2024年度の当社の実効税率は 22% から 23% の間になると予想されています。

上記の結果として、2024年度第3四半期の純利益と希薄化後1株当たり利益は、それぞれ165ドルと0.02ドルでしたが、2023年度第3四半期はそれぞれ368ドルと0.03ドルでした。2024年度第3四半期の調整後純利益と希薄化後1株当たりの調整後純利益は、それぞれ2,424ドルと0.22ドルでしたが、2023年度第3四半期はそれぞれ857ドルと0.08ドルでした。

2024会計年度の最初の9か月間の純利益と希薄化後1株当たり利益は、それぞれ3,216ドルと0.30ドルでしたが、2023会計年度の最初の9か月はそれぞれ848ドルと0.08ドルでした。2024会計年度の最初の9か月間の調整後純利益と希薄化後1株当たりの調整後純利益は、それぞれ7,369ドルと0.68ドルでしたが、2023会計年度の最初の9か月はそれぞれ2,511ドルと0.24ドルでした。調整後純利益と希薄化後1株当たりの調整後純利益を同等のGAAP額と調整するには、以下の「非GAAP指標」を参照してください。

非GAAPベースの指標

純利息費用、所得税、減価償却費(「EBITDA」)、調整後純利益、および希薄化後1株あたりの調整後純利益は情報提供のみを目的として提供されており、米国で一般に認められている会計原則(「GAAP」)に基づく財務実績の指標ではありません。経営陣は、非GAAP調整を反映したこれらの財務指標の提示は、投資家や当社の財務諸表の他のユーザーにとって、会社の業績を評価する上で重要な補足情報を提供すると考えています。特に、営業実績に直接関係せず、特に予測不可能な性質を考えると、基礎となる事業の業績を測るのに役立たない費用やクレジット。これらの非GAAPベースの開示には、分析ツールとしての限界があり、GAAPに従って決定される純利益または希薄化後1株当たりの純利益の代わりと見なすべきではありません。また、単独で検討したり、GAAPに基づいて報告された当社の業績分析の代わりとして検討したりするべきではありません。また、必ずしも他社が提示する非GAAPベースの業績指標と比較できるわけでもありません。さらに、補足説明は、GAAPに従って決定された純利益または希薄化後1株当たりの純利益に対する同様の調整によって当社の将来の業績が影響を受けないという推論と解釈されるべきではありません。調整後EBITDA、調整後純利益、および希薄化後1株あたりの調整後純利益は、経営陣と取締役会が会社の財務および経営成績を評価するために使用する主要な指標であり、調整後EBITDAは経営陣の業績ベースの報酬の一部の基礎です。

調整後EBITDAには、減価償却、償却、支払利息、税金、買収関連費用、BNパフォーマンスボーナス、債務修正費用、ERP実施費用、およびその他の特別/非経常費用は含まれていません。調整後純利益と希薄化後1株あたりの調整後純利益には、無形資産償却、BNパフォーマンスボーナス、買収関連費用、債務修正費用、ERP実施費用、およびその他の特別/非経常費用は含まれていません。

調整後EBITDA、調整後純利益、および希薄化後1株当たりの調整後純利益とGAAPに基づく純利益との調整は次のとおりです。

25

|

3 か月が終了 |

|

|

9 か月が終了 |

|

||||||||||

|

12月31日 |

|

|

12月31日 |

|

||||||||||

|

2023 |

|

|

2022 |

|

|

2023 |

|

|

2022 |

|

||||

当期純利益 |

$ |

165 |

|

|

$ |

368 |

|

|

$ |

3,216 |

|

|

$ |

848 |

|

買収と統合の費用 |

|

274 |

|

|

|

- |

|

|

|

274 |

|

|

|

54 |

|

BN パフォーマンスボーナス |

|

1,264です |

|

|

|

- |

|

|

|

2,833 |

|

|

|

- |

|

債務修正費用 |

|

744 |

|

|

|

- |

|

|

|

744 |

|

|

|

194 |

|

ERP実装コスト |

|

56 |

|

|

|

- |

|

|

|

56 |

|

|

|

- |

|

純利息費用 |

|

37 |

|

|

|

294 |

|

|

|

277 |

|

|

|

697 |

|

所得税 |

|

(110) |

) |

|

|

70 |

|

|

|

899 |

|

|

|

245 |

|

減価償却費と減価償却費 |

|

1,422 |

|

|

|

1,506 |

|

|

|

3,862 |

|

|

|

4,468 |

|

調整後EBITDA |

$ |

3,852 |

|

|

$ |

2,238 |

|

|

$ |

12,161 |

|

|

$ |

6,506 |

|

調整後EBITDAは収益に占める割合 |

|

8.8 |

% |

|

|

5.6 |

% |

|

|

8.9 |

% |

|

|

5.7 |

% |

|

3 か月が終了 |

|

|

9 か月が終了 |

|

||||||||||

|

12月31日 |

|

|

12月31日 |

|

||||||||||

|

2023 |

|

|

2022 |

|

|

2023 |

|

|

2022 |

|

||||

当期純利益 |

$ |

165 |

|

|

$ |

368 |

|

|

$ |

3,216 |

|

|

$ |

848 |

|

買収と統合の費用 |

|

274 |

|

|

|

- |

|

|

|

274 |

|

|

|

54 |

|

無形資産の償却 |

|

596 |

|

|

|

619 |

|

|

|

1,487 |

|

|

|

1,857 |

|

BN パフォーマンスボーナス |

|

1,264です |

|

|

|

- |

|

|

|

2,833 |

|

|

|

- |

|

債務修正費用 |

|

744 |

|

|

|

- |

|

|

|

744 |

|

|

|

194 |

|

ERP実装コスト |

|

56 |

|

|

|

- |

|

|

|

56 |

|

|

|

- |

|

税率を標準化してください (1) |

|

(675) |

) |

|

|

(130) |

) |

|

|

(1,241 |

) |

|

|

(442) |

) |

調整後純利益 |

$ |

2,424 |

|

|

$ |

857 |

|

|

$ |

7,369 |

|

|

$ |

2,511 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

希薄化後1株あたりのGAAP純利益 |

$ |

0.02 |

|

|

$ |

0.03 |

|

|

$ |

0.30 |

|

|

$ |

0.08 |

|

希薄化後1株当たりの調整後純利益 |

$ |

0.22 |

|

|

$ |

0.08 |

|

|

$ |

0.68 |

|

|

$ |

0.24 |

|

希薄化後の加重平均発行済普通株式 |

|

10,920 |

|

|

|

10,660 |

|

|

|

10,792 |

|

|

|

10,632 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

(1) 23%の法定税率に基づいて、税引前の非GAAP調整に標準化された税率を適用します。 |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

買収と統合の費用は、P3の買収に直接関係する増分費用です。これらの費用には、とりわけ、専門家費用、コンサルティング費用、その他の費用、システム統合費用、および偶発的対価に関連する公正価値調整が含まれる場合があります。BNの買収に関連して、2024年、2025年、2026年3月31日に終了する会計年度のBN業績目標(年間2,000ドルから4,000ドルの範囲)の達成に基づいて、BNの従業員に追加の業績ベースの報奨を提供するBNパフォーマンスボーナス契約を締結しました。債務修正費用は、2023年10月のクレジットファシリティの修正に関連する、未償却の繰延債務発行費用と割引、前払い違約金、弁護士費用の早期償却で構成されています。ERP導入費用は、効率と生産性を高めるためにニューヨーク州バタビアの施設全体に導入される新しいERPシステムに関連して発生するコンサルティング費用であり、プロジェクトが完了しても再発しないと予想されます。

流動性と資本資源

以下の説明は、当社の要約連結貸借対照表およびキャッシュフロー計算書と併せて読んでください。

|

|

12月31日 |

|

|

3 月 31 日 |

|

||

|

|

2023 |

|

|

2023 |

|

||

現金および現金同等物 |

|

$ |

15,163 |

|

|

$ |

18,257 |

|

運転資本 (1) |

|

|

11,743 |

|

|

|

23,904 |

|

運転資本比率 (1) |

|

|

1.1 |

|

|

|

1.3 |

|

26

2024会計年度の最初の9か月間の営業活動によって提供された純現金は19,483ドルでしたが、2023会計年度の最初の9か月間は8,946ドルでした。2024会計年度の最初の9か月間に事業によって提供された現金は、主に9か月間に大規模な防衛顧客に関連する支払い条件が変更され、財務規律が強化された結果、収益性が向上し、運転資金が減少したことで、前年同期を上回りました。

2024会計年度の最初の9か月間の資本支出は、2023会計年度の同時期の2,394ドルに対し、5,193ドルでした。2024会計年度の資本支出は、8,000ドルから10,000ドルの間になると予想されています。2024年度の資本支出は、主に機械設備、建物、借地権の改善を目的として、当社の成長と生産性向上の取り組みに充てられると予想されます。これには、防衛関係のお客様から資金提供を受けているバタビア施設の生産能力の拡大に関連する支出も含まれます。私たちが計画している資本支出の大部分は任意です。私たちのメンテナンス資本支出は年間約2,000ドルと見積もっています。

現金および現金同等物は、2023年3月31日時点の18,257ドルに対し、2023年12月31日時点では15,163ドルでした。これは、営業活動によって提供された現金が、資本支出、9,522ドルの負債の純返済、およびP3の買収に使用された現金対価6,812ドルの資金調達に使用されたためです。2023年12月31日時点で、約7,247ドルの現金および現金同等物が当社の信用状の確保に使用され、1,724ドルの現金が中国とインドの子会社が保有していました。

2023年10月13日、私たちはリボルビング・クレジット・ファシリティを終了し、バンク・オブ・アメリカとのタームローンを返済し、ウェルズ・ファーゴ・バンク・ナショナル・アソシエーション(「ウェルズ・ファーゴ」)と新しい5年間のリボルビング・クレジット・ファシリティを締結しました。このファシリティは35,000ドルの与信枠を提供し、会社が特定の契約を満たすと自動的に50,000ドルに引き上げられます(「新リボルビング・クレジット・ファシリティ」)。2023年12月31日現在、新リボルビング・クレジット・ファシリティには3,000ドルが借り入れられ、666ドルの信用状が未払いで、借りられる金額は31,333ドルでした。利息とレバレッジの契約によります。

新しいリボルビング・クレジット・ファシリティには、ウェルズ・ファーゴの利益のための表明と保証、肯定契約と否定契約などの慣習的な契約が含まれています。これらの契約では、(i) 連結総レバレッジ比率を3. 50:1.00 を超えないようにし、(ii) 連結固定料金補償率を少なくとも 1. 20:1.00 に維持する必要があります。どちらの場合も新リボルビング・クレジット・ファシリティで指定されている定義と要件に従ってください。2023年12月31日現在、私たちは新リボルビング・クレジット・ファシリティの財務規約を遵守しており、新リボルビング・クレジット・ファシリティの条件に従って計算されたレバレッジ比率は0.6倍でした。

新リボルビング・クレジット・ファシリティに基づく借入には、(i)該当する利息期間の担保付オーバーナイト・ファイナンス金利(「SOFR」)に基づく将来を見据えたターム・レート(「SOFR」)(年率 0.0% の下限を条件とする)、または(ii)ウェルズ・ファーゴがプライムとして公表した(a)年利率のうち最も高いものを基準にして決定される基本金利のいずれかに等しい金利で利息がかかりますレート、(b)フェデラルファンド金利に年率0.50%を加えたもの、(c)1か月間のSOFRに年率1.00%を加えたもの。ただし、年率1.00%の最低額を条件とします。それぞれにケース、該当するマージン。適用されるマージンは、(i)任意の期間のSOFRローンの場合は年率1.25%から年率2.50%、(ii)基本金利ローンの場合は年率0.25%と年率1.50%の範囲で、いずれの場合も、その時点で現在の連結総レバレッジ比率に基づいています。ただし、締切日から1年間は、適用されるマージンを年間1.25%に設定するものとします。任意の期間のSOFRローンの場合は、基本金利ローンの場合は年率0.25%。2023年12月31日現在、SOFR率は 5.34% でした。

バンク・オブ・アメリカとの古いリボルビング・クレジット・ファシリティとタームローンの終了に関連して、当社は出口費用として752ドルを支払い、726ドルの消滅手数料を計上しました。

追加情報については、フォーム10-Qのこの四半期報告書の項目1に含まれる要約連結財務諸表の注記13を参照してください。

2023年12月31日および2022年12月31日の時点で、通常の事業過程で発生する信用状以外に、貸借対照表外の取り決めはありませんでした。

私たちは、事業から生み出される現金と、新しいリボルビング・クレジット・ファシリティによって提供される流動性を組み合わせることで、当社の現金ニーズを満たし、長期的な戦略的成長目標の資金を調達するのに十分であると考えています。

注文とバックログ

上記の非GAAP指標に加えて、経営陣は、以下の主要業績評価指標を使用して、会社の財務実績と経営成績、受注残高、帳簿と請求額の比率を分析および測定します。経営陣は、現在および将来の事業と財務実績の指標として受注と未処理分を使用していますが、これらは指標と比較できない場合があります

27

他社が提供しています。注文とは、製品やサービスの提供を依頼するお客様からの書面による連絡です。バックログは、まだ収益が認識されていない正味注文の合計金額として定義されます。経営陣は、注文やバックログの追跡は、将来の業績を示す先行指標となることが多いため、有用だと考えています。業界慣行に従い、契約にはお客様の裁量によるキャンセル、解約、または一時停止の規定が含まれる場合があります。

帳簿対請求額比率は、経営陣が会社の成長見通しを追跡するために使用する運用上の指標です。会社は、特定の期間の帳簿と請求額の比率を、純注文を純売上高で割って計算します。

受注、バックログ、帳簿対請求額比率はそれぞれ運用上の指標であり、これらの指標を計算するための当社の方法論が非GAAP指標の定義を満たしていないことを考えると、その用語はSECによって定義されているため、それぞれの定量的な調整は必須でも提供もされていません。

次の表は、表示されている各カテゴリと期間について、合計のパーセンテージと前年度と比較した変化を含め、製品ラインと地域別の注文を示しています。

2023年12月31日に終了した3か月間に予約された注文は123,267ドルで、2023会計年度の同時期に比べて103,223ドル増加しました。2023年12月31日に終了した9か月間に予約された注文は227,665ドルで、2023会計年度の同時期に比べて75,802ドル増加しました。これらの増加は主に、2024会計年度の第3四半期に受領した大規模な防衛命令に関連していました。2023年12月31日に終了した9か月間、当社の帳簿と請求額の比率は1.7倍でした。2024年の最初の9か月間の注文には以下が含まれていました:

米海軍の命令と戦略的投資が繰り返し寄せられたことは、私たちが行った投資、防衛産業への主要サプライヤーとしての地位、そして私たちの実行に対するお客様の信頼を裏付けるものだと考えています。さらに、アフターマーケットの注文が好調だったことは重要だと考えています。なぜなら、これらは歴史的に資本プロジェクトの受注が周期的に増加していることを示す先行指標であったからです。ただし、上記の「現在の市況」で説明した要因により、次のサイクルが過去数年ほど堅調になるとは考えていません。

米国への注文は、2024会計年度第3四半期には総注文数の95%を占めていましたが、前年同期の第3四半期は40%でした。米国への注文は、2024会計年度の最初の9か月間の注文総数の88%を占めていましたが、前年同期は81%でした。これらの注文は、主に米国を拠点とする防衛市場向けでした。

28

次の表は、表示されている各カテゴリーと期間について、バックログの合計に占める割合を含む、市場別のバックログを示しています。

|

|

12月31日 |

|

|

|

|

12月31日 |

|

|

|

変更 |

|

|||||||||

市場 |

|

2023 |

|

% |

|

|

2022 |

|

% |

|

$ |

|

|

% |

|

||||||

精製 |

|

$ |

27,428 |

|

|

7 |

% |

|

$ |

26,255 |

|

|

9 |

% |

$ |

1,173% |

|

|

|

4 |

% |

化学/石油化学 |

|

|

14,815 |

|

|

5 |

% |

|

|

10,996 |

|

|

5 |

% |

|

3,819 |

|

|

|

35 |

% |

スペース |

|

|

11,059 |

|

|

3 |

% |

|

|

12,492 |

|

|

4 |

% |

|

(1,433) |

) |

|

|

-11 |

% |

防衛 |

|

|

334,455 |

|

|

84 |

% |

|

|

234,485 |

|

|

80 |

% |

|

99,970 |

|

|

|

43 |

% |

その他 |

|

|

11,487 |

|

|

3 |

% |

|

|

9,443 |

|

|

3 |

% |

|

2,044 |

|

|

|

22 |

% |

バックログ合計 |

|

$ |

399,244 |

|

|

100 |

% |

|

$ |

293,671 |

|

|

100 |

% |

$ |

105,573 |

|

|

|

36 |

% |

2023年12月31日時点のバックログは399,244ドルで、2022年12月31日時点の293,671ドルと比較して36%増加しました。1年以内にバックログの約40%、1〜2年で25〜30%、2年後に残りの収益を2年後に計上すると予想しています。24か月後に転換が見込まれる注文の大半は、防衛産業、特に転換サイクルが長い(通常は最長6年)米海軍向けです。2024年度の第3四半期に、P3テクノロジーズから取得したバックログは6,225ドルでした。2024年度の第2四半期に、コロンビア級潜水艦とフォード級空母プログラムに関連する最初の記事の最後のユニットを出荷しました。新しいプログラムやアプリケーションを獲得しても、最初の記事のプログラムは引き続きバックログに残ると予想していますが、バックログ全体に占める割合は今後減らす必要があります。

見通し

現在の予想を反映して、2024年度の見通しを以下に示します。

純売上高 |

|

1億7500万ドルから1億8,500万ドル |

売上総利益 |

|

~ 売り上げの 20% |

販管費と管理費 (1) |

|

〜売り上げの16〜17% |

税率 |

|

22% から 23% |

調整後EBITDA (2) |

|

1,500万ドルから1,600万ドル |

|

|

|

(1) 販売管理費に含まれる約450万ドルから500万ドルのBNパフォーマンスボーナス、P3の取得と統合、ERP変換費用を含みます。 |

||

(2) 販管費に含まれる約450万ドルから500万ドルのBNパフォーマンスボーナス、P3の取得と統合、ERP転換費用、および約70万ドルの債務消滅費用を除きます。 |

||

将来の見通しに関する記述と非GAAP指標に関する追加情報については、上記の「将来の見通しに関する記述に関する注意事項」と「非GAAP指標」を参照してください。規制S-Kの項目10(e)(1)(i)(B)で認められているように、非GAAPベースの将来の見通しに関する調整後EBITDAを、最も直接的に比較可能なGAAP指標と調整していません。このような調整には、必要なさまざまなGAAP要素を見積もり、定量化するための不合理な努力が必要になります。これは主に、将来の業績の予測または予測は、当社の制御が及ばない、または容易に予測できない多くの要因の影響を受けるためです。

私たちは事業の進歩に伴って大きな進歩を遂げました。これにより、2027年度の目標である年間平均有機的収益成長率と調整後EBITDAマージンを10代前半から半ばに達成できると考えています。

売上と収益性に対する私たちの期待は、生産施設を計画された生産能力で運営でき、下請け業者を含むグローバルなサプライチェーンにアクセスでき、世界的な健康関連の重大な混乱を経験せず、ヴァージンオービットやその他の予期しない出来事によるさらなる影響がないことを前提としています。

コミットメントと不測の事態

私たちは、製品に含まれている、または製品に付随しているとされるアスベストへの暴露による人身傷害の申し立て訴訟の被告として指名されました。私たちはこれらの訴訟で他の多くの被告人と共同被告人であり、これらの請求から積極的に弁護するつもりです。現在の訴訟での請求は、私たちを被告として指名した以前のアスベスト訴訟でなされたものと似ています。このような以前の訴訟は、原告の職場に製品を供給していないことが明らかになったときに却下されたか、重要でない金額で和解されたかのどちらかです。

29

2024年度の第3四半期に、取締役会の監査委員会は、外部の弁護士や法医学専門家の支援を受けて、GIPLに関して受け取った内部告発者の苦情の調査を終了しました。調査の結果、苦情を裏付ける証拠と従業員によるその他の不正行為の両方が特定されました。その他の不正行為は4年間で合計150ドルになり、GIPLに隔離されました。関係するすべての従業員を解雇し、コンプライアンスプログラムと内部統制の強化を含む是正措置を実施しました。調査の結果、2024会計年度の第3四半期に、GIPLの法定監査人および簿記係が辞任を申し出て、新しい会社が任命されました。私たちは自発的にインドの管轄当局、米国司法省、証券取引委員会に調査結果を報告しました。これらの問題の解決は本質的に不確実ですが、残された影響が当社の連結業績全体、財政状態、またはキャッシュフローにとって重要になるとは考えていません。2024年度の最初の9か月間、この調査に関連して約750ドルの費用が発生しました。

2023年12月31日現在、当社は上記の請求のほか、通常の業務過程で発生したその他の法的手続きや潜在的な請求の対象となっています。当社が当事者となる、または当事者となる可能性のある訴訟、法的手続き、または潜在的な請求の結果を特定することはできず、請求の大部分について合理的に起こり得る損失または損失の範囲を見積もることはできませんが、その結果が個別または全体として、当社の業績、財政状態、またはキャッシュフローに重大な悪影響を及ぼすとは考えていません。追加情報については、フォーム10-Qのこの四半期報告書の項目1に含まれる要約連結財務諸表の注記10を参照してください。

重要な会計方針、見積もり、判断

当社の未監査要約連結財務諸表は、会計方針の選択と重要な会計上の見積もりの適用に基づいており、その中には経営陣が重要な仮定を行う必要があります。要約連結財務諸表の作成に使用される最も重要な会計上の見積もりは、労働時間の見積もり、総費用、および経時的な収益を認識するために使用される運用上のマイルストーンの設定、不測の事態の考慮に関するものだと考えています。不測の事態では、負債が発生している可能性が高く、金額を合理的に見積もることができる場合に損失が発生します。企業結合と無形資産を考慮し、ペンタルの会計処理を行います。退職後のその他の福利厚生。詳細については、2023年3月31日に終了した年度のフォーム10-Kの年次報告書に含まれる項目7「財務状況と経営成績に関する経営陣の議論と分析」および項目8「財務諸表と補足データ」を参照してください。

アイテム 3.市場リスクに関する量的および質的開示

私たちがさらされている主な市場リスク(つまり、市場の変化から生じる損失のリスク)は、外貨為替レート、価格リスク、金利リスクです。

外貨為替レート、価格リスク、金利リスクに関する以下の質的および量的開示を作成する際に適用される前提条件は、関連する過去の期間に当社が経験したボラティリティの範囲、市場に関する現在の知識、および当社が事業を展開する市場の歴史的傾向と経済状況に基づく将来のボラティリティの確率に関する当社の判断に基づいています。

外国通貨

2024会計年度の最初の9か月間の国際連結売上高は総売上高の17%でしたが、2023会計年度の同時期は20%でした。世界中の市場で事業を展開していると、為替レートの変動にさらされます。通貨の動きは売上にいくつかの影響を及ぼします。最も重要なのは、比較的弱い通貨に基づいて価格を設定している外国の競合他社と注文をめぐって競争する能力です。比較的弱い通貨を使用している競合他社との注文をめぐる競争によって失われたビジネスは定量化できません。さらに、私たちが外貨で行った売上を米ドルに換算すると、現金に悪影響が及ぶ可能性があります。2024会計年度と2023会計年度の最初の9か月間、当社および当社の完全子会社による支払いの対象となるほぼすべての売上高は、それぞれの子会社の現地通貨(米ドル、中国人民元、またはインドインドルピー)建てでした。2024年度の最初の9か月間、主に米ドル高により、外貨為替レートの変動により現金残高が39ドル減少しました。

外貨で購入できる機会は限られています。2024会計年度の最初の9か月間、外貨での購入は販売された製品の費用の約4%を占めていました。特定の時期に、外貨で交渉された重要な売買契約について、外貨価値の潜在的な不利な変動からリスクをヘッジするために、先物外貨両替契約を締結することがあります。このフォーム10-Qで報告されている期間には、先物外貨両替契約は使用されませんでした。2023年12月31日および2023年3月31日現在、当社は先物外貨取引契約を結んでいませんでした。

価格リスク

30

グローバル市場で事業を展開するには、場合によっては、生産コストの削減とより有利な経済状況の恩恵を受ける他のグローバルメーカーと競争する必要があります。私たちは、お客様が製造品質、エンジニアリングの経験、顧客サービスなどに基づいて当社の製品を差別化すると考えていますが、製造コストの削減や経済状況の好調により、競合他社は当社と同様の製品を低価格で提供できます。最近経験したような極端な市場低迷では、通常、物価水準が落ち込んでいます。さらに、COVID-19の影響に関連するものを含むグローバルなサプライチェーンの広範な混乱によって引き起こされた原材料と資源の需要の増加により、特に人件費、原材料、その他のサプライチェーンコストの大幅なコストインフレに直面しており、今後も直面する可能性があります。2022年のロシアのウクライナ侵攻やイスラエル・ハマス戦争など、国際紛争やその他の地政学的な出来事は、原材料の不足、輸送とエネルギーのコストの上昇、サプライチェーンの混乱、インフレの高まりにより、サプライチェーンのコストの増加にさらに寄与する可能性があります。地政学的な緊張がさらに高まると、為替レートや金融市場が変化する可能性もあり、いずれも当社の事業やサプライチェーン、ひいては業績に悪影響を及ぼす可能性があります。最終的には当社の事業と流動性に重大な影響が及ぶ可能性がありますが、この報告の時点では、その影響を特定できませんでした。

金利リスク

買収を含む戦略的成長目標の資金を調達するために、変動金利で利息がかかるリボルビング・クレジット・ファシリティの下で資金を借りています。リスク管理活動の一環として、利息支出の安定性を高め、金利変動によるリスクを管理するために、金利デリバティブの使用を評価しています。2023年12月31日現在、リボルビング・クレジット・ファシリティには3,000ドルの変動金利債務が未払いで、金利デリバティブは未払いでした。未払いの負債に関する追加情報については、フォーム10-Qのこの四半期報告書の項目1に含まれる未監査の要約連結財務諸表の注記13の「負債」を参照してください。仮に、2023年12月31日に未払いの3,000ドルの変動金利債務のBSBYレートが1パーセントポイント(100ベーシスポイント)変化すると、2024年度の支払利息に約30ドルの影響が及ぶことになります。

アイテム 4.統制と手続き

開示管理と手続きの有効性に関する結論

当社の社長兼最高経営責任者(当社の最高経営責任者)と副社長兼財務責任者(最高財務責任者)はそれぞれ、フォーム10-Qのこの四半期報告書の対象期間の終了時点における当社の開示管理と手続き(取引法規則13a-15(e)および15d-15(e)で定義されている)の有効性を評価しました。このような評価に基づいて、そしてその日の時点で、当社の社長兼最高経営責任者および副社長(財務兼最高財務責任者)は、当社の開示管理と手続きはすべての重要な点で有効であると結論付けました。

財務報告に関する内部統制の変更

以下の「P3 Technologiesの買収」というタイトルのセクションで説明されている出来事以外に、このフォーム10-Qの四半期報告書の対象四半期中に、財務報告に対する当社の内部統制に重大な影響を及ぼした、または重大な影響を与える可能性が合理的に高い変更はありませんでした。財務報告に関する内部統制に重大な影響は受けていません。

P3テクノロジーの買収

2023年11月9日、フロリダ州ジュピターにある個人所有のカスタムターボ機械のエンジニアリング、製品開発、製造事業であるP3 Technologies、LLCを買収しました。買収に関する追加情報については、フォーム10-Qのこの四半期報告書の項目1に含まれる要約連結財務諸表の注記2と、フォーム10-Qのこの四半期報告書の項目2に含まれる財務状況と経営成績に関する経営陣の議論と分析を参照してください。この買収が最近完了したこと、および最近買収した事業の評価は、買収日から1年以内の期間、評価の範囲から除外できるという証券取引委員会のガイダンスによると、このレポートの対象期間の終了時点における財務報告に対する内部統制の有効性に関する評価の範囲には、P3 Technologies、LLCは含まれていません。2025年3月31日に終了する会計年度の年次評価にP3 Technologies, LLCを含める予定です。

31

パート II-その他の情報

アイテム1A。リスク要因

P3 Technologies, LLCの事業をうまく統合できなかった場合、当社の財政状態と経営成績に悪影響を及ぼす可能性があります。

2023年11月9日、私たちは、宇宙、新エネルギー、医療産業にサービスを提供する個人所有のカスタムターボ機械のエンジニアリング、製品開発、製造事業であるP3 Technologies、LLCを買収しました。予期せぬコスト、顧客やサプライヤーやその他の関係を維持することの難しさ、主要従業員の定着の失敗、経営陣の注意の転用、情報会計システムの統合の失敗、または財務報告に対する適切な内部統制の確立と維持など、困難に直面することなくP3 Technologies, LLCの事業を統合できるという保証はできません。これらはいずれも当社の事業と経営成績に悪影響を及ぼします。

さらに、達成すると予想される収益や純利益を実現できない場合や、P3 Technologies, LLCへの投資を正当化できない場合があり、予想を超える費用が発生する可能性があります。予想される将来の成長を効果的に管理するには、P3 Technologies, LLCの統合を引き続き成功させ、運用システム、内部手続き、売掛金と管理、財務および業務統制を引き続き改善する必要があります。これらの分野のいずれかで失敗すると、当社の事業と経営成績が損なわれる可能性があります。

P3 Technologies, LLCの買収により、未知かつ予期せぬ責任が発生する可能性があります。

P3 Technologies, LLCは、製造物責任、労働者災害補償責任、納税義務、不適切な商慣行に対する責任を含むがこれらに限定されない、未知の責任を負う可能性があります。当社は、これらおよびその他の事項についてP3 Technologies、LLCの販売者から補償を受ける権利がありますが、それらの義務の履行が困難になったり、P3 Technologies、LLCの過去の活動に対して重大な責任を負ったりする可能性があります。このような負債、および関連する法的費用またはその他の費用は、当社の事業または経営成績に害を及ぼす可能性があります。

アイテム 2.持分証券の未登録売却および収益の使用

配当政策

現在、普通株式の現金配当は行っていません。配当に関する取締役会による将来の決定は、リボルビング・クレジット・ファシリティの条件の遵守、有機的成長と買収の機会、将来の財務実績、一般的な経済情勢、財務、競争、規制、その他の要因など、さまざまな要因に左右されますが、その多くは当社の制御が及ばないものです。私たちが将来配当を支払うという保証はありません。

32

アイテム 6.展示品

展示品索引

(10) |

|

資材契約 |

||

|

|

|

||

* |

|

10.1 |

2023年10月13日付けの、借り手であるグラハム・コーポレーション、および貸し手である全米協会ウェルズ・ファーゴ銀行による2023年10月13日付けの信用契約は、2023年10月13日付けのフォーム8-Kに関する当社の最新報告書の別紙10.1を参照して、本書に組み込まれています。 |