アメリカ アメリカ

証券取引委員会

ワシントンD.C.,20549

表

(タグ 一)

| 1934年証券取引法第13又は15(D)節に基づいて提出された年次報告 |

締め切りの財政年度について

あるいは…。

| 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

今から現在までの過渡期、今から今まで、今から現在まで

手数料ファイル番号

(登録者の正確な名称は、その定款に規定されている名称と同じ)

| (州や他の管轄区域 | (アメリカ国税局雇用主 | |

| 会社(br}や組織) | 標識 番号) |

(主な執行機関の住所、郵便番号を含む)

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| クラスごとのタイトル | 取引記号 (S) |

登録された各取引所の名称 | ||

|

|

同法第12条(G)に基づいて登録された証券:

ありません

登録者が証券法規則405で定義されている有名な経験豊富な発行者であれば、再選択マークで

を示してください。はい。☐

登録者が当該法第13条又は第15条に基づいて報告書を提出する必要がない場合は,フックで

を示してください。はい。☐

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)

が過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書を提出および掲示する必要があるより短い時間以内に)S−T法規(本章232.405節)規則

405条の要求に従って提出された各対話データファイルを提出したかどうかを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな申告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の“大型加速申告会社”、“加速申告会社”、“br}”の小さい報告会社“新興成長型会社”の定義を参照されたい。

| 大型 加速ファイルサーバ☐ | ファイルサーバが加速されました☐ | |

| 小さな報告会社

| ||

| 新興成長型会社 |

もしbrが新興成長型会社である場合、登録者が延長された移行期間を使用しないことを選択したかどうかを再選択マークで示して、取引法第13(A)節に従って提供された任意の新しいまたは改正された財務会計基準を遵守してください

登録者が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。

その監査報告書を作成または発表する公認会計士事務所

証券が当該法第12(B)条に基づいて登録されている場合は、届出書類に含まれる登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かをチェックマークで示してください

これらのエラーのより真ん中に再記述があるかどうかをチェックマークで示すことは、登録者の任意の幹部が関連する回復中に受信したインセンティブベースの報酬を§240.10 D−1(B)に従って回復分析する必要があるかどうかを示す

登録者が空殻会社であるかどうかをチェックマークで表す(同法第12 b-2条で定義されるように).はい、違います

2023年6月30日現在,すなわち登録者が最近完成した第2四半期の最終営業日は,2023年6月30日の1株21.42ドルの市場価格によると,非関連会社が保有する登録者普通株の総時価は約$である

2024年3月27日現在、未返済のものがございます登録者普通株の株式。

参照により統合されたファイル

:

カタログ表

| 第1部 | ||

| 第 項1. | 業務.業務 | 4 |

| 1 a項目. | リスク要因 | 11 |

| 項目 1 B. | 未解決従業員意見 | 23 |

| プロジェクト1 C。 | ネットワーク·セキュリティ | 23 |

| 第 項2. | 属性 | 24 |

| 第 項3. | 法律訴訟 | 25 |

| 第 項. | 炭鉱安全情報開示 | 25 |

| 第II部 | ||

| 第 項5. | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 26 |

| 第 項6. | [保留されている] | 27 |

| 第 項7. | 経営陣の財務状況と経営成果の検討と分析 | 27 |

| 第 7 A項。 | 市場リスクの定量的·定性的開示について | 46 |

| 第 項8. | 財務諸表と補足データ | 46 |

| 第 項9. | 会計と財務情報開示の変更と相違 | 46 |

| 第 9 A項。 | 制御とプログラム | 46 |

| 第 9 B項。 | その他の情報 | 47 |

| 第 9 C項. | 検査を妨害する外国司法管轄区域を開示する。 | 47 |

| 第三部 | ||

| 第 項10. | 役員·幹部と会社の管理 | 48 |

| 第 項11. | 役員報酬 | 53 |

| 第 項12. | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 58 |

| 第 項13. | 特定の関係や関連取引、取締役の独立性 | 60 |

| 第 項14. | 最高料金とサービス | 61 |

| 第4部 | ||

| 第 項15. | 展示·財務諸表明細書 | 62 |

| 第 項16. | 表格10-Kの概要 | 64 |

| サイン | 65 | |

| 財務諸表 | F-1 | |

| 2 |

| カタログ表 |

市場情報

本“年間報告”は、Benchmark Minotive Intelligence、Bloomberg LP、および米国内務省の出版物を含むが、これらに限定されない業界調査および業界出版物のような、第三者ソースから取得されたいくつかの業界および市場データを含む。本年度報告書には、他の業界および市場データも含まれており、 は、市場規模推定、成長およびその他の予測、および私たちの競争地位に関する情報を含み、これらの業界情報源および私たちの経営層の業界および市場に対する管理層の理解と経験(これらの知識に基づく管理層の業界および市場の推定および仮定を含む)に基づいて作成される。我々の経営陣 は,これらの市場での経験と参加により,これらの業界や市場に対する知識を蓄積している.

さらに、業界調査および業界出版物は、一般に、それらに含まれる情報は、信頼できると考えられるソースから得られるが、そのような情報の正確性および完全性は保証されず、それらに含まれる任意の予測 は、多くの重大な仮定に基づいていることを示している。これらの源から得られた予測、予測とその他の展望性情報 はリスクと不確定要素に関連し、以下の“展望性陳述”の節で議論する要素を含む各種の要素によって変化する可能性がある。あなたはこの陳述に過度に依存してはいけない。

前向き陳述

本年度報告書には展望的な陳述が含まれている。このような前向き陳述を改正後の1933年証券法第27 A節(“証券法”) と改正後の1934年証券取引法(以下“取引法”)第21 E節に含まれる前向き陳述安全港条項 に組み込む予定である。本年度報告に含まれる歴史的事実に関する陳述を除いて、他のすべての陳述は前向き陳述である。場合によっては、“可能”、“会議”、“br}”“すべき”、“予想”、“計画”、“予想”、“可能”、“意図”、“目標”、“br}”プロジェクト、“予想”、“信じ”、“推定”、“予測”、“潜在”、“br}または”継続“、またはこれらの用語の否定または他の同様の表現によって、前向き陳述を識別することができる。しかし、このような条項がないということは、その陳述が展望的な陳述ではないということを意味するのではない。本年度報告書の展望的な陳述は、以下に限定されないが、これらに限定されない:私たちの現在の会社の将来の経営業績と財務状況の予想、私たちの加工施設とその生産能力の計画発展、Minas Geraisリチウムプロジェクトの進展と開発、私たちは鉱物を効率的に処理し、規模の商業品位を達成する能力、何かの探査目標が最終的に鉱物埋蔵量として開発されるかどうか、任意の未来の生産の時間と数量、採鉱業務に関連するリスクおよび危害(探査、開発、建設および採掘プロジェクトに固有のリスク、環境被害、工業事故、天気または地質関連条件を含む)、三井物産との取引成功交渉の能力、業務計画を実行するために必要な資本を得る能力の不確実性、リチウムおよびリチウム製品の市場価格変化とこのような製品に対する需要、任意の探査、開発および生産活動の潜在的成功または積極的な見通し、ならびに私たちのプロジェクトおよび活動に関連する法律および法規に要求される能力を許可または他の方法で遵守する能力br。これらの表現は既知および未知のリスク、br}不確定性および他の重要な要素に関連し、実際の結果、業績または成果はこれらの前向き表現と明示的または暗示的な未来の結果、業績または業績とは大きく異なる可能性がある。

本年度報告の展望的陳述は、現在の未来の事件および財務傾向に対する私たちの期待、信念、予測に基づいており、これらの傾向は私たちの業務、財務状況、および運営結果に影響を与える可能性があると考えられる。これらの前向き表現は本年度報告が発表された日までに限られており,多くの重要な要因の影響を受けており,これらの要因は実際の結果と前向き表現の記述が大きく異なる可能性があるため,これらの表現に過度に依存してはならない.未来の結果が予想と大きく異なることをもたらす可能性のある要素、br展望性陳述における予想または予想の要素は、これらに限定されないが、鉱蔵を発見できなかったことによる利益のない努力だけでなく、数量と品質が生産から利益を得るのに十分でない鉱物の発見による利益のない努力が発見されたため、市場変動、政府法規、特許権使用料、許可された生産、鉱物輸出入および環境保護に関連する法規、競争;キーパーソンのサービス損失;異常なbrまたはまれな天気現象、破壊、政府または他のインフラ維持または提供への介入、および一般的な経済条件、ならびに本年度報告で“リスク要因”および“経営層の財務状況および運営結果の議論および分析”と題する節に記載された要因

あなたは本年度報告書と本年度報告書で引用した文書を完全に読んで、私たちの将来の実際の結果が私たちが予想していたものと大きく異なる可能性があることを理解しなければなりません。私たちはこのような警告的な声明を通じて私たちのすべての前向き宣言を限定する。法律の適用に別の要求があることに加えて、私たちは、任意の新しい情報、未来のイベント、状況の変化、または他の理由で、本明細書に含まれる任意の前向きな陳述を公開または修正するつもりはありません。

| 3 |

| カタログ表 |

第 部分I

第 項1.業務

概要

アトラスリチウム会社(“アトラスリチウム会社”、“会社”、“私たち”、“私たち”または“私たち”はアトラスリチウム会社とその合併子会社を指す)は鉱物探査開発会社であり、リチウムプロジェクトと多種のリチウム探査資産を持っている。また、私たちはニッケル、銅、希土類、グラファイト、チタンを含む他の電池鉱物の探査資産を持っている。私たちの現在の重点はブラジルのミナスジラス州に位置する硬岩リチウムプロジェクトを探査から積極的な採掘に発展させることであり、このプロジェクトはブラジルのミナスジラス州の有名なリチウム含有偉晶岩区に位置し、この地区はミナスジラス州政府によって“リチウムbr}谷”と命名された。私たちはリチウム含有鉱石を採掘して加工してリチウム精鉱(リチウム輝石精鉱とも呼ばれる)を生産するつもりです。これは電池サプライチェーンの重要な成分です。

私たちはモジュール化工場を建設していますはい。私たちが説明した第1段階では、毎年150,000トンのリチウム精鉱(“TPA”)を生産しています。第2段階では、その生産能力を2倍にし、300,000 TPAを達成することを目的としています

私たちのすべての鉱物プロジェクトと不動産はブラジルに位置していて、これは有名な採鉱管区です。私たちの採掘権は約

| ● | 53,942ヘクタール(539キロ)295個の鉱業権の中のリチウム(2つは特許権を採掘する段階、85個は探査段階、8つは探査前段階) | |

| ● | 44,913 ha (449 km229個の鉱業権の中のニッケル(23個は探査段階、6個は探査前段階) | |

| ● | 25,050 ha(251 Km)213個の鉱業権の中の銅(12個は探査段階、1つは探査前段階) | |

| ● | 12,144 ha (121 Km)27つの鉱業権の中のレアアースは、すべて探査段階にある | |

| ● | 6927ヘクタール(69キロ)25つの鉱業権のチタンは、いずれも探査段階にある | |

| ● | 3910ヘクタール(39キロ)22つの鉱業権中の黒鉛は、いずれも探査段階にある | |

| ● | 1030ヘクタール(10キロ)2)金鉱業権は、すべて探査段階にある。 |

また、私たちは買収された過程でいくつかの追加的な鉱業権を獲得したが、まだ私たちの名義で所有権を付与していない。私たちはブラジル最大のリチウムと他の電池鉱物探査資産の組み合わせを持っていると信じている。

我々の現在の 材料属性はNevesプロジェクトであり,次の図に示す.

私たちは主にブラジルのミナスジラス州にある硬岩リチウムプロジェクトの推進と発展に取り組んでいます。Minas Geraisリチウムプロジェクトは私たちの最大のプロジェクトで、約468キロの85個の採鉱権で構成されています2主にブラジル東部の偉晶岩省内に位置し,ブラジル地質調査局によって調査され,偉晶岩と呼ばれる硬い岩層が存在することで知られており,リチウム輝石や輝石などのリチウム含有鉱物を含んでいる。

私たちは、私たちの探査作業を継続し、私たちのリチウム鉱化を定量化し、私たちの探査活動を私たちの鉱業権の組み合わせの新しい高い潜在力地域に拡大することで、私たちの価値を増加させることができると信じている。私たちの最初のビジネス目標はリチウム精鉱の生産に入ることであり,電気自動車電池サプライチェーンでもてはやされている製品である。

我々は電池サプライチェーンやニッケル,銅,希土類,黒鉛やチタンなどのハイテク応用に必要な他の鉱物の早期プロジェクトと財産の100%所有権を持っている。化石燃料から電池動力に移行することは,リチウムだけでなく,他の鉱物面でも,長期的な機会をもたらす可能性があると信じている。

| 4 |

| カタログ表 |

また、私たちはいくつかの金とダイヤモンド採掘特許権の100%所有権を持っており、その中の2つの特許権は工業砂も含む。私たちのリチウムbr資産が私たちの重点になるにつれて、私たちは2018年に沖積金とダイヤモンド探査努力を停止し、2022年に工業br砂の販売を停止した。

上記のプロジェクトに加えて、アポロ資源会社の58.71%の普通株を持っており、同社は民間会社であり、主にブラジルのミナスジラス州にある鉄鉱の開発に取り組んでいる。

私たちはJupiter Gold Corporation(場外取引市場コード:JUPGF)の約27.42%の普通株式を持っており、同社は2つの金鉱プロジェクトと1つの石英鉱の探査に集中している

米国公認会計基準によると、アポロ資源会社と木星黄金会社の運営結果は私たちの財務諸表に統合された。

ミナス·ギラス·リチウムプロジェクト

私たちのミナスジラスリチウムプロジェクト(“MGLP”)は私たちの現在最大のプロジェクトと主要な注目点です。このプロジェクトはブラジルのミナスジラス州北東部に位置し、ミナスジラス州東部に850キロ以上にわたるブラジル東部偉晶岩省(“EBP”)に沿っている。偉晶岩は大きな母質火成岩侵入体結晶の最終段階で形成された火成岩であり,最もよく見られるのは花崗岩である。それらの独特な点は結晶構造が非常に太く、ある場合、それらの成分は複雑で、異常な鉱物と希少元素を含んでいることである。EBPに沿った商業生産リチウム鉱化はAra≡ua鉱区を中心とし、この鉱区はブラジルの大部分の商業リチウム生産と報告鉱物埋蔵量の所在地である。

私たちは現在ミナスジラス州のリチウム鉱に85個の鉱業権を含み、合計約468キロです2その中には、NEVES(現在掘削活動中で、“NEVESプロジェクト”と呼ばれている)、Coreonel Murta、East Properties、Itinga、Salinas、Santa Clara、Tesourasの7つの主要な潜在的鉱化集積地域が含まれている

この地域の長い採鉱の歴史により、私たちの鉱物付近の基本的な現地インフラは十分から堅固まで、水電気と給水、そして完備された道路網を得ることができ、商業港に直接到達することができます。br私たちが運営する周辺コミュニティも基本商品とサービス、工業サプライヤー、熟練と半熟練の労働力を一般的に提供しています。

2021年初めにMGLPで探査を開始して以来、著者らの物件グループにはリチウムを含む硬岩偉晶岩が広く存在することが確認された。

| 5 |

| カタログ表 |

地質学

EBPは世界最大の花崗岩と関連する偉結晶侵入体地質帯の一つとされ、カバー範囲は15万キロを超える2ベルトの90%以上がミナスジラス東部に位置している。偉晶岩は花崗岩スラリー結晶の最終段階で形成された火成岩である。それらはその異常に粗い結晶構造で識別しやすく、単一の結晶の平均サイズは1 cm以上である。大多数の偉晶岩は花崗岩が共有する簡単な鉱物成分を持っているが、一部の偉晶岩も他のタイプの岩石の中で珍しいあまり見られない鉱物を含んでいる可能性がある。これらのリチウム鉱物は、リチウム輝石などの商業価値を有するリチウム鉱物を含み、その含有量は3.73%Li(8.03%Li)までである2O2), を2.09%含むLi(4.50%Li2O2).

MGLP地域には複数の鉱化偉晶岩区が含まれており,一般に一連の平行な細長い板状岩体で変質片岩に存在し,“偉晶岩壁群”と呼ばれている。単一の偉晶岩体の厚さは数メートルから50メートル以上まで様々で、横方向の方向の長さは数十メートルから約1キロまで様々である。brは主に石英、長石と雲母などの鉱物から構成され、局部にリチウム輝石と輝石が集まっている。単一の長石とリチウム輝石結晶の長さは2メートルに達するが、通常はもっと均一に分布し、長さは1センチから数センチまで様々である。

探索

2021年に著者らの探査計画を開始して以来、著者らはずっとシステムのbr方法を通じて内ビスプロジェクトの目標区を評価することに集中しており、基礎探査、地質野外充填図、溝掘り、化探査サンプリング、地球物理研究、brとダイヤモンド岩心掘削を含む。

目標を探査する

NEVES プロジェクト

2023年12月31日までに旗艦ネビスで72,899メートル掘削しましたプロジェクトです。

我々のNEVESプロジェクトでは,確認されたリチウム輝石鉱化を有する4つの偉晶岩体を重点的に定めることに重点を置いており,番号はAnitta 1~4である。この4つの確認された鉱化偉晶岩と相補的なのは,我々のNEVESプロジェクト内で我々の地質チームが画定した6つの新たな有望なターゲット区である。

| 6 |

| カタログ表 |

最初に,“Abelhas”目標(現在Anitta 1)での掘削作業は直接歴史作業地点の南で始まり,複数の偉晶岩捕獲物に戻り,厚さは東太平洋から西へ1から11メートルまで様々であった。これらの保持の大部分は比較的浅く,地表から50メートルの垂直深さでは,地表風化や酸化に近い影響を受けるため,リチウム含有量は一般的に低い。南向きシステムの逐次掘削はすでに新鮮未風化偉晶岩に存在する比較的に高品位リチウム鉱化を何度も傍受し、品位はbrから1.00%Liまで2Oは3.26%Liまで2O.

2023年2月、最初にアンニタ(現在のアンニタ2号)と命名された新しいターゲット領域内で掘削され、偉晶岩層セグメントは4.40%のLiを含むリチウム輝石鉱化と交差した2O.

2023年5月、最初にアニタ南部(現在はアンニタ3号)と命名された新しいターゲット領域内で掘削され、偉晶岩層セグメントは5.23%のLiを含むリチウム輝石鉱化と交差する2O.

2023年9月、ネビスプロジェクトの段階的掘削の結果である新たな鉱化浅層偉晶岩が発見されたことを発表した。この新しい鉱化浅層偉晶岩はアニタ4号と命名された。

| 7 |

| カタログ表 |

そのほか、新しい露頭の地質充填図とこれまで展開されてきた土壌地球化学仕事を識別することによって、ネビスプロジェクト内で6つの将来性のある探査目標を発見し、次の図に示すように。

土壌地球化学

2022年11月以来,NEVESプロジェクトは土壌地球化学活動を開始し,リチウム異常が存在する地域を特定し,異常をすでに行った地質充填図のデータと比較することを目的としている。

| 8 |

| カタログ表 |

ドリル を開けてプロトタイプを取る.

1回目の活動は2022年11月に開催され、2022年12月に成果を上げた。第2の活動は2023年1月末に始まり、2023年3月初めに終了する。より多くの土壌地球化学運動が行われ計画されている。

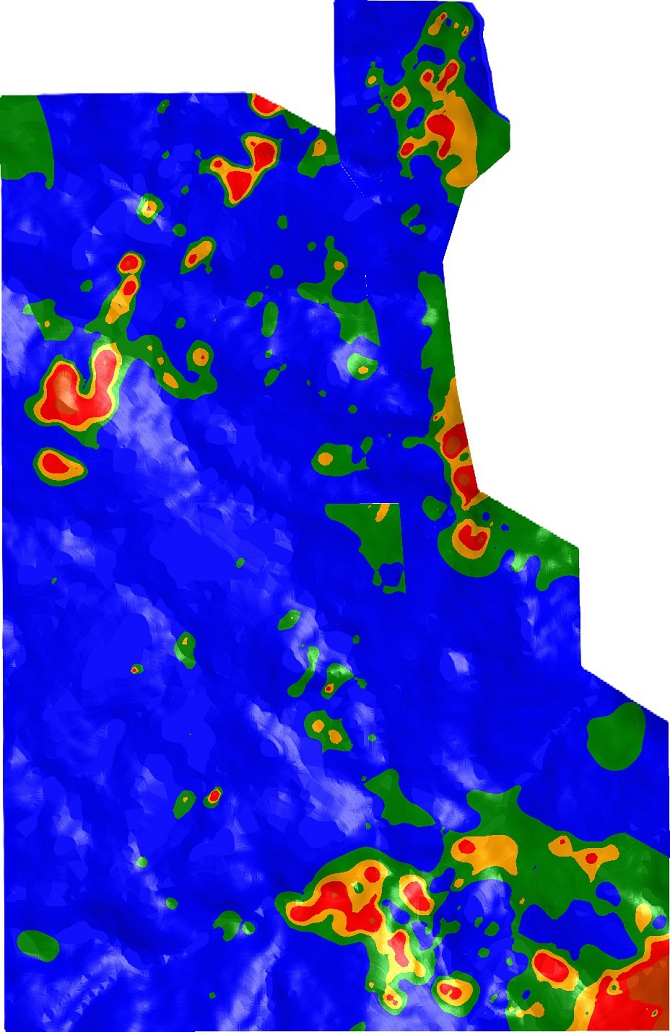

図br}1:ネビスプロジェクト土壌地球化学活動の結果,赤色土壌異常は潜在的な地下リチウムの存在を示している。

| 9 |

| カタログ表 |

我々はネビス掘削活動を行っているとともに,我々の現場スタッフも現場調査調査を積極的に行っており,我々のこの地域における他の探査鉱業権も積極的に行われている。これまでこの仕事は私たちの合格したbrスタッフがリチウムを肯定的に同定しました(私たちのようにリチウム鉱探査活動“議論)地表露頭と歴史的手製採鉱遺跡に暴露された複数の偉晶岩産状。

その他のブラジルリチウムプロジェクト

他のブラジルリチウムプロジェクトは7つの鉱業権を含み、約71キロに分布しています2パライバ州、北リオグランデ州、トカンティンズ州にあります。私たちの多くの地域で偉晶岩が発見され、私たちのいくつかの採鉱権は既知のリチウム輝石地域の近くまたは隣接しており、リチウム輝石はリチウム含有鉱物である。私たちは私たちが経済的鉱物を持っているかどうかを評価するために、私たちの地域を探査し続ける予定だ。

原材料 材料

私たち はどんな原材料や原材料供給者にも依存しません。私たちに必要なすべての原材料は多くのサプライヤーから得ることができ、価格は市場によって決定される。

知的財産権

私たち は持っていないが、私たちが実質的な知的財産権だと思うかもしれない。

政府の法規

採鉱業法規とコンプライアンス

ブラジルの採鉱法規は国家鉱業局(“ANM”)によって施行され、ANMは連邦実体であり、ブラジルの各州に事務所が設置されている。私たちは私たちが持っているすべての鉱業権のためにその鉱業権のある州のANM事務室に探査許可証を申請する必要がある。このような許可証の申請には行われるべき探査作業のプロジェクトが含まれなければならない。許可されれば、私たちは3年間(最大3年まで延長できる)許可された計画に基づいて探査活動を行い、鉱物の存在と数量化鉱床を証明する。探査が完了すると、ANMは最終探査報告書が必要であり、承認されれば、採掘許可証を申請することができる。採掘要求brは詳細な経済実行可能性研究が必要である。私たちはリチウムの重要な地域の探査許可証を取得した。私たちは私たちがANMと良い関係を維持していると信じている

環境法規とコンプライアンス

ブラジルの環境規制は州レベルの機関によって実行され,これらの機関には同州の各地域に1つの事務所を含む複数の事務所がある可能性がある。例えば,ミナスジラス州では,国家環境政策委員会(COPAM)や地域環境総監(SUPRAM)が環境許可と許可プログラムを実行している。我々の持つ鉱業権ごとに,十分な探査作業を行った後,適用地理管轄権を有する環境機関の現地事務所にこのような書類を提出することで採掘作業許可を申請することができる。私たちは環境機関のオフィスと良好な関係を維持しており、私たちの監視方法は私たちの現在の需要を満たすのに十分だと信じている

2023年6月21日、ブラジルのミナスジラス州政府は、その環境許可と許可を審査するために、NEVESプロジェクトの優先順位を付与する書面通知を発行しました。これまで、ミナスジラス州経済発展事務局経済発展チーム(“EDG”)は、2023年6月6日に開催された会議で採決を行い、優先プロジェクト総監による我々のプロジェクトの分析の要請を承認し、最近では“Diretoria Region Geral”(地域本部長)と改称した。EDGは,環境許可プログラムは,一連の具体的な基準に基づいて高い点数を得ているため,ミナスジラス州発展の優先順位とすべきであると決定した。 という進展はNEVESプロジェクトの承認と許可時間を最大数カ月短縮し,そのプロジェクトの承認と許可の速度を大幅に加速させる可能性があると考えられる。

現在の環境法規では,現在採鉱作業が行われている期間と,すべての採鉱作業が停止してから5年以内(どのくらいかかる可能性があるかにかかわらず)に必要な療養作業が求められている。

環境、社会、ガバナンス

我々は環境,社会,コーポレート·ガバナンス(ESG)事業に取り組んでいる.私たちは私たちの努力が私たちがいる地域社会を変化させると信じている。例えば、2018年から2020年までの間に、私たちは6,000本以上の異なるタイプの木を植え、私たちの運営地域の地元住民に利益をもたらしています。同じ時期には,これらのコミュニティで使用されている土通路を保護·強化するために1,000面以上の小型保持壁も建設された。私たちの現在の仕事は私たちのプロジェクト地域の近くの地域から労働者を募集することに重点を置いている。その中の多くの地域は失業率が高く、私たちは現地人を雇用することと、私たちがこれらの地域の人々に支払う地域の月給よりも高い賃金を支払うことで、積極的に貢献していると信じている。

表 と組織年

私たちは2011年12月15日にネバダ州に登録設立され、設立から2012年12月18日までソフトウェア業務に専念してきましたが、業務は停止しています。私たちの経営名は“ブラジル鉱業会社”です。2022年9月26日まで私たちは “アトラスリチウム社”2023年1月、私たちは普通株の公開発行を完了し、2023年1月10日にナスダック資本市場で取引を開始し、株式コードは“ATLX”である

法的訴訟

私たち はどんな重大な法的手続きの一方でもない。

利用可能な情報

私たちはwww.atlas-lithium.comでサイトを維持しています。我々は,米国証券取引委員会(“米国証券取引委員会”)に電子的に提出したり,米国証券取引委員会(“米国証券取引委員会”)に提出したり提出したりした後,合理的で実行可能な範囲内で,我々のサイト上の“投資家”ラベルの“公開アーカイブ”欄,我々の10−K年次報告,10−Q表の四半期報告,8−K表の現在の報告,および取引法第13(A)または15(D)節に提出または提供されたこれらの報告のすべての改正を早急に通過し,これらの報告を無料で提供する。私たちのbrサイト上の情報は、本論文の一部とみなされるべきでもなく、米国証券取引委員会に提出された本文書や他の任意の文書にも組み込まれてはならない。

また,米国証券取引委員会には,我々が米国証券取引委員会に電子的に提出した報告書,依頼書,情報声明を含むサイトwww.sec.govが設置されている.

| 10 |

| カタログ表 |

従業員

今年度の報告日までに、私たちは76人のフルタイム従業員がいます。私たちの従業員には労働組合代表もなく、団体交渉合意に含まれている従業員もいません。私たちは私たちが従業員と仲がいいと思う。

1 a項目.リスク要因です

リスク要因

私たちの普通株に投資することは高い危険と関連がある。私たちの証券に投資するかどうかを決定する前に、以下に述べるリスクおよび本年度報告書の他の情報、ならびに私たちの財務諸表およびその関連説明、ならびに“経営陣の議論と財務状況および経営結果分析”をよく考慮しなければなりません。以下のいかなるリスク、事件あるいは発展が発生しても、私たちの業務、財務状況、経営業績と成長の見通しを損なう可能性があります。この場合、私たちの普通株の市場価格は下落する可能性があり、あなたはすべてまたは一部の投資を損失する可能性があります。 私たちは今知らないか、私たちが今どうでもいいと思っている他のリスクや不確実性も私たちの業務運営に影響を与える可能性があります。 あなたが私たちの普通株に投資することを決定する前に、本年度報告でまとめて詳しく述べたリスクと不確実性をよく考慮しなければなりません。

リスクファクターの概要

我々 は,本年度報告に含まれるリスク要因の以下の要約を提供し,我々のリスク要因が開示する可読性とアクセス可能性 を向上させる.この結論は私たちが直面しているすべての危険を解決していない。私たちは、私たちの証券投資を投機的またはリスク的にする重要な要素に関する他の情報を得るために、本報告書に含まれるすべてのリスク要因を慎重に検討することを奨励します。リスクを分類する主なカテゴリは,(I)我々の業務,(Ii)規制と業界,(Iii)国と通貨,および(Iv)普通株である。以下は,これらのカテゴリにおける各カテゴリの要因要約であり,これらの要因は,我々の普通株への投資に投機的またはリスクを持たせる.

業務リスク

| ● | 私たちの将来の業績は評価が難しいです。私たちの運営歴史が限られているからです。 |

| ● | 私たち は赤字の歴史があり、将来も赤字が続くと予想されています。 |

| ● | 私たちのbrは探査段階の会社で、私たちの資産が鉱物br鉱物の商業採掘につながることを保証できません。 |

| ● | 個別の探鉱者が埋蔵量を持っている可能性を知らないため、私たちの財産にはいかなる埋蔵量も含まれていない可能性があり、探査と評価のためのいかなる資金も損失する可能性がある。 |

| ● | 私たちbrは私たちの物件で採鉱、探査、鉱山建設に関するリスクに直面している(必要であれば)。 |

| ● | 私たちの長期的な成功は最終的に私たちが利益を達成して維持することと、私たちの採鉱活動から正のキャッシュフローを得る能力にかかっているだろう。 |

| ● | 私たちのbrは私たちが資本と金融市場に成功する能力に依存する。資本や金融市場に参入できないことは、継続的な運営に資金を提供し、業務計画を実行したり、将来の成長に依存する可能性のある投資を行う能力を制限する可能性があります。 |

| ● | 私たちの四半期と年間運営と財務業績と私たちの収入は今後しばらく大きく変動する可能性があります。 |

| ● | 私たちが成長を管理する能力は私たちの業務、財務状況、そして運営結果に影響を及ぼすだろう。 |

| ● | 私たちは私たちのCEO兼会長Marc Fogassaに依存している。 |

| ● | 私たちの成長は新しい人員を必要とし、私たちは募集、採用、訓練、そしてこのような人員を維持することを要求されるだろう。 |

| ● | 私たちの一部の官僚たちは利益の衝突の位置にいるかもしれない。 |

| 11 |

| カタログ表 |

規制と業界リスク

| ● | 採鉱業は私たちにいくつかの危険をもたらしてくれた。 |

| ● | 私たちの運営は、私たちの鉱物プロジェクトが環境法律法規を含む重大な政府法規によって制限されることだ。 |

| ● | 開発や採鉱作業を行うためには政府の許可を得る必要があり,この過程はコストが高く時間がかかることが多い。 |

| ● | 環境法規の遵守と環境法規に基づく訴訟には多くの支出が必要となる可能性がある。 |

| ● | 私たちの運営は健康と安全に対する厳格な規制に直面している。 |

| ● | 鉱物価格は予測不可能な変動の影響を受ける。 | |

| ● | リチウムの需要と市場価格はリチウム資源に対する私たちの投資価値、そして私たちの将来の全体的な収入と収益力に大きく影響するだろう。 |

国/地域 と通貨リスク

| ● | 私たちが業務計画を遂行する能力は主にブラジルの有利な採鉱環境の持続と、私たちが鉱物を自由に販売する能力にかかっている。 |

| ● | ブラジルに対する国際社会の意見は私たちに影響を及ぼすかもしれない。 |

| ● | 外国為替変動や資本規制の影響を受け、私たちのコスト、収益、一部資産の価値に悪影響を及ぼす可能性がある。 |

よくある株リスク

| ● | 私たちの普通株価格はずっと変動し続けるかもしれません。あなたは投資の全部または一部を失うかもしれません。 |

| ● | 私たちは定期的に私たちの普通株に未来の配当金を支払うつもりはありませんので、株主は彼らの投資収益を実現するために私たちの普通株高 を期待しなければなりません。 |

| ● | 我々は株式証券の発行を通じてより多くの資金を調達し、買収融資或いは戦略関係を発展させることを求める可能性がある。未来のどの株式発行もあなたの所有権を希釈するだろう。 |

| ● | 私たちのAシリーズ優先株は、私たちの最高経営責任者兼会長のマーク·フォガサに私たちの投票統制権を集中させ、私たちの投票権のある証券の50%以上を支配し、ナスダックの規則によると、私たちは“制御された会社”とみなされている。 |

| ● | 私たちの最高経営責任者兼会長はその投票権統制によって私たちに大きな影響を与え、彼の利益は私たちの他の株主の利益と一致しない可能性があり、これは私たちの支配権の変更を阻害、延期、または阻止する可能性があり、これは私たちの株主がその証券からプレミアムを得る機会を奪うかもしれない。 |

| ● | 私たちの株主が公開市場で相当の数の普通株を売ることは私たちの株価を下落させる可能性があります。 |

| ● | 上場企業としての運営コストは巨大であり、私たちの経営陣は私たちの上場会社の責任とコーポレートガバナンス実践を守るために多くの時間を投じる必要がある。 |

| ● | 私たちの財務報告に対する内部統制は、サバンズ-オキシリー法案404条に要求される基準を満たしていない可能性があり、もし がサバンズ-オクスリ法案404条によって達成され、財務報告に対する有効な内部統制を維持できなければ、私たちの業務および株価に実質的な悪影響を及ぼす可能性がある。 |

| 12 |

| カタログ表 |

業務リスク

私たちの将来の業績は評価が難しいです。私たちの運営歴史が限られているからです。

投資家は鉱物探査会社が遭遇した不確実性を考慮して、私たちへの投資を評価すべきである。私たちは2011年に登録設立されましたが、2018年に現在の業務戦略を実施し、主に戦略鉱物の探査に集中しています。私たちは運営から生じる収入に限りがあり、私たちのキャッシュフロー需要は私たちの運営によって生まれたキャッシュフローではなく、株式と債務発行によって融資されてきた。したがって、私たちはあなたが私たちの未来の業績を評価して予測するのを助けるために利用可能な歴史的財務と運営情報をほとんど持っていません。また,我々のプロジェクトの推進には多大な資金と時間が必要となり,これらのリスク要因でさらに述べられているように,新たな採鉱業務や商業企業の開発や構築に関連するすべてのリスクに直面するであろう。私たちの努力が必ず成功する保証はなく、私たちが最終的に利益を達成できるという保証もない。

私たち は赤字の歴史があり、将来も赤字が続くと予想されています。

我々 は過去3年間毎年赤字を出しており,経営活動のキャッシュフローは負であり,収入は限られており, は将来も赤字が続くことが予想される。

2023年12月31日までの累計赤字は約1.017億ドル。将来的に買収されたプロジェクトや物件が商業生産に投入され、継続的な運営に資金を提供するのに十分な収入が生じない限り、損失を続けることが予想され、少なくとも1つの経済鉱物を開発することができる。もし私たちが私たちの運営からキャッシュフローを作ることができなければ、私たちは利益を得ることができなくなり、運営を続けることができないかもしれない。私たちの運営の初期段階では、私たちはまた、会社が鉱物探査段階で遭遇したリスク、不確定性、費用、困難に直面することが予想される。私たち は私たちがこれらのリスクや不確実性にうまく対応できるかどうかを確認できません。そうでなければ、私たちの財務状況に重大な悪影響を及ぼす可能性があります。

追加融資なしに、私たちの業務計画を実施し、既存の財務資源を利用して私たちの業務を拡大する能力があるかどうかには不確実性があります。私たちが業務計画を実施する能力は、普通株の運営、売却、および/または債務融資から現金を発生させる能力に依存します。歴史的に、私たちは債務証券と株式証券を発行することで私たちの運営に資金を提供する。経営陣の計画は、私たちの採鉱運営とプロジェクトからbr収入を生成することによって、私たちの資本需要と持続運営に資金を提供し、私たちがこのような収入を生成する前に、私たちが持っているアポロ資源と木星金の普通株を含む私たちの株式証券を売却し、brは未来の鉱物販売について特許権使用料協定や将来交渉数量の鉱物販売に関する引受協定を締結することで資金を提供することである債務融資を受けることができます例えば,我々は2023年にLithium Royalty Corp.と特許権使用料協定を締結し,2023年11月にそれぞれ四川雅華実業集団有限公司と深セン市誠宙リチウム業集団有限公司の子会社である盛威致遠国際有限公司は合意に達し、双方は5年以内に毎年買い手に1人当たり60,000乾燥トンのリチウム精鉱を販売することに同意した。私たちの業務計画を成功的に実施することは保証されませんし、割引条項や運営から十分な現金を発生させることができないこと、証券を売却したり、資金を借り入れることができる保証もありません。私たちは相当な収入を創出したり、追加融資を得ることができず、これは私たちが業務計画を全面的に実施し、業務を発展させる能力に大きな悪影響を及ぼす可能性がある。

私たちは探査段階の会社で、私たちの資産が鉱物の商業採掘につながることを保証することはできません。

我々は探査と鉱蔵開発の業務に従事しており、目的は経済鉱物を探すことである。経済鉱物とは、すべての関連するコストを考慮した後、その鉱物の採掘と商業化による利益を合理的に期待できる鉱物のことである。わが国の財産権益はちょうど探索段階にある.したがって、私たちは短期的に利益を達成することはあまりできません。私たちが中長期的に利益を達成することを保証することはできません。私たちの業務の将来のいかなる収益力も、少なくとも1つの経済鉱物の開発と、他の経済鉱物のさらなる探査と開発に依存します。各鉱物は、新しい採鉱作業と商業企業の開発と設立に関連するすべてのリスクを含む多くのリスクに直面しています

| ● | 埋蔵量と商業実行可能性を検証する研究を完成させることは、商業採鉱作業を支援する十分な鉱石埋蔵量を見つけることを含む |

| ● | さらに探査、研究、許可とインフラ、採鉱と加工施設を建設する時間とコストは、かなりのものかもしれない |

| ● | 必要であれば、掘削設備、探査者、熟練労働力、および採鉱および加工設備の可用性とコスト |

| ● | 必要に応じて、適切な製錬および/または精製配置の利用可能性およびコスト; |

| ● | 環境と他の政府の承認と許可要件を厳格に遵守する |

| ● | 探査、開発、建設活動に資金の保証を提供する |

| ● | 非政府組織、地域団体、または地域住民からの潜在的な反対意見は、発展活動を遅延または阻害する可能性がある |

| ● | 燃料、電力、材料、供給コストの変化により、探査、建設、運営コストが増加する可能性がある |

| ● | 選鉱、建築、そして他の施設関連用品の潜在的な不足。 |

| 13 |

| カタログ表 |

さらに、経済鉱物の位置にあっても、私たちのいかなる財産権益も商業採掘に使用できることを保証することはできません。br鉱の探査と開発は、かなり長い間、高度な財務リスクに関連しており、これらのリスクは、慎重な評価、経験、および/または管理知識によって緩和または除去できない可能性があります。より多くの含鉱鉱床が発見されることは見返りをもたらす可能性があるが、探査された資産は最終的に生産鉱山に開発されることは少ない。掘削による埋蔵量の構築や特定の地点での採鉱や加工施設の建設には巨額の費用がかかる可能性がある。Brは私たちの現在の探査計画が利益のある商業採鉱事業をもたらすことを確実にすることはできない。私たちの業務の収益性は、その探査と開発プロジェクトのコストと成功にある程度関係しており、これらのプロジェクトはいくつかの要素の影響を受ける可能性があります。brは追加的に商業採掘を行うのに十分な埋蔵量を構築し、採掘と開発された資産の中でbr採鉱と加工施設を建設、完成、設置する必要があります。

また、私たちのような探査段階プロジェクトは、将来の運営コストと資本需要推定の基礎となる運営履歴がない。将来の埋蔵量、金属回収率または現金運営コストの任意の推定のような探査プロジェクトプロジェクトは、限られた数の穴あけおよび他のサンプリング技術から得られた地質データの解釈、 および未来の研究に大きく基づくだろう。すべての探査プロジェクトの実際の運営コストと経済リターンは予想コストとリターンと重大な差がある可能性があるため、著者らの財務状況、運営結果とキャッシュフローは負の影響を受ける可能性がある。

単一の探鉱者が埋蔵量を持つ可能性は未知であるため、私たちの財産はいかなる埋蔵量も含まれていない可能性があり、探査と評価のためのいかなる資金も損失する可能性がある。

私たちは探査段階の会社で、私たちは“埋蔵量”を持っていない。S-K 1300号法規は鉱物埋蔵量を“鉱物資源を指示する”と“測定済み鉱物資源”(これらの用語の定義はS-K 1300号法規を参照)のトン数、品位または品質の推定 と定義し、“合格者”(定義はS-K 1300号法規参照)から見ると、 は経済的に実行可能な項目の基礎とすることができる。私たちは現在、経済的に抽出可能な鉱化が存在することを保証することはできませんし、私たちが発見可能ないかなる鉱化の数量や品位も保証することはできません。単一の探鉱者が埋蔵量を持つ可能性は不確定であるため、私たちの物件にはいかなる埋蔵量も含まれていない可能性があり、評価と探査のためのいかなる資金も損失する可能性がある。私たちの財産上の埋蔵量を確認しても、私たちが指摘したどの埋蔵量や等級も、これらの埋蔵量が採掘されるまで推定 とみなさなければならない。私たちは私たちの財産に経済的に採掘可能な鉱物が存在するかどうか確信できない。また、どの備蓄の数量も商品価格によって異なる可能性があります。埋蔵量の数量或いは品位のいかなる重大な変化 はすべて私たちの物件の経済実行可能性に影響する可能性がある。しかも、私たちは既定の備蓄が足りないということは、私たちが私たちの業務から収入を作ることができるかどうかを確信できないということを意味する。

もし私たちが最終的に私たちの1つ以上の資産に鉱物埋蔵量を発見したとしても、それらが生産鉱山として開発される保証はなく、これらの鉱物を採掘できる保証はない。鉱物探査と開発はすべて高度なリスクに関連し、brが探査された鉱物は最終的に生産鉱に開発されることは少ない。

探査活動には多くの資金が必要であり、このような資金は回収できないかもしれないし、私たちの予算を超えているかもしれない。

鉱物探査活動は商業生産や採掘可能資源に遭遇しないリスクを含む多くのリスクに直面している。私たちの活動が最終的に経済的に実行可能なプロジェクトをもたらす保証はなく、それが投資の全部または一部を回収する保証もない。鉱物探査は通常、掘削が最終的に更なる探査をしない作業を含む、利益のない努力に関連する。著者らはこのようなコストを予算するために努力しているが、鉱物探査コストはよく不確定であり、コスト超過もよく見られる。掘削による埋蔵量の確立,鉱石の精製プロセスの開発,および新規物件の場合,任意の選定された精製地点で精製と加工施設やインフラを開発するには,大量の支出が必要である。大型鉱物の発見は利益をもたらす可能性があるが,このような鉱物が商業的に可能であることを保証することはできないし,開発に必要な資金をタイムリーに得ることができるであろう。掘削および探査作業は様々な要素によって減少、延期またはキャンセルされる可能性があり、その中の多くの要素は、所有権問題、天気状況、抗議、政府要求の遵守、許可問題、および設備とサービス交付の不足または遅延を含む制御できない要素である。例えば,我々のMinas Geraisリチウムプロジェクト探査計画の最近の結果 によると,このような探査活動に関するコストは当初予算よりも高くなることが予想される。私たちは今後12ヶ月の運営に資金を提供する十分な資源があると信じていますが、潜在的な経済鉱物の積極的な発見に追いつくために掘削活動を増加させるには、私たちが追加的な資本を集める必要があるかもしれません。合理的な条項で得られなければ、私たちは業務を削減し、私たちの収益力を弱めるかもしれません。

私たちbrは私たちの物件で採鉱、探査、鉱山建設に関するリスクに直面している(必要であれば)。

私たちの今後数年間の利益水準(あれば)は、世界市場で設定された鉱物価格と私たちの探査段階の資産が生産できるかどうかに大きく依存するだろう。私たちは現在と未来の探査計画および/または私たちの既存資産の研究が埋蔵量を確立することを保証することはできない。鉱物を採掘することが経済的に実行可能かどうかは、大きさ、品位、インフラへの接近度、掘削コスト、鉱価、採鉱、加工と輸送コスト、融資者と投資家がプロジェクト融資の意思、労働コストと可能な労働ストを提供するなど、鉱物の特殊な属性を含むが、これらに限定されない。価格、税収、特許権使用料、土地保有権、土地使用、輸出入材料、外貨、環境保護、雇用、労働者の安全、交通、開墾と閉鎖義務に関する法規を含むが、これらに限定されない政府法規。これらの要因の正確な影響は正確には予測できないが、これらの要素の組み合わせは私たちが受け取った投資資本のリターン不足を招く可能性がある。

| 14 |

| カタログ表 |

私たちの長期的な成功は最終的に私たちが利益を達成して維持することと、私たちの採鉱活動から正のキャッシュフローを得る能力にかかっているだろう。

私たちの長期的な成功は、資産帳簿価値の回収可能性と、既存のプロジェクトで探査、開発、委託、採鉱活動を継続し、あるいは他のプロジェクトを買収する能力を含み、最終的には、私たちのbrが利益のある採鉱活動を実現し、維持する能力に依存し、商業採掘可能鉱物を含む鉱体を構築することによって私たちの運営から正の現金流を発展させ、これらの鉱体を利益のある採鉱活動として開発する能力に依存する。私たちはあなたに保証することはできません。私たちがそこから鉱化されたbr材料のいかなる鉱体を抽出することは、利益を達成し、維持し、正のキャッシュフローを発展させることにつながります。

私たちのbrは私たちが資本と金融市場に成功する能力に依存する。資本や金融市場に参入できないことは、継続的な運営に資金を提供し、業務計画を実行したり、将来の成長に依存する可能性のある投資を行う能力を制限する可能性があります。

私たちの大きなプロジェクトが商業生産を実現する前に、私たちは引き続き運営と投資純現金流出 を生成し、その中には探査資産の維持と買収、持続的な探査活動と鉱山の開発を含む。したがって、私たちは資本と運営需要の資金源として資本市場に入ることに依存しています。私たちはあなたにこのような追加的な資金が満足できる条項で提供されるか、あるいは全くできないということを保証することができません。

現在の業務および将来の資本需要に資金を提供するためには、追加の株式および/または債務証券または他の融資を発行することで追加資金を得る必要があるだろう。私たちが求めている任意の融資の種類や条項によると、株主の権利と彼らの私たちの株における投資価値は減少する可能性がある。いかなる追加の持分融資も持分を希釈し、新しいまたは追加の債務融資があれば、融資および経営活動の制限に関連する可能性がある。例えば、2023年12月31日までの1年間に、融資取引で合計2,707,417株の普通株を発行しました。また、担保債務証券を発行すれば、債務保有者は、債務が償還されるまで、私たちの資産に対して株主権利よりも優先する権利を持つことになる。このような債務の利子 証券はコストを増加させ、経営業績にマイナス影響を与える。

世界経済状況の低下、地政学的不安定とその他のマクロ経済要素は、インフレ、金利と外貨為替レートの変動、及び資本市場の変動を含み、すべて私たちの業務、財務状況、brと経営業績にマイナス影響を与える可能性があり、私たちの融資能力を含む。必要に応じて競争力のある金利で追加融資を得ることができなければ、現在の業務に資金を提供し、業務計画や戦略を実施する能力が影響を受けることになり、私たちは業務範囲を縮小し、探査、開発、採鉱計画を削減することが求められる。私たちが追加的な資金を得ることができるか、または資金を得ることができる保証はなく、私たちの目標を達成するために十分な資金を提供することは、私たちの業務や財務状況に悪影響を及ぼすだろう。

私たちの四半期と年間運営と財務業績と私たちの収入は今後しばらく大きく変動する可能性があります。

私たちの四半期と年度運営と財務業績は予測が難しく、私たちの探査プロジェクトに関する活動によって異なる時期の間に大幅に変動する可能性があります。例えば,2023年12月31日までの年度は,我々の探査活動に関するコストが前年を著しく上回っており,本年度の純損失は前年より大幅に増加している。私たちの収入、純損失、および運営結果もまた、私たちがコントロールできない様々な要素によって変動する可能性があり、これらの要素は、十分な運営資金の不足、br}設備の故障と故障、破損した設備を修復するために予備機械や部品をタイムリーに見つけることができないこと、監督管理またはbr}許可遅延、および悪天候現象を含むが、これらに限定されない。

| 15 |

| カタログ表 |

私たちが成長を管理する能力は私たちの業務、財務状況、そして運営結果に影響を及ぼすだろう。

将来の成長は、私たちの財務、技術、運営、行政資源に圧力を与え、プロジェクトパートナーと独立請負業者により多くの依存をもたらす可能性があり、これは私たちの財務状況と運営結果に悪影響を及ぼすかもしれない。私たちの成長能力はいくつかの要素に依存します

| ● | 私たちは探査活動と既存プロジェクトを開発する能力に成功しました | |

| ● | 私たちは新しいプロジェクトを識別する能力 | |

| ● | 私たちは技術者の能力を維持し魅力的にし続けています | |

| ● | 私たちは、プロジェクトパートナーおよび独立請負業者と関係を維持または確立する能力; | |

| ● | 私たちの探査計画の結果 | |

| ● | 私たちの鉱物の市場価格は | |

| ● | 私たちが資金を得る方法は | |

| ● | 私たちが鉱物販売協定を締結する能力。 |

私たち は、現在第三者によって提供されているいくつかのサービスを提供するために、私たちの技術、運営、および管理リソースを成功的にアップグレードすることができない可能性があり、財務的に魅力的な条項でプロジェクトパートナーおよび独立した請負者と新しい関係 を維持または確立することができない可能性がある。私たちが成長を達成したり管理できないことは、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性があります。

私たちは私たちのCEO兼会長Marc Fogassaに依存している。

私たちの既存の業務と将来の持続的な発展は、私たちの最高経営責任者兼会長兼主要株主のマーク·フォガサの個人的な努力と持続的な表現に大きく依存しています。フォガサさんのサービスを失うことは、当社のビジネスと将来性に重大な悪影響を及ぼすでしょう。私たちはFogassaさんの生命のために重要人物生命保険を保有しています。私たちがFogassaさんを失った場合、私たちは適切な代替者を見つけることができないかもしれませんが、私たちの財務状況と 運用結果は重大な悪影響を受ける可能性があります。フガサさんは私たちと多くの時間を過ごし、私たちの管理に積極的に参加したにもかかわらず、Atlas Lithiumにすべての時間とエネルギーを投入しなかった。フォーガサさんは現在、アポロ資源会社(“アポロ資源”)や木星黄金会社(“木星ゴールド”)のCEO兼取締役も務めている。

私たちの成長は新しい人員を必要とし、私たちは募集、採用、訓練、そしてこのような人員を維持することを要求されるだろう。

私たちが新入社員を募集して吸収する能力は私たちの業績に必須的になるだろう。私たちは合格した管理と技術従業員の募集と維持の面で他の鉱業会社と競争している。私たちの発展に伴い、私たちはより多くの人員を募集し、br訓練、激励、従業員を管理する必要があるだろう。もし私たちが競争に合格した従業員を成功させることができなければ、私たちの探査と開発計画は減速したり一時停止するかもしれない。

一部の官僚たちは利益の衝突の立場にいるかもしれない。

私たちの最高経営責任者兼会長のMarcフォーガサはアポロ資源会社や木星黄金会社のCEOや取締役も務めています。ジョル·モンテーロは私たちの役人で、アポロ資源会社と木星黄金会社の役員会員です。アレリー·ノゲラ私たちの将校は木星の黄金の重役です私たちはアポロ資源会社と木星黄金会社の株式の一部を持っている。これらの個人または他の人のうち1人以上は将来利益衝突の状況にある可能性があり、彼らの利益は私たちの他の株主の利益と一致しない可能性があり、彼らは時々激励され、アポロ資源および/または木星金の利益に有利な行動をとるかもしれないが、私たちの他の株主は彼らの私たちの投資家としての利益に合わないと考えている。

金融サービス業の不利な事態の発展に影響を与え、金融機関や取引相手の流動性、違約または違約に関連する事件や懸念が含まれ、我々の業務、財務状況または運営結果に悪影響を及ぼす可能性がある。

E流動性の有限、違約、業績不良、または他の悪影響に関する金融機関、取引型取引相手や金融サービス業他社の事件やデマ、またはこのような事件や他の同様のリスクに関する懸念や噂が過去に発生したことがあり、将来的には市場全体の流動性の問題を招く可能性がある。当社は、第三者金融機関の現金残高が連邦預金保険会社(FDIC)の保険限度額を超えることを定期的に維持している。FDICはbrを引き継ぎ,2023年3月10日と2023年3月12日にシリコンバレー銀行とニューヨーク署名銀行の係に任命され,brとモルガン大通銀行は2023年5月1日に第1共和国銀行のすべての預金とほぼすべての資産を引き継いだ。当社はシリコンバレー銀行、ニューヨーク署名銀行、あるいは第一共和国銀行に直接リスクを口にしていません。しかしながら、他の銀行および金融機関が将来、銀行システムおよび金融市場の財務状況に影響を与えて破産手続きや破産に入った場合、既存の現金、現金等価物および投資を得る能力、または資金源および他のクレジット手配を得る能力は、現在および予想される将来の業務運営に資金または資本化を提供するのに十分であり、脅威にさらされる可能性があり、私たちの業務および財務状況に大きな悪影響を及ぼす可能性がある。

| 16 |

| カタログ表 |

さらに、米国または国際金融システムに対する投資家の懸念は、より高い金利またはコスト、より厳しい財務および運営契約、または信用および流動性源の獲得に対する体系的な制限を含む、あまり有利ではない商業融資条項 をもたらす可能性があり、それにより、私たちはより受け入れ可能な条項や根本的に融資を得ることができない。他のリスクに加えて、利用可能な資金または現金および流動性資源のいかなる減少も、私たちが運営費用、財務義務、または他の義務を履行する能力に悪影響を及ぼす可能性があり、私たちは契約義務に違反したり、連邦または州賃金および労働法に違反したりする可能性がある。上記の任意の影響、または上記要因または他の関連 または上記以外の類似要素による任意の他の影響は、我々の流動資金および我々の業務、財務状況または 経営業績に重大な悪影響を及ぼす可能性がある。

私たちは掘削を含む私たちが依存している第三者請負業者を引き留めることができないかもしれない。

私たちはコンサルタントと合意して、掘削サービスを含めてサービスを提供してくれます。これらの請負人の各々は、業界内の高需要者がサービスを提供することを必要とする機能を果たしており、これらの人は、請負者としての身分または負担できる価格に依存して、常に必要なときにサービスを提供しない可能性がある。もし私たちが私たちの重要な請負業者を維持したり、負担することができなければ、あるいは彼らが彼らの合意に従って履行していなければ、私たちの業務計画と私たちの探査活動の実施は損害を受ける可能性があり、もし私たちの探査活動ができなければ、私たちの業務計画を実行する能力の遅延を招く可能性があり、これはわが社の価値と私たちの普通株に悪影響を及ぼす可能性がある。

私たちの新しい企業資源計画システム を実施することは、私たちの運営、業務、財務業績、財務状況に実質的な悪影響を及ぼす可能性があります.

我々 は新しいERPシステムを実施しており,これは大量の時間,お金,資源の投入を必要とし続ける可能性があり,上級管理層が我々が行っている運営から注意を移行させる可能性がある.さらに、brを実施することは、私たちの予算、調達、受信、構成、サービス、会計、および報告プロセスを含むが、これらに限定されない、私たちの既存の多くの運営、財務、および行政ビジネスプロセスを変化させる可能性があります。新しいERPシステムは、新しい内部制御を実施し、既存の内部制御フレームワークとプログラムを変更することを要求します。 新しいERPシステムの実施や実行に技術的な問題や他の重大な問題が発生すれば、私たちの運営、業務、財務業績、財務状況に実質的な悪影響を与える可能性があります。

規制と業界リスク

採鉱業は私たちにいくつかの危険をもたらしてくれた。

私たちの運営では採鉱業が直面している大きなリスクに直面しています

| ● | 異常や思わぬ地質構造が発見されました | |

| ● | 予期せぬ火災、洪水、地震、または他の自然災害 | |

| ● | 計画外停電と水不足 | |

| ● | Br水と他の類似した採鉱災害を制御する; | |

| ● | 工業事故と鉱難 | |

| ● | 労働中断や労働争議が発生した | |

| ● | 適切または十分な機械、設備、または労働力を得る能力; | |

| ● | 汚染や他の危険に対する私たちの責任は | |

| ● | 鉱山探査と経営に関する他の既知と未知の危険。 |

これらの危険活動は重大な管理挑戦を構成し、生命損失、鉱山閉鎖、私たちの財産及び周辺財産、生産施設或いは設備の損傷或いは破壊、生産遅延或いは業務中断を招く可能性がある。

| 17 |

| カタログ表 |

私たちの鉱物プロジェクトは政府によって厳格に規制されている。

ブラジルの採鉱活動は広範な連邦、州と地方の法律法規を守らなければならない。これらの法規は環境保護、自然資源、探査、開発、生産、閉鎖後の再開墾コスト、税収、労働基準及び職業健康と安全法律法規に関連し、鉱山安全、有毒物質とその他の事項を含む。私たちの意図したように、私たちが探査活動から採鉱と生産運営に発展すると、このような法律と法規を遵守するために生じるコストは大幅に増加すると予想される。私たちはまた政府当局の定期的な検査を受けます。これはこのような当局の罰金、処罰、または他の行動を招く可能性があり、いずれも私たちの未来の運営に実質的な悪影響を及ぼす可能性があります.さらに、このような法律法規の変化、または政府当局の現行の法律法規に対するより制限的な解釈brは、予期しない資本支出、支出、または私たちのbr業務を制限または一時停止し、私たちの不動産の開発遅延を招く可能性がある。

開発や採鉱作業を行うためには政府の許可を得る必要があり,この過程はコストが高く時間がかかることが多い。

私たちは私たちの探査活動のために政府の許可を得て更新する必要があり、私たちが発見した任意の鉱物を開発または採掘する前に、私たちは新しい政府の許可を得ることを要求される。政府の許可を得て更新することは複雑で高価で時間のかかる過程だ。承認作業の即時性と成否は、適用される承認機関によって管理される許可承認要求の解釈を含む、我々が制御できない多くの変数に依存する。私たちは、計画運営に必要なライセンスを取得または更新することができないかもしれません、またはそのようなライセンスを取得または更新するのに必要なコストおよび時間 は、私たちの予想を超える可能性があります。審査過程に関連するいかなる意外な遅延或いはコストはすべて私たちの物件の探査、開発或いは運営を遅延する可能性があり、更に私たちの未来の収入と利益能力に重大な不利な影響を与える可能性がある。また,重要なbrライセンスや承認が取り消されたり一時停止されたりする可能性があり,あるいは我々の活動に悪影響を与えるように変更される可能性がある.

環境保護活動者などの民間団体は、許可過程に介入しようとすることが多く、規制当局が必要な許可を拒否するよう説得したり、発行された許可を覆そうとしたりする。必要な政府の許可を得ることは、多くの司法管区、公聴会、および費用が高い可能性のある約束に関するものだ。これらの第三者行為は,承認過程のコストを大幅に増加させ,遅延を招く可能性があり,物件の開発や運営を継続できない可能性がある.また,我々が探査,開発,運営,拡張業務の重要な許可と承認を得ることに成功できるかどうかは,周囲のコミュニティにおける社会や経済効果と一致した方法でこのような活動を展開する能力があるかどうかに依存する可能性が高く,法律で規定されている可能性もあり,法的要求でもない可能性が高い。私たちが許可と承認を得て、特定のコミュニティで成功的に運営する能力は、私たちの活動に関連する実際または予想される有害事象の悪影響を受けるかもしれない。

私たちの運営は広範囲な環境法的規制によって制限されている。

我々の探査、開発、採鉱と加工業務は土地使用と環境保護を管理する広範な法律法規の制約を受けており、これらの法規は一般的に空気と水の品質、絶滅危惧、保護または他の指定された種の保護、危険廃棄物の管理と回収に適用される。このような法律法規を遵守するために、私たちはすでに多くの資金を投入し、未来にも多くの資金を投入するだろう。これらの法律法規を遵守することは大きなコストと負担をもたらし、brの遅延を招いたり、政府の許可や承認を得ることができなくなる可能性があり、これは私たちの閉鎖プロセスや運営に悪影響を及ぼす可能性がある。

環境法規の遵守と環境法規に基づく訴訟には多くの支出が必要となる可能性がある。

環境法規は、他の事項以外に、空気と水の品質基準、および土地開発と再開墾の規則を維持することを規定している。これらは固体廃棄物と危険廃棄物の発生、輸送、貯蔵、処分の制限を規定している。環境立法は進化しており、より厳格な基準と法執行が必要である可能性があり、規定を守らない罰金と処罰を増加させ、提案プロジェクトに対してより厳格な環境評価を行い、鉱業会社とその幹部、役員、従業員に対してより高い責任を負うことができる。私たちの現在の探査活動や私たちの以前の採鉱作業については、私たちは環境コストを発生させる可能性があり、これは私たちの財務状況と運営結果に重大な悪影響を及ぼすかもしれない。環境問題を解決できなかった場合 は,必要な救済措置の完了を待つために,運営の一時停止や一時的なコンプライアンス措置を要求する可能性がある。

また,政府当局や個人当事者は,数年前に他の鉱業会社が現在所有していたまたは以前に所有していた物件で行われていた作業を含む,以前と現在の作業が環境,健康,安全に及ぼす影響に基づいて財産に与える損害や人員傷害を訴訟することができる。このような訴訟は巨額の罰金、救済費用、処罰、そして他の民事と刑事制裁をもたらす可能性がある。このような法律、法規、法執行、または個人クレームが、私たちの財務状況、運営結果、またはキャッシュフローに大きな悪影響を与えないことを保証することはできません。

| 18 |

| カタログ表 |

採鉱作業は健康と安全に関する厳格な規制に直面している。

採鉱作業は労働者の健康と安全を管理する広範で複雑な法律法規の制約を受け、適用された法律要求を守らないと重罰を受ける可能性がある。将来的に適用される法律、法規、許可および承認の変化、またはその実行または規制解釈の変化は、コンプライアンスを達成するコストを大幅に増加させ、既存または将来の探鉱権または採鉱権が撤回されるか、または他の方法で私たちの運営結果および財務状況に悪影響を及ぼす可能性がある。

潜在的な政府の規制と罰金、処罰または制裁に加えて、私たちの運営能力(私たちの従業員への影響を含む)、および私たちの運営結果および財務状況(それに関連する可能性のある罰金および制裁を含む)は、事故、傷害、死亡または損害(または有害とみなされる)の私たちの従業員、環境、または私たちのコミュニティの健康および安全な事件の悪影響を受ける可能性がある。

鉱物価格は予測不可能な変動の影響を受ける。

私たちの収入の一部は鉱物の採掘と販売から来ているかもしれない。鉱物価格の変動は非常に大きい可能性があり、多くの私たちがコントロールできない要素の影響を受け、国際、経済と政治傾向、インフレ予想、為替レート変動、金利、世界或いは地域の消費モード、投機活動、新しい採掘開発と改善の採掘と生産方法による生産量の増加、及び端末製品市場の技術変化 を含む。例えば、業界出版物の報道によると、リチウム輝石精鉱の価格は2022年第4四半期の1トンあたり約8,000ドルの高位から2024年第1四半期に約850ドルの安値まで様々である。これらの要素が鉱物価格に与える影響、及び著者らのいかなる探査資産の経済実行可能性も、正確には予測できない。

非リチウム電池技術の発展は私たちに悪影響を及ぼすかもしれない。

リチウム化合物以外の投入品に依存した新電池技術の開発と採用は,我々の将来性や将来の収入に大きな影響を与える可能性がある。電気自動車用の現在および次世代の高エネルギー密度電池依存性リチウム化合物をキー入力とする。人々は代替材料と技術を研究しており、目標は電池をより軽く、より効率的、充電をより速く、コストを低くすることであり、その中のいくつかはリチウム化合物への依存を減らすことができる。我々 は,どのような新しい技術が最終的に商業的に可能であることが証明され,どのような時間範囲内であるかを予測することができない.商業化電池brがリチウムを使用しないか、または著しく減少させる技術は、私たちの将来の見通しおよび将来の収入に実質的な悪影響を及ぼす可能性がある。

| 19 |

| カタログ表 |

リチウム市場の成長には危険がある。

私たちのリチウム業務はリチウム電池の新応用の開発と採用、プラグインハイブリッド自動車と電池電気自動車需要の増加に大きく依存するだろう。したがって、私たちの業務業績は本質的に世界経済の脱炭素に依存するだろう。このような開発、採用、脱炭素、および成長が私たちの予想される数および/または方法で発生しない場合、上記のタイトル“非リチウム電池技術の発展が私たちに悪影響を及ぼす可能性がある”で説明された原因を含む場合、リチウム製品市場の長期成長は悪影響を受ける可能性があり、これは私たちの業務、財務状況、および経営業績に大きな悪影響を及ぼすだろう。

リチウムの需要と市場価格はリチウム資源投資に対する私たちの価値、そして私たちの将来の全体的な収入と収益力に大きく影響するだろう。

私たちがリチウム資源の開発に成功し、投資リターンを生成する能力は、リチウムベースの最終製品の需要と市場価格変化の影響を受ける。これらの製品の市場価格は変動する可能性があり、私たちがコントロールできない多くの要素の影響を受け、主に世界の需給状況である。これらの外部経済要因は、国際投資モデルの変化、世界経済活動と成長、ウクライナとロシアの間、イスラエルとハマス間の戦争の未知の地政学的結果、マクロ経済環境の影響を受けている。例えば私は2023年、リチウム価格は2023年1月の高値から年末にかけて約75%から85%と大幅に低下した。また,リチウム製品の価格はその純度や性能の影響を受けている。私たちはこのような変動 を効果的に緩和できないかもしれない。リチウム価格の高変動や下落は、私たちの収入創出能力やわが社の将来の全体的な収益力に大きな悪影響を及ぼす可能性があります。

公共政策と立法措置の変化 は私たちの業務と将来性に大きな影響を与える可能性がある。

気候変動に影響を与える環境とエネルギー政策の面で、米国と海外では多くの議論が行われており、その結果、私たちの事業の将来性に積極的または消極的な影響を与える可能性がある。(I)将来政府が推進する任意の新しい法律や法規が再生可能技術を支持していない場合、あるいは再生可能技術を最終法律や法規で決定されていない再生可能技術に含まれていない場合、あるいはBr国の炭素排出削減計画に含まれていなければ、大統領政府の変動は伝統的なエネルギー技術に有利になる可能性があり、私たちの将来の見通しは不利な影響を受ける可能性がある。したがって、このような法律、法規、または計画の利点を享受する権利はない。

国/地域 と通貨リスク

私たちが業務計画を遂行する能力は主にブラジルの有利な採鉱環境の持続と、私たちが鉱物を自由に販売する能力にかかっている。

ブラジルの採鉱作業は厳格に規制されている。鉱業法規のいかなる重大な変化やブラジルの現在の鉱業環境の他の変化は、私たちの業務の将来性を緩和または変更する可能性がある。また、私たちが採掘した鉱物を売ることを望むかもしれない国/地域は、私たちが採掘した鉱物の消費に特別税、関税またはその他の制限と制御を課すかもしれません。

ブラジルに対する国際社会の意見は私たちに影響を及ぼすかもしれない。

ブラジルの政治環境と環境政策,特にアマゾン熱帯雨林の保全は,グローバルメディアに注目されてきた。ブラジルの状況や政策が不十分であると考えられた場合、私たちは私たちの鉱物投資家のbr団体や潜在的な買い手の興味を失う可能性があり、これは私たちに負の影響を与えるだろう。

外国為替変動や資本規制の影響を受け、私たちのコスト、収益、一部資産の価値に悪影響を及ぼす可能性がある。

私たちの報告書の通貨はドルだ;しかし、私たちはブラジルのレアルを利用して事業を展開している。私たちの運営費用の大部分はブラジルのレアルで価格を計算します。ブラジルのレアルのドル高は私たちのドルで計算するコストを増加させるだろう。私たちの総合的な財務状況はブラジルのレアル対ドルレートの変動の影響を直接受けている。

ないと予想されるが、ブラジルはドルの流入や国境を越えた資本の送金を制限する措置をとることを選択する可能性がある。 これらの措置は私たちにいくつかの負の影響を与え、私たちが直ちに配備できる投資機会や費用の支払いに利用できる資本を減少させ、任意の利益を送金する能力を減少させる。

普通株リスク

私たちの株価は変動するかもしれないし、あなたは投資の全部または一部を失うかもしれない。

私たちの普通株の取引価格は大きく変動する可能性があります。これはいくつかの要素に依存して、“リスク 要素”の節で述べた要素を含み、その中の多くの要素は私たちがコントロールできないもので、私たちの経営業績とは関係がないかもしれません。このような変動は私たちの証券でのあなたの投資損失の全部または一部を招く可能性があります。私たちの普通株取引価格の変動を引き起こす可能性がある要素は

| ● | 私たちの探査および/またはプロジェクト開発の成果 | |

| ● | 私たちの産業の変化は需要と規制を含めています | |

| ● | 私たちの競争相手や他の業界参加者の行動 | |

| ● | 私たちのどの物件からも鉱物の商業採掘が実現できませんでした | |

| ● | 私たちの財産には埋蔵量や探査と評価のための資金の損失はありません | |

| ● | 私たちは現在と未来の競争相手との競争に成功できないかもしれない |

| 20 |

| カタログ表 |

| ● | 競争的価格設定圧力 | |

| ● | 必要に応じて運営資金融資を受ける能力; | |

| ● | 重要な人員が増任したり退職したりする | |

| ● | 私たちの普通株の売り上げ ; | |

| ● | 私たちの業務計画を実行する能力は | |

| ● | 運営業績は予想を下回った | |

| ● | 私たちの経営陣の重大な変動は | |

| ● | 会計基準、手続き、基準、解釈または原則を変更すること; | |

| ● | 経済、地政学、そして他の外部要素、特にブラジル国内で。 |

また、株式市場は全体的に極端な価格や出来高変動を経験しており、これらの変動は往々にしてこれらの会社の経営業績に関係なく、あるいは比例しないことが多い。広範な市場と業界要素は、私たちの競争相手の行動と経営結果、及び景気後退や金利変化などの一般経済、政治と市場条件を含み、私たちの実際の経営業績にかかわらず、私たちの普通株の市場価格に深刻な影響を与える可能性がある。

また, は過去,全体の市場や特定の会社証券の市場価格の変動にともない,証券 はこれらの会社に対して集団訴訟を起こすことが多い.私たちにこのような訴訟を提起すれば、巨額の費用を招き、私たちの経営陣の注意と資源を移すことができるかもしれない。このような訴訟におけるいかなる不利な裁決またはそのような実際または脅威の訴訟を終わらせるために支払われるいかなる金額も、私たちに巨額の支払いを要求する可能性がある。

私たちは定期的に私たちの普通株に未来の配当金を支払うつもりはありませんので、株主は彼らの投資収益を実現するために私たちの普通株高 を期待しなければなりません。

私たちは配当金を支払ったことがなく、予測可能な未来にも配当金を支払う計画はありません。私たちの将来の配当政策は取締役会の裁量の範囲内にあり、将来の収益(あれば)、私たちの資本要求 および全体的な財務状況、およびその他の要素を含む様々な要素に依存するだろう。したがって、株主は私たちの普通株の値上がりだけに注目しなければならず、投資収益を達成することができる。このような値上がりは起こらないかもしれないし、より長い時間の範囲でしか発生しないかもしれない。

私たちはあなたの所有権を希釈した証券を発行することで、より多くの資金を集め、買収融資や戦略関係を発展させることを求めています。

私たちが利益を達成する前に、私たちは株式および/または債務証券や他のbr融資を発行することで、私たちの運営に融資するつもりです。株式証券の発行は私たちの既存株主の持株比率を減少させるだろう。さらに、新たに発行されたどの証券も、私たちの既存の普通株に優先する権利、特典、特権を享受することができる。さらに、私たちが発行した任意の株式証券は、私たちの株の現行の市場価格以下である可能性があり、いずれの場合も既存の普通株株主の所有権権益に希釈影響を与え、これは私たちの普通株の市場価格を下落させる可能性がある。私たちはまた、債務を発生させたり、他の証券を発行したり、私たちの普通株に優先するツールを発行したりすることで、追加資金を調達することができる。私たちが発行する可能性のある任意の債務証券または道具の所有者は、私たちの普通株主の権利よりも高い権利を享受することができる。

私たちのAシリーズの優先株は、私たちの最高経営責任者兼会長のMarc Fogassaに私たちへの投票制御権を集中しているので、彼は私たちの会社に大きな影響力を持っていて、彼の利益は私たちの他の株主の利益 と一致しない可能性があり、これはわが社の支配権の変更を阻害、延期、または阻止する可能性があり、これは私たちの株主 がその証券からプレミアムを得る機会を奪うかもしれない。

わがAシリーズの優先株のうちの一つは、私たちの最高経営責任者兼会長のMarc Fogassaが2012年以来発行、発行、保有しています。Aシリーズ転換可能優先株の指定、優先株、権利証明書は、Aシリーズ優先株が発行され発行される限り、Aシリーズ優先株保有者は私たちの普通株式保有者と1つのカテゴリとして投票すべきであり、Aシリーズ優先株保有者はすべての事項に対して51%の総投票権を有する権利があり、Aシリーズ優先株当時発行された実際の株式数にかかわらず、普通株式および任意の他のカテゴリまたは一連の投票権を有する株式の所有者とを備え、普通株式は、それぞれの投票権に基づいて残りの49%の総投票権の比例シェアを得る権利がある。したがって、Fogassaさんは、合併、合併、当社全体またはほぼすべての資産の売却に関する決定、役員選挙、およびその他の主要企業の行動を含むすべての株主の承認を必要とするすべての株主の承認を必要とするすべての株主の承認を必要とする事項に影響を与える能力があり、私たちの普通株式保有者は、当社の運営および活動に影響を与える能力が限られています。このような所有権集中は、私たちの支配権の変更を阻害、延期、または阻止する可能性があり、これは、私たちの株主が任意の計画で私たちを売却する過程でプレミアムを得る機会を奪う可能性があり、私たちの普通株の価格を下げる可能性がある。

| 21 |

| カタログ表 |

ナスダックの規則によると、私たち は“制御された会社”とされているので、ナスダック規則のいくつかの統治要件の制約を受けない免除を受ける資格がある。

当社のAシリーズ優先株式の発行·流通株をすべて保有しているフォガサさん氏が、当社の最高経営責任者兼会長を務めるフォガサさん氏が、我々の投票権を有する証券を50%以上保有していることから、ナスダックのルールによれば、“制御対象企業”であり、(I)完全に独立した役員による報酬委員会の設立を要求することを含め、特定のコーポレート·ガバナンス要件(I)に従わないことを選択することができ、同委員会の目的と責務を説明するための定款に署名します。(2)我々の指名委員会は完全に独立取締役で構成されており,委員会の目的と責任を書面で説明している,あるいはそのような委員会が存在しない場合,我々の取締役は取締役独立取締役会の多数のメンバーを構成する独立取締役 が独立取締役のみが参加する投票で選出または推薦されている. および

(3)指名委員会と報酬委員会の年間業績評価を行う。

私たちはこれらのbr免除のいずれかを利用しないでくださいが、将来そうするかもしれません。私たちの制御された会社としての地位は、私たちの普通株の一部の投資家に対する吸引力を低下させるか、あるいは他の方法で私たちの株価を損なうかもしれない。

あなたの は未来の株式発行によって希釈されるだろう。

私たちは将来、私たちの普通株または私たちの普通株に交換可能な他の証券を提供することができるかもしれません。 未来の融資を完了する保証はありませんが、もし私たちがそうした場合、または私たちが 普通株または他の私たちの普通株に変換可能な証券を販売した場合、追加的で潜在的な重大な希釈が発生します。

私たちの株主が公開市場で相当の数の普通株を売ることは私たちの株価を下落させる可能性があります。

私たちの普通株の大量の株を公開市場で売却したり、これらの売却が発生する可能性があると考えたりすることは、私たちの普通株の市場価格を著しく低下させ、追加株式証券を売却することで十分な資本を調達する能力を弱める可能性がある。私たちは、このような売却が私たちの普通株の現行の市場価格に与える影響を予測することはできない。

上場企業としての運営コストは巨大であり、私たちの経営陣は私たちの上場会社の責任とコーポレートガバナンス実践を守るために多くの時間を投じる必要がある。

上場企業として、私たちは個人会社が発生しない大量の法律、会計、その他の費用を発生させた。サバンズ-オクスリ法案、br}ドッド-フランクウォール街改革と消費者保護法案、ナスダック資本市場の上場要求及びその他の適用される証券規則と法規は上場企業に対して様々な要求を提出した。私たちの経営陣と他の人たちはこのような要求を守るために多くの時間を投じるだろう。さらに、これらの規則および法規は、私たちの法律および財務コンプライアンスコスト を増加させ、いくつかの活動をより時間的で高価にするだろう。上場企業として発生する追加コスト金額やそのようなコストの具体的な時間を予測したり見積もることはできません。

| 22 |

| カタログ表 |

財務報告に対する私たちの内部統制は、サバンズ-オキシリー法案404条に要求される基準を満たしていない可能性があり、サバンズ-オキシリー法案第404条によって達成され、財務報告に対する有効な内部統制を維持できなければ、私たちの業務および株価に実質的な悪影響を及ぼす可能性がある。

私たちのbr経営陣は財務報告書の内部統制の有効性を報告する必要がある。私たちの経営陣が財務報告の内部統制を評価するために満たさなければならない基準のルールは非常に複雑で、大量の文書、 テスト、可能な救済措置が必要です。

私たち はあなたに保証することはできません。将来私たちの財務報告に対する内部統制に重大な欠陥や重大な欠陥 が存在しないことを保証します。財務報告を内部統制できなかったいかなる行為も、財務状況、運営結果、またはキャッシュフローを正確に報告する能力を深刻に抑制する可能性がある。もし私たちが財務報告の内部統制に有効であるという結論を得ることができない場合、あるいは私たちの独立公認会計士事務所が私たちの財務報告の内部統制に重大な弱点や重大な欠陥があると判断した場合、当事務所が私たちの404条の審査を開始すると、投資家は私たちの財務報告の正確性と完全性に自信を失う可能性があり、私たちの普通株式市場価格は下落する可能性があり、私たちは制裁brやナスダック、アメリカ証券取引委員会、または他の規制機関の調査を受ける可能性がある。財務報告における内部統制のいずれかの重大な欠陥を補うことができなかったり、上場企業に必要な他の効果的な制御システムを実施したりすることができず、将来的に資本市場に参入する機会を制限することも可能である。

項目 1 B.未解決の従業員のコメント。

ない。

プロジェクト 1 C.ネットワーク·セキュリティ

探査段階会社として、私たちの業務は限られていて、今まで、私たちの業務活動はずっと識別、買収と鉱物探査です。我々はまだ正式なネットワークセキュリティリスク管理計画や正式なプロセスを採用してネットワークセキュリティリスクを評価していない。我々は,ネットワークセキュリティ脅威からの重大なリスクを管理することの重要性を理解し,このようなリスクを管理し,我々のシステムやデータを保護するために適切な情報セキュリティ計画を実施·維持することに取り組んでいる.現在,我々の情報システムで使用·蓄積されているデータは我々のコア業務操作に関する基本情報に限られており,現在これらの業務の情報技術への依存度はそれほど高くない.しかも、私たちは私たちのシステムに顧客や同様のデータを保存しないつもりだ。

我々は現在,我々の情報技術および情報資産のすべてのユーザ(我々の従業員や請負者を含む)に適用することで,我々のネットワークセキュリティリスクを管理している.我々は,これらのユーザに我々の情報システムを利用することを受け入れることができるという期待を通知し,潜在的なネットワークセキュリティ脅威源を想起させる.我々は,使用技術と監視 を組み合わせてセキュリティイベントを予防する.我々が情報技術環境全体においてネットワークセキュリティ監視のための技術は,ネットワークセキュリティ攻撃を予防,検出,最小限に削減し,そのような攻撃を警報管理することを目的としている

| 23 |

| カタログ表 |

過去3年間、我々の業務戦略、運営結果、あるいは財務状況に重大な影響を与えるネットワークセキュリティ脅威や事件に遭遇しなかった。しかし、私たちが未来にそのような事件を経験しないという保証はない。

私たちの管理チームは、ネットワークセキュリティリスクを含むリスク管理に関する政策やプログラムを策定する責任があります。私たちの取締役会は、ネットワークセキュリティに関連するいかなるリスクや活動も含めて、私たちのリスク管理プロセスに対して最終的な監督を持っています。私たちの監査委員会は、特に法律と法規の要求の適合性を監視する責任があり、また、リスク評価と緩和を行うプロセスを管理するために、ガイドラインや政策を審議·検討する責任があります。

第 項2.属性.

リチウム(Br)プロジェクト

次の表に私たちのリチウムプロジェクトを示します。

| 鉱物.鉱物 | 名前.名前 | ブラジルの地理的位置 | 総合鉱業権区域 | |||

| リチウム.リチウム | ミナスジラスリチウムプロジェクト | ミナスジラス州 | 468キロ2 | |||

| リチウム.リチウム | 他のブラジルリチウムプロジェクトは | パライバ、北リオグランデ、トカンティンズ州 | 71キロ2 |

ミナスジラスリチウムプロジェクトについて私たちの現在の探査計画は

| ● | 私たちの探査と資源圏の掘削活動を続けて、決定された目標を評価し、リチウム含有鉱物の規模を推定し続けます |

| ● | S−K 1300法規に規定されている基準に基づいて最初の資源報告書を提出し、より多くの掘削およびデータを取得したときに報告書を更新する |

| ● | 私たちの野外地質学者が決定した新たで既存の偉大な結晶岩を持つ目標地域で探査掘削を続けています |

| ● | 私たちが持っている鉱業権の土地の岸に地質図を描き続けてより多くの偉大な結晶岩の存在を探し続けています |

| ● | MD&Aで概説した早期収入戦略を継続的に実施するために、販売のために指定された商業製品リチウム精鉱の生産を継続することを目的としている。 |

ブラジルのもう一つのリチウムプロジェクトについて、私たちの探査計画は現在私たちの首席地質官によって設計されています。

| 24 |

| カタログ表 |

他の重要な鉱物

次の表に我々の の他の重要な鉱物属性を示す.

| “鉱物”(S) | 名前.名前 | ブラジルの地理的位置 | 総合鉱業権区域 | |||

| ニッケル | ニッケルの性質 | ガイア·Sとピオイ州は | 449キロ2 | |||

| 銅 | 銅質属性 | バイア州とピオイ州 | 251キロ2 | |||

| レアアース | レアアース性質 | バイア州ゴア州S州トカンティンズ州 | 121キロ2 | |||

| チタン.チタン | チタンの性能 | ミナスジラス州 | 69キロ2 | |||

| 黒鉛.黒鉛 | 黒鉛の性質 | ミナスジラス州 | 39キロ2 |

上の表に列挙された重要な鉱物属性について、私たちは主に私たちのリチウム探査計画に集中しているので、私たちはbrの詳細な探査計画や予算がありません。

第3項:法的訴訟。

私たち はどんな重大な法的手続きの一方でもない。

第br項4.鉱山安全情報開示

は適用されない.

| 25 |

| カタログ表 |

第 第2部分

第 項5.登録者普通株市場、関連株主事項、発行者が株式証券を購入する。

市場情報と既存株主

2023年1月10日から、我々の普通株はナスダック資本市場有限責任会社(“ナスダック”)で取引されており、コードは“ATLX”である。2023年1月10日までに、我々の株は場外市場グループが運営するOTCQB市場(“OTCQB”)にオファーされ、コードは“ATLXD”である

2024年3月20日現在、私たち普通株の登録所有者は132人で、CELDE&Co.や他の人が有名人として利益を得ている所有者は含まれていません。

配当をする

私たちbrは設立以来何の現金配当も支払ったことがなく、予測可能な未来にもいかなる現金配当も発表しない。

最近販売されている未登録証券

我々のForm 10-Q四半期報告または現在のForm 8-K報告(“2023年定期報告”)に開示されていた未登録証券の販売を除いて、証券法第4(A)(2)節およびこれに基づいて公布されたS法規に従って登録免除された2023年度第4四半期に以下の未登録証券の販売を完了した

| ● | 2023年11月20日、著者らは3つの発行された株式承認証を行使した後、合計18,001株の普通株を発行し、この3つの株式承認証は最初にそれぞれ2021年7月、8月と11月に発行された。これらの株式承認証の行使価格は1株9.00ドルから15.00ドルまで様々であり,この等行権に関する収益222,015ドルを受け取った. |

| ● | 2023年11月20日、私たちは、私たちが提供するサービスと引き換えに発行された合計40,000株の普通株式を、コンサルタントが保有する株式オプションを行使して発行しました。株式オプションの発行権価格は1株7.00ドルであり, 我々は行使時に28万ドルの収益を得た |

| ● | 2023年12月11日に、私たちは6つの発行された株式承認証を行使した後、合わせて18,003株普通株を発行し、これらの株式承認証は最初は2021年8月と12月に発行された。この等承認株式証の行使価格は1株9.00ドルから15.00ドルまで様々であるが、当株式について得られた収益は191,035.50ドルである。 |

| ● | 2023年12月21日、取締役に合計151,141株行使時の普通株を発行し、発行価格は2019年4月に付与された株式オプション1株当たり0.0075ドルとなった |

| ● | 2023年12月22日から2023年12月27日までの間に、私たちは6部の発行済株式権証を行使した後、計30,630株の普通株を発行し、その中の4部は最初に2021年8月、9月、10月と12月に発行され、他の2部はそれぞれ2022年8月と9月に発行された。これらの株式承認証の行使価格は1株当たり5.625ドルから15ドルまで様々である。合計3962株 普通株そのうちの二つの株式承認証のキャッシュレス操作によって発行されましたが、私たちは何の収益も受けていません。残りの4つの株式承認証を行使したため、私たちは305,016ドルの現金収益を受けた |

当社は2023年5月と2023年12月にFogassaさんに合計180,819株の普通株式を発行し、2022年の実績目標であるbrに到達し、2019年4月に購入権を行使します。最終的に2023年4月に

我々は、2023年定期報告に含まれる非登録証券開示の販売と、上述したように、2023年12月までの会計年度前3四半期に、合計85,042株の普通株式を発行したある従業員やコンサルタントは私たちの2023年株式インセンティブ計画を通過する前の補償スケジュール;株式承認証のキャッシュレス行使による240,796株普通株と株式承認証の現金行使によって発行された16,667株普通株から137,502ドルの現金収益を得て、1株当たり最初にbr}2021年に発行され、28,149株の他の取引における証券br法案の登録要求を免除し、380,012ドルの現金収益を得た。

発行者と関連購入者が株式証券を購入

2023年12月31日までの年間において、吾らまたは任意の関連バイヤーまたは吾を代表する者、または関連バイヤーを代表して行動するいかなる者も、当社の普通株のいかなる株式も購入していない。

| 26 |

| カタログ表 |

第 項6[保留されている]

は適用されない.

第br項7.経営陣の財務状況と経営成果の検討と分析

以下、我々の財務状況及び経営結果の検討は、我々が監査した総合財務諸表及び本年度報告書の他の部分の財務諸表付記とともに読まなければならない。

以下の議論と分析は、“リスク要素”の部分的に記述されたリスク、不確定性および他の要素の影響を受ける展望的陳述を含み、これらの要素は実際の結果が様々な要素によってこれらの展望的陳述中の予想される結果と大きく異なることを招く可能性がある。しかも、私たちの歴史的結果は必ずしも未来のどの時期の予想結果を代表するとは限らない。私たちはあなたが私たちの年次報告書の“前向きな陳述”の部分を読むことをお勧めします。

概要

アトラスリチウム会社(“アトラスリチウム会社”、“会社”、“私たち”、“私たち”または“私たち”はアトラスリチウム会社とその合併子会社を指す)は鉱物探査開発会社であり、リチウムプロジェクトと多種のリチウム探査資産を持っている。また、私たちはニッケル、銅、希土類、グラファイト、チタンを含む他の電池鉱物の探査資産を持っている。私たちの現在の重点は探査から積極的にブラジルのミナスジラス州にある有名な偉晶岩区にある硬岩リチウムプロジェクトを積極的に採掘することであり、この地域はミナスジラス州政府によって“リチウム谷”と命名されている。私たちはリチウム含有鉱石を採掘して加工してリチウム精鉱(リチウム輝石精鉱とも呼ばれる)を生産するつもりです。これは電池サプライチェーンの重要な成分です。

私たちは、毎年150,000トンのリチウム精鉱(“TPA”)を生産することを目標としているモジュール化工場を建設しています。私たちは、生産能力を2倍にして30万TPAを達成することを目的として、第2段階でより多くのモジュールを増やす予定です。しかし、このような施設を開発するために必要な資本資源を持っている保証はありません。あるいは、開発すれば、私たちの製品を商業化するために必要な生産能力と市場ニーズを満たすために必要な品質を達成します。

私たちのすべての鉱物プロジェクトと不動産はブラジルに位置していて、これは有名な鉱業管区です。私たちの採掘権は約

| ● | 53,942ヘクタール(539キロ)2)95個の鉱業権中のリチウム(採掘前特許権段階2個、探査段階85個、探査前段階8個) | |

| ● | 44,913ヘクタール(449キロ)2Br)29個の鉱業権中のニッケル(23個は探査段階、6個は探査前段階) | |

| ● | 25,050 ha(251 Km)2Br)13個の鉱業権中の銅(12個は探査段階、1つは探査前段階) | |

| ● | 12,144 ha(121 Km)2Br)の7つの鉱業権中の希土類は、すべて探査段階にある | |

| ● | 6927ヘクタール(69キロ)2Br)5つの鉱業権中のチタンは、いずれも探査段階にある | |

| ● | 3910ヘクタール(39キロ)2Br)の2つの鉱業権中の黒鉛は、いずれも探査段階にある | |

| ● | 1030ヘクタール(10キロ)2Br)黄金鉱業権は、すべて探査段階にある。 |

また、私たちは買収された過程でいくつかの追加的な鉱物権利を持っているが、私たちの名義で所有権を付与していない。私たちはブラジル最大のリチウムと他の電池鉱物探査資産の組み合わせを持っていると信じている。

| 27 |

| カタログ表 |

私たちは主にブラジルのミナスジラス州にある硬岩リチウムプロジェクトの推進と発展に取り組んでいます。私たちのミナスジラスリチウムプロジェクト(MGLP)は私たちの最大のプロジェクトで、85個の鉱業権からなり、約468キロをカバーしています2主にブラジル東部偉晶岩省内に位置し,ブラジル地質調査局はすでに同省を調査しており,偉晶岩と呼ばれる硬い岩層が存在することで知られており,これらの岩石にはリチウム輝石や輝石などのリチウム含有鉱物が含まれている。

私たちは、私たちの探査作業を継続し、私たちのリチウム鉱化を定量化し、私たちの探査活動を私たちの鉱業権の組み合わせの新しい高い潜在力地域に拡大することで、私たちの価値を増加させることができると信じている。私たちの最初のビジネス目標はリチウム精鉱の生産に入ることであり,電気自動車電池サプライチェーンでもてはやされている製品である。

我々は電池サプライチェーンやニッケル,銅,希土類,黒鉛やチタンなどのハイテク応用に必要な他の鉱物の早期プロジェクトと財産の100%所有権を持っている。化石燃料から電池動力に移行することは,リチウムだけでなく,他の鉱物面でも,長期的な機会をもたらす可能性があると信じている。

これらのプロジェクトに加えて、アポロ資源会社の株式58.71%を保有しており、主に初期鉄鉱の開発に注力している民間会社である。

私たちはまたJupiter Goldの約27.42%の普通株株式を持っており、同社は2つの金鉱プロジェクトと1つの石英鉱の探査に集中しており、その普通株はOTCQB市場でオファーされ、コードは“JUPGF”である。石英岩鉱は2023年6月に初歩的な運営を開始した。

アポロ資源会社とジュピター黄金会社の運営結果はアメリカ公認会計基準に基づいて私たちの財務諸表に統合されました。

| 28 |

| カタログ表 |

実行中の 更新

リチウム探査活動

我々が行っている掘削活動は,MGLP内の4つのリチウム鉱物権利からなるクラスターである100%のネビスプロジェクトのリチウム資源を描き出している。私たちの地質チームは16人の地質学者で構成されています彼らはフルタイムの従業員です私たち地質学者の仕事を支援するために,常勤現場13名と支援技術者と機械オペレータ,実習技術者3名と19名以上の現場アシスタントがいた。当社の地質チームおよび探査活動は、米国証券取引委員会の法規S−K(“規制S−K 1300”)の第1300支部でリチウムの合格者として定義されているJames Abson監督によって規定されています。 Absonさんは2023年10月に当社のチーフ地質官に任命され、採鉱や鉱物探査に29年以上の豊富な経験を有しています。

Absonさんの下で、私たちの技術チームは、ネビスプロジェクト内の他の潜在的なターゲット領域を探査するためのシステム的な方法を使用しています。これらの仕事は地質マッピング、歴史の手作り採鉱点と暴露した偉晶岩をサンプリングしてカリウム-Rb比率を分析し、LCT探査者とLiに対してX線蛍光と誘導結合プラズマテストを用いて土壌サンプリングを行った。必要な場合には、磁気学を含む地球物理測定を使用して、他の偉晶岩鉱床および関連構造を正確に位置決めすることができる。br}異常領域の深部溝は、リチウムセシウムタンタル(LCT)偉晶岩を識別して確認し、掘削前に幅、走行、傾斜角、鉱化を推定するために使用される。最後に、偵察掘削の目的は、最も広く鉱化されているように見える偉晶岩目標をテストすることである。ネビスプロジェクト区では,リチウム輝石鉱化を有する4つの偉晶岩体(番号はAnitta 1~4)が発見され,他の6つの目標区はさらなる探査が必要である。

範囲をネビスプロジェクトの地域外に拡大し、私たちの地域探査は現在、より広いMinas Geraisリチウムプロジェクト(MGLP)内の他のリチウム鉱業権に集中しており、このプロジェクトの敷地は468キロである2多くのリチウム鉱物はブラジルのリチウム谷に位置し、これは有名な硬岩リチウム区である。すでに専門的な地質探査グループを結成し、このより広い土地で実地調査を始めた。最初の作業はレーザーレーダーと地質マッピング であり,特に歴史的手製採鉱点に重点を置き,既知と以前に発見された偉晶岩のサンプリング,およびbr}は初めて土壌サンプリング線と地球物理的方法により異常を識別した。この段階的な方法はMGLPの鉱業権の区域探査を系統的に推進し、著者らの探査チームに更なる探査の目標を産生した。

我々 はすでにSGS Canada Inc.(“SGS”)を招聘し,特に彼らの地質学者Marc−Antoine Laporteは,S−K 1300号法規により,我々のNEVESプロジェクト のためにS−K 1300号法規に基づいて,鉱物資源評価報告(“Maiden Resources Report”)を作成した。Laporteさんは、他の2社の鉱物資源報告書の著者で、この2社はLithium Valley(私たちのNevesプロジェクトがある一般地域)に硬岩リチウムプロジェクトを所有し、2017年以来Lithium br}谷でリチウム資産を開発してきました。ラポトさんは、2023年5月4日から5月6日までの間、ネビスプロジェクトを見学しました

2024年3月19日、我々の取締役会はブライアン·タルボットを取締役会メンバーに任命し、2024年4月1日から発効した。Talbotさんは取締役会に参加するほか、我々の最高経営責任者(“COO”)に取締役会を任命し、2024年4月1日から発効する。タルボットさんは、会社リチウム鉱および加工工場の開発およびすべてのリチウム探査地質プロジェクトをチーフオペレータとして担当します。さんタルボットはリチウムの合格者であり、この用語はS-K規制1300号で定義されているので、合格しました。

Talbotさんは、キャリアを通して、技術と運用のリーダーとして、30年以上のマイニング運営の経験を積んでいます。特に,DMS(重介選鉱)工場の開発と運営に豊富な経験を持っている。最近、Talbotさんは、リチウム開発業者や製造業者にコンサルティングを提供するRTEK International DMCC(“RTEK”)に雇われています。Talbotさんは、2022年7月から2023年9月まで、ブラジルで事業を行っているカナダのリチウムメーカー、Sigma Lithium Corporation(“Sigma Lithium”)の首席運営官を務めています。Talbotさんは、2017年から2022年まで、建設から試験運用まで、同社の旗艦プロジェクトGrota do Ciriloの開発を監督しています。Talbotさんは、2017年から2022年まで、Arcadium Lithium PLCの一部であるGalaxy Resourcesの社長とオーストラリアの運営担当者を務めています。Arcadium Lithium PLCは、世界最大の完全統合リチウム企業の一つです。銀河資源会社に勤めている間,タルボットさんは向上していた.Tattlin(西オーストラリアに位置するRavensthorpe)は、記録的な生産量を創出した。 2015年から2017年にかけて、Talbotさんは、ジンバブエBikita Mineralsで、世界で最も長く運営されている硬岩リチウム鉱を所有し、運営している。Talbotさんは、南アフリカのウィットウォーターズランド大学で化学工学の学士号を取得しました。さんの更なるタルボットについては第三部第10項を参照。

| 29 |

| カタログ表 |

最近我々のAnitta 1号地点で発見された地質土壌サンプリング異常は,このような鉱体が最初に予測されたものよりも大きいことが確認された。アニタ1号偉晶岩の掘削を東に延長することが決定され、いくつかの掘削孔は更に多くの顕著な浅部リチウム輝石鉱化を採掘し、紫外光テストによりリチウム鉱化 が確認されたが、地球化学テスト結果はまだ未定である。これらの結果は,Anitta 1鉱床の容量 をさらに増加させることが予想され,最も重要なことは,リチウム含有材料が比較的地表に近いようであり,最終的に露天採掘 を可能にすることである。ブライアン·タルボットが就任する首席運営官としての指導の下で、私たちリチウム鉱の探査計画は私たちの早期収入戦略を集中的に支持するだろう。

図1:Anittaが最近掘削した岩心サンプル。

| 30 |

| カタログ表 |

図2:紫外光照射下のアニタ1試料は,リチウム輝石鉱化を示した。

2023年12月31日までに72,899メートルを掘削しました

| 31 |

| カタログ表 |

早期収入戦略

2023年12月4日、私たちは早期営業戦略の実施を発表した。アニタ偉晶岩の初期輪郭がはっきりしているため、冶金テストは陽性であり、先進的な採鉱と環境許可のため、Atlas Lithiumの技術チームの選択はその100%所有のネビスプロジェクトの生産スケジュールを加速した。この早期事業戦略の目標は、2024年第4四半期までにリチウム輝石精鉱の初歩的な“一期”生産を実現し、2025年に“二期”生産量に引き上げることである。早期収益一期br工場は最大年産15万トンのリチウム輝石精鉱を予定している。

コンパクト モジュール化重介分離(DMS)技術を導入し,破砕と採鉱作業を同時に請け負う予定である。初期生産と操業を含む総資本支出は4950万ドルと推定され、その中にはモジュール化されたDMS工場、乾法堆積尾鉱のための尾鉱管理モジュール;工事、調達、施工管理コスト;土方工事と土建; 現場通路のアップグレード、採鉱準備と予備脱鉱、試運転と操業が含まれている。DMSモジュール,尾鉱管理モジュール,関連材料処理設備の製造が進められている。

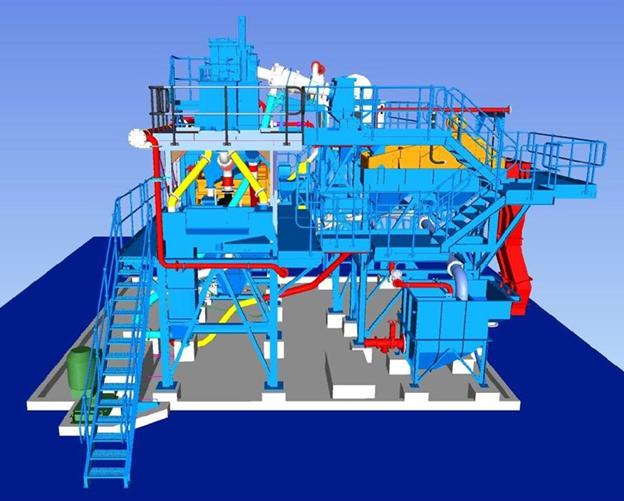

2024年2月26日、我々は、DMSモジュール、尾鉱管理モジュール、関連材料処理設備の製造が計画通りに行われており、2024年第2四半期にブラジルに交付される予定であり、2024年第4四半期に初めて高品質で環境に優しい持続可能なリチウム精鉱を試験運転·生産する予定であることを発表した。製造注文は私たちが2023年12月に下したものです。Atlas Lithiumは,最近のDMS工場と比較して,部品を敷地面積と重量が著しく低下したモジュールに濃縮して,実装とデバッグを簡略化することを計画している。例えば,完全に組み立てられた従来のDMS施設の重さは通常250−300トンであるにもかかわらず,同社のモジュール化工場は約41トンしか重さがないと予想される。モジュール化DMSの建設と予備装は,主要な100トン/時間(TPH)モジュールと補助的な50トン/時間(TPH)モジュールに非常に先進的である。我々は,この2つのモジュールをブラジルに搬送する前に全面的な予備組み立てと テストを行う予定である.工事請負業者と建築コーディネーターとしてCDMグループを招聘し,ADP海洋とモジュール化工場製造会社を設立し,両社とも南アフリカに位置している。我々の技術チームは最近南アフリカにある製造工場を見学し,我々のモジュール化DMSリチウム加工工場が建設中であり,完成した部品の写真を図3−5に示す。図6~図8は、我々が計画したモジュール化DMSリチウム加工工場の3−Dモデル図を示す。

図br}3:私たちが建設しているモジュール化DMSリチウム加工工場。

| 32 |

| カタログ表 |

図4:私たちが建設中のDMSリチウム加工工場の一部の図。

図5:私たちが建設中のモジュール化DMSリチウム加工工場の一部図。

| 33 |

| カタログ表 |

図 6:我々が計画中のDMSリチウム加工工場の3 Dモデル図。

図7:我々が計画中のDMSリチウム加工工場の3−Dモデルの付加図。

図 8:我々が計画中のDMSリチウム加工工場の3 Dモデルの付加図。

| 34 |

| カタログ表 |

掘削活動のポイント(ドリル位置順)

以下に示す は我々が行っているNEVESプロジェクト掘削活動の結果であり,2023年12月31日以降に得られたいくつかの結果を含む。

| 穴をあける | 傍受する | 位置 | ||

| DHAB-39 B | 1.00% 91 mを超えるLi 2 Oの107.4 mから116.6 m 1.48%が9.0 mを超えるLi 2 Oは119.2 mから128.2 mまで | アニタ 1 | ||

| DHAB-44 | 1.30%

17.9 m以上Li 2 Oは141.8 mから159.7 mに増加 150.0 mから159.0 mまで,9.0 m以上Li 2 O 1.88% |

アニタ 1 | ||

| DHAB-15 | 1.40%

Li 2 Oは15.0 m以上、60.5 mから65.5 m 5.0 m以上Li 2 O 1.83%は66.5 mから71.5 mに増加した |

アニタ 1 | ||

| DHAB-11 B | 1.57%

Li 2 Oは13.1メートルを超え、74.0メートルから87.1メートルに増加しました 4.0 m以上のLi 2 O 2.25%は,76.7 mから80.8 mに増加した 3.1 m以上のLi 2 O含有量は2.00%で84.0 mから87.1 mに増加した |

アニタ 1 | ||

| DHAB-183 | 1.00%

Li 2 Oは11.0 mを超え、247.0 mから258.0 mまで 2.1 m以上Li 2 O 1.32%,261.7 m~263.8 m |

アニタ 2 | ||

| DHAB-77 | 1.08%

3.2 m以上Li 2 Oは65.8 mから69.0 mに増加 14.0 m以上Li 2 O 1.46%,70.0 m~84.0 m 5.0 m以上Li 2 O 2.04%,70.0 mから75.0 m |

アニタ 2 | ||

| DHAB-145 EX | 1.09%

Li 2 Oは73.85 mを超え、210.0 mから283.8 mに増加した 211.0 mから232.0 mまで、21.0 mを超えるLi 2 O含有量は1.34%である 2.18%Li 20 17.0 m以上237.0 mから254.0 m |

アニタ 2 | ||

| DHAB-190 | 1.10%

17.4 m以上Li 2 Oは136.0 mから153.4 mに増加 380 m以上のLi 2 O含有量は1.75%,139.2−143.0 mであった |

アニタ 2 |

| 35 |

| カタログ表 |

| DHAB-162 | 1.13%

Li 2 Oは77.1 mを超え,179.0 mから256.1 mに増加した 14.0 m以上Li 2 O含有量2.71%,219.1-233.1 m |

アニタ 2 | ||

| DHAB-70 | 1.16%

Li 2 Oは14.9 m以上であり,43.8 mから58.6 mに増加した 2.4 m以上Li 2 O 1.20%,7830万~80.7 m |

アニタ 2 | ||

| DHAB-104 | 1.18%

Li 2 Oは11.2メートルを超え、95.4メートルから106.6メートルに増加した 2.26%Li 2 Oは97.9 mから100.6 mに増加 3.2 m以上Li 2 O 1.71%103.4 mから106.6 mに増加 113.8-197.8 m 84.0 mを超えるLi 2 O含有量は1.51%であった 5.1 m以上Li 2 O 2.19%は127.0 mから132.1 mに増加した 1370 m以上Li 2 O 1.95%,137.3 m-151.0 m 155.0 mから169.6 mまで、14.6 m以上のLi 2 O含有量2.10% 910万以上Li 2 Oの2.31%は176.2 mから185.3 mに増加した |

アニタ 2 | ||

| DHAB-85 | 1.18%

Li 2 Oは47.0メートルを超え、7.0メートルから54.0メートルまで 7.0 m以上Li 2 O 2.12%,13.0 m~20.0 m 10.0 m以上Li 2 O 2.23%,24.0 m~34.0 m 40.0 mから44.0 m,4.0 m以上Li 2 O 1.39% |

アニタ 2 | ||

| DHAB-159 | 1.27% Li 2 Oは114.4 mから134.0 mに増加し、1970万を超える | アニタ 2 | ||

| DHAB-68 | 25.4 m以上Li 2 Oの1.36%

54.2 mから79.6 m 6.5 m以上のLi 2 O含有量は2.02%であり、54.2 mから60.2 mに増加した 0.6 m以上Li 2 O含有量は4.40%であり、602 mから607 mに増加した 5.0 m以上Li 2 O 1.89%は71.5 mから76.5 mに増加した 5.0 m以上Li 2 O 1.89%は71.5 mから76.5 mに増加した |

アニタ 2 | ||

| DHAB-47 | 2.80% Li 2 Oは990メートルを超え、5420万メートルから6410万メートルに増加 | アニタ 2 |

| 36 |

| カタログ表 |

| DHAB-356 | 0.96%

12.55 m以上のLi 2 O 29.15 mから47.70 m 3.40 m以上Li 2 O 1.96%,126.60 mから130.00 m |

アニタ 3 | ||

| DHAB-160 | 0.98%

Li 2 Oは6.0メートル以上、205.4メートルから211.4メートル 216.1メートルから233.9メートル、17.8メートル以上のLi 2 O含有量は2.23%であった 14.0 m以上Li 2 O含有量は2.71%で、219.1 mから233.1 mに増加した |

アニタ 3 | ||

| DHAB-354 | Li 2 Oは1.06% 11.60 m以上、152.60 mから164.20 mまで | アニタ 3 | ||

| DHAB-185 | 1.22%

Li 2 Oは56.4メートル以上、7.0メートルから63.4メートル 6.2 m以上Li 2 O 2.10%は、8.1 mから140.3 mに増加 4.3 m以上3.16%Li 2 Oは16.7 mから21.0 mに増加 |

アニタ 3 | ||

| DHAB-214 | 1.25%

Li 2 Oは10.6 mを超え,144.25 mから154.85 mに増加した 26.55 m以上Li 2 O 1.70%,158.25 mから184.8 m 2.12%Li 2 Oは159.25 mから179.25 mに増加 |

アニタ 3 | ||

| DHAB-211 | 1.31%

Li 2 Oは14.89 mを超え,158.92 mから173.81 mに増加した 4.6 m以上Li 2 O 1.49%から228.7 mから233.3 mに増加 |

アニタ 3 | ||

| DHAB-347 | 1.32%

42.88 m以上のLi 2 O,133.12 mから176.00 m 9.65 m以上Li 2 O 1.20%,223.35 mから233.00 m |

アニタ 3 | ||

| DHAB-220 | 1.34% Li 2 Oは201.886 Mから211.6 Mに増加し、9.72万を超える | アニタ 3 | ||

| DHAB-206 | 179.2から283.42まで、Li 2 Oは6.2 mの1.40%を超える | アニタ 3 | ||

| DHAB-200 | 1.43%

27.8 m以上のLi 2 Oは64.5 mから92.4 mに増加 1.49%Li 2 Oは15.0 m以上,192.5 mから207.5 mまで |

アニタ 3 | ||

| DHAB-345 | 59.00メートルから106.00メートル47.00メートル以上の1.44% Li 2 O | アニタ 3 |

| 37 |

| カタログ表 |

| DHAB-369 | 1.47% 16.00 m以上のLi 2 O 114.00 mから130.00 m | アニタ 3 | ||

| DHAB-339 | 1.52%

Li 2 Oは20.90メートル以上、82.00メートルから102.90メートル 162.00メートルから171.00メートルまで、9.00メートル以上のLi 2 O含有量は1.70%です |

アニタ 3 | ||

| DHAB-208 | 1.64%

18.0 m以上Li 2 Oは67.56 mから85.56 mに増加 1.61%Li 2 O 190.39 mから196.1 mまで5.71 mを超える |

アニタ 3 | ||

| DHAB-362 | 1.41% 6.30メートル以上のLi 2 Oは101.85メートルから108.35メートル | アニタ 4 | ||

| DHAB-353 | 7.63メートル以上Li 2 O 1.41%、79.37メートルから87.00メートルに増加 | アニタ 4 |

著者らの掘削とサンプリングは業界標準品質保証と品質 制御プロトコルによって確立された厳格な最適実践に従っている。すべてのリチウム試料はSGS−Geosolで分析され,SGS−Geosolはブラジル鉱業会社が使用している老舗分析実験室である。通常,SGS−Geosolは試料を提出して 分析を行った後3週間で地球化学的結果を得ることができる。

冶金報告

2023年4月24日、我々は、我々のネビスプロジェクトの代表的な鉱石サンプルを数ヶ月間にわたって研究したSGS-Geosolから冶金報告(“冶金報告”)を受け取ることを発表した。冶金会社の報告によると、重液分離の品位は7.22%と高い。工業級リチウム精鉱は,我々の代表的な試料から標準重媒体を用いて分離されたものであり,有害化学品やbr浮選を使用しない重力に基づく方法である。冶金報告によると、最終的にリチウム精鉱品位は6.04%、Li2Oは0.53% Feのみを含む2O3リチウムの回収率は70%である。我々の期待目標は精鉱品位6.0% Liの生産である2O鉄含有量が1.0%未満2O3これらの目標を超えています

冶金報告書は上述したMaiden資源報告書の章になるだろう。冶金報告はまた,SGS−Geosol がネビスプロジェクトの初歩的な経済評価を開始することを許可しており,これは技術研究であり, Maiden資源報告後に発表される予定である。

| 38 |

| カタログ表 |

業務 発展動向

三井物産株式会社

2023年1月18日、三井物産株式会社(“三井物産”)と、将来のリチウム精鉱生産購入権の三井買収の潜在的利益に関する非拘束性·非排他的了解覚書(“MOU”)に署名したことを発表した。2023年11月に、吾らは次のような誠実さや雅華合意を締結し、吾らは三井との相談了解覚書が想定している潜在的な購入手配を停止した。三井物産と他の可能な戦略的機会および/またはパートナー関係について引き続き検討していきたい。

リチウム印税会社印税協定

2023年5月2日、私たちの99.9%の持株子会社Atlas Litio Brasil Ltd.トロント証券取引所(“LRC”)に上場しているカナダ企業Lithium Royalty Corp.Atlas Brasilがブラジルに位置するいくつかの鉱業権および物件製品の将来の毛収入の3%に相当する特許権使用料権益を20,000,000ドルの現金で販売する書面合意 を締結した。

製品に関する販売収益を初めて受け取ったことから、四半期ごとに特許権使用料を計算して支払います。Atlas Brasilはまた、同じ条項と条件で追加ブラジル鉱業権と資産を購入する追加特許権使用料権益の選択権をLRCに付与し、総購入価格は5,000,000ドルである。

| 39 |

| カタログ表 |

誠実なbrと亜華協定

2023年11月29日、吾らはそれぞれ四川雅華実業グループ有限会社及び深セン市誠宙リチウム業集団有限公司の付属会社盛威致遠国際有限会社と引受及び販売協定(“引受協定”)を締結し、これにより、吾らは毎年買い手に60,000乾燥公トンリチウム精鉱を販売することに同意し、期間は5年であり、毎年10%(10%)までの数量を増加或いは減少させることができる。リチウム精鉱の価格は購入プロトコルで規定されている式によって決定される。各バイヤーは29.77ドルで500万ドルを投資して私たちの普通株の株を購入し、私たちが最終許可を得た後に2000万ドルを投資することに同意した。brは私たちが通常の許可を得た後に未来のリチウム精鉱の前払いを負担したからである。各前金金額 は、購入契約に従って買い手が負担する将来の支払い義務を相殺するために使用される。

運営結果

2023年12月31日までの財政年度は2022年12月31日までの財政年度と比較する

2023年12月31日までの年間収入は0ドルだったが、2022年12月31日までの年間収入は6,765ドルで、下げ幅は100%だった。2022年の収入は私たちの採掘権で採掘された工業砂の販売から完全に由来している。産業砂は余剰事業であり、私たちは主に私たちのリチウム探査計画に集中しているからだ。2022年12月、私たちは工業砂業務ラインの運営を停止した。

2023年12月31日までの年度の販売コストは0ドルであったが、2022年12月31日までの年度の販売コストは63,548ドルと100%低下した。商品を販売するコストには,主に採鉱設備の人工,燃料,メンテナンス,メンテナンスが含まれる。2022年に販売される商品コストは工業用砂生産と関係がある。

2023年12月31日までの年度の総損失は0ドルだったが、2022年12月31日までの年度の総損失は56,783ドルと100%減少した。

2023年12月31日までの年度の運営支出総額は42,588,044ドルであったが,2022年12月31日までの年度の運営支出は5,446,984ドルで682%に増加した。増加は主に一般と行政費用、株式による補償費用、探査費用の増加であり、以下に述べる。

一般·行政費は278%増加し、2022年12月31日現在の年度の2,722,197ドルから2023年12月31日までの年度の10,303,340ドルに増加した

| ● | 2023年1月に我々の普通株がナスダック資本市場に上場することに関する約1,030,000ドルの非日常的取引コスト | |

| ● | 従業員数が約1,940,000ドル増加したことで報酬コストが上昇しました | |

| ● | 約116万ドルの弁護士費が増加しました | |

| ● | 相談料は約1,950,000ドルです。 |

2023年12月31日までの年間株式ベース給与支出は15,609,698ドルで、前年は2,269,566ドルと588%増加した。この成長は主に私たちの普通株の市場価格の上昇と、私たちの管理チームの新メンバーが獲得した株式ベースの報酬の増加によるものだ。

2023年12月31日までの年度の探査費用は16,553,830ドルであるが,2022年12月31日までの年度は0ドルである。この成長は主に我々が100%所有するMinas Geraisリチウムプロジェクトの掘削計画の実行に関する探査活動の増加によるものである。

| 40 |

| カタログ表 |

2023年12月31日までの年度の他の支出(収入)純額は45,876ドルだったが、2022年12月31日までの年度は155,812ドルであり、その他の支出は71%減少した。減少の主な原因は、非現金公正価値調整と2023年の現金預金の利息 である。

したがって、2023年12月31日までの年度まで、私たちの株主は純損失41,393,525ドル、または1株当たり4.11ドルの損失を占めなければならない。2022年12月31日までの年度まで、私たちの株主は純損失4,628,520ドル、または1株当たり1.00ドルの損失を占めなければならない。

流動性 と資本資源

概要

我々 は従来純運営損失を出しており,販売製品やサービスから実質的な収入を得ていない。したがって、私たちの主な流動資金源は、(I)私たちの株式と私たちの子会社の株式を売却し、(Ii)転換可能な債券を発行することから来ています。2023年12月31日現在,我々の現金と現金等価物は29,549,927ドル,運営資本は24,044,931ドルであるのに対し,2022年12月31日現在の現金と現金等価物は280,525ドル,運営資本赤字は2,452,553ドルである.私たちの手元の現金は、少なくとも12ヶ月から2025年3月までの間の運営資本と資本支出要求を満たすのに十分だと信じている。しかし、私たちの将来の短期的および長期的な資本需要は、私たちの成長速度、私たちが鉱物探査区とこれらの地域の経済的潜在力を識別する能力、私たちの鉱物資源を検証し、拡大するために必要な探査および他の掘削活動、商業的に整った製品を得るために設置された加工施設のタイプ、および私たちの異なる分野を管理する能力を含むいくつかの要素に依存するだろう。もし私たちの現在の資源が私たちの現金需要を満たすのに十分でなければ、私たちは追加の株式や債務融資を求める必要があるかもしれない。必要な融資を得ることができない場合、または融資条項が私たちが予想しているほど望ましくなければ、既存の業務や成長計画の削減を迫られる可能性があり、これは私たちの業務や財務の見通しに悪影響を及ぼす可能性があり、持続的な経営企業としての私たちの能力に大きな疑いを引き起こす可能性があります。

2023年12月31日までの年度,経営活動で使用された現金純額は5,029,318ドルであったが,2022年12月31日までの年度では,純現金使用は1,480,530ドル,現金使用は3,548,788ドル増加し240%と増加した。この増加は主に期間中の純損失が将来の特許権使用料を売却する収益によって相殺されるためである。

2023年12月31日までの年度の投資活動で使用された現金純額は7,082,467ドルであったのに対し,2022年12月31日までの年度の現金使用純額は2,846,356ドルであり,現金使用量は4,236,111ドル増加して149%に増加した。この増加は主に2023年の間にリチウム加工工場建設の現金前払いによるものである。

2023年12月31日までの年度,融資活動が提供した現金純額は41,214,684ドルであったのに対し,2022年12月31日までの年度は4,502,356ドルであり,提供された現金は36,712,328ドル増加し,815%と増加した。増加は,普通株31,214,660ドルの売却および転換可能債券10,000,024ドルの発行による純額であり,詳細はbr}融資活動を参照されたい。

私たち は現在表外の予定がありません。

活動に資金を提供する

| ● | 2023年1月12日、私たちは会社が引き受けた普通株式776,250株(引受業者がすべて超過配給選択権を行使したbr株を含む)の公開発行を完了し、総収益は4,657,500ドル(任意の引受割引、手数料、その他の発行費用を差し引く前)。 |

| ● | 2023年1月30日、我々は64,000株の普通株を売却することで合計400,000ドルの総収益 を証券法Sルールにより免除した。 |

| ● | 2023年7月18日、私たちは4人の投資家と取引を完了し、これにより、S私募方式で投資家に合計526,317株の私たちの普通株の制限株を発行·売却することに同意した。これらの株の買い取り価格は1株19.00ドル、総収益は10,000,023ドルである。 |

| ● | 2023年11月7日、私たちは証券法D規則に規定されている免除登録規定に基づいて、私募方式で元金総額20,000,000ドルの転換可能な元票を発行し、6.5%の年利で利息を計算します.これらの手形は保有者の選択権に応じていつでも私たちの普通株に転換することができます。満期まで、転換価格は一株当たり28.224ドルです。この債券は2026年11月24日に満期になるだろう。 |

| ● | 2023年11月29日、私たちはある認可投資家と2つの証券購入協定を締結し、これにより、1株29.77ドルの買い取り価格で、登録直接発売方式で各投資家に167,954株の普通株を売却·発行することに同意した。♪the the the合計 総金額登録発行の収益は1,000万ドルである。 |

| ● | また,2023年には,吾らとTriton Funds,LPが2021年2月26日に締結した普通株購入プロトコル(“CSPA”),吾らはTriton Funds,LPに合わせて192,817,000株の普通株を売却し,総収益は1,675,797ドルであった。 |

| 41 |

| カタログ表 |

貨幣リスク

私たちは主にブラジルで運営していて、これは私たちを通貨的危険に直面させる。私たちの業務活動では、実体通貨でない会社間売掛金や売掛金 が生じる可能性があります。イベント発生時から支払い時までのレート変化は,その受信したローカル通貨が元の活動時間 の場合の同値なローカル通貨よりも多いか少ない可能性がある.

私たちの連結財務諸表はドルで計算されます。このため、外貨とドルとの為替レート変化の適用は、連結財務諸表に報告するために、外国子会社ごとの財務業績をドルに換算することに影響を与える。我々の海外子会社は,その財務業績を現地通貨 からドルに変換する:(A)損益表口座はその期間の平均レート換算,(B) 貸借対照表口座は期末レート換算,(C)権益勘定は 履歴為替レート換算である。この換算方式は株主権益口座、すなわち外貨換算調整口座に影響を与えます。 この口座は海外子会社のドル貸借対照表にのみ存在し、海外子会社の貸借対照表の一致を保つために必要である。

重要な会計政策と試算

私たちの財務状況と経営結果の討論と分析は私たちの財務諸表を基礎とし、財務諸表はアメリカ公認の会計原則(“アメリカ公認会計原則”) に基づいて作成された。 財務諸表を作成することは管理層に推定と仮定を要求し、報告の資産、負債、収入と費用に影響を与える。このような推定と仮定は、管理職が会計政策を適用することによって影響を受ける。我々の財務諸表の以下の点に関する見積りや仮定の基礎と性質 を知ることは,我々の財務諸表を理解するために重要であると考えられる.

見積もりを使った

公認会計原則に従って財務諸表を作成することは、財務諸表の日付の資産及び負債額及び又は事項の開示、並びに報告期間内の収入及び費用の報告金額に影響を与えるために、管理層に推定及び仮定を要求する。実際の結果はこれらの推定とは異なる可能性がある。

| 42 |

| カタログ表 |

探査Stage社

添付の財務諸表は探査段階会社の会計と報告に関連する公認会計原則に基づいて作成されたものである。探査段階会社とは,計画中の主要業務がまだ開始されていないか,あるいはその業務が開始されていれば,そこから大きな収入を得ていない会社である。

財産 と設備

財産と設備は減価償却累計額を差し引いたコストで申告する。主な改善と改善は大文字である。メンテナンスと メンテナンス費用は発生した費用である.減価償却は推定耐用年数内に直線法で計算される。財産および設備を廃棄または処分する際には、コストおよび減価償却が勘定から差し引かれ、それによって生じる任意の損益が経営報告書に他の損益純額として反映される。

加工工場と他の機械の減価償却の推定耐用年数は10年、車両減価償却の推定耐用年数は5年、コンピュータと他の事務設備の減価償却推定耐用年数は5年である。

鉱物br属性

未解明の鉱物賃貸物件を探査,運搬·保持するコスト は発生時に費用を計上している。鉱業権買収コストは、許可証とリース料を含めて資本化されている。私たちはその権利の鉱物所有権を確認するための措置を取ったにもかかわらず、このような手続きは私たちの権利を保証しない。このような財は事前合意や譲渡の制約を受ける可能性があり,所有権 は未発見の欠陥の影響を受ける可能性がある.

減値 が減値指標が存在し,その等資産推定による未割引キャッシュフロー が当該等資産の帳簿金額よりも少ない場合,その等業務に使用されている鉱物資産は損失を記録する.2023年12月31日と2022年12月31日現在、保有鉱物資産に関するいかなる減価損失も確認されていない。

無形資産の使用寿命不確定な減値

我々 は、会計基準編纂(“ASC”)350、無形資産-営業権、およびその他(“ASC 350”)に基づいて無形資産を会計処理する。ASC 350は、使用寿命が不確定な無形資産がこれ以上償却されるのではなく、少なくとも年に1回の減値を評価することを必要とする。年度に基づいて、会計年度の第4四半期に、私たちはまず定性的な要素を評価して、事件や環境の存在が無形資産の公正価値をその帳簿価値よりも低くする可能性があるかどうかを決定し、それによって、私たちの無形資産が不確定な減値耐用年数を持つかどうかを審査する。もし が無形資産の公正価値がその帳簿価値よりも少ない可能性が高いと判断した場合、割引現金流量を使用して帳簿金額と推定公正価値とを比較して、その無形資産の減値状況をさらにテストする。減価(あれば)とは,無期限無形資産の帳簿価値がその公正価値を超える金額である。

減価テストを適用するには、各無期限無形資産の公正価値 を決定することを含む重要な管理職の判断が必要である。定性分析を行う際に応用される判断はマクロ経済、業界と市場状況、実体の全体財務表現、資産組合せ或いは資産グループの回収性に影響する戦略変化を考慮することを含む。量子化分析を行う際に適用する判断 には,将来のキャッシュフローの推定,適切な割引率の決定, の他の仮定がある.このような判断、推定及び仮定の変更は無期限無形資産の公正価値の決定に重大な影響を与える可能性がある。

| 43 |

| カタログ表 |

長期資産減価

長期資産、例えば償却が必要な財産や設備および無形資産については、長期資産の帳簿価値が回収できない可能性がある場合に、イベントや変化 を監視し続けている。このようなイベントや状況変化が発生した場合,長期資産の回収可能性を評価し,その等資産の帳簿価値が未割引の予想される将来のキャッシュフローによって回収されるかどうかを決定する方法である.将来のキャッシュフロー総額が当該等資産の帳簿金額よりも小さければ、帳簿金額が当該等資産の公正価値を超えて減価損失を確認する。処分すべき資産 は、帳簿または公正価値から売却コストの中の低い者を引いて申告する。

可変 利息主体

私たち は、各スケジュールの開始時に、私たちが投資またはその中で他の可変権益を持つエンティティが可変権益エンティティとみなされているかどうかを決定する。私たちが主な受益者だった時、私たちはVIEを統合した。VIEの主要な受益者 は以下の2つの基準を満たす一方である:(1)VIEの経済業績に最大の影響を与える決定を行う権利がある;(2)損失を負担する義務があるか、利益を得る権利があるが、いずれの場合も、これらの損失或いは利益はVIEに重大な影響を与える可能性がある。私たちは、資本またはエンティティとの関係の任意の変化が、エンティティがまだVIEであるかどうかを決定することに影響を与えるかどうかを定期的に評価し、そうである場合、私たちが主要な受益者であるかどうかを決定する。もし私たちがVIEの主要な受益者でなければ、私たちは適用された公認会計原則に従って権益法またはコスト法に従って投資を計算します。

我々 は,適用された会計基準と指針によると,Apollo Resources,Jupiter Goldとその子会社はVIEであり,Apollo ResourcesとJupiter Goldの運営は我々の運営から独立しているが,我々のCEO Marc FogassaもApollo ResourcesとJupiter Goldの持株株主であるため,Apollo ResourcesとJupiter Goldに対する最も重要な活動を指導する権利があると考えられる可能性があると結論した。したがって、私たちはアポロ資源会社と木星黄金会社の主な受益者だと結論した。

株に基づく報酬

我々は、ASCテーマ718に基づいて、株式オプション、制限株式、および特定の取締役、従業員、およびコンサルタントに付与された業績奨励に関する株式ベースの報酬支出を測定し、記録します。ASC 718は、付与日に株式ベースの従業員報酬の報酬コストを公正価値で計量し、従業員に必要なサービス期間内の費用を確認するように会社に要求する。ASC 718によると、変動率は、当社株の過去の変動率や同様の会社株の予想変動率に基づいている。平均寿命は主に歴史トレーニングモードと従業員の退職後の退職行為に基づいていると仮定した。オプション期待期限の無リスク金利は、付与時に有効な米国債収益率曲線に基づく。

| 44 |

| カタログ表 |

市場条件のない株式オプションと業績奨励の公正価値は,付与日にBlack−Scholes オプション定価モデルを用いて推定される。制限的株式報酬と市場条件付き株式オプションの公正価値は,付与された日にモンテカルロシミュレーションモデルを用いて推定される.必要な販売禁止期間を有し、市場条件のない制限的な株式奨励の公正価値は、付与された日にハル-ホワイト格子(二項)モデルを用いて推定される。ブラック-スコルス、モンテカルロシミュレーション、br}およびハル-ホワイト格子推定モデルは、株価変動性、オプションまたは報酬の期待寿命、無リスク金利、非流動性割引、および配当収益率の仮定を取り入れた。私たちの株式オプションを評価する際には、私たちの普通株の期待変動率と、個人が行使前に株式オプションを持っている期待寿命を決定するために大きな判断が必要です。株式オプションの予想変動率は、我々普通株の歴史と隠れた変動率 に基づいており、市場条件を有する制限株式報酬の変動率は、我々自身の株式と我々が定義した同行グループにおける会社株の履歴変動率に基づいている。

主観的仮定の変化は私たち従業員の株式オプションの推定価値に重大な影響を与える可能性があるため、管理層は、評価モデルは私たちの株式オプション、制限性株と業績に基づく奨励の公正価値を正確に評価できない可能性があると考えている。株式オプションおよび制限株式報酬の公正価値は、ASC主題718に従って決定されるが、この価値は、自発的買い手/自発的売り手市場取引において観察される公正価値を表しない可能性がある。

外貨

私たちのbr海外子会社は現地通貨を本位貨幣として使用しています。これにより生じる換算損益は,他の全面収入を累積する構成要素 として確認された。本位貨幣以外の通貨建ての残高に関する取引損益を連結経営報告書で確認する。私どもの総合経営報告書に含まれる純外貨取引損失はすべての期間無視できます。

最近の会計声明

会計基準を用いて を更新

2020年3月、財務会計基準委員会(“FASB”)は、会計基準更新(“ASU”)2020-04(“ASU 2020-04”)、参照為替レート改革(テーマ848):参照為替レート改革が財務報告に与える影響を促進し、制限時間内の選択可能な指導を提供し、参照為替レート改革が契約修正にもたらす可能性のある会計負担を軽減するために、会計基準更新(“ASU”)2020-04(“ASU 2020-04”)を発表した。2021年1月、ASU 2021-01は、為替レート改革(テーマ848)を参照して、ASU 2020-04の範囲をいくつかの派生ツールを含む範囲に拡大する範囲を発表した。2022年12月、ASU 2022-06、為替レート改革(テーマ848):テーマ848の日没日を延期し、ASU 2020-04の日没日を延期する。本ガイドラインは2020年3月12日から2024年12月31日まですべてのエンティティに対して有効である。為替レート改革活動の進行を参考にして、この指導意見は時間の経過とともに採択される可能性があり、期待に基づいて適用されるべきである。

Br}はその財務諸表に影響を与える可能性のある重大な影響もなく、その財務状況或いは経営業績に重大な影響を与える可能性のある他のいかなる新しい公告 が発表されたとも信じない。

会計基準の更新は将来有効になります

2023年8月、米国財務会計基準委員会はASU 2023-05“企業合併-合弁企業結成”(サブテーマ805-60):確認と初歩的な 計量を発表し、企業合併による合弁企業結成に対する会計処理を明らかにした。アリゾナ州立大学の改正案は、単独財務諸表で合弁企業を計算するための権威ある指導の欠如による実践多様性を減らすことを目的としている。改正案はまた、合弁企業に貢献する企業を含む合弁企業の純資産の初期計量を明らかにしようとしている。この指導意見は合弁企業の設立に参加するすべての実体に適用される。改正案は、成立日が2025年1月1日以降のすべての合弁企業に適用されます。修正案の早期採用と遡及法の適用を許可する。私たちは新しいガイドラインの採用が私たちの連結財務諸表と開示に実質的な影響を与えないと予想している。

| 45 |

| カタログ表 |

2023年11月、FASBはASU 2023-07、支部報告(主題280)を発表した:報告可能な支部開示を改善し、年度および中期ごとに増量分部情報を開示することを含む報告可能な支部開示要求を修正した。開示に関しては、 改善は、首席運営決定者に定期的に提供される重大な部門支出に関する新たな開示を含み、各報告の部門損益指標に含まれ、部門収入を各報告の部門損益指標 に関連付ける他の部門項目が含まれる。ASU 2023-07における改正案は、2023年12月15日以降の会計年度と2024年12月15日以降の会計年度内の移行期間内に発効し、さかのぼって適用される。 の事前採用を許可する.私たちは現在、この更新が私たちの連結財務諸表と開示に及ぼす影響を評価している。

2023年12月、FASBは、有効税率調整および所得税の支払いに対する所得税開示の改善、所得税開示の要件を改正するASU 2023-09、所得税(主題740):を発表した。ASU 2023-09の改正案は2024年12月15日以降の財政年度内に発効し、将来的に実施される。修正案 の早期採用と遡及実施を許可する.私たちは現在、この更新が私たちの連結財務諸表と開示に及ぼす影響を評価している。

第 7 A項。市場リスクに関する定量的で定性的な開示。

小さな報告会社は本プロジェクトの下で報告する情報を必要としない。

第br項財務諸表および補足データ

私たちの財務諸表は、付記と、私たちの独立公認会計士事務所の報告を含めて、F-1ページから です。

第 項9.会計と財務開示に関する変更と分岐。

ない。

第 9 A項。制御とプログラムです

(A) 開示制御とプログラムの評価

2023年12月31日現在、私たちの経営陣は、最高経営責任者と財務責任者の参加の下で、取引法ルール 13 a-15(E)および15 d-15(E)で定義されている情報開示制御およびプログラムの設計、動作、有効性を評価しています我々の開示制御およびプログラムを設計し評価する際、管理層は、任意の制御およびプログラムは、設計および動作がどんなに良好であっても、合理的な保証しか提供できないことを認識している取引法に基づいて提出または提出された報告書に開示すべき情報は、委員会規則および表に規定された期間内に記録、処理、集約および報告を行い、これらの情報を蓄積し、最高経営者および最高財務官を含む管理層に適宜伝達して、開示要求に関する決定をタイムリーに行うそれは.また、開示制御およびプログラムの設計は、そのコストに対する可能な制御およびプログラムの利点を評価する際に判断することが要求されるリソース制限が存在するという事実を反映しなければならない評価に基づいて、我々の最高経営責任者と最高財務責任者は、2023年12月31日まで、私たちの開示統制及び手続きが合理的な保証水準で有効であると結論した。

| 46 |

| カタログ表 |

(B) 経営陣の財務報告内部統制に関する報告

経営陣は、取引所 法案規則13 a-15(F)に定義されている財務報告の十分な内部統制の確立と維持を担当している。我々の内部制御システムは、財務諸表の作成と公平な列報の公表に関する合理的な保証を管理層および取締役会に提供することを目的としている。監督の下、最高経営責任者と財務責任者を含む経営陣の参加の下、#年にbrの枠組みに基づいて我々の財務報告内部統制の有効性を評価した内部制御--統合フレームワークトレデビル委員会が後援して組織委員会が発行しました。#年の枠組みでの経営陣の評価によると内部制御-統合フレームワーク経営陣の結論は、財務報告書の内部統制が2023年12月31日から合理的な保証水準で有効であることである。

本年度報告には、財務報告の内部統制に関する我々の公認会計士事務所の認証報告は含まれていません。私たちは比較的小さな報告会社であるため、経営陣の報告は2002年のサバンズ·オキシリー法第404条(B)条の規定による公認会計士事務所の認証を必要としない。したがって、本年度報告書には内部統制に関する管理職の報告書のみが含まれている。

(C) 財務報告内部統制の変化

私たちの財務報告の内部統制は2023年に大きな影響を与えなかったか、あるいは私たちの財務報告の内部統制に大きな影響を与える可能性のある変化があります。

(D) 内部制御の有効性の限界

我々の財務報告内部制御システムの有効性は,制御システムを設計,実施,評価する際に判断し,将来のイベントの可能性を決定する際に使用される仮定や,詐欺や不正を完全に解消できないことが制限されている.したがって、財務報告書に対する私たちの内部統制がすべてのミスや詐欺を検出するという保証はない。しかし、私たちの制御システムの設計はその目標を達成するために合理的な保証を提供する。

第 9 B項。他の情報。

ない。

第 9 C項.検査を妨害する外国司法管轄区域を開示する。

は適用されない.

| 47 |

| カタログ表 |

第 第3部分

プロジェクト 10.取締役、行政者、会社ガバナンス

以下の表に、本年度報告日までの私たちの役員と役員に関するいくつかの情報を示します

| 名前.名前 | 年ごろ | ポスト | ||

| マーク·フォガサ | 57 | 取締役会長兼最高経営責任者(br} | ||

| ロバート·ノレガ大使 | 64 | 独立取締役、監査委員会メンバー | ||

| 後部座席オルソンEsq | 46 | 独立取締役、監査委員会メンバー | ||

| スティーブン·R·ピーターソンCFA | 68 | 独立取締役、監査委員会メンバー | ||

| グスタボ·ペレイラ·デ·アジアル | 41 | 首席財務官、財務主管、首席会計官 | ||

| イゴール·テカチェンコ | 38 | 総裁副総理企業戦略 | ||

| ニコラス·ローリー | 39 | 総裁副局長、業務展開 |

マーク·フォガサは現在57歳で、2012年以来取締役会長兼最高経営責任者を務めている。彼はベンチャー投資や上場企業の最高経営責任者管理について豊富な経験を持っています。彼は異なる業界の複数の民間会社の取締役会に勤め、招待されて投資問題について講演し、特にブラジルに関する問題を発表した。Fogassaさんは、マサチューセッツ工科大学(MIT)でデュアル専攻を専攻し、1990年に理学学士号を2つ取得した。彼はその後1995年にハーバード医学院を卒業し、医学博士号を取得し、1999年にハーバード商学院を卒業し、工商管理修士号を取得し、2年生の栄誉で卒業した。ハーバードビジネススクールでは、ベンチャー投資と私募株式クラブの共同創業者総裁である。フォガサはブラジルで生まれ、ポルトガル語も英語も流暢だ。フォーガサさんはまた、ジュピター黄金会社の会長兼CEOであり、アポロ資源会社の会長兼CEOでもあり、両社は我々の合併子会社でもあります。Marc Fogassaが取締役を務めたのは、鉱物探査分野で上場会社を管理していた経験と、私たちが運営している司法管轄区ブラジルについて知っていたからだ。

ロジャー·ノレガ大使は65歳、2012年から取締役独立取締役を務め、2021年から取締役会監査委員を務めている。彼はラテンアメリカで豊富な経験を持っている。ノレガ大使はジョージ·W·ブッシュ総裁を任命し、米上院で米国務長官補佐官として確認され、2003年から2005年まで在任した。その身分で、ティム。Noriegaはワシントンと50の外交部門で3,000人からなる専門チームを管理し、カナダ、ラテンアメリカ、カリブ地域で政治と経済戦略を設計し、実施している。この任務の前に、ティム。ノレカは2001年から2003年までアメリカ駐在アメリカ国家組織大使を務めた。2009年以来Ambですノーレガは、ラテンアメリカに集中したコンサルティンググループである景米社の役員を務めてきた。Amb.ノレガはカンザス州トピカウォシュボン大学の文学学士号を持っている。ノーリガ大使が取締役を務めたのは、複雑な多司法管区協定の経験と、ブラジルとのビジネスや外交経験だったからだ。

| 48 |

| カタログ表 |

カシオペア·オルソン現在46歳、2021年から取締役独立取締役を務め、2021年から取締役会監査委員会のメンバーを務める。彼女は弁護士で、国際契約、証券法、リスク交渉で豊富な経験を持っている。彼女は生物医学、技術、製品、サービス分野のリーディングカンパニーを代表したり、それと取引したりしたことがある。2013年から2017年にかけて、オルソンさんはKaplowitz P.C.法律事務所に勤務し、2017年から2020年1月まで、クロロン法律グループの弁護士だった。オルソンは2020年2月から2022年5月までEllenoff Grossman&Schole LPの弁護士である。2022年5月以来、Mitchell Silberberg&Knuppで働いてきた。彼女はシカゴ·ロヨラ大学の経済学と金融学の学士号、ジョン·マーシャル法学部の法学博士号を持っている。オルソンさんが役員の一員になったのは、大手多国籍企業との複雑な取引の経験と、米国証券法を理解していたからだ。

スティーヴン·R·ピーターソン、最高財務官、68歳、2021年以来取締役の独立取締役、2021年以来取締役会監査委員会メンバー。ピーターソンさんは、資本市場と投資管理の分野で40年以上の経験を持っています。2013年以来、取締役の取締役とPrio Wealthの投資委員会のメンバーであり、Prio Wealthは独立した投資管理会社で、30億ドル以上の資産を管理している。以前に、ピーターソンさんは、約32年間にわたってフルダ投資の上級副社長として投資しました。Fidelity在任中、Petersenさんは、Fidelity Management Trust Companyのポートフォリオマネージャーおよびグループ責任者を務め、Fidelity株券収益基金(1993-2011)、Fidelityバランス基金(1996-1997)、Fidelity VIP株式収益基金(1997-2011)、Fidelity Puritan Fund(2000-2007)、Fidelity Advisor Equity-Income(Br)基金(2009-2011)、Fidelity Equity-Income II(2009-2011)を含む複数の株式収益とバランスの共同基金の管理を担当している。彼のキャリアは富達から始まり、当時彼は株式アナリストだった。ピーターソンさんは、ウィスコンシン大学マディソン校で金融学士号、金融修士号を有している。ピーターソンさんはウィスコンシン大学財団の取締役メンバーであり、財団投資委員会の会長を務めている。カトリック学校財団市内奨学金基金実行委員会の共同議長でもある。ピーターソンはフランチャイズ金融アナリストだ。ピーターソンさんが取締役の一員になったのは、財務諸表の専門知識を含む資本市場に関する経験と金融面の知識を持っているからです。

Gustavo Pereira de Aguiar、41歳、2022年以来、私たちの首席財務官、首席会計官、財務担当者を務めてきました。Aguiarさんは2016年から2022年まで、ブラジルのミナスジラス州に2つの金鉱を所有するカナダ上場企業であるジャガー鉱業の財務ディレクターを務めています。2013~2016年、AguiarさんはGrupo Orguelで財務のディレクターを務め、Grupo Orguelはブラジルの建築設備レンタル産業の企業であり、米国の私募株式グループカイレの資金を取得しました;2010~2013年、AguiarさんはMirabella Minera≡oで働いていました。会社はブラジルのバイア州でニッケルプロジェクトを開発していました。2006年から2010年まで、Aguiarさんはブラジルの監査役で徳勤だった。Aguiarさんは、ブラジルFUMEC大学の工商管理学士号と会計学士号を所有しています。彼はブラジルDom Cabral財団のEMBA学位と金融学の大学院生を持っている。アジヤールはポルトガル語と英語に精通しており、ブラジルの公認会計士です。

イゴール·テカチェンコは38歳で、2023年から副総裁を務め、企業戦略を担当してきた。イゴール·テカチェンコはウクライナ系アメリカ人であり、米国で研修を受けた医師でもあり、2021年以来私たちの戦略顧問を務めており、彼の指導的才能と民間部門の経験により、会社をグリーンエネルギー転換のリード的な硬岩リチウムサプライヤーに推進する使命を果たしている。2022年、イゴール·テカチェンコはコンサルティングサービスを開始し、私たちの戦略発展部取締役総監を務め、私たちの投資家関係の急速な拡張を監督しています。彼は私たちの組織成長戦略の設計と実行に参加し、私たちは2023年1月にナスダックでの上場に成功した。Tkachenkoさんは2019年に急診医学実習を卒業し、その後、テネシー大学医学センターで臨床試験に従事し、テネシー大学医学部で臨床アシスタント教授を務めている。橘さんは学問的役割から会社役員に転任し、2023年には会社戦略副総裁を務めるようになる。彼の教育には理科学士(優秀な成績で卒業)と医学博士(br}学位が含まれている。

| 49 |

| カタログ表 |

ニコラス·ローリーは現在39歳で、2023年から副総裁を務め、業務発展を担当している。ローリーさんは、様々な原材料、企業諮問、M&A取引、株式市場のマーケティング、販売において18年以上の経験を持つ経験豊富な企業の幹部であり、豊富な財務背景を持っています。ローリーさんは、2014年から2021年までの間、ギャラクシー資源有限公司の役員·企業開発部を担当しています。オーストラリア交易所に上場するリチウム企業です。ローリーさんは、この役割を通じて60億オーストラリアドルのOrocobre Limitedとの合併の実施と完了を目撃し、2021年に世界5位のリチウムメーカーAllkem(オーストラリア証券取引所株式コード:AKE)を作成し、現在はArcadium Lithium Plc(ナスダック·コード: ATLM)となっている。Rowleyさんはリチウム国際市場について深く理解しており、彼は過去10年間に様々なリチウム鉱物を取引しました。Mt.が再開して以来、銀河資源のマーケティングと販売部門を担当してきた。2016年のカトリンプロジェクトでは、オーストラリアからアジアへのサプライチェーン建設に不可欠な役割を果たした。

また、取締役会は2024年3月19日に51歳のBrian Talbotを私たちの首席運営官と取締役会メンバーに任命し、2024年4月1日から発効した。最近、タルボットはRTEK International DMCC(“RTEK”)の創始者と取締役創業者であり、リチウム開発業者や生産者にコンサルティングサービスを提供するコンサルティング会社である。Talbotさんは、2022年7月~2023年9月まで、ブラジルで事業を行っているカナダのリチウム製造業者であるSigma(Br)リチウム社の首席運営官を務めている。Sigmaでは,建設からデバッグ,運営までSigmaの旗艦プロジェクトGrota do Ciriloの開発を監督した。Talbotさんは、2017年から2022年まで、Galaxy Resourcesで社長とオーストラリアの運営担当を務め、Galaxy Resourcesはエンティティであり、現在、世界最大の包括的統合リチウム会社の一つであるArcadium Lithium PLCの一部です。銀河資源会社に勤めている間,タルボットさん助けてあげたMt.カトリン(西オーストラリアラヴァンソップにある硬岩リチウム鉱)は、生産量記録を樹立した。Talbotさんは、取締役会における技術的および運用リーダーとしての幅広い記録を持ち、30年以上のマイニング運用経験を持っています。特に、DMS(密媒体分離)工場の開発と運営についての豊富な経験を有し、設計、計画、建設、管理のいずれにおいても利益のある採鉱事業を取締役会で重要な資産としています。さんは南アフリカのウィットウォーターズランド大学化学工学の学士号を持っています。

取締役会 構成

私たちのbr取締役会目下委員会はロジャー·ノレガ大使、カシオペア·オルソンさん、スティーブン·R·ピーターソンさん、最高財務責任者、マーク·フォガサの4人のメンバーで構成されていた。上述したように、ブライアン·タルボットは取締役会メンバーに任命され、2024年4月1日から発効した。

私たちの役員と役員の間には家族関係がありません。私たちの役員と役員の間には何の手配や了解もなく、この手配または了解に基づいて、任意の取締役または役員が取締役または役員に選ばれたか、または取締役または役員に選ばれる。

取締役 独立

私たちは現在取締役会に3人の独立役員がいます。我々は,ナスダック(“ナスダック”)上場ルール における“独立性”に関する定義を用いてこの決定を行う.

我々のbr取締役会は、各取締役の独立性を審査し、各取締役が提供する彼らの背景、雇用、所属関係に関する情報に基づいて、任意の新しい取締役の独立性を審査し、彼らの独立性 を決定する。私たちの取締役会は決めましたノーレガ大使、ピーターソンさん、オルソンさん独立自主。

| 50 |

| カタログ表 |

マザーボード 多様性

ナスダックは上場会社の取締役会の多元化に対して一定の管理と開示規則を採用した。取締役会のメンバーが5人以下の会社として、私たちの取締役会のうち少なくとも1人のメンバーがナスダック規則の定義に従って“多様化”しなければなりません。以下に示すように、私たちはナスダックの多様化目標を達成しました。以下に本年度報告日までの取締役会多様性リスト を示す.2023年3月30日までの取締役会多様性行列を見るには、2022年3月30日に米国証券取引委員会に提出された2022年12月31日までの10-K表年次報告を参照されたい。

| マザーボード 多様性マトリックス | ||||

| ガイド総数 | 4 | |||

| 第1部:性別同意 | 女性は | 男性 | ||

| 役員.取締役 | 1 | 3 | ||

| 第2部:人口統計的背景 | ||||

| スペイン系やラテン系 | 0 | 2 | ||

| 白 | 1 | 1 | ||

リスク規制における取締役会の役割

私たちの取締役会の主な機能の一つは私たちのリスク管理の流れを知ることだ。監査委員会、報酬委員会、指名委員会を含む支援委員会を設立しており、各委員会は、取締役会それぞれの規制分野の特定のリスクを処理することで取締役会 を支持している。特に、我々の監査委員会は、我々の主要な財務リスクの開放を考慮して検討する責任があり、これらの開口を監視·制御するための当社の経営陣が、リスク評価や管理を行うプロセスを管理するためのガイドラインや政策を含むステップをとっている。内部監査機能の執行状況を監督するほか、監査委員会は法律や法規の要求を遵守する状況を監督する。私たちの報酬委員会は、私たちの任意の報酬政策および計画が過度な冒険を奨励する可能性があるかどうかを評価し、監視します。私たちの指名委員会は、会社の管理と道徳的行為に関する監督を提供し、不正または不正な責任行為を防止することに成功したかどうかを含むわが社の管理基準の有効性 を監視します。

取締役会委員会

私たちの取締役会は3つの常設委員会-監査委員会、報酬委員会、指名委員会を設立しました。

監査委員会

ナスダック上場規則は、我々の監査委員会が少なくとも3人のメンバーから構成され、すべてナスダック上場基準で定義されている“財務知識に精通している”独立取締役“ であることを要求している。この公告日まで、我々の監査委員会 は、ノレガ大使、ピーターソンさん、オルソンさんによって構成されており、我々の取締役会は、規則10 A-3とナスダック規則に従って監査委員会に在任している間に、彼らは皆“独立ナスダック”の定義に適合することを肯定的に決定しました。

| 51 |

| カタログ表 |

取締役会は決定しましたピーターソンさんS-K条例第407(E)(5)項に規定する“監査委員会財務専門家”の資格を満たす。

報酬委員会と指名委員会

ナスダック上場規則は私たちの報酬委員会と指名委員会が完全に独立した役員で構成されることを要求します。現在、私たちの指名委員会と報酬委員会は完全に独立した役員で構成されている。本稿の発表日まで、私たちの指名委員会と報酬委員会のメンバーはそれぞれ

| 報酬委員会 | 指名委員会 | |

| ロジャー·ノレガ大使 | 後部座席オルソンEsq | |

| 後部座席オルソンEsq | スティーブン·R·ピーターソンCFA |

報酬委員会と内部関係者の参加

Brでは、私たちの報酬委員会のどのメンバーも私たちの管理者や従業員ではない。もし私たちの取締役会や報酬委員会に1人以上の役員がいる場合、私たちの役員は現在も過去1年間、他の実体の取締役会や報酬委員会のメンバーを務めていない。

ビジネス行為と道徳的基準

私たちの取締役、上級管理者、および従業員に適用される書面商業行為および道徳基準は、私たちのCEO、最高財務官、最高会計官または財務総監、または類似の機能を実行する者、およびコンサルタントを含むbr}代理人および代表を含む。私たちは、当社のウェブサイト上で、このような規則の改正またはその要求に対する将来の免除を開示し、brの最高経営責任者、主要財務官、主要会計官または財務総監、または同様の機能を実行する者、または私たちの取締役に適用される予定です

制御 会社

2023年12月31日現在,我々の最高経営責任者兼会長であるMarc Fogassaは我々の株式の約68.1%の投票権を制御しているため,我々はナスダック上場規則で定義されている“制御された会社”である.私たちは現在ナスダック上場規則の下で提供された制御された会社の免除に依存していないが、私たちは未来にそうするかもしれない。

| 52 |

| カタログ表 |

プロジェクト 11.役員報酬

指定役員の報酬

この部分では、2023年12月31日までの会計年度における、我々の“指定役員”に対する役員報酬計画の主な構成要素について検討した。規模の小さい報告会社として、米国証券取引委員会は、私たちが任命した役員を(I)私たちの最高経営責任者、(Ii)私たちの最高報酬の2人の役員(最高経営責任者を除く)と定義し、彼らは2023年12月31日に在任している;および(Iii)2人までの追加のbr}個人は、年末に役員を務めていないからでなければ、(Ii)によって開示される。この定義によると、以下の個人を私たちが指定した幹部として決定しました

| ● | マーク·フォガサCEO兼会長です | |

| ● | グスタボ アジヤール最高財務責任者 | |

| ● | 私たちは企業戦略の副社長を担当しています | |

| ● | ブライアン·バーニール副投資家関係部総裁です |

私たちの役員報酬計画の主な目標は才能のある幹部を誘致し、維持して、効率的に管理と指導することですアメリカです。それは.Atlas Lithiumが任命された幹部の給与プログラムには、通常、基本給、年間現金ボーナス、および株式が含まれる。

報酬総額表

| 氏名と主要職務 | 年.年 | 給料 (ドル) | ボーナス ($) | 株 奨励($)(1) | オプション 報酬($)(1) | 非持分インセンティブ計画報酬(ドル) | すべての その他の報酬(ドル)(2) | 合計 ($) | ||||||||||||||||||||||

| マーク·フォガサ会長兼 | 2023 | - | 607,786 | (3) | 2,133,410 | (4) | 453,752 | (3) | 34,645 | 3,229,593 | ||||||||||||||||||||

| 最高経営責任者 | 2022 | - | 177,751 | 177,751 | 743,414 | 177,751 | 33,643 | 1,310,310 | ||||||||||||||||||||||

| グスタボ·アジアル | 2023 | 133,692 | (5) | - | - | - | 47,520 | (6) | 3,476 | 184,688 | ||||||||||||||||||||

| 首席財務官 | 2022 | 80,903 | - | 464,549 | (7) | - | 70,000 | - | 615,542 | |||||||||||||||||||||

| ブライアン·バーニールは | 2023 | - | 341,900 | (8) | 164,659 | (98) | - | - | - | 506,559 | ||||||||||||||||||||

| 投資家関係部副総裁 | 2022 | 100,000 | 24,900 | 30,000 | - | - | - | 154,900 | ||||||||||||||||||||||

| イゴール·テカチェンコ企業戦略副社長 | 2023 | 210,000 | (10) | - | 4,234,498 | (119) | - | - | - | 4,444,498 | ||||||||||||||||||||

| (1) | これらの列の 金額は,FASB ASCトピック718により計算された株式奨励と株式オプションの総付与日公正価値を反映している.本年度報告書に記載されている2023年12月31日までの年度の総合財務諸表付記5を参照して、財務会計基準委員会第718主題から授出日公正価値を算出する際に使用される仮定を理解する。 |

| (2) | 他のすべての補償は障害、医療、歯科、そして視力保険福祉を含む。 |

| 53 |

| カタログ表 |

| (3) |

PFogassaさんが改正·再述した雇用契約の条項によれば、取締役会が次のカレンダーの実績年度において業績水準を決定すると、各カレンダーにおける業績ボーナスは、現金および業績ボーナスで決定された後に付与される普通株式の全額の半分で支払われることになる。2023年株式奨励欄に表示されている金額は、2023年に2022年の業績で付与されたすべての普通株 株に帰属します。取締役会は2024年に2023年の例年の業績株奨励を承認し、付与し、2024年の例年の依頼書で開示する。 |

| (4) | 30,000株のD系列転換可能優先株を購入するオプション を代表する.D系列転換可能優先株を購入したすべてのオプションが行使されており,現在このようなオプションはない . |

| (5) | ペレイラ·デ·アジアルさんから2024年8月31日までの毎月9,500ドルの基本給と、2023年9月1日から施行される15,000ドルの基本給は以下の通りです。 |

| (6) | 雇用契約によると、ペレイラ·デ·アジアルさんは、ある業績指標にリンクした現金ボーナスを得る権利がある |

| (7) | 表示85,019株制限普通株、制限株式単位の形で、例えば“グスタボ·ペレイラ·デ·アジアル協定“ 次の議論 |

| (8) | 彼の雇用契約によれば、Bernierさんは、適宜提供されるボーナスを得る資格があります。 |

| (9) | 2023年には、ベルニエさん(I)が完全に帰属する普通株式1,456株を取得する毎月の報酬として 2023年1月から2023年5月まで、および(Iii)は5,600個の制限株式単位を付与し、2024年6月1日から4つの年間で毎年付与する。 |

| (10) | Tkachenkoさんは、2023年9月に企業戦略担当副社長に任命され、その年間基本給420,000ドルに比例する金額を示しています |

| (11) | 80,000株の普通株式を代表して、さんが副役員に就任する前の相談期間内に配当として付与し、かつ橘さんの雇用契約に基づいて発行された40,533株と、その合意に基づいて一定の時価マイルストーンを達成した。 |

まとめ給与表の説明

Marc Fogassa プロトコル

2020年12月31日、私たちの取締役会は、私たちの最高経営責任者Marc Fogassaとの間の雇用協定(“A&R雇用協定”)の改正と再記述を承認しました。A&R雇用契約によれば、Fogassaさんは以前の協定に基づく条項によれば、現金で支払われる賃金を受け取ることはなくなり、その賃金の額は年間250,000ドルになる。逆に、制限されない株式オプションを付与され、1株0.0075ドルの行権価格で33,333株の普通株を購入することができる。Fogassaさんは、A&R雇用契約によれば、A&R雇用契約に記載されているいくつかの帳簿価値指標を達成する際に、現金の半分および普通株式の半分を全額株式に帰属させる報酬brを得る権利を有している。

| 54 |

| カタログ表 |

A&R雇用協定によると、Fogassaさんは米国外の主要または副次的な住所で毎月最大5000ドルの住宅福祉を受ける権利がある。我々は、Fogassaさんによって選択された合理的な計画に従って、合理的な医療、歯科、視力、長期障害、短期障害のすべての費用を、Fogassaさんとその配偶者またはパートナー、ならびに21歳以下の子供に支払う予定です。Fogassaさんが拒否しない限り、我々は指定受益者に支払うために毎年5,000,000ドルの生命保険料をFogassaさんに支払うことになる。私たちが雇用を終了すれば、私たちはすぐに500,000ドルに相当するお金をフォガサさんに支払うだろう。支配権変更や他の企業の活動が完了した後に、さん·フォガサはもはや当社のCEOではありません、または当社の新しい統制者のCEO(場合によっては)に、我々は直ちにフガサさんに相当する額をフガサに支払うことになります$2,000,000。

取締役会は2021年9月、上述した普通株購入の引受権に代えて、Dシリーズ転換可能な優先株式株式を購入するためにFogassaさんが毎月引受権を獲得することを許可することを決定し、2023年にFogassaさん2,500株引受権を付与するD系列転換可能優先株の数 毎月です。2023年12月、取締役会は、そのような株式オプション補償を月別ではなく、Fogassaさんが年ごとに受け取ることを承認した。また、Fogassaさんは普通株式購入のオプションを新たに開始することを選択し、2024年、これらの行動により、Fogassaさんは399,966株の普通株式購入の年間オプションを獲得した

グスタボ·ペレイラ·デ·アジアル協定

2022年3月15日、私たちの最高財務責任者Gustavo Pereira de Aguiarは私たちと協定を締結し、発効しました2022年3月16日(“開始日”)、Aguiarさんに従ってサービスを提供しています(“GPA雇用協定”)。

Pereira de Aguiarさんは、GPA雇用契約に基づいて契約賞金を獲得しました合計25,000ドル、毎月9,500ドルの基本現金補償を受ける権利がありますそして最高年間ボーナスは45,000ドルで、金額 は私たちが毎年アメリカ証券取引委員会に10-Kフォームと10-Qフォームを3部提出することを条件としています。また, 開始日には,購入価格は1.00ドルであったペレイラ·デ·アジアルさん85,019株普通株式 が付与されます4年以内に4回に分けてベストを行う。Pereira de Aguiarさんがこのような株式を取得する権利を満たすために、我々は、85,019制限株式単位(“RSU”およびRSU付与、“GPA RSU付与”)の形態で彼の株式を奨励し、4つのロットに分けて4年間付与する。GPA RSUの第1回および第2弾の贈与は2023年3月16日に授与され、[2024年3月15日]Pereira de Aguiarさんはそれぞれホーム日ごとに21,255株の我々の普通株式を取得します

双方の同意により、本協定はいつでも終了することができ、いずれの当事者もいつでもいかなる理由や理由もなく終了することができるが、30日前に書面で他方に通知する必要があるが、Pereira de Aguiarさんの雇用が重大な不注意や故意の背任以外のいかなる理由でも当方によって終了する場合は、GPA補助金は終了後すぐに完全にbr}が付与されるものとみなされる。協定は、開始日の1周年前に発生した場合、60,000ドルを支払い、終了が開始日の2周年前に発生した場合、30,000ドルを支払うことを規定している。我々が深刻な不注意や故意汚職によりGPA雇用協定を終了した場合,GPA補助金に付与されていないbr}部分は没収されると考えられる。

| 55 |

| カタログ表 |

取締役会は、2023年12月にPereira de Aguiarさんの報酬の若干の改定を承認し、これに基づき(I)2023年9月1日から、Pereira de Aguiarさんが毎月15,000ドルの基本給を受け取る権利を有しており、(Ii)2024年について、Pereira de Aguiarさんの業績ボーナスが、最高財務官の責務としてのbrの特定の目標を達成する際に、その当時の月給の5倍に相当する現金払いを獲得し、(Iii)GPA交付金が変動したときに直ちに帰属することになるように修正された。

イゴール·テカチェンコ協定

2023年9月30日に雇用協定を締結しましたイゴール·テカチェンコこれは の有効期限が2026年12月31日までと規定されており、双方の同意を経て更新されます。合意によると、テカチェンコさんは当社の企業戦略担当副社長を務め、年間420,000ドルの基本給を取得する権利があります。また、我々の時価総額が2億ドル、3億ドル、4億ドル、5億ドル、6億ドル、8億ドル、10億ドルに達した場合、テカチェンコさんは当時発行されていた普通株式の0.2%に相当する普通株式を取得する権利を持つことになる。さらに合意 は、我々が支配権を変更する場合(我々の2023年の株式インセンティブ計画で定義されるように)、上記のいずれかの 業績要件が満たされていない場合、Tkachenkoさんがこれらの株式を取得する権利を加速させることに規定されている。この協定には、Tkachenkoさんが、その在任期間およびその後1年以内に競争活動に従事しないことに同意するeスポーツ禁止条項も掲載されています。

未償還の財政年末の持分奨励

次の表は、任命された役員が2023年12月31日に完了していない株式奨励に関する情報を提供します

| オプション 奨励 | 株 奨励 | |||||||||||||||||||||||||||||||

| 名前.名前 | 行使可能な未行使オプションの証券数(#) | オプションを行使していない対象証券数(#)は行使できない | 持分 インセンティブ計画奨励:未満期オプションを行使していない証券数(#) | オプション 発行権価格(ドル) | オプション の有効期限 | まだ帰属していない株式または株式単位数(#) | 未帰属株式単位の株式時価($) | 持分インセンティブ計画奨励:まだ付与されていない未獲得株式、単位または他の権利の数(#) | 株式 インセンティブ計画奨励:帰属していない未獲得株式、単位または他の権利の市場または配当価値($)(1) | |||||||||||||||||||||||

| マーク·フォガサ | - | - | - | - | - | - | - | - | - | |||||||||||||||||||||||

| グスタボ·アジアル | 63,764 | (2) | 1,994,545 | |||||||||||||||||||||||||||||