カタログ表

第II部

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

市場情報と記録保持者。私たちの普通株はナスダック資本市場で取引され、コードは“PLUG”です。2024年2月20日現在、我々普通株の記録保持者は約666,178人である。しかし、経営陣は、相当数の株を仲介人が“街頭名義”で保有しており、私たち普通株の実益株主数は1,514人を超えていると考えている。

配当政策。私たちは普通株の現金配当金を発表したり支払ったりしたこともなく、予測可能な未来に現金配当金を支払うことも予想されていない。将来的に配当金の支払いに関する任意の決定は、私たちの信用協定が適用される資本要求と制限、および私たちの取締役会が考慮する可能性のある他の要素に依存するだろう。

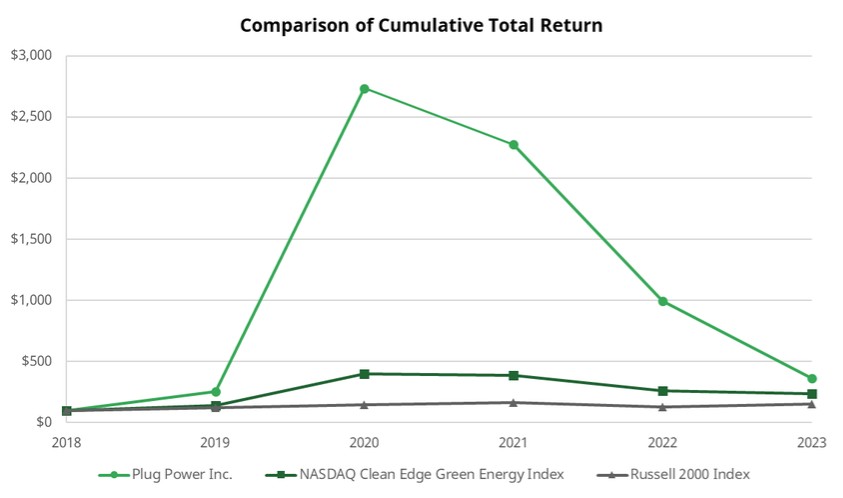

5年間の実績グラフです以下の折れ線グラフは,2018年12月31日から2023年12月31日までの,会社普通株市場価格に基づく会社普通株累積総リターンの変化と,ナスダッククリーンエッジグリーンエネルギー指数(以下CELS指数)に組み入れた会社とラッセル2000指数(以下,“轍指数”と略す)に組み入れた会社の総リターンを比較した。累積総リターンを計算する際には,2018年12月31日に会社普通株,CELS指数,RUT指数への投資を100ドルとし,すべての配当(ある場合)に再投資を行うと仮定した。

索引.索引 |

| 2018 |

| 2019 |

| 2020 |

| 2021 |

| 2022 |

| 2023 |

| ||||||

Plug Power社 | $ | 100.00 | $ | 254.84 | $ | 2,734.68 | $ | 2,276.61 | $ | 997.58 | $ | 362.90 | |||||||

ナスダッククリーンエッジグリーンエネルギー指数 | $ | 100.00 | $ | 139.43 | $ | 397.37 | $ | 385.24 | $ | 258.38 | $ | 239.11 | |||||||

ラッセル2000指数 | $ | 100.00 | $ | 123.10 | $ | 146.44 | $ | 166.47 | $ | 130.60 | $ | 150.31 | |||||||

| ● | 本グラフおよび添付された文字は“募集材料”ではなく、米国証券取引委員会に登録されているとみなされることもなく、証券法または取引法に基づいて提出された任意の届出文書に引用されることもなく、その文書が本出願日の前または後に作成されたものであっても、そのような届出文書で使用される任意の一般的な合併言語にかかわらず、参照されることはない。 |

| ● | グラフ上に示す株価表現は,必ずしも未来の価格表現を示唆しているとは限らない. |

| ● | 2018年12月31日に100ドルを投資し、配当金に再投資すると仮定する。図に示す普通株価格表現は、前記指数に対するわが社の普通株価格の変化のみを反映しており、必ずしも将来の価格表現を示しているとは限らない。 |

46