アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15(D)条に基づいて提出された |

手数料書類番号

(登録者の正確な氏名はその定款に記載)

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別番号) |

(主にオフィスアドレスを実行) |

(郵便番号) |

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引 記号 |

|

登録された各取引所の名称 |

|

|

同法第12条(G)により登録された証券:なし

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してください。はい。☐ ☒

登録者がこの法第13又は15(D)条に従って報告書を提出する必要がないか否かを、再選択マークで示す。はい。☐ ☒

登録者が(1)過去12ヶ月以内(または登録者がそのような報告を提出する必要があるより短い期間)に1934年の証券取引法第13条または15(D)条に提出されたすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきた☒No.no☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す☒No.no☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ |

|

☐ |

|

ファイルマネージャを加速する |

|

☐ |

|

|

|

|

|||

|

☒ |

|

規模の小さい報告会社 |

|

||

|

|

|

|

|

|

|

新興成長型会社 |

|

|

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい違います

普通株2023年6月30日の終値によると、登録者の非関連会社が保有する投票権と無投票権普通株の総時価は#ドルである

2024年3月22日現在、登録者が発行した普通株の数は

引用で編入された書類

登録者の委託書のうち2024年株主総会に関連する部分は,本年度報告の10−K表の第3部に引用的に組み込まれている。このような依頼書または本年度報告の10−K表改正案は、登録者が2023年12月31日までの財政年度終了後120日以内に証券取引委員会に提出される。

カタログ表

|

|

ページ |

第1部 |

|

|

第1項。 |

業務.業務 |

5 |

第1 A項。 |

リスク要因 |

18 |

項目1 B。 |

未解決従業員意見 |

55 |

プロジェクト1 C。 |

ネットワーク·セキュリティ |

55 |

第二項です。 |

属性 |

56 |

第三項です。 |

法律訴訟 |

56 |

第四項です。 |

炭鉱安全情報開示 |

57 |

|

|

|

第II部 |

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

58 |

第六項です。 |

[保留されている] |

58 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

59 |

第七A項。 |

市場リスクの定量的·定性的開示について |

70 |

第八項です。 |

財務諸表と補足データ |

70 |

第九項です。 |

会計と財務情報開示の変更と相違 |

70 |

第9条。 |

制御とプログラム |

70 |

プロジェクト9 B。 |

その他の情報 |

71 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

71 |

|

|

|

第三部 |

|

|

第10項。 |

役員·幹部と会社の管理 |

72 |

第十一項。 |

役員報酬 |

72 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

72 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

72 |

14項です。 |

最高料金とサービス |

72 |

|

|

|

第4部 |

|

|

第十五項。 |

展示·財務諸表明細書 |

73 |

第十六項。 |

表格10-Kの概要 |

77 |

i

前向き陳述に関する警告説明

このForm 10-K年次報告書には、重大なリスクと不確実性に関する前向きな陳述が含まれている。Form 10-K年度報告に含まれる歴史的事実陳述を除いて、他のすべての陳述は、私たちの財務状況、経営結果、計画、目標、将来の業績と業務に関する陳述を含み、すべて前向き陳述である。場合によっては、“可能”、“将”、“すべき”、“予想”、“計画”、“予想”、“可能”、“目標”、“プロジェクト”、“考慮”、“信じる”、“推定”、“予測”、“将”、“可能”を含むので、前向き陳述を識別することができる。“継続”、またはこれらの用語または他の類似表現の否定。本年度報告におけるForm 10−Kに関する前向きな陳述は、以下に限定されるものではない

1

本年度報告に含まれる展望的な陳述は、主に私たちの現在の未来の事件と傾向の予想と予測に基づいており、これらの事件と傾向は、私たちの業務、財務状況、運営結果、将来性、業務戦略、財務需要に影響を与える可能性があると考えられる。これらの前向き陳述に記述されたイベントの結果は、“リスク要因”の節および本年度報告Form 10−Kの他の部分に記載されたリスク、不確実性、仮説、および他の要因の影響を受ける。本年度報告Form 10-Kの他の部分は、当社の業務および財務業績に悪影響を及ぼす可能性のある他の要因を説明しています。また、新しいリスクと不確定要素が時々出現し、本年度報告10-K表に記載されている前向き陳述に影響を与える可能性のあるすべてのリスクと不確定要素を予測することができない。したがって,このForm 10−K年次報告にはすべての潜在的リスクの詳細なリストは含まれていない。展望的陳述に反映された結果、イベントおよび状況が達成または発生することを保証することはできません。実際の結果、イベント、または状況は、前向き陳述に記載されているものとは大きく異なる可能性があります。

また,“私たちが信じる”の陳述と類似した陳述は,関連テーマに対する我々の信念や意見を反映しており,本年度報告10−K表までの日までに把握した情報に基づいている。これらの情報はこのような宣言の合理的な基礎を構成していると考えられるが,これらの情報は限られているか不完全である可能性があり,我々の声明は,我々が入手可能なすべての関連情報を詳細に調査または検討したことを示していると解釈されてはならない.このような声明は本質的に不確実であり、投資家たちはそれらに過度に依存しないように注意されている。

本年度報告におけるForm 10−Kに関する前向きな陳述は,本報告の発表日から行われた。法律の要件を除いて、本年度報告書の発行日後にForm 10-Kテーブルの任意の前向き陳述を更新すること、またはそのような陳述を実際の結果または修正された予想に適合させる義務はありません。

あなたは、本年度報告書のForm 10-Kと、私たちがここで言及した文書を読まなければなりません。これらの文書は、完全な添付ファイルとして提出されており、私たちの将来の実際の結果、活動レベル、業績、および業績は、私たちが予想しているものとは大きく異なる可能性があります。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する。

2

リスク要因の概要

以下は,我々の普通株投資に投機的あるいはリスクを持たせる要因の概要である.この結論は私たちが直面しているすべての危険を解決していない。本リスク要因要約でまとめられたリスクおよび我々が直面している他のリスクに関する他の議論は、以下では“我々の業務や戦略に関連するリスク”項“リスク要因”から始まり、我々の普通株について投資決定を行う前に、本10−K表年次報告および米国証券取引委員会に提出された他の文書の他の情報とともに詳細に考慮することができる。

3

4

第1部

情報技術EM 1.ビジネス。

概要

Alpha Tenowva,Inc.(本稿では会社,我々,我々または我々と呼ぶ)は,新しい療法,ワクチン,分子診断のキー試薬を発見,開発,商業化する有力メーカーである。著者らの2500社以上の顧客は生命科学市場全体にまたがっており、リードする製薬と生物技術会社、契約開発と製造組織、体外診断特許経営権及び学術と政府研究機構を含む。私たちの会社は、製造プロセスやインフラ面での知識、方法、ノウハウに基づいて設立されており、これらは高度な適応性と構成可能です。これらの独自プロセスは、ビジネス化を含む顧客製品開発のすべての段階で、より短い回転時間と規模で高品質なカスタマイズ製品を製造し、提供することを可能にする。

私たちは、お客様が指定したレシピを製造する上で豊富な専門知識を持っており、私たちの製品を迅速に製造し、お客様に渡すことができることを証明しました。私たちは原材料の調達、化学調合と品質管理の面で20年以上の専門知識を蓄積したため、私たちは通常注文を受けてから数週間以内に新しいカスタマイズ製品を生産に投入することができます。これは、従来の生産環境で運営されている代替サプライヤーの数ヶ月間ではなく、私たちの顧客が数週間以内に彼らの製品を受け取ることができる。我々のプロセスは顧客が要求する各種投入物を処理することを目的としており、これらの投入物は数量、化学調合、品質規格、コンテナタイプと輸送要求によって異なる可能性があり、私たちの製品が生命科学市場全体で広く使用できるようにしている。私たちの独自能力と製品は、顧客の製品開発と商業化活動において彼らに提供する価値を支え、顧客の増加に伴い規模を拡大し、より多くの数量とますます厳しい規制要求を満たす材料の需要を支援することができるようにしている。

細胞増殖およびクローンのためのプレキャスト培養基板、細胞増幅のための液体細胞培養液および補充剤、および試料処理、再懸濁および精製のための分子生物学的試薬の3つの主要な製品タイプを提供する。我々は通常,開発の発見段階でクライアントと連携し始めており,この段階では,我々の既製レシピを用いて初期実験を行っている.顧客製品開発の進展に伴い、彼らはより性能が良く、生産量がもっと大きく、GMP要求(以下参照)に合った製品が必要になり始め、彼らは通常より高い価値、カスタマイズ、GMPレベルの製品を注文する。私たちの製品グループのカスタマイズ化の性質は私たちを顧客の鍵となる信頼できるサプライヤーになると信じています。

広範な検証と顧客忠誠度のため、一部の原因は私たちが製品の迅速な回転時間をカスタマイズすることであり、私たちの顧客はそれらをコンポーネントとして彼ら自身の製品のライフサイクルに統合することが多いため、Tenowvaのコンポーネントの代わりに代替案を使用することはあまり不可能であると信じている。私たちの顧客は

5

また,顧客サービス,運営インフラ,品質システム,製造プロセスへの継続的な投資により,高いレベルの顧客満足度を提供することに取り組んでいる。2023年には,年間10,000ドル以上を購入した顧客の年間顧客保持率は約96%を実現し,これは我々の顧客ベースの約15%を占め,同期の我々の年収の約90%を占めている.品質の高いカスタマイズ製品の提供と良質な顧客サービスの提供に関する過去の記録により、Tenowvaブランドは生命科学業界でよく確立されたと信じている。

私たちは、細胞や遺伝子治療研究、開発、生産などの高成長分野を含む生命科学分野全体で私たちの製品を使用しているため、複数の細分化市場に参加している。2017年末から2022年までの5年間、米国食品医薬品局(FDA)は5種類の珍しい遺伝病の遺伝子療法を承認した。同時に,再生医学連盟のデータによると,2023年は細胞と遺伝子療法の画期的な年であり,FDAは米国とEUでそれぞれ7項目と1つの承認を承認した。2024年を展望すると,再生医学連盟は,この業界は米国とEUで合計17項目の承認を得る可能性があると推定している。

私たちの成長の見通しは、メッセンジャーリボ核酸ワクチン、合成生物学、分子診断、ゲノム学を含む他の分野の発展からも利益を得ると信じている。私たちの未来の成長を推進する重要な産業要素は

私たちの多くの製品の性質と用途は、高技能者によって汚染制御された環境で製造され、厳格な手順に従って品質を確保することを要求している。私たちはカリフォルニア州ホリスターの工場で私たちの製品を生産しています。これらの工場は顧客のカスタマイズ、RUOあるいはGMP級入力要素の需要を満たすために建てられました。

私たちのポートフォリオは

我々の製品は,バイオ製薬と診断開発ワークフローのすべての段階に用いられ,発見から商業化までに用いられている。これらは、一般的な研究応用のための基本的な処方と、ゲノム学および生物生産における顧客固有の応用のための高度にカスタマイズされた処方とを含む。私たちの顧客はまた、私たちのGMPレベルの製品を診断キットおよび治療薬の開発と生産におけるコンポーネントとして使用しています。

製品別

私たちは二つの主要製品カテゴリを持っています:Lab Essentialsと臨床ソリューション。私たちの製品は臨床開発のすべての段階を越えて、早期研究から商業化まで。

実験の要点

我々は生物研究や薬物発見のための高度に複雑な化学処方を提供する点でリードしている。当社のコアLab Essentials製品には、一般的なカタログソリューションとお客様が指定したレシピが含まれています。発見過程で、私たちの製品は小規模な実験によく使われています。顧客がプロセスを最適化し、規模を拡大し始めるにつれて、彼らはもっと多くのカスタマイズ製品を注文する傾向がある。私たちの研究室は

6

Essentials製品はよく見られる研究応用のための基本的な調合と、ゲノム学、合成生物学と生物生産などの領域の顧客特定の応用のための高度にカスタマイズされた調合を含む。私たちのLab Essentials製品を“研究用のみ”または“Ruo”と呼ぶことがあります。我々のLab Essentialsビジネスは、2023年12月31日までの年間で、約79%の総収入に貢献しています。

臨床解決策

私たちは国際標準化組織13485:2016年認証を通過し、診断と治療応用のための製品の品質体系法規を満たすことができるようにした。我々の臨床ソリューション製品は,タンパク質療法,遺伝子療法,メッセンジャーリボ核酸ワクチンおよび診断キットの開発と生産のためのカスタマイズ製品である。私たちの臨床解決策製品を“GMP”または“GMPレベル”と呼ぶことがある。GMPレベルの製品を提供して以来、私たちが毎年これらの製品を求める顧客数は大幅な増加を実現している。2023年12月31日までの1年間で,われわれの臨床ソリューション業務は総収入の約18%に貢献した。

製品タイプ

細胞増殖およびクローンのためのプレキャスト培養基板、細胞増幅のための液体細胞培養液および補充剤、および試料処理、再懸濁および精製などの用途のための分子生物学的試薬の3つの主要な製品タイプを提供する。3つの製品タイプのそれぞれの中で、私たちの2つの主要製品カテゴリのそれぞれからの製品を提供しますが、プレキャスト型媒体パネルを除いて、このような製品は、当社のLab Essentials製品カテゴリでのみ提供します。

7

プレキャスト式誘電体板

著者らは広範な標準と専用のプレキャスト式培養基板を選択することができ、各種の応用に適しており、細菌、真菌と線虫の成長を含む。プレキャスト式シャーレは,寒天シャーレとも呼ばれ,培養微生物の業界基準である。寒天には微生物の増殖に必要な栄養物質が含まれており,通常抗生物質などの化合物も含まれており,関心のある微生物を識別·選択するために用いられる。微生物は寒天媒体上に伝播してコロニーを生成し、これらのコロニーは原始微生物の同じ集合またはクローンである。培養基板の使用は薬物開発に不可欠であり,科学者が発見実験を行い,タンパク質を発現させ,さらに増幅した細胞を選択し,生物生産環境の無菌状況をモニタリングできるためである。我々は様々な配合と板型の特殊なプレキャスト式誘電体板を製造することができ、最も複雑な生物実験と高スループットロボット応用に適している。

8

細胞培地及びサプリメント

特定の対象細胞を制御された条件下で増幅または培養するための細胞培養液およびサプリメント。細胞培地は、アミノ酸と炭水化物、増殖因子、ホルモンなどの必要な栄養物質からなる。培養中の細胞を維持するために、時間の経過とともに、増殖因子や糖などのサプリメントが培養に添加される。細胞系の拡大は酵素,抗体,ワクチン,タンパク質療法を産生する基礎である。異なる細胞は,起源の種や細胞タイプに基づいて,効率的に成長するためには異なる栄養物質が必要である。特定の細胞株のために細胞培養液と補充剤をカスタマイズする能力は、生物生産、純度および生産量を最適化するために必要である。我々の顧客が早期に細胞培養過程を最適化することを希望していることを考慮すると,カスタマイズ配合に低収量を提供し,時間の経過とともに生産量を拡大することができることを考慮すると,細胞培養開発と最適化の重要なサプライヤーであると信じている。また,細菌細胞培養液やサプリメントの生産に先行しており,これらはメッセンジャーリボ核酸ワクチンおよび細胞や遺伝子治療生産過程における重要な投入である。

9

分子生物学試薬

分子生物学試薬は生物学研究、分子診断、薬物開発と生物生産の礎である。分子生物学的試薬は、一般に、試料を洗浄すること、試料を再懸濁させること、核酸またはタンパク質を精製すること、試料、細胞溶解および試料管理を分析すること、を含むが、これらに限定されない広範な使用のために使用される。私たちの多様な製品は私たちの顧客のために広く使用されている生物学的プログラムを単純化した。顧客が生産量を拡大し、より高い製造精度を要求するようになるにつれて、顧客は常に指定された配合や製品包装要求を求めている--これらの要求を提供し、製品性能の向上と製造効率の実現を目指している。

競争優位

複雑でカスタマイズされた化学品の調合製造に専門的な知識があります

私たちは顧客と密接に協力し、様々なワークフローを通じて高度にカスタマイズされたレシピを提供します。私たちのお客様は通常、必要な製品に必要な原材料源、化学成分、包装、ラベル、品質管理仕様を指定します。二十年間の資本投資とプロセス最適化を通じて、私たちは顧客が指定した処方を開発と製造するために設計された生産システムを作成し、競争相手よりも早くカスタマイズ製品を生産し、品質管理することができると信じています。私たちは、私たちの独自の化学レシピと生産専門知識を利用して、数千種類の以前に生産された製品のレシピを含む製品データベースによってサポートされている。このデータベースは、私たちの経験豊富な従業員と共に、最適な生産プロセスを迅速に決定し、お客様の注文に関する複雑さの要求を満たすことができます。私たちは私たちの迅速なカスタマイズ能力が私たちの製品の採用に重要な役割を果たしていると信じている。

10

品質と監督管理の専門知識は顧客関係の深化を推進する

生命科学業界は品質、信頼性と性能などの領域で厳格な監督管理審査を受けている。私たちの顧客は私たちに依存してこれらの高い基準を満たすとともに、新しい、革新的な製品の開発を促進します。製品開発の初期段階では、治療や診断プロセスの最適化を支援するために、顧客が指定したレシピを生産します。私たちの顧客はしばしば彼らの生産過程でこれらのカスタマイズされた研究とGMPレベルのコンポーネントを検証し、研究から商業生産に拡張する過程で依然としてサプライヤーとして私たちと一緒にいるようにします。これらの治療と診断製品の広範な検証と法規要件に適用されるため、私たちの顧客保持率が証明しているように、これらのコンポーネントは通常、製品の全ライフサイクルに使用されていると信じている。我々は顧客との長期的な関係の発展と育成に注力しており,時間の経過とともに顧客からの調達量が増加している.

業界トップクラスのカスタマイズ製品の配送時間

我々の業務は過去20年間に開発された独自の製造技術に基づいて、複雑な化学配合の適応性、汎用性、迅速な生産を可能にした。私たちの生産プロセスは、異なる数量と製品タイプの投入を処理し、生命科学業界全体の顧客にカスタマイズされた製品を提供することを目的としています。私たちは顧客との協力を求め、彼らの製品開発と調達需要を理解し、迅速に反応し、彼らの需要を満たすことができる。原材料の調達、製品の創造、化学調合と品質管理に関する専門知識のため、私たちは通常注文を受けてから数週間以内に新しいカスタマイズ製品を生産に投入することができます。また、同じ生産環境でより低い最小数でカスタマイズソリューションを提供し、規模を最大100倍に拡大することができます。これは、従来の生産環境で運営されている他のサプライヤーと比較して、私たちの顧客が数ヶ月以内ではなく数週間以内に彼らの製品を受け取ることができることを意味する。私たちの約70%のカスタマイズRUO製品は注文してから3週間以内に出荷されません。

2023年12月31日までの1年間に、私たちの2つのサプライヤーはそれぞれ私たちの総在庫調達の10%以上を占め、その中でサプライヤーは私たちの総在庫調達の50%を占めている。1つのサプライヤー、1つの流通業者は、総在庫調達の40%を占め、私たちのもう1つのサプライヤーは総在庫調達の10%を占めている。2022年12月31日までの1年間に、私たちの3つのサプライヤーはそれぞれ私たちの総在庫調達の10%以上を占め、その中でサプライヤーは私たちの総在庫調達の63%を占めている。1つのサプライヤー、1つの流通業者は、私たちの総在庫調達の37%を占め、他の2つのサプライヤーはそれぞれ総在庫調達の14%と12%を占めている。

11

絶えず発展する細胞と遺伝子治療市場で有利な地位を占めている

私たちは私たちの細胞や遺伝子治療顧客と密接に協力し、様々なワークフローを通じてカスタマイズされたレシピを提供します。我々の製品は細胞や遺伝子治療由来薬物やワクチンの研究と開発によく用いられる重要な部品である。特に,我々はGMP級細菌細胞培養液と専用のクロマトグラフィー解決策(細胞や遺伝子治療に必要な試薬)を研究·開発するリーディングサプライヤーであり,これらの製品は我々を有利な地位に置き,これらの成長していく市場でシェアを占めることができると信じている。

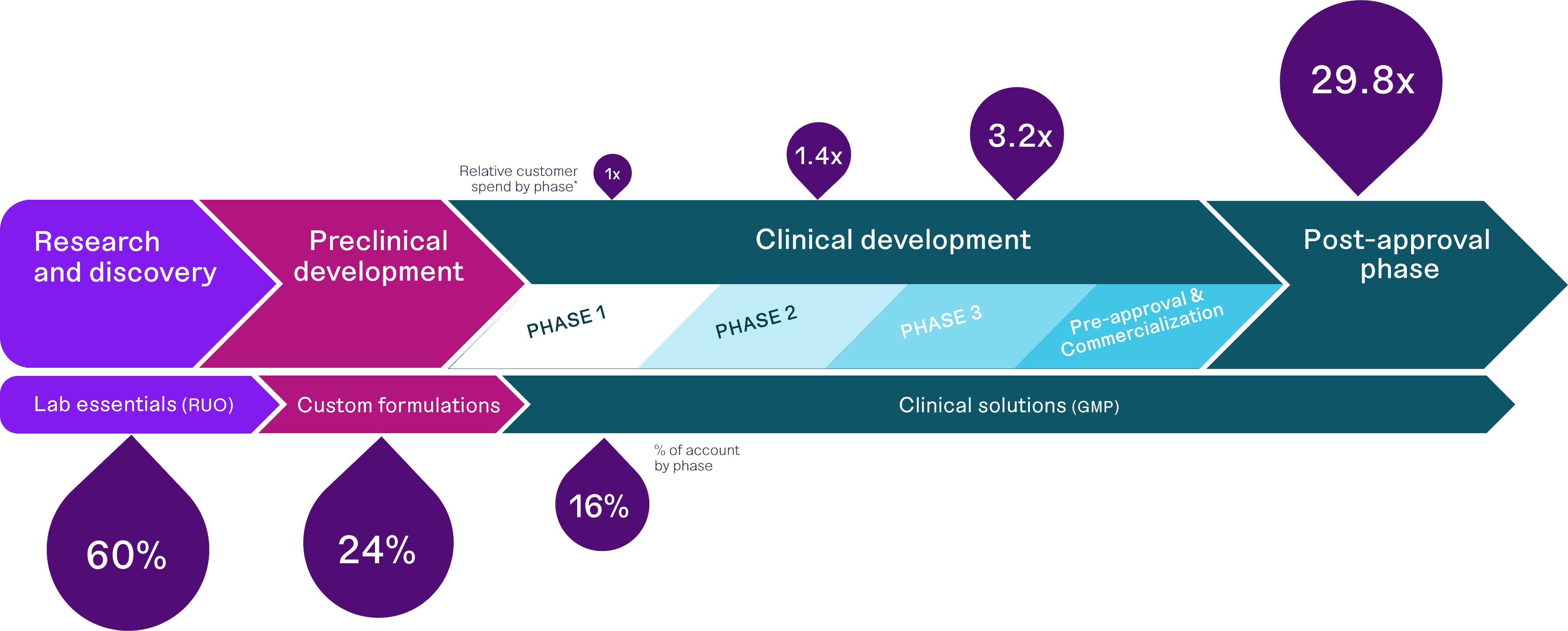

我々が委託した報告書では,第1段階臨床試験期間の支出と比較して,FDA承認後の顧客開発細胞と遺伝子療法の平均支出は第2段階試験期間で1.4倍,第3段階試験期間で3.2倍,商業生産期間で29.8倍に増加すると予測されている。私たちのデータによると、2023年には、私たちの約110人の顧客のうち、毎年5,000ドル以上を購入し、細胞や遺伝子治療開発で活躍している顧客のうち、60%の顧客が毎年5,000ドル以上のカタログ製品を購入し、24%の顧客が毎年5,000ドル以上のカスタマイズ製品を購入し、16%の顧客が毎年5,000ドル以上のGMPレベル製品を購入している。したがって,時間の経過とともに,細胞や遺伝子療法がFDAの承認手順を介して,彼らがより多くのGMPレベルの製品を購入するにつれて,我々の顧客は我々とともにより多くの時間を費やすと信じている。細胞や遺伝子治療開発者が重視する分野における既存の利点と計画投資に合わせて,本年度報告Form 10−Kの他の部分で検討するため,今後数年で細胞や遺伝子治療分野で活躍する顧客への販売収入を大幅に増加させることを目標としている。

資料源:私たちが依頼した報告書Fletcher Spaght Growth Report

経験豊富な指導部と才能のある従業員チーム

我々の高度管理チームは生命科学,診断,生物製薬市場の分野で豊富な経験を持っている。私たちの高度管理チームは大型国際組織や小型成長型会社で複数のリーダーを務めていました。私たちの従業員は顧客にカスタマイズされたサポート、指導、サービスを提供します。私たちは私たちの従業員の素質が顧客と長期的な協力関係を維持する能力に重要だと信じている。

12

我々の市場は

私たちは、お客様が生命科学業界全体で私たちの製品を使用しているので、細胞や遺伝子治療研究、開発、生産などの分野で複数の細分化市場に参加しています。私たちの成長の将来性もまた、メッセンジャーリボ核酸ワクチンの検証及び治療における可能な使用、合成生物学への持続的な重大な投資、及び分子診断とゲノム学への日々の関心を含む他の分野の発展から利益を得ると信じている。これらの細分化された市場では、私たちはすでに利益を得ており、カスタマイズ製品、高品質、およびより短い回転時間の有利な業界選好から利益を得続けると予想されている。著者らの市場機会の長期吸引力を支える重要な要素は細胞と遺伝子療法の拡大、メッセンジャーリボ核酸ワクチンと療法の開発と展開、及び分子診断とゲノム学の日々の受け入れを含む。

以下は私たちの核心市場を利益にする他のいくつかの要素だ

私たちの核心市場以外にも、私たちは長期的な成長を推進する要素があると信じている

細胞と遺伝子治療

約110社の有力な細胞と遺伝子治療組織のサプライヤーとして、私たちは有利な地位にあり、私たちの高品質、カスタマイズ、カスタマイズ製品を通じて、この市場の長期成長から利益を得ている。このような長期成長を推進する因子には,従来治療できなかった癌や他の慢性病の発症率の増加,臨床試験数の増加,細胞や遺伝子治療製品に対するFDAの承認が含まれると考えられる。FDAは2017年末から2022年までの5年間に、まれな遺伝病に対する5種類の遺伝子療法を承認した。同時に,再生医学連盟のデータによると,2023年は細胞と遺伝子療法の画期的な年であり,FDAは米国とEUでそれぞれ7項目と1つの承認を承認した。2024年を展望すると,再生医学連盟は,この業界は米国とEUで合計17項目の承認を得る可能性があると推定している。

我々は,顧客が指定した生物処理,拡大,商業化のための化学処方を提供することで,これらの療法の開発を支援している。私たちの製品は製品開発サイクルの早期に使用されています。私たちの製品の組み合わせとカスタマイズレシピに関する専門知識は、製品開発の初期段階で顧客と密接に協力し、彼らの特定の療法のために製造プロセスを最適化し、彼らの生産需要の発展に伴い規模を拡大することができると信じている。したがって,治療開発に不可欠な役割を果たし,最終的に商業化することができる。我々の製品は通常特定の療法に対してカスタマイズされているため,検証され,彼らの治療法が臨床試験に入ると,これらの顧客がサプライヤーを交換することは不可能であると考えられる。そのほか、著者らは最近一連の新製品を発売し、遺伝子治療生物生産中のいくつかの重要な痛み点を解決した。これらの新製品の発売は追加の長期収入機会を提供し、増加する遺伝子治療市場における顧客の重要なパートナーとして私たちを位置づけるのに役立つと信じている。

13

メッセンジャーリボ核酸ワクチン及び治療方法の使用の増加

細菌細胞培地と補充剤、溶解緩衝液および核酸とタンパク質精製試薬領域の先頭者として、著者らはリボ核酸ワクチンと治療薬物市場をメッセンジャーするサプライヤーであり、時間の経過に伴い、リボ核酸ワクチンと治療薬物の使用が日々増加し、私たちは有利な地位にある。メッセンジャーリボ核酸に対する需要は引き続き増加し、それによって、より多くのカスタマイズ化、研究レベルとGMP級細菌細胞培地及び関連処方の需要を推進すると信じている。新冠肺炎メッセンジャーリボ核酸ワクチンの開発時間が短いことと証明された有効性はメッセンジャーリボ核酸療法の将来性を証明した。メッセンジャーリボ核酸の生産過程は細菌を使用してプラスミドを生産し、大量の化学剤を使用して核酸配列を生産、精製、再懸濁させる必要がある。

分子診断学とゲノム学市場の成長

第三者研究によると、2022年の世界分子診断市場は136億ドルと推定され、2030年には270億ドルに達すると予想されているが、世界ゲノム市場は2024年の379億ドルから2030年には949億ドルに増加すると予想されている。長期的には,この成長は,診断とゲノム市場の先頭者が我々の調製をその製造過程と売れ筋キットの重要なコンポーネントとしているため,我々の研究レベルと臨床レベルの試薬の需要を推進していくことが予想される。例えば、合成生物学、酵素、および抗体製造業者は、我々の細菌細胞培養液および関連する細胞溶解および精製緩衝液を使用して、関心のある細胞系またはタンパク質を生産することが多い。私たちは生命科学ツールと分子診断細分化市場の多くの顧客、例えば空間転写、単細胞シークエンシングと液体生検はすべて私たちの分子生物学試薬をエンドユーザーに販売するキット中の重要なサブアセンブリとして使用した。

私たちの戦略

私たちの顧客に必要な製品を提供し、彼らの治療と診断開発を加速させ、基礎研究から人間の健康を改善する治療法の商業化を目指しています。この目標を達成するためのビジネス戦略の重要な要素は

私たちの製品をお客様のワークフローにもっと統合します

持続的な関係を構築し、私たちの製品を顧客に埋め込む重要なワークフローが私たちの戦略の核心です。製品開発の初期段階では、治療や診断プロセスの最適化を支援するために、顧客が指定したレシピを生産します。我々の顧客はこれらのカスタマイズされた研究とGMPレベルのコンポーネントを彼らの生産プロセスに検証し、顧客の治療と診断製品は広範な検証が必要であるため、これらのコンポーネントは通常製品のライフサイクルに使用されており、私たちの顧客保持率は明らかであると信じている。顧客がカタログからカスタマイズに移行し、最終的に臨床生産に移行するにつれて、彼らの総支出は増加した。私たちの2023年の購入データによると、私たちのカスタマイズ製品を購入した顧客の各口座への平均支出は、カタログ製品を単独で購入した顧客の約19倍です。同じ時期に,我々GMPレベルの製品を購入した顧客が我々の各アカウントで購入した金額は,カタログ製品を単独で購入した顧客の62倍であり,カタログやカスタマイズ研究レベルの製品を購入した顧客の約3倍であった.2023年、5,000ドル以上のカタログ製品、カスタマイズ製品、およびGMPレベル製品を購入したお客様は、それぞれ約79%、16%、5%を占めています。我々の目標は,顧客製品開発の成熟にともない,永続的な関係を構築し,我々の製品を顧客のキーワークフローに組み込むことで,顧客がカスタマイズ製品とGMPレベル製品を購入する割合を増加させることである.

卓越した運営で一流の顧客サービスを提供する

私たちは良質な顧客サービスを提供し、必要な投資を行うことで私たちの卓越した運営を維持し、顧客の期待に応えることに取り組んでいます。我々は,自動化,施設,運営インフラにさらに投資することにより,迅速なカスタマイズ生産能力を拡大し,我々の施設の製造能力を大幅に向上させ,運営効率を向上させ,カスタマイズ研究とGMP級製品の納入時間を短縮した。私たちはこれらの投資が未来の成長に備えられると信じています

14

品質と納品時間で顧客の期待を超え続け、顧客が製品開発の重要な段階でその製品を推進する過程で彼らと持続的な関係を保つことができるようにします。

競争

私たちは競争の激しい環境で運営し、異なる競争相手基盤を持っており、その中の多くの競争相手は特定の地域、製品、および/または顧客群に集中している。競争力のある製品を販売または開発する多くの会社は、場合によっては大顧客であり、私たちよりも多くの財務、人員、研究開発、製造、マーケティング資源を持っている。私たちはまた、他の規模の小さいニッチなライバルや生命科学市場の特定分野に集中している専門会社と競争しています。私たちの目標顧客の一部は内部生産能力を確立しており、私たちの製品とほぼ似た製品を生産することができます。これまでの生産インフラや労働力への投資により、内部生産は、我々の製品を購入するためのコストがより低いか、より望ましい代替案であることが証明される可能性がある。

我々のLab Essentialsと臨床ソリューション製品は配信時間、性能と品質の面で多くの大手有名生命科学会社が提供した製品と競争しており、これらの会社はThermo Fisher、ミリポール(Merck KGaA)、Cytiva(Danaher)、Hardy DiagnosticsとLonzaを含む。私たちの変わった点は、私たちは顧客が指定したRUOとGMP配合を提供することができて、数量と製品特性で顧客の需要に合って、回転時間が短くて、私たちは25年以上の間に確立したTenowvaブランドの名声、そして私たちの技術専門です。

政府の監督管理

私たちは私たちが生産した製品を補助試薬と材料として販売して、私たちの顧客はそれを研究目的に使用したり、彼らの製品をさらに生産することができます。その中には治療、ワクチン、および分子診断が含まれている可能性があります。補助試薬と材料として、私たちの製品はアメリカ連邦食品、薬物、化粧品法案の規制を受けていないため、私たちの現在の製品はFDAに登録されていません。臨床、治療、または診断用途のためのものではないので、私たちは、私たちのどの製品の安全性、有効性、または診断効果についても何も宣言しません。

同時に、私たちの補助試薬と材料の品質は私たちの生物製薬と他の生命科学顧客に重要であり、これらの顧客は臨床試験および診断と治療製品のマーケティング許可と商業化を行う上でFDAと他の国/地域の対応する監督機関によって広く規制されている。私たちの顧客に対する監督管理は彼らがサプライヤー資格認証プログラム、品質協定と常規顧客監査を通じて、私たちがそのサプライヤーである私たちに対して厳格な品質要求を提出することを要求します。そのため、私たちは、私たちの製造、テスト、品質管理活動の記録を含む顧客の要求と期待に合った品質システムを維持することを選択し、顧客の要求に応じて定期的にそれに応じた記録を提供することができなければならない。これらの顧客は、私たちの品質システム、プロセス、および施設が関連する顧客プロトコルで概説された要求および要求を満たし続けることを保証するために、定期的に私たちを再認証するかもしれません。

品質は私たちの顧客にとって非常に重要で、そして彼らの中の多くの人は彼らが私たちから購入した製品に対して更なる加工と検証を行うかもしれないので、私たちは自発的に国際標準化機構が制定したISO 13485:2016年標準の特定の部分に合うように私たちの品質システムを構築しました。私たちはこれらの基準に従って私たちの製品を生産する資格がある。私たちが販売している製品は、“臨床解決策”または“GMPレベル”と呼ばれる追加的、さらに厳格な品質と検証制御を持っており、私たちの材料を使用して診断、ワクチン、または治療製品をさらに生産する顧客の需要を満たしている。

“研究にのみ使用する”というラベルガイドを守る

FDAは2013年11月、“研究用途のみ、または研究用途のみのための体外診断製品の流通”(RUO/IUO指導意見)の工業·食品薬品監督管理局職員に対する最終指導意見を発表した。RUO/IUOのガイドラインは通常法的拘束力を持たないが,FDAは設備やテスト部品が正しいかどうかを評価する際に,すべての状況を審査すると説明している

15

若のラベルが貼られています。製品の流通をめぐる状況が、製造業者がその製品を臨床、治療または診断用途に使用することを意図していることを示す場合、製品が研究用途のみのためのラベル宣言のみを含む場合、必ずしも製品をFDAの規制または監視から保護するとは限らない。これらの状況は、臨床応用における製品の性能に関する書面または口頭のマーケティング声明または文章リンク、製造業者が臨床検証または臨床応用に提供する技術的支援、または臨床実験室から業務を誘致することを含むことができ、これらのすべては、RUOタグと衝突する予期される用途の証拠とみなされる可能性がある。私たちは臨床、治療、あるいは環境の診断のために私たちの製品を販売しません。私たちのラベルと販売されているすべての製品はRUO/IUOの指導原則に従って正確にラベルを貼ってマーケティングを行っていると信じています。FDAがすべての状況に基づいて、私たちの任意の製品が診断または治療目的であると判断した場合、これらの製品は医療製品とみなされ、商業化前にFDAの承認を得る必要がある。

環境法律法規

私たちは人間の健康と環境の保護に関する連邦、州、そして地方の法律と法規に支配されている。業務を展開する過程で、私たちは特定の化学品と生物学的に危険な廃棄物を処理、貯蔵、処分する。私たちが運営する法律と法規には環境への物質排出を規範化する条項が含まれている。これらの環境法律や法規のいくつかは“厳格な責任”を規定しており,当事者の不注意や過ちを考慮せずに当事者に責任を負うことが求められている。このような環境法律および法規は、救済費用、自然資源損害、および私たちまたは他の人の行動または条件による他の損害、またはそのような行為を実施する際にすべての適用される法律を遵守する行為を含む環境汚染に対して責任を負う可能性がある。また,汚染が存在する可能性のある場所では,隣接する土地所有者や他の第三者が人身傷害,財産損失,回収反応費用のクレームを出すことは珍しくない。私たちの政策は、適用される環境法律および法規に基づいて一般的に受け入れられている運営および処分慣行を使用することであるが、危険な物質または廃棄物は、私たちが所有、賃貸または経営している物件の上、下、またはその所有、賃貸または経営されている物件の上、上、下、またはそのような物質または廃棄物を処理する他の場所に処分または放出されている可能性がある。連邦、州、地方環境法律と法規によると、これらの財産は調査、救済、監視要求を受ける可能性がある。

私たちは私たちの運営がすべての実質的な側面で適用される環境法律と規制に適合していると信じている。しかし、これらの環境法律や法規を遵守しないことは、行政、民事、刑事罰、または他の責任の適用につながる可能性がある。このような法律法規による要求は常に変化する可能性があり,新たな環境法律法規が採用される可能性があるため,将来的にこれらの要求を遵守するコストや,このような法律が我々の資本支出,運営結果や競争地位に及ぼす影響を予測することはできない。

知的財産権

私たちの成功は、私たちの製品と商業秘密のために知的財産権保護を獲得し、維持する能力があるかどうかにある程度依存し、他人の知的財産権を侵害、流用、または他の方法で私たちの業務を運営し、私たちの知的財産権を擁護し、実行することができるかどうかにかかっている。

私たちは、独自技術、機密情報、非特許技術、および他の独自情報を含む商業秘密に依存して、私たちの競争地位を強化または向上させ、競争相手が私たちの技術を逆エンジニアリングまたは複製することを防止する。私たちは、現在の製品と開発中の製品に関する情報と、私たちの業務戦略、顧客リスト、業務方法に関する情報をビジネス秘密として保持しています。しかし、商業秘密と機密技術は保護することが難しい。ビジネス秘密の意図的かつ不適切な漏洩を回避し、元従業員がこれらの商業秘密を利用して未来の雇用を獲得するリスクを回避するために、私たちの政策は、従業員、コンサルタント、独立請負業者に、彼らが私たちに雇用されたり、サービスを提供してくれたりする時に発展してきたすべての知的財産権を私たちに譲渡することを要求することである。また、第三者との合意における守秘条項を通じて、私たちの既存と開発中の知的財産権を明確に保護しています。しかしながら、これらのプロトコルが、私たちの商業秘密または他の知的財産権または独自情報に有意な保護を提供するか、またはそのような商業秘密または他の知的財産権または独自情報を無許可に使用または開示する場合に、十分な修復措置を提供することは保証されない。私たちは

16

また、私たちはまた、私たちの商業秘密と他の機密資料の完全性とセキュリティを維持するために、私たちの物件の実体安全と、私たちの情報科学技術システムの実体と電子セキュリティを維持するために努力しています。私たちは私たちのビジネス秘密を保護し保存するための措置に自信がありますが、このような措置は違反される可能性があり、私たちはこのような違反に対応するための十分な救済措置がないかもしれません。しかも、私たちのビジネス秘密は競争相手に知られたり独立して発見されるかもしれない。

私たちは、私たちの業務目標の達成に役立つと考えられる程度に、より多くの知的財産権保護を求めるつもりです。私たちは私たちの知的財産権を保護しようと努力しているにもかかわらず、これらの権利は将来的に尊重されないかもしれないし、あるいは私たちが知的財産権を持っている任意の管轄区域の法的手続きで回避または挑戦される可能性がある(無効になる可能性がある)。また、異なる国の法律は、米国の法律と同程度の保護や保証を提供しない可能性がある。これらの他の知的財産権に関連するリスクの詳細については、“リスク要因-私たちの知的財産権に関連するリスク”というタイトルの節を参照されたい。

人力資本

2023年12月31日現在、私たちは211人の従業員がいて、そのうちフルタイム210人、アルバイト1人です。これには、私たちの運営組織の109人の従業員、行政機能部門の54人の従業員、販売·マーケティング部門の25人の従業員、および工事·研究開発部門の23人の従業員が含まれています。私たちの職員たちは皆労働組合代表でもなく、集団交渉協定の制約も受けない。

2024年1月11日、私たちはリストラを発表し、当時の約15%の従業員に影響を与えた。リストラの詳細については、当社財務諸表中の“財務諸表付記--付記17.後続事項”を参照されたい。

私たちの人的資本目標には、私たちの既存と未来の従業員を識別、採用、維持、激励、激励を含む。私たちの株式激励計画の主な目的は株に基づく報酬奨励を与えることによって、選定された従業員、顧問と取締役を吸引、維持、激励することである。

施設

私たちの本社はカリフォルニア州のホリスターにあります。同じ近くの六つの違う場所で約二千,000平方フィートの商業、事務、製造、倉庫空間を借りました。私たちは総称して私たちのホリスター団地と呼びます。私たちのHollister園区には専用の空間が含まれていて、私たちが製品の調合、分配、製造と製品包装を行うために提供されています。Hollisterパークには、品質管理、パッケージ、および品質管理のための“予約”を格納するための空間と、約12,500平方フィートのクリーンルーム空間が含まれている。ホルスター園区には、完成品在庫、出荷製品及び工事と品質部門を保管するための集荷倉庫と原材料倉庫が設置されている。私たちの管理事務室、実験室、エンジニアリングチームと顧客サービスチームもホリスターパークに設置されています。

私たちが現在借りている施設は近い将来の需要を満たすのに十分だと信じています。もし必要であれば、未来の成長に適応するために、より多くの空間を購入したりレンタルしたりすることができます。

企業情報

同社は1996年に設立され、最初は2000年5月30日にカリフォルニア州に登録され、名称は“eTenowva,Inc.”だった。2019年1月11日、当社は合併証明書を提出し、デラウェア州のAlpha Tenowva,Inc.と合併し、同社は引き続き生存実体として、会社名は“Alpha Tenowva,Inc.”である

2021年6月、普通株の初公募株(IPO)を完成させた。私たちの普通株はナスダック世界市場で取引されています。コードはTKNOです。初公募後,Telegraph Hill Partners Management Company LLC(Telegraph Hill Partners)は,その付属会社Telegraph Hill Partners IV,L.P.(THP LP)とTHPを介して

17

IV Affiliates Fund,LLC(THP LLC,およびTHP LP,THPとの集団)は引き続き我々の持株株主である.

私たちの主な執行事務所はカリフォルニア州ホルスターバート博士郵便番号:2451号、郵便番号:九五零二三です。私たちの電話番号は(831)637-1100です。私たちのサイトの住所はwww.tenuva.comです。私たちのウェブサイトに含まれている、または私たちのウェブサイトを介してアクセスできる情報は、本報告書または私たちが米国証券取引委員会(米国証券取引委員会)に提出した任意の他の報告書の一部ではなく、引用によって本報告書または任意の他の報告書に組み込まれることもない。

本Form 10−K年次報告に登場するAlpha Tenowva,Inc.の名称“Tenowva”,“Tenowva Science Matters”および“Tenowva Science Matters”標識およびその他の登録または一般法商標またはサービスマークは、いずれもAlpha Tenowva,Inc.の財産である。本Form 10−K年次報告で言及されている他の商標および商号は、それぞれの所有者の財産である。便宜上、本年度報告で言及された10−Kテーブル内の商品名、商標、およびサービスマークは、商標記号またはTM記号を有さない場合がある。このような引用は、私たちが適用法に基づいて、私たちの権利または適用許可者がそのような商標、商標、およびサービス標識に対する権利を最大限に主張しないということを何の方法でも示していない。

情報技術EM 1 A。リスク要因です

私たちの業務や戦略に関連するリスク

私たちは過去に経営赤字を出したことがあり、未来にも損失が出る可能性がある。

私たちは過去に運営損失が発生して、未来には運営損失が発生する可能性があり、永遠に実現したり利益を維持したりすることができないかもしれない。2023年12月31日と2022年12月31日までに、それぞれ3,680万ドルと4,750万ドルの純損失を出しました。上場企業の運営に関する法律、会計、その他の行政費用を引き続き負担しており、業務の増加に伴い、運営費がやや増加することが予想されます。設立以来、私たちは主に製品収入、株式証券の売却(2021年6月のIPO、2023年9月の登録直接発行、および私募を含む)と債務を通じて私たちの運営に資金を提供してきた。過去数年間私たちの収入は全体的に増加しているが、2022年に比べて2023年の収入は低下している。もし私たちの収入が低下し続けたり、運営費用を相殺するのに十分な速度で成長できなかったら、私たちは将来的に達成して収益性を維持することができないだろう。私たちは収益性を達成したり維持したりするのに十分な収入を生み出すことができないかもしれません。私たちの最近の成長と歴史的収益力は私たちの将来の業績の予測とみなされてはいけません。

私たちの経営業績は将来大きく変動する可能性があり、予測が難しく、予想を下回るかもしれないし、私たちが提供する可能性のある任意の指導を提供するかもしれません。

私たちの四半期と年度の経営業績は大きく変動する可能性があるので、予測が難しいです。このような変動は私たちの業務の基本的な表現を完全に反映できないかもしれない。これらは様々な要因によって引き起こされる可能性がありますが、これらに限定されません

18

上記いずれかの要因の影響、あるいはこれらの要因の組み合わせの累積影響は、我々の四半期や年度経営業績に大きな変動や予測不可能を招く可能性がある。そのため、異なる時期に私たちの経営業績を比較することは意味がないかもしれません。また、我々の歴史的業績は必ずしも未来のどの時期の予想結果を示すとは限らず、四半期業績は必ずしも通年あるいは任意の他の時期の予想結果を表明するとは限らないため、未来の業績の指標として依存すべきではない。

変異性と予測不可能性のため、私たちはまた、業界や金融アナリスト、または投資家の任意の時期に対する期待を満たすことができないかもしれない。もし私たちの収入や経営業績がアナリストや投資家の予想よりも低い場合、または私たちが提供する可能性のある指導がアナリストや投資家の予想よりも低い場合、私たちの普通株の価格は大幅に下落する可能性がある。私たちが提供する可能性のあるいかなる公開声明の指導に達していても、このような株価下落が発生する可能性があり、ひいては私たちの業務、財務状況、運営結果、キャッシュフロー、および見通しに悪影響を及ぼす可能性がある。

私たちは新しいものと既存の製造施設に多くの資金を投入した。私たちがこれらの工場で製造能力を拡大する努力は破壊をもたらし、私たちの運営結果や財務状況に悪影響を及ぼす可能性がある。私たちは予想された時間枠内でこの投資の予想収益の一部または全部を達成しないかもしれないし、全く実現しないかもしれない。

我々は,設備やインフラ面で我々の新旧製造施設に大量の資本を投入し,我々の施設の効率的な製造能力を大幅に向上させ,自動化を用いることで運営効率を向上させ,我々のカスタマイズしたLab Essentialsと臨床ソリューション製品の交付時間を短縮した。私たちの製造能力を拡大する努力は、私たちの運営を混乱させ、経営陣の注意をそらし、追加の投資を必要とするかもしれない。私たちの製造能力を向上させる能力は、規制要求を継続的に遵守する速度と、生産設備とプロセスをオンライン化し、高品質の製品を大規模に製造する能力を有する速度を含むが、これらに限定されないすべての新しい製造業務に固有のいくつかの不確実性に依存する。もし私たちが運営能力や効率を拡大する予想スケジュールを達成する上で何か問題や遅延があれば、もし私たちの最近の拡張努力による実際の生産能力が私たちの予測に合わない場合、あるいは追加の投資が必要であれば、私たちの業務、財務状況、運営結果、キャッシュフロー、見通しが影響を受ける可能性がある。

もし私たちの製品が所望または予想される品質特徴や性能を備えていなければ、あるいは私たちの製品がベースとなる技術の信頼性が疑問視された場合、私たちは収入を損失し、市場の私たちの製品に対する受容度を遅延または低下させ、コストを増加させ、私たちの名声を損なう可能性がある。

私たちの成功は市場の自信に大きく依存して、つまり私たちは信頼でき、高品質の試薬を提供することができて、私たちの顧客はこれらの試薬を使って療法、新しいワクチンと分子診断を開発し、それを商業化することができます。私たちの目標市場の顧客は製品の不合格、欠陥とミスに特に敏感だと思います。これは彼ら自身の製品と技術に影響を与えるかもしれないからです

19

多くの事件は規制されている。もし私たちの製品が予想された性能に達していなければ、私たちの名声と私たちの製品と能力の大衆イメージは損なわれるかもしれません。

私たちは厳格な品質管理システムを実行していますが、お客様に発表した製品の中で項目、欠陥、エラーが発生する可能性があります。私たちの経営業績は、私たちが実行し、必要に応じて私たちの品質管理戦略とシステムを改善する能力に依存し、私たちは品質管理において従業員の基礎を効果的に訓練し、維持する能力と、国際標準化機関13485:2016年に規定された基準を含む国際品質基準を満たし続けており、顧客との合意に規定されている製品仕様と品質要求を満たす能力を持っています。我々の品質管理システムが故障すると,工場運営,製品製造や納入に問題が生じたり,ISO認証を維持する能力に問題が生じたりする可能性がある。これらと関連する問題が発生した原因は多くあり、設備故障、特定の製造と品質管理及び保証プロトコルとプログラム或いはその他の人為的ミス、私たちの工事、設計、製造と交付過程の欠陥、第三者コンポーネント或いは原材料の問題、環境要素、及び私たちの品質システムの損傷或いは損失を含む。その結果、特定のロットまたは一連のロット製品の生産に影響を与える可能性があり、これらの製品を処理するか、生産を完全に停止する必要がある。また、私たちが生産したいくつかの製品はその後、他の生命科学会社が販売している製品に統合され、私たちはこれらの製品のいかなる側面もコントロールできません。

製品品質問題が生じる可能性のあるリスクを低減するための内部プロセスを構築しているが,これらの問題や関連責任の発生を解消または低減できる保証はない.また,品質問題の根本的な原因,特に試薬や第三者コンポーネントに影響を与える問題を明らかにすることは困難である可能性があり,品質問題が発生した場合にこれらの問題を解決するのに要する時間が増加し,類似問題の再発リスクが増加している。品質問題の解決策を探すことはコストが高い可能性があり、私たちは出荷停止、製品のリコール或いは交換或いは遅延製品の処分などの面で重大なコスト或いは収入損失が発生する可能性がある。

また、もし私たちまたは私たちのサプライヤーが適用された品質基準を達成できなかった場合、私たちの製品が重大な不合格、欠陥やミスに遭遇した場合、私たちの製品はリコールされる可能性があり、あるいは私たちは直ちに顧客に製品を渡すことができない可能性があり、これは逆に新しい顧客と既存の顧客との関係、品質とサービスにおける私たちの名声を損なう可能性があります。私たちは絶えず品質手続きを改善する措置を取っていますが、私たちの製品が未来に品質保証問題に遭遇しないことを保証することはできません。どのような失敗も、コスト増加、収入遅延または損失、市場受容度遅延または低下、新規顧客との関係および当社の名声被害、開発資源移転、法的クレーム、顧客への補償、他の顧客クレーム、既存顧客関係の損害と終了可能性、保険コストの増加、原因調査にかかる時間および費用の増加、および他のロットまたは製品に関連する同様の損失を招く可能性があり、原因に応じて、いずれも私たちの業務、財務状況、運営結果、キャッシュフロー、および将来性を損なう可能性があります。このような不合格、欠陥、あるいはミスはまた私たちの製品の使用範囲を縮小し、市場での成功を阻害する可能性があります。

潜在的な品質や関連する懸念や問題が解決された後であっても、私たちの目標市場は、私たちの製品やサービスに対するいかなる懸念から離れず、あるいは私たちの製品のいかなる製造欠陥や性能ミスも、引き続き収入損失、遅延、または市場受容度を低下させ、私たちの名声を損なう可能性があり、私たちにクレームをつける可能性がある。

また、製品やサービスの品質、信頼性、ロバスト性、および予想される回転時間を維持することができず、成長とともに顧客ニーズを満たし続けることができない可能性があります。迅速な納品時間は重要であり、特に細胞および遺伝子治療細分化市場のために、私たちの顧客は彼らのカスタマイズされたレシピにタイムリーな納品を提供することに依存しています。私たちは私たちの運営、製造、品質管理と保証、そしてシステムとプロセス、そして私たちの業務の他の側面を絶えず改善し、私たちの人員を効果的に訓練し、管理しなければならない。これらの目標を達成できなかったことは、私たちの運営に悪影響を与え、私たちの業務や財務業績に悪影響を及ぼす可能性があります。時間が経つにつれて、私たちはより多くの設備を購入する必要があるかもしれない(いくつかの設備は調達、設定、検証のために数ヶ月以上かかるかもしれない)、新しい生産プロセスを確立し、ますます増加する需要を満たすためにより多くの人員を雇用する必要がある。私たちがこのような予想されたどんな挑戦にも成功的に対応するという保証はない。未来の成長をうまく管理できなければ、回転時間の遅延を招き、製品がもっと高いかもしれません

20

コスト低下、製品品質の低下、顧客サービスの悪化、競争挑戦への反応が遅い。上記のいずれの分野の失敗も、私たちの製品に対する市場の期待を達成することを困難にし、私たちの名声を損なう可能性があり、私たちの業務、財務状況、運営結果、キャッシュフロー、および見通しは不利な影響を受ける可能性があります。

私たちは私たちの製品に対する顧客の消費と需要に依存している。支出又は需要の減少は、経済状況の変化の結果を含めて、我々の業務、財務状況、運営結果、キャッシュフロー及び見通しに実質的な悪影響を及ぼす可能性がある。

著者らの化学調合は主に生物製薬会社、生命科学研究会社、契約研究組織(CRO)、契約開発と製造組織(CDMO)、体外診断特許経営権、及び新型ワクチンの開発、診断と治療を開発し、基礎研究を行う学術と政府研究機関に販売されている。私たちの顧客の研究開発、生産、マーケティングへの支出、およびこれらの研究開発とマーケティング活動の結果は、私たちの収入と収益力に大きな影響を与え、特に私たちの顧客は私たちの製品にかかる金額を選択します。利用可能な資源、新製品開発の需要、私たちの顧客がいる業界の統合はこの支出に影響を与える可能性があります。私たちの多くの顧客は個人投資家や公共資本市場から資金を調達することで、彼らの研究開発支出に資金を提供している。

私たちの業務の成功は主にこれらの顧客から購入された数量と規模にかかっています。利用可能な資源の変化、製薬と生物技術会社の合併、支出優先順位、全体的な経済状況及び機関と政府予算政策の変化により、私たちの顧客の研究開発支出及び政府と学術研究資金の可用性或いは資本市場の生命科学研究開発への投資は変動する可能性がある。政府や学術が生命科学研究開発の資金や資本市場の生命科学研究開発投資への変化、あるいは医療支出の全体的な減少は、私たちまたは私たちの顧客にマイナスの影響を与え、私たちの彼らへの販売に影響を与える可能性がある。私たちの販売の大部分は購入注文に基づいています。これにより、私たちの顧客は彼らの製品購入約束をキャンセル、変更、延期することができます。少なくても、全然知らせてくれません。そして彼らは通常罰を受けません。受領と完了した注文数の変化は、私たちの四半期の収入と収益の変動を招きます。

例えば、数年間、私たちの製品に対する需要が増加していることから利益を得ています。これは、世界のバイオ製薬と診断市場の拡大、強力な研究開発予算、そして私たちの顧客がより多くアウトソーシングを行う傾向にあるからです。これらの市場状況は2022年に大きな変化が発生し、当時小型と新興生物技術会社が使用できる個人と公共資金は急激に収縮し、新冠肺炎疫病の追い風が弱まったため、私たちのいくつかの顧客は支出を減少或いは延期した。このような否定的な市場動態は2023年まで続く。このような市況が未来に続くかどうかはまだ分からない。もし生命科学業界のこれらの経済的圧力が持続的に存在すれば、それらは私たちの製品需要に持続的で実質的な悪影響を及ぼすかもしれない。

これらの業界の傾向以外に、私たちの顧客が私たちの製品を使用する意志と能力はまた彼ら自身の財務表現、利用可能な資源の変化、彼らの内部製造能力の獲得の決定、彼らの支出優先事項、彼らの予算政策とやり方(在庫レベルを含む)と彼らの新生物製品開発の需要などの要素の影響を受け、これらの要素は逆に多くの要素に依存し、彼らの競争相手の発見、発展と商業製造計画及び特定の製品と治療領域の期待市場、臨床と補償方案を含む。また、我々顧客のいる業界の統合は、研究開発部門や関連予算を含む買収業務を統合しているため、私たちの顧客の支出に影響を与える可能性がある。もし私たちの顧客が上記または他の要因のいずれかによって私たちの製品への支出を減少させた場合、私たちの業務、財務状況、運営結果、キャッシュフロー、および見通しは実質的で不利な影響を受けるだろう。

私たちの顧客の研究開発、及び彼らの製品の臨床と市場での成功は、私たちの業務、財務状況と運営結果に重大な影響を与えるかもしれない。

私たちの顧客は医薬とバイオテクノロジー製品の研究、開発、生産、マーケティングに従事しています。私たちはそれを制御するのではなく、顧客が生産する製品の端末市場需要に依存する。端末市場が我々の顧客製品の需要に与える影響は以下のような要因の悪影響を受ける可能性がある

21

他の要因は、規制承認の遅延、私たちの顧客がその製品の有効性と安全性を証明できないこと、特許および他の知的財産権保護の喪失、競合製品または代替製品(模倣薬を含む)の出現、特定の製品に対する個人および政府の補助金の支払いが消費者コストを相殺する程度、およびこのような製品のマーケティング戦略の変化を含む。また、私たちの顧客が生産した製品が市場に受け入れられなければ、私たちの収入や収益力は悪影響を受ける可能性がある。

医療産業の持続的な変化は、進行中の医療改革、医療製品およびサービスの政府または個人資金の不利な変化、患者情報のプライバシーの管理または患者が看護を受ける立法または法規、または薬品および医療サービスまたは強制福祉の交付、定価または精算を含み、医療業界参加者が私たちからより少ない製品およびサービスを購入すること、または他の人が私たちの製品およびサービスのために支払うことを望む価格に影響を与える可能性がある。医療産業の定価、販売、在庫、流通、または供給政策またはやり方の変化も、私たちの収入および収益力を著しく減少させる可能性がある。

もし私たちの顧客が市場状況、精算問題、または上述したような他の要因で製品販売を実現または維持できなかった場合、または私たちの顧客の注文が他の方法で減少した場合、私たちの財務状況や経営業績は不利な影響を受ける可能性があります。

現在の顧客との関係を保つことができなければ、既存の顧客との恒常的な収入源を維持できない場合、あるいは新しい顧客関係を構築できなければ、将来の経営業績は悪影響を受けるだろう。

私たちの最大顧客の四半期収入は、過去および未来に変動する可能性があり、特に私たちの臨床ソリューション製品カテゴリでは、注文の平均価値がLab Essentialsカテゴリの注文よりも高いです。これは私たちの業務、財務状況、運営結果、キャッシュフロー、および見通しに実質的な悪影響を及ぼす可能性がある。私たちのほとんどのお客様は購入注文の形で私たちから製品を購入しているので、これらの関係は終了する可能性があります。このような関係の終了は一時的または永久的な収入損失を招くかもしれない。

我々の将来の成功は,我々がこれらの関係を維持する能力に依存し,これらの既存顧客における我々の浸透率を増加させ,新たな関係を構築することに依存する.私たちは潜在的なビジネス機会について他社や機関と対話し続けており、時間がかかるかもしれない。これらの対話のいずれもビジネス合意を招く保証はないし,合意すれば,それによる関係が成功する保証はない.私たちの既存または潜在的なビジネス関係に対する業界の推測は、私たち、私たちの製品、および私たちの能力に対する否定的な推測を生むかもしれません。これは私たちの名声や業務に悪影響を及ぼすかもしれません。また、もし私たちの顧客が私たちの製品を注文しましたが、時間通りにあるいは全く支払わなかった場合、私たちの流動性、財務状況、運営結果、キャッシュフロー、見通しは実質的で不利な影響を受ける可能性があります。

私たちは生命科学、製薬、バイオテクノロジー会社と競争しています。その中のいくつかの会社は私たちの顧客であり、これらの会社の規模は私たちよりずっと大きく、新しい方法を開発して、私たちの製品や技術を時代遅れにしたり、自分の内部能力を開発して、私たちの製品と競争して、私たちは収入増加戦略を実施することを困難にします。

生物製薬開発、生命科学研究と診断領域の生物製剤部品製品とサービス市場の競争は激しく、発展は迅速であり、業界参加者が新製品とその他の市場活動を発売する著しい影響を受け、そして迅速な技術変化の影響を受ける。より多くの企業が私たちの市場に参入し、より先進的な技術が登場するにつれて、競争が激化することも予想される。私たちは生物製品、部品、製品、サービスをアウトソーシングする他のサプライヤーと競争している。私たちはまた製薬やバイオテクノロジー会社の内部発見、開発、商業製造機能と競争している。私たちの多くの競争相手は、場合によっては私たちの顧客でもあり、資本の豊富な大手企業であり、私たちよりもはるかに大きな資源と市場シェアを持っています。彼らは私たちの製品と基本的に似ているか、あるいは私たちと競争する製品を自ら開発し、私たちが開発する可能性のある任意の製品よりも効率的またはコストの低い製品を開発することに成功するかもしれない。顧客は、大企業は唯一の供給元サプライヤーとして競争する能力があると思っているので、もっと購入したいと思っているかもしれません

22

このような商売から利益を得る。また、私たちの競争相手は私たちよりも積極的に製品やサービス開発、マーケティング、販売、その他の計画に資金を投入するかもしれない。多くのライバルが持っています

他の要素に加えて、これらの要素は、私たちの競争相手が私たちが提供できるより低い価格または顧客に有利な条件で彼らの製品およびサービスを販売することを可能にするかもしれない。競争は値下げ、毛金利の低下、市場シェアの喪失を招く可能性があり、そのいずれも私たちの業務、財務状況、運営結果、キャッシュフローと将来性に重大な悪影響を及ぼす可能性がある。また、製薬、生物技術と診断業界の統合傾向は顧客口座を減少させ、いくつかの顧客のために購入意思決定を集中し、私たちはより大きな定価圧力に直面した。さらに、私たちの現在および未来の競争相手は、私たちのいくつかの顧客を含めて、いつでも私たちの製品と競争する他の製品やサービスを開発することができ、これらの競争相手の新しい方法は、私たちの製品、機能、および方法を時代遅れにしたり、競争力を失ったりする可能性がある。私たちはこのような組織と効果的に競争できないかもしれない。競争相手の行動を予想して対応できなかったことは、私たちの将来の収入や収益力に影響を与える可能性がある。

私たちのいくつかの製品は顧客によって新しいワクチン、療法と分子診断の開発と生産に使用され、その中のいくつかは比較的新しいものとまだ開発中の治療と検査モードを代表する。予測不可能な有害事象、負の臨床結果、またはこれらの治療およびその財務コストの強化に対する監督審査は、これらのワクチンおよび治療または他の治療モードに対する公衆の安全性、有効性または有効性に対する国民の見方を損なう可能性があり、私たちの顧客の業務を展開する能力を損なう可能性がある。このような事件は私たちの収入に否定的な影響を与え、私たちの業績に悪影響を及ぼすかもしれない。

細胞や遺伝子療法やメッセンジャーリボ核酸ワクチンは依然として比較的新しく,積極的に開発されており,これまで少数の細胞や遺伝子療法およびメッセンジャーリボ核酸ワクチンのみが規制当局の許可や承認を得てきた。公衆の認知は細胞や遺伝子療法やメッセンジャーリボ核酸ワクチンが安全でないか無効であるという説の影響を受ける可能性があり,細胞や遺伝子療法は公衆や医学界の受容を得ることができない可能性がある。さらに、細胞および遺伝子治療およびmRNAワクチンの倫理、社会、法律および財務面の懸念は、いくつかの遺伝子療法またはワクチン関連製品の追加的な法規または制限、さらには禁止をもたらすか、またはこれらの細分化された市場で私たちの顧客が資金を得る機会を減少させる可能性がある。より厳格な法規や公衆の否定的な見方は、私たちのいくつかの顧客の私たちの製品への使用を減少させるかもしれません。これは私たちの収入と業績に負の影響を与えるかもしれません。また,いくつかのワクチン開発·診断試験プロジェクトは,我々の細菌細胞培地と我々の分子生物学試薬を用いており,これらはGMP要求に基づいて生産されている。いかなる細胞および遺伝子治療、ワクチン計画または診断試験が臨床試験に入るか、または商業製品を産生することを保証することはできず、いかなるそれによって産生された遺伝子治療、ワクチンまたは診断試験が私たちの製品に組み込まれるか、または使用されることも保証されない。

私たちの製品は非常に複雑で、品質管理と保証要求の制約を受けている。

私たちのすべての製品はアメリカの食品、薬物と化粧品法(FDCA)とFDAの現行のGMP法規に適合していないと信じています。私たちのすべての製品は研究用途または顧客の更なる加工のためにしか使用されていないからです。臨床、治療、または診断用途のためのものではないので、私たちは、私たちのどの製品の安全性、有効性、または診断効果についても何も宣言しません。

23

しかし、私たちの製品の品質は私たちの顧客に必須的だ。私たちは、私たちの製品および/またはこれらの製品を製造するための材料を検査し、安定性および/または性能を検証することを含む品質制御プログラムを実施します。いくつかの製品については、私たちが提供する製品が私たちが設計·製造したものであっても、外部サプライヤーから購入したにもかかわらず、追加の検証プログラムを行います。私たちのすべての品質管理過程は、国際標準化機関13485:2016年の各方面のシステムの下で管理されている。私たちのいくつかの顧客はまた彼らが私たちから購入した製品が適用されるかどうかを検証します。彼らは彼らの品質システムの要求に基づいて私たちの資格を検証するかもしれません。これらの要求はサプライヤーアンケート、品質協定、現場監査を含むかもしれません。もし私たちまたは私たちのサプライヤーが生産した製品が適用される品質基準または期待に適合していない場合、注文の履行、リコール、および/または私たちの名声を損なう可能性があります。

もし私たちの顧客が私たちの品質システムを認めない場合、あるいは私たちがISO認証を維持できなければ、私たちの経営業績は影響を受ける可能性があります。

私たちは私たちの品質システムが完備されていると信じていて、私たちの活動は私たちの品質システムで構築された資質と技術標準に符合します。しかし、私たちの顧客は常に私たちの品質システムが彼らの資格基準に適合することを要求し、ISO 13485:2016年に規定された基準を含む国際品質標準に適合する認証を取得することを要求します。私たちは国際標準化機関13485:2016年認証を通過しました。私たちは定期的に審査に合格しなければ認証を維持できません。既存の製造施設の拡張や再配置、製造プロセスにおける自動化やその他の変化、あるいは新製品の発売により、将来的に品質問題に直面する可能性もある。私たちは私たちの品質システムの顧客資格を得ることができないかもしれません。あるいは顧客資格を得る上で遅延に遭遇する可能性があります。もし私たちが顧客の私たちの品質システムに対する認証を取得し、維持できなかった場合、あるいはISO認証を維持できなかった場合、すべて私たちの業務、財務状況、運営結果、キャッシュフロー、名声と将来性に重大な悪影響を与える可能性がある。

質の高い技術や応用支援を提供できなければ、お客様を失う可能性があり、私たちの業務や将来性が影響を受けることになります。

私たちの製品をお客様の既存の実験室ワークフローに導入し、私たちの製品に持続的な顧客支援を提供することは挑戦的かもしれません。したがって、私たちは訓練された技術的支援者たちが必要だ。必要な科学的背景と技術的背景を備え、技術面で私たちの製品とその用途を知る能力がある人員の数が限られているため、技術支援者の採用は私たちの業界で競争が非常に激しい。潜在的な新規顧客や既存顧客の拡大する需要を効果的に支援するためには、時間の経過とともに技術支援者を大幅に増加させる必要がある。もし私たちが私たちの業務に必要な素質の高い技術サービススタッフを誘致、訓練、あるいは維持できなければ、私たちの業務と将来性は影響を受けるだろう。

私たちはサプライヤーの安定と十分な良質な原材料供給に依存して、価格上昇或いはこのような供給中断は私たちの業務、財務状況、運営結果、キャッシュフローと将来性に悪影響を及ぼす可能性があります。

私たちの経営は私たちが合理的な価格で原材料を得る能力にかかっている。もし私たちが必要な材料を合理的な価格で得ることができなければ、より広い経済におけるインフレ、サプライチェーンの中断、あるいは他の要素によっても、私たちは適切な価格で私たちのいくつかの製品を生産することができず、甚だしきに至っては生産できないかもしれません。これは私たちの運営結果に実質的な悪影響を及ぼすかもしれません。私たちの特定の原材料は限られた数量の供給者たちから来た。2023年12月31日と2022年12月31日までの毎年、サプライヤーからの調達は私たちの総在庫調達の10%以上を占め、それぞれ総在庫調達の50%と63%を占めている。しかし、サプライヤーのうちの1つは、多元化サプライチェーン販売製品を代表する流通業者であり、2023年12月31日と2022年12月31日までの年度において、当該サプライヤーからの調達は、それぞれ私たちの総在庫調達の40%と37%を占めていることに注目している。もし私たちが受け入れ可能な代替品を得ることができなければ、これらの原材料や他の実験室材料を得る上での遅延や困難は私たちの生産作業を中断させる可能性がある。このような中断は、私たちの業務、財務状況、運営結果、キャッシュフロー、および将来性に大きな影響を与える可能性があります。

既存のサプライヤーと安定した関係を保っていると信じていますが、将来安定した原材料供給を確保できることは確保できません。私たちのサプライヤーは私たちの成長速度についていけないかもしれないし、いつでも原材料の供給を減らしたり停止したりする可能性がある。私たちは確認するかもしれないが

24

他のサプライヤーに対して、私たちがこれらの代替サプライヤーから購入した原材料は、生産操作を変更したり、広範な検証を実行する必要があるかもしれません。これは時間がかかり、高価かもしれません。また、私たちのサプライヤーがその運営に必要なすべてのライセンス、許可、承認を取得または維持することができ、またはすべての適用可能な法律と法規を遵守することを保証することはできません。もし彼らがそれをできなかった場合、その業務運営が中断され、ひいては私たちに供給される原材料不足を招く可能性があります。私たちのいくつかのサプライヤーは海外にいるので、輸出や輸入許可証を維持する必要があるかもしれません。原材料供給が中断されれば、私たちの業務、財務状況、経営業績、キャッシュフロー、見通しは不利な影響を受ける可能性があります。

もし私たちが私たちの製品を生産したり輸送したりすることができなければ、私たちの経営業績は影響を受けるだろう。

私たちの収入と他の経営業績は私たちが特定の時間内に十分な数の製品を生産して出荷する能力があるかどうかに大きくかかっています。私たちが製品製造や輸送中に遭遇したどんな中断も、特定の四半期に収入を確認する能力を延期する可能性があります。製造問題は確かに出現するかもしれませんが、私たちの製品への需要が増加するにつれて、このような問題は私たちの経営業績にますます大きな影響を与える可能性があります。我々の生産能力に重大な問題や遅延が生じておらず,完成品を出荷する能力に遅延が生じているが,将来このような問題に遭遇しない保証はない。新冠肺炎の大流行は全世界のサプライチェーンの中断を招き、サービス提供者、物流及び供給と製品の流動と獲得性に影響を与える。それほど深刻ではありませんが、大流行により、私たちのサプライチェーン部分にいくつかの中断が発生し、私たちは未来に他の似たような中断を経験するかもしれません。また、変化する顧客ニーズやニーズに応じてサプライチェーン要求を調整しており、このような調整は遅延を招く可能性があります。もし私たちが製造過程で重大な遅延に遭遇したら、私たちは迅速に出荷して所与の時期の期待収入を確認できないかもしれません。また、予想される顧客ニーズに応えるために十分な生産能力を維持しなければなりませんが、注文が鈍化すれば、関連する固定コストを相殺できない可能性があり、運営利益率に悪影響を与えます。また、私たちの顧客は私たちが彼らのカスタマイズしたレシピを迅速に渡すことに依存しています。もし私たちの生産スケジュールが鈍化すれば、私たちは彼らの期待を満たすことができないかもしれません。私たちの関係は影響を受ける可能性があります。もし私たちが私たちの製品を持続的に、十分に、十分に生産して出荷できなければ、私たちの業務、財務状況、経営結果、キャッシュフローと見通しは実質的な悪影響を受けるだろう。

将来の戦略投資や取引は追加的な融資を求める必要があるかもしれませんが、私たちは根本的になければ優遇条項で融資を受けることができないかもしれません。

時間が経つにつれて、私たちは私たちの既存の製品とサービスの組み合わせと相補的な製品、技術、または業務を許可または買収することを含む様々な戦略投資と取引を行うことができる。私たちはこのような戦略的投資や取引に資金を提供するために追加的な資金を求める必要があるかもしれない。もし私たちがそうしなければならないなら、私たちはそのような融資を受けたり、優遇された条件でそのような融資を受けることができないかもしれない。さらに、将来の買収には、追加の株式や株式にリンクした証券を発行または販売する必要がある可能性があり、これは我々の株主のさらなる希釈につながる可能性がある。改訂された信用協定は、吾等の買収又はいくつかの他の投資を行う能力に重大な制限を加え、吾等が当該等の買収又は他の投資を行う能力は、吾等が発行する可能性のある任意の将来債務又は優先証券又は吾等が締結する可能性のある任意の将来の信用手配の条項によってさらに制限される可能性がある。

自然災害(地震、火災、干ばつを含む)、地政学的動揺、戦争(ウクライナ戦争とイスラエル-ハマス戦争を含む)、テロ、公衆衛生問題(例えば、新冠肺炎の大流行)、または他の悲劇的な事件、その中のいくつかは、気候変動の深刻化している影響と関連している可能性があり、これらは、私たちの製品の供給、生産、交付、または需要を混乱させ、それによって私たちの業務および業績に負の影響を与える可能性がある。

私たちが直面しているリスクは、気候変動の深刻化の影響、地震、ハリケーン、洪水、干ばつ、その他の自然災害、火災、電力不足、地政学的動乱、戦争、テロ、その他の敵対行為、公衆衛生問題、流行病、例えば新冠肺炎の流行、そして私たちが依存している第三者がコントロールできない他の事件を含む。このような悲劇的な事件は、アメリカでも海外でも、世界経済、私たちの従業員、施設、キー設備、パートナー、サプライヤー、流通業者、または顧客に大きなマイナス影響を与える可能性があり、私たちの製品への需要を減少させ、私たちのサプライチェーンで遅延と非効率をもたらし、私たちの

25

私たちは顧客に製品を製造したりサービスを提供することはできない。私たちは私たちの施設や設備に関連した損傷や他の損失を補償するのに十分な商業保険を提供していないかもしれない。さらに、気候変動への影響や気候変動の影響の軽減を含む、これらの事件に対するいかなる立法または規制応答も、コンプライアンスコストを増加させ、追加の運営制限を加える可能性があり、それぞれが会社の運営に悪影響を及ぼす可能性がある。

私たちは私たちの内部製造、包装と流通業務に依存して、私たちが販売している多くの製品を生産して、私たちの倉庫施設に頼って販売すべき製品を貯蔵します。私たちの製造と貯蔵業務はカリフォルニア州にあり、主要な地震断層に近く、地震と火災リスクの影響を受けやすい。壊滅的な事件が発生し、交換が困難な特定の設備の破損、私たちの研究や生産施設の破壊や中断、あるいは私たちの重要な業務や情報技術システムの中断を招くと、私たちの正常な業務運営を行う能力に深刻な影響を与えます。私たちの業務のいかなる中断も、私たちの業務、財務状況、運営結果に悪影響を与え、私たちの名声を損なう可能性があります。私たちは起こりうる損失を補償するために十分な商業保険を提供していないかもしれない。このような損失や破損は、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性があります。さらに、私たちのサプライヤーと顧客の施設は、このような悲劇的な事件によって損傷されたり、実行できなくなる可能性があり、これは、中断、困難、または他の重大で不利な影響をもたらす可能性があります。

私たちが販売している多くの製品は水産物自体の販売を含む水の使用に依存しています。私たちの製品を生産するのに十分な水が足りないのは私たちの運営と業績に深刻な影響を及ぼすかもしれません。カリフォルニアの長期干ばつは、製造目的のための水の使用や利用可能性に圧力をかける可能性があり、場合によっては、政府当局は水を他の用途に移したり、他の用途に移したりする可能性がある。カリフォルニア人口の増加に伴い、水の使用と分配はますます大きな多重圧力に直面しており、多くの人は水は限られた資源であると考えている。私たちは私たちの製造業務に十分な水供給を得ることができると信じています。将来の干ばつ状況は私たちの運営業績に実質的な影響を与えないと予想されています。しかし、将来の干ばつ状況が以前の干ばつ状況よりも悪い場合、あるいは規制当局のこのような状況に対する反応が水を得る機会を制限していれば、私たちの業務はマイナスの影響を受ける可能性がある。

私たちは第三者小包配送サービスに深刻に依存しているため、これらのサービスの深刻な中断、輸送中に受けた損傷または損失、または価格の大幅な上昇は、私たちの業務、財務状況、運営結果、キャッシュフロー、および将来性に悪影響を及ぼす可能性がある。

私たちは独立した小包配達会社、例えばフェデックス、UPSとフェデックス貨物輸送会社を通じて、私たちの製品の大部分を私たちの顧客に輸送します。これらの第三者パッケージ配信プロバイダのうちの1つ以上が深刻なサービス中断に遭遇した場合、私たちの製品がタイムリーに配送できなくなったり、顧客に転嫁できない追加の輸送コストが生じたりする場合、私たちのコストが増加する可能性があり、特定の顧客との関係が悪影響を受ける可能性があります。さらに、これらの第三者パッケージ配信プロバイダのうちの1つまたは複数が価格を上昇させ、同様の代替案を見つけることができない場合、または私たちの配信ネットワークを調整することができない場合、私たちのトラフィックは悪影響を受ける可能性がある。さらに、これらの第三者パッケージ配信プロバイダのうちの1つまたは複数が性能の問題または他の困難に遭遇した場合、私たちの運営結果および顧客体験に悪影響を及ぼす可能性がある。過去、私たちのいくつかの製品は輸送中に深刻な損傷を受けて、これ以上使用できなくなりました。私たちは私たちの包装とコンテナの輸送を改善する措置を取っていますが、私たちの製品が将来の輸送で破損したり紛失したりしない保証はありません。もし私たちの製品が輸送中に破損したり紛失したりすると、お客様の注文の履行が大幅に遅延する可能性があり、破損の種類や程度に応じて、重大な経済損失を招く可能性があります。もし私たちの製品が適時、経済的に効率的に配送できない場合、あるいは納品中に破損したり、紛失したりすると、私たちの顧客は不満を感じ、私たちの製品の使用を停止する可能性があり、これは私たちの業務、財務状況、運営結果、キャッシュフロー、および見通しに悪影響を及ぼすだろう。

もし私たちが技術者を雇用して維持することができなければ、私たちは私たちの製品を開発してマーケティングすることが難しいだろう。

26

多くの顧客に良質でタイムリーな製品とサービスを提供する。私たちはまた、他の会社、他の外注生物製剤サービスプロバイダ、研究と学術機関、政府と他のより多くの資金と資源を持つ組織からこれらの人員を募集し、維持する激しい競争に直面している。私たちのすべての幹部はいつでも私たちとの雇用関係を終わらせることができる。重要な人員の流失や私たちが技術者を雇用し、維持することができないことは、私たちの製品の開発と私たちの業務、財務状況、運営結果、キャッシュフロー、将来性に実質的な悪影響を及ぼすかもしれません。私たちは私たちのどんな幹部や従業員にも“キーパーソン”保険を提供しない。

また、私たちはコンサルタントに依存して再利用して、プロジェクトや運営の進歩を支援してくれることもあります。私たちのコンサルタントとコンサルタントは私たち以外の会社と契約するかもしれないので、彼らの私たちに対する可用性を制限するかもしれません。

私たちの企業文化は私たちの成功に貢献しており、もし私たちが成長過程でこのような文化を維持できなければ、私たちは私たちの文化によって育成された革新、創造性、チーム協力を失う可能性があり、私たちの業務は損なわれる可能性がある。

私たちは私たちの文化がいつもそうであり、私たちの成功の重要な貢献者であり続けると信じている。私たちが私たちの企業文化を発展させ続けるか、あるいは私たちの成長と発展の過程で私たちの指導原則を維持し、維持しなければ、私たちは私たちの成長を支援するために必要な革新、好奇心、創造性、実行に集中し、チームワークに集中し、重要な知識の移転と知識共有を促進することができないかもしれない。最近私たちのリストラは私たちの企業文化を変化させるかもしれません。これは私たちの業務を損なうかもしれません。

私たちは、従業員の士気への悪影響、十分な回転時間で顧客のニーズを満たす能力のリスク、リストラによる予想コスト節約を実現する能力の不確実性など、最近のリストラによるリスクに直面している。

2023年2月から2024年1月までの約12ヶ月間、業務コストを短期収入予想と一致させ、運営·経営陣の効率化を図る戦略的リストラを行った。これらのリストラは、人気のない自然減員や従業員の士気が低下するなど、思わぬ結果を招く可能性があり、私たちの従業員がリストラの影響を受けずに他の仕事を探すことになる可能性があります。職を取り消された従業員や代替職を探すことを決めた従業員は、私たちの競争相手の中で仕事を探すことができます。

私たちは私たちがこれ以上のリストラを行わないという保証もなく、私たちが以前または未来のリストラからコスト節約と他の期待的な利益を実現できるという保証もない。また、私たちの以前および未来のいかなるリストラも、任意の新製品、成長、または収入機会に迅速に応答する能力に悪影響を与え、十分な回転時間で顧客ニーズを満たし、他の方法で私たちの業務計画を実行することができます。また、リストラは新入社員の採用と維持をより困難にする可能性がある。もし私たちが将来労働力規模を増加させる必要があれば、労働力不足、従業員流動率の増加、労働者獲得性の変化、賃金コストの増加が原因で、競争の激しい求人市場に直面する可能性がある。

私たちはいくつかの製品とサービスまたはいくつかの地理的地域について追加の流通手配とマーケティング連盟を達成するかもしれません。有利な条件でこれらの手配を成功的に識別し、実施できなければ、私たちの製品を効果的に流通し、マーケティングする能力を弱めるかもしれません。

私たちは私たちの1つまたは複数の製品を販売、マーケティング、および流通するために他の手配を求めるかもしれません。私たちの将来の収入は、販売、マーケティング、および流通能力を持つ他の会社と達成し、成功した手配を維持する能力にある程度依存するかもしれません。このような手配やマーケティング連合を有利な条件で達成できなければ、私たちの製品を流通またはマーケティングする能力を延期または弱める可能性があり、私たちの流通とマーケティングコストを増加させる可能性があります。流通手配とマーケティング連合を利用して私たちの製品を商業化することは、私たちを多くのリスクに直面させます

27

私たちの成功は市場の私たちの細菌細胞培養液、専用のクロマトグラフィー溶液と分子生物学試薬の受け入れ程度に依存し、私たちが生産したこれらの製品はGMP品質標準に符合する。我々の細菌細胞培養媒体、専用のクロマトグラフィー溶液と分子生物学試薬は重要な商業市場受容度を獲得或いは維持できない可能性がある。

私たちの商業成功は私たちが引き続き私たちの細菌細胞培養液、専門的なクロマトグラフィー解決方案と分子生物学試薬のマーケティングと販売に成功する能力に依存し、これらの製品の生産はGMP品質標準に符合する。私たちが市場を獲得し、私たちの製品に対する受け入れ度を維持できるかどうかは多くの要素にかかっています

私たちはこれらあるいは他の私たちの製品市場の受容度に影響を与える可能性のあるリスク要素を解決することに成功することを保証できません。もし私たちが私たちの製品に対する市場の受け入れを成功的に実現し、維持することができなければ、私たちの業務、財務状況、経営結果、キャッシュフローと見通しは不利な影響を受けるかもしれません。

私たちの市場規模と機会の推定は不正確であることが証明される可能性があり、もし私たちが競争する市場が予想される成長を達成しても、私たちの業務は似たような速度で成長できないかもしれない。

アドレス指定可能な市場推定と成長予測は、細胞と遺伝子治療市場及び分子診断とゲノム学市場を含み、重大な不確定性の影響を受け、不正確かもしれない仮説と推定に基づく。これらの推定および予測は、我々の能力に関連する仮説および推定を含む、多くの複雑な仮定およびサード·パーティ推定および他のビジネスデータに基づく

28

既存製品や新製品やサービスの開発から収入を創出する。市場規模と予想成長に対する私たちの推定と予測は不正確であることが証明されるかもしれない。私たちが競争する市場が私たちの予想される規模と成長に達していても、私たちの業務は本当に成長があれば、私たちの予想される速度で成長できないかもしれない。

私たちの製品責任訴訟は、私たちが大きな責任を負い、私たちの既存製品の販売を制限し、私たちが開発する可能性のある任意の製品の商業化を制限する可能性があります。

私たちの業務は私たちをバイオテクノロジー製品の開発、生産、流通、販売過程に固有の製品責任クレームリスクに直面させます。私たちは私たちの製品の使用に関連する固有の製品責任リスクに直面しており、製品責任訴訟は私たちの製品が設計されていないと主張するかもしれません。私たちはまた、正常な業務活動中に提供される情報のミス、誤解、または不適切な依存に責任を負うことができます。もし私たちのいかなる製品も私たちの不注意、故意の不正行為、不法活動あるいは重大な違約によって他人を傷つけたり、もし私たちが自分を弁護することに成功できなければ、私たちの製品が損傷を与えたと主張すれば、私たちは重大な責任を招くかもしれません。お客様との契約や販売条項や条件に含まれている私たちの製品責任の開放を制限しようとしていますが、潜在的な責任を減らすことや除去に成功できないかもしれません。是非曲直または最終結果にかかわらず、責任クレームは以下の結果を招く可能性があり、そのいずれも私たちの業務、財務状況、運営結果、キャッシュフローと将来性に影響を与える可能性がある:

私たちは製品責任保険を維持していますが、この保険は免責額、限度額、免責額の制限を受けており、製品責任クレームの財務的影響あるいは潜在的な収入損失から私たちを完全に保護できないかもしれません。私たちが提出したどんな製品責任クレームに対しても、合理的かどうかにかかわらず、私たちの保険料率を増加させたり、未来に保険範囲を得ることを阻止したりすることができます。

私たちは、厳格で変化していくデータプライバシーや情報セキュリティ法律、法規、基準、データプライバシーやセキュリティに関する政策や契約義務に支配されており、これらの変化は私たちの業務に悪影響を及ぼす可能性があります。

独自の情報および個人情報を収集、送信、記憶、使用するのに適したデータプライバシーおよび情報セキュリティ法律法規によって制限されています。これらの法律および法規を遵守しないことは、罰金、影響を受けた個人の損害クレーム、私たちの名声被害、および名誉損失を含む、私たちに対する法執行行動を引き起こす可能性があり、これらはいずれも、私たちの業務、財務状況、運営結果、キャッシュフロー、および将来性に実質的な悪影響を及ぼす可能性がある。さらに、もし私たちが情報のプライバシーと安全を適切に保護できなければ、私たちは私たちの契約に違反していることが発見されるかもしれない。

アメリカでは、州データ漏洩通知法と連邦と州健康情報プライバシーと消費者保護法を含む多くの連邦と州法律が、個人情報の収集、使用、開示と安全を管理している。これらの規則は引き続き変化と発展しており、広さと影響の面で絶えず増加している。私たちが運営している多くの州には個人情報のプライバシーと安全を保護する法律がある。例えば、“2018年カリフォルニア消費者プライバシー法”(CCPA)は、カリフォルニア住民のプライバシー権を保護し、その個人情報を処理する会社に義務を課し、2020年1月1日に施行される。このうち、CCPAは、カバーする会社がカリフォルニア州住民に情報開示を提供し、特定の個人情報販売から撤退する能力を選択することを含むデータ保護およびプライバシー権を提供することを要求する。CCPAは違反行為に対する民事処罰と、あるデータ漏洩行為に対する個人訴権を規定している

29

個人情報の紛失を招く。また、“カリフォルニアプライバシー権法案”(CPRA)は2023年1月1日に施行された。CPRAはCCPAを改訂し,カリフォルニア住民にその個人情報に対する追加制御権を与え,カリフォルニア住民の個人情報を処理する企業にさらなる義務を課した。CPRAは、プライバシーに特化した執行機関を構築することを含み、このような機関は米国各州で初めてであり、新しい法律の施行を担当する。このような法律は私たちをより大きな規制と全体的な危険に直面させる。州法は急速に変化しており,国会では新たな連邦データ保護·プライバシー法が検討されており,それが可決されれば同法の主体となる。しかし,米国のプライバシーコンプライアンスを推進する包括的な連邦法がなければ,州ごとの法律が寄せ集められたプライバシー立法も,異なる州データ漏洩通知義務による寄せ集めのようなリスクが生じる可能性がある.異なる州法の遵守を求めることは,遵守のコストを増加させるだけでなく,個別州総検事長が実行する可能性を生み出している。

多くの外国の国でも、個人情報の収集、使用、開示、安全、国境を越えた伝送を管理する法律が制定されたり制定されている。データプライバシーと情報セキュリティの立法と規制構造は引き続き発展し、人々はますます私たちの業務に影響を与える可能性のあるデータプライバシーと情報セキュリティ問題に注目している。適用された範囲内で、私たちはこのような法律、規則、そして規制によって制限されているか、または私たちが施行されているか、または変化しているすべての適用された法律、規則、そして法規を遵守することを保証することはできない。

私たちは第三者クレジットカードプロセッサを使用して顧客の支払いを処理します。第三者クレジットカード処理業者との合意により、消費者と顧客が彼らのカード、カードのセキュリティ機能、処理のセキュリティ基準、データセキュリティ、データ漏洩が発生した場合の責任を含む複数の分野を規範化した支払カード業界データセキュリティ基準(PCI-DSS)を含む支払カード協会運営規則を遵守しなければならない。このような規則や基準と関連する要求のどんな変化も、私たちを困難にしたり、守ることを不可能にするかもしれない。さらに、任意のデータ漏洩またはPCI−DSSに従っていくつかの情報を保持することができないことは、当社のトラフィックおよび運用結果に悪影響を及ぼす可能性がある。

データプライバシーや情報セキュリティを管理する法律は我々のやり方と一致しないように解釈·適用される可能性があり,変化するデータ保護ルールを遵守する努力は失敗する可能性がある.私たちはこの変化する状況を理解して順応するために多くの資源を投入しなければならない。データのプライバシーや情報セキュリティに関する米国連邦、州、非米国の法律を遵守しないことは、このような法律、やり方の変更を要求する命令、損害賠償または他の責任、規制調査および法執行行動、訴訟、巨額の救済費用の罰に直面する可能性があり、いずれも私たちの業務に悪影響を及ぼす可能性がある。私たちがこれらの法律に違反していると判断されなくても、政府のこれらの問題の調査には通常、大量の資源がかかり、否定的な宣伝が必要であり、これは私たちの業務、財務状況、運営結果、キャッシュフロー、および見通しに実質的な悪影響を及ぼす可能性がある。

私たちの内部コンピュータシステム、または私たちのサプライヤー、顧客、または請負業者のシステムは、将来的にネットワーク攻撃またはセキュリティホールの影響を受ける可能性があり、これは、私たちの業務を深刻に中断させるか、または他の方法で私たちの業務、財務状況、運営結果、キャッシュフロー、および見通しに悪影響を及ぼす可能性があります。

セキュリティ対策が実施されているにもかかわらず、我々の内部コンピュータシステムおよび私たちのサプライヤー、クライアント、および請負業者のコンピュータシステムは、コンピュータウイルスおよび不正アクセスの破壊を受けやすい。私たちと私たちのサプライヤーは、セキュリティとインフラ供給者を含み、フィールドシステムとクラウドベースのデータセンターの組み合わせを使用して私たちのデータを管理し、維持します。私たちは、不適切な使用または開示、許可されていないアクセスまたは取得、または不適切な情報修正を含む、保護情報に関連する多くのリスクに直面している。ネットワーク攻撃の頻度,複雑さ,強度は増加しており,検出が困難になってきている.ネットワーク攻撃は、サービスの信頼性に影響を与え、情報の機密性、完全性、および利用可能性を脅かすために、有害なマルウェア、恐喝ソフトウェア、サービス拒否攻撃、社会工学、および他の方法を配備することを含む可能性がある。ネットワーク攻撃はまた、不正な支払いまたは情報が予期されない受信者に送信されるか、または不正アクセスシステムを可能にするために、ネットワーク釣りまたは電子メール詐欺を含むことができる。重大なサイバー攻撃やセキュリティ事件は私たちの運営を中断させる可能性があり、

30

私たちの業務運営を混乱させ、私たちの名声、財務状況、運営結果、キャッシュフローと将来性を損なう。

私たちの通常の業務プロセスでは、従業員の個人情報、クレジットカードデータ、知的財産権、および独自の業務情報を含む保護すべきデータを収集して保存します。不正アクセス、取得、使用、または個人または独自の情報の開示をもたらすネットワーク攻撃またはセキュリティイベントは、私たちの名声を損なう可能性があり、私たちは、個人情報のプライバシーおよびセキュリティを保護する法律および法規に従って責任を負う米国連邦および/または州または非米国のデータ漏洩通知法または私たちの契約義務に従わない可能性があります。さらに、私たちは、盗用、誤用、漏洩、改ざん、または故意または意外な漏洩、または当社およびプロバイダの情報システムおよびネットワークで維持されている情報(当社従業員の個人情報および会社、顧客、およびサプライヤーの機密データを含む)が失われるリスクに直面している可能性があります。さらに、外部側は以前、私たちのデータおよび/またはシステムにアクセスするために、または第三者に不正な支払いを行うために、私たちのデータおよび/またはシステムにアクセスするために、または第三者に不正な支払いを行うために、私たちまたは私たちのサプライヤーのシステムを浸透させようと試み、または詐欺的な手段で私たちの人員または私たちのサプライヤーの人員に情報を開示させようと試みていたかもしれない。時間が経つにつれて、このような脅威の数と複雑さは増加している。もし私たちの情報技術システムやサプライヤーの情報技術システムが重大な破壊が発生すれば、市場の私たちのセキュリティ対策の有効性に対する見方が損なわれる可能性があり、私たちの名声と信用が損なわれる可能性がある。

私たちの保険カバー範囲は、セキュリティイベントに関連する損失をカバーするのに十分ではない可能性があり、いずれの場合も、このような保険は、セキュリティイベントを解決するために生じる可能性のあるすべてのタイプのコスト、費用、および損失をカバーしない可能性がある。したがって、私たちは、これらの問題の脅威を防止したり、これらの問題によって引き起こされる問題を緩和するために、多くの追加資源を必要とするかもしれない。さらに、データ収集および使用慣行および他のデータプライバシー法律および法規に関連する個人訴訟において、規制された行動および/または個人および団体によるクレーム、データの乱用または不適切な開示に対するクレーム、および不公平または詐欺的なやり方に対するクレームを含む可能性がある。これらの事件の発生を防止するためのシステムや制御を開発·維持し、脅威を識別·緩和するプロセスがあるにもかかわらず、これらのシステム、制御、プロセスを開発·維持するコストは高く、技術の変化やセキュリティ対策の克服に伴う努力がますます複雑になり、監視·更新を継続する必要がある。また、私たちは努力しているにもかかわらず、これらの事件が発生する可能性は完全には解消されず、私たちが取ったいかなる措置も、私たちの業務、財務状況、運営結果、キャッシュフロー、および将来性に悪影響を及ぼす可能性のあるネットワーク攻撃やセキュリティ事件を防ぐことができる保証はない。

私たちは破壊、破損、故障を受けやすい情報技術システムに依存している。

業務を展開するために、我々は、第三者によって管理され、ホストされ、提供される情報技術システム、ネットワーク、およびサービスに依存する。会社またはその第三者サービスプロバイダのキー情報システムにおけるシステム障害、障害またはデータ損失は、私たちのキー機能を実行する能力を乱す可能性があり、さらに、私たちの業務および運営結果、財務状況、およびキャッシュフローに実質的な悪影響を及ぼす可能性があります。私たちの情報システムは、停電や他の悲劇的な事件を含む、多くの他の理由で正常な動作を破損したり停止したりする可能性がある。そのため、日常的な運営管理能力の中断に遭遇する可能性があり、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

政治、経済、あるいは政府法規の変化は私たちの製品に対する需要を減らしたり、私たちの費用を増加させるかもしれません。

私たちは多くの市場で競争して、私たちと私たちの顧客は環境、健康と安全、食品と薬品法規のような連邦、州、地方と国際法規を守らなければならない。私たちはこれらの規制によって作られた顧客のニーズを満たすために、私たちの製品を開発、構成、マーケティングします。アメリカと国際医療保健業界は絶えず変化する政治、経済と監督管理の影響を受け、これらの影響は薬物開発過程、研究開発コスト及び薬品とその他の治療製品の定価と精算に重大な影響を与える可能性がある。法規のいかなる重大な変化も私たちの顧客業務と私たちの業務に悪影響を及ぼす可能性があり、これは私たちの製品と

31

サービスあるいは私たちの費用を増加させます。例えば,基礎研究のための製品やバイオ製薬顧客がさらなる加工のための入力素子を提供する。

FDAによる薬物発見と開発過程の規制の変化は、私たちの顧客が臨床試験を行って援助する能力にマイナスの影響を与える可能性があり、これは私たちがこれらの顧客に供給する製品の需要に実質的な悪影響を与える可能性がある。また,米国政府と世界各地の政府は医療保険カバー面を拡大する努力を強化するとともに,上昇する医療コストを削減し,よりよく抑えている。コストを抑える努力が私たちの顧客の収益性を制限すれば、彼らは研究開発支出を減少させる可能性があり、これは私たちの製品の需要を減少させ、私たちの成長見通しに実質的な悪影響を与える可能性がある。これらの要素のいずれも、私たちの顧客の業務を損なう可能性があり、さらに、私たちの業務、財務状況、運営結果、キャッシュフロー、および見通しに実質的な悪影響を及ぼす可能性があります。

将来の買収は、あれば、私たちの業務に悪影響を及ぼす可能性のあるリスクに直面する可能性があり、買収業務や技術の期待メリットを実現できない可能性があります。

将来的には、補完的な業務、製品、サービス、または技術を選択的に日和見買収する可能性がある。いずれの買収も、多くのリスク、不確実性、および運営、財務および管理課題に関連しており、いずれも、私たちの業務、財務状況、運営結果、キャッシュフロー、および将来性に悪影響を及ぼす可能性があります

32

また、買収された企業の統合に成功するには、販売とマーケティング、研究開発、製造、金融、法律、情報技術を含むすべての運営分野で多くの努力と支出を払う必要がある。買い手間の競争、私たちの業界内の企業の高評価、規制とその他の承認、資金の可用性など、将来性のある買収を確定または完成できないかもしれません。私たちが将来的に買収を終えることができても、このような買収が成功したり利益を上げたりする保証はない。我々は上記のリスクへの対応に成功せず、合理的な時間枠で任意の将来買収の期待収益を実現することを阻止するか、あるいは全く実現できないかもしれない。

私たちと私たちの顧客それぞれの業務運営は、広範な法律法規の制約を受け続けており、これらの法律法規の適用性と関連要求を評価し、そのコンプライアンスを維持することは高価で時間がかかる可能性があります。

私たちは様々な地方、州、連邦、外国、そして多国籍法律法規の制約を受けて、未来のこれらの法律法規のどんな変化も私たちに不利な影響を与えるかもしれない。私たちが提供するいくつかの製品は医療機器とみなされ、関連法規の制約を受ける可能性がある。また,生物製薬会社,生命科学研究会社,CRO,CDMO,体外診断専門権,実験室および学術·政府研究機関に第三者が使用する製品を提供し,薬物療法,新規ワクチンと分子診断の開発と商業化に用いている。

我々の製品の品質は,新規ワクチンや薬物療法の開発を希望する研究者と,臨床前研究や臨床試験で我々の製品を成分として使用しているバイオ製薬顧客を含めて我々の顧客にとって重要である。生物製薬顧客は臨床試験を行い、治療或いは診断用途のための製品を商業化する際、FDAと他の国の類似規制機関の広範な監督管理を受けている。このような規制審査により、私たちの顧客は、サプライヤー資格認証プログラムと顧客契約(品質協定を含む)を介して、そのサプライヤーである私たちに対して厳しい品質要求を提出します。規制機関と私たちの顧客は、私たちの規制適合性や私たちと顧客との品質協定の適合性を監視するために、私たちの施設を定期的または不定期にチェックすることができる。私たちの顧客たちには、規制計画のすべての段階に重大な危険がある。

規制機関は将来的に私たちまたは私たちの顧客に行動するかもしれません。彼らは臨床試験および診断と治療製品の開発とテストを管理する適用法規、およびいくつかの法規カテゴリに属する要求を遵守していないので、上場許可免除を受ける資格があるため、あるいは適用された場合、規制製品の発売前に承認、許可または承認を得ることができます。私たちまたは私たちの顧客は、これらの規制機関の要求を遵守できませんでしたが、これらの規制機関を満足させるいかなる検査意見を修正することは、警告状、製品のリコールまたは差し押さえ、金銭制裁、製造および流通の停止の禁止、私たちの業務に対する制限、民事または刑事制裁、または製品または施設に関連する承認を含む既存の承認を撤回または拒否する可能性があります。また、このような失敗は私たちに契約または製品責任クレーム、顧客の契約クレーム、クレームを含む可能性があります

33

清算、そして持続的な救済と増加のためのコンプライアンスコストは、これらのいずれかまたはすべてが重大である可能性がある。

私たちはまた、製品の輸出入、危険物質に分類される可能性のある処理、輸送と製造、および反腐敗および反競争法のような米国と海外でのビジネス実践を含む様々な非アメリカの連邦、州、地方、国際法律法規に支配されている。私たちが適用される法律や法規を遵守していない場合、あるいは必要なライセンスやライセンスを維持、更新、または取得できなかった場合、刑事、民事、行政処罰を受ける可能性があり、私たちの運営結果に悪影響を及ぼす可能性があります。

これらの分野の法律的要求や業界のベストプラクティスを考慮した場合、政策、手続き、監視および監督を制定することは高価で時間がかかる。このような法律を遵守しないいかなる行為を弁護することも高価で時間がかかる可能性があり、大量の財政と人的資源が必要かもしれない。したがって、私たちが私たちに提起される可能性のあるいかなる訴訟も防ぐことに成功しても、私たちの業務は損害を受ける可能性がある。

私たちの製品は将来的にFDAや他の規制機関によって規制される可能性があり、これは私たちのコストを増加させ、私たちの製品の商業化を延期または阻止し、それによって私たちの業務、財務状況、運営結果、キャッシュフロー、および見通しに実質的な悪影響を及ぼすかもしれない。

私たちは自発的に国際標準化機関13485:2016年の特定の章で規定された品質基準に従って私たちの製品を製造します。しかし、私たちが販売している“GMPレベル”製品または私たちの“臨床解決策”のカテゴリーに属する製品を含む私たちのすべての製品は、私たちのすべての製品が顧客のさらなる加工のための補助材料および試薬であるので、FDAが医療機器および薬物に適用される法規に制限されていないと信じている。私たちは私たちの製品が適切なラベルとマーケティングを持っていると信じている。それにもかかわらず、FDAは、私たちの製品が実際にFDCAによって制約されていると結論を出すことができ、私たちが遵守するまで、私たちの製品の販売を停止することを要求することを含む、私たちの製品の販売を停止することを要求し、これは、私たちの業務、財務状況、運営結果、キャッシュフロー、および見通しに悪影響を及ぼすだろう。FDAが我々の操作がタイムリーであることを発見したり,まったく保証されていないことは保証されず,我々の操作結果が影響を受ける可能性がある.

また、私たちのいくつかの製品をRUO製品として顧客に提供します。これらの製品には、“研究のみのために使用される”と書かれているラベルが必要であり、会社はRUO製品をラベルおよびマーケティングする際に、FDAの2013年11月の工業·食品医薬品局職員に対する最終ガイドライン“研究または研究のみのための体外診断製品の流通”(RUO/IUOガイドライン)を遵守しなければならない。FDAは、我々のRUO製品が正確にRUOとしてマークされ、マーケティングされているか、または我々のマーカーおよびマーケティング製品が実際に診断または臨床用途のために使用されていると結論を出すことができないかもしれない。FDAは、適用される規制が遵守されるまで、私たちのRUO製品の販売を停止することを要求することを含む、FDCAに従って私たちに法執行行動をとることができます。これは、私たちの業務、財務状況、運営結果、キャッシュフロー、および見通しに悪影響を及ぼすでしょう。私たちがこのような規定をタイムリーに遵守できるか、あるいは根本的に保証できないという保証はない。

私たちは仮定、推定、およびデータに依存して、私たちのいくつかの重要な指標を計算し、これらの指標の中の真実または感知が正確でないことは私たちの名声を損害し、私たちの業務に負の影響を与える可能性がある。

私たちの財務業績に加えて、私たちの経営陣は、当社の業務を評価し、私たちの業績を評価し、私たちの業務に影響を与える傾向を決定し、財務予測を策定し、戦略的決定を行うために、いくつかの運営および財務指標を定期的に検討しています。私たちが経営している業界と私たちの業務が発展していくにつれて、私たちの業務と会社の指標も発展していく可能性があります。また,これらの指標の計算は合理的と考えられる見積りに基づいているが,我々の内部ツールは第三者によって独立に検証されているわけではなく,多くの制限がある.私たちがこのような指標を追跡する方法も時間の経過とともに変わるかもしれない。これらの指標が私たちの業務を正確に反映していない場合、あるいは正確とされているか、またはこれらの数字に関する重大な不正確さが発見された場合、私たちの名声は深刻な被害を受ける可能性があり、私たちの運営や財務業績はマイナスの影響を受ける可能性がある。したがって、投資家たちはこのような指標に過度に依存してはいけない。

34

もし私たちの無形または長期資産や他の投資減価があれば、私たちは重要な収益費用を記録しており、将来的に記録する必要があるかもしれない。

米国公認会計原則(GAAP)によると、私たちは少なくとも毎年、不確定な生きている無形資産の減値をテストし、イベントや状況の変化が帳簿価値が回収できない可能性があることを示した場合に、私たちの無形資産および他の資産の減値を検討しなければならない。無形または長期資産の減価または他の投資をもたらす可能性のある要因は、ビジネス環境および実際または予想される経営結果の重大な不利な変化(当社全体または任意の特定の部門に影響を与える)、および当社の業務の財務状況の低下を含む。

2022年12月31日までの1年間、我々普通株の市場価格と時価は大幅に低下した。この減少の重要性を考慮して、私たちは中期営業権減価テストを行った。テストの結果、営業権が完全に減値されたことが確認され、2022年12月31日までの年間で1660万ドルの減価費用が記録され、財務業績に悪影響を与えている。

無形資産は2023年12月31日現在、私たちの総資産の約11%を占めている。さらに、将来的には、他の事業、製品または技術を買収し、戦略連合、合弁企業への加入、技術許可、または相補事業に投資することを求め、営業権および他の無形資産を生成する可能性がある。上述したように、このような商業権および無形資産はテストおよび検討されなければならない。将来的に減価があると再判断すれば、費用を収益に計上する必要があるかもしれませんが、関連期間の財務業績は減価額を減算し、税収の影響(あれば)を差し引くことになります。

同様に,イベントや環境変化が帳簿価値を回収できない可能性があることを示した場合には,長期資産を減値評価しなければならない。2023年および2022年12月31日までに、長期資産に関する減価費用220万ドルおよび420万ドルをそれぞれ記録した。将来的に長期資産に減価があると再決定すれば、費用を収益に計上する必要があるかもしれませんが、関連期間の財務業績は減価額を減算し、税収の影響(あれば)を差し引くことになります。

会計原則やガイドラインの変更は、不利な会計費用や影響を招く可能性がある。

私たちは公認会計基準に基づいて財務諸表を作成する。これらの原則は,米国証券取引委員会と,適切な会計原則や指導意見を策定·解釈するために設立された様々な機関の解釈を受けている。新しいまたは修正された会計原則を採用することは、私たちのシステム、プロセス、および内部制御を変更する必要があるかもしれません。これは、私たちの報告の財務結果と内部統制に重大な影響を与え、意外な財務報告の変動を招き、以前の報告の結果に影響を与え、あるいはこれらの基準を採用した後、私たちの運営プロセスと会計システムにコストの高い変更を要求する可能性があります。

例えば、2016年、財務会計基準委員会は会計基準更新番号2016−02を発表した賃貸借契約その関連解釈は、更新後にテナントに一般に貸借対照表上の経営及び融資リース負債及びそれに応じた使用権資産を確認することを要求する。我々はこの新基準を採用し,2022年1月1日から施行し,改正後のバックトラック法を採用し,採択期開始時に実施し,過渡的実践方便を選択した。この基準を採用することにより記録された経営的使用権賃貸資産は2,030万ドルであり、その中には約20万ドルの繰延賃貸料を2022年1月1日までの運営リース資産の構成要素に再分類することが含まれている。この採用は2022年1月1日現在で2050万ドルの経営リース負債を記録したことにもつながっている。この基準は簡明な経営報告書とキャッシュフローに影響を与えない。

私たちの収入確認と他の要素は私たちの任意の所与の時期の財務業績に影響を与え、予測を困難にするかもしれない。

会計基準編纂(ASC)606によれば、顧客との契約収入から米国会計基準(ASC 606)によると、私たちの履行義務が履行された場合、私たちは、これらの履行義務交換から得られることが予想される対価格を反映した収入を確認する。私たちの収入は、主に、私たちのカタログ内の製品または私たちのウェブサイトで購入可能な製品、およびカスタマイズされた細菌細胞培地および専用クロマトグラフィー溶液などのカスタマイズされた製品を含む製造製品を販売する収入を含む。このような販売契約には1つの履行義務しか含まれていない,すなわち

35

消費財の納入。将来の契約スケジュールの性質に関するASC 606の適用は、所与の期間内に販売される製品の組み合わせおよび契約規模を予測することが困難であるので、将来の期間の収入の予測に影響を与える可能性がある。

さらに、私たちの財務業績の発表は、私たちに収入確認に影響を与える可能性のある推定と仮定を要求する。場合によっては、異なる推定および仮定を合理的に使用することができ、推定は異なる時期に変化する可能性がある。タイトルは“経営陣の財務状況と経営結果の議論と分析--キー会計政策と見積もり--収入確認”の一節を参照されたい

上記の要素を考慮して、異なる時期に私たちの収入と経営業績を比較することは意味がないかもしれませんが、私たちの過去の業績は私たちの未来の業績を示すことができないかもしれません。

私たちは純営業損失繰越を使って将来の納税を減らす能力が限られているかもしれません。

2023年12月31日までに、5020万ドルのアメリカ連邦と5360万ドルの州純営業損失繰越(NOL)が今後数年間の課税収入を減らすことができます。私たちの経営実績や提案使用時に発効する税法によると、これらのNOLを使用する能力が制限される可能性があります。コロナウイルス援助、救済、経済安全法案(CARE法案)によって改正された減税·雇用法案(Tax Act)によると、2017年12月31日以降の課税年度に発生した連邦NOLは無期限に繰り越すことができるが、2020年12月31日以降の課税年度ではこのような連邦NOLの控除額は課税収入の80%に制限されている。各州がどの程度税法やCARE法を遵守しているかは不明である。

また、改正後の1986年の国内税法第382条及び383条及び州法の該当条項によると、1社が3年以内に持分所有権の価値が50%を超える“所有権変更”を経験した場合、同社は変更前のNOL及び他の変更前の税収属性(例えば、税収控除を検討する)を用いて変更後の収入又は税収を相殺する能力が制限される可能性がある。私たちの株式所有権がその後変化したので、私たちは所有権の変化を経験するかもしれない。その中のいくつかは私たちがコントロールできないかもしれない。そのため,変更前のNOLを用いて米国連邦課税収入を相殺する能力が制限される可能性があり,将来の納税義務が増加する可能性がある。さらに、州レベルでは、NOLの使用を一時停止または制限する時期がある可能性があり、これは州の課税税を加速または永久的に増加させる可能性がある。

私たちが繰延税金資産の全部または一部を回収する能力を評価する時、私たちは私たちの過去の経営業績、未来の収益の予測、未来の課税所得額、および慎重で実行可能な税務計画戦略を含むすべての利用可能なプラスと負の証拠を考慮します。将来の課税収入を決定する際に採用される仮定は重大な判断が必要であり、関連業務を管理するための計画と推定と一致する。今後数年間の実際の運営結果は,我々の現在の仮説,判断,推定とは異なる可能性がある.2023年12月31日までに、予想できなかったいくつかの経営赤字の繰越の追加評価準備を含む970万ドルの純増加を記録した。

私たちの業務は環境、健康、安全に関する法的規制に関連したリスクを受けている。

私たちは環境、健康、安全法律法規の制約を受けて、このような法律法規を遵守するコストが発生し、このような法律法規の規定の責任やその他の義務を負うことが可能です。環境、健康、そして安全法律法規を遵守する費用は巨大だ。現在または将来の環境、健康および安全法律または法規に違反するいかなる行為も、意図的または意外であっても、それによって生じる命令または罰金を遵守するコストであっても、私たちの業務、財務状態、および運営結果に悪影響を及ぼす可能性がある。

36

私たちの経営陣は上場企業の経営についての経験が限られています。

私たちの役員は上場企業の管理についての経験が限られています。私たちの管理チームは、連邦証券法によると、同社は重大な監督監督と報告義務を受けるため、成熟した上場企業への移行過程を成功的または効果的に管理できないかもしれない。上場企業に関連する複雑化した法律を扱う上での経験は限られており、我々の業務の管理や成長ではなく、より多くの時間をこれらの活動に費やす可能性があるため、重大な劣勢となるかもしれない。

私たちには、アメリカ上場企業が要求する会計政策、実践、あるいは財務報告内部統制に適切な知識、経験、訓練を持っている十分な人員がいないかもしれません。私たちがアメリカ上場企業の要求を満たす会計基準を制定し実施するために必要な基準と制御には、予想以上のコストが必要かもしれません。

私たちの知的財産権に関するリスクは

私たちは私たちの知的財産権を保護することができず、私たちの業務に実質的な悪影響を及ぼすかもしれない。さらに、第三者は、私たちが彼らの知的財産権や独自の情報を侵害または開示していると主張するかもしれないので、巨額の訴訟や許可費用を受ける可能性があります。

私たちの成功は、私たちがアメリカや他の国で私たちの独自製品の知的財産権保護を獲得し、維持する能力があるかどうかにかかっている。私たちは主に商業秘密保護と秘密保護協定の組み合わせによって私たちの技術、製造技術、製品を保護します。私たちのビジネス成功は、私たちの現在および未来の製品(できれば)の商業秘密保護、およびこれらの製品を製造するための方法を獲得し、維持することにある程度依存し、そのような商業秘密を第三者の挑戦から保護することに成功した。私たちが第三者が私たちの製品を製造、使用、販売、販売、または輸入することを阻止する能力は、これらの活動をカバーする効果的かつ実行可能な知的財産権をどの程度持つかにかかっている。

私たちは現在、私たちの独自製品または製造プロセスをカバーする特許を持っていませんが、私たちは将来、特許および特許出願を含むかもしれない知的財産権を提出したり、取得したりする可能性があります。特許訴訟プロセスは高価で時間がかかり、私たちは合理的なコストで、またはタイムリーに、または商業的利点を持つ可能性のあるすべての司法管轄区域を保護するために、すべての必要または望ましい特許出願を提出し、起訴することができないかもしれない。我々は,特許保護を得るのが遅くなるまで,我々の研究や開発成果の特許可能性を確認できない可能性もある.しかも、私たちまたは私たちの協力者は限られたいくつかの国でしか特許保護を獲得したり、維持したりすることしかできない。特許の発行に成功しても、これらの特許は、私たちの知的財産権を保護し、私たちの現在または未来の製品およびサービスに排他性を提供し、私たちの主張をめぐる他の人の設計を阻止したり、他の方法で競争優位性を提供してくれたりするのに十分ではないかもしれない。

また、一部の国の法律は米国の法律のように知的財産権を保護しておらず、多くの会社は外国の管轄区域でこのような権利を保護し、守る際に深刻な問題に直面している。特定の国の法律制度、特に特定の発展途上国の法律制度は、知的財産権、特にバイオテクノロジーに関連する知的財産権を実行することに賛成せず、これは、私たちの知的財産権の侵害、流用、または他の侵害を阻止することを困難にする可能性があり、私たちの製造または他の商業秘密を不正に使用または複製することを含む。これらの結果のいずれも、第三者からの競争を阻止する能力を弱める可能性があり、これらの競争は、私たちの業務、財務状況、運営結果、キャッシュフロー、および見通しに実質的な悪影響を及ぼす可能性がある。

私たちは主に商業秘密法律、秘密と秘密協定、そして他の契約保護によって私たちの知的財産権を保護します。もし私たちが私たちの知的財産権の機密性を保護できなければ、私たちの技術と製品の価値は実質的な悪影響を受けるかもしれない。

ビジネス秘密保護に加えて、私たちは、従業員、コンサルタント、請負業者、協力者、CDMO、CROおよび他の人と締結されたセキュリティ協定に依存して、私たちの技術および他の固有の情報を保護します。これらのプロトコルは、個人またはエンティティと私たちとの関係の中で、その個人またはエンティティによって開発された、または私たちによって個人またはエンティティに開示されたすべての機密情報を要求する

37

秘密にして、第三者に開示しません。私たちと従業員との合意および私たちの人事政策も一般的に規定されており、個人が私たちにサービスを提供する過程で構想されているどの発明も私たちの独自の財産であるか、または私たちの選択の中でそのような発明のすべての権利を得ることができる。しかし、商業秘密は保護することが難しい。

私たちは私たちのビジネス秘密を保護するために合理的な努力をしているにもかかわらず、私たちの従業員、コンサルタント、請負業者、協力者、CDMO、CRO、および他の人は、有効な秘密協定または同様の秘密協定が存在するにもかかわらず、競争相手に私たちの固有の情報を意図的にまたは意図的に開示するかもしれない。私たちはまた、現従業員または元従業員が私たちが使用している知的財産権の権利を持ち続ける可能性があり、彼らの名義で知的財産権を登録し、そのような知的財産権を使用するための損害賠償を要求するリスクに直面している。

第三者が私たちのいかなる商業秘密を不法に取得または使用することを強制するかは高価で時間がかかり、結果は予測できない。このような合意に違反した場合、私たちの商業秘密または他の固有情報を不正に使用または開示した場合、私たちは十分な救済措置を持っていない可能性があり、私たちの商業秘密および他の固有情報は、私たちの競争相手を含む第三者に漏洩する可能性がある。私たちの多くのパートナーはまた私たちの競争相手と他の第三者と協力している。私たちのビジネス秘密を私たちの競争相手に漏らしたり、より広く言えば、私たちの競争地位を損なうことになり、私たちの業務、財務状況、運営結果、キャッシュフロー、および将来性に実質的な損害を与える可能性があります。私たちの権利の範囲を決定し、私たちの権利を実行することは、高価で時間のかかる訴訟を必要とする可能性があり、商業秘密の保護を維持できなければ、私たちの競争ビジネスの地位に悪影響を及ぼす可能性がある。秘密保持プロトコルの実行可能性は管轄地域によって異なる.アメリカ以外の裁判所は商業秘密を保護することをあまり望まないことがあります。また、我々の競争相手は、基本的に同じまたはより高度な知識、方法、ノウハウを独立して開発するかもしれないが、私たち自身のビジネス秘密の存在は、このような独立した発見から私たちを守ることはできない。

もし私たちが第三者の知的財産権を侵害、流用、または他の方法で侵害した場合、このような訴訟は費用が高く、時間がかかり、現在または未来の製品の開発または商業化を阻止または延期する可能性がある。

私たちの製品は、発行された特許の1つまたは複数の特許請求の範囲を侵害または告発される可能性があり、またはその後に発行される可能性のある発行された特許出願のうちの1つまたは複数の特許請求の範囲に属する可能性があり、私たちはその特許出願のライセンスまたは他の権利を持っていない。

米国および多くの外国司法管轄区の特許出願は通常、出願後18ヶ月後に発表されるか、または場合によっては全く発表されないため、科学文献の出版物は実際の発見に遅れていることが多く、他の人が私たちが最初に発明した技術のために特許出願を提出したかどうかを判断することはできない。他社は、私たちの競争相手を含めて、特許出願を提出した可能性があり、将来的に提出される可能性があり、私たちと同様の技術をカバーしています。このような任意の特許出願は、任意の将来の特許出願または私たちが提出または取得する可能性のある特許よりも優先する可能性があり、これは、そのような技術をカバーする他の発行された特許を取得する権利をさらに要求することができる。他方が我々の発明と類似した発明について米国特許出願を提出した場合、米国特許商標局(USPTO)が発表した干渉訴訟に参加して、米国における発明の優先権を決定しなければならないかもしれない。これらの訴訟のコストは高い可能性があり、私たちが知らない場合、相手が私たち自身の発明の前に同じまたは類似の発明を独立して達成し、米国でこのような発明に関する特許地位を失った場合、このような努力は成功しない可能性がある。

さらに、いくつかの制限を受けた場合、公表された係属中の特許出願は、私たちの現在または未来の製品をカバーするために、または現在または未来の製品を使用するために、後で修正することができる。特許発行後、特許請求の範囲は、依然として法律の解釈、特許における書面開示、および特許の起訴履歴に依存する。特許または係属出願の関連性または範囲に対する私たちの解釈は正しくないかもしれない。さらに、第三者は将来的に特許を取得し、私たちの技術を使ってこれらの特許を侵害したと主張するかもしれない。これらの第三者は私たちまたは私たちの協力者にクレームをつけるかもしれません。これは私たちに大量の費用を発生させ、勝訴すれば、私たちに大量の損害賠償を支払うことになるかもしれません。

38

生命科学業界は大量の特許を生み出しており、私たちを含む業界参加者は、どの特許が様々なタイプの製品や使用方法をカバーしているのかを常に明確にしているわけではない。特許のカバー面は裁判所の解釈にかかっており、解釈は常に統一されているわけではない。もし私たちが特許侵害で起訴された場合、私たちの製品または使用方法が関連特許を侵害していない特許主張および/または特許主張が無効または実行不可能であることを証明する必要があり、私たちはそれができないかもしれない。発行された特許の有効性の推定を覆すために、明確かつ納得できる証拠を提示する必要があるため、特許の無効性を証明することは特に困難である。第3者は、米国および非米国から発行された特許を所有し、将来的に所有する可能性があり、現在または未来の製品をカバーする可能性のある係属中の特許出願を有している。そのような第三者は、私たちまたは私たちの製造または商業化パートナーが第三者特許権によってカバーされている発明を使用していると主張し、現在または未来の製品を製造または販売することを含む、私たちが現在または未来の製品を製造または販売することを含む、私たちの正常な運営および活動を阻止することを裁判所または裁判所に訴える可能性がある。もしこれらの特許のいずれかが主張された場合、私たちは、そのような特許が現在または未来の製品によって侵害されず、および/またはそのような特許が無効にならないことを含む、このような訴訟のいずれかに対して抗弁する可能性があると信じている。しかし、もし私たちがそのような特許権を主張し、私たちのこのような主張の弁護が成功しなければ、私たちが関連特許の許可を得ない限り、私たちは損害賠償責任を負うことができます。もし私たちが故意に侵害されたことが発見された場合、損害賠償は3倍の損害賠償と弁護士費を含む巨大な可能性があります。私たちはまた、最終的にこのような特許を侵害すると考えられる任意の将来の製品を商業化することを禁止される可能性があり、これらのすべては、私たちの業務、財務状況、運営結果、キャッシュフロー、および将来性に実質的な悪影響を及ぼす可能性がある。

もし私たちが第三者の特許権を侵害していることが発見された場合、または潜在的なクレームを回避するために、私たちまたは私たちの協力者は、第三者に許可を求めることを選択または要求され、許可料および/または印税の支払いを要求される可能性がある。このようなライセンスは合理的な条項で提供されないかもしれないし、全く提供されないかもしれない。特に、私たちが侵害された知的財産権を統制する競争相手は、いかなる条項の下で私たちに許可を提供することを望まないかもしれない。たとえ私たちや私たちの協力者が許可を得ることができても、これらの権利は非排他的である可能性があり、これは私たちの競争相手が同じ知的財産権を獲得することをもたらす可能性がある。最終的に、実際または脅威の特許侵害クレームにより、私たちまたは私たちの協力者が受け入れ可能な条項で許可を得ることができない場合、私たちは製品を商業化することを阻止されたり、いくつかの側面の業務運営を停止させられたりする可能性がある。さらに、もし私たちが故意に特許を侵害したことが発見された場合、私たちは3倍の損害賠償と弁護士費を含む金銭損害賠償責任を負われる可能性がある。さらに、私たちまたは私たちの第三者サービスプロバイダに対して特許侵害訴訟が提起され、必要な第三者知的財産権の権利を成功させることができない場合、私たちは、現在または未来の製品を再設計するのに時間と資源をかけて、または代替技術を開発または許可する必要があるかもしれません。これらは、技術的または商業的に不可能である可能性があり、現在または未来の製品に関連する開発、製造、または販売活動を延期または放棄することを要求する可能性があります。侵害行為の発見は、将来の製品を商業化することを阻止したり、いくつかの業務運営を停止させたりする可能性があり、これは私たちの業務を損なう可能性があります。我々が第三者の機密情報や商業秘密を盗用したと主張することは,我々の業務に類似した負の影響を与える可能性がある.上記のいずれも、我々の業務、財務状況、経営結果、キャッシュフローおよび見通しに実質的な悪影響を及ぼす可能性がある。

知的財産権訴訟と他の訴訟は私たちに大量の資源を費やし、私たちの人員のその正常な義務に対する注意を分散させるかもしれない。

私たちに有利な問題を解決しても、私たち、ライセンシー、または他の第三者の知的財産権クレームに関する知的財産権訴訟や他の法的手続きは、私たちに巨額の費用を発生させ、私たちの人員の正常な責任を分散させる可能性があります。特許訴訟と他の訴訟もまた多くの管理時間を取るかもしれない。もし私たちに有利な問題を解決できなければ、訴訟は私たちが相手の法的費用の一部を支払う必要があるかもしれない。このような訴訟または訴訟は、私たちの運営損失を大幅に増加させ、開発活動または任意の将来の販売、マーケティング、または流通活動に使用することができるリソースを減少させる可能性がある。私たちはそのような訴訟や訴訟手続きを適切に行うのに十分な財政的または他の資源がないかもしれない。私たちの競争相手や他の第三者は、彼らの資源がはるかに大きいので、私たちよりもこのような訴訟と訴訟の費用を効果的に受けることができるかもしれない。私たちが特許訴訟や他の訴訟に参加することによって生じる不確実性は、私たちの市場での競争能力に大きな悪影響を及ぼすかもしれない。さらに、ある司法管轄区域が知的財産権訴訟に関する大量の開示を要求しているため、私たちのいくつかの機密情報は、このような訴訟中に開示によって漏洩される可能性がある。聴聞、動議、または他の一時的手続き、または事態発展の結果を公開することもできる。もし証券アナリストや投資家がこれらの結果が否定的だと思うなら

39

私たちの現在または未来の製品や知的財産権の知覚的価値は減少するかもしれない。したがって、私たちの普通株の市場価格は下がるかもしれない。特許訴訟または他の訴訟の開始および継続によって生じる不確実性は、私たちの業務、財務状況、運営結果、および将来性に重大な悪影響を及ぼす可能性がある。

私たちは、私たちまたは私たちの従業員、コンサルタント、または独立請負業者が彼らの知的財産権を流用したと主張したり、私たち自身の知的財産権とノウハウを持っていると主張したりする第三者のクレームを受けるかもしれない。

私たちは私たちの従業員が私たちのために働く時に他の人の固有の情報やノウハウを使用しないことを確実にするために努力している。しかし、私たちは、私たちまたはこれらの従業員が意図せず、または他の方法で、そのような任意の従業員の前雇用主の知的財産権、商業秘密または他の固有の情報を使用または漏洩したり、またはこれらの個人の発明を保護するために私たちが提出した特許およびアプリケーション、さらには、私たちの現在または未来の1つまたは複数の製品に関連する特許およびアプリケーションが、彼らの前の雇用主または同時に雇用主の所有に合法的に帰するという疑惑を受ける可能性がある。このような疑いに対抗するために訴訟を提起する必要があるかもしれない。

さらに、私たちは、通常、知的財産権開発に参加する可能性のある従業員、コンサルタント、および独立請負業者に、そのような知的財産権を譲渡する協定に署名することを要求していますが、実際に私たちが自分の知的財産権を開発しているとみなされているすべての当事者とそのような合意を実行することができない場合があり、またはそのような合意が違反または無効にされる可能性があり、譲渡は自動的に実行されない可能性があり、これは、このような知的財産権の所有権にクレームを出したり、またはそのような知的財産権を第三者に譲渡したりする可能性があります。もし私たちがこのようなクレームを実行または守ることができなければ、金銭損害賠償を支払うことに加えて、貴重な知的財産権を失う可能性がある。このようなクレームの起訴や抗弁に成功しても、訴訟は巨額の費用を招き、私たちの上級管理者や科学者の注意を分散させる可能性がある。上記のいずれも、我々の業務、財務状況、経営結果、キャッシュフローおよび見通しに実質的な悪影響を及ぼす可能性がある。

もし私たちの商標と商号が十分に保護されていなければ、私たちは興味のある市場で知名度を確立することができないかもしれません。私たちの業務、財務状況、運営結果、キャッシュフロー、見通しは不利な影響を受けるかもしれません。

私たちの商標または商号は、挑戦、侵害、回避されるか、または汎用商標として発表されるか、または他の商標を侵害していると判断される可能性がある。私たちは、関心のある市場で潜在的なパートナーまたは顧客の名前の承認を得るために、これらの名前やマークが必要なので、これらの商標および商品名に対する私たちの権利を保護することができないかもしれません。商標登録過程で、私たちは拒否を受けるかもしれない。私たちはこのような拒否に答える機会があるだろうが、私たちはこの拒否を克服できないかもしれない。また,米国特許商標局や多くの外国司法管轄区の類似機関では,第三者は係属中の商標出願に反対し,登録商標の取り消しを求める機会がある。私たちの商標に反対またはキャンセル訴訟を提起するかもしれないが、私たちの商標は継続できないかもしれない。もし私たちが私たちの商標と商号に基づいて名称を確立することができなければ、私たちは効果的に競争できないかもしれません。私たちの業務、財務状況、運営結果、キャッシュフロー、および見通しは不利な影響を受ける可能性があります。

知的財産権はすべての潜在的な脅威を解決できるとは限らない。

私たちの独自性と知的財産権が将来提供する保護の程度は不確定であり、これらの権利は限られた保護しか提供できないので、私たちの権利を十分に保護できないかもしれないから、あるいは私たちの競争優位性を獲得したり維持したりすることができるようにする。例えば:

40

これらの事件のいずれかが発生した場合、私たちの業務、財務状況、運営結果、キャッシュフロー、および将来性を深刻に損なう可能性があります。

私たちは、私たちの研究を進めたり、私たちの現在または未来の製品を商業化するために第三者から許可を得ることを必要または可能にすることができ、それができる保証を提供することはできません。

私たちは、私たちの研究を進めたり、現在または未来の製品の商業化を可能にするために、第三者から許可を得ることを必要または選択する可能性があり、そのような許可なしに、現在または未来の製品に対する第三者特許が存在しない保証はありません。私たちはもしあれば、商業的に合理的な条項でこのような許可証のいずれかを得ることができないかもしれない。我々が許可を得ることができても,非排他的である可能性があり,我々の競争相手が我々に許可された同じ技術にアクセスできるようにする.もし私たちが許可を得ることができなければ、私たちは代替技術を開発または許可するために多くの時間と資源を必要とするかもしれない。もし私たちがそれができなければ、私たちは影響を受けた製品を開発したり商業化することができなくなり、これは私たちの業務に実質的な損害を与えるかもしれない。このような知的財産権を持つ第三者も、私たちの販売を禁止することを要求することができ、あるいは、私たちの販売に対して、使用料および/または他の形態の賠償を支払う義務があります。

知的財産権許可は複雑な法律、商業、そして科学的な問題と関連がある。ライセンス契約によると、私たちとライセンシーとの間で知的財産権紛争が発生する可能性があります

もし私たちが許可した知的財産権紛争が許容可能な条項で許可手配を維持する能力を妨害したり、損害を与えたりすれば、影響を受けた製品の開発に成功し、商業化に成功することができない場合があり、あるいはその紛争は私たちの運営結果に悪影響を及ぼす可能性がある。

未来に、私たちは私たちの知的財産権に基づいて許可証を授与するかもしれない。ライセンス内と同様にライセンス外も複雑であり,我々とライセンス側との間には上記のようなトラブルが発生する可能性がある.しかも、私たちの許可された人たちは彼らの義務に違反するかもしれないし、私たちは私たちが私たちの義務を履行できなかったと告発されたために責任を負うかもしれない。このようなどんな事件も私たちの業務に悪影響を及ぼす可能性がある。

41

私たちの負債に関するリスクは

私たちの既存の債務は私たちの業務と成長の見通しに悪影響を及ぼすかもしれない。

吾等の負債は、吾等が改訂された信用協定又は他の条項により招いた及び将来招く可能性のある負債を含み、吾等が他の用途と識別した資金を債務返済用途に転換し、吾等の流動資金状況を損害する必要がある可能性がある。もし私たちが運営から十分なキャッシュフローを発生させて債務を返済できない場合、私たちは債務を再融資し、資産を処分したり、株式を発行して必要な資金を得る必要があるかもしれない。私たちは私たちが満足した条件下でこのような行動のいずれかをタイムリーに取ることができるかどうか、あるいは根本的にできないのか分からない。

私たちの債務、債務返済に必要なキャッシュフロー、改訂された信用協定に含まれる契約は重要な結果をもたらす可能性がある

米連邦準備委員会(Federal Reserve)はすでに金利を引き上げ、インフレへの懸念に応えるために再び金利を引き上げる可能性がある。FRBの行動やその他の理由で、金利の変動は貸借コストを増加させる可能性がある。金利の上昇は、2023年に観察された上昇のように、支払うべき利息金額に直接影響を与え、それに応じて収益を減少させる可能性がある。さらに、税法は、未済債務支払いの利息を減税することを拒否または延期することを含み、私たちの流動性および私たちの業務、財務状況、運営結果、キャッシュフロー、および見通しに悪影響を及ぼす可能性がある。また,我々が改訂した信用プロトコルには,通常のプラスおよび負のチノと,当社に対する特定の取引や当社の業務に対する提案や必要と考えられる他の行動をとる能力の制限を含む当社の運営および財務制限および制限を与える可能性のある運営制限が含まれている。

私たちは、私たちの運営、債務超過要求、資本支出のための資金提供を含む、現在と未来の財務義務を履行するために手元の現金を使用する予定だ。これらの義務を履行する能力は、本明細書で説明したように、当時の経済、業界および競争条件、およびいくつかの私たちがコントロールできない財務、商業、経済および他の要素の影響を受ける私たちの財務および経営業績に依存する。

現在の負債水準にもかかわらず、私たちはより多くの債務を負担するかもしれないが、これは私たちの巨額の債務に関連するリスクをさらに悪化させるかもしれない。

私たちは将来、合弁企業や買収の投資に関連した債務を含む重大な追加債務を発生させるかもしれない。もし私たちの現在の債務水準で新たな債務を追加すれば、私たちが直面している関連リスクは悪化するかもしれない。

修正された信用協定の条項は、私たちの現在と未来の業務、特に私たちが変化に対応したり、いくつかの行動を取る能力を制限するかもしれない。もし吾らが改訂信用協定項の下での契約及びその他の義務を遵守できなければ、貸金者は融資不足金を加速させ、吾等の義務を担保する資産の償還権を取り消すことができる。

修正された信用協定には複数の制限的な契約が含まれており、私たちに重大な経営と財務制限を加え、貸手が放棄しない限り、私たちの長期的な最適な利益に適合する可能性のある行動に従事する能力を制限する可能性があり、私たちの以下の能力の制限を含む

42

これらの制限は、私たちの運営柔軟性を大きく制限し、将来の運営または資本需要のために融資したり、業務戦略を実行したりする能力に影響を与える可能性がある。改訂された信用協定によると、吾等の債務は吾等のすべての資産を担保とする。もし吾等が改訂信用協定下の契約及び吾等の他の義務を遵守できなければ、貸金者は満期金の返済要求を加速することができ、償還できなければ、担保償還権を廃止し、吾等が当該等の債務について負担する義務を担保することができる。

私たちの普通株に関するリスクは

Telegraph Hill Partners Management Company LLCは、その付属会社THP LPとTHP LLCによって私たちを制御しており、その利益は将来的に私たちやあなたの利益と衝突する可能性があります。

THPは我々が発行した普通株の約62.8%の投票権を制御しており,THPが我々の株主投票に提出されたすべての事項の投票権を制御できることを意味する.この制御はTHPが私たちの取締役会メンバーの選挙と他のすべての会社の意思決定を制御できるようにします。特に、THPが我々の普通株の大部分を保有し続ける限り、THPは我々の制御権の変更やわが取締役会構成の変更を招くか阻止することができ、私たちへの任意の能動的買収を阻止することができる。私たちの投資家権利協定および私たちが改訂および再記載した会社登録証明書によると、THPは、すべての株主が他の方法で得ることができないいくつかの権利と特定の行動をとる能力を持っている。例えば、私たちの投資家権利協定は、いくつかの条件に適合する場合、THPは、私たちに登録声明の提出を要求する権利があるか、または他の方法で提出することを要求する登録声明が、彼らが所有する普通株式をカバーすることを規定する。また、THPが発行された普通株式投票権の50%以上の保有を初めて停止する前に、THPに取締役会の空きを埋めること、取締役を罷免すること(理由の有無にかかわらず)、株主特別会議を開催し、会社登録証明書(取締役会の承認を待つ)を修正し、定款を改訂する能力を効果的に提供した。THPが総投票権の多数を制御しなくなっても、THPが我々の普通株のかなりの割合を持ち続ける限り、THPは我々の取締役会の構成や株主の承認を必要とする行動の承認に著しく影響することになる。したがって、この期間内に、THPは我々の管理、業務計画、および政策に大きな影響を与えるであろう。所有権の集中および前述の権利の獲得可能性は、私たちを販売する際にあなたが普通株のプレミアムを得る機会を奪い、最終的には私たちの普通株の市場価格に影響を与える可能性があります。

THPとその付属会社は私たちの業界への全体的な投資を含む広範な活動に従事している。通常の業務活動中に、THPおよびその関連会社は、当社の業務のいくつかの部分と直接または間接的に競合するビジネスに投資するか、または私たちのサプライヤーまたは顧客に相談を提供するなど、私たちまたは他の株主の利益と衝突する活動に従事することができる。私たちが改訂および再記載した会社登録証明書は、任意の人または実体が、会社またはその任意の関連会社の株主、取締役、役員または代理になる間、取締役、役員、担当者、パートナー、メンバー、マネージャー、従業員、代理、および/または他の代表の任意の個人またはエンティティではないと規定されている。(I)吾等又は吾等の連属会社が、吾等又は吾等の任意の連属会社と競合するとみなされている同じ又は同様の業務活動又は業務ラインにおいて会社に従事する機会、又は(Ii)他の方法で投資又は吾等又は吾等の連属会社と競合する任意の者にサービスを提供するか、又は吾等又は吾等の連属会社と同一又は同様の業務活動又は業務系列に直接又は間接的に従事する。さらに、法的に許容される最大範囲内で、特定された者は、私たちまたは私たちの子会社または関連会社に、私たちまたは私たちの関連会社が従事しているか、または私たちまたは私たちの任意の関連会社と競合する同じまたは同様の業務活動またはビジネスラインのいずれかの機会に参加する権利を提供する義務がない。これは,THPが我々の業務と相補的な買収機会を求め,これらの買収機会を求める可能性があることを意味する

43

私たちに提供できないかもしれません。さらに、THPは、買収、資産剥離、およびその判断に基づいてその投資を増加させる可能性のある他の取引に興味がある可能性があり、そのような取引があなたにリスクをもたらす可能性があり、または無益であることが証明される可能性がある。

私たちの普通株はナスダック世界市場に上場しており、私たちはナスダック証券市場有限責任会社(ナスダック)ルールと上場基準の意味で“制御された会社”です。したがって、私たちは資格があり、特定の会社の管理要求の免除に依存するつもりだ。したがって、私たちの株主はこのような管理要求を受けた会社の株主と同じ保護を受けていません。

THPは私たちが発行した普通株式の大部分の投票権を支配している。そうすれば、私たちはナスダック社のガバナンス基準の意味での“制御された会社”です。これらの企業管理基準によると、選挙役員の投票権は50%を超えて個人、グループ或いは別の会社が持っている会社、即ち“制御会社”に属し、ある企業の管理要求を守らないことを選択することができる。例えば、制御企業は普通株式が上場した日から1年以内に、

私たちはその中のいくつかの免除を利用して利用し続けるつもりだ。例えば、私たちのほとんどの役員は過去にはなく、将来もそうではありません。私たちがこのような免除に依存している限り、確実に独立として決定されることはありません。私たちの取締役会報酬委員会や指名や会社統治委員会も、完全に独立した取締役として決定されることはありません。したがって、私たちの株主はナスダックのすべての会社の管理要求に制約された会社の株主と同じ保護を受けていません。

もし私たちがナスダック上場規則やカリフォルニア州が私たちの取締役会の多様性を規制する法律を守らなければ、私たちは経済的処罰に直面し、名声の損害を受ける可能性がある。

2021年8月、アメリカ証券取引委員会はナスダックが提出した規則修正提案を承認したことを発表し、新しい上場要求を通じて取締役会の多元化を促進し、取締役会の多元化統計の透明性を高めることを目的としている。これらの新しい上場規則によると、ある例外的な状況を除いて、ナスダック上場会社は毎年その取締役の自発的な自己承認特徴に関する多様性統計データを開示することを要求され、少なくとも2人の“多元化”取締役を取締役会に組み入れるか、あるいはなぜ取締役会がこのような“多元化”取締役を含まないのかを公開開示する。これらの新上場規則の段階的期限によると、我々のようにナスダックグローバル市場に上場している会社については、少なくとも1つの“多元化”取締役が存在する開示要求については、2023年8月7日以降または会社が2023年期間の年次株主総会に委託書を提出した日から適用され、少なくとも2人の“多元化”取締役の存在については、2025年8月6日遅い時期または会社が2025年期間中の年次株主総会提出依頼書の日から適用される。提案された規則によると、“多元化”役員とは、(I)女性または(Ii)黒人またはアフリカ系アメリカ人、スペイン系またはラテン系、アジア系、アメリカ先住民またはアラスカ先住民、ハワイ先住民または太平洋島民、または2人以上の人種または族系の人、または(Iii)女性同性愛者、男性同性愛者、両性愛者、トランスジェンダーまたは同性愛コミュニティメンバーを意味する。テノワールのような規模の小さい報告会社は、取締役会のうち2人の女性によってナスダック規則を満たすことができる。

また、2018年9月、カリフォルニア州上院第826号法案(SB 826)が法律に署名した。SB 826は、通常、カリフォルニア州に主要実行オフィスを設置する上場企業の取締役会のうち少なくとも女性メンバーを要求する。2021年12月31日現在、会社に少なくとも5人の取締役がいる場合、1上場企業の取締役会に少なくとも2人の女性がいなければならず、会社が2021年12月31日までに少なくとも6人の取締役がいる場合、取締役会のうち少なくとも3人の女性がいなければならない。2022年5月13日カリフォルニア高等裁判所

44

ロサンゼルス県は、カリフォルニア憲法の平等保護条項に違反していると考えるSB 826に打撃を与える命令に入ったからである。カリフォルニア州の国務長官はこの命令を控訴し、現在控訴審理中である。2022年9月16日、控訴裁判所は、カリフォルニア州国務長官がSB 826に従って会社開示表の多様性データを収集し、控訴裁判所のさらなる命令を待つことを阻止する初審裁判所の命令の実行を一時停止することを裁定した。2022年12月1日、控訴裁判所は臨時執行猶予令を撤回し、2023年2月3日に控訴記録を提出し、現在控訴を待っている。控訴裁判所のこの判決がカリフォルニアの国務長官が多様なデータを収集し、報告することを可能にする範囲で、私たちは追加的な開示要求を遵守することを要求されるかもしれない。しかしながら、SB 826の最終的な実行可能性はまだ確定されていない。

また、2020年9月30日には、議会第979号法案(AB 979)が法律に署名された。AB 979は、通常、カリフォルニア州に主要執行オフィスを設置する上場企業には、特定の数の取締役が含まれており、これらの取締役は“代表的に不足しているコミュニティ”から来ている。不足コミュニティを代表する役員とは、黒人、アフリカ系アメリカ人、スペイン系、ラテン系、アジア系、太平洋島民、アメリカ先住民、ハワイ先住民、アラスカ先住民、男性同性愛者、女性同性愛者、両性愛者またはトランスジェンダーの取締役を指す。2021年12月31日現在、カリフォルニアに主要執行オフィスを設置している上場企業は、代表的な不足しているコミュニティから少なくとも1社の役員が求められている。2022年12月31日までに、4人以上の取締役を持つが9人未満の上場企業は、少なくとも2人の取締役が代表的に不足しているコミュニティから来なければならないが、9人以上の取締役を持つ上場企業は、代表的な不足したコミュニティから少なくとも3人の取締役が必要となる。このような法律は新上場企業に過渡期を提供しなかった。2022年4月1日、ロサンゼルス県カリフォルニア州高等裁判所はAB 979を覆し、この法規はカリフォルニア憲法の平等保護条項に違反すると判断した。2022年6月6日、控訴通知書が提出された。2022年9月16日、控訴裁判所は、AB 979に従って会社開示表の多様性データを収集することを阻止し、控訴裁判所のさらなる命令を待つように命令する初審裁判所の命令の実行を一時停止することを裁定した。2022年12月1日、控訴裁判所は臨時執行猶予令を撤回し、2023年2月3日に控訴記録を提出し、現在控訴を待っている。控訴裁判所のこの判決がカリフォルニアの国務長官が多様なデータを収集し、報告することを可能にする範囲で、私たちは追加的な開示要求を遵守することを要求されるかもしれない。2023年6月、カリフォルニア州東区連邦地方裁判所は原告の即決判決を承認し、AB 979は表面的に違憲と判断した。カリフォルニア州東区の決定は現在控訴中だ。AB 979に関する訴訟は継続されるだろう。

私たちの取締役会には現在、3人の女性取締役が含まれており、“代表的に不足しているコミュニティ”からの取締役はいません。私たちは現在ナスダックの取締役会の多様性規則を守っている。しかし、もし私たちが現在または未来の女性や他の“多様性”役員が私たちの取締役会に勤めなくなったら、私たちはナスダックの多元化規則に違反するかもしれない。さらに、SB 826が私たちに適用されるようになったら、私たちはそれを守るだろう。しかし、もし私たちの現在の取締役会の構成が変わっていなければ、AB 979は私たちに適用されるようになり、私たちはこれらの規定に適合しない。私たちは、私たちが合格した取締役会のメンバーを募集、吸引、および/または維持し、ナスダック上場規則または私たちのカリフォルニア法律に適用される可能性のある任意の性別および多様性の要求を満たすことができることを保証することはできません。これは、私たちを経済的処罰に直面させ、私たちの名声に悪影響を与えるかもしれません。

私たちは上場企業なので、私たちは2002年の“サバンズ-オックススリー法案”(Sarbanes-Oxley Act)404条を遵守するために、財務報告書に対する適切かつ効果的な内部統制を制定し、維持する義務がある。これらの内部統制は有効と判断されない可能性があり、これは投資家の信頼に悪影響を与え、私たちの普通株の価値に影響を与える可能性がある。

サバンズ·オキシリー法第404条の規定によると、経営陣が提出した財務報告書の内部統制の有効性に関する報告書を提出しなければならない。この評価は財務報告書の内部統制で発見された私たちの経営陣の重大な弱点を開示することを含む。私たちはまた四半期ごとに内部統制と手続きの変化を開示することを要求された。しかし、私たちの独立公認会計士事務所は、私たちがJOBS法案で定義されている“新興成長型会社”ではなくなる日まで、サバンズ·オキシリー法案第404条に基づいて財務報告の内部統制の有効性を報告することを要求されないと予想されます

45

雇用法案に含まれる免除。このとき、私たちの独立公認会計士事務所が私たちの制御記録、設計、または操作のレベルに満足していなければ、不利な報告書を発表するかもしれません。

また、もしいかなる重大な弱点或いは重大な欠陥が存在する場合、管理層は大量の時間と大量の費用を投入していかなるこのような重大な弱点或いは重大な欠陥を修復する必要があり、管理層は適時にいかなるこのような重大な弱点或いは重大な欠陥を救済できない可能性がある。私たちは財務報告書の内部統制に重大な欠陥があり、私たちの財務諸表にミスを招く可能性もあり、財務諸表の再陳述を要求し、報告義務を履行できず、株主が私たちの報告書の財務情報に自信を失ってしまい、これらはすべて私たちの業務と普通株価格に実質的な悪影響を与える可能性があります。

私たちは財務報告書の内部統制に重大な欠陥があり、私たちの財務結果をタイムリーに正確に報告できなかったり、私たちの財務諸表に重大なミスが発生したりする可能性があります。

2022年12月31日までの財政年度および2020年12月31日と2019年12月31日までの財政年度の財務諸表を監査したところ、財務報告内部統制の大きな弱点が発見された。重大な欠陥とは、財務報告の内部制御に欠陥或いは欠陥の組み合わせが存在し、著者らの財務諸表の重大なミス報告が合理的な可能性があり、適時に防止或いは発見できないようにすることである。2022年12月31日までの年度内に発見された重大な損失は、会社所得税会計手続きの性質や複雑さに見合った適切な税収資源がないため、所得税会計における誤りを是正するために同時期に調整された。我々が監査した財務諸表は公認会計原則に基づいて所得税を列記するが、このような調整は重大な弱点を構成する。2023年12月31日から実質的な弱点が補われた。本年度報告における表10−Kの第II部第9 A項“制御及び手順”を参照。

私たちは以前のすべての重大な弱点を修正しましたが、未来に財務報告の内部統制でより多くの重大な弱点が発見されない保証はありません。私たちが財務報告書の内部統制に将来的に大きな弱点があることを発見すれば、私たちの財務報告の正確性とタイミングは不利な影響を受ける可能性がある。もし未来にもっと多くの重大な弱点が存在したり、発見されたりすれば、私たちはこのような重大な弱点を修復することができず、私たちの名声、財務状況と経営業績は影響を受けるかもしれない。しかも、私たちは規制機関の調査を受けるかもしれないが、これは追加的な財務と管理資源を必要とするかもしれない。

私たちは“新興成長型会社”と“小さな報告会社”であり、新興成長型会社やより小さい報告会社に適した情報開示要求が低下し、私たちの普通株の投資家への吸引力を低下させる可能性がある。

JOBS法案の定義によると、私たちは“新興成長型会社”であり、私たちが新興成長型会社である限り、特定の免除を利用して様々な公開報告要件を免除することを選択することができ、財務報告の内部統制を私たちの独立公認公共会計士事務所がサバンズ-オックススリー法案第404条に基づいて監査することを要求することができ、上場企業会計監督委員会が通過する可能性のある強制監査会社のローテーションまたは財務諸表監査師報告を補充するための任意の規則を免除することができ、定期報告および委託書における役員報酬に関する開示義務を減少させる。また、役員報酬や株主が以前に承認されていない金パラシュート支払いを承認することについて、拘束力のない諮問投票を行う必要はない。

雇用法第107条は、“新興成長型会社”は、改正された1933年の“証券法”(“証券法”)第7(A)(2)(B)節に規定された移行期間を延長して、新たな又は改正された会計基準を遵守することができると規定している。言い換えれば、“新興成長型企業”は、これらの基準が民間企業に適用されるまで、いくつかの会計基準の採用を延期することができる。

私たちは、新たなまたは改正された会計基準を遵守するために延長された過渡期間を利用し、新興成長型企業のいくつかの減少した開示要件を採用することを選択した。一人として

46

会計基準選挙の結果、他の非新興成長型企業の公衆会社と同様に、新しい会計基準や改訂された会計基準を実施する時間に制限されることはなく、私たちの財務状況は、他の公衆会社の財務状況と比較することが困難になる可能性がある。また、いくつかの低減された報告要件を利用しているため、ここに含まれる情報は、あなたが株式を持っている他の上場企業から受け取った情報とは異なる可能性があります。

私たちは次の最初の日まで“新興成長型会社”となります:(I)本年度の最終日、私たちの年収は12.35億ドルを超え、(Ii)私たちは“大型加速申告会社”になる資格がある日、非関連会社は少なくとも7.00億ドルの株式証券を保有し、(Iii)任意の3年間で10億ドルを超える転換不能債務証券を発行し、(Iv)私たちのIPO完了5周年後の前期の最終日。

私たちもS-K法規第10(F)(1)項で定義された“小さな報告会社”である。規模の小さい報告会社は、2年間の監査済み財務諸表のみを提供することを含む、いくつかの減少した開示義務を利用する可能性がある。私たちはまだ規模の小さい報告会社になります。(I)私たちの第2四半期末に、非関連会社が持っている私たちの普通株の時価は2.5億ドル未満、または(Ii)私たちの年収は1.00億ドル未満で、私たちの第2四半期の終わりに、非関連会社が持っている私たちの普通株の時価は7.00億ドルを下回っています。このような削減された開示義務を利用する程度では、これはまた、我々の財務諸表を他の上場企業と比較することを困難にするか、または不可能にする可能性がある。

投資家は、私たちが“雇用法案”によって付与された免除と救済に依存すれば、私たちの普通株の魅力が低下することを発見するかもしれない。したがって、一部の投資家が私たちの普通株の吸引力が低下していることを発見すれば、私たちの普通株はそれほど活発ではない取引市場がある可能性があり、私たちの株価は低下したり、より変動したりするかもしれない。

上場企業としての要求は、私たちの資源を緊張させ、経営陣の注意を分散させる可能性があり、これは私たちの業務管理を困難にする可能性があり、特に私たちが“新興成長型企業”ではなくなったり、“小さな報告会社”でなくなったりする場合があります。

私たちは改正された1934年の証券取引法(取引法)とサバンズ-オキシリー法案の申告要求、ナスダックの上場要求、その他の適用される証券規則と法規を遵守しなければならない。取引法は、当社の業務、財務状況、経営結果、キャッシュフローおよび見通しに関する年間、四半期、および現在の報告書を提出することを要求しています。“サバンズ-オキシリー法”(Sarbanes-Oxley Act)は、効果的な内部統制と財務報告手続きの確立と維持を要求している。また、上場企業に必要な企業インフラの構築と維持の必要性は、成長戦略の実施に対する我々の経営陣の注意をそらす可能性があり、業務、財務状況、運営結果、キャッシュフロー、将来性の改善を阻止する可能性があります。我々は、上場企業としての報告義務を履行するために、財務報告·会計制度の内部統制·手順を引き続き改正していきたい。しかし、私たちが取った措置は、すべてのリスクに対応したり、上場企業としての私たちの義務を完全に履行するのに十分ではないかもしれません。また、これらのルールや規制は、私たちの法律や財務コンプライアンスコストを増加させ、いくつかの活動をより時間とコストを高め続け、特に“新興成長型企業”ではなく、特に“小さな報告会社”ではなく、私たちのシステムや資源への需要を増加させることが予想されています。例えば、これらの規則および規定は、取締役および上級者責任保険をより難しく、より高価に獲得し続けることが予想され、同じまたは同様の保険範囲を維持するために多くの費用を発生させることが要求される可能性がある。このような追加的な債務は、私たちの業務、財務状況、運営結果、キャッシュフロー、および見通しに実質的な悪影響を及ぼす可能性がある。

そのほか、会社の管理と公開開示に関連する絶えず変化する法律、法規と標準は上場企業に不確定性をもたらしており、法律と財務コンプライアンスコストを増加させ、いくつかの活動を更に時間をかけている。これらの法律、法規と標準は多くの場合、的確性が不足しているため、異なる解釈を受けているため、監督管理機関と理事機関が新しいガイドラインを提供するにつれて、それらの実践における応用は時間の経過とともに変化する可能性がある。これは遵守事項に関する持続的な不確実性と、開示と統治慣行を絶えず修正するために必要なより高いコストをもたらす可能性がある。私たちは絶えず発展する法律、法規、基準に適合するために資源を投入するつもりですが、このような投資は一般的かつ管理費用の増加を招き、私たちの経営陣の時間と注意を

47

創設活動。もし私たちが新しい法律、法規と標準を遵守する努力がその応用と実践に関連する曖昧さによって規制機関の予想活動と異なる場合、監督管理機関は私たちに法的訴訟を提起する可能性があり、これは私たちの業務、財務状況、運営結果、キャッシュフロー、将来性に実質的な悪影響を及ぼす可能性がある。

わが社のガバナンス文書の規定は、私たちの買収をより困難にする可能性があり、これが株主に有利であっても、現在の取締役や経営陣を交換または罷免しようとする株主を阻止する可能性があります。

当社の会社登録証明書の改訂及び再記載の定款及び改訂されたデラウェア州会社法(DGCL)には、たとえそうしても、第三者が私たちの株主に有利になる可能性があるという条項が含まれています。他にもこれらの条項には

DGCL第203条一般的には、デラウェア州会社が株主が利害関係のある株主になった日から3年以内に任意の利害関係のある株主と広範な商業合併を行うことを禁止する。吾らはDGCL第203条の規制を受けず,THP実益が自社の取締役選挙で投票する権利のある発行済み普通株の総投票権総数が多数より少ない時間を持つまで選択したことを明らかにした。その際,当該等の選択は自動的に撤回されるが,吾らはその後DGCL第203条に制限されるが,DGCL 203条によれば,THPは自社の普通株を保有している割合にかかわらず利害関係のある株主とはみなされない。これらの規定はわが社の統制権変更に関連した取引を阻害、延期、または阻止する可能性がある。これらの条項はまた、あなたが選択した取締役を選択しにくくするために、代理権競争を阻止し、あなたが有利と思われる可能性のある行動、または私たちの普通株の取引価格に負の影響を与える可能性のある行動を含む、あなたが望む他の会社の行動を取ることを可能にします。また、我々の取締役会が責任を持ってチームのメンバーを管理するように命じているため、これらの規定は、逆に私たちの株主が私たちの管理チームの既存のメンバーを交換するいかなる試みにも影響を与える可能性があります。

私たちが改訂して再説明した会社の登録証明書、改正と再記述の定款、およびデラウェア州法律のこれらの条項およびその他の条項は、株主または潜在的な買収者が私たちの取締役会に対する支配権を獲得しにくくするか、あるいは行動を含む当時の取締役会の反対の行動を開始するかもしれない

48

わが社の合併、要約買収、または代理権競争に関連する遅延または阻害。これらの条項の存在は、私たちの普通株の価格に悪影響を与え、会社の取引で価値を実現する機会を制限する可能性があります。

私たちが改訂して再記述した会社登録証明書は、デラウェア州衡平裁判所が私たちの株主のために開始する可能性のある訴訟の独占フォーラムと、証券法による訴訟の独占フォーラムとして米国連邦地域裁判所を指定し、これは、私たちの株主が有利な司法フォーラムを獲得して私たちとの紛争を解決する能力を制限するかもしれない。

私たちが修正して再説明した会社登録証明書によると、私たちが書面で代替裁判所を選択することに同意しない限り、デラウェア州衡平裁判所(または、デラウェア州衡平裁判所に標的管轄権がなく、デラウェア州内に位置するどの州裁判所でも、または、このような州裁判所がすべての標的管轄権がない場合のみ、デラウェア州連邦地方裁判所)が(1)私たちが提起したいかなる派生訴訟または訴訟を代表する唯一の独占的なフォーラムになるであろうか。(2)吾等の任意の現職又は前任取締役、高級職員、従業員又は株主が吾等又は吾等の株主に対して信頼された責任を負うと主張するいかなる訴訟、(3)DGCL、吾等の改正及び再記載された会社登録証明書又は吾等の改訂及び再記載された定款の任意の条文に基づいて生成された任意の主張、(4)改正及び再記載された会社登録証明書又は吾等の改訂及び再記載された定款の任意の条文に基づいて生成された解釈、適用、強制執行又は決定、及び再記載された会社登録証明書又は吾等の改訂及び重述の付例の有効性の任意の申立又は訴訟の根拠。(5)DGCLは、デラウェア州衡平裁判所が、私たちまたは私たちの現職または前任取締役、上級管理職、従業員または株主に対してクレームを提起する任意の訴訟または手続き、および(6)デラウェア州法律の内部事務原則によって管轄されるクレームを主張する任意の訴訟を許可する。しかし、疑問を生じないために、上記の立地条項は、“取引法”に基づいて提起されたクレーム又は連邦裁判所が排他的管轄権を有する任意の他のクレームには適用されない。私たちが改正して再記載した会社登録証明書は、私たちが書面で代替裁判所を選択することに同意しない限り、アメリカ連邦地域裁判所は証券法に基づいて提起された任意の訴えを解決する独占裁判所となることも規定されている。当社の改訂及び再記載された会社登録証明書は、さらに規定されており、いかなる者又は実体が当社の株式株式を購入又はその他の方法で買収するいかなる権益も、当社の上述した改正及び再記載された会社登録証明書の規定に了承され、同意されたとみなされる。

当社の会社登録証明書の改訂と再記載のフォーラム選択条項は、私たちの役員や上級管理職への訴訟を阻止する効果があるかもしれません。他社の会社登録証明書で選択されたような裁判所条項の実行可能性が法的手続きで疑問視されており,裁判所がこれらの条項を実行するかどうかは不明である。しかも、投資家は連邦証券法とその下の規則を遵守することを放棄してはいけない。もし私たちのフォーラム選択条項の実行可能性が疑問視されれば、私たちはこのような挑戦の解決に関連した追加費用が生じるかもしれない。私たちは現在、このような挑戦が成功することを期待していませんが、もし裁判所が私たちの選択裁判所条項が1つ以上の指定されたタイプの訴訟や訴訟手続きに適用されないか、強制的に実行できないことが発見された場合、私たちは他の司法管轄区で訴訟を提起しなければならないことに関連した追加コストが生じる可能性があり、これは私たちの業務、財務状況、運営業績、キャッシュフロー、見通しに悪影響を与え、私たちの従業員、管理職、および取締役会の時間と資源を分流させる可能性があります。

私たちの普通株の活発で流動的な取引市場は持続できないかもしれませんが、これはあなたの株を売る能力を制限するかもしれません。

私たちの普通株は2021年6月25日にナスダック世界市場で取引を開始した。私たちが株式を初めて公開する前に、私たちの普通株は市場を公開しなかった。我々の普通株はナスダック世界市場に上場しているが、活発な普通株取引市場は持続できないかもしれない。深さ、流動性、および秩序性の望ましい特徴を有する公開取引市場は、任意の所与の時間に意欲的な買手および売手の存在に依存し、これは、買手および売手の個人決定に依存し、我々およびどの業者もこれらの決定を制御することができない。活発で流動性の強い取引市場が持続できなければ、私たちの普通株の価値に実質的な悪影響を及ぼす可能性がある。不活発な市場はまた、追加の普通株または他の株式または株式リンク証券を発行することによって資本を調達して運営に資金を提供し続ける能力を弱める可能性があり、任意のこのような証券を対価格として他社または技術を買収する能力を弱める可能性がある。

49

私たちの普通株総流通株の大部分はすぐに転売でき、近い将来市場に売却される可能性があります。これは私たちの業務が良好であっても、私たちの普通株の市場価格を大幅に下落させる可能性がある。

公開市場で私たちの大量の普通株を売ることはいつでも起こる可能性がある。これらの売却、あるいは市場で大量の普通株を持っていると思っている人が株を売却しようとしているという見方は、私たちの普通株の市場価格を下げる可能性があります。最初の公募株で売却されたすべての株式は、売却時に自由に取引することができ、制限されることなく、または証券法に基づいてさらに登録することができるが、当社の関連会社が所有する任意の株式を除く。この用語は、証券法第144条(規則144)に基づいて定義されており、当社の役員、役員、および他の関連会社(THPを含む)を含み、いくつかの制限に適合した場合にのみ販売することができる。私たちが2023年9月に直接発行と私募過程で発行した普通株を登録することは現在も自由に取引でき、私たちの役員、役員、その他の付属会社(THPを含む)に適用されるのと同じ制限を受けています。

2023年12月31日現在、我々は40,793,848株の発行済み普通株を有し、基本的にすべて取締役、役員、その他の付属会社が保有しており、第144条に規定する数量、販売方法、その他の制限を受ける。これらの普通株式流通株の登録は、登録声明が発効した後、第144条を遵守せずに自由に取引することになる。

現在販売制限されている普通株の保有者が売却したり、市場で売却しようとしていると思われたりすれば、私たちの株の市場価格は下落する可能性がある。このような要素はまた私たちが未来に普通株や他の証券を発行することで追加資金を調達することを難しくするかもしれない。また、我々の株式インセンティブ計画および当社従業員株式購入計画(ESPP)に基づいて発行された普通株は、様々な帰属協定、ロック協定、および第144条に関連する規定(適用されるように)に適合する公開市場で販売する資格がある。

2023年12月31日現在、改正された2016年株式計画(2016計画)、2020年株式激励計画(2020年計画)、2021年株式激励計画(2021年計画)によると、それぞれ312,174株、1,611,509株、2,273,904株の普通株が改訂後の2016年株式計画(2016計画)、2020年株式インセンティブ計画(2020計画)、2021年株式インセンティブ計画(2021計画)に基づいて発行される。また、2021年計画とESPPは、この計画に基づいて保留される株式数を毎年自動的に増加させることを規定している。2024年1月1日まで、全部で4,825,264株と976,045株の普通株が発行でき、それぞれ2021年計画と私たちのESPPに従って未来の発行のために予約した。将来、私たちはまた投資や買収に関連した証券を発行するかもしれない。投資や買収に関連する普通株発行数は、私たちが当時発行していた普通株の大部分を構成する可能性がある。投資や買収に関連した追加証券発行は、あなたへの追加的な希釈をもたらす可能性があります。