米国

証券取引委員会

ワシントンD.C. 20549

フォーム

(マークワン)

| | 1934年の証券取引法のセクション13または15 (d) に基づく年次報告書 |

終了会計年度について

______から________への移行期間

コミッションファイル番号

ウシオ株式会社

(憲章に明記されている登録者の正確な名前)

| (法人または組織の州またはその他の管轄区域) | (IRS雇用者識別番号) |

| (主要執行機関の住所) | (郵便番号) |

登録者の電話番号 (市外局番を含む)

同法第12条 (b) に従って登録された証券:

| 各クラスのタイトル | 取引シンボル | 登録された各取引所の名前 |

| | | の |

同法第12条 (g) に従って登録された証券:なし

登録者が証券法第405条で定義されている有名な経験豊富な発行者である場合は、チェックマークで示してください。☐ はい ☒

登録者が法の第13条または第15(d)条に従って報告を提出する必要がない場合は、チェックマークで示してください。☐ はい ☒

登録者が(1)1934年の証券取引法のセクション13または15(d)によって提出が義務付けられているすべての報告を過去12か月間(または登録者がそのような報告を提出する必要があったほど短い期間)提出したかどうか、および(2)過去90日間にそのような提出要件の対象であったかどうかをチェックマークで示してください。☒

登録者が、過去12か月間(または登録者がそのようなファイルを提出する必要があったほど短い期間)に、規則S-Tの規則405(この章の§232.405)に従って提出する必要のあるすべてのインタラクティブデータファイルを電子的に提出したかどうかをチェックマークで示してください。☒

登録者が大規模な加速申告者、加速申告者、非加速申告者、小規模な報告会社、または新興成長企業のいずれであるかをチェックマークで示してください。取引法規則12b-2の「大規模加速申告者」、「加速申告者」、「小規模報告会社」、および「新興成長企業」の定義を参照してください。

| 大型アクセラレーテッドファイラー ☐ | アクセラレーテッドファイラー ☐ |

| 小規模な報告会社 | |

| 新興成長企業 |

新興成長企業の場合は、登録者が取引法第13条 (a) に従って規定された新規または改訂された財務会計基準を遵守するために延長された移行期間を使用しないことを選択したかどうかをチェックマークで示してください。☐

登録者が、監査報告書を作成または発行した登録公認会計士事務所による、サーベンス・オクスリー法(15 U.S.C. 7262(b))のセクション404(b)に基づく財務報告に対する内部統制の有効性に関する経営陣の評価について、報告を提出したかどうかをチェックマークで示してください。

証券が法のセクション12(b)に従って登録されている場合は、申告書に含まれる登録者の財務諸表に、以前に発行された財務諸表の誤りの訂正が反映されているかどうかをチェックマークで示してください。

これらの誤りの訂正のいずれかが、§240.10D-1(b)に従って関連する回復期間中に登録者の執行役員が受け取ったインセンティブベースの報酬の回収分析を必要とする修正であるかどうかをチェックマークで示してください。☐

登録者がシェル会社(同法第12b-2条に定義)であるかどうかをチェックマークで示してください。

2023年6月30日に登録者の非関連会社が保有していた議決権のある株式の時価総額は、$でした

2024年3月22日現在、登録者の普通株式の発行済み株式数は

参照により組み込まれた文書:パートIIIの項目10、11、12、13、14は、2024年6月18日に開催される登録者の2024年定時株主総会の代理人の勧誘に関連して証券取引委員会に提出される登録者の委任状からの参照情報によって組み込まれます

| ウシオ株式会社 |

| フォーム 10-K |

| 2023年12月31日に終了した年度について |

| インデックス |

| ページ |

||

| パート I |

||

| アイテム 1. | ビジネス。 | 1 |

| アイテム 1A. |

リスク要因。 |

9 |

| アイテム 1B | 未解決のスタッフコメント. | 17 |

| アイテム 1C。 | サイバーセキュリティ | 17 |

| アイテム 2. |

[プロパティ]。 |

17 |

| アイテム 3. |

法的手続き。 |

17 |

| アイテム 4. |

鉱山の安全に関する開示。 |

17 |

| パート 2 |

||

| アイテム 5. |

登録者の普通株式、関連する株主問題、および発行者による株式購入の市場。 |

18 |

| アイテム 6. |

[予約済み] |

19 |

| アイテム 7. |

経営陣による財政状態と経営成績の議論と分析。 |

19 |

| アイテム 7A. |

市場リスクに関する定量的・質的開示 |

23 |

| アイテム 8. |

財務諸表および補足データ。 |

24 |

| アイテム 9. |

会計と財務情報開示に関する会計士の変化と意見の相違。 |

42 |

| アイテム 9A |

統制と手順。 |

42 |

| アイテム 9B. | その他の情報 |

42 |

| アイテム 9C. | 検査を禁止する外国の管轄区域に関する開示 | 43 |

| パート 3 |

||

| アイテム 10. |

取締役、執行役員およびコーポレートガバナンス |

43 |

| アイテム 11. |

役員報酬。 |

43 |

| アイテム 12. |

特定の受益者の担保所有権、経営者および関連する株主に関する事項 |

43 |

| アイテム 13. |

特定の関係および関連取引、および取締役の独立性 |

43 |

| アイテム 14. |

主要会計手数料およびサービス |

43 |

| パート IV |

||

| アイテム 15. |

別紙、財務諸表スケジュール。 |

44 |

| アイテム 16. |

フォーム10-Kの概要。 |

48 |

| 署名。 |

48 | |

将来の業績に影響する可能性のある要因

このForm 10-Kの年次報告書およびここに記載されている参照文書には、連邦証券法で定義されている特定の将来の見通しに関する記述が含まれています。具体的には、フォーム10-Kの年次報告書に含まれる当社の財務実績、事業戦略、将来の事業運営のための経営計画と目標、およびその他の将来の出来事に関する歴史的事実の記述以外のすべての記述は、将来の見通しに関する記述であり、当社の信念と仮定に基づいています。このレポートで「する」、「期待する」、「信じる」、「見積もる」、「期待する」、「意図する」という言葉、および同様の意味を持つ言葉や語句は、将来の見通しに関する記述を識別するためのものです。このような記述は、将来の出来事に関する当社の現在の見解を反映しており、特定のリスク、不確実性、および仮定の対象となります。これには、フォーム10-Kの年次報告書およびSECに提出したその他の書類のリスク要因セクションに含まれるリスクと不確実性が含まれますが、これらに限定されません。私たちの期待は妥当だと思いますが、そのような期待が正しいと証明される保証はありません。状況の変化によっては、ここに記載されている事象の予想、信念、推定、予想、予想、または意図のいずれかが発生しない可能性があります。当社または当社に代わって行動する者に帰属する、過去およびその後のすべての書面および口頭による将来の見通しに関する記述は、すべてこの注意事項の対象となります。法律で義務付けられている場合を除き、この年次報告書の日付以降に、将来の見通しに関する記述を更新して、これらの記述を実際の結果や期待の変化に適合させるつもりはありません。

これらの将来の見通しに関する記述を評価する際に考慮すべき要素には、以下が含まれますが、これらに限定されません。

| • | 主要な再販業者を失うと、収益の伸びが鈍る可能性があります。 |

| • | 当社のセキュリティアプリケーションがサイバー攻撃によって侵害されたり、変化する市況や顧客の懸念に対処するには不十分だったりすると、多額の損失を被り、サービスを販売できなくなる可能性があります。 |

| • | 買収などを通じて、製品ポートフォリオと市場範囲を拡大するための取り組みが成功せず、収益の伸びが鈍化し、収益性を達成または維持できなくなる可能性があります。 |

| • | 将来、追加の資金調達が必要になるかもしれません。追加の融資が得られない場合や、融資を受けた場合、私たちにとって有利な条件にならない場合があります。投資の全額を失う可能性があります。 |

| • | カード会員データの不正開示は、コンピューターシステムの侵害によるものか否かを問わず、当社が責任を負い、長期にわたる費用のかかる訴訟にさらされる可能性があります。 |

説明メモ

この年次報告書には、市場規模や成長に関連して、独立機関や当社が行った見積もりやその他の統計データ、および業界に関するその他のデータが含まれています。このデータには多くの仮定と制限があり、そのような見積もりを過度に重視しないように注意してください。さらに、当社の将来の業績および当社が事業を展開する市場の将来の業績に関する予測、仮定、および見積もりは、必然的に高度な不確実性とリスクの影響を受けます。

知的財産

私たちは、会社名、ロゴ、ウェブサイト名など、事業運営に関連して使用する商標または商号を所有または権利を持っています。さらに、私たちは、製品の内容やそのような製品の配合を保護する著作権、企業秘密、その他の所有権を所有または保有しています。便宜上、このレポートで言及されている商標、商号、著作権の一部は©、®、™ の記号なしで記載されていますが、適用法に基づき、当社の商標、商号、著作権に対する当社の権利を最大限主張します。詳細については、「ビジネス —商標とドメイン名」を参照してください。

この年次報告書に記載されているその他の商標と商号は、それぞれの所有者に帰属します。

________________________________________

文脈で特に明記されていない限り、この年次報告書での「Usio」、「当社」、「私たち」、「私たち」、「私たち」への言及はすべて、Usio, Inc. とその子会社を指しています。

パート I

アイテム 1.ビジネス。

将軍

クラウドベースのフィンテック決済処理業者として、単一のフルスタックエコシステムで支払いの受け入れと資金支払いを容易にするテクノロジーを複数の業種に提供しています。私たちは、決済の円滑化、プリペイドカード、電子請求の商品やサービスなど、複数の支払い方法を通じて、企業、商人、消費者への支払いを受け付けています。私たちは、製品とサービスの継続的な開発と強化、および新しい製品やサービスの買収の両方を通じて、有機的に事業を成長させようとしています。私たちは、顧客の要求が生じたときにそれに応えるために、サービスを強化する機会を(社内外を問わず)引き続き探していきます。

1998年以来、Usioは米国中の消費者や商人の高まる決済ニーズを満たすために、決済業界のさまざまな市場に参入してきました。当社を立ち上げた電子請求書提示および支払い(EBPP)製品から始めて、ACHネットワークを通じて電子送金の分野に参入し、2016年にはPINレスデビット、2019年にはリモート作成小切手(RCC)、口座検証、口座照会などの補助的かつ補完的な製品を開発しました。これらの補足製品オプションにより、顧客はより迅速で便利な支払いオプションとツールにアクセスして、業務効率を向上させることができます。さらに、当社のクレジットカード決済サービスは、2017年にペイメント・ファシリテーション(PayFac)の開発により拡大されました。PayFacは、マーチャントを即時に登録できる独自のテクノロジーを活用し、一連の支払いオプションをマーチャントと顧客が利用できる統合プラットフォームに統合したものです。

革新的なプリペイドデビットカードプラットフォームを通じて、リローダブルカード、インセンティブカード、プロモーションカード、法人カードプログラムなど、さまざまなプリペイドカード製品を提供しています。2020年12月にIMSを買収したことで、印刷および郵送サービスと組み合わせることで、従来の紙の小切手を含む、物理的および仮想的な文書の作成と配布により、顧客の多様なニーズを満たすことができます。当社のConsumer Choice製品は2022年に開発され、デビューしました。物理的なプリペイドカードやバーチャルカード、ACH、紙の小切手、リアルタイムのPINレスデビットなど、さまざまな支払い方法を通じてさまざまな支払い方法を柔軟に開始できます。このサービスにより、すべての支払い方法を通じて相互販売の取り組みを増やす絶好の機会が得られます。

より迅速な支払い方法へのニーズが高まる中、私たちは決済技術スイートをさらに拡大するのに役立つ技術への投資を続けています。リアルタイム決済(RTP)の台頭に伴い、2023年にACH決済の代替となるこの市場分野への拡大を開始しました。また、報告、データ管理、詐欺とリスクの監視、アクセスのしやすさ、クライアントのオンボーディングと実装時間の短縮など、既存の製品提供を引き続き強化しています。クラウドベースのプラットフォームへの移行により、支払い処理のスピード、セキュリティ、スケーラビリティがさらに向上し、市場の需要に応じてシームレスに成長できるようになりました。

支払いの受け入れ。 私たちは、クレジットカードやデビットカードベースの処理を含む、統合された電子決済処理サービスを商人や企業に提供しています ACHネットワークを介したサービスと電子送金。ACHネットワークは、連邦準備制度理事会と全米自動決済機関協会(NACHA)(電子決済協会)によって規制されている全国的な電子送金システムで、参加している金融機関間の電子決済の決済を可能にします。当社のACH処理サービスにより、商人や企業は、従来の紙の小切手の代わりに電子小切手を使用して、電子的に資金の支払いと回収の両方を行うことができます。電子小切手とは、店頭、インターネット、電話、または小切手による郵送による請求書の支払いによって、銀行の当座預金口座への電子引き落としです。電子小切手はACHネットワークを使用して処理されます。私たちは、第三者送信者向けの権威あるNACHA認証を取得している9社のうちの1社で、2番目に認証を取得し、最も長く認証を取得した企業です。

当社の支払い受付サービスは、さまざまな形や状況で提供されます。たとえば、当社の機能により、マーチャントは紙の小切手を電子小切手に変換したり、店頭でカード認証を受け取ったり、マーチャントのそれぞれのカスタマーサービス担当者が消費者から電子小切手やカードでの支払いを電話で受け取ったり、消費者がウェブサイトを使用したり、双方向音声応答電話システムを呼び出したりして、電子小切手やカードによる支払いを直接行うことができます。

同様に、当社のPINLessデビット製品を使用すると、マーチャントはリアルタイムで口座の引き落としと貸方を行うことができます。

カードベースのサービス。 当社のカードベースの処理サービスにより、マーチャントは従来のカードプレゼント、タップアンドペイ、または「スワイプ」取引と、カード非提示取引の両方を処理できます。従来のカード提示取引は、カード所有者がPOSでクレジットカードまたはデビットカードをマーチャントに物理的に提示するたびに行われます。カード非提示取引は、顧客がPOSで支払いカードを物理的に提示しない場合に発生し、インターネット、郵便、または電話で行われます。タップアンドペイ取引は、消費者がApple Pay®、Samsung Pay™、Google Pay™ などのサードパーティのウォレットサービスを利用して、実際の端末で携帯電話をタップするたびに発生します。

支払いの円滑化。 2017年にSingular Paymentsの買収が完了した後、2018年後半に「PayFac-in-a-Box」と呼ばれる支払い円滑化プラットフォーム、つまりPayFacを立ち上げました。これは、法務、医療、不動産管理、公益事業、保険など、請求書中心の業種のアプリおよびソフトウェア開発者とのパートナーシップの機会を対象としています。Payfac-in-a-Boxプラットフォームの「統合レイヤー」は、既存の下流顧客ベース内で支払いを収益化しようとしているテクノロジー企業に、シンプルな統合体験を提供します。統合パートナーが、対面、モバイル、仮想決済の受け入れ環境における単一のベンダーパートナー関係を通じて、リアルタイムのマーチャント登録、クレジットカード、デビットカード、ACH、プリペイドカード発行機能にアクセスできるようにすることの付加価値は、アプリケーションプログラミングインターフェイス(API)を通じて真のシングルチャネルコマース体験を提供します。

プリペイドカードとインセンティブカードサービス。 2014年12月にAkimbo Financial, Inc.の資産を買収したことで、非常に有能な業界の技術スタッフが増えました 対象分野の専門家と、カード会員向けウェブアプリケーションやモバイルアプリケーションを含む革新的なカード会員サービスプラットフォームを立ち上げ、現在のUSIOCard事業を立ち上げました。この買収の結果、子会社のFicentive、Inc. を通じて、企業が経費管理、インセンティブ、払い戻し、請求、支払いに使用するカスタマイズ可能なプリペイドカードや、日当支払い、政府支出、および同様の支払いなどの独自の報酬形態を提供しています。この包括的な送金プラットフォームにより、企業はプリペイドデビットマスターカード、当座預金口座へのリアルタイム入金、従来のACH、直接入金、または紙の小切手の中から選択して、請負業者、従業員、またはその他の受取人に支払うことができます。これらのカード会員向けウェブおよびモバイルアプリケーションは、Ficentiveのプリペイドカードコアプロセッサに完全に統合され、Ficentiveとその顧客が提供するすべてのプログラムタイプとブランドをサポートするようになりました。

プリペイドカードベースの処理サービスの一環として、 コンシューマー・リローダブルカード、コンシューマー・ギフトカード、インセンティブカード、プロモーションカード、一般・政府支出、企業経費カードなど、マスターカードブランドのさまざまなプリペイドカード・プログラムを開発・管理しています。また、予算を抑えたり、手当を管理したり、家族や友人とお金を分け合ったりするためのツールとして、プリペイドカードを消費者に提供しています。私たちのUSIOCardプラットフォームは、Apple Pay®、Samsung Pay™、Google Pay™ をサポートしています。

20年以上にわたる歴史の中で、便利で安全、革新的で適応性の高いサービスとテクノロジーを頼りにしてくれる忠実な顧客基盤を築いてきました。また、フィフス・サード・バンク、サンライズ・バンク、トランスペコスなどの一流銀行と長期にわたる貴重な関係を築いてきました。

電子請求。2020年12月15日、IMSの買収により、公益事業や金融機関など、幅広い業種の何百もの顧客にサービスを提供する電子請求書提示、文書作成、文書分解、印刷および郵送サービスの事業を開始しました。この製品は、郵便料金の削減と効率の向上を目指す潜在的な顧客や団体に、文書のデザイン、印刷、電子配信のためのアウトソーシングソリューションを提供します。この買収により、新しい収益源を拡大する能力が高まり、電子請求書の提示と支払いの収益源に再び参入できるようになりました。この新しい事業分野の成功は、予想される成長機会を実現できるかどうかにかかっています。私たちは、これらの機会を実現できるという保証はできません。

業界の背景と動向

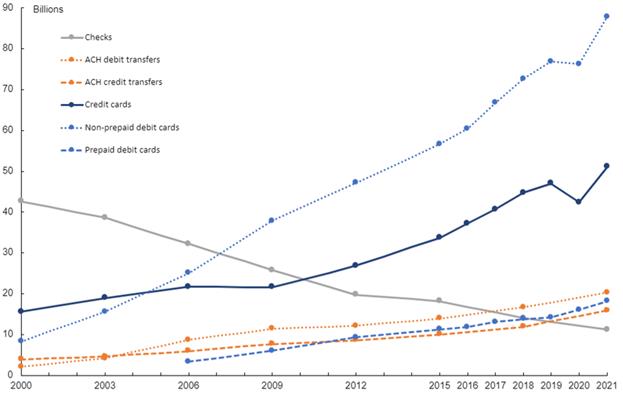

米国では、クレジットカードやデビットカードなど、紙を使わない支払い方法の使用が過去数年間で着実に増加しています。2023年7月27日まで更新された、3年に一度の2022年連邦準備制度理事会の支払い調査(FRPS)によると、現金以外の支払いの推定件数は急速に増加し続けています。FRPSは、2019年から2020年末にかけて紙以外の支払いが24%増加したCOVID-19パンデミックの影響を反映しています。電子商取引の成長により、大小を問わず、企業が競争力を維持するためには、カードベースやその他の電子決済手段を受け入れることが必要になっています。

| • | 米国の主要な非現金決済額は、2018年以降、年間 9.5% 増加しています。これは、2000年以降のどのFRPS測定期間よりも速いペースです。 |

| • | デビットカード、クレジットカード、ACH、小切手による支払いを含む主要な非現金決済件数は、2021年に2,045億件に達し、2018年から307億件増加しました。これらの支払額は、2021年に合計128.51兆ドルに達し、2018年から31.47兆ドル増加しました。これは、過去3年間(2015年から2018年)の増加率の2倍以上です。 |

| • | ACH決済は急速な成長を示し、2018年から2021年にかけて、数ベースで年間 8.3%、金額ベースで年間 12.7% 増加し、非現金決済の増加の 90% 以上を占めました。 |

| • | 2021年、ACH送金は91.85兆ドルに増加し、主要な非現金決済額の 72% を占めました。 |

| • | カード決済は2018年から2021年にかけて引き続き堅調な成長を示し、2015年から2018年の年間8.6%の増加率から、合計で年間6.2%、金額で10%増加しました。 |

| • | 2015年から2018年にかけて、カード決済総額(クレジットカード、非プリペイドデビットカード、プリペイドデビットカードでの支払いの合計)は、259億件増加して1,570億件に達し、2018年には2.35兆ドル増加して9.43兆ドルに達しました。 |

| • | カード決済では、プリペイドデビットカード決済が2018年に比べて2021年に最も高く、20.6%でした。これに対し、非プリペイドデビットカード決済の年間成長率は13.7%、クレジットカード決済は7%でした。 |

| • | 2020年末までに、リモート決済はカード決済総数の37.65%を占め、2020年に比べて72億ドル、金額は370億ドル増加しました。その結果、電子商取引はリモートカード決済の3分の2以上、金額別では59.16%を占めました。 |

| • | チップ認証決済は、2015年の2.0%と比較して、2020年には対面での汎用カード決済の75.2%を占め、2018年から2020年にかけて22.6%増加しました。 |

| • | 2019年から2020年にかけて、非接触型カード、デジタルウォレット、P2P決済など、革新的な支払い方法が人気を博しました。 |

図1(下)は、2000年に連邦準備制度理事会の支払い調査が初めて報告されて以来、主要な非現金指標の全体的な成長を示しており、近年の成長の加速を反映しています。

図2(下)は、2000年に連邦準備制度理事会の支払い調査が初めて報告されてからの主要な現金指標の全体的な成長を示しており、近年の成長の加速を反映しています。

注意:カードでの支払いも2016年、2017年、2019年、2020年に見積もられたことを除いて、すべての見積もりは3年ごとのものです。クレジットカードでの支払いには、汎用バージョンとプライベートラベルバージョンがあります。プリペイドデビットカードによる支払いには、汎用、プライベートラベル、電子給付金振替(EBT)があります。2000年または2003年には、プリペイドデビットカードによる支払いの見積もりはありません。ポイントは、データが収集され、見積もりが作成された年を示します。点を結ぶ線は線形補間です。

出典:2022年連邦準備制度理事会の支払い調査

電子決済処理業界は、以下の傾向から引き続き恩恵を受けると考えています。

好都合な人口統計

消費者が年をとるにつれて、慣れ親しんだ決済技術を引き続き使用することが期待されます。より早い年齢で、より多くの消費者が購入にカードベースの支払い方法やその他の電子決済方法を使い始めています。これらの消費者は、カード製品の幅広い採用、携帯電話決済アプリケーションなどの技術革新、インターネットの普及、新型コロナウイルスによるカード提示なしの取引やオンラインショッピングの大幅な増加を目の当たりにしてきました。若い消費者が人口に占める割合が増え、労働力に参入するにつれて、電子決済方法による購入が総消費者支出に占める割合が高くなると予想されます。決済手段としてのスマートフォンの利用が増えることで、将来的にはさらなる機会が生まれると考えています。また、Apple Pay®、Samsung Pay™、Google Pay™ などの非接触型決済により、支払い処理の機会が増えると考えています。

中小企業による電子決済の受け入れの増加

中小企業は米国経済の重要な要素であり、電子決済方法の利用拡大に貢献することが期待されています。電子決済方法に関連するコストが低いため、これらのサービスは中小企業市場のより大きなセグメントにとってより手頃な価格になっています。さらに、これらの企業では、競争力を維持し、消費者の期待に応えるために、電子決済方法を受け入れるよう求める圧力が高まっていると考えています。その結果、これらの中小企業の多くは、電子決済方法を使用して商品やサービスの支払いを行う機能を顧客に提供しようとしています。これには、歴史的に現金と小切手を商品やサービスの唯一の支払い方法として受け入れてきた業界の企業も含まれます。

オンライン取引の成長

市場調査員は、インターネットと電子商取引の着実な成長により、提示しないカード取引が引き続き増加すると予想しています。米国国勢調査局によると、2023年の小売電子商取引の推定売上高は1,187億ドルで、2022年から約7.6%増加しました。

製品およびサービス

当社の一連の決済ソリューションは、自社のテクノロジーと戦略的提携を融合させた洗練されたインフラストラクチャによって推進され、安全でスケーラブルで回復力のある支払い処理サービスを提供します。Microsoft Azureの堅牢なセキュリティ機能を含む最新のクラウドコンピューティングとサイバーセキュリティを活用して、データの送信とトランザクションを確実に保護します。Azureのハブスポークアーキテクチャやその他の最先端テクノロジーを採用することで、パフォーマンスとセキュリティが強化され、サードパーティのプロセッサとのシームレスな統合が容易になり、クライアントの特定の要件を満たすようにカスタマイズされた支払いサービスを提供できます。

このプラットフォームは、インターネット上の電子取引を保護するためのベストプラクティス暗号化の最新技術を使用して、最先端の暗号化標準と安全な通信プロトコルを使用して安全なデータ交換をサポートしています。包括的なデータウェアハウジングにより、効率的な保管、検索、データ分析を提供し、すべての機密情報を暗号化して安全に管理します。

支払いの受け入れ。 当社のサービスには、電子決済を円滑化するための代理小切手や小切手変換などの革新的なソリューションを含む、幅広いACH取引処理が含まれます。お客様は、当社のオンラインポータルから取引を開始したり、堅牢なAPIセットを介してお客様に代わって取引処理に関する当社の専門知識を活用したりする柔軟性があります。

マーチャントサービスは、オンラインおよび物理的なターミナルアクセスでサポートされる主要なカードネットワーク(VISA、マスターカード、アメリカンエキスプレス、ディスカバー、JCB)に拡大しています。当社独自のプラットフォームは、ACHとカード処理機能を統合し、企業が電子小切手とカード決済の両方を効率的に処理できるようにします。

プラットフォームの拡大とクラウドベースのインフラストラクチャへの移行は、支払い処理におけるスピード、セキュリティ、スケーラビリティへの取り組みを裏付けています。NACHA認証によって促進されるFed ACHシステムの直接統合は、処理効率の最適化、コストの削減、およびマーチャントサービスの強化に対する当社の取り組みを実証しています。

プリペイドカードとインセンティブカードサービス。当社のプリペイドカードおよびインセンティブカード発行サービスは、著名な銀行と提携してさまざまな種類のカードプログラムをサポートし、高度にカスタマイズ可能なデジタルソリューションを提供する高度な処理プラットフォームによって支えられています。当社の革新的なサービスの主な特徴は、独自のデュアルファンディングメカニズムを通じてリアルタイムの取引承認を提供する外部認証エンジンの統合です。これにより、プログラムマネージャーがリアルタイムでバリューロードを適用できるようになり、取引の柔軟性とユーザーエクスペリエンスが向上します。このエンジンと、Mastercardのデジタル支援サービスを通じた人気のモバイルウォレットへの包括的なサポートが相まって、最先端のテクノロジーを活用してシームレスで充実した支払い体験を提供するという当社の取り組みが強調されています。私たちのプラットフォームの迅速なカスタムソリューション展開能力は、市場のリーダーとしての当社の地位をさらに強固にし、お客様の高度な決済ソリューションのニーズを満たすための革新と運用の俊敏性への献身を示しています。

電子請求。Information Management Solutions, LLC、またはIMSの買収後、幅広い業界に対応する電子請求書発行と包括的な文書管理ソリューションを含むようにサービスを強化および拡大しました。当社の最先端のデジタル印刷機能は、USPSのシームレスメーラーとしての地位と相まって、大量の需要に効率的に応えることができ、印刷および郵送サービスの最前線に留まることを保証します。Output Solutionsは、大量の請求や印刷を必要とする公益事業、医療機関、信用組合、銀行、政府機関、製造業、その他の顧客に印刷および郵送サービスを提供しています。

スポンサーやプロセッサーとの関係

私たちは、取引の処理と送信、取引の承認とデータ収集、さまざまな報告ツールへのアクセスを非独占的に提供する複数の処理業者と契約を結んでいます。ACH取引の支払い処理サービスを提供するには、ACHネットワーク内の元預金金融機関(ODFI)との関係を維持する必要があります。なぜなら、私たちは銀行ではないため、ODFIになる資格がないからです。ACH事業のODFI部分については、ノース・アメリカン・バンキング・カンパニー(NABC)、メトロポリタン・コマーシャル・バンク、トランスペコス銀行と契約を締結しています。ACH処理業者のお客様に関連するすべての手数料、罰金、チャージバック、および損失については、金銭的責任を負います。また、このようなリスクを軽減するために、特定の商人に現金預金やその他の種類の担保を要求する場合があります。同様に、ビザ、マスターカード、ディスカバーの取引の支払い処理サービスを提供するには、それぞれのビザ、マスターカード、ディスカバーカード協会の主要会員である金融機関のスポンサーが必要です。セントルイス中央銀行とフィフス・サード・バンクは、それぞれ、Visaカード協会ではサード・パーティ・プロセッサー(TPS)、独立販売機関(ISO)という名称で、マスターカード協会ではサード・パーティ・サービサー(TPS)、マーチャント・サービス・プロバイダー(MSP)の名称で当社を後援しています。私たちはTriSource Solutions, LLCと、またGlobal Payments, Inc. と契約を結んでいます。これにより、加盟銀行であるセントルイス中央銀行とフィフス・サード銀行が、ビザ、マスターカード、アメリカンエキスプレス、ディスカバーカード協会の会員になるためのスポンサーとなり、加盟店のカード取引を決済します。これらの契約は、当社が契約に重大な違反を犯し、30日以内に違反を是正しない場合、または当社が破産した場合、または破産を申請した場合、処理者によって終了される場合があります。また、プリペイドカードプログラムについては、N.A. サンライズバンクスと銀行スポンサー契約を結んでいます。私たちは、発行したカードでマイナス残高が発生する可能性のあるカード関連の損失に対して責任を負います。また、カードアソシエーションの罰金、手数料、チャージバックについても責任を負います。

TriSource SolutionsおよびVantivとの処理契約に基づき、カード処理業者のお客様に関連するすべての手数料、罰金、チャージバック、および損失について、当社は金銭的責任を負います。Global Payments, Inc. との処理契約では、カード処理業者のお客様に関連するすべての手数料、チャージバック、損失について金銭的責任を負うわけではありませんが、カード協会から罰金が科せられる可能性がある場合は責任を負います。マーチャント・カスタマーの倒産や破産などの理由で、カード所有者がクレジットカードの請求を取り消すためにチャージバック取引を適切に開始したために、カード所有者に返金された金額をマーチャントのお客様から回収できない場合、カード名義人の取引の全額に対する信用リスクを負担する必要があります。私たちは、加工業者やスポンサー銀行からの見込み客の承認の取得、取引限度額の設定、口座のアクティビティの監視など、さまざまなシステムと手順を利用してマーチャントリスクを評価および管理しています。また、このようなリスクを軽減するために、特定の商人に現金預金やその他の種類の担保を要求する場合があります。私たちは、カード処理と関連するチャージバックに起因する損失に備えて準備金を用意しています。私たちは、類似の業者でのチャージバック損失の経験の履歴分析を行い、処理されるカード取引の種類やマーチャントと消費者との関係の性質など、将来その経験に影響を与える可能性のあるその他の要因を考慮して、チャージバックによる潜在的な損失を見積もります。

現在、特定の地域のデビットネットワークにアクセスするために、Evolve Bank & Trust、TransPecos Bank、CBW銀行の支援を受けています。これらのスポンサーシップを通じて、私たちは2016年後半に、PINを使わずに地域ネットワーク経由でデビットカード所有者にリアルタイムのクレジットとデビットカードの両方を発行できる新しいサービスを開始しました。地域ネットワークは、主要なクレジットカード協会とは提携しておらず、独立して運営されています。Evolve Bank & Trust、TransPecos Bank、CBW Bankとのスポンサーシップを通じて、マーチャントのお客様に対する暗証番号なしのデビットカード処理に関連するすべての手数料、罰金、チャージバック、および損失について、当社は金銭的責任を負います。また、このようなリスクを軽減するために、特定の商人に現金預金やその他の種類の担保を要求する場合があります。銀行スポンサーと各地域のデビットネットワークは、予告なしに当社または加盟店の支払い処理へのアクセスを終了することができます。いずれの場合も、当社の収益に悪影響が及ぶ可能性があります。2018年1月、以前のスポンサーであるプエブロ・バンク・アンド・トラストは、ゲートウェイプロバイダーとの関係を終了し、その結果、PINなしのデビット取引の処理を短期間停止しました。私たちはEvolve Bank & Trustとの関係を確保し、暗証番号なしのデビット取引の処理を再開しました。その後、2021年にCBW銀行、2023年にTransPecos銀行とスポンサー関係を結びました。

マーチャントのお客様が、当社が請求した手数料の支払いを行うことができない、または行わなかった場合に生じる推定損失については、引当金を維持しています。販売者間の紛争、詐欺、破産、破産により、顧客から支払われるべき金額は回収不能と見なされる場合があります。引当金は、未払売掛金の経過年数、過去の回収パターン、顧客の財政状態などを考慮して、口座ごとのレビューに基づいて決定します。私たちは信用供与の延長を注意深く監視しており、お客様の財政状態が悪化して契約上の支払いができなくなった場合は、追加の手当が必要になることがあります。

セールスとマーケティング

私たちは、主に外部の営業部隊として活動する非独占的な再販業者を通じてACHの製品とサービスを販売しています。販売インフラと管理への直接投資は最小限に抑えられ、営業担当者からの直接の連絡も最小限に抑えられています。私たちの直接販売活動は、2人の営業幹部によって調整され、営業職を務める他の従業員によってサポートされています。私たちの主な市場焦点は、大量の電子決済取引を行う企業です。私たちは、直接の連絡や市場調査を通じて見込み客を事前に見極めることで、この市場に到達するための販売活動を調整します。当社の営業担当者は通常、対象となる顧客プロファイルを満たしていると判断した見込み客と連絡を取ります。

また、プリペイドカードプログラムをインターネットを通じて政府機関、企業、消費者に直接販売しています。主な取り組みは、加盟店ポートフォリオ全体にわたる支払いオプションのプラットフォームをパッケージ化してクロスセルすることです。この主要な取り組みの一環として、生産性の最適化、営業部隊の有効性の向上、再販業者の取り組みや有利な提携によるリーチの拡大、収益と利益の目標を達成しながら販売およびマーケティング費を効果的に最適化するために、販売とマーケティングの取り組みを引き続き分析していきます。

また、電子請求書の提示、文書作成、文書の分解、印刷および郵送サービスに関連する追加サービスを、公益事業や金融機関を含む幅広い業種の何百ものお客様に提供しています。このサービスは、2020年12月にIMSを買収したことから始まりました。これにより、既存のサービスをお客様にクロスセルすることができます。

顧客

私たちの顧客は、現金や紙の小切手を使わずに商品やサービスの支払いを消費者に提供するために、自動決済機関やカードベースの処理サービスを利用する消費者、商人、企業です。これらの商人の顧客は、主にさまざまな小売業界で事業を行っており、私たちが提供するサービスのみを使用する契約を結んでいます。顧客が最近注目している分野には、システムインテグレーター、法律事務所、教会、慈善団体、医療・歯科医院、診療所、不動産管理および住宅所有者協会、ホスピタリティ企業や自治体などがあります。当社の加盟店のお客様のほとんどは、ボリュームベースの取引手数料を規定する長期契約(通常は3年間)を結んでいます。当社のマーチャントアカウントは、2022年12月31日の5,601人から、2023年12月31日には12%増加して6,281人になりました。私たちの顧客は、米国全土に地理的に分散しています。

2023年または2022年に収益の 10% 以上を占めた顧客はいません。

競争

支払い処理業界は非常に競争が激しいです。多くの中小企業や大企業が、幅広い業者に支払い処理サービスと関連サービスを提供している点で私たちと競争しています。Fiserv, Inc.、Elavon Inc.、WorldPay、Stripe、Squareなど、大規模から小規模の商店まで幅広い市場にサービスを提供し、カードベースの支払い処理に加えて、銀行、現金自動預け払い機、その他の支払い関連のサービスとシステムを提供する大規模な取引処理業者が多数あります。また、中小規模の商人にさまざまなサービスを提供する小規模な取引処理業者が多数あります。競合他社の多くは、当社よりもはるかに多くの資本資源を持ち、金融会社や銀行持株会社の子会社として事業を行っています。これにより、当社が所有または実施する規制権限を持たない預託業務やその他の銀行業務を、連結ベースで所有および実施できる場合があります。私たちは、私たちの市場における主な競争要因は次のとおりだと考えています。

| • |

サービスの質; |

| • |

サービスの信頼性。 |

| • |

リスクを評価、引き受け、管理する能力。 |

| • |

カスタマイズされたテクノロジーソリューションを提供する能力。 |

| • |

支払いプロセスの実装のスピード。 |

| • |

価格やその他の金融条件、そして |

| • |

マルチチャネル決済機能。 |

私たちは、決済処理サービスを電子的に提供することに関連するニーズとリスクを深く理解していることに加えて、加盟店に統合された支払い処理ソリューションを提供することに特に重点を置いているため、市場視野が狭い他の競合他社や、電子決済業界での経験と専門知識が不足している類似または小規模の競合他社よりも競争上の優位性が得られると考えています。これにより、リスク管理とサービスの信頼性に対する市場の要求を満たすことができると信じています。さらに、私たちは、支払い元やチャネルに関係なく、すべての支払いを統合、処理、追跡、報告する単一の統合支払いウェアハウスを提供するという社内テクノロジーを通じて、競争上の優位性を示していると考えています。この統合された支払いアプローチは、業界トップクラスの実装時間とプラットフォームの信頼性とともに、優れたサービス品質を提供するのに役立ちます。また、カスタマイズされたテクノロジーソリューションと高水準のサービスは、特に社内に大きな技術力や支払いセキュリティ規制を遵守する能力がない中小企業にとって、競争上の優位性をもたらすと考えています。これにより、お客様の時間と費用を節約しながら、さまざまな支払いオプションを幅広く提供できます。

独自のシステムと、競合他社よりも短期間で企業ブランドのカードプログラムを作成および確立できるため、当社のプリペイドカードははるかに大きな企業のものよりも競争力があります。また、プリペイドカードプログラムの処理と管理における10年以上のプリペイド業界の経験は、多くの競合他社に対する競争上の優位性であると考えています。Apple Pay®、Samsung Pay™、Google Pay™ の非接触型ネットワークを介した接続性と処理能力も競争上の優位性だと考えています。また、アキンボのモバイルアプリケーションテクノロジーと高度なカード所有者のウェブサイトは、顧客ベースにカードプログラムを必要とする消費者と法人顧客の両方を保護する上で競争上の優位性を提供すると考えています。最後に、プリペイドカードプログラム管理のための銀行スポンサーの獲得には大きな障壁があり、プリペイドカード処理の実行にはさらに高い障壁があるため、プリペイド業界への潜在的な参入企業よりも大きな競争上の優位性があると考えています。

商標とドメイン名

私たちは、「Usio」、「Payment Data Systems, Inc.」、「Akimbo」、「プリペイドカードソリューションにおけるFicentiveの革新」、「銀行を変えるな、あなたのカードだけ」、「ZBILL」のマークとそれぞれのデザインの連邦登録商標を所有しています。

当社の重要なウェブサイトには、www.usio.com、www.payfacinabox.com、www.ficentive.com、www.akimbocard.com、www.usiooutput.comなどがあります。これらのウェブサイトのアドレスをこの年次報告書に含めても、これらのウェブサイト上の情報やそれらを通じてアクセスできる情報が含まれたり、参照として組み込まれたりすることはありません。これらのウェブサイトに含まれている、またはこれらのウェブサイトを通じてアクセスできる情報は、フォーム10-Kの年次報告書の一部と見なすべきではありません。

私たちは、著作権、商標、企業秘密に関する法律、従業員と第三者の秘密保持契約、その他の知的財産保護方法を組み合わせて、サービスと関連製品を保護しています。

政府規制

私たちの業界は厳しく規制されています。当社の事業に影響する米国の連邦、州、地方の法律、規制、カードネットワークの規則、またはその他の業界標準に新規または変更が加えられた場合、多大な開発努力が必要になったり、当社の財務結果に悪影響を及ぼす可能性があります。これらの法律や規制に従わないと、ライセンスや登録の一時停止または取り消し、サービスの制限、停止または終了、および/または罰金を含む民事上および刑事上の罰則が科せられる可能性があります。当社のサービスの中には、VisaやMastercardなど、さまざまな決済ネットワークで定められた規則の対象となるものもあります。

ドッド・フランク法

オバマ大統領は、2010年7月21日にドッド・フランク・ウォールストリート改革および消費者保護法、またはドッド・フランク法に署名して法制化しました。ドッド・フランク法は、金融サービス業界に大きな構造改革をもたらしました。ドッド・フランク法は、デビット取引を処理するために発行者が請求または受け取る手数料と、加盟店が利用できる取引ルーティングオプションを規定しています。ドッド・フランク法では、お客様に提供される多くのサービスを含む消費者金融サービスを規制するために、消費者金融保護局(CFPB)も設立されました。これらの規則は、情報開示、手数料と明細書への消費者のアクセス、エラー解決、有限責任、当座貸越に関する前払いの規制状況を明確にします。さらに、ドッド・フランク法のダービン改正案では、カード発行会社または決済ネットワークがデビット取引で受け取る、または請求する交換手数料は連邦準備制度理事会によって規制され、取引の承認、清算、決済においてカード発行会社が負担する費用と「合理的かつ比例した」ものでなければならないと規定されました。さらに、ダービン改正案には、ネットワーク独占権の禁止とマーチャントルーティングの制限が含まれています。

ドッド・フランク法により、大手銀行発行のデビットカードのインターチェンジ手数料が引き下げられました。インターチェンジ手数料の引き下げは、当社の収益に軽度の悪影響を及ぼし、マーチャントとの間で価格を一定に保つことができたため、収益が増加しました。競合他社が余分なマージンを貯蓄業者に転嫁し始めると、私たちは彼らの行動に従うことを余儀なくされ、大手銀行のデビットカード取引で収益が減少するリスクにさらされる可能性があります。

カード法

発行銀行の代理人として、また発行銀行の第三者サービスプロバイダーとして、私たちは間接的な規制と、倹約監督局、通貨監督局、通貨監督局、連邦準備制度理事会(FRB)、および連邦預金保険公社による直接監査と審査の対象となっています。

2010年3月23日、FRBは、2009年のクレジットカードの説明責任、責任、開示に関する法律、またはCARD法のタイトルIVを実施する最終規則を発表しました。この規則は、ギフト券、店舗用ギフトカード、および汎用プリペイドカードに一般的に適用される開示、手数料、有効期限に関する要件を課しています。当社の汎用リロード可能なプリペイドカード、および汎用リロード可能なカードに請求される維持費は、リロード可能で、ギフトカードやギフト券として販売またはラベル付けされていないカードには明示的に除外されるため、この規則の要件から免除されると考えています。ただし、発行者、消費者にカードを販売する小売業者、またはプログラムマネージャーが、たまにでもカードをギフトカードまたはギフト券として使用することを宣伝している場合は、この除外は適用されません。そのため、リロード可能な汎用カードの展示と販売促進に関する指示とポリシーを小売店に提供しています。ただし、反対の当社の指示や方針に反して、汎用リロード可能なカードを消費者に提供している小売業者が、1枚または複数のカードに対して、類似のカードが販売されているか、ギフトカードとしてラベル付けされていると見なされるような措置を講じる可能性があります。たとえば、ギフトカードの在庫状況が目立つように表示され、分離しないディスプレイに汎用リロード可能なカードを置くなどです。それ以外の場合は、当社の汎用リロード可能なカードとギフトカードを区別してください。このような場合、そのような汎用リロード可能なカードは、CARD法とその要件の除外の対象外となる可能性があり、その結果、当社はCARD法とその規則に違反していると見なされ、罰金が科せられたり、汎用リロード可能なカードを提供する当社の能力の停止、民事責任、刑事責任、および発行銀行が特定のものを適用できなくなる可能性があります当社の汎用リロード可能なカードへの手数料。それぞれが重大な悪影響を及ぼす可能性があります私たちの収入。

2014年に、ギフトカードの発行を再開しました。私たちが発行するギフトカードはすべて、カード法やその他のさまざまな規制に準拠します。ギフトカードの発行に違反すると、罰金が科せられたり、ギフトカードの提供が停止されたり、民事責任、刑事責任、および発行銀行がギフトカードに特定の手数料を適用できなくなる可能性があり、それぞれが当社の収益に重大な悪影響を及ぼす可能性があります。

マネーロンダリング防止とテロ対策規制

当社の事業は、2001年の米国愛国者法、または総称してBSAによって改正された銀行秘密法(BSA)を含む、米国連邦のマネーロンダリング防止法および規制の対象となります。BSAは、とりわけ、マネーサービス事業者にリスクベースのマネーロンダリング防止プログラムの開発と実施、大規模な現金取引や疑わしい活動の報告、取引記録の維持を義務付けています。2017年9月29日、金融犯罪取締ネットワーク(FinCEN)は、25%以上の持分を保有する受益者の回収と検証を義務付ける顧客デューデリジェンス規則(CDD規則)を改正しました。CDD規則では、個人事業主(個人または配偶者)および法人化されていない団体は、規則で定義されている法人の顧客ではないと定められています。ただし、そのような事業者が商号の登録や税務口座の開設を国務長官に申請することはできます。これは、個人事業主も法人化されていない団体も、関連する個人とは別の法人ではないため、受益所有権は本質的に不明瞭ではないためです。CDD規則は、内国歳入法「IRC」に記載されている法人の非課税ステータスに依存していません。非営利団体は一般に所有権を持たないため、非営利団体、非証券法人、または適切な州の権限で有効に組織された同様の団体として設立されたすべての非営利団体(非課税の有無にかかわらず)は、要件の所有権/持分から除外されます。2018年5月現在、FinCENが公布した規則に基づいて、25%以上の持分を保有する受益者を集めて確認する必要があります。

また、財務省の外国資産管理局(OFAC)が管理する特定の経済および貿易制裁プログラムの対象となっています。これらのプログラムは、特定の国、その政府、および特定の状況ではその国民、麻薬密売人、テロリストまたはテロ組織との間の取引または取引を禁止または制限しています。

同様のマネーロンダリング防止、テロ資金供与対策、犯罪収益防止法は、電子取引による通貨の移動や支払い、および他のいくつかの国のOFACと同様の組織が管理するリストに記載されている人物との取引に適用され、支払いプロセスの仲介者に特定のデータ保持義務または禁止を課す場合があります。

前払いサービス

当社が管理するプリペイドカードプログラムは、消費者およびデータ保護、ライセンス、消費者情報開示、エスキート、マネーロンダリング防止、銀行、貿易慣行、競争、賃金と雇用に関する法律や規制など、さまざまな連邦および州の法律および規制の対象となります。規制の改正や変更に伴い、プリペイドカードの流通ネットワークを拡大するために州の免許を取得する必要がありますが、取得できない場合があります。さらに、CARD法と連邦準備制度の規則Eは、一般的なプリペイドカード、店舗のギフトカード、電子ギフト券に要件を課しています。これらの法律や規制は進化し続け、不明確で、時には一貫性がなく、司法や規制上の異議申し立てや解釈の対象となるため、これらの法律や規則が私たち、金融機関、商人などに適用される範囲と影響は流動的です。現時点では、これらの法律の明確化とその将来の解釈、および新しい法律が、当社、金融機関、商人、または多くの法域の他の人々に与える影響を判断することはできません。プリペイドサービスは、Visa®、Mastercard®、および当社とカード発行会社が取引しているその他の支払いネットワークの規則や規制の対象となる場合もあります。これらの商品を処理するために実施されているプログラムは、通常、決済ネットワークの裁量により変更される可能性があり、そのような変更は私たち、金融機関、商人などにも影響を与える可能性があります。

環境法

私たちは、とりわけ、有害物質の生成、保管、取り扱い、使用、輸送、環境への有害物質の排出と排出、従業員の健康と安全を管理する、連邦、州、地方、および外国のさまざまな環境、健康と安全に関する法律および規制の対象となっています。環境、健康、安全に関する法律や規制の遵守を維持または達成するために費用が発生しており、今後もかかると予想しています。これまでのところ、これらの費用は会社にとって重要ではありませんでした。

人的資本資源

2023年12月31日現在、私たちには126人のフルタイム従業員がいました。私たちは団体交渉協定の当事者ではありません。私たちは、従業員との関係は良好だと考えています。

成長と発展。 最高の人材を育成し維持するための私たちの戦略には、従業員のトレーニングと能力開発に重点が置かれています。私たちは、組織としての所有権、革新、友情、サービス、信頼性、信頼というコアバリューを促進し、これらの資質を実証した同僚に賞を授与します。毎年のハラスメント防止および差別禁止トレーニングを含む、必須のオンライントレーニングカリキュラムを従業員に義務付けています。

インクルージョンとダイバーシティ。 私たちのインクルージョン&ダイバーシティプログラムは、従業員、職場、地域社会に焦点を当てています。私たちは、事業を展開する地域社会を反映した多様な労働力によって事業が強化されると考えています。私たちは、性別、民族、性的指向、性同一性、宗教的信念、その他の特徴に関係なく、すべての従業員を尊重し、平等に扱うべきだと考えています。インクルージョンとダイバーシティは、最高の人材を引き付け、育成し、維持するために、私たちのすべての人事慣行に共通しています。

入手可能な情報

Usioは1998年7月にBillserv.com, Inc.という名前で設立され、ネバダ州で設立されました。2019年6月26日、社名をペイメント・データ・システムズ社からUsio社に変更しました。主なオフィスは、テキサス州サンアントニオの3611パエサノス・パークウェイ、スイート300 78231にあります。私たちの電話番号は (210) 249-4100です。

当社の企業ウェブサイトはwww.usio.comにあります。このウェブサイトでは、フォーム10-Kの年次報告書、フォーム10-Qの四半期報告書、フォーム8-Kの最新報告書、およびそれらの報告書の修正を、必要に応じて、米国証券取引委員会に電子的に提出または提出した後、合理的に実行可能な限り、無料で公開しています。興味のある方は、「投資家向け情報」セクションでそのような資料を無料で閲覧できます。また、当社のウェブサイト(www.usio.com)の「財務」をクリックしてください。

この年次報告書にウェブサイトのアドレスを記載しても、これらのウェブサイト上の情報やそれらを通じてアクセスできる情報が含まれたり、参照として組み込まれたりすることはありません。これらのウェブサイトに含まれている、またはこれらのウェブサイトを通じてアクセスできる情報は、フォーム10-Kの年次報告書の一部と見なすべきではありません。

また、当社がSECに提出した、またはSECに提供した資料を読んだりコピーしたりすることもできます。SECは、報告書、委任状、情報ステートメント、およびSECに電子的に提出する発行体に関するその他の情報を掲載したインターネットサイトを https://www.sec.gov で運営しています。

アイテム 1A.リスク要因。

当社の普通株式への投資には高いリスクが伴います。Form 10-Kのこの年次報告書に含まれる以下のリスク要因やその他の情報を慎重に検討してください。次のリスクのいずれかが実際に発生した場合、当社の事業、財政状態、または経営成績は重大かつ悪影響を受け、投資の一部または全部を失う可能性があります。

当社の事業に関連するリスク

主要な再販業者を失うと、収益の伸びが鈍る可能性があります。

私たちは、エンドツーエンドのサービスを購入して自社のマーチャント顧客ポートフォリオに再販するリセラー販売チャネルに頼っています。このチャネルは、当社の収益成長に大きく貢献しています。再販業者が別の取引処理業者に切り替えたり、閉鎖したり、破産したり、処理事業に参入したりすると、その再販業者から新しいマーチャントの紹介を受けられなくなり、リセラーが最初に登録していた既存のマーチャントを失うリスクがあります。これらはすべて、当社の収益と収益に悪影響を及ぼす可能性があります。

当社のセキュリティアプリケーションがサイバー攻撃によって侵害されたり、変化する市況や顧客の懸念に対処するには不十分だったりすると、多額の損失を被り、サービスを販売できなくなる可能性があります。

権限のない当事者が、さまざまな手段を通じて当社のシステムまたは施設へのアクセスを試みました。これには、当社またはお客様、パートナー、ベンダーのシステムや施設へのハッキング、従業員や顧客を含む当社のシステムのユーザーに、ユーザー名、パスワード、支払い情報、またはそのようなシステムへのアクセスに使用されるその他の機密情報を開示させるよう不正に誘導することが含まれますが、これらに限定されません。施設。次に、この情報は、当社の情報技術システムおよび当社が提携している第三者の情報技術システムに保存されている、またはそれを通じてアクセスできるお客様の個人情報または専有情報、および支払いデータにアクセスするために使用される場合があります。高度で持続的なサイバー攻撃、サイバー強要、分散型サービス拒否攻撃、ランサムウェア、スピアフィッシング、ソーシャルエンジニアリングスキーム、コンピューターウイルスやその他のマルウェアの導入、情報技術とインフラストラクチャの全部または一部、およびパートナーである第三者の物理的破壊など、進化する数多くのサイバーセキュリティの脅威は、当社内のデータの機密性、可用性、完全性を危険にさらす可能性がありますシステム。将来、人為的ミス、不正行為、内部からの脅威、システムエラーや脆弱性、またはその他の不規則性によるセキュリティ対策の違反を経験する可能性があります。

当社の情報技術やインフラストラクチャ、またはお客様、パートナー、ベンダーに影響を及ぼすサイバー攻撃やデータセキュリティ違反は、悪影響を及ぼす可能性があります。たとえば、2021年12月25日に、情報技術システムのごく一部にアクセスして暗号化するランサムウェア攻撃を検出しました。不正アクセスには、支払い処理環境とは別の外部ホストであるOffice 365環境からの支払い処理関連データファイルのダウンロードが含まれていました。事件の間ずっと、私たちは活動を続けました。イベントが検出されるとすぐに調査を開始し、法執行機関と保険会社に通知し、法律顧問、コンピューターフォレンジック会社、その他のインシデント対応の専門家を雇いました。また、このような状況に対処し、情報技術システムのセキュリティを強化するために、一連の封じ込めおよび是正措置を実施しました。当社のシステムは、完全に復元され、障害が発生した場合でも通常の運用を再開できるようになっただけでなく、当社の即時かつ長期的な対応を受けて強化されました。ネットワークとクラウドの防御の強化、サードパーティのサイバー防衛アプリケーションの実装、構造化されたインシデント対応と災害復旧計画、高度な従業員のサイバーセキュリティトレーニングなど、予防的かつ積極的なセキュリティ対策がさらに統合されました。私たちは、既存のシステムを改善する可能性のあるあらゆる行動を積極的に追求しています。このサイバーイベントはビジネスに重大な影響を与えず、カード会員や支払い関連のデータが危険にさらされることもありませんでした。サイバーインシデントとその対応に関連する当社の直接的な損失は、控除額を除き、主にサイバーセキュリティ保険でカバーされていました。

電子取引を処理するために、最高のデータセキュリティと完全性を実現するために設計されたアプリケーションを使用しているだけでは、変化する市況や、既存および潜在的な顧客のセキュリティとプライバシーの懸念に対処するには不十分な場合があります。セキュリティアプリケーションが侵害され、機密データが失われたり盗まれたりした場合、システムへの損傷を評価して修復するだけでなく、データの不正使用によって発生した損失を顧客に払い戻すためにも、多額の費用が発生する可能性があります。また、機密のアカウント情報を紛失した場合、クレジットカード協会や規制当局から罰金や罰則が科せられることがあります。私たちの保険契約は、サイバーセキュリティ関連の混乱、障害、攻撃、または侵害から生じる潜在的な費用やその他の損失を補償するには不十分な場合があります。さらに、そのような保険は、将来、経済的に合理的な条件では利用できなくなるか、まったく利用できなくなる可能性があります。さらに、電子取引の安全性やプライバシーに関する懸念を引き起こす不利な宣伝や、当社や他のプロバイダーのセキュリティ侵害が広く報告されたりすると、テクノロジーに対する消費者の信頼が損なわれ、当社の事業に重大な悪影響を及ぼす可能性があります。

買収などを通じて、製品ポートフォリオと市場範囲を拡大するための取り組みが成功せず、収益の伸びが鈍化し、収益性を達成または維持できなくなる可能性があります。

2014年以来、合計4件の買収を完了し、製品提供を拡大することができました。たとえば、2020年12月15日に、公益事業や金融機関を含む幅広い業種の何百もの顧客にサービスを提供する電子請求書提示、文書作成、文書分解、印刷および郵送サービスの事業であるIMSの資産を取得しました。また、決済円滑化やプリペイドカード事業など、確立された事業分野や新しい市場への投資も続けています。これらの新しい製品やサービスからの収益の割合を増やしており、提供する製品やサービスの範囲を引き続き拡大するつもりですが、現在の収益源の維持や拡大、またはこれらの製品やサービスから大きな新しい収入源を引き出すことに成功しない可能性があります。魅力的な製品やサービスの範囲をうまく広げられないと、当社の成長が阻害され、事業に悪影響が及ぶ可能性があります。さらに、今後も市場を拡大し続けると予想しており、そのような新しい市場での経験は限られているか、まったくないかもしれません。当社の製品やサービスがどの市場でも広く受け入れられることや、収益が今後も増加し続けることを保証することはできません。私たちのサービスは、新しくて難しい技術、運用、規制、リスク、その他の課題を提示する可能性があり、サービスの中断、障害、またはその他の問題が発生した場合、当社の事業は重大かつ悪影響を受ける可能性があります。新しい市場への拡大は成長につながらない可能性があり、管理に多大な時間と注意が必要な場合があります。また、投資を適時に回収できない場合や、まったく回収できない場合があります。このようなことが起こった場合、当社の評判が損なわれ、成長が制限され、ビジネスに重大な悪影響が及ぶ可能性があります。

将来、追加の資金調達が必要になるかもしれません。追加の融資が得られない場合や、融資を受けた場合、私たちにとって有利な条件にならない場合があります。投資の全額を失う可能性があります。

現在の計画では、既存の現金および現金同等物と事業からのキャッシュフローは、少なくとも12か月間の営業費用と資本要件を賄うのに十分であると考えています。ただし、将来的には資金が必要になる可能性があります。2023年12月31日時点で、当社には720万ドルの現金および現金同等物があり、2023年12月31日に終了した年度には、営業活動により1,490万ドルが提供されました。キャッシュフロー計算書に含まれるオペレーティングリースの使用権資産、オペレーティングリース負債、プリペイドカード負債、およびマーチャントリザーブの影響を調整すると、調整後の営業活動によって提供された純現金は、2023年12月31日に終了した年度で280万ドルでした。調整後の営業キャッシュフローは、会社の業績と、買収、資本支出、その他の投資に資金を提供し、借り換えオプションがない場合は債務を返済する能力を示す優れた指標と同社は考えています。営業キャッシュフローと調整後営業キャッシュフローの調整については、サブセクション「財務状況と経営成績に関する経営陣の議論と分析-主要なビジネス指標-非GAAP財務指標」の項目7を参照してください。私たちの資本資源が将来の資本要件を満たすのに不十分な場合は、資産を売却したり、第三者からお金を借りたり、負債や株式を売却したりして、追加の資金を調達する必要があります。有利な条件で追加の資金を調達できない場合、営業活動の中止または縮小を求められることがあります。営業活動を中止または縮小しなければならない場合、投資額をすべて失う可能性があります。

カード会員データの不正開示は、コンピューターシステムの侵害によるものか否かを問わず、当社が責任を負い、長期にわたる費用のかかる訴訟にさらされる可能性があります。

私たちは、取引を処理し、詐欺を防ぐために、氏名、住所、社会保障番号、運転免許証番号、口座番号など、カード所有者に関する個人を特定できる情報を収集して保存し、口座番号を含む特定の取引に関連するカード所有者データのデータベースを維持しています。そのため、グラム・リーチ・ブライリー法、その他のさまざまな連邦および州のプライバシー法および規制、およびペイメントカード業界のデータセキュリティ基準のプライバシー規定を遵守する必要があります。これらはいずれも随時変更される可能性があります。これらの要件の遵守は困難で費用がかかることが多く、当社またはディストリビューターが遵守しなかった場合、多額の罰金または民事罰金、規制執行措置、発行銀行に対する責任、および1つ以上の発行銀行との契約の終了につながる可能性があり、それぞれが当社の財政状態や事業に重大な悪影響を及ぼす可能性があります。さらに、重大な違反があった場合、当社は、Visa、Mastercard、American Express、Discover、または地域のデビットネットワークを含む関連するカード協会またはネットワーク組織の取引処理を禁止される可能性があり、これも当社の財政状態および/または事業に重大な悪影響を及ぼします。

さらに、当社のコンピューターシステムが権限のないユーザーによって侵害された場合、銀行カード情報の不正流用による不正購入の請求、なりすまし、または同様の詐欺の申し立てを含む責任の対象となる可能性があります。また、不正なマーケティング目的など、個人情報の悪用や、そのような違反の通知を管理する法律の遵守を怠ったことに関連する請求に対しても、当社が責任を負う可能性があります。これらの主張は、長引き、費用のかかる訴訟につながる可能性もあります。さらに、関連するカード協会やネットワーク組織から罰則や制裁を受ける可能性があります。

お客様、カード所有者、ベンダーに関する情報のセキュリティを保護するための取り組みが成功しなかった場合、さらに費用のかかる政府執行措置や私的訴訟に直面し、当社の売上と評判が損なわれる可能性があります。

私たちのビジネスの重要な要素は、カード会員と銀行情報に関する情報の受け取りと保管です。データセキュリティインシデントを検出して対応するために、複数のプログラムとプロセスを用意しています。ただし、不正アクセス、サービスの無効化または低下、またはシステムの妨害に使用される手法は頻繁に変更され、長期間検出が難しい場合があるため、これらの手法を予測したり、適切な予防策を実施したりできない場合があります。さらに、当社が開発または第三者から調達したハードウェア、ソフトウェア、またはアプリケーションには、設計または製造上の欠陥、または情報セキュリティを予期せず危険にさらす可能性のあるその他の問題が含まれている可能性があります。権限のない第三者が、詐欺、策略、または当社のベンダー、請負業者、従業員を欺くその他の方法で、当社のシステムや施設、または当社が取引を行う第三者のシステムや施設へのアクセスを試みることもあります。私たち、お客様、またはベンダーが重大なデータセキュリティ違反を経験したり、重大なデータセキュリティ違反を検出して適切に対応できなかったりすると、政府の執行措置や私的訴訟にさらされる可能性があります。さらに、カード会員や顧客は、当社の情報保護能力に対する信頼を失い、当社のサービスの利用をやめる可能性があります。

人工知能の結果を含め、急速な技術変化に適応しなければ、私たちのビジネスは失敗する可能性があります。

私たちの成功は、絶えず変化する顧客のニーズと業界標準を満たす、新しく強化されたサービスと関連製品を開発できるかどうかにかかっています。しかし、私たちのサービスの市場は、急速に変化するテクノロジー、進化する業界標準、新たな競争、そして頻繁に新しく強化されたソフトウェア、サービス、および関連製品の導入が特徴です。さらに、ソフトウェア市場は急速かつ大幅な技術変化の影響を受けます。成功し続けるためには、ハードウェアと半導体技術、オペレーティングシステム、プログラミング技術、コンピューター機能における新しい開発に対応しなければなりません。多くの場合、新しく強化されたサービス、製品、テクノロジーは、開発とマーケティングの新たな段階にあり、新しいソフトウェア、サービス、製品の開発とマーケティングに内在するリスクにさらされています。新しいサービスの機会をうまく特定できず、新しく強化されたサービスや関連製品をタイムリーに開発して市場に投入できない可能性があります。たとえそのようなサービス、製品、技術を市場に投入したとしても、商業的に成功しないかもしれません。さらに、他社が開発したサービス、製品、または技術により、当社のサービスおよび関連製品が競争力を失ったり、時代遅れになったりする可能性があります。技術的またはその他の理由で、変化する市況や顧客の要求に応えて、新しいサービスや製品をタイムリーに開発および導入できない場合、当社の事業は失敗する可能性があります。

事業の中断やシステム障害は、当社のウェブサイト、アプリケーション、製品、サービスの可用性を損なったり、その他の方法で当社の事業に損害を与えたりする可能性があります。

分散型サービス拒否やその他のサイバー攻撃、内部からの脅威、ハードウェアとソフトウェアの欠陥または誤動作、人為的ミス、地震、ハリケーン、洪水、火災、その他の自然災害、公衆衛生上の危機(パンデミックを含む)、停電により、当社のシステムと運営、および将来経験する可能性があり、また将来経験する可能性があります。電気通信サービスの中断、詐欺、軍事または政治的紛争、テロ攻撃、コンピューターウイルスやその他のマルウェア、またはその他のイベント。当社のシステムまたは業務の中断または障害につながる壊滅的な出来事は、重大な損失につながり、事業を再開または維持するために多大な復旧時間と多額の費用を必要とし、当社の事業、財政状態、および経営成績に重大な悪影響を及ぼす可能性があります。さらに、買収した企業のシステムを含め、一部のシステムは完全に冗長化されておらず、災害復旧計画では、起こり得るすべての結果や出来事に対応できない場合があります。決済ソリューションのプロバイダーである私たちは、特定の事業継続、レジリエンシー、災害復旧計画、およびそのような計画の厳格なテストを要求する可能性のある規制当局による厳しい監視の対象となっています。これらの計画の実施には費用と時間がかかり、他の事業優先事項からリソースをそらす可能性があります。

当社の製品やサービスの可用性を妨げたり、速度や機能を低下させたり、悪影響を及ぼしたりする可能性のあるシステム障害、サイバー攻撃、計画外の停電、その他の事象や状況を時々経験しており、今後も経験することが予想されます。これらの出来事は、将来の収益の損失につながる可能性があります。当社の製品やサービスの可用性が長期間中断されたり、可用性、速度、機能が低下したりすると、当社の事業に重大な損害を与える可能性があります。当社のサービスが頻繁に、または持続的に中断されると、お客様やパートナーとの関係や評判が永久に損なわれる可能性があります。さらに、システム障害または同様の出来事がお客様やビジネスパートナーに損害をもたらした場合、お客様は損失に対して多額の補償または契約上の罰則を当社に求める可能性があり、それらの請求が失敗したとしても、当社が対処するには時間と費用がかかり、この「リスク要因」セクションの「当社のセキュリティアプリケーションがサイバー攻撃によって侵害された場合、または変化する市場の状況に対処するのに十分でない場合」というキャプションの下の「リスク要因」セクションに記載されている他の結果が生じる可能性があります。とお客様の懸念により、大きな損失を被る可能性がありますそして、私たちのサービスを売ることができません。」

私たちは、プラットフォームの可用性、信頼性、耐障害性、速度を向上させるために、特定のシステムアップグレードと再プラットフォーム化の取り組みに着手し、今後も継続しています。これらの取り組みには費用と時間がかかり、重大な技術的リスクが伴い、新しい機能や製品からリソースをそらす可能性があり、これらの取り組みが効果的であるという保証はありません。頻繁に、または持続的にサイトが中断されると、規制当局による精査、多額の罰金や罰則、事業慣行の強制的かつ費用のかかる変更につながる可能性があり、最終的には運営に必要な既存のライセンスを失ったり、事業に必要な追加ライセンスの取得を妨げたり遅らせたりする可能性があります。

また、データセンター施設やクラウドデータストレージおよび処理サービスなど、第三者が提供する施設、コンポーネント、アプリケーション、サービスにも依存しています。時々、これらの第三者が提供する施設やサービスの提供が中断されることがあります。これらの第三者が業務上の干渉や中断(サイバーセキュリティインシデントを含む)を経験したり、当社との契約に違反したり、義務を履行して期待に応えなかったりすると、当社の業務が中断されたり、その他の悪影響が及ぶ可能性があります。その結果、お客様の不満、規制当局の精査、当社の評判やブランドへの損害が生じ、当社の事業に重大な悪影響を及ぼす可能性があります。私たちは、これらのリスクから受ける可能性のある経済的影響を相殺することを目的とした保険契約を維持していますが、システム障害や同様の事象によるサービスの中断によって生じたすべての損失を補償するには、補償範囲が不十分である可能性があります。

さらに、新しい情報システムや技術の導入、または既存の情報システムや技術の改善やアップグレードを適時に成功させなかった場合、当社の事業、内部統制(財務報告に対する内部統制を含む)、経営成績、および財政状態に悪影響を及ぼす可能性があります。

商人などによる詐欺は、当社の業績や財政状態に悪影響を及ぼす可能性があります。

銀行カード、ACH、プリペイドカードの不正取引、またはマーチャントなどによるクレジットについて、当社は責任を負う可能性があります。マーチャント詐欺の例としては、マーチャントが盗まれたり偽造された銀行カード、カード番号、銀行口座を故意に使用して虚偽の販売取引を記録したり、無効な銀行カードを処理したり、有効な取引で販売された商品やサービスを意図的に引き渡さなかったりした場合などがあります。犯罪者は、偽造や詐欺などの違法行為を行うために、ますます高度な方法を使用しています。詐欺の影響を検出して軽減するように設計されたシステムと手順はありますが、これらの対策の有効性を保証することはできません。今後、詐欺事件が増える可能性があります。リスクを効果的に管理し、詐欺を防止しないと、チャージバック責任が増えるか、規制当局や協会の罰金、罰金、罰則、評判への悪影響など、その他の責任が発生します。チャージバックやその他の負債の増加は、当社の業績や財政状態に悪影響を及ぼす可能性があります。

私たちは自動決済機関ネットワークとの関係を頼りにしており、連邦準備制度の規則が変更された場合、当社の事業に悪影響を及ぼす可能性があります。

私たちは、ACHネットワークの元預託金融機関(ODFI)であるノース・アメリカン・バンキング・カンパニー(NABC)、メトロポリタン・コマーシャル・バンク、トランスペコス銀行と契約関係を結んでいます。ACHネットワークは、参加金融機関の電子決済の銀行間決済を可能にする、全国的なバッチ指向の電子送金システムです。ODFIは、ACH運営規則とガイドラインの規定を遵守しなければならない参加金融機関です。メトロポリタン商業銀行、TransPecos銀行、NABCとの関係を通じて、お客様とその消費者に代わって、所定のACH形式で支払い指示を送信して支払い取引を処理しています。毎月処理されるデビットとクレジット取引については、TransPecos BankとNABCにボリュームベースの手数料を支払い、銀行口座への返品や変更通知などの他の取引には手数料を支払います。これらの手数料は、銀行と合意した費用体系の一部です。連邦準備制度の規則により制限が導入されたり、自動決済機関へのアクセスが変更されたりした場合、当社の事業は重大な悪影響を受ける可能性があります。さらに、メトロポリタン・コマーシャル・バンク、トランスペコス銀行、またはNABCの1つまたはすべてが銀行とのそれぞれの契約をキャンセルした場合、当社の事業は重大な影響を受ける可能性があります。現時点では、同様の契約条件で他の銀行スポンサーと追加の契約を結べると考えていますが、保証はできません。

主要な人材を失ったり、有能な従業員を引き付け、採用、維持、育成できない場合、当社の事業、財政状態、経営成績に悪影響を及ぼす可能性があります。

私たちが競争力を高め、成長するためには、知的資本のニーズ全体にわたって必要な専門知識とスキルを提供できる必要な人材を引き付け、採用し、維持し、育成する必要があります。有能な人材の市場は非常に競争が激しく、必要なスキルセットを備えた有能な人材を採用したり、現在退職した人材を交代させたりできない場合があります。主要な人材やスキルセットを維持または引き付けられないと、当社の事業、財政状態、経営成績に重大な悪影響を及ぼす可能性があります。

第三者のカード処理プロバイダーまたは銀行スポンサーが、Visa、Mastercard、Discoverのクレジットカード協会の適用要件に従わない場合、または現在の処理業者が契約をキャンセルまたは更新しなかった場合、新しい第三者処理プロバイダーを探す必要があり、コストが増える可能性があります。

私たちが処理するカードベースの取引のほとんどすべてに、Visa、Mastercard、またはDiscoverのクレジットカードの使用が含まれます。ビザ、マスターカード、ディスカバーの取引の支払い処理サービスを提供するには、それぞれのビザ、マスターカード、ディスカバーカード協会の主要会員である金融機関のスポンサーが必要です。セントルイス中央銀行とウェルズ・ファーゴ銀行はどちらも、Visaカード協会ではサード・パーティ・プロセッサー(TPS)、独立販売機関(ISO)という名称で、マスターカード協会ではサード・パーティ・サービサー(TPS)、マーチャント・サービス・プロバイダー(MSP)の名称で当社を後援しています。私たちは、TriSource Solutions, LLC、Card Connect/First Data Merchant Services Corp.、Global Payments Inc. と契約を結んでいます。これらの契約を通じて、加盟銀行であるセントルイス中央銀行とウェルズ・ファーゴ銀行が、VisaおよびMastercardカード協会の会員になるためのスポンサーとなり、加盟店のカード取引を決済しています。当社の第三者処理プロバイダーであるTriSource Solutions、Card Connect or Global Payments、または当社の銀行スポンサー、セントルイス中央銀行、ウェルズ・ファーゴ銀行、TransPecos銀行、CBW銀行またはEvolve Bank & Trustが、Visa、Mastercard、Discoverカード協会の適用要件を満たさない場合、Visa、Mastercard、Discoverは第三者処理プロバイダーの登録を一時停止または終了することがあります。また、これら両方の第三者との契約は、どちらかの当事者による限定的な通知によりキャンセルされる場合があります。契約のキャンセル、登録の終了、または第三者処理プロバイダーの登録を損なうようなVisa、Mastercard、Discoverの規則の変更により、他のプロバイダーまたはスポンサーと同様の費用および同様の契約条件で同様の契約を結ぶことができない場合、そのような支払い処理サービスの提供を停止せざるを得なくなる可能性があります。さらに、新しいスポンサーが劣ったサービスを提供したり、より高い費用を請求したりした場合、銀行スポンサーを変更すると、マーチャントとの関係に悪影響を及ぼす可能性があります。

十分な保険に加入して維持できない場合があります。

私たちは、サイバーインシデントに対する賠償責任や、取締役や役員の責任など、ビジネスリスクの大部分に対して保険をかけています。特に、D&Oとサイバー保険は、市場要因により購入と維持がますます難しくなっています。保険料と控除額は、時には劇的に増加しており、一部の保険会社は保険をかける会社の数を減らしているため、保険の供給が需要に遅れをとっています。これらの要因により、そのような保険を許容できる条件で維持できなかったり、補償範囲を確保できなくなったり、既存の保険の補償範囲が既存または将来の請求を相殺するのに十分でない場合があります。無保険負債または保険適用範囲を超える金額に関する当社に対する請求が成功すると、当社の事業、財政状態、および経営成績に重大な悪影響を及ぼす可能性があります。

私たちは過去に多額の損失を被っており、将来さらに損失を被る可能性があります。

2023年12月31日と2022年12月31日に終了した年度の純損失はそれぞれ50万ドルと550万ドルと報告しました。これらの結果を含めると、2023年12月31日現在の累積赤字は7,130万ドルです。私たちの将来の業績は定かではなく、将来の営業損失を被る可能性があります。

製品開発イニシアチブを推進し、将来的に製品販売のために他の市場に参入するために、追加の資金を調達する必要があるかもしれません。私たちは、公開株式または非公開株式の提供、債務融資、企業協力、またはその他の手段を通じて資本資源にアクセスできると考えていますが、私たちが受け入れられる条件でそのような資金調達を完了できるかどうか、またはまったく保証できません。追加の資本を確保できない場合、事業を維持し義務を果たすのに十分な金額の現金を節約するために、研究開発イニシアチブを削減し、コストを削減するための追加措置を講じる必要があるかもしれません。これらの措置により、事業計画の実現と将来の事業にとって重要な、米国での製品提供と顧客基盤の拡大に向けた取り組みが大幅に遅れる可能性があります。

私たちは多額の繰延税金資産を記録しており、その価値が全額に反映されない可能性があり、その結果、当社の収益に対する請求が発生することになります。

2023年12月31日現在、当社の繰延税金資産は150万ドルでした。当社の繰延税金資産の実現は、それらの資産から税制上の優遇措置を実現するのに十分な課税所得を将来生み出すことにかかっています。繰延税金資産は、実現可能かどうか少なくとも年に一度見直されます。入手可能な証拠によると、繰延税金資産の一部が当社の既存の評価引当金を超えて実現されない可能性が高い場合、当社の収益に対する請求が発生します。これは、とりわけ、業績の悪化、不利な市況、適用法や規制の不利な変更(当社事業で販売するソリューションの活動を制限したり影響したりする変更を含む)、その他さまざまな要因によって引き起こされる可能性があります。

当社の評価引当金を差し引いた繰延税金資産が将来の期間に実現不可能であると判断された場合、収益への負担は、決定が行われた期間の当社の経営成績における費用として計上されます。さらに、繰延税金資産を活用できない場合、事業資金を調達するために利用できるキャッシュフローに悪影響が及ぶ可能性があります。

将来の状況によっては、繰延税金資産の全額を実現できない可能性があります。当社の繰延税金資産のかなりの部分に関連する将来の減損費用は、当社の財政状態と経営成績に悪影響を及ぼします。

Mastercardカードを受け入れるマーチャントへのサービス販売によるプリペイドカードの収益は、Mastercardの継続的な登録と金融機関のスポンサーシップ、場合によっては特定の決済ネットワークへの継続的な参加に依存しています。

Mastercardプリペイドカードプログラムの処理サービスを提供するには、決済ネットワークのメンバーであるか、Mastercardのプリペイドプロセッサーとして登録されている必要があります。N.A. サンライズ・バンクスは、サード・パーティ・サービサー(TPS)およびマーチャント・サービス・プロバイダー(MSP)の名称で、マスターカード協会と提携しています。プリペイドプロセッサーとしての登録は、加盟決済銀行からの支援を受けているかどうかにかかっています。スポンサー銀行がスポンサーシップの提供をやめた場合、それらのサービスを提供してくれる別の金融機関を探すか、メンバーになる必要があります。どちらも困難だったり、費用がかかったりする可能性があります。スポンサーシップを提供したり、協会の会員になるための代替金融機関が見つからなかったりすると、Mastercardのお客様に前払い処理サービスを提供できなくなる可能性があり、これは当社の収益と収益に悪影響を及ぼします。

各カードネットワークの該当する要件に従わなかった場合、罰金、一時停止、または登録の取り消しを求める可能性があります。

取引処理サービスを提供するために、私たちは加盟機関や他のネットワークのサービスプロバイダーおよび取引処理業者としてVisa、Mastercard、Discoverに登録されています。そのため、当社はカード協会やネットワークの規則の対象となっており、特定の作為や不作為に対してカードネットワークが課す可能性のあるさまざまな罰金や罰則の対象となる可能性があります。カードネットワークのルールは取締役会によって設定されます。取締役会は、自社の株式を所有する銀行の影響を受ける可能性があり、ディスカバーの場合はカード発行会社の影響も受けます。これらの銀行や発行会社の中には、これらの処理サービスに関して当社の競争相手となっているものもあります。登録の終了、サービスプロバイダーまたは取引処理業者としての地位の終了、またはカード協会やその他のネットワークの規則や基準の変更(規則や基準の解釈や実施を含む)により、事業コストが増加したり、顧客に取引処理サービスを提供する当社の能力が制限されたりすると、当社の事業、経営成績、および財政状態に重大な悪影響を及ぼす可能性があります。加盟店または当社の再販業者がカード協会やネットワークの該当する要件に従わなかった場合、カード協会またはネットワークから課されるさまざまな罰金や罰則の対象となる可能性があります。該当する販売業者または再販業者からそのような金額を徴収できない場合、そのような罰金や罰金が科せられ、その結果、当社の収益が減少する可能性があります。

複雑で拡大を続ける消費者保護規制に従わなければ、当社の事業に悪影響が及ぶ可能性があります。

連邦消費者金融保護局(CFPB)の設立は、規制監督の強化と、収益と利益に悪影響を及ぼす可能性のあるより負担の大きい規制にさらされる可能性が高くなります。たとえば、2016年10月5日、CFPBは特定のプリペイド口座を規制する最終規則、またはプリペイド口座規則を発表しました。プリペイド口座規則は、とりわけ、購入前および購入後の広範な開示、電子請求明細の拡大、マイナス残高を許可するプリペイド口座の特定の当座貸越規制の遵守、口座契約の公示とCFPBへの提出を義務付けています。CFPBはそれらをウェブサイトに公開します。プリペイドアカウントルールは、特定の例外を除いて2019年4月1日に発効しました。2018年1月25日、CFPBはプリペイド口座規則の一定の変更を発表しました。これには、消費者の身元が確認された後にエラー解決と責任制限保護を将来適用できるようにすることや、デジタルウォレットにリンクされたクレジットカードの柔軟性を高めることが含まれます。2019年2月27日、CFPBは、プリペイド口座発行者が手数料情報を含むプリペイド口座契約をCFPBに提出するための効率的な電子提出システム(Collect)も発表しました。2019年4月1日時点で提供されたすべてのプリペイドアカウント契約は、2019年5月1日までにCollectにアップロードする必要があります。その後、プリペイドアカウントの発行者は、新しい契約が提供されたり、以前に提出された契約が修正されたり、以前に提出された契約が提供されなくなったりしてから30日以内にCFPBに提出する必要があります。消費者保護規制のさらなる拡大による既存および新規の義務の遵守は、当社、発行銀行、および販売業者のコンプライアンスコストの増加につながり、ひいては当社の事業の収益性に悪影響を及ぼす可能性があります。

私たちは広範囲かつ複雑な連邦および州の規制の対象となっており、新しい規制や既存の規制の変更は当社の事業に悪影響を及ぼす可能性があります。

発行銀行の代理人として、また発行銀行の第三者サービスプロバイダーとして、私たちはリサイクル監督局、通貨監督局、通貨監督局、連邦準備制度理事会(FRB)、および連邦預金保険公社による間接的な規制と直接監査と審査の対象となっています。

2010年3月23日、FRBは、2009年のクレジットカードの説明責任、責任、開示に関する法律、またはCARD法のタイトルIVを実施する最終規則を発表しました。この規則は、ギフト券、店舗用ギフトカード、および汎用プリペイドカードに一般的に適用される開示、手数料、有効期限に関する要件を課しています。当社の汎用リロード可能なプリペイドカード、および汎用のリロード可能なカードに請求される維持費は、リロード可能で、ギフトカードやギフト券として販売またはラベル付けされていないカードの明示的な除外に該当するため、この規則の要件から免除されると考えています。ただし、発行者、消費者にカードを販売する小売業者、またはプログラムマネージャーが、たまにでもカードをギフトカードまたはギフト券として使用することを宣伝している場合は、この除外は適用されません。そのため、リロード可能な汎用カードの展示と販売促進に関する具体的な指示とポリシーを小売店に提供しています。ただし、反対の当社の指示や方針にかかわらず、当社の汎用リロード可能なカードを消費者に提供している小売業者が、1枚または複数のカードに対して、類似のカードが販売されているか、ギフトカードとしてラベル付けされていると見なされるような措置を講じる可能性があります。たとえば、ギフトカードの在庫状況が目立つディスプレイに当社の汎用リロード可能なカードを置くなど当社の汎用リロード可能なカードとギフトカードを分けるか、別の方法で区別してください。このような場合、そのような汎用のリロード可能なカードは、CARD法とその要件の除外の対象外となる可能性があり、その結果、CARD法や規則に違反していると見なされ、罰金が科せられたり、汎用リロード可能なカードを提供する当社の能力の停止、民事責任、刑事責任、および発行銀行が申請できなくなる可能性があります当社の汎用リロード可能なカードへの特定の手数料。それぞれが当社に重大な悪影響を及ぼす可能性があります収入。

2014年に、ギフトカードの発行を再開しました。私たちが発行するギフトカードはすべて、カード法やその他のさまざまな規制に準拠します。ギフトカードの発行に違反すると、罰金が科せられたり、ギフトカードの提供が停止されたり、民事責任、刑事責任、および発行銀行がギフトカードに特定の手数料を適用できなくなる可能性があり、それぞれが当社の収益に重大な悪影響を及ぼす可能性があります。

当社の事業に適用される法律、および当社の販売業者や発行銀行の法律は頻繁に変更され、不明確であることが多く、管轄区域によって異なる場合や矛盾する可能性があるため、コンプライアンスの確保はより困難で費用がかかります。当社、発行銀行または販売業者が適用されるすべての法令を遵守しなかった場合、または遵守しなかったと認識した場合、罰金、罰則、規制執行措置、民事責任、刑事責任、および/または事業運営能力の制限が科せられる可能性があり、それぞれが当社の評判を著しく損ない、事業、経営成績、および財政状態に重大な悪影響を及ぼす可能性があります。

州および連邦の議会や規制当局は、金融サービス業界の規制にますます重点を置くようになり、新しい法律を引き続き採用しています。その結果、金融機関(銀行のスポンサーや、当社などの他の金融サービス会社を含む)の規制環境に大きな変化をもたらす可能性があります。

ソフトウェアに障害が発生し、修理や交換が必要になったり、保証請求の対象になったりすると、コストが増える可能性があります。

当社のソフトウェア製品には、サービスのパフォーマンスに悪影響を及ぼしたり、ユーザーのデータを損傷したりする可能性のあるエラーや「バグ」が含まれている可能性があります。私たちは、技術監査と顧客契約の責任制限条項を通じて、保証請求に対する潜在的な責任を制限するよう努めています。ただし、これらの措置は、保証請求の対象となる可能性を制限するのに効果的ではない場合があります。ソフトウェアエラーや保証請求が大幅に増加したことはありません。さまざまなセキュリティ対策が講じられているにもかかわらず、当社のコンピューターインフラストラクチャは、お客様や第三者が当社の処理システムにアクセスすることによって引き起こされるウイルスや同様の破壊的な問題に対しても脆弱である可能性があります。

私たちは、コンピューターネットワークシステム、ソフトウェア、データセンター、電気通信ネットワーク、および第三者のシステムとサービスの効率的で中断のない運用に依存しています。当社のシステムや運営、または第三者プロバイダーのシステムや事業は、火災、自然災害、停電、電気通信障害、テロ行為、戦争、不正侵入、人為的ミス、コンピューターウイルスやその他の欠陥などによる損害や中断にさらされる可能性があります。当社または第三者のシステムの欠陥、支払い取引処理のエラーや遅延、通信障害またはその他の問題により、収益の損失、販売者の損失、加盟店やカード会員のデータの損失、事業や評判への損失、詐欺による損失やその他の負債、悪評被害、追加の運用および開発コスト、技術リソースやその他のリソースの流用が発生する可能性があります。私たちは災害復旧業務の大部分を自社で行っていますが、復旧のいくつかの側面では特定のサードパーティを利用しています。私たちが災害復旧を外部委託している限り、システムに障害が発生した場合にベンダーが応答しないリスクがあります。

当社のカードプログラムは、マネーロンダリング防止とテロ資金供与防止に関する連邦法に基づく厳しい規制の対象となっています。そのような法律に従わなかったり、マネーロンダリングやテロ資金供与を目的としたカードプログラムの悪用は、当社の事業に重大な悪影響を及ぼす可能性があります。

米国愛国者法、銀行秘密法、その他の連邦法の規定は、マネーロンダリングやテロ資金供与を目的とした金融サービスの利用を防止するために、金融機関に実質的な規制を課しています。マネーロンダリングやテロ資金供与問題に関する業界の規制当局による監視を強化すると、そのような法律がより積極的に施行されたり、規制がより厳しくなったりして、当社の事業に重大な悪影響を及ぼす可能性があります。さらに、マネーロンダリングやテロ資金供与を目的としたプリペイドカードプログラムの悪用は、規制遵守およびリスク管理プログラムを通じてそのような悪用を防ぐ努力をしているにもかかわらず、評判上のリスクやその他の損害を引き起こし、当社の事業に重大な悪影響を及ぼす可能性があります。

2011年9月27日より、米国財務省の金融犯罪取締ネットワーク(FinCEN)は、銀行秘密法のマネーロンダリング防止条項をプリペイド商品やマネーサービス事業の規制に関連するその他の事項に適用することに関する最終規則を発表しました。この規則は、プリペイドデビットカードを含む特定のプリペイド製品の提供と販売に従事するディストリビューターを含む事業体に追加の義務を課しました。たとえば、プリペイドデビットカードの販売者が店頭で購入者から識別情報を取得する義務などです。これらの義務を遵守すると、当社、発行銀行、販売業者のコンプライアンスコストが増加し、事業の収益性に悪影響を及ぼす可能性があります。

支配権の変更、理由のない解約、契約の不更新、会長、社長、最高経営責任者、最高執行責任者のホック氏との雇用契約に基づく死亡または障害が発生し、キャッシュポジションや財務結果に悪影響を及ぼす可能性がある場合は、当社は離職手当を支払う責任を負います。

会長、社長、最高経営責任者、最高執行責任者のルイス・ホックと交わした雇用契約に基づき、支配権の変更、理由のない解雇、従業員による解雇、または雇用契約の未更新が発生した場合、当社は、(a) それぞれの基本給と賞与の支払いの2.95倍に、(b) それぞれの年度の比例配分を加えた金額の離職手当を支払う責任を負います。ボーナスは、前年の経過日数に、(c) 以外の場合のそれぞれの基本給の2.0倍を加えたものです競争、および (d) その他の継続的なメリット。ホック氏との契約により、長期にわたる現金支出は400万ドルと見積もっています。

役員の死亡により契約が終了した場合、当社はそれぞれの基本給の2.95倍に相当する離職手当を支払う責任を負います。繰延報酬には、賞与または賞与報酬、福利厚生、または株式報奨のために役員に支払われた、または発生した金額は含まれません。未払いおよび未払いのボーナス報酬またはボーナス繰延報酬は没収されます。当社および/または保険会社が、役員の基本給から、役員の障害により死亡する前に既に支払われた毎月の基本給を差し引いて、最長36か月間、役員の財産に支払い続ける限り、繰延報酬は支払われません。これらの継続的な支払いが36か月前に終了した場合、停止後30日以内に、繰延報酬から基本給の支払いを差し引いた金額を役員の財産に支払う必要があります。ホック氏との契約により、長期にわたる現金支出は約240万ドルと見積もっています。さらに、役員に発行されるすべてのストックオプションおよび経営幹部に付与されるすべての制限付株式は、定められた権利確定スケジュールに従って継続されるものとします。

死亡せずに障害により契約が終了した場合、3年間の基本給を構成する障害手当と同額の、離職費を支払う義務があります。Hoch氏との契約により、長期にわたる現金支出額は240万ドルと見積もっています。未払いおよび未払いのボーナス報酬またはボーナス繰延報酬は没収されます。さらに、役員に発行されるすべてのストックオプションおよび経営幹部に付与されるすべての制限付株式は、定められた権利確定スケジュールに従って継続されるものとします。契約の競業避止、勧誘禁止、中傷に関する条項を遵守しても、それ以上の報酬は支払われません。

このような事態がいつ起こるかにもよりますが、当社の営業資本と手持ち資金に重大な悪影響を及ぼす可能性があります。キャッシュポジションが十分でない場合は、株主の希薄化につながる株式の売却など、追加の現金を調達する必要があるかもしれません。さらに、会長または最高経営責任者を失うと、当社の事業と経営成績に悪影響を及ぼす可能性があります。

私たちは、カリフォルニア州消費者プライバシー法のプライバシー要件の対象となります。

2018年のカリフォルニア州消費者プライバシー法(CCPA)は、2020年1月1日に施行されました。CCPAは、カリフォルニア州の居住者のデータに広範なデータプライバシーとデータ保護の要件を課し、違反した場合は多額の罰則を科します。CCPAは発効前に複数の修正を受けており、カリフォルニア州司法長官は2020年7月1日まで執行措置を取らない可能性がありますが、CCPAのさまざまな規定がどのように解釈され、施行されるのかは不明です。さらに、2020年11月3日、カリフォルニア州の有権者は、2023年1月1日に発効したCCPAに代わるカリフォルニア州プライバシー権利執行法(CPRA)を可決しました。CPRAは対象事業の範囲を変更し、機密性の高い個人情報の新しいカテゴリを追加し、オプトアウト権や削除権などの特定の消費者の権利を付与します。ただし、この法律の影響は広範囲に及ぶ可能性があり、コンプライアンスを達成するためにデータ処理の慣行とポリシーを変更し、多額の費用と費用を負担しなければならない場合があります。CCPAとCPRAは、新しくて負担の大きい義務を課しています。その要件への対応や、ポリシーや慣行に必要な変更を加える際に課題に直面する可能性があり、そのために多額の費用が発生する可能性があります。変化し続ける規制要件、解釈、命令、その他の地方、州、連邦、または国際的なプライバシー、データ保護、情報セキュリティ、または消費者保護関連の法律や規制に従わなかった場合、お客様が不安になり、当社の事業に重大な悪影響を及ぼす可能性があります。

私たちは、会長、社長、最高経営責任者、最高執行責任者のルイス・A・ホックに頼っています。もし彼が私たちの経営で活躍しなくなれば、私たちの事業は成功しないかもしれません。

私たちの成功は、社長、最高経営責任者兼最高執行責任者のルイ・A・ホックを含む、主要な経営陣、マーケティング、サービス、関連製品開発、および運用担当者の継続的な貢献に大きく依存しています。2007年2月にホック氏と雇用契約を締結し、変更が必要になったら契約を更新しました。契約条件により、役員の解任日から2年間、経営幹部が当社と競争することを禁じています。何らかの理由で、ホック氏が私たちの経営で活躍しなくなった場合、私たちの事業は成功しない可能性があります。

消費者支出水準の低下に関連するリスクは、当社の収益と収益に悪影響を及ぼす可能性があります。

当社の収益と収益の大部分は、消費者のACH、プリペイド、クレジットカード、およびデビットカード取引の処理による手数料から得られます。私たちは、消費者信頼、消費者支出、消費者の裁量所得、または消費者の購買習慣の変化に影響する一般的な経済状況にさらされています。米国または当社が事業を行っているその他の国での消費者支出の全般的な削減は、当社の収益と収益に悪影響を及ぼす可能性があります。Form 10-Kのこの年次報告書の項目1Aの「一般的なリスク要因」も参照してください

私たちは、不正行為や当座貸越による損失に起因するリスクや償却の対象となっており、当社の財務実績や経営成績に悪影響を及ぼす可能性があります。

私たちのプリペイドカードは、そのようなカードの悪用、共謀、詐欺、個人情報の盗難、システムへのシステム攻撃などの脅威にさらされます。不正行為の大部分は、カード協会ネットワークが管理するチャージバックシステムと手続きによって対処されますが、加盟店やカード所有者の詐欺によるその他の損失については、多くの場合、当社が責任を負います。詐欺の影響を検出して軽減するために確立されたシステムや手順は、まったく効果的ではありません。2023年と2022年には、それぞれ573,281ドルと299,162ドルの詐欺による損失を記録しました。プリペイドカード事業が 105% 成長した結果、2023年には不正口座が増加しました。私たちはリスクを効果的に管理し、詐欺を防止するために積極的に努力していますが、これまでの経験からすると、将来的に詐欺による損失が増える可能性があります。

当社のプリペイドカード所有者は、状況によっては、アカウントで利用可能な資金を超える請求が発生する可能性があり、その結果生じるアカウント残高の超過分を負担することになります。通常、プリペイドカード会員アカウントの利用可能残高を超える金額の承認は拒否しますが、カード協会ネットワークの規則や規制の適用、取引の決済のタイミング、サブスクリプション、メンテナンス、その他の手数料の査定などにより、カード口座が引き落とされることがあります。

詐欺やその他の損失に備えて準備金を維持していますが、実際の回収率を予測できなかったり、リスクを効果的に管理できなかったり、詐欺を防止できなかったりするなど、さまざまな理由で、これらの種類のリスクにさらされる可能性が準備金レベルを超える可能性があります。したがって、当社の事業、経営成績、および財政状態は、カード会員口座の引き落としや指定準備金を上回る不正行為により損失を被った場合や、増大する回復リスクに対処するために準備金を大幅に増やす必要があると判断した場合に、重大かつ悪影響を受ける可能性があります。

私たちのビジネス戦略には、買収する事業と資産の特定が含まれます。買収を会社にうまく統合できなければ、成長が制限される可能性があります。

私たちの成功は、業界内の過小評価されている企業やマーチャントポートフォリオを特定して買収する能力に一部依存しています。魅力的なビジネスチャンスを提供する可能性のある、買収の可能性がある企業やポートフォリオがあると考えていますが、買収ができないかもしれませんし、買収を行ったとしても、それらは利益を上げない可能性があります。その結果、私たちのビジネスは成長せず、収益性を取り戻すことができなくなる可能性があります。

買収には、多額の現金支出、債務発行、株式発行、営業損失および費用が含まれる場合があります。買収には、他にも次のような多くのリスクが伴います。

| • | 管理時間と注意を日常業務から転用する。 |

| • | 買収した事業、技術、人材を当社の事業に統合するのが難しい。 |

| • | 買収した企業の財務諸表やその他の事業情報の入手と検証が難しい。 |

| • | 必要な規制当局の承認を得ることができない。 |

| • | 買収した企業や当社の主要な従業員、主要な契約関係、または主要な顧客を失う可能性。 |

| • | 買収した企業の負債の引き受けと予期せぬ負債への暴露。そして |

| • | 株式証券または株式連動証券の発行による当社の普通株式保有者の利益の希薄化。 |

マーチャントアカウントに関連する信用リスクを管理しないと、重大な損失を被る可能性があります。

私たちは、電子送金には連邦準備制度の自動決済システムを、加盟店のお客様に代わってクレジットカードまたはデビットカードによる支払いの決済にはVisa、Mastercard、Discover協会に頼っています。これらの確立された決済システムを使用する場合、私たちは通常、資金不足、支払い注文の停止、口座の閉鎖、口座の凍結、不正使用、紛争、顧客からのチャージバック、盗難、詐欺などによる返品取引から生じる信用リスクを負います。したがって、そのような取引に関連する資金を顧客から回収しようとする場合、マーチャント紛争、詐欺、破産などの信用リスクを引き受けます。そのような取引に関連して、返品率が大幅に増加したり、損失を被ったりしたことはありません。私たちは信用リスクを管理し制限するために多くのシステムや手続きを利用していますが、これらの措置がそのようなリスクの管理に成功しなければ、多額の損失を被る可能性があります。

私たちは、第三者が当社の支配権を取得することをより困難にする可能性のある特定の措置を講じています。

私たちの取締役会のメンバーは、3年間の時差をつけて任期を務める3つのクラスの取締役に分類されます。このような取締役会の分類は、過半数の取締役の構成を変更するのに必要な時間を増やし、代理コンテストやその他の当社への買収提案を思いとどまらせる可能性があります。

私たちの業界に関連するリスク

電子商取引市場は進化しており、成長しなければ、事業を存続させるのに十分なサービスを販売できない可能性があります。

電子商取引市場は、大幅に成長し続けているサービス産業です。電子商取引市場が成長しなかったり、予想よりも成長が遅かったり、多額のリソースを投資したにもかかわらず、この新興市場における顧客要件の変化や技術の変化に対応できない場合、または当社のサービスおよび関連製品がこの成長市場で相応の受け入れ度を維持できない場合、当社のビジネスは成長せず、失敗する可能性もあります。さらに、既存および潜在的な顧客のセキュリティとプライバシーへの懸念が、電子商取引市場全般、特に当社の顧客基盤と収益の成長を阻害する可能性があります。クレジットカードや現金自動預け払い機業界の出現と同様に、私たちや電子商取引市場にサービスを提供する他の組織は、電子取引が紙ベースの取引よりも電子取引をより安全にする暗号化技術やその他の電子セキュリティ対策を使用していることをユーザーに教育する必要があります。

電子商取引および関連する金融サービス業界の規制の変化により、コストが増加し、ビジネスチャンスが制限される可能性があります。

私たちは、通貨監督局、連邦準備制度理事会、または銀行やその他の種類の電子商取引サービスのプロバイダーを規制または監視するその他の連邦または州の機関から認可を受ける必要はないと考えています。連邦または州の機関が電子商取引サービスのプロバイダーを規制しようとする可能性があり、それが規制当局の管轄区域での事業遂行を妨げる可能性があります。私たちの事業は、米国愛国者法などのテロ対策法の影響も受けています。金融商品の販売記録保持要件と現金移動の追跡に関する銀行規則に加えて、米国愛国者法の銀行関連規定が施行されました。プリペイドカードプログラムの発行銀行であるSunrise Banks、N.A. の代理人として、またACHサービスのスポンサー銀行であるメトロポリタン・コマーシャル・バンク、NABC、TransPecos Bankの代理人として、これらの規則を遵守する必要があります。また、顧客識別プログラムを実施し、マネーロンダリング防止プログラムを確立し、マネーロンダリングの疑いがある場合は適切な機関に報告する必要があります。このような規制を遵守すると、デビットカードプログラムの管理に関連する責任と費用が増加します。また、統一商法などの商取引に関連するさまざまな法律や規制の対象となり、連邦準備制度理事会が公布した規則Eに盛り込まれた電子送金規則の対象となる場合があります。電子商取引市場の拡大を考えると、連邦準備制度理事会は、消費者以外のユーザーに影響を及ぼす電子送金に関する規則Eを改正するか、電子送金に関する新しい規則を採用する可能性があります。電子商取引市場の成長により、議会は電子商取引市場におけるサービスや取引の提供者を規制するかどうかについて公聴会を開きました。議会や個々の州が電子商取引市場を規制する法律を制定する可能性があります。制定された場合、そのような法律、規則、規制が私たちのビジネスや業界に課せられ、コストが増加したり、ビジネスチャンスが制限されたりする可能性があります。

業界でうまく競争できなければ、市場シェアを失い、コストが増える可能性があります。

電子商取引市場の一部はますます競争が激化しています。電子決済処理市場のあらゆる分野で競争が激化すると予想しています。新しい会社が出現し、あらゆる規模の商人をめぐって競争する可能性があります。既存企業と新興企業の両方からの競争が激化し、このような競争の激化により、市場シェアが低下し、コストが増加する可能性があると予想しています。さらに、現在および潜在的な競合企業は、その多くが私たちよりも財務、技術、マーケティング、その他のリソースが豊富ですが、新しいテクノロジーや新しいテクノロジーに私たちよりも迅速に対応したり、ターゲット市場の一部またはすべてで私たちと直接競争するように拡大したりする可能性があります。したがって、現在または潜在的な競合他社が急速に市場シェアを獲得する可能性があります。現在または将来の競合他社とうまく競争できない可能性があります。さらに、競争圧力によりコストが上昇し、収益が減少する可能性があります(もしあれば)。

当社の普通株式に関連するリスク

私たちの株価は変動しやすいので、支払った金額よりも高い価格で株を売ることができない場合があります。

私たちの普通株式市場は非常に変動が激しいです。2023年、当社の株価は1.45ドルから2.36ドルの間で変動しました。当社の普通株式の取引価格は、四半期ごとの営業および財務結果の変動、競合他社または当社による技術革新または新製品の発表、当社の製品およびサービスまたは競合他社の製品とサービスの価格の変化、製品構成の変化、または当社の収益および収益成長率の変化などに応じて、大きく変動する可能性があります。

証券アナリストや業界アナリストが、投資コミュニティによって否定的に解釈されるレポートを公開したり、当社の事業について否定的な調査レポートを発表したり、当社の報道をやめたり、定期的にレポートを公開しなかったりすると、当社の株価は下落する可能性があります。

当社の普通株式の取引は、証券アナリストまたは業界アナリストが当社、当社の事業、市場、および競合他社について公開する調査およびレポートにある程度依存します。これらのアナリストやレポートに含まれる情報を管理することはできません。1人または複数のアナリストが、投資コミュニティによって否定的に解釈されたり、当社の事業、財務、経営実績、業界について否定的な見方をするレポートを公開したりした場合、当社の株価は下落する可能性があります。さらに、アナリストの過半数が当社の取材をやめたり、定期的に当社に関するレポートを公開しなかったりすると、金融市場での可視性が失われ、株価が下落する可能性があります。

追加の株式発行は、当社の株主の大幅な希薄化を招く可能性があります。

資金調達、買収、またはその他のさまざまな目的のために、追加の株式を発行する場合があります。このような株式発行は、当社の株式の既存の保有者の希薄化につながります。私たちは、従業員の採用と維持における重要なツールとして、株式ベースの報酬に頼っています。当社の従業員に将来発行される株式ベースの報酬やその他の追加発行による希薄化額は大幅に減少する可能性があります。

2015年の株式インセンティブ制度(「2015年計画」)に従い、当社の経営陣は従業員、取締役、コンサルタントにストックオプションを付与する権限を与えられています。2015年プランでは、5,000,000株の普通株式が発行用に留保されています。さらに、2015年プランに基づいて発行のために留保されている当社の普通株式の数は、2022年1月1日から2031年1月1日まで、毎年1月1日に自動的に増加し、前暦年の12月31日に発行された資本金の総数(議決権のない普通株式への転換に関する制限に関係なく、議決権のある普通株式に転換された時点で決定))、または当社の取締役会で決定されたより少ない数の株式。2023年12月31日現在、当社は2015年プランに基づいて7,889,455株の普通株式に対して報奨を付与しており、5,510,845株がまだ留保されています。

さらに、2023年の従業員株式購入計画(「ESPP」)に従い、2,500,000株の普通株式を予約しました。発行予定の普通株式数は、2024年1月1日から2033年12月31日までの各暦年の1月1日に、(i) 自動増額日の前の会計年度の最終日に発行された当社の普通株式の総数(議決権付き普通株式に転換された時点で決定)の1%と、(ii)当該株式数のいずれか少ない方で自動的に増加します。普通株式:その時点でESPPの下で発行のために留保されている普通株式の総数が以下にならないようにする2,500,000株。2023年12月31日現在、ESPPに従って当社の普通株式は購入されていません。

当社の取締役会が、2015年計画とESPPに従って将来の付与可能な株式数を毎年増やさないことを選択しない限り、株主はさらなる希薄化を経験する可能性があり、それによって当社の株価が下落する可能性があります。

当社は、当社の普通株式の市場価格に悪影響を及ぼす可能性のある追加の株式を発行したり、簿価を希薄化させたり、普通株式の優先度に影響を与えたりする可能性のあるその他の取引を行うことがあります。

当社の定款により、取締役会は最大2億株の普通株式を発行することができます。当社の取締役会は、普通株式やその他の株式を発行して追加の資本を調達する必要があると判断する場合があります。この年次報告書に別段の記載がある場合を除き、当社は、当社の普通株式に転換可能または交換可能な証券、または当社の普通株式を受け取る権利を表す証券を含む、追加の証券の発行を制限されません。将来の募集で証券を発行するかどうかの当社の決定は、市場の状況や当社の制御が及ばないその他の要因によって決まるため、将来の募集の金額、時期、性質、またはそのような募集が影響を受ける可能性のある価格を予測または見積もることはできません。追加の株式公開により、既存の株主の持ち株が希薄化したり、普通株式の市場価格が下がったり、あるいはその両方になる可能性があります。当社の普通株式の保有者には、先制権やその他の希薄化に対する保護を受ける権利はありません。新規投資家は、当時の当社の普通株式保有者よりも優れた、またはそれに悪影響を及ぼす権利、優先権、特権を持っている可能性もあります。さらに、当社が負債または優先株式の募集を行って追加の資本を調達する場合、清算時に、当社の債務証券および優先株式の保有者、およびその他の借入に関する貸し手は、当社の普通株式の保有者より先に当社の利用可能な資産の分配を受け取る場合があります。

私たちは、普通株式よりも大きな権利を持つ優先株を発行することがあります。

ナスダック株式市場の規則に従い、当社の定款は、当社の普通株式保有者からのさらなる承認を求めることなく、1つ以上のシリーズの優先株を発行し、優先株式の条件を設定することを取締役会に許可しています。発行される優先株はすべて、配当、優先権、清算プレミアムの点で当社の普通株式よりも上位にランクされ、当社の普通株式よりも議決権が大きい場合があります。

私たちは過去に現金配当を支払っておらず、将来現金配当を発行する予定もありません。そのため、当社の普通株式は、現金配当を支払う同様の会社の普通株式よりも価値が低くなる可能性があります。

これまでのところ、普通株式に現金配当を支払っておらず、近い将来、普通株式の保有者に現金配当が支払われる予定もありません。将来の配当金の支払いに関する決定は、取締役会の裁量に委ねられます。

当社の配当方針は業績と事業の資本ニーズに基づいていますが、収益はすべて将来の事業拡大の資金として留保されると予想されます。将来、現金配当を発行する予定はないため、当社の普通株式は他の投資家にとってあまり望ましくなく、その結果、当社の普通株式の価値が下落したり、現金配当を支払う同様の状況にある他の企業の評価額に達しなくなる可能性があります。

将来の売却の対象となる株式は、当社の株価を押し下げる可能性があります。

2024年3月22日現在、発行済みの普通株式は26,342,459株で、そのうち4,992,659株は関連会社が保有しています。関連会社が保有する普通株式はすべて、改正された1933年の証券法(「証券法」)に基づいて公布された規則144に基づく制限付証券または管理証券です。規則144に基づく普通株式の売却、または証券法に基づくその他の免除、または登録届出書に基づく普通株式の売却は、当社の普通株式の価格に重大な悪影響を及ぼし、株式の売却を通じて追加資本を調達する当社の能力を損なう可能性があります。さらに、当社の関連会社ではない人が受益的に所有し、少なくとも1年間当該株式を受益的に所有しているすべての普通株式は、証券法の規則144に従って、これらの既存の株主によっていつでも売却することができます。ただし、これらの既存の株主のいずれかが普通株式の一部または全部を売却するという保証はなく、ナスダック株式市場では当社の普通株式の供給または需要が不足している可能性があります。市場で提供されている当社の普通株式の供給が不足している場合、当社の普通株式の取引価格が持続不可能なレベルまで上昇する可能性があります。特に、既存の株主がそのような投資家やそれ以上の価格で提供される価格で普通株式を売却することを望まない可能性があるため、機関投資家が公開市場で当社の普通株式の一部を購入できないため、機関投資家が当社の普通株式の購入を思いとどまらせる可能性がある場合です取引価格の設定において個人投資家が与える影響力。当社の普通株式に対する市場の需要が不足している場合、当社の普通株式の取引価格は上場後に大幅かつ急速に下落する可能性があります。

私たちの取締役と役員は私たちを実質的に管理しています。

2024年3月22日現在、当社の取締役および執行役員は、その関連会社および関係者とともに、合計で当社の発行済み普通株式の約19%を受益的に所有しています。これらの株主は、当社の事業を実質的に管理し、取締役の選出、当社の資産の全部または実質的にすべての買収、合併、統合、売却など、承認を得るために株主に提出された事項の結果を含む当社の方針を指示することができます。

一般的なリスク要因

市況は、当社の事業、経営成績、キャッシュフロー、財務状況に悪影響を及ぼす可能性があります。

私たちが事業を展開する市場は、主に私たちの制御が及ばない多くの要因の影響を受けますが、それでも私たちに重大な悪影響を及ぼす可能性があります。これらの要因には、とりわけ次のものが含まれます。

| • | 金利とクレジットスプレッドの変化。 |

| • | クレジットの利用可能性(価格、利用規約、条件など) |

| • | 成長の鈍化、不況、または消費者支出の減少 |

| • | インフレーション; |

| • | 競争; |

| • | 経済と公共資本市場全般の実際と認識されている状態。 |

| • | 法律の改正または廃止、規制またはその規制解釈の変更、および政府の移行(前述のいずれかに関する不確実性を含む)。そして |

| • | 国際紛争の台頭。 |

これらの要因の変化は予測が難しく、ある要因の変化が他の要因に影響を及ぼし、当社の事業、経営成績、財政状態、およびキャッシュフローに悪影響を及ぼす可能性があります。

ロシアとウクライナの紛争を含む最近の国際紛争に関する不確実性、サプライチェーンの不足、世界的または当社が事業を展開する市場における景気後退、インフレ率の上昇、金利の上昇、その他の関連する世界経済状況など、マクロ経済環境のより広範な影響は不明です。マクロ経済状況の悪化は、消費者支出の減少、商人と消費者の破産、破産、事業失敗、信用損失の増加、またはその他の事業中断のリスクを引き続き高め、当社の事業に悪影響を及ぼす可能性があります。これらの状況が続いたり悪化したりすると、将来の財務および経営成績に悪影響を及ぼす可能性があります。

アイテム1B。未解決のスタッフのコメント。

該当なし。

アイテム1C。サイバーセキュリティー。

サイバーセキュリティの脅威に関連する重大なリスクを評価、特定、管理することの重要性を認識しています。このような用語は、規則S-Kの項目106(a)で定義されています。これらのリスクには、とりわけ、業務上のリスク、知的財産の盗難、詐欺、強要、従業員や顧客への危害、データプライバシーまたはセキュリティ法の違反が含まれます。

サイバーセキュリティリスクの特定と評価は、当社全体のリスク管理システムとプロセスに統合されています。当社の事業、技術運用、プライバシー、コンプライアンスの問題に関連するサイバーセキュリティリスクは、第三者評価、内部IT監査、ITセキュリティ、ガバナンス、リスク、コンプライアンスレビューを含む多面的なアプローチを通じて特定され、対処されます。サイバーセキュリティインシデントを防御、検出、対応するために、私たちはとりわけ、システムやアプリケーションのプライバシーとサイバーセキュリティを積極的にレビューし、該当するデータポリシーを監査し、外部のサードパーティのツールや手法を使用してセキュリティコントロールをテストするペネトレーションテストを実施し、従業員トレーニングを実施し、データ保護と情報セキュリティに関連する新しい法律や規制(当社の消費者向け製品を含む)を監視し、適切な変更を実施しています。

私たちは、1)サイバーセキュリティインシデントの準備、2)セキュリティインシデントの検出と分析、3)封じ込め、根絶と回復、4)インシデント後の分析という4つの包括的で相互に関連した段階から成るインシデント対応と侵害管理プロセスを導入しました。このようなインシデント対応は、サイバーセキュリティの問題に関して、情報セキュリティ、ネットワーク管理、コンプライアンス、法務チームのリーダーによって監督されています。

セキュリティイベントとデータインシデントは評価され、重大度でランク付けされ、対応と修復の優先順位が付けられます。インシデントは、業務上およびビジネス上の影響だけでなく重要性を判断するために評価され、プライバシーへの影響についても審査されます。

また、サイバーセキュリティインシデントへの対応をシミュレートする卓上演習も行っています。その後、サイバーセキュリティの専門家チームは、事業部門全体の技術的およびビジネス上の利害関係者と協力して、会社へのリスクをさらに分析し、検出、緩和、修復の戦略を策定します。

上記のプロセスの一環として、社内のサイバーセキュリティプログラムと適用される慣行や基準の遵守状況を定期的に評価するために、外部の監査人とコンサルタントを雇っています。2023年現在、当社の情報セキュリティマネジメントシステムは、SOC 2 Type 2およびPCIへの適合が認定されており、ISO 27001への準拠に向けて取り組んでいます。

当社のリスク管理プログラムは第三者のリスクも評価し、第三者リスク管理を実施して、第三者サービスプロバイダーの利用に関連するベンダー、サプライヤー、その他のビジネスパートナーなどの第三者からのリスクを特定して軽減します。サイバーセキュリティリスクは、該当する第三者サービスプロバイダーの選定と監督を決定する際に評価されます。また、従業員、ビジネス、または顧客データを処理する際の潜在的な第三者リスクも評価されます。新規ベンダーのオンボーディングに加えて、第三者のサイバーセキュリティ侵害事件発生時にリスク管理を行い、第三者インシデントによるリスクを特定して軽減します。

過去のサイバーセキュリティインシデントの結果を含め、特定されたサイバーセキュリティの脅威によるリスクが、当社の事業戦略、経営成績、財務状況を含め、当社に重大な影響を及ぼしたかどうか、または重大な影響を与える可能性が合理的に高いかどうか、またどのように影響するかを見出しの下に説明しています。」当社のセキュリティアプリケーションがサイバー攻撃によって侵害されたり、変化する市況や顧客の懸念に対処するには不十分だったりすると、多額の損失を被り、サービスを販売できなくなる可能性があります」フォーム10-Kのこの年次報告書の項目1Aのリスク要因開示の一部として含まれています。

取締役会は会社の企業リスクを監督する責任があり、とりわけサイバーセキュリティの脅威を監督する特定の責任を負うリスク・サイバーセキュリティ委員会を設立しました。会社のサイバーセキュリティ組織はCTOが率いています。CTOはサイバーセキュリティの脅威による重大なリスクの評価と管理を担当し、UsioのCEO、CAO、法務チーム、リスク・サイバーセキュリティ委員会に報告します。CTOはこの役職を16年間務め、20年以上にわたって当社で企業ネットワークと情報技術システムの開発、維持、保護を行ってきました。CTOは、テキサス大学サンアントニオ校で情報技術の学士号を取得しており、11年以上のソフトウェアおよびハードウェアシステムエンジニアリングの経験があります。

CTOとサイバーセキュリティ管理委員会は、上記のサイバーセキュリティリスク管理と戦略プロセスの管理と参加を通じて、サイバーセキュリティインシデントの防止、軽減、検出、修復を監視します。これには、必要に応じてCTOとサイバーセキュリティ管理委員会へのエスカレーションを含む会社のインシデント対応計画の運用も含まれます。上で説明したように、CTOは、少なくとも四半期に1回、サイバーセキュリティの脅威リスクやその他のサイバーセキュリティ関連事項について、リスク・サイバーセキュリティ委員会に報告します。

アイテム 2.プロパティ。

2018年5月1日より、テキサス州サンアントニオで本社と事業所のリースを締結しました。リースの期間は75か月で、2024年7月31日に期限が切れます。リーススペースは6,000平方フィートから10,535平方フィートの範囲です。リース期間中の年間家賃は、117,000ドルから232,000ドルの範囲です。2023年12月31日および2022年に終了した年度のリースに基づく賃貸費用は、それぞれ157,682ドルと150,129ドルでした。

また、2018年3月1日から、テネシー州ナッシュビルに拠点を置く営業組織のリースを締結しました。リースの期間は62か月で、2023年4月30日に期限が切れます。リーススペースは3,794平方フィートです。リース期間中の年間家賃は117,000ドルから122,000ドルの範囲です。2023年12月31日および2022年に終了した年度の賃貸費用は、それぞれ36,995ドルと102,976ドルでした。現在のリース契約の満了時に、テネシー州ナッシュビルでリース延長または新規リース契約を締結しませんでした。

2020年12月15日、インフォメーション・マネジメント・ソリューションズ合同会社の従業員と倉庫業務の買収の一環として、テキサス州サンアントニオでリースを引き受けました。リースの残存期間は45か月で、2024年9月30日に期限が切れます。リーススペースは22,400平方フィートです。リース期間中の年間家賃は123,554ドルから133,703ドルの範囲です。2023年12月31日および2022年に終了した年度の賃貸費用は、それぞれ117,836ドルと112,504ドルでした。

2021年1月1日、テキサス州オースティンで、2021年1月1日からオースティンのテクノロジー組織のリースを締結しました。2023年1月26日、当社は2023年2月1日からリース修正を締結しました。これにより、既存のリースの期間が23か月延長され、2025年1月31日に期限が切れます。リーススペースは1,890平方フィートです。2023年12月31日と2022年に終了した年度の賃貸費用は、それぞれ79,467ドルと83,610ドルでした。

2021年3月15日、テキサス州サンアントニオにある既存のリースについて、2021年4月1日から2024年9月30日に期限が切れる既存のリースについて、既存のリースと同時に行われるリース修正を開始しました。リースの増分スペースは2,734平方フィートです。リース期間中の年額家賃の増額は、56,047ドルから60,148ドルの範囲です。2023年12月31日と2022年に終了した年度の賃貸費用は、それぞれ48,113ドルと46,658ドルでした。

2021年10月19日、当社はテキサス州サンアントニオの既存のリースについて、2022年4月1日に開始され、2024年9月24日に失効し、既存のリースと同時に実施されるリース修正を締結しました。増分スペースリースは6,628平方フィートです。リース期間中の年額家賃の増額は、135,874ドルから145,816ドルの範囲です。2023年12月31日と2022年に終了した年度の賃貸費用は、それぞれ104,375ドルと75,269ドルでした。

既存の物件と新しい物件は、2024年12月31日まで私たちのニーズを満たすのに十分だと考えています。

アイテム 3.法的手続き。

ベン・カウダー、ニーナ・ピオレッティ、トリプル・ペイ・プレイ株式会社

2017年、USIOはテネシー州ナッシュビルとフロリダ州セントオーガスティンにオフィスを構える別の支払い処理会社であるSingular Payments, Inc.(「Singular」)を買収しました。

ベン・カウダーとニーナ・ピオレッティはシンギュラーの幹部でした。買収後、USIOは彼らを幹部レベルの従業員として採用しました。USIOはKauderを統合決済担当の上級副社長に、Piolettiは営業部長として採用しました。雇用条件として、カウダーとピオレッティは、USIOの専有情報の機密保持に関するものを含め、特定のUSIOポリシーに拘束されることに同意しました。USIOの幹部として、KauderとPiolettiは、USIOの企業秘密や、一般に知られていないその他の専有情報(財務情報、マーケティング計画、コスト、運用/戦略計画、販売プレゼンテーションなどを含みますが、これらに限定されません)にアクセスでき、その開発に貢献しました。

2021年5月、カウダーはUSIOを辞任し、続いてピオレッティは2022年7月に辞任しました。その後、カウダーとピオレッティは、USIOと同じサービスを競合する別の支払い処理会社であるTriple Pay Playを設立しました。情報と信念に基づいて、カウダーとピオレッティは、USIOに雇用されている間、USIOの営業時間中、USIOのリソースとUSIOの資産を使用しながら、トリプル・ペイ・プレイの設立に取り組んでいました。

2023年6月21日頃、USIOはベン・カウダー、ニーナ・ピオレッティ、トリプル・ペイ・プレイに対して、契約違反、企業秘密の不正流用、不正な事業競争を理由に訴訟を起こしました。

2023年7月6日、ベン・カウダー、ニーナ・ピオレッティ、トリプル・ペイ・プレイは、管轄権がないことを理由に却下の申立てを提出しました。動議は承認されました。その後、2024年2月、USIOはカウダー、ニーナ、トリプル・ペイ・プレイが居住するテネシー州で訴訟を再提起しました。

現在、この事件は発見の初期段階にあります。

グリニッジ・ビジネス・キャピタル合同会社

2019年9月25日頃、Usio株式会社(USIO)とグリニッジ・ビジネス・キャピタル合同会社(「GBC」)は、支払い処理サービスに関する契約(以下「契約」)を締結しました。本契約の条件に従い、USIOは、契約の要求に応じて30日間の書面による通知をグリニッジに提供することにより、2023年10月31日にGBCとの契約を実質的に終了しました。

2023年11月13日、GBCはUSIOに対してNACHA規則違反を理由に訴訟を起こしました。2024年3月初旬、USIOは、裁判地が不適切で、請求を述べなかったことを理由に、却下の申立てを提出しました。動議は2024年5月に審理される予定です。

KDHM、合同会社

2021年9月1日、IMSの元所有者が所有していた事業体であるKDHM、LLCは、2020年12月14日に両当事者が締結した資産購入契約に違反したとして、テキサス州ベクサー郡第73地方裁判所でPDSアクイジション社(現在はウシオアウトプットソリューションズ社として知られています)を訴えました。この訴訟では、間違い、事故、または不注意により、317,000ドルの特定の顧客預金が不適切に当社に送金されたと主張しています。

私たちは、訴訟における原告の主張には何のメリットもなく、資産購入契約の明示的な条件と矛盾すると考えています。この売却後の論争の結果、KDHM、LLCとそのプリンシパルが特定の不実表示を行い、資産購入契約の条件に違反していることが判明しました。

2021年9月28日、私たちは原告の主張を概ね否定する回答を提出しました。2021年10月5日、反訴と第三者への請願を行いました。その中で、KDHMもそのプリンシパルも、KDHMがGAAPに従って顧客預金を会計処理していないことを明らかにしていないと主張しています。KDHMと第三者の被告、そのプリンシパルであるヘンリー・ミンテンとトーマス・ダウは、資産購入契約のセクション3.1(e)で、「年次財務諸表と中間財務諸表は、一貫して適用されるGAAPに従って売主の帳簿と記録から作成されている」と肯定的に表明し、保証しました。

また、KDHMはそのプリンシパルを通じて、305,000ドルの追加顧客預金が存在することと、これらの預金が資産購入契約の要求どおりに当社に送金されていないことを明らかにしていないこともわかりました。KDHM、Minten、Doweは、これらの追加の顧客預金を開示していない、詐欺的で誤解を招くような損益計算書を私たちに提供しました。KDHMと被告は、これらの追加の顧客預金が存在し、それらがUsioによって購入されたことに異議を唱えていません。しかし、これらの資金が返還されるという書面による表明にもかかわらず、KDHMとその校長はこれらの資金を人質に取っています。資産購入契約のセクション2.1(b)(x)では、購入した資産には「販売者の顧客からのすべての預金。開示表の別表2.1(b)(xi)に記載されている顧客預金を含むがこれらに限定されない」と規定されています。ついに、KDHMがすべての顧客リストを提供していないことがわかりました。これらの顧客リストは、契約に基づいて購入資産として識別されます。

反訴や第三者への請願では、詐欺、契約違反、転換の訴因を主張しています。

2023年8月18日、裁判官は、買収前に印刷および郵送された顧客口座の預金をKDHMに許可する略式申立てを認めました。Usio Output Solutions, Inc. は、買収前にまだ印刷および印刷されていないが、まだ郵送されていない口座の預金を受け取る権利を有しました。Usioは、KDHMに預金が稼がれて売掛金から相殺された場合にのみ支払うべきとは考えていないため、申立ての再検討を求めています。

2024年3月4日、裁判所はKDHMの補足規則166(G)申立てに関する公聴会を開き、裁判所はKDHMに有利な申立てを認めました。しかし、USIOは、裁判所が申立ての承認に誤りを犯したと考え、最終的に2024年3月19日に再審の申立てを提出しました。

原告の補足規則166(g)申立てを認める命令の再検討を求めるUsioの申立ては、2024年3月28日に審理される予定です。

その他の議事録

これらの手続きとは別に、当社は通常の業務過程で発生する法的問題に時々関与することがあります。このような問題は現時点では重要ではないと考えていますが、私たちが訴訟に関与している、または関与する可能性のある通常の事業過程で生じる問題が、当社の事業、財政状態、または経営成績に重大な悪影響を及ぼさないという保証はありません。

アイテム 4.鉱山の安全情報開示

該当しません。

パート 2

アイテム 5.登録者の普通株式、関連する株主問題、発行者による株式購入の市場。

マーケット情報

2021年6月15日、当社の普通株式は上場し、現在はナスダック・グローバル・マーケット® 取引所にティッカーシンボル「USIO」で上場しています。その変更以前は、当社の普通株式は2015年8月11日からナスダック・キャピタル・マーケッツ取引所にティッカーシンボル「PYDS」で、2019年6月26日から「USIO」で上場していました。

保有者

2024年3月22日、当社の普通株式26,342,459株が発行され、発行されました。2024年3月22日現在、当社の普通株式の登録株主は3,377人でした。

配当金

現金や株式の配当を申告したり支払ったりしたことはありませんし、近い将来、そのような配当を支払う予定もありません。代わりに、収益があれば再投資するつもりです。

株式報酬制度に基づく発行が承認された証券

規則S-Kの項目201(d)「株式報酬制度に基づいて発行が承認された証券」で開示が義務付けられている情報は、参照によりここに組み込まれています。追加情報については、フォーム10-Kのこの年次報告書のパートIIIの項目12を参照してください。

発行者および関連購入者による株式の購入

2016年11月2日、私たちは、公開市場、ブロック取引、または私的交渉による取引で、最大100万ドルの普通株式の買い戻しを取締役会が随時承認したことを発表しました。2018年1月9日、取締役会は買い戻し計画にさらに200万ドルを追加しました。このプログラムは2016年11月16日に始まり、2019年9月29日に終了しました。プログラムが終了した2019年9月29日の時点で、1,419,701ドルが買戻しプランで利用可能でした。このプログラムは、従業員や取締役からの株式の購入、およびブローカーを通じた公開市場での購入に使用されました。2019年11月7日、取締役会は自社株買いプログラムの更新を承認しました。取締役会は、以前の買い戻しプログラムから3年間繰り越された1,420,000ドルの限度額を承認しました。2022年5月13日、取締役会は買い戻しプログラムの更新を承認しました。これは、3年間の期間で会社の普通株式を最大400万ドルに制限するものです。新しい買い戻しプログラムは、資金が使い果たされた2025年5月15日、または取締役会が独自の裁量でプログラムを終了または停止する日のいずれか早い日に終了します。このプログラムは、従業員や取締役からの株式の購入、およびブローカーを通じた公開市場での購入に使用されます。次の表は、2023年12月31日現在の買い戻し計画に基づく2023年第4四半期の株式購入を示しています。

| (d) |

||||||||||||||||

| (c) |

最大数(または |

|||||||||||||||

| 株式の総数 |

おおよそのドル |

|||||||||||||||

| (a) |

購入した(またはユニット) |

株式の価値(または |

||||||||||||||

| の合計数 |

(b) |

公の場の一部 |

単位)それはまだあるかもしれません |

|||||||||||||

| 株式 (または単位) |

支払った平均価格 |

発表された計画、または |

の下で購入 |

|||||||||||||

| ピリオド |

購入しました |

一株当たり(または単位) |

プログラム |

プランやプログラム |

||||||||||||

| 2023年10月1日から2023年10月31日まで |

346 | $ | 2.02 | 346 | $ | 2,659,425 | ||||||||||

| 2023年11月1日から2023年11月30日まで |

11,753 | $ | 1.71 | 11,753 | $ | 2,639,381 | ||||||||||

| 2023年12月1日から2023年12月31日まで |

198,447 | $ | 1.85 | 198,447 | $ | 2,271,392 | ||||||||||

| 合計 |

210,546 | $ | 2,271,392 | |||||||||||||

アイテム 6.[予約済み]

アイテム 7.経営陣による財政状態と経営成績の議論と分析。

将来の見通しに関する記述に関する免責事項

このForm 10-Kの年次報告書には、リスクと不確実性を伴う将来の見通しに関する記述が含まれています。このレポートで「意志」、「予想する」、「信じる」、「見積もる」、「意図する」、その他の同様の意味を持つ言葉や語句は、将来の見通しに関する記述を識別するためのものです。これらの将来の見通しに関する記述に過度に依存しないでください。当社の実際の業績は、Form 10-Kの年次報告書や証券取引委員会に提出するその他の報告書に記載されているリスクなど、多くの理由で将来の見通しに関する記述で予想されるものと大きく異なる可能性があります。将来の見通しに関する記述に反映されている期待は妥当だと思いますが、それらは記述が行われた日現在の出来事にのみ関係します。法律で義務付けられている場合を除き、これらの記述を実際の結果や期待の変化に適合させるために、このレポートの日付以降に将来の見通しに関する記述を更新するつもりはありません。

この議論と分析は、監査済み連結財務諸表およびこのレポートに含まれる注記と併せて読む必要があります。

[概要]

Usio社は、1998年7月にBillserv Com, Inc.という名前で設立され、ネバダ州で設立されました。2019年6月26日、社名をペイメント・データ・システムズ社からUsio社に変更しました。主なオフィスは、テキサス州サンアントニオの3611パエサノス・パークウェイ、スイート300 78231にあります。私たちの電話番号は (210) 249-4100です。

私たちは、単一のフルスタックエコシステムで支払いの受け付けと資金支払いを容易にする技術で、複数の業種にサービスを提供しています。私たちは、決済受付、カードベースの処理、プリペイドカード、支払い促進、電子請求の製品とサービスを企業、商人、消費者に提供しています。

さらに、企業が経費管理、インセンティブ、払い戻し、請求、支払いに使用するカスタマイズ可能なプリペイドカードや、日当決済、政府支出、および同様の支払いなどの独自の報酬形態も提供しています。また、予算を抑え、手当を管理し、家族や友人とお金を共有するためのツールとして、消費者にプリペイドカードを提供しています。私たちのUSIOCardプラットフォームは、Apple Pay®、Samsung Pay™、Google Pay™ をサポートしています。当社のPINなしデビット製品により、マーチャントはリアルタイムで口座の引き落としや入金ができます。25年以上の歴史の中で、便利で安全、革新的で適応性の高いサービスとテクノロジーを頼りにしてくれる忠実な顧客基盤を築き、フィフスサード銀行、サンライズ銀行、ウェルズファーゴ銀行などの一流銀行と長期にわたる貴重な関係を築いてきました。

また、レバレッジをかけた1対多の流通モデルを通じて、支払い円滑化、つまりPayFacサービスも提供しています。Singular Paymentsの買収完了後、私たちは2018年後半に「PayFac-in-a-box」と呼ばれる支払い円滑化プラットフォームであるPayFacを立ち上げました。これは、法務、医療、不動産管理、公益事業、保険など、請求書中心の業種のアプリおよびソフトウェア開発者とのパートナーシップの機会を対象としています。Payfac-in-a-Boxプラットフォームの「統合レイヤー」は、既存の下流顧客ベース内で支払いを収益化しようとしているテクノロジー企業に、シンプルな統合体験を提供します。統合パートナーが、対面、モバイル、仮想決済の受け入れ環境における単一のベンダーパートナー関係を通じて、クレジットカード、デビットカード、ACH、プリペイドカードの発行機能にアクセスできるようにすることの付加価値は、アプリケーションプログラミングインターフェイスであるAPIを通じて真のシングルチャネルコマース体験を提供します。

2020年12月にInformation Management Solutions, LLC(IMS)の資産を買収した結果、電子請求書提示、文書作成、文書分解、印刷および郵送サービスに関連する追加サービスも、当社の完全子会社であるUsio Output Solutions, Inc. またはOutput Solutionsを通じて、公益事業や金融機関を含む幅広い業界の何百もの顧客にサービスを提供しています。この製品は、郵便料金の削減と効率の向上を目指す潜在的な顧客や団体に、文書のデザイン、印刷、電子配信のためのアウトソーシングソリューションを提供します。

結果の要約

私たちの成功は、(a) 収益の増加、(b) 営業経費の管理、(c) 顧客基盤への質の高い顧客の追加、(d) 変化する顧客要件への対応、(e) 新興市場の技術変化への適応、(f) 現在および将来の企業買収や顧客ポートフォリオの買収を吸収する能力に大きく依存すると考えています。私たちは、収益成長を促進するために営業部隊とテクノロジープラットフォームへの投資を継続し、新機能や支払い処理製品の組み込みとともに、既存の製品セットの強化と維持の両方のための市場のニーズを評価します。特に、私たちはACHマーチャントの拡大、新しいソフトウェアインテグレーターの追加、電子請求書提示、文書構成、文書分解、印刷および郵送サービス事業の拡大に注力しています。また、既存のマーチャントへのサービス提供も強化しています。短期的な成長機会に加えて、私たちは組織のインフラストラクチャの活用と最適化に重点を置いています。これにより、運用コストを大幅に増加させることなく、支払い処理と郵送および印刷機能を拡張できます。

2023年12月31日と2022年12月31日に終了した年度の純損失はそれぞれ50万ドルと550万ドルと報告しました。2023年12月31日の時点で、当社の累積赤字は7,130万ドルでした。

2023年には、すべての支払いタイプで53億ドルを処理しました。これは、PayFacの分散型営業部隊と独立ソフトウェアベンダー(ISV)市場に焦点を当てている一方で、独立販売機関(ISO)市場での競争上の課題により、暗号通貨分野からの撤退と従来のクレジットカード処理ポートフォリオの縮小により、処理された総額72億ドルから26%減少しました。この戦略は、時間の経過とともに優れた結果をもたらすと信じています。処理された取引の総数は 9% 減の3,720万件でした。2023年に処理されたACHまたは電子小切手取引は、2022年と比較して20%減少しました。小切手の返品取引は、2022年と比較して2023年に15%減少しました。2023年に処理されたクレジットカードドルは2022年と比較して6%増加し、2023年に処理されたクレジットカード取引は2022年と比較して9%増加しました。クレジットカードの金額と処理された取引はどちらも、会社の過去の記録です。プリペイドカードの読み込み量は 76% 増加し、取引量は 52% 増加しました。

重要な傾向と不確実性

2022年8月16日、バイデン大統領はインフレ削減法(IRA)に署名しました。これは、確立された証券市場での株式の買い戻しが課税年度に100万ドルを超える場合に、特定の企業の株式の買い戻しに対して 1% の物品税を課すものです。2022年5月13日、取締役会は買い戻しプログラムの更新を承認しました。このプログラムの更新は、会社の普通株式を最大400万ドルに制限し、期間は3年間です。2023年12月31日に終了した年度に、当社は買い戻しプログラムの一環として50万ドルの株式を買い戻しました。会社が公開市場での有価証券の買い戻しを継続することを選択し、IRAが引き続き有効であれば、2024年および将来にこの税金の対象となる可能性があります。

ロシアとウクライナの紛争を含む最近の国際紛争に関する不確実性、サプライチェーンの不足、世界的または当社が事業を展開する市場における景気後退、インフレ率の上昇、金利の上昇、その他の関連する世界経済状況など、マクロ経済環境のより広範な影響は不明です。マクロ経済状況の悪化は、消費者支出の減少、商人と消費者の破産、破産、事業失敗、信用損失の増加、またはその他の事業中断のリスクを引き続き高め、当社の事業に悪影響を及ぼす可能性があります。これらの状況が続いたり悪化したりすると、将来の財務および経営成績に悪影響を及ぼす可能性があります。

これらの要因の変化は予測が難しく、ある要因の変化が他の要因に影響を及ぼし、当社の事業、経営成績、財政状態、およびキャッシュフローに悪影響を及ぼす可能性があります。

連邦準備制度理事会が設定したより高い金利により、当社は2023年に利息収入を増やすことができました。インフレや失業対策のための連邦準備制度理事会の目標金利によって金利は変動するので、将来、同様の水準の利息収入が見込めなくなる可能性があります。

当社は、収益と収益性の指標を向上させるために、成長イニシアチブへの投資を続けています。しかし、既存の成長率では持続的な成長は見込めないかもしれません。2023年には高い成長が見られましたが、この成長の大部分は、新型コロナウイルスのパンデミックによってもたらされた大規模なインセンティブプログラムの結果、2022年と2023年にプリペイドカード事業が大幅な成長を遂げたことによるものです。これらのプログラムは終了し始めており、新しいカードプログラムが必要になり、以前の収益に代わる顧客を獲得する必要が生じています。成長は続くと予想していますが、今後同様の拡大率が見られない可能性があります。

重要な会計方針と見積もり

将軍

当社の経営陣による財政状態と経営成績の議論と分析は、米国で一般に認められた会計原則に従って作成された連結財務諸表に基づいています。これらの財務諸表を作成するには、報告された資産、負債、収益と費用、および関連する偶発資産と負債の開示に影響する見積もりと判断を行う必要があります。報告された収益と費用、信用損失、投資、無形資産、所得税、不測の事態、訴訟に関連するものを含め、継続的に見積もりを評価しています。私たちは、過去の経験や、その状況下では妥当と思われるその他のさまざまな仮定に基づいて見積もりをしています。その結果は、他の情報源からはすぐにはわからない資産や負債の帳簿価額を判断するための基礎となります。実際の結果は、仮定や条件が異なると、これらの見積もりと異なる場合があります。私たちは、これらの会計方針を重要だと考えています。というのも、非常に不確実な事項を説明するために必要な主観的判断のレベルや、そのような事項が変更されやすいため、または見積もりや仮定が財政状態や経営成績に与える影響が大きいため、見積もりや仮定の性質が重要だからです。

重要な会計方針の概要については、連結財務諸表の注記を参照してください。 メモ 1.事業内容と 重要な会計方針の要約。

処理損失引当金

クレジットカードの不正使用によるチャージバックや、購入商品の未配達または不十分な配送によるマーチャージバック、口座の乗っ取り、自動決済機関での返品、破産などによる販売者関連のチャージバックなど、顧客取引の処理から生じる顧客残高と推定取引損失に対する引当金を設定しています。手当への追加は、当社の連結損益(損失)計算書のサービス費用に反映されます。手当は、既知の事実と状況、同様のケースでの経験を含む内部要因、回収と償却のパターンに関する過去の傾向、取引と損失の種類の組み合わせ、処理された取引の種類や消費者や会社とプリペイドカード保有者との商人関係の性質などの現在および将来の要因に基づいています。

現時点で予想される適切な取引損失を決定することは本質的に不確実なプロセスであり、最終的な損失は現在の見積もりと異なる場合があります。新しい事実が明らかになったり、損失の決済や回収に影響する可能性のある出来事が発生したりすると、手当の見積もりを定期的に見直して更新しています。引当金は、貸借対照表日における現在の予想損失を十分にカバーするために適切と思われる水準に維持されています。

予想信用損失準備金

売掛金引当金を設定しています。これは、現時点で予想される信用損失引当金の見積もりとなります。この評価プロセスには、さまざまな見積もりや判断が必要です。この引当金は主に、過去の損失に基づく回収不能な売掛金の予想や、顧客が不安定になる傾向の予測、一般的な市況に基づいています。当社では、この手当を四半期ごとに口座ごとに見直しています。過去の損失データやマクロ経済的要因を含む予測損失率は、加盟店と消費者の売掛金の元本に適用されます。

売掛金の現在の予想損失を適切に判断することは本質的に不確実なプロセスであり、最終的な損失は現在の見積もりと異なる場合があります。新しい事実が明らかになったり、損失の決済や回収に影響する可能性のある事象が発生したりすると、定期的に引当金の見積もりを見直して更新しています。引当金は、貸借対照表日における現在の予想損失を十分にカバーするために適切と思われる水準に維持されています。

所得税の会計処理

私たちの年間税率は、私たちの収入、法定税率、および私たちが利用できる税務計画の機会に基づいています。税法は複雑で、納税者とそれぞれの政府税務当局によって異なる解釈の対象となります。税務費の決定や税務上の立場の評価(不確実性の評価を含む)には、慎重な判断が必要です。私たちは毎年税務状況を見直し、新しい情報が入り次第残高を調整します。

繰延税金資産は、将来の課税所得に対して支払うべき所得税を減らすために利用できる金額を表します。このような資産は、純営業損失と税額控除の繰越だけでなく、財務報告と資産・負債の課税基準との間の一時的な違いが原因で発生します。私たちは、課税対象の一時的な差異の取り消し、予想される営業利益、利用可能な税務計画戦略など、あらゆる源泉からの将来の予想課税所得の妥当性を評価することにより、これらの将来の税控除と控除の回収可能性を評価します。これらは、履歴データやビジネス予測など、さまざまな要因に基づく見積もりに大きく依存しています。繰延税金資産の実現が見込まれない範囲で、評価引当金を計上します。

私たちは、米国会計基準に従って不確実な税務ポジションを認識し、測定します。この基準によれば、税務当局による審査の結果、税務上の地位が維持される可能性が高い場合にのみ、不確実な税務ポジションからの税制上の優遇措置を認識します。

すべての事業と同様に、会社の納税申告書は定期的に審査されます。過去4年間の当社の連邦申告書は引き続き審査可能です。当社はテキサス州の証拠金税とテネシー州のフランチャイズ税の対象となります。経営陣は、自社の財政状態に重大な影響を与える可能性のある税務上の位置については把握していません。

収益認識

収益の測定と計上に関連する米国会計基準の会計原則を適用するには、判断と見積もりをする必要があります。非標準の契約条件を含む複雑な取り決めでは、適切な会計処理を決定するために重要な契約解釈が必要になる場合があります。具体的には、私たちが取引の主体(総収益)なのか代理人(純収益)なのかを判断するには、かなりの判断が必要です。さらに、消費者や商人にインセンティブ支払いを行っています。これらのインセンティブが顧客への支払いなのか、それとも顧客に代わって支払われる対価なのかを評価するには、判断が必要です。顧客に対して行われる、または顧客に代わって支払われると決定されたインセンティブは、総収益の減額として計上されます。これらの仮定や見積もりに関する判断の変化は、認識される収益額に影響を与える可能性があります。

主要なビジネス指標-非GAAP財務指標

この申告書には、改正された1934年の証券取引法の規則Gで定義されている非GAAP財務指標、EBITDA、調整後EBITDA、調整後EBITDAマージン、調整後営業キャッシュフローが含まれています。当社はGAAPに準拠して財務結果を報告していますが、非GAAP財務指標についても議論することで、投資家は事業運営において使用する財務指標を手に入れることができると考えています。当社では、EBITDAを、無形資産の利息、税金、減価償却費および償却前の、営業利益(損失)と定義しています。当社は、調整後EBITDAを、上記で定義したEBITDAに、現金以外のストックオプション費用と買収に関連する費用などの特定の非経常項目を加えたものと定義しています。当社は、調整後営業キャッシュフローを、営業活動によって提供された(使用された)純現金から、プリペイドカードチャージ義務、顧客預金、業者準備金、純営業リースの資産と負債の変動を差し引いたものと定義しています。これらの指標は、他社が報告した同様のタイトルの指標と比較できない場合があります。経営陣は、EBITDA、調整後EBITDA、調整後営業キャッシュフローを会社の業績の指標として、また買収、資本支出、その他の投資の資金調達能力、および借り換えオプションがない場合は債務の返済に充てています。

経営陣は、非現金費用や経営成績を示さないと経営陣が考えるその他の項目は除外されているため、EBITDA、調整後EBITDA、調整後EBITDAマージン、調整後営業キャッシュフローは投資家が会社の業績を評価するのに役立つと考えています。

2023年12月31日に終了した四半期の調整後EBITDAは30万ドルでしたが、前年同期の調整後EBITDAは100万ドルでした。2023四半期の調整後EBITDAの減少は、販管費の増加と利益率の低下が相まって発生しました。

2023年12月31日に終了した12か月間の調整後EBITDAは240万ドルでしたが、前年同期の調整後EBITDA損失は40万ドルでした。2023年の調整後EBITDAの増加は、売上総利益の増加に寄与した堅調な収益成長によるもので、販管費の伸びを上回りました。

次の表は、2023年12月31日に終了した3か月と2022年に終了した3か月と12か月間の純損失とEBITDAの調整です。

| 3か月が終了(未監査) |

12 か月が終了 |

|||||||||||

| 2023年12月31日 |

2022年12月31日 |

2023年12月31日 |

2022年12月31日 |

|||||||||

| 営業利益/(損失)と調整後EBITDAとの調整: |

||||||||||||

| 営業利益/ (損失) |

$ | (771,712 | ) | $ | (90,814) | ) | $ | (1,922,500 | ) | $ | (5,214,430 | ) |

| 減価償却と償却 |

521,932 | 571,650% | 2,081,533 | 2,735,118 | ||||||||

| EBITDA |

(249,780) | ) | 480,836 | 159,033 | (2,479,312 | ) | ||||||

| 現金以外の株式ベースの報酬費用、純額 |

545,711です | 531,666 | 2,222,969 | 2,072,041 | ||||||||

| 調整後EBITDA |

$ | 295,931 | $ | 1,012,502 | $ | 2,382,002 | $ | (407,271 | ) | |||

| 調整後EBITDAマージンの計算: |

||||||||||||

| 収入 |

$ | 19,362,718 | $ | 18,705,496 | $ | 82,591,109 | $ | 69,428,285 | ||||

| 調整後EBITDA |

295,931 | 1,012,502 | 2,382,002 | (407,271 | ) | |||||||

| 調整後EBITDAマージン |

1.5 | % | 5.4 | % | 2.9 | % | (0.6) | )% | ||||

2023年12月31日に終了した12か月間(オペレーティングリースの使用権資産、オペレーティングリース負債、プリペイドカード負債、顧客預金、および販売準備金の影響を調整した後)の調整後営業キャッシュフローによって提供された現金は280万ドルでしたが、2022年12月31日に終了した12か月間で提供された現金は70万ドルでした。オペレーティングリースの使用権資産、オペレーティングリース負債、プリペイドカードチャージ債務、顧客預金、および販売者準備金は、営業キャッシュフローから差し引かれます。これらの指標は、特定の期間に使用または提供された実際の営業現金を明確に把握するのに役立たないと考えているためです。営業活動によって提供(使用)された純現金に対するこれらの調整には、営業利益(損失)の計算に含まれる経常費用項目は含まれておらず、貸借対照表の資産および負債勘定の変動のみが含まれます。当社は、非GAAPベースの調整後営業キャッシュフローが、現在および将来の事業運営を維持するために使用できる現金拠出のより正確な指標であると考えています。当年度の調整後営業キャッシュフローが前年比で増加したのは、売上高の増加により売上総利益が増加したことによる当社の純損失が、前年度と比較して販管費の増加を上回った割合で減少したことによるものです。

次の表は、2023年12月31日に終了した12か月間の営業キャッシュフロー(使用済み)と調整後の営業キャッシュフロー(使用済み)の調整後のものです。

| 2023年12月31日 |

2022年12月31日 |

|||||||

| 営業キャッシュフロー(使用済み)から非GAAP調整後営業キャッシュフロー(使用済み)への調整: |

||||||||

| 営業活動によって提供(使用)された純現金 |

$ | 14,915,902 | $ | (17,036,477%) | ) | |||

| 営業キャッシュフロー(使用済み)調整: |

||||||||

| プリペイドカードへのロード義務 |

(11,408,212 | ) | 16,420,132 | |||||

| 顧客預金 |

(311,609) | ) | (189,929 | ) | ||||

| マーチャントリザーブ |

(400,594 | ) | 1,471,652 | |||||

| オペレーティングリースの使用権資産 |

(374,701) | ) | (6,630) | ) | ||||

| オペレーティングリース負債 |

403,506 | 24,052 | ||||||

| 営業活動によって提供(使用)された現金の総調整額 |

$ | (12,091,610 | ) | $ | 17,719,277 | |||

| 調整後の営業キャッシュフロー(使用済み) |

$ | 2,824,292 | $ | 682,800% | ||||

非GAAP財務指標の使用

EBITDA、調整後EBITDA、調整後EBITDAマージン、調整後営業キャッシュフローは、GAAPに従って計算された財務指標に加えて検討すべきであり、それに代わるものでも、それを上回るものでもありません。これらはGAAPに基づく当社の財務実績の測定値ではなく、該当する場合は収益、純利益、営業活動によって提供(使用)された現金、またはGAAPに従って導き出されたその他の業績指標の代替と見なすべきではなく、他の同様のタイトルの他の事業指標と比較できない場合があります。EBITDA、調整後EBITDA、調整後EBITDAマージン、調整後営業キャッシュフローには分析ツールとしての限界があります。これらの非GAAP指標を単独で検討したり、GAAPに基づいて報告された当社の経営成績の分析の代わりに検討したりしないでください。

業務結果

収入

当社の収益は主に、クレジットカードやデビットカードベースの処理サービス、自動決済機関(ACH)ネットワークを介した取引処理、プリペイドデビットカードのプログラム管理と処理など、商人や企業への統合された電子決済サービスの提供から得られています。また、現在、電子請求書の提示、文書作成、文書の分解、印刷および郵送サービスに関連する追加の出力ソリューションサービスも提供しており、幅広い分野の顧客にサービスを提供しています。業界公益事業や金融機関を含む業種。

| 12月31日に終了した3か月間 |

||||||||||||||||

| 2023 |

2022 |

$ 変更 |

% 変更 |

|||||||||||||

| ACHと補完サービス収入 |

$ | 3,940,961 | $ | 3,796,884 | $ | 144,077 | 4 | % | ||||||||

| クレジットカード収入 |

6,851,743 | 6,625,637 | 226,106 | 3 | % | |||||||||||

| プリペイドカードサービスの収益 |

4,019,266です | 3,384,242 | 635,024 | 19 | % | |||||||||||

| アウトプットソリューションの収益 |

4,550,748 | 4,898,733 | (347,985 | ) | (7) | )% | ||||||||||

| 総収入 |

$ | 19,362,718 | $ | 18,705,496 | $ | 657,222 | 4 | % | ||||||||

| 12月31日に終了した年度 |

||||||||||||||||

| 2023 |

2022 |

$ 変更 |

% 変更 |

|||||||||||||

| ACHと補完サービス収入 |

$ | 14,888,973 | $ | 14,782,606 | $ | 106,367 | 1 | % | ||||||||

| クレジットカード収入 |

28,476,591 | 27,121,621 | 1,354,970 | 5 | % | |||||||||||

| プリペイドカードサービスの収益 |

18,729,350% | 9,117,670 | 9,611,680 | 105 | % | |||||||||||

| アウトプットソリューションの収益 |

20,496,195です | 18,406,388です | 2,089,807 | 11 | % | |||||||||||

| 総収入 |

$ | 82,591,109 | $ | 69,428,285 | $ | 13,162,824 | 19 | % | ||||||||

2023年の総収益は、2022年の6,940万ドルから19%増加して8,260万ドルになりました。収益成長の主な要因には、財政援助を必要とする個人や家族への支払いを促進することにより、米国の主要都市との関係が持続的かつ拡大した結果としてのプリペイド事業部門の成長が含まれます。この成長は、強力なクロスセルの取り組みと十分に発達した新しいビジネスチャンスのパイプラインの実行によるアウトプットソリューション事業部門の利益と、PayFac事業部門が独立系ソフトウェアベンダー(ISV)と継続的に提携していることによるクレジットカード収益の増加によって支えられました。当社のACHと補完サービスの収益は、純新規顧客関係とRCCなどの補助ACHサービスの成長により、最大の顧客の1つを失った後に暗号通貨からの撤退から回復した後、前年比でわずかに増加しました。

サービスコスト

サービス費用には、第三者の決済処理業者との接続を確立および維持するために費やす人件費と、電子決済処理サービスのためにそのような第三者プロバイダーに支払われる料金が含まれます。支払い処理業者およびスポンサー銀行との契約関係を通じて、お客様とその消費者に代わって、ACHやデビットカード、クレジットカード、プリペイドカードでの取引を処理します。これらの処理業者またはスポンサー銀行を通じて開始されたデビット、クレジット、ACH、プリペイド取引にはボリュームベースの手数料を支払い、返品、銀行口座への変更通知、ファイル送信などの他の取引には手数料を支払います。2023年と2022年のサービス費用費用は、それぞれ6,400万ドルと5,480万ドルでした。サービス費用費用は、主に収益の伸びに伴う取引コストの増加により、2022年と比較して2023年に920万ドル、つまり 17% 増加しました。

売上総利益

売上総利益は、サービスの費用を差し引いた後の純利益です。2023年と2022年の総利益はそれぞれ1,860万ドルと1,460万ドルでした。2023年の総利益は、2022年と比較して400万ドル、つまり 27% 増加しました。売上総利益の増加の主な要因は、堅調な収益成長と、規模の拡大に伴う事業分野全体の収益性の向上による売上総利益率の改善によるものです。

株式報酬制度

株式ベースの報酬費用は、2022年の210万ドルから2023年には220万ドルにわずかに増加しました。2023年と2022年の株式ベースの報酬費用は、従業員、役員、取締役へのインセンティブ株式付与に関連する繰延報酬費用の償却でした。株式ベースの報酬の増加は、主に2023年2月8日の従業員への株式付与によるものです。これらの株式付与に関する詳細な情報については、本年次報告書の他の部分に含まれる連結財務諸表の注記8を参照してください。

その他の販売費、一般管理費

その他の販売費、一般管理費、または販管費は、2022年の1,500万ドルから2023年には1,620万ドルに増加しました。120万ドル、つまり8%の増加は、サイバーセキュリティリスクからの会社の防御を強化するための会社のセキュリティとITインフラストラクチャへの継続的な投資を表しています。顧客成功の促進、マーチャントのオンボーディングプロセスの実装、既存の事業と将来の成長を維持するためのパートナーとクライアントの統合戦略、人員配置と従業員の定着を促進するために、さらなる投資が行われました。

減価償却と償却

減価償却費とは、当社の有形資産および無形資産の耐用年数にわたる価値の減少です。これらの資産には、資産、プラント、設備のほか、買収によって取得した無形資産や、内部使用ソフトウェアとして開発された無形資産が含まれます。

減価償却費は、2022年の270万ドルから2023年には210万ドルに減少しました。60万ドル、つまり24%の減少は、主に2017年にSingular Paymentsを買収したことによる顧客リスト資産の減価償却が完了したことによるものです。

その他の収入

有利子現金残高の増加により、利息収入は2022年の15,237ドルから2023年には170万ドルに増加しました。2023年のその他の収益(費用)は44,798ドルでしたが、2022年の費用は4,051ドルでした。

所得税

所得税費用は、2023年には292,524ドル、2022年には28万ドルでした。所得税費用は、テキサス州の証拠金税とテネシー州のフランチャイズ税に基づいて発生した金額です。

報告された純所得税費用は、2023年には292,524ドル、2022年には28万ドルでした。

純利益 (損失)

2023年12月31日と2022年12月31日に終了した年度の純損失はそれぞれ50万ドルと550万ドルと報告しました。純損失の減少は主に、当社の堅調な収益成長により売上総利益が前年比で増加したことによるもので、利息収入の大幅な改善とともに、販管費の増加を上回りました。

流動性と資本資源

私たちの主な流動性源は、利用可能な現金および現金同等物、事業によって提供されるキャッシュフロー、そして適切な機会があれば負債または株式の売却です。ただし、仮に受け入れられる条件で資金調達を完了できない場合があります。2023年12月31日時点で、現金および現金同等物は720万ドルでしたが、2022年12月31日時点の現金および現金同等物は570万ドルでした。この増加は主に、純損失の減少と、2022年と比較して2023年の自社株買いの減少が組み合わさった結果です。2023年12月31日に終了した年度の営業活動によって提供された純現金は1,490万ドルで、2022年12月31日に終了した年度の営業活動によって提供された現金は1,700万ドルでした。私たちは、運転資金ニーズ、資本支出(買収を含む)、および当社の債務返済義務を満たすには、利用可能な現金および現金同等物と社内で生み出された資金で十分であると予想しています。私たちは、この報告書を提出した日から少なくとも今後12か月間は営業するのに十分な流動性があると考えています。営業活動による現金は、当社の純利益(損失)から減価償却、償却、信用損失、繰延連邦所得税、非現金株式ベースの報酬、ワラント費用の償却、および営業資産と負債の変動を差し引いた額に依存します。これらの資産と負債には、売掛金、前払費用、オペレーティングリースの使用権資産、在庫、その他の資産、買掛金および未払費用、オペレーティングリース負債、プリペイドカードロード債務、販売準備金、顧客預金、および繰延収益が含まれます。他の資金源を必要とする範囲で、商業信用枠を探したり、負債や株式を売却したりすることがありますが、仮に受け入れられる条件で資金調達を完了できない場合もあります。

2023年12月31日、2022年12月31日に終了した年度の純損失はそれぞれ50万ドルと550万ドルと報告しました。さらに、2023年12月31日と2022年12月31日の運転資本はそれぞれ800万ドルと580万ドルと報告しました。

私たちはこれまで、特定の機器の費用を賄うために設備ローンを利用してきましたが、将来も利用する可能性があります。2021年3月20日、私たちはアウトプット・ソリューションズ・ソーターの購入のための165,996ドルの資金を調達する債務契約を締結しました。ローンの期間は36か月で、満期日は2024年3月20日です。返済額は36か月間で、月額4,902ドルです。年間支払い額は58,821ドルです。資金調達の金利は 3.95% です。この設備ローンの2023年の支払い額は54,634ドルでした。

2023年10月1日、当社は、Output Solutionsフォルダーとインサーターの購入のための811,819ドルの資金を調達する債務契約を締結しました。ローンの期間は66か月で、満期日は2029年4月5日、年利は6.75%です。毎月の元本と利息の支払いは16,017ドル必要です。この設備ローンの支払い額は9,894ドルでした。そのような融資が私たちが受け入れられる条件で利用可能になるか、あるいは将来的に利用可能になる可能性があることを保証することはできません。