パス-20240131虚像00017347222024会計年度Http://Fasb.org/us-GAAP/2023#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2023#AcruedLiabilitiesCurrentP 3 YP 3 Y9100017347222023-02-012024-01-3100017347222023-07-31ISO 4217:ドル0001734722アメリカ-公認会計基準:公共カテゴリメンバー2024-03-21Xbrli:共有0001734722アメリカ-公認会計基準:公共カテゴリメンバー2024-03-2100017347222021-02-012022-01-3100017347222024-01-3100017347222023-01-31ISO 4217:ドルXbrli:共有0001734722アメリカ-公認会計基準:公共カテゴリメンバー2024-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバー2023-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバー2024-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバー2023-01-310001734722アメリカ公認会計基準:ライセンスメンバー2023-02-012024-01-310001734722アメリカ公認会計基準:ライセンスメンバー2022-02-012023-01-310001734722アメリカ公認会計基準:ライセンスメンバー2021-02-012022-01-310001734722パス:SubscriptionServicesMember2023-02-012024-01-310001734722パス:SubscriptionServicesMember2022-02-012023-01-310001734722パス:SubscriptionServicesMember2021-02-012022-01-310001734722パス:専門サービスと他のメンバー2023-02-012024-01-310001734722パス:専門サービスと他のメンバー2022-02-012023-01-310001734722パス:専門サービスと他のメンバー2021-02-012022-01-3100017347222022-02-012023-01-3100017347222021-01-310001734722アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-310001734722US-GAAP:AdditionalPaidInCapitalMembers2021-01-310001734722アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-310001734722アメリカ-公認会計基準:前払いメンバーを保留2021-01-310001734722アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-02-012022-01-310001734722US-GAAP:AdditionalPaidInCapitalMembers2021-02-012022-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-02-012022-01-310001734722アメリカ公認会計原則:他の総合収入メンバーを累計2021-02-012022-01-310001734722アメリカ-公認会計基準:前払いメンバーを保留2021-02-012022-01-3100017347222022-01-310001734722アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-310001734722US-GAAP:AdditionalPaidInCapitalMembers2022-01-310001734722アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-310001734722アメリカ-公認会計基準:前払いメンバーを保留2022-01-310001734722アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-02-012023-01-310001734722US-GAAP:AdditionalPaidInCapitalMembers2022-02-012023-01-310001734722アメリカ公認会計原則:他の総合収入メンバーを累計2022-02-012023-01-310001734722アメリカ-公認会計基準:前払いメンバーを保留2022-02-012023-01-310001734722アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-310001734722米国-公認会計基準:財務省株式公開金メンバー2023-01-310001734722US-GAAP:AdditionalPaidInCapitalMembers2023-01-310001734722アメリカ公認会計原則:他の総合収入メンバーを累計2023-01-310001734722アメリカ-公認会計基準:前払いメンバーを保留2023-01-310001734722アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-02-012024-01-310001734722US-GAAP:AdditionalPaidInCapitalMembers2023-02-012024-01-310001734722米国-公認会計基準:財務省株式公開金メンバー2023-02-012024-01-310001734722アメリカ公認会計原則:他の総合収入メンバーを累計2023-02-012024-01-310001734722アメリカ-公認会計基準:前払いメンバーを保留2023-02-012024-01-310001734722アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2024-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2024-01-310001734722米国-公認会計基準:財務省株式公開金メンバー2024-01-310001734722US-GAAP:AdditionalPaidInCapitalMembers2024-01-310001734722アメリカ公認会計原則:他の総合収入メンバーを累計2024-01-310001734722アメリカ-公認会計基準:前払いメンバーを保留2024-01-31経路:国/地域0001734722アメリカ-公認会計基準:外国為替長期メンバー2021-02-012022-01-310001734722米国-公認会計基準:地理集中度リスクメンバーパス:アメリカヨーロッパ連合国と日本のメンバーアメリカ公認会計基準:現金と現金等価物のメンバー2023-02-012024-01-31Xbrli:純0001734722米国-公認会計基準:地理集中度リスクメンバーパス:アメリカヨーロッパ連合国と日本のメンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-02-012023-01-310001734722US-GAAP:ComputerEquipmentMembersSRT:最小メンバ数2024-01-310001734722SRT:最大メンバ数US-GAAP:ComputerEquipmentMembers2024-01-310001734722SRT:最小メンバ数アメリカ-GAAP:家具と固定機器のメンバー2024-01-310001734722SRT:最大メンバ数アメリカ-GAAP:家具と固定機器のメンバー2024-01-310001734722アメリカ-公認会計基準:リース改善メンバーSRT:最小メンバ数2024-01-310001734722SRT:最大メンバ数アメリカ-公認会計基準:リース改善メンバー2024-01-310001734722パス:SaaSProductDevelopmentMember2023-02-012024-01-310001734722パス:SaaSProductDevelopmentMember2024-01-310001734722パス:SaaSProductDevelopmentMember2023-01-310001734722パス:SaaSProductDevelopmentMember2022-02-012023-01-310001734722パス:SaaSProductDevelopmentMember2021-02-012022-01-310001734722米国-GAAP:ソフトウェア開発メンバー2023-02-012024-01-310001734722米国-GAAP:ソフトウェア開発メンバー2024-01-310001734722米国-GAAP:ソフトウェア開発メンバー2023-01-310001734722米国-GAAP:ソフトウェア開発メンバー2022-02-012023-01-310001734722米国-GAAP:ソフトウェア開発メンバー2021-02-012022-01-310001734722SRT:最小メンバ数2023-02-012024-01-310001734722SRT:最大メンバ数2023-02-012024-01-31経路:線分0001734722国:アメリカ2024-01-310001734722国:アメリカ2023-01-310001734722国:ロイ州2024-01-310001734722国:ロイ州2023-01-310001734722国:GB2024-01-310001734722国:GB2023-01-310001734722国:ネバダ州2024-01-310001734722国:ネバダ州2023-01-310001734722パス:RestOfWorldMember2024-01-310001734722パス:RestOfWorldMember2023-01-310001734722SRT:米国メンバ2023-02-012024-01-310001734722米国-公認会計基準:地理集中度リスクメンバーSRT:米国メンバ米国-GAAP:顧客と契約した収入2023-02-012024-01-310001734722SRT:米国メンバ2022-02-012023-01-310001734722米国-公認会計基準:地理集中度リスクメンバーSRT:米国メンバ米国-GAAP:顧客と契約した収入2022-02-012023-01-310001734722SRT:米国メンバ2021-02-012022-01-310001734722米国-公認会計基準:地理集中度リスクメンバーSRT:米国メンバ米国-GAAP:顧客と契約した収入2021-02-012022-01-310001734722アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2023-02-012024-01-310001734722米国-公認会計基準:地理集中度リスクメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー米国-GAAP:顧客と契約した収入2023-02-012024-01-310001734722アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-02-012023-01-310001734722米国-公認会計基準:地理集中度リスクメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー米国-GAAP:顧客と契約した収入2022-02-012023-01-310001734722アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-02-012022-01-310001734722米国-公認会計基準:地理集中度リスクメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー米国-GAAP:顧客と契約した収入2021-02-012022-01-310001734722SRT:アジア太平洋地域メンバ2023-02-012024-01-310001734722米国-公認会計基準:地理集中度リスクメンバーSRT:アジア太平洋地域メンバ米国-GAAP:顧客と契約した収入2023-02-012024-01-310001734722SRT:アジア太平洋地域メンバ2022-02-012023-01-310001734722米国-公認会計基準:地理集中度リスクメンバーSRT:アジア太平洋地域メンバ米国-GAAP:顧客と契約した収入2022-02-012023-01-310001734722SRT:アジア太平洋地域メンバ2021-02-012022-01-310001734722米国-公認会計基準:地理集中度リスクメンバーSRT:アジア太平洋地域メンバ米国-GAAP:顧客と契約した収入2021-02-012022-01-310001734722米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2023-02-012024-01-310001734722米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2022-02-012023-01-310001734722米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2021-02-012022-01-310001734722米国-公認会計基準:地理集中度リスクメンバー国:アメリカ米国-GAAP:顧客と契約した収入2023-02-012024-01-310001734722米国-公認会計基準:地理集中度リスクメンバー国:アメリカ米国-GAAP:顧客と契約した収入2022-02-012023-01-310001734722米国-公認会計基準:地理集中度リスクメンバー国:アメリカ米国-GAAP:顧客と契約した収入2021-02-012022-01-310001734722米国-公認会計基準:地理集中度リスクメンバー国:JP米国-GAAP:顧客と契約した収入2023-02-012024-01-310001734722米国-公認会計基準:地理集中度リスクメンバー国:JP米国-GAAP:顧客と契約した収入2022-02-012023-01-310001734722米国-公認会計基準:地理集中度リスクメンバー国:JP米国-GAAP:顧客と契約した収入2021-02-012022-01-310001734722アメリカ公認会計基準:収入入金メンバー2024-01-310001734722アメリカ公認会計基準:未決済収入メンバー2024-01-3100017347222024-02-012024-01-310001734722US-GAAP:アメリカReasuryBillSecuritiesMembers2024-01-310001734722米国-公認会計基準:社債証券メンバー2024-01-310001734722経路:AgencyBondsMember2024-01-310001734722米国-GAAP:ビジネス紙のメンバー2023-01-310001734722US-GAAP:アメリカReasuryBillSecuritiesMembers2023-01-310001734722米国-公認会計基準:社債証券メンバー2023-01-310001734722米国-公認会計基準:市政債券メンバー2023-01-310001734722経路:AgencyBondsMember2023-01-310001734722アメリカ-公認会計基準:アメリカ証券メンバー2023-01-310001734722アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembers2024-01-310001734722アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2024-01-310001734722アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembers2024-01-310001734722アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2024-01-310001734722アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2024-01-310001734722アメリカ-GAAP:公正価値は再帰的メンバーを測定する2024-01-310001734722アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:アメリカReasuryBillSecuritiesMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2024-01-310001734722US-GAAP:アメリカReasuryBillSecuritiesMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2024-01-310001734722US-GAAP:アメリカReasuryBillSecuritiesMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2024-01-310001734722アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:社債証券メンバー2024-01-310001734722アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:社債証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2024-01-310001734722アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:社債証券メンバー2024-01-310001734722アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する経路:AgencyBondsMember2024-01-310001734722アメリカ-GAAP:公正価値は再帰的メンバーを測定する経路:AgencyBondsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2024-01-310001734722アメリカ-GAAP:公正価値は再帰的メンバーを測定する経路:AgencyBondsMember2024-01-310001734722アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembers2023-01-310001734722アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2023-01-310001734722アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembers2023-01-310001734722アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:アメリカ証券メンバー2023-01-310001734722アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-01-310001734722アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:アメリカ証券メンバー2023-01-310001734722アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-01-310001734722アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-01-310001734722アメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-01-310001734722アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:ビジネス紙のメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-01-310001734722米国-GAAP:ビジネス紙のメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-01-310001734722米国-GAAP:ビジネス紙のメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-01-310001734722アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:アメリカReasuryBillSecuritiesMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-01-310001734722US-GAAP:アメリカReasuryBillSecuritiesMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-01-310001734722US-GAAP:アメリカReasuryBillSecuritiesMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-01-310001734722アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:社債証券メンバー2023-01-310001734722アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:社債証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-01-310001734722アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:社債証券メンバー2023-01-310001734722アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:市政債券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-01-310001734722米国-公認会計基準:市政債券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-01-310001734722米国-公認会計基準:市政債券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-01-310001734722アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する経路:AgencyBondsMember2023-01-310001734722アメリカ-GAAP:公正価値は再帰的メンバーを測定する経路:AgencyBondsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-01-310001734722アメリカ-GAAP:公正価値は再帰的メンバーを測定する経路:AgencyBondsMember2023-01-310001734722アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2024-01-310001734722アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-01-310001734722パス:ReinerLTDMembers2022-07-292022-07-290001734722パス:ReinerLTDMembersパス:FirstAnneveraryOfClosingMember2022-07-292022-07-290001734722パス:ReinerLTDMembersパス:Second AnneveraryOfClosingMember2022-07-292022-07-290001734722パス:ReinerLTDMembersアメリカ-アメリカ公認会計基準:普通株式メンバー2022-07-290001734722パス:ReinerLTDMembersアメリカ-アメリカ公認会計基準:普通株式メンバー2022-07-292022-07-290001734722パス:ReinerLTDMembers2022-07-290001734722米国-GAAP:技術的権利の発達したメンバーパス:ReinerLTDMembers2022-07-292022-07-290001734722米国-GAAP:技術的権利の発達したメンバーパス:ReinerLTDMembers2022-07-290001734722パス:ReinerLTDMembersUS-GAAP:クライアント関係メンバ2022-07-292022-07-290001734722パス:ReinerLTDMembersUS-GAAP:クライアント関係メンバ2022-07-290001734722パス:ReinerLTDMembers2022-02-012023-01-310001734722米国-GAAP:技術的権利の発達したメンバー2024-01-310001734722US-GAAP:クライアント関係メンバ2024-01-310001734722米国-公認会計原則:商標と貿易名メンバー2024-01-310001734722アメリカ公認会計基準:その他無形資産メンバー2024-01-310001734722米国-GAAP:技術的権利の発達したメンバー2023-01-310001734722US-GAAP:クライアント関係メンバ2023-01-310001734722米国-公認会計原則:商標と貿易名メンバー2023-01-310001734722アメリカ公認会計基準:その他無形資産メンバー2023-01-310001734722SRT:最小メンバ数2024-01-310001734722SRT:最大メンバ数2024-01-310001734722US-GAAP:ComputerEquipmentMembers2024-01-310001734722US-GAAP:ComputerEquipmentMembers2023-01-310001734722アメリカ-公認会計基準:リース改善メンバー2024-01-310001734722アメリカ-公認会計基準:リース改善メンバー2023-01-310001734722アメリカ-GAAP:家具と固定機器のメンバー2024-01-310001734722アメリカ-GAAP:家具と固定機器のメンバー2023-01-310001734722アメリカ-アメリカ公認会計基準:建設中のメンバー2024-01-310001734722アメリカ-アメリカ公認会計基準:建設中のメンバー2023-01-310001734722米国-GAAP:PropertyPlantAndEquipmentOtherTypesMember2024-01-310001734722米国-GAAP:PropertyPlantAndEquipmentOtherTypesMember2023-01-310001734722パス:SeniorSecuredCreditFacilityMemberパス:HSBCVenturesUSAIncSilicValleyBankSumitomoMitsui BankingCorporation and dMizuhoBankLTMembers2020-10-3000017347222022-06-2400017347222022-11-100001734722パス:SubscriptionServicesMember米国-GAAP:販売コストメンバー米国-GAAP:従業員サービスメンバー2023-02-012024-01-310001734722パス:SubscriptionServicesMemberパス:LeaseExitCostsMember米国-GAAP:販売コストメンバー2023-02-012024-01-310001734722パス:SubscriptionServicesMember米国-GAAP:販売コストメンバー2023-02-012024-01-310001734722パス:SubscriptionServicesMember米国-GAAP:販売コストメンバー米国-GAAP:従業員サービスメンバー2022-02-012023-01-310001734722パス:SubscriptionServicesMemberパス:LeaseExitCostsMember米国-GAAP:販売コストメンバー2022-02-012023-01-310001734722パス:SubscriptionServicesMember米国-GAAP:販売コストメンバー2022-02-012023-01-310001734722米国-GAAP:販売コストメンバー米国-GAAP:従業員サービスメンバーパス:専門サービスと他のメンバー2023-02-012024-01-310001734722パス:LeaseExitCostsMember米国-GAAP:販売コストメンバーパス:専門サービスと他のメンバー2023-02-012024-01-310001734722米国-GAAP:販売コストメンバーパス:専門サービスと他のメンバー2023-02-012024-01-310001734722米国-GAAP:販売コストメンバー米国-GAAP:従業員サービスメンバーパス:専門サービスと他のメンバー2022-02-012023-01-310001734722パス:LeaseExitCostsMember米国-GAAP:販売コストメンバーパス:専門サービスと他のメンバー2022-02-012023-01-310001734722米国-GAAP:販売コストメンバーパス:専門サービスと他のメンバー2022-02-012023-01-310001734722米国-GAAP:従業員サービスメンバーアメリカ公認会計基準:販売とマーケティング費用メンバー2023-02-012024-01-310001734722パス:LeaseExitCostsMemberアメリカ公認会計基準:販売とマーケティング費用メンバー2023-02-012024-01-310001734722アメリカ公認会計基準:販売とマーケティング費用メンバー2023-02-012024-01-310001734722米国-GAAP:従業員サービスメンバーアメリカ公認会計基準:販売とマーケティング費用メンバー2022-02-012023-01-310001734722パス:LeaseExitCostsMemberアメリカ公認会計基準:販売とマーケティング費用メンバー2022-02-012023-01-310001734722アメリカ公認会計基準:販売とマーケティング費用メンバー2022-02-012023-01-310001734722米国-公認会計基準:研究·開発費メンバー米国-GAAP:従業員サービスメンバー2023-02-012024-01-310001734722パス:LeaseExitCostsMember米国-公認会計基準:研究·開発費メンバー2023-02-012024-01-310001734722米国-公認会計基準:研究·開発費メンバー2023-02-012024-01-310001734722米国-公認会計基準:研究·開発費メンバー米国-GAAP:従業員サービスメンバー2022-02-012023-01-310001734722パス:LeaseExitCostsMember米国-公認会計基準:研究·開発費メンバー2022-02-012023-01-310001734722米国-公認会計基準:研究·開発費メンバー2022-02-012023-01-310001734722アメリカ-公認会計基準:一般と行政費用メンバー米国-GAAP:従業員サービスメンバー2023-02-012024-01-310001734722アメリカ-公認会計基準:一般と行政費用メンバーパス:LeaseExitCostsMember2023-02-012024-01-310001734722アメリカ-公認会計基準:一般と行政費用メンバー2023-02-012024-01-310001734722アメリカ-公認会計基準:一般と行政費用メンバー米国-GAAP:従業員サービスメンバー2022-02-012023-01-310001734722アメリカ-公認会計基準:一般と行政費用メンバーパス:LeaseExitCostsMember2022-02-012023-01-310001734722アメリカ-公認会計基準:一般と行政費用メンバー2022-02-012023-01-310001734722米国-GAAP:従業員サービスメンバー2023-02-012024-01-310001734722パス:LeaseExitCostsMember2023-02-012024-01-310001734722米国-GAAP:従業員サービスメンバー2022-02-012023-01-310001734722パス:LeaseExitCostsMember2022-02-012023-01-310001734722経路:LitigationMattersMember2024-01-310001734722パス:ProductLiability ContingenciesMembers2024-01-310001734722経路:その他の材料メンバ2024-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバー2021-04-300001734722アメリカ-公認会計基準:公共カテゴリメンバー2021-04-3000017347222021-04-300001734722SRT:最小メンバ数2021-04-012021-04-300001734722SRT:最大メンバ数2021-04-012021-04-3000017347222021-04-012021-04-30パス:投票0001734722アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-09-010001734722アメリカ公認会計基準:副次的事件メンバーアメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2024-02-012024-03-120001734722米国-GAAP:累積換算調整メンバー2022-01-310001734722米国-GAAP:累計純未現金投資GainLossMembers2022-01-310001734722米国-GAAP:累積換算調整メンバー2022-02-012023-01-310001734722米国-GAAP:累計純未現金投資GainLossMembers2022-02-012023-01-310001734722米国-GAAP:累積換算調整メンバー2023-01-310001734722米国-GAAP:累計純未現金投資GainLossMembers2023-01-310001734722米国-GAAP:累積換算調整メンバー2023-02-012024-01-310001734722米国-GAAP:累計純未現金投資GainLossMembers2023-02-012024-01-310001734722米国-GAAP:累積換算調整メンバー2024-01-310001734722米国-GAAP:累計純未現金投資GainLossMembers2024-01-310001734722パス:TwoT 000 andTwentyOneStockPlanMemberアメリカ-公認会計基準:公共カテゴリメンバー2024-01-310001734722パス:TwoT 000 andTwentyOneStockPlanMember2021-04-012021-04-220001734722アメリカ公認会計基準:従業員ストックメンバー2024-01-310001734722アメリカ公認会計基準:従業員ストックメンバー2021-04-012021-04-220001734722アメリカ公認会計基準:従業員ストックメンバー2021-04-220001734722アメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:従業員ストックメンバー2021-04-012021-04-220001734722パス:2,000 15株計画メンバー2018-06-300001734722パス:2800ドル18株計画メンバー2021-04-300001734722米国-公認会計基準:従業員株式オプションメンバーSRT:最小メンバ数2023-02-012024-01-310001734722SRT:最大メンバ数米国-公認会計基準:従業員株式オプションメンバー2023-02-012024-01-310001734722米国-公認会計基準:従業員株式オプションメンバー2023-02-012024-01-310001734722米国-公認会計基準:従業員株式オプションメンバーSRT:重み平均メンバ2023-02-012024-01-310001734722米国-公認会計基準:従業員株式オプションメンバーSRT:重み平均メンバ2022-02-012023-01-310001734722米国-公認会計基準:従業員株式オプションメンバーSRT:重み平均メンバ2021-02-012022-01-310001734722米国-公認会計基準:従業員株式オプションメンバー2022-02-012023-01-310001734722米国-公認会計基準:従業員株式オプションメンバー2021-02-012022-01-310001734722パス:早期トレーニングオプションメンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-02-012024-01-310001734722パス:早期トレーニングオプションメンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-02-012023-01-310001734722パス:早期トレーニングオプションメンバー2022-02-012023-01-310001734722パス:TwoT 000 andTwentyOneStockPlanMember米国-GAAP:制限株式単位RSUメンバーSRT:最小メンバ数2023-02-012024-01-310001734722SRT:最大メンバ数パス:TwoT 000 andTwentyOneStockPlanMember米国-GAAP:制限株式単位RSUメンバー2023-02-012024-01-310001734722米国-GAAP:制限株式単位RSUメンバー2023-01-310001734722米国-GAAP:制限株式単位RSUメンバー2023-02-012024-01-310001734722米国-GAAP:制限株式単位RSUメンバー2024-01-310001734722米国-GAAP:制限株式単位RSUメンバー2022-02-012023-01-310001734722米国-GAAP:制限株式単位RSUメンバー2021-02-012022-01-310001734722パス:2800ドル18株計画メンバー米国-GAAP:制限株式単位RSUメンバー2018-06-012018-06-300001734722パス:2800ドル18株計画メンバー米国-GAAP:制限株式単位RSUメンバー2021-04-232021-04-230001734722アメリカ公認会計基準:パフォーマンス共有メンバー2023-07-012023-07-310001734722アメリカ公認会計基準:パフォーマンス共有メンバー2023-02-012024-01-310001734722SRT:重み平均メンバアメリカ公認会計基準:従業員ストックメンバー2023-02-012024-01-310001734722SRT:重み平均メンバアメリカ公認会計基準:従業員ストックメンバー2022-02-012023-01-310001734722SRT:重み平均メンバアメリカ公認会計基準:従業員ストックメンバー2021-02-012022-01-310001734722アメリカ公認会計基準:従業員ストックメンバー2023-02-012024-01-310001734722パス:ReinerLTDMembers2024-01-310001734722パス:ReinerLTDMembers2023-02-012024-01-310001734722パス:SubscriptionServicesMember米国-GAAP:販売コストメンバー2021-02-012022-01-310001734722米国-GAAP:販売コストメンバーパス:専門サービスと他のメンバー2021-02-012022-01-310001734722アメリカ公認会計基準:販売とマーケティング費用メンバー2021-02-012022-01-310001734722米国-公認会計基準:研究·開発費メンバー2021-02-012022-01-310001734722アメリカ-公認会計基準:一般と行政費用メンバー2021-02-012022-01-310001734722米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2023-01-310001734722米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2023-02-012024-01-310001734722米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2024-01-310001734722米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-01-310001734722米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-02-012023-01-310001734722米国-GAAP:国内/地域メンバー2024-01-310001734722米国-GAAP:国内/地域メンバー2023-01-310001734722アメリカ-公認会計基準:州と地方法律法規のメンバー2024-01-310001734722アメリカ-公認会計基準:州と地方法律法規のメンバー2023-01-310001734722国:ロイ州アメリカ-公認会計基準:外国人メンバー2024-01-310001734722国:ロイ州アメリカ-公認会計基準:外国人メンバー2023-01-310001734722国:JPアメリカ-公認会計基準:外国人メンバー2024-01-310001734722国:JPアメリカ-公認会計基準:外国人メンバー2023-01-310001734722国:GBアメリカ-公認会計基準:外国人メンバー2024-01-310001734722国:GBアメリカ-公認会計基準:外国人メンバー2023-01-310001734722米国-GAAP:国内/地域メンバー2017-04-240001734722米国-GAAP:国内/地域メンバー2020-07-090001734722アメリカ-公認会計基準:公共カテゴリメンバー2023-02-012024-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバー2023-02-012024-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバー2022-02-012023-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバー2022-02-012023-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバー2021-02-012022-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバー2021-02-012022-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバー米国-GAAP:転換可能な第一選択株メンバー2023-02-012024-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバー米国-GAAP:転換可能な第一選択株メンバー2023-02-012024-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバー米国-GAAP:転換可能な第一選択株メンバー2022-02-012023-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバー米国-GAAP:転換可能な第一選択株メンバー2022-02-012023-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバー米国-GAAP:転換可能な第一選択株メンバー2021-02-012022-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバー米国-GAAP:転換可能な第一選択株メンバー2021-02-012022-01-310001734722米国-GAAP:制限株式単位RSUメンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-02-012024-01-310001734722米国-GAAP:制限株式単位RSUメンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-02-012024-01-310001734722米国-GAAP:制限株式単位RSUメンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-02-012023-01-310001734722米国-GAAP:制限株式単位RSUメンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-02-012023-01-310001734722米国-GAAP:制限株式単位RSUメンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-02-012022-01-310001734722米国-GAAP:制限株式単位RSUメンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-02-012022-01-310001734722米国-公認会計基準:従業員株式オプションメンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-02-012024-01-310001734722米国-公認会計基準:従業員株式オプションメンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-02-012024-01-310001734722米国-公認会計基準:従業員株式オプションメンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-02-012023-01-310001734722米国-公認会計基準:従業員株式オプションメンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-02-012023-01-310001734722米国-公認会計基準:従業員株式オプションメンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-02-012022-01-310001734722米国-公認会計基準:従業員株式オプションメンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-02-012022-01-310001734722パス:SharesSubjectToRepurcheFrom RefintedStockAwardsAndEarlyExercisedStockOptionsMemberアメリカ-公認会計基準:公共カテゴリメンバー2023-02-012024-01-310001734722パス:SharesSubjectToRepurcheFrom RefintedStockAwardsAndEarlyExercisedStockOptionsMemberアメリカ-公認会計基準:公共カテゴリメンバー2023-02-012024-01-310001734722パス:SharesSubjectToRepurcheFrom RefintedStockAwardsAndEarlyExercisedStockOptionsMemberアメリカ-公認会計基準:公共カテゴリメンバー2022-02-012023-01-310001734722パス:SharesSubjectToRepurcheFrom RefintedStockAwardsAndEarlyExercisedStockOptionsMemberアメリカ-公認会計基準:公共カテゴリメンバー2022-02-012023-01-310001734722パス:SharesSubjectToRepurcheFrom RefintedStockAwardsAndEarlyExercisedStockOptionsMemberアメリカ-公認会計基準:公共カテゴリメンバー2021-02-012022-01-310001734722パス:SharesSubjectToRepurcheFrom RefintedStockAwardsAndEarlyExercisedStockOptionsMemberアメリカ-公認会計基準:公共カテゴリメンバー2021-02-012022-01-310001734722アメリカ公認会計基準:従業員ストックメンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-02-012024-01-310001734722アメリカ公認会計基準:従業員ストックメンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-02-012024-01-310001734722アメリカ公認会計基準:従業員ストックメンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-02-012023-01-310001734722アメリカ公認会計基準:従業員ストックメンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-02-012023-01-310001734722アメリカ公認会計基準:従業員ストックメンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-02-012022-01-310001734722アメリカ公認会計基準:従業員ストックメンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-02-012022-01-310001734722パス:BusinessCombinationReturnableSharesIssuedMemberアメリカ-公認会計基準:公共カテゴリメンバー2023-02-012024-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバーパス:BusinessCombinationReturnableSharesIssuedMember2023-02-012024-01-310001734722パス:BusinessCombinationReturnableSharesIssuedMemberアメリカ-公認会計基準:公共カテゴリメンバー2022-02-012023-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバーパス:BusinessCombinationReturnableSharesIssuedMember2022-02-012023-01-310001734722パス:BusinessCombinationReturnableSharesIssuedMemberアメリカ-公認会計基準:公共カテゴリメンバー2021-02-012022-01-310001734722アメリカ-公認会計基準:公共カテゴリメンバーパス:BusinessCombinationReturnableSharesIssuedMember2021-02-012022-01-310001734722米国-公認会計基準:関連側メンバー2023-02-012024-01-310001734722米国-公認会計基準:関連側メンバー2022-02-012023-01-310001734722米国-公認会計基準:関連側メンバー2021-02-012022-01-3100017347222023-11-012024-01-310001734722パス:RichardP.WongMember2023-02-012024-01-310001734722パス:RichardP.WongMember2023-11-012024-01-310001734722パス:RichardP.WongMember2024-01-310001734722パス:BradBrubakerMembers2023-02-012024-01-310001734722パス:BradBrubakerMembers2023-11-012024-01-310001734722パス:BradBrubakerMembers2024-01-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

| 本財政年度末まで一月三十一日, 2024 |

あるいは…。 | | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

| _から_への過渡期 |

手数料書類番号001-40348

UiPath,Inc.

(登録者の正確な氏名はその定款に記載) | | | | | | | | |

| デラウェア州 | | 47-4333187 |

| (登録設立又は組織の国又はその他の管轄区域) | (国際税務局雇用主身分証明書番号) |

| |

ヴェルダービルト通り1号60階 ニューヨークです, ニューヨークです | 10017 |

| (主な行政事務室住所) | (郵便番号) |

(844) 432-0455 |

| 登録者の電話番号は市外局番を含んでいます |

同法第12条(B)に基づいて登録された証券: | | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

A類普通株、額面

1株0.00001ドル | 経路.経路 | ニューヨーク証券取引所 |

同法第12条(G)により登録された証券:なし 登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです☒ 違います。 ☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい。☐違います。☒

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)条が提出を要求したすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきたはい、そうです☒ありません。☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。はい、そうです☒ありません。☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法12 b-2規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照してください | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ |

| | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する 登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、違います☒

ニューヨーク証券取引所が2023年7月31日に報告した登録者A類普通株の終値18.08ドルから計算すると、登録者の非関連会社が2023年7月31日に保有する議決権付き株の総時価は約$となる7.41000億ドルです役員,役員,株主実益ごとに所有するA類普通株は,登録者が登録者と認定した関連会社であれば含まれない。他の目的に対して,このような関連地位の決定は必ずしも決定的な決定であるとは限らない.

2024年3月21日現在登録者は486,559,509A類普通株と82,452,748発行されたB類普通株。

引用で編入された書類

この10-K表年次報告の第3部は、2024年株主総会に関する委託書に登録者が記載したいくつかの情報を引用しており、2024年株主総会は2024年1月31日後120日以内に米国証券取引委員会に提出される。引用により本10-Kテーブルに明示的に含まれる情報を除いて,依頼書は本10-Kテーブルの一部として提出されるとはみなされない.

| | | | | | | | |

| カタログ | |

| | |

定義的用語 | | 2 |

前向き陳述に関する特別説明 | | 4 |

リスク要因をまとめる | | 5 |

| | |

第1部 | | |

| | |

第1項業務.業務 | | 7 |

第1 A項リスク要因 | | 18 |

項目1 B未解決従業員意見 | | 55 |

プロジェクト1 Cネットワーク·セキュリティ | | 55 |

第二項です属性 | | 56 |

第三項です法律訴訟 | | 57 |

第四項です炭鉱安全情報開示 | | 57 |

| | |

第II部 | | |

| | |

五番目です登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | | 58 |

第六項です[保留されている] | | 59 |

第七項経営陣の財務状況と経営成果の検討と分析 | | 59 |

第七A項市場リスクの定量的·定性的開示について | | 73 |

第八項です財務諸表と補足データ | | 75 |

第九項です会計と財務情報開示の変更と相違 | | 115 |

第9条制御とプログラムs | | 115 |

プロジェクト9 Bその他の情報 | | 116 |

プロジェクト9 Cです検査妨害に関する外国司法管区の開示 | | 116 |

| | |

第三部 | | |

| | |

第10項役員·幹部と会社の管理 | | 117 |

第十一項役員報酬 | | 117 |

第十二項特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | | 117 |

十三項特定の関係や関連取引、取締役の独立性 | | 117 |

14項です最高料金とサービス | | 117 |

| | |

第4部 | | |

| | |

第十五項展示品と財務諸表の付表 | | 118 |

第十六項表格10-Kの概要 | | 118 |

サイン | | 119 |

定義的用語

本Form 10-K年次報告では、用語“私たち”、“UiPath”、“会社”とは、UiPath,Inc.とその合併子会社を意味する。付加的意味定義的用語下で見つけて、アルファベット順に並べることができます。

| | | | | | | | |

| 用語.用語 | | 定義する |

| 2015年計画 | | 2015年株式計画 |

| 2018年計画 | | 2018年株式計画 |

| 2021年計画 | | 2021年株式インセンティブ計画 |

2023セル10-K | | 2023年1月31日までの財政年度Form 10−K年度報告は,2023年3月24日に米国証券取引委員会に提出された |

| 艾 | | 人工知能 |

| アプリケーションプログラミングインタフェース | | アプリケーションプログラミングインタフェース |

| アレイ.アレイ | | 年化継続稼働率 |

| ASC | | 会計準則編集 |

| ASU | | 会計基準が更新される |

| BEPS | | 基数侵食と利益移転 |

| BPM | | 業務フロー管理 |

| CCPA | | “2018年カリフォルニア消費者プライバシー法” |

| 最高経営責任者 | | 2024年2月1日からロバート·アンスリンが唯一の最高経営責任者となった。 |

| 首席財務官 | | アシュム·グプタ最高財務官 |

| CISO | | 首席情報セキュリティ官 |

| 合同最高経営責任者 | | Daniel飲食とロバート·エンスリンは、2024年1月31日までの事業年度と2024年1月31日までの共同経営責任者 |

| 信用手配 | | 2億ドル優先保証循環信用、満期日は2023年10月30日 |

CSRD | | 企業持続可能な開発報告指示(EU) |

| 当期減価償却 | | 2024年1月31日までのARRは、2023年1月31日までのすべての顧客キューから(ドルベースの純保留率の計算に使用) |

| 天意 | | 多様性公平性包括性 |

| 派生訴訟 | | Polilangua LimitedがDaniel飲食などを訴えた事件(案件番号1:23-cv-08810)(E.D.N.Y.)、Re UiPath,Inc.株主派生訴訟では(案件番号1:23-cv-01385)(D.Del.)、およびRisteaはBotteriらの事件を訴えた(案件番号1:24-cv-00214)(S.D.N.Y) |

| DSA.DSA | | “デジタルサービス法案” |

| DTA | | 繰延税金資産 |

| DTLS | | 繰延税金負債 |

| ヨーロッパ経済区 | | ヨーロッパ経済の舞台 |

| ESG | | 環境、社会、ガバナンス |

| ESPP | | 2021年従業員株購入計画 |

| EU.EU | | EU.EU |

| “取引所法案” | | 1934年改正証券取引法 |

| FASB | | 財務会計基準委員会 |

| “反海外腐敗法” | | アメリカの“海外腐敗防止法” |

| FDIC | | アメリカ連邦預金保険会社 |

| Flex製品 | | 現地とSaaSを通じて提供される製品について、単一製品はお客様が任意の展開オプションを選択することを可能にします |

| 連邦貿易委員会 | | 連邦貿易委員会 |

| GDPR | | 一般資料保障規程 |

| HIPAA | | “健康保険移行性と責任法案” |

| | | | | | | | |

| HITECH | | 衛生情報技術促進経済·臨床衛生法案 |

| IdP | | スマート文書処理 |

| 情報資産、システム、データ | | 知的財産権、独自、戦略的、または競争的な機密情報、ならびに当社の従業員、潜在的従業員、第三者サービスプロバイダ、および私たちの顧客に関連する個人および敏感な情報を含む、当社のキーコンピュータネットワーク、サードパーティホストサービス、通信システム、ハードウェアおよびソフトウェア、および私たちのキーデータ、ならびに私たちのキーコンピュータネットワーク、第三者ホストサービス、通信システム、ハードウェアおよびソフトウェア、および私たちのキーデータ |

| IPaaS | | 統合プラットフォームすなわちサービス |

| 会計原則を公認する | | アメリカは会計原則を公認している |

| 初公募株 | | 初公募株 |

| IRC | | 1986年に国内収入法が改正された |

| アメリカ国税局 | | アメリカ国税局 |

| それは… | | 情報技術 |

| LGPD | | ブラジル一般データ保護法 |

| 有限責任会社 | | 有限責任会社 |

| ミリリットル | | 機械学習 |

| NLP | | 自然言語処理 |

| ノルス | | 純営業損失が繰り越す |

| OCR | | 光学文字認識 |

| OECD | | 経済協力開発機構 |

| OKRS | | 目標と主な成果 |

| PIPL | | “個人情報保護法”(中国) |

| 前期売掛金 | | 2023年1月31日現在のARRは、2023年1月31日現在のすべてのお客様から |

| PSU | | 業績在庫単位 |

| Re:推定 | | 返信:Infer Ltd |

| ROU | | 使用権 |

| RPA | | ロボットプロセスの自動化 |

| RSA | | 制限株奨励 |

| RSU | | 制限株式単位 |

| SaaS | | ソフトウェアはサービスです |

| SCCS | | 標準契約条項 |

| アメリカ証券取引委員会 | | アメリカ証券取引委員会 |

| 証券法 | | 1933年改正された証券法 |

| 証券行動 | | Re UiPath,Inc.証券訴訟では(案件番号1:23-cv-07908)(S.D.N.Y) |

| SOX | | 2002年の“サバンズ·オクスリ法案” |

| SSP | | 単機の販売価格 |

| TCJA | | 2017年減税·雇用法案 |

貿易管制 | | 米国商務省工業·安全保障局が管理する米国輸出管理条例と、米国財務省外国資産規制弁公室によって維持される経済·貿易制裁条例が含まれている各種輸出、輸入、貿易経済制裁法律法規 |

| ユーザインタフェース | | ユーザインタフェース |

| イギリス.イギリス | | イギリス.イギリス |

| アメリカです。 | | アメリカです |

| VIE | | 可変利子実体 |

前向き陳述に関する特別説明

本年度報告書Form 10−Kは、条約第27 A条の定義に適合する前向き陳述を含む証券法第21 E条“取引所法案”私たちと私たちの産業については、重大な危険と不確実な要素が含まれている。Form 10-K年度報告に含まれる歴史的事実陳述を除いて、その他のすべての陳述は、私たちの将来の経営結果或いは財務状況、業務戦略及び将来の経営の管理計画と目標に関する陳述を含み、すべて前向きな陳述である。場合によっては、前向き陳述は、“予想”、“信じ”、“考慮”、“継続”、“可能”、“推定”、“予想”、“可能”、“計画”、“可能”、“予測”、“プロジェクト”、“すべき”、“目標”、“将”または“将”などの言葉を含むので、識別されることができる。“またはこれらの言葉または他の同様の用語またはフレーズの否定。これらの前向きな陳述は、以下の態様に関する陳述を含むが、これらに限定されない

•私たちの収入に対する期待はアレイ.アレイ費用やその他の経営実績

•私たちは私たちの成長を効果的に管理し、収益性を達成または維持することができる

•私たちは新しい顧客を獲得し、既存の顧客を維持することができます

•UiPathビジネス自動化プラットフォームが顧客のニーズを満たす能力と、その採用率を増加させる能力

•私たちのビジネスへの将来の投資、私たちが予想している資本支出、資本需要の見積もり

•私たちのマーケティング努力のコストと成功、そしてブランドの能力を発展させ、向上させます

•私たちの成長戦略は

•私たちのプラットフォームと自動化された推定可能な市場機会は

•私たちの重要な人員への依存と、私たちは高い素質の人員を引きつけ、統合し、維持し、管理移行を実行する能力

•私たちの知的財産権とそれに関連する任意のコストを獲得し、維持し、実行する能力

•マクロ経済の影響を持つ重大な事件が、軍事衝突や地政学的関係の他の変化、インフレコスト傾向を含むが、これらに限定されないビジネス、工業、世界経済への影響

•新しい破壊性を持つ可能性のある技術を含む既存の競争相手や新しい市場参入者と効果的に競争することができます

•私たちが競争に参加する市場の規模と成長率。

このような展望的な陳述は過度に依存してはならないし、未来の事件の予測とみなされてはならない。このForm 10-K年度報告書に含まれている展望的な陳述は、将来のイベントおよび傾向に対する私たちの現在の予想と予測に基づいており、これらのイベントおよび傾向は、私たちの業務、財務状況、および経営業績に影響を与える可能性があると考えられます。これらの前向き陳述に記載されているイベントの結果は、第1 A項に記載されたリスク、不確実性、および他の要因の影響を受けるリスク要因また,本年度報告ではForm 10-Kの他の部分を用いた.しかも、私たちの運営環境は競争が激しく、変化が迅速だ。新しいリスクと不確定要素は時々出現し、著者らは本年度報告10-K表に記載された前向き陳述に影響を与える可能性のあるすべてのリスクと不確定要素を予測できない。展望性表現に反映される結果、イベントと状況は実現できない或いは発生する可能性があり、実際の結果、イベント或いは状況は前向き表現に記述されているものと大きく異なる可能性がある。

また,“私たちが信じる”の陳述と類似した陳述は,関連テーマに対する我々の信念や意見を反映しており,本年度報告10−K表までの日までに把握した情報に基づいている。これらの情報は、これらの陳述に合理的な基礎を提供すると考えられるが、これらの情報は限られているか、または不完全である可能性がある。私たちの声明は私たちがすべての関連情報を詳細に調査したり検討したことを示すように解釈されてはいけない。このような声明は本質的に不確実であり、投資家はこれらの声明に過度に依存しないように注意されている。

本年度報告におけるForm 10−K形式での前向き陳述は,陳述が行われた日までの事件のみに触れている。我々は、本Form 10−K年次報告書になされた任意の前向きな陳述を更新して、本Form 10−K年次報告日以降のイベントまたは状況を反映するか、または法律の要件を満たさない限り、新しい情報またはアクシデントの発生を反映する義務はない。私たちの展望的陳述はいかなる未来の買収、合併、処置、合弁或いは投資の潜在的な影響を反映しない。

リスク要因をまとめる

以下のリスク要因の概要は、業務活動の正常な過程において我々が直面している多くのリスクについて概説する。そこで,以下のリスク要約には読者にとって重要である可能性のあるすべての情報は含まれておらず,要約リスクと本節以降を考慮することを提案する第I部第1 A項における“リスク要因”また,本年度報告Form 10−Kの他の部分を報告した。以下の概要または本Form 10-K年次報告で他の場所で議論されるリスクに加えて、他のリスクは、現在または将来行われる可能性のある活動または運営、または私たちが運営または将来運営する可能性のある市場に適用される可能性がある。このような状況と一致して、私たちは以下のようなリスクを含む様々なリスクに直面している

私たちのビジネス、製品、運営、業界に関するリスク

•私たちは過去に純損失が発生しており、将来的には巨額の運営費が発生し続け、持続的な収益性を実現できない可能性がある

•私たちは私たちの成長をうまく管理することができないかもしれない。もし私たちが効果的に成長できなければ、私たちは持続的な収益性を達成できないか、あるいは維持できないかもしれません。私たちの業務、財務状況、運営結果は損害を受ける可能性があり、これは過去に発生し、未来も私たちの株価を下落させる可能性があります。

•マクロ経済状況には、動揺と疲弊した世界経済状況、および貿易政策や条例の変化を含む地政学的緊張や衝突が含まれており、いくつかの管轄地域に大きなリスクをもたらしている。これらの状況は過去に私たちの業界、業務、経営結果に悪影響を与え、将来的にも悪影響を及ぼす可能性がある。

•私たちの過去の成績は私たちの未来の表現を暗示できないかもしれない。私たちの財務業績に変動が予想され、将来の業績を予測することは困難であり、証券アナリストや投資家の私たちの運営業績に対する期待を満たすことができなければ、私たちの株価は下落する可能性がある。

•私たちのほとんどの収入は私たちのUiPathビジネス自動化プラットフォームから来ているため、このプラットフォームが顧客の需要を満たすことができなければ、私たちの業務、財務状況、運営結果、成長の見通しに悪影響を及ぼす可能性があります。

•私たちの業務は私たちの既存の顧客が彼らのライセンスを更新し、私たちと私たちのチャネルパートナーから追加のライセンスと製品を購入することに依存します。私たちの顧客は追加ライセンスと製品の数量の減少または深刻な遅延を更新または購入することは、私たちの将来の経営業績を損なう可能性があります。

•もし私たちが新しい顧客を引き付けることができなければ、私たちの業務、財務状況、経営業績は悪影響を受けるだろう。

•私たちが参加する市場は競争が激しく、私たちが効果的に競争しなければ、私たちの業務、財務状況、運営結果が損なわれる可能性がある。

•私たちの管理チームのメンバーや他の重要な従業員を維持して激励することができなかったり、新しいチームメンバーを統合できなかったり、私たちの運営を支援するためにより多くの合格者を引き付けることができなかったりすると、私たちの業務や将来の成長の見通しが損なわれる可能性があります

•私たちの管理構造と上級指導部の変化は私たちの業務と財務業績に影響を及ぼすかもしれない。

•限られた数の顧客が私たちの収入とARRの大きな部分を占めている。もし私たちがこのような顧客を維持できなければ、私たちの収入とARRは大幅に減少するかもしれない。

•私たちは、私たちの戦略同盟を含めて、私たちのチャネルパートナーに依存して、大量の収入を創出し、私たちの流通ルートを拡大して管理したり、私たちの将来のサービス義務を履行したりすることができなければ、私たちの収入は低下する可能性があり、私たちの成長の見通しは影響を受けるかもしれない。

•もし私たちが新しい機能やサービスの導入と発表に成功し、特に開発されているプラットフォームや製品を強化することができなければ艾技術、私たちの業務、そして運営結果は不利な影響を受けるかもしれない。

•人工知能の使用に関するリスク(含む)ミリリットル大規模な言語モデル)は私たちのプラットフォームで名声や責任を損なう可能性があります。

•私たちは発展しつつある人工知能機能を持つ製品市場に関する多くのリスクに直面している。

•当社のプラットフォームおよび製品の実際または知覚可能なエラー、故障、またはエラーは、当社の業務、財務状態、運営結果、および成長の見通しに悪影響を及ぼす可能性があります。

•私たちのプラットフォームや製品を正しくまたは不適切に実施または使用することは、お客様の不満を招き、私たちの業務、財務状況、運営結果、および成長の見通しを損なう可能性があります。

•私たちはクラウドベースのインフラの第三者プロバイダに依存して、クラウドベースの製品を管理しています。これらのサード·パーティ·プロバイダが運営するいかなる中断、容量制限、または私たちの使用に対する干渉は、私たちのトラフィック、財務状態、および運営結果に悪影響を及ぼす可能性があります。

•もし私たちが私たちのブランドを維持して向上させることができなければ、私たちの顧客基盤を拡大する能力は損なわれ、私たちの業務、財務状況、運営結果は影響を受ける可能性があります。

データプライバシーとネットワークセキュリティに関するリスク

•私たちは厳格で発展し続けているアメリカです。また、データプライバシーおよびセキュリティに関する外国の法律、法規および規則、契約義務、業界基準、政策、その他の義務。私たちは、実際にまたはそのような義務を履行できなかったことは、規制調査または行動、訴訟(集団クレームを含む)および大規模な仲裁要求、罰金および処罰、業務中断、名声損害、収入または利益損失、および顧客または販売損失を含む不利な業務結果をもたらす可能性があると考えられる。

•もし私たちの情報技術システムまたはデータまたは私たちが依存している第三者のシステムまたはデータが破壊された場合、私たちは規制調査または行動を含むが、制限されないが、訴訟、罰金と処罰、私たちの業務運営中断、名声損害、収入または利益損失、顧客または売上の損失、および他の不利な結果を含むこのような損害によって生じる不利な結果を経験する可能性がある。

規制コンプライアンスや政府問題に関するリスク

•私たちは反腐敗、反賄賂、反マネーロンダリング、そして似たような法律の制約を受けて、これらの法律を守らないことは私たちに刑事または民事責任を負わせ、私たちの業務、財務状況、そして運営結果を損なうかもしれない。

•政府の実体と厳格に規制された組織に製品を販売することは多くの挑戦とリスクに直面している。

•私たちは政府の輸出入規制を受けて、これは国際市場での私たちの競争能力を弱めるかもしれないし、もし私たちが規制に違反したら、私たちは責任を負うだろう。

私たちの知的財産権に関するリスクは

•私たちの知的財産権および独自の権利を獲得、維持、保護、または実行できなかったいかなる行為も、私たちの独自技術およびブランドを保護する能力を弱める可能性がある。

•私たちは知的財産権紛争の影響を受けるかもしれません。これらの紛争は費用が高く、私たちに重大な責任を負わせ、ビジネスのコストを増加させるかもしれません。

私たちの国際業務に関するリスク

•私たちの現在の業務範囲は国際化されており、さらなる地理的拡張が求められるかもしれませんが、これは様々な運営課題をもたらすことになります。

A類普通株所有権に関連するリスク

•私たちの普通株式の二重株式構造は、私たちの首席革新官、連合創業者兼会長のDaniel·ディアンズと集中投票制御の効果があり、株主が重大な意思決定結果に影響を与える能力を制限する。

第1部

プロジェクト1.ビジネス

概要

UiPathは2005年にルーマニアブカレストのマンションの中で初めて設立され、2015年にデラウェア州に登録して設立され、主に構築と管理自動化とコンピュータ視覚技術の開発に集中しており、これは依然として私たちの今日のプラットフォームの基礎である。その時私たちは最初からRPAエンドツーエンドの人工知能支援となるビジネス自動化プラットフォームを開発·買収することにより、新製品を発売し、世界的に業務を拡大した。私たちのビジョンは、人間の成果を加速させるために、すべての知識作業の自動化を実現することだ。各地の企業業務自動化プラットフォームの台頭に鼓舞され、私たちは従業員の仕事効率を高める新しい時代をリードしている。

UiPathビジネス自動化プラットフォームは革新の基礎である。我々は,我々のクライアントに,自動化の機会を発見し,人間とシームレスに連携するデジタルスタッフを用いて自動化し,キータスク自動化計画を大規模に実行できるような強力な機能を提供した.我々のプラットフォームは,クライアントが人工知能と自動化を組み合わせ,自動化が学習や経験に応じて行動できるようにすることを可能にしている.これは、従業員が既存および新しいプロセスのために迅速に自動化し、アプリケーションを登録すること、文書からの情報の抽出、フォルダの移動、フォームの記入、電子メールの読み取り、情報フィールドおよびデータベースの更新を含む大量の操作を自動化することを可能にする。我々のプラットフォームは,人間がワークフローを実行する際に実行する手順をコピーすることができ,運営効率を向上させ,会社がキーとなるデジタル計画をより速く,より柔軟かつ正確に配信できるようにしている.

人工知能支援の自動化が行われており,世界各地の組織が自動化と人工知能の効率向上と業務成果の加速への組合せ力を知るようになり,その勢いが増加している.我々は定義意義のある商業自動化プラットフォームになり、自動化と人工知能の発展を推進し、それを1種の仕事方式と絶えず革新する触媒とすることを渇望している。

私たちの業界の傾向を形作る

| | | | | | | | | | | | | | |

| ばらつきのあるアプリケーション環境はワークフローを複雑化し,デジタル化の転換を阻害している. | | | 世界各地の企業はソフトウェアに数十億ドルを費やし、効率と競争優位を向上させようとしている。アプリケーションの急増は、従来のソフトウェアキットから専門的な解決策への転換を招いた。企業は、少数の多用途、主に内部配備を管理するアプリケーションから、内部配備、クラウド、および混合環境にわたる配備を管理する数百または数千のポイント解決策に移行している。これらのアプリケーションは通常,相互運用性のために設計されておらず,従来技術と協働して動作し,人間がワークフローを実行する際に結合組織として機能することに依存する.その結果,従業員は貴重な時間を無駄にしてばらばらなアプリケーション環境でナビゲーションし,業務成果を直接改善できる認知活動に注目が移った. |

| | | | |

| 人工知能の最新の進歩は,複雑なワークフローとより広い用例を自動化することができる. | | | RPAは人間のように容易にデータを捕捉し,アプリケーションを操作することができるが,歴史的には,いくつかのより複雑で認知的なタスクは自動化できなかった.人工知能の発展とは,コンピュータプログラムによって提示された意思決定能力であり,現在では高変異性,固有不確実性,非構造化データなどの特徴を持つプロセス自動化が実現されており,これらの特徴はRPAだけでは自動化できない.人工知能は自動化にどのように読み書き、聞く、識別モードを学習させ、複雑な意思決定を行うことによって機能を拡張し、業務の増加、コストの低減と生産性の向上のために新しい機会世界を開くことによって、自動化を新しいレベルに向上させる。 |

| | | | |

| 資源制限は企業のエンドツーエンドへの投資の自動化を推進している。 | | | 企業は運営効率を高め、従業員の生産性を最大限に向上させ、業務規模を拡大する圧力に直面している。これは現在のマクロ経済環境の下でもっと重要だ。インフレの緊張は組織に資源制限をもたらし、それらをよりコストを重視し、新たな革新と転換の機会を求めるように促した。エンドツーエンドプロセスの企業自動化への投資は、組織が人間が最も得意とする最も価値のある任務に人力資本資源を投入することができ、例えば抽象的思考、革新、関係の構築と曖昧性の処理を行うことができる。 |

| | | | |

| パーソナルワークフローの自動化は自動化の民主化を招くことができる. | | | 従業員は日常作業を実行する際に、数が増加しているシステムやアプリケーションでナビゲーションし、多くの手動および繰り返しタスクを実行しなければならず、これは挫折感と作業効率の損失を招く。従来の自動化解決策は、このような摩擦を解決しようと試みているが、それらの設計目標は、自動化された作業に直接参加して熟知している従業員ではなく、開発者やエンジニアが使用することであるため、期待されていないことが多い。これに対し,低コードソリューションは技術専門知識をほとんど必要とせず,従業員がワークフローの第一知識を利用して個人ワークフローの自動化を容易に実現でき,個人や組織にメリットをもたらす. |

競争

自動化市場は最も成長が速い企業ソフトウェア市場の一つであり、競争は日増しに激しくなっている。我々の競争相手は主に以下のように分類されると考えられる

•自動化および人工知能機能、または自動化および人工知能プロバイダと協力している企業プラットフォームサプライヤーを買収、構築、投資している。

•RPAプラットフォームを提供するが、エンドツーエンドデータ自動化機能を欠いているRPAソフトウェア提供者。

•低コードレベルなどの市場の自動化と統合プラットフォーム会社に隣接しているBPM, IPaaSプロセスの発掘やIdPテスト自動化,および自動化に有用な付加機能を提供する

私たちはこれらのグループの各キーサプライヤーと連合と統合を持っていますが、彼らは常にそのコアプラットフォームの拡張としてマーケティング自動化機能を開発し、販売しています。

多くの技術会社は、アプリケーションワークフロー管理、アプリケーション開発プラットフォーム製品、RPAツール、

AIドット製品や他のレベルのソフトウェアアプリケーションですしかし、これらの既存製品は、いくつかの固有の制限された挑戦を受けている

•端から端までのプラットフォームが欠けています

•未熟であるユーザインタフェースそしてアプリケーションプログラミングインタフェース自動化能力

•人工知能能力を現実世界の実行に結びつける挑戦

•自動化に関する独自のデータセットが不足している

•企業の底辺のインフラを変更する必要があります

•組織全体の使用には適していません

•大規模な統治能力が不足しています

•参加的なユーザーコミュニティが不足している。

私たちが提供するサービスは

私たちのプラットフォームはこれらの挑戦に対応し、以下のいくつかの重要な利点を通じて次世代の自動化を推進することを目的としている

•我々のプラットフォームの組み込みAI、ML、NLP能力は変化する変数に適応することで意思決定や情報処理を改善する.

•我々のソフトウェアロボットは,人間の行動を模倣する能力により,組織が無数の用例を扱うことができ,簡単から複雑,クラスや部門にまたがる.

•我々のプラットフォームは、ユーザが単一のワークフローにおいてUI自動化、API統合、およびAIベースの文書理解をシームレスに設計および組み合わせることを可能にする。

•我々のマルチテナントプラットフォームは、企業配備のために構築され、セキュリティおよびガバナンスを核心とし、内部配備、公共クラウドまたはプライベートクラウドへの配備も可能であり、混合環境に配備されてもよいまた、預かり、マルチテナントもご提供しておりますSaaS自動化クラウドと呼ばれるバージョンは、インフラストラクチャを構成したり、アプリケーションをインストールしたり、他の構成を実行することなく、私たちのクライアントが自動化を開始することができます。

•著者らの直観的なインタフェースと低コードのドラッグ&ドロップ機能は、従業員の技術のシャープさにかかわらず、学習が容易である;内蔵、カスタマイズ可能、共有可能なコンポーネントは構築ブロックとすることができ、ユーザが迅速かつ簡単に構築と配備自動化することができる。

•我々のプラットフォームは自動化された性能を追跡,測定,予測し,クライアントが強力な洞察力を得ることができ,操作可能な指標を用いてキー性能指標を生成する.

•私たちの技術は自動化を大衆化し、従業員に権力を与え、より大きな専門達成感と仕事満足度をもたらす。

•我々のプラットフォームは,人員と自動化を調和的に連携させ,それぞれが最もよく実行されているプロセスに集中し,業務結果を改善することを目指している.

UiPathビジネス自動化プラットフォーム

私たちのプラットフォームは、自動化分野全体を越えて、私たちの顧客が業務を運営する方法の中心である-彼らのアプリケーション環境、彼らのプロセス、彼らの人員の間に位置する-彼らのプロセスと人員が必要な速度で前進することを可能にし、人工知能のコミットメントを現実世界の影響に変換することを目的としている。

| | | | | | | | | | | | | | | | | | | | |

| 発見 人工知能の力を利用して,持続的なプロセス最適化と自動化の最高投資リターン機会を決定する | | | | 流れ掘削業務アプリケーションからのデータを用いて、そのワークフローおよびこれらのプロセスをどのように自動化し、改善するかを組織に詳細に理解させる。 | |

| | | | |

| | | 任務掘削進行中の作業を中断することなく、組織がプロセス改善領域または自動化候補を決定することができるように、従業員のデスクトップ活動の客観的、データ駆動のシナリオを提供する。 | |

| | | | |

| | | 通信掘削ユーザがサービス対話をマイニング,監視,自動化し,これらの通信における価値を発見し,洞察力を得て顧客体験を改善することができるようにする. | |

| | | | |

| | | 創造的な捕獲と管理組織が自動化されたアイデアとプロセス改善を集中的に捕獲と管理でき、KPIによってそれらの優先度を決定することができる。 | |

| | | | | | |

| オートメーション 人工知能支援の自動化を迅速に構築し、人員やシステムとシームレスに連携し、仕事のあらゆる面を変える | | | | UIとAPIの自動化これらが結合し,最も広範なアプリケーションやシステムで最大の規模と速度を実現し,自動化,人工知能の力を利用して動的インタフェースを“見る”コンポーネントを構築した. | |

| | | | |

| | | 低コード開発従業員が低コード、可視化ツールを使用して業務アプリケーションと自動化を迅速に構築でき、すべての人が自動化と革新を使用できるようにする。 | |

| | | | |

| | | 生成的人工知能と体験自動化の影響を拡大し、より広範な業務課題を解決し、可能な限界に到達させる。 | |

| | | | |

| | | 知的文書処理と専門的な人工知能各種文書の意味を正確かつ迅速に理解することにより、書面作業から作業を解消する。 | |

| | | | | |

| | | | 流れ編成機能にまたがるワークフローを自動化し,ソフトウェアロボットと人間とのシームレスな連携を可能にする. | |

| | | | | | |

| 運営 大規模な運用と最適化タスクキー自動化計画のために企業レベルの基礎を構築する | | | | リアルタイムとトレンド分析データ駆動の自動決定と戦略に環境を提供する。 | |

| | | | |

| | | 連続テストテストライフサイクル全体において、低コストでコードなし、符号化の自動テストを提供し、人工知能サポートの機能を使用して効率を向上させる。 | |

| | | | |

| | | 統一的な管理と管理統合プラットフォームとその自動化プログラムを組織集中的に監視し,迅速かつ責任的に拡張できるようにすることを可能にする. | |

| | | | |

| | | クラウド優先柔軟性SaaSを通じて即時にAI支援を提供する企業は緒型自動化、あるいは組織が自ら管理してデータ隔離或いは法規遵守の需要を満たすことを許可する。 | |

私たちの成長戦略は

お客様の取得と拡張-私たちはある程度の協調を推進するために市場に参入する方法を簡略化し、これは細分化された市場の精緻化、より高い販売効率、より良い顧客体験をもたらすと信じている。我々の販売自動化はツールであるだけでなく、運営や革新的な方法であり、私たちのプラットフォームが顧客に意味のある業務成果を提供する能力を強調している。

私たちは直売チームを通じて私たちのプラットフォームを販売して、このチームは私たちの販売前のエンジニアチームと私たちの専門サービス組織がサポートを提供して、彼らは技術専門知識を提供して、顧客が採用と価値を実現する時間を加速するのを助けます。また、チャネルパートナー関係やシステムインテグレータとの販売を行い、パートナーからなる高品質な生態系の維持と発展に注力しており、これらのパートナーは、私たちの技術を構築、訓練、認証し、その顧客を代表して私たちの技術を展開しているパートナーです。

私たちは、企業顧客に重点を置いて、様々な業界や地域の様々な規模の組織に製品を販売しています。ある地域では、金融サービス、医療、製造業、公共部門などの特定の垂直分野に集中した専門チームを持っている。私たちは入市エンジンを設計し、投資自動化の傾向に応じて私たちの顧客群を区分し、それに応じて私たちのカバーモデルを調整するように努力した

•企業-私たちはより高密度な資源とカバー範囲をフォーブス世界2000強会社に捧げ、これらの会社は最大の投資傾向と大規模な採用自動化の潜在力を持っている。私たちはこの顧客たちが私たちの最大の成長機会を代表していると信じている。ここでは,C級幹部の共感を呼び,我々の最大のパートナーを利用して顧客を支援するための積極的な業務成果の販売に注力している.稠密である

販売チームのカバー率と業界の一貫性は、新しい顧客の獲得を加速させ、使用範囲を拡大することができる。

•企業とミドルエンド市場-自動化の旅の初期段階にある企業やミドルエンド市場のお客様には、パートナー主導の方法を使用し、パートナーを支援するためのリソースを提供します。私たちの顧客は私たちの製品が迅速に価値を実現することをよく見て、顧客の機能追加、使用事例の拡張、自動化数の増加(その初期配備を超える)に伴い、組織内の売上を迅速に拡大することができます。私たちのプラットフォームの広範な適用性は、組織のすべてのレベルと部門で販売を行うことができ、最終的に企業レベルに卒業するための機会を提供することができます。

•中小企業-私たちは主に私たちの最も効率的なパートナー主導、セルフサービス、デジタルチャネルを介して最小の会社に製品を販売し、低コストで持続的な顧客獲得に集中することを求めています。また,製品志向の成長機会を開発しており,製品内のユーザと会話し,より多くの機能の採用や販売を有機的に促進することができるようになる。

私たちの販売努力は私たちのマーケティング措置と相互補完して、これらのマーケティング措置はブランドと品格の知名度を確立し、巨大で増加しているコミュニティを育成し、世界と地元活動の組み合わせを通じて需要を推進している。我々は、コミュニティの説教、対面宣伝およびデジタル活動、コンテンツマーケティング、デジタル広告、検索最適化、パートナーマーケティング、ソーシャルメディア、および広報を含む潜在的顧客に接触するために様々な方法を採用している。私たちは定期的に私たち自身のForwardとTogether会議、そして私たちのAIサミットとDevCon活動を含む地域的かつグローバルな活動を主催します。

プラットフォーム投資と革新-私たちは私たちのプラットフォームを拡張することで私たちの顧客にもっと多くの成果を提供するつもりだ。私たちはすでに研究開発に大きな投資を続けて、私たちの技術を向上させることを計画しています。たとえば,2023年5月には,通信マイニングの自機交付と強化されたIdP機能を含むプラットフォーム内蔵人工知能機能を強化したUiPath Business Automation Platformの23.4版を発表した.2023年11月には、UiPath Automation Cloudの改良と新たなプロセスとタスクマイニング機能を含むUiPath業務自動化プラットフォームの23.10版を発表し、最新の人工知能体験集UiPath Autopilotのプレビューを提供し、コード自動化を追加し、開発者がコード中でテスト自動化を直接構築することを可能にした。

戦略的買収-私たちは製品と市場の拡張を推進するために事業と技術を買収した。例えば2022年7月に私たちはRe:推定非構造化文書と通信に集中したNLPソフトウェア提供者は、我々の既存の識別能力を適切に補完するための、我々の通信マイニング技術の基礎を築いた。私たちは私たちのプラットフォームに補完的な役割があると思う買収機会を評価し続ける予定だ。

コミュニティ参加-私たちは、私たちのコミュニティ、UiPathアカデミー、学術連合イニシアティブを通じて、私たちのプラットフォームを使用した個人を支援し、訓練する幅広い生態系を構築しました。また,我々は我々のコミュニティ版と企業試用版で無料アクセスを提供しており,いずれもインターネット上で入手可能である.(コミュニティ版は、小規模企業、大学生、個人に無料で提供され、企業試用版は限られた時間で完全な機能を提供するプラットフォームの限られたバージョンです。)その結果,自動化の専門家からなるグローバルネットワークが,自動化を積極的に構築·共有し,作業遂行の仕方を変更している.私たちが高度に参加しているユーザーコミュニティは、私たちを競争相手と区別し、個人ユーザーが彼らのスキルを確立することを助けることが、私たちのプラットフォームの未来の採用を推進すると信じている。

顧客

私たちは幅広い産業分野で膨大で多様な顧客基盤を持っている。

私たちは、指定された期間内に有効なライセンスまたはSaaS加入を有する一意のアカウント識別情報を有するアカウント数を考慮することによって、私たちが直接またはチャネルパートナーを介して製品を販売するエンティティを含む顧客数を決定する。複数の部門、部門、または子会社を持つ単一の組織を単一の顧客とする。私たちの顧客数は買収、統合、剥離、その他の市場活動に応じて調整されます。無料または試用購読の非有料パートナー、ディーラ、およびユーザーは、私たちのお客様の範囲内にありません

2024年と2023年1月31日までに、それぞれ約10,830人と約10,800人の顧客を持っています。

パートナー

私たちは、業務と技術パートナー関係を発展させ、維持し、最新の技術を私たちのプラットフォームに統合し、世界各地の顧客にマーケティングし、私たちのプラットフォームを提供するのを助けてくれます。

私たちのビジネスパートナーには、世界的かつ地域的なシステムインテグレータ、付加価値ディーラー、ビジネスコンサルタントが含まれており、それらは私たちの市場占有率を強化し、より高い販売効率を推進しています。2024年度には、パートナーが新規顧客の獲得と成長製品の採用と実施を推進する能力があることを促進するために、パートナー計画を改善し続けます。

私たちの技術パートナーは私たちのプラットフォームに専門的な能力をもたらした。彼らは我々と協力して統合を開発し、私たちのプラットフォームとその技術の相互運用性を簡略化し、より迅速に価値を実現する。我々が顧客に提供する統合例には、Amazon Web Services Inc.,Adobe,Alteryx,Inc.,Atlassian Corp Plc,Box,Inc.,CrowdStrike,Inc.,DocuSign Inc.,Google有限責任会社、マイクロソフト社、甲骨文社、OutSystems,Qlik Technologies Inc.,Salesforce.com,Inc.,SAP,SE,ServiceNow,Inc.,Snowflake,Tableau Sware,LLC,Workday,Inc.の統合がある。

私たちは人工知能技術をリードするパートナーと共にイノベーションを推進していますOCR.NLPおよびカスタマイズされたMLやAIアルゴリズムは,我々のプラットフォームに付加されており,我々のクライアントの自動化の長期業務成果を向上させることができる.また、我々は、Amazon Web Services Inc.,Google Inc.およびMicrosoft Corporationのような有力なクラウドプロバイダとパートナーシップを維持し、当社のプラットフォームの展開を簡略化し、私たちのプラットフォームを拡張し、クラウドベースの人工知能機能の利点をお客様に提供します。

知的財産権

知的財産権は私たちの業務の成功に非常に重要だ。私たちは、米国および他の管轄地域の特許、著作権、商標および商業秘密法律および許可協定、秘密手続き、第三者と締結された秘密協定、および他の契約保護に依存して、当社の独自技術、ソフトウェア、技術的ノウハウ、技術、およびブランドを含む知的財産権を保護します

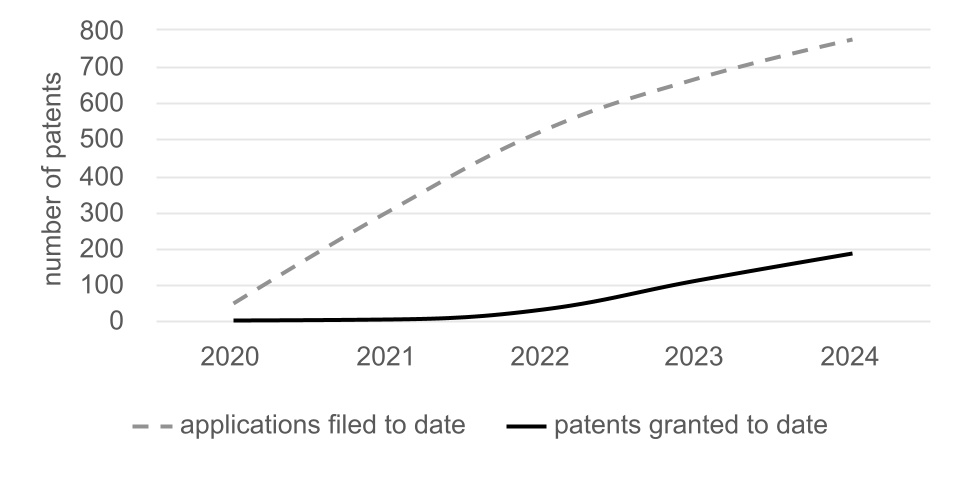

私たちは、次の図に示すように、新しい知的財産権の存在と特許性を評価し、識別し、活発な特許計画を維持するために、私たちの開発作業を継続的に検討して、次の図に示すように、私たちの特許の組み合わせを着実に確立することができるようにします

2024年1月31日までに、2039年から2044年の間に満期になる予定の184件の特許が発行されています。2024年1月31日現在、米国でも166件の保留特許出願(10件の許容米国特許出願を含む)、124件の係争特許協力条約、302件の保留特許、12件の許容特許がある

他の管轄区での申請。私たちの特許の組み合わせはUiPathビジネス自動化プラットフォーム詳細は以下のとおりである

個別特許の期限は、特許出願の提出日、特許発行日及び特許を取得した国の特許法律期限に応じて異なる時間帯を延長する。一般に、米国で出願された特許は、非仮特許出願の最初の有効出願日から20年以内に有効である。米国以外の特許の期限は適用される現地法の規定によって異なるが,通常は最も早い有効出願日から20年である。しかしながら、特許提供の実際の保護は国によって異なり、特許のタイプ、そのカバー範囲、特定の国の法的救済措置の獲得可能性、および特許の有効性および実行可能性を含む多くの要素に依存する。

私たちの特許に加えて、2024年1月31日現在、18個の登録された米国商標を有しており、係属中の米国商標出願が1つ、有効な外国商標出願が500以上ある。

私たちは、知的財産権(特許、著作権、商標および商業秘密を含む)および契約保護に依存して、私たちの固有の権利を確立し、保護していますが、私たちの従業員の技術および創造的なスキル、新しいサービス、特性および機能の開発、および私たちのプラットフォームの頻繁な強化などの要素は、私たちの技術のリードを確立し、維持するためにも重要だと信じています。

我々は、内部および外部制御(従業員、請負業者、顧客およびパートナーとの契約保護を含む)を使用することによって、当社のノウハウおよび他の機密情報へのアクセスおよび使用を制限します。私たちは、私たちの従業員、コンサルタント、およびいくつかの他の第三者に秘密および独自の権利協定を締結し、私たちのソフトウェア、文書、および他の機密情報へのアクセスを制御し、監視することを要求します。私たちの政策は、すべての従業員と独立請負業者に協定に署名し、彼らが私たちを代表して生成した任意の発明、商業秘密、オリジナル作品、開発、プロセス、および他の知的財産権を私たちに譲渡し、これらの合意に基づいて私たちの機密情報を保護することです。しかも、私たちは一般的に顧客とパートナーと秘密協定を締結する。参照してくださいリスク要因-私たちの知的財産権に関するリスク本年度報告シート10-Kの第1 A項に記載されており、私たちの知的財産権に関連するリスクを説明する。

政府の監督管理

私たちの業務は、プライバシー、データ保護、安全、知的財産権、競争、税金、反腐敗、反賄賂、反マネーロンダリング、人工知能および他の同様の法律を使用する法律と法規を含む広範なアメリカ連邦、州、外国の法律と法規によって拘束され続けている。その中の多くの法律法規はまだ発展中で、今後数年以内にまだ確定していないかもしれません

予測可能な未来に、このような法律と条例は異なる司法管轄区域の間で大きな違いがあるかもしれない。このような法律法規を遵守する費用は高く、未来に増加するかもしれない。また,これらの法令の影響は,より多くの資源を持つ競争相手に比べて,我々の業務に比例しない影響を与える可能性がある.

アメリカでは、私たちは連邦貿易委員会の許可を受けて公布されたデータセキュリティとプライバシールールと法規、電子通信プライバシー法、コンピュータ詐欺と乱用法案、CCPAプライバシーやデータセキュリティに関連した他の州や連邦法ですCCPAは、カバーする企業がカリフォルニア州住民に新しい開示情報を提供し、個人情報を販売しないことを選択し、個人訴権とデータ漏洩に対する法定損害賠償を提供するための新しい方法を提供することを要求する。米国の他の司法管区でも“海外反腐敗法”のような法律が提案され始めている。

私たちのグローバル業務の結果として、私たちは多くのデータセキュリティとプライバシー法律を守らなければなりません。これらの法律は管轄区域によって異なるかもしれません。実は、私たちが運営するすべての管轄区域は、私たちまたは私たちの顧客が守らなければならないデータセキュリティとプライバシーの法的枠組みを構築しています。もし私たちがすべての管轄区域の法律を守らなければ、私たちは重罰を受けるかもしれない。例えば、欧州のデータ保護構造は、国境を越えたデータ転送において、現在不安定であり、ヨーロッパ以外の他の国は、国境を越えたデータ転送制限を公布し、ローカルデータの常駐を要求する法律を制定することを検討している。

私たちはまた私たちが事業を展開している国が発表した制裁を守らなければならない。ウクライナでのロシアの軍事行動に対してアメリカはEU.EUVtの..イギリス.イギリスオーストラリア、日本などはすでにロシアに対して制裁を実施している。ロシアも制裁を施行した。ロシア、ベラルーシ、そしてウクライナは私たちの業務でわずかな割合しか占めていない。

私たちは次のような点でますます規制されているかもしれませんESG事がある。例えばアメリカ証券取引委員会カリフォルニア州は最近、会社に気候関連開示を拡大する規則を提供することを要求することを考えています。EUは採択しましたCSRDそれは.このような制定されている規制を遵守することは私たちに追加的な費用を発生させるかもしれない。

法規やコンプライアンスの面で直面している様々なリスクについての議論については、参照されたいリスク要因−データプライバシーとネットワークセキュリティに関するリスク−そしてリスク要因−規制コンプライアンスと政府事務に関するリスク−本年度報告表格10−Kの第I部第1 A項に記載されている。

人力資本

私たちの人々は

私たちの職員たちは私たちの最も重要な資産であり、私たちの成功の鍵でもある。私たちは成長型思考を持つ情熱的な人々を引き付けることを求め、彼らは未来の仕事を改善することに興奮している。

私たちが人類の成果を加速させることを追求する過程で、私たちは平等な機会を提供し、包容的な文化を育成するために努力している。過去数年間、私たちは私たちの文化と私たちの職場(2021年、2022年、2023年カレンダー)を表彰するためにいくつかの賞を受賞した。私たちの奨励計画は競争力を持ち、優れた従業員を誘致、維持、激励することを目的としている。私たちは以下の成果に基づいて個人表現を評価しますOKRS私たちとの価値があるそして、法律で許可されている場合には、世界的に一致した業績管理方法を使用する。

2024年1月31日まで、私たちは4,035人のフルタイム従業員がいて、地理的分布は以下の通りです

次の表は、2024年1月31日までの常勤従業員の分布を財務諸表行で示しています

私たちが業務を展開しているすべての国/地域では、私たちは現地の労働法の要求を守らなければならない。私たちは私たちの職員たちが何の中断も経験していないということが良いと思う。

我々の価値観は

私たちは私たちの価値観が私たちのコンパスであり、私たちの文化、戦略、そして行動を導くと信じている。これらの価値観を私たちがしているすべてのことに埋め込むことが私たちの成功の鍵であり、私たちの顧客、従業員、株主に価値を提供するのに役立ちます。

| | | | | | | | | | | | | | |

| | | | |

| | | 謙遜する 開放的な気持ちを保つ。善良さを養う。チーム精神を持ちなさい。あなたのプライドをチェックしてください。 | |

| | | | |

| | | 大胆である 大声で言って。行動するには勇気が必要だ。決定を下す。遠大な考えを持たなければならない. | |

| | | | |

| | | その中に浸る 潜る。情熱を持ちなさい。あなたがしたすべてのことを持っています。取引先が中心です。 | |

| | | | |

| | | スピードが速い 敏捷性を練習する。シンプルさを第一に考える。結果を推し進める。積極的になりなさい。 | |

| | | | |

多様性公平性包括性

私たちは信じています天意環境を作る鍵であり、このような環境では、私たちの従業員は自己安全を感じ、彼らの事業を発展させ、競争力のある報酬を得て、挑戦を受け、自動化の力を抱きながら彼らの最高の仕事をすることができる。

私たちは私たちの採用、発展、昇進、そしてすべての人口構造の面で世界の代表者を維持することに集中している。人材マップを含む採用方法を発展させ、採用プロセスを簡略化し、優れた採用受入率をもたらす積極的な応募者体験を提供している。

私たちは、企業主導で職場Deiを推進する最大のイニシアチブを支援するためのCEO行動約束に署名し、署名者として、混合作業環境で真のグローバルチームを発展させるコミュニティの一部として、私たちの従業員親和性グループを作成することに投資しました。

社会的責任とコミュニティイニシアティブ

私たちは従業員主導の寄付戦略を確立しており、この戦略により、私たちの従業員は寄付時間、お金、または両方を通じて彼らが選択した慈善団体を支援することができる。我々は中国人民の慈善事業をさらに支持し、社会的影響を持つ活動に追加の有給休暇を割り当てる。例えば、私たちの従業員は自発的に貧しい人のために家を建て、必要な人に食べ物を提供し、子供に貴重な技術と生活スキルを伝授します。

我々の使命,ビジョン,戦略をさらに支援するために,自動化を世界の善への力にすることに取り組んでいる。我々は,世界的な課題に対応するための解決策を開発し,自動化が人類や我々の地球に与える積極的な影響を増加させるために,研究,協力,パートナーシップに投資を行った。私たちは、私たちの無料オンライン学習プラットフォームUiPath Academyを通じて、自動化スキルと技術参入の向上と社会公益の創出に取り組むイニシアティブをサポートしています。私たちのパートナーと協力して、職業的成果を実現し、意味のある雇用を育成するための可能な道を開発することは依然として私たちの優先順位であり、私たちは私たちのUiPath学術連盟計画の一部として、学生が自動化スキルを身につけるために、私たちのパートナー組織ネットワークを拡大してきました。私たちはまた、私たち自身の従業員を市民開発者として訓練し、認証して、平凡な任務を自動化し、それによってエンパワーメントと参加度を促進します。

私たちはまた、ルーマニアに本部を置く独立した非政府、非営利、非政治、非宗教のグローバル組織であり、貧困に住む子供たちに必要なスキルとツールを提供し、彼らの潜在力を十分に発揮することを目的としたUiPath財団を設立した。

私たちの時初公募株2021年4月、私たちはグローバル企業慈善運動Pledgeの1%のメンバーとして株式を寄付することを約束した;2024年1月31日までに、私たちは2031年4月までに分配するために、私たちの環境、社会、管理措置に関連するプロジェクトを援助するために60万株のA類普通株を寄付し、追加の220万株のA類普通株を保留した。

会社と利用可能な情報

私たちは2005年に初めてルーマニアブカレストで設立され、2015年6月9日にデラウェア州に登録設立された。私たちの主な実行事務室はニューヨークファンデルビルト通り1号、60階、New York 10017にあります。私たちの電話番号は(844)432-0455です。

UiPathロゴ、“UiPath”、“Automation Cloud”、“The Foundation of Innovation”、および当社の他の登録および一般的な商品名、商標、サービスマークは、UiPath,Inc.または当社子会社の財産です。本年度報告でForm 10−K形式で使用されている任意の他の商標,商標,サービスマークは,それぞれの所有者の財産である。

私たちのサイトの住所はwww.uipather.comです。我々のサイトで見つけたり,我々のサイトを介してアクセスしたりする情報は,本10-Kフォーム年次報告の一部ではなく,本年度報告にも盛り込まれない.我々は、我々のForm 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、および取引法第13(A)または15(D)節に提出または提出されたこれらの報告の修正案を米国証券取引委員会に電子的に提出する。私たちがこれらの材料を電子的にアーカイブしたり、アメリカ証券取引委員会に提供した後、私たちは合理的で実行可能な範囲でできるだけ早く私たちのウェブサイトwww.uipather.comでこれらの報告書と他の情報のコピーを無料で提供します。米国証券取引委員会は、米国証券取引委員会に電子的に提出された報告書、依頼書、情報声明、その他の情報を含む相互接続サイトを維持しており、URLはwww.sec.govである。

私たちは私たちのサイトを材料会社情報の配布ルートとして利用することができる。UiPathに関する財務やその他の重要な情報は,我々のサイトwww.uipather.comによく投稿され,アクセス可能である.したがって、私たちは、投資家や他のUiPathに興味を持っている人たちが、私たちがウェブサイト上で提供している情報と、アメリカ証券取引委員会に提出された書類、インターネット放送、ニュース原稿、電話会議を見ることを奨励します。また,興味のある当事者が電子メールアドレスを登録する際には,www.uipather.com上の“投資家関係”の部分の“資源”にアクセスすることで,UiPathに関する電子メール警報や他の情報を自動的に受信することができる.

第1 A項。リスク要因

我々の業務及び財務結果は、以下に述べるリスク及び不確定要因を含む様々なリスク及び不確実性の影響を受ける。読者は、以下に述べるすべてのリスクおよび不確定要因、および本10-K表年次報告に含まれるタイトルを含む他のすべての情報を考慮してよく読むべきである“経営陣の財務状況と経営成果の検討と分析私たちの総合財務諸表と関連した付記です以下に説明する危険は私たちが直面している実質的な危険だと思う。以下のいずれかのリスク又はその他のリスク及び不確定要因の発生は、我々の業務、財務状況又は経営結果に重大な悪影響を及ぼす可能性がある。この場合、私たちA類普通株の取引価格が下がる可能性があります。

私たちのビジネス、製品、運営、業界に関するリスク

私たちは過去に純損失が発生しており、将来的には巨額の運営費が発生し続け、持続的な収益性を実現できない可能性がある。

私たちが作ったにもかかわらず会計原則を公認する利益は2024年度第4四半期にあり、2024年1月31日までの1年間に純損失が発生し、過去に純損失が発生したことがあり、将来も純損失が続く可能性がある。私たちは予測可能な未来に巨額の運営費用が発生し続けると予想している。これには、数年前に私たちの組織で行われた投資を利用して、規律的な方法で私たちの業務を発展させるための計画を引き続き実施することが含まれています。これらの取り組みには,我々の全体的な顧客基盤の増加と既存の顧客基盤の売上拡大,国際市場への浸透を継続し,我々のプラットフォームの能力(人工知能能力を含む)を向上させるための研究開発に投資し,業務,技術,人材,関連する統合努力を買収し,我々の流通チャネルやチャネルパートナー生態系を拡大し,我々のユーザコミュニティを深化させ,より多くの従業員を募集し,我々の既存の労働力に投資し,国内および国際的な業務やインフラを拡大し,上場企業として運営する法律,会計,その他の管理費用への支出を拡大することが含まれる。特に、私たちは私たちのプラットフォームをさらに発展させるために多くの資金を投入し続けるつもりだ。これには新しい機能の導入と私たちの内部販売チームと企業販売チームの調整と発展が含まれています。これらの努力は、新しい顧客の採用を推進し、用例と統合を拡張することを目的としている。

私たちはある第三者クラウドプロバイダとクラウドインフラサービスについてキャンセルできない長年の生産能力の約束を達成した。このような約束は実際の使用状況にかかわらず、私たちにこの容量を支払うことを要求する。このような努力は私たちが現在予想しているコストよりも高いことが証明されるかもしれないし、私たちはこれらのより高い費用を相殺し、達成または一旦持続可能な利益を達成するために、収入を増加させることに十分に成功できないか、または根本的に成功しないかもしれない。

世界経済や地政学的不確実性、インフレ水準の上昇、金利、流行病、政府の閉店、地域紛争、または他の類似した事件や状況などが、私たちの業務の任意の期待または実際に悪影響を及ぼすため、これらの努力を延期または再評価する可能性がある。また、私たちの収入の増加は減速する可能性があり、あるいは収入が低下する可能性があり、その理由は、私たちが顧客を引き付け、維持する能力の低下、私たちのチャネルパートナーの数を増やすことができなかったこと、競争の激化、私たちの市場全体の成長の鈍化、私たちの顧客との契約期間の短縮、顧客とパートナーが歓迎する新製品やサービスをタイムリーかつ費用効果的に発売できないこと、およびインフレや金利の上昇などの世界経済状況により、私たちの顧客と私たちの支出レベルを減少させる可能性があるからだ。収入不足により運営実績が予想を下回る可能性があり、短期業務の変化に対応するため、固定運営費用を迅速に減らすことができない可能性があるからです。もし私たちがこれらのリスクや挑戦に直面した時に対応できなければ、私たちの業務や経営業績は悪影響を受ける可能性があります

このような投資は私たちが予想していたタイムラインで成功しないかもしれないし、全く成功しないかもしれないし、収入やARR増加をもたらさないかもしれない。例えば、私たちの顧客は今後しばらく私たちのSaaS製品の採用を増加させることを予想しています。SaaS製品の普及が私たちの顧客の購入モードをどのように変えたり、私たちの将来の収入やARRに影響を与えるか予測できません。もし私たちの収入やARRの速度を維持または増加させることができなければ、私たちの予想されるコスト増加を相殺するのに十分であれば、私たちの業務、財務状況、および運営結果は損害を受け、私たちは長期的な利益を達成したり維持することができないかもしれない。さらに、予測不可能な運営費用、困難、複雑な状況、遅延、および将来の損失をもたらす可能性のある他の既知または未知の要素など、将来急速に変化する業界における成長型企業がしばしば遭遇するリスクおよび不確実な要素が存在している可能性がある。もし…

私たちの収入やARR成長は今後しばらく私たちの予想に達していません。私たちの業務、財務状況、運営結果は損なわれる可能性があり、私たちは未来に利益を達成したり維持したりすることができないかもしれません。もし私たちが利益を上げ続けることができなければ、私たちの業務とA類普通株の価値は大幅に縮小するかもしれない。

私たちは私たちの成長をうまく管理することができないかもしれない。もし私たちが効果的に成長できなければ、私たちは持続的な収益性を達成できないかもしれないし、私たちの業務、財務状況、運営結果は損害を受ける可能性があり、これは過去も未来も私たちの株価を下落させる可能性がある。

私たちは急速な成長と組織変化を経験し続けているかもしれない。2024年度と2023年度は、それぞれ13.081億ドルと10.586億ドルの収入を創出し、成長率は24%だった。2024年と2023年1月31日まで、私たちのARRはそれぞれ14.637億ドルと12.038億ドルで、成長率は22%だった。しかしながら、今後の業績の指標として、前の四半期または年度会計期間の収入やARR成長に依存してはならない。私たちの収入とARRが増加し続けていても、私たちの収入とARR成長率は将来的に低下する可能性があり、これは様々な要素の結果であり、私たちの業務の成熟、競争の激化、技術の変化、私たちの市場全体の成長の鈍化、あるいは私たちはどんな理由でも成長機会を利用し続けることができなかった。しかも、私たちの過去の業績は私たちの未来の表現を暗示できないかもしれない。私たちの業務全体の増加は、私たちが能力があるかどうかを含む多くの他の要素にかかっている

•新しい顧客を引き付け、既存の顧客の販売を拡大することができるように、私たちのプラットフォームで提供されている製品に効果的な価格を設定します

•私たちのプラットフォームで提供される製品の機能と使用例を拡張します

•お客様のプラットフォームライセンスの購入と更新のレートを維持し、拡大します

•私たちの顧客に彼らのニーズを満たす支援を提供します

•私たちの製品を新しい市場に紹介し販売し続けています

•私たちのプラットフォームのために新製品と新機能を開発し続け、私たちの既存の製品とインフラをさらに最適化することに成功した

•私たちのプラットフォームを補完または拡張できると考えられるビジネス、製品、または技術に成功し、買収または投資し、

•世界的にわがブランドの知名度を高め、他社との競争に成功した。

私たちはこれらの目標のいずれかを成功させることができないかもしれないので、私たちは未来の運営結果を予測することは難しい。もし私たちが業務を計画するために使用する仮定が正しくない場合、あるいは市場の変化に伴って変化したり、持続的な収入、ARR、あるいは収入やARRの増加を維持できなければ、私たちの株価は変動する可能性があり、利益を達成し、維持することは難しいかもしれない。

マクロ経済状況には、動揺と疲弊した世界経済状況、および貿易政策や条例の変化を含む地政学的緊張や衝突が含まれており、いくつかの管轄地域に大きなリスクをもたらしている。これらの状況は過去に我々の工業、業務、経営業績に悪影響を与え、将来的にも悪影響を及ぼす可能性がある。

私たちは多くの国で販売、製品、エンジニアリング業務を持っています。私たちのいくつかの業務活動は一つ以上の地理的地域に集中しています。また、2024年1月31日現在の会計年度では、米国以外の売上高が私たちの収入の57%を占めている。したがって、私たちの運営と財務業績は、私たちが業務戦略、設計、開発または製品を実行する能力、および私たちの製品に対する需要を含み、私たちがコントロールできない多くの世界的および地域的要因の悪影響を受けることがある。

景気後退や成長減速、財政、通貨または貿易政策の変化または不確実性、金利上昇、為替市場変動、信用緊縮、インフレ、企業資本支出の低下を含む世界的または地域経済状況の不利な変化が定期的に発生しているそれは…インフラ;失業率の上昇;そして消費者の信頼と支出の減少。マクロ経済状況の不利な変化は、私たちの製品に対する需要を深刻に損なう可能性があり、私たちの経営業績の予測と業務決定(業務投資の優先順位の決定を含む)をより挑戦的にする可能性がある。経済低迷または不確実性の増加はまた、信用および入金可能リスクの増加、貸借コストの上昇、または資本および信用市場の利用可能性の低下、流動性の減少、資産減価、私たちのパートナーへの悪影響、または金融機関や保険会社を含む取引相手の倒産を招く可能性がある。貿易政策と紛争は時々

関税、貿易障壁、その他の保護主義措置を増加させ、これらの措置は私たちの製品競争力を低下させ、私たちの製品に対する需要を減少させ、私たちがある顧客に製品を販売する能力を制限したり、私たちの製品の国境を越えた流れを阻害したり、緩和したりするかもしれません。ますます多くの保護主義と経済民族主義は、貿易政策や法規、国内調達計画、または他の正式かつ非公式な措置のさらなる変化を招く可能性があり、これらの措置は、私たちの製品を特定の市場で販売することを難しくしたり、特定の市場に参入することを制限したりするかもしれない。それらはまた、消費者信頼の低下、経済成長の減速、または衰退を招き、私たちの顧客の減少、キャンセル、または私たちと一緒に購入する時間を変更する可能性がある。持続的な地政学的緊張は、世界の政治的不安定と経済的不確実性、グローバル貿易·技術サプライチェーンの長期的な変化、国内調達イニシアティブ、およびグローバル貿易ネットワークの離脱を招く可能性があり、これは、私たちの製品を特定の市場で販売することを難しくしたり、私たちの特定の市場への参入を制限したり、私たちの業務や成長の見通しに実質的な悪影響を与える可能性がある。例えば、これらのタイプの不利な条件は過去に混乱しており、将来的には重要な業界活動の時間や出席状況を混乱させる可能性もあり、私たちの製品販売はこれらの活動にある程度依存している。もしこれらの活動が将来中断されれば、私たちのマーケティング投資、販売ルート、および新しい顧客を誘致し、製品販売を創造する能力はマイナスで不利な影響を受ける可能性がある。

私たちは定期的に発生する他の世界的および地域的要因の悪影響を受けるかもしれない

•サプライチェーンの中断および大規模停止、または公共事業、輸送、データホストまたは電気通信プロバイダによって提供されるサービスの信頼性がないなど、インフラ効率の低下および他の中断;

•政府が私たちのどの国での業務を制限したり、特定の国から収入を送金したり、補償や他の資金を分配したりする能力を制限したり、

•競争相手により有利なインセンティブを提供することを含む、政府支出、税金控除、または他の政府インセンティブに関連する不利な変化

•人材の参入を制限する機会を含む雇用慣行や労働問題が異なる

•私たちの現在の基準ややり方とは違う地域の商業と文化的要素です

•米国や海外の社会、政治、移民、税収、貿易政策には不確実性が続いている

•私たちが顧客や従業員を持つ地域の世界的な緊張と衝突ウクライナでのロシアの軍事行動、イスラエルとハマスの衝突、レバノンの過去の衝突、現在の紅海の衝突、中国と台湾の間で激化している緊張など、周辺地域もある。ベラルーシ、中国、イスラエル、ウクライナ、ロシアのビジネス代表にもかかわらず私たちのビジネスのどうでもいい部分を恨んで、単独でも全体的にも、S世界的·地域的要因は私たちの顧客や従業員に悪影響を及ぼす可能性があり、さらには悪影響を及ぼす可能性があるおよび

•私たちの国内と国際投資の時価及び資本と信用市場の変動は、流動性、信用悪化或いは損失、金利変化、財務結果、政治リスク、主権リスク或いはその他の要素のマイナス影響を受ける可能性がある。

さらに、これらの状況は、IT支出の速度に影響を与え続ける可能性があり、私たちの顧客が私たちの活動に参加したり、私たちの製品やサービスを購入する能力や意思に悪影響を及ぼす可能性があり、顧客の購入決定を延期し、顧客の購入決定を遅らせる可能性があり、顧客購読契約の価値および期限を減少させる可能性があり、顧客流出率に悪影響を及ぼす可能性がある。このようなすべてのリスクと条件は私たちの未来の販売と経営業績に重大な悪影響を及ぼすかもしれない。

私たちの過去の成績は私たちの未来の表現を暗示できないかもしれない。私たちの財務業績に変動が予想され、将来の業績を予測することは困難であり、証券アナリストや投資家の私たちの運営業績に対する期待を満たすことができなければ、私たちの株価は下落する可能性がある。

私たちの過去の経営業績は起伏が定まらず、未来も様々な要素によって変動することが予想され、その中の多くの要素は私たちがコントロールできるものではない。したがって、私たちの過去の業績は私たちの未来の表現を暗示することができないかもしれない。本明細書に記載された他のリスクに加えて、私たちの経営結果に影響を与える可能性のある要素は、以下のことを含む

•私たちのプラットフォームや製品の需要や使用の変動

•私たちはライセンスとサービススケジュールの収入の組み合わせの変動から来ました

•私たちは新しい顧客を誘致し、既存の顧客の能力を維持する

•お客様の拡張率とライセンス更新の価格と数量

•端末の顧客に直接販売され、および/または我々の戦略連合を含むチャネルパートナーによって販売される収入の組み合わせ、収入コスト、および毛金利の変動;

•私たちは第三者クラウドインフラストラクチャプロバイダ能力の投資タイミングと金額を拡大します

•季節性

•既存のインフラや製品への投資と比較して新製品や機能への投資

•顧客が購入した時間

•私たちまたは私たちの競争相手が新製品を発売したり機能を強化したりすることが予想されるため、調達決定に変動や遅延が生じる

•顧客予算とその予算周期と調達決定のスケジュールの変化

•私たちの運営費用を含めてコストを抑える能力

•手数料および研究開発費の金額および時間を含む経営費用、特に販売およびマーケティング費用を支払う

•株式補償、営業権減額、または他の資産減価、および他の非現金費用を含む他の非現金費用の金額および時間;

•新入社員の採用、研修、統合、既存従業員の維持と激励に関するコスト金額とスケジュール

•買収とその統合の影響

•国内と国際の一般的な経済状況と、私たちの顧客が参加する業界に具体的な影響を与える経済状況

•新しい会計公告の影響

•私たちに追加的なコンプライアンス義務と費用を発生させることを含む、私たちの規制や法的環境の変化に影響を及ぼす可能性がある

•競争相手または顧客間の統合を含む市場競争の動的な変化;

•私たちの製品とプラットフォームの交付と使用には重大なセキュリティホール、技術的困難、または中断が発生しています。

当社の収入は、当社の独自のソフトウェアを使用するソフトウェアライセンスの販売、当社のライセンスの維持およびサポート、当社の委託されたいくつかの製品にアクセスする権利(すなわち、SaaS)、および専門サービスから来ています。はいASC 606, 取引先と契約した収入我々は,顧客が承諾商品の制御権を獲得したり,サービスを提供したりする際に収入を確認する.確認された収入金額は、私たちが予想していたこれらの商品やサービスと交換した対価格を反映しています。許可収入(含まれる定期許可部分Flex製品)それぞれのライセンスの制御権をお客様に譲渡する際に識別されます。SaaSの収入および保守と支援の収入は時間の経過とともに比例して確認され,プロトコルの契約期間内に制御権が我々のクライアントに委譲されたためである.専門サービス収入はサービスを提供する際に確認します。

私たちの財務業績の発表は私たちに収入確認に影響を与える可能性のある推定と仮定を要求する。場合によっては、異なる推定および仮定を合理的に使用することができ、推定は異なる時期に変化する可能性がある。

上記の要素を考慮すると、私たちの実際の結果は私たちの推定とは大きく異なるかもしれない。異なる時期の基礎の上で私たちの収入と経営業績を比較することは意味がないかもしれません。私たちの過去の業績は私たちの未来の表現を表明できないかもしれません。

私どもの収入確認政策の詳細については、ご参照ください付記2,重要会計政策の概要−収入確認本年度報告表格10−K第II部第8項に掲載した。

これらの要因および他の要因のいずれか、またはこれらの要因のいくつかの要因の累積影響は、我々の運営結果に大きな変化をもたらす可能性がある。私たちの四半期や年間運営実績が証券アナリストや私たちの株を追跡している投資家の予想を下回っていれば、私たちA類普通株の価格は大幅に低下する可能性があり、私たちは将来的にコストが高く、証券集団訴訟やデリバティブ訴訟など、経営陣の注意をそらす訴訟に直面する可能性がある。

私たちは私たちの成長をうまく管理することができないかもしれません。もし私たちが効果的に成長できなければ、私たちは利益を達成したり維持できないかもしれません。私たちの業務、財務状況、運営結果は損なわれるかもしれません。

私たちは急速な成長と組織変革を経験し続けている可能性があり、私たちの経営陣と私たちの運営と財務資源に大きな要求をし続けている可能性があります。私たちが将来収益性を達成または維持しようとする際に決定される可能性のある行動は、私たちの予想される結果を生み出すことに成功しないかもしれませんし、私たちの業務の短期戦略および長期戦略のうちの1つまたは2つを適切に解決していないかもしれません。将来可能な再構成努力を含む将来計画および他のコスト節約措置を実施することは、巨大な費用を消費し、私たちの業務に妨害を与える可能性があり、予想コストと費用は予測よりも高い可能性があり、節約されるコストは予測を下回る可能性がある

私たちのほとんどの収入は私たちのUiPathビジネス自動化プラットフォームから来ているため、このプラットフォームが顧客の需要を満たすことができなければ、私たちの業務、財務状況、運営結果、成長の見通しに悪影響を及ぼす可能性があります。

我々は,我々のUiPath業務自動化プラットフォームから基本的にすべての収入を得続ける予定である.したがって、市場が私たちの自動化プラットフォームを採用することは私たちの持続的な成功に必須的だ。私たちのプラットフォームに対する需要は多くの要素の影響を受ける可能性があり、その中の多くの要素は私たちがコントロールできないことであり、私たちのプラットフォームは引き続き市場に受け入れられ、それを顧客の運営に統合すること、私たちのプラットフォームを使用することによる自動化の持続数、種類と速度、私たちの競争相手の開発タイミングと新製品の発表、AIとMLシステム分野の技術変化、そして私たちの市場の成長速度を含む技術変化を含む。また,我々のプラットフォームと製品の効用は,我々の顧客が我々の自動化,AI,ML製品を我々の顧客の業務に重要な他の第三者ソフトウェア製品と組み合わせて使用する能力にある程度依存する.これらの第三者ソフトウェア提供者が、私たちの顧客とのライセンス契約条項を修正して、私たちの製品の実用性を低下させたり、これらの第三者ソフトウェア製品に関連して私たちの製品を使用するコストを増加させたりすれば、私たちの顧客は、私たちのプラットフォームを採用したり、私たちの製品を使用し続けることを選択しなくなる可能性があります。もし私たちが顧客と開発者コミュニティの需要を満たし続けることができなければ、私たちの業務運営、財務業績、成長見通しは実質的な悪影響を受けるだろう。

また,我々の業務の拡大にともない,我々は高いレベルの顧客サービスや満足度を維持し続けることが重要である.もし私たちが高いレベルの顧客サービスを提供し続けることができなければ、私たちの名声と私たちの業務、財務状況、運営結果は損害を受ける可能性があります。私たちのプラットフォーム機能の使用が増加するにつれて、インフラを改善し、維持し、第三者アプリケーションと統合するために、より多くのリソースを投入し続ける必要があります。また、我々は、顧客支援および専門サービスを含む、我々の内部業務システムおよびサービス組織を適切に拡張して、増加していく顧客群にサービスを提供する必要があるとしている。これらの持続的な努力の失敗または遅延は、システム性能の損傷および顧客満足度の低下を招き、新規顧客の売上の減少、ドルで計算される純保留率の低下、サービスポイントの発行、または返金を要求する可能性があり、これは私たちの収入増加と名声を損なうだろう。私たちの拡張努力が成功しても、このような努力は高価で複雑で、多くの管理時間と注意力を投入する必要があるだろう。我々は内部インフラの規模を拡大しようと努力しているため,効率低下やサービス中断の問題に直面し続けている可能性がある.私たちは私たちの内部インフラの拡張と改善がタイムリーかつ効率的に実施されるかどうかを確認することができず、このような失敗は私たちの業務、財務状況、そして運営結果を損なう可能性がある。

私たちの業務は私たちの既存の顧客が彼らのライセンスを更新し、私たちと私たちのチャネルパートナーから追加のライセンスと製品を購入することに依存します。私たちの顧客は追加ライセンスと製品の数量の減少または深刻な遅延を更新または購入することは、私たちの将来の経営業績を損なう可能性があります。

私たちの成長戦略の一部は、私たちの顧客が企業全体で私たちのプラットフォームを拡張して使用することができるように、短時間で顧客に顕著な価値を提供する能力に依存します。私たちの未来の成功は

これは、私たちがこの価値を示す能力があるかどうかにある程度依存し、私たちの既存の顧客と、契約条項の満了時に私たちと私たちのチャネルパートナーとライセンスを更新した顧客に追加のライセンスと製品を販売します。私たちの許可協定には主に年間条項があり、私たちのいくつかの許可協定には長年の条項がある。私たちは普通販売期限が一年未満の独立許可証を持っていません。しかし、年間契約期間又は長年契約の最終年には、我々の顧客は追加のライセンス契約を締結することができ、終了日は当該年間契約の周年日と同じである。私どものお客様は許可期間の満了後に私たちの製品の許可にサインする義務はありません。私たちはいくつかの顧客に許可証を購入する前に私たちのプラットフォームと製品を無料で使用する機会を提供します。私たちはまた顧客と協力して、後続販売の機会を探して、彼らの業務における私たちの足跡を増やします。

私たちの経営業績を維持または改善するためには、私たちの顧客は私たちと私たちのチャネルパートナーと彼らのライセンスを更新したり、拡張したりすることが重要です。我々の顧客群の規模,業界,地理的位置の多様性を考慮すると,我々の更新とドルベースの純保持率を正確に予測することはできない.私たちの更新とドルベースの純保有率は、様々な要素によって低下または変動する可能性があり、その中の多くの要素は、私たちの顧客の業務実力や弱点を含む制御できない要素であり、経済状況による更新の持続的または新しい遅延;顧客の使用は、私たちの顧客が私たちの製品を彼らの業務に迅速に統合し、彼らの業務の中で私たちの製品の新しい用途の能力を絶えず見つけることを含む;クラウドの自動配置または採用問題;顧客の私たちの製品とプラットフォーム機能と顧客サポートに対する満足度;私たちのプラットフォームは経済的に効率的な方法で第三者ソフトウェア製品と統合する効用;私たちの価格、製品の能力と価格を競争する;これらの影響には、私たちの顧客基盤の合併および買収に影響を与えること、関連会社の複数の有料業務口座の個々の有料業務口座または業務口座全体への統合の損失、グローバル経済状況の影響、ソフトウェアソリューションまたは彼らの全体的な支出レベルでの私たちの顧客の支出の減少、私たちの製品の使用による感知安全またはデータプライバシーリスク、制裁および輸出規制制度の変化を含む、私たちの顧客または私たちの販売製品能力に影響を与える規制制度の変化、または自動化の程度の向上、人工知能の使用、および人的資源の流出を含む業界および大衆の私たちの製品および自動化製品全体に対する見方の変化が含まれる。私たちの成長戦略と一致すれば、私たちの顧客群はより大きな企業をカバーするために成長し続け、これはもっと複雑で高価な販売努力も必要かもしれません。これらの要素も悪化する可能性があります。もし私たちの顧客が私たちに追加のライセンスと製品を購入しない場合、あるいは私たちの顧客が彼らのライセンスを更新できなければ、私たちの収入は低下する可能性があり、私たちの業務、財務状況、運営結果は損害を受ける可能性があります。

私たちは私たちの顧客と潜在的な顧客に私たちのプラットフォームをどのように最もよく売り込み、どのように私たちの販売チームを組織、訓練、配置して効率と効果を向上させるかを検討し続けています。しかし、もし私たちの努力と私たちが継続的に実施しようとしている変化が成功しなければ、私たちのプラットフォームの採用と私たちの成長に悪影響を及ぼすかもしれません。

もし私たちが新しい顧客を引き付けることができなければ、私たちの業務、財務状況、経営業績は悪影響を受けるだろう。

私たちの収入を増加させるために、私たちは新しい顧客を引きつけ続けなければならない。私たちの成功は、人工タスクとプロセスに依存する伝統的なシステムとしての代替案を含む、既存の解決策の代替案として、私たちのプラットフォームと製品が広く採用されるかどうかに大きく依存する。多くの企業はすでに大量の人力と財力を投入して伝統的な人工駆動プロセスをその業務体系構造に統合するため、自動化解決方案に移転したくない或いは移転したくない可能性がある。したがって、自動化された解決策の採用は私たちが予想していたより遅いかもしれない。我々の目標市場の大部分は依然として従来のシステムを用いており,主に人工タスクとプロセスに依存して操作を行っている.この市場は、自動化ソリューションの価値、特に私たちのプラットフォームと製品の価値、およびそれらを現在の運営にどのように統合するかをさらに知る必要があるかもしれない。私たちの自動化プラットフォームおよび解決策がどのように動作するかに対する訓練不足は、潜在的な顧客がより伝統的な方法またはその限られた内部開発の自動化プロセスを招き、私たちのプラットフォームおよび製品に投資することに慎重であるか、または私たちのプラットフォームと製品を彼らのビジネスアーキテクチャに統合することが困難になる可能性がある。潜在的な顧客を教育し、市場が私たちの技術を受け入れる準備を変えることができなければ、私たちは予想よりも遅い成長を経験するかもしれません。私たちの業務、財務状況、運営結果は損害を受ける可能性があります。

また、私たちの市場の成熟に伴い、私たちの製品の発展、そして競争相手がより低コストあるいは差別化された製品を発売し、これらの製品は私たちのプラットフォームと製品の代替製品とみなされ、私たちの製品許可証を販売する能力が損なわれる可能性があります。また,生成的人工知能を含む様々な形式の人工知能が広く採用されている

お客様が私たちの技術が急速に発展していないと思ったら、私たちの業務と成長の見通しが損なわれる可能性があります。これは受け入れられます。人工知能の迅速な発展には、それらが道徳的な設計を経て、意外な有害影響を最大限に減らすために、資源を応用して、私たちの製品とサービスを開発、テストと維持する必要があるかもしれない。同様に、これらの組織内の顧客またはユーザが、競合製品に含まれる機能が私たちの製品に対する需要を減少させたと考えている場合、または隣接市場で運営され、当社の製品と競合する他の会社が提供する解決策とバンドルされた他の製品をより購入したい場合、私たちのライセンス販売は悪影響を受ける可能性がある。これらや他の要因により、私たちは新しい顧客を引き付けることができない可能性があり、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

私たちが参加する市場は競争が激しく、私たちが効果的に競争しなければ、私たちの業務、財務状況、運営結果が損なわれる可能性がある。

私たちのプラットフォームと製品は自動化ソリューションを提供し、私たちの顧客はそれを彼らの業務に統合することができます。そのため、著者らは低コード、BPM、iPaaS、プロセスマイニング、IDPとテストオートメーションサプライヤーなどの市場でRPAソフトウェアプロバイダと隣接する自動化と統合プラットフォーム会社と競争し、自動化とAI機能或いは自動化とAIプロバイダと協力している企業プラットフォームサプライヤーと競争している。我々はまた、このようなタスクおよびプロセスをコストの低い労働者にアウトソーシングすることを促進する会社を含む、従来のシステムを提供し、支援する会社と競合している。我々のクライアントは,その業務に特化したタスクに対処するために,自身の自動化ソリューションを内部で開発することも可能である.

自動化市場は急速に増加する企業ソフトウェア市場であり、競争は日増しに激しくなっている。新技術と市場参入者の導入に伴い、将来の競争環境は依然として激しくなると予想される。例えば、我々の市場がクラウドベースの解決策によってますます推進されるにつれて、ローカルクラウドプロバイダは、競争力のある製品をより低い価格で提供するために、この市場に参入する可能性がある。また,無料で提供される自動化されたオープンソース代替案は,ある顧客に製品を販売する能力に影響を与える可能性があり,これらの顧客はこれらのツールに依存することを好むかもしれない.我々の競争相手は,新たに出現した生成的人工知能技術のような新しい技術や拡大していく技術により速く反応し,我々よりも多くの資源を投入して製品開発を行うことができるかもしれない.もし私たちが革新のペースを維持できなければ、技術発展の速度は私たちのいくつかの市場に破壊をもたらすかもしれない。我々のいくつかの実際および潜在的な競争相手は、他のより大きな企業に買収されており、すでに買収されているか、または買収することが可能であり、パートナー関係または他の戦略的関係を構築し、それぞれが提供する製品よりも包括的な製品を提供するか、または私たちよりも大規模な経済を実現することが可能である。また、現在競争相手とされていない新規参入者は、買収、協力、または戦略関係を通じて市場に参入する可能性がある。私たちが既存の内部解決策を通じて潜在的な顧客に私たちの製品とプラットフォーム機能をマーケティングし、販売したい時、私たちの製品とプラットフォーム能力は彼らの現在の解決策よりも優れていると彼らの内部利害関係者に信じさせなければならない。もし私たちがそうしなければ、私たちの業務、財務状況、そして経営結果は損害を受けるかもしれない。

もし私たちのプラットフォームと製品を競争相手が提供する製品と区別し続けることができなければ、私たちの業務、財務状況、運営結果は損害を受ける可能性があります。

私たちの競争相手は規模、提供する製品の広さと範囲がそれぞれ違います。私たちの多くの競争相手と潜在的な競争相手は私たちより高い知名度、より長い運営歴史、より成熟した顧客関係、より大きなマーケティング予算とより多くの資源を持っています。さらに、現在競争力のある解決策を提供していない他の潜在的なライバルは、我々の製品およびプラットフォーム能力と競合するために、その製品またはサービスを拡張する可能性がある。例えば、私たちのいくつかの潜在的な競争相手は、私たちの顧客および他のサービス製品の潜在的な顧客と密接な総合的な関係を確立している。これらの潜在的競争相手のいずれかが、その現在のサービス製品において自動化ソリューションを単一の統合ソリューションとして提供する場合、私たちの顧客および潜在的顧客は、管理の簡単さまたは他の制御できない要因のために統合ソリューションを採用することを選択する可能性がある。我々の既存および潜在的な競争相手は、彼らの間または第三者との協力関係を構築して、私たちの潜在市場における彼らの資源および製品供給をさらに強化することも可能である。私たちの競争相手は私たちよりも早く、新しいまたは変化する機会、技術、標準、および顧客要求に効果的に応答するかもしれない。既存の競争相手または新規参入者は、我々の製品およびプラットフォーム機能の需要を減少させるために、新しい技術を導入する可能性がある。製品と技術の競争に加えて、私たちは価格競争に直面している。私たちのいくつかの競争相手は、その内部配備またはSaaS解決策をより低い価格で提供し、これは価格設定圧力をもたらし続ける可能性がある。

これらのすべての理由により、私たちは現在または未来の競争相手と成功することができない可能性があり、このような競争は、私たちのプラットフォームが市場受容度を獲得または維持できないことを招く可能性があり、これは私たちの業務、財務状況、および運営結果を損なうだろう。

私たちの管理チームのメンバーや他の重要な従業員を維持して激励することができなかったり、新しいチームメンバーを統合できなかったり、私たちの運営を支援するためにより多くの合格者を引き付けることができなかったりすると、私たちの業務や将来の成長の見通しが損なわれる可能性があります。

2023年7月7日、Daniel飲食会社は当社の取締役会に通知し、当社の取締役を辞任する合同最高経営責任者2024年1月31日から施行される。当時UiPath連席最高経営責任者だったロバート·エンスリンは、2024年1月31日まで連席最高経営責任者を務め続けた。アンスリン·さんは2024年2月1日から私たちの唯一の務めを務めます最高経営責任者それは.Dinesさんは、新しく設立されたCEOを務め、取締役会の執行議長を務め続けています。UiPathでは、革新担当者の新しいポストで、Dinesさんは、私たちの人工知能と技術的取り組みを推進する予定です。

私たちの成功と将来の成長は、私たちの役員の持続的なサービス、特にCEO、共同創業者、CEO兼会長のDaniel·ディアンズ、および私たちの研究開発、販売、マーケティング分野の他の重要な従業員に大きく依存しています。しかも、私たちの管理チームの多くの会員たちは私たちのところで長い間働いてきた。私たちの実行管理チームや他の重要な従業員は採用や退職によって時々変化し、変化し続ける可能性があります。私たちの幹部と他の重要な従業員たちは自分の意思で採用されており、これはこれらの人たちがいつでも私たちとの雇用関係を終わらせることができることを意味する。1人以上の幹部を失ったり、私たちの役員チームが私たちの従業員と効果的に協力してUiPathをリードできなかったりすると、私たちの業務を損なう可能性があります。さらに、2023年度に、私たちは高度な管理構造を簡素化した。このような変化のいずれも私たちが予想していた結果に到達できないかもしれない。私たちは人員流出を経験したので、私たちはいくつかの内部知識の喪失を経験し続けるかもしれない。私たちの高級管理チームの簡素化は、私たちの組織を指導する幹部がもっと少ないので、追加的なリスクをもたらすかもしれない

私たちの製品とプラットフォーム能力の複雑さのため、私たちはまた既存のソフトウェアエンジニアの持続的なサービスと私たちが合格した新しいエンジニアを募集する能力に依存します。これらの人員に対する競争は非常に激しく,特にRPA,AI,MLアプリケーションの設計と開発に経験豊富なエンジニアである.私たちは時々、適切な経歴を持つ従業員を募集し、維持する困難に直面し、引き続き困難に直面することが予想される。私たちA種類の普通株価格と公開市場の最近の変動を考慮すると、潜在的な候補者は、過去に採用された従業員のように、私たちの株式奨励を含む私たちの報酬プランを有望視しないかもしれない。また、私たちの採用者、方法、方法は変化する必要があり、将来的には変化する候補人材バンクとプロファイルに対応するために変化する必要があるかもしれない。私たちはこのような変化をタイムリーに決定したり施行できないかもしれない。

私たちは経験豊富な人材を奪い合う多くの会社が私たちよりも多くの資源を持っている。もし私たちが競争相手や他の会社から従業員を雇用すれば、彼らの前の雇用主は未来にこれらの従業員や私たちが彼らの法的義務に違反していると断言しようとし、私たちの時間と資源が分流される可能性がある。また、将来的におよび既存の従業員は、彼らが獲得したその雇用に関連した持分報酬の価値を考慮することが多い。私たちの一部の従業員は私たちの株式奨励に対する見方がすでに低下しているため、しかも私たちA類普通株の価格が低いため、時々低下する可能性があり、もしA類普通株が引き続き重大な変動を経験し、あるいは変動性が増加し、潜在従業員が私たちの株式奨励の価値上昇が限られていると思っている場合、これは私たちの肝心な従業員の募集と維持能力に悪影響を与える可能性がある。もし私たちが新しい従業員を引き付けることができない場合、あるいは既存の従業員を維持して激励することができなければ、私たちの業務と将来の成長の見通しが損なわれる可能性がある。

私たちの管理構造と上級指導部の変化は私たちの業務と財務業績に影響を及ぼすかもしれない。

2024年2月1日まで、ダニエル·ディアンズの後任にロバート·アンスリンがCEOを務め、デインズ·さんが我々のCEOとなり、いずれも前に発表したとおり。上級指導部の交代は管理が難しい可能性があり、私たちの運営中断を招く可能性がある。リーダー交代は、従業員の離職の可能性を高め、私たちの業務戦略に変化をもたらす可能性もあり、不確実性をもたらし、業務戦略を迅速かつ効率的に実行する能力に悪影響を及ぼす可能性があります。指導部交代はまた、顧客や他の市場参加者との関係に影響を与え、投資家、従業員、他の人に私たちの未来の方向性と業績に関する不確実性をもたらす可能性がある。重大な中断、不確実性、変更はありません

業務戦略は私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性があります。最後に、私たちが私たちの運営、財務、管理統制、そして私たちの報告システムと手続きを拡大し続けるにつれて、私たちの組織構造はもっと複雑になった。もし私たちの予想成長、会社員の変動と変革を管理して、私たちの企業文化の肝心な方面を保留することができなければ、私たちの従業員の留任は影響を受けるかもしれません。これは私たちの製品、ブランドと名声にマイナスの影響を与えるかもしれません。

限られた数の顧客が私たちの収入とARRの大きな部分を占めている。もし私たちがこのような顧客を維持できなければ、私たちの収入とARRは大幅に減少するかもしれない。

私たちの収入の大部分とARRは上位10%の顧客の販売から来ています。したがって、我々の収入およびARRは大幅に変動する可能性があり、これらの顧客または任意の他の未来の大顧客の購入決定の重大かつ比例しない影響を受ける可能性がある。私たちの最大顧客は、過去よりも少ない製品を購入することを決定するかもしれません。通知が限られている場合には、いつでも彼らの購入パターンを変更することができるかもしれません。あるいは、私たちのプラットフォームや製品を全く購入しないことを決定するかもしれません。これらは、私たちの収入やARRを低下させ、私たちの財務状況や運営結果に悪影響を及ぼす可能性があります。私たちが私たちの顧客群をさらに拡大しなければ、私たちは引き続き顧客集中に関連するリスクの影響を受けるだろう。

私たちは、私たちの戦略同盟を含めて、私たちのチャネルパートナーに依存して、大量の収入を創出し、私たちの流通ルートを拡大して管理したり、私たちの将来のサービス義務を履行したりすることができなければ、私たちの収入は低下する可能性があり、私たちの成長の見通しは影響を受けるかもしれない。

私たちの成功は、様々なチャネルパートナーとの関係の維持と発展に大きく依存しており、これらのパートナーに依存して事業を発展させていくことが予想される。私たちのチャネルパートナーは、特に規模の小さい顧客と私たちの直接販売業務の少ない地域で、私たちのローカルとグローバルカバー範囲を拡大することができるようにしてくれます。2024年度、2023年度、2022年度では、チャネルパートナーの販売により多くの収入を得ており、今後もチャネルパートナーから大量の収入を得ていくと予想されています。私たちのチャネルパートナーとの合意は通常非排他的であり、彼らが私たちの競争相手と協力したり、競合製品を提供したりすることを禁止していません。私たちの多くのチャネルパートナーは私たちの競争相手とより成熟した関係を築いているかもしれません。私たちのチャネルパートナーが自分の製品や競争相手が提供する製品をより多く強調し、私たちの製品を効果的にマーケティングして販売することができない場合、あるいは私たちの顧客のニーズを満たすことができない場合、私たちの業務や製品を発展させる能力は悪影響を受ける可能性があります。さらに、私たちの1つまたは複数の大きなチャネルパートナーを失って、彼らは限られた通知や通知なしに私たちの製品の販売を停止する可能性があり、私たちは彼らを交換できないかもしれません。これは私たちの販売に悪影響を及ぼすかもしれません。また、私たちが流通ルートを拡大する能力は、チャネルパートナーに私たちのプラットフォームと製品を紹介する能力にある程度依存しており、これは複雑かもしれない。私たちは、より多くのチャネルパートナーを募集することができなかったか、または彼らが私たちの製品の販売を減少または遅延させたり、チャネル販売と私たちの直販とマーケティング活動との間で衝突して、私たちの業務、財務状況、および運営結果を損なう可能性があります。私たちが成功しても、これらの関係は顧客が私たちの製品をもっと使用したり、収入を増加させたりすることを招くことはないかもしれない。我々はまた、米国や国際反腐敗や反競争法に従わないチャネルパートナーのリスクを負い、この場合、このようなパートナーとのエージェント関係で罰金を科されたり、他の方法で罰を受けたりする可能性がある。

しかも、私たちのチャネルパートナーの財務状況と私たちと彼らとの持続的な関係は私たちの成功に非常に重要だ。いくつかのチャネルパートナーは、経済状況の不利な変化に耐えられない可能性があり、これは、これらの流通業者が倒産および/または私たちの製品およびサービスを購入するために資金を提供するために信用を得ることができない可能性があり、これは、私たちの将来の財務業績に負の影響を与える可能性がある。また、エンドユーザー市場の疲弊は、私たちのチャネルパートナーのキャッシュフローにマイナスの影響を与える可能性があり、彼らは私たちへの債務返済を延期する可能性があり、これは私たちの信用リスクを増加させるだろう。いくつかのチャネルパートナーの財務状況が大幅に悪化し、代替チャネルパートナーをタイムリーに見つけることができなければ、私たちの業務は損なわれる可能性がある。

また、私たちは時々戦略連合の手配を達成して、私たちの製品とサービスをパートナーに販売します。これらの戦略連合は、パートナーがその自動化実践を作成または強化することを可能にするための投資を含むことができる。戦略的連合パートナーが彼らの自動化実践を成功的に作成したり拡張したりできなければ、私たちは私たちが期待していた利点を実現できないかもしれない。

これらの戦略的連合はまた、私たちがこれらの第三者連合パートナーに対する撤回できない約束を含むことができ、これらの約束に基づいて、第三者顧客との手配でパートナーの製品やサービスを利用することを計画している

もし私たちが第三者顧客との手配にパートナーの製品やサービスを配置することができなければ、任意の所与の時期の毛金利、収益性、および財務業績に大きな悪影響を及ぼす可能性があります。しかも、このような戦略的連合は私たちの潜在的な成長と拡張の担体であり、これらの連合は私たちが予想していたように成功および/または利益を上げないかもしれない。

私たちと私たちのチャネルパートナーが十分な質の高いコンサルティング、訓練、サポート、メンテナンス資源を提供できなければ、私たちの顧客が私たちのプラットフォームから著しい業務価値を達成できるようにすれば、私たちのプラットフォームへの顧客の採用が減少することを見ることができるかもしれません。

私たちの顧客は、私たちのプラットフォームを彼らの業務に統合し、私たちの顧客支援者に依存して問題を解決し、私たちのプラットフォームが提供するすべてのメリットを実現するために、相談や訓練を要求することがあります。そのため、お客様数の増加は、弊社製品に関するコンサルティング、トレーニング、サポート、メンテナンスの需要を増加させる可能性があります。私たちの顧客群と製品が増加していることを考慮して、私たちは顧客により多くのコンサルティング、訓練、支援とメンテナンスを提供し、彼らが私たちのプラットフォームから重要な業務価値を実現できるようにする必要があります。私たちは私たちのパートナー生態系に依存して、彼らは私たちの技術を構築し、訓練し、認証し、彼らの顧客に代わって私たちの技術を展開します。私たちは、私たちのUiPath Academyや他のトレーニングプログラムを通じて、私たちのチャネルパートナーや顧客能力を増加させ、私たちのプラットフォームを使いこなし、統合して業務運営中の人員からなる生態系を作成することを目指しています。しかし、もし私たちと私たちのチャネルパートナーが十分な高品質のコンサルティング、訓練、統合、メンテナンス資源を提供できなければ、私たちの顧客は私たちの自動化プラットフォームを彼らの業務に効果的に統合することができず、また私たちの製品から十分な商業価値を実現することができず、後続販売の合理性を証明することができず、これは私たちの将来の財務業績に影響を与える可能性があります。また、私たちのチャネルパートナーがうまくいかない場合、または私たちのどのチャネルパートナーも名声やブランドの被害を受けた場合、私たちの顧客は、私たちのチャネルパートナーに依存しないコンサルティング、トレーニング、統合、およびメンテナンスリソースを提供することを選択することができます。しかも、私たちのいくつかの顧客は業界の先頭であり、私たちと彼らとの契約は大衆から大きな注目を集めている。もし私たちや私たちのチャネルパートナーがこれらの顧客が私たちのプラットフォームを実施するのを助ける時に問題がある場合、あるいはこれらの活動に関する否定的な宣伝があれば(私たちのサービスや製品とは関係がなくても)、私たちの名声は損なわれる可能性があり、私たちの将来の財務業績はマイナスの影響を受ける可能性があります。最後に、私たちのコンサルティングサービスが増加している需要を満たすために必要な投資は、予想される利益レベルでコンサルティングサービスを提供する能力が圧力を受け、全体の収益性と財務業績に影響を与える可能性があります。

私たちが新しい機能やサービスを成功的に発売し、発表し、私たちのプラットフォームや製品を強化することができなければ、特に人工知能技術を開発する上で、私たちの業務や運営結果は悪影響を受ける可能性があります。

私たちは新しい顧客を誘致し、既存の顧客から収入を増加させる能力は、私たちのプラットフォームを強化し、改善し、新しい機能とサービスを発売する能力にある程度依存します。我々の業務を発展させ,競争力を維持するためには,我々のプラットフォームを強化し続け,自動化や人工知能技術の発展の本質と我々の顧客の変化するニーズを反映した機能を提供しなければならない.たとえば,AIやMLを含む新たな高度な機能を利用した次世代ソリューションの開発にともない,大量の資源を投入して新製品の開発,強化,開発を行う必要がある可能性がある.他の会社は私たちよりも早くまたはより早く人工知能を彼らの製品に統合することに成功するかもしれません。これは私たちの効果的な競争能力を弱化させ、私たちの財務業績に悪影響を及ぼす可能性があります。新製品、強化機能と開発の成功はいくつかの要素に依存し、これらに限定されない:私たちの市場変化と製品機能に対する需要の予想、成功した製品設計と新機能の適時な発表、十分な顧客需要及び私たちの製品開発仕事の費用効果。また,我々のプラットフォームは,様々な第三者システム,アプリケーション,データ,デバイスとともに動作することを目指しているため,このようなシステムの変化に追従するために,我々のプラットフォームを修正して強化していく必要がある.私たちはこのような修正と機能強化を開発することで成功しないかもしれない。さらに、私たちのプラットフォームが増加した機能と解決策は私たちの研究開発費を増加させるだろう。私たちが開発した任意の新しい機能は、タイムリーまたは費用効果のある方法で発売されないかもしれないし、必要な市場受容度が得られない可能性があり、関連費用が合理的であることを証明するのに十分な収入を生成する可能性がある。新しい機能に対する顧客の受け入れ度を予測することは困難である.この不確実性は、私たちが未来の運営結果を予測する能力を制限し、未来の成長を計画し、シミュレーションする能力を含む多くの挑戦に直面させる。また、新機能の発表と新機能の全面的な提供との間の重大な遅延は、当社の業務に悪影響を及ぼす可能性があります。これらの不確実性を解決し、新しい機能の開発に成功し、私たちのソフトウェアを強化したり、技術的課題や競争技術を他の方法で克服したりすることができなければ、私たちの業務や運営結果は悪影響を受ける可能性があります。

私たちはまた、コンサルティングや訓練を含む専門的なサービスを提供し、私たちの顧客が彼らの特定の自動化戦略に基づいて私たちのプラットフォームを展開するのを助けるために、絶えず調整しなければならない。もし私たちが新しいサービスを発売したり、既存のサービスを強化して、顧客配置戦略の変化に追いつくことができなければ、私たちは新しい顧客を引き付け、既存の顧客を維持し、彼らの私たちのソフトウェアの使用を拡大したり、更新契約を獲得することができないかもしれません。これは私たちの業務の未来に非常に重要です。

我々のプラットフォームで人工知能(MLおよび大型言語モデルを含む)を使用する関連リスクは、名声被害や責任を招く可能性がある。

人工知能は私たちの技術プラットフォームの一部によって実現または統合され、依然として私たちの業務の重要で増加している要素である。多くの発展中の技術と同様に,人工知能はリスクや挑戦をもたらし,そのさらなる開発,採用,使用に影響を与え,我々の業務に影響を与える可能性がある.人工知能アルゴリズムとモデルには欠陥がある可能性がある。我々の人工知能に関する努力,特に生成的人工知能に関する努力,あるいは我々がシステムを訓練する際に用いたデータセットは,有害や不正内容,正確性,偏見,知的財産権侵害や流用,誹謗,データプライバシー,ネットワークセキュリティ,制裁,輸出規制などに関連するリスクに直面させている.我々のプラットフォームと統合することができる第三者人工知能能力は、生成性人工知能を含み、顧客データ、企業、他の情報またはテーマに関するエラーまたは“幻覚”推定を生成することも可能である。生産性人工知能を大規模に使用するプロセスは比較的新しく,重大な挑戦,懸念,リスクをもたらす可能性があり,あるいは予測できない可能性があり,特に我々が製品やサービスでこれらの技術を使用することが時間の経過とともに我々にとってより重要になると考えられる.人工知能アプリケーションが生産を支援するアドバイス、予測、または分析に欠陥または不正確である場合、私たちは競争被害を受ける可能性があり、既存および将来の立法または法規に基づいて、米国とEUに含まれることを含む法的責任を負う可能性がある。人工知能の急速な発展には、意外または有害な影響を最小限に抑えるために人工知能が適切に実施されることを確実にするために、当社のプラットフォームおよび製品を開発、テスト、および維持するための追加の資源が必要となる可能性もあり、費用が高く、予想される利点および結果が生じない可能性があります。

いくつかの人工知能シーンには倫理的な問題が生じる可能性があり、人工知能の有効化または統合は、急速に発展する分野であるため、新しいまたはそれ以上の法律、規制、倫理、または他の挑戦をもたらす可能性がある。私たちの技術を設計し、私たちの業務実践を実施する際に、私たちはこれらの挑戦を考慮します。例えば、私たちのプラットフォームは、ユーザアクセスを規範化し、制限するためのデータマネージメントツールおよび他のツールを含む。また,内部責任のある人工知能ガイドラインを作成した.しかし,これらのツールやガイドラインやその実施が,進化していく人工知能関連リスクから我々を保護するのに十分であることは保証されない.したがって、私たちが人工知能を使用することに関連する任意のクレームや訴訟、人権、データプライバシー、雇用、または他の社会問題への実際の影響を含む任意のクレームや訴訟に直面した場合、私たちはブランドや名声の損害、規制または法的審査に遭遇する可能性があり、これは私たちの運営や業務の見通しに実質的な悪影響を及ぼす可能性がある。

私たちは発展しつつある人工知能機能を持つ製品市場に関する多くのリスクに直面している。

人工知能機能を持つ製品の市場や用例は急速に発展しており,予測が困難であり,我々の製品への需要に影響を与える可能性がある.我々は,増加すると考えられる人工知能能力の需要に対応するための製品やソフトウェアを開発するための重大な投資では不十分かもしれないが,需要が現実になるかどうか,第三者開発者が我々の製品の人工知能能力を利用するソフトウェアを開発するかどうか,老舗競争相手が提供する製品と競争できる製品の開発に成功するかどうかなどの大きな障害に直面している.

私たちが人工知能技術を使用することは私たちを名声、金融、法律、あるいは規制のリスクに直面させるかもしれない。私たちが人工知能技術を私たちの製品やサービスに統合し続けるにつれて、私たちの製品やサービスで責任を持って発展する人工知能技術を使用することに関連する懸念を解決できないことは、私たちの名声に損害を与えたり、財務責任を招いたりする可能性があり、したがって、このようなリスクや問題を解決または緩和するコストを増加させる可能性がある。人工知能技術は倫理的な問題が生じ,欠陥のあるアルゴリズムが生じ,他のリスクをもたらし,人工知能の採用に関する挑戦をもたらす可能性がある.また、人工知能の絶えず発展する規則、法規、業界標準を管理するには、米国と非米国の規則と法規に適合するために、私たちの業務実践や製品を修正、維持、調整するために大量の資源を使う必要があるかもしれませんが、現在ではこれらの規則や法規の性質を決定することはできません。EUや米国のある州を含む世界のいくつかの司法管轄区域では、人工知能を管理する法律が提案または公布されている。バイデン政府が2023年10月30日に人工知能に関する行政命令を発表したことを受け、米国連邦機関は近い将来人工知能法規を発表する可能性がある。実施影響をめぐる規制環境

私たちの製品やサービスで人工知能を使用することは、私たちが製品を生産·輸出する能力に悪影響を及ぼす可能性があるため、私たちの名声を損なう可能性があり、財務責任を招く可能性があります。

私たちの製品の知名度を高め、使用と採用を奨励するために、無料試用と無料のプラットフォームレベルを提供します。もしこれらのマーケティング戦略が顧客に有料ライセンスの購入を促すことができなければ、私たちの収入を増加させる能力は不利な影響を受けるだろう。

人々が私たちのプラットフォームと製品を理解、使用し、採用することを奨励するために、私たちは私たちのソフトウェアのコミュニティ版と企業試用版を提供して、各バージョンは私たちのある製品への無料オンラインアクセスを提供します。このような先に試して買った戦略は開発者の教育や顧客に私たちの製品を購入するように誘導することに成功しないかもしれません。私たちの無料レベルの多くのユーザーは、その組織内の他のユーザーが私たちのプラットフォームおよび製品を購入して配置することをもたらすことはできません。ある程度、ユーザーが有料顧客になっていない場合、あるいは有料顧客の誘致に成功できなければ、これらのマーケティング戦略が期待するメリットを意識することができず、収入を増加させる能力が悪影響を受けることになる。

我々の目標は企業顧客であり,これらの顧客への販売に係るリスクは存在しない可能性があり,あるいは小さな実体への販売時にはリスクが小さい可能性がある.

私たちの企業販売チームは大型企業、組織、政府機関の顧客に製品を販売することに集中しています。2024年1月31日現在、ARRが10万ドル以上の顧客2,054人とARRが1億ドル以上の顧客288人がおり、それぞれこの期間中の収入の約86%と52%を占めている。2023年1月31日現在、ARRが10万ドル以上の顧客1,785人とARRが100万ドル以上の顧客229人がおり、それぞれこの期間中の収入の約81%と43%を占めている。“”というタイトルの部分を参照経営陣の財務状況と経営成果の検討と分析−重要な業績指標−“ARRの記述を取得する。大顧客の販売は、より長い販売期間、より複雑な顧客要件(およびそれによって引き起こされるより高い契約リスク)、大量の前販売コスト、あまり有利でない条項、および部分販売を完了する予測可能性が悪いような、より小さいエンティティに販売される場合には存在しないか、またはより小さいリスクが存在しない可能性がある。例えば、企業の顧客は、私たちの解決策と競争相手の解決策を評価してテストし、その後、購入決定と注文を下すのにかなりの時間が必要かもしれません。多くの要素は私たちの販売周期の長さと可変性に影響を与え、潜在的な顧客に私たちの自動化プラットフォームと製品の用途と優勢、調達と予算周期の自由裁量性、および評価と調達承認プロセスの競争性を評価する必要があることを含む。したがって,発見機会から取引完了までの販売周期長は顧客によって異なる可能性があり,大規模企業の販売には通常より長い時間がかかり,より多くの組織資源が必要となる.また、大規模企業の顧客は通常、限られた基礎の上で私たちの製品を展開し始めていますが、依然として構成、統合サービス、価格設定交渉が必要であり、これは私たちの販売作業における前投資を増加させますが、これらの顧客が私たちの製品をその組織内に十分に広く配置して、私たちの大量の前期投資が合理的であることを証明することは保証できません。

当社のプラットフォームおよび製品の実際または知覚可能なエラー、故障、またはエラーは、当社の業務、財務状態、運営結果、および成長の見通しに悪影響を及ぼす可能性があります。

私たちのプラットフォームと製品は複雑で、新しい技術を使っています。私たちのプラットフォームと製品は過去に未検出のエラー、故障あるいはエラーが発生したことがあり、将来また発生するかもしれません。当社のプラットフォームおよび製品は、お客様のビジネス環境全体に使用され、異なるオペレーティングシステム、システム管理ソフトウェア、アプリケーション、デバイス、データベース、サーバ、ストレージ、ミドルウェア、カスタマイズおよびサードパーティアプリケーションおよびデバイス、およびネットワーク構成と共に使用され、私たちのプラットフォームおよび製品が配置されたビジネス環境にエラーまたは障害が発生する可能性があります。アプリケーションの多様性は,これらの業務環境においてエラーや障害が発生する可能性を増加させる.私たちはテストを行ったにもかかわらず、私たちの顧客が私たちのプラットフォームと製品を使用する前に、本当にまたは感知されたエラー、故障、またはエラーを発見できないかもしれません。このような障害やエラーは、評判を損なう可能性があり、場合によっては、お客様に提供するサービスレベルの約束の影響により、以下に述べるように、私たちの収入に影響を与える可能性があります。

私たちのプラットフォームと製品はまた私たちの顧客が私たちの自動化プラットフォームと製品のために自分の用例を開発できるようにします。これらのユーザ開発の自動化が有効であることは保証されず,正しいか否かにかかわらず,これらの誤り,失敗または誤りが正しいかどうかにかかわらず,それらが誤り,失敗または誤りを含まない保証はない.例えば、私たちの顧客は予期しない方法で私たちの製品を使用するかもしれません。これは、私たちのプラットフォームまたは製品にそれによって生じる任意のエラーまたは故障を引き起こす可能性があります。実際に知覚された誤りや故障や

私たちのプラットフォームと製品の抜け穴は、マイナスの宣伝、私たちのプラットフォームと製品に対する市場の受け入れを失ったり、規制調査と法執行行動を遅延させたり、私たちのブランドへの損害、私たちの競争地位の弱化、彼らが受けた損失に対する顧客のクレーム、あるいは私たちの顧客合意に記載されたサービスレベルの約束を履行できない可能性があります。この場合、顧客関係や他の理由で、問題の修正を支援するために、多くの追加リソースがかかることを選択する必要があるか、または選択することが可能である。私たちのプラットフォームや製品の任意のミス、故障、またはエラーは、私たちの新しい顧客を誘致し、既存の顧客を維持したり、私たちのソフトウェアの使用に対する彼らの能力を拡大したりする可能性があり、これは私たちの業務、財務状況、および運営結果に悪影響を与えるだろう。

私たちのプラットフォームや製品を正しくまたは不適切に実施または使用することは、お客様の不満を招き、私たちの業務、財務状況、運営結果、および成長の見通しを損なう可能性があります。

我々の自動化プラットフォーム,製品,関連サービスは,様々な使用例における大規模,複雑な技術環境を含む様々な技術環境に広く展開されることを目指している.私たちは、私たちの未来の成功は、少なくとも私たちと私たちのチャネルパートナーがこのような展開を支持する能力にある程度依存すると信じている。私たちのプラットフォームの実施は技術的に複雑かもしれませんが、適切な実施と訓練がなければ、私たちのプラットフォームの価値を最大化することは容易ではないかもしれません。もし私たちの顧客が私たちのプラットフォームを成功または適時に実施できない場合、あるいは私たちの顧客が私たちのプラットフォームの実施が複雑すぎたり、時間がかかっていると思ったら、顧客の私たちと私たちのソフトウェアに対する見方が損なわれる可能性があり、私たちの名声とブランドは影響を受ける可能性があり、顧客は彼らの許可証を更新しないか、彼らの関連サービスの購入を増加することを選択するかもしれません。

私たちは定期的に私たちの顧客とチャネルパートナーを訓練して、私たちの自動化プラットフォームと製品を正確に使用し、そこから様々なメリットを得て、彼らの潜在力を最大限に発揮します。私たちと私たちのチャネルパートナーは、特に大型で複雑な展開を実現するために、しばしば私たちの顧客と協力して、成功した実施を実現します。私たちの失敗または私たちのチャネルパートナーは、お客様がどのように効率的かつ効率的に当社のプラットフォームおよび製品を配備して使用するかを訓練することができなかったか、または私たちのチャネルパートナーがお客様に有効なサポートまたは専門サービスを提供できなかったかを訓練することができず、実際的にも知覚的にも、負の宣伝または私たちに対する法的行動をもたらす可能性があります。また、私たちが顧客基盤を拡大し続けるにつれて、私たちまたは私たちのチャネルパートナーは、これらのサービスを実際にまたは適切に提供できないと考えた場合、関連サービスの後続販売機会を失う可能性が高い。

私たちはクラウドベースのインフラの第三者プロバイダに依存して、クラウドベースの製品を管理しています。これらのサード·パーティ·プロバイダが運営するいかなる中断、容量制限、または私たちの使用に対する干渉は、私たちのトラフィック、財務状態、および運営結果に悪影響を及ぼす可能性があります。