GCT-2023123100018578162023会計年度誤り0.0020.0020.0020.0020.0020.002Http://Fasb.org/us-GAAP/2023#PropertyPlantAndEquipmentNetHttp://Fasb.org/us-GAAP/2023#PropertyPlantAndEquipmentNet20231231#収益負債およびその他の現在の負債20231231#収益負債およびその他の現在の負債P 5 DP 5 DP 5 DP 5 DP 5 DP 5 DP 5 DP 5 DP 5 D00018578162023-01-012023-12-3100018578162023-06-30ISO 4217:ドル0001857816アメリカ-アメリカ公認会計基準:普通株式メンバー2024-02-29Xbrli:共有0001857816アメリカ-公認会計基準:公共カテゴリメンバー2024-02-290001857816アメリカ-公認会計基準:公共カテゴリメンバー2024-02-2900018578162022-12-3100018578162023-12-310001857816アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001857816アメリカ-公認会計基準:可変利益実体の主要利益メンバー2023-12-310001857816アメリカ-公認会計基準:公共カテゴリメンバー2023-12-31ISO 4217:ドルXbrli:共有0001857816アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001857816アメリカ-公認会計基準:公共カテゴリメンバー2023-12-310001857816アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001857816アメリカ-GAAP:サービスメンバー2021-01-012021-12-310001857816アメリカ-GAAP:サービスメンバー2022-01-012022-12-310001857816アメリカ-GAAP:サービスメンバー2023-01-012023-12-310001857816アメリカ-公認会計基準:製品メンバー2021-01-012021-12-310001857816アメリカ-公認会計基準:製品メンバー2022-01-012022-12-310001857816アメリカ-公認会計基準:製品メンバー2023-01-012023-12-3100018578162021-01-012021-12-3100018578162022-01-012022-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001857816GCT:通常共有の受取金を購読しているメンバー2020-12-310001857816アメリカ-公認会計基準:第一選択株式メンバー2020-12-310001857816US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001857816アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001857816アメリカ-公認会計基準:前払いメンバーを保留2020-12-3100018578162020-12-310001857816アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001857816US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001857816GCT:通常共有の受取金を購読しているメンバー2021-01-012021-12-310001857816アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001857816GCT:通常共有の受取金を購読しているメンバー2021-12-310001857816アメリカ-公認会計基準:第一選択株式メンバー2021-12-310001857816US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001857816アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001857816アメリカ-公認会計基準:前払いメンバーを保留2021-12-3100018578162021-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001857816米国-公認会計基準:財務省株式公開金メンバー2021-12-310001857816アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001857816US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001857816米国-公認会計基準:財務省株式公開金メンバー米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001857816US-GAAP:AdditionalPaidInCapitalMembers米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001857816米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001857816GCT:通常共有の受取金を購読しているメンバー2022-01-012022-12-310001857816米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバーGCT:ClassBEverarySharesMember2022-01-012022-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバーGCT:ClassA一般共有メンバ2022-01-012022-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバーGCT:ConversionOfPferredSharesToClassBEverarySharesMemberアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001857816アメリカ-公認会計基準:第一選択株式メンバーGCT:ConversionOfPferredSharesToClassBEverarySharesMember2022-01-012022-12-310001857816GCT:ConversionOfPferredSharesToClassBEverarySharesMember2022-01-012022-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバーGCT:ConversionOfPferredSharesToClassAEverarySharesMemberアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001857816アメリカ-公認会計基準:第一選択株式メンバーGCT:ConversionOfPferredSharesToClassAEverarySharesMember2022-01-012022-12-310001857816GCT:ConversionOfPferredSharesToClassAEverarySharesMember2022-01-012022-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバーGCT:ConversionOfSeriesEPferredSharesToClassAEverarySharesMemberアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001857816US-GAAP:AdditionalPaidInCapitalMembersGCT:ConversionOfSeriesEPferredSharesToClassAEverarySharesMember2022-01-012022-12-310001857816GCT:ConversionOfSeriesEPferredSharesToClassAEverarySharesMember2022-01-012022-12-310001857816アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001857816米国-公認会計基準:財務省株式公開金メンバー2022-12-310001857816GCT:通常共有の受取金を購読しているメンバー2022-12-310001857816アメリカ-公認会計基準:第一選択株式メンバー2022-12-310001857816US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001857816アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001857816アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001857816アメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-12-310001857816米国-公認会計基準:財務省株式公開金メンバー2023-01-012023-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310001857816GCT:通常共有の受取金を購読しているメンバー2023-01-012023-12-310001857816US-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-12-310001857816アメリカ公認会計原則:他の総合収入メンバーを累計2023-01-012023-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-12-310001857816米国-公認会計基準:財務省株式公開金メンバー2023-12-310001857816GCT:通常共有の受取金を購読しているメンバー2023-12-310001857816US-GAAP:AdditionalPaidInCapitalMembers2023-12-310001857816アメリカ公認会計原則:他の総合収入メンバーを累計2023-12-310001857816アメリカ-公認会計基準:前払いメンバーを保留2023-12-3100018578162021-02-28GCT:VIE0001857816GCT:蘇州ミレニアム会員2021-02-01Xbrli:純00018578162023-01-310001857816GCT:GigaCloudLogistic IncAndBlitzDistributionGmbhMember2023-01-31GCT:会社0001857816米国-公認会計基準:非関連側メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001857816米国-公認会計基準:非関連側メンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2023-12-310001857816アメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:関連側メンバー2022-12-310001857816アメリカ-公認会計基準:可変利益実体の主要利益メンバー米国-公認会計基準:関連側メンバー2023-12-310001857816アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-01-012021-12-310001857816アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-01-012022-12-310001857816アメリカ-公認会計基準:可変利益実体の主要利益メンバー2023-01-012023-12-310001857816アメリカ-公認会計基準:可変利益実体の主要利益メンバー2020-12-310001857816アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310001857816通貨:ドル国:アメリカ2022-12-310001857816通貨:ドル国:アメリカ2023-12-310001857816通貨:ポンド国:アメリカ2022-12-310001857816通貨:ポンド国:アメリカ2023-12-310001857816金種:カナダドル国:アメリカ2022-12-310001857816金種:カナダドル国:アメリカ2023-12-310001857816国:アメリカ金種:MXN2022-12-310001857816国:アメリカ金種:MXN2023-12-310001857816国:アメリカ2022-12-310001857816国:アメリカ2023-12-310001857816通貨:ドル国:香港2022-12-310001857816通貨:ドル国:香港2023-12-310001857816国:香港通貨:ユーロ2022-12-310001857816国:香港通貨:ユーロ2023-12-310001857816通貨:ポンド国:香港2022-12-310001857816通貨:ポンド国:香港2023-12-310001857816貨幣:円国:香港2022-12-310001857816貨幣:円国:香港2023-12-310001857816通貨:香港ドル国:香港2022-12-310001857816通貨:香港ドル国:香港2023-12-310001857816国:香港2022-12-310001857816国:香港2023-12-310001857816貨幣:円国:JP2022-12-310001857816貨幣:円国:JP2023-12-310001857816通貨:ドル国:JP2022-12-310001857816通貨:ドル国:JP2023-12-310001857816国:JP2022-12-310001857816国:JP2023-12-310001857816通貨:ポンド国:GB2022-12-310001857816通貨:ポンド国:GB2023-12-310001857816通貨:ドル国:GB2022-12-310001857816通貨:ドル国:GB2023-12-310001857816国:GB通貨:ユーロ2022-12-310001857816国:GB通貨:ユーロ2023-12-310001857816国:GB2022-12-310001857816国:GB2023-12-310001857816金種:人民元国:CN2022-12-310001857816金種:人民元国:CN2023-12-310001857816通貨:ドル国:CN2022-12-310001857816通貨:ドル国:CN2023-12-310001857816通貨:ユーロ国:CN2022-12-310001857816通貨:ユーロ国:CN2023-12-310001857816通貨:ポンド国:CN2022-12-310001857816通貨:ポンド国:CN2023-12-310001857816国:CN2022-12-310001857816国:CN2023-12-310001857816国:徳通貨:ユーロ2022-12-310001857816国:徳通貨:ユーロ2023-12-310001857816通貨:ドル国:徳2022-12-310001857816通貨:ドル国:徳2023-12-310001857816通貨:ポンド国:徳2022-12-310001857816通貨:ポンド国:徳2023-12-310001857816国:徳2022-12-310001857816国:徳2023-12-310001857816国/地域:VN金種:ベトナム盾2022-12-310001857816国/地域:VN金種:ベトナム盾2023-12-310001857816国/地域:VN金種:人民元2022-12-310001857816国/地域:VN金種:人民元2023-12-310001857816通貨:ドル国/地域:VN2022-12-310001857816通貨:ドル国/地域:VN2023-12-310001857816国/地域:VN2022-12-310001857816国/地域:VN2023-12-310001857816国/地域:私の貨幣:馬幣2022-12-310001857816国/地域:私の貨幣:馬幣2023-12-310001857816国/地域:私の2022-12-310001857816国/地域:私の2023-12-310001857816SRT:最小メンバ数アメリカ-GAAP:OfficeEquipmentMembers2023-12-310001857816SRT:最大メンバ数アメリカ-GAAP:OfficeEquipmentMembers2023-12-310001857816アメリカ-GAAP:車両メンバー2023-12-310001857816GCT:物流や倉庫、その他の重機のメンバー2023-12-310001857816SRT:最小メンバ数2023-12-310001857816SRT:最大メンバ数2023-12-31GCT:ビジネスライン0001857816アメリカ-公認会計基準:政府メンバー2021-12-310001857816アメリカ-公認会計基準:政府メンバー2022-12-310001857816アメリカ-公認会計基準:政府メンバー2023-12-310001857816SRT:最小メンバ数米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーGCT:非お客様メンバー2022-01-012022-12-310001857816SRT:最小メンバ数米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーGCT:非お客様メンバー2021-01-012021-12-310001857816SRT:最小メンバ数米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーGCT:非お客様メンバー2023-01-012023-12-310001857816SRT:最小メンバ数アメリカ公認会計基準:売掛金メンバーUS-GAAP:顧客集中度リスクメンバーGCT:3人の顧客メンバー2022-01-012022-12-310001857816SRT:最小メンバ数GCT:OneCustomerメンバーアメリカ公認会計基準:売掛金メンバーUS-GAAP:顧客集中度リスクメンバー2023-01-012023-12-310001857816米国-GAAP:SalesRevenueNetMembersGCT:お客様会員US-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310001857816米国-GAAP:SalesRevenueNetMembersGCT:お客様会員US-GAAP:顧客集中度リスクメンバー2023-01-012023-12-310001857816米国-GAAP:SalesRevenueNetMembersGCT:CustomerBMemberUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310001857816米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーGCT:お客様管理メンバー2022-01-012022-12-310001857816GCT:OneSupplierMemberSRT:最小メンバ数米国-GAAP:サプライヤー集中度リスクメンバーGCT:購入メンバー2023-01-012023-12-310001857816SRT:最小メンバ数米国-GAAP:サプライヤー集中度リスクメンバーGCT:サプライヤー以外のメンバーGCT:購入メンバー2023-01-012023-12-31GCT:細分化市場0001857816GCT:他のメンバー2022-12-310001857816GCT:他のメンバー2023-12-310001857816GCT:プラットフォーム委員会のメンバー2021-01-012021-12-310001857816GCT:プラットフォーム委員会のメンバー2022-01-012022-12-310001857816GCT:プラットフォーム委員会のメンバー2023-01-012023-12-310001857816国:香港GCT:プラットフォーム委員会のメンバー2021-01-012021-12-310001857816国:香港GCT:プラットフォーム委員会のメンバー2022-01-012022-12-310001857816国:香港GCT:プラットフォーム委員会のメンバー2023-01-012023-12-310001857816GCT:Ocean TransportationServiceMember2021-01-012021-12-310001857816GCT:Ocean TransportationServiceMember2022-01-012022-12-310001857816GCT:Ocean TransportationServiceMember2023-01-012023-12-310001857816GCT:Ocean TransportationServiceMember国:アメリカ2021-01-012021-12-310001857816GCT:Ocean TransportationServiceMember国:アメリカ2022-01-012022-12-310001857816GCT:Ocean TransportationServiceMember国:アメリカ2023-01-012023-12-310001857816GCT:他のメンバーGCT:Ocean TransportationServiceMember2021-01-012021-12-310001857816GCT:他のメンバーGCT:Ocean TransportationServiceMember2022-01-012022-12-310001857816GCT:他のメンバーGCT:Ocean TransportationServiceMember2023-01-012023-12-310001857816GCT:倉庫サービスメンバー2021-01-012021-12-310001857816GCT:倉庫サービスメンバー2022-01-012022-12-310001857816GCT:倉庫サービスメンバー2023-01-012023-12-310001857816GCT:倉庫サービスメンバー国:アメリカ2021-01-012021-12-310001857816GCT:倉庫サービスメンバー国:アメリカ2022-01-012022-12-310001857816GCT:倉庫サービスメンバー国:アメリカ2023-01-012023-12-310001857816GCT:他のメンバーGCT:倉庫サービスメンバー2021-01-012021-12-310001857816GCT:他のメンバーGCT:倉庫サービスメンバー2022-01-012022-12-310001857816GCT:他のメンバーGCT:倉庫サービスメンバー2023-01-012023-12-310001857816GCT:LastmileDeliveryServiceメンバー2021-01-012021-12-310001857816GCT:LastmileDeliveryServiceメンバー2022-01-012022-12-310001857816GCT:LastmileDeliveryServiceメンバー2023-01-012023-12-310001857816国:アメリカGCT:LastmileDeliveryServiceメンバー2021-01-012021-12-310001857816国:アメリカGCT:LastmileDeliveryServiceメンバー2022-01-012022-12-310001857816国:アメリカGCT:LastmileDeliveryServiceメンバー2023-01-012023-12-310001857816GCT:他のメンバーGCT:LastmileDeliveryServiceメンバー2021-01-012021-12-310001857816GCT:他のメンバーGCT:LastmileDeliveryServiceメンバー2022-01-012022-12-310001857816GCT:他のメンバーGCT:LastmileDeliveryServiceメンバー2023-01-012023-12-310001857816GCT:PackagingServiceMember2021-01-012021-12-310001857816GCT:PackagingServiceMember2022-01-012022-12-310001857816GCT:PackagingServiceMember2023-01-012023-12-310001857816GCT:PackagingServiceMember国:アメリカ2021-01-012021-12-310001857816GCT:PackagingServiceMember国:アメリカ2022-01-012022-12-310001857816GCT:PackagingServiceMember国:アメリカ2023-01-012023-12-310001857816GCT:他のメンバーGCT:PackagingServiceMember2021-01-012021-12-310001857816GCT:他のメンバーGCT:PackagingServiceMember2022-01-012022-12-310001857816GCT:他のメンバーGCT:PackagingServiceMember2023-01-012023-12-310001857816アメリカ-公認会計基準:他のメンバーにサービス2021-01-012021-12-310001857816アメリカ-公認会計基準:他のメンバーにサービス2022-01-012022-12-310001857816アメリカ-公認会計基準:他のメンバーにサービス2023-01-012023-12-310001857816アメリカ-公認会計基準:他のメンバーにサービス国:アメリカ2021-01-012021-12-310001857816アメリカ-公認会計基準:他のメンバーにサービス国:アメリカ2022-01-012022-12-310001857816アメリカ-公認会計基準:他のメンバーにサービス国:アメリカ2023-01-012023-12-310001857816アメリカ-公認会計基準:他のメンバーにサービスGCT:他のメンバー2021-01-012021-12-310001857816アメリカ-公認会計基準:他のメンバーにサービスGCT:他のメンバー2022-01-012022-12-310001857816アメリカ-公認会計基準:他のメンバーにサービスGCT:他のメンバー2023-01-012023-12-310001857816アメリカ-公認会計基準:製品メンバー国:アメリカ2021-01-012021-12-310001857816アメリカ-公認会計基準:製品メンバー国:アメリカ2022-01-012022-12-310001857816アメリカ-公認会計基準:製品メンバー国:アメリカ2023-01-012023-12-310001857816アメリカ-公認会計基準:製品メンバー国:JP2021-01-012021-12-310001857816アメリカ-公認会計基準:製品メンバー国:JP2022-01-012022-12-310001857816アメリカ-公認会計基準:製品メンバー国:JP2023-01-012023-12-310001857816アメリカ-公認会計基準:製品メンバー国:徳2021-01-012021-12-310001857816アメリカ-公認会計基準:製品メンバー国:徳2022-01-012022-12-310001857816アメリカ-公認会計基準:製品メンバー国:徳2023-01-012023-12-310001857816アメリカ-公認会計基準:製品メンバーGCT:他のメンバー2021-01-012021-12-310001857816アメリカ-公認会計基準:製品メンバーGCT:他のメンバー2022-01-012022-12-310001857816アメリカ-公認会計基準:製品メンバーGCT:他のメンバー2023-01-012023-12-310001857816SRT:最小メンバ数米国-GAAP:SalesRevenueNetMembersGCT:地域メンバーなし2021-01-012021-12-310001857816SRT:最小メンバ数米国-GAAP:SalesRevenueNetMembersGCT:地域メンバーなし2022-01-012022-12-310001857816SRT:最小メンバ数米国-GAAP:SalesRevenueNetMembersGCT:地域メンバーなし2023-01-012023-12-310001857816GCT:PRCの概要とメンバーの表示2023-12-310001857816GCT:PRCの概要とメンバーの表示2022-12-310001857816GCT:PRCの概要とメンバーの表示2021-12-310001857816アメリカ公認会計基準:優先株メンバーと交換できる2022-07-052022-07-050001857816アメリカ-アメリカ公認会計基準:普通株式メンバー2022-07-052022-07-050001857816GCT:2千人と8人の株主激励計画のメンバー米国-公認会計基準:従業員株式オプションメンバー2022-07-052022-07-050001857816GCT:2千人と7人の株主激励計画のメンバー米国-公認会計基準:従業員株式オプションメンバー2022-07-052022-07-050001857816GCT:2千人と8人の株主激励計画のメンバー米国-GAAP:制限株式単位RSUメンバー2022-07-052022-07-050001857816GCT:2千人と7人の株主激励計画のメンバー米国-GAAP:制限株式単位RSUメンバー2022-07-052022-07-050001857816GCT:NobleHouse Home FurnishingsLLCMメンバー2023-10-012023-10-310001857816GCT:NobleHouse Home FurnishingsLLCMメンバー2023-10-310001857816GCT:NobleHouse Home FurnishingsLLCMメンバー2023-10-312023-10-310001857816GCT:NobleHouse Home FurnishingsLLCMメンバー米国-GAAP:技術的権利の発達したメンバー2023-10-312023-10-310001857816GCT:NobleHouse Home FurnishingsLLCMメンバー米国-GAAP:技術的権利の発達したメンバー2023-01-012023-12-310001857816GCT:NobleHouse Home FurnishingsLLCMメンバー2023-01-012023-12-310001857816GCT:NobleHouse Home FurnishingsLLCMメンバー2023-11-012023-12-310001857816GCT:NobleHouse Home FurnishingsLLCMメンバー2021-01-012021-12-310001857816GCT:NobleHouse Home FurnishingsLLCMメンバー2022-01-012022-12-310001857816GCT:Wondersignメンバー2023-11-012023-11-300001857816GCT:Wondersignメンバー2023-11-300001857816GCT:Wondersignメンバー2023-11-302023-11-300001857816米国-GAAP:技術的権利の発達したメンバーGCT:Wondersignメンバー2023-11-302023-11-300001857816米国-GAAP:技術的権利の発達したメンバーGCT:Wondersignメンバー2023-01-012023-12-310001857816US-GAAP:クライアント関係メンバGCT:Wondersignメンバー2023-11-302023-11-300001857816US-GAAP:クライアント関係メンバGCT:Wondersignメンバー2023-01-012023-12-310001857816GCT:Office AndOtherEquipmentMember2022-12-310001857816GCT:Office AndOtherEquipmentMember2023-12-310001857816アメリカ-GAAP:車両メンバー2022-12-310001857816GCT:物流倉庫や他の重機のメンバー2022-12-310001857816GCT:物流倉庫や他の重機のメンバー2023-12-310001857816米国-GAAP:販売コストメンバー2021-12-310001857816米国-GAAP:販売コストメンバー2022-12-310001857816米国-GAAP:販売コストメンバー2023-12-310001857816アメリカ-公認会計基準:一般と行政費用メンバー2021-12-310001857816アメリカ-公認会計基準:一般と行政費用メンバー2022-12-310001857816アメリカ-公認会計基準:一般と行政費用メンバー2023-12-310001857816米国-公認会計基準:研究·開発費メンバー2021-12-310001857816米国-公認会計基準:研究·開発費メンバー2022-12-310001857816米国-公認会計基準:研究·開発費メンバー2023-12-310001857816SRT:最小メンバ数米国-GAAP:技術的権利の発達したメンバー2023-12-310001857816SRT:最大メンバ数米国-GAAP:技術的権利の発達したメンバー2023-12-310001857816米国-GAAP:技術的権利の発達したメンバー2023-01-012023-12-310001857816US-GAAP:クライアント関係メンバ2023-12-310001857816US-GAAP:クライアント関係メンバ2023-01-012023-12-310001857816GCT:MIZUHOBANKメンバーGCT:Long Term LoanTwoMember2020-10-012020-10-310001857816GCT:MIZUHOBANKメンバーGCT:Long Term LoanTwoMember2020-07-012020-07-310001857816GCT:MIZUHOBANKメンバーGCT:LongTermLoanOneMember2020-07-310001857816GCT:MIZUHOBANKメンバーGCT:Long Term LoanTwoMember2020-10-310001857816米国-公認会計基準:制限された株式メンバーGCT:従業員と非従業員2022-02-012022-02-280001857816米国-公認会計基準:制限された株式メンバー2023-01-012023-12-310001857816GCT:支出済みおよびその他の現在の負債メンバー米国-公認会計基準:制限された株式メンバー2023-12-310001857816米国-GAAP:シリーズAPReferredStockMembers2006-09-010001857816米国-GAAP:シリーズAPReferredStockMembersGCT:DcivMembers2006-11-230001857816米国-GAAP:シリーズAPReferredStockMembersGCT:DcmIV関連メンバー2006-11-230001857816米国-GAAP:シリーズAPReferredStockMembersGCT:DtMembers2006-11-230001857816米国-GAAP:シリーズAPReferredStockMembers2006-11-230001857816米国-GAAP:シリーズAPReferredStockMembers2006-11-232006-11-230001857816米国-GAAP:シリーズAPReferredStockMembersGCT:DcivMembers2006-11-232006-11-230001857816米国-GAAP:シリーズAPReferredStockMembersGCT:DcmIV関連メンバー2006-11-232006-11-230001857816米国-GAAP:シリーズAPReferredStockMembersGCT:DtMembers2006-11-232006-11-230001857816アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2009-02-250001857816GCT:DcivMembersアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2013-02-280001857816アメリカ-アメリカ公認会計基準:シリーズBPferredStockMemberGCT:DcmIV関連メンバー2013-02-280001857816GCT:DtMembersアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2013-02-280001857816アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2013-02-280001857816アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2013-02-282013-02-280001857816GCT:DcivMembersアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2013-02-282013-02-280001857816アメリカ-アメリカ公認会計基準:シリーズBPferredStockMemberGCT:DcmIV関連メンバー2013-02-282013-02-280001857816GCT:DtMembersアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2013-02-282013-02-280001857816アメリカ-アメリカ公認会計基準:シリーズBPferredStockMemberGCT:LarryLeiWu Member2013-02-280001857816GCT:FireDragon HoldingsIncMemberアメリカ-アメリカ公認会計基準:普通株式メンバーGCT:ComptreeInternational LimitedMembers2014-08-012014-08-010001857816アメリカ-アメリカ公認会計基準:普通株式メンバーGCT:DcmFourMemberGCT:ComptreeInternational LimitedMembers2014-08-012014-08-010001857816アメリカ-アメリカ公認会計基準:普通株式メンバーGCT:DcmFourAffiliatesメンバーGCT:ComptreeInternational LimitedMembers2014-08-012014-08-010001857816アメリカ-公認会計基準:第一選択株式メンバーアメリカ-公認会計基準:シリーズCPreferredStockMemberGCT:DtECommerceInvestmentLimitedMemberGCT:ComptreeInternational LimitedMembers2014-08-012014-08-010001857816GCT:DtECommerceInvestmentLimitedMemberGCT:ComptreeInternational LimitedMembers2014-08-010001857816GCT:FireDragon HoldingsIncMemberアメリカ-アメリカ公認会計基準:普通株式メンバーGCT:LianyaPanMemberGCT:ComptreeInternational LimitedMembers2014-08-012014-08-010001857816米国-GAAP:転換可能な第一選択株メンバーGCT:香港紅星MacallineUnUniversal MachineHoldingsMembersGCT:SeriesDConvertiblePferredStockMember2017-03-272017-03-270001857816米国-GAAP:転換可能な第一選択株メンバーGCT:香港紅星MacallineUnUniversal MachineHoldingsMembersGCT:SeriesDConvertiblePferredStockMember2017-03-270001857816GCT:蜜汁渓有限メンバーアメリカ公認会計基準:優先株メンバーと交換できるアメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2020-11-242020-11-240001857816アメリカ公認会計基準:優先株メンバーと交換できるGCT:華遠国際有限会社のメンバーアメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2020-11-242020-11-240001857816GCT:蜜汁渓有限会社と華誼国際有限会社のメンバーアメリカ公認会計基準:優先株メンバーと交換できるアメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2020-11-242020-11-240001857816GCT:蜜汁渓有限会社と華誼国際有限会社のメンバーアメリカ公認会計基準:優先株メンバーと交換できるアメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2020-11-240001857816アメリカ公認会計基準:優先株メンバーと交換できるアメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2023-12-310001857816アメリカ公認会計基準:優先株メンバーと交換できるアメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2021-12-310001857816アメリカ公認会計基準:優先株メンバーと交換できるアメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2022-12-310001857816米国-GAAP:シリーズAPReferredStockMembersUS-GAAP:交換可能な優先株を償還できないメンバー2022-12-310001857816US-GAAP:交換可能な優先株を償還できないメンバーアメリカ-公認会計基準:シリーズDPrefredStockMember2023-12-310001857816US-GAAP:交換可能な優先株を償還できないメンバーアメリカ-公認会計基準:シリーズDPrefredStockMember2021-12-310001857816アメリカ-公認会計基準:シリーズCPreferredStockMemberUS-GAAP:交換可能な優先株を償還できないメンバー2021-12-310001857816アメリカ-公認会計基準:シリーズCPreferredStockMemberUS-GAAP:交換可能な優先株を償還できないメンバー2023-12-310001857816アメリカ-公認会計基準:シリーズCPreferredStockMemberUS-GAAP:交換可能な優先株を償還できないメンバー2022-12-310001857816米国-GAAP:シリーズAPReferredStockMembersUS-GAAP:交換可能な優先株を償還できないメンバー2021-12-310001857816US-GAAP:交換可能な優先株を償還できないメンバーアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2023-12-310001857816US-GAAP:交換可能な優先株を償還できないメンバーアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2022-12-310001857816US-GAAP:交換可能な優先株を償還できないメンバーアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2021-12-310001857816米国-GAAP:シリーズAPReferredStockMembersUS-GAAP:交換可能な優先株を償還できないメンバー2023-12-310001857816US-GAAP:交換可能な優先株を償還できないメンバーアメリカ-公認会計基準:シリーズDPrefredStockMember2022-12-310001857816米国-GAAP:シリーズAPReferredStockMembersUS-GAAP:交換可能な優先株を償還できないメンバー2022-01-012022-12-310001857816アメリカ-公認会計基準:シリーズCPreferredStockMemberUS-GAAP:交換可能な優先株を償還できないメンバー2021-01-012021-12-310001857816アメリカ公認会計基準:優先株メンバーと交換できるアメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2021-01-012021-12-310001857816US-GAAP:交換可能な優先株を償還できないメンバーアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2021-01-012021-12-310001857816US-GAAP:交換可能な優先株を償還できないメンバーアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2023-01-012023-12-310001857816米国-GAAP:シリーズAPReferredStockMembersUS-GAAP:交換可能な優先株を償還できないメンバー2021-01-012021-12-310001857816US-GAAP:交換可能な優先株を償還できないメンバーアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2022-01-012022-12-310001857816US-GAAP:交換可能な優先株を償還できないメンバーアメリカ-公認会計基準:シリーズDPrefredStockMember2023-01-012023-12-310001857816アメリカ-公認会計基準:シリーズCPreferredStockMemberUS-GAAP:交換可能な優先株を償還できないメンバー2023-01-012023-12-310001857816US-GAAP:交換可能な優先株を償還できないメンバーアメリカ-公認会計基準:シリーズDPrefredStockMember2022-01-012022-12-310001857816アメリカ公認会計基準:優先株メンバーと交換できるアメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2023-01-012023-12-310001857816アメリカ公認会計基準:優先株メンバーと交換できるアメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2022-01-012022-12-310001857816US-GAAP:交換可能な優先株を償還できないメンバーアメリカ-公認会計基準:シリーズDPrefredStockMember2021-01-012021-12-310001857816アメリカ-公認会計基準:シリーズCPreferredStockMemberUS-GAAP:交換可能な優先株を償還できないメンバー2022-01-012022-12-310001857816米国-GAAP:シリーズAPReferredStockMembersUS-GAAP:交換可能な優先株を償還できないメンバー2023-01-012023-12-310001857816GCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバーアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2022-01-012022-12-310001857816アメリカ-公認会計基準:シリーズCPreferredStockMemberGCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバー2023-01-012023-12-310001857816GCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバーアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2023-01-012023-12-310001857816米国-GAAP:シリーズAPReferredStockMembersGCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバー2023-01-012023-12-310001857816アメリカ-公認会計基準:シリーズCPreferredStockMemberGCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバー2021-01-012021-12-310001857816GCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバーアメリカ-公認会計基準:シリーズDPrefredStockMember2023-01-012023-12-310001857816米国-GAAP:シリーズAPReferredStockMembersGCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバー2021-01-012021-12-310001857816GCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバーアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2021-01-012021-12-310001857816GCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバーアメリカ-公認会計基準:シリーズDPrefredStockMember2022-01-012022-12-310001857816アメリカ-公認会計基準:シリーズCPreferredStockMemberGCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバー2022-01-012022-12-310001857816米国-GAAP:シリーズAPReferredStockMembersGCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバー2022-01-012022-12-310001857816GCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバーアメリカ-公認会計基準:シリーズDPrefredStockMember2021-01-012021-12-310001857816GCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバー2023-01-012023-12-310001857816GCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバー2021-01-012021-12-310001857816GCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバー2022-01-012022-12-310001857816アメリカ公認会計基準:優先株メンバーと交換できるGCT:DragAlongRightsMemberアメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2021-01-012021-12-310001857816アメリカ公認会計基準:優先株メンバーと交換できるGCT:DragAlongRightsMemberアメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2022-01-012022-12-310001857816アメリカ公認会計基準:優先株メンバーと交換できるGCT:DragAlongRightsMemberアメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2023-01-012023-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-012023-12-310001857816米国-GAAP:シリーズAPReferredStockMembersGCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバーGCT:5周年記念日までに権利をトリガする2021-01-012021-12-310001857816アメリカ-公認会計基準:シリーズCPreferredStockMemberGCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバーGCT:5周年記念日までに権利をトリガする2022-01-012022-12-310001857816米国-GAAP:シリーズAPReferredStockMembersGCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバーGCT:5周年記念日までに権利をトリガする2022-01-012022-12-310001857816米国-GAAP:シリーズAPReferredStockMembersGCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバーGCT:5周年記念日までに権利をトリガする2023-01-012023-12-310001857816アメリカ-公認会計基準:シリーズCPreferredStockMemberGCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバーGCT:5周年記念日までに権利をトリガする2021-01-012021-12-310001857816GCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバーGCT:5周年記念日までに権利をトリガするアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2023-01-012023-12-310001857816アメリカ-公認会計基準:シリーズCPreferredStockMemberGCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバーGCT:5周年記念日までに権利をトリガする2023-01-012023-12-310001857816GCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバーGCT:5周年記念日までに権利をトリガするアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2022-01-012022-12-310001857816GCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバーGCT:5周年記念日までに権利をトリガするアメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2021-01-012021-12-310001857816アメリカ公認会計基準:優先株メンバーと交換できるGCT:DragAlongRightsMemberGCT:5周年記念日までに権利をトリガするアメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2021-01-012021-12-310001857816アメリカ公認会計基準:優先株メンバーと交換できるGCT:DragAlongRightsMemberGCT:5周年記念日までに権利をトリガするアメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2022-01-012022-12-310001857816アメリカ公認会計基準:優先株メンバーと交換できるGCT:DragAlongRightsMemberGCT:5周年記念日までに権利をトリガするアメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2023-01-012023-12-310001857816GCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバーアメリカ-公認会計基準:シリーズDPrefredStockMemberGCT:5周年記念日までに権利をトリガする2022-01-012022-12-310001857816GCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバーアメリカ-公認会計基準:シリーズDPrefredStockMemberGCT:5周年記念日までに権利をトリガする2021-01-012021-12-310001857816GCT:DragAlongRightsMemberUS-GAAP:交換可能な優先株を償還できないメンバーアメリカ-公認会計基準:シリーズDPrefredStockMemberGCT:5周年記念日までに権利をトリガする2023-01-012023-12-310001857816アメリカ公認会計基準:優先株メンバーと交換できるアメリカ-アメリカ公認会計基準:シリーズEPferredStockMember2020-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバー2021-07-112021-07-110001857816GCT:TrustHoldCosMember2022-02-280001857816GCT:TrustHoldCosMember2023-12-310001857816GCT:3年メンバー米国-公認会計基準:制限された株式メンバー2022-01-012022-12-310001857816GCT:3年メンバー米国-公認会計基準:制限された株式メンバー2023-01-012023-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバー2022-02-012022-02-280001857816アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310001857816アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:一般と行政費用メンバー2023-01-012023-12-310001857816アメリカ-公認会計基準:公共カテゴリメンバー2022-07-012022-07-310001857816アメリカ-公認会計基準:公共カテゴリメンバー2022-07-012022-07-3100018578162022-07-310001857816GCT:ConversionOfSeriesB移行可能移行可能優先共有Classb通常の共有メンバへの共有GCT:ラーリ·レ武さん2022-08-012022-08-310001857816GCT:ConversionOfSeriesB移行可能移行可能優先共有Classb通常の共有メンバへの共有GCT:ラーリ·レ武さん2022-08-310001857816GCT:他の株主メンバーGCT:ConversionOfTemporaryEquitySeriesEPferredSharesToClassAEverarySharesMember2022-08-012022-08-310001857816GCT:ConversionOfPferredSharesToClassAEverarySharesMemberGCT:他の株主メンバー2022-08-012022-08-310001857816GCT:他の株主メンバーGCT:ConversionOfTemporaryEquitySeriesEPferredSharesToClassAEverarySharesMember2022-08-310001857816米国-GAAP:IPOメンバー2022-08-012022-08-310001857816アメリカ公認会計基準:超過割当オプションメンバー2022-08-012022-08-310001857816米国-GAAP:IPOメンバー2022-08-310001857816アメリカ-公認会計基準:公共カテゴリメンバー2023-06-140001857816アメリカ-アメリカ公認会計基準:普通株式メンバー2023-06-142023-06-140001857816アメリカ-公認会計基準:公共カテゴリメンバー2023-06-142023-06-140001857816GCT:2千人と7人の株主激励計画のメンバーGCT:ShareBasedPaymentArrangementDirectorsAndEmployeMember2021-07-112021-07-1100018578162021-07-112021-07-110001857816アメリカ-公認会計基準:一般と行政費用メンバー2021-07-110001857816アメリカ-GAAP:ShareBasedPaymentArrangementEmployeeMembersGCT:2千人と7人の株主激励計画のメンバー2021-07-012021-07-310001857816GCT:2千人と7人の株主激励計画のメンバーGCT:ShareBasedPaymentArrangementDirectorsAndEmployeMember2021-01-012021-12-310001857816アメリカ-GAAP:ShareBasedPaymentArrangementEmployeeMembersGCT:2千人と7人の株主激励計画のメンバー2022-02-012022-02-280001857816アメリカ-GAAP:ShareBasedPaymentArrangementEmployeeMembersGCT:2千人と7人の株主激励計画のメンバー2020-07-012020-07-310001857816米国-公認会計基準:従業員株式オプションメンバー2020-07-012020-07-310001857816SRT:最小メンバ数2021-12-310001857816SRT:最大メンバ数2021-12-310001857816SRT:最小メンバ数2022-12-310001857816SRT:最大メンバ数2022-12-310001857816米国-GAAP:販売コストメンバー米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001857816米国-GAAP:販売コストメンバー米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001857816米国-GAAP:販売コストメンバー米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001857816アメリカ公認会計基準:販売とマーケティング費用メンバー米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001857816アメリカ公認会計基準:販売とマーケティング費用メンバー米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001857816アメリカ公認会計基準:販売とマーケティング費用メンバー米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001857816アメリカ-公認会計基準:一般と行政費用メンバー米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001857816アメリカ-公認会計基準:一般と行政費用メンバー米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001857816アメリカ-公認会計基準:一般と行政費用メンバー米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001857816米国-公認会計基準:研究·開発費メンバー米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001857816米国-公認会計基準:研究·開発費メンバー米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001857816米国-公認会計基準:研究·開発費メンバー米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001857816米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001857816米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001857816米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001857816アメリカ-GAAP:ShareBasedPaymentArrangementEmployeeMembers米国-公認会計基準:制限された株式メンバー2022-02-012022-02-280001857816アメリカ-GAAP:ShareBasedPaymentArrangementNonEmployeMembers米国-公認会計基準:制限された株式メンバー2022-02-012022-02-280001857816米国-公認会計基準:制限された株式メンバー2022-02-012022-02-280001857816米国-GAAP:IPOメンバー米国-公認会計基準:制限された株式メンバー2023-01-012023-12-310001857816アメリカ-GAAP:ShareBasedPaymentArrangementNonEmployeMembers米国-公認会計基準:制限された株式メンバー2022-11-182022-11-1800018578162022-11-182022-11-180001857816米国-公認会計基準:制限された株式メンバー2021-12-310001857816米国-公認会計基準:制限された株式メンバー2022-12-310001857816米国-公認会計基準:制限された株式メンバー2023-12-310001857816アメリカ-GAAP:ShareBasedPaymentArrangementEmployeeMembers米国-GAAP:制限株式単位RSUメンバー2023-03-012023-03-010001857816アメリカ-GAAP:ShareBasedPaymentArrangementEmployeeMembers米国-GAAP:制限株式単位RSUメンバー2023-03-102023-03-1000018578162023-03-10GCT:従業員00018578162023-03-010001857816アメリカ-GAAP:ShareBasedPaymentArrangementEmployeeMembers米国-GAAP:制限株式単位RSUメンバー2023-09-282023-09-280001857816アメリカ-GAAP:ShareBasedPaymentArrangementEmployeeMembers米国-GAAP:制限株式単位RSUメンバー2023-12-012023-12-010001857816アメリカ-GAAP:ShareBasedPaymentArrangementEmployeeMembers米国-GAAP:制限株式単位RSUメンバー2023-04-272023-04-270001857816米国-GAAP:制限株式単位RSUメンバー米国-GAAP:共有による補償補償TracheOneMember2023-04-272023-04-270001857816US-GAAP:共有ベースの補償報酬送信2人のメンバ米国-GAAP:制限株式単位RSUメンバー2023-04-272023-04-270001857816米国-GAAP:制限株式単位RSUメンバー2023-04-272023-04-270001857816米国-GAAP:制限株式単位RSUメンバー2022-12-310001857816米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001857816米国-GAAP:制限株式単位RSUメンバー2023-12-310001857816米国-GAAP:販売コストメンバー米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001857816米国-GAAP:販売コストメンバー米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001857816米国-GAAP:販売コストメンバー米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001857816アメリカ公認会計基準:販売とマーケティング費用メンバー米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001857816アメリカ公認会計基準:販売とマーケティング費用メンバー米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001857816アメリカ公認会計基準:販売とマーケティング費用メンバー米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001857816米国-GAAP:制限株式単位RSUメンバーアメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310001857816米国-GAAP:制限株式単位RSUメンバーアメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310001857816米国-GAAP:制限株式単位RSUメンバーアメリカ-公認会計基準:一般と行政費用メンバー2023-01-012023-12-310001857816米国-公認会計基準:研究·開発費メンバー米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001857816米国-公認会計基準:研究·開発費メンバー米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001857816米国-公認会計基準:研究·開発費メンバー米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001857816米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001857816米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001857816GCT:引受業者メンバー米国-GAAP:IPOメンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-07-010001857816GCT:引受業者メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-07-010001857816GCT:引受業者メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-08-220001857816アメリカ-公認会計基準:投入リスクを測定する自由金利メンバー2022-12-310001857816アメリカ公認会計原則:投入価格を測るメンバー2022-12-310001857816アメリカ-公認会計基準:投入予想分割率を評価するメンバー2022-12-310001857816アメリカ-GAAP:MeasurementInputSharePriceMember2022-12-310001857816US-GAAP:入力期待タームメンバーの測定2022-12-310001857816国:アメリカ2019-01-012019-12-310001857816国:アメリカ2023-01-012023-12-310001857816GCT:ProfitAbove 2百万HonkongDollarMember国:香港2023-01-012023-12-310001857816GCT:ProfitBelow 2百万香港ドルメンバー国:香港2023-01-012023-12-31ISO 4217:香港ドル0001857816国:CN2023-01-012023-12-310001857816国:CNGCT:2019年から2021年まで納税年度2019-12-242019-12-240001857816GCT:2022~2024年国:CN2023-01-312023-01-310001857816国:香港2021-01-012021-12-310001857816国:香港2022-01-012022-12-310001857816国:香港2023-01-012023-12-310001857816国:CN2021-01-012021-12-310001857816国:CN2022-01-012022-12-310001857816国:CN2023-01-012023-12-310001857816国:アメリカ2021-01-012021-12-310001857816国:アメリカ2022-01-012022-12-310001857816国:アメリカ2023-01-012023-12-310001857816国:徳2021-01-012021-12-310001857816国:徳2022-01-012022-12-310001857816国:徳2023-01-012023-12-310001857816GCT:他のメンバー2021-01-012021-12-310001857816GCT:他のメンバー2022-01-012022-12-310001857816GCT:他のメンバー2023-01-012023-12-310001857816国:アメリカ2021-01-012021-12-310001857816国:アメリカ2022-01-012022-12-310001857816国:CN2021-01-012021-12-310001857816国:CN2022-01-012022-12-310001857816国:徳2021-01-012021-12-310001857816国:徳2022-01-012022-12-310001857816国:徳2023-01-012023-12-310001857816GCT:他のメンバー2021-01-012021-12-310001857816GCT:他のメンバー2022-01-012022-12-310001857816GCT:他のメンバー2023-01-012023-12-310001857816GCT:ExpirableTaxYar 2024メンバー2023-12-310001857816GCT:満期納税年度2025年2023-12-310001857816GCT:ExpirableTaxYar 2026メンバー2023-12-310001857816GCT:ExpirableTaxYear 2027年2023-12-310001857816GCT:ExpirableTaxYar 20282023-12-310001857816GCT:ExpirableTaxYar 2037メンバー国:アメリカ2023-12-310001857816国:カリフォルニア州GCT:ExpirableTaxYar 2023メンバー2023-12-310001857816GCT:納税資産代替延期とVieMember2021-12-310001857816GCT:納税資産代替延期とVieMember2022-12-310001857816GCT:納税資産代替延期とVieMember2023-12-310001857816GCT:PrcTaxAdministrationとCollectionLawMember国:CN2023-01-012023-12-310001857816GCT:シリーズZ 1 E 0 EF 0 EF 0 EFREFREFERREDSTOCKメンバー2022-08-170001857816GCT:ConversionOfTemporaryEquitySeriesEPferredSharesToClassAEverarySharesMember2022-08-170001857816アメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:保証メンバー2023-01-012023-12-310001857816米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001857816GCT:ProductSalesToBMember2021-01-012021-12-310001857816GCT:ProductSalesToBMember2022-01-012022-12-310001857816GCT:ProductSalesToBMember2023-01-012023-12-310001857816GCT:ProductSalesto CMembers2021-01-012021-12-310001857816GCT:ProductSalesto CMembers2022-01-012022-12-310001857816GCT:ProductSalesto CMembers2023-01-012023-12-310001857816GCT:Off Platform EcomerceMember2021-01-012021-12-310001857816GCT:Off Platform EcomerceMember2022-01-012022-12-310001857816GCT:Off Platform EcomerceMember2023-01-012023-12-310001857816GCT:Gigacoud 1 pメンバー2021-01-012021-12-310001857816GCT:Gigacoud 1 pメンバー2022-01-012022-12-310001857816GCT:Gigacoud 1 pメンバー2023-01-012023-12-310001857816GCT:他のメンバー2021-01-012021-12-310001857816GCT:他のメンバー2022-01-012022-12-310001857816GCT:他のメンバー2023-01-012023-12-310001857816US-GAAP:転送時間を超えるメンバ2021-01-012021-12-310001857816US-GAAP:転送時間を超えるメンバ2022-01-012022-12-310001857816US-GAAP:転送時間を超えるメンバ2023-01-012023-12-310001857816US-GAAP:TransferredAtPointInTimeMember2021-01-012021-12-310001857816US-GAAP:TransferredAtPointInTimeMember2022-01-012022-12-310001857816US-GAAP:TransferredAtPointInTimeMember2023-01-012023-12-310001857816アメリカ公認会計基準:副次的事件メンバー2024-01-012024-01-310001857816アメリカ公認会計基準:副次的事件メンバーGCT:B.T.MTravelAndTradingLtd.ComharborLimited Brihome LimitedAndDecobusHandelGMBHMembers2024-01-310001857816GCT:引受業者メンバーアメリカ公認会計基準:副次的事件メンバー2024-02-290001857816GCT:引受業者メンバーアメリカ公認会計基準:副次的事件メンバーアメリカ-公認会計基準:公共カテゴリメンバー2024-02-292024-02-290001857816アメリカ公認会計基準:副次的事件メンバー2024-03-09GCT:倉庫0001857816アメリカ公認会計基準:副次的事件メンバー2024-03-092024-03-0900018578162023-10-012023-12-310001857816GCT:CEO ExecutiveOfficerTradingGonementClassAEverarySharesMemberGCT:ラーリ·レ武さん2023-10-012023-12-310001857816GCT:CEO ExecutiveOfficerTradingGonementClassAEverarySharesMemberGCT:ラーリ·レ武さん2023-12-310001857816GCT:CEO ExecutiveOfficerTradingGonementClassBEverarySharesMemberGCT:ラーリ·レ武さん2023-12-310001857816GCT:OtherDirectorOrOfficerTradingAgreementメンバー2023-10-012023-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

_____________________

表10-K

_____________________

| | | | | |

| x | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2023

あるいは…

| | | | | |

| o | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

依頼書類番号:001-41454

_____________________

GigaCloudテクノロジーは

(登録者の正確な氏名はその定款に記載)

_____________________

| | | | | | | | |

ケイマン諸島 | | 00-0000000 |

| (法団または組織の州またはその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

シェリー通り4388番地, エルモント, カルシウム.カルシウム, 91731, アメリカです

(主にオフィスアドレスを実行)

1-626-912-8886

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引 記号 | | 各取引所の名称 それに登録されている |

| A類普通株は、1株当たり0.05ドルの価値があります | | GCT | | ナスダック株式市場有限責任会社 |

同法第12条(G)に基づいて登録された証券:

ありません

(クラス名)

登録者が証券法第405条に規定する有名な経験豊富な発行者であるか否かをチェックマークで示すo 違います。 x

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、私もですo 違います。 x

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告書の提出を要求された短い期間内)、(1)1934年“証券取引法”第13条または第15条に提出されたすべての報告書を提出したかどうか、および(2)このような提出要件を過去90日以内に遵守しているかどうかを示すはい、そうです x*o

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T法規第405条の規定に従って提出されなければならない各相互作用データファイルを電子的に提出したか否かを示すはい、そうです x*o

再選挙マークで登録者が大型加速申請者、加速申請者、非加速申請者、小さな報告会社であることを示している 新しい成長型企業でもあります“大型加速申告会社”“加速申告会社”“小さな申告会社”の定義を参照されたい 取引法第12 b-2条の“新興成長型会社”とする

| | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | o | | ファイルマネージャを加速する | x |

| | | | | |

| 非加速ファイルサーバ | o | | 規模の小さい報告会社 | o |

| | | | |

| | | 新興成長型会社 | x |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守するo

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われるo

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用するo

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示すo

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、私もですo*x

非関連会社が保有する投票権と無投票権のある普通株の総時価を説明し,その算出方法は,前回の普通株売却価格,あるいは登録者が最近完了した第2財政四半期の最終営業日までのこのような普通株の平均入札と要件を参照する。

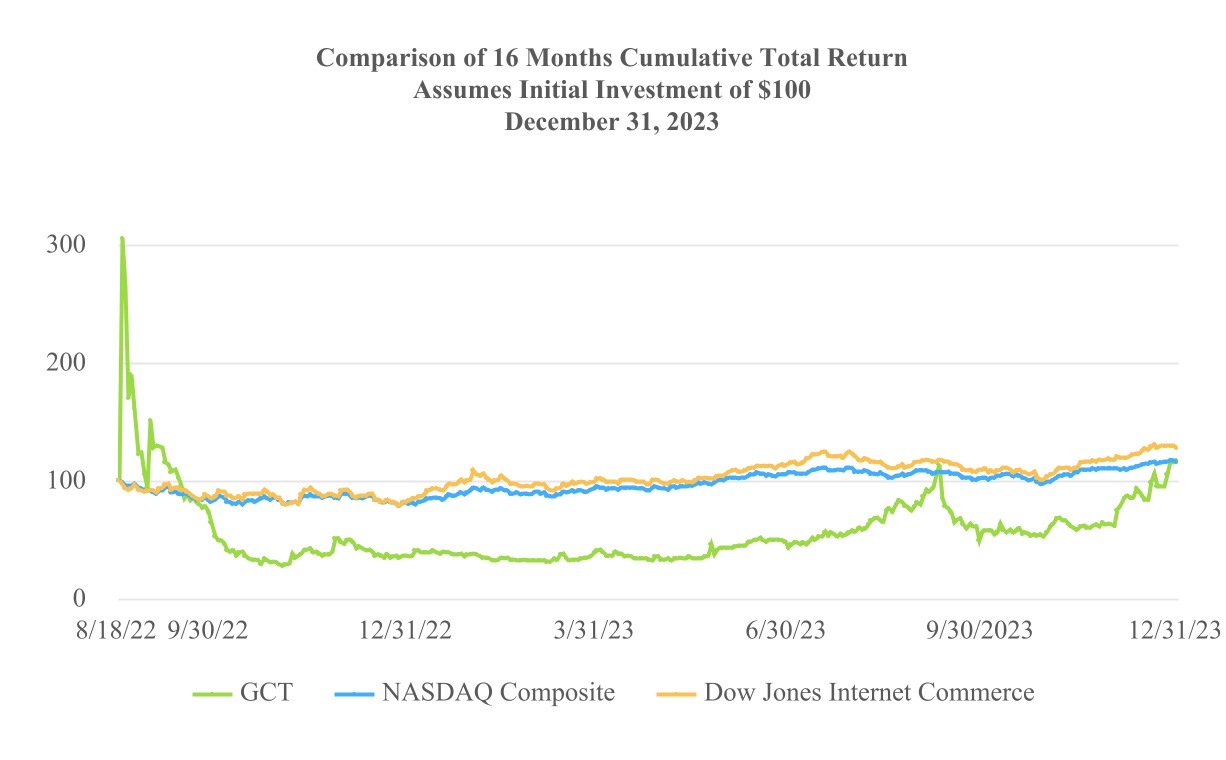

2023年6月30日現在,すなわち登録者が最近完成した第2財期の最終営業日,登録者の非関連会社が保有する登録者普通株の総時価は約$である143.2百万ドル、登録者ベースのA類普通株の2023年6月30日のナスダック世界市場の終値は1株6.76ドル。

(過去5年間の破産手続きに関する登録者にのみ適用)

裁判所が確認した計画に基づいて証券分配を行った後、登録者が1934年“証券取引法”第12、13又は15(D)条に提出されたすべての書類及び報告を提出したか否かを再選択マークで示すo*o

(会社登録者にのみ適用)

最終実行可能日までに,登録者が所属する各種類の普通株の流通株数を明記する

2024年2月29日現在、登録者普通株流通株数は40,797,424他にも31,470,692A類普通株、1株当たり額面0.05ドル、発行されたおよび発行された(私たちの株式インセンティブ計画に従って付与された奨励行使または帰属時に将来の割り当てのために発行され、予約された合計67,559株A類普通株;および215,201株は発行され、回収されたがログアウトしていないA類普通株は含まれていない) そして9,326,732B類普通株は、1株当たり額面0.05ドル、発行済みと発行された。

引用で編入された書類

第14 A条に基づいて米国証券取引委員会又は米国証券取引委員会に提出された登録者2024年株主総会に関する委託書部分は、本年報の第3部10−K表又は本年度報告書に引用される。このような依頼書は,登録者が本年度報告に関連する2023年12月31日までの財政年度終了後120日以内に米国証券取引委員会に提出される

GigaCloudテクノロジーは

表格10-K-年次報告

2023年12月31日までの財政年度

カタログ

| | | | | | | | |

第1部 | | 7 |

第1項。 | 業務.業務 | 7 |

第1 A項。 | リスク要因 | 22 |

項目1 B。 | 未解決従業員意見 | 66 |

プロジェクト1 C。 | ネットワーク·セキュリティ | 67 |

第二項です。 | 属性 | 67 |

第三項です。 | 法律訴訟 | 68 |

第四項です。 | 炭鉱安全情報開示 | 68 |

第II部 | | 68 |

五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 68 |

第六項です。 | [保留されている] | 78 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 78 |

第七A項。 | 市場リスクに関する定量的で定性的な開示。 | 104 |

第八項です。 | 財務諸表と補足データ | 105 |

第九項です。 | 会計と財務情報開示の変更と相違 | 163 |

第9条。 | 制御とプログラム | 163 |

プロジェクト9 B。 | その他の情報 | 164 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 164 |

第三部 | | 164 |

第10項。 | 役員·幹部と会社の管理 | 165 |

第十一項。 | 役員報酬 | 165 |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 165 |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 165 |

14項です。 | チーフ会計士費用とサービス | 165 |

第4部 | | 165 |

第十五項。 | 展示と財務諸表明細書 | 165 |

第十六項。 | 表格10-Kの概要 | 167 |

サイン | | 168 |

序言:序言

本年度報告の慣例に適用する

私たちが他に説明しない限り、本年度報告書で言及されている

•“3 P売手GigaCloud Marketplace GMV”とは,付加価値税,商品とサービス税,買手が売手に支払う運賃および任意の返金を差し引く前に,3 P売手が我々のGigaCloud Marketplaceによって販売した取引の総商品価値である.

•“アクティブな3 P売手”とは,過去12カ月以内にGigaCloud Marketplaceで製品を販売した売手であり,キャンセルや返品の有無にかかわらず,

•“アクティブな買手”とは,過去12カ月以内にGigaCloud Marketplaceで製品を購入した買手であり,キャンセルや返品の有無にかかわらず,

•“ケイマン諸島ホールディングス”とは、我々のケイマン諸島ホールディングス会社GigaCloud Technology Inc.およびその前身実体を意味する

•“中国”と“中華人民共和国”は人民Republic of Chinaを意味し、“大陸部中国”は人民Republic of Chinaを指し、本年度報告だけでは、台湾、香港特別行政区とマカオ特別行政区は含まれていない;本年度報告では、いかなる中華人民共和国の法律、規則、法規、法規、通知、通告と司法解釈などは、本年度報告日までに内地で有効で、公表された意見(明確な説明があれば)、あるいは公表されているが発効していない(例えば明確な説明があり、内地で公開提供されている法律、法規、法規、通知、通告、司法解釈などを指す。

•A類普通株“または”我々のA類普通株“は、GigaCloud Technology Inc.のA類普通株を意味し、1株当たり額面0.05ドルである

•“クラスB普通株式”または“私たちのB類普通株”は、GigaCloud Technology Inc.のB類普通株を意味し、1株当たり額面0.05ドルである

•“GigaCloud Marketplace GMV”とは、任意の付加価値税、商品およびサービス税、買い手が販売者に支払う送料および任意の返金を差し引く前に、我々のGigaCloud Marketplace(GigaCloud 3 PおよびGigaCloud 1 Pを含む)によって注文された取引の総商品価値を意味する

•“GMV”とは、取引の総商品価値を意味する

•“香港ドル”とは香港の法定通貨のことである

•“香港”とは、香港特別行政区の人民Republic of Chinaを指す

•“香港付属会社”とは、GigaCloud Technology(Hong Kong)Limitedを指し、同社はGigaCloud科学技術会社の香港における全額付属会社であり、主にB 2 B GigaCloud Marketplaceを経営している

•“プラットフォーム外電子商取引”とは、私たち自身の在庫を第三者電子商取引プラットフォームに売却し、第三者電子商取引プラットフォームを介して販売することを意味する

•“中国子会社”とは千兆雲科技有限公司が大陸で経営する子会社であり、中国は主にグループ会社の調達とグループ間サービスを提供する

•“人民元”と“人民元”は中国の法定通貨である

•“私たちの株式”、“私たちの普通株”または“私たちの普通株”とは、私たちのA類普通株とB類普通株を指し、1株当たり0.05ドルの価値がある

•“株式合併”とは、当社の法定株式のうち500株当たり0.0001ドルの株式(すべての発行済み株式と未発行株式を含む)を、2022年7月に自社取締役会と株主の承認を経て2022年7月に発効する額面0.05ドルの同種の株式に合併することである

•“SKU”とは、私たちの在庫の在庫単位のことです

•“アクティブ買手1人あたりの支出”の計算方法は,過去12カ月間のGigaCloud Marketplace GMV総額をその日までのアクティブ買手数で割ったものである

•“ドル”とは、米国または米国の法定通貨を意味する

•“VIE”とは、GigaCloud Technology Inc.とアカウント制御プロトコル、または制御プロトコルを締結した我々の以前の可変利益エンティティを意味し、詳細は“プロジェクト1.業務-組織構造”および

•“私たち”、“私たち”、“私たちの会社”、“私たちのグループ”または“GigaCloud Group”は、グループとその子会社として、GigaCloud Technology Inc.を意味します

文脈が別に説明されていない限り、本年度報告のすべての情報は、私たちの普通株が2022年7月に承認され発効すると仮定し、合併後の普通株は500株のうち1株である

私たちは今年度の報告書に含まれるいくつかの数値を達成するために四捨五入の調整をした。したがって、いくつかのテーブルに合計として表示される数字は、その前の数字の算術集約ではない可能性がある。

前向き陳述に関する特別説明

本年度報告は、現在の未来の事件に対する私たちの期待と見方に関する展望的な陳述を含み、主に“リスク要素の概要”と題する章“項目1 A”に掲載されている。リスク要因、“プロジェクト1.業務”と“プロジェクト7.経営陣の財務状況と経営結果の検討と分析”これらの展望的陳述は、既知および未知のリスク、不確実性および他の要因に関連するイベントに関連し、これらのリスク、不確実性および他の要素は、これらの陳述と明示的または暗示的なものとは大きく異なる我々の実際の結果、業績、または成果をもたらす可能性がある

これらのいくつかの前向きな陳述は、“可能”、“予想”、“目標”、“推定”、“計画”、“計画”、“信じる”、“可能性”、“提案”、“潜在”、“継続”などのような表現によって識別することができる。私たちのこれらの展望的な陳述は主に私たちの現在の未来の事件と財務傾向の予想と予測に基づいており、私たちはこれらの事件と財務傾向が私たちの財務状況、経営結果、業務戦略、財務需要に影響を与える可能性があると考えている。本年度報告書に含まれる展望的陳述は、他の事項を除いて、

•私たちの目標は

•私たちは、既存の業務と新しい業務の発展の業務と運営戦略と計画に対して、これらの戦略と計画を実施する能力と期待時間

•私たちは期待された収益を買収する能力を実現し

•私たちのビジネスモデルの見通しへの期待は

•私たちの将来の業務発展、財務状況、経営業績

•私たちの収入、コスト、支出の予想変化

•私たちの配当政策は

•私たちはマーケティング活動の有効性と私たちの製品とサービスの需要と市場受容度に対する期待を持っている

•顧客やビジネスパートナーとの関係を期待しています

•世界の業界の動向、予想成長、市場規模

•市場の地位を維持し向上させる能力があります

•私たちは、新しい技術を開発し、および/または既存技術をアップグレードする能力を継続している

•私たちの運営に影響を与える法律、法規、政府政策、インセンティブ、税収の発展や変化、特に私たちの市場では、

•私たちの企業や業界に関連した政府政策や規制

•業界の競争環境、競争構造、潜在的な競争相手の行動

•私たちは役員や他の従業員の能力を引き付け、訓練し、維持しています

•私たちは将来発行される任意の株の収益を使うことを提案します

•世界の金融と資本市場の発展

•インフレ金利為替レートの変動

•新冠肺炎の流行または他の流行病または流行病がアメリカおよび他の地域における私たちの業務運営と経済に与える影響;

•アメリカと私たちが業務を持っている他の市場の一般的な商業、政治、社会、経済状況;

•上記のいずれかに基づいているか、またはそれに関連する仮定

このような展望的な陳述は様々な危険と不確実性と関連がある。私たちはこれらの展望的陳述で表現された予想が合理的だと思うが、私たちの期待と実際の結果は私たちの予想とは大きく異なるかもしれない。私たちの実際の結果が実質的に変化する可能性のある重要なリスクと要素

我々の予想と異なるのは、一般に“リスク要因要約”に列挙されている“第1 A項目”である。本年度報告における“リスク要因”,“プロジェクト1.業務”,“プロジェクト7.経営層の財務状況と経営結果の検討と分析”などの章である。しかも、私たちは持続的な環境で運営している。新しいリスク要素と不確定要素は時々出現し、私たちの管理層はすべてのリスク要素と不確定要素を予測することができず、すべての要素が私たちの業務に与える影響を評価することもできず、あるいはいかなる要素或いは要素の組み合わせは実際の結果がいかなる展望性陳述に含まれる結果と大きく異なる程度を招く可能性がある。あなたはこの年間報告書と私たちが言及した文書をよく読んで、私たちの未来の実際の結果が私たちが予想していたものと大きく違うかもしれないことを理解して、私たちが予想しているよりも悪いかもしれない。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する

本年度報告書は様々な政府や個人出版物からの情報を含む。このような出版物は危険、不確実性、そして仮定の影響を受ける可能性がある前向きな陳述を含む。私たちはこれらのデータと情報が信頼できると信じているが、私たちはこれらの出版物に含まれるデータおよび情報の正確性または完全性を独立して確認していない。これらの出版物の統計データはまた、いくつかの仮定に基づく予測を含む。私たちの産業は市場データ予測の速度で増加しないかもしれないし、全くそうではないかもしれない。市場が予想される速度で成長できなければ、私たちの業務と私たちのA種類普通株の市場価格に重大な悪影響を及ぼす可能性がある。また、私たちの業務と財務の見通しの予測や推定は、重大なリスクと不確定要素に関連している。さらに、市場データの背後にある任意の1つまたは複数の仮説が後に発見されるのは正しくない場合、実際の結果は、これらの仮定に基づく予測とは異なる可能性がある。“第1 A項参照。リスク要因--私たちのA類普通株に関連するリスク--この年報には、第三者ルートから得られたいくつかの業界データと情報が含まれている可能性があり、独立して確認されていません“したがって、あなたはこのような声明に過度に依存してはいけない

あなたは未来の事件の予測として前向きな陳述に依存してはいけない。本年度報告における前向き陳述は,本年度報告日までのイベントと情報に基づいて行われている。法律に別の要求がない限り、私たちは、陳述の日の後、または意外な事件の発生を反映するために、新しい情報、未来のイベント、または他の理由でも、いかなる前向きな陳述を公開更新または修正する義務はない。あなたは、本年度報告書および本年度報告書で言及され、本年度報告書の証拠品として提出された文書を読み、私たちの将来の実績または業績が私たちの予想と大きく異なる可能性があることを理解しなければなりません

リスク要因の概要

私たちに投資するA類普通株は、私たちの業務や業界に関するリスク、私たちの会社構造に関するリスク、中国でのビジネスに関するリスク、私たちのA類普通株に関するリスクを含む多くのリスクに直面しています。投資家は私たちの株に投資する前に、この年報のすべての情報をよく考慮しなければならない。以下のリストでは,これらのリスクの一部(ただしすべてではない)をまとめた.“第1 A項”の情報を読んでください。これらのリスクおよび他のリスクのより包括的な説明については、“リスク要因”を参照されたい

私たちのビジネスや産業に関するリスクは

•経済状況の不確実性及び電子商取引業界への影響、特に大型小包商品は、我々の経営業績に悪影響を及ぼす可能性がある。

•私たちの歴史的成長率と業績は持続可能ではないかもしれないし、私たちの未来の成長と財務業績を暗示することもできないかもしれない。私たちは私たちが今まで経験した成長速度を維持できるという保証はない。

•潜在的なリスクと不確実性のため、私たちは来宝やWondersignを買収する期待収益を達成できないかもしれない。

•我々GigaCloud Marketplaceへのアクセスに影響を与えるシステム中断や,我々の技術インフラにおける他の性能障害は,我々の名声や運営結果を損なう可能性がある.

•私たちの国際業務は様々な法律、規制、政治、そして経済リスクの影響を受けている。

•もし私たちと第三者プラットフォームおよび私たちの市場の売り手と買い手との関係を維持して拡大できなければ、私たちの収入と運営結果は損なわれます。

•私たちが自分の在庫として販売している製品のメーカーに関連するリスクは、私たちの財務業績および私たちの名声やブランドに実質的な悪影響を及ぼす可能性があります。

•もし私たちが私たちの在庫を効率的に管理できなければ、私たちの運営結果、財務状況、流動性は実質的な悪影響を受けるかもしれない。

•私たちは第三者のトラック輸送や貨物輸送サービス会社を含む第三者との関係に依存していますが、私たちとこれらの関係の変化は私たちの収入や利益に悪影響を及ぼす可能性があります。

•私たちは私たちの倉庫を最適化してネットワークを履行することに成功しないかもしれない。

•私たちのビジネス名声を損なうことは、私たちの成長戦略と私たちの業務、財務状況、運営結果、および見通しに実質的な悪影響を及ぼすかもしれません。

•私たちが新製品やサービスを発売する努力は成功しないかもしれない。

•新冠肺炎疫病、及び未来のいかなる疫病或いはその他の突発公共衛生事件は、すべて著者らの業務、流動性、財務状況と経営業績に実質的な影響を与える可能性がある

私たちの会社の構造に関するリスク

•あなたはあなたの利益を保護する上で困難に直面するかもしれません。あなたがアメリカ裁判所を通じてあなたの権利を保護する能力は限られているかもしれません。なぜなら私たちはケイマン諸島の法律登録によって成立しているからです

中国でのビジネスに関するリスク

•私たちはアメリカと中国の間の政治的緊張の悪影響を受けるかもしれない。

•中国政府の政治·経済政策の変化は、私たちの業務、財務状況、経営結果に重大な悪影響を及ぼす可能性があり、私たちの成長と拡張戦略を維持できない可能性がある。

•中国の法制度には、法律執行面のリスクや不確実性、中国が香港に権力を拡張していること、中国の規則や法規が事前通知なしに急速に変化する可能性がある。中国の法律体系は発展中であり、最近公布された法律、規則、法規は中国の経済活動のすべての方面をカバーするのに十分ではないかもしれないし、中国の監督管理機関の解釈を受ける可能性がある。中国の法律、規則と法規は関係規制機関にそれらの自由裁量をどのように実行するかを与えることがあるため、これらの法律、規則と法規の解釈と実行には不確定性がある。“第1 A項参照。リスク要因である中国でのビジネスに関するリスクである中国の法制度には不確実性がある

•私たちは香港子会社を通じて私たちのGigaCloud Marketplaceを運営しています。もし中国政府がその規制範囲を香港の会社に拡大すれば、私たちの香港子会社は追加の規制を受ける可能性があり、これは私たちの業務運営に実質的な影響を与える可能性がある。中国政府が最近、中国が香港に権力を拡張した声明や規制行動を受けていることを受けて、中国政府は香港での業務に影響を与える可能性があります。香港での業務は中国政府の政治と経済の影響を受けているからです。法律の変化や他の予見できない原因により、私たちの香港子会社は将来的に中国政府の直接的な影響を受ける可能性がある。もし私たちの香港子会社が中国政府の直接の影響を受けた場合、私たちの香港子会社は私たちの電子商取引プラットフォームGigaCloud Marketplaceを経営するライセンスを取得し、外資所有権を制限または禁止する法規の制約を受ける必要があるかもしれない。このようなリスクは、私たちが業務を展開し、外国投資を受け入れること、米国取引所に上場すること、または任意のアメリカまたは他の外国為替取引所に上場する能力に影響を与える可能性があり、私たちの業務および/または私たちAクラスの普通株の価値に重大な変化をもたらすか、またはA類普通株および/または他の証券を投資家に提供または継続する能力を著しく制限または完全に阻害する可能性があり、私たちの証券価値が大幅に縮小したり、価値が低下したりする可能性がある。“第1 A項参照。リスク要因-中国でのビジネスに関するリスク-私たちは私たちの香港子会社を通じて当社のGigaCloud Marketplaceを運営しています。もし中国政府がその規制範囲を香港の会社に拡大すれば、私たちの香港子会社は追加の規制を受ける可能性があり、これは私たちの業務運営に実質的な影響を与える可能性がある

•香港で実施されている“中華人民共和国国家安全維持法”には不確定性があるが、中国政府が最近米国に上場した中国企業の商業活動について発表した政策声明は、香港におけるGigaCloudグループの既存と将来の業務にマイナス影響を与える可能性がある。

•最近の中国で業務のある米国上場企業をめぐる訴訟や負の宣伝は、より厳しい規制審査を受け、私たちA類普通株の取引価格にマイナス影響を与える可能性があります。

•私たちは持ち株会社で、私たちは私たちの主要子会社を通じて業務を展開しています。当社の香港及び大陸部の会社アーキテクチャ及び業務は中国が投資家に対して流動資金リスクを構成しており、当社が中国付属会社及び香港付属会社に融資又は追加出資を提供する能力が制限される可能性があるからである。“第1 A項参照。リスク要因-中国でのビジネスに関連するリスク-中国の海外持ち株会社の中国実体への融資と中国実体への直接投資の規制、および政府の通貨両替の制御は、私たちの中国子会社への融資または追加の資本貢献を制限または阻止する可能性があり、これは、私たちの流動性および業務に資金を提供し、業務を拡大する能力に実質的な悪影響を及ぼす可能性がある

•現金が私たちの中国子会社から来て、中国大陸部以外の業務を援助する必要がある可能性がある限り、中国政府の制限により、このような資金は使用できない可能性がある。また、吾等の業務中の資産(現金を除く)が中国国内に位置しているか、又は中国実体が保有している場合、中国法律は吾等及び吾等の付属会社が資産を譲渡する能力に制限及び制限を加えているため、当該等の資産は中国国外の資金運営やその他の用途に利用できない可能性がある。もしいくつかの中国の法律及び法規が、現行の法律及び法規及び後日制定或いは公布された法律及び法規を含み、後日私たちの香港付属会社に適用され、私たちの香港付属会社が現金を発生する範囲内、及び私たちの業務中の資産(現金を除く)は香港に位置し、あるいは香港実体が保有し、香港以外の業務に資金を提供するために必要である可能性がある場合、中国の法律は吾ら及び私たちの付属会社の資金或いは資産を移転する能力に制限及び制限を加えているため、当該等の資金又は資産は使用できない可能性がある。また、中国の法律がGigaCloud Groupがその組織内で現金を移転または分配する能力に制限や制限を加えないことは保証されず、これは大陸部の中国や香港以外の実体への現金の移転や分配を不能または禁止し、その業務に悪影響を及ぼす可能性がある。“第1 A項参照。リスク要因-中国でのビジネスに関連するリスク-政府の通貨両替の制御は、私たちが収入を利用し、グループ内で現金を効率的に移転または分配する能力を制限し、あなたの投資価値に影響を与える可能性があります

私たちA類普通株に関するリスク

•私たちA種類の普通株の活発で、流動と秩序のある市場は発展できないかもしれません。あなたは買収価格あるいは買い取り価格以上の価格で株を転売できないかもしれません。

•私たちA類普通株の取引価格は大きく変動する可能性があり、私たちA類普通株の購入者は大きな損失を受ける可能性があります。

•米国内発行者として、米国国内発行者に適用される米国証券法開示要求を遵守する。私たちは大量の追加の法律、会計、その他の費用を発生させ、私たちは外国の個人発行者としてこれらの費用、および会計、報告、その他の費用を発生させず、米国証券取引所での上場を維持する。

•上場企業会計監督委員会(PCAOB)が中国の監査役を全面的に検査または調査できない場合、私たちのA類普通株は将来、“外国会社責任法案”(Holding Foreign Companies Responsible Act)またはHFCAAに基づいて米国での取引が禁止される可能性がある。A類普通株が退市したり、退市の脅威に直面したりすると、あなたの投資価値に重大な悪影響を与える可能性があります。

•PCAOBは従来、在中国の監査役を徹底的に検査したり調査したりすることはできなかった。PCAOBが将来私たちの監査役を検査できなければ、私たちの投資家がこのような検査のメリットを享受することを奪うかもしれない。

•私たちの二層投票構造は、あなたが会社の事務に影響を与える能力を制限し、他の人がA類普通株保有者が有益と思うかもしれない支配権変更取引を求めることを阻止することができます。

•私たちの二重投票権構造は、私たちのA種類の普通株がある株式市場指数に入れる資格がなく、私たちのA種類の普通株の取引価格と流動性に悪影響を及ぼす可能性がある

部分 I

1つ目は商業銀行

業務の概要

我々は世界の大型小包商品エンドツーエンドB 2 B電子商取引ソリューションの先駆者である.我々のB 2 B電子商取引プラットフォームは,“GigaCloud Marketplace”と呼び,製品発見から支払い,物流ツールまでのすべてを使いやすいプラットフォームに統合している.我々のグローバル市場は、メーカー(主にアジアメーカー)をディーラー(主に米国、アジア、ヨーロッパ)とシームレスに接続し、自信を持って、迅速かつ効率的に国境を越えた取引を実行する。私たちは本当に全面的な解決策を提供し、製品をメーカーの倉庫から最終顧客に輸送し、これらはすべて固定価格で行われています。私たちは2019年1月に初めて私たちの市場を発売し、世界の家具市場に集中し、その後は家電製品やフィットネス器材などの他の種類に拡大した。GigaCloud Marketplaceは最も成長が速い大型小包B 2 B市場の一つであり、2021年、2022年と2023年、私たちの市場のGMV取引額はそれぞれ4.142億ドル、5.182億ドル、7.944億ドルを超えた

2023年10月、Noble House Home Furishings LLCやNoble Houseの買収を完了し、Noble HouseはトップのB 2 B室内と屋外ホーム販売業者で、総対価格は約7760万ドルだったNoble Houseを買収する資金は運営部門の手元の現金から来ている今回の買収では,在庫,倉庫リース,技術資産を含む無形資産,その他,我々のB 2 B電子商取引生態系の資産をさらに利用·補完することができる価値のある資産が増加した

Noble Houseを買収した後、私たちはアメリカの倉庫ネットワークに6つの倉庫を増やし、倉庫面積は約240万平方フィート、カナダでは倉庫を1つ増やし、倉庫面積は約10万平方フィートだった。今回の買収により,GigaCloud Marketplaceの製品SKU数,特に屋外家具についても増加した。我々は,Noble Houseの足跡を利用して我々のサプライヤー基盤をインドに拡大し,我々のサービス端末市場をカナダに拡張し,より多くの売り手や買手を我々のMarketplaceに誘致する予定である.Noble Houseの買収は、より多くの販売ルートと業務関係を構築し、私たちのB 2 B電子商取引生態系をさらに補完するのに役立つと信じています。

2023年11月、フロリダ州DBA Wondersign社Apexis,Inc.100%株式の買収を完了し、総買収価格は約1,000万ドルであった。Wondersignを買収する資金は運営部門の手元の現金から来ている。Wondersignは、フロリダ州タンパ市に本社を置くクラウドベースの対話型デジタルサイネージと電子カタログ管理SaaS社です。Wondersignは好評を博している“Catalog Kiosk”デジタルカタログソフトウェアを開発·維持し,小売業者が広範な製品を展示し,現在の全チャネルの買い物客との接触を強化できるようにしている。その幅広い小売業者の顧客基盤により、Wondersignは米国各地の数千店に進出することができる。Wondersignの買収は、GigaCloud Marketplaceを顧客とシームレスに接続されたユーザフレンドリーなプラットフォームに転換する目標を実現し、プラットフォーム参加者も小売店の顧客も非凡な体験を得ることができると信じています

私たちがGigaCloud Marketplaceを設立したのは、メーカー(通常は私たちの市場の売り手)とオンラインディーラー(通常は私たちの市場のバイヤー)が国境なく取引できるように、世界的にアクセスと流通の民主化を実現するためです。メーカーは私たちの市場をアメリカ、アジア、ヨーロッパの何千ものオンラインディーラー向けの重要な販売ルートと見なしている。私たちのGigaCloud市場はメーカーが彼らの製品を世界各地に渡すことができるようにした。また、オンラインディーラーは、グローバル·サプライチェーンを管理し、国際流通を支援する資源やインフラが不足している可能性がある。私たちの統合電子商取引ソリューションは、オンラインディーラーが大型電子商取引プラットフォームが提供する製品とサービスに匹敵する製品とサービスを提供することを可能にし、彼らが卸売価格で大量かつ絶えず増加する製品を獲得し、業界をリードする全世界の履行能力の支持を得ることができるようにした。

私たちの市場体験を強化するために、私たちはGigaCloud Marketplaceと第三者電子商取引サイトを通じて、私たち自身の製品や1 P製品、例えば日本の楽天、アメリカのアマゾン、ウォルマート、家得宝、OverstockとWayFair、ドイツのOttoを販売します。これら1 P収入は私たちの市場シェアを拡大し、サプライヤーの在庫と物流リスクを低減し、バイヤーのためにより多くの製品を創出し、ロットベースの製品調達コスト効率を推進し、独自のデータを提供し、私たちの市場の販売速度を向上させた。Noble Houseを買収することにより,我々が買手に提供する1 P製品の種類や製品はさらに多様化する.GigaCloud Marketplaceと第三者電子商取引サイトによる1 P収入はそれぞれ76.3%,71.3%,71.7%であった 総収入の2021年、2022年、2023年をそれぞれ占めている

私たちは大きな小包製品を最適化する国境を越えた配送ネットワークを構築した。私たちはアメリカ、日本、イギリス、ドイツとカナダの五カ国で倉庫を経営しています。その中でアメリカは私たちの最大の市場です。2023年12月31日現在、我々は世界で33の大型倉庫、合計約820万平方フィートの貯蔵空間を運営しており、7つの目的港、年間約17,000個のコンテナをカバーし、主要な運航、トラック輸送、貨物サービス提供者とのパートナーシップを通じて広範な運航とトラック輸送ネットワークを持っている。サプライチェーン全体にサービスを提供することにより、我々は市場の売り手と買い手により良い製品在庫可視性を提供し、回転時間と取引コストを削減した。平均的に、私たちは最終顧客が注文してから1週間以内に製品を彼らに渡し、フェデックスおよびUPS標準料率よりも低い固定レートで製品を渡すことができる

我々は人工知能ソフトウェアを持ち,数量データから売手の格付けと信用プロファイルを生成することができる.また,我々の人工知能は,入力注文を組織し,我々の倉庫ネットワークにおける在庫レベルを再バランスさせることで,プロセス経路を最適化する.我々のソフトウェアプラットフォームには柔軟な取引ツールが含まれており,売手は数量,納期,履行方式に応じて価格を設定することができ,買手は単独または一括購入商品を選択することができる

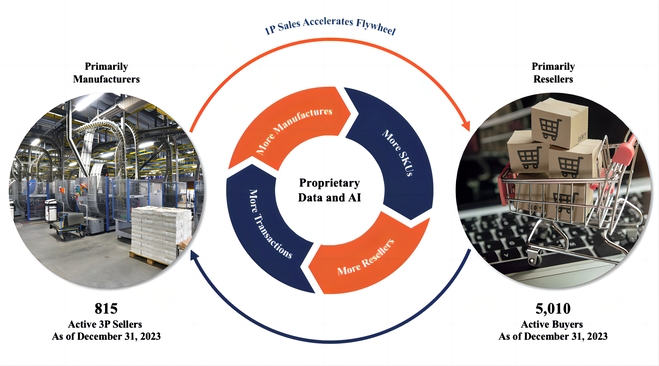

私たちは私たちの独自のデータと人工知能を利用して私たちの市場でのネットワーク効果を加速させる。私たちの市場の成長に伴い、私たちはユーザーと製品データを蓄積して、製品販売予測のような分析と予測ツールを開発します。これらの情報は彼らが在庫と定価を効率的に管理できるようにするため、私たちの販売者に価値があります。売り手が私たちの市場で成功するにつれて、より多くの売り手が参加し、これは私たちの商品の供給を拡大した。私たちの広範な商品選択、競争力のある定価と仮想倉庫能力はバイヤーが私たちの市場に参加して取引を行うことを奨励します。より多くの買手が活動してより多くの売手を招き,良いサイクルを形成する

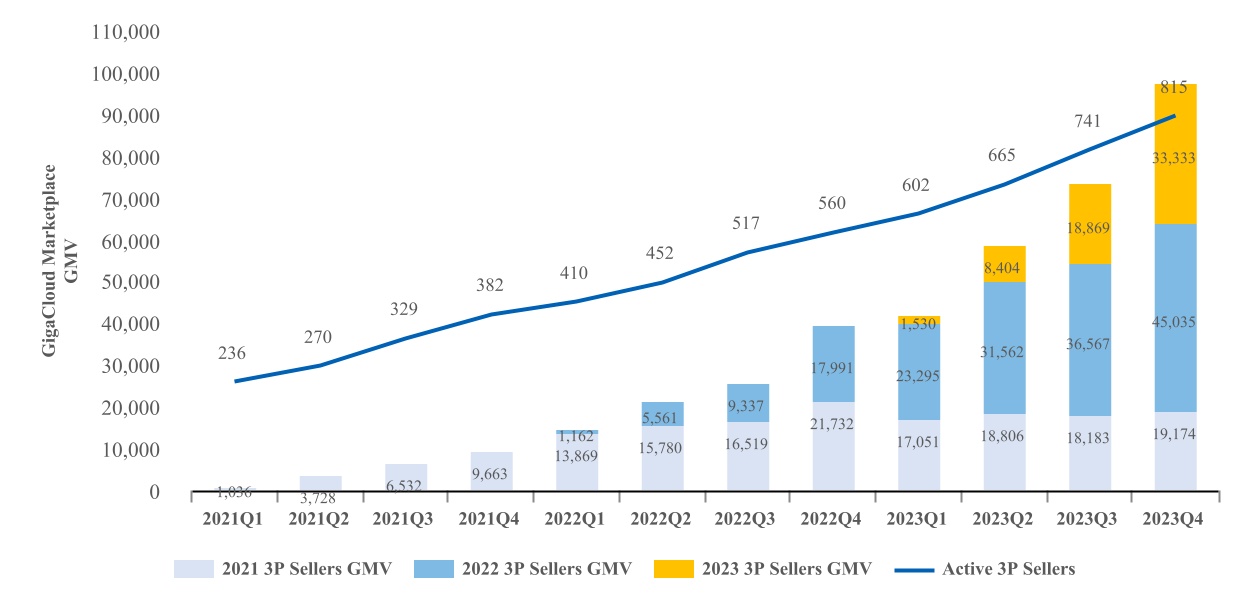

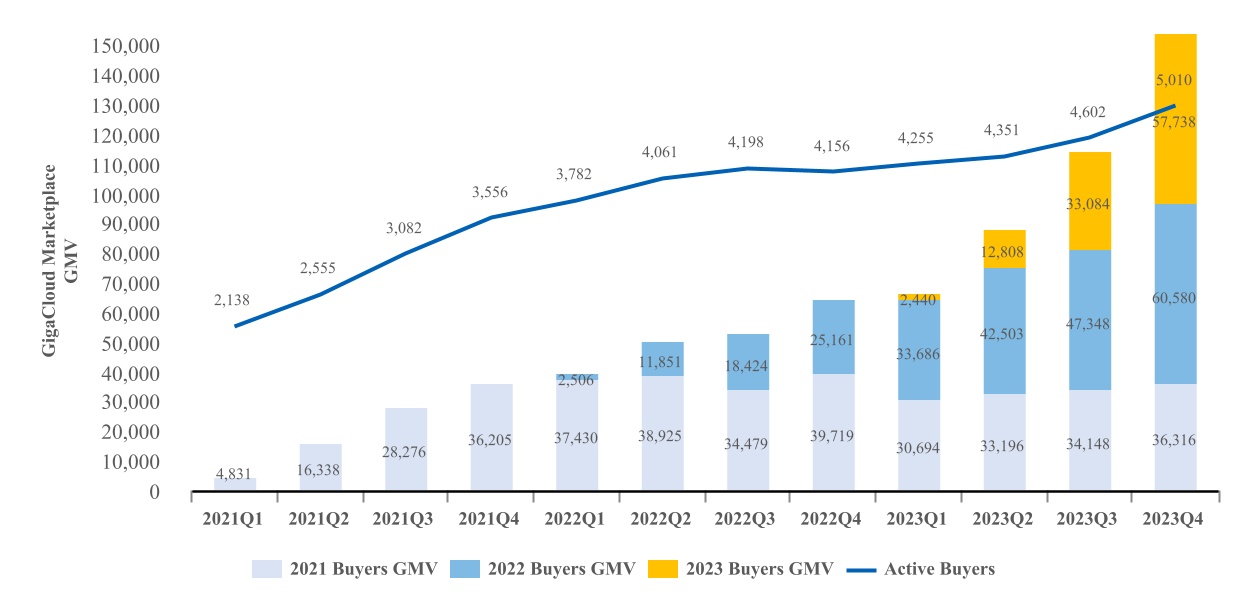

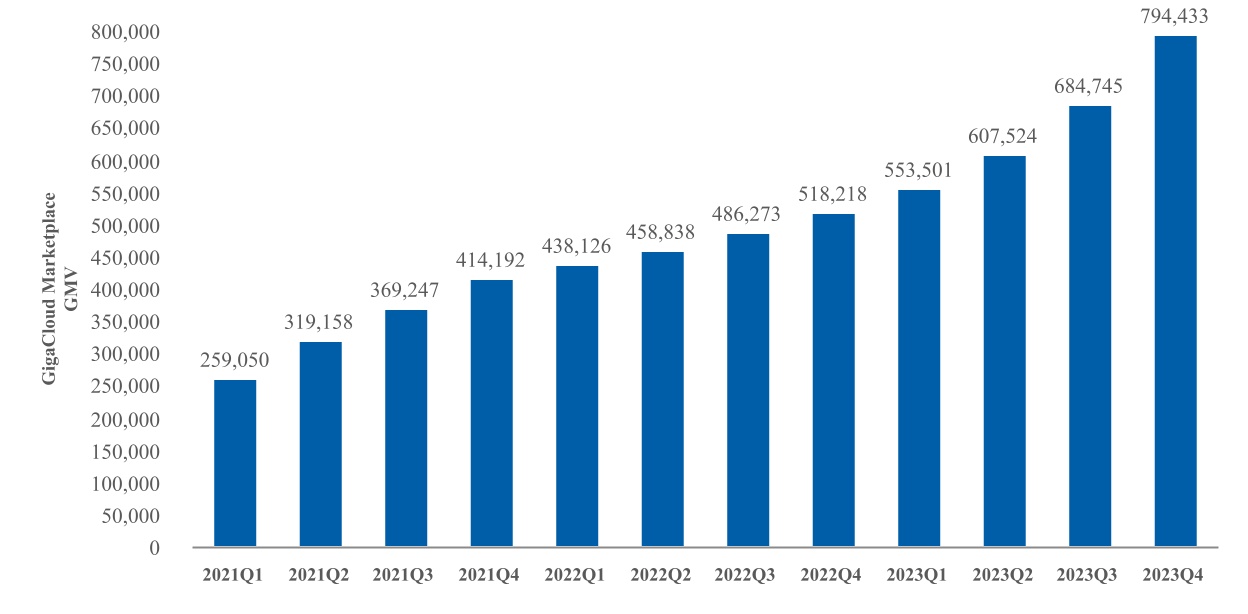

2021年には,我々のGigaCloud市場には382個のアクティブな3 P売手と3,566人のアクティブな買手があり,それぞれ81.9%と111.1%増加した.2021年、私たちのユーザーは4.142億ドルのGigaCloud Marketplace GMV取引を完了し、バイヤー1人あたりの平均支出は116,150ドルだった。これは2020年以降、GigaCloud Marketplace GMVは前年比117.4%増加し、買手1人あたりの平均支出は同3.0%増加した。プラットフォーム外電子商取引GMV 1.276億ドルを加えると、2021年に私たちが推進した取引総額は5.418億ドルに達した。3 P売り手GigaCloud Marketplaceの2021年のGMVは1.569億ドルで、2021年のGigaCloud Marketplace GMV総額の37.9%を占めている。

2022年,我々のGigaCloud Marketplaceでは560名のアクティブな3 P売手と4156名のアクティブな買手があり,それぞれ46.6%と16.5%増加した.2022年、私たちのユーザーは5.182億ドルのGigaCloud Marketplace GMV取引を完了し、バイヤー1人あたりの平均支出は124,692ドルだった。これは2021年以降,GigaCloud Marketplace GMVが同25.1%増加し,買手1人あたりの平均支出が同7.4%増加したことである.プラットフォーム外電子商取引GMV 1.178億ドルを加えると、2022年に私たちが促進した取引総額は6.36億ドルで、2021年のGMVより同17.4%増加した。3 P売り手GigaCloud Marketplaceの2022年のGMVは2.577億ドルで、2022年のGigaCloud Marketplace GMV総額の49.7%を占めている。

2023年,我々のGigaCloud Marketplaceでは815名のアクティブな3 P売手と5,010名のアクティブな買手があり,それぞれ45.5%と20.5%増加した.2023年,我々のユーザは7.944億ドルのGigaCloud Marketplace GMV取引を完了し,買手1人あたりの平均支出は158,569ドルであった.これは2022年以降,GigaCloud Marketplace GMVが同53.3%,買手1人あたりの平均支出が同27.2%増加したものである.2.046億ドルのプラットフォーム外電子商取引GMVを加えると、2023年に私たちが促進した取引総額は9.991億ドルに達し、2022年より57.1%増加した。3 P売り手GigaCloud Marketplaceの2023年のGMVは4.263億ドルで、2023年のGigaCloud Marketplace GMV総額の53.7%を占めている。

過去3年間で私たちは著しい成長を経験しました

•2021年の総収入は4.142億ドル、2022年は4.901億ドル、2023年は7.038億ドルで、2021年より18.3%、2022年より43.6%増加した

•2021年毛利8960万ドル、2022年毛利8310万ドル、2023年毛利1.886億ドル、それぞれ総収入の21.6%、17.0%、26.8%を占めた

•私たちの純収入は2021年に2930万ドル、2022年に2400万ドル、2023年に9410万ドル

•我々の調整後のEBITDAは2021年に4800万ドル,2022年に4180万ドル,2023年に1.183億ドルであった

調整後のEBITDAと調整後のEBITDAを用いた情報については,“項目7.経営層の財務状況と経営結果の検討と分析−非公認会計基準財務措置”を参照されたい

Noble HouseとWondersignを買収する財務的影響は、2023年の第4四半期と通年の財務業績に反映されています。これらの買収が運営に与える影響は,本年度報告における我々GigaCloud Marketplaceの運営指標には反映されていない

以下は、我々が示した時期の主要な財務·運営指標の概要である

| | | | | | | | | | | | | | | | | |

| 十二月三十一日までの年度 |

| GigaCloud Marketplace: | 2021 | | 2022 | | 2023 |

| GigaCloud Marketplace GMV(千ドル) | $ | 414,192 | | | $ | 518,218 | | | $ | 794,433 | |

| アクティブな3 P売り手 | 382 | | 560 | | 815 |

| バイヤーを活発にする | 3,566 | | 4,156 | | 5,010 |

| アクティブな買手ごとの支出(ドル単位) | $ | 116,150 | | | $ | 124,692 | | | $ | 158,569 | |

3 P売り手GigaCloud Marketplace GMV(千ドル) | $ | 156,853 | | | $ | 257,721 | | | $ | 426,347 | |

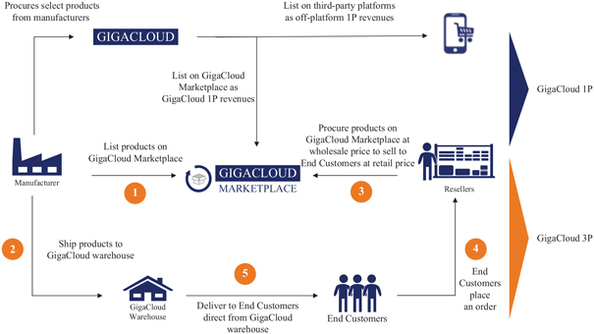

我々は,我々のGigaCloud MarketplaceにおいてB 2 B電子商取引を促進することに集中している.私たちの収入は主に3つの収入源から来ています

•GigaCloud 3 P:私たちの市場での売買双方の間の取引を促進することによって、プラットフォーム手数料、海運サービス、倉庫サービス、最後の1マイル配送サービス、包装サービス、その他のサービスを含むサービス収入を生成します

•GigaCloud 1 P:私たちの市場で私たちの在庫を販売することで製品収入を生成します

•プラットフォーム外電子商取引:第三者電子商取引サイトに販売し、第三者電子商取引サイトを介して当社の在庫を販売することによって、製品収入を生成します

GigaCloud 3 PとGigaCloud 1 PのGMVを合わせて我々のGigaCloud Marketplace GMVを構成し,プラットフォーム外電子商取引からのGMVとGigaCloud Marketplace GMVを合わせて我々のクロスプラットフォームのGMV総額を構成している.この3つの収入フローは相補的であり,我々のGigaCloud Marketplaceにおける売手と買手に対する価値主張を向上させる.Noble Houseは主に私たちのプラットフォーム外電子商取引収入フローに製品収入を貢献し、Wondersignは主にそのカタログ購読サービスのサービス収入と、そのCatalog Kiosk展示ユニットから販売された他の製品収入から来た。

我々のグローバルB 2 B電子商取引プラットフォームGigaCloud Marketplaceは、製品発見から支払い、物流ツールまでのすべてを使いやすいプラットフォームに統合します。グローバルターゲット市場からの売り手と買い手は、大きな小包製品を最適化した国境を越えた配送ネットワークを利用して貿易を行っています

コストを節約しながらお互いに助け合う。戦略配置の倉庫やサプライチェーン能力ネットワークの支援の下、我々の市場は、売り手や買い手への物流や在庫需要を簡略化し、削減することを目的としている。

GigaCloud 3 P

GigaCloud 3 Pにより,プラットフォーム手数料,海運サービス,倉庫サービス,最終マイル配送サービス,包装サービスなど,我々GigaCloud Marketplaceにおける売手や買手の様々な活動によってサービス収入を獲得した.売手と買手がGigaCloud Marketplaceで取引を行う場合,プラットフォーム手数料から収入を得,取引額に応じて一定の割合のマージンを稼ぐ.標準手数料の範囲は1%から5%の間で、具体的には取引の規模に依存する。私たちは海と他の輸送方式で製品を渡す場合、私たちの倉庫に製品を保存することに関連する倉庫料金を受け取り、買い手が最後の1マイルの配達サービスが必要な場合、最後の1マイルの配達料を受け取ります。私たちはまた私たちが包装して輸送した商品に対して包装費を取ります。2021年、2022年、2023年に、私たちが過剰な履行能力を持っている時、私たちは時々これらの過剰な履行能力と私たちの広範な物流ネットワークを利用して顧客に第三者物流サービスを提供し、彼らの大小包輸送需要を満たすのを助ける。私たちの市場の成長を踏まえて、将来を展望して、主にGigaCloud Marketplace顧客に対して私たちの履行能力を使用して、単独の第三者物流サービスのみを提供して利用率を最適化する予定です。我々GigaCloud MarketPlaceの発展にともない,我々の物流能力を我々自身の市場で販売されている製品に特化し,我々のネットワークで生産能力が過剰になった場合に第三者物流サービスを提供する機会を提供したいと考えている

GigaCloud 1 P

GigaCloud 1 Pを通じて、私たちは私たち自身の在庫を販売することで私たちの市場体験をさらに強化しました。我々の1 P業務は,買手のためにより多くの製品を作成し,売手のニーズを洞察し,独自のデータを提供し,我々の市場の販売速度を向上させることができる.私たちのGigaCloud 1 Pビジネスは製品販売を通じて収入を得ています

プラットフォーム外電子商取引

我々のGigaCloud Marketplaceで取引を促進するほか、メーカーから高格付けの製品を直接調達し、楽天、アマゾン、ウォルマート、WayFair、家得宝、オトなどの第三者サイトを直接介して販売し、私たちのプラットフォーム外の電子商取引業務の一部としています。プラットフォーム外電子商取引販売は、販売者との関係を深め、独自のデータを提供してくれます。我々のプラットフォーム外電子商取引業務は、端末顧客および第三者電子商取引サイトに製品を販売することで収入を得る

細分化市場

内部報告や経営陣の運営審査の目的で、収入源や地理的位置によって私たちの業務を区分しません。私たちの経営陣は、私たちの会社にはただ一つの運営部門しかないことを確認した。本年度報告その他の部分の連結財務諸表付記中の付記2,分部報告を参照

売り手と買い手

2021年,2022年,2023年,GigaCloud Marketplaceには,それぞれ382,560,815人のアクティブな3 P売手と,3566,4156,5010人のアクティブな買手がいる.私たちの市場の売り手は通常アジアに本社を置くメーカーで、彼らは自分の物流に投資することなく、中間業者との脱フックをすることなく、私たちのサプライチェーン能力を利用して海外販売ルートを構築することができます。私たちの市場のバイヤーは通常アメリカ、アジアとヨーロッパのディーラーで、彼らは卸売価格で製品を調達して、第三者B 2 Cプラットフォームで販売します。

私たちは、GigaCloud Marketplaceで3 P売り手として機能するメーカーとメンバー枠を問わないフレームワーク契約を締結し、どちらか一方の通知で終了することができ、販売手数料と、私たちのネットワークに保存され輸送されている倉庫と物流費用を得る権利があります。標準手数料の範囲は1%から5%の間で、具体的には取引の規模に依存する。私たちGigaCloud Marketplaceのバイヤーやディーラは、私たちのプラットフォームで口座と注文を維持するために、私たちの標準条項に同意しなければならない

より多くのメーカーが売り手として我々の市場に参加するにつれて,より多くのディーラーが買手として我々の市場に参加すると信じている.我々のGigaCloud 1 Pとプラットフォーム外電子商取引業務は,売手と買手を我々の生態系に追加することで,このような好循環を加速させている.

販売業者の価値を主張しています

私たちは売り手の私たちの市場への参入のハードルを下げました。彼らはアメリカ、イギリス、ドイツ、日本、カナダを含む、私たちの業務を展開する重要なグローバル市場に迅速に参入できるようにしました。販売業者は私たちの市場のディーラーと直接連絡し、私たちのサプライチェーン能力を利用して海外販売ルートを構築することができます。彼ら自身の物流インフラに投資する必要はありません。私たちは製品が工場を出た瞬間から物流の流れを管理し、定額率の輸送と運搬計画を提供することで流れを簡略化します。私たちのアルゴリズムを利用して、いつどこで出荷するかを確定して、製品を処理する時間を減らします

製品のために最も効率的な配送メカニズムを選択します。売り手は私たちの倉庫空間を利用することができ、毎日1立方フィートをベースに料金を徴収し、倉庫利用率を向上させ、コストを下げることができる。私たちのプラットフォームは販売者に多種のルートを提供して彼らの製品を販売し、彼らの在庫回転率を高め、彼らの収益力を増加させた。我々GigaCloud Marketplaceの多くの売手は最初は我々の在庫のサプライヤーであり,後に3 P売手としてGigaCloud Marketplaceに参加した

私たちはまた、自分の倉庫を持つアメリカ人販売者に現場サービスを提供し、私たちの物流と輸送ネットワークを使用して製品を最終顧客に直接渡すことで、在庫を彼ら自身の倉庫から私たちの倉庫に移す必要がありません。私たちのライブサービスは、アメリカの販売者に魅力的な流通製品の方法を提供し、販売者数と私たちのGigaCloud Marketplace GMVの増加を推進しています

2022年10月、私たちは私たちのB 2 B GigaCloud Marketplace上で売り手のために私たちのプライベートドメイン機能を発売しました。GigaCloud Marketplaceのユーザは、現在、個人GigaCloudネットワークホストプラットフォームを介して、既存または潜在的なクライアントとそれらの製品を共有することができます。付加価値サービスとして,この専用ドメインは,他の売手の製品をクライアントに見せることなく,GigaCloud Marketplaceで提供されるすべての物品を共有できるように市場売手に柔軟性を提供することを目的としている.買い手(すなわちディーラ)は、このようなプライベートドメイン名に売手が設定した製品および価格を見るために、GigaCloud Marketplaceアカウントの登録を要求される。しかし,買手がプライベートドメインのアカウントでGigaCloud Marketplaceに登録すると,買手は他の売手が提供する製品リストや価格を見ることができない.プライベートサービスは、販売者に組織的なプラットフォームを提供し、彼らの流通チャネルを使いやすいウェブサイトに統合する。

我々は買い手の価値について主張しています

私たちの市場は広範な世界で調達された大型小包製品にワンストップ物流ソリューションを提供します。我々は、クラウド宅配、クラウド卸売履行、白手袋、および直運ソリューションを含む仮想倉庫と多様な履行解決策を提供するため、バイヤーは物理的な注文履行を管理する必要がない。我々は世界の主要市場に33の戦略的位置の大型倉庫を持ち、平均3日間の納品時間で米国の低い48州の90%以上の顧客に接触することができる。我々の解決策は,買手の在庫リスクを効果的に最小限に抑え,負担できる価格で異なる地域の顧客に接触させることを可能にする

また,GigaCloud Marketplaceが注文する前に自分のチャネルで製品を先行販売するオプションを買手に提供する.これは,買手の運営資金需要を大きく減少させ,より効率的に規模拡張を行うことができる

物流ネットワークと付加価値サービス

倉庫ネットワーク

私たちはアメリカに現地の戦略インフラを設立し、港と顧客に近いことで、最終顧客に渡す時間を短縮しました。2023年12月31日まで、私たちはカリフォルニア州、ジョージア州、ニュージャージー州とテキサス州に4つの主要な運営センターを持ち、アメリカの24個の倉庫と7つの目的港をカバーし、総面積は740万平方フィートを超える。アメリカの倉庫のうち、6つは宝集団から買収されたもので、総面積は約240万平方フィートである。米国以外では、Noble Houseを買収することにより、イギリスには2つの倉庫と2つの目的港があり、ドイツには2つの倉庫と2つの目的港があり、日本には4つの倉庫と1つの目的港があり、カナダには倉庫と1つの目的港があり、総面積は70万平方フィートを超える

2024年3月9日、私たちは日本の倉庫で倉庫火災で被害を受けた。倉庫火災による影響を評価しているが、倉庫在庫のコストに対して損失は約180万ドルと見積もられている。私たちは在庫と倉庫設備の破損に保険をかけました。また、日本には4つの倉庫があり、日本での倉庫業務を他の3つの倉庫に移しており、日本での業務の中断を最小限に抑えている。

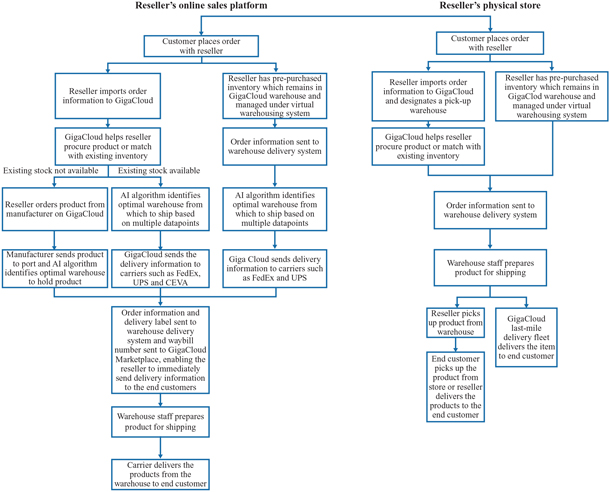

我々は,人工知能とデータ分析を用いて統一倉庫管理システムにおける我々の倉庫間の最適在庫割当てを決定し,我々の市場における売手と買手に仮想倉庫解決策を提供する.我々の人工知能倉庫管理システムは、大型小包貨物に関連する複雑な国境を越えた取引において売り手と買い手が直面する多くの実際的な問題を解決した

交通ネットワーク

サプライヤーからの出荷後、主要海運サプライヤーからなる広範な運航ネットワークを利用して、13の目的港をカバーし、毎年約17,000個のコンテナがあり、主要なトラック輸送や貨物サービス提供者と協力してトラック輸送ネットワークを構築している。私たちはまた、フェデックス、UPS、および他のサービスプロバイダのような主要な運送業者の輸送および配信サービスを利用して、私たちの輸送ネットワークおよび輸送要件を補完します

私たちは最終顧客にバルク商品(150ポンドを超える)の最後の1マイルの配達と設置サービスを提供します。これらのサービスは私たちが自分で運営しています。これらのサービスはアメリカの9つの地下鉄市場で使用できます。私たちはカバー範囲を他の重要な地下鉄市場に拡大する予定です。私たちはまた宅配業者ネットワークを利用してアメリカと他の市場で最後の1マイルの宅配便を行っています。私たちは、私たちが協力しているトラック輸送と貨物サービス提供者と3~5年間の合意を締結し、その間、彼らは私たちが達成した数に応じて一定の階層割引でサービスを提供してくれ、私たちが予想数を超えたら再交渉を選択することができる

購買ネットワーク

中国大陸の中国、ベトナム、マレーシアに149人の従業員がいます 彼らはアジア各地のメーカーから製品を調達した。これは,我々GigaCloud Marketplaceの供給を加速させ,我々の持つネットワークや調達能力に乏しい買手を引き付けるのに役立つ.また、私たちはこれらのサプライヤーから在庫を購入し、私たちのプラットフォーム外電子商取引に使用します。2023年12月31日現在、私たちは1000社以上のサプライヤーからGigaCloud 1 Pとプラットフォーム外電子商取引の商品を調達しました。

次の表は、2023年12月31日現在の上記調達ネットワークをまとめたものである

市場取引

私たちのGigaCloud Marketplaceは、彼ら自身のオプションとカスタマイズ可能な保証金と返却製品を設定することを含めて、サプライヤーと買い手が相互に取引できるようにします。私たちは取引価値と運賃に基づいて私たちのGigaCloud Marketplaceの取引ごとに料金を取ります。私たちはまたGigaCloud Marketplaceで1 P製品を直接販売しています

1ペンス価格

私たちの1 P販売について、私たちの定価チームはデータと分析を適用することによって、私たちの価格を制定し、科学とアルゴリズムの方式で価格を設定します。私たちは競争行為、履歴販売、季節性、在庫レベルに関するデータを使用して、私たちの製品に適切に価格を設定します。私たちはまた市場研究とブランド分析に従事して、私たちの見積もりコストを考慮して、私たちの利益率をコントロールします。私たちの技術技術と能力は私たちの製品に競争力のある価格を提供できると信じています

支払い

銀行振込、各銀行が発行したクレジットカードやデビットカードを用いたオンライン決済、主要な第三者オンライン決済プラットフォーム、例えばアリペイ、アリペイなどの主要な第三者オンライン決済プラットフォームによる支払い方法を提供しています。私たちの顧客はまた、私たちのGigaCloud Marketplaceで保証金や以前に返金されて蓄積された口座残高を使用して将来の購入を行うことができます

1 P在庫管理

私たちは業界をリードする大小包在庫回転率の一つを持っており、2023年は77日、2022年は71日、2021年は65日と信じている。私たちは、いつ注文するか、数量を決定することを含む、人工知能とデータ科学を使って在庫管理を支援します。2023年に私たちの1 P製品は家具を含み、GigaCloud Marketplace GMVの92.0%以上を占め、フィットネス器材は、GigaCloud Marketplace GMVの約3.0%を占め、その他の各種製品は、屋外ガーデン設備、バッグ、ペット用品などを含み、GigaCloud Marketplace GMVの約5.0%を占めている

保証と返金

GigaCloud Marketplaceで調達·販売されている1 P製品については、90日間保証を提供しております

我々のGigaCloud Marketplaceで販売されている欠陥のある製品については,我々の製品マネージャは,買手が提供する証拠(例えば,画像,スクリーンショット,電子メール)に基づいて返金を決定する.私たちは最初に買い手に合格した払い戻しを提供して、私たちの調達契約に基づいてサプライヤーから払い戻し金額を回収します。私たちの市場で販売されている大小包商品の性質のため、返品や返品政策は提供しておりません

Precisionソフトウェアプラットフォームおよび技術インフラストラクチャ

私たちは260人以上のITスタッフで構成された内部チームを持っている。我々自身のGigaCloud MarketplaceとAIアルゴリズムを最初から構築する人もおり,我々のソースコードを完全に制御することができる.我々が開発したプラットフォームは,業務の拡張にともない拡張可能であり,オープンなAPIを介して外部システムと相互動作することができる

私たちはまた、工学、プログラミング、データ分析、私たちGigaCloud Marketplaceの設計、開発とテストを担当する製品開発者を含む、複数の部門の人材を集めて、私たちの研究開発機能を履行しています。2023年12月31日現在、約280人の従業員が私たちの研究開発機能に貢献しています

人工知能アルゴリズムおよびデータ分析

我々の内部強化学習アルゴリズムは、世界の複数の倉庫における在庫管理を最適化し、履歴データを分析して、私たちの在庫をどのように管理するか、さらにはどこに私たちの次の倉庫を構築するかを決定することを目的としている。我々のアルゴリズムは,あるタイプの在庫の脆弱性も考慮し,製品の移動回数を削減している.製品を処理するたびに破損する機会が増加し,我々のアルゴリズムはホーム業界の在庫を処理する際にこの固有のリスクを低減するのに役立つ

私たちはまた販売分析を作成し、私たちの販売者に料金を提供する。これらのサービスは,我々の販売者が製品を新市場に投入することに意味のある価値を提供し,高い保持率をサポートしている.また、収集した各販売者の在庫、販売履歴、業績データを利用して、我々のサプライチェーン融資計画の下で信用ファイルを構築します

取引プラットフォーム

私たちは3層構造に基づいてクロスボーダー取引プラットフォームである(I)私たちのベース層、単一登録システムによるアクセス、マイクロサービス管理システム、データ同期/バックグラウンドサービスなどの基礎サービス、および財務諸表、会計決済システムを含む財務管理モジュール、(Ii)在庫管理システム、倉庫管理システム、大口商品輸送システムを含む当社のサービス層、(Iii)各種顧客向け付加価値機能を含む当社のアプリケーション層を構築した。

我々の基盤層は,基本機能を個別のサービスに分離することで,我々の柔軟性とスケーラビリティを最大限に向上させるために,我々の物流業務に基本的なセキュリティ機能を提供する.私たちのサービス層は、以下の重要な支援システムを含む、私たちの日常的な運営を推進します

•我々のERP在庫管理システムリアルタイムで動的な在庫管理を実現し、電子商取引会社の業務発展のための技術的支援を提供するために、注文および調達および配送管理データを収集して処理することができるシステム

•倉庫管理システムは大口貨物の貯蔵、受信、および輸送を含む日常在庫管理動作のためのサーバ側管理ソフトウェアおよびモバイルスキャンアプリケーションを備えた倉庫管理システムと、

•我々の配送資源計画システムは白手袋注文配送システムは、国内外の多チャンネル注文を統合し、海外物流プロバイダと統合し、統一的なシステムを提供し、直運、訪問貨物、クラウド配送とウォルマート-S 2 Sなどの多種の物流モデルをサポートし、海外電子商取引物流の最高標準、例えばSFPとFBA現場を満たす;および

•私たちのGigaバルク商品輸送システム注文管理、返品管理、移転管理、チーム割当管理により在庫をリアルタイムで動的に管理するシステムである

我々のアプリケーション層の主な機能は,我々のB 2 B入局サプライチェーン管理モジュール,B 2 B取引プラットフォーム(GigaCloud Marketplace),マルチチャネルグローバル注文管理モジュール,GigaCloudのB 2 B周辺システムである.これらのクライアント向けアプリケーションの目標は,売手と買手の習慣が見た真の取引を模倣することである.当社のアプリケーションキットは、調達管理、入局管理、貿易と決済管理、混合/複雑な取引管理、検索と推薦管理、財務報告要件から全方位的な機能をカバーしています。ユーザに最初から最後まで自分の業務を全面的に理解させるユーザに優しいプラットフォームを提供する。外部サービスプロバイダをサポートするために、すべての主要なソフトウェアプロトコルとの統合を可能にするために、オープンなAPIも採用されている

ネットワークインフラストラクチャ

我々は,我々の市場で急速に増加しているユーザ群を支援するために,スケーラビリティと信頼性に対して我々のデータとネットワークインフラを設計した.2023年12月31日現在、私たちは米国、中国大陸、香港、日本、ヨーロッパの5つのインターネットデータセンターに320台以上のサーバを預けており、私たちのサービスの規模と信頼性に大きな貢献をしています。クラウドコンピューティング技術を用いているため,GigaCloud Marketplaceのピーク時における合併ユーザ数の急増に対応するために,我々がレンタルするバンド幅量を柔軟に拡張することができる.

販売とマーケティング

私たちは世界有数の貿易サービス提供者を構築し、私たちのB 2 B GigaCloudプラットフォームが家具と大きな商品にオンラインとオフラインで一体化された国境を越えた取引と配送サービスを提供することをサポートしています。私たちは様々な方法を採用して私たちのサービスを普及させ、潜在的な顧客、業者、その他のプラットフォーム参加者を誘致します。Wondersignを買収した後、サプライヤーと売り手にデジタルカタログサービスを提供し、伝統的な実店舗で彼らの全シリーズ製品を展示し、販売サービスを向上させます。12月まで

2023年3月31日、私たちは世界各地に190人の販売代表からなる販売チームを持ち、彼らは私たちの製品のために製品を販売し、ディーラーとメーカーを私たちのGigaCloud Marketplaceに導入した。

顧客サービスとサポート

2023年12月31日現在、私たちの顧客サービスチームは64人の中国とアメリカに常駐する顧客サービス代表から構成されています。私たちの代表は毎週7日間電話、電子メール、リアルタイムチャットで私たちに連絡することができます。顧客が私たちのサイトを閲覧するのを助けて、彼らの質問に答えて、彼らの注文を完成させて、このチームは私たちが顧客との信頼を確立し、私たちのブランド知名度を確立し、私たちの名声を高め、販売を推進するのを助けてくれます

季節性

“プロジェクト7.経営陣の財務状況と経営成果の討論と分析--私たちの経営成果に影響を与える重要な要素である季節性を見てください”

リスク管理とコンプライアンス

プラットフォーム監視

私たちのGigaCloud市場の完全性を維持することは私たちが運営する主な要点だ。私たちは私たちの市場での取引を監視するために専門的なチームを招いて、価格設定の大きな偏差、私たちの定額制輸送政策と偽造品の乱用、私たちの市場で提出された一般的な不満などの異常や詐欺活動を識別する。我々は,歴史的に我々の市場で詐欺的取引に参加してきた売手と買手の活動を制限し,特に深刻な違反に対しては,サービスを拒否し,適用可能な場合に売手の在庫を除去する権利を保持することを要求する.我々は,我々の市場における売手と買手をさらに検証するために,動的暗号保護とリアルタイム登録活動監視を持つ.

私たちは詐欺防止と乱用防止措置を厳格に施行する。例えば、私たちの顧客に身分証明書や営業許可証などの身分文書を提供して彼らの身分を検証し、詐欺を防止するために電子製品のパスワードを入力することを要求します。ユーザが登録してシステムに登録しない限り、登録された売り手と買い手のみが公平かつ安全な市場で取引されることを確実にするために、我々の市場で販売されている製品の価格も表示しない

製品の品質と安全

私たちの1 P製品のために製品責任保険を購入する以外に、私たちは1 P業務で販売されている製品のために統一的な製品検査制度を構築して、製品の品質と安全を確保します。私たちの検査基準は包装転落テスト、箱マーク印刷正確性検査、製品色検査、包装と製品サイズ、組み立て、包装詳細と包装画像を含みます。また、疑わしいリストや潜在的な偽製品を能動的に識別し、削除するために、GigaCloud Marketplaceに記載されている製品を積極的に監視しています。我々は、偽製品を積極的に識別して取り締まり、売り手と買い手に侵害行為を通報するための苦情チャネルを提供することを含む、我々の市場での売り手と買い手を保護するために、偽製品が市場に出現することを防止するための広範な措置を講じている。偽商品や詐欺取引の疑いが確認された場合、関連製品を直ちに取得し、売り手を買い手に返金するように手配し、売り手が私たちの市場で新製品を発売したり、販売促進活動に参加する能力を制限するなど、様々な行動をとる可能性がある。私たちはまたブランドや司法当局と協力して知的財産権侵害を調査した

我々は我々の市場における偽商品や詐欺的取引に対して“ゼロ容認”政策を維持しているが、我々はまた、市場の販売者を虚偽疑惑や虚偽クレームの影響から保護し、告発や苦情を確認する手続きを策定し、偽製品の販売や詐欺取引に従事している販売者が2日以内に疑惑に反論し、その製品や取引の真正性証拠を提供することを可能にしている

データのプライバシーとセキュリティ

私たちは私たちの業務に関する多くのデータを収集した。私たちはこのようなデータのプライバシーと安全を保護するために努力している。我々はデータ収集,処理,管理に関する全プラットフォーム政策を策定し実施した

使い方をします。私たちは、独自かつ敏感なデータセキュリティを維持するためのデータ保護政策を採用し、エンジニアと技術者からなるデータセキュリティチームを招聘し、これらのデータを保護するための努力を支援している。データセキュリティを促進し、データ漏洩のリスクを低減するために、各部門に、データ保護およびセキュリティを担当する専門家を指定し、内部ローカルコンピュータの外部記憶媒体およびネットワーク共有に制限を加え、事前に許可されていない複製、転送、および第三者アクセスを防止し、いくつかの非現場データバックアップおよび検索基準を実施するために、機密情報の制御に何らかの措置を実施することを要求する。私たちは、私たちのデータプライバシーや保護政策や手続きを監視し、可能な脅威や弱点を調査して解決するデータ管理部門を持っています。より詳細を知る必要があれば、“第1 A項”を参照されたい。リスク要因-私たちの商業および産業に関連するリスク-私たちの第三者サービスプロバイダの失敗または失敗は、私たちの市場、ネットワーク、およびシステムをネットワークセキュリティ事件から保護するか、または他の方法で私たちの機密情報を保護し、私たちの名声を損なう可能性があり、私たちの業務および運営結果に実質的な損害を与える可能性があります“および”プロジェクト1 A。リスク要因-私たちの業務や業界に関連するリスク-私たちは、厳格で変化するプライバシー法律、法規、基準、およびデータプライバシーおよびセキュリティに関する契約義務の制約を受けています。私たちは実際にまたはそのような義務を履行できなかったことが、私たちの名声を損なう可能性があり、巨額の罰金や責任に直面したり、他の方法で私たちの業務や将来性に悪影響を及ぼす可能性があると考えられています

競争

我々のGigaCloud Marketplaceでは,他の電子商取引プラットフォームと競合しており,これらのプラットフォームでは,売手と買手が商品,特に大型小包物を取引している.1 Pにとって,我々が販売するオンライン商品市場は競争が激しく,分散して変化が速い.私たちは他の似たような卸売業者と競争している

電子商取引は世界各地の売り手や買い手に受け入れられているにもかかわらず,大きな小包による物流挑戦により,家具やフィットネス器材などの大型小包の電子商取引市場は浸透していない.電子商取引はバリューチェーン全体の業務運営を支援する間接費用に対して高い資本要求を提出し、情報技術施設の構築、上層サプライヤーからの製品調達、倉庫のレンタルと運営、新ユーザーの獲得及び製品の納入に関する物流費用を含む。電子商取引業務の展開は様々な技術能力に関連し、クラウドコンピューティング、ビッグデータ分析、人工知能を含むが、商業運営において競争優位性を創造することを含むが、これらに限定されない

知的財産権

私たちの知的財産権は、任意の商標、著作権、商業外観、商業秘密、技術を含み、私たちの業務の重要な構成要素です。私たちの成功は、私たちの技術の知的財産権および独自の保護を獲得し、維持する能力があり、私たちの知的財産権を擁護し、実行し、私たちの商業秘密を秘密にし、他人の効果的かつ実行可能な知的財産権および独自の権利を侵害、流用、または他の方法で侵害することなく運営する能力があることにある程度依存する。私たちの知的財産権と独自の情報を保護するために、私たちは商標、著作権、商業秘密法律、および契約制限の組み合わせに依存しています。私たちは、従業員、コンサルタント、請負業者、および他の第三者にセキュリティ協定を実行し、技術的措置および他の方法を実施することによって、私たちの技術を保護することを求めています

私たちは、“GigaCloud物流”および“大健雲倉”およびそのいくつかの変形、著作権、およびドメイン名を含む、アメリカ、中国、およびいくつかの外国司法管轄区に私たちの商標を登録することに取り組んでいます。私たちはまたNoble HouseとWondersignを買収することで貴重な無形資産を獲得した。2023年12月31日現在、我々は28個の登録された米国商標、47個の登録された中国商標、6つの登録された香港商標、41個の登録された外国商標、83個の米国と外国の著作権登録を有しており、主に私たちが設計したソフトウェアをカバーしている。私たちはまた、私たちのソフトウェアと私たちが作成したいくつかの他のコンテンツの未登録著作権に関する法的保護に依存します。私たちは後日著作権登録を申請する優劣を評価し続けるつもりだ。私たちは84個の登録ドメイン名を持っている。より詳細を知る必要があれば、“第1 A項”を参照されたい。リスク要因-私たちの業務や業界に関連するリスク-私たちは他の人が私たちの知的財産権を不正に使用することを阻止できないかもしれません。これは私たちの業務と競争地位を損なう可能性があります

保険

私たちは財産損失と火災損失、そして私たちの倉庫のいくつかの責任保険、輸送貨物の保険範囲、雇用主保険、製品責任保険と商業保険を含むリスクと意外な事件から私たちの一定の保険証書を維持します。しかし私たちはビジネスを維持していません

中断保険、ネット安全保険あるいは一般第三者責任保険は、私たちもキーパーソン生命保険をかけません。私たちは私たちの業務に関連した保険を維持することが私たちの産業の慣例だと信じている。

政府規則

私たちの業務はインターネット上で業務を展開する会社に適用される国内外の法律法規に拘束されています。プライバシーやデータセキュリティ,消費者保護や販売,その他の税収などの分野の既存の法律がインターネットや電子商取引などの分野にどのように適用されているかについては,司法管轄区がそれぞれ異なり,これらの法律が進化している.たとえば,いくつかの適用されるプライバシー法律や法規は,第三者と情報を共有するポリシーをクライアントに提供し,これらのポリシーが大きく変化した場合に通知することを要求する.関連する法律は、敏感な情報を収集、格納、使用、処理、開示、または転送する方法を規範化するか、またはネットワークセキュリティイベントが発生したとき、またはそのような情報を意図せずに開示する際に、私たちに義務を課すことができる。国際司法管轄区域では、異なる、時にはより厳しい消費者とプライバシー保護措置が実施されている。また、現在州税や地方税を徴収していない司法管轄区の税収法規は、このような税金の徴収と免除を義務化したり、付加税を納めたり、司法管轄区の税収作業に協力することを求めている可能性があります。新しい法律や法規、その法律が現在私たちの業務に適用されていない司法管轄区の法律、または既存の法律や法規をインターネットや電子商取引に適用することは、一般に私たちの業務に大量の追加税金を徴収することをもたらす可能性があります。しかも、私たちは過去にこのような要求を遵守できなかったために罰金を科されたり、他のお金を支払ったりするかもしれない。電子商取引の持続的な増加と需要は、より多くの法律法規を招き、電子商取引会社に追加のコンプライアンス負担をもたらす可能性がある。より詳細を知る必要があれば、“第1 A項”を参照されたい。リスク要因--私たちの業務や業界に関連するリスク--米国と世界政府のインターネットや電子商取引の規制が進化しており、私たちの不利な変化やこれらの規制規定を遵守できなかったことは、私たちの業務や運営結果に深刻な被害を与える可能性があります““第1 A項”ですリスク要因-私たちの業務や業界に関連するリスク-私たちは、厳格で変化するプライバシー法律、法規、基準、およびデータプライバシーおよびセキュリティに関する契約義務の制約を受けています。私たちは実際にまたはそのような義務を履行できなかったことが、私たちの名声を損なう可能性があり、巨額の罰金や責任に直面したり、他の方法で私たちの業務や将来性に悪影響を及ぼす可能性があると考えられています

また,プライバシーやデータセキュリティ,消費者保護や販売,その他の税収などの分野を管轄する既存の法律やインターネットや電子商取引にどのように適用されているか,これらの法律がインターネットや電子商取引に適用されているかどうかは,司法管轄区域が異なり,これらの法律が進化している.例えば、いくつかの適用されるプライバシー法律および法規は、第三者と情報を共有するポリシーをクライアントに提供し、これらのポリシーが変化した場合には、事前にクライアントに通知することを要求する。関連する法律は、敏感な情報を収集、格納、使用、処理、開示、または転送する方法を規範化するか、またはネットワークセキュリティイベントが発生したとき、またはそのような情報を意図せずに開示する際に、私たちに義務を課すことができる。国際司法管轄区域では、異なる、時にはより厳しい消費者とプライバシー保護措置が実施されている。EUまたはEU、イギリス、一般データ保護条例またはEU GDPR、およびイギリスの2018年一般データ保護条例およびデータ保護法(または総称してGDPR)では、イギリスGDPR(EU GDPRおよびイギリスGDPRは、GDPRと呼ばれる)は、その個人データがどのように使用されているかをデータ主体に開示する要求を拡大することと、データ主体のアクセス、制御、およびその個人データを削除する権利を増加させることを含む厳格なプライバシー、データ保護および情報セキュリティ要件を適用する。しかも、強制的なデータ漏洩通知要求がある。私たちは欧州経済地域(EEA)とイギリス関連データ保護機関の監督を受けているため、EU GDPRとイギリスGDPRによると、私たちは同じ違反で罰金を科される可能性がある。ある違反に対する罰金は最大2000万ユーロ/1750万ポンド、または前会計年度の世界売上高の4%に達する。EUとイギリスで変化しているCookie、追跡技術、電子マーケティングに関するプライバシー法の制約も受けています。欧州裁判所と規制機関の最近の裁決は、Cookieや類似の追跡技術にますます注目されている。EUおよびイギリスでは、個人機器上にいくつかのクッキーまたは同様の追跡技術を配置し、直接電子マーケティングを行うことは、インフォームドコンセントを得る必要がある。同意の定義は、同意の事前チェックを禁止することと、各タイプのクッキーまたは同様の技術が個別に同意を得ることを要求することとを含む厳しい定義である。

2022年11月16日、EUで“デジタルサービス法案”(DSA)が発効した。DSAの実質的な条項の大部分は2024年2月17日に施行された。他の事項に加えて、DSAは、プラットフォーム上の不正サービスまたはコンテンツの潜在的責任、商業ユーザのトレーサビリティに関する義務を規定し、任意の推奨システムに関連する措置(そのようなシステム使用の主要なパラメータおよび受信者がこれらのシステムの任意の既存の選択を修正または影響することを含む)を含む透明性措置を強化することを要求する。特に,プラットフォーム上で提供されるサービスの職務調査を行う義務には,大量の追加資源が必要となる可能性がある.GDPRを含めた適用法規により,情報(個人データを含む)の収集,処理,使用,保持に関する政策を維持している。アメリカでは次のような連邦と州の法律法規に制約されています

プライバシーと情報セキュリティですカリフォルニアはまた“カリフォルニア消費者プライバシー法”(California Consumer Privacy Act,略称CCPA)を公布し、2020年1月1日に施行され、消費者により広範なプライバシー保護を提供した。CCPAはまた、違反行為に対する民事処罰と、データ漏洩訴訟を増加させる可能性のあるいくつかのデータ漏洩行為に対する個人訴権を規定している。2020年11月3日、カリフォルニア州有権者は、ある個人情報における消費者の権利を拡大し、実施および法執行を監督するための新しい州機関を作成することを含む、新しいプライバシー法、またはCPRAを採択した。CCPAが公布されて以来、アメリカの半分以上の州とアメリカ議会はすでに新しいプライバシーとデータセキュリティ法律を制定または提出し、アメリカのプライバシー立法のより厳格な傾向を反映している。中国政府はすでに個人情報と一般データの保存、共有、使用、開示と保護、対外データ伝送に対する監督管理を強化し始めている。ネットワークセキュリティ法は2017年6月に施行され、ネットワーク事業者に個人情報の収集と利用の際に合法性の原則に従うことが求められている。データセキュリティ法は2021年9月に施行され,その中で国家データ安全審査制度が規定されており,この制度により,国家安全に影響を与える可能性のあるデータ処理活動を審査すべきである。また、個人情報保護法は2021年11月に施行され、中国のデータ処理、中国公民のプライバシーと個人情報の保護が規範化されている。米国や他の管轄地域では、プライバシー、データ保護、情報セキュリティに関する新たな提案された法律、法規、業界基準が継続されることが予想され、これらの将来の法律、法規、基準が私たちの業務に及ぼす可能性のある影響を決定することはできません。また“第1 A項”を参照。リスク要因-私たちの業務や業界に関連するリスク-私たちは、厳格で変化するプライバシー法律、法規、基準、およびデータプライバシーおよびセキュリティに関する契約義務の制約を受けています。私たちは実際にまたはそのような義務を履行できなかったことが、私たちの名声を損なう可能性があり、巨額の罰金や責任に直面したり、他の方法で私たちの業務や将来性に悪影響を及ぼす可能性があると考えられています

また、現在州税や地方税を徴収していない司法管轄区の税収法規は、このような税金の徴収と免除を義務化したり、付加税を納めたり、司法管轄区の税収作業に協力することを求めている可能性があります。新しい法律や法規、その法律が現在私たちの業務に適用されていない司法管轄区の法律、または既存の法律や法規をインターネットや電子商取引に適用することは、一般に私たちの業務に大量の追加税金を徴収することをもたらす可能性があります。しかも、私たちは過去にこのような要求を遵守できなかったために罰金を科されたり、他のお金を支払ったりするかもしれない。電子商取引の持続的な増加と需要は、より多くの法律法規を招き、電子商取引会社に追加のコンプライアンス負担をもたらす可能性がある。

環境規制

私たちの運営は様々な外国、連邦、州と地方環境、健康と安全法律法規によって制約されている。私たちは、現在または未来の環境、健康または安全法律を遵守できなかったり、そのような法律に要求された許可を得て遵守できなかったりすることで、私たちに責任を負わせ、私たちの名声を損ない、コストの高い調査、救済、または是正行動を必要とするかもしれない。私たちは将来的にコンプライアンスやリスク緩和努力、危険材料の放出、調査、救済または是正行動、第三者クレームおよび他の環境問題に関連した支出を生じる可能性があり、これらの支出は単独でまたは全体的に巨大である可能性がある。

人力資本

2021年12月31日まで,2022年12月31日と2023年12月31日までに,それぞれ680名,764名,1362名のフルタイム同値社員を有している。私たちは私たちが従業員と仲がいいと思う。私たちの人的資本資源目標には、私たちの管理チームと私たちの従業員とコンサルタントを識別、採用、維持、激励することが含まれています。私たちの株式激励計画の主な目的は、選定された従業員と他の条件に合った参加者を吸引、激励、維持することによって、私たちの成功と株主価値を促進することである。次の表は、2023年12月31日までの私たちの従業員の部門と地理的位置によって細分化された状況を示しています

| | | | | |

部門 | 従業員 |

| 一般と行政 | 158 |

| 情報技術 | 264 |

| 販売とマーケティング | 540 |

| 運営 | 336 |

| 顧客サービス | 64 |

| 合計する | 1,362 |

| | | | | |

| 地理的位置 | 従業員 |

アメリカです。 | 236 |

中国 | 966 |

東南アジア(1) | 101 |

他の人は(2) | 59 |

| 合計する | 1,362 |

(1)ベトナムとマレーシアを含む.

(2)カナダ、ドイツ、日本、イギリスを含む。

企業情報

私たちは2006年8月29日にケイマン諸島に登録して、私たちの持株会社東方標準人力資源持株有限会社を設立して、有限責任免除会社として設立した。2021年2月28日から、私たちのホールディングス会社の名前は東方標準人力資源控股有限公司からGigaCloud Technology Inc.に変更されました。私たちの主な実行事務室はアメリカカリフォルニア州エルモンテシェリー通り4388号、郵便番号91731にあります。私たちのこの住所の電話番号は626-912-8886です。ケイマン諸島の登録事務所はMaples企業サービス有限会社のオフィスにあり、住所はケイマン諸島KY 1-1104大ケイマンUgland House 309ポストです。うちの会社のサイトは:https://www.Gigacoudtech.com/です。我々のウェブサイト上の情報は、本年度報告書の一部とみなされてはならず、本年度報告書または米国証券取引委員会に提出された他の任意の文書に引用されてはならない

利用可能な情報

私たちは私たちのウェブサイトで、または私たちのウェブサイトを通じて、私たちが“取引法”に基づいてアメリカ証券取引委員会に提出したいくつかの報告書と、これらの報告書の修正を提供します。これらの報告には,Form 10-K(従来のForm 20-F)に関する我々の年次報告,Form 10-Qに関する我々の四半期報告,我々の現在のForm 8-K(および従来のForm 6-K)に関する報告,および取引法第13(A)または15(D)節に提出または提出された報告の修正がある.私たちが電子的に情報をアーカイブしたり、アメリカ証券取引委員会に提供したりした後、私たちは合理的で実行可能な範囲でできるだけ早く私たちのサイトでこれらの情報を無料で提供します。アメリカ証券取引委員会のサイトはWwwv.sec.govその中には,我々が米国証券取引委員会に電子的に提出した我々に関する報告書,依頼書,情報声明,その他の情報が含まれている。特に説明しない限り、米国証券取引委員会における情報や一帯一路でアクセス可能な情報は、本年度報告には盛り込まれず、本年度報告の一部ともみなされない。また,これらのサイトのURLへの参照は非アクティブテキスト参照のみに用いた

会社の歴史と発展

2006年8月29日、私たちは持株会社東方標準人力資源持株有限会社をケイマン諸島の免除有限責任会社に登録した。私たちは2010年に完全子会社GigaCloudテクノロジー(日本)有限公司(前身は東方)を通じて日本で電子商取引事業を開始しました

標準日本株式会社)2013年には、これまで合併していたVIE社B.T.M Travel and Trading Ltdを通じてイギリスに拡張し、COMPTREE Inc.を買収することでさらに米国に拡張しました。2014年に。COMPTREE Inc.GigaCloud Technology(USA)Inc.と改称する2021年7月。2019年1月、我々は香港子会社GigaCloud科技(香港)有限公司(前身はGiga Cloud物流(香港)有限公司)を通じて、我々の電子商取引プラットフォームGigaCloud Marketplaceを発売した。私たちの市場と私たちの電子商取引業務が持続的に増加するにつれて、私たちの持株会社のために私たちの業務をより代表する名前を作ることが重要だと信じています。2021年2月28日から、私たちの持株会社の名称は東方標準人力資源控股有限公司からGigaCloud科技有限会社に変更された

2022年8月22日、我々は、引受業者に付与された超過配給選択権に基づいて売却された追加株式を含む3,381,000株A類普通株の初公開を完了した。2022年8月18日、私たちのA類普通株はナスダック世界市場に上場し、コードはGCTである

2023年7月、私たちは、2023年6月30日、つまり私たちが最近完成した第2四半期の最後の営業日から、“外国の個人発行者”の資格を持たないことにした。2024年1月1日より、米国国内会社に適用される報告及び開示要求を遵守し、Form 10−K及びForm 10−Qの形態で米国証券取引委員会に定期報告及び財務諸表を提出し、Form 8−Kの形態で現在の報告書を提出することを要求される。

2023年10月、我々はNoble Houseの買収を完了し、Noble Houseは室内と屋外家庭用品のトップB 2 B流通業者であり、総対価格は約7760万ドルであった。GigaCloud Trading Inc.は,宝集団を買収して得られた資産を持つ.

2023年11月、Wondersign 100%株式の買収を完了し、総買収価格は約1,000万ドル。Wondersignは、フロリダ州タンパ市に本社を置くクラウドベースの対話型デジタルサイネージと電子カタログ管理SaaS社です。

私たちの資本支出と融資状況については、“第7項:経営陣の財務状況と経営成果の討論と分析--流動性と資本資源--資本資源”が見られる

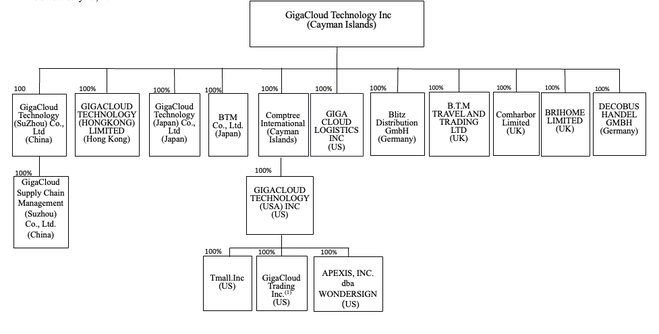

組織構造

会社の構造

GigaCloud Technology Inc.はケイマン諸島に登録設立されたホールディングスであり,実質的な業務はない。本年度報告の日までに、29社の子会社で業務を展開しており、そのうち16社が当社の主要子会社です。2023年12月31日までの1年間に、4社が合併したVIEがあります。私たちには、米国公認会計基準に基づいて、合併VIEとみなされる2つの持分インセンティブ信託基金がある。2021年、2022年、2023年12月31日まで、私たちのすべての合併VIEはそれぞれ私たちの総資産の10.7%、6.5%、4.1%を占めています。我々のすべての統合のVIEの寄与率はそれぞれ11.5%,14.4%,10.6%であった 2021年、2022年、2023年の収入にそれぞれ増加しました本年度報告日までに、VIEの100%持分買収により会社再編が完了し、VIEはその後完全子会社となりました。私たちの会社構造には現在何のVIEも含まれていません

以下のグラフは、わが社の構造を示し、本年度報告日までの上記主要子会社を決定した

___________

(1)GigaCloud Trading Inc.はNoble Houseを買収して得られた資産と負担した債務を持っている.

第1 A項。リスク要因

我々の業務及び財務結果は、以下に述べるリスク及び不確定要因を含む様々なリスク及び不確実性の影響を受ける。私たちは、以下の重要な要素が、私たちの実際の結果と、私たちまたは私たちの名義でアメリカ証券取引委員会に提出された文書、プレスリリース、投資家とのコミュニケーションおよび口頭声明で表現された結果と実質的な違いをもたらす可能性があることを想起させます。私たちが本年度報告書Form 10-Kおよび私たちが行った任意の他の開示声明のいずれかまたはすべての前向き陳述は、既知または未知のリスクおよび不確実性の影響を受ける可能性がある。以下の議論で言及される多くの要素は、将来の結果を決定する重要な要素である。したがって、どんな展望的な陳述も保証されない。未来の実際的な結果は展望的な陳述で予想されたものと大きく違うかもしれない。私たちは新しい情報、未来の事件、または他の理由でも、どんな前向きな陳述も更新する義務がない。私たちは新しい情報、未来の事件、または他の理由でも、どんな前向きな陳述も更新する義務がない。しかし、私たちは私たちがアメリカ証券取引委員会に提出した報告書で行われた任意のさらなる開示を参考にすることを提案します。

私たちのビジネスや産業に関するリスクは

経済状況の不確実性及び電子商取引業界への影響、特に大型小包商品は、我々の経営業績に悪影響を及ぼす可能性がある

私たちの収入の大部分は、私たちのGigaCloud Marketplaceを通じて大型パッケージ商品にグローバルエンド·ツー·エンドB 2 B電子商取引ソリューションを提供し、GigaCloud Marketplaceを介して、日本の楽天、アメリカのアマゾン、ウォルマート、家得宝、OverstockとWayFair、ドイツのOttoのようなプラットフォーム外電子商取引サイトを通じて私たち自身の在庫を販売することから来ています。したがって、私たちの業務と成長は電子商取引業界の生存能力と将来性、特に大型小包商品市場に高く依存している。

アメリカや私たちが経営している他の司法管轄区の大型小包商品電子商取引業界の成長、収益力、規制制度に関する不確実性は、私たちに大きな影響を与える可能性があります。♪the the the

電子商取引業界の発展は多くの要素の影響を受けており、その大部分の要素は私たちがコントロールできない。これらの要素には

•電子商取引消費者の消費能力と可処分所得、ならびに人口構造と消費者のセンスと選好の変化

•電子商取引プラットフォームの可用性、信頼性、安全性

•電子商取引プラットフォームで提供される製品の選択、価格、人気度

•新冠肺炎の流行または他の流行病または流行病がアメリカおよび他の地域における私たちの業務運営と経済に与える影響;

•電子商取引に関連した履行、支払い、その他の補助サービスの発展;

•米国は電子商取引業界の法律法規と政府政策の変化を管理している

電子商取引業界はマクロ経済状況の変化に高度に敏感であり、景気後退期間中、電子商取引支出は往々にして低下する。インフレとデフレ、通貨レートの変動、株式や不動産市場の変動、金利、税率および他の政府政策および失業率の変化を含む多くの私たちがコントロールできない要素は、消費者の自信と電子商取引プラットフォームでの消費行動に悪影響を与え、これは逆に私たちの成長と利益に実質的な悪影響を及ぼす可能性がある。また、軍事衝突、政治的動揺、社会的不安定を含む不利な政治的変化は、消費者の自信や支出に悪影響を及ぼす可能性もあり、さらに私たちの成長や収益力に悪影響を及ぼす可能性がある

私たちの歴史的成長率と業績は持続可能ではないかもしれないし、私たちの未来の成長と財務業績を暗示することもできないかもしれない。私たちは私たちが今まで経験した成長速度を維持できるという保証はない

ここ数年間、私たちは急速に発展してきた。私たちの収入は2021年の4.142億ドルから2022年の4.901億ドルに増加し、2023年にはさらに7.038億ドルに増加した。GigaCloud Marketplace GMVは2021年の4.142億ドルから2022年には5.182億ドルに増加し、2023年にはさらに7.944億ドルに増加した。しかし、私たちの歴史的表現は私たちの未来の成長や財政的業績を予測できないかもしれない。私たちはあなたに私たちが過去と同じ速度で成長したり、未来のどんな衰退も避けることができるということを保証することはできません。私たちの成長は減速したり、マイナス成長になったりする可能性があり、収入が低下する可能性があり、原因は様々であり、その中のいくつかは、消費者支出の減少、競争の激化、全体の市場や業界の成長の鈍化、代替ビジネスモデルの出現、規則、法規、政府政策、または全体的な経済状況の変化を含む。また、私たちのB 2 B電子商取引プラットフォームGigaCloud Marketplaceは、2021年、2022年、2023年にそれぞれ私たちの総収入の69.2%、76.0%、70.9%を占めており、これは私たちが予想していたように急速に成長しないかもしれない比較的新しい計画である。インフレ圧力と世界経済情勢の変化により、私たちの成長速度も数年前より鈍化している可能性がある。急速に発展する市場で運営されている会社が直面する可能性のあるリスクに対応する十分な経験がないかもしれないので、私たちの将来性を評価することは難しい。もし私たちの成長率が低下すれば、私たちの業務、財務状況、経営業績は実質的な悪影響を受ける可能性がある

潜在的なリスクと不確実性のため、私たちは来宝やWondersignを買収する期待収益を達成できないかもしれない。

2023年10月、私たちはNoble Houseの買収を完了し、私たちは既存の業務を継続し、実施し、統合しており、2023年11月には、Wondersignのすべての未償還持分も買収した。私たちの買収を適時に成功的に統合できなければ、私たちの業務、財務状況、運営結果、キャッシュフローに重大な悪影響を及ぼす可能性があります。合併買収業務の困難には、他の事項を除いて:

•管理理念、全集団戦略、評価基準を効率的に実行することを確保するために、統合プロセスと管理制度を実施する

•新しい管理と運営チームと買収された企業の顧客とサプライヤーを保留する

•会社の技術と行政機能を強化する

•内部統制と他の会社の管理事項を統合する

•経営陣の他のビジネス問題への関心を移す

•私たちがキーパーソンを雇ったり維持したりする能力に悪影響を及ぼす可能性のある実施努力による従業員の疲労

•私たちには借金はないが、私たちの権利を守って守るために、来宝の家に対するクレーム弁護費用の支払いを要求されるかもしれない