アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

手数料書類番号

(登録者の正確な氏名はその定款に記載)

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 |

|

|

(主に事務室の住所、郵便番号を含む)

(

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引 記号 |

|

各取引所名 それに登録されている |

|

|

|

||

|

|

|

||

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうです☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ |

☐ |

|

ファイルマネージャを加速する |

☐ |

☒ |

|

規模の小さい報告会社 |

||

新興成長型会社 |

||||

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐違います

2023年6月30日現在,すなわち登録者が最近完成した第2財期の最終日,登録者の非関連会社が保有する投票権と無投票権普通株の総時価は#ドルである

2024年3月8日までに登録者はd

引用で編入された書類

ありません

監査役事務所ID: |

監査役の名前: |

監査役位置: |

ワンストップシステム会社

表格10-K

2023年12月31日までの財政年度

カタログ表

|

|

ページ |

第1部 |

|

|

第1項。 |

業務.業務 |

4 |

第1 A項。 |

リスク要因 |

26 |

項目1 B。 |

未解決従業員意見 |

46 |

プロジェクト1 C。 |

ネットワーク·セキュリティ |

|

第二項です。 |

属性 |

48 |

第三項です。 |

法律訴訟 |

48 |

第四項です。 |

炭鉱安全情報開示 |

48 |

|

|

|

第II部 |

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

49 |

第六項です。 |

[保留されている] |

49 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

50 |

第七A項。 |

市場リスクの定量的·定性的開示について |

69 |

第八項です。 |

財務諸表と補足データ |

69 |

第九項です。 |

会計と財務情報開示の変更と相違 |

69 |

第9条。 |

制御とプログラム |

69 |

プロジェクト9 B。 |

その他の情報 |

70 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

70 |

|

|

|

第三部 |

|

|

第10項。 |

役員·幹部と会社の管理 |

71 |

第十一項。 |

役員報酬 |

79 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

89 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

92 |

14項です。 |

チーフ会計士費用とサービス |

92 |

|

|

|

第4部 |

|

|

第十五項。 |

展示と財務諸表明細書 |

94 |

第十六項。 |

表格10-Kの概要 |

94 |

2

前向き陳述に関する警告説明

このForm 10−K年次報告(“年次報告”)には,“1995年個人証券訴訟改革法”に適合する前向きな陳述が含まれている。本年度報告の歴史事実陳述以外のすべての陳述は、私たちの未来の経営結果、財務状況とキャッシュフロー、私たちの業務戦略と計画及び私たちの未来の経営目標に関する陳述を含み、すべて前向きな陳述である。これらの表現は既知と未知のリスク、不確定性とその他の重要な要素に関連し、私たちの実際の結果、業績或いは成果は展望性表現中の明示的或いは暗示的な任意の未来の結果、業績或いは成果と大きく異なることを招く可能性がある。本年度報告には,独立した者や当社が市場規模や成長について行った見積りやその他の統計データ,当業界に関する他のデータも含まれている。このデータは多くの仮定や制限に関連しているので、このような見積もりを過度に重視しないように注意してください。また、私たちの未来表現の予測、仮説と見積もり、そして私たちが経営する市場の未来表現は、必然的に高度な不確実性とリスクの影響を受ける。場合によっては、“可能”、“将”、“将”、“可能”、“すべき”、“予想”、“計画”、“予想”、“可能”、“意図”、“目標”、“プロジェクト”、“考慮”、“信じる”、“推定”、“予測”、“潜在的”または“継続”またはこれらの用語の否定または他の同様の表現によって、前向き陳述を識別することができる。本年度報告書の展望的な陳述はただ予測だけだ。これらの展望的な陳述は主に私たちの現在の未来の事件と財務傾向の予想と予測に基づいており、私たちはこれらの事件と財務傾向は私たちの財務状況、経営業績、業務戦略、短期と長期業務運営と目標に影響を与える可能性があると考えている。これらの前向き陳述は、本年度報告が発表された日までの状況のみを代表し、第1部1 A項“リスク要因”で述べられたリスク、不確定要因、仮説を含む多くのリスク、不確実性、仮説の影響を受ける可能性がある。著者らの展望性陳述に反映された事件と状況は実現できない或いは発生できない可能性があり、実際の結果は展望性陳述中の予測結果と大きく異なる可能性がある。しかも、私たちの運営環境は競争が激しく、変化が迅速だ。新たなリスク要因や不確定要因が時々出現する可能性があり、管理職がすべてのリスク要因や不確定要因を予測することは不可能である。法的要件が適用されない限り、私たちは、任意の新しい情報、未来のイベント、状況の変化、または他の理由による、本明細書に含まれる任意の前向きな陳述を公開または修正するつもりはありません。

本年度報告に登場するOne Stop Systems、One Stop Systemsロゴ、およびOne Stop Systemsの他の商標またはサービスマークは、One Stop Systems,Inc.の財産である。本年度報告には、他の組織に属する商標、商号、サービスマークも含まれる。便宜上、本年度報告で言及された商標および商号は和?記号を持たないが、これらの参照は、適用法に基づいて、これらの商標および商号に対する私たちの権利を最大限に主張しないこと、または適用されたすべての人がその権利を主張しないことを意味するわけではない。

そこでもっと多くの情報を見つけることができます

我々は,年度,四半期と現在の報告,委託書,および1934年に改正された“証券取引法”(以下,“取引法”)が要求する他の情報を米国証券取引委員会(“米国証券取引委員会”)に提出した。私たちのアメリカ証券取引委員会での届出書類はアメリカ証券取引委員会のサイトで調べることができます。

インターネットのサイトではHttp://www.onestopsystems.com米国証券取引委員会に電子的に提出または提出された文書の後、私たちは、合理的で実行可能な範囲内で、これらの最新の文書をできるだけ早く掲示する:私たちの10-K表年次報告、10-Q表四半期報告、私たちの現在の8-K表報告、および取引法第13(A)または15(D)節に提出または提出されたこれらの報告の任意の修正。米国証券取引委員会および我々のサイトにおける情報やそのサイトを介して取得された情報は、本年度報告に組み込まれることはなく、本年度報告の一部ともみなされない。また,これらのサイトのURLへの参照は非アクティブテキスト参照のみに用いた.

3

パー?パーT I

項目1.B役に立つ。

会社の歴史記録

One Stop Systems,Inc.(“我々”,“Our”,“OSS”または“会社”)は1999年に最初にカリフォルニア会社に登録され,1998年に最初にカリフォルニア有限責任会社として設立された.2017年12月14日、同社は初公募でデラウェア州社に再登録した。同社は、人工知能(“AI”)/機械学習(“ML”)、センサ処理、センサ融合、自主的なエッジアプリケーションを目指して、専用の堅牢型高性能コンピュータ(“HPC”)、高速交換構造とストレージシステムを設計、製造、販売している。同社は、自動運転自動車、医療、工業および軍事アプリケーションのためのデバイスメーカーにその製品をマーケティングし、特に航空機、トラック、船舶、潜水艦、および移動データセンターまたは指揮所のような移動プラットフォームに注目し、その中には、センサ処理、センサ融合、人工知能、およびMLが一体化されており、そのようなアプリケーションをサポートする。アプリケーションが人工知能および/または自律的能力を必要とし、それが移動可能である場合、OSSは、これらの挑戦的なアプリケーションを生存およびサポートするための最高性能の解決策を提供する。

当社は2015年12月31日までの年度内に、ドイツに全資付属会社One Stop Systems,GmbH(“OSS GmbH”)を設立した。そして、2016年7月に当社はタスク技術グループ会社(“Magma”)とその業務を買収した。

2018年8月31日、会社はカリフォルニア州オーウェンにあるConcept Development Inc.(以下CDI)を買収した。CDIは、機上空中娯楽、飛行安全装置、およびネットワークシステムのためのカスタマイズされた高性能計算システムの設計および製造に専念しています。2020年6月1日現在、CDIの業務は会社の中核業務に全面的に統合されている。

2018年10月31日、OSS GmbHはBressner Technology GmbHの100%流通株を買収し、Bressner Technology GmbHはドイツの法律に基づいて登録された有限責任会社であり、ドイツのミュンヘン付近に位置する。Bressner設計および製造標準およびカスタマイズサーバ、パネルPC、およびPCIeアクセラレータシステム。また,システムインテグレータとして,標準とカスタマイズされたすべてのハードウェアシステムとコンポーネントを統合している.また、BressnerはOSS補強型データ中心レベルの計算と記憶製品のヨーロッパと中東市場に市場ルートを提供する。

私たちの主な実行事務室はカリフォルニア州エスコンディド企業街2235 Suit 110にあります。郵便番号:92029、電話番号は(7607459883)。私たちのサイトの住所はwww.onestopsystems.comです。私たちのサイトに含まれている情報や私たちのサイトを介してアクセスする情報は参考にしてください。

業務の概要

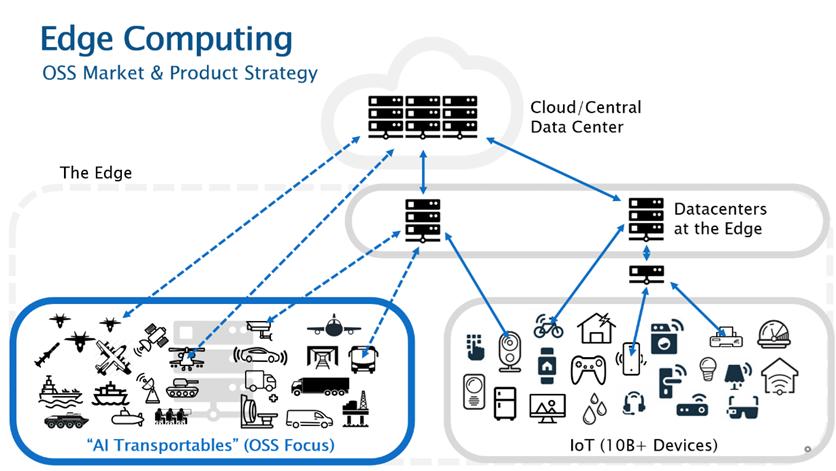

OSS設計、製造とマーケティング専用の高性能計算、高速交換構造及びストレージハードウェアとソフトウェアは、AI/ML、センサ処理、センサ融合と自主的なエッジアプリケーションを目指している。エッジ計算は、クラウドで行うのではなく、現場、特定のデータソース、またはユーザの近くで行われる計算形式であり、遠隔データセンターでデータを処理する必要性を最大限に低減する。この増加傾向は、データが遠いデータ中心位置に転送される必要がないため、計算性能と安全性を向上させる。エッジ計算は,センサ処理,センサ融合,自律,AI/MLなどの応用で最も認識しやすい.エッジの需要を満たすために、最新の最先端コンポーネントを組み込み独自ソフトウェアと組み合わせたコンピュータ、スイッチ構造、およびストレージ製品からなる専用モジュールおよびシステムを提供する。このようなモジュールおよびシステムは、プラットフォーム、車両、およびアプリケーションに統合するために、ターゲット市場に高度な解決策を提供することを可能にします。

急速に増加するエッジ計算空間は3つの主要部分から構成されている。第1の部分は、ユーザの近くに位置するより小さいデータ中心からなるエッジで構成される。これらの装置は、一般に、大型クラウドデータセンターと同様の環境制御建物における計算および記憶ラックを含む。この分野のサプライヤーは、クラウドデータセンターの同じ大型サーバおよびストレージ製造業者のための製品であることが多い。第2の細分化市場には、家電製品から工場生産工場までのすべての分野に存在する可能性がある数十億個のモノのインターネット設備が含まれている。これらのモノのネットワークデバイスおよびアプリケーションは、性能的に挑戦されず、雲またはエッジのデータセンターと容易に通信することができることが多い。オープンソースソフトウェアは、上記のいずれの細分化市場にも集中していない。第3部は人工知能移植可能装置と呼ばれる。これらは主に陸上、空中、海上で必要な交通手段です

4

センサ処理,センサ融合,自律とAI/MLアプリケーションのデータ中心レベル性能.これがOSSのビジョンと戦略が一致しているところであり、私たちが最大の独特の価値を提供してくれると信じているところです。

人工知能を利用した輸送可能な装置の応用例は、工業自動トラック、採鉱装置およびスマート農業設備、ならびに軍事陸上、海上および空中武器システムプラットフォームを含む。高性能計算(HPC)またはAI移植可能な移動性が低いアプリケーションを使用することは、医療デバイス、モバイル指揮センター、およびいくつかのデータセンターを含む。

センサ融合、自主性、および人工知能能力は、これらの要求の厳しいアプリケーションが広範なデータソースおよびセンサに接続され、増加する大型データセットに迅速にアクセスし、格納する能力を必要とする。彼らは、5 Gまたは戦術データリンクなどの高速ネットワークがエッジアプリケーションを遠隔中央データまたは指揮センターに接続するかどうかに関係なく、エッジ位置でデータをリアルタイムで処理するか、またはセンサ入力を処理するために、超高速な処理能力を維持することができる必要がある。市場で提供されている標準サーバやストレージシステムはAI可搬性要求を満たすことができず,通常これらの要求を満たすこともできない.ネットワークまたはデータリンク(存在する場合)は、データを送信するか、または更新のために使用することができるが、時間が重要な多くのそのようなアプリケーションには、遅延は許容できない。これは,NVIDIA,AMD,インテルなどの最新世代製品を用いたデータセンターレベルの性能に対する需要を増加させている.これらのアプリケーションの多くでは,利用可能空間が限られており,センサや他のデータソースからの入力数が大きいため,最新のPCI Expressのような高速交換機構が必要であり,OSSは市場で公認されている専門家である.すべての場合、端部には要求の厳しい運営環境があり、信頼性と持続的な運営を確保するために強固で耐久性のある解決策が必要であり、これはサイズ、重量、電力(“交換”)要求とバランスを取らなければならない。この分野の解決策は,軽量で体積が小さいだけでなく,転落,重力,振動にも耐えなければならない。しかも、それらは極端な温度と多塵や湿った条件下で作動し続けなければならない。

他のエッジ計算サプライヤーは最新の技術で環境制御のエッジデータセンターの需要にサービスする可能性があるが,AI可動空間に同じ性能レベルを配置するには独自の能力と技術が必要であり,これは自分の得意なところであると信じている。この分野に進出した多くの企業は、古い性能技術と低い性能技術に基づくソリューションを提供する傾向があり、当社の独自最先端技術を向上させ、最新世代の製品を利用して優れた性能を確保しています。我々は,我々の長い試練の記録を用いて,率先して市場に進出する先進的な技術と技術力を提供し,最新の高速ネットワーク(PCI Express 5.0やNVIDIAのNVLinkなど)と連携している®それは.これは,堅牢で耐久性のあるサーバ,計算加速,高性能フラッシュメモリアレイ記憶システムにおける専門知識以外の補完である.私たちが挑戦的な環境でこれらのシステムの実行と知識を導入すると、私たちはこの市場に最新の商業的に利用可能なデータ中心レベルの技術と製品をもたらすだろう。

5

業務戦略

我々はAIの移動可能で耐久性の高いEDGE HPC市場に対する戦略的約束を履行し続け、過去2年間に市場と顧客との接触と現在の業務の組み合わせがこの方法を検証していると信じている。このポートフォリオの中で、私たちはいくつかの最高の利益率とリピーター業務、そして拡大している興味レベルを目撃した。また、私たちがこの戦略をさらに推進するにつれて、私たちは過去1年間に私たちの5年間のパイプラインが25%以上増加したことを見た。

私たちは進展を見ているにもかかわらず、これらの目標機会を追求し、確保し、特に軍事市場での地位を確保するために収入と利益を増加させることに転換するのに時間がかかり続ける。この戦略の一環として、顧客やプラットフォームの数を拡大することに集中してきたとともに、この分野で長年の契約機会を獲得してきた。私たちはこのような関心が私たちに成長と株主価値を推進するための独特な機会を提供すると信じている。現在利益を上げている業務を継続し、製品とソリューションの差別化を提供していきますが、AI携帯市場と強固なエッジHPC戦略に重点を置いています。

私たちは商業/産業と軍事/政府の分野で見て機会を求め続けている。現在、オープンソースソフトウェア軍事業務は総売上高の約25%を占めていますが、この割合は今後数年で50%に増加し、商業化を利用して利益率を向上させることが予想されています。商業性は国防調達に商業市場定価を使用する能力である。バランスのとれたビジネスと軍事顧客の組み合わせは、業務、戦略、成長の実行において戦略的優位性を発揮することができると信じている。商業と軍事市場は現在、自主とAI/ML応用の流入が出現しており、これらの応用は市場の成長を推進し、機会を増強している。ほとんどの業務分野において,AI/MLのビジネス採用は劇的にエッジに向かっている.軍事予算は全体的に大幅に増加しない可能性があるが、米国とその連合国が既存のセンサー、プラットフォーム、武器システムの強化と配備を求めて、相手に対する優位性を維持し、自主と人工知能/最大連合軍事費支出が最も増加する分野である。

私たちの業務戦略の重要な要素の一つは技術的にリードした製品戦略に基づいています。私たちは市場先行戦略が私たちが引き続き重要な機会を獲得する鍵だと信じている。そこで我々は,様々な高性能計算機ニーズに応じて最先端の新製品を開発し続け,ターゲット分野のクライアントに独自の価値主張を提供する.我々の軍事分野における製品は、ペンタゴンが先進技術をその設備に優先的に組み込むため、複数の航空機、無人機、船舶、ヘリコプター、陸上車両を含む様々な自主、センサ融合とAI/ML応用に関連している。我々はAI計算とストレージ製品戦略を統合することにより、海、陸、空配備需要をカバーする3つの製品レベルにOSS専門知識を応用し、2023年を通じてこれらのプロジェクトに取り組んできた。

ハイエンドではRigelを導入しましたこれはスーパーコンピューティング·エッジ·プラットフォームですこの製品は現在市場で最も性能が高く、最もコンパクトなスーパーコンピュータであり、最も過酷なエッジ環境で生き残ることができ、特に現在と未来に利用可能な軍事プロジェクトであると信じている。これは堅固でコンパクトな外形で最新のグラフィックス処理ユニット(“GPU”)、中央プロセッサ(“CPU”)、高速PCI Express交換構造と記憶製品を市場に発売し、この分野のセンサ処理、センサ融合とAI/MLアプリケーションを満たす。Rigelは、我々が実施している重要で知名度の高いプロジェクトを決定するために、複数の大型軍事請負業者および米国防総省(“国防総省”)の直接審査を受けている。

中間層では,我々の短深度サーバ(“SD”)の柔軟性により,多くのビジネスや政府プロジェクトでそれを展開することに成功した.SDSは統合されたAI計算、データ記録、記憶を提供し、性能レベルはRigelに近く、より広範な市場採用に適している。2023年第4四半期、3 U SDSは最新のPCIe 5.0パフォーマンスレベルにアップグレードし、標準製品と2つの元デバイスメーカー(OEM)顧客構成として発表され、2つの顧客構成が2つの新しい計画の勝利を占めました。これらのアップグレードは先進的な冷却板、液体冷却と液体浸漬オプションを含み、SDSを配備できる環境を広げた。SDSの主要な商業応用は自動トラックと船舶及びEDGEデータ分析を含む。政府が使用しているトップアプリケーションには,AIセンサ融合,シミュレーション,データ記録によるAIデータセットの捕捉,および我々のIon Acceleratorデータストレージソフトウェアを用いたスタッフへの高速データの提供がある.

低端性能ですが、より高いレベルの耐久性に伴い、Cernis?とDonatiを導入しましたか?これらの製品は、自律、AI/ML、可視化のために最もコンパクトな解決策を作成しています。Donati CPU/GPU計算および可視化システムは、Cerennis PCIeスイッチを用いて相互接続し、PCIe相互接続におけるOSSの低遅延ブレークスルーを利用した最適化されたデータパスを作成し、一般にRigelおよびSDSサーバで見つけることができるとともに、強固で耐久性が高く、伝導冷却を必要とする車輪式およびクローラ式陸上車両に適している。

6

我々が技術をリードする能力を推進することは、NVIDIA(GPU、ARMプロセッサおよびネットワークのため)、NetlistおよびMicron(フラッシュメモリ用)、Broadcom(PCIeスイッチコンポーネント用)、およびIntelおよびAMD(CPU用)を含む戦略コンポーネント製造業者との強固な関係のおかげである。多くの場合、将来の技術に関連する製品路線図および他の技術情報にアクセスすることができる。これらの情報へのアクセスは,我々が設計している未来のコンポーネントが存在する前に我々の設計過程を開始することができる.我々は,我々の市場関係を拡大し,AI/MLソフトウェア分野の会社を受け入れた.これらの努力は,クライアントにエンドツーエンド解決策を提供することができるように関係を構築するとともに,これらのソフトウェア会社のための機会を創出し,我々のハードウェアプラットフォームを標準化することができるようにしている.

私たちは、私たちの戦略を実施する上でのステップと、私たちが追求している急速な成長市場が、今後数年で会社により速い収入と利益率の成長をもたらすと予想しています。

業界背景と市場チャンス

ネットワークに基づく計算の概念は1960年代にさかのぼるが、現代環境で初めて“クラウドコンピューティング”が使用されたのは2006年であり、当時グーグルの最高経営責任者エリック·シュミットが業界会議でこの用語を導入したと考えられている。数年後,モノのインターネット(IoT)接続設備の爆発的な増加と,リアルタイム計算能力を必要とする新たな応用が,エッジ計算システムの発展を推進し始めた。エッジ人工知能や自動運転車需要の増加に伴い、劣悪な環境で動作し、雲との接続を失うリスクを低減するために、高性能解決策の需要も増加している。

エッジ計算は計算空間の中で最も成長が速い市場の1つであり,これはエッジがより多くのことをする必要があるためである.エッジ計算の概念は、遠隔クラウドコンピューティング施設と通信するのではなく、計算システムをシステムの実際のユーザに近い位置に配置するだけである。技術研究リーダー企業Gartner,Inc.のデータによると、2018年には10%のデータしかエッジで収集されて処理されていないが、2025年までにこの数字は75%に増加すると予想される。Grand View Researchのデータによると,現在から2028年にかけて,この劇的な変化は予想される年間38%を超える増加を推進し,本10年遅れの市場規模は610億ドルと見積もられている。

AIモバイル市場は、センサ処理、センサ融合、AI/ML、自律的および/または半自律的解決策を実施する傾向がある。私たちはこのような製品の市場が大きく、持続的に増加していると信じている。今日これらの技術のアプリケーションを導入したり、将来そうすることが予想されるアプリケーションは、これらに限定されない

これらのアプリケーションは、業界や競争目標を満たすために、ますます速く計算システムを導入することが予想される。従来の目標は,自律ナビゲーションのようなエッジ計算プラットフォームに単一のアプリケーションを実行させることであったが,現在では同時に動作する10以上の人工知能アプリケーションを含むように拡張されている.このような拡張に必要な計算能力およびデータ記憶は、劣悪で挑戦的かつ空間的に制限された環境で動作するときに従来の組み込みコンピュータが管理することができる計算能力およびデータ記憶をはるかに超える。

今後数年で、エッジ計算業界のAI移植可能部分の市場は約50億ドルに増加すると予想されている。OSSはこの細分化市場の技術と市場の先頭になることを目標としている。

提供された製品

我々のシステムは最新のCPU、GPU、高速交換構造とフラッシュメモリ技術を用いて構築され、長年の軍事と商業顧客のための設計と製造カスタマイズ、半カスタマイズ及び標準システムの専門知識によって構築されている。私たちは先に市場に進出した歴史があり、新興技術に対する多くの解決策を持っている。私たちの技術的リードは異なるOSS製品システムを連結することを含む。

我々は,主要技術提供者からの先端,最先端のコンポーネントを用いて専門的に構築されたシステムを設計し,効率的かつ経済的に顧客の問題を解決している.インテル、AMD、NVIDIA、美光、博通などが提供するコンポーネント技術を用いてソリューションを提供し、お客様に真の価値を提供しています。

7

4つの技術は、エッジサーバ、GPU計算アクセラレータ、フラッシュメモリベースの記憶、およびデータ収集I/Oのための高速交換構造であるAIモバイルコンピューティング空間の基礎であり、これらの技術は、システムが従来のシステムよりもはるかに高い速度でデータを摂取、処理、および記憶することを可能にする。これらのコンポーネントを利用することにより、クライアントは、データをより速く、より安全に処理することができ、行動中に元のデータを利点に変換することができる。

堅牢型エッジサーバ

セキュリティ領域のゲートを開く顔認識のような簡単なAIアプリケーションは、従来の低消費電力組込みプロセッサ上で実行可能であるが、AI移植可能アプリケーションの需要は、モバイルプラットフォームにデータセンターレベルのサーバ性能をもたらす必要がある。自動車両または移動兵器システムを動作させるためのセンサ処理、センサ融合およびAI/ML処理の絶対数および速度には、複数の高速デジタイザ、高性能ネットワーク、最速フラッシュ装置、およびサーバレベルプロセッサが必要である。我々は,エッジサーバに画期的な補強と冷却技術を採用することにより,小空間で様々な車載交流や直流電源を用いて動作させ,性能に影響を与えることなくデータセンタの電源をエッジに配備する.

GPU計算加速

GPU技術および固体フラッシュメモリが初めて導入されたとき、これらの技術的効率を最大化するシステムの設計を開始した。我々が現在生産している計算システムは,大量のGPUとフラッシュメモリを持ち,PCIeによる通信を行い,より高速な処理,データ記憶,データ検索を可能にしている。サーバが利用可能なGPUおよびフラッシュメモリデバイスが多いほど、システムがデータを処理および記憶する速度が速くなる。

GPUは計算機の能力と速度を加速させ,人工知能や機械学習の大きな進歩を推進している.今日の複雑なアルゴリズムは大量のデータを収集、保存、分析した。我々は,このような人工知能能力の増加を強固なシステムの規模を増加させることで支援しており,これらのシステムは最高性能の堅牢なサーバを補完している.

高密度固体フラッシュメモリ

人工知能を含むエッジ計算のためのますます大きなデータセットは、より高い容量およびより高性能な記憶装置の必要性を満たしている。従来、会社はその主な記憶装置としてハードディスクドライブを使用していた。ハードディスクドライブベースのシステムは、より高い容量、性能、信頼性、および堅牢性を提供するフラッシュメモリベースのシステムに置き換えられている。フラッシュメモリによるメモリシステムの消費電力もはるかに低い.私たちの解決策は、可動媒体を追加することで最高の容量と性能を提供し、大容量データの迅速な転送および配信を実現します。

高速データの交換構造

AI可動システムのフロントエンドは,交換機構による高速データ収集技術である.アプリケーションによっては,様々なセンサや入力からデータを生成することができる.多くの場合、自動運転または移動兵器システムプラットフォームのようなデータは、ビデオ、光検出、および測距(LIDAR)アレイによって生成される”)、レーダー、前方視赤外線(“FLIR”)、無線周波数(“RF”)および他の計算集約型センサ。PCI Expressに基づく交換構造は、最高速度および最低遅延のデータ収集および移動を提供します。

PCIeが2005年に発売された場合、内部入出力(I/O)拡張と同じ速度でシステムからシステムへの通信を可能にするケーブルアダプタによりPCIeを製造した初めての会社であり、遅延を著しく低減した。今日、私たちは世界最大のPCIeアダプタと拡張コンポーネントサプライヤーの一つです。

8

OSSが変わったのは何ですか

OSSは、他の高性能エッジ計算解決策サプライヤーとは異なるいくつかの要因があるが、これらに限定されない

業務戦略

我々は常に市場をリードする先端配置技術戦略に従い、競争相手に先んじて納入された製品を設計·開発している。我々は現在、サーバ、フラッシュメモリ、GPU加速、ネットワーク、およびPCIeデータ収集I/O拡張を含む様々な高性能計算製品を持っています。これらの製品の範囲内でこの方法は

利益成長戦略

私たちは収益を改善しながら、私たちの収入増加を増加させるために違う戦略を実施するつもりだ。利益増加は以下のような行動をとることで達成できると考えられる

既存のOEMと新設計による収入増が勝利した:

9

利益率がもっと高い:

支出を最適化する:

私たちのチャンスは

2028年までに、世界のエッジ計算市場は38%の複合年間成長率(CAGR)で610億ドルに増加することが予想される(Granview Research、“エッジ計算市場規模”、2021年5月)。この市場では,最も端にある人工知能/自律部分に焦点を当て,人工知能移植可能部分と呼び,この市場は数年で50億ドルの規模に達する可能性があると信じている.この市場で開発された製品には、最も挑戦的な環境で動作可能な高性能計算、ストレージサーバ、およびPCIe加速システムが含まれています。アプリケーションが人工知能および/または自律的能力を必要とし、それが移動可能である場合、OSSは、これらの挑戦的なアプリケーションを生存およびサポートするために最高性能の解決策を提供するように努力するであろう。

私たちの技術は

我々は,強固で耐久性の高い高性能エッジ計算システムを設計·製造し,計算性能を向上させながら劣悪な環境での生存を目指している.我々の強固で耐久性のあるサーバは,先端データ中心レベル技術の力をエッジに持ってきており,AI/ML,センサ融合,自律ナビゲーション,データ記録,ビデオレンダリングなどの応用に適している.高密度計算加速器は サーバに直接接続されたPCIeバスにおいて、優れた計算性能を提供する。我々のフラッシュメモリアレイは 数百TBの高速メモリをサポートし,複数のサーバからアクセスすることも可能である.

OSS高性能計算業務の技術駆動要因

著者らは現在の高性能エッジ計算市場における3つの基本技術駆動要素である高速シリアル相互接続技術、GPUを利用した計算加速と低遅延フラッシュメモリ-の面で専門知識とコア能力を蓄積した。PCI Expressのサポートでは,これら3つの基本技術を組み合わせて,計算の経済性を変化させ,高性能計算を広くしている

10

一連の新興産業と商業応用は瀬戸際にある。これと同時に,これらの業種ごとに先進センサによる膨大なデータの出現が,先端技術の革新への需要を推進している。これらの基礎技術と、補強および交換制限要件を満たすためのシステムレベル最適化を提供する上での専門知識とを組み合わせて、この技術をエッジに配置することができるようにする。我々の戦略は,強固なエッジアプリケーションプラットフォームの破壊的なリーダーとなることであり,我々が高品質,高性能AIワークフローコンピューティング/ストレージエンジンの独自の能力を設計したことに基づいて,これらのエンジンは過酷な動的環境に配置することができ,これらの環境は独自のシステムレベルの機能を必要とし,振動,冷却,電力供給を行うことができる.我々の目標市場は,陸上,空中あるいは海上移動の様々なタイプの車両を含み,計算システムに極めて厳しい要求を出しており,これらのシステムはコンパクトでなければならず,元素や電力遮断の試練に耐え,市場上のより高い性能能力を利用することができる。これが私たちが自分がよくできていると思うところだ。

私たちは私たちの顧客に競争優位性を提供するだけでなく、軍事や工業応用におけるいくつかの最も根本的な挑戦を解決するために努力している。私たちは私たちがこのような主要な産業力を利用できる有利な地位にあると信じている。高性能計算基盤技術における我々の独自の専門知識を利用することにより,業界をリードする解決策を提供し続け,時には破壊的な影響をもたらすことがあり,この機会を利用して急速に拡張した市場でますます増加する市場シェアを奪取することができる.

交換式シリアル相互接続

交換シリアル相互接続は、現在の高性能計算プラットフォームの多くの要素を接続するデータ高速道路である。増加した速度で、これらの経路は、システムの処理ユニット、記憶、ネットワーク、および周辺要素間でデータを送信する。高性能計算の場合、主な処理、記憶、および周辺機器相互接続はPCIeである。PCIe Gen 5.0は、システム要素間の帯域幅が毎秒128 GB(全二重)となるように、最大16個のチャネルを並列に動作させることができる。2023年には、PCIe Gen 5.0に基づいて、AIモバイル市場のますます増加するアプリケーションを満たすために、当社の製品範囲を拡張しました。

GPUにより計算加速を実現する

GPUは,グラフィックス表示から高性能計算システムの汎用処理の主力となるまで加速している.今日、世界で最も高速なスーパーコンピュータの多くは、それらの主要な計算エンジンとしてGPUを使用している。GPUは、大規模並列処理を完了することができるので、高性能計算ワークロード(人工知能トレーニングおよび推論を含む)の理想的な選択である。今日の従来のCPUには数十個の処理コアがある可能性があるが,GPUには数千個の計算を同時に実行できるコアがある.

NVIDIAは、市場上のグラフィックスプロセッサの主要なサプライヤーであり、広い市場空間に500以上のこのようなアプリケーションと、自動ナビゲーションのためのNVIDIA Driveチームのような成長潜在力の高い特定の業界に集中するチームとを並べている。NVIDIAグラフィックスプロセッササービスの主な市場は、これらに限定されない

11

NVIDIAは超大規模データセンターと消費者ゲーム目的で彼らのGPUを展開することに集中しているが,データ中心レベルの機能をAI可動市場に持ち込むことに集中し,市場全体を著しく拡大している.その多くのアプリケーションはまた、使用されるGPUコンポーネントの数に応じて性能を拡張する。我々は,単一のシステムに最大16個のGPUを含む複数のGPUシステムを設計した.現在最先端のグラフィックスプロセッサ(NVIDIA H 100)は48兆回を超える浮動小数点演算(Fp 64)の性能を提供しており,将来の製品は今後数年で全体の処理能力を大幅に向上させることが予想される.

その高電力要求のため、GPUはまた巨大なシステム設計挑戦をもたらした。ハイエンドGPUは500~700ワット以上の電力を必要とする可能性があり、これは大量の熱を発生させる。複雑な配電·冷却設計が必要であり,特に筐体ごとに複数のGPUを持つ大型システムである。オープンソースソフトウェアは,これらの課題に対応するうえで豊富な専門知識を持っている.

PCI Expressフラッシュメモリ-NVMeプロトコル

過去10年間,フラッシュメモリ技術を用いたシステム記憶が魅力的であり,GBあたりのコストが低下し続けた結果であると考えられる.フラッシュメモリは、高性能システムにおけるユビキタス記憶技術となっている。

伝統的な回転ハードディスク技術の転換と結合して、伝統的な記憶プロトコルを淘汰し、代わりに低遅延フラッシュメモリプロトコルを採用する傾向がある。より新しいフラッシュメモリモジュールは、フラッシュメモリをシステムのPCIe相互接続に直接接続するNVMeと呼ばれるプロトコルを使用する。このような直接接続は、ストレージサブシステム間をデータが往復移動するときにプロトコル変換を行う必要がないように、ストレージと他のシステム要素との間に非常に高い帯域幅を提供することを可能にする。

現在、最大60 TBの容量のフラッシュメモリモジュールおよびPCIe Gen 5.0インタフェースが市販されている。PCIe Gen 6.0装置は2025年に発売される予定です。我々のフラッシュメモリアレイは、最大1000 TBの容量を有し、全方位の高性能エッジアプリケーション要件を満たすために高速メモリを拡張することをサポートしています。

OSSは最新技術を利用してすべてのソフトウェアを含む完全な記憶とデータ記録システムを構築し、コンパクトな外形で最高の密度と性能を提供し、すべてのタイプの車両の理想的な選択である。この点は我々の熱間挿抜タンクと組み合わせて,多くの自動トラックや軍用機を応用している。

私たちのコア技術力は

我々は現在急速に拡張している専門化高性能エッジ計算市場の基礎技術分野で独特な専門知識と核心競争力を形成した。これらの価値のある資産は、私たちのエンジニアの先端工学能力、私たちの巨大な設計ライブラリの独自の知的財産権、および最先端、カスタマイズ、標準解決策を広く市場で提供する高品質メーカーの名声上のブランド資産として現れています。

高速システム相互接続設計

私たちの電気エンジニアは高速デジタルシグナリング設計の専門家です。半導体技術がデジタル伝送のクロック周波数を向上させても,最先端の信号速度で設計され続けている。私たちはずっと最新の技術を率先して発売できる数少ない会社の一つです。実際、PCIe Gen 1.0、Gen 2.0、Gen 3.0、Gen 4.0、Gen 5.0に対応した業界初のPCIeケーブルソリューションを提供しています。必要な専門知識は、回路設計、プリント回路基板(プリント回路基板)のレイアウト、および配線最適化を含み、これらすべては、最高レベルの信号完全性を実現することに重点を置いている。現在のシステムでは

12

PCIe Gen 5.0信号は、デジタル信号変換を毎秒320億回識別する能力を維持しながら、複数のプリント回路基板、コネクタ、および銅ケーブルおよび光ケーブルを介して伝送される。

高性能計算システムでは、特にエッジで動作するシステムは、増加していく信号速度の軌跡および需要が継続しているが、エッジの劣悪な条件を許容できる速度で強力で信頼性の高いシステムを設計する能力がある企業数が減少し続けている。私たちは、大規模、高速設計、そして配置における私たちの核心競争力が、私たちをこの成長する業界の最前線に維持させると信じている。

複雑なシステム設計

低レベルの信号完全性設計の専門知識以外に、著者らは高性能システムアーキテクチャ設計とソフトウェアの面で専門知識と知的財産権を蓄積した。このような専門知識は,大規模なスケーラビリティを持つきわめて複雑なシステムを開発することができるとともに,信頼性,コスト,柔軟性に対するクライアントのニーズを満たすことができる.そのため,大容量入出力システム,オペレーティングシステム調整,必要な配置適応の面で深い知識を蓄積している.この発展により、私たちのエンジニアは、顧客のニーズを満たすために、完璧な解決策を作成するために、OEMデザイナーと協力して設計することを要求されることが多い。

高度に拡張可能なシステムの場合、交換トポロジ、相互接続交換行列設計、および低遅延加速ソフトウェアの深い理解および経験が必要である。私たちは、PCIeの第1世代からシリアル交換技術を使用して、お客様の特定のニーズを満たすためにユニークで柔軟なトポロジを作成する上で革新者であり続けています。独自のクライアントソリューションのためのカスタム解決策を作成することはOSSのコア能力であり、私たちはスイッチ機能と制限の深い理解に依存します。

最も高いシステム性能,独自のソフトウェアを得るためには,データ転送の設計を最適化するためにも,速度も重要な考慮要因である.我々のソフトウェア専門技術には、PCIe GPUおよびNVMeシステム設計において帯域幅を加速し、遅延を低減する独自のハードウェアドライバおよび構成ソフトウェアの開発が含まれている。我々は,GPU間のピアツーピアデータストリームを利用し,フラッシュメモリとGPU計算エンジン間のデータストリームを最適化するための先駆的技術を開発するためのシステム設計に関する専門知識を開発した.我々のシステムは、ホストデュアルプロセッサ間で遅延データ送信を行うことなく、GPUからGPUへの通信を最適化するために、スイッチおよびGPU構成トポロジを最適化する。我々のプラットフォームは,計算ノードにわたるRDMA(リモート直接メモリアクセス)を持ち,ホストCPUの負担を増加させることなくデータ転送をサポートし,リモートメモリから計算への効率的なデータ転送を実現するために構造的なNVMeを持つ.

PCIeバスを単一のシャーシ以外に拡張する能力を初めて開発し、柔軟なシステム拡張オプションの可能性を提供しました。PCIeホストバスアダプタの先行設計およびベンダのうちの1つであり、PCIe信号をホストマザーボードから銅ケーブルまたは光ケーブルを介して拡張エンクロージャに拡張し、規模でアプリケーションを提供することで加速することができると信じている。私たちのアダプタは外部ケーブル接続の両端を提供します。我々のプリント回路基板,コネクタ,ケーブルの高速信号設計に関する専門知識は,成功した拡張設計に重要である.200/400 Gigabit Ethernet、200/400 Gigabit InfiniBand、新興PCIeラックトップスイッチ技術など、クラスタとラック規模拡張を我々のシステム設計に統合した専門的な知識を持っています。

高性能計算クライアントの要求を満たすためには,電力,冷却,機械設計に関する専門知識が必要であり,特に補強エッジ配置の限られた時間要求を満たすとともに.我々は,大型ラックシャーシ内の高電力設計と分布およびエッジ最適化配置においてリードした設計能力を発展させた.現在のハイエンドGPUは500ワット以上の電力を必要としており、私たちのハイエンドシステムでは、単一のシャーシに16個までのGPUを収容することができます。数千キロワットの冗長電源が必要だ。電力安定性と巨大な熱負荷は解決しなければならないいくつかの重要な設計問題である。さらに、人工知能アプリケーションのエッジでは、地上車両の標準110−220 VACおよび48−270 VDCおよび機上アプリケーションの三相400−800 HZ交流電源は、広範な入力電源をサポートする必要がある。

著者らは電源分配、冗長電源と複雑な筐体冷却設計において専門知識を持ち、材料選択、気流シミュレーション、ファン技術と各種液体冷却オプションを含み、直接チップ伝導冷却及び単相と二相浸漬冷却を含む。我々はまた、高い信頼性と高可用性解決策に必要な排出、衝撃、振動、熱、湿度、および他の環境要件をカバーする複雑な高性能計算システム設計が法規要件に適合することを確保するために、広範な専門知識を開発した。私たちのエンジニアはFCC(連邦通信委員会)、CE(欧州適合性)、UL(保険業者実験室)、Mil-STD(軍事標準)監督テスト設計の専門家です

13

標準です。また,我々は高速成形,製造可能な設計,適用性設計について専門的な知識を持っている.

我々はまた,我々の競争優位性を強化し,複雑な計算機システムの機能を強力に監視·管理するためのシステム管理ソフトウェアに関する専門知識を持っている.標準サーバおよびワークステーションの基板管理コントローラ(“BMC”)は、良好な環境を有するオフィスまたはデータセンターに合格したシステム管理を提供しているが、耐久性のあるエッジシステムを強固にする独自のタスクは、より多様な監視および管理レベルを必要とする。制御力があります

まず、我々の4 UProおよびEBシリーズPCIe拡張システムのような製品は、サーバまたはワークステーションではなく、高性能GPU、FPGA、NVMeドライブ、およびエッジI/Oデバイスをサーバに横方向に拡張する。我々の拡張システムに最も広範な互換性と最大の利用可能な市場を提供するために、当社のU−BMCまたは“統合基板管理コントローラ”は、大量のPCIeリソースを有する単一統合システムのように、当社の最大帯域幅、最低遅延のPCIe交換行列を介して相互接続された既存のクライアントサーバまたは独自のSDSおよびEOSサーバ製品とシームレスに統合することを可能にし、1台のサーバおよび1つ以上の拡張製品を管理、監視および制御することを可能にする。

次に,標準的なデータセンタサーバとは異なり,我々のサーバは政府や商業的に劣悪なエッジ環境で動作するように設計されており,これらの環境では,発電機,エンジン,大きなスパイクを持つ電池からの“汚い”電力が一般的である.我々のサーバが自律的に動作可能な環境条件を混合すると,例えば死亡谷から50,000フィートの標高までの温度変化,湿度の塩霧から雨,手洗い板土道路から硬着陸までのプロペラ機の極端な振動や衝撃は,電力や冷却条件下のデータセンターのサーバよりも高いレベルの管理,監視,制御が必要であることが分かる。U-BMCは、システムが自動的にまたは遠隔制御によって故障なく変化する条件に適応することを可能にすることによって、これらの環境におけるサーバレベルシステムに独特の価値を増加させ、特に数マイル以内にサービス技術者がいない自律的な操作において、特に数マイル以内にサービス技術者がいない自律的な操作に追加する。U−BMCは、サーバに接続されたセンサを制御し、極端に寒い場合にヒータをオンにし、PCIe構造を変更して障害コンポーネントの周囲のデータを再ルーティングし、車両状態を監視するために、乗用車および自動トラックに接続されたコントローラエリアネットワーク(“CAN”)バスを処理して、点火/オフなどの車両提供情報に行動することを可能にするなどの環境を処理する機能を有する。2023年には、より多くのオペレーティングシステム固有で、私たちの顧客に価値のあるU-BMC EDGE機能が開発されており、電源または温度変動に応じてNVIDIA GPUをリアルタイムで調整して、オフではなく、低減状態でシステムが動作することを維持するために、2024年に増加し続ける。

第3に、U-BMCは、軍事標準、商業宇宙連邦航空局、または欧州宇宙局、および米国国家道路交通安全局またはETSC機関によって要求される異なる業界標準および規制市場をショッキング金属加工するために動作するので、U-BMCは、車両のサーバに駐留または制御するための独自の要求に適応することを目的とする。標準データセンターサーバBMCは、FCCやCEなどの機関が監督し、ULやTüVなどのテスト会社が管理する電気干渉と人身安全の基本機関の要求に適合する必要がある。U-BMCは、データセンターのすべてのエッジ要求をカバーし、軍事顧客が必要とする標準組織適合性、例えば、データセンターサーバBMCには見つからないセンサ管理、システム管理とタスク管理のSOSAコンプライアンス機能を含む標準組織適合性を増加させることを目的としている。

2022年にU-BMCを発売しました これは我々のRigel EDGEスーパーコンピュータとPCIe Gen 5 4 UPro製品に含まれています。2023年には、ビジネスおよび軍事エッジアプリケーションのためのU-BMCを含むプラットフォームをPCIe Gen 5 SDS補強型サーバに拡張し、より多くのプラットフォームを発売します。U-BMCを通じて、複雑なシステムに対する“単一管理プラットフォーム”管理を提供し、サーバが単独のエンクロージャに位置していても同様であり、また、業界標準の管理ツールと容易に統合することができるオープンソースのRedFish APIを提供した。私たちは引き続き私たちの許可ソフトウェアを拡大して強化して、追加の価値、進入敷居、粘着性を創造して、私たちの計画を勝利させたいです。

ストレージ管理ソフトウェア

私たちのハードウェア設計と統合専門知識を考慮して、私たちの強力なソフトウェア能力は、より最適化とカスタマイズされたシステムを提供することができると信じています。我々のIon Acceleratorソフトウェア設計チームは、専門知識を提供し、完全なサーバとストレージソリューションを提供し、現在最先端のフラッシュメモリデバイスから最高の性能を生成しています。Ion Acceleratorソフトウェアは、フラッシュメモリベースのモジュールを様々なストレージおよびネットワーク構成に入れることができ、複数のエッジサーバがこれらの構成にアクセスすることができます。Ion Acceleratorソフトウェアは,これを経済的かつ効率的に実現することができるとともに,多くのタスクキー型アプリケーションに重要な低遅延と安全性を保持し,安全なネットワーク誘導,データベース,トランザクションから膨大なデータ収集プログラムまでを保持する.

14

技術とコア機能が私たちの顧客にもたらすメリット

私たちのコア能力によって、高性能計算顧客に高い信頼性と高いコストパフォーマンスのプラットフォームを提供することができます。このような性能は、私たちの顧客がより早くより大きな問題を解決し、高給エンジニア、データ科学者、その他の人的資源のコストと時間を節約することができるようにしている。私たちの技術は限られた時間でより多くの仮説分析を可能にすることで革新を強化する。私たちがリードしているコストパフォーマンスは顧客の競争力を強化し、資本支出と総所有コストを下げた。私たちはOEM顧客と協力し、期待リターンが投資が合理的であることを証明した場合、彼らの独自のニーズのためにカスタマイズされた“完璧な解決策”を開発した。

私たちの製品

計算サーバ

サーバ分野では,カスタマイズ調整や主要OEMでは容易に提供できない特殊な機能を必要とするため,専用に構築された専用サーバを構築するための基盤的な地位を確保している.我々の計算サーバは、劣悪なエッジ環境に配備可能な最高レベルの性能を提供することを目的としています。我々の拡張最適化(EOS)サーバシリーズは、GPU、FPGA、NVMeドライバ、およびセンサ入力のような大量の追加カードをサポートするために最適化されている。この製品シリーズのサーバは、我々が開発したPCIeホストバスインターフェースカードと互換性のある複数のスロットを有する。これらのカードは、ホストプロセッサと下流I/O装置との間でケーブルを介したPCIe接続をサポートしている。これらのサーバは、拡張シャーシとシームレスに協働し、大量の下流I/Oデバイスをサポートすることを保証するために、カスタマイズされた基本入出力システム(“BIOS”)を有する。我々の短深度サーバ(“SDS”)シリーズは,空間の限られた環境での強固な展開をサポートしており,最大深さは20インチである.我々の“Rigel Edgeスーパーコンピュータ”(“Rigel”)は最も性能が高く,密度が最も高い人工知能計算プラットフォームであり,軍用機を含む極端な環境に配備できると信じている.

GPU計算は、最適化されたハードウェアコンポーネントを使用して数学的計算を迅速に実行する。NVIDIAはこれらの部品を設計·製造する市場の先頭である.我々はNVIDIAと密接に連携し,複数のGPUを用いてアプリケーションを加速させるシステムを設計·構築している.

人工知能、画像レンダリングと処理、自動運転車、ディープラーニング、分子モデリング、ゲノム学、高度可視化、機械学習と画像処理などの新興市場と応用は、GPUを用いて応用を加速する能力を受けることができる。私たちはこのような新興成長型市場のための専用の計算サーバと加速器を製造しています私たちはこのような市場が非常に大きく、持続的に増加していると予想する。

ストレージ·サーバ

PCIeデバイスのファンアウト、パッケージ、冷却、およびPCIeケーブル伝送における独自の技術を利用して、標準的なフラッシュメモリアレイを構築し、カスタマイズしています。顧客に最も過酷なデータ集約型操作において高価値かつ実用的なプログラムを提供する高密度で高性能なシステムを提供する。これらのOSSストレージサーバは我々の計算サーバと相補的であり,AIワークフローにエンドツーエンド解決策を提供する.

西部データとの戦略協定により、Ion Acceleratorストレージエリアネットワーク(SAN)ソースコードとソフトウェア開発権の独占ソフトウェアライセンスを取得し、2017年7月に彼らのコアエンジニアリングチームを招聘した。このソフトウェア資産を買収して以来,ネットワーク接続ストレージ(NAS),NVMeフラッシュメモリドライブのサポート,NVMe Over Fabric拡張機能,および政府セキュリティアプリケーションに必要ないくつかの暗号化方法を追加することで,我々のAI移植可能戦略と一致するように能力を拡張した.専用のFollow Me?機能も実装し,NVMeドライブの一括パケットを除去することができ,これらのドライブはデータを再構成する必要がなく,大容量Uディスクのように動作する別のシステムに容易に転送することができる.これは、メモリ管理、遅延、携帯性、およびスループットに関する高度な差別化を提供するフラッシュアレイを提供する。標準的なフラッシュメモリアレイ製品を提供し、内部ハードウェアおよびソフトウェアの専門知識を有し、標準製品に適していない要求の厳しいアプリケーションにカスタマイズシステムを提供する。例えば、軍用機に統合された製品を大型軍事請負業者に提供し、丈夫で耐久性の高いMIL-SPECフラッシュメモリアレイの設計と製造が求められています。これにより生成された製品は、低重量の高データ密度、高度な移植性、およびデータ保護の安全性を提供する。高速、低遅延、デジタル信号におけるPCIeの経験と能力によって、元のデバイス製造業者、軍事プロジェクト、および他の特別な用途のアプリケーションにカスタマイズ設計を提供することに優れていると信じている。

15

私たちの製品は速度、密度と管理機能の面で挑戦的なエッジアプリケーションに対して明らかな差別化があるため、私たちの製品はこの市場で有利な競争優位性を持っており、巨大な成長機会を提供していると信じている。

PCIe拡張およびアダプタ

PCIeはコンピュータ内部通信の高速規格である.この規格は、イーサネットまたはグラフィックスカードのようなコンピュータ追加カードのための信号およびコネクタ(すなわち、スロット)を定義する。従来,ネットワークにおける計算機間の通信はイーサネットを介して行われていた.イーサネットは大型ネットワークに非常に適しているが,遅延と遅延の課題をもたらしている.最高レベルの性能を維持するために、PCIeシグナリングはまた、拡張入出力スロットを別個のシャーシに物理的に配置することを可能にするために、ケーブルを介してルーティングすることができる。これはこの市場で必須的な高性能と低遅延を提供する。

ケーブルにPCIeを用いることにより、サーバをI/O拡張から分離することができ、サーバ機能の分解を促進することができる。すなわち,PCIeがあれば,サーバI/O機能は物理サーバ筐体に含まれる必要はなく,単独の筐体に分離し,全速運転を継続することができる.これは、イーサネットのような、より遅延が高く、電力を消費する従来のネットワーク通信と比較して、多くの利点を提供する。実用的な観点から見ると、サーバは、より大きなメモリアレイまたは他の周辺デバイスに直接接続することができ、それによって生成されるボックスグループは、同じ物理シャーシ内で動作するように動作する。

我々は2006年に最初のPCIeケーブルアダプタの開発を開始し、PCIeアダプタの初期サプライヤーの一つである。私たちはこの分野が私たちの核心的な利点を利用する絶好の機会だと認識しています

この技術は現在,コンピュータ業界の標準となっており,我々のクライアントは我々のアダプタを用いてカスタマイズ入出力シャーシを接続し,I/Oがサーバボックスに統合されているような性能を実現している.これは設計者と集積業者がコンピュータシステムを設計する上でこれまでにない柔軟性と実用性を提供した。私たちはすでに多くのOEMクライアントのためのアダプタを製造することを含む、広さと深さに私たちのPCIeアダプタ市場を拡張しました。

アダプタカードの設計に蓄積された専門知識により,我々の能力の論理拡張により,PCIeバスを1つ以上の拡張スロットを含む外部筐体に拡張し,この拡張を用いて記憶およびAIアプリケーション加速を提供する方法を開発した.これにより、クライアントが1つのシャーシに複数の標準PCIeボードをインストールし、追加のサーバを追加することなくシステムを加速させることができる。これらのデバイスは、一般に、大規模な計算および記憶デバイスを作成するためのGPU、FPGA、またはNVMeドライブである。例えば、センサからの大量の高周波データを集約し、現場AIアルゴリズムのリアルタイム動作を可能にする移動指揮センターに配備された製品を開発した。これは私たちの計算と製品クラスターを保存することによって実現される。ユーザは、単一のメモリドメインを使用して複数のPCIeデバイスを単一のサーバに接続することができ、PCIeを導入する前には不可能である性能スループットおよび低遅延を実現することができる。

PCIe加速世代は1.0,2.0,3.0,4.0,5.0とリードしてきた。私たちは2022年に最初のPCIe Gen 5.0製品を納品し、私たちのいかなる直接競争相手にもはるかにリードし、2023年に全線Gen 5.0製品の出荷を開始しました。PCIeの6.0世代以降の発展に伴い、私たちは独特の地位にあり、この市場でのリーダー的役割を続けることができると信じている。私たちが今提供しているのは最大だと思います

16

PCIe加速製品ライン、シャーシおよびバックプレーンは、1つのスロットから64スロットに拡張することができます。より大きなデータスループット、より低い遅延、および設計の柔軟性のため、私たちは持続的に増加する市場であると信じており、私たちは私たちのリードを維持するつもりだ。

他の計算製品

Bressnerを通じて、著者らは小型モノのインターネットと高性能工業とパネルPC計算プラットフォームを提供し、これらのプラットフォームはエッジ商業応用の需要を満たすようにカスタマイズすることができ、その中で空間制限は基本的な考慮要素である。また、商業や政府用途の様々な環境条件下でエッジに配備された機器の特別な要求を満たす強固で耐久性のあるモバイルタブレットや手持ち機器を提供する。

顧客

著者らはデータ源に最高性能の拡張可能な製品と解決策を提供し、全世界の国防と商業市場にAI/ML、センサ融合とセンサ処理を実現した。 多国籍企業、政府機関、軍事請負業者、軍事サービス、先端技術提供者を含む世界の顧客にサービスを提供します。私たちの主な顧客のいくつかは以下に示すように、販売、製品マーケティング、マーケティングコミュニケーションにおいて求められている顧客カテゴリを説明します。

雷神会社-私たちは、多くのアメリカ政府機関および主請負者と密接に協力して、最新の技術をモバイルエッジアプリケーションに適用します。雷神社は,空調データセンターで使用されている高性能計算素子を米国海軍航空機が遭遇する過酷な環境にどのように適応させるかを示す良い例を提供している。我々は雷神社と密接に協力し,高速センサデータ収集,暗号化,記録のためにドライブを取り外し可能なテープカートリッジに実装したカスタマイズされたNVMeメモリアレイを構築した。そして,これらの膨大な量のタスクデータを航空機着陸時に容易にアンロードして従来の政府データセンターに送信することができ,衛星ネットワークリンクが遅すぎることを考慮すると,このような大量のデータ転送を扱うことができず,大きな発展である.収集したデータをさらに強化するために、雷神社と第2のプロジェクトを展開し、GPU加速の“空中データセンター”システムを構築し、フラッシュメモリアレイで収集したタスクデータがタスク実行中に人工知能アルゴリズムをリアルタイムで分析し、実行できるようにした。これにより、航空機および乗員は、地上システムと同じレベルの処理能力を使用してリアルタイムで決定することができる。最後に,タスク実行中に大規模な資源を提供し,複数のAIタスクをリアルタイムに実行するために,1つの3システムクラスタを用いてその“空中データセンター”を強化する.これらの応用はいずれも丈夫で耐久性のあるエッジ製品の良い例である.私たちは、ビデオ監視、ビデオ分析、陸上、海上、および空中の自動運転車両などの他のモバイルアプリケーションを含む他の主請負者と協力して機会を探しながら、プロジェクトの技術を強化し、更新し続けます。OSSは現在、軍事市場における足跡を拡大しており、他の主請負業者や国防総省と直接複数の新たな接触を行っている。この活動は戦場で必要な人工知能、センサ融合、自主性の需要を大きく満たしている。現在の応用には陸上車両、飛行機、無人機、船舶、潜水艇がある。

LIQID·LIQIDは、インフラストラクチャ·ハードウェアおよびソフトウェア·ソリューションを組み合わせることができる市場のリーダーです。業界標準データセンターコンポーネントを利用して,分散資源に基づいて構築された柔軟で拡張可能なアーキテクチャを提供する.AI、モノのインターネット導入、DevOps、クラウドコンピューティングおよびエッジ計算、NVMeおよびGPU over Fabricサポートにおける次世代アプリケーションを満たすために、最適化された高性能コンピュータソリューション、拡張シャーシ、およびPCI Expressインターフェースカードを提供します。

Teledeyne LeCroy-Teledeyne LeCroyは、ストレージおよびCXLストレージ·デバイス産業にテスト、検証、およびベンチマーク·テスト·プラットフォームを提供するリーディング·プロバイダです。Teledyneのテストベッドアプリケーションおよび端末装置のための、PCI Expressベースのインターフェースカード、PCI Expressスイッチ、NVMeコントローラ、およびホストバスアダプタを提供します。我々はTeledyneプロジェクトチームの拡張として,Teledyneがタイムリーかつ経済的に効率的な方法で彼らの製品路線図を完成させることができるようにした.

アルコン--エルコン社はコンピュータ支援医療機器を生産する市場の先頭です。Bressnerはこれらの人工知能補助手術を実行するために、いくつかの堅固で耐久性のある専門的に構築された高性能ワークステーションを提供した。Bressnerはエルコンのエンジニアと直接協力し,医師や患者の信頼を得る製品の医療認証を共同設計·協力し,精度と速度を確保している。

Torc Robotics-Torc Roboticsは米国トラック製造市場のトップであり、ダイムラーの子会社であり、ダイムラーが世界で製品を製造している。ダイムラー技術北米社は第4級自動トラック輸送までの明確な路線図を策定し、本10年前に配備を終了する予定だ。自動運転機能のための複数の3 U SDSモデルと当社のCentauriを含む、現在のTorc RoboticsトラックチームにいくつかのOSS製品を提供しています

17

我々の取り外し可能なNVMeドライブボックス技術を使用して、高速センサ記録および高速データ伝送を提供するデータ記録システム。

販売とマーケティング

私たちの販売とマーケティング努力は人工知能移植可能製品市場の識別、接触、閉鎖における重要な目標機会に集中している。

販売(OSS)

私たちのOSS販売には5つの主要なチャンネルがあります

18

販売(Bressner)

私たちのBressner販売は4つの主要な販売ルートで構成されています

OEM工業PC製品:

私たちはOEM業界に集中した販売チームが成長と市場浸透を推進する上で重要な役割を果たしている。彼らは情熱的な技術専門家から構成され、工業自動化、自動車、医療、人工知能、安全と国防及び航空宇宙を含む異なる業界の主要な商業参加者との戦略協力パートナーシップを積極的に育成し、発展させている。

この活力に満ちたチームはOEM顧客と密接な関係を築き、彼らの施設、業界活動、ビジネス展に直接参加している。彼らの独特な需要と挑戦を深く理解することで、私たちのチームは既存の解決策やカスタマイズ製品をカスタマイズし、納得できる投資リターンを確保しました(“投資収益率“)を示し、それぞれの環境で成功させることができるようにする。

このような顧客を中心とした方法に加え,技術専門家や戦略的パートナーシップへの関心に加え,我々の市場拡張を推進し,重要な顧客の勝利を確保するのに寄与してきた.

未来を展望すると、私たちは依然として既存のパートナー関係を強化し、異なる業界で新たなパートナー関係を構築することに取り組んでいる。我々は,高スキル技術専門家の採用と育成への継続的な投資に加え,有形ROIを提供することへの関心に加え,自らを工業IT分野のカスタマイズソリューションのリーディングプロバイダにすることにさらに成功したと信じている。

モジュール化IPCシステム統合:

我々はモジュール化システム集積における専門知識は、戦略パートナー関係と多様なポートフォリオの推進の下で、人工知能、自動化、医療、自動車、スマート都市、イメージングなどの新興市場で販売増加を実現した。私たちはこの目標を以下のように達成した

投資リターンを推進し未来を形作ります

私たちは技術専門を維持し、市場需要を予測するために、持続的なポートフォリオ拡張、戦略的パートナーシップ、トップレベルの人材募集に投資している。このようなROIに対する揺るぎない関心は、モジュール化システム集積の面で引き続きリードを維持し、異なる業界が卓越した運営を実現し、新興市場の持続可能な販売増加を推進できると信じている。

VAD流通販売-イノベーションに力を入れて各大陸をコミュニケーションさせます

私たちは流通を超えてトップの付加価値流通業者になりました“VAD”欧州全体では,ネットワーク,工業モノのインターネット,工業フラッシュメモリ分野の先端技術が推進されている。トップサプライヤーとの戦略的パートナー関係は私たちのルートに動力を提供し、私たちの内部専門知識は個人需要量に応じてカスタマイズされた解決策を提供した。

ヨーロッパ中東アフリカ地域の売上高は現地化され機敏で顧客を中心にヨーロッパ中東アフリカで成功した心拍は

私たちのEMEA顧客の卓越した運営に対するたゆまぬ追求は、この地域での私たちの台頭を推進している。これは3つの揺るぎない約束に変わりました

19

ヨーロッパ中東アフリカの成功の未来に投資しています

私たちは引き続き取り組んでいきます

マーケティング伝播

私たちのマーケティングコミュニケーション部門は、OSSをAI携帯機器市場の専門家、思想指導者、遠見卓識者と位置づけています。専門家コンテンツを生成して市場をリードする製品を支援するとともに、様々な方法でコスト効果のあるブランド/製品の知名度を構築しています。私たちは伝統と非伝統的なマーケティング伝播、そしてパートナー関係と口コミを使って、私たちの製品やサービスの独自性と納得できる価値を伝えます。私たちが狙うAIモバイル市場アプリケーションには、自動運転車、医療設備、商業航空宇宙、国防/政府、農業、採鉱におけるAI推論応用が含まれています。BressnerはEMEA地域の組込み工業やモノのインターネット顧客も狙っている。使用されている多くのチャンネルには

20

私たちの発展に伴い、私たちのマーケティング努力も引き続き拡大し、AIモバイル市場に重点を置くことが予想される。

競争

我々のコア業務は,OEMに専門的な高性能エッジAI計算プラットフォームを提供し,OEMはこれらの製品を彼らの完全な解決策に統合し,データセンターレベル,強固なAI計算と記憶市場のエンドユーザに販売することである.対照的に、人工知能ハードウェア市場分野の競争相手は、通常、高性能非堅牢アプリケーションまたは低性能高堅牢アプリケーションを満たすための解決策を提供する。市場は分裂しているが、私たちの製品には多くの種類の潜在的な競争相手がいる。

顧客内部設計資源

我々の多くの大きな目標OEMクライアントは内部工学設計資源を持ち,これらの資源は我々と交渉する代替案とすることができる.現在大量の内部資源を持つOSS顧客は、国家機器会社、雷神社、ロッキード·マーティン社を含む。このような潜在的な競争は、特に高度および大規模なPCI Express交換構造およびPCI Express加速機能において、内部製造/購入決定において、“購入”オプションがより良い“製造”リターンを提供するために、我々が持つ技術特化によって緩和される。OEMはその内部資源をその特定の垂直市場内の付加価値能力に投資し,これらの水平技術能力を我々にアウトソーシングすることができる.著者らはまた、その中の多くの原始設備メーカーと信頼できるパートナー関係を構築し、技術専門知識と応答が迅速かつ費用効果のある交渉モードの面で市場名声を確立した。私たちの顧客が私たちが彼ら自身よりも速く、費用効果的により良い製品を生産できることを知った時、私たちは勝った。顧客が最先端の製品を必要とし,これらの製品が商業的に入手可能な部品で構成されているが,劣悪なモバイル環境に配備する必要がある場合には,このことが特に顕著であることが明らかになった.これはいくつかのプロジェクトの勝利をもたらし、私たちの柔軟性と私たちが大型OEMや政府顧客とどのように密接に協力しているかを示した。興味深いことに、これらの大企業のリストラや資金が限られている場合、このような活動は、これらの会社が合理的な時間内に必要な製品やサービスを配置する唯一の選択肢になる可能性があるため、私たちの地位を強化することが多い。

主要なレベル1およびレベル2主流コンピュータ、GPU、およびストレージ供給者

これらのプロバイダは、ターゲット市場のエッジのいくつかのアプリケーションを満たすことができるサーバおよびストレージシステムを含む主流の高性能コンピューティングプラットフォームを提供します。しかし、それらは、一般に、OEMクライアントが求める独自の外形仕様、電源、補強、または横方向拡張要件を満たすために、我々専用の強化された価値プラットフォームまたはカスタマイズ機能を提供しない。一般的に、これらのサプライヤーは、差別化が挑戦的であるため、大型空調データセンターに集中し、価格/数量に基づいてこのようなサプライヤーと競合する。私たちの戦略はこの部分の市場でこのようなサプライヤーと正面から競争しないように設計されています。場合によっては、これらのサプライヤーの主流製品のうちの1つとインターフェースする補足の専用コンポーネントまたは構築ブロックを提供することができる。この分野の会社には、NVIDIA、HP、Dell/EMC、IBM、SuperMicro、Pure Storage、NetAppがあります。

垂直高性能計算サプライヤー-軍事/航空宇宙

いくつかの垂直市場では、主にHPC軍事と航空宇宙市場に集中している競争相手がいる。これらのプロバイダは、一般に、ハードウェアおよびソフトウェア、ならびに外形要因および耐久性のいくつかの専門化を含む完全な解決策を提供する。これらの市場では、特定の軍事または政府プロジェクトの独自の要件を満たすために、ケーブル(銅ケーブルおよび光ファイバ)を介してPCI Expressアセンブリを拡張することができる独自の機能を提供する。これらの競合他社の多くは、これらのより挑戦的な環境において、より古い技術または低電力プロセッサおよびコンポーネントを使用する。我々がこれらの競争相手から抜け出すことができたのは,最新の高性能技術を導入し,その分野の潜在顧客に良質な製品を提供できるようにしたからである.また,主請負業者や政府機関(雷神社,ネバダ山脈社,ロッキード社,ボーイング社,米国航空宇宙局,ONR,L 3,その他の機関)と良好な関係を構築しており,これらの機関は技術選択の重要な影響者や意思決定者となりうる。この分野のライバルには,水星,Crystal,Curtiss Wright,Kontron,Trenton,Core Systems,Systelなどがある.私たちは過去に最新の

21

差別化された技術から堅固な縁まで、これは通常、商業応用にのみ配置され、私たちの競争相手よりはるかに早い。

製造と運営

現在,OSSはAS 9100認証,BressnerはISO 9001−2015認証を通過し,“工業計算機の設計,製造と供給”認証を取得している。これは私たちが顧客の要求と適用された政府法規または法定要求を満たす製品を一貫して提供する能力があることを証明したことを意味する。AS 9100は全世界政府と航空宇宙会社が公認しているトップレベルの品質管理システムである。また、高いレベルの顧客満足度を確保する計画とプロセスがあり、時間の経過とともにより良い持続的な改善とリスク緩和計画を確保することを示している。

OSSは主にリーン原則を利用して我々の製造と組み立てプロセスを推進しているが,現在のサプライチェーンが不足し続けている環境下で,円滑な構築と戦略在庫の重要性を認識している。精益原則を利用する重要な側面は、在庫の有効な発注と利用を確保するために、定時制原則を適用することである。これはまた製造サイクル全体のキャッシュフローを最適化するのに役立つ。製造過程で、私たちの業務には3つの“構築”が含まれています

私たちは品質と顧客満足度に取り組んでいる。私たちの持続的な改善努力は、製品、サービス、プロセスを審査することが求められており、わずかな変化が顧客により大きな結果をもたらすと考えられています。我々は強固なエッジ計算分野のハイエンド市場に奉仕しているが,我々はリーン原則を利用して効率を向上させ,コストを低減するとともに,利益率と品質を向上させている.

研究と開発

私たちが業界で競争に成功する能力は、競争力のある製品、サービス、技術が続々と市場に流入する能力を確保することに大きくかかっています。我々は新製品と技術を開発し続け、既存製品を改善し、さらに商業化を推進する。また、第三者業務や技術を許可および/または買収することで、当社が提供する製品や知的財産権の範囲を拡大することもできます。

私たちの知的財産権の研究と開発は市場でのキー技術の発展に集中している。当社の製品路線図は、CPU、GPU、フラッシュメモリ、および高度PCIeスイッチのための新しい技術を反映しています。著者らは市場をリードするコンポーネント技術を利用して、AI移動可能市場に対して最初の面市の独特な実施方案を設計した。したがって,我々の重点は,技術(すなわちチップ,プロセッサ,グラフィックスプロセッサや記憶装置)のシリコンチップによる資本集約型開発ではなく,先端技術を利用して最初に市場に投入される製品を構築し,これらの技術を活用してクライアントの挑戦的な環境における問題を解決することである.

著者らの研究開発戦略は、私たちは新しい肝心な技術を利用してリードと率先して市場に投入する製品を開発することを通じて、劣悪な環境の中で挑戦的な問題を解決し、同時に顧客と密接に協力して、彼らの需要を理解と満足させ、それによって顧客計画の勝利を推進することを目的とすることができる。

知的財産権

商業秘密と著作権を除いて、私たちの主要な知的財産権価値は私たちが設立以来数十年にわたって担当してきた600以上の独立設計プロジェクト、経験と技術ノウハウから来ている。

22

これらのデザインはアーカイブと編集されています;私たちは最初から新しいデザインを始めることは少なく、私たちのアーカイブと編目のデザインを起点として、効率的に私たちの顧客に製品を提供します。一般的に、私たちは私たちが設計して販売している製品のコンポーネントに知的財産権を持っていて、それらを将来の販売と開発に使い続けることができます。

数年来、我々のチームは、高速信号設計と分析、電子および機械パッケージ、ケーブルPCIe、光ファイバ伝送、高速/高密度フラッシュメモリアレイ、および加速器およびサーバにおけるGPU統合および配備を計算するための専門知識を開発し、維持してきた。このような広範な専門知識は、絶えず増加し、変化する高性能計算市場を満たすために、私たちの製品ラインを拡張し、合理化することができる。私たちは、私たちの従業員の専門知識は知的財産権と密接に関連する相当な資産であり、高い素質の従業員を誘致し、維持することは私たちの業務に重要であると信じている。

市場、季節、主要顧客

我々の製品およびサービスは、多国籍企業、政府機関、軍事請負業者、先端技術提供者を含む世界の顧客に向けられている。市場経験によると、季節的な要因があるようで、毎年12月から2月にかけて納品量が減少しています。Bressnerにとってはアジアの休日シーズンの結果である可能性があるが,米国のOSSにとっては異なる政府や商業顧客占有周期および予算時間の結果であると考えられる。

我々の総合併収入の25.4%と37.4%は、2023年12月31日と2022年12月31日までの年間で、それぞれ3つの顧客(偽装、雷神、海軍)から来ている。本年報の他の部分で述べたように、クラウド技術への投資と知能度の低い補強計算への推進により、会社は偽装との協力関係を終了しており、彼らは会社の将来の重要な顧客にはならないだろう。他の2つの顧客のいずれかとの業務損失や低下は、当社の業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

ブレスナーは、2023年12月31日と2022年12月31日までの年間で、私たちの総合併収入の10%以上を占めるお客様はいません。

私たちは通常契約供給契約や購入注文に基づいて私たちの製品を販売します。

材料と仕入先

私たちのビジネスに重要なコンポーネントの大部分は、通常、様々なソースから取得することができますが、いくつかのコンポーネントサプライヤーおよび製造サプライヤーの損失または供給が限られていることは、私たちの業務や財務状況に大きな悪影響を及ぼす可能性があると考えられます。

2021年までに、サプライヤーが提供するキー材料やコンポーネントの供給や可用性に大きな遅延が生じたことはなく、材料やコンポーネントの価格が大幅に上昇することもありません。しかし、2021年には、世界の供給不足は多くの挑戦をもたらし、私たちのチームは異なる戦略を実施し、私たちがどのように資源を構成するかを分析する必要がある。2022年と2023年に、私たちは引き続きいくつかの重要な製品といくつかの供給有限、部品納期の延長、製品コストの増加及び最低発注量の変化に遭遇し、これは私たちの製品の安全を確保する能力に制限を与えた。不足している範囲は半導体から輸送用の包装材まで。また、我々の製品を完成させるのに必要ないくつかのコンポーネントの時間と可用性により、“製品”段階にある製品および完成品の在庫が増加している。私たちはサプライヤーや顧客と協力して、類似製品の代替調達を含む多様な選択を提供しています。私たちは業務を慎重に管理し、財務業績へのいかなる実質的な影響を最小限に抑えるために最善を尽くしている。より多くの情報を知る必要がある場合は、本年度報告の第1部分項目1 aの“リスク要因”と題する部分を参照してください。

人的資本、従業員、人員

私たちの未来の成功は私たちが引き続き合格した人材を誘致、採用し、維持する能力にある程度依存すると信じている。この目標を達成するために、私たちは競争力のある報酬、福祉、公平な参加、そして成功的に駆動される労働環境を提供するために努力している。

2023年12月31日まで、私たちは約106人の従業員がいて、その中の96人は全職従業員で、10人はアルバイト従業員で、私たちの従業員の70人は国内従業員、36人は国際従業員です。私たちの従業員は技術の優れたものを含めて

23

エンジニア、技術者、組み立て工、そして支持者。最近の人員配置挑戦は私たちの業界を悩ませてきましたが、これは通常、業界全体の人員流出率をより高くしますが、私たちは私たちのチームに挑戦し続け、すべての人の投入と創造的な思考を奨励するために、私たち従業員のこれまでの低自発的な流出率を誇りに思っています。我々の管理チームは、定期会議を通じて従業員に透明性を提供し、現在の指標駆動の結果と将来の予想を従業員に通報することを目指している。私たちは一人の従業員も集団交渉協定によって保護されていないし、労働組合代表もいない。私たちは私たちと従業員との関係がしっかりしていると思う。

環境問題

我々の運営には重大な汚染や他のタイプの有害排出は発生せず,我々の運営は連邦,州あるいは地方の環境制御に関する規制の実質的な影響を受けないと予想される。私たちが環境、健康、そして安全要求を守る費用はそれほど大きくない。

さらに、私たちは、既存または未解決の気候変動立法、法規または国際条約または協定を遵守し、予測可能な未来に合理的に私たちがサービスする業務または市場に実質的な影響を与える可能性があり、私たちの運営結果、資本支出、収益、競争地位、財務状況、または私たちのいかなる運営にも実質的な影響を与えないと考えている。しかし、私たちはこの分野の新しい発展を監視し続けるつもりだ。

政府の承認と政府規約の効力

我々のコア業務は,OEMに専門的な高性能エッジ計算構築ブロックやプラットフォームを提供することであり,OEMはこれらの製品を彼らの完全な解決策に統合し,特定の垂直市場のエンドユーザに販売するため,顧客に提供する製品やサービスにはどの政府機関の承認も必要とは考えない.

私たちの経営はすべての重要な適用法律と法規に適合していると信じていて、私たちは私たちの施設があるすべての司法管轄区域で私たちの業務を経営するために必要なすべての許可証を持っています。私たちの世界各地での商業活動はアメリカと外国政府の様々な法律、規則、法規の制約を受けています。

歴史的に見ると、これらの法律、規則、法規を遵守することは、私たちの資本支出、運営結果、あるいは競争地位に実質的な影響を与えていない。しかし、政府法規は、輸出法、プライバシー法、顧客、貿易法規を含むが、これらに限定されず、変化や解釈が生じ、将来の業務に影響を与える可能性がある。より多くの情報を知る必要がある場合は、本年度報告の第1部分項目1 aの“リスク要因”と題する部分を参照してください。

最新の発展動向

経営陣と取締役会の変動

2023年第1四半期に、私たちの米国での業務は、AI携帯機器業界、特に私たちの国防業務に集中している戦略と一致させ、この戦略をさらに支持し、加速させるために、いくつかの内部組織変革を実施した。この戦略と我々の目標を推進するために、2023年には、私たちの管理チームや取締役会を強化するための様々な措置が取られています国防分野での深い経験と上層部の接触は、以下のとおりである。

2023年6月、David·ローエンは社長兼最高経営責任者を辞任し、この職を埋めるためにマイケル·ノールスを招いた。ノールスは豊富な国防工業経験を持ち、軍事分野で強い人脈を持っている。また、2023年7月には、営業副総裁にロバート·カーライボを招聘し、国防工業経験も豊富である。彼らの総合的な経験と市場カバー範囲はすでに私たちのグローバルルートを増加させ、OSSを国防市場の強力な参加者として確立した。

しかも、私たちは2023年に取締役会のイメージを大きく変えた。2023年9月30日より、ジャック·ハリソンとシタ·ローマンが当社の取締役会とその関連委員会を辞任し、我々の最高経営責任者兼総裁と退役海軍中将のマイケル·デュモン(元戦略顧問委員会メンバー)が当社の取締役に任命され、辞任による2つの取締役会の空きを埋めることになった。これらの変化は私たちの計画の第一段階の一部であり、人工知能携帯機器と私たちの軍事業務に対する私たちの関心と一致するように、私たちの取締役会を再配置する予定です。

24

2023年11月に、当社の取締役会は一致して決議を採択し、取締役会の人数を一時的に7人から9人に増やし、その後取締役会の人数を7人に削減し、会社の2024年年度株主総会(“2024年年次総会”)から発効した。取締役会はまた、2023年11月に実施された取締役会拡大による穴を埋めるために、ジョセフ·マンコとミッチェル·ヘベッツを会社役員に任命した。マンコさんは、当社の主要株主であるホートン·キャピタル·マネジメント·カンパニーの役員および上級責任者であり、上場企業の取締役およびコーポレート·ガバナンス経験を豊富に有しています。科学技術と国防業界の幹部として、Herbetsさんは豊富な戦略と技術的経験と、上場企業とプライベート企業の取締役会の経験を持っています。これらの2023年に取締役会のイメージを再構築する努力は、険しい端の計算市場で私たちの業務を発展させる会社の戦略的努力を推進し、管理、資本市場および組織成長と実行に対する私たちの全体的な関心を支持する。

上述したように、2024年年次総会期間中、私たちの取締役会規模は7人のメンバーに削減されます。2024年年次総会で株主選挙に提出される7人のリストは、2024年年次総会の依頼書を米証券取引委員会に提出する前に取締役会全員で決定します。

他の変化や発展は

2023年4月7日に、米国証券取引委員会が最近実施した1934年証券取引法第14 a-19条に記載された要求に組み込むために、(I)改正附例第II条第2.5節を改正し、(I)改正附例第II条第2.5節を改正し、関連記録日までに当社が発行した株式発行及び発行済株式権の3分の1に低下させる。別例第X条の規定により、附例を改訂することは株主の承認を必要としない。

また,本年度報告の他の部分で述べたように,我々は2023年にこれまでの長期メディアや娯楽顧客に関連した注文を完了し,今後彼らから業務を獲得することはない.これは,このような顧客がクラウド技術への投資を加速し,エッジ知能計算能力の低下を推進し,そのコンポーネントコストを低減したためである.彼らの仮想製品の場合、特に、これらの製品は、システムが通常劣悪な環境で動作していないので、リアルタイムのクラウドソリューションを提供するためにソフトウェアを開発しているので、同じ程度の補強を必要としない。この顧客のクラウドソリューションへの移行は、2023年12月31日までの年間運営実績にマイナス影響を与えています。

人工知能携帯機器の開発と販売に重点を置くにつれ、軍事や国防部門への浸透努力を大幅に増加させた。最近、新しい総裁と最高経営責任者兼販売副総裁を招聘したことに伴い、彼らはすべて豊富な国防工業請負経験を持っており、私たちは更に主要な国防請負業者と軍と収入機会を追求する重視と関心を強化した。

会社のウェブサイト

会社のインターネットサイトがありますhttp://www.onestopsystems.com

我々のサイトの内容は本年度報告に含まれておらず,本年度報告の一部ともみなされない.私たちは米国証券取引委員会に報告書を提出し、これらの報告書は私たちのサイトで無料で入手できる。これらの報告には,Form 10−Kの年次報告,Form 10−Qの四半期報告,Form 8−Kの現在の報告,Form 3,Form 4,Form 5の“第16節”の届出,および他の関連届出文書が含まれており,これらの材料を電子的にアーカイブまたは米国証券取引委員会に提供した後,それぞれが我々のサイト上で提供される。また、米国証券取引委員会には、報告書、依頼書、情報声明、米国証券取引委員会に電子的に提出された発行者(当社を含む)に関する他の情報が含まれたサイト(www.sec.gov)が設けられている。

25

第1項A.リスク要因

私たちの普通株に投資することは高い危険と関連がある。私たちの普通株に投資するかどうかを決定する前に、以下に説明するリスク、および当社の財務諸表および関連説明、ならびに“経営陣の財務状況および運営結果の検討および分析”を含む本年度報告書の他の情報をよく考慮しなければなりません。次のいずれの事件や事態が発生しても、私たちの業務、財務状況、経営業績、成長の見通しを損なう可能性があります。この場合、私たちの普通株の市場価格は下落する可能性があり、あなたは投資の全部または一部を失うかもしれない。私たちは今知らないか、あるいは私たちが現在どうでもいいと思っている他のリスクと不確実性はまた私たちの業務運営を損なう可能性がある。

リスク要因の概要

以下は,我々の証券投資に投機的あるいはリスクを持たせる要因の概要である.この結論は私たちが直面しているすべての危険を解決していない。本“リスク要因要約”の部分的にまとめられたリスクおよび我々が直面している他のリスクに関する他の議論は以下で見つけることができ,本年度報告に含まれる他の情報とともに詳細に考慮すべきである。

26

私たちのビジネスや産業に関するリスクは

業務中断は私たちの業務を損ない、収入の低下を招き、私たちのコストを増加させる可能性がある。

地震、電気通信障害、電力または水資源不足、クラウドサービス供給者停電、津波、洪水、ハリケーン、台風、火災、極端な気象条件、サイバー攻撃、テロ、戦争または軍事衝突(例えば、ロシアとウクライナ間の持続的な軍事衝突、および最近のイスラエルとハマス間の衝突)、医療流行病または流行病および他の自然または人為的災害、壊滅的な事件または気候変化は、私たちの世界的な業務を混乱させる可能性がある。このような中断の発生は、私たちの業務を損なう可能性があり、重大な損失、収入の低下、コスト、支出の増加を招く可能性がある。これらの業務中断のいずれも、運営を完全に再開するために、大量の支出および回復時間を必要とする可能性がある。

27

私たちの会社本部と私たちの一部の研究開発活動はカリフォルニア州にあり、他の重要な業務運営、完成品在庫と私たちのいくつかのサプライヤーはヨーロッパとアジアに位置し、地震活動で有名な主要な地震断層に近い。製品部品の製造、製品の最終組み立てとその他の重要な操作はカリフォルニア州、ドイツと中国を含むいくつかの地理的位置に集中している。地政学的変化や米国や海外の政府法規や政策の変化は、規制要件、経済制裁(米国や他の国が最近ロシアに実施している制裁のような)、貿易政策、輸入関税、経済中断を招く可能性があり、これらは私たちの運営戦略、製品需要、世界市場参入、採用、収益力に影響を与える可能性がある。特に、法律または法規の改正またはその解釈および実行は、税収増加、貿易制裁、輸入税または関税の徴収、輸出入の制限および制御、または他の報復行動をもたらす可能性があり、これは私たちの業務計画に悪影響を及ぼす可能性がある。例えば、2018年の“輸出規制改革法案”を実施する法規は、我々の業務計画に悪影響を及ぼす可能性がある。

壊滅的な事件はまた第三者サプライヤーに影響を与え、これらのサプライヤーは私たちにITと研究開発システムと人員の重要なインフラサービスを提供してくれる。さらに、既存および潜在的な貿易戦争、政治的または社会的動揺、軍事衝突、選挙および選挙後の事態の発展、および他の我々がコントロールできない事件のような地政学的および国内政治的事態の発展は、グローバル政治および経済の予測不可能性を増加させ、世界金融市場の変動性を増加させる可能性がある。私たちが業務を展開している任意の主要国またはその周囲の政治的不安定または不利な政治的事態の発展は、私たちの業務、財務状況、および経営結果を損なう可能性もあります。主要な地震断層の近くに位置し、いくつかの地理的領域で強化されたことが、私たち、私たちの第三者サプライヤーと他のサプライヤー、そして私たちの一般的なインフラへの最終的な影響はまだ不明である。大地震や他の災害や悲劇的な事件が私たちまたは私たちが依存している第三者システムに影響を与える場合、私たちの業務は、収入の低下、費用の増加、大量の支出、および運営の完全な回復にかかる時間によって損なわれる可能性があります。このようなすべてのリスクと条件は私たちの未来の販売と経営業績に重大な悪影響を及ぼすかもしれない。

私たちは現在、経済不確定と資本市場が混乱している時期にあり、この時期は地政学的不安定の大きな影響を受けている。軍事衝突や他の地政学的緊張が世界経済や資本市場に与えるいかなるマイナス影響も、私たちの業務、財務状況、業務結果に重大な悪影響を及ぼす可能性がある。

地政学的緊張のエスカレートに伴い、米国と世界市場は、ロシアとウクライナの間で続く軍事衝突や、最近のイスラエルとハマスの衝突を含む激動と混乱を経験している。最近、米国とロシア、ある中東諸国、他のいくつかの国との間の国際関係は緊張状態が続いており、悪化し続ける可能性がある。現在の軍事衝突の持続時間と影響は極めて予測しにくいが、ウクライナとイスラエル/パレスチナの衝突は、商品価格、信用と資本市場の大幅な変動、およびサプライチェーンの中断を含む市場混乱を招く可能性がある。私たちはウクライナ、イスラエル/パレスチナ、そして世界的な状況を監視し続け、私たちの業務に潜在的な影響を評価している。

また、ウクライナの持続的な衝突は、米国、EU、その他の国がロシアに制裁とその他の罰を科すことを招いた。また、より多くの可能な制裁と処罰措置を取ることを提案し、(または)脅している。ロシアの軍事行動とそれに伴う制裁は、世界経済や金融市場に悪影響を及ぼす可能性があり、資本市場の不安定化と流動性の不足を招き、より多くの資金を得ることを難しくする可能性がある。

これまで、私たちの業務は、ロシアとウクライナ、イスラエルとハマスの間で持続的な軍事衝突や他の地政学的不安定の実質的な影響を受けていないにもかかわらず、私たちの業務や私たちのサプライヤーとメーカーの業務が短期的かつ長期的にどの程度影響を受けるか、あるいは衝突がどのような方法で私たちの業務に影響を与える可能性があるかを予測することはできない。軍事行動、制裁、それによる市場混乱の程度や持続時間は予測できないが、巨大な可能性がある。このような中断のいずれも、本年度報告書に記載されている他のリスクの影響を拡大する可能性がある。

米国や海外の動揺や衰退状況は、私たちの業務や私たちが資本市場に参入する機会に実質的な悪影響を及ぼす可能性がある。

悪化しつつある経済や市場状況、下振れ衝撃、あるいは再び衰退に陥っている経済状況は、わが製品への需要を深刻に減少させ、我々の経営業績に悪影響を及ぼす可能性がある。これらの経済状況はまた、私たちの1つまたは複数の主要サプライヤーの財務状況に影響を与える可能性があり、これは私たちの獲得に影響を与える可能性がある

28

顧客のニーズに応える製品です。私たちの経営結果や業務戦略の実施は世界経済全体の状況の悪影響を受ける可能性があります。経済の下落は資本と信用市場の不確実性を招き、私たちに実質的な悪影響を及ぼす可能性がある。私たちはまた、外貨為替レートの変化、疲弊した経済、私たちが製品を販売している各国の政治状況などの悪影響を受ける可能性があります。

金融サービス業の不利な事態の発展に影響を与え、例えば流動性、違約又は金融機関又は取引相手側が義務を履行しない実際の事件又は懸念は、我々の現在及び予想されている業務運営及び我々の財務状況及び運営結果に悪影響を及ぼす可能性がある。

流動性の減少または限られた実際の事件、違約、業績不振、または金融機関または金融サービス業の他の会社または金融サービス業全体に影響を与える他の不利な事態の発展、またはこれらのような事件に対する懸念またはデマは、過去に発生し、将来的に市場全体の流動性問題を引き起こす可能性がある。例えば、2023年3月には、シリコンバレー銀行と署名銀行が閉鎖され、連邦預金保険会社(FDIC)によって係に引き継がれる。我々がシリコンバレー銀行またはSignature Bankに現金または現金等価物残高を持っていないにもかかわらず、米国または国際金融システムに対する投資家の懸念は、より高い金利またはコスト、より厳しい財務および運営契約、または信用および流動性源を得るための体系的な制限を含むあまり有利ではない商業融資条項をもたらす可能性があり、それにより、私たちがより受け入れにくい条項または根本的に受け入れられない条件で融資を得ることができる。他のリスクに加えて、利用可能な資金または現金および流動資金源の減少は、運営費用、財務的義務、または他の義務を履行する能力に悪影響を及ぼす可能性があり、または財務および/または契約義務に違反する可能性があります。上記のいずれかの影響、または上記の要因または他の関連または同様の要因に起因する任意の他の影響は、我々の流動資金、私たちの現在および/または予想される業務運営、ならびに財務状態および運営結果に重大な悪影響を及ぼす可能性がある。

私たちはインフレの影響を受けるかもしれない。

インフレは私たちの全体的なコスト構造を増加させ、私たちの流動性、業務、財務状況、運営結果に悪影響を及ぼす可能性があり、特に顧客からの価格増加を実現できなければ。2023年12月31日までの1年間、米国とドイツは高いインフレ率を経験した。国内と世界経済に存在するインフレは、より高い金利と資本コスト、輸送コスト、供給不足、労働力コストの増加、為替レートの疲弊、その他の類似した影響を招き続ける可能性がある。インフレのせいで、私たちはコスト上昇を経験し続けるかもしれない。米国および/またはドイツのインフレ率が長い間上昇し続けている場合、あるいは私たちの市場のインフレ率が上昇しているか、あるいは世界的な衰退が発生すれば、私たちの支出は大幅に増加する可能性がある。インフレの影響を緩和する措置をとる可能性がありますが、これらの措置が奏効しなければ、私たちの業務、財務状況、経営業績、流動性は実質的な悪影響を受ける可能性があります。これらの措置が有効であっても,これらの有益な行動がいつ我々の運営結果に影響を与えるか,あるいはいつコスト膨張が発生するかが異なる可能性がある.

私たちの製品の市場は発展しており、私たちが予想していたように発展しないかもしれない。

先端·高性能計算製品市場の特徴は技術進歩が迅速であることである。私たちの将来の成功は、私たちの製品開発、新しい業務計画、そして顧客のための革新とカスタマイズ設計の能力に大きく依存すると信じています。サーバクラスタ,専用または高性能アプリケーション,および高速で効率的なデータ処理を必要とするホストソフトウェアソリューションの増加は,我々の成功に重要である.高性能計算、スーパーコンピュータや関連ハードウェアソリューションに対する需要の発展を予測することは困難であり、この市場の規模や成長率、競争製品の進出、あるいは既存の競争製品の成功を予測することができる。私たちの市場のどんな拡張もいくつかの要素に依存しています。私たちの製品に関連する需要、コスト、性能、知覚価値を含みます。もし私たちの製品が採用されていない場合、あるいは顧客受入度の不足、計算能力の需要の鈍化、未使用の計算能力の多さ、技術的挑戦、競争技術と製品、企業支出の減少、経済状況の疲弊、あるいはその他の原因で私たちの製品に対する需要が減少した場合、

29

これは顧客の注文減少、注文の早期キャンセル、顧客の流失、または売上の低下を招く可能性があり、いずれも私たちの業務、経営業績、財務状況に悪影響を及ぼす。

私たちの経営業績は大幅に変動する可能性があり、これは私たちの将来の経営業績を予測しにくくし、私たちの経営業績が予想を下回ったり、私たちの指導を招いたりする可能性があります。

私たちの四半期と年度経営業績は過去に変動し、未来には大きな変動がある可能性があり、将来の経営業績を予測することは困難です。わが製品の販売時間と規模は可変で、予測が難しく、私たちの純売上高が異なる時期に変動する可能性があります。これは私たちにとって特に挑戦的です。私たちは最近転換しており、この分野の販売周期が長く、私たちがコントロールできない追加変数の影響を受けるため、軍事と国防市場にもっと集中しているからです。しかも、私たちの予算支出水準は私たちの未来の販売に対する期待にある程度かかっている。費用をどのように大きく調整しても低い売上水準に適応することは困難で時間がかかるため、純売上高の不足を補うためにコストを十分に下げることができない可能性があり、純売上高のわずかなギャップが私たちの営業利益率と所与の四半期の営業業績に比例しない悪影響を及ぼす可能性がある。

私たちの経営業績も様々な他の要素によって変動する可能性があります。その中の多くの要素は私たちがコントロールできません。絶えず変化し、動揺する地元、国家、国際経済環境を含み、その中のどの要素も私たちの株価変動を招く可能性があります。“リスク要因”の節の他のリスクを除いて、私たちの運営に影響を与える可能性のある要素は、これらに限定されない

これらの要因のそれぞれが単独で存在するか、または2つ以上の要因が共通して作用することは、我々の四半期と年間経営業績に大幅な変動をもたらす可能性がある。したがって、異なる時期に私たちの経営業績を比較することは意味がないかもしれない。あなたは未来の業績の指標として私たちの過去の業績に依存してはいけません。

私たちの製品は私たちの販売顧客からの競争を含めて競争されている。

私たちが設計、製造、販売、または許可したサーバ、コンピュータ加速器、フラッシュメモリアレイ、PCIe拡張製品、および他の製品は競争に直面しています。コンピュータハードウェアや技術分野は根強く,参入する知的財産権や技術障壁は限られており,多くの場合にはない.私たちが経営する市場競争は激しく、将来的には老舗競争相手と新市場参入者からの競争が激化すると予想されています。市場はブランドの知名度と名声、価格、販売とマーケティング努力の力と規模、専門サービスと顧客支持、製品機能、信頼性と性能、製品の拡張性及び製品供給の広さなどの要素の影響を受ける。わが製品の性質のため、競争は設計、性能、販売段階で発生します。私たちが獲得した設計や販売はこれ以上の競争を制限することはなく、私たちの顧客はいつでも第三者から競争力のある製品を購入することができます。このような競争は定価圧力の増加、利益率の低下、販売とマーケティング費用の増加、市場シェアの増加或いは失う可能性があり、いずれも私たちの業務、経営業績、あるいは財務状況を深刻に損なう可能性がある。コストと制御の観点から見ると、私たちの製品は専門化されているので、通常私たちの競争相手の製品よりコストが高いです。もし私たちが専門的な解決策を設計する能力が競争相手の解決策と互角かそれ以上に価値が低いと考えられれば、私たちは私たちの顧客と潜在的な顧客を失う可能性がある。

私たちの多くの顧客と競争相手は往々にしてより多くの資源やより大規模な経済を持っており、生産された製品は私たちの製品と競争力を持っている。これらの第三者の多くはハードウェアソリューションを量産しています

30

また,我々が設計した比較的小規模な専門製品や解決策に大量の資金や資源を投入していない.一般的に量産されるハードウェアソリューションのコスト低減は、我々の製品の代替品として、またはこれらの顧客または競争相手のうちの1つがリソースを参入または追加的に割り当てて我々の製品と競合する専門システムを生産することができ、より大きな価格設定圧力をもたらす可能性があり、利益率を低下させ、販売およびマーケティング費用を増加させるか、または市場シェアまたは予想される市場シェアを失う可能性があり、いずれも私たちの業務、経営業績、および財務状況を深刻に損なう可能性がある。

新しい参入者たちと私たちの市場に他の流通モデルを導入することは私たちの競争地位を損なうかもしれない。

我々の高性能計算ソリューションの開発、流通、販売市場は急速に発展している。新技術、新製品、および新サーバ構成の導入によって市場シェアを獲得することを求める新規参入者は、私たちの製品の販売と設計勝利を獲得することをより困難にする可能性があり、これは定価圧力を増加させ、利益率を低下させ、販売とマーケティング費用を増加させるか、あるいは市場シェアや予想される市場シェアを失う可能性があり、いずれも私たちの業務、運営業績、財務状況を深刻に損なう可能性がある。

大型コンピュータハードウェアおよびデバイス製造業者およびサプライヤーは、従来、汎用サーバ、ストレージアレイ、および関連製品およびデバイスを設計、生産および販売している。私たちのお客様は、このようなシステムの速度、効率、または性能を向上させるために、私たちの専用またはカスタマイズされたシステムまたは追加製品を購入することによって、これらの汎用システムを補完します。このような汎用システムの速度、効率、または計算能力が向上した場合、追加または専用製品が必要とされなくなり、またはそのような汎用システムのコストが低下し、それにより、潜在的な顧客が専用または補充装置よりも汎用デバイスを増加させることができ、製品に対する需要が大幅に低下する可能性があり、これは、私たちの業務、運営業績、および財務状況に大きな損害を与える可能性がある。

当社の製品は、汎用サーバ、ストレージシステム、および関連機器と競合し、補完します。汎用デバイス製造業者が独自の標準、ソフトウェア、インターフェース、または他の相互運用性制限を実施した場合、デバイスと第三者システムとの互換性を制限する制御を含む場合、当社の製品はこのようなシステムと相互運用できなくなり、当社の業務、運営実績、財務状況に大きな被害を与える可能性があります。

我々の市場では、汎用機器は従来から量産および発注されているが、専用設備およびカスタマイズされた一括発注装置は、入札に基づく調達制度によって制約されている。1つまたは複数の汎用または標準サーバストレージアレイまたは関連製品およびデバイスの大手製造業者が、注文または一般的に供給される方法で専用、カスタマイズ、または追加デバイスを提供する場合、私たちは、競争力を維持するために価格を低下させるか、または販売モードを変更することを余儀なくされる可能性があり、これは、私たちの業務、運営実績、および財務状態に深刻な損害を与える。

ネットワークセキュリティリスクとネットワークイベント、および我々の情報技術ネットワークおよび関連システムおよび資源の他の重大な中断は、私たちの業務に悪影響を与え、運営を混乱させ、従業員、顧客、政府規制機関、および他の第三者への責任を負わせる可能性がある。

我々は,情報技術や他の計算機資源を用いて重要な業務活動を行い,我々の業務記録を保存している.私たちの正常な業務活動の一部として、特定の従業員が彼らの業務活動の一部または全部を遠隔実行することを可能にし、私たちの従業員、顧客、サプライヤー、およびサプライヤーに関連する特定の個人識別情報および/または機密情報を収集して保存し、私たちの業務に関連する運営および財務情報を維持します。さらに、我々は、クラウドベースのインフラ、暗号化および認証技術、電子メール、および他の機能を含むが、サプライチェーン攻撃または他の業務中断に直面することを含むが、これらに限定されない、第三者仕入先によって提供される製品およびサービスに依存していくつかの重要なビジネスシステムを実行する。

我々は,ネットワーク攻撃やネットワーク侵入,マルウェア,コンピュータウイルスおよび悪意のあるコード,恐喝ソフトウェア,電子メール添付ファイル,不正アクセスの企み,サービス拒否攻撃,ネットワーク釣り,社会工学,我々の組織内部システムにアクセスできる者,および我々の情報技術ネットワークおよび関連システムの他の重大な切断に関連するセキュリティホールに関連するリスクに直面している.世界各地からの未遂攻撃と侵入の頻度、強度と複雑性の増加に伴い、セキュリティホールのリスクは普遍的に増加している。最も厳密な情報,ネットワーク,システム,施設を保護しても潜在的な脆弱性が存在し,このような安全を破壊しようとする技術,ツール,戦術が進化しているため,通常目標に対して攻撃を開始するまで認識され,検出されないように設計されている場合もあり,実際には検出されない可能性がある.これらの技術や十分な安全障壁を実現することはできないかもしれません

31

したがって、私たちはこのリスクを完全に除去することもできないし、このような攻撃後の被害を完全に軽減することもできない。

我々は、持続的かつ持続的に発展するネットワークセキュリティリスクに対応し、我々の情報技術、アプリケーション、およびコンピュータシステムのセキュリティを確保し、敏感、機密、および個人データの不正アクセスまたは損失を防止するためのいくつかのシステムおよびプログラムを実施している。私たちと私たちのサービスプロバイダは、十分な安全、災害復旧、その他の予防·是正措置を採用しているにもかかわらず、全体として、私たちのセキュリティ対策は、すべての可能な状況に対応するのに十分ではない可能性があり、詐欺、ハッカー攻撃、従業員エラー、システムエラー、パスワード管理エラーなどの要素の影響を受けやすい可能性があります。

私たちまたは私たちのサービスプロバイダの情報技術ネットワーク、システムまたはリソースが、私たちおよびそのウェブサイトまたは電子メールシステムが被害、劣化、破損、または障害を受けた場合、ウイルスまたは他の有害な環境、詐欺、意図的な浸透または中断によるものであっても、私たちのサービス提供者の情報技術ネットワーク、システムまたはリソースが損なわれる可能性がある

重大かつ長期的な中断は、当社の業務または名声を損なう可能性があり、収入または顧客関係の損失、意外および/または許可されていない開示または独自、個人識別および機密情報の流用、およびそのような問題を解決および修復または他の方法で解決するために私たちが生じる巨額の費用をもたらす可能性があります。

機密情報の漏洩はまた、影響を受けた個人、業務パートナー、および/または規制機関が私たちに訴訟または他の訴訟を提起すること、およびこれらの訴訟の結果をもたらす可能性があり、損失、罰金、罰金、禁止、費用および費用が私たちの収益に記録され、私たちの名声に損害を与え、および/または私たちの業務、財務状態、または運営結果に大きな悪影響を及ぼす可能性がある。

米国政府の優先順位の変更および/または国防費の延期または削減は、私たちの財務状況、業務結果、流動性、全体業務にマイナス影響を与える可能性がある。

私たちは、主請負業者とアメリカ政府実体への販売が、私たちの将来の販売にますます大きな割合を占めると予想している。私たちのアメリカ政府収入は主に様々なアメリカ政府プロジェクトによって付与された契約に由来し、主に国防総省や他の部門や機関との国防関連プロジェクトに由来すると予想される。米国政府の優先順位の変化および/または国防費の遅延または削減は、政策、行政または予算の立場、優先事項、延長の準備時間の潜在的な変化を含む様々な理由で、私たちの運営結果、財務状況、流動性に悪影響を及ぼす可能性がある。このような国防顧客に私たちの製品を販売することは、アメリカ政府の優先順位、政策、予算決定、支出手続きに依存し、これらの要素は、アメリカ国内とより広範な地政学的事件、マクロ経済状況、アメリカ政府が関連立法を制定する能力を含む、私たちがコントロールできない多くの要素によって推進されている。

近年、米国政府の支出は、より大きな米国政府予算問題や関連立法の影響を受けており、米国政府は本年度終了前にその予算過程を完成させることができず、政府の閉鎖と持続的な決議を招いており、これらの決議は、前年のレベルで運用を継続するために米国政府機関に十分な資金を提供しているだけである。支出が延期されたり政府が

32

もし停止が発生し、長い間続いた場合、私たちは注文の減少、計画のキャンセル、その他の中断、支払いができないリスクに直面する可能性がある。アメリカ政府が持続的な決議の下で運営されている時、新しい契約と計画の開始が制限され、私たちの計画の資金は獲得できない、減少したり、遅延したりする可能性がある。さらに、国防総省の資金優先順位の変化は、私たちの既存または未来の計画や計画における機会を減らす可能性もあり、私たちはすでに投資を行っている。

私たちのアメリカ政府との契約は国会支出の持続的な提供を条件としている。国会は通常、契約が履行されても何年も続く可能性がある財政年度に基づいて支出する。したがって、契約は当初は一部の資金であったことが多く、国会が時間の経過とともにさらなる支出をした場合にのみ、追加資金が約束される。私たちが発生したコストが契約規定の資金を超えている場合、または契約付与または契約が確定する前に、契約が規定されるまで追加資金が負担されない限り、または契約が成功し、決定され、資金を獲得しない限り、これらの費用の補償が得られない可能性があり、これは私たちの運営結果、財務状況、およびキャッシュフローに悪影響を及ぼす可能性がある。

そのため,外部脅威環境,将来政府優先事項,政府財政状況など多くの要因により,米国政府の国防費レベルは様々な結果の影響を受け,短期的には予測が困難である。アメリカ政府の国防費の重大な変化やアメリカ政府の優先順位、政策、要求の変化は、私たちの現在の業務戦略と運営結果、財務状況、流動性に実質的な悪影響を及ぼす可能性がある。

私たちのアメリカ政府との契約については、アメリカ政府が便宜のために契約を終了することを可能にする法律や法規を含む、いくつかの調達法律と法規の制約を受けている。

私たちのアメリカ政府との契約については、私たちはアメリカ政府契約の付与、管理、履行に関する法律と法規を守らなければならない。政府契約法令は、私たちがある顧客と業務を展開する方法に影響を与え、私たちの業務に一定のリスクとコストをもたらす。私たち、私たちの従業員、私たちの仕事を代表する他の人、サプライヤー、または合弁パートナーは、これらの法律および法規に違反して、私たちの名声を損なう可能性があり、罰金と処罰、私たちの契約の終了、私たちの入札または契約の一時停止または禁止、私たちの輸出製品またはサービスを提供する能力の喪失、民事または刑事調査または訴訟手続きを招く可能性があります。さらに、いくつかの契約および/または計画の要素は米国政府によって秘密にされており、米国政府は安全要求を規定し、任意の特定のリスク、紛争、クレームを含む、これらの契約および計画上の私たちの表現能力を制限している。

アメリカ政府は都合の良い時に私たちのいかなる政府契約を終了することができますか、あるいは私たちの表現によって違約することができます。この2つの場合のいずれも、私たちの業務と財務業績に悪影響を及ぼす可能性があります。一般に,主請負者は政府契約に関する下請け契約の下で類似した停止権を持つ.もし契約が便利のために終了した場合、私たちは通常、契約によって発生した費用とこれらの費用の利益を補償することを含む条項によって保護されます。しかし、もしアメリカ政府の支出が私たちが便利で終了した時の費用を支払うのに十分でなければ、アメリカ政府は追加の資金を支出する必要がないと主張するかもしれない。また、米国政府は、私たちのパフォーマンスおよび/または私たちが納品した製品またはサービスの品質が、私たちの下請け業者としての契約義務と一致していても、下請けとしての私たちの主契約を終了することができる。

変化する調達政策は私たちの業務と財務業績に悪影響を及ぼす可能性がある。

米国政府は、不定期交付、不確定数量、その他の多契約を含む競争的契約付与タイプにますます依存しており、これらの契約は定価圧力をもたらす可能性があり、販売目標を決定する際に複数の入札と提案を提出することを要求することで、コストを増加させる。多重授標契約は、契約項目の下での任務注文を得るために、継続的な努力を要求する。また,入札におけるコスト仮定が現実的な調達であるかどうかを評価しないことは,入札者が過激な定価の立場をとる可能性があり,落札者が契約を付与する際に損失を意識したり,より低い利益率のリスクを増加させたり,契約期間内に損失を達成したりする可能性がある.競争相手は私たちよりも大きなリスクや低い収益力を受け入れて契約を競争することを望んでいるかもしれない。

米国政府の調達政策やプログラムやその応用は定期的に変化し、このような変化は、私たちが新しい業務を獲得したり、収益性を維持したり、向上させたりすることに悪影響を及ぼす可能性がある。例えば、固定価格開発のような請負業者にリスクを転嫁する契約構造の使用を増加させる

33

契約や報酬に基づく費用配置、あるいは米国政府が歴史的に使用されている報酬費用基準とは異なる報酬費用基準を使用することは、私たちの利益に悪影響を与えたり、新しい契約を獲得することをより困難にしたりする可能性がある。

政府契約許容コストの規定や解釈の変化は、我々の収益力に悪影響を及ぼす可能性があり、固定価格契約の契約融資政策の変化、業績や進捗支払い政策の変化などは、我々のキャッシュフローの時間に大きな影響を与える可能性がある。

もし私たちが私たちの成長を管理し、私たちの業務を拡大することができなければ、私たちの業務と経営業績は損なわれ、私たちの名声は損なわれるかもしれない。

設立以来、業務を大幅に拡大しており、業務目標を達成するためにはさらに大幅な拡張が必要であると予想されています。私たちの業務と製品の成長と拡大、そして私たちの競争優位を維持するための革新的な需要は、私たちの管理、運営と財務資源に持続的かつ重大な圧力をもたらした。今後,重点や戦略のいずれのような成長や変化も複雑性を増加させ,組織全体で効率的な協調を行う必要がある.将来のいかなる成長を効果的に管理するためには、私たちの情報技術と金融インフラ、私たちの運営と行政システムと制御、および従業員、資本、プロセスを効率的に管理する能力を革新、改善、拡大し続けなければならない。これらのシステムおよびプロセスの改善をタイムリーまたは効率的に実施することができない可能性があり、これは、より多くの運営効率の低下を招き、計画を超えるコスト増加を招く可能性がある。もし私たちが本当に予想業務の増加で運営費用を増加させ、この成長が私たちの予想に達していなければ、私たちの運営業績はマイナスの影響を受ける可能性があります。もし私たちが将来の拡張を管理できなければ、私たちが高品質の製品とサービスを提供する能力が損なわれる可能性があり、これは私たちの名声とブランドを損なう可能性があり、私たちの業務、経営業績、財務状況に実質的な悪影響を及ぼす可能性がある。

限られた数の顧客が私たちの売上げの大部分を占めています。もし私たちがこれらの顧客のいずれかを失ったら、私たちの売上は大幅に減少するかもしれない。

オープンソースソフトウェアの純売上高の約53.8%と37.4%は、偽装会社、雷神社、海軍を含む2023年12月31日と2022年12月31日までの年間でそれぞれ3つの顧客から来ている。Bressnerは、2023年12月31日と2022年12月31日までの年間で、Bressnerの収入の10%以上を占める顧客はいない。また、少数の製品は私たちの売上の大部分を占めており、これらの製品の生産停止、修正、あるいは時代遅れは私たちの販売と運営結果に実質的な悪影響を及ぼす可能性がある。

本年報の他の部分で述べたように、同社は現在、その前長期メディアや娯楽顧客偽装に関するすべての注文を完了し、履行しており、その顧客は将来さらなる業務がないことが予想される。これは,このような顧客がクラウド技術への投資を加速し,エッジ知能計算能力の低下を推進し,そのコンポーネントコストを低減したためである.この顧客のクラウドソリューションへの移行は、会社の2023年12月31日までの年間運営実績にマイナス影響を与えている。将来的に他の重要な顧客を失うことは、会社の業務、財務状況、および/または経営結果に重大な損害を与える可能性がある。

私たちは限られた数の部品供給者に依存して私たちの製造と設計プロセスを支援する。

私たちは限られた数量のサプライヤーに依存して必要な設備、部品、システムを提供して、私たちが私たちの製品を構築、設計、製造することができます。もし私たちがこれらの各方面との関係、あるいはサプライチェーン制限、インフレ、人的資本問題および/または他の要素がサプライヤー業務の中断を招くことができなければ、私たちのマーケティングと製品販売能力に悪影響を及ぼすかもしれません。2023年12月31日と2022年12月31日までの年間で、調達が我々の総部品調達量の10%以上を占める仕入先はそれぞれ材料調達量の約37%と25%を占めている。2つのサプライヤー,Concisys Inc.とDigi International Inc.に集中している.

Concisys Inc.,Digi International Inc.や私たちの他の任意のサプライヤーとの関係が終了したり、彼らが私たちの製造需要を満たすことができなければ、私たちは私たちの需要を満たすためにより多くのサプライヤーを見つけることができると信じていますが、適切な代替品を見つけることができない限り、私たちとこれらのサプライヤーとの関係のいかなる重大な変化も、私たちの業務、経営業績、財務状況に実質的な悪影響を与える可能性があります。私たちのほとんどの調達は注文書に基づいて契約サプライヤーから行われています。私たちのサプライヤーは任意の特定の時間帯や任意の特定の数量や価格で私たちの原材料を供給する必要はありません。

34

私たちが運営、調達、製品を販売している世界地域では、全世界の流行病または他の災害または公衆衛生懸念、例えば新冠肺炎またはH 1 N 1インフルエンザの発生は、私たちの業務中断を招く可能性がある。私たちが業務を展開している国では、これらやいかなる政府の事態の発展や健康懸念は、社会、経済、あるいは労働力の不安定を招く可能性がある。これらのような事件によるいかなる中断も、私たちが正常な運営に戻るまで、私たちの製品出荷の重大な遅延を招く可能性があり、これは私たちの運営結果とキャッシュフローに実質的なマイナス影響を与える可能性があります。新コロナウイルス19の大流行はすでに消退したが、著者らは引き続きある製品が獲得と供給が限られていること、部品交付日の延長、製品コストの増加及び製品の安全を確保するために最低注文量を変更する状況に直面している。

私たちの将来の成功は、お客様のニーズに応じた新製品と強化された製品を開発し、成功させる能力にかかっています。

私たちの販売は既存の顧客と潜在的な顧客の需要を予測し、これらの需要を満たす製品を開発する能力にかかっています。私たちの将来の成功は、私たちが新製品を設計し、技術の改善と強化を予測する能力と、急速に変化するコンピュータハードウェアとソフトウェア業界、特に人工知能モバイル分野で競争力のある製品を開発する能力にかかっている。新製品の発売および製品改善には、顧客が必要とする性能特性および競争相手が提供する解決策よりも優れたまたはより費用対効果のある性能および機能を提供する製品を開発するために、顧客、サプライヤー、および製造業者との協調努力が必要となる。これらの努力を予定通りに調整し、製品を開発し、あるいは顧客のニーズに応じた新製品を発売することができなければ、私たちの経営業績は実質的かつ不利な影響を受け、私たちの業務と将来性は損なわれるだろう。私たちは発売された製品が私たちの予想された発表スケジュールに適合することを保証することができず、私たちの製品が市場で競争力を持つことを保証することもできません。また,コンピュータ機器市場の性質がめまぐるしく変化しているため,我々の製品や技術が代替や競争の技術によって淘汰されないことは保証されない.

私たちの生産周期の遅延は設備の時代遅れや製品購入量の減少を招く可能性があります。

私たちの製品の設計と製造には数ヶ月から数年かかるかもしれません。このプロセスの長さは、設計されているシステムまたは装置の複雑さおよび目的に依存し、ユニークまたは専門システムの開発および設計、部品の製造、供給および供給、部品のカスタマイズ、ユニットの製造および/または組み立て、品質制御テスト、および新技術の開発および採用の要素の影響を受ける可能性がある。もし私たちの製品がこの過程を完成した後に時代遅れになったら、私たちの売上は大幅に下がるかもしれません。赤字販売製品が必要かもしれません。

成功しない政府プロジェクトやOEM契約は収入減少を招く可能性がある。

私たちは政府計画やOEM契約の規格に合うようにいくつかの製品を設計して製造します。このようなプロジェクトは完成するのに数ヶ月か数年かかるかもしれないし、私たちの大量の時間、お金、そして資源投資に関するものだ。私たちは通常これらの計画の前払い費用を受け取りますが、お客様が最終製品の発表時に大量の製品を購入する義務は通常少ないか義務がありません。不成功な製品発表は、製品の収入および/または潜在的なリターンを減少させる可能性があり、これは、私たちの財務状況や経営業績に大きな悪影響を及ぼす可能性があります。もしこれらの計画が私たちの期待している顧客の将来の需要に合わなければ、私たちは製品を損したり、大量の資源をかけてこれらの製品のためにより多くの顧客を探すことを余儀なくされるかもしれません。

私たちの在庫はすぐに時代遅れになるかもしれません。

私たちの特定の製品の販売サイクルは数ヶ月以上かかるかもしれません。また,入札から設備の開発や製造までに時間を要する可能性がある.私たちが在庫を維持することは、私たちの注文数量と時間の予測に基づいているところが大きい。販売周期の異なる長さは正確な予測を困難にする。私たちの販売周期に固有の遅延は私たちの手元の在庫が使用または販売する前に時代遅れや損傷のリスクを増加させます。もし私たちが予測した需要が購買注文に現れなければ、在庫残高を解約したり、減少した販売価格に応じて在庫の価値を減らす必要があるかもしれません。在庫の解約や販売価格の低下による在庫値の減少は、我々の財務状況や経営業績に悪影響を及ぼす可能性があります。

35

もし私たちの製品に重大な欠陥があれば、私たちはこれらの欠陥を修復するために巨額の費用を発生するかもしれません。私たちの名声は損なわれるかもしれません。私たちは市場シェアを失うかもしれません。

我々の製品は複雑で、欠陥またはセキュリティホールを含む可能性があり、または設計、製造、包装、材料、および/またはシステム内使用における多くの問題によって故障または性能が悪い可能性があります。私たちの製品が新しい設備、市場、技術、応用に導入されるにつれて、あるいは新しいバージョンの発表に伴い、これらのリスクは増加する可能性があります。私たちの製品またはサービスのいくつかのエラーは、製品またはサービスが顧客またはその製品のエンドユーザによって出荷または使用された後にのみ発見される可能性がある。我々の製品またはサービスに発見されていない脆弱性は、私たちの顧客またはエンドユーザー(米国政府および軍を含む)をハッカーまたは他の無闇な第三者の攻撃に直面させる可能性があり、これらの第三者は、私たちの製品またはサービスのウイルス、ワーム、および他のマルウェアを攻撃する可能性がある。もし私たちの製品が規格通りに実行できない場合、あるいは他の製品の欠陥は、私たちが顧客に直接販売した製品、OEMが私たちの設備を統合した最終製品とその最終製品のユーザーに重大な損害を与える可能性があります。このような欠陥は、私たちに巨額の保証、サポート、修理、交換コストを発生させ、関連在庫の価値をログアウトし、お客様および/または市場シェアを失い、私たちの人員の注意を製品開発から探し、是正することに移る可能性があります。また、商業出荷が開始されると、新製品やバージョンや関連ソフトウェアドライバのミスや欠陥は、市場の承認を得られない、または設計勝利を失う可能性があり、顧客やパートナーとの関係を損ない、消費者の私たちのブランドに対する認識を損なう可能性がある。さらに、現場修理や製品交換の費用を含めて、お客様、パートナー、または消費者に精算することを要求される可能性があります。製品リコールは、私たちの製品のミスによるリコール、または大量の製品の返品を含めて、高いコストをもたらし、私たちの名声を損なう可能性があり、私たちの新しい顧客を誘致したり、既存の顧客の能力を維持したり、私たちの競争相手への業務移転および/または製品責任訴訟のような私たちに対する訴訟を引き起こす可能性があります。もし私たちに製品責任クレームを提出すれば、クレームを弁護するコストが高くなる可能性があり、私たちの技術と管理者のエネルギーを分散させ、私たちの業務を損害します。また、私たちの業務責任保険は不足している可能性があり、あるいは将来的には許容可能な条項で保証できない可能性があり、これは私たちの財務業績に悪影響を及ぼす可能性があります。

私たちは欠陥のある製品をカバーするために延長された製品保証を提供します。お客様は何の費用も負担しません。わが製品の故障率の意外な変化は私たちの業務に実質的な悪影響を及ぼす可能性があります。

私たちが提供する製品保証は通常販売日から一年から二年延長します。保証期間内にお客様が返品した欠陥製品を無料で修理したり交換したりすることを要求します。私たちの製品保証はサプライヤーからもらった保証の補充です。既存および将来の製品保証と保証は、将来的に返品および修理および/または交換コストが生じるリスクに直面します。

私たちはサプライヤーから調達した部品の品質を監視と評価を含む製品品質計画とプロセスに従事していますが、私たちの保証義務は実際の製品欠陥率、部品と設備コスト及び製品欠陥の是正によるサービス人工コストの影響を受けています。私たちは、歴史と推定された将来の製品出荷率と予想される修理または交換コストに基づいて、保証に関連する予想コストの推定値を記録します。このようなコストは従来管理層の予想内であり、私たちの保証準備金(サプライヤーが提供した保証範囲を加えて)はこのようなコストを支払うのに十分であったが、顧客の返品の意外な数、検出されなかった製品欠陥、予想されていなかった部品の故障、または予想された製品欠陥の交換によって発生した材料、労働力、その他のコストの推定変化により、私たちは保証返品のために予約した準備金はこのようなコストを支払うのに十分ではないかもしれない。そのため、実際の顧客返品、製品不良率、部品と設備コスト或いはサービス人力コストが私たちの見積もりを超えたり、故障率の意外な変化に遭遇した場合、私たちの業務、財務状況と運営結果に重大な悪影響を与える可能性があります。

もし私たちが私たちの製品のために設計勝利を達成できなければ、私たちの業務は損害を受けるだろう。

デザインを獲得することは私たちの業務成功の重要な要素だ。私たちは元のデバイス製造業者やエンドユーザーと密接に協力して、お客様が特定の構成、サイズ、重量の下で彼らが望む製品を得ることを保証します。我々の技術仕様の解釈能力と,プロトタイプ制作,開発,交付を迅速に完了する能力により,多くの設計大賞に参加した.この方法と専門知識は私たちの成長を推進する二つの要素だ。カスタマイズ、特定の設計システムを提供する専門知識や能力を保つことができなければ、私たちの業務を損なう可能性があります。デザインの勝利を実現するためには

36

業界標準の意外な変化は、私たちの製品を主要なハードウェアメーカーやソフトウェア開発業者が開発した製品と互換性がないかもしれません。また、もし私たちの製品が流行の業界基準を満たしていなければ、私たちの顧客は私たちの製品を彼らの設計戦略に取り入れないかもしれません。

新冠肺炎(CoronaVirus)の大流行の頭から離れない影響と他のマクロ経済要素に関する需要、供給と運営挑戦に対応することが失敗すれば、私たちの財務状況と運営業績に影響を与える可能性がある.

新冠肺炎疫病が著者らの業務に最も深刻な影響を与える多くの影響は今すでに明らかに消退したが、新冠肺炎疫病は経済と需要の不確定性を増加させた。新冠肺炎の疫病、インフレ、労働力供給、輸送コンテナ不足などのマクロ経済要素によるサプライチェーンの中断はすでに私たちと私たちの顧客、サプライヤーとサプライヤーに影響を与え続ける可能性がある。これらの中断はより長い納期を招き、製品コストと輸送費用を増加させる。このようなサプライチェーンの中断が停止するまでどのくらいかかるかはまだ予測できない。サプライチェーンの中断により、当社は製品の納入に長い時間と不足を経験しました。

新冠肺炎の疫病、全世界の不安定とその他のミクロ経済要素が私たちの運営と財務業績に与える影響の程度は、私たちが予想された時間の枠組み内で私たちの業務戦略と計画を実行する能力を含み、未来の発展に依存し、顧客支出への影響の持続時間、タイミングと深刻さに限定されないが、アメリカあるいは世界の他の地域のいかなる経済衰退も含め、これらはすべて不確定で予測できない。景気後退や金融市場のコールバックは全体の技術支出に影響を与え、私たちの製品需要、私たちの業務、私たちの普通株の価値に悪影響を及ぼす可能性がある。また、グローバル·サプライチェーンの延長と経済中断は、具体的な程度と持続時間がまだ確定していないにもかかわらず、我々の業務、運営結果、流動性源と財務状況の獲得に実質的なマイナス影響を与える可能性がある。

もし私たちがキーパーソンを維持し、吸引し、激励することができなければ、私たちは私たちのビジネス計画を効果的に実施できないかもしれない。

私たちの成功は私たちが高い技能管理、開発、マーケティング、販売とサービス人員を維持、吸引、激励する能力に大きく依存している。キー技術管理者や人員の流失や置換は多くの開発作業に悪影響を及ぼす可能性がある。

私たちは事前に通知することなく、いつでも任意の理由で私たちとの雇用関係を終わらせることができるにもかかわらず、私たちのほとんどの幹部と雇用協定を締結した。私たちは重要な人員を他のハイテク会社や私たちよりもはるかに多くの資源を持っている他の大きな会社に流出させるかもしれません。これらの会社は私たちの重要な人員を募集するかもしれません。私たちの高度管理チームのメンバーや他のキーパーソンを交換することは、多くの時間とコストを伴う可能性があり、これらの従業員の流失は、業務目標の達成を著しく延期または阻害する可能性があります。

高級管理職と熟練した技術、販売、その他の人員の募集と維持の競争は非常に激しく、私たちはこれらの人員を誘致したり維持したりすることは成功しないかもしれない。私たちがキーパーソンを引き付けて維持する戦略の一部として、私たちが付与可能な持分があれば、株式オプション、制限株式奨励、または制限株式単位を付与することで持分補償を提供することができる。私たちは現在、私たちの株式革新計画に基づいて大きな奨励を与える機会がありません;私たちの株主が私たちの株式インセンティブ計画に対する修正案を承認しない限り、これは私たちの重要な従業員を適切に激励して維持することを困難にするかもしれません。株主が承認した持分インセンティブ計画の外で潜在的従業員に持分奨励を支給する可能性があるが、彼らは私たちの持分インセンティブが魅力的ではないと思うかもしれない。また、適格社員に対する激しい競争により、必要かもしれませんし、既存従業員や新入社員への補償水準を向上させなければならない可能性もあり、運営コストを大幅に増加させている可能性があります。

37

私たちは過去に行ったことがありますが、将来も行われる可能性のある買収は、経営陣の高度な重視が必要であり、私たちの業務を混乱させ、私たちの株主の持分を希釈し、私たちの現金備蓄を使い果たし、私たちの財務業績に悪影響を及ぼす可能性があります。

買収は以下のリスクを含む多くのリスクに関連するが、これらに限定されない

買収は私たちを招くかもしれません

ハイテク会社と資産の買収には内在的なリスクがあり、多くの私たちがコントロールできない要素の影響を受けて、私たちが完成したあるいは未来の買収が成功することを保証することはできず、私たちの業務、経営業績あるいは財務状況に実質的な悪影響を与えない。買収を管理·成功させることができなければ、我々の業務や経営業績に実質的な損害を与える可能性がある。

HPCハードウェアやソフトウェアの持続的な商品化により定価圧力が増加し,我々の経営業績に悪影響を及ぼす可能性がある。

HPCハードウェア(例えば、プロセッサ、相互接続、フラッシュメモリ、および他のインフラストラクチャ)の持続的な商品化、およびソフトウェア(大量の構築ブロックおよびより強力なオープンソースソフトウェアを含む)の日々の商品化と、差別化技術を商品化されたコンポーネントに統合する可能性があり、より大きな価格設定圧力を招く可能性があり、これは、競争力を維持するために価格を低下させる可能性があり、これは私たちの株価に悪影響を与え、私たちの運営業績に悪影響を及ぼす可能性がある。

知的財産権に関するリスク

もし私たちが私たちの特許設計と知的財産権を保護できなければ、私たちの競争地位が損なわれるかもしれないし、私たちは私たちの権利を強化するために巨額の費用を支払うことを要求されるかもしれない。

私たちの効果的な競争能力は、私たちの独自ソフトウェア、設計、およびノウハウを含む、私たちの独自技術を保護する能力にある程度依存します。私たちは商標、商業秘密法、秘密手続き、許可手配に依存して私たちの知的財産権を保護する。これらの保護がすべての場合に利用可能であること、または私たちの競争相手の複製、逆方向を防止するのに十分であることは保証されない

38

私たちの技術、独自の権利、または製品を設計または他の方法で取得して使用します。例えば、私たちの製品の生産や許可のある国の法律はアメリカの法律のように私たちの独占権を保護しない。さらに、第三者は、我々の商標、著作権および商業秘密、または上記のいずれかの出願に挑戦、無効または回避を求めることができる。私たちの競争相手が私たちの技術と同等かそれ以上の技術を独立して開発したり、私たちの独占権をめぐって設計したりしない保証はありません。すべての場合、私たちの競争能力は深刻な被害を受ける可能性がある。

私たちの知的財産権が大量に不正に使用されることを防ぐためには、私たちの商業秘密および/または独占権を侵害および/または流用して第三者に訴訟を提起する必要があるかもしれない。どのような行動も巨大なコストを招き、私たちの資源と経営陣の注意をそらす可能性があり、私たちがこのような行動を成功させることを保証することはできない。しかも、私たちの多くの既存と潜在的な競争相手は、私たちよりもはるかに多くの資源を投入して彼らの知的財産権を実行する能力を持っている。したがって、私たちは努力したにもかかわらず、私たちは第三者が私たちの商業秘密および/または知的財産権を侵害したり盗用したりすることを防ぐことができないかもしれない。

私たちの多くの特許設計はデジタル形式であり、もし私たちのコンピュータシステムが破壊されれば、これらの設計は盗まれるかもしれない。

私たちのネットワークセキュリティ対策が破壊されたり、個人または独自のデータへの不正アクセスが他の方法で取得された場合、私たちの独自設計は盗まれる可能性があります。我々は我々のサーバ上にこのような設計をデジタル形式で多く持っているため,不正な第三者がネットワークセキュリティ侵入を行う可能性があり,独自の情報が盗まれるという固有のリスクがある.我々は独自の情報を保護するための措置をとっているが、不正なアクセスやシステムを破壊するための技術はしばしば変化し、通常は目標に対して攻撃を開始する前に識別できないため、これらの技術を予測したり、十分な予防措置を実施することができない可能性がある。これらのすべての問題は、私たちの競争優位性と新しい顧客を得る能力に悪影響を及ぼす可能性があり、それによって私たちの財務業績に悪影響を及ぼす可能性があります。

私たちの特許設計は競争相手のリバースエンジニアリングの影響を受けやすい。

私たちの独占権の大部分の価値は私たちの巨大なデザイン格納庫から来ている。我々の設計規範は様々な独自,商業秘密,知的財産権法律によって保護されていると考えられるが,このような情報は我々の競争相手のリバースエンジニアリングの影響を受けやすい.我々は我々の競争相手がそれと競合する設計仕様を開発することを阻止できない可能性があり,これらの権利を実行するコストが高い可能性がある.もし私たちが私たちの独自設計を十分に保護できなければ、私たちの財務状況と経営業績は影響を受けるかもしれない。

もし私たちが私たちの商業秘密の機密性を保護できなければ、私たちの商業と競争の地位は損なわれるだろう。

秘密や非特許の技術的ノウハウや設計を含む商業秘密は,我々の競争的地位を維持するために重要であると考えられる.私たちは、従業員、外部技術および商業協力者、コンサルタント、コンサルタント、および他の第三者のような秘密および秘密および非特許ノウハウを保護することによって、そのような知識を得る権利のある当事者と秘密および秘密協定を締結することである。私たちはまた、私たちの従業員とコンサルタントと秘密と発明または特許譲渡協定を締結し、彼らに秘密にして彼らの発明を私たちに譲渡することを要求します。このような努力にもかかわらず、どちらも合意に違反し、私たちのビジネス秘密を含む私たちの固有の情報を漏洩する可能性があり、私たちは十分な救済措置を得ることができないかもしれない。

他の人たちは私たちが彼らの知的財産権や商業秘密権利を侵害したと主張し、これは私たちの業務を損なうかもしれない。

私たちの業界の特徴は、知的財産権を強力に保護し、追求することで、多くの会社の訴訟が長引いてコストが高いことを招いている。第三者は将来的に私たちまたは私たちの顧客やチャネルパートナーに知的財産権侵害のクレームを提起する可能性があり、私たちはこれに責任を負うかもしれません。わが市場での製品や競争相手の数の増加と重なりの発生に伴い、侵害クレームが増加する可能性があります。

私たちの知的財産権や商業秘密クレーム、そしてそれによって生じる任意の訴訟は、私たちに巨額の費用を招く可能性があり、私たちに重大な損害賠償責任を負わせ、現在私たちの独自の権利は無効だと思わせるかもしれません。私たちが任意の特許紛争や他の知的財産権紛争に巻き込まれたり、商業秘密やノウハウを保護する行動は、私たちの業務に実質的な悪影響を及ぼす可能性があります。どんな訴訟でも不利な裁決は、私たちが第三者に許可証を求めることを要求する第三者に重大な責任を負わせるかもしれません

39

私たちの製品の製造と販売を阻止します。このような状況のいずれも私たちの業務に重大な悪影響を及ぼす可能性がある。これらのクレームは、その是非曲直や結果にかかわらず、解決に時間がかかり高価であり、管理職の時間と注意力を分散させる可能性がある。

私たちは通常、私たちのチャネルパートナーと最終顧客が製品の知的財産権侵害クレームによって発生したいくつかの費用と責任を賠償する義務があり、これは私たちに巨額のコストを発生させるかもしれない。

私たちはすでに同意して、私たちの製品のいくつかの知的財産権侵害クレームについて私たちのルートパートナーと最終顧客に賠償することに引き続き同意する予定です。したがって、これらのチャネルパートナーと最終顧客に侵害クレームを提起した場合、私たちは、このようなクレームによる損失の賠償を要求されたり、彼らが私たちに支払った金額を返却したりすることができます。私たちのチャネルパートナーや他の最終顧客は将来私たちの製品に関連する侵害クレームについて私たちに賠償を求めるかもしれません。これらのクレームは,その是非や結果にかかわらず,解決に時間がかかり高価である可能性があり,管理職の時間や注意力を分散させ,我々の業務を管理できない可能性がある.

私たちの製品やサービスに関連するプライバシーの問題は、私たちの名声を損なう可能性があり、現在および潜在的なユーザが私たちの製品やサービスを使用することを阻止し、責任を招き、または法律または規制手続きにつながる可能性があります。

私たちの製品およびサービスは、プライバシーおよびセキュリティ法律法規によって制約された敏感な、機密または個人データまたは情報へのアクセスを提供することができます。個人情報又はその他のプライバシーに関連する事項を収集、使用、保留、安全又は開示する上での我々のやり方に対する懸念は、根拠がなくても、私たちの名声を損なう可能性があり、私たちの経営業績に悪影響を及ぼす可能性がある。私たちまたは私たちのパートナーは、私たちの業務を経営するために収集、使用、保存、または転送された個人データが盗まれ、紛失または乱用され、大幅に増加したセキュリティコスト、私たちの名声の損害、規制手続き、私たちの業務活動の中断、または法的クレームに関連するコストの増加をもたらす可能性があります。

世界各地の規制機関は、データ保護に関する様々な立法提案を検討し、承認しており、これらの提案は引き続き発展し、我々の業務に適用される。例えば、EUは2018年5月に施行され、個人データの使用、保護、およびデータを格納する人が自分に関するこのようなデータを是正または削除する能力を含む個人データの処理に関する要求を満たすことを求める“一般データ保護条例”(GDPR)を採択した。適用範囲内でGDPR要求を満たしていなければ、世界の収入4%までの罰金を招く可能性がある。さらに、米国、ヨーロッパ、その他の地域における消費者およびデータ保護法の解釈および適用は、しばしば不確実かつ不安定であり、我々のデータ実践と一致しない方法で解釈および適用される可能性がある。もしそうなら、私たちは私たちのデータ接近法の変更と/または罰金を科されるかもしれない。

また、カリフォルニア州は“カリフォルニア消費者プライバシー法”(CCPA)を公布し、2020年1月1日に施行された。CCPAはカリフォルニア住民により大きな権利を与え,彼らの個人情報にアクセスして削除し,特定の個人情報を共有しないことを選択し,彼らの個人情報がどのように使用されるかに関する詳細な情報を受信することができる.CCPAは違反行為に対する民事処罰と,データ漏洩に対する個人訴権を規定しており,データ漏洩訴訟が増加すると予想される。CCPAは私たちのコンプライアンスコストと潜在的な責任を増加させるかもしれない。一部の観察者は、CCPAは米国のプライバシー、データ保護、データセキュリティ立法のより厳格な傾向の開始を示している可能性があり、これは私たちの潜在的な責任を増加させ、私たちの業務に悪影響を及ぼす可能性があると指摘している。CCPAは2023年1月1日に大幅に拡大し、当時カリフォルニア州2020年プライバシー権法案(CPRA)が全面的に発効した。その他の事項以外に、CPRAはカリフォルニア住民にある敏感な個人情報の使用を制限する能力を与え、更に文脈を越えた広告の使用を制限し、個人情報の保留に対する制限を確立し、CCPAの個人訴訟権利制約を受けたデータ漏洩タイプを拡大し、16歳以下のカリフォルニア住民に関連するCPRA違反行為に対する処罰を加重し、新しいカリフォルニアプライバシー保護局を設立して新しい法律を実施し、実行することを規定した。

これらの変化した法律を遵守し、巨額のコストを発生させ続ける可能性があり、これは私たちの業務や運営結果に悪影響を及ぼす可能性がある。さらに、既存または新しい規則を遵守しないことは、重大な処罰または告発された不適切な活動の停止を命令する可能性がある。

40

私たちの国際業務に関するリスク

私たちの国際販売と業務、特にドイツでのBressnerの業務は、私たちの経営業績や財務状況に悪影響を及ぼす可能性がある追加のリスクに直面させます。

2023年12月31日までの1年間、私たちの総合収入の大部分は国際販売と運営から来ています。私たちの国際業務は、これらに限定されないが、外貨為替レートの変動の影響を受けること、インフレ圧力と不況の可能性、国際業務の展開に関連する管理、出張、インフラ、法律コンプライアンスコストの増加、チャネルパートナーへの依存、財務会計と報告負担と複雑性の増加、変化する可能性のある外国の法律法規の遵守、アメリカの法律法規の遵守、アメリカの法律法規と外国の法律法規との間の衝突、輸出入許可要求、一部の国の知的財産権保護の減少、海外での権利実施の実際の困難を含む様々なリスクと挑戦に直面させる。マクロ経済の下落と金利上昇の影響はドイツで特に顕著であり、2023年12月31日までの1年間、ドイツは会社の売上高の53%(ブレスナー通過)を占めている。ドイツは2023年のほとんどの期間衰退しており、これは主に持続的な高インフレと家計の低下によるものである。私たちの製品を経営または販売しているドイツや他の国では、持続的なインフレ、変動、または衰退リスクが業務や経営結果に悪影響を及ぼす可能性があります。

許可証の要求により、私たちは政府の輸出入規制を受けて、これは国際市場での競争能力を弱めるかもしれません。もし私たちが適用された法律を守らなければ、私たちは責任を負います。

私たちの製品は輸出規制と輸入法律法規によって制限されています。アメリカの輸出管理法規、アメリカ税関法規、アメリカ財務省外国資産規制弁公室によって実施されている各種の経済と貿易制裁法規を含みます。私たちの製品輸出はこのような法律法規に適合しなければならない。もし私たちがこれらの法律と法規に違反した場合、私たちと私たちのいくつかの従業員は、輸出または輸入特権を失う可能性があり、私たちと責任のある従業員やマネージャーに罰金を科す可能性があり、極端な場合、責任のある従業員やマネージャーを監禁する可能性があるなど、重大な民事または刑事罰を受ける可能性がある。さらに、私たちのチャネルパートナー、代理店、またはコンサルタントが適切な輸入、輸出、または再輸出許可または許可を得られなかった場合、私たちは名声被害および処罰によって悪影響を受ける可能性もあります。特定の販売のために必要な許可(必要なライセンスを含む)を取得するのに非常に時間がかかる可能性があり、保証されず、販売機会の遅延または喪失を招く可能性もある。私たちの製品の変化や適用される輸出入法律法規の変化は、私たちの製品の国際市場への導入と販売遅延を招き、国際業務を持つ最終顧客が私たちの製品を配置することを阻止したり、場合によっては、私たちの製品の特定の国、政府または個人への輸出や輸入を完全に阻止する可能性があります。輸出入法律法規の任意の変化、既存の法律法規の実行または範囲の変化、またはそのような法律法規が対象とする国、政府、個人または技術の変化は、私たちの製品の使用の減少、または既存または潜在的な国際業務を有する最終顧客に当社製品を輸出または販売する能力の低下を招く可能性もある。私たちの製品の使用が減少したり、私たちが製品を輸出したり、販売する能力が制限されても、私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性があります。

米国または国際的に私たちのサプライヤー製品に関連する新しい法規または標準または既存の法規または標準の変化は、予期しないコストまたは負債をもたらす可能性があり、これは、私たちの業務、経営業績、および将来の販売に実質的な悪影響を与え、私たちの業務運営に追加の負担をもたらす可能性があります。

私たちのサプライヤーの製品は多くの司法管轄区域で政府によって規制されている。市場受容度を獲得し、維持するために、私たちのサプライヤーの製品はこれらの法規と多くの業界標準に適合し続けなければならない。これらの法規と標準の発展に伴い、新しい法規や標準が実施されれば、私たちのサプライヤーは彼らの製品を修正しなければならないかもしれない。彼らの製品は既存と発展している業界法規と標準を遵守したり遅延したりすることができず、私たちの製品の発売を阻止または延期する可能性があり、これは私たちの業務を損なう可能性があります。サプライヤーの将来の政策に対する不確実性は、私たちの製品を含むHPC製品の需要にも影響を与える可能性がある。さらに、チャネルパートナーまたは顧客は、規制環境における実際または予想される変化に対応するために、私たちの製品を必要または賢明に変更する必要があると考えることができます。私たちはこれらの要求といかなる規制の変化を満たすために私たちの製品を変えることができません。私たちの業務、経営業績、財務状況に実質的な悪影響を及ぼすかもしれません。

41

米国の“海外腐敗防止法”違反や同様の世界的な反賄賂法の悪影響を受ける可能性がある。

米国の“反海外腐敗法”や同様の反賄賂法は、会社及びその中間者が業務を獲得又は保留する目的で外国政府関係者に不正な金を支払うことを一般的に禁止している。米国以外の多くの国の現地ビジネス界では、政府の腐敗の程度は先進国よりも深刻だ。私たちの政策はこのような反賄賂法律を遵守することを要求し、私たちはこれらの反賄賂法律の要求遵守状況を監視するための政策と手続きを制定した;しかし、私たちの政策と手続きが個別の従業員や代理人が犯しうる無謀または犯罪から私たちを保護することを保証することはできない。もし私たちが反収賄法違反行為に責任があることが発見されたら、私たちは刑事または民事処罰または他の制裁を受ける可能性があり、これは私たちの業務に実質的な悪影響を及ぼすかもしれない。

私たちの証券に関するリスクは

私たちの普通株の価格は変動するかもしれません。あなたはあなたの全部あるいは一部の投資を失うかもしれません。

私たちの普通株の取引価格は大きく変動するかもしれません。私たちの普通株の取引価格はいくつかの要素に依存して、この“リスク要素”の部分的に記述された要素を含み、その中の多くの要素は私たちの経営業績とは関係がないかもしれない。もしあなたがあなたが支払った価格以上の価格で私たちの証券を売ることができない場合、これらの変動は私たちの証券への投資の全部または一部を失う可能性があります。私たちの普通株取引価格の変動を引き起こす可能性のある要素は、他にもあります

42

また、株式市場、特に科学技術会社の市場は、極端な価格と出来高変動を経験しており、これらの変動は往々にして関連会社の経営業績と関係がないか比例しない。広範な市場と業界要素、および一般的な経済、政治、市場条件、例えば不況や金利の変化は、私たちの実際の経営業績にかかわらず、私たちの普通株の市場価格に深刻な影響を与える可能性がある。

従来、市場全体の変動や個別会社証券の市場価格変動に伴い、これらの会社は証券集団訴訟を起こすことが多かった。私たちにこのような訴訟を提起すれば、巨額の費用を招き、私たちの経営陣の注意力と資源を分散させる可能性がある。このような訴訟における任意の不利な裁決、またはそのような実際または脅威の訴訟を終わらせるために支払われる任意の金額は、私たちに巨額の支払いを要求する可能性がある。

私たちの取締役と主要株主は私たちのかなりの割合の株を持っていて、株主の承認が待たれる事項に大きな制御を加えることができるだろう。

私たちの役員、役員、大株主は会社に対して大きな支配権を持っており、会社の統制権の変更を延期または阻止する可能性があります。2024年3月8日現在の流通株数によると、我々の役員、役員、および5%を超える普通株式保有者とその付属会社実益は、我々が発行した普通株の42.4%を持っている。したがって、これらの株主は共同で行動し、私たちの株主に提出された承認事項の結果に重大な制御を加えることができ、取締役を選挙し、任意の合併、合併、または私たちの所有またはほぼすべての資産を売却することを含む。また、これらの株主が共同で行動することは、会社の管理や事務に重大な制御を加える能力があるだろう。したがって、このような所有権集中は、以下のように私たちの普通株の市場価格に悪影響を及ぼす可能性がある

証券や業界アナリストが私たちの証券に対して否定的な意見を発表したり、わが社に関する研究や報告を発表しないと、私たちの株価や取引量が低下する可能性があります。

私たちの普通株の取引市場は株式研究アナリストが発表した私たちと私たちの業務に関する研究と報告にある程度依存するだろう。私たちはそのようなアナリストや彼らの報告書の内容と観点を統制できない。証券アナリストはわが社の研究報告を提供しないことを選択する可能性があり、このような研究報告の不足は私たちの普通株の市場価格に悪影響を及ぼす可能性がある。1つ以上の株式研究アナリストが私たちの普通株格付けを下方修正する場合、またはこれらのアナリストが他の不利なコメントを発表したり、私たちまたは私たちの業務に関する報告書の発表を停止した場合、私たちの普通株の価格も低下する可能性がある。1つ以上の株研究アナリストがわが社への報道を中止すれば、市場で知名度を失う可能性があり、逆に私たちの株価を下落させる可能性がある。

将来の大量の株式発行および/または私たちの普通株の売却は、私たちの普通株の市場価格を低下させる可能性がある。

私たちの普通株、特に私たちの役員、役員、主要株主の大量発行および/または売却により、私たちの普通株の大量株は売却することができ、あるいは市場では大量の株の保有者が彼らの株を売却しようとしていると考えられ、私たちの普通株の市場価格は低下する可能性がある。2024年3月8日現在、私たちは20,700,435株の普通株が発行された。将来的にまたは戦略取引に関連した場合に資金を調達するために、相当な数の普通株式または他の証券を発行または販売することが可能であり、これにより、私たちの既存株主の株式が深刻に希釈されることになる。また、歴史的には、役員、従業員、役員に支払われる給与のうち、株式報酬の形で支払われている部分が多い。この構造は、これらの個人が参加して会社に残ることを奨励し、これらの人が会社の株を所有することで個人が利益を得ることができ、会社の成長、発展、財務の成功を促進できる手段を提供することができると信じている。しかし,我々の役員,従業員,取締役に証券を発行することも我々の既存株主への希釈につながり,このような証券の大量売却は市場価格を招く可能性がある

43

私たちの証券の価格下落および/または私たちの証券市場価格の増加を抑制するかもしれない。

私たちは優先株を指定して発行する権利がある。もし私たちが追加の優先株を指定および/または発行する場合、それは普通株に悪影響を及ぼす可能性のある権利、優先権、および特権を持つ可能性が高い。

当社は10,000,000株の空白小切手優先株の発行を許可しており、その権利、特典及び特権は当社取締役会によって随時決定されています。我々の取締役会は、株主の承認なしに1つまたは複数の系列の優先株を発行し、任意の系列の優先株の配当権、解散または清算優先株、償還価格、転換権、投票権および他の権利、優先株および特権を決定する権利がある。現在、私たちは優先株または発行された優先株の株式を指定していません。

優先株株を発行することは、優先株の権利、優先権、特権に依存して、普通株の投票権や権力を減少させる可能性があり、清算事件で普通株株主に割り当てられた我々の資産部分は、普通株1株当たりの帳簿価値の希釈を招く可能性もある。場合によっては、優先株は、ここで提供される普通株の投資家を損なうために、追加資本を調達する方法、または会社の制御権変更を阻止、延期、または阻止する方法として使用することもできる。私たちは場合によっては私たちが優先株を発行しないということを保証できない。

我々の定款文書やデラウェア州法律によると、反買収条項は会社の買収をより困難にする可能性があり、これは私たちの株主に有利になる可能性があり、私たちの株主が現在の経営陣を交換または更迭しようとするのを阻止し、私たちの普通株の市場価格を制限することができるかもしれない。

わが社の登録証明書中の条項および改訂と再記述の定款は、制御権の変更や経営陣の変更を遅延または阻止する効果がある可能性があります。いくつかの条項には

さらに、私たちは、私たちが発行した議決権株の15%を超える株主が私たちと合併または合併する能力を制限するデラウェア州会社法第203条の規定を守らなければならない。さらに、当社の登録証明書は、私たちが書面で代替裁判所を選択することに同意しない限り、デラウェア州衡平裁判所は、株主が私たちを提訴したほとんどの法的行動に関連する唯一かつ独占的な裁判所になると規定しています。この規定は、会社の紛争解決に特に経験のある総理がデラウェア州の法律を適用する上でより一致し、他の裁判所に比べて、より速いスケジュールで事件を効率的に管理し、多裁判所訴訟の負担から私たちを保護するために、私たちを利益を得ることができると考えている。しかし、この規定は私たちの役員や上級職員に対する訴訟を阻止する役割を果たすかもしれない。他社の会社登録証明書における同様の選択裁判所条項の実行可能性が法的手続きで疑問視されており、我々に提起された任意の適用訴訟において、裁判所は、当社の会社登録証明書に含まれる選択裁判所条項がこのような訴訟で適用されないか、または実行できないことを発見する可能性がある。

44

わが社の登録証明書中のこれらの反買収条項やその他の条項、改正と再記述の定款は、株主または潜在的な買収者が私たちの取締役会の支配権を得ることを困難にしたり、当時の取締役会の反対行動を開始したりして、わが社に関連する合併、要約買収または代理権争奪戦を延期または阻害する可能性もある。これらの規定はまた、代理権競争を阻止し、あなたと他の株主があなたが選択した取締役を選ぶことを難しくしたり、あなたが希望する他の会社の行動を取らせたりすることができます。制御権の変更、取引、取締役会の変動を遅延または阻止することは、私たちの普通株の市場価格の下落を招く可能性がある。

私たちは将来的に受け入れ可能な条件でより多くの資本を調達することができません。これは、私たちが新しい解決策や技術を開発し、商業化し、私たちの業務を拡大する能力を制限するかもしれません。

もし私たちの利用可能な現金残高と予想される運営キャッシュフローが私たちの流動性要求を満たすのに十分でなければ、本“リスク要素”の一部で説明された他のリスクにより、私たちの製品に対する需要が低下し、株式発行、債務融資、協力、または許可手配を通じて追加資本を調達することを求めることができるかもしれない。私たちはまた、将来的に追加資本を調達して、私たちの業務を拡大し、戦略投資を行うこと、融資機会を利用すること、またはその他の理由を考えることができる。

受け入れ可能な条項の下で、私たちは追加的な資金を得ることができないかもしれないし、全くないかもしれない。もし私たちが株式証券を発行することで資金を調達すれば、私たちの株主に希釈されるかもしれない。発行された任意の株式証券もまた、私たちの普通株式保有者よりも優先的な権利、特典、または特権を規定することができる。発行された債務証券や借金の条項は私たちの業務に重大な制限を与える可能性がある。負債またはいくつかの持分証券の発行は、固定支払義務の増加をもたらす可能性があり、例えば、追加債務を生成したり、追加株式を発行する能力が制限されたり、可能な知的財産権を取得する能力が制限されたり、業務を展開する他の能力に悪影響を及ぼす可能性のある運用制限を引き起こす可能性がある。また、私たちが追加の株式証券を発行したり、このような証券を発行したりする可能性は、私たちの普通株の市場価格の低下を招く可能性があります。もし私たちが第三者との協力と許可手配を通じて追加資金を調達する場合、私たちの技術または製品に対するいくつかの権利を放棄するか、または私たちに不利な条項で許可を付与する必要があるかもしれない。もし私たちが十分な資金を集めることができなければ、私たちは私たちの資産の一部または全部を清算しなければならないかもしれないし、私たちの開発計画の範囲を延期または縮小しなければならないかもしれない。私たちはまた、私たちの製品のためのマーケティング、顧客支援、または他の資源を減らしたり、運営を停止しなければならないかもしれません。このような行動のいずれも私たちの業務、経営業績、そして財政状況を損なう可能性がある。

予測可能な未来に、私たちは普通株式保有者に現金配当金を支払うつもりもないし、何も支払うつもりはない。

予測可能な未来に、私たちは普通株式保有者に現金配当金を支払うつもりもないし、つもりもない。私たちの普通株への投資を考慮する人は誰でもそのような投資に依存して配当収入を提供してはいけない。代わりに、私たちは私たちの業務と製品供給を確立し、維持し、拡大するためにどんな収益も維持する予定だ。さらに、任意の将来の債務融資計画には、私たちの株が発表または支払い可能な配当金の金額を禁止または制限する条項が含まれている可能性がある。そのため、投資家は、投資リターンを実現する唯一の方法として、価格上昇後に普通株を売ることに頼らなければならない。

私たちは“小さな報告会社”であり、より小さい報告会社に適用される上場企業の報告及び開示要求の低減は、私たちの普通株の投資家に対する吸引力を低下させる可能性がある。

“取引法”の定義によると、私たちは現在“小さな報告会社”になる資格があります。私たちがまだ規模の小さい報告会社である限り、他の上場企業に適用されるが、より小さい報告会社には適用されない様々な報告要件または比例的に調整された開示要件のいくつかの免除を利用することを選択することができます

45

2.5億ドルを超える公開流通株(私たちの普通株ベース)、または、流通株(私たちの普通株ベース)を公開していなければ、最近終了した会計年度では、年収が1億ドルを超えるまで“小さな報告会社”として続けていきます。

したがって、私たちが提供する情報は他の上場企業が提供する情報とは異なる可能性がある。私たちはもし私たちがこのような免除に依存すれば、投資家が私たちの普通株の吸引力の低下を発見するかどうか予測できない。したがって、一部の投資家が私たちの普通株の吸引力が低下していることを発見すれば、私たちの普通株はそれほど活発ではない取引市場がある可能性があり、私たちの株価はもっと変動するかもしれない。

項目1 B。UNRES従業員の意見を解決した。

適用されません。

プロジェクト1 C。ネットワークセキュリティです。

サイバーセキュリティ事件に関するリスク

私たちはネットワークセキュリティ脅威に関連する重大なリスクに直面しており、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。不正アクセス、データ漏洩、および他の悪意のある活動を含むが、これらに限定されないネットワークセキュリティイベントは、敏感な情報の損失または盗難を招き、私たちの運営を中断し、私たちの名声を損なう可能性があります。我々は我々の情報システムを保護するための措置を講じているが,これらの措置がすべてのネットワークセキュリティイベントを効果的に防止する保証はない.

具体的なリスクには限定されるものではありません

これまで,ネットワークセキュリティ事件は我々の業務戦略,運営結果,財務状況に実質的な影響を与えていないにもかかわらず,それらが将来そうしない保証はない.

“第1 A項”を参照。ネットワークセキュリティに関するリスクに関するより多くの情報は、本年度報告における“リスク要因”を参照されたい

リスク管理と戦略

重大なネットワーク脅威の評価、識別、管理

我々には,ネットワークセキュリティ事件などのインシデントが発生した場合に能動的かつ受動的に対応するためのインフラ,システム,政策,プログラムがある.その中には、ネットワークセキュリティ脅威からの重大なリスクを評価、識別、管理するプロセスが含まれている。ネットワークセキュリティ会社やリスク管理·ガバナンスの専門家など外部の各方面と、リスク管理と戦略について相談します。私たちは、ITとネットワークセキュリティに特化した外部サプライヤーと政府サービスチームを使用して、専門知識、ツール、および方法を提供して、脆弱性および潜在的な脅威を識別し、評価します。自動化ツールと

46

人工知能に基づくユーザ行動分析は,ネットワーク脅威の識別や管理もサポートしている.大きな種類の脅威に対する反応は即時で自動的だ。ネットワークの脅威や異常が検出された場合、私たちのセキュリティ担当者と管理者は警報を受けます。経営陣は重大な問題の持続的な脅威や問題が直ちに私たちの取締役会の注意を引くと考えています。

全天候監視ソフトウェアや従業員通知によりネットワークイベントが検出されれば,我々のITとネットワークセキュリティ提供商会はイベントを詳細に評価し,問題の根源を探し出し,必要に応じて問題を解決する.もし彼らが問題を解決できなければ、問題は私たちのネットワークセキュリティ監視と検出ソフトウェア提供者にアップグレードして解決します。我々のITやネットワークセキュリティプロバイダによって定期的に解決されていないイベントは、取締役会に注意を促す。

ネットワークセキュリティイベントのリスクを低減するために、重要な業務および業務データを夜間にバックアップし、セキュリティ目的のために遠隔地に格納し、脆弱性が発生した場合にデータを回復する。また、従業員、イベント応答者、高度管理者のためのネットワークセキュリティ意識トレーニングも提供しています。

統治する

我々の管理チームは、技術副総裁を含み、主にネットワークセキュリティ脅威からの重大なリスクの評価と管理を担当している。管理職は、私たちの内部ネットワークセキュリティとITスタッフ、そして私たちが招聘した外部ネットワークセキュリティコンサルタントとサプライヤーを監視します。さらに、彼らは、内部または外部セキュリティ担当者からのプレゼンテーション、政府、公共またはプライベートソース(私たちが招聘した外部コンサルタントまたはサプライヤーを含む)から得られた脅威情報および他の情報、ならびに私たちのIT環境に配置されたセキュリティツールによって生成された警報および報告を含む可能性があるネットワークセキュリティリスクおよびイベントを予防、検出、検出、緩和および修復するための様々な手段によって監視される。

我々の取締役会は、その監査·リスク委員会を通じて、経営陣がリスク(ネットワークセキュリティリスクを含む)を識別·緩和する流れを提供し、私たちのリスク開放を我々の戦略目標と一致させることを支援している。経営陣は、私たちの技術副社長と私たちの監査·リスク委員会のメンバーを含み、そのうちの2人の委員会のメンバーは、上場企業のネットワークリスク管理に関する訓練と認証を受けており、彼らは私たちのネットワークセキュリティと情報セキュリティ状況を定期的に取締役会に通報し、私たちにとってはどうでもいいほどの業務影響を持つと考えられるサイバーセキュリティ事件を受けています。ネットワーク脅威の変化とより複雑になるにつれて、取締役会のネットワークセキュリティ管理への参加は私たちが資源に十分に注目し、会社の資産と名声を保護することを確保したと信じている。

私たちが現在行っているか、または実施されているネットワークセキュリティガバナンスの重要な側面は、

47

これらの努力にもかかわらず,急速に変化するネットワークセキュリティ脅威の性質は継続的に警戒する必要があり,我々の努力がすべての事件を防止する保証はない.

上記に加えて、経営陣や取締役会は、より健全な内部政策枠組み、イベント対応計画、危機管理計画、第三者サプライヤー評価、および会社が接触する第三者の契約義務を含むが、これに限定されないさらなるネットワークセキュリティ関連措置を評価し、実施しようとしている。同社は2024年までにこのような努力を進めるつもりだ。

プロジェクト2.専門家ペルティス。

2030年8月に満期になったレンタル契約によると、私たちの会社の本社はカリフォルニア州エスコンデドにあり、レンタル面積は約29,342平方フィートです。私たちはまたユタ州ソルトレイクシティで3208平方フィートの施設をレンタルしました。この施設は2025年6月に満期になります。その中に私たちのIonソフトウェア開発チームが含まれています。また、カリフォルニア州アナハイムにある1,632平方フィートの施設をレンタルし、賃貸契約は2025年6月に満期になります。Bressnerは11836平方フィートの空間を月ごとにレンタルした。

私たちは私たちの既存の施設と設備が良い運行状態にあり、私たちの業務を展開するのに適していると信じている。

項目3.脚部すべての訴訟手続き。

私たちの正常な業務過程で、私たちは時々訴訟、クレーム、調査、監査の影響を受けるだろう。添付の連結財務諸表脚注12“引受金及び又は有事項”を参照。

プロジェクト4.私の安全情報開示。

適用されない

48

部分第2部:

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入.

市場情報

私たちの普通株は、一株当たり0.0001ドルの価値があり、ナスダック資本市場で公開取引し、コードは“OSS”です。以下は私たちの四半期情報で、私たちの普通株のこれらの時間帯における最高と最低販売価格についてです。

|

|

高 |

|

|

ロー |

|

|

|

|

|

|

|

||||

第1四半期(2024年3月8日現在) |

|

$ |

4.03 |

|

|

$ |

1.79 |

|

* |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

*2024年3月8日の終値は1株3.54ドル。 |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

2023 |

|

|

2022 |

|

||||||||||

2023年と2022年12月31日までの年度: |

|

高 |

|

|

ロー |

|

|

高 |

|

|

ロー |

|

||||

第1四半期 |

|

$ |

3.71 |

|

|

$ |

2.44 |

|

|

$ |

5.19 |

|

|

$ |

3.75 |

|

第2四半期 |

|

$ |