コカ·コーラ-20231231誤り2023会計年度0000317540P 5 YP 5 YHttp://Fasb.org/us-GAAP/2023#AcCountsPayableTradeCurrentHttp://Fasb.org/us-GAAP/2023#AcCountsPayableTradeCurrentP 3 Y00003175402023-01-012023-12-3100003175402023-06-30ISO 4217:ドル0000317540コカ·コーラ:パブリッククラス未定義メンバー2024-01-26Xbrli:共有0000317540アメリカ-公認会計基準:公共カテゴリメンバー2024-01-2600003175402022-01-012022-12-3100003175402021-01-012021-12-310000317540コカ·コーラ:パブリッククラス未定義メンバー2023-01-012023-12-31ISO 4217:ドルXbrli:共有0000317540コカ·コーラ:パブリッククラス未定義メンバー2022-01-012022-12-310000317540コカ·コーラ:パブリッククラス未定義メンバー2021-01-012021-12-310000317540アメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310000317540アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310000317540アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-3100003175402023-12-3100003175402022-12-310000317540米国-公認会計基準:非関連側メンバー2023-12-310000317540米国-公認会計基準:非関連側メンバー2022-12-310000317540米国-公認会計基準:関連側メンバー2023-12-310000317540米国-公認会計基準:関連側メンバー2022-12-310000317540米国-GAAP:割当権メンバー2023-12-310000317540米国-GAAP:割当権メンバー2022-12-310000317540米国-GAAP:顧客リストのメンバー2023-12-310000317540米国-GAAP:顧客リストのメンバー2022-12-310000317540米国-GAAP:転換可能な第一選択株メンバー2022-12-310000317540米国-GAAP:転換可能な第一選択株メンバー2023-12-310000317540コカコーラ:転換不可能な第一選択株メンバー2023-12-310000317540コカコーラ:転換不可能な第一選択株メンバー2022-12-310000317540コカコーラ:第一選択クラス未定義メンバー2023-12-310000317540コカコーラ:第一選択クラス未定義メンバー2022-12-310000317540コカ·コーラ:パブリッククラス未定義メンバー2022-12-310000317540コカ·コーラ:パブリッククラス未定義メンバー2023-12-310000317540アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310000317540アメリカ-公認会計基準:公共カテゴリメンバー2023-12-310000317540US-GAAP:Common ClassCMembers2022-12-310000317540US-GAAP:Common ClassCMembers2023-12-3100003175402021-12-3100003175402020-12-310000317540コカ·コーラ:パブリッククラス未定義メンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000317540アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-12-310000317540US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000317540アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000317540アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000317540コカ·コーラ:パブリッククラス未定義メンバー米国-公認会計基準:財務省株式公開金メンバー2020-12-310000317540アメリカ-公認会計基準:公共カテゴリメンバー米国-公認会計基準:財務省株式公開金メンバー2020-12-310000317540アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000317540アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000317540コカ·コーラ:パブリッククラス未定義メンバーアメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000317540アメリカ-公認会計基準:前払いメンバーを保留アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310000317540コカ·コーラ:パブリッククラス未定義メンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000317540アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-12-310000317540US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000317540アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000317540アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000317540コカ·コーラ:パブリッククラス未定義メンバー米国-公認会計基準:財務省株式公開金メンバー2021-12-310000317540アメリカ-公認会計基準:公共カテゴリメンバー米国-公認会計基準:財務省株式公開金メンバー2021-12-310000317540アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000317540アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000317540コカ·コーラ:パブリッククラス未定義メンバーアメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000317540アメリカ-公認会計基準:前払いメンバーを保留アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310000317540コカ·コーラ:パブリッククラス未定義メンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000317540アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310000317540コカ·コーラ:パブリッククラス未定義メンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000317540アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-12-310000317540US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000317540アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000317540アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000317540コカ·コーラ:パブリッククラス未定義メンバー米国-公認会計基準:財務省株式公開金メンバー2022-12-310000317540アメリカ-公認会計基準:公共カテゴリメンバー米国-公認会計基準:財務省株式公開金メンバー2022-12-310000317540アメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-12-310000317540アメリカ公認会計原則:他の総合収入メンバーを累計2023-01-012023-12-310000317540コカ·コーラ:パブリッククラス未定義メンバーアメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-12-310000317540アメリカ-公認会計基準:前払いメンバーを保留アメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310000317540コカ·コーラ:パブリッククラス未定義メンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-310000317540アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-12-310000317540US-GAAP:AdditionalPaidInCapitalMembers2023-12-310000317540アメリカ-公認会計基準:前払いメンバーを保留2023-12-310000317540アメリカ公認会計原則:他の総合収入メンバーを累計2023-12-310000317540コカ·コーラ:パブリッククラス未定義メンバー米国-公認会計基準:財務省株式公開金メンバー2023-12-310000317540アメリカ-公認会計基準:公共カテゴリメンバー米国-公認会計基準:財務省株式公開金メンバー2023-12-310000317540コカ·コーラ:コカ·コーラボトル缶販売ロール製造メンバー2023-01-012023-12-31Xbrli:純コカ·コーラ:細分化市場0000317540コーラ:他の製品は販売後に混合して他のメンバーと2023-01-012023-12-310000317540コカ·コーラ:ボトルや缶販売会員2023-01-012023-12-31コカコーラ:報告機関0000317540SRT:最小メンバ数米国-GAAP:割当権メンバー2023-12-310000317540SRT:最大メンバ数米国-GAAP:割当権メンバー2023-12-310000317540SRT:最小メンバ数米国-GAAP:顧客リストのメンバー2023-12-310000317540米国-GAAP:顧客リストのメンバーSRT:最大メンバ数2023-12-310000317540アメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-31コカコーラ:福祉計画コーラ:品目0000317540SRT:最小メンバ数コカコーラ:修理サービス会員2023-01-012023-12-310000317540SRT:最大メンバ数コカコーラ:修理サービス会員2023-01-012023-12-31コカコーラ:在庫コカコーラ:投票0000317540コカコーラ:JFrankHarrisonIIIメンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-12-310000317540コカコーラ:JFrankHarrisonIIIメンバー2023-12-310000317540アメリカ-GAAP:投資家のメンバー2023-12-310000317540アメリカ-GAAP:投資家のメンバー2023-01-012023-12-310000317540アメリカ-GAAP:投資家のメンバー2022-01-012022-12-310000317540アメリカ-GAAP:投資家のメンバー2021-01-012021-12-310000317540SRT:関連エンティティメンバコカコーラ:追加配布権を得ることに同意しました米国-GAAP:割当権メンバー2022-01-012022-01-010000317540SRT:関連エンティティメンバコカコーラ:追加配布権を得ることに同意しました米国-GAAP:割当権メンバー2022-01-010000317540コカ·コーラ:コカ·コーラコカコーラ:総合飲料プロトコルのメンバー2023-01-012023-12-310000317540コカ·コーラ:コカ·コーラコカコーラ:総合飲料プロトコルのメンバー2022-01-012022-12-310000317540コカ·コーラ:コカ·コーラコカコーラ:総合飲料プロトコルのメンバー2021-01-012021-12-310000317540コカ·コーラ:コカ·コーラコカコーラ:総合飲料プロトコルのメンバー2023-12-310000317540コカ·コーラ:コカ·コーラコカコーラ:総合飲料プロトコルのメンバー2022-12-310000317540コカコーラ:東南部のメンバーアメリカ公認会計基準:その他の資産メンバー2023-12-310000317540コカコーラ:東南部のメンバーアメリカ公認会計基準:その他の資産メンバー2022-12-310000317540コカコーラ:南大西洋カンナのメンバーアメリカ公認会計基準:その他の資産メンバー2023-12-310000317540コカコーラ:南大西洋カンナのメンバーアメリカ公認会計基準:その他の資産メンバー2022-12-310000317540コカコーラ:南大西洋カンナのメンバー2023-01-012023-12-310000317540コカコーラ:南大西洋カンナのメンバー2022-01-012022-12-310000317540コカコーラ:南大西洋カンナのメンバー2021-01-012021-12-310000317540コカコーラ:コカ·コーラボトル販売とサービス会社のメンバーは2023-12-310000317540コカコーラ:コカ·コーラボトル販売とサービス会社のメンバーは2022-12-310000317540コカコーラ:コカ·コーラボトル販売とサービス会社のメンバーは2023-01-012023-12-310000317540コカコーラ:コカ·コーラボトル販売とサービス会社のメンバーは2022-01-012022-12-310000317540コカコーラ:コカ·コーラボトル販売とサービス会社のメンバーは2021-01-012021-12-310000317540コカ·コーラ:CONAServicesLimitedLiablityCompanyメンバーアメリカ公認会計基準:その他の資産メンバー2023-12-310000317540コカ·コーラ:CONAServicesLimitedLiablityCompanyメンバーアメリカ公認会計基準:その他の資産メンバー2022-12-310000317540コカ·コーラ:CONAServicesLimitedLiablityCompanyメンバー2023-01-012023-12-310000317540コカ·コーラ:CONAServicesLimitedLiablityCompanyメンバー2022-01-012022-12-310000317540コカ·コーラ:CONAServicesLimitedLiablityCompanyメンバー2021-01-012021-12-310000317540コカコーラ:BeaconInvestmentCorporationのメンバー2023-12-310000317540コカコーラ:BeaconInvestmentCorporationのメンバー2022-12-310000317540コカコーラ:BeaconInvestmentCorporationのメンバー2023-01-012023-12-310000317540コカコーラ:BeaconInvestmentCorporationのメンバー2022-01-012022-12-310000317540コカコーラ:BeaconInvestmentCorporationのメンバー2021-01-012021-12-310000317540コカコーラ:HlpSpcMemberのレンタル2023-01-012023-12-310000317540コカコーラ:HlpSpcMemberのレンタル2022-01-012022-12-310000317540コカコーラ:HlpSpcMemberのレンタル2021-01-012021-12-310000317540コーラ:LongTermPerformanceEquityPlanMember2023-01-012023-12-310000317540アメリカ-公認会計基準:販売一般と管理費用メンバーコーラ:LongTermPerformanceEquityPlanMember2023-01-012023-12-310000317540アメリカ-公認会計基準:販売一般と管理費用メンバーコーラ:LongTermPerformanceEquityPlanMember2022-01-012022-12-310000317540アメリカ-公認会計基準:販売一般と管理費用メンバーコーラ:LongTermPerformanceEquityPlanMember2021-01-012021-12-310000317540US-GAAP:TransferredAtPointInTimeMemberコカコーラ:TimingOfSaleMember米国-GAAP:顧客と契約した収入2023-01-012023-12-310000317540US-GAAP:TransferredAtPointInTimeMemberコカコーラ:TimingOfSaleMember米国-GAAP:顧客と契約した収入2021-01-012021-12-310000317540US-GAAP:TransferredAtPointInTimeMemberコカコーラ:TimingOfSaleMember米国-GAAP:顧客と契約した収入2022-01-012022-12-310000317540US-GAAP:TransferredAtPointInTimeMemberコカコーラ:ノンアルコール飲料細分化市場のメンバー2023-01-012023-12-310000317540US-GAAP:TransferredAtPointInTimeMemberコカコーラ:ノンアルコール飲料細分化市場のメンバー2022-01-012022-12-310000317540US-GAAP:TransferredAtPointInTimeMemberコカコーラ:ノンアルコール飲料細分化市場のメンバー2021-01-012021-12-310000317540US-GAAP:TransferredAtPointInTimeMember2023-01-012023-12-310000317540US-GAAP:TransferredAtPointInTimeMember2022-01-012022-12-310000317540US-GAAP:TransferredAtPointInTimeMember2021-01-012021-12-310000317540コカコーラ:ノンアルコール飲料細分化市場のメンバーUS-GAAP:転送時間を超えるメンバ2023-01-012023-12-310000317540コカコーラ:ノンアルコール飲料細分化市場のメンバーUS-GAAP:転送時間を超えるメンバ2022-01-012022-12-310000317540コカコーラ:ノンアルコール飲料細分化市場のメンバーUS-GAAP:転送時間を超えるメンバ2021-01-012021-12-310000317540コカコーラ:他の細分化市場のメンバーはUS-GAAP:転送時間を超えるメンバ2023-01-012023-12-310000317540コカコーラ:他の細分化市場のメンバーはUS-GAAP:転送時間を超えるメンバ2022-01-012022-12-310000317540コカコーラ:他の細分化市場のメンバーはUS-GAAP:転送時間を超えるメンバ2021-01-012021-12-310000317540US-GAAP:転送時間を超えるメンバ2023-01-012023-12-310000317540US-GAAP:転送時間を超えるメンバ2022-01-012022-12-310000317540US-GAAP:転送時間を超えるメンバ2021-01-012021-12-310000317540アメリカ-GAAP:他のすべての部門のメンバー2023-01-012023-12-310000317540アメリカ公認会計基準:運営部門メンバーコカコーラ:ノンアルコール飲料細分化市場のメンバー2023-01-012023-12-310000317540アメリカ公認会計基準:運営部門メンバーコカコーラ:ノンアルコール飲料細分化市場のメンバー2022-01-012022-12-310000317540アメリカ公認会計基準:運営部門メンバーコカコーラ:ノンアルコール飲料細分化市場のメンバー2021-01-012021-12-310000317540アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2023-01-012023-12-310000317540アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2022-01-012022-12-310000317540アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2021-01-012021-12-310000317540US-GAAP:部門間メンバ削除2023-01-012023-12-310000317540US-GAAP:部門間メンバ削除2022-01-012022-12-310000317540US-GAAP:部門間メンバ削除2021-01-012021-12-310000317540アメリカ-公認会計基準:本土メンバー2023-12-310000317540アメリカ-公認会計基準:本土メンバー2022-12-310000317540アメリカ-GAAP:BuildingMembers2023-12-310000317540アメリカ-GAAP:BuildingMembers2022-12-310000317540SRT:最小メンバ数アメリカ-GAAP:BuildingMembers2023-12-310000317540SRT:最大メンバ数アメリカ-GAAP:BuildingMembers2023-12-310000317540アメリカ-GAAP:機械とデバイスのメンバー2023-12-310000317540アメリカ-GAAP:機械とデバイスのメンバー2022-12-310000317540SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2023-12-310000317540SRT:最大メンバ数アメリカ-GAAP:機械とデバイスのメンバー2023-12-310000317540米国-公認会計基準:輸送設備メンバー2023-12-310000317540米国-公認会計基準:輸送設備メンバー2022-12-310000317540SRT:最小メンバ数米国-公認会計基準:輸送設備メンバー2023-12-310000317540SRT:最大メンバ数米国-公認会計基準:輸送設備メンバー2023-12-310000317540アメリカ-GAAP:家具と固定機器のメンバー2023-12-310000317540アメリカ-GAAP:家具と固定機器のメンバー2022-12-310000317540SRT:最小メンバ数アメリカ-GAAP:家具と固定機器のメンバー2023-12-310000317540アメリカ-GAAP:家具と固定機器のメンバーSRT:最大メンバ数2023-12-310000317540コーラ:ColdDrinkDispensingEquipmentメンバー2023-12-310000317540コーラ:ColdDrinkDispensingEquipmentメンバー2022-12-310000317540SRT:最小メンバ数コーラ:ColdDrinkDispensingEquipmentメンバー2023-12-310000317540SRT:最大メンバ数コーラ:ColdDrinkDispensingEquipmentメンバー2023-12-310000317540アメリカ公認会計基準:レンタルとレンタル改善メンバー2023-12-310000317540アメリカ公認会計基準:レンタルとレンタル改善メンバー2022-12-310000317540SRT:最小メンバ数アメリカ公認会計基準:レンタルとレンタル改善メンバー2023-12-310000317540SRT:最大メンバ数アメリカ公認会計基準:レンタルとレンタル改善メンバー2023-12-310000317540米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2023-12-310000317540米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-12-310000317540SRT:最小メンバ数米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2023-12-310000317540SRT:最大メンバ数米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2023-12-310000317540アメリカ-アメリカ公認会計基準:建設中のメンバー2023-12-310000317540アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310000317540米国-GAAP:割当権メンバー2021-12-310000317540米国-GAAP:割当権メンバー2023-01-012023-12-310000317540米国-GAAP:割当権メンバー2022-01-012022-12-310000317540SRT:最小メンバ数US-GAAP:顧客関連無形資産メンバ2023-12-310000317540SRT:最大メンバ数US-GAAP:顧客関連無形資産メンバ2023-12-310000317540US-GAAP:顧客関連無形資産メンバ2023-12-310000317540US-GAAP:顧客関連無形資産メンバ2022-12-310000317540アメリカ-公認会計基準:商品契約メンバー米国-GAAP:販売コストメンバー2023-01-012023-12-310000317540アメリカ-公認会計基準:商品契約メンバー米国-GAAP:販売コストメンバー2022-01-012022-12-310000317540アメリカ-公認会計基準:商品契約メンバー米国-GAAP:販売コストメンバー2021-01-012021-12-310000317540アメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:販売一般と管理費用メンバー2023-01-012023-12-310000317540アメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:販売一般と管理費用メンバー2022-01-012022-12-310000317540アメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:販売一般と管理費用メンバー2021-01-012021-12-310000317540アメリカ-公認会計基準:商品契約メンバー2023-01-012023-12-310000317540アメリカ-公認会計基準:商品契約メンバー2022-01-012022-12-310000317540アメリカ-公認会計基準:商品契約メンバー2021-01-012021-12-310000317540アメリカ-公認会計基準:商品契約メンバー2023-12-310000317540アメリカ-公認会計基準:商品契約メンバー2022-12-310000317540アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310000317540US-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310000317540アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310000317540アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310000317540アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310000317540アメリカ-公認会計基準:商品契約メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310000317540アメリカ-公認会計基準:商品契約メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310000317540アメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310000317540アメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310000317540アメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310000317540アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000317540US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000317540アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000317540アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000317540アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000317540アメリカ-公認会計基準:商品契約メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000317540アメリカ-公認会計基準:商品契約メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000317540アメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000317540アメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000317540アメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000317540コカコーラ:流通資産のメンバー2023-12-310000317540アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000317540アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000317540アメリカ-公認会計基準:公正価値投入レベル3メンバー2023-01-012023-12-310000317540アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310000317540アメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000317540米国-公認会計基準:投入割引率を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000317540米国-公認会計基準:投入割引率を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000317540米国-GAAP:国内/地域メンバー2023-12-310000317540アメリカ-公認会計基準:州と地方法律法規のメンバー2023-12-310000317540コカコーラ:役員福祉プログラムのメンバーは2023-01-012023-12-310000317540コカコーラ:役員福祉プログラムのメンバーはコカ·コーラ:節約奨励計画のメンバーは2023-01-012023-12-310000317540コカコーラ:役員福祉プログラムのメンバーはコカ·コーラ:節約奨励計画のメンバーは2022-01-012022-12-310000317540コカコーラ:役員福祉プログラムのメンバーはコカ·コーラ:節約奨励計画のメンバーは2021-01-012021-12-310000317540コカコーラ:役員福祉プログラムのメンバーはコークス:補完性節約奨励計画と指導者延期計画メンバー2023-01-012023-12-310000317540コカコーラ:役員福祉プログラムのメンバーはコークス:補完性節約奨励計画と指導者延期計画メンバー2023-12-310000317540コカコーラ:役員福祉プログラムのメンバーはコークス:補完性節約奨励計画と指導者延期計画メンバー2022-12-310000317540コカコーラ:長期保留計画のメンバーはコカコーラ:役員福祉プログラムのメンバーは2023-01-012023-12-310000317540コカコーラ:長期保留計画のメンバーはコカコーラ:役員福祉プログラムのメンバーは2023-12-310000317540コカコーラ:長期保留計画のメンバーはコカコーラ:役員福祉プログラムのメンバーは2022-12-310000317540コカコーラ:役員福祉プログラムのメンバーはコカ·コーラ:役人は計画のメンバーに就任しました2023-01-012023-12-310000317540コカコーラ:役員福祉プログラムのメンバーはコカ·コーラ:役人は計画のメンバーに就任しました2023-12-310000317540コカコーラ:役員福祉プログラムのメンバーはコカ·コーラ:役人は計画のメンバーに就任しました2022-12-310000317540コカコーラ:役員福祉プログラムのメンバーはコーラ:LongTermPerformancePlanMembers2023-12-310000317540コカコーラ:役員福祉プログラムのメンバーはコーラ:LongTermPerformancePlanMembers2022-12-310000317540コーラ:PrimaryPlanMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-01-012023-12-310000317540コーラ:PrimaryPlanMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000317540コーラ:PrimaryPlanMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000317540コーラ:PrimaryPlanMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000317540コーラ:PrimaryPlanMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000317540コーラ:駆け引き計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000317540コーラ:駆け引き計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000317540コーラ:駆け引き計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-01-012023-12-310000317540コーラ:駆け引き計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000317540コーラ:駆け引き計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000317540コーラ:駆け引き計画のメンバー2023-12-310000317540コーラ:駆け引き計画のメンバー2022-12-310000317540コーラ:駆け引き計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000317540SRT:最大メンバ数コーラ:駆け引き計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000317540コーラ:駆け引き計画のメンバーアメリカ-公認会計基準:アメリカ政府債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000317540コーラ:駆け引き計画のメンバーアメリカ-公認会計基準:アメリカ政府債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000317540コーラ:駆け引き計画のメンバーSRT:シーン予測メンバアメリカ-公認会計基準:アメリカ政府債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2024-12-310000317540米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersコーラ:駆け引き計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000317540米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersコーラ:駆け引き計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000317540米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersコーラ:駆け引き計画のメンバーSRT:シーン予測メンバアメリカ-公認会計基準:年金計画定義の福祉メンバー2024-12-310000317540米国-公認会計基準:外国政府債務証券メンバーコーラ:駆け引き計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000317540米国-公認会計基準:外国政府債務証券メンバーコーラ:駆け引き計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000317540米国-公認会計基準:外国政府債務証券メンバーコーラ:駆け引き計画のメンバーSRT:シーン予測メンバアメリカ-公認会計基準:年金計画定義の福祉メンバー2024-12-310000317540米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberコーラ:駆け引き計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000317540米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberコーラ:駆け引き計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000317540米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberコーラ:駆け引き計画のメンバーSRT:シーン予測メンバアメリカ-公認会計基準:年金計画定義の福祉メンバー2024-12-310000317540US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersコーラ:駆け引き計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000317540US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersコーラ:駆け引き計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000317540US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersコーラ:駆け引き計画のメンバーSRT:シーン予測メンバアメリカ-公認会計基準:年金計画定義の福祉メンバー2024-12-310000317540コーラ:駆け引き計画のメンバーSRT:シーン予測メンバアメリカ-公認会計基準:年金計画定義の福祉メンバー2024-12-310000317540SRT:最大メンバ数コーラ:駆け引き計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-01-012023-12-310000317540コーラ:駆け引き計画のメンバーアメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000317540アメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000317540米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersコーラ:駆け引き計画のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000317540米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000317540US-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000317540アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000317540コカコーラ:A 401 K節約計画のメンバー2023-01-012023-12-310000317540コカコーラ:A 401 K節約計画のメンバー2022-01-012022-12-310000317540コカコーラ:A 401 K節約計画のメンバー2021-01-012021-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2023-01-012023-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2023-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310000317540コカ·コーラ:医療の元メンバー2023-12-310000317540コカ·コーラ:医療の元メンバー2022-12-310000317540コカ·コーラ:医療の元メンバー2021-12-310000317540コカコーラ:ポスト医療保険のメンバーは2023-12-310000317540コカコーラ:ポスト医療保険のメンバーは2022-12-310000317540コカコーラ:ポスト医療保険のメンバーは2021-12-310000317540アメリカ-公認会計基準:年金計画定義の福祉メンバー2023-01-012023-12-310000317540コカコーラ:チームメンバーの計画2023-01-012023-12-310000317540コカコーラ:チームメンバーの計画2022-01-012022-12-310000317540コカコーラ:チームメンバーの計画2021-01-012021-12-310000317540コカコーラ:LegacyFacilitiesCreditMember2017-12-310000317540コカ·コーラ:コカ·コーラコカコーラ:総合飲料プロトコルのメンバー2017-12-310000317540アメリカ-GAAP:高齢者の注意事項メンバーコカコーラ:3時800コカコーラ:公的債務のメンバーは2023-01-012023-12-310000317540アメリカ-GAAP:高齢者の注意事項メンバーコカコーラ:3時800コカコーラ:公的債務のメンバーは2023-12-310000317540アメリカ-GAAP:高齢者の注意事項メンバーコカコーラ:3時800コカコーラ:公的債務のメンバーは2022-12-310000317540アメリカ公認会計基準:RevolvingCreditFacilityMembersコカコーラ:非公開債務のメンバーUS-GAAP:LineOfCreditMember2023-12-310000317540アメリカ公認会計基準:RevolvingCreditFacilityMembersコカコーラ:非公開債務のメンバーUS-GAAP:LineOfCreditMember2022-12-310000317540コカコーラ:非公開債務のメンバーコカコーラ:3時9300アメリカ-GAAP:高齢者の注意事項メンバー2023-01-012023-12-310000317540コカコーラ:非公開債務のメンバーコカコーラ:3時9300アメリカ-GAAP:高齢者の注意事項メンバー2023-12-310000317540コカコーラ:非公開債務のメンバーコカコーラ:3時9300アメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000317540コカコーラ:非公開債務のメンバーコカ·コーラ:三分九六分高度注意MarchTwentyOne 2,000と30メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-01-012023-12-310000317540コカコーラ:非公開債務のメンバーコカ·コーラ:三分九六分高度注意MarchTwentyOne 2,000と30メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-12-310000317540コカコーラ:非公開債務のメンバーコカ·コーラ:三分九六分高度注意MarchTwentyOne 2,000と30メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-12-310000317540アメリカ公認会計基準:RevolvingCreditFacilityMembersコカコーラ:非公開債務のメンバーUS-GAAP:LineOfCreditMemberコカコーラ:A 2021 RevolvingCreditFacilityAgreementメンバー2021-07-09コカコーラ:財務契約0000317540コカコーラ:東南部のメンバー2023-01-012023-12-310000317540コカコーラ:南大西洋カンナのメンバー2023-12-31コカコーラ:箱0000317540コカコーラ:東南部のメンバー2022-01-012022-12-310000317540コカコーラ:東南部のメンバー2021-01-012021-12-310000317540コカコーラ:南大西洋カンナのメンバー2022-12-310000317540アメリカ公認会計基準:製品集中度リスクメンバーコカコーラ:ウォルマートIncMemberコカ·コーラ:コカ·コーラボトル缶販売ロール製造メンバー2023-01-012023-12-310000317540アメリカ公認会計基準:製品集中度リスクメンバーコカコーラ:ウォルマートIncMemberコカ·コーラ:コカ·コーラボトル缶販売ロール製造メンバー2022-01-012022-12-310000317540アメリカ公認会計基準:製品集中度リスクメンバーコカコーラ:ウォルマートIncMemberコカ·コーラ:コカ·コーラボトル缶販売ロール製造メンバー2021-01-012021-12-310000317540コカコーラ:The KrogerCompanyメンバーアメリカ公認会計基準:製品集中度リスクメンバーコカ·コーラ:コカ·コーラボトル缶販売ロール製造メンバー2023-01-012023-12-310000317540コカコーラ:The KrogerCompanyメンバーアメリカ公認会計基準:製品集中度リスクメンバーコカ·コーラ:コカ·コーラボトル缶販売ロール製造メンバー2022-01-012022-12-310000317540コカコーラ:The KrogerCompanyメンバーアメリカ公認会計基準:製品集中度リスクメンバーコカ·コーラ:コカ·コーラボトル缶販売ロール製造メンバー2021-01-012021-12-310000317540アメリカ公認会計基準:製品集中度リスクメンバーコカコーラ:ウォルマートIncAndTheKrogerCompanyMemberコカ·コーラ:コカ·コーラボトル缶販売ロール製造メンバー2023-01-012023-12-310000317540アメリカ公認会計基準:製品集中度リスクメンバーコカコーラ:ウォルマートIncAndTheKrogerCompanyMemberコカ·コーラ:コカ·コーラボトル缶販売ロール製造メンバー2022-01-012022-12-310000317540アメリカ公認会計基準:製品集中度リスクメンバーコカコーラ:ウォルマートIncAndTheKrogerCompanyMemberコカ·コーラ:コカ·コーラボトル缶販売ロール製造メンバー2021-01-012021-12-310000317540米国-GAAP:SalesRevenueNetMembersコカコーラ:ウォルマートIncMemberUS-GAAP:顧客集中度リスクメンバー2023-01-012023-12-310000317540米国-GAAP:SalesRevenueNetMembersコカコーラ:ウォルマートIncMemberUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310000317540米国-GAAP:SalesRevenueNetMembersコカコーラ:ウォルマートIncMemberUS-GAAP:顧客集中度リスクメンバー2021-01-012021-12-310000317540コカコーラ:The KrogerCompanyメンバー米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2023-01-012023-12-310000317540コカコーラ:The KrogerCompanyメンバー米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310000317540コカコーラ:The KrogerCompanyメンバー米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2021-01-012021-12-310000317540米国-GAAP:SalesRevenueNetMembersコカコーラ:ウォルマートIncAndTheKrogerCompanyMemberUS-GAAP:顧客集中度リスクメンバー2023-01-012023-12-310000317540米国-GAAP:SalesRevenueNetMembersコカコーラ:ウォルマートIncAndTheKrogerCompanyMemberUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310000317540米国-GAAP:SalesRevenueNetMembersコカコーラ:ウォルマートIncAndTheKrogerCompanyMemberUS-GAAP:顧客集中度リスクメンバー2021-01-012021-12-31コカコーラ:実体コカコーラ:サプライヤー0000317540アメリカ-公認会計基準:実験室力集中度リスクメンバーUS-GAAP:WorkforceSubjectToCollectiveBarwaringArrangementsMembers2023-01-012023-12-310000317540SRT:最小メンバ数アメリカ-公認会計基準:実験室力集中度リスクメンバーUS-GAAP:WorkforceSubjectToCollectiveBarwaringArrangementsMembers2023-01-012023-12-310000317540SRT:最大メンバ数アメリカ-公認会計基準:実験室力集中度リスクメンバーUS-GAAP:WorkforceSubjectToCollectiveBarwaringArrangementsMembers2023-01-012023-12-310000317540US-GAAP:累計定義された収益計画調整純額未償却赤字メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000317540US-GAAP:累計定義された収益計画調整純額未償却赤字メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-01-012023-12-310000317540US-GAAP:累計定義された収益計画調整純額未償却赤字メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000317540US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000317540US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-01-012023-12-310000317540US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000317540コカコーラ:累計定義された福祉計画純決済費用属性表を保護者メンバーに調整アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000317540コカコーラ:累計定義された福祉計画純決済費用属性表を保護者メンバーに調整アメリカ-公認会計基準:年金計画定義の福祉メンバー2023-01-012023-12-310000317540コカコーラ:累計定義された福祉計画純決済費用属性表を保護者メンバーに調整アメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:累計定義された収益計画調整純額未償却赤字メンバー2022-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:累計定義された収益計画調整純額未償却赤字メンバー2023-01-012023-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:累計定義された収益計画調整純額未償却赤字メンバー2023-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember2022-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember2023-01-012023-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember2023-12-310000317540コカ·コーラ:増税の再分類TCJAMへの影響メンバー2022-12-310000317540コカ·コーラ:増税の再分類TCJAMへの影響メンバー2023-01-012023-12-310000317540コカ·コーラ:増税の再分類TCJAMへの影響メンバー2023-12-310000317540US-GAAP:累計定義された収益計画調整純額未償却赤字メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000317540US-GAAP:累計定義された収益計画調整純額未償却赤字メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000317540US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310000317540US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:累計定義された収益計画調整純額未償却赤字メンバー2021-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:累計定義された収益計画調整純額未償却赤字メンバー2022-01-012022-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember2021-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember2022-01-012022-12-310000317540米国-GAAP:累積換算調整メンバー2021-12-310000317540米国-GAAP:累積換算調整メンバー2022-01-012022-12-310000317540米国-GAAP:累積換算調整メンバー2022-12-310000317540コカ·コーラ:増税の再分類TCJAMへの影響メンバー2021-12-310000317540コカ·コーラ:増税の再分類TCJAMへの影響メンバー2022-01-012022-12-310000317540US-GAAP:累計定義された収益計画調整純額未償却赤字メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-310000317540US-GAAP:累計定義された収益計画調整純額未償却赤字メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000317540US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-12-310000317540US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:累計定義された収益計画調整純額未償却赤字メンバー2020-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:累計定義された収益計画調整純額未償却赤字メンバー2021-01-012021-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember2020-12-310000317540アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバーUS-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember2021-01-012021-12-310000317540コーラ:累計利子率スワップメンバー2020-12-310000317540コーラ:累計利子率スワップメンバー2021-01-012021-12-310000317540コーラ:累計利子率スワップメンバー2021-12-310000317540米国-GAAP:累積換算調整メンバー2020-12-310000317540米国-GAAP:累積換算調整メンバー2021-01-012021-12-310000317540コカ·コーラ:増税の再分類TCJAMへの影響メンバー2020-12-310000317540コカ·コーラ:増税の再分類TCJAMへの影響メンバー2021-01-012021-12-310000317540コーラ:累計利子率スワップメンバー2019-12-2900003175402023-10-012023-12-310000317540US-GAAP:AllowanceForCreditLossMember2022-12-310000317540US-GAAP:AllowanceForCreditLossMember2021-12-310000317540US-GAAP:AllowanceForCreditLossMember2020-12-310000317540US-GAAP:AllowanceForCreditLossMember2023-01-012023-12-310000317540US-GAAP:AllowanceForCreditLossMember2022-01-012022-12-310000317540US-GAAP:AllowanceForCreditLossMember2021-01-012021-12-310000317540US-GAAP:AllowanceForCreditLossMember2023-12-310000317540米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-12-310000317540米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-12-310000317540米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-12-310000317540米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2023-01-012023-12-310000317540米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-01-012022-12-310000317540米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-01-012021-12-310000317540米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2023-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2023

あるいは…

| | | | | |

| ☐ | 1934年証券取引法第13又は15(D)節に提出された移行報告書 |

移行期になります 至れり尽くせり

依頼書類番号:0-9286

コカ·コーラ連合社です。

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | | | | |

| | | | |

| デラウェア州 | | 56-0950585 |

(明またはその他の司法管轄権

会社や組織) | | (税務署の雇用主

識別番号) |

| | | | |

コカ·コーラ広場4100号 シャーロット, NC | |

28211 |

| (主にオフィスアドレスを実行) | | (郵便番号) |

登録者の電話番号、市外局番を含む:(980) 392-8298

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株、1株当たり1.00ドル | コークス.コークス | ナスダック世界ベスト市場 |

| 同法第12条(G)により登録された証券:なし |

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ☒*☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐ 違います。 ☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒*☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒*☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | | 規模の小さい報告会社 | ☐ |

| | | | 新興成長型会社 | ☐ |

新興成長型企業である場合、登録者が、取引所法案第13(A)節に従って提供された任意の新しいまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択したか否かを再選択マークで示す。 ☐

登録者が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(米国連邦法典第15章、第7262(B)節)第404(B)節に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者が届出中の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示す☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐*☒

非関連会社が保有する投票権と無投票権のある普通株の総時価を説明し,その算出方法は,前回の普通株売却価格,あるいは登録者が最近完了した第2財政四半期の最終営業日までのこのような普通株の平均入札と要件を参照する。

| | | | | | | | |

クラス | | 2023年6月30日までの時価総額 |

| 普通株、1株当たり1.00ドル | | $3,744,268,821 |

| B類普通株、1株当たり1.00ドル | | * |

*B類普通株は市場が存在せず、この法第12条に基づいて登録されていないし、同法第15条(D)の制約も受けていない。B類普通株は、保有者の選択により、いつでも株ごとに普通株に変換することができる。

最終実行可能日までに,登録者が所属する各種類の普通株の流通株数を明記する。

| | | | | | | | |

クラス | | 2024年1月26日現在の未返済債務 |

| 普通株、1株当たり1.00ドル | | 8,368,993 |

| B類普通株、1株当たり1.00ドル | | 1,004,696 |

引用で編入された書類

米国証券取引委員会に提出される登録者最終委託書のうち、登録者2024年株主総会に関連する部分は、本明細書に記載された範囲内で参照によって本報告の第3の部分に組み込まれる。

コカ‑コカ·コーラ連合会社

表格10-Kの年報

2023年12月31日までの財政年度

カタログ

| | | | | | | | |

| | | ページ |

| | | |

第1部 |

| | | |

第1項。 | 業務.業務 | 1 |

第1 A項。 | リスク要因 | 8 |

項目1 B。 | 未解決従業員意見 | 16 |

プロジェクト1 C。 | ネットワーク·セキュリティ | 16 |

第二項です。 | 属性 | 18 |

第三項です。 | 法律訴訟 | 19 |

第四項です。 | 炭鉱安全情報開示 | 19 |

| | 私たちの執行官に関する情報は | 20 |

| | | |

第II部 |

| | | |

五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 22 |

第六項です。 | [保留されている] | 22 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 23 |

第七A項。 | 市場リスクの定量的·定性的開示について | 37 |

第八項です。 | 財務諸表と補足データ | 39 |

第九項です。 | 会計と財務情報開示の変更と相違 | 81 |

第9条。 | 制御とプログラム | 81 |

プロジェクト9 B。 | その他の情報 | 81 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 81 |

| | | |

第三部 |

| | | |

第10項。 | 役員·幹部と会社の管理 | 82 |

第十一項。 | 役員報酬 | 82 |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 82 |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 82 |

14項です。 | チーフ会計士費用とサービス | 82 |

| | | |

第4部 |

| | | |

第十五項。 | 展示品と財務諸表の付表 | 83 |

第十六項。 | 表格10-Kの概要 | 88 |

| サイン | 90 |

第1部

第1項。公事です。

序言:序言

コカ·コーラ連合会社はデラウェア州の会社(及び多数の株式を持つ子会社“コカ·コーラ連合会社”、“会社”、“私たち”、“私たち”または“私たち”)であり、14州とコロンビア特区の地域で非アルコール飲料を流通、マーケティング、生産する。同社は1980年に設立され、1902年から前身とともに非アルコール飲料の製造·流通業務に従事してきた。私たちはアメリカ最大のコカ·コーラボトルメーカーです。小売顧客向けのボトル/缶販売総量のうち、約85%がコカ·コーラ飲料会社の製品で、その中には世界で最も有名で最も人気のある飲料ブランドが含まれている。Keurig Dr Pepper Inc.(“Dr Pepper”)とMonster Energy Company(“Monster Energy”)を含む他のいくつかの飲料会社にも製品を流通させている。私たちの目的は、私たちがしたすべての中で神を栄光し、他人に奉仕し、卓越を追求し、利益の中で成長することである。

所有権

2023年12月31日現在、会社取締役会長兼最高経営責任者J·フランク·ハリソン三世は、会社1,004,394株B類普通株を支配しており、会社総合ベースで発行された普通株とB類普通株総投票権の約71%を占めている。コカ·コーラ社は2023年12月31日現在、合併ベースで会社の普通株式を保有しており、会社が発行した普通株とB類普通株の総投票権の約9%を占めている。コカ·コーラ社が現在保有している会社の普通株式数は、会社年度委託書に会社指定者を指名して取締役会に入る権利があるようにしている。J·フランク·ハリソンは、第三章及び故小J·フランク·ハリソンのある親族の利益のために設立されたある信託の受託者である。その制御する会社普通株とB類普通株の株式を当該指定者に投票することに同意した。コカ·コーラ社は同社B類普通株のいずれの株式も所有していない。

飲料製品

私たちは消費者のニーズを満たすために、泡立ちとガスフリー飲料を含む一連のノンアルコール飲料製品と味を提供します。泡立ち飲料は炭酸飲料で、同社の主な泡立て飲料はコカコーラである。無気飲料には、ペットボトルの水、すなわち飲料茶、すなわちコーヒー、強化水、ジュース、およびスポーツ飲料のようなエネルギー製品および非炭酸飲料が含まれる

私たちの販売は大きく二つに分類されます:(I)瓶/缶詰販売と(Ii)その他の販売。ボトル/缶詰販売には,主にペットボトルとアルミ缶で包装された製品が含まれている。その他の販売には、他のコカ·コーラ瓶詰め業者への販売、混合後の販売、輸送収入、設備維持収入が含まれている。混合した製品は,噴水シロップを炭酸または静水と混合した設備で分配することで,噴水小売業者が完成品をコップやグラスの形で消費者に販売できるようにした。

次の表はコカコーラ社の製品と他の飲料会社が私たちに許可してくれた製品を含む私たちの主要な製品を示しています

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 泡立て飲料 | | | ノンアルコール飲料 |

| コカ·コーラの主な製品は |

| バークス根ビール | | ファンタゼロ糖 | | | | 防弾衣 | | 美汁源 |

| コカ·コーラ | | 鮮度がよい | | | | 核心能力 | | Powerade |

| コカ·コーラ·チェリー | | メロ·イェロ | | | | ダサニー | | TUM-E料理 |

| コカコーラバニラ | | Pibb Xtra | | | | Fairlife | | |

| コカ·コーラ砂糖 | | Seagramジンジャーシリアル | | | | Galcéauスマート蛇口 | | |

| ダイエットコーラ | | スプライト | | | | Glacéauビタミン水 | | |

| 扇形 | | スプライト零糖 | | | | 黄金峰 | | |

| | | | | | | | |

| 製品は他の飲料会社が許可してくれました |

| ダイエット胡椒博士 | | 日が沈む | | | | Bang Energy | | 怪物エネルギー |

| ダイエット太陽花 | | | | | | ダンカンコーヒー | | NOS.® |

| 胡椒博士 | | | | | | 全速力アクセル | | 支配·支配嵐 |

飲料流通·製造協定

我々はコカ·コーラ社とコカ·コーラ社の完全子会社であるコカ·コーラ飲料米国社(CCR)と合意した包括的飲料協定(総称してCBAと呼ぶ)に基づいて、コカコーラ社のいくつかの非アルコール飲料を流通、普及、マーケティング、販売する権利がある。CBAは2017年10月に完了した一連の長年取引に関連しており、これらの取引を通じて、会社は流通領土と製造工場を買収·交換した。CBAは、会社がCCRから買収したいくつかの流通地域で流通、普及、マーケティング、およびコカコーラ社の許可ブランドおよび関連製品を販売する独占的な権利を付与するために、買収に関連する四半期分装費用をCCRに継続的に支払うことを要求する。通常の終了および違約権利に加えて、CBAは、流通業務において最低限の持続的な資本支出を要求し、いくつかの最低数の要求を満たし、コカコーラ会社に売却会社または会社の流通業務に関連するいくつかの承認および他の権利を与え、コカ·コーラ社およびいくつかの明確に許可された交差許可ブランド以外の任意の飲料、飲料成分または他の飲料製品を他の方法で使用または処理することを禁止する。

2017年3月31日にコカ·コーラ社と締結された地域製造協定(改訂されたRMA)によると、我々はまた、コカ·コーラ社の商標付き飲料を製造、生産、包装する権利がある。私たちはCBAによって私たち自身の口座にこれらの飲み物を分配することができますし、RMAによってそれらをいくつかの他のアメリカコカ·コーラ瓶詰め業者や他のコカ·コーラ社に販売することもできます。RMAに従って決定された価格の場合、コカ·コーラ社は、会社がいくつかの他の米国コカ·コーラボトル事業者または米国コカ·コーラ社に徴収したこれらの販売の価格または価格を決定するための式のいくつかの要素を時々一方的に決定する。RMAに含まれる条項は、CBAの条項と同様に、販売会社または会社の製造事業を制限し、当社の製造事業の最低持続的資本支出を要求し、コカ·コーラ社の同意なしにコカ·コーラ社の飲料および飲料製品以外の任意の飲料、飲料構成要素または他の飲料製品、およびいくつかの明確に許可された交差許可ブランドの生産を禁止し、RMAの終了を許可する。

私たちはコカ·コーラ社やCCRとの合意に加えて、他の飲料会社との合意に基づいて、Dr PepperとMonster Energyを含む他の飲料会社が所有するいくつかの飲料ブランドを製造および/または流通する権利がある。私たちとDr Pepperの販売協定は私たちがDr Pepper飲料ブランドとDr Pepperのいくつかの混合後製品を販売することを可能にした。私たちはDr Pepperとのいくつかの合意はまた私たちがいくつかのDr Pepper飲料ブランドを生産することを許可した。Monster Energyと締結されたDealerプロトコルは、Monster Energyが提供、包装、および/またはマーケティングを提供するいくつかの製品を販売する権利を私たちに与えます。CBAと同様に、これらの飲料プロトコルは、商標および承認されたボトル、缶詰およびラベルの使用、ならびに模造品または代替品の販売の制限、およびこれらのプロトコルで定義された他のイベントの原因または発生時にそれらを終了する条項を含む。2023年、2022年、2021年、他の飲料会社と締結されたこれらの協定での飲料売上高は、それぞれ小売顧客に販売されているボトル/缶飲料総量の15%、14%、17%を占めている。

完成品供給手配

我々は、我々がRMAに基づいて生産するか、または米国コカ·コーラ充填業者が保有する同様の地域に基づいて製造許可された米国コカ·コーラ充填業者との貨物供給スケジュールを完了し、コカ·コーラ社の商標が印刷された完成品を販売および購入する。RMAによれば、コカ·コーラ社は、そのような完成品の価格、または価格を決定するための式のいくつかの要素を時々一方的に決定する。多くの場合、これらの定価条項に基づいて、会社がコカ·コーラ社の商標付き完成品を他の米国コカ·コーラボトル社に販売する価格と、他の米国コカ·コーラボトル社からこのような完成品を購入する価格との交渉能力は限られている。

コカ·コーラ·システムに関する他の合意は

以下に述べるように,コカ·コーラ社,CCR,他のコカ·コーラ充填業者と製品供給,情報技術サービス,北米コカ·コーラシステムの他の面で合意した。その中の多くの合意はシステム管理構造に関連し、会社の管理層は他の参加するボトル会社と密接に協力し、調整して、コカ·コーラシステム計画と戦略の実施に成功することを要求した。

アメリカのコカ·コーラと偶発的な事件に基づく価格設定協定を締結しました

当社は米国コカ·コーラ社と事故ベースの価格設定協定を締結し、米国コカ·コーラ社が当社に徴収する以下の価格を決定した:(I)当社製泡立ちおよびいくつかの空気を含まない飲料の濃縮物および

(Ii)購入したいくつかのノンアルコール飲料。偶然性定価協定によると、コカ·コーラ社が受け取る価格は、実際の発生率、完成品に対する価格と販売、完成品販売ルート、包装の組み合わせを含む複数の要素の影響を受け、コカ·コーラ社が完成品形式で私たちに販売している製品であれば、このような製品に使用されているいくつかの要素の商品コストである。偶発的事象に基づく価格設定プロトコルによれば、コカ·コーラ社は、当社が販売する製品の価格または価格を決定するための式の要素を決定する権利はないが、他のプロトコルによれば、RMAを含む、コカ·コーラ社は、いくつかの価格を決定する権利がある。

“国家製品供給管理協定”

我々は国家製品供給グループ(“NPSG”)のメンバーであり、2015年にコカ·コーラ社および他のコカ·コーラ充填業者と署名した国家製品供給管理協定(改訂された“NPSG協定”)によると、このグループはコカ·コーラ社、当社および他のいくつかのコカ·コーラ充填業者からなり、彼らはコカ·コーラ社の全国製品供給システムにおける地域生産充填業者(当社と総称して“NPSGメンバー”と呼ばれる)である。新戦略計画チームの目標は、(I)コカ·コーラシステム戦略インフラ投資と撤退計画、(Ii)工場から配送センターへの調達プラントのネットワーク最適化、および(Iii)新製品または包装インフラ計画を含む。

NPSGプロトコルによると、NPSGメンバーは、あるNPSGメンバーの代表からなる管理委員会(“NPSG取締役会”)を含む何らかのガバナンスメカニズムを確立している。NPSG取締役会はNPSGに関するいくつかの重要な決定を制定および/または監督し、指導する。NPSG合意の条項と条件によると、各NPSGメンバーは、戦略的インフラ投資と撤退計画、最適な国家製品供給源、および新製品または包装インフラ計画に関する決定を含むNPSG取締役会が下したいくつかの重要な決定を遵守しなければならない。私たちはまたNPSGを運営する一定の割合の費用を支払う義務がある。

Conaサービス有限責任会社

我々は,他のコカ·コーラ充填業者と同様に,Cona Services LLC(“Cona”)のメンバであり,そのメンバにワークフローや情報技術サービスを提供するエンティティである.我々は,コカ·コーラ社と締結された改訂·再記述されたメインサービス協定の締約国であり,この合意に基づき,コカ·コーラ社はコカ·コーラ北米システム(“コカ·コーラ北米システム”)の提供に同意し,北米コカ·コーラ充填業者の運営効率と一貫性を向上させるために開発された統一情報技術システムであることを許可した。CONAシステムの一部として、CONAは、当社の直接店舗配信や製品製造に関するCONAシステムの計画、開発、管理、運営を含む特定のワークフローや情報技術サービスを提供してくれます。CONAシステムの利用とCONA関連サービスを受ける権利と引き換えに,CONAシステムを我々の流通·製造業務の全部または一部に利用しなくても,その費用を支払う義務がある。

付属商業書簡の改訂と再予約

2017年3月31日、我々はコカ·コーラ社と改訂され再記載された付属商業手紙(以下、“付属商業手紙”と略す)を締結し、この手紙に基づいて、CBAによって禁止されているいくつかの飲料製品を調製、流通、販売、取引、またはCBAによって禁止されているいくつかの飲料製品を使用または処理するためのいくつかの業務ラインを取得または発展させることができる事前免除を得た。

付属商業通信によれば、(I)CBAの許可されていない飲料、飲料コンポーネントまたは他の飲料製品を販売する雑貨、ファーストフード店またはコンビニおよび石油商店事業、または(Ii)CBAがある純売上のハードルを超える他の任意の産業を買収または発展させるには、無理に拒否されてはならないという同意を得る必要がある。

サービスの市場と施設

2023年12月31日現在、私たちは5つの主要市場を含む約6000万人の消費者にサービスを提供しています。以下はこれらの市場に関するいくつかの情報です

| | | | | | | | | | | | | | | | | | | | |

| 市場 | | 説明する | | 製造業

植物 | | 量

分布

中心 |

| カロライナ州 | | ノースカロライナ州とサウスカロライナ州の大部分の地域およびバージニア州南部の一部の地域は、ブーン、ヒクリ、マンテエリ、シャーロット、ローリー、ウィンストン-セレム、グリーンスバル、フェエタービル、グリーンビルと新ベルン、ノースカロライナ州、コンウェイ、マリオン、チャールストン、コロンビア、グリーンビルとリチラン、サウスカロライナ州と周辺地域を含む。 | | ノースカロライナ州シャーロット市 | | 17 |

| 中環 | | ケンタッキー州東北部の大部分の地域、西バージニア州の大部分の地域及びオハイオ州南部、インディアナ州東南部とペンシルベニア州西南部の一部の地域は、レキシントン、ルイビルとピクビル、ケンタッキー州、ベスクリー、ブルフィールド、クラクスバーグ、エルギンズ、パークスビル、クレグスビルとチャールストン、ウェストバージニア州、シンシナティとポーツマス、オハイオ州と周辺地域を含む。 | | オハイオ州シンシナティ | | 12 |

| 大西洋中部 | | メリーランド州全体、バージニア州とデラウェア州の大部分の地域、コロンビア特区とペンシルベニア州中南部の一部は、イストン、ソールズベリー、国会高地、ボルチモア、ヘングストンとカンバーランド、メリーランド州、ノーフォーク、ストントン、アレクサンダー、ロアノーク、リッチモンド、ヨーク町とフレデリックスバーグ、バージニア州とその周辺地域を含む。 | | メリーランド州ボルチモア

メリーランド州銀泉

バージニア州ロアノーク

バージニア州サンダーストン | | 11 |

| 中南部 | | アーカンソー州中部と南部とテネシー州の大きな一部、およびケンタッキー州西部とミシシッピ州北西部の一部は、小石城と西メンフィス、アーカンソー州、クリーブランド、クックビル、ジョンソン城、ノックスビル、メンフィスとモリストン、テネシー州、パディユカ、ケンタッキー州と周辺地域を含む。 | | アーカンソー州西メンフィス

テネシー州ナッシュビル | | 10 |

| 中西部 | | インディアナ州とオハイオ州の大部分とイリノイ州東南部の一部は、アンダーソン、ワイトストン、エヴェンスビル、ウェエンバーグ、インディアナポリスとサウンドランド、インディアナ、アクラン、コロンブス、デイトン、イリリア、リマ、マンスフィールド、トレド、ウィロビとヒューストン、オハイオ州およびその周辺地域を含む。 | | インディアナポリス、In

オハイオ州トウィンスバーグ | | 10 |

| 合計する | | | | 10 | | 60 |

同社は南大西洋缶詰会社(“SAC”)の株主でもあり、同社が管理する製造協同組合である。SAC社はサウスカロライナ州のビショプビルにあり,同社はビショプビル製造工場の生産能力の一部を利用している。

原材料.原材料

コカコーラ社と他の飲料会社から飲料製造のための濃縮液を購入するほか、甘味料、二酸化炭素、ペットボトル、缶詰、キャップ、その他の包装材料、流通、マーケティング、非アルコール飲料の製造のための設備を購入します。

私たちの製造工場で使用しているすべてのペットボトルは東南コンテナと西部コンテナから購入しました。私たちは他のいくつかのコカ·コーラ充填業者と協力して持っている2つの製造協同組合、そして私たちのすべてのアルミ缶は2つの国内サプライヤーから購入しました

米国やカナダの他のすべてのコカ·コーラボトル事業者と同様に、我々はコカ·コーラボトル販売·サービス有限責任会社(CCBSS)のメンバーであり、同社は、コカ·コーラボトルシステムの効率と競争力を向上させることを目的としたいくつかの調達および他のサービスを提供することを目的としている。CCBSSは私たちの多くの原材料(精鉱を含まない)の調達を交渉し、私たちはCCBSSからこれらの原材料を購入するリベートを獲得した。

我々はアルミニウム,トウモロコシ,ポリエステル樹脂(石油や植物をベースとした製品)などの大口商品の価格リスクに直面しており,完成品生産に用いる原材料のコストに影響を与える。私たちは皆これらの完成品を生産して購入します。影響を受けた原材料には、包装用アルミニウム缶やペットボトル、製品成分として使用される高果糖コーンシロップが含まれている。また、原油の大口商品価格リスクに直面しており、輸送·納入時に使用される燃料コストに影響を与えている。我々はCCBSS管理の計画と私たちが管理する計画を含む大口商品のヘッジとリスク緩和計画に参加している。また,前述したように,コカ·コーラ社や他の飲料会社が濃縮液を徴収できる価格に制限はない。

顧客とマーケティング

同社の製品は、雑貨店、大衆商品店、クラブショップ、コンビニ、薬局、レストラン、学校、遊園地、娯楽施設など、通常すぐに消費される地元の場所に販売され、自動販売機サイトのような他のルートで販売されるなど、様々なルートを介して米国で販売および流通されている。

同社の最大顧客向けボトル/缶詰販売総量の割合と、同社の総純売上高に占める同社の割合をまとめた

| | | | | | | | | | | | | | |

| | | 財政年度 |

| | | 2023 | | 2022 |

| ボトル/缶販売全体の約パーセントを占めています | | | | |

| ウォルマート社は | | 21 | % | | 20 | % |

| クロガー社 | | 14 | % | | 12 | % |

| 会社のボトル/缶詰の総販売量の約パーセントを占めています | | 35 | % | | 32 | % |

| | | | |

| 会社の総純売上高の約パーセントを占めています | | | | |

| ウォルマート社は | | 17 | % | | 16 | % |

| クロガー社 | | 11 | % | | 10 | % |

| 会社の総純売上高の約パーセントを占める | | 28 | % | | 26 | % |

ウォルマート社やクロガー社の顧客を失ったことは、会社の経営や財務業績に重大な悪影響を及ぼす可能性がある。当社の総純売上高の10%以上を占める他の顧客がいない場合や、当社の顧客でなくなった場合には、当社の経営や財務業績に重大な悪影響を与えます。

新しいブランドと製品を発売し、包装の交換と販売促進は非アルコール飲料業界の主要な販売とマーケティングのやり方であり、引き続き大量の支出が必要であると予想される。最近発売された製品には、Bang EnergyとReign Storm、新しいGlacéauスマート蛇口とBodyArmorブランド、12.9オンスのDiscovery Conourボトルなどの新エネルギー製品が含まれており、私たちの発泡製品に使用されている。

私たちが販売している製品は主に使い捨てで、回収可能な瓶と缶詰で、市場によって包装配置が違います。例えば、1つの地理的地域内に25種類までの異なるダイエットコーラパッケージがある可能性がある。2023年、小売顧客向けのボトル/缶詰販売総量は約49%ボトルと51%缶入り。

私たちは様々なメディアの広告に広く依存して、主にオンライン、テレビと放送で、私たちの製品をマーケティングします。コカ·コーラ、Dr Pepper、Monster Energyは私たちの地域の広告プロジェクトに多くの資金を投入し、私たちはそこから利益を得た。コカ·コーラ社や他の飲料会社は過去にマーケティング資金支援を提供してくれたにもかかわらず、私たちの飲料合意は通常このような資金の義務を負わない。

私たちはまた自分の製品が現地で広範な販売促進活動を行うために多くの資金を費やした。歴史的に見て、コカ·コーラ社や他の飲料会社は、販売所展示や商品普及計画のような様々なマーケティング計画を支援するために提供してくれたマーケティング資金支援で、これらの費用を部分的に相殺している。私たちがマーケティングと販売計画に費やす資金は収入を維持または増加させるために必要だと思います。

私たちのマーケティングと販売計画のほかに、私たちは持続的で計画的な慈善寄付計画が私たちがサービスするコミュニティを支持することは、私たちのブランドひいては私たちの純売上成功の重要な構成要素だと信じています。2023年、会社は会社の財務業績、流通地域の足跡、将来の業務見通しに基づいて、各種慈善団体やドナー提案基金に約4900万ドルの現金を寄付した。当社は今後数年間慈善寄付を継続する予定ですが、当社の財務表現やその他の業務要因を考慮しなければなりません。

季節性

業務季節性の主な原因は、本会計年度の第2四半期と第3四半期の会社製品の単位売上高が増加したことであり、わが製品の販売は通常天気温暖化に関係しているからである。私たちと私たちはそれから完成品を購入した他のメーカーと十分な生産能力があり、これらのピーク時の泡立ちと空気を含まない飲料の販売需要を満たすと信じています。我々の製造工場を使用する情報については、“項目2.財産”を参照されたい。販売量も天気条件の影響を受けます。減価償却費用などの固定コストは、業務季節性の著しい影響を受けない。

競争

ノンアルコール飲料業界では、サイダーとノンアルコール飲料の競争が激しい。私たちの競争相手には、全国と地域広告·マーケティング製品の充填業者と流通業者、および自社ブランド飲料の充填業者と流通業者が含まれています。私たちの主な競争相手は現地のペプシ会社の製品充填業者を含み、いくつかの地域にはDr Pepper製品の現地灌漑業者も含まれている。

非アルコール飲料業界の主な競争方法は、新ブランドと製品発売、販売販売、新しい自動販売と分配設備、包装変更、定価、販売促進、製品品質、小売空間管理、顧客サービス、流通頻度、広告である。私たちはこのような競争方法の側面で、私たちが私たちの領土で競争力を持っていると信じている。

政府の監督管理

私たちの業務は、私たちの製品の生産、貯蔵、流通、販売、展示、広告、マーケティング、包装、ラベル、内容、品質と安全、私たちの職業健康と安全慣行、私たちの多くの製品の輸送と使用を管理する法律法規を含む、アメリカ連邦、州と地方政府機関が管理する様々な法律法規によって制限されています。

私たちは、“連邦食品、薬品と化粧品法”と食品安全を管理する各州の法律、“食品安全現代化法”、“職業安全と健康法”、“クリーン空気法”、“クリーン水法”、“資源保護と回収法”、“総合環境応答、補償及び責任法”、“連邦自動車運送人安全法”、“ラムネ法”、“競争と貿易実践に関する様々な連邦と州法律法規を含むが、これらに限定されない複数のアメリカの法律法規を遵守しなければならない。私たちの雇用実践を管理する様々な連邦や州の法律·法規には、“平等雇用法”や“国家労働関係法”のような平等な雇用機会に関する法律や法規、および学校での私たちの特定の製品の販売を制限する法律や法規が含まれている。

コカ·コーラ社や他の飲料会社の専属地域における飲料製品のメーカー、流通業者、販売業者として、一般的に適用される独占禁止法の制約を受けている。しかしながら、米国ソフトドリンクブランド間競争法によれば、ソフトドリンク製品が市場で他の同じ一般カテゴリの製品と実質的かつ有効な競争がある場合、我々のように、指定された地理的地域内でソフトドリンク製品を製造、流通、および販売する独占的権利を有するソフトドリンク充填業者を許可する。私たちは私たちが運営するアメリカのすべての排他的な地理的地域にそのような競争があると信じている。

現在の若者の健康、栄養と健康に対する日々の懸念に対応するため、いくつかの州と地方政府は法規を制定し、学校でソフトドリンクとその他の食品、特に小学校、中学校と高校の販売を制限した。このような制限の多くは数年間存在し、学校の補助食計画と関連がある。さらに、特定の州および地方政府は、未成年者および/または指定された年齢以下の人へのエネルギー飲料の販売を制限または制限し、および/またはエネルギー飲料を販売する場所を制限または制限する立法を提案している。制限立法が広く施行されれば、私たちの製品、販売、そして名声に悪影響を及ぼすかもしれない。

同社が販売している飲料製品の多くは食品や食品に分類されているため、栄養補助計画(“SNAP”)によって福祉的に購入する資格があり、消費者はこれらの製品を購入して家庭消費に利用する資格がある。栄養事実ラベル付きエネルギー飲料も食品に分類され,SNAP Benefitsを用いて家庭用に購入する資格があるが,米国食品医薬品局(FDA)でサプリメントに分類されているエネルギー飲料は食品ではない。規制当局は、SNAPを含む福祉計画の使用を制限する可能性があり、現在食品または食品に分類されている飲料や食品を購入する。

私たちの製品を販売するいくつかの司法管轄区域では、私たちのいくつかの製品、成分もしくは物質、または私たちの製品を製造するためのいくつかの製品または商品(砂糖またはナトリウムの添加、指定されたカロリー数を超える、または特定の成分(例えばカフェイン)を含む製品を含む)に税金、ラベル要件、または他の制限、またはそれに関連する法規を適用することが検討されている。

国会およびいくつかの州および地方政府は、再充填不可能なボトルおよび缶ソフトドリンク製品の販売を禁止する立法を提案しているか、またはそのような容器の回収を奨励するための強制保証金を要求しており、各容器は固体廃棄物およびゴミを削減しようとしている。同様に、提案された立法は、私たちの業務で使用されている様々な種類の容器に費用や税金を徴収し、新しい回収法規を実施し、使い捨てプラスチックを削減し、プラスチック供給者に回収解決策を探す責任を負わせることを知っている。私たちはこのような種類の政策の影響を受けていません

提案された立法は、しかし、未来には私たちの流通地域で類似またはより制限的な法的要求が提出または公布されるかもしれない。

私たちはまた、水消費と処理、廃水排出、空気排出に関する法律を含む連邦、州、地方環境法律の制約を受けている。我々の施設は,“清浄空気法”,“清浄水法”,“総合環境応答,補償·責任法”,“資源保護·回収法”および他の連邦,州,地方法を遵守しなければならない。これらの法律は,現場で発生し,第三者が所有·運営する場外許可施設に送られた廃棄物の処理,貯蔵,放出,処分に関するものである。

私たちは現在、私たちのどんな物件に対しても環境コンプライアンスや環境救済に対する実質的な約束をしていない。我々は,公布または採択された環境への排出材料や環境保全に関する連邦,州,地方規定を遵守することは,我々の総合財務諸表や我々の競争地位に大きな悪影響を与えないと考えている。

人的資本資源

コカ·コーラ連合では、私たちのチームメイトは私たちの業務の核心であり、私たちの成功の鍵でもある。2023年12月31日までに約17,000人の従業員を雇用し,これを“チームメイト”と呼び,そのうち約15,000人がフルタイム社員,約2,000人がアルバイト社員である。私たちの労働力の約15%は集団交渉協定によって保護されている。毎年満期になる集団交渉協定の数はそれぞれ異なるが、私たちは過去に満期の合意を更新することを交渉することに成功し、私たちの運営に実質的な妨害を与えることなく、管理層はチームメイトの関係が良いと思っている。

趣旨と文化

強力で明確な目標は強力な文化の基礎であり、企業の長期的な成功の鍵でもあると信じている。コカ·コーラ連合では私たちの目標を達成するために努力しています私たちがしているすべての中で神を尊重し他人に奉仕し、卓越を追求し、利益成長を実現するために努力しています私たちの運営目的地は、次の世代の異なるしもべリーダーに能力を提供しながら、コカ·コーラ統合チームが、強力なキャッシュフローを生み出していくことを支援するポイントです。私たちの文化の核心はサービスを重視することだ。私たちはチームメイトが相互サービスの情熱と、私たちの消費者、顧客、コミュニティを認識して抱きしめてほしい。私たちのコカコーラの愛は私たちのコミュニティにサービスする方法として、私たちは私たちのチームメイトに管理、慈善、コミュニティ活動に参加する機会を提供します。

私たちはチームメイトが毎日直面している個人的な挑戦と困難、そして彼らが他のチームメイトと彼らのもがきを討論することがどれだけ難しいかもしれないことを認識した。私たちの企業牧師計画と従業員援助計画を通じて、私たちは私たちのチームメイトに資源を提供して、彼らを個人と秘密にした方法で第三者と接触させて、彼らの個人的な挑戦を討論します。これらの計画は第三者によって管理され、情緒健康の増強、ストレスの軽減、生産性の向上を助ける貴重な資源である。

人材の獲得·発展·維持

私たちの業務の成功と成長は私たちの人材戦略を実行する能力に大きく依存し、私たちの戦略は目標をガイドとする組織になり、才能あふれる、多元化したサービスリーダーチームを誘致、誘致、発展させ、私たちの成長と業績を実現させることである。私たちの人材目標を実現するために、私たちは採用、入社、学習発展に関する重要な戦略とプロセスを利用します。私たちの全面的な奨励計画を通じて、私たちは、インセンティブ計画、表彰計画、固定支払い計画、医療福祉、税金優遇支出口座、企業牧師、従業員援助計画、その他の計画を含む競争力のある報酬、福祉、サービスを私たちのフルタイムチームメイトに提供するために努力しています。管理層は市場の報酬と福祉を監視し、チームメイトを吸引、維持と向上させ、人員流動率及びその関連コストを減少させることができる。

近年、労働市場が緊張しているため、会社はチームメイトの高流動率、周期的な労働力不足と第一線の従業員の賃金上昇の時期に直面している。これらの挑戦に対応するために、会社は私たちのチームメイトに一定の投資を行い、彼らが強い経営業績を得る上での貢献を奨励し、現在の労働力環境の中で競争力を維持している。会社はチームメイトが会社の強い経営業績に貢献することを奨励し続けます

私たちは私たちのチームとチームメイトの目標を改善し、発展させるために努力している学習型組織です。私たちのチームメイトが彼らの潜在力を解放できるようにするために、私たちは広範な学習経験と資源を提供した。私たちのチームメンバーの入社体験には、私たちの会社、私たちの製品と私たちの業界を理解するために、オンライン学習、特定の仕事訓練と在職発展が含まれています。具体的な仕事訓練には活動を基礎とした授業が含まれており、チームメイトがどのように安全かつ効率的に私たちの製品を販売、販売し、展示するかに重点を置いている。入社後、私たちのチームメイトは会社が提供した大量の学習経験に参加して、彼らの発展と自分の技能と能力を向上させて、キャリアの中で進歩を得ることができます

私たちの二つの専門の体験式学習センターで、チームのメンバーはここで体験することで、彼らの技能を発展させ、成長させることができます。私たちは、一連の学習経験を通じて、在職訓練、指導指導、同業者指導、正式なリーダーシップコースを含む未来のしもべリーダーに挑戦し、発展させることを目的としたリーダーシップコースを提供します。この計画の重点はリーダースキルを育成し、結束力のあるチームを構築し、ビジネスの鋭敏性を強化し、チームメイトがコカ·コーラ連合会社でリーダー職を務めるための準備である。同社はまた、2年または4年の大学学位、免許または証明書を含む、条件を満たすチームメイトとその直系親族がより多くの教育機会を求めることを支援し、個人の発展と成長を促進するための奨学金計画を賛助した

トップレベルの人材を誘致と維持する重要な部分はチームメイト満足度であり、著者らは毎年一回の敬業度調査を行い、独立した第三者による管理と分析を行い、チームメイト満足度と敬業度、及び私たちチームメイトの発展と報酬計画の有効性を評価する。2023年にはチームメイトの81%が調査に参加しましたこの調査は私たちのリーダーに貴重な見解を提供し、私たちのチームメンバーの会社に対する見方と、私たちがどのように彼らによりよくサービスし、仕事の業績、満足度、保留率を向上させるかを理解してもらいました。我々の執行官は調査結果を審査し、具体的な行動計画を策定·実施し、鍵となる機会分野を解決する。また、わが社の指導者は、異なる市場ユニットと機能分野のチームメイトのフィードバックを最善に処理するために、現地マネージャーと結果を検討して、追加の行動計画を制定します。

健康と安全

私たちの最優先順位の一つはチームメイトの健康と安全を保護することだ。私たちは私たちの消費者、顧客、チームメイト、コミュニティに利益をもたらすために、安全、信頼性、責任感のある方法で運営することを目指しています。私たちは安全委員会、会社の政策とプログラム、訓練と訓練、指導部の参加と宣伝を通じて認識を高めることを含む、職場の傷害、事故、リスクと危害の頻度と深刻度を減らすための一連の計画と計画を賛助した。また、2023年には、チームメイトの全体的な心身の健康と感情福祉をさらに促進するために、健康·健康取締役を招聘した。

多様性と包括性

私たちは従業員チームの多様性を育成し、異なる背景、経験、観点を持つチームメイトが私たちの組織に価値をもたらすと信じています。私たちには、組織全体からの異なるチームメンバーで構成された多様なタスクフォースがあり、私たちの総裁と首席運営官が指導し、コカ·コーラ共同会社で多様性を育成することに集中しています。この作業チームは4つの柱であるコミュニケーション、問責、エンパワーメント、パートナーシップに重点を置いた多様な枠組みを制定した。我々の上級行政指導チームが指導するタスクフォースと討論グループは、全社の多様性、公平、包摂性(“Dei”)への参加を強化するために努力し、チームメイトにDeiを討論する機会を提供し、私たちの多様な枠組みを支持する措置を制定し、これらの措置の進展を監督する。上記のような年間敬業度調査への対応として、会社は“着席”枠組みの開発や追加の教育·訓練、特定のDeiマネージャー役の作成、社内ネット上で専用のDeiサイトを立ち上げ、すべてのチームメイトのDeiのお祝いを広めることを含むDeiへの関心を強化し続けている

“取引所法案”報告書

私たちのサイトはWwwc.okeconsolidated.comまた、当社のForm 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、およびこれらの報告の任意の修正、および依頼書およびその他の情報を、当サイトの投資家関係部分を通じて無料で提供します。これらの文書は、米国証券取引委員会(“米国証券取引委員会”)に電子的に提出された後、または米国証券取引委員会(“SEC”)に電子的に提出された後、合理的で実行可能な範囲内でできるだけ早く私たちのサイトで閲覧することができる。私たちのウェブサイト上の情報または私たちのウェブサイトにリンクされているか、または私たちのウェブサイトからの情報は、参照によって本報告書を組み込むか、または米国証券取引委員会に提出または提供する任意の他の文書の一部を構成しない。

我々は、開示材料、非公開情報の手段として、FD法規下での開示義務を遵守することを含む、我々のウェブサイトを用いて情報を配信する。私たちはしばしば私たちのウェブサイトで会社の財務と他の情報を発表して提供する。したがって、投資家は、私たちのニュース原稿、アメリカ証券取引委員会の届出書類、その他の公共交流を除いて、私たちのサイトの投資家関係部分に注目すべきである。

アメリカ証券取引委員会はウェブサイトを維持していますWwwv.sec.govその中には,報告書,依頼書,情報声明,および米国証券取引委員会に電子的に提出された発行者に関する他の情報が含まれている。

第1 A項。リスク要因です

本報告の他の情報を除いて、当社の業務を評価する際には、以下のリスク要因を慎重に考慮すべきである。これらのリスクのいずれも、会社の業務、財務状況、または経営結果に重大な悪影響を及ぼす可能性がある。

私たちの業務に関わるリスク

会社の業務および経営結果は、コスト増加、供給中断または原材料、燃料および他の供給の利用不可能または不足の悪影響を受ける可能性がある。

原材料コストは,ペットボトル,アルミニウム缶,ポリエステル樹脂,二酸化炭素と高果糖コーンシロップのコストを含み,価格の大幅な変動の影響を受け,需要増加,供給制限あるいは高インフレ時期に価格変動を悪化させる可能性がある。流行病、武力衝突、または米国政府がこれらの原材料に関税および/または割当量を課すことを含む国際的または国内地政学的または他の事件は、企業のこれらの原材料の供給およびコストに悪影響を及ぼすか、または商業的に有利な条件では得られないか、または根本的に得られない可能性がある。また、コカ·コーラ社や他の飲料会社は濃縮液の価格に制限がないことができる。会社がより高い販売価格、有効な商品価格のヘッジ、販売量の増加やその他のコストの減少で原材料コストの上昇を相殺できなければ、会社の経営業績や収益力は悪影響を受ける可能性がある。

同社はその配達チームやその製品を流通させるための他の車両に大量の燃料を使用している。国際的または国内的な地政学的または他の事件は、燃料の供給およびコスト、企業製品の顧客へのタイムリーな配送に影響を与える可能性がある。燃料消費を低減し、商品ヘッジを用いて会社の燃料コストを管理しようと努力しているにもかかわらず、企業が企業業務の収益性を低下させる可能性があるため、燃料価格の上昇や価格変動が企業業務や将来のコスト増加に与える影響を制限することに成功する保証はない。

同社は内部と外部の貨物輸送、輸送、輸送サービスを組み合わせた方法で製品を輸送·納入している。会社の貨物輸送コスト及びその製品の適時な交付は多くの要素の不利な影響を受ける可能性があり、これらの要素は運転手不足、独立請負業者の運転手の獲得性減少、燃料コストの上昇、天気状況、交通渋滞、政府監督管理の強化及びその他の事項を含む会社の業務の収益力を低下させる可能性がある。

同社は引き続きその業務に重大な再投資を行い、その運営モデルを発展させ、サプライチェーンの最適化を含む将来の成長とポートフォリオの拡大に適応している。これらの再投資に関連するコスト増加、製造·流通中断の可能性、および会社が満足できる投資リターンを実現できない可能性があるリスクは、会社の業務、財務状況または経営結果に悪影響を及ぼす可能性がある。

外部源から購入した完成品への依存は会社の収益力に悪影響を及ぼす可能性がある。

同社は生産せず、その取り扱うすべての製品を生産するつもりもないため、依然として外部源から購入した完成品に依存して顧客のニーズを満たしている。そのため、会社は製品品質と可獲得性、価格変動及び外部調達完成品の生産能力不足を含むが、これは会社の収益力と顧客関係に影響を与える可能性がある増量リスクに直面している。特に、同社は他のメーカーから購入した静止製品が利用できないリスクに直面しており、これらの製品に対する消費者のニーズを満たすことができない。多くの場合、コカ·コーラ社は、RMAによれば、そのような製品の価格または価格を決定するための式のいくつかの要素を一方的に決定する権利があるので、他の米国のコカ·コーラ充填業者から完成品を購入する際に価格を交渉する能力が制限され、会社の収益性に悪影響を及ぼす可能性があるからである。

製品の安全と持続可能性、人工成分、ブランド名声および肥満に対する懸念を含む公衆および消費者の認知および選好の変化は、同社製品への需要を減少させ、収益性を低下させる可能性がある。

非栄養甘味料やエネルギー飲料中の成分のような会社製品のいくつかの成分の負の安全と品質の結果に対する懸念は、合理的であるかどうかにかかわらず、会社の製品の安全と品質に対する消費者の自信を弱める可能性がある。同社の業務はまた,製品製造過程や包装材料(使い捨てプラスチック包装や他のプラスチック包装を含む)に対する消費者の懸念や見方の変化,およびこれらの製造過程や包装材料の環境や持続可能性への影響を受けている。これらの要因のいずれも、消費者の自社製品購入意欲を低下させる可能性があるが、当社はこれらの変化を予見または対応することができず、当社製品への需要の減少または当社の競争および財務状況を侵食し、当社の業務、名声、財務状況、または経営結果に悪影響を及ぼす可能性がある。

同社の成功はすべての製品に対する消費者の安全と品質に対する信頼を維持できるかどうかにかかっている。当社は厳しい製品安全と品質基準を持っています。しかしながら、市販されている飲料製品が汚染または偽された場合、同社は、コストの高い製品のリコールを要求される可能性があり、製品責任クレームや負の宣伝の影響を受ける可能性があり、その業務や名声に影響を受ける可能性がある。

同社の成功は、その能力と、それと協力しているコカ·コーラ社や他の飲料会社が既存製品のブランドイメージを維持し、新製品とブランド延伸のためのブランドイメージを確立し、その企業の名声と社会運営許可証を維持する能力にも大きく依存する。社会や公共政策討論への会社幹部の参加は、異なる観点を持つ提唱団体から批判されることがあり、製品ボイコットを含むメディアや消費者の不利な反応を招く可能性がある。同様に、会社の賛助関係および慈善寄付計画は、会社が賛助または支援する組織の実際または予想されている観点から、会社を否定的に宣伝する可能性がある。同様に、ソーシャルメディアまたはネットワークサイト上の会社、コカ·コーラ社または会社が携帯している製品のうちの1つに関する否定的な投稿またはコメントは、不正確または悪意があっても、否定的な宣伝が生じ、会社のブランドまたは会社の名声を損なう可能性がある。

同社の業務は消費者のセンス、好み、ショッピング習慣に大きく依存しており、これらの変化は往々にして予測できない。肥満に関連する公共健康結果の懸念を含むいくつかの健康および健康傾向のため、消費者の選好は過去数年間、糖含有炭酸飲料から無糖炭酸飲料、お茶、運動飲料、強化水、およびボトル水に転換した。会社の流通、マーケティングと他人が持っている飲料ブランドを製造するため、会社の業務の成功はコカコーラ会社と他の飲料会社が製品革新を開発と発売して、多くの消費者市場の絶えず変化する選好能力を満たす能力に大きく依存し、これらの消費者の選好を満たすことができなければ、会社の収益力に不利な影響を与える可能性がある。

非アルコール飲料に関する政府法規の変化は,肥満,公衆衛生,人工成分および製品安全と持続可能性に関する法規を含み,同社製品への需要を減少させ,収益力を低下させる可能性がある。

同社の業務と財産は、飲料製品の生産、包装、品質、ラベル、流通を管理する法律と法規を含む様々な連邦、州と地方の法律法規によって制限されている。既存の法律や法規を遵守または変更するには多くの費用が必要となる可能性があり、売上高を下げたり、コストを増加させたりすることで、私たちの財務業績に悪影響を及ぼす可能性があります。

飲料の生産やマーケティングはFDAや他の連邦,州,地方衛生機関の規制に制約されており,これらの規制の広範な変化は会社のコストを増加させたり,その販売に悪影響を与えたりする可能性がある。当社は、このような規則や法規が公布されるかどうか、あるいは通過すれば、そのような規則や法規がその業務に影響を与える可能性があるかどうかを予測することはできません。

現在の若者の健康、栄養と健康に対する日々の懸念に対応するため、いくつかの州と地方政府は法規を制定し、学校でソフトドリンクとその他の食品、特に小学校、中学校と高校の販売を制限した。このような制限の多くは数年間存在し、学校の補助食計画と関連がある。さらに、特定の州および地方政府は、未成年者および/または指定された年齢以下の人へのエネルギー飲料の販売を制限または制限し、および/またはエネルギー飲料を販売する場所を制限または制限する立法を提案している。制限立法が広く施行されれば、会社の製品、販売、名声に悪影響を及ぼす可能性がある。

国会およびいくつかの州および地方政府は、再充填不可能なボトルおよび缶ソフトドリンク製品の販売を禁止する立法を提案しているか、またはそのような容器の回収を奨励するための強制保証金を要求しており、各容器は固体廃棄物およびゴミを削減しようとしている。同様に,同社は提案された立法がその業務で使用されている様々な種類の容器に費用や税収を徴収し,新たな回収法規の実施と使い捨てプラスチックの削減を行い,プラスチックサプライヤーに回収解決策を探す責任を負わせることを知っている。同社は現在、このような提案された法例政策の影響を受けていないが、将来的にはその取扱地域内で類似またはより制限的な法律規定を提出または公布する可能性がある。

非栄養性甘味料やエネルギー飲料中の成分のような当社製品中のいくつかの成分の負の安全および品質結果の懸念は、政府が自社製品またはそのような製品中の成分の生産、マーケティング、ラベルまたは獲得性を追加的に規制することを招く可能性があり、当社または同一業界の他の会社に対して実際または脅威的な法的行動をとることによって新たな税金または負の宣伝が生じる可能性があり、これらはいずれも当社の名声を損なう可能性があり、または当社製品の需要を減少させ、当社の収益性に悪影響を及ぼす可能性がある。

FDAは、当社のほとんどの製品の栄養ラベルを含むすべての包装食品および飲料に要求される栄養ラベルの重大な修正を提案することがあり、これは、最新のサービスサイズ、飲料製品容器内の総カロリーの情報、および任意の添加糖または栄養素の情報を含む栄養ラベルの修正を同社およびその競合他社に要求する可能性がある。どこにでもある栄養ラベルの変化は、会社のコストを増加させる可能性があり、会社の1つ以上の主要製品の販売を抑制することができる。

同社が販売している飲料製品の多くは食品や食品に分類されているため,消費者がこれらの製品を購入して家庭消費のために購入する場合には,SNAP福祉を用いて購入する資格がある。栄養事実ラベル付きエネルギー飲料も食品に分類され,SNAP Benefitsを用いて家庭消費のために購入する資格があるが,FDAによってサプリメントに分類されたエネルギー飲料は食品に属さない。規制当局は、SNAPを含む福祉計画の使用を制限する可能性があり、現在食品または食品に分類されている飲料や食品を購入する。

同社は米国コカ·コーラ社や他の飲料会社に頼ってマーケティング資金で会社に投資し、外部広告、マーケティング支出、製品革新を通じて自社ブランドイメージを宣伝している。過去の投資水準の低下は、会社の業務、財務状況および経営結果や収益力にマイナス影響を与える可能性がある。

コカ·コーラ社や他の飲料会社は従来、マーケティング資金を通じて会社に資金支援を提供してきた。同社はコカ·コーラ社や他の飲料会社が提供するマーケティング資金支援額に大きな変化があるとは信じていないが、同社の飲料合意は通常このような資金の義務を負わず、歴史的水準が継続する保証もない。提供したマーケティング資金レベルの低下、マーケティング資金計画の業績要求に重大な変化が発生した或いは会社がマーケティング資金の業績要求を満たすことができず、すべて会社の業務、財務状況と運営結果或いは収益力に不利な影響を与える可能性がある。

また、米国コカ·コーラ社と他の飲料会社は独自の対外広告活動、マーケティング支出、製品革新計画を持っており、これらは会社の運営に直接影響を与えている。米国コカ·コーラ社や他の飲料会社の広告、マーケティング及び製品革新支出の減少、又は公衆の否定的な見方の広告活動は、会社の販売量増加や収益力に悪影響を及ぼす可能性がある。コカ·コーラ社や他の飲料会社の外部広告やマーケティング支出水準は大きく変化しないと考えられているが、歴史的水準が継続する保証はなく、広告活動が一般的に評価される保証もない。同社の販売台数の増加はまた、コカ·コーラ社や他の飲料会社の製品革新と、消費者の好みに合った製品を開発·発売する能力にかかっている。

当社はいくつかのコカ·コーラシステム管理エンティティの参加者であり、これらのガバナンスエンティティによる決定は、当社単独での決定とは異なる可能性がある。このような管理実体は有効に或いは当社の最適な利益で運営できなかったこと、及び当社はこのような管理実体から期待利益を得ることができなかった或いは遅延し、すべて当社の業務、財務状況及び経営業績に不利な影響を与える可能性がある。

同社はCONAのメンバーであり,CONAと改訂·再記述したメインサービスプロトコルの一方でもあり,このプロトコルにより,会社はCONAシステムのライセンスユーザであり,CONAシステムは北米コカ·コーラ充填業者の運営効率と整合性を向上させるために開発された統一情報技術システムである。同社はCONAに依存してCONAシステムを必要なアップグレードと持続的あるいは災害関連技術問題を解決し、エラーを適時に解決したり、CONAソフトウェアを変更する上での権力と能力が制限されている。ConAシステムのどのサービス中断もコスト増加や会社の運営結果に悪影響を与える可能性がある.また,他のコカ·コーラ充填業者もConAシステムのユーザであり,類似したサービス中断に遭遇する可能性があるため,どのような中断期間においても,会社は別の充填業者に注文を処理させることができない可能性がある.

同社もNPSGのメンバーであり,NPSGはコカ·コーラ社,コカ·コーラ社,その他のいくつかのコカ·コーラ充填業者から構成されており,これらの充填業者はコカ·コーラ社の全国製品供給システムにおける地域的生産充填業者である。NPSG合意の条項と条件に基づいて、当社はNPSG取締役会が下したいくつかの重要な決定を遵守しなければならず、戦略的インフラ投資及び撤退計画、最適な全国製品供給源及び新製品或いは包装インフラ計画に関する決定を含む。当社はNPSG取締役会に代表を設置しているが、当社はNPSG取締役会の意思決定について独占的な決定権を行使することはできないが、NPSG取締役会の他のメンバーの利益は当社の利益に反する可能性がある。このような相違はいずれも当社の経営や財務業績に重大な悪影響を及ぼす可能性があります。

CBAおよびコカ·コーラ社と締結されたRMAの条項は、同社の制御権の変更を延期または阻止したり、同社のコカ·コーラ流通または製造事業を売却したりする可能性がある。

CBAおよびRMAの条項は、会社がコカ·コーラ社のコカ·コーラ流通または製造事業の潜在的買い手の承認を事前に取得することを要求し、これは、会社の制御権の変更または会社がそのような業務を売却する能力を延期または阻止する可能性がある。同社は毎年コカ·コーラ社から事前に承認された第三者バイヤーリストを得ることができる。また、当社は、当社またはそのコカ·コーラ流通または製造業務を買収する第三者要約を受け取った後、米国コカ·コーラ社の特定の買い手の承認を求めることができる。支配権が変化すれば

あるいはCBAとRMAの規定は私たちの業務の売却を延期または阻止し、私たちの普通株の市場価格はマイナスの影響を受ける可能性があります。

会社の資本持分はわが会長や最高経営責任者に集中し、他の株主が会社の事務に影響を与える能力を制限している。

2023年12月31日現在、会社取締役会長兼最高経営責任者J·フランク·ハリソン三世は、会社1,004,394株B類普通株を支配しており、会社総合ベースで発行された普通株とB類普通株総投票権の約71%を占めている。ハリソンさんはまた、同等数の普通株式と引き換えに、B類普通株式292,386株を会社から買収する権利を有している。この交換が生じた場合、さんハリソンは、会社が発行した普通株式とB類普通株の総投票権の約76%を占める合併ベースでB類普通株式1,296,780株を制御することになる。また、ハリソンさんとハリソン家のもう一人のメンバーは会社の取締役会に勤めています。したがって、ハリソンさんは、取締役の選出や合併等の重要な会社取引の承認を含めた実質的にすべての事項に対して重要な影響又は実際の統制を必要とする会社の経営及び事務を行う能力を有する会社又はその資産を会社又はその資産に売却することができる。このような所有権の集中は制御権の変更を遅延または阻止する可能性があり、そうでなければ、会社の他の株主はそうする傾向があり、株価を下げたり、他の株主が会社の事務に影響を与える能力を制限したりする可能性があり、これは、会社がハリソン家以外の株主が無益と思う決定を下す可能性がある。

同社はその飲料契約の要求を満たすことができず、流通や生産権の損失を招く可能性がある。

ライセンス会社の流通および/またはコカ·コーラ社製品を製造するCBAおよびRMA、および会社と他の飲料会社との流通協定によると、会社は最低資本支出または一定の業績比率を維持するなど、様々な要求を満たさなければならない。これらの要求を満たすことができないことは、1つまたは複数の飲料プロトコルに従ってそれぞれの製品の販売権および製造権を失う可能性がある。これらのプロトコルで定義された他のイベントの発生は、1つまたは複数の飲料プロトコルの終了をもたらす可能性もある。

RMAはまた、RMAに基づいて決定された価格で、カバーされた飲料を他の米国コカ·コーラ充填業者に提供して販売することを要求している。他の米国コカ·コーラ充填業者がこのような要求を出した時間や数が予測できない可能性があるため、同社はこのような需要を十分に計画できず、同社のサプライチェーンネットワークを制限する可能性もある。

会社買収関連や対価格負債の投入を計算するための変化は、会社の財務状況や経営業績に重大な悪影響を及ぼす可能性がある。

当社の2023年12月31日の買収関連または有償負債は合計669.3,000,000ドルであり、関連流通権の有効期間内に、CBAと米国コカ·コーラ社およびCCRが買収関連分装費用としてコカ·コーラ社の見積もり金額として支払うべきである。業務状況や他の事項の変更は,CBAが計算や対価の公正価値を計算する際に用いる将来のキャッシュフロー予測や割引率を大幅に変更する可能性がある.これらの変化は、買収に関連するまたは対価格負債の公正価値に大きな変化をもたらす可能性があり、各報告期間に記録された非現金支出(または収入)金額に大きな影響を与える可能性がある。

一般リスク因子

会社情報技術システムの技術故障又はネットワーク攻撃、又は会社が顧客、サプライヤー又は他の第三者情報技術システムの技術故障又はネットワーク攻撃に対する有効な反応は、会社の運営を撹乱し、会社の名声、業務、財務状況又は運営結果に負の影響を与える可能性がある。

会社は電子情報を処理、転送、保存するための情報技術システムにますます依存している。ほとんどの会社と同様に、会社の情報技術システムは、停電、コンピュータと電気通信障害、コンピュータウイルス、他の悪意のあるコンピュータプログラムやネットワーク攻撃、サービス拒否攻撃、セキュリティホール、火災、竜巻、地震、ハリケーンなどの悲劇的な事件、従業員の使用ミス、その他のセキュリティ問題を含む、会社が制御できない様々な事件の影響を受けやすい。さらに、データホスティングまたはクラウドサービスの第三者プロバイダおよび他のプロバイダ、クライアント、およびプロバイダは、会社が共有するデータに関連するネットワークセキュリティイベントの影響を受けやすい。当社の第三者サービスプロバイダで発生した事件は、当社の業務運営に実質的な影響を与えていませんが、そのうちの1つまたは複数のイベントは、将来的に会社に大きな影響を与える可能性があります。

会社は技術資源の有効な運営に大きく依存し、これらの情報技術システム或いは制御の故障は会社の業務、財務状況或いは経営結果に負の影響を与える可能性がある。また、会社は既存技術の更新や新技術のインストールを絶えずアップグレードしている。その情報技術システムのリスクに対応するために、同社は引き続きネットワークおよびシステムを監視し、セキュリティポリシーを更新し、その従業員を訓練し、第三者サービスプロバイダおよび業務パートナー、顧客、サプライヤー、および他の第三者にもそうするように要求する。アップグレード、更新、インストールをタイムリーに行うことができない場合、従業員が新しい技術や更新された技術を使用することを効果的に訓練することができない場合、あるいは会社の技術の予想されるメリットを得ることができず、会社の業務、財務状況、運営結果または収益力に悪影響を及ぼす可能性がある。さらに、会社がキーデータを新しいシステムに移行することに成功しなかった場合、データ完全性の問題、サービス中断または遅延、および他のコスト増加を招き、会社の業務、財務状況、または運営結果に悪影響を及ぼす可能性がある。

同社はこれらの脆弱性のリスクを低減するための技術的安全対策と災害復旧計画を策定しているが、これらの措置は会社の運営が妨害されないようにするのに十分ではないかもしれない。会社の情報技術システムまたはその第三者サービスプロバイダまたはビジネスパートナーのシステムが破損し、破壊され、正常に動作を停止された場合、会社はこれらのシステムを緩和、アップグレード、修理、または交換するための大量の財務および他の資源を生成する可能性があり、会社の業務運営が中断され、収入損失および財務業績報告の潜在的な遅延を招く可能性がある。

また、当社の情報を悪用、漏洩、偽造することは、データプライバシー法律法規に違反し、当社の名声と信頼を損なう可能性があります。会社、現職または元従業員、ボトルパートナー、他の顧客、サプライヤーまたは消費者に属する機密情報が失われたり、流用されたりするため、会社は財務と名声の損害を受ける可能性があり、法律訴訟とより厳格な監督管理を受ける可能性がある。会社はまた、盗難情報に対する責任、増加したネットワークセキュリティ保護費用、訴訟費用、および増加した保険料を含む、セキュリティホールによる損害を修復または交換するために、多くの財政および他の資源を使用することを要求される可能性がある.

会社の財務状況は全体的な経済安定の影響を受けるだろう。

全体的な経済条件や会社が業務を展開する地理市場の不利な変化は一時的な影響を与える可能性があり、会社のある製品に対する需要を減少させる。例えば、経済力は、消費者がより利益率の高い製品およびセットを購入することから、即時消費および他の高利益チャネルを介した販売に移行する可能性がある。持続的な高インフレ時期は、会社製品の需要や投入コスト上昇により会社の利益率を維持する能力に悪影響を及ぼす可能性があります。また、政府のインフレ抑制努力は経済の全般的な減速を招く可能性がある。不利な経済状況はまた、顧客の滞納や倒産の可能性を増加させる可能性があり、これは特定の口座の入金リスクを増加させる。これらの要素の各々は、会社全体の業務、財務状況、および経営結果に悪影響を及ぼす可能性がある。

当社の資本構造は、銀行又は他の金融機関及び金融市場における現金状況及び借入能力を含み、取引相手金融機関が違約又は倒産するリスクに直面させる。経済低迷や金融市場不確定時期には、取引相手が違約や倒産のリスクが高まる可能性がある。会社の取引相手のうちの1つが破産又は破産手続に入った場合、会社は、違約による損失又は当該取引相手の口座に保管又は保有されている資産を回収又は回収する能力が、取引相手の流動性又は破産又は破産手続を管理する適用法の制限を受ける可能性がある。したがって、その会社が資本を獲得する機会は減少するかもしれない。どのような違約や失敗事件も、会社の業務、財務状況、経営結果にマイナスの影響を与える可能性がある。

会社の顧客とサプライヤーの集中リスクは私たちの販売に影響を与える可能性があり、ビジネス上の優位性のある価格で必要な製品投入能力を得ることができます。

会社は少数の顧客に関する集中リスクに直面しており、これらの顧客は会社の年間売上高と純売上高の大きな部分を占めている。これらの重要顧客のうちの1つまたは複数の純売上高が大幅に減少した場合、または顧客要求を満たすコストが高い場合には、会社の業務、財務状況、経営結果が悪影響を受ける可能性がある。また、これらの重要な顧客のうちの1つまたは複数の売掛金が回収できない場合、会社の財務状況や経営業績は悪影響を受ける可能性がある。

会社最大の顧客であるウォルマート社とクロガー社は2023年の小売顧客向けボトル/缶詰販売総量の35%程度を占め、会社の2023年の純売上総額の28%程度を占めている。これらの顧客は通常,価格,製品品質,消費者ニーズ,顧客サービス表現に基づいて購入決定を行い,通常長期契約を締結しない.同社は販売台数の維持に関するリスクに直面している

これらのクライアントの短期的な需要は,これも他のクライアントから資源を分流する可能性がある.ウォルマート社やクロガー社を失った顧客は、会社の業務、財務状況、経営結果に重大な悪影響を及ぼす可能性がある。

また、会社の純売上高は、顧客が店内に展示したり、顧客の定期広告で会社の製品を販売したりするなど、重要な顧客の会社製品の販売促進の影響を受ける。会社の重要な顧客が会社の製品をマーケティングしたり普及させたりする方法を変えたり、重要な顧客のマーケティング努力が無効になった場合、会社の販売量や純売上高は悪影響を受ける可能性があります。

また、同社のキー製品のある投入品、特にペットボトルやアルミ缶の仕入先が高度に集中している。この集中は、会社が最低コストを交渉する能力に悪影響を及ぼす可能性があり、会社の工場内の原材料在庫レベルが相対的に低いことから、会社の原材料供給や完成品の製造中断を招く可能性がある。

同社は東南コンテナと西部コンテナからその製造工場で使用されているすべてのペットボトルを購入し,同社は他のいくつかのコカ·コーラ充填業者と共同所有する2つの製造協同組合,そのすべてのアルミ缶を2つの国内サプライヤーから購入した。これらのサプライヤーは会社のコンテナに対する要求を満たすことができず、会社が代替供給源を見つけるまで顧客の注文や生産需要を満たすことができない可能性がある。同社は主要サプライヤーと密接に協力し、適切な場合に業務中断保険を購入することで、これらのリスクを軽減しようとしている。ペットボトルやアルミ缶サプライヤーが会社の調達要求を満たすことができない場合、在庫レベル、顧客自信、経営結果(販売レベルと収益力を含む)にマイナス影響を与える可能性がある。

その会社は市場の変化にうまく対応できないかもしれない。

同社は競争の激しい非アルコール飲料業界で運営しており、他の一般や特殊飲料会社からの激しい競争に直面している。持続的かつ増加した顧客と競争相手の合併および市場競争に対する会社の反応は、会社製品の純価格が予想を下回った可能性がある。当社が当社の販売シェアや毛利を獲得または保持する能力は、当社の競争相手の行動によって制限される可能性があり、原材料コストが低いため、競争相手は価格を制定する上で優位に立つ可能性があります。

会社の市場競争圧力は、ルートと製品の組み合わせがより利益のあるルートとセットから移行する可能性がある。会社が高利益率製品と高利益率チャネルで販売されるセットの販売量を維持または増加させることができない場合、例えば即時消費、定価および毛金利は不利な影響を受ける可能性がある。価格設定および/または利回りを向上させるための会社のいかなる関連努力も、売上高が予想を下回る可能性がある。

また、同社がコカ·コーラ社および他の米国コカ·コーラ充填業者に完成品を販売することはRMAによって管轄されており、RMAによると、このような完成品の価格または価格を決定するための式のいくつかの要素は、コカ·コーラ社によって時々一方的に制定される。これは会社が市場変化に応じて定価を調整する能力を制限し、市場変化は会社の業務、財務状況、経営結果に悪影響を及ぼす可能性がある。

会社の債務レベル、貸借コスト、信用格付けの変化は、企業が資本·信用市場に参入する機会に影響を与える可能性があり、会社の経営柔軟性を制限し、企業が将来の需要を満たすために追加融資を受ける能力を制限する。

同社には2023年12月31日現在、599.2~100万ドルの未済債務がある。同社の債務水準は、将来の業務キャッシュフローの大部分が元金や利息の支払いに特化していることを求めており、他の目的に利用可能な資金を削減している。会社の債務レベルは、会社の信用市場への運営資金、資本支出、その他の一般会社の目的のための能力を制限することによって、および/または信用市場へのコストを増加させ、その運営にマイナス影響を与える可能性がある;変化する経済や商業状況に対する会社の反応能力を制限することで、経済低迷と不利な業界条件下での会社の脆弱性を増加させ、会社をより大きなリスクに直面させること、すなわち会社が債務満期時に元金の再融資を行うことができない、あるいは運営キャッシュフローの大幅な低下は、会社が債務超過要求を満たすことを困難にし、その債務合意中の財務契約を遵守することが困難になる可能性がある。

当社の買収関連または対価格、循環信用手配および退職金と退職後の医療福祉は金利変化の影響を受けています。将来金利が上昇すれば、会社の借入コストが増加する可能性があり、これは会社の財務状況や経営業績にマイナス影響を与え、他の業務分野での会社の支出能力を制限する可能性がある。また、会社年金や退職後の医療福祉の割引のための金利低下は、これらの福祉のコストや負債額を増加させる可能性がある。

会社の信用力を評価する際には、信用格付け機関は、会社の資本構造、財務政策、総合貸借対照表、その他の財務情報を考慮し、他のボトルや飲料会社の財務情報も考慮する可能性がある。会社の信用格付けは会社の経営業績、格付け機関が会社の信用格付けを評価する方法の変化、コカ·コーラ社の信用格付けの変化及び格付け機関の信用市場状況が会社の現在或いは未来の財務業績に与える影響に対する見方の重大な影響を受ける可能性がある。より低い信用格付けは、会社の貸借コストを大幅に増加させるか、または企業が許容可能な金利で追加融資を得るか、または既存債務の再融資を行う能力に悪影響を及ぼす可能性がある。

労働力コストをコントロールすると同時に合格従業員を誘致、訓練と維持できなかったこと、及びその他の労働力問題は、会社の名声、業務、財務状況及び運営或いは収益力に不利な影響を与える可能性がある。

会社の未来の成長と業績はその吸引、求人、訓練、発展、激励と維持の高技能、多様化と適切な資質のある従業員チームの能力に依存し、第一線の従業員を含む。会社が労働力需要を満たすと同時に労働力コストを制御する能力は多くの外部要素の影響を受け、特定の市場の合格者に対する競争と獲得性、これらの市場の失業率、現行賃金率、最低賃金法、医療とその他の保険コスト及び雇用と労働法或いはその他の職場法規の変化を含む。会社の労働コストは,可決または施行された新たなあるいは改正された労働法,規制あるいは医療保健法の影響を受ける可能性がある。どの計画外の人員流動や会社の後継計画の実行に成功しても、会社の機関知識基盤を枯渇させ、会社の競争優位を侵食したり、従業員競争の激化、従業員の交代または従業員の福祉コストの増加によりコストが増加する可能性がある。上記のいずれも、会社の名声、業務、財務状況、または経営結果に悪影響を及ぼす可能性がある。

同社は様々な保険構造を使用して、労働者補償、自動車責任、医療、その他の保険可能なリスクに関するコストを管理している。これらの構造は保留金、賠償免除額、限度額と1組の異なる保険会社を含み、これらの保険会社は戦略的に会社に資金を提供し、移転と損失が会社に与える財務影響を軽減する。損失は保険業が従う仮定と手順に基づいて計算され、その後、会社の特定の歴史と期待に基づいて調整される。当社はこれらのコストの増加を抑えることを積極的に求めているが、当社が将来のコスト増加を制限することに成功する保証はなく、当社業務の収益性を低下させる可能性がある。

また,会社の収益力は年金退職給付,退職後医療福祉,既存従業員医療福祉コストの影響を大きく受けている。会社がコントロールできないマクロ経済要因には,医療コストの増加,年金資産投資リターンの低下,年金や関連負債の割引率の計算のための変化があり,会社のこれらのコストが大幅に増加する可能性がある。当社はこれらのコストの増加を抑えることを積極的に求めているが、当社が将来のコスト増加を制限することに成功する保証はなく、当社業務の収益性を低下させる可能性がある。

集団交渉合意がカバーできなかった従業員と効果的な関係を保つことができなかったことは、集団交渉合意を再交渉できなかったことを含め、会社の業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

同社の従業員の約15%は集団交渉協定によって保護されている。もし会社が満足できる条項や条件で労働組合と後続合意を再交渉できなければ、仕事の中断や停止を招く可能性があり、会社の収益性に大きな悪影響を及ぼす可能性がある。さらに、既存または再交渉された合意の条項および条件は、全体的な効率を向上させる能力を向上させるために、コストを増加させるか、または他の方法で会社が運営変化を全面的に実施する能力に影響を与える可能性がある。

集団交渉協定に雇われた会社のある従業員は、雇用主-トラック運転手地方労働組合第175号と505号年金計画(“トラック運転手計画”)に多雇用主年金計画に参加した。トラック運転手計画に参加することは、単一雇用主年金計画に関連するリスクに加えて、納付資産が集約され、他の雇用主参加従業員に福祉を提供するために使用される可能性があるため、いくつかのリスクにも関連する。参加雇用主がトラック運転手計画への供出を停止した場合、トラック運転手計画の資金不足の義務は、残りの参加雇用主が負担する可能性がある。会社がトラック運転手計画への参加を停止することを選択した場合、会社はトラック運転手計画資金不足の状況に応じてトラック運転手計画に脱退債務を支払うことを要求される可能性がある。

税法の変化、税務機関との食い違いや追加的な納税義務は、会社の財務状況や経営業績に重大な悪影響を及ぼす可能性がある。

その会社はアメリカ国内の所得税を払わなければならない。会社の年間所得税率は、会社の所得税、連邦税法、会社の管轄区域内の各種州と地方税法によって決定されます

連邦、州または地方所得税税率および/または税法の変化は、会社の財務業績に重大な悪影響を及ぼす可能性がある。

連邦政府およびある州や地方政府が当社のある製品を販売するために徴収する消費税やその他の税、特に棚価格を組み入れて消費者に転嫁するいかなる税も、消費者が当社の製品を購入しなくなる可能性があり、当社の業務や財務業績に大きな悪影響を及ぼす可能性がある。

また、会社税務申告監査による追加税金の評価は、会社の収益性、キャッシュフロー、財務状況に悪影響を及ぼす可能性がある。

訴訟や法的手続きは、会社に重大な責任を負わせ、会社の名声を損なう可能性がある。

当社は通常の業務過程で発生する様々な訴訟、クレーム、その他の法律手続きに時々参加しており、その広告やマーケティング実践、製品クレームとラベル、知的財産権と商業紛争および環境と雇用問題による訴訟クレームや法的手続きを含むが、これらに限定されない。このようなすべての訴訟、クレーム、および訴訟について、当社は、負債が発生し、損失金額が合理的に推定される可能性がある場合に準備金を記録する。会社はこれらのクレームが合理的に記録金額を超える重大な損失をもたらすことはないと考えているが、会社はその経営業績、財務状況、あるいはキャッシュフローに悪影響を及ぼすリスクに直面しており、法律訴訟の結果に依存している。

自然災害、変化する天気パターン、不利な天気は、会社の業務、財務状況、および将来の経営業績や収益力に悪影響を及ぼす可能性があります。

企業またはそのサプライヤーが位置する地理的地域の自然災害または不利な気象条件は、会社の収入および収益力に悪影響を及ぼす可能性がある。例えば、夏の月の異常な寒さや雨の多い天気は、当社製品の需要に一時的に影響を与え、売上高を低下させる可能性があり、当社の同期間の収益力に悪影響を及ぼす可能性があります。長期的な干ばつ条件は用水制限を招く可能性があり,これは会社の製造·流通製品のコストや能力に悪影響を及ぼす可能性がある。ハリケーンや同様の嵐は、調達に負の影響を与えたり、製品の組み合わせが利益率の低い製品およびパッケージに移行したりする可能性がある。

気候変化は私たちの業務と運営結果に長期的な悪影響を及ぼすかもしれない。

大気中の二酸化炭素や他の温室効果ガス濃度の増加により,世界の平均気温が徐々に上昇し,天気パターンが大きく変化し,極端な天気や気候イベントの頻度や持続時間が増加する可能性が懸念されている。これらの変化は、会社のいくつかの施設、会社が生産に使用する重要な原材料の可用性およびコスト、または会社の製品の需要に悪影響を及ぼす可能性がある。温室効果ガス排出削減への公衆の期待は,エネルギー,輸送,原材料コストの増加を招く可能性があり,同社に施設や設備への追加投資を要求する可能性がある。また、連邦、州、あるいは地方政府当局は気候変動の懸念に対して立法と規制イニシアティブを提出することができる。気候変動は会社の業務に直接または間接的に影響を与える可能性があるため、原材料、燃料、原料、水のコストを追加投資または増加させる必要がある。そのため、気候変動の影響は会社の業務や経営業績に長期的な悪影響を及ぼす可能性がある。

項目1 B。未解決の従業員のコメント。

ない。

プロジェクト1 C。ネットワークセキュリティです。

リスク管理と戦略

同社は強力なプロセスを維持し、ネットワークセキュリティ脅威からの重大なリスクを評価、識別、軽減し、ネットワークセキュリティ事件を防止、検出、対応することに力を入れている。我々は,これらのプロセスを会社全体のリスク管理計画に統合し,会社のネットワークセキュリティイベント応答計画を通して,予想されるプロセスおよびネットワークセキュリティ脅威からの重大なリスクを評価·識別·管理するチームメンバーの役割と責任を記録した。同社は定期的に第三者を招いてネットワークセキュリティプロセスの評価と持続的な開発に協力している。

我々のネットワークセキュリティプログラムは国家標準と技術研究所のサイバーセキュリティフレームワークに基づいており、多くの異なる予防措置を含む。同社は定期的にシステムとアプリケーションに対してリスク評価を行い、システムとソフトウェアにおけるリスク、脆弱性、脅威を識別し、現在の状況を識別する

管理チームメンバーが参加したイベント対応デスクトップ演習を展開することにより、ネットワークセキュリティ対応プロセスを展開し、すべてのチームメイトに情報技術とネットワークセキュリティ方面のユーザ意識訓練に参加することを要求した。

我々のシステム設計は,情報技術インフラ部門がアプリケーション,システム,ネットワーク警報を捕捉できるように合理的である.ネットワークセキュリティ事故が発生した場合,指定されたネットワーク事故コーディネーターが率いるネットワーク事故対応グループが事故とそのリスクに関するデータの収集と分析を担当する。CIRTのメンバは,CICを含み,ネットワークセキュリティやイベントの影響を受ける特定の情報システムや業務機能の知識に基づいて選択される.

任意の疑似ネットワークセキュリティ事件に対する計画の一部として、CIRTはいくつかのイベント応答策略を制定し、法医学データの収集と保存を助け、脅威を軽減し、そして他の活動を実行し、システムを正常な運行に回復させる。これらの策略はアメリカ国土安全保障省工業制御システムコンピュータ緊急対応グループが提案した多くのやり方を含む。重大なネットワークセキュリティ事件を処理して解決する際に、会社は必要に応じて関連分野の外部専門家、例えば法律または法医学サービスを招聘することができる。当社には、会社が任意の潜在的な重大なネットワークセキュリティ脅威や事件をタイムリーに理解することを確実にするために、第三者サービスプロバイダ(“CIO”)と定期的に会見し、評価するプロセスがある。会社最大の外部サービスプロバイダは、“プロジェクト1 A”でさらに議論されているようにConAである。この報告書の“リスク要因”。

2023年の間、これまでのネットワークセキュリティイベントによって引き起こされたリスクまたは脅威を含む、我々の業務戦略、運営結果、または財務状況に実質的な影響を与えるネットワークセキュリティリスクまたは脅威は発見されなかった。我々はネットワークセキュリティ保険を維持しているが,ネットワークセキュリティイベントや中断に関連するコストは完全に保険に加入していない可能性がある.“第1 A項参照。サイバーセキュリティリスクの議論については、“リスク要因”を参照されたい

統治する

情報セキュリティ役員は首席情報官に報告し,ネットワークセキュリティに関する基本的な政策やプログラムの策定を担当している.情報セキュリティ取締役はまた、中国情報通信技術研究院と中国投資会社の指導者を選んで各事件への対応を担当している。CIRTは、既定のポリシーおよびプログラムを使用して、ネットワークセキュリティイベントに対する応答を計画および実行する。首席情報官と情報セキュリティ取締役は55年を超える情報技術やプロジェクト管理経験を持ち,会社の企業情報セキュリティ部門で31年以上サービスを行っている.彼らは会社のサイバーセキュリティ構造、リスク、そしてこれらのリスクを緩和する最善の方法をよく知っている。

同社はサイバーセキュリティ事件が深刻であるかどうかを決定するためのマトリックスを開発した。情報セキュリティ取締役は、情報セキュリティ委員会の助けを借りて、イベントの重要性に応じて、CEO、最高財務官、総法律顧問を含む実行管理層にイベントをアップグレードすべきかどうかを決定する。イベントがエスカレートすると、実行管理層は、イベントが直ちに取締役会監査委員会に通知される必要があるか否かを含む、情報セキュリティ取締役の参加の下で適切なイベント処理戦略を決定する。イベント処理方法を決定した後、CICは、イベント解決前にイベントによる業務リスクを知ることを確保するために、イベント応答進捗を実行管理層に定期的に通報する。

取締役会は情報技術とサイバーセキュリティの監督を取締役会の監査委員会に権限を与える。この監督の一部として、情報技術指導部は毎年監査委員会に詳細なネットワークセキュリティ最新状況を提供している。また、監査委員会は四半期ごとに、チームメイトのネットワーク釣りテストプロジェクトの結果と四半期ごとのネットワークセキュリティ開示アンケートの結果を含むまとめられたネットワークセキュリティ更新を受け取る。重大なサイバーセキュリティ事件が発生した場合、監査委員会は取締役会全体に報告する予定だ。

第二項です。財産です。

2024年1月26日現在、会社の主要財産は、会社本部、子会社本部、60のグローバル配送センター、10のグローバル製造工場を含む。同社は47の配送センターと9つの物流メーカーを持ち、会社本部、子会社本社、13の配送センター、1つの物流メーカーをレンタルしている

以下は、同社の製造工場やその他の物件の概要である

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 施設タイプ | | 位置 | | 正方形

足 | | レンタル/レンタル

持っている | | レンタルする

満期になる |

配送センター·メーカー組合(1) | | ノースカロライナ州シャーロット市 | | 650,000 | | | 持っている | | — |

| 配送センター | | インディアナ州ホワイトトン | | 415,000 | | | 持っている | | — |

| 製造工場 | | インディアナポリス、In | | 400,000 | | | 持っている | | — |

| 貨物倉庫 | | ノースカロライナ州シャーロット市 | | 380,000 | | | レンタルする | | 2028 |

| 製造工場 | | オハイオ州シンシナティ | | 368,000 | | | 持っている | | — |

| 貨物倉庫 | | バージニア州チェスター | | 353,000 | | | レンタルする | | 2028 |

| 製造工場 | | バージニア州サンダーストン | | 326,000 | | | 持っている | | — |

| 製造工場 | | アーカンソー州西メンフィス | | 326,000 | | | 持っている | | — |

| 製造工場 | | バージニア州ロアノーク | | 310,000 | | | 持っている | | — |

| 配送センター | | ケンタッキー州アーランガー | | 301,000 | | | レンタルする | | 2034 |

| 配送センター | | ケンタッキー州ルイビル | | 300,000 | | | レンタルする | | 2030 |

| 製造工場 | | オハイオ州トウィンスバーグ | | 287,000 | | | 持っている | | — |

| 貨物倉庫 | | メリーランド州ハノーバー | | 278,000 | | | レンタルする | | 2027 |

| 配送センター | | メリーランド州ハノーバー | | 276,000 | | | レンタルする | | 2034 |

| 配送センター | | テネシー州メンフィス | | 266,000 | | | レンタルする | | 2025 |

| 配送センター | | ノースカロライナ州クライトン | | 233,000 | | | レンタルする | | 2026 |

| 製造工場 | | テネシー州ナッシュビル | | 220,000 | | | レンタルする | | 2029 |

| 配送センター | | テネシー州ラヴェルネ | | 220,000 | | | レンタルする | | 2026 |

| 配送センター | | バージニア州サンダーストン | | 210,000 | | | 持っている | | — |

会社本部(2)(3) | | ノースカロライナ州シャーロット市 | | 172,000 | | | レンタルする | | 2029 |

| 製造工場 | | メリーランド州ボルチモア | | 155,000 | | | 持っている | | — |

| 製造工場 | | メリーランド州銀泉 | | 104,000 | | | 持っている | | — |

(1)535,000平方フィートの製造工場と隣接する115,000平方フィートの配送センターを含む。

(2)2つの隣接する建物を含み、総面積は約172,000平方フィートです。

(3)この施設の賃貸借契約は関係者と締結されている。

当社はすべての施設の状況が良好で、当社の現在の運営に十分であると信じています。その会社は現在の運営ニーズを満たす能力がある。2023年12月31日現在、会社製造工場の推定利用率は、業務の季節的変動によって以下のように変動している

| | | | | | | | | | | | | | | | | | | | |

| 位置 | | 利用率(1) | | 位置 | | 利用率(1) |

| バージニア州ロアノーク | | 94 | % | | オハイオ州シンシナティ | | 80 | % |

| テネシー州ナッシュビル | | 83 | % | | ノースカロライナ州シャーロット市 | | 76 | % |

| インディアナポリス、In | | 82 | % | | アーカンソー州西メンフィス | | 72 | % |

| メリーランド州銀泉 | | 81 | % | | バージニア州サンダーストン | | 72 | % |

| メリーランド州ボルチモア | | 80 | % | | オハイオ州トウィンスバーグ | | 58 | % |

(1)推定生産量を生産能力で割ると,週6日と1日20時間の予想作業に基づいている。

これらの施設のほか、当社はサウスカロライナ州ビショプビルにある製造協同組合SACが所有する261,000平方フィートの製造工場の生産能力の一部を利用している。

同社の製品は一般的に配送センターに輸送され、販売を待っている。2023年12月31日から2024年1月26日までの間、市場エリア別の配送センター数は変化しなかった。

2024年1月26日現在,会社は約4,300台の自動車販売·流通会社の飲料製品を所有·運営しており,そのうち約2,700台はルート配達トラックである。また,会社は2024年1月26日現在,飲料製品の販売に約452,000台の飲料販売機と自動販売機を有している。

第三項です。法律訴訟。

同社はその正常な業務過程で発生した様々なクレームと法的手続きに関連している。これらのクレームや法的手続きの最終結果を予測することは困難であるが,経営陣は,これらの事項の最終処分が会社の財務状況,経営業績,キャッシュフローに大きな悪影響を与えないと信じている。これらの請求と法的手続きは、記録金額を超える重大な損失を合理的にもたらさないと信じられている。

第四項です。炭鉱の安全情報開示。

適用されません。

私たちの執行官に関する情報は

以下は、同社幹部の氏名及び年齢について説明し、各者が過去5年間に当社で担当した全ての職及び職、並びに各人の主な職業又は雇用職について説明する。当社の幹部一人ひとりは取締役会選挙で選出され、任期は選挙の日から取締役会が罷免されるまでです

| | | | | | | | | | | | | | |

| 名前.名前 | | ポストと事務室 | | 年ごろ |

| J·フランク·ハリソン,III | | 取締役会長兼最高経営責任者 | | 69 |

| デヴィッド·M·カーツ | | 社長と首席運営官 | | 55 |

| F·スコット·アントニー | | 常務副総裁兼首席財務官 | | 60 |

| マシュー·J·ブレスクリー | | 上級副社長、財務計画兼首席会計官 | | 42 |

| ロバート·G·チャンバーズ | | 社長、フランチャイズ飲食運営部常務副総裁 | | 58 |

| ドネル·W·エザリッジ | | 製品供給運営部常務副総裁 | | 55 |

| モーガン·H·エフレート | | 取締役会副議長 | | 42 |

| E.ボレイガルド·フィッシャー3世 | | 常務副秘書長、総法律顧問総裁 | | 55 |

| クリスチャン·A·マザーウェル | | 上級副社長、人的資源部 | | 45 |

| ブレント·トリソン | | 上級副社長、公共事務、伝播、コミュニティ、持続可能な発展 | | 50 |

シャリーソンさん,III1996年12月に会社取締役会長に選ばれ、1994年5月に会社最高経営責任者に選ばれた。ハリソンさんは1987年11月から1996年12月まで取締役会副議長を務めた。1977年に当社に招聘され、事業部販売マネージャー、総裁副社長を兼任。

David·カーツさん2018年12月に社長に選出されました。これまで、2018年1月から2018年12月まで常務副総裁兼首席財務官を務め、2017年4月から2018年1月まで製品供給と文化·執事常務副総裁、2016年4月から2017年4月まで人的資源部常務副総裁、2013年1月から2016年3月まで高級副総裁を務めた。2010年11月から2012年12月まで、コカ·コーラ社の完全子会社CCRで中西部地区高級副総裁を務めた。これまで、Katzさんは、コカ·コーラ社のノンアルコール飲料販売の主な販売業者、営業業者、メーカーであるコカ·コーラ社のイースト·ビジネスの社長を務めており、2010年1月から2010年11月までの間にコカ·コーラ社のイースト·ビジネス·運営副社長を務めています。2008年から2010年まで、彼はCCBSSで最高経営責任者と総裁兼最高経営責任者を務め、CCBSSはある仕入れと他のサービスを提供する会社であり、コカ·コーラボトルシステムの効率と競争力を高めることを目的としている。1993年にCCEで物流コンサルタントを務め、コカ·コーラ社でのキャリアを開始した。

F·スコットアンソニー·さん2018年12月に会社常務副総裁兼首席財務官に選出された。これまで、2018年11月から2018年12月まで会社財務担当上級副社長を務めていた。当社に入社する前に、Anthonyさんは、2011年4月から2018年9月まで、民間の食品ソリューション会社Ventura Foods,LLCの実行副社長を務めました。これまで、Anthonyさんは、CCEで21年間、主にコカ·コーラ社傘下の非アルコール飲料販売店、営業業者、製造業者であり、CCE北アメリカ区首席財務官総裁副総裁、投資家関係企画部副総裁、および取締役買収および投資家関係部副総裁を含む様々な職務を担当してきた。

マシュー·J·ブリスクリーさん上級副総裁は2020年7月に当社の財務計画兼首席会計官に選出され、2020年8月から発効した。これに先立ち、2018年4月から2020年8月まで会社財務計画·分析副総裁、2016年4月から2018年3月まで会社財務計画·分析上級取締役、2014年11月から2016年3月まで会社財務総監を務めた。当社に加入する前に、Blickleyさんは、2011年1月から2014年11月まで、Family Dollar Stores,Inc.で働き、百貨店小売割引店を経営する会社であり、事業副社長(財務計画と分析)および取締役(財務報告)を含む様々な財務職を担当していました。Blickleyさんは公認会計士であり、2004年に普華永道会計士事務所で6年以上の間に彼のキャリアを開始し、彼は監査アシスタントから監査マネージャーに昇進しました。

ロバート·チャンバーズさん2018年1月に当社特許経営飲食業務部常務副総裁に選出された。これまで、2016年4月から2018年1月までフランチャイズ戦略と運営常務副総裁を務め、2010年8月から2016年3月まで販売、現場運営、マーケティング部常務副社長、2008年6月から2010年7月まで販売部門高級副総裁、2003年から2008年までフランチャイズ販売副総裁、2000年から2003年まで会社南方事業部地域販売マネージャー、および会社南方コロンビア地区販売マネージャーを含む社内で複数のポストを担当していた

1997年から2000年までカロライナ州の支店です1997年までは、会社で他のいくつかの職を務め、1986年に初めて会社に雇われた。

ドネル·W·エザリッジさん2021年3月に総裁常務副社長に選出され、会社製品供給運営部部長を務める。これまで、2016年9月から2021年2月まで製品供給運営の上級副社長、2013年12月から2016年9月までの製品供給運営副総裁、2011年8月から2013年11月までの製造上級取締役、2009年4月から2011年7月までの取締役運営、2003年1月から2009年3月までの工場マネージャーを含む社内で複数のポストを担当してきた。2003年までは、会社で他のいくつかの職を務め、1990年に初めて会社に雇用された。

モーガン·エヴァレットさん2020年5月に会社取締役会副議長に選出された。これまで、彼女は2019年4月から2020年5月まで当社の高級副総裁を務め、2016年1月から2019年3月まで当社副総裁、2009年1月から2015年12月まで当社コミュニティ関係取締役を務めていた。Everettさんは2018年12月以来、Red Classic Services LLCとData Ventures,Inc.の会長を務めており、この2社は同社の2つの運営子会社である。2004年10月から、彼女はずっと当社の従業員だった。

ボーレイガルド·フィッシャー3世さん2017年2月に常務副総裁、2017年2月に会社総法律顧問、2017年5月に会社秘書に当選。当社に入社する前は、Moore&Van Allen PLLC法律事務所のパートナーであり、そこでは同法律事務所の管理委員会に勤め、商業法律実践チームの議長を務めていた。1998年から2017年にかけて、同社と関連があり、M&A、会社管理、一般会社事務に集中していた。2011年から2017年にかけて、当社の外部会社の法律顧問を務めた。

クリスチャン·マザーウェルさん上級副総裁は2021年9月に当社人力資源部に選出され、2022年1月から発効した。これまで、2019年10月から2021年12月まで人的資源業務パートナー総裁、2016年4月から2019年9月まで国内市場販売副総裁、2015年4月から2016年3月までウォルマート/クラブ副総裁、2013年2月から2015年3月までウォルマート顧客発展上級取締役を務めるなど、社内で複数のポストを務めてきた。Motherwellさんは会社に入社する前に、2011年12月から2013年2月まで世界最大の非アルコール飲料会社コカ·コーラ飲料会社の国民口座主管、Publixを務めた。これまでMotherwellさんはコカ·コーラ社の完全子会社CCRで働き、2011年1月から2011年12月まで取締役販売部マネージャー、2009年10月から2010年12月まで販売センターマネージャーを務めていた。

ブレント·トリソンさん2023年5月、上級副総裁は会社の公共事務、通信、コミュニティ、持続可能な発展部長に選出され、2022年11月から臨時職を務めた。2021年6月から2023年8月まで、上級副総裁、総裁補佐、会社首席運営官を務める。これまで、TollisonさんはW.W.Grainger,Inc.で営業販売の副社長を務めており、W.W.Grainger,Inc.は製品やサービスをメンテナンス、修理、運営する幅広い企業で、主に北米、日本、イギリスで販売されており、2014年5月から2021年6月までの間に販売されています。これまで、2013年6月から2014年4月まで世界最大の非アルコール飲料会社中国コカ·コーラ社東北販売運営副総裁を務め、2011年10月から2013年6月までコカ·コーラ社の完全子会社である中国コカ·コーラ社ニューヨーク市場部地域販売副総裁を務め、2011年1月から2011年10月まで中国コカ·コーラ社市場副総裁-バージニア、2011年1月から2011年10月まで中国コカ·コーラ社便利小売東部業務部副総裁を務め、主にコカ·コーラ社の非アルコール飲料販売業者、営業業者、メーカーを務めた。2008年11月から2011年1月まで、CCE便利小売-東南業務部総裁副総裁を務めた;2007年9月から2008年11月まで、CCE東南事業部副総裁を務めた。

第II部

五番目です。登録者普通株、関連株主事項及び発行者が株式証券を購入する市場。

会社には2種類の発行済み普通株、普通株とB類普通株がある。この普通株はナスダック世界の精選市場で取引され、コードは“コカコーラ”である。B類普通株は成熟した公開取引市場を持っていない。B類普通株の株式は、保有者の選択に応じて、いつでも株式に対する方式で普通株に変換することができる。

会社取締役会は、会社の当時の収益と財務状況に基づいて、会社が発表·支払いした配当金の額と頻度を決定する。未来に配当金を発表したり支払うことは保証されない。

2024年1月26日現在、普通株とB類普通株の登録株主数はそれぞれ1198人と6人。

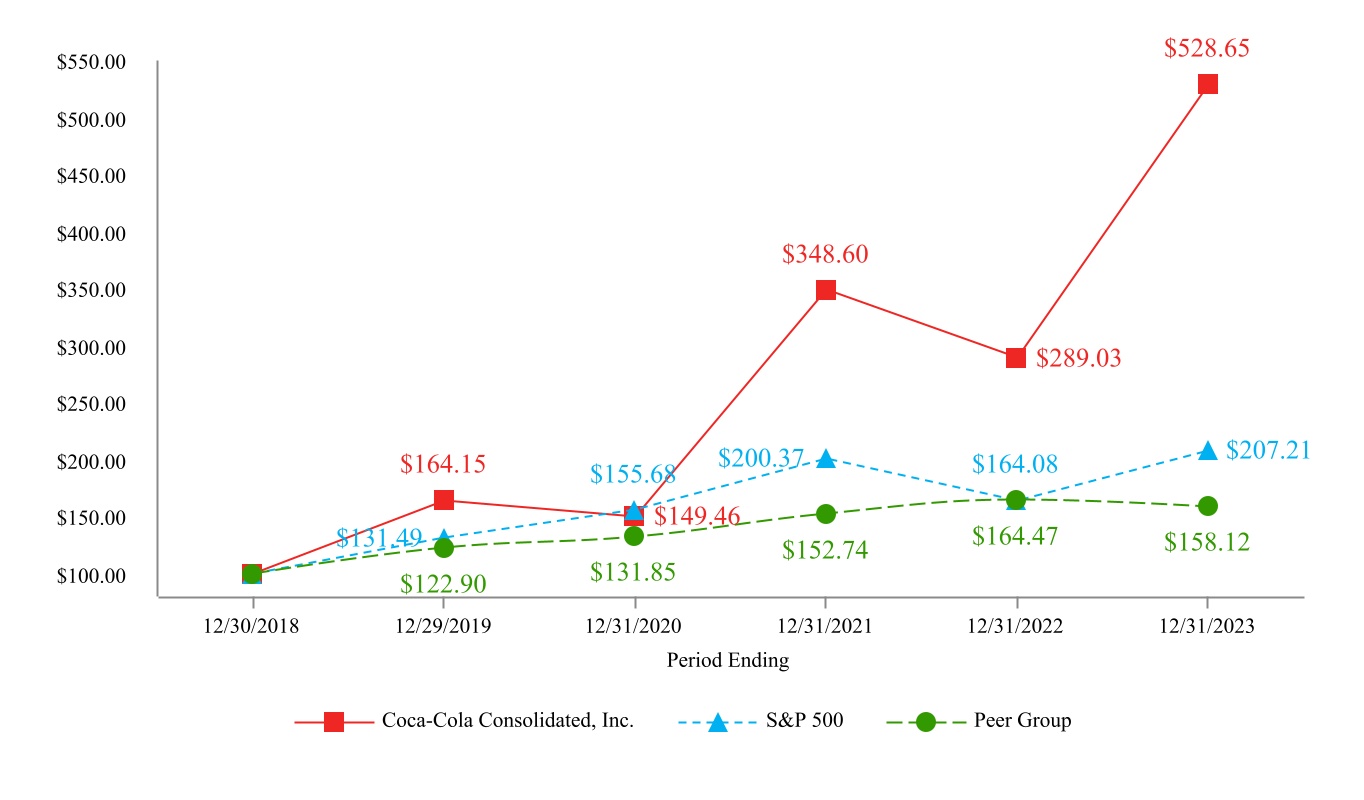

株式表現グラフ

下の図は、2018年12月30日から2023年12月31日までの間、会社の普通株式累積総リターンと標準プール500指数と同業者累積総リターンの年間パーセンテージ変化を比較したものである。この同業者グループはKeurig Dr Pepper Inc.,National Beverage Corp.,コカ·コーラ社,Primo Water Corporation(f/k/a Cott Corporation),ペプシ社からなる。

このグラフは、2018年12月30日に、100ドルが同社の普通株、スタンダードプール500指数、同業グループ内の各会社に投資され、すべての配当金が四半期ごとに再投資されると仮定している。同業グループに組み込まれた会社のリターンは1社あたりの総時価に基づいて重み付けされる。

5年間の累積総リターン比較*

コカ·コーラ総合ではS指数と同業者グループは

*2018年12月30日に配当金の再投資を含む株式または指数に100ドル投資すると仮定する。

月末をもとに計算された指数。

第六項です。[保留されている]

第七項。経営陣の財務状況と経営結果の検討と分析。

以下の管理層は、会社の財務状況と経営結果の討論と分析は、読者が私たちの財務状況と経営結果を理解し、私たちの総合財務諸表と総合財務諸表の付記の補充として、そしてそれを結合して読むことを目的としている。連結財務諸表には、当社及びその持株子会社の勘定及び合併業務が含まれる。他の説明がない限り、すべての比較は前年との比較だ。

提出期間は2023年12月31日まで(“2023年”)と2022年12月31日(“2022年”)までの財政年度である。2021年12月31日までの財政年度(以下,2021年と略す)および2022年と2021年の比較については,会社が2023年2月22日に米国証券取引委員会に提出した2022年10-K表年次報告の“第7項.経営陣の財務状況と経営成果の検討と分析”の下で見つけることができる。

その会社は3つの経営部門をもとにその業務を管理している。ノンアルコール飲料は同社の総合純売上高と経営収入の大部分を占めています。他の2つの業務部門は単独報告の数のハードルに達しておらず,単独報告でも全体報告でも“その他すべて”に統合されている

実行要約

2023年の純売上高は7%増の66億5千万ドルで、標準実物箱数は前年に比べて1.9%低下した。純売上高の増加は主に私たちの製品の組み合わせが2022年下半期と2023年初めに価格が上昇したためです。出来高は私たちが歴史的に経験したもっと高い価格の価格弾力性を超え続けている。2022年と比較して,起泡酒と蒸留酒の純売上高はそれぞれ10.5%と6.4%増加した。サイダーの販売量は2023年に0.3%減少したが、私たちは消費者の多サービス缶詰包装と私たちの即時消費製品に対する強い需要を経験した。サイダーブランドは、より多くの消費者がCOVID前の仕事とレジャーに戻ったため、私たちの内部販売ルートの穏健な表現から利益を得ている。また、私たちクラブショップルートは、消費者が2023年に価値志向のセットを求めているため、泡立ち販売が強い。2023年には、スポーツ飲料全体のカテゴリーが大幅に鈍化したため、販売台数は6.1%低下した。エネルギーや強化水などの他の静止品類は引き続き良好であり、怪物エネルギーとGLACéauスマート蛇口は2023年に着実な成長を達成した。

2023年の毛利益は3.208億ドル増加し、14%増加し、毛金利は240ベーシスポイント増加し、39.1%に達した。毛利益の改善は主に私たちの製品の価格上昇とある商品の価格緩和によるものです。2022年と比較して、毛金利も発泡飲料の組み合わせの増加から利益を得ており、泡立ち飲料の毛金利は通常、静止包装よりも高い

2023年の販売·交付·行政(SD&A)費用は1兆274億ドル増加し、8%増となった。2022年と比較して、2023年のSD&A費用が純売上高に占める割合は10ベーシスポイント増加し、26.5%に達した。SD&A費用の増加は主に労働力コストの増加とチームメイトへのある投資によるものであり、報酬支出を奨励し、強い経営業績を得る上での彼らの表現と貢献を奨励する。

2023年の運営収入は1兆934億ドル増加し、8.345億ドルに達した。2023年の所得税支出は1億491億ドルだったが、2022年は1兆449億ドルだった。2023年の有効所得税税率は26.7%だが、2022年は25.2%だ。2022年と比較して、実際の所得税率の引き上げは、主に税引前収入の低下と何らかの控除不可金額の増加によるものである

2022年と比較して、2023年の純収入は2180万ドル減少し、4.084億ドルに低下した。2023年の純収入は、負債公正価値を計算するための割引率と将来のキャッシュフロー予測の変化によって推進される買収関連または対価負債の公正価値調整の悪影響を受ける。さらに、2023年の純収入には1.128億ドルの非現金費用が含まれており、これは私たちの基本年金計画福祉債務の完全返済と関連がある。

2023年の運営で提供されるキャッシュフローは8.107億ドル、2022年は5.545億ドル。運営からのキャッシュフローは2023年の私たちの強い運営ぶりを反映している。2023年、私たちは資本支出に2兆823億ドルを投資し、引き続き私たちのサプライチェーンを最適化し、将来の成長に投資した

重点分野

当社の主な優先事項は、当社のビジネス戦略を実行すること、当社の収入管理戦略を実行すること、当社のサプライチェーンを最適化すること、キャッシュフローを生成すること、市場に参入する最適なルートを決定すること、デジタル支援の販売プラットフォームを作成することです。

ビジネス実行: 私たちの成功は私たちが顧客店舗で私たちのビジネス戦略を実行する能力にかかっている。私たちは商店内で棚空間を獲得し、収益的に私たちのブランドと包装の組み合わせで在庫を維持することができ、これは私たちの業績に大きな影響を与えるだろう。原材料と完成品の調達、製造転換、輸送、倉庫、流通を含め、サプライチェーンの各ステップの実行に集中して、店内で実行できるようにします。私たちは、私たちのチームメンバーが私たちの顧客とより効率的かつ効率的に協力し、私たちの業務の長期的な価値を推進できるように、ツールや技術に投資し続けています。

収入管理: 私たちの収入管理戦略は製品の種類とルート内で私たちのブランドとセットに対して最適な定価を行い、私たちの顧客と有効な仕事関係を構築し、事実に基づく規律のある決定を下すことに重点を置いている。定価決定は各種の要素を考慮して、ブランドの実力、競争環境、投入コスト、あるブランドが私たちの製品の組み合わせで演じる役割及びその他の市場条件を含む。

サプライチェーンの最適化: 私たちは、生産能力の向上、生産能力の拡大、全体的な生産コストの低減、自動化を増加させ、企業が顧客や消費者によりよくサービスを提供できるように、近くの倉庫や配送業務を識別することを含む、当社のサプライチェーンの最適化に注力してきました。同社は、当社のサプライチェーンを最適化するために大量の資本支出を負担し、2023年には今後の成長に投資し、2024年には大きな投資を継続する予定です。

キャッシュフロー生成: 私たちはいくつかの措置を取って、キャッシュフローを最適化し、収益性を高め、資本支出を慎重に管理した。私たちの貸借対照表を強化することは、長期的な価値創造のために最適な資本構成決定を柔軟に行うことができると信じている。

市場に参入する最良の方法:私たちは私たちの領土で私たちの製品の最適な流通方法を実施することに集中している。我々の典型的な直接店舗配送方法は,会社が所有する車両や倉庫を使用しているが,代替配送方法を利用することが増えている.例えば、ウォーターサーバーの混合後交付例では、顧客サービスおよび収益性を向上させるために、代替流通業者に配信方法を移行している。ボトル/缶詰配達の場合、私たちはいくつかの顧客とビジネスチャネルのためにいくつかの製品を代替市場ルートに移しています。これらの市場進出の代替方法には、第三者流通業者、製品メーカー、または顧客のサプライチェーンインフラが含まれる。これらの瓶/缶の配置は一般的に会社に有利な商業条項をもたらすだろう。2023年、私たちの半分以上の混合後のガロンと10%未満のボトル/缶容量は代替ルートで市場に輸送された。

デジタル販売プラットフォーム:Conaへの投資を通じて、私たちは他のコカ·コーラ瓶詰め業者と共にMyCoke 360というデジタル販売プラットフォームを設立しました。これは私たちがより良い顧客にサービスすることができると信じています。このプラットフォームは、ある顧客によりシームレスな注文と支払いプラットフォームを提供し、このプラットフォームは、顧客サービスを強化し、チームメイトのためにより多くの販売機会を作ることができると予想しています。このプラットフォームは、特定の内部展開と小規模店舗のお客様に向けられています。

経営成果

当社の2023年と2022年の経営実績を次の表に強調表示し、以下の段落で検討します。

| | | | | | | | | | | | | | | | | | | | |

| | | 財政年度 | | |

| (単位:千) | | 2023 | | 2022 | | 変わる |

| 純売上高 | | $ | 6,653,858 | | | $ | 6,200,957 | | | $ | 452,901 | |

| 販売コスト | | 4,055,147 | | | 3,923,003 | | | 132,144 | |

| 毛利 | | 2,598,711 | | | 2,277,954 | | | 320,757 | |

| 販売、配達、管理費用 | | 1,764,260 | | | 1,636,907 | | | 127,353 | |

| 営業収入 | | 834,451 | | | 641,047 | | | 193,404 | |

| 利息純額 | | (918) | | | 24,792 | | | (25,710) | |

| 買収関連または対価格は市価で計算される | | 159,354 | | | 32,301 | | | 127,053 | |

| 年金計画決済費用 | | 112,796 | | | — | | | 112,796 | |

| その他の費用、純額 | | 5,738 | | | 8,867 | | | (3,129) | |

| 税引き前収入 | | 557,481 | | | 575,087 | | | (17,606) | |

| 所得税費用 | | 149,106 | | | 144,929 | | | 4,177 | |

| 純収入 | | 408,375 | | | 430,158 | | | (21,783) | |

| その他の総合収益、税引き後純額 | | 80,561 | | | 15,626 | | | 64,935 | |

| 総合収益 | | $ | 488,936 | | | $ | 445,784 | | | $ | 43,152 | |

純売上高

2023年には純売上高が452.9ドル増加して66億5千万ドルに達し、7.3%増加したが、2022年の純売上高は62億ドルだった。純売上高増加の最大の駆動要因は,小売顧客から受け取る単位ボトル/缶あたりの平均販売価格が上昇し,純売上高を約5.15億ドル増加させたことである。2022年に比べて純売上高の伸びは低い販売量分で相殺され、純売上高は約1億1千万ドル減少した。

製品別の純売上高は以下の通り

| | | | | | | | | | | | | | | | | | | | |

| | 財政年度 | | |