伊利-202312310000922621誤り2023会計年度P 2 YHttp://Fasb.org/us-GAAP/2023#OtherCompresiveIncomeLossNetOfTaxPortionAttribuableToParentHttp://Fasb.org/us-GAAP/2023#OtherCompresiveIncomeLossNetOfTaxPortionAttribuableToParent20231231#NetInvestmentIncomeAndIncomeLossFromEquityMethodInvestmentsHttp://Fasb.org/us-GAAP/2023#DebtAndEquitySecuritiesGainLossHttp://Fasb.org/us-GAAP/2023#その他の非運用収入支出0.670.6700009226212023-01-012023-12-3100009226212023-06-30ISO 4217:ドル0000922621アメリカ-公認会計基準:公共カテゴリメンバー2024-02-20Xbrli:共有0000922621アメリカ-公認会計基準:公共カテゴリメンバー2024-02-200000922621伊利:政策問題と更新サービスのメンバー2023-01-012023-12-310000922621伊利:政策問題と更新サービスのメンバー2022-01-012022-12-310000922621伊利:政策問題と更新サービスのメンバー2021-01-012021-12-310000922621伊利:管理サービス管理FeeMember2023-01-012023-12-310000922621伊利:管理サービス管理FeeMember2022-01-012022-12-310000922621伊利:管理サービス管理FeeMember2021-01-012021-12-310000922621伊利:行政サービス補償メンバー2023-01-012023-12-310000922621伊利:行政サービス補償メンバー2022-01-012022-12-310000922621伊利:行政サービス補償メンバー2021-01-012021-12-310000922621イリー:サービス契約のメンバー2023-01-012023-12-310000922621イリー:サービス契約のメンバー2022-01-012022-12-310000922621イリー:サービス契約のメンバー2021-01-012021-12-3100009226212022-01-012022-12-3100009226212021-01-012021-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-31ISO 4217:ドルXbrli:共有0000922621アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-3100009226212023-12-3100009226212022-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバー2023-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバー2023-12-31Xbrli:純0000922621アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000922621US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000922621アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000922621アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000922621米国-公認会計基準:財務省株式公開金メンバー2020-12-310000922621伊利:補償延期メンバー2020-12-3100009226212020-12-310000922621アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000922621アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000922621アメリカ-公認会計基準:前払いメンバーを保留アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000922621US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000922621米国-公認会計基準:財務省株式公開金メンバー2021-01-012021-12-310000922621伊利:補償延期メンバー2021-01-012021-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000922621US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000922621アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000922621アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000922621米国-公認会計基準:財務省株式公開金メンバー2021-12-310000922621伊利:補償延期メンバー2021-12-3100009226212021-12-310000922621アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000922621アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000922621アメリカ-公認会計基準:前払いメンバーを保留アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000922621US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000922621米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-12-310000922621伊利:補償延期メンバー2022-01-012022-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000922621US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000922621アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000922621アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000922621米国-公認会計基準:財務省株式公開金メンバー2022-12-310000922621伊利:補償延期メンバー2022-12-310000922621アメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-12-310000922621アメリカ公認会計原則:他の総合収入メンバーを累計2023-01-012023-12-310000922621アメリカ-公認会計基準:前払いメンバーを保留アメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-12-310000922621US-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-12-310000922621米国-公認会計基準:財務省株式公開金メンバー2023-01-012023-12-310000922621伊利:補償延期メンバー2023-01-012023-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-310000922621アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-310000922621US-GAAP:AdditionalPaidInCapitalMembers2023-12-310000922621アメリカ公認会計原則:他の総合収入メンバーを累計2023-12-310000922621アメリカ-公認会計基準:前払いメンバーを保留2023-12-310000922621米国-公認会計基準:財務省株式公開金メンバー2023-12-310000922621伊利:補償延期メンバー2023-12-31イリー:参加者伊利:義務0000922621伊利:費用代理補償メンバー2023-01-012023-12-310000922621伊利:保険料引受メンバー2023-01-012023-12-310000922621伊利:情報技術費のメンバー2023-01-012023-12-310000922621米国-GAAP:ソフトウェアとソフトウェア開発コストメンバーSRT:最小メンバ数2023-12-310000922621米国-GAAP:ソフトウェアとソフトウェア開発コストメンバーSRT:最大メンバ数2023-12-310000922621SRT:最小メンバ数US-GAAP:改善メンバーの構築と構築2023-12-310000922621SRT:最大メンバ数US-GAAP:改善メンバーの構築と構築2023-12-310000922621SRT:最小メンバ数米国-GAAP:デバイス構成員2023-12-310000922621SRT:最大メンバ数米国-GAAP:デバイス構成員2023-12-310000922621アメリカ-GAAP:家具と固定機器のメンバー2023-12-310000922621イリー:主要な報酬代理メンバー2023-01-012023-12-310000922621伊利:二次代理報酬メンバー2023-01-012023-12-3100009226212024-01-012023-12-310000922621伊利:行政サービス補償メンバー伊利:直接支出メンバー2023-01-012023-12-310000922621伊利:行政サービス補償メンバーイリー:分配されたメンバー2023-01-012023-12-310000922621伊利:政策問題と更新サービスのメンバーUS-GAAP:TransferredAtPointInTimeMember2023-01-012023-12-310000922621伊利:政策問題と更新サービスのメンバーUS-GAAP:TransferredAtPointInTimeMember2022-01-012022-12-310000922621伊利:政策問題と更新サービスのメンバーUS-GAAP:TransferredAtPointInTimeMember2021-01-012021-12-310000922621US-GAAP:転送時間を超えるメンバ伊利:管理サービス管理FeeMember2023-01-012023-12-310000922621US-GAAP:転送時間を超えるメンバ伊利:管理サービス管理FeeMember2022-01-012022-12-310000922621US-GAAP:転送時間を超えるメンバ伊利:管理サービス管理FeeMember2021-01-012021-12-310000922621US-GAAP:転送時間を超えるメンバ伊利:行政サービス補償メンバー2023-01-012023-12-310000922621US-GAAP:転送時間を超えるメンバ伊利:行政サービス補償メンバー2022-01-012022-12-310000922621US-GAAP:転送時間を超えるメンバ伊利:行政サービス補償メンバー2021-01-012021-12-310000922621US-GAAP:転送時間を超えるメンバイリー:管理サービスのメンバー2023-01-012023-12-310000922621US-GAAP:転送時間を超えるメンバイリー:管理サービスのメンバー2022-01-012022-12-310000922621US-GAAP:転送時間を超えるメンバイリー:管理サービスのメンバー2021-01-012021-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:債務担保許可メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:債務担保許可メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:債務担保許可メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:債務担保許可メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:商業担保融資認可証券メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:商業担保融資認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:商業担保融資認可証券メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:商業担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:住宅担保融資認可証券メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:住宅担保融資認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:住宅担保融資認可証券メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:住宅担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:その他の債務証券メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:その他の債務証券メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:その他の債務証券メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:その他の債務証券メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:債務証券メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:債務証券メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:金融サービス部門メンバー米国-公認会計基準:株式証券メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:金融サービス部門メンバー米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:金融サービス部門メンバー米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:金融サービス部門メンバー米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー伊利:公共事業部門のメンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー伊利:公共事業部門のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー伊利:公共事業部門のメンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー伊利:公共事業部門のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ公認会計基準:エネルギー部門メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ公認会計基準:エネルギー部門メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:エネルギー部門メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ公認会計基準:エネルギー部門メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:消費者部門メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:消費者部門メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:消費者部門メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:消費者部門メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー米国-GAAP:技術部門のメンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー米国-GAAP:技術部門のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:技術部門のメンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー米国-GAAP:技術部門のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー伊利:工業部門のメンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー伊利:工業部門のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー伊利:工業部門のメンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー伊利:工業部門のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー伊利:コミュニケーション部門のメンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー伊利:コミュニケーション部門のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー伊利:コミュニケーション部門のメンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー伊利:コミュニケーション部門のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:債務担保許可メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:債務担保許可メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:債務担保許可メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:債務担保許可メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:商業担保融資認可証券メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:商業担保融資認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:商業担保融資認可証券メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:商業担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:住宅担保融資認可証券メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:住宅担保融資認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:住宅担保融資認可証券メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:住宅担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:その他の債務証券メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:その他の債務証券メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:その他の債務証券メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:その他の債務証券メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:債務証券メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:債務証券メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:金融サービス部門メンバー米国-公認会計基準:株式証券メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:金融サービス部門メンバー米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:金融サービス部門メンバー米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:金融サービス部門メンバー米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー伊利:公共事業部門のメンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー伊利:公共事業部門のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー伊利:公共事業部門のメンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー伊利:公共事業部門のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ公認会計基準:エネルギー部門メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ公認会計基準:エネルギー部門メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:エネルギー部門メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ公認会計基準:エネルギー部門メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:消費者部門メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:消費者部門メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:消費者部門メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:消費者部門メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー伊利:コミュニケーション部門のメンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー伊利:コミュニケーション部門のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー伊利:コミュニケーション部門のメンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー伊利:コミュニケーション部門のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000922621アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621Erie:AvaileForSaleDebtSecuritiesMemberアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621Erie:AvaileForSaleDebtSecuritiesMemberアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-01-012023-12-310000922621Erie:AvaileForSaleDebtSecuritiesMemberアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621Erie:AvaileForSaleDebtSecuritiesMember米国-GAAP:商業担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621Erie:AvaileForSaleDebtSecuritiesMember米国-GAAP:商業担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-01-012023-12-310000922621Erie:AvaileForSaleDebtSecuritiesMember米国-GAAP:商業担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621Erie:AvaileForSaleDebtSecuritiesMember米国-GAAP:住宅担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621Erie:AvaileForSaleDebtSecuritiesMember米国-GAAP:住宅担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-01-012023-12-310000922621Erie:AvaileForSaleDebtSecuritiesMember米国-GAAP:住宅担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621Erie:AvaileForSaleDebtSecuritiesMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621Erie:AvaileForSaleDebtSecuritiesMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-01-012023-12-310000922621Erie:AvaileForSaleDebtSecuritiesMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621米国-公認会計基準:株式証券メンバー米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621米国-公認会計基準:株式証券メンバー米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-01-012023-12-310000922621米国-公認会計基準:株式証券メンバー米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621アメリカ-公認会計基準:公正価値投入レベル3メンバー2023-01-012023-12-310000922621アメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621Erie:AvaileForSaleDebtSecuritiesMemberアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000922621Erie:AvaileForSaleDebtSecuritiesMemberアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310000922621Erie:AvaileForSaleDebtSecuritiesMember米国-GAAP:商業担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000922621Erie:AvaileForSaleDebtSecuritiesMember米国-GAAP:商業担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310000922621Erie:AvaileForSaleDebtSecuritiesMember米国-GAAP:住宅担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000922621Erie:AvaileForSaleDebtSecuritiesMember米国-GAAP:住宅担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310000922621Erie:AvaileForSaleDebtSecuritiesMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000922621Erie:AvaileForSaleDebtSecuritiesMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310000922621米国-公認会計基準:株式証券メンバー米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000922621米国-公認会計基準:株式証券メンバー米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310000922621アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000922621アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310000922621伊利:代理ローンメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310000922621伊利:代理ローンメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621伊利:代理ローンメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000922621伊利:代理ローンメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621アメリカ公認会計基準:受取ローンメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310000922621アメリカ公認会計基準:受取ローンメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621アメリカ公認会計基準:受取ローンメンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000922621アメリカ公認会計基準:受取ローンメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621アメリカ-公認会計基準:会社債務証券メンバー2023-12-310000922621アメリカ-公認会計基準:債務担保許可メンバー2023-12-310000922621米国-GAAP:商業担保融資認可証券メンバー2023-12-310000922621米国-GAAP:住宅担保融資認可証券メンバー2023-12-310000922621アメリカ公認会計基準:その他の債務証券メンバー2023-12-310000922621アメリカ公認会計基準:債務証券メンバー2023-12-310000922621アメリカ-公認会計基準:会社債務証券メンバー2022-12-310000922621アメリカ-公認会計基準:債務担保許可メンバー2022-12-310000922621米国-GAAP:商業担保融資認可証券メンバー2022-12-310000922621米国-GAAP:住宅担保融資認可証券メンバー2022-12-310000922621アメリカ公認会計基準:その他の債務証券メンバー2022-12-310000922621アメリカ公認会計基準:債務証券メンバー2022-12-31伊利:待って0000922621米国-GAAP:外部信用格付け投資ランクメンバー2023-12-310000922621米国-GAAP:外部信用格付け非投資格付けメンバー2023-12-310000922621米国-GAAP:外部信用格付け投資ランクメンバー2022-12-310000922621米国-GAAP:外部信用格付け非投資格付けメンバー2022-12-310000922621アメリカ公認会計基準:受取ローンメンバー2022-12-310000922621アメリカ公認会計基準:受取ローンメンバー2021-12-310000922621アメリカ公認会計基準:受取ローンメンバー2023-01-012023-12-310000922621アメリカ公認会計基準:受取ローンメンバー2022-01-012022-12-310000922621アメリカ公認会計基準:受取ローンメンバー2023-12-310000922621伊利:代理ローンメンバー2022-12-310000922621伊利:代理ローンメンバー2021-12-310000922621伊利:代理ローンメンバー2023-01-012023-12-310000922621伊利:代理ローンメンバー2022-01-012022-12-310000922621伊利:代理ローンメンバー2023-12-310000922621アメリカ公認会計基準:債務証券メンバー2023-01-012023-12-310000922621アメリカ公認会計基準:債務証券メンバー2022-01-012022-12-310000922621アメリカ公認会計基準:債務証券メンバー2021-01-012021-12-310000922621米国-公認会計基準:株式証券メンバー2023-01-012023-12-310000922621米国-公認会計基準:株式証券メンバー2022-01-012022-12-310000922621米国-公認会計基準:株式証券メンバー2021-01-012021-12-310000922621米国-GAAP:株式投資方法非統合投資またはグループメンバー2023-01-012023-12-310000922621米国-GAAP:株式投資方法非統合投資またはグループメンバー2022-01-012022-12-310000922621米国-GAAP:株式投資方法非統合投資またはグループメンバー2021-01-012021-12-310000922621Erie:現金等価物と他のメンバー2023-01-012023-12-310000922621Erie:現金等価物と他のメンバー2022-01-012022-12-310000922621Erie:現金等価物と他のメンバー2021-01-012021-12-310000922621アメリカ公認会計基準:債務証券メンバー2023-01-012023-12-310000922621アメリカ公認会計基準:債務証券メンバー2022-01-012022-12-310000922621アメリカ公認会計基準:債務証券メンバー2021-01-012021-12-310000922621米国-公認会計基準:株式証券メンバー2023-01-012023-12-310000922621米国-公認会計基準:株式証券メンバー2022-01-012022-12-310000922621米国-公認会計基準:株式証券メンバー2021-01-012021-12-310000922621米国-公認会計基準:その他の投資メンバー2023-01-012023-12-310000922621米国-公認会計基準:その他の投資メンバー2022-01-012022-12-310000922621米国-公認会計基準:その他の投資メンバー2021-01-012021-12-310000922621伊利:代理ローンメンバー2021-01-012021-12-310000922621アメリカ公認会計基準:受取ローンメンバー2021-01-012021-12-310000922621米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2023-12-310000922621米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-12-310000922621アメリカ-公認会計基準:土地建設と改善メンバー2023-12-310000922621アメリカ-公認会計基準:土地建設と改善メンバー2022-12-310000922621米国-GAAP:デバイス構成員2023-12-310000922621米国-GAAP:デバイス構成員2022-12-310000922621アメリカ-GAAP:家具と固定機器のメンバー2022-12-310000922621アメリカ-公認会計基準:リース改善メンバー2023-12-310000922621アメリカ-公認会計基準:リース改善メンバー2022-12-310000922621アメリカ-アメリカ公認会計基準:建設中のメンバー2023-12-310000922621アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310000922621米国-GAAP:ソフトウェア開発メンバー2023-12-310000922621米国-GAAP:ソフトウェア開発メンバー2022-12-310000922621アメリカ公認会計基準:RevolvingCreditFacilityMembers2023-12-310000922621Erie:ErieInsuranceExchangeメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-01-012023-12-310000922621Erie:ErieInsuranceExchangeメンバーアメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2023-01-012023-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバー2023-01-012023-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310000922621アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2023-12-310000922621アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2022-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310000922621アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2023-01-012023-12-310000922621アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2022-01-012022-12-310000922621アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2021-01-012021-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバーErie:UsEquitySecuritiesメンバー2023-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバーErie:UsEquitySecuritiesメンバー2022-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバー伊利:外国株式証券のメンバー2023-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバー伊利:外国株式証券のメンバー2022-12-310000922621米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000922621米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000922621アメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000922621アメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000922621アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000922621アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000922621Erie:UsSmallCapitalizationCoreEquityMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバー伊利:国際小規模資本化リスクコントロール持分メンバー2023-12-310000922621伊利:新興市場株式のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000922621伊利:国際リスクコントロール持分メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000922621アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000922621米国-GAAP:DomesticCorporation債務証券のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーErie:UsEquitySecuritiesメンバー2023-12-310000922621アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーErie:UsEquitySecuritiesメンバー2023-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバーErie:UsEquitySecuritiesメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバーErie:UsEquitySecuritiesメンバー2023-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー伊利:外国株式証券のメンバー2023-12-310000922621アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー伊利:外国株式証券のメンバー2023-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー伊利:外国株式証券のメンバー2023-12-310000922621US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー伊利:外国株式証券のメンバー2023-12-310000922621米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000922621アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000922621米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621米国-公認会計基準:株式証券メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000922621アメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000922621アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000922621アメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621アメリカ公認会計基準:債務証券メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000922621アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000922621アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000922621アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621アメリカ公認会計基準:MoneyMarketFundsMembersUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310000922621アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310000922621US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーErie:UsEquitySecuritiesメンバー2022-12-310000922621アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーErie:UsEquitySecuritiesメンバー2022-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバーErie:UsEquitySecuritiesメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバーErie:UsEquitySecuritiesメンバー2022-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー伊利:外国株式証券のメンバー2022-12-310000922621アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー伊利:外国株式証券のメンバー2022-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー伊利:外国株式証券のメンバー2022-12-310000922621US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー伊利:外国株式証券のメンバー2022-12-310000922621米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000922621アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000922621米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621米国-公認会計基準:株式証券メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000922621アメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000922621アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000922621アメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621アメリカ公認会計基準:債務証券メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000922621アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000922621アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000922621アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621アメリカ公認会計基準:MoneyMarketFundsMembersUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000922621アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000922621アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000922621US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310000922621伊利:OneHundredPercentMatchMember2023-01-012023-12-310000922621伊利:OneHundredPercentMatchMemberSRT:最大メンバ数2023-01-012023-12-310000922621伊利:メンバーの50%が一致2023-01-012023-12-310000922621SRT:最小メンバ数伊利:メンバーの50%が一致2023-01-012023-12-310000922621SRT:最大メンバ数伊利:メンバーの50%が一致2023-01-012023-12-310000922621Erie:ErieInsuranceExchangeメンバー2023-01-012023-12-31伊利:計画0000922621伊利:年間奨励計画のメンバー2023-01-012023-12-310000922621伊利:長期インセンティブ計画のメンバー2023-01-012023-12-310000922621伊利:長期インセンティブ計画のメンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-12-310000922621伊利:長期インセンティブ計画のメンバー伊利:業績期間が長い期間奨励計画2021~2022年3月2023-01-012023-09-300000922621伊利:長期インセンティブ計画のメンバー伊利:業績期間が長い期間奨励計画2020~2022月2022-01-012022-12-310000922621伊利:パフォーマンス期間延長インセンティブ計画2019年から2021年1月まで伊利:長期インセンティブ計画のメンバー2021-01-012021-12-310000922621伊利:長期インセンティブ計画のメンバー伊利:パフォーマンスサイクル長期インセンティブ計画2018~2020年1月2020-01-012020-12-310000922621伊利:長期インセンティブ計画のメンバー2022-01-012022-12-310000922621伊利:長期インセンティブ計画のメンバー2021-01-012021-12-310000922621Erie:ErieInsuranceExchangeメンバー伊利:長期インセンティブ計画のメンバー2023-01-012023-12-310000922621伊利:長期インセンティブ計画のメンバー2023-12-310000922621イリー:報酬補償延期計画のメンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310000922621イリー:報酬補償延期計画のメンバーアメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310000922621イリー:報酬補償延期計画のメンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-12-310000922621イリー:報酬補償延期計画のメンバーアメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310000922621イリー:報酬補償延期計画のメンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-12-310000922621イリー:報酬補償延期計画のメンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310000922621イリー:報酬補償延期計画のメンバーアメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310000922621イリー:報酬補償延期計画のメンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-12-310000922621イリー:報酬補償延期計画のメンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310000922621Erie:株式報酬計画外部役員アメリカ-公認会計基準:公共カテゴリメンバー伊利:3ヶ月のウェストチェスター期のメンバー2023-01-012023-12-310000922621Erie:株式報酬計画外部役員アメリカ-公認会計基準:公共カテゴリメンバー2023-12-310000922621Erie:株式報酬計画外部役員2023-01-012023-12-310000922621Erie:株式報酬計画外部役員アメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310000922621Erie:株式報酬計画外部役員アメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310000922621Erie:株式報酬計画外部役員アメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310000922621Erie:株式報酬計画外部役員アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310000922621Erie:株式報酬計画外部役員アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310000922621Erie:株式報酬計画外部役員アメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310000922621Erie:株式報酬計画外部役員アメリカ-公認会計基準:公共カテゴリメンバー2021-12-310000922621Erie:株式報酬計画外部役員アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310000922621Erie:株式報酬計画外部役員2022-01-012022-12-310000922621Erie:株式報酬計画外部役員2021-01-012021-12-310000922621伊利:年間奨励計画のメンバー2022-01-012022-12-310000922621伊利:年間奨励計画のメンバー2021-01-012021-12-310000922621Erie:延期補償計画と株式補償計画外部役員メンバー2023-01-012023-12-310000922621Erie:延期補償計画と株式補償計画外部役員メンバー2022-01-012022-12-310000922621Erie:延期補償計画と株式補償計画外部役員メンバー2021-01-012021-12-310000922621Erie:株式報酬計画外部役員2023-12-310000922621Erie:株式報酬計画外部役員2022-12-310000922621Erie:株式報酬計画外部役員2021-12-310000922621イリー:報酬補償延期計画のメンバー2023-12-310000922621イリー:報酬補償延期計画のメンバー2022-12-310000922621イリー:報酬補償延期計画のメンバー2021-12-310000922621イリー:報酬補償延期計画のメンバー2023-01-012023-12-310000922621イリー:報酬補償延期計画のメンバー2022-01-012022-12-310000922621伊利:株式補償計画のメンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-12-310000922621伊利:株式補償計画のメンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310000922621伊利:株式補償計画のメンバー伊利:業績期間中株式補償計画2020年アメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310000922621伊利:株式補償計画のメンバー伊利:業績期間中株式補償計画2020年アメリカ-公認会計基準:公共カテゴリメンバー2023-12-310000922621伊利:株式補償計画のメンバー伊利:業績期間中株式補償計画2020年アメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310000922621伊利:業績期間中の株式補償計画2019年伊利:株式補償計画のメンバーアメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310000922621伊利:業績期間中の株式補償計画2019年伊利:株式補償計画のメンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-12-310000922621伊利:業績期間中の株式補償計画2019年伊利:株式補償計画のメンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310000922621伊利:株式補償計画のメンバー伊利:業績期間配当補償計画2018年月アメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310000922621伊利:株式補償計画のメンバー伊利:業績期間配当補償計画2018年月アメリカ-公認会計基準:公共カテゴリメンバー2021-12-310000922621伊利:株式補償計画のメンバー伊利:業績期間配当補償計画2018年月アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310000922621伊利:株式補償計画のメンバー2023-01-012023-12-310000922621伊利:株式補償計画のメンバー2022-01-012022-12-310000922621伊利:株式補償計画のメンバー2021-01-012021-12-310000922621Erie:ErieInsuranceExchangeメンバー伊利:株式補償計画のメンバー2023-01-012023-12-310000922621Erie:ErieInsuranceExchangeメンバー伊利:株式補償計画のメンバー2022-01-012022-12-310000922621Erie:ErieInsuranceExchangeメンバー伊利:株式補償計画のメンバー2021-01-012021-12-310000922621伊利:株式補償計画のメンバー2023-12-31伊利:ClassOfStock0000922621伊利:共有買い戻し計画1999年メンバーアメリカ-公認会計基準:公共カテゴリメンバー2011-12-310000922621伊利:共有買い戻し計画1999年メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310000922621伊利:共有買い戻し計画1999年メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310000922621伊利:共有買い戻し計画1999年メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310000922621伊利:共有買い戻し計画1999年メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-12-310000922621米国-GAAP:累計純未現金投資GainLossMembers2022-12-310000922621米国-GAAP:累計純未現金投資GainLossMembers2021-12-310000922621米国-GAAP:累計純未現金投資GainLossMembers2020-12-310000922621米国-GAAP:累計純未現金投資GainLossMembers2023-01-012023-12-310000922621米国-GAAP:累計純未現金投資GainLossMembers2022-01-012022-12-310000922621米国-GAAP:累計純未現金投資GainLossMembers2021-01-012021-12-310000922621米国-GAAP:累計純未現金投資GainLossMembers2023-12-310000922621米国-GAAP:累積定義された福祉計画調整メンバー2022-12-310000922621米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310000922621米国-GAAP:累積定義された福祉計画調整メンバー2020-12-310000922621米国-GAAP:累積定義された福祉計画調整メンバー2023-01-012023-12-310000922621米国-GAAP:累積定義された福祉計画調整メンバー2022-01-012022-12-310000922621米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-12-310000922621米国-GAAP:累積定義された福祉計画調整メンバー2023-12-310000922621Erie:ErieInsuranceExchangeメンバー2023-01-012023-12-310000922621Erie:ErieInsuranceExchangeメンバー2021-01-012021-12-310000922621Erie:ErieInsuranceExchangeメンバー2022-01-012022-12-310000922621Erie:ErieInsuranceExchangeメンバーアメリカ公認会計基準:副次的事件メンバー2024-01-012024-01-01伊利:共同経営会社伊利:保険会社0000922621伊利:A 2021リース賠償資産リースメンバーErie:ErieInsuranceExchangeメンバー2021-01-012021-12-310000922621Erie:ErieInsuranceExchangeメンバー伊利:A 2021レンタル賠償をレンタル者メンバーとしてイリー:サービス契約のメンバー2023-01-012023-12-310000922621Erie:ErieInsuranceExchangeメンバー伊利:A 2021レンタル賠償をレンタル者メンバーとしてイリー:サービス契約のメンバー2022-01-012022-12-310000922621Erie:ErieInsuranceExchangeメンバー伊利:A 2021レンタル賠償をレンタル者メンバーとしてイリー:サービス契約のメンバー2021-01-012021-12-310000922621Erie:ErieInsuranceExchangeメンバー伊利:A 2021レンタル賠償をレンタル者メンバーとして2023-01-012023-12-310000922621Erie:ErieInsuranceExchangeメンバー伊利:A 2021レンタル賠償をレンタル者メンバーとして2022-01-012022-12-310000922621Erie:ErieInsuranceExchangeメンバー伊利:A 2021レンタル賠償をレンタル者メンバーとして2021-01-012021-12-310000922621アメリカ公認会計基準:受取ローンメンバー米国-公認会計基準:その他の機関メンバー2023-01-012023-12-31伊利:ローン0000922621アメリカ公認会計基準:受取ローンメンバー米国-公認会計基準:その他の機関メンバー2023-12-310000922621米国-公認会計基準:その他の機関メンバー伊利:高齢者安全第一ローンメンバー2023-12-310000922621伊利:高級保証第2融資メンバー米国-公認会計基準:その他の機関メンバー2023-12-310000922621SRT:関連エンティティメンバ2023-12-310000922621SRT:関連エンティティメンバ2022-12-310000922621伊利:第三者銀行のメンバーSRT:最大メンバ数伊利:代理ローンメンバー2023-12-310000922621伊利:代理ローンメンバー2023-01-012023-12-310000922621伊利:第三者銀行のメンバー伊利:代理ローンメンバー2023-12-310000922621伊利:代理ローンメンバー2023-12-310000922621米国-GAAP:PaymentGuaranteeメンバー伊利:代理ローンメンバー2023-12-310000922621米国-GAAP:PaymentGuaranteeメンバーアメリカ公認会計基準:受取ローンメンバー2023-12-31

アメリカ証券取引委員会

ワシントンD.C.20549

表:10-K

☒1934年証券取引法第13項又は15(D)項に基づいて提出された年次報告

本財政年度末まで十二月三十一日, 2023

あるいは…。

☐1934年証券取引法第13項又は15(D)項に基づいて提出された移行報告

手数料書類番号0-24000

| | | | | | | | |

| 伊利賠償会社 | |

| (登録者の正確な氏名はその定款に記載) | |

| | | | | | | | | | | | | | |

| ペンシルバニア州 | | 25-0466020 | |

| (明またはその他の司法管轄権 | | アメリカ国税局の雇用主は | |

| 会社や組織) | | 識別番号) | |

| | | | | | | | | | | | | | | | | | | | |

| 100%の伊利保険会社は | 伊利 | ペンシルバニア州 | | 16530 | |

| (主にオフィスアドレスを実行) | | (郵便番号) | |

| | | | | | | | | | | |

| 814 | 870-2000 | |

| (登録者の電話番号、市外局番を含む) | |

同法第12(B)項に基づいて登録された証券:

| | | | | | | | | | | | | | | | | |

| A類普通株 | 声明値は1株当たり0.0292ドルです | | イリー | | ナスダック株式市場有限責任会社 |

| (授業ごとのタイトル) | | (取引コード) | | (登録された各取引所の名称) |

同法第12(G)項により登録された証券:一つもありません

登録者が証券法規則第405条で定義されている有名な経験豊富な発行者であるかどうかをチェックマークで示す。彼は言いましたはい、そうです☒:いいえ。☐

登録者が当該法第13節又は第15(D)節に基づいて報告を提出する必要がないか否かを再選択マークで示す。はい違います。 ☒

再選択マークは、登録者が(1)過去12ヶ月以内に(または登録者がそのような報告の提出を要求されたより短い期間内に)1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです☒:いいえ。☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条に従って提出された各相互作用データファイルを電子的に提出したかどうかを示すはい、そうです☒:いいえ。☐

登録者が大型加速申告者、加速申告者、非加速申告者、小さい申告会社または新興成長型会社であることをチェックマークで示します。“取引法”規則第12 b-2条の“大型加速申告人”、“加速申告者”、“小さな申告会社”、“新興成長型会社”の定義を参照してください

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | | ファイルマネージャを加速する | ☐ | | 非加速ファイルサーバ | ☐ | |

| 規模の小さい報告会社 | ☐ | | 新興成長型会社 | ☐ | | | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が抜け殻会社であるかどうかをチェックマークで表す(“取引法”規則第12 b-2条で定義されている).@Yes☐ありません。☒

登録者が最近完成した第2財期の最終営業日,非関連会社が保有する投票権と無投票権普通株の総時価:ドル5.3A類無投票権普通株は2023年6月30日現在10億ドル。B類は投票権のある普通株が活発な市場を持っていない。B類普通株は少数株主が保有している。

最後までの実際の実行可能日まで、登録者が属する普通株ごとの発行済株式数を明記する

46,189,068A類普通株と2,5422024年2月20日に発行されたB類普通株。

引用で編入された書類

本表の第III部分10−K部分(第10、11、12、13、および14項目)は、2023年12月31日後120日以内に米国証券取引委員会に提出される添付表14 C上の情報宣言を参照して組み込まれる。

索引.索引

| | | | | | | | | | | |

| 第1部: | 項目番号とタイトル | ページ |

| | | | |

| | | | |

I | 第1項。 | 業務.業務 | 3 |

| | 第1 A項。 | リスク要因 | 7 |

| | 項目1 B。 | 未解決従業員意見 | 13 |

| プロジェクト1 C。 | ネットワーク·セキュリティ | 13 |

| | 第二項です。 | 属性 | 14 |

| | 第三項です。 | 法律訴訟 | 15 |

| | 第四項です。 | 炭鉱安全情報開示 | 16 |

| | | | |

| | | | |

第2部: | 五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 17 |

| | 第六項です。 | 選定された財務データ | 18 |

| | 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 18 |

| | 第七A項。 | 市場リスクの定量的·定性的開示について | 36 |

| | 第八項です。 | 財務諸表と補足データ | 39 |

| | 第九項です。 | 会計と財務情報開示の変更と相違 | 73 |

| | 第9条。 | 制御とプログラム | 73 |

| | プロジェクト9 B。 | その他の情報 | 73 |

| | | | |

| | | | |

(三) | 第10項。 | 役員·幹部と会社の管理 | 75 |

| | 第十一項。 | 役員報酬 | 76 |

| | 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 76 |

| | 十三項。 | 特定の関係や関連取引、取締役の独立性 | 76 |

| | 14項です。 | チーフ会計士費用とサービス | 76 |

| | | | |

| | | | |

IV.IV | 第十五項。 | 展示品と財務諸表の付表 | 77 |

| | 第十六項。 | 表格10-Kの概要 | 77 |

| | | | |

| | | サイン | 81 |

第I部

第1項:商業銀行業務

一般情報

伊利保険会社(“Indemity”、“WE”、“Us”、“Our”)はペンシルバニア州の上場商業会社で、1925年の登録設立以来、伊利保険取引所(“取引所”)の引受人(保険加入者)の事実弁護士を務めてきた。伊利保険取引所も1925年に営業を開始し、ペンシルバニア州に登録された相互保険会社で、財産と傷害保険を請け負っている。連結所が所有する財産および傷害付属会社は、伊利保険会社、ニューヨーク伊利保険会社、伊利保険財産および傷害会社と旗艦都市保険会社、完全生保会社伊利家庭人寿保険会社(“EFL”)を含む

事実上の代理弁護士として、私たちの主な機能は取引所の引受人を代表して保険証書発行と更新サービスを提供することです。著者らも聯交所の引受人を代表してすべての賠償処理及び投資管理サービスの実際の代表を担当し、及び聯交所の保険付属会社にすべての賠償処理、生命保険及び投資管理サービスを提供し、総称して“行政サービス”と呼ぶ。この2つのポストを担当する実際の受権者は、特定の業務を処理するためにIndemityを1人当たりの事実上の受権者として指定する契約(限定された授権書)に従って、それぞれの引受人(保証人)がそれぞれ署名した引受人契約(有限授権書)に従って行われる。*引受人がこの2つの身分を担当する事実上の受権者の合意に基づいて、取引所の保証の直接および連属が保険料を負担する割合で計算するが、25%を超えてはならない。管理費の費用率は少なくとも毎年私たちの取締役会によって制定される。管理費レートを制定するプロセスは、本年度の経営業績と前年との比較、および賠償および取引所の業界推定結果の評価、および2つのエンティティのいくつかの要因の考慮を含むが、これらに限定されないが、これらに限定されないが、これらの要因は、それらの相対的な財務力および資本状態、次の年の予想収入、費用および収益、将来の資本需要、および競争地位を含むが、これらに限定されない。

サービス.サービス

著者らは聯交所で加入者を代表して提供する保険証の発行及び更新サービスは、保険証書の販売、保証及び発行と関係がある。私たちが提供する販売関連サービスには、代理補償といくつかの販売および広告支援サービスが含まれています。代理報酬には、書面保険料に応じて代理に支払われる予定手数料と、的確な措置を実現することで得られる奨励的報酬が含まれる。代理店の報酬は私たちの2023年の保険証発行と更新費用の約67%を占めている。私たちが提供する保証サービスは保証と保険の処理を含み、2023年の保険証書の発行と更新費用の約9%を占めています。私たちが提供する残りのサービスは顧客サービスと行政支援を含む。上記のすべての機能をサポートする情報技術サービスも提供しており、これらの機能は2023年の保険証発行と更新費用の約11%を占めています。これらの費用には、これらの政策の発表と更新機能を支援する部門に割り当てられた費用が含まれている。

互恵保険会社としての法的構造が一致するよりも、連結所には従業員や上級者はいない。したがって,それは引受人の事実エージェントによって契約関係を締結する.代償取引所を代表する加入者は、加入者プロトコルに列挙された行政サービスについて事実代理人として機能する。連結所の保険付属会社も、各付属会社と補償会社との間のサービス契約に基づいて、これらのサービスのために代償サービスを使用する。クレーム処理サービスには、調整、調査、弁護、記録、支払い機能を含むクレームプロセスで発生する費用が含まれる。生命保険管理サービスには、生命保険事業で発生するコストの管理と処理が含まれている。投資管理サービスは、投資取引活動、会計、および他のすべての基金投資の機能に起因することができる。このような費用には、このような行政機能を支援する部門に割り当てられた費用が含まれている。加入者プロトコルとサービスプロトコルは、これらのサービスの費用をIndemityに精算することを規定しています。これらの精算はコストで決済されます。国家保険条例は、会社間サービス協定およびいかなる実質的な改正も、事前に国家保険部門の承認を得なければならないことを要求している

伊利保険取引所

私たちの主な目的は保険証書の発行と更新サービスと行政サービスを通じて、引受人(保険証書保持者)の利益管理連合所の事務のために、連結所は私たちの唯一の顧客です。私たちの利益は主に連結所が保証する直接及び連合所属仮定保険料によって徴収される管理費に由来しています。このようなサービスを連結所に提供することについて、私たちは直接競争していない

取引所は保険優先リスクと標準リスクにより収入を発生させ,個人保険は2023年に直接と関連して負担する書面保険料の70%,商業保険は残りの30%を占める

専用線製品は個人乗用車とオーナーです。主な商業専用線製品は商業多保険、商用自動車と労災賠償です。歴史的に見ると、保険証書の更新と販売モデルの原因により、取引所の第2四半期と第3四半期の直接と付属仮定保険料はカレンダー年度の第1四半期と第4四半期よりも高いことが多い。

連結所には,その唯一の流通チャネルとして独立エージェント機構が設置されており,独立エージェント機構は販売者の主要な役割を担当するほか,販売やサービス提供者の重要な役割も担当しており,接続所の成功に不可欠な一環である.

私たちの経営業績は連結所の成長と財務状況と関係があります。いかなる事件が発生した場合、取引所がその財務状況を発展または維持する能力を損害するが、財務力の格付けの低下、独立機関関係の中断、重大な災害損失或いは製品が顧客の需要を満たすことができないことを含むが、取引所はその既存の業務を保留し、新しい業務を誘致することがより困難であることを発見する可能性がある。連結所の業務低下は、支払いされた保険料総額の低下をほぼ確実に招き、それに応じて私たちが受け取る管理費額に悪影響を与える。取引所が満期になった無担保売掛金に関する集中信用リスクにも直面しており、純管理費やその他の精算にも使用されている。第2部、第8項を参照。“財務諸表および補足データ--付記15、信用リスク集中、財務諸表付記”。項目1 Aにおける取引所の成長および財務状況への依存に関連するリスク要因を参照されたい。この報告書に含まれている“危険要素”

競争

事実上の代理弁護士として、私たちの主な機能は取引所の引受人を代表して保険証書発行と更新サービスを提供することです。取引所の引受人および取引所保険子会社のサービスプロバイダを代表して、すべての行政サービスについて事実弁護士を務めています。互恵保険交換構造でサービスを提供する会社の数は限られている。私たちは連合所の引受人がこれらのサービスを提供するように委任されているので、他のこのような会社と直接競争しません

取引所が保証する直接保険料と連合保険料は私たちの管理費を推進して、これは私たちの主要な収入源です。財産と傷害保険業界は競争が激しい。財産と傷害保険会社は通常、顧客サービス、価格、消費者認知度、提供された保険範囲、クレーム処理、財務安定性と地理的カバー範囲に基づいて競争を行う。激しい競争は資本の豊富な大型国有会社から来ており、その中のいくつかの会社は雇われた或いは専属代理人からなる広範な流通ネットワーク、小型地域保険会社、及び消費者に個人製品を直接販売·販売する大会社、特に自動車と住宅主業務分野である。競争相手や他の市場参加者の革新もまたその産業の競争レベルを増加させる可能性がある。また,連合所の保険製品は独立した保険エージェントのみで販売されているため,連結所はその指定機関内で業務,製品,価格およびサービス関係の利便性によって競争に直面している.

市場競争は規制された保険商品とサービスの価格に直接影響を及ぼす。産業資本水準はまた保険料金に大きな影響を及ぼすだろう。成長は、ある企業が目標利益率を維持しながら保険サービスを提供し、競争力のある価格を提供する能力によって推進される。成長は会社が既存の顧客を維持し、新顧客を誘致する能力の産物であり、1件あたりの平均保険料変動の結果でもある

取引所の業務モデルは、現地化マーケティングとクレームサービスの優位性、及び集中支援サービスの規模経済と低運営コストを提供することを目的としている。賠償委員会は,連結所業務や事務を管理·処理する役割の一部として,連合所を代表する独立機関を慎重に選び,連結所はその代理人となる先頭引受人を求め,エージェント関係の強化とそのエージェントから最も理想的な保証機会を得る可能性を求めている

互恵保険業者として、連合所の策略の重点は厳格な保証哲学を採用し、その強力な黒字頭を利用して、より高いリスク調整後の投資リターンを産生することである。目標は、慎重なリスク選択、適切な価格設定、優れた投資リターンを通じて、長期的な基礎の上で許容可能なリターンを生成することだ。この集中は、取引所がその使命を達成できるようにすること、すなわち、できるだけ低いコストで完璧に近い保護、ほぼ完璧なサービスを提供することである。

項目1 Aにおける取引所の成長および財務状況への依存に関連するリスク要因を参照されたい。本報告に掲載されている“リスク要因”は、保険業の競争をさらに検討するためのものである。

人的資本管理

従業員価値主張

私たちの人力資本管理戦略は、私たちの労働力と職場を形成する措置を含み、人材を誘致、維持、育成し、未来のための準備を確保することを目的としている。私たちと従業員たちとのパートナーシップは私たちの成功の基盤の中の一つだ

私たちの従業員の価値は身体、財務、そして感情的健康を重視する文化を含む。2023年、私たちは積極的な従業員体験で最適な職場認証を受けました。競争力のある報酬を提供し、従業員とその家族の独自のニーズを満たすための選択肢を含む署名と負担のある福祉プログラムを提供する。従業員は従業員援助計画、緊急児童と高齢者介護提供者、養子縁組援助、不妊援助などを受けることができる。私たちは退職計画に共通の責任観を持っていて、これによって従業員が退職目標を達成するために期待できるツールと資源を提供します。私たちは401(K)貯蓄計画と非納付固定収益年金計画を提供することで頭角を現した。全従業員がワーク·ライフのバランスをとることを奨励し、年間遠隔勤務日数手当を提供することで、従業員の柔軟性の必要性を認識する。

従業員チームは組織目標を達成するために必要であり、私たちの従業員体験計画の組み合わせは、従業員のキャリアのすべての段階で彼らに敬業環境を提供することに取り組んでいることを示している。私たちは従業員の未来の職業発展のための準備をするために職業発展の機会を提供する。従業員は技能向上訓練と計画、寛大な高等教育授業料精算計画を得ることができる。私たちはまた人材流動機会を提供することによって、例えば指導経験の拡大、追跡仕事、交差訓練、延長任務と正式な職業発展計画など、私たちの従業員を発展させ、発展させる。

私たちの従業員たちはまた私たちの価値観、すなわち社会にフィードバックし、彼らのコミュニティで肯定的な変化をすることを認めている。従業員に毎年割り当てられた有給時間を提供し、条件に合った非営利組織でボランティアをしてもらうボランティア計画を提供した。私たちはまた条件に合った非営利団体に一致した寄付計画を提供する。

多様性公平性包括性

多様性,公平性,包摂性(Dei)は我々の業務成功に不可欠な要素である.私たちのDeiの努力は最高経営責任者が指導し、彼は直接CEOに報告し、Deiに対する指導部の約束を確認した。これらの努力は、多様性、公平、包摂性を担当する総裁副主任を含む敬業の専門チームの支持をさらに得ている。

私たちは違う背景と経験の重要性を認識している。私たちの採用戦略は複数の人材ルートを獲得することを含む。私たちは一連の技能、背景、経験を含めて、私たちの潜在的な人材バンクを拡大するために努力している。また、Future Focus実習計画を提供し、大学生に保険業界で関連と現実世界のビジネス経験を得る機会を提供し、高校とコミュニティ大学の人材が私たちの労働市場に入るための架け橋を構築した。我々はまた,異なる神経集団の人材を利用して,個人に様々な企業計画の支援に参加させることを意図している。

我々は,9つの親和性ネットワークと5つのビジネスリソースグループの支援により,包括的な職場を促進した.親和性ネットワークは従業員が駆動する団体であり、多様性の特定の側面に集中し、より高い意識と包容的な文化を育成することを目的としている。私たちの採用戦略を支援するために、これらのネットワークのメンバーは、歴史上の黒人学院や大学を含む全国各地の様々な学部や大学と接触している。業務資源グループはDeiショットを用いて業務問題を解決する.これらのグループを通じて、私たちはより広い方法で問題と革新を解決し、職能を越えた従業員チームを私たちの業務戦略と一致させています。

従業員チーム指標

12月31日現在の年度では、管理業務の一部として、以下の人的資本指標を使用している

| | | | | | | | | | | | | | | | | | | | |

| | 2023 | | 2022 | | 2021 |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| 労働力規模 | | | | | | |

フルタイム(1) | | 6,481 | | | 5,970 | | | 5,805 | |

| 兼職 | | 24 | | | 23 | | | 30 | |

一時的な(2) | | 51 | | | 45 | | | 41 | |

売り上げ.売り上げ(3) | | 9.0 | % | | 11.2 | % | | 8.0 | % |

| 自発性 | | 4.8 | % | | 6.9 | % | | 4.8 | % |

| 定年退職する | | 2.8 | % | | 3.6 | % | | 2.2 | % |

平均任期(4) | | 10.4 | | | 11.7 | | | 12.6 | |

(1)契約所およびその付属会社のために請求および生命保険管理サービスを提供するすべての届出中に含まれる従業員の50%を含む。連結所とその付属会社は毎月私たちにこれらのサービスの費用を精算してくれます。

(2)アルバイトを雇って短期的な仕事に従事し、私たちが直接給料を支払う。

(3)離職率の算出方法は、退職従業員数をその期間の平均人数で割ったものであり、退職を含む自発的または非自発的離職従業員の割合を表す。

(4)平均年数は、その期間の常勤従業員と非常勤従業員の平均人数を総雇用年数で割って算出され、代表従業員が本組織に雇用された平均年数である。

私たちの売り上げの最大の部分は依然として自主退職で、退職者を含まず、業界基準データを下回っています。私たちは引き続き売上傾向を監視して、適切な行動を決定して、私たちが未来に準備することを保証します。

政府の監督管理

ほとんどの州では、2つ以上の関連者として定義された保険持株会社制度を管理する立法が公布されており、そのうちの1つ以上が保険会社である。代償及び連結所及びその全額付属会社は保険持株会社制度の定義に符合する

持ち株会社制度内の各保険会社は、その登録地の保険監督当局に登録し、持株会社制度内で保険会社の運営、管理または財務状況に重大な影響を与える可能性のある会社の運営資料を提供しなければならない。これらの法律により、関連保険部門は、私たちおよび連結所およびその全額付属会社を随時審査することができ、保険持株会社として保険者および私たちとのいくつかの取引を開示および/または事前に承認することを要求することができる。

持株会社システム内で持株会社システムのメンバーに影響を与える保険者のすべての取引は公平でなければならず、提供されるサービスに対する任意の料金は合理的でなければならない。持株会社システム内のメンバーに影響を与える取引を完了する前に、適用される保険専門家の承認を得なければならない

ウェブサイトにアクセスする

Form 10-Kに関する年次報告、Form 10-Qの四半期報告、Form 8-Kの現在の報告、およびこれらの報告のどのような修正も、当社のサイトで無料で取得できます。サイトはWww.erieInsurance ance ance.comこれらの資料を電子的に米国証券取引委員会に提出した後、合理的で実行可能な範囲でできるだけ早く提出しなければなりません。また、書面の要求があれば、投資家関係部、伊利弥償会社、伊利保険広場100号、ペンシルバニア州伊利、または電話(16530)458-0811に連絡することで、私たち10-K表の年間報告書のコピーを無料で得ることができます。

項目1 A:リスク要因

私たちの業務は、本節で議論したリスクや不確実性を含む様々なリスクと不確実性に関連しています。以下のリスク要因に記載されているリスクおよび不確実性、または以下に説明するリスク以外の任意の追加のリスクは、実際のイベントに発展すれば、私たちの業務、財務状況、経営業績、キャッシュフロー、または流動性に重大な悪影響を及ぼす可能性がある。これらの情報は、本報告および私たちが定期的に証券取引委員会に提出する他の報告書や材料に含まれる他の情報と共に慎重に考慮すべきである。

私たちのリスクは以下のように分類されます

伊利保険取引所関連リスク-取引所が私たちの唯一の顧客および主要な収入源であるので、取引所の関係に依存するリスクは、管理費、保険料の増加、および財務状態に関連しています

経営リスク-私たちの加入者である事実弁護士の動作を含む、直接または間接的に私たちの動作に影響を与えるイベントまたは状況によって生じるリスク

市場、資本、流動性のリスク-当社のポートフォリオの価値または結果、財務的義務または契約を履行する能力、または必要に応じて資本を得るリスクに影響を及ぼす可能性があります

以下の議論ではこれらのカテゴリに基づいてリスクを全体的に組織しているが,リスクは複数のカテゴリに影響を与え,最も影響が顕著な箇所に含まれている可能性がある

伊利保険取引所関連リスク

留保の管理費率が引き下げられた場合、あるいは連結所が保証する直接及び付属仮定保険料金額が大幅に減少すれば、収入及び収益力は重大な悪影響を受ける可能性がある。

私たちは私たちが保持している管理費に依存しており、これが私たちの主な収入源だ。引受人と引受所引受人の間の合意によると、私たちは最大で契約所のすべての直接および連合所属が保険料の25%を負担することができます。したがって,連合所の管理費収入の計算方法は,管理費料率に連交所が請け負う直接保険料および連属保険料を乗じたものである。したがって、取引所保証の直接及び付属仮定保険料及び/又は管理費率のいかなる引き下げも、私たちの収入及び純収入に負の影響を与える可能性がある。

管理費率は当社の取締役会によって決定され、聯交所が保証する直接及び連属が保険料を負担する25%を超えてはならない。取締役会は毎年12月に次の年の管理費率を決定する。彼らの自由裁量によって、税率はいつでも変えることができる。管理費レートを制定するプロセスは、本年度の経営業績と前年との比較、および賠償および取引所の業界推定結果の評価、および2つのエンティティのいくつかの要因の考慮を含むが、これらに限定されないが、これらに限定されないが、これらの要因は、それらの相対的な財務力および資本状態、次の年の予想収入、費用および収益、将来の資本需要、および競争地位を含むが、これらに限定されない。これらの要素の評価は管理費率の低下を招く可能性があり、私たちの収入と収益力は重大な悪影響を受ける可能性がある

互恵保険取引所構造における加入者の実際の代理人として、取引所は私たちの唯一の顧客であり、取引所の増加は私たちの運営収入に直接影響する可能性があり、これらの収入は主に取引所が負担する直接と関連仮定に基づく管理費から来ている。もし連結所が発展したり、保険証書を更新する能力が不利な影響を受けた場合、連結所の保険料収入は不利な影響を受ける可能性があり、これは私たちの管理費収入を減少させるかもしれない。取引所の成長能力を損なう可能性がある場合またはイベントは、以下に説明する項目を含むが、これらに限定されない。

消費者自信の低下、インフレ、高い失業率、あるサービスに対する需要の低下、個人収入の減少、経済衰退などを含む任意の原因によるマクロ経済状況の不利な変化は、取引所の顧客が保証範囲を修正し、保険証書を更新しない、甚だしきに至っては保険証書をキャンセルする可能性があり、これは取引所の保険料収入に悪影響を与える可能性があり、それによって私たちの管理費に影響を与える可能性がある。

香港取引所は他の地域性と全国的な保険会社からの激しい競争に直面している。財産と傷害保険業界は製品、価格、サービスの面で強い競争力を持っている。取引所の競争相手がより広い範囲の財産や傷害製品を提供する場合、より低いレートを提供したり、変化する顧客に対応するために革新サービスを発売したりする

取引所が十分に速い速度で製品やサービス改善を実施してペースに追いつくことができない場合、その業務成長と更新能力は不利な影響を受ける可能性がある。さらに、取引所の保険料は自動車および住宅所有者保険市場に集中しているため、自動車および家庭保険の保険範囲および料率に時間の経過とともに影響を与える可能性のある傾向により敏感になる可能性があり、例えば、車両のタイプまたは用途の変更、使用状況に基づいて保険料を決定する方法、所有権および運転モード(例えば、相乗りまたは遠隔作業)、車両またはホーム技術の進歩または安全機能(例えば、事故および損失予防技術)、自動運転自動車の発展または住宅居住モードなどの要因である。人工知能および機械学習を使用して保証または他の意思決定を支援することを含む競争相手または他の市場参加者の革新は、業界の競争レベルを増加させる可能性がある。もし連合所がこれらの革新に迅速に対応できなかった場合、その競争地位と業績は重大な不利な影響を受ける可能性がある

取引所は独立した非排他的な保険機関を通じてその保険製品をマーケティング·販売する.これらの機関は契約所の保険商品だけを販売する責任はなく、一般的には提携所の競争相手の製品も販売する。代理機関が現在のマーケティング努力レベルを維持できず、取引所に受け入れられないリスクを負担させ、競合する保険会社と業務を展開したり、取引所がその流通システムにおいて代理機関の誘致または保留に成功しなかったり、これらの代理機関との関係を維持したりすることに成功しなかった場合、取引所がその業務を発展·更新する能力が悪影響を受ける可能性がある。より広く言えば、独立エージェントが不利な経済条件または人員配置制限によって自身の業務運営を維持する挑戦に直面した場合、その業務が売却または閉鎖され、取引所の代理力を減少させる可能性がある。また、消費者行動をより多くのデジタル相互作用に向けることは、保険業全体を独立機関以外の交付システムに移行させる可能性がある。

取引所は公認の顧客サービスブランドを維持しており,これはIndemityが加入者プロトコルに基づいて取引所を管理した結果である.従業員、独立保険機関の代表と第三者サービス提供者の感知表現、行為、行為と行為は取引所のブランドに名声を損なう可能性がある。損害をもたらす可能性のある特定のイベントは、紛争、顧客待ち時間の長さ、クレーム処理中のエラー、敏感な顧客データを保護できなかったこと、および負または不正確なソーシャルメディアまたは従来のメディア通信を含むが、これらに限定されない。同様に、取引所が顧客基盤の能力を維持および/または拡大することを阻害する可能性がある競合他社が提供するサービスに追いつくか、または超えることは、デジタル配信および強化された流通技術にますます依存するようになる。極端な悲劇的な事件が加入者/保険契約者が高度に集中した地理的地域で発生した場合、超高のクレーム数はクレーム処理を緊張させ、取引所が顧客にサービスを提供する能力に影響を与える可能性がある。第三者サービス提供者のパフォーマンスが期待に達しなかった場合、取引所は運営困難、コスト増加、名声損害に遭遇する可能性がある。同様に、取引所のブランドは、業務実践に対する反応、不利な財務発展、わが社のガバナンスに対する見方、従業員の問題および懸念、環境、社会およびガバナンス(ESG)イニシアティブ、または私たち従業員、高級管理者、および取締役の行動によって損なわれる可能性がある。これらの分野の期待を満たしていないことは負の宣伝や他の不良な結果を招く可能性があり、消費者、監督機関、その他の利益関係者の期待が絶えず変化するにつれて、ソーシャルメディアと他の形式の現代伝播に伴い迅速に拡大反応し、この状況は激化する可能性がある。香港取引所に対するいかなる名声損害も、その業務の発展と更新能力を弱める可能性がある

相互取引所を唯一の顧客とする互恵保険交換機構における引受者の実エージェントとして,我々は連合所の財務状況に依存する.連結所が受け入れ可能な財政力格付けを維持できない場合、保険業における競争的地位は悪影響を受ける可能性がある。格付けが低下して顧客が保険証書を更新したりキャンセルしたりすることができない場合、あるいは連結所が新しい顧客を誘致する能力に影響を与える場合、連結所の保険料収入は不利な影響を受ける可能性があり、これは私たちの管理費収入を減少させる可能性がある。連結所の財務状況を損なう可能性がある場合またはイベントは、以下の議論の事項を含むが、これらに限定されない。

財務力格付けは取引所などの保険会社の競争地位を確立する重要な要素である。より高い格付けは、一般に、保険加入者への継続的な義務を履行するために、より大きな財務的安定性とより強い能力を意味する。取引所の午前中の最良格付けは現在A+(“高級”)である。最高定期的に取引所の格付けを審査し、その格付け基準を変更する;したがって、取引所の現在の格付けは将来的には維持されない可能性がある。A.M.最適格付けの大幅な引き下げは取引所の競争地位を低下させ、競争の激しい財産と意外傷害保険市場で利益のある業務を吸引しにくくし、その製品販売の減少と保険収入の低下を招く可能性がある。

連結所ポートフォリオの表現は様々な投資リスクの影響を受けている。取引所のポートフォリオは主に固定収益証券、株式証券、有限組合企業から構成されている。固定収益ポートフォリオは、金利リスク、投資信用リスク、業界/集中リスク、流動性リスクを含むが、これらに限定されない複数のリスクに直面している。連結所の普通株及び優先株権益証券は価格リスクに直面し、即ち価格の不利な変動により公正価値の潜在損失を推定するリスクである。有限組合は

公開取引された証券に比べて流動性がはるかに低く、一般的により高い価格リスクが関連している。有限組合企業は公開取引の証券のように、市場変動の影響を受けるが、固定収益証券とは異なり、キャッシュフローとリターン期待は予測が困難である。また、取引所の一部の普通株と有限組合投資組合は為替リスクに直面したり、外貨為替レートの不利な変化による可能性のある推定公正価値損失に直面している。取引所ポートフォリオのいずれかの投資価値が大幅に低下すれば、取引所の財務状況は、増加した未実現損失や減価によって大きな悪影響を受ける可能性がある。連結所ポートフォリオの大幅な減少は、その或いはその付属会社が監督管理或いは格付け機関の最低資本金要求を満たすことができないリスクに直面させる可能性もある。

財産と傷害保険会社はその業務がある州で広く規制されている。例えば、このような監督管理は、許可、審査、レート設定、市場行為、政策形態、いくつかの投資の性質および金額の制限、クレームやり方、非自発的市場および保証基金への強制参加、準備金充足率、保険会社の支払能力、保証基準制限、会計基準、付属会社間の取引、リスク管理、ネットワークセキュリティおよびデータプライバシー、およびESG慣行に関連する事項を含む。このような規制と監督は主に保険加入者の利益と保護のためだ。適用される保険法、税法、ネットワーク、プライバシー及びその他の法律及び法規の変化、又は規制機関がこれらの法律、税法又は法規を管理する方式の変化は、取引所の業務、キャッシュフロー、運営結果、財務状況又は経営環境に悪影響を与え、その損失リスクを増加させ、又は競争劣勢にさせる可能性があり、これはその製品販売の減少及び保険料収入の低下を招く可能性がある。

財産と傷害保険会社は正常な業務運営過程において巨大な訴訟リスク及び州と連邦監督機関の調査、調査と行動、集団訴訟のリスクを含む。取引所とその子会社も大流行病に関連した訴訟の被告とされているため、このような訴訟のリスクや不確実性の影響を受けている。連結所に対する集団訴訟および他の訴訟では、原告は懲罰性および3倍の損害賠償を含む巨額または不確定な損害賠償を求める可能性があるが、これらの損害賠償は長い間知られていない可能性がある

重大な予期せぬ事件(例えば、流行病)またはサプライチェーン問題、社会的傾向または他の原因による意外な経済または社会インフレが発生した場合に発生するリスクの不確実性は、将来のクレームおよび費用に適応するために損失および損失を推定して費用準備金または保険料を調整する過程で追加の挑戦をもたらす可能性がある。たとえば,クレーム者と保険契約者の行動やクレーム和解の時間や金額が思わぬ形で変化する可能性がある.また、政府機関は、立法機関でも監督機関でも、重大なインシデントとその関連影響に対する行動を予測することは困難である。電気自動車や自動運転車などの技術進歩は損失の頻度や重症度に影響する可能性がある。適切な保険料レベルの決定、将来の損失および費用の予測、推定損失および損失調整費用準備金、および財務力を評価するためのモデルは、予測の不正確な方法で作成または配備をもたらす可能性がある。これは、連結所が推定した損失や赤字調整費用準備金レベルが変化したり、保険料が将来の請求や支出に対応するのに十分かどうかに影響を与える可能性がある。

保険業の実践及び法律、司法、社会とその他の環境条件の変化に伴い、クレームと保険に関する意外と意外な問題が出現する可能性がある。場合によっては、このような新たに発生した問題は、連結所が影響を受けた保険証を発行してからしばらくは現れない可能性がある。そのため、連結所の保険証書の全責任範囲は、保険証が発行されてから数年後に知ることができるかもしれません。これらの問題は、保険範囲を拡大したり、クレームの数や規模を増加させたりする可能性があるため、取引所の業務に悪影響を及ぼす可能性がある。もし大流行或いはその他の重大な意外事件に対して立法行動を取り、保証範囲をさかのぼって規定する場合、保険証書に含まれる条項、排除或いはその他の条件、例えば業務中断を考慮することなく、そうでなければ保証範囲を排除し、これは取引所の財務状況、運営結果及びキャッシュフローに実質的な影響を与える可能性がある。

連結所の保険業務には災害による請求リスクがある。よく見られる自然災害事件はハリケーン、地震、竜巻、雹嵐と寒さの冬の天気を含む。このような災難の頻度と深刻さは本質的に予測できない。気候条件の変化は自然災害の発生頻度と重症度の予測不可能性を増加させ、将来の傾向とリスクの不確実性を増加させた。取引所の地理的領域またはその仮定された財産再保険ポートフォリオ内で発生する単一の悲劇的なイベントまたは複数のより小さいイベントの集まりは、取引所の財務状況に悪影響を及ぼす可能性がある。テロや騒乱などの災害は、財産や傷害保険業務に関連する保険請求損失をもたらす可能性もあり、その財務状況に悪影響を及ぼす可能性がある

経営リスク

連結所にサービスを提供するコストがコントロールされていなければ、私たちの収益性は重大な悪影響を受ける可能性がある。

加入者のプロトコルによると、私たちは契約所で加入者に保険証書の発行と更新サービスを提供し、行政サービスの面で連結所の加入者を代表して事実代理人を務める。私たちが保険証書の発行と更新サービスを提供する時に発生する最大のコストは手数料、従業員コストと技術コストです。

独立代理店に支払う手数料は私たちの最大の支出です。手数料には、保険料に応じて代理店に支払われる予定手数料と、いくつかの的確な措置を実現することによって得られる奨励的報酬が含まれる。手数料率やインセンティブ計画の変化は、将来のコスト増加と収益性の低下を招く可能性がある。私たちの代理奨励報酬には収益性部分が含まれている。不測の事態(大流行のような)によってクレーム頻度や損失費用が大幅に減少すれば、私たちのエージェントインセンティブ報酬の収益性部分が改善され、私たちのエージェント報酬コストが増加するだろう。私たちの二番目の支出は賃金、医療、年金、そして他の福祉費用を含む従業員コストだ。規制発展、サプライヤー関係、流行病、そしてインフレのような私たちがコントロールできない人口と経済要素は、従業員コストが増加する可能性のある指標であり、これは私たちの収益力を低下させるかもしれない。私たちが従業員に提供する固定収益年金計画は、年金負債を割引するための金利、資産表現、退職パターンの変化など、可変要素の影響を受けており、これらは私たちがコントロールできないことであり、将来的にはどんな関連するコスト増加も私たちの収益性を低下させる可能性がある。

技術発展は,従業員,エージェント,顧客の手軽な業務展開を促進するために必要である.我々の技術開発は従業員、代理と顧客体験を簡略化と改善し、効率を高め、製品を再設計し、人工知能を含む保険業の他の潜在的な破壊的変化に対応することに集中している。私たちが競争力を維持するために技術計画を開発し続けるにつれて、私たちの収益性はマイナスの影響を受けるかもしれません。システム開発に投資しているからです。

もし私たちが才能のある幹部、肝心なマネージャーと従業員を引きつけ、育成し、維持することができなければ、私たちの財務状況と経営業績は不利な影響を受けるかもしれない。

私たちの成功は私たちの才能のある幹部や他の重要な経営陣の能力に大きく依存しています。人材の定義は、適切なスキル、知識、能力、品格、モチベーションを持つ人です。いくつかの重要な役人のサービスとリーダーシップを失ったり、人員の交代や退職を計画できなかったり、才能のある新しい幹部やマネージャーを誘致し育成することができなかったりすることは、業務戦略のコミュニケーション、実施、実行に成功することを阻害する可能性がある。

私たちの成功はまた私たちが優秀な従業員を引きつけ、発展させ、維持する能力にかかっている。私たちの業務のすべての職能部門に適切な人材を持つ従業員を配置することができず、私たちの業務業績に悪影響を及ぼす可能性があります。また、現在の労働市場条件と混合作業環境における新しい管理方法を含む、絶えず変化する労働力傾向を識別、評価、応答できなかったり、能動的な保留と交換戦略を実行できなかったりすることも、著者らの業務業績に不利な影響を与える可能性がある。また,従業員に適切な文化的期待や行動規範を注ぎ込むことができず,特に混合作業環境では,我々の名声を損なう可能性がある。適切な才能のある従業員を配置してクレームや顧客サービスを処理し、規律の厳正な保証を提供し、有効な販売とマーケティングを提供することは、私たちの業務の核心的な機能に重要である。また、精算、財務、人的資源、情報技術、法律とリスク管理分野の優秀な従業員も私たちの核心的な機能を支持するキーポイントである。

システムの可用性や管理技術計画を効率的に維持できない場合、不利な財務的結果および/または効果的な競争ができない可能性があります。

私たちの業務は、申請および保険料支払いの処理、顧客支援の提供、精算および財務分析の実行、およびキーデータの維持を含む、私たちのコア業務運営の重要な機能をサポートする当社の技術および情報システムの有効性に強く依存します。しかも、取引所はクレームを処理するために技術システムに深刻に依存している。我々のワークフローや戦略的取り組みをコストと資源効果に応じた方法で支援するためには,既存技術システムの有効性を維持し,新たな技術システムの決定と開発を継続し,既存技術システムを強化しなければならない.私たちが私たちのシステム開発に投資すると、コストおよび完了時間が最初の見積もりを超える可能性があり、および/またはプロジェクトは予想される収益を提供したり、期待を実行したりすることができない可能性がある。私たちの技術システムを効率的かつ効率的に管理し、アップグレードしない場合、またはこれらのシステムを支援するために合格した情報技術従業員や契約者を引き付けて維持しなければ、私たちが顧客にサービスし、私たちの戦略的措置を実施する能力は悪影響を受ける可能性があります。

また、著者らは大量のデータに依存して、保険金の価格設定、リスクを適切に追跡し、財務分析を実行し、監督管理機関に報告し、最終的に商業決定を行う。これらのデータが不正確または不十分である場合、リスク開口は過小評価される可能性があり、および/または悪い商業決定が行われる可能性がある。これは逆に不利な運営または財務的業績と不利な顧客または投資家の信頼を招く可能性がある。

ネットワーク攻撃、第三者関係、またはクラウドに基づく関係がもたらす可能性のある困難を含む技術、データ、およびネットワークセキュリティの面で困難に遭遇した場合、私たちの業務を展開する能力は悪影響を受ける可能性がある。

通常の業務プロセスでは、個人および企業に関するデータを収集、使用、格納し、適切な場合に開示する。また、ソフトウェア、データストア、クラウドコンピューティング、および他の技術サービスを提供することが可能な第三者を使用してビジネスを展開しています。私たちは私たちのデータとシステムに対するネットワーク脅威を経験し続けていくつもりだ。ネットワーク脅威は、システムまたはデータを破壊すること、サービスの拒否または中断、取引実行中断、顧客データの紛失または暴露、私たちの知的財産権の盗難または暴露、資金の盗難、または他の重要な業務機能の中断などの重大なリスクをもたらす可能性がある。適切なガバナンスと制御があっても、人工知能の使用は私たちがネットワークの脅威に直面するリスクを増加させる可能性がある。私たちの第三者とのインタラクションおよび第三者への依存はまた、データセキュリティ、サービス中断、または制御システムの有効性に関連するより大きなリスクに直面する可能性があり、特に、クラウドベースの計算および第三者のソフトウェアであるサービスにますます依存してビジネスを運営する場合にも直面する可能性があります。

また、私たちは、顧客、従業員、他の人の非公開個人情報および他の敏感な情報のプライバシーおよびセキュリティに関連する多くの連邦および州法律に支配されています。このような情報の不当な獲得、開示、誤用或いは不当な処理は法律責任、監督管理行動と名声損害を招く可能性がある。私たちのいくつかの業務処理機能に依存する第三者もこれらのリスクの影響を受けており、彼らがこれらの法律や法規を守らなければ、私たちにマイナスの影響を与える可能性がある。

時間が経つにつれて、ネットワーク脅威の数、複雑さ、および複雑さは増加している。ネットワーク事件をめぐる金融リスクを緩和するためにネットワーク責任保険を維持しているが、このような保険は、情報やシステムが被害を受けた結果に関するすべてのコストをカバーすることができない可能性があり、このような保険の維持コストは尻込みするほど高い可能性がある。また,我々はセキュリティイベント応答能力を持つ専用資源を持っているが,我々の応答フローが不十分である可能性があり,イベントの深刻さを正確に評価できない可能性があり,十分に迅速に反応できない可能性や,イベントを十分に救済できない可能性がある.同様に、私たちの第三者サービスプロバイダがネットワークイベントに遭遇した場合、彼らは私たちに報告したり、タイムリーに報告することができないかもしれない。したがって、私たちは重大な法律、名声、または財務的損失を受ける可能性があり、これは私たちの業務、キャッシュフロー、財務状況、または運営結果に悪影響を及ぼす可能性がある

私たちの運営、施設、システム、または業務機能の中断を招く事件が発生すれば、私たちの運営や財務業績に大きな悪影響を及ぼす可能性があります。

私たちは、悲劇的または他の事件(流行病を含む)で正常な業務運営ができない場合に、中核業務運営を継続するために、業務連続性および災害復旧計画を策定した。我々は、我々のコア業務運営のニーズを満たし、複数の業務中断イベントに対応することを検証するために、我々の業務連続性および災害復旧計画をテスト·評価し続けているが、このようなイベントが発生したときにコア業務運営が実行できる保証はない。従業員の欠勤、物理場所の損傷、システムの故障或いは停止は私たちの適時に業務機能を履行する能力に影響する可能性があり、これは私たちの業務を展開する能力を損害し、私たちの業務と顧客の関係を損害する可能性がある。私たちの運営弾力性はまた、クラウドベースの技術およびソフトウェア、すなわちサービスアプリケーションを含む、私たちが依存する第三者、インフラ、およびシステムに依存します。壊滅的な事件、電力異常または停電、自然災害、流行病、サプライチェーン中断、ネットワーク障害、ネットワーク攻撃など、私たちまたは彼らがコントロールできない状況のため、私たちの業務および私たちの第三者の業務は損害または中断される可能性があります。さらに、私たちはインターネットと電気通信アクセスと能力にも依存している。私たちの労働力は主にペンシルバニア州の伊利に集中している。重大な事件がこの分野の労働力に影響を及ぼす場合、保険加入者および/または取引所独立代理人に提供される保険証取得、保証、クレームおよび/または支援サービスに影響を与える可能性がある。どのような理由でも、私たちの従業員チームや運営中断は、私たちの業務、キャッシュフロー、財務状況、または運営結果に大きな悪影響を及ぼす可能性があります。

私たちは、適用される保険法、税法、および多くの他の連邦および州の法律法規、ならびにクレームや法律手続きに制限されており、裁決が不利であれば、私たちの業務、運営結果、または財務状況に重大な悪影響を及ぼす可能性がある。

私たちの活動は、財務報告と開示制御の内部統制、証券監督、データプライバシーと保護、ネットワークセキュリティ、税収、移民、賃金と工数基準、雇用と労使関係に関連する連邦と州法律によって広く規制されている。これらの法律法規は複雑です

このような法律は絶えず変化し、このような法律を遵守するには多くの資源が必要だ。場合によっては、これらの法律および法規は、私たちのコストを増加させ、収入にマイナスの影響を与えたり、私たちの業務に運営制限を加えたりする可能性がある。しかも、私たち、私たちの第三者サービスプロバイダ、そして私たちの独立したエージェントが常に適用されるすべての法律と法規を完全に遵守している保証はありません。ネットワークセキュリティ,人工知能,ESGトランザクションに関する新しい法規と進化しつつある法規は,すべての法律や法規を遵守する努力をさらに複雑化させている

通常の業務運営過程において、集団訴訟のリスクを含む大きな訴訟·規制調査·行動リスクに直面している。私たちは、特定の法的問題で取締役や上級管理者の義務を賠償することを含む、受託責任または他の義務に違反していることを告発し、集団訴訟および個人訴訟の対象になる可能性があります。私たちはまた、契約や雇用関係、他人の知的財産権侵害に関するクレームなど、私たちの一般的なビジネス活動による訴訟に直面している。私たちに対する集団訴訟および他の訴訟では、原告は懲罰性および三倍損害賠償を含む巨額または不確定な損害賠償を要求する可能性があり、これらの損害賠償は長い間未知である可能性がある。私たちはまた、情報要求、伝票、帳簿、記録審査など、州と連邦規制機関と当局から様々な監督管理の問い合わせを受けている。さらに、規制機関が法律、税収法規、または法規を適用する方式の変化は、私たちの業務、キャッシュフロー、運営結果、または財務状況に悪影響を及ぼす可能性があります。経済状況の変化や連邦、州、地方政府が大流行やその他の重大な事件に対応するための措置は、連邦、州、地方各レベルの税収増加を招く可能性もあり、これは私たちの運営結果に悪影響を及ぼす可能性がある。

市場、資本、流動性のリスク

私たちのポートフォリオの表現は様々な投資リスクの影響を受けており、これらのリスクは逆に私たちの経営業績や財務状況に重大な悪影響を及ぼす可能性がある。

2023年12月31日に、私たちのポートフォリオは約85%の固定満期日証券からなり、残りの15%は株式証券と他の投資に投資する

一般的な経済状況や他の我々がコントロールできない要因は、私たちの投資価値や投資純収益の実現に悪影響を与えたり、投資損失を実現したりする可能性がある。また、経済下振れ傾向は、私たちの業務状況に負の影響を与え、それぞれのポートフォリオに保有する証券発行者の信用を損なうため、私たちの投資結果に悪影響を及ぼす可能性もあります。これは投資の公正な価値を減少させ、私たちの財務業績に悪影響を及ぼす可能性のある重大な未実現損失または減価費用をもたらす可能性がある。

固定収益ポートフォリオの業績は、いくつかのリスクの影響を受けているが、これらに限定されない

•金利リスク--固定収益証券価値が市場金利上昇によって不利に変化するリスク。

•投資信用リスク--いくつかの投資の価値は、これらの証券の1つまたは複数の発行者の財務状況の悪化または使用可能な流動資金状況の悪化によって減少する可能性があるリスク、または構造的証券の場合、証券ベースの融資または他の資産の悪化によって減少する可能性のあるリスクであり、それぞれの場合、永久損失のリスクも含まれる。

•業界/集中リスク-ポートフォリオは、1つまたは複数の発行者、業界、または業界の証券のリスクに集中しすぎる可能性がある。任意の特定の業界、関連産業グループ、または地理的地域に悪影響を及ぼす事件または事態の発展は、ポートフォリオがこれらの発行者、部門、または業界に集中しているので、私たちのポートフォリオにより大きな悪影響を及ぼす可能性がある。

•流動性リスク--投資証券をタイムリーに現金に変換することができないリスク、あるいは必要なときにこれらの証券を売ることができないリスクです。金融市場の混乱や私たちが販売しようとしている特定の証券は買い手が不足しており、私たちの清算証券を阻止したり、価格を受け入れられないレベルに低下させたりする可能性がある。

•再投資リスク-1つの投資によるキャッシュフローは、低い収益率で再投資しなければならない可能性がある。私たちの固定期限ポートフォリオの約36%は今後3年で満期になると予想される。

私たちの株式証券は価格リスクに直面している。上述したように、株式市場、業界、業界、個人証券も、私たちの固定収益ポートフォリオに影響を与えるいくつかの同じリスクの影響を受ける可能性がある。

私たちのすべての固定収益と株式証券は市場変動の影響を受けるだろう。もし未来の市場変動が私たちの投資に否定的な影響を与えるなら、私たちの財務状況もまた否定的な影響を受けるだろう。私たちは定期的に固定収益ポートフォリオを審査して、赤字を達成していない状態にあることを評価して、減値が信用損失によるものか他の要因によるものかを決定します。経営陣の証券評価に固有のものは,発行者の運営とその将来の収益潜在力の仮定と推定である。減価の確定過程は主観的であるため、私たちの評価の変化は私たちの経営業績と財務状況に実質的な影響を与える可能性がある。また、第2部分、項目7 Aを参照。“市場リスクに関する定量的で定性的な開示”。

絶えず悪化している資本と信用市場の状況あるいは資本需要を正確に推定できなかったことは、流動性需要を満たし、資本を獲得する能力に深刻な影響を与える可能性がある。

運営費用、所得税を支払い、必要な資源を提供し、未来の成長機会に資金を提供し、ある金融契約を満たし、普通配当金を支払い、普通株を買い戻すために十分な流動性と資本レベルが必要である。経営陣は、潜在的リスクの評価を含む適切な必要資本レベルを現在と予測の結果に基づいて推定する。より多くの資金源を得る前に、私たちの資本需要を正確に見積もることができなければ、私たちの財務状況に大きな悪影響を及ぼす可能性がある。また、悪化しつつある金融状況は、投資家や金融機関を含む第三者の私たちに対するマイナスの見方をもたらす可能性があり、債務や株式市場で資金を得る能力に影響を与える可能性がある。金融市場の変動は、特定の固定収益証券を売却する能力を制限したり、このような投資を極めて大きな割引で販売したりする可能性もある。

私たちの主な流動性源は管理費収入と私たちのポートフォリオによるキャッシュフローだ。もしこのような伝統的な流動性源が得られなければ、私たちは追加的な資金調達を探さなければならないかもしれない。私たちが資金を獲得できるかどうかは一連の要素に依存し、現在の市場状況、信用の獲得可能性、市場流動性及び資金獲得のタイミングを含む 信用格付け。市況が悪化した場合、私たちが追加的な融資を受ける保証はありませんし、もしあれば、融資コストが大幅に増加し、私たちの全体的な収益力に影響を与えることはありません。

項目1 B:未解決の作業者の意見を処理する

ない。

項目1 C:ネットワークセキュリティに関する問題

ネットワークセキュリティリスク管理

当社のプライバシー·情報セキュリティ委員会は、上級者と上級者で構成されており、適用される州保険法規や他の法律·法規要件に適合するように、情報プライバシー·セキュリティ政策の策定·維持、および当社の情報セキュリティ·ネットワークセキュリティ計画の効率的な運用を担当しています。この委員会は私たちの実行委員会によって支援され、私たちのCEOと執行副総裁を含む私たちの実行委員会に直接報告される。

我々全体の企業リスク管理(“ERM”)計画の一部として,ネットワーク脅威リスクを低減し,我々の情報を保護するための技術,行政と物理制御のためのネットワークセキュリティ計画,潜在的な重大な脅威やイベントを決定し,適切に開示するための成文プロセスを採用した。著者らのネットワークセキュリティ理念と方法は国家標準と技術研究所のネットワークセキュリティフレームワーク及びその核心要素と一致し、各種形式のネットワーク脅威を識別、保護、検出、応答し、そこから回復する。我々のアプローチには、ネットワークセキュリティプロトコルおよび制御、システム監視および検出、適切な管理層へのイベントの伝達、新しい脅威および脆弱性の評価、および従業員および請負業者にネットワークリスクに関するプライバシーおよびネットワークセキュリティトレーニングを継続的に提供することを含む第三者リスク管理が含まれています。我々のネットワークセキュリティリスク管理プロセスの1つの基本要素は,我々が直面しているネットワークセキュリティリスクの分析と,確定されたリスクを緩和するための提案と行動項目を含む年間ネットワークセキュリティと情報セキュリティリスク評価(CSRA)である.我々は定期的に第三者を利用して独立した検証,検証,セキュリティ評価により我々のネットワークセキュリティ作業の有効性を評価する

私たちの取締役会はネットワークセキュリティに対する管理職の監視を監視する手続きを持っている。これは主にそのリスク委員会と取締役会の全員に定期的に報告することによって達成される。経営陣は私たちに関する

ネットワークセキュリティリスク管理計画は,我々のリスク評価,独立第三者セキュリティ評価の結果,ネットワーク関連リスクを管理する取り組みを含む。

私たちは1つの核心事件応答チーム(核心チーム)を持っていて、私たちの情報安全、プライバシーと法律チームからの尊敬業、熟練した指導者代表から構成され、ネットワーク事件の分析と評価と指導応答仕事を担当する。我々の首席情報セキュリティ官(CISO)は情報セキュリティ事件の監督と管理を担当し、25年を超える情報技術(IT)の経験を持ち、その中で20年を超えてネットワークセキュリティ機能を実践または指導することに取り組んでいる。我々のCISOも認証情報システムセキュリティの専門家(CISP)である.我々のプライバシー担当者はプライバシーイベントの管理を担当し、10年を超えるITリスクと制御機能を含む20年を超えるITリスク管理経験を持ち、残りの時間はプライバシーとネットワークセキュリティ関連機能に集中し、複数の情報プライバシーとリスク認証を持っている。私たちの法律担当者は、プライバシー、ネットワークセキュリティ、技術、データ使用、第三者リスク管理分野の法律やその他の規制義務について指導を担当し、法学博士号を持ち、法律執行免許を取得し、10年のプライバシーとネットワークセキュリティに専念した経験を含む20年以上の法的経験を持ち、CSSPを含む複数の情報セキュリティとプライバシー認証を持っている。コアチームの責任者は、金融サービス情報共有·分析センター(FS-ISAC)、国内セキュリティ連盟理事会(DSAC)、Infrard、国際プライバシー専門家協会(IAPP)を含むネットワークセキュリティまたはプライバシー情報、教育、情報共有、ネットワークをサポートする様々な組織のメンバーである。

コアグループのメンバーは、必要に応じて、情報セキュリティ、プライバシー、金融、および法律からのテーマ専門家、およびイベント応答プロセスに参加する必要がある可能性のある第三者を含む、必要に応じて他の内部グループの代表によって拡張される。事件の深刻さと影響によって、参加する第三者は外部弁護士、検証調査者、広報会社、データ漏洩解決プロバイダ、ネットワーク保険ブローカーと事業者を含む可能性がある。Coreチームは法律顧問と共に通知要求を評価し、必要に応じて事件の性質と重症度に応じて利益関係者に通知し、法執行部門、州総検察長、監督機関、外部監査師、第三者プロバイダと影響を受けた個人を含む。

コアチームは、内部監視システム、情報共有組織、従業員、および他の外部情報源を含む、異なるソースからネットワークイベントを知る。我々の情報および/または情報システムへのアクセスレベルに応じて,第三者サービスプロバイダはその環境におけるネットワークセキュリティイベントを契約報告する義務がある.コアチームはイベント分析と分類を実行し、範囲、深刻性、優先順位、および必要な応答計画を決定し、私たち、私たちの資産、および私たちの運営に与える影響を最大限に減らすようにイベントを処理する。適用される法律および法規要件によれば、この分析および分類ステップは、ネットワークセキュリティイベントまたは一連の個々の非実質的関連イベントが我々に潜在的に実質的な影響を与えることを評価することを含み、これらのイベントが集約された場合に重大である。

これまで、私たちは、私たちの業務戦略、運営結果、または財務状況に実質的な影響を与えるネットワークセキュリティホールや、私たちのシステムやデータに関連する他のイベントは発見されませんでした。さらに、私たちは、私たちと第三者関係にある誰もが経験した任意のネットワークセキュリティホールまたは他のイベントが、私たちのシステムまたはデータに実質的な影響を与えていることを知らない。しかし、私たちが未来にそのような事件に遭遇しないという保証はない。第1 A項を参照。“リスク要因”は、ネットワークセキュリティリスクについて議論する。

項目2.所有財産の管理

Indemityと取引所はペンシルバニア州イリノイ市にある会社本部パークを共有し、敷地は約99.6万平方フィート。また、第三者からオフィスビル2棟と倉庫施設をレンタルし、関連面積の賃貸料を徴収した。

賠償·取引所はまた、12州で25の地方事務所を所有またはレンタルし、主にクレームに関連する活動を支援するために使用されている。同取引所は7つの地方事務所を持ち、第三者から他の16事務所をレンタルした。Indemityは地方事務所を持っていて、第三者から別の事務所を借りている。第三者から賃貸した不動産への約束は2029年まで定期的に期限が切れる。私たちはほとんどのレンタル契約が満期になったら更新したり交換したりすると予想している。共用施設のレンタル料は敷地面積に応じて分担されています

プロジェクト3.法的訴訟手続きの開始

伊利保険取引所(“取引所”)の引受人は2021年8月24日にペンシルベニア州アレグニ県一般民事裁判所に訴訟を起こし、トロイ·ステファソン、クリスティーナ·ステファソン、スーザン·ルベル、スティーブン·バネット、それぞれ他の類似した状況を代表する(原告)伊利賠償会社(被告)を訴え、起訴状で伊利賠償会社(“賠償”)を被告としたという。

起訴状は、契約所のすべての保険契約者と締結した引受人契約の条項に基づいて請求された管理費の査定面で受託責任に違反した疑いについて猶予を求め、連結所管理において事実受権者を務める補償として、弁済会社に求められている。 求められた救済は,訴えた日の2年前から2021年まで続いた。

起訴状は,(1)会社がその受託責任に違反していると判断する,(2)損害賠償金を判決し,額は裁判で確定する必要がある,(3)裁判所は利益の返還または他の禁止救済を含む公正かつ適切な他の救済を認めることを求めている。

訴えは2021年9月20日に配達された。米ペンシルベニア州西区地方裁判所は2021年10月20日に移転通知を提出した。2021年11月2日、原告は自発的な退職通知書を提出した。したがって、この行動は何の偏見もなく却下された。

2021年12月6日、別の訴訟受託者トロイ·ステファソン、クリスティーナ·ステファソン、スティーブン·バネット、および原告トロイ·ステファソン、クリスティーナ·ステファソン、スティーブン·バネット(原告)は、イリ保険会社(被告)がペンシルベニア州アレグニ県一般プライス裁判所に提起した別の非法人協会伊利保険取引所をタイトルとした訴えを訴えた。

この最新の苦情は、同社が受託責任に違反した疑いと同様であり、同社は、同社が連結所のすべての保険契約者と締結した引受人契約の条項に基づいて、その徴収する管理費の見通しを定め、連結所経営陣で事実受給者の補償を担当するものとする。

この最新の訴えは、同様の救済を求め、特に、(1)賠償がその受託責任に違反していると判断すること、(2)損害賠償金を判決し、額が裁判で確定されること、および(3)裁判所が利益の返還または他の禁止救済を含む公正かつ適切な他の救済を含むと考える。

米ペンシルベニア州西区地方裁判所は2022年1月27日に移転通知を提出した。Indemityは訴状のすべての告発と救済要請を強力に弁護するつもりだ。

2022年9月28日の覚書意見と命令に基づき、裁判所は再審を要求する動議を承認し、事件をペンシルバニア州アレグニ県一般高等裁判所に返送するよう指示した。2022年9月30日、Indemityは、米国第3巡回控訴裁判所に上訴する前に抵当命令の執行を猶予することを求める動議を提出した。2022年10月3日、裁判所は執行猶予を承認した。Indemityは2022年10月11日、返済命令に対する控訴を許可するための請願書を第3巡回裁判所に提出した。2022年11月7日の命令により,裁判所の3人の裁判官グループは控訴請願書を却下した。

2022年11月21日、Indemityは第3巡回裁判所に控訴の許可を請求する再審請願書を提出した。2023年1月9日の命令により,裁判所は再審請願書を承認し,2022年10月7日の先行命令を撤回し,控訴を拒否した。2023年4月20日、第3巡回裁判所の3人の裁判官からなる陪審員が討論した。2023年5月22日の意見では,裁判所は連邦裁判所の管轄権の根拠がないと判断し,適切に州裁判所に返送した地域裁判所の裁決を確認した。2023年6月5日、Indemityは陪審員がEN Bancを再審理または再審理するための請願書を提出した。2023年6月22日の命令により、裁判所はこの請願書を却下した。 その後、米国地方裁判所は、米国最高裁が米国第三巡回控訴裁判所の本件に連邦管轄権が存在しない裁決について疑問を提起したいかなる訴訟手続きを終了することにより、抵当権の棚上げ期間を延長した

Indemityは2023年10月20日、米国最高裁に移審令の請願書を提出した。請願書は最高裁に裁定を求め,下級裁判所は連邦管轄権を不適切に拒否した。その請願書は現在裁判所で決定されている。

Indemityは訴状のすべての告発と救済要請を強力に弁護するつもりだ。

また、Indemityは連邦裁判所に訴え、“すべての令状法案”と“反禁止法案”のいくつかの条項の引用を要求した この訴えを提起することによって、Indemityは連邦裁判所が以前拘束力のあるIndemityに有利な最終判決を保護しようとし、それによって、以前の判決のテーマであるクレームと賠償やり方に関連する問題であるさらなる訴訟を排除しようとした。

事項に関する補足資料は、第二部第八項を参照。“財務諸表及び補足データ--財務諸表付記16、引受金及び又は事項”

プロジェクト4.炭鉱の安全開示に関する報告

適用されません。

第II部

第五項:登録者普通株、関連株主事項及び発行者が株式証券を購入する市場を構築する

普通株市場価格と配当金

A類無投票権普通株はナスダック市場で取引されていますSMB類には投票権普通株がある既存の取引市場。Broadbridge Corporation Issuer Solutions,Inc.は我々の譲渡代理と登録機関である。2024年2月20日現在、A類無投票権普通株は約504名の登録株主、B類議決権付き普通株は8名の登録株主である。

歴史的に見て、私たちは取締役会が適宜四半期ごとに現金配当金を発表し、支払いしてきた。普通株の将来の配当金の支払いと金額は取締役会が決定し、このような配当金を支払うことを考慮した場合の経営業績、財務状況、現金需要、一般業務状況などに依存する

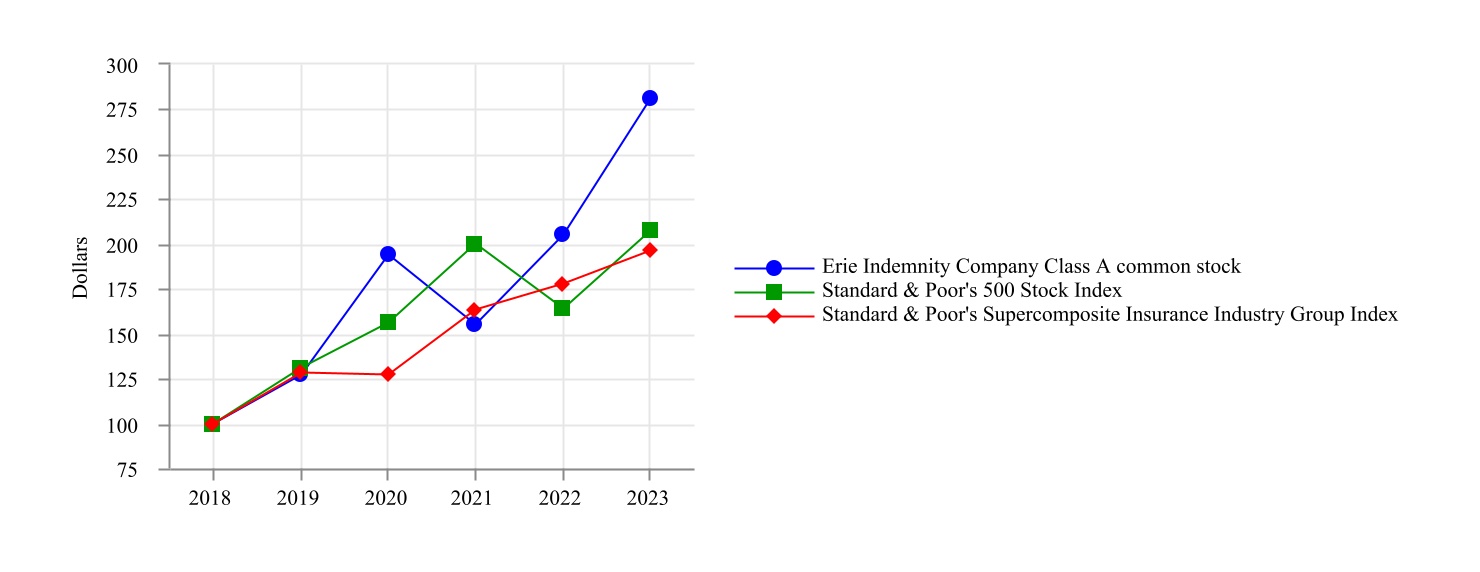

株表現

下の図は、標準プール500株指数と標準プールスーパー総合保険業グループ指数に対するA類普通株の累積総株主リターンを描いており、配当再投資を仮定している。標準プールスーパー総合保険業グループ指数は財産と傷害保険会社、保険ブローカー会社と生命保険会社が代表する56個の成分株からなり、時価加重指数である。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2018 | | 2019 | | 2020 | | 2021 | | 2022 | | 2023 |

| 伊利賠償会社A類普通株 | | $ | 100 | | (1) | $ | 127 | | | $ | 194 | | | $ | 155 | | | $ | 205 | | | $ | 281 | |

| 標準プール500指数 | | 100 | | (1) | 131 | | | 156 | | | 200 | | | 164 | | | 207 | |

| 標準プールスーパー総合保険業グループ指数 | | 100 | | (1) | 128 | | | 127 | | | 163 | | | 178 | | | 196 | |

(1)前5年度初日の最終取引日に終値した場合、配当再投資を含む100ドルが、A類普通株、標準プール500株式指数、標準プールスーパー総合保険業界グループ指数に投資されると仮定する。

発行人が株式証券を購入する

私たちは時々公開市場で株を購入することができ、1934年の証券取引法10 b 5-1規則に基づいて1つまたは複数のブローカーと締結された取引計画によって、または個人的に協議された取引を行うことができる。株式の購入は、当時の市場状況や資本の代替用途に依存し、適切な時間·方式とされている。

我々の取締役会は、1999年1月1日から発効し、発行されたA類無投票権普通株の買い戻しを許可する株式買い戻し計画を承認した。以来、この計画を継続する様々な承認が承認され、最近では2011年末で、金額は1.5億ドルで、時間制限はない

次の表に、2023年12月31日までの四半期に購入した発行済みA類無投票権普通株の数量と平均価格を示す

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (1株あたりのデータは1万ドル単位で除く) | | | | | | |

| 期間 | | 購入株式総数 | | 1株平均支払価格 | | 公開発表の計画の一部として購入した株式総数 | | この計画によってはまだ購入していない株のドル価値があるかもしれない |

| | | | | | | | |

| 2023年10月1日-31日 | | — | | $ | — | | | — | | $ | 17,754 | |

2023年11月1日-30日(1) | | 1,258 | | 277.03 | | — | | 17,754 | |

| 2023年12月1日-31日 | | — | | — | | | — | | 17,754 | |

| 合計する | | 1,258 | | 277.03 | | | — | | |

| | | | | | | | |

(1)公開市場で購入した株式を代表して、外部取締役が株式補償計画を繰延するラビ信託に資金を提供する

第8項を参照。本報告書に含まれる“財務諸表および補足データである財務諸表付記10、インセンティブおよび繰延報酬計画”は、本計画以外に購入した株式に関する他の情報を知るために含まれる。

項目6.集計ベスト財務データ

適用されません。

項目7.報告経営層の財務状況と経営成果の検討と分析

以下の財務状況と経営結果の検討は、伊利賠償会社に影響を与える重要な要素(“賠償”、“私たち”)を強調した。本議論は、監査された財務諸表および関連付記、ならびに本10-Kフォーム年次報告に含まれる他のすべての項目と共に読まれるべきであり、これらの項目は、私たちの財務状況および運営結果を評価するのに役立つ重要な情報を含むからである。

索引.索引

| | | | | |

| | ページ番号 |

前向きな情報に関する警告声明 | 19 |

| |

最新の会計基準 | 20 |

運営概要 | 20 |

肝心な会計見積もり | 22 |

経営成果 | 25 |

| |

| |

| |

| |

財務状況 | 31 |

投資する | 31 |

| |

株主権益 | 32 |

流動性と資本資源 | 33 |

関係者との取引·プロトコル | 35 |

前向きな情報に関する警告声明

1995年の個人証券訴訟改革法の“安全港”声明によると、

本文に含まれる非歴史的事実の陳述は前向き陳述であるため、リスクおよび不確実性の影響を受けることができ、これらのリスクおよび不確実性は、実際のイベントおよび結果を本明細書で議論する内容と大きく異なる可能性がある。展望的陳述は、将来の傾向、イベントまたは結果に関連しており、我々の計画、戦略、目標、期待、意図、および資源充足性に関する陳述および仮定を含むが、これらに限定されない。前向きな陳述の例は、保険料および投資収入、費用、経営業績、そして、契約および規制要件を遵守する。展望的陳述は、将来の業績の保証ではなく、予測困難なリスクおよび不確実性に関連する。したがって、実際の結果および結果は、このような前向き陳述で表現または予測された内容とは大きく異なる可能性がある。私たちが米国証券取引委員会に提出した文書に記載されているリスクおよび不確実性に加えて、実際の結果および未来のイベントは、前向き陳述または予想とは異なるリスクおよび不確実性をもたらす可能性がある

•イリー保険取引所(“取引所”)との関係と、取引所加入者との契約下の管理費に依存する

•私たちとの関係や通信所の成長に依存しています

◦一般的なビジネスと経済状況

◦技術革新を含む保険業界の競争に影響を与える要素

◦独立したエージェント制度に依存し

◦顧客サービスでの私たちの名声を含めてブランドを維持することができます

•私たちとの関係や連邦裁判所の財政状況に応じて

◦取引所は許容可能な財務力評価の能力を維持する

◦投資ポートフォリオの質と流動資金に影響を与える要素

◦保険業界に対する政府の規制の変化

◦訴訟と規制行動

◦流行病と経済的または社会的インフレを含む重大な事故が発生した

◦業界内で新たに発生したクレームと保証問題;

◦悪い天気条件やテロを含む他の悲劇的な損失;

•加入者プロトコルに従って取引所加入者に保険証発行および更新サービスの費用を提供する

•才能のある経営陣と従業員を引き付けて引き止める能力があります

•システムの可用性と技術的行動を効率的に管理する能力を確保する

•ネットワーク攻撃を含む技術またはデータセキュリティ脆弱性の困難;

•持続的な業務運営を維持することができます

•複雑で変化する法律法規と未解決および潜在的訴訟の結果を遵守する

•私たちのポートフォリオの要素と流動性に影響を与える要素は

•流動性の需要を満たし、資本を得る能力。

展望的陳述は、下された日までの状況のみを反映し、その日までの分析のみを反映している。私たちは、新しい情報、未来のイベント、仮説の変化、または他の理由でも、いかなる前向きな陳述も公開的に更新または修正する義務はない。

最新の会計基準

第8項を参照。最近発表された会計基準および既知の場合の財務諸表への影響を検討するために、“財務諸表および補足データ--財務諸表付記2、重要会計政策、財務諸表付記”がある。

運営概要

概要

私たちはペンシルバニア州の商業会社で、1925年以来取引所加入者(保険加入者)の事実執行弁護士であり、取引所は財産と傷害保険を請け負う互恵保険会社である。事実上の代理弁護士として、私たちの主な機能は取引所の引受人を代表して保険証書発行と更新サービスを提供することです。取引所の引受人および取引所保険子会社のサービスプロバイダを代表して、すべての行政サービスについて事実弁護士を務めています

取引所は互恵保険取引所であり、相互保険に同意した個人、共同企業、会社からなる非法人協会である。契約所の各保険申請者(引受人)は、契約所の事務を処理するために、契約所の事務を処理するために、実際の被所有者の委任を行う委任契約に署名している

引受人がこの2人の身分で事実弁護士を務める合意によると、管理費を保留します。管理費収入は連結所が保証するすべての直接及び連合所属が保険料を負担し、25%を超えない管理費率によって決定される。当社取締役会は、少なくとも年に1回の管理費料率を制定し、一般的には次の年の12月である。管理費率を制定する過程は、賠償および取引所の今年度の経営業績と前年および業界推定結果との比較評価、および2つのエンティティのいくつかの要因の考慮を含むが、これらに限定されないが、それらの相対的な財務力および資本状況、来年度の予想収入、費用および収益、将来の資本需要、および競争地位を含む。2023年、2022年、2021年の管理費率は25%に設定されています。上記の要因の分析に基づいて、我々の取締役会は再び2024年の管理費率を25%に設定しました。

私たちの利益は主に取引所の加入者を代表して提供するサービスによる管理費収入から来ています。私たちが提供する保険証の発行と更新サービスは保険証の販売、保証と発行に関連しています。私たちが提供する販売関連サービスには、代理補償といくつかの販売および広告支援サービスが含まれています。代理報酬には、書面保険料に応じて代理に支払われる予定手数料と、的確な措置を実現することで得られる奨励的報酬が含まれる。代理店の報酬は私たちの2023年の保険証発行と更新費用の約67%を占めている。私たちが提供する保証サービスは保証と保険の処理を含み、2023年の保険証書の発行と更新費用の約9%を占めています。私たちが提供する残りのサービスは顧客サービスと行政支援を含む。上記のすべての機能をサポートする情報技術サービスも提供しており、これらの機能は2023年の保険証発行と更新費用の約11%を占めています。これらの費用には、これらの政策の発表と更新機能を支援する部門に割り当てられた費用が含まれている。

互恵保険会社としての法的構造が一致するよりも、連結所には従業員や上級者はいない。したがって,それは引受人の事実エージェントによって契約関係を締結する.代償取引所を代表する加入者は、加入者プロトコルに列挙された行政サービスについて事実代理人として機能する。連結所の保険付属会社も、各付属会社と補償会社との間のサービス契約に基づいて、これらのサービスのために代償サービスを使用する。クレーム処理サービスには、調整、調査、弁護、記録、支払い機能を含むクレームプロセスで発生する費用が含まれる。生命保険管理サービスには、生命保険事業で発生するコストの管理と処理が含まれている。投資管理サービスと

投資取引活動、会計、そして他のすべては基金投資の機能に起因することができる。2023年、行政事務支出の約71%は完全にそれぞれの行政機能(賠償処理、生命保険管理、投資管理)によるものであり、残りの29%はこれらの行政機能を支援する部門の費用配分である。私たちが発生した費用と私たちが受け取った行政サービスに関する補償は私たちの業務報告書に記載されています。加入者プロトコルおよびサービスプロトコルは、補償のためにこれらのサービスによって生成された金額を補償することを規定する。精算は月ごとにコストで決済する。国家保険条例は、会社間サービス協定およびいかなる実質的な改正も、事前に国家保険部門の承認を得なければならないことを要求している。

私たちの経営業績は連結所の成長と財務状況と関係があります。聯交所は私たちの唯一の顧客であるため、私たちの利益は主に連結所が保証する直接及び連合所属仮説に基づいて徴収した管理費から来ています。取引所は保険優先リスクと標準リスクによって収入を発生させ、2023年に直接付属会社と負担する保険料のうち、個人路線は70%、商業路線は残りの30%を占める。主要な個人路線製品は個人乗用車と住宅主である。主要な商業路線製品は商業多重保険、商業自動車、労働者賠償である。

私たちは固定期間と株式証券ポートフォリオから投資収入を得る。私たちのポートフォリオの管理目標はリスク調整に基づいて税引後リターンを最大化することです。赤字を達成していない状態にある証券の固定期限ポートフォリオを積極的に評価し、証券の売却や売却が要求される可能性が高い場合に投資減価を記録する。信用損失による減価は収益の中で確認され、財務状況表に相応の支出を計上する。

財務概要

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 |

| (千ドル1株当たりのデータは除く) | | 2023 | | 変更率 | | 2022 | | 変更率 | | 2021 |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| 営業収入 | | $ | 520,256 | | | 38.3 | | % | | $ | 376,214 | | | 18.3 | | % | | $ | 318,097 | |

| 総投資収益 | | 28,968 | | | NM | | | 632 | | | (99.1) | | | | 67,332 | |

| 利子支出,純額 | | — | | | NM | | | 2,009 | | | (51.4) | | | | 4,132 | |

| その他の収入(費用) | | 12,712 | | | NM | | | 1,615 | | | NM | | | (4,893) | |

| 所得税前収入 | | 561,936 | | | 49.3 | | | | 376,452 | | | 0.0 | | | | 376,404 | |

| 所得税費用 | | 115,875 | | | 48.8 | | | | 77,883 | | | (0.8) | | | | 78,544 | |

| 純収入 | | $ | 446,061 | | | 49.4 | | % | | $ | 298,569 | | | 0.2 | | % | | $ | 297,860 | |

| 1株当たり純収益-希釈した後 | | $ | 8.53 | | | 49.4 | | % | | $ | 5.71 | | | 0.3 | | % | | $ | 5.69 | |

NM=意味がない

2022年に比べて2023年の運営収入が増加し、運営収入の増加が運営費の伸びを上回ったためだ。管理費収入は、私たちが受け取った管理費率と取引所保証の直接と関連仮定保険料に基づいています。2023年、2022年、2021年の管理費率は25%です。2023年と2022年、取引所保証の直接と関連仮説保険料はそれぞれ17.0%と9.2%から86億ドル増加します

2023年には、保険証発行および更新サービスの運営コストが12.0%増加し、20億ドルに達した。これは、保険料の増加を仮定した予定手数料の増加と、従業員の給与や技術コストの増加に直接関連しているためだ。2022年、保険証発行と更新サービスの運営コストは7.0%増加し、18億ドルに達した。これは、保険料の増加を仮定した予定手数料の増加と、専門費用や技術コストの増加に直接関連しているためだ。この2つの時期の保険証書発行と更新サービス運営コストの増加は、取引所が遭遇するクレームの深刻さの上昇と関連損失コストによるエージェントの奨励的報酬減少分によって相殺される

2023年には行政サービスの管理費収入が9.2%増加し6370万ドルに達したが,2022年の増加は0.1%であった。行政事務償還収入と対応する業務コストは、2023年と2022年の総業務収入と総業務費用をそれぞれ7.371億ドルと6.683億ドル増加させたが、業務収入に純影響はなかった。

2023年の総投資収入は2,830万ドル増加し、主な原因は実現済みと未実現投資損失純額が2022年より減少し、純投資収入が増加したためである。2022年の総投資収入は6670万ドル減少

主な原因は、2021年の純収益と比較して、2022年の純投資収入および実現済みと未実現の投資純損失が減少したことだ。

私たちの業務の一般状況と傾向に影響を与える

経済状況

消費者の自信低下、インフレ、高い失業率、景気後退の脅威などを含む経済状況の不利な変化は、取引所の顧客が保証範囲を修正し、保険証書を更新しない、さらには保険証書をキャンセルする可能性があり、これは取引所の保険料収入に悪影響を与え、私たちの管理費収入に影響を与える可能性がある。2023年、インフレ率は依然として過去の水準を上回っている。上昇し続けるインフレやサプライチェーンの中断は取引所の運営と私たちの管理費に影響を及ぼす可能性がある。特に、意外に増加したインフレコストは、医療コストインフレ、建築材料コストインフレ、自動車修理とリセットコストインフレ、および社会インフレを含み、推定損失準備金と未来の保険料率の十分性に影響を与える可能性がある。経済状況への影響の程度と持続時間はまだ不確定だ。これらのプロジェクトのいずれかが連結所の財務状況や運営に影響を与える場合、私たちの財務業績に影響を与える可能性がある。財務状況、流動資金及び資本資源、並びに第1部、第1 A項を参照。本報告に含まれる“リスク要因”は,我々の運営や取引所への潜在的な影響を検討するために用いられる。

金融市場変動性

我々の固定期限と株式証券ポートフォリオは市場変動の影響を受け、特に世界金融市場が不安定な時期にある。時間の経過とともに純投資収入も変動性や一般金利水準の影響を受ける可能性があり、ポートフォリオや業務運営の再投資キャッシュフローに影響を与える。市場状況によると、私たちのポートフォリオの公正価値と報告された総投資収入はかなり変動する可能性があり、これは私たちの財務状況、経営業績、キャッシュフローに不利な影響を与える可能性がある。様々な発生している地政学的事件、不確定なインフレと金利環境、および潜在的な経済減速は世界金融市場に重大な影響を与える可能性があり、私たちのポートフォリオの将来の赤字および/または減値を招く可能性がある。

肝心な会計見積もり

財務諸表は、財務諸表の日付に基づく報告された資産および負債額、報告された収入および支出金額、ならびに関連開示に重大な影響を及ぼす推定および仮定に基づく金額を含む。会計推定は,1)会計推定要求が推定を行う際に不確実な仮定を行う場合,および2)使用可能な異なる推定,または推定が起こりうる変化が,我々の運用報告書や財務状況に大きな影響を与える可能性があることが重要であると考えられる。

以下では,見積りをめぐる会計政策について検討したが,これらの見積りは我々が報告した金額に最も重要であり,最も主観的で複雑な判断が必要であると考えられる。実際のイベントが基本的な仮定と大きく異なる場合、以前の推定を大きく調整する可能性があり、これは、私たちの運営結果、財務状況、キャッシュフローに潜在的な悪影響を及ぼす可能性があります。推定および使用の推定方法を検討し、必要とされる任意の調整を現在の収益に反映させていきます。

投資評価値

公正価値計量

私たちは推定技術を用いて私たちの投資の公正価値を推定し、私たちが持っている固定満期日と株式投資の公正価値を得た。公正価値とは、計量日に意思のある市場参加者間で秩序ある取引方法で1つの資産を販売することによって受信された価格である。

公正価値計量は観察可能かつ観察不可能な入力に基づく。観測可能な投入は独立したソースから得られた市場データを反映しており,観測不可能な投入は観測可能な市場情報が乏しい場合の市場仮説に対する我々の見方を反映している.我々は推定技術を用いて,観察可能な投入を最大限に利用し,観察できない投入を最大限に削減した。私たちの投資は三級公正価値レベルに分類され、すなわち高度に観察可能な投入に第一級を割り当て、観察できない投入に第三級を割り当てる。私たちのすべての投資に活発な市場が存在するかどうかを評価し、各報告日に公正価値レベルでの分類を再評価します。

各報告期間まで、公正価値記録の金融商品は、公正価値計量に重要な意義がある最低投入レベルに基づいて分類される。公正価値計測に大きな影響を与える未観察の投入が少なくとも1つ存在すれば、レベル3ツールに分類される。私たちは特定の投入が公正な価値計量の重要性を評価するために判断し、資産特有の要素を考慮する必要がある

特定の投入と市場条件を含むことによって生じる公正な価値。私たちのポートフォリオの公正価値推定は外部定価サービスから得られたが、私たちは最終的に使用する投入が観察可能か観察できないかを決定した。

2023年12月31日現在、我々ポートフォリオでは、公正な価値で評価されている証券のほとんどが2級に分類されています。2級証券の推定値は、基礎金融商品の金利や信用利差など、様々な入力を考慮した業界標準モデルを使用しています。すべての重要な投入は観察可能であるか、市場からの観察可能な情報であるか、または市場において取引によって実行される観察可能なレベルによってサポートされる。2023年12月31日まで、私たちがレベル3に分類された投資は大きなものではない。

第8項を参照。“財務諸表および補足データ--財務諸表付記5、公正価値、財務諸表付記”は、私たちの投資の公正価値計量に関するより多くの詳細を理解するために使用されます。

値を減らす

金利環境が数年前よりも高いため、私たちの固定期限ポートフォリオは2023年と2022年に未実現損失を出しました。私たちは定期的に私たちの固定満期日と株式証券の組み合わせの価格変化を監視し、信用に関連する減値や他の減値が存在する可能性がある損失を達成していない証券を詳細に審査します。2023年12月31日現在、私たちの売却意図と信用関連減価は、私たちの財務状況や運営結果に重要ではありません。

第8項を参照。“財務諸表および補足データ--財務諸表付記2、重要会計政策、財務諸表付記”は、減値に関するより多くの詳細を理解するために使用される。

従業員退職福祉計画

我々の年金計画には、ほとんどの従業員をカバーする非供出固定収益年金計画と、ある役員や上級管理者に対する無資金補充従業員退職計画(“SERP”)が含まれている。私たちは退職後計画の発起人であり、これらの計画の資金状況を記録していますが、取引所やその付属会社との間で分配された年金収入やコストシェアについて精算しています。第8項を参照。“財務諸表および補足データ--財務諸表付記9、退職後福祉、財務諸表付記”は、これらの精算に関するより多くの詳細を知るために使用される。

私たちの年金義務は、精算見積もりに基づいて発展してきました。計画に関連する費用や負債を計算する際には、将来の事件を予測しようとするいくつかの統計や他の要因が使われています。これらの重要な要素には、計画資産の割引率と期待収益率の仮定が含まれています。私たちは毎年これらの仮定を検討し、投資収益と金利の変化、予想される将来の傾向を含めて歴史的経験、現在の市場状況に基づいて修正しています

累積と予想される福祉義務は、将来の現金支払いの現在値として表されている。社債収益率情報に基づいて開発された収益率曲線に基づいて、これらの現金支払いを割引し、その満期日は福祉支払に対応している。低い割引率は現在値と後続年度の年金支出を増加させている。高い割引率は、現在値と次の年の年金支出を低下させます。収益率曲線の構築は、AAまたは同等の品質の社債の収益率に基づいています。目標収益率は、異なる満期点の債券から開発され、これらの目標に適応しています。スポット金利(ゼロ債券)収益率は、収益率曲線から得られ、今後1年ごとの福祉支払金額を割引するために使われています。計画福祉の現在値は、予定されている福祉キャッシュフローにスポット/割引率を適用することで計算されます。そして、単一割引率を開発して同じ現在値を生成します。収益率曲線のキャッシュフローは、約15年の年金計画における予想福祉支払と一致している。この収益率曲線は、2023年12月31日の予想福祉債務と2024年の年金収入の5.34%の割引率を支持している。同じ方法でそれぞれ5.67%と3.16%の割引率を作成し、それぞれ2022年と2021年の予想福祉債務、2023年の年金収入と2022年の支出を決定するために用いられている。*他の仮定が不変の場合、割引率は25ベーシスポイント低下すると仮定し、来年度の年金コストを410万ドル増加させ、うち私たちのシェアは約160万ドルであり、年金福祉義務を3720万ドル増加させる。

未確認の精算損益は、債務の経験や仮説変化、計画資産の期待収益と実際の収益との差を含むいくつかの要因に発生する。これらの未確認収益および損失は、年金計画債務および累積された他の総合収益(損失)に記録されている。これらの額は,将来期間の定期年金支出純額,収益減少,損失増加,将来年金支出として体系的に確認されている。純利益や損失が予想される福祉債務や市場の大きな者の5%を超える場合-

計画資産の関連価値を除いて、超過部分は従業員群の推定サービス年限内で定期年金支出純額で平均確認され、現在は14年である。

年金計画の予想長期収益率は、福祉義務に含まれる福祉が支払われる期間における計画資産の平均収益率を表す。予想される長期収益率仮説を決定するために、資産種別適用指数の履歴リターンのような厳しい履歴分析と、重要な要因に基づく金融市場展望性の観点とに基づくモデルを利用した。異なる市場条件における資産カテゴリの関連性と、将来の実体経済成長およびインフレに対する共通認識の見方。そして、資産カテゴリ間の相関と各資産カテゴリの変動性とを考慮することで、各資産カテゴリの予想将来リターンを組み合わせて、合理的な資産リターン結果範囲を生成し、私たちの予想長期収益率はこの範囲に属すると仮定する。ポートフォリオには通常大きな変化がないため、予想される長期収益率は一般に年次改訂の影響を受けにくいが、現在の資産配置に基づいて、重要な要素と将来の業績の予想および現在の市場環境の審査を考慮して、2024年の予想資産収益率を6.50%から7.00%に向上させる。他の仮定が一定のままである場合、予想長期収益率は25ベーシスポイント変化すると仮定し、来年度の年金福祉純コストに約290万ドルの影響を与え、うち私たちのシェアは約120万ドルである。

私たちは、年金支出の期待リターン部分を決定するために4年間平均法を使用して計画資産の市場関連価値を決定します。この方法では、私たちの長期収益率仮定とは異なるリターンによる資産損益は、4年間の資産市場関連価値で確認されます。2023年と実際の投資リターンは、前年に仮定した市場関連資産経験とは異なる収益3,680万ドルです。市場に関する資産価値方法では、この収益は確認を延期し、4年以内に確認される。市場に関連する資産価値を計上すると、これらの経験損益は14年以内に償却され、これは従業員層の余剰サービス期間である。