シェブロン社が提出しました

1933年の証券法に基づく規則425に従って

規則14a-12に従って提出されたものとみなされます

1934年の証券取引法に基づく

対象会社:ヘスコーポレーション

コミッションファイル番号 001-01204

2024年3月22日

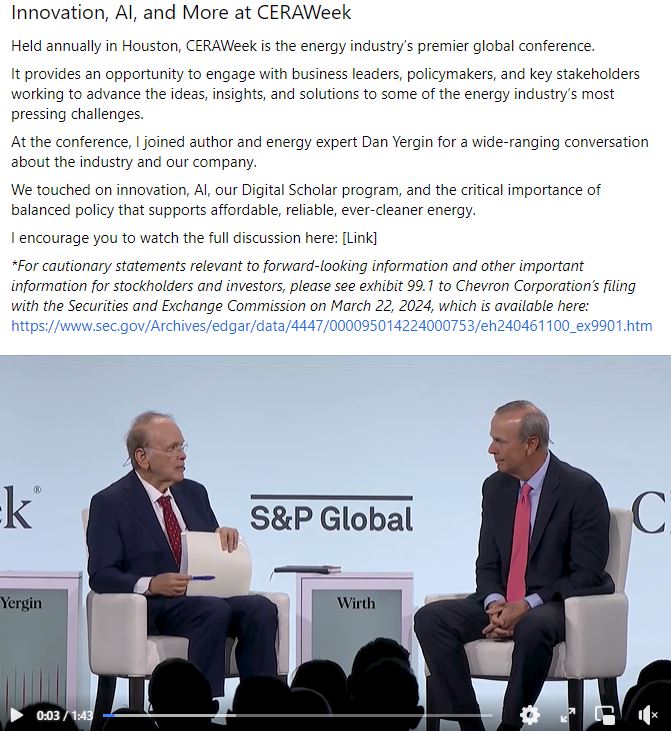

以下は、2024年3月19日に開催されたCeraWeek 2024カンファレンスのパネルディスカッションで、シェブロンコーポレーション(「シェブロン」)のCEOであるマイク・ワースが行った声明の抜粋です。抜粋 は、シェブロンによる保留中のヘス・コーポレーションの買収のみに関するものです。インタビューは、シェブロンが2024年3月22日に、 シェブロンの社内ソーシャルメディアプラットフォームであるLinkedInとYouTubeの両方に投稿しました。

ダニエル ヤーギン:そうですね。ニュースで取り上げられているもう一つの地域はガイアナです。

Mike Wirth、シェブロン会長兼最高経営責任者:どんな表情でしたか?

ダニエル ヤーギン:ええと。質問の言い方... 昨日話題になりました。ええと、私はまだ次の文を見つけようとしています。 あなたはどうですか、さて、調子はどうですか、あなたはヘスと合併する予定ですか...

Mike Wirth、シェブロン会長兼最高経営責任者:あなたは普段、言葉に縛られることはありません。

Daniel Yergin:どこに行こうとしているか分かりますよね。

マイク ワース、シェブロン会長兼最高経営責任者:ええ。

ダニエル・ヤーギン:真面目な話ですが、この議論に対するあなたの反応はどうですか?もちろん、昨日、Darren Woodsから、エクソンモービルの視点を聞きました。シェブロンは状況をどう見ていますか?

Mike Wirth、シェブロン会長兼最高経営責任者:昨夜到着したばかりなので、昨日のことは全部見れませんでしたが、 の取材はいくつか見ました。ほら、いくつかあります。第1に、この取引は重要なものです。シェブロンの株主にとっては良いことです。Hess の株主にとっては良いことです。ガイアナの国にとっては良いことです。米国のエネルギー安全保障にとっては良いことだと思います。業界にとっては良いことです。ですから私たちは、 は重要な取引であり、良い取引だと考えています。念のために言っておきますが、私たちは数か月間、Stabroekブロックのパートナーと個人的かつ建設的な関係を築くために懸命に取り組んできました 。私たちは、彼らが提起した問題に取り組み、彼らが に伝えた目的を達成するのを手伝おうとしました。数週間前、彼らが突然話し合いを終了し、 を申請する、または仲裁を申請したことを公に発表したとき、私たちは驚きました。私たちは 契約の交渉中、共同運営契約について広範囲にわたる調査を行いました。私たちは、ヘスと同様に、世界中でこの種の契約について豊富な経験を持っています。そして、私たちは の言語の理解に非常に自信を持っており、それが仲裁で確認されるのを楽しみにしています。

Daniel Yergin:良いですね、ありがとうございます。ありがとうございます。説明していただきありがとうございます。それでは、新しいエネルギーと、シェブロンが のアジェンダで行っていることに目を向けましょう。水素、CCUS、バイオ燃料という3つの主要分野があるようですね。そして、あなたは現在進行中の特定の水素プロジェクト をお持ちだと思います。

将来の見通しに関する記述

このコミュニケーション には、改正された1933年の 証券法のセクション27Aや改正された1934年の証券取引法のセクション21Eなど、連邦証券法の意味における「将来の見通しに関する記述」が含まれています。この文書内のこれらの記述 やその他の将来の見通しに関する記述は、「期待」、「焦点」、「意図」、「予想」、「計画」、「目標」、「準備完了」、「進歩」、「推進」、「推進」、「推進」、 「目的」、「予測」、「信じる」、「アプローチ」、「シーク」、「スケジュール」などの言葉で識別できます。」 「見積もり」、「ポジション」、「追求」、「進捗」、「5月」、「できる」、「できた」、「すべき」、「意志」、「予算」、「見通し」、「トレンド」、「ガイダンス」、 「コミット」、「順調に進んでいる」、「目標」、「目標」、「プロジェクト」、「戦略」、 「機会」、「可能性」、「野望」、「願望」などこれらの言葉の表現、バリエーション または否定的表現ですが、すべての将来の見通しに関する記述にそのような言葉が含まれているわけではありません。

将来の見通しに関する記述 は、その性質上、程度の差はありますが、不確実な事項を扱っています。たとえば、潜在的な取引を完了するまでの予想される期間や、潜在的な取引から予想される利益(相乗効果を含む) など、潜在的な 取引の完了に関する記述などです。このような将来の見通しに関する記述はすべて、リスク、不確実性、仮定の対象となる現在の計画、見積もり、期待、野心 に基づいており、その多くはシェブロンとヘスの制御が及ばないため、実際の の結果がそのような将来の見通しに関する記述に記載されているものと大きく異なる可能性があります。実際の結果と大きく異なる主な要因には、規制当局の承認が得られないというリスク、またはシェブロンとヘスが予期しない条件のもとで取得されるリスク、規制上の 手続きまたはスタブロにおける先制権に関する進行中の仲裁手続きの結果を含む、潜在的な取引の完了が遅れる可能性がありますが、これらに限定されません。共同運営契約をブロックします。そのような進行中の仲裁が満足に解決されないというリスクと、取引の可能性が 完了しない、シェブロンのヘスの事業を予定どおりに成功裏に統合する能力 、潜在的な取引から予想される 利益と予測される相乗効果のいずれかが実現されないか、予想される期間内に実現されない可能性、 合併の終了につながる可能性のある出来事、変更、またはその他の状況の発生契約書、潜在的な取引について予想される税務上の取り扱いが得られないリスク、予期せぬまたは未知の負債、顧客、株主、 規制当局およびその他の利害関係者の承認とサポート、予期しない将来の資本支出、シェブロンとヘス、またはそれぞれの取締役に対して提起される可能性のある 取引に関連する潜在的な訴訟、予想される取引 が、予期しない要因や出来事の結果を含め、完了までに予想よりも費用がかかる可能性、発表の影響、 の保留状況または両当事者の取引関係やビジネス全般に関する潜在的な取引の完了; の潜在的な取引がシェブロンまたはヘスの現在の計画と運営を混乱させるリスク、および潜在的な取引の結果としてヘスの従業員の定着が困難になるリスク、および潜在的な取引の保留中または実行中にシェブロンまたはヘスの経営が混乱し、事業が中断されるリスク 、会社の資本配分戦略の変更、不確実性 潜在的な取引が予定されたタイミングで完了するのか、それとも完全に完了するのか、あるいは完了すれば、それが達成されるのかについて予想される 経済的利益。これには、重要な同意、譲渡禁止、 譲渡、または潜在的な取引に関連する可能性のあるその他の条項が含まれていて、放棄または満足に解決されない可能性のあるその他の条項を含む第三者契約に関連するリスク、商品価格の の変動、潜在的な取引の発表による悪影響、および 買収案がシェブロンの市場価格に保留または完了したことによるリスクが含まれますまたはヘスの普通株式および/または経営成績、格付け機関のアクション とシェブロンのそして、ヘスが短期、長期の債券市場にタイムリーかつ手頃な価格でアクセスできること、干ばつ、洪水、雪崩、地震などの悪天候、サイバーセキュリティ攻撃など、事業を混乱させる可能性のあるさまざまな出来事 、セキュリティ上の脅威とそれに対する政府の対応、技術の変化、労働争議、人件費の変化、労働問題、影響シェブロンまたはヘスの の管理外の、業界、市場、経済、政治、または規制上の状況、立法、規制、経済の石油・ガス業界の上場企業を対象とした動向、および (i) 2022年12月31日に終了した年度のシェブロンのフォーム10-K年次報告書および (ii) 2022年12月31日に終了した年度のフォーム10-Kに関するヘスの年次報告書、およびその後の米国 証券への提出書類のパートI、項目1A「リスク要因」に に記載されているリスクと取引委員会(「SEC」)。このコミュニケーションで議論されていない他の予測不可能な要因や要因も、 将来の見通しに関する記述に重大な悪影響を及ぼす可能性があります。ChevronもHessも、法律で義務付けられている場合を除き、将来の見通しの 記述を更新する義務を負いません。これらの将来の見通しに関する記述は、将来の業績や結果、また実際の業績や結果を保証するものではないため、これらの将来の見通しに関する記述に過度に依存しないように注意してください。これらの将来の見通しに関する記述は、本書の日付の時点で についてのみ述べられています。

投資家や株主向けの重要な情報

この通信は、有価証券の売却の申し出、購入の申し出の勧誘、または投票や承認の勧誘にはなりません。また、そのような管轄区域の証券法に基づく の登録または資格を得る前に、そのような申し出、勧誘、売却が違法となる法域では、 証券の売却が行われないものとします。証券法第10条の要件 を満たす目論見書による場合を除き、有価証券の募集は行われません。潜在的な取引に関連して、シェブロンは フォームS-4でシェブロンの暫定目論見書を含む登録届出書をSECに提出しました。この届出書には、ヘスの暫定委任勧誘状でもあります。 登録届出書の発効が宣言された後、Hessは正式な委任勧誘状/目論見書をHessの株主に郵送します。この 通信は、委任勧誘状/目論見書または登録届出書、またはシェブロン またはヘスが潜在的な取引に関連してSECに提出し、ヘスの株主に送付する可能性のあるその他の書類の代わりにはなりません。シェブロンとヘスの投資家と証券 保有者は、重要な情報が含まれているため、SECに提出された委任勧誘状/目論見書、およびその他の書類を、入手可能になったら注意深く読んでください。投資家と証券保有者は、SECが管理するウェブサイト (http://www.sec.gov)を通じて、シェブロンまたはヘスがSECに提出した委任勧誘状/目論見書(入手可能な場合)およびその他の書類の を無料で入手できます。シェブロンがSECに提出した書類のコピーは、シェブロンのウェブサイト http://www.chevron.com/investors で無料で 入手できます。ヘスがSECに提出した書類のコピーは、ヘスのウェブサイト http://www.hess.com/investors で 無料で入手できます。

勧誘の参加者

シェブロン、ヘス、それぞれの取締役、および 特定の執行役員は、潜在的な取引に関してヘスの株主から代理人を募る「参加者」(1934年の証券 取引法のセクション14(a)で定義されている)と見なされる場合があります。シェブロン(i)の取締役の身元に関する情報 は、2023年4月12日にSECに提出されたスケジュール14Aに関するシェブロンの 委任勧誘状の8ページにある「取締役概要」というタイトルのセクションに記載されています(https://www.sec.gov/Archives/edgar/data/93410/000119312523099292/d433226ddef14a.htm#toc433226_6a) and(ii)執行役員は、シェブロン29ページの「2023年2月23日の執行役員に関する情報」というタイトルのセクションに記載されています。 2023年2月23日にSECに提出されたフォーム10-Kの年次報告書(および入手可能)で https://www.sec.gov/Archives/edgar/data/93410/000009341023000009/cvx-20221231.htm#i6a307f2e4a6645f39c1c0ca1a4f97bf4_181)。 シェブロンの非従業員取締役の報酬に関する情報は、2023年4月12日に提出されたスケジュール14Aに関するシェブロンの委任勧誘状の24ページから始まる「2022年の非従業員 取締役の報酬」というタイトルのセクションに記載されています(https://www.sec.gov/Archives/edgar/data/93410/000119312523099292/d433226ddef14a.htm#toc433226_10 で で入手可能)。 シェブロンの指名された執行役員の報酬に関する情報は、2023年4月12日にSECに提出されたスケジュール14Aに関するシェブロンの委任勧誘状の48ページから始まる「報酬 の議論と分析」というタイトルのセクションに記載されています(2023年1月27日にSECに提出されたフォーム8-Kの最新報告書 https://www.sec.gov/Archives/edgar/data/93410/000119312523099292/d433226ddef14a.htm#toc433226_35) and で入手可能(https://www.sec.gov/Archives/edgar/data/93410/000009341023000005/cvx-20230124.htm で入手可能)。 関係者との取引(1933年の証券法に基づいて公布された規則S-Kの項目404で定義されているとおり)は、2023年4月12日にSECに提出されたスケジュール14Aに関するシェブロンの委任勧誘状の100ページの「関係者取引」というタイトルのセクションに開示されています(https://www.sec.gov/Archives/edgar/data/93410/000119312523099292/d433226ddef14a.htm#toc433226_50 で入手可能)。 シェブロンの取締役および指名された執行役員によるシェブロン証券の受益所有権に関する情報は、2023年4月12日にSECに提出されたスケジュール14Aに関するシェブロンの 委任勧誘状の97ページから始まる「特定の受益者および経営陣の担保所有権」というタイトルのセクションに記載されています(https://www.sec.gov/Archives/edgar/data/93410/000119312523099292/d433226ddef14a.htm#toc433226_47 で入手可能)。

ヘスの (i) 取締役の身元に関する情報は、2023年4月6日にSECに提出されたスケジュール 14A(https://www.sec.gov/Archives/edgar/data/4447/000119312523094009/d368726ddef14a.htm#toc368726_13) and で入手可能)に関するヘスの委任勧誘状の7ページ目の「取締役候補者」というタイトルのセクションに記載されています((ii) で入手可能)執行役員は、 ヘスの年次報告書のフォーム10-の16ページの「執行役員に関する情報」というタイトルのセクションに記載されています。kは2023年2月24日にSECに提出されました(そして入手可能ですhttps://www.sec.gov/Archives/edgar/data/4447/000162828023005059/hes20221231.htm#i50499a99fa5f4752b4c4b684dbff66ec_22)。 ヘスの非従業員取締役の報酬に関する情報は、2023年4月6日にSECに提出されたスケジュール14Aのヘスの委任勧誘状の19ページの「取締役報酬」 というタイトルのセクションに記載されています(https://www.sec.gov/Archives/edgar/data/4447/000119312523094009/d368726ddef14a.htm#toc368726_34 で入手可能)。 ヘスの指名された執行役員の報酬に関する情報は、2023年4月6日にSECに提出されたスケジュール14Aに関するヘスの委任勧誘状の20ページから始まる「報酬に関する議論 と分析」というタイトルのセクションに記載されています(2023年3月1日にSECに提出されたフォーム8-Kの最新報告書(https://www.sec.gov/Archives/edgar/data/4447/000119312523056345/d446666d8k.htm で入手可能)。https://www.sec.gov/Archives/edgar/data/4447/000119312523094009/d368726ddef14a.htm#toc368726_36) and 関係者との取引(1933年の証券法に基づいて公布された規則S-Kの項目404で定義されているとおり)は、2023年4月6日に SECに提出されたスケジュール14Aのヘスの委任勧誘状の9ページの「関連当事者取引」というタイトルのセクションに開示されています(https://www.sec.gov/Archives/edgar/data/4447/000119312523094009/d368726ddef14a.htm#toc368726_27 で入手可能)。 ヘスの取締役および指名された執行役員によるヘス証券の実質的所有権に関する情報は、2023年4月6日にSECに提出されたスケジュール14A に関するヘスの委任勧誘状の18ページの「経営陣による株式の所有権」と題された セクションに記載されています(https://www.sec.gov/Archives/edgar/data/4447/000119312523094009/d368726ddef14a.htm#toc368726_33 で入手可能)。

潜在的な参加者とその直接的または間接的な利益(証券保有者またはその他)に関する追加または更新情報は、フォームS-4のシェブロンの 登録届出書に含まれます。これには、シェブロンの目論見書とヘスの委任勧誘状、および入手可能になったときにSECに提出されるその他の関連する 資料が含まれます。これらの書類は、SECのウェブサイト (www.sec.gov)から無料で入手できます。