別紙99.1

免責事項

このプレゼンテーションには、Fusion Fuel Green plc(「会社」、「私たち」、「私たち」または「私たち」)の将来の出来事、状況、期待、 および予測についての記述が含まれています。このような記述 は、1995年の米国民間 証券訴訟改革法の「セーフハーバー」条項の意味における「将来の見通しに関する記述」です。会社の実際の業績は、その期待、推定、予測 とは異なる可能性があるため、将来の出来事の予測としてこれらの将来の見通しに関する記述に頼るべきではありません。「期待」、 「見積もり」、「プロジェクト」、「予算」、「予測」、「予測」、「期待」、「意図」、「計画」、「かもしれない」、「できる」、「すべき」、「信じる」、「予測」、 「可能性」などの言葉や同様の表現は、このような将来の見通しに関する記述を識別することを目的としています。これらの将来の見通しに関する記述 には、売上、利益、 の競争要因、業界の業績、および予測できないその他の要因に関する多数の仮定に基づいた、将来の業績の見積もりと予測が含まれますが、これらに限定されません。このような仮定には、既知および 未知のリスク、不確実性、およびその他の要因が含まれ、その多くは当社の管理外です。たとえば、 必要な規制当局の承認を得られなかったこと、ポルトガル、スペイン、モロッコ、またはヨーロッパのグリーンエネルギー計画の変更、追加資本を獲得する能力、現場の状況と生産能力を高める能力、サプライチェーンの競争、逆の変化などです。 が当社が従事している事業に影響を与える、成長管理、一般経済状況( クレジット、デビット、証券、金融、資本市場の変化、および公衆衛生上の悪影響が当社の 事業および運営に与える影響など。これらの重大なリスクが1つ以上発生したり、基礎となる仮定が変更されたり、正しくなかったりした場合、 実際の経営成績は予測とは異なる可能性があり、その変動は重大かつ不利になる可能性があります。

ここに記載されている将来の見通しに関する記述や予測は、 が当社が特定の結果を達成する、または達成する可能性が高いという表現または予測と見なすべきではありません。このプレゼンテーションは、Fusion Fuelの株式、債券、その他の金融商品の売却の申し出、購入の申し出の勧誘、または購入の推奨ではありません。

当社は、将来の見通しの 記述や予測に過度に依存しないように読者に警告しています。これらの記述や予測は、作成された日付の時点でのみ述べられています。当社は、将来の見通しに関する記述の更新や改訂を、期待の変化や、そのような記述の根拠となる出来事、条件、状況における変化を反映させる義務や約束を一切負わず、 も引き受けません。

財務アップデートのプレゼンテーション

ここに記載されている会社の連結財務データは、国際会計基準審議会(「IFRS」) で採択された国際財務報告基準 に従って作成されており、ユーロ(「EUR」または「€」)建てです。このマネジメントレターに記載されている数値は 監査を受けていないため、以下の に記載されているフォーム20-Fの年次報告書の一部として会社が開示した最終的な財務結果とは異なる場合があります。未監査の連結財務データには、記載された期間の会社の財務データを公正に記述するために必要と考えられる、通常の定期的な 調整からなるすべての調整が反映されていると経営陣は考えています。未監査の連結 財務データは、2022年12月31日に終了した年度のフォーム20-Fの当社の年次報告書に含まれる2022年12月31日に終了した年度の監査済み連結財務諸表およびその注記と併せて検討する必要があります。

重要なニュースの情報源としてのソーシャルメディアの使用

当社は、投資家、メディア、および当社に関心のあるその他の人々に情報を開示する追加の手段として、LinkedInプロフィール、ウェブサイト、 プレスリリース、およびさまざまなソーシャルメディアチャネルを使用し、今後も使用していきます。当社がソーシャルメディアやウェブサイトに投稿したり、プレスリリースで広めたりする特定の情報は、重要な情報と見なされる可能性があります。当社は、投資家、メディア、および当社に関心のあるその他の人々に、当社がソーシャルメディアチャネル、ウェブサイトに投稿し、プレスリリースで広めるビジネスおよび財務情報を確認するよう奨励しています。そのような情報は重要な情報と見なされる可能性があるためです。

| 2 |

株主の皆様、

昨年は、 社にとって課題と勝利の両方が決まった年でした。これは主に、ダイナミックなグリーン水素産業の幅広い状況を反映しています。激動の中、1つの包括的なテーマが浮かび上がりました。それは、長期的かつ持続可能な成功へのポジショニングです。年間を通じて、クラス最高のグリーン水素企業の構築に向けて私たちが成し遂げてきた有意義な進歩を浮き彫りにする、いくつかの重要なマイルストーンを達成しました。特に、私たちは の最初の収益が認められたことを祝い、戦略的パートナーシップを築き、2つの水素オフテイク契約を結びました。しかし、おそらく最も重要なブレークスルーは、HEVOチェーンソリューションの商品化と初期販売でした。これは、特に2024年以降を見据えて、特に の大幅な成長のきっかけとなるでしょう。

それでも、途中で遭遇した のハードルを認めないのは怠慢です。今年の初めに、グリーン水素バリューチェーンと下流需要の開発が予想よりも遅かった を認識して、2023年の収益ガイダンスを修正するという困難でありながら必要な決定を下しました(2023年の初めに、 が規制とライセンスの遅延によりHevo-SULプロジェクトを中止したときに認識しました)。私たちが直面した課題は当社に固有のものではなく、大きな変革と成熟の時期を乗り切るために業界全体が苦労していることを反映しています。

グリーン水素の機会の見通しを支える長期的な構造的追い風にもかかわらず、私たちの業界は、新しい市場のスピードが速い市場特有の大きな成長期に直面しています。 が水素バリューチェーンの進化の変曲点になると予想されていたものが、代わりに の成長が不均一で一貫性のないものであることが証明されました。インフラのボトルネックは、大規模な水素生産の開発において引き続き根本的なハードルとなっています。 政策と規制環境は合体し始めていますが、それが 導入の大幅な加速につながることはまだ見ていません。それと並行して、電解槽の信頼性、耐久性、 、性能に関するより一般的な疑問とともに、ヨーロッパと北米でいくつかのプロジェクトが停止されたことからもわかるように、電解槽技術は世界的に大規模に展開する準備ができていることがまだ証明されていません。これらの要因が2023年の厳しい市場環境の一因となっていましたが、2023年の後半にはヨーロッパの グリーン水素市場が大幅に活発になりました。

これらは構造的な課題ではなく、 むしろ短期的な障害、つまり戦略的な差別化の機会をもたらす障害であると確信しています。 2023年と2024年初頭に講じた措置により、市場での位置付けが大幅に強化され、競争上の優位性が拡大したと考えています。

| · | 当社のモジュール式プラグアンドプレイHEVOチェーン技術は、小規模から中規模の プロジェクトセグメントで信頼できるプレーヤーとしての地位を確立し、大規模な商業活動が直面する根本的な懸念の一部を軽減します。 |

| · | 燃焼率が低いということは、多くの同業他社よりも商業活動が予想よりも遅い時期を乗り切るための設備が整っているということです。その中には、コスト削減の取り組みに着手したばかりの企業もあります。 |

| · | 私たちの開発プロジェクトのポートフォリオは、 は技術販売機会のビルトインパイプラインとしても、極めて重要な助成金の源泉としても、会社に大きな価値をもたらし続けています。この補完的なアプローチ は、収益源を多様化するだけでなく、リスクを軽減し、持続可能な成長のための強固な基盤を提供します。 |

| 4 |

| · | プロジェクト実施の実績と継続的な技術的実績、そして社内のエンジニアリング とプロジェクト開発能力により、私たちはエンドツーエンドのグリーン水素ソリューションの強力なプロバイダーとしての地位を確立しています。 |

財務アップデート

現在の資本状態は、会社と株主の両方にとって の懸念の源となっていますが、次の3つのサブカテゴリに分類できます。

| · | ATM — 2024年2月、特に欧州委員会が欧州共通の関心を持つ重要なプロジェクト(「IPCEI」)としてHEVO-ポルトガルプロジェクトを承認した後、私たちはATMプログラムを通じて640万ドルの純収入を調達しました。平均販売価格は1株あたり2.73ドルでした(2月16日だけで590万ドルが調達され、平均販売価格は1株あたり3.05ドルでした)。以前はATMファシリティを積極的に利用することに消極的でしたが、IPCEIの発表後、並外れた取引量により、当時検討していた 短期ブリッジファイナンスオプションと比較して、有意義で魅力的な条件で株式を市場に出すことができました。これらの売却による収益は、今後数か月にわたって助成金や顧客ビジネスから予想される営業 流入と相まって、会社の資本的地位のさらなる強化を目指す中で、大いに歓迎される「一息の余地」となります。 |

| · | マッコーリーファシリティ — 以前に開示したように、私たちは2023年11月にマッコーリーグループの会社を主要投資家として証券購入契約 を締結しました。この契約に基づき、一定の条件が満たされると、最大2,000万ドルの転換約束 紙幣を投資家に売却することができます。施設の の最初のトランシェの規模(115万ドル)についてマッコーリーと合意し、2024年の第1四半期末までに 契約に基づく最初のドローダウンを完了することを目標に、残りの条件を満たすよう取り組んでいます。 |

| · | 臨時株主総会 — お分かりのように、2024年3月20日に開催される当社の株主の臨時総会 ('EGM') の通知を提出しました。アイルランドの法律では、会社が証券を発行するには株主からの 権限が必要です。会社の株主は以前、暦年を問わず、2,952,994株に相当する会社の発行済み普通株式の最大20%の証券 を発行することを会社に許可していました。 は、 以上この 20% の上限を超える証券を発行する権限を会社に与えるために、株主の承認を求めることが最善の利益になると判断しました。私たちが今このリクエストをしている理由は、2月のATM販売により の滑走路が有意義に延長された一方で、20% のしきい値を下回っている間は、もはや十分な操作の余地がないからです。私たちは、資本状態に関する不確実性 が市場の最大の懸念事項であり、資本制約を解決することで、同業他社と比較して長年続いてきた の評価の不一致が解消されると考えています。以前の更新で述べたように、 の資本状態をさらに強固にするために、複数の選択肢を模索してきました。その場合、この上限を超える有価証券の売却が必要になる場合があります。株主の承認を待っている間に取引を危険にさらすリスクを冒さないように、資本調達や戦略的パートナーシップが見込まれる場合、会社が迅速かつ断固として行動できることが不可欠です。経営陣と取締役会はフュージョン燃料証券の最大の保有者の1つであるため、私たち は、多額の資金調達が既存の株主に与える希薄化効果に敏感であり、したがって、私たちが検討する株式の募集が会社とその株主に有意義な長期的価値をもたらすことを保証する意欲がありますのでご安心ください。 |

| 5 |

ガイダンス

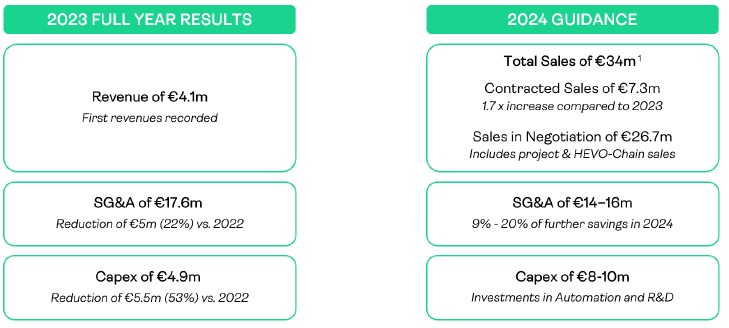

2023年の第4四半期に、CSICとのプロジェクトに関して160万ユーロ の収益を計上し、2023年の総収益は410万ユーロになりました。当社の収益予想とのギャップは、第3四半期の更新の一環として指摘していた第4四半期中の製品納入の遅れに関係しています。2023年の 社のお客様への請求総額は470万ユーロでした。2023年の収益ガイダンスを発行する際、CSICプロジェクトの最後の フェーズに請求書を発行する予定でしたが、2024年中に収益が計上されるようになりました。

将来を見据えて、2024年の3,400万ユーロ の収益予想を維持しています。これは、約700万ユーロの署名済み契約と、現在交渉中の2700万ユーロのプロジェクトおよびテクノロジー販売 に基づいています。さらに、エンジニアリングサービスグループからの貢献も増えており、2024年に予測される3,400万ユーロの顧客予約の目標のうち、約1,200万ユーロがエンジニアリングサービスとプラント設備供給の残高 からのものです。

私たちは2023年にコストベースを厳密に見直しました。材料費 から一般的な運用コストまで、節約すべき点を特定しました。2024年には、コストベース を削減するというこのレビューのメリットがすでに見えてきています。2023年度の販売管理費は、2022会計年度に記録されたものより500万ユーロ低くなりました。2022年と比較してこの が減少した主な要因は、人件費の削減(140万ユーロ)、Evoraプロジェクトに関連する減損(310万ユーロ)、および専門家費用(50万ユーロ)の削減です。修正後のコストベースでは、2024年度の販管費は1,400万ユーロから1,600万ユーロになると予測しています。これは、2023年と比較してさらに減少することになります。

第4四半期の結果:

| · | 顧客流入:テクノロジー販売契約に関連する顧客から214万ユーロが受領されました。 |

| · | 助成金:260万ユーロが受領されました。そのうち90万ユーロはC-14から、170万ユーロはポルトガル政府によって復興と レジリエンス計画のコンポーネント5と14の一部として以前に承認されたC-5助成金からのものでした。 |

2023年第4四半期の

現金流出には、調達、生産、

ベナベンテ生産施設への投資、HEVO技術の研究開発への210万ユーロの投資が含まれていました。これは、2023年の第3四半期と比較して150万ユーロ

の削減に相当します。

当社の従業員数が前四半期と比較して減少したため、2023年の第4四半期に報酬費用は削減されました。また、第4四半期も、法務費、旅行費、コンサルティング費の削減により、その他の営業費用を引き続き削減しました。2023年の第4四半期に受け取った助成金収入のうち、私たち は2023年の人件費に160万ユーロを割り当てることができました。

| 6 |

上記のように、2023年の後半に の在庫を構成するすべてのコンポーネントを徹底的に見直しました。2023年の第4四半期には、減損費用が から640万ユーロ増加したほか、開発プロジェクトの1つに関連して330万ユーロの減損が発生しました。これらの重大な障害は、将来の 購入者との交渉が行き詰まっている、レガシー設計に基づいて製造された特定のコンポーネントに関するものです。そのため、経営陣は、これらの材料を販売または廃棄する当社の 能力がさらに確実になるまで、全価値を損なうことを決定しました。これらのコンポーネントの回収価値はまだ決定されていませんが、現時点では は全額を損なうことを決定しました。このプロセスが開始されてから、これらの レガシーコンポーネントの売却または廃棄を通じて40万ユーロを受け取っています。

四半期末の純資産額は390万ユーロで、2023年9月30日の価値から1160万ユーロ減少しました。これは主に、 在庫の削減、在庫関連引当金の増加、および減損費用の増加によるものです。2023年12月31日現在、当社の現金残高は120万ユーロ でした。

コマーシャル・アップデート

2023年の第4四半期に、ポルトガルの単一顧客向けに2つの別々の1.25メガワットのプロジェクトが発表された後、 がリピートビジネスの最初の事例となり、大きな節目を迎えました。 のテクノロジー販売は現在、主に10メガワット未満のプロジェクトに焦点を当てており、多くの場合、小規模な概念実証から始まります。 リピートビジネスは、今後のビジネスのスケーラビリティの主要な推進力になると考えています。実際、現在 が追求している機会の多くは、また話し合っている見込み客も、すでに進行中の複数のプロジェクトを検討しています。これは 今後の成長戦略においてリピートビジネスが果たす極めて重要な役割を強調しています。

リピートビジネスモデルの中心となるのは、プロジェクトライフサイクルのあらゆる段階を通してクライアントを導く信頼できるアドバイザーおよびパートナーとしての私たちの役割です。包括的なサポートを提供する当社の能力は、多くのお客様との強固な関係を築くのに役立ちました。これは、専門知識が不足している新しい業界における重要な資産です。将来を見据えて、 は、商業分野とエンジニアリング分野をさらに強化することで、これらの初期の成功をさらに発展させ、2024年には6つの または7つのフルグリーン水素プラントを建設する予定です。

前に述べたように、当社の社内エンジニアリング能力は、 が当社のポートフォリオにとって貴重で補完的な追加要素であることが証明されています。これは主に必要から生まれたサービスです。 には、市場における水素特有のエンジニアリングの専門知識が十分ではなかったため、自分たちで開発しなければならず、エボラでの 実証プロジェクトと、マドリッドのExolum向けの先駆的な太陽光から水素への燃料補給プロジェクトで歯を食いしばりました。これらの経験は私たちのトレーニングの場となり、スキルを磨き、この分野の初期のリーダーとしての地位を固めることができました。

| 7 |

その結果、エンジニアリングはすでに 社にとって重要な収入源となっており、エンドツーエンドのソリューションを提供する当社の能力を示すことで、大幅な成長の原動力となる可能性があります。当社のエンジニアリング サービスにより、機器売上高は約200万ユーロ、プラント売上高の残高は約1,000万ユーロになると予想しています。 にこの分野の専門知識が不足していることを考えると、プロジェクトアドバイザリー、エンジニアリング サポート、調達、建設、試運転、O&Mといった一連のサービスを提供できる当社のユニークな能力は、業界における信頼できるパートナーとしての地位を確立していると考えています。最後に、 のエンジニアリングサービスを利用して、新規プレーヤーがグリーン水素プラント開発の複雑さを乗り切るのをサポートすることで、長期的な成功に貢献する 永続的な顧客関係を築くことを目指しています。

2024年2月、私たちのシネズ水素バレープロジェクトが Hy2Infraプログラムの一環として「ヨーロッパ共通の関心を持つ重要なプロジェクト」に指定された33のプロジェクトのうちの1つであることが通知されました。これは、これまでに発表された一連の水素IPCEIの3番目の です。この名誉ある評価は、私たちのプロジェクトがポルトガルの水素への野心に大きく貢献しようとしていること、そしてポルトガル経済全体の成長を促進する可能性を浮き彫りにしています。 また、統合的で活気に満ちたグリーン水素経済というヨーロッパ横断のビジョンを推進する上でのプロジェクトの役割も確認しています。

これは2020年の前半に開始したプロセスで、 はポルトガル政府への提出から始まりました。政府による長期にわたるデューデリジェンスプロセスの後、プロジェクト が選ばれ、欧州委員会に検討のために提出されました。ほぼ2年間、私たちのチームは問い合わせに熱心に対応し、説明を提供してきました。しかし、この間、 は規模が非常に大きいため、事業計画に歪みが生じる可能性があることを認識し、プロジェクトについて広範囲に話し合うことは控えました。言うまでもなく、 私たちの努力が報われ、プロジェクトのメリットが検証されたことを嬉しく思います。

HEVO-ポルトガルプロジェクト(IPCEI指定を含む)は、630MWのSinesプロジェクトポートフォリオ全体のフェーズIII(530 MW)と見なしたものです。他のプロジェクトには、10メガワットのC-14プロジェクトと90メガワットのC-5プロジェクトがあり、これらはポルトガルのレジリエンス&リカバリー計画の2つの関連要素 を通じてすでに合計3,200万ユーロの助成を受けています。これは本当に野心的なプロジェクトです。その範囲には、グリーンアンモニアの生産 と、その生産量の一部をオランダに輸出することが含まれます。Fusion Fuelはプロジェクトの主任開発者ですが、 の規模と複雑さを考えると、複数の戦略的パートナーと協力して実施される予定です。IPCEIの指定にもかかわらず、取り組むべき項目はまだ たくさんあり、どれもかなりの時間と注意が必要です。 のさまざまな利害関係者へのプロジェクト投資の金額と配分は、プロジェクトがFIDに達したときにのみ決定されます。このマイルストーンは完了するまでに何ヶ月もかかります。このプロジェクトが2026年に建設段階に進み、2028/29年にのみ完成して試運転されると予想するのは妥当です。

それでも、IPCEIの指定は、 私たちのプロジェクト、そしてより広く会社全体にいくつかの直接的なメリットをもたらします。たとえば、これにより、HEVO-ポルトガルプロジェクトの財政支援のために地方自治体 と二国間協定を結ぶことができます。また、欧州投資 銀行からの潜在的な資金調達および助言支援も得られます。新興のグリーン水素経済では、大規模プロジェクトの資金を確保できることはまれであり、 は経済的存続を確保するための重要な条件です。私たちはすでにこのプロジェクトを、コンセプトから、いくつかの 個の重要な要素を掲げて望ましい資産へと進めています。この指定は、シネス・ハイドロジェンバレーに大きな追い風となっています。主任開発者として、私たち は引き続きプロジェクトを成熟させ、あらゆる段階で価値を創造することを目指します。ただし、その規模と範囲を考えると、 も継続して、各段階での資本の最適な使用を評価する必要があります。

| 8 |

IPCEIプロジェクトは、Fusion Fuelにとって変革をもたらす開発です。 は、将来の収益だけでなく、長期的な戦略的パートナーとなる可能性のある取引相手との関わりにおいても、 が会社に多大な価値をもたらすと予想しています。欧州委員会による綿密なデューデリジェンスプロセスと、この基礎となるプロジェクトが に認められたことは、第三者との話し合いにおいて、すでに当社にとって大きな信頼性のマイルストーンと見なされています。ポートフォリオの開発プロジェクトを進め、2024年に南ヨーロッパ全域で複数のイニシアチブを実施するにつれて、この傾向は続くと予想しています 。

結論

IPCEI の決定をめぐる4年間の勤勉な努力と期待の末、私たちはそれが確かに当社にとって「前と後」の瞬間のように感じられることを認識しなければなりません。この プロジェクトの承認は、Fusion Fuelとポルトガルのグリーン水素産業全体にとって真のゲームチェンジャーです。構想設計段階から具体的なエンジニアリングおよび計画段階へと移行するプロジェクトで経験した 市場の勢いの著しい急増と相まって、私たちは 勇気づけられ、グローバルなグリーン水素運動においてフュージョン燃料を推進するという新たな決意を抱いています。

グリーン水素市場は、直線的な成長ではなく段階的に進化することを認識しており、これらの段階をうまく乗り切ることができると確信しています。当社の差別化された電解槽 ソリューション、世界クラスのグリーン水素エンジニアリングの専門知識、戦略的プロジェクトポートフォリオ、幅広い技術販売パイプラインにより、 Fusion Fuelは加速的な成長を遂げる態勢を整えていると確信しています。将来を見据えて、 グリーン水素環境における原動力としての地位を固めることで、この先にある機会を捉えることを切望しています。

心から、

| 9 |

2023年の主な動向

| § | DourogasとHydrogen Venturesとグリーン水素オフテイク契約を締結しました |

| § | トヨタ・マテリアル・ハンドリング・エスパーニャ、ドゥフェルコ・エネルギア、エレメンタル・クリーン・フューエルズとパートナーシップ契約を締結 |

| § | 約1,700万ユーロのプロジェクト助成金を授与されました |

| § | 建材業界のグローバルリーダー向けの、商品化されたターンキーのモジュール式HEVOチェーンソリューション |

| § | 人員数は23年第1四半期の最高点から約30%減少しました。運用コストは前年比で22%減少しました |

| § | 初版ESGレポートを公開しました |

| § | 最初の収益を計上しました。2023年には累計で400万ユーロ を計上しました |

後続イベント

| § | 630 MWのHEVO-ポルトガルプロジェクトのIPCEI承認の通知を欧州委員会から受け取りました |

| § | 資本基盤を強化するために、アット・ザ・マーケット・プログラムから約600万ユーロを調達しました |

| § | H2Talentコンソーシアムの一環として、欧州委員会から10億1500万ユーロの助成金を授与されました |

| 11 |

主要数値1

| 主要な財務結果/指標(€'000) | 4Q 2023 | 3Q 2023 |

| 利益/損失 | ||

| 収入 | 1,637 | 2,507 |

| 売上原価 | (10,769) | (3,178) |

| SG&A | (2,107) | (4,682) |

| 税引前損失 | (12,269) | (4,043) |

| 貸借対照表 | ||

| 非流動資産 | 32,966 | 36,760 |

| 現金残高 | 1,161 | 1,025 |

| インベントリ | 3,786 | 11,924 |

| 買掛金取引 | 12,946 | 13,428 |

| エクイティ | 3,868 | 15,441 |

| 従業員 | ||

| 期末の人員数(FTE) | 124 | 142 |

| 制作スタッフ:非制作スタッフ | 53 : 71 | 52 : 90 |

| 助成金 | ||

| 助成金が承認されました | 61,015 | 60,000 |

| 現在までに助成金の支払いを受け取りました | 11,353 | 8,803 |

1 2023年第4四半期決算の詳細については、より詳細な投資家向けプレゼンテーションをご覧ください。

| 12 |

2024 ガイダンス

1 前述のように、収益認識は必ずしも売上/流入 に追随するわけではないので、認識された収益が売上と同じではない場合があります。

予測はFusion Fuelの財務およびビジネスモデルに基づいており、 は「将来の見通しに関する記述」を構成し、実際の結果や業績が大きく異なる原因となる可能性のある多くのリスク、不確実性、またはその他の仮定を含みます 。このプレゼンテーションの の冒頭にある開示事項と免責事項を参照してください。

| 13 |

![]()

|

エグゼクティブオフィス アイルランド フュージョン・フューエル・グリーン株式会社 ヴィクトリアンズ 15-18 アールズフォートテラス セント・ケビンズ-ダブリン 2 アイルランド contact@fusion-fuel.eu

ポルトガル フュージョン燃料ポルトガル ルア・ダ・ファブリカ、S/N、サブゴ 2715-376 アルマルジェム・ド・ビスポ ポルトガル contact@fusion-fuel.eu

株主に関するお問い合わせ 四半期ごとのすべての決算発表や米国証券取引委員会の への財務書類を含む、会社に関する情報は、当社のWebサイト(www.fusion-fuel.eu)からアクセスできます。

株主からの問い合わせは、電子メールで投資家向け広報活動に送ることもできます。 ir@fusion-fuel.eu

|

普通株式の譲渡代理人および登録機関 Fusion Fuel Green Plc. の登録株主から、 株券の紛失または盗難、配当、住所の変更、および登録株式の所有権に関連するその他の問題に関する質問は、次の宛先に問い合わせてください。

コンチネンタル・ストック・トランスファー・アンド・トラスト・カンパニー 1 ステートストリート ニューヨーク州ニューヨーク10004 担当:アナ・ゴイス |

14