BEER-202312310001941536十二月三十一日2023会計年度2023-12-31P 1 YHttp://Fasb.org/us-GAAP/2023#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2023#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2023#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2023#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2023#AccountsPayableAndAcruedLiabilitiesNonCurrentHttp://Fasb.org/us-GAAP/2023#AccountsPayableAndAcruedLiabilitiesNonCurrentHttp://Fasb.org/us-GAAP/2023#その他の非運用収入支出Http://Fasb.org/us-GAAP/2023#その他の非運用収入支出00019415362023-01-012023-12-310001941536アメリカ公認会計基準:保証メンバー2023-01-012023-12-3100019415362023-06-30ISO 4217:ドル00019415362024-03-15Xbrli:共有00019415362023-12-3100019415362022-12-310001941536Baer:LegacyBridgerSeriesCPferredSharesMember2023-12-31ISO 4217:ドルXbrli:共有0001941536アメリカ-GAAP:第一選択カテゴリのメンバー2023-12-310001941536アメリカ-GAAP:第一選択カテゴリのメンバー2022-12-310001941536米国-GAAP:シリーズAPReferredStockMembers2022-12-310001941536Baer:LegacyBridgerSeriesCPferredSharesMember2022-12-310001941536米国-公認会計基準:関連側メンバー2023-12-310001941536米国-公認会計基準:関連側メンバーベル:ティモシー·シーシーさんメンバー2023-12-310001941536米国-公認会計基準:関連側メンバーベル:ティモシー·シーシーさんメンバー2022-12-310001941536米国-公認会計基準:関連側メンバー2022-12-3100019415362022-01-012022-12-310001941536米国-公認会計基準:関連側メンバー2023-01-012023-12-310001941536米国-公認会計基準:関連側メンバー2022-01-012022-12-310001941536Baer:LegacyBridgerSeriesAPferredSharesMember2021-12-310001941536Baer:LegacyBridgerSeriesBPferredSharesMember2021-12-310001941536Baer:LegacyBridgerSeriesCPferredSharesOrSeriesAPferredStockMember2021-12-310001941536アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001941536US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001941536アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001941536アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-3100019415362021-12-310001941536アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001941536アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001941536Baer:LegacyBridgerSeriesBPferredSharesMember2022-01-012022-12-310001941536アメリカ-公認会計基準:前払いメンバーを保留Baer:LegacyBridgerSeriesBPferredSharesMember2022-01-012022-12-310001941536Baer:LegacyBridgerSeriesCPferredSharesOrSeriesAPferredStockMember2022-01-012022-12-310001941536アメリカ-公認会計基準:前払いメンバーを保留Baer:LegacyBridgerSeriesCPferredSharesOrSeriesAPferredStockMember2022-01-012022-12-310001941536Baer:LegacyBridgerSeriesAPferredSharesMember2022-12-310001941536Baer:LegacyBridgerSeriesBPferredSharesMember2022-12-310001941536Baer:LegacyBridgerSeriesCPferredSharesOrSeriesAPferredStockMember2022-12-310001941536アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001941536US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001941536アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001941536アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001941536アメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-12-310001941536アメリカ公認会計原則:他の総合収入メンバーを累計2023-01-012023-12-310001941536Baer:LegacyBridgerSeriesCPferredSharesOrSeriesAPferredStockMember2023-01-012023-12-310001941536アメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-012023-12-310001941536US-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-12-310001941536米国-GAAP:シリーズAPReferredStockMembers2023-01-012023-12-310001941536米国-GAAP:シリーズAPReferredStockMembersUS-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-12-310001941536Baer:LegacyBridgerSeriesAPferredSharesMember2023-12-310001941536Baer:LegacyBridgerSeriesBPferredSharesMember2023-12-310001941536Baer:LegacyBridgerSeriesCPferredSharesOrSeriesAPferredStockMember2023-12-310001941536アメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-310001941536US-GAAP:AdditionalPaidInCapitalMembers2023-12-310001941536アメリカ-公認会計基準:前払いメンバーを保留2023-12-310001941536アメリカ公認会計原則:他の総合収入メンバーを累計2023-12-310001941536米国-GAAP:シリーズAPReferredStockMembers2022-01-012022-12-310001941536アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2023-01-012023-12-310001941536アメリカ-アメリカ公認会計基準:シリーズBPferredStockMember2022-01-012022-12-31ベル:飛行機0001941536ベル:VikingCL 415 EAFMembers2023-01-012023-12-310001941536ベル:TwinCommanderSurveillanceMembers2023-01-012023-12-310001941536ベル:QuestKodiaksMembers2023-01-012023-12-310001941536ベル:Pilatus PC 12のメンバー2023-01-012023-12-310001941536Baer:課税産業債券日付2ヶ月最初の2千人と2人のメンバー2022-07-212022-12-31Xbrli:純0001941536Baer:課税産業債券日付2ヶ月最初の2千人と2人のメンバー2022-07-210001941536Baer:課税産業債券日付2ヶ月最初の2千人と2人のメンバー2023-01-012023-12-310001941536ベル:LegacyBridgerIncentiveUnitsMembersベル:LegacyBridgerMember2023-01-242023-01-240001941536ベル:LegacyBridgerIncentiveUnitsMembersベル:LegacyBridgerMember2023-01-240001941536ベル:LegacyBridgerMemberBaer:LegacyBridgerCommonSharesMember2023-01-242023-01-240001941536ベル:LegacyBridgerMemberBaer:LegacyBridgerCommonSharesMember2023-01-240001941536Baer:LegacyBridgerSeriesCPferredSharesMemberベル:LegacyBridgerMember2023-01-242023-01-2400019415362023-01-240001941536米国-GAAP:シリーズAPReferredStockMembersベル:LegacyBridgerMember2023-01-242023-01-2400019415362023-01-242023-01-240001941536ベル:SponorEarnoutSharesMembersベル:JackCreekInvestmentCorpMember2023-01-242023-01-24ベル:分けて0001941536米国-GAAP:シリーズAPReferredStockMembers2023-01-240001941536Baer:PrivatePlacementWarrantsMember2023-01-240001941536ベル:公的権限のメンバーは2023-01-240001941536米国-GAAP:制限株式単位RSUメンバー2023-01-240001941536Baer:NorthernFireManagement ServicesLLCMメンバーベル:ブリッジガー宇宙グループLLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2023-01-012023-12-310001941536Baer:NorthernFireManagement ServicesLLCMメンバーベル:カナダ市民のメンバーは2023-01-012023-12-310001941536SRT:CEO実行官メンバベル:登山航空LLCMメンバー2022-11-072022-11-070001941536SRT:関連エンティティメンバベル:登山航空LLCMメンバー2022-11-072022-11-070001941536ベル:BridgeAviationLLCMメンバーベル:登山航空LLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-11-072022-11-0700019415362023-11-17ISO 4217:ユーロ0001941536US-GAAP:第一選択カテゴリメンバ2023-11-172023-11-170001941536ベル:CUSIPBondMembers2023-12-310001941536ベル:CUSIPBondMembers2022-12-310001941536Baer:RestratedCashHeldInEscrowMember2023-12-310001941536Baer:RestratedCashHeldInEscrowMember2022-12-310001941536SRT:最小メンバ数Baer:航空機エンジンと回転部材メンバー2023-12-31ベル:時間0001941536Baer:航空機エンジンと回転部材メンバーSRT:最大メンバ数2023-12-310001941536SRT:最小メンバ数ベル:VehiclesEquipmentのメンバー2023-12-310001941536ベル:VehiclesEquipmentのメンバーSRT:最大メンバ数2023-12-310001941536アメリカ-GAAP:BuildingMembers2023-12-310001941536ベル:MABAndOtherMembers2023-12-310001941536ベル:MABAndOtherMembers2022-12-310001941536アメリカ-公認会計基準:販売一般と管理費用メンバー2023-12-310001941536ベル:消火メンバー2023-01-012023-12-310001941536ベル:消火メンバー2022-01-012022-12-310001941536ベル:航空測量士のメンバー2023-01-012023-12-310001941536ベル:航空測量士のメンバー2022-01-012022-12-310001941536ベル:他のサービスのメンバーは2023-01-012023-12-310001941536ベル:他のサービスのメンバーは2022-01-012022-12-310001941536ベル:FlightRevenueMembers2023-01-012023-12-310001941536ベル:FlightRevenueMembers2022-01-012022-12-310001941536ベル:予備収入のメンバーは2023-01-012023-12-310001941536ベル:予備収入のメンバーは2022-01-012022-12-310001941536ベル:他の収入メンバーは2023-01-012023-12-310001941536ベル:他の収入メンバーは2022-01-012022-12-310001941536国:アメリカ2023-01-012023-12-310001941536国:アメリカ2022-01-012022-12-310001941536国:カリフォルニア州2023-01-012023-12-310001941536国:カリフォルニア州2022-01-012022-12-310001941536米国-GAAP:顧客と契約した収入US-GAAP:顧客集中度リスクメンバーBaer:CustomerOneMember2023-01-012023-12-310001941536米国-GAAP:顧客と契約した収入US-GAAP:顧客集中度リスクメンバーベル:CustomerTwoMember2023-01-012023-12-310001941536米国-GAAP:顧客と契約した収入US-GAAP:顧客集中度リスクメンバーベル:お客様3人2023-01-012023-12-310001941536US-GAAP:顧客集中度リスクメンバーBaer:Customer 4メンバーアメリカ公認会計基準:売掛金メンバー2023-01-012023-12-310001941536US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーベル:お客様5人のメンバー2023-01-012023-12-310001941536米国-GAAP:顧客と契約した収入US-GAAP:顧客集中度リスクメンバーBaer:クライアント6人のメンバー2022-01-012022-12-310001941536US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーベル:お客様7人グループのメンバー2022-01-012022-12-310001941536米国-GAAP:制限株式単位RSUメンバー2023-12-310001941536アメリカ-公認会計基準:公共カテゴリメンバーBaer:LegacyBridgerCommonSharesMember2022-12-31ベル:投票0001941536アメリカ-公認会計基準:公共カテゴリメンバーBaer:LegacyBridgerCommonSharesMember2022-12-310001941536US-GAAP:Common ClassCMembersBaer:LegacyBridgerCommonSharesMember2022-12-310001941536Baer:Common ClassDMembersBaer:LegacyBridgerCommonSharesMember2022-12-310001941536アメリカ-公認会計基準:公共カテゴリメンバー2023-12-31ベル:指定された人0001941536アメリカ-公認会計基準:公共カテゴリメンバー2023-12-310001941536アメリカ-公認会計基準:公共カテゴリメンバーBaer:LegacyBridgerCommonSharesMember2023-12-310001941536アメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-242023-01-240001941536Baer:LegacyBridgerCommonHoldersMembersアメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-242023-01-240001941536ベル:公共株主のメンバーはアメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-242023-01-240001941536Baer:JCISponorと独立役員メンバーJCICMemberアメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-242023-01-240001941536Baer:LegacyBridgerCommonHoldersMembersアメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-240001941536ベル:JCISponorMembersアメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-240001941536ベル:点火技術のメンバーはアメリカ-アメリカ公認会計基準:普通株式メンバー2023-09-122023-09-120001941536米国-GAAP:ビジネス紙のメンバー2023-12-310001941536米国-GAAP:ビジネス紙のメンバー2022-12-310001941536アメリカ公認会計基準:MoneyMarketFundsMembers2023-12-310001941536アメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001941536アメリカ-公認会計基準:アメリカ政府債務証券メンバー2023-12-310001941536米国-GAAP:ビジネス紙のメンバー2022-12-310001941536アメリカ-公認会計基準:他のすべての社債メンバー2022-12-310001941536アメリカ-公認会計基準:アメリカ政府債務証券メンバー2022-12-310001941536アメリカ-公認会計基準:貿易売掛金メンバー2023-12-310001941536アメリカ-公認会計基準:貿易売掛金メンバー2022-12-310001941536アメリカ-公認会計基準:売掛金メンバー2023-12-310001941536アメリカ-公認会計基準:売掛金メンバー2022-12-310001941536ベル:他の売掛金メンバーは2023-12-310001941536ベル:他の売掛金メンバーは2022-12-310001941536アメリカ-公認会計基準:売掛金メンバー2023-09-0500019415362023-09-050001941536アメリカ-GAAP:BuildingMembers2022-12-310001941536ベル:車や設備のメンバーは2023-12-310001941536ベル:車や設備のメンバーは2022-12-310001941536アメリカ-アメリカ公認会計基準:建設中のメンバー2023-12-310001941536アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001941536アメリカ公認会計基準:ライセンスメンバー2023-12-310001941536アメリカ公認会計基準:ライセンスメンバー2022-12-310001941536米国-GAAP:販売コストメンバー2023-01-012023-12-310001941536アメリカ-公認会計基準:販売一般と管理費用メンバー2023-01-012023-12-310001941536米国-GAAP:販売コストメンバー2022-01-012022-12-310001941536アメリカ-公認会計基準:販売一般と管理費用メンバー2022-01-012022-12-310001941536ベル:飛行機のメンバー2023-01-012023-12-310001941536ベル:飛行機のメンバー2022-01-012022-12-310001941536アメリカ-公認会計基準:航空輸送設備メンバー2023-01-012023-12-310001941536アメリカ-公認会計基準:航空輸送設備メンバー2022-01-012022-12-310001941536ベル:点火技術のメンバーは2023-09-122023-09-120001941536ベル:点火技術のメンバーは米国-公認会計基準:制限された株式メンバー2023-09-122023-09-120001941536ベル:点火技術のメンバーは2023-09-1200019415362023-09-122023-09-120001941536ベル:点火技術のメンバーは2023-12-310001941536ベル:点火技術のメンバーは2023-01-012023-12-310001941536ベル:点火技術のメンバーは米国-GAAP:InProcessResearchAndDevelopmentMembers2023-12-310001941536US-GAAP:ライセンスプロトコルのメンバー2023-12-310001941536US-GAAP:コンピュータソフトウェア無形資産メンバ2023-12-310001941536米国-GAAP:InProcessResearchAndDevelopmentMembers2023-12-310001941536US-GAAP:ライセンスプロトコルのメンバー2022-12-310001941536US-GAAP:コンピュータソフトウェア無形資産メンバ2022-12-310001941536米国-GAAP:InProcessResearchAndDevelopmentMembers2023-01-012023-12-310001941536Baer:ライセンス内部使用ソフトウェアメンバ2023-12-310001941536ベル:MABMembers2023-12-310001941536ベル:MABMembers2022-12-310001941536アメリカ-公認会計基準:連携性手配メンバー2023-01-012023-12-310001941536アメリカ-公認会計基準:連携性手配メンバー2022-01-012022-12-310001941536Baer:ExcessHoldFeeOnLegacyBridgerSeriesCPferredSharesMember2023-12-310001941536Baer:ExcessHoldFeeOnLegacyBridgerSeriesCPferredSharesMember2022-12-3100019415362023-05-242023-05-2400019415362022-08-190001941536Baer:課税産業債券2千と22メンバー2022-08-190001941536ベル:JCICPublic WarrantsMembers2023-01-240001941536ベル:公的権限のメンバーは2023-01-242023-01-240001941536ベル:公的権限のメンバーは2023-01-012023-12-310001941536ベル:公的権限のメンバーはSRT:最大メンバ数2023-12-310001941536ベル:公的権限のメンバーはアメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-012023-12-310001941536ベル:公的権限のメンバーはSRT:最小メンバ数アメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-310001941536ベル:公的権限のメンバーはアメリカ-アメリカ公認会計基準:普通株式メンバーSRT:最大メンバ数2023-12-310001941536ベル:公的権限のメンバーは2023-12-310001941536ベル:JCICPrivatePlacementWarrantsMembers2023-01-240001941536Baer:PrivatePlacementWarrantsMember2023-12-310001941536ベル:点火技術のメンバーはベル:現在のメンバーの負債は2023-12-310001941536ベル:点火技術のメンバーはBaer:売掛金と売掛金は現在のメンバーではない2023-12-310001941536ベル:SOFR 0.11448メンバー2023-12-310001941536US-GAAP:InterestRateSwapMember2023-12-310001941536US-GAAP:InterestRateSwapMember2022-12-310001941536ベル:LIBORのメンバーUS-GAAP:InterestRateSwapMember2022-12-310001941536Baer:ExcessHoldFeeOnLegacyBridgerSeriesCPferredSharesMemberアメリカ-公認会計基準:シリーズCPreferredStockMember2022-04-090001941536Baer:LegacyBridgerSeriesCPferredSharesMember2022-04-0900019415362023-06-012023-06-3000019415362023-07-012023-07-310001941536アメリカ-公認会計基準:公正価値入力レベル2メンバーBAER:LongTermDebtBearingFixedInterestRateMemberアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310001941536アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーBAER:LongTermDebtBearingVariableInterestRateMember2023-12-310001941536アメリカ-公認会計基準:公正価値入力レベル2メンバーBAER:LongTermDebtBearingFixedInterestRateMemberUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310001941536アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:現金会員アメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001941536アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:現金会員2023-12-310001941536アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:現金会員アメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310001941536アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001941536アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembers2023-12-310001941536アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2023-12-310001941536アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001941536アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001941536アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310001941536アメリカ-GAAP:公正価値は再帰的メンバーを測定するベル:公的権限のメンバーはアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001941536アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するベル:公的権限のメンバーは2023-12-310001941536アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーベル:公的権限のメンバーは2023-12-310001941536Baer:PrivatePlacementWarrantsMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001941536アメリカ-公認会計基準:公正価値入力レベル2メンバーBaer:PrivatePlacementWarrantsMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001941536Baer:PrivatePlacementWarrantsMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310001941536米国-GAAP:シリーズAPReferredStockMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001941536アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:シリーズAPReferredStockMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001941536米国-GAAP:シリーズAPReferredStockMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310001941536アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:現金会員アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001941536アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:現金会員2022-12-310001941536アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:現金会員アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001941536アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:ビジネス紙のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001941536アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:ビジネス紙のメンバー2022-12-310001941536アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:ビジネス紙のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001941536アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001941536アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001941536アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-12-310001941536アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001941536アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001941536アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001941536アメリカ-GAAP:公正価値は再帰的メンバーを測定するベル:他の制限された現金メンバーはアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001941536アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するベル:他の制限された現金メンバーは2022-12-310001941536アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーベル:他の制限された現金メンバーは2022-12-310001941536Baer:LegacyBridgerSeriesCPferredSharesMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するBaer:ExcessHoldFeeOnLegacyBridgerSeriesCPferredSharesMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001941536アメリカ-公認会計基準:公正価値入力レベル2メンバーBaer:LegacyBridgerSeriesCPferredSharesMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するBaer:ExcessHoldFeeOnLegacyBridgerSeriesCPferredSharesMember2022-12-310001941536Baer:LegacyBridgerSeriesCPferredSharesMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するBaer:ExcessHoldFeeOnLegacyBridgerSeriesCPferredSharesMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001941536Baer:LegacyBridgerSeriesCPferredSharesMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001941536アメリカ-公認会計基準:公正価値入力レベル2メンバーBaer:LegacyBridgerSeriesCPferredSharesMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001941536Baer:LegacyBridgerSeriesCPferredSharesMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001941536Baer:Embedded DeriativeOfLegacyBridgerSeriesCPferredSharesAndSeriesAPferredStockMemberBaer:PercentageIncreaseInTheInterestRateMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-31ベル:パーセント0001941536ベル:公的権限のメンバーは2023-01-012023-12-310001941536Baer:PublicAndPrivatePlacementWarrantsMember2023-01-012023-12-310001941536Baer:PrivatePlacementWarrantsMember2023-01-012023-12-310001941536ベル:双子の指揮官2023-12-310001941536ベル:オーロラEVLメンバー2023-12-310001941536Baer:課税産業債券日付2ヶ月最初の2千人と2人のメンバー2023-12-310001941536Baer:課税産業債券日付2ヶ月最初の2千人と2人のメンバー2022-12-310001941536アメリカ-公認会計基準:良質料率メンバーBaer:永続貸出契約日TwentyFirstAugust 2000とTwentyMember2023-01-012023-12-310001941536アメリカ-公認会計基準:良質料率メンバーBaer:永続貸出契約日TwentyFirstAugust 2000とTwentyMember2023-12-310001941536Baer:永続貸出契約日TwentyFirstAugust 2000とTwentyMember2023-12-310001941536Baer:永続貸出契約日TwentyFirstAugust 2000とTwentyMember2022-12-310001941536アメリカ-公認会計基準:良質料率メンバーBaer:永続貸出契約日10月2,000と20メンバー2023-01-012023-12-310001941536アメリカ-公認会計基準:良質料率メンバーBaer:永続貸出契約日10月2,000と20メンバー2023-12-310001941536Baer:永続貸出契約日10月2,000と20メンバー2023-12-310001941536Baer:永続貸出契約日10月2,000と20メンバー2022-12-310001941536Baer:Termローン契約日2,000と9月9日US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2023-01-012023-12-310001941536Baer:Termローン契約日2,000と9月9日2023-12-310001941536Baer:Termローン契約日2,000と9月9日2022-12-310001941536Baer:Termローン契約日2月3日2,000と2,000メンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2023-01-012023-12-310001941536Baer:Termローン契約日2月3日2,000と2,000メンバー2023-12-310001941536Baer:Termローン契約日2月3日2,000と2,000メンバー2022-12-310001941536BAER:VariousTermLoansaccetementsWithVariousStart 9月9日2000とTWONTYONEメンバーSRT:最小メンバ数2023-12-310001941536BAER:VariousTermLoansaccetementsWithVariousStart 9月9日2000とTWONTYONEメンバーSRT:最大メンバ数2023-12-310001941536BAER:VariousTermLoansaccetementsWithVariousStart 9月9日2000とTWONTYONEメンバー2023-12-310001941536BAER:VariousTermLoansaccetementsWithVariousStart 9月9日2000とTWONTYONEメンバー2022-12-310001941536Baer:課税産業債券日付2ヶ月最初の2千人と2人のメンバー2022-07-212022-07-210001941536Baer:課税産業債券日付2ヶ月最初の2千人と2人のメンバー2022-08-102022-08-100001941536アメリカ-公認会計基準:債務ツール返済期間のメンバーBaer:課税産業債券日付2ヶ月最初の2千人と2人のメンバー2022-07-210001941536アメリカ公認会計基準:債務ツール返済期間の2人のメンバーBaer:課税産業債券日付2ヶ月最初の2千人と2人のメンバー2022-07-210001941536Baer:課税産業債券日付2ヶ月最初の2千人と2人のメンバーアメリカ-公認会計基準:債務ツール返済期間3年メンバー2022-07-2100019415362020-12-310001941536アメリカ-公認会計基準:良質料率メンバーBaer:永続貸出契約日TwentyFirstAugust 2000とTwentyMemberベル:LiveOakBankMember2020-08-210001941536アメリカ-公認会計基準:良質料率メンバーベル:LiveOakBankMemberBaer:永続貸出契約日10月2,000と20メンバー2021-01-210001941536アメリカ-公認会計基準:良質料率メンバーBaer:永続貸出契約日TwentyFirstAugust 2000とTwentyMemberベル:LiveOakBankMember2020-08-212020-08-210001941536アメリカ-公認会計基準:良質料率メンバーベル:LiveOakBankMemberBaer:永続貸出契約日10月2,000と20メンバー2020-10-012020-10-010001941536アメリカ-公認会計基準:良質料率メンバーベル:LiveOakBankMemberBaer:永続貸出契約日10月2,000と20メンバー2020-10-010001941536Baer:Termローン契約日2,000と9月9日2019-09-200001941536Baer:Termローン契約日2,000と9月9日2019-09-202019-09-200001941536Baer:Termローン契約日2,000と9月9日US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2019-09-202019-09-200001941536Baer:Termローン契約日2月3日2,000と2,000メンバーベル:人民元会員2020-02-030001941536Baer:Termローン契約日2月3日2,000と2,000メンバーベル:人民元会員2020-02-032020-02-030001941536Baer:Termローン契約日2月3日2,000と2,000メンバーベル:人民元会員US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2020-02-032020-02-030001941536Baer:New ShortTermLoanto FinanceAviationInsurancePremiumMembers2021-11-180001941536Baer:New ShortTermLoanto FinanceAviationInsurancePremiumMembers2021-11-182021-11-180001941536BAER:VariousTermLoansaccetementsWithVariousStart 9月9日2000とTWONTYONEメンバーSRT:最小メンバ数2021-09-090001941536BAER:VariousTerm融資協定BeginningWithTwentyFirstOf 4月2千とTtwentyTwoMemberSRT:最大メンバ数2022-04-210001941536BAER:VariousTerm融資協定BeginningWithTwentyFirstOf 4月2千とTtwentyTwoMember2022-04-210001941536BAER:VariousTermLoansaccetementsWithVariousStart 9月9日2000とTWONTYONEメンバーSRT:最大メンバ数2021-09-090001941536BAER:VariousTermLoansaccetementsWithVariousStart 9月9日2000とTWONTYONEメンバーSRT:最小メンバ数2021-09-092021-09-090001941536BAER:VariousTermLoansaccetementsWithVariousStart 9月9日2000とTWONTYONEメンバーSRT:最大メンバ数2021-09-092021-09-090001941536Baer:永続貸出契約日TwentyFirstAugust 2000とTwentyMemberベル:LiveOakBankMember2020-08-21000194153610月の第3四半期以降2千人と25人のメンバーがBaer:Termローン契約日2,000と9月9日2023-12-310001941536ベル:LiveOakBankMemberBaer:永続貸出契約日10月2,000と20メンバー2020-10-010001941536Baer:Termローン契約日2,000と9月9日ベル:10月第3四半期2,000と2,4メンバー2023-12-310001941536ベル:10月第3四半期2,000と25,5メンバーBaer:Termローン契約日2,000と9月9日2023-12-3100019415362018-04-130001941536ベル:飛行機調達協定のメンバーはベル:バイキングのメンバー2022-01-012022-12-310001941536ベル:飛行機調達協定のメンバーはベル:バイキングのメンバー2023-12-310001941536ベル:飛行機調達協定のメンバーはベル:バイキングのメンバー2022-12-310001941536ベル:格納庫のメンバー2023-01-012023-12-310001941536ベル:格納庫のメンバー2022-01-012022-12-310001941536ベル:格納庫のメンバーベル:SievertConstructionIncMember2023-12-310001941536ベル:格納庫のメンバーベル:SievertConstructionIncMember2022-12-3100019415362023-11-172023-11-170001941536米国-GAAP:共有による補償補償TracheOneMemberBaer:TimeBasedIncentiveUnitsMember2022-01-012022-12-310001941536Baer:ExitVestingUnitsMemberUS-GAAP:共有ベースの補償報酬送信2人のメンバ2022-01-012022-12-310001941536アメリカ-公認会計基準:評価技術オプション定価モデルメンバー2022-01-012022-12-310001941536米国-GAAP:共有による補償補償TracheOneMemberBaer:TimeBasedIncentiveUnitsMember2022-12-310001941536Baer:ExitVestingUnitsMemberUS-GAAP:共有ベースの補償報酬送信2人のメンバ2022-12-310001941536米国-GAAP:共有による補償補償TracheOneMemberBaer:TimeBasedIncentiveUnitsMember2023-01-012023-12-310001941536Baer:ExitVestingUnitsMemberUS-GAAP:共有ベースの補償報酬送信2人のメンバ2023-01-012023-12-310001941536米国-GAAP:共有による補償補償TracheOneMemberBaer:TimeBasedIncentiveUnitsMember2023-12-310001941536Baer:ExitVestingUnitsMemberUS-GAAP:共有ベースの補償報酬送信2人のメンバ2023-12-310001941536ベル:インセンティブのメンバーはアメリカ-公認会計基準:販売一般と管理費用メンバー2023-01-012023-12-310001941536ベル:インセンティブのメンバーはアメリカ-公認会計基準:販売一般と管理費用メンバー2022-01-012022-12-310001941536ベル:インセンティブのメンバーは2023-12-310001941536米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001941536米国-GAAP:制限株式単位RSUメンバー2022-12-310001941536米国-GAAP:制限株式単位RSUメンバー米国-GAAP:販売コストメンバー2023-01-012023-12-310001941536米国-GAAP:制限株式単位RSUメンバー米国-GAAP:販売コストメンバー2022-01-012022-12-310001941536ベル:RSUsVestedAtClosingMembersアメリカ-公認会計基準:販売一般と管理費用メンバー2023-01-012023-12-310001941536ベル:RSUsVestedAtClosingMembers2023-01-012023-12-310001941536米国-公認会計基準:関連側メンバーベル:ティモシー·シーシーさんメンバー2023-01-012023-12-310001941536米国-公認会計基準:関連側メンバーベル:ティモシー·シーシーさんメンバー2022-01-012022-12-310001941536ベル:MABMembersアメリカ-公認会計基準:公共カテゴリメンバーベル:AvenueInvestorMember2023-11-172023-11-170001941536ベル:MABMembersベル:AvenueInvestorMember2023-11-170001941536米国-GAAP:シリーズAPReferredStockMembersベル:ブリッジールのメンバーベル:AvenueInvestorMember2023-12-310001941536ベル:ベルメンバーベル:AvenueInvestorMember2023-12-310001941536米国-公認会計基準:関連側メンバーベル:2千と2つの債券メンバーは2022-07-212022-07-210001941536米国-公認会計基準:関連側メンバーベル:2千と2つの債券メンバーは2022-08-102022-08-100001941536米国-公認会計基準:関連側メンバーベル:2千と2つの債券メンバーは2022-07-212022-08-100001941536米国-公認会計基準:関連側メンバーベル:2千と2つの債券メンバーは2023-01-012023-12-310001941536米国-公認会計基準:関連側メンバーベル:2千と2つの債券メンバーは2022-01-012022-12-310001941536米国-公認会計基準:関連側メンバー2022-07-012022-07-310001941536Baer:LegacyBridgerSeriesCPferredSharesMember2022-04-250001941536Baer:LegacyBridgerSeriesCPferredSharesMember2022-04-252022-04-250001941536Baer:BeForeQualifiedPublicOfferingMemberBaer:LegacyBridgerSeriesCPferredSharesMemberベル:1年に1人2023-01-012023-12-310001941536ベル:2年に1回Baer:BeForeQualifiedPublicOfferingMemberBaer:LegacyBridgerSeriesCPferredSharesMember2023-01-012023-12-310001941536Baer:BeForeQualifiedPublicOfferingMemberBaer:LegacyBridgerSeriesCPferredSharesMemberベル:次のメンバーは2023-01-012023-12-310001941536Baer:LegacyBridgerSeriesCPferredSharesMember最初の6年間のメンバーはBaer:AfterQualifiedPublicOfferingMember2023-01-012023-12-310001941536Baer:LegacyBridgerSeriesCPferredSharesMemberBaer:AfterQualifiedPublicOfferingMemberベル:7周年記念日2023-01-012023-12-310001941536Baer:LegacyBridgerSeriesCPferredSharesMemberベル:次のメンバーはBaer:AfterQualifiedPublicOfferingMember2023-01-012023-12-310001941536アメリカ-GAAP:第一選択カテゴリのメンバー2023-01-240001941536Baer:LegacyBridgerSeriesCPferredSharesMember2023-01-240001941536Baer:LegacyBridgerSeriesCPferredSharesMember2023-01-012023-12-310001941536ベル:自主的派生メンバーBaer:LegacyBridgerSeriesCPferredSharesMember2022-04-090001941536ベル:自主的派生メンバーBaer:LegacyBridgerSeriesCPferredSharesMember2023-03-150001941536アメリカ-GAAP:第一選択カテゴリのメンバー2023-01-012023-12-310001941536アメリカ-GAAP:第一選択カテゴリのメンバーSRT:最大メンバ数2023-12-310001941536SRT:最小メンバ数アメリカ-GAAP:第一選択カテゴリのメンバー2023-12-310001941536米国-GAAP:シリーズAPReferredStockMembers2023-12-310001941536Baer:LegacyBridgerSeriesCPferredSharesMember2022-01-012022-12-310001941536Baer:LegacyBridgerSeriesBPferredSharesMember2022-03-310001941536ベル:共有償還メンバーBaer:LegacyBridgerSeriesBPferredSharesMember2022-03-310001941536Baer:LegacyBridgerSeriesBPferredSharesMemberベル:未償還メンバーを共有する2022-03-310001941536Baer:LegacyBridgerSeriesBPferredSharesMember2022-04-250001941536Baer:LegacyBridgerSeriesAPferredSharesMember2022-04-252022-04-250001941536Baer:LegacyBridgeSeriesA 2 PferredStockMember2022-04-252022-04-250001941536Baer:LegacyBridgeSeriesA 1第一選択ストックメンバー2022-04-252022-04-2500019415362022-04-252022-04-250001941536Baer:LegacyBridgerSeriesAPferredSharesMember2022-07-212022-07-210001941536Baer:LegacyBridgeSeriesA 2 PferredStockMember2022-08-102022-08-100001941536Baer:LegacyBridgeSeriesA 1第一選択ストックメンバー2022-07-212022-07-210001941536米国-GAAP:国内/地域メンバー2023-12-310001941536アメリカ-公認会計基準:州と地方法律法規のメンバー2023-12-310001941536米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001941536ベル:LegacyBridgerIncentiveUnitsMembers2023-01-012023-12-310001941536ベル:LegacyBridgerIncentiveUnitsMembers2022-01-012022-12-310001941536アメリカ-公認会計基準:シリーズCPreferredStockMember2023-01-012023-12-310001941536アメリカ-公認会計基準:シリーズCPreferredStockMember2022-01-012022-12-310001941536ベル:公的権限のメンバーはアメリカ公認会計基準:保証メンバー2023-01-012023-12-310001941536ベル:公的権限のメンバーはアメリカ公認会計基準:保証メンバー2022-01-012022-12-310001941536Baer:PrivatePlacementWarrantsMemberアメリカ公認会計基準:保証メンバー2023-01-012023-12-310001941536Baer:PrivatePlacementWarrantsMemberアメリカ公認会計基準:保証メンバー2022-01-012022-12-310001941536Baer:ClassDCommonSharesMember2023-01-012023-12-310001941536Baer:ClassDCommonSharesMember2022-01-012022-12-310001941536アメリカ公認会計基準:副次的事件メンバー2024-01-012024-01-310001941536アメリカ公認会計基準:副次的事件メンバー2024-01-262024-03-200001941536アメリカ公認会計基準:副次的事件メンバー2024-03-2000019415362023-10-012023-12-31

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

______________________

表:10-K

______________________

(マーク1)

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで2023年12月31日

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

2010年からの移行期間 今から今まで

依頼書ファイル番号:001-41603

______________________

ブリジャー航空航天集団持株有限公司です。

(登録者の正確な氏名はその定款に記載)

______________________

| | | | | |

| デラウェア州 | 88-3599336 |

(明またはその他の司法管轄権 会社や組織) | (税務署の雇用主

識別番号) |

| |

航空レーン90番 ベオグラード, Mt | 59714 |

| (主にオフィスアドレスを実行) | (郵便番号) |

(406) 813-0079

(登録者の電話番号、市外局番を含む)

______________________

同法第12(B)節により登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引 記号 | | 各取引所の名称: いつ登録しましたか |

| 普通株、1株当たり0.0001ドル | | ベル?ベル | | ナスダック株式市場有限責任会社 |

| | | | |

| 株式承認証では,1株当たり完全株式承認証は1株11.50ドルの行使価格で普通株を行使することができる | | バイルバ | | ナスダック株式市場有限責任会社 |

この法第12(G)節により登録された証券:なし

______________________

登録者が証券法ルール405で定義されている有名な経験豊富な発行者であるか否かをチェックマークで示す☐ 違います。 ☒

登録者がこの法第13又は15(D)節に基づいて報告書を提出する必要がない場合は,複選マークで示してください☐ 違います。 ☒

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告書の提出を要求された短い期間内)、(1)1934年“証券取引法”第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にこのような提出要求を遵守してきたかどうかを示すはい、そうです ☒*☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒*☐

登録者が大型加速申請者,加速申請者,非加速申請者,小さい報告会社か新興成長型会社かを再選択マークで示した。(“取引法”第12 B-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照)。

| | | | | | | | | | | | | | |

| 大規模データベース加速ファイルマネージャ | ☐ | | 加速ファイルマネージャ | ☐ |

| | | | |

| 非加速ファイルサーバ | ☒ | | 規模の小さい新聞報道会社 | ☒ |

| | | | |

| | | 新興成長型会社 | ☒ |

新興成長型企業であれば、登録者が、取引法第13(A)節に提供された任意の新しいまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択するか否かを再選択マークで示す☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)節に基づいて財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☐

証券が同法第12(B)節に基づいて登録されている場合は、登録者が届出中の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示す☐

これらのエラーのより真ん中に再記述があるかどうかを再選択マークで示すには、登録者の任意の実行者が関連回復中に受信した報酬ベースの補償を、第240.10 D-1(B)節に従って回復分析する必要がある☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条の規則で定義されている)☐ 違います。 ☒

非関連会社が保有する普通株の総時価は2023年6月30日現在約ドル38.3百万ドルです。

2024年3月15日までに44,842,587普通株、額面0.0001ドル、発行済みと発行された。

引用で編入された書類

登録者が2024年株主総会に提出する最終委託書の一部は,本10−K表年次報告に関連する財政年度終了後120日以内に提出され,引用により本10−K表年次報告第3部に組み込まれる。

カタログ

| | | | | |

| ページ |

第1部 | 1 |

プロジェクト1.ビジネス | 1 |

第1 A項。リスク要因です | 11 |

項目1 B。未解決の従業員のコメント。 | 45 |

プロジェクト1 C。ネットワークセキュリティです。 | 45 |

項目2.財産 | 47 |

項目3.法的訴訟 | 47 |

四番目の鉱山は安全に開示されている。 | 47 |

| |

第II部 | 48 |

第五項登録者普通株式市場、関連株主事項及び発行者が株式証券を購入する。 | 48 |

第六項です[保留されている] | 48 |

第7項:経営陣の財務状況と経営成果の検討と分析。 | 49 |

第七A項。市場リスクに関する定量的で定性的な開示。 | 67 |

項目8.財務諸表と補足データ | 68 |

第九項会計及び財務開示に関する変更と相違。 | 111 |

第9条。制御とプログラムです | 111 |

プロジェクト9 B。他の情報。 | 112 |

プロジェクト9 Cです。検査を阻害する外国司法管轄区域の開示に関する。 | 112 |

| |

第三部 | 113 |

プロジェクト10.取締役、行政、企業管理 | 113 |

第11項.行政職報酬 | 113 |

第12項:特定の実益所有者の保証所有権及び管理職及び関連株主事項。 | 113 |

第十三条特定関係及び関連取引、並びに取締役の独立性。 | 113 |

プロジェクト14.チーフ会計士費用とサービス | 113 |

| |

第4部 | 114 |

第15項.展示品 | 114 |

項目16.10-Kフォームの概要。 | 118 |

前向きな陳述に関する警告的声明

このForm 10-K年度報告書には連邦証券法に適合した前向きな陳述が含まれている。非歴史的事実の陳述は、ブリジャー航空航天集団持株有限公司(“会社”、“ブリジャー”、“私たち”または“私たち”)に関する信念と期待に関する陳述を含み、いずれも“1995年米国個人証券訴訟改革法”における安全港条項の目的を含む前向きな陳述である。前向き陳述は、一般に、“信じる”、“可能”、“将”、“見積もり”、“継続”、“予想”、“予定”、“予想”、“予想”、“すべき”、“将”、“計画”、“プロジェクト”、“予測”、“予測”、“準備”、“位置決め”、“潜在”、“らしい”、“求める”、“未来”などの言葉を伴う。“展望”、“目標”、および未来のイベントまたは傾向を予測または示す同様の表現は、または歴史的イベントの陳述ではないが、これらの言葉がないことは、陳述が前向きでないことを意味するわけではない。これらの展望的表現は、(1)予想される閉鎖時間、予想収益、およびそのような買収および/または使用権手配の最終構造を含むブリジャー事業の予想拡張および/またはブリジャーのスペイン政府からの買収および/または4機のSuper Scopperの使用状況への言及、(2)Bridgerの業務および成長計画および将来の財務業績、(3)国内または国際野火季節の持続時間または深刻さを含む、航空消防サービスの現在および未来の需要を含むが、これらに限定されない。(4)コスト低減行動の規模、タイミング、および収益、(5)任意の将来融資に対するブリジャーの探索、必要または完了、および(6)追加の航空機、資本資源および研究開発への期待投資、およびこれらの投資の効果。これらの陳述は、本年度報告Form 10-Kで決定されたか否かにかかわらず、ブリジャー経営陣の現在の予想に基づいており、実績の予測ではない。これらの展望的陳述は説明目的のみに使用され、いかなる投資家の保証、保証、予測、または事実または可能性の明確な陳述として使用することも意図されておらず、いかなる投資家の依存としても使用されてはならない。実際のイベントや状況は予測が困難または不可能であり,仮説とは異なる.多くの実際的な事件と状況はブリジャーの統制範囲を超えている。これらの展望的陳述は、ブリジャーが現在または未来の予想されるコスト削減を識別し、効果的に実施する能力、それによってブリジャーの業務および運営に与える任意の影響、任意の国内または国際野火季節の持続時間または深刻さ、国内外の業務、市場、財務、政治、法的条件の変化を識別し、効果的に実施することができ、ブリジャーは任意の買収の期待的な利益を達成できなかった;ブリジャーは任意の航空機の統合に成功した(協同効果とコスト低減を含む)、ブリジャーはそのサービスをタイムリーに開発、販売、拡張し、他の方法でその成長戦略を実施する能力;これらの展望的陳述は、大量のリスクと不確実性の影響を受ける。ブリジャーの運営および業務に関連するリスクは、情報技術およびネットワークセキュリティリスク、必要な免許の喪失、飛行安全リスク、キー顧客の流失、ブリジャーとその従業員との関係の悪化、競争激化に関連するリスク、ブリジャーの現在の計画、業務、インフラが中断される可能性があることに関するリスク、任意の買収完了の結果を含む;ブリジャーがその知的財産権を確保または保護できないリスク、ブリジャーはその成長と業務拡大を管理する上で困難なリスク;ブリジャーとは、価格下振れ圧力、顧客注文の減少、利益率の低下、新しいビジネス機会を利用できず、市場シェアを失った既存または新会社の競争能力、将来の買収の選択、実行、または将来の買収をブリジャー業務に統合する能力をもたらす可能性があり、これは運営や財務状況に重大な悪影響を与える可能性があり、本10-K年度報告で本10-K年度報告で“リスク要因”と題する章で議論した要因である。もしこれらのリスクのいずれかが現実になったり,Bridger経営陣の仮定が正しくないことが証明されれば,実際の結果はこれらの前向き陳述が示唆する結果とは大きく異なる可能性がある.これらのリスクや不確実性は網羅的ではなく、ブリジャーが現在知らないあるいはブリジャーが現在重要ではないと考えている他のリスクもあるかもしれないが、これらのリスクも実際の結果が前向き陳述に含まれている結果とは異なる可能性がある。また,展望的陳述は,将来の事件に対するブリジャーの期待,計画や予測,および本年度報告10−K表までの日の見方を反映している。ブリジェは、後続の事件と開発がブリジャーの評価に変化をもたらすと予想している。しかし、ブリジャーは未来のある時点でこれらの前向きな陳述を更新することを選択するかもしれないが、ブリジャーはそのような義務を負わないと明確に表明した。このような展望的な陳述は、本年度報告書10-K表の日付の後のブリジャーの日付を代表する評価とみなされてはならない。したがって、本年度報告に記載されている10-Kテーブルの前向き記述に過度に依存してはならない。

第1部

プロジェクト1.ビジネス

業務の概要

Bridgerは空中野火監視,救助と救助および空中消防サービスを提供し,次世代技術および環境に優しい持続可能な消防方法を用いて,主に米国各地にある。私たちの使命は、私たちの高素質チーム、専門飛行機、そして技術とデータの革新的な使用を利用して、野火に脅かされた生命、財産、生息地を救うことです。私たちは次世代全サービス空中消防プラットフォームに対するサービス不足と増加している需要を満たしている。

Bridgerは私たちの最高経営責任者で元アザラシ突撃隊士官Timothy Sheeehyが2014年にモンタナ州ボルツマンで設立され、野火を撲滅するグローバル企業を設立することをビジョンした飛行機を持っています。それ以来、Bridgerは米国と航空野火管理分野の全方位空中消防サービス提供者に成長し、技術とサービスを提供し、第一線の消防士と消火意思決定者に重要な火災データを提供し、野火を効果的に消火する

2023年1月24日、ブリジャーとジャック·クリーク投資会社(JCIC)は逆資本再編を完了した。逆資本再編により,Bridgerとその付属会社(“Legacy Bridger”)およびJCICはいずれも当社の完全子会社となった。

2023年12月31日現在、会社は148人の従業員チームを持ち、消防地上勤務者と公衆を支援する解決策、サービス、技術生態システムを開発している。

米国林業局の2023年の記事(USFSとUSFS WUI増加条項)によると,1990年から2020年にかけて,米国の人間開発と未開発の裸地と火に依存して発火しやすい植生燃料が出会ったり混合したりする地域は17.9万平方キロメートルを超えて増加している。USFS WUI増加条項によると,米国の陸地面積の9.4%を占めるWUI地域には現在3分の1近くの住宅が含まれている。これに伴い,国家機関間消防センター(NIFC)が公表したデータによると,1985年から2022年までの間に,毎年1火災あたりに燃焼するエーカー面積が3倍以上に増加している。WUI地域の拡大と野火の拡大に伴い,公共安全を確保するためには,より積極的な消火策が必要である。また,NIFCが公表したデータによると,1985年から2022年にかけて,米国で毎年焼失したエーカーの土地総数は2倍以上に増加している。

NIFCのコスト抑制データによると、これらの傾向により米国連邦政府は1985年から消火支出を増大させ、2022年の複合年間成長率は7.6%と35億ドルに達した。支出と需要が増加したにもかかわらず、国家機関間調整センター(NICC)のデータによると、2002年から2022年の間、空中消火のための固定翼機の未満足要求は4.7%の複合年間成長率で増加し、2022年には654件の未満足要請があった。

Bridgerの経営陣は、2021年の世界の約219億ドルの消防市場(空中制圧、地上と火災データ、航空画像関連と緊急移動応用市場の合計と定義)では、空中抑圧支出が約42.7%を占めていると推定している。また、世界の消火資産に対する需要は急速に増加しており、ブリジエ管理層は、地上サービスから空中消火への転換が始まっているとしている。野火がヨーロッパとアメリカを席巻するにつれて、市場は引き続き拡大する見通しだ。

業務記述

私たちの製品の組み合わせは2つのコア製品で構成されています

火を消す:専用のViking CL−415 EAF(“Super Scoper”)航空機の配備を含み,大量の水を速やかに野火に直接投入する。

空中偵察:無人運転(“空爆”)航空機による消火機の空中偵察と,事件指揮官との戦術協調を含む.

火を消す

私たちはスーパーScoppersを操作することで地上勤務者に直接消火空中消防支援を提供した。空中消火は従来の地上消火方法と組み合わせて,専門の航空機が活発な野火に大量の水を直接投入する。野火は主要水源付近で発生することが多いため,時間が重要な場合には,随時利用可能な資源を利用して野火を消火する際により省時,より省油する。スーパーScoppersは、飛行機が水源に戻るときに連続的に水を提供するために、野火を消火するために、特に直列またはより大規模に配置された場合に、迅速に水攻撃を提供することを可能にする。

空中偵察

野火は急速に広がり、瞬間的に路線を変えることができる。我々の空中監視サービスは、有用な空中優位位置から意思決定者に迅速で最新の情報を提供し、地上消防士のより効率的な配備を支援し、広範な公衆の安全を向上させるための重要な情報を得ることができる。我々の空中偵察サービスは空中攻撃機を利用している.

我々の空中攻撃機隊は、2機の指揮官(“両指揮官”)、4機のDaher Kodiak 100(“Daher Kodiaks”)、3機のPilatus PC-12(“Pilatus”)および1機のDeHavand Twin Oters(“双カワウソ”)からなる12機からなる。我々は、米空軍第一型空中戦術群監督員(“ATG”)と空中プラットフォームを提供し、地上機関間事故指揮官(“事故指揮官”)に必要な情報を伝達する上で7年間の経験があり、野火を全面的に管理し、資源をどのように配置するかを決定した。私たちはアメリカ最大のATGSプラットフォームプロバイダーの一人で、契約はアメリカを100%カバーしています。

私たちの飛行機

私たちは野火を追跡して消火するための現代技術を配備し、モンタナ州ベオグラードのボズマンイエローストーン国際空港の三つの格納庫に巨大な専門消防機隊を駐屯させた。私たちの飛行機は私たちがサービスを提供する基礎を構成しているので、空中消防プラットフォームの進歩に投資していきたいと思います。私たちは、ますます上昇する野火脅威に対応するために、私たちの能力を拡大し、次世代消防資産を獲得する機会を評価するために、私たちの艦隊に投資し続けている。

私たちは18機の飛行機チームを運営しています

•6位スーパーScoppers

•4人の双子の指揮官

•4位ダヘル·コディアック

•3つのPilatus(1つは自社,2つはレンタル)

•2人乗りカワウソ1匹(レンタル)

スーパーScoper艦隊

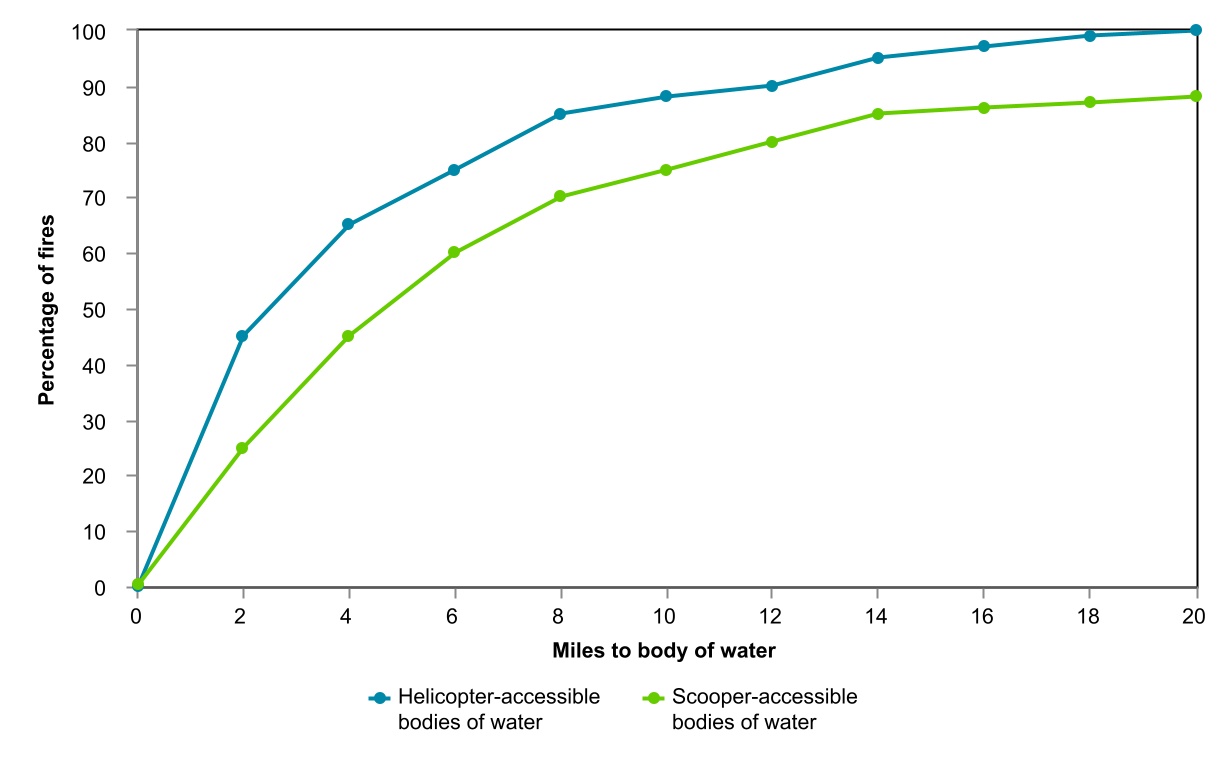

スーパースクーターは消火のために設計·製造された唯一の飛行機であり、極端な地形では同等以上の水上容量を有する他のすべての飛行機よりも攻撃的であることができる。スーパー潜水艇は水陸両用機で、水面をかすめ、水を機内のタンクにかき込み、大火を消し止めた。Super Scoperの具体的な設計は,攻撃的な低空飛行プロファイルを可能にし,パイロットがより正確に空投を投入し,火災に打撃を与え,より迅速に火災を消火することができるようにした。Super Scopperは約12秒以内に1,412ガロンまでの水を掻くことができ、野火の90%は主要水源の周囲20マイル以内で発生し(下図参照)、Super Scopperは空港に戻ってタンクを補充することなく、経済的かつ迅速に火災に水を輸送することができる極めて有効なツールを提供する。半径5マイルの範囲に水源があり,Super Scoperは7分ごとに目標に水を滴下することができ,合計約35滴の水,すなわち5万ガロンの水を補給する必要がある。私たちはこれらのSuper Scoper資産を運営し、私たちの空中攻撃機隊を加えて、私たちは北米で最も全方位的な空中消防サービス提供者の一人だと信じています。

資料源:ランド国土安全·国防センター2012年の野火に対する空襲研究。

Super Scoper機は申し分のない安全記録、原始設備メーカー(OEM)からの直接支持、短期離着陸能力(STOL)と多機飛行甲板を持っている。スーパーScoperの巡航速度は時速207マイルです。また,超掃除機は野火を消火する際に効率的な航空機であり,近くの水体から水を収集することができるため,難燃剤が滴下した固定翼機よりも大量の液体を同じ時間で投入することができる。

私たちのスーパーScoppersは完璧な安全記録を持っています。私たちはどんな安全違反および/または伝票の評価を受けたことがないので、私たちのどんな飛行機も墜落や深刻な被害を扱ったことがありません。我々は,我々の全体的な運営過程でセキュリティに関する問題が生じる可能性を減らすために,セキュリティ管理システム(“セキュリティ管理システム”)を採用した.このメール計画はすでにアメリカ連邦航空管理局(“FAA”)とアメリカ連邦航空管理局の監査を通過した。

さらに、Super Scoperは滑走路が2500フィートまで短いより小さい空港で運転することができるが、より大きなジェット機消火機は通常、少なくとも4000フィートの滑走路を必要とする。Super Scoperは、4900フィート以上の水体から12秒以内に水を掘り出すことができ、3秒以内に空水を1滴清めるか、または1滴の水を二分することができる。スーパーScoperのタンク容量を以下の表に示す

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 巻 | | 重さ |

| | リットル | | ガキと女の子 | | アメリカの女優 | | キロ | | ポンド |

ガソリンタンクごとに | | 2,673 | | 588 | | 706 | | 2,722 | | 6,000 |

2つのタンクの合計 | | 5,346 | | 1,176 | | 1,412 | | 5,443 | | 12,000 |

以下にSuper Scoperとその水収集効率の概略図を提供する。

資料源:米国農業部水陸両用潜水艇機行動計画2016。

艦隊を空爆する

我々の空中攻撃機隊は、火災増加、地上消防要素、火災交通区域内の他の航空機と変化する気象条件に関する高度な態勢感知を事件指揮官に提供する。すべての飛行機は広範囲な通信技術を備えている。Daher KodiaksとPilatusは,我々空中攻撃機隊の最新メンバーであり,特に強固な構造と挑戦的な地形への着陸の多機能性で知られており,不安定かつ劣悪な飛行条件が空中消防に挑戦しているため資産である。我々の空中攻撃機チームはSTOLに適用され、より広い範囲のシーンでの配備を可能にする。高いレベルの信頼性により、航空機はより多くの修理と契約を行うことができ、計画外の現場メンテナンス事件を減少させることができる。活発な野火の上で、航空機は4~7時間飛行に必要な燃料効率を維持することができ、緩慢かつ安定した飛行特性を有し、ATGにより大きな可視度を提供することができる。

主要な市場駆動要素とチャンス

私たちのビジネスにはいくつかの重要な市場駆動要素と機会があります

より長く深刻な火災季節は消火と空中監視サービスの需要を推進した

NIFC抑制コストデータは,米国の焼却面積は時間の経過とともに増加している。いずれの年も焼失面積は変化したが,2000年から2022年までの年平均焼失面積は710万エーカーであり,1985年から1999年までの年平均焼失面積320万エーカーの2倍以上であった。

米国環境保護庁(EPA)のデータによると,北米野火のオフシーズンは通常10月から5月の間であるが,火災は春に早く始まり,秋まで続いている。米国の火災季節も延長し続けている−気候センターのデータによると,米国の火災季節は1970年より平均105日間延長されている。気候センターはまた,1970年代から2010年代にかけて,毎年平均燃焼した大火(1,000エーカーを超える)の数が2倍に増加し,1970年代に比べて2010年代にはこのような火災で焼失したエーカー面積が6倍近く増加したと報告している。気候センターが野火季節を延長するのは,春の温暖化,夏季の干ばつ季節の延長,土壌や植生のより乾燥などにより,気候変化はこれらの火災の範囲や深刻さを増加させる可能性がある。時間が経つにつれて、アメリカの国家火災準備レベルは向上した。5つの災害対策レベルの範囲は、最低(1)から最高(5)までであり、燃料および気象条件、火災活動、および全国各地の消火資源の利用可能性に依存する。レベル5はいくつかの地理区域を代表して大型、複雑な野火事件を経験しており、国家荒地の消防資源を枯渇させる可能性があるが、レベル1は火災活動が非常に少ない。NIFCが提供したデータによると,時間の経過とともに,米国の主要野火季節(6月から9月)の平均火災準備レベルは半分近く向上した:過去5年(2019−2023年)には,米国の平均火災準備レベルは3.09であったが,1990年以降,米国の平均火災準備レベルは2.80であった。

連邦と州政府は野火統制に資金を提供しています

野火が管理する国家資金は米議会(“国会”)が支出し、州ごとに野火消火に支払う費用がやや異なる。米国の荒れ地での消火活動は連邦資金で資金を提供しているが,予算策定過程で分配金額が制限される可能性がある。NIFCの消火コストデータによると、2018年から2022年までの5年間、連邦政府の年間平均消火支出は30億ドルと45%増加したが、これまでの5年間の2013年から2017年までの年間平均支出は21億ドルだった。この資金は内務省(“DOI”)と米国安全保障庁に割り当てられた。そして、わが社は消防シーズンに連邦機関と短期、中期、長期契約を締結します。州レベルでは、いくつかの州政府と民間実体の数が著しく増加していることが一般的に見られ、彼らは新しい火災現実に準備している。例えば、2023年7月、連邦政府は、2023年の全国的な野火管理を支援し、土地管理者の2024年度の野火管理活動を支援するための185.0ドルの支出を発表した。この投資は2023年3月と2022年12月に発表された278.0億ドルに基づいており、これらの資金は2023年に分配されている。2021年、ワシントン州は次の5年間に328.0ドルを野火撲滅に投入した。この程度の約束は唯一無二であるが、多くのレベルの政府や民間団体が野火リスクが深刻な新時代に入ったことを反映している。

政府機関との長期顧客関係を考慮して、より長く、より深刻な火災季節による消防サービスのますます増加する需要を満たす機会があります。需要の増加は,政府機関の連絡をさらに強化し,新しい航空機投資を利用する手段であると考えられる。

専用プレス機の需要増加と供給に限りがあります

NICCが発表した報告によると、2019年と2020年の前2年と比較して、2021年と2022年の2年間の間に、我々のSuper Scoper機を含む3型マルチエンジン給油機の需要が56%以上増加した。Wildland Fireは,需要の増加により未満足要求の割合が高く,2022年には3型マルチエンジン給油機要求が満たされていない割合は34.9%,2020年は8.9%と報告している。

スーパーScoppersは空中消火のために作られたマルチエンジン空中給油機です。それらは消火に非常に有効であり,歴史的にはヨーロッパ全体の外国政府が所有·運営してきた(フランス,ギリシャ,イタリア,スペインは約40機の両生類掘削機を保有している)ため,米国では中古両生類掘削機を見つけることと獲得することは困難である。私たちはLongview航空サービス会社S(“LAS”)がスーパーScoper-CL-415 EAF(拡張空中消防士)計画を発売した元の顧客です。2020年から2025年までの間に、LASは限定数のSuper Scoperのみを製造して販売可能であり、2018年4月13日にLASおよびVikingと締結された調達協定(時々改訂および追加された“LAS調達協定”)に基づいて、追加の航空機を増加させ、アップグレードするために何度も改訂され、限られた数のSuper Scopperのうち6機を購入することに同意した。2023年2月17日、私たちはアメリカ各地にBridger航空機隊をより大きく配備することを可能にする6番目のSuper Scoperを受け取りました。私たちはLASの長期顧客であり、LASが彼らの次世代空中消防解決策を開発するにつれて、私たちの持続的なフィードバックは消防技術の進歩に情報を提供するだろう。

2023年11月17日、会社はMAB Funding、LLC(“MAB”)およびその子会社と一連の合意を締結し、Canadair CL-215 T両生機(“スペインScopers”)の4機の購入を促進し、サービスを再開し、最初は2023年9月にスペイン政府の公開入札プログラムを介して4030万ユーロで会社に授与された。協定条項は、スペインScoppersがMABによって所有され、資金援助されている場合、会社はスペインScoppersの回復サービスのアップグレードを管理すると規定している。同社には権利はあるが、すべての飛行機を購入する義務はない。契約の準備ができてサービスを再開しているからだ。同社はスペインのScoppersで修正され、その後サービス契約を締結した後、これらのScoppersを順番に買収する予定だ。

専門的に製造されたマルチエンジン給油機の供給が限られていることから、既存機のメンテナンスと保守は野火季節中の消防サービスのミスを最大限に減少させ、いかなる中断の影響を減らすために重要である。スーパーScoperは工場OEM支援を持つ唯一の空中消火機で、停止時間の削減に役立つ。

私たちの競争優位は

全方位空中消防サービス

我々は全方位空中消防サービスを提供し、米国と国際で消火と空中監視サービスを提供する。私たちは新しい空中偵察と空中消火機に引き続き投資することを強調する。私たちが設立して以来、私たちの空中偵察機隊は単一の飛行機とパイロットから今日運営する機隊に発展しました。我々が提供するサービスの多様性は,その特定のニーズに適したサービスを選択する機会をクライアントに提供する.

専門の飛行機は、より多くの水を投入することができます

私たちの6機のスーパーScoper機はLAS生産ラインの最新モデルで、強化された業界技術を持っている。バイキングはLASの子会社で、モデル証明書を購入し、ポンパディ航空宇宙会社のすべてのCL-215とCL-415モデルの原始設備メーカーである。LASはその後、重大な改善を行い、CL-415に対する以下の改善を含むSuper Scoperを発売した

•より高い巡航速度

•航空安全を改善する

•最新世代の技術的信頼性

•新しい航空電子機器と計器

•より正確な排水技術です

•山岳地帯の適合性

•アスファルト砕石水上STOL

•水打時の速度は低い(低速および低速飛行)

•動作効率を向上させること

•構造的完全性。

Super Scoperは現代タービンエンジンを利用して優れた高空性能を提供する。スーパースライド機は1分以内に再装填できるのに対し,基地能力により他の空中給油機の再充填時間は約30分から1時間であり,スーパースライド機は同じ時間でより多くの空投を行うことができる。Super Scoperは給油が必要になるまで約5万ガロンの油を下ろすことができるが,市場最大のタンカーは給油と難燃剤の再投入が必要となるまで3万ガロンの難燃剤しか置いていない。Super Scoper飛行機は、飛行機が水源に戻る時に水を持続的に輸送するために、野火を消火するために、特に直列またはそれ以上の規模で水を迅速に輸送することができる。

高技能のパイロットと整備員

2023年12月31日まで、私たちは15人の機長がSuper Scoper飛行ユニットの一部としています。機長一人一人が数千時間の飛行時間を持ち、スーパースコ号で消防行動を実行した。すべての乗組員は少なくとも4年間の空中消防経験を持っている。D級全運動飛行シミュレータでは,すべての乗員の日常的な訓練が必要である。

私たちのすべてのパイロットは私たちの安全基準と標準操作手順を満たすために、彼らのための飛行機の年間と定期訓練に参加します。政府機関で飛行機を契約したパイロットは毎年、契約期間中に安全に飛行機を運転する資格があることを証明する認証カードを受け取っている。

2023年12月31日現在,我々はSuper Scoper保守ユニットの一部として10名のユニット担当者がいる。どの組長にも数千時間の整備士がいて、消防行動に慣れている。工場訓練はすべての保守チームがその維持する飛行機と部品に対して行う強制的な訓練だ。彼らはまた、会社の安全、標準操作手順、システムに関する訓練課程を完成させなければならず、これらの訓練課程では、保守ログの署名記録を追跡して記録することができる。

長期顧客関係

2015年以来、米国連邦消防局、カリフォルニア林業·消防部(“カリフォルニア消防署”)や他の複数の州政府を含む政府機関に空中消防サービスを提供してきた。メール計画では、私たちは業界のリーダーと呼ばれ、特にアメリカのセキュリティサービス局は業界の先頭と呼ばれ、アメリカ安全局から安全な飛行機運営の模範として推薦されている。現在、私たちは複数の連邦機関と多くの野火高リスク州の州政府と効果的な契約を維持している。歴史的に見ると、私たちの連邦と州契約の契約更新率は100%だ。我々はUSFSの長年契約を入札して獲得し,2021年の火災シーズンから2025年の火災シーズンまで,我々のSuper Scopper機を使用した。

我々とUSFSの関係は,2021年6月3日までの第1202 SA 21 T 9009号契約(“Call−When−Need Water Scoper”),2019年5月15日までの第1224 B 19 C 9025号契約(“軽量固定翼独占使用契約”)と2021年2月22日までの第12021 SA 21 G 5100号契約(“Call−When−Need軽量固定翼契約”)の3つの実質的なサービス協定に関連している。Call−When−When−Need Water Scoper契約によると,2021年6月3日から4年間,全国的に荒地消防にSuper Scoper航空機サービスを提供している。付随するWater Scoper契約により,USFSでのタスク注文から収入を得た.USFSは、Call-When-Need Water Scoper契約の条項によれば、便宜上、または私たちが違約した場合に、Call-When-Need Water Scoper契約またはその任意の部分の権利を終了する。軽固定翼の独占使用契約に基づき,米国農務省が定義した北部,ロッキー山脈,南西部,山間,太平洋南西部地域に独占的に使用する軽量固定翼機消防サービスを提供した。軽固定翼の独占使用契約の当初期間は2019年5月15日から12カ月であったが、契約には延長契約の4つの追加期限の選択権が含まれており、期限ごとに1年、米国空軍はその年間選択権を行使しており、2020年3月18日、2021年4月21日、2022年4月18日、2023年3月14日に各12ヶ月契約を延長している。独占的に使用されている軽量固定翼契約によると、年間120日のサービス提供を保証することで収入を創出し、待機時間と飛行時間に異なるレートを徴収している。USFSは、軽量固定翼契約を独占的に使用する条項に基づいて、その唯一の便利さ、または当方が違約した場合に、軽量固定翼契約またはその任意の部分の独占使用を終了する権利を保持する。付随する軽量固定翼契約によると、我々は米空軍司令部の定義に基づき、北部地域を代表して空中戦術グループ監督任務に軽量固定翼機消防サービスを提供している。必要に応じて軽量固定翼を呼ぶ契約期間は四年。オンデマンド呼の軽量固定翼契約によれば、呼時に(呼び出し時に利用可能であれば)私たちのサービスを提供することによって、待機時間と飛行時間に対して異なるレートを徴収する。USFSは、Call-When-Need Light固定翼契約の条項によれば、容易にまたは我々が違約した場合に、Call-When-Need Light固定翼契約またはその任意の部分を終了する権利を保持する。

2023年、USFSは将来的に複数の離散契約の使用を停止し、その契約を国の複数の奨励タスク注文契約(“MATOC”)に統合した。この契約によれば、複数の契約を付与するのではなく、航空機を独占的に使用する任務注文を付与することができる。我々のすべての軽量固定翼空中攻撃機とマルチタスクPilatusは,2024年5月に軽量固定翼を独占使用する契約が満了した後,MATOCにより提供されている。

私たちの成長戦略は

より多くの飛行機を購入して配備して、ますます増加する需要を満たす

我々はLASが発売したSuper Scoper−CL−415 EAFプロジェクトのオリジナルクライアントである。フランス,ギリシャ,イタリア,スペインは約40機の両生類掘削機を持っているため,中古両生掘削機を見つけることと獲得することは困難である。LASは2020年から2025年の間に販売可能な限られた数しか提供しておらず、同社はそのうちの6つを購入している。

私たちのサービスを拡張する

火災監視技術: 米国では毎年約7万件の野火(NIFC抑圧コストデータによる)が発生しており,ニュース購読には野火が急速に増加し暴走しているという報道があふれている。現在統合されている火災データは野火機構によって制御されており,公開アクセスできないに限られている.2023年9月14日、私たちはIGNISテクノロジー社(“IGNIS”)を買収し、革新的な移動とネットワークプラットフォームを開発し、消防士の態勢感知を高め、消防部門を跨ぐ相互操作可能な共同行動図を作成し、リアルタイムで価値の高いデータを生成し、消防組織が野火リスクをよりよく管理するのを助ける。

メンテナンス·修理·大修理: 私たちは経験豊富で訓練された修理専門家チームを持っている。修理員とその修理支持員はすべての汎用航空標準と要求を理解し、専門訓練を受けて、私たちの飛行機チームにサービスを提供しました。私たちの保守チームがFAAメンテナンス基準を超え、USFSとDOI契約機に要求されるすべての必要なデバイスを維持することを確実にします。私たちはアメリカ連邦航空局が認証した第145部分の修理ステーションで、私たちの空中消防艦隊に内部機体と航空電子修理能力を提供します。2022年4月、我々のPART 145認証整備ステーションは、FAAが認可した整備組織の最高基準の1つであるISO 9110認証を取得した。この認証はイギリス標準協会によって行われ、同協会は品質管理システムの業界トップとして認められている。

国内と国際拡張

私たちは国内と国際的な市場シェアとサービスを増加させるために努力している。私たちの競争優位性を考慮して、私たちは国内の消防安全と環境意識の需要の増加を利用できる有利な地位にあると信じている。現在,米国食品·薬物管理局,米国エネルギー省,インド事務局,土地管理局,ワシントン州自然資源部,アラスカ林業部,カリフォルニア消防署,コロラド州公共安全部,防火と制御部,アイダホ州土地部,ミネソタ州自然資源部,モンタナ州自然資源·保護部,ネバダ州保護と自然資源部およびオレゴン州林業部と契約を締結している。

私たちは既存の関係を利用して地元市場チームを構築することで、いくつかの追加的な国内市場を浸透させるつもりだ。私たちは現場で顧客と関係を維持し、ほぼリアルタイムのフィードバックを収集して運営を改善し、改善ポイントとその後の数年間の計画を組み込むためにフィードバック会議を定期的に開催することによって、歴史的にこれを確立した。

北米の野火閑散期に国際運営を行う可能性を探っています。オフシーズンは通常10月から5月の間に発生します。私たちは世界的に空中消防サービスを提供する世界的な実体になることを求めている。私たちの目標は2023年11月にスペインScopersと合意した協定を通じて、Super Scoperをヨーロッパに連れて行くことだ。さらに、将来的にSuper Scoperをアジアおよび/または南米に連れて行き、このプラットフォームの有効性を示す予定です。現在,スーパーScoppersはこれらの地域の荒地火災で使用されていないか,請負者が所有する請負業者が運営するビジネスモデルでは運営されていない.私たちはサービス不足の需要を満たし、老朽化と時代遅れの政府所有、政府運営船団に代替解決策を提供する予定だ。

日和見主義を追求したM&A(“M&A”)

私たちはM&A機会を評価し続けて、私たちのチームを拡大し、新しい地域を増やしたり、より多くのサービスを増加させたりするつもりだ。この戦略によると、私たちは私たちにとって重要な意味を持つ機会を含め、潜在的な買収機会を定期的に評価している。私たちは予想される取引の時間を予測することができず、現在も不可能だ。

季節性

私たちの経営業績は季節的な要素の影響を受けています。気候条件と他の私たちの収入に影響を及ぼす可能性のある要素は四半期ごとと毎年違うかもしれない。多くの要因は私たちの制御範囲内ではありませんがこれらに限定されません

•森林火災は夏の月や干ばつの間に多く発生することが多いが、最終的には予測できない

•気候変動と世界的な気温の変化は時間とともに起こります

•意外な気象パターン、自然災害、または他のイベント、野火の速度または強度を増加または減少させるか、または消防サービスを提供する能力を損なう;

•政府規制や私たちの規制承認や申請状態の変化。

歴史的に見ると、北米野火季節の時間と持続時間のため、各年度の第2四半期と第3四半期は私たちのサービスに対する需要が高い。したがって、私たちのサービスの収入、支出、運営キャッシュフローは主に本年度の第2四半期と第3四半期に発生します。しかし,場所や野火の季節強度によっては,野火撲滅の必要性に季節的な変動があり,我々の運営実績が四半期間と年々大きく変動する可能性がある。

私たちの取引先

Super Scoperと全方位サービス支援プラットフォームを含む高性能機は、私たちがアメリカ連邦、州と地方政府実体と契約を締結し、成長に集中し、同時により多くのサービスを構築して火災境界を作成し、分析することができるようにした。現在,米国食品医薬品局やエネルギー省,野火被害が最も深刻な州政府のような短期,中期,長期契約を複数の連邦機関と締結している。政府エンティティとの自動更新契約は安定した収入源を提供し、空中消防業界で革新を行い、顧客に多様な製品を提供することができる。私たちは入札に参加し、2021年から2025年まで私たちのSuper Scoper機を使用する契約をアメリカ空軍と締結した。

我々の既存の多くの契約の基本期限は1年であるが、顧客と短期、中期、長期契約を締結し、主に消防季節に上記政府機関と契約を結び、空中消防管理資産を配備している。契約はオンデマンド呼び出し(“CWN”)または専用(“EU”)ベースに基づく

緊急または意外な配備に対する顧客の航空消防管理資産の需要に応じて、CWN契約のために制定されたレートは、一般にEU契約レートよりも高く、後者は、契約収入に基づく安全性が一般的により競争力を有する。歴史的に見ると、私たちの連邦と州契約の契約更新率は100%だ。

施設

私たちの本部はモンタナ州のベオグラードにあり、私たちの機関隊はボズマンイエローストーン国際空港に滞在しています。私たちは3つの格納庫を持ち、20年のレンタル期間と10年の地上レンタルで空港の既存の5つのブロックをレンタルした

私たちの国際業務はスペインのアルバセターに本部を置いています。私たちは現在格納庫を持ち、Albacete空港で短期土地レンタルの形で既存のブロックをレンタルし、4人のスペインScoperが回復サービスのアップグレードを行っている

私たちの競争相手

私たちの主な競争相手は民間航空消防事業者であり、現在4機のCL-415、II型Dash 3機、8-400 AT、および7機のAvro RJ 85を管理しており、これらの航空機は難燃剤を投入することを目的としている。また、私たちは時々ヘリコプターから水を滴下する空中消防会社と競争するかもしれない。しかし、私たちの経営陣はヘリコプターが私たちの運営に直接脅威になるとは思っていません。多くのヘリコプターは燃料容量のために2時間の飛行任務しか実行できませんが、私たちのスーパーScoper機は4時間の燃料容量を持っています。

我々のSuper Scoper計画は,野火に難燃剤を投入する航空機の代わりに使用するためではない。難燃剤は、大型空中給油機でよく使用される物質であり、火災の蔓延を緩和または阻止し、火災の周囲に周辺または境界を形成するためによく使用される。火災は難燃剤によって形成された火線燃焼の可能性があるが、難燃剤は依然として野火を消火·管理する貴重なツールであり、スーパーScoppersと滴下した場合に、野火の蔓延を効果的に管理、制御、緩和することができる。

私たちの空中消防サービスとしての競争に成功する能力は多くの要素に依存し、これらの要素は将来、私たちの製品の価格、私たちの製品の安全性と有効性に対する消費者の自信、消費者の私たちが提供する解決策に対する満足度を含む競争の激化によって変化する可能性があると信じています。また,連邦や州予算資金や,空中消防計画を支援する様々な政府サービスプロジェクトを他の空中消防事業者と争奪する可能性がある。

私たちの環境への影響

米国環境保護局の気候変化指標に関する文章によると、多くの研究により、“気候変化はすでに野火季節の長さ、野火頻度と焼失面積の増加を招く”、“気候変化の脅威は気温と干ばつの増加を通じて火災の頻度、範囲と深刻度を増加させる”ことを発見し、野火は毎年大量の炭素排出を放出する。

猛威を振るう野火と変化する気候の中で、私たちは持続可能で環境に優しい消火方法を使用する。火災付近で消火サービスのための水源を探すことで,現地の生態中の水を保持し,スプーンと水滴との飛行時間を減らすことで,現地給水システムへの被害を最小限に抑える。私たちの使命は、私たちの世界的なチーム、専門飛行機、および技術とデータの革新的な使用を通じて、生命、財産、生息地を救うことです。

人力資本

私たちの職員たちは私たちの成功に必須的だ。2023年12月31日、私たちは148人の従業員がいます。私たちは高い選抜基準があり、特定の技術技能を持つ人員を募集し、各種の労働環境で独立して仕事をする能力があることを証明した。わが社に入社する前に、私たちの多くの従業員は様々な有名な研究、商業と軍事航空宇宙、その他の非航空宇宙組織で働いた経験があります。退役軍人によって設立された会社として、私たちは合格した退役軍人を採用し、彼らの戦略的思考、管理技能、高レベルの規律を含む彼らの共通の軍事的背景の経験を利用することを求めた。2023年12月31日現在、私たちは約7人の従業員に1人がアメリカ軍の退役軍人です。

今まで、私たちは何の停止も経験しておらず、私たちは私たちが従業員と良い関係があると思う。私たちは常に全従業員のフィードバック意見を求め、彼らの役割レベルにかかわらず、彼らの解決策とプロセスの改善を奨励することによって個人の能力を強化する。したがって、私たちの自発的流動率は非常に低く、従業員の尊敬度が高く、労使の相違による運営中断は何も経験したことがありません。私たちの従業員たちは集団交渉協定の制約を受けないし、労働組合代表たちの制約も受けない。

健康と安全

私たちは従業員の安全を保障するために努力している。私たちは環境、健康、安全政策を堅持し、公衆とその従業員の健康と安全を保護する方法で私たちの業務運営を促進することを目指しています。私たちの業務は従業員にいくつかの健康と福祉計画を提供し、フィットネスと健康を促進し、予防的な医療を奨励する。また、従業員に秘密にした従業員支援計画を提供し、従業員とその家族に専門的な相談を提供しています。私たちは、私たちの福祉製品に対して、不確実な損失(例えば、意外、短期障害、有給休暇、生命保険)を解決するために、身体健康、精神健康、財務健康、コミュニティ支援、および様々な保険計画を支援する全体的な理念を持っている。

従業員訓練

この仕事に固有の危険な性質を解決するために、私たちは卓越した運営を実現し、私たちの従業員にさらなる発展の手段を提供することを堅持しています。私たちのすべてのパイロットは冬の数ヶ月間、彼らの任期や以前の経験にかかわらず、広範な訓練を受けた。訓練には授業とオンライン授業、シミュレータ、そして機内訓練が含まれる。私たちは高い業界基準を達成するために努力し、専門のパイロットと機体専用訓練士を何人か招聘した。従来、従業員のニーズに関連する特定の技術分野の労働力強化訓練に資金を提供しています。一例で、私たちは一人の従業員が施設清掃員に招聘された。さらなる訓練と投資により、この従業員は地上車両支援マネージャーとなり、現在は飛行機機械師である。私たちはまた一次機械師を招聘し、彼らを訓練して、機体と動力装置の認証を得て、彼らが監督することなくどんな飛行機のメンテナンスも可能にした。

技術訓練に加えて、リーダーシップと管理訓練、私たちの業界の中のいくつかの最先端の安全訓練に多くの資金を投入しています。モンタナ州雇用補助プログラムは、私たちが以前、私たちに大きな助けを提供し、学校に通っている従業員に州政府の援助の訓練を提供して、モンタナ州の従業員としての地位を改善してきた。必要性を判断する際には、外部採用の前に、既存従業員を詳細に分析して、私たち従業員がこのような能力や興味を持っているかどうかを確認します。既存の従業員を優先的に訓練·抜擢することで、従業員の尊敬度を高めながらコストを削減した。

従業員の留任と機会

私たちは、異なる背景からのトップ人材を誘致し、維持することが重要であると信じており、私たちは政策とプログラムを採用して異なる人材を募集し、報酬平等を確保する政策を採用している。私たちはすべての合格した従業員と申請者に平等な雇用機会、昇進、サービスまたは活動を提供することを約束し、人種、肌の色、性別、性指向、性別同意、性別表現、両親身分、市民身分、宗教、民族血統、障害、退役軍人身分、年齢、結婚状況、妊娠、遺伝情報、あるいは他の法律保護地位を問わない平等な雇用機会政策を持っている。私たちは違いを理解して尊重する文化を推進する。私たちは国際的に人材を募集して私たちの特製空中消防機を製造し、これらの人たちがわが社にもたらす文化的利益を確認することに大きく依存しています。

政府の監督管理

アメリカ連邦航空管理局は

連邦航空局が発表した法規、政策、指導は私たちの飛行機の使用と運営に適用される。航空機事業者は連邦航空局の適切な免許、許可、許可を持ち、連邦航空局の第三者責任と政府財産に対する保険要求を守らなければならない。私たちの飛行機は現在アメリカ連邦航空局に登録されていますが、所有権が変化すれば、連邦航空局の許可証は最新の情報に基づいて更新されます。この場合、連邦航空局が新たな車両登録を発行するまで、このような新たな車両登録出願が提出されると、これらの出願は、その間の運営を継続することが可能となる。

連邦航空局の航空または宇宙輸送法規を遵守しないことは、民事処罰または個人訴訟、または免許または許可証の一時停止または販売を招く可能性があり、これは私たちの飛行機の運営を阻止するだろう。

連邦航空局以外にも、私たちの業界は複数の連邦機関によって規制されており、場合によっては、これらの機関は顧客でもあり、規制機関でもある。私たちは私たちのすべての規制機関の中で、私たちが飛行と地上で優れたパフォーマンスをしていることを誇りに思う。

第1 A項。リスク要因です

リスク要因の概要

以下は,我々の業務,運営,財務業績に悪影響を及ぼす可能性のある要因の概要である.この結論は私たちが直面しているすべての危険を解決していない。本要約でまとめたリスクおよび我々が直面している他のリスク(一般的なリスク要因を含む)に関する他の議論は,本要約の後に見つけることができる

航空と消防リスク

•私たちの飛行機運営はある程度の固有のリスクに関連しており、私たちはいかなる事故によって損失とマイナスの宣伝を受ける可能性があります。事故が私たちに関係しているかどうかにかかわらず、飛行機、ヘリコプター、商用無人機に関連して、私たちが運営に使用している資産と類似しています。

•それが強力で予測不可能な野火に対抗しているので、私たちの業務は本質的に危険だ。

•失われた、機械的故障、パイロットまたは修理員の不足、特にその中の1機のバイキング航空CL-415 EAFsによって飛行機が使用できなくなったため、私たちの運営収入は一定の時間内に低下し、延長される可能性がある。

•契約は私たちのパイロットとメカニックに最低の操作経験基準を要求します。必要なレベルの経験や認証を持つ個人を探して採用するには、アメリカ人のほかにカナダ人を雇う必要がある。適切な技能と経験を持つ人員を物色して雇うことができないことは業務運営を阻害するだろう。

•私たちの既存および計画における資本資産に依存しない優れた代替消防戦術や技術を開発することは、私たちのサービスへの需要を減少させ、私たちの収入と運営結果を大幅に減少させる可能性があります。

運営リスク

•当社のITシステムへのサイバー攻撃は、お客様にサービスを提供する能力を乱す可能性があり、管理コストの増加、売上の低下を招き、私たちの名声を損なう可能性があります。

•高い品質の空中消防サービスを顧客に提供できなかったことは、私たちと顧客との関係を損なう可能性があり、私たちの名声、ブランド、業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。

•私たちは悪天候事件が私たちの運営やインフラに及ぼす潜在的な影響の増加を含む気候変動に関連するリスクの影響を受け、天気パターンの変化が野火リスクを低下させれば、私たちのサービスに対する需要の低下を招く可能性がある。

•私たちは私たちの高度管理チームと他の独特な技能を持つ高い技術者たちに非常に依存している。

季節的リスク

•場所によっては森林火災撲滅の必要性に季節的な変動があり,我々の現在の収入の大部分は米国西部に集中している。したがって、私たちの経営業績は四半期ごとに大きく変動する可能性があります。

販売と顧客リスク

•航空消防産業は近い将来成長すると予想され、不安定であり、発展しなければ、その発展速度が私たちの予想よりも遅く、私たちのサービスを使用する必要がない方法で発展すれば、マイナスの宣伝に遭遇すれば、私たちの解決策が商業や政府参加を推進できなければ、私たちの業務成長は損なわれるだろう。

•私たちは政府の顧客に深刻に依存しており、これは私たちを早期終了、監査、調査、制裁、処罰などのリスクに直面させる。私たちはまた、政府請負業者に適用される法規の制約を受けており、これらの法規は、私たちの運営コストを増加させ、私たちが守らなければ、政府実体との契約を終了させる可能性があります。

•私たちは私たちの未来の成長を効果的に管理できないかもしれないが、これは私たちが業務戦略を実行することを難しくするかもしれない。

•私たちの業務の大部分は少数の大顧客に依存しており、その中のいずれかの顧客の流失、その中のいずれかの顧客に提供される価格、マーケティング手当、または他の重要な条項の重大な変化、あるいはこれらの顧客の財務状況の不利な発展は、私たちの純収入と経営業績を大幅に減少させる可能性がある。

仕入先リスク

•私たちは限られた数量の供給者たちが特定の原材料と供給された部品を提供することに依存している。私たちは、私たちのメンテナンスや運営ニーズを満たすのに十分な原材料や提供されたコンポーネントを得ることができないか、またはそのような材料を得ることができないかもしれません。これは、私たちがタイムリーにサービスを提供する能力を弱化させたり、私たちのサービスやメンテナンスコストを増加させたりする可能性があります。

•購入可能な新しいCL−415 EAF航空機の供給は限られており、追加のCL−415 EAF機を購入できないことは、収入および純収入を増加させる能力を阻害する可能性がある。

•私たちは現在、第三者パートナーに依存して、私たちの飛行機のメンテナンスとメンテナンスに必要な部品を提供し、保存し、重要な部品とシステムを供給することで、私たちは制御できない多くのリスクと不確実な要素に直面しています。

財務·資本戦略リスク

•私たちは私たちの運営と成長戦略に資金を提供するために大量の追加資金が必要かもしれないが、私たちが必要な場合、受け入れ可能な条項によって、あるいは十分な追加資金が利用可能ではなく、私たちが株式融資を行う能力は、私たちの普通株の市場価格に部分的に依存するかもしれない。1株当たり0.0001ドル(“普通株”)

•私たちのシステム、飛行機、技術、サービス、そして関連設備の使用寿命は私たちが予想していたより短いかもしれません。

•私たちは大量の債務を持っていて、将来の利息や元金を返済することは、私たちの業務を経営する能力を損なう可能性があり、あるいは私たちの業務戦略を変えて、債務の返済に適応することを要求します。

初期会社リスク

•私たちの流動資金状況は私たちの持続的な経営企業としての持続的な経営能力を大きく疑っています。

•設立以来、私たちは大きな損失を受けて、私たちは利益を達成したり、維持したり、増加させたりすることができないかもしれません。

•上場企業としての要求は、私たちの資源を緊張させ、私たちの経営陣の注意をそらし、私たちの経営陣と合格取締役会のメンバーをより多く誘致し、維持する能力に影響を与えるかもしれない。

•私たちは財務報告書の内部統制の重要な弱点を発見し、私たちは救済を行っており、この点に重点を置いている。

わが国の証券所有権に関するリスク

•私たちの普通株と株式承認証の価格は非常に不安定になるかもしれない。

•私たちの普通株は非アメリカ市民所有権によって制限されており、これは非アメリカ市民株主に私たちの普通株を剥離することを要求し、私たちの普通株の譲渡可能性、流動性、および時価にマイナスの影響を与える可能性があり、この制限は潜在的な支配権変更取引を阻止するかもしれない。

•私たちは普通株または他の株式証券を増発するかもしれません。これはあなたの私たちの所有権権益を希釈し、私たちの普通株の市場価格を下げるかもしれません。

•私たちがナスダックの持続的な発売基準を守ることができるという保証はない。

•A系列優先株の保有者は、我々普通株保有者が所有していない権利、優先権、特権を有し、かつ普通株式保有者よりも優先する権利を有する。

•Bridgerの少数株主はその業務に大きな影響を及ぼすかもしれない。

•私たちまたは私たちの株主は、将来的に私たちの普通株と引受権証の大量の株を公開市場で売却したり、将来の売却の予想が私たちの普通株と引受権証の価格を低下させる可能性があります。

•私たちの普通株は引受権証を行使することができ、行使すれば、将来公開市場で転売する資格のある株式数を増加させ、私たち株主の希釈につながる。

本10−K表年次報告に含まれる以下のリスク要因やその他の情報を詳細に考慮すべきである。以下に説明するリスクと不確実性は私たちが直面している唯一の危険と不確実性ではない。私たちは現在知らないか、または現在あまり重要ではないと考えている他のリスクや不確実性は、私たちの業務運営や財務業績にも影響を及ぼす可能性があります。もし実際に以下のいずれかのリスクが発生した場合、私たちの株価、業務、経営業績、財務状況は重大な悪影響を受ける可能性があり、私たちの証券の市場価格は下落する可能性があり、私たちの株式保有者はすべてまたは一部の投資を損失させる可能性がある。

航空と消防リスク

私たちの飛行機運営はある程度の固有のリスクに関連しており、私たちはいかなる事故によって損失とマイナスの宣伝を受ける可能性があります。事故が私たちに関係しているかどうかにかかわらず、飛行機、ヘリコプター、商用無人機に関連して、私たちが運営に使用している資産と類似しています。

飛行機の運営は様々なリスクの影響を受け、将来の消防サービスへの需要は事故や他の安全問題の影響を受ける可能性があり、このような事故や問題はBridger便、私たちの飛行機事業者、あるいは私たちの飛行機事業者が運営する飛行機に関連している。悪天候条件や火災や機械故障などの航空輸送の危険は、人員や乗客の死傷を招く可能性があり、特定の機種に対する顧客の自信に影響を与える可能性がある。航空旅行の安全統計データは、交通部(DOT)と国家運輸安全委員会を含む複数の側面から報告され、異なる輸送種別に分類されることが多い。私たちの空中消防サービスには様々な飛行機が含まれているため、私たちの顧客は空中消防サービスの安全性を決定することが困難である可能性があり、彼らの空中消防に対する自信は事故分類などの要素の影響を受ける可能性があり、これらの事故の分類は空中消防サービスの悪さや空中消防サービスが使用する方法を反映している。

CCL−415 EAFsを含むいくつかの航空機の所有者および事業者として、安全および信頼性は、顧客が空中消防サービスを選択する際に考慮する2つの主要な属性であると考えられる。お客様を満足させる安全性と信頼性基準を維持できず、既存の顧客を維持し、新しい顧客を誘致する能力に悪影響を及ぼす可能性があります。私たちは私たちの会社、私たちの従業員、あるいは私たちのブランドに関連する任意の公共事件によって引き起こされる否定的な宣伝のリスクに直面している。このような事件は私たちのどんな職員たちの実際的または告発された行動と関連があるかもしれない。

もっと多くの事故記録は私たちがいくつかの契約を締結することを阻止して、私たちのサービスに対する需要を減らすかもしれない。さらに、もし私たちの人員または私たちが使用しているある飛行機モデルが公共事件、事故、災害、または規制法執行行動に関連している場合、私たちは重大な名声被害と潜在的な法的責任に直面する可能性がある。私たちが保険を受けている保険は、このような事件、事故、災害、または行動には適用されないか、または十分ではないかもしれません。もし私たちの保険が適用されなかったり、不十分だったら、私たちは事故や事故による重大な損失を負担させられるかもしれない。さらに、私たちの従業員または私たちが使用しているあるタイプの飛行機に関連する任意のこのような事件、事故、災害、または行動は、公衆の悪い印象をもたらし、私たちの名声を損なう可能性があり、既存または潜在的な顧客が私たちのサービスを使用したくなくなり、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性がある。もし私たちの1つまたは複数のオペレータが安全考慮または調査によって事故が発生したり、いくつかの飛行機を運転する能力を失った場合、私たちは代替飛行機および人員が得られるまで、特定の空中消防サービスのキャンセルまたは延期を要求される可能性がある。

私たちの業務はまた、空港および格納庫内または近くで発生した事故または安全に関連する他のイベントまたは調査の負の影響を受ける可能性があり、これらの事故または事件または調査は、私たちの空中消防サービスで発生する。例えば、私たちのある格納庫や近くで事故が発生した場合、事故が除去され、施設のいかなる損傷も修復され、任意の保険、規制、または他の調査が完了するまで、この格納庫を使用することができないかもしれない。同様に、CCL−415 EAFまたはわがチームの任意の他の飛行機に関連する第三者の有害なセキュリティイベントは、特定のモデルの飛行機を現在または将来の顧客に一時的または永久的に禁止する可能性がある。

それが強力で予測不可能な野火に対抗しているので、私たちの業務は本質的に危険だ。

私たちのサービスの表現は私たちが野火と相互作用する必要がある。野火は予測不可能である可能性が大きく,セキュリティプロトコルやシステムを実施しているが,これらのプロトコルやシステムでは事故リスクを解消することはできない。また、火災を効果的に消火するためには、飛行操作は低レベルの空中飛行を必要とし、山岳地帯でのサービスの実行に関連することが多く、両者とも私たちのサービスに関連するリスクを増加させる。これらの危険を防ぐためには、より多くの費用を負担する必要があり、および/または実施に時間がかかるセキュリティプロトコルおよびシステムが必要となる可能性があり、これは、予想以上の費用をもたらす可能性がある。私たちはまた不利な安全事件を経験する可能性がもっとあるかもしれない。

失われた、機械的故障、パイロットまたは修理員の不足、特にその中の1機のバイキング航空CL-415 EAFsによって飛行機が使用できなくなったため、私たちの運営収入は一定の時間内に低下し、延長される可能性がある。

どんな理由でも飛行機の損失は私たちがサービスを提供する能力に影響を及ぼす可能性がある。飛行機の短期的または長期的な利用が不可能なのは、航空機チームの老朽化や部品の時代遅れによる可能性もある。飛行機の交換や部品の交換は入手できない場合や、重大な遅延が発生した場合にのみ入手できる可能性がある。

私たちの収入は私たちのスーパーScoppersのサービスから比例しない。もし私たちの1つ以上のスーパーScoperが利用できなければ、私たちの収入を大幅に減少させ、私たちの運営業績に悪影響を及ぼすかもしれない。例えば、2022年には、私たちの5機目と6機目のSuper Scoper機の交付が遅延された。我々は当初、5機目のスーパースコッパーと6機目のスーパースコッパーがそれぞれ2022年5月と7月に交付される予定だったが、最終的に5機目のスーパースコッパーの交付と後続配備準備は2022年9月に延期され、6機目のスーパースコッパーは2023年2月まで交付された。この遅延のため、私たちの2022年の野火季節の行動結果は実質的な影響を受けた。また,飛行時間の長いパイロットのみがSuper Scopperを操作することができ,訓練レベルが高いため,利用可能なパイロット数は限られている。世界的に運営されているスーパーScoppersの数は限られている。いくつかの交換部品は入手できないか、または入手できない可能性があり、私たちはSuper Scopersにサービスを提供するのに十分な訓練された技術者を雇うことができないかもしれない。

契約は私たちのパイロットとメカニックに最低の操作経験基準を要求します。必要なレベルの経験や認証を持つ個人を探して採用するには、アメリカ人のほかにカナダ人を雇う必要がある。適切な技能と経験を持つ人員を物色して雇うことができないことは業務運営を阻害するだろう。

私たちの業務の成功はパイロットと機械師を含む航空領域の経験を持つ高い素質の人材を引き続き吸引、維持、激励することにかかっている。しかし、合格した人材に対する競争は激しい。私たちの業務は私たちの現在または未来の需要を満たすために合格した人材を集めることに成功できないかもしれない。もし私たちが重要なポストを埋めることができなければ、私たちは私たちの業務の発展と拡張を含む、私たちの経営活動と目標を延期する必要があり、上場企業としての私たちの義務を履行することが困難になるかもしれない。

しかも、競争相手と他の人たちは私たちの従業員を募集しようと努力するかもしれない。いかなる重要な人員のサービスを失っても、未来の高い素質の人員を引き付けることができない、あるいはこのような人員、特に高級管理者、パイロットと他の技術者の採用を遅延させることは、すべて私たちの業務、財務状況と運営結果に実質的な不利な影響を与える可能性がある。また、キーパーソンの交換は、多くの時間とコストに関連する可能性があり、業務目標の達成を著しく延期または阻害する可能性があります。

私たちの既存および計画における資本資産に依存しない優れた代替消防戦術や技術を開発することは、私たちのサービスへの需要を減少させ、私たちの収入と運営結果を大幅に減少させる可能性があります。

私たちの飛行機は私たちの技術を配備し、私たちの既存の消火戦術を支持して野火を撲滅するために改装された。特に,スーパー潜水艇は森林の大火を鎮めるために設計されており,水で森林大火を鎮火し,開放された水体から再灌水することができる。新しい技術または消防戦術が創造または発見され、より強力で、より経済的で、より速く、より安全で、より環境に優しいサービスが提供される場合、またはいくつかの態様では、私たちの現在のサービスよりも優れている場合、私たちは、私たちのサービスの需要が減少していることを見ることができ、または私たちの艦隊がこれらの技術または消防戦術に適応するために追加のコストを生成する必要があるかもしれない。また,既存および潜在的な政府顧客は,近代化機隊を持つ顧客からの請負サービスの獲得を推進する可能性がある.これらすべての変化は、将来の契約の範囲を縮小し、私たちの既存の資産を除外する可能性があり、これは私たちのサービス、私たちの収入、収益に対する需要を減らすことができるかもしれない。

運営リスク

私たちは私たちのITシステムに依存して私たちの業務の多くの側面を管理している。これらのシステムへのサイバー攻撃は、お客様にサービスを提供する能力を乱す可能性があり、管理コストの増加、売上の低下を招き、私たちの名声を損なう可能性があります。

私たちはITネットワークとシステムに依存して私たちの業務を運営して管理している。当社のITネットワークおよびシステムは、個人および財務情報、ならびに当社の業務に関する独自の情報を処理、送信、蓄積します。この技術はまた、運営拠点全体の業務を調整し、従業員や外部顧客、サプライヤー、パートナー、他の第三者とコミュニケーションを行うことができます。我々は、これらのITネットワークおよびシステムを保護し、その中でデータを処理、送信、および格納するための合理的なステップをとっていると信じているが、このようなネットワーク、システム、およびデータは、ネットワーク攻撃、ウイルス、マルウェア、または他の許可されていないアクセスまたは障害(環境、悪意または不注意を含む)を受けやすい可能性があり、これは、我々の独自の情報またはユーザの個人情報を不正アクセスまたは公開または公開することをもたらす可能性がある。さらに、当社のITネットワークおよびシステムへのネットワーク攻撃、ウイルス、マルウェア、または他の破損、または許可されていないアクセスは、当社のプラットフォームの破損、中断、またはシャットダウンをもたらす可能性があります。上記のいずれの行為も、お客様、政府当局、またはメディアに通知を行うことを要求し、政府当局の訴訟、調査または問い合わせ、またはそのような攻撃または他の不正アクセスまたは当社のITシステムおよびネットワークの損傷に関する処罰、罰金、および他の損失に直面させる可能性があります。

当社のサービス、データ、およびシステムは、運用に重要である可能性があり、または価値のある知的財産権、他の独自または機密データ、規制されたデータ、および従業員の個人情報などを含む敏感なデータの記憶、処理および送信に関するものである。成功した違反、従業員の汚職、または人為的または技術的エラーは、私たちまたは他の第三者データまたはシステムへの不正アクセス、開示、修正、誤用、紛失または破壊、敏感、規制されたまたは機密データ(個人情報および知的財産権を含む)が盗まれる可能性があり、キーデータまたはシステムにアクセスできない、サービスまたはシステムがサービスを中断または拒否する可能性がある。

私たちが顧客を吸引し、維持し、効率的に業務を運営し、効果的に競争する能力は、私たちの技術ネットワークの成熟度、安全性と信頼性にある程度依存し、私たちは顧客に対して重要なサービス機能を提供し、私たちの機密業務情報と顧客が提供する情報を保護する能力、および顧客が私たちのシステムを保護し、顧客の期待に合ったサービスを提供する能力に対する自信を維持することを含む。したがって、私たちは、コンピュータハッカー、外国政府、ネットワークテロリストおよび活動家、サイバー犯罪者、悪意のある従業員または会社または第三者サービスプロバイダの他の内部者、ならびに他の団体および個人のネットワーク攻撃またはネットワーク侵入を含むデータ漏洩および運営中断によるリスクに直面している。

世界中からの未遂攻撃や侵入の数、強度、複雑さの増加に伴い、当社、顧客、第三者が相互接続されたITシステムを介してデータを記憶し、伝送することが増えており、会社や政府のデータ漏洩事件は増加し続けている。さらに、コード異常、“天災”、データ漏洩、ネットワーク詐欺、人為的エラーなどのリスクは、私たちのサービス、システム、およびデータに直接脅威となり、個人情報を含む当社の運営、顧客、従業員、およびサプライヤーに関する合法的なアクセスを無許可または阻止する可能性があります。

我々はまた、第三者の技術およびシステムに依存し、クラウドサービス提供者のような当社の顧客および第三者サービスプロバイダを含む相互作用を行う。このような第三者は、当社が維持している会社、顧客、従業員、および仕入先に関する情報、または当社の業務運営およびサービスに重要なオペレーティングシステムを管理、処理、またはアクセスすることができます。我々と同様に、これらの第三者も、データ漏洩、ネットワーク攻撃、およびそのネットワークまたはシステムを破損、中断または閉鎖する可能性のある他のイベントまたは行動によって引き起こされるリスクに直面している。私たちは、このような第三者に適用され、私たちとの協力によって保有またはアクセスする権利のある情報を保護するために、このようなセキュリティ措置を要求する契約条項を含むセキュリティプロセス、プロトコル、および基準を作成しました。しかしながら、ネットワーク攻撃は、攻撃者が私たちの会社、顧客、従業員、およびサプライヤーに関する情報を取得し、または私たちの運営を混乱させることができるように、1つまたは複数のこのような第三者のセキュリティ対策を破壊する可能性がある。これらの第三者はまた、運営中断または人為的なエラーに遭遇する可能性があり、個人情報を含む当社の運営、顧客、従業員、およびサプライヤーに関する敏感または機密データへの不正アクセスを引き起こす可能性があります。

我々のコンピュータシステムやウェブサイトに影響を与えるインフラを含む複雑なグローバル技術インフラの中断は、機密業務や顧客情報の損失を招く可能性があり、大量の修理や交換が必要となり、巨額のコストを招き、顧客がその業務の一部または全部を一時的または永久的にライバルに移転させることにつながる。上記の状況は私たちの名声を損なう可能性があり、私たちの運営、顧客サービス、運営結果に悪影響を及ぼす可能性があります。しかも、セキュリティホールは私たちがもたらした問題を解決するために多くの管理資源を投入する必要があるかもしれない。私たちがデータを深刻に漏洩したり、任意の連邦、州または外国のプライバシー法律、法規または他の原則または命令に従わなかった場合、私たちの名声、ブランド、および業務に悪影響を及ぼす可能性があり、政府エンティティが私たちにクレーム、調査、訴訟、または私たちの顧客に訴訟(集団訴訟を含む)、罰金、処罰、または他の責任を提起すること、または運営を変更したり、特定のデータセットの使用を停止することを要求する可能性があります。情報漏洩の性質に応じて、私たちはまた、ユーザ、法執行部門、政府当局、支払い会社、消費者報告機関、またはメディアに通知する義務があり、このようなイベントを調査および修復し、適用されるプライバシーおよびデータセキュリティ法律を他の方法で遵守するために追加の資源を必要とされる可能性がある。

当社および顧客情報の機密性、完全性または可用性が、当社または信頼されている第三者のデータ損失によって損なわれた場合、これらのタイプの悪影響が生じる可能性もある。私たちまたは私たちと情報を共有する第三者は、セキュリティホールが発生してから長い間、いかなるセキュリティホールや情報損失も発見しないかもしれません。

我々はすでに、廃棄システムの退役と交換を含む技術セキュリティ措置、情報技術リスク管理、業務連続性、災害復旧計画に投資し続けている。これらの措置の開発と維持コストは高く、技術の変化と安全対策を克服する努力がますます頻繁になり、緊張と複雑で持続的な監視と更新が必要となる。私たちは努力したにもかかわらず、私たちはデータ漏洩、技術中断、データ損失、ネットワーク詐欺の影響から完全には保護されていません。これらの問題は私たちの競争力や運営結果に悪影響を及ぼす可能性があります。

私たちは重要なセキュリティプロセスと計画を持っているが、私たちは未来の侵入や破壊を検出したり防ぐことができないかもしれない。さらに、我々の保険範囲は、ネットワークリスクのいくつかの態様を解決することを意図しているが、このような保険範囲は、起こりうるすべての損失またはすべてのタイプのクレームをカバーするのに十分ではない可能性がある。

プライバシー、データ保護、消費者保護に関連する連邦、州、外国の法律法規を遵守しない、またはこれらの分野で既存の法律法規を拡大したり、新しい法律法規を公布したりすることは、私たちの業務や財務状況に悪影響を及ぼす可能性がある。

米国や他の管轄地域では、プライバシー、データ保護、消費者保護に関する様々な法律の制約を受けており、これらの法律は複雑で、異なる解釈の影響を受けることが多い。したがって、これらのプライバシー、データ保護、および消費者保護法律は、時間の経過とともに司法裁決または規制機関によって新たな指導または解釈を提供することによって変化または発展する可能性があり、そのような変化または発展は、私たちの既存のやり方に反する可能性がある。これは、私たちのプライバシーおよびデータ保護アプローチを更新、変更、またはキャンセルするためにリソースを使うことになるかもしれません。

私たちの名声と業務を展開する能力は、私たちの従業員、代理店、または業務パートナーの不適切な行為の影響を受ける可能性があります。

我々は、我々の従業員、代理または業務パートナーが犯した無謀または犯罪を防止し、発見するためのコンプライアンス制御、訓練、政策、プログラムを実施しており、これらの行為は、米国“反海外腐敗法”、国際兵器密売条例(ITAR)、虚偽クレーム、調達誠実、コスト会計と請求書、競争、情報セキュリティ、データプライバシー、私たちの契約条項のような政府関係者への支払いを規制する法律、例えば“国際兵器密売条例”(ITAR)、虚偽クレーム、調達誠実、コスト会計と請求書、競争、情報セキュリティ、データプライバシー、私たちの契約条項など、輸出規制された情報や機密情報を保護し、発見することを目的としている。私たちが私たちの業務を継続して発展させ、拡大するにつれて、このような不適切な行為のリスクは増加するかもしれない。しかし、私たちは私たちの統制、訓練、政策、そして手続きがこのようなすべての無謀な行為や犯罪を防止または発見することを確実にすることはできません。私たちは過去にそのような行為の悪影響を受けていましたが、これらの行為は本質的に重要ではありません。防止しなければ、このような無謀なまたは犯罪行為は、私たちを民事または刑事調査、お金と非金銭的処罰、およびアメリカ政府の停職および除名を受け、私たちの業務展開能力、私たちの運営結果、そして私たちの名声に実質的な悪影響を及ぼす可能性がある。また、データセキュリティの不注意に関連する不正行為は、個人情報の漏洩や顧客の敏感または機密情報の不適切な使用を招く可能性があり、救済コスト、監督機関の私たちに対する制裁を招き、私たちの名声に深刻な損害を与え、私たちがアメリカ政府と契約を締結し続ける能力に悪影響を及ぼす可能性がある。

高い品質の空中消防サービスを顧客に提供できなかったことは、私たちと顧客との関係を損なう可能性があり、私たちの名声、ブランド、業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。

私たちは、私たちのサービスと従業員が提供する支援を通じて、高いレベルの顧客満足度とブランド信頼を作るために努力しています。私たちの顧客は、私たちのサービスに関連する任意の問題を効率的かつ正確に解決するために私たちのチームに依存しています。これらの問題は通常緊急事態です。私たちが有効かつタイムリーなサービスを提供する能力は、私たちが既存の機械チームを維持する能力と、お客様を支援し、私たちのサービスを十分に理解することができる熟練従業員の能力を含む多くの要素に大きく依存します。私たちの業務の増加とプラットフォームの完備に伴い、私たちは大規模で質の高いサポートを提供する挑戦に直面します。効率的でタイムリーなサービスを提供できなかったり、質の高いサービスや信頼できるサービスを維持していないと市場が判断したりすることは、私たちの名声、ブランド、業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。

自然災害、異常気象状況、大流行または流行病の爆発、テロ行為、そして政治的事件は、私たちの業務を混乱させる可能性がある。

火災、竜巻、ハリケーン、洪水および地震、異常気象条件、流行病または大流行爆発、テロまたは破壊的な政治事件などの1つまたは複数の自然災害が発生し、私たちの施設または私たちの航空機チームが存在する格納庫で、私たちの機関チームまたは他の財産を損傷し、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。雨、降雪、極端な温度のような悪天候は、私たちの空中消防サービスの計画通りの能力に影響を与え、追加費用を再配置または完全にキャンセルし、それによって私たちの売上と収益力を低下させる可能性があります。テロ、実際または脅威の戦争行為または現在の敵対行動のアップグレード、または私たちの航空機部品の国内または海外サプライヤーの任意の他の軍事または貿易中断に影響を与え、サプライチェーンの中断および商品価格の上昇をもたらすことを含む当社の業務に影響を与える可能性があり、これは私たちの原材料や輸送コストに悪影響を及ぼす可能性がある。もしこれらの事件が私たちの1つまたは複数のサプライヤーにも影響を与えたり、彼らの任意の施設や私たちの施設を閉鎖させたりすれば、私たちは私たちの他の契約を履行できないかもしれない。

私たちは悪天候事件が私たちの運営やインフラに及ぼす潜在的な影響の増加を含む気候変動に関連するリスクの影響を受け、天気パターンの変化が野火リスクを低下させれば、私たちのサービスに対する需要の低下を招く可能性がある。

気候変動に関連するすべての規制活動と発展は、私たちの運営のいくつかの側面の現代化を達成するために、炭素補償を購入するか、または他の方法で私たちの排出のためにお金を支払うことを要求するので、私たちの業務および財務業績に悪影響を及ぼすかもしれない。このような活動はまた私たちの運営コストを増加させることで間接的に私たちに影響を及ぼすかもしれない。

嵐、洪水、火災、霧、薄霧、凍結条件、海面上昇、その他の気候関連事件の頻度と深刻性の増加など、気候変化の潜在的な物理的影響は、私たちの運営、インフラ、財務業績に影響を与える可能性がある。私たちは私たちのインフラの気候弾力性を向上させ、他の方法で気候変動のこのような物理的影響を準備し、対応し、緩和するために巨大なコストを発生させるかもしれない。私たちは気候変動の実際の影響に関連する任意の潜在的損失やコストの重要性を正確に予測することができない。全世界の気温上昇は,将来的にも野火発生率や深刻さを増加させる一因となることが予想されると考えられる。しかし,気候変動や全世界気温は多くの変数の影響を受けており,肯定的に予測することはできない。世界的に気温が低下すれば、野火の速度や重症度も低下し、私たちのサービスへの需要が低下する可能性がある。

私たちの業務は飛行機の燃料の供給に依存している。航空機燃料供給或いはコストの持続的な深刻な中断は消費者需要、私たちの経営業績と流動性に重大なマイナス影響を与える可能性がある。

私たちは現在十分な飛行機燃料供給を得ることができるが、私たちは未来の供給状況を予測することができない。自然災害(私たちが空中消防サービスを実行している米国南東部とメキシコ湾沿岸で発生したハリケーンや同様の事件を含む)、他の産油国の政治中断や軍事衝突、主要産油国または特定の業界参加者に対する経済制裁、燃料関連政府政策の変化、外貨に対するドルの強さ、石油製品輸送または貯蔵コストの変化、石油製品パイプラインや埠頭参入の変化、エネルギー先物市場の投機活動、航空機燃料生産能力の変化、環境問題および他の予測不可能な事件は、将来の燃料供給不足や流通挑戦を招く可能性がある。これらの要素や事件は、石油生産、製油所の運営、パイプ能力、埠頭通路の中断または需要の増加を招く可能性があり、私たちの業務の航空機燃料供給の減少を招く可能性がある。このような事件の影響は、空中消防サービスを実行する能力を制限する可能性があり、これは収入損失を招き、サービスを提供する能力に悪影響を及ぼす可能性がある。

当社のウェブサイト、アプリケーション、バックエンドシステム、または他の技術システム、またはサードパーティ技術プロバイダのシステム障害、欠陥、エラー、または脆弱性は、私たちの名声およびブランドを損なう可能性があり、私たちの業務、財務状態、および運営結果に悪影響を及ぼす可能性があります。

我々のシステムまたは私たちが依存する第三者のシステムは、ハードウェアおよびソフトウェアの欠陥または故障、人為的エラーまたは第三者または私たちの従業員、請負業者またはサービスプロバイダの不適切な行為、地震、ハリケーン、洪水、火災、自然災害、停電、電気通信サービス中断、詐欺、軍事または政治的衝突、テロ、ネットワーク攻撃、または他の事件によってサービス中断、中断、または降格が発生する可能性がある。私たちの保険は十分ではないかもしれませんが、私たちはこのような中断、中断、または降格に起因する可能性のあるすべての損失を補うために、第三者サービスプロバイダから十分な救済措置を得ていないかもしれません。

もし私たちが私たちの自主知的財産権を十分に保護できなければ、私たちの競争地位は損なわれる可能性があり、私たちは市場シェア、収入減少、および/または私たちの権利を保護するために高価な訴訟を引き起こすかもしれない。

私たちの成功は、空中消防サービスを手配する際に使用するいくつかの技術を含む、私たちの自主知的財産権を保護する能力にある程度依存する。今まで、私たちは主に商業秘密と商標に依存して私たちのノウハウを保護してきた。私たちのソフトウェアはまた私たちの著作権を登録しないことを選択したにもかかわらず、著作権法によって保護されている。私たちはしばしば私たちの従業員、コンサルタント、第三者飛行機事業者、他の関係者と秘密協定を締結し、私たちの商業秘密や他の機密情報へのアクセスを制限するなど、私たちの知的財産権を保護する他の措置を取っています。私たちは特許保護を含めて未来にこれらと他の手段に依存し続けるつもりだ。しかし、私たちの知的財産権を保護するための措置は十分ではないかもしれませんが、許可されていない当事者は、私たちの知的財産権のいくつかの側面を複製しようとしたり、私たちが独自と考えている情報を取得して使用したりするかもしれません。成功すれば、私たちの市場シェアを失い、私たちの競争能力を損なうことになり、収入減少につながるかもしれません。さらに、私たちの守秘協定は、私たちの競争相手が私たちの製品と実質的に同等以上の技術を独立して開発することを阻止するわけではなく、私たちの競争相手や第三者がこれらの合意の条項を遵守することを保証することもできません。またはこれらの合意に違反すれば、十分な救済措置を成功的に実行または獲得することができます。私たちが所有したり許可したりする知的財産権が競争優位を提供したり、私たちの競争相手の挑戦や回避を受けないことは保証されない。

さらに、特許、著作権、商標保護を取得して保持するコストが高い可能性があり、米国や外国の管轄区域で私たちの技術のためにこのような形態の保護を求めたり維持したりしないことを選択する可能性があり、これは、これらの管轄区で競争優位を維持する能力を損なう可能性がある。私たちはまた、特許保護を得るのが遅くなる前に、私たちの技術の特許可能な側面を決定できない可能性があり、私たちはそのようなすべての技術の特許出願を提出して起訴するために資源を投入することができなくなり、あるいは特許起訴中にすべての手続き、文書、支払い、および同様の義務を遵守できなかったために無意識に保護を失うことになるだろう。一部の国の法律は専有権の保護程度は米国の法律に及ばず、一部の外国の知的財産権法執行メカニズムは他の各方面が私たちのノウハウを侵害することを防止するのに十分ではないかもしれない。私たちが国際活動を拡大する程度では、私たちの技術と独自の情報が不正に使用されるリスクが増加するかもしれない。私たちはまた、私たちの知的財産権を不正に使用することを発見できないかもしれないし、訴訟を含めて私たちの知的財産権を監視し保護するために多くの資源を要求される可能性があり、これは高価で時間がかかる可能性があり、管理職と資源の注意を移し、最終的には成功しないかもしれない。もし私たちが私たちの知的財産権を設立、維持、保護、実行できなければ、私たちの業務、財務状況、経営結果は不利な影響を受ける可能性がある。

私たちは私たちのプラットフォームでオープンソースソフトウェアを使用して、これは私たちの知的財産権に危険になるかもしれない。

オープンソースソフトウェアを私たちの技術製品と組み合わせて使用し、将来的にオープンソースソフトウェアを使用し続ける予定です。オープンソースソフトウェアで使用されるいくつかのライセンスを管理するには、オープンソースソフトウェアに基づいて作成された修正または派生作品にソースコードを提供することが要求されます。私たちの独自のソースコードをオープンソースソフトウェアと組み合わせたりリンクしたりすると、適用されるオープンソースライセンスの条項に基づいて、第三者に独自のソースコードを提供することが要求される可能性があります。オープンソースソフトウェアの使用を監視していますが、すべてのオープンソースソフトウェアが私たちのプラットフォームで使用される前に審査されている保証はありません。私たちの開発者は私たちの知らないオープンソースソフトウェアを私たちのプラットフォームに統合していないか、あるいは彼らは将来そうしないでしょう。さらに、オープンソース許可の条項は、米国や国際裁判所から広く説明されていないため、オープンソースソフトウェア許可を、私たちまたは私たちの独自ソフトウェアに予期せぬ条件や制限を加える方法で説明することが可能である。このようなオープンソースソフトウェアを配布している著者や他の第三者がオープンソースライセンスの条件を遵守していないと主張すれば、私たちは巨大な法的費用を招き、私たち自身がそのような疑惑を弁護したり、オープンソースライセンスを遵守していない疑いを修復したりする可能性がある。このような救済作業は多くの追加資源を必要とするかもしれないが、私たちはこのような修復作業を成功させることができないかもしれない。さらに、ライセンス要件に関連するリスクに加えて、いくつかのオープンソースソフトウェアの使用は、オープンソースライセンシーが通常保証を提供しないので、第三者商業ソフトウェアを使用するよりも大きなリスクをもたらす可能性があり、オープンソースソフトウェアにはセキュリティホールが含まれている可能性がある。

私たちの保険は難しすぎたり高くなったりするかもしれないし、私たちは手に入れたり維持することができない。保険コストの増加や保険カバー範囲の減少は我々の経営業績や財務状況に重大な悪影響を及ぼす可能性がある。

ある飛行機の所有者と事業者として、私たちは一般責任航空不動産保険、非所有航空機責任保険と役員と高級管理者保険を維持して、私たちの保険レベルは業界慣例であり、クレームを防ぐのに十分だと信じています。しかし、このお金が潜在的なクレームをカバーするのに十分な保証はなく、将来合理的な費用で現在の保険レベルを得ることも保証されない。また,飛行機の交換,特に新しいSuper Scopersは,いつでも購入できない可能性があり,長時間の収入損失を招く可能性がある.また、私たちは飛行機を増やし、私たちのサービスを拡大し、新しい市場に入ることが予想されるので、私たちの保険コストは増加すると予想される。

私たちは私たちの高度管理チームと他の独特な技能を持つ高い技術者たちに非常に依存している。私たちは未来に私たちの労働力を増加させ、高い技術を持つ労働者たちを増加させることができるだろう。もし私たちが高い素質の人材を誘致または維持することに成功できなければ、私たちは私たちのビジネス戦略を成功的に実施することができないかもしれない。

私たちの成功は私たちの高級管理チームの持続的なサービスと、財務、マーケティング、販売、技術と支持者を含む十分な数の他の高技能人材を誘致、激励、発展と維持する能力に大きく依存している。私たちは、私たちの高級管理チームの複数の業界での経験の広さと深さが私たちの成功に役立つと信じている。任意の理由で、退職や退職を含めて、私たちの上級管理チームのいずれかまたは複数のメンバーの流出は、私たちの業務戦略を実行する能力を弱める可能性があり、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性があります。また、技術的に熟練した従業員を引き付けて維持することができなければ、私たちの運営や成長を支援することができなければ、私たちの財務状況や運営結果は悪影響を受ける可能性があります。特に、当社のCEOであり、ブリジャー共同創業者で取締役のティモシー·シー·さんはCEOを辞任します。もし彼が米国上院議員に選出されれば、以下でさらに説明するようにリスク要因が高まります。

我々は、当社のCEOであり、Bridgerの共同創始者で役員のTimothy Sheehyさんのサービスに非常に依存しており、現在米国上院選に立候補しています。

当社は、会社のCEOで、共同創業者で取締役のシーシー·さん氏のサービスに非常に依存しています。2023年6月27日、ヒイは2024年の米モンタナ州上院議員選挙への出馬を表明した。立候補を表明している間に、さん希はBridger既存経営陣の継続的な支援を受けて当社の最高経営責任者を務め続けているが、さんShehyはまだCEOを辞任する意向は公にしていない。しかし、ヒ·さんが米国モンタナ州の上院議員に選出された場合、上院公式行動規則に含まれる特定の利害相反する規則に基づき、ヒッシー·さんは上級管理職や取締役を辞任することを要求されることになる。当社の役員としてさんを失うことは、当社のビジネスに悪影響を及ぼす可能性がありますが、これは、他の市場参加者と競合し、当社の運営を管理し、当社の成長戦略を実行し、既存の顧客を保持したり、新しい顧客を育成したりすることを難しくする可能性があるからです。

シー·さんは選挙中もブリジャーと仕事を続け、私たちの経営陣でも活躍を続けていたが、彼はブリジャーにすべての時間と注意を向けなかった。ヒイは米上院選に立候補するのに多くの時間を費やしており、まだ時間がかかると予想している。

さらに、さん·シェヒと我々はさん·シェル·アメリカ上院議員の選挙活動に関連する1つまたは複数の負のメディア活動の目標となる可能性がある。Sheehyさんまたは彼の上院議員の選挙活動に対する大衆の見解や関連ニュースは、私たちのブランド、顧客、サプライヤー、従業員、その他の利害関係者との関係、または産業における私たちの地位に悪影響を及ぼす可能性があり、そのいずれもが、私たちの業務および運営結果に実質的な影響を及ぼす可能性がある。

私たちの業務は労働者と労働組合活動の悪影響を受けるかもしれない。

私たちの職員たちは現在労働組合代表者を持っていない。しかし、航空宇宙業界全体では、航空宇宙会社の多くの従業員が労働組合に属する状況が一般的に存在しており、これは、より高い従業員コストとより大きな停止リスクを招く可能性がある。私たちはまた、部品サプライヤーやトラック輸送や貨物輸送会社のような他の労働組合員を持つ他の会社に直接または間接的に依存する可能性があり、これらの労働組合組織の停止やストライキは、私たちの業務、財務状況、または経営業績を損なう可能性があります。

私たちの管理チームや彼らのそれぞれの付属会社の過去の表現は、私たちの未来の投資表現を代表していないかもしれません。

私たちの管理チームは、当社の創業者マシュー·ヒイさんとティモシー·ヒイさんのAscent Vision Technologiesを含む、以前のビジネス企業から成長し、撤退することに成功しています。私たちの管理チームとその付属会社の過去のどんな経験や表現もブリジャーの成功を保証することはできません。

私たちは土地賃貸契約を締結しました。レンタル期間は20年です20)5年10年(10)ガラ丁空港管理局(“空港管理局”)で数年間働いています。もし空港管理局が私たちといかなる土地契約の更新を拒否すれば、私たちの経営と経営業績は重大で不利な影響を受ける可能性があります。

私たちの現在の格納庫は空港管理局が持っているいくつかの土地にあり、私たちの子会社に貸しています。各土地賃貸契約の初期期限は、そのそれぞれの発効日から20(20)年または10(10)年である。このような格納庫は私たちが飛行機を維持する能力を提供するために必須的だ。空港管理局が私たちの賃貸契約を終了したり、レンタル期間が満了したときに契約更新を拒否したりすれば、適切な代替格納庫の位置を探すために多くの費用が発生する可能性があり、私たちの業務のために任意の代替格納庫を改装するコストが増加する可能性があり、この過程は多くの管理職の関心を必要とするかもしれない。

私たちが使用する飛行機の多様化が不足していることは、私たちにマイナスの経済、競争、規制発展の影響を受ける可能性があり、他の消火機や代替消火サービスと比較して、これらの発展は私たちの航空資産に比例しない影響を与え、これは私たちのサービスのマーケティングと販売の能力と私たちの名声に悪影響を及ぼすかもしれない。

我々の航空機チームは主にCL-415 EAF機で構成されており、現在供給が限られている(本年度報告表格10-Kの中で“と題されている”リスク要因−購入可能な新しいCL−415 EAF航空機の供給は限られており、CL−415 EAF機を再購入できないことは、収入および純収入を増加させる能力を阻害する可能性がある。“)”また、安全やメンテナンス事件後に航空機隊を停止させる法規や制限は、私たちまたは私たちのサービスに関連しているかどうかにかかわらず、業務を展開し、収入を創出する能力に著しく影響を与える可能性があります。同様の事件はまた、私たちの名声を損なう可能性があり、あるいは野火撲滅におけるCL−415 EAFの安全性または有効性に対する私たちの見方を損なう可能性があり、これは私たちの業務および運営結果に悪影響を及ぼす可能性がある。

私たちの製品とサービスの開発、設計と工事のいかなる遅延も私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

私たちは以前、私たちのシステム、製品、技術、サービスと関連技術の設計、生産、交付とサービス坂道の設計、生産、交付、サービスの面で遅延や他の複雑な状況に遭遇したことがあり、将来もこのような状況に遭遇する可能性がある。もしこのような遅延が発生したり、再び発生した場合、もし私たちの救済措置とプロセス変更が引き続き成功しなかった場合、あるいはもし私たちが設計と安全面の問題に遭遇した場合、私たちは生産量をさらに向上させる上で問題や遅延に遭遇する可能性がある。

もし私たちが私たちの配送やサービス能力を拡張することに困難があれば、私たちが私たちの製品やサービスを開発し、それを商業化することに成功しなければ、もし私たちが競争相手の前にこのような技術を開発できなかった場合、あるいはこれらの技術が期待通りに機能しなかった場合、私たちの競争相手の技術に及ばなかったり、提供された任務保証が私たちの競争相手の技術に及ばなかった場合、私たちの業務、財務状況、運営結果は実質的で不利な影響を受ける可能性があります。

季節的リスク

森林火災の撲滅には場所によって季節的な変動がある。現在、北米火災季節のため、私たちの総収入の大部分は第2四半期と第3四半期に発生しており、火災季節の強度は毎年異なる。したがって、私たちの経営業績は四半期ごとに大きく変動する可能性があります。

私たちの四半期と年間の経営業績は大幅に変動する可能性があり、これは私たちの将来の経営業績を予測しにくくし、私たちの経営業績が予想を下回ったり、私たちが提供する可能性のある任意の指導を招く可能性があります。これらの変動は様々な要素によって引き起こされる可能性があり、その中の多くの要素は私たちがコントロールできないが、これらに限定されない:森林火災は夏と干ばつ時期にはしばしば高いが、最終的には予測できない;気候変化と全世界の気温の変化;意外な天気パターン、自然災害、または他の事件、これらの事件は野火の発生率や強度を増加または低下させ、あるいは私たちが消防サービスを提供する能力を低下させた;政府規制規定の変化、あるいは私たちの規制承認または申請の状態が変化した。これらの要因の単独または累積影響は、我々の四半期や年度経営業績に大きな変動や予測不可能を招く可能性がある。したがって、私たちの経営業績を期ごとに比較することは意味がないかもしれません。あるいは私たちの現在または未来の業績に対する良い指示です。例えば,2023年に野火季節が密集してそれほど激しくないため,野火モニタリング,救助と救助および空中消防サービスへの需要が減少し,飛行時間と待機日数が前年より減少し,2023年の野火季節の行動結果に負の影響を与えている。

このような変化性および予測不可能性はまた、業界や金融アナリスト、または投資家の任意の時期に対する期待を満たすことができない可能性がある。もし私たちの収入や経営業績がアナリストや投資家の予想よりも低い場合、または私たちが提供する可能性のあるいかなる指導よりも低い場合、または私たちが提供する任意の指導がアナリストまたは投資家の予想よりも低い場合、私たちの普通株の価格は大幅に下落する可能性がある。私たちが提供する可能性のある以前の公開声明の指導を満たしていても、このような株価下落は起こる可能性がある。また、私たちが運営資金を得ることができない場合、あるいは季節的変動が予想より大きい場合、私たちの財務状況、運営結果、あるいはキャッシュフローに大きな悪影響を及ぼす可能性がある。

極端な天気、干ばつ、気候モデルの変化は、会社が直面している多くのリスクに関する挑戦、特に野火管理を悪化させている。

極端な天気、干ばつ、気候モデルの変化は、私たちの業務が直面している多くの他のリスクに関連する挑戦、特に野火管理を悪化させた。我々のサービスエリアには米国の森林が最も密集している地域があるため,植生に関する点火事件のリスクを受けやすい。また,干ばつや酷暑などの極端な環境条件に加え,しばらくの湿った天気に加えて,より多くの植生成長(火災を助長する可能性がある)を推進し,特殊な野火事件が発生する可能性や深刻さに影響する可能性がある。環境要因以外にも,現地の土地使用政策や歴史上の林業管理慣行が含まれている可能性がある。極端な天気と気候変化の総合的な影響はまたこの危険に影響を及ぼす。

また,気候変動(嵐事件の重症度と頻度増加,海面上昇,地盤沈下,極端な温度変化,降水パターン変化,干ばつ,野火)がブリジャーの資産,業務,サービスに及ぼす潜在的影響を研究しており,我々は最も重要と考えられる事件や条件の戦略を策定するための適応計画を策定している。これらの気候駆動事件の結果は大きく異なる可能性があり、新しい需要モデルによる私たちのサービスへの圧力の増加、私たちの機関チームとインフラが物理的な損害を受け、運営コストの上昇、そして私たちのサービスに対する要求数の増加が含まれているかもしれない。しかも、私たちは飛行機と施設の修理や交換に巨額の費用を発生させるかもしれない。

気候変動による事件や状況は、私たちの研究が示したものよりも私たちの運営に大きな影響を与え、収入や支出の変動を招く可能性がある。逆に、影響は私たちが予想していたよりも小さいかもしれませんが、これは私たちの空中消防サービスの需要の減少につながると予想されています。

私たちの現在の収入の大部分はアメリカ西部に集中している。

現在、私たちの収入の大部分はミシシッピ川の西のアメリカ各州から来ており、天気パターンがこの地域の野火を減少させれば、“飛行時間”サービスの需要が減少し、収入や純収入の大幅な低下を招く可能性がある。

販売と顧客リスク

航空消防産業は近い将来成長すると予想され、不安定であり、発展しなければ、その発展速度が私たちの予想よりも遅く、私たちのサービスを使用する必要がない方法で発展すれば、マイナスの宣伝に遭遇すれば、私たちの解決策が商業や政府参加を推進できなければ、私たちの業務成長は損なわれるだろう。

空中消防市場は依然として迅速に発展しており、その特徴は技術の迅速な変化、価格競争と競争要素、絶えず変化する政府法規と業界標準及び絶えず変化する顧客の需要と行為である。もし私たちのサービス市場が全体的に予想ほど発展していない場合、あるいは予想よりも遅く発展すれば、私たちの業務、将来性、財務状況、経営業績は損害を受ける可能性があります。

将来、他の企業が私たちが提供するサービスを提供しようとしているか、あるいは私たちの主要な個人競争相手が業務を増加させようとしているかもしれない。将来、連邦、州、地方政府、そして外国政府もこのようなサービスを直接提供することを決定する可能性がある。

空中消防行動の需要が拡大したり、連邦、州、地方政府、外国政府が空中消防分野に進出したりすることで、私たちの業界はますます競争力を持つようになるかもしれません。私たちは多くの商業モデルの異なる民間事業者と競争し、新しい参入者は空中消防サービスを提供し始めるかもしれない。私たちの業界の競争に影響を与える要素は、価格、信頼性、安全性、法規、専門的な名声、飛行機の可用性、設備と品質、一貫性とサービスの利便性、および特定の地域にサービスする意欲と能力を含む。私たちは私たちの競争相手が私たちの既存または潜在的な顧客群からスプーンを分けることに成功しないという保証はない。いくつかの政府は、コストまたは他の観点から、政府が所有し、政府が運営するモデルが、空中消防サービスを直接実行するか、または自分の飛行機を所有し、独立事業者と契約を締結することが望ましいと決定するかもしれない。これらのリスクのいずれも、私たちの業務、財務状況、および経営結果に悪影響を及ぼす可能性がある。

もし私たちの名声とブランドが損なわれたら、私たちの業務、財務状況、そして経営結果は不利な影響を受けるかもしれません。

信頼性、経験駆動と経済的に効率的な空中消防サービスにおける著者らの名声とブランド力を引き続き強化することは、私たちが合格した飛行機事業者の能力を誘致と維持するために重要である。さらに、我々の成長戦略には、合弁企業、少数の株式投資、または現地会社との他のパートナー関係による国際拡張、および他の有名ブランドとの活動活性化およびクロスマーケティングが含まれる可能性があり、これらはすべて私たちの名声とブランド認知度から利益を得ている。もし私たちの名声とブランド認知度を保護できなければ、私たちの業務、財務状況、運営結果に悪影響を及ぼすかもしれません。

私たちには政府の顧客がいて、これは私たちを早期終了、監査、調査、制裁、処罰などのリスクに直面させます。私たちはまた、政府請負業者に適用される法規の制約を受けており、これらの法規は、私たちの運営コストを増加させ、私たちが守らなければ、政府実体との契約を終了させる可能性があります。

私たちの収入の大部分は、アメリカ政府との契約から来ており(それぞれ2023年12月31日と2022年12月31日までの年間総収入の約72%と96%を占めています)、将来的にアメリカや外国政府とより多くの契約を締結する可能性があります。これにより、私たちは連邦航空局を含む、政府とビジネスをする会社に適用される法規と規定を守らなければならない。これらの政府契約は、一般に、政府に実質的な権利および救済措置を与える条項を含み、その多くは、一般に商業契約に現れず、請負業者に不利である。例えば、ほとんどの米国政府機関は、政府が便宜のために契約を一方的に終了または修正することを可能にする条項を含み、この場合、契約の相手方は、通常、終了前に完了した作業の発生または承諾したコスト、和解費用、および利益のみを回収することができる。また、小企業として、小企業協会の適用規定に基づいて、自分の地位に応じて何らかの政府契約を取得した。もし私たちが拡張を続けて、このような小企業の地位を維持することができなければ、私たちはもう小企業の地位を利用して私たちの業務を発展させる資格がないかもしれない。もし政府が違約により契約を終了した場合、違約側は政府が他の源から未交付品を調達することによる追加費用を負担しなければならない可能性がある。

私たちのすべての連邦と州政府契約(それぞれ2023年12月31日と2022年12月31日までの年間総収入の約88%と99%を占める)は、適用される州または連邦立法機関によって毎年承認され、これらの契約下の支出に資金を提供する必要がある。また、政府契約には一般的に追加的な要求が含まれており、これらの要求は私たちの経営コストを増加させ、私たちの利益を減少させ、これらの条項と条件を遵守できなかったために責任を負わせるかもしれない。これらの要件には、例えば、

•政府契約特有の専門的な開示と会計要求

•財務とコンプライアンス監査は、潜在的な価格調整責任、政府資金支出後の回復、民事と刑事罰、例えば米国政府とのビジネスを一時停止または禁止するなどの行政処罰を招く可能性がある

•特定の契約および会社情報を開示すること;および

•強制的な社会経済コンプライアンス要件には、労働要求、無差別要求、平権行動案、環境コンプライアンス要件が含まれる。

政府契約も通常、政府のより厳しい審査を受けており、政府は政府の契約要求の遵守状況について審査、監査、調査を行うことができる。さらに、私たちが政府契約の法律、法規、および契約要件を遵守できなかった場合、私たちの契約は終了される可能性があり、私たちは私たちの契約、連邦民事虚偽請求法案(3倍の損害賠償および他の処罰を含む)または刑法に基づいて財務および/または他の責任を負うかもしれない。特筆すべきは、虚偽申告法の“密告者”条項は、現従業員と前任従業員を含む民間代表の米政府の提訴も許可している点だ。いかなる処罰、損害賠償、罰金、休職、または損害は、私たちの業務運営能力および財務業績に悪影響を及ぼす可能性があります。

米国政府の予算赤字と国家債務、および米国政府はどの政府の財政年度の予算手続きも完成できず、“持続的な決議”によって閉鎖されなければならないか、または前期に相当する資金レベルで運営されなければならず、私たちの業務、財務状況、運営結果、およびキャッシュフローに悪影響を及ぼす可能性がある。

将来の予算·計画決定がどのように行われるかには、米国政府の空中消防支出優先事項、予算削減が空中消防業にどのような挑戦をもたらすか、米国政府が2024年度以降にすべての機関のために年間支出法案を制定するかどうかが大きな不確実性があるが、政府内の指導層交代前または後、それによる政策や優先事項、それによって生じる資金の不確実性や変化を含む政治環境の変化に限定されない多くの要因がある。アメリカ政府の予算赤字と国家債務は、様々な方法で私たちの業務、財務状況、経営業績、キャッシュフローに悪影響を及ぼす可能性がある

•アメリカ政府は私たちが参加している政府プロジェクトへの支出を減らしたり、支出の優先順位を再配置したり、私たちが参加している政府プロジェクトの資金提供を拒否したりすることができます

•アメリカ政府の支出は自動減額の代替手配の影響を受ける可能性があり、これはアメリカ政府の支出の重点とレベルの不確定性と予測の難しさを増加させる

•私たちの顧客と潜在的な顧客(米国連邦、州、地方政府を含む)の経済的困難による注文や支払いの減少または遅延またはその他の要因により、私たちは収入、収益性、およびキャッシュフローの低下を経験する可能性がある。

また、持続的な予算圧力は航空消防工業基地及び航空消防工業基地会社の顧客、従業員、サプライヤー、投資家とコミュニティに深刻な負の結果をもたらす可能性があると考えられる。このような環境下で行われた予算と計画決定は私たちと空中消防産業全体に長期的な影響を与えるだろう。

私たちはアメリカ政府の契約に大きく依存していますが、これらの契約は往々にして一部の資金しかなく、すぐに終了することができ、厳格な監督·監査を受けることができます。1つまたは複数のそのような契約に資金を提供することができないか、またはそのうちの1つまたは複数の契約を否定的に監査することは、私たちの業務、財務状態、運営結果、およびキャッシュフローに悪影響を及ぼす可能性がある。

そのライフサイクル全体において、米国政府の計画は、多くの異なる個人契約および下請け契約を付与することによって実施することができる。アメリカ政府プロジェクトの資金はアメリカ議会の支出にかかっている。近年、米国政府の支出はより大きな米国政府予算問題と関連立法の影響を受けている。複数年契約が承認され、重大な調達に関連する可能性があるにもかかわらず、国会は通常、政府財政年度に基づいて資金を分配する。調達資金は通常1年から3年以内に債務を支払うために使用される。そのため、プロジェクトは当初は通常一部の資金しか得られず、国会がさらに資金を調達することを承認した場合にのみ、追加資金が必要となる。連邦機関が国会年度支出なしに連邦資金を負担する権力が制限されているため、私たちの契約の多くは基準年を構造とし、最大4年の追加期限を選択することができる。議会と米国総裁が最終的に承認した年間支出手続きの一部として、または個別の追加支出または継続適用の決議案において、個別プロジェクトへの資金がどの程度含まれるか、または減少することを予測することはできない。米国政府計画への資金援助を中止することは、この計画の将来の収入の損失を招き、これは私たちの運営に悪影響を及ぼす可能性がある。また、計画の終了や、開始された計画に追加資金を提供できないことは、収入損失を招く可能性があり、業務を展開する総コストを増加させる可能性がある。

一般的に、アメリカ政府契約はアメリカ政府代表の監督監査を受けなければならない。このような監査は私たちが契約費用を調整することをもたらすかもしれない。特定の契約に適切に割り当てられていないことが発見された費用は精算されず、精算されたこのような費用は返金されなければならない。私たちは最終監査時に期待された費用に基づいて契約収入を記録した。しかし、私たちは未来のどんな監査と調整の結果も知らず、私たちは監査と最終交渉を終えた後に私たちの収入や利益を大幅に減少させる必要があるかもしれない。負の監査結果はまた、契約の終了、利益の没収、支払いの一時停止、罰金または一時停止、または一定期間の米国政府の請負または下請けへの参加を禁止する可能性がある。

また、米国政府契約には、通常、米国政府の都合の良い場合には、終了時に完了した仕事と承諾した支払い後にのみ、事前に通知せずに契約を全部または部分的に終了することを可能にする条項が含まれている。いくつかの契約については、私たちは下請けではなく下請けであり、これらの手配では、米国政府は、下請けとしての私たちのパフォーマンスを考慮することなく、便宜のために主請負業者を終了することができる。私たちはこの場合、私たちの1つ以上のアメリカ政府契約が終了されないという保証はない。また、私たちは、私たちのアメリカ政府契約の終了による収入や滞貨を補うために、新しい契約を得ることができるという保証はありません。私たちの収入の大部分は私たちのアメリカ政府契約下の業績と支払いにかかっているため、1つ以上の大型契約を失うことは私たちの業務、財務状況、運営結果、キャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちのアメリカ政府業務も特定の調達法規や様々な社会経済やその他の要求に制約されています。これらの要求はアメリカ政府契約における慣例であるが、私たちの業績とコンプライアンスコストを増加させた。これらのコストは将来的に増加する可能性があり、それによって私たちの利益率を低下させ、これは私たちの業務、財務状況、運営結果、およびキャッシュフローに悪影響を及ぼすかもしれない。また、米国政府は、効率の向上、負担可能性、コスト増加に重点を置いた取り組みを継続し、その調達方法を他の変更を行うことが可能である。これらの取り組みや調達慣行の変更は、米国政府契約の募集、交渉、管理方式を変更する可能性があり、これは、私たちの業務、財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性があり、私たちの製品やサービスをアメリカ政府に提供する機会を求めるかどうかに影響を与える可能性があります。例えば、米国国防総省の他の取引機関によって付与された研究およびプロトタイプ契約によれば、通常、コストを分担する必要があり、連邦調達条例およびコスト会計基準のような米国政府の標準契約のやり方および条項に部分的に従わないか、または部分的に従う可能性がある。

適用される法規および要求を遵守しないことは、罰金、処罰、償還または補償性または3倍の損害賠償を招く可能性があり、または米国政府が一定期間にわたって請負または下請けを行うことを一時停止または禁止する可能性がある。資格を取り消された理由には、調達誠実、輸出規制(ITARを含む)、米国政府の安全、雇用慣行、環境保護、記録の正確性、コストの適切な記録、外国の腐敗に関連する法律や法規など、様々な法律·法規の違反が挙げられる。これらの行為のいずれかによって米国政府契約や関係を終了することは、私たちの運営に悪影響を与え、私たちの地位や将来の米国政府契約の資格取得に悪影響を及ぼす可能性がある。

私たちはいくつかの管轄区域で私たちのサービスを提供することを阻止または制限されるかもしれないし、したがって、このような管轄区域での私たちのビジネスモデルの修正を要求されるかもしれない。

私たちは地方政府のロビー活動の障害物を含めて規制障害に直面しており、これは私たちが私たちの空中消防サービスを運営することを阻止するかもしれない。私たちは多くの司法管轄区域で私たちのビジネスモデルに従って運営される私たちの権利を守る時に大きな費用を生むかもしれない。私たちの業務の努力が成功したことを阻止または制限したり、私たちまたは第三者の飛行機事業者が私たちのサービスに適用される規制および他の要求を遵守することを要求された場合、私たちの収入と成長は悪影響を受けるだろう。

私たちは将来、外国政府と消防契約を締結するかもしれませんが、これはコンプライアンスや監督リスクや費用の増加を招く可能性があります。

もし私たちが将来外国政府と契約を締結すれば、私たちはさらなる規制と複雑な調達手続きの制約を受ける可能性があり、大量の費用および/または管理が必要だ。また、外国政府との契約は、より高いレベルのコンプライアンスや監督機能を必要とすることが多く、これは、私たちのコストを増加させ、私たちの競争力を低下させ、私たちの運営結果を損なう可能性があります。

私たちは私たちの未来の成長を効果的に管理できないかもしれないが、これは私たちが業務戦略を実行することを難しくするかもしれない。

もし私たちの業務が計画的に成長し続けたら--これは保証されません--私たちは私たちの販売、マーケティング、運営、そして私たちが持って運営している私たちの空中消防サービスに関連する飛行機の数を拡大する必要があります。私たちの持続的な成長は私たちの資源の圧力を増加させる可能性があり、私たちは募集、訓練、管理のますます多くの従業員の面で困難に直面することを含む運営困難に直面する可能性がある。これらの困難は、私たちのブランドイメージが侵食され、経営陣と肝心な従業員の注意を移し、財務と運営業績に影響を与える可能性がある。また、私たちの存在を増やし続けるために、私たちは引き続き私たちのカバーエリア、航空機チーム、従業員基盤を拡大しようと努力しているので、大量の費用と資本支出が発生すると予想される。私たちの業務の持続的な拡張にはもっと多くの行政支援空間が必要かもしれない。もし私たちがそれに応じた成長を推進できなければ、これらのコストは、レンタル約束、マーケティングコスト、従業員数を含み、利益率の低下を招く可能性があり、これは私たちの業務、財務状況、運営結果に実質的な悪影響を与える可能性がある。

私たちの業務の大部分は少数の大顧客に依存しており、その中のいずれかの顧客の流失、その中のいずれかの顧客に提供される価格、マーケティング手当、または他の重要な条項の重大な変化、あるいはこれらの顧客の財務状況の不利な発展は、私たちの純収入と経営業績を大幅に減少させる可能性がある。