RPRX-2023123100018027682023会計年度虚像Http://Fasb.org/us-GAAP/2023#OtherAssetsCurrentHttp://Fasb.org/us-GAAP/2023#OtherAssetsNonCurrent後続事件33037600018027682023-01-012023-12-3100018027682023-06-30ISO 4217:ドル0001802768アメリカ-公認会計基準:公共カテゴリメンバー2024-02-09Xbrli:共有0001802768アメリカ-公認会計基準:公共カテゴリメンバー2024-02-0900018027682023-12-3100018027682022-12-310001802768アメリカ-公認会計基準:公共カテゴリメンバー2023-12-31ISO 4217:ドルXbrli:共有0001802768アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001802768アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001802768アメリカ-公認会計基準:公共カテゴリメンバー2023-12-310001802768RPRX:ClassR RedeemableStokMember2022-12-31ISO 4217:ポンドXbrli:共有0001802768RPRX:ClassR RedeemableStokMember2023-12-310001802768RPRX:Financial RoyaltyAssetsMember2023-01-012023-12-310001802768RPRX:Financial RoyaltyAssetsMember2022-01-012022-12-310001802768RPRX:Financial RoyaltyAssetsMember2021-01-012021-12-310001802768RPRX:無形印税資産メンバー2023-01-012023-12-310001802768RPRX:無形印税資産メンバー2022-01-012022-12-310001802768RPRX:無形印税資産メンバー2021-01-012021-12-310001802768RPRX:RoyaltyIncomeOtherMember2023-01-012023-12-310001802768RPRX:RoyaltyIncomeOtherMember2022-01-012022-12-310001802768RPRX:RoyaltyIncomeOtherMember2021-01-012021-12-3100018027682022-01-012022-12-3100018027682021-01-012021-12-310001802768アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-12-310001802768アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-12-310001802768RPRX:ClassR RedeemableStokMemberアメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001802768RPRX:遅延共有メンバ2020-12-310001802768US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001802768アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001802768US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2020-12-310001802768アメリカ公認会計基準:非制御的利益メンバー2020-12-310001802768米国-公認会計基準:財務省株式公開金メンバー2020-12-3100018027682020-12-310001802768アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001802768アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001802768アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001802768アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001802768RPRX:遅延共有メンバ2021-01-012021-12-310001802768US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001802768US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2021-01-012021-12-310001802768米国-公認会計基準:財務省株式公開金メンバー2021-01-012021-12-310001802768アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001802768アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001802768RPRX:ClassR RedeemableStokMemberアメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001802768RPRX:遅延共有メンバ2021-12-310001802768US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001802768アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001802768US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2021-12-310001802768アメリカ公認会計基準:非制御的利益メンバー2021-12-310001802768米国-公認会計基準:財務省株式公開金メンバー2021-12-3100018027682021-12-310001802768アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001802768アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001802768アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001802768アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001802768RPRX:遅延共有メンバ2022-01-012022-12-310001802768US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001802768US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2022-01-012022-12-310001802768米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-12-310001802768アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001802768アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001802768RPRX:ClassR RedeemableStokMemberアメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001802768RPRX:遅延共有メンバ2022-12-310001802768US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001802768アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001802768US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2022-12-310001802768アメリカ公認会計基準:非制御的利益メンバー2022-12-310001802768米国-公認会計基準:財務省株式公開金メンバー2022-12-310001802768アメリカ公認会計基準:非制御的利益メンバー2023-01-012023-12-310001802768アメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-12-310001802768アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310001802768アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310001802768RPRX:遅延共有メンバ2023-01-012023-12-310001802768US-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-12-310001802768米国-公認会計基準:財務省株式公開金メンバー2023-01-012023-12-310001802768アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-12-310001802768アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2023-12-310001802768RPRX:ClassR RedeemableStokMemberアメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-310001802768RPRX:遅延共有メンバ2023-12-310001802768US-GAAP:AdditionalPaidInCapitalMembers2023-12-310001802768アメリカ-公認会計基準:前払いメンバーを保留2023-12-310001802768US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2023-12-310001802768アメリカ公認会計基準:非制御的利益メンバー2023-12-310001802768米国-公認会計基準:財務省株式公開金メンバー2023-12-310001802768RPRX:ExchangeOfferTransactionMemberRPRX:LegacyInvestorsパートナー関係のメンバー2020-02-112020-02-11Xbrli:純0001802768RPRX:RoyaltyPharmaInvestments sOldRPIMembersRPRX:ExchangeOfferTransactionMember2020-02-110001802768RPRX:RoyaltyPharmaCollectionTrustMember2020-02-110001802768RPRX:RoyaltyPharmaCollectionTrustMemberRPRX:LegacyInvestorsパートナーシップとRoyaltyPharma財務信頼メンバーの選択2020-02-110001802768RPRX:RoyaltyPharmaInvestments sOldRPIMembers2022-12-310001802768RPRX:RoyaltyPharmaInvestments sOldRPIMembers2023-12-31RPRX:非持株権0001802768RPRX:RoyaltyPharmaInvestments sOldRPIMembersRPRX:LegacyInvestorsパートナー関係のメンバー2023-12-310001802768アメリカ公認会計基準:財務売掛金メンバーUS-GAAP:顧客集中度リスクメンバーRPRX:頂点メンバー2023-01-012023-12-310001802768アメリカ公認会計基準:財務売掛金メンバーUS-GAAP:顧客集中度リスクメンバーRPRX:頂点メンバー2022-01-012022-12-31提案:市場の細分化00018027682022-01-072022-01-07RPRX:部分0001802768RPRX:細胞分裂学基金委員会のメンバー2022-01-072022-01-0700018027682022-01-07RPRX:四半期0001802768US-GAAP:CollaborativeArrangementTransaction WithPartyToCollaborativeArrangementMembersRPRX:発展基金債券メンバー2021-06-022021-06-020001802768RPRX:形態システムメンバUS-GAAP:CollaborativeArrangementTransaction WithPartyToCollaborativeArrangementMembers2021-06-022021-06-020001802768RPRX:発展基金債券メンバー2022-09-012022-09-300001802768RPRX:形態システムメンバ2022-09-012022-09-300001802768RPRX:形態システムメンバUS-GAAP:CollaborativeArrangementTransaction WithPartyToCollaborativeArrangementMembers2022-09-012022-09-300001802768アメリカ-公認会計基準:第一選択株式メンバー2023-12-310001802768RPRX:財団委員会のメンバー2023-12-310001802768アメリカ-公認会計基準:第一選択株式メンバー2022-12-310001802768RPRX:財団委員会のメンバー2022-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-03-012023-03-310001802768米国-公認会計基準:派生ツール損失メンバー2023-11-012023-11-300001802768米国-公認会計基準:非指定メンバー米国-公認会計基準:派生ツール損失メンバーRPRX:マイルストーン加速オプションのメンバー2023-12-310001802768米国-公認会計基準:非指定メンバー米国-公認会計基準:派生ツール損失メンバーRPRX:マイルストーン加速オプションのメンバー2022-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-3100018027682021-06-3000018027682021-07-012021-07-310001802768米国-公認会計基準:非指定メンバー米国-公認会計基準:派生ツール損失メンバーRPRX:マイルストーン加速オプションのメンバー2023-01-012023-12-310001802768米国-公認会計基準:非指定メンバー米国-公認会計基準:派生ツール損失メンバーRPRX:マイルストーン加速オプションのメンバー2022-01-012022-12-310001802768米国-公認会計基準:非指定メンバー米国-公認会計基準:派生ツール損失メンバーRPRX:マイルストーン加速オプションのメンバー2021-01-012021-12-310001802768米国-公認会計基準:非指定メンバー米国-公認会計基準:派生ツール損失メンバーRPRX:SecuryRateLockContractsMembers2023-01-012023-12-310001802768米国-公認会計基準:非指定メンバー米国-公認会計基準:派生ツール損失メンバーRPRX:SecuryRateLockContractsMembers2022-01-012022-12-310001802768米国-公認会計基準:非指定メンバー米国-公認会計基準:派生ツール損失メンバーRPRX:SecuryRateLockContractsMembers2021-01-012021-12-310001802768米国-公認会計基準:非指定メンバー米国-公認会計基準:派生ツール損失メンバーアメリカ公認会計基準:保証メンバー2023-01-012023-12-310001802768米国-公認会計基準:非指定メンバー米国-公認会計基準:派生ツール損失メンバーアメリカ公認会計基準:保証メンバー2022-01-012022-12-310001802768米国-公認会計基準:非指定メンバー米国-公認会計基準:派生ツール損失メンバーアメリカ公認会計基準:保証メンバー2021-01-012021-12-310001802768RPRX:EPizymeCommonStockWarrantMembers2019-11-300001802768RPRX:EPizymeCommonStockWarrantMembersRPRX:EPizymeIncMember2019-11-300001802768アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001802768アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001802768アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001802768アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001802768アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001802768アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001802768アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001802768アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:預金メンバー資格認証2023-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:預金メンバー資格認証2023-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:預金メンバー資格認証2023-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:預金メンバー資格認証2023-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:預金メンバー資格認証2022-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:預金メンバー資格認証2022-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:預金メンバー資格認証2022-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:預金メンバー資格認証2022-12-310001802768アメリカ-公認会計基準:アメリカ政府債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001802768アメリカ-公認会計基準:アメリカ政府債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001802768アメリカ-公認会計基準:アメリカ政府債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001802768アメリカ-公認会計基準:アメリカ政府債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001802768アメリカ-公認会計基準:アメリカ政府債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001802768アメリカ-公認会計基準:アメリカ政府債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001802768アメリカ-公認会計基準:アメリカ政府債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001802768アメリカ-公認会計基準:アメリカ政府債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:債務証券メンバー2023-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:債務証券メンバー2023-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:債務証券メンバー2023-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:債務証券メンバー2023-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:債務証券メンバー2022-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:債務証券メンバー2022-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:債務証券メンバー2022-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:債務証券メンバー2022-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001802768RPRX:RoyaltyInvestmentsメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001802768RPRX:RoyaltyInvestmentsメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001802768RPRX:RoyaltyInvestmentsメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001802768RPRX:RoyaltyInvestmentsメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001802768RPRX:RoyaltyInvestmentsメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001802768RPRX:RoyaltyInvestmentsメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001802768RPRX:RoyaltyInvestmentsメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001802768RPRX:RoyaltyInvestmentsメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するRPRX:細胞分裂学基金委員会のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するRPRX:細胞分裂学基金委員会のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するRPRX:細胞分裂学基金委員会のメンバー2023-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するRPRX:細胞分裂学基金委員会のメンバー2023-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するRPRX:細胞分裂学基金委員会のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するRPRX:細胞分裂学基金委員会のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するRPRX:細胞分裂学基金委員会のメンバー2022-12-310001802768アメリカ-GAAP:公正価値は再帰的メンバーを測定するRPRX:細胞分裂学基金委員会のメンバー2022-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:株式証券メンバー2022-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:債務証券メンバー2022-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーRPRX:財団委員会のメンバー2022-12-310001802768RPRX:デリバティブ資産のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001802768US-GAAP:RoyaltyMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:株式証券メンバー2023-01-012023-12-310001802768RPRX:デリバティブ資産のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-01-012023-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:債務証券メンバー2023-01-012023-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーRPRX:財団委員会のメンバー2023-01-012023-12-310001802768US-GAAP:RoyaltyMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-01-012023-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:株式証券メンバー2023-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:債務証券メンバー2023-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーRPRX:財団委員会のメンバー2023-12-310001802768RPRX:デリバティブ資産のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310001802768US-GAAP:RoyaltyMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:株式証券メンバー2021-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:債務証券メンバー2021-12-310001802768米国-公認会計基準:長期契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーRPRX:財団委員会のメンバー2021-12-310001802768RPRX:デリバティブ資産のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001802768US-GAAP:RoyaltyMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:株式証券メンバー2022-01-012022-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:債務証券メンバー2022-01-012022-12-310001802768US-GAAP:RoyaltyMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーRPRX:財団委員会のメンバー2022-01-012022-12-310001802768RPRX:デリバティブ資産のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001802768米国-公認会計基準:長期契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-01-012022-12-310001802768米国-公認会計基準:長期契約メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001802768US-GAAP:CollaborativeArrangementTransaction WithPartyToCollaborativeArrangementMembersRPRX:発展基金債券メンバー2022-01-012022-12-310001802768US-GAAP:CollaborativeArrangementTransaction WithPartyToCollaborativeArrangementMembersRPRX:発展基金債券メンバー2023-01-012023-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーRPRX:細胞運動学ビジネススタート財団のメンバー2023-01-012023-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーRPRX:細胞運動学ビジネススタート財団のメンバー2022-01-012022-12-310001802768US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2023-12-310001802768US-GAAP:EstimateOfFairValueFairValueDisclosureMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001802768アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001802768RPRX:嚢胞性線維症フランスのメンバー2023-12-310001802768RPRX:EvrysdiMembers2023-12-310001802768RPRX:TrelegyMembers2023-12-310001802768RPRX:TysabriMember2023-12-310001802768RPRX:Tremfyaメンバー2023-12-310001802768RPRX:XtandiMember2023-12-310001802768RPRX:その他財務RoyaltyAssetメンバー2023-12-310001802768RPRX:嚢胞性線維症フランスのメンバー2022-12-310001802768RPRX:TysabriMember2022-12-310001802768RPRX:TrelegyMembers2022-12-310001802768RPRX:Tremfyaメンバー2022-12-310001802768RPRX:ImBruvicaメンバー2022-12-310001802768RPRX:XtandiMember2022-12-310001802768RPRX:その他財務RoyaltyAssetメンバー2022-12-310001802768RPRX:OtilimabMembers2022-01-012022-12-310001802768RPRX:GantenerumabMembers2022-01-012022-12-310001802768RPRX:RochesMembers2022-01-012022-12-3100018027682020-01-012020-12-310001802768RPRX:LegacyInvestorsパートナー関係のメンバー2020-02-110001802768RPRX:LegacyInvestorsパートナー関係のメンバー2023-01-012023-12-310001802768RPRX:LegacyInvestorsパートナー関係のメンバー2022-01-012022-12-310001802768RPRX:LegacyInvestorsパートナー関係のメンバー2021-01-012021-12-310001802768RPRX:Avillion EntitiesMembers2023-01-012023-12-310001802768RPRX:Avillion EntitiesMembers2022-01-012022-12-310001802768RPRX:Avillion EntitiesMembers2021-01-012021-12-310001802768RPRX:AvillionIメンバー2023-01-012023-12-310001802768RPRX:AvillionIメンバー2022-01-012022-12-310001802768RPRX:AvillionIメンバー2021-01-012021-12-310001802768RPRX:Avillion 1 MembersRPRX:MerckAssetPhaseIIC臨床試験メンバー2022-06-300001802768RPRX:Avillion 1 Members2023-01-012023-01-310001802768RPRX:Avillion 1 Members2023-03-012023-03-310001802768RPRX:Avillion EntitiesMembers2023-12-310001802768RPRX:Avillion EntitiesMembers2022-12-310001802768RPRX:細胞分裂学のメンバー2023-01-012023-12-310001802768RPRX:細胞分裂学のメンバー2022-01-012022-12-310001802768RPRX:SavanceBiophmメンバー2022-01-012022-12-310001802768RPRX:MerckToFundMember2022-01-012022-12-310001802768RPRX:SanofiMembersとの財団協定2021-01-012021-12-310001802768RPRX:形態システムメンバRPRX:BioCrystPharmPharmticalsIncMember2021-01-012021-12-310001802768RPRX:形態システムメンバ2021-01-012021-12-310001802768RPRX:7分5分高齢者注意事項2023メンバーアメリカ公認会計基準:非安全債務メンバー2023-12-310001802768RPRX:7分5分高齢者注意事項2023メンバーアメリカ公認会計基準:非安全債務メンバー2023-01-012023-12-310001802768RPRX:7分5分高齢者注意事項2023メンバーアメリカ公認会計基準:非安全債務メンバー2022-12-310001802768アメリカ公認会計基準:非安全債務メンバーRPRX:OnePointTwoZeroPercent SeniorNotesDue 2025メンバー2023-12-310001802768アメリカ公認会計基準:非安全債務メンバーRPRX:OnePointTwoZeroPercent SeniorNotesDue 2025メンバー2023-01-012023-12-310001802768アメリカ公認会計基準:非安全債務メンバーRPRX:OnePointTwoZeroPercent SeniorNotesDue 2025メンバー2022-12-310001802768RPRX:1分7分5分高齢者注意事項2027メンバーアメリカ公認会計基準:非安全債務メンバー2023-12-310001802768RPRX:1分7分5分高齢者注意事項2027メンバーアメリカ公認会計基準:非安全債務メンバー2023-01-012023-12-310001802768RPRX:1分7分5分高齢者注意事項2027メンバーアメリカ公認会計基準:非安全債務メンバー2022-12-310001802768アメリカ公認会計基準:非安全債務メンバーRPRX:TwoPointTwoZeroPercent SeniorNotesDue 2030メンバー2023-12-310001802768アメリカ公認会計基準:非安全債務メンバーRPRX:TwoPointTwoZeroPercent SeniorNotesDue 2030メンバー2023-01-012023-12-310001802768アメリカ公認会計基準:非安全債務メンバーRPRX:TwoPointTwoZeroPercent SeniorNotesDue 2030メンバー2022-12-310001802768RPRX:TwoPointOneFivePercent SeniorNotesDue 2031メンバーアメリカ公認会計基準:非安全債務メンバー2023-12-310001802768RPRX:TwoPointOneFivePercent SeniorNotesDue 2031メンバーアメリカ公認会計基準:非安全債務メンバー2023-01-012023-12-310001802768RPRX:TwoPointOneFivePercent SeniorNotesDue 2031メンバーアメリカ公認会計基準:非安全債務メンバー2022-12-310001802768アメリカ公認会計基準:非安全債務メンバーRPRX:ThreePointThreeZeroPercent SeniorNotesDue 2040メンバー2023-12-310001802768アメリカ公認会計基準:非安全債務メンバーRPRX:ThreePointThreeZeroPercent SeniorNotesDue 2040メンバー2023-01-012023-12-310001802768アメリカ公認会計基準:非安全債務メンバーRPRX:ThreePointThreeZeroPercent SeniorNotesDue 2040メンバー2022-12-310001802768アメリカ公認会計基準:非安全債務メンバーRPRX:3時5分5%高齢者注意事項2050メンバー2023-12-310001802768アメリカ公認会計基準:非安全債務メンバーRPRX:3時5分5%高齢者注意事項2050メンバー2023-01-012023-12-310001802768アメリカ公認会計基準:非安全債務メンバーRPRX:3時5分5%高齢者注意事項2050メンバー2022-12-310001802768アメリカ公認会計基準:非安全債務メンバーRPRX:3分3分5分上級注意事項2051メンバー2023-12-310001802768アメリカ公認会計基準:非安全債務メンバーRPRX:3分3分5分上級注意事項2051メンバー2023-01-012023-12-310001802768アメリカ公認会計基準:非安全債務メンバーRPRX:3分3分5分上級注意事項2051メンバー2022-12-310001802768アメリカ公認会計基準:非安全債務メンバーRPRX:A 2021注釈メンバー2021-07-260001802768アメリカ公認会計基準:非安全債務メンバーRPRX:A 2020注釈メンバー2020-09-020001802768アメリカ-公認会計基準:債務ツール返済期間のメンバーアメリカ公認会計基準:非安全債務メンバーRPRX:A 2021注釈メンバー2021-07-262021-07-260001802768アメリカ-公認会計基準:債務ツール返済期間のメンバーアメリカ公認会計基準:非安全債務メンバーRPRX:A 2020注釈メンバー2020-09-022020-09-020001802768アメリカ-公認会計基準:債務ツール返済期間3年メンバーアメリカ公認会計基準:非安全債務メンバーRPRX:A 2021注釈メンバー2021-07-262021-07-260001802768アメリカ-公認会計基準:債務ツール返済期間3年メンバーアメリカ公認会計基準:非安全債務メンバーRPRX:A 2020注釈メンバー2020-09-022020-09-0200018027682023-09-012023-09-300001802768アメリカ公認会計基準:非安全債務メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーRPRX:TheNoteesMembers2023-12-310001802768アメリカ公認会計基準:非安全債務メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーRPRX:TheNoteesMembers2022-12-310001802768アメリカ公認会計基準:非安全債務メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersRPRX:高齢者が安全でないRevolvingCreditFacilityMember2023-12-220001802768SRT:シーン予測メンバアメリカ公認会計基準:非安全債務メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersRPRX:高齢者が安全でないRevolvingCreditFacilityMember2028-12-222028-12-220001802768SRT:シーン予測メンバアメリカ公認会計基準:非安全債務メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersRPRX:高齢者が安全でないRevolvingCreditFacilityMember2027-10-312027-10-310001802768アメリカ公認会計基準:非安全債務メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersRPRX:高齢者が安全でないRevolvingCreditFacilityMember2022-12-310001802768アメリカ公認会計基準:非安全債務メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersRPRX:高齢者が安全でないRevolvingCreditFacilityMember2023-12-310001802768RPRX:OvernightBankFundingRateMemberアメリカ公認会計基準:非安全債務メンバーRPRX:高齢者が安全でないRevolvingCreditFacilityMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:副次的事件メンバー2024-01-242024-01-240001802768アメリカ-公認会計基準:連邦基金調達メンバーアメリカ公認会計基準:非安全債務メンバーRPRX:高齢者が安全でないRevolvingCreditFacilityMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:副次的事件メンバー2024-01-242024-01-240001802768US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーアメリカ公認会計基準:非安全債務メンバーRPRX:高齢者が安全でないRevolvingCreditFacilityMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:副次的事件メンバー2024-01-242024-01-240001802768アメリカ公認会計基準:非安全債務メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersRPRX:高齢者が安全でないRevolvingCreditFacilityMemberアメリカ公認会計基準:副次的事件メンバー2024-01-240001802768アメリカ公認会計基準:非安全債務メンバーRPRX:TheNoteesMembers2023-12-31アドバイス:クラスRPRX:投票0001802768RPRX:ClassR RedeemableStokMember2023-01-012023-12-310001802768アメリカ-公認会計基準:公共カテゴリメンバー2023-03-310001802768アメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310001802768アメリカ公認会計基準:非制御的利益メンバーRPRX:LegacyInvestorsパートナー関係のメンバー2020-12-310001802768RPRX:RoyalPharmacySelectFinanceTrustMemberアメリカ公認会計基準:非制御的利益メンバー2020-12-310001802768RPRX:持続的投資家パートナーメンバーアメリカ公認会計基準:非制御的利益メンバー2020-12-310001802768アメリカ公認会計基準:非制御的利益メンバーRPRX:EPA保有メンバー2020-12-310001802768アメリカ公認会計基準:非制御的利益メンバーRPRX:LegacyInvestorsパートナー関係のメンバー2021-01-012021-12-310001802768RPRX:RoyalPharmacySelectFinanceTrustMemberアメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001802768RPRX:持続的投資家パートナーメンバーアメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001802768アメリカ公認会計基準:非制御的利益メンバーRPRX:EPA保有メンバー2021-01-012021-12-310001802768アメリカ公認会計基準:非制御的利益メンバーRPRX:LegacyInvestorsパートナー関係のメンバー2021-12-310001802768RPRX:RoyalPharmacySelectFinanceTrustMemberアメリカ公認会計基準:非制御的利益メンバー2021-12-310001802768RPRX:持続的投資家パートナーメンバーアメリカ公認会計基準:非制御的利益メンバー2021-12-310001802768アメリカ公認会計基準:非制御的利益メンバーRPRX:EPA保有メンバー2021-12-310001802768アメリカ公認会計基準:非制御的利益メンバーRPRX:LegacyInvestorsパートナー関係のメンバー2022-01-012022-12-310001802768RPRX:RoyalPharmacySelectFinanceTrustMemberアメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001802768RPRX:持続的投資家パートナーメンバーアメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001802768アメリカ公認会計基準:非制御的利益メンバーRPRX:EPA保有メンバー2022-01-012022-12-310001802768アメリカ公認会計基準:非制御的利益メンバーRPRX:LegacyInvestorsパートナー関係のメンバー2022-12-310001802768RPRX:RoyalPharmacySelectFinanceTrustMemberアメリカ公認会計基準:非制御的利益メンバー2022-12-310001802768RPRX:持続的投資家パートナーメンバーアメリカ公認会計基準:非制御的利益メンバー2022-12-310001802768アメリカ公認会計基準:非制御的利益メンバーRPRX:EPA保有メンバー2022-12-310001802768アメリカ公認会計基準:非制御的利益メンバーRPRX:LegacyInvestorsパートナー関係のメンバー2023-01-012023-12-310001802768RPRX:RoyalPharmacySelectFinanceTrustMemberアメリカ公認会計基準:非制御的利益メンバー2023-01-012023-12-310001802768RPRX:持続的投資家パートナーメンバーアメリカ公認会計基準:非制御的利益メンバー2023-01-012023-12-310001802768アメリカ公認会計基準:非制御的利益メンバーRPRX:EPA保有メンバー2023-01-012023-12-310001802768アメリカ公認会計基準:非制御的利益メンバーRPRX:LegacyInvestorsパートナー関係のメンバー2023-12-310001802768RPRX:RoyalPharmacySelectFinanceTrustMemberアメリカ公認会計基準:非制御的利益メンバー2023-12-310001802768RPRX:持続的投資家パートナーメンバーアメリカ公認会計基準:非制御的利益メンバー2023-12-310001802768アメリカ公認会計基準:非制御的利益メンバーRPRX:EPA保有メンバー2023-12-310001802768RPRX:RPHoldingsMemberRPRX:持続的投資家パートナーメンバー2023-12-310001802768RPRX:RPHoldingsMemberRPRX:持続的投資家パートナーメンバー2022-12-310001802768RPRX:RPHoldingsMemberRPRX:持続的投資家パートナーメンバー2021-12-310001802768RPRX:RoyaltyPharmaPlcMembers2023-12-310001802768RPRX:RoyaltyPharmaPlcMembers2022-12-310001802768RPRX:RoyaltyPharmaPlcMembers2021-12-310001802768RPRX:RoyaltyPharmaCollectionTrustMember2023-12-012023-12-3100018027682023-07-012023-09-3000018027682023-04-012023-06-3000018027682023-10-012023-12-3100018027682023-01-012023-03-310001802768アメリカ-公認会計基準:公共カテゴリメンバーRPRX:A 2020 EquityIncentivePlanMember2020-06-150001802768アメリカ-公認会計基準:公共カテゴリメンバーRPRX:A 2020 EquityIncentivePlanMember2023-12-310001802768RPRX:持続的投資家パートナーメンバー2023-01-012023-12-310001802768RPRX:LegacyInvestorsパートナー関係とRPSFTメンバー2023-01-012023-12-310001802768RPRX:持続的投資家パートナーメンバー2022-01-012022-12-310001802768RPRX:持続的投資家パートナーメンバー2021-01-012021-12-310001802768RPRX:LegacyInvestorsパートナー関係とRPSFTメンバー2022-01-012022-12-310001802768RPRX:LegacyInvestorsパートナー関係とRPSFTメンバー2021-01-012021-12-310001802768RPRX:細胞分裂学基金委員会のメンバー2023-01-012023-12-310001802768RPRX:TevaDevelopmentFundingCommitteeメンバー2023-11-012023-11-300001802768RPRX:TevaDevelopmentFundingCommitteeメンバー2023-01-012023-12-310001802768RPRX:運営と個人報酬メンバー米国-公認会計基準:関連側メンバー2023-12-310001802768RPRX:運営と個人報酬メンバー米国-公認会計基準:関連側メンバー2023-01-012023-12-310001802768RPRX:運営と個人報酬メンバー米国-公認会計基準:関連側メンバー2022-01-012022-12-310001802768RPRX:運営と個人報酬メンバー米国-公認会計基準:関連側メンバー2021-01-012021-12-310001802768RPRX:RoyaltyDistributionPayableToLegacyInvestorsPartnershipメンバー米国-公認会計基準:関連側メンバー2023-12-310001802768RPRX:RoyaltyDistributionPayableToLegacyInvestorsPartnershipメンバー米国-公認会計基準:関連側メンバー2022-12-310001802768RPRX:RoyaltyDistributionPayableToRPS electFinanceTrustMember米国-公認会計基準:関連側メンバー2023-12-310001802768RPRX:RoyaltyDistributionPayableToRPS electFinanceTrustMember米国-公認会計基準:関連側メンバー2022-12-310001802768RPRX:百時美施貴宝メンバーRPRX:AssignmentAgreement BenefitOfPaymentStreamMember米国-公認会計基準:関連側メンバー2017-12-082017-12-080001802768RPRX:百時美施貴宝メンバーRPRX:割り当てプロトコルによるログアウトメンバーの作成2017-12-082017-12-080001802768RPRX:百時美施貴宝メンバー米国-公認会計基準:関連側メンバー2023-12-310001802768RPRX:百時美施貴宝メンバー米国-公認会計基準:関連側メンバー2022-12-310001802768RPRX:MSCIメンバーとの合意2021-04-162021-04-160001802768RPRX:MSCIメンバーとの合意2023-01-012023-12-310001802768RPRX:MSCIメンバーとの合意2022-01-012022-12-310001802768RPRX:AcquisitionOfLimitedPartnership InterestsInAffiliateMember米国-公認会計基準:関連側メンバー2023-01-012023-12-310001802768米国-公認会計基準:財務省株式公開金メンバーRPRX:AcquisitionOfLimitedPartnership InterestsInAffiliateMember米国-公認会計基準:関連側メンバー2023-12-310001802768アメリカ公認会計基準:非制御的利益メンバーRPRX:AcquisitionOfLimitedPartnership InterestsInAffiliateMember米国-公認会計基準:関連側メンバー2023-12-310001802768アメリカ公認会計基準:非制御的利益メンバーRPRX:AcquisitionOfLimitedPartnership InterestsInAffiliateMember米国-公認会計基準:関連側メンバー2022-12-310001802768RPRX:TerranceCoyneMembers2023-10-012023-12-310001802768RPRX:TerranceCoyneMembers2023-12-310001802768RPRX:MarshallUristMember2023-10-012023-12-310001802768RPRX:MarshallUristMember2023-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2023

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

手数料書類番号001-39329

Royalty医薬会社は

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | |

イングランドとウェールズ | | 98-1535773 |

(登録設立又は組織の国又はその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

| |

110東59これは…。街道 |

ニューヨークです, ニューヨークです10022 |

(主な行政事務室住所と郵便番号)

(212) 883-0200

(登録者)’S電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

A類普通株額面0.0001ドル | RPRX | ナスダック株式市場有限責任会社 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。彼は言いましたはい、そうです ☒*☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐ 違います。 ☒

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告書の提出を要求された短い期間内)、(1)1934年“証券取引法”第13条または15(D)条に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要求を遵守してきたかどうかを示すはい、そうです ☒*☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出および掲示を要求されたより短い時間)に、S−Tルール405(本章232.405節)に従って提出を要求した各対話データファイルを電子的に提出したか否かを示す。..はい、そうです ☒*☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ |

非加速ファイルマネージャ: | ☐ | 規模の小さい報告会社 | ☐ |

| | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。答えはイエスです ☐ 違います。 ☒

Tの非関連会社が保有する議決権と議決権なし普通株の総時価登録者は2023年6月30日まで,すなわち登録者が最近完成した第2四半期の最終営業日は,約$である13.730億ドルは、ナスダック株式市場有限責任会社の報告書の終値に基づいている。付属会社の地位の確定は必ずしもどんな他の目的のための決定的な決定もした。

2024年2月9日現在皇室製薬会社は446,691,515A類発行済み普通株式と150,743,276発行されたB類普通株。

引用で編入された書類

登録者は,2024年株主総会の最終委託書又は委託書の一部について,本年度報告のForm 10−K第3部(説明があれば)に引用して組み込む。このような依頼書は、登録者が2023年12月31日までの会計年度終了後120日以内に米国証券取引委員会に提出される。引用により本年度報告に含まれる10−K表情報が明確であることを除いて,依頼書は本年度報告の一部として提出されるものと見なすべきではない。

特許権製薬会社

| | | | | | | | |

| 第1部 | |

| | |

| 第1項。 | 業務.業務 | 1 |

| | |

| 第1 A項。 | リスク要因 | 14 |

| | |

| 項目1 B。 | 未解決従業員意見 | 42 |

| | |

| プロジェクト1 C。 | ネットワーク·セキュリティ | 42 |

| | |

| 第二項です。 | 属性 | 43 |

| | |

| 第三項です。 | 法律訴訟 | 43 |

| | |

| 第四項です。 | 炭鉱安全情報開示 | 43 |

| | |

| 第II部 | |

| | |

| 五番目です。 | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | 43 |

| | |

| 第六項です。 | [保留されている] | 46 |

| | |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 46 |

| | |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 72 |

| | |

| 第八項です。 | 財務諸表と補足データ | 74 |

| | |

| 第九項です。 | 会計·財務開示面の変更と会計士との相違 | 111 |

| | |

| 第9条。 | 制御とプログラム | 111 |

| | |

| プロジェクト9 B。 | その他の情報 | 112 |

| | |

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 112 |

| | |

| 第三部 | |

| | |

| 第10項。 | 役員·幹部と会社の管理 | 112 |

| | |

| 第十一項。 | 役員報酬 | 112 |

| | |

| 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 112 |

| | |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 112 |

| | |

| 14項です。 | チーフ会計士費用とサービス | 112 |

| | |

| 第4部 | |

| | |

| 第十五項。 | 展示品と財務諸表の付表 | 113 |

| | |

| 第十六項。 | 表格10-Kの概要 | 115 |

| | |

| サイン | 115 |

前向き陳述に関する特別説明

このForm 10−K年度報告書には,1995年の個人証券訴訟改革法で指摘された“前向き陳述”を構成している我々の将来の業績に対する見方を反映した陳述が含まれている。場合によっては、これらの陳述は、“可能”、“将”、“すべき”、“予想”、“計画”、“予想”、“信じ”、“推定”、“目標”、“予測”、“指示”、“目標”、“予測”、“プロジェクト”、“潜在的”または“継続”などの前向き語彙によって識別されることができる。これらの展望的陳述は歴史的事実ではなく、私たち、私たちの現在と未来の資産、私たちの業界、私たちの信念、そして私たちの仮説に対する現在の予想、推定、そして予測に基づいている。これらの陳述は未来の業績の保証ではなく、リスク、不確定要素とその他の要素の影響を受け、その中のいくつかの要素は著者らがコントロールできないものであり、予測が困難であり、実際の結果と展望性陳述中の表現或いは予測の結果が大きく異なることを招く可能性がある。いくつかの重要な要素は著者らの実際の結果、活動レベル、業績或いは成果と展望性陳述中の明示或いは暗示の結果、活動レベル、業績或いは成果と大きく異なる可能性がある。あなたは、第1の部分1 A項で概説された多くのリスクを背景に、本年度報告書においてForm 10−Kフォーマットで作成されたすべての前向きな陳述を評価しなければならない。本年度報告Form 10−Kにおける“リスク要因”の項である

これらのリスクおよび不確定要因には、以下のテーマに関連する要因が含まれる

•バイオ製薬製品の販売リスクを請求しています

•RP Management,LLC(“マネージャ”)は私たちに適切な資産を探す能力を持っている

•買収開発段階におけるバイオ製薬候補製品の利益に関する不確実性と、開発段階候補製品を我々の製品組合せに追加する戦略

•私たちのビジネスモデルの背後にある仮説は

•私たちは印税獲得戦略を成功させることができます

•私たちは競争優位の能力を利用して

•マネージャーとその付属会社の実際と潜在的な利益との衝突

•基金管理者またはその付属会社が高素質の専門家の能力を吸引し、維持すること

•税務法の例および税務状況の変化の影響;

•我々は、本Form 10-K年次報告および我々が米国証券取引委員会(“米国証券取引委員会”)に提出した他の文書において識別されたリスク、不確実性、およびその他の要因を提供する。

展望的陳述に反映される予想は合理的であると考えられるが、これらの予想のいずれも不正確であることが証明される可能性があり、したがって、これらの予想に基づく展望的陳述も不正確である可能性がある。これらおよび他の不確実性を考慮して、本年度報告では、予測または展望的陳述をForm 10−Kの形態で含み、我々の計画および業務目標が達成される代表とみなされてはならない。さらに、私たちまたは他の誰も、このような前向きな陳述の正確性と完全性に責任を負わない。私たちの前の陳述が実際の結果または修正された予想と一致するように、本10-K年度報告書の発表日後にこれらの前向きな陳述のいずれかを更新する義務はありません。

第1部:報告

第1項目:銀行、銀行、銀行業務

概要

私たちはバイオ製薬特許使用料の最大の買い手であり、バイオ製薬業界全体の革新の主要な資金提供者でもある。1996年の設立以来,我々は特許使用料市場の先駆者であり,学術機関,研究型病院,非営利組織のイノベーターと協力し,中小バイオテクノロジー会社から有力なグローバル製薬会社まで行ってきた。我々は,VertexのTrikafta,グラクソ史克のTrelegy,羅氏のEvrysdi,ジョンソンのTremfya,BiogenのTysabriとSpinraza,AbbVieとジョンソンのImbrovica,AstellasとファイザーのXtandi,ノワールのPromacta,ファイザーのNurtec ODT,GileadのTrovdelyなど,多くの業界リーディング療法のトップ売上高に直接応じて支払いを得る権利を持つ一連の特許使用料の組合せを結成し,14段階の候補製品を開発した。私たちは生物製薬業界の革新に直接または間接的に資金を提供する-私たちは会社と協力して末期臨床試験と新製品発表を未来の特許費と交換するために共同で援助する時、私たちは直接援助し、私たちは原始革新者から既存の特許料を得る時、私たちは間接的にバイオ製薬業界の革新を援助する

私たちの業界をリードする特許使用料の組み合わせと資本効率ビジネスモデルは私たちの複合成長を推進した。重要な新しい治療法の開発と商業化を積極的に認識し、追跡することで、機会が現れたときに迅速に行動して買収することができるようにする集中的な戦略がある。深く経験豊富な投資専門チーム、詳細な職務調査プロセス及び重大な満足されていない患者の需要を満たす高品質療法に集中することによって、著者らは資本コストより高い魅力的なリターンを維持し、これは逆に著者らの複合成長を推進した。

著者らの独特な商業モードは生物製薬業界の多くの最も魅力的な特徴から利益を得ることができ、製品のライフサイクルが長く、著しい参入障壁と非周期性収入を含むが、多くのよく見られる業界挑戦のリスク開放を大幅に減少させ、例えば早期開発リスク、治療領域の制限、高研究開発(R&D)コスト及び高固定製造とマーケティングコストを含む。我々には,治療分野や治療法が知られておらず,バイオ製薬業界全体で最も魅力的な治療の印税を得ることができる高度な柔軟な方法がある。また,承認された製品の印税取得に焦点を当て,通常はその商業発表の初期段階と,強力な概念検証データを持つ開発段階候補製品であり,開発リスクを低減し,機会セットを拡大する.

2023年には、30億ドルのポートフォリオ収入(以下、定義)を生成し、総潜在価値40億ドルの取引を発表した。ポートフォリオ収益は、ポートフォリオ投資から現金を発生させる能力を代表する重要な業績指標であり、新たなポートフォリオ投資を展開することができる主要な資本源である。ポートフォリオ収入は、特許使用料収入とマイルストーンおよび他の契約収入の合計と定義される。ポートフォリオ領収書のより多くの議論については、第2部、項目7、“経営陣の財務状況や業務成果の議論と分析--ポートフォリオ概要”を参照されたい。私たちは2023年に特許権使用料、マイルストーン、その他の契約領収書(“資本展開”)を得るために22億ドルの現金を配備し、その中には前年の取引のために支払われたお金も含まれている。資本構成とは、将来のポートフォリオ収益の総流出を推進することである。

*百分率変動は意味がありません。

(1)2019年ポートフォリオ収入と2020年成長率は予備試験に基づいて計算され、これは、私たちの再編取引(2020年6月17日にアメリカ証券取引委員会に提出された最終募集説明書に記載されているように)と、私たちの初公募株が2019年1月1日に行われるように、いくつかのキャッシュフロー項目を調整するだろう。予想数字と報告数字との最大の違いは、再編取引によるレガシー投資家の非持ち株権益である

(2)特許権使用料収入には、特許権使用料製薬会社による、製品販売に基づく可変支払い、レガシー非持株権益への契約支払いが含まれる。マイルストーンおよび他の契約領収書は、販売または規制に基づくマイルストーン支払いおよび他の固定契約領収書を含み、従来の非持株権益の契約支払いを差し引いた後、Royalty Pharmaによるものである。

バイオ製薬産業と特許使用料の役割

私たちの業務は生物製薬産業の著しい成長とかつてない革新的な支持を受けた。EvalatePharmaのデータによると、世界の処方薬の売上高は2023年の1.1兆ドルから2028年の1.5兆ドルに増加する見通しで、複合年間成長率は7%であるが、同期の特許満期による累計売上高損失は1500億ドルを超えると予想されている。この成長は世界の長期的な傾向によって推進され、人口増加、期待寿命の延長、新興市場の中産階級の増加を含む。そのほか、近年の医学研究の加速は人々に疾病の分子起源をよりよく理解させ、そして治療干与の潜在的な標的を確定し、これは新しい治療法に対する研究開発投資を増加させた

革新の歩みに加え,新バイオテクノロジー会社の急増と薬物開発コストの増加に加え,ここ数年で巨大な資本需要が生じており,我々の業務に持続可能な追い風を提供すると信じている。今後10年間で学術界や他の非営利機関は研究開発に1兆ドル以上を投入し、非営利バイオ製薬会社は研究開発と販売に1兆ドル以上を投入し、一般的かつ行政的費用、利益を上げたバイオ製薬会社は研究開発に2兆ドル以上を投入すると予想される。

特許使用料は生物製薬業界において基礎的で、日々増加する役割を果たしている。薬物開発のコストと複雑性が絶えず増加しているため、今日1種の新薬を作ることは通常多くの業界参加者に関連し、多くの特許権使用料を招く可能性がある。学術界と他の研究機関は基礎研究を行い、新技術を工業界に更に発展させる。バイオテクノロジー会社は通常、これらの新技術を許可し、研究と早期臨床開発を応用することで価値を増加させ、その後、生成された候補製品を大型バイオ製薬会社に許可するか、製品自体を商業化する。新薬がこのバリューチェーンに沿って移行するにつれて,ライセンスや販売機関への補償として特許使用料が創出される。バイオテクノロジー企業も、合成特許権使用料と呼ばれる既存製品のための特許権使用料をそのポートフォリオで創出し、その事業に資金を提供する非希釈資本源を提供するようになっている。バイオ製薬特許権使用料の面で先行していることから,新療法の開発に伴う増加している特許権使用料を利用して,未満足の医療ニーズを満たすことができる

2023年にバイオ製薬特許使用料市場の取引額は74億ドルに達し、2012年より3倍以上増加したと推定される。2012年から2023年にかけて、合計264億ドルの公表済み取引を実行し、その間のすべての特許権使用料取引の推定市場シェアの約58%を占めた。対照的に、私たちが最も近い競争相手は、37億ドルの取引を実行したと考えられ、市場シェアは8%と推定されている。競争相手に対する我々の業務規模を考慮すると、成長しているバイオ製薬特許権使用料市場における大型取引において特に強力な市場シェアを占めている。2012年以降、15件の特許権使用料取引があり、1取引あたりの総価値は5億ドルを超えている。私たちはこの15件のうち12件を実行しており、総取引価値は約170億ドルの現金で、市場シェアは85%と推定されている。

私たちのビジネスモデルは

私たちの業務と製品の組み合わせにおける以下の要素は、生物製薬分野の開放を求める投資家に独特で納得できる提案を提供していると信じている

私たちのビジネスモデルは生物製薬業界の多くの最も魅力的な面をつかんだが、多くのよく見られる業界への挑戦の開放を減少させたそれは.生物製薬業界は製品のライフサイクルが長く、顕著な進入障壁と非周期性収入を含む多くの魅力的な特徴から利益を得ている。我々には,治療分野や治療法が知られておらず,バイオ製薬業界全体から最も魅力的な治療の印税を得ることができる高度な柔軟な方法がある。私たちは承認された製品や開発段階の候補製品の印税に集中しており、これらの製品は強力な概念検証データを生成し、早期研究開発に関連するリスクを回避しています。印税を取得することで、固定研究開発、製造、商業インフラに関連するコストを支払うことなく、先行バイオ製薬療法のトップラインの売上高に直接基づいて支払いを実現することができます

生物製薬生態系における私たちの独特な役割は様々な複合成長動力から利益を得ることができますそれは.著者らの巨大な規模と高度に柔軟な商業モードのため、著者らは独特な地位にあり、多種の複合成長動力を利用できると信じている:疾病分子の起源に対する理解は絶えず加速し、技術革新は新しい治療モードの創造を招き、ますます多くの重大な資本需要を持つ生物製薬業界の参加者、競争力のある業界動態、広範な臨床開発計画を迅速に実行できる会社の競争性業界動態、絶えず増加しているFDA薬品審査、及びすべての市場に進出した新薬から多くの特許使用料の潜在力を創造することを奨励する。

私たちのポートフォリオは一連の衝撃的な治療法に対する直接的な開放を提供する2023年12月31日現在、私たちのポートフォリオには15種類の療法の印税が含まれており、各療法の2023年の端末市場売上高は10億ドルを超え、その中には6種類の療法が含まれており、1療法あたりの端末市場売上は30億ドルを超えている。私たちの製品の組み合わせにおける療法は、世界をリードするバイオ製薬会社がマーケティングしており、彼らにとって、これらの製品は重要な収入源である。マーケティングスタッフのこれらの製品に対する高度な関心と投資を考慮して、彼らは大量の資源を投入して販売の持続的な成長を推進する動力がある

私たちの製品の組み合わせは高度に多様化して、製品、治療分野、そしてマーケティングスタッフに関連しています2023年12月31日まで、私たちのポートフォリオは35種類を超える上場生物製薬療法の特許権使用料を含み、これらの療法は稀な疾病、神経科学、癌、血液学、免疫学、呼吸器と糖尿病を含む広範な治療領域に関連する。2023年には単独の製品はありません私たちのポートフォリオ収入の23%を超えています私たちのポートフォリオの印税は、これらの療法による利益ではなく、関連療法の収益に直接支払う権利がある。したがって、私たちの現金収入の多様化は、バイオ製薬会社が通常予想しているように、製品レベルの収益性の異なるレベルではなく、私たちの特許使用料の多様化を直接反映している

私たちのポートフォリオで成長を推進している重要な特許使用料は長期特許寿命によって保護されています予想される累積現金特許権使用料収入によると,我々ポートフォリオの推定加重平均期間は約13年である。我々の2023年における最大の市場特許権使用料はVertexの嚢胞性線維化特許経営権である。Trikaftaをカバーする既存の特許出願は、2037年まで排他的に提供される予定です。Trikaftaは、この特許経営権の中で最も重要な製品です。私たちのいくつかの市場特許使用料は無制限の期限があり、重要な特許が満期になった後に長年のキャッシュフローを提供することができます

私たちの簡単で効率的な運営モデルは新しいバイオ製薬特許使用料への再投資のための大量のキャッシュフローを生み出していますそれは.私たちの資本効率運営モデルは限られた運営費用を必要とし、固定資産やインフラへの実質的な資本投資を必要とせず、私たちの業務の持続的な成長を支援している。私たちの高キャッシュフロー変換は大量の資本を提供してくれており、新たな特許使用料買収のために再構成し、配当や株式買い戻しで株主にリターンすることができます。2023年には30億ドルのポートフォリオ収入が生まれました2023年には、特許使用料、マイルストーン、その他の契約収入を得るために22億ドルの現金を配備し、358.3ドルの配当金を支払い、304.8ドルで株を買い戻した。

私たちは才能豊かで長期勤務のチームを持っており、豊富な経験と深い業界関係を持っている我々のチームは生物製薬療法の印税を識別,評価,獲得する上で豊富な経験を持っている。2012年から2023年まで、彼らは合計264億ドルのバイオ製薬特許権使用料、マイルストーン、その他の契約収入の発表取引を担当した。私たちの買収にはTrikafta、Tremfya、Imbrovica、Xtandiのような多くの業界をリードする療法が含まれている。私たちの長期的な協力の歴史は私たちが生物製薬業界の広範な参加者と深い関係を築いた。

私たちの戦略

私たちはバイオ製薬バリューチェーン上のメンバーと引き続き協力し、革新に資金を提供し、私たちの業務を拡大するつもりです。私たちの成長戦略は様々な構造でパートナーの需要に応じてカスタマイズされています

•第三者印税-承認された、または高い商業的潜在力を有する後期開発療法の既存の特許権使用料。特許権使用料とは、ライセンス者が製品、技術又は知的財産権を使用して一定の割合の営業収入を得る契約権利である。私たちの現在のポートフォリオの大部分は第三者印税で構成されている。

•合成印税-承認されたか,あるいは後期開発段階にある療法に新たな特許権使用料を徴収し,これらの療法は強い概念証明と高いビジネス潜在力を持っている。合成特許権使用料は、資金と交換するために、治療法の開発者または営業業者の営業から一定の割合の収入を得ることができる契約権である。合成特許使用料はまた含まれていてもよく、またはマイルストーンで支払うことができます。私たちはまた、私たちが援助している製品や指示が承認された場合、未来の特許権使用料とマイルストーンと引き換えに、バイオ製薬会社が行っている研究開発に資金を提供します。

•資本を開始し開発します量的カスタマイズされた補充融資解決策は、通常、取引の構成要素として、我々の資本規模を増加させる。研究開発資金を提供するのは、通常、薬物発売前後に予定されたスケジュールがある長期固定支払いと交換するためである。スタートアップと開発資本はまた、1つの会社の公開株式への直接投資を含むことができる

•M&A(“M&A”)に関する我々はM&A取引で特許権使用料を獲得し,通常は生物製薬会社の買い手から獲得し,買収完了後に対象会社の非戦略的資産を処分する場合である。私たちはまた、企業と協力して、相当な特許使用料を持つ他のバイオ製薬会社を買収することを求めている。特許権使用料を多く持つバイオ製薬会社を買収したり、後続取引で特許料を作成することができるバイオ製薬会社の買収も求めることができます。

さらに、私たちは私たちの能力を利用する他の機会、プラットフォーム、または技術を決定するかもしれない。

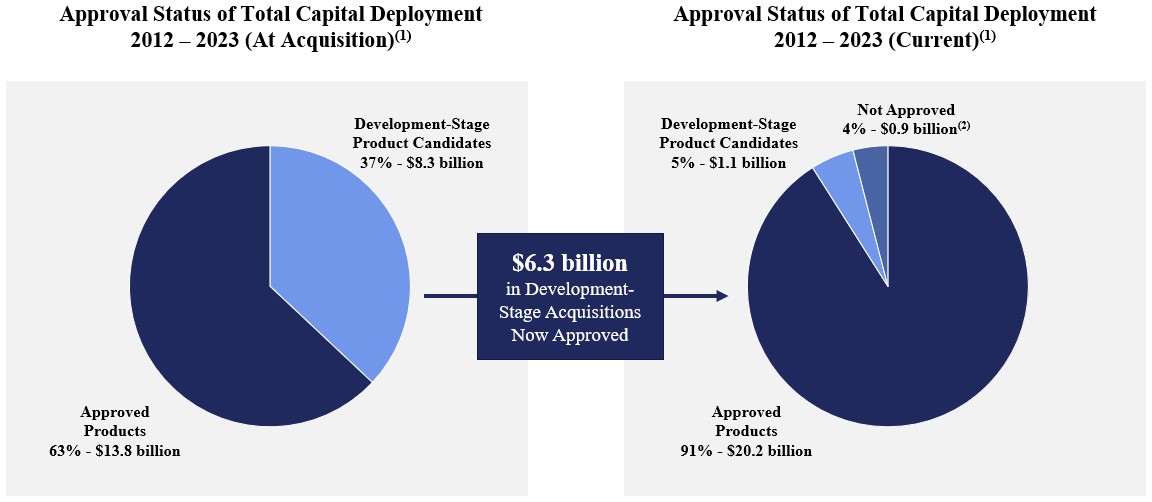

2012年から2023年までに、開発段階の製品候補製品の特許権使用料、マイルストーン、その他の契約領収書を購入するために83億ドルの現金を配備した。2023年12月31日現在、これらの買収では、63億ドルの基礎製品が承認されており、これまでの成功率は76%だったが、9億ドルの基礎製品は承認されず、11億ドルの基礎製品はまだ開発中である。

メモ:

(1)2012年から2023年までに印税買収に用いられた現金を反映する。

(2)未承認投資は、ボルシャロシン、Palbociclib、メルクKGaAの抗IL 17ナノ抗体M 1095、BCX 9930、Gantenerumab、tilimab、およびomecamtiv Mecarbilを含む

我々の方法は,まず重大で満たされていない医療需要分野の革新科学を評価し,次いで魅力的と考えられる治療から印税をどのように獲得するかを評価することである。私たちは重要な治療分野と重要な業界傾向の面で強力な機関知識基盤を持っている。著者らの科学専門家チームは積極的に多くの治療領域と治療方式の発展の治療構造をモニタリングし、新しい機会を発見した。著者らは広範な科学データを分析し、リードする医師、科学者、生物製薬幹部とリスク投資会社と絶えずコミュニケーションを維持している。これは私たちが買収機会が発生した時に資産の価値を迅速に評価して確信できるようにする。

私たちは機会を評価する時に厳格な方法を採用して、私たちの重要な製品の成功要素の枠組みに基づいて治療機会を求める:

•強い科学的根拠があります

•患者および/または介護者に大きな影響を与える

•承認前のプロジェクトの臨床と規制が成功する可能性に自信がある

•使命と実行力を志向した管理チーム

•強力な営業者と世界的なビジネスチャンス

•ビジネスの位置づけを明確にする

•複数の適応やタグ拡張が出現する可能性があります

•一流か一流か

•長期的な特許保護または排他性;および

•政府と商業支払者に説得力のある価値主張を持っています。

我々の重点は,様々な構造買収で承認された開発段階の候補製品を獲得し,我々の株主に顕著な長期価値を創出することである.これらの買収機会を評価する際、私たちは以下の財務的特徴に重点を置いている

•魅力的なリスク調整後のリターン:私たちはリスク調整に基づいて私たちの投資のための魅力的な見返りを作ることに集中している。私たちは様々なリスク範囲内の機会を評価し、すべての資産に同じリターン目標を設定するわけではない

•長期キャッシュフロー:私たちは短期資産ではなく長期資産を優先し、これは短期財務業績を活性化させるかもしれない。私たちのキャッシュフローの持続性はまた、ポートフォリオのレバレッジを増加させ、リターンを高め、資本を提供することができ、より多くの資産を購入することができる

•成長と規模:私たちは私たちの長期成長状況に貢献し、私たちの全体規模に補完的な資産を求めている

私たちは潜在的な新しい機会を評価する時に広範囲な職務調査をするつもりだ。私たちは臨床と商業分析、推定値と取引構造をカバーするエンドツーエンドの能力を持っている。私たちは高度な集中と経験豊富なチームを持っていて、彼らは独自の一次市場研究を行い、製品の臨床と商業の将来性に対して自分の観点を形成し、そして自分の財務モデルを構築して、私たちが直接の見解を生むことができ、私たちの投資に対して重大な責任と所有権を持つことができるようにします。私たちは上級指導部を含めて各レベルで組織し、潜在的な機会を評価するために大量の時間と資源を投入している。

私たちのポートフォリオは

私たちの製品の組み合わせには35種類以上の商業製品と14種類の開発段階候補製品の印税が含まれています

承認された製品

ポートフォリオの概要

次の表は、私たちが現在承認している製品の印税組み合わせについて概説し、私たちの組み合わせにおける療法の端末市場販売を含む

| | | | | | | | | | | | | | | | | |

製品 | 営業係(S) | 治療区域 | 製品詳細情報 | 2023年ポートフォリオ領収書 (単位:百万) | 2023年端末市場売上高(単位:百万)(1) |

嚢胞性線維症専営権(2) | 頂点.頂点 | 珍しい病気 | 嚢胞性線維症 | $771 | $9,869 |

| Tysabri | 生物遺伝研究 | 神経科学 | 再発性多発性硬化症 | 279 | 1,877 |

| 英ブルルーヴィカ | ジョンソン·エバーヴィ | 癌.癌 | 悪性血液病と慢性移植片対宿主病 | 210 | 4,879 |

| 三叉の木 | グラクソ·スミスクライン | 呼吸性 | 慢性閉塞性肺疾患と喘息 | 203 | 2,739 |

| プロマッタ | ノバ会社 | 血液学 | 慢性免疫性血小板減少性紫斑病と再生不良性貧血 | 161 | 2,269 |

| XTANDI | ファイザーアステラス | 癌.癌 | 前立腺がん | 146 | 5,037 |

| トレムフィア | 強生 | 免疫学 | 斑塊型乾癬と乾癬性関節炎 | 116 | 3,147 |

| エブリスディ | 羅氏 | 珍しい病気 | 脊髄性筋萎縮 | 66 | 1,580 |

| Cabometyx/Cometriq | Exelixis Ipsen Takeda | 癌.癌 | 腎臓癌肝癌甲状腺癌 | 66 | 2,266 |

| スペンサー | 生物遺伝研究 | 珍しい病気 | 脊髄性筋萎縮 | 45 | 1,741 |

| トロデルヴィ | 基列 | 癌.癌 | 乳がんです | 33 | 1,063 |

| オラルド約束 | 生物結晶 | 珍しい病気 | 遺伝性血管性浮腫の予防 | 29 | 325 |

| ErLead | 強生 | 癌.癌 | 前立腺がん | 27 | 2,387 |

| NURTEC ODT/Zavzpret | ファイザー社 | 神経科学 | 片頭痛 | 18 | 928(3) |

その他の製品(4) | 277 | — |

特許権使用料領収書 | $2,449 | |

マイルストーンとその他の契約領収書(5) | 599 | — |

| ポートフォリオ領収書 | $3,049 | |

四捨五入のため、表に表示されている金額は加算されない可能性があります。メモ:

(1)それぞれの製品マーケティング担当者を代表して報告された2023年の端末市場売上高。私たちのほとんどの特許権使用料の場合、特許権使用料収入は製品パフォーマンスの第1四半期に遅れており、一般に、私たちが公開して開示した特許権使用料料率を前四半期営業者が発表した製品別純収入に適用することによって推定することができる。

(2)嚢胞性繊維化特許権は以下の承認された製品を含む:Kalydeco、Orkambi、Symdeko/SymkeviとTrikafta/Kaftrio

(3)Nurtec ODT 2023年の端末市場売上高を反映している。ファイザーはZavzpretの販売状況を開示しなかった。

(4)その他の製品には,CIMZIA,Crysvita,Emgality,Entyvio,Farxiga/Onlyza,IDHIFA,Letairis,Lexiscan,Mircera,Nesina,Prevymis,SoliquaおよびLegacy SLPの権利の配布が主に含まれている権益法被投資者の分配現金フロー表について

(5)マイルストーンとその他の契約受領書には,Bosulif(我々の合弁企業が投資先Avillionが共同開発した製品)に関する領収書が含まれており,その列は以下のとおりである権益法被投資者の分配現金フロー表について。金額には、米国食品医薬品局(FDA)が2023年3月にZavzpretを承認した後に受け取った4.75億ドルのマイルストーン支払い、ファイザー社が支払うZavegepant経口関連5000万ドル、Soliqua関連の3300万ドルの商業マイルストーン支払い、および私たちの合弁企業が投資者Avillion IIに支払われた2870万ドルを、アスリコンが米国でAirsupraを商業化する選択権を行使するために支払う8000万ドルの費用を比例的に支払うための金額も含まれている。

ポートフォリオの概要

次の表は、買収年、推定された特許権使用料期間、特許権使用料率、およびRoyalty Pharmaによる所有権パーセンテージ(私たちのポートフォリオで選択された承認製品の伝統的な非持株権を差し引く)をまとめています

| | | | | | | | | | | | | | |

製品 | 買い入れ年(S) | 推定によると 印税: 期間(1) | 印税税率(2) | 2023%は Royalty Pharmaへ(3) |

嚢胞性線維症専営権(4) | 2014, 2020 | 2037 | 混合印税は9%を少し上回っています | 86.0% |

| Tysabri | 2017 | 永久 | 上位20億ドルの等級別支払いは18%で、20億ドルを超える売上高は25%です | 82.4% |

| 英ブルルーヴィカ | 2013 | 2027-2032 | 下階層の中央値から1桁印税まで | 82.4% |

三叉の木(5) | 2022 | 2029-2030 | 上位7.5億ドルの等級別特許使用料は6.5%で、売上高が22.5億ドルを超えるのは最高10%に達する | 100.0% |

| プロマッタ | 2019 | 2025-2028 | 4.7%から9.4%の印税をアップグレードします | 82.4% |

| XTANDI | 2016 | 2027-2028 | 印税の4%以下です | 82.4% |

| トレムフィア | 2021 | 2031-2032 | 上に増加した中央値から1桁の印税 | 100.0% |

エブリスディ(6) | 2020, 2023 | 2035-2036 | 上位5億ドルの等級別印税は6.5%で、売上高が20億ドルを超えるのは最高13%に達する | 100.0% |

Cabometyx/Cometriq(7) | 2021 | 2026-2029 | 3%印税 | 100.0% |

スペンサー(8) | 2023 | 2030-2035 | 上位2.8%から3.8%の印税は,2028年に5%から6.8%に増加する | 100.0% |

| トロデルヴィ | 2018 | 永久 | 上位20億ドルの分級特許使用料は4.15%で、売上高が60億ドルを超えると1.75%に低下した | 82.4% |

オラルド約束(9) | 2020, 2021 | 2036-2039 | 上位3.5億ドルの分級特許権使用料は9.5%,売上5.5億ドル以下の分級特許権使用料は4.5%であった | 100.0% |

| ErLead | 2019, 2023 | 2032 | 低-1桁印税 | 84.6% |

NURTEC ODT/Zavzpret | 2018, 2020 | 2034-2036 | 上位15億ドルの分級特許権使用料は約2.5%,売上が15億ドルを超える分級特許権使用料は約1.9%であった | 85.2% |

メモ:

(1)示された持続時間は、現在の報告日までの特許料が大幅に終了するという私たちの推定を表し、臨床試験結果、規制承認(承認時間を含む)、契約条項、商業発展、規制排他性の推定、および特許満期日(推定された特許期限の延長を含む可能性がある)または他の要因に依存する可能性がある。私たちの特許使用料が見積もりの時に満期になる保証はありません。

(2)私たちのポートフォリオにおける特許使用料は、特許使用料を生成する基本契約協定の制約を受け、このような合意の条項に基づいて削減または他の調整を行うことが可能である。他の説明がない限り、特許権使用料は世界の年間純売上高に適用される。

(3)嚢胞性線維症特許権、ErLeada、およびNurtec ODT/Zavzpretの所有権パーセンテージは、2023年の特許権使用料収入に基づく複数の特許権使用料権益の混合パーセンテージを表す。

(4)特許権使用料は永久である;表示された年は、Trikaftaが予想する特許満了および潜在的模倣薬の進入に基づく時間の潜在的販売低下を表す。併用療法では,売上高は活性医薬成分ごとに平均的に割り当てられ,エヴァカ福,ルマカ福,チザカ福の売上高は10分の数未満の割合で分級して特許権使用料を徴収し,エラカ福の売上高は1桁パーセント中央値で分配した。

(5)Theravance Biophma,Inc.に2029年6月30日以降に米国以外で販売されている85%の印税と,2030年12月31日以降に米国で販売されている85%の印税を支払う。特許権使用料は売上高等級に応じて、6.5%から7.5億ドル、8%から7.5億ドルから12.5億ドル、9%から12.5億ドルの間、10%から22.5億ドル以上。

(6)特許使用料の等級別は売上高の6.5%から5億ドル,8.9%が5億から10億ドル,11.3%が10億から20億ドル,13%が20億ドル以上である。私たちの特許使用料税率は今世紀30年代初めに18%低下すると予想される。特許使用料は、PTCまたはRoyalty Pharmaが追加Evrysdi特許権使用料の売却/購入の選択権を行使することを反映しない。

(7)私たちは特許使用料期間全体で、2026年9月までアメリカと非アメリカ市場でCabozantinib製品を販売する権利があります。

(8)Spinrazaでの私たちの特許使用料の権利は、特定の事件の時間と発生に応じて、私たちが合計4.75億ドルまたは5.5億ドルのSpinraza特許使用料を受け取った後にIONISに回復されるだろう。2027年までにはIonis Spinrazaの25%の特許使用料から11%から15%の売上を得る権利があり、2027年には15億ドルの特許使用料の45%を受けることになる。

(9)特許権使用料は永久である;表示された年は、米国におけるOrladeyoの推定特許満了日を表し、模倣薬の進入時間に基づく潜在的販売が低下する。私たちはまた特定の地域でOrladeyoの分配可能な収入の等級パーセントを得る権利がある。

私たちの印税が予想された時間に満了するという保証はない。特許料期限のいかなる減少も,我々の見積もりと比較して,我々の財務状況や運営結果に悪影響を及ぼす可能性がある。参照してください“リスク要因”第1 A項では,リスク要因もっと情報があります。

最近の他の特許権使用料買収活動

•2023年10月、私たちは10億ドルの前金で羅氏Evrysdiの追加印税を獲得した。Evrysdiは脊髄性筋萎縮の治療に許可されている。私たちは2024年第1四半期から追加の特許使用料を受ける予定だ。

•2023年9月、私たちは1.5億ドルの前金でSkytrofaの特許使用料権益を買収した。Skytrofaは内因性成長ホルモン分泌不足による成長障害の小児患者の治療に許可されている。私たちは2025年からSkytrofaで印税を受ける予定だ。

•2023年8月、私たちは3億ドルの前金でAdstiladrinの特許使用料権益を買収し、いくつかの製造目標に応じて2億ドルのマイルストーン支払いを追加した。AdstiladrinはBCGワクチン非反応性非筋肉浸潤性膀胱癌のハイリスクBCG浸潤性膀胱癌を有する成人患者の治療に許可され、これらの患者は乳頭状腫瘍を伴う或いは伴わない。私たちは2023年第4四半期から特許使用料を受け取ります

開発段階候補製品

次の表は,我々の開発段階の候補製品の組合せの要約を提供しており,これらの製品はまだ承認されていないため,何の印税も生じていないこれまで印税の領収書は受け取っていませんでした:

| | | | | | | | | | | | | | |

候補製品 | 営業係(S) | 治療区域 | 状態.状態(1) | 製品説明 |

| Aficamten | 細胞動力学 | 心臓病学 | 2024年に秘密保持協定を提出する予定です | 閉塞性肥大型心筋症の小分子ミオシン阻害剤の治療 |

| アミノプロピルクロロキセチン | 保証金 | 神経科学 | 2025年第3段階データの予定 | 1日1回ノルアドレナリン再取り込み阻害剤による多系統萎縮症性神経原性起立性低血圧の治療に関する研究 |

| BCX 10013 | 生物結晶 | 珍しい病気 | ステップ1 | 補体介在性疾患の経口D因子阻害剤 |

ECopipam(2) | Emarex | 神経科学 | 2024年第3段階データの予定 | ドーパミン−1受容体拮抗薬の経口投与による多発性抽出症の治療 |

| KarXT | カルナ(3) | 神経科学 | PDUFA日付2024年第3四半期 | M_1/M_4アゴニストの経口投与による統合失調症の治療 |

| MK-8189 | メルク社 | 神経科学 | 2024年第2 b段階データの予定 | PDE 10 A阻害剤の経口投与による統合失調症の治療 |

| オルパシーランド | 安進する | 心臓病学 | 2027年第3段階データの予定 | リポ蛋白質(A)上昇の小干渉リボ核酸、遺伝子決定心血管疾患の独立危険因子 |

| ペラブリブ | 睡眠症(4) | 癌.癌 | 2024年に秘密保持協定を提出する予定です | 骨髄線維化治療の臭素ドメインと末端外インヒビター |

| ペラカーソン | ノバ会社 | 心臓病学 | 2025年第3段階データの予定 | 高リポ蛋白(A)のアンチセンスオリゴヌクレオチド、遺伝子決定された心血管疾患の独立危険因子 |

| 自己消毒剤 | 強生 | 神経科学 | 2024年第3段階データの予定 | 選択的オレキシン2受容体拮抗薬による不眠症状を伴ううつ病の治療 |

| TeV-‘749 | ティワ | 神経科学 | 2024年第3段階データの予定 | 長時間皮下注射オザピンによる統合失調症の治療 |

トリチニズマブ | 羅氏 | 神経科学 | 期間1 a/2 b | アルツハイマー病治療用新規脳シャトルAβ抗体 |

| 妥当である | 睡眠症(4) | 癌.癌 | 第二段階 | ZESTホモログ2インヒビター第二世代増強剤による悪性血液病および固形腫瘍の治療 |

Vanzacaftor/Tezacaftor/Deutivacaftor | 頂点.頂点 | 珍しい病気 | 2024年に秘密保持協定を提出する予定です | 1日1回三連療法で嚢胞性線維症を治療する |

新薬申請:新薬申請。PDUFA:処方薬使用料法案。

(1)対象製品に基づく営業業者によって開示された情報と、Clinicaltrials.govで2024年1月31日までに利用可能な情報

(2)私たちは2024年1月にecopipamの権利を獲得した。

(3)2023年12月、百時美施貴宝はカルナ買収に同意したと発表した。

(4)2024年2月、ノワールはMorPhoSysの買収合意に達したと発表した。

他の重要な資金調達計画

次の表は私たちの重要な契約資金の手配をまとめています

| | | | | | | | |

| 資金手配 | 治療区域 | 重要な用語(1) |

| | |

Morphosys融資債券の開発 | 適用されない | •私たちに支払われた金額は3.00億ドルの資金の2.2倍だ •2024年第4四半期から36四半期連続の支払いを予定している。 |

細胞動力学商業発射資金 | 心臓病学 | •最初の資金は5000万ドルだった •ある臨床と監督管理のマイルストーンに達した場合、第4回と第5回の抽選金額は5000万ドルであり、ある臨床と監督管理マイルストーンに達した場合、12ヶ月の抽選期間内に最大1.25億ドルの抽選が可能である。 •こちらに第1回、第4弾、第5回の引き出し金額の1.9倍を支払います。 •各融資日後の第7四半期の最終営業日に34四半期連続で支払いをしてくれました |

Teva開発共同資金調達計画 | 神経科学 | •試験期間中に最大1.00億ドルを提供し,共同選択で1.25億ドルに増加し,TEV−749の開発を共同で支援することができた。 •私たちに支払われた金額は、FDA承認日から20四半期連続の資金総額に相当し、また、世界売上高に基づく等級別印税支払いも含まれている。 •TevaがTEV−‘749陽性の第3段階研究結果の後にFDAに新薬申請を提出しないことを選択すれば,1.25倍の資金を支払う。 |

(1)私たちの固定支払いスケジュールは、これらの手配の基本的な契約合意と法律文書を生成することに制限され、これらの合意と文書のそれぞれの条項に基づいて削減、加速、その他の調整を行うことが可能である。

競争

我々は,Managerを含む他のバイオ製薬特許使用料を取得したエンティティからの競争に直面しており,これらのライバルも同様の業務でバイオ製薬特許使用料を獲得している。市場で選択可能な適切で魅力的な買収機会は限られている。したがって、このような資産を買収する競争は非常に激しい。管理人は、特許使用料を支払う製品を販売する会社、金融機関、投資基金、および他のエンティティを含む、他の潜在的な特許使用料の買い手からの競争に直面している。このような他の潜在的な特許使用料の買い手は私たちよりも規模が大きく、資本が十分であるかもしれない。ファンドマネージャーは十分な数の資産買収機会を識別し、取得することができず、全数で当社が利用可能な全資本に投資する可能性がある。私たちはまた、株式、債務、または転換可能な債券融資および許可機会のようなバイオ製薬会社が利用可能な他の融資形態と競争している。バイオ製薬会社がこのような他の方法で融資することを選択すれば、私たちは追加の資産を得たり、私たちの業務を増加させることができないかもしれない。私たちがバイオ製薬製品と私たちが受け入れられるバイオ製薬特許使用料を持っている会社を引き続き買収する保証はありません

我々が投資しているバイオ製薬製品のキャッシュフローに基礎を提供する製品も激しい競争に直面している。バイオ製薬産業は競争が激しく、発展が速い産業だ。どんな製品の商業寿命も予測できない。1つまたは複数の製品が、そのような製品の現在の営業者であっても、別の営業者によってであっても、新しい製品または代替製品または既存製品の改善によって経時的または競争力を失わないことは保証されない。不利な競争、時代遅れの政府および規制行動または医療政策の変化は、特許権使用料に関連する収入を含む製品の収入に深刻な影響を与える可能性があり、これらの製品は、私たちが保有するバイオ製薬製品項目の満期支払いの保証または他の支援である

すべての製品の市場地位と成功に影響を与える競争要素には:

• 有効性

• 安全性と副作用の概要

• 第三者保険精算保険証書を含む価格

• 製品のタイミング、推進、営業者のサポート

• マーケティングと商業化戦略の有効性と実行力

• 市場受容度

• 製造、供給、流通

• 政府の規制は価格上限を含む

• 低コストの模倣薬または生体模倣薬を提供する

• 知的財産権の保護と排他性

• 製品需要の治療革新を除去または最大限に減少させること;

• 製品責任クレーム

私たちは、模倣薬または生物模倣薬、既存製品の改善または政府または規制行動によって、または競争力を失うことを含む、特許権使用料または他の利益を有する製品について、模倣薬または生物模倣薬、既存製品の改善または政府または規制行動によって、新しいまたは代替製品によって競争力を失う可能性がある。また、バイオ製薬会社がますます多くの資源を投入して次世代製品や療法を革新するにつれ、私たちが特許使用料を持っている製品は商業化や時代遅れの魅力を持たなくなる可能性がある。製品の市場認知度が低下したり、市場から撤退したりした場合、特許権使用料の支払いおよび利息および元本の返済を含むバイオ製薬製品に関する継続的な支払いは、時間通りに支払うことができないか、または全く支払うことができない可能性があり、このような製品の受取特許使用料または他の利息を実現する能力に影響を与え、資産減価費用を発生させる可能性がある。また、特許権使用料または承認製品と競合する他の利益を有する製品は、価格競争を克服し、商業的に成功するために、効果、利便性、耐性、安全性の面で納得できる優位性を示さなければならない。多くの承認された薬物は有名な治療法であり,医師,患者,第三者支払者に広く受け入れられている。保険会社や他の第三者支払者も非特許製品の使用を奨励する可能性がある。これらの開発のいずれも、特許使用料を所有する製品に悪影響を及ぼす可能性があり、それにより、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性があります。

企業責任

私たちの使命は生命科学の革新を加速し、それによって全世界の患者の生活に積極的な影響を与えることである。これを実現するために,学術機関,研究病院,非営利組織,救命療法の発見の最前線にある会社と協力し,パートナーのニーズに応じて解決策をカスタマイズすることで人間の健康を改善した。私たちの企業責任戦略、政策、実践は、私たちの会社、私たちの従業員、私たちの株主、他の利害関係者のために持続可能な長期的な価値を創造するとともに、リスクを低減し、新しい機会を発見するのに役立つと信じています

私たちは穏健な管理政策とやり方を維持し、高標準の監督管理コンプライアンス、道徳、透明性と廉正を堅持する。私たちの取締役会は、その指導構造、構成と健全な会社管理政策とやり方を通じて、経営陣の独立性と監督を効果的に維持していると信じている。

私たちは組織に資金を提供することで患者が医療や薬を得る機会を拡大することを支持しています

革新と慈善活動に参加することで、満足されていない患者の需要を満たす。著者らは重要な企業責任、監督管理、地政学と名声を著者らの投資決定と管理実践に組み入れ、健康と薬品、研究開発、道徳的な臨床試験、治療領域の概況、道徳的な行為及び製品の品質と安全を獲得することを含む。これには,職務調査過程で重要なリスクや機会を考慮し,実質的な影響を与えることができると考えられる場合に,これらの問題について我々のパートナーと接触することが含まれている。

私たちは私たちの業務で重要な持続可能な実践を実施し、措置を取ることに力を入れています

可能な場合には,環境への影響をできるだけ少なく測定,管理する。私たちは持続可能な発展が

私たちの業務の関連した危険と機会に対応するために必須的だ。私たちは私たちの炭素足跡を追跡し、エネルギー効率を通じて私たちの影響を軽減し、私たちの環境影響を減らす方法を見つけることに集中した

従業員

私たちの役員と幹部は私たちの運営と活動を管理している。しかし、私たちは現在、私たちの執行主任を除いて職員や職員を持っていない。当社とファンドマネージャーが初めて公募した管理プロトコル(総称して“管理プロトコル”と呼ぶ)によると、ファンドマネージャーは当社に会社および行政サービスを提供しています

マネージャーは2023年12月31日までに89人の従業員を持っている。この職員たちは労働組合の代表者たちもいないし、集団交渉合意が含まれている範囲もない。私たちはマネージャーと従業員の関係が満足できると信じている

人力資本

私たちは“外部管理”なので、私たちは自分の人員を雇用するのではなく、マネージャーとその幹部や従業員に必要なすべてのサービスを提供することに依存しています。管理契約に基づいて、管理人は私たちの業務の資産と出所を管理し、特許使用料買収を評価します。したがって、私たちの成功はマネージャーを通じて私たちに提供してくれる幹部と他の人たちの専門知識とサービスにかかっている。マネージャーはこれらの幹部と他の人員を選ぶ責任があります。私たちの取締役会はマネージャーと一緒に審査者を審査して、マネージャーの内部能力を評価することを目的としています。我々の取締役会の管理発展·報酬委員会は、マネージャーと協議した後、計画マネージャーの上級管理者の後任も計画している。管理プロトコルは、私たち、Royalty Pharma Investments 2019 ICAV(“RPI 2019 ICAV”)およびRoyalty Pharma Investmentsに関連する任意のレガシーツールを管理するために、基金マネージャの管理者に大部分の時間を使用することを要求しており、これは、私たちの取締役会が別途承認されない限り、アイルランド単位信託基金(“Old RPI”)である

このマネージャーは健康、福祉、成長を向上させるために、支持的で価値観に基づく文化を作ることに取り組んでいる。マネージャーは異なるチームと背景を重視している:2023年12月31日まで、私たちのマネージャーの49%は女性で、約35%の従業員は人種多様性である

政府規制と環境問題

私たちの業務はすでに行われ、多くの法律法規によって拘束され続けるだろう。これらの法律や条例を遵守しなければ、様々な政府機関の行政や法的手続きや行動の影響を受ける可能性がある。さらなる状況については,第1 A項“リスク要因”を参照されたい。私たちのこれらの法律法規の遵守は私たちの資本支出、収益、財務状況、あるいは競争地位に影響を与える実質的な影響を与えていません

私たちの業界の他の人たちです

私たちは、公布または採択された規制が環境排出材料または他の環境保護に関連する法律および法規へのコンプライアンス問題は存在しないと信じており、これらの法律および法規は、すでに、または合理的に私たちの業務、財務状況、または運営結果に悪影響を及ぼすと予想されており、現在、環境法規による重大な資本支出はないと予想されている。私たちは気候変化が私たちの業務に危険をもたらすかもしれないと思う。気候変動が私たちの業務に与えるいくつかの潜在的な影響には、追加的な規制要件によって増加する運営コストと、私たちの業務中断のリスクが含まれています。私たちは現在このような危険が私たちの業務に重要ではないと思う。

アメリカの“投資会社法”の地位

米国の“投資会社法”に規定されている投資会社にならないように事業を展開しようとしている。“米国投資会社法”については、適用免除がない場合、(I)エンティティが主に証券投資、再投資または取引業務に従事しているか、または(Ii)その総資産(米国政府証券および現金プロジェクトを含まない)価値の40%を超える投資証券を所有または買収しようとしている場合、そのエンティティは一般に投資会社として決定され、ICA 40%テストと呼ばれる

私たちは自分が主に証券投資、再投資或いは取引業務に従事していることを示しておらず、私たちは主に証券投資、再投資或いは取引業務に従事しているわけではないと信じている。私たちは、“アメリカ投資会社法”については、主に私たちの1つまたは複数の子会社を通じて、商品販売価格の一部または全部を代表するいくつかの義務を購入または他の方法で獲得する業務に従事していると考えられる。このような業務に従事している子会社は、米国投資会社法第3(C)(5)(A)条に依存しており、米国証券取引委員会職員のいくつかの解釈によると、この条項は、その資産の少なくとも55%を“手形、為替手形、引受為替手形、未決済売掛金および他の商品、保険およびサービス販売価格の一部または全部に相当する”債務に投資する発行者に一般的に適用され、ICA例外合格資産と呼ばれ、償還可能な証券、分割払いタイプの額面証明書、または定期支払い計画証明書は発行されていない

2010年8月13日に前任者に与えられた行動しない手紙の中で、米国証券取引委員会の職員は、第3(C)(5)(A)条によれば、発行元が特定許可協定を使用してカバーする知的財産権に直接基づく特定生物製薬資産の販売価格の使用料をICA例外資格資産とする解釈を公布した。我々が保有しているバイオ製薬資産に関する特許権使用料売掛金は,ICAが第3(C)(5)(A)条及び第3(C)(6)条に規定する例外適格資産であることを,この行動しない書簡に依存している

第3(C)(5)(A)条の1又は複数の子会社に依存する親会社としては、現在、“米国投資会社法”第3(A)(1)(C)条及び/又は第3(C)(6)条に基づいて投資会社登録免除を受けている。投資会社として登録する義務がないことを確実にするために、ICA 40%テスト提供のハードルを超えることはできません。ICA 40%テストの場合、用語“投資証券”は、米国政府証券またはホールディングス子会社によって発行された証券を含まず、これらの証券自体は投資会社でもなく、米国投資会社法第3(C)(1)条または第3(C)(7)条、例えば第3(C)(5)(A)条の多数の株式子会社に依存する。私たちはまた、第3(C)(6)節に依存することができ、米国証券取引委員会従業員の説明によると、この節では、第3(C)(5)(A)節に依存する企業に、少なくとも55%の資産を直接または多数の株式を持つ子会社を通じて投資することを要求することができる。子会社を“多数株式”にするためには,親実体は適用証券の多数の投票権のある証券を持たなければならない。そのため、我々及びその子会社が保有·買収する資産は、“米国投資会社法”及びその公布された規則及び法規の規定によって制限されている

将来的に米国証券取引委員会またはそのスタッフが、特許使用料医薬会社への非行動書簡に規定されている解釈とは逆の解釈を採用したり、米国証券取引委員会職員が行動書簡の結論を取らないことを他の方法で制限した場合、特許権使用料が第3(C)(5)(A)条および第3(C)(6)条の例外資格資産とみなされなくなる場合、または米国証券取引委員会またはその職員が生物製薬資産に関連する部分またはすべてのタイプの特許権使用料の受取に適用されないと判断した場合、我々の業務は重大かつ悪影響を受けるであろう。特に、米国または米国の法律に基づいて設立された会社(これにより、米国連邦会社の所得税を納付する必要がある可能性がある)に変換し、投資会社として登録するか、米国証券取引委員会が非米国法に基づいて設立された投資会社として登録する申請を承認するまで、米国でのすべての商業活動を停止することが求められる。このような申請が承認される可能性はあまりなく、承認されても、投資会社法が適用する要求は、私たちの資本構造の制限、私たちが付属会社と業務取引を行う能力、および鍵となる従業員に対する私たちの補償能力を含めて、現在展開している業務を継続できなくなるかもしれません。私たちは免除を受けて投資会社に登録する資格がなくなりました。これは御社のA種類の普通株の価値と、A種類の普通株について配当金を支払う能力に重大な悪影響を与えます

企業情報

私たちの前身は1996年に設立され、2020年2月6日にイングランドとウェールズの法律登録に基づいて設立された。私たちは持株会社で、私たちの主要資産はRoyalty Pharma Holdings Ltd(“RP Holdings”)の持株権です。私たちの主な行政事務室は東59街110番にありますこれは…。郵便番号:10022、私たちの電話番号は(2128830200)。私たちのサイトはwww.royaltypharma.comです。我々のウェブサイトおよびそれに含まれるまたは関連する情報は、本年度報告の10-Kフォームに含まれない。私たちのアメリカのサービス代理店はCSC North Americaで、郵便番号:DE 19808、ウィルミントン小滝大通り251号にあります。

利用可能な情報

我々は、改正された1934年証券取引法第13(A)及び15(D)節又は取引法に基づいて米国証券取引委員会に提出又は提出された報告書に基づいて、米国証券取引委員会にこれらの資料を電子的にアーカイブ又は米国証券取引委員会に提供した後、合理的に実行可能な場合にできるだけ早く米国証券取引委員会の投資家欄で無料で閲覧することができる。米国証券取引委員会は、我々及び他の米国証券取引委員会に電子的に資料を提出した会社に関する報告及びその他の情報を含むウェブサイトを保持している。私たちは私たちのウェブサイトの投資家の部分を重要な情報を開示する手段として使用する。したがって,投資家は我々のニュース原稿,米国証券取引委員会の届出文書,公開電話会議やインターネット放送に注目するほか,我々のサイトにも注目すべきである.我々が受動外国投資会社(“PFIC”)として米国納税者に提供する地位に関する声明や情報は、我々のサイト“税務情報”の下の投資家の一部で無料で入手することもできる。本年度報告においてForm 10−K形式で参照されるウェブサイト上に含まれるまたは関連する情報は、参照によって本ファイルに組み込まれていない。また,サイトURLへの参照は非アクティブテキスト参照にのみ用いられる.

プロジェクト1 A.様々なリスク要因の評価

以下は私たちが私たちの業務に適用されると思ういくつかの危険だ。これらのリスクに関する以下の情報と、本年度報告書に含まれる10-K表の他の情報は、“経営陣の財務状況と経営結果の検討と分析”の節および私たちの合併財務諸表および関連付記を含むことをよく考慮しなければなりません. 私たちは現在知らないか、あるいは私たちが現在どうでもいいと思う他の危険と不確実性はまた私たちの業務を損なう可能性がある

リスク要因の概要

私たちの業務は、私たちの業務、財務状況、または経営結果に悪影響を及ぼす可能性のあるリスクを含む多くのリスクに直面しています。以下では、これらのリスクについてより全面的に議論するが、以下に関連するリスクを含むが、これらに限定されない

私たちの業務に関わるリスク

•私たちが使用料を受け取るバイオ製薬製品の販売に関するリスクは

•特許使用料市場の増加

•社長は私たちが買収した資産に適した能力を決定した

•買収開発段階におけるバイオ製薬候補製品の利益に関する不確実性と、開発段階候補製品を我々の製品組合せに追加する戦略

•バイオ製薬会社への潜在的な戦略買収

•私たちは資本配置の過程でレバーを使っています

•私たちは競争優位の能力を利用して

•私たちの印税を生み出した製品の販売者は私たちの支配を受けず、彼らは開発、持続的な監督管理の承認、商業化、製造、マーケティングを求めています

•生物製薬業界に対する政府の規制は

•金利リスク外国為替変動インフレ

•私たちはマネージャーに必要なすべてのサービスとマネージャーの主要なメンバーを提供することに依存します高度なコンサルタントチームです

•マネージャーとその付属会社の実際と潜在的な利益との衝突

•基金管理者またはその付属会社が高素質の専門家の能力を吸引し、維持すること

•私たちのビジネスモデルの背後にある仮説は

•限られた量の製品に依存しています

•生物製薬業界の競争的性質

私たちの組織や構造に関するリスクは

•私たちの組織構造は私たちの持株会社としての地位も含めて

私たちA類普通株に関するリスク

•A類普通株市場価格変動;

•私たちはイギリスの法律に基づいて設立されました

税収に関するリスク

•税務法の例および税務状況の変化の影響;

一般リスク因子

•ネットワーク攻撃または電気通信または情報技術システムの他の障害;

•未来に発生するすべての伝染病あるいは伝染性疾病、例えば新冠肺炎の私たちの業務。

私たちの業務に関わるリスク

バイオ製薬製品には販売リスクがある

生物製薬製品の売上高は予想を下回る可能性があり、原因は多く、定価圧力、需要不足、製品競争、臨床試験失敗、市場受容度の不足、営業業者の戦略重点の変化、時代遅れ、政府医療保健計画或いは個人保険計画に受け入れられていない、特許保護、政府法規或いはその他の要素を失い、及び開発段階の候補製品が市場に進出できない可能性がある。製品は予期せぬ副作用、安全性や有効性の問題が発生し、製品のリコール、撤回、売上の低下や訴訟を招く可能性がある。したがって、私たちの印税は減少したり、支払いを停止したりするかもしれない。しかも、このような支払いは延期される可能性があり、私たちの最近の財政的表現が予想より弱いかもしれない

特許使用料市場は過去のように増加しないかもしれないし、全くそうではないかもしれません。私たちは私たちの業務の成長を維持するために十分な特許使用料を得ることができないかもしれません

時間が経つにつれて、私たちは主に印税を得ることで私たちの業務を増加させることができる。しかし、私たちは、私たちが将来利用可能になる可能性のあるすべての資本に投資するために、十分な数の特許使用料、または十分な規模の特許使用料を決定して得ることができないかもしれないし、私たちの目標金額と配備速度で投資することは、成長戦略を実行することを阻止し、私たちの業務に悪影響を及ぼすかもしれません。特許権使用料市場の変化は、その構造、参加者および成長率、バイオ製薬産業の第一選択融資および融資方式の変化、またはバイオ製薬産業の成長の鈍化を含み、特許使用料を獲得する機会の減少、利用可能な特許権使用料(またはより少ない大規模特許使用料)、または特許権使用料の競争を激化させる可能性がある。たとえ私たちが特許使用料を獲得し続けても、取引構造、基礎製品に関連する状況、または他の要素のため、それらは通常数年以内に意味のある見返りを生じない。したがって、私たちは過去のように特許使用料を獲得したり、他の方法で私たちの業務を増加させることができないかもしれないし、全くできないかもしれない

我々の開発段階のバイオ製薬候補製品への投資から特許権使用料を獲得することは,追加のリスクや不確実性の影響を受ける可能性がある

どの規制機関のマーケティング承認や商業化された開発段階の候補製品からもより多くの印税を得ることができるかもしれない。FDA、薬品と保健製品監督管理機関(“MHRA”)、欧州薬品管理局(“EMA”)、薬品と医療機器管理局(“PMDA”)または他の監督管理機関がこのような製品を承認することを保証できない、あるいはそのような製品が適時または完全に市場に投入されるか、あるいは市場がこのような製品を受け入れるだろう。我々はこれまでに開発段階の候補製品の特許権使用料を獲得しており,臨床試験がその主要な終点に達していないことを含めて臨床開発は様々な原因で停止している。これらの失敗は、非現金減価費用または他の投資減記につながっており、将来の失敗は、非現金減価費用または他の投資減記をもたらす可能性がある

FDA、MHRA、EMA、PMDA、または他の規制機関が、当社の印税の開発段階候補製品を生成することを許可した場合、製品のラベル、包装、製造、有害事象報告、貯蔵、広告、販売促進および記録は、広範かつ持続的な規制要件によって制限されるであろう。その後、予期しない深刻または頻度の不良イベントを含む製品以前に未知の問題が発見され、製品のマーケティングが制限される可能性があり、製品を市場からリコールすることを含む可能性がある

さらに、これらの開発段階の候補製品の開発者は、彼らの発見、開発、および商業化活動を継続するために追加資金を集めることができない可能性があり、これは、彼らの1つまたは複数の臨床試験または研究開発計画を延期、縮小、またはキャンセルすることをもたらす可能性がある。もし他の製品開発者が私たちの特許使用料を発生させた製品よりも効率的で安全で、またはこれらの開発者が私たちの特許使用料の背後にある競争製品の前に彼らの製品を発売した場合、私たちが投資した製品は商業成功を得ることができず、私たちのリターンの減少や特許使用料の減少を招き、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性がある

さらに、このような製品の開発者は販売、マーケティング、または流通能力を持っていない可能性がある。受け入れ可能な条件で販売、マーケティング、流通手配を行うことができない場合、あるいは全く手配できない場合、影響を受けた製品は商業化に成功できない可能性があり、これは私たちの損失を招くだろう。このような資産の損失は、私たちの業務、財務状況、または経営結果に悪影響を及ぼす可能性があります

私たちは引き続き革新者に資金を提供し、その資産の将来の収入の一部と引き換えに候補製品の臨床開発を共同で援助するつもりで、私たちはそうする時、私たちはその臨床開発をコントロールしない。これらの場合、イノベーターは、私たちの予想通り、または適用される法律法規に従って活動を完了することができない可能性があり、これは、私たちが資金を提供する開発段階候補製品の開発、承認、製造、または商業化を遅延または阻止する可能性がある

開発段階の候補製品に関する不確実性は,内部モデル開発の正確な仮定を困難にし,見積りに比べて特許権使用料を減少させる可能性がある.開発段階の候補製品が承認されたり、顕著な販売が実現される可能性が保証されない仮定は正しいことが証明され、規制機関がこのような開発段階の候補製品を承認する保証はなく、このような開発段階の候補製品がタイムリーまたは完全に市場に発売されることは保証されず、このような製品が商業的に成功したり、私たちの推定に一致した印税が発生する保証もない

バイオ製薬会社を戦略的に買収することもできますし、バイオ製薬会社の証券を買収することもできます。私たちはこのような買収の期待収益を実現できず、私たちの業務、財務状況、あるいは運営結果に悪影響を及ぼす可能性があります

私たちは大量の特許使用料資産を持つ会社を買収したり、大量の合成特許権使用料を創出できると考えている会社を買収するかもしれません。このような買収や作成された特許使用料資産は私たちの計画通りに実行できないかもしれない。さらに、買収運営中のバイオ製薬会社は、製品責任クレーム、高い固定コスト、または私たちの業務および費用構造を直接暴露するなど、買収された業務の負債を負担または負担することにつながり、これらの負債は、私たちの他の特許使用料買収に固有のものではなく、潜在的に収益性を低下させる。私たちの経営陣の関心の移転や、私たちが達成する可能性のある任意の将来の買収に関連するいかなる遅延や困難も、私たちが行っている業務運営の中断を招く可能性があります。業務、財務、法律面で職務調査を行っているにもかかわらず、買収機会を評価する上での経験は限られており、最終的にはこのような買収に関連するすべてのリスクを確定または評価することができない可能性がある。さらに、私たちは、任意の業務または製品を買収するために、公的または個人債務または持分融資によって追加資金を調達する必要があるかもしれません。これは、株主持分の希釈または債務の発生を招く可能性があります。したがって、バイオ製薬会社の買収は、私たちの業務、財務状況、あるいは運営結果に悪影響を及ぼす可能性があります

私たちはバイオ製薬会社が発行した証券を買収することで私たちの市場機会を拡大することを求めるかもしれない。事業発展活動の全部または一部として株式証券を買収すれば、これらの証券の価値は変動し、値下がりする可能性がある。私たちは私たちが証券を買収する会社をコントロールしない可能性が高いので、私たちは管理、運営決定、あるいは政策の能力が限られているかもしれません。さらに、このような取引は、職務遂行調査が発見されなかった、私たちに開示されていない、または私たちが十分に評価されていないリスクおよび負債に直面する可能性がある。また、私たちの活動のため、私たちは他社に関する重要な非公開情報を受け取るかもしれません。もしこれらの情報が私たちがその持分証券を持っている会社に関連していれば、私たちはこのような証券の売却を遅延または阻止するかもしれませんが、私たちはもともとそうすることを選択していましたが、このような遅延や禁止は、そのような証券の損失や収益の減少を招く可能性があります

私たちは資本配置でレバレッジを使い、得られた特許使用料が十分な収入をもたらすことができなければ、損失の可能性を拡大するだろう

私たちは借りた資金で私たちが配置した資本の大部分に資金を提供する。レバレッジの使用はリターンを増加させる機会を作るが、私たちの資産が私たちのために十分なキャッシュフローを生み出すことができなければ、損失のリスクも増加するだろう。このような借金に関連した利息、支出、その他のコストは私たちのキャッシュフローにないかもしれない。さらに、レバレッジは私たちの経営の柔軟性を抑制し、配当や株式買い戻しに利用できるキャッシュフローを減少させる可能性がある

私たちの負債水準は変化するビジネス状況に反応する私たちの能力を制限するかもしれない。私たちの借金に関する様々な合意は私たちに経営や財務制限を加える可能性があり、これは私たちが追求する可能性のある特許使用料の数量と規模に影響を与えるかもしれない。したがって、私たちは私たちの債務下のいかなる制限的な契約によって生じる有利な条件や機会を利用できるか保証できない。必要に応じて既存の債務融資を代替または増加させるための追加の債務融資があることも保証されず、あるいはあれば、商業的に合理的な条件で得ることができる

私たちのレバーに関連する他のリスクは

• もし私たちのローンの金利が上昇すれば、私たちの貸借コストは増加し、私たちのレバレッジ戦略はもっと高くなり、これは純利益を減少させる可能性がある

• 私たちは、一定のレバレッジ率とカバー率を維持することを要求することを含む、私たちの債務を管理するプロトコルの様々な財務契約を守らなければならない。これは、私たちの業務目標を達成する能力に影響を与える可能性がある

• 配当金を支払う能力や株式買い戻しを行う能力が制限される可能性があります

• 私たちの特許使用料は私たちの借金の担保として使うことができます

• 担保借款に違約が発生した場合、私たちの1つ以上の債権者またはその譲受人は、私たちの特許権使用料を制御することができ、不良売却が発生した場合、これらの債権者は、私たちが彼らのために達成した価値よりもはるかに低いことができ、これらの特許使用料を処分することができる。

私たちは自分の人員を雇用せず、私たちに必要なすべてのサービスはマネージャーに完全に依存している

私たちは“外部管理”なので、私たちは自分の人員を雇うのではなく、マネージャー、その幹部、従業員に必要なすべてのサービスを提供することに依存しています。管理人は、特許使用料、マイルストーンおよびその他の契約領収書、および私たちの投資基準に適合した関連資産の買収を選択し、管理し、私たちの他のすべての行政サービスを提供します。したがって、私たちの成功はマネージャーの幹部と従業員の専門知識とサービスにかかっている。管理契約の初期期間は10年であり、その後3年間継続することができ、吾らまたは管理人が初期期限または継続期間が満了する180日前に更新通知を出さない限り、継続することができる。マネージャーは初期または任意の更新期間内に理由なく免職されてはならない。当社の管理プロトコルは、その役員が、当社およびRPI 2019 ICAVまたはOld RPIに関連する任意のレガシーツールを管理するために大部分の時間を使用することを要求していますが、取締役会が別途承認しない限り、このようなリソースは、私たちの需要を満たすのに十分ではない可能性があります

私たちの業務の成功はマネージャー顧問チームの重要なメンバーにかかっています。彼らはマネージャーのために働き続けないかもしれません

私たちはマネージャー顧問チームの主要なメンバーの専門知識、技能と業務連絡ネットワークに依存して、彼らは私たちの資産を評価、交渉、組織、実行、監視とサービスを行います。私たちの未来の成功は、特にLegorretaさん、マネージャー顧問チームの持続的なサービスと調整に大きく依存する。管理協定によると、取締役会が別途承認しない限り、基金マネージャーの管理者は、その業務時間の大部分を私たちの管理に使用しなければならない。それにもかかわらず、Legorretaさんとマネージャー顧問チームの他の主要なメンバーは他の時間の要求がある可能性があり、私たちは彼らが私たちの業務に積極的に参加し続けることを保証することはできません。これらの人たちのすべてはマネージャーの従業員であり、私たちとの雇用契約の制約を受けず、これは私たちがマネージャー顧問チームの構成とこれらの人たちの報酬や職業発展を指導しないことを意味する。これらの人のいずれかが離れているか、または彼らの時間に対する相互競争は、私たちの業務、財務状態、または運営結果に悪影響を及ぼす可能性がある

ファンドマネージャーの主なコンサルティング専門家は、バイオ製薬業界の参加者、金融機関、その他のコンサルティング専門家と関係があり、私たちはこれらの専門家に依存して潜在的な資産買収の機会を探す。マネージャーの主なコンサルティング専門家がこのような関係を維持できない場合、あるいは他のソースと新たな関係を発展させることができなければ、私たちのポートフォリオを拡大することができないかもしれません。また,これらの関係を維持しても,将来的に印税を得る機会をもたらすことは保証されない

私たちは私たちが利益の衝突を減らすために作った政策と手続きがそうする時に効果的だという保証はない

管理者は、特許使用料に投資または取得する他のエンティティを管理することはできませんが、RPI 2019 ICAVまたはOld RPIに関連する任意の従来のツールを除外します。マネージャーのすべての上級管理者は、どんな理由でも雇用を終了してから18ヶ月以内に有効なeスポーツ禁止協定を守らなければならない。私たちはこのような合意の受益者だ。さらに、取締役会が別に承認されない限り、マネージャの幹部は、私たちおよびRPI 2019 ICAVまたはOld RPIに関連する任意のレガシーツールを管理するために、大部分の時間を使用しなければなりません。それにもかかわらず、私たちの管理契約条項によれば、マネージャーおよびその管理者および従業員が他の業務活動に従事する能力は、マネージャー、その管理者、または他の従業員が私たちを管理するために使用する時間を減少させる可能性がある

私たちと私たちの顧問者たちの間に利益の衝突があるかもしれない。例えば、当社のCEO Legorretaさんは、Pharmakon Advisorsの共同創始者でもあり、Pharmakon Advisorsに大きな影響を与えており、Pharmakon Advisorsはマネージャーとエンティティの場所を共有しています。PharmakonはBioPharma Credit PLC(ロンドン証券取引所コード:BPCR)と他の投資ツールを管理しており、これらの投資ツールは共同で生物製薬業界にリードした債務資本を提供する。レゴレッタさんはBioPharma Creditに多くの投資を行った。また、レゴレッタはProKidney Corp.の取締役会議長を務め、医学研究資金を受け入れ、提供する基金会を設立し、参加した。彼はPharmakon、BioPharma Credit PLC、ProKidney Corp.と上述の財団および他の組織に関与しているにもかかわらず、Legorretaさんはマネージャーと私たちの時間に実質的な制限はありません。ファンドマネージャーやPharmakonは類似した投資機会を求める可能性があるが,異なる投資戦略や印税保持者が求める取引タイプを決定するため,実際の利益衝突はまれであると考えられる。Pharmakonとの手配により、マネージャーはオフィス空間をPharmakonに転貸し、双方は相互に研究、業務発展、法律、コンプライアンス、財務と行政サービスを提供することができる。マネージャーとPharmakonは、そのうちの一人が他の人に提供するサービスが彼らが得たよりもはるかに多くの見返りを得る限り、お互いに補償し合う。しかも、マネージャーの一部の従業員たちはPharmakonから補償を受けるかもしれない

マネージャーの補償計画は思わぬ結果をもたらすかもしれない。私たちは、四半期運営および人件費(“運営·人員支出”)をファンドマネージャーまたはその付属会社に支払うことに同意し、これは、私たちの投資がどのような収益を達成しているかにかかわらず、証券ポートフォリオ領収書と証券投資の四半期末の時価値に基づいている。したがって、マネージャーは、このような投資における私たちの期待収益を考慮することなく、投資を行わせることができるかもしれません。これは、私たちまたは株主の利益に合わないかもしれません

私たちの債務を返済し、私たちの他の持続的な流動性需要を満たすために、私たちは大量の現金を必要とするだろう。私たちが現金を生産する能力は私たちがコントロールできない多くの要素にかかっている。もし私たちが必要な現金を作ることができなければ、私たちは私たちの借金で必要なお金を支払うことができないかもしれない。

2023年12月31日現在、私たちが返済していない優先無担保手形の元金総額は63億ドルです。さらに、私たちの循環信用計画(以下のように定義する)の下で、私たちは18億ドルまでの利用可能な循環約束を持っている。RP Holdingsを除いて、私たちが保証しない優先無担保手形の付属会社は、優先無担保手形の下で満期になった金額を支払う義務がない(またはあるか、または配当、割り当て、ローン、または他の支払い方法でも、これらの金額を支払うための任意の資金を提供するだろう。私たちの業務は運営から十分なキャッシュフローを生成し、私たちが債務を返済したり、私たちの他の流動性の需要を満たすことができるように保証することはできません

十分なキャッシュフローと再融資能力がなければ、支払い義務のいかなる不足を補うために資産を売却することを余儀なくされる可能性もある。しかし、私たちの既存の未返済債務を管理する協定条項は、私たちと私たちの子会社が資産を売却する能力を制限し、そのような売却によって得られる収益の使用を制限している。したがって、私たちは私たちが債務に対する義務を履行できるように、資産を十分に早く売却したり、十分な金額で資産を売却することができないかもしれない。

私たちの業務は金利、外国為替、インフレ、そして銀行業のリスクの影響を受ける

私たちの循環信用メカニズムでのいかなる借金も、私たちの通貨市場口座と有価証券への投資は、ほとんどが変動金利を持っているので、私たちは金利変動のリスクに直面しています。さらに、保証された隔夜融資金利(“SOFR”)のような任意の基準金利の終了、修正、または他の改革は、特定の合意を修正するか、または私たちの利息支出を増加させることを要求する不確実性をもたらす可能性がある。金利が一般的に上昇した場合、私たちの貸借コストは増加する可能性があり、私たちのレバレッジ戦略はより高価になり、純利益の減少を招くだろう

ある製品はドル以外の通貨で印税を支払います。これは主にユーロ、カナダ元、ポンド、スイスフランと円に外貨リスクをもたらします。私たちの機能通貨と報告通貨はドルですから。また、特許使用料収入または特許権使用料収入から取引決済または受信特許使用料支払いまでの為替変動による取引リスクを確認したところ、我々の経営結果は為替両替リスクの影響を受けている。私たちは様々な製品の全世界販売に対して印税を受け取る権利があるため、マーケティング担当者が四半期平均為替レートを使って支払い金額を現地通貨からドルに変換する際には、潜在的な外貨リスクがある。したがって、通貨変動によって、受信した現金は推定された入金と異なる可能性があります

我々はまた、ロシア-ウクライナ紛争、中東紛争、インフレと金利上昇、通貨政策の変化、金融サービス部門の不安定、景気後退、世界的な流行病、外貨変動を含む地政学的事件を含むが、マクロ経済の影響を持つ重大な事件によるリスクと不確定要素の影響を受けている。ドル価値に対する通貨の変化、あるいはドル以外の通貨を使用する国の高インフレは、私たちの収入、コスト、支出、そして私たちの財務指針に影響を与える可能性がある

銀行業に影響を及ぼす他の事件は私たちの現金を持っている銀行機関に悪影響を及ぼすかもしれない。私たちの主な運営口座は連邦預金保険会社の限度額を大きく超えている。銀行が倒産したり倒産したりした場合、私たちは銀行の一般債権者とみなされる可能性があり、私たちは銀行に預けられた現金の一部または全部を紛失する可能性がある。ある銀行が倒産や倒産の危険に直面している可能性があることを認識しても、私たちは破産や倒産のいかなる悪影響も回避するために、その銀行から私たちの現金を速やかに引き出したり、移したりすることができないかもしれない。

我々が購入した特許使用料の背後にあるバイオ製薬製品に関する情報は限られている可能性があるため,個々の製品とその潜在的な将来のキャッシュフローを分析する能力も同様に限られている可能性がある

私たちが評価している印税を発生させる製品に関する情報は限られているかもしれません。通常,我々が特許使用料を取得した後に持つ製品に関する情報は,公共分野で利用可能な情報に限られる可能性がある.そのため,我々が知りたいがなくても得られない可能性のあるこのような製品に関する重大な情報が存在する可能性がある.例えば、私たちは、製品または他の製品の営業者が行った研究の結果を常に知っているわけではなく、これらの製品の医師またはユーザからのクレームの性質または数を常に知っているわけでもない。しかも、私たちが独立して得た市場データもまた不完全または不正確であることが証明されるかもしれない。これらと他の要素のため、特許使用料の実際のキャッシュフローは私たちの推定を大幅に下回る可能性がある

私たちの将来の収入は特許使用料に特定された多くの仮定に依存しており、これらの仮定が正確でないことが証明されれば、予想される収益率を達成できないかもしれない

私たちのビジネスモデルは、長年の製品販売の内部および外部予測、および毎回の特許使用料買収に関する多くの製品固有の仮定に基づいており、製品に対する限られた情報を含む。私たちは、製品販売や競争、特許満期、独占条項、ライセンス条項、または製品組合せベース製品の許可終了に関する仮定を含む、私たちの財務モデルの背後にある仮定が正確であることを保証することはできません。このような仮定はかなりの主観的判断要因に関連しており,買収後の市況の変化や他の関連製品に影響を与える要因の悪影響を受ける可能性があり,過去にも悪影響を受けたことがある。開発段階の候補製品については,開発,ラベル,規制承認,商業化タイミング,製造·供給,競合製品や関連要因などの不確実性により,これらの仮定に関連するリスクが悪化する可能性がある。私たちに印税を支払う義務があるパートナーの財務的安定性や運営やマーケティング能力の仮定も正しくないことが証明され、過去に正しくないことが証明された可能性がある。これらおよび他の要因のため、私たちの現在のポートフォリオにおける資産または将来の資産は、私たちの歴史的財務業績と一致する予期されたリターンまたはリターンを生成することができない場合があり、または私たちの予想される期間内に、または予期されたリターンを全く生じない可能性があり、これは、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性がある

非契約固定条項の特許権使用料期限を仮定すると,特許権使用料期間の短縮は有効金利の低下,特許権使用料収入の低下,特許権使用料支払いは予想に比べて大幅に減少または永続的に減少する可能性がある

米国公認会計原則(“GAAP”)によると、吾らは買収した特許権使用料資産の大部分をASC 835-30で述べた予想実利息法を用いて償却コストで計量した金融資産に分類している。実金利の算出方法は,資産存続期間内の初期投資額に対する期待キャッシュフローを予測し,任意の購入した売掛金を差し引くことである。このような予測の重要な構成要素は特許使用料の持続時間に対する私たちの仮定だ

特許使用料期限は特許使用料の有効期間内の利息収入を正確に測定するために重要である。非契約固定条項の特許権使用料期限を想定した場合,既存特許保護の強度,後発薬の期待進入,地理的専門期間,および基礎製品に関する潜在特許期限の延長を考慮した

特許使用料の期限は、通常、国によって異なり、特許満期日、製品が単独で販売されるか、組み合わせ販売されるか、規制排他性、特許保護された製品の最初の商業販売の年限、競争模倣薬または生物類似製品の進入、または特許権使用料を管轄する契約に規定された他の条項など、多くの要因に応じて決定されることができる。長期的に予測不可能な積極的または消極的な事態が発生しているため、特許権使用料期間は、通常、特許付与および特許期限延長の無効、特許乱用のクレーム、特許制御者と特許の第三者挑戦者との間の訴訟、第三者が有効な特許を中心に設計または回避する能力、規制専門期間の付与または規制期間の延長、模倣薬または生物類似競争製品の到来時間、知的財産権または薬品規制に影響する法律または規制制度の変化、製品ライフサイクルおよび業界統合を含む

特許権使用料の期限が意外に短縮されると、資産の有効金利が低下し、特許権使用料収入が低下し、特許権使用料支払いが予想に比べて大幅に減少したり、永続的に減額されたりする可能性がある

我々の特許使用料の大部分は金融資産に分類され,有効利息法を用いて償却コストで計量されるため,我々のGAAP運営結果は変動し予測できない可能性がある

公認会計原則によると、我々が買収した特許権使用料資産の大部分はキャッシュフロー投資とされているため、金融資産に分類される。この分類によれば、我々の金融特許権使用料資産は、有効利息会計方法で償却コストに応じて計量された融資と同様の収益率を有する構成要素とみなされる。この会計方法によれば、初期買収価格に対して金融特許権使用料資産寿命内に受信される予想キャッシュフローの予測を用いて、各金融特許権使用料資産の実金利を計算する。収益は、各報告期間終了時に計算され、適用されることが予想され、金融特許権使用料資産の期待寿命に応じた有効収益率が我々の収入に加算されて確認される

有効利息法会計方法の適用に関連する非現金料金のため、多くの特許権使用料に関する損益表活動は不安定で予測不可能である可能性がある。売り手株研究アナリストの長期的な一致した販売予測はやや低下しており、適用される現金流入は今後数年以内には実現されないにもかかわらず、非現金損益表費用の即時確認につながる可能性がある。例えば,2014年末には,金融特許権使用料資産に分類された嚢胞性線維化特許権を買収した。2015年第2四半期から、売り手株式研究アナリストの最近の販売予測の低下により、私たちは損益表で非現金支出を確認し、相応の累積支出を確立し、この金融特許権使用料資産の毛残高を減少させた。10四半期では、2016年の非現金支出7.432億ドルを含め、これらの予測変化による非現金支出が確認され、最終的に2017年9月30日にこの金融特許権使用料資産に関する13億ドルのピーク累積支出に達した。Vertex三連療法の承認に伴い、Trikaftaは2019年10月に、より大きな潜在市場とTrikafta特許使用料の期待期間の延長を反映するために、売り手株研究アナリストの共通認識販売予測を向上させた。嚢胞性線維化フランチャイズ権の累積配当は小幅に減少して2017年と2018年の支出収入が確認されたが,Trikafta承認に関連する売り手株研究アナリストの合意販売予測が増加し,2019年には非現金配当収入11億ドルが確認されたため,11億ドルの累計支出が完全に削減された。有効利息会計方法の適用による財務諸表の影響は、特定の時期の結果に対する否定的な見方を招く可能性がある

私たちの限られた数量の製品への依存は私たちの業務、財務状況、経営結果に悪影響を及ぼすかもしれません

私たちの現在のポートフォリオには35種類を超えるマーケティング製品に関する印税が含まれていますが、2023年12月31日までの1年間、上位5製品の特許経営権は私たちの印税収入の66%を占めています。しかも、私たちのポートフォリオは地理的地域や他の基準によって完全に多様化しないかもしれない。私たちのポートフォリオでは、トップ製品のキャッシュフローに重大な悪化が生じており、当社の業務、財務状況、または運営結果に悪影響を及ぼす可能性があります

私たちは印税の取得と適切な印税を見つけて得る競争に直面している

質の高い特許使用料を得るための適切で魅力的な機会は限られている。したがって、このような特許権使用料を獲得する競争は激しく、増加する可能性がある。私たちは、特許権使用料を支払う製品をマーケティングする会社、投資ツールおよび他の資金プール、金融機関、機関投資家(主権財や年金基金を含む)など、他の潜在的な買収者とこれらの機会を争っている。これらの競争相手は、コストの低い資本を得ることができるかもしれないし、私たちよりも規模が大きいかもしれないし、彼らに機会を提供する関係を持っているかもしれないし、私たちよりも低い期待値で特許権使用料を獲得したいかもしれない

バイオ製薬製品は激しい競争に直面している

バイオ製薬産業は競争が激しく、発展が速い産業だ。どんな製品の商業寿命も肯定的に予測できない。私たちは、印税を得る権利のある1つ以上の製品が、新製品または代替製品、または私たちが印税を得る権利のない既存製品の改善によって、または競争力を失う可能性があり、そのような製品の現在の営業業者であっても、他の営業業者によっても、競争力を失う可能性がある。現在の製品販売者はこれらの開発を行って、彼らの製品を改善したり、私たちの印税を支払わないようにしたりするかもしれません。不利な競争、時代遅れ、または政府と規制行動または医療政策の変化は、特許使用料に関連する収入を含む、我々の特許使用料の製品の収入に顕著な影響を及ぼす可能性がある

すべての製品の市場地位と成功に影響を与える競争要素には:

•安全性、副作用の概要、有効性、市場受容度

•第三者保険精算保険証書を含む価格

•製品のタイミング、推進、営業者のサポート

•マーケティングと商業化戦略の有効性と実行力

•市場受容度

•製造、供給、流通

•政府の規制は価格上限を含む

•低コストの模倣薬または生体模倣薬を提供する

•知的財産権の保護と排他性

•製品需要の治療革新を除去または最大限に減少させること;

•製品責任クレーム

私たちが受け取るべき特許使用料または他の権利を有する製品は、新製品または代替製品(模倣薬または生体模倣薬を含む)、既存製品の改善、マーケティングまたは商業化戦略または政府または規制行動によって、時を過ぎたり、競争力を失ったりする可能性がある。また、バイオ製薬会社がますます多くの資源を投入して次世代製品や療法を革新するにつれ、私たちが特許使用料を持っている製品は商業化や時代遅れの魅力を持たなくなる可能性がある。製品の市場認知度が低下したり、市場から撤退したりすると、生物製薬製品の持続的な支払いが時間通りにできないか、または全く支払うことができない可能性があり、これは、このような製品の受取特許使用料または他の利益を達成する能力に影響を与え、資産減価費用を発生させる可能性がある。また、特許権使用料または承認製品と競合する他の利益を有する製品は、価格競争を克服し、商業的に成功するために、効果、利便性、耐性、安全性の面で納得できる優位性を示さなければならない。多くの承認された薬物は有名な治療法であり,医師,患者,第三者支払者に広く受け入れられている。保険会社や他の第三者支払者も非特許製品の使用を奨励する可能性がある。これらの開発のいずれも、特許使用料を徴収している製品に悪影響を及ぼす可能性があり、それにより、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性があります

私たちの印税を生成した製品の販売者は私たちの統制下にありません

私たちの受取特許使用料の場合、私たちのキャッシュフローは主に営業者が支払う特許権使用料によって支持される支払いを含む。このようなマーケティング担当者たちの興味は私たちの興味とは違うかもしれない。例えば、これらのマーケティング担当者は、リソースを他の製品に割り当てることによって、彼らの全体的な収入を最大化し、将来的には、私たちの印税を生成する製品への関心を減らすことを決定するか、または資源を割り当てることによって、私たちのために印税を生成しない製品を開発することを決定する可能性がある。営業者または営業者と仕事関係のある人が、私たちの印税を生成する製品を生産、マーケティング、販売を継続するのに十分な資源または動機を持っていることは保証されない。私たちとライセンス側の合意条項に基づいて、私たちが所有する可能性のある営業者活動に関連するいかなる限られた審査権にも加えて、私たちは営業者の運営に関する監督権もなく、私たちは彼らの運営や戦略を指導することを許可する権利もなく、私たちの合意には彼らの運営の業績基準も含まれていない。特許権使用料の計算は私たちの取引相手の販売と会計機能の十分性と正確性に依存します

審査権の行使や許可側から受け取った印税報告書を審査することで製品販売に関する何らかの情報を受け取ることができるかもしれませんが、このような情報は印税収入を確認してから数ヶ月後に受け取ることができるかもしれませんが、今後の時間で印税収入を調整する必要があり、費用が必要になるかもしれません

営業者の運営について、私たちが把握している情報は限られている。私たちは、営業者または他の人が行った任意の研究の結果、または医師または製品ユーザからのクレームを含む、営業者が所有する可能性のあるいくつかの製品に関する情報を検討または受信する権利がない。したがって,特許使用料を生じる製品の市場表現は,営業者に関連する多くの要因によって低下する可能性があり,これらの要因は我々の制御内ではない

通常、バイオ製薬製品の営業者は、製品の持続的な規制承認、商業化、製造、マーケティングを完全に担当する

一般に、製品使用料の所有者は、このような製品の営業者に独占的な規制承認、商業化、製造、営業権を付与する。営業者はこれらの努力に対して完全な支配権を持ち、製品計画に取り組む資源の範囲と優先度を自ら決定する権利がある。したがって、製品の成功的な商業化は私たちがコントロールできるものではなく、営業者の努力にかかっている。営業者が製品の持続的な開発、規制承認、商業化および製造を行うのに十分な資源を投入していない場合、または営業者が不正または不正な行為に従事している場合、製品の販売は十分な印税を生じない可能性があり、または製品の販売が一時停止される可能性があり、それにより、私たちの業務に悪影響を及ぼす可能性がある。また、バイオ製薬製品の販売者が製品計画を停止することを決定した場合、あるいは資産のビジネス見通しが低下したと考えられる場合には、これらの計画や資産に関連する金融特許権使用料資産に関する重大な非現金減価費用を確認することができる

場合によっては、製品に関するライセンス契約を一方的に終了したり、トラブルが発生したりして、私たちの印税に影響を与える可能性があります

当社の印税を発生させた製品に関するライセンス契約は終了する可能性があり、このような製品の販売に悪影響を及ぼす可能性があり、私たちが受け取った支払いに影響を与える可能性があります。例えば、いくつかのライセンスプロトコルによれば、マーケティング担当者は、ライセンス側とのプロトコルを一方的に終了する権利を保持する。ある製品に関連する最後の特許が1つの国で失効するか、または他の方法で失効する場合、営業者は、その支払いおよび他の義務を終了するために、経済的動機のために、その国全体またはその国に対する許可協定を終了する可能性がある。このような終了のいずれかの場合、許可者は、その許可者から予想されるすべての支払いをもはや受信しない可能性があり、終了した許可協定と同じまたは同様の条項で製品の開発および商業化を継続する別の会社を見つけることができない可能性がある

また、被許可者が義務を履行していない場合やトラブルが発生した場合には、ライセンス契約はライセンス者に重大な保護を提供できない可能性がある。我々の印税の背後にある製品に関するライセンス契約は複雑であり,このようなプロトコルのいくつかの条項は様々な解釈の影響を受ける可能性がある.発生する可能性のある任意の契約解釈分岐の解決は、許可者が関連する知的財産権または技術に対する権利範囲を縮小するか、または関連する合意の下での許可者の財務または他の義務を減少させる可能性があり、いずれも逆に私たちの特許使用料の価値に影響を与え、私たちの業務、財務状態、または運営結果に悪影響を及ぼす可能性がある。営業者がライセンス契約下の義務を違約した場合、ライセンシーの救済措置は、特定の国に関連するいくつかの許可を終了するか、または一般にその国に関連するライセンス契約を終了することに限定される可能性がある。この場合、私たちはライセンシーを強制的に実行する権利を求める権利がない可能性があり、私たちはライセンシーの資源と意志に依存してライセンシーにその権利を強制的に実行することを要求されるかもしれない

上記のいずれの場合も、ライセンス契約下での予想される支払いが実現できない場合、私たちに大きな損失をもたらし、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性があります

営業者の破産は私たちが持っている関連特許権使用料のキャッシュフローに悪影響を及ぼす可能性がある

営業業者が債務を償還せず、改正された米国法第11章又は破産法第11章による再編を求め、又は破産法第7章(又は海外同種法規)に基づいて清算を行う場合、このような事件は、許可協定により満了した金額の支払いを延期又は阻害し、破産手続の解決を待つ可能性がある。破産手続を申請する前に、いかなる未払いの特許権使用料支払いも営業者に対する無担保債権となり、全額支払われないか、または全く支払われない可能性がある。出願後に満期となる特許権使用料は、より高い優先権を有する行政費用の資格に適合する可能性があるが、このような出願後の特許権使用料の実際の支払いは、長時間遅れる可能性があり、ライセンス契約に基づいて支払われるべき全ての金額ではない可能性がある。破産手続における自動中止は、許可者が破産裁判所の許可なしにその権利を強制的に実行するために任意の行動をとることを阻止する。また、営業者は、ライセンス契約を拒否することを選択することができ、これは、ライセンス者に新たな努力を求め、適用された製品を別の流通業者に販売することができる。このような訴訟は、支払者が特許使用料を支払う能力に悪影響を及ぼす可能性があり、我々の業務、財務状況、または運営結果に悪影響を及ぼす可能性がある

新たな特許権使用料を取得する試みが失敗すると、大きな費用を招き、その後他の資産を探して取得しようとする試みに悪影響を及ぼす可能性がある

各具体的な目標特許権使用料の調査および交渉、起草および関連協定の実行には、多くの管理時間と注意が必要であり、会計士、弁護士、および他の人の大量の費用につながる。特定の買収を完了しないと決定した場合、第三者に擬似取引のコストを取り戻すことはできない。また、特定対象資産について合意しても、上場企業との業務合併による特許権使用料の取得を含む様々な理由で買収が完了しない場合には、対象会社公衆株主の承認を得ることができる。何度も新しい印税を獲得しようとしても成功せず、私たちの名声を損なう可能性があり、巨額のコストとマネージャー時間の非効率的な利用を招く可能性がある。管理や財務資源を移転する機会コストは、他の資産を探して獲得する能力に悪影響を及ぼす可能性がある

我々の印税が生じる製品は,医療精算政策,ホスト医療考慮,定価圧力と医療業界規制に関する不確実性の影響を受けている

アメリカと非アメリカ市場では、バイオ製薬製品の販売とこのような製品の成功は、政府の監督管理及び第三者支払人の保証範囲と精算範囲にある程度依存し、政府医療保健計画と個人保険計画を含む。

アメリカでは、薬品の価格設定は強化された政府の監督、公衆監督、改革の声の影響を受けている。例えば、“インフレ低減法”の薬品定価条項は2022年8月に法律に署名し、20203年に施行され、次の数年間継続して施行される予定だ。2023年8月、バイデン政府は、特定の薬品のメーカーに米国連邦政府とともに新たな医療保険価格を制定することを要求する“医療保険薬品価格交渉計画”に制約された初めての薬品を発表し、この価格は2026年に発効する。また、米国議会は2010年3月に“医療と教育調整法案”(以下“ACA”と略す)を改正した“米国患者保護と平価医療法案”(U.S.Patient Protection and Affordable Care Act)を公布し、この法案は医療保険のカバー範囲を大幅に拡大し、一部の資金はいくつかの新しいリベート、割引、税収から来ており、これらのリベート、割引、税収は特許権使用料を発生させた製品を生産する会社の支出と収益力に大きな影響を与えている。これらの会社とその製品は、連邦立法と行政がIRAおよびACAの一部または全部の条項の廃止、大幅な改正、または廃止に努力しているため、不確実性に直面している

米国連邦または州の他の立法または規制行動または政策努力は、製品定価に関連する追加の透明性および制限、価格決定とメーカー患者計画との関係の審査、一般予算制御行動、特許法の変化、競争法解釈の変化、政府の援助に対する革新的な行使権、各国政府の規制された価格で米国以外から処方薬を輸入すること、政府計画下の生物製薬製品の精算を修正すること、米国の消費者向け広告を制限すること、または医療保健専門家との相互作用を制限することを含む医療業界に悪影響を及ぼす可能性がある。このような法律法規が私たちの業務、財務状況、または経営結果に悪影響を与えないことは保証されない

公衆の薬品価格の継続的な厳格な審査に加え、政府と支払人の動態に加えて、生産者や営業者が製品価値に応じて製品価格を設定または調整する能力を制限することが可能である。新しい製品または提案された製品がコスト効果があるとみなされることは保証されず、そのような製品の生産者または営業業者が適切なリターンを達成するのに十分な価格レベルを維持することができるように、十分な第三者補償が保証されることも保証されない。これらの価格設定圧力は、私たちの現在の特許使用料と将来の特許権使用料の買収の魅力に悪影響を及ぼす可能性がある

アメリカ以外の多くの主要な市場では、EU、日本と中国を含み、政府の医療保健に対する監督管理はどこにでもあり、政府は医療保健を援助し、この方面で固定薬品の定価と精算に参加している。したがって、これらの市場では、私たちの特許使用料を発生させる製品は、政府の決定と予算行動の影響を受ける

しかも、私たちのポートフォリオの多くの製品は規制排他性から利益を得ている。価格設定を規範化するために規制の排他性を維持しなければ、私たちの業務、財務状況、または経営結果は不利な影響を受ける可能性がある

バイオ製薬業界は連邦政府の赤字削減政策の負の影響を受ける可能性があり、これは私たちが持っている特許使用料の価値を低下させる可能性がある

米国の連邦赤字を抑えるために、バイオ製薬業界は立法提案を通じて潜在的な節約源と見なすことができる。政府は、連邦医療保険、医療補助または他の公共援助または補助金の医療計画を含む、米国連邦政府の福祉計画への支出を減らす行動を取ったり、薬品支出を下げたりして、私たちの印税を発生させる製品の支払いに影響を与える可能性がある。赤字削減努力の一部として、これらおよび任意の他のコスト制御、またはバイオ製薬産業に徴収される可能性のある任意の重大な追加税金または費用は、私たちの特許使用料のキャッシュフローを減少させ、それによって、私たちの業務、財務状態、または運営結果に悪影響を及ぼす可能性がある

私たちの印税を発生させる製品の販売は、アメリカや他の管轄区域の規制承認と行動を経る必要があり、これは私たちの業務を損なう可能性があります

生物製薬製品の商業化を承認する手続きは国によって異なり、追加のテストと時間に関連する可能性がある。このようなプログラムには,規制当局が臨床試験場所や製造施設で行う現場検査が含まれている可能性があり,これらの検査は流行病や他の感染症への対応による旅行制限により延期される可能性がある。FDAの承認は他国の規制機関の承認を確保するものではなく、外国規制機関の承認も他国の規制機関またはFDAの承認を確保することができない。外国規制承認プロセスには、FDA承認の取得に関連するすべてのリスクが含まれる可能性があり、その多くは、定価承認のような追加的なリスクも含む

このような製品の販売および支払人がそのような特許使用料を支払う能力に悪影響を及ぼすように、これらの規制承認のいずれかが付与または撤回または制限されないことは保証されない

バイオ製薬製品の製造と流通は規制機関やサプライヤーの欠陥によって中断される可能性がある

私たちの印税を生成する製品の製造は一般的に複雑で、厳格な規制を受けている。特に,バイオ製薬製品は米国FDAの承認と持続的な規制を必要とする専門施設で生産されており,米国以外で生産されている場合にはMHRAやEMAなどのFDAと非米国規制機関が必要である。製品については、そのような機関が策定した操作基準を遵守しない場合には、そのような機関が指摘するいかなる欠陥が修復されるまで、製造施設を閉鎖したり、生産を中断したりすることができる。このような閉鎖または中断のいずれも、製品の製造および流通を無期限に中断する可能性があり、したがって、関連する生物製薬資産のキャッシュフローは予想よりも大幅に少ない可能性がある

さらに、製品製造業者は、そのような製品を製造するための大口原材料を包装または供給するなど、製品開発のいくつかの点で第三者に依存することができる。アメリカでは、FDAはすべての薬品原料薬サプライヤーとアメリカ国内或いは海外で販売されているすべての薬品メーカーがFDAの現行の“良好な製造規範”の法規とガイドライン、及びアメリカ以外の司法管轄区域に存在する類似の要求を遵守することを要求する。生物製薬製品の販売者は通常少数の肝心な、高度に専門化されたサプライヤー、メーカーと包装業者に依存する。これらの製造および包装施設の運転中のいかなる中断も、どんなに微小であっても、生産および製品販売に悪影響を及ぼす可能性があり、それにより、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性がある

製品責任クレームは生物製薬製品の見返りを減少させるかもしれない

製品の開発者、メーカー、または営業業者は製品責任クレームの対象となる可能性がある。製品責任クレームは、その是非曲直にかかわらず、製品の販売や任意の関連する特許権使用料支払額に悪影響を及ぼす可能性があり、さらには支払者が特許権使用料について支払う能力に悪影響を及ぼす可能性がある

私たちの印税を発生させた製品の開発者、メーカー、営業業者、あるいは他の販売業者に製品責任のクレームをすれば、私たちは何の責任も負いません。このような製品責任に対するクレームは、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性があります

私たちは通常、私たちの印税を生成する製品の特許権の維持、実行、擁護に参加しない

私たちが特許料を取得する権利は、通常、米国および世界の他の場所に有効かつ強制的に実行可能な登録された特許または発行された特許の権利要件が存在するかどうかに依存する。私たちが支払いを受けた製品は、特許保護に依存し、そのような製品の製造、マーケティングおよび販売は侵害されない、流用、または他の方法で第三者の知的財産権を侵害する事実に依存する。通常、私たちは特許権の起訴、維持、実行、または弁護を制御する能力がありませんが、これは私たちのパートナーまたは彼らのマーケティング担当者の意志と能力に依存しなければなりません。このような第三者がこのような権利を強力に起訴、維持、実行、または擁護することは保証されない。このような第三者がこのような権利を起訴、維持、強制、または擁護しようと試みても、彼らは成功しないかもしれない

バイオテクノロジーと製薬会社の特許地位は通常高度に不確定であり、複雑な法律や事実問題に関連し、多くの訴訟のテーマとなってきた。さらに、米国および他の管轄地域特許法または特許法解釈の変化は、特許出願の起訴成功および我々のパートナーが発行された特許の実施または保護に成功したことをめぐる不確実性を増加させる可能性があり、これらは、生物製薬資産に関連する特許保護の価値を低下させる可能性がある。そのため、我々パートナーとその営業者の特許権の発行、範囲、有効性、実行可能性、商業価値は高い不確実性を持っている。さらに、このような第三者の係属中および将来の特許出願は、その製品、開発段階の候補製品および技術を保護する特許の発行、または競合製品、開発段階の候補製品、および技術を商業化する他の人の特許の発行を効果的に阻止することをもたらす可能性がある。また,特許出願に要求されるカバー範囲は特許発行前に大幅に縮小することができ,その範囲は特許発行後に再解釈することができる

私たちのパートナーおよびその営業者が許可または所有している特許出願が確かに特許として発行されていても、彼らは、彼らに任意の意味のある保護を提供し、競争相手または他の第三者が彼らと競争することを阻止するか、または他の方法で彼らに任意の競争優位性を提供する形態で発行することはできない。競争相手または他の第三者は、非侵害的に同様または代替製品を開発することによって、我々のパートナーおよびその営業者の特許を回避することができる可能性がある。特許の発行は,その発明性,範囲,有効性または実行可能性に対して決定的ではなく,米国や海外の裁判所や特許庁で疑問視される可能性がある。このような挑戦は、排他的な喪失または特許主張の縮小、無効または実行不能をもたらす可能性があり、これは、我々のパートナーおよびそのマーケティング担当者が、他人が同様の技術および製品を使用または商業化することを阻止する能力を制限するか、または彼らの製品、開発段階の候補製品および技術の特許保護期間を制限する可能性がある

我々の特許使用料を生成する製品の特許保護範囲または期限の任意の損失または短縮、または任意のそのような製品を保護する特許を成功的に起訴、維持、強制実行または擁護することができなかったいかなる特許も、その製品の売上および私たちに支払われるべき任意の関連特許使用料の減少をもたらす可能性がある。このような事件は、支払者が特許使用料を支払ってくれる能力に悪影響を及ぼすか、または他の方法で私たちの特許使用料の価値を低下させる可能性があり、それにより、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性があります。パートナーとの契約が許可されている場合には、第三者が提起した特許訴訟に参加することができますが、これは巨額の訴訟費用を招き、経営陣のコア業務への関心を移し、このような訴訟が成功する保証はありません

製品に関連する第三者特許の存在は、営業者の追加コストを招き、私たちに支払う印税金額を減少させる可能性がある

製品の商業成功はある程度、侵害の回避、流用或いは他の方法で他人の知的財産権とノウハウを侵害することに依存する。第三者が発行する特許または特許出願は、製品の製造および販売に必要または有用な主題が存在するか、または将来的に発行される可能性があると主張する。このような第三者特許または特許出願は、製品の組成、製造、作用機構、または他の固有の特徴のための請求項を含むことができる。このような侵害行為が存在する場合、営業者がそのような主題のライセンスを取得できることを保証することができないか、または提供される場合、合理的または商業的に実行可能な条項でライセンスを提供することも保証されない。このような許可がない場合、第三者は、そのような特許または他の知的財産権に基づいて、そのような製品の営業者に侵害または他の知的財産権クレームを提起する可能性がある

営業者がライセンスを取得することができても、競合他社と他の第三者が同じ技術を得ることができるように非排他的である可能性がある。また、我々の印税を生成した製品の営業業者が第三者から許可を得る必要がある場合、場合によっては、営業者は、第三者に支払う許可および印税をパートナーに借りた印税と相殺する権利がある可能性があり、最終的には、私たちの印税権益の価値を減少させる可能性がある。権利侵害または他の知的財産権関連訴訟における不利な結果は、営業業者が第三者に対して重大な責任を負う可能性があり、第三者から論争のある権利許可を得る必要があるか、または影響を受けた製品の製造、マーケティング、および流通を停止または修正することを営業業者に要求する必要があり、これらは、影響を受けた製品によって生じるキャッシュフローの金額および私たちに支払われる任意の関連使用料を減少させることができ、それによって、私たちの業務、財務状態、または運営結果に悪影響を及ぼす可能性がある

製品営業者のビジネス秘密を開示することは、我々生物製薬資産の背後にある製品の競争地位にマイナス影響を与える可能性がある

我々の特許料を発生させる製品の販売者は,特許保護されていない商業秘密,技術ノウハウ,技術にある程度依存して製品の競争地位を維持している。これらの情報は、通常、パートナー、ライセンシー、従業員、コンサルタントなどのこのような情報にアクセスする権利のある当事者と秘密保護協定を締結することによって保護される。これらの当事者のいずれか一方は、合意に違反して機密情報を開示する可能性があり、または競争相手が何らかの他の方法で独立して情報を開発または理解する可能性があり、これは、製品の競争地位を損なう可能性があり、それによって、私たちの特許使用料によって生じるキャッシュフローを減少させる可能性がある

私たちが定期的に株主に配当金を支払ったり株式買い戻しを行う能力はイギリスの法律適用条項や契約制限や義務によって制限される可能性があります