第424条(B)第4条に基づいて提出する

登録番号333-275077

目論見書

140万株の普通株

長隆グループ有限公司

J-Long Group Limitedの初公開発売(“回発売”)で、1株当たり普通株額面0.0000375ドル(“普通株”または“株式”)、J-Long Group Limitedはケイマン諸島に登録設立された免除有限責任会社であり、主な営業場所は香港(“JL”)である。Capital Summit Enterprise Limited、宝物光彩グループ有限会社、吉喜貿易有限公司、Max Premier Enterprise Limited、Summer Explorer Investments Limited、Wise Total Solutions Group Limited(総称して“売却株主”と呼ぶ)も、リターン募集定款により発売中に発売されるJL普通株8,910,000株を発売し、今回の発売完了後の普通株の約28.38%を占める。引受業者が超過配給選択権を行使せず、売却株主が返送募集定款に基づいて発売された普通株をすべて売却すると仮定すると、今回の発売および返送募集定款に基づいて発売株主が普通株を発売した後、株主は約32.83%の普通株を一般取引用途として保有する。私たちは株主が普通株式を売却するためのいかなる収益も受けないだろう。

今回の発行まで、私たちの普通株はまだ公開されていません。今回の発行は私たちの普通株の発行価格は1株5ドルです。私たちはナスダック株式市場有限責任会社(“ナスダック”)から承認状を受け取り、私たちの普通株がナスダック世界市場に上場することを許可し、コードは“JL”です

投資家は、ケイマン諸島ホールディングスの株を購入しており、同社の運営子会社が香港で業務を展開していることに注意してください。

JLはケイマン諸島に登録して設立された持ち株会社で、それ自体に大きな業務はなく、主にJ-Long Limited(“JLHK”)を通じて香港で業務を行っている。募集説明書では“会社”、“私たち”、“私たち”および“私たち”と言及されている点は、発売された普通株を発行するケイマン諸島実体JLを指す。すべて“仲量連合行”と言及すると、本募集説明書の日付の唯一の運営付属会社を指す。これはケイマン諸島ホールディングスJLを発行する普通株であり、JLHKの株ではない。今回発行された投資家は直接仲量連合のいかなる株式も保有してはならない。

私たちの普通株に投資することは高い投機的で高い危険を持っている。任意の株を購入する前に、当社の株式募集説明書22ページからの“リスク要因”のうち、私たちの普通株に投資する重大なリスクに関する議論をよく読まなければなりません。

我々の業務は香港のみに位置しており、これは中華人民共和国Republic of China(“中国”または“中華人民共和国”)の特別行政区であり、独自の法律法規を含む大陸から独立した中国の政府や法律制度を有している。本募集説明書の日付まで、私たちが中国国外で業務活動を展開する方式は、中国政府の直接影響や適宜決定権を受けない。しかし、現行の中国の法律法規における長腕条項のため、中国の法律実施と解釈には監督管理面の不確実性が存在する。しかし、私たちの業務は主に香港にあり、私たちのいくつかの顧客は大陸部の中国会社、あるいはその株主或いは取締役は大陸部の中国人の会社であるため、私たちの運営子会社は香港に設置され、依然としていくつかの法律と経営リスクに直面しなければならない。また、大陸部での経営に関連する法律や経営リスクは、香港での業務にも適用される可能性があり、私たちが直面しているリスクと不確実性と解釈と応用が複雑で変化している中国の法律法規と最近の中国政府の声明と規制動態(例えば、データとネットワーク空間の安全に関する声明と規制動態)および反独占懸念および香港での独占経営子会社の大量の業務、および中国政府が香港で行っている業務を重大に監督する可能性があるため、正大または智聯香港にどのように適用されるかに関する。私たちはまた、中国政府や香港当局の未来のこの方面での任意の行動の不確実性のリスクに直面している。

もし中国政府が私たちの業務行為に対して重大な監督と裁量権を行使することを選択すれば、彼らは私たちの運営に介入したり、影響を与えたりする可能性がある。このような政府行動は

• 私たちの業務および/または私たちの証券の価値に実質的な変化をもたらす可能性がある

• 私たちが運営を続ける能力を深刻に制限したり完全に阻害したりするかもしれない

• 投資家に私たちの証券を発売または継続する能力を大幅に制限または完全に阻害する可能性がある

• 私たちの証券の価値が大幅に低下したり、価値がないことを招くかもしれない。

最近、中国政府は事前通知なしに、中国のある分野の業務経営を規範化し、証券市場の不正活動の取締り、中国国外上場企業の可変利益実体(VIE)構造に対する監督管理の強化、新しい措置を講じてネットワークセキュリティ審査範囲を拡大し、反独占法執行力を拡大するための一連の規制行動と新政策を開始したことを知っている。これらの声明および規制行動は新しいので、立法または行政法規制定機関はどのくらいの時間内に対応し、もしあれば、どのような既存または新しい法律または法規または詳細な実施および解釈を修正または公布するかは非常に不確定である。また、このような改正や新しい法律と法規は、仲量連合の日常業務運営、それが外国投資を受け入れる能力、そして私たちの普通株がアメリカやアメリカで上場することにどのような潜在的な影響があるのか、極めて不明である

カタログ表

他の外国為替取引。中国政府はいつでも私たちの運営に介入したり、影響したりする可能性があり、香港発行者の海外での発行や外国投資により多くの制御を加える可能性がある。中国政府はまた、収益を分配し、配当金を支払ったり、香港以外の業務に再投資する能力を分配するために香港を離れていることに関与したり制限したりする可能性がある。また、中国の監督管理機関は将来的に法律、法規、あるいは実施細則を公布し、私たちの会社または私たちの任意の子会社に今回の発行前に中国当局の監督管理許可を得ることを要求する可能性がある。これらの行動は、私たちの業務に大きな変化をもたらす可能性があり、今回の発行を完了する能力を著しく制限したり、完全に阻害したり、私たちの普通株の価値を大幅に低下させたり、一文の価値もなくなったりする可能性がある。“目論見説明書の概要--中国の最近の監督管理発展”を参照して、13ページから始まる。

私たちの香港法律顧問CFN弁護士は、彼らの香港の現行法律に対する理解に基づいて、本募集説明書の日付まで、当社とJLHKはアメリカで上場し、外国投資家に私たちの普通株を発行する前に、香港当局のいかなる許可や承認を得る必要がないと教えてくれました。当社及び/又はその付属会社は、当該等の許可又は承認を与えるいかなる関係当局の申請又は拒否もしていない。本募集説明書の期日までに、仲量共同行がその業務を経営するには香港当局のいかなる必要な許可や承認も必要ではない。私たちのすべての香港子会社は、香港で業務を経営するために、香港当局のすべての必要な許可または許可を得ており、その商業登録証を含むが、これらに限定されない。しかし、CFNの弁護士は、香港の法律、法規、あるいは政策が将来的に急速に変化する可能性があるため、不確実性が残っていると教えてくれた。

吾らの中国法律顧問中国商業法律事務所によると、本募集説明書の日付は、本募集説明書の日付に基づいて発効した中国の法律及び法規に基づいて、吾らの香港での業務及び吾などのアメリカでの登録公開募集は中国網信局(“網信弁”)或いは中国証券監督管理委員会(“証監会”)の審査或いは事前承認を受けていない。(I)中国証監会は現在本募集説明書の下での類似した私たちの発行が本規定の制約を受けていないかどうかについていかなる明確な規則或いは解釈を発表していないからである。及び(Ii)仲量聯行が香港で設立及び運営しており、その海外証券発行は中国証監会或いは中国証監会の審査を経なければならない業界及び会社の種類内に含まれていない。しかし、中国の法律、法規、あるいは政策は将来的に急速に変化する可能性があるため、不確実性は依然として存在する。中国商業法律事務所によると、本募集説明書の日付によると、JL、Sun Choice及び私たちの経営付属会社JLHKはいかなる中国当局のいかなる許可や許可を得ることなくその業務を経営することができる。当社はいかなる許可や承認を申請したり、関係当局に拒否されたりしていません。(I)中国政府が海外証券発行を拡大するには中国証監会或いは中国証監会が審査する業界及び会社の種類が必要であり、吾等は当該等の許可又は承認を取得しなければならない、又は(Ii)吾等は関連許可や承認を必要としていない、又は吾等が必要な関連許可又は承認を得ていないと結論しなければならない場合、中国政府のいかなる行動も、香港での業務及び投資家への私たちの普通株の発売を著しく制限又は完全に阻害し、当該証券の価値の大幅な下落や価値の低下を招く可能性があり、甚だしくは我々の普通株の退市を招く可能性がある。当社の普通株の退市や退市の脅威に直面しており、将来の投資の価値に重大な悪影響を及ぼす可能性があります。

また、米国証券取引委員会と上場企業会計監督委員会(“PCAOB”)は最近、“外国企業責任追及法案”(“HFCA法案”)を含むより厳しい基準を実施しているため、監査人が全面的に検査されなければ、私たちの普通株は取引を禁止される可能性がある。我々の監査役ZH CPA,LLCは、本募集明細書に含まれる監査報告を発表する独立公認会計士事務所であり、米国上場企業の監査役とPCAOBに登録されている会社として、我々の監査人は米国の法律に拘束されており、これらの法律に基づいて、PCAOBが定期的に検査を行い、ZH CPA、LLCが適用される専門基準に適合しているかどうかを評価する。ZH CPA、LLC本社はコロラド州デンバー市にあり、PCAOBの検査を受けることができます。本募集説明書の日付まで、私たちの監査師はPCAOBが2021年12月16日に発表したPCAOBの中国大陸部または香港の1つ以上の当局の立場で、中国大陸部または香港に本部を置く完全公認会計士事務所の中国の決定を検査または調査することができません。2022年8月26日、米国証券取引委員会は声明を発表し、審計署と中国証監会と中国財政部が大陸部と香港の中国会計士事務所に対する検査と調査を規範化する礼賓声明に署名したことを発表した。合意声明によると、PCAOBは独立して任意の発行者監査を選択して検査や調査を行うことを決定し、制限されない能力を持って米国証券取引委員会に情報を移転する権利がある。しかし、この新しい枠組みが完全に遵守されるかどうかにはまだ不確実性がある。2022年12月15日、PCAOB取締役会は、PCAOBが大陸部と香港に本部を置く公認会計士事務所中国に完全に立ち入り検査·調査することができると判断し、以前の逆決定を撤回することに投票した。しかし、もし中国当局が将来PCAOBの参入を妨害したり、便宜を図ることができなかった場合、PCAOB取締役会は新しい裁決を発表する必要があるかどうかを考慮する。2022年12月29日、米国は“高頻度取引法案”を改正した“外国企業の責任追及を加速させる法案”を公布し、米国証券取引委員会に発行者の証券のいずれかの米国証券取引所での取引を禁止することを要求し、その監査役が3年連続で米国上場企業会計基準委員会の検査を受けていないことを前提とした。“リスクと要因--私たちの普通株に関連するリスク”を参照して、本入札明細書に含まれる監査報告は、現在PCAOBによって検査可能な米国監査師によって作成されているが、将来の監査報告がPCAOB検査可能な監査人によって準備されることは保証されないため、将来の投資家はPCAOB検査計画の利点を奪われる可能性がある。また,米国証券取引委員会が最終的に我々の監査作業がPCAOBが全面的に検査や調査できない監査人によって実行されていると認定した場合,HFCA法案により我々の証券取引が禁止される可能性があるため,ナスダックなどの米国全国的な証券取引所は我々の証券を退市することを決定する可能性がある。さらに12月には 2022年2月29日、米国は“高頻度取引法案”を改正した“外国企業の責任追及を加速させる法案”を公布し、米国証券取引委員会に発行者の証券が3年連続で米国上場取引委員会の検査を受けずに米国証券取引所で取引されることで、発行者の証券を2年連続で禁止することを要求し、27ページ参照。私たちはあなたにナスダックや他の規制機関が私たちに追加的またはもっと厳しい基準を適用するかどうかを保証することができません。このような不確実性は私たちの普通株の市場価格に大きな悪影響を及ぼす可能性がある。

カタログ表

当社の経営陣は、同行の現金状況を定期的に監査し、月ごとに予算を作成し、将来の責任を果たすのに十分な資金があることを確保し、十分な流動資金を確保しています。現金や潜在的な流動資金問題が必要な場合は、私たちの首席財務官に報告し、私たちの取締役会の承認を受けます。

JLは規制機関の承認を必要とせずにその付属会社に現金を移転することができる:ケイマン諸島の法律とその組織定款の大綱と定款細則(時々改訂された)によると、JLは融資または出資を通じて英領バージン諸島と香港に登録設立された子会社に資金を提供することができる。英領バージン諸島法律により設立されたJL付属会社は英領バージン諸島法律により我々の香港経営付属会社JLHKへの資金提供を許可されているが,2004年に英領バージン諸島商業会社法(改正された)及び英領バージン諸島法律に基づいて登録設立された関連JL附属会社の組織定款大綱及び定款細則に規定されているいくつかの制限により制限されなければならない。2004年の“英領バージン諸島商業会社法”(改訂)によると、英領バージン諸島会社は配当分配を行うことができ、分配後、会社の資産価値がその負債を直ちに超え、その会社が債務満期時に債務を返済する能力があることを条件にすることができる。香港の“会社条例”によると、香港会社は分配可能な利益の中からしか分配できない。JLのいずれかの付属会社が後日自ら債務を発生させた場合、当該債務を管理する手段は、JLに配当金を支払う能力を制限する可能性がある。また、本募集説明書の日付まで、英領バージン諸島や香港法律は、吾などが配当で割り当てた資金額をさらに制限することはない。しかし、中国政府は私たちの能力や私たちの子会社が現金を移転する能力に介入したり制限を加えたりしているため、将来的に資金は香港以外の業務や他の用途に使用できない可能性がある。私たちの子会社の私たちへの支払い能力のいかなる制限も、私たちの業務を展開する能力に重大な悪影響を及ぼす可能性があり、私たちの普通株の価値を大幅に低下させたり、それらの価値を低下させたりする可能性があります。現金が社内でどのように移行するかについての詳細な議論は、5ページの“子会社との現金移転”および“リスク要因--私たちの普通株に関連するリスク--私たちは、子会社が支払う配当金および他の資本分配によって、私たちが必要とする可能性のある現金および融資需要を満たすことができます。将来、中国政府が介入したり、私たちまたは私たちの子会社が現金を移転する能力に制限と制限を加えたりするため、資金は香港以外の業務や他の用途に使用できない可能性がある。私たちの子会社の私たちへの支払い能力のいかなる制限も、私たちの業務を展開する能力に重大な悪影響を及ぼす可能性があり、私たちの普通株の価値を大幅に低下させたり、それらの価値を低下させたりする可能性があります

香港税務局の現行のやり方によると、私たちが派遣した配当金は香港で納税する必要がありません。本募集説明書の日付まで、香港法律は香港ドルの外貨両替及び香港国外或いは国境を越えた米国投資家への送金には何の制限もない。中国の法律と法規は現在、仲量連合行から仲量連行及び新しい選択或いは仲量連合行及び新選択から仲量連合行、著者らの株主及びアメリカ投資家に現金を譲渡することにいかなる重大な影響もない。しかし、中国政府は将来、私たちが香港以外に資金を移し、私たちの組織内の他のエンティティに収益を分配し、配当金を支払うか、香港以外の業務に再投資する能力に制限や制限を加えるかもしれない。今後これらの制限や制限を実施すれば、香港以外の地域への業務の拡張を遅延または阻害し、香港の運営付属会社から資金を受け取る能力に影響を与える可能性がある。いずれの場合も、新しい法律または法規の公布または既存の法律および法規の新しい解釈制限または他の方法で私たちの業務を展開する能力または方法に悪影響を与え、コンプライアンスを保証するために業務のいくつかの態様を変更することが要求される可能性があり、これは、私たちのサービスに対する需要を減少させ、収入を減少させ、コストを増加させ、より多くのライセンス、ライセンス、承認または証明書を得ること、または追加の責任を負わせることを要求することができる。このリスクに関するより詳細な議論は、5ページの“子会社との間の現金移転”および“リスク要因--私たちの普通株に関連するリスク--私たちは子会社が支払う配当金および他の資本配分に依存して、私たちが持っている可能性のある任意の現金および融資需要に資金を提供することを参照してください。将来、中国政府が介入したり、私たちまたは私たちの子会社が現金を移転する能力に制限と制限を加えたりするため、資金は香港以外の業務や他の用途に使用できない可能性がある。私たちの子会社の私たちへの支払い能力のいかなる制限も、私たちの業務を展開する能力に重大な悪影響を及ぼす可能性があり、私たちの普通株の価値を大幅に低下させたり、それらの価値を低下させたりする可能性があります。

JLHKは2023年3月31日までにStrum Starに香港ドル23,000,000元(約2,948,718ドル)の現金配当金を派遣することを発表し、後者はその後、その持ち株会社JLに香港ドル22,900,000元(約2,935,897ドル)の現金配当金を派遣することを発表した。JLは株主WongさんとWongさんに現金配当金18,900,000ドル(約2,423,077ドル)を送ると発表しました。二零二年三月三十一日現在、仲量連行は当時のホールディングスに現金配当金23,000,000元(約2,948,718ドル)を新選することを発表し、その後、当時の株主Wongさん及び恵芬さんに配当金を発表した。私たちは現在、これ以上収益を分配するつもりはない。もし私たちが将来私たちの任意の普通株について配当金を支払うことを決定すれば、ホールディングスとして、私たちは配当金を支払うことで私たちの香港運営子会社JLHKから資金を得ることに依存します。より詳細は“株利政策”と“独立公認会計士事務所報告中の総合株主権益変動表”を参照されたい。

連邦証券法の定義によると、我々は“新興成長型企業”と“外国民間発行者”であるため、上場企業の報告要求は低下する。より多くの情報については、新興成長型企業および外国の個人発行者としての投資説明書の概要を参照されたい。

発売前,Jipsy Trade Limitedは合計1,485,000株の普通株を有しており,そのうち1,485,000株は転売定款に基づいて登録されていた。Jipsy Trade Limitedがこの1,485,000株の普通株を販売する権利は、リークプロトコルに基づくいくつかの転売制限、および任意の144条によって制限される。

カタログ表

今回の発売完了後、引受業者がその超過配給選択権を行使して追加普通株を購入しないか、または31,610,000株の普通株を購入し、超過配給選択権がすべて行使されたと仮定すると、JLの流通株には31,400,000株の普通株が含まれる。JLはナスダック証券市場規則で定義されている“制御対象企業”になるだろう。なぜなら、今回の発売が完了した直後に、引受人が超過配給オプションを行使していないと仮定し、超過配当権が全面的に行使されたと仮定すると、吾等の持株株主Wongさんは、総投票権の57.61%または発行済み普通株式の約57.61%、または発行済み普通株式の約57.61%を保有し、総投票権の57.23%を占めるようになる。したがって、Wongさんは株主の承認が必要な事項の結果を統制する能力や重要な影響を持っています。

|

1株当たり |

合計する |

|||||

|

初回公募株価格(1) |

$ |

5 |

$ |

7,000,000 |

||

|

引受割引及び手数料は当社が支払います(2) |

$ |

0.35 |

$ |

490,000 |

||

|

私たちに支払われた未計費用の収益(3) |

$ |

4.65 |

$ |

6,510,000 |

||

____________

(1)現在の普通株の初公開価格は1株5ドルである。上表では,引受業者はその超過期間を行使しないと仮定している-割り当て選択します。詳細については、本募集説明書の“引受”を参照してください。

(2)私たちは、公開発行価格の7.0%に相当する割引を引受業者に支払うこと、引受業者に引受業者由来の投資家に提供する各証券、または公開発行価格の4.3%の割引を当社由来投資家に提供することに同意した。この表は、今回発行されたすべての投資家が引受業者によってソースを提供されていると仮定している。私たちと引受業者の手配に関するより多くの情報は、本募集説明書の“引受”部分を参照してください。

(3) 我々が今回発行した総現金支出(引受業者への現金支出を含む)は約2,441,056ドルであり、上記割引は含まれていない。また,今回の発行総収益の0.5%に相当する非現実的な費用を引受業者に支払う.“承保”を参照されたい

この発行は堅固な約束に基づいて行われた。任意の普通株を購入した場合、引受業者はすべての普通株を購入して支払う義務がある。吾らはすでに引受業者に45日間の選択権を付与しており、本登録声明発効日後、公開発行価格から引受割引を減算し、公開発行価格から引受割引を減算し、純粋に超過配給のために吾を購入するなど、今回発売される普通株式総数の最大15%(この選択権に制限された普通株は含まれていない)。引受業者が選択権を完全に行使すれば、引受割引と費用を差し引く前の総収益は8,050,000ドルになります。

米国証券取引委員会、どの州証券委員会、または他の規制機関も、これらの証券を承認または承認しておらず、本入札説明書が事実であるか完全であるかどうかも決定されていない。どんな反対の陳述も刑事犯罪だ。

もし私たちが今回の発行を完了すれば、純収益は成約日に私たちに渡されるだろう。

引受業者は2024年1月26日頃に普通株を交付し、“引受”項の規定で支払う予定だ。

![]()

エディド証券アメリカ社

本募集説明書の日付は12月です 29, 2023.

カタログ表

カタログ

|

ページ |

||

|

募集説明書の概要 |

1 |

|

|

リスク要因 |

22 |

|

|

前向き陳述に関する特別説明 |

52 |

|

|

業界と市場データ |

53 |

|

|

収益の使用 |

56 |

|

|

配当政策 |

57 |

|

|

大文字である |

58 |

|

|

薄めにする |

59 |

|

|

為替レート情報 |

60 |

|

|

会社の歴史と構造 |

61 |

|

|

経営陣の財務状況と経営成果の検討と分析 |

65 |

|

|

業務.業務 |

76 |

|

|

条例 |

93 |

|

|

管理する |

100 |

|

|

関係者取引 |

106 |

|

|

主要株主 |

109 |

|

|

株本説明 |

110 |

|

|

未来に売る資格のある株 |

121 |

|

|

物質所得税の考慮要因 |

125 |

|

|

引受販売 |

130 |

|

|

この製品に関する費用 |

136 |

|

|

法律事務 |

137 |

|

|

専門家 |

137 |

|

|

民事責任の実行可能性について |

138 |

|

|

そこでもっと多くの情報を見つけることができます |

140 |

|

|

連結財務諸表索引 |

F-1 |

私たちは、本募集説明書に含まれる情報と、私たちが準備または許可した任意の無料で作成された入札説明書に責任があります。私たちと販売株主は誰もあなたに異なる情報を提供することを許可していません。販売業者は誰もあなたに異なる情報を提供することを許可していません。私たちと販売業者は他の人があなたに提供する可能性のある他の情報に対して何の責任も負いません。私たちと売却株主はできませんし、引受業者はいかなる要約や売却を許可しない司法管轄区でも私たちの普通株を売却しません。閣下は本募集定款に掲載されている資料が本募集定款の表紙日以外のいかなる日付も正確であると仮定してはならず、本募集定款の交付時間或いはいかなる普通株を売却する時間にもかかわらず。

アメリカ以外の投資家に対して:私たちも引受業者も何もしたことがありません。アメリカ以外のどの司法管轄区域での今回の発行または株式募集説明書の発行または発行を許可しています。アメリカでは、そのための行動が必要だからです。本募集説明書を持つ米国国外の人々は、自分に知らせ、普通株の発行と米国国外での本募集説明書の配布に関するいかなる制限も守らなければならない。

JLはケイマン諸島の法律登録に基づいて設立された免除有限責任会社であり,我々の未償還証券の大部分は非米国市民が所有している。米国証券取引委員会の規則によると、私たちは現在、“外国個人発行者”の待遇を受ける資格がある。外国の個人発行者としては、国内登録業者のように頻繁に又はタイムリーに米国証券取引委員会に定期報告及び財務諸表の提出を要求されることはなく、これらの登録業者の証券は取引法に基づいて登録されている。

1月まで(1月を含む) 2024年23日(本募集説明書の日付後25日)、我々の普通株を購入、販売または取引するすべての取引業者は、今回の発行に参加するか否かにかかわらず、目論見書の提出を要求される可能性がある。この交付要求は,取引業者が引受業者とその売れ残りの配給または引受時に目論見書を交付する義務の補完である.

i

カタログ表

本目論見書に適用される慣行

本明細書に記載されているすべての言及は、他の説明または文意に別の言及があることを除いて、以下のとおりである

• “アルプス鷹”とはアルプス鷹有限会社、英領バージン諸島商業有限会社で、英領バージン諸島に登録して設立された株式会社で、JLの直接完全子会社である

• “定款”又は“会社定款”とは、当社の普通株がナスダック世界市場に上場した直後に発効し、時々修正、補充及び/又は他の方法で修正された当社の改正及び再記載された会社定款をいう

• “英領バージン諸島”とは英領バージン諸島のことである

• 会社法とは、時々改正され、補充され、または他の方法で修正されるケイマン諸島の会社法(改正された)を意味する

• “会社”“私たち”“私たち”“JL”とは、J-Long Group Limitedのことで、2022年7月25日にケイマン諸島に登録設立された免除有限責任会社で、発行された普通株を発行する

• 株主持株式“Wongさん”とは、当社が発行した株式の60.3%を最終株主所有者とする目論見説明書の60.3%を意味する。詳細は“経営陣”および“主要株主”を参照

• “新冠肺炎”とはコロナウイルス病2019年のことである

• “証券取引法”とは、改正された米国1934年に公布された“証券取引法”をいう

• “香港ドル”または“香港ドル”とは、香港の法定通貨である香港ドル(S)を意味する

• “香港”とは、中華人民共和国香港特別行政区Republic of Chinaを意味する

• “独立第三者”とは、5%実益所有者から独立しているか、またはそうでない個人または会社を意味し、5%実益所有者の制御も、5%実益所有者の制御または共同制御も受けず、会社の任意の5%実益所有者の配偶者または子孫でもない(出生または養子縁組によって)

• “初公開”とは、証券の初公開を意味する

• “JLHK”とは、JLong Limited、香港の法律登録に基づいて設立された有限責任会社、JLの間接完全資本付属会社、および私たちの香港で唯一の運営付属会社を指す

• “大陸部中国”は中華人民共和国大陸部中国を指し、台湾、香港特別行政区、マカオ特別行政区は含まれておらず、本募集説明書のみでいう

• 当社の普通株はナスダック世界市場上場直後に発効した改訂および再記載された会社組織定款大綱(時々改訂された)であり、時々改訂、補充および/またはその他の修正を受けた

• ナスダックとはナスダック株式市場有限責任会社のことです

• “普通株”または“株式”とは、私たちの普通株のことで、1株当たり0.0000375ドル

• “PCAOB”とは、上場企業会計監督委員会を意味する

• “中華人民共和国”または“中国”とは、人民のRepublic of Chinaを意味する

• “中華人民共和国政府”または“中華人民共和国当局”、またはそのような言葉または類似用語の変形とは、内地の中央、省級および地方各級政府を意味し、監督管理機関、機関および委員会、または大陸部の任意の裁判所、裁判所、または任意の他の司法、仲裁機関を含み、本募集説明書にのみ適用される

II

カタログ表

• “中華人民共和国法律”とは、内地で適用されるすべての法律、法規、規則、条例及びその他の法的拘束力のある公告中国をいう

• “初公募前株主”または“売却株主”とは、Wise Total Solutions Group Limited、Jipsy Trade Limited、珍愛光彩集団有限会社、Summer Explorer Investments Limited、Max Premier Enterprise LimitedおよびCapital Summit Enterprise Limited;

• “転売株式に関する”とは、Jipsy Trade LimitedがJipsy Trade Limitedと当社との間の漏洩合意により制限された1,485,000株の普通株を保有し、これらの普通株が転売募集規約に基づいて登録されていることを意味する

• “人民元”とは中華人民共和国の合法的な通貨人民元を意味する

• “米国証券取引委員会”または“証券取引委員会”とは、米国証券取引委員会を意味する

• “証券法”とは、改正された米国1933年に公布された“証券法”を意味する

• “Sun Choice”とは、香港の法律登録に基づいて設立された有限責任会社Sun Choice Enterprises Limitedを指し、同社はJLの間接完全子会社であり、現在業務がない

• “階層の星”とは、階層の星有限会社であり、英領バージン諸島商業有限会社であり、英領バージン諸島に登録して設立された株式会社であり、英領バージン諸島はJLの直接全額付属会社である

• “ドル”または“ドル”とは、米国の合法的な通貨であるドル(S)を意味する。

私たちは株式募集説明書のいくつかの数字を四捨五入した。したがって、いくつかのテーブルで合計として表示される数字は、前の数字の算術集約ではない可能性がある。

文脈が別に説明されていない限り、本入札明細書中のすべての情報は、引受業者がその超過配給選択権を行使していないと仮定する。

仲量聯行は持ち株会社で、私たちが香港にいる唯一の運営付属会社の仲量聯行を通じて香港で業務を行っています。仲量聯行の申告通貨は香港ドルです。本募集説明書には香港ドルをドルに両替する翻訳文が掲載されており、読者の便宜のためだけです。

特に明記する以外に、本募集説明書内のすべての香港ドルとドルと香港ドルの割引はすべて昼購入価格で1ドル=7.8香港ドルで計算し、ニューヨーク連邦準備銀行を代表して2023年3月31日の最後の取引日に税関で認証された電信為替香港ドルはニューヨーク市の昼に購入した。香港ドルの金額がドルを表すか、またはその為替レートまたは任意の他の為替レートで両替、現金化、またはドルに決済できることを表すものではない。

三、三、

カタログ表

募集説明書の概要

以下の要約では、本入札明細書の他の部分に含まれる情報を重点的に紹介し、当社の普通株式に投資する前に考慮すべきすべての情報は含まれていません。“リスク要因”、“経営陣の財務状況および経営結果の議論および分析”、および我々の合併財務諸表およびその関連説明を含む株式募集説明書全体をよく読むべきであり、いずれの場合も本募集説明書に含まれている。投資決定を下す前に、他の事項を除いて、本募集説明書“業務”の節で議論した事項をよく考慮しなければならない。文意が別に指摘されている以外は,“JL”,“我々”,“会社”および類似名称への引用はすべてJを指す-長い時間だグループ有限会社、免除されたケイマン諸島会社とその全額付属会社。

本募集明細書内の全株式額及び1株当たりの額は明記されているほか、当社の普通株が8:1の割合で株式分割を行うことを支持するために列記されている-For-311月に起こりました 8, 2023.

概要

私たちはケイマン諸島に登録設立された持ち株会社で、業務は私たちの香港子会社JLHKが行います。

私たちは香港の老舗の反射と非反射服装アクセサリーの販売業者で、製品は熱転写、生地、機織ラベルとテープ、裁縫バッジ、パイプ、ジッパーとロープなどを含みます。私たちはアパレル業界で30年近くの経験を持ち、全世界の100以上の国際コートとスポーツ服ブランド、制服と安全作業服ブランド及びファッションブランドにサービスを提供します。我々は市場傾向分析、製品設計と開発、生産と品質管理を含む顧客の反射と非反射服装のアクセサリー方面の需要を満たすために広範なサービスを提供する。私たちは私たちの顧客とこれから来る季節の製品要求について協力して、私たちは通常私たちが長年蓄積してきた専門知識と広範な業界知識を利用して、製品設計と適切な材料の使用について様々なアドバイスを提供します。

競争優位

私たちは以下の競争優位が私たちの競争相手とは違うと信じている

• 反射材料業界で市場地位を確立し、30年近くの運営歴史を持っている

• 反射と非反射服の装飾を含む多様な製品の組み合わせ

• 環境の持続可能性と品質管理に取り組んでいます

• 強力で安定した材料供給者と製造サービス供給者ネットワーク

• 顧客と安定した業務関係を構築すること

• 経験豊富で専門的な管理チーム。

私たちの戦略

私たちは以下の戦略を取って、私たちの業務をさらに拡大するつもりです

• 私たちの設計と開発能力を向上させ

• 私たちの地域販売とマーケティング能力を拡大し

• 買収と戦略投資を選択的に行うこと

• 倉庫と倉庫の能力を高める。

1

カタログ表

会社の歴史と構造

私たちは香港の老舗の反射と非反射服装アクセサリーの販売業者で、製品は熱転写、生地、機織ラベルとテープ、裁縫バッジ、パイプ、ジッパーとロープなどを含みます。私たちはアパレル業界で30年近くの経験を持っていて、全世界で100以上の国際ブランドにサービスを提供して、コートとスポーツ服ブランド、制服と安全作業服ブランド及びファッションブランドを含んでいます。我々は市場傾向分析、製品設計と開発、生産と品質管理を含む顧客の反射と非反射服装装飾における需要を満たすために広範なサービスを提供する。私たちは私たちの顧客とこれから来る季節の製品要求について協力して、私たちは通常私たちが長年蓄積してきた専門知識と広範な業界知識を利用して、製品設計と適切な材料の使用について様々なアドバイスを提供します

1985年12月、JLHKは香港法律に基づいて有限責任会社として設立された。

2017年11月、Sun Choice登録が成立し、香港法律に基づいて有限責任会社として設立されました。

2022年7月、JLはケイマン諸島法律に基づいて免除有限責任会社として登録され、その法定株式50,000ドルは500,000,000株の普通株に分けられ、1株当たり額面は0.0001ドルであり、我々英領バージン諸島および香港付属会社の持ち株会社とした。2022年7月25日、初期引受人(独立第三者)に全額支払いとして株式を配布·発行し、その後、持株株主に譲渡する。同日、京東ホールディングスの株主および取締役会長Wongさんは、それぞれ10,124,999株および1,125,000株の普通株を配布および発行した。ホールディングス株主および取締役会長のWongさん氏は親子です。

2022年8月、Strum Starは英領バージン諸島の法律により登録設立され、JLHKの中間持株会社となった。2022年8月、高山の鷹は英領バージン諸島の法律に基づいて登録され、Sun Choiceの中間持株会社として設立された。

Strum Starは2022年12月12日、再編の一部として、Strum StarとSun Choiceと売買契約を締結し、この合意により、Strum StarはSun ChoiceにJLHKの全株式を買収し、代償としてStrum StarはJLに合計999株の入金を完了した株式を発行した。買収完了後、JLはStrum StarとJLHKの最終持ち株会社となった

アルプス鷹は2022年12月13日、再編の一環として、アルプス鷹がホールディングス株主とその直系親族と売買合意を結び、アルプス鷹はSun Choiceの全株式を買収し、対価格としてアルプス鷹はJLに合計999株を入金して完納株とした売買合意を締結した。買収完了後、JLはアルプス鷹とSun Choiceの最終持ち株会社となった。

2

カタログ表

2023年9月20日、持株株主は上場前株主Capital Summit Enterprise Limited、宝物光彩集団有限会社、Jipsy Trade Limited、Summer Explorer Investments Limited、Wise Total Solutions Group Limited及びMax Premier Enterprise Limitedと個別売買協定を締結した。同等の合意によると、持株株主は売却に同意しているが、各初公募前株主はJLの1,485,000株を4,000,000ドルで購入することに同意している(我々普通株が2023年11月8日に3株8株の割合で分割されていることを反映するように遡及調整)。株式は譲渡文書に署名された日に譲渡され、代償は2024年6月30日またはそれまでに本チケット方式で納品される。以下の表に、持株株主と上場前株主との間の上記取引の内訳を示す

|

投資家名 |

数量: |

考慮事項 |

|||

|

資本ピーク企業有限公司 |

1,485,000 |

$ |

4,000,000 |

||

|

光彩集団有限公司を大切にする |

1,485,000 |

$ |

4,000,000 |

||

|

ジプシー貿易有限公司 |

1,485,000 |

$ |

4,000,000 |

||

|

夏探検家投資有限会社 |

1,485,000 |

$ |

4,000,000 |

||

|

WISE全体ソリューショングループ有限公司 |

1,485,000 |

$ |

4,000,000 |

||

|

MAX Premier Enterprise Limited |

1,485,000 |

$ |

4,000,000 |

||

____________

*我々の普通株は、2023年11月8日に発生した普通株分割を反映するために、3株8株の割合で遡及調整した。

2022年7月、JLはケイマン諸島法律により免除有限責任会社として登録され、法定株式は50,000ドルであり、500,000,000株の普通株に分けられ、1株当たり額面0.0001ドルである。2023年11月8日、当社の株主は、8対3の割合で法定株式および分割株式を増加させることを決議し、承認したことにより、当社の法定株式を51,000ドルに変更し、1株当たり額面0.0000375ドルの13,60,000,000株の普通株に分け、今回の発行前の会社資本再編の一部とした。株式分割後、当社の発行済み株式はすぐに1,125ドルとなり、30,000,000株1株額面0.0000375ドルの普通株に分けて、すべて十分に入金します。本募集説明書及び総合財務諸表において他の場所で使用されるすべての普通株及び1株当たりの普通株金額は、株式分割を反映するためにさかのぼって記載されている。

3

カタログ表

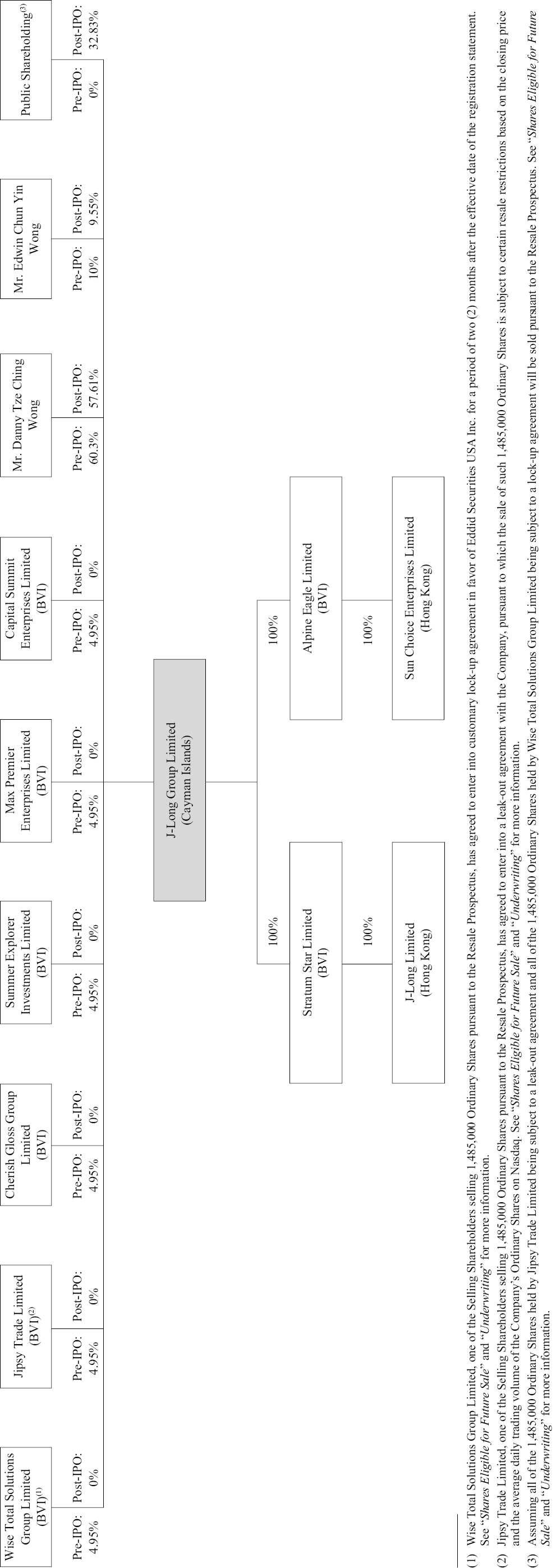

以下のグラフは、今回の目論見書の発表日および今回の発行完了時までのわが社の構造と子会社(引受業者が超過配給選択権を行使しないと仮定し、売却株主は再販目論見書から発売されたすべての普通株を売却すると仮定する)を示している

4

カタログ表

引受業者が超過配給選択権を行使しないと仮定すると、本募集説明書に基づいて1,400,000株の普通株を発売し、JL発売完了後の普通株の約4.46%に相当する。売却株主Capital Summit Enterprise Limited、宝物光彩グループ有限会社、吉喜貿易有限公司、Max Premier Enterprise Limited、Summer Explorer Investments LimitedおよびWise Total Solutions Group Limitedも返送募集定款に基づいて8,910,000株のJL普通株を発売し、今回の発売完了後の普通株の約28.38%を占める

我々はナスダック証券市場規則で定められた“ホールディングス”となるが、引受業者がその超過配給オプションを行使しないと仮定しているため、今回の発売が完了した後、当社の持株株主Wongさんは、私たちの全発行株式の約57.61%を、総投票権の約57.61%に相当することになる。

持株会社構造

JLはケイマン諸島に登録設立された持ち株会社であり、それ自体に重大な業務はないが、本募集説明書の日付では、主に当社唯一の運営子会社JLHKを通じて香港で業務を行っている。これはケイマン諸島ホールディングスJLを発行する普通株であり、JLHKの株ではない。今回の発売に参加した投資家は、大量の連合銀行のいかなる株式も直接保有しないだろう。

私たちの会社構造のため、JLが配当金を支払う能力はJLHKが支払う配当金に依存するかもしれません。もし私たちの既存の運営付属会社JLHKまたは任意の新しく設立された付属会社が後日自身の名義で債務が発生した場合、その債務を規制するツールは、私たちに配当金を支払う能力を制限する可能性がある。

私たちの子会社と私たちの子会社から現金を移します

当社の経営陣は、同行の現金状況を定期的に監査し、月ごとに予算を作成し、将来の責任を果たすのに十分な資金があることを確保し、十分な流動資金を確保しています。現金や潜在的な流動資金問題が必要な場合は、私たちの首席財務官に報告し、私たちの取締役会の承認を受けます。

JLがその付属会社に現金を移転する能力は、ケイマン諸島の法律とその組織定款の大綱と定款細則(時々改正されている)に基づいて、JLは融資または出資を通じて英領バージン諸島および香港に登録設立された子会社に資金を提供することができるという条件によって制限される。英領バージン諸島法律により設立されたJL付属会社は英領バージン諸島法律により我々の香港経営付属会社JLHKへの資金提供を許可されているが,2004年に英領バージン諸島商業会社法(改正された)及び英領バージン諸島法律に基づいて登録設立された関連JL附属会社の組織定款大綱及び定款細則に規定されているいくつかの制限により制限されなければならない。

JLの直接付属会社Strum StarとAlMountain EagleがJLに現金を転送する能力は、2004年の英領バージン諸島商業会社法(改訂)により、Strum StarとAlMountain Eagleが配当分配を行うことができ、分配後、会社の資産価値が直ちにその負債を超え、満期時に債務を返済する能力があることを条件に制限されている。

仲量連合行は現金を高山鷹に渡す能力があるかどうか、Sun Choiceは現金をStratum Starに渡すことは、以下の条件の規定を受ける必要がある:香港の“会社条例”によると、仲量連合行と新しい選択は分配可能な利益の中から分配することができるだけである。本募集説明書の日まで、私たちはいかなる現金管理政策や手続きも採択または維持していません。

現在、私たちのすべての業務は香港にあります。香港は中華人民共和国の特別行政区であり、“基本法”は中華人民共和国の香港に対する基本方針政策を反映している。この手配は香港に高度な自治及び行政、立法と独立した司法権を提供し、一国二制度の原則の下での最終審権と一連の独特な法律法規を含む。大陸部の中国の法律法規は現在、仲量連合行から仲量連行と新しい選択、あるいは仲量連合行と新選択から仲量連合行及びアメリカ投資家に現金を譲渡することにいかなる重大な影響もない。

2023年3月31日までに、仲量聯行はStrum Starに現金配当香港ドル23,000,000元(約2,948,718ドル)を派遣することを発表し、後者はその後、その持ち株会社JLに現金配当香港ドル22,900,000元(約2,935,897ドル)を派遣することを発表した。JLは株主WongさんとWongさんに現金配当金18,900,000ドル(約2,423,077ドル)を送ると発表しました

5

カタログ表

二零二年三月三十一日現在、仲量連行は当時のホールディングスに現金配当金23,000,000元(約2,948,718ドル)を新選することを発表し、その後、当時の株主Wongさん及び恵芬さんに配当金を発表した。

私たちは現在、私たちの業務の運営と拡張のために、すべての利用可能な資金と未来の収益を維持するつもりで、予測可能な未来にはいかなる配当金も発表または支払いしません。将来、私たちの配当政策に関連する任意の決定は、私たちの取締役会が私たちの財務状況、経営結果、資本要求、契約要求、業務見通しと取締役会が関連すると考えている他の要素を考慮した後に適宜行い、任意の未来融資ツールに含まれる制限によって制限される。

もし私たちが将来私たちの任意の普通株に配当金を支払うことにしたら、ホールディングスとして、私たちは配当金を支払う方法で私たちの子会社から資金を得ることに依存します。ケイマン諸島法律及びその組織定款大綱及び定款細則(随時改訂)により、JLは融資又は出資を通じてその付属会社に資金を提供することができる。香港の法律によると、仲量連合行と新しい選択は配当金を派遣して仲量連合行に資金を提供することができるが、いくつかの法定要求に符合しなければならず、即ち十分な利益がなければならない。

ケイマン諸島では、一方の会社が他の人に財政援助を提供して、その持株会社または付属会社の株式を購入または引受することを禁止する法律はない。したがって、会社は財務援助を提供することができるが、条件は、会社役員が財務援助を提案する際に、会社の正当な目的や利益のために彼らの注意義務を履行し、誠実に行動することである。このような援助は一定の距離を置かなければならない.会社法及び当社組織定款大綱及び定款細則の規定の下で、当社は株主総会で任意の通貨で株主に配当金を発行することを発表することができるが、発表された配当金は当社取締役会が提案した額を超えてはならない。“会社法”に規定する支払能力テスト及び定款大綱及び定款細則の規定により、会社はその株式割増口座から配当金及び分配を支払うことができる。また、ケイマン諸島で説得力がある可能性のあるイギリス判例法によると、配当金は利益から支払われる可能性がある。ケイマン諸島はケイマン諸島の株主に配当金を支払うことに源泉徴収しない。

香港法律によると、配当金は香港法律で許可されている分配可能利益(すなわち累計実現利益から累積達成済み損失を引いた)または他の分配可能準備金からしか支払うことができない。配当金は配当金から支払うことができない。香港の法律は香港ドルの外貨両替と香港への貨幣送金には何の制限も制限もなく、外国為替がJLとその子会社との間、国境を越えてアメリカ投資家に現金を移転することを制限することもなく、私たちの業務と子会社の収益をJLとアメリカ投資家と借金に分配する制限もありません。香港税務局の現在のやり方によると、私たちが派遣した配当金は香港で税金を払う必要がありません。また、香港の法律は香港ドルを外貨に両替することと、通貨を香港に送金し、国境を越えてアメリカの投資家に支払うことに対して、いかなる制限や制限もない。現在、中国の法律と法規は仲量連行から仲量連結行及びSun Choice或いは仲量連合行及びSun Choiceから仲量連結行、著者らの株主或いはアメリカ投資家に現金を譲渡することにいかなる重大な影響もない。しかし、中国政府は私たちの能力や私たちの子会社が現金を移転する能力に介入したり制限を加えたりしているため、将来的に資金は香港以外の業務や他の用途に使用できない可能性がある。私たちの子会社の私たちへの支払い能力のいかなる制限も、私たちの業務を展開する能力に重大な悪影響を及ぼす可能性があり、私たちの普通株の価値を大幅に低下させたり、それらの価値を低下させたりする可能性があります。現在、私たちのすべての業務はJLHKを通じて香港で展開されています。私たちは大陸部にいかなる付属会社を設立したり、いかなる契約手配を締結して、大陸部のいかなる実体中国と合弁企業の構造を構築するつもりはありません。香港は中華人民共和国の一つの特別行政区であるため、中華人民共和国の香港に対する基本方針政策は“中華人民共和国香港特別行政区基本法”あるいは“基本法”に反映され、香港に高度な自治権、行政権、立法権、独立した司法権を与え、一国二制度の原則下での最終審権を含む。現在、中国の法律と法規は、仲量連合行の仲量連合行とSun Choiceへの現金移転、および仲量連合行とSun Choiceから仲量聯行と米国投資家への現金移転に実質的な影響を与えていない。しかし、中国政府は将来、私たちが香港以外に資金を移し、私たちの組織内の他のエンティティに収益を分配し、配当金を支払うことや、香港以外の業務に再投資を行う能力に制限や制限を加える可能性がある。今後これらの制限や制限を実施すれば、香港以外の地域への業務の拡張を遅延または阻害し、香港の運営付属会社から資金を受け取る能力に影響を与える可能性がある。新しい法律または法規を公布するか、あるいは既存の法律または法規を新しい解釈を行う

6

カタログ表

いずれの場合も、規制または他の方法で私たちが業務を展開する能力または方法に悪影響を及ぼす法律法規は、コンプライアンスを保証するために、業務のいくつかの態様を変更することを要求する可能性があり、これは、私たちのサービスへの需要を減少させ、収入を減少させ、コストを増加させ、より多くのライセンス、ライセンス、承認または証明書を得ること、または追加の責任を負わせることを要求する可能性がある。新しいまたはより厳しい措置を実施する必要がある場合、私たちの業務、財務状況、および運営結果は不利な影響を受ける可能性があり、この測定は私たちの普通株の価値を大幅に低下させ、一文の価値もないかもしれない。

“配当政策”および“リスク要因”--私たちの普通株に関連するリスクを参照してください。私たちは子会社が支払う配当金や他の権益分配に依存して、私たちに可能な任意の現金および融資需要に資金を提供します。将来、中国政府が介入したり、私たちまたは私たちの子会社が現金を移転する能力に制限と制限を加えたりするため、資金は香港以外の業務や他の用途に使用できない可能性がある。当社子会社の私たちへの支払い能力に対するいかなる制限も、私たちの業務を展開する能力に重大な悪影響を及ぼす可能性があり、普通株式の価値を大幅に低下させたり、それらの一文の価値を低下させたりする可能性があります“と、本募集明細書に含まれる監査財務諸表に含まれる株主権益総合変動表を参照して、より多くの情報を得ることができます。

民事責任の実行可能性について

ケイマン諸島の法律によると、私たちは免除された有限責任会社だ。私たちのほとんどの資産はアメリカ以外に位置している。また、私たちの役員や幹部の多くはアメリカ以外の司法管轄区の国民または住民であり、彼らの全または相当部分の資産はアメリカ以外に位置している。したがって、投資家は、米国内で私たちまたはこれらの人に訴訟手続きを送達したり、米国または米国の任意の州証券法民事責任条項に基づく判決を含む、米国連邦裁判所で得られた私たちまたは彼らに対する判決を実行することが難しいかもしれない。あなたもアメリカ連邦証券法で私たちとその上級管理者や役員に対する民事責任条項によってアメリカ連邦裁判所で得られた判決を執行することは難しいかもしれません。

我々は我々の代理人としてCogency Global Inc.を指定しており,米国証券法に基づいて我々に提起された任意の訴訟において,訴訟手続きを送達する可能性がある.

私たちのケイマン諸島法律顧問Applebyは、ケイマン諸島の裁判所が(I)アメリカまたはアメリカの任意の州証券法の民事責任条項に基づいて私たちまたは私たちの役員または上級職員にアメリカ裁判所が提起した判決を承認または執行するかどうか、または(Ii)ケイマン諸島で米国またはアメリカの任意の州の証券法に基づいて私たちまたは私たちの役員または上級職員に提起された元の訴訟を受理するかどうかはまだ確定していません。

Applebyは、確定金の最終および決定的判決(同様の性質の税金または他の費用について対処するものではなく、罰金または他の罰金でもない)および/または当社が提起した任意の訴訟または法的手続きにおいて外国の裁判所が下したいくつかの非金銭的判決(オーストラリア連邦のいくつかの州上級裁判所のいくつかの判決を除く)は、事件の状況を再検討することなく、ケイマン諸島裁判所によって有効な判決として認められることを通知した。一般的な原則では,判決を下した裁判所がケイマン諸島に適用される国際私法の原則に基づいて訴訟を審理する権利があり,かつ,ケイマン諸島の公共政策に違反しない判決が,詐欺や自然正義違反の手続きで得られたものでなければ,このような訴訟は成功すると予想される。

私たちのほとんどの資産はアメリカ以外に位置している。また、私たちの役員や幹部の多くはアメリカ以外の司法管轄区の国民または住民であり、彼らの全または相当部分の資産はアメリカ以外に位置している。したがって、投資家たちはアメリカ内で私たちやこの人たちに法的手続き文書を送るのが難しいかもしれない。

|

名前.名前 |

ポスト |

国籍 |

住宅.住宅 |

|||

|

陳ダニーシェゼ静かさWong |

取締役会議長 |

中国語とカナダ |

香港.香港 |

|||

|

エドウィンさん、春、音、Wong |

役員と最高経営責任者 |

中国語とカナダ |

香港.香港 |

|||

|

陳偉さん--唐哈華 |

首席財務官 |

中国語 |

香港.香港 |

|||

|

スティーブン·ウェランドさん,菅直人 |

独立役員 |

アメリカです |

アメリカです |

|||

|

デュウェソンさん |

独立役員 |

中国語 |

香港.香港 |

|||

|

*ナサニールさん-クリフトン-チェン |

独立役員 |

中国語とオーストラリア語 |

香港.香港 |

7

カタログ表

我々の香港法律顧問は,香港裁判所が(I)米国または米国の任意の州証券法の民事責任条項に基づいて我々または我々の役員または上級職員に対して米国裁判所が下した判決を認めまたは執行するかどうか,または(Ii)米国または米国の任意の州の証券法に基づいて我々または我々の取締役または上級職員に提起したオリジナル訴訟を受理するかどうかは,まだ確定していない.

米国裁判所が米国連邦または州証券法に基づく判決は、香港で一般法で強制的に執行することができ、この判決の満期金額に基づいて香港裁判所で訴訟を提起し、その後、外国判決の効力について簡易な判決を求めることができる。条件は、(1)債務または確定された金額(外国政府課税当局に対する税金や同様の費用や罰金やその他の処罰ではない)、および(2)クレームの是非についてであるが、他の方面ではない。いずれの場合も、(A)判決が詐欺手段で取得された場合、(B)判決を取得した法律手続きは自然公正に違反し、(C)判決の実行または香港の公共政策に違反することを認める、(D)米国裁判所には司法管轄権がない、または判決が香港の以前の判決と衝突した場合、その判決は香港でこのように強制的に執行されてはならない。

香港とアメリカは相互に判決を執行する予定がない。したがって、米国連邦証券法または米国国内の任意の州または地域の証券法に完全に基づく米国連邦裁判所民事責任判決の香港での実行可能性には不確実性があり、原始訴訟においても強制執行訴訟においても。

キーリスクの概要

私たちの業務は、私たちの業務目標の達成を阻害する可能性があり、または私たちの業務、財務状況、運営結果、キャッシュフロー、および将来性に重大な悪影響を及ぼす可能性があるリスクを含む多くのリスクに直面しています。あなたは、私たちの普通株への投資を決定する前に、これらのリスクを考慮すべきです。これらのリスクは“リスク要因”の節でより十分に述べられている。これらのリスクは以下のリスクを含むが、これらに限定されない

香港での経営に関するリスク(詳細な議論については、本募集説明書22ページからの“リスク要因−香港での事業に関するリスク”を参照してください

• 私たちのすべての業務は中国の特別行政区香港に位置しています。現行の中国の法律と法規の長いアーム条項のため、中国政府は私たちの業務行為に対して重大な監督と適宜決定権を行使し、いつでも私たちの業務に介入または影響を与える可能性があり、これは私たちの業務および/または私たちの普通株の価値に大きな変化をもたらす可能性があります。中国政府は、収益の分配と配当金の支払い、あるいは香港以外の事業に資金を再投資するために、香港以外の場所に資金を移すことに介入したり制限したりする可能性がある。中国政府の政策、法規、規則、法律執行の変化も迅速である可能性があり、事前通知はほとんどなく、私たちが中国の法律と規制制度に加えたリスクの断言や信念は確定できない。“リスク要因-香港での事業に関連するリスク”を見てください-私たちのすべての業務は中国の特別行政区香港にあります。時間が長すぎるから-ARM現行の中国の法律と法規の規定によると、中国政府は私たちの業務行為に対して重大な監督と適宜決定権を行使することができ、いつでも私たちの業務に介入或いは影響を与えることができ、これは私たちの業務及び/又は私たちの普通株の価値に重大な変化を招く可能性がある。中国政府は、収益を分配し、配当金を支払うために、香港に資金を移したり、香港以外の業務に資金を再投資する能力に介入したり制限したりする可能性がある。中国政府の政策、法規、規則、法律執行の変化も早く、事前にほとんど通知されていない可能性があり、私たちが中国の法律と規制制度に加えたリスクの断言と信念は確定できない“と、本募集説明書22ページを参照した。

• 香港と中国の法律制度は変化しており、固有の不確定要素が存在し、あなたが得ることができる法的保護を制限する可能性がある。目論見23ページの“リスク要因--香港での事業に関連するリスク--香港と中国の法律制度は進化しており、固有の不確実性があり、あなたが入手可能な法的保護を制限する可能性がある”としている。

• 中国の法律、規則、法規の解釈と実行に関する不確実性は、私たちが得ることができる法的保護を制限する可能性があり、これらの法律、規則、法規はほとんど事前通知なしに随時変化する可能性がある。この目論見説明書24ページの“リスク要因-香港での事業に関連するリスク-中国の法律、規則及び法規の解釈及び実行に関する不透明な要素は、これらの不透明な要素は随時変更可能であり、事前通知を必要とせず、私たちが得ることができる法的保障を制限する可能性がある”としている。

8

カタログ表

• 海外および/または規制機関が中国国内(香港を含む)で調査や証拠収集を行うことは困難かもしれない。本募集説明書24ページ“リスク要因-香港での事業に関連するリスク-海外および/または規制機関が中国国内(香港を含む)での調査または証拠収集が困難である可能性がある”

• 中国の不利な監督管理状況の発展は私たちに追加の規制審査を受ける可能性があり、米国証券取引委員会は中国の最近の規制事態の発展に関連するリスクに対して追加の開示要求と規制審査を取ることができ、私たちのような香港業務を持つ会社に追加のコンプライアンス要求を加えるかもしれない。これらはすべて私たちのコンプライアンスコストを増加させ、追加の開示要求の制約を受ける可能性がある。“リスク要因-香港での経営に関連するリスク-中国の不利な監督管理事態の発展は、追加の規制審査を受ける可能性があるが、米国証券取引委員会が中国の最近の規制事態の発展に関連するリスクに対応するために講じた追加開示要求および監督審査は、私たちのような会社に追加的なコンプライアンス要求を加える可能性がある-ベースこれらすべては、私たちのコンプライアンスコストを増加させ、本募集説明書の25ページの追加開示要件を遵守することを要求する可能性があります。

• 吾らは域外及び/又は海外投資中国発行者のデータ安全製品に関する複数の中国の法律及びその他の義務を遵守しなければならない可能性があり、適用法律及び義務を遵守できなかった行為は、吾等の業務、財務状況及び経営業績に重大な悪影響を及ぼす可能性があり、吾等の投資家への普通株の発売又は継続発売の能力を妨げる可能性があり、吾等の普通株の価値の大幅な下落又は一文の価値を招く可能性がある。“リスク要因-香港でのビジネスに関連するリスク-私たちは、海外で行われているデータセキュリティ製品および/または外国の中国への投資に関連した様々な中国の法律やその他の義務の制約を受ける可能性がある-ベース適用される法律や義務を遵守できない行為は、私たちの業務、財務状況、経営業績に重大な悪影響を及ぼす可能性があり、投資家への普通株の発売または継続発売能力を阻害し、私たちの普通株の価値が大幅に縮小したり、一文の価値もない可能性があります“と、本募集説明書25ページを参照してください。

• 本入札明細書に含まれる監査報告は、現在PCAOBによって検査可能な米国監査師によって作成されているが、将来の監査報告がPCAOB検査可能な監査師によって発行される保証はなく、したがって、将来の投資家はPCAOB検査計画の利点を奪われる可能性がある。また、米国証券取引委員会が最終的に我々の監査作業がPCAOBが全面的に検査や調査できない監査役によって実行され、その結果、ナスダックなどの米国全国的な証券取引所が我々の証券を退市することを決定した可能性がある場合、HFCA法案により、我々の普通株取引は禁止される可能性がある。また、2022年12月29日には、HFCA法案を改正し、米国証券取引委員会に発行者の証券が、3年間PCAOB検査を受けずに任意の米国証券取引所で取引されるのではなく、監査役が2年連続でPCAOB検査を受けずに取引を禁止することを求め、普通株の取引が禁止されたり退市したりする時間を短縮する“外国会社問責法案”が公布された。“リスク要因-香港事業者に関連するリスク--本募集説明書中の監査報告は現在PCAOBによって検査可能なアメリカ監査師によって作成されているが、将来の監査報告がPCAOB検査可能な監査師によって発行されることは保証されないため、将来、投資家はPCAOB検査計画のメリットを奪われる可能性がある。また、“海外腐敗防止法”によると、米国証券取引委員会が最終的に私たちの監査作業がPCAOBが全面的に検査や調査できない監査人によって実行されていると認定した場合、私たちの普通株取引が禁止される可能性があり、ナスダックなどの米国全国的な証券取引所が私たちの証券を退市することを決定する可能性がある。さらに12月には 2022年2月29日、米国は“米国証券取引委員会法案”を改正した“米国証券取引委員会法案”を改正し、発行者の証券が、3年連続で米国上場取引委員会の検査を受けずに米国証券取引所で取引されるのではなく、監査人が2年連続で米国上場取引委員会の検査を受けずに任意の米国証券取引所で取引することを要求し、一般株の取引が禁止または退市されるまでの時間を短縮することを求めた“と、目論見書27ページを参照した。

• 米国証券取引委員会の最近の共同声明によると、ナスダックが提出した規則改正の提案と、米国衆参両院で可決された法案は、新興市場会社により多く、より厳しい基準を適用することを呼びかけている。これらの発展は私たちの製品供給、業務運営、株価、名声の不確実性を増加させるかもしれない。“リスク要因-香港での経営に関連するリスク-アメリカ証券取引委員会”の最近の共同声明を見て、ナスダックが提出した提案規則の改正、および米国衆参両院で可決された法案は、新興市場会社により多くの基準とより厳しい基準を適用することを呼びかけている。これらの発展は私たちの製品供給、業務運営、株価、名声に不確実性を増加させるかもしれない。

9

カタログ表

• “中華人民共和国香港国家安全維持法”の制定は香港法律事務所に影響を与える可能性がある。この目論見説明書30ページ“リスク要因-香港での経営に関するリスク--”中華人民共和国香港国家安全法の制定は香港法律顧問会社に影響を与える可能性がある“と述べた。

• もし私たちが最近アメリカに上場した中国企業の審査、批判、負の宣伝に関連する対象になれば、私たちは大量の資源調査および/または弁護を費用をかけなければならないかもしれません。これは私たちの業務運営、今回の発行と私たちの名声を損なう可能性があり、特にこのような事件が有利に解決され解決されなければ、私たちの普通株への投資損失を招く可能性があります。“リスク要因-香港でのビジネスに関連するリスクを参照してください-もし私たちが最近アメリカに関する審査、批判、否定的な宣伝の対象になれば。-発売される中国-ベース本募集説明書31ページにおいて、もしあなたが私たちの会社であれば、私たちは調査および/またはこの件を弁護するために多くの資源を使わなければならないかもしれません。これは私たちの業務運営、今回の発行と私たちの名声を損なう可能性があり、特にこの問題が有利な処理と解決が得られなければ、私たちの普通株への投資損失を招く可能性があります“

• 香港、大陸部中国又は世界経済の不況、又は中国の経済及び政治政策の変化は、いずれもわれわれの商業及び財務状況に実質的な悪影響を及ぼす可能性がある。本目論見第31ページ“リスク要因-香港での経営に関連するリスク-香港、大陸部中国または世界経済の不況、あるいは中国の経済と政治政策の変化は、私たちの業務や財務状況に重大かつ不利な影響を与える可能性がある”

• 為替レートの変動は私たちの経営業績や普通株価格に大きな悪影響を及ぼす可能性があります。“リスク要因-香港での経営に関連するリスク”-為替レート変動は私たちの経営業績と私たちの普通株価格に重大な悪影響を及ぼす可能性がある。本募集説明書31ページに掲載されています。

• 香港で事業を展開することには関連した政治的危険がある。本株式募集説明書32ページ“リスク要因-香港での経営に関連するリスク-香港での経営に関連する政治的リスク”を参照。

• 中国の法律法規の執行変化は速く、事前通知は少ない。また、香港に適用または適用される中国の法律·法規及びその執行状況は、事前通知が少ない場合や事前に通知することなく迅速に変化させることができる。したがって、香港の法制度には不確実性があり、入手可能な法的保護を制限する可能性があり、これは私たちの業務および/または私たちの普通株の価値に実質的な変化をもたらす可能性がある。“リスク要因−香港事業者に関連するリスク−中国の法律や規制の実行は,事前通知が少ない場合に迅速に変化することができる”ことを参照されたい。また、香港に適用または適用される中国の法律·法規及びその執行状況は、事前通知が少ない場合や事前に通知することなく迅速に変化させることができる。したがって、香港の法制度には不確実性があり、入手可能な法的保護を制限する可能性があり、これは私たちの業務および/または私たちの普通株の価値に大きな変化をもたらす可能性があり、本募集説明書32ページを参照されたい。

• 閣下が法律手続きを履行し、外国の判決を執行したり、香港の法律に基づいて香港で本募集規約に記載されている当社または当社経営陣に対して訴訟を提起した場合、困難に遭遇する可能性があります。本募集説明書33ページの“リスク要因-香港での経営に関するリスク-あなたは法律手続きを完了し、外国の判決を実行したり、香港の法律に基づいて香港で本募集規約に対して指名された当社または当社の経営陣が訴訟を提起する際に困難に遭遇する可能性があります”と参照してください

• 国際貿易政策の変化、貿易紛争、貿易障壁あるいは貿易戦争の出現は、私たちの大多数の顧客が住んでいる香港の成長を抑制するかもしれない。本募集説明書33ページの“リスク要因-香港での事業に関するリスク-国際貿易政策の変化、貿易紛争、貿易障壁または貿易戦争の出現は香港の成長を抑制する可能性がある”を参照してください。

当社の業務及び業界に関するリスク(詳細は本募集説明書33ページからの“リスク要因−当社業務及び業界に関するリスク”)を参照してください)

• 私たちは顧客と長期販売協定を締結しておらず、主な顧客の需要に依存しており、私たちの売上は顧客の需要に応じて変動する可能性があります。“リスク要因-私たちのビジネスや産業に関連するリスク-私たちはまだ長い間入っていません-Term私たちの顧客と販売契約を締結し、私たちの主要顧客の需要に依存して、私たちの売上は顧客の需要に応じて変動する可能性があります“と、本募集説明書33ページを参照。

10

カタログ表

• 私たちは上着、スポーツ服、ファッション服の最新の市場傾向の変化にタイムリーかつ正確に対応できないかもしれない。本目論見34ページの“リスク要因−当社の業務および業界に関するリスク−上着、運動服装、タイムリーな服装の最新市場傾向の変化にタイムリーかつ正確に対応できない可能性がある”としている。

• 私たちは材料サプライヤーと製造サービスサプライヤーから材料や製品を購入する際の調達価格が上昇し、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性があります。本募集説明書34ページを参照して“リスク要因--当社の業務や業界に関するリスク--当社が材料サプライヤーと製造サービスサプライヤーから材料や製品を購入する調達価格が上昇することは、当社の業務、財務状況、経営結果に重大な悪影響を及ぼす可能性がある”

• 私たちの製品の大部分はアメリカの許可側に依存しています。本募集説明書34ページの“リスク要因-私たちの業務や業界に関連するリスク-私たちの製品の大部分はアメリカの許可者に依存しています”を参照してください。

• 私たちは私たちの製造サービス供給者に依存して私たちの製品を変換して製造します。この目論見35ページの“リスク要因-私たちの業務および業界に関連するリスク--私たちは、私たちの製造サービス供給者が私たちの製品を転換して製造することに依存しています”

• 私たちの業務は主要サプライヤーとの関係に大きく依存しています。私たちの仕入先との関係の変化や困難は私たちの業務と財務業績を損なう可能性があります。“リスク要因-当社のビジネスや業界に関連するリスク-当社のビジネスは、主要サプライヤーとの関係に大きく依存しています。仕入先との関係の変化や困難は、当社の業務や財務業績を損なう可能性があります“と、本募集説明書36ページを参照。私たちの材料サプライヤーや製造サービスサプライヤーの港の労働力や他の中断は私たちの業務に悪影響を及ぼす可能性があります。本募集説明書37ページ“リスク要因-私たちの商業および産業に関連するリスク--私たちの材料サプライヤーまたは製造サービスプロバイダの港の労働力または他の中断は、私たちの業務に悪影響を及ぼす可能性があります”

• 新冠肺炎疫病の持続的な発生は私たちの業務、経営業績と財務状況に実質的な不利な影響を与える可能性がある。“リスク要因−商工業に関連するリスク”−新冠肺炎の持続的爆発を見る−-19疫病は著者らの業務、経営業績と財務状況に重大な不利な影響を与える可能性がある“と、目論見説明書40ページを参照。

私たちの普通株に関するリスク(より詳細な議論は、本募集説明書41ページからの“リスク要因−私たち普通株に関するリスク”)

• 今回の発行まで、私たちの普通株は公開市場を持っていませんでした。活発な取引市場がなければ、あなたは私たちの普通株を合理的な価格で転売することができないかもしれません。この目論見41ページの“リスク要因--私たちの普通株に関連するリスク--私たちの普通株は、今回の発行まで公開市場がありません。活発な取引市場を発展させなければ、私たちの普通株を合理的な価格で転売することができないかもしれません”

• 私たちは子会社が支払った配当金と他の権益分配に依存して、私たちに可能な任意の現金と融資需要に資金を提供します。将来、中国政府が介入したり、私たちまたは私たちの子会社が現金を移転する能力に制限と制限を加えたりするため、資金は香港以外の業務や他の用途に使用できない可能性がある。私たちの子会社の私たちへの支払い能力のいかなる制限も、私たちの業務を展開する能力に重大な悪影響を及ぼす可能性があり、普通株の価値を大幅に低下させたり、その価値を低下させたりする可能性があります。本募集説明書43ページを参照。私たちは子会社が支払った配当金と他の権益分配に依存して、私たちに可能な任意の現金と融資需要に資金を提供します。将来、中国政府が介入したり、私たちまたは私たちの子会社が現金を移転する能力に制限と制限を加えたりするため、資金は香港以外の業務や他の用途に使用できない可能性がある。子会社の私たちへの支払い能力のいかなる制限も、私たちの業務を展開する能力に重大な悪影響を及ぼす可能性があり、普通株の価値を大幅に低下させたり、その価値を低下させたりする可能性があります

11

カタログ表

• 財務報告に有効な内部統制が不足している場合は、財務結果を正確に報告したり、詐欺を防止する能力に影響を与える可能性があり、これは私たちの普通株の市場と価格に影響を与える可能性がある。株式募集説明書44ページ“リスク要因--私たちの普通株に関連するリスク”--“財務報告に有効な内部統制が不足している場合は、財務業績を正確に報告したり、詐欺を防止する能力に影響を与える可能性があり、これは私たちの普通株の市場と価格に影響を与える可能性がある”

• もし私たちが適用された上場要求を満たしていなければ、ナスダックは私たちの普通株を取得するかもしれません。この場合、私たちの普通株の流動性と市場価格は低下する可能性があります。本株式募集説明書45ページを参照すると、“リスク要因-私たちの普通株に関連するリスク--私たちが適用される上場要求を満たしていなければ、ナスダックは私たちの普通株を銘柄化する可能性があり、この場合、私たちの普通株の流動性と市場価格が低下する可能性がある”

• 私たちの経営陣は幅広い裁量権を持っており、今回の発行で調達した資金をどのように使用するかを決定することができ、私たちの運営実績や普通株価格を上げないようにこれらの資金を使用することが可能です。本募集説明書46ページ“リスク要因--私たちの普通株に関連するリスク--私たちの経営陣は、今回の発行で集められた資金をどのように使用するかを決定し、私たちの経営業績や私たちの普通株価格を向上させない可能性のある方法に使用することができます”と幅広い裁量権を持っている。

• 私たちの開示統制と手続きはすべてのミスや詐欺を阻止したり検出できないかもしれない。本入札明細書46ページ“リスク要因-私たちの普通株に関連するリスク--私たちの開示制御および手順は、すべてのエラーまたは詐欺を防止または発見できない可能性があります”

• あなたが法的手続きを履行し、外国の判決を実行するか、または米国または他の外国の法律に基づいてケイマン諸島または香港でオリジナル訴訟を提起することが困難になる可能性があり、米国当局がケイマン諸島または香港で訴訟を提起する能力も限られている可能性がある。“リスク要因--私たちの普通株に関連するリスク-あなたは法的手続きを履行し、外国の判決を実行したり、アメリカや他の外国の法律に基づいてケイマン諸島や香港でオリジナル訴訟を提起することが困難になる可能性があり、アメリカ当局がケイマン諸島や香港で訴訟を提起する能力も限られている可能性があります”本募集説明書47ページに掲載されています。

• アメリカの会社の株主としてよりも、自分の利益を守ることはより多くの困難に直面する可能性がある。本目論見48ページの“リスク要因--私たちの普通株に関するリスク--あなたは、アメリカ会社の株主としてのよりも、自分の利益を守ることが難しいかもしれません”

• 私たちは取引所法案の下で規則が指す外国の個人発行者なので、私たちはアメリカと国内の上場企業に適用されるいくつかの条項の制約を受けません。この目論見49ページの“リスク要因--私たちの普通株に関連するリスク--私たちは取引法規則が指す外国の個人発行者であるため、私たちはアメリカ国内の上場企業に適用されるいくつかの条項に制限されていません”

• 私たちは未来に外国の個人発行者の地位を失うかもしれないし、これは多くの追加的な費用と支出を招くかもしれない。本株式募集説明書49ページ“リスク要因-私たちの普通株に関連するリスク--私たちは将来、外国の個人発行者の地位を失う可能性があり、これは顕著な追加コストと支出をもたらす可能性がある”と述べている。

• いかなる課税年度においても米国連邦所得税の受動的な外国投資会社(“PFIC”)にならないことは保証されず、我々の普通株を持つ米国株主に不利な米国連邦所得税の結果をもたらす可能性がある。この目論見50ページの“リスク要因--私たちの普通株に関連するリスク--いかなる課税年度においても受動的な外国投資会社(”PFIC“)にならない保証はありません。これは、私たちの普通株の米国保有者に不利な米国連邦所得税の結果をもたらす可能性があります”

• 私たちは証券法の意味での新興成長型会社であり、何らかの低減された報告要求を利用する可能性がある。この目論見50ページの“リスク要因--我々普通株に関するリスク--私たちは証券法が指す新興成長型会社であり、何らかの低減された報告要求を利用する可能性がある”としている。

• ナスダックのグローバル市場ルール下の“制御された会社”として、公衆株主に悪影響を及ぼす可能性のある会社統治要件を遵守することを免除会社を選択する可能性がある。“リスク要因-私たちの普通株に関連するリスクを見てください”制御“として

12

カタログ表

会社“ナスダック世界市場の規則によると、当社のある会社のガバナンス要件を免除することを選択することができます。これらの要求は、私たちの公衆株主に悪影響を及ぼす可能性があります”と、本募集説明書51ページを参照してください。

中国監督管理の最新の発展

最近、中国政府はほとんど事前通知なしに、証券市場の不正活動の取締り、中国国外でVIE構造を利用して上場した会社に対する監督管理の強化、新しい措置を講じてネットワークセキュリティ審査範囲を拡大し、反独占法執行力を拡大するなど、中国のある分野の業務経営を規範化するための一連の規制行動と声明を開始したことを知っている。例えば、2021年7月6日、中国共産党中央弁公庁、国務院弁公庁は共同で証券市場の違法行為の取締り、資本市場の質の高い発展の促進に関する文書を発行し、その中で関係政府部門に法執行と司法協力の国境を越えた監督管理を強化し、中国海外上場企業に対する監督管理を強化し、中国証券法の域外適用制度を健全化することを要求した。また、CACは2021年7月10日、“キー情報インフラの経営者”以外に、100万ユーザ以上の個人情報を制御する“データ処理者”は、外国証券取引所に上場してもネットワークセキュリティ審査を受けるべきであることを求め、さらに関連活動の国家セキュリティリスクを評価する際に考慮すべき要素を求める“ネットワークセキュリティ審査方法”改正草案(パブリック意見稿)を発表した。

2021年12月24日、証監会は“国務院の国内企業の海外発行に関する上場管理規定(意見募集稿)”(意見募集稿)と“国内企業の海外発行証券及び上場届出管理方法(意見募集稿)”(“管理規定草案”、“海外上場規則草案”)を発表した。“海外上場規則(意見募集稿)”は海外直接上場と間接上場の届出監督管理手配を規定し、海外間接上場の認定基準を明確にした。その中、国内企業が海外市場で間接的に上場を発行しようとしている場合、届出義務は中国で登録設立された主要な経営実体であり、届出義務は海外上場申請を提出してから3営業日以内に完成しなければならない。IPO上場に必要な届出材料は、監督管理意見書、届出、承認などの関連業界監督部門が発行した文書(例えば適用)、関連監督機関が発行した安全評価意見(例えば適用)を含むが、これらに限定されない。2021年12月27日、国家発展改革委員会、商務部は共同で“外商投資参入特別管理措置(ネガティブリスト)(2021年版)”(“ネガティブリスト”)を発表し、元のバージョンに代わって正式に発効した。ネガティブリストによると、ネガティブリストにより外商投資を禁止する業務に従事している中国企業、又は禁止されている業務は、海外での上場又は上場を求め、政府主管部門の承認を得なければならない。発改委公式サイトが発表した一連の質疑応答によると、発改委の関係者は、中国企業が証監会に海外上場申請を提出した後、ネガティブリストの下で禁止されている業務に関連する事項があれば、証監会は関連業界と領域の監督管理機関の意見を求める。海外上場に関する規則草案は現在まだ起草段階にあり、そしてネガティブリストの意外性に鑑み、中国会社が海外で上場と入札するかどうか、及び現有と未来のこの方面の法規の解釈と実施について、どのような要求を加えるかどうか(申告要求を含む)があるかどうかは、依然としてかなりの不確定性がある。

2023年2月17日、証監会は“国内企業の海外証券発行上場試行管理方法”を発表し、2023年3月31日から施行した。試行方法が発表された同じ日に、証監会は証監会の公式サイト或いは集団で1日から5日までのセット指導規則、“試行方法説明”、“国内企業海外上場届出管理手配に関する通知”と“証監会回答記者の質問”などの指導規則と通知を配布した。“試行方法”と“指導規則”と“通知”は“条例草案”が体現した基本的な監督管理原則を再確認し、国内会社の海外発行と上場に対する届出要求は基本的に同じであるが、“条例草案”と比べて以下の更新がある:(A)海外発行と上場を禁止する状況を更に明確にした;(B)実質形式よりも重い原則の下で、海外間接上場の標準を更に明確にした;(C)異なるタイプの海外発行と上場に対して異なる届出要求を設定することによって、更に多くの届出手続きと要求の詳細を増加した。試案と指導規則によると

13

カタログ表

通知:国内会社は海外で直接或いは間接的に証券発行上場活動を行い、初公開株式或いは上場申請を提出してから3営業日以内に、試行方法の要求に従って、中国証監会に届出手続きをしなければならない。すでに海外証券取引所に上場するか、或いはすでに海外監督管理機関或いは証券取引所がその発行上場を許可し、2023年9月30日までに海外発行上場を完成する会社は、直ちに届出する必要はないが、試行方法に従って後続の発行届出を行う必要がある。試行方法の施行日前にすでに海外監督管理機関に初公開株申請を提出したが、まだ海外監督管理機関或いは証券取引所の許可を得て上場していない会社は、合理的な期限内に届出を手配することができ、そして海外発行上場前に届出手続きを完成すべきである。上記の規定によると、当社の営業収入、利益総額或いは純資産は中国国内会社から来たものではないことから、当社の大部分の業務活動は大陸部で中国で行われているのではなく、その主要な営業場所は香港であり、しかもその業務運営と管理を担当する高級管理チームの大部分は中国公民或いはその通常の居住地(S)が大陸部中国に位置しているわけではなく、今回の発行は間接的に証券あるいは上場証券或いは海外証券取引所の国内企業とみなされてはならず、中国証監会の届出或いは承認を必要としない。また、本募集説明書の日付については、試行措置及び届出規定について、吾らの役員及び高級管理者は、(I)吾等が投資家に吾等の普通株を発行することは、いかなる中国当局(香港当局を含む)の許可を得る必要はないこと、及び(Ii)吾等は、中国証監会、中国証監会又は任意の他の当社の運営会社の経営を許可しなければならない機関の許可要求に制限されていないと考えている。しかし、試行方法と指導規則と通知は新しく発表されたため、“実質は形式より重い”原則の実行と解釈に不確定性があり、私たちの発行と上場は“大陸部会社の中国の間接海外発行と上場”とみなされ、記入手続きを遵守するかどうかには、大きな不確定性が存在する。もし当社が試行方法の下で“大陸部会社の中国海外間接発売と上場”とみなされていれば、例えば(I)当社は試行方法の発効日前に今回の発行と上場の許可を得ることができなかった;あるいは(Ii)当社は試行方法の発効日前に許可を得たが、2023年9月30日までに海外上場と上場を完成できなかった場合、私などは今回の発行と上場の届出手続きを完成する必要があるかもしれない。もし私たちが届出要求の制約を受けたら、私たちは私たちがこのような記録をタイムリーに完成させることができ、さらには全くできないということを保証できません。“リスク要因-香港でのビジネスに関連するリスク-私たちが海外および/または外国で中国に投資する発行者が行う可能性のあるデータセキュリティ製品は、様々な中国の法律や他の義務に制約されており、適用された法律や義務を遵守できない行為は、私たちの業務、財務状況、経営結果に重大かつ不利な影響を与える可能性があり、投資家への普通株の提供または継続の能力を阻害し、私たちの普通株の価値が大幅に低下したり、価値がないかもしれない”と見ている

2022年1月4日、CAC、発改委など多くの部門が共同で改訂された“ネットワークセキュリティ審査方法”を採択し、発表し、2022年2月15日から施行され、2021年7月10日に発表された改正草案に代わった。改訂された顧客関係管理によると、ネットワークプラットフォーム事業者が100万人を超えるユーザーの個人情報を持っていれば、“外国”の上場を求め、ネットワークセキュリティ審査を申請しなければならない。また,ネットワーク製品やサービスを購入するキー情報インフラ事業者も,このような購入活動のためのネットワークセキュリティ審査を申請する義務がある.顧客関係管理は“ネットワークプラットフォーム運営業者”や“外国”の上場範囲についてさらに説明していないが,(I)吾らは100万人を超えるユーザの個人資料を所有していないことや,近い将来にその等のハードルに達することは極めて不可能であること,および(Ii)本募集説明書の日付,吾などは適用された中国政府当局がキー情報インフラ事業者と認定したいかなる通知や決定も受けていないことを考慮すると,吾らは改訂されたCRM申請に基づいてネットワークセキュリティ審査を行う責任があるとは考えていない.

仲量聯行は本募集説明書の日付の唯一の運営付属会社であり、私たちの業務と運営が行われている間に、私たちの香港にいる顧客からいくつかの資料を収集し、貯蔵するかもしれない。(1)仲量聯行が香港で登録設立され香港に設置されていることから、(2)私たちは大陸部に子会社、VIE構造がなく、中国に直接業務もない。及び(3)“基本法”が中華人民共和国の全国的な法律及び香港の憲法的文書であることに基づき、“基本法”添付ファイルの3に掲げる法律(国防及び外交事務に関する法律、及び香港自治範囲以外の事項に限る)を除き、中華人民共和国の全国的な法律は香港では実施されず、現在“ネットワーク安全審査方法(2021年)”、“中華人民共和国個人情報保護法”、“海外上場規則”草案が我々の業務、運営又は今回の発行に影響を与えないことが予想されている。(I)仲量連行は香港で登録成立したため、米国上場前にネットワークセキュリティ審査を申請しなければならない“運営業者”とみなされることを信じないからである

14

カタログ表

香港で経営し、大陸部にはいかなる付属機構或いはVIE構造がなく、各“ネットワーク安全審査方法(2021年)”、“中華人民共和国個人資料保護法”及び“海外上場条例”草案が香港に本部を置く会社に適用されるかどうかはまだ不明である;(Ii)本募集説明書の日付まで、智聯匯理はいかなる中国個人資料を収集或いは貯蔵していない;(Iii)智聯匯理が収集したすべての資料はすべて香港にあるサーバに保存されている。及び(Iv)本募集説明書の日付まで、いかなる中国政府機関も香港仲量連合行にネットワーク安全審査或いは中国証監会審査のいかなる要求も提出しなければならないことを通知しなかった。

これらの声明および規制行動は新しいので、立法または行政法規制定機関はどのくらいの時間内に対応するか、またはある場合、既存または新しい法律または法規または詳細な実施および解釈が修正または公布されるかは非常に不確定である。また,このような改正や新たな法律法規は,JLの日常業務運営,外国投資を受ける能力,および我々の普通株が米国や他の外国為替取引所に上場する潜在的な影響も非常に不確実である。中国の関連ネットワークセキュリティ法律法規の解釈と実行には依然として重大な不確定性が存在する。将来の海外上場に関する規則草案が法律となり、JLHKが“経営者”とみなされた場合にJLHKに適用される場合、または“ネットワークセキュリティ審査方法(2021)”または“中華人民共和国個人情報保護法”がJLHKに適用される場合、JLHKの業務運営および我々普通株の米国での上場には、CACのネットワークセキュリティ審査または中国証監会の将来の海外発行および上場審査を受ける必要がある可能性がある。適用される法律、法規、あるいは解釈が変化した場合、JLHKはCACや中国証監会の審査を受け、JLHKがすべての面で規制要求を遵守できることを保証することはできません。私たちが現在個人情報を収集して処理するやり方は、監督部門によって是正または終了を命じられる可能性があります。もし仲量聯行がその等の許可を得たり維持したりするために必要な承認が拒否された場合、仲量連合は罰金及びその他の罰を科される可能性があり、当社の業務、運営及び財務状況に重大な悪影響を与える可能性があり、当社の投資家への普通株の発売或いは継続発売能力を妨げる可能性があり、当社の普通株の価値が大幅に下落したり、一文の価値もない可能性がある。

また、現行の中国の法律法規の長腕条項のため、中国の法律実施と解釈には監督管理面の不確実性が依然として存在している。私たちはまた、中国政府や香港当局が将来この方面で取る可能性のあるいかなる行動の不確実性のリスクに直面している。

もし中国政府が私たちの業務行為に対して重大な監督と裁量権を行使することを選択すれば、彼らは私たちの運営に介入したり、影響を与えたりする可能性がある。

このような政府行動は

• 私たちの業務に実質的な変化をもたらす可能性があります

• 私たちが投資家に証券を提供し続ける能力を妨げるかもしれません

• 私たちの普通株の価値が大幅に低下したり、価値がないかもしれない。

香港と中国当局の許可が必要だ

私たちの香港法律顧問CFN弁護士は、彼らの香港の現行法律に対する理解に基づいて、本募集説明書の日付まで、当社とJLHKはアメリカで上場し、外国投資家に私たちの普通株を発行する前に、香港当局のいかなる許可や承認を得る必要がないと教えてくれました。当社及び/又はその付属会社は、当該等の許可又は承認を与えるいかなる関係当局の申請又は拒否もしていない。本募集説明書の期日までに、仲量共同行がその業務を経営するには香港当局のいかなる必要な許可や承認も必要ではない。私たちのすべての香港子会社は、香港で業務を経営するために、香港当局のすべての必要な許可または許可を得ており、その商業登録証を含むが、これらに限定されない。しかし、CFNの弁護士は、香港の法律、法規、あるいは政策が将来的に急速に変化する可能性があるため、不確実性が残っていると教えてくれた。

私たちの中国法律顧問中国商業法律事務所によると、本募集説明書の日付まで、本募集説明書の日付までの中国法律法規によると、当社はアメリカ上場前にいかなる中国当局の許可や承認を得る必要もなく、外国投資家に私たちの普通株を発行する必要もなく、あるいは現在行われている方法で私たちの業務を経営する必要はありません。中国証監会、中国CACあるいは任意の他の私たちの経営を承認する必要がある政府機関を含みます。(I)中国証監会は現在、本募集説明書の下で私たちの発行が本規定を遵守しているかどうかに関連して明確な規則や解釈を発表していないからです。(Ii)JLHKが香港で設立·運営されていることは,含まれていない

15

カタログ表

海外で証券を発行するには中国証監会あるいは中国証監会の審査を経なければならない会社。中国商業法律事務所によると、本募集説明書の日付によると、JL、Sun Choice及び私たちの経営付属会社JLHKはいかなる中国当局のいかなる許可や許可を得ることなくその業務を経営することができる。当社はいかなる許可や承認を申請したり、関係当局に拒否されたりしていません。

香港は中華人民共和国の特別行政区であり、中華人民共和国の香港に対する基本方針政策は香港憲法としての基本法に反映されている。“基本法”は香港に高度な自治権、行政権、立法権と独立した司法権を与え、一国二制度の原則の下での最終審権と独特な法律法規を含む。中国の法律法規は現在、私たちの業務、財務状況あるいは経営結果に実質的な影響を与えていない。しかし、香港の未来の経済、政治、法的環境が何も変化しないという保証はない。(I)中国政府が海外証券発行を拡大した場合、中国証監会または中国証監会の審査を受ける必要がある業界や会社のカテゴリを拡大し、当該等の許可または承認を得る必要がある場合、(Ii)関連許可や承認を必要としないと意図せずに結論を出した場合、または必要な関連許可または承認を取得または保持していない場合、または(Iii)適用される法律、法規または解釈が変化し、将来的に当該等の許可または承認を得なければならないことが要求される場合、投資家への証券発行能力を含む中国大陸部で運営されている業界や会社と同様の規制リスクに直面する可能性がある。米国又はその他の外国取引所に上場し、業務を展開し、中国証監会、中国証監会又はその他の中国監督管理機関の外国投資又は制裁を受ける。

PCAOBの最新の発展

2020年5月20日、米国上院は、米国証券取引委員会に監査作業が監査人によって実行される発行者を識別することを要求するHFCA法案を可決したが、PCAOBは監査師の現地司法管轄区の非米国監査当局が適用した制限により、これらの発行者を完全に検査または調査することができなかった。米国の衆議院は2020年12月2日に“HFCA法案”を可決し、2020年12月18日に法律に署名した。HFCA法案によると、もし私たちの監査人が3年連続でPCAOBの検査を受けることができない場合、私たちの証券はナスダックや他のアメリカ証券取引所での取引が禁止される可能性があり、これは最終的に私たちの普通株が取得される可能性がある。

2021年3月24日、米国証券取引委員会は、“高周波取引法案”のいくつかの開示と文書要求の実施に関する暫定最終規則を採択した。米国証券取引委員会がその後に設立した手続きによると、ある会社が米国証券取引委員会によって1年の“検査されない”年と認定された場合、同社はこれらの規則の遵守を要求される。米国証券取引委員会は、上述した上場禁止および取引の要求を含む“高周波取引法案”の他の要求をどのように実施するかを評価している。

2021年6月22日、米国上院は、米国衆議院が可決して法律に署名すれば、HFCA法案下の禁止令をトリガするために必要な連続不検査年数を3年から2年に減少させる法案を可決した。

2021年12月2日、米国証券取引委員会は改正案を発表し、2022年1月10日に発効した“高周波取引法案”に提出·開示要求の規則を実施することを最終的に決定した。これらの規則は、米国証券取引委員会が年次報告書と外国司法管轄区にある公認会計士事務所が発行した監査報告書を提出したと認定され、PCAOBが外国司法管区当局の立場により全面的な検査や調査を行うことができない登録者として適用される。

2021年12月16日、PCAOBは、PCAOBが中国または香港の1つまたは複数の当局の立場のため、中国大陸部の中国または中華人民共和国特別行政区および付属の香港に本部を置く完全公認会計士事務所を検査または調査できないことを発見した確定報告を発表した。PCAOBはPCAOB規則6100に基づいて決定を行い、この規則はPCAOBが“HFCA法案”の下の責任をどのように履行するかに枠組みを提供した。

2022年12月29日、米国は“高頻度取引法案”を改正した“外国企業の責任追及を加速させる法案”を公布し、米国証券取引委員会に発行者の証券のいずれかの米国証券取引所での取引を禁止することを要求し、その監査役が3年連続で米国上場企業会計基準委員会の検査を受けていないことを前提とした。

我々の監査役ZH CPA,LLCは、本募集説明書の他の地方に含まれる監査報告を発表する独立公認会計士事務所であり、米国上場企業の監査人とPCAOBに登録されている会社として、我々の監査人は米国の法律に拘束されており、これらの法律に基づいて、PCAOBは、我々の監査人が適用される専門基準に適合しているかどうかを評価する定期検査を行う。ZH CPA、LLC is

16

カタログ表

当社はコロラド州デンバー市に本社を置き、PCAOBの審査を受けることができます。本募集説明書の日付まで、私たちの監査役は、1つ以上の中国または香港当局が持っている立場のため、PCAOBが2021年12月16日に中国大陸部または香港で発表した決定の制約を受けません。

2022年8月26日、米国証券取引委員会は声明を発表し、審計署と中国証監会と中国財政部が大陸部と香港の中国会計士事務所に対する検査と調査を規範化する礼賓声明に署名したことを発表した。合意声明によると、PCAOBは独立して任意の発行者監査を選択して検査や調査を行うことを決定し、制限されない能力を持って米国証券取引委員会に情報を移転する権利がある。PCAOBによると,HFCA法案による2021年12月の決定は依然として有効であるという。PCAOBは2022年末までにこのような決定を再評価する必要がある。PCAOBの規則によると、“HFCA法案”での決定を再評価することは、PCAOBがこの決定を繰り返し、修正、または撤回することを招く可能性がある。しかし、PCAOBがPCAOBに登録されている大陸部中国と香港の会計士事務所の全面的な検査と調査を継続して禁止されている場合、PCAOBは2022年末までに中国当局の立場が大陸部の中国と香港の公認会計士事務所の能力を全面的に検査·調査することを阻害している可能性が高く、このような公認会計士事務所を監査する会社は、“HFCA法案”による米国市場での取引禁止令によって制限されるであろう。

2022年12月15日、PCAOB取締役会は、PCAOBが大陸部と香港に本部を置く公認会計士事務所中国に完全に立ち入り検査·調査することができると判断し、以前の逆決定を撤回することに投票した。しかし、もし中国当局が将来PCAOBの参入を妨害したり、便宜を図ることができなかった場合、PCAOB取締役会は新しい裁決を発表する必要があるかどうかを考慮する。

支配された会社になるという意味は

今回の発売が完了した後、引受業者がその超過配給オプションを行使しないと仮定すると、我々の持株株主Wongさんは、全発行済みおよび発行済み普通株式の約57.61%、総投票権の約57.61%を占めることになる。したがって、ナスダック株式市場ルールが指す“制御された会社”とみなされるため、他社の株主を保護するいくつかのコーポレートガバナンス要求の免除に依存する可能性がある。

私たちがこの定義の制御された会社である限り、私たちは、会社のガバナンス規則に依存する可能性のある免除を選択することを許可されています

• ほとんどの取締役会のメンバーを免除することは独立取締役でなければならない規定である

• 行政総裁の給与免除は、完全に独立した取締役によって決定または推薦されなければならない規定である

• 取締役の指名を免除する人は完全に独立役員が選択または推薦する規定でなければならない。

したがって、あなたはこれらの会社の管理要求に制約された会社の株主と同じ保護を受けることはできません。ナスダック上場規則下の“制御された会社”免除に依存するつもりはありませんが、今回の発行完了後にこの免除に依存することを選択することができます。もし私たちが“制御された会社”によって免除されることを選択すれば、私たちの取締役会の多くのメンバーは独立取締役ではないかもしれません。私たちの指名、会社管理、報酬委員会は、私たちが今回の発行を完了した後、完全に独立取締役で構成されていないかもしれません。“リスク要因--私たちの普通株と今回の発行に関連するリスク--ナスダックグローバル市場ルールの下の”制御された会社“として、当社は、私たちの公衆株主に悪影響を及ぼす可能性のあるいくつかのコーポレートガバナンス要件を遵守することを選択するかもしれません”

17

カタログ表

新興成長型企業と外国の非上場企業としての意味

前期営業収入1億235億ドル未満の会社として、2012年4月に公布されたJumpStart Our Business Startups Act(以下、JOBS法案)で定義されている“新興成長型会社”の資格に適合し、低減された報告要件を利用することが可能であり、これらの要求はもともと上場企業に適用されていた。これらの規定は含まれているが、これらに限定されない

• 私たちがアメリカ証券取引委員会に提出した文書では、監査された財務諸表と2年間の関連経営陣の財務状況と経営結果の検討と分析しか提出できません

• 当社の財務報告の内部統制を評価する際には、監査人の認証要求を遵守することは要求されていない

• 定期報告書、委託書、および登録声明における役員報酬に関する開示義務の削減;

• 役員報酬に対する拘束力のない諮問投票の要求を免除し、株主がこれまで承認されていなかったいかなる金パラシュート支払いの要求も承認する。

今回の発売で初めて私たちの普通株を売却した日から5周年後の財政年度の最終日まで、これらの規定を利用することができます。しかし、もし私たちが大型加速申告会社になったら、私たちの年間総収入は1.235ドルを超え、あるいは私たちは任意の3年間で10億ドルを超える転換不能債を発行した場合、私たちはこの5年末までに新興成長型会社ではなくなるだろう。

また、JOBS法案第107節では、“新興成長型会社”は、証券法第7(A)(2)(B)節に規定された移行期間の延長を利用して、新たなまたは改正された会計基準を遵守することができると規定している。我々は、新たな又は改正された会計基準を遵守するために延長された過渡期間を利用することを選択し、雇用法案第107節の規定に基づいて、このような選択は撤回できないことを認める。

私たちはアメリカ証券取引委員会が定義した海外個人発行者です。したがって、ナスダックの規則によると、私たちはナスダックの会社管理基準を守るのではなく、母国の管理要求とその中のいくつかの免除を遵守するかもしれません。私たちは、外国の個人発行者に提供される以下の免除を利用することを選択することができる

• 免除は、重大なイベント発生後4ヶ月以内にForm 10-Qで四半期レポートを提出するか、またはForm 8-Kで重大なイベントを開示する最新のレポートを提供する。

• 一般株の売却を内部者が免除する第16条の規則は、取引法に拘束されている米国上場企業の株主よりも少ないデータを提供する。

• 免除は、免除役員および役員商業行動基準および道徳基準を決定してから4営業日以内に情報を開示することを要求する国内発行者のナスダック規則に適用される。私たちは取締役会がこのような免除を承認する必要があるにもかかわらず、外国の個人発行者の免除によって許可されているナスダック規則に規定されていない方法で免除を開示することを選択することができる。

また、ナスダック第5615(A)(3)条の規定は、ナスダック第56600シリーズ規則および第5550(D)条のいくつかの規則ではなく、ナスダックの非規則通知要件(第5625条)、投票権要件(第5640条)、および第5605(C)(C)(3)条を満たす監査委員会を有しており、同委員会は、第5605(C)(2)(A)(Ii)条の独立性に適合する委員会で構成されている。もし私たちがナスダックのいくつかの規則ではなく、私たちの自国のコーポレートガバナンス実践に依存すれば、私たちの株主はナスダックのすべての会社の管理要求に制約された会社株主と同じ保護を受けることができないかもしれない。もし私たちがそうすることを選択すれば、私たちが外国の個人発行者になり続ける資格がある限り、私たちはこの免除を利用することができる。

18

カタログ表

企業情報

私たちの主な行政事務室は香港新界湾横龍街32-40号ヒューストン工業ビル8階F室にあります。私たちの電話番号は(+852)36932110です。ケイマン諸島の登録事務所はAppleby Global Services(Cayman)Limitedのオフィスにあり、住所はケイマン諸島ジョージシティFort Street 71号郵便ポスト500号、KY 1郵便番号:1106。

我々の米国での送達エージェントはCogency Global Inc.であり,ニューヨーク東42街122号18階New York,NY郵便番号:10168にある.当社のサイトに掲載されているか、または本サイトで閲覧できる資料は、本募集説明書の一部ではなく、引用方式で本募集説明書に組み込むこともできません。

新冠肺炎の影響

2019年12月下旬以降、新冠肺炎の発生は急速に中国全土に広がり、その後世界各地に広がった。2020年1月30日、世界保健機関国際衛生条例緊急委員会は疫病を“国際的に注目された突発公共衛生事件”(“PHEIC”)と発表し、その後2020年3月11日に疫病が全世界大流行であることを発表した。新冠肺炎の疫病発生はすでに世界各国政府が疫病の蔓延を抑制するための一連の措置を取っており、国境の閉鎖、旅行の禁止、隔離措置の採用、社会の疎遠、及び商業活動と大型集会の制限を含む。2020年から2021年までの間に、新冠肺炎ワクチン接種計画は全世界範囲で強力に普及したが、世界の異なる地区にいくつかのタイプの新冠肺炎変異体が出現した。

新冠肺炎疫病が発生して以来、サプライチェーンの中断はすでに全世界経済が直面している大きな挑戦になっている。このような不足とサプライチェーンの中断は深刻で一般的だ。世界のいくつかの国の封鎖、労働力不足、貿易可能商品に対する強い需要、物流ネットワークの中断及び輸送力制限は、貨物コストと交付時間の増加を招いた。わが社のような貨物や材料輸送に依存する会社は、当社のサプライヤーの材料や製品に依存しており、工場閉鎖や拡張供給ネットワーク全体の供給不足の影響を受ける可能性があります。

また,新冠肺炎への懸念が旅行を制限し続けたり,会社員,サプライヤー,サービスプロバイダが新冠肺炎に関する制限なしにその業務目標を達成できない場合には,我々の業務は悪影響を受ける可能性がある。未来の新冠肺炎の著者らの業務に対する影響の程度は未来の発展に依存し、これらの発展は非常に高い不確定性を持っており、出現する可能性のある新冠肺炎の重症度に関する新しい情報、新冠肺炎の抑制或いはその影響に対応する行動なども予測できない。もし新冠肺炎や他の世界的に注目されている問題による妨害が長く続いていれば、私たちが業務目標を追求する能力は実質的な悪影響を受ける可能性がある。さらに、私たちは私たちが受け入れられる条項で、市場変動性の増加、市場流動性の低下、第三者融資を含む、市場変動性の増加、市場流動性の低下、および第三者融資を含む、私たちの株式や債務融資を調達する能力を得ることができない。

将来の我々の業務結果へのいかなる影響も,将来の事態の発展と出現する可能性のある新冠肺炎の大流行の持続時間と重症度に関する新たな情報,および政府当局や他の実体がその影響を制御あるいは治療するための行動に大きく依存しており,これらのほとんどは我々がコントロールできるものではない。世界の経済状況の普遍的な減速、資本市場の変動、及び新冠肺炎の流行がアパレル業界に与える普遍的なマイナス影響を考慮して、私たちが経験したり予測したりする成長速度を維持できることを保証することはできません。私たちは2023年以降に状況を綿密に監視し続けるつもりだ。新冠肺炎に関するリスクの詳細については,“リスク要因−我々のビジネスや業界に関連するリスク−コロナウイルスの持続的な爆発を参照してください-19疫病は著者らの業務、経営業績と財務状況に重大な不利な影響を与える可能性がある“と、目論見説明書40ページを参照。

19

カタログ表

供物

|

発行中の証券: |

1,400,000株の普通株、1株当たり0.0000375ドル。私たちはまた売却株主最大8,910,000株の普通株を登録して転売します。このような普通株式はこの発行の一部ではないだろう。 |

|

|

IPO価格: |

IPO価格は普通株1株当たり5ドルです。 |

|

|

今回の発行前に発行された普通株式数: |

|

|

|

今回発行後に発行された普通株式数: |

|

|

|

超過配給選択権: |

私たちは、最初の公募価格から引受割引を引いた超過配給(あれば)の支払いにのみ、45日間の引受業者に選択権を付与し、任意の組み合わせで最大15%の普通株を購入しました。 |

|

|

収益の使用: |

1株5ドルの株価募集によると、吾らは、推定した引受割引、非実売支出手当及び吾などが支払うべき推定発売費を差し引いた後、引受業者がその超過配給選択権を行使しなければ、吾らは今回の発行は純収益約4,068,944ドルを獲得すると推定し、引受業者がその超過販売権を全面的に行使すれば、引受販売割引、非実報実売手当支出及び吾などが支払うべき推定支出を差し引いて発売した後、私等は今回の発行は純収益5,040,194ドルを得ると推定している。 |

|

|

今回発行された純収益を以下のように使用する予定である |

||

|

• 潜在的な戦略的買収および他の反射材料流通業者またはサプライヤーおよび業界バリューチェーン上の上下流業務の約30%が使用されており、私たちは時々これらの業務を求めて、私たちの業務運営を補完し、拡大することができる |

||

|

• 新製品の開発能力を強化するために約20%が使用されています |

||

|

• 倉庫および記憶容量をさらに増加させるための約20%と; |

||

|

• 残高は運営資金や他の一般企業用途に資金を提供する。 |

||

|

私たちは売却株主から普通株式を売却することから何の収益も得ないだろう。 利用報酬のより多くの情報については,56ページ目の“報酬の使用”を参照されたい. |

20

カタログ表

|

販売禁止: |

吾等及び吾等の全取締役、高級管理者及び主要株主(5%以上の株主)はすでに引受業者と合意しており、いくつかの例外的な場合を除いて、本募集説明書の発効日から6(6)ヶ月以内に、提供、発行、販売、譲渡、売却契約の締結、売却、保留、授出、又は他の方法で任意の普通株を処分するか、又は普通株式に変換することができ、又は普通株に交換可能な証券を提供、発行、又は交換することができる証券を提供してはならない。 WISE Total Solutions Group Limitedは、リターン募集定款に基づいて1,485,000株の普通株を売却する販売株主の一つであり、すでに引受業者と合意しており、登録声明の発効日から2(2)ヶ月以内に、提供、発行、売却、譲渡、売却契約の締結、差し押さえ、売却、授出、その他の方法で任意の普通株を処分するか、または行使可能または交換可能な証券に交換することができない。詳細については、“将来の売却資格に適合する株式”および“引受”を参照されたい。 |

|

|

機密漏洩協定: |

関連転売株式は吉喜貿易有限会社と当社が締結したリーク協議に制限されなければならず、この合意に基づいて、関連転売株式の売却はいくつかのナスダックの市場価格及び当社の普通株の1日平均取引量に基づくいくつかの回販売制限に制限されなければならない。詳細については、“将来の売却資格に適合する株式”および“引受”を参照されたい。 |

|

|

商品番号: |

私たちはナスダックの承認状を受けて、私たちの普通株がナスダック世界市場に上場することを許可して、コードは“JL”です |

|

|

譲渡エージェントと登録者: |

Vock Transfer,LLC |

|

|

リスク要因: |

私たちの普通株に投資することは高い投機的で高い危険を持っている。投資家として、あなたはあなたの投資のすべての損失を負うことができるはずです。あなたは22ページから始まる“リスク要因”の部分に列挙された情報を慎重に考慮しなければならない。 |

21

カタログ表

リスク要因

私たちの普通株に投資することは高い危険と関連がある。私たちの普通株への投資を決定する前に、以下のようなリスクに関する情報と、本入札明細書の他の場所に出現する他の情報をよく考慮しなければなりません。以下のいずれのリスクの発生も、当社の業務、財務状況、経営業績、将来の成長見通しに重大な悪影響を及ぼす可能性があります。この場合、私たちの普通株の市場価格は下落する可能性があり、あなたは投資の全部または一部を失うかもしれない。

香港での商売に関するリスク

私たちのすべての業務は中国の特別行政区香港に位置しています。現行の中国の法律と法規の長いアーム条項のため、中国政府は私たちの業務行為に対して重大な監督と適宜決定権を行使し、いつでも私たちの業務に介入または影響を与える可能性があり、これは私たちの業務および/または私たちの普通株の価値に大きな変化をもたらす可能性があります。中国政府は、収益の分配と配当金の支払い、あるいは香港以外の事業に資金を再投資するために、香港以外の場所に資金を移すことに介入したり制限したりする可能性がある。中国政府の政策、法規、規則、法律執行の変化も迅速である可能性があり、事前通知はほとんどなく、私たちが中国の法律と規制制度に加えたリスクの断言や信念は確定できない。

仲量連合は持株会社であり、私たちの香港でのすべての業務は私たちの経営付属会社の仲量連合を通じて行われます。香港は中国の特別行政区です。そのため、私たちの香港での業務はいくつかの法律と経営リスクに直面しており、中国政府の法律、政治と経済政策、中国とアメリカとの関係や中国やアメリカ法規の変化を含み、これらのリスクは私たちの業務、財務状況、経営業績に重大で不利な影響を与える可能性があります。最近、中国政府はある分野で一連の監督管理行動と新しい政策を開始し、事前通知がほとんどない状況で中国の業務経営を規範化し、証券市場の不正活動の取締り、中国海外VIE構造上場企業に対する監督管理の強化、新しい措置を講じてネットワーク安全審査範囲を拡大し、反独占法執行力を拡大することを知っている。本募集説明書の日付まで、我々は中国政府の最近の声明の重大な影響を受けておらず、この声明は、香港またはアパレル業界でのみ業務を展開している中国発行者の海外および/または外国投資による発行により多くの監督と制御を加える意向を示している。しかし、現在の中国の法律法規のいくつかの長腕条項のため、中国の法律実施と解釈には依然として規制の不確定性が存在しており、香港に影響を与える可能性があるからである。中国政府は香港に対して追加的な監督と適宜決定権を行使することを選択することができるが、私たちが受けている中国政府の政策、法規、規則、法律の執行は迅速に変化する可能性があり、事前に私たちや私たちの株主に通知することはほとんどない。したがって、中国における新しい法律と既存の法律法規の応用、解釈と実行、および中国の法律と監督システムにもたらすリスクの断言と信念は、本質的に不確定である。

また、これらの中国の法律と法規は異なる機関や当局によって解釈され、適用されない可能性があり、これは私たちの現在の政策ややり方と一致しない可能性がある。中国の新しい法律、法規、その他の政府指令の遵守コストも高い可能性があり、関連するいかなる調査や調査、あるいは他の政府の行動も可能である

• 我が国の発展を遅延させ阻害しているのは

• 否定的な宣伝や運営コストの増加をもたらしています

• 多くの管理時間と労力が必要です

• 私たちの現在または歴史的業務のための罰金を含む、救済措置、行政処罰、さらには私たちの業務の刑事責任を損なう可能性がありますか、または私たちの業務慣行の修正または停止を要求したり、命令したりしましょう。

最近、中国政府はほとんど事前通知なしに一連の監督管理行動と声明を開始し、証券市場の不正活動の取締り、中国海外VIE構造上場企業に対する監督管理の強化、新しい措置を講じてネットワーク安全審査範囲を拡大し、反独占法執行力を拡大することを含む中国のある分野の業務経営を規範化していることを知っている。これらの声明と規制行動は新しいので、中国の立法機関は非常に確定していません

22

カタログ表

または行政法規制定機関が対応するか、または既存または新しい法律または法規または詳細な実施および解釈が改正または公布されるであろうか、またはそのような任意の修正または新しい法律および法規は、私たちの日常的な業務運営、外国投資を受け入れ、米国または他の外国為替市場に上場する能力にどのような潜在的な影響を与えるだろうか。

中国政府はいつでも私たちの業務に関与したり、影響を与えたりする可能性があり、香港発行者の海外での発行や外国投資により多くの制御を加える可能性があり、これは私たちの業務および/または私たちの普通株の価値に大きな変化をもたらす可能性がある。例えば、現在香港の法律は香港ドルの外貨両替及び香港からの貨幣の両替には何の制限もないが、中国の通貨両替規制に関する法律法規は現在最終持株会社と香港仲量聯行の間の現金調達にいかなる重大な影響もない。しかし、中国政府は将来、私たちの組織内の他のエンティティに収益を分配し、配当金を支払うために、香港以外の事業に資金を移すことや、香港以外の業務に資金を再投資する能力に制限や制限を加えるかもしれない。これらの制限や制限は、将来実施されれば、香港以外の地域への業務の拡張を遅延または阻害し、香港でJLHK資金を受け入れる能力に影響を与える可能性がある。いずれの場合も、新しい法律または法規の公布または既存の法律および法規の新しい解釈制限または他の方法で私たちの業務を展開する能力に悪影響を与え、コンプライアンスを確保するために業務のいくつかの態様を変更することを要求することができ、私たちのサービスに対する需要を減少させること、収入を減少させること、コストを増加させること、より多くのライセンス、許可、承認または証明書を得ることを要求すること、または追加的な責任を負わせることが要求されるかもしれない。新しいまたはより厳しい措置が実施されれば、私たちの業務、財務状況、運営結果は不利な影響を受ける可能性があり、私たちの普通株価値は縮小したり、価値がなくなったりする可能性がある。

香港と中国の法律制度は変化しており、固有の不確定要素が存在し、あなたが得ることができる法的保護を制限する可能性がある。

私たちのすべての業務は香港で行われ、香港は中国の特別行政区であり、自分の政府と法律体系があり、大陸中国から独立しているため、独自の規則制度があります

香港の主権が中国に移管される条件の一つとして、中国は復帰前に香港基本法などのいくつかの条件を受け入れなければならない。“基本法”は香港が1997年から50年以内に自分の通貨、法律制度、立法制度、人民の権利と自由を維持することを確保した。この協定は香港に高度な自治の下で運営される自由を与える。香港は司法と最高裁判所、入国と税関、公共財政、通貨、引き渡しを含むが、これらに限定されない内部事務を担当する。香港はイギリスの一般法制度を踏襲し続けている。

いくつかの国際オブザーバーと人権組織は、香港が有する相対的な政治自由の未来と、中国が香港の高度な自治を許可する約束に疑いを示している。例えば、2003年の基本法第23条の提案(大衆の反対により撤回された)は自治を損なう可能性があると考えている。2014年6月10日、北京は新たな報告書を発表し、香港に対する権威を確立した。これは多くの香港人の批判を引き起こし、中共指導部は“一国二制度”政策を遵守し、北京の支配下に民主的で自治的な香港を設立することを許可するという約束に背いたと考えている。

事実、中国が香港の自治運営を許容する合意に背くと、香港の一般法法制度に影響を与え、契約権利の執行などに不透明な状況をもたらす可能性がある。これは逆に私たちの業務と運営に実質的な悪影響を及ぼすかもしれない。そのため、私たちは香港の法律制度の将来の発展の影響を予測することができなくて、新しい法律の公布、現行の法律の改正或いはその解釈或いは実行、あるいは全国的な法律が先に地元法規を制定する状況を含む。このような不確実性はあなたが得ることができる法的保護を制限するかもしれない。

これに対し、中国の法制度は成文法規に基づく大陸法制度であり、香港に適用される一般法制度とは異なり、従来の裁判所判決は参考になるが、その先例価値は限られている。

1979年以来、中国政府は外商投資、会社組織と管理、商業、税収と貿易などの一般経済事務を管理する法律と法規を公布した。しかし、中国は完全な法的体系を制定していない。そのため、最近公布された法律法規は中国の経済活動のあらゆる面をカバーするのに十分ではないかもしれない。特にこれらの法律は比較的新しいので

23

カタログ表

公表された事例の数は限られており、それらの非拘束性は、これらの比較的新しい法律と法規の解釈と実行は、あなたが使用できる司法管轄区よりも不確実性が大きい。また、中国の法制度はある程度政府政策や行政規則に基づいており、多くの法制度は追跡力を持っている。そのため、私たちは新しい法律の公布、現有の法律の改正、現有の法律の解釈或いは実行、あるいは国家法律の地方性法規に対する先制人を含む中国の法律システムの将来の発展の影響を予測することができない

中国の法律、規則、法規の解釈と実行に関する不確実性は、私たちが得ることができる法的保護を制限する可能性があり、これらの法律、規則、法規はほとんど事前通知なしに随時変化する可能性がある。

中国の法律体系は成文法規に基づいており、従来の裁判所判決は先例としての価値が限られていた。中国の法律体系は引き続き急速に発展しているため、多くの法律、法規と規則の解釈は常に統一されているわけではなく、これらの法律、法規と規則の実行には不確定性が存在し、これらの法律、法規と規則は事前に通知された場合に随時変化する可能性がある。

私たちは時々行政と裁判所手続きに訴えて私たちの合法的な権利を行使しなければならないかもしれない。しかし、中国の行政と裁判所当局は法定と契約条項の解釈と実施に重大な適宜決定権を持っているため、行政と裁判所訴訟の結果および私たちが享受している法的保護レベルを評価することは、より発達した法制度よりも難しいかもしれない。また、中国の法制度は、追跡力を持つ可能性のある政府政策や内部規則に部分的に基づいている(その中のいくつかはタイムリーに公表されておらず、全く公表されていない)。したがって、私たちはこのような政策と規則に違反するまで、私たちがこのような政策と規則に違反していることを認識するかもしれない。これらの不確実性は、私たちの契約、財産(知的財産を含む)およびプログラム権利の範囲および効果の不確実性を含み、私たちの業務に実質的な悪影響を与え、私たちの運営を継続する能力を阻害する可能性がある。

海外および/または規制機関が香港を含む中国国内で調査や証拠収集を行うことは困難かもしれない

米国でよく見られる株主クレームや監督管理調査は、中国案では通常法律や実用性の観点から追及することは困難である。例えば、中国では、規制調査や中国以外で提起された訴訟に必要な情報を提供することには重大な法律や他の障害がある。中国当局は他の国や地域の証券監督管理機関と規制協力メカニズムを構築し、国境を越えた監督管理を実施することができるが、相互に実行可能な協力メカニズムがなければ、このような米国証券監督管理機関との協力は有効ではない可能性がある。また、2020年3月に施行された“中国証券法”第百七十七条又は第百七十七条によると、海外証券監督管理機関は、内地で直接調査又は証拠取得活動を行ってはならない。基本法第百七十七条の詳細な解釈や実施細則はまだ公表されていないが、海外証券監督管理機関は内地で直接調査や検証活動を行うことができず、自分の利益を保護する上での困難をさらに増加させる可能性がある。

米国の監督管理機関が私たちを調査し、中国大陸でこの調査を行ったり、中国の証拠を収集したりする必要があれば、米国の監督管理機関は中国の法律に基づいて中国大陸でこのような調査や証拠収集を直接行うことができない可能性がある。アメリカの監督管理機関は将来、司法協力、外交ルート或いは中国証券監督管理機関と構築した監督管理協力メカニズムを通じて、中国証券監督管理機関と国境を越えた協力を行うことを考えることができる

私たちは現在すべての業務を香港で行っています。中国は、香港には大陸部から独立した法律制度があると言っている。我々の香港法律顧問は、香港証券及び先物事務監察委員会(“証監会”)は国際証券事務監察委員会組織(“証監会”)の多国間了解覚書(“覚書”)の署名国であり、この覚書は世界の証券監督機関(“米国証券取引委員会”を含む)間の相互調査及びその他の協力と資料交換を規定している。“証券及び先物条例”第186条は証監会が調査権力を行使し、非香港監督管理機関が要求する資料と文書を取得することを許可し、“証券及び先物条例”第378条は証監会が当該などの監督管理機関とその管理する機密資料と文書を共有することを許可する。しかし、このような協力が実現される保証はなく、あるいは実現すれば、米国の規制当局が求める可能性がある程度に、いかなる調査や証拠収集の努力も十分に解決することができるかどうか。

24

カタログ表

中国の不利な監督管理状況の発展は私たちに追加の規制審査を受ける可能性があり、米国証券取引委員会は中国の最近の規制事態の発展に関連するリスクに対して追加の開示要求と規制審査を取ることができ、私たちのような香港業務を持つ会社に追加のコンプライアンス要求を加えるかもしれない。これらはすべて私たちのコンプライアンスコストを増加させ、追加の開示要求の制約を受ける可能性がある。

現在、香港と大陸部中国には独立した法律制度があり、中華人民共和国政府から独立した立法枠組みと司法機関がある。それにもかかわらず、中国の最近の監督管理事態は発展し、特に中国会社のオフショア融資の制限は、中国が私たちのアメリカでの融資と融資活動に対して追加の監督審査を行うことになる可能性がある。また、吾等は中国の関係当局が採択する可能性のある全業界法規に規定されている可能性があり、当該等の法規は吾等が提供するサービス、吾等の香港における業務範囲を制限したり、吾等の香港での業務を完全に一時停止又は終了させたりする可能性がある。私たちは不利な規制の変化や政策発展に対応するために、私たちの業務運営を調整、修正、または完全に変更しなければならないかもしれません。私たちが取ったどんな救済措置がタイムリーに、費用効果があるか、責任なく達成できるか、あるいは根本的に達成できないことを保証することはできません。

2021年7月30日、中国の最近の規制事態の発展と中国政府の行動に対して、米国証券取引委員会会長は、米国証券取引委員会職員に、その登録声明が発効する前に、中国運営会社(香港を含む)と関連するオフショア発行者により多くの情報を提供することを求める声明を発表した。2021年8月1日、中国証監会は声明を発表し、米国証券取引委員会が発表したこのような会社の上場に関する新たな開示要求及び中国の最近の監督管理動向に注目し、両国は監督管理について中国の関連発行者との意思疎通を強化すべきである。私たちは主に香港で運営されているので、私たちはもっと厳しい規制審査を受けないという保証はありません。私たちは中国の政府の介入を受けるかもしれません。

吾らは域外及び/又は海外投資中国発行者のデータ安全製品に関する複数の中国の法律及びその他の義務を遵守しなければならない可能性があり、適用法律及び義務を遵守できなかった行為は、吾等の業務、財務状況及び経営業績に重大な悪影響を及ぼす可能性があり、吾等の投資家への普通株の発売又は継続発売の能力を妨げる可能性があり、吾等の普通株の価値の大幅な下落又は一文の価値を招く可能性がある。

2021年6月10日、全人代常務委員会は“中華人民共和国データ安全法”を制定し、2021年9月1日から施行した。法律はデータ収集を合法的かつ適切に行わなければならないことを要求し,データを保護する目的で,データ処理活動はデータ分類とデータセキュリティ階層保護制度に基づいて行わなければならないと規定している。

2021年7月6日、中国共産党中央弁公庁、国務院弁公庁は共同で証券市場の違法行為を厳しく取締り、資本市場の質の高い発展を促進することに関する文書を発行し、その中で関係政府部門に法執行と司法協力の国境を越えた監督管理を強化し、中国海外上場企業に対する監督管理を強化し、中華人民共和国証券法の域外適用制度を健全化することを要求した。

2021年7月10日、国資委は“ネットワークセキュリティ審査方法(改訂草案)”を発表し、その中で、重要な情報インフラ事業者以外に、100万人以上のユーザーの個人情報を制御するデータ処理業者は、外国証券取引所に上場してもネットワークセキュリティ審査を受けるべきであることを求めた。改正草案第6条によると、データ又はユーザーが100万を超える企業は、海外上場を求める際には、これらのデータ及び個人情報が“外国政府の影響、制御、悪用”される可能性があるため、ネットワークセキュリティ承認を申請しなければならない。

2021年8月20日、第13期全国人民代表大会常務委員会第30回会議は“人民Republic of China個人情報保護法”(“中華人民共和国個人情報保護法”)を採決し、2021年11月1日から施行された。“中華人民共和国個人情報保護法”は,中国国外で行われている中国国内の自然人個人情報の処理に適用され,(1)この処理は中国国内の自然人に製品やサービスを提供するため,(2)中国国内の自然人の行為を分析·評価するため,あるいは(3)関連法律·行政法規に規定されている他の場合である。

2021年12月24日、証監会は中国などの政府関係部門と海外上場条例草案を発表する。“海外上場条例(草案)”の要求は、海外で上場しようとしている中国国内企業(以下、海外発行上場企業と略称する)は、海外発行上場届出手続きを行わなければならない

25

カタログ表

証監会に関連情報を報告します。海外発行上場には直接発行上場と間接発行上場が含まれています。中国国内で主要な経営活動を展開している企業は、海外企業の名義で、国内企業の株式、資産、収入或いはその他の類似権益を基礎として、海外企業の名義で株式を発行して上場することを求めている場合は、海外上場条例草案が規定する間接海外発行上場活動と見なすべきである。

2023年2月17日、証監会は“国内企業の海外証券発行上場試行管理方法”を発表し、2023年3月31日から施行した。試行方法が発表された同じ日に、証監会は証監会の公式サイト或いは集団で1日から5日までのセット指導規則、“試行方法説明”、“国内企業海外上場届出管理手配に関する通知”と“証監会回答記者の質問”などの指導規則と通知を配布した。“試行方法”と“指導規則”と“通知”は“条例草案”が体現した基本的な監督管理原則を再確認し、国内会社の海外発行と上場に対する届出要求は基本的に同じであるが、“条例草案”と比べて以下の更新がある:(A)海外発行と上場を禁止する状況を更に明確にした;(B)実質形式よりも重い原則の下で、海外間接上場の標準を更に明確にした;(C)異なるタイプの海外発行と上場に対して異なる届出要求を設定することによって、更に多くの届出手続きと要求の詳細を増加した。“試行方法”と“指導規則及び通知”によると、国内会社は直接或いは間接的に海外証券発行上場活動を展開し、初公開株式或いは上場申請を提出してから3営業日以内に、“試行方法”の要求に従って中国証監会に届出手続きを行わなければならない。すでに海外証券取引所に上場するか、或いはすでに海外監督管理機関或いは証券取引所がその発行上場を許可し、2023年9月30日までに海外発行上場を完成する会社は、直ちに届出する必要はないが、試行方法に従って後続の発行届出を行う必要がある。試行方法の施行日前にすでに海外監督管理機関に初公開株申請を提出したが、まだ海外監督管理機関或いは証券取引所の許可を得て上場していない会社は、合理的な期限内に届出を手配することができ、そして海外発行上場前に届出手続きを完成すべきである。上記の規定によると、当社の営業収入、利益総額或いは純資産は中国国内会社から来たものではないことから、当社の大部分の業務活動は大陸部で中国で行われているのではなく、その主要な営業場所は香港であり、しかもその業務運営と管理を担当する高級管理チームの大部分は中国公民或いはその通常の居住地(S)が大陸部中国に位置しているわけではなく、今回の発行は間接的に証券あるいは上場証券或いは海外証券取引所の国内企業とみなされてはならず、中国証監会の届出或いは承認を必要としない。また、本募集説明書の日付については、試行措置及び届出規定について、吾らの役員及び高級管理者は、(I)吾等が投資家に吾等の普通株を発行することは、いかなる中国当局(香港当局を含む)の許可を得る必要はないこと、及び(Ii)吾等は、中国証監会、中国証監会又は任意の他の当社の運営会社の経営を許可しなければならない機関の許可要求に制限されていないと考えている。しかし、試行方法と指導規則と通知は新しく発表されたため、“実質は形式より重い”原則の実行と解釈に不確定性があり、私たちの発行と上場は“大陸部会社の中国の間接海外発行と上場”とみなされ、記入手続きを遵守するかどうかには、大きな不確定性が存在する。もし当社が試行方法の下で“大陸部会社の中国海外間接発売と上場”とみなされていれば、例えば(I)当社は試行方法の発効日前に今回の発行と上場の許可を得ることができなかった;あるいは(Ii)当社は試行方法の発効日前に許可を得たが、2023年9月30日までに海外上場と上場を完成できなかった場合、私などは今回の発行と上場の届出手続きを完成する必要があるかもしれない。もし私たちが届出要求の制約を受けたら、私たちは私たちがこのような記録をタイムリーに完成させることができ、さらには全くできないということを保証できません。

2021年12月28日、CACは関係部門と正式に“ネットワークセキュリティ審査方法(2021年)”を発表し、2022年2月15日から施行され、元の2021年7月10日に発表された“ネットワークセキュリティ審査方法(2020)”に代わって施行される。“ネットワークセキュリティ審査方法(2021)”は、ネットワーク製品やサービスを購入するキー情報インフラ運営者、及び国家セキュリティに影響を与える可能性のあるデータ処理活動を展開するネットワークプラットフォーム運営者(キー情報インフラ運営者と併せて、運営者と略称する)は、ネットワークセキュリティ審査を行うべきであり、100万以上のユーザの個人情報を制御するネットワークプラットフォーム経営者は、海外で上場することを求める場合は、ネットワークセキュリティ審査事務室のネットワークセキュリティ審査を通過しなければならないと規定されている。

26

カタログ表

(1)私たちの唯一の運営付属会社の仲量聯行が香港で登録して香港に設立したこと、(2)私たちは大陸部に付属会社、VIE構造がなく、中国に直接業務することもない。及び(3)中華人民共和国の全国的な法律及び香港憲法的文書である“基本法”によると、“基本法”添付ファイルの3に掲げる法律(国防及び外交事務に関する法律、及び香港自治範囲以外の事項に限る)を除いて、中華人民共和国の全国的な法律は香港では実施されておらず、現在“ネットワークセキュリティ審査方法(2021年)”、“中華人民共和国個人情報保護法”、“海外上場条例”草案は我々の業務、運営又は今回の発行に影響を与えないと予想されている。我々の信念は、(1)仲量連合が米国上場前にネットワークセキュリティ審査を提出しなければならない“経営者”の定義に属するとは思わない、(2)仲量連行が香港で登録設立され、香港で経営され、大陸部にはいかなる付属会社やVIEアーキテクチャもなく、それぞれの“ネットワークセキュリティ審査方法(2021年)”、“中華人民共和国個人情報保護法”、および海外上場条例草案が香港に本部を置く会社に適用されるかどうかは不明である。(3)本募集説明書の日付まで、仲量連合行はいかなる中国個人の個人資料を収集或いは貯蔵していない;(4)仲量連合行が収集したすべての資料はすべて香港に位置するサーバーに保存されている;(5)本募集説明書の日付まで、仲量連合行はいかなる中国政府当局からネットワーク安全審査或いは中国証監会審査のいかなる要求を提出しなければならないことを通知しなかった;及び(6)私たちの業務はアパレル業界に属し、ユーザー資料の収集、ネットワークセキュリティに関連する、或いはいかなる他のタイプの制限された業界に関連しない。

本募集説明書の発表日まで、我々の米国での登録公開発行はCACと中国証監会の審査または事前承認を受けない。しかし、これらの声明および規制行動は新しいので、立法または行政法規制定機関はどのくらいの時間内に対応し、もしあれば、どのような既存または新しい法律または法規または詳細な実施と解釈を修正または公布するかは非常に不確実である。また、このような改正や新しい法律及び法規は香港仲量連合行の日常業務運営、それらがそれぞれ外国投資を受け入れる能力、そして私たちの普通株がアメリカ或いは他の外国取引所に上場する潜在的な影響も、極めて不明である。中国の関連するネットワークセキュリティの法律と法規の解釈と実行にはまだ重大な不確定性が存在し、中国政府が追加の要求を取るかどうか、あるいは既存の要求を香港にある運営子会社の仲量聯行に適用するかどうかに拡大する。将来的に海外上場に関するルール草案が法律として採択され、米国での上場前にネットワークセキュリティ審査の提出を要求する“経営者”とみなされる場合、または“ネットワークセキュリティ審査方法(2021)”または“中華人民共和国個人情報保護法”がJLHKに適用される場合、JLHKの業務運営および我々の普通株の米国での上場は、将来的にCACのネットワークセキュリティ審査または中国証監会の海外発行および上場審査を受ける可能性がある。もし仲量聯行がCAC或いは中国証監会の審査を受けた場合、私たちはあなたに保証することができません。仲量連合はすべての方面で監督管理要求を守ることができ、現在個人情報を収集と処理するやり方は監督部門に是正或いは終了を命じられる可能性があります。関連規定を遵守できなかった場合、仲量連行は罰金やその他の罰を科される可能性があり、当社の業務、運営、財務状況に重大な悪影響を与える可能性があり、当社が投資家に普通株を発売または継続する能力を妨げる可能性があり、当社の普通株の価値が大幅に下落したり、一文の価値もない可能性がある。

本入札明細書に含まれる監査報告は、現在PCAOBによって検査可能な米国監査師によって作成されているが、将来の監査報告がPCAOB検査可能な監査師によって発行される保証はなく、したがって、将来の投資家はPCAOB検査計画の利点を奪われる可能性がある。また,米国証券取引委員会が最終的に我々の監査作業がPCAOBが全面的に検査や調査できない監査人によって実行されていると認定した場合,HFCA法案により我々の証券取引が禁止される可能性があるため,ナスダックなどの米国全国的な証券取引所は我々の証券を退市することを決定する可能性がある。また、2022年12月29日には、HFCA法案を改正し、米国証券取引委員会に発行者の証券が、3年間PCAOB検査を受けずに任意の米国証券取引所で取引されるのではなく、監査役が2年連続でPCAOB検査を受けずに取引を禁止することを求め、普通株の取引が禁止されたり退市したりする時間を短縮する“外国会社問責法案”が公布された。

本募集説明書に含まれる監査報告は、ZH CPA、LLCによって発行されます。ZH CPA、LLCは、米国に本部を置く会計士事務所であり、PCAOBに登録されており、PCAOBの検査を受けることができます。将来的にZH CPA、LLCを解雇することは意図していません。米国におらず、PCAOBの定期検査を受けていない監査役を採用しています。しかし、会社が将来採用するいかなる監査人も、私たちの採用期間中にPCAOBの全面的な検査を受けることは保証されていません。中国当局の許可を得ず、PCAOBは現在中国大陸と香港で検査を行うことができない。現在、アメリカの監査人が私たちの監査をPCAOBで検査することができます

27

カタログ表

中国は内地に業務がありません。しかし、大陸部と香港の間の現在の政治的手配に大きな変化があれば、私たちのように香港で運営している会社は中国で運営している会社と類似した規制リスクに直面する可能性があり、私たちの監査人が私たちのために行ってくれた監査作業は引き続きPCAOBの検査を受けることができることを保証することはできません。監査人が発行したものではなく、PCAOBの全面的な検査を経た監査報告は、私たちの財務諸表と開示の十分かつ正確な保証の不足を招く可能性がある。

監査署監査署が内地以外で他の監査人を検査した場合、中国ではこれらの監査師の監査プログラムや品質制御プログラムに不足点があることが発見されることがあり、これらの問題は検査プログラムの一部として処理し、将来の監査品質を改善することができる。PCAOBは大陸部で行われた監査作業に対する検査が不足しており、中国はPCAOBが監査師の監査及びその品質制御プログラムを定期的に評価できないようにした。したがって、将来的に私たちの監査師の仕事の下書きの任意の構成要素が中国大陸に位置すれば、このような仕事の下稿はPCAOBの検査を受けないだろう。そのため、投資家はPCAOBの検査権限を奪われ、米国資本市場に参入する機会が制限される可能性がある。

米国の監査や他の現在国家の法律で保護されている情報を取得するための持続的な規制の重点の一部として、2019年6月、両党議員からなるグループが米国衆参両院で法案を提出し、可決されれば、米国証券取引委員会に上場企業リストの保持を要求することになり、これらの発行者については、PCAOBは外国の会計士事務所がこのような発行者のために行った監査業務を全面的に検査または調査することができない。我々の取引所における海外上場企業の情報の質と透明性を確保するために提案された法案は、これらの発行者に対するより高い開示要求を規定し、2025年から3年連続でナスダックリストの発行者から米国証券取引委員会などの米国国家証券取引所に退市する。この提案された立法が採択されるかどうかはまだ分からない。また、米国政府内では最近、中国の企業の米国資本市場への参入を制限または制限する可能性が考えられてきた。

2020年5月20日、米国上院は、米国証券取引委員会に監査作業が監査人によって実行される発行者を識別することを要求するHFCA法案を可決したが、PCAOBは監査師の現地司法管轄区の非米国監査当局が適用した制限により、これらの発行者を完全に検査または調査することができなかった。米国の衆議院は2020年12月2日に“HFCA法案”を可決し、2020年12月18日に法律に署名した。また、2020年7月、米国大統領総裁の金融市場ワーキンググループは、米国証券取引所に上場する中国企業およびその監査事務所に対して、米国証券取引委員会、PCAOBまたは他の連邦機関および部門に対して行動をとることを提案し、米国にいる投資家の保護に努力することを提案した。これに応じて,2020年11月23日,米国証券取引委員会は指導意見を発表し,中国投資者に関連する何らかのリスク(および米国投資家への影響)を強調し,米国証券取引委員会が中国発行者にこのようなリスクについての開示強化を提案したことをまとめた。

2021年3月24日、米国証券取引委員会は、“高周波取引法案”のいくつかの開示と文書要求の実施に関する暫定最終規則を採択した。2021年12月2日、米証券取引委員会は改正案を可決し、“高周波取引法案”で提出·開示要求を実施するルールを最終的に決定した。これらの規則は、米国証券取引委員会に登録され、米国証券取引委員会によって、外国司法管轄区にある公認会計士事務所が発行した監査報告とともに年報が提出された上場企業と認定されており、その監査作業は監査署で検査や調査を行うことができない。米国証券取引委員会が、米国証券取引委員会に後続して設立された手続中に1年間検査されていないと認定された場合、これらの規則を遵守することが要求される。最終修正案は、登録者が会計士事務所海外司法管轄区域の政府実体によって所有または制御されていないことを証明するために、確定した登録者が米国証券取引委員会に文書を提出することを要求し、他の事項に加えて、登録者の年次報告書にそのような登録者への監査スケジュールおよび政府のこのような登録者への影響を開示することを要求する。HFCA法案によると、もし私たちの監査人が3年連続でPCAOBの検査を受けることができない場合、私たちの証券はナスダックや他のアメリカ証券取引所での取引が禁止される可能性があり、これは最終的に私たちの普通株が取得される可能性がある。

2021年6月22日、米国上院は、HFCA法案を改正し、3年ではなく監査役に2年連続でPCAOB検査を受けることを要求する“外国会社保有加速問責法案”を可決し、発行者の証券が米国のどの証券取引所でも監査作業を行うことができない場合には、米国の任意の証券取引所での証券取引を禁止しなければならず、我々の普通株の取引が禁止されたり、退市されたりする時間を短縮しなければならない。

28

カタログ表

2021年9月22日、PCAOBは、PCAOBがHFCA法案の想定に基づいて、PCAOBが外国司法管轄区に位置する1つまたは複数の当局の立場から、当該司法管轄区に位置する完全に登録された会計士事務所の監査作業を検査または調査することができないかどうかを決定するための枠組みを提供するHFCA法案を実施する最終規則を採択した。

2021年11月5日、米国証券取引委員会はPCAOB規則第6100条を承認し、HFCA法案に基づいて取締役会を決定した。ルール6100は、PCAOBが“HFCA法案”の想定に基づいて、外国の司法管轄区域の1つまたは複数の当局がとる立場のために、司法管轄区に位置する完全に登録された公共会計士事務所を検査または調査することができないかどうかを決定するための枠組みを提供する。

2021年12月16日、PCAOBは、これらの司法管轄区における中国当局の立場により、PCAOBに登録されている会計士事務所を完全に検査または調査することができず、大陸部と香港に本部を置く中国を決定する報告書を発表した。また,PCAOBの報告は,これらの決定の影響を受ける具体的な公認会計士事務所を決定している。我々の公認会計士事務所ZH CPA,LLCの本社は大陸部中国または香港にはなく,本報告ではPCAOBによって決定された事務所には指定されていない。

2022年8月26日、米国証券取引委員会は声明を発表し、審計署と中国証監会と中国財政部が大陸部と香港の中国会計士事務所に対する検査と調査を規範化する礼賓声明に署名したことを発表した。合意声明によると、PCAOBは独立して任意の発行者監査を選択して検査や調査を行うことを決定し、制限されない能力を持って米国証券取引委員会に情報を移転する権利がある。しかし、この新しい枠組みが完全に遵守されるかどうかにはまだ不確実性がある。PCAOBによると,HFCA法案による2021年12月の決定は依然として有効であるという。PCAOBは2022年末までにこのような決定を再評価する必要がある。PCAOBの規則によると、“HFCA法案”での決定を再評価することは、PCAOBがこの決定を繰り返し、修正、または撤回することを招く可能性がある。しかし、PCAOBがPCAOBに登録されている大陸部中国と香港の会計士事務所の全面的な検査と調査を継続して禁止されている場合、PCAOBは2022年末までに中国当局の立場が大陸部の中国と香港の公認会計士事務所の能力を全面的に検査·調査することを阻害している可能性が高く、このような公認会計士事務所を監査する会社は、“HFCA法案”による米国市場での取引禁止令によって制限されるであろう

2022年12月15日、PCAOB取締役会は、PCAOBが大陸部と香港に本部を置く公認会計士事務所中国に完全に立ち入り検査·調査することができると判断し、以前の逆決定を撤回することに投票した。しかし、もし中国当局が将来PCAOBの参入を妨害したり、便宜を図ることができなかった場合、PCAOB取締役会は新しい裁決を発表する必要があるかどうかを考慮する。

中国大陸、中国と香港のPCAOB検査に触れることができないため、PCAOBは大陸、中国と香港に駐在する監査師の監査と品質制御プログラムを全面的に評価することができない。したがって、投資家たちはPCAOBのこのような検査の利点を奪われるかもしれない。PCAOBは大陸部中国と香港の監査師に対して検査を行うことができず、大陸部中国と香港以外でPCAOB検査を受けた監査師に比べて、これらの会計士事務所の監査プログラムや品質制御プログラムの有効性を評価することはより困難になり、これは私たちの株式の既存と潜在投資家が私たちの監査プログラム、報告された財務情報、財務諸表の品質に対して自信を失う可能性がある

2022年12月29日、米国は、米国証券取引委員会に、監査役が3年連続で米国上場取引委員会の検査を受けていない場合に、発行人の証券の米国証券取引所での取引を禁止し、普通株の取引が禁止されたり、退市したりする期間を短縮するように求める“高頻度取引法案”を改正した“外国会社問責法案”を公布した。

米国証券取引委員会は、上記の上場禁止や取引の要求を含む“高周波取引法案”の他の要求をどのように実行するかを評価している。米国の監督管理機関が監査情報を得るための未来の発展は不確定であり、立法発展は立法手続きに支配され、規制発展は規則制定過程とその他の行政手続きに支配されるからである。

中国証監会、アメリカ証券取引委員会と上場会社会計基準委員会の間ですでに中国大陸部と香港を検査する上場会社会計事務所中国について対話が行われていることを知っているが、もし中国大陸部と香港の間の現在の政治的手配に重大な変化が発生すれば、あるいはもし私たちの監査師の仕事の下稿の任意の構成部分が将来中国大陸部に設置されれば、私たちはアメリカの監督管理機関が提出した要求を遵守することができる。私たちの普通株の撤退は私たちの普通株の保有者に

29

カタログ表

普通株を売ります。これらの行政または立法行動の予想マイナス影響により、我々普通株の市場価格は、これらの行政または立法行動が実施されているか否かにかかわらず、我々の実際の経営実績にかかわらず悪影響を受ける可能性がある。

米国証券取引委員会の最近の共同声明によると、ナスダックが提出した規則改正の提案と、米国衆参両院で可決された法案は、新興市場会社により多く、より厳しい基準を適用することを呼びかけている。これらの発展は私たちの製品供給、業務運営、株価、名声の不確実性を増加させるかもしれない。

ほとんどの業務が中国(香港を含む)にある米国の上場企業は、投資家、金融評論家、監督機関(例えば、米国証券取引委員会)の厳格な審査、批判、負の宣伝の対象となってきた。多くの審査、批判、負の宣伝は財務と会計違反と誤り、財務会計に対する有効な内部統制の欠如、コーポレートガバナンス政策の不健全または遵守の欠如に集中しており、多くの場合詐欺疑惑も含まれている。

2018年12月7日、米国証券取引委員会と上場会社会計基準委員会は共同声明を発表し、米国の監督機関が中国で重要な業務を監督している米上場会社の財務諸表監査において直面している持続的な挑戦を強調した。2020年4月21日、米国証券取引委員会会長のクライトンと上場企業会計基準委員会のウィリアム·D·デューク三世主席および米国証券取引委員会の他の上級従業員は、中国を含む投資本部が新興市場または新興市場に多くの業務を有する会社に関連するリスクを強調し、中国の会計士事務所や監査職の底稿の検査に関連する困難、新興市場における詐欺リスクが高いこと、米国証券取引委員会、司法省、その他の米国規制行動の難しさを含む米国証券取引委員会および監査委員会の過去のいくつかの問題について発表した声明を再確認した。

2020年5月20日、米上院はHFCA法案を可決し、外国会社がPCAOB検査を受けない外国監査役を使用して特定の報告を監査できない場合には、外国政府の所有や制御ではないことを証明することを求めた。PCAOBが3年連続で同社の監査役を検査できない場合、発行者の証券は全国取引所での取引が禁止される。2020年12月2日、米国下院はHFCA法案を承認した。

2021年5月21日、ナスダックは、(I)主に“制限市場”で経営されている会社に対して最低発行規模要件を実施することを目的とした3つの提案を米国証券取引委員会に提出し、(Ii)制限市場会社がナスダック資本市場に直接上場することを禁止し、直接上場に関連するナスダック全世界精選またはナスダック全世界市場での上場のみを許可し、(Iii)出願人または上場会社監査役の資格に基づいて、出願人または上場企業に対して追加的かつより厳しい基準を実施することを目的としている。

このような審査、批判、マイナス宣伝により、米国に上場する多くの中国企業の上場株は大幅に縮小し、場合によってはほぼ一文の価値もなくなる場合がある。その多くの会社は現在、株主訴訟や米国証券取引委員会の法執行行動に直面しており、これらの告発に対して内部·外部調査を行っている。このような全業界の審査、批判、否定的な宣伝が私たち、私たちの製品、業務、そして私たちの株価にどのような影響を与えるのかはまだ分からない。もし私たちがどんな不利な告発の対象になったら、これらの疑いが本当かどうかが証明されても、私たちはそのような疑惑を調査するために多くの資源を費やし、および/または私たちの会社を弁護しなければならないだろう。この状況は高価で時間がかかるだろうし、私たちの経営陣の発展に対する私たちの関心を分散させるだろう。もしこのような疑いが根拠がないことが証明されなければ、私たちと私たちの業務運営は深刻な影響を受けるだろうし、あなたは私たちのシェア価値を大幅に低下させるかもしれない。

“中華人民共和国香港防衛法”と“香港国家安全法”の制定はJLHKに影響を与える可能性がある。

2020年6月30日、中華人民共和国全国人民代表大会常務委員会は“香港国家安全法”(“香港国家安全法”)を採択した。この法律は香港の“国家安全法”が国家の安全を守る職責と政府機関、及び国家分裂罪、転覆罪、テロ罪と外国或いは外部分子を連結して国家安全を危害する罪の4種類の罪及び相応の処罰を明確にした。2020年7月14日、米国のドナルド·トランプ前大統領は“香港自治法”(HKAA)に署名し、香港自治の侵食に実質的な貢献があると認定された個人と実体に対する米政府の制裁を妨害することを許可した。2020年8月7日、米国政府は香港空港管理局が許可した11人に制裁を実施し、当時の香港特別行政区行政長官の林鄭月娥と李家超を含み、後者はその後2022年7月1日に林鄭月娥に代わって行政長官を務めた。

30

カタログ表

2021年7月、Joeバイデン総裁は投資家に香港でビジネスをするリスクを警告し、中国は香港により多くのコントロールを加えて法治を脅かし、従業員とデータに危害を及ぼすことを推進すると諮問を発表した。香港金融管理局はさらに、この認可に基づいて制裁を受けた外国人と重大な取引を行う外国金融機関との二次制裁を許可し、阻止制裁を含む。制裁を実施することは、外国金融機関および任意のターゲット外国金融機関と付き合う任意の第三者または顧客に直接影響を与える可能性がある。香港の“国家安全法”と香港管理局の香港と香港に位置する会社への全面的な影響を予測することは難しい。もし私たちの子会社が主管部門に香港国家安全法や香港機管局に違反していると認定されれば、私たちの業務運営は実質的で不利な影響を受ける可能性があります。

もし私たちが最近アメリカに上場した中国企業の審査、批判、負の宣伝に関連する対象になれば、私たちは大量の資源調査および/または弁護を費用をかけなければならないかもしれません。これは私たちの業務運営、今回の発行と私たちの名声を損なう可能性があり、特にこのような事件が有利に解決され解決されなければ、私たちの普通株への投資損失を招く可能性があります。

過去数年間、ほとんどの業務が中国にある米国上場企業は投資家、金融コメンテーター、監督機関の厳格な審査の対象となってきた。ほとんどの審査は、財務と会計違反とミス、財務報告書に対する効果的な内部統制の欠如、多くの場合の詐欺に対する告発に集中している。審査の結果、米に上場している多くの中国企業の株式価値が大幅に縮小した。その多くの会社は現在、株主訴訟および/または米国証券取引委員会の法執行行動に直面しており、これらの疑惑について内部および/または外部調査を行っている。

もし私たちがこのような審査の対象になれば、どんな疑惑が事実であるかどうかにかかわらず、私たちはそのような疑惑を調査するために多くの資源を費やし、および/または会社を弁護しなければならないかもしれない。このような調査や告発は膨大で時間がかかり、私たちの経営陣の正常な業務への関心を分散させ、私たちの名声を損なう可能性があります。たとえこのような疑いが虚偽であっても、私たちの株価はそのような疑いで下落するかもしれない。

香港、大陸部中国又は世界経済の不況、又は中国の経済及び政治政策の変化は、いずれもわれわれの商業及び財務状況に実質的な悪影響を及ぼす可能性がある。

我々の業務は香港と内地の政治、経済、社会状況の影響を大きく受ける可能性がある“と中国は語った。中国経済は多くの面で大多数の先進国の経済と異なり、政府が参加する数量、発展レベル、成長速度、外貨規制と資源配置を含む。中国経済は過去数十年間に著しい成長を経験したにもかかわらず、地理的にも経済の各部門の間でも、成長は不均衡である。中国政府は経済成長を奨励し、資源配置を誘導する様々な措置を実施した。その中のいくつかの措置は中国全体の経済に有利になるかもしれないが、私たちにマイナスの影響を与えるかもしれない。

香港と大陸部の経済状況中国は世界経済状況に非常に敏感だ。グローバルまたは中国経済のどの長期的な減速も、潜在顧客の金融市場全体に対する自信に影響を与え、私たちの業務、経営業績、財務状況にマイナスの影響を与える可能性がある。また、国際市場の持続的な動揺は、資本市場が流動性需要を満たす能力を利用することに悪影響を及ぼす可能性がある。

為替レートの変動は私たちの経営業績や普通株価格に大きな悪影響を及ぼす可能性があります。

私たちの業務は私たちの運営子会社の仲量連合を通じて香港で行われました。私たちの帳簿と記録は香港ドルで報告され、香港ドルは香港の通貨です。私たちはアメリカ証券取引委員会に提出して株主に提供する財務諸表をドルで提示します

1983年以来、香港ドルとドルの為替レートは約7.80香港ドルが1.00ドルだった。香港ドルとドルの間の為替レートの変化は私たちの資産価値とドルで計算した業務結果に影響します。香港ドル対ドルやその他の通貨の価値は変動する可能性があり、香港の政治や経済状況の変化や香港とアメリカ経済の変化などの要素の影響を受ける可能性がある。香港ドルのいかなる重大な値上がりも私たちのキャッシュフロー、収入と財務状況に重大で不利な影響を与える可能性がある。

31

カタログ表

香港ドルとドルをリンクさせる現行政策は今後変わらないと保証できません。連結為替制度が崩壊すれば、香港ドルが値下がりし、外貨建ての支出の香港ドルコストが増加する可能性がある。これは逆に私たちの業務の運営と収益性に悪影響を及ぼすだろう。

香港で事業を展開することには関連した政治的危険がある。

いかなる不利な経済、社会及び/又は政治条件、重大な社会動乱、ストライキ、騒乱、内乱又は不服従、及び重大な自然災害は、市場に影響を与える可能性があり、会社の業務運営に悪影響を及ぼす可能性がある。香港は中華人民共和国の特別行政区であり、“基本法”は中華人民共和国の香港に対する基本方針政策を反映している。この手配は香港に高度な自治と行政、立法と独立した司法権を提供し、一国二制度の原則の下での最終審査権と独特な法律法規を含む。しかし、未来の香港の経済、政治、法律環境が何も変化しないという保証はない。私たちの業務本部は香港に設置されているため、どのような政治手配の変化も香港経済の安定に直接の脅威となる可能性があり、それによって私たちの業務業績と財務状況に直接かつ不利に影響を与える。

2019年から始まった香港抗議活動は続いており、香港政府が提出した逃亡犯改正法案によるものだ。可決されれば、同法案は香港で現在引き渡し協定がない地域で指名手配されている刑事逃亡犯、大陸部の中国を含む引渡しを許可する。これは、香港住民と観光客を大陸部中国の司法管轄と法律制度の制約を受け、香港特別行政区の自治と人民の公民の自由を破壊するという懸念を引き起こしている。抗議活動が激化するにつれて、香港経済の様々な分野が悪影響を受けている。最も注目すべきは、航空、小売、不動産業界の売上高が減少したことだ。

基本法によると、香港の内部事務と対外関係は完全に香港が担当し、中華人民共和国政府はその外交と防衛を担当している。香港は外国と地域との関係を維持して発展させる。中国全国人民代表大会常務委員会が2020年6月に発表した“香港国家安全法”を含む最近のある事態の発展に基づいて、米国務省は、米国は香港が中国に対して重大な自治権を持つとは思わなくなったと述べ、当時のドナルド·トランプ総裁は行政命令と香港管理局に署名し、香港の優遇貿易地位を取り消し、香港自治の侵食に重大な貢献をしたと認定された個人と実体に対して米国政府に封鎖制裁を実施することを許可した。米国は香港からの輸出品に中国大陸の商品と同じ関税や他の貿易制限を課す可能性がある。これらや最近の他の行動は、米国、中国、香港に関連する政治的·貿易的緊張がエスカレートしていることを表している可能性があり、これは私たちの業務を損なう可能性がある。

香港の地理面積が相対的に小さいことから、どのような事件も私たちの業務運営に広範な影響を与える可能性があり、更に私たちの業務、運営業績と財務状況に不利かつ実質的な影響を与える可能性がある。香港管理局が香港や私たちのように香港で業務をしている会社への全面的な影響を予測することは難しい。また、中国と米株の関係に関連する立法や行政行動は、私たちを含む影響を受ける発行者に投資家の不確実性をもたらす可能性があり、私たちの普通株の市場価格は悪影響を受ける可能性がある。

中国の法律法規の執行変化は速く、事前通知は少ない。また、香港に適用または適用される中国の法律·法規及びその執行状況は、事前通知が少ない場合や事前に通知することなく迅速に変化させることができる。したがって、香港の法制度には不確実性があり、これらの不確実性は入手可能な法的保護を制限する可能性があり、それによって、私たちの業務および/または私たちの普通株の価値に大きな変化をもたらす可能性がある。

香港は中華人民共和国の特別行政区であり、1842年から1997年までイギリスが植民地支配した後、中国は一国二制度の方針の下で主権を取得した。香港特別行政区の憲法的文書“基本法”は、現在の政治情勢が50年間変わらないようにしている。香港の元の法律、即ち普通法、衡平法、条例、付属立法と慣習法は保留されている。香港は高度な自治の自由を有し、通貨、移民と税関業務、独立した司法制度と議会制度を含む自分の事務を管理してきた。香港は司法と最高裁判所、入国と税関、公共財政、通貨、引き渡しを含むが、これらに限定されない内部事務を担当する。香港.香港

32

カタログ表

イギリスの一般法体系を継続的に使用する。2020年7月14日、米国は行政命令に署名し、香港が1997年以降に享受した特殊な地位を中止した。また、中華人民共和国がその合意を変更し、香港の自治運営を許可しようとすれば、香港の一般法の法律制度に影響を与え、さらに契約権利の執行などに不確定要素をもたらす可能性がある。これは逆に私たちの業務と運営に実質的な悪影響を及ぼすかもしれない。しかも、香港の知的財産権と秘密保護措置はアメリカや他の国よりも効果的ではないかもしれない。そのため、私たちは新しい法律の公布、現行の法律の改正或いはその解釈或いは実行、あるいは全国的な法律の地方法規に対する先制人を含む香港の法律制度の将来の発展の影響を予測することができない。これらの不確実性は、私たちが顧客との合意を実行する能力を含む、私たちが得ることができる法的保護を制限するかもしれない。

閣下が法律手続きを履行し、外国の判決を執行したり、香港の法律に基づいて香港で本募集規約に記載されている当社または当社経営陣に対して訴訟を提起した場合、困難に遭遇する可能性があります。

現在、私たちのすべての業務はアメリカ以外の香港で行われています。私たちのすべての資産はアメリカ以外のところにあります。私たちのほとんどの役員と高級職員は香港国民あるいは香港住民で、彼らの大部分の資産はアメリカ以外の香港にあります。あなたは法律手続きを完成し、外国の判決を執行したり、香港で株式募集規約に記載されている私たちまたは私たちの経営陣に対して訴訟を提起した場合、困難に直面する可能性があります。アメリカで下された判決は香港でしか一般法に基づいて実行できないからです。もしあなたが香港でアメリカの判決を強制的に執行したいなら、この判決は税収、罰金、罰金または類似疑惑の民事事件の算定金額に関する最終判決ではなく、申索の是非曲直に基づいていなければならない。判決を得た法律手続きは自然公正に違反するものではなく、判決を執行しても香港の公共政策に違反しない。このような判決は固定金額の判決でなければならず、香港裁判所が適用される国際私法規則によって確定された“主管”裁判所から来なければならない。また、中国はケイマン諸島や他の多くの国や地域と相互に裁判所判決を認め、執行する条約を締結していない。したがって、中国でこれらの非中国司法管轄区域裁判所が拘束力のある仲裁条項に拘束されない任意の事項の判決を認め、実行することは困難または不可能である可能性がある。ケイマン諸島や香港に関する法律に関するより多くの情報は、“民事責任の執行可能性”を参照されたい

国際貿易政策の変化、貿易紛争、貿易障壁あるいは貿易戦争の出現は、私たちの大多数の顧客が住んでいる香港の成長を抑制するかもしれない。

政治的事件、国際貿易紛争、および他の業務中断は、国際商業および世界経済を損害または混乱させる可能性があり、私たちと私たちの顧客、私たちのサービスプロバイダ、および私たちの他のパートナーに実質的な悪影響を及ぼす可能性がある。国際貿易紛争は関税や他の保護主義的な措置を招く可能性があり、私たちの業務に実質的で不利な影響を与える可能性がある。

関税はサービスと製品のコストを増加させる可能性があり、これは顧客の投資決定に影響を与える可能性がある。また、国際貿易紛争をめぐる政治的不確実性とそれが貿易戦争や世界経済衰退にエスカレートする可能性は、顧客の信頼にマイナス影響を与える可能性があり、これは私たちの業務に実質的な悪影響を及ぼす可能性がある。私たちはまたより少ないビジネス機会を得ることができ、したがって私たちの運営は否定的な影響を受けるかもしれない。また、米国や中国の現在と将来の貿易関係に影響を与える行動やアップグレードは、世界経済の動揺を招く可能性があり、私たちの市場、私たちの業務または私たちの経営結果、および私たちの顧客の財務状況にマイナス影響を与える可能性があり、このような行動が発生したり、とりうる形で保証を提供することはできません。

私たちのビジネスや産業に関するリスクは

私たちは顧客と長期販売協定を締結しておらず、主な顧客の需要に依存しており、私たちの売上は顧客の需要に応じて変動する可能性があります。

私たちの運営付属会社の仲間量連合は顧客と長期合意を締結していません。顧客は主に成衣ブランドの所有者、成衣メーカー及び成衣ブランドの現地調達事務所を含み、彼らの購入は注文通りに行われています。私たちと顧客との業務は時々受けた実際の注文に基づいて行われてきましたが、この状況は続くと予想されています。そのため、私たちが顧客から受け取った購入注文数は時々変動する可能性があり、未来の調達を予測することは困難です

33

カタログ表

命令する。私たちの成功は顧客から絶えず注文を受けることにかかっている。何らかの理由(製品品質や製品価格を含む)であれば、私たちの顧客は、彼らが過去にそうしたレベルや同様の条項で私たちに注文しなくなったり、未来に全く注文しない場合(例えば、顧客の最終製品が経済低迷によって減少した場合)、あるいは調達業者がそのメーカーの指定サプライヤーリストから削除して、代替注文を得ることができない場合、あるいは新しい顧客を発展させることができない場合、私たちの業務は実質的な悪影響を受ける可能性があります。

私たちは上着、スポーツ服、ファッション服の最新の市場傾向の変化にタイムリーかつ正確に対応できないかもしれない。

私たちの主な顧客はコートとスポーツ服ブランド、制服と安全作業服ブランド及びファッションブランドを含むため、私たちは絶えず顧客と協力して、最新の市場傾向と製品設計と開発を分析して、新しい消費者の選好について、そしてファッション傾向の変化を予測して、顧客のアパレル製品の消費者を誘致して、競争力を維持します。私たちの成功は私たちの製品設計と開発チームと販売とマーケティングチームの能力によるところが大きく、彼らは服のファッション傾向と消費者の好みの変化に反応したと信じています。ファッショントレンドの高度な主観性のため、私たちは未来のファッション傾向を捕捉したり予測したりすることができず、人を引き付ける方法で私たちの製品と材料の潜在的な応用を見せて、私たちの顧客は私たちの競争相手と協力して、市場に敏感なデザインを設計したり、私たちの競争相手から材料や製品を購入することを選択するかもしれません。

私たちは材料サプライヤーと製造サービスサプライヤーから材料や製品を購入する際の調達価格が上昇し、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性があります。

私たちの収益力は私たちの材料サプライヤーと製造サービスサプライヤーから材料と製品を調達するコストに依存しており、関連原材料価格の上昇はサプライヤーから材料と製品を調達する価格を上昇させる可能性があります。私たちは一般的に私たちの材料サプライヤーと製造サービスサプライヤーと長期合意を締結しないため、彼らが未来に私たちの材料或いは製品の調達価格を大幅に向上させないことを保証することはできません。特にそのような材料或いは製品の市場価格或いは市場需要が増加した時に。私たちは通常、コストプラスに基づいて製品を価格設定し、材料と製品コストの増加を顧客に転嫁しますが、将来的にこのようなコストのいかなる増加も顧客に転嫁できる保証はありません。あるいは私たちの収益性に悪影響を与えることを避けることはできません。また、これらの材料と製品の価格は、世界のこのような材料と製品の需給、新冠肺炎の発生と持続的な蔓延、全体的な経済状況、国際貿易障壁、政府価格規制措置など、私たちがコントロールできない要素の影響を受ける可能性がある。

私たちの製品の大部分はアメリカの許可業者に依存しています。

私たちの製品の大部分は、アメリカ多国籍グループが持っているライセンス性能ラベル付き反射材料、例えば3 MScotchliteからなります。その中のいくつかの製品は私たちが顧客のために注文したもので、残りは私たちのアメリカ許可側を代表して流通した製品です。アメリカの授権業者の反射材料の許可流通業者の一つとして、私たちは私たちのアメリカ授権業者及びそのグループ会社の能力と効率に依存して、それらは私たちの業務において重要な役割を果たしているからです。アメリカのライセンス業者は私たちの主要なサプライヤーであり、私たちはそのライセンス流通業者として約25年連続しています。私たちのディーラーとしての役割は様々な流通協定の制約を受けており、その中のいくつかは私たちのアメリカ許可側と締結され、もういくつかはその付属会社と締結されています。取扱契約は排他的ではなく、いずれも30日前に書面通知で終了することができ、または、我々の米国許可者およびそのグループ会社に対する私たちの義務、契約、保証、および陳述を含むDealerプロトコルの条項に違反していることが発見された場合、(I)適用される法律および法規を遵守できないこと、(Ii)私たちの米国許可者およびそのグループ会社の知的財産権を許可していないこと、(Iii)十分な責任保険を維持していないこと、を含むが、これらに限定されない、30日前に書面通知で終了することができる。(4)許可地理領域以外の地域で割り当てる.私どものアメリカ許可側とそのグループ会社が署名した取次協定の条項は一年から三年まで様々です。もし私たちのアメリカ許可者およびそのグループ会社が私たちとの業務関係を終了した場合、または私たちの業務スケジュールに不利な変化が発生した場合、もし私たちが終了または満了後に似たブランド名声と品質を持つ代替サプライヤーを見つけることができず、条項と価格が私たちの顧客が受け入れられる現在の業務スケジュールに等しいか、あるいは他の非ブランド材料や製品で材料を置き換えることができない場合、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

34

カタログ表

私たちは私たちの供給者たちに信頼できる大量の良質な材料をタイムリーに提供することに依存している。

私たちの反射材料と製品と熱伝達材料サプライヤーは私たちの業務において重要な役割を果たしています。私たちは彼らの能力と効率に依存して私たちに大量の製品を供給して、それから私たちの顧客に供給します。同じように、私たちはまた私たちの製品の転換過程を担当しているので、私たちの製造サービス供給者に依存します。しかし、私たちは通常私たちのサプライヤーと長期合意を締結しません。私たちのほとんどのサプライヤーは通常注文に基づいて私たちと取引します。私たちの経営陣はサプライヤーとの業務連絡を監督していますが、私たちのサプライヤーが引き続き私たちに必要な品質と数量、適時、商業的に許容できる条件で製品を供給してくれる保証はありません。

私たちの主要サプライヤーも財務や他の困難に遭遇し、彼らが私たちに製品を供給し続ける能力に悪影響を及ぼす可能性があり、これは逆に私たちの業務に悪影響を及ぼす可能性がある。さらに、私たちは未来に私たちの主要サプライヤーと供給契約または注文条項に関する一方の義務または一方の責任範囲の履行について実質的な紛争が発生しないことを保証できません。したがって、私たちが主要サプライヤーと業務関係を維持できなかったり、商業的に合理的な条件で他のソースから供給を得ることができなかったりすると、私たちがタイムリーに顧客に製品を納品したり、必要な数量に製品を渡す能力が悪影響を受ける可能性があり、逆に私たちの業務に大きな悪影響を与えることになります。

私たちは製品倉庫と関連した危険を受けなければならない。これらのリスクのいずれかが現実になれば、私たちの業務、財務状況、および経営結果は実質的な悪影響を受ける可能性がある