QBTS-2022123100019079822022会計年度本当だよ00019079822022-01-012022-12-310001907982アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001907982アメリカ公認会計基準:保証メンバー2022-01-012022-12-3100019079822022-12-31ISO 4217:ドル00019079822023-03-17Xbrli:共有00019079822021-12-31ISO 4217:ドルXbrli:共有00019079822021-01-012021-12-3100019079822020-01-012020-12-310001907982SRT:シーン先に報告されたメンバアメリカ-公認会計基準:第一選択株式メンバー2019-12-310001907982アメリカ-アメリカ公認会計基準:普通株式メンバーSRT:シーン先に報告されたメンバ2019-12-310001907982SRT:シーン先に報告されたメンバUS-GAAP:AdditionalPaidInCapitalMembers2019-12-310001907982SRT:シーン先に報告されたメンバアメリカ-公認会計基準:前払いメンバーを保留2019-12-310001907982SRT:シーン先に報告されたメンバアメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001907982SRT:シーン先に報告されたメンバ2019-12-310001907982アメリカ-公認会計基準:第一選択株式メンバーSRT:メンバの再調整2019-12-310001907982アメリカ-アメリカ公認会計基準:普通株式メンバーSRT:メンバの再調整2019-12-310001907982US-GAAP:AdditionalPaidInCapitalMembersSRT:メンバの再調整2019-12-310001907982アメリカ-公認会計基準:前払いメンバーを保留SRT:メンバの再調整2019-12-310001907982アメリカ公認会計原則:他の総合収入メンバーを累計SRT:メンバの再調整2019-12-310001907982SRT:メンバの再調整2019-12-310001907982アメリカ-公認会計基準:第一選択株式メンバー2019-12-310001907982アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001907982US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001907982アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001907982アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-3100019079822019-12-310001907982アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001907982US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001907982アメリカ-公認会計基準:第一選択株式メンバー2020-01-012020-12-310001907982アメリカ-アメリカ公認会計基準:普通株式メンバーQBTS:DWSIMembers2020-01-012020-12-310001907982US-GAAP:AdditionalPaidInCapitalMembersQBTS:DWSIMembers2020-01-012020-12-310001907982QBTS:DWSIMembers2020-01-012020-12-310001907982アメリカ-公認会計基準:第一選択株式メンバーQBTS:DWSIMembers2020-01-012020-12-310001907982アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001907982アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001907982アメリカ-公認会計基準:第一選択株式メンバー2020-12-310001907982アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001907982US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001907982アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001907982アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-3100019079822020-12-310001907982アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001907982US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001907982アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001907982アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001907982アメリカ-公認会計基準:第一選択株式メンバー2021-12-310001907982アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001907982US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001907982アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001907982アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001907982アメリカ-公認会計基準:第一選択株式メンバー2022-01-012022-12-310001907982アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001907982US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001907982アメリカ-アメリカ公認会計基準:普通株式メンバーQbts:EquityLineOfCreditMember2022-01-012022-12-310001907982US-GAAP:AdditionalPaidInCapitalMembersQbts:EquityLineOfCreditMember2022-01-012022-12-310001907982Qbts:EquityLineOfCreditMember2022-01-012022-12-310001907982US-GAAP:PrivatePlacementMembersアメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001907982US-GAAP:PrivatePlacementMembersUS-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001907982US-GAAP:PrivatePlacementMembers2022-01-012022-12-310001907982アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001907982アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001907982アメリカ-公認会計基準:第一選択株式メンバー2022-12-310001907982アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001907982US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001907982アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001907982アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-3100019079822022-08-05Xbrli:純0001907982アメリカ公認会計基準:転換可能債務メンバー2022-01-012022-12-310001907982アメリカ公認会計基準:転換可能債務メンバー2021-01-012021-12-310001907982アメリカ公認会計基準:転換可能債務メンバー2020-01-012020-12-310001907982QBTS:政府支払可能メンバー2022-01-012022-12-310001907982QBTS:政府支払可能メンバー2021-01-012021-12-310001907982QBTS:政府支払可能メンバー2020-01-012020-12-310001907982US-GAAP:PrivatePlacementMembers2021-01-012021-12-310001907982US-GAAP:PrivatePlacementMembers2020-01-012020-12-310001907982QBTS:共通保証メンバー2022-01-012022-12-310001907982QBTS:共通保証メンバー2021-01-012021-12-310001907982QBTS:共通保証メンバー2020-01-012020-12-310001907982Qbts:リンカーン公園購入契約メンバー2022-01-012022-12-310001907982Qbts:リンカーン公園購入契約メンバー2021-01-012021-12-310001907982Qbts:リンカーン公園購入契約メンバー2020-01-012020-12-310001907982QBTS:他のすべての保証メンバー2022-01-012022-12-310001907982QBTS:他のすべての保証メンバー2021-01-012021-12-310001907982QBTS:他のすべての保証メンバー2020-01-012020-12-310001907982QBTS:DWaveSystemsExistingStockholdersMember2022-12-31QBTS:細分化市場0001907982QBTS:BoardMemberDesignatedByDPCMCapitalIncMember2022-12-310001907982QBTS:取締役会メンバーはDWAVESYSTEM取締役会メンバーから保留2022-12-310001907982QBTS:独立取締役会のメンバー2022-12-3100019079822022-08-052022-08-050001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:VentureLoanMember2022-08-052022-08-050001907982US-GAAP:LineOfCreditMemberQBTS:TermLoanMembersアメリカ公認会計基準:副次的事件メンバー2023-04-130001907982QBTS:DebtInstrumentTracheOneMemberUS-GAAP:LineOfCreditMemberQBTS:TermLoanMembersアメリカ公認会計基準:副次的事件メンバー2023-04-130001907982QBTS:DebtInstrumentTranscheTwoMemberUS-GAAP:LineOfCreditMemberQBTS:TermLoanMembersアメリカ公認会計基準:副次的事件メンバー2023-04-130001907982QBTS:DebtInstrumentTranscheThreeMemberUS-GAAP:LineOfCreditMemberQBTS:TermLoanMembersアメリカ公認会計基準:副次的事件メンバー2023-04-130001907982US-GAAP:LineOfCreditMemberQBTS:TermLoanMembersアメリカ公認会計基準:副次的事件メンバー2023-04-132023-04-130001907982Qbts:DebtInstrumentRepaymentPerioOneMemberUS-GAAP:LineOfCreditMemberQBTS:TermLoanMembersアメリカ公認会計基準:副次的事件メンバー2023-04-132023-04-130001907982Qbts:DebtInstrumentRepaymentPerodTwoMemberUS-GAAP:LineOfCreditMemberQBTS:TermLoanMembersアメリカ公認会計基準:副次的事件メンバー2023-04-132023-04-130001907982Qbts:DebtInstrumentRepaymentPerodThreeMemberUS-GAAP:LineOfCreditMemberQBTS:TermLoanMembersアメリカ公認会計基準:副次的事件メンバー2023-04-132023-04-1300019079822022-06-160001907982QBTS:購入プロトコルのメンバーQbts:EquityLineOfCreditMember2022-01-012022-12-310001907982アメリカ公認会計基準:副次的事件メンバー2023-02-130001907982米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-12-310001907982Qbts:LabEquipmentMember2022-12-310001907982US-GAAP:ComputerEquipmentMembers2022-12-310001907982アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001907982QBTS:SIFLoanMember2020-11-20ISO 4217:CAD0001907982QBTS:共通保証メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001907982アメリカ-公認会計基準:公正価値入力レベル2メンバーQBTS:プライバシー証のメンバー2022-12-310001907982米国-GAAP:顧客と契約した収入US-GAAP:顧客集中度リスクメンバーQBTS:お客様のメンバー2022-01-012022-12-310001907982米国-GAAP:顧客と契約した収入QBTS:CustomerBMemberUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310001907982米国-GAAP:顧客と契約した収入US-GAAP:顧客集中度リスクメンバーQBTS:CustomerCMember2022-01-012022-12-310001907982米国-GAAP:顧客と契約した収入US-GAAP:顧客集中度リスクメンバーQBTS:お客様のメンバー2021-01-012021-12-310001907982米国-GAAP:顧客と契約した収入QBTS:CustomerBMemberUS-GAAP:顧客集中度リスクメンバー2021-01-012021-12-310001907982米国-GAAP:顧客と契約した収入US-GAAP:顧客集中度リスクメンバーQBTS:お客様のメンバー2020-01-012020-12-310001907982米国-GAAP:顧客と契約した収入QBTS:CustomerBMemberUS-GAAP:顧客集中度リスクメンバー2020-01-012020-12-310001907982米国-GAAP:顧客と契約した収入US-GAAP:顧客集中度リスクメンバーQBTS:CustomerCMember2020-01-012020-12-310001907982SRT:シーン先に報告されたメンバ2022-12-310001907982SRT:メンバの再調整2022-12-310001907982SRT:シーン先に報告されたメンバ2021-12-310001907982SRT:メンバの再調整2021-12-310001907982SRT:シーン先に報告されたメンバ2020-12-310001907982SRT:メンバの再調整2020-12-310001907982SRT:シーン先に報告されたメンバ2022-01-012022-12-310001907982SRT:メンバの再調整2022-01-012022-12-310001907982SRT:シーン先に報告されたメンバ2021-01-012021-12-310001907982SRT:メンバの再調整2021-01-012021-12-310001907982SRT:シーン先に報告されたメンバ2020-01-012020-12-310001907982SRT:メンバの再調整2020-01-012020-12-310001907982SRT:シーン先に報告されたメンバQBTS:政府支払可能メンバー2022-01-012022-12-310001907982QBTS:政府支払可能メンバーSRT:メンバの再調整2022-01-012022-12-310001907982SRT:シーン先に報告されたメンバQBTS:SIFLoanMember2022-01-012022-12-310001907982QBTS:SIFLoanMemberSRT:メンバの再調整2022-01-012022-12-310001907982QBTS:SIFLoanMember2022-01-012022-12-310001907982SRT:シーン先に報告されたメンバQBTS:政府支払可能メンバー2021-01-012021-12-310001907982QBTS:政府支払可能メンバーSRT:メンバの再調整2021-01-012021-12-310001907982SRT:シーン先に報告されたメンバQBTS:政府支払可能メンバー2020-01-012020-12-310001907982QBTS:政府支払可能メンバーSRT:メンバの再調整2020-01-012020-12-310001907982QBTS:DCPMCapitalIncClassACommonStockMember2022-08-052022-08-050001907982QBTS:DPCMCapitalIncokholdersMembersQBTS:DCPMCapitalIncClassACommonStockMember2022-08-052022-08-050001907982QBTS:DPCMCapitalIncokholdersMembersQBTS:DCPMCapitalCorpIncClassBCommonStockMember2022-08-052022-08-050001907982QBTS:DWaveSystemsIncokholdersMembers2022-08-052022-08-050001907982US-GAAP:PrivatePlacementMembers2022-08-052022-08-0500019079822022-08-020001907982Qbts:EquityLineOfCreditMember2022-08-052022-08-050001907982QBTS:DCPMCapitalCorpIncClassACommonStockSubjectToRedemptionMember2022-08-040001907982QBTS:DCPMCapitalCorpIncClassBCommonStockMember2022-08-0400019079822022-08-040001907982QBTS:DCPMCapitalCorpIncClassBCommonStockMember2022-08-050001907982QBTS:DWaveSystemsCommonStockMember2022-08-040001907982Qbts:ExchangeableSharesMemberQBTS:DWaveSystemsIncokholdersMembers2022-08-052022-08-050001907982Qbts:ExchangeableSharesMemberQBTS:DWaveSystemsIncokholdersMembers2022-01-012022-12-310001907982QBTS:QCaaSMembers2022-01-012022-12-310001907982QBTS:QCaaSMembers2021-01-012021-12-310001907982QBTS:QCaaSMembers2020-01-012020-12-310001907982QBTS:専門サービスのメンバー2022-01-012022-12-310001907982QBTS:専門サービスのメンバー2021-01-012021-12-310001907982QBTS:専門サービスのメンバー2020-01-012020-12-310001907982アメリカ-GAAP:ProductAndServiceOtherMember2022-01-012022-12-310001907982アメリカ-GAAP:ProductAndServiceOtherMember2021-01-012021-12-310001907982アメリカ-GAAP:ProductAndServiceOtherMember2020-01-012020-12-310001907982US-GAAP:転送時間を超えるメンバ2022-01-012022-12-310001907982US-GAAP:転送時間を超えるメンバ2021-01-012021-12-310001907982US-GAAP:転送時間を超えるメンバ2020-01-012020-12-310001907982US-GAAP:TransferredAtPointInTimeMember2022-01-012022-12-310001907982US-GAAP:TransferredAtPointInTimeMember2021-01-012021-12-310001907982US-GAAP:TransferredAtPointInTimeMember2020-01-012020-12-3100019079822023-01-012022-12-3100019079822022-01-012021-12-310001907982米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2021-12-310001907982Qbts:LabEquipmentMember2021-12-310001907982US-GAAP:ComputerEquipmentMembers2021-12-310001907982アメリカ-公認会計基準:リース改善メンバー2022-12-310001907982アメリカ-公認会計基準:リース改善メンバー2021-12-310001907982アメリカ-GAAP:家具と固定機器のメンバー2021-12-310001907982アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001907982アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001907982US-GAAP:コンピュータソフトウェア無形資産メンバ2022-12-310001907982US-GAAP:コンピュータソフトウェア無形資産メンバ2021-12-310001907982アメリカ公認会計基準:その他無形資産メンバー2022-12-310001907982アメリカ公認会計基準:その他無形資産メンバー2021-12-310001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:TPC政府融資メンバー2022-12-310001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:TPC政府融資メンバー2021-12-310001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:役員および役員保険融資メンバー2022-12-310001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:役員および役員保険融資メンバー2021-12-310001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:他のローンメンバー2022-12-310001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:他のローンメンバー2021-12-310001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:SIFLoanMember2022-12-310001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:SIFLoanMember2021-12-310001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:TPC政府融資メンバー2021-01-012021-12-310001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:TPC政府融資メンバー2020-11-230001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:TPC政府融資メンバー2020-01-012020-12-310001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:TPC政府融資メンバー2020-11-232020-11-230001907982QBTS:SIFLoanMember2022-12-310001907982QBTS:SIFLoanMember2021-12-310001907982QBTS:SIFLoanMember2021-01-012021-12-310001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:VentureLoanMember2022-03-030001907982アメリカ-公認会計基準:良質料率メンバー米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:VentureLoanMember2022-03-032022-03-030001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:VentureLoanMember2022-01-012022-12-310001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:VentureLoanMember2022-03-032022-03-030001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:VentureLoanMember2022-06-302022-06-300001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:役員および役員保険融資メンバー2022-08-050001907982米国-GAAP:NoteesPayableOtherPayableメンバーQBTS:役員および役員保険融資メンバー2022-08-052022-08-050001907982SRT:最小メンバ数2022-12-310001907982SRT:最大メンバ数2022-12-310001907982米国-公認会計基準:研究·開発費メンバー2022-01-012022-12-310001907982米国-公認会計基準:研究·開発費メンバー2021-01-012021-12-310001907982米国-公認会計基準:研究·開発費メンバー2020-01-012020-12-310001907982アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310001907982アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310001907982アメリカ-公認会計基準:一般と行政費用メンバー2020-01-012020-12-310001907982アメリカ-公認会計基準:カナダの収入機関のメンバー2022-12-310001907982アメリカ-公認会計基準:研究メンバーアメリカ-公認会計基準:カナダの収入機関のメンバー2022-12-310001907982アメリカ-公認会計基準:投資信用メンバーアメリカ-公認会計基準:カナダの収入機関のメンバー2022-12-310001907982QBTS:省レベル投資税収クレジット受け会員アメリカ-公認会計基準:カナダの収入機関のメンバー2022-12-310001907982米国-GAAP:国内/地域メンバー2022-12-310001907982QBTS:共通保証メンバー2022-08-052022-08-050001907982QBTS:プライバシー証のメンバー2022-08-052022-08-050001907982QBTS:共通保証メンバー2022-08-052022-12-3100019079822022-08-052022-12-31QBTS:天0001907982SRT:最小メンバ数2022-01-012022-12-310001907982SRT:最大メンバ数2022-01-012022-12-310001907982米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001907982QBTS:2022年計画メンバー2022-01-012022-12-310001907982QBTS:2020年計画メンバー2021-01-012021-12-310001907982米国-公認会計基準:従業員株式オプションメンバー米国-GAAP:共有による補償補償TracheOneMember2022-01-012022-12-310001907982米国-公認会計基準:従業員株式オプションメンバーUS-GAAP:共有ベースの補償報酬送信2人のメンバ2022-01-012022-12-310001907982米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001907982米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310001907982QBTS:DWaveSystemsCommonStockWarrantsMembers2022-04-142022-04-140001907982QBTS:DWaveSystemsCommonStockWarrantsMembers2022-04-140001907982QBTS:DWaveSystemsCommonStockWarrantsMembers2022-12-310001907982QBTS:第一選択株式保証メンバー2022-12-310001907982QBTS:第一選択株式保証メンバーSRT:重み平均メンバ2022-12-310001907982米国-GAAP:共有による補償補償TracheOneMemberQbts:RestratedStockUnitsBusinessCombinationAndCertainExecutivesMember2022-01-012022-12-310001907982US-GAAP:共有ベースの補償報酬送信2人のメンバQbts:RestratedStockUnitsBusinessCombinationAndCertainExecutivesMember2022-01-012022-12-310001907982米国-GAAP:共有による補償補償TracheOneMemberQBTS:制限された株式単位CertainExecutivesMember2022-01-012022-12-310001907982US-GAAP:共有ベースの補償報酬送信2人のメンバQBTS:制限された株式単位CertainExecutivesMember2022-01-012022-12-310001907982QBTS:制限された株式単位の新しい雇用メンバー米国-GAAP:共有による補償補償TracheOneMember2022-01-012022-12-310001907982QBTS:制限された株式単位の新しい雇用メンバーUS-GAAP:共有ベースの補償報酬送信2人のメンバ2022-01-012022-12-310001907982QBTS:制限された株式単位取締役会メンバー2022-01-012022-12-310001907982米国-GAAP:制限株式単位RSUメンバー2021-12-310001907982米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001907982米国-GAAP:制限株式単位RSUメンバー2022-12-310001907982米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001907982米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310001907982米国-GAAP:販売コストメンバー2022-01-012022-12-310001907982アメリカ公認会計基準:販売とマーケティング費用メンバー2022-01-012022-12-310001907982米国-GAAP:販売コストメンバー2021-01-012021-12-310001907982米国-GAAP:販売コストメンバー2020-01-012020-12-310001907982アメリカ公認会計基準:販売とマーケティング費用メンバー2021-01-012021-12-310001907982アメリカ公認会計基準:販売とマーケティング費用メンバー2020-01-012020-12-310001907982SRT:関連エンティティメンバQBTS:AffiliateNoteMember2022-02-280001907982SRT:関連エンティティメンバQBTS:AffiliateNoteMember2022-12-310001907982SRT:関連エンティティメンバQBTS:DCPMNoteMember2022-04-130001907982SRT:関連エンティティメンバQBTS:DCPMNoteMember2022-12-310001907982QBTS:第一選択株式保証メンバー2020-11-300001907982QBTS:第一選択株式保証メンバー2020-08-130001907982QBTS:第一選択株式保証メンバー2021-12-3100019079822021-11-3000019079822021-11-012021-11-3000019079822022-09-012022-09-3000019079822022-10-3100019079822022-10-012022-10-310001907982アメリカ公認会計基準:保証メンバーQBTS:共通保証メンバー2022-01-012022-12-310001907982アメリカ公認会計基準:保証メンバーQBTS:共通保証メンバー2021-01-012021-12-310001907982アメリカ公認会計基準:保証メンバーQBTS:共通保証メンバー2020-01-012020-12-310001907982アメリカ公認会計基準:保証メンバーQBTS:プライバシー証のメンバー2022-01-012022-12-310001907982アメリカ公認会計基準:保証メンバーQBTS:プライバシー証のメンバー2021-01-012021-12-310001907982アメリカ公認会計基準:保証メンバーQBTS:プライバシー証のメンバー2020-01-012020-12-310001907982QBTS:第一選択株式保証メンバー2022-01-012022-12-310001907982QBTS:第一選択株式保証メンバー2021-01-012021-12-310001907982QBTS:第一選択株式保証メンバー2020-01-012020-12-310001907982米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001907982米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001907982米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310001907982アメリカ-公認会計基準:第一選択株式メンバー2022-12-3100019079822022-10-2600019079822022-10-262022-10-260001907982Qbts:ExchangeableSharesMember2022-12-310001907982QBTS:CommonSharesMember2022-12-31QBTS:投票0001907982国:アメリカ2022-01-012022-12-310001907982国:アメリカ2021-01-012021-12-310001907982国:アメリカ2020-01-012020-12-310001907982国:JP2022-01-012022-12-310001907982国:JP2021-01-012021-12-310001907982国:JP2020-01-012020-12-310001907982国:徳2022-01-012022-12-310001907982国:徳2021-01-012021-12-310001907982国:徳2020-01-012020-12-310001907982QBTS:その他の地域メンバー2022-01-012022-12-310001907982QBTS:その他の地域メンバー2021-01-012021-12-310001907982QBTS:その他の地域メンバー2020-01-012020-12-310001907982国:カリフォルニア州2022-12-310001907982国:カリフォルニア州2021-12-310001907982国:カリフォルニア州2020-12-310001907982国:アメリカ2022-12-310001907982国:アメリカ2021-12-310001907982国:アメリカ2020-12-310001907982米国-GAAP:顧客と契約した収入US-GAAP:顧客集中度リスクメンバーQBTS:CustomerCMember2021-01-012021-12-310001907982QBTS:2つのクライアント·メンバーUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2022-01-012022-12-310001907982QBTS:2つのクライアント·メンバーUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2020-01-012020-12-310001907982US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーQBTS:3つのクライアント·メンバー2021-01-012021-12-310001907982Qbts:EquityLineOfCreditMemberアメリカ公認会計基準:副次的事件メンバー2023-01-012023-04-180001907982アメリカ公認会計基準:副次的事件メンバー2023-01-012023-04-180001907982アメリカ-GAAP:ShareBasedPaymentArrangementEmployeeMembers米国-GAAP:制限株式単位RSUメンバーアメリカ公認会計基準:副次的事件メンバー2023-01-052023-01-050001907982アメリカ-GAAP:ShareBasedPaymentArrangementEmployeeMembers米国-GAAP:制限株式単位RSUメンバーアメリカ公認会計基準:副次的事件メンバー2023-03-272023-03-27 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K/A

第1号改正案

(マーク1)

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

*

手数料書類番号001-41468

D−Wave Quantum Inc.

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | | | | |

デラウェア州 | | 88-1068854 | |

(登録設立又は組織の国又はその他の管轄区域) | | (国際税務局雇用主身分証明書番号) | |

| |

東浜海路2650号, パロアルト | カリフォルニア州 | | 94303 | |

| | | |

(604) 630-1428

(主な実行事務室の住所、郵便番号と電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株は、1株当たり0.0001ドルの価値があります | QBTS | ニューヨーク証券取引所 |

| 株式承認証は、1株当たり1.4541326株の普通株の完全株式承認証を行使でき、行権価格は11.5ドルである | QBTS.WT | ニューヨーク証券取引所 |

同法第12(G)条により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

はい、そうです☐違います。☒

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す

はい、そうです☐違います。☒

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告書の提出を要求されたより短い期間)、(1)1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)このような提出要件を過去90日以内に遵守しているかどうかを表す☐ 違います。 ☒

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出および発行を要求されたより短い時間)に、S−Tルール405(本章232.405節)に従って提出および発行を要求した各対話データファイルを電子的に提出したかどうかを示す。

はい、そうです ☒*☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。“大型加速申告会社”、“加速申告会社”、“小さな申告会社”、“新興成長型会社”の定義を参照してください 取引法第12 b-2条にある。

| | | | | | | | | | | |

| 大型加速ファイルサーバ | ☐ | ファイルマネージャを加速する | ☐ |

非加速ファイルサーバ | ☒ | 規模の小さい報告会社 | ☐ |

| | 新興成長型会社 | ☒ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が正しいことを証明する

“サバンズ·オクスリ法案”(“米国法典”第15編)第404(B)条による財務報告の内部統制の有効性。

7262(B))は、監査報告書を作成又は発行する公認会計士事務所により提供される☐

証券が同法第12条(B)に基づいて登録されている場合は、登録者の財務諸表が以前に発表された財務諸表のいずれかの誤りの訂正を反映しているか否かをチェックマークで示してください☒

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、はい、いいえ☒

登録者は上場企業ではなく、その普通株及び引受権証の株は2022年第2四半期の最終日に取引所に上場していないため、その日までに非関連会社が保有する普通株の総時価を計算することができない。登録者の普通株と引受権証株は2022年8月8日にニューヨーク証券取引所で取引を開始する。2022年12月31日ニューヨーク証券取引所に報告された登録者普通株の終値によると、登録者の非関連会社が保有する普通株(39,417,076株)の総時価は$である56,760,600それは.この計算では、当社の10%以上の普通株を持っているすべての高級社員、役員、所有者が除去されており、これらの人は共同経営会社とみなされている可能性があるからである。この認定は,これらの高級社員,役員,所持者が実際に登録者であることを認める関連会社と見なすべきではない。

2023年3月17日現在、未返済のものがございます80,390,676登録者の普通株は、1株当たり0.0001ドルの価値がある。また、2023年3月17日現在、発行された交換可能株は46,782,881株であり、いつでも1対1で普通株に変換することができ、掛け値を必要としない

法団に成立した文書を引用する

登録者は,2023年株主総会の最終委託書の一部の内容を参照して本報告の第3部に組み込む。このような依頼書は,登録者が2022年12月31日までの財政年度の120日以内に米国証券取引委員会に提出される。

説明的説明

D−Wave Quantum Inc“D波”“私たち”または“当社”)2023年4月18日に最初に米国証券取引委員会(“米国証券取引委員会”)に提出された10-K/A表年次報告(“原始10-K表”)のいくつかの項目を改訂して再提出するために、10-K/A表第1号修正案(“10-K/A表”または“第1号修正案”)を提出する。本10-K/A表には、2022年12月31日、2021年12月31日及び2020年12月31日までの財政年度の監査により再記述された総合財務諸表と、2022年12月31日及び2021年12月31日までの財政年度の監査により再記載されていない四半期財務情報が含まれている。

背景を復唱する

2024年1月30日、会社取締役会監査委員会は、会社経営陣及びその現職及び前任独立公認会計士事務所と検討した後、会社の(I)会社元10-K表に含まれる2022年12月31日現在、2021年12月31日及び2020年12月31日までの監査財務諸表(以下、監査財務諸表と略す)を2023年4月18日に米国証券取引委員会(以下、米国証券取引委員会と略す)に提出することを決定した。および(Ii)当社は2023年9月30日まで(“2023年第3期10-Q表”)、2023年6月30日(“2023年第2期10-Q表”)および2023年3月31日(“2023年第1期10-Q表”、および2023年第2期10-Q表および2023年第3期10-Q表(“2023年10-Q表”)(“未監査財務諸表”および監査財務諸表とともに、“財務諸表”と呼ぶ)の各四半期報告に記載されている未経財務諸表、2023年11月9日、2023年8月10日、2023年5月10日にそれぞれ米国証券取引委員会に提出された財務諸表および2023年2月13日、2023年8月29日、2022年8月29日および2022年3月15日に初めて米国証券取引委員会に提出されたS-1およびS-4表(登録番号333-269732、第333-267126、第333-267124および第333-263573号)には、財務諸表(総称して“影響を受けている期間”と総称される)および財務諸表に基づくいかなる通信関連部分も依存してはならない。当社は、本10-K/A表と2023年10-Q表修正案(総称して“重記”)において、影響を受けている期間の財務諸表を再確認します。

当社が2024年2月2日に米国証券取引委員会に提出したForm 8-K表4.02項で述べたように、吾らは従来期間の総合財務諸表にいくつかの誤った陳述を発見し、2021年までに市場金利を下回る条件付き融資形式(“この等手配”)によるいくつかの政府援助手配(“手配”)に関係している

2023年度財務諸表を作成する際には、これらの予定を適切に説明していないことが確認された。当社は最初に国際会計基準第20号及び国際財務報告基準第9号に従って当該等の手配を会計処理し、当該等の手配によると、金利補助金の公正価値は収入として確認され、対応金額は市場金利で割引される。2023年度財務諸表の作成中に、同社は、これらの手配の債務性質は、税収属性または政府機関によって規定される法的制限の影響を受ける場合の利息の帰属を排除する米国公認会計原則のいくつかの指導範囲内にあると判断した。そのため、当社は総合経営報告書及び受取研究奨励及びローンに対応して総合貸借対照表に政府援助及び利息支出の他の収入を再列記し、非現金利息分配の影響を除去した。債務超過キャッシュフローを見積もる際の複合年間成長率投入に関する誤りも訂正した。

本出願で修正した項目

本テーブル格10-K/Aは、関連期間の再記述および修正を反映するために、元のテーブル格10-Kに含まれる以下の項目を適宜修正および再記述した

•第1部1 A項目--リスク要因

•第2部は,第7項である経営陣の財務状況と経営成果の検討と分析

•第2部、第8項--財務諸表と補足データ

•第2部は、第9 A項である制御と手順

•第四部第15項-証拠品と財務諸表の付表。

同社は、このテーブル10-K/Aに、会社の最高経営責任者および最高財務責任者の最新の日付証明(添付ファイル31.1、31.2、32.1、32.2)を含まれています。この10-K/A表には、普華永道会計士事務所(カナダ)の更新同意書も含まれています(添付ファイル23.2)。

上述したおよび当グリッド10-K/A総合財務諸表付記3にさらに説明した以外に、当社は、後日発生したイベントまたはその後に当社が知っている事実を反映するために、元のグリッド10-Kに開示された資料を修正または更新していない。したがって、本修正案第1号に含まれる前向き陳述は、元のテーブル10-Kに対する経営陣の見方を表す可能性があり、その陳述がその後のどの日付においても正確であると仮定してはならない。重述の影響を受けない開示に変化はなく、最初に申請を提出した際の開示を反映している。したがって、本改訂された10-K表は、米国証券取引委員会に元の文書を提出した日後に米国証券取引委員会に提出された文書と一緒に読まなければならない。

カタログ表

| | | | | | | | |

| | ページ |

| | |

第1部 | 4 |

第1項。 | 業務.業務 | 4 |

第1 A項。 | リスク要因 | 24 |

項目1 B。 | 未解決従業員意見 | 55 |

第二項です。 | 属性 | 55 |

第三項です。 | 法律訴訟 | 55 |

第四項です。 | 炭鉱安全情報開示 | 55 |

第II部 | 56 |

五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 56 |

第六項です。 | [保留されている] | 57 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 57 |

第七A項。 | 市場リスクの定量的·定性的開示について | 76 |

第八項です。 | 財務諸表と補足データ | 86 |

第九項です。 | 会計·財務開示面の変更と会計士との相違 | 77 |

第9条。 | 制御とプログラム | 77 |

プロジェクト9 B。 | その他の情報 | 78 |

プロジェクト9 Cです。 | 検査妨害の外国司法管轄権を開示する | 78 |

第三部 | 79 |

第10項。 | 役員·幹部と会社の管理 | 79 |

第十一項。 | 役員報酬 | 79 |

第十二項。 | 特定実益所有者の担保所有権及び管理職及び関連株主の事項 | 79 |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 79 |

14項です。 | 最高料金とサービス | 79 |

第IV部 | 80 |

第十五項。 | 展示·財務諸表明細書 | 80 |

第十六項。 | 表格10-Kの概要 | 84 |

サイン | 85 |

前向き陳述に関する警告説明

本年次報告書の表10-K/Aのいくつかの陳述(“表格10-K/A)連邦証券法が指す“展望的陳述”を構成する可能性があり、1995年の“個人証券訴訟改革法”、改正された1933年“証券法”第27 A条、および改正された1934年の証券取引法第21 E条を含む。我々の前向きな陳述は、D−Wave QuantumおよびD−Wave Quantum管理チームの将来に対する期待、希望、信念、意図、または戦略に関する陳述を含むが、これらに限定されない。さらに、未来のイベントまたは状況を言及する任意の予測、予測、または他の特徴は、任意の基本的な仮定を含む任意の陳述であり、前向きな陳述である。場合によっては、“信じる”、“可能”、“将”、“可能”、“将”、“すべき”、“予想”、“計画”、“計画”、“予想”、“傾向”、“信じる”、“推定”、“予測”、“プロジェクト”、“潜在力”、“らしい”、“求める”、“未来を求める”という言葉によって前向き陳述を識別することができる。すべての前向き表現がこれらの語を含むわけではないが、“展望”、“予測”、“予測”、“継続”、“持続”またはこれらの用語または他の同様の用語の負の意味。これらの表現はリスク、不確定要素と他の要素に関連し、実際の結果、活動レベル、業績或いは業績を招く可能性があり、これらの前向き表現と明示或いは暗示の情報は大きく異なる。私たちはあなたにこのような陳述が私たちが現在知っている事実と要素と私たちの未来の予測に基づいていて、これらはいくつかの危険の影響を受けているということを想起させます。例えば、本10−K/Aテーブルにおける前向きな陳述は、以下の説明を含むことができる

•取引の期待収益(定義は以下参照)

•D-Wave Quantumの未来の成長と革新

•量子計算解決策をより多く採用し、関連する市場機会と用例を拡大する

•予想される潜在市場総量(“タム“)量子計算および製品開発および機能への期待

•D-Wave Quantumの取引後の財務と業務パフォーマンスは、財務予測と業務指標を含む

•D-Wave Quantum社の戦略、将来の業務、財務状況、予想収入と損失、予想コスト、見通しと計画の変化は、重述の潜在的な影響を含む

•D-Wave Quantumの製品およびサービスは、顧客のコンプライアンスおよび規制ニーズを満たすことができる

•D-Wave Quantumは合格した従業員と管理職の能力を吸引し、維持する

•D-Wave Quantumはそのブランドと名声を発展させ、維持する能力;

•D-Wave Quantumの製品、競争相手、業界に関する発展と予測

•新冠肺炎疫病を含む健康流行病がD-Wave Quantum業務に与える影響及びD-Waveが取る可能性のある行動

•知的財産権保護および他人の権利を侵害しない能力の獲得および維持に対するD-Wave Quantumの期待

•私たちが新興成長型会社になる時期の予想については、改訂されたJumpStart Our Business Startups Act()によると“雇用法案”");

•D-Wave Quantumの将来の資本需要と現金の源と用途

•Davidson Technologies,Inc.ディーラプロトコルに関する声明(“デビッドソン)と、守秘量子混合アプリケーションをサポートするイニシアティブにおけるデビッドソンとD-Waveとの協力;

•D-Wave Quantumは、その運営と将来の成長のための資金を得る能力;

•D-Wave Quantumの業務、拡張計画、チャンス。

これらの展望性陳述は本10-K/A表までの日に得られる情報、及び現在の予想、予測と仮定に基づいており、多くの判断、リスクと不確定性に関連しており、実際の業績に対する予測ではない。したがって、展望的陳述は、任意の後続の日付における私たちの観点を代表するものとみなされてはならず、私たちは、適用される証券法がそうすることを要求しない限り、それらが後のイベントまたは状況を反映するために、それらが後のイベントまたは状況を反映するために、前向き陳述を更新する義務を負うべきではない。

この10-K/A表で提供される証券について投資決定を行う際には、これらの前向きな陳述に過度に依存してはならない。これらの前向きな陳述は、意図されておらず、将来の業績、イベントまたは状況に関する事実または確率の保証、保証、予測、または確定的な陳述として使用されてはならない。実際の表現,イベント,環境に影響を与える多くの要因はD−Wave Quantumの制御範囲を超えている。多くの既知および未知のリスクおよび不確実性のため、我々の実際の結果または表現は、これらの前向き陳述において明示的または示唆された結果または表現とは大きく異なる可能性がある。

実際の結果につながる可能性のあるいくつかの要因は

•量子計算業務に従事する会社(例えばD-Wave Quantum)及びその市場の予想傾向、成長率、挑戦

•D-Wave Quantumの証券がニューヨーク証券取引所に上場し続けることができないリスク(“ニュー交所");

•D-Wave Quantumは取引予想収益の能力を確認し、これは競争やD-Wave Quantumの取引後の増加、利益能力の実現、維持などの要素の影響を受ける可能性がある

•D-Wave Quantumの業務業績と予想業務または財務マイルストーンのスケジュールに関するリスク

•コストおよび(または)タイミングの課題を含む予期しない技術またはプロジェクト開発挑戦;

•D-Wave Quantumの製品とサービスの表現;

•競争がD-Wave Quantum業務に与える影響;

•D−Wave Quantumの業務とD−Wave Quantumの市場、金融、政治、法律状況の変化

•D-Wave Quantumは、許容可能な条項で得られないか、または全く得られない可能性のある追加資本を調達する必要がある

•D-Wave Quantumは利益のリスクを達成または維持できないかもしれない

•D-Wave Quantumはその知的財産権を確保または保護できないリスク

•法律や法規の変更を適用する

•新冠肺炎疫病、地政学事件、自然災害、戦争、テロ行為或いはこれらの要素の組み合わせがD-Wave Quantum業務と全体経済に与える影響;

•D-Wave Quantumは、その計画に対する市場の製品およびサービスの受容度を含む、そのビジネスモデルを実行する能力

•D-Wave Quantumの融資能力には、リンカーンパーク資本基金有限責任会社との買収協定が含まれている(定義は後述)リンカーン公園");

•D−Wave Quantumは、他の経済、商業、および/または競争要因の負の影響を受ける可能性がある

•インフレがもたらすリスク

•適用税法(米国税法を含む)の任意の変更;

•この表のセル10-K/Aに記載されている他のリスクおよび不確実性は、タイトル“を含むリスク要因.”

また,“D−Wave Quantum信じる”に関する声明や類似声明は,D−Wave Quantumの関連テーマに対する信念や意見を反映している。これらの陳述は、D−Wave Quantumが本10−K/A表の日までに取得可能な情報に基づいており、D−Wave Quantumは、これらの情報がこのような陳述の合理的な基礎を構成していると考えているが、このような情報は、このような情報がすべての潜在的に利用可能な関連情報について詳細に調査または検討されていることを示すように解釈されてはならない。これらの陳述は本質的に不確実であり、投資家にこのような陳述に過度に依存しないように注意する。

リスク要因の概要

以下は,本10-K/A表で述べた主なリスクの要約であるが,この要約では,我々が直面しているすべてのリスクについては触れていない当社の10-K/A表に含まれているすべてのリスク要因と、私たちが投資する証券に投機的またはリスク性を持たせる重大な要素に関するより多くの情報を得るために、アメリカ証券取引委員会に提出された他の文書をよく読むことを奨励します。以下の概要または本10-K/A表の他の部分で議論されるリスクに加えて、他のリスクは、現在または将来展開可能な業務および運営、または私たちが現在または将来展開可能な市場に適用される可能性がある。私たちが直面している主なリスクと不確定要素は以下の点を含むが、これらに限定されない

•D−Wave Quantumは成長段階にあり,将来の運営結果や資金需要を予測することは困難である

•D−Wave Quantumは損失の歴史があり,予見可能な将来に巨額の費用と持続的な損失が生じると予想される

•D-Wave Quantumは、それ以前に発表されたいくつかの連結財務諸表を再記述することを決意し、これは予期しないコストをもたらし、投資家の信頼に影響を与え、名声問題を引き起こす可能性がある。我々は財務報告の内部統制に分類誤りと関連する重大な弱点があるため、D-Waveは訴訟とその他のリスクに直面する可能性がある。

•もしD-Wave Quantumがその研究開発努力に十分な資金を提供できない場合、あるいは研究開発チームを有効に使用したり、十分な数量のアニール量子コンピュータ生産システムを構築することができなければ、それはその技術目標を実現できない可能性があり、顧客と市場の需要を満たすことができない、或いは有効な競争ができず、D-Wave Quantumの業務と運営業績は損害を受ける可能性がある

•D-Wave Quantumは、既存の高級管理者と他の重要な従業員および合格した技術者を維持できるかどうかに依存し、必要に応じて新しい人員を吸引してこれらのポストを埋める。D−Wave Quantumがそれができなければ,この失敗はその業務,運営結果,財務状況に悪影響を及ぼす可能性がある

•D-Wave Quantumは、その業務目標、成長戦略を追求し、ビジネス機会、挑戦、または予見できない状況に対応するために追加の資本が必要になると予想され、必要な場合には、許容可能な条件で資本または追加融資を調達できないか、または調達できない可能性がある

•D-Wave Quantumの業界は全世界範囲内で競争力があり、量子と典型的な競争相手から来ており、D-Wave Quantumはこの業界で競争できない可能性があり、現在と未来のパートナーと顧客の中でその長期業務の将来性に対する自信を確立し、維持することができず、これはその名声、業務、運営結果と財務状況に重大な損害を与える

•ネットワークセキュリティに関連するいかなる攻撃、重大なデータ漏洩、またはD-Wave Quantumが依存する情報技術システム、インフラ、ネットワーク、サードパーティプロセッサまたはプラットフォームの中断は、D-Wave Quantumの名声を損なう可能性があり、その業務および財務業績に不利な影響を与える可能性がある

•市場のクラウドに基づくオンライン量子計算プラットフォームの解決策の採用は比較的に新しく、検証されておらず、D-Wave Quantumが予想しているように増加しない可能性があり、市場需要が増加しても、D-Wave QuantumのQCaaSに対する需要は増加しない可能性があり、あるいはある顧客は雲に基づくQCaaSを使用したくない可能性があり、これらはすべてD-Wave Quantumの業務と運営業績を損害する可能性がある

•D-Wave Quantumは未来に全世界の新冠肺炎疫病、各種の新冠肺炎菌株或いは未来の大流行の持続或いは悪化の不利な影響を受ける可能性がある

•D-Wave Quantum業界或いは全世界経済の不利な条件は、インフレ、不況と戦争などの不確定な地政学的条件を含み、D-Wave Quantumの業務成長能力を制限し、D-Wave Quantumの運営業績に負の影響を与える可能性がある。

•システム障害、中断、サービス遅延、壊滅的なイベント、インフラ不足及びそれによるD-Wave Quantum製品とサービスの利用可能性或いは機能中断はその名声を損害する可能性があり、或いはD-Wave Quantumに重大な責任を負わせ、そしてその業務、財務状況及び経営業績に不利な影響を与える可能性がある

•D-Wave Quantumはその知的財産権を獲得、維持、保護できない可能性があり、あるいは第三者がその知的財産権を不正に使用することを阻止できない可能性があり、これはその知的財産権による競争優位性を失う可能性がある

•D−Wave Quantumの特許出願は、特許の発行を引き起こさない可能性があり、またはその特許権は、論争、回避、無効、または範囲が限定される可能性があり、いずれも、D−Wave Quantumがその製品およびサービスの商業化を妨害する能力を他人が妨害することを阻止する能力に重大な悪影響を及ぼす可能性がある

•D-Wave Quantumは特許侵害と他の知的財産権クレームに直面する可能性があり、弁護コストが高い可能性があり、禁止と重大な損害賠償または他の費用を招く可能性がある。もし第三者がD-Wave Quantumが彼らの知的財産権を侵害または他の方法で侵害したと主張した場合、D-Wave Quantumの業務は不利な影響を受ける可能性がある

•もしD−Wave Quantumが投資家や証券アナリストの期待に達していなければ、D−Wave Quantumの証券市場価格は低下する可能性がある

•取引効果の不確定性はD-Wave Quantum会社が肝心な従業員を維持し、統合管理構造の能力に影響する可能性があり、そして1つの合併会社の管理、戦略と運営結果として重大な影響を与える可能性がある

•D−Wave Quantumに関する財務予測は実際の財務結果を反映できない可能性がある

•D−Wave Quantumは、減記またはログアウトを要求される可能性があり、またはD−Wave Quantumは、再構成、減値、または他の費用の影響を受ける可能性があり、これらは、D−Wave Quantumの財務状況、運営実績、およびD−Wave Quantum証券の価格に大きな負の影響を与える可能性があり、これは、あなたの一部またはすべての投資損失をもたらす可能性がある

•私たちの経営業績にかかわらず、会社の普通株の価格は変動し続けたり、低下したりする可能性があります

•D-Wave Quantumは、あなたの承認なしに追加の普通株式または他の株式証券を発行する可能性があり、これはあなたの所有権権益を希釈し、普通株の市場価格を下げる可能性があります。

•D-Wave Quantumの改訂と再登録証明書(“D波量子憲章)には、我々の株主の権利に悪影響を及ぼす可能性のある逆買収条項が含まれています

常用用語

他に説明や文意がある以外にもD波量子,” “D波,” “会社,” “登録者,” “私たちは,” “アメリカです。“と”我々の“とは、D-Wave Quantum Inc.,デラウェア州の会社およびその子会社のことである。

なお、本テーブルでは、10−K/A:

“普通株D-WAVE普通株の平均株式は,額面価値0.0001ドルである.

“DGCL“デラウェア州一般会社法のこと

“DPCMDPCM Capital,Inc.であり,デラウェア州の会社であり,D−Wave Quantum Inc.の直接完全子会社でもある。

“DPCM A類普通株式DPCMのA類普通株を指し、1株当たり0.0001ドルの価値がある

“DPCM B類普通株式DPCMのB類普通株を指し、1株当たり0.0001ドルの価値がある

“DPCM初公募株DPCMが2020年11月17日に初公開発売され,DPCM単位あたり10.00ドルで30,000,000個のDPCM単位で販売されていることを指す.

“DPCM公衆株主DPCM IPO発行DPCM単位に含まれるDPCM A系普通株式の所有者を意味し、DPCM IPOで発行されたDPCM単位に含まれるDPCM A系普通株式を初期株主が保有する範囲を含む提供初期株主は、それが保有する任意の公開株式についてのみ、“DPCM公共株主”とみなされる。

“DPCM信託口座“は、DPCM IPOによって得られたお金を保持するDPCM信託アカウントを意味する。

“DPCMセル“DPCM A類普通株と1部DPCM承認株式証の3分の1を指し、これにより、1部の承認株式証所有者はDPCM A類普通株11.50ドルの行価格でDPCM A類普通株を購入する権利があり、DPCM初公開発売時に販売する。

“有効時間”DPCMマージに関するマージ証明書がDGCLによって発効する時間を指す

““取引所法案”“1934年に改正された証券取引法を指す。

“交換可能株“D-Wave Quantum Technologies Inc.”取引所会社“),D-Waveはカナダの間接子会社である。交換可能株式は、保有者が選択した場合に1対1で普通株式に交換することができる。

“初期株主“とは、発起人(以下の定義を参照)およびDPCMのいくつかの前任者、取締役、および他の特別顧問を指す。

“パイプ融資“は、合計4,000万ドルの購入価格と引き換えに、PIPE引受プロトコルに従って、合計数の普通株をPIPE投資家に売却することを意味する。

“パイプ投資家取引プロトコル日または前にPIPE引受プロトコルに従って普通株を購入するために引受プロトコルを締結する者を意味し、D−Wave Systemsのいくつかの株主およびD−Wave Systemsの他の持分(D−WaveオプションおよびD−Wave引受権証を含む)の所有者は、それぞれの場合、取引前、およびいくつかの初期株主を含む。

“パイプ購読協定“は、PIPE投資家が取引合意日または前に署名したPIPE融資に関連するいくつかの引受プロトコルを意味する。

“個人株式証明書保険者がDPCM初公開発売完了時に保険者に発行した引受権証を指し、各株式承認証は取引完了前にその条項に従って1株11.50ドルの行使価格で行使でき、DPCM A類普通株と交換することができる。

“登録権と販売禁止協定D−Wave、DPCM B類普通株のある所有者とD−Waveの特定の株主との間で締結された特定の登録権およびロック協定を指し、D−Waveは、2023年2月5日までに、D−Waveの特定の株式証券の転売を登録するための登録声明を提出し、特定の株主は、2023年2月5日までにD−Wave証券を売却または譲渡することができない。

“転売申込書D−Waveによって提出された登録宣言を意味し、購入プロトコルとは無関係ないくつかの第三者が取引の前または取引に関連するいくつかの証券を発行および/または転売することを登録する。

“取引記録DPCM合併およびこのスケジュールに従って(以下の定義を参照)、DPCMおよびD-Waveは、D-Wave Quantumの付属会社となる取引プロトコルによって意図される取引を意味する。

“アメリカ証券取引委員会“証券取引委員会のこと。

“証券法“1933年に改正された証券法を指す。

“株式承認証“普通株で行使可能なD-Wave引受権証を指す。

第1部

プロジェクト1.ビジネス

文意が別に言及されている以外に、本節で言及する“D-Wave”、“私たち”、“私たち”または“私たち”は、D-Wave Quantum Inc.(デラウェア州の会社)およびその合併子会社が取引完了後および取引完了前にブリティッシュコロンビア州のD-Wave Systems Inc.(“D-Wave Systems”)を指す。

概要

組織構造

下図はD−Wave Quantumの組織構造の簡略化されたバージョンを示している。

実用的な量子計算会社として、私たちの使命は今日量子計算の力をロック解除し、商業と社会に利益をもたらすことです。我々は,“実用”を我々の量子計算機へのアクセスを提供し,“ビジネス”用途に顧客価値を提供するための量子製品を提供すると定義し,主に創収やコスト節約に重点を置いた用例のクライアント利用と定義する.私たちのビジネス優先方法は量子製品を市場に出し、企業顧客の最も複雑かつ計算密集の問題を解決することで彼らの需要にサービスする。私たちはクラウドサービスを通じてこれらのサービスをリアルタイムで提供します。今日,クライアントは我々のアニール量子計算機と量子混合ソルバにアクセスすることができ,より広範なクライアント長期問題セットの解決を支援するために,クロスプラットフォームツールを持つゲートモデルシステムを開発している.

私たちは量子産業の先駆者です私たちは量子アニールシステムをレンタルし、納入し、設置した最初の会社です(2011)。私たちは量子コンピュータ上で初期の複雑な最適化応用を実現した最初の会社で、フォルクスワーゲンは量子コンピュータをタクシー路線モデリングに使用した(2017)。私たちは量子アニール炉で同業者が評議した量子力学効果を展示した最初の人(2018年)で、この記事は“科学”と“ネイチャー”誌に発表された。私たちはクラウドを通じてリアルタイム量子アクセスを提供した最初の会社(2018)で、私たちは今日もクラウドベースの製品を通じて私たちの顧客にサービスを提供し続けています。

私たちもハイブリッドソルバサービスを提供する最初の会社で、量子焼きなまし法と古典的な資源を組み合わせて、100万個もの変数を実行する問題です(2020)。最近、私たちは最初に5000量子ビットのシステム(2020)を渡し、最初にこのシステムが最も有名な古典的な方法より300万倍速いことを示した。後者は“自然通信”(2021)に発表された。今日、私たちは商業焼鈍式量子計算システムを建設し、門式量子計算システムを開発した唯一の量子計算会社です。これらのすべての成果は、2022年12月31日までの1年間に、約24社のフォーブス世界2000強会社と69社の商業顧客を含む藍集客群を育成した。2022年12月31日までの1年間、私たちの収入の60%以上は、金融サービス、製造、自動車、製薬、情報技術、小売、専門サービスを含む様々な業界の商業顧客から来ています。

私たちはアニール量子計算システムを商業化する上で成功した記録-私たちはすでに5世代アニール量子システムを開発して提供して顧客に実際に使用している--そして私たちのハードウェアとソフトウェアの深い科学と技術能力は重要な市場差別化要素である。我々のリアルタイム量子計算すなわちサービス(QCaaS)は雲の中で配信され,現在39カ国·地域で提供されている。また,我々の専門的な支援サービスのアプリケーション開発能力により,我々は現在大規模な商業アプリケーションを支援する唯一の量子計算会社である.

我々の差別化方法は,生産サイクル全体を制御することに集中し,我々の量子コンピュータに動力を提供する量子チップの製造から,量子アプリケーションのための関連ソフトウェアの開発とオープンソース開発ツールまでである.この全スタック方法に加えて,これらの製品に対するリアルタイム量子雲配信により,定期的かつ迅速に製品を市場に投入することができる.また、量子計算能力から利益を得ることができる複雑な問題を解決するために、私たちの顧客に強力なプラットフォームを提供します。

私たちは、このような製品の交付と製品増強のリズムは、私たちのサービス型方法と三管一致の市場モデル(直販、転売業者と開発業者にまたがる)と結合して、先発優位性と持続可能な競争差別化を提供してくれると信じている。つまり、これは潜在的な量子使用例を識別し、量子混合アプリケーションを試験し、顧客と協力してこれらのアプリケーションを生産に投入することで、私たちの顧客に証明可能で再現可能な商業価値を提供することができる。

量子計算導論

古典的な計算技術は性能の面で著しい進歩を得たが、それにも限界がある。古典的計算では,バイナリ情報は0または1状態のビットで符号化される.古典的なプロセッサは、これらのバイナリ情報を処理および変換して、古典的なアルゴリズムを実行し、計算を実行する。それにもかかわらず、多くの重要かつ高価値の問題は依然として問題があり、これは量子計算能力に対する代替できない需要を創出する。我々の量子計算システムは量子力学の顕著な特性を利用しており、量子ビット(量子ビット)は同時に0と1とすることができ、従来は得られなかった計算資源を提供して、新しいアルゴリズムと応用をサポートすることができ、従来の計算システムでは提供できなかった解決策を提供することができる。

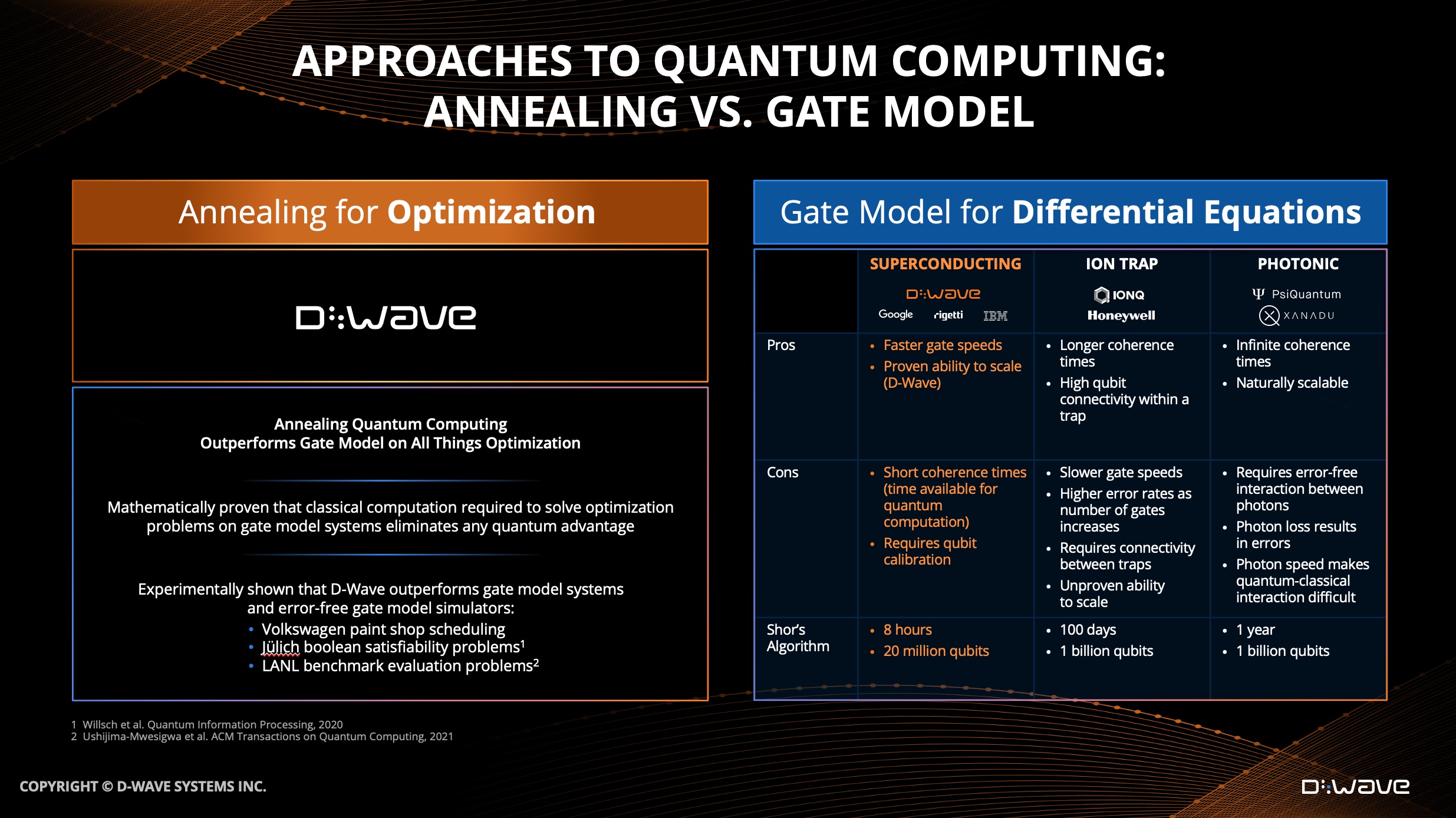

量子計算の計算価値はより大きな社会と商業影響の将来性を支持し、新製品の創造と新しい業務線の確定から、薬物発見、天気モデリング、グローバルサプライチェーン流通、金融市場ポートフォリオの最適化と新材料方面の意外な解決方案まで。世界で唯一の商業焼鈍式量子計算システムと門式量子計算システムを開発する量子計算会社として、私たちは顧客が簡略化されたクロスプラットフォーム体験から利益を得ることを助けることができ、この体験は全面的な潜在量子応用を提供する。このようなデュアルシステム方法は、異なるタイプの量子システムが異なるタイプの量子アプリケーションに有利であるため、完全な量子TAMを提供するために重要である:アニールシステムは最適化問題に対して最適であり、現在量子TAMの約25%を占めている(以下の“私たちの成長戦略”で定義されているように);ゲートモデルシステムは微分方程式、例えば量子化学におけるそれらの方程式に最適であり、焼きなまし法およびゲートモデルシステムはすべて線形代数および因数分解問題、例えば暗号学におけるそれらの問題を解決することができる。量子計算機の使用速度が速くなるにつれて,新たな未発見の用例が見つかることが予想され,これらの用例の方がどちらかの方法に適している可能性がある.

焼きなまし型とドア型量子計算機を提供することにより,より広範な用例のライフサイクルに影響を与え,企業顧客の唯一のプラットフォーム横断解決策とする予定である.例えば,製薬分野では,アニールシステムは患者試験やサプライチェーン最適化,タンパク質フォールディングに最適であり,ゲートモデルシステムは薬物発見支援に最適である。この2つのシステムはいずれも毒性を減らす量子機械学習に機能する可能性がある。製造業では,新材料はゲートモデルシステムで設計され,工場自動化の改良はこれらの新材料を用いて製造された新製品として設計され,アニールシステムを用いてより効率的に市場に投入される。D−Waveは、焼鈍法とゲートモード量子計算能力を同時に提供することにより、一部だけでなくTAM全体を処理することができ、顧客がワンポイント解決策として焼きなまし法およびゲートモードシステムを使用する能力を解放することができる。

量子計算は、私たちの顧客が以前解決できなかった問題の解決策を見つけることができ、あるいはより早く最適な解決策を得ることができます。両方とも、私たちの顧客の収益性を著しく高めることができます。高性能計算分析会社Hyperion Research 2022年12月の報告では、訪問企業の80%以上が今後2~3年以内に量子計算への約束を増やす予定で、3分の1以上の企業が毎年量子計算に少なくとも1500万ドルを投資する計画だと述べている。これらすべては量子計算の使用と需要を加速させるのに役立つ。今日、量子計算解決策の需要はここにあり、私たちはD-Waveが有利な位置にあり、商業量子計算市場の大きな部分を占領できると信じている。

私たちの顧客は、マスターカード、徳勤、バスフ、大衆、Unisys、シーメンス医療保険会社、デビッドソン技術会社、アンセロミタル、パティソン食品グループ(前身はSave-on-Foods)、デンソー、スペイン対外銀行、NEC会社を含む高度に多様なグローバルブルーグループを含みますNORそのほか、全世界の数千人の開発者は著者らのシステム上に早期の量子ソフトウェアアプリケーションを構築し、顧客の分配、資源スケジューリング、作業作業場スケジューリング、移動性、物流、薬物発見、ポートフォリオ最適化と製造プロセスなどの多くの領域、及び更に多くの開発中のアプリケーションを提供し、各業界の量子計算メリットに対する認可程度が絶えず向上していることを表明した。

多くの商業量子計算と成功した応用開発は混合されると信じており、これは量子資源と古典的な資源を使用して問題を解決することを意味する。古典的な計算における図形処理ユニットの価値のように,量子計算機は加速器である.著者らの量子混合方法は顧客に最高の経典と量子ソルバを提供し、問題のどの部分が経典或いは量子解決方案にもっと適しているかを自動的に確定し、更に顧客に現在の計算問題の早期量子価値を見ることができ、同時に彼らの未来のもっと複雑な問題を解決するために準備をしている。

私たちは重要な成果を見せた。最近“自然通信”に発表された同業者評議論文で指摘されているように、我々のシステムは量子材料シミュレーションにおける応用において、最も有名な古典的な方法より300万倍速い。この仕事は、量子計算があるタイプの問題に優れた結果を提供することを示している。私たちの顧客はまた明らかな価値を達成することができる。例えば、私たちはPattison Food Groupと協力して、毎週食品雑貨最適化タスクにかかる時間を25時間から2分未満に減らす量子ハイブリッド解決策を作成した。また、量子分析会社SavantXと協力して、ロサンゼルス港の貨物荷役とトラックスケジューリングを最適化し、300号埠頭の起重機日納入量を60台から97台に増加させ、生産性を62%向上させた。

我々の混合量子計算方法は現在の企業に量子計算の価値を加速させ、完全に開発されると、私たちのクロスプラットフォーム焼鈍系と門モデルシステムは顧客のすべての用例に量子計算にアクセスする方法を提供すると信じている。私たちは私たちが計算能力の概念を覆して完全に変える準備ができていると信じている。逆に、これは企業と社会が技術の価値を利用できるようにするだろう。

私たちは私たちの革新的な製品だけではない。我々は複数の学科の専門家からなる組織であり,それぞれの分野で数十年の経験を持つ傑出した分野の専門家である.私たちは、私たちの技術の成熟性、私たちの深い専門サービスの専門知識、私たちはクラウドサービスを通じて科学的進歩と新しい量子製品を提供する歴史、そして私たちの新しい市場の成熟記録を確立し、成長させる上で、完全に顧客と協力する能力があり、彼らの量子旅行の中で引き続きかなりのシェアを占めていると信じています。

私たちのすべてのシステム、ツール、および製品は、顧客に測定可能な価値の実用的でリアルなアプリケーションの加速経路を提供することに取り組んでおり、これに取り組んでいきます。

我々のQuantum計算機,開発ツール,Quantum混合ソルバはQCaaSで渡される

私たちは増加する量子計算解決策とサービス市場に奉仕する上で優れた優位性を持っていると信じている。私たちの収入は、5000個以上の量子ビットを持つ量子コンピュータへのアクセスと、100万個までの変数を解決できる量子-古典的混合ソルバを含むクラウドベースのQCaaSからのものです。また,我々の専門サービスにより,顧客が量子ハイブリッドアプリケーションを構築して収入を確認することを支援している.製品やサービス別の収入内訳については、当社が審査した総合財務諸表付記内の付記5--顧客と契約した収入を参照してください。これらの製品やサービスから収入を創出してきたが,設立以来純損失状態であり,運営キャッシュフローは負であった。“リスク要因--D-Wave Quantum社の財務状況と初期段階にある会社の地位に関わるリスク--赤字の歴史があり、予測可能な未来に巨額の支出と持続的な損失を招くことが予想される”

Advantage量子コンピュータ:私たちは焼きなまし法量子コンピュータを提供する上でリードしています今日のAdvantageアニール量子システムは商業のために構築され、現実世界の商業応用に普遍的に存在する最適化問題、例えば製造プロセスの最適化と浪費の減少に得意である。我々のLeap量子クラウドサービスでは,D-Waveから直接またはAmazon Web Services(“AWS”)Marketplaceや他のディーラ(例えばNEC)からLeapや他のサービスを購入することができるAdvantageを提供している.この業界では,規模化,誤り訂正のゲートモデルシステムを提供するのに少なくとも7-10年かかると考えられ,我々のゲートモデル計画はこのタイムライン内で競争力を持つことが予想される.我々の拡張可能ゲートモデルは,多層製造スタックにおいてゲートベースの量子計算(以下に述べる)を提供するためにAdvantageプラットフォームを拡張する予定である.我々は,ゲートモデル多層製造を検証し,拡張可能なオンチップ制御を示し,最終的に完全または部分誤り訂正機能を持つ5,000量子ビット規模のゲートモデルシステムを提供することで実現する予定である.我々は,我々の5世代建築焼鈍型量子計算機から学んだ知識をゲートモデルプログラムの製造,スケーリング,実施に応用する予定である.グリッドモデル計画の開発は商業化まであと数年あるが、機能がますます強くなり、接続が緊密になっている未来の世代量子アニールシステムを開発するために、我々のAdvantage焼きなまし計画(現在商業使用に投入されている)に投資し続ける。

多層製造スタックは,超電導金属,誘電体絶縁体および他の超電導デバイス層の複数の交互層からなり,密あるいは省スペースな複雑な回路の実現を可能にしている。この方法は、制御および読み出し回路を量子プロセッサユニットの構造に統合し、大型プロセッササイズへの拡張を容易にすることを可能にする。我々の既存の焼きなまし型量子計算機のように,アクセスゲート量子計算機は最終的に我々のLeap量子クラウドサービスを介して提供され,独自の政府機密アプリケーションがある可能性があるにもかかわらず,クライアント場所で独立したシステムを利用する必要がある.

私たちのサービスには

Leap量子クラウドサービス:我々は量子用例を生産するためのリアルタイム量子クラウドサービスを提供する上でも先頭を走っている。Leap量子クラウドサービスは2018年に発売され、39カ国·地域で提供され、世界規模で提供され、最先端の量子コンピュータと量子-古典ハイブリッドソルバサービスにアクセスすることを目指し、100万個もの変数の問題に対処することができる。ユーザは登録してすぐに量子システムとハイブリッドソルバから利益を得,強力な完全統合開発環境(“IDE”)や資源,ツール,新興量子開発者コミュニティへのアクセスからも利益を得る

Ocean開発者ツール:海洋ソフトウェア開発キット(“SDK”)は、量子ハイブリッドアプリケーションを構築するプロセスを簡略化し、関連する時間とコストを削減する全オープンソースプログラミングツールを提供する。

D-WAVE星上量子計算計画を開始しましたD-Waveは生産中の量子混合応用を識別と構築する段階的な方法を提供した。4つの異なる段階で、著者らの専門サービスチームは顧客と協力し、どのような問題が量子解決方案の最大の影響を受けるかを確定し、量子概念検証、試験混合量子アプリケーションを開発し、そしてこれらのアプリケーションを生産に投入する。訓練と量子計算アクセスはこのような段階を伴う。

顧客とアプリケーション

量子用例を予備生産や生産に分類しました10年以上、顧客は私たちの量子コンピュータを使用してモデリング、テスト、および研究を行ってきた同時に、システムが今日どのように使用されているかのサンプルセットに成長するだけでなく、新しい用例への洞察を提供するフィードバック回路を提供してきた。これらはすべて生産前の使用例だ。

我々は現在,ある量子用例の転換,特に最適化に基づく用例を観察しており,これらの用例が生産に入り,クライアントが真の業務問題を認識し,量子混合概念検証を開発し,モデルを行い,これらの用例を生産環境で動作させるようになっている.

しかしこれは始まりに過ぎないと思います量子アニールがより強力になるにつれて、ゲートモデルシステムは今後5年から10年以内にオンライン化を開始し、他の予備生産と生産用例も出現する予定だ。

試作生産:2022年までに,我々の焼きなまし量サブシステムと我々のハイブリッドソルバサービスで動作するために,数百人のユーザが構築した早期アプリケーションが開発されている.これらの応用は、航空会社のスケジューリング、選挙モデリング、量子化学シミュレーション、製造最適化、予防的医療保健、ポートフォリオ最適化と物流を含む広範な異なる業界にまたがっている。

例えば:

•大衆は、量子プロセッサへのリアルタイムアクセスを必要とするビジネスアプリケーションを含む複数の使用例を調査している。リスボン2019年ネットワークサミットの間、大衆の量子シャトルプロジェクトは、バスからのリアルタイムAndroidデータ、リアルタイム交通データ、およびLeapを介してD-Waveハイブリッドレゾルバにアクセスし、バス路線をリアルタイムで最適化する。

生産:我々のアニール式量子計算機が動作するアルゴリズム自体が最適化問題を解決することができる.したがって,前生産から出現する用例は最適化クラスに属することが多いアプリケーションは、ペプチド設計、従業員スケジューリング、最終マイル車両経路、塗料工場スケジューリング、金融ポートフォリオリターン最適化、農場から市場への食品配送、デジタルマーケティング、有機発光ダイオード材料開発、金融リスク低減、マーケティング活動最適化、コンテナ物流、リボ核酸折り畳み、および臨床試験最適化を含む。

例としては,以下のことがある

•量子分析会社SavantXはロサンゼルス港と協力し、ロサンゼルス港の第三大埠頭であるPier 300--に特化した量子アプリケーションを開発し、D-Waveのアニール版量子コンピュータを利用して貨物荷役とトラックスケジューリングを最適化した。このアプリケーションがあれば、トラック運転手は、クレーンの現在位置に応じてトラック運転手を正しいコンテナに誘導することができ、クレーン生産性を向上させながらクレーン移動を低減することができる。このシステムの結果,トラック運転手の待ち時間が減少し,コンテナ出港数が増加した。実施後,クレーン1台あたりの納品量は1日60台から97台に増加し,生産性が62%向上した

•カナダ西部雑貨小売業者Pattison Food Groupは,雑貨物流最適化問題の解決策を見つけるために,Advantage量子処理ユニット(“QPU”)を含む我々のハイブリッドソルバサービスをLeapで使用することに成功した.同社は1つの最適化タスクに要する時間を週25時間から2分未満に減らすことができる。節約された時間は多いが、真の価値は、このような以前に毎週行われていた業務最適化過程をリアルタイムで完成させ、変化する入力と条件に最適な解決策を提供することである。Pattison Food Groupは現在,我々の混合量子能力をその業務に適用する他の課題を求めている.

•BBVAは世界の金融機関であり、金融量子応用パートナーの多重宇宙計算とともに、最高のシャープ比率を生み出す管理戦略を探すことに着手している--これは所与のリスクレベルでの収益率を反映した指標である。アルゴリズムソルバは、所与のポートフォリオに関連するリスク、リターン、および取引コストを記述するコスト関数方程式の最適解を探すために使用される。D−Waveを利用したハイブリッドソルバサービスは,スペイン対外銀行が171秒で最低リスクで最大値を見つけることができ,10382個の可能なポートフォリオにおいても同様である。対照的に、既存の解決策は一日中かかったか、解決策が見つからなかった。

•大衆はD-Waveの混合ソルバサービス上で動作する商業最適化アプリケーションである二元塗料工場問題を決定した。ビジネス規模(N=3,000)の問題規模では,このソルバの表現は4種類の純古典的手法より優れている.別の個々のプロジェクトでは、同様の入力は、先行するイオン捕捉システムを使用してテストされたが、商業的解決策は見つからなかった。

量子技術の進歩に伴い,前期生産から生産への転換が続くと予想される。以下は製薬業にどのように影響を与えるかの一例であり,製造業,物流,金融サービス,移動,エネルギー,電気通信などの他の垂直産業も利益を得るであろう。

製薬会社:今日、量子アニールは薬物使用例において、薬物試験、サプライチェーンと製造中のタンパク質フォールディングと最適化を含む早期の将来性を示した。私たちはこれらの用例が試作段階から生産段階に移っていると思う。例えば,マンテン人工知能は我々の量子混合ソルバを用いて新冠肺炎への対抗に役立つ可能性のあるポリペプチド療法を設計した。Menten AIは競争相手の最初からタンパク質設計を始める古典的なソルバよりも良い解決策を見つけることでタンパク質設計問題を解決することができ、これはより良いタンパク質を創造し、最終的に新薬発見を実現することができる。Menten AIは現在湿実験室テストの段階にある。アニーリング量子計算機の成熟に伴い,量子機械学習を用いて薬物毒性などの目標を予測する用例が予想される。ゲートモデルシステムがそれほど“騒々しい”ことなく,フォールトトレランス能力が高くなるにつれて,量子化学の分野で新たな薬物発見が予想される。

企業は最初の用例から持続的なメリットを見始めた。また,新たな応用の出現や技術の成熟にともない,蓄積された量子学習経験が新たな用例の追加を加速することが予想される.前期生産から生産までの循環は持続的な学習と革新を提供する。有形の顧客価値を提供することは、市場の他社と区別する重要な方法であり、これらの会社は、主に商業規模の商業アプリケーションに量子製品を提供するのではなく、主に科学的発見に集中している。

科学的応用:私たちはビジネス顧客価値に集中しているにもかかわらず、私たちは科学的応用に優れていることを示すことができる。過去数年間に、量子磁気システムのシミュレーションはすでに有望な応用と量子粒子動力学を研究するより良い手段になった。ノーベル賞受賞者のJ·マイケル·コストリッツは、このテーマでの仕事でノーベル賞を受賞し、2021年の“自然通信”のD-Wave 2000 Qシステムを用いて量子磁石中のトポロジー現象をシミュレーションする論文に答え、“この論文は物理システムをシミュレートする上での突破を表している。そうでなければ、これらのシステムは基本的に不可能だ”と述べた

量子生態系構築の歴史

開発者、人材、システム、ソフトウェア、ツールとユーザーからなる量子生態システムを構築することはずっとD-Waveの核心重点である。私たちの歴史を見ると、私たちは顧客に技術と革新を提供することで成功した記録を得た。私たちは大量の運営と商業経験を蓄積し、量子計算会社を大規模に運営することができる。私たちのハードウェアとソフトウェアの専門知識は私たちに顧客のニーズに応える独特の能力を提供してくれます。

D-Waveの最初の数年間は主に研究と開発に取り組んでおり、私たちが最初に仕事をした量子ビットと拡張可能なシステムを招いた。2004年,我々は重要で思慮深い決定を行い,量子焼きなまし法に重点を置き,量子計算を利用して実際の商業価値を提供した。2011年までにロッキードマーティン社との協力を発表した時、私たちは正式に私たちの研究と開発を新たな段階に入れ、外部の科学者やエンジニアが私たちの量子システムを使用し、私たちの持続的な量子システム開発に重要なフィードバックを提供することを許可した。ロッキード·マーティン社と契約して以来、私たちの技術はすでにグーグル、オークリッジ国家実験室、ロスアラモス国立実験室、Jülichスーパーコンピュータセンター、NASA量子人工知能実験室と大学空間研究組織などの会社と機関によって各種の研究と学術応用に応用されている。このような早期の量子アクセスにより,量子コンピュータをどのように改善し,実際の使用に容易にするかに関する重要なフィードバックが得られた.したがって,我々の各世代のアニール量子システムは組織が性能面で劇的な改善を実現することを可能にしている.

2018年には、業界初のリアルタイムで公開アクセス可能な量子クラウドサービスであるLeapを導入し、開発者がリアルタイム量子プロセッサにアクセスし、高度な汎用プログラミング言語Pythonを使用してアプリケーションを作成することを可能にしました。D-Waveのクラウド方法は量子計算機へのアクセスを促進し増加させ,企業,開発者,研究者が我々のシステムに直接アクセスすることを可能にする.

数千人の開発者がLeapで活躍するにつれ,我々は量子開発者の生態系の発展に専念し,ますます多様化する量子計算応用の道を広げている.創造的廃棄実験室量子ワークフローの創設指導者として,新材料設計に取り組むOTI Lumionics,薬物発見努力に取り組むMenten AI,金融サービス分野のアプリケーションを開発している多重宇宙計算を指導した。

2019年、私たちの顧客は試験的に応用して生産を開始します。前述したように、大衆は初めて限定生産でリアルタイム量子アプリケーションを発売し、ポルトガルリスボンの会議センターの間で人員を輸送することができる量子シャトルサービスである。

1年後Advantage量子アニール機を発表しました5000量子ビットのシステムとLeap量子クラウドサービスにおける新しい量子混合ソルバですこれは私たちのシステムでより大きく、より複雑なビジネス規模の問題を解決することを可能にする変曲点を示している。2021年にはAdvantageシステムの性能アップグレードを発表し,新たなハイブリッドソルバを追加し,制約のある問題の解決を容易にした.トラフィック最適化問題は、(トラックが無限に走行できると仮定するのではなく、トラックがガソリンを使い切る前に走行可能な距離のような制約を使用する)。2022年には,混合ソルバの新たな更新を導入し,企業が連続変数と重み制約を持つ二次最適化問題を実行できるようにし,問題表現を簡略化する予備解技術を導入した.制約を加えることにより,新しいソルバは現在と未来のクライアントの実業務問題を解決する上で高い価値を持つ.

2021年10月には、焼鈍式およびゲート量子コンピュータを含む次世代量子計算プラットフォームのプレビューを発表しました。私たちの製品とサービスがドアモデルシステムを含むまで拡大するにつれて、私たちは企業が直面している一連の問題を解決するために必要なマルチプラットフォーム計算能力を提供する準備ができていると信じています。

私たちの業務戦略と優位性

私たちが実用的な量子計算会社であることには理由がある。我々は量子計算会社が顧客と協力して実世界における計算の複雑な最適化問題を解決する最長記録を持っている.私たちは業界で唯一、量子計算業務を大規模に運営する運営と商業経験を持つ会社です。我々は量子ハードウェアとソフトウェア交差分野を開発した先駆者であり,クライアントにより大きな使いやすさと量子ハイブリッド応用性能を放出する.私たちは焼きなまし法と門式量子コンピュータを開発する唯一の量子計算会社です。さらに重要なのは、我々のビジネス優先方法は、クラウドを通じて配信された製品の構築に集中し、企業が複雑な業務問題を解決し、現在のビジネス価値を推進するのを助けることにある。要するに、量子計算市場の作成と採用を加速させることを目指して、顧客のニーズを予測して満たすための独自の視点を提供してくれます。

量子の旅全体の完全なスタック:私たちはアニールとドアベースの量子システムを構築し開発する唯一の量子計算会社で、全スタック、プラットフォームを跨ぐ未来のビジョンを持っている。私たちのクラウド中の量子製品は完全な製品とサービスの組み合わせを含み、企業と開発者の広範な使用事例における生産への応用をサポートしている。私たちは現在Leapクラウドサービス(QCaaS)、オープンソースアプリケーション開発ツールと専門サービスを通じて商業アニール量子システムを提供し、私たちの顧客に明らかな商業価値をもたらしている。GATEモデルシステムにも拡張して、より広いお客様の用例にオーバーレイを提供しています。

プラットフォームを越えて:私たちはプラットフォームとは無関係な方法で、どの量子技術方法やプラットフォームを使用するかを心配することなく、顧客が彼らの最も困難で複雑な業務問題を解決するのを助けるだろう。我々のドアモデルシステムを開発した後,クライアントは焼きなまし法やゲートモデルシステムの間で選択する必要はなく,我々のクロスプラットフォームオープンソース開発ツールは1つのツールに投資し,複数の量子システムに利用できるようになるからである.

混合戦略:一部の問題は古典的な計算資源で解決され、もういくつかの問題は量子計算資源で解決されているが、多くの問題は両者を結合して解決することが望ましい。それが私たちの製品戦略が顧客が与えられた用例を満たすために、量子と古典的な資源の力を発掘して利用できるようにした理由だ。我々のハイブリッドソルバ(Leap量子クラウドサービスの一部)はエンドユーザにシームレスな方式を提供し,クラウドが我々の量子資源と古典的な資源を容易に利用することで複雑な問題を実行することができる.2020年9月に発売されて以来,5000万を超える問題がAdvantage Anneating量子計算機上で直接動作し,混合ソルバで動作している.

最適化のための焼きなまし法:私たちの戦略には焼きなまし法とグリッドモデル技術が含まれていますが、私たちは世界で唯一の焼きなまし法量子コンピュータを建設して提供する量子計算会社です。量子アニール法は最適化問題を解決する上で唯一有効であり,この問題種別は企業問題宇宙で大きな割合を占めている。また,最適化用例は多くが重複可能なリアルタイム(常時オンライン)プロセスであるため,日常的な収入モデルに適している.最近の出版物は,現在も将来も,焼きなまし法の方が最適化問題の解決に適しているという事実を指摘している。逆に、現在のゲートモデルシステムの前処理オーバヘッドおよび低い性能は、最適化問題を解決する際に効率を低下させる。

実現価値を加速させる実用量子計算:私たちが作った製品やサービスは、企業が複雑な業務問題を解決し、今日中に業務価値を渡すのを助けることができます。私たちのすべてのシステム、ツール、製品は、私たちの顧客に実用的で実世界のアプリケーションへの加速の道を提供し、顧客に価値をもたらすことに取り組んでいます。

クラウド優先と企業規模:Leap量子クラウドサービスは、企業レベルの性能と拡張性を有する生産レベルアニール量子コンピュータへのリアルタイムアクセスを提供する。LEAPは特に高い信頼性と可用性のために設計され、企業に生産された量子混合アプリケーションに必要な安全とプライバシー対策を提供する。

•専門サービス加速QCaaS:我々のモデルは,専門サービスを支援する方法を特徴とし,アプリケーション発見や概念検証開発,アプリケーションの生産環境への移行にともなう経常収入のためのQCaaSモデルである.このモデルは,顧客旅行の前半で専門サービス収入を取得し,アプリケーション構築と検証後の下半期に日常的なQCaaS収入を得ることができるようにしている.

私たちのビジネスモデルは

•三管斉下の入市モデル:私たちの市場進出モデルは-直販、転売業者、開発業者にまたがって--私たちの販売規模を拡張しました。

•我々の直売戦略Yは,(1)我々の量子クラウドサービスLeap上での試作から生産へのアプリケーション展開への経路を加速することで,我々の既存の顧客基盤を拡大することと,(2)D-Wave Launchを用いて純新しいクライアントを獲得することと,D-Wave Launchはサービスに基づく量子技術を採用する旅であることに関連している.直接企業向け販売については,4段階の顧客接触で販売を行い,D-Waveリリースと呼ぶ.ステップ1を我々の発見フェーズとして記述する.この段階では,我々の専門サービス組織はクライアントと協力し,彼らの業務に価値のある1つまたは複数のアプリケーションを決定し,これらのアプリケーションは我々の量子ハイブリッドソルバで動作することができる.ステップ2を概念証明(PoC)フェーズとして記述する.この段階では,我々の専門サービス組織が再びクライアントと連携して実際のソフトウェア実装を構築し,実施が正常に動作しているかどうか,クライアントが早期のビジネス価値を見始めているかどうかをテストするためにLeap量子クラウドサービス上でソフトウェアを実行するようになった.ステップ3を実験展開フェーズとして記述する.この段階では,業務規模でのアプリケーションの実行を支援するように拡張実現する.例えば、配達スケジュールの場合、10台から100台のトラックのようなモデルにより多くの車両を追加します。あるいは,ポートフォリオ最適化問題の場合,大きな企業規模問題における量子混合ソルバの性能をテストするために追加的なポートフォリオを追加する.私たちは第4段階を量子混合応用を全面的に生産に投入することについて説明する。この段階では,我々のクライアントはLeap量子クラウドサービスに全面的に接続しながら,その環境でこの問題を実行し,早い段階で決定したうえで追加的な業務利点を得る.ステップ1-3は,クライアントが全面生産を実現するために経験した段階であるため,各アプリケーションの非日常的な収入と考えられる(ステップ4).ステップ4は経常収入を表しており,全面生産状態にあるアプリケーションはQCaaS資源を消費して完全な生産アプリケーションを実行し続けるためである.アプリケーションがQCaaS資源を消費した場合,D-Waveは収入を確認する.“-我々の量子計算機,開発ツール,量子混合ソルバはQCaaS-D-Wave LaunchOn-Board to Quantum計算計画交付”を参照されたい.

•我々のパートナー戦略(1)AWS顧客がAWS MarketplaceでLeapや他のサービスを購入できるようにすることでカバー範囲を拡大する,(2)徳勤やアクセンチュアなどのシステムコンサルタントや集積業者による新しい市場の作成と新しい用例の解放,(3)NECなどのグローバル転売業者やStranggeworksやSigma−iなどの地域転売業者からなる生態系の構築,がある。私たちのパートナー主導戦略に対して、私たちはシステムインテグレータ、独立ソフトウェアサプライヤー、クラウドプロバイダと協力して、私たちのLeap量子クラウドサービスを世界で転売して、私たちの業務を拡張します。

•我々のデベロッパー戦略これには,(1)我々の量子クラウドサービスLeapの無料試用を提供すること,(2)開発者製品の使用,量子アプリケーション開発,コミュニティ参加を推進し,開発者の転化率を最大限に向上させること(無料から有料)と,(3)開発者基盤を引き付けて潜在的な新規企業顧客を開発することがあげられる.我々は,Leap量子クラウドサービスプラットフォームへの無料,無制限アクセスを提供することでこれを実現している.このプラットフォームでは、ユーザは、プレゼンテーション、コードサンプル、トレーニング材料、統合された開発環境、およびコミュニティフォーラムに制限なく“常にオンライン”にアクセスすることができる。最初に,実際のQPUを1分間無料で使用し,量子混合ソルバ上で余分な自由時間を得ることも可能である.QPUの速度により,1分間のQPU時間は400から4000個の異なる問題を実行することに相当する.LeapにGitHubアカウントを添付して登録した開発者は、毎月1分間の無料サービスを継続します。開発者がオープンソースの彼らの仕事を続けてGitHubアカウントに関連していると仮定すると、現在毎月追加の1分間の自由時間を得る能力に制限はありません。これまでに34,000人を超える開発者が私たちの生態系に参加してきた

私たちの成長戦略は

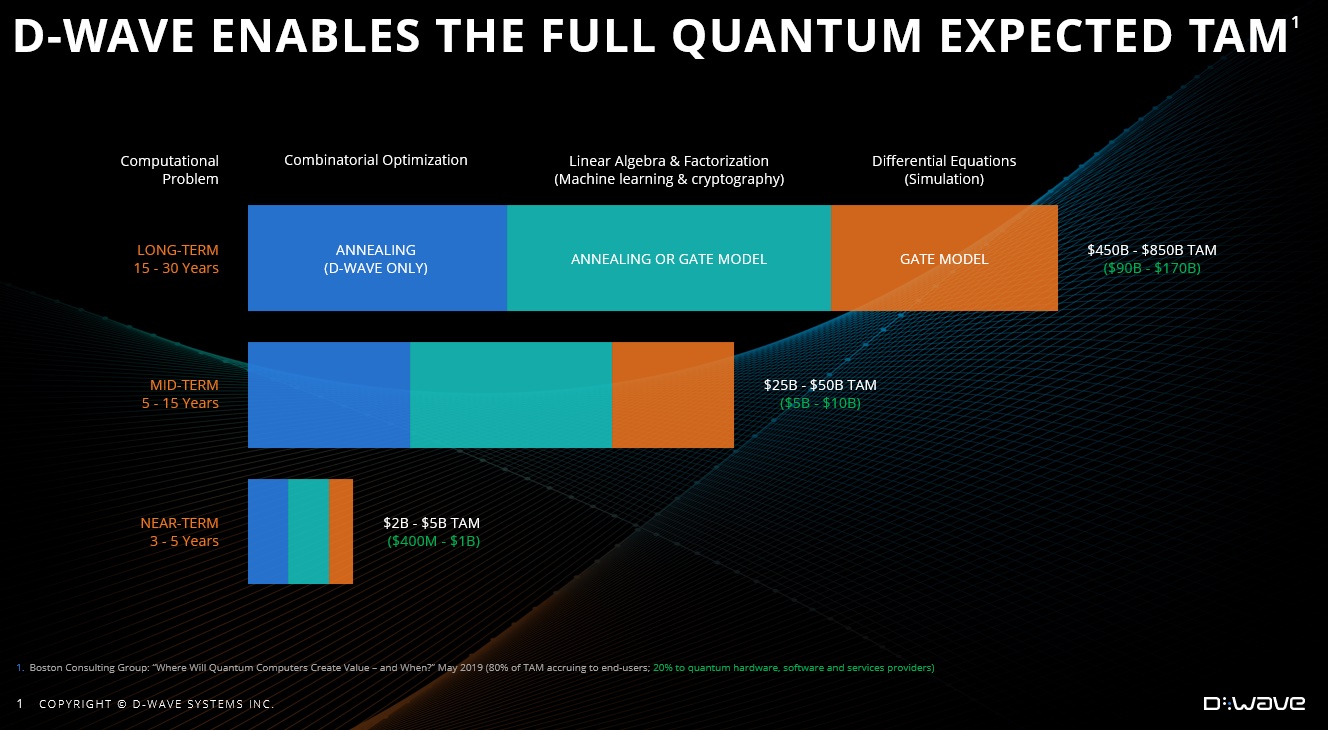

ボストン·コンサルティング·グループ(BCG)の予測によると、2022-2025年に量子計算TAMは20億ドルから50億ドルに増加し、2040年(および以降)には4500億ドルから8500億ドルに増加し、そのうちの20%のTAMは量子ハードウェア、ソフトウェア、サービスプロバイダが使用可能であり、残りの80%のTAMは量子計算エンドユーザーが獲得した価値である。

ボストンコンサルティングは、アニールシステムに最適な組合せ最適化問題は、TAMの24%~26%を占めると推定しており、これは、5億~12億ドルの短期成長が112億~212億ドルの長期成長に増加することを意味する。量子ハードウェア、ソフトウェア、サービスプロバイダはその20%を獲得し、短期的には1億~2.5億ドル、長期的には220億ドルから420億ドルに増加すると予想される。この点に加えて,我々の焼きなまし法とゲートモデルシステムがサポートする他の新興量子用例(例えば量子化学,量子機械学習と量子暗号学)の広範なTAMは,重要かつ増加する機会を代表している.

私たちのフルセット、プラットフォームを跨ぐ方法は、私たちの入市戦略、技術力と製品ビジョンに加えて、ハードウェア、ソフトウェア、サービスプロバイダが利用できる量子TAMでかなりのシェアを占めることができると信じています。

我々の全体成長戦略には,(1)業務の構築,(2)科学の推進,(3)技術の向上,の3つの重要な重点分野がある。

ビジネスを構築する:我々は,QCaaSクラウドサービス,専門サービス,開発者生態系の成長に合わせて業務を構築し続けている。この戦略の重要な要素は

•急速に成長する最適化市場を獲得しました量子アニール法は特に最適化問題の解決に適しており、上述したように、この問題カテゴリには220億ドルから420億ドルの長期量子計算TAMが含まれ、ハードウェア、ソフトウェア、サービスプロバイダが使用できると予想される。量子アニール法を提供する世界唯一の会社として、この競争地位を利用して、複数の垂直分野の用例を最適化することで、金融サービス、製造/物流、移動性、生命科学/製薬を含むより多くの顧客を獲得していきます。

•直売、経常収入、拡大パートナー戦略:私たちは私たちの三管一致の上場モデルから多様な収入源を求めている。私たちの主な業務-クラウドサービス-は前年比で著しく増加し、私たちはこの成長が続くと予想している。具体的には、2018年にLeapクラウドサービスを開始してから2022年末まで、クラウド収入は37%の複合年間成長率で増加しています。私たちは2つのタイプのクラウド収入契約を持っている:1つは多額の長年契約であり、もう1つは通常数ヶ月持続するより小さい日常的な契約である。我々は,D-Waveリリース計画により純新規クライアントを獲得し続け,既存クライアントを生産前段階から生産アプリケーションに移行させることで,QCaaSの日常的な収入をさらに推進している.我々は,送信プロジェクトの第1段階(発見)と第2段階(PoC)の専門サービス収入を確認し,多くの顧客が最初にこの2段階と契約を締結した.80%を超える第1段階(発見)プロジェクトが第2段階(PoC)プロジェクトに移行することを見て,早期の顧客価値および継続的な参加度と保持率を示した。私たちはまた、新しい地理的位置、顧客、使用事例を決定するために、私たちのチャネルパートナーとディーラー関係を拡大するつもりです。これらはすべて私たちの製品を利用することができます。また,企業の認識と用例構築に伴い,顧客は量子計算をより多く理解し,代替用例を探索し始め,追加の専門サービスとQCaaS収入が生じていることが分かった.

•私たちの既存のユーザー群や開発者生態系を拡大しています私たちの開発者生態系は新しい量子応用、拡張されたブランド知名度と新しい用例発見の革新源である。我々は,引き続き開発者コミュニティの参加と製品採用を推進し,生態系を拡大する予定である。

•A科学を踊る:著者らは量子空間の中で新しい知識を追求し、創造することによって科学の発展を推進し、絶えず増加する問題の組み合わせの中で顧客価値と最終的な量子優勢(即ちいかなる現有の典型的な計算システムでは実現できない計算量子結果)を示すことを目標としている。この戦略の重要な要素は

•ベンチマークテストで量子技術の力を示しています我々の焼きなまし式量子計算機はいくつかの特定の使用例の中で最も良い古典的な計算機より優れていることを示した。最近“自然通信”に発表された同業者評議論文で指摘されたように、著者らのシステムは最も有名な古典的な方法の量子材料シミュレーションにおける応用より300万倍速い問題の解決策を示した。実際の応用では,我々のクライアントは業務問題解決において実質的な効率向上を示している(たとえば,上述したように,Pattison Food Groupの速度は500倍向上している).

•先端を追求し量子知識の境界を推進します:私たちは引き続き量子空間に新しい知識を創造し、私たちの科学技術方法の力を示し、量子情報科学の最前線を推進する予定です。私たちは日々コヒーレントな量子システムによる性能向上を定量化することに集中した積極的な研究計画を持っている。私たちはすでに面白い物理的な問題で有望な新しい結果を見て、現在私たちのシステムの整合性が強いので、同行審査を行っています。

技術水準を高める:我々は、量子アニールおよびゲートモデル開発における持続的な革新、ハイブリッドアルゴリズムの進歩、および顧客と市場フィードバックを利用して、私たちの製品革新とライフサイクルを知らせることによって、技術を改善した。この戦略の重要な要素は

•差別化された量子アニール技術に投資し続けています:上述したように、私たちの技術方法はアニールおよびゲートモデル技術を含むが、私たちは限定する焼きなまし法量子コンピュータを製造し提供する会社です我々はアニールシステムをめぐる広範な知的財産権の組合せと,超伝導専門知識の面で10年間リードした経験を持ち,他社の参入を困難にした。混合ソルバサービスの一部として,アニール法は企業規模の大型組合せ最適化問題を有効に解決できる唯一の量子計算モデルであり,これらの問題はアドレス可能量子市場の約25%を占めている。

•統一された量子プラットフォームを構築し、提供し、幅広い量子用例に対する解決策を顧客に提供する:システム、ソフトウェア、サービス、ツールの交差は私たちがよく知っています。我々は我々の集積工学の専門知識を利用して、アニールとゲートモデルシステムを利用してプラットフォームを跨ぐ量子サービスを構築しており、これは複数の業界の全製品のライフサイクルに影響を与える唯一の量子計算製品であると信じている。

•私たちの持続的な革新、実行、卓越した運営の記録を続けます:私たちは量子アニールシステムを構築し、市場に提供する上で良好な革新的な記録を持っている。D-Wave 1,D-Wave 2,D-Wave 2 X,D-Wave 2000 Q,D-Wave 2000 Q LN,Advantage and Advantage Performance Updateから間もなく発売されるAdvantage 2システムまで,量子ビットカウントの増加,整合性(量子ビット品質),量子ビット接続と性能のたゆまぬ追求を示した.これは私たちの顧客が解決できる問題の複雑さを急速に増加させる。我々は,この軌跡を継続し,我々のアニーリングシステムの一貫性や接続性のさらなる改善に焦点を当て,問題解決可能な範囲をさらに拡大するとともに,この専門知識を用いて我々のゲートモデルシステムを構築する予定である.

私たちの技術的方法は

量子計算技術の構造

量子コンピュータを構築するには2つの主な方法があります

•量子焼鈍法物理学と 量子アニール法は挑戦性のある、どこにでもある最適化問題を解決する上で唯一無二に有効であり、今まで1種目であり、大規模な量子計算を提供する唯一の方法であり、著者らの製品プラットフォームの核心でもある。

•ゲートモデル計算:ゲートモデル計算は古典的なデジタル計算に啓発され、それは古典的なビットレジスタを量子ビットで置換し、レジスタ上で一連の単量子ビットと多量子ビット操作またはゲートを実行して計算を実行する。これには超伝導、イオントラップ、量子計算の光子方法が含まれる。

私たちの量子システム方法は

2004年、D-Waveは潜在量子応用の市場分析と既存技術状況の指導の下で、独特な戦略選択を行った。我々は,まず最適化のための大規模量子アニール技術を開発することにしたが,この決定にはいまだ先見の明がある.すべての商業領域で挑戦的な最適化問題を発見し、ますます多くの理論と経験証拠は量子焼鈍法がこれらの問題を解決する最も良い方法であることを表明した。システムが地上や低エネルギー配置に保持されている自然な傾向を利用すると,この量子計算モデルはゲートモデルアーキテクチャよりもフォールトトレランス性が強いため,大規模技術に発展しやすい。

量子アニール法に基づく量子コンピュータを迅速に開発し拡張するために,マンハッタン計画式の組織を構築した。私たちは科学者、技術者、ソフトウェア開発者、様々なタイプのエンジニアからなる多学科チームを持ち、技術、システム、ソフトウェアの様々な面で共同で働いている。私たちは多層集積回路プロセスの超伝導回路で私たちの量子ビットを実現した。私たちの製造は、成熟、成熟、信頼性、いつでも利用可能な業界標準技術、プロセス、およびコンポーネントを使用して行われています。したがって、私たちは新しい製造施設に投資することなく、既存の第三者鋳造工場と協力することができる。

同時に、この技術のいくつかの重要な要素は私たち自身の施設で私たち自身の設備で製造されてテストされた。私たちは超伝導専用集積回路デザイナーからなる内部チームを持っていますすべての超伝導回路設計は私たちが自分で作ったものです超伝導回路のすべてのテストと特徴づけは、超伝導回路と設備の低温特性と操作において訓練を受けた科学者のグループが著者らの施設内で行った。配置、共同開発と制御設計とテストを通じて、私たちは開発速度を最大限に向上させ、製品の品質を制御した。

私たちの現在の製品製造は超大規模統合であるからです“VLSI)チップ上の超伝導制御回路の能力からも利益を得ていますこれは、量子ビットを調整して制御し、伸縮可能な読み出しを実現するために使用することができる。この場合,伸縮可能とは,数百本の電線で数万の設備を制御·読み取ることができることを意味する--これは量子計算世界ではまれな特徴である。我々の超伝導VLSI制御回路は,我々のシステムをいくつかの量子ビットから現在のAdvantageシステムにおける5000個以上の量子ビットに拡張できるようにしている.

制御エレクトロニクスはすべての量子計算アーキテクチャに不可欠な一部であり,我々はすでに7世代以上の半導体ベースエレクトロニクスを設計·製造し,超伝導量子プロセッサの制御と読み出しに用いている。低温超伝導と室温半導体エレクトロニクスの共同発展は性能最適化の鍵である。

私たちのバーナビー工場はシステム開発と製造を担当しています。規模を拡大し続けることができる効率的で持続可能な製造プロセスを確保するために、私たちは私たちのすべてのコア技術分野に拡張することができます:製造において、私たちの既存の代理工場は現在の生産能力よりもはるかに高いレベルに拡張することができます。私たちが第2の供給源を利用して開発を加速させた経験を示した後、私たちはD-Wave 2000 Q低騒音開発に見られるように、第2の製造源に投資する予定です。私たちの配線と入出力製造は内部的で、生産者と資源を増やすことでこの能力を拡張することができます。電子製品は第三者サプライヤーが自ら設計·製造し、追加の資金があれば、電子製品製造は容易に規模を拡大することができる。

私たちの発展理念は顧客の利益を最大化するためにシステム工学を強調する。これは数十個の量子ビットだけではなく、数千個の量子ビットを制御し、操作し、読み取ることを可能にするために最初から量子ビットを設計しなければならないということを意味する。

•拡張量子システム:ますます多くの量子ビットやカプラや私たちの量子コンピュータが扱える問題が複雑になってきているほか D-Wave 2000 QからAdvantage Quantum System(2020年10月発行)への移行中に行った他の注目すべき改善は、

•量子ビット数を2,000から5,000(2.5倍)に増やす

•量子ビット間の接続を6個から15個(2.5倍)に増やす

•質問精度を2倍に上げる

•問題遅延を60%削減する

従来の6階トポロジから15階トポロジまで,量子ビットと接続性の増加は,通常我々のAdvantageプロセッサがD-Wave 2000 Qよりも2倍から4倍大きい入力を受けることができるようになった.

さらに、2021年10月に発表されたAdvantage Quantumシステムの性能更新には、元のAdvantageバージョンのパフォーマンスを向上させるいくつかの重要な変化が含まれています

•更新されたプロセッサ設計は,問題の精度を向上させた

•システム制御の改善によりアニール時間が速くなる

•量子ビットとカプラの生産量が増加し、より複雑な問題を解決することができる

門式モデルに拡張する:量子アニールに対する私たちの初期の関心は私たちのゲートモデルに直接適用されました。超伝導量子アニールシステムの構築で学んだ多くの経験教訓は,拡張可能な超伝導ゲートモデルを構築する量子計算機に移ることができる。規模、超伝導チップ製造、材料設計、低温技術と知的財産権はすべて市場に商業、拡張可能な門型システムを提供するために必要なものと関連している。我々の豊富な経験と最初からのビジネス規模設計戦略は,早い段階でゲートモデルシステムのBricksのみを開発した会社に対して先発的な優位性を持たせている.

私たちは今もドア技術を発展させる時だと思います

•門式量子計算(“GMQC“)理論は2004年以来かなり成熟している。

•過去20年間に、著者らは量子システム工学においてかなりの経験と知的財産権を蓄積し、低温、環境制御、入出力とフィルタリング、及び超伝導デバイスの拡張可能な制御と読み出しを含む。これは,伸縮可能なGMQC技術の構築に直接用いることができる.

•我々はすでに成熟した超伝導VLSI設計と製造能力を開発しており,ただちに我々のゲートモデル計画に用いることができる.これは量子計算技術の唯一の物理実現であり、量子焼きなまし法とゲートモデルコンピュータに用いることができる。

さらに誤り訂正GMQC理論を改善し、物理回路の大きさとゲートシーケンスの深さのオーバヘッドを減少させ、実際に実施できるようにする必要があるが、新しい理論発展の融合は、私たちの実際の量子計算設計経験に加えて、最終的にこの技術を商業化するために必要であることを理解した。

•消費電力と冷凍:我々の量子計算機の定格電力は12キロワットであり,2010年に最初のD−Wave Oneシステムが発表されて以来,同じ大きさの希釈冷蔵庫で冷却されてきた。冷蔵庫の冷凍機は大部分の電力を必要として4ケルビンの冷却を提供する。我々のシステムの計算能力は世代ごとに大幅に増加しているが,電力需要は変わらず,少なくとも今後2世代のシステム製品ではこのようになることが予想される。これは,大規模希釈冷蔵庫を使用·開発しているライバルとは対照的であり,後者はますます多くの電力を必要として技術開発を継続する。

D-Wave 20年以上の信頼できる運用:私たちがビジネス量子コンピュータを提供する時間は、私たちの多くのライバルが存在する時間よりも長い。我々の経験は,現場テストを経たサービスと支援組織を運営することができ,量子システム配備の多くの技術的課題を予見することができる.我々のLeap量子クラウドサービスは2018年から2022年12月31日まで,99%以上の正常実行時間を経験している.

私たちのソフトウェア、ツール、クラウドサービス方法

ソフトウェア開発:我々のソフトウェアチームは,アジャイルおよびScrum手法を使用してクライアント要求を満たすことを保証し,各バージョンに最高優先度の機能を含み,我々のシステムの効用を最大限に向上させる.Ocean Developer Toolsの開発プロセスは,オープンソース製品のベストプラクティスに従い,すべてのオープンソースコードに対してGitHubを使用している.したがって,開発者は自分のリポジトリでコードを編集し,配布準備時にオリジナルリポジトリと統合することができ,外部ユーザはライブラリに貢献することができる.

海洋ソフトウェア開発キット:D-Wave GitHubリポジトリから入手可能なOcean SDKは、量子コンピュータおよび量子ハイブリッドソルバの挑戦的な問題を解決するためのオープンソースツールのセットである。最新のOceanパッケージもLeap IDEにプリインストールされています。Oceanソフトウェアスタックは,D-Waveソルバ上で問題を解決するために必要なステップを実行するための一連のツールを提供する.

Leap量子クラウドサービス:私たちはクラウドを通じて量子コンピュータと量子混合ソルバへの安全でリアルタイムアクセスを提供する唯一の量子計算会社です。複数のQPUはオンラインであり、Leapは複数の地域であり、これは、異なる地理的位置に利用可能な物理システムがあることを意味する。2022年1月、私たちはドイツのJülichスーパー計算センターで5000量子ビット優勢量子システムを公開し、Leap内で利用可能な量子コンピュータを追加した。2022年5月、我々は南カリフォルニア大学情報科学研究所(ISI)において、Leap量子クラウドサービスを介してこのシステムにアクセスできる最初の物理的に米国に位置するAdvantage量子システムを発売した。

安全なアクセスとデータ保護:業界で認められている制御と技術を実施し、企業レベルのセキュリティ機能を当社のアプリケーション、システム、ネットワークの全面的な監査と組み合わせて、お客様のデータが保護されることを保証します。

LEAPハイブリッドソルバサービス:2020年にハイブリッドソルバサービスを開始(“HSS“)企業規模の問題を解決するために,Leap内に量子と古典的な計算資源および高度なアルゴリズムの組合せを提供し,100万個もの変数を持つ(完全に連通するグラフ問題に対しては,最大20,000個の変数を持つ).現在、HSS中のいくつかの混合ソルバは、異なる問題式をサポートするために使用されてもよい。Leapの混合ソルバは,クライアントがD-Waveの量子ハイブリッドアルゴリズムの研究,開発,最適化,維持への深い投資から利益を得ることができる

重要な戦略的関係

NOR:2019年4月と2021年12月にNECと戦略投資とその後のグローバル転売協定を締結しました。双方の協力にはNECのコア市場でのLeap量子クラウドサービスの転売が含まれており、主に日本とオーストラリアである。

ロッキード·マーティン社はロッキード·マーティン社と協力してきました“ロッキード社2011年に最初の商用量子コンピュータを貸与して以来、私たちは南カリフォルニア大学を通じてロッキードと協力してきました南カリフォルニア大学“ロッキード·マーティン量子計算センター(”QCC“)は、南カリフォルニア大学ウィットビー工学学院の情報科学研究所が主催した。私たちは2020年にロッキード社の契約を更新し、この施設の重要なアップグレードを招いた。2022年5月12日、QCCで第1のメリットの導入を発表しました™物理的にアメリカの量子システムにありますAdvantageは企業向けに初めて構築された量子コンピュータで、2021年10月に発表された新しいAdvantage性能更新を含み、高度に接続された飛馬トポロジーと5000個を超える量子ビットを持つ。

Jülichスーパー計算センター:2021年10月、私たちはJülichスーパー計算センターで、5000個以上の量子ビットと15回の接続を有する最初のAdvantage性能更新量子システムの実装を完了しました。この実装はJülich統合量子計算インフラ実験室の基盤である。この量子システムはLeapが北米以外に実装した最初の量子コンピュータであり,ヨーロッパの研究者,政府,企業顧客に最初に実際に利用可能な量子コンピュータへのクラウドアクセスを提供している。

AWS:2022年10月,我々はAWS Marketplaceで正式に発表し,我々の量子計算解決策のカバー範囲をAWSの広範なクライアント群に拡大した.AWS Marketplaceにより,AWSクライアントは我々の完全なLeapクラウドサービス機能にアクセスし,使いやすい量子計算ソリューションを用いて,我々の専門サービスチームに直接連絡することができる

アクセンチュア:私たちはアクセンチュアと密接に協力して、電気通信、金融サービス、製薬などの垂直分野の顧客のために共同量子開発プロジェクトを展開します。私たちは定期的に世界2000強企業内部の量子計算のために共同上場計画を加速している。

徳勤:私たちはまた量子開発プロジェクトで徳勤と密接に協力して、特に政府側で、公共部門が量子計算解決方案を採用する速度を加速することを助ける

バーゼル上城:2022年12月、スイスに本社を置く業界4.0能力センターであるバーゼル上城と戦略的協力を結んだ。D-Waveはこのセンターの量子最適化技術プロバイダであり、Leapリアルタイム量子クラウドサービスにより、テナントとクライアントがAdvantageアニール量子コンピュータにアクセスできるようにした。また、同センターの顧客は、D-Waveの専門サービス専門家チームと協力し、分析、作成、最終的な生産に利用可能な量子計算アプリケーションの作成を促進することができる

私たちの長期目標に重要な戦略的意義を持っていますが、私たちが現在これらの当事者と達成している合意や他の手配は、私たちの業務、財務状況、または運営結果に重要ではないことが確認されました。

運営協定

2006年7月31日、私たちはサイプレス半導体会社(“サイプラス半導体社”)と合意した柏木)Cypress‘8“ウエハ中の試験生産ラインの利用可能な生産能力を購入し、ウエハを製造し、このパイロット生産ラインの使用に関連するサービスを提供するパイロット路線運営協定“)”2007年3月、パイロット回線運営協定によりサービス提供を義務付けられたセプラス運営エンティティが販売された。2008年4月1日にSVTC Technologies LLCと合意しました(“SVTC)は、他の事項に加えて、セプラスの代わりにSVTCがこのプロトコルの一方になったことを反映するために、パイロット回線運営プロトコルを改訂する。“試行路線運営協定”は、初期期限を5年とし、その後自動的に1年間延長し、2012年9月に終了すると規定している。Pilot Line運営プロトコルは、D-Waveに有利な世界的、非独占的、撤回不可能、永久的、印税無料、および有料サイプラス配合許可証を含む

二零一二年十二月三十一日、吾らはサイプラスと合意を結び、サイプラス‘8“ウエハ半導体生産ラインの利用可能な生産能力を購入してウエハ製造用と、それ等の半導体生産ラインの使用に関するサービスを提供した半導体生産ライン運営プロトコル“)”サイプラスは2017年9月30日、半導体生産ライン運営プロトコルをSkywater Technology Foundry,Inc.に譲渡し、2017年11月9日に合意した。改訂された半導体生産ライン運営協定は、初期期限を10年とし、その後、いずれか一方が6(6)ヶ月前に他方が合意を終了する意図を書面で通知しない限り、自動的に1年間延長することを規定している。2023年3月1日、定価と四半期コミットメントを改定するための半導体生産ライン運営協定改正案に署名した

競争

量子計算市場は競争が激しい。新技術と新参入者が市場に参入するにつれて、私たちは競争が引き続き激化すると予想する。私たちの競争優勢は世界で唯一の焼鈍炉を製造し、門式量子コンピュータを開発するサプライヤーになり、著者らは日々成熟した高性能拡張可能量子システムの長期成熟記録を提供し、そして著者らは明らかな商業価値を持つ使用例を含む。

量子アニールシステムの唯一の供給者以外にもゲートモデル量子計算を追求しています明瞭度2021年10月の製品路線図。著者らはゲートモデルの多層製造を検証し、拡張可能なスライス上制御を示し、最終的に完全或いは部分誤り訂正機能を有する5000量子ビット拡張可能なゲートモデルシステムを提供する予定である。我々が五世代建築焼きなまし型量子計算機から学んだ知識をゲートモデルプログラムの製造,規模,実施に応用する予定である.同時に、私たちは私たちのAdvantage焼きなまし計画に投資し続け、今後数世代はますます強力で相互接続された量子アニールシステムに投資する。他の会社は,Rigetti計算会社,IBM,グーグル,IonQ,Quantinuum,PsiQuantum,Xanaduを含め,ゲートモデル量子計算を追求しており,いずれも異なる技術を用いて量子ビットと制御を実現しており,各社とも技術成熟度が異なる。方法は超伝導、イオントラップ、光子学、スピン量子ビットと中性原子を含む。以下にいくつかの方法の簡単なまとめを示す

•ハイパーゲートモデル手法で用いた基本技術は,我々が量子ビットで発見した技術と同様である.それにもかかわらず,これまで実現されてきた詳細,統合のレベル,実現の性能には大きな違いがあり,特に最適化や材質シミュレーションである.

•イオントラップ法は,電界とレーザで操作される電界中の原子の状態を利用して量子ビットを実現する. 現在のイオントラップシステムは約20量子ビットの範囲にある。多くの高い接続性を有するイオントラップQPUを接続するために光学相互接続などの技術が提案されているが,このレベルの集積は十分な規模で証明されておらず,ビジネス規模の問題に十分であり,早期顧客の比較は,この技術が商業的に不可能であることを示している。

•光子法は量子ビットとして光子を用いる。これらの技術はまだ開発段階であり,その統合レベルや路線図に関する詳細な情報はほとんどない.

我々の成功した技術提供と信頼できるビジネス準備は2018年に証明され、当時Jülichスーパー計算センターは量子技術準備レベルを分析した(“QTRL“)複数の量子システムにまたがる。このセンターは、1から9までのレベルを使用して、我々の技術をQTRL 8(試験に合格した拡張可能量子コンピュータ)に格付けし、他の超電導ベンダの格付けをQTRL 4からQTRL 5(小規模システムに統合されたコンポーネントに統合し、誤り訂正を行わない)。我々の技術は現在唯一の商業応用を持つ技術であることが発見されているが,他のすべての競合技術は実験装置と考えられている.

大きな科学技術会社と純量子計算企業に対して、Amazon BraketとMicrosoft Azureを含む量子クラウドアクセスプロバイダは現在D-WaveのリアルタイムLeap量子クラウドサービス或いは量子混合製品の全機能優勢を持っていない。一部のサプライヤーも量子システムを提供する予定だが、2022年12月31日現在、自分の量子コンピュータにアクセスする権限をユーザに提供するサプライヤーは一社もない。彼らがアクセスを提供する量子システムはIonQ,RigettiやQuantinuumなどの他社によって開発されており,D-Waveのシステムや我々のLeapやハイブリッドサービスに比べて規模や能力がはるかに小さい.

量子産業の競争分析は,顧客が実世界のビジネス応用によってどのような優位性を実現できるかという観点から見るべきである。著者らの広範な知的財産権の組合せ、商業実行記録、同業者の審査を経た真実の量子化学シミュレーションの加速、及び企業の顧客に実用価値の新興用例を展示することによって、著者らは有利な地位にあり、競争、成長、そして量子計算市場の重要なシェアを奪取できると信じている。

知的財産権

開発、技術ノウハウと工学技能は私たちの業務の重要な構成部分であり、それによって私たちの広範な知的財産権の組み合わせを創造した。私たちは特許、商標と商業秘密、ならびに契約条項と制限の組み合わせに依存して、アメリカ、カナダ、および他の司法管轄区域で私たちの知的財産権および他の固有の権利を確立して保護します。

私たちが特許保護が私たちの全体的な知的財産戦略に適合し、費用効果があると思う時、私たちは特許保護を求める。私たちは広範な特許の組み合わせを蓄積して、私たちの技術のすべての主要な側面、システムとソフトウェアを含めて、私たちは私たちの革新的な発明を保護するつもりです。

現在、私たちは私たちのすべての核心知的財産権を持っていて、私たちの物質的知的財産権は何も許可されていない。2022年12月31日現在、私たちは220件以上の発表された米国特許を持っており、これらの特許は2023年から2041年の間に満了し、世界的に220件以上の発表され出願されている特許を持っている。私たちが出願して発行されている特許は、システム、量子ビットおよび他のデバイス、製造、アーキテクチャ、システムソフトウェア、低温、混合量子計算、および量子計算アプリケーションを含む当社のビジネスのハードウェアおよびソフトウェアに関するものです。現在、私たちは私たちのすべての核心特許の組み合わせを持っている。2022年12月31日現在、4つの登録された米国商標と7つの登録された外国商標を有しています。また、dwavequantum.com、dwavelesys.com、qubits.com、および同様の変形など、ビジネスで使用されているウェブサイトにドメイン名を登録しています。

上記に加えて、私たちは、従業員、コンサルタント、協力者、請負業者、および他の第三者と秘密および発明譲渡協定(または同様の合意)を締結することによって、私たちの知的財産権および他の所有権を保護します。

リーダーシップ?リーダーシップ

D-Waveはアラン·バラッツ博士がリードし、2020年にCEOになった。これまで、研究開発執行副総裁兼首席製品官として、総裁はD-Waveのすべての製品、技術と応用の開発、交付と支援を推進した。パラッツ博士はリードするテクノロジー会社とソフトウェアスタートアップ会社が製品開発と新製品を市場に出す上で25年以上の経験を持っています。太陽マイクロシステム会社JavaSoftの最初の総裁として、バラッツ博士はJavaの成長と採用を監督し、その萌芽から強大なプラットフォームに発展し、80%近くの富1000強会社に重要な任務アプリケーションサポートを提供した。シンフォニー、AVAYA、シスコ、ibmで幹部職を務め、Versata、Zaplet、新経路ネットワーク会社で最高経営責任者と総裁を務め、華平で取締役社長を務めたことがある。パラッツ博士はMITのコンピュータ科学博士号を持っています。

そのほか、D-Waveは幹部チームを構築し、彼らは異なる専門領域で広さと深さをもたらし、技術リード、会社戦略と市場実行を含む。特に,我々の幹部チームは製品路線図の構築を得意とし,技術開発と商業化により先端技術製品を提供し,会社を成功させ,技術の市場への採用を推進し,新たな市場創出と収入増加を図っている。チームメンバーはまた、会社を上場し、私営と上場企業の規模を拡大する経験を参考にした。私たちは私たちの幹部チームの中で性別平等を代表することを誇りに思っています。2022年12月31日まで、私たちのより広い指導チームの41%の女性代表がいます。

合併とリンカーン公園の取引

2022年2月7日、D-Waveは取引協定を締結した(2022年6月16日“取引協定改正案”改正により)取引協定DPCM、D-Wave Systems、D-Waveの完全子会社、デラウェア州社DWSI Holdings Inc.(合併子Dwsi Canada Holdings ULCブリティッシュコロンビア州の無限責任会社D-Wave(CallCo取引プロトコルによれば、一連の取引には、DPCMとDPCMとの合併およびDPCMへの組み込み(以下を含む)配置(以下参照)配置が含まれるDPCM合併“)DPCMは合併後に生き残ったため,DPCMはD-Waveの直接全額子会社となり,DPCMの株主は普通株を獲得し,D-Wave SystemsはD-Waveの間接子会社となり,詳細は以下のとおりである.2022年8月5日(“締め切り)、取引および手配が完了しました(終業する”).

DPCM合併後、双方はすぐにSに記載された条項と条件に従って関係手配を行った条例の下の仮配置図“ビジネス会社法”(ブリティッシュコロンビア州)この計画を実施する“布置図”)取引プロトコル、または裁判所の指示に従って、一時的命令または最終命令(それぞれ手配計画において定義される)に従って行われる。計画によると、(I)CallCoは、普通株式と交換するために、いくつかの所有者に発行済みおよび発行されたD-Wave株式を買収する(“D波量子株取引所“),(Ii)CallCoはExchangeCoにExchangeCo株を提供してExchangeCo普通株式を交換し,(Iii)D-Wave量子株式交換後,ExchangeCoはD-Wave残りの所有者に残りの発行済みおよび発行されたD-Wave株式を買収して交換可能株式を交換し,(Iv)上記のため,D-Wave SystemsはExchangeCoの完全子会社となる.交換可能株式保有者は、交換可能株式支援プロトコル(スケジュール計画において定義され、本プロトコルの他の場所に記載されている)および議決および交換信託プロトコル(スケジュール計画において定義され、本プロトコルの他の場所に記載されている)に規定されているいくつかの権利を有しているが、交換可能株式を普通株式に交換する権利を含むが、交換可能株式の条項および条件を満たす必要がある(“配置する“)”さらに、この手配およびこの手配によれば、D-波オプションおよびD-波承認株式証は普通株で行使することができる。

二零二二年二月七日、取引契約を実行すると同時に、PIPE投資家はPIPE引受契約を締結し、この合意によれば、PIPE投資家は、PIPE投資家が引受したすべての普通株の総購入価格に相当するいくつかの普通株を購入することを承諾する(“パイプ株)を10.00ドルで割って両替比率を乗じた総購入価格は4,000万ドルです。締め切りには、PIPE融資中のPIPE投資家に5,816,528株の普通株を発行し、PIPE融資はほぼ終値と同時に終了しました。

2022年6月16日、D-Wave Quantum、D-Wave Systems、DPCMが入るリンカーン公園との購入契約です“調達協定“または”リンカーン公園購入契約“)これにより,リンカーン公園はD−Wave Quantumの選択権に基づき,于吾らは購入契約に記載された条件を満たして購入契約による販売開始日から36カ月以内に,時々D−Wave Quantumに最大150,000,000ドルの普通株を購入することに同意した開始日)であるが、以下に説明するいくつかの制限は遵守されなければならない。購入契約に基づき、2022年8月5日および2022年8月25日に、吾らはそれぞれ127,180株普通株および254,360株普通株をリンカーン公園に発行し、総承諾料とした(“承諾料”).

取引終了前に、DPCM公衆株主は29,097,787株のDPCM A類普通株に対して償還権を行使した。したがって,終値直前には902,213株のDPCM A系普通株式流通株があった。

この取引の結果として、(I)有効時間直前に、DPCMの各発行単位は、DPCM A型普通株式とDPCM A系普通株が行使可能な株式証の3分の1(完全な引受証あたり1株に分割される公共許可令“、(Ii)成約直前に、保険者は、B類普通株7,252,500株のうち4,484,425株を没収し、発効時間中に、B類普通株1株当たりの残り発行普通株が新規発行普通株に変換され、交換され、交換される権利である。(Iii)発効時期に、A類普通株1株当たり未発行普通株は1.4541326株新規発行普通株を得る権利に変換され、(Iv)発効時間には、譲渡、仮定及び改訂合意により改正された株式証明書により、公開株式証及びプライベート株式承認証はいずれも株式承認証に変換される。1株当たり株式承認証は1.4541326株の普通株を行使することができ、執行価格は11.5ドルであり、執行期間は2022年9月4日から、即ち締め切り後30日である。

PIPE融資終了後,DPCM公衆株主が株式償還と取引費用(償還融資や本票を含まない)を支払った後,上記取引はD−Wave Quantumに約3430万ドルの収入をもたらした。

登録権と販売禁止協定

登録権と販売禁止協定閉幕式ではD-Wave Quantum,CDPMスポンサーグループ有限責任会社(デラウェア州の有限責任会社)スポンサー?スポンサー)、DPCM B系普通株式の他の所有者および各D-Wave株主(この他の株主、登録権保持者)スケジュールに従って登録権および販売禁止権協定の契約者となり、D-Wave Quantumは、登録権所有者によって所有されているD-Wave Quantumのいくつかの持分証券の転売を登録するための登録声明を提出する責任がある。登録権とロックプロトコル“はまた、登録権所有者に登録権と”搭載“登録権を要求することを提供し、いずれの場合も、ある要求と習慣条件の制限を受ける。いくつかの例外を除いて,登録権およびロックプロトコルは,登録権所有者が持つD-Wave Quantum証券がしばらくロックされることをさらに規定しており,以下のようになる.

D波販売禁止期間それは.D-Wave販売禁止期間は、取引プロトコルに従って普通株式または交換可能株式を取得するD-Wave Systems前株主に適用され、2023年2月5日まで、すなわち取引終了後6(6)ヶ月の期間を指す。

創業者販売禁止期間それは.開始禁止期間は、取引プロトコルにより普通株を取得する前のDPCM B系普通株式保有者に適用され、(I)取引前に初期株主が所有する7,500,000株DPCM B系普通株を指す(“方正株)、“(A)2023年8月5日、すなわち終値後1(1)年の日付および(B)終値後150(150)日後に開始される任意の30(30)連続取引日内の任意の20(20)取引日以内(X)普通株最終報告の販売価格が、1株当たり12.00ドル(株式分割、株式配当、再編、資本再編などの調整後)に等しいか、または(Y)D-Wave Quantum完了清算、合併、証券交換、証券交換、再構成または他の同様の取引は、D-Wave Quantumのすべての公衆株主が、その普通株を現金、証券または他の財産に交換する権利があり、(Ii)私募株式権証については、取引終了後30(30)日後である。

PSP添付プロトコル

2022年9月26日、D-Wave Quantumと公共部門年金投資委員会(“PSP“)改訂および再記載された付函協定を締結する(”PSP添付プロトコル“) これにより、PSPは、PSPがD-Wave Quantum株主総会の投票権の50%以上に相当する普通株式および交換可能株式を直接または間接的に所有している限り、直接または間接的に、任意の投票信託を含む限り、(I)PSPは、このような株式に付随する投票権を直接または間接的に行使することなく、任意の投票信託を含むPSP投票を引き起こすことに同意する。D-Wave Quantumの任意の株主総会で投票する資格がある投票権権益は49.99%を超える;(Ii)PSPはD-Wave Quantum取締役会またはその正式に許可された委員会が指名した取締役の選挙に賛成票を投じる。

リンカーン公園取引

以上のように,2022年6月16日に,吾らはリンカーン公園と購入協定を締結し,これにより,リンカーン公園は購入契約期間内につねに吾等に合計150,000,000ドルの普通株を購入することに同意した(いくつかの制限を受けなければならない)。また、2022年6月16日に登録権協定を締結し、この合意に基づき、米国証券取引委員会に登録声明を提出し、2022年10月26日に米国証券取引委員会によって発効を発表しました(最初の有限責任会社の申込書)と2023年2月13日に提出された登録声明(第二の有限責任会社申込書)(総称して有限責任会社登録報告書”) 証券法により転売されたか、または購入契約に従ってリンカーン公園に発行された普通株を登録することができる。

施行日後、私たちは権利がありますが、リンカーン公園にいつでも平日に250,000ドル以下の普通株を購入するように指示する義務はありません購入日)は、購入プロトコルに規定されているいくつかの条件(および、購入プロトコルに規定されている任意の再構成、資本再構成、非現金配当金、株式分割、逆株式分割、または他の同様の取引の調整)に応じて、最大1,000ドルに増加することができる定期的に購入する“)”普通株が正常に購入した1株当たりの買い取り価格は、(I)普通株の適用購入日における最低取引価格と、(Ii)普通株の当該購入日直前の営業日までの連続10営業日内の3つの最低終値の平均値となる。普通株1株当たりの買い取り価格は、任意の再構成、資本再構成、非現金配当、順方向または逆方向株式分割、またはそのような価格を計算するための営業日内に発生する他の同様の取引に従って公平に調整される。

開始日から、権利もありますが、義務はありません。各購入日にリンカーン公園が次の営業日(以下のように定義する)で加速購入を指示します購入日を加速する“)(I)定期購入による普通株式数の300%または(Ii)適用加速購入日中にニューヨーク証券取引所で取引される普通株式総数(または数)の30%までであり、加速購入開始時間(以下のように定義される)から加速購入終了時間(以下のように定義される)が終了する加速購入日である。買い取り価格は、(X)加速買収日普通株終値と(Y)加速買収日(加速買収開始時間から加速買収終了時間までの期間)普通株出来高加重平均価格の95%のうち小さい者(1枚、1枚)に等しい仕入れを加速する“)”加速購入に関する通知を提供する権利があり、加速購入のたびに最低価格閾値を設定する権利があり、普通株の交付が完了したことを前提として、1日以内に何度も加速購入を指示することができ、これまでの任意の通常購入とリンカーン公園購入の加速購入に関連する。

“購入開始時間を加速する東部時間午前9:30:01、適用される加速購入日から開始されるか、またはニューヨーク証券取引所によって公開される他の時間、例えば、ニューヨーク証券取引所がこの適用された加速購入日に正式にオープンする(または開始)ことを意味する。

“購入終了時間を早める(A)東部時間午後4:00に、適用される加速購入日、又は当該適用される加速購入日にニューヨーク証券取引所が公開発表されたニューヨーク証券取引所の正式な終値時間のうち最も早い時間を指し、(B)加速購入開始時刻から後、ニューヨーク証券取引所で取引される普通株式総数(又は出来高)が、(I)リンカーン公園が当該加速購入のために交付された適用購入通知(又は出来高)を超えたことをいう(I)加速購入通知)“(Ii)30%で割ること、および(C)加速購入開始時間から和後、ニューヨーク証券取引所報告書のニューヨーク証券取引所普通株の取引価格が、適用加速購入通知に規定されている適用の最低1株当たり価格閾値を下回った時間。

“株式の購入を加速する“加速購入とは、リンカーンパークが加速購入通知で自社購入を指示した普通株数のことである。普通株式数は、(I)対応する定期購入通知に従って、リンカーン公園で購入された普通株式数の300%を指示し、(Ii)金額は、(A)30%×(B)加速購入開始時間から加速購入終了時間までの適用加速購入日中にニューヨーク証券取引所で取引される普通株式総数(または数)に等しい、以下の両方のより小さい者を超えてはならない。

当社はいつでも購入契約の終了を自分で決定することができます。費用や罰金を支払うことなく、1営業日以内にリンカーン公園に購入契約の終了を通知すればいいです。

購入契約に基づいてリンカーンパークへの普通株の実際の販売は、(他を除く)市場状況、普通株の取引価格、および私たちの運営に利用可能かつ適切な資金源の決定を含む、私たちが時々決定する様々な要素に依存する。購入契約は、吾等が任意の普通株を発行または販売することを禁止し、リンカーン公園は、(I)普通株の終値が1.00ドル未満の底値、または(Ii)このような普通株がリンカーン公園およびその共同経営会社が当時実益を持っていた他のすべての普通株と合併した後、リンカーン公園およびその共同会社実益が当時発行された普通株の9.9%以上を所有することになる(取引法第13(D)節およびその公布された第13 d-3条に基づいて計算される)。

最初の有限責任会社登録宣言r購入契約に基づいて15,500,000株の普通株を登録売却し、第2の有限責任会社登録声明は、購入契約に基づいて35,000,000株の普通株を売却することを登録する。購入契約によると、リンカーン公園に売却される可能性のある普通株の購入価格は普通株の取引価格によって変動します。私たちは通常、リンカーン公園に未来に普通株を売却する任意の時間と金額を制御する権利があるが、(I)私たちの普通株の終値が底値を超え、(Ii)購入契約の他の条項および条件を遵守しなければならない。Cの追加売上高リンカーン公園の普通株は、もしあれば、市場状況と、私たちが決定する他の要素に依存します。購入契約はリンカーン公園に普通株を売却できる速度を制限しているが、取引に関連する大量の普通株が償還されているため、購入契約により、リンカーン公園に売却できる普通株の数は、販売時の公衆流通株のかなりの割合を占める可能性がある。そのため、リンカーンパークは有限責任会社の登録声明に基づいて購入した株式を転売することは普通株の取引価格に大きなマイナス影響を与える可能性がある。最初の有限責任会社登録声明によると、公開市場に転売される可能性のある15,500,000株の普通株は、2022年12月31日に発行された普通株(交換可能株を含む)の約14%(完全希釈に基づいて約9%)を占める。第2の有限責任会社登録声明によると、公開市場に転売される可能性のある35,000,000株の普通株は、2023年3月17日に発行された普通株(交換可能株を含む)の約28%(完全希釈に基づいて約20%)を占める。吾らは最終的にリンカーンパークへの購入契約に基づいて吾等に売却可能な普通株の全部または一部のみを売却することを決定する可能性があるが、購入契約の使用に関するいくつかの条件は、最低制限価格(定義は後述)を含むため、吾らは購入契約に基づいて普通株を売却することは重大な制限を受ける可能性がある。2022年12月31日までに、2022年8月5日と2022年8月25日にそれぞれ発行された127,180株と254,360株の承諾株を含まない1,878,806株の普通株を購入契約により発行·売却した承諾額").

説明のため、普通株1株当たり約2.97ドルの最低平均購入価格で計算すると、有限責任会社登録声明に基づいて普通株を発売し、合計50,500,000株(381,540株の承諾株を含む)を売却し、全数売却は購入合意に基づいてリンカーンパークに許可された1.5億ドルの普通株を売却するのに十分である。我々の普通株の現在価格、すなわち2023年3月17日の1株当たり0.52ドルによると、1億5千万ドルの普通株を売却しようとすれば、大量の追加普通株を登録する必要がある。平均買い取り価格が底値に等しいと仮定すると、購入契約に従ってすべての1.5億ドルの普通株をリンカーン公園に売却するために、95,066,594株の普通株(または合計145,566,594株)を追加登録する必要があるだろう。リンカーンパークへのこのような追加的な普通株の売却は私たちの株主に深刻な希釈をもたらすかもしれない。リンカーン公園が最終的に転売を提供する普通株の数は私たちが購入契約によってリンカーン公園に販売する普通株の数に依存します。回収登録声明に登録された89,152,764株の普通株と合併して、LPC登録声明および販売登録声明に従って時々転売する可能性があり、2023年3月17日までに発行された普通株(関連交換可能株式を含む)の約110%(完全償却ベースで約79%)に相当する139,652,764株の普通株が登録されている。リンカーンパークがこのような普通株を販売することは同様に普通株の取引価格に大きなマイナス影響を与える可能性がある

購入契約は、当社が購入協定に従っていかなる普通株を発行または売却してはならないことを明確に規定しており、このような発行または販売がニューヨーク証券取引所の任意の適用規則または法規に違反する。

上記に加えて、購入契約には取引量の要求や制限はなく、リンカーン公園への普通株の販売時間と金額を制御します。

“購入協定”には、当事者、当事者間、各当事者の慣例によって陳述、保証、契約、成約条件、賠償条項が含まれている。リンカーン公園は、それとそのどの代理人、代表、または付属会社も、普通株式に関連する正味空売り頭寸を確立するために、直接または間接的に空売りやヘッジを行わないことに同意した。収益、金融、または商業契約の使用に制限はなく、将来の融資に制限はありません(購入合意期間内に同様のタイプの合意または株式信用限度額を達成する制限を除いて、登録ブローカーとの市場取引は含まれていません)、優先購入権、参加権、罰金、または違約金が含まれています。

購入プロトコルはまた、登録宣言の有効性または利用可能性の失効、ニューヨーク証券取引所での私たちの普通株の取引停止、所定の時間内にリンカーン公園に普通株を交付できなかったこと、およびいくつかの破産事件を含むいくつかの違約イベントを含む。上記のいずれかの違約事件が発生した場合、リンカーン公園は購入契約を終了する権利がない。任意の適用猶予期間あるいは治療期間の後に違約が発生した間、リンカーン公園に購入契約に従って任意の普通株を購入するように指示してはいけません。

“購入プロトコル”または“登録権プロトコル”は、将来の融資、優先購入権、参加権、罰金または違約金に制限はないが、“購入プロトコル”で定義されるように、“可変金利取引”を禁止する。

2022年12月31日現在、購入契約に基づいて、コミットメント株式を含まずに1,878,806株の普通株を発行·売却している。

買収協定の履行がわが国の株主に与える影響

有限責任会社の登録声明に登録されたすべての50,500,000株の普通株は、購入契約に従ってリンカーン公園に発行または販売することができ、自由に取引できることが予想される。有限責任会社登録説明書に登録されている普通株は、発効日から36ヶ月以内に販売される予定です。購入協定は、リンカーン公園に普通株を販売する能力の制限を含み、1.00ドルの底値、その底価格より低いD-Wave Quantumは、私たちの普通株価格がその後1.00ドルを超えるまで、リンカーン公園にいかなる普通株も販売してはならない最低制限価格)と、特定の制限に適合する場合、販売される場合、リンカーン公園およびその関連会社の実益は、9.9%を超える発行済みおよび発行された普通株式を有することになる(所有権制限を受ける“)”リンカーン公園は、有限責任会社の登録声明に登録された大量の普通株を任意の所与の時間に販売し、普通株の市場価格の下落と高度な変動を招く可能性がある。リンカーン公園に普通株を売ります。もしあれば、市場状況と私たちが決定する他の要素に依存します。私たちは最終的にリンカーン公園に購入契約に従って私たちが販売することができる追加の普通株の全部または一部を販売することを決定するかもしれません。前提は、私たちが底価格制限、実益所有権制限、または購入契約の他の条項の制限を受けないことです。

当社は購入契約によりリンカーンパークへの株式売却により普通株の他の保有者の利益が大幅に希釈される可能性があります。また、リンカーン公園に株式を販売する時、リンカーン公園はいつでも、あるいはいつでも任意にすべて、一部あるいは普通株を転売することができます。そのため、私たちは購入契約によってリンカーンパークに株式を売却することで普通株の市場価格が大幅に低下する可能性がある。さらに、購入契約に基づいてリンカーン公園に大量の普通株を販売する場合、あるいは投資家がそうすることを期待すれば、普通株の実際の販売またはリンカーン公園との私たちの合意自体の存在は、将来、私たちがこのような販売を実現したいと思っていた時間と価格で株式または株式関連証券を販売することをより困難にするかもしれない。しかし、リンカーン公園への普通株の追加販売の時間と金額をコントロールする権利があります。私たちはいつでも任意の費用をもたらすことなく、購入契約を適切に終了することができます。

政府規則

環境法規

私たちは多くの連邦、州、省、地方と国際環境の法律と法規の制約を受けて、環境と人類の健康を保護する要求を含む。固体や危険廃棄物の貯蔵,処理と処分および危険材料排出救済に関する環境法律や条例の遵守に関する資本,運営,その他の費用は大きい。また、各関係部門は健康、安全、許可を規範化した。将来的には法律法規がより厳しくなる可能性があり、コンプライアンスコストが増加したり、運営を実質的に変更することが求められたりし、生産コストが大幅に増加する可能性がある

プライバシーとデータ保護条例

私たちは、私たちの顧客、従業員、および他の利害関係者(例えば、私たちのサプライヤー)から、私たちの顧客、従業員、および他の利害関係者からの個人情報および他のデータを受信し、格納し、処理することができるかもしれません。プライバシー、データ保護、情報セキュリティ、および個人情報および他のコンテンツの記憶、共有、使用、処理、移転、開示、保持および保護については、多くの連邦、州、省、地方および国際法律および法規があり、その範囲は急速に変化しており、異なる解釈の影響を受け、地域、国、州間で一致しない、または他の法律要求と衝突する可能性がある。プライバシー、データ保護、情報セキュリティに関する適用法律、法規、政策、その他の法的義務の遵守に努めています

米国、カナダ、EU、イギリス、および私たちが業務を展開している他の国/地域では、プライバシー、情報セキュリティ、データ保護の法律および法規がますます採用または改訂されており、これは、現在および計画中のプライバシー、データ保護および情報セキュリティに関する実践、私たちが収集、使用、共有、顧客、消費者および/または従業員情報、ならびに私たちが受信した任意の他の第三者情報、および私たちの現在または計画中のいくつかの業務活動に大きな影響を与える可能性がある。アメリカでは2018年の“カリフォルニア消費者プライバシー法”が含まれていますCCPA2020年1月1日に施行された。EUとイギリスでは、“一般データ保護条例”が含まれている(GDPR)は、2018年5月に施行されます。カナダでは、カナダの“個人情報保護及び電子文書法”が含まれています(PIPEDA)とブリティッシュコロンビア州の個人情報保護法。

私たちが業務を展開している他の管轄区では、プライバシー、データ保護、情報セキュリティに関する新しいまたは変化する法律、法規、業界基準が引き続き提出され、公布されることが予想されます。これらの新しい法律または改正された法律は、私たちの現在および計画中のやり方やビジネス活動に影響を与える可能性があり、私たちが使用する計算サービスおよびソフトウェア業界プラットフォームおよびデータプロバイダに影響を与え、間接的に私たちの業務に影響を与える可能性もある。例えば、個人データの国境を越えた移動に影響を与える法律や法規の不確実性は、私たちのサービスの需要や機能に影響を与える可能性があり、情報技術インフラの大きな改革が求められています。また,法律は消費者により多くのプライバシー保護とその個人情報の制御を与えるために,我々のデータ処理のやり方やポリシーを修正し,遵守に努めるために多くのコストや費用を発生させる必要があるかもしれない

人的資本資源

私たちの従業員はD-Waveの成功の鍵だ。2022年12月31日現在、当社はシステム、ソフトウェア、販売、マーケティング、会社チームに215人を超える従業員を持っています。約70%のD-Wave従業員がカナダのブリティッシュコロンビア州ベンナビーにある研究開発本部の近くで働いています私たちはD-Waveの米国での業務を拡大し続けており,主に製造,ソフトウェア,専門サービス,上場分野であり,日本やイギリスでは少量の業務を行っている。私たちはまた私たちの長期職員を補充するために少量の顧問と請負業者を招いた。私たちの大多数の従業員は研究開発と関連機能に従事しており、約20%の従業員が博士号を取得し、その中の多くの人は世界一流大学から来ている。私たちの市場リーダーは新しい市場の構築と発展に良好な記録を持っており、これは私たちが量子計算市場を構築し、占領し続けることができると信じている。

これまでD-Waveは何の停止も経験しておらず,我々の従業員のうち誰も集団交渉合意に拘束されておらず,労働組合代表もいない.

利用可能な情報

我々のForm 10-K/A、Form 10-Qの四半期報告、Form 8-Kの現在の報告書(展示品を含む)、およびこれらの報告書の任意の修正は米国証券取引委員会に提出される。このような報告書とその他の情報は私たちがアメリカ証券取引委員会に提出して、私たちのウェブサイトで無料で取得することができます。サイトはWwww.dwavesys.comこの材料を電子的にアーカイブしたり、米国証券取引委員会に提供したりした後、合理的で実行可能な範囲でできるだけ早く材料を提供します。疑問を生じないように、私たちのウェブサイトに含まれているか、または私たちのウェブサイトを介してアクセス可能な情報は、本10-K/A表または米国証券取引委員会に提出された任意の他の報告または文書の一部に組み込まれたり、構成されたりしません。

第1 A項。リスク要因

本節では,別の説明がない限り,用語“我々”,“D−Wave”および“D−Wave Quantum”は,いずれもD−Wave Quantum Inc.およびその合併子会社を指す。本10-K/A表に含まれる他の情報のほかに、“前向き報告書に関する警告説明”と題する節、“経営陣の財務状況および経営結果の検討および分析”の節、および本表に含まれる連結財務諸表および連結財務諸表の付記に関連する事項を含むリスク要因を詳細に検討して考慮しなければなりません。これらのリスク要因に記載された1つまたは複数のイベントまたは状況の発生は、単独でまたは他のイベントまたは状況と組み合わせて、D−Wave Quantumのトラフィック、キャッシュフロー、財務状態、および運営結果に重大な悪影響を及ぼす可能性がある。以下の議論のリスクは詳細ではなく、後で不正確または不完全であることが証明される可能性がある私たちがしたいくつかの仮定に基づいている可能性がある。私たちはより多くのリスクと不確実性に直面する可能性があり、これらのリスクと不確実性は私たちが現在知らないこと、あるいは現在はどうでもいいと考えられており、これはD-Wave Quantumの業務や財務状況を損なう可能性もある。

D−Wave Quantumの財務状況とスタートアップ企業の地位に関するリスク

私たちは成長段階にあり、これは私たちの未来の業務結果と私たちの資金需要を予測することを困難にする。

短期的に見ると、私たちの収入を創出する能力は、顧客業務の問題を大規模に解決できるアニール量子コンピュータと量子-古典ハイブリッドソルバの開発と生産を継続する能力に大きく依存する。長期的には、私たちが収入を創出する能力は、私たちが門式量子コンピュータを開発、生産し、それを商業化する能力にも依存する。私たちは焼きなまし量子コンピュータを商業化していますがドア量子コンピュータはまだ商業化されていません私たちの製品路線図は希望のように早く実現されないかもしれないし、全然実現されないかもしれない。

我々が業務を拡張する能力は,引用可能な量子ハイブリッドアプリケーションを構築することに依存する.また、収益予測を満たすために販売サイクルを加速させなければなりません。私たちの業務は、オンボードプロセスで顧客への追加販売に成功し、生産アプリケーションに移行できるかどうかにかかっています。

私たちの拡張可能なビジネスモデルの発展には、これまでよりもはるかに高いコストが必要になり、私たちの収入はより強力な製品が生産されるまで大幅に増加しない可能性があり、これにはいくつかの技術的進歩が必要であり、これらの進歩は現在予想されているスケジュールでは起こらないかもしれない、あるいは全く起こらないかもしれない。したがって、私たちの歴史的業績は私たちの未来表現の指示的な指標とみなされてはいけない。また、今後しばらくの間、私たちの成長は様々な原因で減速したり低下したりする可能性がありますが、私たちのサービスに対する目標需要、競争の激化、技術の変化、私たちの技術の拡大、全体の市場成長の鈍化、あるいは私たちはどんな理由でも成長機会を利用し続けることができませんでした。

私たちはまた、急速に変化する業界の成長型企業がよく遭遇するリスクや不確実な要素に直面し、引き続き直面するだろう。もし私たちがこれらのリスクと不確実性と私たちの未来の成長に対する仮定が間違っていたり、あるいは私たちがこれらのリスクに成功していなければ、私たちの運営と財務結果、そして私たちの資金需要は私たちの予想と大きく異なる可能性があり、私たちの業務は影響を受けるかもしれない。企業として、私たちの成功は最終的に今後数年と10年の基礎研究と開発突破にかかっている。我々が予測したコストについては,これらの研究や開発マイルストーンの実現は確実ではなく,我々が望むように速くなるかどうか,あるいはまったくそうではないかどうかも定かではない.

私たちは損失の歴史があり、予測可能な未来に巨額の費用と持続的な損失が生じると予想される。

設立以来、純損失が出ており、運営キャッシュフローは負となっている。2022年3月3日現在,D−Wave,D−Wave US Inc.,D−Wave Government Inc.,D−Wave Commercial Inc.,D−Wave International Inc.,D−Wave Quantum Solutions Inc.とOmni回路基板株式会社が借り手として,PSPIB Unitas Investments II Inc.を貸手として,私募配給により優先株を転換し,我々の製品やサービスの収入,政府援助,リスクローンと安全協定を売却し,主要な資金源を獲得した。2022年、2021年、2020年12月31日までの1年間で、それぞれ5370万ドル、4100万ドル、2200万ドルの純損失を出した。予測可能な未来には、上場企業として運営し、研究開発·上場計画に投資し続けることにより、より多くの損失とより高い運営費用を招くことが予想される。今後12ヶ月間、私たちの運営に資金を提供するための追加融資が必要になることを確認しました。私たちが継続的に経営している企業として経営を続ける能力は、追加の資本と融資を得ることにかかっています。大量のDPCM株主が取引中に彼らの償還権を行使したため、取引完了時まで、D-Wave QuantumはDPCM信託口座から約900万ドルの現金しか得られなかったが、すでに約3億ドルが利用可能であり、これは取引による流動性と資本資源を求める潜在的な増強を大幅に減少させた。D-Waveが追加融資を受けられなければ,運営規模を削減したり運営を停止したりする.これらの状況は実質的な不確実性をもたらし,D−Waveが経営を続ける会社としての能力を大きく疑っている。

また,この取引では,DPCM取締役会はD−Wave Quantum管理層が作成したり,その指導の下で作成した内部財務予測を考慮している取引予測“)”これらすべての予測または予測は、公表された米国証券取引委員会基準、すなわち米国公認会計基準を開示または遵守するためのものではない(“会計原則を公認する)、“国際財務報告基準”(国際財務報告基準)または米国公認会計士協会が財務予測を作成および提出するために制定された基準。DPCMの独立公認会計士事務所とD-Wave Quantumの独立公認会計士事務所Pricewaterhouse Coopers LLPはすべて監査されていない期待財務情報を監査、審査、審査、作成或いは応用するプログラムを行っていないため、彼らはこれに対して意見を発表したり、他の形式の保証を提供しない。いずれの予測も予測も本質的には様々な推定や仮定に基づいているが,これらの推定や仮説はこれらの予測や予測を作成する人の判断に依存する.予測と予測はまた重大な経済、競争、業界とその他の不確定性と意外な事件の影響を受け、これらはすべて予測困難または予測不可能であり、その多くはD-Wave Quantumの制御範囲を超えている。収入を含むいくつかの重要な指標については、(I)2022年8月の取引完了時間が2022年6月の仮定完了時期よりも遅れていること、および(Ii)DPCM株主の重大な償還が、我々の流動性状況や何らかの成長機会を追求する能力に悪影響を与えているため、以下に述べる代替融資源を探すことが求められる。参照してください“-一般的なリスク要因--D-Wave Quantumに関する財務予測は、実際の財務結果を反映できない可能性がある。”

私たちの現金の主な用途は、私たちが業務を発展させながら私たちの運営に資金を提供することです。私たちは現在行われている研究開発と業務運営に投資しているので、支出に大量の現金が必要だ。我々は、QCaaS製品および我々の専門サービスを販売することから大量の収入を得ることができる前に、公共および/または私募株式投資(購入契約による販売を含む、このような販売を行うことができると仮定することを含む)および/または戦略的パートナー関係を含む債務融資または他の資本源を介して、現金需要に融資する予定である。しかし、私たちは必要な時に優遇条件で、または十分な資金を集めることができないか、またはそのような他の計画を達成することができないかもしれない。私たちが株式または転換可能な債務証券を売却することによって追加資本を調達する場合、私たちの株主の所有権権益は希釈されるか、または希釈される可能性があり、これらの証券の条項は、清算または他の私たちの株主の権利に悪影響を及ぼす特典を含む可能性がある。債務融資および持分融資に関連する可能性のあるプロトコルは、追加債務を招く、資本支出を行う、または配当を宣言するなど、私たちが具体的な行動をとる能力を制限または制限する契約を含む。

取引が完了した後、私たちは18,000,000件の株式承認証(2022年12月31日まで、全部で17,916,560部の株式承認証)を発行し、1株当たりの株式承認証は1.4541326株の普通株を行使することができ、使用価格は11.5ドルである。株式承認証所有者が彼らの引受権証を行使するか否か、および株式承認証を行使する際に得られる現金収益は、普通株の取引価格に依存する。したがって、普通株の取引価格が1株当たりの普通株式承認株式証の有効行使価格より約7.91ドル低い場合、株式承認証所有者はその株式承認証を行使しないと予想される。すべての株式承認証がすべて現金で行使されれば、合計約2.07億ドルの収益を得ることができるが、株式証明書の所有者が株式承認証を行使した場合にのみ、これらの収益を受け取ることができる。権利証の行使可能期間及び満期前に、株式証明書は現金に保存されていない可能性があり、権利証は2027年8月5日の期限までに行使できない可能性があり、権利証が現金の中にあっても、権利証が満期になった時には一文の価値がない可能性があり、吾らは株式権を行使した承認証から最低収益(あればある)を得ることができる。もし任意の株式承認証が“キャッシュレスベース”で行使された場合、私たちはこの株式承認証を行使する時に何の収益も得られないだろう。したがって、私たちは私たちの運営に資金を提供するために、権利証の現金行使に依存しないと予想される。代わりに、私たちは以下に説明する他の現金源に依存して私たちの運営に資金を提供し続けるつもりだ。もし私たちが必要な時に株式や債務融資で追加資金を調達できなければ、私たちは私たちの量子計算開発と上場努力を延期、制限、または大幅に減少させる必要があるかもしれない。

私たちはまだ年度や四半期の利益を達成していないので、私たちは私たちが利益を達成したり維持したりできるかどうか分からない。私たちは引き続き私たちの研究開発、販売、マーケティング、専門サービスに投資する予定で、私たちは業務の拡大と業務の拡大に伴い、私たちの運営費用は引き続き増加すると予想しています。私たちの成長と上場企業としての運営により、私たちの一般的かつ行政的費用が増加し、増加し続けることが予想されます。今後12ヶ月間、私たちの運営に資金を提供するための追加融資が必要になることを確認しました。私たちが継続的に経営している企業として経営を続ける能力は、追加の資本と融資を得ることにかかっています。私たちの支出は私たちが予想していたよりも高いかもしれませんが、私たちの技術目標の実現、業務規模の拡大、技術インフラの効率化を目的とした投資は成功しないかもしれません。私たちが利益を達成し維持する能力は多くの要素に基づいており、その多くの要素は私たちがコントロールできない。私たちは利益を達成したり維持するのに十分な収入を生むことができないかもしれない。

2022年6月16日D−Wave Quantum,D−Wave Systems,DPCMは購入プロトコルを締結することにより,リンカーン公園はD−Wave Quantumの選択権に応じて,発効日後36カ月間につねにD−Wave Quantumに最大150,000,000ドルの普通株を購入することに同意した。しかし、“購入契約”を使用して運営に資金を提供するには遵守しなければならない顕著性制限する最低限度価格と実益所有権制限は含まれていますそれは.2023年2月14日以来、私たちの株価は毎日1.00ドルを下回っています。しかし私たちが気づいたのはこのような購入プロトコルの使用(利用可能であれば)大量の希釈を招き、私たちの株価を下げ、必要な融資を実現しにくくする可能性がある。

また、当社は2023年4月13日に定期融資を締結し、PSPIBを貸金先(“PSPIB”としている定期ローン定期融資には、購入契約に対する会社の使用に影響を与えるいくつかの制限および条件が含まれている。主に、会社が普通株を発行する場合、購入契約に基づいて、会社はその収益の総金額に相当する融資を迅速に前払いしなければならず、前払いの超過価格は、その時点でPSPIBに前払いされた金額の10%に相当する。

また、これらの決定が顧客の体験を改善すると信じている場合、あるいはこのような決定が長期運営結果を改善すると信じていれば、短期経営業績を低下させる決定を下すことができるかもしれません。これらの決定は投資家の予想と一致しない可能性があり、私たちの予想される長期的な利益が生じない可能性もあり、この場合、私たちの業務は実質的な悪影響を受ける可能性がある。参照してください[“流動資金と持続経営”]D-Wave Systems 2022年と2021年12月31日までの監査総合財務諸表付記では、D-Wave 2022年12月31日までの審査総合財務諸表にそして “経営陣の財務状況と経営結果の議論と分析--流動性と資本資源”

私たちが定期ローンの前借り資金を受け入れる能力はいくつかの条件によって制約されており、もしこれらの条件が満たされなければ、私たちは定期ローンの前借りを受け入れることを禁止するかもしれません。これは私たちの財務状況に悪影響を及ぼすでしょう。