規則497 (b) に従って提出されました

登録ファイル番号 033-46080

2024年1月29日付けの目論見書

SPDR®S&P 500® ETFトラスト

(SPDR 500トラストまたはトラスト)

(以前はSPDRトラスト、シリーズ1として知られていました)

(シンガポール国外で設立されたユニット投資信託と

米国で開催)

に従って発行された目論見書

パート13の第2部

2001年のシンガポールの証券先物法

この目論見書には組み込まれており、それなしでは有効ではありません

2024年1月26日付けの米国目論見書

SPDR 500トラストによって発行されました、ここに添付されています

この目論見書に記載されている集団投資スキームは、シンガポールの2001年証券先物法( 法)で認められているスキームです。この目論見書のコピーは、シンガポール金融管理局(当局)に提出され、登録されています。当局は目論見書の内容について一切の責任を負いません。当局による 目論見書の登録は、法律やその他の法的または規制上の要件が遵守されていることを意味するものではありません。当局は、集団投資スキームの投資メリットをまったく考慮していません。 この目論見書を当局に登録した日は2024年1月29日です。この目論見書は、2025年1月29日(登録日から12か月後)に失効します。

SPDR 500信託はシンガポール証券取引有限公司 (SGX-ST)の公式リストに登録されており、SGX-STから、すでに発行されているSPDR 500信託のすべての ユニット(ユニット)および随時発行される可能性のあるユニットの取引およびSGX-STメインボードでの見積もりの許可が与えられています。SGX-STは、この目論見書に記載された の記述または意見の正確性について一切の責任を負いません。SGX-STの公式リストへの登録は、SPDR 500トラストまたはユニットのメリットを示すものとはみなされません。

重要:この目論見書の内容に疑問がある場合は、株式仲買人、銀行経営者、弁護士、会計士、またはその他の の財務顧問に相談してください。

SPDR®S&P 500®ETFトラスト

目論見書

目次

| ページ | ||||

| SPDR®S&P 500 ®ETFトラスト |

S-3 | |||

| 企業情報 |

S-6 | |||

| 取引と決済 |

S-7 | |||

| 為替レートとリスク |

S-11 | |||

| 一般情報および法定情報 |

S-12 | |||

スタンダード&プアーズ®、S&P®、エスアンドピー 500さん®、スタンダード&プアーズ 500®,” “500®、スタンダード&プアーズ預金 領収書®、SPDR®とSPDR®は、スタンダード・アンド・プアーズ・ファイナンシャル・サービス合同会社の登録商標で、S&Pダウ・ジョーンズ・インデックス合同会社(S&P)の使用が許可され、ステート・ストリート・グローバル・アドバイザーズ・ファンド・ディストリビューターズ合同会社によって使用がサブライセンスされています。 は、ステート・ストリート・グローバル・アドバイザーズ・ファンド・ディストリビューターズ合同会社からのサブライセンスに従って、これらの商標を使用することを許可されています。トラストは、S&P、その関連会社、または第三者のライセンサーによって後援、承認、販売、販売されていません。

S-2

SPDR®S&P 500®ETFトラスト

SPDRに関するこの目論見書®S&P 500®シンガポールの2001年証券先物法第13部の第2部に従って発行されるETF信託(SPDR 500信託または信託)は、シンガポール金融管理局に提出され、登録されており、シンガポール金融管理局はその内容について一切責任を負いません。

この目論見書には、トラストが発行した2024年1月26日付けの米国目論見書(米国 目論見書)が添付されており、添付されていない場合は有効ではありません。米国目論見書で定義されている用語は、この目論見書で使用されている場合と同じ意味を持つものとします。

信託会計年度末は9月30日です。

信託は、米国(米国)で組織されているユニット投資信託で、ユニットと呼ばれる証券を発行する単一ファンド です。ユニットは、信託が実際に保有し、信託ポートフォリオ(ポートフォリオ証券)を構成する普通株式の分割されていない所有権を表しています。 ポートフォリオとは、インデックス(以下に定義)に含まれる普通株式のポートフォリオです。信託は、経費控除前の、概して S&P 500の価格と利回りのパフォーマンスに対応する投資結果を提供することを目指しています®索引(索引)。信託ポートフォリオは、インデックスを構成する実質的にすべての構成普通株式で構成されており、信託契約(以下に定義)の条件に従って に従って加重されています。

信託ポートフォリオの回転率は、信託の原資産投資の 件の購入または売却のいずれか少ない方に基づいて計算され、1日の平均純資産価値に対する割合で表され、直近の会計年度では 2% でした。信託ポートフォリオの回転率は、月の 平均値のパーセンテージで表され、米国目論見書の2ページ目と、米国目論見書の24ページの「財務ハイライト」セクションに記載されています。

2023年1月25日現在の信託の上位10銘柄(重量)は以下のとおりです。

| いいえ。 | [名前] | 重み付け | ||

| 1. |

マイクロソフト社 | 7.32% | ||

| 2. |

アップル | 6.90% | ||

| 3. |

エヌビディア株式会社 | 3.70% | ||

| 4. |

アマゾン・ドットコム株式会社 | 3.49% | ||

| 5. |

アルファベット株式会社クラスA | 2.19% | ||

| 6. |

メタ・プラットフォームズクラスA | 2.12% | ||

| 7. |

アルファベット株式会社クラスC | 1.86% | ||

| 8. |

バークシャー・ハサウェイ社クラス B | 1.69% | ||

| 9. |

ブロードコム株式会社 | 1.31% | ||

|

10. |

テスラ株式会社 | 1.23% | ||

S-3

信託ポートフォリオに関するその他の詳細については、添付の米国目論見書の61ページから66ページを参照してください。すべての単位は米ドル建てです。

信託のスポンサー( スポンサー)であるPDR Services LLCは、この目論見書に含まれる情報の正確性について全責任を負います。ただし、米国の目論見書に記載されている「独立登録公認会計士事務所の報告書」という見出しの下に記載されている情報以外は、 は、合理的な問い合わせをすべて行った上で、その知識と信念の限りでは、この目論見書に記載されている事実と意見が公正であり、この目論見書の日付の時点で、すべての重要な点で正確であり、 は他に省略できる事実はありませんこの目論見書の記述は誤解を招くものになります。

信託は、2004年1月1日の改正(2004年11月8日発効)、2009年2月1日付けの 改正(2009年2月13日発効)、2009年2月1日付けの 改正(2009年2月13日発効)、2009年11月23日付けの改正(発効)により修正され、2004年1月27日に発効した修正版(信託契約)によって管理されます。2010年1月27日)、2017年4月12日付けの改正により、それぞれステートストリートバンクアンドトラストカンパニー、 トラストの退職管財人(退職管財人)、およびスポンサーの間で締結されました(2017年6月16日発効)、信託の管財人( 受託者)であるステート・ストリート・グローバル・アドバイザーズ・トラスト・カンパニーとスポンサーの間で行われ、2017年8月4日の改正(2017年9月5日発効)により、管財人とスポンサーの間で行われました。米国目論見書で定義されている用語は、この で使われている場合と同じ意味を持つものとします。

信託契約の写しは、米国の通常の営業時間中に、米国マサチューセッツ州ボストンのワン・アイアン・ストリートにあるステート・ストリート・グローバル アドバイザーズ・トラスト・カンパニー(米国02210)の事務所、またはステート・ストリート・グローバル・アドバイザーズ・シンガポール・リミテッドの事務所で無料で閲覧できます。1、ロビンソンロード168号、#33 -01、キャピタルタワー、シンガポール 068912、シンガポールの通常の営業時間中は。

投資家 は、(a)起こりうる税務上の影響、(b)法的要件、(c)市民権、居住国、または居住国の法律の下で遭遇する可能性があり、ユニットの購読、保有、または処分に関連する可能性のある外国為替制限または為替管理要件を確認するために、専門家のアドバイスを求める必要があります。

信託の投資家は、米国目論見書の4ページから6ページ目の「 信託への投資の主要リスク」と、米国目論見書の72~74ページの「その他のリスク情報」という見出しに記載されているリスク要因を慎重に検討してください。ユニットへの投資による米国とシンガポールの税務上の影響については、この目論見書のS-18ページから S-23ページを参照してください。

| 1 | ステート・ストリート・グローバル・アドバイザーズ・シンガポール・リミテッドは、 人の投資家が閲覧できるように信託契約の写しを保管しますが、信託契約の写しは決して受託者の代理人または受託者としての役割を果たすものではありません。 |

S-4

お問い合わせ

信託に関するお問い合わせ、またはこの目論見書の追加コピーのリクエストはすべて、投資家の地元のブローカーに問い合わせてください。

| 重要: | 将来の参考のためにこの目論見書を読んで保管してください |

S-5

企業情報

| トラストのスポンサー: | PDRサービス合同会社 NYSEホールディングス合同会社内 11 ウォールストリート ニューヨーク、ニューヨーク 私たち 10005 | |

| 米国法に関するスポンサーの法律顧問: | デービス・ポーク・アンド・ウォードウェル法律事務所 450 レキシントンアベニュー ニューヨーク、ニューヨーク 私たち 10017 | |

| シンガポール法に関するスポンサーの法律顧問: | モルガン・ルイス・スタンフォード合同会社 10 コリアー・キー #27 -00 オーシャンファイナンシャルセンター シンガポール 049315さん シンガポール | |

| 受託者: | ステートストリートグローバルアドバイザーズトラストカンパニー ワン・アイアン・ストリート マサチューセッツ州ボストン 私たち 02210 | |

| シンガポール法に関する管財人の法律顧問: | アレン・アンド・グレッドヒル法律事務所 ワン・マリーナ・ブールバード、#28 -00 シンガポール 018989 シンガポール | |

| 監査人: | プライスウォーターハウスクーパーズLLP 101シーポートブルバード スイート 500 マサチューセッツ州ボストン 私たち 02210 | |

| クリエーションユニットの米国販売代理店: | アルプスディストリビューター株式会社 1290ブロードウェイ、スイート1000 コロラド州デンバー 私たちは 80203 | |

S-6

取引と決済

信託ユニットは、シンガポール証券取引所(SGX-ST)に上場されており、取引日中いつでも流通市場で売買することができます。SGX-STで取引されるユニットの市場価格は、SGX-STのウェブサイトで で確認できます。 https://www.sgx.com/securities/securities-prices?code=etfs。認定参加者は、受託者を通じて 米国販売代理店に注文することで、米国の信託から直接購入することもできます。購入単位は、作成ユニットと呼ばれる最小単位で、50,000ユニットまたはその倍数です。クリエーションユニットは、米国の受託者への入札を通じて償還することもできます。クリエーションユニット 取引は、インデックスプロバイダーであるS&Pダウ・ジョーンズ・インデックスLLC(S&P)(インデックス証券)によって決定される、インデックスに含まれる普通株式の実質的な複製を構成する現物証券および/または現金の預け入れまたは引き渡しと引き換えに行われます。このような購入や償還は、本書のS-7ページからS-10ページとS-13ページからS-14ページの「償還」という見出しの下に記載されている、その時点で最新の評価額で米国でのみ行うことができます。このようなクリエーションユニットの購入および償還の 目的では、評価時間(S-13ページで定義)はニューヨーク証券取引所LLCでの通常の取引セッションの終了時間です(通常は 午後 4:00、ニューヨーク時間)。取引と決済の詳細については、添付の米国目論見書の7ページと50〜59ページを参照してください。

ユニットの主な取引市場は米国で、ユニットはNYSE Arca, Inc.(NYSE Arca)に上場されています。投資家は に、特定の状況下では単位での取引が停止される可能性があることに注意する必要があります。詳細については、米国目論見書の66〜67ページと72〜74ページを参照してください。

他の証券と同様に、投資家は交渉による仲介手数料、一般的なシンガポールの清算手数料、および適用される税金を支払うことになります。 に加えて、シンガポールの投資家に分配される現金配当は、CDP(以下に定義)が負担した費用を差し引いた額になり、そのような費用が配当額と同額かそれを超える場合、投資家は分配金を受け取りません。 仲介手数料は、一般的な標準税率である9%(9%)の物品サービス税(GST)の対象となる場合があります。シンガポールの清算手数料がかかりますが、これは現在の契約額の 0.0325%(またはCDPが随時決定する その他の金額)です。清算手数料は、シンガポールでは一般的な標準税率である9%(9%)のGSTの対象となる場合があります。ユニットはSGX-STで米ドルで 1ユニットのラウンドロットで取引されます。この目論見書で使われている市場日という用語は、単位単位の取引を実行して決済できる営業日を意味します。信託がSGX-STの継続上場要件と広告ガイドラインに従わない場合、SGX-STでのユニットの取引は停止されることがあります 。

シンガポールのユニット保有者に関しては、取引および決済プロセス、分配金を受け取るシステム、または情報を入手するための の方法などが、

S-7

情報は、米国目論見書に記載されています。シンガポールのユニット保有者は、この目論見書をよくお読みになり、これに関するすべての問い合わせは、現地の証券会社に問い合わせてください。

SGX-STは、 ユニットを含む有価証券の継続的な上場について、SGX-STに一定の要件を課しています。信託ユニットの上場を維持するために必要なSGX-STの要件が引き続き満たされること、 SGX-STが上場要件を変更しないこと、またはユニットが常にSGX-STに上場されるという保証はありません。ユニットがSGX-STの から上場廃止になっても、トラストは終了しません。ユニットがSGX-STから上場廃止になった場合、投資家はセクション3で説明されている配送メカニズム を通じて、保有しているユニットをニューヨーク証券取引所アルカでの取引用にCDPから引き渡すことができます。この目論見書のS-10ページにあるNYSE Arcaでの取引のためのCDPからの商品の引き渡し。

1.将軍

ユニットは、預託信託会社(DTC)の帳簿入力専用 証券である無記名証券の形で信託によって発行されます。記帳専用証券として、ユニットは、DTCの候補者としてCede&Co. の名前で登録され、DTCの候補者として登録され、DTCに 、またはDTCに代わって 預け入れられた1つ以上のグローバル証券によって代表されます。

セントラル・デポジトリー(Pte)リミテッド(CDP)は、DTCの口座番号5700(DTC口座)を管理しています。CDPは、DTCのメンバー参加者(DTC参加者)からユニットを受け取ったり、DTCのメンバーによって管理されているアカウントにユニットを届けたりすることができます。

CDPシステムを通じた取引の決済は、CDPの預託代理人、またはCDPに直接 証券口座を持っているユニット保有者のみが行うことができます。投資家は、CDPで直接証券口座を開設するか、任意の預託機関で証券サブ口座を開設して、CDPにユニットを保有することができます。預託代理人 という用語は、シンガポールの2001年証券先物法のセクション81SFに記載されているものと同じ意味を持つものとします。

以下で説明する の配送メカニズムを通じて、投資家はシンガポールでユニットを購入して米国で販売したり、その逆も可能です。CDPとDTCはどちらも、それぞれの市場決済の範囲内で、配送対支払い を規定していますが 支払い無料有価証券の譲渡、2つの預託機関間のすべての関連譲渡は、 支払い無料基礎 (すなわち、証券の動きと並行して関連する現金の動きはありません。関連する現金送金は、DTCとCDPの外部で、買い手と 売り手の間で、彼ら自身の取り決めによって直接行われるだけです)。投資家は、シンガポール時間は通常、ニューヨークの東部夏時間(東部標準時13時間)より12時間早く、ニューヨーク証券取引所アルカとSGX-STは同時に開いていないことに注意する必要があります。シンガポールと米国の市場では時差があるため、2つの市場間で単位での取引を同時に行うことはできません。取引または取引が停止される可能性のある状況の詳細については、米国目論見書の66〜67ページと72〜73ページを参照してください。

S-8

シンガポールでのユニットのすべての取引と取引は、CDPのコンピューター化された帳簿入力(文字なし)決済システム を通じて決済する必要があります。投資家は、SGX-STで販売されたユニットが、取引日の次の市場日 までにCDP口座で決済可能であることを確認する必要があります。

投資家がCDP口座に保有しているユニットは、取引日の翌日の 第2市場日に入金または引き落とされ決済されます。 すなわち、T+2、Tは取引日です。ユニットがT+2の午後1時30分までに決済される投資家のCDP口座にない場合、投資家はその日の午後にバイインサイクルの対象となります。バイインサイクルの詳細については、SGX-STのウェブサイトをご覧ください。 http://www.sgx.com.

不測の事態がない限り、投資家がDTC参加者に適切な指示を出したことを前提として、正式に完成した書類がCDPに提出されて処理されてからCDPへのユニットの配送とCDPからのユニットの配送には、少なくとも1営業日かかります。CDPがシンガポール時間の午後1時以降、特定の 市場日に受け取った指示書やフォームは、次の営業日に受領されたものとして扱われ、翌営業日に処理されます。信託の手数料と経費の詳細については、米国目論見書の1ページ目と69〜71ページを参照してください。

トラストは、米国目論見書の91ページに記載されている倫理規定を採用しています。

2.SGX-STでの取引のためのCDPへのユニットの配送

米国のDTCシステムでユニットを保有していて、SGX-STで と取引したい投資家は、ユニットをCDPに直接引き渡すことができます。このCDPのDTC口座への記帳振替は、 でのみ可能です支払い無料基礎。投資家は、シンガポールのブローカーまたは預託機関に、配送指示書を に該当するCDP配送料とGSTとともに提出するよう通知することで、ユニットを引き渡すことができます。不測の事態を除いて、CDPが市場日の午後5時(シンガポール時間)までに受領した送金依頼について、投資家が引き渡しに十分な有価証券/預託証書を持っていて、その送金 指示(発行または取り消しを含む)が適切な場合、シンガポールと米国間の有価証券/預託証書の国境を越えた送金は、CDPが振替要求を受け取った翌日の午前9時までに完了します。 投資家は、DTC参加者に対し、引き渡し日にそのようなユニットをDTCアカウントに引き渡すよう同時に指示する必要があります。CDPは、DTC口座に入金されたことが通知されると、それに応じて投資家の口座にユニットを入金します。

投資家は、決済に間に合うように、ユニットがCDPの証券口座に引き込まれていることを確認する必要があります。 の投資家が取引に基づく決済のためにユニットを引き渡すことができない場合、CDPは彼または彼女に対して賛同することがあります。

S-9

3.ニューヨーク証券取引所アルカでの取引のための CDPからの商品の配送

CDPでユニットを保有し、 でNYSE Arcaでの取引を希望する投資家は、取引日の次の市場日に、そのような取引の決済のためにDTC参加者の口座にユニットを引き渡すよう手配する必要があります。このような配送の場合、 は、シンガポールのブローカーまたは預託機関を通じて、該当するCDP配送料とGSTとともに、正式に記入されたCDP納品書を提出する必要があります。不測の事態を除いて、CDPが市場日の午後5時(シンガポール時間) までに受領した送金依頼について、投資家が引き渡しに十分な有価証券/預託証書を持っていて、その譲渡指示(発行または取り消しを含む)が正しい場合、 シンガポールと米国間の証券/預託証書の国境を越えた送金は、CDPが受領した翌日の午前9時までに完了します転送リクエスト。投資家は同時に、DTCアカウントから該当する数のユニットを受け取ることを期待するようにDTC参加者に指示する必要があります。 が正式に記入されたCDP納品書を受け取ると、CDPは投資家の証券口座に関連数のユニットを割り当ててから、投資家の指定したDTC参加者口座にユニットを引き渡すようDTCに指示します。 の該当するユニット数は、CDPがDTC口座から送金されたというDTCによる確認を受け取った後、投資家の証券口座から引き落とされます。

S-10

為替レートとリスク

SGX-STで取引されるユニットは米ドル建てで取引されます。ユニットの作成または は、米国目論見書に記載されている方法で米ドルで計算された当時の価格でのみ、米ドルで引き換えることができます。同様に、本信託は米ドル建てのポートフォリオ証券のみを保有しており、受託者による の分配は米ドル建てです。

トラストには、米ドルとシンガポールドルの間の為替レート レートの変動をヘッジするための投資を管理する能力はありません。シンガポールの投資家がそのような米ドルの保有または分配金をシンガポールドルに換算したい場合、シンガポールドルと米国 ドルの為替レートの変動が、通貨換算後の収益の価値に影響を与える可能性があります。

S-11

一般情報および法定情報

1.監査役の任命

信託契約では、信託の口座は、米国法で義務付けられているとおり、受託者が随時指定する独立した登録公認会計士によって監査されるものと規定されています。

2. 受託者の義務と義務

信託契約に基づいて受託者に課せられる主な義務と義務は次のように要約されます。

(i) 受託者は、ポートフォリオ預金の信託預金を代理して受託し、ポートフォリオ証券の 登録または譲渡を行う権限を与えられます。受託者は、受託者または代理人の候補者の名前でポートフォリオ証券を 登録または譲渡する権限を与えられます。

(ii) 受託者は、信託契約に従って受領したお金を、信託口座への預金として保管しなければなりません。

(iii) 受託者は、自らの重大な過失、悪意、故意の違法行為、故意の不正行為、または信託契約に基づく義務と義務の無謀な無視を理由とする場合を除き、 信託契約に基づいて行われた金銭または有価証券の処分または評価について責任を負わないものとします。

(iv) 受託者は、合理的な担保とそのような費用または責任に対する補償が提供されていない限り、 の費用または責任を伴う可能性があると判断した訴訟に出頭したり、訴追したり、弁護したりする義務はありません。合理的な補償が提供される場合、受託者は、その裁量により、信託と権利を保護するために必要と思われる措置を講じるものとします。そしてすべての受益者の利益。

(v) 受託者は、信託の監査人が監査した信託の口座を ブローカー/引受人に提供しなければならず、ブローカー/引受人はそのような口座を受益者に引き渡します。

(vi) 信託契約に基づく職務を遂行するにあたり、受託者は、信託者が誠意を持って取った、または取ったことがあり、権限または裁量の範囲内で与えられた権利または権限、または無謀な義務の無視について、受託者自身の重大な過失、悪意、故意の違法行為、または故意の不正行為を理由とする場合を除き、受託者は責任を負いませんと義務;

(vii) 受託者は、スポンサーへの支払いが信託の 経費に充てられないことを確認しなければなりません。ただし、金額を超えない支払いと、米国証券取引委員会によって規定され、信託契約によって承認された目的での支払いを除きます。

(viii) 受託者は、信託契約 に基づくすべての取引(クリエーションユニットの作成と償還を含む)について、適切な記録簿と会計帳簿をその事務所に保管し、通常の営業時間中の合理的な時間に、受益者が閲覧できるようにそれらの帳簿を開いておく必要があります。

S-12

(ix) 受託者は、1933年の証券法、1934年の証券取引法、1940年の投資会社法、および米国の州または連邦の税法および規制で義務付けられているような報告を行い、または提出させなければなりません。

(x) 受託者は、信託契約の証明書と、その時点で有効な各 トラストシリーズのインデンチャーおよびその中のポートフォリオ証券の現在のリストとともに、その中のポートフォリオ証券の最新のリストとともに、その証明書を事務所に保管し、検査できるようにする必要があります。そして

(xi) 受託者は、 信託契約に基づいて発生したすべての費用と支出を信託の資産から徴収し、その指示に従わなければなりません。または、信託の資産または信託の有価証券の売却から、そのような費用や支払いのために自己資金で前払いされた金額を返済する必要があります。

3.契約

ユニットの所有者は、信託に関連して、リースであるか否かを問わず、個人または法人 と契約を結ぶことを義務付けられておらず、義務も権利もありません。

4.信託における資産の権利確定

受託者は、信託の資金が投資されるすべての有価証券およびその他の財産、その投資のために保有されているすべての資金、 信託のすべての均等化、償還およびその他の特別資金、ならびにそのような資産と資金の増分および収益に対する法的所有権を有します。受託者は、 保有者に分配されるまで、信託を分離して保有する必要がありますユニット。

5.償還

信託は管理会社によって管理されておらず、スポンサーまたは受託者にはユニットを引き換える義務はありません。米国目論見書の55ページから59ページで説明されているように、償還を行う義務があるのは信託そのものです(ただし、実際に償還を行うのは信託の代理人を務める受託者です)。

ニューヨーク証券取引所LLCでの通常の取引セッションの終了時間(通常はニューヨーク時間の午後4時)の時点で、償還 注文が適切に受領された営業日に計算される、Creation Units内のユニットのみがその時点の評価額で償還できます。清算プロセスによる償還については、受託者 は、償還請求が受理されたと見なされた日の翌2日(2)のNSCC営業日までに、現金償還支払いと株式を償還する受益者に譲渡します。清算 プロセス以外の償還については、受託者は、請求が行われた日の翌2営業日までに、現金償還支払いと株式を償還する受益者に送金します

S-13

の交換は受領されたものとみなされます。2024年5月28日またはSECが定めたその他の日(決済サイクル変更日)より、信託ユニットの作成と 償還の決済サイクルは、取引日の2営業日後から取引日の1営業日後に変更されます。そのため、上記のNSCC第2営業日(第2回)への言及は、代わりに は最初の(第1)NSCC営業日を指します。受託者は、償還時に引き渡されたすべてのユニットをキャンセルします。このプロセスの詳細については、米国目論見書の3、55〜59、74ページを参照してください。

クリエーションユニット全体よりも少ない金額のユニットを所有している投資家(すなわち、50,000ユニット)または 倍未満の場合は、そのユニットを受託者に引き渡して償還することはできません。このような投資家は、取引日中いつでも市場価格でユニットを流通市場に売却することによってのみ処分できます。

6.ユニットの転送

この目論見書のS-8ページに記載されているように、DTCの候補者であるCede&Co. は、DTCシステム上のすべての未処理ユニットの 登録所有者になります。ユニットの受益所有権は、DTCまたはその参加者の記録に表示されます。シンガポールのユニット保有者の受益所有権記録はCDPで管理されます。

ユニットに関する証明書は発行されません。投資家間のユニットの移動は通常、この目論見書のS-7ページからS-10ページおよび米国目論見書の66〜67ページに記載されているように、SGX-STまたはNYSE Arcaの の取引メカニズムを通じて行われます。

7.ユニット保有者会議、投票、年次報告書の配布

トラストは、ユニットの受益者の会議を招集することを法律で義務付けられていません。

スポンサー、退職管財人およびCDPは、2009年5月22日付けの補足的な 預託契約(CDP保管契約)によって補足された2001年5月18日付けの寄託契約を締結しました。これに従い、CDPはシンガポールのユニットの保管場所として機能することに同意しました。スポンサー、退職管財人、CDP、および受託者は、2018年12月29日付けの更新証書を締結しました それに基づくCDP預託契約(譲渡証書)に関連して、 とりわけ、CDPは、改定証書の条件と条件に従い、あたかもその受託者が退任管財人の代わりにCDP寄託契約で当事者として指名されているかのように、あらゆる点でCDP寄託契約の条件を遵守、履行、および拘束することを約束することを条件として、退職管財人を釈放して解任することに同意しました。CDP預託契約に基づくCDPの義務には、とりわけ、(i)CDPの証券口座を保有する個人およびユニットに関してCDPのサブ口座を管理する権限を与えられた預託代理人に代わって裸受託者として行動すること、(ii)ユニットに関して該当する支払いまたは現金分配をCDP口座保有者および預託機関に分配すること、および (iii)リストを提供することが含まれます。その

S-14

寄託代理人およびCDPに直接証券口座を持つユニットの保有者(スポンサーまたは受託者からの要請があれば)。

受託者は、信託事業年度終了後60日目までに、シンガポールのユニット保有者を含むすべてのユニット保有者に、信託の年次報告書を郵送するよう手配します。トラストの最新の半期報告書は、ウェブサイトでご覧いただけます http://www.spdrs.com.sg/etf/fund/ref_doc/Semi_Annual_Report_SPY.pdf.

スポンサーまたは管財人は、 の通知、声明、報告書、目論見書、同意書、同意書、同意書、またはその他の書面による通信の同意または投票を収集して照合したり、シンガポールのユニットの所有者に配布したりする必要がある場合に、関連する資料をシンガポールのユニットの所有者に郵送することを保証します。

8.宣言

本目論見書の日付以降、12か月を過ぎて本目論見書に従ってユニットの作成または発行を行わないこと、または本目論見書の日付以降、当面の間 などの期間が法律で規定されている場合があることをここに宣言します。

9.ユニットの割り当て

2018年4月16日に、(1)スポンサー、(2)トラストと(3)米国のディストリビューターであるALPS ディストリビューター株式会社(ALPS)との間で分配契約が締結されました。これに従い、信託とスポンサーはALPSを次の目的で留保しました。

(i) Creation Unitsの作成と配布の独占販売代理店としての役割を果たします。

(ii) Creation Unitsの注文を受け付けて処理できるように保留します。そして

(iii) ディーラーと契約を結びます。

クリエーション・ユニットを作成し、クリエーション・ユニットの作成者または受託者と参加者 契約を結んでいる他の団体から、受託者が必要な有価証券ポートフォリオと該当する現金コンポーネントを受領した後、可能な限り速やかに、ALPSが要求した金額でそのようなユニット の所有権を帳簿に記録するようDTCに要請するのは、信託とスポンサーの義務です。参加者契約は、受託者とクリエーションユニットを作成する他のすべての人との間で締結する必要があります。

10.借入権限

信託契約には借入権限はありません。

11.スポンサー、受託者、指定マーケットメーカー

スポンサー

PDR Services LLC (PDR)は、もともと米国デラウェア州の法律に基づいて法人として設立され、その後有限責任会社に転換されました

S-15

は、1998年4月6日にデラウェア州で。2008年10月1日、NYSEホールディングスLLC(旧NYSEユーロネクストホールディングスLLC)(NYSEホールディングス)は、米国証券取引所LLC (アメックス)と、信託のスポンサーであるPDRを含むすべての子会社を買収しました。PDRは、アメックス上場投資信託やその他のユニット投資信託のスポンサーとして設立されました。PDRは、 が削除されるか、後継者に置き換えられるか、辞任するか、信託契約が終了するまで、信託のスポンサーであり続けます。現在、スポンサーは、スポンサーとして提供するサービスに対して報酬を受け取ることは許可されていません。

PDRはインターコンチネンタル取引所(ICE)の間接完全子会社です。ICEは上場企業で、ニューヨーク証券取引所で でICEのシンボルで取引されています。

受託者

2017年6月16日をもって、退職管財人は信託の管財人を辞任しました。スポンサーは、退職管財人の完全所有の 子会社である受託者を、信託の受託者に任命しました。受託者の身元が変更されても、信託が受けたサービスと支払った受託者手数料は変わりませんでした。退職した受託者は、引き続き 信託の会計記録を維持し、信託の管理人および信託への譲渡代理人としての役割を果たし、特定の規制報告書の提出を含む管理サービスを提供します。

受託者は、米国マサチューセッツ州の法律に基づいて設立された限定目的の信託会社です。受託者は退職管財人の直接 完全子会社であるため、連邦準備制度によって規制されており、適用される米国連邦および州の銀行および信託法、および米国連邦準備制度理事会、 マサチューセッツ州銀行長および規制当局による監督の対象となります。受託者の支部が所在する州や国の当局。

信託契約に従い、受託者は とりわけ、信託の管理人としての役割を果たします。この点に関して、信託 の資産は、ユニット所有者に代わって、また受託者の独占的利益のために、または受託者の命令により保有されるものとします。信託契約では、受託者が信託の資産の保管を他の管理人に委任することはできません。 管財人は、次のことを確認する必要があります。 とりわけ、信託ポートフォリオの調整は、法律と信託契約に従って行われているということです。

受託者は、信託が解任されるか、辞任されるか、信託契約が終了するまで、信託の受託者であり続けます。信託受託者が信託受託者として受け取る報酬 は、米国目論見書に記載され、そこに含まれる財務諸表に反映されています。重大な過失、不誠実、故意の違法行為、または故意の不正行為、または信託契約に基づく義務と義務の無謀な無視がない限り、受託者は信託から補償され、または から生じる損失、責任、または費用に対して無害であるものとします

S-16

は、信託の受理または管理、および信託契約の規定に従って取られた措置に関連して。

指定マーケットメーカー

SGX-STトラストの指定マーケットメーカーはフロー・トレーダーズ・アジア社です。Ltd. またはその他の 資格のある当事者は、随時指定される場合があります。指定マーケットメーカーは、SGX-STのマーケットメイキング要件に従って、SGX-STのマーケットメイキング要件に従って、SGX-STの流通市場でユニットの市場を作り、ユニットに十分な流動性市場 を提供する必要があります。これには、とりわけ、潜在的な売り手には入札価格を、潜在的な買い手にはオファー価格を見積もる必要があります。

信託の指定マーケットメーカーは随時変更されることがあります。トラストの 指定マーケットメーカーの最新リストは、次のURLで入手できます。 http://www.sgx.com.

誤解を避けるために言うと、スポンサーも 受託者も、指定されたマーケットメーカーが SGX-STのマーケットメイキング要件に従って 内のユニットに十分な流動性市場を提供する義務を果たさない場合に、誰かが行った、または怠ったこと、または被った損失について一切責任を負わないものとします。

12.原証券の議決権の行使

(ユニットの受益者ではなく)受託者は、受託者として、信託の議決権のあるすべての株式に独占的に投票する権利を有します。 受託者は、各発行体の議決権のある株式を、各発行体の他のすべての株式が許容される範囲で投票(ミラー投票)されるのと同じ比例関係で投票し、許可されない場合は議決権を棄権します。 管財人は、そのような議決事項に関して何らかの行動をとったり、何もしなかったりしたとしても、いかなる個人に対しても責任を負わないものとします。受託者が が個々の立場で有価証券またはユニットを所有している場合、受託者が有価証券またはユニットに議決権を行使する権利に制限はありません。

13. 信託が保有する有価証券の調整

信託ポートフォリオ証券は管理されておらず、受託者は ポートフォリオ証券とインデックス証券の構成と加重の対応を維持するために、そのような証券を随時調整します。

14.金融デリバティブの使用

受託者は、信託に代わって金融デリバティブを使用したり、投資したりすることはできません。

15.証券貸付と買戻し取引

受託者は、信託に代わって証券貸付取引や買戻し取引を行うことはできません。

S-17

16.受益者への分配

受託者は、信託の原資産に関して分配されるすべての配当金およびその他の現金(当該有価証券で受領した有価証券オプション、新株予約権またはその他の同様の権利の売却により受託者が実現した金額を含む)を受け取り、DTCおよびDTC参加者を通じて、ユニットの受益者 所有者に分配します(手数料、費用、および該当する税金を差し引いたもの)。配布プロセスの説明は、米国目論見書の10~11ページと74~76ページに記載されています。これらの配布の取り決めは、CDPを通じて の権利を受け取るシンガポールのユニット保有者にとっても同じです。シンガポールの投資家に分配される現金配当は、CDPが負担した費用を差し引いたものになります。そのような費用が配当額と同額かそれを上回る場合、投資家は配当を受け取りません。

17.同意

PricewaterhouseCoopers LLPは、信託の監査人として、この目論見書 の発行について、書面による同意を与えました。ただし、この目論見書で言及されている形式と文脈で、(i)その名前と(ii)報告書をここに含め、場合によっては参照しています。この目論見書で言及されている報告書は、この目論見書に含めることを目的として PricewaterhouseCoopers LLPが作成したものではありません。

Davis Polk & Wardwell LLP(米国法に関する スポンサーの法律顧問)は、本目論見書への掲載について、または本目論見書に記載されている形式や文脈での名称への言及について、書面による同意を示しましたが、撤回していません。

18.重要な税務情報

| A. | 米国連邦所得税に関する特定の考慮事項 |

以下は、 米国連邦所得税の観点から、非居住外国人個人、外国法人、外国信託、または外国不動産(米国以外)によるユニットの受益所有権が米国連邦所得税に及ぼす影響について説明します。ホルダー)。以下の説明は、米国以外の人には当てはまりません。非居住者の外国人で、課税年度中に183日以上米国に滞在している保有者。そのような米国以外の保有者は、信託への投資が自分に及ぼす特定の税務上の影響については、税理士に に相談する必要があります。以下の説明では、米国以外に関連する一般的な税務情報を提供します。所有者は をユニットに投資していますが、特定の米国以外の国に関連する可能性のあるすべての米国連邦所得税の考慮事項を包括的に説明しているわけではありません。ユニットに投資するという保有者の決定。 このディスカッションでは、米国以外の国に照らして関係する可能性のある税務上の影響のすべてを説明しているわけではありません。米国以外の に適用される保有者の特定の状況または税務上の影響特別規則の対象となる保有者(米国の元市民または居住者である非居住外国人、海外駐在者、海外法人、管理下にある外国法人、受動的 外国投資会社、外国政府など)

S-18

改正された1986年の内国歳入法(以下「法」)の第892条の 目的、または米国連邦所得税 の税務上の非課税団体。

米国連邦所得税の目的でパートナーシップとして分類される法人がユニットを保有している場合、パートナーの米国連邦所得 税務上の扱いは、通常、パートナーの地位とパートナーシップの活動によって異なります。ユニットを持つパートナーシップ、およびそのようなパートナーシップのパートナーは、特定の状況に照らしてユニットを保有および処分することによる特定の米国連邦所得税の影響について、税理士に相談する必要があります。

この議論は、すべて本書の日付現在の 法、行政上の宣言、司法上の決定、および最終的、臨時的、および提案されている財務省規則に基づいており、いずれも変更される可能性があり、遡及的に効力が生じる可能性があります。

ユニットの購入予定者は、特定の状況に対する米国連邦所得税および不動産税法の適用や、州、地方、または米国以外の課税管轄区域の法律に基づいて生じる税務上の影響について、税理士に相談することをお勧めします。

米国以外の人々に対する米国連邦所得税保有者は、収入が米国以外のものであるかどうかによって異なります。信託から派生した保有者は、米国以外の人が行う取引や事業と実質的に関係しています。保有者が米国で事業を行っている(また、適用される租税条約で義務付けられている場合は )、米国以外の者が管理する米国の恒久的施設に帰属します。ホルダー)。収入が米国以外の場合は所有者は 信託から派生していますが、米国の取引やそのような米国以外の企業が行う事業と実質的に関連していません。保有者(または、適用される租税条約で定められている場合は、米国以外の人) 保有者は米国に恒久的施設を経営しておらず、投資会社の課税所得(米国目論見書に記載)の米国以外への分配所有者は は通常、30%(または適用される租税条約ではそれより低い税率)の米国連邦源泉徴収税の対象となります。現在、米国とシンガポールの間には所得税条約はありません。特定の要件が満たされていれば、この 源泉徴収税は信託が支払う配当金に課されません。ただし、配当金の支払いの基礎となる利益が、米国以外の人が直接受け取った場合は 米国の源泉徴収税の対象にはならなかったであろう米国源泉徴収税または短期キャピタル?$#@$ンで構成されます。保有者(それぞれ利息関連配当と短期キャピタル?$#@$ン配当)。

米国以外の信託からの収入が米国の の取引または事業と実質的に関連していない(または、該当する租税条約で定められている場合は、米国に恒久的施設を維持していない)保有者は、米国目論見書に記載されているように、キャピタル?$#@$ン配当金および信託 が留保する未分配キャピタル?$#@$ンとして指定された金額に対する米国連邦所得税は通常、米国連邦所得税が免除されます。さらに、米国以外の国など所有者は通常、 ユニットの売却または交換によって得られる利益については、米国連邦所得税が免除されます。

信託からの収入が、米国との取引や 非米国人が行う事業と実質的に関連している場合保有者(そして、適用される租税条約で義務付けられている場合は、

S-19

は、米国以外の人が管理する米国の恒久的施設に帰属します。保有者)、投資会社の課税所得の分配、 キャピタル?$#@$ン配当、信託が留保している未分配キャピタル?$#@$ンとして指定されている金額、およびユニットの売却または交換によって実現される利益は、純利益ベースで、米国連邦所得税の目的で米国人のユニット保有者に適用される 税率で、米国連邦所得税の対象となります。詳細については、米国目論見書の「米国保有者に対する連邦所得税税の影響」を参照してください。米国以外の法人の所有者は、米国支店利益税の対象となる場合もあります。

情報 の返品は、ユニットの特定の支払いに関連して米国内国歳入庁(IRS)に提出され、ユニットの売却またはその他の処分による収益の支払いに関連して提出される場合があります。米国以外の所有者は、分配金や、米国以外のユニットの償還またはその他の処分による収益について、予備源泉徴収の対象となることがあります。所有者は、偽証罪による罰則に基づく米国以外の地位を証明したり、その他の方法で免除を設定したりしません。予備源泉徴収は追加税ではありません。予備源泉徴収規則に従って源泉徴収された金額はすべて、米国以外の人に対する控除として が認められます。米国連邦所得税の納税義務がある場合はその保有者で、米国以外の人に権利を与える可能性があります の必須情報が適時にIRSに提供されれば、払い戻しを受けることができます。

の利子関連配当に対する米国の源泉徴収の免除を受ける資格を得るには、米国の予備源泉徴収の免除を受ける資格があり、所得税条約に基づく信託分配に対する米国の源泉徴収税の軽減税率(a 米国以外)を受ける資格があります。保有者は通常、適切に記入されたIRSフォーム(通常はフォームW-8BENまたはフォーム)を源泉徴収義務者に提出する必要があります W-8ベン-E、該当する場合)。未分配の純キャピタル?$#@$ンに課せられる信託レベルの税金、源泉徴収税、または予備源泉徴収金、 米国以外の国の税金の払い戻しを請求するには保有者は、米国以外の場合でも、米国の納税者識別番号を取得し、米国連邦所得税申告書を提出しなければなりません。そうでなければ、保有者は に米国の納税者識別番号を取得したり、米国の所得税申告書を提出したりする必要はありません。

コード (FATCA)のセクション1471から1474では、特定の外国法人(金融仲介業者を含む)へのユニット配当金の支払いには、通常、30%の源泉徴収税率が課されます。ただし、外国法人が源泉徴収義務者に 証明書やその他の情報(外国法人の利害関係を持つ米国人の所有権または外国法人の口座に関する情報が含まれる場合があります)を提供する場合を除きます。財務省とIRSは、(i)源泉徴収可能な支払いには、2018年12月31日以降のように、米国源泉徴収対象の支払いには、米国源泉徴収による配当金または利息を生み出す可能性のある財産の処分による総収入は含まれないこと、および(ii)最終規則が発行されるまで、 納税者は規制案のこれらの規定に従うことができると規定する規則案を発表しました。FATCAの源泉徴収が課せられる場合、外国の金融機関ではないユニットの受益者は、通常、米国連邦所得税申告書を提出することで源泉徴収された 額の払い戻しを受けることができます(これには多額の費用がかかる場合があります)

S-20

管理上の負担)。米国以外の。保有者は、FATCAがユニットへの投資に与える可能性のある影響について、税理士に相談する必要があります。

| B. | シンガポールの特定の税務上の考慮事項 |

以下は、ユニットの所有と処分 によるシンガポールの重要な所得税、印紙税、相続税の影響についての一般的な説明です。以下の要約は、シンガポールでの課税上、シンガポール居住者の納税者またはその他の方法でみなされる個人による、ユニットの所有権と処分に関連するすべての税務上の影響を包括的に分析することを意図したものではなく、またそう意図したものでもありません。ユニットの将来の投資家は、特定の状況による税務上の影響について、自分の税理士に相談する必要があります。この説明は、法的または税務上の助言を目的としたものではなく、またそれを構成するものでもありません。この目論見書の日付時点で現在施行され利用可能な法律、規制、解釈に基づいています。ただし、法律、規制、解釈はいつでも変更される可能性があり、いかなる変更も ユニットの所有日にさかのぼって適用される可能性があります。これらの法律や規制もさまざまな解釈の対象となり、関連する税務当局や裁判所は、後で以下に述べる説明や結論に異議を唱える可能性があります。

将軍

特定の例外を除き、シンガポールの税務上の居住者および非居住者は、シンガポールで発生またはシンガポールから生じる収入、および シンガポールで受領または受領したと見なされる外国所得に対してシンガポールの所得税の対象となります。

ただし、居住法人納税者が がシンガポールで受領または受領したと見なされる支店利益、配当、サービス収入という形での外国からの収入は、次の場合は非課税となります(特定の条件が適用されます)。

| (a) | 外国からの収入は、受け取った外国の法域で課税対象となっていました。外国所得に課税される税率 は、見出しの税率とは異なる場合があります。 |

| (b) | シンガポールで外国所得を受け取った時点で、収入を受け取る外国の法域で最も高い法人税率は、 で少なくとも15%です。そして |

| (c) | 所得税局長は、この免税がシンガポールの税務 居住企業にとって有益であることを確信しています。 |

居住者および非居住者は通常、シンガポールで発生する、またはシンガポールから派生した 所得に対して課税されます。

シンガポールの税務上の居住者が2004年1月1日以降に 以降にシンガポールで受領した、または受領したと見なされるすべての外国からの個人収入(ただし、そのような収入がシンガポールのパートナーシップを通じて得られる場合、海外での雇用がシンガポールの雇用に付随する場合、または個人が を持っている場合は除きます)

S-21

シンガポールでの取引/事業で、その個人がシンガポールで行われる取引/事業に付随する海外での取引/事業を行っている場合、または個人がシンガポール政府を代表して海外で雇用されている場合)は、シンガポールでは税金が免除されます。2004年1月1日以降に個人がシンガポールから得た特定の投資収益も非課税になります。

事業の管理がシンガポールで行われている企業は、シンガポールの税務上の居住者とみなされます。統制と 管理とは、会社の方針や戦略などの戦略的事項に関する意思決定です。通常、戦略的な意思決定が行われる会社の取締役会の開催場所は、 が統制と管理を行う場所を決定する重要な要素です。課税年の前の暦年に、183日以上、または3年連続で シンガポールに滞在/勤務した外国人、2暦年にまたがる連続してシンガポールで働いた外国人、合計滞在期間が少なくとも183日(取締役を除く)の場合、個人は所得税の観点からシンガポールの税務上の居住者とみなされます。 会社、芸能人、専門家)、または彼がシンガポール市民またはシンガポール永住者で、通常は一時的な不在を除いてシンガポールに居住しています。

税率

法人税率 は、2010年の査定年度から 17% です(すなわち、2009年に終了した暦年)。2020年の評価年度から、通常の課税所得の最初の10,000シンガポールドは 75% の免税の対象となり、次の通常の課税所得の19万シンガポールドルには、さらに 50% の免税が適用されます。新興企業(評価の最初の3年間のいずれかが2020年の評価年度以降に該当する場合)については、 通常の課税対象所得の最初の100,000シンガポールドは 75% の免税の対象となり、次の通常の課税所得100,000シンガポールドルにはさらに 50% の免税が適用されます。

シンガポールの税務上の居住者は、累進課税の対象となります。2024年の評価年度から有効になります(すなわち、 暦年は2023年に終了しました)、最高限界税率は 24% です。

非居住者 人の雇用所得は、15%の定額税率または住民累進税率のどちらか高い方の税率で課税されます。2024年の評価年度から、非居住者の税率 (雇用所得と源泉徴収税率の軽減により課税される特定の所得を除く)が22%から24%に引き上げられます。これは、非居住者の税率と居住者の上位 の限界税率との同等性を維持するためです。

シンガポールの税務上の居住者はすべて、現在の財政・財政政策に従い、シンガポール政府によって随時付与される税控除や免除の影響を受けます。

S-22

配当税

配当金は、支払予定が宣言された年に発生します。

通常、以下の配当金は課税対象外です。

| (a) | 2008年1月1日以降に、シンガポールの居住企業が一段階の法人税制に基づいて支払った配当(協同組合を除く)。 |

| (b) | 居住者が2004年1月1日以降にシンガポールで受け取った外国配当。シンガポール在住の 個人がシンガポールのパートナーシップを通じて外資からの配当を受け取る場合、一定の条件が満たされれば、これらの配当金はシンガポールの税金が免除されることがあります。そして |

| (c) | 不動産投資信託(REIT)からの収入分配。ただし、 個人がシンガポールのパートナーシップを通じて得た分配、またはREITの取引、事業、職業の継続から得られる分配は除きます。 |

キャピタル?$#@$ン税

一般的に、株式やその他の金融商品の売買から生じる利益または損失は、個人投資とみなされます。 これらの利益はキャピタル?$#@$ンであり、課税対象ではありません。

シンガポールの所得税目的でのFRS 109待遇の採用

さらに、2018年1月1日から、財務報告基準109(FRS 109)が以前の 財務報告基準39(FRS 39)に取って代わりました。ユニットの保有者にとっては、所得税の観点から、処分の有無にかかわらず、FRS 109に従って利益または損失を認識することが求められる場合があり、 以前のFRS 39のアプローチとは異なり、企業がFRS 109の税務処理をオプトアウトするオプションはありません。

FRS 109に基づく税務上の扱いを受ける可能性のある ユニットの保有者は、シンガポールの所得税の影響について、自国の会計および税務顧問に相談する必要があります。

印紙税

ユニットに関連する譲渡証書には印紙税 は課されません。信託の受託者が変更された場合、新しい受託者の任命および現職の受託者の から新しい受託者への信託資産の譲渡に影響する書類には印紙税はかかりません。

不動産税

シンガポール政府は2008年2月15日、2008年2月15日以降に発生した死亡 に対する相続税を廃止すると発表しました。

S-23

19.質問と苦情

投資家は、信託に関する説明を求めるために、次のフリーダイヤル番号でALPSに連絡することができます。 +1-866-732-8673.

20.インデックスに関する の追加情報

インデックスプロバイダーは、受託者の から独立したS&Pダウ・ジョーンズ・インデックスLLC(S&P)です。S&Pが受け取った情報が不正確または不完全であるなどの要因があると、指数の計算が不正確または不完全になる可能性があります。インデックスとその計算、またはそれに関連する情報の正確性や完全性について、保証、表明、または 保証は一切ありません。S&Pは、インデックスとそれに関連するフォーミュラ、構成企業および ファクターを計算およびコンパイルするプロセスと基礎を、S&Pによっていつでも予告なく変更または変更することがあります。

インデックスを構成するインデックス証券は、 S&Pによって随時変更されます。このような変更の結果、ユニットの価格が上がったり下がったりすることがあります。構成企業の1つがその有価証券を上場廃止した場合、または新しい適格企業がその 証券を上場して指数に追加された場合も、指数の構成が変わる可能性があります。この場合、信託が投資するインデックス証券の加重または構成は、投資目的を達成するために受託者が適切と考えるように変更されます。したがって、ユニットへの 投資は、通常、その構成要素が随時変化するインデックスを反映し、必ずしもユニットへの投資時の構成を反映しているわけではありません。

信託が保有する指数証券は、その有価証券が指数に含まれる企業の分布を受動的に反映します。 したがって、インデックスに含まれる企業の財政状態または株式実績の不利な変化は、信託による当該会社の株式の売却にはならず、信託の純資産 価値およびユニットの取引価格に悪影響を及ぼす可能性があります。受託者は、ファンドから当該会社の有価証券を削除する裁量権が限られています。

受託者の関連会社であるSSGA FDとS&Pの間の ライセンス契約(「ライセンス契約」)は、SSGA FDにインデックスの使用、および信託に関連してS&Pの特定の商号と商標を使用するライセンスを付与します。 インデックスは、ポートフォリオの構成を決定するための基礎としても役立ちます。現在、ライセンス契約は2031年11月29日に終了する予定ですが、その期間は ユニットの受益者の同意なしに延長することができます。ファンドがインデックスを利用できなくなった場合、受託者は、受託者の意見では、インデックスと同じ、または実質的に類似の株式エクスポージャーを提供する適切な代替インデックスを調達します。 には、インデックスの使用に関するライセンス契約には、ファンドの投資目的の達成を妨げるような重要な条件はありません。

インデックスの詳細については、 でオンラインで見ることができますhttps://www.spglobal.com/spdji/en/indices/equity/sp-500/#overview.

S-24

21. 追跡エラーのリスク

信託の手数料と経費、ポートフォリオ証券と指数を構成する指数証券 との不完全な相関関係、株価の四捨五入、指数の変更、規制方針などの要因が、受託者が指数のパフォーマンスと密接な相関関係を築く能力に影響を与える可能性があります。そのため、信託のリターンはインデックスの から逸脱する可能性があり、信託がインデックスのパフォーマンスを完全に追跡できるという保証はありません。ポートフォリオ証券は、インデックスのパフォーマンスに対する信託の全体的なリターンのトラッキングエラーを最小限に抑えることを目的として、インデックスの構成や 内の有価証券の加重の変更を反映するように随時調整される場合があります。

22. 集中力

インデックスが特定の株式グループ、業界、または業界グループに集中しているインデックス証券で構成されている場合、信託はそれらの株式のパフォーマンスによって悪影響を受け、価格が変動する可能性があります。さらに、信託が単一の株式、株式グループ、業界、または業界グループに集中している場合、単一の の経済、市場、政治、または規制上の出来事の影響を受けやすくなる可能性があります。

23. 通知

信託の単位は、特定投資商品(MAS通知SFA 04-N12:投資商品の販売に関する通知 およびMAS通知 FAA-N16:投資商品に関する勧告に関する通知)および所定の資本市場商品( 証券および先物(資本市場商品)規則2018で定義されているとおり)以外の資本市場商品です。

S-25

SPDR®S&P 500®ETFトラスト

(SPYまたはトラスト)

(ユニット投資信託)

SPDRの主要な米国上場取引所®S&P 500®ETF信託:ニューヨーク証券取引所アルカ株式会社

SPYのシンボルの下に

2024年1月26日付けの目論見書

米国証券取引委員会はこれらの証券を承認も不承認もしておらず、この目論見書の正確性や妥当性を伝えていません。 反対の表現は刑事犯罪です。信託証券(ユニット)は、連邦預金保険公社または米国政府の他の機関によって保証または保険がかけられているわけではなく、そのようなユニット はいかなる銀行の預金または債務でもありません。このような信託ユニットには、元本の損失を含む投資リスクが伴います。

著作権 2024 PDR サービス合同会社

| 目次 | ||||

| ページ | ||||

| サマリー |

1 | |||

| 投資目標 |

1 | |||

| 信託の手数料と経費 |

1 | |||

| 信託投資とポートフォリオの売上高 |

2 | |||

| 配当金 |

3 | |||

| ユニットの引き換え |

3 | |||

| 投票権、本の入力のみのシステム |

3 | |||

| 信託契約の改正 |

3 | |||

| 信託への投資の主なリスク |

4 | |||

| トラストパフォーマンス |

6 | |||

| 購入と販売の情報 |

7 | |||

| 税務情報 |

8 | |||

| S&P 500インデックス |

8 | |||

| 配当と配分 |

10 | |||

| 配当とキャピタル?$#@$ン |

10 | |||

| 配当なし再投資サービス |

11 | |||

| 連邦所得税 |

11 | |||

| 信託の課税 |

12 | |||

| 米国保有者への税務上の影響 |

14 | |||

| 米国以外への税務上の影響ホルダー |

17 | |||

| 独立登録公認会計士 事務所の報告書 |

20 | |||

| 資産と負債の明細書 |

21 | |||

| 運用ステートメント |

22 | |||

| 純資産変動計算書 |

23 | |||

| 財務ハイライト |

24 | |||

| 財務諸表に関する注記 |

25 | |||

| 投資スケジュール |

35 | |||

| その他の情報(未監査) |

48 | |||

| 信託の組織 |

50 | |||

| クリエーションユニットの購入と引き換え |

50 | |||

| 購入 (作成) |

50 | |||

| 償還 |

55 | |||

| 目次 | ||||

| ページ | ||||

| 本の入力のみのシステム |

59 | |||

| ポートフォリオの調整 |

61 | |||

| ポートフォリオデポジットの調整 |

64 | |||

| 取引所の上場と取引 |

66 | |||

| 取引所での二次取引 |

66 | |||

| 単位の取引価格 |

67 | |||

| ユニットの継続的な提供 |

68 | |||

| 信託の経費 |

69 | |||

| 受託者手数料スケール |

70 | |||

| 純資産価値の決定 |

71 | |||

| その他のリスク情報 |

72 | |||

| 配当と 分配に関する追加情報 |

74 | |||

| 一般的なポリシー |

74 | |||

| 投資制限 |

76 | |||

| 投資会社による投資 |

76 | |||

| 年次報告書 |

77 | |||

| ベネフィット・プラン投資家の考慮事項 |

77 | |||

| インデックスライセンス |

78 | |||

| スポンサー |

80 | |||

| 受託者 |

86 | |||

| 預託機関 |

88 | |||

| ディストリビューター |

88 | |||

| 信託契約 |

89 | |||

| 信託契約の改正 |

89 | |||

| 信託契約の終了 |

90 | |||

| 法的意見 |

91 | |||

| 独立登録公認会計士事務所と財務諸表 |

91 | |||

| 倫理規定 |

91 | |||

| 流通市場取引とパフォーマンスに関する情報と比較 |

91 | |||

スタンダード&プアーズ®、 S&P®、エスアンドピー 500さん®、スタンダード&プアーズ 500®,” “500®、スタンダード&プアーズ預金 領収書®、SPDR®とSPDR®は、スタンダード・アンド・プアーズ・ファイナンシャル・サービス合同会社の登録商標で、S&Pダウ・ジョーンズ・インデックス合同会社(S&P)の使用が許可され、ステート・ストリート・グローバル・アドバイザーズ・ファンド・ディストリビューターズ合同会社によって使用がサブライセンスされています。 は、ステート・ストリート・グローバル・アドバイザーズ・ファンド・ディストリビューターズ合同会社からのサブライセンスに従って、これらの商標を使用することを許可されています。トラストは、S&P、その関連会社、または第三者のライセンサーによって後援、承認、販売、販売されていません。

i

要約

投資目的

信託 は、費用を差し引く前に、S&P 500の価格と利回りのパフォーマンスに概ね一致する投資結果を提供することを目指しています®索引(索引)。

信託の手数料と経費

この表は、信託が毎年支払う手数料と経費を概算したものです。したがって、ユニットを購入して保有するときに間接的に支払うことになります。 には、流通市場でのユニットの購入や販売に対して支払う可能性のある金融仲介業者への仲介手数料やその他の手数料は反映されません。

| 投資主手数料: |

なし | |||

| (投資から直接支払われる手数料) |

推定年間信託経常営業費用:

(投資額に対する割合として毎年支払う費用)

| 現在の推定年間信託経常営業 経費 |

% として 信託平均純資産 |

|||

| 受託者手数料 |

0.0457 | % | ||

| S&Pライセンス料 |

0.0302 | % | ||

| マーケティング |

0.0172 | % | ||

| その他の営業費用 |

0.0015 | % | ||

|

|

|

|||

| 合計 |

0.0945 | %* | ||

| * | 四捨五入のため合計しません。 |

将来の費用発生額は、主に信託の純資産の水準と経費の水準によって異なります。

1

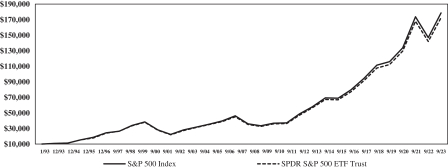

創業以来1万ドルの投資の増加(1)(2)

| (1) | 過去の実績は、必ずしも信託が将来どのように業績を上げるかを示すものではありません。 |

| (2) | 1997年9月30日をもって、信託の会計年度末は12月31日から 9月30日に変更されました。 |

信託投資とポートフォリオの売上高

信託は、インデックスに含まれる普通株式のポートフォリオ(ポートフォリオ)、 を保有することで投資目的の達成を目指しています。ポートフォリオの各株式のウェイトは、インデックス内の当該株式のウェイトと実質的に一致します。

この目論見書では、 ポートフォリオ証券という用語は、信託が実際に保有し、信託ポートフォリオを構成する普通株式を指します。一方、インデックス証券という用語は、インデックスプロバイダーであるS&P Dow Jones Indices LLC(S&P)が 決定したように、インデックスに含まれる普通株式を指します。ポートフォリオはいつでも、可能な限り多くのインデックス証券で構成されます。ステート・ストリート・グローバル・アドバイザーズ・トラスト・カンパニー(管財人)またはその親会社であるステート・ストリート・バンク・アンド・トラスト・カンパニー(SSBT)は、ポートフォリオ証券とインデックス証券の構成と の加重との一致を維持するために、S&Pがインデックス内のインデックス証券のアイデンティティおよび/または相対的加重に対して行う定期的な変更に合わせて、ポートフォリオを随時 に調整します。受託者またはSSBTは、これらの調整の一部を集計し、少なくとも毎月、インデックスに大幅な変更があった場合はそれ以上 回にポートフォリオを変更します。

信託は、 証券を売買する(またはポートフォリオを引き渡す)ときに、仲介手数料などの取引費用を支払うことがあります。このような取引コストは、インデックス内のインデックス証券の大幅なリバランスがある場合に高くなる可能性があり、その結果、ユニットが課税対象口座に保持されている場合にも税金が高くなる可能性があります。これらの 費用は、信託の年間推定経常運営費には反映されず、信託の業績に影響します。直近の会計年度では、信託ポートフォリオの回転率はポートフォリオの平均価値の2%でした。 Trustsのポートフォリオの回転率には、処理によって受領または引き渡された有価証券は含まれていません

2

ユニットの作成または引き換え。ポートフォリオの売上高は、インデックスの変更と信託契約(以下の 信託の組織で定義されているとおり)の要件の変化によって決まります。

信託は特定の時期に特定のインデックス証券を所有しない場合がありますが、通常、信託は インデックス証券に多額の投資を行うため、インデックスのパフォーマンスとトラストのパフォーマンスは密接に関連しているはずです。指数の詳細については、以下のS&P 500指数を参照してください。この信託は先物やスワップを保有したり、 取引したりせず、商品プールでもありません。

配当金

配当金の支払いは四半期ごとに、4月、7月、10月、1月の最終営業日(Creation Units Purchase (Creation)の購入と償還で定義されています)に行われます。配当と分配および配当と分配に関する追加情報を参照してください。

ユニットの引き換え

特定の機関投資家(通常はマーケットメーカーや他のブローカーディーラー)のみが、トラストで直接ユニットを購入または交換することができ、クリエーションユニットと呼ばれる50,000ユニットの大きなブロックでのみ可能です。 受益所有者(記帳のみのシステムで定義)の権利に関する詳細は、「クリエーションユニットの購入と償還、償還および信託契約」を参照してください。

投票権、本の入力のみのシステム

受益者には、解約に関する場合と 信託契約に明示的に定められている場合を除き、信託について投票する権利はありません。信託契約を参照してください。ユニットは、預託信託会社(DTC)の候補者としてCede&Co. の名前で登録され、DTCに代わってまたは に預け入れられた1つ以上のグローバル証券によって代表されます。本の入力のみのシステムを参照してください。

信託契約の改正

信託契約(下記の信託組織で定義されているとおり)は、ここに記載されている特定の状況下では、受益者の同意なしに、受益者およびPDR Services、LLC( スポンサー)によって随時修正される場合があります。信託契約は、特定の状況下で受益所有者の の権利を変更するという受益所有者の同意を得て、スポンサーと受託者が修正することもできます。信託契約の修正が行われた直後に、受託者は受益者への書面による通知を手配します。 信託契約の 信託契約の修正を参照してください。

3

信託への投資の主なリスク

すべての投資と同様に、信託への投資には一定のリスクがあり、信託への投資でお金を失う可能性があります。将来の投資家 は、ユニットへの投資を決定する前に、以下で説明するリスク要因、追加リスク情報、およびこの目論見書に含まれるその他の情報にある追加のリスク要因を慎重に検討する必要があります。

パッシブ戦略/インデックスリスク。 トラストは積極的に管理されていません。むしろ、トラストは 証券のアンマネージドインデックスのパフォーマンスを追跡しようとしています。これは、一般的にベンチマーク指数を上回ることを目指すアクティブ運用ファンドとは異なります。その結果、特定の 証券や特定の業界、市場セクターの現在または将来の業績に関係なく、本信託はインデックスの構成銘柄を保有することになります。市場の状況や個々の証券のパフォーマンスに関係なく証券への投資を続けると、信託が のアクティブ戦略を採用した場合よりも信託のリターンが低くなる可能性があります。

インデックストラッキングのリスク。 トラストはインデックスのパフォーマンスを可能な限り綿密に追跡することを目的としていますが (すなわち, に インデックスとの高い相関関係を実現)、ポートフォリオの調整にかかる費用と取引コストのため、信託のリターンはインデックスのリターンと一致しないか、高い相関関係を示さない場合があります。さらに、特定のインデックス証券が流通市場で入手できない場合や、その他の特別な状況により、信託がインデックスのパフォーマンスを常に完全に再現できるとは限りません (例:、証券の取引が中止された場合)。

株式投資と市場リスク。 信託への投資には、経済的および政治的発展、金利の変動、証券価格の傾向、戦争、テロ行為、感染症の蔓延、その他の公衆衛生上の問題などの要因によって引き起こされる市場の変動など、株式のファンドへの投資と同様のリスクが伴います。戦争、テロ行為、感染症の蔓延、その他の公衆衛生問題の蔓延、景気後退、その他の出来事など、地方、地域、または世界的な出来事は、 信託とその投資に大きな影響を及ぼし、信託の純資産価値に対する保険料の上昇や割引につながる可能性があります。たとえば、ヨーロッパではウクライナとロシア、中東ではイスラエル とハマスの間で進行中の武力紛争に関連する紛争、人命の損失、災害は、地域または世界の経済や特定の証券の市場に重大な悪影響をもたらすなど、それぞれの地域に深刻な悪影響を及ぼす可能性があります。ロシアのウクライナ侵攻により、 はロシア政府機関、ロシア団体、ロシア個人に対する制裁措置を受け、その結果、ロシア通貨の切り下げ、国の信用格付けの格下げ、ロシアの外国資産の凍結、 およびロシアの証券、資産、または持分の価値と流動性の低下につながる可能性があります。これらのロシア関連の制裁措置は、ヨーロッパと中東での軍事的エスカレーションやその他のそれに伴う出来事の可能性、およびそれに伴うロシアとイスラエルの経済の混乱の可能性、そして他の地域および世界市場にボラティリティをもたらし、さまざまなセクターや業界、および他の の企業の業績に悪影響を与える可能性があります

4

か国。信託がロシアまたはイスラエルの発行体の証券に直接投資していなくても、信託の業績に悪影響を及ぼす可能性があります。

信託への投資は、一般的な株価水準が下落し、投資の価値に悪影響を及ぼすリスクを含む、幅広い株式ポートフォリオへの投資のリスクの影響を受けます。ポートフォリオ証券の価値は、ポートフォリオ証券の発行者の財政状態の変化、 株式証券の価値全般、およびその他の要因によって変動する可能性があります。インデックス証券とポートフォリオ証券のアイデンティティとウェイトは随時変わります。

ポートフォリオ証券の発行者の 財政状態が悪化したり、株式市場の一般的な状態が悪化したりする可能性があります。いずれの場合も、ポートフォリオの価値、ひいてはユニットの価値が下落する可能性があります。 トラストは積極的に管理されていないため、発行体がインデックスから削除されない限り、発行体の不利な財政状態によってポートフォリオから除外されることはありません。株式証券は、発行体に対する市場の信頼や認識が変化するにつれて、株式市場の一般的な変動 や、変動の激しい価値の増減の影響を受けやすくなります。これらの投資家の認識は、政府、経済、 の金融・財政政策、インフレと金利、経済の拡大または収縮、世界または地域の政治、経済、銀行危機、戦争、テロ行為、新型コロナウイルスなどの感染症の蔓延、その他の公衆衛生問題に関する期待など、さまざまな予測不可能な要因に基づいています。

COVID-19として知られる新しいコロナウイルス によって引き起こされた感染性呼吸器疾患の発生は、2019年12月に中国で初めて発見され、2020年3月に世界保健機関によってパンデミックと宣言されました。COVID-19の影響、および将来発生する可能性のある その他の感染症の流行は、必ずしも予測できないような形で、多くの国または世界経済全体、個々の発行体、資本市場に悪影響を及ぼす可能性があります。COVID-19の流行によって引き起こされた公衆衛生 の危機は、特定の国や世界で既に存在する他の政治的、社会的、経済的リスクを悪化させる可能性があります。これらの要因、およびパンデミックやその他の公衆衛生上の危機を防止または制御するために講じられた制限措置(COVID-19によってもたらされたものなど)は、信託 への投資に重大かつ悪影響を及ぼす可能性があります。

特定の発行体の普通株式の保有者は、発行者の優先株式や債務の保有者よりもリスクが高くなります。なぜなら、発行者の所有者である普通株主の 権利は、通常、その発行体の発行者の債権者または発行者が発行した債務または優先株式の保有者の権利に従属するためです。さらに、通常、満期時に支払われる元本 が明記されている債務証券や、清算優先権があり、オプションまたは必須の償還条項が記載されている優先株とは異なり、普通株式には固定元本額も満期もありません。株式 証券の価値は、その株式が未払いのままである限り、市場の変動の影響を受けます。ポートフォリオの価値は、信託の存続期間を通じて変動します。

5

ポートフォリオ証券の発行者が配当を支払うという保証はありません。一般的に の分配は、ポートフォリオ証券の発行者による配当の申告によって決まり、そのような配当の申告は通常、発行体の財政状態や一般的な経済状況など、さまざまな要因によって異なります。

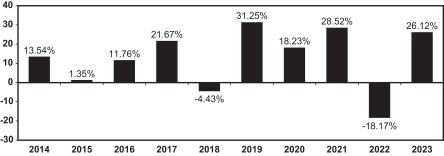

トラストパフォーマンス

次の の棒グラフと表は、年ごとの純資産に基づく信託の業績の変化を示し、特定の 期間の信託の平均年間収益が指数の平均年間収益とどのように比較されるかを示すことで、信託への投資のリスクを示しています。信託の過去の業績(税引前と税引後)は、必ずしも信託が将来どのように機能するかを示すものではありません。更新されたパフォーマンス情報は、 オンラインの http://www.spdrs.com で入手できます。

棒グラフのトータルリターン、および表に示されているトータルリターンと税引き後のリターン は、最後の暦年に行われた最後の利益分配の再投資価格を以下に示すと仮定して計算されています(すなわち、12/15/23)は、その年の最後の 営業日のユニットあたりの純資産価値(NAV)でした(すなわち、12/29/23)、そのようなディストリビューションの実際の再投資価格、つまり翌暦年の1月の最終営業日の純資産価値ではなく(例:、1/31/24)。したがって、昨年の実際の の業績計算は、以下の棒グラフと表に示されているものと異なる場合があります。信託では配当金の再投資サービスは提供されていません(配当と分配を参照)。そのため、投資家の のパフォーマンスは、以下の棒グラフや表に示されているものと異なる場合があります。

年間トータルリターン(12/31に終了した年度)

最高の四半期収益率:2020年6月30日に終了した四半期の 20.44%。

最も低い四半期リターン:2020年3月31日に終了した四半期の 19.60%。

6

年間平均総収益率(2023年12月31日に終了する期間)

表に示されている税引き後の申告書は、個々の連邦最高限界 所得税率を使用して計算されており、州税や地方税の影響を反映していません。実際の税引き後の申告は、特定の税務状況によって異なり、以下に示されているものとは異なる場合があります。税引き後の収益は、401(k)プランや個人退職金口座など、税繰延契約を通じてユニットを保有している投資家には関係ありません。 税引後の収益は税引前利益を上回る可能性があります。これは、ユニット保有者がユニットの売却により資本損失を被ることによる税制上の優遇措置が想定されるためです。

| 過去 1 年間 |

過去 五年 |

過去 十年 |

||||||||||

| 信頼 |

||||||||||||

| 税引前返却 |

26.1 | 2% | 15.5 | 2% | 11.8 | 9% | ||||||

| 分配金の税引き後の返品 |

25.6 | 6% | 15.0 | 8% | 11.4 | 1% | ||||||

| 分配金とクリエーションユニットの売却または償還に対する税引き後の返品 |

15.7 | 2% | 12.4 | 5% | 9.7 | 6% | ||||||

| インデックス(配当の再投資を前提としています。手数料、経費、または 税の控除は反映されていません) |

26.2 | 9% | 15.6 | 9% | 12.0 | 3% | ||||||

購入と販売の情報

信託の個々のユニットは、お客様の ブローカー・ディーラーを通じて、NYSE Arca, Inc.(以下、取引所)でマーケットシンボルSPYを付けて売買できます。ユニットは、NAV(プレミアム)よりも高い場合もあれば、NAV(ディスカウント)よりも低い市場価格で取引されます。ユニットは、シンガポール証券取引所(証券コードS27)、東京証券取引所(コード1557)、オーストラリア証券取引所にも上場され、取引されています。将来的には、ユニットは米国以外の他の取引所に上場して取引される可能性があります。ユニットは、 取引所、シンガポール証券取引所、東京証券取引所、オーストラリア証券取引所に加えて、他の取引市場や場所で購入できます。

特定の 機関投資家(通常はマーケットメーカーや他のブローカーディーラー)のみがトラストで直接ユニットを購入または交換することができ、クリエーションユニットと呼ばれる50,000ユニットの大規模なブロックでのみ購入または交換できます。Creation ユニット取引は、インデックスに含まれる有価証券の大幅な複製を構成する現物証券および/または現金の預け入れまたは引き渡しと引き換えに行われます。

7

税務情報

信託は、あなたが401(k)プランや個人退職金口座などの税繰延契約を通じて投資している場合を除き、経常利益および/またはキャピタル?$#@$ンとして現在あなたに課税されると予想される分配を行います。詳細については、下記の連邦所得税を参照してください。

S&P 500インデックス

インデックスには500社の選ばれた企業が含まれており、そのすべてが全国の証券取引所に上場しており、幅広い主要業界にまたがっています。 2023年12月31日現在、インデックスに代表される5大業界グループは、ソフトウェア・サービス 12.01%、テクノロジー・ハードウェア・機器 8.74%、半導体・機器 8.11%、メディア・エンターテインメント 7.68%、金融サービス 7.66% でした。1968年以来、この指数は、米国経済の主要セクターを追跡する米国商務省の主要指標リストに含まれています。インデックス の市場価値に関する現在の情報は、市場情報サービスから入手できます。指数は、信託に関係なく決定、構成、計算されます。

S&Pは、ユニットの作成または売却、または信託によるインデックス証券またはポートフォリオ証券の購入または売却の時期、価格、数量および割合の決定について、 は責任を負わず、また関与しません。この目論見書のS&Pと指数に関する情報 は、スポンサーが信頼できると考える情報源から入手したものですが、スポンサーはそのような情報の正確性について一切の責任を負いません。

次の表は、1960年から2023年までのインデックスの実際のパフォーマンスを示しています。表示されている結果は、将来インデックスによって生み出される可能性のある の収益利回りやキャピタル?$#@$ンまたはキャピタルロスを表すものではありません。

結果は信託の将来の 業績を表すものと見なすべきではありません。

| 年 |

カレンダー年度末インデックス値* | カレンダー年末インデックスバリュー 1960=100 | 乗り換えの索引暦年 | カレンダー年度末利回り** | ||||||||||||

| 1960 |

58.11 | 100.00 | — | % | 3.47 | % | ||||||||||

| 1961 |

71.55 | 123.13 | 23.13 | 2.98 | ||||||||||||

| 1962 |

63.10 | 108.59 | –11.81 | 3.37 | ||||||||||||

| 1963 |

75.02 | 129.10 | 18.89 | 3.17 | ||||||||||||

| 1964 |

84.75 | 145.84 | 12.97 | 3.01 | ||||||||||||

| 1965 |

92.43 | 159.06 | 9.06 | 3.00 | ||||||||||||

| 1966 |

80.33 | 138.24 | –13.09 | 3.40 | ||||||||||||

| 1967 |

96.47 | 166.01 | 20.09 | 3.20 | ||||||||||||

| 1968 |

103.86 | 178.73 | 7.66 | 3.07 | ||||||||||||

| 1969 |

92.06 | 158.42 | –11.36 | 3.24 | ||||||||||||

| 1970 |

92.15 | 158.58 | 0.10 | 3.83 | ||||||||||||

8

| 年 |

カレンダー年度末インデックス値* | カレンダー年末インデックスバリュー 1960=100 | 乗り換えの索引暦年 | カレンダー年度末利回り** | ||||||||||||

| 1971 |

102.09 | 175.68 | 10.79 | 3.14 | ||||||||||||

| 1972 |

118.05 | 203.15 | 15.63 | 2.84 | ||||||||||||

| 1973 |

97.55 | 167.87 | –17.37 | 3.06 | ||||||||||||

| 1974 |

68.56 | 117.98 | –29.72 | 4.47 | ||||||||||||

| 1975 |

90.19 | 155.21 | 31.55 | 4.31 | ||||||||||||

| 1976 |

107.46 | 184.93 | 19.15 | 3.77 | ||||||||||||

| 1977 |

95.10 | 163.66 | –11.50 | 4.62 | ||||||||||||

| 1978 |

96.11 | 165.39 | 1.06 | 5.28 | ||||||||||||

| 1979 |

107.94 | 185.75 | 12.31 | 5.47 | ||||||||||||

| 1980 |

135.76 | 233.63 | 25.77 | 5.26 | ||||||||||||

| 1981 |

122.55 | 210.89 | –9.73 | 5.20 | ||||||||||||

| 1982 |

140.64 | 242.02 | 14.76 | 5.81 | ||||||||||||

| 1983 |

164.93 | 283.82 | 17.27 | 4.40 | ||||||||||||

| 1984 |

167.24 | 287.80 | 1.40 | 4.64 | ||||||||||||

| 1985 |

211.28 | 363.59 | 26.33 | 4.25 | ||||||||||||

| 1986 |

242.17 | 416.75 | 14.62 | 3.49 | ||||||||||||

| 1987 |

247.08 | 425.19 | 2.03 | 3.08 | ||||||||||||

| 1988 |

277.72 | 477.92 | 12.40 | 3.64 | ||||||||||||

| 1989 |

353.40 | 608.15 | 27.25 | 3.45 | ||||||||||||

| 1990 |

330.22 | 568.26 | –6.56 | 3.61 | ||||||||||||

| 1991 |

417.09 | 717.76 | 26.31 | 3.24 | ||||||||||||

| 1992 |

435.71 | 749.80 | 4.46 | 2.99 | ||||||||||||

| 1993 |

464.45 | 802.70 | 7.06 | 2.78 | ||||||||||||

| 1994 |

459.27 | 790.34 | –1.54 | 2.82 | ||||||||||||

| 1995 |

615.93 | 1,059.92 | 34.11 | 2.56 | ||||||||||||

| 1996 |

740.74 | 1,274.70 | 20.26 | 2.19 | ||||||||||||

| 1997 |

970.43 | 1,669.99 | 31.01 | 1.77 | ||||||||||||

| 1998 |

1,229.23 | 2,115.35 | 26.67 | 1.49 | ||||||||||||

| 1999 |

1,469.25 | 2,528.39 | 19.53 | 1.14 | ||||||||||||

| 2000 |

1,320.28 | 2,272.04 | –10.14 | 1.19 | ||||||||||||

| 2001 |

1,148.08 | 1,975.70 | –13.04 | 1.36 | ||||||||||||

| 2002 |

879.82 | 1,514.06 | –23.37 | 1.81 | ||||||||||||

| 2003 |

1,111.92 | 1,913.47 | 26.38 | 1.63 | ||||||||||||

| 2004 |

1,211.92 | 2,085.56 | 8.99 | 1.72 | ||||||||||||

| 2005 |

1,248.29 | 2,148.15 | 3.00 | 1.86 | ||||||||||||

| 2006 |

1,418.30 | 2,440.72 | 13.62 | 1.81 | ||||||||||||

| 2007 |

1,468.36 | 2,526.86 | 3.53 | 1.89 | ||||||||||||

| 2008 |

903.25 | 1,554.38 | –38.49 | 3.14 | ||||||||||||

| 2009 |

1,115.10 | 1,918.95 | 23.45 | 1.95 | ||||||||||||

| 2010 |

1,257.64 | 2,164.24 | 12.78 | 1.87 | ||||||||||||

| 2011 |

1,257.60 | 2,164.17 | –0.003 | 2.23 | ||||||||||||

| 2012 |

1,426.19 | 2,454.29 | 13.41 | 2.19 | ||||||||||||

9

| 年 |

カレンダー年度末インデックス値* | カレンダー年末インデックスバリュー 1960=100 | 乗り換えの索引暦年 | カレンダー年度末利回り** | ||||||||||||

| 2013 |

1,848.36 | 3,180.79 | 29.60 | 1.89 | ||||||||||||

| 2014 |

2,058.90 | 3,543.10 | 11.39 | 2.01 | ||||||||||||

| 2015 |

2,043.94 | 3,517.36 | –0.73 | 2.20 | ||||||||||||

| 2016 |

2,238.83 | 3,852.74 | 9.53 | 2.10 | ||||||||||||

| 2017 |

2,673.61 | 4,600.95 | 19.42 | 1.83 | ||||||||||||

| 2018 |

2,506.85 | 4,313.97 | –6.24 | 2.14 | ||||||||||||

| 2019 |

3,230.78 | 5,559.77 | 28.88 | 1.80 | ||||||||||||

| 2020 |

3,756.07 | 6,463.73 | 16.26 | 1.48 | ||||||||||||

| 2021 |

4,766.18 | 8,202.00 | 26.89 | 1.27 | ||||||||||||

| 2022 |

3,839.50 | 6,607.30 | –19.44 | 1.75 | ||||||||||||

| 2023 |

4,769.83 | 8,208.28 | 24.23 | 1.47 | ||||||||||||

| * | 出典:S&P。手数料、経費、税金の控除は反映されていません。 |

| ** | 出典:S&P。利回りは、現金配当総額をインデックス内の株式の の時価総額で割って得られます。 |

配当と配分

配当とキャピタル?$#@$ン

ユニットの保有者は、4月、7月、10月、1月の最終営業日に、該当する期間にポートフォリオ証券に申告された現金配当額に相当する金額を、信託の運営に関連する手数料と費用、および該当する場合は税金を差し引いた金額を受け取ります。このような手数料や費用のため、Unitsの配当利回りは通常 インデックスの配当利回りよりも低くなります。現在、このような分配はすべて四半期ごとに行われていますが、特定の限られた状況下では、受託者はそのような分配が行われる時期を変更することがあります。

トラストが課税年度中に認識したキャピタル?$#@$ン収入のうち、その年に分配されないものは、通常、少なくとも毎年、次の課税年度の 1月に分配されます。信託は、改正された1986年の内国歳入法( 法)によって課された特定の分配要件を満たすために、年末直後に追加の分配を行う場合があります。

分配額は、期間によって大きく異なる場合があります。特定の限られた状況下では、ユニット保有者に対して特別配当 を支払うこともできます。配当と分配に関する追加情報を参照してください。投資家は、信託配当に関連する税務上の影響や、ユニットセールや償還に関連する の税務上の影響について、税理士に相談する必要があります。

10

配当なし再投資サービス

トラストでは配当金の再投資サービスは提供していません。ブローカー・ディーラーは、独自の裁量により、現在の市場価格で 個の追加ユニットを流通市場で購入する配当再投資サービスを提供することがあります。投資家は、そのようなブローカー・ディーラーが提供する配当再投資プログラムに関する詳細情報をブローカー・ディーラーに相談する必要があります。

配当金再投資サービスを通じて追加ユニットに再投資された現金の分配は、投資家のブローカー・ディーラーが提供する場合、配当が現金で受け取った場合と同じ程度に 課税対象の配当となります。

連邦所得税

以下は、ユニットを所有および処分することによる米国連邦所得税の重要な影響についての説明です。以下の説明は、ユニットへの投資に関する 一般的な税務情報を提供していますが、特定の人がユニットに投資する決定に関連する可能性のある米国連邦所得税の考慮事項をすべて包括的に説明しているわけではありません。 このディスカッションでは、ユニットの受益者の特定の状況に照らして関連する可能性のある税務上の影響のすべてについては説明していません。これには、代替の最低課税上の影響、メディケア拠出税への影響、および次のような特別な規則の対象となる受益者に適用される 税務上の影響が含まれます。

| • | 特定の金融機関。 |

| • | 規制対象の投資会社。 |

| • | 不動産投資信託; |

| • | を使用する証券のディーラーまたはトレーダー時価総額税務会計の方法。 |

| • | 法第451(b)条に基づく特別会計規則の対象となる人。 |

| • | ヘッジ取引、ストラドル、ウォッシュセール、コンバージョン取引、または統合取引 取引の一環としてユニットを保有している人、またはユニットに関して建設的な売却を行う人。 |

| • | 米国連邦所得税の目的での機能通貨が米国 ドルではない米国保有者(以下に定義) |

| • | パートナーシップとして分類される法人、または米国連邦所得税 上のパススルー事業体として扱われる法人。 |

| • | 特定の元米国市民、居住者、駐在団体。 |

| • | 個人退職金 口座やRoth IRAを含む非課税法人、または |

| • | 保険会社。 |

11

米国連邦所得税の目的でパートナーシップとして分類される法人がユニットを保有している場合、パートナーの米国 連邦所得税の取り扱いは通常、パートナーの地位とパートナーシップの活動によって異なります。パートナーシップ保有ユニットおよびそのようなパートナーシップのパートナーは、特定の状況に照らしてユニットを保有および処分することによる特定の 米国連邦所得税の影響について、税理士に相談する必要があります。

以下の説明は、(i) 米国連邦所得税の観点から当該ユニットの受益者として扱われ、(ii) そのようなユニットを資本資産として保有しているユニットの所有者に のみ適用されます。

この議論は、本規範、行政宣言、司法上の決定、および最終的、臨時的、および提案されている財務省規則に基づいており、いずれも本書の 日付現在のものであり、いずれも変更される可能性があり、遡及的に効力が生じる可能性があります。

ユニットの購入予定者は、特定の状況に対する米国連邦所得税法および相続税法の適用、および州、地方、または米国以外の課税管轄区域の法律に基づいて生じる税務上の影響について、税理士 に相談することをお勧めします。

信託の課税

信託は、2023年9月30日に終了した課税年度において、規範第Mサブチャプター(RIC)に基づく規制対象投資会社としての資格があると考えており、現在および将来の課税年度にはRICとしての資格を得る予定です。信託がその資格を満たし、以下に説明する分配要件を満たしていると仮定すると、信託は通常、そのユニットの所有者(投資主)に適時に分配された所得に対して、 米国連邦所得税の対象にはなりません。

任意の 課税年度のRICとしての資格を得るには、信託は、とりわけ、その課税年度の所得テストと資産分散テストの両方を満たさなければなりません。具体的には、(i)その課税年度の信託総収入の少なくとも90%が、配当、利息、特定の証券ローンに関する支払い、株式、証券、または外貨の売却またはその他の処分による利益、およびそのような株式、証券、または通貨への投資事業に関して得られるその他の収入(オプション、先物、または先渡 契約からの利益を含むがこれらに限定されない)で構成されている必要があります。および適格上場パートナーシップの持分から得られる純利益(収入、適格RIC収入など)と (ii) 当該課税年度の各四半期の終わりに、(a) 信託総資産の価値の少なくとも50%が現金および現金商品、他のRICの証券、 米国政府証券およびその他の有価証券で表されるように、信託の持ち株を分散する必要があります。ただし、そのような他の有価証券は、いずれかの発行者に関して、信託の価値の5%を超えない金額に制限されています総資産で、その発行者の発行済み議決権有価証券の10%以下、および(b)信託総資産の価値の25%以下信託が管理し、同じ、類似または関連する取引または事業に従事しているいずれかの発行者または複数の 発行者の証券(米国政府証券または他のRICの証券を除く)に投資されている(x)、または

12

1つまたは複数の適格上場パートナーシップの有価証券の (y)。適格上場パートナーシップとは、一般に、(i) その事業体の持分が確立された証券市場で取引されているか、流通市場またはその実質的な同等の市場で容易に取引可能で、(ii) 当該事業体の総額の90%未満である場合に、米国連邦所得税の観点から として扱われる事業体として定義されます該当する課税年度の収入は、適格RIC収入で構成されます。適格上場パートナーシップ以外のパートナーシップから得られる収入の信託分は、信託が直接得た場合にその収入が適格RIC収入を構成する範囲でのみ、 適格RIC収入として扱われます。

分配所得に対する米国連邦所得税の免除を受けるためには、信託は、(i) 投資会社の課税所得(信託が支払う配当金の 控除前に決定される)と(ii)各課税年度の純非課税利息収入の合計の少なくとも90%を投資主に適時に分配する必要があります。一般に、任意の課税年度のRICs投資会社の課税所得は、純キャピタル?$#@$ン(つまり、純短期資本損失に対する純長期キャピタル?$#@$ンの超過額)やその他の特定の調整を考慮せずに決定される 課税所得です。 信託が投資主に適時に分配しない課税所得は、純キャピタル?$#@$ンを含め、通常の法人税率で米国連邦所得税の対象となります。

RICは、各暦年中に分配されなかった特定の金額に対して、控除対象外の 4% の物品税の対象となります。この物品税を回避するために、RICは各暦年中に、(i)暦年の通常の課税所得の98%、(ii)暦年の10月31日に終了した1年間のキャピタル?$#@$ン純利益の98.2%、および(iii)その年に分配されなかった過去数年間の経常利益とキャピタル?$#@$ンの合計に等しい金額を分配する必要があります。信託がこの分配要件を満たしているかどうかを判断する目的で、(i)10月31日以降の暦年の の部分で考慮されるはずの特定の経常利益および損失は、翌暦年の1月1日に発生したものとして扱われ、(ii)信託は、米国連邦所得税を支払った収益または利益を分配したものとみなされます。

信託がRICとしての資格を得られなかった場合、またはいずれかの課税年度で90%の分配要件を満たさなかった場合、信託は、たとえそのような収入が投資主に分配されたとしても、純キャピタル?$#@$ンを含む課税所得に対して通常の法人税率で米国 連邦所得税の対象となり、収益と利益からのすべての分配は配当収入として課税されます。このような の分配は、通常、米国法人(以下に定義)の場合は受取配当金控除の対象となり、個々の米国保有者にとっては適格配当収入となります。連邦所得 税が米国保有者の分配に与える影響を参照してください。さらに、信託は、RICとしての 課税を再申請する前に、未実現利益の計上、税金の支払い、および分配(利息の対象となる場合があります)を行う必要があります。もし

13

Trustは上記のインカムテストまたは分散テストを満たしませんが、タイムリーに問題を解決したり、税金を支払ったり、 がそのような失敗を米国内国歳入庁(IRS)に通知したりすることで、RICとしての地位を失うことを回避できる可能性があります。

が米国連邦所得税および物品税を免除されるために必要な分配要件を満たすために、信託はポートフォリオ証券の利回り実績を超える分配を行う必要があり、有価証券の売却が必要になる場合があります。

特に明記しない限り、残りの説明では信託がRICとして扱われることを前提としています。

米国保有者への税務上の影響

このセクションで説明する内容は、米国の保有者にのみ適用されます。米国保有者とは、(i) 米国 の市民または居住者である個人、(ii) 米国、同州またはコロンビア特別区の法律で設立または組織された、法人または法人として課税対象となるその他の団体、または (iii) 収入が源泉に関係なく米国連邦所得税の対象となる不動産または信託です。

ディストリビューション。 信託の経常利益と純短期 キャピタル?$#@$ンの分配は、適格配当収入の分配に関して以下に説明されている場合を除き、米国連邦所得税の目的で決定された信託の現在の または累積収益と利益から分配される範囲で、通常、経常利益として米国保有者に課税されます。純キャピタル?$#@$ンの分配(または以下に説明するみなし分配)は、米国保有者がユニットを所有していた期間 に関係なく、長期キャピタル?$#@$ンとして課税対象となります。信託の現在および累積の収益と利益を超える金額の分配は、資本の返還として扱われ、米国保有者 ベースのユニットに適用され、減額されます。そのような分配額が米国保有者ベースのユニットを超える場合、超過分はユニットの売却または交換による利益として扱われます。

信託が課税年度中に行う分配の最終的な税務特性は、課税対象の 年度が終了するまで決定できません。その結果、信託が課税年度中の総分配額を、現在および累積の収益と利益を超える金額で行う可能性があります。 リターン・オブ・キャピタルたとえば、信託がポートフォリオ預金(以下の「クリエーションユニットの購入(作成)の購入と償還」で で定義されている)に関連して預け入れられた現金の金額を分配する場合、分配が発生する可能性があります。 リターン・オブ・キャピタル分配は、未払いのユニット数が大幅に変動する期間 に行われる可能性が高くなります。

信託の適格配当収入を 個人またはその他の非法人の米国保有者に分配することは、適格配当収入として扱われ、

14

したがって、 は長期キャピタル?$#@$ンに適用される税率で課税されます。ただし、米国保有者がそのユニットに関して一定の保有期間およびその他の要件を満たし、信託 が原株に関する一定の保有期間およびその他の要件を満たしている場合に限ります。適格配当収入には通常、国内企業からの配当と、 特定の基準を満たす外国企業からの配当が含まれます。

信託が米国の法人保有者に分配した配当金は、配当金が信託が受領した配当金控除の対象となる配当金の分配で構成され、信託が株式の原株に関して一定の保有期間要件を満たし、米国 保有者が一定の保有期間およびその他の要件を満たしている場合に限り、配当金控除の対象となります。株式の原株式。受取配当金控除の対象となる配当金は、通常、国内企業からの配当です。

トラストは、純キャピタル?$#@$ンを少なくとも毎年分配する予定です。ただし、信託が再投資のために純キャピタル?$#@$ンを留保している場合は、 そのような純キャピタル?$#@$ンを投資主に分配されたものとして扱うことを選択できます。信託がそのような選択を行う場合、各米国保有者は、そのような未分配の純キャピタル?$#@$ンの割合を長期キャピタル?$#@$ンとして報告する必要があり、 は、未分配のネットキャピタル?$#@$ンに対して信託が支払った米国連邦所得税のうちの自分の分を、自社の米国連邦所得税負債がある場合は控除として請求し、適切に提出された米国連邦 所得税申告書について、その範囲で払い戻しを請求することができます控除額がそのような納税義務を超えています。さらに、米国の各保有者は、未分配の純キャピタル?$#@$ンの自己負担分と、関連するクレジットおよび/または払い戻しの との差額分だけユニットの調整後の課税基準を引き上げる権利があります。信託が課税年度に純キャピタル?$#@$ンの全部または一部を留保している場合、この選択を行うという保証はありません。

分配金の税務上の取り扱いは信託の現在および累積の収益と利益によって決まるため、ユニットの の取得直後に受け取った分配金は課税対象となる場合があります。ただし、経済的な問題としては、分配は米国保有者の初期投資の返還となります。配当金は通常、支払われた時点で分配されたものとして扱われますが、10月、11月、または12月に と申告され、その月の特定の日に登録投資主に支払われ、翌1月に支払われた配当金は、米国連邦所得税の観点から、信託によって分配され、 は申告された年の12月31日に投資主が受領したものとして扱われます。分配金に関する米国連邦税の状況については、毎年投資主に通知されます。

ユニットの販売と償還。 一般に、ユニットの売却またはその他の処分の際、米国保有者は、売却またはその他の処分によって実現された金額と、関連するユニットの米国保有者が調整した課税基準との差額(ある場合)に等しい金額のキャピタル?$#@$ンまたはキャピタルロスを認識します。該当ユニットの米国 保有者が売却またはその他の処分の日に1年以上保有していた場合、そのような利益または損失は通常、長期のキャピタル?$#@$ンまたはキャピタルロスになります。

15

現行法では、米国法人以外の 保有者が認識した純キャピタル?$#@$ン(つまり、純短期キャピタルロスを超えた純長期キャピタル?$#@$ン)は、通常、経常利益に適用される税率よりも低い税率で米国連邦所得税の対象となります。

米国の 保有者が保有期間が6か月以内のユニットの売却またはその他の処分によって認識した損失は、 当該ユニットに関して受領した(または上記で説明したように受領したものとみなされる)長期キャピタル?$#@$ンの分配の範囲で、長期キャピタルロスとして扱われます。さらに、米国保有者がユニットを取得するか、その売却またはその他の処分の前後30日以内にユニットを取得するか、ユニットを取得する契約またはオプションを締結した場合、ユニットの売却またはその他の処分による損失は認められません。このような の場合、獲得したユニットの基準は、許容されない損失を反映するように調整されます。

米国の保有者がユニットの償還で 現物配分(「クリエーションユニットの償還の購入と償還」で説明されているように、クリエーションユニットを構成する必要があります)を受け取った場合、米国保有者は、償還日現在の株式と償還で受け取った現金の合計公正市場価値と調整後の米国保有者との差に等しい金額の利益 または損失を実現します関連ユニットの課税基準。米国の保有者 は通常、分配株式の初期課税基準を、償還日のそれぞれの公正市場価値と同額とします。IRSは、米国保有者の経済的状況に重大な変化がなかったという理由で、結果として生じる損失は認識されない可能性があると主張することがあります。信託は、Creation Unitsを償還するための現物配布による米国連邦所得税上の利益または損失を認識しません。

米国財務省の規制により、米国保有者が米国個人保有者の場合は200万ドル以上、または米国法人の場合は 1,000万ドル以上のユニットに関する損失を認識した場合、米国保有者はIRSフォーム8886の開示声明をIRSに提出しなければなりません。ポートフォリオ証券の直接株主は、多くの場合、この報告要件から免除されますが、 現在のガイダンスでは、RICの株主は免除されていません。これらの規制の下で損失が報告可能であるという事実は、米国保有者が損失を適切に処理するかどうかの法的判断には影響しません。特定の州では、 同様の開示要件がある場合があります。

ポートフォリオ預金. ポートフォリオ預金(後述の「創造単位の購入および の創造単位の償還(作成)」で定義されているとおり)を信託に譲渡すると、米国保有者は通常、ポートフォリオ預金に含まれる各株式について、当該株式に関して受領した 金額とその株式の米国保有者基準との差額(もしあれば)に等しい金額で利益または損失を計上します。ポートフォリオ預金に含まれる各株式に関して受領する金額は、ポートフォリオ 預金に含まれるすべての株式に、受け取ったクリエーションユニットの公正市場価値(ポートフォリオ預金の譲渡日に決定される)の公正市場価額に、信託から受け取った現金の金額を加えた金額に、米国 保有者が信託に支払う現金の金額を差し引いた金額を割り当てることによって決定されます。この配分は、そのような株式間でその親族に応じて行われます

16

ポートフォリオ預金の譲渡日現在の公正市場価値。IRSは、米国保有者の経済的地位に重大な変化がなかったという理由で、ポートフォリオ預金の信託への譲渡に起因する損失は、 では認識されない可能性があると主張することがあります。信託は、ポートフォリオ預金と引き換えにクリエーション・ユニットを発行することによる米国連邦所得税上の利益または損失を認識しません。

バックアップ源泉徴収と情報報告. 米国保有者が免除受領者でない限り、ユニットの支払いおよびユニットの売却またはその他の処分による収益は、 情報報告の対象となります。米国の保有者は、(i)米国保有者が免除受領者であるか、(ii)米国保有者が正しい 納税者識別番号(通常はIRSフォームW-9)を提供し、予備源泉徴収の対象ではないことを証明しない限り、これらすべての金額の予備源泉徴収の対象となります。予備源泉徴収は追加税ではありません。予備の 源泉徴収規則に従って源泉徴収された金額はすべて、米国保有者の米国連邦所得税負債に対する控除として認められ、必要な情報が適時にIRSに提供されれば、米国保有者に払い戻しを受けることができます。

米国以外への税務上の影響保有者

このセクションの説明は、米国以外にのみ適用されます。ホルダー。a 米国以外の保有者とは、米国連邦所得税の観点から、ユニットの受益者であり、非居住者の外国人個人、外国法人、外国信託、または外国 財産である個人です。以下の説明は、米国以外の人には当てはまりません。非居住者の外国人個人で、課税年度中に183日以上米国に滞在している保有者、元米国市民または居住者である非居住者の外国人 個人、海外駐在法人、管理下にある外国法人、受動的な外国投資会社、規範の第892条の対象となる外国政府、または米国連邦所得税の目的で非課税組織に該当します。そのような米国以外の保有者は、信託への投資が自分に及ぼす特定の税務上の影響については、税理士に相談する必要があります 。米国以外の人々に対する米国連邦所得税保有者は、収入が米国以外のものであるかどうかによって異なります。信託から派生した保有者は、 が米国以外の取引や事業と実質的に結びついています。保有者は米国で事業を行っています(また、適用される租税条約で義務付けられている場合は、米国以外の者が管理する米国の永住権 施設に帰属します)。ホルダー)。

収入が米国以外の の場合信託から派生した保有者は、米国での取引やそのような米国以外の企業が行う事業と実質的に関連していません。保有者(または、適用される税 条約で定められている場合は、米国以外保有者は米国に恒久的施設を経営していません)、投資会社の課税所得を米国以外の などに分配します。保有者は通常、30%(または適用される租税条約ではそれより低い税率)の米国連邦源泉徴収税の対象となります。特定の要件が満たされていれば、この源泉徴収税 は、配当金の支払いの基礎となる利益が米国源泉の利息収入または短期の利息収入で構成されている限り、信託が支払う配当金には課されません

17

米国以外の人が直接受け取った場合、米国の源泉徴収税の対象にはならなかったであろうキャピタル?$#@$ン保有者(それぞれ利息関連配当 と短期キャピタル?$#@$ン配当)。

米国以外の信託からの収入が で米国の貿易や事業と実質的に関連していない(または、該当する租税条約で定められている場合は、米国に恒久的施設を保有していない)保有者は、通常、キャピタル?$#@$ン 配当金および信託が留保する未分配キャピタル?$#@$ンとして指定されている金額に対する米国連邦所得税が免除されます。さらに、米国以外の国など所有者は通常、ユニットの売却または交換によって得られる利益 については、米国連邦所得税が免除されます。

信託からの収入が、米国との取引や a が米国以外で行っている事業と実質的に関連している場合保有者(および、適用される租税条約で義務付けられている場合は、米国以外の者が管理する米国の恒久的施設に帰属します)保有者)、投資会社の課税対象 所得の分配、キャピタル?$#@$ン配当、信託が留保している未分配キャピタル?$#@$ンとして指定されている金額、およびユニットの売却または交換によって実現される利益は、純利益 ベースで、米国保有者に適用される税率で米国連邦所得税の対象となります。米国以外の法人の所有者は、米国支店利益税の対象となる場合もあります。

情報申告書は、ユニットの特定の支払いに関連してIRSに提出され、ユニットの売却またはその他の処分による収入 の支払いに関連して提出される場合があります。米国以外の所有者は、分配金や、米国以外のユニットの償還またはその他の処分による収益について、予備源泉徴収の対象となることがあります。保有者は、偽証罪の罰則に基づいて米国以外の地位を証明したり、その他の方法で免除を設定したりしません。予備源泉徴収は追加税ではありません。予備源泉徴収規則に従って源泉徴収された 金額は、米国以外の人に対する控除として認められます。米国連邦所得税の負債がある場合は、その保有者が に米国以外の所得税の権利を認める可能性があります必要な情報が適時にIRSに提供されれば、払い戻しを受けることができます。

では、利子関連配当に対する米国の源泉徴収税の免除を受ける資格を得るため、米国の予備源泉徴収の免除を受ける資格を得るには、米国以外の所得税条約に基づく信託分配に対する米国の源泉徴収税の軽減税率の対象となります。保有者は通常、適切に記入されたIRSフォーム(通常はフォームW-8BENまたはForm )を源泉徴収義務者に提出する必要がありますW-8ベン-E、該当する場合)。未分配の純キャピタル?$#@$ンに課せられる信託レベルの税金、源泉徴収税、または予備源泉徴収金( a 米国以外)の払い戻しを請求するには保有者は、米国以外の場合でも、米国の納税者識別番号を取得し、米国連邦所得税申告書を提出しなければなりません。そうでなければ、保有者は に米国の納税者識別番号の取得や米国の所得税申告書の提出を求められることはありません。

コード (FATCA)のセクション1471から1474では、通常、特定のユニットに対する配当金の支払いには、30%の源泉徴収税が課されます

18

外国法人(金融仲介業者を含む)。ただし、外国法人が源泉徴収義務者に証明書やその他の情報(外国法人の利害関係者または外国法人に口座を持つ米国人による の所有権に関する情報が含まれる場合があります)を提供する場合を除きます。財務省とIRSは、(i)源泉徴収可能な支払いには、2018年12月31日以降のように米国源泉からの配当金または利息を生み出す可能性のある不動産の処分による総収入は含まれないことを規定し、(ii)納税者は最終規則 が発行されるまで、提案された規制のこれらの規定に頼ることができると規定する規則案を発表しました。FATCAの源泉徴収が課せられる場合、外国の金融機関ではないユニットの受益者は、通常、米国連邦所得税申告書を提出することで、源泉徴収された金額の払い戻しを受けることができます(これには多額の管理上の負担がかかる可能性があります)。米国以外の。保有者は、FATCAがユニットへの投資に与える可能性のある影響について、税理士に相談する必要があります。

19

SPDR S&P 500 ETF®ETF トラスト

独立登録公認会計士事務所の報告書

SPDR S&P 500 ETF信託の受託者および投資主に

財務諸表に関する意見

2023年9月30日現在のSSPDR S&P 500 ETF ETF信託( 信託)の添付資産および負債計算書(投資スケジュールを含む)、2023年9月30日に終了した期間の3年ごとの関連する運用報告書と純資産の変動に関する計算書(関連注記を含む)、および終了した期間の5年間の各年の財務ハイライト を監査しました。2023年9月30日(まとめて財務諸表と呼びます)。私たちの意見では、財務諸表はすべての重要な点で、米国で一般に認められている会計原則に従い、2023年9月30日現在の 信託の財政状態、2023年9月30日に終了した3年間の経営成績と純資産の変動、および2023年9月30日に終了した期間の の各5年間の財務ハイライトを、すべての重要な点で公平に示していますアメリカ州。

意見の根拠

これらの財務諸表は信託経営陣の責任です。私たちの責任は、監査に基づいて信託 の財務諸表について意見を述べることです。私たちは、公開企業会計監視委員会(米国)(PCAOB)に登録されている公認会計事務所であり、米国 連邦証券法および証券取引委員会とPCAOBの適用規則および規制に従って、信託に関して独立している必要があります。

これらの財務諸表の の監査は、PCAOBの基準に従って実施しました。これらの基準では、財務諸表に重大な虚偽表示がないかどうか、誤りによるものか詐欺によるものかを問わず、合理的な保証を得るために、監査を計画して実施する必要があります。

私たちの監査には、 の誤りか詐欺かを問わず、財務諸表の重大な虚偽表示のリスクを評価する手続きの実施と、それらのリスクに対応する手続きの実施が含まれていました。このような手続きには、財務諸表の金額と開示に関する証拠をテストベースで調べることが含まれていました。私たちの監査には、使用されている 会計原則と経営陣による重要な見積もりの評価、および財務諸表の全体的な表示の評価も含まれていました。私たちの手続きには、カストディアンおよびブローカーとの 通信による2023年9月30日現在の所有証券の確認が含まれていました。ブローカーから返答がない場合は、他の監査手続きを行いました。私たちは、監査が私たちの意見を裏付ける合理的な根拠になると考えています。

/s/ プライスウォーターハウスクーパーズLLP

マサチューセッツ州ボストン

2023年11月22日

私たちは1993年以来、SPDR信託の1つまたはそれ以上の投資会社の監査人を務めてきました。

20

SPDR S&P 500 ETF®ETF トラスト

資産と負債の明細書

2023年9月30日

| 資産 |

||||

| 関連のない発行体への投資(現価額)(注2) |

$ | 402,960,238,243 | ||

| 受託者およびスポンサーの関連会社への投資(有価額) |

947,647,504 | |||

|

|

|

|||

| 投資総額 |

403,907,885,747 | |||

| 現金 |

1,370,568,809 | |||

| 現物で発行された端数未分割利息単位(単位)の売掛金 |

476,593 | |||

| 受取配当金の非関連発行者(注2) |

266,673,391 | |||

| 受取配当金関連発行会社(注2) |

2,501,872 | |||

| 控除可能な外国税の売掛金 |

547,276 | |||

|

|

|

|||

| 総資産 |

405,548,653,688 | |||

|

|

|

|||

| 負債 |

||||

| 受託者の未払費用(注3) |

35,273,956 | |||

| 未払マーケティング費用(注3) |

34,796,254 | |||

| 分配金は支払います |

1,458,624,445 | |||

| 未払費用とその他の負債 |

52,379,536 | |||

|

|

|

|||

| 負債合計 |

1,581,074,191 | |||

|

|

|

|||

| 純資産 |

$ | 403,967,579,497 | ||

|

|

|

|||

| 純資産は次のもので構成されます。 |

||||

| 払込資本(注4) |

$ | 487,707,477,985 | ||

| 分配可能な利益の合計(損失) |

(83,739,898,488 | ) | ||

|

|

|

|||

| 純資産 |

$ | 403,967,579,497 | ||

|

|

|

|||

| ユニットあたりの純資産価値 |

$ | 427.31 | ||

|

|

|

|||

| 未払いユニット(承認されたユニット数に制限はありません) |

945,382,116 | |||

|

|

|

|||

| 投資コスト: |

||||

| 無関係の発行者 |

$ | 466,442,977,884 | ||

| 受託者とスポンサーの関連会社(注3) |

1,158,707,574 | |||

|

|

|

|||

| 投資の総コスト |

$ | 467,601,685,458 | ||

|

|

|

財務諸表の添付注記を参照してください。

21

SPDR S&P 500 ETF®ETF トラスト

運用明細書

| 年度終了 9/30/23 |

年度終了 9/30/22 |

年度終了 9/30/21 |

||||||||||

| 投資収入 |

||||||||||||

| 配当収入の非関連発行者(注2) |

$ | 6,311,737,018 | $ | 5,814,040,700 | $ | 5,063,477,430 | ||||||

| 受託者とスポンサーの配当収入関連会社 |

19,996,068 | 18,096,796 | 15,321,426 | |||||||||

| 外国税は源泉徴収されます |

(1,679,078 | ) | (1,312,601 | ) | (484,053 | ) | ||||||

|

|

|

|

|

|

|

|||||||

| 総投資収入 |

6,330,054,008 | 5,830,824,895 | 5,078,314,803 | |||||||||

| 経費 |

||||||||||||

| 受託者経費(注3) |

175,093,321 | 223,329,603 | 203,372,449 | |||||||||

| S&Pライセンス料 (注3) |

115,509,122 | 117,918,485 | 105,207,778 | |||||||||

| マーケティング費用(注3) |

65,729,666 | 25,359,401 | 15,493,874 | |||||||||

| 法務費と監査手数料 |

588,706 | 441,522 | 616,921 | |||||||||

| その他の費用 |

5,042,924 | 2,504,225 | 4,823,485 | |||||||||

|

|

|

|

|

|

|

|||||||

| 経費合計 |

361,963,739 | 369,553,236 | 329,514,507 | |||||||||

|

|

|

|

|

|

|

|||||||

| 純投資収益 (損失) |

5,968,090,269 | 5,461,271,659 | 4,748,800,296 | |||||||||

|

|

|

|

|

|

|

|||||||

| 実現利益、含み益(損失) |

||||||||||||

| 純実現利益(損失): |

||||||||||||

| インベストメンツ、非系列の発行者 |

(3,915,717,181 | ) | (2,352,742,735 | ) | (3,076,057,194 | ) | ||||||

| 受託者とスポンサーの投資関連会社 |

(17,957,675 | ) | — | (6,071,948 | ) | |||||||

| 現物償還非系列の発行者 |

24,760,750,943 | 50,130,219,174 | 72,888,738,765 | |||||||||

| 現物償還関連発行会社 |

15,556,396 | 87,262,145 | 114,827,869 | |||||||||

|

|

|

|

|

|

|

|||||||

| 正味実現利益(損失) |

20,842,632,483 | 47,864,738,584 | 69,921,437,492 | |||||||||

|

|

|

|

|

|

|

|||||||

| 含み増価/減価償却の純増減額: |

||||||||||||

| インベストメンツ、非系列の発行者 |

44,789,048,168 | (113,100,095,302 | ) | 11,150,654,602 | ||||||||

| 受託者とスポンサーの投資関連会社 |

154,584,224 | (331,704,873 | ) | 69,456,986 | ||||||||

|

|

|

|

|

|

|

|||||||

| 含み損益/減価償却費の純増減額 |

44,943,632,392 | (113,431,800,175 | ) | 11,220,111,588 | ||||||||

|

|

|

|

|

|

|

|||||||

| 純実現利益と未実現利益(損失) |

65,786,264,875 | (65,567,061,591 | ) | 81,141,549,080 | ||||||||

|

|

|

|

|

|

|

|||||||

| 営業による純資産の純増加(減少) |

$ | 71,754,355,144 | $ | (60,105,789,932 | ) | $ | 85,890,349,376 | |||||

|

|

|

|

|

|

|

|||||||

財務諸表の添付注記を参照してください。

22

SPDR S&P 500 ETF®ETF トラスト

純資産変動計算書

| 年度終了 9/30/23 |

年度終了 9/30/22 |

年度終了 9/30/21 |

||||||||||

| 営業による純資産の増加(減少): |

||||||||||||

| 純投資収益 (損失) |

$ | 5,968,090,269 | $ | 5,461,271,659 | $ | 4,748,800,296 | ||||||

| 正味実現利益(損失) |

20,842,632,483 | 47,864,738,584 | 69,921,437,492 | |||||||||

| 含み損益/減価償却費の純増減額 |

44,943,632,392 | (113,431,800,175 | ) | 11,220,111,588 | ||||||||

|

|

|

|

|

|

|

|||||||

| 事業による純資産の純増加(減少) |

71,754,355,144 | (60,105,789,932 | ) | 85,890,349,376 | ||||||||

|

|

|

|

|

|

|

|||||||

| ネットイコライゼーションクレジットと料金(注2) |

(13,333,359 | ) | 49,404,768 | 14,211,571 | ||||||||

|

|

|

|

|

|

|

|||||||

| 投資主への分配 |

(6,037,265,137 | ) | (5,672,206,879 | ) | (4,958,580,733 | ) | ||||||

|

|

|

|

|

|

|

|||||||

| ユニット取引による純資産の増加(減少): |

||||||||||||

| ユニットの発行による収入 |

656,633,347,164 | 752,047,231,926 | 653,742,584,343 | |||||||||

| 引き換えられたユニットの費用 |

(648,847,861,480 | ) | (740,656,771,588 | ) | (643,775,317,843 | ) | ||||||

| 純利益の平準化(注2) |

13,333,359 | (49,404,768 | ) | (14,211,571 | ) | |||||||

|

|

|

|

|

|

|

|||||||

| ユニットの発行と償還による純資産の純増加(減少) |

7,798,819,043 | 11,341,055,570 | 9,953,054,929 | |||||||||

|

|

|

|

|

|

|

|||||||

| 期間中の純資産の純増加(減少) |

73,502,575,691 | (54,387,536,473 | ) | 90,899,035,143 | ||||||||

|

|

|

|

|

|

|

|||||||

| 期初の純資産 |

330,465,003,806 | 384,852,540,279 | 293,953,505,136 | |||||||||

|

|

|

|

|

|

|

|||||||

| 期末の純資産 |

$ | 403,967,579,497 | $ | 330,465,003,806 | $ | 384,852,540,279 | ||||||

|

|

|

|

|

|

|

|||||||

| ユニットトランザクション: |

||||||||||||

| 販売されたユニット数 |

1,598,300,000 | 1,757,900,000 | 1,652,950,000 | |||||||||

| 引き換えられたユニット |

(1,577,850,000 | ) | (1,729,600,000 | ) | (1,633,250,000 | ) | ||||||

|

|

|

|

|

|

|

|||||||

| 純増加 (減少) |

20,450,000 | 28,300,000 | 19,700,000 | |||||||||

|

|

|

|

|

|

|

|||||||

財務諸表の添付注記を参照してください。

23

SPDR S&P 500 ETF®ETF トラスト

財務ハイライト

各期間の未払いユニットの a の選択されたデータ

| 年度終了 9/30/23 |

年度終了 9/30/22 |

年度終了 9/30/21 |

年度終了 9/30/20 |

年度終了 9/30/19 |

||||||||||||||||

| 純資産価値、期初 |

$ | 357.29 | $ | 429.22 | $ | 335.21 | $ | 296.82 | $ | 290.60 | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 投資業務からの収益(損失): |

||||||||||||||||||||

| 純投資収益 (損失)(a) |

6.41 | 5.98 | 5.44 | 5.59 | 5.71 | |||||||||||||||

| 純実現利益と未実現利益 (損失) |

70.13 | (71.78 | ) | 94.21 | 38.51 | 6.05 | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 投資業務からの合計 |

76.54 | (65.80 | ) | 99.65 | 44.10 | 11.76 | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| ネットイコライゼーションクレジットと 料金(a) |

(0.01 | ) | 0.05 | 0.02 | (0.03 | ) | (0.06 | ) | ||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| からの配布が少ない: |

||||||||||||||||||||

| 純投資収入 |

(6.51 | ) | (6.18 | ) | (5.66 | ) | (5.68 | ) | (5.48 | ) | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 純資産価値、期末 |

$ | 427.31 | $ | 357.29 | $ | 429.22 | $ | 335.21 | $ | 296.82 | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| トータルリターン(b) |

21.45 | % | (15.53 | )% | 29.79 | % | 14.98 | % | 4.11 | % | ||||||||||

| 比率と補足データ: |

||||||||||||||||||||

| 純資産、期末(千単位) |

$ | 403,967,579 | $ | 330,465,004 | $ | 384,852,540 | $ | 293,953,505 | $ | 274,259,440 | ||||||||||

| 平均純資産に対する比率: |

||||||||||||||||||||

| 総経費(受託者所得控除と手数料免除を除く) |

0.09 | % | 0.09 | % | 0.09 | % | 0.09 | % | 0.10 | % | ||||||||||

| 総経費(受託者収益クレジットを除く) |

0.09 | % | 0.09 | % | 0.09 | % | 0.09 | % | 0.10 | % | ||||||||||

| 純経費(c) |

0.09 | % | 0.09 | % | 0.09 | % | 0.09 | % | 0.09 | % | ||||||||||

| 純投資収益 (損失) |

1.56 | % | 1.40 | % | 1.36 | % | 1.81 | % | 2.03 | % | ||||||||||

| ポートフォリオの回転率(d) |

2 | % | 2 | % | 4 | % | 2 | % | 3 | % | ||||||||||

| (a) | ユニットあたりの数値は、その年の ユニットあたりのデータをより適切に表示する平均株式法を使用して計算されています。 |

| (b) | トータルリターンは、報告された各期間の初日にユニットあたりの純資産価値でユニットを購入し、 をユニットあたりの純資産価値で売却することを前提として計算されます。この計算では、分配金は、信託のそれぞれの支払い日におけるユニットあたりの純資産価値で再投資されると想定されています。 期間が1年未満の場合、トータルリターンは年換算されません。ブローカー手数料はこの計算に含まれていません。 |

| (c) | 受託者が免除した費用を差し引いた金です。 |

| (d) | ポートフォリオの回転率には、ユニットの作成または償還の 現物処理によって受領または引き渡された有価証券は含まれていません。 |

財務諸表の添付注記を参照してください。

24

SPDR S&P 500 ETF®ETF トラスト

財務諸表に関する注記

2023年9月 30日

注1 組織

SPDR S&P 500 ETF®ETF信託(信託)は、ニューヨーク州の法律に基づいて設立され、1940年の改正投資会社法に基づいて登録されたユニット投資信託です。信託は 上場投資信託で、そのユニットはニューヨーク証券取引所(NYSE)にSPYのシンボルで上場・取引されており、米国証券取引委員会(SEC)の免除命令に基づいて運営されています。この信託は、スタンダード・アンド・プアーズ500を構成する、実質的に同じ加重の 構成銘柄のほぼすべてで構成される有価証券のポートフォリオで、比例した非分割持分に相当する証券を購入する機会を投資家に提供するために設立されました®インデックス(S&P 500®索引)。信託の端数未分割持分の各単位はユニットと呼ばれます。信託は、信託の意図されたポートフォリオ構成を反映するように組み立てられた有価証券ポートフォリオと引き換えに、150,000ユニット(3つの作成ユニットに相当)を最初に発行した1993年1月22日に運営を開始しました。

修正および改訂された信託の標準利用規約(信託契約)に基づき、PDR Services, LLC( スポンサー)およびステート・ストリート・グローバル・アドバイザーズ・トラスト・カンパニー(受託者)は、信託に対する義務の遂行から生じる特定の責任について補償されます。さらに、通常の事業過程において、 信託は一般的な補償条項を含む契約を締結します。これらの取り決めの下での信託の最大リスクは不明です。これには、信託に対してなされる可能性のある、まだ発生していない将来の請求が含まれるためです。 しかし、経験上、受託者は物的損失のリスクは低いと予想しています。

スポンサーは インターコンチネンタルエクスチェンジ株式会社(ICE)の間接完全子会社です。ICEは上場企業で、ニューヨーク証券取引所ではICEのシンボルで取引されています。

注2 重要な会計方針の要約

以下は、信託財務諸表の作成において受託者(信託財務諸表の作成を担当する )が従う重要な会計方針の概要です。

米国の一般に認められた会計原則(米国会計基準)に従って 財務諸表を作成するには、受託者は報告された金額と財務諸表の開示に影響する見積もりと仮定を行う必要があります。実際の の結果は、それらの見積もりとは異なる可能性があります。トラストは米国会計基準に基づく投資会社であり、投資会社に適用される会計および報告のガイダンスに従います。

25

SPDR S&P 500 ETF®ETFトラスト

財務諸表の注記(続き)

2023年9月 30日

注2 重要な会計方針の要約(続き)

証券評価

信託の投資は、ニューヨーク証券取引所が開いている日には毎日公正価値で評価されます。財務報告の観点から、 の報告期間がニューヨーク証券取引所が開いていない日に終了した場合は、報告日の時点で評価されます。公正価値とは一般に、市場参加者間の秩序ある取引において、測定日にファンドが資産を売却したり、負債を譲渡したりするために支払う金額として定義されます。 公正価値価格は、その性質上、現在の売却における評価額を誠実に推定したものであり、実際の市場価格を反映していない場合があります。信託の投資は、受託者の監督委員会(委員会)が策定した方針と手続きに従って評価されます。委員会は信託の投資評価を監督します。

信託の株式投資を評価するために使用される評価手法 は次のとおりです。

市場相場がすぐに入手できる公認証券 取引所で取引される株式投資(優先株を含む)は、該当する場合、取引されている主要市場または取引所の最終売却価格または公式終値で評価されます。 の公認取引所で取引され、その日に売却がなかった株式投資は、最後に公表された売却価格または公正価値で評価されます。

価格や見積書がすぐに入手できない場合、またはこれらの評価方法を適用した結果、投資の公正価値を表していないと見なされる投資の価格になった場合、公正価値は、受託者が承認した評価方針と手続きに従って、委員会が に誠意を持って決定します。

公正価値価格設定により、 信託の純資産価値(NAV)の計算に使用される価格と、信託の基礎となる指数であるS&P 500で使用される価格との間に差が生じる可能性があります®インデックス。その結果、信託のパフォーマンスとS&P 500のパフォーマンスに の差が生じる可能性があります®索引。

受託者 は、評価手法へのインプットを優先する階層を使用して、信託の資産と負債を公正価値で評価します。市場価格が容易に入手できない、または信頼できない場合は、活発な市場ですぐに入手できる同一の資産または 負債の未調整相場価格(レベル1の測定)を最優先し、観察できないインプット(レベル3の測定)を最も優先します。階層内の投資について決定される価値の分類は、投資の価格の透明性に基づいて であり、必ずしも投資に関連するリスクを示すものではありません。

26

SPDR S&P 500 ETF®ETFトラスト

財務諸表の注記(続き)

2023年9月 30日

注2 重要な会計方針の要約(続き)

公正価値階層の3つのレベルは次のとおりです。

| • | レベル1 同一の資産または負債の活発な市場における未調整の相場価格; |

| • | レベル2 レベル1に含まれる、 の資産または負債について直接的または間接的に確認可能な相場価格以外のインプット(活発な市場における類似資産または負債の見積価格、活発と見なされない市場における同一または類似の資産または負債の見積価格、資産または負債の見積価格)、資産または負債について観察可能な相場価格以外のインプット(為替レート、融資条件、金利など)レート、イールドカーブ、ボラティリティ、前払いスピード、損失の重大度、信用リスク、デフォルトレート)またはその他の 市場で裏付けられたインプット。そして |

| • | レベル3:投資の公正価値を決定する際に使用される委員会の仮定 を含む、資産または負債に関する観察不可能なインプットです。 |

投資取引と収入認識

投資取引は、財務報告の目的で取引日に会計処理されます。配当収入とキャピタル?$#@$ン配分(もしあれば)は、配当落ち日、または情報が入手可能になったときに、源泉徴収された外国税があればそれを差し引いた金額として計上されます。 形式の株式で受け取った非現金配当金は、もしあれば、公正価値での配当収入として計上されます。信託が受け取る分配金には、受託者が見積もる資本還元が含まれる場合があります。このような金額は、投資費用の減額として計上されるか、 はキャピタル?$#@$ンに再分類されます。この信託は不動産投資信託(REIT)に投資します。REITは毎年収益の特徴を決定し、分配の一部を資本還元または キャピタル?$#@$ンとして特徴付けることがあります。受託者の方針は、すべてのREIT分配金を最初に配当収入として記録し、実際の情報がまだ報告されていないような再指定のREITおよび/または受託者の見積もりによって提供された 情報に基づいて、年末にキャピタルリターンまたはキャピタル?$#@$ン分配の一部を再指定することです。 投資の売却または処分による実現損益は、特定原価法を使用して決定されます。

ディストリビューション

信託は、純投資収益があれば、四半期ごとにそのユニット保有者(投資主)に配当を申告して分配します。キャピタル?$#@$ン の分配金は、もしあれば、通常、毎年申告され、支払われます。残りの未分配の純投資収益とキャピタル?$#@$ンに連邦所得税と物品税が課されるのを避けるため、信託は追加の分配金を支払うことがあります。 の金額と性格

27

SPDR S&P 500 ETF®ETFトラスト

財務諸表の注記(続き)

2023年9月 30日

注2 重要な会計方針の要約(続き)

分配される の収益と利益は、連邦税法に従って決定されます。これは、米国会計基準で認識される純投資収益および実現利益とは異なる場合があります。

イコライゼーション

受託者は、イコライゼーションと呼ばれる会計慣行 を採用しています。これにより、信託ユニットを再取得するための売却および費用からの収益の一部は、1ユニットあたりで取引日の分配可能な純投資収益の金額に相当し、 は未分配の純投資収益に計上または請求されます。その結果、ユニットあたりの未分配純投資収益は、信託ユニットの売却や再買収の影響を受けません。均等化に関連する金額は、純資産の変動計算書 に記載されています。

連邦所得税

米国連邦所得税の観点から、本信託は、改正された1986年の内国歳入法(a RIC)のサブチャプターM(A RIC)に基づいて規制対象投資会社としての資格を取得しており、今後もRICとしての資格を維持する予定です。RICとして、 信託は通常、投資主に分配する純キャピタル?$#@$ンを含む所得に対する課税年度について米国連邦所得税の対象にはなりません。ただし、信託が支払った配当(一般的には、純キャピタル?$#@$ン以外の課税所得)の控除前に決定された 投資会社の課税所得の少なくとも90%を適時に分配することを条件とします。課税年度。さらに、信託が各暦年の経常利益とキャピタル?$#@$ンの実質的に を分配することを条件として、信託は米国連邦消費税の対象にはなりません。所得とキャピタル?$#@$ンの分配は、米国連邦所得税 の原則に従って決定されます。これは米国会計基準とは異なる場合があります。これらの帳簿税の違いは、主に、現物取引、REIT、およびウォッシュセールによる 繰延損失の扱いが異なるためです。

米国会計基準では、信託の納税申告書を作成する過程で取られた税務上の立場を評価して、 の税務上の地位が該当する税務当局によって維持される可能性が高いかどうかを判断する必要があります。米国会計基準の観点から、信託は、税務当局による 審査を前提として、不確実な税務ポジションが維持される可能性が高い場合にのみ、税務上の優遇措置を認識します。

受託者は、2023年9月30日現在の公開課税年度における信託の税務状況を検討し、 は信託財務諸表に所得税の引当金は必要ないと判断しました。通常、過去3会計年度の信託の納税申告書は、米国、連邦を含む信託の主要な税務管轄区域、 による審査の対象となります

28

SPDR S&P 500 ETF®ETFトラスト

財務諸表の注記(続き)

2023年9月 30日

注2 重要な会計方針の要約(続き)

マサチューセッツ州とニューヨーク州。受託者は、信託に、納税義務に関連する利息および罰金(ある場合)を、運用報告書の所得税費用として認識させます。 2023年9月30日に終了した年度には、そのような費用はありませんでした。

現在審査中の所得税申告書はありません。受託者は、 関連する税法および規制、および信託へのそれらの適用に関する事実と状況を分析しましたが、納税義務の認識を必要とするような不確実な税務上の立場はないと考えています。 潜在的な納税義務も、税務当局による継続的な法律の解釈の対象となります。信託投資の税務上の取り扱いは、新しい税法、規制、およびその解釈を含むがこれらに限定されない要因に基づいて、時間の経過とともに変化する可能性があります。

2023年9月30日に終了した年度中に、受託者は、創造単位(注4)の現物償還(注4)から得られた24,776,307,339ドルの非課税担保利益 を、資産負債計算書における払込資本の増加額として再分類しました。

2023年9月30日の時点で、信託にはキャピタルロスの繰越があり、これは将来の純実現キャピタル?$#@$ンを相殺するために利用することができます。

| 有効期限のない短期間 |

$ | 3,336,532,323 | ||

| 有効期限のない長期 |

15,219,109,584 |

2023年9月30日現在、 連邦所得税上の費用に基づく投資の未実現減価償却総額と未実現減価償却総額は次のとおりです。

| 税金 | 未実現総額 感謝 |

未実現総額 減価償却 |

ネット未実現 感謝 (減価償却) |

|||||||||||||

| SPDR S&P 500 ETF®ETF トラスト |

$ | 467,633,517,883 | $ | 8,128,768,006 | $ | 71,854,400,142 | $ | (63,725,632,136 | ) | |||||||

2023年9月30日、2022年、および2021年9月30日に支払われた分配金の税特性は次のとおりです。

| 分配金の支払い元: |

2023 | 2022 | 2021 | |||||||||

| 経常利益 |

$ | 6,037,265,137 | $ | 5,672,206,879 | $ | 4,958,580,733 | ||||||

2023年9月30日現在、分配可能な収益(未実現増価/(減価償却)を除く) の構成要素は、0ドルの非分配経常利益と0ドルの未分配キャピタル?$#@$ンでした。

29

SPDR S&P 500 ETF®ETFトラスト

財務諸表の注記(続き)

2023年9月 30日

注3 受託者およびスポンサーの関連会社との取引

受託者の親会社であるステート・ストリート・バンク・アンド・トラスト・カンパニー(SSBT)は、信託の会計記録を管理し、信託の管理人および 信託への譲渡代理人としての役割を果たし、特定の規制報告書の提出を含む管理サービスを提供しています。受託者はそのようなサービスの代金をSSBTに支払います。受託者はSSBTが提供するサービスを監督し、信託の創設単位の発行および/または償還と引き換えに引き渡されなければならない有価証券ポートフォリオの 構成を決定し、信託ポートフォリオの構成をS&P 500の構成および/または加重構造の変化に合わせて に随時調整する責任があります®索引。これらのサービスについて、受託者は2023年9月30日に終了した年度について、以下の年率で手数料を受け取りました。

| 信託の純資産価値 |

信託の純資産価値に対するパーセンテージとしての手数料 | |

| $0 - $499,999,999 |

年率0.10%に調整額を加えたり引いたりします | |

| $500,000,000 - $2,499,999,999 |

年間 0.08% に調整額を加えたり引いたりします | |

| 2,500,000ドル以上 |

年率 0.06% に調整額を加えたり引いたりします |

調整額(調整額)は、(a) 受託者が受け取った取引手数料 の超過または不足から、ユニットの作成および償還の注文処理にかかる費用を差し引いた額と、(b) 信託の利益のために受託者が保有する現金に関して受託者が獲得した金額の合計です。2023年9月30日に終了した 年度中に、調整額により管財人の手数料が55,324,926ドル減額されました。調整額には、注文処理による正味取引手数料の超過額6,788,133ドルと、 48,536,793ドルの受託者収益控除が含まれていました。

受託者は、2024年2月1日までの1年間、必要に応じて手数料の一部を免除することに自発的に同意しました。これにより、 の運営費の合計が、信託の1日の純資産価値の年間0.0945%を超えないようになります。2023年9月30日、2022年、および2021年に終了した年度には、金額が免除されませんでした。受託者は、放棄された 手数料を次の期間に回収する契約を信託と締結しておらず、受託者は自発的な免除を中止することができます。

信託契約に従い、1997年12月30日付けでSECが発行した 免除命令の条件に基づき、スポンサーは、信託純資産価値の最大0.20%までの特定の費用を信託から年間ベースで払い戻されます。2023年9月30日、2022年、2021年9月30日に終了した 年間にスポンサーに払い戻された費用は、年間0.20%を超えませんでした。以下に開示されているライセンス料およびマーケティング費用は、2023年、2022年、2021年9月30日に終了した年度における信託からスポンサーへの払い戻しと、 信託純資産価値の 0.20% の費用制限の両方の対象となります。信託は、2023年9月30日、2022年、2021年に終了した年度の弁護士費用として、それぞれ446,722ドル、300,191ドル、519,011ドルをスポンサーに払い戻しました。これらは 運用報告書の法務費および監査費用に含まれています。

30

SPDR S&P 500 ETF®ETFトラスト

財務諸表の注記(続き)

2023年9月 30日

注3 受託者およびスポンサーの関連会社との取引(続き)

S&Pダウ・ジョーンズ・インデックス合同会社(S&P)は、スタンダード・アンド・プアーズ ファイナンシャル・サービスLLCからのライセンスに基づき、ステート・ストリート・グローバル・アドバイザーズ・ファンド・ディストリビューターズ合同会社(SSGA FDまたはマーケティング・エージェント)は、ライセンス契約(ライセンス契約)を締結しました。ライセンス契約は、受託者の関連会社であるSSGA FDにS&P 500を使用するライセンスを付与します®信託に関連するS&Pの特定の商号や商標の索引および使用。エスアンドピー 500は®インデックスは、信託ポートフォリオの構成を決定するための基礎としても機能します。受託者(信託を代表して)、スポンサー、ニューヨーク証券取引所アルカ株式会社(NYSE Arca、 、信託の米国主要上場取引所)はそれぞれ、SSGA FDからS&P 500の使用に関するサブライセンスを受けています® の信託に関する権利と義務に関連するインデックス、特定の商号、商標。ライセンス契約は、ユニットの受益権者の同意なしに修正することができます。現在、ライセンス契約は2031年11月29日に終了する予定ですが、ユニットの受益権所有者の同意なしに期間を延長することができます。このような取り決めに従い、信託契約に従い、信託は、信託の1日の信託規模の 0.03%(単価終値と未払いユニット数に基づく)に年間ライセンス料60万ドルを加えた金額を、S&Pへのライセンス 契約に基づく手数料としてスポンサーに払い戻します。

スポンサーはマーケティングエージェントと契約を締結し、それに従ってマーケティングエージェントはトラストのマーケティングと宣伝に同意しました。 マーケティングエージェントは、トラストがスポンサーに払い戻す金額のうち、そのようなサービスを提供するために発生した費用をスポンサーから払い戻されます。マーケティングエージェントが負担する費用には、信託を説明するマーケティング資料の印刷と 配布、関連する法律、コンサルティング、広告およびマーケティングの費用、その他が含まれますが、これらに限定されません 自己負担額費用。

ALPSディストリビューター株式会社(ディストリビューター)は、ユニットの販売代理店です。スポンサーは、そのサービスに対してディストリビューターに年間一律25,000ドルの 料金を支払いますが、トラストはこの手数料をスポンサーに払い戻しません。

受託者とスポンサーの関連会社への投資

トラストは、受託者(State Street Corp.)およびスポンサー(ICE)の関連会社と見なされる企業に投資してきました。このような投資は、S&P 500の代表的な部分に従って 行われました®索引。2023年9月30日現在のこれらの投資の市場価値は、投資スケジュールに記載されています。

31

SPDR S&P 500 ETF®ETFトラスト

財務諸表の注記(続き)

2023年9月 30日

注4 投資主取引

ユニットは 発行され、作成ユニットのサイズが合計50,000ユニットの場合にのみ、トラストによって引き換えられます。このような取引は現物取引でのみ許可され、ユニットあたりの未分配の 純投資収入(収入の均等化)に相当する現金支払いと、取引日における信託のユニットあたりの純資産価値と同等の残余現金が必要です。清算プロセスを通じて作成ユニットが 作成および償還されるたびに、受託者に支払われる取引手数料(取引手数料)があります。取引手数料は、信託の純資産価値にかかわらず、返金できません。取引手数料は、その日に作成または引き換えられた作成ユニットの数に関係なく、参加当事者1人あたりの1日あたりの作成時の作成時の価値の3,000ドルまたは1つの作成ユニットの価値の0.10%(10ベーシスポイント)のいずれか少ない方です。取引手数料は現在 $3,000です。S&P 500に含まれる1つ以上の普通株式の取引が制限されている参加当事者からの注文を含む、清算プロセス以外での作成と償還用®インデックス、1つの作成ユニットに適用される取引手数料の3倍を超えない追加金額が、作成ユニットごとに1日あたり請求されます。

注 5 投資取引

2023年9月30日に終了した年度 について、信託はそれぞれ430,007,724,617ドル、 422,214,360,877ドル、8,057,095,522ドル、8,277,131,134ドルの現物寄付、現物償還、投資有価証券の購入と売却を行いました。営業報告書の投資取引による純実現利益(損失)には、 $24,776,307,339の現物取引による純利益が含まれています。

注6 株式投資と市場リスク

信託への投資には、経済的および政治的発展、金利の変動、証券価格の傾向、戦争、テロ行為、感染症の蔓延、その他の公衆衛生上の問題などの要因によって引き起こされる市場変動など、株式のファンドへの投資と同様のリスクが伴います。戦争、 テロ行為、感染症の蔓延、その他の公衆衛生問題の蔓延、景気後退、その他の出来事など、地域、または世界的な出来事は、信託とその投資に大きな影響を及ぼし、信託の純資産 価値に対する保険料の上昇または割引につながる可能性があります。たとえば、ロシアが最近ウクライナへの大規模な侵攻を開始した結果、ロシアの政府機関、ロシアの団体、およびロシア人個人に対する制裁措置が講じられました。その結果、ロシアの 通貨の切り下げ、国の信用格付けの格下げ、ロシアの外国資産の凍結、ロシアの証券、不動産の価値と流動性の低下につながる可能性があります。

32

SPDR S&P 500 ETF®ETFトラスト

財務諸表の注記(続き)

2023年9月 30日

注6 株式投資と市場リスク(続き)

または興味。これらの制裁措置は、軍事的エスカレーションやその他の関連事象の可能性、およびそれに伴うロシア経済の混乱により、他の 地域および世界市場にボラティリティをもたらし、さまざまなセクターや業界、および他の国の企業の業績に悪影響を及ぼす可能性があります。信託がロシアの発行体の証券に 直接エクスポージャーを持っていない場合でも、信託の業績に悪影響を及ぼす可能性があります。

信託への投資は、 株から成る幅広いポートフォリオへの投資のリスクの影響を受けます。これには、株価の一般的な水準が下落し、投資の価値に悪影響を及ぼすリスクも含まれます。信託が実際に保有し、信託ポートフォリオ (ポートフォリオ証券)を構成する普通株式の価値は、ポートフォリオ証券の発行者の財政状態、株式証券全般の価値、その他の要因の変化に応じて変動する可能性があります。S&P 500に含まれる普通の 株のアイデンティティとウエイト®インデックスとポートフォリオ証券は随時変わります。

ポートフォリオ証券の発行者の財政状態が悪化したり、株式市場の一般的な状態が悪化したりする可能性があります。いずれの場合も、 は信託ポートフォリオの価値、ひいてはユニットの価値を下げる可能性があります。信託は積極的に管理されていないため、発行体の不利な財政状態によってその発行体がS&P 500から削除されない限り、信託ポートフォリオ から排除されることはありません。®索引。株式証券は、発行体に対する市場の信頼や認識が変化するにつれて、株式市場の一般的な変動や変動の激しい価値の増減の影響を受けやすくなります。これらの投資家の認識は、政府、経済、金融、財政政策、インフレと金利、 経済の拡大または収縮、世界または地域の政治、経済、銀行危機、戦争、テロ行為、感染症の蔓延やその他の公衆衛生問題に関する期待など、さまざまな予測不可能な要因に基づいています。

COVID-19として知られる新しいコロナウイルスによって引き起こされた感染性呼吸器疾患の発生は、2019年12月に中国で初めて検出され、2020年3月に世界保健機関によってパンデミックと宣言されました。このコロナウイルスにより、旅行制限、人々の集まりの制限(食事や の娯楽施設、学校や大学の閉鎖や制限を含む)、企業の閉鎖(または運営が制限されている企業)、国境の閉鎖、入国地などでの健康診断の強化、 の中断、医療サービスの準備と提供の遅れ、長期にわたる検疫、キャンセル、供給などが発生しています。チェーンディスラプション、消費者需要の低下、そして一般的な懸念と不確実性。 COVID-19、および将来発生する可能性のあるその他の感染症の流行の影響は、多くの国または世界経済全体、個々の発行体、および の経済に悪影響を及ぼす可能性があります

33

SPDR S&P 500 ETF®ETFトラスト

財務諸表の注記(続き)

2023年9月 30日

注6 株式投資と市場リスク(続き)

必ずしも予測できない形での資本市場。COVID-19の流行によって引き起こされた公衆衛生上の危機は、特定の国や世界で既に存在する他の政治的、社会的、経済的リスクを悪化させる可能性があります。COVID-19の発生期間を確実に判断することはできません。 COVID-19がさらに拡大するリスクは、金融市場に大きな不確実性とボラティリティをもたらし、流動性の制約と世界経済に混乱をもたらしました。その影響は、現在のところ予測できません。信託の投資の中には、新型コロナウイルスの影響で事業活動の鈍化または一時停止を経験した事業にさらされているものがあります。さらに、 の政府と米国の連邦準備制度理事会を含む中央銀行は、地域および世界の経済と金融市場を支援するために、前例のない並外れた行動をとっています。これらの措置の影響、そしてそれらが経済や市場の混乱を緩和するのに効果的かどうかは、しばらくの間はわかりません。これらの要因、およびパンデミックやその他の公衆衛生上の危機(COVID-19によって引き起こされる など)を防止または制御するために制定された制限措置は、信託への投資に重大かつ悪影響を及ぼす可能性があります。

特定の発行体の普通の 株の保有者は、発行者の優先株や債務の保有者よりもリスクが高くなります。なぜなら、発行者の所有者としての普通株主の権利は、通常、その発行者が発行した 債務または優先株式の債権者または保有者の権利に従属するためです。さらに、通常、満期時に支払われる元本額が定められている債務証券や、清算優先権があり、オプションまたは必須の償還条項が記載されている優先株とは異なり、普通株式には固定元本額も満期もありません。株式が未払いのままである限り、株式の価値は市場の変動の影響を受けます。 信託ポートフォリオの価値は、信託の存続期間を通じて変動します。

ポートフォリオ証券の発行者が 配当を支払うという保証はありません。分配は通常、ポートフォリオ証券の発行者による配当の申告に依存し、そのような配当の申告は通常、発行体の財政状態や 一般的な経済状況など、さまざまな要因によって異なります。

注 7 その後のイベント

受託者は、財務諸表が発行された日までに、その後のすべての出来事が信託に与える影響を評価し、その後、財務諸表の調整や開示を必要とする事象はなかったと判断しました。

34

SPDR S&P 500 ETF®ETF トラスト

投資スケジュール

2023年9月30日

| 普通株式 | 株式 | 価値 | ||||||

| スリーエム |

6,216,996 | $ | 582,035,166 | |||||

| A O スミスコーポレーション |

1,400,677 | 92,626,770 | ||||||

| アボット・ラボラトリーズ |

19,509,480 | 1,889,493,138 | ||||||

| AbbVie, Inc. |

19,842,798 | 2,957,767,470 | ||||||

| アクセンチュアPLCクラスAです |

7,091,528 | 2,177,879,164 | ||||||

| アクティビジョン・ブリザード株式会社 |

8,023,871 | 751,275,042 | ||||||

| アドビ株式会社(a) |

5,124,204 | 2,612,831,620 | ||||||

| アドバンスト・マイクロ・デバイセズ株式会社(a) |

18,165,814 | 1,867,808,995 | ||||||

| AESコーポレーション |

7,525,626 | 114,389,515 | ||||||

| アフラック株式会社 |

6,077,315 | 466,433,926 | ||||||

| アジレント・テクノロジーズ株式会社 |

3,329,699 | 372,326,942 | ||||||

| エアプロダクツ&ケミカルズ株式会社 |

2,495,158 | 707,127,777 | ||||||

| Airbnb株式会社クラスA(a) |

4,792,993 | 657,646,570 | ||||||

| アカマイ・テクノロジーズ株式会社(a) |