カタログ表

Arqit技術には3つの革新分野があります

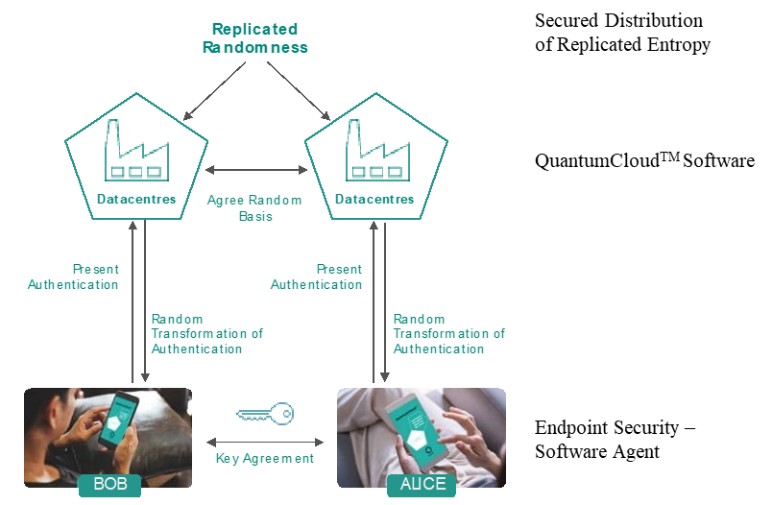

| ● | 複製エントロピーの安全な分布それは.Arqitは複製されたエントロピーをホストArqit QuantumCloudのデータセンターに埋め込むTM 鍵作成のためのソースを提供するシステム。Arqitは、古典的なデジタルハードウェアおよびソフトウェア要素のセットを使用して、複製されたエントロピーを世界のデータセンターに安全に提供することができる。Arqitは、複製エントロピーを配信する鍵をデータセンタに配布せず、複製エントロピーは、Arqit固有の古典的暗号化技術の他の分野に関する鍵作成プロセスの入力である。 |

| ● | 量子雲TMソフトウェアそれは.ArqitのQuantumCloudTMソフトウェアは複数のデータセンターにまたがってデータを共有し,クライアントデータを知らない管理層を用いて各データを一意に暗号化する. |

| ● | 端末の安全それは.Arqitは、端末が初期対称鍵保護チャネルおよび無限のグループまたはセッション鍵を生成することができる“分散セキュリティ通信暗号化”または“DSCC”という新しい端末セキュリティ技術を発明する。端末はQuantumCloudに依存するTMプラットフォームは、複製された情報量を提供するが、自身が鍵を作成するので、鍵は常に第三者に知られていない。ArqitのDSCC発明は、量子セキュリティ暗号化技術を大衆市場で商業化することを可能にする。 |

量子雲TMホーム.ホーム

量子雲TMグローバルな異なるクラウドプロバイダとローカルデータセンターとの間に安全なグローバルネットワークを作成することができるプラットフォームである。量子雲TMエンドノードが新しい鍵を作成するためにデータを安全に共有できるプラットフォームを提供する。Arqitはまた、ストレージ、通信、およびそれらのデータに署名するために、お客様に高度に安全なサービスを提供することを可能にします。このようなプラットフォームすなわちサービスアーキテクチャは、Arqitのクライアントが、量子安全な暗号化サービスを新しいプラットフォームまたは既存のプラットフォームに容易に統合することができることを意味する。

Arqitは、このセキュリティプラットフォームを拡張し、顧客が量子安全な方法で世界のどこでも彼らの鍵にアクセスできるようにすることができる。量子雲TMインフラストラクチャの各層および各データ上で異なる量子鍵を使用する。このシステムは,データセンターが量子安全チャネルのみを介して通信を行うことを確保している.これらのチャネルでは、1つの形態の技術は、異なるデータセンターにわたって格納し、異なるセグメントの格納暗号化アドレスを順序付けおよび記録するために、データを別個のセグメントに分割する。取引は量子鍵で署名され、この技術に埋め込まれている。量子鍵はQuantumCloud内を移動するTMArqitは特許を出願しており、QuantumCloud内で独占的に使用される“ARQ 20”という新しい対称鍵アルゴリズムを使用するTMそれは.最後に、データは、DSCCプロセスを使用して生成された鍵を使用することによって達成される量子暗号化チャネル内のセキュリティエンドポイントに送信される。

したがって、Arqitは、クラウド内でデータを安全に格納および処理し、このセキュリティ境界内に任意の形態の端末装置を含むことができる。この方面の応用が多く,Arqitは多くの業界の革新に根本的に貢献することを望んでいる.例えば、ブロックチェーンソフトウェアは、端末においてArqitの新しい署名技術およびデジタル財布を使用することによって量子セキュリティを実現することができ、それらの取引安全を保証することができる。インターカー市場は長期的に安全に運営できません

25