MRVI-2023123100018232392023会計年度虚像Http://Fasb.org/us-GAAP/2023#Account StandardsUpdate 201602メンバーP 2 YHttp://Fasb.org/us-GAAP/2023#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2023#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreationAmortifyHttp://Fasb.org/us-GAAP/2023#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreationAmortifyHttp://Fasb.org/us-GAAP/2023#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreationAmortifyHttp://Fasb.org/us-GAAP/2023#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2023#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2023#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2023#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2023#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2023#その他の負債は現在ではありませんP 4 Yゼロゼロゼロ00018232392023-01-012023-12-3100018232392023-06-30ISO 4217:ドル0001823239アメリカ-公認会計基準:公共カテゴリメンバー2024-02-21Xbrli:共有0001823239アメリカ-公認会計基準:公共カテゴリメンバー2024-02-2100018232392023-12-3100018232392022-12-310001823239米国-公認会計基準:非関連側メンバー2023-12-310001823239米国-公認会計基準:非関連側メンバー2022-12-310001823239米国-公認会計基準:関連側メンバー2023-12-310001823239米国-公認会計基準:関連側メンバー2022-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバー2023-12-31ISO 4217:ドルXbrli:共有0001823239アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバー2023-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバー2022-12-3100018232392022-01-012022-12-3100018232392021-01-012021-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001823239US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001823239アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001823239アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001823239アメリカ公認会計基準:非制御的利益メンバー2020-12-3100018232392020-12-3100018232392020-01-012020-12-310001823239アメリカ-公認会計基準:前払いメンバーを保留SRT:累計調整有効期限調整メンバ2020-12-310001823239アメリカ公認会計基準:非制御的利益メンバーSRT:累計調整有効期限調整メンバ2020-12-310001823239SRT:累計調整有効期限調整メンバ2020-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001823239US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001823239アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001823239アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001823239アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001823239US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001823239アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001823239アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001823239アメリカ公認会計基準:非制御的利益メンバー2021-12-3100018232392021-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001823239US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001823239アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001823239アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001823239US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001823239アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001823239アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001823239アメリカ公認会計基準:非制御的利益メンバー2022-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-012023-12-310001823239US-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-12-310001823239アメリカ公認会計基準:非制御的利益メンバー2023-01-012023-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-012023-12-310001823239アメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-310001823239US-GAAP:AdditionalPaidInCapitalMembers2023-12-310001823239アメリカ-公認会計基準:前払いメンバーを保留2023-12-310001823239アメリカ公認会計原則:他の総合収入メンバーを累計2023-12-310001823239アメリカ公認会計基準:非制御的利益メンバー2023-12-310001823239MRVI:マラヴァイ生命科学LLCMを持つメンバー2023-01-012023-12-310001823239MRVI:マラヴァイ生命科学LLCMを持つメンバー2022-01-012022-12-310001823239MRVI:マラヴァイ生命科学LLCMを持つメンバー2021-01-012021-12-310001823239MRVI:マラヴァイ生命科学保有2 LLCMメンバー2023-01-012023-12-310001823239MRVI:マラヴァイ生命科学保有2 LLCMメンバー2022-01-012022-12-310001823239MRVI:マラヴァイ生命科学保有2 LLCMメンバー2021-01-012021-12-31MRVI:細分化市場0001823239MRVI:核酸化生産セグメントのメンバーSRT:北米メンバ2023-01-012023-12-310001823239MRVI:生物学的安全テスト部門のメンバーSRT:北米メンバ2023-01-012023-12-310001823239SRT:北米メンバ2023-01-012023-12-310001823239MRVI:核酸化生産セグメントのメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2023-01-012023-12-310001823239MRVI:生物学的安全テスト部門のメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2023-01-012023-12-310001823239アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2023-01-012023-12-310001823239SRT:アジア太平洋地域メンバMRVI:核酸化生産セグメントのメンバー2023-01-012023-12-310001823239SRT:アジア太平洋地域メンバMRVI:生物学的安全テスト部門のメンバー2023-01-012023-12-310001823239SRT:アジア太平洋地域メンバ2023-01-012023-12-310001823239MRVI:核酸化生産セグメントのメンバーMRVI:ラテンアメリカ人と中米人のメンバー2023-01-012023-12-310001823239MRVI:生物学的安全テスト部門のメンバーMRVI:ラテンアメリカ人と中米人のメンバー2023-01-012023-12-310001823239MRVI:ラテンアメリカ人と中米人のメンバー2023-01-012023-12-310001823239MRVI:核酸化生産セグメントのメンバー2023-01-012023-12-310001823239MRVI:生物学的安全テスト部門のメンバー2023-01-012023-12-310001823239MRVI:核酸化生産セグメントのメンバーSRT:北米メンバ2022-01-012022-12-310001823239MRVI:生物学的安全テスト部門のメンバーSRT:北米メンバ2022-01-012022-12-310001823239SRT:北米メンバ2022-01-012022-12-310001823239MRVI:核酸化生産セグメントのメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-01-012022-12-310001823239MRVI:生物学的安全テスト部門のメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-01-012022-12-310001823239アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-01-012022-12-310001823239SRT:アジア太平洋地域メンバMRVI:核酸化生産セグメントのメンバー2022-01-012022-12-310001823239SRT:アジア太平洋地域メンバMRVI:生物学的安全テスト部門のメンバー2022-01-012022-12-310001823239SRT:アジア太平洋地域メンバ2022-01-012022-12-310001823239MRVI:核酸化生産セグメントのメンバーMRVI:ラテンアメリカ人と中米人のメンバー2022-01-012022-12-310001823239MRVI:生物学的安全テスト部門のメンバーMRVI:ラテンアメリカ人と中米人のメンバー2022-01-012022-12-310001823239MRVI:ラテンアメリカ人と中米人のメンバー2022-01-012022-12-310001823239MRVI:核酸化生産セグメントのメンバー2022-01-012022-12-310001823239MRVI:生物学的安全テスト部門のメンバー2022-01-012022-12-310001823239MRVI:核酸化生産セグメントのメンバーSRT:北米メンバ2021-01-012021-12-310001823239MRVI:生物学的安全テスト部門のメンバーSRT:北米メンバ2021-01-012021-12-310001823239MRVI:タンパク質検出断片のメンバーSRT:北米メンバ2021-01-012021-12-310001823239SRT:北米メンバ2021-01-012021-12-310001823239MRVI:核酸化生産セグメントのメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-012021-12-310001823239MRVI:生物学的安全テスト部門のメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-012021-12-310001823239MRVI:タンパク質検出断片のメンバーアメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-012021-12-310001823239アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-012021-12-310001823239SRT:アジア太平洋地域メンバMRVI:核酸化生産セグメントのメンバー2021-01-012021-12-310001823239SRT:アジア太平洋地域メンバMRVI:生物学的安全テスト部門のメンバー2021-01-012021-12-310001823239SRT:アジア太平洋地域メンバMRVI:タンパク質検出断片のメンバー2021-01-012021-12-310001823239SRT:アジア太平洋地域メンバ2021-01-012021-12-310001823239MRVI:核酸化生産セグメントのメンバーMRVI:ラテンアメリカ人と中米人のメンバー2021-01-012021-12-310001823239MRVI:生物学的安全テスト部門のメンバーMRVI:ラテンアメリカ人と中米人のメンバー2021-01-012021-12-310001823239MRVI:タンパク質検出断片のメンバーMRVI:ラテンアメリカ人と中米人のメンバー2021-01-012021-12-310001823239MRVI:ラテンアメリカ人と中米人のメンバー2021-01-012021-12-310001823239MRVI:核酸化生産セグメントのメンバー2021-01-012021-12-310001823239MRVI:生物学的安全テスト部門のメンバー2021-01-012021-12-310001823239MRVI:タンパク質検出断片のメンバー2021-01-012021-12-310001823239アメリカ-GAAP:ShippingAndHandlingMember2023-01-012023-12-310001823239アメリカ-GAAP:ShippingAndHandlingMember2022-01-012022-12-310001823239アメリカ-GAAP:ShippingAndHandlingMember2021-01-012021-12-310001823239SRT:最小メンバ数2023-01-012023-12-310001823239SRT:最大メンバ数2023-01-012023-12-31Xbrli:純0001823239MRVI:MaravaiTopcoHoldingsLLCMメンバー2023-12-310001823239MRVI:MaravaiTopcoHoldingsLLCMメンバーMRVI:マラヴァイ生命科学LLCMを持つメンバー2023-12-310001823239MRVI:MaravaiTopcoHoldingsLLCMメンバーMRVI:マラヴァイ生命科学LLCMを持つメンバーMRVI:税収分配メンバー2023-01-012023-12-310001823239MRVI:MaravaiTopcoHoldingsLLCMメンバーMRVI:マラヴァイ生命科学LLCMを持つメンバーMRVI:税収分配メンバー2022-01-012022-12-310001823239MRVI:MaravaiTopcoHoldingsLLCMメンバーMRVI:マラヴァイ生命科学LLCMを持つメンバーMRVI:税収分配メンバー2021-01-012021-12-310001823239アメリカ-公認会計基準:リース改善メンバー2023-12-310001823239SRT:最小メンバ数アメリカ-GAAP:家具と固定機器のメンバー2023-12-310001823239アメリカ-GAAP:家具と固定機器のメンバーSRT:最大メンバ数2023-12-310001823239米国-GAAP:顧客と契約した収入MRVI:NacalaiUSAIncMemberUS-GAAP:顧客集中度リスクメンバー2023-01-012023-12-310001823239MRVI:NacalaiUSAIncMemberMRVI:売掛金基準メンバーUS-GAAP:顧客集中度リスクメンバー2023-01-012023-12-310001823239MRVI:NacalaiUSAIncMemberMRVI:売掛金基準メンバーUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310001823239MRVI:CureVacMembers米国-GAAP:顧客と契約した収入US-GAAP:顧客集中度リスクメンバー2021-01-012021-12-310001823239MRVI:CureVacMembersMRVI:売掛金基準メンバーUS-GAAP:顧客集中度リスクメンバー2023-01-012023-12-310001823239MRVI:CureVacMembersMRVI:売掛金基準メンバーUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310001823239MRVI:BioNTechSEメンバー米国-GAAP:顧客と契約した収入US-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310001823239MRVI:BioNTechSEメンバー米国-GAAP:顧客と契約した収入US-GAAP:顧客集中度リスクメンバー2021-01-012021-12-310001823239MRVI:BioNTechSEメンバーMRVI:売掛金基準メンバーUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310001823239米国-GAAP:顧客と契約した収入MRVI:PfizerIncMemberUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310001823239米国-GAAP:顧客と契約した収入MRVI:PfizerIncMemberUS-GAAP:顧客集中度リスクメンバー2021-01-012021-12-310001823239MRVI:PfizerIncMemberMRVI:売掛金基準メンバーUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310001823239MRVI:AlphazymeLLCMメンバー2023-01-182023-01-180001823239MRVI:AlphazymeLLCMメンバー2023-01-012023-12-310001823239MRVI:AlphazymeLLCMメンバー2023-01-182023-06-300001823239MRVI:AlphazymeLLCMメンバー2023-06-012023-06-300001823239MRVI:AlphazymeLLCMメンバーMRVI:セキュリティ調達プロトコルの最大パフォーマンス支払いメンバー2023-01-180001823239MRVI:証券購入プロトコル保留支払メンバー2023-01-180001823239MRVI:MyChemLegacyOwnersMemberMRVI:AlphazymeLLCMメンバー2023-01-182023-01-180001823239MRVI:MyChemLegacyOwnersMemberMRVI:証券購入プロトコル保留支払メンバーMRVI:AlphazymeLLCMメンバー米国-公認会計基準:研究·開発費メンバー2023-01-012023-12-310001823239MRVI:AlphazymeLLCMメンバー2023-01-180001823239MRVI:AlphazymeLLCMメンバー2023-07-012023-09-300001823239MRVI:潜在力仕事資本調整メンバーMRVI:AlphazymeLLCMメンバー2023-01-180001823239MRVI:AlphazymeLLCMメンバーMRVI:セキュリティ代表と保証メンバー2023-01-180001823239MRVI:潜在力仕事資本調整メンバーMRVI:AlphazymeLLCMメンバー2023-04-012023-06-300001823239MRVI:AlphazymeLLCMメンバー2023-04-012023-06-300001823239アメリカ-公認会計基準:業界名メンバーMRVI:AlphazymeLLCMメンバー2023-01-180001823239アメリカ-公認会計基準:業界名メンバーMRVI:AlphazymeLLCMメンバー2023-01-182023-01-180001823239MRVI:AlphazymeLLCMメンバー米国-GAAP:技術的権利の発達したメンバー2023-01-180001823239MRVI:AlphazymeLLCMメンバー米国-GAAP:技術的権利の発達したメンバー2023-01-182023-01-180001823239MRVI:AlphazymeLLCMメンバーUS-GAAP:クライアント関係メンバ2023-01-180001823239MRVI:AlphazymeLLCMメンバーUS-GAAP:クライアント関係メンバ2023-01-182023-01-180001823239SRT:最小メンバ数MRVI:AlphazymeLLCMメンバーアメリカ公認会計基準:評価技術割引現金流量メンバーMRVI:入力収入成長率を測定するメンバー2023-01-180001823239MRVI:AlphazymeLLCMメンバーアメリカ公認会計基準:評価技術割引現金流量メンバーMRVI:入力収入成長率を測定するメンバーSRT:最大メンバ数2023-01-180001823239米国-公認会計基準:投入割引率を測るメンバーMRVI:AlphazymeLLCMメンバーアメリカ公認会計基準:評価技術割引現金流量メンバー2023-01-180001823239MRVI:AlphazymeLLCMメンバーアメリカ公認会計基準:評価技術割引現金流量メンバーMRVI:測定入力ObsolescentCurveMember2023-01-180001823239MRVI:MyChemLLCMメンバー2022-01-272022-01-270001823239MRVI:MyChemLLCMメンバー2022-01-012022-12-310001823239MRVI:MyChemLLCMメンバー2022-01-272022-11-300001823239MRVI:MyChemLLCMメンバー2022-11-012022-11-300001823239MRVI:MyChemLLCMメンバーMRVI:セキュリティ調達プロトコルの最大パフォーマンス支払いメンバー2022-01-270001823239MRVI:MyChemLLCMメンバーMRVI:証券購入プロトコル保留支払メンバー2022-01-27MRVI:従業員0001823239MRVI:MyChemLLCMメンバーMRVI:MyChemLegacyOwnersMember2022-01-272022-01-270001823239MRVI:MyChemLLCMメンバーMRVI:MyChemLegacyOwnersMemberMRVI:証券購入プロトコル保留支払メンバー米国-GAAP:販売コストメンバー2023-01-012023-12-310001823239MRVI:MyChemLLCMメンバーMRVI:MyChemLegacyOwnersMemberMRVI:証券購入プロトコル保留支払メンバー米国-公認会計基準:研究·開発費メンバー2023-01-012023-12-310001823239MRVI:MyChemLLCMメンバーMRVI:MyChemLegacyOwnersMemberMRVI:証券購入プロトコル保留支払メンバー米国-公認会計基準:研究·開発費メンバー2022-01-012022-12-310001823239MRVI:MyChemLLCMメンバーMRVI:SecuritiesPuracheAgreement CompletionOfAcquiredInventoryMember2023-12-310001823239MRVI:MyChemLLCMメンバーMRVI:SecuritiesPuracheAgreement CompletionOfAcquiredInventoryMember2023-01-282023-01-280001823239MRVI:MyChemLLCMメンバーMRVI:SecuritiesPuracheAgreement CompletionOfAcquiredInventoryMember2023-01-292023-12-310001823239MRVI:MyChemLLCMメンバー2022-01-270001823239MRVI:MyChemLLCMメンバー2022-10-012022-12-310001823239MRVI:MyChemLLCMメンバーMRVI:潜在力仕事資本調整メンバー2022-01-270001823239MRVI:MyChemLLCMメンバーMRVI:セキュリティ代表と保証メンバー2022-01-270001823239MRVI:MyChemLLCMメンバーMRVI:潜在力仕事資本調整メンバー2022-10-012022-12-310001823239MRVI:MyChemLLCMメンバーMRVI:セキュリティ代表と保証メンバー2023-01-282023-03-310001823239MRVI:MyChemLLCMメンバーMRVI:プレオフ責任の賠償メンバー2023-01-292023-12-310001823239MRVI:MyChemLLCMメンバーアメリカ-公認会計基準:業界名メンバー2022-01-270001823239MRVI:MyChemLLCMメンバーアメリカ-公認会計基準:業界名メンバー2022-01-272022-01-270001823239MRVI:MyChemLLCMメンバー米国-GAAP:技術的権利の発達したメンバー2022-01-270001823239MRVI:MyChemLLCMメンバー米国-GAAP:技術的権利の発達したメンバー2022-01-272022-01-270001823239MRVI:MyChemLLCMメンバーUS-GAAP:クライアント関係メンバ2022-01-270001823239MRVI:MyChemLLCMメンバーUS-GAAP:クライアント関係メンバ2022-01-272022-01-270001823239MRVI:MyChemLLCMメンバーSRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーMRVI:入力収入成長率を測定するメンバー2022-01-270001823239MRVI:MyChemLLCMメンバーアメリカ公認会計基準:評価技術割引現金流量メンバーMRVI:入力収入成長率を測定するメンバーSRT:最大メンバ数2022-01-270001823239MRVI:MyChemLLCMメンバー米国-公認会計基準:投入割引率を測るメンバーアメリカ公認会計基準:評価技術割引現金流量メンバー2022-01-270001823239MRVI:MyChemLLCMメンバーSRT:最小メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーMRVI:測定入力ObsolescentCurveMember2022-01-270001823239MRVI:MyChemLLCMメンバーアメリカ公認会計基準:評価技術割引現金流量メンバーMRVI:測定入力ObsolescentCurveMemberSRT:最大メンバ数2022-01-270001823239US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersMRVI:ベクトル実験室のメンバー2021-08-012021-08-310001823239US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersMRVI:ベクトル実験室のメンバー2021-09-012021-09-300001823239US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersMRVI:ベクトル実験室のメンバー2021-01-012021-12-310001823239US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersMRVI:ベクトル実験室のメンバー2021-12-310001823239SRT:最小メンバ数US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersMRVI:ベクトル実験室のメンバー2023-01-012023-12-310001823239US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersMRVI:ベクトル実験室のメンバーSRT:最大メンバ数2023-01-012023-12-310001823239MRVI:MLSH 1インセンティブ単位メンバー2021-01-012021-12-310001823239MRVI:コスト調整計画メンバー2023-11-012023-11-300001823239MRVI:核酸化生産セグメントのメンバーMRVI:コスト調整計画メンバー2023-01-012023-12-310001823239アメリカ-公認会計基準:会社員MRVI:コスト調整計画メンバー2023-01-012023-12-310001823239MRVI:コスト調整計画メンバー2023-01-012023-12-310001823239MRVI:コスト調整計画メンバー米国-GAAP:従業員サービスメンバー2022-12-310001823239MRVI:株式基本補償支出利益メンバーMRVI:コスト調整計画メンバー2022-12-310001823239米国-GAAP:FacilityClosingMembersMRVI:コスト調整計画メンバー2022-12-310001823239米国-公認会計基準:その他の再構成メンバーMRVI:コスト調整計画メンバー2022-12-310001823239MRVI:コスト調整計画メンバー2022-12-310001823239MRVI:コスト調整計画メンバー米国-GAAP:従業員サービスメンバー2023-01-012023-12-310001823239MRVI:株式基本補償支出利益メンバーMRVI:コスト調整計画メンバー2023-01-012023-12-310001823239米国-GAAP:FacilityClosingMembersMRVI:コスト調整計画メンバー2023-01-012023-12-310001823239米国-公認会計基準:その他の再構成メンバーMRVI:コスト調整計画メンバー2023-01-012023-12-310001823239MRVI:コスト調整計画メンバー米国-GAAP:従業員サービスメンバー2023-12-310001823239MRVI:株式基本補償支出利益メンバーMRVI:コスト調整計画メンバー2023-12-310001823239米国-GAAP:FacilityClosingMembersMRVI:コスト調整計画メンバー2023-12-310001823239米国-公認会計基準:その他の再構成メンバーMRVI:コスト調整計画メンバー2023-12-310001823239MRVI:コスト調整計画メンバー2023-12-310001823239MRVI:コスト調整計画メンバーアメリカ公認会計基準:副次的事件メンバー2024-01-310001823239MRVI:核酸化生産セグメントのメンバーMRVI:コスト調整計画メンバーアメリカ公認会計基準:副次的事件メンバー2024-01-310001823239アメリカ-公認会計基準:会社員MRVI:コスト調整計画メンバーアメリカ公認会計基準:副次的事件メンバー2024-01-31MRVI:レポート単位0001823239MRVI:タンパク質検出断片のメンバー2023-01-012023-12-3100018232392023-10-012023-12-310001823239MRVI:核酸化生産セグメントのメンバー2022-12-310001823239MRVI:生物学的安全テスト部門のメンバー2022-12-310001823239MRVI:核酸化生産セグメントのメンバー2023-12-310001823239MRVI:生物学的安全テスト部門のメンバー2023-12-310001823239SRT:最小メンバ数2023-12-310001823239SRT:最大メンバ数2023-12-310001823239アメリカ-公認会計基準:業界名メンバー2023-12-310001823239アメリカ-公認会計基準:業界名メンバーSRT:最小メンバ数2023-12-310001823239アメリカ-公認会計基準:業界名メンバーSRT:最大メンバ数2023-12-310001823239US-GAAP:技術ベース無形資産メンバ2023-12-310001823239SRT:最小メンバ数US-GAAP:技術ベース無形資産メンバ2023-12-310001823239US-GAAP:技術ベース無形資産メンバSRT:最大メンバ数2023-12-310001823239US-GAAP:クライアント関係メンバ2023-12-310001823239SRT:最小メンバ数US-GAAP:クライアント関係メンバ2023-12-310001823239US-GAAP:クライアント関係メンバSRT:最大メンバ数2023-12-310001823239アメリカ-公認会計基準:業界名メンバー2022-12-310001823239アメリカ-公認会計基準:業界名メンバーSRT:最小メンバ数2022-12-310001823239アメリカ-公認会計基準:業界名メンバーSRT:最大メンバ数2022-12-310001823239US-GAAP:技術ベース無形資産メンバ2022-12-310001823239SRT:最小メンバ数US-GAAP:技術ベース無形資産メンバ2022-12-310001823239US-GAAP:技術ベース無形資産メンバSRT:最大メンバ数2022-12-310001823239US-GAAP:クライアント関係メンバ2022-12-310001823239SRT:最小メンバ数US-GAAP:クライアント関係メンバ2022-12-310001823239US-GAAP:クライアント関係メンバSRT:最大メンバ数2022-12-310001823239MRVI:AlphazymeLLCMメンバー2023-03-310001823239米国-GAAP:販売コストメンバー2023-01-012023-12-310001823239米国-GAAP:販売コストメンバー2022-01-012022-12-310001823239米国-GAAP:販売コストメンバー2021-01-012021-12-310001823239アメリカ-公認会計基準:販売一般と管理費用メンバー2023-01-012023-12-310001823239アメリカ-公認会計基準:販売一般と管理費用メンバー2022-01-012022-12-310001823239アメリカ-公認会計基準:販売一般と管理費用メンバー2021-01-012021-12-310001823239アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2023-12-310001823239アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembers2023-12-310001823239アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310001823239アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembers2023-12-310001823239米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001823239アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001823239米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310001823239米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001823239アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001823239アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001823239アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2023-12-310001823239アメリカ-GAAP:公正価値は再帰的メンバーを測定する2023-12-310001823239米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001823239アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001823239米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001823239米国-公認会計基準:InterestRateCapMemberアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001823239米国-公認会計基準:投入割引率を測るメンバーMRVI:AlphazymeLLCMメンバー2023-01-18MRVI:支払い0001823239MRVI:MyChemLLCMメンバー米国-公認会計基準:投入割引率を測るメンバー2022-01-270001823239MRVI:MyChemLLCMメンバー2022-04-012022-06-300001823239アメリカ-公認会計基準:リース改善メンバー2022-12-310001823239アメリカ-GAAP:家具と固定機器のメンバー2023-12-310001823239アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001823239米国-GAAP:ソフトウェア開発メンバー2023-12-310001823239米国-GAAP:ソフトウェア開発メンバー2022-12-310001823239MRVI:DepreablePropertyPlantAndEquipmentMembers2023-12-310001823239MRVI:DepreablePropertyPlantAndEquipmentMembers2022-12-310001823239アメリカ-アメリカ公認会計基準:建設中のメンバー2023-12-310001823239アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001823239MRVI:MyChemLLCMメンバー2023-12-310001823239MRVI:MyChemLLCMメンバー2022-12-310001823239MRVI:AlphazymeLLCMメンバー2023-12-310001823239MRVI:AlphazymeLLCMメンバー2022-12-310001823239MRVI:SanDiegoCaliforniaメンバー2022-05-31MRVI:建物0001823239MRVI:パートナープロトコルのメンバー2022-05-012022-05-310001823239MRVI:パートナープロトコルのメンバー2022-05-310001823239MRVI:パートナープロトコルのメンバー2023-01-012023-12-310001823239MRVI:パートナープロトコルのメンバー2023-12-310001823239MRVI:パートナープロトコルのメンバー2022-01-012022-12-310001823239アメリカ公認会計基準:その他の資産メンバーMRVI:パートナープロトコルのメンバー2022-12-310001823239アメリカ-GAAP:PropertyPlantAndEquipmentMembersMRVI:パートナープロトコルのメンバー2022-12-310001823239MRVI:パートナープロトコルのメンバー2022-12-310001823239MRVI:ジュピター·フロリダのメンバー2023-01-31MRVI:拡張オプション0001823239MRVI:サンディエゴカリフォルニア州FlandersMembers2023-03-310001823239MRVI:カリフォルニア州サンディエゴFlanders 11メンバー2023-06-300001823239MRVI:新規証明書プロトコルメンバーUS-GAAP:LetterOfCreditMemberUS-GAAP:LineOfCreditMember2023-12-310001823239MRVI:新規証明書プロトコルメンバー米国-GAAP:SecuredDebtメンバーUS-GAAP:LineOfCreditMember2020-10-310001823239MRVI:新規証明書プロトコルメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2020-10-310001823239MRVI:新規証明書プロトコルメンバー米国-GAAP:SecuredDebtメンバーMRVI:SecuredOvernightFinancingRateSoFRembersメンバーUS-GAAP:LineOfCreditMember2022-01-012022-01-310001823239MRVI:新規証明書プロトコルメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:基本比率メンバーUS-GAAP:LineOfCreditMember2022-01-012022-01-310001823239MRVI:新規契約初期端末ローンメンバーアメリカ公認会計基準:基本比率メンバーUS-GAAP:LineOfCreditMember2022-01-012022-01-310001823239MRVI:新規契約初期端末ローンメンバーMRVI:SecuredOvernightFinancingRateSoFRembersメンバーUS-GAAP:LineOfCreditMember2022-01-012022-01-310001823239MRVI:SecuredOvernightFinancingRateSoFRembersメンバーMRVI:新規証明書プロトコル非初期端末ローンメンバーUS-GAAP:LineOfCreditMember2022-01-012022-01-310001823239MRVI:新規証明書プロトコルメンバー米国-GAAP:SecuredDebtメンバーUS-GAAP:LineOfCreditMember2023-12-310001823239MRVI:新規証明書プロトコルメンバーUS-GAAP:LetterOfCreditMemberUS-GAAP:LineOfCreditMember2022-01-310001823239MRVI:新規証明書プロトコルメンバー米国-GAAP:SecuredDebtメンバーUS-GAAP:LineOfCreditMember2022-01-012022-01-310001823239MRVI:新規証明書プロトコルメンバー2022-01-012022-01-310001823239MRVI:新規証明書プロトコルメンバー2020-01-012020-12-310001823239MRVI:新規証明書プロトコルメンバー2023-01-012023-12-31MRVI:ローン0001823239MRVI:新規証明書プロトコルメンバー米国-GAAP:SecuredDebtメンバーUS-GAAP:LineOfCreditMember2022-01-310001823239MRVI:新規証明書プロトコルメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-01-310001823239MRVI:新規証明書プロトコルメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2023-12-310001823239MRVI:新規証明書プロトコルメンバー米国-GAAP:SecuredDebtメンバーSRT:最大メンバ数US-GAAP:LineOfCreditMember2023-12-310001823239SRT:最小メンバ数MRVI:新規証明書プロトコルメンバー米国-GAAP:SecuredDebtメンバーUS-GAAP:LineOfCreditMember2023-12-310001823239MRVI:新規証明書プロトコルメンバー米国-GAAP:SecuredDebtメンバーUS-GAAP:LineOfCreditMember2022-03-012022-03-310001823239MRVI:新規証明書プロトコルメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:最大メンバ数US-GAAP:LineOfCreditMember2022-01-012022-01-310001823239SRT:最小メンバ数MRVI:新規証明書プロトコルメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-01-012022-01-310001823239米国-公認会計基準:InterestRateCapMember2021-03-310001823239米国-公認会計基準:InterestRateCapMember2022-05-310001823239米国-公認会計基準:InterestRateCapMember2023-12-310001823239MRVI:新規証明書プロトコルメンバー米国-GAAP:SecuredDebtメンバーUS-GAAP:LineOfCreditMember2022-12-310001823239MRVI:新規証明書プロトコルメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバー2020-11-300001823239アメリカ-公認会計基準:公共カテゴリメンバー2020-11-3000018232392020-11-30MRVI:投票0001823239アメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310001823239MRVI:2番目のオファーメンバー2021-04-012021-04-300001823239MRVI:MLSH 2メンバーから提供される2つ目のオファー2021-04-012021-04-300001823239アメリカ公認会計基準:超過割当オプションメンバー2021-04-012021-04-300001823239アメリカ公認会計基準:超過割当オプションメンバー2021-04-300001823239MRVI:2番目のオファーメンバーMRVI:マラヴァイ生命科学LLCMを持つメンバー2021-04-012021-04-300001823239MRVI:2番目のオファーメンバー2021-09-012021-09-300001823239MRVI:MLSH 2メンバーから提供される2つ目のオファー2021-09-012021-09-300001823239アメリカ公認会計基準:超過割当オプションメンバー2021-09-300001823239MRVI:2番目のオファーメンバーMRVI:マラヴァイ生命科学LLCMを持つメンバー2021-09-012021-09-300001823239MRVI:MaravaiTopcoHoldingsLLCMメンバー2021-12-012021-12-3100018232392021-12-012021-12-3100018232392021-12-312021-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001823239MRVI:AlphazymeHoldingsIncMembers2023-01-222023-01-2200018232392023-01-222023-01-220001823239MRVI:Maravai生命科学はIncAndAlphazymeHolding sIncMemberを持っている2023-01-222023-01-220001823239MRVI:マラヴァイ生命科学LLCMを持つメンバー2023-01-222023-01-220001823239アメリカ-公認会計基準:公共カテゴリメンバー2023-01-220001823239米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001823239米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001823239米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001823239米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001823239米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001823239米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001823239アメリカ公認会計基準:従業員ストックメンバー2023-01-012023-12-310001823239アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310001823239アメリカ公認会計基準:従業員ストックメンバー2021-01-012021-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバー2023-01-012023-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001823239アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001823239MRVI:A 2020 Omnibus奨励計画メンバー2020-11-012020-11-300001823239アメリカ公認会計基準:従業員ストックメンバー2020-11-012020-11-300001823239MRVI:PerformanceStockUnitsMembers2021-01-012021-12-310001823239米国-公認会計基準:従業員株式オプションメンバー2023-01-012023-12-310001823239米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001823239米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001823239米国-GAAP:制限株式単位RSUメンバー2022-12-310001823239米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001823239米国-GAAP:制限株式単位RSUメンバー2023-12-310001823239米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001823239米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001823239SRT:最小メンバ数MRVI:MLSH 1インセンティブ単位メンバー2023-01-012023-12-310001823239MRVI:MLSH 1インセンティブ単位メンバーSRT:最大メンバ数2023-01-012023-12-310001823239MRVI:MLSH 1インセンティブ単位メンバー2023-01-012023-12-310001823239MRVI:MLSH 1インセンティブ単位メンバー2022-01-012022-12-310001823239MRVI:MLSH 1インセンティブ単位メンバー2022-12-310001823239MRVI:MLSH 1インセンティブ単位メンバー2023-12-310001823239米国-公認会計基準:研究·開発費メンバー2023-01-012023-12-310001823239米国-公認会計基準:研究·開発費メンバー2022-01-012022-12-310001823239米国-公認会計基準:研究·開発費メンバー2021-01-012021-12-310001823239アメリカ-公認会計基準:再構成料金メンバー2023-01-012023-12-310001823239アメリカ-公認会計基準:再構成料金メンバー2022-01-012022-12-310001823239アメリカ-公認会計基準:再構成料金メンバー2021-01-012021-12-310001823239MRVI:PerformanceStockUnitsMembers2023-01-012023-12-310001823239MRVI:MaravaiTopcoHoldingsLLCMメンバー2023-12-310001823239米国-GAAP:国内/地域メンバー2023-12-310001823239アメリカ-公認会計基準:州と地方法律法規のメンバー2023-12-310001823239米国-公認会計基準:関連側メンバーMrvi:MLSH 1およびMLSH 2のメンバーMRVI:課税請求契約支払メンバー2023-12-310001823239米国-公認会計基準:関連側メンバーMRVI:課税対象契約非当面の責任確認済みメンバー2023-01-012023-12-310001823239米国-公認会計基準:関連側メンバーMrvi:MLSH 1およびMLSH 2のメンバーMRVI:課税請求契約支払メンバー2023-01-012023-12-310001823239MRVI:課税契約利息支払メンバー米国-公認会計基準:関連側メンバーMrvi:MLSH 1およびMLSH 2のメンバー2023-01-012023-12-310001823239米国-公認会計基準:関連側メンバーMrvi:MLSH 1およびMLSH 2のメンバーMRVI:課税請求契約支払メンバー2022-01-012022-12-310001823239MRVI:課税契約利息支払メンバー米国-公認会計基準:関連側メンバーMrvi:MLSH 1およびMLSH 2のメンバー2022-01-012022-12-310001823239米国-公認会計基準:関連側メンバーMrvi:MLSH 1およびMLSH 2のメンバーMRVI:課税請求契約支払メンバー2022-12-310001823239MRVI:MaravaiTopcoHoldingsLLCMメンバーMRVI:税収分配メンバー2023-01-012023-12-310001823239MRVI:マラヴァイ生命科学保有者MRVI:MaravaiTopcoHoldingsLLCMメンバーMRVI:税収分配メンバー2023-01-012023-12-310001823239MRVI:MaravaiTopcoHoldingsLLCMメンバーMRVI:税収分配メンバー2022-01-012022-12-310001823239MRVI:マラヴァイ生命科学保有者MRVI:MaravaiTopcoHoldingsLLCMメンバーMRVI:税収分配メンバー2022-01-012022-12-310001823239MRVI:MaravaiTopcoHoldingsLLCMメンバーMRVI:税収分配メンバー2021-01-012021-12-310001823239MRVI:マラヴァイ生命科学保有者MRVI:MaravaiTopcoHoldingsLLCMメンバーMRVI:税収分配メンバー2021-01-012021-12-310001823239MRVI:CuriaGlobalMember米国-公認会計基準:関連側メンバーMRVI:コンサルティングサービスメンバー2021-01-012021-12-310001823239米国-公認会計基準:関連側メンバーMRVI:マラヴァイ生命科学財団のメンバーMRVI:CharitableFoundationContributionMembers2021-01-012021-12-310001823239MRVI:CuriaGlobalMember米国-公認会計基準:関連側メンバーMRVI:コンサルティングサービスメンバー2022-01-012022-12-310001823239MRVI:CuriaGlobalMember米国-公認会計基準:関連側メンバーMRVI:コンサルティングサービスメンバー2023-01-012023-12-310001823239アメリカ公認会計基準:運営部門メンバーMRVI:核酸化生産セグメントのメンバー2023-01-012023-12-310001823239アメリカ公認会計基準:運営部門メンバーMRVI:核酸化生産セグメントのメンバー2022-01-012022-12-310001823239アメリカ公認会計基準:運営部門メンバーMRVI:核酸化生産セグメントのメンバー2021-01-012021-12-310001823239アメリカ公認会計基準:運営部門メンバーMRVI:生物学的安全テスト部門のメンバー2023-01-012023-12-310001823239アメリカ公認会計基準:運営部門メンバーMRVI:生物学的安全テスト部門のメンバー2022-01-012022-12-310001823239アメリカ公認会計基準:運営部門メンバーMRVI:生物学的安全テスト部門のメンバー2021-01-012021-12-310001823239アメリカ公認会計基準:運営部門メンバーMRVI:タンパク質検出断片のメンバー2023-01-012023-12-310001823239アメリカ公認会計基準:運営部門メンバーMRVI:タンパク質検出断片のメンバー2022-01-012022-12-310001823239アメリカ公認会計基準:運営部門メンバーMRVI:タンパク質検出断片のメンバー2021-01-012021-12-310001823239アメリカ公認会計基準:運営部門メンバー2023-01-012023-12-310001823239アメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001823239アメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001823239US-GAAP:部門間メンバ削除2023-01-012023-12-310001823239US-GAAP:部門間メンバ削除2022-01-012022-12-310001823239US-GAAP:部門間メンバ削除2021-01-012021-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | |

| ý | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2023

あるいは…。

| | | | | |

| o | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

手数料書類番号001-39725

マラウイ生命科学ホールディングスは

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | | | | |

| デラウェア州 | | | | 85-2786970 |

| (登録設立又は組織の国又はその他の管轄区域) | | | | (国際税務局雇用主身分証明書番号) |

| | | | |

10770ウォトリッジ円200軒の部屋 サンディエゴ, カリフォルニア州 | | | | 92121 |

(主にオフィスアドレスを実行) | | | | (郵便番号) |

______________________________

登録者の電話番号、市外局番を含む:(858) 546-0004

______________________________

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引コード | | 登録された各取引所の名称 |

| A類普通株、額面0.01ドル | | MRVI | | ナスダック株式市場有限責任会社 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうですx 違いますo

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はいo 違います。x

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告書の提出を要求された短い期間内)、(1)1934年“証券取引法”13条または15(D)条が提出を要求したすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要求を遵守してきたかどうかを示すはい、そうです x*o

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出および掲示を要求されたより短い時間内)にその会社のウェブサイト(ある場合)に電子的に提出し、S-T法規(本章232.405節)第405条の規定に従って提出および掲示された各相互作用データファイルを示すはい、そうです x*o

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。(1つを選択):

| | | | | | | | | | | |

| 大型加速ファイルサーバ | ý | ファイルマネージャを加速する | o |

| 非加速ファイルサーバ | o | 規模の小さい報告会社 | o |

| | 新興成長型会社 | o |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守するo

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われるx

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する▢

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。答えはイエスです☐*x

2023年6月30日現在,すなわち登録者が最近完成した第2財期の最終営業日であり,非関連会社が保有する登録者が投票権を有する普通株の総時価は約$である1,370.0登録者の普通株のナスダック世界精選市場での終値に基づいて1株12.43ドルで計算される。

2024年2月21日までに132,305,845登録者のA類普通株が発行された119,094,026登録者のB類普通株が発行された

引用で編入された書類

本報告第3部に要求される情報(本明細書に記載されていない範囲)は、2024年に開催される年次株主総会に関する登録者の最終委託書を参照することにより本明細書に組み込まれ、最終依頼書は、本報告に関連する財政年度終了後120日以内に証券取引委員会に提出されなければならない。

カタログ

| | | | | | | | |

| | ページ |

前向きに陳述する | 3 |

第1部: | | 4 |

第1項。 | 業務.業務 | 4 |

第1 A項。 | リスク要因 | 22 |

項目1 B。 | 未解決従業員意見 | 59 |

プロジェクト1 C。 | ネットワーク·セキュリティ | 59 |

第二項です。 | 属性 | 60 |

第三項です。 | 法律訴訟 | 61 |

第四項です。 | 炭鉱安全情報開示 | 61 |

| | |

第二部です。 | | 62 |

五番目です。 | 登録者普通株市場、関連株主事項及び株式証券発行購入 | 62 |

第六項です。 | 保留されている | 63 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 63 |

第七A項。 | 数量と品質開示 | 83 |

第八項です。 | 財務諸表と補足データ | 84 |

第九項です。 | 会計と財務情報開示の変更と相違 | 133 |

第9条。 | 制御とプログラム | 133 |

プロジェクト9 B。 | その他の情報 | 135 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 135 |

| | |

第三部です。 | | 136 |

第10項。 | 役員·幹部と会社の管理 | 136 |

第十一項。 | 役員報酬 | 136 |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 136 |

十三項。 | 特定の関係や関連取引と取締役の独立性 | 136 |

14項です。 | 最高料金とサービス | 136 |

| | |

第四部です。 | | 137 |

第十五項。 | 展示品と財務諸表の付表 | 137 |

第十六項。 | 表格10-Kの概要 | 140 |

サイン | 141 |

前向き陳述に関する特別説明

このForm 10−K年度報告書には、1995年の米国個人証券訴訟改革法安全港条項に適合した“前向き陳述”が含まれている。投資家は、非厳密な意味での歴史的陳述は前向き陳述であり、“リスク要因”、“経営陣の財務状況や経営結果の議論と分析”や“業務”などのタイトル下の陳述を含むが、“信じる”、“予想”、“可能”、“将”、“すべき”、“求める”、“期待”、“計画”、“計画”、“目標”、“プロジェクト”、“推定”、“可能”などの言葉で識別されることに注意してください。“可能”や似たような表現です

前向きな陳述は歴史的事実でもなく、未来の業績の保証でもない。逆に、それらは、現在のビジネスの未来、未来の計画と戦略、予測、予想されたイベントと傾向、経済および他の未来の状況に対する私たちの信念、予想、仮定に基づいている。展望性陳述は未来と関係があるため、それらは固有の不確定性、リスクと環境変化の影響を受け、これらの不確定性、リスクと変化は予測が困難であり、その多くは私たちが制御できない。私たちの実際の結果と財政状況は展望的な陳述で指摘されたものと大きく違うかもしれない。したがって、あなたはこのような前向きな陳述のいずれかに依存してはいけない。我々の実際の結果および財務状況が示されたものと大きく異なることをもたらす可能性のある重要な要素は、“リスク要因要約”および“項目1 A”のタイトルで議論される要因を含む。リスク要因“および本年度報告Form 10−Kで他の場所で検討した要因。

我々が本報告で行った任意の前向きな陳述は,我々が現在把握している情報のみに基づいており,本報告の発表日にのみ発表されている。私たちは時々行われる可能性のあるいかなる前向きな陳述も、書面でも口頭でも、新しい情報、未来の発展、他の状況を公開更新する義務はない。

第1部:

プロジェクト1.ビジネス

概要

Maravai LifeSciencesホールディングス(本文では“Maravai”、“私たち”、“私たち”あるいは“会社”とも呼ばれる)はリードする生命科学会社であり、重要な製品を提供し、新型ワクチン、薬物療法と診断の開発を支持し、人類疾患の研究を支持する。当社の顧客には、業界コンサルティング会社の研究開発支出ランキングに基づく世界トップクラスのバイオ製薬会社や、他の多くの新興バイオ製薬·生命科学研究会社、有力な学術研究機関や体外培養診断会社です。我々の製品は、ワクチン、治療および診断用途のための複雑な核酸、研究および診断用途のためのカスタマイズされた酵素、およびバイオ製薬製品の製造中に不純物を検出するための抗体ベースの製品を含む、研究から商業化までのバイオ製薬開発の重要な段階に関する体外培養

特に,細胞や遺伝子治療領域は一連のヒト疾患を解決する最も急速な治療法の一つとなっている。業界コンサルタントや経営陣の推計によると,現在4000種類以上の核酸,細胞,遺伝子療法が開発または発売されており,2030年にはこのカテゴリーの売上高は3倍以上に増加すると予想される。例えば、私たちのメッセンジャーリボ核酸製品は薬物開発に使用され、免疫活性化抗原の生産を支援し、細胞と遺伝子治療において遺伝子編集技術を提供する;私たちのCleanCapDNA技術はメッセンジャーの安定化とメッセンジャーの製造を簡略化するために使用されている;私たちは初めて基本修飾ウリジンN 1-メチル仮性ウロシド三リン酸を提供する会社の一つであり、応用を研究し、良好な製造プロセス(“”)条件下で使用するために使用されている;私たちのカタログメッセンジャー製品はしばしば脂肪開発者によって新しいメッセンジャー送達プラットフォームのテストと検証に使用されている;私たちのプラスミドDNA製品はメッセンジャーリボ核酸製品を生産するテンプレートとして使用されている。著者らのオリゴヌクレオチド、オリゴヌクレオチド供給製品、酵素とNTPもいくつかの診断、次世代シークエンシング(“NGS”)と研究プラットフォームのサプライチェーン、及びDNAとRNA合成端末市場に含まれている。また、バイオ医薬品製造過程及び薬品の安全を確保するためのバイオ製品安全検出技術を提供する

私たちの独自の能力と製品は私たちが顧客に提供する価値の基礎を作ってくれる。他の能力では、我々はRNAおよびメッセンジャーリボ核酸製品の専門家であり、これは挑戦的で通常不安定な分子であり、私たちの顧客のアプリケーションにおけるそれらの安定性および有効性を保証するために、大量の化学修飾および分析専門知識を必要とする。注目すべきは,我々が依頼した研究に基づき,現在と以前の顧客,我々の競争相手,我々2人が行っている業務部門に集中している業界専門家(“業界分析”)を取材し,CleanCap技術は5つの主数(“5”)上限をmRNAに統合する先行解決策と考えられていることである。CleanCapは新しい化学方法で5‘キャップ類似物を産生し,mRNAをより安定させるほか,タンパク質の産生に寄与し,mRNAに対する不必要な免疫反応の防止に寄与する。CleanCap類似体はいくつかの対象に統合されています

コロナウイルスSARS-CoV-2に対する免疫接種(“新冠肺炎”)。これらのプロジェクトには,ファイザーとBioNTechの協力,BioNTechと復星国際医薬協力によるビジネスプロジェクト,および現在日本での使用が許可されている2種類の新冠肺炎ワクチンがある。 これらの商業的に許可された計画以外に、CleanCapは新冠肺炎と他の商業化されていない呼吸器疾患(例えばインフルエンザ)の独立と混合ワクチンを解決するために、多くの研究と臨床段階計画に組み込まれている

2023年12月31日現在,我々のCleanCap製品は,少なくとも60分子を含む約350個の開発中のワクチンおよび治療計画に組み込まれており,我々のmRNA CDMOサービスグループは,CleanCapを用いてこれらの分子のためのmRNA原料薬を製造していると推定される。感染症に対するワクチン開発計画が含まれており,ライム病,マラリア,HIV,結核,帯状疱疹,狂犬病,黄熱病,呼吸器合胞体ウイルス(RSV),ジカウイルス,その他の医療疾患がある。これらの計画は,感染症以外にも,オルニチントランスアミナーゼ欠損症,グリコーゲン貯蔵障害,α−1アンチトリプシン欠損症,急性リンパ球性白血病,ヘラー症候群,卵巣癌,心血管疾患など多くの疾患状態を対象としている。これらの治療方案はまた多種の治療方式を使用し、CRISPR/Cas-9、転写活性化物質様エフェクターヌクレアーゼ(TALEN)、酵素代替療法、同種異体CAR-T細胞と塩基編集を含む。1つ以上のプロジェクトが商業化されていれば、私たちは引き続き私たちの顧客に製品を提供すると信じており、私たちの製品は顧客規制届出書類に組み込まれる可能性が高い

リボ核酸は私たちの能力の中心だ。私たちはメッセンジャーリボ核酸に関する専門知識を発展させ、治療方式としての潜在力を信じている。メッセンジャーリボ核酸治療剤に対する初の臨床試験が2016年に発生した。現在,900件以上の臨床試験が行われており,主にウイルスに対するワクチンや癌ワクチンに集中している。新冠肺炎の流行に伴い、不活化ウイルスを培養して免疫反応を引き起こす伝統技術と比べ、メッセンジャーリボ核酸はもっと速い設計とワクチン製造の潜在力を示した。新冠肺炎はメッセンジャーリボ核酸の治療方式としての潜在的な優勢を強調し、大量の資源を絶えず増加するメッセンジャーリボ核酸知識ベースに導くことを助けた。これらの知識は現在,将来の感染症に対するワクチン計画や,一連のヒト疾患に対する治療剤に用いられている。私たちの位置づけは各種疾患の一連の臨床計画を通じて、急速に増加したメッセンジャーリボ核酸領域で私たちの生物製薬顧客にサービスすることである。

製品開発中には、顧客と協力して核酸を開発·合成し、場合によっては核酸が顧客が開発している製品の活性医薬成分(“原料薬”)を含む。プロセス開発は複雑な段階であり,高度に効率的なプログラムを構築し,バイオ製薬製品を市場に投入するために必要な施設や設備の投資を決定する。技術開発過程において、著者らは生物薬物中の不純物と汚染物質によるリスクを低減するために酵素結合免疫吸着分析(“ELISA”)を提供し、これは薬物製品の安全を確保する重要な一歩である。

私たちはそれ自体を薬や体外培養診断において、私たちの顧客はよく私たちの製品を彼らが高度に検証した製品とプロセスに統合します。例えばオリゴヌクレオチドや抗体ベースの製品を提供します体外培養製品メーカーが彼らの市場製品を診断する。これらの製品は広範な検証が必要であるため、これらのコンポーネントはよく私たちの顧客の製品ライフサイクル内で購入され、置換される可能性はあまりないと信じています。また,我々の分析ツールは製造プロセスの設計·開発に用いられ,顧客が製造する製品のライフサイクル全体でよく使用されている.私たちのサービスや製品が顧客の承認を受けると、それらはしばしば法規文書や標準操作手順に引用される。したがって、私たちの顧客関係はしばしば長年にわたる。

私たちの製品の性質と用途は、訓練された人員が最先端の施設で厳格なプログラムに従って生産して、品質を確保することを要求しています。2023年12月31日現在、私たちの従業員の約24%が高度な学位を取得し、すべての人が私たちの手続きに関する厳しい訓練を受けている。2023年の間、私たちの核酸製品の大部分は、カリフォルニア州サンディエゴにあるウォートリッジ工場(“ウォトリッジ工場”)で生産された。ウォトリッジ工場は,いくつかのGMP条件下で生産された重要な原材料と研究用途のための原料薬に対する我々の顧客の需要を満たすために建設された。私たちの原材料製品はISO 9001:2015自発品質標準に従って生産されました。我々のGMP級原材料はISO 9001:2015規格、追加の自発的GMP品質標準、および顧客の特別な要求に従っています。我々の原料薬製品はISO 9001:2015の自発的品質基準,国際調整理事会のGMPガイドライン,EUの比較可能GMP原則,顧客特定要求に従って生産された。私たちの製品はお客様が最終薬物製品にさらに加工または組み込まれているので、私たちの製品はFDAの現行のGMP(“cGMP”)法規に適合していないと信じています。私たちはその安全性や有効性について何の声明もしません。我々の他の施設も同様に特定のアプリケーションのために設計されており,クライアントの要求に応じた品質体系を持っている.私たちのすべての製造施設は適用されるISO規格に適合している

私たちは、買収とその後の被買収会社への投資を組み合わせることで、彼らのビジネス能力を強化し、彼らの研究·生産施設をアップグレード·拡大し、厳格な品質システムを配置し、彼らのバックグラウンド機能を統合し、人員と管理を発展させて持続的な成長を推進するために私たちの業務を構築した。今日、私たちは生物製薬と学術市場の革新を支援する統合された製品の組み合わせを提供する。細胞や遺伝子治療および生物製薬生産における我々の能力と相補的な合併、買収、戦略的パートナー関係は依然として我々の戦略の核心である。私たちの戦略は協同製品と能力を増加させることで私たちの強力な有機的成長を強化することを目的としている。

私たちの製品の組み合わせと能力は

私たちは重要な原材料を提供し、私たちの顧客がワクチン、治療剤、そして体外培養製品を診断する。我々の製品はしばしば顧客の製品に組み込まれており,研究製品としても開発に用いる原料薬としても,原材料として市場製品に組み込まれている。それらはまた製造過程自体に組み込むことができる。したがって、私たちは私たちの顧客サプライチェーンの重要な構成要素であり、彼らは常にその製品や開発計画のライフサイクル内に私たちとの供給関係を維持することを求めています。

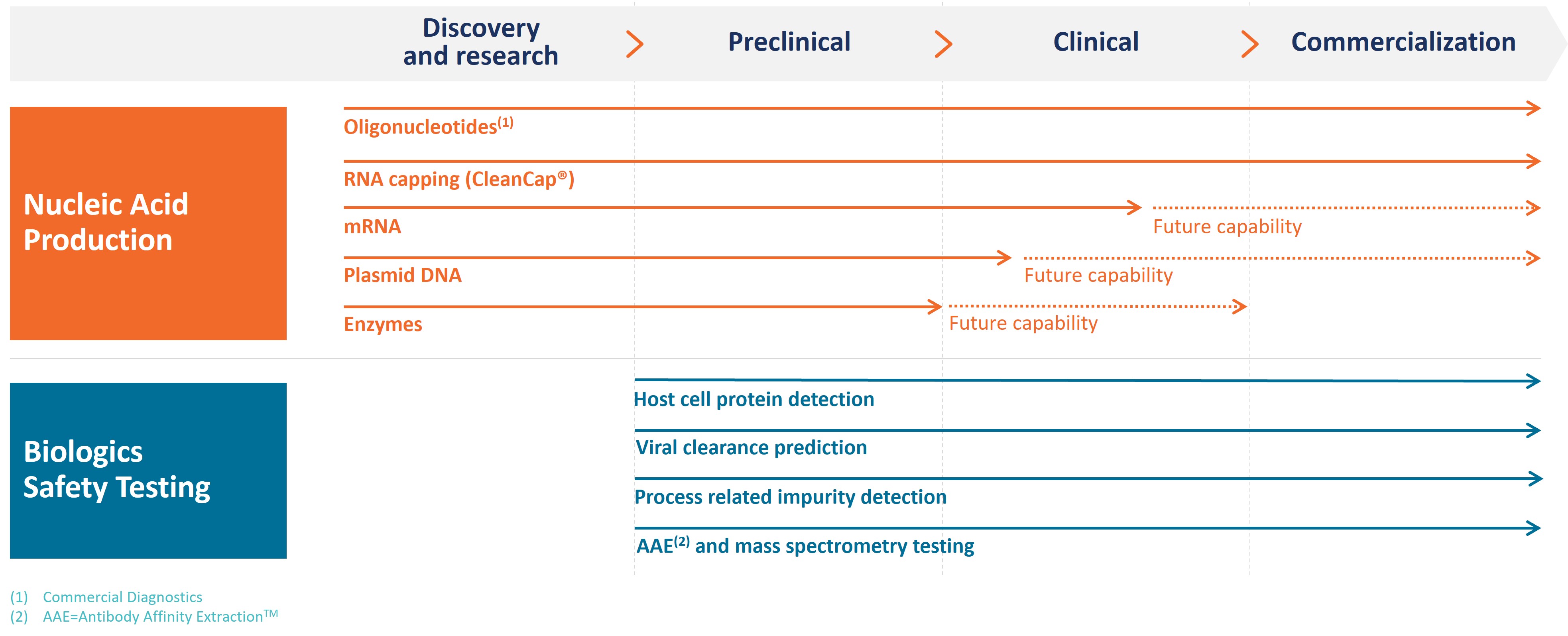

私たちの製品は核酸生産と生物安全試験に対する顧客の需要を満たしており、私たちの業務はこの2つの細分化市場と一致している。核酸生産分野では,TriLink Discovery,TriLink GMP,Glen Research,Alphazymeの4つの業務部門がある。私たちの生物安全検査業務は白鳥座科学技術会社で構成されています。我々のブランド,製品とそのサービスの端末市場を以下の図に示す

核酸生産(2023年12月31日現在の年間収入の78%)

私たちは高度に修飾された複雑な核酸と関連製品の世界的な供給者だ。私たちは複雑な化学と厳格な品質基準で提供される製品について公認された専門知識を持っている。我々のコア製品は、メッセンジャーリボ核酸、長さおよび短いオリゴヌクレオチド、当社独自のCleanCapメッセンジャーリボ核酸キャップ技術、メッセンジャーリボ核酸構築ブロック、オリゴヌクレオチド構築ブロック、および特殊酵素を含む。我々の製品は顧客の重要な部品に対する重要な需要を満たし、研究からGMP級原材料と原料薬製造まで行った。TriLink BioTechnologies、Glen Research、Alphazymeブランドで私たちの核酸製品を販売しています

1961年にメッセンジャーリボ核酸とその遺伝情報をタンパク質に変換する作用が発見されて以来,メッセンジャーリボ核酸を治療目的に利用する試みが何度も行われている。今日、メッセンジャーリボ核酸ワクチンは新冠肺炎の大流行への対応における成功により全世界に認められている

新冠肺炎ワクチンの成功はメッセンジャーリボ核酸の1種の治療方式としての潜在的な優勢を強調し、業界全体はすでに重大な投資を行い、未来のメッセンジャーリボ核酸ワクチンの開発及び治療に応用した

一連の人間の病気です私たちの位置づけは各種疾患の一連の臨床計画を通じて、急速に増加したメッセンジャーリボ核酸領域で私たちの生物製薬顧客にサービスすることである。

メッセンジャーリボ核酸、RNAキャップ(CleanCap)、オリゴヌクレオチド、オリゴヌクレオチド入力、ヌクレオシド三リン酸塩、カスタマイズ核酸化学、プラスミドDNAおよび特殊酵素を提供する

MRNA.メッセンジャーリボ核酸は,DNAに蓄積された遺伝情報をタンパク質に変換する中間分子である。DNAに蓄積された遺伝情報は転写と呼ばれる細胞過程でmRNAに転移される。この過程は細胞核で起こっていますDNAは二本鎖分子であり,RNAポリメラーゼによって解かれmRNAに複製される。そして,リボ核酸は核から細胞質の一成分細胞質に移行され,そこではリボソームと呼ばれる多成分細胞器複合体として細胞タンパク質を製造する青写真である。

従来,ワクチンや治療目的に対してメッセンジャーリボ核酸は困難な分子であった。MRNAはDNAに比べて生まれつき不安定であり,リボヌクレアーゼと呼ばれるユビキタス酵素分解が容易である。MRNAは物理的にも化学的にも脆弱であり,高温や下流製造過程で発生する剪断力によって分解される。我々は,これらの障害を克服する製造プロセスを開発し,効率的なメッセンジャーリボ核酸を生成している。

我々は,臨床前開発から臨床段階(規模拡大や分析開発サービスを含む)までのワクチンおよび治療計画を支援するメッセンジャーリボ核酸製品を開発·製造した。これらのmRNA分子は、酵素代替療法、遺伝子編集療法、ワクチンなどの原料薬として様々な応用に用いることができる。研究レベル材料とGMP条件下で作製した材料を提供し,早期臨床試験に用いた

RNAの頂部メッセンジャーリボ核酸クラスでは、特許CleanCap技術も提供しています。CleanCap類似体は主にメッセンジャーリボ核酸ワクチンと治療市場にサービスしている。CAP類似体はメッセンジャーリボ核酸の一成分であり,タンパク質の産生に寄与し,メッセンジャーリボ核酸を細胞内でより安定させる。メッセンジャーリボ核酸をテンプレートとしてタンパク質を製造するためには,分子の5‘端に特殊な帽子を持つ必要がある。帽子構造はメッセンジャーリボ核酸の安定性にも影響を及ぼす。帽子不足は先天性免疫系の活性化を引き起こす可能性があり,これは必要なタンパク質の産生や望ましくない生物効果を引き起こす可能性がある。私たちは治療とワクチン専用のCleanCap類似体を提供する。CleanCap類似体は独立試薬として販売可能であり,他のメッセンジャーリボ核酸製品とバンドルして販売することも可能である。業界分析によると,われわれのCAP類似体はいくつか開発されているmRNAワクチンや療法の重要な特徴であると考えられる。

従来、5インチの蓋は2つの方法のうちの1つによって添加されていた。このキャップは酵素過程によりmRNA合成後に添加することができる。この酵素法には,エンドキャッピング酵素のコストが高いことや,エンドキャッピング反応の酵素や副産物を除去するためにmRNAに追加の処理工程を行う必要があるといういくつかの欠点がある。エンドキャッピング効率は一般的に高いが、追加の加工工程は、通常、分解および品質の悪いmRNAをもたらす。第2の方法は、転写反応に合成キャップ類似体を添加することであり、1つのステップでmRNAを転写およびキャップすることができる。逆方向CAP類似体(“ARCA”)は,転写反応に添加したCAP類似体の一例である。これは酵素法過程のワークフロー挑戦を避けたが、通常は低い収率を招く。

しかし,ARCAとは異なり,CleanCapは有意に高いキャップ効率をもたらし,非常に低い無トップmRNAレベルをもたらし,逆に天然免疫系活性化のリスクを最低に低下させた。また,ARCAに比べてCleanCapのより高いmRNA収益率がより低い商品コストを招いている。CleanCapは酵素キャップと比較して必要な追加の下流精製工程を省略した

我々は現在、mRNAと自己増幅RNA開発者の需要を満たすために、いくつかのCleanCap分子の変異体を提供している。CleanCapには2つの品質レベルがあり,発見と開発活動の研究,臨床と商業応用のためのGMPレベルのみに用いられている。我々の最新のCleanCap類似体CleanCap M 6は2023年5月に発売され,我々がこれまで最も機能的であったCAP類似体であり,mRNAがより高いレベルのタンパク質生産を提供できるようにした。

CleanCap mRNA製品は2023年12月31日までの年間核酸生産収入の69%(CleanCap製品の収入を含む)を占めている。

オリゴヌクレオチドです。オリゴヌクレオチド製品カテゴリは治療、治療を含む幅広い顧客応用をサポートしている体外培養診断,NGS,CRISPRに基づく遺伝子編集。私たちの多くのTriLinkバイオテクノロジーオリゴヌクレオチド製品はカスタマイズされたDNA或いはRNA配列であり、通常高度な修飾を経て、研究レベルの製品として或いはGMP条件下で生産され、開発、臨床と商業応用に使用されている。

我々がGlen Researchを通じて提供した製品はDNAとRNAオリゴヌクレオチド合成、標識、修飾と精製の試薬と支持用品を含む。私たちは信用が良く、信頼できるサプライヤーで、膨大な製品の組み合わせ、良質なブランド、博識な技術サポートと迅速な顧客サービスを持っています。オリゴヌクレオチド合成サービスプロバイダ以外に、私たちの顧客群は生命科学、生物製薬と診断会社、学術機関と政府組織を含み、これらのすべての会社は内部で自分のオリゴヌクレオチド製品を生産している。

ヌクレオシド三リン酸塩(NTPs)はDNAとRNAの前駆体である。これらは,リボースまたはデオキシリボースに結合した窒素塩基と糖に添加された3つのリン酸基からなる。ポリメラーゼ連鎖反応,シークエンシング反応,メッセンジャーリボ核酸製造用NTPを作製した。NTPは未修飾であってもよく、4つの標準塩基からなり、塩基を変化させることによって特定の生物学的特性、例えば治療応用において先天性免疫系を逃避する能力を増強するように修飾されてもよい。TriLinkバイオテクノロジー社のNTPは顧客から研究や臨床試験応用に利用されている。我々のNTP製造能力は現在研究用途とGMPレベルを含んでいる。

核酸化学をカスタマイズするそれは.2022年第1四半期にMyChem LLCを買収することにより、TriLink BioTechnologiesはその合成化学専門知識を拡張し、独自の製造技術を追加し、最高純度のNTP、アミドとカスタマイズヌクレオチドサービスの提供を許可した。私たちは診断と治療開発者の多様な市場にサービスし、これらの市場は市場では得られない新しい分子を必要としている。通常、これらの分子は最初に少量生産され、顧客が陽性候補を決定すると、より大きな診断プラットフォームまたは治療応用の需要を満たすために規模調整が行われる。

染色体を構成するゲノムDNAとは異なり,プラスミドDNAは染色体外に存在し,小さな環状二本鎖構造を代表している。プラスミドDNAは核酸産物を複製するベクターとしてよく用いられる。私たちのプラスミドDNA製品は私たちが顧客にサービスするメッセンジャー原料薬の生産活動の品質と適時性を確保することができます。

特殊な酵素。2023年第1四半期にAlphazymeを買収することにより、私たちの核酸生産能力は現在専門的な酵素を含んでいる。酵素は核酸生産のほぼすべての段階に必須的だ。Alphazymeは、カスタマイズされた拡張可能な分子生物学的酵素、ならびにIVT、NGS、生命科学および診断酵素解決策の完全な製品ラインを提供する。

.TriLinkバイオテクノロジー探索事業部により,早期開発に従事している顧客にコア製品やサービスのセットを提供している。我々は,汎用研究の標準配列を用いてメッセンジャーリボ核酸を生産し,クライアントから提供されたカスタマイズされた構築配列を用いた。また、お客様の転写と精製プロセスを最適化するためのプロセス開発サービスを提供します。これらのサービスは,我々のCleanCap,NTP製品,酵素製品と組み合わせて統合することができ,我々の分析や品質管理方法の開発にアクセスすることができる

GMP mRNA合成それは.著者らのGMPメッセンジャーリボ核酸製造サービスは顧客に臨床試験を行うために明確な方法を提供した。私たちは、私たちが有利な地位にあることを確実にし、彼らの開発チームの延長になるために、新興の細胞や遺伝子治療市場で私たちの顧客とパートナー関係を構築することに集中している。著者らのサービスは強力な品質管理システムを特色とし、プロセス開発と拡大、段階適切、高品質のプラスミドDNA、監督管理提出支持、及びメッセンジャーリボ核酸分析と表現のための内部分析サービスを含む

バイオ製品安全検査(2023年12月31日までの年間収入の22%)

私たちはスワンテクノロジー、LLC(“白鳥テクノロジー”)ブランドで製品とサービスを提供し、私たちの顧客のバイオ製薬製品の純度を確保し、バイオ医薬品を含む。25年間、白鳥座技術ブランドは、生物生産中に存在する不純物を検出することができる製品およびサービスにつながってきた。私たちのバイオ製品の安全試験製品は開発と規模の拡大、規制審査過程と

商業化の過程全体で。著者らは生物生産過程において宿主細胞蛋白(“HCP”)とプロセスに関連する不純物を測定することが世界的に認められている。

私たちのこの細分化された市場の顧客は広範囲なバイオ製薬製品を生産している。新規生物製品および生体模倣薬としてのモノクロナル抗体および組換えタンパク質、および腫瘍溶解ワクチンを含む癌治療のための組換えワクチンが含まれる。細胞や遺伝子療法の開発や商業化を支援する製品も提供している。組換えワクチンおよび細胞や遺伝子療法は,組換え核酸や細胞培養技術を用いて生産される各種ウイルスベクターの製造に依存する。ウイルスベクターの製造過程は、HCP、宿主細胞DNA、浸出液の浄化、増殖媒体添加剤、およびウイルスベクターの精製過程で使用される酵素などのプロセスに関連する不純物を試験することを含む厳格な分析が必要である。すべてのプロセスに関連する不純物の中で,ヘキサクロロフェノールは最も複雑な不純物である。規制要求によると、CAR-T細胞療法の構成部分または遺伝子療法として使用されるウイルスベクターは、ある細胞系で宿主細胞蛋白の存在を産生、精製し、検出しなければならない。すべての既存の19種類のFDAとEMAが許可したCAR−T細胞と遺伝子療法は,商業製品の一括発表を行うために白鳥座宿主細胞プロテアーゼ結合免疫吸着試験キットを用いてHCP試験を行った。この19療法のうち4種類は2023年に承認された。

酵素結合免疫吸着試験は精製過程と製品放出試験においてプロセスに関連する不純物レベルをモニタリングする基準方法である。完全なELISAキットの開発の利点は、大量の医薬製品が存在する場合に非常に低い不純物レベルを測定することができ、プロセス開発から製造および品質管理生物分析グループまでの組織全体で容易に移行することができることを含む。操作は比較的簡単であるが、これらのELISAキットは高いレベルの専門知識を必要とし、設計、開発と同定を必要とする。

バイオ製薬製造プロセスを確立する顧客は、我々のような製造業者によって提供される既製または汎用HCPキットを使用することができ、または彼らの特定のプロセスのために自分の内部テストを設計することを選択することができる。一部のクライアントは,開発早期に汎用分析を使用し,プロセスに特化した分析に移行することを選択する可能性がある.近年の傾向は、顧客がますます彼らの開発と商業化過程において模倣薬検査を使用し、著者らの専門知識、著者らが測定した既定性能及び著者らの全面的な最先端の検査鑑定サービスに依存していることである。お客様が特定のプロセスの検出を開発することを選択した場合、彼らのニーズを満たすために、カスタマイズされた抗体生産と検出開発および特性化サービスを提供します。

著者らの全面的なCygnus Technologies HCP ELISAキット目録は24個の発現プラットフォームをカバーし、そして再現性不純物を測定する特異性と感度を提供し、これは法規遵守性を支持した。私たちの品質名声は業界と世界の規制機関に認められ、白鳥座科学技術の検出方法は業界全体の参考方法として使用され、商業化された生物製品と遺伝子治療製品の製造と品質管理を支持している。

私たちのこの分野の顧客は、生物製薬会社、契約研究機関(“CRO”)、契約開発·製造機関(“CDMO”)、生命科学会社を含む。

Cygnus Technologiesの製品カテゴリは、HCP酵素結合免疫吸着試験キット、他の生物プロセス不純物および汚染物質酵素結合免疫吸着試験キット、ウイルス除去予測キット、補助試薬、およびカスタマイズサービスを含む。

HCP−EL ISAキット。HCP−EL ISAキットは,生物生産における発現系中の残留タンパク質を検出するための生物検出方法である。いずれの細胞発現プラットフォームを用いても,ヘキサクロロシクロヘキサンは細胞培養技術を用いて生産されたプロセスに関連する不純物である。ヘキサクロロシクロヘキサンは患者に対して潜在的な健康リスクを構成し、薬品メーカーに安全終点失効のリスクをもたらす。ヘキサクロロシクロヘキサンが投与製品中に存在する場合,低レベルであっても見たくない免疫反応を誘導し,薬物治療効果を妨害し,薬物の安定性に影響する。ヘキサクロロシクロヘキサンは生物製品の安全試験開発の重要な品質属性であり、下流精製過程で十分に除去しなければならない。

他の不純物や汚染物質キットそれは.このカテゴリの製品は、モノクローナル抗体治療薬の親和性精製方法によって生成されるプロテインA浸出液検出キットと、成長媒体中の添加剤(例えば、ウシ血清アルブミン)を検出するためのELISAキットと、組換えウイルスベクターおよびワクチン製剤中の残留エンドヌクレアーゼ不純物を検出および定量するためのELISAキットと、アデノ関連ウイルス(AAV)遺伝子治療のための親和性精製方法によって生成された残留AAV 2、AAV 8およびAAV 9リガンドを検出するためのELISAキットとを含む。

ウイルス駆除予測キットそれは.2020年、白鳥座科学技術会社はMockVMinin Virus of Mice(“MVM”)キットを発売し、これは新しい独自のウイルス除去予測ツールであり、その中には非伝染性の“模擬ウイルス粒子”を含み、生ウイルスの物理化学的性質をシミュレーションし、これらの生ウイルスは薬物物質中に存在するか、あるいは生物生産過程に導入される可能性がある。このキットは,メーカーが容易かつ経済的にウイルス駆除評価を行うことができ,高価で後方勤務的に挑戦的な生ウイルス駆除研究の前に内部結果を予測することができる。2022年、白鳥座技術はMockVRVLPキットを発売した。このキットは生物過程科学者が中国ハムスター卵巣(CHO)細胞系が生物製薬製造過程中に内因性に産生した逆転写ウイルス様粒子(RVLP)を定量的に除去できるようにした。キットは高度に精製と濃縮されたRVLP原液を含み、RVLPはCHO生産過程で産生された実際の非伝染性逆転写ウイルス様汚染物である。20世紀90年代初め、FDAなどの全世界の監督管理機関はこのような顆粒の流行を意識し、CHO由来生物製薬のレトロウイルス安全性に注目し始めた。それ以来,生物製薬業界はCROに依存して異嗜好性マウス白血病ウイルス(XMuLV)を増殖させ,モデルレトロウイルスとして有効な駆除を証明してきた。MokVRVLPキットの発売に伴い、生物製薬会社は現在直接CHO細胞から抽出した監督管理されている原始レトロウイルス粒子の除去状況を独立に評価することができる。

補助試薬それは.これらの製品は、顧客プロセスの使用を最適化するために、抗体、抗原、サンプル希釈剤、および他の必要な補助製品を含む

カスタマイズサービスそれは.特定の過程の抗体と酵素結合免疫吸着試験の開発、同定とメンテナンスサービスを提供する。また、我々は、hcp抗体被覆率分析とhcp同定のための抗体親和性抽出(Aae)と質量分析を含む先進的な直交方法を開発し、カスタマイズサービスを提供した

私たちの競争優位は

私たちは世界のバイオ製薬顧客に核酸製品とサービスを提供し、生物製剤の安全検査製品とサービスを提供する面でリードしていると信じている。私たちの成功は私たちが厳格な品質標準に基づいて提供したノウハウと製品の能力に基づいて、顧客の肝心な原材料に対する需要、及び私たちのサービスの技術革新、品質、分析専門知識と信頼性を確実に満たすことができる。

先進的な生命科学のキーソリューション供給者、発見から商業化まで

私たちは、私たちの顧客サプライチェーンの重要な構成要素となり、製品ライフサイクル全体におけるその製品とプロセスの性能に重要な投入を提供することを求めています。開発段階の早期に顧客と協力することにより、我々の製品は常に顧客の開発の道に沿って商業化され、原材料として彼らの市場製品やプロセスに組み込まれることが可能となる。私たちの数十年の経験と記録に加えて、私たちの施設と品質システムへの持続的な投資に加えて、私たちの顧客は私たちの肝心な製品に依存することができます。私たちの方針は顧客製品のライフサイクル全体で信頼できるパートナーになることです。

革新、ノウハウ、専門知識が私たちの製品の組み合わせを支えています

我々の複雑化学に関する専門知識は,高性能な期待を満たす複雑な製品の設計への協力を顧客に求めさせている。業界分析への対応によると,多くの場合,我々が提供する解決策は我々の競争相手によって効率的に提供できないと考えられる.場合によっては、例えば、我々のCleanCap技術は、我々の独自技術が差別化された性能特徴を有し、知的財産権を後ろ盾とする。他の場合、例えば私たちのHCP製品は、私たちの抗体が固有なので、私たちが提供することしかできません。私たちは、私たちの専門知識と製品の独自性が私たちと顧客との長期的な関係を強化すると信じている。

優れた品質性能を持つ製品

競争相手の製品と比較して、私たちの製品が頭角を現したのは、彼らが顧客の需要に革新的な解決策を提供し、業界分析の反応は、それらが信頼できる性能と品質を提供していることを示しているからだと信じている。例えば,CleanCapは生産量,プロセス効率,安定性,安全性の面で競争相手の封口技術よりも優れている。我々のオリゴヌクレオチドは複雑な化学的挑戦を解決しており,この問題を解決できる競争相手は少ないと考えられる。業界分析の結果,我々のHCP ELISAキットは不純物検出の市場を定義しており,それらは一種の市場となっていると信じている事実生物製品の安全検査基準

信頼できるブランド

私たちのTriLinkバイオテクノロジー、Glen Research、Alphazyme、Cygnus Technologiesブランドはそれぞれの市場で革新的で一貫した品質と性能で知られています。このブランドの認知度は何十年も獲得してきた。私たちの製造技術、品質標準、技術サポートと高触覚の顧客サービスは私たちのブランドの名声を守ることを保証しました。

最先端の製造施設

著者らの生物製薬顧客が生産した製品は厳格な監督管理指導の下で厳格な品質標準に符合し、そして彼らの肝心なサプライヤーが彼らの厳格な要求を満たすことを期待している。私たちの顧客は私たちが彼らの要求をタイムリーに満たすことができることをさらに期待している

Maravaiは4つの世界的な製造施設を設計·建設し、2022年以降、会社の施設敷地面積は95,000平方フィートを超えて拡大し、拡大能力と将来の成長を支援している。

2023年12月31日現在、カリフォルニア州サンディエゴにある旗艦工場およびその専用製造キットに約9320万ドルを投資し、研究(RIO)からGMP条件のみの材料、およびお客様の指定された要求を満たすために必要な品質システムを生産しています。私たちウォーターリッジ工場へのこの投資はCleanCapを含むお客様の核酸製品に対する需要を満たすことができます

2023年1月、私たちはノースカロライナ州リランにある新しい最先端の工場に引っ越して、私たちの製造と開発能力を高め、生物製品の安全検査業務をさらに支援しました

2023年3月には,カリフォルニア州サンディエゴに位置する製造団地を拡大し,追加のクリーンルームと小分子製造空間に大量投資し,自動化システムを実施し,GMP小分子生産のためのフランダース1号施設(“フランダース1号施設”)の生産能力を増加させるための支持地域を増やした。この施設は、私たちのウォートリッジ施設に現場冗長性を提供し、並列運転可能なGMPスイート5セットを備えています

2023年6月、GMPレベルのmRNAを生産するために、サンディエゴの別の32,000平方フィートの工場(“フランダース2号工場”)の建設を完了し、顧客が第2段階の臨床試験および以降の段階に入ることを支援した

2023年6月、私たちはフロリダ州ジュピターにあるAlphazyme工場を拡大し、私たちの専門的な酵素開発を支援するために追加の研究開発(R&D)空間を追加した。

経験豊富なリーダーと才能のある従業員

私たちの経営陣には、Maravaiで成功経験を持つ経験豊富なリーダーや他の尊敬されている業界参加者が含まれています。彼らは生命科学革新の最前線で数十年の総合的な経験と専門知識を持っている。また,2023年12月31日現在,約24%の従業員が高度な学位を取得しており,全員が厳しい在職訓練を受けている。私たちは、私たちの従業員の素質は、私たちが多くの顧客と長期的な協力関係を維持することを確保するために重要だと信じている。

我々の市場は

私たちは二つの異なる細分化市場に参加している:核酸生産と生物製品安全試験。私たちの業務は主に生物製薬開発における高成長細分化市場を対象としている。特に,細胞や遺伝子治療領域は一連のヒト疾患を解決する最も急速な治療法の一つとなっている

生物製薬顧客はますます外部側に依存してその臨床研究と製造に重要な原材料の投入とサービスを提供し、この発展はサプライヤーの増加を推進し、これらのサプライヤーは独特な能力、高品質と能力を持って相応の規模の生産を行い、顧客計画を支持する。私たちのようなサプライヤーは

このようなまれな能力、独自製品、および製造および品質システムに必要な投資の組み合わせは、バイオ製薬顧客が少数の信頼できるパートナーとの協力を求めているため、急速な成長の恩恵を受けている。

アウトソーシングの持続的な傾向に加えて、いくつかの市場発展は、私たちの潜在市場の長期的な成長に役立つべきである

•新冠肺炎は非COVID適応へのメッセンジャーリボ核酸ワクチンと療法の移行をある程度加速したそれは.最初に新冠肺炎の大流行に対抗することが許可された2種類のワクチンは,ファイザー社と我々CleanCap製品を用いたBioNTech社が開発したワクチンを含むメッセンジャーリボ核酸ワクチンである。我々のCleanCap製品もファイザーとBioNTechによって開発された強化ワクチンに組み込まれている。その迅速な開発時間、比較的に低い相対的な製造コストと公認された安全性のため、メッセンジャーリボ核酸プラットフォームは日々突出している。ファイザー社と生物科学技術会社は現在、FDA規制決定の指定リストに登録されている新冠肺炎とインフルエンザの連合ワクチンを開発している。新冠肺炎ワクチン以外に、人々は個性化薬物ワクチンを含む一連の他の伝染病及び癌ワクチンを研究している。RNAの専門知識は高度に特化されており,顧客は我々の専門知識を持つパートナーを求めてこれらの複雑な製品を提供している.私たちのように新しい冠肺炎の成功記録を持っている少数のサプライヤーはこのレベルのリボ核酸能力を提供することができる

•細胞や遺伝子治療の急速な成長はそれは.2023年、7つの新しい細胞および遺伝子治療承認(Omisirge、Vyjuvek、Roctavian、Lantidra、Cagevy、Lyfgenia、Elvidis)はすべてFDAまたはEMAの承認を得、細胞と遺伝子治療の臨床信頼性を増加させた。私たちの内部分析は第三者研究の支援の下で2027年には2027年には20%~30%のメッセンジャーリボ核酸パイプライン資産が使用されると予測しています体内にある遺伝子編集と離体する遺伝子編集の細胞療法です我々は,遺伝子編集および細胞治療研究のための製品を提供することにより,細胞および遺伝子治療の発展を支援する。例えば,我々の宿主細胞タンパク質分析はウイルスベクターやプラスミドDNAの製造過程で使用される。また,遺伝子編集酵素をコードする重要な高品質合成ガイドRNAおよびmRNAを提供することで,例えば使用されているCas 9に関与している体内にある遺伝子編集と離体する遺伝子編集の細胞療法です

•タンパク質に基づく治療法の大量かつ増加しているパイプラインそれは.細胞や遺伝子療法に加えて,タンパク質による療法の増加は,プロセス開発と製造過程における我々の生物製剤安全試験業務の不純物試験の需要を推進している。古典的な生物製品は生体生体MRNAを介して著者らの分析により、2027年までに、治療性蛋白質と蛋白質代替はmRNA導管の25%を占める可能性があることを表明した。私たちは有利な地位にあり、私たちのサービス能力とメッセンジャーリボ核酸生物学の深い理解を十分に利用して、私たちの顧客がこれらの大きな、複雑で、ポリペプチドに基づく分子を発現する需要を満たすことができる。

核酸生産市場

核酸生産市場には、細胞および遺伝子療法、メッセンジャーリボ核酸療法および合成生物学的方法を含む、DNAおよびRNA生物製剤の研究および製造のための試薬の製造および合成が含まれる。

メッセンジャーリボ核酸に基づく薬物とワクチン領域はわずか数年で著しい進展を得た。我々のように生物製薬顧客に必要な施設や品質システムの技術的特技と製造能力を持つサプライヤーは,メッセンジャーリボ核酸クラス創造の需要から利益を得るであろう。

生物製品安全検査市場

生物製品の安全検査市場は下流の生物加工製品の関連と過程に関連する不純物の検出と除去を含む。著者らは生物製薬、ワクチンと治療薬物製造市場のHCPと他のプロセスに関連する不純物とウイルス汚染細分化市場に参与している。この市場の成長は生物製剤と生物模倣薬の持続的な増加、急速に増加するCAR-Tと遺伝子治療モデルのためのウイルスベクターの製造及びますます多くの技術開発アウトソーシングによって推進されている。

私たちの戦略

私たちの顧客は人間の健康を改善するために努力している。我々の目標は,彼らに製品やサービスを提供し,彼らの開発努力を加速させ,基礎研究から臨床試験,最終的に治療,診断,ワクチンの商業化までである。

バイオ製薬の顧客の発見から商業化への支援

私たちの顧客は新薬、治療法、診断とワクチンを開発する新興と老舗バイオ製薬の先頭者を含む。新興バイオ製薬の顧客は、厳しい品質基準の下で私たちの最先端の施設で提供できる支援と、私たちが過去数年間行ってきた資本とプロセス投資によって生じる能力を常に求めています。私たちは研究レベルからGMPレベルまでの試薬を生産する能力があり、これは往々にして私たちの商業化前の顧客の内部能力を超えている。業界分析の結果、私たちの新興と古い顧客も核酸化学とプロセス制御分析における私たちのリードする能力を探していることが分かった。我々は複雑な化学面で専門知識を有しており,特に高度に修飾された核酸やメッセンジャーリボ核酸において,これらの能力をワクチンや治療に応用する上で先行していると信じている。私たちはさらに、私たちの顧客が製品開発から商業化に移行し、彼らの薬物に重要な原材料を提供することを支持する。私たちの戦略の核心的な構成要素の1つは施設、品質標準、そして製品とサービスに投資し続け、顧客の薬物ライフサイクル全体で彼らを支援することができるようにすることです。

独自技術を開発し、お客様との関係を深める

我々は核酸の専門家であると信じており,我々の科学者は独自のエネルギー技術の開発に取り組んでおり,我々の顧客製品に不可欠な一部となっている。例えば,我々の独自化学キャップ技術CleanCapは,従来のキャップ技術と比較して,関連mRNAの安定性やタンパク質生産の効率に優れていることが示された。この効率は生物製薬顧客が彼らのワクチンと治療計画でCleanCapを使用することをもたらす。これらの製品の開発から商業化に伴い,CleanCapが市場におけるワクチンや療法の鍵となると信じている

重要なバイオ製薬コンポーネントとプロセステストの長期パートナー関係の構築

私たちの製品はよく規制され、高度に検証された治療と診断製品とプロセスに組み込まれている。私たちのバイオ製薬顧客は私たちが彼らに一致して、高品質の製品を提供して、狭い規格を満たし、彼らの計画中に、私たちは彼らにこのような製品のサプライチェーンを提供することを確保することを望んでいます。多くの場合、私たちは私たちが提供する製品の唯一の源かもしれない。したがって,バイオ製薬パートナーに対する私たちの責任を真剣に受け止め,さらに彼らがサービスしている患者に責任を負う。私たちのパートナーシップを重視することは、一般的に私たちが顧客と長期的な関係を築くことにつながるだろう。

我々の努力をハイエンド市場に集中させる

生物製薬の研究と体外培養診断市場は強力な成長を経験しており、私たちはこれらの市場の中で最も成長の速い細分化市場を狙っている。私たちの製品の組み合わせは有利な地位にあり、生物、細胞と遺伝子治療及びメッセンジャーリボ核酸ワクチンと治療端末市場にサービスすることができ、これらの市場は現在市場よりも高い成長を経験している。バイオ製薬分野に投資する先端技術と体外培養診断の面で、私たちの目標は最も成長の速いアプリケーションに集中し続けることだ。

最先端の生命科学企業を買収し持続的な発展を支援しています

私たちは私たちの目標市場に豊富な科学的基礎を持つ老舗と新興会社を買収し、彼らのシステム、プロセス、人員に投資することで、彼らの成長を加速させ、彼らの技術を拡大し、私たちの業務を構築した。将来を展望すると、買収され、拡張された後に以下の基準を満たす可能性があると考えられる戦略的買収が求められるかもしれません

•私たちの中心的な目標市場を特定し

•質の高い基準を守ることが証明されています

•ニッチ市場のリーダーになる(S);

•私たちのバイオ製薬および他の顧客に明確な価値を提供するために、差別化または独自の製品およびプロセスを有すること

•魅力的な成長率と納得できる投資資本収益の記録がある。

私たちの買収戦略は私たちが買収した事業に大きな投資をすることです。私たちは彼らの質、人的資源、情報、財務システムを私たちの共有サービスに迅速に統合するために努力している。私たちのすべての会社は共通の企業資源計画システムを共有しており、買収直後に私たちの財務統制と報告システムを実施しました。私たちは彼らの施設と人員に投資し、彼らの成長に運営基盤を提供する機会を求めている。また、各業務に専門的な販売·マーケティングリソースを提供することにより、私たちのグローバルマーケティングインフラの支援を受けて、彼らのビジネス能力を強化します。

私たちは買収を通じて有機成長と非有機成長を推進することの間でバランスを求め続けるつもりだ。

商業広告

私たちは以下のタイプの顧客と関係を築いた:療法とワクチンの開発業者、他の生物製薬と生命科学研究会社、学術機関と分子診断会社。私たちのバイオ製薬の顧客には、スタートアップ企業、老舗バイオテクノロジー会社、酵素代替療法の開発、遺伝子編集療法、離体する治療とワクチンです

私たちのビジネス機能は直売、マーケティング、顧客サービス、技術サポートとディーラー管理を含みます。私たちは各業務分野で直売を通じて顧客にサービスを提供し、主に私たちのバイオ製薬、大型診断と商業顧客に集中しています。私たちはネットワーク、電子メール、電話注文、およびキーパートナーを介して私たちの学術顧客にサービスを提供し、これらのパートナーのうち、私たちの試薬製品は彼らのmRNAキットに含まれている。私たちはすべての顧客にリアルタイムの技術支援と顧客サービスを提供します。

私たちは直売と流通業者を組み合わせてアメリカ以外の顧客にサービスを提供します。私たちは世界直売を通じて私たちの多くの生物製薬顧客にサービスを提供して、特に私たちの核酸生産部門で。私たちのディーラーはまた40以上の国で私たちの製品を販売し、顧客サービスと現地の販売とマーケティングを提供します。

競争

私たちは私たちの細分化市場で一連の会社と競争している。

核酸生産

核酸生産において、我々は、(1)オリゴヌクレオチドを創造するための基本モノマー、アミドおよび支持体を創出するための化学会社、(2)異なる複雑さと規模のカスタマイズオリゴヌクレオチド開発に特化したオリゴヌクレオチドメーカー、(3)完全に加工されたmRNAを創造し、複雑な注文をカスタマイズするmRNAバイオテクノロジー会社、および(4)大型バイオ製薬会社の仕事を受け、核酸製品の開発および製造のアウトソーシング実体として機能するCDMOの4つの主要タイプの会社と競合する。しかしながら、CDMOが独自製品を提供することは少ないことに留意されたい。

MRNA封頂類似体については、著者らは主にThermo Fisher Science、AlDevron(Danaherの子会社)とニューイングランド生物実験室と競合し、これらの会社はCleanCapの酵素トップ解決方案の代替品を提供している。多くの生物製薬会社は酵素或いはARCA技術を用いて内部でトップ解決策を生産している。しかし,CleanCapの高生産量とプロセス効率を考慮して,以前これらのプロセスをアウトソーシングしていた多くの顧客が我々と協力し始めている。産業分析によると、私たちは私たちの製品とサービスが私たちの競争相手よりもっと効果的だと信じている。深い科学専門知識、知的財産権保護と専門設備はこの分野に入る障害である。

私たちのメッセンジャーリボ核酸製品の側面で、私たちの競争相手はエルドロン、Patheon、eTheRNA、Lonza、Catalent、Samsung Biologicsなどを含む。業界分析によると、著者らはRNA領域の専門知識が有名であり、才能のある科学者は絶えずRNA科学の最前線を推進していると信じている。このような科学的専門知識と必要な高コスト設備は市場進出の障害である。私たちの専門知識以外に、私たちは私たちのGMPクリーンルームの製造技術が競争相手とは違うと信じています。

カスタマイズされたオリゴヌクレオチドについて、私たちは多くのメーカーと競争している。カスタマイズされたオリゴヌクレオチド供給者は、複雑で高度に修飾されたオリゴヌクレオチドを提供する供給者と、あまり複雑でない製品を提供する供給者とを含む。カスタマイズされたオリゴヌクレオチド空間において、複雑さは、配列の長さとリン酸骨格への修飾の程度に基づく。統合DNA技術会社、Thermo Fisher Science社、EMD微孔会社(“微孔シグマ”)のような大手メーカーはあまり複雑でない顧客ニーズにサービスを提供し、著者ら、LGC生物検索技術会社とキングスレー生物科学技術はより複雑な顧客ニーズにサービスを提供する。カスタマイズされたオリゴヌクレオチド市場では、複雑な注文を受け、高純度製品を提供することで有名であり、研究者の重複作業を減少させ、資金を節約した。急速回転時間と大規模化生産能力はこの細分化市場の基本的な要求である。

オリゴヌクレオチド合成投入市場では,Thermo FisherやMillipore Sigmaなどの大手流通業者メーカーと競合するとともに,顧客サービスを提供している。私たちのGlen Researchブランドはこの業界で長い歴史を持っていて、これは顧客の忠誠度を高め、そして高保真技術サービスで有名で、顧客に高度な修正の投入を提供することに集中しています。

我々の特殊酵素製品については,ニューイングランドBiolabs,Thermo Fisher,QIAGEN,羅氏などと競合している。Alphazymeは顧客のカスタマイズ酵素需要を満たす上で独自の市場位置づけを持ち,柔軟なパートナーとしての名声を得ていると信じている。

生物製品の安全検査

初期開発段階の薬物については,BioGenes(“BioGenes”)やEnzo Life Science(“Enzo”)のような他の生物プロセス不純物キットサプライヤーと競合している。競合他社が提供する発現プラットフォームは、我々が提供する24個の発現プラットフォームおよび100種類以上の異なる不純物検出キットと比較して、一般に少ない(通常は1~3個の間)。薬物が検証および承認段階に入ることに成功するにつれて、顧客は既存のキットを使用し続けることができ、特定の宿主細胞および製造プロセスの需要を満たすためにカスタマイズされた分析方法の開発を開始することができる。薬物開発過程全体の中で、特にこの決定過程において、私たちはメーカーのパートナーであり、私たちの専門知識を提供し、彼らが最適な生物過程の品質管理とテスト関連決定を行うのを助ける。

薬物製造業者が開発から検証および承認までの既製テストを継続する場合、彼らは広範な検証を行っているので、既存のキットサプライヤーに残ることが多い。カスタム化学開発において、我々の主要な競争相手はBioGenes、ロックランド免疫化学会社及びいくつかのカスタマイズ検査開発能力を有するCDMOとCROである。近年の傾向は,CDMO,CROと大型バイオ製薬会社がコア能力に重点を置き,可能な場合に宿主細胞タンパク質分析あるいは合格した既製キットを外装することである。

許可証と協力

“広範な特許許可協定”

我々は、2017年7月5日から発効し、2017年9月29日に改正された(TriLink BioTechnologiesを通じて)遠大研究院、Inc.(“遠大”)と非独占特許許可と材料譲渡協定を締結した(“遠大特許許可協定”)。遠大は1つの教育機関財団(ハーバード大学とマサチューセッツ工科大学を含む)と共に、CRISPR-Cas 9遺伝子編集過程を含むゲノム編集技術に関連するいくつかの特許権を有し、基本特許権がカバーする技術と製品の使用と商業化の許可計画を持っている。遠大な特許許可協定に基づいて、遠大は私たちに独占的ではなく、印税を負担する、譲渡できない、再許可できない全世界の許可を与えて、許可された特許権によって、私たちは製品を製造と販売し、いくつかを実行することができます体外培養いずれの場合も、研究目的(ヒト、臨床または診断用途を含まない)の研究ツールとしてのみ使用される。製品の開発に努力し、製品を商業市場に出し、製品を合理的に発売させなければならない。対象となる製品と工芸の純売上高に五桁の年間ライセンス維持費と5%から10%の印税を支払う義務があります。

遠大な特許ライセンス契約の期限は、任意のライセンス特許の最後の特許請求が満了するまで継続される。便宜上、少なくとも3ヶ月の書面通知後にいつでも“広範な特許許可協定”を終了する権利があり、この場合、許可されていない特許権を販売するための具体的な権利要件がカバーされているが、他の方法で派生した上記の許可維持費および使用料を引き続き支払わなければならない

ライセンス特許権またはそのようなライセンス特許権がカバーする製品から。私たちの未治癒の支払い、私たちが治癒していない材料の違反、または私たちがどの機関の権利保持者に対して特許訴訟を起こした場合、許可を終了するかもしれません。

製造と供給

カリフォルニア州サンディエゴ、リラン、ノースカロライナ州、バージニア州スターリングとフロリダ州ジュピターに工場を持っています

私たちはサンディエゴのウォートリッジ工場で試薬の製造に従事している。この施設は,材料から製品流通を受ける全機能化学および生物製造操作を含むように建築事業者と共同で設計·建設され,独自の積載埠頭,製造ガス輸送システム,溶媒輸送·廃棄物システム,ISO 8級およびISOレベル7指定顧客製造キット,必要な現場制御のための統合建築管理システムを有している

ウォートリッジ工場のほかに、サンディエゴには2つの工場があります:フランダース1号とフランダース2号です。フランダース1号は追加のGMP製造能力を提供してくれ、CleanCapを含む現在のメッセンジャーリボ核酸原材料の品質要求を超える材料を生産するために下流オプションを提供してくれました。フランダース1号はまた、追加のバッチ実行規模および総スループットをサポートする。フランダース2号はGMP級製造を支援し、顧客が第二段階の臨床試験に入ることを支持するために設計された。フランダース1号とフランダース2号施設には,集積製造システムの導入,逆浸透脱イオン級水から製薬級水WFI(“注射用水”)への水質改善,その他のインフラ投資があり,品質に関する潜在的顧客ニーズを支援している。我々は2023年にフランダース工場に入居し,2024年にこの2地点で生産を開始する予定である。

2023年初め、私たちノースカロライナ州南港の業務はノースカロライナ州リランの新しい最先端の施設に移転しました。この新施設は我々の運営面積を倍以上に増加させ,将来の抗体やHCP酵素結合免疫吸着試験キットの製造と加工成長を支持する能力がある。これらの業務には、実験室、製造、キット、冷蔵、輸送、および廃棄物処理能力が含まれる。完全にカスタマイズされた設計は、優れた質量分析センターと専門的な細胞培養施設とを含む。それは私たちの製造と開発能力を著しく高め、同時に他の研究開発、実験室と自動化アップグレードを提供する。工場設計には広範なプロセス分析を取り入れ、私たちの製造とキット包装操作を最適化し、強化した。

バージニア州スターリングにある工場は品質管理、等量、包装、輸送を行い、適切な空間とシステムを持つことを目的としています。

2023年第1四半期にAlphazymeを買収することにより、フロリダ州ジュピターで1キロの量の酵素を生産できる専門的に建設された酵素生産施設を獲得した。この施設はHEPAろ過,圧力,温度,湿度モニタリングなどの環境制御を含み,すべての酵素の開発,生産,試験操作を垂直に統合している。我々の酵素は国際標準化機構13485:2016年標準に適合した品質管理システムの制御の下で生産された。

我々のサプライチェーンは、専門的なサプライヤーと輸送パートナーからなる多様なネットワークによって支援を提供し、供給者の品質を評価し、供給集中に関連するリスクを含むリスクを決定するための定期的な評価を受ける。これらの展望的評価は私たちが戦略的措置を実施し、リスクを効果的に管理し、軽減することができるようにする。私たちのサプライチェーンを絶えず最適化することで、運営弾力性を確保し、私たちの製品に安定した重要な材料を供給します。

政府の監督管理

基礎研究のための製品または生物製薬顧客のさらなる加工のための原料、および臨床前および臨床研究のための活性医薬成分を提供する。我々の製品の品質は,新しいワクチンや療法の開発を求める研究者や,我々の製品を原材料としてあるいは臨床前研究や臨床試験に従事するバイオ製薬顧客にとって重要である。生物製薬顧客は臨床試験を行い、治療、ワクチン或いは診断用途のための製品を商業化する際、FDAと他の国の類似規制機関の広範な監督管理を受けている。このような規制審査の結果、我々の顧客は、仕入先資格認証プログラムと顧客契約を介して、その仕入先である我々に対して厳しい品質要求を提出した。

我々の核酸および生物製品安全試験部門は、生物製薬生産、臨床試験ワクチンおよびワクチン支持製品の研究および製造のための材料を生産している。私たちは顧客の製造業務を支援する材料を生産し、適用された場合に彼らの検証要求を満たす。これらの顧客活動は規制されているため,これらの企業はそれぞれのcGMP法規に基づいてFDAや他国の規制機関の検査を受けることが求められている。これらの規定は私たちの顧客が私たちの製品を生産する時に私たちに品質要求を提出し、私たちの製造、テスト、制御活動の記録を保留しました。さらに、私たちのいくつかの業務の具体的な活動は、特定の製品を製造、流通、および/またはマーケティングする専門的なライセンスを持つことを要求します。

連邦、州、現地の関連法律によると、私たちのすべてのサイトは適宜許可と監督を受ける必要があります

•化学物質、生物剤、および危険材料の陸送および航空便

•化学物質(有毒物質を含む)、生物学的試薬および危険廃棄物の処理、使用、貯蔵および処分;

•研究目的のために生物製品を調達、処理、使用、貯蔵、処分する

•従業員や訪問者の安全と健康

•環境と公衆を保護する。

私たちの各業務の規制コンプライアンス計画は、外部コンサルタントの使用を含む専門チームによって管理され、外部コンサルタントの使用を含む規制事務やコンプライアンスを担当しています。私たちのコンプライアンス計画もまた、仕入先計画や訓練計画のような品質管理システムによって管理されています。各業務において、リスクに基づく内部監査計画を担当し、規制要件と顧客品質予想を管理する品質管理システム(“QMS”)を構築した。我々のQMSは,管理層がコンプライアンスと品質保証を適切に監督することを確保し,我々のシステム実践を審査し,適切な品質管理を確保し,強力な監査戦略確認コンプライアンスと品質保証の要求を確保することを計画している.

製品を研究する

私たちの製品と運営はFDAと他の連邦、州または地方当局、および外国の監督管理機関の広範かつ厳格な規制を受ける可能性がある。FDAは薬品の研究、開発、テスト、製造、通関、承認、ラベル、貯蔵、記録保存、広告、販売促進、マーケティング、流通、発売後のモニタリングと報告及び輸出入などの方面に対して監督管理を行う。私たちのいくつかの製品は現在研究用途(“RUO”)としてしか販売されていない。

私たちはRUO製品として販売されている製品はFDCA下のGMP規定の制約を受けないと信じています。RUO製品は安全性、有効性或いは診断効用と関係があると主張できず、人類の臨床診断用途にも応用できない。FDAはまた、製品が診断目的に使用されているかどうかを決定するために、すべての状況を評価するだろう。

私たちは安全性や有効性に関連しているとは主張せず、診断や臨床用途にも使用するつもりはない。しかし、私たちの製品の品質は顧客の需要を満たすために重要であるため、私たちは自発的に国際品質管理システム標準化機構(ISO 9001:2015)が概説した品質標準に従って、私たちの製品を設計、開発、製造、流通します。いくつかの生物製薬顧客は、品質パラメータおよび製品仕様を含む追加の要求を必要とし、これらは、顧客固有の品質プロトコルで概説されている。これらの製品は顧客がその応用に対してさらなる加工と検証を行う。顧客は私たちをサプライヤーアンケートと現場審査を含むその品質システム要求の一部と見なしている。お客様は定期的に私たちを再認証して、私たちの品質システム、プロセス、施設が彼らのニーズを満たし続けていることを保証し、関連する顧客プロトコルで概説された要求を満たしています。

臨床試験用活性医薬成分(原料薬)

我々は臨床試験を含めて臨床試験を含めて臨床前研究のための原料薬を顧客に提供する。私たちはカリフォルニア公共衛生部カリフォルニア食品と薬物支部の薬品生産許可証を持っていて、臨床使用のための原料薬を生産し、許可証を維持するために検査を受けた。臨床試験に用いた原料薬の製造はFDCA第501(A)(2)(B)節に規制されているが,第21 CFR第211節の現行GMP規定の制約を受けていない。我々は,FDCAの適用要件,およびヨーロッパの類似GMP原則に適合するために,国際協調理事会(“ICH”)Q 7“活性医薬成分良好生産規範ガイドライン”(第19節,臨床試験用原料薬)で詳細に説明された原則に従い,欧州共同体,第2部,出発原料としての活性物質の基本的な要求(第19節,臨床試験用原料薬)である。品質基準と製品規格を概説する顧客契約に基づいて、顧客に原料薬を提供する。製品の臨床段階の推進に伴い、要求がより厳しくなり、私たちは顧客と協力して、彼らの製品に関する要求とリスクを定義し、合意した。

顧客のバイオ製薬製品は開発早期の失敗率が高く,通常臨床段階で商業化段階に入ることはできない。私たちの顧客は、常に知られている規制経路に従うことを要求されているわけではありません。これは、契約製造業者として追加の予見不可能な要求に直面し、次の段階に入る製品開発を遅延させる可能性があります。私たちはまた、この分野が比較的新しく、規制が進化しているので、規制の承認を得ようとする顧客に追加の挑戦をもたらした細胞および遺伝子治療応用のための新しい化合物を提供した。顧客臨床試験は機関審査委員会(IRBs)の承認や患者やボランティアの登録に依存しており,製品開発の次の段階に入るスケジュールは予測できない。我々の顧客が行っている臨床前研究や臨床試験も高価であり,データは否定的あるいは不確実である可能性があり,顧客は本来継続すると予想されていたプロジェクトを放棄してしまう。米国と国外の規制要求は常に変化しており、将来の法律を遵守するにはコンプライアンスを確保するために大量の投資が必要かもしれない。

その他の規制要件

環境法律法規。私たちの運営はすべての重大な面で適用される環境保護法律法規に適合していると信じています。しかし、これまで、私たちは環境保護に関する適用法律や法規を遵守することで、私たちの収益や競争地位に大きな影響を与えていません。私たちは2023年と2022年に汚染制御のための資本と運営支出は重大ではなく、2024年も重大ではないと予想しています。

知的財産権

私たちの成功は、私たちの製品とサービスのために知的財産権保護を獲得し、維持し、私たちの知的財産権を擁護し、実行し、私たちの商業秘密を秘密にし、他人の有効かつ実行可能な知的財産権を侵害、流用、または他の方法で侵害することなく運営する能力があることにある程度かかっている。私たちはまた、当社の従業員、コンサルタント、請負業者、および他の第三者にセキュリティ協定および発明譲渡協定に署名することを要求することによって、当社の独自製品およびサービスを保護しようとしています。

特許です私たちの知的財産戦略は、CleanCapおよび関連する機器および応用を含む、特許および他の知的財産権によって私たちのコア製品およびサービスを保護することに集中しています。また,我々が行っている細胞や遺伝子治療のキー試薬の研究と開発を特許や他の知的財産権により保護している。我々の特許の組み合わせは、一般に、CleanCap、オリゴヌクレオチド、核酸、免疫蛍光分析、およびウイルス粒子をシミュレートする組成物および方法に関連する特許および特許出願を含む。私たちは、それぞれ12ヶ月以内または30~32ヶ月以内にPCTを介して国家段階特許出願を直接または提出しない限り、発行された特許になる資格がない臨時特許出願を有することができる。もし私たちがどの国の段階の特許出願をタイムリーに提出しなければ、私たちは私たちの一時的な特許出願に関する優先日と、そのような臨時特許出願に開示された発明に対する任意の特許保護を失う可能性がある。このような特許出願が特許の発表につながるかどうかは予測できませんし、どんな競争優位性を提供してくれますか。

発行された特許は、特許出願の提出日又は特許発行日及び特許を取得した国の特許法律期限に応じて異なる期限を延長する。一般に,出願のために発行される実用新案特許の有効期限は,非仮特許出願の最も早い有効出願日から21年である.適用される現地法の規定によると、発行された特許は、規制または行政遅延の自然21年の期限後まで延長することができる。したがって、私たちの特許の組み合わせは、他社が私たちと似ているか同じ製品を商業化することを排除するために、私たちに十分な権利を提供していないかもしれない。

以下に付与される特許は、我々のCleanCap製品と技術に関連しています。

| | | | | | | | | | | | | | | | | | | | |

| 管轄権 | | 特許番号 | | タイトル | | 満期になる |

| アメリカです | | 10494399 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

| アメリカです | | 10519189 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

| アメリカです | | 10913768C1 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

| アメリカです | | 11414453 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

| アメリカです | | 11878991 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

| アメリカです | | 11578095 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

| ヨーロッパ.ヨーロッパ | | 3352584 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

| ヨーロッパ.ヨーロッパ | | 3954225 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

| ヨーロッパ.ヨーロッパ | | 3906789 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

| ヨーロッパ.ヨーロッパ | | 4104687 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

| ヨーロッパ.ヨーロッパ | | 4140491 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

| オーストラリア | | 2016328645 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

| オーストラリア | | 2021206780 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

カナダ | | 2999274 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

中国 | | ZL 202310734863.0 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

香港.香港 | | 40080484 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

| 日本です | | 6814997 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

| 日本です | | 7082174 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

大韓民国、大韓民国 | | 10-2500198 | | 5‘−キャップRNAの合成組成物及び方法 | | 2036 |

以下の特許は我々のMockV関連製品と技術に関するものである。

| | | | | | | | | | | | | | | | | | | | |

| 管轄権 | | 特許番号 | | タイトル | | 満期になる |

| アメリカです | | 9632087 | | 模擬ウイルス粒子を用いた生物製薬溶液からのウイルス除去方法の評価 | | 2034 |

| アメリカです | | 10309963 | | 擬似ウイルス粒子を用いたプロセス溶液中のウイルス除去量の評価方法 | | 2034 |

| ヨーロッパ.ヨーロッパ | | 3044339 | | 精製溶液から擬似ウイルス粒子を除去するための定量化方法及びキット | | 2034 |

| オーストラリア | | 2014320015 | | 精製溶液から擬似ウイルス粒子を除去するための定量化方法及びキット | | 2034 |

| オーストラリア | | 2021200484 | | 精製溶液から擬似ウイルス粒子を除去するための定量化方法及びキット | | 2034 |

| 中国 | | 105899684 | | 精製溶液から除去された偽ウイルス粒子の定量方法及びキット | | 2034 |

| 日本です | | 6549126 | | 精製溶液から擬似ウイルス粒子を除去するための方法及びキット | | 2034 |

アメリカです | | 11754565 | | 精製溶液から擬似ウイルス粒子を除去するための方法及びキット | | 2034 |

商標です。

ビジネスの秘密。私たちはまた、独自技術、非特許技術、および他の固有情報を含む商業秘密に依存して、私たちの競争地位を強化する。生物製品の安全試験のための抗体を製造するようないくつかの技術は、特許保護を求めるのではなく、商業秘密として保持されることが望ましいことが確認された。他人へのビジネス秘密の漏洩を防ぐために、私たちの政策は、従業員、協力者、外部科学協力者、コンサルタント、コンサルタントなど、ビジネス秘密に触れることができる当事者と秘密協定、発明譲渡、秘密保持協定を締結することです

他の第三者と。これらのプロトコルはまた、私たちのために履行された仕事または私たちの業務に関連するすべての発明、ならびに雇用または譲渡中に構想または完了したすべての発明が、私たちの固有財産であることを規定している。さらに、私たちの独自の情報が第三者に盗用されることを防止するために、物理的および技術的セキュリティ対策のような他の適切な予防措置を講じた。

私たちは、私たちの業務目標の達成に役立つと考えられる程度に、より多くの知的財産権保護を求めるつもりです。このような努力にもかかわらず、私たちが私たちの知的財産権を十分に保護したり、どんな競争優位性を提供するかは保証されない。私たちは、私たちの未決または任意の未来の特許出願から任意の特許が付与されること、または発行された任意の特許が私たちの製品または技術を十分に保護することを保証することはできない。私たちの知的財産権は無効、実行不可能、回避され、縮小され、挑戦される可能性がある。また、私たちの製品販売の諸国の法律は、私たちの知的財産権の保護の程度はアメリカの法律に及ばないかもしれません。しかも、私たちの商業秘密を保護することは難しいかもしれない。私たちは私たちのビジネス秘密を保護して保存するための私たちの措置に自信があるが、これらの措置は不十分である可能性があり、違反される可能性があり、私たちはこのような措置に違反するための十分な救済措置がないかもしれない。しかも、私たちのビジネス秘密は競争相手に知られたり独立して発見されるかもしれない。さらに、従業員、協力者、外部科学協力者、コンサルタント、コンサルタント、および他の第三者との発明譲渡協定は、自動的に実行されないか、または他の方法で私たちの知的財産権に有意義な保護を提供しない可能性があります。もし私たちが私たちの知的財産権を十分に保護しなければ、第三者は、私たちの競争相手を含めて、私たちの技術を利用して私たちと競争する製品を生産·販売し、私たちの競争優位性を侵食するかもしれない。知的財産権に関するリスクに関するより多くの情報は、項目1 Aを参照されたい。“リスク要因--私たちの知的財産権に関連するリスク”

人的資本管理:私たちの未来のために権利を与える

マラウイでは、私たちの力は私たちの人々の専門知識と奉仕精神にあるということを理解している

2023年12月31日現在、私たちのチームは650人以上のフルタイム従業員を持っている。2024年1月5日にリストラを終えた後、私たちは約570人のフルタイム従業員がいます。私たちの労働力は様々な背景を代表しており、2023年12月31日現在、44%が女性、56%が男性、52%が人種や人種多様性だと思っている。私たちは2023年12月31日までに、私たちのチームの24%が高度な学位を持っていることを誇りに思っています。これは私たちの科学と革新に対する重視を強調しています。

私たちの報酬と総合的な福祉プログラムは、サービスする市場で競争力を持つために必要な人材を誘致し、維持することを目的としている。私たちは所有権の価値を信じて、私たちの2020総合インセンティブ計画を通じてすべての常勤従業員に株式報酬を提供し、私たちの2020従業員の株式購入計画に参加する機会を提供します。私たちはすべての職員たちが全面的な在職訓練を受けることができるように卓越した約束を追求する。私たちはまた優秀な人事マネージャーが従業員の潜在力を刺激して釈放する鍵だということを知っている。2023年には、彼らが重要な知識、視点、ツールを持って彼らの人員を発展させ、彼らのチームを会社の目標と目標に近づけるために、2ヶ月に1回の“共同リーダー”のリーダーシリーズ活動を開始した

私たちは積極的に私たちの全従業員敬業度調査、四半期全従業員市政庁、管理層ジャンプ会議及び私たちの核心価値観(接続、開放、駆動と許可)を強調することを通じて、各級の従業員の間に直接と開放的なコミュニケーションルートを構築することに取り組んでいる。我々の2023年の全社敬業度調査の参加率は97%に達し,各指導部は調査結果に基づいて行動計画を策定した。

2023年には、私たちのすべてのサイトがプロセスの卓越した計画に参加し、私たちの従業員の質と安全の改善とコスト削減の努力を強調するために、“より良い方法を探す日”を開始しました

最先端の生命科学会社として、私たちは従業員の健康、安全、福祉に取り組んでいます。潜在的な危険にさらされる可能性のあるすべての従業員は、実験室の化学安全、危険コミュニケーションと危険廃棄物管理訓練を含む年間健康と安全訓練を完了しなければならない。2023年に、私たちは従業員と顧客に化学品安全データを電子的に提供するために、私たちの電子安全データテーブル(SDS)システムをアップグレードしました

利用可能な情報

私たちのサイトはwww.maravai.comで、私たちの投資家関係サイトはInvestors.maravai.comです。当社のForm 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、およびこれらの報告の任意の修正は、米国証券取引委員会に電子的に提出または提供した後、合理的で実行可能な範囲内でできるだけ早く投資家関係サイトを介して無料で取得することができます。私たちがアメリカ証券取引委員会に提出した書類もアメリカ証券取引委員会のサイトで無料で調べることができます。サイトはwww.sec.govです。私たちは私たちの投資家関係サイトを通じてネット中継を行い、私たちの収益電話会議と投資界のメンバーと一緒に参加したり主催したりするいくつかの活動を行っています。私たちの投資家関係サイトはまた、私たちの財務業績に関するニュースまたは公告の通知、および投資家が興味を持つ可能性のある重要または興味のある他の項目を提供します

米国証券取引委員会の届出文書、投資家活動、ニュース原稿、財務報告、ブログを含む。当社のウェブサイトの内容は、当10-K表年次報告または米国証券取引委員会に提出された任意の他の報告または文書に引用的に組み込まれることはなく、当社のウェブサイトに対するいかなる言及も非能動的な文字参照にのみ使用されます。

第1 A項。リスク要因

本報告書および米国証券取引委員会に提出された他の文書の他の情報に加えて、以下に説明するリスクおよび不確実性をよく考慮しなければなりません。これらのリスクおよび不確実性は、私たちの業務運営、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。以下に説明するリスクと不確実性は私たちが直面している唯一の危険と不確実性ではない。私たちは意識していない、あるいは私たちは現在実質的な他のリスクや不確実性ではないと考えており、私たちに影響を与える重要な要素になる可能性もある。以下のいずれかのリスクが発生すれば、私たちの業務、財務状況、経営結果、見通しは重大な悪影響を受ける可能性があります。この場合、私たちA種類の普通株の価格は下落するかもしれません。あなたの全部あるいは一部の投資を損失するかもしれません。

リスク要因の概要

以下は,我々および/または我々の株主が正常な業務運営過程で直面する重大なリスクの概要である.以下のリストは詳細ではなく,本要約のみを参考にしてリスク要因の網羅的な議論を完全に限定している

私たちの業務や戦略に関連するリスク

•我々の顧客は、核酸生産および生物製剤の安全検査製品およびサービスへの支出および需要レベルをアウトソーシングしている。

•私たちは新冠肺炎に関連する製品とサービスの収入の範囲と持続時間及びこのような収入は重要な面で非私たちの制御要素への依存性に不確実性がある。

•持続的なマクロ経済課題及び経済状況変化の影響は、銀行及び金融機関の不利な事態の発展に影響を与えることを含み、これらの事件の後続の影響及び関連する系統的な圧力は、我々及び顧客の現在及び将来の業務運営に及ぼす影響を含む。

•私たちは最近、私たちが合格したキーパーソンを誘致および/または保留する能力への影響を含む兵力の影響を減少させた。

•顧客はワクチンおよび治療法を生産する際に私たちの製品を使用し、その中のいくつかは比較的新しい、まだ開発中の治療モード、および予測できない有害事象、臨床結果マイナス、代替療法の開発、あるいはこれらの治療モードおよびその財務コストに対する規制強化審査が顧客が私たちの製品とサービスを使用することへの影響である

•生命科学、製薬、バイオテクノロジー会社との競争は、これらの会社の規模は私たちよりずっと大きく、新しい方法を開発して、私たちの製品、サービス、技術を時代遅れにすることが可能です

•私たちの製品とサービスは予想通りに動作していない潜在的な故障と、私たちの製品とサービスに基づく技術の信頼性です

•私たちの製品は要求された品質基準を満たしていないリスクです

•私たちの生命科学試薬の市場受容度。

•私たちの四半期と年間の経営業績には大きな変動と予測不可能性があり、これは私たちの将来の経営業績を予測することを困難にし、私たちの経営業績が予想を下回ったり、私たちが提供する可能性のある任意の指導を招く可能性があります

•私たちは戦略計画を成功的に実施する能力。

•自然災害、地政学的不安定(ウクライナとガザ地区で続く軍事衝突を含む)、その他の悲劇的な事件

•私たちの買収に関連するリスクは、買収業務や技術の期待的なメリットを実現しているかどうかを含む

•製品責任訴訟。

•私たちの収入の高い割合は限られた数の顧客に依存しており、現在これらの顧客との関係を維持することができます

•限られた数量のサプライヤー、または場合によっては、独占サプライヤーへの依存、私たちのいくつかの原材料、および代替品を見つけることができないか、または代替サプライヤーに直ちに移行するリスクがあるかもしれません

•私たちの製品は将来的にFDAや他の規制機関によってより煩雑な規制を受けるリスクがある

私たちの知的財産権や技術に関するリスクは

•私たちは私たちの現在または未来の製品のために十分な知的財産権保護を獲得し、維持し、実施することができる

•未来のサイバー攻撃やセキュリティホールは予防できない危険だ。

•私たちが独自の情報セキュリティを保護する能力は

•私たちの製品の一つは、第三者の知的財産権侵害のリスクとして告発される(または発見される)可能性がある。

•知的財産権許可協定の下での私たちの義務を守る

•私たちまたは私たちの許可者は第三者が許可した特許または特許出願を維持できなかった。

•私たちは世界各地で私たちの知的財産権と固有の権利を十分に保護することができる。

私たちの負債に関するリスクは

•私たちの既存の負債水準と私たちが優遇条件で追加資本を調達する能力

•私たちは私たちのすべての借金を返済するのに十分なキャッシュフローを作ることができる。

•私たちは私たちの債務超過義務を履行できないかもしれない。

•信用協定が適用される条項に基づいて、私たちの現在と未来の業務に対する制限。

私たちの組織構造に関連するリスクは

•私たちの主な資産はMaravai Topco Holdings,LLC(“Topco LLC”)の権益であるため、私たちはTopco LLCの分配に依存して、Topco LLC前の所有者との課税すべきプロトコル(“課税プロトコル”または“TRA”)によって支払われるお金と、Topco LLCのこのような分配能力に影響を与える様々な制限と制限を含む

•

•課税契約によると、将来の大量の現金をMLSH 1とMaravai Life Science Holdings 2、LLC(“MLSH 2”)に支払う必要があるかもしれません。私たちの元所有者のいくつかは、そのエンティティを通じて当社での権利と、このような支払いの負の影響を持っています

•実際私たちの組織構造はTRAを含みMLSH 1とMLSH 2に何らかの利益を与えていますMLSH 1とMLSH 2の利益を得るために他の普通株主に利益を与えることはありません

•私たちは税金協定でカバーされる税金属性によって予想されるすべてまたは一部の税金優遇を達成することができる。

•我々がTopco LLCから分配を受ける可能性は,我々の納税義務と課税プロトコルによる支払い義務を大きく上回っている.

•実際の税率の意外な変化あるいは私たちの収入または他の納税申告書を審査することによって生じる不利な結果。

上場企業に関するリスク

•財務報告の内部統制の有効性に対する私たちの年間評価に関連するリスクは、存在する可能性のある任意の重大な欠陥または重大な欠陥を含む。

A類普通株に関するリスク

•実際、GTCR、LLC(“GTCR”)に関連する投資エンティティは現在、私たちが発行した普通株の大部分の投票権を制御しており、それは将来私たちやあなたの利益と衝突する可能性があります

•ナスダック社のガバナンス基準で指摘されている“制御された会社”の地位に関するリスク

•わが社は文書のいくつかの条項の潜在的な逆買収効果を組織している。

•A類普通株の流通株のかなりの部分を潜在的に売却しています。

•潜在的な優先株発行とこのような発行のいずれかの逆買収の影響。

私たちの業務や戦略に関連するリスク

私たちは、核酸生産と生物製剤の安全検査製品およびサービスにおける当社の顧客の支出と需要レベルに依存しています。お客様の支出の減少や支出優先順位の変更は、当社の製品やサービスへの需要を著しく減少させる可能性があり、当社の業務、財務状況、運営結果、キャッシュフロー、および将来性に重大な悪影響を及ぼす可能性があります。

私たちの業務の成功は主に私たちの顧客、主に製薬とバイオテクノロジー会社にかかっています。私たちの製品とサービスについて締結された契約の数と規模です。例えば、新冠肺炎の流行中、私たちは私たちの製品とサービスの需要が大幅に増加していることから利益を得ています。私たちの顧客が新冠肺炎ワクチンを生産する際に使用する独自のCleanCap類似体を含めて、2021年から2022年の間、私たちはまた世界の生物製品市場の全体的な増加、顧客の研究開発予算の増加、そして顧客のより大きな外部委託から利益を得ています。私たちの顧客の私たちの製品とサービスに対する支出と需要レベルはまた、彼ら自身の財務表現、利用可能な資源の変化、彼らの商業製造計画のタイミング、彼らの内部製造能力(アウトソーシングではなく)を購入する決定、彼らの支出優先事項(研究開発予算を含む)および彼らの予算政策とやり方などの要素の影響を受け、これらの要素は逆に私たちがコントロールできないいくつかの要素に依存する。

また、我々顧客のいる業界の統合は、研究開発部門や関連予算を含む買収業務を統合しているため、私たちの顧客の支出に影響を与える可能性がある。

資金を得ることは、私たちの多くの顧客が研究開発を支援する能力に重要であり、特に初期段階のバイオテクノロジーや製薬会社であり、歴史的には、これらの会社は私募や株式市場で資金を調達することで研究開発活動を援助している。資本市場の低下と不確定性は、持続的なマクロ経済の負の挑戦、金利上昇、銀行部門の最近の不安定及び動揺した信用市場を含み、資本獲得の機会を制限し、会社が研究開発活動に資金を提供する能力に不利な影響を与えた。2021年と2022年のベンチャー投資や私募株式支援のスタートアップ企業への投資水準は高いが、すべての段階の会社、特に早期·後期の会社の資金は2023年に大幅に収縮し、より広範な経済的不確実性に加えて、私たちのある顧客は資本を節約するためのより厳しい予算政策を実施し、逆に研究開発支出の減少、私たちの製品やサービスのさらなる購入の減少を招いた。私たちはこのような研究開発支出がいつ安定したり増加したりする可能性があるかどうかを確認できない。また、ベンチャー投資や私募株式支援のバイオテクノロジーや製薬会社の資金がまだ疲弊したり、さらに疲弊したりすれば、私たちの顧客の研究開発予算はさらに減少または完全に廃止される可能性があり、将来の私たちの製品やサービスへの需要に影響を与える可能性があります。

もし私たちの顧客が上記または他の要因のいずれかによって私たちの製品およびサービスへの支出を減少させた場合、私たちの業務、財務状況、運営結果、キャッシュフロー、および見通しは重大な悪影響を受けるだろう。

また、私たちは顧客が購入する時間や数量を抑えることができないため、私たちの経営業績は大幅に変動する可能性があり、私たちの将来の収入や経営業績は予測しにくいかもしれません。私たちは需要の変動を予測できません。これは私たちの業務、財務状況、未来の運営業績を損なう可能性があります。また会いましょう“-私たちの経営業績は未来に大きな変動があるかもしれません。これは私たちの未来の経営業績を予測しにくくし、私たちの経営業績が予想を下回って、あるいは私たちが提供するかもしれないいかなる指導を招く可能性があります“下だ。

私たちの新冠肺炎に関連する製品とサービスの収入の範囲と持続時間は不確定であり、いくつかの重要な面では私たちがコントロールできない要素にかかっている。

私たちのいくつかの製品は、私たちの固有のCleanCap類似体を含み、私たちの顧客は新しい冠肺炎ワクチンを生産するために使用されている。2022年、2021年、2020年12月31日までの毎年の業績私たちの独自CLEの強い需要は運営とキャッシュフローに顕著かつ積極的な影響を与えたANCAP分析原木と高さ型を変えるRNA産物、特にメッセンジャーリボ核酸。しかし市場の一般的な下落により新冠肺炎関連製品とサービスに対する需要は、新冠肺炎ワクチンの供給と製造を含み、特にアメリカ連邦公共衛生緊急声明と世界保健機関が2022年5月初めに疫病終了を発表した後、2023年12月31日までの年度内に、新冠肺炎関連収入は大幅に低下した。2023年12月31日まで、2022年12月31日と2021年12月31日までに、新冠肺炎関連製品とサービスからの収入はそれぞれ私たちの総収入の約21.0%、67.9%と69.7%を占めると推定されている。私たちが体験したいのは

以上のような理由により,新冠肺炎関連収入がさらに低下したことや,我々顧客の手元の製品が在庫を使用していない結果,これらの在庫は適応に特定されていない。私たちは現在、これらの未使用在庫が私たちの将来の収入に与える影響を完全に見積もることができず、私たちの顧客がいつあるいは新しい冠肺炎関連製品の購入を再開するかどうかを予測することもできません。著者らの新冠肺炎関連製品の長期収入の将来性は非常に不確定であるが、疫病期間の高さを大幅に下回ると予想される。さらに、私たちの顧客が新冠肺炎ワクチン(二価補強剤を含む)を持続的に生産し、供給する状況は不確定であり、様々な政治、社会、経済、および規制要因の影響を受けており、これらの要素は、新しいウイルス変異株の出現、持続時間、強度を含む制御できない要素であり、ウイルスの世界的な地域的再流行、小児科とワクチンの可用性と管理の強化、ワクチン供給の制限、ワクチンの遅延、および新しいウイルス株に対するワクチンの有効性、私たちの顧客は他の新冠肺炎ワクチンメーカーからの競争および抗ウイルス治療代替品の開発と獲得性に直面している。“公衆衛生サービス法”第319条に基づいて新冠肺炎疫病について発表された緊急公衆衛生声明は2020年1月に失効した;1種以上の特定の新冠肺炎ワクチンの必要性、有効性或いは副作用に関する政治と社会討論;およびサプライチェーン制限、労働市場不足とインフレ圧力による影響を含む米国経済と世界経済。私たちの顧客の新冠肺炎ワクチンの供給と製造の速度が鈍化するにつれて、あるいは不要になり、私たちの顧客の競争相手の新冠肺炎ワクチンが決定されたり、より有効とされたりすれば、私たちの新冠肺炎関連製品やサービスの需要が大幅に低下することが予想され、これは私たちの収入、運営業績、財務状況に大きな悪影響を与えるだろう。

持続的なマクロ経済挑戦と経済状況の変化は、銀行や金融機関の不利な事態の発展、これらの事件の後続の影響と関連する体系的な圧力を含み、直接または間接的に私たちと私たちの顧客の現在と未来の業務運営および私たちの財務状況、収入、収益にマイナスの影響を与える可能性がある。

我々の試薬は主に生物製薬や学術組織に販売され,新たなワクチンや療法が開発され,基礎研究が行われている。利用可能な資源の変化、製薬と生物技術会社の合併、支出重点、全体的な経済状況及び機関と政府予算政策の変化により、私たちの顧客の研究開発支出と政府研究資金の可用性は変動する可能性がある。著者らの生物製剤安全検査顧客は生物製薬会社、契約研究機関(“CRO”)、契約開発と製造機関(“CDMO”)と生命科学会社を含み、それらは主に生物製薬業界にサービスしている。私たちの核酸生産顧客は主にワクチンと治療薬製造業者または診断メーカーであり、それらは政府の医療関連の政策と資金にある程度依存している。その結果、政府のいくつかの研究に対する援助が変化し、より一般的に政府支出を減少させたり、制限を加えたりした(米国で行われている支出プロセスを含む)。連邦政府2024年度)、または全体的な医療支出の減少は、私たちまたは私たちの顧客にマイナス影響を与える可能性があり、それに応じて、私たちは彼らの販売にも否定的な影響を受けるだろう。特に、米国議会が適切な支出措置や別の持続的な決議を採択できなかった場合、米国防総省との協力協定によって資格が得られた補償が損なわれる可能性があり、これは私たちの業務、運営、財務状況に悪影響を及ぼすだろう。

現在、米国と世界経済は労働力不足、サプライチェーン中断と持続的なインフレを含む持続的なマクロ経済挑戦を経験しており、これは金利上昇、資本と信用市場の変動、財政と通貨政策の不確定性を招く。私たちの業務運営や私たちの顧客やサプライヤーの業務運営はこれらの負の状況の影響を受けており、引き続き影響を受けることが予想されます。特に、労働力不足と賃金上昇は、私たちの才能と多様な従業員の能力を雇用、発展、維持し、業績レベル(特にコストと進捗)を維持し、私たちの企業文化を維持することに影響を与える。さらに、私たちの原材料および他の実験室材料サプライヤーが労働力不足、材料供給の限られた、物流遅延、輸送能力制限のために運営挑戦に遭遇した場合、または彼らの運営資金需要を支援するのに十分な資本が得られない場合、彼らは原材料または他の実験室材料をタイムリーまたは合理的なコストで提供できない可能性があり、これは私たちの利益率および運営結果に悪影響を及ぼす可能性がある。

さらに、これらの持続的なマクロ経済的課題が顧客の運営予算を減少させ、私たちの顧客が私たちの製品やサービスを購入する能力に悪影響を及ぼすこと、または顧客が私たちの製品やサービスの購入を延期、キャンセル、減少、または放棄させることを招いた場合、私たちの製品やサービスの需要に悪影響を及ぼす可能性がある。また、大多数のお客様の契約は、短時間で、または通知なしに範囲を終了、延期、または縮小することができるので、注文活動における不均衡を管理し、四半期収入および収益の意外な変動を招くために、余分な在庫を携帯する必要があるかもしれません。もし私たちが顧客の注文需要の変化を通じて予測して十分に管理することができなければ、私たちの生産性、収益性、運営結果、キャッシュフロー、財務状況はマイナスの影響を受ける可能性があります。これらの負のマクロ経済状況のさらなる悪化または長期延長、潜在的な経済低迷または衰退、または米国連邦予算による政府資金の大幅な減少または遅延

これらの問題、またはこれらの事件が発生する可能性のある見方は、私たちの製品やサービスに対する需要の低下を招き、私たちの業績に悪影響を与え、私たちの収入と収益の低下を招く可能性がある。

私たちの最近のリストラは、業務中断を含む予期せぬ結果をもたらす可能性があり、合格したキーパーソンを誘致および/または保留することが困難になり、私たちの製品やサービスを開発し、マーケティングする能力、および私たちの全体的な業績にマイナスの影響を与える可能性があります。

2023年11月7日、全従業員全体の約15%をリストラすることを発表した(“リストラ”)。部隊の減少は102個の常勤職を削減した。多くのリストラ職は過剰な製造能力を解決することを目的としているにもかかわらず、現在の需要に対して、この削減はある従業員の職責の再分配を招いている。そのため,タスクに不慣れ,作業量の増加,知識喪失,埋められていない空白に関する低効率が生じる可能性があり,特に影響を受けた従業員の役割や責任の移行を効率的に管理·実施することができない場合がある.このような非効率性は私たちの業務活動の中断や遅延を招く可能性がある。部隊の減少とそれに伴う転勤も従業員の士気にマイナス影響を与える可能性があり、私たちの余剰人員を激励·維持することをより困難にしている

また、私たちの未来の成功は私たちの管理と科学者の持続的なサービスに大きく依存し、そして私たちは高技能技術、科学、管理とマーケティングスタッフの能力を吸引、維持し、激励し、彼らは私たちの顧客に高品質と適時なサービスを提供し、生物製薬分野の先端技術と発展と同期を維持する。私たちは他の会社、他のアウトソーシング生物製剤サービスプロバイダ、研究と学術機関、政府と他の組織からのこのような人員を募集と維持する方面で激しい競争に直面しており、これらの機関は優れた資金と資源を持っており、私たちよりも積極的にこれらの資源を利用して人員を追うことができる。さらに、私たちは、採用されたいくつかの高技能者が、一定期間私たちの業務のために働いているか、または私たちの業務のいくつかの側面で働く能力を制限する非競争条項または他の制限条項の制約を受けることができることを求めている。いくつかの司法管轄区域(カリフォルニア州を含む)は法律的に競業禁止協定を禁止し、米国連邦貿易委員会は米国雇用主の競業禁止協定を使用することを禁止する提案規則制定通知を発表しているが、競争相手や他の会社から特定の従業員を雇用すれば、これらの前雇用主はこれらの従業員および/または私たちがいくつかの法的義務に違反していると断言しようとし、私たちの時間と資源が移転される可能性がある。

適切な年功序列を備えた従業員の採用と慰留において、私たちは時々困難に直面し、引き続き困難に直面することが予想される。近年、熟練した専門家の需要が増加し、労働力不足に伴い、私たちの業界や業務のある地域で専門知識を持っている従業員を採用、採用、維持することはますます困難になってきている。労働力不足は、新冠肺炎の発生期間中の行動によるものと考えられているが、経済回復に伴い、このような状況は短期的に続くことが予想される。部隊の減少によって、このような困難は悪化するかもしれない。肝心な人員の流失や私たちが技術者を雇用し、維持することができないことは、私たちの製品とサービスの発展と私たちの業務、財務状況、経営結果、キャッシュフローと将来性に重大な悪影響を及ぼすかもしれません。

私たちのいくつかの製品は顧客によってワクチンと治療の生産に使用され、その中のいくつかは比較的新しいものとまだ開発中の治療モードを代表する。予測不可能な有害事象、負の臨床結果、またはこれらおよびその財務コストの強化に対する監督審査は、これらのワクチンおよび治療法または他の治療モードに対する公衆の安全性、有効性または有効性に対する国民の見方を損なう可能性があり、私たちの顧客の業務を展開する能力を損なう可能性がある。このような事件は私たちの収入に否定的な影響を与え、私たちの業績に悪影響を及ぼすかもしれない。

遺伝子療法や核酸ワクチンは依然として比較的新しく,積極的に開発されており,これまで,新冠肺炎の遺伝子療法や核酸ワクチンを含む少数の遺伝子療法や核酸ワクチンのみが規制部門の承認を得てきた。公衆の認知は遺伝子療法や核酸ワクチンが安全でないか無効であるという説の影響を受ける可能性があり,遺伝子療法は公衆や医学界の受容を得ることができない可能性がある。核酸新冠肺炎ワクチンの発表に伴い、私たちのCleanCap製品を統合したワクチンを含み、一部の人々はそれらの安全性と有効性を批判し、ワクチン需要に影響を与えた。さらに、新規冠肺炎ワクチンの倫理、社会、法律および経済面の懸念を含む遺伝子療法および核酸ワクチンは、特定の遺伝子療法またはワクチン関連製品の追加的な規制または制限、さらには禁止を招く可能性がある。私たちの顧客が他の(新冠肺炎とは無関係)適応の治療およびワクチン開発計画で私たちの製品やサービスを使用することは、より厳格な法規や公衆のマイナスの見方の影響を受ける可能性があり、これは私たちの業務の将来性、収入、運営結果に悪影響を及ぼす可能性がある

私たちは生命科学、製薬、バイオテクノロジー会社と競争して、これらの会社の規模は私たちよりずっと大きくて、新しい方法を開発して、私たちの製品、サービスと技術を時代遅れにすることができます。

薬品、試薬、治療と診断製品とサービスの市場競争は激しく、発展は迅速で、業界参加者が新製品とその他の市場活動を発売する著しい影響を受け、そして迅速な技術変化の影響を受ける。私たちはまた、より多くの会社が私たちの市場に参入し、より多くの会社が私たちの市場に参入するにつれて、競争が激化すると予想しています

先進的な技術が利用可能になる。私たちは他のアウトソーシング生物製品とサービスのサプライヤーと競争している。私たちはまた製薬やバイオテクノロジー会社の内部発見、開発、商業製造機能と競争している。私たちの多くの競争相手は資本の豊富な大手会社で、私たちよりずっと大きい資源と市場シェアを持っています。したがって、これらの競争相手は、私たちよりも積極的に製品やサービス開発、マーケティング、販売、その他の措置に資金を投入することができる。多くのライバルが持っています

•より広く知られています

•より長い経営歴史とより大規模な経済による利益

•より大きく成熟した流通ネットワーク

•製品およびサービスラインを増加させ、競争優位性を得るために、製品とサービスを束ね、より高い割引または他のインセンティブを提供することができる

•研究開発、製造、マーケティングの面で多くの経験がある

•協力や他の戦略的パートナーシップの合意にはより多くの経験がある;

•より多くの財務、製造、人的資源は、製品開発、販売とマーケティング、特許およびその他の知的財産権訴訟を支援する。

他の要素に加えて、これらの要素は、私たちの競争相手が私たちが提供できるより低い価格または顧客に有利な条件で彼らの製品およびサービスを販売することを可能にするかもしれない。競争は価格の低下、毛金利の低下、市場シェアの喪失を招く可能性があり、これらはいずれも私たちの業務、財務状況、運営業績、キャッシュフローと将来性に重大な悪影響を及ぼす可能性がある。さらに、私たちのいくつかの顧客を含む現在および未来の競争相手は、私たちの製品およびサービスと競争する追加の製品およびサービスを随時開発する可能性があり、これらの競争相手の新しい方法は、私たちの製品、サービス、技術、および方法を時代遅れにしたり、競争力を失ったりする可能性がある。私たちはこのような組織と効果的に競争できないかもしれない。

また、私たちの新製品、サービス、技術と方法の開発とマーケティングに成功するためには、顧客の需要を正確に評価し、満足し、重大な資本支出を行い、私たちの開発と製造プロセスを最適化し、コストを予測し、制御し、必要な人員を採用、育成、維持し、顧客の私たちのサービスに対する認識と受容度を高め、適時に高品質のサービスを提供し、競争力のある価格で私たちの製品とサービスの価格を設定し、顧客フィードバックを効果的に私たちの業務計画に組み入れなければならない。もし私たちが私たちの新製品、サービス、あるいは技術のために需要を作ることができなければ、私たちの未来の業務は損害を受けるかもしれない。

もし私たちの製品やサービスが期待された効果を達成していない場合、あるいは私たちの製品とサービスに基づく技術の信頼性が疑問視されれば、私たちの製品やサービスに対する市場の受容度を延期または低減し、コストを増加させ、私たちの名声を損なう可能性がある。

私たちの成功は私たちが信頼でき、質の高い生命科学試薬を提供できることに対する市場の自信にかかっている。私たちは私たちの目標市場の顧客が製品の欠陥とミスに特に敏感である可能性があると思う。もし私たちの製品やサービスが期待された効果を達成できなかったら、私たちの名声と製品、サービスと技術の大衆イメージが損なわれる可能性があります。

私たちの製品は出荷前にテストされましたが、欠陥やミスが発生する可能性があります。私たちの経営結果は、私たちが実行し、必要に応じて私たちの品質管理戦略とシステムを改善する能力と、品質管理において従業員の基礎を効果的に訓練し、維持する能力に依存します。もし私たちの品質管理システムが故障したら、工場運営や製品の準備や供給に問題が発生する可能性があります。いずれの場合も、これらの問題は、設備故障、特定のプロトコルおよび手順に従わなかったこと、原材料または環境要因の問題、および製造動作の破損または損失を含む様々な原因によって引き起こされる可能性がある。このような問題は、ある特定のロットまたは一連のロット製品の生産に影響を与える可能性があり、そのような製品を廃棄するか、または施設生産を完全に停止することを要求する。また、私たちが製造したいくつかの製品はその後、他の生命科学会社が販売している製品に統合され、これらの製品の製造と生産を制御することができません。

また、もし私たちまたは私たちのサプライヤーが要求された品質基準を達成できず、もし私たちの製品が重大な欠陥やミスに遭遇したり、私たちの製品がリコールされる可能性がある場合、あるいは私たちは直ちに顧客に製品を渡すことができない可能性があり、逆に私たちの品質とサービスの名声を損なう可能性があります。従来,我々のいくつかのカスタマイズされたメッセンジャーリボ核酸およびCleanCap試薬製品は,販売時にエンドキャッピング効率が不足している場合や転写説明が正しくない場合があった。そのほか、著者らのいくつかの宿主細胞蛋白(“HCP”)酵素結合免疫吸着試験(“ELISA”)生物製剤の安全測定キットは不安定ドリフトと正確度の低下が出現する可能性がある。私たちは品質審査、製品文書、参考テスト手続きを改善する措置を取っていますが、私たちの製品が将来品質保証問題に遭遇しないことを保証することはできません。他にも、どのような失敗も、コスト増加、収入遅延または損失、市場受け入れ遅延、名声被害、開発資源の移転を招く可能性がある

法律クレームは、失われた薬品、原料及び活性医薬成分の顧客への賠償、他の顧客クレーム、既存顧客関係の損害及び可能な終了、増加した保険コスト、原因調査にかかる時間及び費用、並びに他のロット又は製品に関連する類似損失は、原因に応じて、いずれも我々の業務、財務状況、運営結果、キャッシュフロー及び見通しを損なう可能性がある。このような欠陥やミスはまた私たちの製品の使用範囲を縮小し、市場での成功を阻害する可能性があります。

いかなる潜在的な懸念や問題が解決された後であっても、私たちの目標市場は、私たちの技術または私たちの製品やサービスの任意の製造欠陥や性能エラーに対するいかなる懸念も離れない懸念は、引き続き収入損失、市場受け入れ遅延、私たちの名声被害、そして私たちに対するクレームを招く可能性がある。

また、私たちは私たちの製品とサービスの品質、信頼性、ロバスト性、および予想される回転時間を維持することができず、私たちの成長に伴い顧客ニーズを満たし続けることができないかもしれません。私たちの成長を効果的に管理するためには、私たちの運営、製造、品質管理システムとプロセス、そして私たちの業務の他の側面を引き続き改善し、私たちの人員を効果的に拡大、訓練、管理していかなければなりません。我々の既存のシステムおよびプログラムを改善し、新しいシステムおよびプログラムを実施し、これらの既存および新しいシステムおよびプログラムのために十分な人員を配備するのに必要な時間および資源は不確実であり、これらの作業をタイムリーかつ効率的に達成できなければ、私たちの運営に悪影響を与え、私たちの業務および財務業績に悪影響を及ぼす可能性がある。私たちはより多くの設備を購入する必要があるかもしれません。その中のいくつかは、調達、設定、検証、新しい生産プロセスを確立し、日々増加する需要を満たすために、私たちの人員レベルを増加させるのに数ヶ月以上かかるかもしれません。規模、人員拡張、または設備またはプロセス改善のいずれの増加も成功的に実施されることは保証されず、このような必要な拡張を収容するために、私たちの実験室および生産施設を含む十分な空間があることも保証されない。このような成長や移行がうまく管理されていないと、回転時間遅延、製品コスト上昇、製品品質低下、顧客サービス悪化、競争挑戦への応答速度が遅くなる可能性がある。上記のいずれの分野の失敗も、私たちの製品とサービスに対する市場の期待を達成することを困難にし、私たちの名声を損なう可能性があり、私たちの業務、財務状況、経営業績、キャッシュフロー、見通しは不利な影響を受ける可能性があります。

私たちの製品は非常に複雑で、品質管理の要求を受けている。

製品が私たち自身で生産されたものであっても、外部サプライヤーから購入されたものであっても、最終パッケージの前に、安定性および性能の検証を含む品質制御プログラムを遵守しなければならず、いくつかの製品については、私たちが自発的に従ったいくつかのGMP要求の追加的な検証、欧州適合性(“CE”)フラグ、およびISO 9001:2015適合性。私たちのいくつかの製品は、国際調整委員会のGMPガイドラインの自発的なGMP品質基準、EUの比較可能なGMP原則、および顧客の具体的な要求に従って生産された。これらの製品は“食品、薬物、化粧品法”(FDCA)とアメリカ食品医薬品局(FDA)の現行のGMP(CGMP)法規によって制限されていないと信じています。私たちの製品は私たちの顧客が最終薬品にさらに加工して組み込まれているので、私たちはその安全性や有効性について何の声明も提出しません。もし私たちまたは私たちのサプライヤーが生産した製品が要求された品質基準を満たしていなければ、注文の履行遅延、減記、製品責任クレームによる損害を招き、私たちの名声を損なう可能性があります。

私たちの経営業績は将来的に大きく変動する可能性があり、これは私たちの将来の経営業績を予測しにくくし、私たちの経営業績が予想を下回ったり、私たちが提供するかもしれない指導を招いたりする可能性があります。

私たちは顧客が購入する時間と数量をコントロールできない。そのため、私たちの四半期と年度の経営業績は大幅に変動する可能性があり、これは私たちの収入と将来の経営業績を予測することが困難です。これらの変動は、様々な要因によって駆動される可能性があり、その多くの要因は、これらに限定されるものではない

•私たちの顧客の手元には私たちの製品の未使用在庫があります。これは適応に特定されていません。これらの顧客の手元にどれだけ未使用の製品在庫があるかについては洞察力がありません

•私たちの顧客の私たちの製品とサービスに対する支出レベルと需要の変化、彼ら自身の財務業績、彼らの利用可能な資源の変化、彼らの商業製造計画のタイミング、彼らは内部製造能力(アウトソーシングではなく)を得ることを決定しました。彼らの支出優先事項は、研究開発予算、そして彼らの予算政策とやり方を含む

•私たちは既存の市場での浸透率を増加させ、新しい市場に拡張することができる

•私たちの顧客はその臨床前研究と臨床試験の進展によって加速、キャンセル、減少、あるいは注文を延期した

•私たちの製品とサービスの相対的な信頼性と壮健性

•政府の規制や私たちの業務に対する規制姿勢の変化

•私たちが販売している製品とサービスの数量と組み合わせ

•私たちの製品やサービスに関する生産または販売コストの変化

•CleanCapやメッセンジャーリボ核酸製品のような私たちの新製品の持続的な成功