カタログ表

2020年3月31日、10社の私募株式基金からなる投資家は同米と2セットの最終取引文書を締結し、各文書は1つの増資協定及びいくつかの基本的に同じ形式の補充協定(総称して“資本投資協定”と呼ぶ)を含み、総投資額は約4,810万ドルであった。投資取引で使用されている通貨は人民元であり、この10-K表の年次報告では、人民元は約ドルに両替されている。残りの約150万ドルの新資本は2021年1月に資金を得るために投資された。政府は2021年1月25日にこの約4900万ドルの投資を承認した。投資約4,900万ドルの交換として、投資家は同米7.28%の償還可能な非持ち株権益を獲得した

投資家との間の資本投資協定によると、各投資家はAAXが初公開株が上海証券取引所の審査を通過できず、中国証監会の許可を得ていない場合、または通米がIPO申請をキャンセルすることを要求する権利がある場合、投資家が支払った原始購入価格に従って保有する任意または全部の通米株を償還し、利息を計上しない。総償還額は約4,900万ドルで、償還時の為替レートの変動に依存する

同米は2021年12月に上海証券取引所にIPO申請を提出し、2022年1月10日に正式に審査を受理した。上海証券取引所は2022年7月12日にIPO申請を承認した。2022年8月1日、証監会は米国IPO申請審査を受理した。星空市場のIPOはまだ中国証監会と他の部門の審査を待たなければならない。STAR市場で発売される過程にはいくつかの審査期間が含まれているため、長い過程である。中国証監会と他の関係部門の審査と承認によると、同米は今後数ヶ月以内にこの目標を実現することを望んでいる。同米のスター市場での上場はAAXの米国上場企業としての地位を変えることはない。

STAR Market IPO過程の早期ステップは通美傘下のいくつかの実体再編と資産調整に関連する。この点で、私たちの2社が合併した原材料会社、南京金美ガリウム有限公司(“金美”)と北京博裕半導体容器工芸技術有限公司(“博裕”)とその子会社が2020年12月に同美に割り当てられた。2021年6月30日現在、安信完全子会社の安信通美は同美に分類されている。金美和博裕とその付属会社およびAKT-桐梅株式会社は同美に譲渡され、同美の顧客と従業員数が増加し、同美の総合収入が増加した。

中国政府が最近VIEの使用およびデータ安全や反独占問題について発表した声明と取った監督管理行動は、私たちが業務を展開したり、ナスダック世界の精選市場で私たちの普通株を上場し続ける能力に影響を与えていない

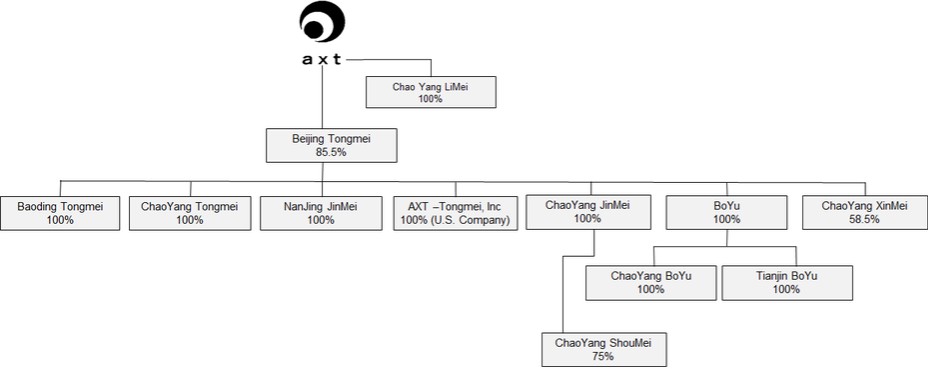

以下の組織構成図は、2023年12月31日現在の統合構造を示している。

6