第I部

項目1.役員、上級管理者、コンサルタントの身分

適用されません

項目2.見積統計データと予想スケジュール

適用されません

第3項:重要な情報

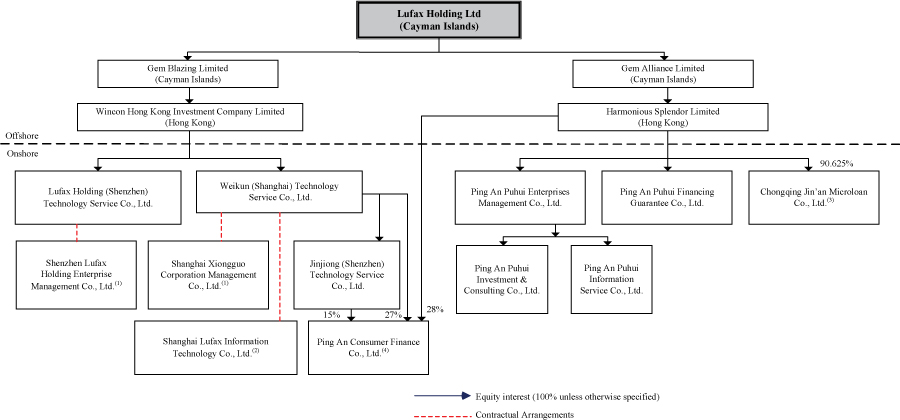

私たちの持株会社の構造と合併関連実体との契約手配

次の図は、当社の主要子会社と主要合併付属実体を含む今年度の報告日までの会社構造を示しています

| (1) | 深セン平安金融科学技術コンサルティング有限公司、新疆通駿株式投資有限組合企業、上海藍邦投資有限責任会社と林芝金盛投資管理有限会社はそれぞれ上海雄国と深セン陸金所持株企業管理会社49.99%、29.55%、18.29%と2.17%の株式を持っている |

| 深セン市平安金融科学技術コンサルティング有限公司は中国平安全資が所有している。新疆通軍株式投資有限責任組合は、中国の法律により登録されて設立された有限責任組合であり、2人の個人洞文偉さんと王文軍女史はそれぞれ新疆通軍股份有限公司の50%の権益を持っている。上海蘭邦投資有限責任公司は中国の法律に基づいて設立された会社で、2人の個人楊学聯さんと石景奎さんはそれぞれ上海蘭邦投資有限責任公司の株式の50%を保有しています。林芝金盛投資管理有限公司は中国の法律に基づき設立された有限責任組合法人であり、楊学連さんは林芝金盛投資管理有限公司の60%の権益を有し、林芝金盛投資管理有限公司は林芝金盛投資管理有限公司の40%の権益を所有している |

| (2) | 上海雄国と上海匯康情報技術有限会社はそれぞれ上海陸金所持株99.995%と0.005%の株式を持っている。上海雄国は上海慧康情報技術有限公司の100%株式を持っており、恵康情報技術有限会社はまた実益が上海陸金所持株100%株式を持っている |

| (3) | 平安普恵企業管理は重慶金安小口融資有限会社の残り9.375の株式を持っている |

| (4) | 中国は平安消費金融有限公司の残りの3割の株式を保有している |

7