アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

年報

第十三条又は十五条によれば

1934年証券取引法

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

そこからの過渡期について

手数料書類番号

(登録者の正確な氏名はその定款に記載)

あります

|

||

(明またはその他の司法管轄権 会社や組織) |

|

(税務署の雇用主 識別番号) |

(主な執行機関の住所、郵便番号を含む)

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引 記号 |

|

登録された各取引所の名称 |

|

|

同法第12条(G)に基づいて登録された証券:

ありません

登録者が証券法第405条に規定する有名な経験豊富な発行者であるか否かをチェックマークで示す。はい。☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい。☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ |

|

☐ |

|

|

☒ |

|

|

|

|

|

|

|

|

非加速ファイルサーバ |

|

☐ |

|

新興成長型会社 |

|

|

|

|

|

|

|||

規模の小さい報告会社 |

|

|

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、違います

非関連会社が保有する投票権と無投票権普通株の総時価Sは2023年6月30日まで約1ドルである

AS2024年3月11日までに

Entravision通信会社

2023年12月31日までの財政年度の10-K表

カタログ

|

|

|

|

ページ |

|

|

|

|

|

第1部 |

||||

|

||||

第1項。 |

|

商売人 |

|

4 |

|

|

|

|

|

第1 A項。 |

|

リスク要因 |

|

11 |

|

|

|

|

|

項目1 B。 |

|

未解決従業員意見 |

|

20 |

|

|

|

|

|

プロジェクト1 C。 |

|

ネットワーク·セキュリティ |

|

20 |

|

|

|

|

|

第二項です。 |

|

特性 |

|

21 |

|

|

|

|

|

第三項です。 |

|

法律手続き |

|

21 |

|

|

|

|

|

第四項です。 |

|

炭鉱安全情報開示 |

|

21 |

|

|

|

|

|

第II部 |

||||

|

||||

五番目です。 |

|

登録者普通株市場、関連株主事項、発行者による株式証券の購入 |

|

22 |

|

|

|

|

|

第六項です。 |

|

保留されている |

|

23 |

|

|

|

|

|

第七項。 |

|

経営陣の財務状況と経営成果の検討と分析 |

|

24 |

|

|

|

|

|

第七A項。 |

|

市場リスクの定量的·定性的開示について |

|

35 |

|

|

|

|

|

第八項です。 |

|

財務諸表と補足データ |

|

36 |

|

|

|

|

|

第九項です。 |

|

会計·財務開示面の変化と会計士との相違 |

|

36 |

|

|

|

|

|

第9条。 |

|

制御とプログラム |

|

36 |

|

|

|

|

|

プロジェクト9 B。 |

|

その他の情報 |

|

37 |

|

|

|

|

|

プロジェクト9 Cです。 |

|

検査妨害に関する外国司法管区の開示 |

|

37 |

|

|

|

|

|

第三部 |

||||

|

||||

第10項。 |

|

役員、行政、会社の管理 |

|

38 |

|

|

|

|

|

第十一項。 |

|

役員報酬 |

|

38 |

|

|

|

|

|

第十二項。 |

|

ある実益所有者の担保所有権及び経営陣及び株主に関する事項 |

|

38 |

|

|

|

|

|

十三項。 |

|

特定の関係や関連取引、取締役の独立性 |

|

38 |

|

|

|

|

|

14項です。 |

|

主な会計費用とサービス |

|

38 |

|

|

|

|

|

第4部 |

||||

|

||||

第十五項。 |

|

展示品と財務諸表の付表 |

|

39 |

|

|

|

|

|

第十六項。 |

|

表格10-Kの概要 |

|

42 |

|

|

|

|

|

サイン |

|

43 |

||

|

|

|

|

|

授権依頼書 |

|

43 |

||

2

前向きである報告書

本文書には、1995年の“個人証券訴訟改革法”、1933年に改正された“証券法”第27 A条または改正された“証券法”、改正された1934年の“証券取引法”第21 E条または“取引法”が指す“前向き陳述”が含まれている。歴史的事実に関する陳述に加えて、連邦および州証券法については、すべての他の陳述は、収益、収入または他の財務プロジェクトの任意の予測、将来の業務の計画、戦略および管理目標に関する任意の陳述、提案された新しいサービスまたは発展に関する任意の陳述、将来の経済状況または業績に関する任意の陳述、任意の信念の陳述、および上述した任意の仮定に基づく任意の陳述を含む“前向き陳述”である。

前向きな陳述は、“可能”、“可能”、“将”、“推定”、“意図”、“継続”、“信じ”、“予想”、“予想”または他の類似語を含むことができる。このような展望的な陳述はただ私たちの本報告日までの推定と仮定を代表する。私たちは連邦証券法の要求に従って重大な情報を開示する継続的な義務を負う以外に、いかなる前向きな陳述を更新する義務も負うつもりはない。

我々の任意の前向き陳述に反映される予想は合理的であると考えられるが,実際の結果は我々の任意の前向き陳述における予測や仮定の結果とは大きく異なる可能性がある.私たちの将来の財務状況と経営結果およびどんな前向きな陳述も変化および固有のリスクと不確定要素の影響を受けるだろう。これらのリスクと不確実性に影響を与えるいくつかの重要な要素は含まれているが、これらに限定されない

実際の結果が任意の前向き陳述に記載された結果と大きく異なる可能性があるこれらの要因および他の要因の詳細な説明については、以下の11ページからの“リスク要因”を参照されたい。

3

項目1.B有用性

別の説明がない限り,Entravision Communications Corporationとその完全子会社やEntravisionや当社業務に関する検討は,本報告書提出日までである。

概要

序言:序言

私たちは世界的にリードする広告ソリューション、メディア、そして技術会社だ。当社のトラフィックは、デジタル、テレビ、およびオーディオ属性を含む様々なメディアの統合エンドツーエンド広告ソリューションをカバーしています。財務報告については、私たちは広告メディアのタイプに基づいて3つの部分に分けて報告する:デジタル、テレビ、およびオーディオ。

私たちのデジタル業務は主にヨーロッパ、ラテンアメリカ、アジア、アメリカ、アフリカに位置し、世界市場に向けて、主にグローバルメディア会社が所有し、運営するデジタルプラットフォームに広告を投入したい広告主に重点を置いている。我々は、Meta、ByteDance Ltd.またはTikTokプラットフォームを有するByteDance、X Corp.またはX(前身はツイッター)、Spotify ABまたはSpotify、Snap、Snap、Pinterest、Inc.またはPinterestとビジネスパートナー関係を構築した。また、マーケティング担当者は、私たちのSmadexプログラム化広告購入プラットフォームを使用して、ターゲットを絞った広告を全世界の視聴者に投入することもできる。

2024年3月4日、当社は、ライセンス販売パートナー(ASP)計画を世界規模で終了し、2024年7月1日までに私たちを含むすべてのASPとの関係を終了しようとするMetaの通知を受けました。私たちは、この計画の終了が私たちのデジタル業務と運営結果に実質的な影響を与え、私たちの合併とデジタル部門収入と運営からのキャッシュフローは未来に実質的で不利な影響を受けるだろうと予想している。そこで、私たちは現在のデジタル戦略と運営の検討を始めていますので、以下でより詳細に議論します。本報告では,MetaのASPとのビジネス関係としての我々の言及と,MetaがASP計画の終了を予定していることが我々の業務に与える影響について,我々の運営結果や合併やデジタル部門の収入や運営キャッシュフローを含め,最近の声明を考慮すべきであることを含め,我々のデジタル業務に関する議論を行った。以下“デジタル”、項目1 A、“リスク要因”および項目7を参照し、“経営陣の財務状況や業務成果の検討·分析”を参照。

私たちのデジタル戦略は世界中のネット消費者に触れることだ。私たちはいくつかの世界をリードするプラットフォームとビジネスパートナー関係を構築し、重要かつ急速に成長するデジタル広告業界をつかむためにプログラム化広告技術に投資している。EMarketerのデータによると、世界のデジタル広告支出は2024年の6110億ドルから2027年の9200億ドルに増加する見通しで、デジタル広告は広告総支出の75%を占める。

私たちのテレビとオーディオ業務はアメリカにいるラテンアメリカ系アメリカ人をカバーして誘致しました。私たちは49の主要テレビ局を所有および/または運営している。我々のテレビ業務には,1位のUnivisionテレビ網とTlevisaUnivisionのUniMáSネットワークの中で最大の付属グループが含まれており,米国上位50のラテンアメリカ系市場のうち15市場にTlevisaUnivision付属テレビ局がある.私たちはアメリカ最大のスペイン語を中心とした放送局グループの一つを持って運営しています。私たちは14のアメリカ市場で37のFM局と7つのAM放送局を含む44の放送局を所有し運営しています

私たちのテレビと音声部分について、私たちの戦略は主にアメリカとアメリカ/メキシコ国境沿線あるいは近くのラテンアメリカ系視聴者に触れることです。私たちはアメリカで最も人口密度の高いラテンアメリカ系市場のうち13個がメディア資産を所有および/または運営している。現在,米国で増加している政治広告収入の利用を求めており,ラテンアメリカ系有権者がより競争が激しいと考えられている政治環境の結果である。EMarketerのデータによると、2024年の米国の政治広告は123億ドルに達し、2022年(前回国会中間選挙年)より24%、2020年(前回大統領選挙年)より29%増加すると予想されている。

歴史的に、私たちのテレビとオーディオ部門を通じて、私たちは主にアメリカラテンアメリカ系市場に集中しており、私たちのテレビとオーディオ部門はこのコア消費者に注目し続けている。また、私たちのデジタル業務の成長に伴い、私たちは今も、世界各地のオンラインユーザーに接触しようとしている広告主に集中しています。我々は従来,我々の業務の主要な戦略パートナーの1つとしてTlevisaUnivisionに依存してきたが,TlevisaUnivisionは依然としてテレビ分野における我々の主要な戦略パートナーである.私たちのデジタル業務の成長に伴い、私たちは今も世界や他のメディア会社に戦略的パートナーとして非常に依存しています。

2023年12月31日までの年度の純収入は11.069億ドル。このうち,我々のデジタル部門による収入は約84%,我々のテレビ部門による収入は約11%,我々の音声部門による収入は総収入の約5%を占めている.

私たちの主な実行事務室はオリンピック大通り2425号、Suite 6000 West、Santa Monica、California 90404にあり、私たちの電話番号は(310)447-3870です。私たちの会社のサイトはwww.entravision.comです。1996年1月、私たちは以前の実体の業務を統合するために、デラウェア州の有限責任会社として設立された。2000年8月2日、私たちは有限責任会社からデラウェア州会社への再編を完了した。2000年8月2日には,A類普通株の初公開も完了し,ニューヨーク証券取引所に上場し,取引コードは“EVC”であった。

4

数位

私たちの業務は5大陸に及び、39カ国·地域に従業員を有し、広告主がヨーロッパ、ラテンアメリカ、アジア、アメリカ、アフリカに位置する業務を通じて世界各地のオンラインユーザーに接触できるように、統合されたエンドツーエンドデジタル広告ソリューションを提供しています。私たちのデジタル事業は主に過去数年間に私たちが行った一連の戦略買収の結果です。いくつかの買収に関する情報は、連結財務諸表付記3および付記10を参照されたい。

私たちの解決策は

我々は、有機的かつ一連の買収の結果として、広告主が世界のオンラインユーザに触れることができるように、エンドツーエンドデジタル広告ソリューションを開発した。これらの解決策は3つの業務部門で構成されています

EntraVisionグローバルパートナー

私たちの最大のデジタル業務部門はEntravision Global Partnersであり、これは私たちのデジタルビジネスパートナー業務であり、私たちはその中で主にグローバルメディア会社と広告主の間の仲介者として機能し、広告主は広告を運営する企業またはその広告代理からなる。したがって、私たちの顧客は主にこれらのグローバルメディア会社と広告主です。これらのメディア会社の現地販売チームに取り組むことにより、本報告の日までに、主に新興市場である世界31カ国·地域にビジネスパートナー関係を構築した。私たちはこれらのメディア会社と契約関係があり、その中のいくつかは独占的で、彼らはある国が所有し運営しているデジタルプラットフォームで彼らのデジタル広告在庫を販売している。そして、私たちはこれらの広告在庫を広告主に販売する。

私たちのより有名なパートナー関係は

私たちのパートナー関係のある市場では、私たちは一連の付加価値サービスを通じて、地域支援、地域課金、および信用サービス、広告宣伝の戦略および最適化に関する相談を含む広告主の目標を達成することを支援します。

2024年3月4日、Metaから通知を受け、2024年7月1日までに全世界でASP計画を終了し、我々を含むすべてのASPとの関係を終了する意向を示した。Metaのこの決定は私たちのデジタル業務に実質的な影響を及ぼすだろう。

Smadex

Smadexは私たち独自のプログラム化広告購入プラットフォームであり、私たちの業界でも“需要側”プラットフォームと呼ばれている。それは、主にモバイルアプリケーション開発者である116カ国の顧客に広告解決策を提供する。需要側プラットフォームは,広告主が電子的に広告を購入し,グローバルオンライン市場でデータ駆動の広告活動を管理することを可能にし,メディア会社はこれらの市場に彼らの広告在庫をまとめている.プログラムされた広告は、自動化されるだけでなく、広告活動の目標であるオンラインユーザに関するデータを収集、分析、および使用することによって、広告活動においてより正確な受け手目標を達成することが意図されている。Smadexはモバイルアプリケーション開発者に業務を重点を置いている.私たちがSmadexに提供するサービスはセルフサービスであってもよく、これは、顧客がSmadexプラットフォームを使用して広告購入機能を直接駆動して購入を処理することができることを意味し、これは、私たちの博識な運営チームが広告活動を実施することを意味する。

Smadexプラットフォームは,雲ベースのインフラに人工知能を含むノウハウを利用している.Smadexは数百人のソフトウェアエンジニアを雇用し,数百種類のアルゴリズムを設計し,以前の広告活動からの数百万個のデータポイントと,我々の広告主がSmadexユーザインタフェースに入力した広告活動の詳細を迅速に処理し,プログラミング的にオンライン市場から広告在庫を取得し,広告在庫に用いた.これによる分析結果は,広告主が入札できるようにした

5

そして、彼らが最も重視している広告在庫を瞬間的に取得し、彼らがそれほど重視していない広告在庫のためにより少ない費用を支払い、入札が彼らの広告活動パラメータに合わない広告在庫を回避する。

移動成長ソリューション

私たちのモバイル成長ソリューション·ビジネスは、45カ国·地域の広告主にモバイル·デバイスユーザに接触する機会を提供します。この業務はSmadexと類似したホストサービスを提供しており,我々の販売チームが第三者プログラミングプラットフォームを使用している点で異なる.

2023年12月31日までの1年間に、私たちは異なる業界で7800人を超える広告顧客を持っています。私たちの業務は単一の広告主や業界に大きく依存しているとは思いません。しかしながら、上述したように、MetaとのASP計画を失うことは、我々のデジタルトラフィックおよび運営結果に悪影響を与えるであろう。プロジェクト1 A“リスク要因”とプロジェクト7“経営陣の財務状況と業務成果の検討と分析”を参照。

データ使用

私たちが広告キャンペーンの表現を最適化し、広告主が広告キャンペーンの有効性を決定するのを助けることができるかどうかは、広告主、プラットフォーム、技術会社、第三者から収集したデータ、および私たちが自分の運営履歴から得たデータを含むデータの集約と利用に成功できるかどうかにかかっている。CookieおよびCookieベースでないソフトウェアを使用して、オンラインユーザが広告主やメディア会社が所有し、運営しているデジタルプラットフォームとのインタラクションに関する情報を収集する。データ分析により、広告主が彼らの広告活動の表現を深く理解し、これらの活動を管理し、その広告投資収益の最大化を図ることができるようにした。私たちがこのようなデータを統合できる鍵は、私たちの業務でいくつかの追跡ソフトウェアを使用することだ。プログラム化された広告会社は、インターネットおよびアプリケーション上のオンラインユーザ活動を追跡するために一意の識別子を使用する。このような追跡能力は、広告主が広告活動パラメータに適合するオンラインユーザに指向性広告を送信し、彼らの広告活動がどれだけ成功しているかを決定することを可能にする。このような追跡能力は多くの要素によって制限されている。これは活力に満ちて急速に発展する分野だ。プロジェクト1 A“リスク要因”を見てください

デジタル競争

デジタル広告業務は動態的、迅速に変化し、高度な競争であり、頻繁な技術進歩、広告とデジタル広告市場全体の傾向、絶えず変化する顧客の見方と期待及び政府或いは監督機関のデータプライバシーなどの分野における監督と行動の影響を受ける。

Entravision Global PartnersはAleph Group,Inc.などと競合し,Aleph Group,Inc.もグローバルメディア会社のビジネスパートナーである.Smadexは,The Trade Desk,Inc.,Criteo Corp.,Liftoff,Inc.やMoloco,Inc.のような他の需要側プラットフォームと競合し,これらの会社も世界的にその広告購入プラットフォームを介して広告を販売している.MetaやGoogleを含むグローバルメディア会社自体や他のメディア会社とも競合しており、これらの会社は自分の広告購入プラットフォームを介して広告主にデジタル広告在庫を直接販売している。これらのメディア会社、例えばMetaは、私たちおよび他のパートナーとのビジネス提携契約を終了し、自分のプラットフォームを介して広告在庫を直接独占的に販売することを選択することができる。私たちのデジタル広告事業における多くの競争相手は、この分野の競争相手と比較して、より大きな財務資源および/またはより長い運営履歴を有する。

テレビ

概要

私たちは21市場でTlevisaUnivision付属テレビ局を所有および/または運営しており、その中には米国の上位50のラテンアメリカ系市場のうち15個が含まれている。我々のテレビ業務には,TlevisaUnivisionのスペイン語UnivisionとUniMáSネットワーク最大の付属グループがある.Univisionは米国ラテンアメリカ系で最も視聴率の高い放送テレビネットワークの一つであり、TlevisaUnivisionのデータによると、米国ラテンアメリカ系テレビ家庭の約57%がUnivisionを視聴できるが、UniMáSはリードするスペイン語放送テレビネットワークの一つである。

TlevisaUnivisionとの関係

我々がUnivisionと締結したネットワーク協力協定は,我々が持ついくつかのテレビ局にUnivisionの主要ネットワークとUniMáSネットワーク番組をそれぞれの市場で独占中継する独占的権利を提供している.また、TlevisaUnivisionとのマーケティングと販売プロトコルに基づいて収入を創出し、TlevisaUnivisionが持つUnivision付属会社の3つの市場であるアルバカーキ、ボストン、デンバーでのマーケティングと販売業務を管理する権利があります。我々とTlevisaUnivisionの代理プロトコルにより,TlevisaUnivisionとマルチチャネルビデオ番組発行者(MVPD)に我々UnivisionとUniMáS付属テレビ局信号の中継同意プロトコル条項について交渉する権利を与えた.中継同意プロトコルによって生成される収入は、MVPDが私たちのテレビ局信号にアクセスするために支払う費用を意味し、彼らが私たちの信号を中継し、その加入者に番組の費用を受け取ることができるようにする。それぞれの期限は

6

私たちのすべてのUnivisionとUniMáSネットワーク付属テレビ局の現在の合意は2026年12月31日に満了するだろう。完全転換に加えて、TlevisaUnivisionは私たちの約10%の普通株を持っている。これらのプロトコルとTlevisaUnivisionが持つ株のより多くの情報については、連結財務諸表付記15を参照されたい。

地方ニュース

私たちはローカルコンテンツ、特にローカルニュースを提供することは、私たちのコミュニティにサービスする重要な構成要素だと信じている。私たちの地元のニュースは私たちが急速に増加しているアメリカの政治広告収入を利用するのを助けると信じています。特にこのような広告は私たちが主にアメリカのラテンアメリカ系の視聴者を対象としているからです。ラテンアメリカ系有権者は一般的に政治環境が競争的だと思っているからです。

過去のいくつかの選挙期間の中で、多くの民調機関や他の情報源は、米国の西洋系有権者の実力と競争力が高まっていることを報告した。ピュー研究センターのデータによると、今年は3,620万人の米国ラテンアメリカ系アメリカ人が投票する資格があり、2020年の3,230万人を上回り、同期の合格有権者総数の50%を占めると推定されている。前回の大統領選以来、ラテンアメリカ系アメリカ人の増加速度は米国の主要な人種や民族の中で2位で、今年の全合格有権者の14.7%を占め、過去最高を記録したと推定される。また、最近の世論調査は今年の大統領選挙周期の早期であるが、4年前に比べてラテンアメリカ系有権者の競争環境が激しいことを示している。

私たちは大統領選挙年(2016、2020など)の政治広告の相当な収入の形で政治広告支出から利益を得ている。国会選挙年(2018、2022など)と。2022年、つまり最後の国会選挙年は、政治広告収入が実際に2020年、すなわち前の大統領選挙年、および2018年、つまり前の国会選挙年よりも高く、前の大統領選挙年2016年よりも収入が高い。実際、2022年は私たちの4回連続の選挙期間であり、前の選挙期間と比較して、これまでのすべての選挙期間と比較して、2020年と2022年の選挙期間の政治広告収入の大幅な増加を含む政治広告収入の増加から利益を得ている。

私たちはラテンアメリカ系有権者の重要性が私たちのテレビの一部の広告主の主な関心だと確信した。選挙について言えば、私たちはいくつかの競争が最も激しい州にテレビ局があり、ネバダ州とアリゾナ州を含む;人口の多い州であるため、カリフォルニア州とテキサス州を含む多くの大統領選に立候補した人たちが票を求めている;そして有権者の多くの割合はニューメキシコ州とコロラド州を含む西語系の州である。私たちは多くの州にテレビ資産を持っていますが、これらの資産は2024年の参議院と衆議院選挙で重要な役割を果たす可能性があると思います。

この機会を利用するために、私たちは2023年に私たちのローカルニュース番組を大幅に強化する戦略を制定し、2024年に政治広告収入を最大限に増加させる重要な道になると信じています。私たちは私たちの政治販売チームとニュース業務に大量の投資を行い、私たちのニュース放送における広告在庫を利用した。

この戦略を実施した結果,我々のTlevisaUnivision付属局に107個の新たな毎週ニュース放送を追加し,415ニュース放送で週400時間を超えるニュース記事を提供した.これらのニュース番組期間中の広告在庫は,政治広告主を含めて広告主にとって価値があると考えられる.ニールセンのデータによると、私たちの初期のローカルニュースは、私たちの9つのテレビ市場の指定された期間において、言語にかかわらず、18~49歳と25~54歳の成人の中で1位または2位であり、ネクタイを含む。私たちは、より多くの機会を利用して、本選挙期間中に政治広告収入を最大限に増加させるために状況を監視し続ける。

7

私たちのテレビ局のグループは

以下の表は、私たちが所有および/または経営している各テレビ局の情報を示し、市場ランキングとそれぞれの市場の順に並べられています

市場と市場ランキング (スペイン系家族が提供) |

|

求職状 |

|

元金 プログラミング 渓流 |

|

市場と市場ランキング (スペイン系家族が提供) |

|

求職状 |

|

元金 プログラミング 渓流 |

|

10.オーランド-デイトナビーチ--フロリダ州メルボルン |

|

WOTF-TV |

|

他にも |

|

42オデッサテキサス州ミデラン |

|

KUPB-TV |

|

Univision |

|

45ですテキサス州ラレド |

|

KLDO-TV KETF-CD(1) KXOF-CD(1) |

|

Univision S大学 キツネ |

|

||||||

11.テキサス州ハリンゲン-ウェスラコ-ブランズビル-マッカレン |

|

KNVO-TV KTFV-CD(1) KMBH−LD(1) KXFX-CD(1) KFXV-TV KCWT-CD(1) |

|

Univision S大学 キツネ キツネ キツネ 連続波 |

|

|

|||||

49.コロラド州スプリングス-プウェブロ |

|

KVSN-DT KGHB-CD(1) |

|

Univision S大学 |

|

||||||

五十ドルです。サンババラ-サンタマリア-セントルイス·オビスポカリフォルニア州 |

|

ビーマウェイ-テレビ K 17 GD-D(1) K 32 LT-D(1) KTSB-CD(1) K 10 OG-D(1) |

|

Univision Univision Univision S大学 S大学 |

|

||||||

13.タンパ-サンクトペテルブルグペテルブルクフロリダ州 |

|

WFTT-TV |

|

他にも |

|

|

|||||

十六.ワシントンD.C. |

|

WMTO-CD(1)(4) WJAL-TV(4) |

|

LATV 他にも |

|

|

|||||

54。カリフォルニア州パームスプリングス |

|

KVER-CD(1) KEES-LD(1) KEVC-CD(1) KMIR-TV KPSE−LD(1) |

|

Univision Univision S大学 全国放送会社 他にも |

|

||||||

17.カリフォルニア州サンディエゴ |

|

KBNT-CD(1) KHAX−LD(1) KDTF-LD(1) |

|

Univision Univision S大学 |

|

|

|||||

18.デンバー--コロラド州ボルダー |

|

KCEC-TV(2) KTFD-TV |

|

Univision S大学 |

|

|

|||||

55テキサス州ルバーク |

|

KBZO-LD(1) |

|

Univision |

|

||||||

19.テキサス州エルパソ |

|

Kint-TV KTFN-TV |

|

Univision S大学 |

|

62カンザス州ウィチタ·ハチンソン |

|

KDCU-DT |

|

Univision |

|

20.アルバカーキ--ニューメキシコ州サンタフェ |

|

KLUZ-TV(2) KTFQ-TV |

|

Univision S大学 |

|

63.ネバダ州リノ |

|

Kren-TV KRNS-CD(1) |

|

Univision S大学 |

|

二十三ボストン、マサチューセッツ州 |

|

WUNI-TV(2) WUTF-TV |

|

Univision S大学 |

|

66マサチューセッツ州スプリングフィールド-ホリオック |

|

WHTX−LD(1) |

|

Univision |

|

24.ネバダ州ラスベガス |

|

KINCテレビ KNTL−LD(1) Kelv-Ld(1) |

|

Univision Univision S大学 |

|

107テキサス州サンアンジェロ |

|

KEUS-LD(1) カント(1) |

|

Univision S大学 |

|

()Tecate、カリフォルニア州、メキシコ(サンディエゴ) |

|

ハイビジョンテレビ(3) |

|

他にも |

|

||||||

30.ハートフォード·ニューヘヴィンコネチカット州 |

|

WUVN−TV(4) WUTH-CD(1)(4) |

|

Univision S大学 |

|

ティワーナー次のカリフォルニア州 |

|

XHAS-TV(3) |

|

他にも |

|

(-)メキシコタ毛利パス州マタモロス(ハリンゲン-ウェスラコ-ブロンズビル-マッカレン) |

|

XHRIO-TV(3)(5) |

|

今のところそうじゃない 放送する |

|

||||||

33.コパスクリスティテキサス州 |

|

Koro-TV KCRP-CD(1) |

|

Univision S大学 |

|

|

|||||

36。モントレー-サリナス-サンタクルーズカリフォルニア州 |

|

KSMS-TV(4) KDJT-CD(1)(4) |

|

Univision S大学 |

|

|

|

|

|

|

|

39.アリゾナ州ユマ--カリフォルニア州エルセントロ |

|

KVYE-TV KAJB-TV(2) |

|

Univision S大学 |

|

|

|

|

|

|

|

私たちはほとんどのテレビ局でネットワーク番組の流れと私たちの主要なネット番組の流れをマルチキャストしています。私たちは定期的にこのようなマルチキャスト操作を評価し、私たちは主な番組ストリームに割り当てられなければならない帯域幅量を評価する。アメリカ連邦通信委員会(FCC)は法規を公布し、放送局が自発的な基礎の上で先進テレビシステム委員会の3.0標準(ATSC 3.0と略称する)を使用して次世代デジタルテレビサービスを提供することを許可し、FCCはこれを次世代テレビと呼ぶ。このようにした場合,全電力放送局は標準ATSC 1.0デジタル信号を提供しながらATSC 3.0サービスを提供しなければならず,強制的な移行期間はない。ATSC 3.0技術の採用にどのように関与するかを考えており,ATSC 3.0が視聴者や広告主にどのように採用され受け入れられているかを監視している。

テレビ競技

私たちはテレビ放送業界で激しい競争に直面している。テレビ市場ごとに、私たちは通常NBC、ABC、CBS、フォックス、CW Networkの5つの主要英語テレビ網の現地付属会社と競争しています。ある市場では、Telemundoの現地支店や他のスペイン語ネットワークとも競争している。私たちと競争しているいくつかの会社は私たちよりずっと多くの資源とより長い運営歴史を持っています。私たちはまた他のすべての形態のメディアと直接または間接的に競争する。広告主は限られた広告予算を違うメディアに分配する。私たちは信じています

8

デジタル広告を含む新しい技術およびサービスの出現は、テレビや放送などの伝統的なメディアではなく、いくつかの広告主がこれらの新しい技術およびサービスを強調し続ける可能性がある。

オーディオ

概要

私たちは44の放送局(37 FMと7つのAM)を持って運営していますそのうち39個はアメリカの上位50のラテンアメリカ系市場に位置していますニールセンによると、私たちの放送局は総人口約1900万人のアメリカラテンアメリカ系アメリカ人に放送し、アメリカラテンアメリカ系人口の約31%を占めている。

我々のブロードキャストサービスは、ネットワークおよびローカル番組を、広告、ニュース、交通、天気、販促、およびコミュニティ活動に使用可能なローカル期間と組み合わせる。この戦略により,質の高い番組を提供することができ,すべてのローカルで作成された番組を単独で使用するよりも運営コストを著しく低減することができる.私たちの三つの放送網は主にラテンアメリカ系の聴衆を対象にして、異なる好み、人口統計と年齢層を引きつけます。日曜日の夜サッカー、月曜日の夜サッカー、NFLプレーオフを含む2023-24シーズンのNFL試合を15放送局で独占中継します。私たちはNFLと2024-25シーズンの契約を更新する権利がある。F-tbol de Primeraとの協力を通じて、2024年アメリカ杯と2026年FIFAワールドカップも放送局で中継します。

私たちの放送局製品の組み合わせ

次の表は、私たちが持って運営している各放送局の情報を示し、市場ランキングとそれぞれの市場の順に並べています

市場と市場ランキング (スペイン系家族が提供) |

|

駅 |

|

周波数 |

|

市場と市場ランキング (スペイン系家族が提供) |

|

駅 |

|

周波数 |

1.ロサンゼルス-サンディエゴ-カリフォルニア州ベンチュラ |

|

KLYY-FM KDLD-FM KDLE-FM KSSC-FM KSSD-FM KSSE-FM |

|

97.5 MHz 103.1メガヘルツ 103.1メガヘルツ 107.1メガヘルツ 107.1メガヘルツ 107.1メガヘルツ |

|

19.テキサス州エルパソ |

|

KOFX-FM Kint-FM KYSE−FM KSVE−AM KHRO−AM |

|

92.3 MHz 93.9 MHz 94.7 MHz 1650キロヘルツ 1150キロヘルツ |

|

|

|

20.アルバカーキ--ニューメキシコ州サンタフェ |

|

Krzy-FM Krzy-AM |

|

105.9メガヘルツ 1450キロヘルツ |

|||

3.マイアミ--砦ロデール-ハリウッドフロリダ州 |

|

WLQY-AM |

|

1320キロヘルツ |

||||||

|

|

|

|

24.ネバダ州ラスベガス |

|

KRRN-FM KQRT-FM |

|

92.7 MHz 105.1メガヘルツ |

||

9.アリゾナ州フェニックス |

|

KLNZ-FM KDVA-FM KVVA−FM |

|

103.5メガヘルツ 106.9メガヘルツ 107.1メガヘルツ |

|

|

|

|||

|

|

|

36。モントレー-サリナス-サンタクルーズカリフォルニア州 |

|

KLOK-FM KSES-FM KMBX-AM |

|

99.5 MHz 107.1メガヘルツ 700キロヘルツ |

|||

11.テキサス州ハリンゲン-ウェスラコ-ブランズビル-マッカレン |

|

KFRQ-FM KKPS-FM KNVO-FM KVLY-FM |

|

94.5 MHz 99.5 MHz 101.1メガヘルツ 107.9メガヘルツ |

|

|

|

|||

|

39.アリゾナ州ユマ--カリフォルニア州エルセントロ |

|

KSEH-FM KMXX-FM |

|

94.5 MHz 99.3 MHz |

|||||

|

|

|

54.カリフォルニア州パームスプリングス |

|

KLOB−FM KPST−FM |

|

94.7 MHz 103.5メガヘルツ |

|||

12.カリフォルニア州サクラメント-ストークトン-モデスト |

|

KRCX-FM KHHM-FM KNTY-FM KXSE-FM KMix-FM KTSE-FM KCVR-FM |

|

99.9 MHz 101.9メガヘルツ 103.5メガヘルツ 104.3メガヘルツ 100.9メガヘルツ 97.1 MHz 98.9 MHz |

||||||

|

|

|

55.テキサス州ラバーック |

|

KAIQ-FM KBZO-AM |

|

95.5 MHz 1460キロヘルツ |

|||

|

|

|

63.ネバダ州リノ |

|

KRNV-FM |

|

102.1メガヘルツ |

|||

18.デンバー--ボルダー

コロラド州アスペン |

|

KJMN-FM KXPK-FM KMXA-AM KPVW−FM |

|

92.1 MHz 96.5 MHz 1090キロヘルツ 107.1メガヘルツ |

|

|

|

|

|

|

無線競技

私たちはラジオ放送産業で激しい競争に直面している。私たちのすべての放送局は市場のスペイン語と英語放送局や他のメディアと受け手のシェアと広告収入を直接争っています。我々のスペイン語放送市場における主なライバルは,TlevisaUnivision,iHeartMedia Inc.(前身はClear Channel Communications Inc.),Audacy(前身はEntercom,Inc.)である.スペイン放送システム会社です。私たちと競争している多くの他の会社は私たちよりもはるかに多くの資源とより長い運営歴史を持っている会社です。私たちはまた他のすべての形態のメディアと直接または間接的に競争する。広告主は限られた広告予算を違うメディアに分配する。メディア会社が所有し運営しているデジタルプラットフォーム上のデジタル広告を含む新技術およびサービスの出現は、テレビや放送のような従来のメディアではなく、いくつかの広告主がこれらの新技術およびサービスを強調し続ける可能性があると考えられる。

季節性

9

私たちのデジタル業務は季節的な著しい影響を受けません。私たちのデジタル部門の純収入は1年間の各会計四半期に通常増加していますが。季節的純収入変動はテレビやラジオ放送でよく見られ、主に地方と国家広告主の広告支出変動によるものである。私たちのテレビやオーディオの分野では、第一四半期の純収入は通常年間で最も低く、第二および第三四半期の純収入は通常通年で最も高い。また,我々の各細分化市場の広告収入は大統領選挙年(2020,2024など)で一般的に高い.国会中間選挙年(2022年、2026年など)の影響は小さく、他の年に比べてここ数年の政治広告が増加しているからだ。また、政治広告の収入は、私たちがサービスする市場で実際または感知された人種競争などの要素の影響を受ける可能性があり、私たちは2022年にこれを経験したが、それは国会中間選挙であり、記録的な政治広告収入をもたらしてくれた。私たちが放送局でFIFAワールドカップを中継する時(2022年、2026年など)、私たちのオーディオ部分の広告収入も通常より高くなる。

デジタル広告の規制について

私たちはデジタル広告サービスを提供する多くの企業に適用されるアメリカ連邦と州法律法規、その他の司法管轄区の法律法規に支配されています。米国および一部の外国政府は、デジタル広告活動およびデジタル広告における消費者データおよび個人識別情報(PII)の使用に関する立法または法規を制定、考慮、または現在検討している。全体的に、これらの法律は、PIIの使用を制限し、大量の情報セキュリティ義務を課し、国境を越えてデータを送信する能力を制限し、消費者にそのデータおよびPIIにアクセスおよび削除するより大きな権利を提供し、その情報の保持および使用を制限し、再配置および特定のカスタマイズされた広告目的のための個人データを共有しないことを選択する権利を消費者に提供する。これらの法律の例は、2018年の“カリフォルニア消費者プライバシー法”、“カリフォルニアプライバシー権法案”またはCPRA、およびEU、EU、イギリスまたはイギリスの機関から行われる活動に適した一般的なデータ保護条例またはGPDRなどの米国のいくつかの州のプライバシー法律および法規を含む。これらのプライバシーおよびデータ保護に関連する法律および法規は急速に変化しており、新しいまたは修正された法律および法規が頻繁に提出され、実施され、既存の法律および法規は新しいまたは異なる解釈を受けている。

一般消費者データプライバシーを遵守するやり方は連邦貿易委員会(FTC)と米国各州総検察長によって強制的に執行される。連邦貿易委員会は、改正された1914年の連邦貿易委員会法案第5条に基づいて法執行行動を提起することができ、プライバシー政策、データセキュリティ、消費者追跡、およびデータ集約を含む不公平かつ欺瞞的と言われる貿易慣行に挑戦することができる。

相互広告局やIABを含む業界自律計画にも参加しており,この計画によると,他のコンプライアンス義務に加えて,Cookieの使用や指向性広告の投入に関連するデータの収集と使用に関する通知を消費者に提供し,我々が収集したデータを使用せずに指向性広告を配信することを選択することを可能にしている.いくつかの業界標準技術解決策は様々なアメリカと外国の法律の遵守を促進することを目的としている。その中には、GDPRおよび他のEUおよび英国プライバシー法に従ってデジタル広告のコンプライアンスを管理するIABの透明性および制御フレームワーク(TCF)と、広告会社、マーケティング担当者、出版社、および広告技術会社が国家プライバシー法を遵守するのを助けるIABの多州プライバシープロトコル(MSPA)とが含まれる。これらのソリューションを使用することは、お客様やデジタルビジネスパートナーとの接触のコストおよび複雑さを増加させる可能性があり、提案された変更の影響を監視するために努力する必要があります。これらは、運用コストを増加させたり、ビジネスを運営または拡張する能力を制限したりする可能性があります。いくつかの自律機関は会員や参加者たちを懲戒する能力がある。しかも、彼らは要求違反行為を連邦貿易委員会や他の規制機関に提出することができる。

テレビとラジオ放送の規制

一般情報それは.連邦通信委員会は通信法に基づいてテレビ局と放送局を管理する。他にも、連邦通信委員会は、駅の特定の頻度、場所、運営能力を決定し、駅許可証の発行、更新、取り消し、修正、駅の使用設備の規制、駅の所有権、所有権変更、制御、運営、雇用慣行に直接または間接的に影響を与える条例と政策を実行する。

許可された者が通信法またはFCC規則および政策の現在および将来の要求を遵守しない場合、警告、罰金、8年未満の更新条項の付与、許可証の継続を条件付きで付与すること、または特に深刻な違反の場合、許可証の更新申請を拒否し、FCC許可証を取り消し、またはFCC同意を拒否して追加のブロードキャスト財産を得ることを含む様々な制裁を受ける可能性がある。

FCCライセンスそれは.テレビ局と放送局は連邦通信委員会が発行した8年間のライセンス経営に従い、連邦通信委員会に申請した後に更新することができる。我々のサイトがFCC更新過程に必要な様々な法規要求を遵守している状況を監視している.

10

私たちのいくつかのガソリンスタンドの許可証の申請はまだ待っています。影響を受けたサイトは、連邦通信委員会が更新申請に行動するまで、運営を継続することが許可されている。私たちは私たちがこれを保証できないにもかかわらず、私たちの免許が正常な過程で更新されないと信じる理由がない。

所有権の問題それは.FCCは、外資所有権の数、資本構造、役員、役員のうちのわが社におけるクロス持株を制限することを含む一連の放送所有権規則を実施している。私たちは遵守を確実にするためにこのような規則を慎重に監視する。

通信法は、放送許可証を譲渡するか、または許可証を持つ会社または他のエンティティの制御権を譲渡することができるように、連邦通信委員会の同意を事前に取得することを要求する。テレビまたは無線放送許可証の譲渡を承認するか否か、または放送許可者の制御権を譲渡するか否かを決定する際に、FCCは、メディア財産の共同所有権を制限する様々な規則、被許可者およびその“帰属”権益の“性質”、“通信法”の外国所有権の制限、およびFCC規則および条例の遵守を含む、許可者に関連するいくつかの要因を考慮する。

通信法によれば、連邦通信委員会の公共利益決定がない場合、非米国市民、非米国市民またはエンティティ、またはその代表が20%を超える株式を所有または投票する会社、外国政府、またはその代表または非米国会社にブロードキャスト許可証を付与または保有してはならない。私たちの会社の証明書は私たちの株式の所有権と投票権を制限して、私たちが外国の所有権の制限を遵守できるようにします。

国家テレビ所有権の制限については、1社がテレビ局を持つことができ、合計で米国のテレビ家庭の39%のシェアに達している。複数の地方局を持つ規制は依然として適用されており、全国的に39%の制限に達していない。連邦通信委員会には、特高周波割引政策をどのように適用するかを決定する開放的なプログラムがあり、この政策によると、特高周波局はそのテレビ市場人口の半分にしかサービスしていないと考えられている。

連邦通信委員会は以前、TlevisaUnivisionのテレビ局権益はテレビ利益を決定する際のいくつかの利益に帰すべきであり、私たちはテレビ利益を地方と国家の多重所有権目的に計上しなければならないと決定した。UHF割引を廃止したり、全国上限をすべてのテレビ局を平等に扱うと解釈した場合、遡及適用性がない場合(FCCは通常適用されない)、いくつかのテレビ局を剥離したり、いくつかの追加のテレビ局を得る能力を制限したりする可能性がある。

“転載同意”と“携帯しなければならない”ルールそれは.FCC実施1992年“ケーブルテレビ消費者保護·競争法”または“ケーブルテレビ法”の条例は、1993年10月1日から3年毎に選択することを各全能テレビ放送会社に要求している

2024年1月1日から3年間、私たちのテレビ市場で全方位サービステレビ番組を放送しているMVPDの多くと“中継プロトコル”を選択しました。私たちは私たちのほとんどのMVPDと私たちのテレビ局の輸送条項とこのような輸送権が付与される補償について手配したり合意したりしました。

人的資本管理

2023年12月31日現在、私たちは世界約39カ国·地域に約1,657人の従業員を持っています。アメリカでは約637人の従業員を雇用し、外国では約1,020人の従業員を雇用している。私たちは世界的な会社なので、私たちは私たちの国際的な足跡を反映した多元化と包括的な労働力チームを持つように努力しています。私たちは業務で具体的な人的資本測定基準を採用していませんが、全世界の従業員の全体的な健康、安全、健康に取り組んでいます。私たちは私たちの従業員に様々な健康と健康福祉を提供します。これらの福祉は彼らのいる国のために注文したもので、私たちはこれが安心感をもたらすと信じています。私たちはまた職業成長と発展の機会を提供する。例えば、私たちは世界的に私たちの販売チームに訓練を提供して、彼らの仕事のスキルを向上させます。

私たちは不法な嫌がらせ、差別、そして報復のない労働環境を提供するために努力している。私たちはセクハラを禁止し、人種、性別、そして他の特定の地位と条件に基づく嫌がらせや差別を禁止する厳格な政策を持っている。口頭、身体、視覚行為、脅威、要求、および報復を含む任意の形態の不法な嫌がらせを禁止する。私たちはこのような政策に違反すると思うすべての職員たちのためのホットラインと匿名の不満事項手続きを確立した。

第1 A項。リスク要因

私たちのデジタル運営におけるリスクは

11

私たちがメディア会社との関係を維持して発展させることができなければ、私たちの業務、運営結果、財務状況は不利な影響を受ける可能性がある。

Entravision Global Partnersは現在、Meta、Spotify、ByteDance、X、およびいくつかの他のデジタルプラットフォーム所有者とビジネス契約を締結している。これらの商業契約の期限は通常6ヶ月から1年であり、満期後に更新することができ、事前に終了通知を出さない限り、自動的に更新することができる。さらに、このような多くのプロトコルは、直ちに通知または最長90日の事前通知の下で終了することができ、または、最低数のデジタル広告在庫を販売できない場合には、私たちのパートナーが自ら決定することができる。例えば、2024年3月4日、Metaから通知を受け、2024年7月1日までに全世界でASP計画を終了し、当社を含むすべてのASPとの提携関係を終了する意向を示した。MetaがASP計画を終了することは、私たちの収入と運営結果に大きな悪影響を及ぼすだろう。2023年と2022年12月31日までの財政年度では、Metaからの収入はそれぞれ会社総合収入の53%と49%を占め、会社のデジタル部門収入の63%と63%を占めている。他のメディア会社の同様の行動または他のこのような変更または終了は、私たちの収入および運営結果に実質的な悪影響を与え、変更またはそのメディア会社との関係を終了させ、および/または特定の地理的市場からの私たちの撤退をもたらす可能性がある。

Metaを私たちのデジタル部門の最大の商業パートナーとして失ったことは、私たちのデジタル部門に不確実性とリスクをもたらし、私たちの財務状況に大きな悪影響を及ぼす可能性がある。

2024年3月4日、Metaから通知を受け、2024年7月1日までに全世界でASP計画を終了し、我々を含むすべてのASPとの関係を終了する意向を示した。当社の経営戦略とコスト構造の検討を開始しましたが、Metaからの収入損失の全部または一部を相殺するために、当社のコストやインフラをタイムリーかつ効率的に処理·管理できる保証はありませんし、移行中に残りのビジネスパートナーにサービスを提供する会社の能力が影響を受けないことも保証されません。予期せぬ事態の発展は、これらの努力に遅れ、阻止、または他の方法で悪影響を及ぼす可能性があり、それらが私たちの将来の財務業績に実質的な影響を与える前に、私たちはこれらの問題を成功的に解決できないかもしれない。

さらに、私たちは私たちが取る可能性のあるすべての努力に関連した巨額の費用を発生させるかもしれないが、解散費に限定されない。これらの努力により、経営陣がこのような運営やコスト緩和戦略の審査や実施に関する活動に多くの時間を投入し、業務の他の方面への関心を分散させる可能性もある。また、これらの努力は、既存のデジタルビジネスパートナー、顧客、他の第三者との関係を乱す可能性があり、顧客およびビジネスパートナーに対する私たちのブランドの魅力を低下させる可能性がある。これらの発展を考慮して、任意の関連費用及び任意の関連リストラの影響を含め、これらの運営戦略及びコスト低減措置を処理することは、我々の業務、運営実績及び財務状況に重大な悪影響を及ぼす可能性がある。

もし私たちと広告主との関係を維持し、発展させることができなければ、私たちの業務、経営結果、財務状況は不利な影響を受けるかもしれません。

私たちが一般的に広告主と合意した合意は彼らに私たちのサービスを独占的に使用することを要求しない。彼らはビジネス契約のないデジタルプラットフォームと業務を展開する可能性があるので、広告主との既存の関係を維持したり、彼らと新しい関係を発展させることができることを保証することはできません。もし私たちが私たちの既存の広告顧客基盤を維持したり、拡大したりすることができなければ、彼らが私たちを通じて行う広告購入量を増加させることができなければ、私たちの収入と運営結果は実質的な悪影響を受けるかもしれない。

広告在庫や広告チャネルの減少、私たちのビジネスパートナー関係の排他性、またはいくつかの広告チャネルの吸引力の変化は、私たちの業務、運営業績、財務状況に重大な悪影響を及ぼす可能性がある。

私たちのデジタルビジネスパートナー関係によって得られる広告在庫の数、品質、タイプ、およびコストが変動する可能性があります。いくつかのチャネルを介して提供される在庫のいずれの減少も、広告主に提供されるサービスを減少させ、これらのサービスの知覚的価値または有効性を低減することができる。

私たちがコントロールできない事件により、私たちのデジタルビジネスパートナーが提供する在庫の吸引力が変化し、私たちが販売する在庫に対する需要を減らすことができるかもしれません。私たちのデジタルビジネスパートナーが提供する在庫に対する広告顧客の需要変化を予測できないかもしれません。私たちがどんな理由でも多様な良質な在庫の組み合わせや安定した供給を維持できなければ、私たちのサービスへの需要が減少する可能性があり、私たちの業務、運営結果、財務状況に重大な悪影響を及ぼす可能性があります。

新しい技術と既存の技術および第三者プラットフォームの変化は、デジタル広告市場とオンライン広告の進行方式を変更し、私たちの業務、運営結果、財務状況に重大な悪影響を及ぼす可能性がある。

我々の業界は、デジタル広告およびカスタマイズまたは指向性広告を制限または阻止するためのプライバシー転送技術の導入を含む、技術の迅速かつ頻繁な変化の影響を受ける。このような行為は私たちのサービスの価値を低下させ、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。第三者プラットフォームのさらなる制限は、デジタル運営においてデータを使用する能力に悪影響を及ぼす可能性があり、これは、当社の業務、運営結果、および財務状況に重大な悪影響を及ぼす可能性があります。

12

もし私たちがデジタル広告業界の変化に反応できなければ、私たちの業務はそんなに競争力がなくなるかもしれない。

私たちの業務は、既存のメディア会社や私たちと関係のある広告主に効果的にサービスを提供する能力だけでなく、メディア会社や広告主が変化していくニーズを満たすための新しい解決策を開発する能力にも依存します。デジタルプラットフォームは急速に発展しているが、メディア会社も広告主もデジタル広告業界をより多く理解している。広告主が自分の技術知識をさらに発展させ、デジタル広告市場を自ら制御し、広告主がデジタルプラットフォームにより直接触れることができるようになるにつれて、私たちのメディア会社と広告主の間の中間者としての役割は、私たちの業務、運営結果、財務状況に実質的な悪影響を与える可能性がある。

私たちはメディア会社自体と競争し、他のデジタル広告会社とも競争している。

我々は他のデジタル広告会社とも競争しているし、大手メディア会社とも競争しており、後者は自分の広告在庫を広告主に直接販売している。これらのメディア会社と私たちの競争の決定は、これらの会社とのビジネス合意によって得られた結果に関係なく、私たちの業務や運営結果に実質的な悪影響を及ぼす可能性があります。

これまで、私たちのデジタル部門収入の大部分は、少数の大手メディア会社とのビジネスパートナー関係に依存し続けていると予想されています。

私たちのデジタル部門の収入の大部分は私たちがビジネスパートナーである少数のグローバルメディア会社から来ています。2023年12月31日と2022年12月31日までの年間で、ビジネスパートナーとして世界トップ5メディア社からの収入は、それぞれ私たちの総合収入の64%と60%を占めています。2023年12月31日と2022年12月31日までの年間で、Meta 1項目だけでそれぞれ総合収入の53%と49%を占めている。2024年3月4日、Metaから通知を受け、2024年7月1日までに全世界でASP計画を終了し、我々を含むすべてのASPとの関係を終了する意向を示した。

私たちは、少なくとも予測可能な未来に、私たちのデジタル部門の収入の大部分は、比較的少ないグローバルメディア会社に依存し続けると予想している。Metaを失ったため、これらのグローバルメディア会社が私たちのデジタル収入に占める割合は大幅に増加し、私たちの未来はそれらにもっと依存するだろう。Metaを商業パートナーとして失うことは、予測可能な未来に大量の収入を損失させ、私たちの1つまたは複数の他のメディア会社の顧客との任意の関係を失うことになり、どのような理由でも、予測可能な未来に大量の収入を損失させ、私たちの業務、運営結果、流動性、キャッシュフロー、および財務状況に大きな悪影響を及ぼす可能性がある。

場合によっては、ビジネスパートナーであるメディア会社に費用を支払うことを保証し、大きな財務リスクをもたらしてくれます。

私たちがメディア会社(Metaを含む)と締結したいくつかの商業協定は、これらのメディア会社に費用を支払うことを保証する義務がある。もし私たちが広告主に全額の費用を受け取ることができなければ、これは私たちに大きな財務リスクをもたらすだろう。例えば、各広告主に予算を割り当て、彼らはデジタル広告在庫を購入するために使用することができる。私たちの予算は、私たちの広告主が提供する情報を含む財務と信用情報に基づいている。広告顧客が私たちに不正確な情報を送信してくれた場合、または任意の顧客の信用価値、および他の要因を正確に分析できなかった場合、保証されている可能性があるよりも割引された信用または支払い条項を広告顧客に与え、私たちに対する財務義務を履行することが困難になる可能性がある。それにもかかわらず、私たちはメディア会社に広告移植費用を支払う義務がある。

我々のシステムやITインフラは,セキュリティホールや他のネットワークセキュリティイベントの影響を受ける可能性がある.

我々は、当社のITシステムの正確性、容量、およびセキュリティに依存しており、いくつかのシステムはサードパーティによって管理または管理されています。コンピュータ、コンピュータネットワーク、およびデータ記憶リソースのセキュリティを維持することは、コンピュータウイルスおよびマルウェアを含むセキュリティホール、サービス行動の拒否、インターネットを介した(インターネットに接続されたデバイスおよびアプリケーションを含む)、および電子メール添付ファイルおよびこれらの情報システムにアクセス可能な人員がデータおよび同様のイベントを流用することを含むセキュリティホールのために重要な問題であり、PIIを含むが、これらに限定されないが、脆弱性および独自または機密情報の損失および/または不正アクセスをもたらす可能性がある。私たちは、ハッカー、サイバー犯罪者、または私たちのシステムにアクセスすることを許可していない他の人の試みに直面する可能性があり、専用情報、機密情報(PIIを含むが、これらに限定されない)および技術を盗用し、PIIを含むが、これらに限定されないが、私たちのビジネスを中断し、および/または許可されていない機密情報へのアクセスを行う。もしどんな中断やセキュリティホールが私たちのデータの損失や破損を招いた場合、それは私たちの名声を損なう可能性があり、私たちの広告主のSmadexへのアクセスを損なう可能性があり、運営遅延や他の私たちの運営に悪影響を及ぼす可能性があります。さらに、私たちは、私たちの管轄区域政府の法執行行動に直面する可能性があり、これは、罰金、処罰、および/または他の責任を招く可能性があり、これは、サイバー攻撃への対応に関連する法的費用およびコストおよび/または追加コストを招く可能性がある。

13

ネットワークセキュリティの規制を強化することは、罰金および処罰、ネットワークセキュリティ監査およびインフラ、物理システムまたはデータ処理システムの関連修理または更新のコストを含むコンプライアンスコストを増加させる可能性があります。このような行動のいずれも私たちの業務と運営結果に実質的な悪影響を及ぼす可能性がある。いくつかのリスクから私たちを保護するために保険範囲を維持していますが、このような保険範囲は、ネットワークセキュリティイベント、データ漏洩または中断、不正アクセス、またはシステム障害に遭遇したときに生じる可能性のあるすべての損失またはクレームタイプをカバーするのに十分ではないかもしれません。

個人および同様のデータを保護する上で、私たちは、これらの法規を遵守しなければ、業務損失、名声および/または罰金を招く可能性がある、新たかつ急速に発展する法律および/または法規、ならびに業界基準および消費者選好の制約を受ける。

私たちがデジタル広告広告を最適化する能力は、広告主、出版社、第三者から収集したデータ、そして私たち自身の運営履歴を含む、データを成功的に利用する能力に依存します。Cookieおよび非Cookieベースの機構を使用して、オンラインユーザと広告主および出版社のデジタル資産との相互作用に関する情報、例えば、広告配置に関する情報およびユーザと私たちの顧客のウェブサイトまたは広告との相互作用に関する情報を収集する。PIIを含むが、これらに限定されない個人情報の処理および保護は、我々が業務を行っている多くの司法管轄区域で規制されており、カリフォルニア州のCPRAおよびEUのGDPRを含むが、これらに限定されない。私たちはまた、急速に変化する業界基準、消費者選好、技術変化(ウェブブラウザ技術の変化を含む)、同意または“追跡しない”機構または“広告遮断”ソフトウェアのより高い可視度の影響、および大手ソフトウェア会社およびプラットフォームプロバイダ、ウェブブラウザデベロッパー、または他のソフトウェア開発者によって適用される制限を受けている。

私たちがこのような持続的な監視とコンプライアンスを行う費用は巨大かもしれない。さらに、私たちが業務を展開している任意の司法管轄区域で適用されるデータ保護法律および法規を遵守していない場合、またはその点で業界基準や消費者選好を遵守していない場合、広告主またはビジネスパートナーである私たちのメディア会社で負の宣伝および名声の被害を受ける可能性があり、逆に私たちの業務、収入、および運営結果に大きな悪影響を及ぼす可能性があります。

さらに、いくつかの法律によれば、いくつかの司法管轄区域の消費者には、デジタル広告業界で業務を展開し、個人化または指向性広告を行う企業に対して、集団訴訟を含む民事訴訟を提起することができ、これらの会社は、デジタルメディアを示すデバイス製造業者、デジタルメディアプロバイダ、オペレーティングシステム提供業者、第三者ネットワーク、およびインターネット接続デバイスおよび関連サービスのプロバイダを含む。

提案された立法や法規は、デジタル業務の中で業務を往来しているいくつかのメディア会社に関連しており、私たちの業務に影響を与える可能性がある。

米国または我々が業務を展開している他の司法管轄区の立法機関および規制機関は、そのような司法管轄区域における特定のグローバルメディア会社の業務を制限または完全に禁止することを含む立法および法規を時々通過または提案しており、その中には、私たちが米国国外でのデジタルビジネスパートナーであるグローバルメディア会社を含む。現在、このような提案がデジタル業務、収入、運営結果にどのように影響しているかどうかは決定できませんが、私たちが現在運営し、運営可能な世界の大量の司法管轄区域では、このような発展の潜在的なコストを監視し、どのような司法管轄区域で採用される可能性のある任意のこのような法律や法規を遵守するコスト、および私たちが現在業務を展開している方法を変更して任意のこのような法律や法規を遵守するコストは、巨大であるかもしれません。

私たちの国際業務は私たちを大きなコストとリスクに直面させ、私たちの海外業務が引き続き拡大すれば、これらのリスクは増加するかもしれない。

私たちの国際デジタルビジネスは、多様な文化、税関、通貨、法律、規制システムを越えた急速な成長を支援する業務に関連する多くのリスクに直面しています。これらの全体的なリスクには、地政学的懸念、現地政治、政府不安定、社会経済格差、財政政策、高インフレおよび悪性インフレ、為替変動、通貨為替規制、外国利益を米国に送金する制限、現地規制コンプライアンス、懲罰的関税、異なる地方税収政策、貿易禁輸、輸出入許可証要件、貿易制限、売掛金回収の難しさ、現地法律法規への不慣れ、法廷での私たちの権利やその他の面の異なる法律基準の実行または擁護、労働条件の変化、人員配置および国際業務管理の困難が含まれるが、これらに限定されない。米国報告会社の財務·報告要求,外国政府が現地の公衆衛生突発事件に対応するための行動,その他の文化的差異を遵守できる人員を現地で見つけることは困難である。外国経済は国内総生産の成長、インフレ率、市場発展、貯蓄率、資本投資、資源自給自足と国際収支状況などの多くの面で米国経済と有利あるいは不利な違いがある可能性がある。

私たちが現在業務を展開している市場と、将来事業を拡大する可能性のある市場で国際業務を展開しているため、私たちが直面しているいくつかの重要な具体的なリスクは、これらに限定されない

14

外国為替規制や資本流出のある司法管轄区域または他の方面への他の制限は、私たちが国内に資金を送金する能力に悪影響を及ぼす可能性がある。

私たちはアルゼンチン、ブラジル、インド、パキスタンを含むいくつかの外国為替規制を行う司法管轄区域で現金と現金等価物を持っており、これは私たちがアメリカに資金を送金する能力を含む資本流動を制限する可能性がある。私たちが現在または将来その中で動作する可能性のある他の管轄区域は、資金送金の制限を含む外国為替規制や資金流動の制限があるかもしれない。一般的に、外国為替規制には異なる形態があるが、移転可能な資金の数、またはこれらの司法管轄区域から上流に支払うことができる配当金の制限が含まれている可能性がある。例えば、アルゼンチンとインドを含むいくつかの管轄区域では、私たちはこれらの管轄区から資金を送金する前に規制部門の許可を得なければならない。私たちはこのような統制と制限を実施する司法管轄区域で適用される承認を得るために努力しているが、私たちはこのような承認がタイムリーに得られるか、あるいは全くできないという保証はない。これらの外国為替規制措置は、関連司法管轄区域内で外貨現金を保有する能力を阻止または制限する可能性もある。必要なときに当該等の管轄区から当該等の金を移転することができない場合には、当該等の現地通貨に基づいた留保資金に関する外国為替リスクを受け続け、当該資金を他の通貨に両替することができない(当該等の管轄区の外貨制限や当該等の管轄区への資金移転の制限によるものであっても)。これは私たちを重大な外国為替リスクに直面させる可能性があり、これは私たちの運営結果、流動性、そして財務状況に悪影響を及ぼすかもしれない。

また、他の法域の法律により、他の法域から資金を送金するには源泉徴収税、所得税、その他の税を納付する必要がある可能性がある。もし私たちの国際場所が必要な時に資金を国内に送金することができない場合、および/または私たちに他のお金を支払ったり、資金を移転したりすることができなければ、私たちは私たちのいくつかの財務義務を履行できないかもしれません。これは私たちの業務、運営結果、およびキャッシュフローに悪影響を及ぼすかもしれません。

多くの新興経済体の中で、政治的不安定さや政府の社会や地方経済のより大きな統制は珍しくなく、私たちが運営し、将来運営可能ないくつかの市場を含む。

私たちが事業を展開しているいくつかの国の政府は、これらの国の経済に大きな影響を与えたりコントロールしたりすることが多い。さらに、ある程度の政治的不安定により、民主主義または非民主的行動による政府、政権または政治理念の変化は、政策や法規の変化を招く可能性がある。このような変化は突然で根本的かもしれない。私たちはどんな政府が未来に取る可能性のある措置や政策を統制することもできないし、予測できない。しかしながら、このような変化または変化の組み合わせは、私たちのビジネス、運営結果、および財務状態に悪影響を及ぼす可能性がある。

私たちが事業を展開しているいくつかの国では、私たちは私たちの法的権利を実行するいくつかの危険に直面しているかもしれない。

米国と異なり,我々が業務を行っている多くの国には成文法規に基づく民法体系があり,これらの法律では司法裁決の先例価値が限られている。企業組織やガバナンス、外国投資、知的財産権、商業、契約権利の実行、税収、貿易などの経済事務を処理するために、我々の業務を運営する大多数またはすべての国で法律や法規が制定されていると考えられるが、これらの法律や法規の下での権利を解釈して実行する経験は限られているため、将来的にこれらの国で商業クレームを実行したり、ビジネス紛争を解決する能力は予測できない。これらの事項は、国家、省または市政府、機関および/または裁判所によってかなりの自由裁量権を行使することができ、特定の事項または紛争の法律の是非曲直とは無関係な力および要素がその決定に影響を与える可能性がある。

私たちが運営している国のインフラとインターネット接続は私たちの運営に影響を及ぼすかもしれない。

我々がその中で運営している新興経済体と、将来その中で運営される可能性のある新興経済体は、潜在的なエネルギー不足および/または停電、電気通信が不十分または信頼性がないこと、および十分なインターネット接続および帯域幅の不足を含むインフラが弱い場合が起こりやすいかもしれない。これらの要因のいずれも、広告主の広告活動の成功またはこれらの市場でのデジタル広告の投入または継続の予想される利益に悪影響を及ぼす可能性がある。

私たちが依存する技術は保護できない可能性があり、これは、同じ技術または同様の技術を使用する可能性のある他の人からの競争をもたらす可能性がある。

私たちは、私たちのSmadex広告購入プラットフォームと、私たちのデジタル広告ソリューション運営において収集されたオンラインユーザに関するデータの集約および分析を含む様々な技術に依存しています。この技術は多くの部分が独自であるが、私たちはまだこの技術の保護度を決定していない。このような技術が保護できない程度で、他の人は同じまたは同様の技術を使用して私たちと競争することができる。このような競争は私たちの業務、収入、そして運営結果に実質的な悪影響を及ぼすかもしれない。

15

私たちが事業を展開しているいくつかの国では、私たちは過去に経験したことがあり、将来的にも困難に直面する可能性があり、適切な管理や財務統制を確立することは困難である。

私たちの歴史上業務を展開しているある国はアメリカ式の現地管理と財務報告内部制御(ICFR)の概念及び現代銀行と他の制御システムの面でずっと欠陥が存在している。私たちのデジタル業務の成長に伴い、私たちはこれらの問題を経験して、私たちが運営する可能性のある新しい市場や、私たちが最近買収したり、将来買収する可能性のある会社でこれらの問題に遭遇するかもしれません。私たちは、これらの国で働くために十分な数の現地合格従業員を採用して維持することに困難を経験し、これらの従業員はICCRを含む米国の公共報告会社のすべての義務を履行することができる。これらの要因により、適切な管理および財務制御(国際財務報告基準を含む)の確立、財務データの収集、財務諸表、帳簿および会社記録の作成、およびこれらの国での業務実践の確立は、米国公認会計原則または米国公認会計原則の要求を満たすために困難に直面し、報告会社の時々発効する米国証券取引委員会規則および法規に適用される可能性がある。

私たちは私たちが成功したいかなる買収も統合できないかもしれません。これは私たちの業務を混乱させ、私たちの財務状況に悪影響を与え、運営につながる可能性があります。

私たちは、買収された企業を自分たちの企業と効果的に統合することができないかもしれないし、私たちが希望する買収された企業の運営、成長、業績目標を達成できないかもしれない。買収業務の統合は多くのリスクに関連し、潜在的な妨害と移転管理層の私たちの核心業務に対する注意力、買収業務に関連する潜在的未知の負債とコスト、買収業務或いは技術を吸収する問題、買収業務が期待結果を実現できなかったこと、買収資産の潜在的減記に関連する減価費用リスク、及び統一的な標準、制御プログラム、プログラム、政策と情報システムを作成できない可能性がある。私たちがそれができなければ、私たちの競争地位や運営結果に大きな悪影響を及ぼすかもしれないということを保証することはできません。

私たちのテレビや音響業務におけるリスクは

私たちが経営している業界の競争は激しく、技術は日進月歩で、私たちは競争に成功できないかもしれない。

私たちは競争の激しい業界で事業を展開しています。我々のテレビ局および放送局は、他のテレビ局、放送局およびデジタルメディアプラットフォーム、ならびに他の形態のメディアおよびコンテンツ配信と競合する視聴者および広告を提供する。技術または代替コンテンツ配信方法の進歩、およびこれらまたは他のコンテンツ配信技術および方法の変化によって推進される受け手または広告主の予想される変化は、我々の業務に悪影響を及ぼす可能性がある。

広告を購入する新しい技術および方法は、競争相手が製品およびサービスを提供するので、例えば、プログラミングによって広告を購入することができ、またはオフラインおよびオンライン広告をバンドルすることによって、以前に放送会社に向けられた広告支出を得ることを目的としているので、追加の競争課題をもたらす。技術、業務、または他の理由から、番組提供および技術の変化にタイムリーかつ効果的に適応することができず、これらの変化から新たな収入源を開拓することができない、または注目されている広告ソリューションを強化、開発、発売、配信することができず、変化する市場条件および技術または変化する広告主の予想に対応することができず、これは、私たちの業務および運営結果に大きな悪影響を与える可能性がある。

競争構造や技術の変化は、スペクトル資産を貨幣化する能力に影響を及ぼす可能性がある。

私たちは放送マルチキャスト·ネットワークの需要と電気通信事業者が私たちの市場で妨害されずに運営する需要に依存して、私たちのスペクトル貨幣化を実現する。誰もこのような需要が今後しばらく続くということを保証できない。もし技術、業務、あるいは他の理由で、私たちがこれらの技術変化に適時かつ効果的に適応できなければ、スペクトル資産を貨幣化する能力は影響を受け、私たちの運営業績に悪影響を与える可能性がある。

私たちは広告主の長期的な約束を得ていません。新しい広告主を維持したり、誘致することができないかもしれません。

私たちの成功は、既存の広告主からリピーター業務を得る能力にある程度依存しながら、サービスを提供する広告主の数を拡大しています。広告主と長期契約を結んでいませんし、広告挿入注文はイベント終了前にキャンセルされて罰を受けることがない可能性がありますので、既存の広告主が私たちのサービスを継続して利用することを保証することはできません。あるいは、私たちのサービスを停止する広告主の代わりに新しい広告顧客を使うことができます。もしこれらの事件が発生したら、特に私たちがこのような広告購入に代わることができなければ、私たちの収入と運営結果に悪影響を及ぼすだろう。私たちの多くの支出は少なくとも部分的に未来の収入に対する私たちの期待に基づいているので、予算が組み込まれると相対的に固定される。したがって、広告販売の疲弊は私たちの収入と経営業績に実質的な悪影響を及ぼすだろう。

私たちの業務は私たちの主な広告主や他の戦略的業務パートナーの信用に関するリスクに直面しています。

周期的な景気後退は、私たちの多くの広告主や他の戦略的ビジネスパートナーに財務不安定または他の悪影響をもたらす可能性がある。今後しばらくの間信用市場が中断し、長期的な衰退および/または経済成長が乏しい

16

これは、私たちの顧客がそのトラフィックの継続および拡張をサポートする信用を得る能力に悪影響を及ぼす可能性があり、私たちの顧客が広告またはブロードキャスト、遅延支払い、または違約をキャンセルまたは一時停止させる可能性があります。

我々は様々な中継同意プロトコルの側であり,これらのプロトコルは終了する可能性があり,現在の終了日後に延長されない可能性がある.

私たちの中継同意プロトコルが現在の終了日後に終了または延長されない場合、私たちがMVPDユーザに接触し、それによって効率的な競争の能力が悪影響を受ける可能性があり、これは、私たちのトラフィックおよび運営結果に大きな悪影響を及ぼす可能性がある。

中継同意は収入が下がるかもしれない。

私たちの中継同意協定による収入は低下する可能性があり、様々な要因の悪影響を受ける可能性がある。主な要因は、既存のユーザがサービス終了を選択すると、ユーザが減少し、それにより、支払いに再送信同意を決定するユーザベースを減少させることである。このような収入に悪影響を及ぼす可能性のある他の要因は、逆方向ネットワーク補償を求めるネットワーク番組供給者、MVPD業界が日々集中しており、MVPDは、提供された番組が放送局に十分な補償を提供し続けることを拒否することを含む。これらすべての要因は、MVPDが私たちの番組に支払うことを望むか、または支払うことができる金額が悪影響を受ける可能性がある。

私たちはテレビとオーディオの分野で視聴者数が減少している状況に直面している。

全体的に、私たちのテレビおよびオーディオ部門は、視聴者数の低下の問題に直面しており、これは、他の主要なスペイン語放送会社との競争要因、および変化する人口統計データおよび視聴者のストリーミングおよびソーシャルメディアを含む、より好きなメディア面での視聴者の選好が存在すると考えられる。私たちは、観客の習慣のこのような変化が続くと予想し、少なくとも予測可能な未来に加速し、さらには永久的になる可能性がある。また,テレビなどの伝統メディアからデジタルメディアなどの新メディアに広告が移行する傾向が増えていることに注目しており,この傾向は続くと予想される.これらの傾向により、私たちのテレビやオーディオ部門の将来の収入や運営結果は大きな悪影響を受ける可能性がある。

私たちのテレビ局は主に番組内容と広告料率で視聴者と広告収入を争奪している。視聴率は私たちのテレビ広告料率と私たちが発生した収入を決定する重要な要素だ。もし私たちのネットワークパートナーの番組が成功したり、視聴率が低下したりすれば、私たちの広告料率と私たちのテレビ業務に依存する広告収入の減少を招く可能性がある。また,TlevisaUnivisionと密接に連携することにより,他の我々のテレビ番組を多様化し,TlevisaUnivisionに依存する可能性のあるテレビネットワークを回避する機会を放棄する可能性がある.視聴率の低下は広告費や収入の低下を招く可能性があり、これは私たちの運営結果に実質的な悪影響を及ぼす可能性がある。

政治広告収入を増加させる手段として地方ニュース番組を強化することを強調し,我々の予想した結果が生じない可能性がある.

私たちは、2024年に増加すると予想される政治広告収入を利用するための戦略として、当社の販売チームやローカルニュース番組の強化に多くの投資を行ってきました。私たちがこのような努力で成功しないかもしれないのは、米国ラテンアメリカ系有権者の実力や競争力が実現できない可能性があるからかもしれないが、広告主が私たちのローカルニュース番組および/または販売努力を認めていないからかもしれないし、私たちのローカルニュース番組および/または販売努力が有効ではないかもしれないからか、または広告主に無効だと思われているからかもしれない。

TlevisaUnivisionの私たちU類普通株に対する所有権は、いくつかの取引をTlevisaUnivisionの同意なしに難しいか不可能にする可能性がある。

TlevisaUnivisionは私たちが発行して発行されたUクラス普通株の所有者です。U類普通株の投票権は限られており、取締役を選挙する権利は含まれていないが、TlevisaUnivisionの同意を得ず、合併、合併、または業務合併、解散、清算、またはTlevisaUnivision付属テレビ局に関連するいかなるFCC許可証のいかなる権益も処分してはならない。TlevisaUnivisionの所有権権益は、遅延、阻止、または制御権変更を阻止する効果を有する可能性があり、いくつかの取引をTlevisaUnivisionのサポートがない場合、またはTlevisaUnivisionが当時市場の既存のメディア権益を適用した場合により困難または不可能にする可能性がある。

もし私たちのネットワーク付属関係および/または放送ネットワークとの他の契約関係が、TlevisaUnivisionを含むが、これらに限定されず、不利な方法で変化すれば、私たちのテレビ視聴率、業務、収入、運営業績、および財務状況に悪影響を及ぼす可能性がある。

私たちとテレビネットワーク、特にTlevisaUnivisionとのネットワーク関係と他の契約関係は、私たちの業務、収入、私たちのテレビ局の運営結果に不可欠です。もし私たちがネットワークとのネットワーク連絡および/または他のプロトコルや契約関係、特にTlevisaUnivisionネットワークの場合、全部または部分的に終了する場合、またはTlevisaUnivisionなどのネットワークが何らかの理由で私たちに番組を提供することを停止した場合、私たちは

17

同等の品質の代替番組が得られなければ、我々の業務、収入、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。

私たちのテレビ局は主に番組内容と広告料率で視聴者と広告収入を争奪している。視聴率は私たちのテレビ広告料率と私たちが発生した収入を決定する重要な要素だ。もし私たちのネットワークパートナーの番組が成功したり、視聴率が低下したりすれば、私たちの広告料率と私たちのテレビ業務に依存する広告収入の減少を招く可能性がある。また,TlevisaUnivisionと密接に連携することにより,他の我々のテレビ番組を多様化し,TlevisaUnivisionに依存する可能性のあるテレビネットワークを回避する機会を放棄する可能性がある.

金融リスク

私たちの膨大な債務水準は私たちの成長と競争能力を制限するかもしれない。

2023年12月31日現在、私たちの総債務は、未償却債務の発行コストを差し引いて2.095億ドルです。私たちの巨額の債務は私たちの業務に重要な影響を及ぼすかもしれないが、これらに限定されない。

2023年の信用協定には様々な契約が含まれており、経営陣の業務運営における裁量権が制限されている。

2023年の信用協定には、いくつかの契約および比率が含まれており、これらの契約および比率は、私たちの能力を制限している

もし私たちが2023年の信用協定の下で任意の契約または比率を遵守できなかった場合、または私たちが私たちの債務返済義務を履行できなかった場合、私たちの貸手は、すべての借金金額の即時満期と支払い、および計算すべきおよび支払われていない利息を発表することを選択することができます;および/またはクレジットをさらに延長する約束を終了することができます。私たちの貸主たちのこのような行動は私たちの全体的な業務と財政状況に実質的な悪影響を及ぼすだろう。

もし私たちが必要な資本を集めることができなければ、私たちはいくつかの既存の業務を減少または削減しなければならないかもしれない。

私たちは一般運営資金と債務超過需要を満たすために多くの資本が必要だ。私たちが追加資金を調達する能力は2023年の信用協定条項によって制限される。もし私たちが必要な新しい融資を得ることができなければ、必要であれば、私たちの運営結果や財務状況に実質的な悪影響を及ぼすかもしれない。

私たちがコントロールできない多くの要素によると、私たちの広告収入は異なる時期に大きな差があるかもしれないが、ここで議論されている要素を含むが、これらに限定されない。このような変動は、私たちの経営業績に影響を与え、私たちが債務を返済したり、2023年の信用協定の下で任意の契約または比率を遵守する能力を低下させたり、私たちの証券の時価を低下させたりする可能性がある。

私たちの収入の大部分は広告時間の販売に依存しているので、私たちの経営業績は私たちが生み出した広告収入に敏感です。例えば、2024年3月4日、Metaから通知を受け、2024年7月1日までに全世界でASP計画を終了し、当社を含むすべてのASPとの提携関係を終了する意向を示した。MetaがASP計画を終了することは、私たちの収入と運営結果に大きな悪影響を及ぼすだろう。他のメディア会社の類似した行動または他のこのような変更または終了は、私たちの収入および運営結果に重大な悪影響を与え、変更またはそのメディア会社との関係を終了させ、および/または特定の地理的市場からの私たちの撤退をもたらす可能性がある。もし私たちが発生した収入が減少すれば、私たちは債務を返済しにくいかもしれないし、2023年の信用協定の下で任意のチノや比率を遵守することができ、私たちの業務価値は低下するかもしれない。

もし私たちが必要な資本を集めることができなければ、私たちはいくつかの既存の業務を減少または削減しなければならないかもしれない。

私たちは一般運営資金と債務超過需要を満たすために多くの資本が必要だ。私たちが追加資金を調達する能力は2023年の信用協定条項によって制限される。必要であれば、私たちが必要な新しい融資を得ることができなければ、私たちの運営結果や財務状況に実質的な悪影響を及ぼす可能性がある。また,MetaがASP計画を段階的に終了することを決定し,運営結果やキャッシュフローに大きな悪影響を与えることが予想される場合,現在の流動性は

18

もし私たちが未来の活動に資金を提供することが不足している場合、あるいは私たちが2023年の信用協定に基づいて締結した財務契約を守り続けることができなかった場合、私たちなどは、そのような不利な発展または私たちの環境の他の変化または予見できない事件または条件に対応するために、資本需要を満たすために、未来に追加の株式または債務融資を求めなければならないかもしれない。もし第三者ルートから追加融資を受ける必要がある場合、私たちは受け入れ可能な条件や資金を調達できないかもしれない。この場合、私たちはいくつかの既存の業務を減少または削減しなければならないかもしれない。

私たちの海外業務は為替変動を経験することが予想され、私たちの海外業務が拡大すれば、この変動は増加する可能性がある。

私たちのデジタル部門は大量の通貨に関する業務運営をしている。私たちのアメリカ以外の業務の連結財務諸表は適用期間ごとの平均レートでドルに換算されています。ドルと外貨が強くなった場合、これらの外貨建て取引の換算は私たちの国際業務の収入と運営費用を減少させる。同様に、ドル対外貨が弱くなれば、これらの外貨建て取引の転換は、私たちの国際業務の収入と運営費用を増加させるだろう。海外業務の財務諸表をドルに統合すると、為替変動の影響も受けます。さらに、私たちは関連実体の機能通貨以外の通貨で価格を計算するいくつかの資産と負債を持っているかもしれない。これらの資産や負債の機能通貨価値の変化は変動をもたらし、取引損益を招く。また、私たちのデジタル業務が存在するいくつかの国は、メキシコ、アルゼンチン、ブラジルを含み、時間の経過とともに、それらの通貨は大幅、時に突然の切り下げを経験し、将来再びこのような状況が発生すれば、これらの変動を拡大する可能性がある。

リスクを規制する

プライバシーやデータ保護制度を含むデジタル広告業務の立法や規制は、予期せぬコストが発生し、コンプライアンスの失敗によって法執行行動を受けたり、ビジネスモデルを変えたりする可能性がある。

データ保護やプライバシーに関連する法律や法規など、急速に変化するデジタルメディア業界の様々な側面に関連する法律や法規が急速に変化しており、米国や私たちが運営している多くの他の管轄地域や将来もこのように続く可能性が予想される。

米国および外国政府は、デジタル広告活動およびデジタル広告における消費者データの使用に関する立法または法規を公布、考慮、または現在検討している。いくつかの州では、個人データの収集、使用、保持、保護、開示、転送および他の処理に影響を与える法律、特にデジタル広告サービスに関連する法律が公布されており、これは、Smadexまたは私たちのビジネスパートナーグローバルメディア会社が利用可能なデータを制限し、私たちの顧客の広告イメージを最適化する可能性がある。

他の管轄区域のプライバシー立法も引き続き発展している。このような立法は追加的なコンプライアンス措置を必要とし、これはコストを増加させ、より厳しい規制審査に直面させる可能性があり、これは私たちがサービスを提供するコストと複雑さを増加させるかもしれない。私たちはまた、私たちの業務目的(私たちの顧客を含む)の個人データ量を収集して使用することができる現在のやり方を変更することを要求される可能性があります。

私たちは私たちが業務を展開しているすべての管轄区域でこの巨大で変化していく法律体系を守らなければならない。もし私たちがそうしなければ、私たちは法執行行動、罰金、名声の損害に直面し、それによって私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼすかもしれない。他の事項に加えて、このような法律法規を遵守することは、私たちの業務コストを増加させ、私たちの個人データを収集して処理する能力を制限し、規制調査および民事訴訟に直面させ、および/または私たちのデジタル広告解決策の需要を減少させ、私たちのデジタル業務および運営結果に実質的な悪影響を与える可能性がある。

我々がPIIや他の機密情報を保護するための措置は,我々が法律法規に要求されているように,有効ではない可能性があり,重大な責任を負わせる可能性がある.

我々は、業務運営において収集、使用、開示された情報(PIIを含む)のセキュリティを保護するための措置を講じているが、このような措置は常に有効ではない。ソフトウェアの脆弱性、マルウェア、窃盗、誤用、欠陥、製品およびサービスの脆弱性、およびネットワークセキュリティホールは、規制罰金および処罰、民事訴訟、名声被害を含む訴訟および他の潜在的な責任を引き起こす可能性があるこのような情報の紛失または不適切な使用および開示のリスクに直面させます。

もし私たちがFCC放送許可証を更新できなければ、私たちの放送業務は損害を受け、これは私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼすかもしれない。

私たちのテレビおよび放送サービスは、FCCによって発行される私たちの放送許可証を維持することに依存する。FCCは、ライセンスを更新する権利があり、更新するのではなく、完全な期限未満のライセンスの更新、またはライセンスの取り消しを含む重要な資質を有するライセンスのみを更新することができる。ほとんどの放送局の免許と多くのテレビ局の免許があるにもかかわらず

19

通常の場合、完全な期間で継続していますが、将来の継続申請が承認される保証はありませんし、継続期間が私たちの運営に重大な悪影響を及ぼす可能性のある条件や資格を含まない保証はありません。もし私たちのラジオ局のいかなるマスタライセンスも更新されていない場合、または私たちのライセンスが更新された場合、実質的な条件または修正(私たちの1つまたは複数のライセンスの更新期間が8年未満の標準期限を含む)があれば、これは私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性がある。さらに、私たちの2023年の信用協定は、私たちのFCCライセンスを保留することを要求します。もしFCCが撤回したり、私たちの任意の材料ライセンスに重大な制限を加えた場合、私たちの貸手は2023年の信用協定に従って私たちの違約を宣言することができ、いかなる約束のキャンセルや加速も私たちの財務状況に大きな悪影響を及ぼす可能性があります。

私たちのテレビと放送事業で、私たちはFCCの広範囲な追加的な規制を受けている。

私たちのテレビと放送事業はFCCによって高度に規制されている。我々は、低電力発電所の交換、MVPD輸送権の廃止または制限、所有権規則、“公共利益”サービスのための放送、スポンサー識別、いわゆる“体面”法規、雇用要件における平等な機会に関する法規を含む、広範な現在および任意の未来の法律および法規を遵守しなければならない。既存の法規がどのように変化する可能性があるかを予測することもできず,FCCが将来どのような他の事項を考慮する可能性があるかを予測することもできず,任意の特定の提案やコンプライアンスの実施が我々の業務にどのような影響を与える可能性があるかをあらかじめ判断することもできない.私たちは私たちの業務に適用されるすべての現在と未来の法規要件を遵守することができないか、あるいは私たちが選択された市場でより強力またはより効果的な存在を確立する能力、特定の市場での私たちの競争地位、私たちの視聴率、私たちの広告料率、私たちの収入、運営結果などに大きな悪影響を及ぼすかもしれない。

私たちは“海外腐敗防止法”を守らなければならない。

我々は、米国会社が業務を獲得または保留するために外国人官僚への贈賄や他の禁止された金の支払いを禁止する米国の“海外腐敗防止法”や“海外腐敗防止法”を遵守しなければならない。いくつかの国では、私たちが業務を展開しているいくつかの国では、腐敗、脅迫、賄賂、賄賂、窃盗、および他の詐欺がしばしば発生している。私たちの競争相手がこれらの業務に従事すれば、彼らは優遇されるかもしれません。それによって、私たちの競争相手が業務を獲得する上で優位に立ったり、政府関係者からメリットを得たりして、彼らは新しい業務を優先するかもしれません。これは私たちを不利な立場に置くことになります。私たち自身の人員にこのようなやり方が違法であることをお知らせしますが、私たちの従業員や他の代理人がこのような行為に従事しないことを保証することはできません。私たちはこれに責任を負わなければならないかもしれません。もし私たちの従業員や他の代理人がこのような行為をしていることが発見されれば、私たちは“反海外腐敗法”によって厳しく処罰される可能性があり、アメリカはこれに対して強力な法執行を持っている。

利用可能な情報

当社のForm 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、および取引法第13条(A)または15(D)条に基づいて提出または提出された報告修正案は、当社のウェブサイトで無料で取得することができますWwwwwo.entravision.comこれらの材料を電子的にアーカイブしたり、米国証券取引委員会に提供したりした後、合理的で実行可能な範囲でできるだけ早く提出します。私たちのウェブサイト上の情報はそうではなく、本報告書の一部とみなされてはならず、引用によって本報告書または私たちが米国証券取引委員会に提出した任意の他の文書に組み込まれてはならない。

I項目1 B。未解決従業員意見

ない。

プロジェクト1 C。ネットワークがあります防衛を強化する

ネットワークセキュリティリスク管理と戦略。私たちのネットワークセキュリティとデータ保護戦略は私たち全体の企業リスク管理計画の一部であり、重点は安全リスクを識別、検出、管理と緩和し、そして迅速にイベント応答を行い、私たちの肝心なシステムと情報の機密性、完全性と可用性を保護することである。我々のネットワークセキュリティリスク管理計画は、法律、コンプライアンス、戦略、運営、技術と金融リスクを含む他の企業のリスク分野に適用される汎用的な方法、報告ルートと管理プロセスを共有する。私たちのネットワークセキュリティリスク管理戦略の重要な要素は

本報告日まで、これまでのいかなるサイバーセキュリティ事件による脅威も含まれておらず、これらの脅威は、私たちの業務戦略、運営結果、または財務状況に重大な影響を与える可能性があるか、または合理的に可能である。ネットワークセキュリティ脅威がどのようにネットワークセキュリティ脅威に影響を与えるかについて議論します

20

合理的に私たちに大きな影響を与える可能性がある場合は、私たちの業務戦略、経営結果、または財務状況を含めて、項目1 A、“リスク要因”を参照してください。

ネットワークセキュリティ管理。我々の取締役会の監査委員会は、ネットワークセキュリティを含む情報技術に関するリスクを審査し、ネットワークセキュリティ問題に関する当社幹部及び第三者の報告を受ける。経営陣は、法律や法規を適用して要求される可能性のある計画を含むネットワークセキュリティ計画を策定する責任がある。我々の首席技術官は,内部情報技術チームと第三者の支援の下,ネットワークセキュリティ事務の監視を担当している.我々のネットワークセキュリティリスク管理プロセスと戦略は,ネットワークセキュリティ脅威パターンの変化とともに発展し続けると予想される.

I項目2.特性

私たちのオーディオ部門の会社本部と主要運営事務所はカリフォルニア州サンタモニカにあります。2034年1月31日に満期になった賃貸契約によると、私たちは会社本社のあるビルで約38,000平方フィートの空間を借りました。

各テレビ局、放送局、およびデジタルサービスをサポートするために必要な財産タイプは、一般に、オフィス、放送スタジオ、および放送送信機およびアンテナ装置が存在するアンテナタワーを含む。私たちのほとんどのオフィスビル、スタジオとタワー施設は長期レンタルによってレンタルされています。私たちはまた、オフィス、スタジオ、およびタワー施設のためのいくつかのテレビおよび/または放送物件のための建物および/または土地を有する。私たちはテレビとラジオ放送サービスで使用されているほとんどの設備を持っている。私たちは私たちのすべての施設と設備が私たちの現在の業務を展開するのに十分だと信じている。私たちはまた私たちの業務を運営するためにいくつかの施設と放送設備をレンタルする。連結財務諸表付記8を参照。

I項目3.法的手続き

私たちは現在、時々私たちの業務行為に関する訴訟に巻き込まれていますが、私たちは現在、経営陣が私たちまたは私たちの業務に重大な悪影響を及ぼす可能性があると考えている任意の訴訟や手続きの当事者ではありません。

Iプロジェクト4.炭鉱安全情報開示

適用されません。

21

P芸術二

I項目5.登録者普通株及び関連株主事項及び発行者が株式証券を購入する市場

市場情報

我々のA類普通株は2000年8月2日からニューヨーク証券取引所に上場して取引され、コードは“EVC”である

2024年3月11日現在,我々A類普通株の保有者は約99人である。私たちは私たちA種類の普通株式の利益所有者数がこの数字をはるかに超えていると信じている。

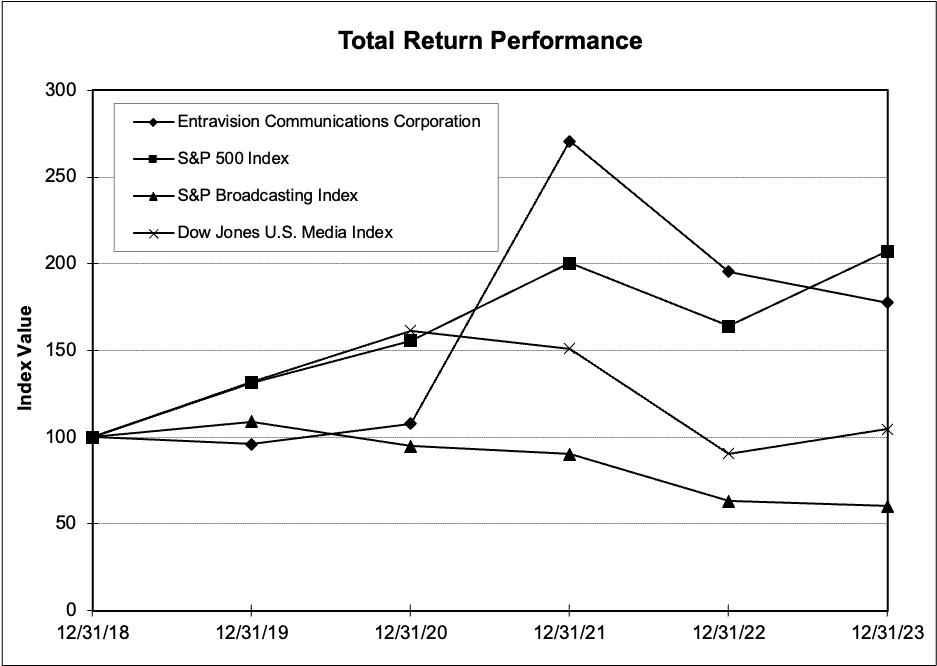

[パフォーマンスチャート]

次の図はSグローバル市場情報から作成され、2018年12月31日から2023年12月31日までのA類普通株の表現を描き、配当再投資をもとに計算した株主総リターンを測定し、S指数、S放送ケーブルテレビ指数、ダウアメリカメディア指数の総リターンと比較した。このグラフは、2018年12月31日時点で、我々のA類普通株、S指数、S放送とケーブルテレビ指数、ダウアメリカメディア指数がそれぞれ100ドル投資されたと仮定しています。始まったのは2021年12月31日までのForm 10-K年次報告書私たちは、2021年までに含まれていないダウ·ジョーンズ米メディア指数を増加させ、私たちが米国に本社を置くメディア会社であることを反映して、私たちの業務は多様化し、放送から私たちを含むデジタル業務まで。要求に応じて、私たちは株主にこの指数の成分株会社リストを提供します。

次の図に示す株価表現は,将来の潜在株価表現の指示的指標と見なすべきではないと警告する.

5年間の累積総リターン比較

研華通信ではS指数、S放送指数、

ダウ·ジョーンズのアメリカメディア指数は

22

|

期間が終わる |

|

||||||||||||||||

索引.索引 |

12/31/18 |

|

12/31/19 |

|

12/31/20 |

|

12/31/21 |

|

12/31/22 |

|

12/31/23 |

|

||||||

Entravision通信会社 |

|

100.00 |

|

|

96.07 |

|

|

107.80 |

|

|

270.65 |

|

|

195.33 |

|

|

177.44 |

|

標準プール500指数 |

|

100.00 |

|

|

131.49 |

|

|

155.68 |

|

|

200.37 |

|

|

164.08 |

|

|

207.21 |

|

S&普氏放送指数 |

|

100.00 |

|

|

108.88 |

|

|

94.92 |

|

|

90.29 |

|

|

63.18 |

|

|

60.21 |

|

ダウ·ジョーンズ米メディア指数 |

|

100.00 |

|

|

131.64 |

|

|

161.27 |

|

|

151.07 |

|

|

90.47 |

|

|

104.58 |

|

配当政策

私たちは現在A類普通株とU類普通株に配当金を支払っている。私たちの将来の配当政策は、任意の配当金の額を含み、取締役会が適宜決定する関連要素に依存し、これらの要素は、私たちの収益、資本要求、および全体の財務状況を含む可能性がある。さらに、2023年の信用協定は、私たちが任意の種類の普通配当金を支払う能力にいくつかの制限を加えた。

発行人が株式証券を購入する

2022年3月1日、我々の取締役会は2000万ドルに達するA類普通株買い戻し計画を承認した。この株式買い戻し計画によると、私たちは市場状況や他の要因に応じて、時々公開市場を通じて私たちA種類の普通株の株を購入または交渉することを許可されています。

2023年の間、私たちはA種類の普通株を買い戻しませんでした。2023年12月31日までに、現在の株式買い戻し計画に基づいて、合計180万株のA類普通株を買い戻し、総買い戻し価格は1130万ドル、あるいは1株当たり平均価格は6.43ドルである。2023年12月31日現在、このようなすべての買い戻し株は解約された。

Iプロジェクト6.保留

23

Iプロジェクト7.経営陣の財務状況と経営成果の検討と分析

当社の2023年,2023年および2021年12月31日年度までの総合経営実績とキャッシュフローおよび2023年12月31日現在と2022年12月31日までの総合財務状況についての以下の検討は,我々の総合財務諸表および本年度報告に他の地方のForm 10−Kに含まれる付記とともに読まなければならない。

この光ディスクは2022年と比較して、我々の2023年の財務状況と運営結果の使用と分析は以下の通りである米国証券取引委員会の規則が許可されている場合、光ディスクは省略されています2021年と比較して、2022年の財務状況と運営結果の使用と分析を行う。この議論については,2022年12月31日までの年次報告Form 10−Kにおける項目7“経営陣の財務状況と業務成果の検討と分析”を参照されたい。

概要

当社のビジネス、当社の業界、いくつかの業界動向、および重要な最近のビジネス発展の概要については、“プロジェクト1.ビジネス”を参照されたい。

2023年のハイライト

買収と処分

詳細は、連結財務諸表付記3および付記10を参照されたい。

最新の発展動向

私たちのデジタルビジネスパートナー業務Entravision Global Partnersを通じて、私たちは主にグローバルメディア会社と広告主の間の仲介者として機能しています。これらのグローバルメディア会社はMetaを含み、MetaはMetaがASP、ByteDance、X Corp.,Spotify、Snap、Pinterest、および世界31カ国·地域の他のメディア会社を担当している。

2024年3月4日、Metaから通知を受け、2024年7月1日までに全世界でASP計画を終了し、我々を含むすべてのASPとの関係を終了する意向を示した。2023年と2022年12月31日までの財政年度では、MetaからのASP収入はそれぞれ会社総合収入の53%と49%を占め、会社のデジタル部門収入の63%と63%を占めている。私たちは現在Metaの決定が私たちのデジタル広告業務全体に与える影響を評価しているが、Meta計画がこのような計画を終了することにより、私たちの合併とデジタル部門の収入と運営キャッシュフローは将来的に大きな悪影響を受けると予想される。私たちは私たちの経営戦略とコスト構造の検討を始めましたが、このような計画は予想される収入損失を十分にまたは十分に相殺できない可能性があり、したがって、今後の期間の流動性に悪影響を及ぼす可能性もあります。

24

行動の結果

以下に当社の各経営部門の単独財務データを提供します。分部営業利益(損失)は、会社費用を差し引く、または対価格、減価費用、その他の営業(収益)損失と外貨(収益)損失がある公允価値変動前の営業利益(損失)と定義される。同社は以下の指標(千単位)に基づいてその運営部門の業績を評価している

|

|

十二月三十一日までの年度 |

|

|

変更率 |

|

|

変更率 |

|

|||||||||||

|

|

|

2023 |

|

|

|

2022 |

|

|

|

2021 |

|

|

2023年から2022年まで |

|

|

2022年から2021年まで |

|

||

純収入 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

数位 |

|

$ |

932,730 |

|

|

$ |

747,103 |

|

|

$ |

555,338 |

|

|

|

25 |

% |

|

|

35 |

% |

テレビ |

|

|

120,937 |

|

|

|

144,730 |

|

|

|

146,839 |

|

|

|

(16 |

)% |

|

|

(1 |

)% |

オーディオ |

|

|

53,200 |

|

|

|

64,376 |

|

|

|

58,015 |

|

|

|

(17 |

)% |

|

|

11 |

% |

統合された |

|

|

1,106,867 |

|

|

|

956,209 |

|

|

|

760,192 |

|

|

|

16 |

% |

|

|

26 |

% |

収入コスト-数字 |

|

|

800,401 |

|

|

|

623,916 |

|

|

|

466,517 |

|

|

|

28 |

% |

|

|

34 |

% |

直接運営費 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

数位 |

|

|

37,839 |

|

|

|

32,518 |

|

|

|

25,481 |

|

|

|

16 |

% |

|

|

28 |

% |

テレビ |

|

|

60,699 |

|

|

|

61,301 |

|

|

|

63,016 |

|

|

|

(1 |

)% |

|

|

(3 |

)% |

オーディオ |

|

|

29,932 |

|

|

|

28,792 |

|

|

|

27,952 |

|

|

|

4 |

% |

|

|

3 |

% |

統合された |

|

|

128,470 |

|

|

|

122,611 |

|

|

|

116,449 |

|

|

|

5 |

% |

|

|

5 |

% |

販売、一般、行政費用 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

数位 |

|

|

57,928 |

|

|

|

41,612 |

|

|

|

26,123 |

|

|

|

39 |

% |

|

|

59 |

% |

テレビ |

|

|

20,183 |

|

|

|

20,657 |

|

|

|

18,381 |

|

|

|

(2 |

)% |

|

|

12 |

% |

オーディオ |

|

|

13,868 |

|

|

|

12,896 |

|

|

|

12,081 |

|

|

|

8 |

% |

|

|

7 |

% |

統合された |

|

|

91,979 |

|

|

|

75,165 |

|

|

|

56,585 |

|

|

|

22 |

% |

|

|

33 |

% |

減価償却および償却 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

数位 |

|

|

16,085 |

|

|

|

12,148 |

|

|

|

8,377 |

|

|

|

32 |

% |

|

|

45 |

% |

テレビ |

|

|

10,586 |

|

|

|

11,126 |

|

|

|

12,477 |

|

|

|

(5 |

)% |

|

|

(11 |

)% |

オーディオ |

|

|

1,336 |

|

|

|

2,423 |

|

|

|

1,566 |

|

|

|

(45 |

)% |

|

|

55 |

% |

統合された |

|

|

28,007 |

|

|

|

25,697 |

|

|

|

22,420 |

|

|

|

9 |

% |

|

|

15 |

% |

分部営業利益 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

数位 |

|

|

20,477 |

|

|

|

36,909 |

|

|

|

28,840 |

|

|

|

(45 |

)% |

|

|

28 |

% |

テレビ |

|

|

29,469 |

|

|

|

51,646 |

|

|

|

52,965 |

|

|

|

(43 |

)% |

|

|

(2 |

)% |

オーディオ |

|

|

8,064 |

|

|

|

20,265 |

|

|

|

16,416 |

|

|

|

(60 |

)% |

|

|

23 |

% |

統合された |

|

|

58,010 |

|

|

|

108,820 |

|

|

|

98,221 |

|

|

|

(47 |

)% |

|

|

11 |

% |

会社費 |

|

|

50,294 |

|

|

|

49,404 |

|

|

|

32,993 |

|

|

|

2 |

% |

|

|

50 |

% |

価格の公正価値変動があるかもしれない |

|

|

(2,539 |

) |

|

|

14,210 |

|

|

|

8,224 |

|

|

* |

|

|

|

73 |

% |

|

減価費用 |

|

|

13,267 |

|

|

|

1,600 |

|

|

|

3,023 |

|

|

|

729 |

% |

|

|

(47 |

)% |

外貨損 |

|

|

900 |

|

|

|

2,972 |

|

|

|

508 |

|

|

|

(70 |

)% |

|

|

485 |

% |

その他営業損益 |

|

|

609 |

|

|

|

382 |

|

|

|

(6,998 |

) |

|

|

59 |

% |

|

* |

|

|

営業収入(赤字) |

|

$ |

(4,521 |

) |

|

$ |

40,252 |

|

|

$ |

60,471 |

|

|

* |

|

|

|

(33 |

)% |

|

普通株主は純収益を占めなければならない |

|

$ |

(15,437 |

) |

|

$ |

18,119 |

|

|

$ |

29,292 |

|

|

* |

|

|

|

(38 |

)% |

|

統合EBITDA(1) |

|

$ |

57,666 |

|

|

$ |

103,090 |

|

|

$ |

88,033 |

|

|

|

(44 |

)% |

|

|

17 |

% |

資本支出 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

テレビ |

|

$ |

13,199 |

|

|

$ |

5,887 |

|

|

$ |

2,833 |

|

|

|

|

|

|

|

||

数位 |

|

|

6,030 |

|

|

|

6,186 |

|

|

|

2,073 |

|

|

|

|

|

|

|

||

オーディオ |

|

|

7,974 |

|

|

|

561 |

|

|

|

705 |

|

|

|

|

|

|

|

||

統合された |

|

$ |

27,203 |

|

|

$ |

12,634 |

|

|

$ |

5,611 |

|

|

|

|

|

|

|

||

総資産 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

テレビ |

|

$ |

342,818 |

|

|

$ |

363,904 |

|

|

$ |

433,303 |

|

|

|

|

|

|

|

||

数位 |

|

|

425,624 |

|

|

|

408,027 |

|

|

|

309,347 |

|

|

|

|

|

|

|

||

オーディオ |

|

|

97,504 |

|

|

|

108,910 |

|

|

|

108,692 |

|

|

|

|

|

|

|

||

統合された |

|

$ |

865,946 |

|

|

$ |

880,841 |

|

|

$ |

851,342 |

|

|

|

|

|

|

|

||

*百分率は意味がありません。

25

合併EBITDAは非公認会計基準の測定基準である。GAAP財務指標と合併EBITDAの最も直接的な比較可能性は経営活動のキャッシュフローである。この非公認会計基準計量と経営活動のキャッシュフローの入金は以下のとおりである(千計)

|

|

十二月三十一日までの年度 |

|

|||||||||

|

|

2023 |

|

|

2022 |

|

|

2021 |

|

|||

統合EBITDA(1) |

|

$ |

57,666 |

|

|

$ |

103,090 |

|

|

$ |

88,033 |

|

非持株権益を償還可能なEBITDA |

|

|

1,515 |

|

|

|

— |

|

|

|

9,127 |

|

非持株権によるEBITDA |

|

|

230 |

|

|

|

3,399 |

|

|

|

— |

|

利子支出 |

|

|

(17,291 |

) |

|

|

(10,876 |

) |

|

|

(7,020 |

) |

利子収入 |

|

|

5,055 |

|

|

|

2,864 |

|

|

|

245 |

|

有価証券の既実現収益 |

|

|

(93 |

) |

|

|

(532 |

) |

|

|

— |

|

所得税給付 |

|

|

2,750 |

|

|

|

(11,559 |

) |

|

|

(18,679 |

) |

シンジケート契約の償却 |

|

|

(471 |

) |

|

|

(468 |

) |

|

|

(475 |

) |

シンジケート契約の支払い |

|

|

480 |

|

|

|

470 |

|

|

|

473 |

|

直接運営費を計上した非現金株報酬 |

|

|

(9,482 |

) |

|

|

(5,694 |

) |

|

|

(3,234 |

) |

会社費に含まれる非現金株報酬 |

|

|

(14,216 |

) |

|

|

(14,340 |

) |

|

|

(6,361 |

) |

減価償却および償却 |

|

|

(28,007 |

) |

|

|

(25,697 |

) |

|

|

(22,420 |

) |

価格の公正価値変動があるかもしれない |

|

|

2,539 |

|

|

|

(14,210 |

) |

|

|

(8,224 |

) |

その他営業損益 |

|

|

(609 |

) |

|

|

(382 |

) |

|

|

6,998 |

|

減価費用 |

|

|

(13,267 |

) |

|

|

(1,600 |

) |

|

|

(3,023 |

) |

債務弁済損益 |

|

|

(1,556 |

) |

|

|

— |

|

|

|

— |

|

非日常性解散費 |

|

|

(899 |

) |

|

|

(4,316 |

) |

|

|

(423 |

) |

配当収入 |

|

|

35 |

|

|

|

20 |

|

|

|

213 |

|

非持株権益の償還による純損失 |

|

|

(158 |

) |

|

|

— |

|

|

|

(5,938 |

) |

非持株権益の純損失に帰することができる |

|

|

342 |

|

|

|

(2,050 |

) |

|

|

— |

|

普通株主は純収益を占めなければならない |

|

|

(15,437 |

) |

|

|

18,119 |

|

|

|

29,292 |

|

減価償却および償却 |

|

|

28,007 |

|

|

|

25,697 |

|

|

|

22,420 |

|

所得税を繰延する |

|

|

(10,965 |

) |

|

|

(3,708 |

) |

|

|

14,554 |

|

債務発行原価償却 |

|

|

355 |

|

|

|

1,314 |

|

|

|

604 |

|

シンジケート契約の償却 |

|

|

471 |

|

|

|

468 |

|

|

|

475 |

|

シンジケート契約の支払い |

|

|

(480 |

) |

|

|

(470 |

) |

|

|

(473 |

) |

非現金株報酬 |

|

|

23,698 |

|

|

|

20,034 |

|

|

|

9,595 |

|

(収益)売却資産·業務の損失 |

|

|

737 |

|

|

|

(636 |

) |

|

|

(4,629 |

) |

有価証券の実現済み損失 |

|

|

93 |

|

|

|

532 |

|

|

|

— |

|

非持株権益を償還可能な純収益 |

|

|

158 |

|

|

|

— |

|

|

|

5,938 |

|

非持株権益の純収益(損失)に帰することができる |

|

|

(342 |

) |

|

|

2,050 |

|

|

|

— |

|

減価費用 |

|

|

13,267 |

|

|

|

1,600 |

|

|

|

3,023 |

|

価格の公正価値変動があるかもしれない |

|

|

(2,539 |

) |

|

|

14,210 |

|

|

|

8,224 |

|

債務弁済損失 |

|

|

1,556 |

|

|

|

— |

|

|

|

— |

|

資産と負債の変動状況: |

|

|

|

|

|

|

|

|

|

|||

売掛金が減る |

|

|

(9,247 |

) |

|

|

(9,687 |

) |

|

|

(49,109 |

) |

前払い費用その他流動資産、経営性リース使用権資産及びその他資産の減少 |

|

|

7,826 |

|

|

|

2,017 |

|

|

|

6,782 |

|

売掛金,売掛金,その他の負債を増加(減少)する |

|

|

38,038 |

|

|

|

7,377 |

|

|

|

18,557 |

|

経営活動のキャッシュフロー |

|

$ |

75,196 |

|

|

$ |

78,917 |

|

|

$ |

65,253 |

|

26

2023年12月31日までの年度と2022年12月31日までの年度との比較

運営を統合する

純収入。2023年12月31日までの年間純収入は、2022年12月31日現在の9.562億ドルから11.069億ドルに増加した。この成長は主に我々のデジタルビジネスパートナー事業や各種買収の広告収入の増加によるものであり、これは前の時期の財務業績に完全に寄与しているわけではない。この成長部分は私たちのテレビとオーディオ部門の政治的広告収入の減少によって相殺された。

収入コスト-数字です2023年12月31日までの1年間、収入コストは2022年12月31日現在の6億239億ドルから8.04億ドルに増加したが、これは主にデジタル広告収入の増加によるものだ。

直接運営費用です。2023年12月31日までの1年間で、直接運営費は2022年12月31日現在の1兆226億ドルから1兆285億ドルに増加した。この成長は主にデジタル広告収入の増加に関連する費用の増加と、非現金株による報酬の増加によるものである。

販売、一般、行政費用。2023年12月31日までの1年間で、販売、一般、行政費は2022年12月31日現在の7520万ドルから9200万ドルに増加した。この成長は主に私たちのデジタル部門によるものであり、主に賃金支出の増加と各種買収によるものであり、これらの買収は前の時期のデジタル部門の財務業績に完全に寄与しているわけではない。

会社の費用です2023年12月31日までの1年間で、会社支出は2022年12月31日現在の4940万ドルから5030万ドルに増加した。この増加は主に専門サービス料、監査費用、賃貸料支出の増加によるものだが、私たちの元最高経営責任者が亡くなった後の2022年に発生した解散費支出の減少とボーナス支出の減少分によって相殺される。

減価償却と償却。減価償却·償却は、2023年12月31日までの1年間で、2022年12月31日現在の2570万ドルから2800万ドルに増加した。この成長は主に私たちが最近買収した無形資産の販売によるものだ。

価格に応じた公正な価値変動がある私たちの各種買収に関連したり、価格の公正価値が変化したりするため、2023年12月31日までの年間収入250万ドルを確認し、2022年12月31日までの年度に1420万ドルの支出が発生した。

減損するデジタル部門のビジネスパートナーであるメディア会社との合意が終了したため、オーディオ部門のあるFCCライセンスに関する減価費用1,230万ドル、減価費用100万ドルが発生しました。2022年12月31日までの1年間、テレビやオーディオ部門でいくつかのFCCライセンスに関する減価費用160万ドルが発生した。

外貨損失2023年12月31日までの1年間、私たちの外貨損失は90万ドルだったが、2022年12月31日までの1年間、私たちの外貨損失は300万ドルだった。外貨損益は主に為替変動による私たちのアメリカ以外のデジタル部門業務に影響を与えています。

その他の営業(収益)が赤字になる2023年12月31日までの年間で、我々の他の運営損失は60万ドルであり、これは主に我々のデジタル部門で365 Digital(連結財務諸表付記10参照)が売却されたが、先に我々のオーディオ部門で保有していた売却資産の収益部分によって相殺されたためである。

利息支出、純額。利息支出純額は2022年12月31日現在の800万ドルから2023年12月31日までの年度の1220万ドルに増加した。この成長は主に私たちの債務金利の上昇によるものだが、一部は私たちが証券を売ることができる利息収入によって相殺される。

債務返済損益私たちは2023年12月31日までの年間160万ドルの債務返済損失を記録したが、その理由は、2023年までの信用手配(“2017信用手配”)と再融資を行ったからである。

有価証券の実現損益。2023年12月31日と2022年12月31日の年度までに、それぞれ10万ドルと50万ドルを記録した有価証券が赤字を達成した。

所得税、費用、福祉。2023年12月31日までの1年間、所得税の割引は280万ドル。2023年12月31日までの年間有効税率は、外国と州税収、繰延税金項目資産推定免税額の変化、控除不可能な役員報酬、または対価格負債公正価値の変化、非課税非領土収入が原因で、我々の法定税率と異なる。2022年12月31日までの1年間の所得税支出は1160万ドル。2022年12月31日までの年間有効税率は、外国と州税収、繰延税金項目資産推定免税額の変化、控除不可能な役員報酬、または対価格負債公正価値の変化、非課税非領土収入が原因で、我々の法定税率と異なる。

経済協力開発機構(“OECD”)柱2準則は、グローバル経済が日々デジタル化している問題に対して、各国間で税権を再分配する。OECD、他の多くの会員国、そして様々な

27

他の国の政府は、2024年からの納税年度を要求し、世界の最低税率を15%とする柱2を採択または採択している。OECDがこれまで公表してきたガイドラインには、第2の柱である世界最低税の実施をめぐる移行と避難港ルールが含まれている。同社は事態の推移を監視し、これらの安全港ルールに適合する資格があるかどうかを含め、これらの新ルールが税率に与える影響を評価している。

細分化市場運営

数位

純収入それは.我々のデジタル部門の純収入は、2023年12月31日までの1年間で、2022年12月31日現在の7億471億ドルから9.327億ドルに増加した。この成長は、主に我々のデジタルビジネスパートナー事業の広告収入の増加、および各種買収によるものであり、これらの買収は、総合財務諸表付記3のような前期のデジタル部門の財務業績よりも全面的に説明することができる。

収入コストそれは.2023年12月31日までの1年間に、我々のデジタル部門の収入コストは、2022年12月31日現在の6.239億ドルから8.004億ドルに増加した。これは主に広告収入の増加によるものである。

私たちはこれまで、収入がより多く番組収入に移行するというグローバルデジタル業務における私たちの傾向に注目してきた。したがって、広告主は、私たちのような仲介機関に、より高い効率とより低いコストを提供することを要求する。この傾向に対応するために,我々は我々のプログラム的購入プラットフォームSmadexを広告主に提供してきた.相対的な交渉実力と業界全体の傾向により,Entravision Global Partners業務による収入に関する利益率の低下も経験した。私たちはこのような傾向が未来に続くと予想し、私たちのデジタル部門の利益率をさらに明らかに低下させるかもしれない。例えば、2023年下半期から、Metaを代表する販売が低い支払率を受け始め、利益率がさらに低下している。デジタル広告業界は依然として活力に満ちており、技術、顧客の期待、競争の急速な変化を経験し続けている。私たちはこの傾向が続いて加速するかもしれないと予想している。私たちは、それに応じて私たちの業務戦略をさらに調整する必要があることを含む、これらの動的かつ迅速な変化に適応するために警戒を続けなければならない。そのような戦略が必ず成功するという保証はない。

直接運営費それは.我々のデジタル部門の直接運営費用は、2022年12月31日までの年間で、デジタル広告収入の増加に関連する費用の増加と、非現金株の報酬の増加によるものである。

販売、一般、行政費用それは.私たちのデジタル部門の販売、一般、管理費は、2023年12月31日までの年間で、2022年12月31日までの年度の4160万ドルから5790万ドルに増加しました。これは、主に賃金支出の増加と、各種買収によるものであり、これらの買収は、私たちのデジタル部門の財務業績に完全に貢献していません。

テレビ

純収入。私たちのテレビ部門の純収入は2022年の1兆447億ドルから2023年の1兆209億ドルに低下した。これは主に政治広告収入と全国広告収入の低下によるものだが、地元広告収入、スペクトル使用権収入、中継プロトコル収入の増加部分はこの低下を相殺した。

全体的に、私たちのテレビ部分は視聴者数の低下の問題に直面しており、これは業界全体で存在し、他の主要なスペイン語放送会社との競争要因、および視聴者、特に若い視聴者は、彼らがより視聴することが好きなメディアの面で、ストリーミングメディアおよびソーシャルメディアを含む変化する人口統計および選好が存在すると考えられる。私たちは、観客の習慣のこのような変化が少なくとも予見可能な未来、さらには永久的に続くだろうと予想している。さらに、ローカル広告収入が増加しているにもかかわらず、従来のメディア(例えば、テレビ)からデジタルメディアのような従来のメディアから新しいメディア(デジタルメディア)に広告が多く移行していることに注目しており、この傾向も続くと予想される。

直接運営費用です。私たちのテレビ部門の直接運営費は、2022年12月31日までの年間で、2022年12月31日現在の6130万ドルから6070万ドルに減少したが、これは主に広告収入の減少に関する費用が減少したが、非現金株の報酬の増加分はこの減少を相殺したためである。

販売、一般、行政費用年末までに、私たちのテレビ部門の販売、一般、行政費用は2,020万ドルに下がりました 2023年12月31日、2022年12月31日までの年度は2070万ドルで、主に不良債権支出の減少によるものだ。

オーディオ

純収入。私たちのオーディオ部門の純収入は2022年の6440万ドルから2023年の5320万ドルに低下した。これは主に政治広告収入の低下と、地方と国の広告収入の低下によるものである。

全体的に、私たちのオーディオ部分は視聴者数の低下の問題に直面しており、私たちはこの点が業界全体に存在し、他の主要なスペイン語放送会社との競争要因、そして変化する人口統計データと聴衆の選好、特に

28

若い視聴者は、ポッドキャストや他のストリーミングサービスを含む。私たちは、聴衆の習慣のこのような変化が少なくとも予見可能な未来、さらには永遠に続くだろうと予想している。さらに、広告が従来のメディア(例えば、放送)からデジタルメディアのような新しいメディアに移行する傾向が増えていることに注目しており、この傾向も継続することが予想される。放送局が提供するローカル要因により,これらの新技術やサービスは地方放送局に完全に代わることはできないと考えられるが,無線運営において直面している新技術やサービスの挑戦は管理層の注目が必要である.

直接運営費用です。我々オーディオ部門の直接運営費は,2022年12月31日現在の年度の2,880万ドルから2023年12月31日までの年度の2,990万ドルに増加しており,これは主に非現金株の報酬増加および賃金の増加によるものである。

販売、一般、行政費用。2023年12月31日までの1年間、私たちのオーディオ部門の販売、一般、管理費は、2022年12月31日現在の1,290万ドルから1,390万ドルに増加した。これは、2023年6月に新しい永久オフィスへの移転が完了するまで、主に臨時オフィススペースの賃貸料支出が増加したためである。

流動性と資本資源

私たちはある時期に営業赤字の歴史があり、他の時期には営業収入の歴史がありますが、私たちの運営から大量の正キャッシュフローが生まれた歴史もあります。2023年12月31日までの年度、我々の普通株株主は純損失1,540万ドルを占めるべきであるが、2022年12月31日と2021年12月31日までの年度まで、普通株株主はそれぞれ1,810万ドルと2,930万ドルを占めるべきである。2023年、2022年、2021年12月31日までの事業年度、私たちの運営キャッシュフローはそれぞれ7520万ドル、7890万ドル、6530万ドルです。少なくとも次の12ヶ月間、私たちは手元の現金と運営のキャッシュフローを用いて、私たちの運営資本需要、資本支出、および未済債務の元金と利息を支払うために資金を提供する予定だ。

私たちは現在、私たちの現金状況が少なくとも本報告書の発表後今後12ヶ月以内の運営、資本支出、債務超過要求を満たすことができると信じている。手元に1.057億ドルの現金と現金等価物があるため、2023年12月31日現在、販売可能な有価証券は1320万ドル増加し、私たちの地位は強化されたと信じている。

2024年3月4日、Metaから通知を受け、2024年7月1日までに全世界でASP計画を終了し、我々を含むすべてのASPとの関係を終了する意向を示した。Metaのこの決定は私たちのデジタル業務に実質的な影響を与え、私たちは私たちの運営戦略とコスト構造を検討することを含むこの決定の影響を評価し始めた。もし私たちの現在の流動資金が不足して将来の活動に資金を提供するために、あるいは私たちが2023年の信用協定の下で私たちの財務契約を守り続けていない場合、私たちは、これらの不利な発展または私たちの環境の他の変化または予見できない事件または条件に対応するために、資本需要を満たすために、将来的に追加の株式または債務融資を求める必要があるかもしれない。

私たちの流動資金はアメリカの海外口座の保有金額の実質的な影響を受けないだろう。私たちのほとんどの現金と現金等価物はアメリカ国外にあります。主にウルグアイ、スペインとシンガポールにあります。これらの国は外国為替規制がありません。私たちがアルゼンチン、ブラジル、インド、パキスタンなど、確かに外貨規制を行っている国では現金の数が少なく、これらの資金をこれらの国から米国に自由に送金する能力に影響を与える可能性がある。

信用手配

2023年3月17日、吾らは“2023年信用協定”に基づいて2023年の信用手配を締結し、その中には米国銀行(ノースカロライナ州)を行政代理とし、その他の金融機関を貸手とする(“貸手”と総称し、個別に“貸手”と呼ぶ)が含まれている。2023年に信用協定が改正され、再記述され、私たちの以前の信用協定(“2017信用協定”)に完全に代替された。

2023年信用協定の規定によると、私たちの2023年信用手配は(I)200.0百万ドル優先保証期限Aローン(全額抽出済み)及び(Ii)7500万ドル循環信用手配(“循環信用手配”)から構成され、その中の1,150万ドルはすでに成約時に抽出された。さらに、2023年の信用協定は、私たちがいくつかの条件を満たしている場合、私たちは2023年の信用計画の元金総額を1億ドルに相当し、私たちの第1の留置権純レバー率(この用語は2023年の信用協定で使用される)を2.25~1.0の金額以下に増加させることができると規定している。

我々の2023年の信用手配下の借金は、(A)私たちおよび私たちの付属会社が2017年の信用協定に基づいて当時返済していなかったすべての債務の全額返済に使用されており、(B)2017年の信用手配に関連する費用と支出の支払い、および2017年の信用協定の終了および(C)の一般企業用途のために使用されています。2023年の信用手配は2028年3月17日(“満期日”)に満期になる。

2023年の信用手配は、私たちの既存および将来のいくつかの完全国内子会社が優先保証に基づいて保証され、私たちおよびその子会社の資産を優先的に保証します。

29

吾らは2023年信用手配項の下での借金は、年利率で計算した未返済元金から利息を発生し、金利は:(I)期限SOFR(2023年信用協定参照)に2.50%~3.00%の間の保証金を加えることに等しく、総純レバレッジ率(2023年信用協定参照)或いは(Ii)基本金利(2023年信用合意参照)に1.50%から2.00%の間の差額を加えることは、総純レバレッジ率に依存する。また、循環信用手配で使用されていない部分の年利率は0.30%~0.40%であり、具体的には総純レバレッジ率に依存する。

2023年12月31日現在、私たちの定期Aローンと循環クレジットローンの抽出部分の金利は8.21%です。

より多くの情報は、項目1 A、“リスク要因”、連結財務諸表付記9、および本報告書の証拠としてアーカイブされた“2023年信用協定”自体を参照されたい。

株式買い戻し計画

2022年3月1日、我々の取締役会は2000万ドルに達するA類普通株買い戻し計画を承認した。この株式買い戻し計画によると、私たちは市場状況や他の要因に応じて、時々公開市場を通じて私たちA種類の普通株の株を購入または交渉することを許可されています。

2023年の間、私たちはA種類の普通株を買い戻しませんでした。2023年12月31日までに、現在の株式買い戻し計画に基づいて、合計180万株のA類普通株を買い戻し、総買い戻し価格は1130万ドル、あるいは1株当たり平均価格は6.43ドルである。2023年12月31日現在、このようなすべての買い戻し株は解約された。

EBITDAを統合する

総合EBITDAとは,純収益(赤字)に売却資産の収益(損失),減価償却と償却,非現金減価費用,運営や会社費用に含まれる非現金株補償,純利息支出,その他の運営収益(損失),債務補償収益(損失),所得税(費用)収益,非合併付属会社の純収益(損失)に含まれる持分,非現金損失,シンディガ計画償却からシンディガ計画支払いを差し引く,連邦通信委員会(FCC)の収入,スペクトル奨励からオークション関連費用,投資関連費用,償還可能な非制御性権益,買収と処分,何らかの形でのコスト節約である。合併EBITDAという言葉を使用したのは、2017年の信用協定と2023年の信用協定に定義されており、売却資産の収益(損失)、減価償却と償却、非現金減価費用、非現金による株式補償、純利息支出、その他の収益(損失)、債務補償収益(損失)、所得税(費用)収益、非合併付属会社の純収益(損失)における権益、非現金損失、シンディガ番組屋台販売非シンジケート番組支払い、FCCスペクトル奨励オークションの収入から関連費用の減算、投資関連費用、非持株権益を償還できるEBITDA、EBITDA、買収と処分、そしていくつかの形での費用節約。

総合EBITDAは2023年の信用手配を管理するいくつかの重要な方面の措置であり、また私たちは循環信用によって借金を手配する能力は総合EBITDA財務契約を遵守することに依存するため、私たちの投資家に総合EBITDAを開示することは重要であると考えられる。私たちの2023年の信用計画には総純レバレッジ率金融契約が含まれている。総純レバレッジ率、あるいは合併総債務(純額5000万ドルまでの無制限現金)と過去12ヶ月間の連結EBITDAの比率は、循環信用から借金を手配する能力にも影響を与え、金利を計算する際の適用保証金にも影響を与える。私たちの2023年の信用協定によると、私たちの最高総レバレッジ率は3.25%~1.00を超えないかもしれない。また、私たちの2023年信用協定には利息カバー率財務契約(2023年信用協定の規定に基づいて計算)が含まれており、最低許容比率は3.00~1.00である。

多くの金融界の人々と私たちは総合EBITDAが重要であると考えているが、アメリカ合衆国で一般的に受け入れられている会計原則に基づいて作成された他の流動性と財務業績指標の補完とみなされるべきであるが、経営活動の現金流量、営業収入(損失)、純収益(損失)のようなこれらの指標に代替または優れているとみなされるべきではない。総合EBITDAは上記のいくつかの重要な財務項目を含まないため、一定の限界がある。そこで,我々の業務を評価する際には,非GAAPとGAAP測定基準を同時に考慮する.合併したEBITDAは役員報酬決定にも用いられる。

合併EBITDAは非公認会計基準の測定基準である。合併EBITDAとその最も直接的に比較可能な米国公認会計基準財務指標である経営活動キャッシュフローの入金については,26ページを参照されたい。

キャッシュフロー

2023年12月31日までの年度,経営活動が提供する純現金流量は7,520万ドルであるのに対し,2022年12月31日までの年度,経営活動が提供する純現金流量は7,890万ドルである。2023年12月31日までに、当社の純損失は1,560万ドルで、繰延所得税1,100万ドル、減価償却および償却費用2,800万ドル、非現金株報酬支出2,370万ドル、または対価格公正価値変動250万ドル、債務補償損失160万ドルおよび減価費用1,330万ドルを含む。2022年12月31日までの1年間、私たちの純収益は2020万ドルで、その中には繰延所得税などの非現金プロジェクトが含まれています

30

減価償却と償却費用は2570万ドル、株による非現金補償支出は2000万ドル、あるいは価格の公正価値変動は1420万ドル、減価費用は160万ドル。私たちは2024年の経営活動に正のキャッシュフローが生まれると予想している。

2023年12月31日までの年度の投資活動用純現金流量は1,600万ドルであったが,2022年12月31日現在の年度の投資活動用純現金流量は6,050万ドルであった。2023年12月31日までの1年間に,有価証券購入のための支出は1,140万ドル,純資本支出は2,730万ドル,融資は1,360万ドル,企業購入支出は690万ドル,有価証券売却収入は4,330万ドルであった。2022年12月31日までの1年間に、有価証券の購入に1.064億ドル、純資本支出を1150万ドル、VIEの投資に520万ドル、合併現金を差し引いて有価証券の売却から5980万ドル、売却資産から270万ドルを獲得した。私たちは2024年通年の資本支出が約600万ドルだと予想している。私たちの予想資本支出金額は将来の業務計画の変化と私たちの財務状況と全体的な経済状況によって変化する可能性があります。私たちは手元の現金と運営の純キャッシュフローで資本支出に資金を提供したい。

融資活動のための純現金流量は2023年12月31日までの年間6420万ドルであったが、2022年12月31日までの年間では、融資活動用の純現金流量は9280万ドルであった。2023年12月31日までに、当社は債務2.157億ドルを返済し、配当金1,760万ドルを支払い、非持株権益に340万ドルを割り当て、支払いまたは代償3,510万ドルを支払い、債務発行コスト180万ドルを支払い、株式給与計画に源泉徴収された株式に関する税金410万ドルを支払い、債務借入収益2.131億ドルと株式オプション行使普通株関連収益60万ドルを受け取る。2022年12月31日までに、当社は6,530万ドルを支払い、配当850万ドル、債務330万ドルを支払い、株式報酬計画源泉徴収税450万ドルを支払い、A類普通株1,130万ドルを買い戻し、株式オプション発行普通株の行使により20万ドルを受け取った。

信用リスク

私たちはデジタル分野で信用リスクがあります。私たちは地元広告主から取引を受けることができるかどうかにかかわらず、ビジネスパートナーであるメディア会社に購入したすべての在庫を支払うことを要求されています。私たちは、これらの顧客の信頼性を分析することによって、このような信用リスクを効果的に管理していると考えていますが、この状況が将来的に継続される保証はありません。

また、私たちの総合収入の大部分はグローバルメディア会社Metaに依存しており、2023年12月31日、2022年、2021年12月31日までの年間で、Metaはそれぞれ私たちの総合収入の53%、49%、55%を占めている。2024年3月4日、Metaから通知を受け、2024年7月1日までに全世界でASP計画を終了し、我々を含むすべてのASPとの関係を終了する意向を示した。収入の全部または大部分の損失は私たちのキャッシュフローと流動性に大きな悪影響を及ぼすだろう。

約束と契約義務

2023年12月31日現在、私たちの重大な契約債務は、メディア研究や視聴率プロバイダがテレビや放送受信者測定サービスを提供する債務を含む総合貸借対照表に反映されておらず、他の金額には、主に私たちの販売チームが使用するソフトウェアライセンス債務約800万ドルが含まれている。

マイケル·クリステンセン、クリストファー·T·ヤン、ジェフリー·A·リーバーマン、カール·マイエ、フアン·サルディワなど、私たちの一部の重要な従業員と雇用協定を締結しました。

上記の承諾、正常な業務過程で生じる法律又は事項、並びにキー従業員の雇用契約を除いて、表外融資手配や負債は何もありません。私たちには多数の株式を持っている子会社もなく、私たちの連結財務諸表に含まれていないいかなる可変利益エンティティにも何の権益もありません。

31

キー会計政策と会計推定の応用

キー会計政策は、私たちの財務状況と経営結果を正確に記述するために最も重要な政策として定義されている。重要な会計政策は管理層の主観的な判断を必要とし、異なる仮定と条件の下で重大な異なる結果を生む可能性がある。私たちはすでに取締役会監査委員会とこれらの重要な会計政策の制定と選択を検討し、監査委員会は財務状況と経営業績に関する本経営陣の討論と分析における私たちの開示を審査し、承認した。

商誉

我々の報告単位および無限年限無形資産の公正価値に関する会計推定および長期資産使用寿命の推定は、(1)営業権および他の無形資産が我々の最も重要な資産であること、(2)減価がわれわれの資産負債表に報告されている資産および我々の経営業績に大きな影響を与えることを確認するため、“重要な会計推定”であると考えられる。したがって、資産の未来のキャッシュフローを評価するための仮定は必須的だ。

営業権とは、各業務の合併によって取得された有形および識別可能な無形資産の純資産額が購入価格を超えた金額を指す。私たちは毎年10月1日に私たちの営業権と他の無期限無形資産の減値をテストし、ある事件やいくつかの状況の変化がそれらが減少する可能性があることを示すなら、私たちはもっと頻繁にテストを行うだろう。営業権と無期限無形資産の回収可能性を評価する際には、これらの資産の公正な価値を決定するために、推定された将来の現金流量および他の要因について一連の仮定をしなければならない。

私たちの報告機関の営業権の減価をテストする時、私たちはまず定性的評価に基づいて、私たちの各報告単位の公正価値がそれぞれの帳簿価値を下回る可能性があるかどうかを決定する。私たちは私たちのすべての運営部門が報告機関だということを確認した。

報告単位の公正価値がこの初歩的な評価に基づく帳簿価値よりも低い可能性があると考えると、次は報告単位の公正価値とその帳簿価値を定量的に比較することである。もし報告単位の推定公正価値がその報告単位の帳簿価値以上である場合、営業権減少値は存在せず、テストは完了する。報告先の帳簿金額が推定公正価値より大きい場合は,差額を減値損失に計上する。