アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15(D)条に基づいて提出された |

手数料書類番号

(登録者の正確な氏名はその定款に記載)

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別番号) |

(主にオフィスアドレスを実行) |

(郵便番号) |

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引 記号 |

|

登録された各取引所の名称 |

|

|

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ☐

登録者が当該法第13条又は第15条(D)に従って報告書を提出する必要がないか否かを、再選択マークで示すはい、そうです ☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ |

|

☐ |

|

|

☑ |

|

|

|

|

|

|||

非加速ファイルサーバ |

|

☐ |

|

規模の小さい報告会社 |

|

|

|

|

|

|

|

|

|

新興成長型会社 |

|

|

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)はい、そうです

登録者の非関連会社が保有する投票権と無投票権普通株の総時価は、普通株株2023年6月30日の終値に基づいている$

2024年2月16日現在、登録者の普通株流通株数は

引用で編入された書類

ここでは、以下のファイル(参照によって組み込まれる場合)および表格10−Kの部分(例えば、第I部分、第II部分など)を列挙する。このファイルは、その中に組み込まれる:

カタログ

|

|

ページ |

|

前向きな陳述に関する警告的声明 |

1 |

第1部 |

|

|

第1項。 |

業務.業務 |

1 |

第1 A項。 |

リスク要因 |

9 |

項目1 B。 |

未解決従業員意見 |

32 |

プロジェクト1 C。 |

ネットワーク·セキュリティ |

32 |

第二項です。 |

属性 |

33 |

第三項です。 |

法律訴訟 |

34 |

第四項です。 |

炭鉱安全情報開示 |

34 |

|

|

|

第II部 |

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

35 |

第六項です。 |

[保留されている] |

37 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

37 |

第七A項。 |

市場リスクの定量的·定性的開示について |

56 |

第八項です。 |

財務諸表と補足データ |

57 |

第九項です。 |

会計と財務情報開示の変更と相違 |

89 |

第9条。 |

制御とプログラム |

90 |

プロジェクト9 B。 |

その他の情報 |

91 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

91 |

|

|

|

第三部 |

|

|

第10項。 |

役員·幹部と会社の管理 |

92 |

第十一項。 |

役員報酬 |

92 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

92 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

92 |

14項です。 |

チーフ会計士費用とサービス |

92 |

|

|

|

第4部 |

|

|

第十五項。 |

展示と財務諸表明細書 |

93 |

第十六項。 |

表格10-Kの概要 |

95 |

|

|

|

|

サイン |

96 |

注意事項Aryの前向きな陳述に関する声明

本年度報告はForm 10−K(“年次報告”)であり,前向き陳述を含む。本年度報告に含まれる歴史的または現在の事実の陳述を除いて、本年度報告のすべての陳述は前向き陳述である。我々の将来の経営結果と財務状況、業務戦略及び将来の経営の管理計画と目標に関する陳述は、流動性、成長と利益戦略及びわが業務に影響を与える要素と傾向などを含み、すべて前向きな陳述である。場合によっては、前向き記述は、“信じる”、“できる”、“可能”、“可能”、“計画”、“予測”、“目標”、“求める”、“すべき”、“可能”、“あるかもしれない”、“予想する”、“継続する”、“予想する”、“意図する”、“期待する”などの言葉を使用することによって識別することができる。他の類似した表現は、または戦略、計画、または意図の議論によって。

本年度報告書の展望的な陳述はただ予測だけだ。これらの展望的な陳述は主に私たちの現在の未来の事件と財務傾向の予想と予測に基づいており、私たちはこれらの事件と財務傾向が私たちの業務、財務状況と経営結果に影響を与える可能性があると考えている。展望性陳述は既知と未知のリスク、不確定性とその他の重要な要素に関連し、これらのリスク、不確定性とその他の重要な要素は私たちの実際の結果、表現或いは業績或いは業界結果を招く可能性があり、展望性陳述の明示或いは暗示の任意の未来の結果、表現或いは成果とは大きく異なる。これらの要因は、項目1 Aに列挙された要因を含むが、これらに限定されないと考えられる。“リスク要因”です展望性陳述は、リスクおよび不確実性の影響を固有に受けているので、いくつかのリスクおよび不確実性は予測または定量化できないので、未来のイベントの予測として、これらの前向き陳述に依存してはならない。著者らの展望性陳述に反映された事件と状況は実現できない或いは発生できない可能性があり、実際の結果は展望性陳述中の予測結果と大きく異なる可能性がある。

また、“私たちが信じている”という声明と類似した声明は、関連テーマに対する私たちの信念と意見を反映している。これらの陳述は,本年度報告日までに我々が把握した情報に基づいており,これらの情報がこのような陳述の合理的な基礎を構成していると考えられるが,これらの情報は限られているか不完全である可能性があり,我々の陳述は,入手可能なすべての関連情報について詳細な調査や検討が行われていることを示していると解釈されてはならない.このような陳述は本質的に不確実であり、投資家たちにこのような陳述に過度に依存しないように想起させる。

あなたが本年度報告書を読む時、私たちの未来の実際の結果は私たちが予想していたものと大きく違うかもしれないということを理解しなければならない。私たちまたは私たちを代表して行動することができるすべての展望的な陳述は、このような警告声明によって明確に制限されている。

これらの展望的陳述は、本年度報告の日までの状況のみを代表する。法的要件が適用されない限り、私たちは、どんな新しい情報、未来のイベント、または他の理由でも、本年度報告書に含まれる任意の前向きな陳述を公開または修正するつもりはありません。

第1部

イットM 1.ビジネス。

業務の発展

FTC Solar,Inc.(“会社”,“私たち”,“私たち”または“私たち”)は2017年に設立され,デラウェア州に登録されている。2021年4月、私たちは初の公募株を完成し、私たちの普通株はナスダック世界市場で取引を開始し、コードはFTCIです。

2022年6月14日、我々の国際市場シェアを拡大するために、我々は中国に本部を置く追跡システムサプライヤーである上海漢翔新エネルギー科技有限公司(以下、HXトラッカ)の全流通株の買収を完了した。買収価格には、2022年7月に支払われた約350万ドルの現金と、2022年6月に発行された100万株会社の普通株が含まれ、約440万ドルの価値がある。また,買収価格の一部として,HX Trackerが前所有者の既存債務を借りており,2022年第3四半期の買収日までの債務総額は約80万ドルである。また、会社員となるHX Trackerの一部の元従業員は、将来の業績またはサービス条件に応じて2年から4年以内に付与される最大220万個のRSUを取得する資格がある。買収が確認された一部の営業権は,買収された会社のトラッカ製品の期待相乗効果や様々な国際市場でのクロス販売機会のため,税務面で控除することはできない.

1

2022年7月1日、Standard Sun,Inc.の杭ベース試験および設備設置業務に関連するいくつかの資産の買収を完了しました。総購入価格は約80万ドルです。この業務の2人の従業員は買収後に会社の従業員になる。

2022年9月、新しいシングルモジュール(“1 P”)太陽光トラッカソリューションPioneerを発売することを発表しました。また、プロジェクト所有者が米国製薄膜アセンブリをインストールして使用することを支援するための新しいインストールソリューションを発売し、2023年8月にSProjectを発売しました。これは、資産所有者およびマネージャーがその太陽エネルギー配備の運営および性能を評価することを可能にする、トラッカに依存しないクラウドベースのソーラー資産監視ソリューションです。

私たちはJumpStart Our Business Startups(JOBS)法案で定義されているように、新興の成長型会社です。雇用法案によると、私たちは、これらの基準が民間会社に適用されるまで、許可された移行期間を延長して、新たな会計基準の採用を延期することを選択した。

業務記述

我々は現在、アメリカ、アジア、ヨーロッパ、中東、北アフリカ、南アフリカ、オーストラリアの既存および潜在的な顧客に、ユーティリティ規模の太陽市場のためのトラッカおよびソフトウェアソリューションを提供しています。我々のVoyager追跡システムは,自ら電力を供給するデュアルパネル人間像(“2 P”)一軸トラッカ設計上に構築され,60メートル独立した走行式アーキテクチャを採用しており,我々の顧客に多くの利点を提供していると信じている.また,我々が最近発売したPioneer 1 P太陽光トラッカ解決策はVoyagerの技術的利点を利用しており,他の1 Pソリューションと比較して,より速い組み立て能力,より少ない杭数,埋め込み深さ,およびより高い傾き許容度を含むコスト節約の利点を多く提供している.

また,2022年8月に北米20メガワット以下の分散発電市場にVoyager 2 P太陽光追跡解決策を提供する太陽光契約会社と協定を締結した。私たちと私たちのパートナー会社はこの鍵解決策製品を通じて、商業と工業、コミュニティ太陽エネルギープロジェクト、独立発電業者プロジェクト、農業などの業界の小さな使い捨てプロジェクトを含む複数の細分化された市場を狙っています。

2023年には、米国や南アフリカで様々な大型プロジェクト賞を受賞し、世界的なエネルギー貯蔵システムのリーダーである鮑文総裁が議長を務め、将来の期待成長を支援し、世界的な顧客体験を提供しようと努力する顧客コンサルタント委員会を設立し、私たちの国内と国際的な足跡を拡大し、私たちの顧客開拓努力を続けている。

私たちの顧客は、プロジェクト開発者、太陽エネルギー資産所有者、および太陽エネルギープロジェクトを設計および建設するプロジェクト、調達および建築(“EPC”)請負業者を含む。本年度報告で述べた期間、私たちの収入の大部分はアメリカとオーストラリアの販売に起因することができる。

2022年以来、製品コスト構造を低減するための設計から価値までの取り組みにより、私たちの毛金利を向上させることにも集中してきました。これらの努力により、我々は2023年第1四半期にIPO以来初の正毛金利を実現し、2023年にはその後の四半期ごとの正毛金利を引き続き報告した。

私たちは現在、太陽エネルギー追跡システムの製造とサービスである業務部門で運営している。

私たちは連結財務諸表で製品とサービス収入を同時に報告する。製品収入は、販売ソーラートラッカシステムおよびこれらのシステムのカスタマイズされたコンポーネントからのものであり、いくつかの特定の取引の個々の構成要素を販売し、期限ベースのソフトウェアライセンスを販売する。サービス収入には、輸送および運搬サービス、工事相談および杭試験サービス、当社が加入している企業許可モデル、および期限ベースのソフトウェア許可に関連する保守および支援サービスの収入が含まれます。

我々が生成する収入は,(I)我々の太陽光トラッカシステムで使用される原材料(部品を含む),(Ii)調達,完成品およびサービスのインストールおよび納入の人員コスト,(Iii)送料および配送,(Iv)製品保証,(V)保険,および(Vi)顧客支援に関するコストに関連する.

私たちは現在すべての製造業務を契約製造パートナーにアウトソーシングしています。私たちは私たちの顧客の納期、その他の潜在的なメリットを減らすために、私たちのアメリカ製造供給パートナーを発展させることに集中しています。例えば、2023年2月9日、タイ新エネルギー(タイ)有限公司(“泰華”)とDAYV LLCと有限責任会社協定(“LLC協定”)を締結し、後者は大手鉄鋼メーカーと既存のサプライヤーであり、Alpha Steel LLC(“Alpha Steel”)を設立し、これはデラウェア州の有限責任会社であり、公共事業規模の太陽エネルギープロジェクトのためにトルク管を含む鋼部品の生産に取り組んでいる。アルファ鉄鋼の工場はテキサス州ヒューストン郊外のシリにあり、2023年第4四半期末に限られた商業生産を開始した。

2

さらなる検討については、本年度報告第II部第8項の連結財務諸表付記3“権益法投資”を参照されたい。

アルファ鉄鋼会社を利用して2023年下半期に私たちのいくつかの製品の生産を開始するほか、アルファ鉄鋼会社に2024年以降にもっと多くの製品を製造させる予定です。また、他の米国メーカーとの協力を継続し、国内コンテンツ能力をさらに増加させる予定であり、今後の販売台数の予想成長を満たすために、既存および新たな国際メーカーを利用し、必要に応じて生産能力を拡大していきたい。

2023年12月31日までの1年間に発行された調達注文のドル額によると、私たちの支出の割合は、以下の国·地域にあるパートナーに関するものである

仕入先位置 |

|

2023年12月31日までの年度 |

|

|

アメリカです |

|

|

42 |

% |

香港.香港 |

|

|

23 |

% |

中国 |

|

|

19 |

% |

インドは |

|

|

12 |

% |

他のすべての |

|

|

4 |

% |

合計する |

|

|

100 |

% |

市場要因

我々のグローバル市場チャンスは,(I)ユーティリティ規模太陽エネルギープロジェクトの全体的な成長,(Ii)ユーティリティ規模太陽光プロジェクトの第一選択実装システムとしてのトラッカの使用増加,および(Iii)新製品を提供することで我々の製品路線図を実行する能力,太陽光発電プロジェクトの性能とコスト効率を向上させる,の3つの要因によって推進される。

世界各国政府は化石燃料から太陽エネルギーなどの低炭素エネルギーへの転換を支援する政策を策定している。米国では,各州で再生可能エネルギー組合せ基準が実施されており,公共事業会社が特定日までに販売する電力のうち,一定割合が再生可能エネルギーからのものであり,以下のように求められている。また、米国議会は2022年8月16日に総裁·バイデンによって法律となった2022年インフレ削減法案を可決し、太陽エネルギープロジェクトやソーラーサプライチェーンで得られる税収相殺やその他の税収優遇を拡大·延長した。連邦政府の他の政策や行動は需要に負の影響を与え,米国へのソーラーモジュールの輸入能力の不確実性をもたらしており,以下に述べる。世界的には、国連気候変動枠組み条約下のパリ協定が2016年に発効して以来、再生可能エネルギーへの支持が加速している。米国エネルギー省のデータによると、これらの要因に加え、太陽エネルギー生産に使用される基礎光起電力電池技術の効率向上とコスト低下に加え、太陽エネルギーを米国で最も成長が速く、最も手頃な新電力源としている。連邦エネルギー管理委員会(“FERC”)が発表した2023年12月のエネルギーインフラ更新報告では、太陽光は米国の2023年の新規家庭発電能力の49.3%を提供し、他のエネルギーを上回り、2023年の太陽光発電能力は前年より50%増加した。また,米国エネルギー情報庁(EIA)が2024年2月に発表した“短期エネルギー展望”(Short−Term Energy Outlook)は,2024年に米国の太陽光発電量が43%増加すると予測している。

太陽エネルギートラッカの市場シェアは、固定傾斜取付システムと比較して増加しており、エネルギー生産を最適化し、より多くの異なる地形に適応することができ、より魅力的な投資リターンを提供することができるからである。米国は現在、太陽エネルギートラッカ市場の最大シェアを占めているが、欧州、中東、アフリカ、アジア、オーストラリアは引き続き増加すると予想される。シングルパネルおよび両面パネルの画像追跡システム、両面パネル、およびより大きなサイズまたは高出力の両面パネルの採用が加速されるにつれて、有利な位置にあると信じている。

我々の成長戦略は,(I)米国における我々の市場シェアを増加させる,(Ii)我々の国際拡張を継続する,(Iii)我々のトラッカ製品を強化する,(Iv)運用レバーによる我々の運営コストの低減,(V)リーン建設,運営,保守,ライフサイクル管理を支援することで我々のソフトウェア製品を拡大し,強化ソフトウェアとトラッカ販売の付着率を向上させる,(Vi)分散発電市場への我々の販売を拡大し,(Vii)他の戦略買収や他の機会を決定することに基づいている.

政府政策法規

連邦、州、地方と外国政府機関は太陽エネルギーシステムの所有者、エンドユーザー、流通業者、システム集積業者とメーカーにインセンティブを提供し、税金還付、税金控除の形で太陽光発電を普及させる

3

システム性能報酬の支払い、再生可能エネルギー発電および特定の太陽エネルギー部品の製造に関連する再生可能エネルギー相殺の支払い、および太陽エネルギーシステムを財産税評価から除外するなど、他の財政的インセンティブ措置がある。

歴史的に、私たちの米国業務に影響を与える最も顕著なインセンティブ計画は、納税者が商業使用の太陽エネルギーシステムに投入するコストに基づいて、一定の割合のコストで米国における連邦所得税負担を相殺することを可能にする太陽エネルギープロジェクトに対する投資税控除(ITC)である。2022年8月16日、米国議会が可決し、総裁·バイデンにより法律となった2022年インフレ削減法案に署名し、太陽エネルギープロジェクトとソーラー·サプライチェーンで得られる税収相殺やその他の税収優遇を拡大·延長した。このようなプロジェクトの国際貿易センターは少なくとも2032年まで延長されており、特定のプロジェクトの場所および特定の労働者および国内含有量の要求を満たす能力に基づいて、国際貿易センターのパーセンテージは30%~50%であることができる。特定のソーラーモジュールの米国メーカーは現在、ITCの代替案として生産税免除を申請する資格がある。場合によっては、この法律の実施条例はまだ最終的に決定されており、新しい太陽エネルギープロジェクトの開発者と太陽電池モジュール製造業者はこれらの条例の影響を評価し続けている。アルファ鉄鋼への私たちの投資と約束は、私たちがこの新しい生産税収免除計画からいくつかの利益を得ることができるようにするだろう。

再生可能エネルギー組合せ基準(RPS)は再生可能エネルギー発電の使用を増加させるための政策である。一般に,再生可能エネルギー計画は,ある日やある年に指定された再生可能エネルギーからの電力供給シェアに最低要求を設定している。米国エネルギー情報庁が提供した情報によると,2022年11月までに36州とコロンビア特区がRPSまたは再生可能エネルギー目標を策定している。これらの州のうち12州とコロンビア特区では,2050年以上までにクリーンエネルギーの100%使用が要求されている。RPSポリシーの共通の特徴の1つは、RPSを遵守するコストを低減した再生可能電力信用取引システムである。

連邦政府の他の政策や行動は需要に負の影響を与え,太陽エネルギーモジュールを米国に輸入する能力の不確実性をもたらしている。

“ウイグル族強制労働予防法案”は2021年12月23日に米国議会で可決され,総裁·バイデンによって法律に署名された。UFLPAは、1930年に関税法案第307条が人民Republic of China新疆ウイグル自治区で採掘、生産または製造された任意の商品、貨物、物品および商品、または特定の実体によって生産された任意の商品、貨物、物品および商品の輸入を禁止し、そのような商品、商品、物品、および商品が米国に入る権利がないという覆すことのできる推定を確立した。米国税関·国境保護局(CBP)は2022年6月21日にUFLPAにおける推定を実施し、太陽エネルギーモジュール輸入業者に対する新しい規則とCBPの審査を招いた。材料の十分なトレーサビリティに関連しても他の要素と関係があっても、輸入太陽エネルギーモジュールの面でUFLPAを完全に遵守しているかどうかは、市場には依然として不確実性が存在する。

2022年4月1日、米国商務省はAUXIN Solar,Inc.(“AUXIN”)の請願に応じて、ある東南アジア諸国の太陽電池メーカーが米国の反ダンピングと反補助金税(“AD/CVD”)のクレームを回避して調査(“太陽エネルギー回避調査”)を展開し、これらの東南アジア諸国で生産された太陽電池および/またはコンポーネントが中国由来の部品を使用しているかどうかを決定し、AD/CVD関税を回避するための通知を発表した。2022年6月6日、バイデン総裁は、米国の太陽エネルギー配備者が24ヶ月以内に特定の関税を免除してカンボジア、マレーシア、タイ、ベトナムから太陽電池および電池を輸入することを可能にする公告を発表し、米国内のクリーンエネルギー技術の生産を加速させるための他のインセンティブ措置を発表した。しかし,2023年12月29日,オーキシンとConcept Clean Energy,Inc.は米国国際貿易裁判所に訴訟を提起し,規制の一時停止と施行の法的根拠を疑問視した。訴訟が成功したことが証明された場合、ソーラーモジュール輸入業者はすでに通関した貨物にトレーサビリティ関税を課す必要があるかもしれない。

CBPは2016年以来、新疆活動に特化した抑留解放令を含む中国の強制労働に対する一連の抑留解放令を発表した。これまでCBPはWROを用いて太陽電池パネルを抑留してきたが,これは米国の太陽エネルギー設置市場を混乱させ,将来のプロジェクトに追加的な不確実性をもたらしてきた。

これらの政策と行動は、一部の開発者がパネル供給とコストの不確実性のためにプロジェクトを延期し、これは私たちの2022年と2023年の収入とキャッシュフローに負の影響を与え、2024年の収入とキャッシュフローに負の影響を与え続ける可能性がある。

環境、社会、ガバナンス(“ESG”)

私たちの使命と核心的価値観は

私たちの使命は効率的で効率的な太陽エネルギー工学と革新を通じてエネルギー独立を推進することだ。

4

以下の3つの中心的な柱は私たちの設立の基礎であり、現在わが社を指導している3つの柱でもある

建設コストの低減,設置過程の簡略化,太陽エネルギープロジェクトのエネルギー効率向上により再生可能エネルギーの採用を加速し,化石燃料からの移行を支援している。私たちは私たちのソフトウェア、工学、差別化製品を通じて太陽光発電をより効率的で、実現しやすい。

私たちはビジネスを展開する方法で以下の核心的な価値観に取り組んでいます

環境管理-

私たちは私たちの環境を保護し、現世の子孫に幸福をもたらすために努力している。私たちは環境への影響を減らし、環境を最大限に節約するために、私たちの製品と運営を設計します。

2018年8月から,我々のいくつかの機能グループは第三者保証により国際標準化組織14001:2015年認証を取得した。国際標準化機構(“ISO”)の基準は,我々の環境パフォーマンスを評価·管理するための環境管理システムの要求を詳細に説明した。具体的には,我々のトラッカ業務はISO 9001:2015,ISO 14001:2015,ISO 45001:2018年に認証され,IntertekによりソーラートラッカによるUL認証に必要な基準を満たしている.私たちの契約製造パートナーも資格認証プログラムを経て、彼らの環境表現の審査と評価を含む私たちの承認サプライヤーリストに残ることができます。

2021年には、我が国のグローバル事業の排出を評価するために温室効果ガス(“GHG”)排出計算を行い、当初は自社事業(購入電力や暖房を含む)の範囲1と範囲2の排出に重点を置いていた。この作業により,排出削減戦略と運営機会を決定し,温室効果ガス排出の大部分が我々のサプライチェーンに関連していることを確認した。

我々は、再生不可能材料、特にプラスチックやポリスチレン発泡スチロールなどの石油から抽出された材料を放棄し、信頼できる電子製品回収パートナーを探すことを含む組織内の回収可能材料の収集と処理を促進する廃棄物管理計画を構築した。また,我々の太陽光トラッカ製品を設計し,鋼材含有量を最大限に削減し,専用のツールを必要とせず,設置やメンテナンスに要する労働時間を削減した。

社交-

私たちの従業員に研修を提供し、定期的に私たちの核心的な価値観を強化するほか、私たちのチームが連携環境を享受できる従業員チームを発展させるための資源を投入します。

すべての従業員の個人的な健康と安全が最も重要であり、私たちは私たちの安全政策と手続きを改善するために努力している。私たちの従業員は太陽エネルギー実装を直接実行しませんが、製品やインストールプログラムを設計する際に現場設置者の安全を考慮します。

国際標準化機構45001は、国際労働基準と規制機関の最良のやり方を利用して職場の職業健康と安全リスクを解決するための枠組みである。以上のように、私たちは国際標準化組織45001:2018年の認証を持ち、私たちの契約製造パートナーと単独で一致した資格認証プロセスを使用しています。

我々は,従業員に競争力のある医療,歯科,視力,生命保険,障害保険および貯蓄計画福祉を提供し,定期的に全社会議で個人やチームワークおよび革新を公開表彰している。

5

管理することです

私たちは7人のメンバーで構成された取締役会で管理され、その中には5人の独立メンバーが含まれている。我々の取締役会はすでに監査委員会、報酬委員会、指名と管理委員会を設立し、完全に独立したメンバーで構成され、各種事項について取締役会全員に提案を提供している。監査委員会はまた、私たちの独立監査人と定期的に個別に会議を開き、経営陣が不在の場合、私たちの監査人が関心を持つ任意の重要な事項を議論する。しかも、私たちの内部監査役員は組織上で監査委員会に直接報告する。

私たちの役員は私たちの取締役会が適宜決定し、その後継者が正式に任命されるか、その以前に辞任または免職されるまで在任します。私たちのどの役員や役員の間にも家族関係はありません。以下の表に、本年度報告日までの当社の役員および取締役会メンバーに関するいくつかの情報を示します

名前.名前 |

|

年ごろ |

|

会社職·取締役会メンバー職 |

行政員 |

|

|

|

|

ササン·アミンプル |

|

60 |

|

首席運営官 |

キャシー·ベナン |

|

60 |

|

首席財務官 |

パトリック·M·クック |

|

40 |

|

首席商務官 |

|

|

|

|

|

取締役会のメンバー |

|

|

|

|

シャケル·サダシワーム |

|

64 |

|

最高経営責任者 |

アフマド·チャティラ |

|

56 |

|

管理パートナー |

イシドロ·キロガ·コルテS |

|

35 |

|

マネージャー |

洪立三 |

|

55 |

|

上級副社長、総法律顧問兼会社秘書 |

タマラ·ムリンズ |

|

40 |

|

最高経営責任者 |

ウィリアム·アルディン“ディーン”プリディJr. |

|

63 |

|

個人投資家取締役会メンバーコンサルタント |

デヴィッド·スプリンガー |

|

55 |

|

首席運営官 |

私たちの役員のほかに、私たちのグローバル実行指導チームには、総法律顧問、首席人的資源官、業務運営副総裁、FTC中国(東南アジア)副総裁、社長が含まれています。我々幹部のより多くの個人履歴情報については2024年株主総会の依頼書で述べ,引用により本稿に組み込む.

以下では、2023年12月31日までの、我々の取締役会、執行指導チーム、従業員数の性別、年齢、人種に関する多様性情報について“人的資本資源”で概説する。

気候変動

気候変動は主に私たちの業務運営に影響を与えています。太陽光発電の需要が増加し、私たちの製品の使用につながっています。これまで、気候変動は私たちの業務に実質的な負の影響を与えていませんでしたが、極端な天気事件が私たちのサプライチェーン中断を招くリスクを認識しています。これにより、サプライヤー基盤の多様性を拡大し、輸送や輸送需要を削減するために、より多くの現地サプライヤーと協力することになりました。私たちはまた、規模の小さいサプライヤーと協力して、私たちの業務の規模拡大を促進するのではなく、より規模の大きい鉄鋼メーカーと協力するようになってきています。同時に、これらの高排出業界の規制構造の変化に伴い、私たちは鉄鋼製造の環境への影響を常に意識しています。この戦略の一例は、アルファ鉄鋼への投資であり、米国に本部を置く製造パートナーであり、有力鉄鋼メーカーの泰華とパートナーシップを構築している。

また、私たちの設備とシステムを高い勾配と抗風能力を持つように設計することで、必要な基礎/杭数を減少させ、私たちの製品を使用することによる気候関連リスクを低減することを試みた。これにより,我々のトラッカを劣悪な環境に設置することができ,周囲の土地への干渉が最小となる.

6

季節性

私たちの収入は建築活動時間に関連する季節性と変異性の影響を受けるかもしれない。歴史的経験によると、私たちは寒い気候の冬の月に顧客の購入レベルが低い状況を経験しました。私たちの顧客は地面が凍結した時に基礎を築くコストが高いからです。

競争

トラッカ業界は高度に特化されており,比較的少ない会社が主導している.私たちの直接トラッカ競争相手にはアレイ技術会社とナイセダ社があります。私たちはまた固定傾斜マウントシステムの製造業者と間接的に競争しています。著者らは製品の性能と機能、総所有コスト(通常統一的なエネルギーコストで測定)、製品保証の信頼性と持続時間、販売、製造と流通能力、訓練、顧客サポート及び識別、採用と維持能力に基づいて競争を展開した。

私たちの既存と潜在的ないくつかの競争相手は私たちよりずっと大きく、より多くの財務、マーケティング、製造、流通と顧客支援資源、そしてより広範なブランド認知度とより大きな市場浸透率、特にいくつかの市場を持っているかもしれない。

特許·商標·商号

私たちは顧客に提供する製品を強化し、拡大し続けるために、強力な研究開発計画を維持している。2023年12月31日までの1年間に、私たちの研究開発コストは合計720万ドルで、従業員の給料と福祉コストを含む。

我々の商標や商品名はVoyager Tracker,Pioneer Tracker,Sundat,SUNPATH,SunOPS,Atlas,FTC Solarを含むが,適用される知的財産権法によって保護されている.本年度報告書には、他の会社の商標、サービスマーク、商号、著作権も含まれている可能性があり、これらはそれぞれの所有者の財産である。便宜上、本年度報告で言及されている商標、サービスマーク、商号、および著作権は、登録時にTM、SM、および記号が使用されていないが、適用法に従って、これらの商標、サービスマーク、商号、および著作権に対する私たちまたは適用許可者の権利を最大限に宣言する。

2023年12月31日現在、私たちは以下の位置に特許を持っています

位置 |

|

付与された特許 |

|

|

すでに承認および審査すべき特許を獲得した |

|

||

アメリカです |

|

|

50 |

|

|

|

2 |

|

オーストラリア |

|

|

4 |

|

|

|

1 |

|

他のすべての |

|

|

7 |

|

|

|

1 |

|

合計する |

|

|

61 |

|

|

|

4 |

|

私たちが発行したアメリカ特許は2024年から2043年の間に満期になる予定です。

人的資本資源

私たちの各時期の部門別の年末従業員数は以下の通りです

部門 |

|

十二月三十一日 |

|

|

十二月三十一日 |

|

|

十二月三十一日 |

|

|||

運営と支援 |

|

|

106 |

|

|

|

103 |

|

|

|

104 |

|

研究開発 |

|

|

41 |

|

|

|

44 |

|

|

|

47 |

|

販売とマーケティング |

|

|

22 |

|

|

|

20 |

|

|

|

22 |

|

一般と行政 |

|

|

44 |

|

|

|

54 |

|

|

|

50 |

|

期末総人数 |

|

|

213 |

|

|

|

221 |

|

|

|

223 |

|

2023年12月31日まで、私たちの従業員の約90%は北米とインドに分布し、残りは主に中国、オーストラリア、その他の東南アジアあるいは中東諸国に分布している。私たちは私たちが性別、年齢、経験、背景、人種を含む様々な従業員基盤を持っていると信じている。例えば、2023年12月31日の私たちの取締役会とグローバルスタッフチームの自己認識の性別は以下の通りです

7

性別 |

|

取締役会 |

|

|

世界の幹部指導チーム |

|

|

全世界 |

|

|||

男性 |

|

|

5 |

|

|

|

5 |

|

|

|

177 |

|

女性は |

|

|

2 |

|

|

|

2 |

|

|

|

36 |

|

期末合計 |

|

|

7 |

|

|

|

7 |

|

|

|

213 |

|

|

|

|

|

|

|

|

|

|

|

|||

2023年12月31日まで、私たちの取締役会と全世界の従業員チームの年齢範囲は以下の通りです

役員と従業員の年齢範囲 |

|

取締役会 |

|

|

世界の幹部指導チーム |

|

|

全世界 |

|

|||

18 - 24 |

|

|

— |

|

|

|

— |

|

|

|

4 |

|

25 - 34 |

|

|

— |

|

|

|

— |

|

|

|

61 |

|

35 - 44 |

|

|

2 |

|

|

|

3 |

|

|

|

90 |

|

45 - 54 |

|

|

— |

|

|

|

1 |

|

|

|

39 |

|

55歳以上 |

|

|

5 |

|

|

|

3 |

|

|

|

19 |

|

期末合計 |

|

|

7 |

|

|

|

7 |

|

|

|

213 |

|

また、2023年12月31日までのアメリカ人従業員の人種情報を収集しました。これらの情報は以下の通りです

民族.民族 |

|

取締役会 |

|

|

アメリカ駐在の幹部指導チーム |

|

|

アメリカです |

|

|||

アフリカ系アメリカ人や黒人 |

|

|

1 |

|

|

|

— |

|

|

|

7 |

|

アジア人 |

|

|

2 |

|

|

|

— |

|

|

|

16 |

|

スペイン系やラテン系 |

|

|

1 |

|

|

|

— |

|

|

|

9 |

|

白人(スペイン系やラテン系ではない)(a) |

|

|

3 |

|

|

|

5 |

|

|

|

57 |

|

2つ以上の人種(スペイン系やラテン系ではない) |

|

|

— |

|

|

|

1 |

|

|

|

6 |

|

期末合計 |

|

|

7 |

|

|

|

6 |

|

|

|

95 |

|

(A)-取締役会のメンバーが中東人を自称 |

|

|

|

|

|

|

|

|

|

|||

私たちはまた、ネットワークの構築、指導と専門的な発展を通じて、彼女たちの技能と職業機会を高めるための女性の能力を誘致、向上、強化することを求めている。例えば、私たちは、女性のスキルおよび職業機会の誘致、エンパワーメント、および投資に集中する内部女性革新ネットワーク(WIN)をスポンサーしている。同グループは毎年異なる時間に定期的にオンライン会議や活動を行い,全従業員に開放している。女性は2023年12月31日現在、社内で以下の指導者を務めている

女性が務める指導職 |

|

全世界 |

|

|

取締役会の女性メンバー |

|

|

2 |

|

取締役会報酬委員会の女性メンバー |

|

|

2 |

|

取締役会監査委員会の女性メンバー |

|

|

1 |

|

実行指導チームの女性は |

|

|

2 |

|

女性プロジェクトマネージャー |

|

|

13 |

|

女性人事社長 |

|

|

8 |

|

|

|

|

|

|

2023年に導入された他の従業員リソースグループは、スペイン系、黒人およびLGBTQ従業員、および退役軍人をサポートする従業員リソースグループを含む。

我々は競争力のある基本給、業績に基づく株式報酬奨励と他の従業員福祉の組み合わせを使用して、高素質の従業員と幹部を吸引、維持、激励する。私たちの職員たちの健康と安全は最も重要な問題だ。新冠肺炎の流行期間中、私たちは私たちの労働力を保護するために重要な措置を取って、しかしこれらに限らず、実行可能な状況で遠隔作業を行い、連邦、州と地方政府が発表したガイドラインに符合する社会距離協定を実施した。

8

私たちの従業員が公衆衛生機関の指導と会社のガイドラインに従って適切な予防措置を取って、自分の健康と安全を保護することを奨励します。職員たちは発生したすべての安全でない労働条件や安全事件を報告しなければならない。また、従業員に訓練を提供し、彼らが従うべき安全措置を理解し、必要に応じて適切な個人保護装備を提供する。我々の行政指導者チームは、従業員チームの安全統計データを常に審査·監視し、必要に応じて適切な是正措置を講じている。

私たちは労働組合の代表者が一人もいなくて、私たちは従業員との関係が良いと思う。

利用可能な情報

私たちは、アメリカ証券取引委員会(“アメリカ証券取引委員会”)に提出された必要な書類を通じて会社に関する情報を伝達し、適宜私たちのサイトで会社に関する情報を発表しますWww.ftcsolar.com.

私たちのウェブサイトに含まれているまたは私たちのウェブサイトに関連する情報は、引用的に本年度報告書に組み込まれることはなく、本年度報告または米国証券取引委員会に提出された他の文書の一部とみなされてはならない。米国証券取引委員会は、報告書、依頼書、情報声明、その他の報告発行者に関する情報を含むサイトを維持している。我々のForm 10-K年次報告,Form 10-Q四半期報告,Form 8-K現在の報告は電子的に提出されており,以下のアドレスで無料で取得できるHttp://www.sec.govそれは.また、これらの材料が米国証券取引委員会に電子的に提出または提供された後、これらの報告書は、合理的で実行可能な場合には、できるだけ早く私たちのサイトで無料で取得することができる。紙のコピーも無料で私たちの総法律顧問に請求することができます。住所はテキサス州北部の州都9020 North Capital of Texas Hwy.,1号棟、Suite 260、Austin、TX 78759、または電話(7377877906)。

イットM 1 A型です。リスク要因です

業務を展開する際には、リスクや不確実性に直面する可能性があり、これらのリスクや不確実性は、業務目標を妨害する可能性があります。閣下は、“経営陣の財務状況及び経営成果の検討及び分析”及び本年度報告の他の部分に掲載された総合財務諸表及び関連付記を含む、以下のリスク要因、及び本年度報告に掲載されたすべての他の資料を慎重に考慮すべきである。次の危険と不確実性は私たちが直面している唯一の危険と不確実性ではない。私たちは意識していないか、または現在、実質的な他のリスクや不確実性ではないと考えているか、また私たちの業務に悪影響を及ぼす重要な要素になる可能性がある。以下のいずれかのリスクまたは以下の他のリスクが発生することは、当社の業務、戦略、見通し、財務状況、経営結果、およびキャッシュフローに重大な悪影響を及ぼす可能性があります。この場合、私たちの普通株の市場価格は下落するかもしれません。あなたは投資の全部または一部を失うかもしれません。

実行要約

上述したように、私たちは、いくつかの場合に存在するいくつかのリスクに直面しており、これらのリスクが実現されれば、私たちの業務、戦略、見通し、財務状況、運営結果、およびキャッシュフローにさらに悪影響を及ぼす可能性がある。私たちが直面しているいくつかのより重大な危険と不確実性は、以下に概説するリスクと不確実性を含む。以下の要約は詳細ではなく,本“リスク要因”の部分に列挙された全リスク要因を参照することに限られる.我々の投資に関する決定を下す前に、本年度報告書のすべての情報、本“リスク要因”部分、および米国証券取引委員会に提出された他の文書に記載されているすべてのリスクをよく考慮してください。

9

私たちの限られた経営の歴史と急速に変化する太陽エネルギー産業は、私たちの現在の業務と将来の見通しを評価することが難しくなり、私たちは将来利益を達成できないかもしれません。

私たちは2017年1月3日から存在していますが、旅行者号の最初の設置は2019年第3四半期です。2022年9月、我々は新しい1 P太陽光トラッカソリューションPioneerを発売することを発表しました。また、プロジェクト所有者が米国製薄膜アセンブリをインストールして使用することを支援するための新しいインストールソリューションを発売し、2023年8月にSProjectを発売しました。これは、資産所有者およびマネージャーがその太陽エネルギー配備の運営および性能を評価することを可能にする、トラッカに依存しないクラウドベースのソーラー資産監視ソリューションです。私たちの太陽光トラッカシステムや他の太陽エネルギー製品やサービスは主に公共事業規模の地上設置太陽エネルギープロジェクトに使用されています。したがって、私たちの将来の成功は、公共事業規模の太陽エネルギー製品とサービスの持続的な需要と、太陽エネルギー設備メーカーとサプライヤーがこのような需要を満たす能力に依存する。太陽エネルギー業界は絶えず発展している業界であり、近年実質的な変化を経て、消費者と企業は最終的に代替エネルギーとして太陽エネルギーを採用しない可能性があり、私たちの業務を増加させるのに十分なレベルに達している。太陽エネルギー需要に影響を及ぼす可能性のある要因には

私たちは、予測不可能で不安定な収入を含む、急速に変化する業界の成長型企業がよく遭遇するリスクや困難に直面し続けている。太陽エネルギーの需要が十分に発展していない場合、または持続できない場合、私たちの製品やサービスの需要に影響を受けることになり、収入増加や事業を成長させる能力に悪影響を及ぼすだろう。

10

私たちは将来赤字の歴史を続ける可能性があり、私たちは利益を達成できないかもしれないし、正のキャッシュフローを生むことができないかもしれない。

2023年12月31日までの会計年度は、5030万ドルの純損失を出した。私たちは最初から大量の純損失が発生して、私たちは利益を達成できないかもしれません。未来にはもっと損失が出るかもしれません。2023年12月31日現在、私たちの累計赤字は2兆991億ドルです。また、2023年12月31日までの3年間、2億4千万ドルの現金を使って私たちの経営活動に資金を提供し、2023年12月31日まで、2520万ドルの現金と現金等価物を手元に持っています。

私たちの収入増加は減速する可能性があり、あるいは収入が低下する可能性があり、原因はたくさんあり、政府の関税や輸入制限、私たちの製品に対する需要の低下、競争の激化、販売手がかりを拘束力のある調達注文に変換することに成功していないこと、既存の顧客の流失、既存の顧客のプロジェクト遅延、ソフトウェアや他の補助製品を販売できないこと、太陽エネルギー業界や私たちの市場シェアの増加が鈍化していること、私たちの製品とサービスの平均販売価格が将来的に低下し、私たちはいくつかの国際市場に入ることができない、あるいは成長の機会をつかむことができなかった。私たちが利益を達成できない原因はたくさんあります。上述したような任意の収入の低下、私たちの製品を製造するコストの増加、アメリカの貿易関税の影響、私たちの業界や製品に追加関税を課すことを含みます。また、今後の任意の買収や、わが製品やサービスの持続的な開発やマーケティングを含む事業の持続的な発展や拡張に関連した追加コストや支出が発生することが予想され、当社製品の製造·販売の面で新たな市場や地域に拡大し、私たちの研究開発業務を維持·強化し、より多くの人員を募集し、追加の管理費用を発生させ、必要に応じて当社の業務や上場企業業務の拡大に関連する専門第三者コンサルタントのより多くのコストを発生させることが予想されます。私たちは私たちの収入増加がこれらのコストと支出を吸収するのに十分に速いかどうかも分からないし、これらのコストと支出の程度とそれが私たちの運営結果に与える影響も知らない。もし私たちが私たちの運営を支援するために十分な収入を生み出すことができなければ、私たちは利益を達成したり、私たちの財務義務を履行するのに十分なキャッシュフローを作ることができないかもしれないし、私たちの流動性状況は否定的な影響を受けるだろう。当社の流動資金状況に影響を及ぼす可能性のある他の要因のさらなる検討については、“経営陣の財務状況や経営結果の検討と分析--流動性と資本資源”を参照されたい。

したがって、私たちは私たちの運営に資金を提供するために追加の債務を発行したり、新しい株式融資を受けたりする必要があるかもしれない。私たちは私たちに有利な条項で必要な追加債務や株式融資を得ることができないかもしれないし、金利、私たちの株価、私たちの株が活発な市場と既存の市場、または他の条件下で取引を続ける能力に依存するかもしれない。より多くの資金を調達できるかどうかは、全体的な経済と市場状況、金融機関の健康状況、投資家と融資者の私たちの見通し及び太陽エネルギー業界全体の見通しの評価を含む多くのコントロールできない要素に依存する。

私たちの製品とサービス市場は競争が激しく、発展が迅速で、私たちはもっと激しい競争に直面すると予想されています。

太陽エネルギー製品とサービス市場の競争は激しく、参入のハードルは相対的に低い。私たちは主に他のソーラートラッカ装置サプライヤーと固定傾斜サプライヤーと競争しています。多くの企業は、公共事業規模の太陽エネルギー市場で私たちの製品やサービスと直接競争したり、直接競争したりする太陽エネルギー追跡システムや他の製品やサービスを開発している。ソーラートラッカ市場の公開競争相手には、アレイ技術会社とナイセダ社が含まれています。また、国内や国際的な民間企業の競争相手もたくさんいます。新たなライバルが市場に参入することや、既存のライバルが市場シェアを増加させようとするにつれて、競争が激化すると予想される。私たちが新しい技術や強化された技術やプロセスを開発または採用できなかったり、既存技術の変化に適応したり対応できなかった場合、製品の時代遅れを招き、競合製品よりも低いコスト節約や投資リターンの提供、収入の減少、および競争相手に市場シェアを奪われることを含む、我々の製品の競争力を失う可能性がある。例えば、最近まで1 P製品を提供していませんでしたが、これは私たちが製品を販売できる潜在的なプロジェクトや市場を制限しているので、2022年から2023年までの収入に悪影響を与えています。

私たちの既存と潜在的ないくつかの競争相手は私たちよりずっと大きく、より多くの財務、マーケティング、製造、流通と顧客支援資源、そしてより広範なブランド認知度とより大きな市場浸透率、特にいくつかの市場を持っているかもしれない。例えば、私たちのいくつかの競争相手はより大きな能力と能力を持ってアメリカで彼らの製品を製造し、これは競争優位性を提供することができる。さらに、我々の競争相手の既存または将来の製品は、広くても特定の条件でも、彼らが導入した太陽エネルギープロジェクトにより高い発電量とより低いエネルギーコストをもたらす可能性がある。私たちのいくつかの競争相手は新製品と技術を開発または獲得し、これらの製品のための市場知名度を創造する上でより多くの資源と経験を持ち、その長い運営歴史によってより成熟した顧客関係を構築した。私たちはソーラートラッカ市場でかなり新しい参加者なので、アメリカでも世界でも、競争相手から市場シェアを獲得しなければなりません。それができなければ、ビジネスを続ける能力に影響を与える可能性があります。

11

さらに、トラッカ業界の技術進歩は急速に発展しており、いくつかの競合他社は、私たちよりも早く新製品およびサービスを開発または展開するか、または私たちよりも信頼性が高いか、またはより多機能を提供する可能性がある。例えば、私たちは、より高い風速に耐え、不規則な場所の境界および起伏地形に適応し、より大きな規格パネルをサポートすることができる製品を開発し、配備し続けるつもりだが、私たちの競争相手はこれをより速くまたはより効率的にするかもしれない。また、競争力のある製品を急進的な価格設定レベルで提供する財力があり、販売や市場シェアを失ったり、販売や市場シェアの獲得を阻止したり、製品やサービスの価格を下げて効率的な競争を要求したりする可能性がある。もし私たちが値下げしなければならないなら、あるいは販売量を増加させ、コストと費用を下げたり、新製品とサービスを発売することで未来の平均販売価格のいかなる低下も相殺できなければ、私たちの収入と毛利益は影響を受けるだろう。

私たちはまた、内部製造製品の利点に基づいて、または他の製品の補完として私たちの能力を評価する当社の顧客、潜在的顧客、または太陽エネルギー業界の他の参加者からの競争に直面する可能性があります。例えば、太陽電池パネル製造業者またはプロジェクト開発者は、それと競合する技術を開発または取得することができ、プロジェクト開発者にとっては、その太陽エネルギープロジェクトにおいてこのような技術を使用することができる。これらの顧客はこれらの製品の製造から直接利益を得ることを求めない可能性があるので、彼らは私たちがこれらの顧客に受け取ったコストよりも低いコストで競争力のある製品を製造する能力があるかもしれない。したがって、私たちの顧客または潜在的な顧客は、私たちのシステムと競争する製品を購入したり、販売したりすることを減少させる可能性があり、これは私たちの収入と利益に負の影響を与えるだろう。

私たちのソーラートラッカシステムや関連製品やサービスは、より広い市場に認められないかもしれませんが、これは私たちの収入と市場シェアの増加を阻害します。

もし私たちの製品やサービスがVoyagerやPioneerの国際的な受け入れを含むより広い市場受け入れを得ることができなければ、私たちは収入を増加させ、市場シェアを獲得し、利益を実現する能力に悪影響を受けるだろう。市場が私たちの製品とサービスをもっと広く受け入れられるかどうかは、様々な要素の影響を受けるかもしれません

また、私たちの名声と顧客との関係は私たちにとって重要で、私たちはすでに巨大な資金を投入して、高品質、差別化された製品と強力な顧客サービスに関連するブランドと解決策を構築しました。私たちの製品の品質と名声を維持する実力は、私たちの既存の顧客関係と私たちが新しい顧客を獲得し、より広い市場で受け入れられる能力を得るために重要だと信じています。いかなる負の宣伝も、FTC Solar以外の活動、従業員の私たちに対するクレーム、製品欠陥或いは故障、未来の訴訟或いは監督行動、私たちの財務報告或いはアメリカ証券取引委員会や取引所の上場要求に影響を与える事項、メディア報道(正確であるか否かにかかわらず)、管理ミスまたは職場での不適切な行為を含む、従業員、高級管理者または現職または前任取締役の実際または告発された不正行為、誤りまたは不当な商業行為を含む様々なソースによって引き起こされる可能性がある。さらに、私たちおよび私たちの上級管理者、役員および/または従業員は、法的根拠がなくても、将来の訴訟またはクレームに巻き込まれる可能性があり、これらの訴訟またはクレームは、法的根拠がなくても、負の宣伝を招き、私たちの業務に悪影響を及ぼす可能性がある。このような名声被害は、私たちの製品に対する需要を減少させ、私たちの顧客の忠誠度を弱化させたり、新しい顧客を誘致し、従業員を募集し、維持する能力を低下させ、市場シェアと収入を高める能力に悪影響を与える可能性があります。

12

電気価格の低下は私たちの業務、将来性、財務状況、経営結果に損害を与える可能性があります。

組織的な電力市場においても契約相手側の電気価格の低下においても,太陽エネルギープロジェクトの所有者に負の影響を与えるか,太陽エネルギーシステムを購入する経済的吸引力を低下させ,我々の製品やサービスの販売を減少させる可能性がある。電気価格は次のような理由で下がるかもしれません

我々のシステムまたは追跡システムのような太陽エネルギー装置を設置して生成される電力コストが他の源の電力コストに対して高い場合、私たちの業務、財務状況、および運営結果が損なわれる可能性がある。

太陽エネルギー追跡システムのパネル不明バージョンの提供に成功するかどうかは、有力な太陽電池パネルメーカーと密接に協力し続けるかどうかに部分的にかかっている。

我々は,様々な太陽電池パネルメーカー製太陽電池パネルに直接接続できるように,我々の太陽エネルギー追跡システムの変種に取り組み続けている。このような知られていない太陽電池パネル追跡解決策が市場で成功するかどうかは、私たちが太陽電池パネル製造業者と密接に協力し続けることができるかどうかにある程度依存し、市場に入る新しいより大きなサイズの太陽電池パネルを含む、その太陽電池パネルと互換性のある太陽エネルギー追跡システムを設計する。太陽電池パネルメーカーは市場が膨大で多元化し、市場参加者が多く、私たちはすべての必要な太陽電池パネルメーカーと有効に協力してこのような互換トラッカ解決策を開発できないかもしれない。その理由は多種あり、マーケティング或いは販売戦略上の違い、私たちの相対的に限られた運営歴史、競争考慮、工事挑戦、競争力の不足の価格設定と技術互換性を含む。例えば、2022年9月までに、私たちはいくつかのアメリカで生産された薄膜モジュールに対する解決策を持っていません。これは私たちの製品の潜在的な市場を制限します。さらに、太陽電池パネル製造業者と効率的なパートナーシップを構築する能力は、太陽電池パネル販売の価格および収入の低下、米国の関税による多くのメーカーが直面している重大な挑戦の悪影響を受ける可能性がある。

私たちの太陽エネルギー追跡システムを設置した太陽エネルギーシステムの潜在的な所有者が受け入れ可能な条件で融資を受けることができなければ、私たちの製品に対する需要減少を経験する可能性がある。

Voyagerと最近のPioneerは市場で比較的新しい製品であり,Voyagerは2019年に製品認証と初実装を取得しており,Pioneerは2022年9月に潜在顧客に紹介され,2023年7月に認証を取得している。我々のVoyagerトラッカは,業界で2 Pトラッカ製品の良好な名声を迅速に確立できると信じている.しかし、Voyagerの限られた展開、新しく発売されたPioneer、およびこれまでに実装されてきたシステムの運営履歴が短く、加えて、私たちのいくつかの競争相手に比べて、私たちの規模や資本が相対的に小さく、融資者や税務持分提供者が私たちの顧客に必要な融資を拒否し、私たちの製品プラットフォームに基づく太陽エネルギーシステムを割引条項で購入するか、または融資を全く提供しない可能性があります。さらに、金利をさらに引き上げたり、現在の高い水準を維持したり、インフレ激化やプロジェクト債務や税収持分融資の供給減少や市場条項が変化したり、私たちの顧客がより有利な条件で必要な融資を得ることが困難になったり、全く起こらない可能性があります。具体的には、2022年から2023年の間に金利が大幅に上昇し、第三者融資に依存した太陽エネルギープロジェクトの建設コストが大幅に増加した。これらの事件のいずれも、私たちの製品に対する需要の減少を招く可能性があり、これは私たちの財務状況と運営結果に実質的な悪影響を及ぼす可能性がある。

13

限られた数の顧客への依存と、私たちがこれらの顧客と達成した支払い条件は、私たちの利益運営の能力を弱めるかもしれません。

私たちが設立して以来、私たちは毎年一部の顧客に依存しており、彼らは私たちの業務の重要な部分を作ってきた。2023年12月31日までの1年間、4社の顧客はそれぞれ総収入の23%、19%、17%、13%を占めている。2022年12月31日までの1年間、3社の顧客はそれぞれ総収入の約23%、20%、11%を占めている。2021年12月31日までの1年間、3社の顧客はそれぞれ総収入の約37%、20%、15%を占めている。さらに、私たちの売掛金は、太陽エネルギー産業の内部または太陽エネルギー産業にサービスする会社から来ています。2023年12月31日現在、4つの顧客は私たちの売掛金総額の約86%を占め、その中の1つの顧客は私たちの売掛金総額の約42%を占めている。

したがって、私たちの任意の顧客が遅延や違約支払いをした場合、既存の注文を失って、既存の注文が延期されたり、延期されたり、新しい顧客や既存の顧客から新しい注文を生成することができなくなり、利益を出すことが困難になる可能性があります。例えば、2023年に、私たちに与えられたプロジェクトのいくつかの建設スケジュールはその後、落札後に延期される。また、私たちの顧客が注文を全額支払う前に、注文を完了する際に多くの費用がかかりますので、お客様のいかなる遅延や滞納も、私たちの業務、見通し、財務状況、運営結果に大きな悪影響を及ぼす可能性があります。また、いずれかの顧客または少数の顧客が引き続き私たちの収入の大きな割合を占めている場合、どのような顧客の流失やその顧客がその支払い義務を履行できないかは、私たちの収益運営能力に大きな影響を与える可能性があります。また、場合によっては、顧客がその支払い義務を履行できなかった後、損失を全額取り戻すための十分な追加権がない可能性があります。例えば、2023年の間に、特定の顧客が私たちの支払い義務を完全に履行できないとの期待に関連した710万ドルの信用損失準備金を確認しました。予測可能な未来には、任意の所与の財政年度に限られた数の顧客への依存と、顧客がこのような注文に全額支払う前に、注文履行に大量の支出を投入する必要があることが継続されると予想される。既存の顧客が将来私たちとビジネスをしないことを選択したり、財務困難に遭遇したりするリスクが常に存在し、私たちの業務性質は私たちの顧客に代わって信用リスクを負担することを要求しています。既存の顧客により多くの注文を注文したり、新しい顧客と関係を発展させなければ、私たちの収入を増加したり維持することができない可能性があり、私たちの業務、将来性、財務状況、運営結果、キャッシュフローは大きな悪影響を受ける可能性があります。

私たちは、私たちの販売およびマーケティングの重点に制約されたプロジェクト販売手がかりを決定し、開発するために、大量の時間、資源、および経営陣の注意を投入し、これらのプロジェクトの手がかり(または付与された注文)を拘束力のある調達注文に変換することに成功できなければ、私たちの業務、財務状況、または運営結果は重大な悪影響を受ける可能性がある。

太陽エネルギープロジェクト開発の商業請負と入札過程は長く、多段階と不確実性を持っている。私たちはこの過程を通じて潜在的な販売手がかりの発展に集中している。入札プロセスのいずれの段階においても、(I)価格、機能、または他の理由により、競合他社の製品が注文の一部または全部を履行するように選択されるので、項目キューを拘束力のある購入注文に変換してはならない、または(Ii)項目はトラッカシステムの購入に関連する段階に進んでいない。また、付与された注文(契約を記録しているが、契約が調印されていない、または書面または口頭で付与されており、双方とも今後契約を締結することを知っている)が拘束力のある注文に変換されない可能性があるか、またはこのように付与された注文書を拘束力のある注文書に変換する時間が予想よりも長くなる可能性があるというリスクもある。特に、付与された注文が拘束力のある調達注文に変換するのに要する時間が予想よりも長くなることが見られ、この傾向は、開発者がパネル供給の不確実性によりプロジェクトを延期し、UFLPA、AD/CVD、WROに関連するコストが、他のところで述べたように、より高い金利、許可遅延、規制不確実性、2022年のインフレ削減法案に関する不確実性を含む、より高い金利、許可遅延、規制不確実性を含むため、将来的に継続することが予想される。そして、私たちの顧客プロジェクトの開発スケジュールに影響を与える他の要素は、私たちの2022年と2023年の収入とキャッシュフローにマイナスの影響を与え、2024年の予想収入とキャッシュフローにマイナスの影響を与え続ける可能性があります。もう1つのリスクは、付与された注文が拘束力のある調達注文に変換されると、私たちが最初に予想していた同じ価格設定またはスケジュールの制約を受けない、または顧客がその後、そのような調達注文中の定価またはスケジュールに関連する条項を遵守または修正することができないため、修正、終了、または他の方法で受信した調達注文に違反することを求めることである。また、場合によっては、我々が受信した購入注文には、拘束力のある定価または製品交付および支払い条項の決定スケジュールは含まれておらず、このような項目を記録するためには、後続の変更書が必要となる。このような場合、変更令が発効しない、発効日が予想より遅い、または締結条項が私たちに不利であり、両方の場合、私たちの収入金額や時間に影響を及ぼす可能性がある。2022年と2023年には、顧客が購入注文の修正や修正を要求しているのを見て、お客様が以下の義務に違反していることも見られました

14

デベロッパーが上記の理由でプロジェクトを延期したため、顧客は時間と支払い義務を履行できず、購入注文を招き、これは私たちの2022年と2023年の収入とキャッシュフローにマイナスの影響を与え、2024年の予想収入とキャッシュフローにマイナスの影響を与え続ける可能性がある。私たちの販売およびマーケティングの重点(または付与された注文)によって制約された大量の項目の手がかりを拘束力のある調達注文に変換することができなかった場合、または付与された注文を拘束力のある調達注文に変換する時間が予想よりも長い場合、または拘束力のある調達注文における定価および時間は、付与注文の最初に予想されたほど有利ではなかった場合、または定価や製品配送に関する変化や増加により、調達注文はその後修正または補充しなければならず、私たちの業務、財務状況、または運営結果は大きな悪影響を受ける可能性がある。

アメリカ建築の季節性のため、私たちの運営結果は四半期ごとに大幅に変動する可能性があり、これは私たちの未来の業績を予測しにくくし、特定の時期の運営結果が予想を下回って、私たちの普通株価格を低下させる可能性があります。

私たちの四半期運営業績は予測が難しく、将来的に大きく変動する可能性があります。私たちの設立以来の売上の大部分はアメリカ市場に集中しているため、私たちは過去に季節性と四半期変動を経験したことがあり、これは私たちの顧客業務の季節的な変動の結果です。また,我々のエンドユーザが太陽エネルギーシステムを設置する能力は天気の影響を受ける。例えば,米国の寒冷気候の冬の数カ月では,地面を融解させてコストを低減するために工事が延期される可能性がある。このようなインストール遅延は私たちの製品の注文時間に影響を与える可能性があります。私たちは気候の伝統的に暖かい地域に拡大しており、これは私たちの収入状況がそれほど明らかではない季節的な変化をもたらし、私たちがこれらの地域に拡大し続けるにつれて、この傾向は続くと予想される。

私たちは急速に増加している業界で運営されている初期の会社であることから、建築季節性による歴史的な変動の真実さは、最近の関税や他の規制問題や上昇するインフレと挑戦的なサプライチェーン条件の影響によって隠されている可能性があるため、私たちの歴史的な運営業績からは容易に現れない可能性があり、予測が難しいかもしれない。収入のどの大幅な低下も、私たちの財務状況、経営業績、キャッシュフロー、株価に悪影響を与えます。

私たちはより多くの国際市場への拡大を計画しており、これは私たちをより多くの規制、経済、政治、名声、競争リスクに直面させるだろう。

私たちは、大量の資源と経営陣の関心を必要とし、規制、経済、政治、競争のリスク、および私たちが米国で直面しているリスクに直面させるために、私たちの業務を他の国に拡張し続けることを計画してきた。国際市場での業務展開には大きなリスクとコストが存在する

15

私たちのいくつかの国際規制環境と市場慣行に対する経験は限られており、私たちが参入またはすでに参入した市場で浸透したり成功したりすることを選択することができないかもしれないし、他の方法でこのような環境で運営する際に固有の規制、経済、政治、名声、競争リスクを効果的に緩和することができないかもしれない。しかも、私たちは私たちの国際拡張のために巨額の費用を発生するかもしれないし、私たちは成功しないかもしれない。例えば、私たちはすでにヨーロッパとアジア市場に投資していますが、これらの市場の顧客から実質的な収入を達成していません。私たちは通常、大量の時間と費用を投入する前に、新しい市場の顧客から実質的な収入を実現しないと予想されています。場合によっては、このような投資を行っても、実質的な収入を実現できない可能性があります。これらのリスクの管理に成功できなかったことは、私たちの国際業務を損ない、私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性があります。

私たちは他の会社や技術に投資したり買収したりすることができます。これは私たちの経営陣の注意を分散させ、私たちの株主が希釈され、他の目的に利用できる現金を減らし、他の方法で私たちの運営を混乱させ、私たちの運営結果を損なう可能性があります。

私たちは、内部開発ではなく、業務や技術への追加投資や買収によって、私たちの業務を継続することにしたかもしれません。適切な投資または買収候補を決定することは困難であり、時間がかかり、高価である可能性があり、私たちは新たに決定された投資機会や買収を成功させることができないか、あるいは新しい買収を統合することに成功し、長期的に利益を得る事業にすることができないかもしれない。私たちが投資や買収に直面しているリスクはこれに限られません

これらのリスクや現在完了しているか将来の投資や買収に関連する他のリスクに対応できず、これらの投資や買収の期待収益を実現できず、予期しない負債を生じたり、他の方法で私たちの業務を損なう可能性があります。現在完了しているか、または将来の投資または買収は、私たちの株式証券の希釈発行を招く可能性があり、私たちの現金を使って対価格または追加投資資本を支払い、債務、または負債や償却費用を発生させる可能性があり、これらのいずれも私たちの財務状況を損なう可能性がある。例えば,2023年には我々の初期出資額として90万ドルを投資し,アルファ鉄鋼の45%の権益を得ており,アルファ鉄鋼は泰華やDAYV LLCと新たに設立されたパートナー関係であり,公共事業規模の太陽エネルギープロジェクトのためにトルク管を含む鋼部品を生産している。アルファ鉄鋼の工場はテキサス州ヒューストン郊外のシリにあり、2023年第4四半期末に限られた商業生産を開始した。アルファ鉄鋼の生産拡大に伴い、私たちは260万ドルまでの追加出資が必要かもしれない。我々はまた、アルファ鉄鋼会社が2023年12月31日までに発行した合計約340万ドルの発行されたが満足されていない調達注文を含む、いくつかの未払い仕入先債務に対して責任を負うか、または責任がある。2023年12月31日までの1年間で、アルファ鉄鋼2023年の純運転損失のうち、私たちの持分シェアは約70万ドルの赤字であることを確認しました。上記のいずれのリスクも実現されると、我々の業務、財務状況、経営結果に重大な悪影響を及ぼす可能性がある。

16

私たちの製品中の欠陥或いは品質或いは性能の問題はお客様の流失、名声損害と収入の減少を招く可能性があり、私たちは欠陥製品による保証、賠償と製品責任のクレームに直面する可能性があります。

私たちは私たちの製品に厳しい品質基準を設定しましたが、それらには誤りや欠陥が含まれている可能性があります。特に新世代製品を初めて導入したり発表したりする時に。設計欠陥、原材料或いは部品の欠陥、製造困難と品質管理失敗のため、誤り、欠陥或いは性能不良が出現する可能性があり、これらはすべて製品の品質と生産量に影響を与える。私たちの製品中のいかなる実際あるいは考えられているミス、欠陥または性能不良はすべて交換またはリコール、救済要求と保証クレーム、出荷遅延、製品の受け取り拒否、名声被害、収入損失、工事人員が製品開発仕事から分流し、販売人員が販売仕事から分流し、顧客サービスとサポートコストが増加する可能性があり、これらはすべて私たちの業務、財務状況と運営結果に実質的な悪影響を与える可能性があります。

さらに、欠陥製品は、私たちが影響を受けた製品から得た任意の収入または利益を超える保証、賠償、製品責任、違約金、または他の契約クレームを提出する可能性があり、私たちの製品範囲を超える太陽エネルギープロジェクトの側面またはコンポーネントに関連する損害クレームを含むことができます。私たちの限定保証は私たちの製品の材料と工芸欠陥を含んでいます。そのため、私たちは製品を販売して収入を確認してから、保証クレームのリスクを長い間負担します。私たちの保証クレームに対する累積準備金は、既存の製品故障率の性質と頻度に関する業界データに基づいており、可能な場合には私たちの歴史的経験に基づいており、これらの経験は場合によっては限られている可能性がある。したがって、私たちの仮定は、欠陥のある製品の場合、お客様に賠償を要求される可能性がある保証義務とは大きく異なることが証明される可能性があります。将来の保証クレームが私たちの財務状況に思わぬ変動をもたらし、それに重大な悪影響を及ぼす可能性があることを正確に予測できませんでした。また、契約メーカーの保証を通じて私たちの保証義務をサポートすることを求めていますが、このような保証は私たちの保証義務の範囲とは異なる場合があります。あるいは保証義務の下での権利を効果的に実行できない可能性があります。

もし私たちの製品の一つが人員傷害或いは財産損失をもたらし、製品の故障、欠陥或いは設置が不適切であれば、私たちは製品責任クレームに直面する可能性があります。もし私たちが起訴されたら、もし私たちが損害賠償を受けたら、私たちは私たちが確認した関連プロジェクトに関連した収入をはるかに超えるかもしれない巨大なコストと責任を招くかもしれない。また、私たちが直面しているどの製品責任クレームも高価な弁護である可能性があり、経営陣の注意をそらす可能性がある。私たちに製品責任を請求することに成功したことは、潜在的な重大な金銭損失、処罰あるいは罰金を招く可能性があり、私たちにマイナスの宣伝を受け、私たちの名声と競争地位を損害し、私たちの製品の販売に不利な影響を与えます。また、太陽エネルギー業界の他社が遭遇した製品責任クレーム、傷害、欠陥、または他の問題は、業界全体の不利な市場状況を招く可能性があり、新しい顧客を誘致する能力に悪影響を与え、成長や財務業績を損なう可能性があります。

もし私たちが重要な人員を維持できなければ、あるいは私たちがもっと多くの合格者を引き付けることができなければ、私たちは予想される成長レベルを達成できないかもしれないし、私たちの業務は影響を受けるかもしれない。

私たちの将来の成功と業務戦略を実施する能力は、私たちがキーパーソンを引き付け、維持する能力と、私たちの高度な管理チームのメンバーとキー技術者の持続的な貢献にある程度依存しており、彼らの誰もが取って代わることは難しい。私たちのすべての従業員は、私たちの高級管理者を含めて、いつでも私たちとの雇用関係を終わらせることができます。私たちの業界の中で、技術専門のある高技能人材に対する競争は極めて激しく、著者らは多くの業務領域で合格人材を探し、採用し、保留する挑戦に直面している。また、2022年と2023年の大部分の不利な市場や規制条件に対応するために、2022年12月と2023年8月に私たちの執行指導チームの一部のメンバーを含むリストラを行い、その後、当社と私たちの当時の最高経営責任者総裁と当時の最高財務官はそれぞれ退任することに同意し、これらの幹部は2023年12月に会社を退社した。また、2022年中に従業員に支払われる稼いだ奨励的な報酬を現金から株に変換し、2023年まで継続する予定だ。このような要素は私たちを維持する人たちに追加的な挑戦をもたらすかもしれない。予想される成長により、私たちは今後再び従業員を増やし始め、新入社員を私たちのチームに統合することは、私たちの運営を混乱させる可能性があり、大量の資源と経営陣の関心が必要であり、最終的には成功しないことが証明された。現在の上級管理職や他の重要な人員を引き留めることができない場合や、より多くの合格者を引き付けることができない場合は、私たちの戦略的努力を制限または延期する可能性があり、これは私たちの業務、将来性、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。

17

リスクリターン政府の法規や法律適合性よりも遅れています

再生可能エネルギーおよび太陽エネルギーの使用に対する政府のインセンティブまたは法規、および再生可能エネルギーおよび太陽エネルギーの使用に対する企業のコミットメントを減少、キャンセルまたは終了することは、特に太陽エネルギーシステムの需要を減少させ、私たちの業務を損なう可能性がある。

連邦、州、地方、外国政府機関は、太陽エネルギーシステムの所有者、エンドユーザー、流通業者、システム集積業者、およびメーカーに奨励を提供し、システム性能支払い、再生可能エネルギー発電および特定の太陽エネルギーモジュールの製造に関連する再生可能エネルギー相殺の支払い、および太陽エネルギーシステムを財産税評価から除外するように太陽光発電を普及させることを奨励する。

歴史的に、我々の米国業務に影響を与える最も顕著なインセンティブ計画は、納税者が商業使用に投入された太陽エネルギーシステムにおいて、そのコストベースの一定の割合で米国における連邦所得税負担を相殺することを可能にする太陽エネルギープロジェクトに対するITCである。2022年8月16日、米国議会が可決し、総裁·バイデンにより法律となった2022年インフレ削減法案に署名し、太陽エネルギープロジェクトとソーラー·サプライチェーンで得られる税収相殺やその他の税収優遇を拡大·延長した。このようなプロジェクトの国際貿易センターは少なくとも2032年まで延長されており、特定のプロジェクトの場所および特定の労働者および国内含有量の要求を満たす能力に基づいて、国際貿易センターのパーセンテージは30%~50%であることができる。特定のソーラーモジュールの米国メーカーは現在、ITCの代替案として生産税免除を申請する資格がある。場合によっては、この法律の実施条例はまだ最終的に決定されており、新しい太陽エネルギープロジェクトの開発者と太陽電池モジュール製造業者はこれらの条例の影響を評価し続けている。アルファ鉄鋼への私たちの投資と約束は、私たちがこの新しい生産税収免除計画からいくつかの利益を得ることができるようにするだろう。この法律は、規制が施行されても不確実性があるにもかかわらず、米国での将来の私たちの製品に対する需要を支持し、延長すると信じている。しかし、2022年の“インフレ率低減法”は、(法規の施行を含む)削減、廃止、または改正によって、太陽エネルギーシステムの需要を減少させる可能性がある。例えば、2022年の“インフレ率低減法”の廃止と、メーカーの太陽エネルギープロジェクトがある外国と関連があれば、中国を含むこの法案の下でのインセンティブ措置の使用を制限する提案された法規の廃止を訴える人が増えている。ある役人が当選すれば、来る2024年11月の連邦選挙期間にも含めて、このような措置が実施される可能性が高くなる可能性がある。また、これまで、いくつかの実行条例および関連プログラムは、太陽エネルギー業界において、国内コンテンツを有する太陽エネルギープロジェクトを調達するために使用可能な税金控除を含むいくつかの税金相殺の不確実性をもたらしてきた。2022年のインフレ低減法案の削減、除去、または改正(実施を含む)の努力は、私たちの業務に実質的な悪影響を及ぼす可能性がある。

また、同様のインセンティブは米国に存在したり、米国以外の地域で発展したりする可能性があり、これは、私たちが外国の管轄地域に業務を拡張する際に、私たちの製品やサービスの需要に影響を与える可能性があります。例えば、インターネット電気価格(“FIT”)は、太陽エネルギーシステムを含む再生可能エネルギーシステムの所有者に、電力網に生産され供給される単位電力の一定数を支払う報酬である。米国では太陽エネルギー政策メカニズムとしてFitsは比較的少ないが,国際的にはより一般的である。私たちの国際顧客とエンドユーザーはFIT、減税、設備購入補助金を受ける可能性があります。我々が新たな地理市場への進出に成功するかどうかは,現在このようなインセンティブなしにこのインセンティブを採用して維持し,太陽光発電を促進するために,新しい国に依存する可能性がある。

このような奨励策の範囲と期間は司法管轄区域によって大きく異なる。私たちの顧客は通常、電気購入プロトコルに基づいて、または組織的な電力市場に太陽エネルギーを販売する公共事業規模の合併網発電プロジェクトに私たちのシステムを使用します。歴史的に見ると、太陽エネルギー産業のこの部分は、政府のインセンティブ措置の可用性と規模、再生可能エネルギーの強制使用に関する法規に大きく依存している。そのため、合併網太陽エネルギー電力に対する政府のインセンティブ措置や再生可能エネルギーを強制的に使用する法規の減少、廃止または満期は、従来の太陽エネルギーおよび非太陽エネルギー再生可能エネルギーに対する太陽光電力の競争力にマイナス影響を与え、太陽光発電業界と私たちの業務の成長を損害または停止する可能性がある。これらの補助金および報酬は、(I)特定の日に満了することができ、(Ii)割り当てられた資金が枯渇したときに終了するか、または太陽エネルギー採用率の増加によって、または法的挑戦によって減少または終了することができ、(Iii)新しい法規または法規を通過するとき、または(Iv)時間の経過とともに終了する可能性がある。これらの削減または終了は、警告なしに発生する可能性があり、これは、私たちの業務、財務状況、および運営結果に悪影響を及ぼすだろう。

近年、企業の社会的責任努力は、純ゼロエミッション約束のように、民間部門の太陽エネルギーシステムへの投資を促進している。ある程度、これらの会社の政策は再配向され、一般的な再生可能エネルギーや特に太陽エネルギーから離れて、私たちの業務、財務状況、運営結果はマイナスの影響を受ける可能性がある。

18

また,連邦,州,地方,外国政府機関は再生可能エネルギー発電,特に太陽光発電を促進するための様々な政策を実施している。RPSは再生可能エネルギー発電の使用を増加させるための政策である。一般に,再生可能エネルギー計画は,ある日やある年に指定された再生可能エネルギーからの電力供給シェアに最低要求を設定している。米国エネルギー情報庁が提供した情報によると,2022年11月までに36州とコロンビア特区がRPSまたは再生可能エネルギー目標を策定している。これらの州のうち12州とコロンビア特区では,2050年以上までにクリーンエネルギーの100%使用が要求されている。RPSポリシーの共通の特徴の1つは、RPSを遵守するコストを低減した再生可能電力信用取引システムである。

太陽光発電の費用は小売価格を超える可能性がある。電力公共事業会社または他の非太陽エネルギー再生可能エネルギー発電業者は、その市場上の太陽エネルギー産業に有害な関連立法の修正をロビーすることに成功することができる。また、電力会社は価格設定構造や相互接続要求を確立する可能性があり、これは私たちの販売に悪影響を与え、太陽光発電業界に損害を与える可能性がある。

私たちの販売は限られたいくつかの特定の市場に集中しており、政府補助金や太陽エネルギー製品の経済的インセンティブ措置の減少、廃止、または満期に関連するリスクを増加させている。

本年度報告で述べた期間、私たちの収入の大部分はアメリカの子会社での販売から来ています。例えば、2023年12月31日現在、2022年12月31日現在、2021年12月31日までの年度において、我々の米国子会社の販売は、それぞれ第三者総収入の94%、80%、100%近くを占めている。私たちは未来に私たちのアメリカ子会社から相当な収入を得ることを予想している。

上述した“2022年インフレ削減法案”で提供されるインセンティブを含む多くの重要なインセンティブ措置があり、これらのインセンティブは一定の時間制限を有しており、将来的に段階的に減少または終了することが予想され、米国でのわが製品の販売に悪影響を及ぼす可能性がある。また、私たちが他の国にさらに拡大するにつれて、インセンティブ計画や電力政策の変化は、これらの国での私たちの投資収益や、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

既存の電力業界政策および法規、およびその後の任意の変化は、太陽エネルギーシステムの購入および使用に技術、規制、および経済的障害をもたらす可能性があり、私たちの製品やサービスに対する需要を著しく減少させたり、競争能力を損なう可能性があります。

連邦、州、地方と外国政府がより広範な電力公共事業業界に関する法規と政策、及び電力公共事業会社と組織的な電力市場が費用、やり方と料率設計の面で公布した内部政策と条例は、発電製品とサービスの市場に重大な影響を与えた。これらの法規と政策は常に電気価格と発電施設の相互接続に影響し、政府、監督機関、公共事業会社と市場経営者の頻繁な改正を受ける可能性がある。例えば、課金構造、電気価格構造およびシステム許可、相互接続および運営要件の変化は、予想される収入を減少させるか、または潜在的なシステム購入者のコストまたは規制負担を増加させ、太陽エネルギーシステムを含む再生可能エネルギー製品の購入を阻止する可能性がある。これによる太陽エネルギーシステム需要の減少は、私たちの業務、将来性、財務状況、運営結果を損なう可能性があります。

アメリカ再生可能エネルギー定価政策の重大な発展は2020年7月16日に発生し、当時FERCは最終規則を発表し、公共事業規制政策法案(PURPA)を実施する法規を改正した。しかし,これらの変化の純影響は定かではないが,総じて,FERCのPURPA改革は何らかの新たな再生可能エネルギー発電プロジェクトの産出価格を低下させる可能性があり,PURPAの新プロジェクトへの適用範囲も縮小している。これらの影響は、PURPA条件に適合する太陽エネルギーシステムの需要を減少させ、私たちの業務、将来性、財務状況、および運営結果を損なう可能性があります。

また、私たちの製品の変化や輸出入法律や実施条例の変化は、新製品の国際市場での発売遅延を招き、私たちの顧客が国際的に私たちの製品を配備することを阻止したり、場合によっては、私たちの製品の特定の国や地域への輸出や輸入を完全に阻止する可能性があります。このようなどんな事件も、私たちの業務、財務状況、そして運営結果に重大な悪影響を及ぼす可能性がある。

中国の強制労働行為の裁決に対する行動や,このような行為を解決するための立法や政策は,世界の太陽電池パネルの供給を撹乱し,我々の業務に影響を与える可能性がある。

CBPは2016年以降、新疆ウイグル自治区の活動に特化したWROを含む中国の強制労働に対する一連のWROを発表した。これらの注文のため、新疆からの多結晶シリコンで製造された太陽エネルギーモジュールを含むいくつかの製品は、実際にアメリカへの進出が禁止されている。私たちは職務調査を行い、契約条項を制定し、私たちのサプライヤーが強制労働または強制労働生産のコンポーネントを使用することを禁止したが、私たちはサプライヤーが私たちの契約に違反したり、WROの制約を受けたりする可能性があるかどうかを判断できず、これは私たちを法律、名声、その他のリスクに直面させるかもしれない。もしこのような状況が発生したら、私たちは短時間で代替サプライヤーを探さなければならないかもしれません。結果

19

工事の遅延と中断、そしてもっと高い費用の側面で。さらに、WROは太陽電池パネルの輸入に影響を与え続ける可能性がある。太陽電池パネルの輸入に直接関与していませんが、このようなWROは、世界の太陽エネルギー市場および製品を販売する太陽エネルギープロジェクトのタイミングや実行可能性に悪影響を及ぼす可能性があり、私たちの業務、財務状況、運営業績に大きな悪影響を及ぼす可能性があります。

2021年12月23日,米国議会で“対外関係法”が成立し,総裁·バイ登が法律に署名した。UFLPAは、1930年関税法案第307条が新疆で採掘、生産または製造された任意の貨物、貨物、物品および商品の全部または一部の輸入を禁止する、または特定の実体によって生産された任意の貨物、貨物、物品および商品の輸入を禁止し、これらの貨物、貨物、物品、および商品が米国に入る権利がないという覆すことのできる推定を確立した。CBPは2022年6月21日からUFLPAで規定されている推定を実施し,太陽エネルギーモジュール輸入業者に対する新しい規則とCBPの審査を招いた。材料の十分なトレーサビリティに関連しても他の要素と関係があっても、輸入太陽エネルギーモジュールの面でUFLPAを完全に遵守しているかどうかは、市場には依然として不確実性が存在する。ソーラーモジュールは直接輸入していませんが、ソーラーモジュールは私たちの顧客プロジェクトの進展に必要なものですので、グローバルソーラーモジュールの供給のいかなる中断も私たちの業務に大きな悪影響を及ぼす可能性があります。

米国の貿易環境の変化は、輸入関税の徴収を含め、私たちの収入、運営結果、あるいはキャッシュフローの数量やタイミングに悪影響を及ぼす可能性がある。

貿易政策と国際紛争は時々関税、貿易障壁、および他の制限措置の増加を招く。特に、中国と米国は近年、相手国から輸入された商品に大幅な関税をかけている。これらの事態の発展といかなるさらなる関税引き上げも、わがサプライヤーのハードウェアコンポーネント価格に影響を与え、中国や他の国際市場でサービスを提供するいかなる計画にも影響を与える可能性がある。これらの事態の発展は、世界経済状況と世界金融市場の安定に重大な悪影響を及ぼす可能性がある。

中国は太陽電池と他の太陽エネルギー製品の主要生産者だ。中国のいくつかの太陽電池、モジュール、積層板、パネルは米国に関税をかけられている。中国が太陽電池、モジュール、インバータに課す関税は、他国のエネルギー製品価格に上り圧力をもたらす可能性がある。

2022年4月1日、米国商務省はオーキシンの請願に応じて、太陽エネルギー回避調査を開始する通知を発表した。2022年6月6日、バイデン総裁は、米国の太陽エネルギー配備者が24ヶ月以内に特定の関税を免除してカンボジア、マレーシア、タイ、ベトナムから太陽電池および電池を輸入することを可能にする公告を発表し、米国内のクリーンエネルギー技術の生産を加速させるための他のインセンティブ措置を発表した。しかし,2023年12月29日,オーキシンとConcept Clean Energy,Inc.は米国国際貿易裁判所に訴訟を提起し,規制の一時停止と施行の法的根拠を疑問視した。訴訟が成功したことが証明された場合、ソーラーモジュール輸入業者はすでに通関した貨物にトレーサビリティ関税を課す必要があるかもしれない。また、上記停止令は2024年6月6日に満了するため、上記国の太陽電池モジュール供給には最近の不確実性がある。

また、米国は1974年の貿易法301条(“301条関税”)に基づいて中国から輸入された商品に関税をかけ続けている。これらの関税は、米国と中国が2020年1月に調印した“第1段階合意”によって低下したにもかかわらず、米国は3000億ドル以上の中国輸入品に7.5%から25%の関税を課し続けている。これらの関税は、コンポーネント、インバータ、非リチウムイオン電池などの太陽エネルギー製品を含む一連の製品に適用される。これらの関税は太陽エネルギー製品の調達価格に影響を与えるため、これらの太陽エネルギー製品を中国から購入する関連コストを高め、これらの関税の影響を受けない太陽エネルギー製品サプライヤーの競争圧力を軽減した。

2018年、米国の総裁は1974年の貿易法201条(“第201条関税”)に基づいて、ある輸入太陽電池モジュールに関税を課すことを発表した。このような関税は世界的に異なる管轄区域からの電池とモジュールに適用される。これらの関税の金額は時間の経過とともに低下し、現在は14.25%の従価関税だ。2022年2月4日、バイデン総裁はこれらの関税を2026年まで延長すると発表したが、両面太陽電池モジュールの関税を免除し、関税適用前に毎年輸入可能な電池数を2.5 GWから5 GWに増加させた。

最後に、2018年3月、米国は1962年の貿易拡張法232条に基づき、輸入鉄鋼に25%の関税、輸入アルミニウムに10%の関税を課した。これらの関税は多くの国から輸入された商品にはもはや適用されないが、鉄鋼やアルミニウムに影響を与える追加関税行動はサプライチェーンの中断を招き、コストと私たちの毛金利に影響を与える可能性がある。

以下の第1部第3項“法律手続き”で述べたように、2023年3月には、2022年にタイから輸入された商品に関税および反ダンピング·反補助税を課すことに関するCBPの通知を受けた。私たちは現在これらの評価の適用性に異議を唱え、1つの評価について正式に抗議し、改正されたものを計画している

20

CBPから受け取った評価ですこれらの事項の結果は正確に予測できないため、これらの評価に関連するコストは、我々の総合運営結果、財務状況、または流動資金に重大な悪影響を及ぼす可能性がある。

現在施行されている関税と未来に増加する可能性のある関税はその産業に不確実性をもたらす。米国の太陽エネルギーシステムの価格がさらに上昇すれば、太陽エネルギーシステムの使用は経済的に不可能になる可能性があり、私たちの毛金利をさらに下げたり、製造·販売された太陽エネルギーシステムの需要を減少させたりする可能性があり、これは逆に私たちの製品に対する需要を減少させる可能性がある。さらに、既存または未来の関税は私たちの顧客と製造パートナーに否定的な影響を及ぼすかもしれない。例えば、バイデン総裁は2022年6月6日に発表した公告で、米国の太陽エネルギー配備者がカンボジア、マレーシア、タイ、ベトナムから太陽電池および電池を特定の関税を免除することを許可し、2024年6月6日に期限が切れると発表した。このような結果は、私たちの収入、運営結果、またはキャッシュフローの数量やタイミングに悪影響を及ぼす可能性があり、持続的な不確実性は、販売変動、価格変動、または供給不足を招き、あるいは私たちの顧客が私たちの製品の購入を事前にまたは延期させる可能性がある。各国政府はさらに貿易関連の行動をとる可能性があり、その中には追加または増加した関税や貿易制限が含まれている可能性があり、私たちはこのような行動に迅速かつ効率的に反応できない可能性がある。私たちの行動の目的は、中国への依存を減らすことで、関税が私たちの業務に与える影響を軽減することですが、私たちは成功しないかもしれませんし、魅力的な条件や根本的にそうしてはいけないかもしれません。例えば、2019年に、私たちのサプライチェーンの9割が中国から来た。しかし、2023年12月31日まで、私たちは中国以外の適格なサプライヤーを持って私たちのいくつかの商品を購入して、私たちのアメリカプロジェクトサプライチェーンが既存の関税の影響を受ける程度を下げるために引き続き努力していきます。我々はすでに米国、香港、インド、メキシコ、カナダ、スペイン、ブラジル、トルコ、サウジアラビア、タイ、ベトナム、韓国のメーカーと協力パートナーシップを構築し、サプライチェーンの多元化とコスト最適化を実現している。しかし、これらのパートナー関係にもかかわらず、私たちは中国と他の管轄区域のサプライヤーの使用を要求される可能性があり、これは私たちに既存の関税の影響を受けるだろう。

私たちまたは私たちの顧客に不利な税金法律または法規の変化は、私たちの業務、将来性、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。

会社の税率の変化、再生可能エネルギープロジェクトの税収優遇、私たちのアメリカ業務に関連する繰延税項目の純資産の現金化、外国収益の課税、および将来の税金改正立法による費用控除は、私たちの繰延税金項目資産の価値に重大な影響を与える可能性があり、本納税年度または未来の納税年度に重大な一次費用を発生させ、将来のアメリカでの税金支出を増加させる可能性があり、これは私たちの業務、将来性、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。

“海外腐敗防止法”や他の外国の反賄賂法に違反する行為や、輸出規制や経済制裁法に違反する行為は、私たちに悪影響を及ぼす可能性がある。

海外腐敗防止法は、一般に、会社及びその仲介者が業務を獲得又は保留するために外国政府関係者に不当な金を支払うことを禁止している。私たちが業務を行っている他の国にも反賄賂法があり、その中には政府や非政府個人や実体への不正金の支払いを禁止している法律もある。私たちはこのような反賄賂法を強制的に遵守する政策を取った。しかし、私たちは現在、世界の多くの地域で業務を展開しており、これらの地域にさらに拡大しようとしており、これらの地域はある程度政府の腐敗を経験しており、場合によっては反賄賂法律を厳格に遵守することが現地の風習ややり方と衝突する可能性がある。また、私たちの業界の規制レベルのため、私たちがある司法管轄区域に入るには大量の政府接触が必要であり、これらの地方の規範はアメリカの基準とは異なる可能性がある。私たちの従業員、下請け業者、代理店、そしてパートナーは私たちの政策と反賄賂法律に違反する行為をするかもしれない。また、米国財務省外国資産規制弁公室による貿易制裁や、商務省による“輸出管理条例”を含む米国や他の国の輸出規制や経済制裁に関する規則や法規に制限されている。これらの規定は、禁止されている国または個人へのマーケティング、販売、流通、または他の方法で私たちの製品または技術を譲渡する能力を制限する可能性がある。このような法律に違反するいかなる行為も、私たちの政策が禁止されていても、私たちに刑事または民事処罰または他の制裁を受ける可能性があり、これは私たちの業務、財務状況、キャッシュフロー、および名声に実質的な悪影響を及ぼす可能性がある。

関連リスクDから製造とサプライチェーンまで

私たちは限られた数の外部契約メーカーに依存していますが、これらの契約メーカーとの関係が損なわれれば、私たちの運営は中断されるかもしれません。

私たちには内部製造能力がなく、現在は契約メーカーに依存して私たちのすべての製品を製造しています(アルファ鉄鋼への投資を含む)。私たちが2023年12月31日までの年間に出したドルベースの調達注文金額によると、私たちが支出した42%、23%、19%、12%は、アメリカ、香港、中国、インドにある契約メーカーに関連しています。

21

私たちは限られた数の国と地域で限られた数の契約メーカーに依存しており、可能な生産能力の制限や部品の可用性、品質、交付スケジュール、製造生産量、コストの制御減少の影響を受けやすい。2023年12月31日現在、私たちは、2023年2月にアルファ鉄鋼会社と3年間の供給協定を締結したにもかかわらず、供給契約期間(2024年1月から)に一定の年間最低調達ハードルを達成することを要求する契約メーカーと長期供給契約を締結していない。私たちの他の契約メーカーは、関連する調達注文によって規定された単回納品以外の任意の時期、任意の特定の数量、または任意の特定の価格で製品を供給する義務がありません。私たちは将来的に契約製造業者と長期主供給協定を締結するかもしれませんが、もし私たちの業務量がこのような追加的な手配を経済的に実行可能な方法まで増加すれば、私たちはこのような合意を有利な条件で交渉しないか、あるいは全く成功しないかもしれません。このような長期主供給協定のいずれについても、私たちは、私たちが保証金の購入または支払いを要求された製品を使用するために必要な顧客ニーズがない場合、または現行の市場価格よりも高い価格で製品を購入することを要求される場合を含む、当社の業務を損なう可能性のある条項の制約を受ける可能性があります。私たちの契約製造業者との関係のどんな変化や、私たちが彼らと合意した契約条項のどんな変化も、私たちの財務状況や運営結果に悪影響を及ぼす可能性があります。

私たちのいくつかの契約製造業者が私たちの注文から得た収入は彼らの総収入の相対的に小さいパーセントしか占めていない。したがって、すべての顧客の義務をタイムリーに履行する能力が限られている場合には、私たちの注文を履行することが優先事項とみなされない可能性がある。私たちが国際施設を使用することは、供給中断や製造品質の制御、低下のリスクを含む供給リスクを増加させる可能性がある。

私たちの限られた数の契約製造業者の財務状況の悪化は私たちに否定的な影響を及ぼすかもしれない。もし私たちの任意の契約メーカーが財務状況または他の理由で、既存の供給契約または調達注文条項に基づいて、十分な数量、高品質のレベルで、私たちの製品に必要な部品をタイムリーに生産することができないか、または望まない場合、私たちは受け入れられる代替契約メーカーを確定、鑑定、選択しなければならないだろう。必要な時、私たちは代替契約製造業者を見つけることができないかもしれないし、商業的に合理的な条項(価格と時間を含む)で私たちの品質や生産要求を満たすことができないかもしれない。製造中のいかなる重大な中断や遅延も、製造過程の遅延を補うために、製品を顧客に供給するか、または輸送コストを増加させることを要求します。これは、逆に私たちの収入を減少させ、顧客に遅延の違約金や他の債務を発生させ、私たちと顧客との関係を損害し、私たちの名声を損なう、あるいは潜在的な収入を放棄する機会を招く可能性があります。上記のサプライチェーン障害について、私たちの顧客へのいかなる責任も支援するために契約メーカーに契約救済措置を提供する可能性がありますが、このような救済措置の範囲は十分ではない可能性があり、このような救済措置を効率的に実行できない可能性があり、このような救済措置を実行する際に大きなコストが発生する可能性があります。

契約製造業者の製造業務において遅延、中断、または品質管理の問題に遭遇する可能性があり、これは名声損害と顧客への他の責任を招く可能性があります。

私たちの製品開発、製造、テストの流れは非常に複雑で、大量の技術と生産に関する専門知識が必要です。そのようなプロセスは、設計から生産までの多くの正確なステップに関する。私たちのプロセスの任意の変更は、エラーが研究、識別、分析され、適切に処理され、修正されるまで、製造業者の生産ラインの一時的な生産停止または遅延を要求する1つまたは複数の生産ミスをもたらす可能性がある。これは私たちが新製品を発売し、私たちの工事と生産技術を改善し、および/または私たちの生産能力を拡大する時に起こるかもしれない。また、遅延、中断、または適切な品質保証プロセスを維持できなかったことは、製品故障の増加、顧客流失、保証クレームの増加、遅延違約金クレームまたは顧客への他の債務、生産と物流コストの増加、遅延を招く可能性があります。このような品質保証が顧客へのいかなる責任もサポートできないため、契約メーカーに対して契約救済措置をとる可能性がありますが、このような救済措置の範囲は十分ではない可能性があり、このような救済措置を効率的に実行できない可能性があり、このような救済措置を実行する際に巨額のコストが発生する可能性があります。どのような事態も、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

私たちは限られた数の契約メーカーに依存して、予想される需要を十分に満たすために、私たちの製品の重要な部品を提供します。このような契約製造業者の数が限られているため、運営停止または生産または任意の不足、遅延、価格変化、関税または関税の徴収、または私たちが使用するコンポーネントの取得能力の他の制限は、販売遅延、キャンセル、および市場シェアを失う可能性がある。

私たちは限られた数の契約メーカーに依存して、私たちの製品を生産するためのいくつかの重要な部品を提供して、私たちは品質問題、不足、価格変化の影響を受けやすいです。私たちのいくつかの契約メーカーは過去に私たちの部品の生産を停止したり制限したり、供給制限やその部品の原材料価格の上昇に直面したり、運営を停止したり、私たちの1つまたは複数の競争相手に買収されたり、私たちの1つまたは複数の競争相手と独占的な合意に達したりすることがあり、このような行為は将来再び起こる可能性がある。さらにこれらは

22

メーカーは商業的に合理的な価格で私たちに製品を販売することをやめたり、全然販売しないことができます。我々の製品を製造するためのキー部品の契約メーカーの数は限られているため、代替メーカーを迅速に見つけたり、商業的に合理的な条項で代替部品を同定することは難しい可能性があるため、お客様のニーズを満たす能力が悪影響を受ける可能性があります。新しい契約製造業者に適応するために製品を移行または再設計することは、追加のコストと遅延をもたらすだろう。このような結果は私たちの業務や財政的表現を損なうかもしれない。

私たちの製品の限られたソースコンポーネントの供給のいかなる中断も、お客様に所定の製品を渡す能力を満たすことに悪影響を与え、収入損失以上の費用を招く可能性があり、当社の業務を損なうことになります。

国際契約メーカーからの部品の流れの中断は、輸出入に対する追加の法律、関税、関税、その他の費用を含む、私たちのサプライチェーンを乱す可能性があります。

私たちは様々な国際契約メーカーとの手配を通じて、アメリカ以外のところで私たちの部品を購入します。これらの地域や私たちの製品を生産している他の地域の政治、社会、または経済が不安定で、米国への輸出を含むが、これらに限定されない貿易中断を招く可能性がある。前述したように、各国間の貿易紛争、特に中国と米国との貿易紛争は、米国にある技術や製品を輸入する能力や、私たちのいくつかの部品コストへの関税影響に不確実性をもたらしている。また,最近多結晶シリコンに関するWROはパネル輸入業者にパネルに使用されている多結晶シリコンが強制労働によって得られていないことを証明することを要求している。これまでCBPはWROを用いて太陽電池パネルを抑留してきたが,これは米国の太陽エネルギー設置市場を混乱させ,将来のプロジェクトに追加的な不確実性をもたらしてきた。これらのWRO行動、および太陽電池パネル輸入(UFLPAを含む)の他の政府行動に影響を与え、世界の太陽エネルギー市場および製品を販売する太陽エネルギープロジェクトのタイミングおよび実行可能性に負の影響を与え続ける可能性があり、これは、2022年および2023年の収入およびキャッシュフローに負の影響を与え、2024年の予想収入およびキャッシュフローに悪影響を与え続ける可能性があり、私たちの業務、財務状況、および運営業績に大きな悪影響を及ぼす可能性がある。私たちの製品にはポリシリコンは含まれていませんが、私たちの曝露の程度は、これらの措置が私たちの製品も使用しようとしているプロジェクトに与える影響に依存しており、この影響は私たちがコントロールできないところが大きいです。私たちのサプライチェーンの中断を招く可能性のある他のイベントは含まれているが、これらに限定されない

私たちの契約製造業者は、道徳的なビジネス実践を使用し、適用される法律や法規を遵守することができず、私たちの業務に悪影響を及ぼす可能性があります。

私たちの契約メーカーは、私たちの承認サプライヤーリストに残り続けるために、いくつかのビジネス慣行を守らなければならないが、私たちは私たちの契約メーカーの運営や彼らのビジネス慣行をコントロールしない。さらに、私たちの契約製造業者は、公平な賃金実践のような道徳的な商業実践に従わないか、または環境、安全、労働、制裁、および反腐敗法律、および私たちが知らないかもしれない他の現地の法律または他の法規に従わないかもしれない。例えば、私たちが業務を外国司法管轄区に拡張するにつれて、私たちの製品の製造は現地の含有量の要求によって制限されるかもしれません。これは私たちの製品にある現地サプライヤーからの材料を採用することを要求します。コンプライアンス証明の不足は私たちの名声を損なう可能性があり、他のメーカーを探して、これは私たちのコストを増加させ、私たちの納品遅延を招く可能性があります

23

製品、製品不足、または他の業務が中断された。私たちの契約製造業者は労働法や他の法律に違反したり、契約メーカーの労働者や他のやり方は、米国や私たちが業務を展開している他の市場で一般的に受け入れられている道徳的行為に逆行しており、私たちに負の宣伝をもたらし、私たちの業務を損なう可能性もあります。

私たちは業務の連続性をカバーするのに十分な保険がないかもしれない。

私たちは限られた数の契約製造業者に依存しているので、火災、洪水、戦争、流行病、または自然災害のため、これらのアウトソーシング製造業者は、私たちの製品の生産を継続的または繰り返し中断し、および/またはこれらのメーカーは、私たちの業務に必要なコンポーネントを提供することを中断し、タイムリーに顧客に製品を販売する能力を妨害する可能性があります。私たちの業務の性質と規模のため、私たちが私たちの製品を適時に販売して渡すことができなければ、私たちは損失の一部または全部を保険にかける可能性があり、これは私たちの財務業績に悪影響を及ぼす可能性があります。

私たちと私たちの契約製造業者は私たちの製品を提供するために国内と国際輸送と物流市場に依存している。もし私たちまたは私たちの契約製造業者が輸送および物流市場(トラック輸送、船舶、港および関連インフラおよび物流を含む)で中断、入手できない、または価格上昇に遭遇すれば、私たちの業務、運営結果、および財務状況は実質的で不利な影響を受ける可能性がある。

私たちと私たちの契約メーカーは国内と国際輸送と物流市場に依存して私たちの製品を顧客に渡します。私たちの能力と私たちの契約製造業者が製品を配送する能力は、利用可能な貨物輸送能力の不足、運送業者および輸送会社の政策およびやり方の変化、例えば、スケジュール、定価、支払い条件およびサービス頻度、または燃料、税金および労働コストの増加、および極端な天気事件や労働スト、停止などの他の要素によって不利な影響を受ける可能性がある。例えば、新冠肺炎の流行により貨物輸送力の低下と船が港で抑留され、2020年から2022年までの間にプロジェクト現場への製品の納入が遅延した。また、パナマ運河とスエズ運河の両方に適用される閉鎖や輸送力制限により、国際輸送と物流市場の遅延、中断、価格上昇が見られた(そこの輸送船の襲撃による紅海の輸送船の改道を含む)。ストライキ、停止、減速またはその他の原因によるサービスの重大な中断または輸送と物流市場の停滞、および輸送と物流市場の価格上昇も、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。

リスクと関係がある教育庁は知的財産権と関係がある

もし私たちが私たちの知的財産権および他の所有権を全部または部分的に獲得、維持、保護、保護または実行できなければ、私たちの業務および経営結果は実質的な損害を受ける可能性がある。

私たちの成功は私たちが知的財産権と他の固有の権利を保護する能力にある程度依存する。私たちは、特許、商標、著作権、および商業秘密の組み合わせに依存して、私たちの知的財産権および他の固有の権利、ならびに不正競争法、秘密および許可協定、および他の契約手配を確立して保護します。2023年12月31日現在、私たちは以下の位置に特許を持っています

位置 |

|

付与された特許 |

|

|

すでに承認および審査すべき特許を獲得した |

|

||

アメリカです |

|

|

50 |

|

|

|

2 |

|

オーストラリア |

|

|

4 |

|

|

|

1 |

|

他のすべての |

|

|

7 |

|

|

|

1 |

|

合計する |

|

|

61 |

|

|

|

4 |

|

私たちが発行したアメリカ特許は2024年から2043年の間に満期になる予定です。

我々の商標や商品名はVoyager Tracker,Pioneer Tracker,Sundat,SUNPATH,SunOPS,Atlas,FTC Solarを含むが,適用される知的財産権法によって保護されている.私たちの未解決の特許および商標出願または他の知的財産権登録出願は、承認、発行または付与されない可能性があり、私たちの既存および将来の知的財産権は、有効で、強制的に実行可能であるか、または十分に広く、ライバルが私たちのノウハウと類似したまたは同じ技術を使用することを阻止することができず、私たちの契約製造業者が私たちの競合他社に同様の技術を提供することを阻止するか、または公認ブランドの開発および維持を十分に可能にすることができるかもしれない。さらに、私たちの知的財産権は私たちの知的財産権に限られた保護を提供することしかできないかもしれませんし、(I)私たちの競争相手や契約メーカーが私たちのプロセスや技術をコピーすることを阻止しないかもしれません。(Ii)私たちの競争相手が私たちの固有の情報を得ることを阻止することはできません

24

技術や(Iii)は私たちが競争優位性を獲得したり維持したりすることを可能にする。いかなる損害や他の十分な知的財産権保護を得られなかった場合、私たちの製品やサービスをマーケティングする能力を阻害し、私たちの競争地位にマイナスの影響を与え、影響を受けた製品やサービスの再設計を強要することを含む、私たちの業務および経営業績を損なう可能性があります。私たちが特許保護または商標または他の知的財産権登録を申請していない国、または米国のように有効な特許、商標、商業秘密、および他の知的財産権の法律および司法制度がない可能性がある国では、私たちの独自の権利が回避、流用、侵害、または他の方法で侵害されるというより大きなリスクに直面する可能性がある。

私たちのビジネス秘密およびノウハウを含む私たちの未登録知的財産権を保護するために、私たちは、ビジネス秘密法および当社の従業員および独立請負業者と締結された秘密および発明譲渡協定にある程度依存しています。また、私たちの顧客および契約製造業者、当社の知的財産権の守秘義務が含まれている守秘契約または他の契約を締結するように、当社のノウハウおよび情報を得ることができる第三者を要求します。しかし、このような措置は限られた保護のみを提供することができ、私たちの秘密および秘密協定、および秘密条項を含む他の合意は、特に私たちの従業員または第三者が私たちとの雇用または雇用関係を終了した後、このような開示の場合に十分な救済措置を提供することができないかもしれない。さらに、競合他社または他の第三者は、当社のビジネス秘密を独立して発見し、当社の製品またはサービスまたはその一部を複製または逆エンジニアリングしたり、同様の技術を開発したりすることができる。もし私たちが私たちの知的財産権および他の固有の権利を保護できなかった場合、またはこれらの知的財産権および固有の権利が侵害され、流用または他の方法で侵害された場合、私たちの業務、運営結果、または財務状況は実質的に損害を受ける可能性がある。

私たちは、第三者が私たちが第三者の知的財産権を侵害している、または他の方法で侵害していると主張することを弁護する必要があるかもしれません。これは、管理層の注意を分散させ、巨額のコストを発生させ、そのような権利に関連する製品、サービス、または技術の販売または使用を阻止する可能性があります。

私たちの競争相手および他の第三者は、私たちの業界で使用されている技術に関連する多くの特許を持っており、特許、著作権、商標または他の知的財産権を保有または獲得する可能性があり、これらの特許、著作権、商標または他の知的財産権は、私たちの製品およびサービスを製造、使用、開発、販売、またはマーケティングする能力を阻止、制限、または妨害し、私たちの業務運営をさらに困難にする可能性がある。私たちは時々侵害、流用、または他の特許侵害または他の知的財産権または許可料、特許権使用料および関連訴訟のクレームを受ける可能性があり、もし私たちが市場でより大きな承認を得たら、私たちはこれらのタイプのクレームの主体となるリスクが高い。例えば、2021年初めに、特許許可協定や相談関係に関連する違約や他のクレームの疑いを賠償するように請求する人がいることを知り、同じ原告はその後、同じ基礎技術について特許侵害クレームを提出したと告発しました。我々は2022年12月に原告と和解合意に達し,(I)ある分割払いで合計150,000,000ドルを支払い,(Ii)は2023年1月に原告に797,396株の普通株を発行し,1株当たり0.0001ドル,200,000ドルの価値があることに同意した。私たちはまた、原告のいくつかの特許に基づいて世界的な許可を得て、初期期間は3年で、私たちの選択に応じて毎年更新することができる手配に同意した。

私たちが提起した任意のクレームに対する是非にかかわらず、このようなクレームに対応するのに非常に時間がかかる可能性があり、経営陣の注意力と資源を分散させ、訴訟や和解に巨額の費用を発生させる可能性がある。私たちの製品とサービスはいかなる実質的な側面でも第三者の有効な知的財産権を侵害していないと信じていますが、私たちはこのようなクレームに成功できないかもしれません。もし私たちが知的財産権のクレームや和解を正当化することに成功しなかった場合、私たちは重大な金銭的損失を負担し、特定の技術、商業方法、コンテンツ、またはブランドの継続使用が禁止される可能性があり、特定の製品やサービスの継続販売が禁止されるかもしれないし、適用される第三者からこのような知的財産権の許可を得ることが要求される可能性があり、これは、私たちが巨額の使用料を支払い、私たちの運営費用を増加させる必要があるかもしれない。私たちが知的財産権のクレームを解決する和解合意に達したとしても、このような和解合意は、多額のお金を支払ったり、大量の使用料を支払ったりする可能性がある。もし許可が全く利用できないか、または合理的な条項で得られない場合、私たちは非侵害代替案の開発または許可を要求される可能性があり、両方とも多くの作業と費用を必要とする可能性がある。もし私たちが非侵害代替製品を許可したり開発することができなければ、私たちは私たちの製品の販売を制限または停止させられ、効果的な競争ができないかもしれません。これらの結果のいずれも、私たちの業務、財務状況、および運営結果に悪影響を及ぼすだろう。

私たちは“オープンソースソフトウェア”を使用して、1つ以上のオープンソースライセンス条項を遵守しない行動は、私たちのビジネスに負の影響を与える可能性があります。

我々の製品およびサービスは、その著者または他の第三者によって、いわゆる“オープンソース”ライセンスに従って許可されたいくつかのソフトウェアを使用する。オープンソース·ライセンスにはソースコードの提供要件が含まれているかもしれません

25

私たちは、オープンソースソフトウェアによって作成された修正または派生作品のコードに基づいて、特定のオープンソース許可またはそのようなソフトウェアに対する第三者の権利の他の許可を付与する条項に従って、これらの修正または派生作品を許可する。場合によっては、私たちの独自ソフトウェアをいくつかのオープンソースソフトウェアと組み合わせると、これらの独自ソフトウェアのソースコードの配布が要求される可能性があります。さらに、私たちが受けているオープンソースライセンスの条項を遵守していない場合、またはこれらの条項に対する裁判所の解釈が、これらの条項に対する私たち自身の解釈と異なる場合、私たちは、私たちの特定の独自ソフトウェアを開示したり、私たちの業務に負の影響を与える可能性のある他の行動を取ることを要求されるかもしれません。さらに,オープンソースソフトウェアの使用は脆弱性を招き,我々のソフトウェアが攻撃を受けやすくなり,オープンソースライセンスは通常ソフトウェアソースの保証や制御を提供しない可能性がある.これらのリスクを緩和するのに役立つ方法でオープンソースソフトウェアを利用しようとしていますが、私たちの試みは成功しないかもしれません。

リスクと関係がある情報技術とデータ私隠事務補佐官

重大なネットワークセキュリティ事件や当社の技術インフラの他の中断は、私たちの業務運営を混乱させ、財務的かつ名声的な損害をもたらす可能性があります。

私たちは、データセンター、ハードウェア、ソフトウェア、アプリケーションを含む様々な情報技術システムに広く依存して、私たちの製品とサービスの運営と提供、取引の処理と記録、有効な通信システムの有効化、従業員の給料の支払い、在庫の流れの追跡、物流の管理、業績と財務報告の生成など、私たちの業務の多くの側面を管理します。我々のいくつかの最も重要なシステムは、一般にソフトウェアすなわちサービスと呼ばれるスケジュールで第三者ソフトウェアベンダによって提供およびホストされる。我々は,これらのシステムと関連するバックアップシステムの完全性,安全性,一致した動作に依存する.我々のコンピュータおよび情報技術システムおよび私たちが依存する第三者システムもまた、コンピュータウイルス、恐喝ソフトウェア、マルウェア、ネットワーク釣りまたは分散拒否サービス攻撃、セキュリティホールまたはネットワーク攻撃を含む様々な原因の不正アクセス、破損、中断、または閉鎖を受けることができ、これは、私たちの業務運営遅延または責任を負わせる可能性があり、深刻または極端であれば、私たちの運営結果に負の影響を与えるであろう。さらに、私たちのウェブサイトや情報技術システムの動作のいかなる中断も、私たちを名声損害、販売損失を受ける可能性があり、処罰、罰金、判決を含む訴訟や政府行動に直面させる可能性があります。

個人または敏感なデータまたは機密情報を不正に開示することは、私たちのコンピュータまたは情報技術システムまたは他の方法を破壊することによっても、私たちの業務を深刻に損なう可能性がある。

私たちのビジネスのいくつかの態様は、顧客および顧客太陽エネルギーシステムのエンドユーザ、ウェブサイト訪問者、従業員、契約製造業者、および他の第三者の情報を含む個人情報の収集、受信、使用、記憶、処理、および送信に関する。私たちは、名前、住所、電子メールアドレス、信用情報、エネルギー生産統計データ、および消費者選好を含む個人情報を収集することができ、いくつかの情報は第三者サービスプロバイダに委託される。我々は、機密情報および個人データの処理、送信、記憶、および保護のためのセキュリティおよび監視を提供するために、商業的に利用可能なシステム、ソフトウェア、ツール(暗号化技術を含む)および監視技術にますます依存している。私たちはセキュリティ措置を取っているにもかかわらず、私たちの施設およびシステム、ならびに私たちと業務を行っている第三者の施設およびシステムは、セキュリティホール、破壊および窃盗行為(私たちの財務資源の流用を含む)、コンピュータウイルス、位置ずれまたは失われたデータ、プログラミングおよび/または人為的エラー、または他の同様の事件の攻撃を受けやすく、意図的または不正な使用または開示、または第三者がそのような機密情報および個人データに無許可にアクセスする可能性がある。

大型組織の重要なタスクシステムを破壊することによって、個人、敏感または機密データにアクセスするための電子セキュリティ攻撃は絶えず変化しており、機密情報や個人データの不正流出を招く高調電子セキュリティホールは最近、いくつかのアメリカの大企業で発生している。

私たちは予防措置を取っているにもかかわらず、私たちのシステム(または私たちと業務が取引されている第三者システム)の電子セキュリティホールが顧客、従業員または他の個人に関する個人識別情報や他の敏感なデータの不正流出を招く場合、私たちの運営の深刻な中断、救済行動による経済的損失、業務損失、または潜在的な責任を招く可能性があり、私たちの既存の保険契約の範囲内にないか、または私たちの既存の保証範囲を超える可能性のある懲罰的賠償を含む。このような違反により、私たちはまた個人的な要求、クレームと訴訟、そして規制部門の調査、関連行動、処罰を受ける可能性がある。さらに、私たちは、影響を受けた個人およびエンティティを通知し、許可されていないアクセス、個人情報の使用または開示に関連する多くの外国、連邦、州、および地方の法律および法規を遵守することに重大なコストを生じる可能性がある。さらに、そのような情報の知覚または実際の不正アクセス、使用、または開示は、私たちの名声を損なう可能性があります

26

私たちの顧客を誘致し、維持する能力を大幅に弱化させ、私たちの業務、財務状況、運営結果に悪影響を与えた。

最後に、私たちがこのような敏感なデータを保護する義務に関する規制環境がますます厳しくなり、私たちの業務に適用される要求が発展し、増加するにつれて、これらの要求を遵守することは追加的なコストを招く可能性がある。もし私たちがこのような要求を守らなければ、罰金と潜在的な訴訟を含む規制部門の制裁を受けるかもしれない。上記のいずれも、我々の業務、見通し、財務状況、および経営結果に重大な悪影響を及ぼす可能性がある。

プライバシー、データ保護および消費者保護に関する現在または将来の連邦、州、地方および外国の法律法規および業界基準を遵守できなかったか、またはプライバシー、データ保護および消費者保護に関する現在または新しい法律または法規を拡大または公布し、私たちは、このような法律および法規を実際にまたは遵守できなかったと考えており、私たちの業務、将来性、財務状況、および運営結果に悪影響を及ぼす可能性がある。

プライバシーおよび個人情報およびその他のデータの収集、処理、記憶、共有、開示、使用および保護については、多くの連邦、州、地方、外国の法律がある。例えば、米国証券取引委員会は2023年7月に最終規則を採択し、重大なネットワークセキュリティ事件を適時に開示し、我々のネットワークセキュリティリスク管理、戦略および管理プロセスおよび政策を定期的に開示することを要求し、これらは第1の部分1 C項で見つけることができる。“ネットワークセキュリティ”は以下のとおりである.

また、第三者と締結された、個人情報や他のデータの使用および保護に関するプロトコルに含まれる具体的な契約要件にも制限されています。私たちは一般的に業界基準を遵守し、私たちのプライバシー政策条項および第三者と合意されたプライバシーとセキュリティに関する義務を遵守します。プライバシーやデータ保護に関する適用法律、政策、法的義務、業界基準を可能な範囲で遵守するように努力しています。しかし、このような義務は新しい方法で解釈され適用されるかもしれないし、異なる管轄区域の間で一致しないかもしれないし、他の規則や私たちの接近と衝突する可能性がある。さらに、私たちが慣れていないか、私たちの接近が適合しない新しい法律や規制が公布されるかもしれない。

我々は、2020年1月1日に施行されるカリフォルニア州消費者プライバシー法(CCPA)と、CCPAを改正し、2023年1月1日に施行される多くの条項のカリフォルニアプライバシー法(CPRA)を含む、プライバシー、データ保護、情報セキュリティに関する新しい業界基準、法律、法規を多く提案することを予想している。他のいくつかの州もまたプライバシー法を採択し、2023年に施行された。また、連邦貿易委員会と多くの州総検察長は、オンラインデータ収集、使用、伝播、安全の基準を実施するために、連邦と州消費者保護法を説明している。CCPA、CPRA、または他の将来の法律、法規、および基準が私たちの業務に与える可能性のある影響はまだ確定していません。このような持続的に変化する義務を履行する費用は高い。例えば、米国や他の国で“個人データ”(または同等の内容)の定義および解釈を拡大することは、我々のコンプライアンスコストや法的責任を増加させる可能性がある。

私たちが任意の連邦、州、地方、または外国のプライバシーまたは消費者保護に関する法律、法規または他の原則または命令、またはプライバシーまたは消費者保護に関連する他の法的義務を遵守できないか、または遵守できない場合、私たちは私たちの名声、ブランド、および業務に悪影響を及ぼす可能性があり、政府の実体または他の人が私たちにクレーム、調査、訴訟を提起したり、行動を取ったり、他の処罰や責任を招いたり、私たちの運営を変更し、/または特定のデータセットの使用を停止することを要求する可能性があります。

リスクと関係がある私たちに普通株式の所有権を与えます

私たちの普通株の活発化、流動性取引市場は持続できないかもしれない。

私たちの普通株の活発な公開市場は持続できないかもしれない。活発で流動性のある取引市場が持続できない場合、あなたはあなたが購入した私たちの普通株のどの株式も売却することができないかもしれません。

私たちは現在ナスダックの世界市場の持続的な発売要求に適合していない。私たちがコンプライアンスを再獲得し、継続上場の要求を満たし続けなければ、私たちの普通株はナスダック世界市場から撤退する可能性があり、これは私たちの普通株の市場価格と流動性に影響を与え、追加資本を調達する能力を低下させる可能性がある。

2023年12月22日、吾らはナスダック株式市場有限責任会社(“ナスダック”)の通知を受け、ナスダック上場規則第5450(A)(1)条に記載されている普通株最低終値を1株1.00ドルに維持する要求を指摘した。当社の普通株の終値は30営業日連続で1株1.00ドルを下回っているからである。その通知は私たちの普通株が現在ナスダック世界市場に上場していることに影響を与えない。

27

ナスダック上場規則第5810(C)(3)(A)条によると、我々は180暦の期限があり、通知の日から、あるいは2024年6月19日まで、最低入札値要求を再遵守する。その間、私たちの普通株はナスダック世界市場で取引を続けるだろう。2024年6月19日までのいつでも、私たちの普通株の入札価格が少なくとも10営業日連続で1株1.00ドル以上になった場合、ナスダックはこの最低入札価格要求に達したことを示す書面通知を提供する。

私たちは上場規則を再遵守するために選択可能なすべてのプログラムを考慮している。しかし、私たちは私たちがこの規則を再遵守できるか、あるいは他の方法でナスダックの他の発売基準を遵守できるという保証はない。2024年6月19日までにコンプライアンスを再獲得しなければ、最低入札価格要件を遵守していることを証明するために、180日間のコンプライアンス期間を追加する資格があるかもしれません。追加の180日間の期限を得るためには、公開保有株式の時価の継続的な上場要求と他のすべての初期上場基準(入札価格要求を除く)を満たし、私たちの上場をナスダック資本市場に移す必要があるかもしれない。また、私たちは、必要であれば、第2のコンプライアンス期間内に逆株式分割を実施することで不足点を補う予定であることをナスダックに書面で通知する必要がある。もし私たちが第2のコンプライアンス期間に入る資格がない場合、または2番目の180日目の間にコンプライアンスを再獲得できなかった場合、ナスダックは私たちの普通株が取得されることを通知するだろう。

私たちの経営業績にかかわらず、私たちの株価はずっと変動していて、変動したり下落したりするかもしれません。お支払いいただいた価格以上で普通株を転売することができないかもしれません。

私たちの株価は過去に変動していて、未来は変動し続けるかもしれない。2023年1月03日から2023年12月28日まで、私たちの普通株の取引価格は1株3.870ドルの高値と0.282ドルの安値の間で変動し、2023年12月28日に1株0.693ドルで引けた。私たちの普通株の市場価格は引き続き大きな変動の影響を受ける可能性がある。私たちの普通株の価格は将来の私たちの経営業績の変動によって変化する可能性があり、わが業界会社特有の要素を含む他の要素の変化によって変化する可能性もあります。したがって、私たちの株価は大幅な変動を経験する可能性があり、必ずしも私たちの予想業績の価値を反映しているとは限らないかもしれない。私たちの株価に影響を与える可能性がある他の要因は

また、株式市場は極端な価格と出来高変動を経験しており、多くの会社の株式証券の市場価格に影響を与え続けている。これらの変動は往々にしてこれらの会社の経営業績に関係なく、または比例しない。また、多くの再生可能エネルギー会社の株価は幅広い変動を経験しており、これらの変動は運営とは無関係であることが多い

28

これらの会社の業績。これらの広範な市場や業界の変動、およびインフレ、景気後退、金利変化や国際通貨変動などの一般経済、政治、市場条件は、私たちの普通株の市場価格の低下を招く可能性がある。したがって、あなたはお持ちの普通株を支払い価格以上の価格で転売することができないかもしれません。しかも、私たちの株価の下落は私たちが優遇的な条件で資金を調達することを阻止するかもしれないし、根本的にできないかもしれない。

予測可能な未来に、私たちは私たちの普通株に配当金を支払うつもりはない。

私たちは普通株式に対するどんな現金配当金も発表したり支払ったりしたことがない。私たちは現在、予測可能な未来に現金配当金を発表したり、支払ったりしない未来の収益を維持するつもりだ。将来的に現金配当を発表する任意の決定は、我々の取締役会が、我々の財務状況、経営結果、資本要求、一般業務状況および取締役会が関連すると考えられる可能性のある他の要因を考慮した後、適用される法律に基づいて適宜決定する。したがって、私たちの普通株価格の資本付加価値(あれば)は、あなたが私たちの普通株に投資する唯一の収益源かもしれません。

証券アナリストが研究報告書を発表しない場合、あるいは証券アナリストや他の第三者が私たちに不正確または不利な研究報告を発表しなければ、私たちの普通株の価格は下落する可能性がある。

私たちの株価や取引量は、アナリストや投資家が私たちの財務情報や他の開示情報を解読する方法の影響を大きく受けています。証券や業界アナリストが私たちの業務に関する研究や報告を発表しない場合、当社の業務に関する報告書の発表を延期したり、正確性を考慮することなく、当社の業務に関する負の報告書を発表したりすると、私たちの普通株価格や取引量が低下する可能性があります。

私たちの普通株の取引市場は、証券や業界アナリストが発表した私たちまたは私たちの業務に関する研究と報告にある程度依存している。私たちはこのアナリストたちに何の統制権も持っていない。現在、何人かのアナリストがわが社の状況を追跡している。もし私たちをカバーするアナリストの数が減少すれば、私たちの普通株に対する需要は減少する可能性があり、私たちの普通株価格と取引量は低下するかもしれない。

たとえ私たちの普通株がアナリストによって積極的にカバーされていても、私たちはアナリストやアナリストや投資家が依存する可能性のある指標を制御して私たちの将来の業績を予測することができない。アナリストや投資家は、私たちの将来の業績を予測するために任意の特定の指標に過度に依存しており、予測が私たち自身の予測と大きく異なる可能性がある。

私どもの役員、役員、主要株主は引き続きわが社に重大な影響を与えます。これは制御権の変更を含めて、重要な取引結果に影響を与える能力を制限する可能性があります。

2023年12月31日現在の流通株数によると、我々の役員、幹部、1人当たり5%の株主とその関連会社の合計実益は、私たち普通株流通株の約34%を持っています。したがって、これらの株主が共同で行動すれば、取締役選挙や合併、買収、または他の特別取引の承認を含む、我々の株主の承認を必要とする事項に著しく影響を与えることができる。彼らはまたあなたとは違う利益を持っているかもしれないし、あなたが同意しない方法で投票するかもしれないし、あなたの利益に不利になるかもしれない。このような所有権集中はわが社の支配権変更を遅延、防止、阻止する可能性があり、わが社の株主がわが社を売却する際に普通株の割増を得る機会を奪い、最終的に私たちの普通株の市場価格に影響を与える可能性がある。

私たちが管理する文書やデラウェア州法律の反買収条項は、私たちの買収をより困難にし、私たちの株主の現在の経営陣の交換や更迭の試みを制限し、私たちの普通株の市場価格を下げるかもしれません。

私たちの会社の証明書、定款、デラウェア州法律に含まれている条項は、私たちの取締役会が望ましくないと思っている買収をより困難にし、遅延したり、阻止したりするかもしれません。ここで、改訂および再記載された会社登録証明書および改訂および再記載された付例は、以下の条文を含む

29

また,デラウェア州一般会社法(“DGCL”)第203条の規定により,デラウェア州会社が株主が“利害関係のある”株主となった日から3年以内に任意の“利害関係のある”株主と広範な業務統合を行うことを一般的に禁止している。

私たちが改訂し、再記述した会社登録証明書、改正と再記述された会社定款やデラウェア州法律のいずれも、遅延、防止、または抑止権変更を有する条項は、私たちの株主が彼らが保有する普通株からプレミアムを得る機会を制限する可能性があり、また、一部の投資家が私たちの普通株に支払う価格に影響を与える可能性がある。

私たちの管理文書はまた、デラウェア州衡平裁判所は私たちと株主の間の基本的なすべての紛争の唯一と独占フォーラムであり、連邦地域裁判所は証券法クレームの唯一と独占フォーラムであり、これは私たちの株主が有利な司法フォーラムを得ることを制限し、私たちまたは私たちの役員、高級管理者、または従業員との紛争を処理することを制限するかもしれない。

当社の改正及び再記載された会社登録証明書規定は、吾等が別の裁判所を選択することに同意しない限り、デラウェア州衡平裁判所は、(I)吾等を代表して提起された任意の派生訴訟又は法律手続、(Ii)吾等の任意の取締役、高級職員又は他の従業員の吾等又は当社株主に対する信頼責任を主張するいかなる訴訟、(Iii)DGCL、吾等の会社登録証明書又は当社の附例に基づいて吾等に請求する訴訟、(Iv)解釈、適用、適用、執行又は決定された会社登録証明書又は改訂及び重記の付例の有効性のいずれか;(V)DGCL第115条に定義された“社内クレーム”を主張する任意の訴訟、または(Vi)内部事務原則によって管轄されていることを主張する任意の訴訟;しかし、排他的裁判所条項が取引法の強制執行によって生じるいかなる責任または義務のための訴訟にも適用されない場合、連邦裁判所が排他的管轄権を有するいかなるクレームにも適用されない。当社の登録証明書はさらに、私たちが書面で代替裁判所を選択することに同意しない限り、連邦地域裁判所は、改正された1933年の証券法(“証券法”)に基づいて権利を主張する任意のクレームを解決する唯一の独占裁判所であるが、このような独占裁判所条項の実行可能性についてデラウェア州で最終裁決を行わなければならない。私たちは投資家たちが連邦証券法とその下の規制を放棄してはいけないということに気づいた。裁判所条項の選択は、私たちまたは私たちの役員、役員、または他の従業員とのトラブルに有利だと考える株主のクレームを司法裁判所で提出する能力を制限する可能性があり、これは、私たちと私たちの役員、役員、および他の従業員に対するこのような訴訟を阻止する可能性があります。あるいは、裁判所が私たちの会社登録証明書に含まれる裁判所条項の選択が訴訟で適用されないか、または実行できないことを発見した場合、私たちは、他の司法管轄区域でそのような訴訟の解決に関連する追加費用を発生させる可能性があり、これは、私たちの業務、財務状況、および運営結果に実質的かつ不利な影響を与える可能性がある。

我々は“新興成長型企業”であり、新興成長型企業に適した開示要求低減のメリットを利用しており、これにより、我々の普通株の投資家への吸引力を低下させる可能性がある。

“雇用法案”の定義によると、私たちは“新興成長型会社”です。新興成長型企業として、サバンズ·オキシリー法案404条の監査役認証要件を遵守する必要はなく、定期報告書や依頼書で役員報酬に関する開示義務を削減し、役員報酬について拘束力のない諮問投票を行い、株主が以前に承認されなかった金パラシュート支払いを承認するという要求を受けない。また、新興成長型企業として、これらの基準が民間企業に適用されるまで、上場企業と民間企業に対して異なる発効日を有する新規または改訂された会計基準の採用を延期することを選択した。したがって、私たちの連結財務諸表は、上場企業の発効日に該当する会社と比較できない可能性があります。投資家たちは私たちの普通株がこのような条項に依存しているので、私たちの普通株がそんなに魅力的ではないことを発見するかもしれない。上記のような理由で、一部の投資家が私たちの普通株の吸引力が低下していることを発見すれば、私たちの株式取引市場はそれほど活発ではなくなり、私たちの株価はもっと変動する可能性がある。

30

上場企業としての要求は、私たちの資源に圧力を与える可能性があり、私たちの経営陣の注意を分散させることは、特に私たちが“新興成長型企業”ではなくなった後に、私たちの業務管理を困難にする可能性があります

上場企業として、私たちは“取引所法案”と“サバンズ-オキシリー法案”の報告要件を守らなければならない。このような要求は私たちのシステムと資源に圧力を与えるかもしれない。取引法は、私たちの業務および財務状況に関する年間、四半期、および現在の報告書を提出することを要求します。サバンズ-オキシリー法案は私たちに財務報告書に対する効果的な開示統制と手続きと内部統制を維持することを要求する。サバンズ·オキシリー法404(A)条は、経営陣に財務報告書の内部統制に対する我々の有効性を毎年評価·報告し、財務報告の内部統制におけるいかなる重大な弱点も見出すことを求めている。経営陣による2023年12月31日までの年度評価及び報告書は第2部9 A項に記載されている。本年度報告書の“統制と手順”。私たちの開示制御とプログラムの有効性を維持し改善するために、私たちは大量の資源を投入し、より多くのスタッフを招聘し、追加の管理監督を提供した。私たちは上場企業に適用される基準と要求を満たすための追加の手続きと手続きを実施した。私たちの成長を維持するためには、新たな専門家を探して当社に参加し、適切な運営·財務システムを維持し、拡張を十分に支援するために、より多くの管理、運営、財務資源を投入する必要があります。これらの活動は、経営陣の注意を他の業務から移行させ、コスト増加を招く可能性があり、これは、私たちの運営結果、財務状況、または業務に実質的な悪影響を及ぼす可能性があります。

JOBS法案で定義されている“新興成長型会社”としては,サバンズ·オクスリー法案404条の監査人認証要求を遵守する必要がないこと,および我々の定期報告·依頼書で役員報酬に関する開示義務が削減されていることを含む様々な報告要求のいくつかの一時免除を利用している。我々は、これらの基準が“雇用法案”で許可されているように、これらの基準が民間企業に適用されるまで、上場企業と民間企業とに異なる発効日を有する新たな会計基準の採用または改正を延期することを選択した。

我々はこれまで財務報告の内部統制で重大な弱点を発見し、2022年12月31日までに救済されてきた。もし私たちが今後より多くの重大な弱点に遭遇したり、財務報告に対する有効な内部統制を維持できなかったりすれば、私たちの財務状況と経営結果を適時に正確に報告したり、法律や法規を遵守する能力が損なわれる可能性があり、これは投資家の信頼に悪影響を与え、私たちの普通株式の市場価格に影響を与える可能性がある。

上場企業として、我々の経営陣は財務報告書の十分な内部統制を確立し、維持する責任がある。財務報告の内部統制はアメリカ公認会計原則に基づいて財務報告の信頼性と財務諸表の作成に対して合理的な保証を提供することを目的とした過程である。重大な欠陥は財務報告内部制御の欠陥或いは欠陥の組み合わせであり、年度或いは中期財務諸表の重大な誤報が合理的な可能性があり、適時に防止或いは発見できないようにする。

もし私たちが将来財務報告書を有効な内部統制を維持できなかった場合、あるいはより多くの重大な弱点を発見できなかった場合、これらの重大な弱点を補うことができなければ、財務諸表を適時かつ正確に作成できない可能性があり、これは私たちの普通株の市場価格に悪影響を及ぼす可能性があり、私たちは証券上場取引所、米国証券取引委員会、または他の規制機関の訴訟や調査を受ける可能性があり、これには追加の財務および管理資源が必要となるかもしれない。

リスクリターン衛生流行病の最新の進展

私たちは最近の新冠肺炎の大流行、その他、私たちの業務の疫病を深刻に乱す可能性があるなど、実際または脅威の衛生流行病に関連するリスクに直面している。

私たちの業務は、私たちの従業員を含めて、広く発生した伝染病や他の健康流行病の影響を受けており、将来的にも悪影響を受ける可能性があります。例えば、2020年3月から2023年5月まで、新冠肺炎疫病は世界保健機関によって大流行と発表された。この間、私たちは深刻なサプライチェーン中断を経験し、船舶輸送力の低下、サプライヤー輸送力の低下(現地の停止と輸送力制限を含む)、船の港滞在、港渋滞、労働力不足、貨物インフラ(港、倉庫、トラック輸送、鉄道輸送を含む)の他の圧力が原因であり、輸送コストの増加を招き、私たちの追跡システムの交付期間が延長された。海運や米国国内運賃を含めた輸送コストは新冠肺炎の大流行開始時に増加したが,その後大流行前の水準に回復した。しかし,大流行前の価格と比較して,国内燃料価格は高止まりし続けている。また、2022年の間に中国の新冠肺炎の運休により輸出が滞り、中国のコンテナ輸送への需要が増加したが、それ以来、中国政府はこの運休を緩和してきた。これらのコストの増加と減少は私たちの運営に影響を与えています

31

利益率。そのほか、健康に関連する制限と労働者の欠勤により、新冠肺炎疫病はプロジェクト現場の地面作業に負の影響を与え、2020年と2021年のプロジェクトの完成遅延を招いた。

将来のいかなる伝染性疾患の広範囲の爆発やその他の不利な公衆衛生事態の発展は、アメリカと世界の他の場所に位置する契約メーカーに妨害を与える可能性があり、これは私たちのサプライチェーンと製品の出荷遅延、プロジェクト完成の遅延、顧客支援訓練と私たちの契約メーカーへの監視を減少させる可能性があり、これは私たちの業務、運営、顧客関係に悪影響を及ぼす可能性がある。

私たちとお客様との多くの契約には、出荷遅延によって支払われるべき違約金が含まれています。もし私たちが未来の健康流行病の挑戦に直面すれば、私たちは過去にこのような条項に従って未来に責任を負う可能性があります。

イットM 1 B。未解決の従業員のコメント。

ない。

プロジェクト1 C。ネットワーク·セキュリティ.

リスク管理と戦略

我々は,我々の情報技術(“IT”)システムを保護し,我々のデータの機密性,完全性,可用性を保護するために,強力なネットワークセキュリティ対策を策定,実施,保持することの重要性を認識している.

私たちは、ネットワークセキュリティリスク管理を全体的なリスク管理と内部統制の枠組みに取り入れ、私たちの重要なデジタル資産やシステムに不正にアクセスして私たちの名声や財務状況に損害を与えるリスクに対応するために、適切と考えられる政策と制御措置を策定しました。

我々の多くの重要なITシステムは,これらのシステムに関連するネットワークセキュリティリスクへの対応において豊富な経験と知識を持つ第三者が提供し,そのソフトウェア製品に対して独自の強力な制御システムを持ち,我々に提供してくれたその内部制御システムに関する独立した報告を審査することにより,定期的に監視を行う.これらのITシステムは、我々の主な会計、財務報告、賃金および従業員福祉、ファイル保存、電子メールおよびビデオ通信、および従業員費用報告システムを含む。我々の内部イントラネットやIT資産制御システムも第三者サービスプロバイダが代表して管理しており,我々は第三者サービスプロバイダとともに毎週恒例会議に参加し,(I)オペレーティングシステムやアプリケーションシステムの修復,(Ii)ネットワーク釣りの試み,(Iii)マルウェア,(Iv)不適合機器,(V)第三者セキュリティスコアカード結果,および(Vi)我々のセキュリティ運営センターを介して提供される警報などのネットワークセキュリティに関する事項を検討している.

我々は、不正に我々のシステムにアクセスしようと試みたセキュリティイベント報告を我々の第三者ソフトウェアおよびサービスプロバイダから取得し、不正な試みがこれらのシステムに浸透しようとする任意の詳細な情報を探索し、これらのシステム内の任意の重要な情報が漏洩されているかどうかを評価するために、我々の第三者プロバイダと密接に協力する。また、当社の制御システムを、当社の第三者プロバイダおよび独立会計士や他の技術コンサルタントから得られた情報とできるだけ比較して、当社がそのシステムを保護する上で従っているやり方を理解し、私たちのネットワークセキュリティ戦略とプログラムが常に業界最良のやり方の最前線にあることを保証します。

私たちの多くの従業員は遠隔勤務や世界各地の異なる場所で働いており、会社が所有するIT機器を取得している。このようなデバイスのソフトウェアおよびファームウェア更新は、会社によって管理および制御される。

財務的に自らをさらに保護するために、ネットワークセキュリティ事件による業務中断、データ回復、ネットワーク恐喝、恐喝ソフトウェア、データ漏洩応答、危機管理による損失を500万ドルにのぼる保険範囲を維持している。

本年度報告書が提出された日まで、当社の業務戦略、運営、財務状況に重大な損害を与えるネットワークセキュリティ事件には遭遇していません。

統治する

取締役会監督

我々の取締役会は、ネットワークセキュリティ脅威に関連するリスクを管理する重要な性質を意識し、これらのリスクを管理する上で有効なガバナンスを確保するための監督メカニズムを構築している。“監査”

32

委員会は取締役会監督の核心であり、取締役会のこのような監督に対して主要な責任を負うように指示された。監査委員会は、リスク管理、技術、財務を含む異なる経験を持つ取締役会メンバーで構成されており、取締役会は、ネットワークセキュリティリスクを効果的に監視する能力があると考えている。監査委員会はネットワークセキュリティに関する戦略決定に積極的に参加し、私たちの管理と重大な措置の承認に指導を提供する。

リスク管理における管理者の役割

私たちは毎月または必要に応じてより頻繁に会議を開催して監視するネットワークセキュリティ管理委員会を設立した

ネットワークセキュリティ管理委員会のメンバーは、首席財務官、首席運営官、総法律顧問、IT上級取締役、IT役員、ソフトウェア上級取締役、企業財務総監、米国証券取引委員会報告、技術会計取締役、内部監査取締役を含む。我々のネットワーク安全管理委員会のメンバーは情報科学技術システム、情報科学技術システムの制御審査、あるいはリスクプロセスと内部監視システムの管理と評価において、すべて関連する知識と経験があり、適切な管理監督を確保すると信じている。

私たちのIT管理層は、ソフトウェア警報、第三者サプライヤー、従業員、または他の方法で知ったネットワークイベントをネットワークセキュリティガバナンス委員会に通知する責任があります。ネットワークセキュリティ管理委員会は、IT管理層がイベントの深刻さを評価する活動を含むこのようなイベントを検討し、私たちの監査委員会に報告するために、任意のネットワークセキュリティイベントの詳細な情報を我々の内部統制および開示委員会に提供する。また、我々の首席財務官、情報技術部上級取締役、内部監査部取締役は、年内に新たなネットワークセキュリティリスクや潜在的なネットワークセキュリティリスクについて監査委員会と継続的な対話を維持しています。

サイバーセキュリティ管理委員会は,ネットワークセキュリティ事件が会社に実質的な影響を与えると考えられているかどうかを決定する責任があり,米国証券取引委員会の規則と規定に基づいて報告を公開することを求めている.

ネットワークセキュリティ管理会社の指導のもと,(I)セキュリティイベント応答計画,(Ii)ネットワークセキュリティ重要性評価ポリシー,および(Iii)ネットワークセキュリティイベント登録簿を通過した.

当社のIT管理職は、我々の内部監査役員とともに、当社のネットワークセキュリティ制御プログラムの有効性を定期的にモニタリング·テストしています。

情報技術EM 2.財産.

私たちの会社の本社はテキサス州オースチンにあり、敷地は約9,278平方フィートで、レンタル契約は2025年10月31日に期限が切れます。テキサス州オースチンにある応用実験室のレンタル契約は2026年5月に期限が切れます。敷地は4700平方フィートです。

私たちは2023年1月に3年間の新しいレンタル契約を締結し、インドのチェンナイに7522平方フィートのオフィススペースを追加した。

私たちはまた5年間の賃貸契約を締結して、2023年2月から発効して、テキサス州セーキンにある研究施設を借りて、敷地は261,360平方フィートです。この新しい施設は2023年までにSolarTACでの会員資格を介してコロラド州オーロラの174,240平方フィートの開発砂箱の通路に入る代わりになりました

私たちはインドチェンナイにあるSolarTAC工場の敷地は約43,560平方フィートで、レンタル契約は2024年5月に満期になります。

また、オーストラリアのブレンデールで約5300平方フィートの倉庫空間と1100平方フィートの販売とサポートオフィス空間をレンタルし、インドのハイデラバードとバンガロールでそれぞれ2500と2860平方フィートの販売とサポートオフィススペースをレンタルしました。

私たちはすべての製造を契約製造パートナーにアウトソーシングしていますが、現在はどんな製造施設も持っていないかレンタルしていません。

33

私たちは私たちの既存の物件の状況が良好で、予測可能な未来に私たちの業務を展開するのに十分だと信じている。もし私たちの需要が業務の増加に伴って変化すれば、私たちはもっと多くの空間と施設が利用できると予想する。

当社のリースに関するその他の資料は、本年度報告第II部第8項の総合財務諸表付記9“リース”で見つけることができます。

イットM 3.法的訴訟

正常な業務過程で、私たちは様々なクレーム、訴訟、調査、その他の訴訟に巻き込まれる可能性がある。

2023年3月、税関関税局は、タイから輸入された商品に対して輸入専門家(すなわち口岸)レベルで004-105562-5号(“625評価”)および004-1063793-9号(“元939評価”、総称して“625評価”、すなわち“元税関·国境保護局評価”)の項目の下で行動したことを示す関税評価通知を発表した。最初のCBP評価は,我々が2022年に輸入したVoyager+製品で使用されているいくつかのトルク梁と関係がある。CBPの最初の評価では,CPBは第301条中国関税,第232条鉄鋼アルミニウム関税および反ダンピング·反補助金税がこの商品に適用されると主張した。これまでCBPから受け取った手紙と我々の適用関税と関税税率に基づく計算によると,625分担は現在約284万ドルである。2023年9月、CBPは私たちに通知してくれた(“改正939償却”、625屋台とともに“改訂後CBP屋台”)、元の939屋台下の借金は約201万ドルに引き下げられる。特に、CBPは、関税分類に基づいて、301条項が商品価値に25%または7.5%の関税を課すことと、以前に最初の939評価で評価された反ダンピングおよび反補助金税が適用されないという立場を受けており、中国原産の物品にのみ適用されるため、この場合、完成品はタイの製品である。

関連した事実を審査し、外部の法律顧問に相談し、改正されたCBP評価における残りの請求金額は正しくないと思います。特に、関税分類によると、301条項は商品価値に対して25%または7.5%の関税、および反ダンピングおよび反補助税をかけており、625評価には適用されないが、その理由は、修正された939評価について上述したものと同様に、CBPがこの評価を受け入れているからである。また,CBP改訂後の評価については,貨物が輸入時に構造的部品として適切に分類されていると考えられ,適切に分類された場合には,梁や他の材料は,より基本的な鉄鋼製品に適用される232条関税の制約を受けないと考えられる。

CBPは二つの修正されたCBP評価を合法的に決定した。私たちは2023年9月に625評価に公式的に抗議し、改正された939評価に同様の抗議をする予定だ。上記の状況に基づいて、2023年12月31日現在、CBPクレームの金額は、関連会計基準に基づいて定義および解釈されているので、これらの金額が可能な債務であるとは考えられないので、損失に関連する会計基準に基づいて計算されていない。しかし、このような性質の問題は固有の不確実性の影響を受けるため、私たちは主張する関税や関税は正しくないと信じているにもかかわらず、将来的に改訂されたCBP評価に含まれる他の貨物や他の材料に対する追加関税や関税の評価を含む不利な裁決や事態が発生する可能性があるため、会社が最終的に負債として記録されていない費用を発生させない可能性があるとは判断できない。これらの事項の結果を正確に予測できないため、それに関連するコストは、我々の総合運営結果、財務状況、または流動資金に重大な悪影響を及ぼす可能性がある。

イットM 4.鉱場安全を開示する

適用されません。

34

第II部

イット登録者普通株、関連株主事項、発行者が株式証券を購入する市場。

市場情報

私たちの普通株、額面は0.0001ドルで、現在ナスダック全世界市場で取引されています。コードはFTCIです。

2023年12月22日、吾らはナスダック上場規則第5450(A)(1)条に記載されている1株1.00ドルの最低市価維持の要求を遵守できなかったことを報告した。当社の普通株の市価は30営業日連続で1株1.00ドルを下回ったためである。その通知は私たちの普通株が現在ナスダック世界市場に上場していることに影響を与えない。

ナスダック上場規則第5810(C)(3)(A)条によると、我々は180暦の期限があり、通知の日から、あるいは2024年6月19日まで、最低入札値要求を再遵守する。その間、私たちの普通株はナスダック世界市場で取引を続けるだろう。2024年6月19日までのいつでも、私たちの普通株の入札価格が少なくとも10営業日連続で1株1.00ドル以上になった場合、ナスダックはこの最低入札価格要求に達したことを示す書面通知を提供する。

私たちは上場規則を再遵守するために選択可能なすべてのプログラムを考慮している。しかし、私たちは私たちがこの規則を再遵守できるか、あるいは他の方法でナスダックの他の発売基準を遵守できるという保証はない。2024年6月19日までにコンプライアンスを再獲得しなければ、最低入札価格要件を遵守していることを証明するために、180日間のコンプライアンス期間を追加する資格があるかもしれません。追加の180日間の期限を得るためには、公開保有株式の時価の継続的な上場要求と他のすべての初期上場基準(入札価格要求を除く)を満たし、私たちの上場をナスダック資本市場に移す必要があるかもしれない。また、私たちは、必要であれば、第2のコンプライアンス期間内に逆株式分割を実施することで不足点を補う予定であることをナスダックに書面で通知する必要がある。もし私たちが第2のコンプライアンス期間に入る資格がない場合、または2番目の180日目の間にコンプライアンスを再獲得できなかった場合、ナスダックは私たちの普通株が取得されることを通知するだろう。

所持者

2024年2月16日現在、私たち普通株の保有者は28人です。

配当をする

今まで、私たちは私たちの普通株に現金配当金を支払っていない。未来のいかなる現金配当金の支払いは私たちの取締役会が適宜決定し、私たちが2021年4月30日にバークレイズ銀行を含む複数の融資者と締結した高級保証循環信用手配信用協定のいくつかの制限を受ける。

株式補償計画に基づいて発行された証券

我々の普通株は、2023年12月31日現在、我々の2017年株式インセンティブ計画(2017計画)と2021年株式インセンティブ計画(2021年計画)に基づいて発行可能であり、いずれも取締役会と株主の承認を得ており、具体的には以下の通りである

計画種別 |

|

まだ行使されていないオプション,株式承認証及び権利を行使する際に発行しなければならない証券数 |

|

|

未償還オプション、権証および権利の加重平均行権価格 |

|

|

株式補償計画に基づいて将来発行可能な証券の数((A)欄に反映されている証券を除く) |

|

|||

|

|

(a) |

|

|

(b) |

|

|

(c) |

|

|||

証券所有者が承認した持分補償計画: |

|

|

|

|

|

|

|

|

|

|||

株式オプション |

|

|

2,415,526 |

|

|

$ |

1.82 |

|

|

適用されない |

|

|

制限株式単位と奨励 |

|

|

11,891,136 |

|

|

|

— |

|

|

適用されない |

|

|

合計する |

|

|

14,306,662 |

|

|

$ |

1.82 |

|

|

|

2,305,179 |

|

35

2022年7月1日、RSU決済·行使前に2017年計画に基づいて付与された未発行株式オプション時に発行するために、S-8表形式で登録声明を提出した。2021年4月27日に我々の2021年計画が発効してから、2017年計画はいかなる新しい賞も授与されないか授与される。

2021年計画によると、最初に予約して発行された株式数は12,645,239株であり、計画発効日10周年前の毎年1月1日に自動的に増加し、金額は(I)前日(12月31日)に発行された普通株式総数の4%と、(Ii)会社取締役会報酬委員会が決定した普通株式数のうち小さい者に等しい。2023年12月31日現在、2021年計画の自動増資条項によると、追加発行可能な株式数は7,906,088株、2021年計画により発行された株式総数は20,551,327株である。

私たちの取締役会はまた、私たちの2021年計画と同時に行われる2021年従業員株式購入計画(“2021年ESPP計画”)を採択し、従業員と私たちの指定子会社に機会を提供し、株式公平時価の85%の累積控除賃金で私たちの普通株を購入します。この計画は2023年12月31日まで社内で実施されておらず、2021年のESPP計画に基づいて普通株を購入していない。

最近売られている未登録証券

本年度報告日までの3年間、証券法に基づいて、登録されていない場合に以下の証券を売却しました

普通株発行

2022年6月14日、HX Trackerの一部の前株主に100万株の普通株を発行し、この業務を買収する一部の対価格とした。これらの株式は私募方式で発行されており、証券法登録要求の制限を受けず、証券法第4(A)(2)条及び規則D第506条に規定する免除に基づいている。

当該等の株式は無期限に保有しなければならず、転売、譲渡又はその他の方法で処分してはならない。(I)証券法による登録及び適用される米国州証券法による登録又は資格取得、又は(Ii)証券法の登録要件の遵守を免除し、米国州証券法及び任意の他の司法管区の適用法律を遵守しなければならず、かつ当該等の適切な図示が当該等の株式に貼付されている。

図に関する発表

本年報の日付の3年前に、吾らはすでに取締役、高級管理者及び従業員に4,620,813個の予想授与日価値を与え、1株当たり3.26ドルから13.50ドル(分割後)の株式単位を介した。

上記の取引は、いかなる引受業者、引受割引または手数料、または任意の公開発売にも関連しない。吾らは、上記証券の要約、販売及び発行は、証券法第4(A)(2)条の免除により証券法(又は証券法により公布されたD規例又はS規例)に基づいて登録されており、受領者への証券発行は公開発売に関与していないため、又は第701条の規定に基づいて、取引は当該規則に規定されている賠償に関する書面補償計画又は契約に基づいて行われているためと信じている。各取引において、証券の受信者は、売却または流通に関する目的のためではなく、証券を買収する意図が投資のみに用いられていることを示し、これらの取引で発行された株式に適切な図例を示している。私たちとの関係を通じて、すべての受取人は私たちに関する情報を得るのに十分な機会を持っている。これらの証券の売却は、一般的な勧誘や広告が何もなく行われている。

初公募株募集資金の使用

適用されません。

発行者と関連購入者が株式証券を購入する

2023年第4四半期には株式証券を購入しなかった。

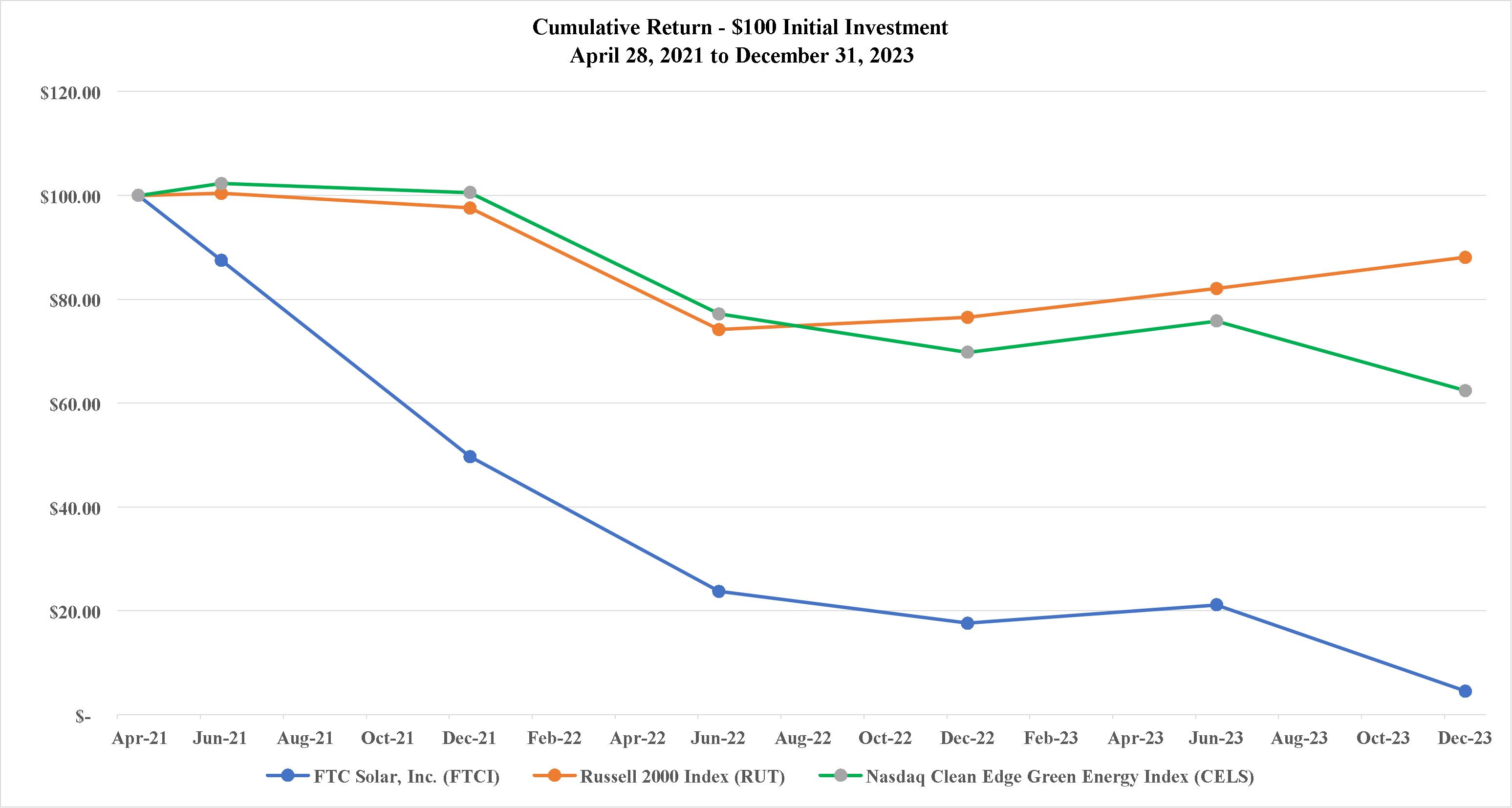

株主業績グラフと累積総リターン

ラッセル2000指数とナスダッククリーンエッジグリーンエネルギー指数に対する我々の普通株の累積株主総リターンの比較を示す。この図は4月からの期間をカバーしている

36

2021年8月28日、私たちのIPO発効日に続いて、2023年12月31日までです。この図は、2021年4月28日に我々の株式および各指数に100ドル(およびその後の配当金の再投資)を投資すると仮定している。以下のグラフでの比較は履歴データに基づいており,我々の普通株の未来表現を指示したり予測したりすることを意図していない.

|

基期 |

|

期間が終わる |

|

|||||||||||||||||

会社または索引名/記号 |

4/28/2021 |

|

6/30/2021 |

|

12/31/2021 |

|

6/30/2022 |

|

12/30/2022 |

|

6/30/2023 |

|

12/31/2023 |

|

|||||||

FTC Solar,Inc.(FTCI) |

$ |

100.00 |

|

$ |

87.51 |

|

$ |

49.70 |

|

$ |

23.80 |

|

$ |

17.62 |

|

$ |

21.17 |

|

$ |

4.55 |

|

ラッセル2000指数(RUT) |

$ |

100.00 |

|

$ |

100.41 |

|

$ |

97.58 |

|

$ |

74.22 |

|

$ |

76.54 |

|

$ |

82.08 |

|

$ |

88.09 |

|

“ナスダッククリーンエッジグリーンエネルギー指数” |

$ |

100.00 |

|

$ |

102.33 |

|

$ |

100.57 |

|

$ |

77.23 |

|

$ |

69.81 |

|

$ |

75.84 |

|

$ |

62.42 |

|

イットm 6. [保留されている]

適用されません。

イット経営陣の財務状況と経営成果の議論と分析。

以下、当社の財務状況と経営結果の検討·分析は、当社の総合財務諸表と関連付記、本年度報告書の他の部分に含まれる他の情報とともに読まなければなりません。この討論には危険と不確実性に関する前向きな陳述が含まれている。私たちの実際の結果はこのような前向きな陳述とは大きく違うかもしれない。これらの差異をもたらすか、または促進する可能性のある要因は、以下の決定された要因および第1の部分項目1 aで説明される要因を含むが、これらに限定されない。“リスク要因”および“前向き陳述に関する警告声明”は、本年度報告の他の部分に含まれる。しかも、私たちの歴史的結果は必ずしも未来のどの時期に予想される可能性のある結果を代表するとは限らない。

概要

FTC Solar,Inc.(“会社”,“私たち”,“私たち”または“私たち”)は2017年に設立され,デラウェア州に登録されている。2021年4月、私たちは初の公募株を完成し、私たちの普通株はナスダック世界市場で取引を開始し、コードはFTCIです。

37