第333-61001号アーカイブ

2024年1月26日にアメリカ証券取引委員会に提出された書類によると

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

発効後の第31号改正案

至れり尽くせり

S表-6

1933年に証券法に基づいて登録する

登録された単位投資信託証券

開ける表N−8 B−2

| A. | 信託の正確な名前: |

景順QQ信託SM,シリーズ1

(国際税務署雇用主識別番号:13-7173427)

| B. | 預金者(預金者)の名前: |

景順資本管理有限公司

| C. | スポンサーSの主な実行機関の完全アドレス: |

景順資本管理有限公司

ライシー路3500号

スイートルーム700

イリノイ州ドナスグロフ、60515

| D. | サービスエージェントの名前と完全アドレス: |

最高経営責任者ブライアン·ハーティガン

景順資本管理有限公司

ライシー路3500号

スイートルーム700

イリノイ州ドナスグロフ、60515

コピー:

エリック·S·紫

Stradley Ronon Stevens&Young,LLP

北西部K街2000番地

スイートルーム700

ワシントンD.C.,20006

規則485(B)項の規定により、本出願は2024年1月31日に発効する

| E. | 登録証券の名称: |

1940年“投資会社法”第24 F-2条に規定する無限数の実益権益単位

| F. | 一般に販売されることが提案された大体の日付:発効後すぐに発表される |

規則487によれば、本出願は本出願の日から発効しますので、選択してください

| G. | 届出費金額: |

規則24 F−2によれば、2023年12月22日には、規則24 F−2に通知されたS信託の直近の会計年度に関する費用は支払われていない

景順QQ信託SM,シリーズ1

交差参照表

規則によればC

改正された1933年の証券法によると

(表N−8 B−2指示1で定められた項目

表S-6の目論見について)

| 表N−8 B−2 項目番号 |

S表-6 目論見書の見出し | |||||||

| 一、組織機関と一般情報 | ||||||||

| 1. | (a) | 信託と国税局名雇用主識別番号 | 声明のトップページを登録する | |||||

| (b) | 発行済み証券の所有権 | 声明のトップページを登録する | ||||||

| 2. | 保証人の名前、住所、国税局雇用主識別番号 | スポンサー?スポンサー | ||||||

| 3. | 受託者の名前、住所、国税局雇用主識別番号 | 受託者 | ||||||

| 4. | 主引受業者の氏名、住所、国税局雇用主識別番号 | * | ||||||

| 5. | 信託組織の状況 | ハイライト | ||||||

| 6. | (a) | 組織信託の信託協定の締結と終了日 | ハイライト | |||||

| (b) | 信託協定の締結及び終了日は、当該信託協定に基づいて受託者が保有する証券の収益 | 第六条第一項に掲げるものと同じ | ||||||

| 7. | 名称の変更 | * | ||||||

| 8. | 財政年度 | * | ||||||

| 9. | 材料訴訟 | * | ||||||

| 二、信託及び信託証券の概要 | ||||||||

| 10. | (a) | 記名証券または無記名証券 | 信頼--図書入力のみのシステム | |||||

| (b) | 累積性や分布性 | 要約.要約 | ||||||

| (c) | 所有者が脱退または償還する権利 | 景順QQ株式償還 | ||||||

| (d) | 転換·譲渡などの権利を持つ者 | 景順QQ株式償還 | ||||||

| (e) | 定期支払計画証明書に関する元金支払いの失効または違約 | * | ||||||

| (f) | 投票権 | 信託管理と実益所有者の権利 | ||||||

| (g) | 所有者に変更に関する通知を出す | |||||||

| * | 適用されず、否定または不要求に答える |

| 表N−8 B−2 項目番号 |

S表-6 目論見書の見出し | |||||||

| (1) | 信託資産の構成 | * | ||||||

| (2) | S証券信託条項と条件 | 信託管理修正案 | ||||||

| (3) | 信託協定の規定 | 第10(G)(2)条に記載されているのと同じ | ||||||

| (4) | 保証人と受託者の身分 | 受託者 | ||||||

| (h) | 変更が必要な所有者の同意: | |||||||

| (1) | 信託資産の構成 | * | ||||||

| (2) | S証券信託条項と条件 | 信託管理修正案 | ||||||

| (3) | 信託協定の規定 | 第10(H)(2)条に掲げるものと同じ | ||||||

| (4) | 保証人と受託者の身分 | 受託者 | ||||||

| (I)証券のその他の主な特徴 |

要点をまとめる | |||||||

| 11. | 単位からなる証券種別 | 目論見書の表紙 | ||||||

| 12. | 定期支払証明書を含む証券に関するいくつかの情報 | * | ||||||

| 13. | (a) | 負荷、費用、支出、料金に関するいくつかの資料 | 要約;信託費用;景順QQQ株式償還;景順QQQ株式償還プログラム | |||||

| (b) | 定期支払計画証明書に関するいくつかの情報 | * | ||||||

| (c) | いくつかの割合は | 信託費用;信託設立機関;景順QQQ株式償還-景順QQQ株式償還プログラム | ||||||

| (d) | 価格差の原因となっています | * | ||||||

| (e) | 所持者が支払うべき他の負荷物、費用、または料金 | 概要;信託設立機関;景順QQQ株式償還;景順QQQ株式償還プログラム | ||||||

| (f) | 保証人、主引受業者、保管人、受託者又は連結者が受け取るべきいくつかの利益 | 13(A)で説明したのと同様に、ポートフォリオの調整と同様であり、ライセンスプロトコル | ||||||

| (g) | 年間料金と控除と収入の比率 | * | ||||||

| (h) | 取引所売買基金投資家の追加料金説明 | 信託基金の支出 | ||||||

| (i) | 取引所売買基金株式売買資料 | ハイライト | ||||||

| (j) | 割増/割引情報 | 保険料、割引、返品に関する情報と比較 | ||||||

| 14. | S信託証券を発行する | 創造単位の信頼 | ||||||

| 15. | 購入者の支払いを受け入れて処理する | 信託基金 | ||||||

| * | 適用されず、否定または不要求に答える |

| 表N−8 B−2 項目番号 |

S表-6 目論見書の見出し | |||||

| 16. | 対象証券の買収と処分 | 信託設立単位;ポートフォリオ;信託管理;景順QQQ株式償還;景順QQQ株式償還プログラム | ||||

| 17. | (a) | 所有者が引き揚げたり償還したりする | 信託管理;実益所有者の権利;景順QQ株式償還 | |||

| (b) | 権利がある人または証券の償還または買い戻しを要求された人 | 第17条に記載されているのと同じ | ||||

| (c) | 購入したまたは償還された証券をキャンセルまたは回収する | 第17条に記載されているのと同じ | ||||

| 18. | (a) | 収入の収受·保管·処分 | 信託管理:実益所有者に割り当てる | |||

| (b) | 分配的再投資 | * | ||||

| (c) | 準備金や特別基金 | 第十八条第一項に掲げるものと同じ | ||||

| (d) | 配送表 | * | ||||

| 19. | 記録、勘定、報告 | 実益所有者に分配する | ||||

| 20. | 信託協定のいくつかの雑項規定 | |||||

| (a) | 修正 | 信託管理修正案 | ||||

| (b) | 延期または終了 | 信託管理修正案 | ||||

| (c) | 受託者の免職または辞職 | 受託者 | ||||

| (d) | 後任受託者 | 第20条(C)に記載されているものと同じ | ||||

| (e) | 保税人の免職または辞職 | スポンサー?スポンサー | ||||

| (f) | 後継者スポンサー | 第20条(E)に記載されているものと同じ | ||||

| 21. | 証券保有者への融資 | * | ||||

| 22. | 法的責任の制限 | 受託者 | ||||

| 23. | 接着手配 | * | ||||

| 24. | 信託協定のその他の実質的な規定 | * | ||||

| 三、保証人の組織機関、人員及び関係者 | ||||||

| 25. | 発起人の組織 | スポンサー?スポンサー | ||||

| 26. | スポンサーからもらった費用 | 許可協定 | ||||

| 27. | 保証人の業務 | スポンサー?スポンサー | ||||

| 28. | 保証人の役人と関係者に関するいくつかの資料 | スポンサー?スポンサー | ||||

| 29. | 保証人は議決権証券の所有権を持っている | スポンサー?スポンサー | ||||

| 30. | 保税人を支配する人 | * | ||||

| 31. | 信託保証人上級者の報酬 | * | ||||

| 32. | 保証人役員の謝礼金 | * | ||||

| * | 適用されず、否定または不要求に答える |

| 表N−8 B−2 項目番号 |

S表-6 目論見書の見出し | |||||

| 33. | 保証人が信託に提供する特定のサービスの従業員の報酬 | * | ||||

| 34. | 信託に何らかのサービスを提供する他の人への補償 | * | ||||

| 四、証券の流通と償還 | ||||||

| 35. | 信託S証券の各州における分布 | 景順QQQ株の発売が続いている | ||||

| 36. | 信託証券の売却を一時停止する | * | ||||

| 37. | 配布権限の拒否または撤回 | * | ||||

| 38. | (a) | 分配方法 | 信託市場に上場する | |||

| (b) | 引受契約 | 景順QQQ株の継続発行;景順QQQ決済プロセスの信託を使用して創設注文を下す | ||||

| (c) | 販売協定 | 第38条(B)に記載されているものと同じ | ||||

| 39. | (a) | 主引受商の組織 | ハイライト | |||

| 40. | 主引受業者が受け取ったいくつかの費用 | * | ||||

| 41. | (a) | 主引受商の業務 | ハイライト | |||

| (b) | 主引受商支店 | * | ||||

| (c) | 主引受商のセールスマン | * | ||||

| 42. | ある人は信託証券の所有権を持っている | * | ||||

| 43. | 主引受業者が受け取ったいくつかの取次手数料 | * | ||||

| 44. | (a) | 発行価格の推定方法を決定する | ポートフォリオ | |||

| (b) | 発行価格構成部分に関する付表 | * | ||||

| (c) | ある人への要約価格の変動 | * | ||||

| 45. | 償還権を一時停止する | * | ||||

| 46. | (a) | 推定値の一部を償還したり抽出したりすることについて | QQQ株の償還 | |||

| (b) | 償還価格構成要素に関する付表 | * | ||||

| 47. | 関連証券のポジションを維持する | 信託;ポートフォリオ;評価;信託管理;実益所有者への割り当て;景順QQQ株式の償還;景順QQQ株式の継続発売 | ||||

| V.受託者又は受託者に関する資料 | ||||||

| 48. | 受託者の組織と管理 | 受託者 | ||||

| 49. | 受託者の費用と支出 | 信託基金の支出 | ||||

| 50. | 受託者留置 | 信託費用 | ||||

| * | 適用されず、否定または不要求に答える |

| 表N−8 B−2 項目番号 |

S表-6 目論見書の見出し | |||||

| 六、証券所持者の保険情報 | ||||||

| 51. | (a) | 保険会社名と住所 | * | |||

| (b) | 保険証書タイプ | * | ||||

| (c) | 保険と含まれていない危険種 | * | ||||

| (d) | カバー範囲 | * | ||||

| (e) | 受益者 | * | ||||

| (f) | キャンセルの条項と方法 | * | ||||

| (g) | 保険料を査定する方法 | * | ||||

| (h) | 支払済み保険料総額 | * | ||||

| (i) | 保険料受取人 | * | ||||

| (j) | 信託協定における保険に関するその他の実質的な規定 | * | ||||

| 七、登録者の政策 | ||||||

| 52. | (a) | 信託の中から証券を選択して取り除く方法 | 信託設立単位;ポートフォリオ;信託管理;景順QQQ株式償還;景順QQQ株式償還プログラム | |||

| (b) | 証券を信託から除外する | * | ||||

| (c) | 証券代替·解約に関する信託政策 | 第五十二条第一項に掲げるものと同じ | ||||

| (d) | 信託の他の基本的な政策の説明 | * | ||||

| (e) | 信託基金の道徳的規則 | 道徳的規則 | ||||

| 53. | (a) | 信託課税状況 | 信託納税状況 | |||

| (b) | 信託は被規制投資会社の資格とする | 第五十三条第一項に掲げるものと同じ | ||||

| 八、金融と統計情報 | ||||||

| 54. | S信託基金の最近の10会計年度に関する情報 | * | ||||

| 55. | 定期支払計画証明書に関するいくつかの情報 | * | ||||

| 56. | 定期支払計画証明書に関するいくつかの情報 | * | ||||

| 57. | 定期支払計画証明書に関するいくつかの情報 | * | ||||

| 58. | 定期支払計画証明書に関するいくつかの情報 | * | ||||

| 59. | 財務諸表(S−6フォーマット説明1(C)) | * | ||||

| * | 適用されず、否定または不要求に答える |

目論見書

景順QQ

トラストSM,シリーズ1

A単位投資信託基金

ナスダック-100指数®:

| • | ナスダック株市場に上場する多元化株の平均表現を測る®有限責任会社です |

| • | ナスダックに上場している最大の非金融会社百社が発行した証券を含めて |

| • | 修正された時価重み指数で、ポートフォリオの重みの多元化を促進します。 |

景順QQ信託SM,シリーズ1:

| · | ナスダック100指数の費用と支出前の投資結果を追跡することを目的とした単位投資信託基金である®. |

| · | ナスダック100指数のすべての株を持っています®. |

| · | 景順QQQ株式の発行と償還SMナスダック100指数の株を50,000株のbr倍だけ交換します®現金もあります |

| · | 株式代表景順QQQ信託の断片的な所有権SM,シリーズ1 |

| · | ナスダックに上場している株で、コードはQQQです |

| · | 最小取引単位:1株 |

スポンサー:景順資本管理有限公司

証券·取引委員会はまだ承認されていないか

これらの証券を承認しないか、または本入札説明書があるかどうかを決定します

本物か完全なものですどんな反対の陳述も刑事犯罪だ

目論見書日付:2024年1月31日

著作権©2024景順資本管理有限責任会社がすべての権利を保留する

景順QQ信託SM,シリーズ1

景順QQQ株式会社SM

カタログ表

| 要約.要約 |

1 | |||

| 2023年9月30日までの基本情報 |

1 | |||

| ハイライト |

3 | |||

| 独立公認会計士事務所報告 |

24 | |||

| スポンサー?スポンサー |

43 | |||

| 信託基金 |

43 | |||

| 景順QQQ株を償還する |

50 | |||

| ポートフォリオ |

54 | |||

| この指数は |

62 | |||

| 許可協定 |

69 | |||

| 市が市場に出回る |

71 | |||

| 信託納税状況 |

72 | |||

| ERISA注意事項 |

76 | |||

| 景順QQQ株の発売が続いている |

77 | |||

| 信託の支出 |

78 | |||

| 価値を見積もる |

81 | |||

| 信託の管理 |

82 | |||

| スポンサー?スポンサー |

88 | |||

| 受託者 |

94 | |||

| 預かり所 |

95 | |||

| 総代理店 |

95 | |||

| 法律的意見 |

95 | |||

| 独立公認会計士事務所 |

96 | |||

| 道徳的準則 |

96 | |||

| 保険料と割引および返品に関する情報と比較 |

96 | |||

| 情報を付加する |

98 |

要約.要約

2023年9月30日までの基本情報(1)

| 語彙: |

本論文で用いるすべての定義用語とその定義が存在するページ番号は,99ページ目からの語彙表に記載されている |

| 信託純資産総額: | $196,578,985,110 | |

| 景順QQQ股数: | 548,600,000 | |

| 各景順QQQ株式に代表される信託基金の部分は権益を分割しない: | 1/548,600,000 | |

| 1株当たりの景順QQQ株式の純資産(証券価値、信託の他の純資産と景順QQQの発行済み株式数に基づいて): | $358.33 | |

| 年間信託一般運営費: | S信託基金の平均純資産の0.20%。 | |

| 配当金支払日: |

四半期ごとに、4月、7月、10月、12月の最終営業日に。資本利益を実現しているだけで、もしあれば。割り当て(あれば)は、信託費用と費用後の信託網が保有する証券の累積配当金となる |

| 録画日: |

四半期ごとに、3月、6月、9月、12月の第3金曜日以降の第2営業日 |

| 評価時間: |

通常取引時間帯の終値時間(通常は午後4:00東部時間)ナスダック株式市場。(ナスダック) |

| 許可側: |

ナスダック(Temasek Holdings,Inc.) |

| (1) | 信託協定が発効し,最初の預金は1999年3月4日(最初の預金日)に発効した |

1

| 強制終了日: |

信託の強制終了日は,信託が保有する最後の証券の満期,償還,売却またはその他の処置(どの場合に依存するか)が発生した日である |

| 適宜終了します |

信託保有証券価値がいつでも350,000,000ドル未満である場合、この金額はインフレに応じて調整されているので、信託を終了することができる。(2) |

| 市場マーク: |

景順のQQQ株はナスダックに上場しており、コードは?QQQです |

| CUSIP: |

46090E103 |

| (2) | 信託は他の場合にも終了することができる。“信託管理方法”を参照。 |

本ページの残りはわざわざ空にしておく

2

ハイライト

景順QQQ株式会社SM景順QQ信託の所有権

景順QQ信託基金SMシリーズ1(この信託は、本募集説明書においても景順QQ信託とも呼ばれる)は、ニューヨーク州の法律に基づいて設立された単位投資信託であり、景順QQQ株式(前身は景順QQQ株式)と呼ばれる断片的な権益を発行する。この信託はニューヨーク·メロン銀行(ニューヨーク州法律により設立された信託権力を有する会社(受託者))とナスダックグローバル基金(景順資本管理有限公司の前身発起人)との間の標準信託条項及び条件(受託者)とInvesco CapManagement LLCの前身発起人(発起人)との間の標準信託条項及び条件(受託者)の間の標準信託条項及び条件(受託者)によって管轄され、2001年4月17日の条項及び条件第1号改正案、2004年2月4日の条項及び条件第2号改正案、条項及び条件の第3号改正案により1999年3月1日に発効する。期日は2006年1月1日の条項及び条件第4号改正案(期日は2012年11月16日)、条項及び条件の第5号改正案(期日は2017年8月2日)及び条項及び細則の第6号改正案(期日は2018年1月26日)である。受託者及び受託者も、日付が2007年3月21日の信託協定改正案1、期日が2018年4月25日の信託協定改正案2及び期日が2020年10月15日である信託協定改正案3により改正された1999年3月4日の信託契約及び協定(信託協定)の当事者である。景順QQQ株式は、信託が保有する株式グループのうちの部分不可分所有権 権益を代表する。この信託基金はナスダック100指数のすべての株を持っている®(“指数”)

景順QQQ株は一般に標的ナスダック100指数の価値を追跡すべきである®

信託の投資目標は,指数を追跡する投資 費用と費用前の結果を求めることである(指数の構成要素証券は本稿では指数証券と呼ばれることがある).この投資目標が完全に達成されるという保証はない

この信託はポートフォリオ(定義は後述)や現金を保有しており,従来の方法で積極的に管理されていないが,これは通常,経済,金融,市場考慮に関する判断に基づいてポートフォリオを調整することに関するものである。信託における証券(証券)の組成と重みとナスダック100指数における株との対応関係を維持する®受託者は、指数証券の識別および/または相対的重みの定期的な変化に適合するように、時々証券を調整する。ポートフォリオ預金の証券部分(定義は後述)の組成や重みも指数の変化に応じて調整される。指数の変更は市場終値後に行われた (ポートフォリオ調整組合せ預金参照)

3

景順QQQ株の価値はS信託証券の組合せ価値の変化に伴って変動する。しかしながら、いずれの時点でも、各景順QQQ株の市場価格は、その株式の純資産値(NAV)と同じではない可能性がある。歴史的に見ると、この2つの推定値は非常に近い

ナスダック-100指数の現在値®その成分株取引が中断されても、一般的に報告を続けるだろう。この場合、報告された指数レベルは、現在取引されている株式の現在の市場価格(ある場合)と、現在取引されていない株式の最新の報告価格とに基づく。したがって、報告された指数レベルは、指数証券の一部または全株式の非現在価格情報に基づく場合がある

景順QQQ株はナスダック有限責任会社に上場した

景順QQQ株はナスダック世界市場ナスダック全世界市場で一級看板取引をしている。景順QQ個人株はブローカーや取引業者を通じて市場価格で二級市場でしか売買できない。景順QQQ株の取引価格は市場価格であり、資産純価ではないため、景順QQQ株の取引価格は資産純資産(割増)、資産純資産値あるいは資産純資産値(割引価格)より低い可能性がある。QQQ株を二次市場で売買する場合、ブローカー手数料や他の費用など、金融仲介機関に他の費用を支払うことも可能であり、二次市場で景順QQQ株を売買する際に買い手が支払いたい最高価格(BID)と販売者が受け入れたい最低価格(ASK)との差額(売買価格差)に起因するコストが生じる可能性がある。最近の情報には,S信託資産純資産額,市場価格,流出価格と割引および売買価格差に関する情報が含まれており,www.invesco.com/etfでオンラインで入手可能である

景順QQ株は一般的に100株単位でまとまった取引を行うが、片手で取引することもでき、1株に少なくすることもできる。ナスダック上の景順QQ株は、次のような景順QQQ株に投資するリスクがある場合は、取引を一時停止することができます

景順QQ信託発行と償還景順QQ株式は、発行と償還は50,000株の倍数であり、創造単位と呼ばれる

信託は、景順QQ株を50,000株の倍数で発行するだけで、創設単位と呼ばれています。創設単位は信託から誰にでも発行され、景順取扱会社(取次)に注文を創設した後、信託受託者に指定されたナスダック-100指数証券の組み合わせを入金し、現金(あれば)を支払い、通常は証券入金時までの累積配当金(控除費用)に相当します

信託が終了しない限り、景順QQQ株は単独で償還することはできない。景順QQQ株式は信託基金から50,000株の景順QQQ株式或いはその倍数を引受して初めて償還することができる。償還時には、償還所有者は、信託資産純益に基づくナスダック100指数証券組合せを取得し、場合によっては現金支払いも受ける。現金で支払う金額は普通同じです

4

受信した配当金の価値、信託費用、調整金額に基づいて、景順QQQ株を作成するために決定された現金金額を支払い、同様に償還所有者または信託が支払うことができる

総代理店に注文を出さなければなりません

景順QQQで共有されているすべての注文を作成するには総エージェントに下達しなければならない(作成先の信託プログラムを参照)。Invesco QQQ株式の作成単位サイズ集合を作成するために総代理店に注文する資格があるためには、1つのエンティティまたは個人は、以下に定義するように、または(2)DTC参加者(Invesco QQ株式の帳簿エントリ所有権を参照)でなければならず、それぞれの場合、Invesco QQ参加者プロトコルに署名しなければならない。用語参加者とは、経営者または国家証券決済会社(NSCC)の連続純額決済システム(NSCC)を介して景順QQ決済プロセスに参加する他の参加者を指し、NSCCは米国証券取引委員会(SEC)に登録された清算機関(米国証券取引委員会またはNSCC)である。景順QQQ株を作成する注文を受けた後、ディーラーは受託者にこの注文を送信し、受託者に適切な数の景順QQQ株を注文実体の口座に入金するように指示する。景順QQQ株を作成する注文の支払いは、組成および重みが指数証券(作成単位の信託を参照)と実質的に類似している受託者の証券ポートフォリオに預金することによって行われ、場合によっては、現金で支払われる金額は、収入純額から費用金額(以下に定義するように)を減算し、残高(以下に定義するように)を加算または減算すべきである。?単位で計算された収入から費用を差し引いた純額は、景順QQQ株の最近の除利日(3月、6月、9月、12月の第3金曜日以降の第1営業日)からの期間内(現在の営業日(?累積期間)を含む)のすべての証券の配当金に等しく、すべての証券がその期間内に保有しているように、これまで控除されていなかった課税費用と負債を差し引く(ただし、これらに限定されない。(X)以前に控除されていない税金または他の政府料金(ある場合)および(Y)受託者の課税費用および信託の他の支出(br法および監査支出を含む)、および以前に控除されていない他の支出(“信託支出”参照)。?残高の役割は,(1)景順QQQ株の作成により受託者に保管されている証券ポートフォリオの価値と,費用金額を差し引いた収入,および(2)作成単位あたりの信託資産純価との間の任意の違いを補償することである(詳細説明については,ポートフォリオとポートフォリオ預金調整を参照)

費用と残高を差し引いた純収益をここでは現金部分と総称し、この証券ポートフォリオの預金と現金部分を総称してポートフォリオ預金と呼ぶ

5

ポートフォリオ預金の現金部分は、受託者代表信託が景順QQQ株の作成者に支払うか、景順QQQ株の作成者代表信託が受託者 に支払うことができ、具体的には、収入から支出金額と残高を差し引いた金額に依存する

ディーラーに注文を作成する実体または個人は(I)NSCC、作成および償還のCNS清算プロセス(ここでは景順QQQ決済フローと呼ぶ)を介して組合せ預金に関する指示を開始するか、または(Ii)景順QQ決済フローの外で受託者に預金組合せ預金を発行しなければならない(I)即預託信託会社の施設を介して)

流通業者は景順QQ株の代理引受業者とする。ディーラーは、それへの注文と受注確認の記録を保存し、このような注文をした人に受注の確認を提供する。流通業者はまた、景順QQ株を作成した人に目論見書を渡す責任がある。ディーラーはまた、注文の納品指示記録を維持し、州証券法適合性に関連するサービスのようないくつかの他の行政サービスを提供することができる。総代理店はテキサス州ヒューストングリーンウェイ広場十一号 77046-1173にあります。流通業者は登録ブローカーであり、金融業監督局(FINRA?)のメンバーでもある。スポンサーは特定の流通サービスについてディーラーに固定的な年会費を支払う。スポンサーは、事前に委員会の免除救済を受けていない場合には、信託基金にこのような金の返済を要求してはならない

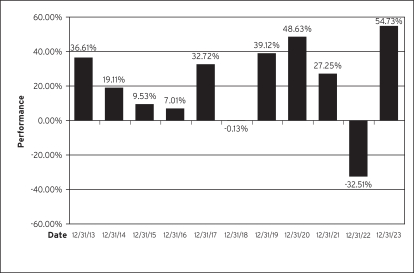

棒グラフと表

次の棒グラフのタイトルは信託の年間総リターンであり,次の表のタイトルは平均年総リターン (2023年12月31日現在)であり,純資産に基づく信託Sリターンの変動性を表示し,信託Sの表現をナスダック指数の表現と比較することにより,信託に投資するリスクのいくつかの指示を提供している®それは.過去の業績(税引前と税引き後)は必ずしも信託基金の将来の業績を表明するとは限らない。

以下に示す税後申告表は,適用された過去最高の個人連邦限界所得税率を用いて計算されており,州や地方税の影響は反映されていない。実際の税引後申告表は具体的な納税状況に依存します。以下に示すものとは異なるかもしれません。税引後リターンは、繰延納税手配によって景順QQQ株を持つ投資家とは無関係であり、例えば401(K)計画または個人退職br口座である

以下の棒グラフの総リターンおよび表に提供される合計税引後リターン(br}は、二次市場における作成単位またはブローカー手数料を購入および償還する人が支払うべき取引費を反映しない(表の脚注参照)

6

この棒グラフは、2023年12月31日までの過去10年間の信託基金の全日数ごとの業績を示している。以下に示すように(2014年1月1日から2023年12月31日まで)、2020年6月30日までの四半期の信託基金の最高四半期収益率は30.20%であったが、2022年6月30日までの四半期の信託基金の最低四半期収益率は-22.33%であった

信託基金の年間総収益

年平均総納税表(2023年12月31日現在)

| 過去 1年 |

過去 5年 |

過去 10年 |

||||||||||

| 景順QQ信託SM,シリーズ1 |

||||||||||||

| 税引き前リターン(1) |

54.73 | % | 22.41 | % | 17.66 | % | ||||||

| 割り当てられた税引き後返却 (1) |

54.53 | % | 22.21 | % | 17.41 | % | ||||||

| 創造単位の税引当金を分配·償還する(1) |

32.58 | % | 18.40 | % | 15.06 | % | ||||||

| ナスダック-100指数®(2) |

55.13 | % | 22.66 | % | 17.91 | % | ||||||

| (1) | 適用されるすべての費用と支出が含まれている |

| (2) | 費用、費用、税金の控除は反映されていません。64ページのタイトルが指数の表に指数に関するカレンダー年末配当率 を参照されたい |

将来の課税費用は主にS信託の純資産レベルと費用レベルに依存する。将来のS信託の一般運用費がS信託の1日当たり純資産額の0.20%を超えない保証はない。スポンサーは未来にその精算政策を終了する権利を維持している。“信託の費用”を参照

7

景順QQQ決済プログラムで作成·償還された各作成単位については、受託者は受託者に取引費(取引費)を支払わなければならず、信託の資産純資産値にかかわらず取引費は返金されない

別途通知する前に、景順QQ決済プログラムによる創設単位の取引ごとに徴収される取引費は、(I)同じ日内に、受託者またはその関連会社が受託者、基金管理人または任意の類似した身分としての指数に基づいて、景順QQQシェアの作成単位規模集合の取引費を参加者当たり500ドルとし、その中には任意の数の単独作成、または償還金額が景順QQQシェア作成数に等しくない他の類似取引所取引基金である。(Ii)同じ日に、受託者またはその関連会社が受託者、基金管理人、または任意の同様の身分で償還された指数に基づいて、同じ数の他の類似取引所売買基金の株を償還する場合、各参加者は何の費用も徴収しない;および(Iii)すべての他の場合、当事者が当日にいくつの作成単位を作成したにもかかわらず、各参加者は毎日$1,000である。同様に、以下に別途通知する前に、景順QQQ決済プログラムによって創設単位の取引手数料を償還することは(I)参加者当たり1日500ドルであり、Invesco QQQ株の創設単位サイズの集合を償還するために使用される。ここで、br}は同じ日にも任意の数の単独償還があるか、または受託者またはその関連会社が受託者、基金管理人または任意の類似した身分としての指数に従ってInvesco QQQ類似取引基金の数に等しくない取引費用を作成する。(Ii)同じ日に、受託者またはその関連会社が受託者、基金管理人、または任意の同様の識別情報としての指数に基づいて、同じ数の別の類似取引基金の株式を作成する場合、各参加者はいかなる費用も徴収しない;および(Iii)すべての他の場合、参加者がその日にいくつの作成単位を償還したにもかかわらず、各参加者は毎日$1,000である。保証人の同意により、受託者はその後、この取引費用を変更することができるが、どうしても作成または償還時の作成単位価値の10%(10ベーシスポイント)を超えてはならず、状況に応じて (10ベーシスポイント制限)としてはならない。保証人または受託者は、作成単位に関連する取引費を修正または減少、割引、または免除する計画を立てていないか、または現在計画していない

景順QQQ決済プロセス以外の創作と償還については,作成者または償還者に適用取引費の3(3)倍を超えない追加金額を受け取る.したがって、現行のスケジュールによると、景順QQ決済プログラム以外に設立または償還単位で徴収される費用総額は:(br}(I)同じ日内に受託者またはその連合会社を受託者、基金管理人または任意の類似身分の指数として、Invesco QQ株式を受託者、基金管理人または任意の類似身分の指数とし、任意の数のInvesco QQQシェアの他の類似取引所売買基金を単独で作成または償還する場合、参加者ごとに毎日500元を徴収する;(Ii) の場合、参加者ごとに何の費用も徴収しない

8

同じ日に、指数に基づく別の類似取引所売買基金の同等数の株式が償還され、受託者またはその関連会社が受託者、基金管理人または任意の類似したアイデンティティを担当し、および(Iii)他のすべての場合、1,000ドル(設立または創設単位の取引費)に加えて3,000ドル(3×1,000ドル)以下の追加金額が合計4,000ドルとなる

信託基金の支出

信託の費用は日ごとに積算され,信託の純資産値に反映される.発起人が別途決定する前に、発起人は信託の一般運営費用が毎年信託の1日当たり資産純価の0.20%を超えないことを約束し、発起人は信託または代表信託を代表して領収書を発行し、その額を超える費用を発行する

信託基金の年間一般運営費(1)

| 平均値のパーセントで表す 信託純資産 |

||||

| 受託者S費用 |

0.04 | %(2) | ||

| ナスダック許可料 |

0.08 | % | ||

| マーケティング費用 |

0.08 | %(3) | ||

| その他の運営費の予定 |

0.00 | %(4) | ||

|

|

|

|||

| 総支出総額 |

0.20 | %(5) | ||

|

|

|

|||

| (1) | 二級市場で景順QQQ株を購入した株主は、本募集明細書に記載されていない任意の他の項目に記載されていない追加料金、例えばブローカー手数料および他の費用を金融仲介機関に支払うことができ、往復(購入およびbr)取引の各取引において入札と二次市場入札との間の一部または全部の価格差を支払うことができる |

| (2) | 受託者Sの年会費は信託の純資産額から計算すると、0.04%から0.10%まで様々であり、最低費用 は180,000ドル以上である。信託の費用を参照。信託の一般運営費用には、証券の購入や売却によるブローカー手数料は含まれていません |

| (3) | マーケティング費用には、平面およびテレビメディア上の直接広告、およびこのような広告の制作コスト、顧問費、目論見印刷費が含まれる |

| (4) | 金額は0.005%未満を占めている |

| (5) | 保証人が別の決定をしない限り、保険者は、受託者によって計算される信託の一般的な運営費が、信託1日当たり純資産の年間100分の1(0.20%)の20/100を超えてはならないことを約束している。信託は2023年9月30日までの年度総支出(本約束を計上しない)も信託資産純資産の0.20%であるため、信託の支出は保証人が負担するわけではない。スポンサーは自分で終了を決定することができます |

9

| 信託の一般運用費用を制限することを約束する.“信託の費用”を参照 |

投資家は、購入または再投資ブローカーQQ株式流通に関連する販売費用、または通常 償還時のいかなる繰延販売費用も支払わない(作成単位サイズでのみ償還を可能にする即50,000株の景順QQQ株)。投資家は二級市場でQQQ株を売買することで慣例的なブローカー手数料と手数料が発生する

景順QQQ決済プログラムを通じて創設単位の1回当たりの取引手数料は各参加者の0ドルから1,000ドルまで様々であり、具体的にはそれらが景順QQQ株の単独作成または償還であるか、指数に基づく他の類似取引所取引基金のシェアに依存する

支出の例

投資家 が10,000ドル投資の以下の費用を支払うのは、上記脚注(5)で規定されている2023年9月30日までの年度の0.20%の運営費用比率上限が第1の期間に適用され、残りの期間内に、その後推定される総運営費用が信託資産純値の0.20%に維持され、全期間の年間投資収益率が5%であると仮定しているためである

以下の期間に支払われる累積料金:

| 1年 | 3年 | 5年間 | 10年間 | |||

| $21 | $65 | $113 | $256 |

上記の例は,すべての配当と分配への再投資を想定し,欧州委員会が共同基金の条例で規定されている5%の年間収益率に適用することを採用している。信託基金は単位投資信託基金であり、共同基金ではないが、これらの情報は費用の比較を容易にするためである。この例は、過去または将来の支出または年収益率の表現とみなされるべきではなく、実際の支出および年収益率は、本例の仮定よりも高いか、または下回る可能性がある。投資家はまた、10,000ドルの投資を説明目的だけに紹介することに注意しなければならない。証監会が発行した免除命令によると、信託は景順QQQ株式及び信託を紹介する宣伝資料の印刷及び配布に関する若干の支出を保証人に返済することができ、保険者が景順QQQ株式を発行する年間許可料及び連邦及び州年度登録料を返済することができ、最高でS信託総資産の0.20%(20ベーシスポイント)に達することができる

帳簿所有権は景順QQQ株に限られています

ニューヨーク預託信託会社は、ニューヨーク州の法律に基づいて設立された有限目的信託会社(ここではDTCと呼ぶ)、またはその指定者はすべての未償還債務の記録または登録所有者である

10

景順QQQ共有.景順QQQ株の実益所有権はDTCまたはその参加者の記録に表示される。景順QQQ共有に証明書を発行することはなく, 作成単位サイズ集約においても他の面でも

分配する

信託の割り当ては四半期ごとに行い、信託が受信した証券と他の収入(ある場合)の累積配当が四半期累積期間内に計算すべき信託費用と支出を限度とし、この四半期の累積期間まで景順QQQ株の各配当日までの営業日を制限する。しかし、純配当金分配総額が信託資産純価の1パーセント(0.05%)未満である場合、どの所与の四半期も配当純分配は行われず、どの配当金も次の累積期間にスクロールされ、受託者がこのような分配を行う必要があると判断しない限り、被規制投資会社としてのS信託の地位を維持し、割り当てられていない収入に所得税や消費税を徴収することを回避する。受託者は、その適宜決定に基づいて、特別配当金を発表する権利をさらに保留する。これは他の側面ですべての人たちに利益を得るのに有利だ

信託の支出は、任意の四半期に信託が受信する配当金および他の収入に等しいか、または超える可能性があり、この場合、四半期純配当金分配は行われない

信託は,任意の課税年度に確認された任意の純資本収益を少なくとも年に1回分配する。信託は、1986年に改正された国内所得法(“国税法”)に規定されたいくつかの分配要件を満たすために、年末以降に追加的な分配を行うことができる。収入分配(あれば)は現在四半期ごとに行われているにもかかわらず、受託者は分配頻度を変更する権利を保持している

連邦所得税の考慮要素

信託は“規則”に基づいて規制された投資会社として税務待遇を選択し、その投資会社全体の課税所得額と資本利益を毎年分配している(あれば)。一般収入としてbr受益所有者に納税すべき分配は、一般的に連邦所得税の配当収入を構成し、多くの会社が獲得できる配当控除を受ける資格があるが、br信託が受け取った合格配当収入を限度とする。信託の四半期割当(ある場合)は、当該四半期割当期間中に保有する証券の配当表現に基づいて、信託の実際の課税所得額ではなく、信託費用及び支出を差し引く。したがって、連邦所得税の目的のために、信託の任意のそのような分配の一部は、資本返還または資本収益配当とみなされる可能性があり、または信託は、規制された投資会社としての地位を維持するために、または分配されていない収入への所得税または消費税の徴収を回避するために追加的な分配を要求される可能性がある

11

景順QQ信託終了

信託は,信託が保有する最後の証券の満期,償還,売却またはその他の処置(場合によっては)が発生した日(強制終了日)に終了する

登録投資会社が景順QQ株を購入する

登録投資会社が景順QQ株を購入するには、改訂された“1940年投資会社法”(“1940年投資会社法”)第(Br)節第(12)(D)(1)節の制限を守らなければならない。具体的には、“1940年法令”第12(D)(1)節には、登録投資会社(買収基金)が他の登録投資会社(買収基金)の株式を買収する能力に対する各種制限が盛り込まれている。これらの制限により,買収基金は一般に,(I)被買収基金が発行した議決権株式総額の3%以上を購入することができない,(Ii)その総資産の5%以上を被買収会社が発行する証券に投資する,(Iii)その総資産の10%以上を他の投資会社が発行する証券に投資する,というものである。同様に、買収基金は、その主引受業者または改正された1934年の“証券取引法”(“取引法”)に基づいて登録された任意の仲介人または取引業者として、3%を超える既発行議決権株を買収基金に故意に売却したり、買収基金の10%を超える発行済み議決権株を一般的な買収基金に売却してはならない

1940年法案規則12 d 1-4は、米国証券取引委員会の免除命令を得ることなく、1940年法案第12(D)(1)節に規定された制限を超える他の投資会社の証券の買収を許可するが、いくつかの制限および条件の制限を受ける必要がある。これらの条件の中で、規則12 d 1-4の基金だけで他の基金の証券を買収することが第12(D)(1)節の制限を超える前に、買収基金は買収された基金と“基金の基金協定”を締結しなければならないという要求がある。(買収基金S投資顧問が被買収基金S投資顧問を務め、かつ がいずれの基金の分顧問も担当していない場合は、本規定は適用されない。)

ルール 12 d 1-4も複雑なファンド構造の使用を制限することを目的としている.規則12 d 1-4によれば、被買収ファンドは、他の投資会社又は私募ファンドの証券を購入又は買収することができず、購入直後であれば、投資会社の証券と被買収ファンドが所有する私募ファンドの証券価値の合計が被買収ファンドS総資産の10%を超えるが、いくつかの限られた例外を除く。したがって、ルール12 d 1-4に従ってS信託の株式を他の投資会社に売却すると、その信託が他の投資会社や私募ファンドに投資できる金額が制限される

1940年の法案および関連規則は、規則12 d 1-4に加えて、これらの制限を受けない他の免除を提供している。例えば、これらの制限は、信託に関連する通貨市場基金とみなされる可能性がある通貨市場基金を含む通貨市場基金投資会社への信託への投資には適用されない

12

リスク要因

投資家が景順QQQ株に投資すると損をする可能性がある。投資家は景順QQ株に投資することを決定する前に、以下に述べるリスク要素と本募集説明書に掲載されているすべての他の資料をよく考慮すべきである

信託投資は、証券発行者の財務状況、普通株価値及びその他の要素の変化によって証券価値が変動する可能性のあるリスクに関連する。指数証券の組合せや重み、信託保有証券の組合せや重みも時々変わる

証券発行者の財務状況が損なわれる可能性があり、あるいは株式市場の全体状況が悪化する可能性がある(両者とも証券価値の低下を招き、景順QQQ株の価値低下を招く可能性がある)。信託は株式リスクの影響を受け,株式証券(普通株を含む)の価値は,市場全体の全体的な経済状況の変化や特定の会社やその業界に直接関連する要因に影響して下落する可能性がある。このような全体的な経済状況には、金利の変化、市場不安または不安定な時期、または全面的かつ長期的な景気後退と周期的な変化が含まれる。株式市場の下落は、信託保有の大部分または全部の普通株の価格を押し下げる可能性がある。さらに、株式リスクには、投資家の1つまたは複数の業界に対する感情がマイナスになり、これらの投資家がこれらの業界への投資から撤退することを招き、これらの業界の企業がより広い範囲で縮小する可能性がある。1社のS普通株の価値は生産コストの増加などの要素だけで低下する可能性があり、これらの要素は同一地域、業界あるいは市場部門の他の会社にマイナス影響を与える。1社のS普通株も、その経営陣による決定や同社S製品やサービスに対する需要低下を含む、同社特有の要因により短期的に大幅に下落する可能性がある。例えば、不利な収益報告や予期される配当金を支払うことができなかったような不利なイベントは、普通株の価値を低下させる可能性がある。証券の発行者が普通株式流通株の配当金を支払うことは保証されない。証券の分配は一般に証券発行者が発表した配当に依存し、一般に発行者の財務状況と一般経済状況を含む様々な要素に依存する

信託は従来の方法で積極的に管理されているわけではないため、発行者の不利な財務状況は、発行者の証券が指数から除外されない限り、その証券を信託所有証券から除外することにはならない

普通株式株主は、発行者の所有者として、通常、債権者または債務の所有者の権利と比較して、発行者の優先株および債務の所有者よりもリスクが大きい

13

このような発行者から発行された優先株.また、債務証券とは異なり、債務証券には通常、固定された満期元本金額がある(ただし、その価値は以前の市場変動の影響を受ける)、または優先株は通常清算優先権を有し、普通株には固定元金金額も満期日もないと宣言されたオプションまたは強制償還条項がある可能性がある。普通株が流通し続ける限り、普通株の価値は市場変動の影響を受ける。したがって、証券の価値は信託の全ライフサイクルにわたって変動する可能性がある

この信託基金はまた、指数に含まれる米国預託証券(ADR)投資に関するリスクに直面している。米国預託証明書は外国発行者の株式所有権を証明する証明書であり、自国市場と通貨で対象の外国証券を直接購入する代替案である。ADRは、その価値が非ドル建ての外国証券の表現に依存するため、通貨、政治、経済、市場リスクのような外国会社の証券への直接投資に関連するいくつかのリスクの影響を受ける可能性がある。また,ADRはそれに基づく対象外国証券の価格を追跡しない可能性があり,米国市場で取引が開放されていない場合には,それらの価値が実質的に変化する可能性がある

景順QQQ株はこの指数が高度に集中する経済プレートの株式証券ポートフォリオのリスクに投資する可能性がある例えば:技術)と、少数の個別成分株証券表現に関するリスクとがあり、これらの成分株証券は現在、この指数における重みが高度に集中している。これらのリスクには、これらの業界の株価レベルやこれらの特定の会社の株価が下落する可能性があり、景順QQQ株の価値に悪影響を及ぼす可能性がある。また、信託の政策は、指数を構成する証券に投資するため、指数が1つの業界または業界グループに集中すれば、証券ポートフォリオもその業界または業界グループに集中する。投資を1つの業界または業界グループに集中させることによって、信託基金は、多くの業界または業界グループに広く分散投資されるよりも多くのリスクに直面する可能性がある。このような業界ベースのリスクは、いずれも、特定の業界の需給に負の影響を与える可能性のある全体的な経済状態または周期的な市場構造、資源の競争、不利な労使関係、政治または世界事件、技術の時代遅れ、および業界企業の収益力または生存能力に影響を与える可能性のある競争の激化または新製品の発売を含むことができるが、これらに限定されないかもしれない。また,このような業界や業界グループは寵愛を失い,他の業界や市場全体 に劣ることがある.また、投資家は、1匹以上の現在この指数に重みが集中している株がナスダックから離れ、もし時価の大きい会社がそのbr株をナスダックに上場する場合、あるいはその指数に重大な再バランスが発生した場合、この指数の組成と重み、および信託証券の組成と重みが大きく変化し、景順QQ株の表現は再配置後の新しい指数の表現を反映することを認識すべきである

14

技術業界の会社は以下の要素の不利な影響を受ける可能性がある:融資或いは監督管理の承認を得られなかったか遅延したか、国内と国際の激しい競争、製品互換性、消費者選好、会社資本支出、迅速淘汰、新製品の研究開発及び合格者サービスに対する競争。技術部門の会社も多くの代替技術との競争や潜在的な競争に直面している。また、競争の激しい科学技術産業は、これらの製品やサービスの価格を将来的に低下させる可能性がある。科学技術会社の製品ライン、市場、財力、あるいは人員は限られているかもしれない。科学技術産業の会社は特許と知的財産権に深刻に依存している。これらの権利の損失や減価はこれらの会社の収益性に悪影響を及ぼす可能性がある。技術業界は迅速かつ重大な技術変化の影響を受け、これは技術アップグレードの歩みが絶えず加速し、業界標準が絶えず発展し、デジタル技術の容量と品質が絶えず向上し、新製品と強化製品の開発周期が更に短く、新興無線伝送技術の発展及び顧客の要求と選好の変化に現れている。部門参加者の成功は新製品のタイムリーかつ成功的な発売に大きくかかっている

この指数は、他の経済プレートに比べて価格表現が相対的に変動の大きいプレートに集中しているため、他の基礎の広い株式指数よりも不安定な表現を示している可能性がある。景順QQQ株の価格変動は、投資会社が指数以外の指数に基づいて発行した他の市場取引証券の価格変動よりも大きい可能性が予想される

非米国発行者証券への投資に係るリスクは、米国証券への投資に関するリスクを超えている。外国証券は比較的に低い市場流動性、より大きな市場変動性、公開情報の減少と発行者に関するあまり信頼できない財務情報、及び国内発行者に適用される会計、監査と財務報告要求と実践基準と比較して、一致せず、それほど厳格な要求と実践基準ではない可能性がある。外国証券はまた、没収、国有化、政治的不安定、または他の不利な政治的または経済的発展、他の国での義務履行が困難なリスクに直面している。外国証券への投資はまた、配当金の源泉徴収または課税なし、通貨封鎖および/または振込制限、およびより高い取引コストの影響を受ける可能性がある。信託は外貨建て証券に投資する可能性があるため、他の通貨価値に対する ドルの変動は外国証券の投資に悪影響を及ぼす可能性があり、S信託のリターンに悪影響を及ぼす可能性がある

新興市場にとって、外国投資のリスクは一般的にはるかに大きい。新興市場会社への投資は不安定である可能性があり、投機的とされている。新興市場経済体のリスクはもっと大きいかもしれないが、それらの発展は不均衡であり、永遠に完全に発展しないかもしれない。彼らは悪性インフレと通貨安、通貨制限、資本規制、そして を経験する可能性が高い

15

資本差し押さえは,米国投資家のリターンに悪影響を及ぼす。新興市場証券は発行者の公開利用可能かつ信頼できない情報を減少させる可能性があり、しかも国内発行者に適用される監督管理、開示、記録保存、会計、監査と財務報告要求と実践基準と一致せず、それほど厳しくない可能性がある。先進市場と比べ、新興市場経済体は通常、より大きな市場変動、政治、社会と経済不安定、取引市場に存在する不確定性及び政府の外国投資に対するより多くの制限の影響を受ける。多くの新興市場経済体の証券法は相対的に新しくて不安定だ。そのため、外国投資新興市場証券に関する法律、証券監督、証券所有権、株主権利は迅速かつ予測不可能に変化する可能性がある。新興市場国で訴訟を提起·実行する能力は限られている可能性があり、株主クレームは難しいか不可能である可能性がある。米国または他の国または地域は時々様々な個人、発行者または国に制裁を実施する可能性があり、これはS信託投資の価値に負の影響を与え、流動性を不足させる可能性がある。新興市場経済体への投資は追加の取引コスト、決済手続きの遅延、意外な市場閉鎖及び適時な情報不足の影響を受ける可能性がある

大中国(一般に大陸、香港、マカオ、台湾を含むと考えられる地理的地域と考えられる)に位置する企業への投資は、政府の経済のより大きな統制、政治、法律、規制の不確実性、財産の国有化、没収または没収のリスク、中国企業の調査および/または訴訟に必要な情報の取得および/または訴訟に必要な情報を得ることが困難であり、判決を得ることおよび/または判決を実行する上での困難、株主の法的救済が限られている;経済改革の変更または中断;国内または他の国との軍事衝突;大中国の経済や証券市場に負の影響を与える可能性のあるインフレ、通貨変動およびインフレおよび金利変動(Br);および大中国のアジアの他の国経済への依存は、その多くが発展途上国である。中国の広い範囲でどの国で発生した事件も、その地域の他の国や中国全体に影響を与える可能性がある。また、最近のコロナウイルス爆発のような健康事件は、中国経済の不確定性と波動性、特に非必須消費財(レジャー、小売、ゲーム、観光)、工業と大口商品業界を招く可能性がある。また、米国上場企業会計監督委員会(PCAOB)は、中国で登録されている会計士事務所の米国報告会社の監査業務を審査する上で遭遇したいかなる困難も、中国への投資に関連する重大な追加リスクをもたらす可能性がある

中国会社への投資は、信託などの外国投資家に、中国で外国投資を制限または禁止するいくつかの業界で運営されている中国会社への開放を提供することを目的とした可変利益実体(VIE)と呼ばれる特殊な構造で行うことができる。VIEへの投資は仲介によって行われるため、追加のリスクをもたらす可能性がある

16

はすでに関連する中国運営会社とサービスと他の契約を締結したシェル会社で、投資家に運営会社への開放を提供するが、 は運営会社の持分を代表しない。したがって、このような投資は対象の中国運営会社に対する投資家の権利を制限する可能性がある。幽霊会社の価値は、空殻会社がVIEにある程度の制御を加えることを可能にし、正式な法的所有権を必要とすることなく、契約スケジュールに従ってVIEをその財務に統合する能力に由来する。空殻会社と運営会社との間の契約手配は、運営制御権を提供する上で直接株式に劣る可能性があり、外国投資家S(例えば、信託S)の権利が制限される可能性がある。VIEは古くからの業界のやり方であり、中国の役人と監督機関によく知られているが、VIEは従来から中国の法律の正式な承認を得ておらず、中国の役人や監督機関がこのような構造を受け入れ続けるかどうかはまだ確定されていない。また、VIEの合法的な所有者と外国投資家との間の利益衝突の影響を受ける可能性がある契約スケジュールが中国の裁判所または仲裁機関によって実行されるかどうかも定かではない。中国政府はこのような構造を禁止しているか、あるいはこのような契約を実行できず、シェル会社はそこからその価値を獲得し、これはVIE構造ホールディングス(S)が重大、不利、可能な永久的な損失を受け、ひいてはS信託のリターンと資産純資産値に悪影響を与える可能性がある

輸出増加は依然として中国とS経済の急速な成長の主要な駆動力である。したがって、中国製品やサービスへの支出を減らし、関税または他の貿易障壁(またはその脅威)を確立するか、または中国とS主要貿易パートナーのいずれかの経済体の低迷は、中国経済に悪影響を及ぼす可能性がある。中国と米国の間で持続的な貿易紛争と追加関税は引き続き中国経済に不確定性をもたらし、国際貿易の減少を招く可能性があり、ある製品の供給が過剰になり、商品が大幅に値下げされ、個別会社および/または中国輸出業界の大部門が倒産する可能性があり、これはS信託の業績にマイナス影響を与える可能性がある。このような事件とその結果の予測は困難であり、将来さらに関税を徴収したり、他のアップグレード行動をとる可能性があるかどうかも不明だ。また、ある中国企業を米国証券取引所から外したり、米国での業務を他の方法で制限したりするなど、米国政府がとっている行動は、信託が保有するこのような証券の価値にマイナス影響を与える可能性がある

また、発展途上国、大中国の国のように、S信託への投資に何らかの税収ルールを実施する可能性があり、その多くのルールの適用が不確定である可能性がある。また、中国では近年、複数の税制改革が実施されており、将来的には既存の税法や/またはプログラムが改正または改正される可能性があり、追跡力がある可能性がある。適用される中国税法の変化は、信託投資を減少させる中国会社の税引後利益を含む信託の税引後利益を直接または間接的に減少させる可能性がある。S信託投資に適用される中国の税収には所得税または源泉徴収税が含まれている

17

Br信託、営業税、印紙税で得られた配当金、利息または収益。中国の税収規則の不確実性は信託に思わぬ納税負担をもたらす可能性がある

ロシアSは2022年2月下旬にウクライナに侵入した後、米国を含む各国およびNATOとEUがロシアに対して広範な経済制裁を実施した。ウクライナ戦争(およびロシアに対する持続的な軍事行動としてのさらなる制裁の可能性)がエスカレートする可能性がある。これらのイベントおよび他の対応するイベントは、ボラティリティの増加、流動性の減少、および全体的な不確実性を含む地域および世界の経済·金融市場に深刻な負の影響を与え続ける可能性がある。否定的な影響はエネルギーと金融産業を含むが、いくつかの産業で特に深刻かもしれない。ロシアは追加的な反体制措置や報復行動(サイバー攻撃を含む)をとる可能性があり、これは世界金融市場への負の影響を悪化させる可能性がある。衝突の持続時間とそれに応じた制裁と関連事件を予測することができない。上記の規定は、信託業績と信託投資価値にマイナスの影響を与える可能性があり、ロシア発行者または近隣地理地域への信託の任意の直接投資開放を超えている

自然災害や環境災害、例えば地震、火災、洪水、ハリケーン、津波とその他の天気に関連する劣悪な現象、及び大流行病、例えば新冠肺炎疫病を含む広範に伝播する疾病は、すでに経済と市場に極めて大きな破壊を与える可能性があり、個別の会社、業界、業界、市場、通貨、金利とインフレ率、信用格付け、投資家感情とその他のS信託投資価値に影響を与える要素に悪影響を与える。戦争、軍事衝突、テロ行為、経済危機、または他の事件は、S信託資産純資産の割増または割引を増加させる可能性もある。さらに、指数開放が存在する1つまたは複数の業界がこのようなイベント のより大きな負の影響を受ける場合、信託は高い変動性を経験する可能性がある。世界経済と市場との相互依存度が高くなっていることから、1つの国、市場、または地域の状況は、米国を含む他の国の市場、発行者および/または為替レートに悪影響を及ぼす可能性が高くなっている。このような事件は、S信託投資の価値に重大な悪影響を及ぼす可能性がある

信託は、人為的エラー、処理およびbr}コミュニケーションエラー、信託Sサービスプロバイダ、取引相手または他の第三者のエラー、プロセスの失敗または不適切、および技術またはシステム障害を含むが、これらに限定されない複数の要因によって引き起こされる経営リスクに直面する。信託およびその受託者および保証人は、これらの運営リスクを制御およびプログラムによって低減することを求めている。しかし、このような措置はすべての可能な危険を解決することができず、このようなリスクに対応するのに十分ではないかもしれない

これらのすべての証券は現在ナスダック世界精選市場あるいはナスダック全世界市場に上場している。ある証券に流動性取引市場 が存在するかどうかは、取引業者がこのような証券で市場になるかどうかに依存する可能性がある。ないはずがない

18

Brは、任意の証券のための市場を確立することを保証し、証券の任意の市場が維持されるか、またはそのような市場が流動性を維持または維持することを保証する。証券の取引市場が限られているか存在しない場合、証券の販売価格や信託価値は悪影響を受ける。また、この信託基金の取引量は低く、売買価格差が大きい可能性がある。売買価格差は取引量と市場流動性(信託保有証券を含む)によって時間の経過とともに変化し ,景順QQQ株の取引量と市場流動性が大きければ売買価格差は通常低く,景順QQQ株の取引量と市場流動性が小さければ売買価格差は通常高い.市況が緊張する中、景順QQ株式の市場流動性はS信託ポートフォリオの保有株式市場の流動性悪化により悪くなる可能性があり、これにより景順QQQ株式の市場価格とその潜在価値に差が生じる可能性がある。さらに、取引所または市場は、特定の証券または金融商品について停止命令を発行することができる。したがって、ある証券または金融商品を取引する能力は制限される可能性があり、これはS信託の作成/償還過程を混乱させる可能性があり、景順QQQ株の二次市場での取引価格に影響を与える可能性があり、および/または信託が特定の証券または金融商品を全く取引できない可能性がある。これらの場合、信託はそのポートフォリオの再バランスができない可能性があり、その投資を正確に価格設定できない可能性があり、および/または重大な取引損失を招く可能性がある

参加者だけが信託基金と直接設立または償還取引を行うことができる。信託は参加者とすることができる機関の数に限りがあり、これらの参加者は注文の作成または償還を提出する義務はない。したがって、このような参加者たちが活発な株式取引市場を設立または維持することは保証されない。信託ベースの証券が担保決済システム外で取引されれば、このリスクが増加する可能性がある。この場合、参加者は、エージェントに基づいて(すなわち、他の市場参加者を代表する)いくつかの取引に担保を提供することを要求される可能性があり、これは、限られた数の参加者のみがそれを行うことができる可能性がある。さらに、参加者が業務を脱退したり、信託に関連する設立および/または償還注文を継続できない場合、他の参加者が立ち上がって設立単位を作成または償還することができない場合、これは景順QQQ株の取引市場を大幅に萎縮させる可能性があり、景順QQQ株は資産純益値で割増または割引して取引する可能性が高く、停止および/または退市に直面する可能性がある。非米国証券への投資の取引量が低い可能性があるか、または長時間の市場閉鎖または取引停止を経験する可能性があり、これは、参加者が作成単位を効率的に作成または償還できない可能性があるリスクを増加させるか、または景順QQQ株が一時停止および/または退市される可能性があるリスクを増加させる可能性がある

この信託基金は、この指数控除費用と支出前の投資収益を追跡することを求めている。ナスダックが指数を正確に作成するか、または指数が正確に決定、合成、または計算されることを保証することはできない。ナスダックは指数の設計目的を説明しているが、それは一般に指数中のデータの品質、正確性、または完全性 に対していかなる保証または責任を提供しないか、一般に指数を保証しない

19

その方法.ナスダックのインデックス内のデータの品質、正確性、および完全性に関するエラーは、時々発生する可能性があり、ある場合、ナスダックによって識別および訂正されない場合がある。したがって,ナスダックS誤りに関する収益,損失またはコストは一般に信託とその株主が負担する

景順QQQ株の二級市場での取引価格は一般的にS信託の毎日の資産純価と異なり、景順QQQ株と信託が保有する対象証券の需給、経済状況などの市場力の影響を受ける。景順QQQ株盤指示性価値(IIV)に関する情報は、各取引日にナスダック或いは市場データサプライヤー或いは他の情報プロバイダ によって15秒ごとに発表される。しかし、独立投資ファンドは、S信託資産純資産のリアルタイム更新とみなされてはならない。投資参考指数は、公表されたバスケットポートフォリオ証券および/または現金の現在の時価に基づいており、このバスケット証券および/または現金は、創設単位と交換するために格納される必要があり、特定のbr}時点におけるS信託実際のポートフォリオの正確な構成を必ずしも反映していない。さらに、投資収益指数は、通常、ブローカーおよび他の市場仲介機関から得られた現在の市場オファーおよび/または価格見積および現在の市場レートに基づく推定値に基づいて決定される。純資産額の計算方式は純資産額と同じではなく,(I)1日1回しか計算できない,(Ii)純資産値の計算と異なり,信託費用を考慮していること,および(Iii)1940年法案の要求により, は資産純資産計算に使用されている価格とは異なる価格で公平に評価する必要がある可能性がある。したがって、投資参考指数は、S信託の現在のポートフォリオの最適な評価値を反映できない可能性がある。また、S信託のいくつかの保有株が米国で取引されていない場合、この等持株の見積もりおよび/または推定値は、米国取引時間内に更新されない可能性があり、これは、景順基金と景順QQQ株の市価との間の割増および割引に影響を与える可能性がある。信託、保険者およびその付属会社はIIV計算または伝播のいかなる側面にも関与していないし、信託機関、保険者およびその付属会社はこれらの計算の正確性を何も保証しない。

信託がナスダック維持景順QQQ 株式上場に必要な要求を満たし続ける保証はない。以下の場合、ナスダックは可能であるが、必要ではないが、当該信託の景順QQQ株を上場から除去する:(1)信託S指数の価値は、再計算または利用可能ではない、(2)信託終了まで60日以上あり、景順QQ株式の実益所有者が50人未満である、(3)信託S指数は、ナスダックが上場を継続するいくつかの基準を満たしていない、(4)信託のIIVは、再計算または利用可能ではない。Br}または(V)は、ナスダック上でさらなる取引を行うべきではないと考えられる他のイベントまたは条件が発生または存在するであろう。信託終了後、ナスダックは景順QQQ株を上場と取引から除外する

信託基金への投資も、証券による総利益から以下の点で生じる取引コストが差し引かれるため、信託基金は指数の表現を正確に複製できないと理解されるべきである

20

証券及び他の信託費用の実残高を調整し、このような取引コスト及び費用は指数の計算に含まれない。ある指数証券が二級市場で一時的に使用できないか、あるいは他の特殊な状況のため、信託基金は指数の表現を完全に複製できない可能性もある。このような事件は、受託者が証券の組成を調整することによって、このような不均衡を是正する必要があるため、長く続く可能性は低い。信託が“規則”に規定されている規制された投資会社の資格を満たし続けるためにそのポートフォリオ保有量を調整しなければならない場合、信託の構成も指数のbr}組成を正確に複製できない可能性がある

景順QQQ決済プロセスにおける作成と償還活動に関連する証券、現金或いは景順QQQ株の交付時間枠は景順会社Sの現在の正常決済方式によって決定され、その間、景順会社の営業期間は2(2)日(毎日景順会社の営業日)である。将来、NSCCはこのような通常の決済期間を短縮する可能性があり、この場合、景順QQQ株の作成と償還に適用される決算期間はそれに応じて短縮または延長されると予想される

実益所有者への配当金の分配は証券発行者が配当金を支払う場合に依存する

発起人は現在、信託の一般運用費用を信託Sの1日当たり純資産額の0.20%に制限することを約束している。発起人は、信託一般運営費用を制限する約束を終了することを自ら決定することができる。この場合、信託の支出は、各四半期に信託が受信した配当金その他の収入を超える可能性がある。受託者が、毎日予想される年間化費用および支出が予想される年間化配当金および信託収入が信託資産純価の1%(0.01%)を超えると判断した場合、信託は、これらの超過費用および通常の証券売却から得られる収益のいずれかを支払う

景順QQQ株の純資産額は常に市場価格に対応しているわけではないかもしれない。景順QQQ株の取引価格は取引所の取引時間全体で変動し続けており、これは景順QQQ株の相対市場需給とS信託ポートフォリオ持株の基礎価値に基づいている。これは、景順のQQQ株の資産純資産に対する割増や割引を招く可能性がある。そのため、投資家は、50,000株の景順QQQ株の公開取引市場総価格 が景順QQQ株と異なる可能性があることに注意すべきである(即50,000株の景順QQQ株の取引価格は創設単位の資産純資産値より高いか低い可能性があり)、同様に、1株当たりの景順QQQ株の公開取引市場価格 は景順QQQ株の資産純資産値と異なる可能性がある。保険者は景順QQQ株の取引価格がS信託資産純資産額以下、あるいはそれ以上になると予測できない。タイミングの原因、需給不均衡、その他の要因により、取引所価格 はS信託資産純資産と完全に相関しないと予想される

21

また、創作と償還の中断は、市商、参加者或いは他の市場参加者の中断、或いは市場の大幅な変動或いはbr圧力の時期を含み、景順QQQ株の取引価格とS信託関連持株の価値に重大な差がある可能性があり、それによって投資家が支払う可能性のある価格は景順QQQ株の基礎価値よりはるかに高く、あるいは得られたリターンは景順QQQ株の基礎価値より明らかに低い可能性がある。これは、信託当日見積の購入価格と販売入札との間の価格差、または終値における信託S資産純価の割増または割引として反映されてもよい。また、もし景順QQQ株或いはその関連投資が活発な市場が不足していれば、 参加者は景順QQQ株を作成或いは償還したくない可能性があり、これは景順QQQ株の割増或いはbr}割引を招く可能性がある。信託の費用は毎日累算し、景順QQ株式の純資産値に反映され、単位規模で集約される

二級市場で景順QQQ株を売買する投資家はブローカー手数料やその他の費用を支払う可能性があり、比較的に少ない景順QQQ株の売買を求める投資家にとって、これはかなりの割合コストである可能性がある。また、景順QQQ株のナスダックでの取引は市場状況によって一時停止される可能性があり、あるいはナスダックのルールやプログラムによると、ナスダックは景順QQQ株取引に適さないと考えているためである。また、ナスダックS溶断規則によると、景順QQQ株のナスダックでの取引は市場の異常変動により取引を一時停止された。ナスダックが信託上場を維持するために必要な要求が満たされ続けるか変わらない保証はありません。外国為替取引所は景順QQQ株が定価されていない日に開放される可能性があるため、信託が保有する証券が主にこのような取引所に上場すれば、S信託ポートフォリオにおけるこのような証券の価値は株主が景順QQQ株を売買できない日に変化する可能性がある。景順QQQ株がナスダックから退市し、その後全国的な証券取引所または全国証券業協会が運営する見積媒体で再上場していない場合、信託は終了する

景順QQQ株はまた広範な市場株式証券組合に投資することと関連するリスクに直面し、即ち広範な市場持分組合せを取引することと比べ、S信託組合せ中の証券、信託に関連する費用或いはその他の信託所有権権益と証券組み合わせの直接所有権を区別する要素は景順QQQ株の取引に影響する可能性がある

受託者は、一般に、償還された各作成単位の大きさの景順QQ株を交付するために、受託者が償還要求を受信した日に有効な証券組合せ預金とみなす証券部分と実質的に同じ組成を提供する。景順QQQ決済プログラムで償還を行うと,受け渡し日に受け渡しされた証券が受け渡しされていない場合には,国の決済会社S が受け渡し完了を保証する.決算日に受け取っていない証券は受け渡しまで日向市場で価格を計算します

22

完了しました。信託は、このような証券をNSCCに渡す義務があるが、信託がNSCCに証券を交付する前に、証券価値の任意の増加した市場リスクは、信託の純資産値に悪影響を及ぼす可能性がある。投資家は、景順QQ決済プロセス以外に償還要求を提出した償還者に交付された証券を、当該償還者に交付されていなければ、国家決済会社Sがこのような交付を完了した保証範囲に属さないことに注意すべきである

信託基金の発起人はナスダック100指数を使用する許可を得ました®信託保有証券の組成および重みを決定し、ナスダックを使用するいくつかの商品名および商標の基礎とする。許可契約が終了すれば、信託は終了することができる

インターネットなどの技術を用いた業務が多く行われるにつれ,信託会社はすべての会社と同様に,運営,情報セキュリティ,関連リスクの影響を受ける可能性がある.信託およびそのサービス提供者に関するネットワークセキュリティイベント(受託者、保証人、基金会計士、委託者、譲渡代理および金融仲介者を含むが、これらに限定されないが)は、業務運営の中断および影響をもたらす能力があり、財務損失、取引障害、信託株主が業務取引を行うことができない、プライバシーおよび他の法律の違反、規制罰金、罰金、名声損害、精算または他の賠償コストおよび/または追加のコンプライアンスコストをもたらす可能性がある。ネットワークセキュリティ事件は、同様の不利な結果をもたらす可能性があり、信託投資証券の発行者、信託と接触する取引相手、政府および他の規制機関、取引所および他の金融市場事業者、銀行、ブローカー、取引業者、保険会社、他の金融機関、および他の当事者に影響を及ぼす可能性がある。したがって、信託基金とその株主は否定的な影響を受ける可能性がある。このようなタイプのネットワークセキュリティリスクは,投資可能な証券を信託する発行者にも存在し,このような発行者に重大な悪影響を与える可能性があり,S信託の同社などへの投資価値が縮む可能性がある

23

独立公認会計士事務所報告

景順QQQ信託発起人、受託者及び株主SM,シリーズ1

財務諸表のいくつかの見方

私たちはすでに添付されている景順QQ信託貸借対照表を監査しました。投資明細書を含みますSMシリーズ1(信託)は、2023年9月30日現在、2023年9月30日までの3年度の関連経営報告書及び純資産変化、関連付記、及び2023年9月30日までの5年間の財務概要(総称して財務諸表と呼ぶ)を含む。財務諸表 は,米国公認の会計原則に従って,信託会社の2023年9月30日までの財務状況,2023年9月30日までの3年度の経営業績と純資産変動,および2023年9月30日までの5年度の財務概要をすべての重要な面で公平に反映していると考えられる

意見の基礎

これらの財務諸表はS信託経営陣が担当している。私たちの責任は私たちの監査に基づいてS信託の財務諸表に意見を発表することです。私たちは米国上場企業会計監督委員会(PCAOB)に登録されている公共会計士事務所であり、米国連邦証券法および米国証券取引委員会とPCAOBの適用規則と法規に基づいて、信託基金と独立しなければならない

私たちはPCAOBの基準に従ってこれらの財務諸表を監査した。これらの基準は、財務諸表に重大なミスがないかどうかを合理的に決定するために、エラーによるものであっても不正であっても、監査を計画し、実行することを要求します

我々の監査には,財務諸表の重大な誤報リスクを評価するプログラム,エラーによるものであってもbr詐欺によるものであっても,これらのリスクに対応するプログラムを実行することが含まれる.これらの手続きは、財務諸表中の金額および開示に関連する証拠をテストに基づいて検討することを含む。私たちの監査には、経営陣が使用する会計原則の評価と重大な推定、財務諸表の全体的なレポートの評価も含まれています。私たちの手続きには、仲介人や仲介人との通信で2023年9月30日まで所有している証券を確認することが含まれています。仲介人からの返事がない場合は、他の監査手続きを実行します。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている

/s/普華永道会計士事務所

イリノイ州シカゴ

2023年12月21日

少なくとも1995年以降、景順投資会社グループの1つ以上の投資会社の監査役を務めてきた。私たちはまだ私たちが監査役を始めた具体的な年を確認できない

24

景順QQ信託SM,シリーズ1(QQQ)

投資明細書(a)

2023年9月30日

| 株 | 価値がある | |||||||

| 普通株式とその他の持分499.97% |

| |||||||

| 自動車販売台数3.32% |

| |||||||

| ルーシー·グループ社は(b) |

38,717,100 | $ | 216,428,589 | |||||

| テスラInc.(b) |

25,213,437 | 6,308,906,206 | ||||||

|

|

|

|||||||

| 6,525,334,795 | ||||||||

|

|

|

|||||||

| 飲料業界:2.88% |

| |||||||

| Keurig Dr Pepper,Inc. |

23,804,146 | 751,496,889 | ||||||

| Monster Beverage Corp.(b) |

17,845,845 | 944,937,493 | ||||||

| ペプシ会社 |

23,451,829 | 3,973,677,906 | ||||||

|

|

|

|||||||

| 5,670,112,288 | ||||||||

|

|

|

|||||||

| バイオテクノロジー4.60% |

| |||||||

| 会社に入社する. |

9,112,755 | 2,449,144,034 | ||||||

| 生物遺伝研究会社(b) |

2,467,286 | 634,117,175 | ||||||

| ジリッド科学会社は |

21,227,555 | 1,590,792,971 | ||||||

| Moderna社(b) |

6,483,868 | 669,718,726 | ||||||

| Regeneron製薬会社(b) |

1,818,471 | 1,496,528,894 | ||||||

| 海洋発電会社(b) |

3,197,608 | 678,372,537 | ||||||

| Vertex製薬会社(b) |

4,397,035 | 1,529,024,951 | ||||||

|

|

|

|||||||

| 9,047,699,288 | ||||||||

|

|

|

|||||||

| BREALINE小売価格6.72% |

| |||||||

| Amazon,Inc.(b) |

81,961,539 | 10,418,950,838 | ||||||

| EBay,Inc. |

9,066,014 | 399,720,557 | ||||||

| 京東、アメリカ預託証明書(中国) |

7,726,676 | 225,078,072 | ||||||

| 自由市場会社(ブラジル)(b) |

853,387 | 1,081,992,309 | ||||||

| PDDホールディングス、アメリカ預託証明書(中国)(b) |

11,099,480 | 1,088,526,004 | ||||||

|

|

|

|||||||

| 13,214,267,780 | ||||||||

|

|

|

|||||||

| ビジネスサービスと供給品:0.78% |

| |||||||

| Cinas Corp. |

1,733,329 | 833,748,582 | ||||||

| コパット,Inc.(b) |

16,267,641 | 700,972,651 | ||||||

|

|

|

|||||||

| 1,534,721,233 | ||||||||

|

|

|

|||||||

| 通信装置i 1.90% |

| |||||||

| シスコ株式会社 |

69,423,882 | 3,732,227,896 | ||||||

|

|

|

|||||||

| 消費財配送と小売業e.54% |

| |||||||

| いい市は卸会社が多いです。 |

7,555,276 | 4,268,428,729 | ||||||

財務諸表の付記を参照して、財務諸表は財務諸表の構成要素である

25

景順QQ信託SM,シリーズ1(QQQ)

投資明細書(a)(続)

2023年9月30日

| 株 | 価値がある | |||||||

| 普通株とその他の持分(継続) |

|

|||||||

| 消費財配送と小売業(継続) |

| |||||||

| ドル木会社(b) |

3,748,109 | $ | 398,986,203 | |||||

| ウォルグリーン·ブーツ連盟は |

14,706,740 | 327,077,898 | ||||||

|

|

|

|||||||

| 4,994,492,830 | ||||||||

|

|

|

|||||||

| 電力ユーティリティ:1.24% |

| |||||||

| アメリカの電力会社は |

8,776,711 | 660,184,201 | ||||||

| 星座エネルギー会社 |

5,478,693 | 597,615,833 | ||||||

| Exelon Corp. |

16,954,883 | 640,725,029 | ||||||

| Xcel Energy,Inc. |

9,395,978 | 537,637,861 | ||||||

|

|

|

|||||||

| 2,436,162,924 | ||||||||

|

|

|

|||||||

| エネルギー設備とサービス会社:0.31% |

| |||||||

| ベックヒューズ社A類 |

17,200,814 | 607,532,751 | ||||||

|

|

|

|||||||

| 娯楽業:1.96% |

| |||||||

| 芸電株式会社 |

4,615,381 | 555,691,872 | ||||||

| Netflix社(b) |

7,549,592 | 2,850,725,939 | ||||||

| ワーナー兄弟探索会社(b) |

41,524,044 | 450,951,118 | ||||||

|

|

|

|||||||

| 3,857,368,929 | ||||||||

|

|

|

|||||||

| 金融サービス業:0.56% |

| |||||||

| 貝宝持ち株会社(b) |

18,706,523 | 1,093,583,335 | ||||||

|

|

|

|||||||

| 食品:1.18% |

| |||||||

| カフヘン社(Kraft Heinz Co.) |

20,925,552 | 703,935,569 | ||||||

| 億滋国際会社A類 |

23,176,461 | 1,608,446,394 | ||||||

|

|

|

|||||||

| 2,312,381,963 | ||||||||

|

|

|

|||||||

| 地面交通が悪い0.92% |

| |||||||

| CSX社 |

34,180,339 | 1,051,045,424 | ||||||

| 古い道明貨物会社です。 |

1,861,523 | 761,623,520 | ||||||

|

|

|

|||||||

| 1,812,668,944 | ||||||||

|

|

|

|||||||

| 医療機器と用品:1.99% |

| |||||||

| Align技術会社(b) |

1,303,858 | 398,093,925 | ||||||

| Dexcom,Inc.(b) |

6,607,873 | 616,514,551 | ||||||

| ゼネラル·エレクトリック社は |

7,748,752 | 527,225,086 | ||||||

| IDEXXラボ社(b) |

1,414,239 | 618,404,287 | ||||||

財務諸表の付記を参照して、財務諸表は財務諸表の構成要素である

26

景順QQ信託SM,シリーズ1(QQQ)

投資明細書(a)(続)

2023年9月30日

| 株 | 価値がある | |||||||

| 普通株とその他の持分(継続) |

|

|||||||

| 医療設備と用品(続) |

| |||||||

| 勘外科株式会社(b) |

5,985,880 | $ | 1,749,612,865 | |||||

|

|

|

|||||||

| 3,909,850,714 | ||||||||

|

|

|

|||||||

| ホテル、レストラン、レジャー業:2.87% |

| |||||||

| 愛彼迎株式会社、A類(b) |

7,263,577 | 996,635,400 | ||||||

| Bookingホールディングス,Inc.(b) |

608,116 | 1,875,399,338 | ||||||

| マリオット国際、クラスA |

5,080,865 | 998,694,825 | ||||||

| スターバックス会社 |

19,513,285 | 1,780,977,522 | ||||||

|

|

|

|||||||

| 5,651,707,085 | ||||||||

|

|

|

|||||||

| 工業グループホールディングス1.06% |

| |||||||

| ホネウェル国際会社 |

11,311,512 | 2,089,688,727 | ||||||

|

|

|

|||||||

| インタラクティブメディアとサービス:10.01% |

| |||||||

| Alphabet、クラスA(b) |

47,130,270 | 6,167,467,132 | ||||||

| Alphabet、クラスC(b) |

46,081,680 | 6,075,869,508 | ||||||

| Meta Platform,Inc.,クラスA(b) |

24,748,106 | 7,429,628,902 | ||||||

|

|

|

|||||||

| 19,672,965,542 | ||||||||

|

|

|

|||||||

| 情報技術サービス(IT)0.30% |

| |||||||

| 認知技術ソリューション会社Aクラス |

8,604,039 | 582,837,602 | ||||||

|

|

|

|||||||

| 生命科学ツールとサービス会社(Life Science Tools&Services) |

| |||||||

| Illumina社(b) |

2,696,875 | 370,227,000 | ||||||

|

|

|

|||||||

| 機械零時三十八% |

| |||||||

| Paccar社 |

8,906,669 | 757,244,998 | ||||||

|

|

|

|||||||

| メディア:2.60% |

| |||||||

| チャットコミュニケーションズAクラス(b) |

2,549,791 | 1,121,449,078 | ||||||

| コンカスター社、A類 |

70,116,181 | 3,108,951,465 | ||||||

| シリウスXMホールディングス |

65,460,203 | 295,880,117 | ||||||

| 貿易台、Inc.(The)、クラスA(b) |

7,600,938 | 594,013,305 | ||||||

|

|

|

|||||||

| 5,120,293,965 | ||||||||

|

|

|

|||||||

| 石油、天然ガス、消耗燃料 |

| |||||||

| ガラガラヘビエネルギー会社は |

3,046,425 | 471,830,304 | ||||||

|

|

|

|||||||

| 製薬系株:0.34% |

| |||||||

| アスリカン、アメリカ預託証明書(イギリス) |

9,924,629 | 672,095,876 | ||||||

|

|

|

|||||||

財務諸表の付記を参照して、財務諸表は財務諸表の構成要素である

27

景順QQ信託SM,シリーズ1(QQQ)

投資明細書(a)(続)

2023年9月30日

| 株 | 価値がある | |||||||

| 普通株とその他の持分(継続) |

|

|||||||

| 専門サービス:152% |

| |||||||

| 自動データ処理会社 |

7,018,694 | $ | 1,688,557,403 | |||||

| Paychex,Inc. |

6,142,325 | 708,394,342 | ||||||

| Verisk分析会社 |

2,470,654 | 583,667,301 | ||||||

|

|

|

|||||||

| 2,980,619,046 | ||||||||

|

|

|

|||||||

| 不動産管理と開発会社:0.27% |

| |||||||

| Costar Group,Inc.(b) |

6,956,540 | 534,888,361 | ||||||

|

|

|

|||||||

| 半導体·半導体機器業界:18.46% |

| |||||||

| アメリカ超マイクロ株式会社(b) |

27,525,121 | 2,830,132,941 | ||||||

| ADI社 |

8,489,420 | 1,486,412,548 | ||||||

| 応用材料会社 |

14,251,422 | 1,973,109,376 | ||||||

| ASML Holding N.V.,ニューヨーク株(オランダ) |

1,477,302 | 869,628,595 | ||||||

| 博通会社. |

7,030,604 | 5,839,479,070 | ||||||

| Enphase Energy株式会社(b) |

2,323,005 | 279,109,051 | ||||||

| GlobalFoundries社は(b) |

9,331,736 | 543,013,718 | ||||||

| インテル社 |

71,348,005 | 2,536,421,578 | ||||||

| KLA社 |

2,329,141 | 1,068,283,811 | ||||||

| LAM研究会社 |

2,257,525 | 1,414,948,944 | ||||||

| マイウェル·テクノロジー株式会社 |

14,698,918 | 795,652,431 | ||||||

| マイクロチップ技術会社 |

9,273,458 | 723,793,397 | ||||||

| 美光科技株式会社 |

18,659,958 | 1,269,436,943 | ||||||

| NVIDIA社 |

19,621,009 | 8,534,942,705 | ||||||

| 恩智浦半導体会社(中国) |

4,391,970 | 878,042,642 | ||||||

| 安森美半導体会社(b) |

7,351,660 | 683,336,797 | ||||||

| クアルコム |

19,012,532 | 2,111,531,804 | ||||||

| 徳州機器会社 |

15,468,380 | 2,459,627,104 | ||||||

|

|

|

|||||||

| 36,296,903,455 | ||||||||

|

|

|

|||||||

| ソフトウェア業界:17.09% |

| |||||||

| Adobe,Inc.(b) |

7,765,125 | 3,959,437,238 | ||||||

| Ansys,Inc.(b) |

1,478,601 | 439,957,728 | ||||||

| Atlassian Corp.,クラスA(b) |

2,611,629 | 526,269,360 | ||||||

| オーテカー社(b) |

3,641,799 | 753,524,631 | ||||||

| Cadence設計システム会社は(b) |

4,630,247 | 1,084,866,872 | ||||||

| CrowdStrikeホールディングスAクラス(b) |

3,851,235 | 644,619,714 | ||||||

財務諸表の付記を参照して、財務諸表は財務諸表の構成要素である

28

景順QQ信託SM,シリーズ1(QQQ)

投資明細書(a)(続)

2023年9月30日

| 株 | 価値がある | |||||||

| 普通株とその他の持分(継続) |

|

|||||||

| ソフト(続) |

| |||||||

| Datadog,Inc.,クラスA(b) |

5,094,947 | $ | 464,098,722 | |||||

| Fortinet社(b) |

13,379,212 | 785,092,160 | ||||||

| Intuit会社 |

4,771,254 | 2,437,824,519 | ||||||

| マイクロソフト(Microsoft Corp.) |

59,020,123 | 18,635,603,837 | ||||||

| パロアルトネットワーク会社は(b) |

5,210,585 | 1,221,569,547 | ||||||

| Synopsys社(b) |

2,591,007 | 1,189,194,483 | ||||||

| Workday,Inc.,クラスA(b) |

3,526,447 | 757,657,138 | ||||||

| Zoom Video Communications,Inc.,Aクラス(b) |

4,332,264 | 302,998,544 | ||||||

| Zscaler,Inc.(b) |

2,485,475 | 386,715,055 | ||||||

|

|

|

|||||||

| 33,589,429,548 | ||||||||

|

|

|

|||||||

| 特色小売業:0.81% |

| |||||||

| Oライリー自動車会社(b) |

1,026,553 | 932,992,960 | ||||||

| ロスデパート |

5,803,480 | 655,503,066 | ||||||

|

|

|

|||||||

| 1,588,496,026 | ||||||||

|

|

|

|||||||

| テクノロジーハードウェア、ストレージ、周辺機器業界:10.82% |

| |||||||

| アップル社. |

124,194,377 | 21,263,319,286 | ||||||

|

|

|

|||||||

| 織物、服装、贅沢品 |

| |||||||

| Lululemonスポーツ株式会社(b) |

2,068,628 | 797,683,643 | ||||||

|

|

|

|||||||

| 貿易会社と流通業者:0.27% |

| |||||||

| Fastenal Co. |

9,733,455 | 531,835,981 | ||||||

|

|

|

|||||||

| 無線通信サービス:1.43% |

| |||||||

| T-Mobileアメリカ社(b) |

20,042,576 | 2,806,962,769 | ||||||

|

|

|

|||||||

| 証券投資総額:99.97% (コスト222,305,336,599ドル) |

|

196,527,434,884 | ||||||

| その他資産から負債を引く:0.03% |

|

51,550,226 | ||||||

|

|

|

|||||||

| 純資産100.00% |

|

$ | 196,578,985,110 | |||||

|

|

|

|||||||

投資の略語:

ADR-米国預託証明書

投資明細書備考:

| (a) | 本報告で使用される業界および/または業界分類は、一般に、MSCI Inc.および標準プールSによって制定されたグローバル業界分類標準 に基づいて制定され、MSCI Inc.および標準プールの独占的財産およびサービスマークである |

| (b) | 非創収証券 |

財務諸表の付記を参照して、財務諸表は財務諸表の構成要素である

29

景順QQ信託SM, シリーズ1(QQQ)

貸借対照表

2023年9月30日

| 資産: |

||||

| 有価証券投資 |

$ | 196,527,434,884 | ||

| 現金 |

430,212,438 | |||

| 売掛金: |

||||

| 配当をする |

37,079,495 | |||

| 売却の投資 |

1,450,682,203 | |||

| 販売した基金分 |

1,002,584,315 | |||

|

|

|

|||

| 総資産 |

199,447,993,335 | |||

|

|

|

|||

| 負債: |

||||

| 支払すべき相手: |

||||

| 分配する |

292,919,073 | |||

| 対応許可側の金額 |

41,112,206 | |||

| 受託者の支払額に対処する |

14,897,071 | |||

| スポンサーの金額に対応する |

65,135,487 | |||

| 購入的投資 |

1,002,427,585 | |||

| 買い戻しファンドシェア |

1,450,700,922 | |||

| 費用を計算する |

1,815,881 | |||

|

|

|

|||

| 総負債 |

2,869,008,225 | |||

|

|

|

|||

| 純資産 |

$ | 196,578,985,110 | ||

|

|

|

|||

| 純資産には: |

||||

| 実益権益株 |

$ | 231,114,156,786 | ||

| 収益を分配できる |

(34,535,171,676 | ) | ||

|

|

|

|||

| 純資産 |

$ | 196,578,985,110 | ||

|

|

|

|||

| 発行済み株式(ライセンス金額無制限、額面なし) |

548,600,000 | |||

| 純資産額 |

$ | 358.33 | ||

|

|

|

|||

| 証券投資、コストで計算する |

$ | 222,305,336,599 | ||

|

|

|

財務諸表の付記を参照すると、財務諸表の構成要素である

30

景順QQ信託SM,シリーズ1(QQQ)

運営説明書

2023年9月30日までおよび2021年9月30日までの年度

| 2023 | 2022 | 2021 | ||||||||||

| 投資収益: |

||||||||||||

| 配当収入 |

$ | 1,530,665,911 | $ | 1,445,317,475 | $ | 1,197,680,583 | ||||||

| 外国から税金を源泉徴収する |

(3,382,279 | ) | (3,019,151 | ) | (1,527,011 | ) | ||||||

|

|

|

|

|

|

|

|||||||

| 総投資収益 |

1,527,283,632 | 1,442,298,324 | 1,196,153,572 | |||||||||

|

|

|

|

|

|

|

|||||||

| 費用: |

||||||||||||

| 許可料 |

141,387,765 | 147,972,422 | 131,049,411 | |||||||||

| 専門費 |

145,926 | 146,350 | 146,350 | |||||||||

| マーケティング費用 |

125,152,810 | 132,632,707 | 114,725,473 | |||||||||

| 受託者費用 |

77,543,637 | 80,835,965 | 72,369,520 | |||||||||

| その他の費用 |

2,985,613 | 1,830,188 | 3,286,477 | |||||||||

|

|

|

|

|

|

|

|||||||

| 総費用 |

347,215,751 | 363,417,632 | 321,577,231 | |||||||||

|

|

|

|

|

|

|

|||||||

| 純投資収益 |

1,180,067,881 | 1,078,880,692 | 874,576,341 | |||||||||

|

|

|

|

|

|

|

|||||||

| 達成された収益と未達成収益(損失)は、 |

||||||||||||

| 純利益(損失)は、 |

||||||||||||

| 投資証券 |

(9,180,999,919 | ) | (2,490,022,182 | ) | (776,899,555 | ) | ||||||

| 実物を償還する |

15,299,993,158 | 24,080,632,113 | 41,841,914,380 | |||||||||

|

|

|

|

|

|

|

|||||||

| 純収益を実現した |

6,118,993,239 | 21,590,609,931 | 41,065,014,825 | |||||||||

|

|

|

|

|

|

|

|||||||

| 投資証券は純増価(減価償却)変動を実現していない |

42,737,519,479 | (71,618,012,262 | ) | (3,466,726,979 | ) | |||||||

|

|

|

|

|

|

|

|||||||

| 実現したと未実現の純収益 |

48,856,512,718 | (50,027,402,331 | ) | 37,598,287,846 | ||||||||

|

|

|

|

|

|

|

|||||||

| 経営純資産が増加する |

$ | 50,036,580,599 | $ | (48,948,521,639 | ) | $ | 38,472,864,187 | |||||

|

|

|

|

|

|

|

|||||||

財務諸表の付記を参照すると、財務諸表の構成要素である

31

景順QQ信託SM,シリーズ1(QQQ)

純資産変動表

2023年9月30日までおよび2021年9月30日までの年度

| 2023 | 2022 | 2021 | ||||||||||

| 運営: |

||||||||||||

| 純投資収益 |

$ | 1,180,067,881 | $ | 1,078,880,692 | $ | 874,576,341 | ||||||

| 純収益を実現した |

6,118,993,239 | 21,590,609,931 | 41,065,014,825 | |||||||||

| 純増価(減価償却)変動を実現していない |

42,737,519,479 | (71,618,012,262 | ) | (3,466,726,979 | ) | |||||||

|

|

|

|

|

|

|

|||||||

| 経営純資産が増加する |

50,036,580,599 | (48,948,521,639 | ) | 38,472,864,187 | ||||||||

|

|

|

|

|

|

|

|||||||

| 以下の点から株主に割り当てられる: |

||||||||||||

| 収益を分配できる |

(1,172,644,013 | ) | (1,066,866,605 | ) | (863,542,109 | ) | ||||||

|

|

|

|

|

|

|

|||||||

| 株主取引: |

||||||||||||

| 株を売却して得た金 |

277,470,162,212 | 330,967,819,510 | 266,841,591,066 | |||||||||

| 株の価値を買い戻す |

(277,551,381,651 | ) | (315,620,823,242 | ) | (257,700,453,113 | ) | ||||||

|

|

|

|

|

|

|

|||||||

| 株式取引による純資産の増加(減少) |

(81,219,439 | ) | 15,346,996,268 | 9,141,137,953 | ||||||||

|

|

|

|

|

|

|

|||||||

| 純資産純増(マイナス) |

48,782,717,147 | (34,668,391,976 | ) | 46,750,460,031 | ||||||||

|

|

|

|

|

|

|

|||||||

| 純資産: |

||||||||||||

| 年初 |

147,796,267,963 | 182,464,659,939 | 135,714,199,908 | |||||||||

|

|

|

|

|

|

|

|||||||

| 年末.年末 |

$ | 196,578,985,110 | $ | 147,796,267,963 | $ | 182,464,659,939 | ||||||

|

|

|

|

|

|

|

|||||||

| 未償還株式変動: |

||||||||||||

| 販売された株 |

861,600,000 | 988,850,000 | 819,950,000 | |||||||||

| 株を買い戻す |

(866,100,000 | ) | (945,750,000 | ) | (797,800,000 | ) | ||||||

| 年初発行の流通株 |

553,100,000 | 510,000,000 | 487,850,000 | |||||||||

|

|

|

|

|

|

|

|||||||

| 年末流通株 |

548,600,000 | 553,100,000 | 510,000,000 | |||||||||

|

|

|

|

|

|

|

|||||||

財務諸表の付記を参照すると、財務諸表の構成要素である

32

景順QQ信託SM,シリーズ1(QQQ)

財務のハイライト

| 9月30日までの年度 | ||||||||||||||||||||

| 2023 | 2022 | 2021 | 2020 | 2019 | ||||||||||||||||

| 1株当たりの経営実績: |

||||||||||||||||||||

| 年初純資産額 |

$ | 267.21 | $ | 357.77 | $ | 278.19 | $ | 188.77 | $ | 185.73 | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 純投資収益(a) |

2.17 | 2.01 | 1.79 | 1.71 | 1.62 | |||||||||||||||

| 投資はすでに実現しており,純収益を実現していない |

91.12 | (90.60 | ) | 79.56 | 89.34 | 2.96 | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 投資運営からの総額 |

93.29 | (88.59 | ) | 81.35 | 91.05 | 4.58 | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 以下の点から株主に割り当てられる: |

||||||||||||||||||||

| 純投資収益 |

(2.17 | ) | (1.97 | ) | (1.77 | ) | (1.63 | ) | (1.54 | ) | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 年末純資産額 |

$ | 358.33 | $ | 267.21 | $ | 357.77 | $ | 278.19 | $ | 188.77 | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 資産純資産総リターン(b) |

34.98 | % | (24.86 | )% | 29.30 | % | 48.44 | % | 2.56 | % | ||||||||||

| 比率/補足データ: |

||||||||||||||||||||

| 年末純資産(S年末純資産を省略) |

$ | 196,578,985 | $ | 147,796,268 | $ | 182,464,660 | $ | 135,714,200 | $ | 75,056,817 | ||||||||||

| 平均純資産に対する比率: |

||||||||||||||||||||

| 費用.費用 |

0.20 | % | 0.20 | % | 0.20 | % | 0.20 | % | 0.20 | % | ||||||||||

| 純投資収益 |

0.68 | % | 0.59 | % | 0.54 | % | 0.75 | % | 0.91 | % | ||||||||||

| ポートフォリオ流動率(c) |

22.08 | % | 7.10 | % | 8.89 | % | 7.68 | % | 6.93 | % | ||||||||||

| (a) | 平均流通株から計算する |

| (b) | 純資産額総リターンは、期初めに資産純資産額で計算した初期投資、期内のすべての配当金及び割り当て資産純資産額による再投資及び最終日に資産純資産額で償還して計算する。資産純資産総リターンは、米国で一般的に受け入れられている会計原則に基づく調整を含むので、財務報告の目的のための資産純資産値およびこれらの資産純資産値に基づくリターンは、株主取引の資産純資産値およびリターンとは異なる可能性がある。一年未満の総投資収益は年率では計算されません |

| (c) | ポートフォリオ回転率が1年以下の期間は年率で計算されず(適用される場合)、作成または償還を処理することにより受信または交付された証券は含まれない |

財務諸表の付記を参照してください。これは財務諸表の構成要素です

33

財務諸表付記

景順QQ信託SM,シリーズ1

2023年9月30日

注1:組織

景順QQ信託基金SMシリーズ1(信託基金)は、ニューヨーク州の法律に基づいて結成された単位投資信託基金であり、1940年に改正された“投資会社法”(“1940年投資会社法”)に基づいて登録されている

本信託の株式は、S信託株式又はS信託株式である。S信託株式は、ナスダックグローバル市場に上場して取引される

株式の市場価格はS信託の純資産値(純資産値)とある程度異なる可能性がある。従来の共通基金とは異なり、この信託基金は、資産純益で株式を連続的に発行·償還し、指定された数の株式のみを発行·償還し、各株式を創造単位と呼ぶ。創造単位の発行·償還は、主にナスダック100指数の証券を実物形式で発行·償還するものである®(基礎指数)

当該信託基金の投資目標は、追跡対象指数控除費用及び費用前の投資結果を求めることである

ニューヨーク·メロン銀行(受託者)は、景順資本管理有限責任会社(保証人)と代理協定(代理協定)を締結した。代理合意の条項によると、保証人は受託者を代表して、(A)評価信託が保有するポートフォリオ証券に関連して、信託の資産純資産値を決定すること、および(B)S信託ポートフォリオの再バランスおよび調整に関連する機能を履行する

備考2:重大会計政策

以下は,信託基金が財務諸表を作成する際に従う重要な会計政策の概要である

信託は投資会社であるため、投資会社が財務会計基準委員会会計基準に基づいて主題946の会計·報告ガイドラインを編纂することに従う金融サービスは投資会社の一部だ。

A.制限された証券を含む証券評価--以下の政策に基づいて評価する

有価証券は証券取引所の取引所での最終取引価格または公式終値で推定され、取引所は証券取引の主要市場とされ、推定値日に最終取引または公式終値がなければ、証券は当日の終値 価格で推定される。証券が見積もりがない場合、証券の主要市場が取引所でない場合、又は保険者が最後の取引、公式終値又は終値が推定値に不適切であると判断した場合、保険者は1940年法案の規則2 a-5及び信託の規定に従って証券を公平に推定しなければならない

34

契約およびプロトコル(信託プロトコル)および代理プロトコルの基本は、(A)証券の取引証券の別の市場での最終取引または終値、またはそのような適切な終値がない場合、別の市場の終値で計算される、(B)主要市場またはその他の市場の現在の購入価格、(C)購入価格が得られない場合、 は証券の現在の購入価格と比較することができる、(D)保険者Sは、証券の価値を誠実に評価するか、または(E)両者の任意の組み合わせである。代理プロトコルが終了した場合、受託者は、信託プロトコルの条項および条件に基づいて、上述した推定ステップを担当する

B.投資取引と投資 収益--投資取引は取引日ごとに入金される。証券の売却または処分された実現損益は、特定の確認済みコストで計算される。利息収入は決済日から権責発生制で入金される実物支払現金の代わりに有価証券で受け取った利息収入と非現金配当収入は、受け取った有価証券の公正価値に応じて入金される。配当収入(源泉徴収税控除後)は配当日に入金される。Br信託が受け取った実現収益、配当、利息は、外国から徴収された源泉徴収税および他の税を生じる可能性があります。特定の国とアメリカの間の税金協定はこのような税金を減少または廃止するかもしれない

信託はS信託投資に関する訴訟に定期的に参加することができる。したがって,信託は訴訟和解から収益 を得ることができる.受け取ったいずれの収益も,もはや保有しなくなった投資の実現済み収益(損失)と,まだ保有している投資の未実現収益(損失)として経営報告書に計上されている

ブローカー手数料及び値上げは、取引コストとみなされ、証券購入コストベースの増加及び/又は証券販売収益の減少として記録される。この等の取引コストは、運営説明書及び財務要約に記載されている純資産変動表及び1株当たりの証券の実現及び未実現純収益(損失)の見通しを計上している。取引コストはS信託純資産の計算に計上されているため、S信託の総収益が減少した。 このような取引コストは運営支出とみなされず、経営報告書や純資産変動表に反映されない投資純収益、あるいは1株当たりの純投資収益および財務要約で報告されている 支出と投資純収益の比率は、信託と保険者の間のいかなる支出限度額の手配にも制限されない

C.国確定-投資明細書に報告するために、保険者は様々な要因に基づいて発行者のいる国および/または信用リスクを決定することができる。これらの要素には、信託S基礎指数が国の決定を下したかどうか、発行者がいる国の法律、発行者がどこに主要な事務所を設置しているか、発行者の総収入の50%以上がどの国から来ているか、発行者S証券の一級市場がある国、及びそれが含まれている可能性がある

35

第三者サービス提供者によって決定されたリスク国/地域および他の基準。この決定を下す際に評価可能な他の基準は、発行者が50%以上の資産を維持する国/地域、証券タイプ、財務保証および強化、担保の性質、および原資産保有組織を含む。他の説明がない限り、発行者および/または信用リスクの開放された国/地域はアメリカ合衆国として決定されている

D.配当金および株主信託への分配を発表し、四半期ごとに純投資収入から配当金を分配する。信託は少なくとも毎年純実現資本収益(あれば)を分配する

E.連邦所得税-信託は、1986年に改正された“米国国税法”(“国税法”)で規制された投資会社に適用される規定を遵守し、S信託の課税所得額の大部分を株主に分配しようとしている。したがって、信託会社は、株主に割り当てられた他の課税所得 (純収益が実現されたことを含む)に連邦所得税を支払う必要はない。したがって、財務諸表には連邦所得税準備金が記録されていない

不確定な税収頭寸がさらに持続する可能性がある場合にのみ、信託基金はその税収割引を認める。経営陣はS信託の不確定税務状況を分析し、不確定税務状況に関する未確認税収割引の責任を記録すべきではないと結論した。経営陣は、税務優遇総額が今後12ヶ月以内に合理的に重大な変動が生じる可能性のある税務状況を確認していないことを知らなかった

所得と資本収益分配は連邦所得税規定によって決定されており、これはアメリカ合衆国で一般的に受け入れられている会計原則(GAAP?)とは異なる可能性がある。これらの違いは,主に実物取引の異なる帳簿や税収処理,洗浄販売による繰延損失,受動的な外国投資会社調整(あれば)によるものである

Br信託は、米国連邦納税申告書といくつかの他の司法管轄区の納税申告書を提出します。一般的に、信託は申告期間の申告表を提出した後、税務機関から最大3年間の審査を受けなければならない

F.費用-信託協定に従って、信託は、受託者S費用(非常費用および他のbrサービスの費用を含む)、譲渡代理サービス料、政府費用、受託者が株式について支払う任意の税金、費用および費用、受託者または保険者が信託および株式実益所有者の権利および利益を保護するために講じた任意の行動の費用および費用、受託者または保険者の賠償、株式実益所有者に連絡して生じる費用、委託手数料およびその他の取引費用、その他の費用の支払いを担当する自腹を切る信託基金の支出

また、信託は、毎年のライセンス料、連邦及び州の年間登録料、スポンサーの印刷及びマーケティング材料の配布に関する費用を含むスポンサーの費用の償還に関する費用を徴収される可能性がある。免除命令の規定により、本協定に規定されている費用

36

は実コストに相当する金額を信託に受け取ることができるが,信託の1日当たりの資産純資産値の0.20%を超えてはならない

G.会計推定--公認会計原則に基づいて財務諸表を作成することは、税務関連の推定および仮定を含む財務諸表中の報告書の金額および開示に影響を与えるために、管理層に推定および仮定を要求する。実際の結果はこれらの推定とは異なる可能性がある。さらに、信託基金は、期末日の後および財務諸表が印刷日を発行する前に発生または既知の重大なイベントまたは取引を監視する

H.賠償-正常な業務過程において、信託は様々な陳述および担保を含む契約を締結し、一般的な賠償を提供する。このような取り決めによれば,S信託の最大のリスクは未知であり,将来その信託に対して提出される可能性のある未発生の請求につながるからである。このような賠償要求による物質損失のリスクは微々たるものと考えられる

一、その他のリスク

ADRリスクそれは.この信託は、対象指数に含まれる米国預託証券(ADR)の投資に関するリスクに支配されている。ADRは外国発行者の株式所有権を証明する証明書であり、自国市場や通貨で対象の外国証券を直接購入する代替案である。ADRは、その価値が非ドル建ての外国証券の表現に依存するため、通貨、政治、経済、および市場リスクのような外国会社証券の直接投資に関連するいくつかのリスクの影響を受ける可能性がある。また,ADRはそれに基づく対象外国証券の価格を追跡しない可能性があり,米国市場で取引が開放されていない場合には,それらの価値が実質的に変化する可能性がある

株式リスクそれは.信託は株式リスクに支配されており、株式証券(普通株を含む)の価値は、市場全体の一般経済状況の変化および特定の会社またはその業界に直接関連する要因によって下落する可能性がある。このような全体的な経済状況には、金利の変化、市場不安または不安定な時期、あるいは普遍的で長期的な景気後退と周期的な変化が含まれる。株式市場の下落は信託保有の大部分またはすべての普通株の価格を押し下げる可能性がある。さらに、br株リスクは、1つまたは複数の業界に対する投資家の感情がマイナスになるリスクを含み、これらの投資家がこれらの業界への投資から撤退することを招き、これらの業界の企業価値がより広い範囲で縮小する可能性がある。1社の普通株価値は生産コスト上昇などの要因だけで下落する可能性があり、これらの要素は同一地域、業界あるいは市場部門の他の会社にマイナス影響を与える。A社S普通株も、その経営陣の決定や同社S製品やサービスに対する需要低下を含む、同社特有の要因により短期的に大幅に下落する可能性がある。 を例にとると,

37

不利な収益報告や予期される配当金の支払いができなかったような不利なイベントは、普通株の価値を低下させる可能性がある

リスクを指数するそれは.多くの投資会社と異なり、この信託基金は、その対象指数を超えるリターンを求める投資戦略を使用していない。したがって,その対象指数にそれぞれ証券を追加または削除しない限り,信託は通常不良であっても証券を購入または売却するとは限らない

市場リスクそれは.対象指数中の証券は市場変動の影響を受ける。あなたは株式の価値が多少低下し、対象指数の証券の任意の価値の低下と関連していることを予想しなければならない。さらに、自然災害または環境災害、広く伝播する疾患または他の公衆衛生問題、戦争、軍事衝突、テロ行為、経済危機、または他のイベントは、S信託資産純資産の割増または割引を増加させる可能性がある

非相関性リスクそれは.様々な理由により、S信託のリターンは、その標的指数のリターンと一致しない可能性がある。たとえば,信託はその対象指数に適用されない運営費用が発生し,証券を売買するコストが生じ,特にS信託の証券保有量を再バランスしてその対象指数を反映した 構成の変化が生じた場合である.また,信託とその対象指数の表現は,資産推定値の違いやS信託ポートフォリオとその対象指数との法的制限,コストや流動性制限による違いによって異なる可能性がある

付記3受託者、ライセンシー及び保証人との合意

信託は、信託所有証券の組成および重みを決定するための基準として使用対象指数を取得するために、信託マーケティングに関する費用およびナスダック(ライセンサー側)に徴収された費用を保険者に返済することを含む運用費用を日ごとに累計して月ごとに支払う

保証人は許可者とライセンス契約(ライセンス契約)を締結した。ライセンス契約によれば、 信託が支払うべきライセンス料の年間率は、(I)信託および保険者およびその関連会社の他のナスダック関連製品の平均純資産総額に等しく、たかだかbr}$25,000,000および(B)0.09%を含み、および(Ii)以下の積:(A)信託および保険者およびその関連先の他のナスダック関連製品の平均純資産のその部分に相当する積である。 $25,000,000,000および(B)0.08%を超え、この金額に信託をかけることは、総平均純資産の割合を占めるべきである。ライセンス料はいずれの場合も総平均純資産の0.09%を超えないが,総平均純資産により将来的にはさらに低くなる可能性がある。ライセンス契約の当事者は、信託株式のいかなる実益も所有者の同意を得ずにライセンス契約を修正することができ、ライセンス契約には明確な終了日がない。

38

信託協定によれば、受託者は、S信託の会計記録を保存し、信託の受託者及び譲渡代理を担当し、すべての規定の監督報告書を提出することを含む行政サービスを提供する。受託者も証券グループの組合せを特定し、対象指数の組み合わせおよび/または重み構造の変化に合わせて、S信託グループの組み合わせを随時調整することを担当している。この証券グループは、信託基金の創設単位を発行するために でなければならない

これらのサービスについて、受託者は以下の年率で料金を徴収します

| 純資産 |

費用はパーセントで計算する 純資産 | |

| $0-$499,999,999* |

年利0.10% | |

| $500,000,000-$2,499,999,999* |

年利0.08厘 | |

| $2,500,000,000-$24,999,999,999* |

年利0.06% | |

| $25,000,000,000-$49,999,999,999* |

年利0.05% | |

| $50,000,000以上* |

年利0.04% |

| * | 示された費用は、信託純資産のうち列挙された規模カテゴリに属する部分に適用され、各営業日の信託純資産をもとに計算される |

最低年会費は18万ドルで、受託者に支払われます。受託者Sが賠償する金額が当該最低年会費を下回る範囲では、保険者はその差額を支払うことに同意している

2023年9月30日,2022年9月30日,2021年9月30日までの年度のマーケティング費用とは,保証人が信託を代表して発生する費用(ある場合)とbr}が信託で支払う費用を指し,以下の精算条項の制限を受ける。マーケティング費用はスポンサー代表信託基金がスポンサーがその年度に直接受け取った領収書に支払われる

信託協定および代理プロトコルの条項によれば、受託者は、その自身の資産から保険者に、必要に応じてポートフォリオの構成を調整し、ポートフォリオにおける各証券の重みを計算および調整し、そのような証券が対象指数からbrを除去した後に証券を処理または交換し、受託者の関連会社を含むことができるが、保険者の関連会社を含まない投資信託業者または取引業者に直接証券取引を行う信託サービスを支払うであろう

発起人は,2023年9月30日までの財政年度内の毎日,別の決定がある前に,受託者が計算した信託の正常運営費用が,信託1日当たり資産純値の1%(0.20%)年率の20%を超えることを許さないと約束した。この間,信託の一般運営費が0.20%を超える場合,発起人は超過した一般運営費を信託に返済または負担することに同意した。スポンサーの費用は、当該財政年度内に、いずれの日の費用が年間0.20%を下回ることが条件となる信託により償還または負担することができる

39

Invesco Distributors,Inc.はスポンサーの付属会社であり,この信託の流通業者である.スポンサーは、信託ではなく、流通業者に35,000ドルの流通サービス年会費を支払い、信託はスポンサーにこのような費用を精算しない

付記4--推定情報を付加する

公認会計原則(GAAP) は、公正価値を、現在の市場条件の下で、計量日市場参加者間の秩序ある取引において資産を売却するか、または負債を移転して受信した価格と定義する。GAAPは, が推定方法の入力を優先順位付けし,同じ資産のアクティブ市場で随時利用可能な未調整オファーを最高優先度(第1レベル)に与え,重大で観察できない入力を最低優先度(第3レベル)に与え,通常市場価格が利用できない場合に を与える階層構造を構築している.評価入力によると、証券や他の投資は3つのレベルのうちの1つに分類される。推定方法の変更は、S指定の投資 レベルに移行または転出する可能性があります

| レベル1 | - | 価格は同じ資産のアクティブ市場での見積もりに基づいて決定される。 | ||

| レベル2 | - | 価格は他の重要な観察可能な投入を使用して決定される。観察可能な投入は、他の市場参加者が証券価格を設定する際に使用可能な投入である。これらは、類似した証券の見積、金利、前払い速度、信用リスク、収益率曲線、損失深刻性、違約率、割引率、変動性、およびその他を含む可能性がある。 | ||

| レベル3 | - | 価格は観察できない大量の投入を使用して決定される。見積もりまたは観察可能な投入が得られない場合(例えば、投資が 期末に少ない場合、または市場活動がない場合)、観察不可能な投入を使用することができる。観察不可能な入力は、証券またはツールの公正価値を決定する際に市場参加者Sが使用する要素に対する保証人Sの仮定を反映し、得られる最適な情報 に基づく。 | ||

2023年9月30日現在、信託中のすべての証券が一次投入に基づいて評価されている(証券種別投資明細書参照)。証券推定値に割り当てられるレベルは、これらの証券への投資に関するリスクや流動性の指標ではない可能性がある。推定値の内在的不確実性により、財務諸表に反映される価値は、実際にそれなどの投資を売却する際に受け取る価値と大きく異なる可能性がある

付記 5純資産の株主への分配と納税構成

2023年9月30日、2022年9月30日、2021年9月30日までの財政年度内に株主に支払う配当の納税性質:

| 2023年9月30日 | 2022年9月30日 | 2021年9月30日 | ||||||||||

| 普通収入* |

$ | 1,172,644,013 | $ | 1,066,866,605 | $ | 863,542,109 | ||||||

| * | 短期資本収益分配(あれば)を含む |

40

財政年度末の純資産の納税構成:

| 未分配普通収入 |

$ | 342,191,944 | ||

| 未実現増価償却投資純額 |

(27,661,455,028 | ) | ||

| 暫定帳簿·税額差 |

(292,919,069 | ) | ||

| 資本損失繰越 |

(6,922,989,523 | ) | ||

| 実益権益株 |

231,114,156,786 | |||

|

|

|

|||

| 純資産総額 |

$ | 196,578,985,110 | ||

|

|

|

資本損失の繰越は特定の日に計算され、報告される。この日以降の取引や他の 活動の結果は,信託が実際に利用可能な資本損失繰越金額に影響を与える可能性がある.国税法と将来の取引結果に基づく関連規定により、将来的に資本損失繰越を利用する能力が制限される可能性がある

次の表は、2023年9月30日までの信託基金の利用可能資本損失繰越状況を示しています

| 期限が切れない |

||||

| 短期.短期 |

長期の |

合計* | ||

| $- | $6,922,989,523 | $6,922,989,523 | ||

| * | 資本損失繰越は制限(あればある)によって減少し、国税法に要求される程度に減少し、さらに制限される可能性があり、様々な要素に依存して、任意の再構成日までの未実現純損益現金化を含む |

付記6.投資取引

2023年9月30日までの財政年度において、証券購入の総コストと証券販売収益(短期証券、米国国債、通貨市場基金、実物取引を除く)はそれぞれ38,526,023,700ドルと38,527,816,978ドルであった

2023年9月30日までの会計年度における創作および償還に関連する実物取引は、それぞれ277,287,842,451ドル、277,364,241,122ドルであった

実物取引の収益(損失)は通常,連邦所得税 目的の課税収益(損失)とはみなされない

2023年9月30日現在、税ベースの投資(任意のデリバティブを含む)の総コストは、最近完了した連邦所得税報告期間末までの財務報告目的調整を含む:

| 投資は付加価値合計を実現していない |

$ | 3,024,693,707 | ||

| 投資未実現(償却)合計 |

(30,686,148,735 | ) | ||

|

|

|

|||

| 投資未実現増価償却純額 |

$ | (27,661,455,028 | ) | |

|

|

|

税務目的のための投資費用は224,188,889,912ドルである

41

付記7恒久的差異の再分類

主に2023年9月30日に実物取引の異なる帳簿/税務処理により、金額は未分配の投資純収入、未分配の実現した純収益(損失)と実益権益シェアの間で再分類された。このような再分類は信託基金の純資産に影響を与えない。2023年9月30日までの財政年度は、以下のように再分類される

| 未分配投資純収益 |

$ | - | ||

| 未分配で純収益を達成した |

(8,862,767,905 | ) | ||

| 実益権益株 |

8,862,767,905 |

注8:大文字

株式は50,000株の作成単位でしか発行され、償還されない。このような取引は、取引日に取引をbr信託の1株当たり純資産価値に等しくするために、実物ベースでのみ行われ、株式未分配純投資収入に相当する単独現金支払いおよび残高現金部分を支払うことが許可される。具体的には,国の証券決済会社の連続純決済システム(決済プロセス)による創設単位の設立または償還による取引費は,参加者1人あたり1日0ドル,500ドルまたは1,000ドルである。決済プロセス以外で作成または償還することができる総費用は、参加者あたり1日4,000ドルです

取引手数料は受託者が参加者から受け取り、注文を処理する費用を相殺するために使用される。受託者は、2023年、2022年、2021年9月30日までの年間で、それぞれ2,007,000ドル、2,102,050ドル、1,851,750ドルの取引費を稼いだ。受託者は自分で自発的に取引手数料を下げたり、免除したりすることを決定したり、取引手数料明細書を修正することができますが、いくつかの制限を受けなければなりません。このような減免は、2023年9月30日、2022年、2021年9月30日までの年間ではない

42

スポンサー?スポンサー

保税人は登録投資顧問、商品池事業者と商品取引顧問であり、事務所はイリノイ州ドナスグロフ唐ナスグロヴライシー路3500号Suite 700、Downers Grove,IL 60515に位置する。保税人は景順米国取引所取引基金(ETF)家族の投資顧問であり、一連の米国取引所取引大口商品プールの管理所有者でもあり、これらの池にはそれぞれ204頭の取引所取引基金と8つの取引所取引商品池が含まれており、2023年12月31日現在、総資産は2,260億ドルを超えている。また、発起人は4つの共同基金の副顧問であり、2023年12月31日現在、これらの基金の総資産は97億ドルを超えている。さらに、2023年12月31日まで、保険者はInvesco関連の様々な非アメリカ集合投資ツールにコンサルティングサービスを提供し、Invesco Advisers,Inc.,Invesco Canada Ltd.とInvesco Investment Management Limitedによってスポンサーまたは提案された取引所取引基金を含む

2006年9月18日、景順会社(現景順会社)がスポンサーを買収した。景順とその子会社は独立したグローバル投資管理グループである。景順株式有限公司はニューヨーク証券取引所に上場し、株式コードはIVZである

ナスダックと締結されたライセンス契約条項によれば、保証人は、ライセンスを取得し、信託組成を決定するための基礎としてインデックスを使用することができ、信託に関連する場合には、ナスダックのいくつかのサービスマークおよび商標を使用することができる(“ライセンス契約”を参照)。ライセンス契約条項によると、スポンサーは毎年ナスダックに使用インデックスとこのようなサービスマーク及び商標の許可料を支払う。スポンサーは通常、ライセンス料の金額の払い戻しを信託に要求する(信託の費用を参照)

指数は景順QQQ株の発起人、信託或いは実益所有者を考慮せず、ナスダック によって確定、作成と計算される。ナスダックは、指数を決定するか、構成するか、または指数を計算するか、またはその将来の決定、組成または指数を計算する方法を任意の方法で修正する点で、完全な制御権および唯一の裁量を有する

信託基金

この信託は登録投資会社であり、取引所取引基金またはETFであり、それ(A)は絶えずその株、すなわち景順QQ株を発行し、償還するSMQQやQQSM1日1回の資産純値のみで大量取引を行うことは、br創造ユニットと呼ばれ、(B)ナスダック二次市場における任意の他の上場株式証券取引のように、全取引日に決定された価格でナスダック単独で取引される。信託保有証券 は株式証券組合せからなり,あるいは,証券が信託購入やポートフォリオ預金に関する証券が交付されていない場合には,そのような証券を購入する契約確認(総称してポートフォリオと呼ぶ)が含まれる

43

創造単位の創造

ポートフォリオ預金はNSCCのInvesco QQQ決済プロセスで提出した指令を通じて受託者に預けることができ、 がすでに流通業者と受託者と参加者協議に署名した人は分売業者にInvesco QQ株を作成する注文を下した後、ポートフォリオ預金を受託者に預けることができる。ディーラーは正しい形式で提出されていないいかなる注文も拒否しなければならない。投資家は景順QQQ決済プログラムを通じて、或いは景順QQQ決済プログラム以外の受託者にポートフォリオ預金を直接預けることができる。取引費用はInvesco QQ共有の作成単位サイズ集合を作成する際に受け取ります。景順QQQ決済プログラム以外で作成した作成者は、創設単位適用取引料の3(3)倍以下の追加金額を請求されます(即また,ポートフォリオ預金を受託者(DTC経由)に直接預けることは,景順QQQ決済フロー外の決済に関する費用が増加していることが原因である

受託者と保証人は時々、彼らが決定した期間内に共同で増加することができる(1)または減少または/または完全免除は、ある数量の景順QQQ株式の設立または償還の設立単位について取引費(および/または景順QQQ決済プログラム以外の設立および/または償還に関連する追加金額)を徴収し、景順QQQ決済プログラムを介して行われた設立および/または償還にのみ適用され、景順QQQ決済プログラム以外で行われた設立および/または償還にのみ適用され、またはこれら2つの設立および/または償還方法に適用される。保証人はまた、各作成単位の景順QQQ株数(現在は50,000株の景順QQQ株)を時々変更する権利を保持しており、 のような変更も取引費用の変更と一緒に行われない可能性がある。取引手数料の増加、減少又は免除の発生、及び当該増加、減少又は免除適用の設立又は償還設立単位の数は、当時の景順QQQ株式募集説明書に開示されなければならない

| (1) | このような増収は上記の精選-平均年間総リターンで議論された10ベーシスポイント制限に制限されている。Invesco QQQ株の償還またはInvesco QQQ決済プロセスの外でInvesco QQQ株を作成または償還するために受け取った追加費用は、本文のタイトル で議論した範囲を超えている |

保険者は各営業日に現在のポートフォリオ預金中の各証券の名前と必要株式数のリストを提供し、前の営業日に有効なInvesco QQQが発行した株の純収益を含むことによって、各営業日に常に1つの数字を提供することを選択することができ、各Invesco QQQ株を基礎とすることができる。収入純額は、前の営業日(前の営業日を含む)に有効な支出金額を差し引いた総和に、ポートフォリオ預金がその日に有効な証券部分の現在の価値(その価値が を含む場合がある代位現金補償に使う

44

このようなポートフォリオ預金には特定の指数証券が漏れていますので、ポートフォリオ(ポートフォリオ預金の調整)を参照してください。ナスダックはナスダック100指数を計算します®ナスダックでのオープン取引は平日ごとに1秒に1回。スポンサーがこのような情報を提供することを選択した場合、スポンサーが取得可能な最適な情報に基づいて計算され、スポンサーが指定した他の者が計算することができる。保険者がこのような情報を提供することを選択した場合、保険者またはその指定者は、そのような情報をいつでも提供できないこと自体が、ナスダックにおける景順QQQ株の停止を招くことはない。これらの情報が利用可能である場合、二級市場で景順QQQ株を作成することに興味がある投資家または景順QQQ株を購入する投資家は、投資決定を行う際にこれらの情報だけに依存してはならず、他の市場情報および関連する経済および他の要因(指数、指数証券、および指数に基づく金融商品に関する情報を含むがこれらに限定されない)も考慮すべきである

販売業者に景順QQ株の作成を注文した後、1つ以上のポートフォリオ預金を受け取った後、受託者 はDTCまたはその代有名人の名義で作成単位の大きさ集合に景順QQQ株の所有権を登録する。逆に、景順QQQ株式頭はDTCの受託者Sアカウントから削除され、預金者創設単位(S)を代表するDTC参加者のアカウントに割り当てられる。1株当たりの景順QQQ株式は信託中の断片的な権益を代表し、その金額は1(1)を景順QQQの発行済み株式総数で割ったものに等しい。受託者は、任意の預金者またはグループの預金者からの設立単位の要求を拒否することができ、条件は、当該預金者(S)が受託者が当該要求を受けて当該預金者(S)に 景順QQ株を発行した後、景順QQ既発行株の80%(80%)以上を所有することである。他の場合、受託者はまた、任意のポートフォリオ預金またはその任意の構成要素を拒否することができる。このような契約の対象となる指数証券を交付することができなかった場合、または現金部分が1つまたは複数の指数証券の代わりに現金を含む場合、受託者は、信託プロトコルに従ってこれらの指数証券を迅速に買収するように指示されるであろう。したがって、受託者が現金を受信してから必要な指数証券を購入·交付するまでの間の価格変動は、景順QQのすべての株の価値に影響を与える

創造単位を設けるプログラム

景順QQQ株を作成するすべての注文は、50,000株の景順QQQ株(作成単位サイズ)の倍数でなければならない。景順QQQ株を作成するすべての注文は、景順QQQ決済プロセスを通過するか、景順QQQ決済フローを通過するかを除いて、ディーラーはナスダック通常取引時間帯の終値時間 有限責任会社(終値時間)(通常は午後4:00)までに受信しなければならない。東部時間)は、それぞれの場合、信託の純資産値に基づいて、景順QQQ株を作成するために注文した日

45

はその日付で決定される.注文は、本募集説明書に記載されている“景順QQQ参加者プロトコル”に規定されているプログラムに従って、電話またはディーラおよび受託者が受け入れ可能な他の転送方法で送信されなければならない。深刻な経済的または市場的変化または中断、または電話または他の通信障害は、受託者、総エージェント、参加者、またはDTC参加者に連絡する能力を阻害する可能性がある。景順QQQ株も受託者がポートフォリオ預金の中で景順QQQ株に関連する証券の全部または一部を受け取る前に作成することができるが、景順QQQ決済プログラム しか通過できない。この場合、このプログラムを使用しようとする参加者は、注文を受けた当日の成約価値の105%~115%の現金を少なくとも含むNSCC以外の受託者に担保を提出することを要求され、ポートフォリオ預金のうち、注文後の第2のNSCC営業日に信託に渡すことができないと予想される部分である市価で値段を計算する受託者はこのような価値を増加させるために毎日支払います。この現金担保は午前11時までに受託者に提出することを要求されるだろう。東部時間はNSCC営業日の翌日の午前中であり、そうでなければ景順QQQ株を作成する注文はキャンセルされる。受託者は信託以外の別の口座にこのような担保を持つだろう。NSCC規則によれば、NSCCがそのような注文を受けた翌日の真夜中前に、NSCCは、通常、注文を受けた後の第2のNSCC営業日にポートフォリオ預金の証券部分を受託者に保証する。NSCC担保が確立された場合、受託者は、このように注文された景順QQQ株を第2のNSCC営業日に発行し(作成単位サイズ集合中)、NSCC保証に依存してポートフォリオ預金の交付を償還する。第二のNSCC営業日に必要な証券を交付していない場合は、受託者は、NSCC規則に基づいてポートフォリオ預金の欠落分を購入する措置をとる。代替的に、参加者合意によって許容される範囲内で、受託者は、任意の時間に欠落した株式を購入することができ、参加者またはDTC参加者は、これらの証券を購入する信託のコストと、その時点で販売される可能性のある担保価値との間の任意の差額の責任を受けることに同意し、受託者が自ら決定することによってbr}方式で決定することができる

このような現金担保の手続きに関する情報はディーラーから取得することができる

各指数証券の株式数、現金部分支払者の金額及び身分に関するすべての問題(即受託者は、信託またはQQQ株式作成者を代表し、配信される任意の指数証券の有効性、形態、資格(受信時間を含む)、および受託者によって決定され、その決定は、最終的な決定であり、拘束力を有する。以下の場合、受託者が絶対権利を保留して販売拒否業者が任意のポートフォリオ預金またはその任意の構成要素についてそれに転送する設立命令は、(A)預金者または預金者団体が注文した景順QQQ株式を取得した後、現在発行されている景順QQQ株式の80%以上を所有することである

46

(B)ポートフォリオ預金の形態が正しくない;(C)ポートフォリオ預金を受け入れることに何らかの不利な税務結果が生じる(信託の税務状況を参照); (D)弁護士はポートフォリオ預金を受け入れることは不法であると考えている;(E)受託者がポートフォリオ預金を受け入れることを適宜決定することは、信託または利益を受けるすべての人の権利に悪影響を与える;または(F)受託者が制御できない場合、すべての実際の目的から、QQQ株の作成を処理することができない。受託者および保証人は、ポートフォリオ預金またはその任意の構成要素における欠陥または違反行為の通知に関連するいかなる責任、または注文の設定の拒否に関連する責任を負わない

景順QQQ決済プロセスを使って作成注文を出します

景順QQQ決済プロセスによって作成されたポートフォリオ預金は、流通業者および受託者と参加者協定に署名している参加者によって交付されなければならない(その条項によると、景順QQQ参加者協定は時々改訂される可能性がある)。景順QQ参加者プロトコルは、参加者が参加方向NSCCを代表してSを作成するコマンドを実行するために必要な取引命令を送信することを許可する。受託者がNSCCに発行したこのような取引指示によれば、参加者は、必要な指数証券(またはそのような指数証券を購入する契約は、NSCC第2(2)営業日前にNSCCを介して通常の方法で交付されると予想される)および現金部分 (必要に応じて)を受託者、および受託者が要求する可能性のある他の情報に譲渡することに同意する

景順QQQ決済の流れの外で作成注文を出します

景順QQQ決済プロセス以外に作成したポートフォリオ預金はDTC 参加者を通じて交付されなければならず、この参加者はすでにディーラーと受託者と景順QQQ参加者協定に署名し、その注文の中で景順QQQ決済プロセスを使用するのではなく、株と現金を譲渡することで作成を実現することを宣言した。必要な数の指数証券は午前11:00までにDTCを介して受託者の口座に渡されなければならない。配達日後の次の営業日の東部時間です。受託者は午後1時までに連邦準備銀行電信為替システムを通じて現金部分を受け取らなければならない。東部時間は、転送日の直後の翌営業日にあります。受託者が提出日後の次の営業日に必要な指数証券及び現金部分を直ちに受け取ることができなかった場合(必要に応じて)、その注文はキャンセルされる。ディーラーに書面通知を出した後、次の営業日に新たに構成されたポートフォリオ預金を用いて、信託の現在の純資産価値を反映させるために、このようなキャンセル注文を再提出することができる。このように作成された景順QQQ株の交付は、総エージェントが作成注文を受けた日から2営業日目(2)営業日とみなされることになる

47

証券預かり所

DTCは景順QQQ株の証券信託機関としている。CEDE&Co.はDTCの被著名人として,受託者帳簿上のすべての景順QQQ株の記録所有者として登録されている.景順QQ株は株を発行しません

DTCが発起人と受託者に提供するアドバイスは,DTCがニューヨーク州の法律に基づいて設立された有限目的信託会社,連邦準備システムのメンバー,ニューヨーク統一商法典が指す清算会社,取引法第17 A条の規定により登録された清算機関である。DTCを設立する目的は,その参加者の証券(DTC参加者)を持ち,DTC参加者アカウントの電子簿記変更により,このような証券のDTC参加者間の証券取引の清算と決済を促進し,証券実物移動の必要性 証明書を除去することである。DTC参加者は、証券ブローカーおよびトレーダー、銀行、信託会社、決済会社、およびいくつかの他の組織を含み、いくつか(および/またはそれらの代表)は、DTCおよびNSCCの親会社である預託清算会社を所有する。銀行、ブローカー、トレーダー、信託会社など、直接または間接(間接参加者)とDTC参加者とホスト関係を維持する他の人もDTCシステムにアクセスすることができる

景順QQQ 株式の設立、譲渡或いは償還決算日に、仲買会社はその簿記登録及び譲渡システムにおいて貸記或いは借記のために設立、譲渡或いは償還した景順QQQ株式の数をブローカーの参加者に関する口座に移す。景順QQQ決済プロセスによって作成または償還されたアカウントについては、受託者によってNSCCに指定されなければならず、景順QQQ決済プロセス以外の取引の作成または償還アカウントについては、受託者とDTC参加者によって指定されなければならない。景順QQQ株式の実益所有権は、DTC参加者、間接参加者、およびDTC参加者と間接参加者を通じて権益を持っている人に限られる。景順QQQ株式の実益権益の所有権(このような実益権益の所有者は本稿では実益所有者と呼ぶ)に表示され,所有権譲渡はDTCが保存している記録(DTC 参加者について)とDTC参加者の記録(間接参加者と非DTC参加者の実益所有者について)に表示され,所有権譲渡はDTCが保存している記録のみで行われる.利益を得ることが予想されるすべての人は、DTC参加者またはDTC参加者を介して、景順QQQ株の購入に関する書面確認 を受け取る。いくつかの法域の法律は、特定の証券購入者に、このような証券を最終的な形で実際に渡すことを要求するかもしれない。このような法律はある投資家が景順QQ株で実益権益を獲得する能力を弱める可能性がある

DTC世代有名人であるCEDE&Co.が景順QQQ株式の登録所有者である限り、ここで言及する景順QQQ株式の登録或いは記録すべての人はCEDE&Co.を指すべきであり、景順QQQ株式の実益所有者を指すのではない。景順QQQ株式の実益はすべての人が景順QQQ株式をその名義に登録する権利がなく、受け取ったり権利があることはありません

48

は最終形式の証明書のオブジェクト交付を受け取り,信託プロトコルでの記録や登録保持者とはみなされない.したがって、実益所有者は、景順QQQ株式所有者が信託プロトコルによって享受する任意の権利を行使するために、DTC、DTC参加者、およびその実益所有者がその権益を持つ任意の間接参加者のプログラムに依存しなければならない

受託者は、DTCまたはその代名人がすべての景順QQQ株式のすべての所有者であることを認めているが、信託プロトコルに明確に規定されているものは除外する。受託者とDTCとの間のプロトコル(“預託プロトコル”)によると、DTCは、受託者の要求に応じて、各DTC参加者の景順QQQ 株式保有量のリストを受託者に提供し、信託に料金を請求しなければならない。受託者は、当該等の直接或いは間接的に景順QQの株式を直接或いは間接的に保有するDTC参加者に実益所有者の数を問い合わせる必要がある。受託者は、このような通知、声明、または他の通信のコピーを各直接受託証明参加者に提供しなければならず、コピーのフォーマット、数、および場所は、直接受託証明書参加者によって合理的に要求され、これらの通知、声明または通信は、直接受託証明参加者によって直接または間接的に受益者に転送されることができる。また、受託者は信託を代表して各DTC参加者に公平で合理的な金額を支払うべきであり、このような転送関連費用の精算として、これらはすべて適用される法律と法規の要求を守らなければならない

景順QQQ株式の割り当てはDTCまたはその代理人CEDEE&Co.に支払わなければならない。Invesco QQQ株式に関する任意の割り当て金を受け取った後、DTCまたはCEDEE&Co.はDTC参加者のアカウントにInvesco QQQ株式におけるそれぞれの実益権益に比例するお金を直ちにDTCまたはその代理人の記録に示さなければならない。DTC参加者がこのようなDTC参加者によって所有している景順QQQ株の間接参加者および実益所有者に支払うお金は、現在無記名形式または街名で登録されている顧客アカウントに保有されている証券のように、長期的な指示および慣例によって制限され、br}のようなDTC参加者が担当する。実益所有者に関連するまたは実益所有者への通知、または景順QQQ株式の実益所有権権益による支払いについては、受託者および保険者は、いかなる責任または責任を負わないか、またはそのような実益所有権権益に関連する任意の記録を維持、監督または審査するか、またはそのような実益所有権益に関連する任意の記録を維持、監督または審査するか、またはそのような直接受託証明参加者と直接受託証明参加者との間の関係、またはこれらの直接受託証明書参加者を介して所有される実益所有者との間の関係の任意の他の態様を維持、監督または審査する

DTCは受託者と保証人に通知を出し、適用法律の下でこれに対する責任を履行することによって、いつでも景順QQQ株に対するサービスを終了することを決定することができる。この場合、受託者および発起人は、比較可能なコストでその機能を履行するために代替者を見つけるために行動しなければならない、または、そのような代替者がいない場合は、信託を終了する(“信託管理方法”参照)

49

景順QQQ株を償還する

景順QQQ株はCreation Unitsでしか償還できません。作成単位は実物形式でしか償還できず、 が要約/要点/終了景順QQQ信託に記載されていない限り、現金を償還することはできない

景順QQQ株式償還プログラム

償還創造単位の要求は、任意の営業日に景順QQQ決済プログラムを介して受託者に提出することができ、住所はニューヨーク11217ブルックリン12階ハンソン広場2号の受託者信託事務所、または受託者が指定した他の事務所である。景順QQQ決済フロー以外にも受託者に創造ユニットの償還要求を直接行うことも可能である.総代理店に両替要求をしてはいけません。景順QQQ決済プログラムを通して償還を行うと、取引手数料は償還者に渡された金額から差し引かれたり、償還者が受託者の不足しているbr金額に加入したりします(誰が適用するかによります)。景順QQQ決済プロセスの外で直接受託者に償還を行う場合、取引費に加え、作成単位の適用取引手数料の3(3)倍を超えない追加料金がかかり(一部の原因は景順QQQ決済フローの外渡しに関する費用が増加しているため)、この金額は償還者に渡された金額から差し引かれたり、償還者代表信託受託者の金額に追加されたりします(場合によっては参照)。すべての場合、償還された景順QQ株式について償還者(またはbr}受託者(何を適用するかに応じて)に支払いを行う競買景順QQQ株式は、DTCおよびDTCに記録された簿記システムまたは関連DTC参加者の実益所有者(S)を介してその実益所有者に作成され、状況に応じて決定される(br参照)

受託者はDTC及び関連DTC参加者(S)を通じて償還実益所有者に単位規模当たりの景順QQQ株式合計の証券組合せを譲渡し、その構成及び重みは証券組合せ預金中の証券部分とほぼ同じであり、発効日は (1)受託者は下記の日付で償還要求を受信したとみなされ、例えば景順QQ決済プログラム或いはInvesco QQQ決済プログラム以外で行われた償還、或いは(2)信託終了通知を出した日 である。受託者はまた、関連する預託証明参加者(S)を介して償還受益者に現金償還支払いを移し、任意の所与の営業日において、現金償還支払いの金額は現金部分の金額と同じであり、以下の割合で支払われる金額に等しい:償還日までの期間内にすべての証券の配当金は、その期間以前に控除されなかった課税費用及び負債{br)(ただしこれらに限定されないが、(X)以前に控除されていない信託基金に対する税金又は他の政府費用がある場合は、(Y)受託者の算定費用及び信託の他の費用(法律及び監査費用を含む)及び 以前に控除されていない他の費用(信託費用を参照)は、残高を加算又は減算する。償還実益所有者は,その実益所有者が信託に支払うべきいかなる金額を受託者に交付しなければならない

50

現金償還支払額(超過現金金額)を超える。景順QQ決済プログラム以外の償還については、受託者代表信託は、償還要求が受信された日から2番目(2)営業日までに現金償還金額(必要であれば)と証券を償還受益者に移転する。もし償還者は受託者に現金償還金額 を支払わなければならず、償還受益者(預託証明書及び関連預金証明書を通じて参加者(S))は経景順QQQ決済プログラムの償還の第2(2)営業日或いはInvesco QQ決済プログラム以外の最初の(1)営業日(償還要求を受けた日からとする)前に現金金額を支払わなければならない。受託者は、償還時に交付された景順QQ株式 をすべて解約します

もし受託者がInvesco QQ株が単位規模集合の償還を作成する時、信託は信託交付可能な指数証券を獲得できない或いは数量が不足している可能性が高いと確定した場合、受託者はこの指数証券或いは指数証券の現金同値値を適宜この指数証券或いは指数証券の現金同値値に計上する権利があり、 は受託者が当該等の償還を受けたとみなされる評価時間の時価値に基づいて、現金償還金額を計算する時に現金償還金額を計算し、この指数証券又は指数証券を償還者に渡すのではない

景順QQ株式の償還について言えば、もし償還投資家が実物ではなく現金で1つ以上の証券を償還することを要求した場合、受託者は適宜現金の償還金額を計算する権利があり、受託者は当該等の償還指令を受信した当日の評価時間の当該等指数証券或いは指数証券の時価に基づいて、この指数証券或いは指数証券の現金を同値に計上する権利がある。この場合、投資家は、受託者に標準取引料を支払い、創設単位適用取引費の3(3)倍を超えない追加額を支払う(要約参照)

受託者は適宜投資家の要求に応じて、償還者に指数証券の適切な構成とは異なるが、資産純資産値が当時のポートフォリオ預金とは異なる証券組合せを提供することによって、すべて或いは一部の償還創造単位を提供することができる。このような償還は、Sのポートフォリオと指数の構成と重みとの相関を維持するために、このような 構成が適切であると判断された場合にのみ可能である可能性がある

受託者は、十分な現金収益を得るために証券を売却し、償還の受益者に渡すことができる。受託者が受け取った現金収益が償還実益所有者に提供することを要求した金額を超えた場合、 のような現金金額は受託者が持ち、誤った重み付けに適用される基準(以下のように定義する)に従って適用されるべきである

51

信託が配当金および他の形態で証券から得た収入が、現金償還金額を景順QQQ株の償還者に割り当てるのに不十分である場合、受託者は、その自己資金から景順QQQ株を償還するのに必要な任意の金額を前借りすることができる。そうでなければ、受託者は、当該等の償還を行うのに十分な証券を販売することができる。受託者は、(1)当該等の金又は他の信託収入を受信した場合の配当金又は他の収入、(2)受託者が信託利益のために所持している現金で稼いだ金額、又は受託者が信託利益のために保有している現金から当該金を差し引いて、上記立て替え金の返済額、及び連邦準備委員会が要求した当該立て替えに関する任意の金、及びその際の隔夜連邦基金金利の百分率で計算された利息を差し引くことができる。それにもかかわらず、任意の前払いが45営業日を超えて返済されていない場合、受託者は、通常、前金およびその任意の受取利息を償還するために証券を販売しなければならない。このような立て替えは、信託資産の留置権と担保権益を担保とし、受託者を受益者とする

受託者の指示の下で、受託者は、償還権利の一時停止を適宜決定することができ、または資産純資産値の支払日をbr受託者が償還要求を受信した日から5(5)営業日以上とみなすことができる:(1)ニューヨーク証券取引所閉鎖期間、(2)証券処分または評価が合理的で実行可能でないため緊急事態が発生した任意の期間、または(3)委員会は、命令によって、利益を受けるすべての人の他の期間を保護することを許可することができる。保証人および受託者は、そのような一時停止または延期によって引き起こされる可能性のあるいかなる損失または損害にも、誰にも、または任意の方法で責任を負わない