アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります 至れり尽くせり

手数料書類番号

(登録者の正確な氏名はその定款に記載)

|

||

国や他の司法管轄権 会社や組織を設立する |

|

(税務署の雇用主 識別番号) |

|

|

|

|

||

(主な行政事務室住所) |

|

(郵便番号) |

登録者の電話番号、市外局番を含みます(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引記号 |

|

登録された各取引所の名称 |

|

|

同法第12条(G)により登録された証券:なし

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してください

登録者が法案第13節又は第15(D)節に基づいて報告書を提出する必要がない場合は,複選マークで示してください。はい☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または第15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T法規第405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

非加速申告が小さい報告会社

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの報酬に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい☐違います

説明2023年6月30日現在,登録者の非関連会社が保有する議決権のある株の総時価:$

登録者の普通株当たりの流通株数を明記する

2024年2月12日-A類普通株、額面5ドル |

|

2024年2月12日-B類普通株、額面0.0033ドル |

引用で編入された書類

カタログ表

|

|

ページ番号. |

|

||

第1部 |

||

|

|

|

第1項。 |

業務記述 |

K-1 |

第1 A項。 |

リスク要因 |

K-25 |

項目1 B。 |

未解決従業員意見 |

K-28 |

プロジェクト1 C。 |

ネットワーク·セキュリティ |

K-28 |

第二項です。 |

財産説明 |

K-29 |

第三項です。 |

法律訴訟 |

K-32 |

第四項です。 |

炭鉱安全情報開示 |

K-32 |

|

||

第II部 |

||

|

|

|

五番目です。 |

登録者普通株、関連証券保有者、発行者市場 |

K-32 |

第六項です。 |

[保留されている] |

K-34 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

K-35 |

第七A項。 |

市場リスクの定量的·定性的開示について |

K-66 |

第八項です。 |

財務諸表と補足データ |

K-67 |

|

総合貸借対照表−2023年12月31日と2022年12月31日 |

K-70 |

|

合併損益表- 2023年12月31日まで、2022年12月31日、2021年12月31日までの年度 |

K-72 |

|

総合総合収益表- 2023年12月31日まで、2022年12月31日、2021年12月31日までの年度 |

K-73 |

|

合併株主権益変動表- 2023年12月31日まで、2022年12月31日、2021年12月31日までの年度 |

K-73 |

|

統合キャッシュフロー表- 2023年12月31日まで、2022年12月31日、2021年12月31日までの年度 |

K-74 |

|

連結財務諸表付記 |

K-75 |

第九項です。 |

会計と財務情報開示の変更と相違 |

K-118 |

第9条。 |

制御とプログラム |

K-118 |

プロジェクト9 B。 |

その他の情報 |

K-118 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

K-118 |

|

||

第三部 |

||

|

|

|

第10項。 |

役員·幹部と会社の管理 |

K-118 |

第十一項。 |

役員報酬 |

K-118 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

K-118 |

十三項。 |

特定の関係や関連取引と取締役の独立性 |

K-118 |

14項です。 |

チーフ会計士費用とサービス |

K-118 |

|

||

第IV部 |

||

|

|

|

第十五項。 |

展示品と財務諸表の付表 |

K-118 |

|

|

|

展示品索引 |

K-122 |

|

サイン |

K-124 |

|

パルT I

プロジェクト1.ビジネスSノート

バークシャー·ハサウェイ社(“バークシャー”、“会社”または“登録者”)は、複数の異なるビジネス活動を行う子会社を有する持株会社である。その中で最も重要なのは,一次保険と再保険に基づく保険事業,貨物鉄道輸送事業,および一組の公共事業とエネルギー発電と配電事業である。バークシャーは他の多くの業務を持って経営しており、各種の製造、サービス、小売、その他の活動に従事している。バークシャーの本社はデラウェア州にあり、会社はネブラスカ州のオマハに本部を置いている。

バークシャーハサウェイの運営業務は異常分散に基づいて管理されている。集中や統合の業務機能は少ない。バークシャーの上級管理チームは、重大な資本分配決定、投資活動、最高経営責任者を選んで各運営業務を指導することに参加し、最終的に責任を負う。

バークシャーの上級管理職はまた、運営企業のガバナンス努力を含め、バークシャーのコーポレートガバナンス実践の構築と監督を担当し、必要に応じてガバナンスに関する問題の解決に関与している。バークシャー取締役会は最高経営責任者の適切な後継者を確保する責任がある。“バークシャー商業行為と道徳規則”は特に道徳に対する約束と政府の法律法規の遵守を強調し、従業員の道徳と法律行為に基本的な基準を提供した。

人的資本と資源はバークシャー·ハサウェイ社の業務に不可欠な重要な構成部分である。2023年末までに、バークシャーとその子会社は世界に約396,500人の従業員を有し、その約80%は米国にある。20%の人たちが労働組合によって代表される。従業員は様々な職業に従事している。バークシャーの分散管理理念と一致し、バークシャーの運営業務は単独でその組織内の人員の誘致と維持に関する具体的な政策とやり方を策定した。業務活動の性質や規模が大きく異なることから、バークシャーハサウェイの運営子会社間の具体的な政策ややり方が大きく異なる可能性がある。他にも、政策およびやり方は、一般に、安全な労働環境を維持し、職場のダメージを最大限に減少または除去すること、様々な医療保険および退職福祉、および業績を表彰および奨励するインセンティブ措置を含む競争力のある報酬を提供すること、健康プログラム、訓練、学習、および職業昇進の機会、および合格候補を決定し、労働力の多様かつ包摂的な雇用を促進することを目的としたやり方に関する。アメリカ平等雇用機会委員会のガイドラインによると、バークシャーハサウェイ社の総合的なアメリカ労働力人口統計データはそのサイトにあることができる(Http://www.berkshirehathaway.com)持続可能な開発の下で。

保険と再保険業務

バークシャーハサウェイの保険と再保険業務活動は多くの国内外の保険子会社を通じて行われている。バークシャーの保険子会社は、世界的な財産と傷害保険、生命保険と健康保険に保険と再保険を提供する。2023年末までに、バークシャー·ハサウェイの保険業務には約4.3万人の従業員がいる。本議論では,保険または再保険を提供するエンティティを保険者と呼ぶ.

直接又は主要保険活動において、保険者は、直接リスクを受ける個人又は組織の損失リスクを負う。このようなリスクは、財産、死傷者(または責任)、人命、事故、健康、財務、または保護可能な事件によって引き起こされる他の危険に関連する可能性がある。再保険活動において、保険者は、他の直接保険者又は再保険者が自身の保険活動において担う確定部分のリスクを負担する。

保険と再保険は世界各地で一般的に規制されている。規制面の考慮を除いて、保険や再保険業界への参入にはほとんど支障はない。競争相手は国内かもしれないし、海外でもあるかもしれないし、許可証や無免許もあるかもしれない。その業界の競争相手の数はまだわからない。保険会社は信頼性、財務実力と安定性、財務格付け、保証一致性、サービス、商業道徳、価格、性能、容量、保険条項と保証条件などの面で競争を行う。

米国に本部を置く保険会社は、その登録州と、許可を得て承認された上で保険証書を作成した州の規制を受けている。国家監督管理の主な重点は、保険会社の財務補償能力を監視し、他の方法で保険加入者の利益を保護することである。各国は保険会社の最低資本水準を規定し、許可された商業·投資活動のための基準を制定し、会社の経営権限を一時停止または撤回する権利がある。各州は保険会社の株主配当金の支払い及び関連会社との他の取引を規制している。

K-1

免許を取得した州で販売、販売、サービス保険証書を取得する保険会社は認可保険会社と呼ばれている。認可された保険会社は通常、監督管理機関の保険表と保険料率の承認を受ける必要がある。認められていない保険市場が発展してきており、他の場合には認められていない保険会社では得られない保険を提供する。認められていない保険は、通常、“超過および黒字”限度額と呼ばれ、国が許可した黒字限度額マネージャーが、その州で許可されていない保険会社にリスクを負担したり、被保険者が認められていない保険会社から直接調達したりする。非保険保険は保険料率と保険証書形式の面で受けた監督管理がはるかに少ない。再保険者は通常、保険料や再保険契約について規制機関の承認を得る必要がない。

各州の保険監督機関は全国保険専門員協会(“NAIC”)に参加している。NAICは表、指示、会計プログラムを採用し、米国保険会社が年度法定財務諸表を作成·提出する際に使用する。しかし、保険会社の居住国はこのような事項に対して最終的な権力を持っている。また、NAICは法定会計原則、模範法律、法規と計画を制定或いは採用し、そのメンバーの使用に供する。これらの事項は、支払能力、リスク管理、金融規制基準の遵守、リスクに基づく資本報告要求の監督に関するものである。

アメリカ各州はNAIC、及び国際保険監督機構を通じて国際保険監督協会(“IAIS”)を通じてずっと標準と最適実践を制定しており、重点は共通の原則(“保険核心原則”)と枠組み(“ComFrame”)を構築して大型国際保険グループを監督することである。IAISは総合グループ方法に基づいて国際的に活発な保険グループのための資本標準(“保険資本標準”)を制定し、規制された実体及びその基本的な現地資本要求(“匯総法”)に基づいて潜在的な比較可能なグループ資本標準を評価している。IAISはまた、規制、規制機関の協調、リスク管理、ガバナンスに関する基準を制定している。

IAIS規格は法的効力を持たないが、米国各州保険部門とNAICは、いくつかのIAIS標準に応答するために、様々なグループ規制ツールと任務を実施している。アメリカ各州の監督機関は国内と国際保険監督機関間のコミュニケーションと協力を促進するための監督学院を設立した。ネブラスカ州保険部はバークシャー·ハサウェイ保険会社の首席監督者を務め、バークシャー·ハサウェイ監督学院の議長を務めた。

アメリカ各州の監督機関は保険グループに年間報告書を提出し、そのグループの先頭監督機関に自分のリスク支払い能力評価報告書(ORSA)を提出することを要求した。NAICは,NAICの既存のリスクに基づく資本計算方法を利用したアセンブリ法に類似した集団資本計算方法を採用している。NAICのグループ資本計算は1つのツールであり、先頭監督管理機関が保険グループ全体の資本充足率を理解することを助けることを目的としている。NAICはさらに様々な流動性評価を含めたさらなるツールを開発しており,将来的には保険グループに押しつけられる可能性がある。

バークシャー·ハサウェイの保険会社は資本力を極めて高い水準に維持しており、競争相手とは異なる。2023年12月31日現在、バークシャーの米国における保険会社の法定黒字総額は約3,030億ドル。財務状況と賠償能力については、バークシャーの主要保険子会社はスタンダードプールにAA+、AMからA+(高級)と評価された。

2002年に“テロリスク保険法”は米国財務省内にテロ保険計画を設立し、米国商業財産と傷害保険会社で発生した認証されたテロ損失に連邦再保険を提供した。この計画は現在2019年のテロリスク保険計画再認可法案を採択して2027年12月31日まで延長されている。以下,これらの行為を総称してTRIAと呼ぶ.財務省は“TRIA”に基づいてテロ行為を認証する責任がある。業界がカレンダー年度内に発生した認証イベントの保険損失が2億ドルを超える場合には,TRIA項下の連邦再保険が適用される.

TRIAにより再保険を受ける資格があるためには,保険会社は保険加入者に明確かつ目立つ通知を提供し,テロ行為による保険損失に徴収される保険料金額と連邦シェアを説明し,テロ行為に保険を提供しなければならない。TRIAは、個人および商業自動車、入室窃盗、窃盗、保証、および特定の専門責任限度額のようないくつかの形態の直接保険を含まない。再保険会社はテロ保険を提供する必要もなく、テロ損失の連邦再保険を受ける資格もない。

証明されたテロ行為が発生した場合、連邦政府は、保険会社グループの控除可能金額の80%を超える保険会社(保険会社が保険加入者通知要求を満たすことが条件)を補償する。この計画によると、免責額は前年のカレンダー年度に関連する商業業界の直接主体が稼いだ総保険料の20%である。2024年には、バークシャー·ハサウェイ保険グループの賠償免除額総額は約25億ドルに達する見通しだ。また,TRIA年度ごとの連邦再保険カバー額にも1000億ドルの計画総限度額がある。

K-2

バークシャーが米国で業務を展開していない国では、保険規制の程度が大きく異なる。国ごとに許可、支払能力、監査、財務報告要件が規定されているが、これらの要求の種類と程度は司法管轄区域によって大きく異なる可能性がある。

保険活動を監督する現地非アメリカ監督部門の規模、構造と資源にも著しい差がある。ある規制機関はテーマ保険会社と密接な関係を維持しており、他の監督管理機関はリスクに基づく方法を採用している。

バークシャーの非米国保険業務は子会社と子会社の支店を通じて行われている。バークシャーハサウェイ保険会社の子会社は多くの国に分布しており、ドイツ、イギリス、アイルランド、ルクセンブルク、オーストラリア、南アフリカを含み、他のいくつかの国に支店を設置している。これらの外国司法管轄区域の多くは現地の資本金要求を規定している。その他の法律では,適宜許可手続き,現地での資金や記録の保持,データプライバシーや保護計画が求められている。バークシャーの国際保険会社もあるアメリカの法律の国際的な適用を受けています。

複数の国際司法管轄地域では、様々な規制機関や取り組みがバークシャー·ハサウェイ社に影響を与え、業界や経済発展により、バークシャー·ハサウェイ保険グループに大きな影響を与える可能性が高くなる可能性がある。2016年、英国は国民投票を行いEU離脱を決定し、英国のSは2020年1月31日にEUを離脱した。英国のEU離脱が予想されたため、バークシャー·ハサウェイはアイルランドで欧州保険DACを設立し、財産と傷害保険および再保険業務がEUでの運営を継続することを可能にした。イギリスの離脱後も、バークシャーはロンドンで大量の業務を維持していた。

バークシャーの保険引受業務には、(1)GEICO、(2)バークシャーハサウェイ初級集団、(3)バークシャーハサウェイ再保険集団が含まれる。2022年10月19日、ニューヨークに本社を置くアレグハニ社がバークシャー·ハサウェイ社に買収された。Alleghanyの運営子会社には、財産と傷害再保険と保険、一連の非保険業務が含まれている。Alleghanyの主な保険業務はバークシャーハサウェイ初級グループに含まれ、その再保険業務はバークヒルハサウェイ再保険グループに含まれる。Alleghanyの非保険業務は製造業とサービス業を含む。

トレーサビリティのある再保険と定期支払年金製品に加えて、大量の前払い保険料と、より長時間支払うと予想される推定クレーム(“スライド”の作成、投資部分参照)が発生し、バークシャーは時間の経過とともに保証利益を達成すると予想され、そのマネージャーたちは定価不足のリスクを拒否する。引受利益は、稼いだ保険料から発生した損失、損失調整費用、取得保険証書及びその他の保険料を差し引くと定義されている。保証利益には投資から得られた収入は含まれていない。以下は,バークヒルハサウェイ傘下の各引受グループに関する他の情報である.

Geico-GEICOはメリーランド州のチェビチェイスに本部を置く。Geicoの保険子会社は、他のいくつかのGeico保険実体を含む政府従業員保険会社がリードしている。GEICO保険会社はすべての50州とコロンビア特区の個人に個人乗用車保険を提供し、バイク、全地形車両、レジャー車、船、小型商業チームに保険を提供します。マーケティングは主に直接応答する方法,すなわちインターネットや電話を介して会社に直接保険申請を提出し,次いで専属エージェントを介して行う.Geicoは他の保険会社の保険代理として運営しており、これらの保険会社はGEICO保険実体所が提供する保険以外の保険範囲を取得したい個人に住宅主、テナント、共同管理マンション、人寿、身分保護保険を提供している。

Geicoは、State Farm、好事達、進歩、およびUSAAを含む、第一選択的、標準的かつ非標準的なリスク市場で、他の顧客に直接販売する会社および代理販売力を使用する会社と競合している。最新発表された2022年A.M.Bestデータによると、書面保険料で計算すると、5大自動車保険会社の市場シェアの合計は約61.2%で、そのうちGEICOの市場シェアは約13.8%で3位となっている。

GEICO保険業務の季節的な変化は大きくない。しかしながら、異常気象条件または他のイベントおよび要因は、自動車クレームの頻度または重症度に重大な影響を与える可能性がある。

K-3

国家保険部門は個人乗用車保険証書と料率を厳格に監督する。個人乗用車保険の競争は、提供される価格と顧客サービスレベルに集中することが多い。Geico経済的に効率的な直接応答マーケティング方法と顧客満足度の重視は、顧客に競争力のある価格と価値を提供できるようにしている。Geicoは主に自分のクレーム者を使ってクレームを管理して決済する。GEICOの名称および名声は重要な資産であり、これらの資産および他のサービス商標は適切な登録によって保護される。

バークシャー·ハサウェイ初級グループバークシャー·ハサウェイ初級グループ(“BH初級”)は、主に米国に位置する保険加入者に様々な保険を提供する独立した管理保険会社である。これらの異なる業務は以下で説明する。

国家賠償会社(“NICO”)は、ネブラスカ州に登録され、いくつかの付属会社(“NICO PRIMARY”)が商業自動車及び一般責任保険を保証した上で認められ、超過及び黒字に基づいている。保険カバー範囲は主に保険代理人や仲介人を通じて全国的に提供されている。

バークシャーハサウェイ不動産会社(“BHHC”)は、異なる顧客群に労働者補償、商用自動車と商業財産保険を提供する保険会社である。BHHCは全国をカバーし、すべての州の雇用主に第1ドルと少額から多額まで控除可能な労働者補償保険を提供することができるが、国営労働者補償基金によってのみ保険を受けることができる雇用主を除く。ニコ小学校とBHHCはそれぞれネブラスカ州のオマハに位置している。

バークシャー·ハサウェイ専門保険会社(“バークシャー·ハサウェイ専門保険会社”)は、バークシャー·ハサウェイ専門保険会社や他のバークシャー保険付属会社を通じて、商業財産や意外傷害、幹部や専門職、各種その他の保険を提供する。BHSIはアメリカ国内で基本保険と超過保証を受け、アメリカ以外の場所や外国で保証を受けています。BHSIはマサチューセッツ州ボストンに本部を置き、アメリカには他の地域事務所が設置されています。BHSIはオーストラリア、カナダ、ニュージーランド、アジア、ヨーロッパの他のいくつかの国に国際事務所と支店を設置しています。BHSIは卸·小売保険ブローカーおよび管理総代理により業務を展開している。

Alleghanyの財産と傷害保険業務は,米国ではRSUIグループとその子会社(“RSUI”)とCapSpecialty,Inc.とその子会社(“CapSpecialty”)を介して認められ,認められない上で行われている。RSUIとCapSpecialtyは主に財産,傘状/超過責任,専門責任,役員と高度管理者責任および一般責任業務分野の専門保険を請け負う。保険は独立した保険卸仲介人,小売エージェント,管理総エージェントによって書かれている.

メドプログループ(“メドプロ”)は大手医療責任保険提供者である。Medproは、医師、外科医、歯科医師および他の医療専門家および病院、老年看護および他の医療保健機関にカスタマイズされたHCL保険、クレーム、患者の安全およびリスク解決策を提供する。また、Medproは、他のバークシャー保険関連会社を介して国際市場にHCL保険解決策を提供し、他の専門家に責任保険を提供し、その子会社および他のバークシャー保険関連会社を介して大学および他の顧客に専門的な意外および健康保険解決策を提供する。Medproの本部はインディアナ州のウェイン城にある。

アメリカ責任保険会社(“USLI”)は5つの専門保険会社からなるグループを含み、これらの保険会社は認めた上で商業、専門と個人保険を保証し、超過と黒字に基づいて保険を受ける。USLIは卸売および小売保険代理を通じて全50州、コロンビア特区、カナダで保険証書を販売している。USLI社は様々な専門保険商品を保証してマーケティングしています。USLIはペンシルバニア州ウェインに本部を置いていますバークシャーハサウェイGuard保険会社は,5つの保険会社からなるグループであり,45万社を超える中小企業と住宅主のために全商業保険商品と住宅主保険証書を提供している.これらの製品は独立した代理店と小売と卸売マネージャーを通じて提供されます。Guardの本社はペンシルバニア州のウィルクス-バレーにある.

バークシャー·ハサウェイ直接保険会社およびその付属会社(“BH直接”)は、小規模企業の顧客に商業保険製品(労災賠償、財産、自動車、一般および職業責任を含む)を提供する。BH Directの製品は、主に2つのインターネットベースの流通プラットフォームbiBERK.comとThreeInsurance ance ance.comで販売されています。BH Directは承認に基づいて保険証書を作成し、コネチカット州スタンフォードに本部を置く。MLMIC保険会社(“MLMIC”)はニューヨーク州で仲介人を介して医療や歯科専門職,医療保健提供者,病院に医療専門責任保険証を直接提供する。MLMICはニューヨーク州オルバニに本部を置いています。

K-4

バークシャー·ハサウェイ再保険グループバークシャーの統合グローバル再保険事業は、バークシャーハサウェイ再保険グループ(BHRG)と呼ばれ、世界各地の保険会社および再保険会社に広範な財産、傷害、人寿、および健康リスク保険を提供する。BHRGは26カ国で業務活動を行っている。再保険業務は,Nicoとその共同会社(“Nico Group”),General Re Corporationとその付属会社(“General Re Group”)とTransatlantic ReInsurance Companyとその共同会社(“TransRe Group”)で保証されている.Nico GroupとGeneral Re Groupの米国における保証業務はコネチカット州スタンフォードにあり、TransRe Groupはニューヨークにある。

再保険契約は一般的に協約契約または臨時契約に分類される。協約再保険とは、直接保険者または再保険者によって放棄された特定のグループまたは1種類のリスクの全部または一部を再保険することであり、一時再保険は特定の個別の潜在リスクに関連する保険である。再保険契約はさらに割当量シェアまたは超過に分類される。割当分再保険(比例又は比例)再保険において、再保険者は、直接保険者又は再保険者の原保険料及び損失を比例的に分担する。超過(または非比例)再保険は、直接保険者または再保険者が、合意金額または“留保”を超えたすべてまたは一部の損失を賠償することを規定する。割当分再保険契約と超過再保険契約はいずれも総賠償限度額を規定することができる。

保証業務の種類と数量は市場状況に依存し、現行の保険料率と保険条項を含む。保証活動のレベルは毎年大きく変動することが多く、これは特定の保険と再保険市場の価格充足度、及び特別大型再保険取引のスケジュールに依存する。

財産·死傷者

NICOグループは、従来の超過損失と割当シェアに基づく財産/傷害再保険、巨大災害超過損失条約と一時再保険、および超過損失に基づく大きなリスクまたは異常リスクの基本保険を提供する。プレミアム率充足率の変化やユニークや大型取引の影響を感知するため,Nicoグループの業務タイプや業務量は時期によって著しく異なる可能性がある.ここ数年間、Nico Groupの年間再保険料の大部分は、オーストラリア保険グループ株式会社(“IAG”)と締結された20%割当シェア協定から来ている。この割当量シェア協定は2023年1月1日に更新され、延期され、締め切りは2029年12月31日。IAGはオーストラリア、ニュージーランド、その他のアジア太平洋諸国にある多線保険会社です。

General Reグループは、世界的な財産と傷害再保険事業を含む。再保険契約は割当量シェアと超過に基づいて複数のビジネスラインのために書かれている。契約は主に条約の形で締結され、比較的小さい程度で臨時的である。汎用再保険グループは北米で業務を展開しており,主に汎用再保険会社(“GRC”)で直接マーケティングされており,コロンビア特区とハワイを除くすべての州で許可を得ており,ハワイでは認められている再保険会社である。GRCは米国やカナダの複数の支店を介して北米でも事業を展開している。

北米では、General ReグループはGeneral Star国家保険会社、General Star賠償会社とGenesis保険会社を含み、これらの会社は広範な専門と余剰リスク種及び財産、意外と専門責任保険を提供する。これらの会社は、公共実体、商業、および専属顧客の独特な需要に解決策を提供し、彼らの業務は、選択された卸売仲介人、一般引受業者、および計画管理者を管理することによってマーケティングを行う。

General Reグループの国際再保険業務は,主にドイツケルンに本部を置くGeneral ReInsurance AGや多くの他国の子会社や支店,子会社Faraday保険株式会社(“Faraday”)を含むブローカーによって直接保証されている。ファラデーはロンドン労合社シンジケート435の管理エージェントを持ち、輸送力を提供し、シンジケート435の結果に100%参加した。

TransReグループは,様々な財産や傷害業務の比例と超過損失再保険を提供する.契約は、契約や兼業に基づいて、多くの国の子会社や支店を介して米国や海外市場の保険会社や他の再保険会社に書かれている。業務は主にマネージャーによって書かれ、その次は直接書かれている。

生命/健康

General Reグループでは、グローバル生命と健康再保険事業も運営しています。2023年、純保険料は主にアジア太平洋地域、アメリカ、西欧地域から来た。普通再保険グループは直接生命保険、障害保険、健康保険、危篤病保険と長期看護保険を補充する。

K-5

数年前、ネブラスカ州バークシャーハサウェイ生命保険会社(“BHLN”)及びその付属会社は様々な形式の伝統的な生命保険を保険した。BHLNおよびその付属会社はまた、いくつかの保証された最低死亡、収入、および類似リスクを再保険し、これらのリスクは閉鎖的な可変年金リスクであり、これらのリスクは流失している。

遡及再保険

トレーサビリティのある再保険契約賠償割譲会社は、数年前に発行された財産や傷害保険証書に基づいてすでに発生した損失事件によるクレームの不利な発展を遂げている。このような契約の保証範囲は、超過に基づいて(所定の保留額よりも高い)提供されるか、または追加的な譲渡会社の保留額ではなく、契約開始後に支払われるべき損失である。契約は通常賠償総額によって制限されており、賠償金額は非常に大きい可能性がある。これらの契約により、大量のアスベスト、環境、潜在的傷害クレームが発生する可能性がある。

貨幣時間価値の概念は追跡力のある再保険契約価格と条項を確定する重要な要素であり、損害賠償は数十年以内に発生する可能性があるからである。通常の場合、これらの保険証書に基づいて支払うべき予想最終損失は保険料を超えることが予想され、これらの契約に関連する繰延費用資産の償却によって保証損失が発生する。しかし、この業務が書き込まれたのは、一部の保険加入者が投資のために大量の資金を生み出し、その経済効果が将来の期間の投資結果に反映されているからだ。

年金を定期的に支払う

BHLNは年金保険証書の定期支払いを担当し,類似年金の義務を再保険する。これらの政策により,BHLNはあらかじめ考慮され,将来的に定期的に支払うことに同意し,この支払いは通常数十年継続する.これらの保険証書は一般に他の保険会社の基本的な人身傷害や労災賠償請求の和解に関連し、構造的和解と呼ばれる。トレーサビリティのある再保険契約と一致し、通貨の時間価値は年金保険料を確定する重要な要素であり、保険損失は時間価値割引負債の定期的な増加から生じると予想される。BHLNは2023年に定期支払年金業務を大幅に削減し,変化する経済や市場状況に対応している。

保険業務の投資-バークシャーの保険子会社は大量の投資資産を持っている。ポートフォリオはバークシャー最高経営責任者とバークシャーの他の投資マネージャーが管理しています。投資は、一般に比較的少ない会社に集中している非常に大きな公開取引株式証券ポートフォリオを含み、固定期限証券および短期投資に集中している。一般に、投資タイプまたは投資資産および保険負債期間の目標配分に適合しようと試みられていない。しかし,保険業の慣行に比べて,ポートフォリオにおける株式証券の割合は従来よりもはるかに高い。

投資資産は、株主資本および保険加入者が保険·再保険業務(“浮遊”)を通じて提供する資金に由来する。積立金とは,投資のために保有する保証活動によって生じる約純保険者資金のことである。現存金の主要な構成部分は未払い損失及び赤字調整費用、人寿、年金及び健康福祉負債(他の全面収益の累積に記録されている割引率変動の影響を含まない)、未満期保険料及びその他の保険保有者の負債から保険料及び未収再保険金を減算し、繰延保険証書の買収コスト及び仮説をさかのぼって再保険契約の繰延費用である。総合ベースでは、変動資金は2018年末の約1230億ドルから2023年末の約1690億ドルに増加している。浮動コストは、純税前引受収益(または損失)が平均浮存率に占める割合で測ることができる。

鉄道事業-バーリントン北部サンタフェ

バーリントン北方サンタフェ有限責任会社(“BNSF”)はテキサス州フォートワースに本社を置き,BNSF鉄道会社(“BNSF鉄道”)により北米最大の鉄道システムの一つを運営している。BNSF鉄道には2023年末までに約3.7万人の従業員がおり,そのうち約3.2万人が組合員である。

BNSF鉄道は中西部、太平洋北西部、西部、西南部と東南部地区及びアメリカのある港にサービスし、製造業、農業と自然資源業界からの一連の製品と商品を輸送する。運賃収入は、異なる期間の契約契約又は共同運送者が公表した価格又は会社の見積もりによって支払われる。BNSFの財務業績は国際、国家と地域レベルの全体と業界経済状況などの要素の影響を受ける。

BNSF鉄道の主要路線は、軌道権利を含み、アメリカ西部と南部の主要都市といくつかの港、カナダとメキシコの一部の地域にアクセスすることを可能にする。BNSF鉄道は主要都市と港以外に、約200社の短線鉄道会社と密接に協力することにより、多くの小さい市場に効果的にサービスしている。BNSF鉄道は他の鉄道事業者とマーケティング協定を締結し、各鉄道とその顧客のマーケティング範囲を拡大した。2023年12月31日までの1年間で、貨物収入の34%は消費財、25%は工業製品、24%は農産物、17%は石炭からのものだ。

K-6

規制事項

BNSFは連邦、州と地方法律法規の制約を受け、これらの法規は一般的にその業務に適用される。鉄道運営は地上輸送委員会(STB),米国運輸省連邦鉄道管理局(DOT),職業安全·健康管理局(OSHA),環境保護局(EPA)および他の連邦·州規制機関およびカナダ規制機関の規制により管轄されている。同局は、特定の料率、路線、サービスに関する論争と苦情、鉄道路線の売却または放棄、鉄道路線の延長申請、鉄道路線の建設、および鉄道公共輸送会社の支配権を合併または取得し、司法管轄権を持っている。STB訴訟の結果、BNSF鉄道事業の収益性に影響を与える可能性がある。

いくつかの連邦法規によると、交通部、OSHAとEPAは鉄道運営のいくつかの安全、健康と環境方面に対して管轄権を持ち、危険材料の輸送を含む。BNSF鉄道はその共同輸送者義務の範囲内でこれらの材料を輸送する必要がある。州機関は連邦法が先制されていない地域で鉄道運営のいくつかの健康、安全、環境面を規制している。

環境問題

BNSFの鉄道業務及びその競争相手の鉄道業務も広範な連邦、州と地方環境法規の制約を受けており、これらの法規は地面或いは水域への排出、空気排出、有毒物質及び廃棄物と危険材料の発生、処理、貯蔵、輸送と処分に関連する。このような規定は実際に鉄道運営に関連した費用と負債を増加させる。環境リスクは鉄道運営にも固有であり,輸送化学品や他の危険材料に関連することが多い。

BNSFが保有する多くの土地は、現在、または工業または交通に関連する使用のために使用されていたか、または商業または工業会社に賃貸されており、これらの会社の活動は、財産への汚水の排出をもたらす可能性がある。連邦法規(特に“総合環境応答、補償および責任法案”)および州法規によれば、BNSFは、非または元の行為の合法性を考慮することなく、特定の場所に関連する整理および法執行費用の連帯責任を負担することを要求される可能性がある。BNSFはまた、第三者が環境法規或いは普通法に基づいてBNSFの運営の影響を受ける物件について提出した調査、整理、修復或いはその他の環境コストクレームに直面する可能性がある。

2018年の基準年では,機関車が消費するディーゼル油はBNSF鉄道温室効果ガス(GHG)排出量の約80%を占めている。BNSF管理層は広範な持続可能な発展モデルに取り組んでおり,科学的手法を応用して2030年までにBNSF鉄道の温室効果ガス排出量を2018年基準年より30%削減する。BNSF鉄道会社は引き続き燃料効率を向上させ,再生可能ディーゼル油の利用率を増加させる予定である。電池電気機関車や水素機関車のような長期的な解決策も評価や実地試験が行われている。

競争

BNSF鉄道運営のビジネス環境競争が激しい。具体的な市場によると、規制緩和された機動輸送船や他の鉄道や内河はしけ、船とパイプは価格とサービスレベルに圧力を与える可能性がある。先進的な高サービストラック生産ラインの存在、迅速な納品、補助金のあるインフラと最低限の空負荷距離は引き続き非バルク、時間に敏感な貨物市場に影響を与えている。長いハイブリッド自動車の潜在的な拡張は、従来の鉄道サービスの市場をさらに侵食する可能性がある。競争力を維持するために、BNSF鉄道や他の鉄道は生産性向上のための開発·実施運営効率を求めている。

鉄道会社の簡素化、合理化或いはその他の方法でその特許経営権を強化することに伴い、鉄道輸送会社間の競争は激化した。ビーエヌエスエフ鉄道会社のアメリカ西部地域における主な鉄道競争相手はユナイテッド太平洋鉄道会社です。他のI系鉄道や多くの地域的鉄道や自動車輸送会社もBNSF鉄道サービスの同一領土の一部地域で運営されている。

公共事業とエネルギー事業

バークシャーのエネルギー事業には、アイオワ州デメインに本部を持つバークシャー·ハサウェイエネルギー会社(BHE)の92%の株式が含まれている。2017年、バークシャーはテネシー州ノックスビルに本社を置くPilot Travel Centers、LLC(PTC)の38.6%の株式を買収した。2023年1月31日現在、PTCへの投資は権益法で計算されている。2023年1月31日、バークシャーは他の41.4%の株式を取得し、財務報告の目的でPTCの支配権を獲得した。PTCは2023年2月1日からバークシャー·ハサウェイ社の連結財務諸表の子会社となった。2024年1月16日、バークシャーはPTCの追加20%の権益を獲得し、この日までにPTCはバークシャーの間接完全子会社となった。PTCの業務活動は主に燃料流通とエネルギー製品及びサービスと関係がある。

K-7

バークシャー·ハサウェイエネルギー会社は

BHEは世界的なエネルギー会社であり、生産、伝送、貯蔵、分配と供給の子会社と付属会社を持っている。BHEが国内で監督されているエネルギー権益は4社の監督管理されているアメリカ公共事業会社(総称して“アメリカ公共事業会社”と呼ばれる)を含み、約530万の小売顧客にサービスを提供する;及び5社のアメリカ州間天然ガスパイプライン会社は、その運営パイプラインの長さは約21,000マイルであり、設計日の天然ガス生産能力は約210億立方フィートである。その他のエネルギー事業には,イギリスとカナダでの送電·配電事業,再生可能エネルギーを中心とした多元化独立電力プロジェクトとポートフォリオ,液化天然ガス輸出,輸入·貯蔵施設がある。Bheはまた、米国に住宅不動産ブローカーを持ち、米国には膨大な住宅不動産ブローカーフランチャイズネットワークを持っている。Bheは約24,000人の従業員を持っており、様々な業務に関連している。

一般事項

BHEの米国における公共事業会社は,太平洋会社,中米エネルギー会社(“MEC”)とNV Energy,Inc.‘S(“NVエネルギー”)の規制されている公共事業子会社ネバダ電力社(“ネバダ電力”)とシエラレオネ太平洋電力会社(“シエラレオネ太平洋”)の2社を含む。PacifiCorpは規制された電力公共事業会社で、本部はオレゴン州に位置し、ユタ州、オレゴン州、ワイオミング州、ワシントン州、アイダホ州、カリフォルニア州の一部の地域の電力顧客にサービスを提供する。総合サービスエリアの異なる地域の経済範囲は農村、農業と鉱区から都市、製造業と政府サービスセンターまで。統合されたサービス分野を支配する単一の経済部門はなく、これはPacifiCorpの経済変動への開放を軽減するのに役立つ。太平洋電力会社は小売のほかに卸売方式で電力を売買している。

MECは規制された電力と天然ガス公共事業会社で、本社はアイオワ州に設置され、主にアイオワ州とイリノイ州、南ダコタ州とネブラスカ州の一部の地域の電力と天然ガス顧客にサービスを提供する。MECの小売顧客群は多元化し、電子データ保存、農業、製造業と政府サービスセンターなどの業界に関連している。MECは小売と天然ガス輸送のほかに電力と天然ガスを卸売りしている。

ネバダ電力はネバダ州南部の電力小売顧客にサービスを提供し、シエラレオネ太平洋会社はネバダ州北部の電力と天然ガス小売顧客にサービスを提供している。ネバダ電力/シエラレオネ太平洋サービス地域の合併経済には、博彩、採鉱、娯楽、倉庫、製造、政府サービスセンター部門の小売顧客が含まれる。これらの公共事業会社は、小売と天然ガス輸送に加えて、卸売方式で電力と天然ガスを売買する。

垂直に統合された公共事業会社として,BHEの米国公共事業会社は合計約30,100メガワットの運営と建設中の発電能力を有している。米国の公共事業会社の業務は季節変化の影響を受けており,主に電力を用いた空調や天然ガスを用いた暖房に関係している。通常、規制された電力収入は夏に高く、規制された天然ガス収入は冬に高い。

天然ガスパイプラインは北汽集団S有限責任会社、北方天然ガス会社(北方天然ガス会社)と克恩河ガス会社(クーン河社)から構成されている。BHE GT&Sは2020年11月1日に買収された。

バージニア州に本部を置くBHE GT&Sは、約5,400マイルの天然ガス輸送、収集と貯蔵パイプラインを含む3つの州間天然ガスパイプラインシステムを運営しており、アメリカ東部地域で17個の地下天然ガス貯蔵ガス田を運営している。BHE GT&Sの大型地下天然ガス貯蔵資産とパイプラインシステムは、相互接続された天然ガス輸送ネットワークの一部であり、このネットワークは公共事業会社と多くの他の顧客に輸送サービスを提供している。BHE GT&Sも液化天然ガス解決策の業界の先頭者であり、投資とを通じてアメリカ東部地区に位置するいくつかの液化天然ガス施設を持っている。

ネブラスカ州に本部を置く北方天然ガス会社は、テキサス州西部からミシガン州の上半島まで延びている米国最大の州間天然ガスパイプラインシステムを運営している。北天然ガス会社のパイプラインシステムは約14,200マイルの天然ガスパイプラインで構成されている。北方天然会社の広範なパイプシステムは国家電力網システム中の多くの州間と州内パイプと相互に接続され、多数の主要な供給盆地から供給を得ることができ、公共事業会社と多くの他の顧客に輸送サービスを提供することができる。北方天然ガスは3つの地下天然ガス貯蔵施設と2つの液化天然ガス貯蔵ピーク調整装置も運営している。Northern Naturalのパイプラインシステムは需要と収入の面で著しい季節的変動を経験し、最高需要は通常11月から3月までの数ヶ月に出現する。

ユタ州に本部を置くKern Riverは、長さ約1400マイルの州間天然ガスパイプラインシステムを運営しており、ロッキー山脈の供給区からユタ州、ネバダ州、カリフォルニア州の消費市場まで延びている。Kern Riverは電力·天然ガス流通施設,大型石油·天然ガス会社あるいはこのような会社の付属会社,発電会社,エネルギーマーケティング·取引会社および金融機関で天然ガスを輸送する。

K-8

他のエネルギー企業には,北方電力網(東北)社と北方電力網(ヨーク郡)社があり,この2社は巨大な配電ネットワークを持ち,イングランド北東部約10,000平方マイルの最終需要家に電力を供給している。これらの配電会社は主にその配電系統の使用について供給会社から所定の電気価格を徴収し,約400万電力のエンドユーザにサービスを提供している。AltaLink L.P.(“AltaLink”)は、エバータ州カルガリーに本社を置く電力伝送のみの規制された公共事業会社。AltaLinkの高圧送電線と関連施設は,発電施設からその87000平方マイルのサービスエリア内の主要負荷中心,都市,大型工業工場に電力を供給する。AltaLinkはエバータ州の人口の約85%にサービスを提供している。BHEおよびその子会社はまた,カリフォルニア州,テキサス州,イリノイ州,ネブラスカ州,モンタナ州,オーストラリア,ニューヨーク,アリゾナ州,カナダ,ミネソタ州,カンザス州,アイオワ州,ハワイで使用されており,純発電能力は約5,900メガワットである独立電力プロジェクトの権益を有している。これらの独立した電力プロジェクトは,主に風力,太陽エネルギー,地熱,水力発電からの電力を長期契約により販売している。また,これまでBHE子会社やバークシャーハサウェイ社の他の子会社は,第三者が後援する風力プロジェクトに約73億ドルを投資しており,これらのプロジェクトは一般に税収株式投資と呼ばれている。

規制事項

アメリカの公共事業会社は様々な連邦、州、地方機関の全面的な規制を受けている。連邦エネルギー管理委員会(“FERC”)は独立した機関であり、連邦電力法、2005年エネルギー政策法、その他の連邦法規の規定を実行するための広範な権力を持っている。連邦電力規制委員会は、電力卸販売のレートを管理し、電力伝送は、送電システム拡張の価格設定および地域計画、電力システム信頼性、ユーティリティホールディングス、会計および記録保留、証券発行、水力発電施設の建設と運営、およびその他の事項を含む。FERCはまた,連邦電力法で規定されている規則,条例,命令に違反した行為を民事処罰する権利があり,1日最大150万ドルに達する。改正された1954年の原子力法によると、MECは核管理委員会がQuad Cities原発の25%の所有権を持っているという規定を守らなければならない。

ある限られた例外を除いて、アメリカの公共事業会社はそのサービス範囲内で小売顧客にサービスを提供する権利があり、さらにこれらの顧客にサービスを提供することが義務付けられている。ある司法管轄区では、ある種類の顧客は代替エネルギー供給業者からエネルギーの全部または一部を購入することを選択することができ、ある司法管轄区では、小売顧客は自分ですべてまたは一部のエネルギーを生産することができる。歴史的に見ると、州規制委員会はサービスコストに基づいて電力と天然ガス小売料率を制定し、公共事業会社が各州監督委員会が公共事業会社がサービスを提供する合理的なコストと考えていることを回収することを可能にすることを目的としており、債務と持分コストに基づいてその投資から公平で合理的なリターンを得る機会があることを含む。米国公共事業の小売電力価格は、通常、発電、送電および配電サービスを含む従来のバンドルサービスを提供するコストに基づいているが、送電のみと配電サービスのみの料金率が利用可能である。

北方電力網(東北)社と北方電力網(ヨーク郡)社はそれぞれその配電系統の使用に費用を徴収しており,これらのシステムはイギリスの電力規制機関天然ガスと電力市場管理局(Gas And Electric Markets Authority)が規定する式によって制御されている。現在の配電価格規制期間は2023年4月1日から2028年3月31日までである。

AltaLinkは、エバータ州公共事業委員会(“AUC”)が、電力ユーティリティ法(エバータ州)、公共事業法(エバータ州)、エバータ州公共事業委員会法(エバータ州)、水電気エネルギー法(エバータ州)に基づいて規制されている。AUCは独立した準司法機関であり、エバータ州の送電部門の監督と監督を担当し、広範な権力を持っており、AltaLinkの多くの活動に影響を与える可能性があり、その電気価格、料率、建築、運営、融資を含む。AltaLinkは、電力ユーティリティ法に基づき、エバータ州電力システム事業者(“AESO”)がその送電施設の使用に必要な電気料金と、その施設の使用を管理する条項や条件を承認するためにAUCに申請を提出する準備ができている。AESOはカナダのエバータ州の独立したシステム事業者で、エバータ州の総合電力システム(“AIE”)と電力卸売市場の監督を担当している。AESOは長期的な送電システム計画を含む空港運営センターの安全、信頼性と経済運営を指導する。

天然ガスパイプラインは複数の連邦と州機関によって規制されている。BHE GT&S,北方天然ガスとケルン川の天然ガスパイプラインと貯蔵業務は連邦エネルギー委員会が天然ガス法案と1978年の天然ガス政策法案に基づいて管理している。この権限によると、連邦エネルギー規制委員会は、他の事項に加えて、(A)料金、料金、サービス条項および条件、(B)州間パイプライン、貯蔵および関連施設の建設と運営、これらの施設の拡張、拡張または廃棄、および(C)液化天然ガス輸出入施設の建設と運営を規制する。州間天然ガスパイプライン会社も交通部の下部機関のパイプと危険材料安全管理局内のパイプ安全事務室の規制を受けている。連邦パイプライン安全法規は1968年に改正された“天然ガスパイプライン安全法”に基づいて発表され、この法は州間天然ガスパイプライン施設の設計、建設、運営と維持方面の安全要求を規定している。

K-9

環境問題

BHE及びそのエネルギー業務は連邦、州、地方と外国の大気質、気候変化、排出性能標準、水質、火山灰処理とその他の現在と未来の運営に影響を与える可能性のある環境問題に関する法律と法規の制約を受けている。持続的なコンプライアンス義務が適用されるほか、これらの法律と法規、例えば“連邦清浄空気法”は、罰金、禁止救済、その他の制裁を含む規制機関に規定を遵守しない行為に実質的な処罰を与えることを許可している。

連邦クリーン空気法及び空気排出に影響を与える州の法律と法規は国家の空気品質の保護と改善と空気排出源の制御に枠組みを提供した。これらの法律や条例は引き続き公布·施行され,BHE発電施設の運転に影響を与え,要求に適合するようにこれらの施設の排出を削減することが求められる。また、採用可能な州や連邦クリーンエネルギー基準は、低炭素、非炭素、再生可能な発電資源を含み、発電業者や天然ガス供給者にも影響を与える可能性がある。

2015年12月、195カ国の交渉は、気候変動対策のための協調行動のためのグローバル枠組み、いわゆる“パリ協定”を作成するための国際合意に達した。パリ協定は、世界の気温上昇率を2度以下に抑える目標を再確認するとともに、上昇率を1.5度以内に抑え、今世紀半ばに気候中性を達成するために、温室効果ガス排出の全世界ピークをできるだけ早く達成する努力を促すとともに、すべての締約国が国の決定に貢献することを約束し、これらの約束を達成するための国内措置をとることを約束し、すべての国が排出リストを提出し、その排出量を定期的に報告し、その国の決定を履行し、実現するための約束を達成することを約束し、すべての国が5年ごとに新たな約束を提出することを約束し、これらの約束が温室効果ガス排出削減により積極的であることを期待する。パリ協定の枠組みの下で,米国は2025年までに温室効果ガス排出量を2005年の水準から26%から28%に削減することに同意した。パリ協定は2016年11月4日に正式に発効したが、米国は2020年11月4日に“パリ協定”からの離脱を完了した。バイデン総裁は2021年1月20日に気候協定の条項を受け入れ、米国は2021年2月19日に復帰を完了した。2021年4月,パリ協定は新たな約束を発表し,米国は2030年までに温室効果ガス排出総量を2005年の水準から50%から52%に削減し,2035年に100%の無炭素汚染電力を実現することを約束した。各州では立法や法規による温室効果ガス排出削減が増えており、地方政府や消費者はますます多くのクリーンかつ再生可能エネルギーを求めている。

2019年6月19日、米環境保護庁は“クリーン電力計画”を廃止し、“負担できるクリーンエネルギールール”を発表した。負担可能なクリーンエネルギー規則では,EPAは既存石炭発電所の最適削減システムが熱価向上であることを決定し,熱価格を向上させる候補技術と措置を決定した。業績基準を達成するための措置は源で達成されなければならない。2021年1月19日、コロンビア特区巡回控訴裁判所は“負担できるクリーンエネルギー規則”を全面的に撤回した。2021年10月、米国最高裁判所はこの決定に対する控訴の審理に同意した。この事件は2022年2月に議論され,2022年6月30日,米国最高裁判所は環境保護局が“清浄空気法”に基づいて温室効果ガス排出を規制する権力範囲に関する裁決を発表した。米国最高裁は,クリーン電力計画における“発電転換”方法は国会が環境保護局に与える権限を超えているとしており,環境保護局が負担できるクリーンエネルギールールのように個人源に適した措置のみをとることができるかどうかを解決していないにもかかわらず。2023年5月,環境保護局は電力部門の温室効果ガス排出問題を解決する新たな規定を提出した。提案された要求事項は2030年1月1日に施行されるだろう。環境保護局は燃料タイプに基づいて最適削減システムを細分化した。既存の石炭について,環境保護局は最も良い排出削減システムは炭素捕獲と封入であると決定した。既存の天然ガス蒸気ユニットでは,EPAが最も良い削減システムは1兆WHr 1300から1500ポンドの二酸化炭素の排出制限であることを決定した。既存の天然ガス燃焼タービンでは,EPAは最大の削減システムが大型高負荷タービンにのみ適用可能であることを決定しており,これらのタービンは炭素捕捉と封入,あるいは水素と混合燃料を使用しなければならない。最後に,新たな天然ガス燃焼タービンについて,環境保全局は2038年までに30%から96%の混合率の水素を用いて混焼することが望ましいと決定した。環境保護局は2024年5月までにこの規定を決定する予定だ。

2021年11月、米国環境保護局は石油と天然ガス業界の新源と既存源のメタン排出を削減する規定を提出した。これらの提案は,新たな改造·再建された石油·天然ガス源の削減要求を拡大·強化し,各州に既存源のメタン排出を全国的に削減することを要求する。環境保護局は2022年11月に排出要求をさらに強化するための補足提案を発表した。この規則は2023年12月に最終的に決定された。影響を受けた源は,規則が発効した日から最大5年で州実施計画で決定された要求を遵守する可能性がある。

BHEとそのエネルギー子会社は引き続き信頼性があり、負担できる、安全かつクリーンなエネルギーを顧客に提供することに集中し、その温室効果ガス排出を削減するために行動している。BHEの温室効果ガス排出の主な源は,石炭や天然ガスを燃料とする発電所の発電である。その発電を管理する際に、BHEはその監督管理機関と協力し、コスト、信頼性と発電源を考慮することで顧客のエネルギーと経済需要を保護する。数年来、BHEは自社の再生可能エネルギー発電と貯蔵に大量の資金を投入し、投資を累計した

K-10

2023年には341億ドルに達し、18の石炭発電ユニットの石炭運転を停止している。したがって,BHEの年間温室効果ガス排出量は2023年12月31日までに2005年より34%以上減少した。BHE計画は,今後も再生可能かつ他の低炭素発電·貯蔵に投資し,2025年から2030年までの間に他の15の石炭火力発電ユニットの石炭運転を信頼性とコスト効果のある方法で停止し,2030年に温室効果ガス排出量を2005年のレベルから50%削減することを実現している。

非エネルギー業務

HomeServices of America,Inc.(“HomeServices”)は、米国の住宅不動産ブローカーである。伝統的な住宅不動産ブローカーサービスを提供するほか、HomeServicesは、担保融資と担保銀行、所有権と成約サービス、保険、住宅保証、移転サービス、その他の住宅関連サービスを含む他の総合不動産サービスを提供する。それは50ブランドの下で運営され、34州とコロンビア特区の900近くの事務所に約41,000人の不動産業者がいる。

HomeServicesのフランチャイズネットワークは現在、約300人のフランチャイズ業者と1,500以上のブローカー事務所を含み、2つのブランドの下で48,000人近くの不動産業者を有しており、主に米国にある。交換として、HomeServicesはBerkshire Hathaway HomeServicesまたはReal Livingブランド名および他の関連サービスマークを使用する権利を提供し、迎新計画、訓練およびコンサルティングサービス、広告計画、および他のサービスを提供する。

HomeServicesの主な収入源は住宅不動産取引量に依存し、毎年第2四半期と第3四半期の取引量は通常より高い。この業務は競争が激しく、一般的な不動産市場の状況の影響を受けている。

パイロット旅行センター(PTC)

PTCは米国44州とカナダ5省で650以上の旅行センターと約75個の純燃料小売店を経営しており、主にPilotやFly Jの名義で経営されており、米国では大型の燃料卸売と燃料マーケティング業務もある。PTCは第三者旅行センターとの各種手配を通じて米国とカナダの140以上の小売店でディーゼルを販売している。PTCは2023年に160億ガロンを超える燃料(主にディーゼルとガソリン)を小売·卸売販売し,13億ガロンの低炭素燃料と3.25億ガロンのディーゼル排ガスを含む。

PTCは2023年に18の旅行センターに充電ステーションを開設し、GMと合意し、2026年までに米国500カ所で2000個の充電ステーションからなる全国的な電気自動車高速充電ステーションネットワークを開発した。PTCはまた、2022年にボルボと全国的な公共充電ネットワークを発展させ、電池駆動電動トラックの拡張を支援する意向書を署名した。PTCとその子会社には2023年末までに約26,700人の従業員がおり,そのうち2,160人はPTCが運営する合弁旅行センターで働いている。

PTCの観光センターは通常、ショッキング金属加工州間道路に近く、消費者、旅行者と職業トラック運転手に石油製品、商品、食品とその他のサービスと便宜施設を提供する。旅行センター業界は少数の大手事業者の中に集中しており、Love‘s Travel StagesとTravelCenter of Americaを含み、多くの独立した運営者が1~10の旅行センターを運営している。PTCはその観光センターとディーラーのディーゼル販売ランキングトップ10の顧客はディーゼル総販売量の15%未満を占めているが、PTCのトップ10の燃料サプライヤーは購入の50%未満を占めている。PTC小売業務はまた第三者旅行センターと合意してディーゼルを販売し,これらのセンターではPTCが第三者が所有する地点でディーゼルを調達·販売している。PTCは油田分野でも水処理事業を経営している。

PTCは環境に関連した連邦、州、地方法律法規によって制限されている。これらの法律は一般に環境中に排出される汚染物質の制御を規定しており,責任者に危険廃棄物処分場の救済を要求している。規定を守らなければ、処罰されるかもしれない。特定の資産(例えば、油タンク、分配器、処分井)は資産廃棄義務を規定している。

製造業企業

バークシャーの多くと多様な製造子会社は、(1)工業製品、(2)建築製品、(3)消費製品の3つに分類される。バークシャーの工業製品業務は、航空宇宙と発電応用の部品、特殊化学品、金属切断工具、各種主に工業用の他の製品を製造する。建築製品グループは、プレハブと現場で建設された住宅、床製品、絶縁、屋根と工事製品、建築と工事部品、塗料と塗料、レンガとレンガ製品を生産する。消費製品グループはカジュアル車、電池、各種衣類、靴類、その他の製品を製造および/または流通しています。以下にこれら3つのグループの主な活動に関する情報を示す.2023年末までに、バークシャーの製造業務には約18.4万人の従業員がいる。

K-11

工業製品

精密鋳物

精密鋳物会社(“PCC”)はオレゴン州アウシュヴィゴ湖に本部を設置し、複雑な金属部品と製品を生産し、重要な航空宇宙、電力とエネルギー応用に高品質の溶融鋳造、鍛造品、締結具/締結具システムと航空機構造を提供する。PCCはまた、一般的な工業、武器装備、医療および他の用途のための溶融鋳造品および鍛造品を製造し、大型鋼塊および鋼片から板、箔、板、ベルト、管、棒、押出異形材、コイル、線材および溶接消耗品およびコバルト合金、航空宇宙、化学工業加工、石油および天然ガス、汚染制御および他の工業のためのコバルト合金、自動車および一般工業市場のための締結具、溶融型鋳造および鍛造業界のための特殊合金、溶融型鋳造製品および鍛造産業のための熱処理および破壊試験サービス、低圧下水道システムのための研磨ポンプおよび付属部品;発電業界の重要な補助装置及びガス監視システム;締結具市場及び他の用途の金属加工工具。

溶融型鋳造技術は、他の方法を用いて製造された部品ではなく、セラミック金型を用いて形状がより複雑で、公差がより近く、表面光沢度の高い金属部品を製造する多段階プロセスに関する。PCCは、このプロセスを使用して、航空機エンジン、工業ガスタービンおよび他の航空誘導エンジン、胴体、医療インプラント、武器、無人航空機および他の工業用途のための製品を製造する。PCCはまた、セラミック系複合材料を含む次世代航空エンジン用高温炭素およびセラミック複合材料部品を製造する。

PCCは鍛造プロセスを用いて航空宇宙と発電市場のための部品を製造している。PCCは高性能なニッケル基合金、及びチタン合金及びチタン製品を製造する。PCCのニッケル基合金は鍛造部品や溶融鋳造品の製造に用いられ,石油や天然ガス,化学加工や汚染制御などの市場の航空や非航空応用に用いられている。PCCのチタン製品は,商業や軍用航空宇宙,発電,エネルギー,医療,工業端末市場の部品製造に用いられている。

PCCはリードした締結具、締結具システム、航空構造と精密部品の開発者とメーカーであり、主に重要な航空宇宙応用に応用されている。これらの製品は、航空宇宙、電力とエネルギー市場、ならびに建築、自動車、大型トラック、農業機械、採鉱と建築設備、造船、工作機械、医療設備、家電製品、娯楽市場に使用される。

PCCは、航空宇宙原始設備メーカー(“OEM”)(ボーイングとエアバス)と航空機エンジンメーカーサプライヤー(汎用電気、ロールスロイス、普恵)を含むいくつかの重要な顧客を持っている。長期合意によると、PCCの販売の大部分は顧客からの注文や需要計画からだ。契約条項はお客様が終了することを規定することができますが、完成した仕事の費用を支払わなければなりません。PCCは通常、定期的に納品計画の遅延要求を受けているにもかかわらず、重大な注文キャンセルに遭遇しない。

2020年3月から始まった世界新冠肺炎の流行は、航空宇宙市場が2021年までに前例のない建造費率と脱在庫を推進することを推進している。PCCは2022年に国内市場の回復を見始め、国際旅行は2022年下半期に改善を開始した。国内旅行はすでに2019年の水準を超えているが、国際旅行は依然として2019年の水準をやや下回っている。長期業界予測は引き続き、航空旅行と航空宇宙製品の成長と需要が強いことを示している。

PCCはそのすべての市場で激しい競争に直面している。部品や類似製品は競争相手によって生産される可能性があり、彼らはPCCと同じタイプの製造プロセスまたは他のプロセスを使用する。PCCはその製造技術、技術と経験がその顧客に優勢を提供し、例えば高品質、競争力のある価格と物理性能を提供したが、これらはよくもっと厳しい要求を満たすことができるが、代替製造形式は多くの同じ部品と製品の生産に用いることができる。それにもかかわらず、PCCはその主要市場の大部分でリードしている供給者だ。いくつかの要素は、長期的な顧客関係、技術専門長、最先端の施設と敬業の従業員を含み、PCCが競争優位を維持するのに役立つ。

PCC製品に使用されているいくつかの原材料は、ニッケル、チタン、コバルト、タンタル、水銀とモリブデンなどのいくつかの金属を含み、世界の少数の地域でしか見つかっていない。これらの金属は製造品に使用される合金に必要である。これらの金属の獲得可能性とコストは、個人或いは政府カルテル、世界政治変化、金属生産者とその労働力との間の労使関係及びインフレの影響を受ける可能性がある。

K-12

PCCは現在各種の連邦、州と外国環境法の制約を受けており、その他を除いて、これらの法律は水排出、空気排出、廃棄物管理、有毒材料の使用減少と環境整理に関連している。法律や法規は進化し続けており,環境基準は将来的により厳しくなる可能性があり,特に大気質と水質法律および気候変動に関する基準の下で温室効果ガス排出の報告を含む。したがって,PCCは資本支出を含む環境問題に関する追加支出の定期的な支払いを要求される可能性もあり,大きな支出である可能性がある。

路博潤

ル博潤会社(“路博潤”)はオハイオ州ウィクリフに本社を置き、全世界の交通、工業と消費市場のために製品を製造し、技術を提供する特殊化学と高性能材料会社である。路博潤は現在2つの業務部門を経営している:路博潤添加剤、エンジン潤滑油添加剤、伝動系潤滑油添加剤と工業専用製品の生産;路博潤先進材料、工事材料(エンジニアリングポリマーと高性能塗料)と生命科学(美容とパーソナルケア、及び健康と家庭看護解決方案)を含む。

路博潤添加剤の製品は広く応用されており、エンジン油、変速機油、歯車油、特殊伝動系潤滑油、燃料、金属加工液と輸送と工業用の圧縮機潤滑油を含む。路博潤先進材料の製品は、美容、パーソナルケア、ホームケア、非処方薬、医療機器、高性能コーティング、スポーツ用品、パイプおよび消防散水消火システムを含む多くの異なるタイプの用途に使用される。路博潤はその競争の多くの市場で業界のリード的な地位にあり、その主要な潤滑油添加剤の競争相手は英飛凌国際有限会社、シボロンオローニ社とAfton化学会社である。路博潤先進材料の業務は多くの市場で各製品ライン上の様々な競争相手と競争している。

その相当な特許の組み合わせによって、路博潤はその技術のリードする地位を利用して、その科学能力、調合ノウハウと市場専門知識を製品開発に応用し、その解決方案の需要、品質と価値を高める。路博潤はまたその科学と応用知識を利用して、顧客の性能と持続可能性の要求を満たし、超えている。路博潤の特許は通常毎年満期になるが、同社は資源を投入してその知的財産権を保護し、そのサービスの市場に革新製品を開発或いは買収する。路博潤はその製造過程で多くの特殊化学品と日用化学品原料を使用した。原材料は主に石油や石化製品から抽出された原料であり,通常いくつかの源から得られる。路博潤は単一源から調達した材料を選択し、通常長期供給契約の制約を受けて、供給信頼性を確保する。

路博潤は世界規模で業務を展開し、6大陸に100以上の事務所、実験室、生産施設と倉庫を設置し、その中で最も重要なのは北米、ヨーロッパ、アジア、南米である。路博潤は直販、販売代理、流通業者を通じて世界的にその製品をマーケティングしている。路博潤の顧客は主に世界と地域の主要な石油会社及び工業と消費財会社から構成されている。路博潤のいくつかの最大の顧客もサプライヤーかもしれない。2023年の間、路博潤総収入の10%以上を占める顧客の総合収入は一人もなかった。近年、新冠肺炎の疫病、サプライチェーンの中断、悪天候と路博潤のある施設の火災は原材料の供給と顧客注文の履行に影響し、その他の方法で路博潤の運営を混乱させた。

路博潤はその従業員と運営コミュニティの安全を確保し、卓越した運営とネットワークセキュリティに対する約束を履行するために大量の資金を投入した。路博潤はまた大量の資本投資を行い、信頼できる供給を確保し、その運営を管理する法規を遵守するとともに、彼らの環境足跡を減少させた。

路博潤は外国、連邦、州と現地の法律を遵守し、環境を保護し、廃棄物の製造と排出を制限し、製品と従業員の安全を確保し、貿易を規範化しなければならない。同社はその政策、やり方とプログラムは関連リスクとそれに伴う財務責任を制限することを目的としていると信じているが、化学製造工場の運営は固有の環境、安全とその他のリスクをもたらし、将来に重大な資本支出、コスト或いは負債を発生させる可能性がある。

IMC国際金属加工会社

IMC国際金属加工会社(“IMC”)は3社の最大の消費精密超硬合金金属工具多国籍メーカーの一つであり、製品は広範な工業端末市場に応用されている。IMCの主要ブランドはiSCAR,TaguTec,Ingersoll,Tungaloy,NTKである。他のIMCブランドは、Unitac、UOP、It.te.di、Qutiltec、Tool-Flo、PCT、IMCO、BSW RKS、SuperMillを含む。IMCの主な製造施設はイスラエル、アメリカ、韓国、日本、ドイツ、イタリア、スイス、インド、中国にある。

K-13

IMCは6つの主要な製品線を持っている:フライス工具、分類とスロット工具、車/ねじ工具、穴開け工具、円刀と工具。主な製品は超硬合金ブレードと鋼製刃物台の主要な製品ラインに分けられる。インサートはIMCの売上と収益の主要な構成部分である。金属切断ブレードは、金属を切断し、切断用途で消費するために工業製造業者によって使用される。IMCは製品ラインごとに数百種類の高度工程化されたインサートを製造し、生産性の最大限の向上と顧客の技術要求を満たすためにオーダーメイドした。IMCの科学者とエンジニア従業員は絶えず製品を開発と革新し、エンドユーザーの需要と要求を満たす。

IMCのグローバル販売·マーケティングネットワークは、世界のほとんどの主要製造センターに業務を有しており、高いスキルを持つエンジニアや技術者を持っている。IMCの顧客基盤は非常に多様化しており,その主な顧客は自動車,航空宇宙,工事,機械業界の大型多国籍企業である。IMCは地域的な中央倉庫システムを運営しており,イスラエル,米国,ベルギー,韓国,日本,中国に事務所を設置している。現地のIMC営業所でより多くの少量の製品を維持し、タイムリーな顧客支援および在庫管理を提供する。

IMCは世界の金属加工工具市場の金属切断工具分野で競争を展開している。この細分化市場には、ニッチアプリケーションおよび市場の専門製品のための小型プライベートメーカーから、より大きなグローバル多国籍企業(例えば、サントウィックおよびKennamtal,Inc.)への数百人の参加者が含まれている。様々な種類の製品と幅広い流通ネットワークを持っている。京セラ、三菱、住友、Ceratizit、KORLOYなどの他の製造企業も工具市場で重要な役割を果たしている。

超硬合金粉末は工具を製造する主な原料である。IMCの多くのインサート製品はタングステンで作られている。現在は十分に供給されているが、生産加工施設の深刻な中断や制限は供給減少と価格上昇を招く可能性がある。

IMCは,すべての政府や環境ルール,法規と要求,適用される法律の遵守と遵守に取り組んでいる。IMCは環境保全と汚染防止がすべての業務や活動における重要な要素であると考えている。IMC生産施設は最高基準で建設され、適用されるすべての法規を遵守する。

マモン

Marmon Holdings,Inc.(“Marmon”)はイリノイ州シカゴに本部を置き、11の異なる商業グループと100社以上の自主製造とサービス企業からなるグローバルな工業組織である。Marmonの製造·サービス業務は,約400の主に米国と世界の他の16カ国·地域に位置する製造,取次,サービス施設で行われている。Marmonの業務グループは以下の通りです。

飲食サービス技術レストラン、世界ブランド所有者および他の飲食サービス提供者のための飲料分配および冷却設備、冷熱食品準備と保持設備、および関連製品を製造する。会社は米国に本部を置き,米国,メキシコ,中国,チェコ,イタリアに製造工場を設置している。製品は主にアメリカ、ヨーロッパ、アジアに販売されています。

水技術世界的な住宅、商業、工業に適した水処理設備を生産する。業務は主に米国、カナダ、中国、シンガポール、インド、ポーランドに設置され、業務センターはベルギー、フランス、ドイツ、イギリス、イタリアに設置されている。

交通輸送製品自動車および大型ショッキング金属加工輸送業界にサービスする精密射出成形プラスチック部品、締結具ねじ解決策、アルミニウム管と押出品、自動車販売市場変速機、排出物およびシャーシ製品、乾式トラック、プラットフォーム、低床専用トレーラ、およびトラックとトレーラ部品。業務と業務は主にアメリカ、メキシコ、カナダ、ヨーロッパ、アジアで行われている。

小売ソリューション小売環境設計サービス;店内デジタル商品,調剤と展示固定装置,ショッピング,資材運搬,警備カートを提供する。業務と業務はアメリカ、イギリス、チェコで行われている。

金属サービス航空宇宙、建築と農業を含む広範な業界の顧客に特殊金属管、管材と関連付加価値サービスを提供する。業務本部は米国、インド、ポーランド、シンガポール、イギリス、オランダ、カナダ、メキシコに設置されており、業務は主にこれらの国で行われている。

電気?電気住宅および商業建築用の電線、ならびにエネルギー、交通、航空宇宙、国防、通信および他の工業用途のための特殊電線およびケーブルを製造する。業務本部はアメリカ、カナダ、インド、イギリスに設置されている。業務は世界に及び、主に米国、カナダ、インド、イギリス、アラブ首長国連邦、中国にある。

K-14

パイプと冷凍パイプ、暖房、通風とエアコン(HVAC)及び冷凍市場に銅管と銅、銅、アルミニウムとステンレスパイプ部品と部品を提供した;HVAC市場にカスタマイズコイル、パイプ、空気処理ユニットと熱管を提供した;軍事、核と医療市場に暖房空調システムと構造を提供した;多くの商業と工業応用にアルミニウムと真鍮鍛造材を提供した。アルミニウムと銅を含む重要な原材料が随所に得られている。業務と運営は主にアメリカ、カナダ、イギリスで行われている。

工業製品建築締結具を提供すること、商業建築のためのレンガおよび石固定システム、固定、接着および修理用途のための二成分ポリマー製品、手袋および他の保護摩耗、様々な市場の歯車駆動、変速箱、ファンおよびポンプ駆動、農業用風力発電機、鉄道、採鉱および他の用途の車輪、車橋および歯車、工鉱照明製品、および鉛酸電池の製造および組み立て装置、およびアフターサービス製品の製造および設置。業務は主に米国、イギリス、カナダ、中国に設置されており、業務はこれらの国で行われている。

鉄道とレンタル路面電車の製造、レンタルとメンテナンス、多式連絡タンクコンテナのレンタル、移動路面電車搬送機の製造、工場内軌道切替と積載サービスの提供、軌道建設とメンテナンス、および鋼製缶詰と鋼瓶の製造。

連合タンクローリー会社(“UTLX”)は鉄道レンタルグループの最大の構成部分であり、鉄道タンクローリーとその他の専門軌道車両のリード的な設計業者、建設業者と全方位サービスレンタル業者である。UTLXはカナダ子会社Procorとともに約11.9万台の軌道車両を持つチームを持ち,化学工業,石化,エネルギー,農業/食品業界の顧客にレンタルしている。UTLXは米国でタンクローリーを製造し,北米100カ所以上で軌道車メンテナンスサービスを提供している。

UTLXは多様な顧客基盤を持ち、地理的にも業界間でも。UTLXはその多くの市場で周期性と激しい競争の影響を受けているが,そのニッチ市場に対する広範な高品質な製品やサービスを提供することで競争している.路面電車は通常長年をレンタル期間とし、多くのレンタル契約は満期時に更新される。選択的な持続的な資本投資により、路面電車チームの使用率(レンタカーの路面電車数が総チームの割合を占める)が通常高い。

マルチ接続タンクコンテナはEXSIF Worldwideでレンタルされています。EXSIFは国際的にリードする多式連絡タンクコンテナレンタル業者で、約75,000個のユニットを持ち、主に化学品メーカーと物流事業者にサービスを提供している。2022年5月、EXSIFはロシアでの事業を撤退し、約7300個のマルチモーダル油タンクコンテナの販売につながった。

クレーンサービス北米とオーストラリアの移動クレーンサプライヤーと事業者で、約1,100台のクレーンを持ち、主にエネルギー、採鉱、石化とインフラ市場にサービスを提供している。クレーンは、完全な運転およびメンテナンスに基づいて、または装置に基づいてのみレンタルされる。クレーンサービスグループは顧客の季節的な影響を受け、典型的な取引量は比較的暖かい月に集中している。

医療.医療肢体固定、頭蓋顎顔面外科、神経外科、生物製薬、美学と電動器械市場で各種の革新的な医療設備を開発、製造と流通する。このグループの先端医療技術や製品は,世界的に患者の看護や予後の改善を助けるために用いられている。業務は米国、欧州、中国に本部を置き、業務は主に北米、南米、欧州、アジア、オーストラリアで行われている。

2024年からMarmonはScott Fetzer社を含み、これらの会社は以前他の工業製品業務に含まれていた。Scott Fetzer社は、住宅、工業、機関のための様々な製品を製造、流通、サービス、融資している。鉄道と医療グループを含むいくつかのMarmon企業は政府の監督と監督を受けている。マモンには多くの既知の環境問題があり,継続的なモニタリングおよび/または修復が必要である。Marmonはすべての連邦、州、そして地方環境規制を遵守する。

他の工業製品

インディアナ州ミルフォードに本部を置くCTB国際会社(“CTB”)は世界有数の設計、製造と販売業者であり、広範な農業システムと解決策を提供し、穀物、生産家禽、豚と卵、及び家禽、魚、野菜とその他の食品を加工するために提供されている。CTBは世界各地の工場で運営し、独立した流通業者とディーラーのグローバルネットワークを介して顧客を支援している。

CTBは、CTBによって提供される限られた数の製品のみを提供する多くの製造業者およびサプライヤーと、CTBの複数の製品ラインの製品を提供する少数の製造業者およびサプライヤーとを含む様々な製造業者およびサプライヤーと競合する。競争の基礎は、提供された製品の価格、価値、名声、品質と設計、ならびに製品の流通業者、ディーラー、メーカーが提供する顧客サービスである。CTBのリードするブランド名、流通ネットワーク、多元化された製品ライン、製品サポートと高品質の製品は有効に競争できるようにした。CTBの製品は主に亜鉛めっき鋼、鋼線、ステンレス鋼とポリマー材料から製造されている。近年、このような材料の供給は十分に行われてきた。

K-15

LiquidPower Specialty Products Inc.(“LSPI”)本部はテキサス州ヒューストンに位置し、応用科学(“DRA”)技術領域を抵抗する全世界の先頭者であり、配管の流量潜在力を最大限に高めることで、操作柔軟性と呑吐能力を高め、顧客のために効率を向上させる。LSPIは5大陸20カ国以上の顧客と共同で革新的な流動向上剤ソリューションを開発し、毎日5000万バレルを超える炭化水素液体を処理している。LSPIのDRA製品は全面的な全方位サービスソリューションの一部であり、この解決策は業界トップクラスの技術、高品質の製造、技術サポートとコンサルティング、信頼できるサプライチェーン、射出成形設備と現場サービスを含む。LSPIは外国、連邦、州と地方の法律の制約を受けて、環境を保護し、製造業の廃棄物と排出を制限する。

工業製品グループには、北米をリードする構造鋼メーカーと鋼構造建築企業であるW&W|AFCO Steel(“W&W|AFCO”)も含まれている。W&W|AFCOは米国各地で19の鉄鋼加工工場を経営している。W&W|AFCOのプロジェクトには、半導体工場、スタジアム、高層ビル、橋、採鉱施設、航空機格納庫、軍事プロジェクト、自動車組み立て工場、国際プロジェクトがある。W&W|AFCOは現在多くの長年蓄積されているプロジェクトを持っている。W&W|AFCOは2022年10月にAlleghanyの買収により買収され、その本社はオクラホマ州オクラホマシティにある。

建築製品

クライトン

クライトン住宅会社(“Clayton”)はテネシー州ノックスビルの近くに本社を置き、モジュール化、製造、CrossMod、マイクロ住宅を含む伝統的な現場建設住宅と非現場(工場)で建てられた住宅を提供する垂直統合住宅会社である。2023年、クライトンは約43,000軒の非現場で建てられた家と約10,000軒の現場で建てられた家を納品した。クライトンはまた、住宅融資やその他の金融サービスを提供し、価格、サービス、位置、交付能力の面で競争を展開している。

クライトンが建てた非現場で建てられた家屋は、アメリカで設計、工事、組み立てられています。2023年12月現在、非現場にたまっている家屋の価値は7.99億ドルで、前年末より200%以上増加しています。クライトンは独立と会社が所有する住宅センター、不動産業者、区画ルートで非現場で建てられた家を販売している。クライトンは、小売バイヤーに融資を提供する能力は、市場がその場外建設住宅に対する受け入れ度に影響を与える要因の一つだとしている。クライトンの融資計画は、独自の融資引受ガイドラインを利用して融資申請者を評価する。

Claytonの地盤建設部門Clayton Properties Groupは2015年以降,18州の建設業者9社を買収することで拡張し,290以上の支店を有し,顧客に提供する住宅製品の組合せを補完している。Claytonのサイト建設者は現在約67,000個のHomeSiteを所有·制御しており,2023年12月までに蓄積されているHomeSite注文は約16億ドルである.

歴史的には、木材、鉄鋼、樹脂製品などの重要な住宅投入を得る機会は十分にあった。2021年と2022年上半期には、これらの投入と他の投入の供給と定価の変動が大きい。投入不足に労働力の減少と下請け業者の可用性が増加し、家の建設に要する時間を増加させ、製品在庫レベルを増加させた。これらの制限は2022年下半期に緩和され始め、重要な投入の可用性と定価が改善され、注文キャンセルが増加し、新住宅建設に対する全体的な需要が低下したためである。

クライトンの建築製品事業は近年、低金利環境と強い住宅建築市場の恩恵を受けている。しかし、過去1年間にアメリカの住宅担保ローン金利の大幅な上昇の影響は新しい住宅建設に対する需要を緩和し、販売待ちの古い住宅の供給量が低いことはこの影響をある程度緩和した。

Claytonの家屋建築業務は定期的に資本と非資本支出を行い、連邦、州と地方環境法規に符合し、主に侵食制御、許可と現場で建設された家屋区画の雨水保護と関係がある。融資業務は消費者金融保護局、各州の監督管理機関が連邦監督管理を行い、アメリカ住宅と都市発展部、政府全国抵当ローン協会と政府が支持する企業が審査を行う。

ショー

Shaw Industries Group,Inc.(“Shaw”)ジョージア州に本社を置くダルトンは、カーペット、カーペットタイル、硬い床製品の有力メーカーと流通業者です。邵氏は4,400種類以上のスタイルのタフティングカーペット、木材と弾性床を設計と製造し、住宅と商業用途に使用し、多くのブランドと商品名、及びあるプライベートブランドを持っている。ソフト表面とハード表面製品は広範なパターン、色とテクスチャがあります。ショーのカーペット製造業務は繊維を製造するための原材料の加工から整理まで完全に統合されている。邵氏の床業務は主にアメリカであり、中国とイギリスで床を製造し、ヨーロッパと東南アジアでカーペットタイルを流通している。邵氏は各種の硬木、木塑性複合材料(WPC)、石塑性複合材料(SPC)、ビニルと強化床製品(“硬面”)を製造或いは販売している。Shawの統合ソリューション業務はまた、プロジェクト管理とインストールサービスを提供します。

K-16

ShawはShaw Sports芝生、Shawgras、Southwest Greens International、LLCも経営しており、これらの会社は合成運動草、ゴルフ場、景観芝生製品を提供している。2021年以来、Shawの業務は公共事業、廃棄物管理、侵食制御と採鉱業界の販売革新と特許環境解決方案の分水嶺土工合成有限責任会社を含む。2023年、邵逸夫は分水嶺太陽エネルギー有限責任会社(“分水嶺太陽エネルギー”)の持株権を獲得し、後者は分水嶺Geoに合併された。分水嶺太陽エネルギーは特許された再生可能エネルギー解決策を提供する。このPowerCapという技術は,ごみ埋立地,火山灰閉鎖器と屋根,その他十分に利用されていない空間に低調で高出力の太陽電池パネルを提供し,再生可能エネルギーを生産している。

邵氏社の製品は世界の43,000社を超える小売業者、流通業者、商業ユーザーに卸売り販売されている。Shawの卸売製品は1900人以上の受給と委託販売者によって国内で小売業者や流通業者および大きな国の顧客に直接販売されている。邵氏の配送施設は、7本のカーペット、9つのハード面、1つのサンプル全方位サービス、3つのサンプル衛星施設と30個の再配送センターを含み、小売顧客と卸売流通業者に適時かつ効率的な製品配送を提供できるようにした。

邵氏が製造したほとんどのカーペットは、ナイロン、ポリプロピレン、ポリエステル、リサイクル材料で作られたタフティングカーペットである。2023年の間、邵氏は自分の糸加工施設で約93%のカーペット糸需要を加工した。原材料は十分に供給されているが、コストは石化と天然ガス価格の変化の影響を受ける。邵氏軟質床の大部分の原材料は回収可能資源から来ている。原材料コストの変化は定期的に顧客に販売する価格に計上される。

軟地坪業界の競争は激しく、国内には少数の主要な競争相手しかいない。国内と国際では、多くのメーカーが硬質床業界に従事している。業界推計によると、カーペットはアメリカの全床タイプの総消費量の約39%を占めている。床被覆業界の主要な競争力指標は品質、デザイン、価格とサービスである。

ジョーンズ·マンビル

コロラド州デンバー市に本社を置くJohns Manville Corporation(“JM”)は、建築絶縁、機械と工業絶縁、商業屋根と屋根絶縁、ガラス繊維や工業不織布などの良質製品を強化するトップメーカーと営業者である。JMサービスの市場には、住宅と非住宅建築、自動車と交通、空気処理、家電、暖房エアコン、パイプと設備、空気と液体濾過、防水、床、インテリア、航空宇宙、風力が含まれている。ガラス繊維はJMの多くの製品の基本材料であり、JMも他の材料を用いてその製品の大部分を製造しているにもかかわらず、顧客のより広い需要を満たす。

JMは、自分の特許およびライセンスが価値があると考えているが、それは、自分のいかなるビジネスも、任意の単一の特許またはライセンスに深刻に依存しているとは思わない。JMは北米とヨーロッパで40以上の製造工場を経営しており,コロラド州リトルトンにある技術センターや米国やヨーロッパの他の工場で研究開発を行っている。

ガラス繊維は土素材と回収ガラスから作られている。JMの製品は、ガラス繊維を多く接着する化学剤、屋根や他の専門製品のための様々な化学基および石化基材料を含むガラス繊維以外の材料も含む。JMは、お客様のより広いニーズに応えるために入手可能であり、回収材料を使用することができます。これらの異なる製品に使用される原材料は、一般に、現在の生産レベルを維持し、拡大するために、様々な源から十分な数量を得ることが容易である。

JMの業務は様々な連邦,州,地方環境法律や法規によって制約されており,これらの法規は空気,土地,水中への排出材料の挙動を規制または責任を加え,有害物質の使用と処分および化学物質の使用を管理している。最も関連する連邦法は,環境保護局が管理する“連邦清浄空気法”,“清浄水法”,“有毒物質制御法”,“資源保全と回収法”および“総合環境反応,補償と責任法”である。カナダとヨーロッパの規制機関も独自の環境法律法規を採択した。JMは絶えず新しい法規とこれから発表される法規を監視し、それらの業務に対する潜在的な影響を評価する。JMの資本項目は環境コンプライアンス問題を定期的に処理しているが,環境コンプライアンスの資本支出は通常他の資本項目支出と結合している。

K-17

JMは、請負業者、流通業者、小売業者、メーカー、メーカーを含む様々なルートで製品を販売しています。JMは競争の激しい市場で運営されており,ライバルは主に大手グローバルと国内メーカーおよび小さな地域メーカーから構成されている。ジェイエムはそのサービスの重要な市場でリードしています。JMの製品は主に価値、差別化とカスタマイズ化、製品ラインの広さ、品質とサービスの面で競争している。建築活動の増加により、通常例年の第2四半期と第3四半期に発生し、JM製品の販売は適度な季節性を持っている。

ミテーク

Mitek Industries,Inc.(“MiTek”)は、ミズーリ州チェスターフィールドに本部を置き、2つの独立した建築市場で運営されている:住宅と商業。Mitekの業務は世界60以上の国と地域に及び,20カ国·地域に製造工場および/または販売/工事事務所が設置されている。

住宅建築市場では,MiTekは建築部材業界トラス部材市場工事コネクタ製品,建築ハードウェア,工事ソフトウェアとサービス,コンピュータ駆動製造機械のリーディングサプライヤーである。Mitekの主な顧客は,住宅建築市場のためのプレハブ屋根と床トラスと壁板を生産する部品メーカーである。Mitekはまた,DIY顧客のために商業流通業者や小売店に建築金物を販売している。

MiTekが使用している重要な原材料の一つは溶融亜鉛めっき鋼板である。現在供給は十分であるが、供給の変化は歴史的にも発生したことがあり、コストと可獲得性方面の重大な変化を招いた。

ベンジャミン·ムーア

ベンジャミン·ムーア社(“ベンジャミン·ムーア”)はニュージャージー州モンビルに本社を置き、北米良質住宅、商業、工業維持塗料のトップメーカーの一つである。ベンジャミン·ムーアは革新と持続可能な製造実践に取り組んでいますベンジャミン·ムーアの高級ポートフォリオには,Aura,富豪ベスト,ベン·,Advance,Element Guard,WoodLuxe,Ultra Specなどがある.ベンジャミン·モルの多様なブランドはコロラドとInsl-xの特殊塗料と建築塗料を含む。

ベンジャミン·ムーア塗料は現在、米国とカナダおよび世界72カ国·地域の8,000社以上の独立して所有·経営されているペンキ、装飾、金物小売業者で販売されており、その中には約4,000店のAce Hardware(“Ace”)商店が含まれている。2019年、エースショップが特定のベンジャミン·ムーア製品を販売することを許可する協定により、ベンジャミン·ムーアはAceショップの第一選択塗料サプライヤーとなった。2019年以降、Aceとの関係は大幅に拡大している。また、ベンジャミン·ムーアはクラーク+ケンジントンとロイヤルの製造、エース独自ブランドのペンキブランドのバランスを担当している。

ベンジャミン·ムーアはまた、顧客が直接ネット上で塗料または色サンプルを注文するか、またはその顧客情報センターを介して国民口座に塗料または色サンプルを注文し、顧客または顧客の近くの小売業者に渡すことを可能にする。

ベンジャミン·ムーアは多くのメーカー、流通業者、塗料、塗料、関連製品小売業者と競争している。製品品質、製品革新、製品ラインの広さ、技術専門性、サービスと価格が競争優勢を決定した。競争相手には、他の高級ペンキや装飾店、大衆販売業者、ホームセンター、独立金物店、金物チェーン店、メーカーが経営する直売店、例えばSherwin-Williams社、PPG Industries、Inc.,Home Depot,Inc.とLowe‘s Companies,Inc.がある。

ベンジャミン·モル製品の中で最も重要な原材料は二酸化チタン、モノマー、ポリマー、顔料である。歴史的に見ると、購入された原材料は通常入手可能であり、価格と供給状況は変動する可能性がある。新冠肺炎疫病による原材料供給緊張は2022年下半期に緩和し始め、2023年にある程度緩和した。したがって、ベンジャミン·ムーアは需要と一致するように正常な生産レベルに回復している。

ベンジャミン·ムーアは環境や労働者の安全保全に関する適用法規を遵守し,ベンジャミン·モル製品は環境基準に適合している。ベンジャミン·ムーアには既知の過去の環境問題があり,これらの問題は継続的なモニタリングおよび/または修復が必要である。

K-18

Acme

Acme Brick Company(略称“Acme”)はテキサス州フォートワースに本社を置き,粘土レンガ(Acme Brick)とコンクリートブロック(Featherlite)を生産·販売している。また、Acmeは、被覆、床、壁レンガ、木床、その他のレンガ製品を含む他のメーカーの多くの他の建築製品を販売している。製品は主に会社が運営する販売事務所を通じてアメリカ中南部と東南部で販売されています。Acmeは主に製品を家屋建築業者、レンガ工事、一般請負業者に分配する。

Acmeは現在4州で12の粘土レンガ生産拠点を経営しており,テキサス州では3つのコンクリートブロック工場を経営している。Acme製品への需要は季節的であり,暖かい月に販売されており,建築活動レベルの影響を受けて周期的である。Acmeはまた、資産や採鉱権を所有し、レンタルし、これらの資産や鉱業権はその多くの完成品に原材料を提供する。Acmeの原材料は十分に供給されていると信じられている。

制レンガ業はEPAの最大実現可能な制御技術基準(“MACT”)を遵守しなければならない。1990年の“クリーン空気法”の要求に基づいて、環境保護局は源種別リストを制定し、国家危険空気汚染物排出基準の制定を要求し、MACT標準(“規則”)とも呼ばれる。MACT規則の主な内容は,いくつかの有害空気汚染物質と酸性ガスのための排出制限を含む。Acmeのレンガ工場は現在の規則を守っている。

消費財

レジャー車

インディアナ州エルクハートに本社を置く森林河川会社はレジャー車(RV)、汎用貨物トレーラー、バスと浮橋ヨットのメーカーであり、その製品は独立したディーラーネットワークを介してアメリカとカナダで販売されている。森林川は6つの州に多くの製造工場を持ち,多くのブランドを持つ車のトップメーカーであり,森林川,Coachman RV,Prime Timeを含む。公共事業貨物トレーラーは様々なブランドで販売されている。バスはスターバスを含むいくつかのブランドで販売されている。浮橋ヨットはバークシャー、南湾、Trifetaブランドで販売されています。

車業界は競争が激しいです。競争は主に価格、設計、品質、そしてサービスに基づいている。この業界は過去数年間で統合されており,現在いくつかの会社に集中しており,2023年9月までの業界データによると,その中で最大の会社の市場シェアは約42%である。当時、森林川は約33%の市場シェアを占めていた。森林川は“国家交通·自動車安全法”,米国交通部が制定したレジャー車両安全基準およびカナダ政府が公布した類似法律法規の規制を受けている。森林河はレジャー車業界協会のメンバーで、同協会は車メーカーの自発的な協会で、車の安全基準を促進することを目的としている。森林河は、その製品はすべての実質的な面でその製品を管理する基準に適合していると考えている。

服装と靴類

織機の果会社(“FOL”)はケンタッキー州のボリングリーンに本社を置き、主に基本服装、下着、カジュアル服、スポーツ服と運動器材のメーカーと販売店である。織機とJerzeesラベルの下の製品は主に大衆商品、ミドルエンドチェーン店と卸売市場で販売されています。“名利場”ブランド製品ラインでは、“名利場”、Curvation、Radiant by“名利場”が大衆商品市場で販売されているが、“名利場”とフランス百合製品はミドルエンドチェーン店や百貨店に販売されている。FOLはRussell AthleticやSpaldingブランドでチームディーラーやスポーツ用品小売業者にスポーツウェアや運動器具をマーケティング·販売している。

FOLは通常服装の編み、整理、裁断、裁縫、包装を担当する。北米市場ではFOLの主な販売地域であり,生地生産は主にホンジュラスで行われている。労働集約型の切断·裁縫·包装業務は中米、カリブ海、アジアにある。ヨーロッパ市場では、製品はヨーロッパやアジアからの第三者請負業者か、モロッコでモロッコ国内で生産された織物で縫製されている。ブラジャー、運動器具、運動用品、その他のスポーツウェアシリーズは通常、主にアジアに位置する第三者請負業者から来ている。

米国製綿繊維と米国製ポリエステル繊維はFOL製品を製造する主要な原材料である。歴史的に見ると、繊維は限られた第三者から購入され、その中にはFOLの大部分の糸紡績/原料変換サービスを提供する主要なサプライヤーが含まれている。2021年および2022年のサプライチェーン中断は、これらの原材料/サービスを使用するFOLの代替ソースをもたらします。それ以来,FOLは別のサプライヤーを招いてFOLの一部の糸紡績/原料変換サービスを提供した。FOLの市場競争は激しく、多くの国内外のメーカーとディーラーから構成されている。競争は一般的に製品の機能、品質、顧客サービス、価格に基づいている。

K-19

ガーランド社(“ガラン”)は、ニューヨークに本社を置き、男の子、女の子、幼児、赤ちゃんを含む子供服を主に設計、製造、輸入、販売している。製品は,自社商標GarAnimalsとGarAnimalsとEasy-Patiyからの365 Kidsおよび顧客独自ブランドで販売されている.ガランは米国、中米、アジアの運営子会社を通じて事業を展開している。ガランの製品はアメリカの配送センターで販売されています。フィッシャー·ハイマー兄弟社(“Fechheimers”)は制服を製造·流通し、主に警察、消防、郵便、軍事市場を含む公共サービスと安全市場に向けています。Fechheimersはオハイオ州シンシナティに本部を置いている。

コネチカット州グリニッジに本社を置くBH靴業ホールディングスグループは、作業靴、丈夫で耐久性のある屋外とレジャー靴、洋靴を生産·流通しており、そのブランドはジャスティン、BangRN、カロライナ、SöfftとDouble-H Boots、その他のいくつかのブランドを含む。ブルックススポーツ会社はワシントン州シアトルに本社を置き、ブルックスブランドで専門と全国の小売業者および消費者に高性能ランニングシューズと衣類を直接マーケティングと販売している。バークシャーの靴業務で販売されている大量の靴は、アメリカ以外のソースから製造または購入されています。製品は、百貨店、靴類チェーン店、専門店、カタログ、インターネット、会社が所有する小売店など、様々なルートで世界的に販売されています。

他の消費財

Duracell社(“Duracell”)はイリノイ州シカゴに本社を置き、高性能アルカリとコイン電池のトップメーカーです。Duracellは米国、ヨーロッパ、中国で電池を生産し、世界販売·流通センターネットワークを提供している。Duracellはその製品を世界各地の小売業者や流通業者に販売している。電池製造市場にはいくつかのライバルがおり、Duracellは世界のアルカリ電池市場の31%の市場シェアを占めている。管理層は現在、鋼、亜鉛、マンガンとニッケル基化学物質である十分な原材料源があると信じている。

この消費財グループはJazwares,LLC(“Jazwares”)も含み,2022年10月に買収され,Alleghanyと関係がある。Jazwares本社はフロリダ州日の出に位置し、世界有数の玩具と消費財メーカーで、Squishmlowers、Pokémon、ハローキティ、スター·ウォーズ、ディズニー、BumBumzと採用私のような強力な自社ブランドとライセンスブランドの組み合わせを持っていますか?おもちゃのほかに、製品には仮想ゲーム、衣類、ペット製品も含まれています。Jazwareの製品は100カ国以上で販売されている。

ニューヨークに本部を置くRichline Group,Inc.は5つの戦略業務部門を経営している:Richlineジュエリー、Richline Digital、LeachGarner、Rio Grande、Inverness。各ビジネス部門は、貴金属、非貴金属、ダイヤモンドおよび宝石製品を特定のターゲット市場に販売するメーカーおよび/または流通業者であり、ターゲット市場には、大型ジュエリーチェーン店、デパート、ショッピングネットワーク、大衆販売業者、電子商取引小売業者および職人、ならびに医療、電子、航空宇宙業界のいくつかの世界的なメーカーおよび卸売業者が含まれる。アルベカ社(“アルベカ”)はジョージア州に本社を置くスヴァニで、米国、カナダ、他の11カ国·地域で業務を展開しており、製品は主にラルソン-ジュールの名前で命名されている。アルベカは木材と金属成形、下敷き板、発泡板、ガラスとフレーム用品を含む一連の高品質のブランドカスタマイズフレーム製品を設計、製造、流通している。Albeccaは、そのフレーム製品の追加として、芸術印刷と履行サービスを提供する。

サービス業と小売業

バークシャーのサービス業務は食品雑貨と食品サービス配送、専門航空訓練計画、共有飛行機所有権計画、電子部品流通を提供する。その他のサービス事業には,ファーストフード店の特許経営やサービス,メディア業務(テレビや情報配信),物流業務がある.2023年末までに、バークシャーのサービス業務には約5.5万人の従業員がいる。これらの活動に関する情報は以下のとおりである.

マイクライン

McLane Company,Inc.(“McLane”)は、コンビニ、割引小売業者、卸売クラブ、薬局、軍事基地、ファーストフード店、レジャーレストランを含む全50州で顧客に卸売流通サービスを提供している。McLaneの2023年の主な顧客はウォルマート(収入の約17.0%)、7-Eleven(収入の約14.0%)と百勝!ブランドは、(収入の約12.3%を占める)。マイクランドのビジネスモデルは高販売量、迅速な在庫回転と厳格な費用制御に基づいている。現在の運営は雑貨配送、飲食配送、飲料配送の3つの業務部門に分かれている。

McLaneの食品雑貨配送部門はテキサス州タンプルに位置し、コンビニ業界で主導的な市場シェアを維持し、多くの全国コンビニチェーン店と主要石油会社の小売店にサービスを提供している。雑貨店事業は全国約47,500の小売店に製品を提供している。McLaneの食品雑貨配送部門は20州で26の配送施設を運営している。

K-20

McLaneの飲食サービス流通部門はテキサス州カロトンに本部を置き、ファーストフードとレジャー飲食業界に高品質、適時に提供する製品を提供することに集中している。行動は22州の47施設で行われた。飲食サービス配送先は全国約32,700軒のレストランでサービスを提供している。

その子会社を通じて、McLaneは蒸留烈酒、ワイン、ビールの卸流通業者も経営している。飲料部門は帝国流通業者として運営され,ジョージア州,ノースカロライナ州,テネシー州,コロラド州の14の配送センターを介して業務を展開している。帝国流通業者はアメリカ東南部とコロラド州で約二十九、二百の小売店にサービスを提供します。

飛行は安全です

飛行安全国際会社(“飛行安全”)は業界をリードする専門的な航空訓練サービスと飛行シミュレーション製品のサプライヤーである。飛行安全と飛行安全徳事隆航空訓練は徳事隆との合弁企業であり、各種のビジネス、商用と軍用機のパイロット、航空機維持技術者、客室乗務員と配車員のためにハイテク訓練を提供する。訓練は、米国、オーストラリア、ブラジル、カナダ、フランス、日本、シンガポール、ノルウェー、南アフリカ、イギリスの学習センターと訓練場所で多くの先進的な全飛行シミュレータを使用して提供されている。適用される環境法規を遵守することは、これらの施設を運営する内在的な要求である。大多数の教官、訓練計画と飛行シミュレータはすべてアメリカ連邦航空管理局(FAA)と世界各地の他の航空監督管理機関の資格を獲得した。

飛行安全会社は全飛行シミュレータ、視覚システム、ディスプレイとその他の先進技術訓練設備の設計と製造においてもリードしている。このような設備は飛行安全訓練計画を支援し、世界各地の航空会社、政府、軍事組織に販売するために使用される。製造工場はオクラホマ州とイリノイ州にあります。FlightSecurityはシミュレータの保守と製造に取り組んでおり,最先端の技術を用いてコンテンツを開発し,キーとなるセキュリティ基準やプログラムを取り入れている.FlightSecurityは研究と開発に投資し,新たな設備や訓練計画の交付をさらに進めている。

NetJets

NetJets Inc.(“NetJets”)は、プライベート航空サービスの先駆者であり、膨大な多様なプライベートジェットチームを運営し、顧客の高い基準を満たし、それを超える全方位的な個人航空ソリューションを提供している。NetJetsのグローバル本部はオハイオ州コロンボ市にあり、その欧州業務はポルトガルのリスボンに本部を置いている。共有所有権概念は顧客の旅行需要を満たすことを目的としており、これらの顧客は全機所有権に依存するのではなく、大型機チームの規模、柔軟性と達成性を必要とする。また,汎用航空需要のアウトソーシングやピーク輸送力の増加を求める企業飛行部門や,これまでチャーターしていた他の部門は,共有所有権計画を利用することができる.

NetJetsの計画は、お客様に保証された航空機可用性、予測可能な運用コスト、およびより高い流動性を提供することを目的としたセキュリティおよびサービスに重点を置いています。NetJetsの共有飛行機所有権計画は、お客様が特定の機種の特定の割合を購入することを可能にし、お客様が指定された飛行時間数以内に毎年使用することを可能にします。さらに、NetJetsは、NetJets株、NetJetsレンタル、およびNetJets Card計画を含む航空機管理、カスタマイズ航空機販売および調達、地上サポートおよびフライト運営サービスのための前払い飛行カードおよび他の航空ソリューションおよびサービスをいくつかの計画の下で提供する。

NetJetsは米国連邦航空局、ポルトガル民航局、EU航空安全局の規則によって制約されている。条例は、飛行計画とスケジュール、安全問題やその他の事項を含む航空機登録、維持要求、パイロット資格と空港運営に関する。NetJetsは、パイロット、客室乗務員、整備機械士、その他の飛行操作専門家に対する法規の要求に基づいて、全面的な訓練と発展計画を維持しており、その中の多くの専門家は労働組合が代表している。

TTI

TTI、Inc.(“TTI”)は、テキサス州フォートワースに本部を置き、電子製品の製造および組み立てに使用する顧客が使用する受動、相互接続、電気機械、個別、および半導体素子を提供するグローバルな専門流通業者である。TTIのクライアント群は、元のデバイス製造業者、電子製造サービス、元の設計製造業者および軍事および商業顧客、ならびに設計およびシステムエンジニアを含む。TTIと業界リーディングサプライヤーの流通協定は独自にその製品コストを利用でき、その顧客に新しい生産ラインと製品を提供することでその業務を拡大することができる。TTIは北米、南米、ヨーロッパ、アジアの100カ所以上に販売事務所と配送センターが設置されている。

K-21

TTIは、電気通信、医療装置、コンピュータおよびオフィス装置、軍事/航空宇宙、自動車および産業電子を含む複数の産業にサービスされる。創科創科の中核業務は,電子部品サプライチェーンにおいて設計から生産までの各段階の顧客にサービスし,大量顧客を支援することである。その子会社Mouserは,インターネットベースのマーケティングにより,購入量の低いより広い顧客群を支援する.

その他のサービス

Xtra Corporation(“Xtra”)本社はミズーリ州セントルイス市にあり、大手輸送設備レンタル業者で、Xtra Leaseブランドで経営されている。Xtraは約90,000台の車からなる多様な車列を管理しており、米国各地の47施設に分布している。車列にはオフロードと倉庫トレーラー、シャーシ、温度制御トラック、平板トレーラーが含まれている。Xtraは北米最大のオフロードトレーラーレンタル業者の1つ(利用可能単位で計算)。輸送装置顧客リース装置は、周期性、季節性、および地域的需要を満たし、購入装置の代替として使用される。巨大なマシンチームを維持することで、Xtraは幅広いデバイス選択と迅速な応答時間を顧客に提供します。

国際乳業皇后会社は世界の約7,500軒のフランチャイズレストランシステムにサービスを提供し、これらのレストランは主にDQ GrillとChill、Dary Queen、DQとOrange Juliusなどの名称で経営され、各種の乳製品デザート、飲料、プレハブ食品と混合果物飲料を提供する。ビジネスWire Inc.(“Business Wire”)は、記者、金融専門家、投資家サービス機関、規制機関、および一般公衆に、全文ニュース配信、規制ファイル、写真、および他のマルチメディアコンテンツを送信します。プレスリリースはBusiness Wireの特許NXネットワークを介して世界的に配布されている.CORTビジネスサービス会社(“CORT”)は家具レンタル業界の“レンタル対レンタル”分野でリードしている家具レンタルおよび関連サービス提供者である。CORTの主な収入源は、個人、企業、政府機関、貿易展示と活動業界への家具のレンタル、新しい家具と中古家具の小売を含む。WPLG,Inc.はマイアミ/砦にサービスを提供するABC付属テレビ放送局である。ローデール市場です。WPLG,Inc.はWPLG−TV,Local 10.com,南フロリダMeTV,南フロリダのヒーローとアイドルネットワークを運営している。Charge Brokerage Holdings Corp.は石油化学業界の非資産第三者物流サプライヤーをリードしています。

同サービスグループには、2022年にAlleghanyを買収した際に買収したIPS統合プロジェクトサービス有限責任会社(“IPS”)も含まれる。IPSは全世界で業務を展開し、製薬、生物技術と生命科学、科学技術、工業、商業と小売業の製造と支持施設に一連の専門的な設計、検証、施工、プロジェクト制御とコンサルティングサービスを提供する。IPSのサービスは、各司法管轄区域が工事と建築サービス提供者に適用される法規に適合しなければならない。

小売業

バークシャーの小売業務には自動車、家庭、その他のいくつかの各種消費財とサービスを販売する業務が含まれています。2023年末までに、バークシャーの小売業務には約2.6万人の従業員がいる。これらの操作のそれぞれに関する情報は以下のとおりである.

バークシャー·ハサウェイ自動車会社は

バークシャーハサウェイ自動車会社(“BHA”)はアメリカ最大の自動車小売業者の一つであり、現在主にアメリカの主要な大都市市場に位置する83社のディーラーを通じて108社の新車特許経営権を経営している。これらのディーラーは新車と中古車、車両メンテナンスと修理サービス、延長サービス契約、車両保護製品とその他の販売製品を販売している。BHAはまた第三者貸主を通じて顧客のために融資を手配する。BHAはディーラー業務に直接関連する31の衝突センターを経営しており,2つの自動車オークション行と1つの自動車潤滑油修理製品流通業者を所有している.

ディーラー業務はアリゾナ州とテキサス州市場に高度に集中しており、ディーラーに関連する収入の約75%はこれらの市場の販売から来ている。BHAは現在、27社の異なる自動車メーカーとフランチャイズ協定を維持しているが、その収入の大部分はトヨタ/レクサス、GM、フォード/リンカーン、日産/インフィニティ、ホンダ/アキュラブランドから来ている。これらのメーカーはBHAディーラーからの収入の約90%を占めている。

小売自動車業界は競争が激しい。BHAは他の大型公共·個人ディーラーグループからの競争と,個人特許ディーラーとインターネットを介した競争に直面している。ネット小売価格の透明性、および特許ディーラーが数量を考慮することなく同じ条件でメーカーから車両を購入することを考慮すると、ディーラー施設の位置と品質、顧客サービスと取引速度は顧客を誘致する重要な要素である。

K-22

BHAと自動車メーカーの全体関係はフレームワークプロトコルで管理されている.フレームワークプロトコルは、BHAディーラの管理、運営、買収、所有権構造に関する条項を含む。これらの合意の条項を満たすことができなければ、BHAがこれらのメーカーを代表するより多くのディーラを買収する能力は悪影響を受ける可能性がある。さらに、これらのプロトコルは、BHAが所有する可能性のある特定の製造業者のディーラ数に制限されている。

個別ディーラーは、メーカーとのフランチャイズ協定に基づいて経営し、これは、ディーラーエンティティに、特定の市場地域内でメーカーブランドの車両を販売し、関連部品及びサービスを提供する非排他的権利、及びメーカー商標を使用する権利を与える。これらのプロトコルには、特許ディーラーの管理や経営に関する様々な要求と制限が記載されており、メーカーが合意を終了したり、様々な理由で合意を更新しないことを規定している。各州は一般的に自動車販売店特許経営法があり、被特許経営業者に実質的な保護を提供し、メーカーは破産後にフランチャイズ契約を終了或いは更新しないこと、或いは適用された州特許経営法によって“良い理由”でフランチャイズ契約を終了或いは更新しないことが困難である。

BHAはまた,各種車両保護計画や,BHAのディーラーや第三者ディーラーを介して消費者に販売する生命保険や事故保険計画を開発,保証·管理している。BHAはまた、独自の訓練計画と材料を開発し、ディーラーの財務と保険者の持続的な監視と訓練を提供する。

家財道具小売業

ホーム企業はネブラスカ州家具市場会社(“NFM”)、R.C.ウィリー家居会社(“R.C.Willey”)、スター家具会社(“Star”)とジョーダン家具会社(“Jordan‘s”)を含む。これらの企業は多くの種類の家具、寝具と部品を提供します。また、NFMとR.C.Willeyは全線の主要な家電製品、電子製品、床カバーおよび他の家庭用品を販売し、彼らの小売業務を補充するために顧客に融資を提供した。これらの企業の重要な特徴の1つは、コストを制御し、顧客に顕著な価値を提供することで、高い業務量を生成することができることである。

NFMは四つの小売総合体を通じて業務を運営し、これらの総合体は450万平方フィート近くの小売、倉庫と行政施設を持ち、それぞれネブラスカ州オマハ、アイオワ州クライフ、カンザス州カンザスシティとテキサス州コロニに位置する。NFMはアイオワ州エルバンデールにある主婦家具会社も所有しており、同社は約60万平方フィートの小売、倉庫、行政空間を持っている。NFMは上記のような市場ごとに最大の家庭用品小売業者である。R.C.Willeyはユタ州ソルトレイクシティに本部を置き,現在全線小売家庭用品店10店舗と3つの配送センターを経営している。これらの施設は約130万平方フィートの小売面積を含み、そのうち4つの商店はユタ州に位置し、1つの商店はアイダホ州のメリディアンに位置し、3つの商店はネバダ州(ラスベガスとリノ)、2つの店はカリフォルニア州のサクラメントにある。

ジョーダン百貨店はマサチューセッツ州、ニューハンプシャー州、ロードアイランド、メイン州、コネチカット州の商店で8地点の小売家具業務を経営しており、小売面積は約100万平方フィートである。マサチューセッツ州トントンの80万平方フィートの配送センターは小売店をサポートしています。売上高で評価すると、ジョーダンはマサチューセッツ州、メイン州とニューハンプシャー州最大の家具小売業者であり、その独特な店舗配置と広告活動でその市場で広く知られている。Starは長年テキサス州でホーム小売店を経営してきた。STARの小売施設は現在テキサス州の10地点に約70万平方フィートの小売面積を有しており、その中にヒューストンの7地点が含まれている。

他の小売業

Borsheim宝飾会社(“Borsheims”)はネブラスカ州オマハの店で経営している。Borshimsは高生産量の宝石、腕時計、水晶、中国、高足器、食器、プレゼントとコレクション小売業者です。Helzberg‘s Diamond Stores,LLC(“Helzberg”)はミズーリ州北カンザスシティに本社を置き、34州で約400,000平方フィートの小売面積を含む166のチェーン宝石店を経営している。ヘルツベルグの店はショッピングセンター、生活センター、配電盤センター、アウトレットショッピングセンターにあり、すべての店はハーツバーグダイヤモンドやハーツバーグダイヤモンドアウトレットの名前で運営されています。ワシントン州シアトルに本社を置くBen Bridge社(“Ben Bridge宝石商”)は、3つの異なるブランドの35の小売宝石店を経営しており、主に西部9州の主要なショッピングセンターに位置している。その33の小売店はすべて高級宝石店で、ばら売りダイヤモンド、完成品ジュエリーと高級時計を売っています。一店は百年霊概念店で、百年霊時計しか売っていません。もう一つはロレックス概念店で、ロレックス時計しか売っていません。

See‘s Candy Stores,Inc.(“See’s”)ロサンゼルスとサンフランシスコ南部の2つの大きな台所とカリフォルニア州バーリンガムの1つの工場で箱入りチョコレートおよび他のキャンディー製品を生産し、品質と独自性を強調する。See‘sは主にカリフォルニア州と他の西部各州で約250軒の小売と減量商店、115以上の季節的な場所を経営している。Seeの収入は季節性が強く、年収の約半分は第4四半期に得られた。

K-23

嬌厨有限会社は主要な良質な調理器具製品の直売業者で、アメリカ、カナダ、ドイツ、オーストリア、フランスで販売と運営があり、中国でも業務があります。Pampered Chefの製品組み合わせは400種類以上のPampered Chefブランドの台所用品を含み、カテゴリーは石器と食器からバーベキューと娯楽まで。Pampered Chefの製品は、その独立した調理コンサルタントの販売チームとオンラインで購入することができる。

東方貿易会社(“OTC”)は大手の多チャンネルとオンライン小売業者で、価値のあるパーティー用品、季節製品、工芸品、おもちゃと新奇な物品、学習用品とパズルゲームを提供する。OTC本部はネブラスカ州オマハに設置され、毎年400万近くの顧客に広範なサービスを提供し、消費者、学校、教会、非営利組織、医療と歯科オフィスとその他の企業を含む。OTCは,独自設計を強調した興味深い製品の80,000種類を超える独自の分類を提供している.場外取引会社は、東方貿易、Fun Express、MindWare、SmileMaker、モリス服装、ハロウィーンを含む消費者や企業向けのブランドを直接経営し、デジタルと印刷マーケティング、専門の販売チームを利用してオンライン販売を促進している。

ドイツ·ハンブルクに本社を置くDetlev Louis Motorrad(“Louis”)は、欧州有数のバイク衣料·設備小売業者。Louisは50,000種類以上の異なる商店と独自ブランド製品を持っていて、主に服装、技術設備、レジャー分野をカバーしています。Louisはドイツ、オーストリア、スイス、オランダに80以上の店舗を持ち、ヨーロッパには複数の言語のオンラインショップを持っている。

バークシャー·ハサウェイ社の業務に関するその他の情報

収入、税引前収益、およびバークシャーに帰属する報告可能なビジネス部門の識別可能な資産は、第8の財務諸表および補足データに記載されたバークシャーの合併財務諸表付記26に含まれる。バークシャーの固定期限証券および株式証券投資に関する他の情報は、それぞれバークシャー合併財務諸表の付記3および付記4に含まれる。

2023年12月31日現在、バークシャーまたはその子会社はカフヘン社(以下、カフヘン氏)が発行した普通株の26.7%と、西洋石油会社(西洋と略称する)が発行した普通株の27.8%を保有している。カフヘン氏は調味料とドレッシング、チーズと乳製品、食事、肉、お菓子飲料、コーヒーとその他の雑貨製品を含む食品と飲料製品を製造し、マーケティングします。西洋石油会社は国際エネルギー会社であり、石油と天然ガスの探査、開発と生産及び化学品の製造業務を含む。西洋石油の中流企業は各種の石油、天然ガス、二酸化炭素とその他の製品を購入、マーケティング、収集、加工、輸送と貯蔵している。バークシャーの子会社はBerkadia Commercial Mortgage LLCの50%の合弁権益も持っている。これらの投資に関する情報は、バークシャーの連結財務諸表付記5に含まれる。

バークシャーにはウェブサイト(http://www.berkshirehathaway.com)があり、そこにはその年間報告書、ある会社管理ファイル、ニュース原稿、臨時株主報告書、その子会社サイトへのリンクを見つけることができる。公衆は、Form 10−K、Form 10−Q、Form 8−Kおよびそれらの修正案を含む、米国証券取引委員会から、またはバークシャーを介して、米国証券取引委員会に提出されたバークシャー定期報告書を無料で閲覧することができる。これらの報告書の電子版は,米国証券取引委員会のサイトで取得することもできるし,バークシャーハサウェイ社のサイトで間接的に取得することも可能である.書面の要求があれば、これらの報告書のコピーを無料で得ることができます:バークシャーハサウェイ社、住所:ネバダ州オマファナン街3555号、郵便番号:68131、会社秘書。

K-24

第1 A項。RISK因子

バークシャーおよびその子会社(本明細書では“私たち”、“私たち”、“私たち”または同様の表現と呼ぶ)は、その業務運営においていくつかのリスクおよび不確定要因の影響を受け、これらのリスクおよび不確定要因は以下のとおりである。以下に説明する危険と不確実性は私たちが直面している唯一の危険ではない。現在未知であるか、または現在どうでもいいと考えられている他のリスクと不確実性もまた、私たちの業務運営を損なう可能性がある。

一般業務リスク

テロ行為は私たちが運営している業務を損なうかもしれない。

核、生物、化学テロ、または武装テロの侵入は私たちの世界的な行動に大きな損失をもたらすかもしれない。このような行為は、人員死傷、生産施設、情報システムの破壊、または他の財産損失をもたらし、私たちの商業運営に悪影響を及ぼす可能性がある。私たちはこのような危険をすべての企業と分担する。

ネットワークセキュリティのリスクです

私たちは業務のほとんどの側面で技術に依存している。多くの大規模企業と同様に、私たちのいくつかの情報システムは、コンピュータウイルス、悪意のあるコード、不正なアクセス、ネット釣り、サービス拒否攻撃、および他のネットワーク攻撃の攻撃を受ける。このような攻撃がより複雑で頻繁になるにつれて、将来的にも似たような攻撃を受けることが予想される。我々の技術システムの深刻な中断または障害は、サービス中断、セキュリティ障害、セキュリティイベント、コンプライアンス障害、許可されていないユーザから情報および資産を保護できない、および他の動作困難をもたらす可能性があります。私たちのシステムへの攻撃は資産と重要な情報の損失を招き、私たちを救済コストと名声の損害に直面させる可能性がある。

我々は、業務連続性計画、災害復旧計画、および業務影響分析を含むこれらのリスクを低減するための措置を講じているが、私たちの1つまたは複数の重要な業務の重大な中断またはネットワーク侵入は、私たちの運営結果、財務状況、および/または流動性に悪影響を及ぼす可能性がある。さらに、私たちが新技術をめぐる権利を獲得、開発、実施、採用、または保護できない場合、私たちは競争的に不利になる可能性があり、これは私たちの運営結果、財務状況、および/または流動性に悪影響を及ぼす可能性もある。

サイバー攻撃は、我々が施設、情報技術、業務システムを運営する能力にさらに悪影響を与えたり、顧客や従業員の機密情報を危険にさらしたりする可能性がある。政治、経済、社会または金融市場が不安定であるか、またはネットワーク攻撃が私たちの運営資産、顧客またはサプライヤーに与える損害または妨害は、業務中断、収入損失、大口商品価格の上昇、燃料供給中断、エネルギー消費の低下、市場不安定、安全、修理、または他のコスト増加、または現在予測できない方法で私たちに実質的な悪影響を及ぼす可能性がある。このようなリスクのいずれも私たちの総合的な財務業績に大きな影響を及ぼすかもしれない。また、テロ、持続的または重大なサイバー攻撃や戦争による金融市場の不安定化は、私たちの資金調達能力に重大な悪影響を及ぼす可能性もある。私たちはこのような危険をすべての企業と分担する。

地政学的事件は私たちの業務損失と、私たちが持っている証券価値の損失を招くかもしれない。

世界各地の政府の武力や外交衝突に関わることで、地政学的事件に悪影響を及ぼすリスクが上昇していると考えられる。このような行動に対する他の政府の反応を含む政府の政策や行動は、売上高を減らし、コストを増加させ、サプライチェーンを制限し、私たちの財産に有形損害を与え、私たち従業員の生命損失をもたらすことで、私たちの運営業務に悪影響を及ぼす可能性があります。私たちはこのような危険をすべての企業と分担する。

私たちの重要な投資と資本分配決定はいくつかの重要な人物たちに依存する。

重大な投資決定とすべての重大な資本配置決定は、93歳の取締役会長兼最高経営責任者ウォーレン·E·バフェットによって行われた。2018年には、バークシャー取締役会長がバークシャー·アベル·さんをバークシャー非保険事業副会長に任命し、バークシャー·さんをバークシャー保険事業副会長に任命しました。アベルとジャーンはそれぞれバフェットに直接仕事を報告した。バフェットは引き続き主要な資本構成と投資決定を担当するだろう。

いかなる理由でも、当社の重要者、特にさん·バフェット氏のサービスが利用できなくなる場合は、当社の運営に実質的な悪影響を及ぼす可能性があります。バフェットの後継者が必要なら、バークシャー取締役会はアベルがバフェットを継ぐことに同意した。取締役会はこのリスクを監視し続け、将来のバフェット後継者に対する現在の見方を変える可能性がある。取締役会の後継計画に加え、私たちの多くかつ高度に多様な業務部門を管理する優れた管理者が、このリスクを低減するのに役立つと信じています。

K-25

私たちは私たちのすべての業務を管理して経営するために合格した人材が必要だ。

私たちの分散経営の業務モデルでは、適格で適任な経営陣が、子会社の日常業務活動を指導し、変化する業務や規制環境による将来の業務運営の変化を管理する必要があります。我々の運営子会社は、業務計画を実行し、顧客、サプライヤー、他の利害関係者にサービスを提供するために、合格者と能力者が必要です。私たちは合格、能力のあるマネージャーと人員を募集、訓練、維持することができません。私たちの子会社とバークシャー全体の経営業績、財務状況及び/又は流動性にマイナスの影響を与えるかもしれません。

投資は異例に株式証券に集中し、公正価値は価値損失の影響を受ける。

私たちは保険子会社の株式安全投資の高い割合を比較的少ない発行者に集中させた。私たちの株式証券に対する大きな投資の公正価値は大幅に低下し、私たちの合併株主権益と私たちの合併収益を大幅に低下させる可能性がある。

私たちの株式証券の大部分は私たちの保険子会社が持っているので、これらの投資の公正価値が大幅に低下することは、私たちの保険子会社の法定黒字を大幅に低下させます。私たちの巨額の法定黒字は競争優位であり、長期的な実質的な低下は私たちの賠償能力の格付けと私たちの新しい保険業務を保証する能力に不利な影響を与える可能性があり、それによって私たちの未来の保険利益を潜在的に減少させる。

競争と技術は私たちの商業特許経営権を侵食し、収入の低下を招く可能性がある。

私たちのすべての運営企業はそれらの市場で激しい競争に直面している。我々の管理業務の目標は、競争優位性の発展と強化によって長期的な持続可能な成長を実現することであるが、技術変化を含む多くの要因が競争優位性の強化を侵食または阻害する可能性がある。そのため、私たちの将来の経営業績は、私たちの運営部門がその競争優位性の保護と強化に成功できるかどうかにある程度依存するだろう。もし私たちの経営業務がこれらの努力で成功しなければ、私たちの将来の定期経営業績は低下するかもしれません。

不利な全体的な経済状況は、私たちの運営収益を著しく減少させ、合理的なコストで資本市場に入る能力を弱めるかもしれない。

私たちの経営企業は正常な経済周期の影響を受け、全体経済或いはそれらが経営している特定の業界に影響を与える。長期的な深刻なインフレを含む経済状況の著しい悪化は、我々の1つまたは複数の重要業務に実質的な悪影響を及ぼす可能性がある。また、私たちの公共事業やエネルギー事業、そして私たちの鉄道事業はしばしば債務をその資本構造の構成要素とし、合理的な金利で資本市場を通じて借金を得ることができることに依存しています。資本市場に参入する機会が制限されたり、融資コストが増加したりすれば、これらの業務は悪影響を受ける可能性がある。

流行病、大流行、あるいは他の似たような疫病は私たちの運営業務を損なうかもしれない。

未来の疫病、流行病、あるいは他の似たような疫病の発生は、私たちの株式証券ポートフォリオの価値を含む、私たちの業務に悪影響を及ぼすかもしれない。これは,政府当局の要求や強制執行の閉鎖や制限,サプライチェーンや労働力の中断,我々の製品やサービスへの需要の減少,顧客や他の取引相手が我々に義務を履行できなかった場合の信用損失,世界の株式証券市場の変動などの要因による可能性がある.私たちはこのような危険の大部分をすべての企業と分担した。

規制の変化は私たちの未来の経営業績に悪影響を及ぼすかもしれない。

時間の経過とともに,金融市場危機,世界経済衰退および社会·環境問題に対応するために,米国や他の地方では規制措置がとられている。例えば、これらの取り組みは、銀行や他の主要金融機関の規制、製品の規制、環境や地球温暖化問題に関連する。このような計画は方式がそれぞれ違うにもかかわらず、私たちのすべての業務に影響を及ぼす。規制コンプライアンスコストの増加は、私たちの運営業務や、私たちが重大だが支配権を持たない経済的利益を持つ業務に大きなマイナス影響を与える可能性があります。これらの措置が私たちの総合的な財務状況、経営業績、および/またはキャッシュフローに重大な悪影響を及ぼすかどうかは予測できない。

最近、米国と世界各地の各司法管轄区でデータプライバシー法規が公布された。これらの規制は、我々の情報システム、ネットワーク、および施設に格納された個人情報のセキュリティに関連する多くの態様に関連する。このような規定を遵守しないことは名声被害と重大な経済的処罰につながる可能性がある。

K-26

気候変動や温室効果ガス(“GHG”)排出の規制は我々の業務に影響を及ぼす可能性がある。

気候変動と温室効果ガス排出規制の影響は私たちの企業に異なる程度影響を及ぼすかもしれない。気候変化は、私たちの業務の物理的リスクと影響を増加させる可能性があるハリケーン、洪水、野火、および他の極端な天気事件を引き起こすか、または悪化させる可能性がある。極端な天気イベントや嵐の頻度や強度の増加は、私たちの非保険業務の有形資産に影響を与え、当社の業務に影響を与える損失が生じる可能性があります。同様に、極端な天気事件は損失をもたらす可能性があり、私たちの保険業務に影響を与える可能性があります。彼らの主要な業務は予想される経済的利益で気候に関連するリスクを含めて監視、評価、価格設定リスクであり、その保険顧客のリスク移転需要を満たすためです。

その他の温室効果ガス政策は,立法を含め,低温室効果ガス排出経済への移行を加速させる可能性があり,さらに我々企業がこれらの政策を遵守するコストを増加させる可能性があり,BNSFとBHEを含め,この2つの政策を合わせてバークシャー直接排出量の90%以上を占める。気候変動に関連する新しい規制または既存の法規を遵守しない、または既存の法規の再解釈は、私たちの財務業績に重大な悪影響を及ぼす可能性がある。

私たちは規制された企業独自のリスクを受けています

私たちは様々な保険業務における保険リスクに対する許容度が重大な保険損失を招く可能性があります。

私たちが負担したリスクのために適切な費用を支払う場合、私たちは他の保険会社が知っている場合よりもリスクの大きい単一事件のリスクを負担し続けるつもりだ。したがって、私たちは、自然災害やテロやサイバー攻撃のような人の災害による単一の災害事件によって大きな損失を被る可能性がある。著者らは各種の規律厳正な保証やり方を採用して、潜在的な損失を減少させ、すべての可能な関連性を考慮し、単一の災害事件の税引き前損失総額が150億ドルを超える可能性のある保険証書を避けることを試みた。しかし、私たちは努力したにもかかわらず、損失は私たちが予想していなかった方法で表現されるかもしれないし、私たちのリスク緩和戦略も問題を解決するために設計されているわけではない。裁判所や規制機関が排除または制限の無効を宣言するか、または立法を制定し、これらの排除および制限の使用を修正または禁止する可能性があるので、私たちのリスクを制限するために協議された保険証書の様々な条項、例えば保険範囲からの制限または排除は、私たちの予想される方法では実行できないかもしれない。私たちの重大な保険損失に対する許容度は、今後しばらく報告される収益の減少につながる可能性がある。

財産や傷害保険業務に関する主な費用はクレームです。財産と傷害保険証書を作成する際、私たちは今日保険料を受け取り、将来的に保険損失を支払うことを約束した。しかしながら、任意の所与の貸借対照表の日付で発生するすべてのクレームは、報告され解決されるまで数十年を要する。記録された未済損失負債は十分であると考えられるが,これらの負債や提供された保険についての保険料が十分であるかどうかは,貸借対照表の日以降になると考えられる.保険請求コストの見積もりは本質的に不正確です。私たちが過去に書いた保険証書によると、未来に重大なクレームが発生したり発展したりする可能性がある。業界実践や法律,社会,その他の環境条件の変化に伴い,新たなあるいは拡張された責任理論を含むクレームや保険に関する予期しない問題が出現する可能性がある。これらや他の変化は、私たちの保証の意図を超えて保証範囲を拡大することによって、私たちに新しい財政的義務を課すことができるかもしれない。場合によっては、このような変化は、私たちが変化の影響を受けた保険または再保険契約を発行した後に明らかになるかもしれない。そのため、私たちの保険や再保険契約下の全責任範囲は、契約が発行されてから数年後に知ることができるかもしれません。財産や傷害保険リスクをカバーする契約から推定される未済損失は大きく(2023年12月31日時点で1460億ドル)、これらの負債の小幅なパーセント増加は報告収益の大幅な低下を招く可能性がある。

規制と規制行動の変化は、私たちの経営業績と私たちの資本を構成する能力に悪影響を及ぼすかもしれない。

私たちの保険業務は私たちが経営している司法管轄区で規制されている。その他の事項に加えて、これらの規定は、保険を受けることができる業務タイプ、保険のために受け取ることができる料率、保持しなければならない資本レベル、および可能な投資のタイプおよび規模の制限に関することができる。規制規定はまた、これらの企業がバークシャーハサウェイ社に配当金を支払う時間と金額を制限する可能性がある。アメリカ各州の保険監督機構と国際保険監督機構も積極的に各種の監督管理メカニズムを制定して、国際的に活発な大型保険グループの監督管理に対応しており、グループの資本、流動性、管理とリスク管理に関する監督管理を含む。したがって、これら又は他の事項に関連する法規の変化、又は我々の保険業務に制限を加える規制行動は、我々の経営業績に悪影響を及ぼす可能性があり、資本を構成する能力を制限することができる。

K-27

私たちがBNSFを通じて展開している鉄道業務はまた、料率とやり方、税収、鉄道運営、そして各種の健康、安全、労働、環境とその他の事項に関連する大量の法律と法規を守らなければならない。適用される法律や法規を遵守しないことはBNSFの業務に実質的な悪影響を及ぼす可能性がある。各国政府は、このような変化が業務に及ぼす可能性のあるいかなる悪影響にもいかなる追加権を提供することなく、BNSF運営の立法および/または規制フレームワークを変更することができる。立法や法規の遵守の変化は重大な業務と執行リスクをもたらし、大量の資本支出を必要とする可能性がある。

BNSFの大量収入はエネルギー関連の大口商品の輸送,特に石炭からのものである。政府政策の変化が発電の燃料源や天然ガスなどの代替燃料として石炭の使用を制限したり、石炭をエネルギーとして他の方法で代替したりすると、収入や収益が悪影響を受ける可能性がある。共通の担体として,BNSFは有毒な吸入危険化学品や他の危険材料の輸送も要求されている。危険材料の漏洩はBNSFを重大なクレーム、損失、処罰と環境救済義務に直面させる可能性がある。鉄道業界の監督管理の変化はBNSFが鉄道サービス価格を確定し、その鉄道網資本を改善する能力にマイナス影響を与える可能性があり、それによって私たちの運営結果、財務状況及び/或いは流動性に不利な影響を与える。

私たちがBHEの下で運営する公共事業とエネルギー業務はその管轄区域内の多くの連邦、州、地方と外国政府当局の高度な監督管理を受けている。このような法律法規は複雑で動的で、新しい解釈や変化があるかもしれない。規制は私たちの公共事業とエネルギー事業のあらゆる面にほとんど影響を及ぼす。規制は広く適用され、経営層が独立して多くの事務に関連する意思決定を行う能力を制限する可能性があり、これらの事務は、企業の買収、建設、買収、処分または廃棄運営資産、発電施設および送電および配電システム資産の運営および維持、パイプの安全、完全性および環境要件の遵守、顧客からの料率の設定、資本構造の確立と債務の発行、国内公共事業会社と他の子会社および付属会社との間の取引の管理および報告、配当金の支払いまたは同様の分配を含む。空気の質、気候変化、排出性能基準、水質、火山灰処分と他の環境事項に関連する法規、あるいは規制過程の性質の変化は、私たちの財務業績に重大な悪影響を及ぼす可能性があるなど、既存の法規および新しい法規または法規を遵守または再解釈しない。

我々の鉄道事業は、迅速かつ安全かつ確実に顧客に輸送サービスを提供するために、その鉄道網を改善·維持するための大量の持続的な資本投資を必要とする。私たちの公共事業とエネルギー事業はまた、顧客の需要と信頼性基準を満たすために、発電、送電と配電システムを建設、運営、維持するための大量の資金が必要である。システム資産は財務投資の合理性を証明するために長い時間が必要かもしれない。資本プロジェクトの運営や財務失敗は、顧客から徴収した料率で取り戻すことができない可能性がある。また、資本改善コストの大部分は、BNSFやBHEおよびその子会社が発行した債務を通じて資金を提供する可能性がある。債務資本市場の中断は、必要に応じて資金を得ることを制限し、これは、これらの企業の業務結果、流動性および/または資本資源に悪影響を及ぼす可能性がある。

項目1 B。取消解析Dスタッフコメント

ない。

プロジェクト1 C。ネットワーク·セキュリティ

バークシャーは、ネットワークセキュリティ脅威の識別、評価、管理の流れを維持することは、その重大な業務リスクを処理するために非常に重要であることを認識している。そこで、バークシャーは、その異なる業務部門において、ネットワークセキュリティとネットワーク関連情報管理フレームワークを実施した。この枠組みは各バークシャー業務グループ(“業務グループ”)が自分独自のネットワークセキュリティリスクの評価に基づいて、各業務グループの全体的なリスク管理プロセスを結合し、カスタマイズされた解決方案を測定し、リスクを識別、管理、緩和することを可能にする。同時に、この枠組みは、バークシャーハサウェイ社全体の重大なネットワーク事件とリスクを報告する上で、一致と適切なコンプライアンスを実現するのに役立つ。

各業務グループの首席情報セキュリティ官(“CISO”)は、少なくとも年に1回、そのネットワークセキュリティ計画状況及びその重大なネットワークリスクに関する報告を業務グループの上級管理層に提供する。これらの報告書もバークシャー·ハサウェイ社の内部監査チームと共有し、会社全体のリスク管理プロセスを告知し、強化する。さらに、各ビジネスグループは、バークシャー·ハサウェイ社に重大なネットワークセキュリティイベントを報告するために、1つのイベント報告フローを維持する必要がある。バークシャー及びその業務グループは広範な第三者と協力し、評価、監査、教育、実施、運営、保護と各種ネットワークセキュリティ関連要素を修復した。

K-28

バークシャーおよびその商業グループは、第三者サービスプロバイダに依存して様々な製品やサービスを提供し、その情報システムを動作させる。このような依存は,我々およびこれらのサービスプロバイダを利用する他者をネットワーク攻撃がそのサービスプロバイダに与える影響に直面させる.時々、第三者サービスプロバイダに対するネットワーク攻撃は、バークシャー·ハサウェイ社に重大な財務、運営、または名声の影響を与える可能性がある。バークシャーとその業務部門はそのサービスプロバイダに関連するリスクを監視し続けている。

バークシャー取締役会監査委員会はバークシャーのサイバーセキュリティリスク管理計画を監督する。監査委員会は、バークシャー·ハサウェイ社のネットワークセキュリティイベント報告プログラムを介して報告されたネットワークセキュリティイベントの数と影響に関する報告を定期的に受信している。また、監査委員会はまた、ネットワークセキュリティの傾向とよく見られる欠陥の最新状況を理解している。また、監査委員会は、情報技術とネットワークセキュリティリスクに重点を置いたバークシャーハサウェイ社内監査チームが実行した作業計画の最新状況を承認し、受信した。これには、内部および外部浸透試験、攻撃シミュレーション、脆弱性評価、ネットワークセキュリティ計画審査、および特定のリスクを調査するための他の監査に関連する監査プログラムが含まれる。これらの更新の頻度は監査委員会とバークシャーの上級管理職が共同で決定した。

監査委員会の監督のほか、バークシャー·ハサウェイ社の業務部門の上級管理職は、その業務情報システムの日常運営を保護している。各ビジネスグループは、バークシャー·ハサウェイ社に重大なサイバーセキュリティ事件を報告するように要求されている。バークシャーの上級管理職は、米国証券取引委員会にネットワーク事件報告書を提出すべきかどうかを確認するために事件報告を審査した。

項目2.説明N物件

本節では,バークシャーハサウェイ社の業務部門で使用されている物件についてまとめた。特にバークシャーの鉄道,公共事業,エネルギー事業は,その業務にかなりの実物資産を利用している。

鉄道事業-バーリントン北部サンタフェ

BNSF鉄道により,BNSFは28州で32,500マイルを超える軌道(複数のメインレール,庭レール,支線を除く)を運行し,カナダの3つの省で運転されている。BNSFは地役権を含む23,000マイルを超える線路距離を持ち,9,000マイルを超える軌道走行距離を運営し,BNSFとそのスタッフが他の鉄道軌道上でその列車を運転することを許可している。BNSF鉄道システムの総運営距離は2023年12月31日までに50,000マイルを超え、単線と複数の軌道、ホーム軌道、支線を含む。

BNSFは,インフラ,機関車,トラックを含む様々な施設や設備を運営しており,その輸送システムをサポートしている。それはまた車両のような鉄道運営を支援するための他の設備を持ったりレンタルしたりする。鉄道運営の支援施設には、鉄道網全体の駅場と終点、機関車のメンテナンスとメンテナンスを行うシステム機関車作業場、列車スケジューリングやネットワーク運営監視·管理のための中央ネットワーク運営センター、コンピュータ、電気通信設備、信号システム、その他の支援システムがある。コンテナ,トレーラー,その他の貨物輸送の鉄道は鉄道およびマルチモーダルに輸送施設を提供し,システム全体に設置された約25個のマルチモーダルハブを含む。BNSFは1年以上の取消不能賃貸借契約を所有または保有しており,軌道や他の設備のほか,約7,500台の機関車と72,800台の貨車を所有している。

正常な業務過程において、BNSFはその物件のメンテナンスと維持に巨大なコストを発生した。2023年のBNSF記録のメンテナンス·メンテナンス費用は約25億ドルである。

K-29

公共事業とエネルギー事業

バークシャー·ハサウェイエネルギー会社はy

BHEのエネルギー資産には,その電力や天然ガス事業を支援するために必要な実物資産がある。BHE電力事業の資産には,発電,送電,配電施設,BHEのある発電施設を支援する炭鉱資産がある。BHE天然ガス事業の資産は天然ガス分配施設、州間パイプライン、貯蔵施設、液化天然ガス施設、圧縮機ステーションと価格計算ステーションを含む。送電と配電資産は主にBHEの各公共事業サービス区域内に位置する。これらの有形資産のほかに,BHEは通行権,採鉱権,水権を持ち,BHEがその施設を利用できるようにしている。個々の融資協定によれば、これらの財産の大部分は、関連する付属債務を支援または担保するために担保または担保されている。BHEまたはその関連会社は、2023年12月31日現在、以下のタイプの発電施設を所有または所有している権益を有している

エネルギー源 |

|

実体.実体 |

|

重要度別の位置 |

|

施設 |

|

|

ネットワークがあります |

|

||

風.風 |

|

太平洋会社、MEC、BHE Canada、BHE Montana、BHE Renewables |

|

アイオワ州、ワイオミング州、テキサス州、モンタナ州、ネブラスカ州、ワシントン州、カリフォルニア州、イリノイ州、カナダ、オレゴン州、カンザス州 |

|

|

12,524 |

|

|

|

12,524 |

|

天然ガス |

|

太平洋企業MEC NV Energy BHE Canada BHE Renewables |

|

ネバダ州、ユタ州、アイオワ州、イリノイ州、ワシントン州、ワイオミング州、オレゴン州、ニューヨーク州、テキサス州、アリゾナ州、カナダ |

|

|

11,250 |

|

|

|

10,971 |

|

石炭、石炭 |

|

太平洋企業MEC NV Energy |

|

アイオワ州、ワイオミング州、ユタ州、ネバダ州、コロラド州、モンタナ州 |

|

|

12,174 |

|

|

|

7,483 |

|

太陽エネルギー |

|

MEC、NV Energy、北方電力網、BHE再生可能エネルギー |

|

カリフォルニア州、オーストラリア、テキサス州、アリゾナ州、アイオワ州、ミネソタ州とネバダ州 |

|

|

2,120 |

|

|

|

1,972 |

|

水力発電 |

|

PacifiCorp、MEC、BHE Renewables |

|

ワシントン、オレゴン、アイダホ、ユタ州、ハワイ、モンタナ州、イリノイ州、カリフォルニア州、ワイオミング州 |

|

|

985 |

|

|

|

985 |

|

核.核 |

|

MEC |

|

イリノイ州 |

|

|

1,809 |

|

|

|

452 |

|

地熱.地熱 |

|

PacifiCorpとBHE Renewables |

|

カリフォルニア州とユタ州 |

|

|

377 |

|

|

|

377 |

|

|

|

|

|

合計する |

|

|

41,239 |

|

|

|

34,764 |

|

BHEの子会社は2023年12月31日現在,ネバダ州,ワイオミング州,カリフォルニア州にも発電施設を建設しており,総施設設備容量と純自己設備容量は1,284メガワットである。BHEの子会社はネバダ州にも電池エネルギー貯蔵システムを有しており,総施設純容量と純自己容量は220メガワットで建設中である。

アジア太平洋電力会社,MEC,NV Energyは,約27,900マイルの送電線と約1,670個の変電所,約28,500マイルの天然ガス幹線とサービス回線を含む天然ガス分配施設を有している。

北部グリッド(東北)と北部グリッド(ヨーク郡)が運営する配電ネットワークには,約17,100マイルの架空線路,約44,000マイルの地下ケーブル,約790の主要変電所が含まれている。AltaLinkの電力伝送システムは、約8300マイルの伝送路と約310個の変電所を含む。

K-30

BHE GT&Sパイプラインシステムは長さ約5,400マイルの天然ガス輸送,収集と貯蔵パイプラインからなり,メリーランド州,ニューヨーク州,オハイオ州,ペンシルベニア州,バージニア州,ウェストバージニア州,サウスカロライナ州とジョージア州の一部の地域に分布している。貯蔵サービスはペンシルバニア州,ウェストバージニア州,ニューヨークにある17個の地下天然ガス貯蔵田を運営することで提供される。BHE GT&Sはまた普通のパートナーとして運営し、メリーランド州にある液化天然ガスの輸出入と貯蔵施設の75%有限共同権益を持ち、アラバマ州、フロリダ州とペンシルベニア州の3つの小さい液化天然ガス施設の運営と所有権を持っている。

北天然ガス会社のパイプラインシステムは約14,200マイルの天然ガスパイプラインからなり、その中には約5,800マイルのメインライン輸送パイプと約8,400マイルの支線と支線パイプが含まれている。Northern Naturalの端末使用および流通市場地域は、アイオワ州、ネブラスカ州、ミネソタ州、ウィスコンシン州、南ダコタ州、ミシガン州およびイリノイ州のPointsを含み、その天然ガス供給および輸送サービスエリアは、カンザス州、テキサス州、オクラホマ州、およびニューメキシコ州のPointsを含む。貯蔵サービスは,アイオワ州の1つの地下天然ガス貯蔵雰囲気,カンザス州の2つの地下天然ガス貯蔵施設,2つの液化天然ガス貯蔵ピーク装置を運営することにより提供され,1つはアイオワ州,1つはミネソタ州にある。

クーン川システムは約1400マイルの天然ガスパイプラインからなり、このシステムの発祥地ワイオミング州から中部ロッキー山脈を通ってカリフォルニア州まで延びている。

航空案内旅行センター

PTCは米国で約600の旅行中心地を所有·運営しており,主にPilotやFly Jの名前で命名され,約90%の株式を所有し,10%の財産をレンタルしている。また,PTCは油田部門で12の卸売·小売燃料流通施設,37の燃料混合·加工施設,47のロック地点,1つのエタノール工場,1つの水処理事業を経営している。

他の細分化市場

バークシャーの他の業務部門で使用されている重要な実物資産の概要は以下の通り

|

|

|

|

|

|

|

|

物件数 |

|

|||||

業務.業務 |

|

国 |

|

位置 |

|

物件·施設タイプ |

|

持っている |

|

|

レンタルする |

|

||

保険: |

|

|

|

|

|

|

|

|

|

|

|

|

||

Geico |

|

アメリカです。 |

|

|

|

オフィスと賠償センター |

|

|

9 |

|

|

|

91 |

|

BHRG |

|

アメリカです。 |

|

|

|

オフィス |

|

|

1 |

|

|

|

34 |

|

|

|

アメリカではない |

|

25カ国·地域に事務所を設置 |

|

オフィス |

|

|

1 |

|

|

|

52 |

|

BH小学校 |

|

アメリカです。 |

|

|

|

オフィス |

|

|

5 |

|

|

|

55 |

|

|

|

アメリカではない |

|

8カ国·地域に事務所を設置する |

|

オフィス |

|

|

— |

|

|

|

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

製造業 |

|

アメリカです。 |

|

|

|

製造施設 |

|

|

536 |

|

|

|

178 |

|

|

|

|

|

|

|

事務室·倉庫 |

|

|

224 |

|

|

|

461 |

|

|

|

|

|

|

|

小売店/展示室 |

|

|

232 |

|

|

|

208 |

|

|

|

|

|

|

|

住宅分部 |

|

|

296 |

|

|

|

— |

|

|

|

アメリカではない |

|

61カ国·地域に事務所を設置 |

|

製造施設 |

|

|

172 |

|

|

|

102 |

|

|

|

|

|

|

|

事務室·倉庫 |

|

|

111 |

|

|

|

437 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

サービス.サービス |

|

アメリカです。 |

|

|

|

トレーニング施設·格納庫 |

|

|

11 |

|

|

|

86 |

|

|

|

|

|

|

|

オフィス·流通センター |

|

|

13 |

|

|

|

140 |

|

|

|

|

|

|

|

生産施設 |

|

|

3 |

|

|

|

3 |

|

|

|

|

|

|

|

レンタル/展示室/小売業 |

|

|

35 |

|

|

|

38 |

|

|

|

アメリカではない |

|

18の国と地域に事務所を設置する |

|

トレーニング施設·格納庫 |

|

|

1 |

|

|

|

14 |

|

|

|

|

|

|

|

オフィス·流通センター |

|

|

— |

|

|

|

49 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

マイクライン |

|

アメリカです。 |

|

|

|

配送センター/オフィス |

|

|

64 |

|

|

|

28 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

小売業 |

|

アメリカです。 |

|

|

|

事務室·倉庫 |

|

|

23 |

|

|

|

25 |

|

|

|

|

|

|

|

小売店/展示室 |

|

|

145 |

|

|

|

467 |

|

|

|

アメリカではない |

|

7カ国·地域に事務所を設置する |

|

小売/事務室/倉庫 |

|

|

— |

|

|

|

94 |

|

K-31

項目3.法律訴訟手続き

バークシャー及びその子会社は、バークシャー子会社により直接又は間接的に発行された再保険契約により責任を確定することを求める法律訴訟を含む、通常業務中にしばしば発生する各種法律訴訟の当事者である。原告はたまに懲罰的あるいは懲罰的賠償を求める。私たちはこのような正常で一般的な訴訟が私たちの財務状況や経営業績に実質的な影響を与えるとは思わない。

バークシャー附属会社のいくつかの訴訟に関する資料は、添付されている総合財務諸表付記27を参照されたい。バークシャーとその一部の子会社はまた、他のタイプの法的訴訟に巻き込まれ、その中のいくつかはクレームを主張したり、罰金と処罰を求めたりする可能性がある。私たちは現在、他の未解決の法律行動によって生じる可能性のあるいかなる責任も、私たちの総合的な財務状況や経営結果に実質的な影響を与えないと考えている。

プロジェクト4.地雷安全情報開示

“ドッド·フランク改革法案”第1503(A)条に基づいて開示された会社の炭鉱安全規定違反その他の法律事項に関する情報は、本10−K表の添付ファイル95に含まれる。

登録者の行政員

以下は登録者が指名した行政者リストである

名前.名前 |

|

年ごろ |

|

登録者の職 |

|

以来 |

ウォーレン·E·バフェット |

|

93 |

|

会長兼最高経営責任者 |

|

1970 |

グレゴリー·E·アベル |

|

61 |

|

副会長-非保険業務 |

|

2018 |

アギット·ジャーン |

|

72 |

|

副会長-保険運営 |

|

2018 |

マーク·D·ハンブルク |

|

74 |

|

上級副総裁-最高財務官 |

|

1992 |

登録者の定款によると、各執行者は、次期年次株主総会以降の第1回取締役会会議まで在任し、後継者を選出して資格を取得するまで、またはその執行者が早い時期に亡くなったり、辞任したり、免職または資格喪失になるまで。

前向きに陳述する

投資家は、本文書に含まれるいくつかの陳述および定期プレスリリースのいくつかの陳述およびバークシャー官僚がバークシャーまたはその子会社を紹介する際のいくつかの口頭陳述は、1995年の“個人証券訴訟改革法案”(以下、“法案”と略す)が指す“前向き”陳述であることに注意してください。前向き表現は、未来のイベントまたは条件に依存するか、または言及する予測を有する表現を含むか、または“予想”、“予想”、“計画”、“計画”、“信じる”、“推定”または同様の表現を含む表現を含む。また、経営陣が提供する可能性のある将来の財務業績(将来の収入、収益または成長率を含む)、進行中の業務戦略または見通し、およびバークシャー·ハサウェイ社が将来取る可能性のある行動に関するいかなる陳述も、この法案で定義されている前向きな陳述でもある。展望性陳述は未来の事件に対する現在の予想と予測に基づいて、バークシャー及びその子会社、経済と市場要素及び著者らが業務を展開する業界などの方面のリスク、不確定性と仮説の影響を受ける。このような声明は未来の業績を保証するものではなく、私たちは具体的にこのような声明を更新するつもりはない。

多くの要素のため、実際の事件と結果は前向き陳述中の表現或いは予測と大きく異なる可能性がある。私たちの実績と未来の事件および行動がこのような展望性陳述と大きく異なる可能性のある主要なリスク要素は、これらに限定されない:固定期限および株式証券投資の市場価格の変化、デリバティブ契約からの損失、地震、ハリケーン、地政学的衝突、テロ行為またはネットワーク攻撃による私たちの保険子会社の保証の損失および/または私たちの業務運営の損失、流行病、流行病、または他の疫病の発生の頻度と深刻さ、私たちの経営業績に負の影響を与え、合理的な比率で資本市場を通じて借金を得ることを制限する。私たちの保険、鉄道、公共事業、エネルギーと金融子会社に影響を与える法律や法規の変化、連邦所得税法の変化、証券価格や私たちが業務を展開している業界に影響を与える一般経済と市場要因の変化。

部分第2部:

項目5.登録者普通株·関連証券の市場TY保有者事項と発行者による株式証券の購入

市場情報

バークシャーハサウェイ社のA類とB類普通株はニューヨーク証券取引所で看板取引され、取引コードはそれぞれBRK.AとBRK.Bである。

K-32

株主.株主

2024年2月12日現在,バークシャー·ハサウェイ社のA系普通株は約1,200人,B系普通株は約18,000人である。記録所有者は、代表が利益を得るが、非記録所有者が少なくとも323,000株のA類普通株および13.07億株のB類普通株を有する被著名人を含む。

配当をする

1967年以来、バークシャーは現金配当金を発表しなかった。

普通株買い戻し計画

バークシャーの普通株買い戻し計画は、バークシャーが取締役会議長兼最高経営責任者ウォーレン·バフェットが、保守的に確定されたバークシャーの内在的価値よりも低い買い戻し価格がいつでもA類とB類株を買い戻すことを可能にする。買い戻しは公開市場で行うこともできるし、プライベートで協議した取引で行うこともできる。バークシャー·ハサウェイ社が2023年第4四半期に買い戻したA類とB類普通株に関する情報は以下の通り。

期間 |

総人数 |

|

|

平均価格 |

|

|

総人数 |

|

|

最大数量または |

|

|||

10月 |

|

|

|

|

|

|

|

|

|

|

|

|||

A類普通株 |

|

1,815 |

|

|

$ |

522,756.10 |

|

|

|

1,815 |

|

|

* |

|

B類普通株 |

|

— |

|

|

$ |

— |

|

|

|

— |

|

|

* |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

11月 |

|

|

|

|

|

|

|

|

|

|

|

|||

A類普通株 |

|

1,705 |

|

|

$ |

536,048.49 |

|

|

|

1,705 |

|

|

* |

|

B類普通株 |

|

660,585 |

|

|

$ |

347.16 |

|

|

|

660,585 |

|

|

* |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

12月 |

|

|

|

|

|

|

|

|

|

|

|

|||

A類普通株 |

|

103 |

|

|

$ |

541,062.03 |

|

|

|

103 |

|

|

* |

|

B類普通株 |

|

— |

|

|

$ |

— |

|

|

|

— |

|

|

* |

|

*この計画は、購入された最高株式数を具体的に説明するものではなく、バークシャーハサウェイ社が特定のドル金額または数量のAまたはB株を買い戻す義務もなく、買い戻し計画も満期日もありません。バークシャーが保有する合併現金、現金等価物、米国債の総価値を300億ドル以下にすれば、バークシャーは普通株を買い戻すことはない。

K-33

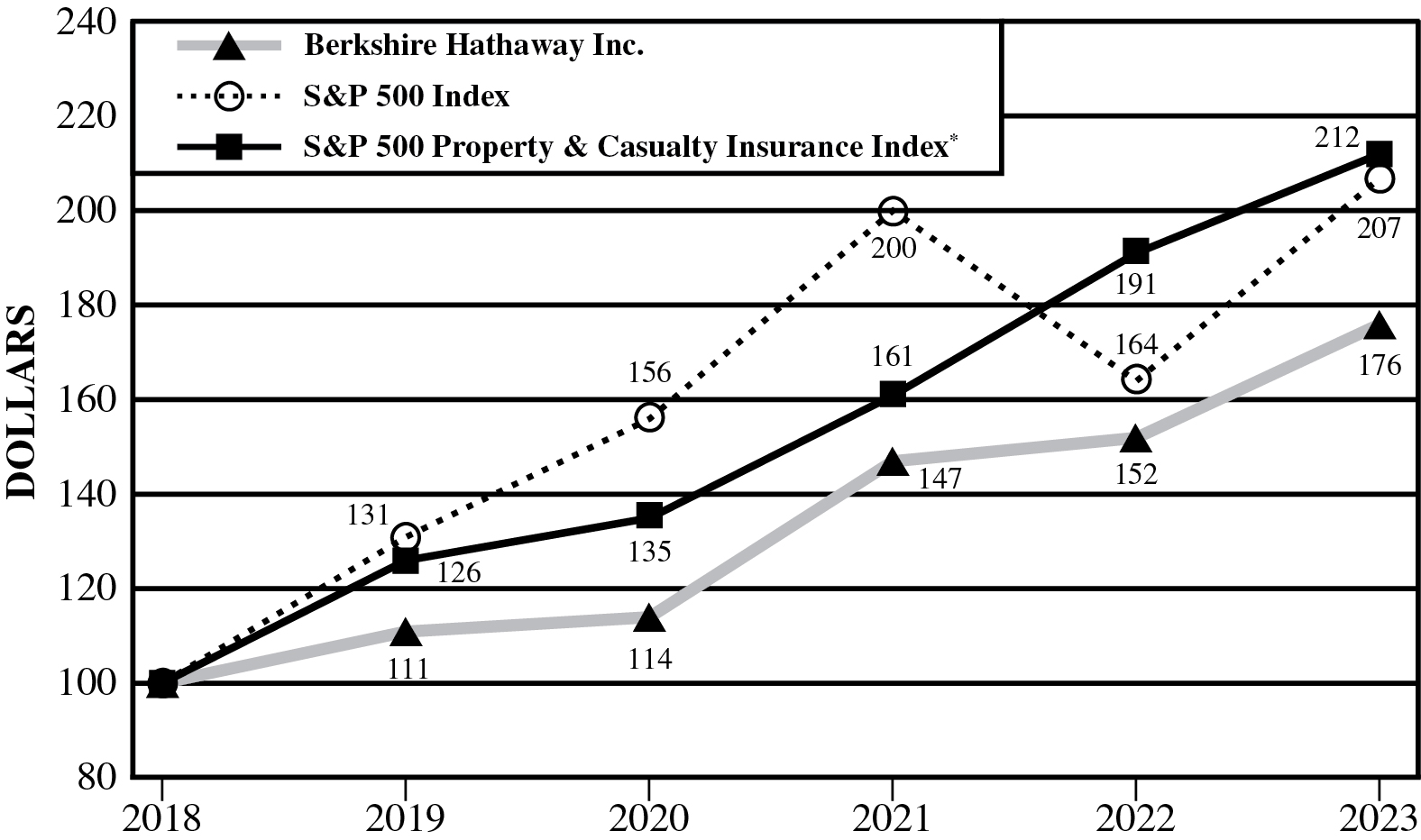

株式表現グラフ

以下の図は、2018年12月31日にバークシャーハサウェイ社の普通株投資100ドルの後続価値と、標準プール500株式指数と標準プール財産保険指数への類似投資を比較したものである。**

*配当金再投資の標準プール指数に基づく累積収益。

**バークシャーと同様の同業者グループを開発することは困難です。バークシャーは様々なビジネス活動に従事する子会社を有しており、その重要な構成要素の1つは財産と傷害保険業務である。そこで,バークシャーは標準プール財産と傷害保険指数を用いて比較した。

第六項です[保留されている]

K-34

項目7.経営陣の以下の問題の議論と分析財務状況及び経営実績

経営成果

バークシャーハサウェイは過去3年間毎年株主が純収益(赤字)を占めるべきであることを表に示す。金額は所得税控除後、非持株権益に起因する収益(百万単位)は含まれていない。

|

2023 |

|

|

2022 |

|

|

2021 |

|

|||

保険--保険を受ける |

$ |

5,428 |

|

|

$ |

(30 |

) |

|

$ |

870 |

|

保険--投資収益 |

|

9,567 |

|

|

|

6,484 |

|

|

|

4,807 |

|

BNSF |

|

5,087 |

|

|

|

5,946 |

|

|

|

5,990 |

|

バークシャー·ハサウェイエネルギー会社は |

|

2,331 |

|

|

|

3,904 |

|

|

|

3,572 |

|

ナビゲーター旅行センター(“PTC”) |

|

603 |

|

|

|

— |

|

|

|

— |

|

製造業、サービス業、小売業 |

|

12,759 |

|

|

|

12,512 |

|

|

|

11,120 |

|

非制御企業* |

|

1,750 |

|

|

|

1,528 |

|

|

|

804 |

|

投資とデリバティブ契約収益(損失) |

|

58,873 |

|

|

|

(53,612 |

) |

|

|

62,340 |

|

他にも |

|

(175 |

) |

|

|

509 |

|

|

|

434 |

|

バークシャー·ハサウェイ株主は純収益(損失)を占めなければならない |

$ |

96,223 |

|

|

$ |

(22,759 |

) |

|

$ |

89,937 |

|

——————

*バークシャー·ハサウェイ社の20%~50%の株式を所有するいくつかのビジネスを含む。

私たちの子会社を通じて、私たちは多くの様々な商業活動に従事している。私たちは私たちの運営業務を異常に分散して管理している。集中や統合の業務機能は少ない。私たちの高級企業管理チームは重大な資本分配決定、投資活動、および最高経営者を選んで各運営業務を指導し、最終的に責任を負う。業務分類データ(添付の連結財務諸表付記26)は、本議論とともに読まなければならない。

我々の運営業務は,新冠肺炎ウイルスとその変種の不利な経済影響を軽減するための政府と民間部門の行動の程度の影響,および世界的な地政学的衝突の発展,サプライチェーン中断と政府のインフレ緩和行動を受けている。私たちはこのような事件が私たちの企業の未来に及ぼす経済的影響を確実に予測することができない。