添付ファイル2

| YPF社会的名無し

連結財務諸表

2023年、2022年、2021年12月31日まで |

添付ファイル2

| YPF社会的名無し

連結財務諸表

2023年、2022年、2021年12月31日まで |

| 最初にスペイン語でCNVに提出された財務諸表の英語翻訳。 不一致があれば、CNVに提出された財務諸表を基準とします。 |

||

|

YPF社会的名無し 2023年、2022年、2021年12月31日までの連結財務諸表 |

|

内容.内容

| ノート |

説明する |

ページ | ||

| 用語表 |

1 | |||

| 法律情報 |

2 | |||

| 合併財務状況表 |

3 | |||

| 総合総合収益表 |

4 | |||

| 合併株主権益変動表 |

5 | |||

| 統合現金フロー表 |

8 | |||

| 連結財務諸表付記: |

||||

| 1 |

Sグループの業務概要、構造及び組織機関 |

9 | ||

| 2 |

連結財務諸表を作成する根拠 |

10 | ||

| 3 |

買収と処分 |

26 | ||

| 4 |

金融リスク管理 |

26 | ||

| 5 |

業務細分化情報 |

30 | ||

| 6 |

カテゴリー別の金融商品 |

34 | ||

| 7 |

無形資産 |

38 | ||

| 8 |

財産·工場·設備 |

39 | ||

| 9 |

使用権資産 |

45 | ||

| 10 |

共同経営会社と合弁企業への投資 |

47 | ||

| 11 |

棚卸しをする |

51 | ||

| 12 |

その他売掛金 |

51 | ||

| 13 |

売掛金 |

51 | ||

| 14 |

金融資産への投資 |

52 | ||

| 15 |

現金と現金等価物 |

52 | ||

| 16 |

条文 |

52 | ||

| 17 |

所得税 |

58 | ||

| 18 |

課税税金を納める |

59 | ||

| 19 |

賃金と社会保障 |

59 | ||

| 20 |

賃貸負債 |

60 | ||

| 21 |

貸し付け金 |

61 | ||

| 22 |

その他負債 |

64 | ||

| 23 |

売掛金 |

64 | ||

| 24 |

収入.収入 |

64 | ||

| 25 |

費用.費用 |

68 | ||

| 26 |

本質的費用 |

68 | ||

| 27 |

その他純経営実績 |

70 | ||

| 28 |

純財務業績 |

70 | ||

| 29 |

共同協定への投資 |

70 | ||

| 30 |

株主権益 |

72 | ||

| 31 |

1株当たりの収益 |

73 | ||

| 32 |

MAXUSエンティティに関する問題 |

73 | ||

| 33 |

資産や負債があります |

79 | ||

| 34 |

契約承諾 |

83 | ||

| 35 |

主な規定 |

86 | ||

| 36 |

関係者との残高や取引 |

108 | ||

| 37 |

従業員福祉計画と類似義務 |

112 | ||

| 38 |

ペソ以外の通貨で計算された資産と負債 |

115 | ||

| 39 |

後続事件 |

116 |

| 1

|

||

| 最初にスペイン語でCNVに提出された財務諸表の英語翻訳。 不一致があれば、CNVに提出された財務諸表を基準とします。

YPF社会的名無し 2023年、2022年、2021年12月31日までの連結財務諸表 |

|

用語表

|

用語.用語 |

定義する | |||

| Adr |

アメリカ預託証明書 | |||

| アメリカ預託株 |

アメリカ預託株 | |||

| AESA |

子会社A-Evangelista S.A. | |||

| AFIP |

アルゼンチン税務署(行政当局) | |||

| アンセス |

国家社会保障管理局(国家社会保障管理局) | |||

| ASC |

会計準則編集 | |||

| 連想する |

“国際会計基準”第28条の規定により、YPFがそれに重大な影響力を有する会社 | |||

| B 2 B |

企業対企業 | |||

| B 2 C |

企業は消費者に対して | |||

| BCRA |

アルゼンチン共和国中央銀行(アルゼンチン中央銀行) | |||

| BNA |

アルゼンチン国立銀行(アルゼンチンナシオン銀行) | |||

| 波波 |

アルゼンチン共和国政府公報(アルゼンチン共和国官報) | |||

| CAMMESA |

マヨリスタ管理会社です。 | |||

| いいですよ |

アルゼンチン北部盆地(クアンカアルゼンチン北部) | |||

| 光ディスク |

協理中央埠頭南S.A. | |||

| CGU |

現金発生単位 | |||

| CNDC |

アルゼンチン反トラスト局 | |||

| CNV |

アルゼンチン証券委員会(全国ワロレ委員会) | |||

| 消費者物価指数 |

INDECは消費者物価指数を発表した | |||

| CSJN |

アルゼンチン最高裁は | |||

| バラガンCT |

合弁企業CT Barragán S.A. | |||

| エルラン |

子会社Eleran Inversiones 2011 S.A.U。 | |||

| Enargas |

アルゼンチン天然ガス規制機関(Ente Nacional Regulado Del Gas) | |||

| エナウザ |

Energíaアルゼンチン社(前身はEnergéticaアルゼンチン社) | |||

| FASB |

財務会計基準委員会 | |||

| 離岸価格 |

船渡し | |||

| オーストラリアの天然ガス会社は |

オーストラリア連合天然ガス会社は | |||

| 平均成績点 |

Gasoducto del Pacífio(アルゼンチン)S.A. | |||

| 集団化する |

YPF及びその付属会社 | |||

| 国際会計基準 |

国際会計基準 | |||

| 国際会計基準委員会 |

国際会計基準理事会 | |||

| ID |

Inversora Dock Sud S.Aと連携して | |||

| IFRIC |

国際財務報告解釈委員会 | |||

| 国際財務報告基準 |

国際財務報告基準 | |||

| INDEC |

国家統計·センサス研究所(国家統計·センサス研究所) | |||

| はい。 |

連合協定(ユニオントランジット) | |||

| 合弁企業 |

国際財務報告基準第11号は,基金が共同所有する会社を規定している | |||

| LGS |

一般会社法第19,550号 | |||

| 液化天然ガス |

液化天然ガス | |||

| 液化石油ガス |

液化石油ガス | |||

| MBtu |

百万英熱単位 | |||

| 巨大なもの |

合弁企業Compa≡a Mega S.A. | |||

| 大都会 |

子会社Metroenergía S.A. | |||

| Metrogas |

子会社Metrogas S.A. | |||

| MINEM |

前エネルギー·鉱業部(Energía y Mineria) | |||

| MLO |

西マルビナス盆地(クイーンカ·マルヴィーナス·オスター) | |||

| MTN |

中期手形 | |||

| 違います。 |

譲渡可能債務 | |||

| タンクローリー化 |

共同石油タンク会社Ebytem S.A. | |||

| OLCLP |

合弁企業Oleoducto Loma Campana-Lago Pellegrini S.A. | |||

| オデルワール |

Oleoductos del Valle S.A. | |||

| OPESSA |

子会社Operadora de Esta iones de Servicios S.A. | |||

| 太田さん |

合弁企業Oleoducto Trasandino(アルゼンチン)S.A. | |||

| 場外取引 |

合弁企業Oleoducto Trasandino(チリ)S.A | |||

| ペン |

国家行政(Poder Ejecutivo国) | |||

| ペソ |

アルゼンチンペソ | |||

| ピスター |

輸送システム入口地点(輸送ステーション) | |||

| Profertil |

合弁企業Profertil S.A. | |||

| 製油所 |

合弁製油業者a del Norte S.A. | |||

| 棒材 |

決定の記録 | |||

| RTI |

総合関税審査(改正タリーファリア総合) | |||

| RTT |

過渡関税制度(Régimen Tarifario de Transición) | |||

| Se |

エネルギー事務局(エネルギー秘書) | |||

| アメリカ証券取引委員会 |

アメリカ証券取引委員会 | |||

| 参照してください |

電力事務局(Energia Eléctrica秘書) | |||

| SGE |

政府エネルギー事務局(秘書ゴビエノ·デエルジア) | |||

| SRH |

炭化水素資源事務局(秘書ヒドロカブリス) | |||

| SSHyC |

炭化水素·燃料部副事務局(Hidrocarburosと可燃物グループ秘書) | |||

| 子会社 |

国際財務報告基準第10号はYPFによって制御されている会社を規定している。 | |||

| 後ろ盾 |

合弁企業Sustentator S.A. | |||

| Termap |

Maria timas PatagóNicas S.A | |||

| 流転税 |

ロサンゼルス人への不満 | |||

| ドル |

ドル | |||

| 昂格 |

行方不明天然ガス | |||

| ドル |

ドル | |||

| ドル/バレル |

ドル/バレル | |||

| UVA |

購買力単位 | |||

| 付加価値税 |

付加価値税 | |||

| WEM |

電力卸売市場 | |||

| YPFブラジル |

子会社ブラジル石油派生商品有限公司。 | |||

| YPFチリ |

子会社YPFチリS.A. | |||

| YPF EE |

合弁企業YPF Energía Eléctrica S.A. | |||

| YPFガス |

共同経営YPFガス会社 | |||

| YPFホールディングス |

子会社YPFホールディングス | |||

| 国際ロータリー財団 |

子会社YPF International S.A. | |||

| YPFや会社 |

YPF S.A. | |||

| Per YPF |

子会社YPF E&P Per≡S.A.C. | |||

| YPF Ventures |

子会社YPF Ventures S.A.U。 | |||

| YTEC |

子会社YPF Tecnología S.A. | |||

| Y-Luz |

YPF EEホールディングスの子会社Y-Luz Inversora S.A.U |

| 2

|

||

| 最初にスペイン語でCNVに提出された財務諸表の英語翻訳。 不一致があれば、CNVに提出された財務諸表を基準とします。

YPF社会的名無し 2023年、2022年、2021年12月31日までの連結財務諸表 |

|

法律情報

法定住所

Macacha Güemes 515-アルゼンチンブエノスアイレス市

財政年度

第47号、2023年1月1日に開始

会社の主営業務

S社の趣旨は、第三者または第三者との協力を通じて、石油製品、化学品(炭化水素由来化学品を含む)、非化石燃料、バイオ燃料およびそれらの組成、および炭化水素によって電力を製造、使用、購入、販売、交換、輸出入することができる石化製品、化学品(炭化水素由来化学品を含む)、非化石燃料、バイオ燃料およびそれらの組成、ならびに炭化水素生産電力を研究、探査、開発、生産することである。当社も付属会社或いは第三者との協力を通じて、付属会社或いは第三者との協力を通じて、監督管理構造に必要な関連ナンバープレートを申請した後、現行法例で許可されたすべての形式及び方式の電気通信サービス、及び穀物及び穀物製品の生産、産業化、加工、商業化、調整、輸送及び貯蔵、及びその工商業務と相互補完する任意の他の活動又はその目標に達するために必要な任意の活動を提供する。これらの目標を達成するために、当社は定款に規定された範囲内で、アルゼンチン又は国外に任意の公共又は個人実体を設立し、それと連絡を確立し、又はその権益を有することができる

商務部公共登録所に届出をする

1991年2月5日ブエノスアイレス市商業公共登録所に提出された定款、番号は404番、108冊目、A巻、アルゼンチン商業登録所、アルゼンチン会社登録所を担当しています(デジャスティシア監察長)と、1993年6月15日に上記公的登録所第5,109巻A巻第113巻の下で提出された“定款”とは、従来の定款に代わるものである

会社の存続期間

2093年6月15日までです

“付則”の最後の改訂

2021年4月30日にブエノスアイレス市公共商業登録所に登録され、アルゼンチン会社登録所(Inspección General de Justisa)を担当し、2021年8月5日に会社第103冊番号12,049に基づいて登録される。また、2024年1月26日に株主総会で承認された改正案は、上記公的登録所に登録されている

資本構造

393,312,793株の普通株で、額面は10ドルで、1株1票です

証券取引所への引受·払込·認可(ペソ)

3,933,127,930.

| ホラシオダニエル·マーリン 総裁.総裁 |

| 3

|

||

| 最初にスペイン語でCNVに提出された財務諸表の英語翻訳。 不一致があれば、CNVに提出された財務諸表を基準とします。

YPF社会的名無し 合併財務状況表 2023年、2022年、2021年12月31日まで (金額 100万アルゼンチンペソで表す) |

|

| ノート | 2023 | 2022 | 2021 | |||||||||||

| 資産 |

||||||||||||||

| 非流動資産 |

||||||||||||||

| 無形資産 |

7 | 296,517 | 68,052 | 43,014 | ||||||||||

| 財産·工場·設備 |

8 | 14,293,427 | 3,100,306 | 1,642,259 | ||||||||||

| 使用権資産 |

9 | 509,183 | 95,748 | 53,260 | ||||||||||

| 共同経営会社と合弁企業への投資 |

10 | 1,351,881 | 337,175 | 156,925 | ||||||||||

| 繰延所得税資産、純額 |

17 | 14,166 | 3,010 | 1,921 | ||||||||||

| その他売掛金 |

12 | 127,286 | 36,468 | 19,549 | ||||||||||

| 売掛金 |

13 | 25,195 | 1,027 | 4,363 | ||||||||||

| 金融資産への投資 |

14 | 6,738 | 35,664 | 2,534 | ||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 非流動資産総額 |

16,624,393 | 3,677,450 | 1,923,825 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 流動資産 |

||||||||||||||

| 処分すべき資産を持っている |

- | - | 103 | |||||||||||

| 棚卸しをする |

11 | 1,357,716 | 307,766 | 153,927 | ||||||||||

| 契約資産 |

24 | 7,744 | 148 | 1,360 | ||||||||||

| その他売掛金 |

12 | 307,907 | 143,231 | 63,259 | ||||||||||

| 売掛金 |

13 | 785,733 | 266,201 | 133,904 | ||||||||||

| 金融資産への投資 |

14 | 212,674 | 56,489 | 51,012 | ||||||||||

| 現金と現金等価物 |

15 | 905,956 | 136,874 | 62,678 | ||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 流動資産総額 |

3,577,730 | 910,709 | 466,243 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 総資産 |

20,202,123 | 4,588,159 | 2,390,068 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 株主権益 |

||||||||||||||

| 株主支払い |

5,507 | 6,306 | 10,504 | |||||||||||

| 利益を残す |

7,215,993 | 1,844,724 | 829,388 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 株主が親会社の株主権益を占める |

7,221,500 | 1,851,030 | 839,892 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 非制御的権益 |

82,315 | 17,274 | 8,226 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 株主権益総額 |

7,303,815 | 1,868,304 | 848,118 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 負債.負債 |

||||||||||||||

| 非流動負債 |

||||||||||||||

| 条文 |

16 | 2,146,700 | 455,213 | 258,478 | ||||||||||

| 契約責任 |

24 | 27,720 | - | - | ||||||||||

| 繰延所得税負債純額 |

17 | 1,001,920 | 306,708 | 185,179 | ||||||||||

| 所得税納税義務 |

17 | 3,508 | 4,588 | 3,026 | ||||||||||

| 課税税金を納める |

18 | 144 | 185 | 201 | ||||||||||

| 賃金と社会保障 |

19 | 370 | 215 | 3,262 | ||||||||||

| 賃貸負債 |

20 | 261,770 | 48,224 | 28,335 | ||||||||||

| 貸し付け金 |

21 | 5,391,865 | 1,053,196 | 670,535 | ||||||||||

| その他負債 |

22 | 90,185 | 3,302 | 968 | ||||||||||

| 売掛金 |

23 | 4,336 | 1,319 | 888 | ||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 非流動負債総額 |

8,928,518 | 1,872,950 | 1,150,872 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 流動負債 |

||||||||||||||

| 条文 |

16 | 146,129 | 34,981 | 19,297 | ||||||||||

| 契約責任 |

24 | 55,313 | 13,577 | 13,329 | ||||||||||

| 所得税納税義務 |

17 | 25,143 | 4,711 | 1,336 | ||||||||||

| 課税税金を納める |

18 | 112,521 | 30,660 | 14,671 | ||||||||||

| 賃金と社会保障 |

19 | 169,184 | 52,622 | 23,459 | ||||||||||

| 賃貸負債 |

20 | 274,828 | 52,061 | 27,287 | ||||||||||

| 貸し付け金 |

21 | 1,217,206 | 201,808 | 86,680 | ||||||||||

| その他負債 |

22 | 98,476 | 2,359 | 3,468 | ||||||||||

| 売掛金 |

23 | 1,870,990 | 454,126 | 201,551 | ||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 流動負債総額 |

3,969,790 | 846,905 | 391,078 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 総負債 |

12,898,308 | 2,719,855 | 1,541,950 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 総負債と株主権益 |

20,202,123 | 4,588,159 | 2,390,068 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

付記はこれらの 連結財務諸表の構成要素である

| ホラシオダニエル·マーリン 総裁.総裁 |

| 4

|

||

| 最初にスペイン語でCNVに提出された財務諸表の英語翻訳。 不一致があれば、CNVに提出された財務諸表を基準とします。

YPF社会的名無し 総合総合収益表 2023年12月31日まで,2022年および2021年12月31日まで年度 (1株当たりの情報を除いて、数百万アルゼンチンペソで表される金額は、アルゼンチンペソで表される) |

|

| ノート | 2023 | 2022 | 2021 | |||||||||||

| 純収入 |

||||||||||||||

| 収入.収入 |

24 | 5,484,544 | 2,526,466 | 1,315,633 | ||||||||||

| 費用.費用 |

25 | (4,525,390) | (1,881,711) | (1,028,180) | ||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 毛利 |

959,154 | 644,755 | 287,453 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 販売費用 |

26 | (598,318) | (257,724) | (145,586) | ||||||||||

| 行政費 |

26 | (260,315) | (92,207) | (45,896) | ||||||||||

| 探査料 |

26 | (19,995) | (9,127) | (2,604) | ||||||||||

| 財産·工場·設備および無形資産の減価 |

7-8 | (1,614,373) | (18,427) | (11,258) | ||||||||||

| その他純経営実績 |

27 | 64,576 | 30,346 | (23,939) | ||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 営業利益または損失 |

(1,469,271) | 297,616 | 58,170 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 共同経営会社と合弁企業の持分収益 |

10 | (30,909) | 58,082 | 26,977 | ||||||||||

| 財政収入 |

28 | 1,906,998 | 307,811 | 87,226 | ||||||||||

| 財務コスト |

28 | (1,552,949) | (318,656) | (132,832) | ||||||||||

| その他の財務業績 |

28 | 266,835 | 54,323 | 24,060 | ||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 純財務業績 |

28 | 620,884 | 43,478 | (21,546) | ||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 所得税前純利益または純損失 |

(879,296) | 399,176 | 63,601 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 所得税 |

17 | (653,449) | (108,912) | (64,409) | ||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 本年度は純利益または損失 |

(1,532,745) | 290,264 | (808) | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| その他総合収益 |

||||||||||||||

| その後、損益項目に再分類することができる: |

||||||||||||||

| 子会社·共同経営会社と合弁企業の翻訳効果 |

(344,125) | (34,776) | (7,542) | |||||||||||

| 子会社·共同経営会社と合弁企業の純貨幣によるものである (1) |

236,506 | 54,613 | 19,525 | |||||||||||

| これからは損益の項目に再分類できない: |

||||||||||||||

| YPFとの翻訳の違い(2) |

7,076,674 | 714,283 | 153,429 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 本年度その他全面収入 |

6,969,055 | 734,120 | 165,412 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 本年度の総合収益総額 |

5,436,310 | 1,024,384 | 164,604 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 本年度は、以下の項目の純利益または損失に起因することができる |

||||||||||||||

| 親会社の株主 |

(1,561,217) | 289,057 | 257 | |||||||||||

| 非制御的権益 |

28,472 | 1,207 | (1,065) | |||||||||||

| 本年度は、以下の他の包括的な収入に起因することができる |

||||||||||||||

| 親会社の株主 |

6,932,486 | 726,279 | 162,286 | |||||||||||

| 非制御的権益 |

36,569 | 7,841 | 3,126 | |||||||||||

| 本年度は、以下の項目の全面的な収入総額に起因することができる |

||||||||||||||

| 親会社の株主 |

5,371,269 | 1,015,336 | 162,543 | |||||||||||

| 非制御的権益 |

65,041 | 9,048 | 2,061 | |||||||||||

| 親会社の株主は1株当たりの収益を占めなければならない |

||||||||||||||

| 基本的希釈の |

31 | (3,985.51) | 736.04 | 0.65 | ||||||||||

| (1) | ペソを本位貨幣とする子会社、共同経営会社、合弁企業に関する結果は、付記2.b.1)を参照されたい。 |

| (2) | Sに換算して貨幣を報告する効果に対応して2.b.1)が付記されている |

付記はこれらの連結財務諸表の不可分の一部である

| ホラシオダニエル·マーリン 総裁.総裁 |

| 5

|

||

| 最初にスペイン語でCNVに提出された財務諸表の英語翻訳。 不一致があれば、CNVに提出された財務諸表を基準とします。

YPF社会的名無し 合併株主権益変動表 2023年12月31日まで,2022年および2021年12月31日まで年度 (金額は数百万アルゼンチンペソで表される) |

|

| 2023 | ||||||||||||||||||||||||||||||||||||||||||

| 株主支払い | ||||||||||||||||||||||||||||||||||||||||||

| 資本 | 調整、調整 資本に至る |

財務局 株 |

調整、調整 国庫に上納する 株 |

株式を基礎とする 福祉計画 |

採掘する コスト 国庫株(2) |

共有 取引 保険料 |

発行する. 保険料 |

合計する | ||||||||||||||||||||||||||||||||||

| 財政年度開始時の残高 |

3,915 | 6,072 | 18 | 29 | 289 | (4,499) | (158) | 640 | 6,306 | |||||||||||||||||||||||||||||||||

| 株式に基づく福祉計画の課税項目(3) |

- | - | - | - | 1,191 | - | - | - | 1,191 | |||||||||||||||||||||||||||||||||

| 在庫株の買い戻し |

- | - | - | - | - | - | - | - | - | |||||||||||||||||||||||||||||||||

| 株式に基づく福祉計画の決算 |

4 | 6 | (4) | (6) | (625) | (1,136) | (229) | - | (1,990) | |||||||||||||||||||||||||||||||||

| 備蓄的構成(5) |

- | - | - | - | - | - | - | - | - | |||||||||||||||||||||||||||||||||

| その他総合収益 |

- | - | - | - | - | - | - | - | - | |||||||||||||||||||||||||||||||||

| 純利益または損失 |

- | - | - | - | - | - | - | - | - | |||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||

| 財政年度終了時の残高 |

3,919 | 6,078 | 14 | 23 | 855 | (5,635) | (387) | 640 | 5,507 | |||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||

| 利益を残す(4) | 帰属することができます | |||||||||||||||||||||||||||||||||||||||||

| 法律.法律 保留する |

備蓄する未来に向かって 配当をする |

はい。はい 投資する |

備蓄する適用することができます 購入 国庫の 株 |

他にも 全面的に 収入.収入 |

流用されていない 保留する収益と損 |

株主.株主 父代の 会社 |

非制御性 利子 |

合計する 株主認知度 株権 | ||||||||||||||||||||||||||||||||||

| 財政年度開始時の残高 |

139,275 | - | - | - | 704,235 | 1,001,214 | 1,851,030 | 17,274 | 1,868,304 | |||||||||||||||||||||||||||||||||

| 株式に基づく福祉計画の課税項目(3) |

- | - | - | - | - | - | 1,191 | - | 1,191 | |||||||||||||||||||||||||||||||||

| 在庫株の買い戻し |

- | - | - | - | - | - | - | - | - | |||||||||||||||||||||||||||||||||

| 株式に基づく福祉計画の決算 |

- | - | - | - | - | - | (1,990) | - | (1,990) | |||||||||||||||||||||||||||||||||

| 備蓄的構成(5) |

- | 40,000 | 942,959 | 6,215 | - | (989,174) | - | - | - | |||||||||||||||||||||||||||||||||

| その他総合収益 |

495,472 | 142,371 | 3,354,050 | 22,028 | 2,372,807 | 545,758 | 6,932,486 | 36,569 | 6,969,055 | |||||||||||||||||||||||||||||||||

| 純利益または損失 |

- | - | - | - | - | (1,561,217) | (1,561,217) | 28,472 | (1,532,745) | |||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||

| 財政年度終了時の残高 |

634,747 | 182,371 | 4,297,009 | 28,243 | 3,077,042 | (1) | (1,003,419) | 7,221,500 | 82,315 | 7,303,815 | ||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||

| (1) | 株主出資換算効果に対応する3,628,996(付記 35.i参照)、ドル以外の本位貨幣換算子会社、共同経営および合弁企業の投資に対応する財務諸表換算効果に対応する(1,511,417)(ただし、 (1,086,282を含む)、S列通貨に換算した換算効果に対応する)、br}ペソを本位貨幣とする子会社、連合会社および合営企業の純貨幣頭寸確認結果に対応する959,463項目(S通貨列報と換算した効果に対応する669,852項目を含む)を含む。付記2.b.1)と2.b.10)を参照されたい |

| (2) | 株式ベースの福祉計画に関連する従業員所得税の源泉徴収を差し引く |

| (3) | 付記37参照 |

| (4) | 分配留保報酬のみに限定された56,487項目が含まれている.付記30を参照 |

| (5) | 2023年4月28日の株主総会の決定による |

| ホラシオダニエル·マーリン 総裁.総裁 |

| 6

|

||

| 最初にスペイン語でCNVに提出された財務諸表の英語翻訳。 不一致があれば、CNVに提出された財務諸表を基準とします。

YPF社会的名無し 合併株主権益変動表 2023年12月31日まで、2022年と2021年12月31日までの年度(続) (金額は数百万アルゼンチンペソで表される) |

|

| 2022 | ||||||||||||||||||||||||||||||||||||||||||

| 株主支払い | ||||||||||||||||||||||||||||||||||||||||||

| 資本 | 調整、調整 資本に至る |

財務局 株 |

調整、調整 国庫に上納する 株 |

株式を基礎とする 福祉計画 |

採掘する コスト 国庫株(2) |

共有 取引 保険料 |

発行する. 保険料 |

合計する | ||||||||||||||||||||||||||||||||||

| 財政年度開始時の残高 |

3,931 | 6,095 | 2 | 6 | 372 | (493) | (49) | 640 | 10,504 | |||||||||||||||||||||||||||||||||

| 株式に基づく福祉計画の課税項目(3) |

- | - | - | - | 262 | - | - | - | 262 | |||||||||||||||||||||||||||||||||

| 在庫株の買い戻し |

(19) | (29) | 19 | 29 | - | (4,243) | - | - | (4,243) | |||||||||||||||||||||||||||||||||

| 株式に基づく福祉計画の決算 |

3 | 6 | (3) | (6) | (345) | 237 | (109) | - | (217) | |||||||||||||||||||||||||||||||||

| 累積損失吸収(5) |

- | - | - | - | - | - | - | - | - | |||||||||||||||||||||||||||||||||

| その他総合収益 |

- | - | - | - | - | - | - | - | - | |||||||||||||||||||||||||||||||||

| 純利益 |

- | - | - | - | - | - | - | - | - | |||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||

| 財政年度終了時の残高 |

3,915 | 6,072 | 18 | 29 | 289 | (4,499) | (158) | 640 | 6,306 | |||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||

| 利益を残す(4) | 帰属することができます | |||||||||||||||||||||||||||||||||||||||||

| 法律.法律 保留する |

はい。はい 未来.未来 配当をする |

はい。はい 投資する |

はい。はい 購入 財政部 株 |

他にも 全面的に 収入.収入 |

流用されていない 保留する収益と 損 |

株主.株主 父代の 会社 |

非制御性 利子 |

合計する 株主認知度 株権 | ||||||||||||||||||||||||||||||||||

| 財政年度開始時の残高 |

80,721 | - | - | - | 397,000 | 351,667 | 839,892 | 8,226 | 848,118 | |||||||||||||||||||||||||||||||||

| 株式に基づく福祉計画の課税項目(3) |

- | - | - | - | - | - | 262 | - | 262 | |||||||||||||||||||||||||||||||||

| 在庫株の買い戻し |

- | - | - | - | - | - | (4,243) | - | (4,243) | |||||||||||||||||||||||||||||||||

| 株式に基づく福祉計画の決算 |

- | - | - | - | - | - | (217) | - | (217) | |||||||||||||||||||||||||||||||||

| 累積損失吸収(5) |

- | - | - | - | - | - | - | - | - | |||||||||||||||||||||||||||||||||

| その他総合収益 |

58,554 | - | - | - | 307,235 | 360,490 | 726,279 | 7,841 | 734,120 | |||||||||||||||||||||||||||||||||

| 純利益 |

- | - | - | - | - | 289,057 | 289,057 | 1,207 | 290,264 | |||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||

| 財政年度終了時の残高 |

139,275 | - | - | - | 704,235 | (1) | 1,001,214 | 1,851,030 | 17,274 | 1,868,304 | ||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||

| (1) | 株主出資換算効果対応の791,703(付記35.i参照)、ドル以外の本位貨幣換算子会社、連合会社と合弁企業の投資の財務諸表換算効果対応のbr}(253,373)(S列通貨に換算した効果対応のbr}(172,363)とペソbrを本位貨幣とする子会社、連合会社と合弁企業の純通貨頭金確認結果対応の165,905,ペソ(S列貨幣に換算した影響対応76,231を含む)を含む。付記2.b.1)と2.b.10)を参照されたい |

| (2) | 株式ベースの福祉計画に関連する従業員所得税の源泉徴収を差し引く |

| (3) | 付記37参照 |

| (4) | 利益剰余金の分配に限られた12,040人を含む.付記30を参照 |

| (5) | 2022年4月29日の株主総会の決定による |

| ホラシオダニエル·マーリン 総裁.総裁 |

| 7

|

||

| 最初にスペイン語でCNVに提出された財務諸表の英語翻訳。 不一致があれば、CNVに提出された財務諸表を基準とします。

YPF社会的名無し 合併株主権益変動表 2023年12月31日まで、2022年と2021年12月31日までの年度(続) (金額は数百万アルゼンチンペソで表される) |

|

| 2021 | ||||||||||||||||||||||||||||||||||||||||||||||

| 株主支払い | ||||||||||||||||||||||||||||||||||||||||||||||

| 資本 | 調整、調整 資本に至る |

財務局 株 |

調整、調整 国庫に上納する 株 |

株式を基礎とする 福祉計画 |

仕入コスト 国庫の 株(2) |

共有 取引 保険料 |

発行する. 保険料 |

合計する | ||||||||||||||||||||||||||||||||||||||

| 財政年度開始時の残高 |

3,926 | 6,088 | 7 | 13 | (144) | 502 | (647) | 640 | 10,385 | |||||||||||||||||||||||||||||||||||||

| 株式に基づく福祉計画の課税項目(3) |

- | - | - | - | 342 | - | - | - | 342 | |||||||||||||||||||||||||||||||||||||

| 在庫株の買い戻し |

- | - | - | - | - | - | - | - | - | |||||||||||||||||||||||||||||||||||||

| 株式に基づく福祉計画の決算 |

5 | 7 | (5) | (7) | 174 | (995) | 598 | - | (223) | |||||||||||||||||||||||||||||||||||||

| フラッシング準備金と吸収累積損失 (4) |

- | - | - | - | - | - | - | - | - | |||||||||||||||||||||||||||||||||||||

| その他総合収益 |

- | - | - | - | - | - | - | - | - | |||||||||||||||||||||||||||||||||||||

| 純利益または損失 |

- | - | - | - | - | - | - | - | - | |||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||

| 財政年度終了時の残高 |

3,931 | 6,095 | 2 | 6 | 372 | (493) | (49) | 640 | 10,504 | |||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||

| 利益剰余金 | 帰属することができます | |||||||||||||||||||||||||||||||||||||||||||||

| 法律.法律 保留する |

備蓄する未来に向かって 配当をする |

はい。はい 投資する |

備蓄する適用することができます 購入 国庫の 株 |

他にも 全面的に 収入.収入 |

流用されていない 利益を残す 損失を与えています |

株主.株主 父代の 会社 |

-ではない 制御管 利子 |

合計する 株主認知度 株権 | ||||||||||||||||||||||||||||||||||||||

| 財政年度開始時の残高 |

66,114 | 9,582 | 137,002 | 3,110 | 314,887 | 136,150 | 677,230 | 6,165 | 683,395 | |||||||||||||||||||||||||||||||||||||

| 株式に基づく福祉計画の課税項目(3) |

- | - | - | - | - | - | 342 | - | 342 | |||||||||||||||||||||||||||||||||||||

| 在庫株の買い戻し |

- | - | - | - | - | - | - | - | - | |||||||||||||||||||||||||||||||||||||

| 株式に基づく福祉計画の決算 |

- | - | - | - | - | - | (223) | - | (223) | |||||||||||||||||||||||||||||||||||||

| フラッシング準備金と吸収累積損失 (4) |

- | (3,700) | (8,934) | (550) | - | 13,184 | - | - | - | |||||||||||||||||||||||||||||||||||||

| その他総合収益 |

14,607 | (5,882) | (128,068) | (2,560) | 82,113 | 202,076 | 162,286 | 3,126 | 165,412 | |||||||||||||||||||||||||||||||||||||

| 純利益または損失 |

- | - | - | - | - | 257 | 257 | (1,065) | (808) | |||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||

| 財政年度終了時の残高 |

80,721 | - | - | - | 397,000 | (1) | 351,667 | 839,892 | 8,226 | 848,118 | ||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||

| (1) | 株主出資換算効果対応の454,877(付記35.i参照)、ドル以外の本位貨幣換算子会社、共同会社と合弁企業の投資の財務諸表換算効果に対応する (126,940)(うち、(80,706)がS列貨幣に換算する効果に対応するbr})およびペソを本位貨幣とする子会社、連合会社と合弁企業の純通貨頭寸確認結果に対応する69,063(ただし はS列貨幣に換算された影響対応26,161を含む)を含む。付記2.b.1)と2.b.10)を参照されたい |

| (2) | 株式ベースの福祉計画に関連する従業員所得税の源泉徴収を差し引く |

| (3) | 付記37参照 |

| (4) | 2021年4月30日の株主総会の決定による |

付記はこれらの連結財務諸表の構成要素である

| ホラシオダニエル·マーリン 総裁.総裁 |

| 8

|

||

| 最初にスペイン語でCNVに提出された財務諸表の英語翻訳。 不一致があれば、CNVに提出された財務諸表を基準とします。

YPF社会的名無し 統合現金フロー表 2023年12月31日まで,2022年および2021年12月31日まで年度 (金額は数百万アルゼンチンペソで表される) |

|

| 2023 | 2022 | 2021 | ||||||||||

| 経営活動のキャッシュフロー |

||||||||||||

| 純利益または損失 |

(1,532,745) | 290,264 | (808) | |||||||||

| 純利益または損失と経営活動が提供するキャッシュフローを調整する: |

||||||||||||

| 共同経営会社と合弁企業の持分収益 |

30,909 | (58,082) | (26,977) | |||||||||

| 財産·工場·設備の減価償却 |

907,474 | 338,019 | 267,686 | |||||||||

| 無形資産の償却 |

15,116 | 6,252 | 4,833 | |||||||||

| 使用権資産減価償却 |

66,025 | 28,300 | 19,200 | |||||||||

| 財産、工場と設備及び無形資産の廃棄と材料消費 |

110,499 | 48,099 | 32,269 | |||||||||

| 所得税を徴収する |

653,449 | 108,912 | 64,409 | |||||||||

| 純増加に備える |

128,603 | 9,537 | 49,777 | |||||||||

| 財産·工場·設備および無形資産減価純額 |

1,614,373 | 18,427 | 11,258 | |||||||||

| 為替レート·金利·その他の変化の影響 |

(436,258) | (22,928) | 33,536 | |||||||||

| 株式ベースの福祉計画 |

1,191 | 1,048 | 342 | |||||||||

| その他保険収入 |

- | - | (1,503) | |||||||||

| 債務交換の結果 |

- | - | (1,855) | |||||||||

| 地域を割り当てた結果 |

- | - | (2,034) | |||||||||

| 資産売却の結果 |

- | - | (5,549) | |||||||||

| 資産と負債の変動: |

||||||||||||

| 売掛金 |

(98,488) | (52,351) | 10,151 | |||||||||

| その他売掛金 |

(69,898) | (8,447) | (21,921) | |||||||||

| 棚卸しをする |

38,579 | (20,006) | (27,560) | |||||||||

| 売掛金 |

317,492 | 85,504 | 148 | |||||||||

| 税金を納める |

21,729 | 6,637 | (3,639) | |||||||||

| 賃金と社会保障 |

71,273 | 14,348 | 1,938 | |||||||||

| その他負債 |

18,093 | (510) | (8,168) | |||||||||

| 支払い·使用による削減のための準備 |

(146,040) | (22,630) | (8,166) | |||||||||

| 契約資産 |

(9,760) | 1,323 | (664) | |||||||||

| 契約責任 |

17,861 | (3,622) | 6,864 | |||||||||

| 受け取った配当金 |

59,949 | 12,157 | 5,073 | |||||||||

| 損益保険所得金を徴収する |

62 | 116 | 1,889 | |||||||||

| 所得税を納める |

(5,289) | (43,707) | (515) | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 経営活動純キャッシュフロー (1) (2) |

1,774,199 | 736,660 | 400,014 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 投資活動:(3) |

||||||||||||

| 不動産·工場·設備および無形資産の購入 |

(1,590,926) | (532,128) | (234,801) | |||||||||

| 出資及び共同経営会社及び合営企業の権益を取得する |

(1,174) | (270) | - | |||||||||

| 関係者との融資、純額 |

- | (2,891) | - | |||||||||

| 金融資産を売却して得た収益 |

149,805 | 90,231 | 38,624 | |||||||||

| 金融資産の購入による支払い |

(109,900) | (93,002) | (56,009) | |||||||||

| 金融資産から受け取った利息 |

25,640 | 13,996 | 3,694 | |||||||||

| 土地譲渡と資産売却で得られる収益 |

4,329 | 1,040 | 4,500 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 投資活動のためのキャッシュフロー純額 |

(1,522,226) | (523,024) | (243,992) | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 融資活動:(3) |

||||||||||||

| ローンを返済する |

(422,145) | (94,517) | (155,902) | |||||||||

| 利子の支払い |

(214,032) | (73,123) | (58,454) | |||||||||

| 融資収益 |

745,594 | 49,265 | 91,512 | |||||||||

| 口座貸越,純額 |

32,602 | 11,693 | 794 | |||||||||

| 在庫株の買い戻し |

- | (4,243) | - | |||||||||

| 賃貸借の支払い |

(106,401) | (44,960) | (28,526) | |||||||||

| 所得税に関連した利子を支払う |

(2,454) | (1,219) | (83) | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 融資活動による現金流量純額 |

33,164 | (157,104) | (150,659) | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

|

|

|

|

|

|

|

|

|

| ||||

| 現金および現金等価物に及ぼす為替レート変動の影響 |

483,945 | 17,664 | 2,697 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

|

|

|

|

|

|

|

|

|

| ||||

| 現金と現金等価物の純増加 |

769,082 | 74,196 | 8,060 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 財政年度開始時の現金と現金等価物 |

136,874 | 62,678 | 54,618 | |||||||||

| 財政年度終了時の現金と現金等価物 |

905,956 | 136,874 | 62,678 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 現金と現金等価物の純増加 |

769,082 | 74,196 | 8,060 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

|

(1)現金および現金等価物によるレート変化の影響は含まれておらず、これは本報告書に個別に開示されている。 (2)対象資産表現および/または使用に関連するリースの変動費用を短期賃貸および支払いに使用するための、2023年12月31日、2022年12月31日および2021年12月31日までの財政年度の52,847,22,603および10,853をそれぞれ含む。 (3)現金および現金等価物に影響を与えない主な投資と融資取引対応 : |

| |||||||||||

| 2023 | 2022 | 2021 | ||||||||||

| 不動産·建屋·設備および無形資産の未払い購入 |

426,186 | 93,730 | 36,371 | |||||||||

| 油井廃棄コスト |

409,372 | 47,323 | 3,349 | |||||||||

| 使用権資産を増やす |

230,883 | 45,328 | 27,745 | |||||||||

| 使用権資産減価償却資本化 |

20,484 | 7,439 | 4,166 | |||||||||

| リース負債融資付加価値資本化 |

3,627 | 1,790 | 1,020 | |||||||||

| 共同経営企業と合弁企業の資本化 |

— | 83 | — | |||||||||

付記はこれらの連結財務諸表の構成要素である

| ホラシオダニエル·マーリン 総裁.総裁 |

9

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで (百万アルゼンチンペソで表される金額ですが、アルゼンチンペソで表される株と1株当たりの金額を除く、そうでなければ で表されます) |

|

1、グループSの業務概要、アーキテクチャおよび組織機関

一般情報

YPF S.A.(YPFまたはThe Company)は株式会社(YPF S.A.)アーノニマ社会)アルゼンチン法による登録が成立し、ブエノスアイレス市Macacha Güemes 515に登録事務所が設置されています

YPF及びその子会社はアルゼンチンのリードするエネルギーグループを構成し、このグループは全面的に統合された石油と天然ガス産業チェーンを運営しており、国内の上流、下流及び天然ガスと電力業務の中でリードする市場地位にある

経済グループの構造と組織

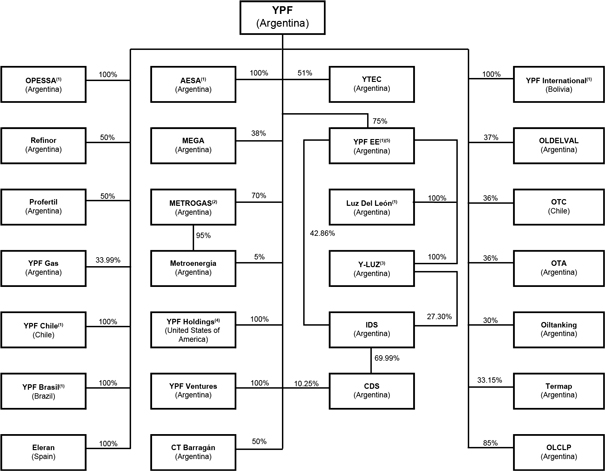

以下のグラフは、グループ主要会社を含む2023年12月31日までの組織構造を示している

| (1)直接と間接的に持つ. (2)Metrogas部分におけるYPFおよびSの権益に関する付記35.C.3)を参照されたい。 (3)EEは、2023年4月13日、その子会社Y-LUZによりEnel américas S.A.から57.14%の侵入検出システム普通株の購入を完了し、侵入検出システムおよびその子会社CDSを制御した。また,汎米石油会社との共同購入協定により,Y−Luzは侵入検知システム株の29.84%を占める株式を汎米石油会社に譲渡した。 (4)付記3を参照。 (5)YPF EEは、2023年1月1日にY-Gen Eléctrica S.A.UおよびY-Gen Eléctrica II S.A.Uと合併する。 |

10

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

1.グループS業務の一般的な状況、構造、組織機関(継続) |

|

企業の組織構造

グループは2023年12月31日まで、以下のアーキテクチャに従って業務を展開している

| - | 上流側 |

| - | 下流.下流 |

| - | 天然ガスと電力 |

| - | 中央行政管理その他 |

付記5各業務分部がカバーする活動を詳述する

当グループの業務、物件及び顧客は主にアルゼンチンに位置しています。しかし、本グループもボリビア探査地区の権益を持っており、チリでジェット燃料、天然ガス、潤滑油及び派生製品を販売し、ブラジルで潤滑油と派生製品を販売している

2.連結財務諸表の作成根拠

2.a)適用される会計フレームワーク

当社の2023年12月31日までの財政年度の総合財務諸表は、国際会計基準委員会が発表した国際財務報告基準に基づいて列報されている。当社の会計年度は毎年1月1日から12月31日までです

さらに、LGSおよび/またはCNV規制要件のいくつかの追加情報も含まれている

2.b)材料会計ポリシー

2.b.1) 準備とプレゼンテーションの基礎

機能通貨

YPFのS機能通貨はドルであり、国際会計基準第21条に規定するガイドラインに基づいて決定され、 外国為替レート変化の影響を受ける

当社本位貨幣以外の通貨での取引は外貨取引とみなされ、取引発生日に本位貨幣で初歩的に確認されています(実際の理由で、為替レートに有意な変化がなければ、毎月の平均為替レートで確認されています)。または決済日:(1)外貨通貨項目をその日の為替レートで換算し、換算による為替差額は為替差額が発生している期間の全面収益表の財務純額項目で確認する。(Ii)履歴コストと結果で計量された外貨と非貨幣項目は、取引当日の為替レートに応じて本位貨幣で値を算出する

ドル以外の本位貨幣換算子会社、共同経営会社及び合弁企業の業績及び財務状況の影響を受け、これらの影響が生じている期間の全面収益表の他の包括収益項目に記録する

機能通貨がドルでない子会社、連合会社または合弁企業を全部または部分的に売却(支配権の喪失を招く)した場合、株主権益変動表の他の全面収益口座に蓄積された為替差額は当期損益に再分類される。一部の子会社を売却して支配権を失うことがなければ、累積換算差額の割合シェアは株主権益変動表で非持株権益口座に再分類される

11

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

2.連結財務諸表作成の根拠 (継続) |

|

列報貨幣

これらの連結財務諸表に含まれる情報は,LGSとCNV規則の規定に従ってペソで報告される

Sグループのビットコイン(ドル)財務諸表は、期間終了毎に以下の手順を用いてグループの列報通貨(ペソ)に換算される:

| - | 資産と負債は報告期間ごとの終値レートに換算する |

| - | 損益項目は取引当日の為替レート換算(または実際の理由から、為替レートに有意な変化がなければ、毎月の平均為替レート換算) |

| - | 上記の理由により発生した任意の為替差額は、為替差額が発生している間の全面収益表の他の全面収入項目において確認される |

高度インフレ経済機能通貨の子会社、共同経営会社、合弁企業の財務情報

“国際会計基準第29号”“悪性インフレ経済体の財務報告”によると、機能通貨が悪性インフレ経済体通貨である実体の財務諸表は、報告期間終了時に現在の計量単位(インフレ調整通貨)で再発行されなければならない

国際会計基準第29号は、1つの経済体が悪性インフレに属するかどうかを決定する際に考慮すべきいくつかの数量および品質要因を記載している。この評価によると、インフレ調整数の適用を回復しなければならないと結論した。また、2018年12月4日に“BO”に発表された第27,468号法律では、2018年12月31日以降の中期及び特殊期間までの年次財務 報告書は、IAS 29に記載されているように、インフレ調整後の通貨でCNVに提出されなければならない

悪性インフレ経済機能通貨を有する子会社の財務諸表は、その親会社の連結財務諸表に、その機能通貨が非悪性インフレ経済体(YPFはドル)である連結財務諸表を計上する前に、国際会計基準第29条に従って再記述するが、比較数字を繰り返さない

その後、これらの子会社の業績と財務状況は、その財務諸表の決算率でドルに換算されている。 は、前会計年度の財務諸表において、インフレ調整後の貨幣金額で表される比較数字で述べられた影響を重述し、その後の価格や為替レートの全体レベルの変化を反映するように調整されておらず、全面収益表における他の全面収益項目の結果において、子会社、共同経営会社、合弁企業の純通貨頭寸を確認している

この等の基準は、本グループの共同経営会社及び共同経営企業の投資にも適用される

経済が悪性インフレ状態にもはやないので、エンティティが国際会計基準第29号に従って財務諸表を再報告しない場合、それは、エンティティがその財務諸表の再報告を停止した日にインフレ調整された通貨で再報告された金額をbrの歴史的コストとして使用する

現在 と非現在分類

財務状況表中の列報は,活動の経営周期に応じて流動資産と非流動資産および負債を区別した

流動資産および負債には、その期間が終了した日から12ヶ月以内に実現または決済された資産および負債が含まれる。他のすべての資産と負債は非流動資産に分類される

会計基準

これらの連結財務諸表は歴史コスト法に基づいて作成されており、不動産、建屋、設備及び無形資産項目が移行の日(2011年1月1日)から採用されている帰属コスト法を考慮しているが、金融資産を除く金融資産は損益において公正価値で計量されている(付記2.b.7参照)

12

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

2.連結財務諸表作成の基礎(継続) |

|

ペソを機能通貨とする子会社の非貨幣性資産と負債は期末貨幣で重列 である

合併政策

本グループは財務諸表内でその制御しているすべての付属会社を合併し、合併実体間のグループ内残高および取引 を除去する。1つのエンティティがエンティティ内の権利に直面しているか、または獲得する権利がある場合、当グループは、エンティティを制御し、br}エンティティへの権力の影響によってリターンを受ける能力がある場合、IFRS 10合併財務諸表を参照することが定義される

合併については、重大な後続事件と取引および/または既存の管理資料、およびYPFと子会社との間の取引が子会社のbr株に変化することを考慮して、子会社の各期間末までの最新の財務諸表を採用した。行政の都合により、当社グループのいくつかの会社の最新財務諸表の公表日は、YPFの財務諸表の公表日と異なる可能性があります。また、これらの会社が使用する会計原則と基準は、YPFが使用する会計原則と基準と適宜一致しており、統一された計量と列報標準に基づいて総合財務諸表を列報することを目的としている

Metrogas(70%)とYTEC(51%)の株式を保有するほか、当社は合併後の会社の100%の資本を保有している。当社の結論は、“国際財務報告基準”第12条に記載されているように、他のエンティティの権益を開示する必要がある追加情報を開示する必要がない重大な非制御的権益である。主要付属会社の場合は付記10に記載されている

合同作戦

JAおよび他の同様の契約における権益は、各当事者が連携手配に関連する負債の資産および債務に対して権利を有する場合、IFRS 11の共同手配に基づいて、各共同手配に関連する資産、負債、収入および費用のシェアに基づいて確認された共同経営の権益に基づいて、その具体的な性質に基づいて財務状況表および全面収益表に報告すると定義される。主なJAは注釈29で説明した

2.B.2)無形資産

無形資産は、国際会計基準第38号無形資産のコストモデルに従って計量され、このモデルでは、資産は、初歩的に確認した後、そのコストから償却および任意の減価損失を差し引いて入金される

各種類の資産の推定使用年数及び償却方法は、各財政年度終了時に年ごとに改訂し、適切な時に予想調整を行う。この等資産の回収可能度は改訂されており,詳細は付記2.b.5)である

集団には、2023年12月31日、2022年12月31日および2021年12月31日まで、耐用年数が不確定な無形資産はない

本グループの主な無形資産は以下のとおりである

サービス割引

専門家グループは炭化水素輸送特許権--“炭化水素法”に基づいて付与され、“国際石油学会サービス特許権手配”の規定の条件を満たす--無形資産に分類された(付記35.a.1参照)。これらの資産は上記特許権有効期間内に 直線法を用いて償却する

第115/2019法令が公布されて以来、この法令の公布後に付与された炭化水素輸送特許権は、財務状況表の財産、工場及び設備項目の下で分類される(付記35.a.1参照)

13

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

2.連結財務諸表作成の基礎(継続) |

|

探鉱権

探鉱権とは、探査目的(通常または非常規)に基づいて、実行当局が各入札文書に規定されている条項の間に、探査許可証によって定義された区域内で炭化水素を検索するために必要なすべての活動を展開する独占権である。付記35.a.1)を参照

“国際財務報告基準”第6号“鉱物資源探査と評価”によると、当グループは探鉱権を無形資産に分類している。これらの資産は償却されていない。評価段階の油田投資と関係があるからである

探査費用(地質と地球物理費用、維持費用と探査活動に関連する他の費用)は、探査掘削費用を含まず、財務状況表に財産、工場と設備の探査掘削進行中口座に資本化し(付記2.b.3参照)、全面収益表に純収益を記入する

油ガス田採掘の技術信頼性と商業実行可能性が証明された時、これらの資産は財務状況表中の財産、工場と設備項目下の採鉱財産、油井と関連設備口座に再分類される

その他無形資産

本グループでは,主にすべてのソフトウェア許可の購入コストと計算機アプリケーションの開発コストを無形資産に分類する.これらの資産は資産ごとの推定耐用年数を直線法で償却し,平均耐用年数は5年 である

2.B.3)財産、工場、および設備

不動産、工場と設備は“国際会計基準”第16号“財産、工場と設備”の下のコストモデルに従って計量され、このモデルでは、初歩的に確認した後、資産はそのコストから任意の累積減価償却と任意の減価損失を差し引いて入金される。資産の初期コストには、その購入、建設コスト、および資産をそれが運営可能な場所および条件に搬送するために必要な他の任意の他のものは、適用されるように、炭化水素ガス井廃棄コストの推定値も含むことができる

長期建設を必要とする使用条件を達成する資産については,第三者融資に関する借入コストは,資産使用準備ができるまでグループS平均負債率で資本化される

継続的な運営を実現し、使用寿命を延長し、および/または資産生産能力を増加させる後続コストを資産の帳簿価値に計上するか、または単独の資産として確認するためのサービス能力の回復を可能にする。次の大修理の前に、大修理は直線法で資本化して減価償却します

メンテナンス,保守,一般保守費用は発生期間中に全面収益表に純収益を記入する

この等資産の回収可能度は改訂されており,詳細は 付記2.b.5)である

1つの資産を売却することによって生じる任意の収益または損失は、当該資産がキャンセルされて確認されている間に全面収益表に純収益を計上する

石油と天然ガスの生産活動

専門家グループは成功努力法を用いて石油と天然ガスの探査と生産活動を確認した。埋蔵量が明らかにされていない地域の採掘特許権の買収によるコストは,財務諸表中の財産,工場や設備の内訳の採鉱財産,油井,関連設備口座で資本化されている。探査許可と関連した費用は無形資産に分類される

14

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

2.連結財務諸表作成の基礎(継続) |

|

探査コストは,井戸探査に関するコストを含まず,全面収益表に純収益を計上する。掘削掘削のコストは、地層テスト井を含み、財務状況表中の財産、工場と設備の内訳の進行中の探査掘削口座に資本化し、その商業開発が合理的であることを証明するすでに明らかにされた埋蔵量が存在するかどうかを確定するまで。このような埋蔵量が見つからなければ、これらの掘削コストは全面収益表に純収益に計上される。 掘削が完了した後、掘削が明らかにされていない埋蔵量に分類されていない埋蔵量を有することが決定されることがある。この場合,掘削が生産井として開発されていることを証明するのに十分な埋蔵量が発見され,埋蔵量やプロジェクトの経済·運営可能性の評価に十分な進展が得られた場合,掘削井の掘削コストは依然として資本化されている。上記のいずれかの条件を満たしていなければ,包括収益表に探井コストを純収益に計上する。また、探査活動は多くの場合、数年の間に複数の油井を掘削し、プロジェクトを全面的に評価することに関連している。したがって、いくつかの井戸は、油井および各プロジェクトの関連埋蔵量を評価および定量化するために必要な任意の追加的な探査活動に関する結論が出るまで、より長い時間の評価を受ける可能性がある。評価段階の探井コスト明細は付記8を参照されたい

開発井と乾開発井の掘削コストおよび石油·天然ガス備蓄の開発に関する設置コストは、財務状況表における財産、工場や設備の内訳の採鉱財産、油井と関連設備口座に資本化されている

減価償却方法及び耐用年数

各資産の推定耐用年数や減価償却方法は、各財政年度終了時に毎年改訂され、適切な場合に予想調整が行われる

石油·天然ガス生産活動に関する資産減価償却は以下のとおりである

| - | 生産活動に関する資本化コストは,生産単位法による油田減価償却であり,生産された石油と天然ガスと明らかに開発された石油と天然ガス埋蔵量の比を計算する方法である |

| - | 鉱業権の取得と明らかにされた埋蔵量の特許権の延長に関する資本化コスト は単位生産量法を用いて油田で減価償却され、明らかにされた石油と天然ガスの総埋蔵量に対する石油と天然ガスの生産比率を採用する方法である |

減価償却は,明らかにされている石油や天然ガス埋蔵量の推定が当該等の変動開示日後の変動に基づいて調整される。Brグループは毎年少なくとも1回は石油と天然ガス埋蔵量推定を改訂する。これらの見積もり数は独立第三者が3年間の交代周期に基づいて監査する

石油や天然ガス生産に直接影響を与えないすべての他の資産は直線減価法を採用しており、減価償却は各資産の推定使用寿命に基づいて計算され、以下のようになる

| 年数を見積もる使用寿命 | ||||

| 建物や他の構造 |

50 | |||

| 製油設備と石化工場 |

20-25 | |||

| 天然ガス配送インフラ |

20-50 | |||

| 輸送設備 |

5-25 | |||

| 家具、固定装置及び装置 |

10 | |||

| 販売設備 |

10 | |||

| その他の財産 |

10 |

土地はその上に位置する可能性のある建物や施設とは別に分類されており,無期限の使用寿命を有すると考えられるため,減価償却の影響を受けない

15

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

2.連結財務諸表作成の基礎(継続) |

|

油井廃棄義務に関する費用

石油ガス井の廃棄債務に関連するコストは割引値に従ってその関連資産を資本化し、生産単位法を採用して減価償却する。補償については、当該概念の負債を割引した対応金額の同じ推定価値を確認する。既存の最適内部と外部情報から,現在のコスト を考慮して割引対応金額の見積りを変更した.これらの変化は、既存の退役、修復、および同様の負債の変化である“国際財務報告基準1”に記載された基準に従って確認され、負債の変化は、当期に対応する資産コストに計上されるか、または当期に対応する資産コストから差し引かれることが指摘されており、負債の減少が資産の帳簿価値を超える場合、超過した部分が全面収益表の純収益で確認されることが指摘されている

2.B.4)レンタル証書

テナントとして、当グループは国際財務報告基準第16号に基づいてリース負債及び使用権資産をリース確認、計量及び開示する。レンタルの定義は主に制御の概念と関連がある。国際財務報告基準第16号は、決定された資産が顧客Sによって制御されているか否かに基づいて、リース契約とサービス契約とを区別し、顧客が権利を有する場合、(I)使用資産から実質的にすべての経済的利益を得ること、および(Ii)資産を直接使用する場合、このような制御が存在する

賃貸負債とは、契約毎に契約を初期確認した日に借主Sに従って借入金金利(割引率)を逓増する将来の賃貸支払い総額である。その後、グループ は、任意のレンタル修正または修正またはいわゆる実質固定支払いの任意の修正を反映し、適用された場合に修正された割引率を適用するために、レンタル負債を再計算する

使用権資産は国際会計基準第16号のコストモデルに従って計量され(付記2.b.3参照)、事前支払い控除リース奨励、初期直接コスト、および解体と修復コストを推定した賃貸負債の初期計量金額を計上することが初歩的に確認された。対象資産の使用年数が短いか、または他のより代表的な基準がない限り、使用権資産は契約毎に決定されたリース期間に直線法で減価償却される

使用権資産の回収可能性改訂は付記2.b.5)に掲載されている

当グループは引き続き国際財務報告基準第16号に示した選択に基づいて、包括収益表において短期賃貸及び低価格値標の資産のリースを純収益における支出として確認しているが、資本化された資産は除外している。対象資産性能及び/又は使用に関する可変リース支払いは、全面収益表の純収益で確認される

2.B.5)財産、工場および設備、無形資産および使用権資産の減価

期間ごとの決算日ごとに,本グループは,そのような資産が の減価損失になった可能性があることや,過去の期間に確認された減価損失を回収する兆候があるかどうかを検討する.そのような兆候があれば、資産の回収可能金額を推定する。そこで,本グループはその額面とその 回収可能金額を比較する

規制、経済、運営、および商業条件を考慮すると、このような資産は、CGU、すなわち現金流入またはキャッシュフローを生成する最小識別可能な資産グループ、他の資産または資産グループから独立して生成される現金流入またはキャッシュフローに分類される

Sグループの主要CGU資産は,(I)盆地で区切られたCGU(埋蔵量が主に天然ガスである油田に対応する資産),(Ii)単一CGU(主に石油埋蔵量の油田に対応する資産),および(Iii)単一CGU(製油,石化製品生産とその商業化された資産に対応する場合)に分類される.監督管理、経済、運営、商業条件の変化は資産をCGUにグループ化する方式を変える可能性がある。異なる資産分類は、これらの資産の回収可能金額の異なる推定値をもたらし、損失または追加減価損失を回収する可能性がある

16

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

2.連結財務諸表作成の基礎(継続) |

|

額面がCGUの回収可能金額を超えていれば,包括収益表ではその等が営業利益や損失を超えた価値について減価損失を確認する.減価損失はS総資産帳簿価値の割合で分配され、減価償却または償却に計上される

減価損失のインパルスは全面収益表の営業利益または赤字で確認されている。そのため,CGUの帳票金額はその回収可能金額の改訂見積りまで増加するため,この新たな金額は帳票金額を超えることはなく,従来期間に確認された減値損失は考慮されない

国際財務報告基準第6号の規定によれば、いずれの場合も、これらの資産の帳簿金額がその回収可能金額を超える可能性があることを示し、および/または財務状況表中の採鉱財産、油井および関連設備項目に再分類される前に、その技術的信頼性および商業的可能性が証明された場合、財務状況表の無形資産項目で確認された探鉱権の回収可能性は個別に評価される

回収可能な金額をはかる

各CGUの回収可能な金額は、(I)その公正な価値から処分コスト、すなわち市場参加者間の資産の秩序ある取引で受信された価格からそのような資産の処分コストを減算し、その価値が利用可能で合理的で信頼性があり、最近の潜在的買い手との交渉または同様の取引に基づく場合、および(Ii)その使用価値、すなわち 資産を開発することによって生じるキャッシュフローの予測に基づいて決定される。資産余剰使用年数内に普遍的に存在する経済状況に対する利用可能な収入と支出の最適な推定に基づいて、過去の業務発展と市場発展の結果と予測を用いて、使用した資本の加重平均コストを反映した比率で割引を行う

使用価値を計算する時、炭化水素、精製製品と石化製品の売買価格、現在の法規と資本支出推定は主要なCGUキャッシュフロー予測の中で最も敏感な方面である。キャッシュフロー予測に用いる特殊かつ可変な場合の評価には推定数を用いる必要がある(付記2.c参照)

2.B.6)br共同経営企業と合弁企業への投資

共同経営会社及び合営企業は権益法を用いて入金する(付記10参照)

この方法によれば、投資は、最初に財務状況表における共同経営および合弁企業投資の内訳でコストで確認され、その帳簿金額は、買収日後の共同経営または合弁企業の利益または損失における投資家Sの権益を確認するために増加または減少し、これは、共同経営および合弁企業の株式収益における包括的収益表に反映される。また、その帳簿金額は、連合会社又は合弁企業の株式に影響を与える貢献及び配当を確認するために増加又は減少する。投資には買収で確認された営業権(適用される場合)が含まれている

本グループは,契約によって他方と共同制御権を行使する共同手配に同意し,双方が連携手配の純資産に対して権利を持つ場合は合弁企業に分類されるか,または双方が連携手配に関する負債の資産や義務に対して権利を持つ場合は連合経営に分類される(付記2.b.1) 合併保証書の節参照)

投資家に重大な影響を与える可能性があるが制御または共同制御できないエンティティの投資は共同会社に分類される

共同会社および合営会社への投資は、各期間末までの最後に財務諸表で推定可能であり、本グループと当該などの関連会社との間で後者の株式変動を招く可能性のある重大な後続事件及び取引及び/又は既存の管理資料及び取引を考慮している。注2.b.1)? 政策部分を統合する

負資産会社に対する利息は、財務状況表 の他の負債項目に記載されている

17

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

2.連結財務諸表作成の根拠 (継続) |

|

毎期決算日に、当グループは、当該等投資 が価値減値や過去期間に確認された減値損失を回収した可能性があることを示す兆候があるかどうかを検討しています。以前の期間に減値または減価損失の回復が確認された場合は、全面収益表の共同経営と合弁企業の持分収入項目の下で確認する

2.B.7)金融商品

本グループのS金融資産の分類は,このような資産を管理する業務モデルと契約キャッシュフローの特徴によって決定される

以下の条件を満たす場合、金融資産は剰余コストで計量される:(I)Sグループビジネスモデルの目標は、その資産を保有して契約キャッシュフローを受け取ることであり、および(2)契約条項は、特定の日に元金と利息のみを支払うことを規定する。当該等の金融資産は、最初に公正価値プラスによる取引コストで確認し、その後実金利法で償却コストから任意の減価損失を差し引いて計量する。終了確認,修正,損益による公正価値の再分類,減値あるいは実金利の採用による収益(損失)は全面収益表の純財務実績項目で確認した

1つの金融資産が上記のいずれかの条件を満たしておらず、余剰コストで計量されている場合、公正価値に応じて損益によって計量される。これらの金融資産は最初に公正価値で確認され、発生した取引コストは全面収益表で純収益中の費用として確認される。これらのbr資産を売却する公正価値と結果の変化は,全面収益表の純財務業績項目で確認された

金融資産の購入·売却は、当グループが当該等資産の購入又は売却を承諾した日に確認する。本グループでは,金融資産を管理するための業務モデルが変化した場合にのみ,そのような資産を再分類する

金融負債は最初に公正価値から発生した取引コストを引いて確認し、その後実金利法で償却コストで計量する。債務ツールの利息は全面収益表の純財務結果項目において確認され、資本化された利息は除外される

一般的に、本グループは取引価格を用いて、金融商品の初歩的な確認時の公正価値を決定する

金融資産減価準備

本グループは期待信用損失モデルを用いて償却コストごとに計量した金融資産減価を評価し、今期損益で金融資産ライフサイクル内の予想信用損失の変動額を確認し、全面収益表販売費用項目の減値損益とし、国際財務報告基準第9条で許可されている貿易売掛金金融商品の簡略化方法を採用した

国際財務報告基準第9号によれば、予想される信用損失は、満期日部分に基づく行列を作成し、顧客タイプ別に金融資産をグループ化することによって推定される:i) 関連者、ii)公共部門およびiii)民間部門。これらのグループは、その後、償還能力を示す特別な特徴に基づいて、例えば、1)支払い違約、2)保証が存在するかどうか、および 3)入金目的のために起動されているか、または起動されている法的プログラムが存在するかどうかに分類される。グループごとに定義されると、現在の経済状況と将来の経済状況の予測に基づいて調整された履歴支払実績に基づいて算出される期待パケット損失率が割り当てられる

認識と相殺を解除する

このような投資からキャッシュフローを取得する権利およびその所有権に関連するリスクおよび収益が満期または移転された場合、金融資産はキャンセルされて確認される

18

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

2.連結財務諸表作成の根拠 (継続) |

|

金融負債が消滅した場合、すなわち債務が支払われた場合やログアウトされた場合、または満了した場合には、再確認されない。また、本グループは、条項が大きく異なる金融商品交換を入金し、元の金融負債を返済し、新たな金融負債を確認する。 同様に、本グループは金融負債を返済し、新たな金融負債を確認するために、金融負債の現行条項を重大に改正する

法に基づいて強制的に実行可能な金融資産と負債を相殺する権利が存在し、純額で決済することを意図している場合、または資産と負債を同時に現金化した場合、金融資産と負債は互いに相殺される

2.B.8)在庫

在庫はコストと可変純価値の中の低いもので計算されます。コストには、資産の性質に応じて在庫を現在の位置および販売条件に移転することによって生成される購入コスト(貿易割引、リベート、および他の同様の項目を減算する)、変換コスト、および他のコストが含まれる。現金化可能な純価値は、通常のビジネスプロセスにおける推定販売価格から販売コストを差し引くことである

精製品の場合,個々の製品の生産コストを単独で確認することは困難であるため,コストはこのような製品の販売価格(イソマル氏法)に比例して分担される

本集団は期末ごとに在庫の可変現純値を評価し,純値がその可変動純値を超えた場合には,全面収益表に対応する価値調整を計上し,調整を招いた 状況が変化した場合には販売調整を行う

2.B.9)現金および現金等価物

現金フロー表では、現金および現金等価物には、手元現金、銀行当座預金、および他の原始満期日が3カ月に及ぶ短期高流動性投資が含まれる。それらは銀行貸越を含まず、銀行貸越は融資の形で提示される

2.B.10)株主S持分

?資本株と国庫株口座は名義価値で保有する普通株からなる。インフレの調整は、国際財務報告基準への移行日(2011年1月1日)までのアルゼンチン会計基準下の資本調整と国庫株式口座調整で開示されている。増資引受金額と発行済み株式額面との差額は発行割増口座に記載されている

会社が自己の株式を購入して持分ツールで決済した株式ベースの福祉計画に適合する場合、発生したコストは在庫株買収コスト口座に記載される。発生したこのようなコストと株式ベースの福祉計画口座に提出された株式ベースの福祉計画課税金額との差額は、株式取引プレミアム口座に記載されている(付記30及び37参照)

CNV規則第12.c)、第3条、第3章、第4章の規定によると、当社は会計年度と期間開始時の留保収益による換算差額を換算差額の内訳とともに以下の口座に計上する:法定備蓄金、将来の配当金備蓄金、投資備蓄金、在庫株備蓄金、留保収益(付記35.i参照)。この会計政策を実施した結果,本位貨幣を異なる列報通貨に変換することで基礎要素を測る形式を変えることなく,収益と所有者が貢献した本位貨幣を保持することができた.これと一致して、他の包括的収益アカウントには、他の包括的収益で確認された収入および支出と、“国際財務報告基準”および本会計政策に基づいて本会計政策が適用されて本会計年度損益口座、準備金または留保収益に移行する収入および支出が含まれる

19

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

2.連結財務諸表作成の基礎(継続) |

|

2.B.11)株式ベースの福祉計画

本グループは付記37で述べた特徴を持つ株式本位の福祉計画を維持している。このような計画は“国際財務報告基準”第2号“株式支払法”に規定されている基準に従って記録されている

| - | 株式決済株式支払取引はサービス期間中の直線支出であることが確認され、 は、最終的に付与される株式ツール数のSグループの推定に基づいて、付与日における公正価値を考慮し、株式に基づく福祉計画口座における貸方項目を株主権益変動報告書 に相殺する。期間ごとに終了した場合、本グループは、その予想に基づいて、それぞれの福祉計画に規定された付与条件に基づいて付与された株式ツール数に基づいてその推定を審査する。 |

| - | 現金決済の株式支払取引確認をサービス期間とする直線支出 は、グループがSグループに割り当てた持分ツール数の推定に基づいて、 財務状況表中の賃金と社会保障項目におけるボーナスとインセンティブ準備金口座に相殺項目を割り当て、公正価値で計量する。負債の公正価値変動は全面収益表の純収益で確認された |

2.B.12)収入

顧客と契約を結んだ収入

“国際財務報告基準”第15条および“顧客との契約の収入”によると、専門家グループは、顧客と締結された主要契約(付記br 24参照)を決定し、契約に関連する貨物およびサービスを評価して、履行義務およびその分類がある時点および時間とともに履行される債務として決定する

貨物販売に関する契約では,収入は貨物制御権が最終顧客に移行する際に確認され,これは,合意された契約条項に基づいて納品点で貨物の実際の占有権を転送する際に発生する.指定された時間に契約履行責任を履行する場合、本グループは取引価格が収入であることを確認し、すなわち各商品の販売価格に基づいて、そのような商品と交換する権利があることを期待する

サービス契約と施工契約は時間とともに履行される履行義務を確立した。サービス契約については,収入はこのようなサービスを効率的に提供する際に確認し,それぞれの契約条項に基づいて確認する.建築契約については,収入は完全満足の進展度を測ることで確認されており,この場合,合意された契約条項に基づいて,この満足度を最適なbr方法である入力法を用いて確実に測定し,工事ごとの最終推定差額と期末での進展度を考慮することができる

さらに、国際財務報告基準第15号の要求によれば、収入は、報告された業務によって、(I)商品またはサービスのタイプ、(Ii)販売チャネル、(Iii)ターゲット市場(付記5および24参照)に細分化される

政府奨励計画の収入

“国際会計基準第20号”“政府贈与会計と政府援助開示”によると、国家政府が支給した贈与金は、贈与を受けることが合理的に保証され、贈与付帯条件が遵守されている場合には、公正価値で確認される

国家政府から贈与された収入は、全面収益表の収入項目の下の国家政府奨励項の下で開示される

“国際会計基準”第20条の要求に基づき、付記35及び36は、国家政府の贈与の性質と特徴を説明している

20

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

2.連結財務諸表作成の根拠 (継続) |

|

2.B.13)販売対象の非流動資産を保有する

販売すべき非流動資産(または販売グループ)を保有するために分類される。非流動資産(または販売グループ)の帳簿価値は、売却コストの低い者を差し引いて計量される。 非流動資産(または販売グループ)が販売される直前に、非流動資産(または販売グループ)の帳簿価値は、国際会計基準第36号資産減価 を含む適用される国際財務報告基準に従って計量される

非流動資産(または売却グループ)の帳簿価値が、使用を継続することによって回収されるのではなく、取引を売却または処分することによって回収される場合、販売を待つように分類される。この結論を得るために,会社は取引の実質を分析し,すべてのリスクとリターン(炭化水素井放棄義務に関する支出を含む)を移行したかどうかを考慮した。取引が売却または処分される可能性が高く、非流動資産(または処分グループ)がその現在の条件で直ちに販売可能である場合にのみ、この条件が満たされていると考えられる。

国際財務報告基準5及び非流動資産保有販売及び非持続経営の規定によると、売却取引が高い可能性を有するためには、会社の適切なレベルのS管理層は、資産(又は処分グループ)の処置計画に力を入れなければならず、買い手を探し、計画を完了するための積極的な計画を開始しなければならない。さらに、この資産(または 処分グループ)は、現在の公正価値に対して合理的な価格で積極的に販売されなければならない。また、“国際財務報告基準”第5号の許可を除いて、売却取引は分類日から1年以内に売却完了として確認される資格があるべきであり、計画を達成するために必要な行動は、計画を大きく変更したり、計画を撤回したりすることは不可能であることを示すべきである

1つの非流動資産(または売却グループ)が、財務諸表の発行が承認される前(財務諸表に対応する期間が終了しているわけではないが)がIFRS 5を売却すべきすべての要件に分類され、非流動資産(または売却br)の帳簿金額がその公平な価値から売却コストを差し引いた場合、当グループは、国際会計基準第36号における減価損失指標が存在すると考えられる。この場合、本グループは、当該等の非流動資産(又は売却グループ)の減価審査をそのキャッシュフロー単位と分けて行う必要があり、必要があれば、減価損失は国際会計基準第36条に基づいて確認される

2.B.14)新しい標準の発表

国際会計基準第8号“会計政策、会計推定の変更と誤り”の要求によると、以下は国際会計基準理事会が発表した基準と解釈の概要である

| ● | 基準と解釈は、2023年1月1日から強制的に実施され、グループに採択されている(適用される場合) |

“国際会計基準1”と“国際財務報告基準実務報告書2”の財務諸表列報と実務報告書2の修正−会計政策の開示−

2021年2月、国際会計基準理事会は、2023年1月1日以降から始まる会計年度に適用する材料会計政策に関する“国際会計基準”第1号改正案を発表した

| - | 重要な会計政策という単語は重要な会計政策によって代替されている |

| - | 開示すべき重要な会計政策をエンティティが決定するのを支援するために、指導意見および例示的な指導意見が追加される |

| - | 会計政策は、関連する金額がどの程度であっても実質的である可能性があり、したがって、そのような政策の性質およびいくつかの条件、例えば、それらが実質的とみなされる別の会計政策の十分な理解に関連しているかどうかを分析すべきである |

| - | もし主体の開示が非実質的な会計政策とみなされた場合、このような開示は混乱を招くべきではない。 |

本グループは、上述した改正を実施した重大会計政策開示を分析しているため、本グループS合併財務諸表の使用者がよりよく理解するために、いくつかの開示を再調整した

21

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

2.連結財務諸表作成の基礎(継続) |

|

“国際会計基準”改正案第8号−会計推定数の定義

2021年2月、国際会計基準理事会は、会計推定の定義に関連して、2023年1月1日以降の会計年度から発効する“国際会計基準”第8号改正案を発表した

修正案は、実体が会計政策と会計推定数とを区別するのを支援するための会計推定数概念の定義を含む--以前の定義は会計政策の定義と相互に関連しているので、エラーを招く可能性がある--会計推定数を財務諸表中の計量不確実性の影響を受ける通貨金額として定義する

国際会計基準委員会は、会計推定数の変化は前向きであり、このような変化が以前の計量時になかった新しい情報に基づいている場合、このような推定に使用される変数の変化にも基づいていれば、誤りの訂正と見なすべきではないことを明らかにした

上記改訂の実施は、本グループSの連結財務諸表に重大な影響を与えていない

“国際会計基準”改正第12号−単一取引による資産及び負債に関する繰延税金−

2021年5月、国際会計基準理事会は、2023年1月1日以降から開始される会計年度に適用される、資産と負債の取引において繰延税を初期確認する国際会計基準第12号所得税改正案を発表した

改正案は初期確認免除に対して例外規定を提出し、資産と負債の初期確認と同時に等額課税と相殺可能な一時差額が発生する取引において、実体が所得税と繰延税項をどのように計算すべきかを具体的に説明した。したがって、資産および負債を確認する取引では、例えば、リースおよび放棄または退役債務に関連する取引では、そのような取引による繰延税金が確認されなければならない

上述した改正を実施した後、本グループは、使用権資産と賃貸負債による繰延税金資産と負債を細分化した。また、2022年と2021年12月31日に終了した財政年度の比較情報は“国際会計基準”第12号改正案に基づいて再列報されている(付記17参照)。しかし、これは初期利益剰余金に影響を与えない

“国際会計基準第12号−国際税制改革−柱二モデル規則”改正案

2023年5月、国際会計基準理事会は、2023年1月1日以降に開始される財政年度に適用される経済協力開発機構(OECD)が策定した国際税収改革柱2モデル規則(改革)に関する国際会計基準第12号改正案を発表した

この等は国際会計基準第12号の要求に臨時例外を導入し、実体が改革実施による所得税効果による繰延税項の資料を確認又は開示しないことを許容する。さらに、それは年次財務諸表でいくつかの追加的な開示を要求する

当該等の総合財務諸表日には、本グループの管轄区域には当該等の改革に関連する税務監督管理機構がないため、上記改訂の実施に影響はない。しかし、そのグループは未来に起こりうる税務規制の変化を監視している

| ● | 基準と解釈は,これらの連結財務諸表の決算日まで強制的に適用されず,本グループはまだ採用していない |

2023年8月15日、CNVはBOにおいて第972/2023号一般決議を公表し、発行者の明確な許可を得ない限り、発行者がCNVに財務諸表を提出することを許可しないことを規定した。この意味で、専門家グループは、これらの“国際財務報告基準”および/またはその修正を事前に適用していない

22

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

2.連結財務諸表作成の根拠 (継続) |

|

国際財務報告基準第10号及び国際会計基準第28号改正案−投資家とその共同企業又は合弁企業との間の資産売却又は出資

2014年9月、国際会計基準委員会は、制御された実体に関連する取引において、財務諸表で確認された利益または損失の程度を明らかにするために、国際会計基準第10号および国際会計基準第28号の共同会社および合弁企業への投資を改訂し、売却または出資した制御企業が国際財務報告基準3に適合する業務組合とみなされているか否かに依存する。2015年12月、国際会計基準理事会はこのような改正の実施を無期限に延期した

国際会計基準1の修正−負債分類

2020年1月、国際会計基準理事会は、負債を流動負債と非流動負債に分類し、2024年1月1日以降の財政年度に適用する“国際会計基準”第1号改正案を発表した

修正案は流動と非流動負債の分類を明確にする

| - | 報告期間末に既存の決済を少なくとも12ヶ月遅らせる権利に基づいていなければならず、報告期間末に到着した権利のみが負債の分類に影響を与えることが明確に規定されている |

| - | 実体が債務返済を延期する権利を行使するかどうかに関する予想の影響を受けない. |

| - | この決済とは、現金、持分ツール、他の資産やサービスを取引相手に移すことです。 |

このような総合財務諸表が印刷された日まで、本グループはこの等の 改訂を実施することがその財務諸表に大きな影響を与えないことを期待している

国際財務報告基準第16号の改正−リース−

2022年9月、国際会計基準委員会は、初期確認後にこれらのレンタルをどのように計測するかを具体的に説明していないため、販売·レンタル取引におけるリースの計量に関する国際会計基準第16号改正案を発表した。これらのレンタルは、2024年1月1日以降に開始された会計年度に適用される

“国際財務報告基準第16号”のこの改正によると、売り手及びテナントは、販売及び借り戻し取引により発生した賃貸負債を計測しなければならないが、その保留されている使用権の収益又は損失を確認することができず、リースの全部又は一部が終了したために収益又は損失を確認することができない

このような総合財務諸表が印刷された日まで、本グループは上記の改訂を適用することがその財務諸表に大きな影響を与えないと予想している

“国際会計基準”第1号修正案−契約付き非流動負債

2022年10月、国際会計基準理事会は、非流動負債の分類とbr}契約に関連する“国際会計基準”第1号改正案を発表し、これらの改正案は、2024年1月1日以降の会計年度にさかのぼって適用される

修正案は、1つのエンティティが報告期間の当日または前にこれらの契約を遵守することを要求された場合、契約と締結された融資協定が非流動負債に分類されることが影響を受ける可能性があり、たとえその契約が後に評価されても影響を受ける可能性があることを明らかにした

さらに、財務諸表のユーザが非流動負債が報告期間の12ヶ月後に満了する可能性があるリスクを理解させるので、付記における情報の開示に関連するいくつかの追加的な要件も含まれる

このような総合財務諸表が印刷された日まで、本グループは上述した改訂の実施がその財務諸表に大きな影響を与えないことを期待しているが、提出されたbr資料を補充するために追加開示を行う

23

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

2.連結財務諸表作成の基礎(継続) |

|

“国際会計基準第7号”と“国際財務報告基準第7号”の改正案−サプライヤー融資手配

2023年5月、国際会計基準委員会は、2024年1月1日以降の財政年度に適用される国際会計基準7キャッシュフロー表と国際会計基準7財務ツールの修正案を発表した

これらの改訂は、上記仕入先融資手配に関連する年次財務諸表に、契約条項、財務負債帳簿金額、決済および/または満期日など、新たな 開示定性的および定量的情報の要求を導入している。修正案は比較情報の開示を要求しない

このような 総合財務諸表の発表日まで、本グループの予想改訂の実施はその財務諸表に大きな影響を与えないが、付記中のいくつかの追加開示は例外であり、現在報告されている資料 を補充する

“国際会計基準”第21号に対する修正案−互換性の欠如−

2023年8月、国際会計基準理事会は、2通貨間の両替性が乏しい場合に適用される方法に関し、2025年1月1日以降に開始される報告期間に適用する“国際会計基準第21号”改正案を発表した

これらの修正は、“国際会計基準21”に記載された2つの通貨が両替性を一時的に欠く適用方法を除去し、通貨間の両替性の定義および分析方法を導入し、各エンティティに、1つの通貨が別の通貨に両替できるかどうかを決定して、一連のパラメータの後にそのような通貨の各特定の目的を得るために、例えば、通貨が通常の管理期間内に得られるかどうか、br}が通貨を得る能力などを評価することを要求する。2種類の通貨間の両替性が不足していることが決定されると、為替レートは市場参加者間の秩序ある取引所が獲得できる為替レートを代表し、経済状況を反映すべきである。これらの修正案は、使用する為替レートを推定する方法を具体的に説明しておらず、この方法は各エンティティが作成しなければならない

さらに、これらの修正は、交換可能性の欠如をもたらす制限の説明、関連する取引の定性的および定量的記述、使用される為替レートタイプおよびその推定方法、交換可能性の欠如によってエンティティが直面するリスクの説明などの開示要件を含む

これらの総合財務諸表が発表された日まで、本グループはこれらの改訂を実施する効果を評価しています

2.c)重大な推定数および推定不確実性の主なソース

ある日に財務諸表を作成する際には、本グループは、当該日付記録の資産及び負債額及び開示された又は資産及び負債、並びに当該会計年度又は期間に確認された収入及び支出に影響を与えるために、推定及び評価を行わなければならない。将来の実質利益(損失)は、このような総合財務諸表を作成した日の見積もりや評価とは異なる可能性がある

将来に関する仮定とこれらの連結財務諸表を作成するための推定数の他の不確実性源は以下のとおりである

石油と天然ガス埋蔵量

石油と天然ガス埋蔵量評価はSグループの意思決定過程に不可欠な一部である。石油と天然ガス埋蔵量はbr地質と工程データを用いて評価を行い、このなどのデータはある程度の不確定性を隠れており、そして評価に使用するいくつかの要素、仮定及び変数に依存し、その中の一部の要素はS集団の制御範囲を超えている。石油と天然ガス埋蔵量はプロジェクト、投資、業務計画と直接関連し、減価償却の計算及び上流資産の回収可能性の評価に用いられる

本グループは“アメリカ証券取引委員会”石油天然ガス業界法規S-X第4-10(A)条に記載されている規則及び規定に基づいて、石油及び天然ガス埋蔵量に対して相関推定及び仮定を行う

24

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

2.連結財務諸表作成の基礎(継続) |

|

条文

Sグループが法定又は負担する債務は、国際会計基準第37条の規定により、又は負債及び又は資産確認、計量及び開示がある。準備には、将来の事件に依存しない債務(環境責任準備および炭化水素井廃棄義務準備のような)が発生することと、Sグループの制御範囲を超える事件が将来発生することに依存する債務(例えば、訴訟およびまたは準備がある)を履行することも含まれる

炭化水素井廃棄義務に関する準備金と環境責任に関する準備金(その支払日は作業計画に基づいて推定されたbr})を除いて,非現行の訴訟や意外事態準備金は,項目の性質から,各支払日の具体的なスケジュールを合理的に見積もることは不可能である

訴訟及び又は有事項の規定については、クレーム、クレーム及び訴訟の最終結果及び専門家グループがある事項のために指定されたカテゴリが異なる可能性があり、推定数は、ルール、契約、意見及び損害賠償額の評価に基づく解釈に基づいている。したがって、このような事項または事項に関連する任意の状況の任意の変化、および各事件において決定された戦略は、訴訟およびまたは事項のために確認された準備または専門家グループによって指定されたカテゴリに大きな影響を与える可能性がある

環境責任条項については,本グループは複数の環境保全法律や法規を遵守し,その運営による汚染清掃費用および環境被害について罰則を課す必要がある。当社は,Sグループの経営は実質的に現行の環境保全に関する法律および法規 に適合していると信じており,このような法律や法規は歴史的に解釈·応用されている。しかし、当社は、当社グループが運営するいくつかの地理的地域の環境破壊状況をより深く理解し、その状況および任意の必要な救済措置を決定するために、定期的に研究を行っている。これらの研究を完了して評価する前に、専門家グループは(あれば)発生する追加費用を推定することができない

油井廃棄義務整備については,まだ廃棄されていない油井の数や油井があるいくつかの地理的地域の複雑さを考慮して,現在廃棄油井から発生するコストが将来のコストを見積もるために用いられており,油井廃棄義務整備の最適な見積もりとなっている。廃棄油井に関する法律や法規,コスト,ガス井の使用寿命,割引率および/または応用技術の変化がこれらの推定数の見直しに影響を与える。付記2.b.3は,炭化水素井の債務放棄準備に適した会計政策について概説した)

Br}ワーキンググループは将来公布される立法や法規を予測できず,将来どのように法規を管理するかも予測できず,これらの法規は進行中の研究と同様に長期運営結果に大きな影響を与える可能性がある

いくつかの準備、または負債およびまたは資産については、国際会計基準第37号の免除に基づいて、当グループは、当グループの第三者請求に深刻な悪影響を及ぼす可能性のあるいくつかの重要な資料を開示しないことを決定した

所得税と繰延税金

本財政年度の所得税支出には、国際会計基準第12号に基づいて決定及び開示された当期及び繰延所得税支出が含まれている。当グループは、申告表の税務法規が解釈しなければならない状況の立場を定期的に評価し、適切な場合には予想に応じて税務機関に支払われるべき金額に基づいて準備を行う

25

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

2.連結財務諸表作成の基礎(継続) |

|

所得税支出は、当集団が運営及び課税所得を発生させる国が期間ごとに終了する前に公布又は実質公布した税法で計算される。また、このような法律およびその法規が確立された選択肢の評価、現行の税法で明確に規定されていない取引および/または事件の税務処理に関する解釈、税務機関が不確定な税務処理を受け入れる可能性があるかどうかの分析、その日の予想有効税率のような、繰延税の時間および現金化に関する推定などの他の要因も考慮されている

繰延税金資産は、その将来課税収入が相殺される可能性のある範囲内で税金損失を確認する。繰延税金資産の確認を評価する際に、本グループは繰延税金項目負債の予想沖販売、将来の課税収入の予測及び税務計画策を考慮する。将来の課税収入に関する仮定 は,集団Sの将来のキャッシュフローの見積りに依存する.将来的にはキャッシュフローや課税収入と見積もりに大きな差があるため,本グループSが記録した繰延税項純資産を実現する能力が影響を受ける可能性がある

さらに、税金規制および/またはその解釈の変化は、そのような推定に影響を及ぼす可能性がある。付記 17を参照

財産·工場·設備·無形資産·使用権資産減価準備

財産、工場および設備、無形資産および使用権資産の回収可能金額を推定するための主な基準は、付記2.b.5)に記載されている

計量資産の回収可能金額は,インフレやデフレ のコストへの影響,割引率,備蓄量,そのような備蓄量に関する生産量レベルの経時的分布や製品の将来価格,地元および国際石油,天然ガスおよび製品油市場の需給状況の展望を含む不確定問題に対する本グループの不確定問題の推定に関し,キャッシュフロー予測で考慮した販売価格に影響する。新しい資料の出現にともない,本集団のSに対する見積りが変動する可能性がある

石油と天然ガス埋蔵量を持つ油田の資産をグループ化したCGUの計量については,キャッシュフロー予測は油田の経済生産寿命をカバーするために用いられ,採掘特許権,合意あるいは投資契約終了の制限を受けている。キャッシュフロー予測は、本グループSの石油及び天然ガスの未来の販売価格に対する最適な推定、br}備蓄量、このような備蓄量に関連する生産量レベルの経時的分布、未来投資、生産コスト、油田枯渇率、地元及び国際市場需給、現行法律及びbr}契約条件などの要素によって決定される。同様に,埋蔵量を明らかにしていないキャッシュフロー予測もリスク要因の影響を受ける

前項で述べた資産を除いて、CGUのキャッシュフロー予測は、販売、単位貢献利益率、固定コスト、変動コストおよび投資レベルの予想変化に基づいて、業務計画中の予想に適合し、各資産の現在の状況を考慮して推定される。同様に,S耐用年数終了前のキャッシュフロー予測は,予算や予測により適切な割引率を用いて,キャッシュフロー予測を外挿することで推定される

キャッシュフロー予測で考慮される価格は,本グループの経営市場の予測を統合したものであり,本グループの商業化された異なる製品の具体的な状況に影響を与える可能性が考えられる.一般に,本グループは一時的に低い(または高い)価格や利益率を減値指標(あるいは減値損失のインパルス)とはみなさない.減値評価は,主に市場で観察された最大と最小区間との中間点および石油·天然ガス業界の第三者専門家や政府機関が発表した価格予測範囲内の長期価格を反映している。天然ガス価格は盆地や販売ルートごとの平均加重価格に対応し,現在の契約や法規および市場需給予測に基づいて決定される

26

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

2.連結財務諸表作成の基礎(継続) |

|

2.d)比較情報

2022年12月31日現在と2021年12月31日現在の財政年度に対応する金額とその他の情報は、2022年12月31日現在の総合財務諸表からであり、これらの財務諸表のうち比較のために記載されている。同様に、付記2.b.14)および付記5で述べた比較数字も変動し、非重大資料に対していくつかの追加開示 を行う

3.買収と処分

YPFホールディングス、YCLHホールディングス、YPFサービスアメリカ社を解散

2024年1月5日、デラウェア州国務長官は、YPF Holdings、 Inc.,YCLH Holdings,Inc.(子会社100%はYPF Holdings,Inc.によって制御される)の解散を許可し、2023年12月28日から発効した。アメリカのYPFサービス会社と

4. 財務リスク管理

Sグループの活動は様々な金融リスクに直面させた:市場リスク(為替リスク、金利リスクと価格リスクを含む)、流動性リスクと信用リスク。本グループ内では,リスク管理機能は,本グループがある期間またはある特定の日までにリスク開放が存在する金融商品に関する財務リスクに対して行う

以下にSグループの各運営センター戦略に重大な悪影響を及ぼす可能性のある主要なリスク,業績,運営結果,財務状況を紹介した。以下に示す企業が直面するリスクは、特定の潜在的重要性や発生確率の順には現れません。

以下の市場リスクに対する敏感性分析は1つの要素の変化に基づいているが、他のすべての要素は変わらない。実際には、これはあまり起こり得ず、いくつかの要因の変化は、例えば、金利の変化と外貨為替レートの変化と関連している可能性がある

この感度分析は、限られた時点ビューのみを提供する。Sグループ金融商品への実際の影響は,感受性分析が示す影響と大きく異なる可能性がある

| ● | 市場リスク管理 |

本グループが直面する市場リスクは,Sグループの金融資産と金融負債およびいくつかの予想キャッシュフローの推定値が為替レート,金利あるいは何らかの他の価格変数変化の影響を受ける可能性があることである

以下にこれらのリスクの記述と,本集団が直面するリスクの程度の詳細な説明と,関連市場変数ごとに起こりうる 変化の感受性分析を示す

為替レートリスク

S社本位貨幣以外の通貨建ての金融資産や負債の価値は為替変動によって変化する可能性がある YPFのS機能通貨はドルであるため,最大のリスクが生じる通貨はペソ(アルゼンチン法定通貨)である

同様に,BCRAが命じた外国為替市場参入制限により,本グループは流動性管理において積極的な戦略を維持している(付記35.g参照)

27

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

4.財務リスク管理(継続) |

|

以下の表は、Sグループの純収入に及ぼす現行為替レート変動10%の影響を示し、主に2023年12月31日までのペソ建て金融資産と負債の開放を考慮している

| 付加価値(+)/減価償却 為替レートの(-) | 利益(損失) | |||||||||

| 所得税前利益または損失への影響 | +10% | 24,921 | ||||||||

| 金融資産と負債の | -10% | (24,921) | ||||||||

しかし、2023年12月31日現在の会計年度では、ペソをドルに両替する為替レートに356%の変化が見られた

金利リスク

同グループは融資金利や金融資産投資金利の変動に関するリスクに直面している。金利の変化は、可変金利にリンクした金融資産や負債の利子収入や損失に影響を与える可能性がある

Sグループの金利リスクヘッジ戦略は、比較的低い債務割合を変動金利に維持し、派生金融商品を使用して金利に関連するリスクをヘッジすることに基づいている

次の表は、適用される金利を考慮して、2023年12月31日現在の利息を計算すべき金融資産と負債に関する情報を提供します

| 金融資産(1) | 財務負債(2) | |||||||||||

|

|

固定金利 | 794,928 | 6,049,634 | |||||||||

| 変動金利 | 26 | 559,437 | ||||||||||

|

|

|

|

|

|||||||||

| 合計する(3) | 794,954 | 6,609,071 | ||||||||||

|

|

|

|

|

|||||||||

| (1) | 短期投資、余剰コストで計算される金融資産投資、関連側との融資、および利払い協定のある貿易売掛金を含む。それには残りの貿易売掛金は含まれていません。これらの売掛金はほとんど利息を計算しません |

| (2) | 金融ローンだけが含まれています。利息を計算しない売掛金の大部分は含まれておらず、レンタル負債も含まれていない |

| (3) | 元金と利息が含まれています |

流動金利金融融資は2023年12月31日現在、輸出予備融資や現地や国際実体との金融融資を含む融資総額の8%を占めている。変動金利ローンは主にBadlar、SOFR、LIBOR、CDIとSELICの変動の影響を受け、その中の35,526ペンは利息プラス0.10%~5.00%の利差、490,131ペンSOFRの応計利息プラス0.25%~8.50%の利差、3,180ペンLIBORの利息プラス1.50%の利差、5,251ペンCDIの利息プラス0.34%から6.00%の利差、および1,917ペンSELICの利息プラス2.75% から4.90%の利差である

本グループは、2023年12月31日までの財政年度中に金利交換協定を締結した

金融資産は主に金利リスクの低い関連側融資と売掛金、定期預金、BCRA手形、公共証券と個人証券を含む

次の表は、2023年12月31日現在、変動金利が100ベーシスポイント(基点)増加または減少するごとの純収入の推定影響を示している

| 中で(+)/減少(-) 金利 | 利益(損失) | |||||||

| 年間利益や損失への影響 | +100 b.p. | (2,311) | ||||||

| -100 b.p. | 2,311 | |||||||

28

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

4.財務リスク管理(継続) |

|

価格リスク

当グループは公正価値に応じて損益を計上する金融商品(公開証券および互恵基金)に投資し、それ自体の価格リスクを負う必要がある。本グループはこれらの投資の変化を継続的にモニタリングし、重大な変動があるかどうかを見る

本グループでは,デリバティブ金融ツールを用いて商品価格変動に関するリスクや,公共証券や互恵基金に投資する固有の価格リスクをヘッジしていない

本グループは、2023年12月31日現在、共同基金や公開証券推定値変動の大きな影響を受けていない(付記6における公正価値計量部参照)。2023年12月31日現在、公正価値別損益の金融資産総価値は168,553ポンドである

次の表は、2023年12月31日現在、金融商品投資価格が10%変動するごとに、所得税前損益に及ぼす影響を示している

| 増加(+)/減少(-)在 値段 | 利益(損失) | |||||||

| 所得税前利益または損失への影響 |

+10% | 16,855 | ||||||

| -10% | (16,855) | |||||||

Sグループは燃料販売の定価政策について、国際と国内の原油価格、国際製品油価格、加工と流通コスト、バイオ燃料価格、為替レート変動、地元需給、競争、在庫、輸出関税、地方税、 製品の国内利益率など、複数の要素を考慮した。Sグループは、時間の経過とともにローカル価格と国際市場価格を一致させ、短期的な変動を考慮することなく、ローカル原油と燃料価格との間の合理的な関係を維持することを期待しているが、価格リスクの開放は、Sグループの定価政策においても考慮される他の重要な要素(為替レートや国際価格の突然の変化、br}や潜在的な法律や規制制限、あるいは価格の急激な変化に直面する他の市場の能力に影響を与える制限を含むが含まれるが、このような関係を維持できない可能性がある)。2023年には、産油国と製油業者や販売業者が石油納入について交渉した

| · | 流動性リスク管理 |

流動性リスクは、短期、中期、または長期債務を履行する資金需要との間に不一致がある可能性がある。本グループは,その金融債務の満期日を十分な現金を発生させる能力に関連付け,毎年の予想支出に資金を提供する予定である。2023年12月31日現在、現金185,879および他の流動金融資産720,077を考慮すると、流動性は905,956, に達する。また、同グループには、財務状況表に含まれる金融資産投資項目を含む174,687ドルの他の自由に獲得可能な投資がある(付記14参照)。約束されていない銀行信用限度額は資本市場と共に重要な資金源を構成している。同様に,YPFは頻繁な発行者制度で債券を発行する能力がある

BCRAが外国為替市場に参入してオフショア債務元本を取得する期限及び外貨建ての債務証券の発行計画が2023年12月31日までに締結される制限に基づいて、当グループはすでに発行されたすべての準備を履行している。付記21と35.g)を参照

29

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

4.財務リスク管理(継続) |

|

次の表は、2023年12月31日までのSグループ金融負債の満期日を示しています

| 2023 | ||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||

| 期日まで | ||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||

| 0-1年 | 1-2年 | 2-3年 | 3-4年 | 4-5年 | より多くの 5年間 | 合計する | ||||||||||||||||||||||

| 金融負債 |

||||||||||||||||||||||||||||

| 賃貸負債 |

274,828 | 140,372 | 65,528 | 30,738 | 12,364 | 12,768 | 536,598 | |||||||||||||||||||||

| 貸し付け金 |

1,217,206 | 1,409,334 | 886,920 | 989,213 | 633,538 | 1,472,860 | 6,609,071 | |||||||||||||||||||||

| その他負債(1) |

96,514 | 32,639 | 27,936 | 28,784 | - | 826 | 186,699 | |||||||||||||||||||||

| 売掛金(1) |

1,866,166 | 376 | - | - | - | 2,790 | 1,869,332 | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

| 3,454,714 | 1,582,721 | 980,384 | 1,048,735 | 645,902 | 1,489,244 | 9,201,700 | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

| (1) | 金融負債に関する契約未割引キャッシュフローを含め、これらのキャッシュフローはその額面と大きな差がないことを前提としている |

Sグループの大部分のローンはこのような 性質契約の市場標準チェーノを含み、その中にはSグループのレバレッジ率と債務超過カバー率に関する財務チノ、重大な不利な司法判決による違約事件などが含まれている

ローン契約の条項によると、本グループが契約に違反したり、規定期限内に救済できなかった場合、本グループは契約を違約し、この場合はその流動資金を制限し、その大部分のローンに交差違約条項が含まれていることから、その債務が早期に実行できる可能性がある

そのグループは四半期ごとに協約の遵守状況を監視する。そのグループは2023年12月31日までその条約を遵守した

我々の子会社Metrogasが獲得した融資の条項や条件によると、利息カバー率は遵守されず、これらの金融負債の満期日を加速させる可能性があることに注意すべきである。しかし、金融債権者は、2023年12月31日から、Metrogasの当該財務比率に関する契約義務の履行を免除することに正式に同意した

| ● | 信用リスク管理 |

信用リスクは,第三者がその契約義務を履行せず,本グループの経営業績に負の影響を与える可能性があると定義されている

本グループのクレジットリスクは個別顧客を基準に計測および制御を行っている。本グループは独自のシステムを持ち,ベストプラクティスにより,そのすべてのクライアントと第三者の信用表現を恒久的に評価し,リスク限度額を決定し,このような最終内部クライアントレコードと外部データ ソースを用いる

本グループを信用集中のリスクに直面させる可能性のある金融商品は主に現金及び現金等価物、金融資産投資、貿易売掛金及びその他の売掛金を含む。本グループは過剰現金を主にアルゼンチンおよび海外で高い信用格付けを持つ金融機関の高流動性投資に投資している。通常の業務プロセスにおいて、当グループは、その顧客に対する継続的な信用評価に基づいて、その顧客およびいくつかの関連側にクレジットを提供する

同様に、疑わしい貿易損失の費用は全面収益表にその顧客の具体的な情報に基づいて純収益に計上される

不良債権は付記2.b.7で述べた基準で計測する予定である)

本グループの2023年12月31日の最大信用リスク開放は、その金融商品のタイプに基づいて、いくつかのタイプの保証がカバーするbrを排除しない金額は以下の通りである

| 一番大きい. 暴露する |

||||||

| 現金と現金等価物 |

905,956 | |||||

| 金融資産への投資 |

219,412 | |||||

| その他の金融資産 |

1,045,706 | |||||

30

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

4.財務リスク管理(継続) |

|

取引相手の集中度に基づく最大信用リスクの開放を考慮すると,中央政府,直接機関,政府参加のある会社への信用と投資は約819,012,38%を占めているが,Sグループの残りの債務者は多元化している

以下に2023年12月31日現在の金融資産の内訳を示す

| 当面の貿易 売掛金 | 他の現在 売掛金 | |||||||||||

|

|

期限を過ぎて3か月もたたない |

33,316 | 2,293 | |||||||||

| 期限を3か月から6か月超過する |

10,128 | 1,022 | ||||||||||

| 期限を6か月余り超過する |

73,134 | 2,658 | ||||||||||

|

|

|

|

|

|||||||||

| 116,578 | 5,973 | |||||||||||

|

|

|

|

|

|||||||||

2023年12月31日現在、不審貿易売掛金は47440、その他の不審売掛金は248である。この等は、本グループの売掛金に対応して発生する信用損失の最適な推定に充てられている

保証政策

本グループは、顧客に付与された信用限度額の担保として、顧客からいくつかのタイプの保証を受けている。ガソリンスタンドやディーラー市場では、通常顧客と長期的な関係を築き、担保ローンが優勢になっている。外国人顧客については、その親会社の連帯債券を基準とする。産業と輸送市場では、銀行保証が優勢だ。より小さい程度で、本グループはまた、信用保険、担保債券、顧客-サプライヤー保証などの他の保証を獲得した

本グループが第三者から提供する有効担保金額は,2023年12月31日,2022年12月31日および2021年12月31日までにそれぞれ762,909,154,657および75,622であった

本グループは,2023年,2023年,2022年および2021年12月31日までの財政年度中に担保を実行していない

5.ビジネス細分化情報

Sグループの組織アーキテクチャの異なる業務部門は、本グループがそこから収入と発生費用を得ることができる異なる活動を考慮した。このような組織構造は,首席意思決定者が主要な運営と財務規模を分析して資源配分と業績評価決定を行う方式に基づいており,本グループの業務戦略を考慮している

業務分部情報はドル(当社の機能通貨 (付記B.1)参照)で表され,首席意思決定者が資源の割当てや業務分部の業績評価に用いる情報報告方式と一致する

業務細分化構造組織は以下の通りである

| · | 上流側 |

上流区間は原油、天然ガス、掘削用圧裂砂の探査、採掘、生産に関するすべての活動に従事している

その収入は,(I)生産された原油を下流部門に販売すること,(Ii)生産された天然ガスを販売し,工場内に保持されている天然ガスをガスおよび電力部門に売却することにある

この部分は上記の活動に関するすべての費用を発生させる

2023年1月1日、掘削用圧裂砂探査、採掘、生産に関連するいくつかの資産は上流段に割り当てられ、これらの資産は以前中央管理局などの部門に含まれていた。また,2022年12月31日と2021年12月31日までの財政年度の比較情報を改めて述べた

31

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

5.業務細分化情報(継続) |

|

| ● | 下流.下流 |

下流事業は,(I)原油精製と石化生産,(Ii)石油精製所への原油の輸送,および異なる販売ルートで販売される精製および石化製品の輸送および流通に関連する物流,(Iii)これらの過程から得られる原油および精製および石化製品の商業化,および(Iv)農業企業業界および穀物およびその副産物の専門的な商業化に関する

同社の収入は主に原油、精製と石化製品、農業企業専用製品及び穀物及びその副産物の販売から来ている。これらの業務はB 2 C(小売),B 2 B(工業,輸送,航空,農業,潤滑油,特殊製品),液化石油ガス,化学品,国際貿易·輸送,会社への販売などの業務で行われている

この部分は,上流部と第三者からの原油購入と,天然ガスと電力部分からガソリン,プロパン,ブタンと天然ガスを購入し,製油所と石化工業総合体に使用することを含む上記活動に関連するすべてのコストが発生する

| ● | 天然ガスと電力 |

天然ガス·電力部門は,(I)第三者および下流部門に天然ガスを輸送して商業化する,(Ii)再ガス化容器を借りることにより,エスコバルとBahía Blancaの液化天然ガス再ガス化端末の商業·技術運営,(Iii)ガソリン,プロパンおよびブタンを分離·分留するための天然ガスの輸送·調整·加工,(Iv)我々の子会社Metrogasによる天然ガスの流通,および(V)生産された天然ガスの貯蔵に関する活動に従事している。また、私たちの共同経営会社と合弁企業への投資を通じて、(I)天然ガス液体とその分留、貯蔵と輸送を分離してエタン、プロパン、ブタンとガソリンを生産すること、(Ii)通常の火力発電と再生可能エネルギーを生産すること、および(Iii)化学肥料の生産、貯蔵、流通、販売に関連する活動にも従事している

その収入は主に生産者である天然ガスを第三者と下流部門に商業販売し,我々の子会社Metrogasを通じて天然ガスを流通させ,下流部門にガソリン,プロパン,ブタンを販売し,液化天然ガス再ガス化サービスを提供することに由来している

この部分は,上流部からの天然ガスの購入と工場に保持されている天然ガスを含む上記の活動に関連するすべてのコストを発生させる

2023年1月1日、Profertil合弁企業による化学肥料の生産、貯蔵、流通、販売に関連するいくつかの資産は、以前は下流部門に含まれていた天然ガスおよび電力部門に割り当てられた。また,2022年12月31日と2021年12月31日までの財政年度の比較情報を改めて述べた

| ● | 中央行政管理その他 |

本分部は,本グループが行う他の業務を含み,上記の業務分部 に属さず,業務分部を報告せず,主に会社の行政費用および資産や建築活動を含む

業務分部間の販売は本グループが策定した内部移転価格で行われ,その価格は通常国内市場価格 に近づくことを求める

各業務部門の営業損益と資産は合併調整後に確定している

32

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

5.業務細分化情報(継続) |

|

| 数百万ドルで | 何百万ものペソ | |||||||||||||||||||||||||||||

| 上り上り. | 下りてくる | ガスと電力 | 中環 管理と 他の人は | Consolidation 調整する(1) | 総…。 | 総…。 | ||||||||||||||||||||||||

| 2023年12月31日までの年度 |

||||||||||||||||||||||||||||||

| 収入.収入 |

171 | 14,888 | 2,017 | 235 | - | 17,311 | 5,484,544 | |||||||||||||||||||||||

| 部門間販売収入 |

7,211 | 100 | 357 | 781 | (8,449 | ) | - | - | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||

| 収入.収入 |

7,382 | 14,988 | 2,374 | 1,016 | (8,449 | ) | 17,311 | 5,484,544 | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||

| 営業利益または損失 |

(1,927 | ) | (4) | 896 | (3 | ) | (270 | ) | 56 | (1,248 | ) | (1,469,271 | ) | |||||||||||||||||

| 共同経営会社と合弁企業の持分収益 |

- | 10 | 84 | - | - | 94 | (30,909 | ) | ||||||||||||||||||||||

| 純財務業績 |

897 | 620,884 | ||||||||||||||||||||||||||||

| 所得税前純損失 |

(257 | ) | (879,296 | ) | ||||||||||||||||||||||||||

| 所得税 |

(1,020 | ) | (653,449 | ) | ||||||||||||||||||||||||||

| 純損失 |

(1,277 | ) | (1,532,745 | ) | ||||||||||||||||||||||||||

| 不動産·工場·設備を購入する |

4,773 | 1,140 | 178 | 100 | - | 6,191 | 2,343,821 | |||||||||||||||||||||||

| 使用権資産を買い入れる |

363 | 19 | 22 | - | - | 404 | 230,883 | |||||||||||||||||||||||

| 資産 |

11,129 | 9,916 | 2,282 | 1,826 | (118 | ) | 25,035 | 20,202,123 | ||||||||||||||||||||||

| その他損益表項目 |

||||||||||||||||||||||||||||||

| 財産·工場と設備の減価償却(3) |

2,452 | 464 | 44 | 56 | - | 3,016 | 907,474 | |||||||||||||||||||||||

| 無形資産の償却 |

- | 30 | 7 | - | - | 37 | 15,116 | |||||||||||||||||||||||

| 使用権資産減価償却 |

131 | 71 | 19 | - | (1 | ) | 220 | 66,025 | ||||||||||||||||||||||

| 財産·工場·設備の減価(2) |

2,288 | - | - | - | - | 2,288 | 1,614,373 | |||||||||||||||||||||||

| 2022年12月31日までの年度 |

||||||||||||||||||||||||||||||

| 収入.収入 |

174 | 16,016 | 2,304 | 263 | - | 18,757 | 2,526,466 | |||||||||||||||||||||||

| 部門間販売収入 |

7,134 | 109 | 391 | 779 | (8,413 | ) | - | - | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||

| 収入.収入 |

7,308 | 16,125 | 2,695 | 1,042 | (8,413 | ) | 18,757 | 2,526,466 | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||

| 営業利益または損失 |

1,310 | (4) | 1,523 | 90 | (405 | ) | (36 | ) | 2,482 | 297,616 | ||||||||||||||||||||

| 共同経営会社と合弁企業の持分収益 |

- | 23 | 428 | (5 | ) | - | 446 | 58,082 | ||||||||||||||||||||||

| 純財務業績 |

128 | 43,478 | ||||||||||||||||||||||||||||

| 所得税前純利益 |

3,056 | 399,176 | ||||||||||||||||||||||||||||

| 所得税 |

(822 | ) | (108,912 | ) | ||||||||||||||||||||||||||

| 純利益 |

2,234 | 290,264 | ||||||||||||||||||||||||||||

| 不動産·工場·設備を購入する |

3,417 | 837 | 78 | 127 | - | 4,459 | 643,471 | |||||||||||||||||||||||

| 使用権資産を買い入れる |

204 | 102 | - | - | - | 306 | 45,328 | |||||||||||||||||||||||

| 資産 |

11,528 | 9,530 | 3,215 | 1,807 | (168 | ) | 25,912 | 4,588,159 | ||||||||||||||||||||||

| その他損益表項目 |

||||||||||||||||||||||||||||||

| 財産·工場と設備の減価償却(3) |

1,947 | 477 | 48 | 79 | - | 2,551 | 338,019 | |||||||||||||||||||||||

| 無形資産の償却 |

- | 29 | 12 | 2 | - | 43 | 6,252 | |||||||||||||||||||||||

| 使用権資産減価償却 |

140 | 59 | 20 | - | (5 | ) | 214 | 28,300 | ||||||||||||||||||||||

| 財産·工場·設備の減価(2) |

123 | - | - | - | - | 123 | 18,427 | |||||||||||||||||||||||

33

最初にスペイン語でCNVに提出された財務諸表の英語翻訳

不一致があれば、CNVに提出された財務諸表を基準とします

| YPF社会的名無し 連結財務諸表付記 2023年、2022年、2021年12月31日まで

5.業務細分化情報(継続) |

|

| 数百万ドルで | 何百万ものペソ | |||||||||||||||||||||||||||||

| 上り上り. | 下りてくる | ガスと電力 | 中環 管理と 他の人は | Consolidation 調整する(1) | 総…。 | 総…。 | ||||||||||||||||||||||||

| 2021年12月31日までの年度 |

||||||||||||||||||||||||||||||

| 収入.収入 |

147 | 11,220 | 2,069 | 246 | - | 13,682 | 1,315,633 | |||||||||||||||||||||||

| 部門間販売収入 |

5,820 | 64 | 161 | 484 | (6,529 | ) | - | - | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||

| 収入.収入 |

5,967 | 11,284 | 2,230 | 730 | (6,529 | ) | 13,682 | 1,315,633 | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||

| 営業利益または損失 |

80 | (4) | 945 | 10 | (198 | ) | (138 | ) | 699 | 58,170 | ||||||||||||||||||||

| 共同経営会社と合弁企業の持分収益 |

- | 48 | 239 | - | - | 287 | 26,977 | |||||||||||||||||||||||

| 純財務業績 |

(271 | ) | (21,546 | ) | ||||||||||||||||||||||||||

| 所得税前純利益 |

715 | 63,601 | ||||||||||||||||||||||||||||

| 所得税 |

(699 | ) | (64,409 | ) | ||||||||||||||||||||||||||

| 純利益または損失 |

16 | (808 | ) | |||||||||||||||||||||||||||

| 不動産·工場·設備を購入する |

2,168 | 406 | 27 | 65 | - | 2,666 | 259,988 | |||||||||||||||||||||||

| 使用権資産を買い入れる |

172 | 105 | 7 | - | - | 284 | 27,745 | |||||||||||||||||||||||

| 資産 |

10,681 | 8,321 | 2,846 | 1,575 | (133 | ) | 23,290 | 2,390,068 | ||||||||||||||||||||||

| その他損益表項目 |

||||||||||||||||||||||||||||||

| 財産·工場と設備の減価償却(3) |

2,259 | 456 | 28 | 73 | - | 2,816 | 267,686 | |||||||||||||||||||||||

| 無形資産の償却 |

- | 39 | 8 | 4 | - | 51 | 4,833 | |||||||||||||||||||||||

| 使用権資産減価償却 |

129 | 61 | 17 | - | (6 | ) | 201 | 19,200 | ||||||||||||||||||||||