アメリカ証券取引委員会

ワシントンD.C.,20549

|

1934年証券取引法第12(B)又は(G)条に基づく登録声明

|

|

1934年証券取引法第13条又は15条に基づいて提出された年次報告

|

|

|

1934年証券取引法第13条又は15条に基づいて提出された移行報告

|

|

|

1934年証券取引法第13条又は15(D)条に基づいて提出された幽霊会社報告

|

(登録者の正確な氏名はその定款に記載)

電話:+

|

クラスごとのタイトル

|

取引コード

|

登録された各取引所の名称

|

|

|

|

♪the the the

|

|

|

加速ファイルサーバ☐

|

非加速ファイルサーバ☐

|

|

|

|

|

国際会計基準理事会が発表した国際財務報告基準

|

他にも☐

|

2023年12月31日までの財政年度報告

|

序言:序言 |

1 | |

|

前向き陳述に関する特別説明

|

1 | |

|

|

||

|

第1部 | ||

|

第1項。 |

役員·上級管理職·コンサルタントの身分 |

3 |

|

第二項です。 |

割引統計データと予想スケジュール

|

3 |

|

第三項です。 |

重要な情報 |

3 |

|

第四項です。 |

会社についての情報

|

30 |

|

プロジェクト4 Aです。 |

未解決従業員意見

|

44 |

|

五番目です。 |

経営と財務回顧と展望

|

44 |

|

第六項です。 |

役員、上級管理者、従業員

|

64 |

|

第七項。 |

大株主と関係者が取引する

|

85 |

|

第八項です。 |

財務情報 |

87 |

|

第九項です。 |

見積もりと看板 |

87 |

|

第10項。 |

情報を付加する |

87 |

|

第十一項。 |

市場リスクの定量的·定性的開示について

|

95 |

|

第十二項。 |

株式以外の証券説明

証券 |

96 |

|

第II部 | ||

|

|

||

|

十三項。 |

違約、延滞配当金、延滞配当金

|

97 |

|

14項です。 |

所有者を担保する権利と収益の使用を実質的に改正する |

97 |

|

第十五項。 |

制御とプログラム |

97 |

|

プロジェクト16 A。 |

監査委員会財務専門家

|

97 |

|

プロジェクト16 B。 |

道徳的規則 |

98 |

|

プロジェクト16 Cです。 |

チーフ会計士費用とサービス

|

98 |

|

プロジェクト16 Dです。 |

免除監査委員会の上場基準 |

99 |

|

プロジェクト16 E。 |

発行者とその関連購入者が株式証券を購入する |

99 |

|

プロジェクト16 Fです。 |

登録者の認証会計士を変更する

|

99 |

|

プロジェクト16 Gです。 |

会社の管理 |

99 |

|

16 H項です。 |

炭鉱安全情報開示

|

99 |

|

プロジェクト16 I。 |

検査妨害に関する外国司法管区の開示 |

99 |

|

プロジェクト16 Kです。 |

ネットワーク·セキュリティ |

99 |

|

第三部 | ||

|

17項です。 |

財務諸表 |

101 |

|

第十八項。 |

財務諸表 |

101 |

|

プロジェクト19. |

陳列品 |

101 |

| • |

情報セキュリティ市場の変化と需要に適応するための解決策を調整しています

|

| • |

私たちは新しい顧客を獲得し、既存の顧客の収入を維持し、拡大することができる |

| • |

情報セキュリティ市場の競争は激しい |

| • |

私たち、お客様またはパートナーのシステム、解決策またはサービスの実際または感知されたセキュリティホール、脆弱性、またはネットワークセキュリティホール; |

| • |

プライバシー、データ保護、人工知能(AI)の法律法規の遵守に関するリスク |

| • |

私たちの四半期の経営業績の変動と、私たちが購読会社として業務を成功させる能力

|

| • |

私たちの運営とソフトウェアであるサービス(SaaS)ソリューションの第三者クラウドプロバイダへの依存 |

| • |

私たちには合格者を雇用し、訓練し、維持し、激励する能力がある |

| • |

私たちは販売とマーケティング戦略を効果的に実行することができます |

| • |

私たちは追加戦略買収の期待収益を発見、完成、完全に統合し、または達成する能力 |

| • |

私たちがチャネルパートナーと成功関係を築く能力やもし私たちのチャネルパートナーがうまくいかなければ |

| • |

政府の実体への販売に関するリスク |

| • |

長期的な経済的不確実性や衰退 |

| • |

私たちが純損失を受けた歴史は、利益を達成し、維持するのに十分な収入と、経営活動からキャッシュフローを生み出す能力を生み出している |

| • |

私たちのグローバル販売と運営に関する規制と地政学的リスク |

| • |

知的財産権の請求に関するリスク |

| • |

通貨為替レートの変動 |

| • |

私たちの製品は顧客が政府法規や業界基準を達成し、維持するのを助けることができます

|

| • |

私たちは私たちの独自技術と知的財産権を保護することができる |

| • |

オープンソースソフトウェアのような第三者ソフトウェアの使用に関連するリスク |

| • |

株価変動や維権株主に関するリスク

|

| • |

私たちの“外国個人発行者”の地位を維持できなかったり、米国連邦所得税目的で“受動的外国投資会社”に分類される可能性があるリスクは何でもあります

|

| • |

既存の株主への潜在的な希釈と、転換可能なチケットを買い戻すために必要な資金を調達する能力を含む、私たちの変換可能なチケットに関連するリスク

|

| • |

税法の変化

|

| • |

私たちは予測可能な未来に普通配当金を発行しないことを期待している

|

| • |

イスラエルとハマスの間で行われている戦争とその地域の衝突を含む、イスラエルでの私たちの合併と位置に関する危険。 |

| 第1項。 |

役員·上級管理職·コンサルタントの身分 |

| 第二項です。 |

見積統計データと予想スケジュール |

| 第三項です。 |

重要な情報: |

| • |

DelinaおよびBeyondTrustのような端末権限管理を含むPAM |

| • |

OktaやマイクロソフトのようなIAM |

| • |

ハシー社のような秘密管理会社。 |

| • |

様々なグローバルデータプライバシーおよびデータ保護法律を完全に遵守できませんでした(参照ください“-プライバシー、データ保護、および人工知能をめぐる動的規制環境は、私たちの製品を制限したり、私たちの製品やサービスの修正を要求したりする可能性があり、これは、新しい顧客を誘致し、既存の顧客を支援する能力を制限し、私たちの運営費用を増加させる可能性があります。私たちはまた、規制要求を遵守できなかったことを告発する調査、訴訟、または法執行行動を受ける可能性があり、これは、私たちの経営業績を損ない、私たちの業務に悪影響を及ぼす可能性があります |

| • |

私たちが業務を展開している市場では、ドルと外貨の間の為替変動(“私たちbr}は通貨為替レート変動の影響を受けており、これは私たちの財務状況や経営結果にマイナス影響を与える可能性があります”を参照)

|

| • |

社会、経済および政治的不安定、戦争、内乱またはテロ行為、衝突(イスラエルとハマスおよびウクライナとロシアの間の持続的な衝突を含む)、安全問題、および任意の流行病または流行病; |

| • |

契約の実行と入金管理の難易度が高く、入金期間が長い |

| • |

具体的な反賄賂法は遵守されないが、米国の“海外腐敗防止法”とイギリスの2010年の“収賄法”、およびいくつかの地域の不公平または腐敗ビジネス行為の高リスクに限定されず、その中には、私たち、私たちのチャネルパートナーまたはサービスプロバイダの不正または詐欺的な販売手配が含まれている可能性があり、これは財務業績に影響を与え、財務諸表の再報告または違反を招く可能性がある |

| • |

私たちのいくつかの活動および製品は、米国、EU、イスラエル、および可能な他の輸出と貿易規制、および経済制裁の法律と法規によって制約されており、これらの法律と法規はまた、特定の国や顧客との業務を禁止または制限する能力を有している可能性がある。輸出および貿易規制に関連する適用要件が変化または拡大した場合、製品中の暗号化機能を変更する場合、または他の製品を開発したり、製品を特定の司法管轄区域から輸出したりする場合、私たちはそのような法規を遵守できない可能性があり、または同じ世界範囲で私たちの製品

を輸出し続けるために、他の要求を満たすか、または特定の許可証を取得する必要があるかもしれない。複数の国/地域はまた、ある暗号化製品と他の技術およびサービスの輸出入を規制し、これらの国で私たちの製品を流通または実施する能力を制限する可能性のある法律を公布した。さらに、適用される輸出規制および制裁法律法規は、全面的な制裁の対象となる国や地域、または禁止された側に製品を販売する能力に直接または間接的に影響を与える可能性がある |

| • |

規制実践と外国の法律要求の意外な変化は私たちの業務に悪影響を及ぼすかもしれない。これらの規制に適合するように私たちの製品や製品を調整できない場合、新しいネットワークセキュリティ法律法規および既存の法律法規の変更またはその実行は、特定の司法管轄区域で私たちの解決策を販売する能力を弱める可能性があります。また、税務法規の変化および不確定な納税義務と有効税率は、私たちの法定税率が低い司法管轄区で税損または予想収益より低いことを確認し、私たちの法定税率の高い管轄区では予想収益よりも高い収益、あるいは私たちの繰延税金資産と負債の推定値が変化する可能性がある |

| • |

新しいおよび発展における法律法規、および将来私たちの業務分野に適用可能な法律法規のコンプライアンスと不確実性

は、ネットワークセキュリティ、企業統治、反独占と競争、現地と地域雇用

(国境を越えた旅行を含む)、従業員と第三者クレーム、サプライチェーン規制、責任制限、利益衝突、証券監督管理およびその他の影響貿易、現地関税、製品現地化と投資の規制要件を含む当社の業務分野に適用されます

|

| • |

一部の国では知的財産権の保護が減少または不確実である |

| • |

文化と地域分散による管理、コミュニケーション、統合問題。 |

| • |

私たちの経営業績は他の似たような会社の業績の実際や予想の変動です |

| • |

私たちの財務業績は市場アナリストの予想とは違う |

| • |

私たちまたは私たちの競争相手は、重大な業務発展、サービスプロバイダ関係の変化、買収、拡張計画を発表します |

| • |

私たちの製品とサービスの価格や私たちの定価モデルの変化 |

| • |

私たちの訴訟への参加は |

| • |

私たちは将来普通株や他の証券を売っています |

| • |

業界の市場状況 |

| • |

メディアや投資界の投機行為 |

| • |

当社の普通株の取引量 |

| • |

私たちの未来の市場規模と成長率の見積もりを変えます |

| • |

合併や買収活動や |

| • |

一般的な経済と市場状況。 |

| A. |

会社の歴史と発展 |

| B. |

業務の概要 |

| • |

持続的な革新を提供することで、私たちのアイデンティティ安全指導的地位を強化する。 私たちは 我々の解決策(人工知能を利用し、新機能を導入し、新製品を開発して他の使用例を解決することを含む)を強化することで、私たちのリーダーシップを拡大します。私たちの戦略には内部発展も含まれており、補完的な業務や技術に買収または投資する積極的なM&A計画も含まれている。

|

| • |

私たちの世界的な入市範囲を拡大する。私たちは、直接販売と間接販売を含む高接触ハイブリッドモデルを通じて、私たちの解決策

をマーケティングし、販売します。私たちは顧客に基づくマーケティングと入駅マーケティング、GTM再生、および私たちのCyberArk ImpactとImpact世界ツアーを利用して、需要を推進し、

チャネルを生成するなど、私たちの複雑なマーケティング能力を利用している。私たちは新しい直販能力を増加させることで、私たちの販売範囲を拡大し、既存のパートナーとの関係を深めることで間接ルートを拡大し、新しいパートナーを増やすことで、付加価値販売店、システム集積業者、ホスト安全サービス提供者、br}総代理店を含む私たちの販売範囲を拡大することを計画しています3同盟パートナーです。私たちはまたクラウド提供者市場を含めて私たちが市場に入る道を拡張している。 |

| • |

私たちの顧客群を拡大する。 世界の脅威構造、企業のデジタル化、クラウド移転と広範な安全技能不足は身分安全解決策の需要を招いた。 私たちはすべての組織が、規模や垂直領域にかかわらず、アイデンティティ安全を必要とすると信じている。私たちは、私たちの販売とパートナーチーム、そして私たちのブランド知名度と潜在顧客創造活動を通じて、企業や企業細分化市場で新しい顧客を獲得する予定です。 |

| • |

私たちと既存の顧客との関係を拡大する。 2023年12月31日現在、私たちは8,800人を超える顧客を持っています。私たちは私たちの顧客と強固な関係を発展させるために努力してきた。我々のクライアント

成功チームは,我々の解決策にアクセスするユーザ数を増やし,他の

製品やサービスを交差販売することで,これらの関係を拡大することに集中する. |

| • |

私たちの解決策の広範な採用を推進し、私たちの顧客群を維持する私たちの全体戦略の重要な構成要素は、特にSaaSとセルフホスト購読顧客にとって、私たちの解決策をより早く価値を実現させることである。私たちは引き続き高いレベルの顧客サービスと支援を提供し、私たちの顧客成功チームに投資して、私たちの顧客の迅速な起動と実行を確保し、私たちのソフトウェアから利益を得ることができ、より高い顧客保持率

をもたらすと信じています。 |

| • |

多様性と包括性の従業員基盤を引きつけ、発展させ、維持する。私たちの成長戦略の重要な柱の一つは従業員を誘致、発展、維持することだ。私たちの従業員は私たちの最も価値のある資産の一つであり、私たちの文化はCyberArkの重要な業務差別化要素である。私たちは多様性と包容性を重視し、これは思想交流を可能にし、

は強力なコミュニティを作り、私たちの従業員が重要視され尊重されていることを確保するのに役立つ。 |

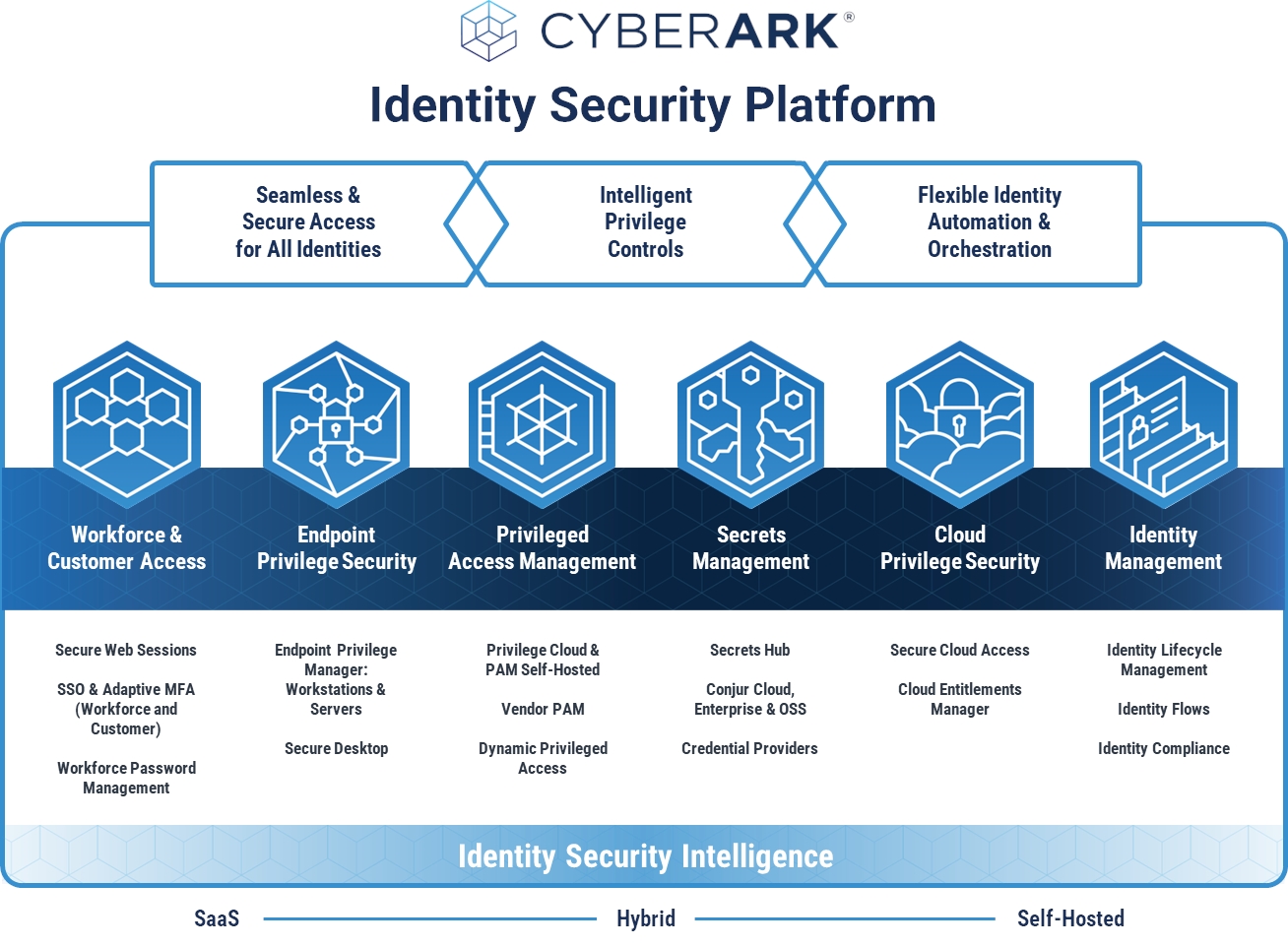

従来の境界ベースのセキュリティは、正当なユーザを脅威参加者から分離しようと試みる戦略に依存し、企業ネットワークおよびデータセンター内のシステムおよびトラフィック は信頼できると仮定し、ゼロ信頼は、脅威参加者がネットワークを確立し、組織の アプリケーションおよびシステムにアクセスすることができると仮定する。ゼロ信頼セキュリティモデルでは、組織の目標は、各アイデンティティアクセス権限を付与する前に、継続的な認証および許可を行うことである。

| o |

特権アクセスマネージャCyberArk特権アクセスマネージャおよびCyberArk特権雲

は、特権アクセスに関する攻撃を防止するために、リスクベースの証明書セキュリティおよびセッション管理を含む。CyberArkの自己管理特権アクセスマネージャ解決策は、自己ホストデータセンター、混合雲、または公共雲環境に配備されることができる。CyberArk特権雲はSaaS解決策である。 |

| o |

サプライヤー特権アクセスマネージャそれは.CyberArkプロバイダ特権アクセスマネージャは、暗号を使用することなく、CyberArkを介してキー内部システムにアクセスする必要がある第三者

プロバイダに迅速かつ容易かつ安全な特権アクセスを提供するために、SaaSソリューションRemote Accessと組み合わせて特権アクセスマネージャまたは特権雲を提供する。VPNやエージェントを必要としないため,

プロバイダ特権アクセスマネージャは管理者の運用オーバヘッドを解消し,部署をより容易にし,組織の安全性

を向上させる. |

| o |

動的特権アクセスそれは.CyberArk Dynamic Privileged AccessはSaaSソリューションであり、Linux仮想マシン(AWSおよびAzureおよびローカルWindowsサーバにホストされている仮想マシン)へのリアルタイム(JIT)特権アクセスを提供することができる。解決策

は、属性ベースのアクセス制御および完全セッション分離を使用して、測定可能なリスク低減を達成する。動的特権アクセスは、パブリッククラウドおよび内部配備システムを介してJITおよび常備特権アクセスの制御を統一的に行うことを可能にし、常備特権およびゼロ信頼計画を実現しながら運営効率を向上させる。 |

| o |

権限マネージャを終了する.CyberArk端末特権マネージャはSaaS解決策であり、端末(Windowsサーバ、Windowsデスクトップ、Macデスクトップ)上の権限を保護し、端末ライフサイクルの早期に攻撃を抑制するのを助けることができる。IT

は

ライセンスアプリケーションやタスクの権限をシームレスに向上させることで,ローカル管理者権限を破棄するとともに,ユーザの作業効率への影響を最小限に抑えることができる.アプリケーション制御は,ポリシーを自動作成することで,組織が悪意のあるアプリケーション

の実行を阻止し,制限モードで未知のアプリケーションを実行できるようにする.これは,証拠窃取保護と組み合わせて,恐喝ソフトなどのマルウェア

の立ち上がりを防ぎ,端末への攻撃を含むことに役立つ. |

| o |

安全なテーブルです。CyberArkセキュリティデスクトップ·ソリューションは、IT運営を複雑化したり、ユーザの作業効率を阻害することなく、企業が端末へのアクセス

を保護し、最小特権原則を実行することを可能にする。統一端末の多要素身分検証と権限管理解決方案は組織がアクセス安全を強化し、ユーザー体験を最適化することを助けることができ、そして過度な配置と権限乱用を招く可能性のある手動密集、エラーしやすい管理プロセスを除去することができる。 |

| o |

適応マルチファクタ認証(MFA)である。適応MFAは企業が組織内でリスク意識と強力な身分保証制御を実施できるようにした。 |

| o |

ワンポイント登録(SSO)。SSOは、単一のセキュリティアイデンティティを使用して組織内のすべてのアプリケーションおよびリソースにアクセスする能力です。CyberArk識別情報は、すべてのタイプのユーザ(従業員、パートナー、および消費者)が、SSOを介してすべてのタイプのワークステーション、システム、VPN、およびクラウドおよび内部に配備されたアプリケーションにアクセスすることを可能にします。 |

| o |

Webセッションのセキュリティを保護しますセキュリティWebセッション記録、レビュー、保護Webアプリケーション内のエンドユーザ活動を指定します。このソリューションは、エンドユーザ端末上のブラウザ拡張を使用して、SSOを介してアクセスされ、ビジネスアプリケーション所有者、企業IT、およびセキュリティ管理者によって敏感とみなされるWebアプリケーションを監視および分離するために使用される。 |

| o |

従業員チームのパスワード管理。CyberArk Workforce Password Managementは、企業向けパスワードマネージャであり、企業アプリケーションからのデータ(例えば、ウェブサイトURL、ユーザ名、パスワード、および備考)を集中保管ライブラリに格納し、組織内の他のユーザと安全に共有するユーザに優しい解決策を提供する。 |

| o |

アプリケーション·ゲートウェイそれは.CyberArkアイデンティティアプリケーション·ゲートウェイ·サービスを介して、クライアントは

の安全なリモートアクセスを実現し、VPNをインストールして維持することなく、SSOメリットをローカルWebアプリケーション(例えば、SharePointおよびSAP)に拡張することができる。 |

| o |

アイデンティティライフサイクル管理ですこのモジュールは,CyberArkアイデンティティクライアントが組織内の加入者,引っ越し,離職の流れを自動的に実行できるようにする.この自動化は、特権が蓄積されないことを保証するために重要であり、ユーザは、ロールを変更したり、組織を離れた直後にアクセス権限をオフにしたりする。 |

| o |

カタログサービスです。顧客が彼らがコントロールしている場所で身分を使用することを可能にする。言い換えれば,

我々は我々のクライアントに彼らのローカルActive Directoryを我々のクラウドと同期させるように強要しない.我々のクラウドアーキテクチャ

は、Active Directory、LDAPベースのディレクトリ、および他の連携ディレクトリのような任意の既存のディレクトリとシームレスに協働することができる。CyberArk

Identityはまた,それを選択して利用するクライアントに高度に拡張可能で柔軟なディレクトリを提供する. |

| o |

機密マネージャは手続きを提供することを証明する証明書提供プログラムは、セキュリティツール、RPAおよびIT管理ソフトウェアのような第三者ソリューションの使用を提供および管理するために使用することができ、従来の単一アプリケーションアーキテクチャに基づいて構築された内部開発アプリケーションもサポートすることができる。プロバイダとCyberArkの内部配備とSaaSベースの解決策を組み合わせて使用する. |

| o |

Conjur EnterpriseとConjur CloudDevOps手法を用いて構築されたクラウドローカルアプリケーションでは、

Conjur EnterpriseおよびConjur Cloudは、これらの環境の独自のニーズに特化した秘密管理ソリューション

をローカルに提供するか、またはクラウドで配信する。開発者コミュニティのニーズをより良く満たすためにオープンソースバージョンも提供しています

|

| o |

秘密センターです。CyberArk Secrets Hubは、開発者のワークフローに影響を与えることなく、AWS Secrets ManagerおよびAzure Key電子倉庫のようなセキュリティチームが自機電子倉庫内の秘密を集中的に見て管理することを可能にする。

|

| o |

安全なクラウドアクセス。安全なクラウドアクセスはアイデンティティセキュリティプラットフォームが提供するサービスであり、クラウドコンソール、ローカルサービスとワークロードへのセキュリティ、ネイティブアクセスを提供し、権限はゼロです。このサービスは、開発者、サイト信頼性エンジニア、および管理者が、コンソールまたはコマンドラインインターフェース(CLI)を介してそのクラウド環境でサービスにアクセスする必要性を満たすことができる。安全なクラウドアクセスは公共クラウドアクセスが脅かされるリスクを大幅に下げ、同時にデジタル化転換をリードするクラウドプロジェクトとDevOpsチームにローカルユーザー体験

を提供する。 |

| • |

DelinaおよびBeyondTrustのような端末権限管理を含むPAM |

| • |

OktaやマイクロソフトのようなIAM |

| • |

機密管理は、Hashi Corporationのような広範なDevOps解決策を含む。 |

| o |

安全な解決策の広さと完全性 |

| o |

ネットワーク攻撃に対する保護、検出、および対応における信頼性と有効性 |

| o |

個人ユーザーレベルで分析と責任を行います |

| o |

お客様は、コンプライアンス基準および監査要件に適合した能力を達成し、維持します |

| o |

コンサルティング会社とチャネルパートナー関係を含む強力な販売とマーケティング努力 |

| o |

世界的なカバー範囲と顧客基盤 |

| o |

組織の既存のITインフラやセキュリティ投資との統合が容易なスケーラビリティ |

| o |

ブランドの知名度と名誉度 |

| o |

人工知能と生成的人工知能能力、思考リーダーシップを含む革新 |

| o |

良質な顧客サポートと専門サービス |

| o |

解決策の導入と実施の速度; |

| o |

バンドルまたは無料製品、およびメンテナンスおよび専門サービスのコストを含む解決策の価格。 |

| C. |

組織構造 |

|

付属会社名 |

法団に設立された場所 |

|

CyberArkソフトウェア会社は |

アメリカデラウェア州 |

|

サイバー箱舟ソフトウェア(イギリス)有限会社 |

イギリス.イギリス |

|

ネットワーク箱舟ソフトウェア(シンガポール)個人有限会社。LTD。 |

シンガポール.シンガポール |

|

デジタル箱舟ソフトウェア(DACH)有限会社 |

ドイツ |

|

CyberArk SoftwareイタリアS.r.L. |

イタリア |

|

CyberArk Software(フランス)SARL |

フランス |

|

CyberArk Software(オランダ)B.V. |

オランダ |

|

ネットワーク箱舟ソフトウェア(オーストラリア)有限会社。

CyberArk Software(日本)K.K.

CyberArk Software Canada Inc.

CyberArk USA Engineering GP LLC |

オーストラリア

日本です

カナダ

アメリカデラウェア州 |

|

CyberArk Software(スペイン),S.L. |

スペイン.スペイン |

|

デジタル箱舟ソフトウェア(インド)プライベート有限会社

C 3 Mインド民間有限会社

ネットワークの箱舟トルコSiber Güvenlik Yaz |

インドは

インドは

トルコ |

| D. |

不動産·工場および設備 |

|

十二月三十一日までの年度 |

||||||||||||

|

2021 |

2022 |

2023 |

||||||||||

|

(百万ドル) |

||||||||||||

|

売掛金総額(期末まで) |

$ |

393 |

$ |

570 |

$ |

774 |

||||||

|

ARRの引受部分(期末まで) |

$ |

183 |

$ |

364 |

$ |

582 |

||||||

|

経常収入がドル増加し、ドルが増加した |

$ |

349 |

$ |

498 |

$ |

680 |

||||||

|

繰延収入(期末まで)はドルです |

$ |

317 |

$ |

408 |

$ |

481 |

||||||

|

RPO(期末まで)は運営を継続し、運営を継続する |

$ |

516 |

$ |

713 |

$ |

972 |

||||||

|

経営活動によって提供される純現金は財務状況を悪化させるだろう

|

$ |

75 |

$ | 50 |

$ |

56 |

||||||

| A. |

経営実績 |

|

十二月三十一日までの年度 |

||||||||||||||||||||||||

| 2021

|

2022

|

2023

|

||||||||||||||||||||||

| 金額

|

収入の%

|

金額

|

収入の%

|

金額

|

収入の%

|

|||||||||||||||||||

|

(千ドル) |

||||||||||||||||||||||||

|

アメリカです |

$ |

253,811 |

50.5 |

% |

$ |

312,816 |

52.9 |

% |

$ |

393,355 |

52.3 |

% | ||||||||||||

|

ヨーロッパ中東アフリカ地域では |

163,328 |

32.5 |

178,344 |

30.1 |

225,738 |

30.0 |

||||||||||||||||||

|

世界の他の地域 |

85,778 |

17.0 |

100,550 |

17.0 |

132,795 |

17.7 |

||||||||||||||||||

|

総収入 |

$ |

502,917 |

100.0 |

% |

$ |

591,710 |

100.0 |

% |

$ |

751,888 |

100.0 |

% | ||||||||||||

| o |

購読収入コスト。

♪the the the 購読収入コストには、主に私たちの顧客サポートとクラウド運営に関連する人員コストが含まれています。人員コストには、主に給料、福祉、ボーナス、株式ベースの給与が含まれています。br}購読収入コストには、クラウドインフラコスト、無形資産償却、内部使用ソフトウェア資本の減価償却も含まれています。より多くの販売をSaaSとセルフホスト購読製品に転換することにより、購読収入の絶対コストが増加することが予想される。 |

| o |

保守コストと専門サービス収入

永続ライセンス契約および専門サービス収入に関連するメンテナンスコストには、主に、我々のグローバル顧客支援および専門サービス組織に割り当てられた人員コストが含まれています。このような費用には主に賃金、福祉、ボーナス、株式補償、下請け費用が含まれる。新しい永久ライセンスとそれに関連するbr保守契約が減少し続けるにつれて、維持収入の総コストが低下することが予想される。また,我々が拡大していく顧客基盤と我々のサービスチームへの継続的な投資(優れた顧客体験の提供を目指している)により,専門サービス収入のコストが増加することが予想される. |

|

十二月三十一日までの年度 |

||||||||||||||||||||||||

|

2021 |

2022 |

2023 |

||||||||||||||||||||||

|

金額 |

その割合は 収入.収入 |

金額 |

その割合は 収入.収入 |

金額 |

その割合は 収入.収入 |

|||||||||||||||||||

|

(千ドル) |

||||||||||||||||||||||||

|

収入: |

||||||||||||||||||||||||

|

引受サービスには、購読サービスが含まれています |

$ |

134,628 |

26.8 |

% |

$ |

280,649 |

47.4 |

% |

$ |

472,023 |

62.8 |

% | ||||||||||||

|

永久ライセンスは販売され、販売され、販売されるだろう

|

115,738 |

23.0 |

49,964 |

8.5 |

21,037 |

2.8 |

||||||||||||||||||

|

修理と専門サービス |

252,551 |

50.2 |

261,097 |

44.1 |

258,828 |

34.4 |

||||||||||||||||||

|

総収入が増加し、増加した |

502,917 |

100.0 |

591,710 |

100.0 |

751,888 |

100.0 |

||||||||||||||||||

|

収入コスト: |

||||||||||||||||||||||||

|

引受サービスには、購読サービスが含まれています |

25,837 |

5.2 |

46,249 |

7.8 |

74,623 |

9.9 |

||||||||||||||||||

|

永久ライセンスは販売され、販売され、販売されるだろう

|

3,904 |

0.8 |

2,893 |

0.5 |

1,873 |

0.2 |

||||||||||||||||||

|

修理と専門サービス |

63,566 |

12.6 |

76,904 |

13.0 |

79,635 |

10.6 |

||||||||||||||||||

|

営業総コストはドルです

|

93,307 |

18.6 |

126,046 |

21.3 |

156,131 |

20.7 |

||||||||||||||||||

|

毛の利益が下がり、下がった |

409,610 |

81.4 |

465,664 |

78.7 |

595,757 |

79.3 |

||||||||||||||||||

|

運営費用: |

||||||||||||||||||||||||

|

研究開発部門は研究開発を担当し、技術支援部門は担当する

|

142,121 |

28.2 |

190,321 |

32.2 |

211,445 |

28.1 |

||||||||||||||||||

|

販売とマーケティング部門の従業員の数も彼らより多い

|

274,401 |

54.6 |

345,273 |

58.4 |

405,983 |

54.0 |

||||||||||||||||||

|

総司令官と行政官は引き続き任務を遂行するだろう

|

71,425 |

14. 2 |

82,520 |

13.9 |

94,801 |

12.6 |

||||||||||||||||||

|

総運営費が総運営支出に占める割合は3.7%であった

|

487,947 |

97. 0 |

618,114 |

104.5 |

712,229 |

94.7 |

||||||||||||||||||

|

営業損失は運営コストを抑え、運営コストが低下した |

(78,337 |

) |

(15.6 |

) |

(152,450 |

) |

(25.8 |

) |

(116,472 |

) |

(15.5 |

) | ||||||||||||

|

財務収入(費用)、純収益、総収益

|

(12,992 |

)

|

(2.6 |

) |

15,432 |

2.6 |

53,214 |

7.1 |

||||||||||||||||

|

会計年度収入は税引き前損失です

|

(91,329 |

) |

(18.2 |

) |

(137,018 |

) |

(23.2 |

) |

(63,258 |

) |

(8.4 |

) | ||||||||||||

|

税金優遇(所得税)は引き続き施行されるだろう

|

7,383 |

1.5 |

6,650 |

1.1 |

(3,246 |

) |

(0.4 |

) | ||||||||||||||||

|

純損失は3ヶ月を超え、3ヶ月を超えた |

$ |

(83,946 |

)

|

(16.7 |

)% |

$ |

(130,368 |

)

|

(22.0 |

)% |

$ |

(66,504 |

)

|

(8.8 |

)% | |||||||||

|

十二月三十一日までの年度 |

||||||||||||||||||||||||

|

2022 |

2023 |

変わる |

||||||||||||||||||||||

|

金額 |

その割合は 収入.収入 |

金額 |

その割合は 収入.収入 |

金額 |

% |

|||||||||||||||||||

|

(千ドル) |

||||||||||||||||||||||||

|

収入: |

||||||||||||||||||||||||

|

オンライン購読 |

$ |

280,649 |

47.4 |

% |

$ |

472,023 |

62.8 |

% |

$ |

191,374 |

68.2 |

% | ||||||||||||

|

永久ライセンスは販売され、販売され、販売されるだろう |

49,964 |

8.5 |

21,037 |

2.8 |

(28,927 |

) |

(57.9 |

) | ||||||||||||||||

|

修理と専門サービス |

261,097 |

44.1 |

258,828 |

34.4 |

(2,269 |

) |

(0.9 |

) | ||||||||||||||||

|

総収入が増加し、増加した |

$ |

591,710 |

100.0 |

% |

$ |

751,888 |

100.0 |

% |

$ |

160,178 |

27.1 |

% | ||||||||||||

|

十二月三十一日までの年度 |

||||||||||||||||||||||||

|

2022 |

2023 |

変わる |

||||||||||||||||||||||

|

金額 |

その割合は 収入.収入 |

金額 |

その割合は 収入.収入 |

金額 |

% |

|||||||||||||||||||

|

(千ドル) |

||||||||||||||||||||||||

|

収入コスト: |

||||||||||||||||||||||||

|

引受サービスには、購読サービスが含まれています

|

$ |

46,249 |

7.8 |

% |

$ |

74,623 |

9.9 |

% |

$ |

28,374 |

61.4 |

% | ||||||||||||

|

永久ライセンスは販売され、販売され、販売されるだろう

|

2,893 |

0.5 |

1,873 |

0.2 |

(1,020 |

) |

(35.3 |

) | ||||||||||||||||

|

修理と専門サービス |

76,904 |

13.0 |

79,635 |

10.6 |

2,731 |

3.6 |

||||||||||||||||||

|

営業総コストはドルです

|

$ |

126,046 |

21.3 |

% |

$ |

156,131 |

20.7 |

% |

$ |

30,085 |

23.9 |

% | ||||||||||||

|

毛の利益が下がり、下がった

|

$ |

465,664 |

78.7 |

% |

$ |

595,757 |

79.3 |

% |

$ |

130,093 |

27.9 |

% | ||||||||||||

|

十二月三十一日までの年度 |

||||||||||||||||||||||||

|

2022 |

2023 |

変わる |

||||||||||||||||||||||

|

金額 |

その割合は 収入.収入 |

金額 |

その割合は 収入.収入 |

金額 |

% |

|||||||||||||||||||

|

(千ドル) |

||||||||||||||||||||||||

|

運営費用: |

||||||||||||||||||||||||

|

研究開発部門は研究開発を担当し、技術支援部門は担当する

|

$ |

190,321 |

32.2 |

% |

$ |

211,445 |

28.1 |

% |

$ |

21,124 |

11.1 |

% | ||||||||||||

|

販売とマーケティング部門の従業員の数も彼らより多い

|

345,273 |

58.4 |

405,983 |

54.0 |

60,710 |

17.6 |

||||||||||||||||||

|

総司令官と行政官は引き続き任務を遂行するだろう

|

82,520 |

13.9 |

94,801 |

12.6 |

12,281 |

14.9 |

||||||||||||||||||

|

総運営費が総運営支出に占める割合は3.7%であった

|

$ |

618,114 |

104.5 |

% |

$ |

712,229 |

94.7 |

% |

$ |

94,115 |

15.2 |

% | ||||||||||||

| B. |

流動性と資本資源 |

|

十二月三十一日までの年度 |

||||||||

|

2022 |

2023 |

|||||||

|

(千ドル) |

||||||||

|

経営活動によって提供される純現金は財務状況を悪化させるだろう

|

$ |

49,708 |

$ |

56,204 |

||||

|

投資活動で使われている現金の純額はドルです

|

(68,392 |

) |

(85,828 |

) | ||||

|

資金調達活動によって提供された純現金は投資家たちに利益をもたらすだろう

|

12,225 |

38,084 |

||||||

|

合計する |

少ないです 1年 |

1-3年 |

3-5年 |

5年以上 |

||||||||||||||||

|

(千ドル) |

||||||||||||||||||||

|

経営リース義務(1) |

$ |

32,546 |

$ |

8,304 |

$ |

12,798 |

$ |

8,795 |

$ |

2,649 |

||||||||||

|

納税義務を確定しない(2) |

5,960 |

— |

— |

— |

— |

|||||||||||||||

|

解散費(3) |

8,337 |

— |

— |

— |

— |

|||||||||||||||

|

2024年満期の0.00%転換優先債券(4) |

575,000 |

575,000 |

— |

— |

— |

|||||||||||||||

|

解約不可材料調達債務(5) |

214,244 |

50,487 |

115,007 |

48,750 |

— |

|||||||||||||||

|

合計する |

$ |

836,087 |

$ |

633,791 |

$ |

127,805 |

$ |

57,545 |

$ |

2,649 |

||||||||||

| C. |

研究開発、特許、ライセンスなど。 |

| D. |

トレンド情報 |

| o |

支出はイスラエルの政府部門が承認し、研究分野で決定される |

| o |

当該等の研究及び発展は会社を促進又は発展させるために行われた |

| o |

研究と開発は控除を求める会社や代表会社によって行われます。 |

| o |

工業企業の開発または普及のためのノウハウ、特許、ならびに特許およびノウハウ使用権を購入するためのコストは、これらの権利を最初に行使してから8年以内に償却される

|

| o |

限られた条件の下で、それを制御するイスラエル工業会社と共に合併納税申告書を提出する選挙;

と |

| o |

証券取引所での株式公開に関する費用は発行当時から三年以内に等額控除されます。 |

| A. |

役員と上級管理職 |

| 名称: | 新時代 |

ポスト |

|

上級管理職 |

||

|

Ehud(Udi)Mokady(4)は彼がロシアに残り続けると言った |

55 |

取締役会執行議長兼創始者 |

|

マシュー·コーエンはアメリカ人で彼はアメリカ人だと言いました |

48 |

取締役CEO兼最高経営責任者 |

|

ジョシュア·シーゲルは“彼はアメリカ人で彼はアメリカ人だ”と言いました |

60 |

首席財務官 |

|

エドワダ·カマージョ |

52 |

首席運営官 |

|

ドナ·ラハフは彼の妻であり妻でもある |

45 |

首席法務官 |

|

オメルル·グロスマンはアメリカ人で彼はアメリカ人だと言いました |

44 |

首席情報官 |

|

ペレイツ·レグフはロシア大統領、ロシア大統領はロシア大統領だ |

45 |

首席産品官 |

|

役員.取締役 |

||

|

ガディ·チロシュ(1)(3)(4)(5)は支持を示している |

57 |

独立役員を筆頭にする |

|

ロン·グテーラー(1)(2)(4)(5)は彼を支持した |

66 |

役員.取締役 |

|

Kim Perdiou(1)(2)(3)(4)(5) |

66 |

役員.取締役 |

|

Amnon Shoshani(3)(5)はアメリカ人であり、中国人である |

60 |

役員.取締役 |

|

フランソワ·オック(2)(5)はフランスとロシアを支持する |

67 |

役員.取締役 |

|

55 |

役員.取締役 | |

|

楊メアリー(5) |

55 |

役員.取締役 |

| (1) |

私たちの報酬委員会のメンバー。 |

| (2) |

私たちの監査委員会のメンバーです。 |

| (3) |

私たちは環境、持続可能な開発、そして統治委員会のメンバーを指名する。 |

| (4) |

私たちの戦略委員会のメンバー。 |

| (5) |

独立した役員はナスダックの規則の下にあります。 |

| B. |

補償する |

|

引受役員に関する情報(1) |

||||||||||||||||

|

氏名と主要職(2) |

基台 賃金.賃金 |

優位性と 追加手当 (3) |

変数.変数 補償する (4) |

持分を基礎とする 補償する (5) |

||||||||||||

|

取締役会会長で創業者のエフッド·ムーカディ(Ehud(Udi)Mokady)が出席した

|

$ |

311,500 |

$ |

373,322 |

$ |

271,005 |

$ |

8,656,640 |

||||||||

|

同社のマシュー·コーエン最高経営責任者(CEO)は、同社の株価が下落したと述べた

|

445,000 |

127,702 |

387,150 |

6,954,122 |

||||||||||||

|

同社のJoshua Siegel最高財務官は、同社の財務状況は良好だと述べた

|

380,933 |

84,635 |

261,000 |

5,261,586 |

||||||||||||

|

首席ネット転換官でイスラエルの陳碧潭社長は、引き続き努力すると述べた

|

333,086 |

- |

121,800 |

2,406,501 |

||||||||||||

|

モルガン·チェース首席戦略官クラレンス·シントンはこう述べました

|

355,000 |

71,416 |

165,300 |

2,106,166 |

||||||||||||

| (1) |

イスラエルの法律によると、表に報告されているすべての金額はわが社のコストであり、2023年12月31日までの年次財務諸表に記録されています。 |

| (2) |

私たちの取締役会の執行議長を除いて、表に記載されているすべての現職職員は常勤社員だ。現金給与

ドル以外の通貨で価格された金額は、2023年12月31日までの年度の平均換算率でドルに変換されます。 |

| (3) |

この欄に報告されている金額には、法律で規定されている福祉及び手当を含む福祉及び手当が含まれている。このような福祉および福祉は、各幹部に適用される範囲内で、貯蓄基金、年金、解散費、休暇、自動車または自動車手当、医療保険および福祉、リスク保険(例えば、生命保険、障害および意外保険のような)、療養費、連邦医療保険および社会保障支払い、私たちのガイドラインに適合する税収総額および他の福祉および福祉を含むことができ、このような金額が幹部に実際に支払われているかどうかにかかわらず、 |

| (4) |

この欄に報告されている金額とは、報酬や稼いだり、支払われたりするボーナスなど、2023年12月31日までの年次財務諸表に記録されている可変報酬をいう。 |

| (5) |

この欄に掲げる金額は、当社が2023年12月31日までの年度の財務諸表における持分給与に関する支出を表し、今年度内に帰属した過去年度の持分奨励を反映しています。この等金額を計算する際に使用される仮定及び主要変数は、本年報に掲載されている総合財務諸表の付記12に掲載されています。 |

|

RSU |

業務PSU |

相対TSR PSU | ||

|

2023 |

パーセント |

50% |

30% |

20% |

|

金額 |

29,100 |

17,460 |

11,640 | |

|

2024 |

パーセント |

50% |

30% |

20% |

|

金額 |

24,000 |

14,400 |

9,600 |

|

RSU |

業務PSU |

相対TSR PSU | |

|

パーセント |

50% |

30% |

20% |

|

金額 |

21,300 |

12,780 |

8,520 |

|

援助年 |

業績目標 |

パフォーマンス標準達成率(加重平均値) |

利益率 |

|

2023台の商用PSU |

·年間の経常収入を実現

·営業利益率を下げる |

181.3% |

159% |

|

援助年 |

パーセンタイル率 |

利益率 |

|

2021 |

89.74% |

200.0% |

|

与えられたPSUの数 (目標上で) |

PSUを稼いでいます | ||

|

2023台の商用PSU |

執行議長 |

12,780 |

20,370 |

|

最高経営責任者 |

17,460 |

27,820 | |

|

RTSR PSU×2021 |

執行議長 |

12,650 |

25,300 |

|

最高経営責任者 |

2,540 |

5,080 |

| C. |

取締役会の慣例 |

| • |

取締役会執行議長の役割が会社の利益と衝突する可能性がある場合、取締役会にリーダーを提供し、任意の取締役が発生する任意の報告の利益衝突または潜在的な利益衝突に応答する |

| • |

理事会の執行議長が出席していない理事会会議を主宰し、理事会独立メンバーの実行会議を含む |

| • |

最高経営責任者と取締役会の独立メンバーとの連絡役を務めた |

| • |

取締役会会議の議題、情報、および取締役会に提供された継続的な訓練についてフィードバックを提供し、これらの議題の修正を要求した |

| • |

すべての議題項目を議論するのに十分な時間があることを確実にするために会議スケジュールを承認した |

| • |

取締役会の独立メンバーの会議を招集する権利がある |

| • |

株主と適宜協議し、直接コミュニケーションすることができる |

| • |

連合委員会は直接連合委員会に報告した顧問または顧問を保留することを提案する |

| • |

取締役会の執行議長や最高経営責任者と取締役会の重要な事項と会社が直面している重要な問題と任務について協議し、取締役会が同じ問題に重点を置くことを確保する |

| • |

取締役会の年間自己評価プログラムと独立取締役の取締役会執行主席、最高経営責任者、管理職の効果の評価を主宰する |

| • |

取締役会が時々委任する可能性のある他の職責を履行し、取締役会がその職責を履行することを支援する。

|

| o |

私たちの会計と財務報告の流れと私たちの財務諸表の監査を監督し、財務報告の内部統制に対する私たちの有効性を監督し、取引法によって公布された規則と条例(Br)に基づいて監査委員会が要求する可能性のある報告を行う |

| o |

私たちの独立公認会計士事務所を保留して終了しますが、私たちの取締役会の承認を受けなければなりません。もし私たちの株主を保留する場合は、私たちの株主を保留し、独立公認会計士事務所が提供する監査および非監査サービスの条項を提案して、私たちの取締役会が事前に承認し、関連する費用と条項を提供します |

| o |

財務報告の内部統制制度を確立し、そのコミュニケーションと実施、“サバンズ-オクスリ法案”による内部統制の評価、独立公認会計士事務所の任意の認証を含む |

| o |

当社の業務管理のやり方に不足があるかどうかを確認し、我々の内部監査担当者または独立公認会計士事務所に問い合わせ、取締役会にこのようなやり方を改善することを提案します |

| o |

特定の関連者取引を承認するかどうかを決定する(“プロジェクト6.C.取締役会慣例--イスラエルの法律に基づいて関連する締約国取引を承認する”を参照) |

| o |

“会社法”の規定に基づいて、内部監査担当者の留任と解任を取締役会に提案し、内部監査担当者の報酬を確定する |

| o |

内部監査長が提出した作業計画を承認し、四半期ごとに内部監査員の仕事を検討し、検討する |

| o |

上級管理職と一緒に私たちのネットワークセキュリティリスクと制御を検討して、私たちの取締役会にネットワークセキュリティに関する重要な問題を理解させます

|

| o |

当社の業務管理欠陥に対する従業員の苦情を処理するプログラムを確立し、これらの従業員の保護を提供する |

| o |

それが適切であると考えられる場合には、その責務の範囲内の任意の事項について調査または許可を行う |

| o |

監査委員会規約、我々の管理文書、証券取引所規則および取締役会が時々要求する可能性のある適用法律と一致する他の職責を履行し、管理層と議論するbr管理会社と敏感な分野でリスク評価と管理を行う流れを含む。 |

| o |

取締役会が報酬政策を承認し、随時審査し、その実行状況を評価し、定期的に更新することを提案し、新たな報酬政策を採用すべきか、既存の報酬政策を継続すべきかを提案する |

| o |

私たちの給与政策を考慮して、私たちの在職者(非従業員取締役を含む)の任期、報酬、福祉を検討、評価、提案します |

| o |

(行政総裁に関する規定を含む)株主の承認を必要とする“会社法”の規定を受けないように、特定の報酬手配を免除すること |

| o |

私たちの持分インセンティブ計画に基づいて株式ベースの奨励を審査し、付与することは、このような権力が当社の取締役会によって報酬委員会に許可され、その計画に基づいて発行されるために追加株式を保持することを前提としています。 |

| o |

取締役会の審査と推薦取締役と取締役会委員会のメンバーの指名人選を監督し、協力する |

| o |

取締役会とその委員会のメンバーの作業手順を作成し、管理する |

| o |

取締役会のメンバー資格を評価し、取締役会に提出する |

| o |

経営陣の後継と発展について審査、評価、提案を行う |

| o |

取締役会メンバーの資格、構成と構造及び委員会の性質と職責及び委員会メンバーの資格について取締役会に提案する |

| o |

有効な会社管理原則とやり方を確立し、維持することは、限定されないが、会社に適用される会社管理基準を制定し、取締役会に推薦することを含む |

| o |

ESG事項、開示及び戦略面での会社の仕事を監督し、必要に応じて取締役会の他の委員会及び会社のESG委員会及び指導委員会と調整し、これらの委員会及び指導委員会は、会社の主要従業員及び経営陣からなる。 |

| o |

会社の5%以上の流通株または投票権を持つ人(またはその親族) |

| o |

取締役または会社の社長を任命する権利のある人(または誰かの親族) |

| o |

当該会社(又はその親族)の公職者(取締役を含む);又は |

| o |

会社の独立会計士事務所のメンバーや彼や彼女の誰かを代表します。 |

| o |

ある特定の訴訟の入手可能性に関する情報は、その承認またはそのポストによって実行されなければならない;

と |

| o |

このような行動に関連した他のすべての重要な情報。 |

| o |

会社の職責を履行することと職責または個人事務を履行することとの間にいかなる利益の衝突があってはならない |

| o |

会社の業務と競争する行為を避ける |

| o |

会社のいかなる商機を利用して自分や他人のために私利を図ってはならない |

| o |

公職者が公職に就いて受け取った会社事務に関する任意の情報や書類を会社に開示する。 |

| o |

通常のビジネスプロセスでの取引 |

| o |

市場条項による取引ではない |

| o |

会社の収益性、資産または負債に実質的な影響を与える可能性のある取引。 |

| o |

会社定款修正案 |

| o |

会社の法定配当金を増やす |

| o |

合併する |

| o |

株主の承認を必要とする関係者の取引や公職者の行為を承認する。 |

| o |

判決によると、裁判所が承認した和解または仲裁人の裁決を含め、彼または彼女が他の人に有利になるために彼または彼女に与えた金銭的責任が発生または強要される。しかしながら、その責任に対する賠償承諾が事前に提供されている場合、このような承諾は、補償約束を行う際に会社の活動に応じて予見可能であると取締役会が考えているいくつかのイベントと、関連する場合に取締役会が決定した合理的な金額または基準とに限定されなければならず、その承諾は、予見可能なイベントおよび上記の金額または基準を詳細に説明しなければならない |

| o |

公職者(1)調査または訴訟を認可された当局が調査または訴訟を提起したことによる合理的な訴訟費用は、合理的な弁護士費を含むが、条件は、(1)このような調査または訴訟が当該公職者に対する公訴を起こさないことである。(Ii)このような調査または訴訟のため、刑事訴訟の代わりに経済的責任が適用されていないか、または、そのような経済的責任が適用されている場合、犯罪意図証明を必要としない犯罪行為に対して適用されるか、または(Br)(2)特定の行政手続きにおいて適用される被害者に有利な金銭的制裁または責任に関連する |

| o |

公職者が行政訴訟を起こしたために発生した費用、または行政訴訟によって被害者に支払われた何らかの賠償金、合理的な訴訟費用および合理的な弁護士費を含む |

| o |

弁護士費を含む合理的な訴訟費用は、会社、代表会社または第三者が彼または彼女に提起した訴訟において、または公職者が無罪放免された刑事訴訟に関連する訴訟において、または犯罪意図証明を必要としない罪の有罪判決によって引き起こされるか、または裁判所によって適用される。 |

| o |

この違反が公職者の不注意によるものであれば、会社や第三者への注意義務に違反する |

| o |

会社への忠誠義務に違反し、在任者が善意に基づいて行動し、その行為が会社を損なうことはないと信じる合理的な根拠があることが条件である |

| o |

公職者に加えられた第三者に有利な金銭的責任 |

| o |

特定の行政訴訟で役人に加えられた被害者に有利な金銭的責任 |

| o |

公職者は、合理的な訴訟費用と合理的な弁護士費を含む特定の行政訴訟に関連する費用を含む。 |

| o |

忠実な義務に反するが、会社への忠誠義務違反で得られた賠償や保険は除外し、その公職者が善意に基づいて行動し、その行為が会社を損ねることはないと信じる合理的な理由があることが条件だ

|

| o |

故意または無謀に注意義務に違反し、公職者の過失行為による注意義務違反行為は含まれていない |

| o |

不正な個人の利益を得ようとしているのは、しないことである |

| o |

公職者には民事または刑事罰金、金銭制裁または没収に処せられる。 |

| D. |

従業員 |

|

12月31日まで |

||||||||||||

|

部門 |

2021 |

2022 |

2023 |

|||||||||

|

販売とマーケティング部門の従業員の数も彼らより多い |

941 |

1,157 |

1,321 |

|||||||||

|

研究開発部門は研究開発を担当し、技術支援部門は担当する |

643 |

901 |

922 |

|||||||||

|

中国にサービスと支援を提供し、中国にサービスと支援を提供する |

381 |

493 |

533 |

|||||||||

|

総司令官と行政官は引き続き任務を遂行するだろう |

175 |

217 |

242 |

|||||||||

|

ダダール:中国、日本 |

2,140 |

2,768 |

3,018 |

|||||||||

|

実益所有株 |

||||||||

|

実益所有者の氏名または名称 |

番号をつける |

% |

||||||

|

上級管理職

取締役と |

||||||||

|

エフッド·モディ(1)は彼の提案を支持すると表明した |

* |

* |

||||||

|

マシュー·コーエンはアメリカ人で彼はアメリカ人だと言いました |

* |

* |

||||||

|

ジョシュア·シーゲルは“彼はアメリカ人で彼はアメリカ人だ”と言いました |

* |

* |

||||||

|

Eduarda Camachoは彼の助手であり、彼は彼の助手だ |

* |

* |

||||||

|

ドナ·ラハフは彼の妻であり妻でもある |

* |

* |

||||||

|

ペレイツ·レグフはロシア大統領、ロシア大統領はロシア大統領だ |

* |

* |

||||||

|

オメルル·グロスマンはアメリカ人で彼はアメリカ人だと言いました |

* |

* |

||||||

|

ガディ·チロシュは彼はアメリカ人で彼もそうだと言いました |

* |

* |

||||||

|

ロン?グテーラーは、彼の言うとおりにしたと言った |

* |

* |

||||||

|

キム·ペルディクは彼が引き続き努力すると言った |

* |

* |

||||||

|

Amnon Shoshaniは彼はアメリカ人で、彼はアメリカ人だと言った |

* |

* |

||||||

|

フランソワ·オックはフランス大統領、フランス大統領はフランス大統領だ |

* |

* |

||||||

|

英グランチーム、英グランチーム |

* |

* |

||||||

|

メアリー·ヤンは彼女の話をして、彼女は彼女の話をした |

* |

* |

||||||

|

上級管理職全員と役員(14人) |

417,826 |

1 |

% | |||||

| (1) |

ムーディーズ·さんの株式は、家族信託の保有株式12,600株を含み、ムーディーズ·さんはこれらの株式の実益所有者です。 |

| • |

私たちが知っているすべての実益は私たちの5%以上の流通株を持っている個人または実体である |

| • |

私たちのすべての役員と上級管理職は単独である; |

| • |

私たちのすべての上級管理職と役員はチームです。 |

| A. |

割引と発売詳細 |

| • |

銀行金融機関保険会社 |

| • |

不動産投資信託、規制された投資会社、または保険者信託 |

| • |

証券、商品または通貨のブローカー、トレーダー、またはトレーダー; |

| • |

“規則”第408節または408 A節でそれぞれ定義された“個人退職口座”または“個人退職口座”

; |

| • |

元アメリカ市民や長期住民もいました |

| • |

当社の普通株をサービス履行報酬として獲得した者 |

| • |

私たちの普通株を持っている人は、“ヘッジ”、“統合”または“転換”取引の一部として、またはアメリカ連邦所得税の“国境を越えた”として、 |

| • |

普通株式の任意の毛収入項目が適用される財務諸表にbrを計上するために特別税務会計規則を遵守しなければならない者 |

| • |

共同企業(米国連邦所得税の目的のために組合企業として分類されたエンティティまたは手配を含む)または他の直通エンティティまたは手配、またはそのようなエンティティまたは手配によって私たちの普通株を保有する間接所有者;

|

| • |

S社 |

| • |

“機能通貨”はドルの所有者ではありません |

| • |

直接、間接、または私たちの株式投票権または価値を持つ10.0%以上の株主に帰属することによって。 |

| • |

アメリカに住む市民や個人は |

| • |

米国またはその任意の州(コロンビア特区を含む)の法律の下で設立または組織された会社(または米国連邦所得税の目的のために会社の他の実体とみなされる) |

| • |

その収入は、その出所にかかわらず、米国連邦所得税の遺産を納めなければならない |

| • |

この信託が米国連邦所得税を納付するために米国人とみなされることを合法的に選択した場合、または(1)米国内の裁判所がその管理を主に監視することができる場合、および(2)1つまたは複数の米国人が、信託のすべての実質的な決定を制御する権利がある場合。 |

| • |

総収入の少なくとも75%は“受動的収入”です |

| • |

その総資産の四半期平均価値(一部は私たちの普通株の時価によって測定することができ、変化する可能性がある)のうち、少なくとも50%は“受動的収入”を生成することによって、またはbr}受動収入を生産するために保有する資産に起因することができる。 |

|

期間 |

平均為替レートの変化 NISの比率 ドルの為替レート(%) |

|||

|

2023 |

9.7 |

|||

|

2022 |

4.0 |

|||

|

2021 |

(6.2 |

) | ||

| • |

私たちの資産を合理的、詳細、正確かつ公平に反映した取引と処置の記録を保存することと関係がある |

| • |

公認された会計原則に従って財務諸表を作成するために必要に応じて取引を記録することを確保するための合理的な保証を提供し、私たちの収入と支出は私たちの経営陣と取締役の許可のみに基づいて行われる |

| • |

財務諸表に重大な影響を及ぼす可能性のある不正取得、使用、または処理を防止またはタイムリーに発見するために、合理的な保証を提供します。 |

|

2022 |

2023 |

|||||||

|

(千ドル) |

||||||||

|

監査費用には監査費用、監査費用、監査費用が含まれる |

$ |

872 |

$ |

1,010 |

||||

|

監査に関連する費用には、監査費用が含まれる |

33 |

- |

||||||

|

税金が増加し、税金が増加し、税金が減少する |

749 |

262 |

||||||

|

他のすべての費用は彼に支払うこと、彼に支払うことを含む |

57 |

45 |

||||||

|

ダダール:中国、日本 |

$ |

1,711 |

$ |

1,317 |

||||

| • |

リスク評価は、私たちの重要なシステムと情報が直面している重大なネットワークセキュリティリスクの決定を助けることを目的としている |

| • |

セキュリティチームは主に,(1)我々のネットワークセキュリティリスク評価プロセス,(2)我々のセキュリティ制御,および(3)ネットワークセキュリティイベントに対する我々の反応を管理する |

| • |

外部サービスプロバイダを適宜使用して、私たちのセキュリティプログラムの様々な態様を評価、テスト、または他の方法で支援する

|

| • |

従業員、請負業者、イベント対応者、および高度管理者に対してネットワークセキュリティとデータプライバシー訓練を行い、認識を向上させる

|

| • |

ネットワークセキュリティイベント応答計画およびポリシーであって、ネットワークセキュリティイベントに対応するプログラムと、セキュリティイベントをどのように識別、分類、報告、修復、および緩和するかを決定するステップと、セキュリティイベントをどのように識別、分類、報告、修復および緩和するかを決定するポリシーと、を含む |

| • |

我々のキー第三者プロバイダそれぞれのリスクプロファイルと機能の評価に基づいて,リスク管理プロセスを策定する。

|

|

展示品番号: |

説明する | |

|

1.1 |

改正され再改訂された登録者定款 |

|

|

2.1

|

サンプル

株式(改訂されたF-1表登録者登録者登録説明書添付ファイル4.1を参照して組み込む(登録番号333-196991) | |

|

2.2

|

登録者及びその他の当事者が2014年7月10日に署名した第4回改訂された“投資家権利協定”(参照により改訂された登録者F−1表登録説明書添付ファイル10.1(登録番号333−196991)) |

|

|

2.3

|

1934年“証券取引法”第12条に基づいて登録された登録者証券説明

(引用により登録者に編入された2019年12月31日現在20-F表年次報告添付ファイル2.3) | |

|

2.4

|

CyberArk Software Ltd.受託者である米国銀行全国協会と2024年満期の0%転換可能優先手形について契約

(合併

合併が2019年11月18日に米国証券取引委員会の登録者6-Kテーブル6-K登録者報告書に提出された添付ファイル4.1) | |

|

2.5

|

0%

2024年満期の変換可能な優先チケットのフォーマット(2019年11月18日に米国証券取引委員会に提出された6-Kフォーム登録者報告書の添付ファイル4.2を参照して編入) | |

| 2.6 |

CyberArk Software Ltd.とアメリカ銀行信託会社全国協会が受託者として、2024年3月6日に2024年満期の0%転換可能優先手形補充

日付が2019年11月18日の契約である(添付ファイル4.1を参照して

外国プライベート発行人に合併して2024年3月6日に米国証券取引委員会のテーブル6-K登録者報告書に提出) | |

|

4.1

|

賠償協議表(登録者登録声明の添付ファイル10.2を引用して改訂されたF−1表に組み込む(登録番号333−196991)) | |

|

4.2

|

オフィス賃貸契約は、日付は2013年10月から28日までで、Cyber-Ark Software,Inc.とWells 60 Realty LLCが締結されている(表F-1の登録者登録声明の添付ファイル10.4を参照して合併し、改訂された(登録番号333-196991)) | |

|

4.3

|

2014年10月23日Cyber-Ark Software,Inc.とWells 60 Realty LLCとの間の賃貸借契約の第1の修正案(改訂されたF-1表登録宣言の添付ファイル10.6を参照して編入(登録番号333-202329)) | |

|

4.4

|

CyberArk Software,Inc.とWells 60 Realty LLCが2018年6月28日に署名した書簡協定(登録者を引用して2018年12月31日までのForm 20-F年次報告書の添付ファイル4.4に編入) | |

|

4.5

|

登録者とAzorei Mallal Industries Ltd.は、2015年2月26日に締結され、時々改訂されたオフィス賃貸契約要約

(登録者を引用して2021年12月31日までの年間20-F表年次報告書の添付ファイル4.5に組み込む)

∞ | |

|

4.6

|

2018年2月27日CyberArk Software,Inc.とWells 60 Realty LLCとの間のリース第2修正案(添付ファイル4.4を参照してbr登録者に合併して2017年12月31日までの年度20-F表年次報告) | |

|

4.7

|

2011年株式インセンティブ計画(添付ファイル10.8を参照して改訂F-1表登録者登録説明書(登録番号333-196991)に組み込む) | |

|

4.8

|

CyberArk

改訂された2014年持分インセンティブ計画(登録者を引用して2015年12月31日までの20-F表の添付ファイル4.10に編入) | |

|

4.9

|

CyberArk役員報酬政策(2019年5月21日に米国証券取引委員会に提出された海外プライベート発行者6-K表登録者報告添付ファイル99.1付録Aを参照) |

|

4.10

|

モルガン·スタンレー有限責任会社と当社が2019年11月13日に基礎上限償還取引について合意した書簡(2019年11月18日に米国証券取引委員会に合併した外国プライベート発行者6-K表登録者報告書の添付ファイル10.1) | |

|

4.11

|

ゴールドマン·サックス有限責任会社と同社が2019年11月13日に調印した基礎上限償還取引に関する書簡協定(2019年11月18日に米国証券取引委員会に提出された登録者6-K表の添付ファイル10.2を参照してbrに組み込む) | |

|

4.12

|

バークレイズ銀行と当社が2019年11月13日に基礎上限償還取引について合意した書簡(引用により2019年11月18日に米国証券取引委員会に提出された海外民間発行業者6-K表登録者報告書の添付ファイル10.3)

| |

|

4.13

|

野村グローバル金融商品会社と同社が2019年11月13日に署名した基礎上限償還取引に関する書簡協定

(添付ファイル10.4を参照して2019年11月18日に米国証券取引委員会に提出された登録者6-Kテーブル6-K登録者報告書に組み込まれています) | |

|

4.14

|

モルガン·スタンレー有限責任会社と当社が2019年11月14日に追加の償還取引について合意した書簡で合意しました(2019年11月18日に米国証券取引委員会に提出された登録者6-K表の添付ファイル10.5を参照してbrに組み込む) | |

|

4.15

|

ゴールドマン·サックス有限責任会社と同社が2019年11月14日に追加上限償還取引について合意した書簡(2019年11月18日に米国証券取引委員会に提出された登録者6-K表の添付ファイル10.6を参照してbrに組み込む) | |

|

4.16

|

バークレイズ銀行と当社が2019年11月14日に追加の償還取引について合意した書簡(2019年11月18日に米国証券取引委員会に提出された登録者6-K表の添付ファイル10.7を参照してbrに組み込む) | |

|

4.17

|

野村グローバル金融商品会社と同社が2019年11月14日に追加の上乗せオプション取引について合意した書簡で合意した(添付ファイル10.8を参照して2019年11月18日に米国証券取引委員会に提出された登録者6-Kリスト6-K登録者報告書に組み込まれている) | |

| 4.18 |

Cyber-Ark Software Inc.とWells 60 Realty LLC間の第3回リース修正案は,2023年9月8日である | |

|

8.1 |

登録者子会社リスト(同封アーカイブ) | |

|

12.1 |

ルール13 a-14(A)およびルール15 d-14(A)によって要求される特等実行幹事証明書(節302証明書)(現在アーカイブ) | |

|

12.2 |

ルール13 a-14(A)およびルール15 d-14(A)によって要求される最高財務官証明書(第302節証明書)(提出) | |

|

13.1 |

ルール13 a~14(B)およびルール15 d~14(B)によって要求されるCEO証明書(第906条証明書)は、関数的に提供される | |

|

13.2 |

ルール13 a-14(B)およびルール15 d-14(B)によって要求される最高財務官証明書(第906条証明書)が提供される | |

|

15.1 |

Kost Forer Gabbay&Kasiererの同意

| |

| 97.1 |

誤って判決された賠償を追討する政策 | |

|

101.INS |

IXBRLドキュメント | |

|

101.書院 |

IXBRL分類拡張アーキテクチャドキュメント | |

|

101.カール |

IXBRL分類拡張計算リンクライブラリ文書 | |

|

101.def |

IXBRL分類Linkbase文書を定義する | |

|

101.介護会 |

IXBRL分類拡張タグLinkbaseドキュメント | |

|

101.Pre |

IXBRL分類拡張プレゼンテーションLinkbaseドキュメント | |

|

104 |

表紙インタラクションデータファイル(表紙iXBRLタグはイントラネットiXBRL文書に埋め込まれている)

|

|

|

デジタル箱舟ソフトウェア有限会社。 |

| |

|

|

|

|

|

|

日付:2024年3月13日 |

差出人: |

文/S/作者マシュー·コーエン |

|

|

|

|

マシュー·コーエン |

|

|

|

|

最高経営責任者 |

|

|

ページ

|

|

|

独立公認会計士事務所レポート(PCAOB ID)

|

F-2-F-5

|

|

合併貸借対照表

|

F-6-F-7

|

|

合併全面損失表

|

F-8

|

|

合併株主権益報告書

|

F-9

|

|

統合現金フロー表

|

F-10-F-11

|

|

連結財務諸表付記

|

F-12-F-49

|

|

KOST Forerガブリベイ&Kasierer

メナヘルムベキン通り144 A座

テルアビブ6492102イスラエル

|

電話番号:+9723-6232525

ファックス:+9723-5622555

易趣網

|

|

収入確認

|

||

|

関係事項の記述

|

統合財務諸表付記2に記載されているように、当社の収入は、そのSaaSソリューションを提供するアクセス権と、そのソフトウェア製品、保守、および専門サービスの使用を許可する権利からのものである。当社は顧客と製品とサービスの組み合わせを含む契約を締結しており、これらの製品とサービスは通常異なり、単独の履行義務として記録されている。そして相対的に独立した販売価格に応じて取引価格を異なる履行義務に割り当て,異なる履行義務の制御権を顧客に移す際に収入を確認する.

監査法人の収入確認は、評価の努力が、1)ソフトウェアライセンスや関連サービスなどの製品やサービスを決定し、異なる業績義務とされているかどうか、および収入確認の時間であるかどうか、2)各業績義務の独立販売価格を決定することであるため、高度な監査人の判断に関連している。

|

|

|

私たちが監査でどのようにこの問題を解決したのか

|

著者らはすでに理解、評価設計及びテストと識別及び異なる履行責任及び収入確認時間に関する内部制御運営効果を獲得し、各項目の異なる履行責任について独立販売価格を決定した。

我々の監査プログラムはまた、実行された契約および調達注文を含む顧客契約サンプルを選択することと、実行された契約および調達注文を含む各選択された契約ソースファイルを読むことと、管理層が契約に重大な会計政策を適用する適切性を評価することとを含む。異なる業績義務の識別と決定および収入確認の時間を含む完全性重要用語の管理職の識別をテストした。また、経営陣の製品とサービスの独立販売価格推定の合理性を評価し、管理職の収入計算の数学的正確性をテストした。最後に、私たちは連結財務諸表に関連して開示された適切性を評価した。

|

|

十二月三十一日

|

||||||||

|

2022

|

2023

|

|||||||

|

資産

|

||||||||

|

流動資産:

|

||||||||

|

現金と現金等価物

|

$

|

|

$

|

|

||||

|

銀行短期預金

|

|

|

||||||

|

有価証券

|

|

|

||||||

|

売掛金(信用損失準備金を差し引く#ドル

|

|

|

||||||

|

前払い費用と他の流動資産

|

|

|

||||||

|

合計する流動資産

|

|

|

||||||

|

長期資産:

|

||||||||

|

有価証券

|

|

|

||||||

|

財産と設備、純額

|

|

|

||||||

|

無形資産、純額

|

|

|

||||||

|

商誉

|

|

|

||||||

|

その他長期資産

|

|

|

||||||

|

繰延税金資産

|

|

|

||||||

|

合計する長期資産

|

|

|

||||||

|

総資産

|

$

|

|

$

|

|

||||

F - 6

|

十二月三十一日

|

||||||||

|

2022

|

2023

|

|||||||

|

負債と株主権益

|

||||||||

|

流動負債:

|

||||||||

|

貿易応払い

|

$

|

|

$

|

|

||||

|

従業員と給与課税項目

|

|

|

||||||

|

費用とその他の流動負債を計算しなければならない

|

|

|

||||||

|

転換可能優先手形、純額

|

|

|

||||||

|

収入を繰り越す

|

|

|

||||||

|

合計する流動負債

|

|

|

||||||

|

長期負債:

|

||||||||

|

転換可能優先手形、純額

|

|

|

||||||

|

収入を繰り越す

|

|

|

||||||

|

その他長期負債

|

|

|

||||||

|

合計する長期負債

|

|

|

||||||

|

総負債

|

|

|

||||||

|

引受金とその他の事項 |

||||||||

|

株主権益:

|

||||||||

|

NISの普通株

|

|

|

||||||

|

追加実収資本

|

|

|

||||||

|

その他の総合損失を累計する

|

(

|

)

|

(

|

)

|

||||

|

利益剰余金(累積損失)

|

|

(

|

)

|

|||||

|

合計する株主権益

|

|

|

||||||

|

総負債と株主権益

|

$

|

|

$

|

|

||||

F - 7

|

現在までの年度

十二月三十一日

|

||||||||||||

|

2021

|

2022

|

2023

|

||||||||||

|

収入:

|

||||||||||||

|

定期購読する

|

$

|

|

$

|

|

$

|

|

||||||

|

永久許可証

|

|

|

|

|||||||||

|

修理と専門サービス

|

|

|

|

|||||||||

|

|

|

|

||||||||||

|

収入コスト:

|

||||||||||||

|

定期購読する

|

|

|

|

|||||||||

|

永久許可証

|

|

|

|

|||||||||

|

修理と専門サービス

|

|

|

|

|||||||||

|

|

|

|

||||||||||

|

毛利

|

|

|

|

|||||||||

|

運営費用:

|

||||||||||||

|

研究開発

|

|

|

|

|||||||||

|

販売とマーケティング

|

|

|

|

|||||||||

|

一般と行政

|

|

|

|

|||||||||

|

合計する運営費

|

|

|

|

|||||||||

|

営業損失

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

財務収入,純額

|

(

|

)

|

|

|

||||||||

|

所得税引前損失

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

税金優遇(所得税)

|

|

|

(

|

)

|

||||||||

|

純損失

|

$

|

(

|

)

|

$

|

(

|

)

|

$

|

(

|

)

|

|||

|

普通株1株当たりの純損失は基本的に

|

$

|

(

|

)

|

$

|

(

|

)

|

$

|

(

|

)

|

|||

|

薄めて普通株1株当たり純損失

|

$

|

(

|

)

|

$

|

(

|

)

|

$

|

(

|

)

|

|||

|

その他全面収益(赤字)

|

||||||||||||

|

有価証券が純収益(赤字)変動を実現していない:

|

||||||||||||

|

年度内に生じた未実現純収益(赤字)

|

(

|

)

|

(

|

)

|

|

|||||||

|

(

|

)

|

(

|

)

|

|

||||||||

|

現金フローヘッジ未実現純収益(損失)変動:

|

||||||||||||

|

年度内に生じた未実現純収益(赤字)

|

|

(

|

)

|

(

|

)

|

|||||||

|

純利益を純損失に再分類する

|

(

|

)

|

|

|

||||||||

|

(

|

)

|

(

|

)

|

|

||||||||

|

その他の全面収益(損失)、税引き後純額は$(

|

(

|

)

|

(

|

)

|

|

|||||||

|

全面損失総額

|

$

|

(

|

)

|

$

|

(

|

)

|

$

|

(

|

)

|

|||

F - 8

|

普通株

|

余分な実収

資本

|

その他の総合収益を累計する

|

保留する

収益(累積損失)

|

合計する

株主の

株権

|

||||||||||||||||||||

|

株

|

金額

|

|||||||||||||||||||||||

|

2021年1月1日現在の残高

|

|

$

|

|

$

|

|

$

|

|

$

|

|

$

|

|

|||||||||||||

|

従業員に付与されるオプションと既得RSUの行使

|

|

|

|

|

|

|

||||||||||||||||||

|

その他総合損失、税引き後純額

|

-

|

|

|

(

|

)

|

|

(

|

)

|

||||||||||||||||

|

株式ベースの報酬

|

-

|

|

|

|

|

|

||||||||||||||||||

|

純損失

|

-

|

|

|

|

(

|

)

|

(

|

)

|

||||||||||||||||

|

2021年12月31日現在の残高

|

|

$

|

|

$

|

|

$

|

|

$

|

|

$

|

|

|

従業員に付与されるオプションと既得RSUの行使

|

|

|

|

|

|

|

||||||||||||||||||

|

その他総合損失、税引き後純額

|

-

|

|

|

(

|

)

|

|

(

|

)

|

||||||||||||||||

|

株式ベースの報酬

|

-

|

|

|

|

|

|

||||||||||||||||||

|

従業員の株式購入計画に基づいて普通株を発行する

|

|

|

|

|

|

|

||||||||||||||||||

|

ASU 2020-06を採用した調整

|

-

|

|

(

|

)

|

|

|

(

|

)

|

||||||||||||||||

|

純損失

|

-

|

|

|

|

(

|

)

|

(

|

)

|

||||||||||||||||

|

2022年12月31日現在の残高

|

|

$

|

|

$

|

|

$

|

(

|

)

|

$

|

|

$

|

|

|

従業員に付与されるオプションと既得RSUの行使

|

|

|

|

|

|

|

||||||||||||||||||

|

その他の総合収益、税引き後純額

|

-

|

|

|

|

|

|

||||||||||||||||||

|

株式ベースの報酬

|

-

|

|

|

|

|

|

||||||||||||||||||

|

従業員の株式購入計画に基づいて普通株を発行する

|

|

|

|

|

|

|

||||||||||||||||||

|

純損失

|

-

|

|

|

|

(

|

)

|

(

|

)

|

||||||||||||||||

|

2023年12月31日現在の残高

|

|

$ |

$

|

|

$

|

(

|

)

|

$

|

(

|

)

|

$

|

|

F - 9

デジタル箱舟ソフトウェア有限会社。

|

現在までの年度

十二月三十一日

|

||||||||||||

|

2021

|

2022

|

2023

|

||||||||||

|

経営活動のキャッシュフロー:

|

||||||||||||

|

純損失

|

$

|

(

|

)

|

$

|

(

|

)

|

$

|

(

|

)

|

|||

|

純損失を経営活動に提供する現金純額に調整する

|

||||||||||||

|

減価償却および償却

|

|

|

|

|||||||||

|

株式ベースの報酬

|

|

|

|

|||||||||

|

有価証券の割増償却と割引純額

|

|

|

(

|

)

|

||||||||

|

所得税を繰延し,純額

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

債務償却割引と発行コスト

|

|

|

|

|||||||||

|

売掛金が増加する

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

前払い費用、その他の流動、長期資産、その他の増加

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

経営的リース使用権資産変動

|

|

|

|

|||||||||

|

貿易未払いが増加する

|

|

|

(

|

)

|

||||||||

|

短期と長期の繰延収入を増やす

|

|

|

|

|||||||||

|

従業員と給与課税項目の増加

|

|

|

|

|||||||||

|

費用その他流動及び長期負債の増加(減少)を計上しなければならない

|

(

|

)

|

|

|

||||||||

|

経営リース負債変動

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

経営活動が提供する現金純額

|

|

|

|

|||||||||

|

投資活動によるキャッシュフロー:

|

||||||||||||

|

短期·長期預金への投資

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

短期·長期預金収益

|

|

|

|

|||||||||

|

有価証券やその他の投資に投資する

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

有価証券とその他の有価証券の売却収益と満期日

|

|

|

|

|||||||||

|

財産と設備を購入する

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

業務買収、買収現金を差し引いた純額(別表A)

|

|

(

|

)

|

|

||||||||

|

投資活動のための現金純額

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

資金調達活動のキャッシュフロー:

|

||||||||||||

|

従業員株式計画に関する前払税金の収益(支払い)

|

(

|

)

|

(

|

)

|

|

|||||||

|

株式オプションを行使して得られる収益

|

|

|

|

|||||||||

|

従業員の株式購入計画に関する収益

|

|

|

|

|||||||||

|

買収に関連するまたは対価を支払う(別表A)

|

|

(

|

)

|

|

||||||||

|

融資活動が提供する現金純額

|

|

|

|

|||||||||

|

現金、現金等価物、および制限現金の増加(減少)

|

(

|

)

|

(

|

)

|

|

|||||||

|

現金、現金等価物、および制限現金に及ぼす為替レートの違いの影響

|

(

|

)

|

(

|

)

|

|

|||||||

|

年初の現金、現金等価物、制限現金

|

|

|

|

|||||||||

|

年末現金と現金等価物

|

$

|

|

$

|

|

$

|

|

||||||

F - 10

デジタル箱舟ソフトウェア有限会社。

|

現在までの年度

十二月三十一日

|

||||||||||||

|

2021

|

2022

|

2023

|

||||||||||

|

非現金活動:

|

||||||||||||

|

使用権資産の取得による賃貸負債

|

$

|

|

$

|

|

$

|

|

||||||

|

非現金で財産と設備を購入する

|

$

|

|

$

|

|

$

|

|

||||||

|

株式オプションの行使

|

$

|

|

$

|

|

$

|

|

||||||

|

キャッシュフロー活動の追加開示:

|

||||||||||||

|

年内に税金を納めた現金の純額

|

$

|

|

$

|

|

$

|

|

||||||

|

十二月三十一日までの年度

|

||||

|

2022

|

||||

|

純運営資本(#ドルを除く)

|

$

|

(

|

)

|

|

|

商誉

|

|

|||

|

技術

|

|

|||

|

税金を繰延し,純額

|

(

|

)

|

||

|

$

|

|

|||

|

十二月三十一日までの年度

|

||||

|

2022

|

||||

|

純運営資本(#ドルを除く)

|

$

|

(

|

)

|

|

|

財産と設備

|

|

|||

|

その他長期負債

|

(

|

)

|

||

|

商誉

|

|

|||

|

技術

|

|

|||

|

繰延税金資産

|

|

|||

|

$

|

|

|||

F - 11

デジタル箱舟ソフトウェア有限会社。

| 注1:- |

一般情報

|

| a. |

CyberArkソフトウェア有限公司(及びその子会社、略称“会社”)はイスラエルの会社であり、ソフトウェアに基づく身分セキュリティソリューションとサービスを開発、マーケティング、販売している。同社のソリューションおよびサービスは、任意のアイデンティティ(人または機械)へのアクセスを保護し、キービジネス資産の組織保護を支援し、分散した従業員および顧客を保護し、クラウド内の業務を加速させることができる。同社のソフトウェアは、全面的なアイデンティティセキュリティ機能を提供するために、特権アクセス管理(PAM)分野におけるリーダーシップを拡大した。

|

| b. |

2022年3月に、当社はデラウェア州社AAAPI 1,Inc.の全株式を総代償$で買収した

|

| c. |

当社は2022年7月にC 3 M,LLC(“C 3 M”)の全株式を総代償$で買収した

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注2:- |

重大会計政策

|

| a. |

予算の使用:

|

| b. |

合併の原則:

|

| c. |

ドルで計算した財務諸表

|

| d. |

現金と現金等価物:

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注2:- |

重大な会計政策:(続)

|

| e. |

短期銀行預金:

|

| f. |

有価証券投資:

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注2:- |

重大な会計政策:(続)

|

| g. |

財産と設備:

|

|

%

|

||

|

コンピュータ、ソフトウェア、および関連デバイス

|

|

|

|

オフィス家具と設備

|

|

|

|

賃借権改善

|

|

| h. |

長期資産:

|

| i. |

業務グループ:

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注2:- |

重大な会計政策:(続)

|

| j. |

営業権と他の無形資産:

|

|

%

|

||

|

技術

|

|

|

|

取引先関係

|

|

|

|

他にも

|

|

| k. |

派生ツール:

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注2:- |

重大な会計政策:(続)

|

|

現在までの年度

十二月三十一日

|

||||||||||||

|

2021

|

2022

|

2023

|

||||||||||

|

収入コスト

|

$

|

(

|

)

|

$

|

|

$

|

|

|||||

|

研究開発

|

(

|

)

|

|

|

||||||||

|

販売とマーケティング

|

(

|

)

|

|

|

||||||||

|

一般と行政

|

(

|

)

|

|

|

||||||||

|

税引き前収益合計(所得税)

|

(

|

)

|

|

|

||||||||

|

税金優遇(所得税)

|

|

(

|

)

|

(

|

)

|

|||||||

|

総収益(赤字)、税収控除(所得税)

|

$

|

(

|

)

|

$

|

|

$

|

|

|||||

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注2:- |

重大な会計政策:(続)

|

| l. |

解散費:

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注2:- |

重大な会計政策:(続)

|

| m. |

アメリカの固定拠出計画:

|

| n. |

変換可能優先チケット:

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注2:- |

重大な会計政策:(続)

|

| o. |

収入確認:

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注2:- |

重大な会計政策:(続)

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注2:- |

重大な会計政策:(続)

|

|

現在までの年度

十二月三十一日

|

||||||||||||

|

2021

|

2022

|

2023

|

||||||||||

|

SaaS

|

$

|

|

$

|

|

$

|

|

||||||

|

セルフ定期購読*

|

|

|

|

|||||||||

|

永久許可証

|

|

|

|

|||||||||

|

メンテナンスとサポート

|

|

|

|

|||||||||

|

専門サービス

|

|

|

|

|||||||||

|

$

|

|

$

|

|

$

|

|

|||||||

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注2:- |

重大な会計政策:(続)

|

| p. |

繰延契約コスト:

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注2:- |

重大な会計政策:(続)

|

| q. |

売掛金と手当:

|

| r. |

賃貸借契約:

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注2:- |

重大な会計政策:(続)

|

| s. |

研究開発コスト:

|

| t. |

内部使用ソフトウェアとサイト開発コスト:

|

| u. |

広告とマーケティング費用:

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注2:- |

重大な会計政策:(続)

|

| v. |

株式ベースの報酬:

|

| w. |

所得税:

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注2:- |

重大な会計政策:(続)

|

| x. |

1株当たり基本的かつ希釈して純損失:

|

| y. |

総合収益(損失):

|

| z. |

信用リスク集中:

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注2:- |

重大な会計政策:(続)

|

| AAです。 |

金融商品の公正な価値:

|

| レベル1- |

投入とは、計量日に取得可能な同じ資産または負債のアクティブ市場における調整されていない見積もりを意味する。

|

| レベル2- |

投入とは、活発な市場における類似した資産および負債のオファー、または市場を通して観察可能な資産または負債の大部分の完全な期間内の市場証左の投入を意味する。

|

| レベル3- |

投入は会社自身の仮定に基づく観察不可能な投入であり、公正な価値に応じて資産と負債を計量するためのものである。このような投入は管理職たちが重要な判断や推定をする必要がある。

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注2:- |

重大な会計政策:(続)

|

| AB |

非上場企業への投資:

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注2:- |

重大な会計政策:(続)

|

| 交流。 |

最近採用された会計基準:

|

| 広告です。 |

最近発表された会計基準:

|

| 音がする。 |

再分類:

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注3:- |

有価証券

|

|

2022年12月31日

|

||||||||||||||||

|

原価を償却する

|

未実現損失総額

|

未実現収益総額

|

公正価値

|

|||||||||||||

|

社債

|

$

|

|

$

|

(

|

)

|

$

|

|

$

|

|

|||||||

|

政府債券

|

|

(

|

)

|

|

|

|||||||||||

|

合計する

|

$

|

|

$

|

(

|

)

|

$

|

|

$

|

|

|||||||

|

2023年12月31日

|

||||||||||||||||

|

原価を償却する

|

未実現損失総額

|

未実現収益総額

|

公正価値

|

|||||||||||||

|

社債

|

$

|

|

$

|

(

|

)

|

$

|

|

$

|

|

|||||||

|

政府債券

|

|

(

|

)

|

|

|

|||||||||||

|

合計する

|

$

|

|

$

|

(

|

)

|

$

|

|

$

|

|

|||||||

|

十二月三十一日

|

||||||||||||||||

|

2022

|

2023

|

|||||||||||||||

|

未実現損失総額

|

公正価値

|

未実現損失総額

|

公正価値

|

|||||||||||||

|

12か月も経たないうちに赤字が続いた

|

$

|

(

|

) |

$

|

|

$

|

(

|

) |

$

|

|

||||||

|

連続して赤字を達成しなかったのは12か月を超えた

|

(

|

) |

|

(

|

) |

|

||||||||||

|

$

|

(

|

) |

$

|

|

$

|

(

|

) |

$

|

|

|||||||

|

十二月三十一日

|

||||||||||||||||

|

2022

|

2023

|

|||||||||||||||

|

原価を償却する

|

公正価値

|

原価を償却する

|

公正価値

|

|||||||||||||

|

1年以内に満期になる

|

$

|

|

$

|

|

$

|

|

$

|

|

||||||||

|

期限は1年から4年である

|

|

|

|

|

||||||||||||

|

$

|

|

$

|

|

$

|

|

$

|

|

|||||||||

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注4:- |

前払い費用と他の流動資産 |

|

十二月三十一日

|

||||||||

|

2022

|

2023

|

|||||||

|

前払い費用

|

$

|

|

$

|

|

||||

|

ヘッジ取引資産

|

|

|

||||||

|

政府当局

|

|

|

||||||

|

繰延契約コスト

|

|

|

||||||

|

その他流動資産

|

|

|

||||||

|

$

|

|

$

|

|

|||||

| 注5:- |

財産と設備、純額 |

|

十二月三十一日

|

||||||||

|

2022

|

2023

|

|||||||

|

コスト:

|

||||||||

|

コンピュータ、ソフトウェア、および関連機器*)

|

$

|

|

$

|

|

||||

|

賃借権改善

|

|

|

||||||

|

オフィス家具と設備

|

|

|

||||||

|

|

|

|||||||

|

減価償却累計を差し引く

|

|

|

||||||

|

減価償却コスト

|

$

|

|

$

|

|

||||

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注6:- |

営業権その他無形資産,純額 |

|

十二月三十一日

|

||||||||

|

2022

|

2023

|

|||||||

|

年明けまでの残高

|

$

|

|

$

|

|

||||

|

獲得した商業権

|

|

|

||||||

|

期末残高

|

$

|

|

$

|

|

||||

|

十二月三十一日

|

||||||||

|

2022

|

2023

|

|||||||

|

元の金額:

|

||||||||

|

技術

|

$

|

|

$

|

|

||||

|

取引先関係

|

|

|

||||||

|

他にも

|

|

|

||||||

|

|

|

|||||||

|

累計償却が少ない

|

|

|

||||||

|

無形資産、純額

|

$

|

|

$

|

|

||||

|

2024

|

|

|||

|

2025

|

|

|||

|

2026

|

|

|||

|

2027

|

|

|||

|

2028年以降

|

|

|||

|

$

|

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注7:- |

費用とその他の流動負債を計算しなければならない |

|

十二月三十一日

|

||||||||

|

2022

|

2023

|

|||||||

|

政府当局

|

$

|

|

$

|

|

||||

|

費用を計算する

|

|

|

||||||

|

未確認税収割引

|

|

|

||||||

|

賃貸負債、流動

|

|

|

||||||

|

ヘッジ取引負債

|

|

|

||||||

|

$

|

|

$

|

|

|||||

| 注8:- |

支払いと負債があります

|

| a. |

法律や事項:

|

| b. |

銀行保証:

|

| c. |

キャンセルできない材料調達債務:

|

|

2024

|

|

|||

|

2025

|

|

|||

|

2026

|

|

|||

|

2027

|

|

|||

|

$

|

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注9:- |

賃貸借証書

|

|

現在までの年度

十二月三十一日

|

||||||||

|

2022

|

2023

|

|||||||

|

リースコストを経営する

|

$

|

|

$

|

|

||||

|

短期賃貸コスト

|

|

|

||||||

|

可変リースコスト

|

|

|

||||||

|

賃貸純コスト合計

|

$

|

|

$

|

|

||||

|

十二月三十一日

|

||||||||

|

2022

|

2023

|

|||||||

|

(貸借対照表の他の長期資産項目の下で)

|

$

|

|

$

|

|

||||

|

|

$

|

|

$

|

|

||||

|

(貸借対照表の他の長期負債項目の下)

|

$

|

|

$

|

|

||||

|

加重平均残存賃貸年限(年)

|

|

|

||||||

|

加重平均割引率

|

|

%

|

|

%

|

||||

|

2023年12月31日

|

||||

|

2024

|

|

|||

|

2025

|

|

|||

|

2026

|

|

|||

|

2027

|

|

|||

|

2028

|

|

|||

|

その後…

|

|

|||

|

未割引賃貸支払総額

|

|

|||

|

差し引く:推定利息

|

(

|

)

|

||

|

賃貸負債現在価値

|

$

|

|

||

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注10: |

公正価値計量

|

|

十二月三十一日

|

||||||||||||||||||||||||

|

2022

|

2023

|

|||||||||||||||||||||||

|

レベル1

|

レベル2

|

合計する

|

レベル1

|

レベル2

|

合計する

|

|||||||||||||||||||

|

現金等価物:

|

||||||||||||||||||||||||

|

貨幣市場基金

|

$

|

|

$

|

|

$

|

|

$

|

|

$

|

|

$

|

|

||||||||||||

|

社債と商業手形

|

|

|

|

|

|

|

||||||||||||||||||

|

政府債券

|

|

|

|

|

|

|

||||||||||||||||||

|

有価証券:

|

||||||||||||||||||||||||

|

社債と商業手形

|

|

|

|

|

|

|

||||||||||||||||||

|

政府債券

|

|

|

|

|

|

|

||||||||||||||||||

|

公正な価値で計量された貨幣市場基金と有価証券総額

|

$

|

|

$

|

|

$

|

|

$

|

|

$

|

|

$

|

|

||||||||||||

| 注11: |

転換可能優先手形、純額

|

| a. |

転換可能な優先手形、純額:

|

| (1) |

2020年3月31日に終了したカレンダー四半期(かつ、当該カレンダー四半期に限定される)の後に開始された任意のカレンダー四半期において、前のカレンダー四半期までの最終取引日(前のカレンダー四半期の最終取引日を含む)の30連続取引日内に、会社普通株式の少なくとも20取引日(連続するか否かにかかわらず)の最終報告販売価格が販売価格以上である場合

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注11:- |

転換可能優先手形,純額(継続)

|

| (2) |

任意の連続10取引日期間(“計量期間”)後の5営業日期間内に、交換可能手形の条項に基づいて決定された取引価格は、1$当たり

|

| (3) |

会社がある場合には、そのような変換可能な手形を償還する場合、償還日の直前の第三の予定取引日に市を受け取る前の任意の時間、または

|

| (4) |

特定の会社の事件が発生した時。

|

| b. |

税法に何らかの変化がない限り、会社は2022年11月15日までに手形を償還してはならない。当社は、2022年11月15日以降、当社の普通株が最後に申告した販売価格が任意の30取引日(この期間の最終取引日を含む)内の少なくとも20取引日(連続しているか否かにかかわらず)内で、その時点で有効な転換価格の130%に相当することを条件とすることができる。なお、この30の連続取引日(この期間の最終取引日を含む)は、償還通知日の直前の取引日までであり、償還価格は、償還通知日の直前の取引日に相当する

|

デジタル箱舟ソフトウェア有限会社。

連結財務諸表付記

ドル(千ドル)(1株当たりのデータは含まれていません

| 注11:- |

転換可能優先手形,純額(継続)

|

|

十二月三十一日

|

||||||||

|

2022

|

2023

|

|||||||

|

負債構成:

|

||||||||

|

元金(未償還と原始的)

|

$

|

|

$

|

|

||||

|

ASU 2020−06を採用した調整

|

|

|

||||||

|

未償却割引

|

(

|

)

|

|

|||||

|

未償却発行コスト

|

(

|

)

|

(

|

)

|

||||

|

帳簿純額

|

$

|

|

$

|

|

||||

|

現在までの年度

|

||||||||||||

|

十二月三十一日

|

||||||||||||

|

2021

|

2022

|

2023

|

||||||||||

|

債務発行原価償却

|

$

|

|

$

|

|

$

|

|

||||||

|

債務割引償却

|

|

|

|