|

|

|

1934年証券取引法第12(B)又は(G)条に基づく登録声明

|

|

|

|

1934年証券取引法第13条又は15条に基づいて提出された年次報告

|

|

|

||

|

|

本財政年度末まで

|

|

|

|

|

1934年証券取引法第13条又は15条に基づいて提出された移行報告

|

|

|

|

1934年証券取引法第13条又は15(D)条に基づいて提出された幽霊会社報告

|

|

|

||

|

|

当社の幽霊会社の報告が必要なイベント日_

|

|

|

|

_からの過渡期。

|

電話:+

|

クラスごとのタイトル

|

取引コード

|

登録された各取引所の名称

|

||

|

|

|

|

|

クラス名

|

流通株数

|

|

|

普通株

|

|

|

|

ファイルマネージャを加速する☐

|

非加速ファイルマネージャ☐

|

|

新興成長型会社

|

|

|

|

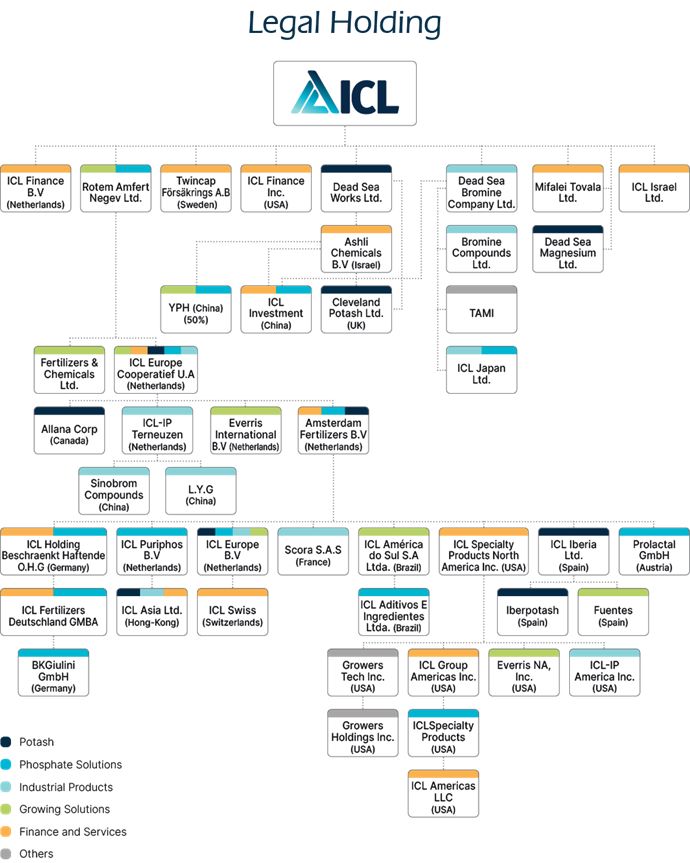

ICLグループ

有限会社 |

|

|

第1部 |

ページ | ||

|

前向き陳述に関する特別説明

|

|||

|

序言:序言 |

|||

|

用語語彙表の選定

|

|||

|

第1項。 |

役員·上級管理職·コンサルタントの身分 |

1 | |

|

第二項です。 |

割引統計データと予想スケジュール

|

1 | |

|

第三項です。 |

重要な情報 |

1 | |

|

第四項です。 |

会社についての情報 |

39 | |

|

プロジェクト4 Aです。 |

未解決従業員意見 |

178 | |

|

五番目です。 |

財務業績と業務概要

|

179 | |

|

第六項です。 |

役員、上級管理者、従業員

|

209 | |

|

第七項。 |

大株主と関係者が取引する

|

240 | |

|

第八項です。 |

財務情報 |

249 | |

|

第九項です。 |

見積もりと看板 |

253 | |

|

第10項。 |

情報を付加する |

254 | |

|

第十一項。 |

市場リスクの定量的·定性的開示について

|

263 | |

|

第十二項。 |

株式以外の証券説明

証券 |

271 | |

|

第II部 |

|||

|

十三項。 |

延滞金、配当手配及び滞納金

|

271 | |

|

14項です。 |

証券保有者権利の実質的な改正と収益の使用 |

271 | |

|

第十五項。 |

制御とプログラム |

271 | |

|

プロジェクト16 A。 |

監査と会計委員会財務の専門家 |

272 | |

|

プロジェクト16 B。 |

道徳的規則 |

273 | |

|

プロジェクト16 Cです。 |

チーフ会計士費用とサービス

|

273 | |

|

プロジェクト16 Dです。 |

監査委員会の上場基準に対する免除

|

274 | |

|

プロジェクト16 E。 |

発行者と関連購入者が株式証券を購入する |

274 | |

|

プロジェクト16 Fです。 |

登録者を変更する認証会計士

|

274 | |

|

プロジェクト16 Gです。 |

会社の管理 |

274 | |

|

プロジェクト16 Hです。 |

炭鉱安全情報開示 |

276 | |

|

プロジェクト16 I。 |

検査阻止に関する外国司法管轄区の開示

|

276 | |

|

プロジェクト16 Jです。 |

インサイダー取引政策 |

276 | |

|

プロジェクト16 Kです。 |

ネットワーク·セキュリティ |

276 | |

|

17項です。 |

財務諸表 |

278 | |

|

第十八項。 |

財務諸表 |

278 | |

|

プロジェクト19. |

陳列品 |

278 | |

|

臭素 |

様々な用途および化合物の基礎として使用され、主に難燃剤または防火物質の成分として使用される化学元素。別の説明がない限り、“臭素”という用語は元素臭素を意味する。 |

|

CDP |

炭素開示プロジェクト−温室効果ガス排出報告分野のリーディング非営利団体(Br)。 |

|

CFR |

コストと運賃です。CFR取引では,顧客に支払う貨物価格には,FOB費用のほかに,海運コストと貨物が売り手工場の門を離れて目的地の港に出た後に生じる他のすべてのコストが含まれる. |

|

中電 |

物質と混合物の分類、ラベル、包装-EU規制。 |

|

消費者物価指数 |

イスラエル中央統計局が発表した消費者物価指数。 |

|

CRU |

世界的な採鉱、金属、化学肥料の市場情報を提供する情報会社。 |

|

ICL米国預託株 |

ICL américa do Sul(前身はCompass Minerals américa

do Sul S.A.)である. |

|

死海臭素 |

死海臭素有限公司、工業製品部門の子会社

。 |

|

地図.地図 |

硝酸塩及び酸化リンを含有する肥料であるリン酸一アンモニウム。 |

|

GTSP |

粒状三過リン酸カルシウムは,肥料として用いられ,高リン源である。 |

|

GSSP |

顆粒状単過リン酸カルシウムはリン肥料として用いた。

|

|

グリーン水素 |

再生可能電力を用いて水を水素と酸素に分解して発生する水素。 |

|

DAP |

リン酸二アンモニウム−硝酸塩及び酸化リンを含有する肥料。 |

|

環境保護局 |

アメリカ環境保護局です。 |

|

EU.EU |

EUです。 |

|

食糧農業組織 |

国連食糧農業機関です

|

|

離岸価格 |

無料船積み費用は陸路輸送費用、船積み費用、その他の費用で、最高で始発港に達することができます。FOB取引では,売り手はFOB料金を支払い,買い手

は原産地からの他の費用を支払う。 |

|

CPT |

1トン当たりのコスト。 |

|

着岸価格

|

コスト、保険、運賃です。CIF取引では、貨物の価格には離岸価格費用のほか、保険料、運賃、貨物出荷後の港までの任意の他の費用が含まれている。 |

|

ICL海法(化学肥料と化学品) |

肥料と化学品有限会社は、増加する解決策部門の子会社である。 |

|

温室効果ガス |

温室効果ガス-気候変動を引き起こす空気排出。 |

|

顆粒状 |

粒子状粒子を含む肥料。 |

|

ICL Boulby |

Potash部門のイギリス子会社です |

|

ICLイベリア(イベリアカリウム肥料) |

IberPotash S.A.Potash

部門のスペイン子会社である。 |

|

集積回路 |

イスラエル株式会社です。 |

|

鉱物資源を指示する |

鉱物資源の一部は、その数量と等級或いは品質は十分な地質証拠とサンプリングによって推定される。鉱物資源の指示に関連する地質確定性レベルは、鉱山計画を支持し、鉱床の経済実行可能性の評価を支援するために、資格のある人に修正係数を十分に詳細に適用させるのに十分である。指示鉱物資源の信頼度は測定鉱物資源の信頼度よりも低いため,指示鉱物資源を可能な鉱物埋蔵量

に変換するしかない。 |

|

推定鉱物資源 |

鉱物資源の一部は、その数量と等級或いは品質は限られた地質証拠とサンプリングによって推定される。推定した鉱物資源に関連する地質不確定性レベルが高すぎて、経済採掘の将来性に影響を与える可能性のある関連技術と経済要素

を応用して、経済実行可能性を評価することができない。推定された鉱物資源の地質上の信頼度はすべての鉱物資源の中で最も低いため,経済的可能性の評価に役立つように修正因子を適用することができないため,採鉱プロジェクトの経済的可能性を評価する際に推定された鉱物資源を考慮しない可能性があり,br}を鉱物埋蔵量に変換することもできない。 |

|

DSW |

死海工程有限公司、カリウム肥料部門の子会社。

|

|

需要側管理 |

死海マグネシウム業有限公司、カリウム肥料部門の子会社。 |

|

ICL Neot Hovav |

イスラエル南部Neot Hovav地域の子会社では,工業製品部門に含まれる臭素化合物株式会社の施設が含まれている。 |

|

イスラエルのロタム |

Rotem Amfert Negev株式会社、リン酸塩ソリューション部門の子会社。 |

|

IFA |

国際化学肥料工業協会、化学肥料メーカーの国際協会。 |

|

イラ |

イスラエルの土地管理局です |

|

通貨基金 |

IMFです。 |

|

K |

カリウム元素は、3種類の主要な植物栄養素の一つである。

|

|

知識3

|

独立製品またはいくつかの水溶性混合物の重要成分として使用するための、NおよびPを含有する可溶性肥料。 |

|

KOH |

50%水酸化カリウム液体。 |

|

MGA |

商用級リン酸。 |

|

測定された鉱物資源 |

鉱物資源の一部は、その数量と等級或いは品質は確実な地質証拠とサンプリングによって推定されている。測定された鉱物資源に関連する地質確定性レベルは、詳細な採鉱計画と鉱物経済実行可能性の最終評価を支持するために、資格のある人に本節で定義した修正係数を適用させるのに十分である。測定鉱物資源

の信頼度は,鉱物資源を指示したり鉱物資源を推定したりする信頼度よりも高いため,測定鉱物資源を明らかにされた鉱物埋蔵量や可能鉱物埋蔵量に変換することができる。 |

|

鉱物埋蔵量 |

指示·測定された鉱物資源のトン数と品位あるいは品質の推定は、合格者から見れば、これらの資源は経済的に実行可能なプロジェクトの基礎とすることができる。より具体的には、希釈材料と、材料を採掘または抽出する際に発生する可能性のある損失の補償とを含む、測定または指示された鉱物資源の経済的に採掘可能な部分である。 |

|

鉱物資源 |

経済価値のある物質は地殻内或いは地殻に集中或いは存在し、その形式、等級或いは品質と数量はすべて合理的な経済採掘の将来性がある。鉱物資源は境界品位、採掘可能な規模、位置或いは連続性などの関連要素を考慮して鉱化の合理的な推定であり、仮説と合理的な技術と経済条件下で、これらの資源は全部或いは部分的に経済的に採掘可能である可能性が高い。これは掘削やサンプリングされたすべての鉱化リストだけではない。 |

|

MoEP |

イスラエル環境保護部。 |

|

N |

窒素、植物の3種類の主要な栄養物質の一つ。

|

|

P |

リン元素は,3種類の主要植物栄養素の1つであり,工業的にも原料として用いられている。 |

|

Pk |

主に2種類の主要養分からなる複合肥料

(P.K) |

|

NPK |

主に3種類の主要養分からなる複合肥料

(N,P,K)である。 |

|

ニュー交所 |

ニューヨーク証券取引所です。 |

|

りん酸塩 |

リン元素を含むリン鉱。その濃度はP単位で測定した2O5.

|

|

雑ハロゲン石 |

ICL社が販売している鉱物の一種であり,商標はポリ硫酸塩であり,カリウム塩,硫黄,カルシウム,マグネシウムからなる。その自然形態で完全に溶解した天然肥料として用いられ,有機農業や化学肥料生産の原料としても用いられている。 |

|

可能鉱物埋蔵量 |

鉱物資源の経済的に採取可能な部分は、場合によっては測定可能な鉱物資源を指す。可能な鉱物埋蔵量の数量、品位および/または品質はすでに明らかにされた鉱物埋蔵量と類似した情報に基づいて計算されているが、測量、サンプリングと測定地点は遠く離れているか、あるいは分離効率が低い。保証程度は明らかにされた埋蔵量よりも低いが,観測点間の連続性を仮定するのに十分である.

|

|

鉱物埋蔵量が明らかになった |

鉱物資源の経済採掘可能部分を測定した。

鉱物埋蔵量は探査、ルート、油井と掘削で得られた情報から計算されることが明らかになった;品位及び/又は品質は詳細なサンプリング結果から算出された。埋蔵量の検査、サンプリングと測定地点間の距離が非常に近いことが明らかになったため、地質特徴はよく定義されているため、埋蔵量の大きさ、形状、深さと鉱物含有量

を確実に決定することができる。 |

|

塩素.塩素 |

各種生産過程における化学原料。死海マグネシウム生産の副産物。 |

|

斜長石 |

原料光ハロゲン石からマグネシウムの副産物を生産する。DSWに移行してカリウム肥料を生産するための追加源とした。 |

|

高重合体 |

化学結合を介して結合された長い列で繰り返されるbr単位を含み、重合作用により生成される化合物。 |

|

カリウム 肥料 |

塩化カリウム(KCl)は、植物カリウムの主要な源として用いられる。 |

|

P2O5

|

五酸化二リンです。 |

|

TCFD |

気候に関連した財務開示作業チーム。

|

|

到着する |

化学物質の登録、評価、許可、そして制限は、これがEU内部の枠組みだ。 |

|

埋蔵量 |

鉱物埋蔵量を決定する際には、経済的に合法的に採掘または生産された鉱物部分を採掘することができる。埋蔵量は“明らかにされた埋蔵量”と“可能埋蔵量”に分けられる。 |

|

食塩.食塩 |

別に説明しない限り,塩化ナトリウム(塩化ナトリウム)である。

|

|

S |

硫黄−硫酸塩及びリン肥料並びに他の化学プロセスの硫酸を製造するための化学品。 |

|

可溶性NPK |

植物の生育に必要な3種類の基本元素(窒素,リン,カリウム)を含む可溶性肥料。 |

|

基準 |

肥料は小さな粒を持っている。 |

|

タミー |

タミ(IMI)研究開発研究所有限会社,br}ICL中央研究院。 |

|

TASE |

テルアビブ証券取引所株式会社です。 |

|

アメリカ農務省 |

アメリカ農務省です。 |

|

水浸し保険 |

白色リン酸は,MGAから精製した。 |

|

イギリス.イギリス |

イギリスです。 |

|

尿素 |

46%の窒素を含有する白色粒子状又は丸状固体肥料。 |

|

YTH/YPC |

当社は中国の合弁企業における中国側パートナーです。 |

|

4D |

清浄な緑色リン酸は,浄化プロセスの原材料

として用いられている。 |

|

午後3時半 |

これは特別なことだ。 |

|

12月31日までの年度

| |||

|

2023 |

2022 |

2021 | |

|

百万ドル | |||

|

売上高 |

7,536

|

10,015 |

6,955 |

|

毛利 |

2,671

|

5,032 |

2,611 |

|

営業収入 |

1,141

|

3,516 |

1,210 |

|

所得税引前収入 |

974

|

3,404 |

1,092 |

|

会社の株主は純収益を占めなければならない

|

647

|

2,159 |

783 |

|

1株当たりの収益(ドル): |

|||

|

基本1株当たりの収益 |

0.50

|

1.68 |

0.61 |

|

希釈して1株当たり収益する |

0.50

|

1.67 |

0.60 |

|

発行済み普通株式加重平均:

|

|||

|

基本(単位:千) |

1,289,361

|

1,287,304 |

1,282,807 |

|

薄めにする |

1,290,668

|

1,289,947 |

1,287,051 |

|

発表された1株当たり配当金(ドル) |

0.27

|

0.91 |

0.21 |

|

12月31日までの年度

| |||

|

2023 |

2022 |

2021 | |

|

百万ドル | |||

|

財務状況データレポート: |

|||

|

総資産 |

11,627

|

11,750 |

11,080 |

|

総負債 |

5,590

|

6,037 |

6,344 |

|

総株 |

6,037

|

5,713 |

4,736 |

|

12月31日までの年度

| |||

|

2023 |

2022 |

2021 | |

|

百万ドル | |||

|

営業収入 |

1,141 |

3,516 |

1,210 |

|

早期退職準備金(1)

|

16 |

- |

- |

|

資産査定と場所閉鎖の準備(2)

|

49 |

- |

1 |

|

法律訴訟、紛争、その他の和解費用

(3) |

(2) |

22 |

5 |

|

イスラエルの安全保障に関する告発は(4)

|

14 |

- |

- |

|

撤退関連プロジェクトと取引コスト(5)

|

- |

(29) |

(22) |

|

営業収入総額を調整する |

77 |

(7) |

(16) |

|

調整後の営業収入 |

1,218 |

3,509 |

1,194 |

|

会社の株主は純収益を占めなければならない |

647 |

2,159 |

783 |

|

営業収入総額を調整する |

77 |

(7) |

(16) |

|

税額調整総額(6)

|

(9) |

198 |

57 |

|

調整後の純収益合計--会社株主

|

715 |

2,350 |

824 |

| (1) |

2023年には、会社のグローバル効率計画の一部として、ある場所の再編による早期退職の準備が反映されている。 |

| (2) |

2023年には、会社のグローバル効率計画の一部として、閉鎖場所や施設改造を含む、いくつかの場所の再編に関連する資産のログアウトを主に反映している。2021年、brは未償還のスペインパイロット投資のログアウトおよび修復費用の増加を反映しているが、リン酸塩価格が強くなったため減値したフラッシングは相殺された。 |

| (3) |

2023年には、法的規定の逆転が反映された。2022年、Ashalim Stream事件に関するクレームの調停和解費用を主に反映する。2021年には、ICLイベリア社とノビアン社のパートナーシップ終了に関する和解費用と、エチオピアのカリ肥料プロジェクトに関する仲裁費用の返済が主に反映されている. |

| (4) |

2023年には、2023年10月7日からの戦争によるイスラエルの安全情勢に関する費用が反映されている。 |

| (5) |

2022年には、イスラエルの資産brの売却および会社が50%の持分を持つ合弁企業Novetieの剥離に関する資本収益を反映している。2021年、主にイスラエルにある資産の売却と剥離工業品部門の中国に位置するザップブロックに関する資本収益を反映する。 |

| (6) |

2023年には、営業収入を調整する税収影響

を反映している。2022年には、イスラエルの税務当局とイスラエルの黒字利益税について和解した数年前の税費支出を反映しており、固定資産の計量、営業収入の調整を含む課税計算の了解、税務影響について概説した。 |

| • |

私たちは私たちの生産と運営施設を運営および/または拡張する能力

世界的に、これは私たちが政府当局が発行した許可証を受け取って遵守するかどうかにかかっている。政府当局が私たちのいかなる許可証申請を拒否するかの決定は会社の業務とその運営を損なう可能性がある。 |

| • |

私たちの鉱物採掘業務は私たちの国/地域の政府が私たちの許可権、許可証、許可証を与えることに依存している。 |

| • |

イスラエルのロットムリン鉱採掘事業の未来がイスラエル当局のいくつかの承認と許可を得ることに依存することを確実にする。 |

| • |

環境法律法規の遵守と変更は、大量の資本支出を必要とし、コストと負債を発生させ、私たちの業績に悪影響を及ぼす可能性がある。

|

| • |

私たちは、現在および将来の法律法規、および気候変化による他の要因を含む気候変動や自然災害に関連するリスク、気候関連の移行リスクの影響に直面しており、これらの要因は、私たちの業務、財務状況、運営結果、または流動性に悪影響を及ぼす可能性がある。 |

| • |

私たちの運営と販売は供給と需要の高度な変動、大口商品市場の価格変動、生産能力の拡大と世界最大の化学工業と採鉱会社からの競争、および主要生産者/顧客/サプライヤーの合併に直面している。 |

| • |

私たちの運営は価格上昇や水、エネルギー、主要原材料不足の悪影響を受けるかもしれない。 |

| • |

5号池は我々の太陽蒸発池システムにおけるイスラエル死海から鉱物を抽出するための中央蒸発池であり,5号池底部の塩分蓄積は固定された塩水体積を維持するために定期的にbr塩を収集し,抽出鉱物の生産能力を維持し,池の縁に近いホテルや他の建物の地盤や構造が潜在的に被害を受けることを防止する必要がある。 |

| • |

その中のいくつかの要因はまた、イスラエル以外の業務で発生した現金を私たちの株主に分配し、1つの国/地域での私たちの業務によって生成された現金を使用して、別の国/地域での私たちの業務を支援したり、別の国/地域での私たちの債務を返済したり、他の会社の目的または配当分配を支援する魅力を低下させる可能性があります。 |

| • |

廃棄物除去および鉱山回収の準備を含む、我々または負債および確認および計量資産および負債を分析するための基礎的な評価および推定の変化として、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性がある。

|

| • |

私たちの業務の性質のため、私たちは不利な生態事件が発生するリスクに直面する可能性があり、これは私たちの施設の境界を超えた影響をもたらし、環境破壊をもたらし、あるいは人間の健康/生命に損害を与え、私たちのサイトの閉鎖または行政、民事および/または刑事訴訟を引き起こす可能性がある。 |

| • |

| • |

戦争や政治制裁などの地政学的変化は、我々の業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。 |

| • |

地質および採鉱条件および/または以前の採鉱の影響brは、既存のデータで完全に決定/評価できない可能性があり、または私たちの経験とは異なる可能性がある |

| • |

未来の製品価格、運営コスト、過去の経験とこの分野の発展実践による統計モデルと地質パラメータの更新、採鉱技術の改善、開発コストと回収コストに関する仮定

; |

| • |

将来の影響を規制する仮定には、必要な許可証の発行と政府機関が徴収する税金が含まれている。 |

| • |

米国を含む様々な複雑な法律、条約、法規の遵守に関する困難とコスト。イギリスの“反海外腐敗法”(“海外腐敗防止法”と略称)。2010年反賄賂法とイスラエル刑法291 a条; |

| • |

規制環境の意外な変化と、私たちが業務を展開している国における政府の所有権と規制の増加 |

| • |

内乱、インフレ、政府がインフレによる不利な経済状況を低減しようとしていること、例えば、より高い金利および賃金および価格制御を実行しようとしていることなど、政治的および経済的不安定 |

| • |

大流行や流行病のような公衆衛生危機;

|

| • |

関税、外国為替規制、貿易障壁または制裁、新税または税率またはその他の制限を徴収し、現在の米国と中国との間の貿易紛争を含む。 |

| • |

戦争の持続時間、重症度、程度、および政府当局または他の組織がその影響を管理·軽減するために必要な措置。 |

| • |

私たちの工場または私たちのサプライヤー、顧客とその契約メーカーの工場は一時的に閉鎖される可能性があり、いくつかの業界は閉鎖される可能性があります。 |

| • |

サプライチェーンの中断と生産停止による不足時に原材料を調達する能力。 |

| • |

我々のサプライヤー、請負業者、および第三者プロバイダ

は、大きな中断を招くことなく、先に予想されたコストおよびスケジュールで私たちへの義務を履行することができる。 |

| • |

大きな中断を招くことなく、先に予想されたコストとスケジュールで顧客の製造·供給スケジュールを満たすことができる。 |

| • |

世界的または局所的な持続的衰退の持続時間と深刻さ、経済がいつ完全に回復するかの不確実性。 |

| • |

世界の金融市場や信用市場を大きく混乱させることは、私たちが資本を得る能力や私たちの顧客が過去または未来の購入のために私たちに支払う能力を低下させる可能性があり、これは私たちの流動性に悪影響を及ぼす可能性がある。 |

| • |

一部の政府奨励計画は終了、満了、キャンセル、または変更される可能性がある |

| • |

各国政府は、追加の特許使用料、自然資源税、または必要な投資、例えばイスラエルにおける自然資源利益課税に関する法律のような追加の財政的責任を私たちの企業に適用するために、新しい立法を開始するか、または既存の立法を修正することができる

|

| • |

税率が引き上げられる可能性があります |

| • |

私たちはこれ以上何らかのインセンティブ計画に参加する資格があるという要求を満たすことができないかもしれない |

| • |

米国と中国との貿易協定のような国と国との貿易協定の変化。 |

| • |

国際税法の変化は、私たちがその中で業務を展開したり、その製品を販売しているいくつかの国/地域に採択される可能性があり、これは私たちの業務に付加税や高税率を課すことにつながる可能性があります。 |

また,我々の操作は,イスラエルの法律,特に“イスラエルプライバシー保護法”および“イスラエルプライバシー保護条例(データセキュリティ)”によって拘束されている.これらの法的枠組みは,イスラエル管内での個人データ処理に関する原則と義務を確立し,合法的な処理,データ主体の権利,強力なデータセキュリティ対策 の実施を強調している。

| • |

私たちの取締役会の構成(外部取締役を除く)は、“第6項の取締役、高級管理職、および従業員--C.取締役会慣行”に記載されている |

| • |

合併、買収、剥離、またはその他の業務合併;

|

| • |

将来的に普通株や他の証券を発行する

|

| • |

会社定款の改正には,特別国有株によって決定された会社定款の条項は含まれていない;

と |

| • |

配当分配政策。 |

| • |

ライセンスおよび/または特許権の満了または終了;

|

| • |

株式市場の全体的な状況 |

| • |

私たちの政府の実体に影響を与える決定は |

| • |

私たちは競争相手とは経営結果が違います

|

| • |

証券アナリストの利益予想または提案を変更する;および |

| • |

一般市場状況やその他の要因には,我々の経営業績とは無関係な要因

が含まれている. |

| • |

2024年2月、同社はブラジル生物作物投入メーカー、開発業者、サプライヤーNitro 1000への買収を完了し、代償は3000万ドルであった。 |

| • |

2022年1月、当社はその合弁企業Novetie Ltd.の50%株式

の売却を完了した。 |

| • |

2021年1月と2021年7月、アメリカ預託株式はそれぞれブラジルをリードする特殊植物栄養会社農業フェルティラ植物栄養会社の買収とCompass Minerals américa do Sul S.A.南米植物栄養事業の買収を完成した。 |

| • |

世界で最も豊富で、寿命が最も長く、コストが最も低いカリウム塩と臭素資源の一つ(死海)を獲得した。 |

| • |

スペインのカリウム鉱山と加工施設です |

| • |

イスラエル、オランダ、中国に臭素化合物加工施設が設置されている。 |

| • |

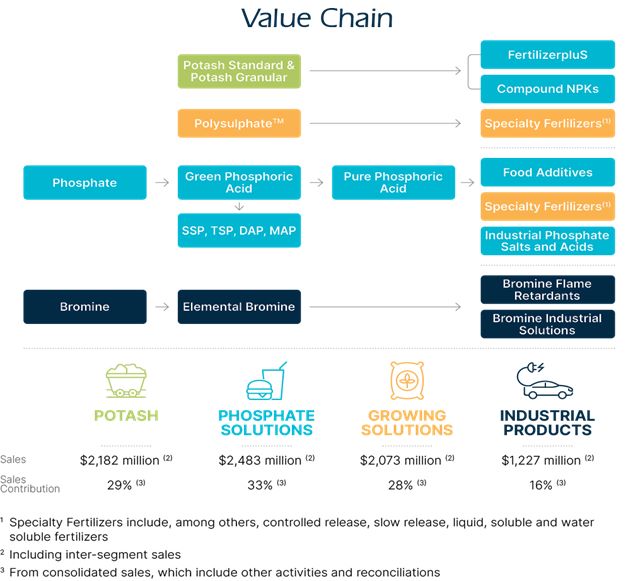

イスラエルと中国のリン鉱から、イスラエル、ヨーロッパ、アメリカ、ブラジルと中国工場で生産された高付加価値下流製品まで、これは独特な完全なリン酸塩価値チェーンである。私たちの特殊リン酸塩は、肉、肉類代替品、家禽、海鮮、乳製品と焙煎市場、および多くの他の工業市場(例えば、金属処理、水処理、口腔ケア、炭酸飲料、アスファルト改質、塗料および塗料など)に質と安定性解決策を提供することによって、食品業界にサービスを提供する。 |

| • |

イギリスの多硫酸塩資源。 |

| • |

カスタマイズされた高効率専用肥料は、栽培者にもっと高い価値を提供し、植物の発展、作物の生産量の最適化と環境への影響を減少するために必要な栄養を提供する。 |

| • |

集中的かつ経験豊富な技術専門家チームは、私たちの農業と工業市場のために生産プロセス、新しい応用、調合と製品を開発した。 |

| • |

強力な作物栄養販売とマーケティングインフラを利用して、その卓越した商業優勢、全世界の運営効率、特定地域の知識、農芸と研究開発能力、物流資産と顧客関係を利用することによって、商品、特殊種と半特殊肥料の流通ルートを最適化する。

|

| • |

研究開発と革新:私たちはイスラエルに近い世界的にリードするハイテクと農業技術生態系、そして私たちが数十年間蓄積してきた豊富な農学と化学知識から利益を得ている。私たちの広範なグローバル研究開発インフラは世界23の研究開発と革新センターを含み、これらのセンターは300人の経験豊富な人員を雇用し、彼らは私たち210個の特許シリーズの700件の有効特許を獲得した。ICLの研究開発部門

は内部研究、従業員思考と第三者との協力研究を通じて、著者らの各運営部門に新しい、革新的な製品、応用と調合を開発した。 |

| • |

広範なグローバル物流·配送ネットワークは、30以上の国·地域で業務を展開している。 |

| • |

独特の鉱物資産の組み合わせ。

これらの資産へのアクセスは私たちに一致し、信頼できる原材料供給を提供し、大規模な生産を許可し、そして

は私たちの特色ある製品集積価値チェーンを支持する。 |

| • |

より付加価値の高い専門製品への多元化は私たちの統合業務モデルを利用している同社の総合生産プロセスは協同バリューチェーンに基づいており,原材料を付加価値の下流製品に効率的に変換し,副産物を利用することができるようになった。例えば,リン酸塩では,後向き集積を用いて食品工業や工業用途のための特殊リン酸塩を製造している。これらのビジネスは、大口商品リン酸塩と比較して、より高い成長率、より高い利益率、およびより低い変動性から利益を得ている。また,死海カリウム肥料製副産物として,世界で最も臭素濃度の高いハロゲン化物brを生産した。私たちは臭素を基礎とした製品は様々な業界、例えば電子、建築、石油天然ガスと自動車業界にサービスしています。 |

| • |

参入のハードルの高い市場でリードしているICLはその運営する多くの重要な市場でリードしている。それは臭素市場の明らかなリーダーであり、世界の約3分の1の生産量と、市場の大部分の過剰生産能力を持っている。カリウム肥料市場において、私たちの死海業務はリードする競争地位にあり、CRUのデータによると、死海は中国、インドとブラジルの最も競争力のあるカリウム肥料サプライヤーの一つである。北米,ヨーロッパ,ラテンアメリカの共同市場では,ICLは特殊リン酸塩においても最大の市場シェアを占めており,ポリ硫酸塩の唯一の生産者である。ICLはリン系難燃剤、ヨーロッパのPK肥料、可溶性リン系肥料など、他の製品ラインの面でリードしている.

|

| • |

生産と物流資産を戦略的に位置づける。私たちはイスラエルとヨーロッパの施設が発達経済体(西欧)と新興市場(例えば中国、インド、ブラジルなど)に近いことから利益を得ている。イスラエルでは、私たちは二つの港から出荷します:アシュドゥド港(ヨーロッパと南アメリカに到着できる)とエラト港(アジア、アフリカ、オセアニアに到着できます)。私たちの競争相手と比較して、この2つの港に入ることは2つの明らかな利点を提供してくれます:(1)私たちの港から目標市場までのより低い工場から港、海運、輸送コストまで、これは私たちの全体的なコスト構造を低下させます。(2)端末市場に近いため、発売時間が速く、短い納期注文を完成させる機会をつかむことができ、顧客における地位を強化することができます。

|

| • |

強力な現金発生と 資本分配方法を厳密に監視するそれは.現金発生と資本支出(CAPEX)と運営資本の最適化、及び効率措置の実施に持続的に注目し、2023年に引き続き強力な運営キャッシュフローを発生させ、15.95億ドルに達した。ICLの資本配置方法は、その成長中に投資

を行うことによって、その長期価値創造をバランスさせ、同時に穏健な配当収益率を提供することを承諾するとともに、Sとホイホマレ少なくとも

BBBの投資レベル格付けを維持することを目標としている。2020年、会社取締役会は別途通知されるまで、我々の配当政策を延長することを決定しました。配当比率は年度調整後の純収入の50%までです。2023年の調整後の純収入については、会社が発表した配当総額は3.57億ドル、配当率は約4.68%(当年の平均株価による)である。“br}は”第8項である財務情報であるA.連結報告書とその他の財務情報“を参照.

|

| • |

専門知識と連携と決意文化

それは.私たちの運営は豊富な業界経験を持つ国際管理チームが管理しています。br}ICLはそれぞれの分野で豊富な経験を持つリーダーを育成し、brの資質、協力、コミュニケーションのグローバルプラットフォームを通じて人材の育成と強化に集中し、社内の変革と革新を推進しています.

|

|

業務線を分ける |

製品 |

主なアプリケーション |

主要端末市場

|

|

難燃剤 |

臭素·リン·マグネシウム系難燃剤

|

プラスチック、建材、繊維生産

|

電子、自動車、建築、建築、紡績業

|

|

業界解決策 |

員臭素 |

化学試薬 |

タイヤ製造、医薬と農業、PTAと難燃剤

|

|

臭素化化合物及びリン化合物 |

医薬と農業原料 |

医薬と農業 | |

|

工業サービス業 |

機能性液体,殺生剤(水処理と消毒),MerquelとMBR |

発電所や他の工業施設 |

|

|

にがりを取り除く |

石油と天然ガス掘削 |

石油と天然ガス | |

|

エネルギー貯蔵 |

臭素化電解液、電解液用リン系活性塩 |

電池メーカー | |

|

特産鉱物 |

酸化マグネシウム製品 |

医薬と補充剤、医療保健、変圧器鋼、触媒、燃料とエンジンオイル添加剤。 |

サプリメント、多種のビタミン、変圧器鋼と保健

|

|

炭酸カルシウム |

サプリメントと薬品 |

サプリメントと薬品 | |

|

固体塩化マグネシウム、塩化カリウム |

除氷食品石油掘削製薬 |

除氷、ナトリウム置換、塩化カリウム交換。多くのビタミン、石油掘削会社、小型工業ニッチ市場 |

| • |

2023年1月、当社は未乾燥真空塩(UVS)を供給する長期供給協定brに署名した。 |

| • |

2023年2月、同社は現地の請負業者と、主にイギリスと北欧諸国に集中して各市場に出荷して販売することを目的とした岩塩生産協定に調印した。 |

| • |

2023年3月、同社はSal Vesta撤退協定の一部として、Compa≡a Salinera Salins Ibérica,S.L.と特種塩製品の長期オンデマンド供給協定

に署名した。 |

| • |

死海カリウム肥料生産の平均コストは比較的に低く、蒸発過程で太陽を太陽源として使用した。 |

| • |

私たちの戦略的地理的位置

およびイスラエルとヨーロッパの港に隣接する物流の優位性に加え、私たちは顧客との距離が近く、海運と陸運コストが極めて競争力があり、納品時間を加速させました。 |

| • |

死海の暑い乾燥した気候の利点は、私たちが最も低いコストで広い地域に大量のカリウム肥料を貯蔵することができるようにした。この能力は全世界のカリウム肥料の需要変動の影響を受けることなく、ソドムの持続生産と満負荷生産を維持することができる。 |

| • |

我々はスペインの鉱山は西欧で数少ない鉱山の一つであり,ヨーロッパの顧客への供給においてbr物流優位を創出した。 |

| • |

バリューチェーンを統合し,イスラエルで採掘されたリン鉱

(イスラエルRotem)および中国で採掘された緑色リン酸を用いて緑色リン酸を生産し,緑色リン酸は主にこの部門のbr製品と我々が増加している解決策部門製品を生産する原材料として用いられている。 |

| • |

物流の優位性は、この部門の地理的位置

と多様化、イスラエルとヨーロッパに近い港、そして私たちの顧客に相対的に近いことに起因している。 |

| • |

世界の化学肥料メーカーとして、私たちはカリウム肥料とリン肥料を同じ貨物に統合することができて、私たちは小さい顧客に特にブラジルとアメリカでサービスを提供することができます。

|

| • |

この細分化市場は特殊リン酸塩の面で競争優勢を有し、これは製品の機能、品質、サービス、技術応用支持、全世界の製造足跡と非常に広範な製品ラインのおかげである。 |

| • |

YPHは中国に総合的なリン酸塩プラットフォームを提供し、中国市場への進出に有利な方法を提供した。また,長期埋蔵量を持つ低コストリン鉱を得ることができるため,この部門はリン鉱活動において競争コストの優位性を有している. |

| • |

この細分化市場は顧客の独特な需要を満たすために設計された多種の統合解決方案を持っている。 |

| • |

高品質な研究開発能力と既存の技術ノウハウは、世界の大トレンド分野(例えばエネルギー貯蔵市場)での製品納入に寄与している。 |

| • |

市場の位置:現在、私たちは世界のポリ硫酸塩の唯一の生産者だ。 |

| • |

私たちは相対的に低い資本支出で生産量を増加させる能力がある。 |

| • |

全世界生産能力:ICL Growth Solutionsの主な生産施設は、イスラエル(可溶性複合肥料、液体肥料と可溶性NPK肥料)、スペイン(液体肥料と可溶性NPK肥料)、イギリス(ポリ硫酸塩、カリウム肥料、節水製品、成長媒体にbrを混入した泥炭)、中国(可溶性複合肥料と可溶性NPK肥料)、オランダ(制御放出肥料と混合肥料)、ベルギー(可溶性NPK肥料)、アメリカ(制御放出肥料)、ブラジル(液体肥料、水溶性肥料,制御放出肥料,高効率リン肥料,二次栄養肥料,微量栄養素肥料)。 |

| • |

2024年初め、会社はNitro 1000の買収を完了し、Nitro 1000はブラジルの生物作物投入のメーカー、開発者、サプライヤーである。このバイオ製品製造能力の増加は、この細分化された市場の製品供給を拡大するのに役立つとともに、会社が新たかつ近隣の端末市場にさらに拡大するための準備をしている。ニトロ1000‘S製品は主に大豆、トウモロコシとサトウキビ作物に対して、その応用は化学肥料の使用を置換或いは最適化した。このような製品は農夫たちの収益性を向上させ、より持続可能な選択を提供するのに役立つ。 |

| • |

制御放出肥料(CRF)は時間の経過とともに栄養物質の正確な放出を可能にする。制御放出肥料は、土壌に溶解し、直ちに使用可能であるが、そのため、土壌中に部分的に浸透した通常の肥料と比較して、数週間~18ヶ月の養分br}の長時間放出を可能にする特殊なコーティングを有する。ICL

Growing Solutionsは、Omocote、Agroblen、Agrocote、Agromater、Polyblen、Producoteを含む世界的および地域ブランド製品を提供します。2023年には、特定の生物刺激剤を含むCRFを含むより多くのCFR製品を発売し、KClおよびTSPをコーティングした。 |

| • |

Omocoteは全世界の観賞栽培者が最も多く使用している制御放出肥料である。このブランドは栄養物質

および独特のパターン化とプログラム化放出技術を持続的に放出するため、高品質の観賞植物を提供することで知られている。私たちは引き続き新技術と現場試験に投資して、私たちの製品の高い信頼性をテストして確認します。過去数年間、同社は観賞植物の放出を最適化した“二重コーティング技術”や“E-Max放出技術”

(より良い放出特性を有し、主に尿素に用いられる新しいコーティング技術)のような銀作物に適したいくつかの新しい技術を開発した。2022年、ICLは生分解性被覆肥料技術-eqo.xを発売し、その特徴は露地農業のためにオーダーメイドした制御放出尿素である。この革新は養分損失を減少させ、養分利用効率(NUE)を向上させることによって、農民が作物の性能を最適化できるようにすることを目的としている。br}2023年、この細分化市場はSierrablenやProTurfなどの芝生ブランドが専門芝生市場にEqo.x放出技術を導入した。brこれらの先駆的な放出技術は市場で初めて尿素CRFコーティングを特色とした製品であり、2026年に発効する予定の新しい肥料EU基準を満たすために設計された。 |

| • |

私たちの有名な化学肥料ブランドにはピーターズ、ユーソル、Solinure、Agrolution、Nova、Fertiflowなどがある。我々の葉面応用におけるリーディングブランドはAgroef Liquid,AgroLeaf Power,Nutrivantである。ICL

は異なる応用と作物開発の特定のレシピである。南アメリカでは,プロポフォール,ケルス,トナス,Translok,Forcy,Nutio,Vegeta≡oやDimi T≡Nicoなどの製品がハイテク製品として用いられ,農民が葉面施肥により植物の栄養と生理を改善するために用いられている。特定の作物、温室および/または露地、および異なる水タイプについて、特定の処方がある。2023年に発売された製品の一つは硝化抑制剤を含む水溶性肥料であり,土壌中の窒素損失の減少が期待される。 |

| • |

“直立肥料”は結晶的、自由に移動するbrと高純度のリン、カリウム可溶性肥料、例えばMKP、MAPとPeKacidである。私たちの主なブランドはNovaPeak、Nova PeKacid

とNovaMAPを含む。PEKACIDはICLの特許製品です。唯一の固体、高度酸性化、水溶性の肥料製品であり、リンとカリウムを同時に含む。酸性化効果を必要とする硬水条件に非常に適しており,br滴水管清掃を維持している。 |

| • |

液体肥料は集約農業に用いられ,灌漑システム(主に点滴灌漑システム)に集積されている。私たちの製品ラインは主に特定の土壌、水/気候条件と作物需要量のために注文したレシピを含む。 |

| • |

泥炭は各種作物の生長媒体であり、通常その中に制御放出肥料と植保製品を混入する。成長基質の特定の配合は、温室マット植物や屋外圃場に栽培されている植物を含む特定の植物の要求を満たすためにカスタマイズされている。私たちのbr泥炭の一つは“Levington”ブランドで、これはICLの有名なブランドです。成長し続けるメディア製品を我々のイギリス製品の組合せに統合し、ICLが私たちの顧客に全面的かつ効率的な解決策を提供する能力を強化した。私たちはより多くの循環製品を採用し、Fibagro Advanceを通じて私たちが増加しているメディア製品の選択範囲を拡大することに取り組んでおり、Fibagro Advanceはイギリスで生産された優れた泥炭代替品である。このような革新と先進的な木繊維製品は専門栽培メディアの組み合わせの重要な構成要素として使用され、専門栽培者に持続可能な栽培解決策を提供する. |

| • |

水利と土壌調整製品はこの細分化市場で開発された新しい製品ラインである。専門芝生に節水製品を使用し、根元の水分を維持する。私たちの重点ブランド

はH 2 FloとH 2 PrOです。これらの製品は水の利用効率を向上させた。この新しい技術は作物根区周辺の水分供給を改善するために農業にも使用されている。 |

| • |

生物刺激剤技術、例えばTriplus、改良剤、協和、Vegeta≡oとDimi T≡Nicoareは、農民によって彼らの生産力の向上と干ばつ、塩塩基などの非生物ストレスの緩和に成功している。 |

| • |

助剤は葉の栄養、除草剤と植物保護噴霧を増強するために重要である。著者らはHelper、テンソルMAXとAD+を含む南米市場に補助技術を提供し、農民が直面する主要な挑戦、例えばドリフトと流失を解決するために各種の配合を提供した。 |

| • |

我々の多硫酸塩と多硫酸塩肥料は、異なる作物と土壌タイプの需要を満たすことができ、生産量を最大限に高め、より正確かつ効率的な応用を可能にする。

|

| • |

多硫酸塩は養分利用効率の向上,低炭素足跡と有機肥料分野の主要な市場傾向に寄与し,従っている.

|

| • |

カリウム塩S−多硫酸塩とカリウム塩との圧縮混合物。この製品にはカリウム、硫黄、カルシウム、マグネシウムが含まれている。 |

| • |

®−リン酸塩、カリウム塩、およびポリ硫酸塩のユニークな組み合わせ。

|

| • |

®−窒素、リン、カリウム塩、およびポリ硫酸塩のユニークな組み合わせ。本品は1粒に6種類の定数栄養素をすべて含んでいる。 |

| • |

強力、高効率と統合されたサプライチェーンは、内部

は高品質の原材料を得ることができ、主にリン酸塩とカリウム肥料であり、これは広範な製品の組み合わせと多地点生産に基づいている。 |

| • |

独自の研究開発と製品開発能力は、肥料、肥料、葉面可溶性肥料、生物覚せい剤、水の効率と革新を制御放出する次世代製品の未来の成長のために強力なプラットフォームを創造した。 |

| • |

付加価値生産技術-カスタマイズされたbr配合は顧客の独特な需要を満たすことができる。 |

| • |

高技能のグローバル農芸販売チームは、専門的なアドバイスと相談を提供し、ディーラーの忠誠度を育成する。 |

| • |

完全な製品の組み合わせ(ワンストップショップ)。 |

| • |

ICLの有名ブランドとリードブランドです。 |

| • |

農民(B 2 C)と直接仕事関係を構築し、特にブラジル、イスラエルとインドでは、実地でサービスを提供し、革新周期を加速する。 |

|

|

|

|

|

| • |

我々は,第二源のリン酸塩を原始原材料の代替品として使用するための新技術を模索している。私たちは二次源からリンと窒素を回収·回収する技術路線図を含む、私たちの化学肥料製品のための未来の資源を開発している。 |

| • |

PuraLoopは100%の汚泥スラグを原料として生産された新しいリン肥料である。このような先駆的な肥料は農業における資源節約の重要な問題を解決し、持続可能な農業を促進した。 |

| • |

真珠は持続的に回収可能なリンであり、私たちが生産したこのリンはリン循環を終えるのに役立つ。異なる河川中の高濃度リンから回収し,brの水環境への流出を防止するとともに,限られた鉱石リン酸塩資源を保護している。それは私たちの良質な制御放出肥料Sierrablen Plusに統合された。 |

| • |

Magikは機能の強い有機多機能作物栄養素であり,肥料製品添加剤としてbrを用い,我々のマグネシウム生産過程の副産物流から開発された。 |

| • |

Fibagro Advanceは木材業界の廃棄物や熱機械プロセスを用いて独自の基質を作成し、水分や養分保持能力を改善する泥炭代替成長媒体である。brは泥炭や他の泥炭代替品に比べて炭素足跡が低い。 |

| • |

ICLはオランダポリスチレンループ(PSL)回収プロジェクトの共同創始者の一人である。その中に含まれる価値のある臭素は回収され、新たなポリマー難燃剤に再使用される。 |

| • |

私たちの野心的な創造卓越(ACE)計画は、ICLの廃流、副産物、および私たちの運営の他の産出を系統的に検討し、brの新しい有用な製品を開発し、私たちの運営を最適化するための機会を決定することを含む、br(最初から野心的な省エネルギー計画)を拡張している。 |

| • |

私たちの中国における循環経済努力の一部として、会社

はリン石膏の様々な用途を開発しており、これは私たちの中国語サイトで唯一十分に利用されていない副産物です。すでに開発·実施されている既存の解決策のほか、地方当局とともに旧鉱修復ソリューションを開発しています。2023年にはリン石膏550万立方メートル以上の利用に成功した。

|

| • |

ICL死海では,塩は道路修復,隔離壁や電池の建設,その他のインフラプロジェクトのインフラとして用いられている。 |

| • |

ICL方マグネシウム石は,その残留マグネシウム廃棄物brを削減して回収利用し,循環経済に寄与することに取り組んでいる。ICL方マグネシウム石は2023年に無害な材料酸化マグネシウム粉を用いて死海地域の天穴を充填するプロジェクトを実施した。 |

| • |

気候リスク管理は私たちが毎日正しい方法で正しいことをする全体的な方法の構成要素

である。ICL取締役会は,持続可能性,気候,ESGに関する事項を含むICLの全体戦略方向の策定を担当している。取締役会は気候変動を会社戦略の重要な構成要素と見なしている。 |

| • |

取締役会は気候変動リスク評価·緩和計画,再生可能エネルギー施設の設置,場脱炭素計画,循環経済活動の実施,節水目標の実現,環境影響に関する各種政策の実施を含む気候·持続可能な開発とコミュニティ関係委員会(“CSC委員会”)を任命した。CSC委員会はMiriam Haran博士が議長を務め、環境や気候関連事務に豊富な経験を持つリード的な環境専門家である。br}CSC委員会は他の3人の役員で構成されており、環境事務に関する経験を含む豊富な工業·リスク管理経験を持っている。 |

| • |

CSC委員会は計画的に四半期ごとに会議を開催し,特別な目的のために追加的な

回の会議が必要でなければならない.これらの会議は、会社の最新のESG関連イベントの最新の状況、基礎法規、ESGリスク評価、およびESG管理システムの変化、ならびに関連するポリシーおよびプログラムを審査および承認することを含む。また,CSC委員会は気候リスクと緩和策,TCFD開示,会社のESG報告とICLの持続可能な開発KPI行列と目標などについて年次討論を行った。これらの会議では,気候に関する目標と指標の進捗状況や,会社の温室効果ガス脱炭素目標のモニタリング進捗状況

も検討されている(より多くの情報については,次の指標と目標部分を参照)。 |

| • |

ICL取締役会マニュアルの規定によると、取締役会の監査と会計委員会はICLのリスク管理を監督し、会社の管理と識別されたリスクを緩和する活動を監督し、会社が関連規定を遵守することを確保する。 |

| • |

ICLの機関リスク管理方法及び構成文書は、我々の機関リスク管理政策及びプログラムを含み、トレデビル委員会後援組織委員会(COSO)のリスク管理方法に従っている。この方法は“戦略設定及びその業績と結合した文化、能力と実践

組織が価値を創造、保存と実現する過程で依存するリスク管理”と定義されている。 |

| • |

ICLのグローバル実行委員会(GEC)は、私たちの高度な実行管理層メンバーで構成され、毎週会議を開き、会社の行動、政策、イニシアティブを監督し、ICLの重大なESGと気候に関するリスクが適切に対応·管理されることを確保することを目的としている。また、持続可能性、気候、ESG事項を含む様々な問題について決定されている。これには,年間予算の形成,低炭素生産·サービスに関する気候緩和活動の主要資本·運営支出の審議,気候関連取引(買収,合併,資産剥離を含む),我々の気候移行計画の実施が含まれている。 |

| • |

GECがICLの持続可能性、気候、ESGに関することをよりよく監視し、監視することを支援するために、GECは、四半期ごとに会議が開催される諮問委員会であるGEC持続可能性委員会を任命した。GEC持続可能発展委員会は著者らの執行副総裁兼首席法律と持続可能な発展官が議長を務め、メンバーは首席財務官、ICLカリウム塩事業部執行副総裁兼首席リスク官総裁を含み、またICLの全世界EHS、首席調達と資本支出

官、首席革新と技術官とICLリン酸塩専門解決方案事業部総裁を担当する。 |

| • |

気候関連リスクをGEC持続可能性開発委員会に報告する2つの独立した管理層委員会があり、(I)実物リスク委員会と(Ii)移行リスク委員会があり、これら2つの委員会は、気候に関する実物と移行事務を管理する我々のグローバル持続可能性とリスク管理チームによって支援されている。これらの委員会の目的は気候に関連する潜在的なリスクと機会を識別し、それらがICL運営と物流地点に与える影響を評価し、それらの財務移行を管理し、それぞれのICLリスク選好に基づいて緩和措置を決定し、ICLのリスク開放を最小限に下げることである。各委員会の議長はその活動を調整するために定期的に会議を開催する。 |

| • |

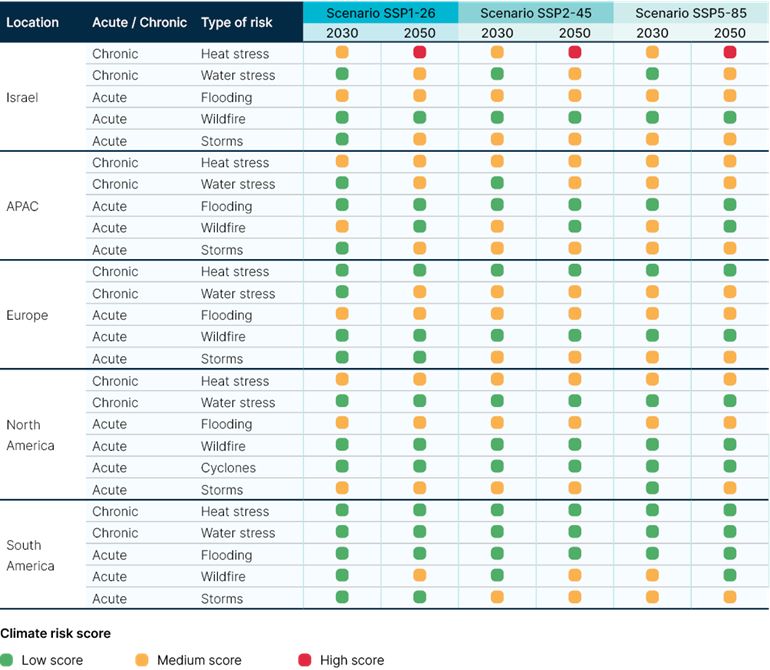

物理的リスク:2030年,2040年,2050年,政府間気候変動専門委員会(IPCC)が共有する社会を利用して‐経済経路(SSP),SSP 1−2.6(低排出シナリオ),SSP 2−4.5(中排出シナリオ),SSP 5−8.5(業務通常通り/高排出シナリオ)。 |

| • |

移行リスクとチャンス:

2030年,2040年,2050年には,国際エネルギー庁(エネルギー庁)と緑化金融システムネットワーク(緑化網)を用いて策定された6つの案:純ゼロ,引受案と発表された政策案(STEP)は,2 Cと国家自主寄付案を下回っている。すべてのシナリオはそのモデリングの入力として炭素価格を用いた。ICLは2023年のシナリオ分析の一部として,炭素定価メカニズムが範囲1,2と3排出に及ぼす影響を審議した。 |

(1-100)我々の気候モデルに反映されるように このモデルは,資産が現地の気候物理属性が与えられた場合に重大な危険強度の影響を受ける傾向に関する付加的な総合情報 を提供する.現地気候特性はKöppen Geiger気候分類に基づいており,この分類は最も広く用いられている気候分類システムの一つである。ローカル平均リスクスコアは,ある地域のすべての考慮資産 に対して計算される.イスラエル政府は処理された廃水や海水淡水化などの非通常水資源を開発したため,イスラエルの水圧力は緩和された。そのため、イスラエルの水生産能力は需要を超え、同国の飲用水不足や水資源圧力リスクを減少させた。

|

転換のリスク |

と応答を記述する |

|

保険証書&

法律

炭素定価メカニズム |

リスク

説明: 我々が運営する国や管轄区の規制動態br炭素取引計画のリスク開放,国境を越えた税収と調整メカニズム,既存の炭素価格の増加,およびエネルギーと供給の炭素税はICLコストの増加を招くと予想される。世界の大多数の地域の炭素価格決定メカニズムはまだ発展段階にあるため、リスク開放は時間の経過とともに増加すると予想される。

ICL

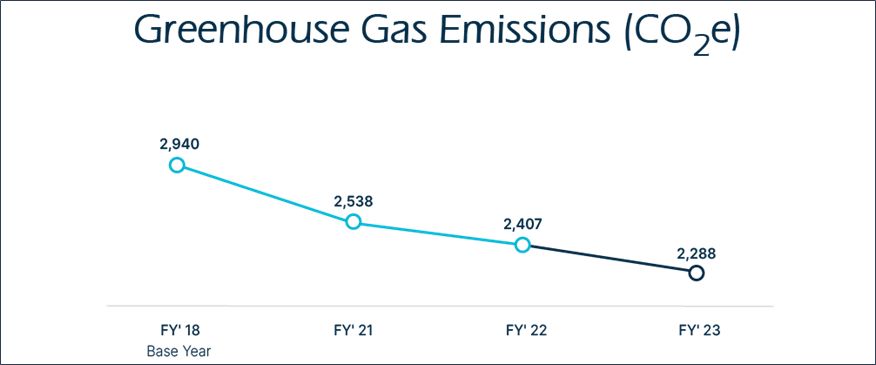

応答:近年,ICLの炭素足跡を減少させるための積極的な措置がとられており,エネルギー効率の向上と低炭素エネルギーへの移行を含む脱炭素路線図の一部である。私たちは範囲1-2を22.2%減少させた。そのため、私たちは温室効果ガス排出への影響に対する理解を積極的に高め、価値チェーン全体の温室効果ガス排出を減少させ、私たちが直面している炭素価格設定のリスクを減らすことができるように積極的に努力しています。2023年、私たちは、直接(範囲1と範囲2)と間接(範囲3)業務における炭素価格設定メカニズムによって生じるリスクを定量化するためのbr分析を行った。私たちの目標は、異なる情景と時間範囲内の財務リスクを全面的に理解することである。分析結果は、私たちの財務準備と計画を改善し、戦略決定を促進し、炭素価格の移行に関連するリスクを低減します。分析結果を私たちの脱炭素路線図に組み込むことで、このリスクの開放をさらに低減します。

時間

レベル:ステップ-2030、2040、2050

潜在的

影響: 中程度から高さまで、特に2050年の時間範囲内にある。

|

|

名声.名声

利害関係者の環境パフォーマンスへの懸念が増加 |

リスク

説明:気候変動や温室効果ガス排出問題を含む環境、社会、ガバナンス(ESG)問題は、投資家、公衆、および政府と非政府当局を含むますます多くの関心を集めている。ICLは炭素密集型業界で運営されているため、利益関係者の運営と製品に関連する環境業績に対する懸念と期待の増加は私たちの名声(私たちの製品に対する選好または投資家自信)に影響を与える可能性がある。

ICL応答:野心的な気候目標に対するICLの約束

はパリ協定と一致している。そこで,近年,ICLの炭素フットプリント

を削減し,ICLの温室効果ガス排出(範囲1−2−3)に対する理解を積極的に改善するとともに,低炭素製品やサービスを開発し,気候関連のリスクとチャンスを支援するために認識を高め,適切なガバナンス構造を作成し,我々の公開開示と報告で透明性を増加させる積極的な措置を講じている。

時間

範囲:中くらい

潜在的

影響:中くらいからやや高い |

|

技術

クリーンエネルギーへの要求 |

リスク

説明:我々の部門はエネルギーに大きく依存しており,世界的な需要がより環境に優しいエネルギーに移行するにつれて,再生可能エネルギー調達に投資する必要性が高まっていることを認めた。外部政策も内部目標もこれを推進しなければならない。

しかし、代替エネルギーへの移行は運営コストの増加を招く可能性がある。

Icl

応答:ICLは持続可能なエネルギー実践の必要性を認識している。長期再生可能電力購入協定(PPA)と利用エネルギー属性証明書(EAC)を締結することにより,範囲2の排出を熟練して削減し,エネルギー移行リスク

を低減し,運用弾力性を向上させるためのポートフォリオを強化した。

時間

範囲:短-中

潜在的

影響:ロー |

|

転換のリスク |

説明と反応

|

|

技術

直接運営削減措置を実施する能力

|

リスク

説明: 世界的に温室効果ガス排出削減の圧力が大きくなってきている

は,環境基準とエネルギー効率目標の遵守を確保するために,企業のインフラアップグレードの必要性を強調している。 これは、エネルギー効率や生産プロセスの最適化など、ICLインフラのアップグレードと改善のコスト増加を招き、我々の直接範囲1排出を削減する可能性がある。

Icl

応答:ICLはこのリスクに対応するプロセスを開始しており,ICLの各地点でエネルギー効率対策などを行うことで範囲1排出を削減する取り組みを決定する専門家チーム(我々のACE計画)

を内部に配置している。また,科学的な削減目標の確立を約束した後,ICLは現在,今後数年で主要地点でのグリーン水素の生産など,我々の範囲1排出をさらに削減するために,さらにbr削減の取り組みを調査している。

時間

範囲:中長の

潜在的

影響:高 |

|

市場

天候パターンの長期変化により需要が減少した

|

リスク

説明:気温と不安定降水の増加、区域気候の長期変化は、平均生長季節、生長条件と作物の組み合わせの変化を招く可能性があり、商品化学肥料に対する需要の減少を招く可能性がある。

Icl

応答:ICLは気候変動における市場動向や天候に関連した農業成長状況を積極的に監視している。ICLはその多様な製品とサービスの組み合わせが、正確な農業や他の植物弾力性に役立つ製品を支援し、変化する環境の中で農民をよりよく支援すると信じている。

時間

範囲:中長型

潜在的

影響:中くらい |

|

チャンス.チャンス |

説明と反応

|

|

市場

持続可能な解決策に対する市場の需要が増加した

|

商機

記述:持続可能な斬新な解決策と気候変動駆動の市場変化はいくつかの市場機会をもたらし、収入増加を招く可能性があると予想している。これらの新しい解決策はまた新しい低炭素市場におけるICLの将来性を広げ、私たちの成長潜在力と市場浸透率を増強する。

Icl

応答:世界の特殊鉱物会社として、私たちは持続可能な解決策の新しい市場チャンスを鋭く観察している。

著者らの2023年下流情景分析

は、気候変化情景が農業生産量に与える影響により、全世界のいくつかの主要な特殊種と低炭素化学肥料市場にチャンス

が存在することを示した。2030年と2050年の予測分析によると,気候変動による農業需要の変化により需要が上昇していることが観察された。

また,我々の製品組合せは,電力貯蔵ソリューションや電池

の増加需要を促進することができる。このような新しい機会は私たちが私たちの市場占有率を拡大し、より多くの収入を作ることができるようにする。

時間

レベル:SP 1-26、SP 2-45、SP 5-85-2030、2050|中長タイプ

潜在的

影響:中くらいからやや高い |

|

チャンス.チャンス |

説明と反応

|

|

製品とサービス

改良された製品供給 |

ビジネスチャンスの説明:

気候変動の緩和と適応を支援する製品やサービスに対する消費者の需要が増加することが予想され,特殊肥料や貯蔵ソリューションを含め,収入増加を推進することが期待される。

ICL応答:

私たちの製品とサービスは気候変動を緩和して適応する新しい需要を満たしている。我々の製品の組み合わせは高効率専用肥料を含み、最適な養分放出を促進し、全世界の栽培者が化学肥料の使用量を減少させることを助けることができ、同時により高品質の作物と生産量を獲得し、同時に環境への影響を下げることができる。ICLのCRFと生物刺激剤は植物栄養を支持し,Nを最大限に減少させる2O使用段階の排出は,温室効果ガス排出を削減し,気候変動の緩和を支援する。また,エネルギー貯蔵ソリューション(ESS)への需要が増加することが予想され,再生可能エネルギーへの移行に必要なステップである。エネルギー貯蔵は私たちのリン酸塩と臭素に基づく特殊製品の潜在的に重要な成長源だ。そこで,我々の重点は拡大しており,このような解決策を我々の製品組合せに含め,例えば

リン酸塩原材料を用いてリン酸鉄リチウム(LFP)を製造している。持続可能なソリューションについてのより多くの情報は、上記の“戦略

-製品およびサービス”を参照してください。

気候変化の緩和は代替エネルギーへの移行を必要とする。逆に、これらは主流になるためにエネルギー貯蔵解決策も必要だ。

時間

範囲:中くらい

潜在的

影響:高 |

|

資源(Br)効率とエネルギー

持続可能なエネルギー実践への移行

|

ビジネスチャンスの説明:

資源効率の最大限の向上と代替エネルギーへの移行はICLに機会を提供した。

ICL応答:ICLには専門のチームやフォーラムがあり,エネルギー効率に集中する機会

である。これらの取り組みを優先することにより,化石燃料よりも再生可能エネルギーの方が費用対効果が予想されるため,運営コストや環境フットプリントが低下することが予想される(炭素税が低いことが原因の一部)。私たちの戦略は、私たちの再生可能エネルギーの組み合わせを調達と拡大し、私たちの業務全体の高度電化への転換を促進することに関連しています。また,現場レベルの温室効果ガスデータのデジタル化と分析に努めており,データ管理と品質を改善し,資源効率の向上と足跡削減を支援する旅を支援することができる。将来を展望して,我々の主要地点でのグリーン水素生産の可能性を模索しており,長期的な持続可能な目標と一致している。

時間

範囲:中長の

潜在的

影響:中くらい |

|

回復力

未来の復元力 |

ビジネスチャンスの説明:

効率の向上、革新的な生産プロセスの設計、新製品の開発計画を通じて、会社の弾力性を増やすことは大きなチャンスだと信じています。このような努力は私たちが競争優位性を維持し、低炭素の未来のための準備をすることを確実にするだろう。 ICL応答:

私たちが持続可能な実践を推進する方法は私たちの粘り強さを大きく強化する。我々の研究,開発と革新は

と持続可能な発展目標を一致させるための解決策に重点を置いている。これは逆にICLに重大な市場機会を追求する長期ビジョンを提供し、業務弾性を強化する革新的な気候適応性

解決方案を含む。私たちの持続可能な解決策の詳細については、戦略-製品およびサービスを参照してください。

また、全社範囲の炭素足跡と明確な持続可能な発展戦略を減少させることにより、グリーン融資を獲得する機会を強化し、追加の資源を放出し、

は更に私たちの対応能力を増強した。私たちのSEE戦略-持続可能な金融に関するより多くの情報。

時間

範囲:中長型

潜在的

影響:中くらい |

| • |

第1レベルリスク(高レベル/物質リスク):指定されたリスク

所有者は,リスク影響や可能性を軽減するための処理計画を策定しなければならない。最高リスクに対する処理計画を策定する際には,実行可能性,コスト効果,必要な資源,完了時間などが考えられる。私たちは提案されたどんな治療も法律と管理要件に適合することを確実にする。計画の実行状況は即時性を保障するために監視される。私たちは定期的にリスク評価を再評価し、世界的なリスク政策で構築された監視プログラムの構成要素としている。

|

| • |

レベル2とレベル3リスク(中低レベルリスク):リスク開放の大きな変化を捉えることを確実にするために、br個の定期的なプロセスを構築しており、さらなる検査が必要である。 |

|

2023年(3)

|

2022年(2)

|

2021 |

2018年(1)

|

2022年と2018年 | ||

|

範囲1 |

公トンCO2E

(千) |

2,102 |

2,126 |

2,158 |

2,220 |

(5.3)% |

|

範囲2

市場ベースの |

公トンCO2E

(千) |

186 |

281 |

380 |

720 |

(74.2)% |

|

総範囲1+2温室効果ガス排出 |

公トンCO2E

(千) |

2,288 |

2,407 |

2,538 |

2,940 |

(22.2)% |

| (1) |

2018年はICL脱炭素路線図の基準年である。

|

| (2) |

“跡地ベース”(2021年にブラジルで買収された施設を除く),2022年の範囲1と範囲2(市場ベース)の排出量はそれぞれ2,107および281,000トンのCO2E,

. |

| (3) |

2023独立保証プロセスは、“国際保証プロジェクト基準”(ISAE 3000(改訂版))に従って実行されます |

| • |

養分利用率の高い肥料を開発し、排出を減少させる。 |

| • |

生物刺激剤を開発し、植物の成長を刺激し、様々な逆境条件に対する弾性を提供する。 |

| • |

製品開発 水の効率を高める. |

| • |

廃蒸気を我々の生産プロセスに統合する機会を研究し、閉ループ循環経済を促進し、持続可能な化学肥料製品の未来源を開発した。

|

| • |

ヨーロッパの生産施設での即時使用のための二次源リン酸塩技術

(循環経済)の統合と、私たちの化学肥料製品の未来の源を開発することを含み、brは、私たちの製品を持続可能な肥料に変換するために、二次源からリンと窒素を回収·回収する技術路線図を含む。 |

| • |

肉代替品製品の組み合わせの持続的な多様化と開発:ICLとPlantible Foodsは協力してROVITARISバインディング解決策を発売し、これは革命的な洗浄ラベル結合解決策であり、植物ベースの肉および海鮮アプリケーションに適用され、大多数の化学加工の接着剤を代替する可能性がある。 |

| • |

リン酸鉄リチウム(LFP)正極活物質と、臭素化電解液と、現在の世代

および次世代リチウムイオン電池(エネルギー貯蔵ソリューション)の電解液のためのリン系活性塩とを含む電池材料組合せを開発する。 |

| • |

先端革新グループはすでに500社以上の食品科学技術草創会社を調査し、ICLリン酸塩専門の破壊性技術を確定した。ICL Planet Startup HubはProtera SASとPlantible Foods Inc.に投資してArkeon GmbHに投資しましたCOを2栄養のあるアミノ酸や持続可能なタンパク質になりますこれらのチームは持続可能な食品システムの転換の面で革新的なパートナーを探し続けている。 |

| • |

著者らはすべての研究開発と革新プロジェクトのためにデータ駆動の影響と証拠評価ツール

を開発し、ICLの気候変化への対応、食糧安全とその他の人類の健康と福祉への貢献の促進における行動

を最大限に高めた。この決定ツールは製品開発過程に統合される。2023年、私たちは6つのケーススタディを完成し、このツールを私たちの新製品開発の流れに取り入れました。 |

| • |

我々のソドム工場では,比較的古い燃料発電システムの代わりにICLのイスラエルの施設に燃料を提供する高効率ガスコージェネレーション(CHP)工場をデバッグしている。

|

| • |

ICLの全地点で再生可能発電

を調達することに移行し,ICLのためにヨーロッパの地点で再生可能電力を調達することから,米国,イスラエル,中国,ブラジルの地点に拡張した。 |

| • |

Rotem

(イスラエル)のオイルシェール発電所を退役し,より効率的で温室効果ガス排出量の低いガス発電所を建設しましょう。 |

| • |

各種化学反応から熱を回収し,ゼロエミッションを発生させ,ICL場所で使用する。 |

| • |

我々の運営マネージャーや管理者が現場レベルの炭素指標と分析を容易に取得し、デジタルダッシュボードを介して最新の現場および製品レベルの排出報告を提供することを含む温室効果ガス排出測定を改善する。 |

| • |

化学プロセスと生産ラインを変更することで、プロセスの温室効果ガス排出を除去または減少させる。 |

| • |

我々が余剰している高排出化石燃料を用いた生産施設を天然ガス,再生可能エネルギー,廃熱発生エネルギーに変換した。 |

| • |

非効率生産技術の淘汰,我々の生産施設の簡略化,我々の熱と蒸気消費効率の向上,可能な限り熱回収によりエネルギー効率

を向上させる。 |

| • |

より効率的な技術を実施することにより,照明や空調用電力

を削減する。 |

| • |

太陽光発電(Solar PV)発電システムは、イスラエル、スペイン、ドイツ、および他の国/地域のすべての利用可能かつ適切な領域に設置されている。

|

| • |

製品開発、買収と資本投資決定の中で炭素定価を考慮して、内部意識を高め、より良いライフサイクル運営決定を促進し、私たちの業務の未来の排出取引計画のためにより良い準備をする。 |

| • |

DSWとDSMは主な降下プロジェクトを実施しており,その中のいくつかのプロジェクトはすでに開始されており,今後数年以内に完成する予定である。私たちはイスラエルの他の生産拠点でも粒子状物質の排出を減らすために力を入れている。 |

| • |

2024年1月、イスラエルの“清浄空気法”(以下、“同法”と呼ぶ)に基づいてRotemイスラエルに新たな排出許可証が発行され、2031年1月まで有効となった。当社は,同法第45条行政命令に規定されている条件を含め,ライセンスに概説されたすべての規定を遵守することを確保し,限られた数のプロジェクトのための顕著なスケジュールを実現するための満足した解決策を実現するために,イスラエル環境保護部(MoEP)と積極的に検討している。Rotemイスラエルは許可証の要求に応じていくつかの重要な削減プロジェクトを実施しており、brは1つの長年計画を通過している。より多くの情報を知るためには、私たちの監査の財務諸表付記18を参照してください。 |

| • |

ICL死海(DSW)-塩副産物はDSW工場跡付近の大型露天倉庫に移された。露天倉庫のサイズ(高さと面積)は法律の要求によって制限されています。

DSWは塩貯蔵/処理の代替案を検討しています。 |

| • |

イスラエルのロタム−この工事現場では廃水処理全体計画が実施されており,流出量の削減が主な目標である。これは,いくつかの流出物を製品に変換し,廃水を循環利用し,用水量を減少させ,廃水処理や中和を行い,廃水池を回復することで実現される。この計画

は,イスラエルの“清浄空気法”の要求に基づいて,空気排出浄化過程で発生する追加廃水を処理することを含む。 |

| • |

Neot Hovav−環境保全部の要求により,我々のNeot Hovav工場では今後数年で残りの危険廃棄物を処理する必要がある。これらの廃棄物は環境保全や環境保護部と協調した敷地内で指定された指定区域に貯蔵されている。現在発生しているいくつかの廃棄物もこの地域に貯蔵されている。これらの廃棄物の処理部分は燃焼施設(臭素回収装置)により行われ,臭化水素酸を回収する。追加廃棄物量

は外部指定の処理施設に送られる.整理が完了すると、同社は土壌調査を要求されます。詳細については、私たちが監査した財務諸表付記17を参照してください。 |

| • |

ICL側マグネシウム−このサイトは,指定廃棄物区に貯蔵されている残留マグネシウム砂廃棄物を削減し,循環経済の利益に再利用しようと努力している。2023年の間にICL Periclaseは,死海地域のピットを無害材料酸化マグネシウム粉を用いて充填するプロジェクトを実施した。この方法は未来の持続的な流れとして続くだろう。 |

| • |

ICL Haifa(F&C)−環境保全部の要求に応じて径流収集池の代替案を探し,径流水を収集する容器を地上に設置することを提案した。海法工業団地の新法定図によると,br問題は依然として環境保全部と検討中である。 |

| • |

ICLイベリア−大型塩炉を回復する長年の計画が行われているとともに,廃水排出と汚泥処理問題に注目している。2021年4月、同社はカタルーニャ水務機関ACAと新たな集水器インフラを建設·運営する協定に調印した。新しいコレクタは修復と生産のための塩水を除去するために必要である。より多くの情報を知るためには、我々の監査の財務諸表付記17および18を参照してください。 |

| • |

ICL Boulby−イギリス環境局によると,すべての廃水がイギリスのサイト

から離れることを許可している。この場の廃水には,抽出した海水,鉱山ハロゲン水,収集した地上雨水,現場下水処理場で処理された水が含まれている。排水許可証は現場に複数のパラメータ制限を加え、廃水数はそれ以来著しく減少した。 |

| • |

ICL US Gallipolis Ferry−2023年1月,この地点は西バージニア州環境保護部(WV DEP)と排水問題についてbr}同意令を締結し,許可証要求を満たすための計画

の策定と実行を許可した。私たちは提案された計画とマイルストーン計画をタイムリーに実行した。1つのマイルストーンが許可コンプライアンスを維持する実行可能な行動ではないことが発見されたため,我々は自発的に代替計画

を提案し,現在WV DEPが彼らが我々の提案を受け入れることに関する回答を待っている. |

| • |

YPH:YPHのすべての廃水を物理的または化学的に処理した後,

を生産システムで繰り返し使用し,ゼロエミッションを実現した。 |

| • |

ICL DSW−は水負平衡により死海北部盆地の水位が低下している。長年,水位が低下しているため,ICLは死海地域で運転を継続するためにポンプステーションを北に移動させる必要があり,観光インフラも存在している。P-9ポンプステーションとTze‘elim渓流にまたがる支線運河を建設することは,運営の連続性を保つためである。慈林河沖積扇はこの地域に現存する最大かつ最も発達した沖積扇の一つであるため,その生息地の既存の生物多様性を保護することが重要である。ICLは環境当局や組織と合意しており,この合意に基づき,掘削された運河の上方に7つのかんがいを建設し,洪水が給水ルートを破壊することなく原始流路を流れることができるようにし,樋状水路の扇形構造を維持している。涵洞は生態回廊として、動物に通路を提供する。私たちは定期的に現場データを審査し、調査結果に基づいて調整します。2023年3月,イスラエル自然·公園管理局の要求に応じて,沖積扇地区郊外の地上に意外に流れる塩水brが発見されたため,ファン区域内の長さ約2キロの支線渠帯にシール板を設置するプロジェクトを完成した。もっと知りたいのは、“第4項--会社情報--D.財産、br}工場と設備--鉱物採掘と採鉱業務--死海”と私たちが監査した財務諸表付記18を参照してください。

|

| • |

ICLイベリコ−ICLイベリアの過去の活動は,スーリアやサレント地域のいくつかの井戸のアルカリ化を招いた。これは工事現場周辺の土地所有者の賠償要求を招いた。 |

| • |

Rotemイスラエル−2017年,Rotemは,3号抑留池が破裂したため,酸性リン石膏液体が自然保護区と近くのAshalim

小川(Nahal Ashalim)を含む周囲環境に放出された環境事件

を経験した。私たちは関係部門と十分に協力して、広範な行動を取って、小川を元の状態に戻した。 |

| • |

ICL R&D Beer Sheva−Aは土壌調査を行い,結果は土壌汚染を指した。ICLは調査結果と関連するMoEPガイドラインに基づいて行動している。 |

| • |

LCLゼオライト−ハロゲン水は,自然保護区内の破裂した管から無害な物質である。大きな損失の記録はありません。数百メートルのパイプを交換しましたが、2024年末までに死海工区内のより多くのパイプを交換する予定です。 |

| • |

ブラジル−我々のブラジル場所で土壌調査を行ったところ,いくつかの非物質的な歴史土壌や地下水汚染が発見された。それに応じて、政府機関や地元の規制機関と密接な協力を保ちながら、救済活動に積極的に参加している。 |

| • |

ICL DSW−ソドーマ塩沼湖。ICL死海遺跡の南に位置するAshalimダムは湿った生息地であり、典型的な乾燥生息地内に位置する。それは豊富な生物多様性を持っている。ICL死海のこの地域での掘削はこの湿った生息地を作り、それを保護するための追加の措置を取り、この独特の生息地を一般に公開するために投資した。かつて,ソドム塩灘地域は渡り鳥の休憩所と生息地であった。今日,土地の農業,住宅,工業用途の変化により,アルカリ地はほとんどない。これらの平野は独特な特徴を持ち,土壌中の塩分が高く,ユニークな種はこれらの極端な条件に適応している。イスラエルのアルカリ地はまれな生息地であり,時間の経過とともに縮小している。ソドム塩沼湖は塩原の代替品になった。過去数年間,この湖は年間水質が良く,その水質を測定するためにこの湖を監視し続けている。植生は安定した水環境にも植栽されている。この湖は現在渡り鳥の休憩地として利用されており,様々な種の営巣地点でもある。 |

| • |

Rotemイスラエル-2016年以来、Rotemイスラエルはずっとbrとネゲフベングリアン大学の学術協力研究に参与しており、この研究は鉱山復墾の生態と生物多様性の有効性を審査することを目的としている。研究されているパラメータには,土壌化学,土壌微生物,植生成長潜在力,豊度,節足動物,リモートセンシング土地分析がある。初歩的な研究結果によると,回復過程の一部として,景観を多様化するための微地形を作成している。また,圃場から種子を収集し,種子バンクを作成し,開墾区の植生の回復と回復に貢献した。 |

| • |

ICL Boulby−ICL Boulbyに隣接する採鉱施設であり,その作業区域内では未開発の草場であり,重要な生息地と種が生息している。最も注目すべきはデルハウス付近のMines WoodとRidge Lane Woodの林地である。これらはイングランド東北部/ヨーク郡地域の野生動物が最も豊富な林地です。これらの林地は無脊椎動物、鳥類、哺乳動物の家だ。十数年来、ICL Boulbyは工業自然保護協会(INCA)と協力し、鉱場付近の野生動物を監視·管理してきた。このプロセスの鍵は,ICL Boulbyがその運営地域内で運営する現場生物多様性行動計画(SITE BAP)である。BAP遺跡はこの遺跡に生息する重要な生息地と種

を保護し、毎年インカの助けを得ることを目的としている。詳しくは“プロジェクト4--会社情報

-D.財産、工場と設備--鉱物採掘と採鉱業務”を参照されたい。 |

| 1. |

2023年12月,ICLのポリ硫酸塩STD仮登録

更新要求は拒否された。我々は農業部(MOA)と過渡期登録延長の可能性について密接に関連している。 |

| 2. |

ポリ硫酸塩を土壌改良剤の新カテゴリー

に登録し始めた。現在実地試験が行われており、3年かかるだろう。結果は2024年末に発表される予定だ。 |

| • |

欧州委員会が2021年3月から施行したエコデザイン電子ディスプレイ法規は、電子ディスプレイ筐体へのハロゲン化難燃剤の使用を禁止している。私たちは未来の発展に密接に注目し、革新的な化学設計、情報豊富な化学選択ツールと廃棄解決方案に積極的に参与し、これらの挑戦に対応している。 |

| • |

ホウ酸塩とホウ酸−濃度制限の再生性分類のため,我々のいくつかの製品はその分類(ラウリル硫酸ナトリウム,ラベル)を変更しなければならない。業界ではこれらの塩を排除するための再配合が求められていることを示しており,ICLはそれぞれの解決策や代替案を検討している。 |

| • |

臭化アンモニウム: |

| - |

2023年12月、EU“分類、ラベルおよび包装条例”(CLP)下で提案された生殖毒素類1 B分類が発効した。 |

| - |

臭化アンモニウムを前駆体として用いた生物殺菌剤の最終的な予想決定については不明である。 |

| • |

REACHの一部として,テトラブロモビスフェノールA(TBBPAまたはTBBA)難燃剤が

審査を受けている。総説の結果,TBBAは発癌物質1 Bに分類され,SVHCのリストに添加された。現在,

提唱チームは受動的使用を維持しようと努力している。TBBPAもPBT/vPvBの評価を受けている。進行中の研究は2025年に結果が出る予定だ。 |

| • |

Fyrol PCF(TCPP)−はNTP研究を発表し,TCPPは高度曝露下で発癌物質であると結論した。ヨーロッパはこの化学物質を猫として行動している。したがって、1 bは、選択された消費者用途に新しい制限

を適用する。絶縁などの他の応用では,業界協会はこれらの製品に関するTCPP

曝露の巨大な安全マージンを計算した。その産業はTCPPをCatに分類するつもりだ。(2)それ自体の評価により,統一分類

が実行されるまで.また,TCPPの潜在的ED(内分泌撹乱物質)特性に関する検討が行われており,この化学物質をめぐる規制考慮に別の複雑さが増加している。 |

| • |

食品原料については,米国では植物性製品中のアルギン酸ナトリウムの含有量の向上を求める要望書がある。これは特定のICL式に積極的な影響を与える. |

| • |

FDAは食品の身分基準を拡大し,塩類代替品を含む提案を策定している。ICLはこの方法を用いた様々な製品を開発している。 |

| • |

米国環境保護庁は絶滅危惧種法案の審査を求める屋外新用途農薬提出の最終指導意見を発表した。 |

| • |

EUと同様に,米国は内分泌撹乱物質スクリーニング計画(EDSP)を実施しており,最近の実施戦略を策定している。ICLがEUで獲得した経験から,適切な

データを用意することを確保する. |

| • |

FDAはすでにフッ素含有歯磨き粉製品の試験プログラムを含む年間専門書予測を公表している。ICLはその製品に対するいかなる影響の予測も監視している。 |

| • |

“有毒物質制御法”(TSCA)による最終裁決は,2011年から任意年間の全パーフルオロオクタンスルホン酸とパーフルオロオクタンスルホン酸含有物品のメーカー(輸入業者を含む)が,パーフルオロオクタンスルホン酸の使用,生産量,処分,曝露,被害に関する情報を環境保護局に報告することを求めている。その報告書の締め切りは2025年5月8日だ。これは共同努力のために連合の要求と調和されるだろう。 |

| • |

カリフォルニア州の65号提案は警告要求と関連した包括的な改革を提案した。 |

| • |

また,PBTやナノ材料に対する多くの予想ルールが策定され,それぞれの戦略でこれらのルールが実施されることが予想される。 |

| • |

イスラエル:1986年に改正された1961年のイスラエル“死海特許法”(“特許法”)によると、私たちはソドムの塩池と光ハロゲン石池、揚水施設、生産工場に対してレンタル権を持ち、レンタル期間は2030年3月31日までです。イスラエルには、リン酸塩ソリューション部門Mishor Rotemに位置するOronとZin工場(Oron工場のリース契約は2017年以来延長されている)、Naot Hovavに位置する工業製品部門の生産施設(2027-2075年まで)と、Kiryat Ataの生産、貯蔵、輸送施設、成長していくSolutions部門に属する化学品·研究実験室(2046-2049年まで)を含む長期賃貸土地に位置する他の生産施設がある。私たちはまたアシュドゥドとエラの港で倉庫、荷役場(2030年までレンタル)を使用しています。

|

| • |

ヨーロッパ: |

| • |

北アメリカと南アメリカです |

| • |

アジア: |

|

物件タイプ |

位置 |

大きさ(平方フィート) |

製品 |

自有/レンタル |

|

植物 |

2、ミシェル·ロテム、イスラエル |

27,094,510 |

リン酸塩溶液製品 |

借地に所有する |

|

植物 |

2、ミシェル·ロテム、イスラエル |

10,763,910 |

工業製品製品 |

借地に所有する |

|

植物 |

2、ニョート·ホワフ(イスラエル) |

9,601,591 |

工業製品と製品です |

借地に所有する |

|

植物 |

ジーンイスラエルだ |

8,484,123 |

リン酸塩溶液製品 |

借地に所有する |

|

植物 |

キアット·アタ(イスラエル) |

6,888,903 |

増加している解決策製品 |

レンタルする |

|

植物 |

オロンイスラエル |

4,413,348(リン酸塩貯蔵量を除く) |

リン酸塩溶液製品 |

賃貸土地に所有する(賃借継続中)

|

|

蒸発池 |

ソドムイスラエル |

1,603,823K |

塩湖と光ハロゲン石池 |

賃借権 |

|

植物 |

13,099,679 |

カリウム肥料製品(池やマグネシウム工場を除く)

|

借地に所有する | |

|

植物 |

4,088,800 |

マグネシウム製品(カリウム肥料事業) |

借地に所有する | |

|

植物 |

2,326,060 |

工業製品製品 |

借地に所有する | |

|

ベルトコンベア |

1,970,333 |

カリウム肥料の交通施設 |

借地に所有する | |

|

揚水所 |

1,180,496 |

カリウム肥料ポンプステーション |

借地に所有する | |

|

植物 |

667,362 |

工業製品製品 |

借地に所有する | |

|

飼料用水路 |

5,974,980 |

カリウム肥料の揚水システムの一部は

|

借地に所有する | |

|

発電所 |

645,856 |

カリウム肥料部門の電力と蒸気生産

|

借地に所有する |

|

倉庫と積み込み施設 |

アシュドゥドイスラエル |

664,133 |

カリウム塩とリン酸塩溶液製品倉庫

|

借地に所有する |

|

本部.本部 |

ビルシェワイスラエル |

180,954 |

会社本部 |

レンタルする |

|

植物 |

2、ミシェル·ロテム、イスラエル |

430,355 |

リン酸塩溶液製品 |

借地に所有する |

|

倉庫と積み込み施設 |

エラートイスラエル |

152,557 |

カリウム塩とリン酸塩溶液製品倉庫

|

借地に所有する |

|

本部.本部 |

テルアビブイスラエル |

21,797 |

会社本部 |

レンタルする |

|

植物 |

スペインカタルーニャ |

48,491,416 |

カリウム肥料細分化市場の鉱山·製造施設と倉庫 |

持っている |

|

港·倉庫 |

スペインカタルーニャ |

866,407 |

カリウム塩製品 |

借地に所有する |

|

植物 |

トタナスペイン |

2,210,261 |

増加している解決策製品 |

持っている |

|

植物 |

スペインのカタヘナ |

209,853 |

増加している解決策製品: |

持っている |

|

倉庫と積み込み施設 |

スペインのカタヘナ |

184,342 |

増加するソリューション製品のストレージに適しています |

レンタルする |

|

植物 |

山東省、中国 |

692,045 |

工業製品製品 |

借地に所有する |

|

本部.本部 |

上海、中国 |

8,224 |

会社本部 |

レンタルする |

|

植物 |

雲南昆明中国 |

1,161,593 |

リン酸塩溶液製品 |

自有の土地 |

|

植物 |

雲南昆明中国 |

9,614,191 |

リン酸塩溶液製品 |

賃貸土地: |

|

ポンプステーション |

雲南昆明中国 |

36,931 |

リン酸塩溶液ポンプステーション |

賃貸土地: |

|

泥炭沼 |

Nutberry and Douglas Waterイギリス |

17,760,451 |

泥炭鉱(成長ソリューション細分化市場) |

持っている |

|

植物 |

イギリスクリーブランド |

13,239,609 |

多硫酸塩製品(成長型ソリューション分野)

|

持っている |

|

倉庫と積み込み施設 |

イギリスクリーブランド |

2,357,296 |

多硫酸塩製品(成長型ソリューション分野)

|

借地に所有する |

|

泥炭沼 |

クレカ、イギリス |

4,305,564 |

泥炭鉱(成長ソリューション細分化市場) |

持っている |

|

植物 |

Nutberryイギリス |

322,917 |

増加している解決策製品 |

持っている |

|

植物 |

ダヴィトリ、イギリス |

81,539 |

増加している解決策製品 |

自分の所有とレンタル |

|

植物 |

テルニュツェンオランダ |

1,206,527 |

工業品製品 |

持っている |

|

工場と倉庫 |

ラウフォード·ヒースローラグビー |

45,000 |

増加している解決策製品 |

レンタルする |

|

植物 |

オランダのヘレン |

481,802 |

増加している解決策製品 |

自分の所有とレンタル |

|

植物 |

オランダアムステルダム |

349,827 |

成長型ソリューション製品と物流センター |

借地に所有する |

|

ヨーロッパ本部 |

オランダアムステルダム |

59,055 |

会社はヨーロッパに本部を置いている |

レンタルする |

|

植物 |

カリフォルニア州西バージニア州アメリカ |

1,742,400 |

工業品製品 |

持っている |

|

植物 |

アメリカカンザス州ローレンス |

179,689 |

リン酸塩溶液製品 |

持っている |

|

植物 |

アメリカミズーリ州Carondelet |

190,095 |

リン酸塩溶液製品 |

持っている |

|

植物 |

アメリカサウスカロライナ州北チャールストン |

100,000 |

増加している解決策製品 |

レンタルする |

|

植物 |

アメリカサウスカロライナ州サマービル |

40,000 |

増加している解決策製品 |

レンタルする |

|

アメリカ本部 |

アメリカミズーリ州セントルイス市 |

35,217 |

アメリカの会社本部 |

レンタルする |

|

植物 |

ルートヴィヒ港、ドイツ |

2,534,319 |

増加している解決策製品 |

レンタルする |

|

植物 |

ドイツのラデンブルク |

1,569,764 |

リン酸塩溶液製品 |

持っている |

|

植物 |

ビットフィールド、ドイツ |

514,031 |

工業品製品 |

持っている |

|

植物 |

カジャティブラジル |

413,959 |

リン酸塩溶液製品 |

持っている |

|

植物 |

ブラジルのサンノゼ·ドスカボス |

リン酸塩工場:137,573混合工場:80,729 |

リン酸塩溶液製品 |

借地に所有する(無料) |

|

植物 |

ブラジルCidade西洋 |

8,275 |

増加している解決策製品 |

持っている |

|

植物 |

ブラジルクルツアルタ |

7,499 |

増加している解決策製品 |

持っている |

|

植物 |

ブラジルのヤカレ1世 |

879,248 |

増加している解決策製品 |

持っている |

|

植物 |

ブラジルのヤカレ2世 |

967,987 |

増加している解決策製品 |

レンタルする |

|

植物 |

ブラジルのマウイ島 |

968,751 |

増加している解決策製品 |

持っている |

|

植物 |

ブラジルスサノ一世 |

3,349,186 |

増加している解決策製品 |

持っている |

|

植物 |

ブラジルスサノ2世 |

637,001 |

増加している解決策製品 |

持っている |

|

植物 |

ブラジルのウバーランディア |

263,716 |

増加している解決策製品 |

持っている |

|

植物 |

ベルギー |

128,693 |

増加している解決策製品 |

持っている |

|

植物 |

フランスのカレ |

546,290 |

工業品製品 |

持っている |

|

植物 |

Rmaバンド、トルコ |

375,187 |

増加している解決策製品 |

持っている |

|

植物 |

ハットベルグオーストリア |

692,937 |

リン酸塩溶液製品 |

持っている |

|

植物 |

ヒザートンオーストラリア |

64,583 |

リン酸塩溶液製品 |

レンタルする |

| • |

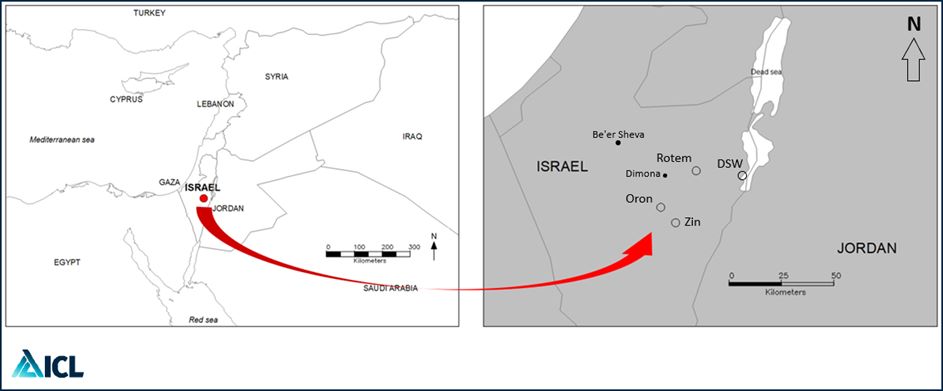

ICL Rotemがイスラエルのネゲフでリン酸塩を採掘してから60年以上の歴史がある。採掘は,イスラエルのエネルギー大臣が同国の鉱物条例の要求に基づいて付与したリン酸塩採掘許可権およびイスラエル土地管理局が発行した採鉱許可に基づいて行われた。特許権br}は採石場(リン鉱)に関連し、許可は土地をアクティブ採鉱区として使用することをカバーする。 |

| • |

ICL死海(DSW)は37個の蒸発池があり、カリウム塩とその他の化学製品を生産し、イスラエル死海南部盆地の西南海岸に位置する。DSWは生産段階にあり、DSW特許権を運営する完全子会社であり、特許面積は652平方キロメートルであり、有効期限は2030年3月31日までである。 |

| • |

ICL Iberiaはスペインに位置する2つの地下カリウム鉱の採鉱権を持ち,それぞれCabanassesとVilafrunである。ICLはスペインの地上施設のある土地を持ち、スペイン政府は地下採鉱権を持っている。Cabanass鉱は50年以上生産されているが,Vilafrunは生産停止後2020年6月に維持状態にある。ICL Iberiaは完全子会社で、Cabanasses

を経営しており、126個の岩塩とカリウム肥料の採掘許可証を有し、敷地は693平方キロメートルである。 |

| • |

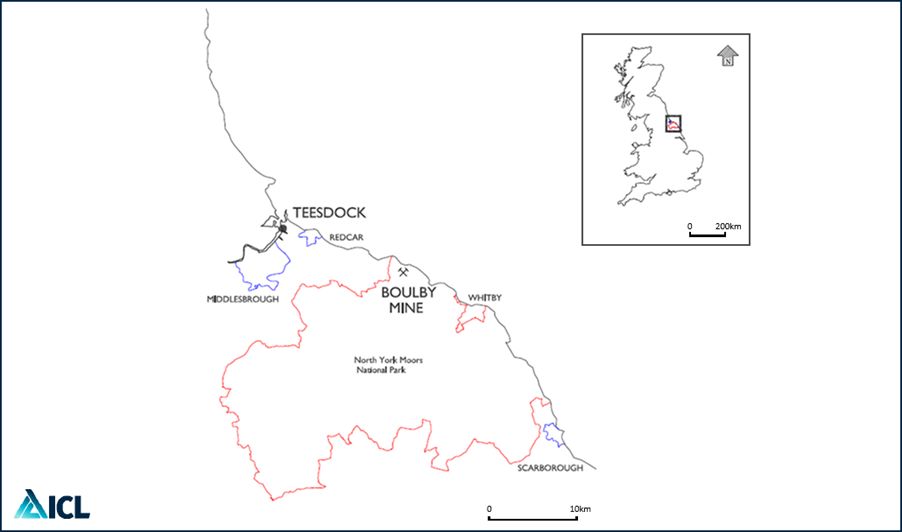

ICL Boulbyはイギリスに位置する生産段階の地下ヘテロハロゲン石鉱であり,ICLは鉱田約3.82平方キロメートルの永久保有権を有し,残りの部分はbr借約に基づいている。クリーブランドカリウム肥料有限会社(ICL Boulby)はBoulby鉱を経営する完全子会社であり、この鉱は35個の採鉱リース契約を持ち、総面積810.43平方キロメートルをカバーし、主に近海である。 |

| • |

永豊集団は英聯化学工業と雲南リン化集団有限公司(“雲南省リン化集団”)が共同で所有し、英聯化学工業が持株し、中国西山区に位置する海口リン鉱と加工施設を所有及び運営している。YPHは敷地9.6平方キロメートルの海口鉱のリン鉱採掘許可証を持っており,この鉱は現在操業段階にある。 |

|

イスラエル |

イスラエルを出て |

合計する | ||

|

十二月三十一日までの年度

|

百万ドル |

数百万の新しいシェケル |

百万ドル | |

|

2023 |

170 |

626 |

10 |

180 |

|

2022 |

95 |

317 |

8 |

103 |

|

2021 |

75 |

242 |

6 |

81 |

|

ICL Boulbyの生産データ

| |||

|

2023 |

2022 |

2021 | |

|

雑ハロゲン石吊り(Kt) |

1,028

|

947 |

784 |

|

雑ハロゲン石総生産量(Kt) |

1,009

|

953 |

789 |

|

イベリア州立大学S工場のカリウム肥料生産 | |||

|

2023 |

2022 |

2021 | |

|

カバーナ鉱から引き上げられた鉱石 |

2,795

|

2,928 |

2,534 |

|

頭レベル%KCl |

24.3% |

25.3% |

26.4% |

|

KCL生産量(千トン) |

601

|

680 |

614 |

|

製品グレード%KCl |

95.5% |

95.3% |

95.5% |

|

イスラエルのロタムの原鉱総生産量 | |||

|

2023 |

2022 |

2021 | |

|

採鉱量(千トン) |

5,770

|

4,488 |

4,893 |

|

学年(%P2O5

選鉱前後) |

25% / 32%

|

26% / 32% |

26% / 32% |

|

イスラエルRotem加工後に生産された製品

(Kt) | |||

|

2023 |

2022 |

2021 | |

|

リン鉱* |

2,309

|

2,170 |

2,431 |

|

緑色リン酸 |

520

|

508 |

531 |

|

化学肥料 |

1,033

|

1,044 |

1,082 |

|

白色リン酸(WPA) |

150

|

176 |

168 |

|

専用肥料 |

78

|

95 |

72 |

|

DSW生産量(千トン) |

|||

|

2023 |

2022 |

2021 | |

|

カリウム 肥料 |

3,819

|

4,011 |

3,900 |

|

圧密工場* |

1,737

|

1,561 |

1,858 |

|

臭素 |

143

|

178 |

182 |

|

マグネシウムを鋳造する |

17

|

22 |

18 |

|

YPH原鉱総生産量

| |||

|

2023 |

2022 |

2021 | |

|

採鉱量(千トン) |

3,646

|

3,223 |

2,656 |

|

学年(%P2O5

選鉱前後) |

22% / 28%

|

22% / 28% |

21% / 28% |

|

年ごとに加工した製品

(Kt) | |||

|

2023 |

2022 |

2021 | |

|

リン鉱* |

2,657

|

2,497 |

2,194 |

|

緑色リン酸 |

682

|

676 |

673 |

|

化学肥料 |

609

|

611 |

612 |

|

白色リン酸 |

95

|

94 |

83 |

|

専用肥料 |

113

|

92 |

76 |

|

測定された鉱物資源量

|

鉱物資源を指示する

|

測定済み+指示鉱物資源量

|

推定鉱物資源

| |||||

|

金額

(公トン) |

職系/

品質 |

金額

(公トン) |

職系/

品質 |

金額

(公トン) |

職系/

品質 |

金額

(公トン) |

職系/

品質 | |

|

商品:K 2 O |

||||||||

|

イギリス.イギリス |

- |

- |

38.9 |

13.3% |

38.9 |

13.3% |

9.3 |

13.3% |

|

ボルビー |

- |

- |

38.9 |

13.3% |

38.9 |

13.3% |

9.3 |

13.3% |

|

合計する |

- |

- |

38.9 |

13.3% |

38.9 |

13.3% |

9.3 |

13.3% |

|

商品:KCL |

||||||||

|

スペイン.スペイン |

90.0 |

25.8% |

63.6 |

25.0% |

153.6 |

25.5% |

277.9 |

27.4% |

|

カルバーナス |

77.4 |

25.0% |

54.2 |

23.8% |

131.6 |

24.5% |

247.2 |

27.2% |

|

ベラヴルス |

12.6 |

31.0% |

9.4 |

32.1% |

22.0 |

31.5% |

30.7 |

28.9% |

|

イスラエル |

225.0 |

20.0% |

1,500.0 |

20.0% |

1,725.0 |

20.0% |

445.0 |

20.0% |

|

鉱場/不動産DSW |

225.0 |

20.0% |

1,500.0

|

20.0% |

1,725.0

|

20.0% |

445.0 |

20.0% |

|

合計する |

315.0 |

21.7% |

1,563.6 |

20.2% |

1,878.6 |

20.4% |

722.9 |

22.8% |

|

商品:P2O5

|

||||||||

|

イスラエル |

265.2 |

27.4% |

10.0 |

26.0% |

275.2 |

27.3% |

- |

- |

|

ロットム |

265.2 |

27.4% |

10.0 |

26.0% |

275.2 |

27.3% |

- |

- |

|

中国 |

3.0 |

22.3% |

2.3 |

24.0% |

5.3 |

23.0% |

0.2 |

20.0% |

|

YPH |

3.0 |

22.3% |

2.3 |

24.0% |

5.3 |

23.0% |

0.2 |

20.0% |

|

合計する |

268.2 |

27.3% |

12.3 |

25.6% |

280.5 |

27.2% |

0.2 |

20.0% |

| (1) |

鉱物資源には鉱物埋蔵量は含まれていない。 |

| (2) |

鉱物資源推定は正確な計算ではなく,

は生成状位置,形状,連続性に関する有限情報の解釈と,利用可能なサンプリング結果

に依存する。 |

| (3) |

上の表のすべての数字は、推定の相対的正確性を反映するために四捨五入されており、四捨五入の理由で、数字は合計ではない可能性がある。 |

| (4) |

鉱物資源の分類はICL Boulby、CabanasssとVilafrunのオーストラリア探査結果、鉱物資源と鉱石埋蔵量報告基準(JORC Code)(2012年)準則

,及びRotemイスラエル、DSWとYPHの汎ヨーロッパ埋蔵量と資源報告委員会(PERC)探査結果報告標準(2021年)

に基づいている。 |

|

埋蔵量が明らかになった |

可能埋蔵量 |

総埋蔵量 | ||||

|

金額(公トン) |

職系/

品質 |

金額(公トン) |

職系/

品質 |

金額(公トン) |

職系/

品質 | |

|

商品:K 2 O |

||||||

|

イギリス.イギリス |

- |

- |

7.6 |

13.5% |

7.6 |

13.5% |

|

ICL Boulby |

- |

- |

7.6 |

13.5% |

7.6 |

13.5% |

|

合計する |

- |

- |

7.6 |

13.5% |

7.6 |

13.5% |

|

商品:KCL |

||||||

|

スペイン.スペイン |

29.3 |

25.2% |

67.0 |

26.2% |

96.3 |

25.9% |

|

カルバーナス |

29.3 |

25.2% |

67.0 |

26.2% |

96.3 |

25.9% |

|

ベラヴルス |

- |

- |

- |

- |

- |

- |

|

イスラエル |

138.5 |

20.0% |

- |

- |

138.5 |

20.0% |

|

DSW |

138.5 |

20.0% |

- |

- |

138.5 |

20.0% |

|

合計する |

167.8 |

20.9% |

67.0 |

26.2% |

234.8 |

22.4% |

|

商品:P2O5

|

||||||

|

イスラエル |

34.6 |

26.0% |

- |

- |

34.6 |

26.0% |

|

イスラエルのロタム |

34.6 |

26.0% |

- |

- |

34.6 |

26.0% |

|

中国 |

50.9 |

21.8% |

- |

- |

50.9 |

21.8% |

|

YPH |

50.9 |

21.8% |

- |

- |

50.9 |

21.8% |

|

合計する |

85.5 |

23.5% |

- |

- |

85.5 |

23.5% |

| (1) |

上の表の総数は、推定数の相対的不確実性を反映するために四捨五入されており、四捨五入のため、数字は合計ではない可能性がある。 |

|

2023 |

2022 |

2021 | |

|

雑ハロゲン石吊り(Kt) |

1,028

|

947 |

784 |

|

雑ハロゲン石総生産量(Kt) |

1,009

|

953 |

789 |

|

資源 |

||||

|

金額(公トン) |

等級/品質(K 2 O)

|

限界品位(K 2 O) |

冶金回収(K 2 O)

| |

|

測定された鉱物資源 |

- |

- |

12.0%当量 |

100% |

|

鉱物資源を指示する |

38.9 |

13.3% |

||

|

測定済み+指示鉱物資源量 |

38.9 |

13.3% |

||

|

推定鉱物資源 |

9.3 |

13.3% |

||

| (1) |

鉱物資源報告書にはどんな鉱物埋蔵量も含まれていない。

|

| (2) |

すべての数字は四捨五入され、

推定の相対的な正確性を反映するために四捨五入され、数字は加算されない可能性がある。 |

| (3) |

鉱物資源はJORC(2012)“鉱物資源と鉱石埋蔵量規則”のガイドライン

に基づいて報告する。 |

| (4) |

ボルビーには冶金工場がない。すべての採掘材料は,粉砕とスクリーニングを経て販売可能である。 |

|

金額(公トン) |

等級/品質(K 2 O)

|

限界品位(K 2 O) |

冶金回収(K 2 O)

| |

|

鉱物埋蔵量が明らかになった |

- |

- |

12.0%当量 |

100% |

|

可能鉱物埋蔵量 |

7.6 |

13.5% |

||

|

鉱物総埋蔵量 |

7.6 |

13.5% |

| (1) |

すべての数字は四捨五入され、

推定の相対的な正確性を反映するために四捨五入され、数字は加算されない可能性がある。 |

| (2) |

ICL Boulby鉱物埋蔵量推定はJORC(2012)鉱物資源と鉱石埋蔵量規則に基づいて分類される。 |

| (3) |

ICL Boulbyには冶金工場がありません。すべての採掘材料は,粉砕とスクリーニングを経て販売可能である。 |

|

イベリア州立大学S工場のカリウム肥料生産 | |||

|

2023 |

2022 |

2021 | |

|

カバーナ鉱から引き上げられた鉱石 |

2,795

|

2,928 |

2,534 |

|

頭レベル%KCl |

24.3% |

25.3% |

26.4% |

|

KCL生産量(千トン) |

601

|

680 |

614 |

|

製品グレード%KCl |

95.5% |

95.3% |

95.5% |

|

資源 |

境界線レベル(KCI) |

冶金回収(KCI)

| ||

|

金額(公トン) |

等級/素質(KCI)

| |||

|

測定された鉱物資源 |

77.4 |

25.0% |

10% |

86.5% |

|

鉱物資源を指示する |

54.2 |

23.8% |

||

|

測定済み+指示鉱物資源量 |

131.6 |

24.5% |

||

|

推定鉱物資源 |

247.2 |

27.2% |

||

| (1) |

鉱物資源報告書にはどんな鉱物埋蔵量も含まれていない。

|

| (2) |

すべての数字は四捨五入され、

推定の相対的な正確性を反映するために四捨五入され、数字は加算されない可能性がある。 |

| (3) |

Cabanassの鉱物資源はJORC規則(2012年)のガイドラインに基づいて評価されている。 |

|

資源 |

境界線レベル(KCI) |

冶金回収(KCI)

| ||

|

金額(公トン) |

等級/素質(KCI)

| |||

|

測定された鉱物資源 |

12.6 |

31.0% |

10% |

86.5% |

|

鉱物資源を指示する |

9.4 |

32.1% |

||

|

測定済み+指示鉱物資源量 |

22.0 |

31.5% |

||

|

推定鉱物資源 |

30.7 |

28.9% |

||

| (1) |

鉱物資源報告書にはいかなる鉱石埋蔵量も含まれていない。

|

| (2) |

すべての数字は四捨五入され、

推定の相対的な正確性を反映するために四捨五入され、数字は加算されない可能性がある。 |

| (3) |

Vilafrunの鉱物資源はJORC規則(二零一二年)の指針に基づいて評価されている。 |

|

金額(公トン) |

等級/質量(KCl)

|

境界線格

(九龍倉) |

冶金回収

(九龍倉) | |

|

鉱物埋蔵量が明らかになった |

29.3 |

25.2% |

19% |

86.5% |

|

可能鉱物埋蔵量 |

67.0 |

26.2% |

||

|

鉱物総埋蔵量 |

96.3 |

25.9% |

| (1) |

すべての数字は、推定の相対的な正確性を反映するために四捨五入であり、丸めの理由で、数字は加算されない可能性がある。 |

| (2) |

Cabanassの鉱物埋蔵量はJORCルール(2012)のガイドラインに基づいて分類されている。 |

|

2013年12月31日までの年度

|

|||

|

2023 |

2022 |

2021 | |

|

採鉱量(千トン) |

5,770

|

4,488 |

4,893 |

|

学年(%P2O5

選鉱前後) |

25% / 32% |

26% / 32% |

26% / 32% |

|

イスラエルRotem加工後に生産された製品

(Kt) | |||

|

2023 |

2022 |

2021 | |

|

リン鉱* |

2,309

|

2,170 |

2,431 |

|

緑色リン酸 |

520 |

508 |

531 |

|

化学肥料 |

1,033

|

1,044 |

1,082 |

|

白色リン酸(WPA) |

150 |

176 |

168 |

|

専用肥料 |

78 |

95 |

72 |

| • |

Oronの白色リン酸塩は、一般に、食品用途の白色リン酸(WPA)のようなより付加価値の高い製品に使用される。 |

| • |

Rotem由来の低有機物質は通常農業用途に用いられる緑色(不純物)リン酸である。 |

| • |

Oronは豊富な茶色リン鉱資源(7,000万トン)を埋蔵しており,褐色リン鉱から緑色リン酸を生産するプロセス経路を決定するための試験試験を行っている。したがって,

は現在褐色リン酸塩の鉱物埋蔵量の報告はない。 |

| • |

Rotem鉱床端のアスファルトリン酸塩は採掘され、化学肥料の生産に使用された。Rotem鉱床の深い部分には大量のアスファルトリン酸塩資源(1.5億トン)があるが,br油シェールを含む厚い被覆層(10~50 m)が存在するため,これらの資源は採掘されていない。油シェールには12%から21%の有機質が含まれており,採鉱曝露時に自然発火しやすい。したがって,このbr材料は現在ICL Rotemで採掘や貯蔵されておらず,Rotemの大部分のアスファルトリン酸塩も現在のところ鉱物埋蔵量の報告はない。現在,キャップ法を用いてカバー層を格納する可能性が検討されている.アスファルトリン酸塩から緑酸と湿式リン酸を生産するための他の研究が行われており,適切なプロセス経路が見つかるかどうかを確認するためのさらなる試験が必要である。 |

|

カテゴリー |

ホワイトリン酸塩 |

低有機リン |

高有機アスファルトリン酸塩 |

合計(公トン) |

平均成績 |

境界線格 |

冶金回収 |

|

|

(百万トン) |

(P2O5)

| |||||||

|

ロットム |

測定の |

- |

- |

156.7 |

156.7 |

27.5% |

25% |

54% |

|

指示しました |

- |

- |

10.0 |

10.0 |

26.0% |

|||

|

M+IND |

- |

- |

166.7 |

166.7 |

27.4% |

|||

|

推論する |

- |

- |

- |

- |

- |

|||

|

津.津 |

測定の |

- |

3.0 |

35.7 |

38.7 |

26.8% |

23% |

56% |

|

指示しました |

- |

- |

- |

- |

- |

|||

|

M+IND |

- |

3.0 |

35.7 |

38.7 |

26.8% |

|||

|

推論する |

- |

- |

- |

- |

- |

|||

|

オロン |

測定の |

- |

- |

69.8 |

69.8 |

27.5% |

20% |

59% |

|

指示しました |

- |

- |

- |

- |

- |

|||

|

M+IND |

- |

- |

69.8 |

69.8 |

27.5% |

|||

|

推論する |

- |

- |

- |

- |

- |

|||

|

合計する |

測定の |

- |

3.0 |

262.2 |

265.2 |

27.4% |

||

|

指示しました |

- |

- |

10.0 |

10.0 |

26.0% |

|||

|

M+IND |

- |

3.0 |

272.2 |

275.2 |

27.3% |

|||

|

推論する |

- |

- |

- |

- |

- |

|||

| (1) |

鉱物資源報告書にはどんな鉱物埋蔵量も含まれていない。

|

| (2) |

すべての数字は四捨五入され、

推定の相対的な正確性を反映するために四捨五入され、数字は加算されない可能性がある。 |

| (3) |

Rotem,Zin,Oronの鉱物資源は汎ヨーロッパ埋蔵量と資源報告委員会(PERC)の探査結果報告基準(2021年)に分類されている。 |

| (4) |

すでに公表された鉱物資源の評価はbr個の多角形を制限することに制限され、目的はプロジェクトが今まで行ってきた採鉱、冶金と加工研究によって確定した潜在的な採鉱、冶金と加工品位パラメータに基づいて、合理的な経済採掘の将来性を確定することである。 |

| • |

オロン鉱場:埋蔵量360万トン白リン鉱および年平均採掘率270万トン白リン鉱で計算すると,Oron鉱の寿命は約1.3年である。Oronが備蓄した低有機リンはICL Rotem将来のMGA生産や他の下流製品の原材料の一部として用いることができる。 |

| • |

ロットム鉱:Rotem鉱の寿命は約2.9年であり,名目埋蔵量では520万トンの低有機/低マグネシウムリン酸塩で計算すると

,年平均採掘量は180万トンである。低有機,低マグネシウムリン酸塩はリン酸生産に適している。

|

| • |

Zin More:2020年中にはZinでの採鉱や加工活動が停止したが,現場の鉱山復旧作業は継続されている。採鉱再開時のZin鉱の寿命は約6.9年と予想され,埋蔵量では1,240万トンの低有機リンおよび年平均採掘量は180万トンと計算される。低有機リンの亜鉛貯蔵量はICL RotemのMGA生産や他の下流製品の将来の原材料の一部として用いることができる。 |

|

カテゴリー |

ホワイトリン酸塩 |

低有機リン |

高有機アスファルトリン酸塩 |

合計(公トン) |

平均成績 |

境界線格 |

冶金回収 |

|

|

(百万トン) |

(% P2O5)

| |||||||

|

ロットム |

長い間試練を経た |

- |

5.2 |

10.7 |

15.9 |

28.1% |

25% |

54% |

|

可能性が高い |

- |

- |

- |

- |

||||

|

津.津 |

長い間試練を経た |

- |

12.4 |

- |

12.4 |

24.8% |

23% |

56% |

|

可能性が高い |

- |

- |

- |

- |

||||

|

オロン |

長い間試練を経た |

3.6 |

2.7 |

- |

6.3 |

23.3% |

20% |

59% |

|

可能性が高い |

- |

- |

- |

- |

||||

|

合計する |

長い間試練を経た |

3.6 |

20.3 |

10.7 |

34.6 |

26.0% |

||

|

可能性が高い |

- |

- |

- |

- |

||||

| (1) |

すべての数字は四捨五入され、

推定の相対的な正確性を反映するために四捨五入され、数字は加算されない可能性がある。 |

| (2) |

Rotem,Zin,Oronの鉱物埋蔵量は汎ヨーロッパ埋蔵量と資源報告委員会(PERC)の探査結果報告基準(2021年)に分類されている。 |

|

生産量(Kt) | |||

|

2023 |

2022 |

2021 | |

|

カリウム 肥料 |

3,819

|

4,011 |

3,900 |

|

圧密工場* |

1,737

|

1,561 |

1,858 |

|

臭素 |

143

|

178 |

182 |

|

マグネシウムを鋳造する |

17

|

22 |

18 |

| 1. |

北部死海地区からラグーンまでのハロゲン水揚水率の測定。 |

| 2. |

以下の項目から製品の期待回収率を決定した

|

| a. |

供給された成分と一貫性を決定する能力。

|

| b. |

蒸発と鉱物降水の一致を予測することができる。

|

| c. |

様々な製品に分割された整合性を予測することができる。

|

| 3. |

鉱物資源の分類を決定する根拠は

|

| a. |

供給成分のいかなる変化も。 |

| b. |

ハロゲン水は北部死海盆地の任意の変化に還流し、技術の効率と一致性を評価する。 |

| c. |

鉱物量の沈殿変化。 |

| d. |

ソナー測定は調和を決定する上での正確性である。

|

| 4. |

ICLが持つ採掘許可証の長さを考える。 |

| 5. |

上述した任意の要因の潜在的な変化は、ライセンスの残りの期間内に評価される。 |

|

分類する |

製品 |

金額(公トン) |

等級/品質

(九龍倉) |

境界線格

(九龍倉) |

冶金回収

(九龍倉) |

|

測定の |

KCL |

225 |

20% |

適用されない |

100% |

|

指示しました |

KCL |

1,500 |

20% |

||

|

測定済み+指示された |

KCL |

1,725 |

20% |

||

|

推論する |

KCL |

445 |

20% |

||

|

合計する |

KCL |

2,170 |

20% |

| (1) |

潜在ハロゲン水量は動的ハロゲン化化学に基づいており,北部死海盆地から推定された揚水率に2133年までの潜在採掘周期を乗じた。 |

| (2) |

鉱物資源報告書にはどんな鉱物埋蔵量も含まれていない。

|

| (3) |

すべての数字は四捨五入され、

推定の相対的な正確性を反映するために四捨五入され、数字は加算されない可能性がある。 |

| (4) |

DSWの鉱物資源は“汎ヨーロッパ埋蔵量と資源報告委員会(PERC)2021年探査成果報告標準”に従って分類された。 |

|

金額(公トン) |

等級/質量(KCl) |

境界線格

(九龍倉) |

冶金回収

(九龍倉) | |

|

鉱物埋蔵量が明らかになった |

138.5 |

20% |

適用されない |

100% |

|

可能鉱物埋蔵量 |

- |

- |

||

|

鉱物総埋蔵量 |

138.5 |

20% |

| (1) |

すべての数字は四捨五入され、

推定の相対的な正確性を反映するために四捨五入され、数字は加算されない可能性がある。 |

| (2) |

DSWの鉱物埋蔵量は“PERCルール”(2021年)のガイドラインに基づいて分類されている。 |

| • |

レベルI(最高レベル)>30%P2O5

−このようなリン酸塩は風化し,多くの炭酸塩が溶解している。柔らかくて採掘しやすく、爆破する必要はありません。しかし、その存在状態は小さい塊で、高度な選択的な採掘が必要です。この種の鉱物が海口鉱蔵に占める割合は10%未満であり,直接洗鉱所に輸送して処理している。 |

| • |

レベルII 24%-30%P2O5Br}−洗浄場でさらに処理する前に,ブラストと粉砕した比較的硬いリン酸塩材料が必要である。このカテゴリーは海口鉱蔵の約25%を占めている。 |

| • |

3級15%-24%P2O5これは最も硬い岩であり,さらに加工する前に爆破,粉砕,研磨が必要である。 |

|

2013年12月31日までの年間

| |||

|

2023 |

2022 |

2021 | |

|

採鉱量(千トン) |

3,646

|

3,223 |

2,656 |

|

学年(%P2O5

選鉱前後) |

22% / 28%

|

22% / 28% |

21% / 28% |

| (1) |

すべての数字は四捨五入され、

推定の相対的な正確性を反映するために四捨五入され、数字は加算されない可能性がある。 |

|

海口加工後に生産された製品

(千トン) | |||

|

2023 |

2022 |

2021 | |

|

リン鉱* |

2,657

|

2,497 |

2,194 |

|

緑色リン酸 |

682

|

676 |

673 |

|

化学肥料 |

609

|

611 |

612 |

|

白色リン酸 |

95

|

94 |

83 |

|

専用肥料 |

113

|

92 |

76 |

|

測定の |

指示しました |

測定済み+指示された |

推論する |

境界線格 |

冶金回収 |

|||||

|

鉱区 |

大山 |

(P2O5)

|

大山 |

(P2O5)

|

大山 |

(P2O5)

|

大山 |

(P2O5)

|

(P2O5)

| |

|

ブロック1およびブロック2 |

0.7 |

23.0% |

0.02 |

22.4% |

0.7 |

23.0% |

- |

- |

15% |

89.3% |

|

ブロック3 |

1.6 |

22.0% |

2.2 |

24.1% |

3.8 |

23.2% |

- |

- |

||

|

ブロック4 |

0.7 |

22.4% |

0.2 |

23.1% |

0.9 |

22.5% |

0.2 |

20.0% |

||

|

合計する |

3.0 |

22.3% |

2.3 |

24.0% |

5.3 |

23.0% |

0.2 |

20.0% |

||

| (1) |

鉱物資源は乾燥原位置で報告されており、鉱物埋蔵量は含まれていない。 |

| (2) |

すべての数字は四捨五入され、

推定の相対的な正確性を反映するために四捨五入され、数字は加算されない可能性がある。 |

| (3) |

海口の鉱物資源は“汎欧埋蔵量と資源報告委員会(PERC)2021年探査成果報告標準”に従って分類された。 |

| (4) |

すでに公表された鉱物資源の評価はbr個の多角形を制限することに制限され、目的はプロジェクトが今まで行ってきた採鉱、冶金と加工研究によって確定した潜在的な採鉱、冶金と加工品位パラメータに基づいて、合理的な経済採掘の将来性を確定することである。最低カットオフ品位

は15%P2O5

は報告目的に用いられている. |

|

カテゴリー |

低有機リン(Mt)

|

平均成績(P2O5)

|

境界線格

(P2O5)

|

冶金回収

(P2O5)

| |

|

ブロック1+2 |

長い間試練を経た |

5.7 |

21.9% |

15% |

89.3% |

|

可能性が高い |

- |

- |

|||

|

ブロック3 |

長い間試練を経た |

34.9 |

22.0% |

||

|

可能性が高い |

- |

- |

|||

|

ブロック4 |

長い間試練を経た |

10.3 |

21.0% |

||

|

可能性が高い |

- |

- |

|||

|

合計する |

長い間試練を経た |

50.9 |

21.8% |

||

|

可能性が高い |

- |

- |

| (1) |

すべての数字は四捨五入され、

推定の相対的な正確性を反映するために四捨五入され、数字は加算されない可能性がある。 |

| (2) |

乾式法により報告された鉱物埋蔵量は加工工場の一次破砕機に納入されている。 |

| (3) |

海口の鉱物埋蔵量は“汎欧埋蔵量と資源報告委員会(PERC)2021年探査成果報告標準”に従って分類された。 |

| A. |

経営実績 |

|

十二月三十一日までの年度 |

百万ドル |

数百万の新しいシェケル |

|

2023 |

652 |

2,399 |

|

2022 |

1,488 |

4,988 |

|

2021 |

507 |

1,636 |

|

平均価格 |

2023 |

2022 |

VS 2022 |

|

|

粒状カリウム肥料-ブラジル |

CFRスポット

(1トン$) |

392 |

857 |

(54.3)% |

|

ヨーロッパ北西部の粒状カリウム肥料は |

着岸価格現品/契約

(1トンユーロ) |

496 |

793 |

(37.5)% |

|

標準カリウム肥料−東南アジア |

CFRスポット

(1トン$) |

381 |

785 |

(51.5)% |

|

カリウム肥料輸入 |

||||

|

ブラジルに行きます |

百万トン |

13.2 |

11.1 |

18.9% |

|

中国へ |

百万トン |

11.7 |

7.9 |

48.1% |

|

インドに行きます |

百万トン |

2.8 |

2.3 |

21.7% |

|

平均価格 |

1トン$ |

2023 |

2022 |

VS 2022 |

|

DAP |

CFRインド現品 |

569 |

876 |

(35)% |

|

TSP |

CFRブラジル現品 |

434 |

802 |

(46)% |

|

SSP |

ブラジル内陸CPT 18-20%P2O5

Spot |

290 |

436 |

(33)% |

|

硫黄.硫黄 |

FOB Adnoc月間契約 |

104 |

280 |

(63)% |

|

12月31日までの年度

|

%

増す

(減少) | ||

|

2023 |

2022 | ||

|

百万ドル |

百万ドル |

||

|

売上高 |

7,536

|

10,015 |

(25)% |

|

販売コスト |

4,865

|

4,983 |

(2)% |

|

毛利 |

2,671

|

5,032 |

(47)% |

|

販売、輸送、市場普及費用 |

1,093

|

1,181 |

(7)% |

|

一般と行政費用 |

260

|

291 |

(11)% |

|

研究開発費 |

71

|

68 |

4% |

|

その他の費用 |

128

|

30 |

327% |

|

その他の収入 |

(22)

|

(54) |

(59)% |

|

営業収入 |

1,141

|

3,516 |

(68)% |

|

財務費用 |

259

|

327 |

(21)% |

|

財政収入 |

(91)

|

(214) |

(57)% |

|

財務費用、純額 |

168

|

113 |

49% |

|

株式会計被投資者の収益におけるシェア |

1 |

1 |

- |

|

所得税引前収入 |

974

|

3,404 |

(71)% |

|

所得税 |

287

|

1,185 |

(76)% |

|

純収入 |

687

|

2,219 |

(69)% |

|

非持株権益に帰属する純収入

|

40

|

60 |

(33)% |

|

会社の株主は純収益を占めなければならない |

647

|

2,159 |

(70)% |

|

会社の株主は1株当たり収益

: |

|||

|

基本1株当たりの収益(ドル) |

0.50

|

1.68 |

(70)% |

|

薄めて1株当たりの収益(ドル) |

0.50

|

1.67 |

(70)% |

|

売上高 |

費用.費用 |

営業収入 |

||

|

百万ドル |

||||

|

2022年年初の数字 |

10,015

|

(6,499)

|

3,516

|

|

|

2022年の調整総額* |

- |

(7) |

(7) |

|

|

2022年調整後の数字 |

10,015

|

(6,506)

|

3,509

|

|

|

量 |

(277) |

87 |

(190) |

|

|

値段 |

(2,202)

|

- |

(2,202)

|

|

|

為替レート |

- |

59 |

59 |

|

|

原料.原料 |

- |

136 |

136 |

|

|

エネルギー?エネルギー |

- |

(3) |

(3) |

|

|

交通輸送 |

- |

63 |

63 |

|

|

運営やその他の費用 |

- |

(154) |

(154) |

|

|

2023年調整後の数字 |

7,536

|

(6,318)

|

1,218

|

|

|

2023年の調整総額* |

- |

(77) |

(77) |

|

|

2023年年初の数字 |

7,536

|

(6,395)

|

1,141

|

| - |

売上高-

2022年に比べて会社の売上高が24.79億ドル減少しました。低下の原因は、1トン当たりのカリウム肥料価格(CIF)が前年比289ドル低下したこと、およびエネルギー貯蔵解決策の原材料として使用された特殊農業·化学肥料製品、リン肥料、臭素とリン系難燃剤、元素臭素、ホワイトリン酸とMAPの販売価格の低下である。また,臭素とリン系難燃剤,特殊鉱物,元素臭素,マグネシウム,塩,リン酸塩食品添加物,WPA,エネルギー貯蔵ソリューション原料として用いたMAPおよび芝生や装飾製品の販売量も低下した。この下げ幅は特殊農産物、カリウム肥料、リン肥料と透明塩水の販売量の増加、およびリン酸塩食品添加物、特殊鉱物、芝生と装飾製品の販売価格上昇によって部分的に相殺された。 |

| - |

販売コスト-2022年と比較して、販売コストが1.18億ドル低下しました。低下は硫黄と商品化学肥料価格の低下,およびイスラエルのシェケルと人民元の対ドル平均為替レートの低下,および臭素とリン系難燃剤,マグネシウム,塩,リン酸塩食品添加剤と湿式リン酸の販売量の低下によるものである。工業ソリューション生産に使用される原材料コストの上昇、特殊農産物、カリウム塩、透明塩水の販売量の増加、維持と運営費用、およびユーロとブラジルのレアルの対ドル平均為替レートの上昇は、この低下を部分的に相殺した。 |

| - |

販売とマーケティング

-2022年に比べて支出が8800万ドル減少したのは、主に輸送コストの低下と販売手数料の減少と、

イスラエルのシェケルのドル平均為替レートの切り下げによるものであるが、一部はユーロとブラジルのレアルのドルに対する平均為替レートの上昇によって相殺されている。 |

| - |

一般と行政管理

2022年と比較して、支出が3100万ドル減少したのは、主に労働力コストの低下とイスラエルのシェケルのドルに対する平均為替レートの低下によるものである。 |

| - |

研究開発

-2022年と比較して、支出が300万ドル増加したのは、主に労働力コスト支出の増加によるものであるが、一部はイスラエルのシェケルのドル平均為替レートの切り下げによって相殺された。 |

| - |

その他の費用、純額-

は2022年に比べて他の費用純額が1.3億ドル増加した。増加の主な原因は、資産と特定の場所の再編に関連する早期退職準備金と、イスラエルの安全情勢に関連する費用を核販売したことである.

|

|

十二月三十一日までの年度

| ||

|

2023 |

2022 | |

|

百万ドル |

百万ドル | |

|

ヨーロッパ.ヨーロッパ |

2,332

|

2,809 |

|

アジア |

1,744

|

2,743 |

|

南米.南米 |

1,665

|

2,315 |

|

北米.北米 |

1,351

|

1,577 |

|

世界の他の地域 |

444

|

571 |

|

合計する |

7,536

|

10,015 |

| - |